Comment optimiser la rentabilité des mandats par une utilisation intelligente des NEP?

|

|

|

- Michele Martin

- il y a 10 ans

- Total affichages :

Transcription

1 Comment optimiser la rentabilité des mandats par une utilisation intelligente des NEP? 1

2 Objectifs Maitriser l approche de l analyse des risques d anomalie significative dans un environnement ultra simple. Adapter les procédures de contrôles en fonction des travaux d analyse des risques. Rédiger un programme de travail adaté. 2

3 Programme Introduction Partie 1 Analyse des risques Partie 2 Comment analyser la qualité du C.I.? Partie 3 Comment conclure sur le R.A.S.? Partie 4 Comment adapter les contrôles de substance? Partie 5 Comment déployer les procédures d audit? Partie 6 Cas pratique BIDON SAS. Conclusion 3

4 Tour de table 4

5 Pour la sérénité de notre travail n oubliez pas de rallumer vos téléphones à la fin de la séance 5

6 INTRODUCTION Principes applicables à l audit des comptes Code de commerce - Art. L823-9 : Les commissaires aux comptes certifient, en justifiant de leurs appréciations, que les comptes annuels sont réguliers et sincères et donnent une image fidèle du résultat des opérations de l exercice écoulé ainsi que de la situation financière et du patrimoine de la personne ou de l entité à la fin de cet exercice L audit vise à obtenir une assurance raisonnable sur les comptes 6

7 INTRODUCTION Principes applicables à l audit des comptes Il est indiqué dans les normes d exercice professionnel des commissaires aux comptes que : Le commissaire aux comptes fait preuve d esprit critique et tient compte du fait que certaines situations peuvent conduire à des anomalies significatives dans les comptes 7

8 INTRODUCTION Les 5 étapes de la démarche d audit Etape 1 : Acceptation et maintien de la mission Etape 2 : Identification et évaluation du risque d anomalies significatives (Prise de connaissance approfondie de l entité) Etape 3 : Conception et mise en œuvre des procédures d audit complémentaires (Orientation et planification de la mission) Etape 4 : Contrôles mis en place et évaluation des éléments collectés (Examen du contrôle interne et audit des comptes) Etape 5 : Synthèse de la mission et formulation de l opinion 8

Etape 5 : Synthèse de la mission et formulation")

9 Pack PE V3.0 9

10 Partie 1 Analyse des risques l environnement législatif et réglementaires Intérêt d une analyse des risques? Assertion / groupe de comptes Seuil de planification 10

11 Environnement réglementaire HIERARCHIE DES TEXTES APPLICABLES La 7ème directive européenne La loi française (code de commerce, code monétaire et financier, etc.) Le Plan comptable général, Les NEP (partie Arrêtés du code de commerce A à 35), Le code de déontologie, Etc. Les bonnes pratiques du H3C La doctrine (ancien référentiel, les différents avis, etc.) 11

, Le code de déontologie, Etc.")

12 Intérêt d une analyse des risques? Il ne s agit pas d une option mais de la définition de notre démarche : NEP : Le risque que le commissaire aux comptes exprime un opinion différente de celle qu il aurait émise s il avait identifié toutes les anomalies significatives s appelle le Risque d Audit Risque d Audit = Risque d Anomalies Significatives (R.A.S.) et Risque de Non Détection NEP : R.A.S. = Risque Inhérent et Risque lié au Contrôle NEP : Le Risque de Non Détection est propre à la mission d audit : il correspond au risque que le commissaire aux comptes ne parvienne pas à détecter une anomalie significative. NEP : Le commissaire aux comptes réduit le Risque d Audit à un niveau suffisamment faible pour obtenir l assurance raisonnable. 12

13 Intérêt en PME / PE Aspect technique : permet de rechercher plus loin les R.A.S. en se posant d autres questions. Aspect politique : permet de valoriser la mission de certification en apportant un regard complémentaire et visible aux travaux des intervenants pour l assistance à l établissement des comptes. 13

14 La NEP : La prise de connaissance de l entité permet au CAC de constituer un cadre de référence dans lequel il planifie son audit et exerce son jugement professionnel pour évaluer le R.A.S. dans les comptes et répondre à ce risque tout au long de son audit. 13 Le CAC prend connaissance : du secteur d activité, de son environnement réglementaire, des caractéristiques de l entité. des objectifs de l entité et des stratégies mises en œuvre pour les atteindre de la mesure et de l analyse des indicateurs de performance financière de l entité des éléments du contrôle interne pertinents pour l audit 14

15 La NEP 315 (suite) 15 : Lors de sa prise de connaissance le CAC identifie et évalue le R.A.S. au niveau des comptes pris dans leur ensemble; et au niveau des assertions (NEP 500), pour les catégories d opérations, les soldes de comptes et les informations fournies dans l annexe des comptes 16 : Le CAC évalue la conception et la mise en œuvre des contrôles de l entité lorsqu il estime : qu ils contribuent à prévenir le R.A.S. qu ils se rapportent à un risque inhérent élevé identifié qui requière une démarche d audit particulière. que les seuls éléments collectés à partir des contrôles de substance ne lui permettront pas de réduire le risque d audit à un niveau suffisamment faible 15

16 La NEP : le CAC adapte son approche selon son évaluation du R.A.S. Adaptation de l équipe Intervention d un expert Supervision des travaux renforcée Introduction d un degré supplémentaire d imprévisibilité Révision du planning et/ou de la nature des procédures d audit. 5 : en réponse à son évaluation, le CAC met en œuvre les procédures d audit complémentaires à celles réalisées pour cette évaluation 9 : tests de procédures 18 : contrôles de substance (tests de détail, procédures analytiques, ) 21 : contrôles de substance indépendants de l évaluation du RAS 23 : évaluation du caractère suffisant et approprié des éléments collectés 16

17 La NEP : Lors de la prise de connaissance de l entité et de son environnement, le CAC : analyse la nature et l étendue de la mission que l entité à confié à l EC ; apprécie dans quelle mesure il pourra s appuyer sur les travaux effectué par ce dernier 4 : Pour ce faire le CAC prend contact avec l EC pour s informer du contenu de sa mission et s il l estime nécessaire se fait communiquer les travaux réalisés 5 et 6 : Le CAC apprécie l utilité des travaux récupérés et détermine les procédures supplémentaires qui lui paraissent nécessaires pour obtenir les élément suffisants et appropriés recherchés, 7 : L expression du CAC ne mentionne pas l utilisation des travaux de l EC 17

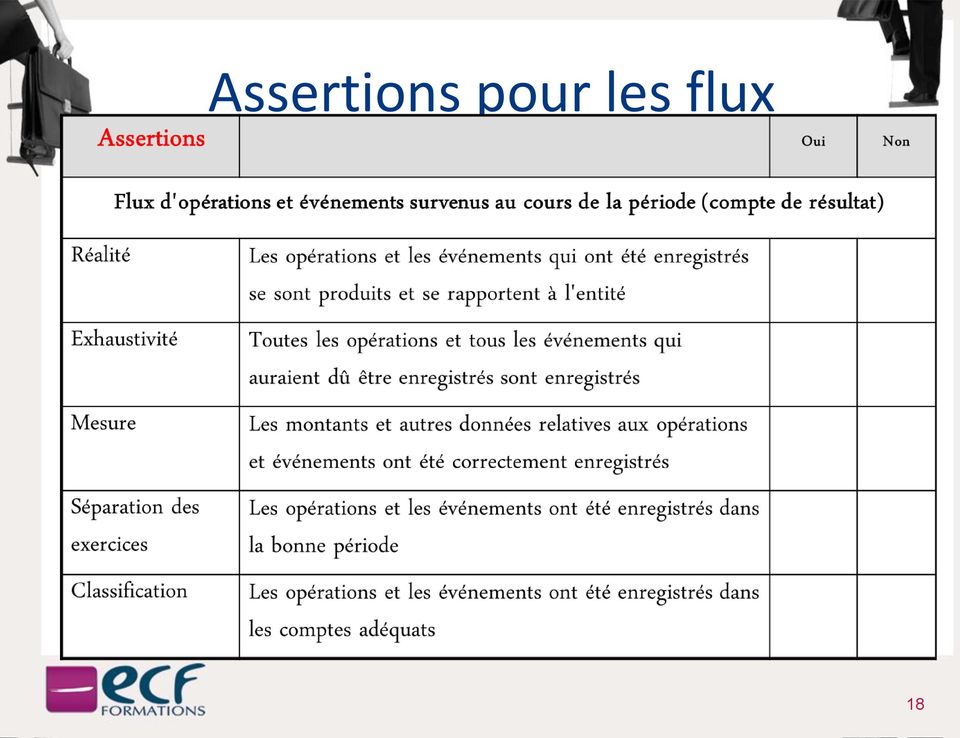

18 Assertions pour les flux 18

19 Assertions pour les soldes Assertions Oui Non Soldes des comptes en fin de période (Bilan) Existence Droits et obligations Exhaustivité Evaluation et imputation Les actifs et les passifs existent L entité détient et contrôle les droits sur les actifs, et les dettes correspondent aux obligations de l'entité Tous les actifs et les passifs qui auraient dû être enregistrés l'ont bien été Les actifs et les passifs sont inscrits dans les comptes pour des montants appropriés et tous les ajustements résultant de leur évaluation ou imputation sont correctement enregistrés 19

20 Assertions sur l annexe Assertions Oui Non Présentation des comptes et informations fournies dans l annexe Réalité et droits et obligations Exhaustivité Présentation et intelligibilité Mesure et évaluation Les événements, les transactions et les autres éléments fournis se sont produits et se rapportent à l'entité Toutes les informations relatives à l'annexe des comptes requises par le référentiel comptable ont été fournies L'information financière est présentée et décrite de manière appropriée, et les informations données dans l'annexe des comptes sont clairement présentées Les informations financières et les autres informations sont données fidèlement et pour les bons montants 20

21 Les seuils (rappel) Le seuil de signification : montant au-delà duquel les décisions économiques ou le jugement fondé sur le comptes sont susceptibles d être influencé (NEP ) Le seuil de planification : par définition inférieur au seuil de signification (NEP ) Le seuil de remontée des ajustements : anomalies autres que celles manifestement insignifiantes (NEP ) 21

22 Les seuils en PME / PE Selon la NEP 320 : Les seuils de planification ne relèvent pas seulement d un calcul arithmétique mais également du jugement ( 20) Pour déterminer s il est nécessaire de fixer un ou plusieurs seuils de planification, le CAC s appui sur sa connaissance du dossier (revue analytique, anomalies relevées les exercices antérieurs, environnement réglementaire spécifique, etc.) 22

23 En pratique Un seuil de signification globale suite à la procédure analytique initiale : 5 % des Capitaux propres, 0,5 % du C.A., 5 % du RCAI, etc. Un seuil de planification : 50 % du précédent seuil ou 75 % si environnement fiable et non complexe Un seuil de remontée des ajustement : 20 % du seuil de planification 23

24 Un ou plusieurs seuils? A déterminer selon le jugement : Existence ou non d opérations particulières Nombre d écritures / valeur unitaires des flux Activité spécifique (négoce, financière, promotion immobilière, épicerie, etc.) Aucune obligation spécifique 24

25 Les risques inhérents NEP : Le risque inhérent correspond à la possibilité que sans tenir compte du contrôle interne qui pourrait exister dans l entité, une anomalie significative se produise dans les comptes. 2 composantes Probabilité Impact 25

26 Partie 2 Comment analyser la qualité du C.I.? La recherche des contrôles L analyse de leur pertinence Les tests 26

27 Quels contrôles? NEP : Le commissaire aux comptes évalue la conception et la mise en œuvre des contrôles de l'entité lorsqu'il estime : qu'ils contribuent à prévenir le risque d'anomalies significatives dans les comptes, pris dans leur ensemble ou au niveau des assertions ; qu'ils se rapportent à un risque inhérent élevé identifié qui requiert une démarche d'audit particulière. Un tel risque est généralement lié à des opérations non courantes en raison de leur importance et de leur nature ou à des éléments sujets à interprétation, tels que les estimations comptables ; que les seuls éléments collectés à partir des contrôles de substance ne lui permettront pas de réduire le risque d'audit à un niveau suffisamment faible pour obtenir l'assurance recherchée. 27

28 Une méthode Au croisement des assertions et des groupes de comptes pour les comptes significatifs (seuils de planification) ou les flux non manifestement insignifiants, rechercher les risques inhérents, les évaluer (2 composantes), identifier les contrôles mis en place, évaluer leur pertinence, puis tester le contrôle pour conclure sur sa fiabilité. 28

29 Quels moyens? NEP : L'évaluation par le commissaire aux comptes de la conception et de la mise en œuvre des contrôles de l'entité consiste à apprécier si un contrôle, seul ou en association avec d'autres, est théoriquement en mesure de prévenir, détecter ou corriger les anomalies significatives dans les comptes. 29

30 Quelles techniques? NEP 315 : 18. Pour prendre connaissance de l'entité et évaluer le risque d'anomalies significatives dans les comptes, le commissaire aux comptes collecte des informations en mettant en œuvre les techniques de contrôle suivantes : des demandes d'informations auprès de la direction et d'autres personnes au sein de l'entité, comme le personnel de production ou les auditeurs internes qui peuvent fournir au commissaire aux comptes des perspectives différentes pour l'identification des risques ; des procédures analytiques qui peuvent notamment permettre au commissaire aux comptes d'identifier des opérations ou des événements inhabituels ; et des observations physiques et des inspections qui peuvent notamment permettre au commissaire aux comptes de recueillir des informations sur l'entité mais également de corroborer celles recueillies auprès de la direction ou d'autres personnes au sein de l'entité. 19. Lorsque le commissaire aux comptes utilise les informations qu'il a recueillies au cours des exercices précédents, il met en œuvre des procédures visant à détecter les changements survenus depuis et susceptibles d'affecter la pertinence de ces informations. 30

31 Par exemple cycle paie Valeur des salaires et charges erronée : taux horaire, rémunérations variables, congés payés, intéressement, participation, indemnités de départ, taux de charges, bases de cotisations (Assertion Mesure des comptes de flux) Rémunération de la direction non conforme aux décisions collectives. (Assertion : Mesure des comptes de flux) Ne pas comptabiliser correctement les comptes de régularisation les charges à payer, CCA sociales (ou produits à recevoir et PCA) et les extournes de N-1 (Assertions : Séparation des comptes de flux et Evaluation & Imputation des comptes de soldes) Omission d'informations significatives, dont méthodes d'évaluation, engagements IFC et DIF, effectif, litige social encours (Assertions : Mesure et Exhaustivité de la présentation) Bulletins de paie incorrects pouvant entrainer des indemnités supplémentaires en cas de litige prud'homaux (Assertion : Réalité Droits & Obligation de la présentation) 31

32 Recherche des contrôles Valeur des salaires et charges erronée : les éléments de paie sont collectés et transmis à l Expert-Comptable par l assistante du Dirigeant. C est également elle qui prépare les virements et donne le bon à payer au Dirigeant. Contrôle non fiable. Rémunération de la direction non conforme aux décisions collectives : C est le Dirigeant qui décide de sa rémunération, les associés étant familial. Contrôle non fiable. Ne pas comptabiliser correctement les comptes de régularisation : Aucun travail de contrôle au sein de l entité. Contrôle non fiable. Omission d'informations significatives. Aucun travail de contrôle au sein de l entité. Contrôle non fiable. Bulletins de paie incorrects : Aucun travail de contrôle au sein de l entité. Contrôle non fiable. 32

33 Contrôles de l Expert-comptable Valeur des salaires et charges erronée : les éléments de paie sont traités par le cabinet. Contrôle pertinent. Rémunération de la direction non conforme aux décisions collectives : Pas de travaux effectués par l EC. Contrôle non fiable. Ne pas comptabiliser correctement les comptes de régularisation : Ce travail est effectué par l EC en complément des rapprochements annuels. Contrôle pertinent. Omission d'informations significatives. Ce travail est effectué par l EC en complément des rapprochements annuels. Contrôle pertinent. Bulletins de paie incorrects : Ce travail est effectué par l EC en complément des rapprochements annuels. Contrôle pertinent. 33

34 Mise en œuvre des tests Valeur des salaires et charges erronée : les éléments de paie sont traités par le cabinet : Échantillonnage à l intérim (1 bulletin par catégorie de salarié). Ne pas comptabiliser correctement les comptes de régularisation : Ce travail est effectué par l EC en complément des rapprochements annuels : Revue du dossier du confrère. Omission d'informations significatives. Ce travail est effectué par l EC en complément des rapprochements annuels : Revue du dossier du confrère. Bulletins de paie incorrects : Ce travail est effectué par l EC en complément des rapprochements annuels : Échantillonnage à l intérim (1 bulletin par catégorie de salarié). Rémunération de la direction non conforme aux décisions collectives : Pas de travaux effectués par l EC. Préconisation d un contrôle interne. 34

35 Partie 3 Comment conclure sur les R.A.S.? Mise en œuvre des tests Préparation des contrôles de substance 35

36 Les tests de procédures NEP : 11. Pour être en mesure de conclure quant à l'efficacité ou non du contrôle mis en œuvre par l'entité, le commissaire aux comptes, en plus des demandes d'informations, utilise une ou plusieurs autres techniques de contrôle Les tests de procédures ne se limitent pas à des demandes d'informations 12. Plus le commissaire aux comptes s'appuie sur l'efficacité du contrôle interne dans l'évaluation du risque d'anomalies significatives, plus il étend les tests de procédures. 13. Lorsque le commissaire aux comptes collecte des éléments sur l'efficacité des contrôles de l'entité durant une période intermédiaire, il détermine les éléments complémentaires à collecter pour la période restant à couvrir jusqu'à la fin de l'exercice. 36

37 Les techniques de contrôle les procédures analytiques, l'observation physique, l'inspection, la ré-exécution de certains contrôles réalisés par l'entité la demande de confirmation directe des tiers 37

38 Fréquence des tests Possibilité de tester les procédures que tous les 3 ans sous conditions (NEP à 17): 1. Pas de changement de la procédure testée antérieurement. 2. Le risque inhérent couvert par le contrôle n est pas élevé (donc forcément modéré). 38

39 Adaptation des programmes de travail Techniques de contrôle (NEP ) : l'inspection des enregistrements ou des documents, qui consiste à examiner des enregistrements ou des documents, soit internes soit externes, sous forme papier, sous forme électronique ou autres supports ; l'inspection des actifs corporels, qui correspond à un contrôle physique des actifs corporels ; l'observation physique, qui consiste à examiner la façon dont une procédure est exécutée au sein de l'entité ; la demande d'information, qui peut être adressée à des personnes internes ou externes à l'entité ; la demande de confirmation des tiers, qui consiste à obtenir de la part d'un tiers une déclaration directement adressée au commissaire aux comptes concernant une ou plusieurs informations ; la vérification d'un calcul ; la ré-exécution de contrôles, qui porte sur des contrôles réalisés à l'origine par l'entité ; les procédures analytiques, qui consistent à apprécier des informations financières à partir : de leurs corrélations avec d'autres informations, issues ou non des comptes, ou avec des données antérieures, postérieures ou prévisionnelles de l'entité ou d'entités similaires ; et de l'analyse des variations significatives ou des tendances inattendues. 39

40 Environnement Risques Inhérent s Contrôles Internes Risques Cont rôles Risques non détect ion Environnement économique Risque inhérent Risque inhérent Risque contrôle Risque contrôle Risque d audit Environnement réglementaire Risque inhérent Risque inhérent Risque inhérent Risque contrôle Risque contrôle Risque contrôle Tests de procédures Procédures analytiques Particularités sectorielles Risque inhérent Risque inhérent Risque contrôle Risque contrôle Risque inhérent Risque contrôle Procédure analytique globale préalable Gouvernance et parties liées Risque inhérent Risque inhérent Risque inhérent Risque inhérent Risque contrôle Risque contrôle Risque contrôle Risque contrôle Evaluation du Risque d Anomalies Significatives RAS -Tests de détail -Inspections -Confirmations directes -Etc. Travaux de l E-C Réglementation Vérifications spécifiques Rapports du CAC 40

41 Sondages NEP 530 Sélection des éléments à contrôler Rien dans les Notes d information Une formation au catalogue CNCC NEP : Un sondage donne à tous les éléments d une population une chance d être sélectionnés. Les techniques de sélection d échantillons dans le cadre de sondages peuvent être statistiques ou non statistiques. 41

42 Les méthodes de sondages Méthodes non statistiques Sélection d éléments spécifiques Utilisation d un échantillon «standard» Méthodes statistiques Méthode Random Méthode MUS Les sondages peuvent être utilisés par le CAC dans le cadre de revues de contrôle interne comme dans le cadre de tests de détail. Les modalités d application vont dépendre de l objectif du contrôle et du contexte. 42

43 Les méthodes non statistiques sont basées sur le jugement professionnel, elles consistent à constituer un échantillon sur une base subjective, faisant une large part à l expérience. sont adaptées lorsque le contexte impose de prendre en compte des critères de sélection bien identifiés (par exemple : la revue de procédure a permis de conclure que les transactions risquées concernent tel client, ou tel produit ). supposent une documentation de la démarche et des choix retenus. 43

44 Cheminement de l auditeur SUM Statistique Random Sondage Non statistique Eléments spécifiques Standard 44

45 Partie 4 Comment adapter les contrôles de substance? Tests de contrôle / Contrôles de substances Procédures analytiques / Tests de détail Supervision des travaux 45

46 Le temps des contrôles! Les procédures d'audit comprennent des tests de procédures, des contrôles de substance, ou une approche mixte utilisant à la fois des tests de procédures et des contrôles de substance Les tests de contrôles (ou tests de procédures) sont déployés lors de la prise de connaissance des C.I. face aux R.I. Les tests de détails sont déployés lors des contrôles de substance (sur les comptes). 46

47 Les procédure analytiques Quand les mettre en œuvre? 1. Lors du démarrage de la mission. 2. A l occasion des tests de procédures et des contrôles de substance. 3. Lors de la conclusion de la mission. En quoi consistent-elles : apprécient des informations financières à partir : de leurs corrélations avec d'autres informations, issues ou non des comptes, ou avec des données antérieures, postérieures ou prévisionnelles de l'entité ou d'entités similaires ; et de l'analyse des variations significatives ou des tendances inattendues. 47

48 Contrôles de substances Les tests de détail : contrôle d'un élément individuel faisant partie d'une catégorie d'opérations, d'un solde de compte ou d'une information fournie dans l'annexe. Les procédures analytiques Les inspections : technique de contrôle qui consiste à : examiner des enregistrements ou des documents, soit internes, soit externes, sous forme papier, sous forme électronique ou autres supports ; ou à procéder à un contrôle physique des actifs corporels Les demandes de confirmation des tiers 48

49 La supervision Essentiel dans la démarche! Consiste à confier à plusieurs personnes des contrôles selon les compétences. Puis à valider la réponse des travaux aux objectifs d audit (les assertions) Permet une meilleure prise de recul Impose une bonne communication à l équipe des informations sur le niveau de R.A.S.. LE PLAN DE MISSION = SUPPORT IDEAL 49

50 Comment l organiser? Définir les responsabilités de chaque membre de l équipe selon les compétences. Répartir les travaux au sein de l équipe en incluant les travaux de supervision. Planifier l audit et la restitution. Réunir l équipe à chaque information nouvelle nécessitant une modification de l approche. LE PLAN DE MISSION = SUPPORT IDEAL 50

51 Partie 5 Comment déployer les procédures? La documentation des travaux Les conclusions L opinion 51

52 La documentation Un principe : ce qui n est pas écrit n est pas fait. Consigner tout échange avec les tiers (prise de notes, compte rendu, etc.) Privilégier les supports écrits pour la restitution de nos travaux (L et NEP 260 / 265) Limiter les sources de documentation à 3 supports : Plan de mission Programme de travail Synthèse de nos travaux et conclusion 52

53 Les conclusions Chaque contrôle poursuit un objectif et doit faire l objet d une conclusion au regard de l objectif (Cf. programme de travail). Chaque section auditée fait l objet d une conclusion sur les risques par assertion L opinion est construite sur la base des conclusions par section. 53

54 Opinion Une synthèse permet d apporter une conclusion à nos travaux et donc à formuler notre opinion. Il doit y avoir un lien facile à suivre depuis le plan de mission, le programme de travail et la conclusion. Attention au différents temps de l audit qui peuvent induire des contradictions. 54

55 Partie 6 Cas pratique BIDON SAS Analyse des RI sur les achats / Fournisseurs et stocks. Voir cas pratique sous fichier Excel 55

56 CONCLUSION L analyse des risques est obligatoire Pour rentabiliser les missions les étapes indispensables sont: - évaluation des risques selon les assertions - établissement du plan de mission : synthèse des risques - établissement du programme de travail : travaux en réponse à l analyse des risques - établissement de la synthèse : conclusion sur les travaux 56

57 Avez-vous des questions? 57

58 Merci pour votre attention! 58

Evaluation des risques et procédures d audit en découlant

Evaluation des risques et procédures d audit en découlant 1 Présentation des NEP 315, 320, 330, 500 et 501 2 Présentation NEP 315, 320, 330, 500 et 501 Les NEP 315, 320, 330, 500 et 501 ont fait l objet

Evaluation des risques et procédures d audit en découlant 1 Présentation des NEP 315, 320, 330, 500 et 501 2 Présentation NEP 315, 320, 330, 500 et 501 Les NEP 315, 320, 330, 500 et 501 ont fait l objet

www.ifec.fr Septembre 2008 OUTIL PRATIQUE DE L INSTITUT FRANÇAIS DES EXPERTS-COMPTABLES ET DES COMMISSAIRES AUX COMPTES Copyright IFEC

www.ifec.fr Septembre 2008 OUTIL PRATIQUE DE L INSTITUT FRANÇAIS DES EXPERTS-COMPTABLES ET DES COMMISSAIRES AUX COMPTES Copyright IFEC IFEC - La démarche générale d audit et les nouvelles normes - septembre

www.ifec.fr Septembre 2008 OUTIL PRATIQUE DE L INSTITUT FRANÇAIS DES EXPERTS-COMPTABLES ET DES COMMISSAIRES AUX COMPTES Copyright IFEC IFEC - La démarche générale d audit et les nouvelles normes - septembre

DOSSIER MODÈLE D'AUDIT NAGR OSBL DU SECTEUR PRIVÉ TABLE DES MATIÈRES GÉNÉRALE PARTIE 1 NOTIONS THÉORIQUES PARTICULARITÉS POUR LES OSBL.

DOSSIER MODÈLE D'AUDIT NAGR OSBL DU SECTEUR PRIVÉ GÉNÉRALE PARTIE 1 NOTIONS THÉORIQUES PARTICULARITÉS POUR LES OSBL Introduction Module 1 Contrôle de la qualité et documentation Module 2 Acceptation de

DOSSIER MODÈLE D'AUDIT NAGR OSBL DU SECTEUR PRIVÉ GÉNÉRALE PARTIE 1 NOTIONS THÉORIQUES PARTICULARITÉS POUR LES OSBL Introduction Module 1 Contrôle de la qualité et documentation Module 2 Acceptation de

Le commissaire aux comptes et le premier exercice d un nouveau mandat

Le commissaire aux comptes et le premier exercice d un nouveau mandat Objectifs de la conférence n Préciser les modalités pratiques de mise en œuvre de la NEP 510 - Contrôle du bilan d ouverture du premier

Le commissaire aux comptes et le premier exercice d un nouveau mandat Objectifs de la conférence n Préciser les modalités pratiques de mise en œuvre de la NEP 510 - Contrôle du bilan d ouverture du premier

NORME INTERNATIONALE D AUDIT 330 REPONSES DE L AUDITEUR AUX RISQUES EVALUES

NORME INTERNATIONALE D AUDIT 330 REPONSES DE L AUDITEUR AUX RISQUES EVALUES Introduction (Applicable aux audits d états financiers pour les périodes ouvertes à compter du 15 décembre 2009) SOMMAIRE Paragraphe

NORME INTERNATIONALE D AUDIT 330 REPONSES DE L AUDITEUR AUX RISQUES EVALUES Introduction (Applicable aux audits d états financiers pour les périodes ouvertes à compter du 15 décembre 2009) SOMMAIRE Paragraphe

EVALUATION DU CONTRÔLE INTERNE POUR APPRECIER LE RISQUE D AUDIT

EVALUATION DU CONTRÔLE INTERNE POUR APPRECIER LE RISQUE D AUDIT Pourquoi une approche par les risques? L approche par les risques en résumé Généralités sur le contrôle interne Définitions du C.I 5 composantes

EVALUATION DU CONTRÔLE INTERNE POUR APPRECIER LE RISQUE D AUDIT Pourquoi une approche par les risques? L approche par les risques en résumé Généralités sur le contrôle interne Définitions du C.I 5 composantes

NORME INTERNATIONALE D AUDIT 330 PROCÉDURES A METTRE EN ŒUVRE PAR L'AUDITEUR EN FONCTION DE SON ÉVALUATION DES RISQUES

NORME INTERNATIONALE D AUDIT 330 PROCÉDURES A METTRE EN ŒUVRE PAR L'AUDITEUR EN FONCTION DE SON ÉVALUATION DES RISQUES SOMMAIRE Paragraphes Introduction... 1-3 Réponses globales... 4-6 Procédures d'audit

NORME INTERNATIONALE D AUDIT 330 PROCÉDURES A METTRE EN ŒUVRE PAR L'AUDITEUR EN FONCTION DE SON ÉVALUATION DES RISQUES SOMMAIRE Paragraphes Introduction... 1-3 Réponses globales... 4-6 Procédures d'audit

LES FONDAMENTAUX DE L AUDIT DES COMPTES CONSOLIDES

LES FONDAMENTAUX DE L AUDIT DES COMPTES CONSOLIDES 1 SOMMAIRE 1. Les sources d information 2. Les conditions d acceptation de mission 3. La planification de l audit de la consolidation 4. Les travaux d

LES FONDAMENTAUX DE L AUDIT DES COMPTES CONSOLIDES 1 SOMMAIRE 1. Les sources d information 2. Les conditions d acceptation de mission 3. La planification de l audit de la consolidation 4. Les travaux d

FONDATION QUÉBÉCOISE POUR LE PROGRÈS DE LA MÉDECINE INTERNE

FONDATION QUÉBÉCOISE POUR LE PROGRÈS DE LA MÉDECINE INTERNE ÉTATS FINANCIERS 2 RAPPORT DE L'AUDITEUR INDÉPENDANT À l'attention des membres de Fondation Québécoise pour le progrès de la médecine interne

FONDATION QUÉBÉCOISE POUR LE PROGRÈS DE LA MÉDECINE INTERNE ÉTATS FINANCIERS 2 RAPPORT DE L'AUDITEUR INDÉPENDANT À l'attention des membres de Fondation Québécoise pour le progrès de la médecine interne

Guide pour l utilisation des Normes Internationales d Audit dans l Audit des Petites et Moyennes Entreprises

Guide pour l utilisation des Normes Internationales d Audit dans l Audit des Petites et Moyennes Entreprises Publié par le Comité des Cabinets d Expertise Comptable de Petite et Moyenne Taille Small and

Guide pour l utilisation des Normes Internationales d Audit dans l Audit des Petites et Moyennes Entreprises Publié par le Comité des Cabinets d Expertise Comptable de Petite et Moyenne Taille Small and

MANUEL DES NORMES Audit légal et contractuel

115 MANUEL DES NORMES TITRE 2 EVALUATION DES RISQUES ET ELEMENTS DE REPONSE AUX RISQUES IDENTIFIES 116 SOMMAIRE INTRODUCTION 2300. PLANIFICATION D UNE MISSION D AUDIT D ETATS DE SYNTHESE 2315. CONNAISSANCE

115 MANUEL DES NORMES TITRE 2 EVALUATION DES RISQUES ET ELEMENTS DE REPONSE AUX RISQUES IDENTIFIES 116 SOMMAIRE INTRODUCTION 2300. PLANIFICATION D UNE MISSION D AUDIT D ETATS DE SYNTHESE 2315. CONNAISSANCE

CONCLUSIONS DE L'AUDIT ET RAPPORT

Manuel des Normes 281 MANUEL DES NORMES TITRE 5 CONCLUSIONS DE L'AUDIT ET RAPPORT Version janvier 2009 Titre 5- Conclusions de l audit et rapport Manuel des Normes 282 CONCLUSIONS DE L'AUDIT ET RAPPORT

Manuel des Normes 281 MANUEL DES NORMES TITRE 5 CONCLUSIONS DE L'AUDIT ET RAPPORT Version janvier 2009 Titre 5- Conclusions de l audit et rapport Manuel des Normes 282 CONCLUSIONS DE L'AUDIT ET RAPPORT

PROFESSIONNEL AUPRES DE L ENTITE

AVANT-PROPOS MISSION D EXAMEN LIMITE : UNE MISSION QUI CONSOLIDE LE ROLE DU PROFESSIONNEL AUPRES DE L ENTITE La mission d examen limité des comptes est une mission d assurance de niveau modéré, sur la

AVANT-PROPOS MISSION D EXAMEN LIMITE : UNE MISSION QUI CONSOLIDE LE ROLE DU PROFESSIONNEL AUPRES DE L ENTITE La mission d examen limité des comptes est une mission d assurance de niveau modéré, sur la

Norme ISA 330, Réponses de l auditeur à l évaluation des risques

IFAC Board Prise de position définitive 2009 Norme internationale d audit (ISA) Norme ISA 330, Réponses de l auditeur à l évaluation des risques Le présent document a été élaboré et approuvé par le Conseil

IFAC Board Prise de position définitive 2009 Norme internationale d audit (ISA) Norme ISA 330, Réponses de l auditeur à l évaluation des risques Le présent document a été élaboré et approuvé par le Conseil

Mise à jour juin 2013. Référentiel. normatif. des professionnels de l expertise comptable

2012 Référentiel normatif des professionnels de l expertise comptable Mise à jour juin 2013 Avant-propos Avant-propos LE REFERENTIEL NORMATIF 2012 MIS A JOUR LE REFERENTIEL NORMATIF 2012 MIS A JOUR Le

2012 Référentiel normatif des professionnels de l expertise comptable Mise à jour juin 2013 Avant-propos Avant-propos LE REFERENTIEL NORMATIF 2012 MIS A JOUR LE REFERENTIEL NORMATIF 2012 MIS A JOUR Le

LE NOUVEAU REFERENTIEL NORMATIF ET DEONTOLOGIQUE DU PROFESSIONNEL DE L EXPERTISE COMPTABLE

LE NOUVEAU REFERENTIEL NORMATIF ET DEONTOLOGIQUE DU PROFESSIONNEL DE L EXPERTISE COMPTABLE Septembre 2011 Page 1 Au sommaire Préambule Le nouveau référentiel sur la forme Le nouveau référentiel sur le

LE NOUVEAU REFERENTIEL NORMATIF ET DEONTOLOGIQUE DU PROFESSIONNEL DE L EXPERTISE COMPTABLE Septembre 2011 Page 1 Au sommaire Préambule Le nouveau référentiel sur la forme Le nouveau référentiel sur le

Contrôle interne et organisation comptable de l'entreprise

Source : "Comptable 2000 : Les textes de base du droit comptable", Les Éditions Raouf Yaïch. Contrôle interne et organisation comptable de l'entreprise Le nouveau système comptable consacre d'importants

Source : "Comptable 2000 : Les textes de base du droit comptable", Les Éditions Raouf Yaïch. Contrôle interne et organisation comptable de l'entreprise Le nouveau système comptable consacre d'importants

aux Comptes et Attestation

Rapports des Commissaires aux Comptes et Attestation page.1. Rapport des Commissaires aux Comptes sur les comptes annuels* 186.2. Rapport des Commissaires aux Comptes sur les comptes consolidés* 188.3.

Rapports des Commissaires aux Comptes et Attestation page.1. Rapport des Commissaires aux Comptes sur les comptes annuels* 186.2. Rapport des Commissaires aux Comptes sur les comptes consolidés* 188.3.

LES LE DDL : DES DE MISSIONS ACCE A SSIBLE CCE S SSIBLE A TOUS U! Dates

LES DDL : DES MISSIONS ACCESSIBLES A TOUS! Dates SOMMAIRE Référentiels normatifs des 2 professions NEP DDL : généralités Pé Présentation des 8 DDL EC et CAC : beaucoup de ressemblances de normes Utilité

LES DDL : DES MISSIONS ACCESSIBLES A TOUS! Dates SOMMAIRE Référentiels normatifs des 2 professions NEP DDL : généralités Pé Présentation des 8 DDL EC et CAC : beaucoup de ressemblances de normes Utilité

Normes professionnelles des experts-comptables : Et vous, où en êtes-vous?

Normes professionnelles des experts-comptables : Et vous, où en êtes-vous? Intervenantes : Florence Hauducœur Expert-comptable et commissaire aux comptes, Présidente de la commission Déontologie et Etudes

Normes professionnelles des experts-comptables : Et vous, où en êtes-vous? Intervenantes : Florence Hauducœur Expert-comptable et commissaire aux comptes, Présidente de la commission Déontologie et Etudes

Les DDL. Les Attestations. (Diligences Directement Liées) Grenoble jeudi 4 juin 2009 Valence mardi 9 juin 2009 Gap vendredi 10 juin 2009

Grenoble jeudi 4 juin 2009 Valence mardi 9 juin 2009 Gap vendredi 10 juin 2009") Les DDL (Diligences Directement Liées) Les Attestations animation : Marc FERAUD Commissaire aux Comptes à Aix en Provence Conception et Organisation : Compagnie Régionale des Commissaires aux Comptes de

Les DDL (Diligences Directement Liées) Les Attestations animation : Marc FERAUD Commissaire aux Comptes à Aix en Provence Conception et Organisation : Compagnie Régionale des Commissaires aux Comptes de

CLUB SOCIAL DE LA SOCIÉTÉ DE L'ASSURANCE AUTOMOBILE DU QUÉBEC (C.S.S.A.A.Q.) INC. RAPPORT DE MISSION D'EXAMEN ET ÉTATS FINANCIERS 31 AOÛT 2012

INC. RAPPORT DE MISSION D'EXAMEN ET ÉTATS FINANCIERS 31 AOÛT 2012") AUTOMOBILE DU QUÉBEC (C.S.S.A.A.Q.) INC. RAPPORT DE MISSION D'EXAMEN ET ÉTATS FINANCIERS AUTOMOBILE DU QUÉBEC (C.S.S.A.A.Q.) INC. ÉTATS FINANCIERS TABLE DES MATIÈRES Rapport de mission d'examen 3 Résultats

AUTOMOBILE DU QUÉBEC (C.S.S.A.A.Q.) INC. RAPPORT DE MISSION D'EXAMEN ET ÉTATS FINANCIERS AUTOMOBILE DU QUÉBEC (C.S.S.A.A.Q.) INC. ÉTATS FINANCIERS TABLE DES MATIÈRES Rapport de mission d'examen 3 Résultats

République Islamique de Mauritanie

MAURITANIE - Projet d'appui à la profession d'expertise comptable et d'audit République Islamique de Mauritanie Projet Banque Mondiale IDF N TF 053981 MANUEL DE REFERENCE DES NORMES D AUDIT ET DE MISSIONS

MAURITANIE - Projet d'appui à la profession d'expertise comptable et d'audit République Islamique de Mauritanie Projet Banque Mondiale IDF N TF 053981 MANUEL DE REFERENCE DES NORMES D AUDIT ET DE MISSIONS

Fondation Québec Philanthrope (antérieurement Fondation communautaire du grand Québec)

") Fondation Québec Philanthrope (antérieurement Fondation communautaire du grand Québec) États financiers Au 31 décembre 2014 Accompagnés du rapport de l'auditeur indépendant Certification Fiscalité Services-conseils

Fondation Québec Philanthrope (antérieurement Fondation communautaire du grand Québec) États financiers Au 31 décembre 2014 Accompagnés du rapport de l'auditeur indépendant Certification Fiscalité Services-conseils

PRESENTATION DU CADRE DE REFERENCE 2010 A LA COMMISSION DE DROIT COMPTABLE 12 Juillet 2010

COMMISSION DES MISSIONS COMPTABLES PRESENTATION DU CADRE DE REFERENCE 2010 A LA COMMISSION DE DROIT COMPTABLE 12 Juillet 2010 Joëlle LASRY/Guy ZERAH CREATIVE WORK Page 1 PRESENTATION GENERALE Le Conseil

COMMISSION DES MISSIONS COMPTABLES PRESENTATION DU CADRE DE REFERENCE 2010 A LA COMMISSION DE DROIT COMPTABLE 12 Juillet 2010 Joëlle LASRY/Guy ZERAH CREATIVE WORK Page 1 PRESENTATION GENERALE Le Conseil

TOURISME CHAUDIÈRE- APPALACHES

États financiers TOURISME CHAUDIÈRE- APPALACHES États financiers Rapport de l'auditeur indépendant 1 États financiers Bilan 3 État des résultats 4 État de l'évolution de l actif net 6 État des flux de

États financiers TOURISME CHAUDIÈRE- APPALACHES États financiers Rapport de l'auditeur indépendant 1 États financiers Bilan 3 État des résultats 4 État de l'évolution de l actif net 6 État des flux de

SOCIETE FRANCAISE EXXONMOBIL CHEMICAL S.C.A. Rapport du Président du Conseil de Surveillance

SOCIETE FRANCAISE EXXONMOBIL CHEMICAL S.C.A. Rapport du Président du Conseil de Surveillance Procédures de contrôle interne relatives à l'élaboration et au traitement de l'information comptable et financière

SOCIETE FRANCAISE EXXONMOBIL CHEMICAL S.C.A. Rapport du Président du Conseil de Surveillance Procédures de contrôle interne relatives à l'élaboration et au traitement de l'information comptable et financière

Annexe A de la norme 110

Annexe A de la norme 110 RAPPORTS D ÉVALUATION PRÉPARÉS AUX FINS DES TEXTES LÉGAUX OU RÉGLEMENTAIRES OU DES INSTRUCTIONS GÉNÉRALES CONCERNANT LES VALEURS MOBILIÈRES Introduction 1. L'annexe A a pour objet

Annexe A de la norme 110 RAPPORTS D ÉVALUATION PRÉPARÉS AUX FINS DES TEXTES LÉGAUX OU RÉGLEMENTAIRES OU DES INSTRUCTIONS GÉNÉRALES CONCERNANT LES VALEURS MOBILIÈRES Introduction 1. L'annexe A a pour objet

ESGIS AUDIT COMPTABLE ET FINANCIER. SUPPORT DE COURS MASTER Mr WHANNOU SERGE

ESGIS AUDIT COMPTABLE ET FINANCIER SUPPORT DE COURS MASTER Mr WHANNOU SERGE 1 SYLLABUS DU COURS I- OBJECTIF Donner aux étudiants les concepts fondamentaux, les techniques et les outils les plus efficaces

ESGIS AUDIT COMPTABLE ET FINANCIER SUPPORT DE COURS MASTER Mr WHANNOU SERGE 1 SYLLABUS DU COURS I- OBJECTIF Donner aux étudiants les concepts fondamentaux, les techniques et les outils les plus efficaces

RAPPORT DES COMMISSAIRES AUX COMPTES SUR LES COMPTES ANNUELS

RAPPORT DES COMMISSAIRES AUX COMPTES SUR LES COMPTES ANNUELS Société Générale Exercice clos le 31 décembre 2014 Aux Actionnaires, En exécution de la mission qui nous a été confiée par votre assemblée générale,

RAPPORT DES COMMISSAIRES AUX COMPTES SUR LES COMPTES ANNUELS Société Générale Exercice clos le 31 décembre 2014 Aux Actionnaires, En exécution de la mission qui nous a été confiée par votre assemblée générale,

LES CRÉANCES ET LES DETTES

LES CRÉANCES ET LES DETTES Règles générales d évaluation Définition d un actif et d un passif ACTIFS Tout élément de patrimoine ayant une valeur économique positive pour l entité est considéré comme un

LES CRÉANCES ET LES DETTES Règles générales d évaluation Définition d un actif et d un passif ACTIFS Tout élément de patrimoine ayant une valeur économique positive pour l entité est considéré comme un

Les nouvelles obligations en matière de transparence financière des Comités d Entreprise Loi du 5 mars 2014 :

Les nouvelles obligations en matière de transparence financière des Comités d Entreprise Loi du 5 mars 2014 : Situation antérieure et obligations prochaines www.semaphores.fr Situation antérieure à la

Les nouvelles obligations en matière de transparence financière des Comités d Entreprise Loi du 5 mars 2014 : Situation antérieure et obligations prochaines www.semaphores.fr Situation antérieure à la

ETATS FINANCIERS SEMESTRIELS. Données consolidées. Du 1 er Janvier 2014 au 30 Juin 2014. Page 1 sur 13

ETATS FINANCIERS SEMESTRIELS Données consolidées Du 1 er Janvier 2014 au 30 Juin 2014 Page 1 sur 13 SOMMAIRE 1. Principes et méthodes de consolidation 2. Evénements significatifs postérieurs à la clôture

ETATS FINANCIERS SEMESTRIELS Données consolidées Du 1 er Janvier 2014 au 30 Juin 2014 Page 1 sur 13 SOMMAIRE 1. Principes et méthodes de consolidation 2. Evénements significatifs postérieurs à la clôture

Fiche conseil n 16 Audit

AUDIT 1. Ce qu exigent les référentiels Environnement ISO 14001 4.5.5 : Audit interne EMAS Article 3 : Participation à l'emas, 2.b Annexe I.-A.5.4 : Audit du système de management environnemental SST OHSAS

AUDIT 1. Ce qu exigent les référentiels Environnement ISO 14001 4.5.5 : Audit interne EMAS Article 3 : Participation à l'emas, 2.b Annexe I.-A.5.4 : Audit du système de management environnemental SST OHSAS

IFAC Board. Prise de position définitive. Mars 2012. Norme internationale d audit (ISA)

") IFAC Board Prise de position définitive Mars 2012 Norme internationale d audit (ISA) Norme ISA 315 (révisée), Compréhension de l entité et de son environnement aux fins de l identification et de l évaluation

IFAC Board Prise de position définitive Mars 2012 Norme internationale d audit (ISA) Norme ISA 315 (révisée), Compréhension de l entité et de son environnement aux fins de l identification et de l évaluation

A la suite de ce sinistre, l activité n a pas été interrompue, la SAS ayant pu poursuivre son activité sur un autre site.

COMPTES ANNUELS - Date de comptabilisation des indemnités d'assurance suite à un incendie - Provision pour charges liées à la reconstruction du bâtiment appartenant à une SCI - EC 2010-28 Mots clés Comptes

COMPTES ANNUELS - Date de comptabilisation des indemnités d'assurance suite à un incendie - Provision pour charges liées à la reconstruction du bâtiment appartenant à une SCI - EC 2010-28 Mots clés Comptes

NORME INTERNATIONALE D AUDIT 260 COMMUNICATION DES QUESTIONS SOULEVÉES À L OCCASION DE L AUDIT AUX PERSONNES CONSTITUANT LE GOUVERNEMENT D'ENTREPRISE

NORME INTERNATIONALE D AUDIT 260 COMMUNICATION DES QUESTIONS SOULEVÉES À L OCCASION DE L AUDIT AUX PERSONNES CONSTITUANT LE GOUVERNEMENT D'ENTREPRISE SOMMAIRE Paragraphes Introduction... 1-4 Personnes

NORME INTERNATIONALE D AUDIT 260 COMMUNICATION DES QUESTIONS SOULEVÉES À L OCCASION DE L AUDIT AUX PERSONNES CONSTITUANT LE GOUVERNEMENT D'ENTREPRISE SOMMAIRE Paragraphes Introduction... 1-4 Personnes

Chapitre IV. La certification des comptes

Chapitre IV La certification des comptes Aux termes de la Constitution, «les comptes des administrations publiques sont réguliers, sincères et donnent une image fidèle de leur gestion, de leur patrimoine

Chapitre IV La certification des comptes Aux termes de la Constitution, «les comptes des administrations publiques sont réguliers, sincères et donnent une image fidèle de leur gestion, de leur patrimoine

Norme ISA 510, Audit initial Soldes d ouverture

IFAC Board Prise de position définitive 2009 Norme internationale d audit (ISA) Norme ISA 510, Audit initial Soldes d ouverture Le présent document a été élaboré et approuvé par le Conseil des normes internationales

IFAC Board Prise de position définitive 2009 Norme internationale d audit (ISA) Norme ISA 510, Audit initial Soldes d ouverture Le présent document a été élaboré et approuvé par le Conseil des normes internationales

RAPPORT DE TRANSPARENCE

RAPPORT DE TRANSPARENCE 2013 21, rue de Sarre B.P 75857 57078 METZ CEDEX 03 En application des dispositions de l article 40 de la directive 2006/43/CE du Parlement Européen et du conseil du 17 mai 2006

RAPPORT DE TRANSPARENCE 2013 21, rue de Sarre B.P 75857 57078 METZ CEDEX 03 En application des dispositions de l article 40 de la directive 2006/43/CE du Parlement Européen et du conseil du 17 mai 2006

Sciences de Gestion Spécialité : GESTION ET FINANCE

Sciences de Gestion Spécialité : GESTION ET FINANCE Classe de terminale de la série Sciences et Technologie du Management et de la Gestion I. PRESENTATION GENERALE 1. Les objectifs du programme Le système

Sciences de Gestion Spécialité : GESTION ET FINANCE Classe de terminale de la série Sciences et Technologie du Management et de la Gestion I. PRESENTATION GENERALE 1. Les objectifs du programme Le système

Sommaire. BilanStat manuel de présentation et d utilisation Page 2

BilanStat-Audit Sommaire Présentation... 3 Chapitre 0 : Gestion des bases de données... 5 Chapitre 0 : Gestion des missions... 12 Chapitre 1 : Eléments généraux... 17 Chapitre 2 : Capitaux propres... 28

BilanStat-Audit Sommaire Présentation... 3 Chapitre 0 : Gestion des bases de données... 5 Chapitre 0 : Gestion des missions... 12 Chapitre 1 : Eléments généraux... 17 Chapitre 2 : Capitaux propres... 28

I. LES RAPPORTS DU COMMISSAIRE AUX COMPTES SUR LES COMPTES ANNUELS ET CONSOLIDÉS

COLLECTION NOTES D INFORMATION I. LES RAPPORTS DU COMMISSAIRE AUX COMPTES SUR LES COMPTES ANNUELS ET CONSOLIDÉS FÉVRIER 2010 SERVICES DÉPARTEMENT ÉDITION 3 SOMMAIRE SYNTHÉTIQUE AVANT-PROPOS... 19 1. TEXTES

COLLECTION NOTES D INFORMATION I. LES RAPPORTS DU COMMISSAIRE AUX COMPTES SUR LES COMPTES ANNUELS ET CONSOLIDÉS FÉVRIER 2010 SERVICES DÉPARTEMENT ÉDITION 3 SOMMAIRE SYNTHÉTIQUE AVANT-PROPOS... 19 1. TEXTES

Norme comptable internationale 7 Tableau des flux de trésorerie

Norme comptable internationale 7 Tableau des flux de trésorerie Objectif Les informations concernant les flux de trésorerie d une entité sont utiles aux utilisateurs des états financiers car elles leur

Norme comptable internationale 7 Tableau des flux de trésorerie Objectif Les informations concernant les flux de trésorerie d une entité sont utiles aux utilisateurs des états financiers car elles leur

FICHE TECHNIQUE N 12 INSTRUMENTS FINANCIERS A TERME ET EMPRUNTS EN MONNAIES ETRANGERES

FICHE TECHNIQUE N 12 INSTRUMENTS FINANCIERS A TERME ET EMPRUNTS EN MONNAIES ETRANGERES V2.0 Page 1 sur 117 DESTINATAIRES Nom Direction M. Litvan FCE 6 ème Sous-direction M. Soulié FCE 7 ème Sous-direction

FICHE TECHNIQUE N 12 INSTRUMENTS FINANCIERS A TERME ET EMPRUNTS EN MONNAIES ETRANGERES V2.0 Page 1 sur 117 DESTINATAIRES Nom Direction M. Litvan FCE 6 ème Sous-direction M. Soulié FCE 7 ème Sous-direction

NORME INTERNATIONAL D AUDIT 550 PARTIES LIEES

Introduction NORME INTERNATIONAL D AUDIT 550 PARTIES LIEES (Applicable aux audits d états financiers pour les périodes ouvertes à compter du 15 décembre 2009) SOMMAIRE Paragraphe Champ d application de

Introduction NORME INTERNATIONAL D AUDIT 550 PARTIES LIEES (Applicable aux audits d états financiers pour les périodes ouvertes à compter du 15 décembre 2009) SOMMAIRE Paragraphe Champ d application de

États financiers de INSTITUT CANADIEN POUR LA SÉCURITÉ DES PATIENTS

États financiers de INSTITUT CANADIEN POUR LA SÉCURITÉ DES PATIENTS Au 31 mars 2014 Deloitte S.E.N.C.R.L./s.r.l. 2000 Manulife Place 10180 101 Street Edmonton (Alberta) T5J 4E4 Canada Tél. : 780-421-3611

États financiers de INSTITUT CANADIEN POUR LA SÉCURITÉ DES PATIENTS Au 31 mars 2014 Deloitte S.E.N.C.R.L./s.r.l. 2000 Manulife Place 10180 101 Street Edmonton (Alberta) T5J 4E4 Canada Tél. : 780-421-3611

AUDIT FRANCE ASSOCIATION DEPARTEMENTALE DES FRANCAS DE L HERAULT. Association loi 1901 Siège social : 27 rue Lafeuillade 34070 MONTPELLIER

AUDIT FRANCE ASSOCIATION DEPARTEMENTALE DES FRANCAS DE L HERAULT Association loi 1901 Siège social : 27 rue Lafeuillade 34070 MONTPELLIER EXERCICE CLOS LE 31 DECEMBRE 2010 RAPPORT DU COMMISSAIRE AUX COMPTES

AUDIT FRANCE ASSOCIATION DEPARTEMENTALE DES FRANCAS DE L HERAULT Association loi 1901 Siège social : 27 rue Lafeuillade 34070 MONTPELLIER EXERCICE CLOS LE 31 DECEMBRE 2010 RAPPORT DU COMMISSAIRE AUX COMPTES

Sommaire détaillé. Partie 1-Lemandat du trésorier CE... 25

Organisation de votre guide pratique du trésorier CE... 3 Guide de première connexion... 5 Accéder à votre publication sur : mode d emploi... 7 Rechercher un modèle sur www.editions-tissot.fr... 8 Sommaire

Organisation de votre guide pratique du trésorier CE... 3 Guide de première connexion... 5 Accéder à votre publication sur : mode d emploi... 7 Rechercher un modèle sur www.editions-tissot.fr... 8 Sommaire

Norme ISA 200, Objectifs généraux de l auditeur indépendant et réalisation d un audit conforme aux Normes internationales d audit

IFAC Board Prise de position définitive 2009 Norme internationale d audit (ISA) Norme ISA 200, Objectifs généraux de l auditeur indépendant et réalisation d un audit conforme aux Normes internationales

IFAC Board Prise de position définitive 2009 Norme internationale d audit (ISA) Norme ISA 200, Objectifs généraux de l auditeur indépendant et réalisation d un audit conforme aux Normes internationales

TABLE DES MATIÈRES. I. La comptabilité : une invention ancienne toujours en évolution... 17

TABLE DES MATIÈRES CHAPITRE 1 Histoire, définition et rôle de la comptabilité... 17 I. La comptabilité : une invention ancienne toujours en évolution... 17 A. Les origines antiques de la comptabilité...

TABLE DES MATIÈRES CHAPITRE 1 Histoire, définition et rôle de la comptabilité... 17 I. La comptabilité : une invention ancienne toujours en évolution... 17 A. Les origines antiques de la comptabilité...

Nouvelle norme de révision: Contrôle du rapport de gestion sur les comptes annuels (ou consolidés)

") Nouvelle norme de révision: Contrôle du rapport de gestion sur les comptes annuels (ou consolidés) INTRODUCTION Historique 1. Le 6 octobre 1989, le Conseil de l IRE a approuvé une recommandation de révision

Nouvelle norme de révision: Contrôle du rapport de gestion sur les comptes annuels (ou consolidés) INTRODUCTION Historique 1. Le 6 octobre 1989, le Conseil de l IRE a approuvé une recommandation de révision

LA MISSION D AUDIT LEGAL

MANUEL DES NORMES LA MISSION D AUDIT LEGAL ET CONTRACTUEL La mission d'audit légal et contractuel Les normes relatives au comportement professionnel Les normes de travail Les normes de rapports Les normes

MANUEL DES NORMES LA MISSION D AUDIT LEGAL ET CONTRACTUEL La mission d'audit légal et contractuel Les normes relatives au comportement professionnel Les normes de travail Les normes de rapports Les normes

NOTE DE PRESENTATION

Rabat, le 13 octobre 2005 NOTE DE PRESENTATION sur la circulaire n 06 /05 relative à la publication et à la diffusion d informations financières par les personnes morales faisant appel public à l épargne

Rabat, le 13 octobre 2005 NOTE DE PRESENTATION sur la circulaire n 06 /05 relative à la publication et à la diffusion d informations financières par les personnes morales faisant appel public à l épargne

COMPTABILITÉ APPROFONDIE. DCG - Session 2008 Corrigé indicatif DOSSIER 1 - IMMOBILISATIONS DÉCOMPOSÉES ET SUBVENTION D INVESTISSEMENT

COMPTABILITÉ APPROFONDIE DCG - Session 2008 Corrigé indicatif DOSSIER 1 - IMMOBILISATIONS DÉCOMPOSÉES ET SUBVENTION D INVESTISSEMENT 1. Expliquer les raisons pour lesquelles la société YPREMIUM ne peut

COMPTABILITÉ APPROFONDIE DCG - Session 2008 Corrigé indicatif DOSSIER 1 - IMMOBILISATIONS DÉCOMPOSÉES ET SUBVENTION D INVESTISSEMENT 1. Expliquer les raisons pour lesquelles la société YPREMIUM ne peut

ÉTUDE DROIT BANCAIRE ET FINANCIER

ÉTUDE DROIT BANCAIRE ET FINANCIER ÉTUDES ET COMMENTAIRES AFFAIRES 1324 COMMISSAIRE AUX COMPTES Un manquement à la bonne information financière du public relevant du contrôle de l AMF qui revêt une dimension

ÉTUDE DROIT BANCAIRE ET FINANCIER ÉTUDES ET COMMENTAIRES AFFAIRES 1324 COMMISSAIRE AUX COMPTES Un manquement à la bonne information financière du public relevant du contrôle de l AMF qui revêt une dimension

G U I D E P R A T I Q U E D ' A U D I T AIDE À LA MISE EN OEUVRE DU RÉFÉRENTIEL DE NORMES

G U I D E P R A T I Q U E D ' A U D I T AIDE À LA MISE EN OEUVRE DU RÉFÉRENTIEL DE NORMES GUIDE PRATIQUE D'AUDIT PAGE 2/175 Avant propos Ce guide vise à synthétiser les éléments essentiels de la mission

G U I D E P R A T I Q U E D ' A U D I T AIDE À LA MISE EN OEUVRE DU RÉFÉRENTIEL DE NORMES GUIDE PRATIQUE D'AUDIT PAGE 2/175 Avant propos Ce guide vise à synthétiser les éléments essentiels de la mission

Norme comptable internationale 21 Effets des variations des cours des monnaies étrangères

Norme comptable internationale 21 Effets des variations des cours des monnaies étrangères Objectif 1 Une entité peut exercer des activités à l international de deux manières. Elle peut conclure des transactions

Norme comptable internationale 21 Effets des variations des cours des monnaies étrangères Objectif 1 Une entité peut exercer des activités à l international de deux manières. Elle peut conclure des transactions

MODULE 7 - COMPTABILITÉ

MANUEL DE GESTION FINANCIÈRE POUR LES BÉNÉFICIAIRES DE FONDS EUROPÉENS DESTINÉS AUX ACTIONS EXTÉRIEURES - Histoire vraie Le projet «Droits humains et situations d'urgence» était géré par une organisation

MANUEL DE GESTION FINANCIÈRE POUR LES BÉNÉFICIAIRES DE FONDS EUROPÉENS DESTINÉS AUX ACTIONS EXTÉRIEURES - Histoire vraie Le projet «Droits humains et situations d'urgence» était géré par une organisation

LA SOCIÉTÉ D'ASSURANCE-DÉPÔTS DES CAISSES POPULAIRES

LA SOCIÉTÉ D'ASSURANCE-DÉPÔTS DES CAISSES POPULAIRES États financiers Pour l'exercice terminé le 31 décembre 2008 Table des matières Rapport des vérificateurs 2 États financiers Bilan 3 État des résultats

LA SOCIÉTÉ D'ASSURANCE-DÉPÔTS DES CAISSES POPULAIRES États financiers Pour l'exercice terminé le 31 décembre 2008 Table des matières Rapport des vérificateurs 2 États financiers Bilan 3 État des résultats

GROUPE BANQUE INTERNATIONALE ARABE DE TUNISIE BIAT

GROUPE BANQUE INTERNATIONALE ARABE DE TUNISIE BIAT ETATS FINANCIERS CONSOLIDES 31/12/2012 Groupe BIAT Etats financiers consolidés arrêtés au 31 décembre 2012 Page ~ 2~ BILAN CONSOLIDE ARRETE AU 31 DECEMBRE

GROUPE BANQUE INTERNATIONALE ARABE DE TUNISIE BIAT ETATS FINANCIERS CONSOLIDES 31/12/2012 Groupe BIAT Etats financiers consolidés arrêtés au 31 décembre 2012 Page ~ 2~ BILAN CONSOLIDE ARRETE AU 31 DECEMBRE

Décision du Haut Conseil du Commissariat aux Comptes

DECISION 2007-01 Décision du Haut Conseil du Commissariat aux Comptes Relative aux contrôles périodiques auxquels sont soumis les commissaires aux comptes Séance du 6 juillet 2007 Lors de la séance du

DECISION 2007-01 Décision du Haut Conseil du Commissariat aux Comptes Relative aux contrôles périodiques auxquels sont soumis les commissaires aux comptes Séance du 6 juillet 2007 Lors de la séance du

UE 4 Comptabilité et Audit. Le programme

UE 4 Comptabilité et Audit Le programme Légende : Modifications de l arrêté du 8 mars 2010 Suppressions de l arrêté du 8 mars 2010 Partie inchangée par rapport au programme antérieur 1. Information comptable

UE 4 Comptabilité et Audit Le programme Légende : Modifications de l arrêté du 8 mars 2010 Suppressions de l arrêté du 8 mars 2010 Partie inchangée par rapport au programme antérieur 1. Information comptable

LE BACCALAUREAT PROFESSIONNEL GESTION ADMINISTRATION Janvier 2012 Page 1

LE BACCALAUREAT PROFESSIONNEL GESTION ADMINISTRATION Janvier 2012 Page 1 La rénovation de la voie professionnelle, filière du tertiaire administratif a conduit à la création du baccalauréat professionnel

LE BACCALAUREAT PROFESSIONNEL GESTION ADMINISTRATION Janvier 2012 Page 1 La rénovation de la voie professionnelle, filière du tertiaire administratif a conduit à la création du baccalauréat professionnel

Norme internationale d information financière 1 Première application des Normes internationales d information financière

IFRS 1 Norme internationale d information financière 1 Première application des Normes internationales d information financière Objectif 1 L objectif de la présente Norme est d assurer que les premiers

IFRS 1 Norme internationale d information financière 1 Première application des Normes internationales d information financière Objectif 1 L objectif de la présente Norme est d assurer que les premiers

PREPARATION DES COMPTES ANNUELS. Contrôler et justifier le solde des comptes suivants :

1 http://www.boutique.afnor.org/livre/la-comptabilite-en-pratique-des-ecritures-comptables-a-l-interpretation-des-comptes-annuels/article/674901/fa092236 PREPARATION DES COMPTES ANNUELS Contrôler et justifier

1 http://www.boutique.afnor.org/livre/la-comptabilite-en-pratique-des-ecritures-comptables-a-l-interpretation-des-comptes-annuels/article/674901/fa092236 PREPARATION DES COMPTES ANNUELS Contrôler et justifier

LA SOCIÉTÉ D'ASSURANCE-DÉPÔTS DES CAISSES POPULAIRES

LA SOCIÉTÉ D'ASSURANCE-DÉPÔTS DES CAISSES POPULAIRES États financiers Pour l'exercice terminé le 31 décembre 2007 Table des matières Rapport des vérificateurs 2 États financiers Bilan 3 État des résultats

LA SOCIÉTÉ D'ASSURANCE-DÉPÔTS DES CAISSES POPULAIRES États financiers Pour l'exercice terminé le 31 décembre 2007 Table des matières Rapport des vérificateurs 2 États financiers Bilan 3 État des résultats

3.1. Eléments probants externes (7 juillet 1995)

") 3. ASPECTS TECHNIQUES 79 80 3.1. Eléments probants externes (7 juillet 1995) Introduction Selon le paragraphe 2.5. des normes générales de révision de l I.R.E., «Le réviseur d entreprises doit récolter

3. ASPECTS TECHNIQUES 79 80 3.1. Eléments probants externes (7 juillet 1995) Introduction Selon le paragraphe 2.5. des normes générales de révision de l I.R.E., «Le réviseur d entreprises doit récolter

Charte d audit du groupe Dexia

Janvier 2013 Charte d audit du groupe Dexia La présente charte énonce les principes fondamentaux qui gouvernent la fonction d Audit interne dans le groupe Dexia en décrivant ses missions, sa place dans

Janvier 2013 Charte d audit du groupe Dexia La présente charte énonce les principes fondamentaux qui gouvernent la fonction d Audit interne dans le groupe Dexia en décrivant ses missions, sa place dans

Rapport financier semestriel

Rapport financier semestriel premier semestre 2011 CAISSE REGIONALE DE CREDIT AGRICOLE MUTUEL SUD RHONE ALPES SOCIÉTÉ COOPÉRATIVE À CAPITAL ET PERSONNEL VARIABLES au capital actuel de 70 658 206,25 euros

Rapport financier semestriel premier semestre 2011 CAISSE REGIONALE DE CREDIT AGRICOLE MUTUEL SUD RHONE ALPES SOCIÉTÉ COOPÉRATIVE À CAPITAL ET PERSONNEL VARIABLES au capital actuel de 70 658 206,25 euros

1.2 Convocation des administrateurs Conformément à l article 17 des statuts, les administrateurs ont été convoqués par courrier.

Société Anonyme au capital de 36 659 280 Siège social : 20, rue de l'arc de Triomphe - 75017 PARIS 378 557 474 RCS PARIS RAPPORT DU PRESIDENT DIRECTEUR GENERAL ETABLI EN APPLICATION DU DERNIER ALINEA DE

Société Anonyme au capital de 36 659 280 Siège social : 20, rue de l'arc de Triomphe - 75017 PARIS 378 557 474 RCS PARIS RAPPORT DU PRESIDENT DIRECTEUR GENERAL ETABLI EN APPLICATION DU DERNIER ALINEA DE

Condition féminine Canada Déclaration de responsabilité de la direction englobant le contrôle interne en matière de rapports financiers

Déclaration de responsabilité de la direction englobant le contrôle interne en matière de rapports financiers La responsabilité de l intégrité et de l objectivité des états financiers ci-joints pour l

Déclaration de responsabilité de la direction englobant le contrôle interne en matière de rapports financiers La responsabilité de l intégrité et de l objectivité des états financiers ci-joints pour l

Audit interne. Audit interne

Définition de l'audit interne L'Audit Interne est une activité indépendante et objective qui donne à une organisation une assurance sur le degré de maîtrise de ses opérations, lui apporte ses conseils

Définition de l'audit interne L'Audit Interne est une activité indépendante et objective qui donne à une organisation une assurance sur le degré de maîtrise de ses opérations, lui apporte ses conseils

ASSOCIATION CANADIENNE DES COURTIERS DE FONDS MUTUELS

Le 12 septembre 2013 Introduction ASSOCIATION CANADIENNE DES COURTIERS DE FONDS MUTUELS PRINCIPE DIRECTEUR N O 2 DE L ACFM NORMES MINIMALES DE SURVEILLANCE DES COMPTES Le présent Principe directeur fixe

Le 12 septembre 2013 Introduction ASSOCIATION CANADIENNE DES COURTIERS DE FONDS MUTUELS PRINCIPE DIRECTEUR N O 2 DE L ACFM NORMES MINIMALES DE SURVEILLANCE DES COMPTES Le présent Principe directeur fixe

Journée des administrateurs des laboratoires CNRS INSIS

Journée des administrateurs des laboratoires CNRS INSIS Tarification auditable des prestations plateformes et services des UR Nadine Paul, SFC Toulouse Audit de tarification de plateforme un dossier d

Journée des administrateurs des laboratoires CNRS INSIS Tarification auditable des prestations plateformes et services des UR Nadine Paul, SFC Toulouse Audit de tarification de plateforme un dossier d

S.A RODRIGUEZ GROUP. Exercice 2004-2005

S.A RODRIGUEZ GROUP Exercice 2004-2005 Rapport du Président du Conseil de Surveillance sur les procédures de contrôle interne Mesdames, Messieurs, Chers Actionnaires, Conformément aux dispositions de l

S.A RODRIGUEZ GROUP Exercice 2004-2005 Rapport du Président du Conseil de Surveillance sur les procédures de contrôle interne Mesdames, Messieurs, Chers Actionnaires, Conformément aux dispositions de l

ANNEXE A LA CIRCULAIRE SUR LE CONTROLE INTERNE ET L AUDIT INTERNE TABLE DES MATIERES

PPB-2006-8-1-CPA ANNEXE A LA CIRCULAIRE SUR LE CONTROLE INTERNE ET L AUDIT INTERNE TABLE DES MATIERES Introduction 0. Base légale 1. Le contrôle interne 1.1. Définition et éléments constitutifs 1.2. Mesures

PPB-2006-8-1-CPA ANNEXE A LA CIRCULAIRE SUR LE CONTROLE INTERNE ET L AUDIT INTERNE TABLE DES MATIERES Introduction 0. Base légale 1. Le contrôle interne 1.1. Définition et éléments constitutifs 1.2. Mesures

Rapport de Transparence

Bureau régional d Arles Bureau régional d Avignon Bureau régional de Bagnols s/ Cèze Bureau régional de Grenoble 5, rue Charles Chaplin Zone de la Courtine 14, Avenue Paul Langevin 27 rue René Cassin 13200

Bureau régional d Arles Bureau régional d Avignon Bureau régional de Bagnols s/ Cèze Bureau régional de Grenoble 5, rue Charles Chaplin Zone de la Courtine 14, Avenue Paul Langevin 27 rue René Cassin 13200

214 COMPTABILITE ET AUDIT 2012-2013 CORRIGE

214 COMPTABILITE ET AUDIT 2012-2013 Application 4 Séances 13 à 17 Application de la série 03 du cours à distance CORRIGE Contrôle interne et audit Bernadette COLLAIN Institut National des Techniques Économiques

214 COMPTABILITE ET AUDIT 2012-2013 Application 4 Séances 13 à 17 Application de la série 03 du cours à distance CORRIGE Contrôle interne et audit Bernadette COLLAIN Institut National des Techniques Économiques

Introduction... 3. Objectif et portée de la vérification... 3. Opinion de la Vérification interne... 3

Assurance et cautionnement de contrats (CIB) Octroi de crédit, souscription de prêts, facturation, recouvrement et surveillance Rapport de vérification final Rapport n o 12/13 17 février 2014 Diffusion

Assurance et cautionnement de contrats (CIB) Octroi de crédit, souscription de prêts, facturation, recouvrement et surveillance Rapport de vérification final Rapport n o 12/13 17 février 2014 Diffusion

Norme comptable internationale 33 Résultat par action

Norme comptable internationale 33 Résultat par action Objectif 1 L objectif de la présente norme est de prescrire les principes de détermination et de présentation du résultat par action de manière à améliorer

Norme comptable internationale 33 Résultat par action Objectif 1 L objectif de la présente norme est de prescrire les principes de détermination et de présentation du résultat par action de manière à améliorer

INSTRUCTION N 017-12-2010 RELATIVE A L'ORGANISATION DU CONTRÔLE INTERNE AU SEIN DES SYSTEMES FINANCIERS DECENTRALISES

INSTRUCTION N 017-12-2010 RELATIVE A L'ORGANISATION DU CONTRÔLE INTERNE AU SEIN DES SYSTEMES FINANCIERS DECENTRALISES Le Gouverneur de la Banque Centrale des Etats de l'afrique de l'ouest, Vu le Traité

INSTRUCTION N 017-12-2010 RELATIVE A L'ORGANISATION DU CONTRÔLE INTERNE AU SEIN DES SYSTEMES FINANCIERS DECENTRALISES Le Gouverneur de la Banque Centrale des Etats de l'afrique de l'ouest, Vu le Traité

PROFESSION COMPTABLE ET FINANCEMENT EXPORT

PROFESSION COMPTABLE ET FINANCEMENT EXPORT Rôle de certificateur Jean SAPHORES C.S.O.E.C. 1 Handicaps des PME La chaîne de l information financière des PME est moins sécurisée que pour les entreprises

PROFESSION COMPTABLE ET FINANCEMENT EXPORT Rôle de certificateur Jean SAPHORES C.S.O.E.C. 1 Handicaps des PME La chaîne de l information financière des PME est moins sécurisée que pour les entreprises

DCG session 2009 UE10 Comptabilité approfondie Corrigé indicatif

DCG session 2009 UE10 Comptabilité approfondie Corrigé indicatif DOSSIER 1 - AUGMENTATION DE CAPITAL 1. Préciser les limites dans lesquelles le prix d'émission doit se situer en cas d augmentation de capital.

DCG session 2009 UE10 Comptabilité approfondie Corrigé indicatif DOSSIER 1 - AUGMENTATION DE CAPITAL 1. Préciser les limites dans lesquelles le prix d'émission doit se situer en cas d augmentation de capital.

AUTORITE DES NORMES COMPTABLES NOTE DE PRESENTATION DU REGLEMENT DE l ANC n 2010-01 DU 3 JUIN 2010

AUTORITE DES NORMES COMPTABLES NOTE DE PRESENTATION DU REGLEMENT DE l ANC n 2010-01 DU 3 JUIN 2010 Relatif aux modalités de première application du règlement du CRC n 99-02 par les sociétés dont les instruments

AUTORITE DES NORMES COMPTABLES NOTE DE PRESENTATION DU REGLEMENT DE l ANC n 2010-01 DU 3 JUIN 2010 Relatif aux modalités de première application du règlement du CRC n 99-02 par les sociétés dont les instruments

Imagine Canada États financiers

États financiers 31 décembre 2014 Table des matières Page Rapport de l auditeur indépendant 1-2 État des produits et des charges 3 État de l évolution des actifs nets 4 État de la situation financière

États financiers 31 décembre 2014 Table des matières Page Rapport de l auditeur indépendant 1-2 État des produits et des charges 3 État de l évolution des actifs nets 4 État de la situation financière

ARRETE n 1CM du 4 janvier 2001 relatif au plan comptable notarial de Polynésie française. (JOPF du 11 janvier 2001, n 2, p. 78)

") 1 ARRETE n 1CM du 4 janvier 2001 relatif au plan comptable notarial de Polynésie française. (JOPF du 11 janvier 2001, n 2, p. 78) Le Président du gouvernement de la Polynésie française, Sur le rapport

1 ARRETE n 1CM du 4 janvier 2001 relatif au plan comptable notarial de Polynésie française. (JOPF du 11 janvier 2001, n 2, p. 78) Le Président du gouvernement de la Polynésie française, Sur le rapport

THEORIE ET CAS PRATIQUES

THEORIE ET CAS PRATIQUES A DEFINIR 8/28/2012 Option AUDIT 1 INTRODUCTION L informatique : omniprésente et indispensable Développement des S.I. accroissement des risques Le SI = Système Nerveux de l entreprise

THEORIE ET CAS PRATIQUES A DEFINIR 8/28/2012 Option AUDIT 1 INTRODUCTION L informatique : omniprésente et indispensable Développement des S.I. accroissement des risques Le SI = Système Nerveux de l entreprise

DEMANDE D INFORMATION RFI (Request for information)

") DIRECTION DE LA COMPTABILITE RFI Demande d information Dématérialisation des factures fournisseurs Réf. : RFI2011_DEMAFAC_V1.3_2011-05-04.docx Page 1/6 DEMANDE D INFORMATION RFI (Request for information)

DIRECTION DE LA COMPTABILITE RFI Demande d information Dématérialisation des factures fournisseurs Réf. : RFI2011_DEMAFAC_V1.3_2011-05-04.docx Page 1/6 DEMANDE D INFORMATION RFI (Request for information)

Chapitre 1 : Consolidation et image fidèle

Chapitre 1 : Consolidation et image fidèle I -Notion de consolidation et de groupe A - Définition B - Motivation de la consolidation C - Comment la notion de contrôle doit-elle se comprendre? Exemple simplifié

Chapitre 1 : Consolidation et image fidèle I -Notion de consolidation et de groupe A - Définition B - Motivation de la consolidation C - Comment la notion de contrôle doit-elle se comprendre? Exemple simplifié

3. NORMES RELATIVES A LA CERTIFICATION DES COMPTES ANNUELS CONSOLIDES

3. NORMES RELATIVES A LA CERTIFICATION DES COMPTES ANNUELS CONSOLIDES Considérant que la révision des comptes consolidés doit s exercer conformément aux normes générales de révision; que ses caractéristiques

3. NORMES RELATIVES A LA CERTIFICATION DES COMPTES ANNUELS CONSOLIDES Considérant que la révision des comptes consolidés doit s exercer conformément aux normes générales de révision; que ses caractéristiques

Comptabilité financière SAP ERP version ECC 6

Démarrer avec le progiciel SAP ECC Introduction 5 Présentation générale 5 Exécuter le progiciel SAP 6 Définir la structure organisationnelle Introduction 53 Entités organisationnelles de la comptabilité

Démarrer avec le progiciel SAP ECC Introduction 5 Présentation générale 5 Exécuter le progiciel SAP 6 Définir la structure organisationnelle Introduction 53 Entités organisationnelles de la comptabilité

UE4 COMPTABILITÉ ET AUDIT Corrigé indicatif -

UE4 COMPTABILITÉ ET AUDIT Corrigé indicatif - DOSSIER 1 : Consolidation PREMIERE PARTIE 1. Présenter sous forme de tableau synthétique : les pourcentages de contrôle, la nature du contrôle, les méthodes

UE4 COMPTABILITÉ ET AUDIT Corrigé indicatif - DOSSIER 1 : Consolidation PREMIERE PARTIE 1. Présenter sous forme de tableau synthétique : les pourcentages de contrôle, la nature du contrôle, les méthodes

CONTROLE GÉNÉRAL ÉCONOMIQUE ET FINANCIER

CONTROLE GENERAL ECONOMIQUE ET FINANCIER MISSION AUDIT 3, boulevard Diderot 75572 PARIS CEDEX 12 CONTROLE GÉNÉRAL ÉCONOMIQUE ET FINANCIER CHARTE DE L'AUDIT Validée par le comité des audits du 4 avril 2012

CONTROLE GENERAL ECONOMIQUE ET FINANCIER MISSION AUDIT 3, boulevard Diderot 75572 PARIS CEDEX 12 CONTROLE GÉNÉRAL ÉCONOMIQUE ET FINANCIER CHARTE DE L'AUDIT Validée par le comité des audits du 4 avril 2012

Lignes directrices à l intention des praticiens

Janvier 2005 Lignes directrices à l intention des praticiens Visiter notre site Web : www.cga-pdnet.org/fr-ca Le praticien exerçant seul ou au sein d un petit cabinet et l indépendance Le Code des principes

Janvier 2005 Lignes directrices à l intention des praticiens Visiter notre site Web : www.cga-pdnet.org/fr-ca Le praticien exerçant seul ou au sein d un petit cabinet et l indépendance Le Code des principes

UNADFI. 10, rue du Père Julien Dhuit 75020 PARIS. RAPPORT DU COMMISSAIRE AUX COMPTES Exercice clos le 31 décembre 2000

EXPERT COMPTABLE DE LA RÉGION PARIS LLE-DE FRANCE UNADFI Union nationale des associations pour la défense des familles et de l'individu 10, rue du Père Julien Dhuit 75020 PARIS RAPPORT DU Exercice clos

EXPERT COMPTABLE DE LA RÉGION PARIS LLE-DE FRANCE UNADFI Union nationale des associations pour la défense des familles et de l'individu 10, rue du Père Julien Dhuit 75020 PARIS RAPPORT DU Exercice clos

1. COMPOSITION ET CONDITIONS DE PREPARATION ET D ORGANISATION DES TRAVAUX DU CONSEIL D ADMINISTRATION

RAPPORT DU PRESIDENT DU CONSEIL D ADMINISTRATION PREVU A L ARTICLE L. 225-37 DU CODE DE COMMERCE SUR LES CONDITIONS DE PREPARATION ET D ORGANISATION DES TRAVAUX DU CONSEIL ET SUR LES PROCEDURES DE CONTROLE

RAPPORT DU PRESIDENT DU CONSEIL D ADMINISTRATION PREVU A L ARTICLE L. 225-37 DU CODE DE COMMERCE SUR LES CONDITIONS DE PREPARATION ET D ORGANISATION DES TRAVAUX DU CONSEIL ET SUR LES PROCEDURES DE CONTROLE

LE CONTROLE DES COMPTES. Maîtrise du fonctionnement des comptes de tiers et des comptes de trésorerie. Modalités : TABLE DES MATIERES

LE CONTROLE DES COMPTES Objectif(s) : o o o Lettrage, Apurement des comptes d'attente, Contrôle du compte banque. Pré-requis : o Maîtrise du fonctionnement des comptes de tiers et des comptes de trésorerie.

LE CONTROLE DES COMPTES Objectif(s) : o o o Lettrage, Apurement des comptes d'attente, Contrôle du compte banque. Pré-requis : o Maîtrise du fonctionnement des comptes de tiers et des comptes de trésorerie.

asah alpha consulting Prog o ram a m m e e de d e fo f r o mat a i t on o n 2 01 0 5

AUDIT 1 1.1 Evaluation et appréciation du contrôle Auditeurs internes, contrôleurs de gestion Responsables administratifs et financiers ; Durée : 03 jours Maitriser la démarche d évaluation interne Mettre

AUDIT 1 1.1 Evaluation et appréciation du contrôle Auditeurs internes, contrôleurs de gestion Responsables administratifs et financiers ; Durée : 03 jours Maitriser la démarche d évaluation interne Mettre