Contrat didactique Finance stochastique

|

|

|

- Pierre-Yves Leduc

- il y a 10 ans

- Total affichages :

Transcription

1 Contrat didactique Finance stochastique Les compétences de ce cours sont à placer dans le contexte général de l appropriation de la notion de modèle mathématique et de son utilisation pratique en gestion ce qui implique : L appropriation du contenu des modèles de façon à les utiliser optimalement en gestion en toute connaissance de leur contenu et de leurs hypothèses implicites L acquisition d une certaine indépendance visant à chercher éventuellement d autres modèles mieux appropriés Objectifs de l activité d enseignement Le but est d amener l étudiant à poser un problème de gestion financière en univers stochastique à mettre en place différentes techniques de résolution d un problème : paramétrisation d un fonds, valorisation de produits dérivés, établissement d une couverture par acquisition d un portefeuille bien diversifié, comprendre et appropriation des éléments mathématiques sous-jacents aux techniques de valorisation des actifs comme les mouvements browniens et browniens géométriques L'étudiant doit s initier aux méthodes de mises en équation financière et aux techniques de simulations afin de mettre en place algorithmes et heuristiques Les compétences sont à placer dans le contexte général de l appropriation de l utilisation pratique de modèles mathématiques de gestion et leur application dans un domaine concret Il faut viser l appropriation du contenu des modèles de façon à les utiliser optimalement en gestion en toute connaissance de leur contenu et de leurs hypothèses implicites et l acquisition d une certaine indépendance visant à chercher éventuellement d autres modèles mieux appropriés Le but est d amener l étudiant à poser un problème de valorisation d un produit financier complexe pour lequel aucune formule directe n est disponible. Des méthodes de calcul algorithmiques et heuristiques doivent donc être mises en place. Présentation du contenu, du contexte Le cours comprend les chapitres suivants : Théorie des équations différentielles stochastiques Processus de capitalisation et d'actualisation Valorisation d'indices et de paniers d'actions, Valorisation de Sicavs, Valorisation d'options : Modèles de Black et Scholes et modèle de Cox Ross Rubinstein, Modélisation des courbes de rendement sur le marché obligatoire, Processus d'ornstein-uhlenbeck Modèle de Black et application à la valorisation de swaption Organisation du travail / attentes vis-à-vis des étudiants : Cours magistral et séances d'exercices au labo d informatique Mise en place de modèles financiers stochastiques et de procédures de résolution de problèmes non encore résolus et de calculs en utilisant un tableur

2 Modalités et critères d évaluation Épreuve orale comprenant trois types d évaluation : Des questions théoriques évaluant le niveau de savoir approprié Des questions pratiques évaluant la compétence des étudiants à appliquer des techniques de calcul et à critiquer les ordres de grandeur des résultats obtenus Des questions d interprétation portant sur des fichiers de bases de données, sur leur représentation, ou encore sur des fichiers de calcul Les étudiants préparent leur examen en cours d années en recherchant les bases de données financières et des produits présentés dans les cours. Ils construisent eux-mêmes les fichiers de calculs de produits dérivés dans un tableur Les étudiants remettent chacun deux dossiers de résolution de problème. Ces dossiers sont constitués d une part d un fichier de calculs, d autre part d un texte analysant les procédures mises en place du point de vue numérique et interprétant les résultats obtenus. Deux autres dossiers sont construits pendant les cours. L interrogation orale porte sur ces dossiers et ces fichiers de calcul Support(s) de cours et bibliographie Notes de cours fournies en support pdf Introduction à la mathématique financière - Daniel Justens et Jacqueline Rosoux - De Boeck Finance stochastique - Devolder, Pierre - Editions de l'université de Bruxelles-1993 Modélisation de produits financiers à risque réduit - Esch, Justens, Geuskens, Moeremans - Luc Pire/ Ferrer-2001 Ouvrages de référence classiques (Eléments de calcul numérique de Démidovitch ou encore Méthodes numériques de Bakhvalov) Présentations powerpoint Nombreux documents d actualité transmis sous forme de pdf Tous les documents, notes, powerpoints, bases de données et tous les fichiers de calculs se trouvent sur le site et sont disponibles à tout moment et pour tous. Une information régulière quant aux problèmes à résoudre et aux dossiers à remettre peut y être trouvée. Les étudiants ne pouvant participer activement aux cours peuvent passer une épreuve écrite selon les modalités du contrat de confiance. Des questions «types» suivent.

3 Contrat de confiance Finance stochastique Gestion de sicavs Donner l axiomatique du mouvement brownien standard et interpréter cette dernière économiquement. Attention : il faut procéder en deux temps : donner l axiomatique du brownien, donner une propriété de sa variance et puis standardiser. Présenter intuitivement l évolution d un produit financier au cours du temps. Montrer comment justifier, à partir du théorème central limite, la lognormalité du processus sous-jacent. Etudier les processus de capitalisation et d actualisation. Etudier moyenne et variance des processus de capitalisation et d actualisation. Montrer l irréversibilité du temps en univers stochastique. Expliquer comment on peut paramétrer une distribution lognormale, interpréter sa moyenne et montrer comment on peut interpréter la capitalisation stochastique. Le placement du groupe FORTIS B FIX Equity 54 a les caractéristiques suivantes. Lancement: 22 décembre Date d'échéance : 7 janvier Taxe boursière: 1% à l'achat et 0.5 % à la vente. Droit d'entrée : 1.5%. Droit de sortie: aucun. Il donne un rendement suivant le top 20 des actions du groupe. On modélise ce sous-jacent au moyen d un brownien géométrique de tendance r = 0.17 et de volatilité = La hausse est plafonnée à 110 %. On place une barrière absorbante en 0 pour limiter les risques de perte. Construire la distribution de probabilité du rendement annuel du FORTIS B FIX Equity 54 en choisissant les rendements annuels maximum et minimum et un point intermédiaire. Justifier vos calculs. La Deutshe Bank propose aujourd hui le contrat suivant. Une Sicav donnant 150 % de l indice Dow Jones Eurostoxx50 avec maximum 32 % brut. La durée est de 4 ans et le capital est garanti à 100% à l échéance. Les conditions du marché sont identiques à celles présentées plus haut : taxe boursière: 1% à l'achat et 0.5 % à la vente. Droit d'entrée : 1.5%. Droit de sortie: aucun. Le CD en annexe donne l historique de l indice. A vous de le représenter, d étudier son taux de rendement journalier, de le paramétrer, et enfin de construire sur base de ces paramètres la fonction de répartition du taux de rendement annuel net de la Sicav.

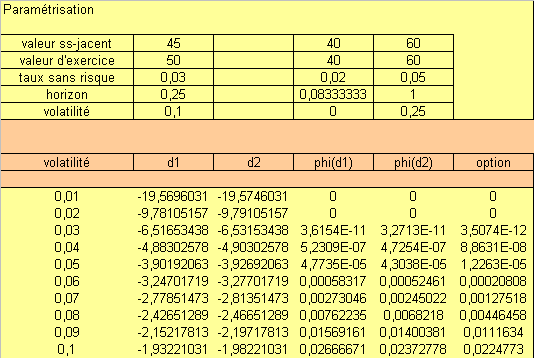

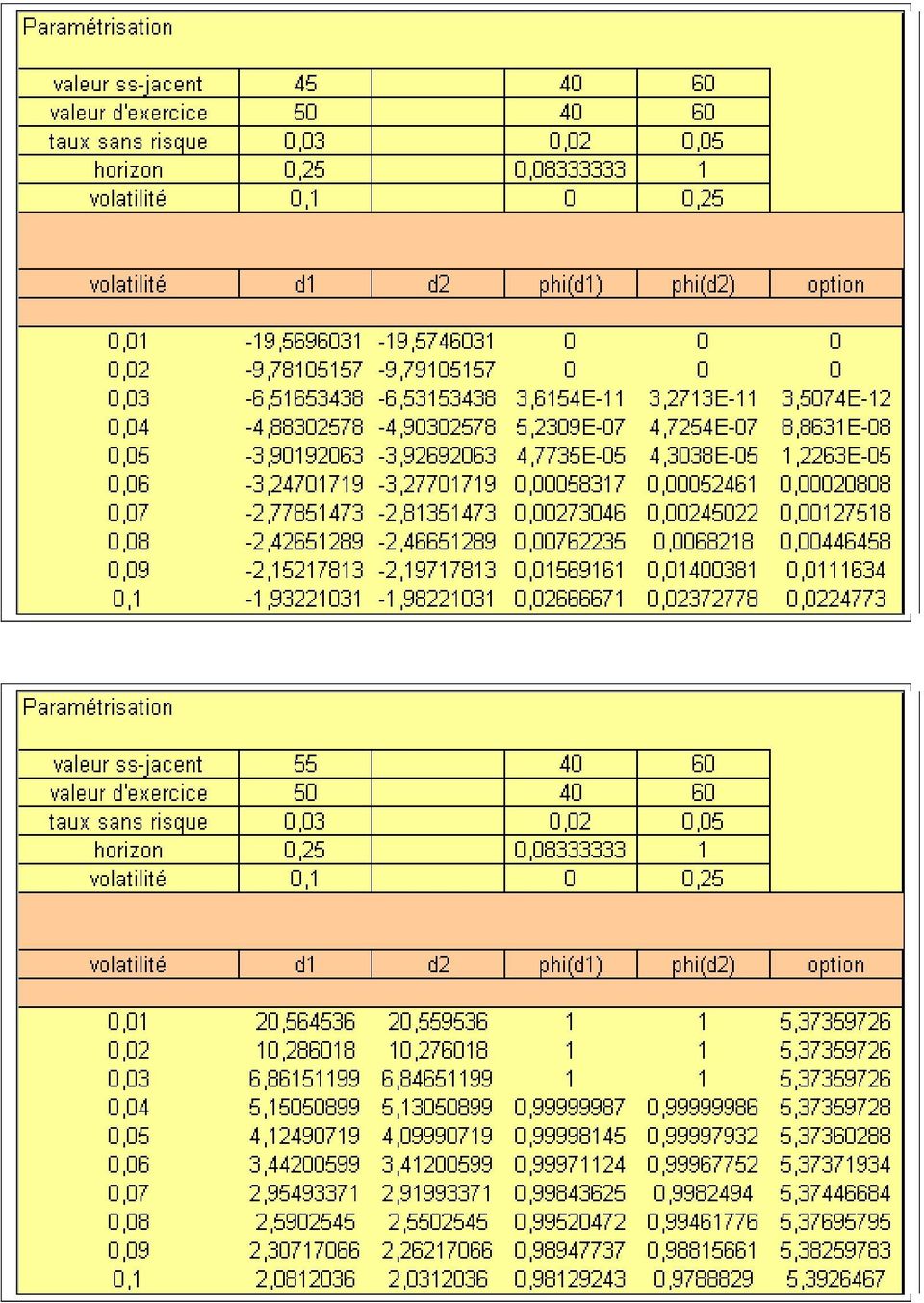

4 2. Théorie des options Enoncer les hypothèses utilisées par Black et Scholes pour arriver à la modélisation de la valeur d'une option européenne. Considérer un actif de valeur actuelle 35. Soit une croissance et volatilité historiques égales respectivement à 0.19 et Etudier la valeur d une option de type call sur cet actif en fonction de l horizon (de 3 à 6 mois) pour une valeur K= Les paramètres non communiqués sont au choix mais doivent être justifiés. Comparer ces valeurs avec celles que l'on aurait obtenues en univers déterministe. Interpréter la valorisation de Black et Scholes à partir de l expression déterministe. Soit un actif du type action de valeur actuelle et de croissance et volatilité historiques égales respectivement à 0.12 et Calculer la valeur actuelle d'une option à 4 mois sur cet actif pour les valeurs K 1 = 2500 et K 2 = 2600 lorsque le taux sans risque est de 3.5%. Comparer ces valeurs avec celles que l'on aurait obtenues en univers déterministe. Justifier. Les fichiers suivants calculent des valeurs d options en fonction de la volatilité. Commenter les trois situations et donner une interprétation des fonctions de crédibilité associées aux flux financiers.

5

6 A quelle situation se rapporte le graphe suivant des «valeurs temps» Justifier : valeur temps de l'option 1,4 1,2 1 0,8 0,6 0,4 0, ,2

7 3. Gestion de portefeuilles obligataires Construire les processus d Ornstein-Uhlenbeck à partir d une équation différentielle stochastique interprétée. Interpréter la mise en équation différentielle stochastique et expliquer comment l appliquer dans la gestion de portefeuille obligataire. Soit une obligation d échéance 3 ans 6 mois, de taux nominal (précompte 0.15) de valeur de remboursement calculée à 101 %. Le marché estime cet actif à Calculer son rendement net. Considérons une courbe de tendance de taux (yield curve) de paramètres Taux court S(0) = Taux long R = Vitesse de croissance λ = 0.45 Comparer le taux calculé au point précédent à celui correspond au même horizon sur cette courbe de taux. La comparaison est-elle réaliste?

de paramètres Taux court S(0) = 0.0375 Taux long R = 0.0525 Vitesse de croissance λ = 0.")

Contrat didactique Mathématiques financières

Contrat didactique Mathématiques financières Les compétences de ce cours sont à placer dans le contexte général de l appropriation de la notion de modèle mathématique et de son utilisation pratique en

Contrat didactique Mathématiques financières Les compétences de ce cours sont à placer dans le contexte général de l appropriation de la notion de modèle mathématique et de son utilisation pratique en

TP1 Méthodes de Monte Carlo et techniques de réduction de variance, application au pricing d options

Université de Lorraine Modélisation Stochastique Master 2 IMOI 2014-2015 TP1 Méthodes de Monte Carlo et techniques de réduction de variance, application au pricing d options 1 Les options Le but de ce

Université de Lorraine Modélisation Stochastique Master 2 IMOI 2014-2015 TP1 Méthodes de Monte Carlo et techniques de réduction de variance, application au pricing d options 1 Les options Le but de ce

Table des matières. Avant-propos. Chapitre 2 L actualisation... 21. Chapitre 1 L intérêt... 1. Chapitre 3 Les annuités... 33 III. Entraînement...

III Table des matières Avant-propos Remerciements................................. Les auteurs..................................... Chapitre 1 L intérêt............................. 1 1. Mise en situation...........................

III Table des matières Avant-propos Remerciements................................. Les auteurs..................................... Chapitre 1 L intérêt............................. 1 1. Mise en situation...........................

Liste des notes techniques... xxi Liste des encadrés... xxiii Préface à l édition internationale... xxv Préface à l édition francophone...

Liste des notes techniques.................... xxi Liste des encadrés....................... xxiii Préface à l édition internationale.................. xxv Préface à l édition francophone..................

Liste des notes techniques.................... xxi Liste des encadrés....................... xxiii Préface à l édition internationale.................. xxv Préface à l édition francophone..................

Valorisation d es des options Novembre 2007

Valorisation des options Novembre 2007 Plan Rappels Relations de prix Le modèle binomial Le modèle de Black-Scholes Les grecques Page 2 Rappels (1) Définition Une option est un contrat financier qui confère

Valorisation des options Novembre 2007 Plan Rappels Relations de prix Le modèle binomial Le modèle de Black-Scholes Les grecques Page 2 Rappels (1) Définition Une option est un contrat financier qui confère

Probabilités III Introduction à l évaluation d options

Probabilités III Introduction à l évaluation d options Jacques Printems Promotion 2012 2013 1 Modèle à temps discret 2 Introduction aux modèles en temps continu Limite du modèle binomial lorsque N + Un

Probabilités III Introduction à l évaluation d options Jacques Printems Promotion 2012 2013 1 Modèle à temps discret 2 Introduction aux modèles en temps continu Limite du modèle binomial lorsque N + Un

Exercice du cours Gestion Financière à Court Terme : «Analyse d un reverse convertible»

Exercice du cours Gestion Financière à Court Terme : «Analyse d un reverse convertible» Quand la trésorerie d une entreprise est positive, le trésorier cherche le meilleur placement pour placer les excédents.

Exercice du cours Gestion Financière à Court Terme : «Analyse d un reverse convertible» Quand la trésorerie d une entreprise est positive, le trésorier cherche le meilleur placement pour placer les excédents.

MATHS FINANCIERES. [email protected]. Projet OMEGA

MATHS FINANCIERES [email protected] Projet OMEGA Sophia Antipolis, septembre 2004 1. Introduction : la valorisation de contrats optionnels Options d achat et de vente : Call et Put Une option

MATHS FINANCIERES [email protected] Projet OMEGA Sophia Antipolis, septembre 2004 1. Introduction : la valorisation de contrats optionnels Options d achat et de vente : Call et Put Une option

Le modèle de Black et Scholes

Le modèle de Black et Scholes Alexandre Popier février 21 1 Introduction : exemple très simple de modèle financier On considère un marché avec une seule action cotée, sur une période donnée T. Dans un

Le modèle de Black et Scholes Alexandre Popier février 21 1 Introduction : exemple très simple de modèle financier On considère un marché avec une seule action cotée, sur une période donnée T. Dans un

Résumé des communications des Intervenants

Enseignements de la 1ere semaine (du 01 au 07 décembre 2014) I. Titre du cours : Introduction au calcul stochastique pour la finance Intervenante : Prof. M hamed EDDAHBI Dans le calcul différentiel dit

Enseignements de la 1ere semaine (du 01 au 07 décembre 2014) I. Titre du cours : Introduction au calcul stochastique pour la finance Intervenante : Prof. M hamed EDDAHBI Dans le calcul différentiel dit

Les mathématiques de la finance Université d été de Sourdun Olivier Bardou [email protected] 28 août 2012 De quoi allons nous parler? des principales hypothèses de modélisation des marchés, des

Les mathématiques de la finance Université d été de Sourdun Olivier Bardou [email protected] 28 août 2012 De quoi allons nous parler? des principales hypothèses de modélisation des marchés, des

QUESTIONS D ENTRETIENS EN FINANCE DE MARCHE

QUESTIONS D ENTRETIENS EN FINANCE DE MARCHE Le présent document est un recueil de questions, la plupart techniques, posées à des candidats généralement jeunes diplômés, issus d école d ingénieurs, de commerce

QUESTIONS D ENTRETIENS EN FINANCE DE MARCHE Le présent document est un recueil de questions, la plupart techniques, posées à des candidats généralement jeunes diplômés, issus d école d ingénieurs, de commerce

SOCLE COMMUN - La Compétence 3 Les principaux éléments de mathématiques et la culture scientifique et technologique

SOCLE COMMUN - La Compétence 3 Les principaux éléments de mathématiques et la culture scientifique et technologique DOMAINE P3.C3.D1. Pratiquer une démarche scientifique et technologique, résoudre des

SOCLE COMMUN - La Compétence 3 Les principaux éléments de mathématiques et la culture scientifique et technologique DOMAINE P3.C3.D1. Pratiquer une démarche scientifique et technologique, résoudre des

I. Introduction. 1. Objectifs. 2. Les options. a. Présentation du problème.

I. Introduction. 1. Objectifs. Le but de ces quelques séances est d introduire les outils mathématiques, plus précisément ceux de nature probabiliste, qui interviennent dans les modèles financiers ; nous

I. Introduction. 1. Objectifs. Le but de ces quelques séances est d introduire les outils mathématiques, plus précisément ceux de nature probabiliste, qui interviennent dans les modèles financiers ; nous

Mémoire d actuariat - promotion 2010. complexité et limites du modèle actuariel, le rôle majeur des comportements humains.

Mémoire d actuariat - promotion 2010 La modélisation des avantages au personnel: complexité et limites du modèle actuariel, le rôle majeur des comportements humains. 14 décembre 2010 Stéphane MARQUETTY

Mémoire d actuariat - promotion 2010 La modélisation des avantages au personnel: complexité et limites du modèle actuariel, le rôle majeur des comportements humains. 14 décembre 2010 Stéphane MARQUETTY

TRAVAIL D ETUDE ET DE RECHERCHE. Utilisation des arbres binomiaux pour le pricing des options américaines

Ensimag - 2éme année Mai 2010 TRAVAIL D ETUDE ET DE RECHERCHE Utilisation des arbres binomiaux pour le pricing des options américaines Anne-Victoire AURIAULT 1/48 2/48 Cadre de l Étude Cette étude a été

Ensimag - 2éme année Mai 2010 TRAVAIL D ETUDE ET DE RECHERCHE Utilisation des arbres binomiaux pour le pricing des options américaines Anne-Victoire AURIAULT 1/48 2/48 Cadre de l Étude Cette étude a été

2012-2017. Co-habilitation. Objectifs de la formation. Modalités de recrutement et schéma général

UFR Sciences et Techniques 25, rue Philippe Lebon BP 1123 76063 Le Havre Cedex 02.32.74.43.00 Secrétariat administratif 02.32.74.43.54 [email protected] Responsable Adnan Yassine [email protected]

UFR Sciences et Techniques 25, rue Philippe Lebon BP 1123 76063 Le Havre Cedex 02.32.74.43.00 Secrétariat administratif 02.32.74.43.54 [email protected] Responsable Adnan Yassine [email protected]

Débouchés professionnels

Master Domaine Droit, Economie, Gestion Mention : Monnaie, Banque, Finance, Assurance Spécialité : Risque, Assurance, Décision Année universitaire 2014/2015 DIRECTEUR de la spécialité : Monsieur Kouroche

Master Domaine Droit, Economie, Gestion Mention : Monnaie, Banque, Finance, Assurance Spécialité : Risque, Assurance, Décision Année universitaire 2014/2015 DIRECTEUR de la spécialité : Monsieur Kouroche

INTRODUCTION INTRODUCTION

INTRODUCTION INTRODUCTION Les options sont des actifs financiers conditionnels qui donnent le droit mais pas l'obligation d'effectuer des transactions sur des actifs supports. Leur intérêt réside dans

INTRODUCTION INTRODUCTION Les options sont des actifs financiers conditionnels qui donnent le droit mais pas l'obligation d'effectuer des transactions sur des actifs supports. Leur intérêt réside dans

DIPLOME D'ETUDES APPROFONDIES EN ECONOMIE ET FINANCE THEORIE DES MARCHES FINANCIERS. Semestre d hiver 2001-2002

Département d économie politique DIPLOME D'ETUDES APPROFONDIES EN ECONOMIE ET FINANCE THEORIE DES MARCHES FINANCIERS Semestre d hiver 2001-2002 Professeurs Marc Chesney et François Quittard-Pinon Séance

Département d économie politique DIPLOME D'ETUDES APPROFONDIES EN ECONOMIE ET FINANCE THEORIE DES MARCHES FINANCIERS Semestre d hiver 2001-2002 Professeurs Marc Chesney et François Quittard-Pinon Séance

Manuel d Utilisateur - Logiciel ModAFi. Jonathan ANJOU - Maud EYZAT - Kévin NAVARRO

Manuel d Utilisateur - Logiciel ModAFi Jonathan ANJOU - Maud EYZAT - Kévin NAVARRO Grenoble, 12 juin 2012 Table des matières 1 Introduction 3 2 Modèles supportés 3 2.1 Les diérents modèles supportés pour

Manuel d Utilisateur - Logiciel ModAFi Jonathan ANJOU - Maud EYZAT - Kévin NAVARRO Grenoble, 12 juin 2012 Table des matières 1 Introduction 3 2 Modèles supportés 3 2.1 Les diérents modèles supportés pour

Options et Volatilité (introduction)

") SECONDE PARTIE Options et Volatilité (introduction) Avril 2013 Licence Paris Dauphine 2013 SECONDE PARTIE Philippe GIORDAN Head of Investment Consulting +377 92 16 55 65 [email protected]

SECONDE PARTIE Options et Volatilité (introduction) Avril 2013 Licence Paris Dauphine 2013 SECONDE PARTIE Philippe GIORDAN Head of Investment Consulting +377 92 16 55 65 [email protected]

LES OPTIONS DE CHANGE DE SECONDE GÉNÉRATION : UN APERÇU

LES OPTIONS DE CHANGE DE SECONDE GÉNÉRATION : UN APERÇU En forte croissance depuis le début des années quatre-vingt, le marché des options sur devises s est enrichi, au début des années quatre-vingt-dix,

LES OPTIONS DE CHANGE DE SECONDE GÉNÉRATION : UN APERÇU En forte croissance depuis le début des années quatre-vingt, le marché des options sur devises s est enrichi, au début des années quatre-vingt-dix,

ERRATA ET AJOUTS. ( t) 2 s2 dt (4.7) Chapitre 2, p. 64, l équation se lit comme suit : Taux effectif = 1+

2 s2 dt (4.7) Chapitre 2, p. 64, l équation se lit comme suit : Taux effectif = 1+") ERRATA ET AJOUTS Chapitre, p. 64, l équation se lit comme suit : 008, Taux effectif = 1+ 0 0816 =, Chapitre 3, p. 84, l équation se lit comme suit : 0, 075 1 000 C = = 37, 50$ Chapitre 4, p. 108, note

ERRATA ET AJOUTS Chapitre, p. 64, l équation se lit comme suit : 008, Taux effectif = 1+ 0 0816 =, Chapitre 3, p. 84, l équation se lit comme suit : 0, 075 1 000 C = = 37, 50$ Chapitre 4, p. 108, note

DESCRIPTIF DE MODULE S4 ADG : Mathématique pour la Gestion

Sous filière : IAME DESCRIPTIF DE MODULE S4 ADG : Mathématique pour la Gestion COORDONNATEUR DU MODULE: Professeur FEKRI Mohammed Département : RIM Objectif : Ce module a pour objectif d initier les élèves

Sous filière : IAME DESCRIPTIF DE MODULE S4 ADG : Mathématique pour la Gestion COORDONNATEUR DU MODULE: Professeur FEKRI Mohammed Département : RIM Objectif : Ce module a pour objectif d initier les élèves

Investir. Notre indépendance vous garantit un choix objectif

Investir Notre indépendance vous garantit un choix objectif Contenu P 04 Une gamme complète de fonds P 07 Bien investir, une question de stratégie P 11 Produits structurés P 14 Types de risques Investir?

Investir Notre indépendance vous garantit un choix objectif Contenu P 04 Une gamme complète de fonds P 07 Bien investir, une question de stratégie P 11 Produits structurés P 14 Types de risques Investir?

Comprendre les produits structurés

Comprendre les produits structurés Sommaire Page 3 Introduction Page 4 Qu est-ce qu un produit structuré? Quels sont les avantages des produits structurés? Comment est construit un produit structuré? Page

Comprendre les produits structurés Sommaire Page 3 Introduction Page 4 Qu est-ce qu un produit structuré? Quels sont les avantages des produits structurés? Comment est construit un produit structuré? Page

JPMorgan Funds Société d Investissement à Capital Variable (la «SICAV») Registered Office:

Registered Office:") JPMorgan Funds Société d Investissement à Capital Variable (la «SICAV») Registered Office: European Bank & Business Centre, 6 route de Trèves, L-2633 Senningerberg, Grand Duchy of Luxembourg R.C.S. Luxembourg

JPMorgan Funds Société d Investissement à Capital Variable (la «SICAV») Registered Office: European Bank & Business Centre, 6 route de Trèves, L-2633 Senningerberg, Grand Duchy of Luxembourg R.C.S. Luxembourg

Méthodes de la gestion indicielle

Méthodes de la gestion indicielle La gestion répliquante : Ce type de gestion indicielle peut être mis en œuvre par trois manières, soit par une réplication pure, une réplication synthétique, ou une réplication

Méthodes de la gestion indicielle La gestion répliquante : Ce type de gestion indicielle peut être mis en œuvre par trois manières, soit par une réplication pure, une réplication synthétique, ou une réplication

Formation «Comptabilité bancaire : cycle long»

Formation «Comptabilité bancaire : cycle long» REFERENCE : 202 1. Objectif général Situer l'activité bancaire dans son environnement économique et réglementaire. Souligner les aspects techniques et économiques

Formation «Comptabilité bancaire : cycle long» REFERENCE : 202 1. Objectif général Situer l'activité bancaire dans son environnement économique et réglementaire. Souligner les aspects techniques et économiques

Multi Defender VONCERT

Multi Defender VONCERT sur le SMI, EuroStoxx 50 et le S&P 500 Vous souhaitez profiter de la hausse de cours potentielle de grands indices boursiers sans pour autant exclure des corrections de cours? Le

Multi Defender VONCERT sur le SMI, EuroStoxx 50 et le S&P 500 Vous souhaitez profiter de la hausse de cours potentielle de grands indices boursiers sans pour autant exclure des corrections de cours? Le

Deutsche Bank AG (DE) (A / A2) Fund Opportunity Coupon 2023 VI. Type d investissement A QUOI VOUS ATTENDRE? Public cible

(A / A2) Fund Opportunity Coupon 2023 VI. Type d investissement A QUOI VOUS ATTENDRE? Public cible") Deutsche Bank AG (DE) (A / A2) Fund Opportunity Coupon 2023 VI A QUOI VOUS ATTENDRE? Titre de dette structuré émis par Deutsche Bank AG. Coupon brut annuel variable lié à la performance annualisée d un

Deutsche Bank AG (DE) (A / A2) Fund Opportunity Coupon 2023 VI A QUOI VOUS ATTENDRE? Titre de dette structuré émis par Deutsche Bank AG. Coupon brut annuel variable lié à la performance annualisée d un

Boléro. d information. Notice

Notice Boléro d information Boléro est construit dans la perspective d un investissement sur la durée totale de la formule et donc d un rachat aux dates d échéances indiquées. Tout rachat de part à d autres

Notice Boléro d information Boléro est construit dans la perspective d un investissement sur la durée totale de la formule et donc d un rachat aux dates d échéances indiquées. Tout rachat de part à d autres

Estimation du coût de l incessibilité des BSA

Estimation du coût de l incessibilité des BSA Jean-Michel Moinade Oddo Corporate Finance 22 Juin 2012 Incessibilité des BSA Pas de méthode académique reconnue Plusieurs méthodes «pratiques», dont une usuelle

Estimation du coût de l incessibilité des BSA Jean-Michel Moinade Oddo Corporate Finance 22 Juin 2012 Incessibilité des BSA Pas de méthode académique reconnue Plusieurs méthodes «pratiques», dont une usuelle

Ce document synthétise les principaux aspects de DayTrader Live, le service le plus haut de gamme de DayByDay.

Bienvenue chez DayByDay, Ce document synthétise les principaux aspects de DayTrader Live, le service le plus haut de gamme de DayByDay. Il est en deux parties : - Les idées de trading : quels sont les

Bienvenue chez DayByDay, Ce document synthétise les principaux aspects de DayTrader Live, le service le plus haut de gamme de DayByDay. Il est en deux parties : - Les idées de trading : quels sont les

Manuel de référence Options sur actions

Manuel de référence Options sur actions Groupe TMX Actions Bourse de Toronto Bourse de croissance TSX Equicom Produits dérivés Bourse de Montréal CDCC Marché climatique de Montréal Titres à revenu fixe

Manuel de référence Options sur actions Groupe TMX Actions Bourse de Toronto Bourse de croissance TSX Equicom Produits dérivés Bourse de Montréal CDCC Marché climatique de Montréal Titres à revenu fixe

Propriétés des options sur actions

Propriétés des options sur actions Bornes supérieure et inférieure du premium / Parité call put 1 / 1 Taux d intérêt, capitalisation, actualisation Taux d intéret composés Du point de vue de l investisseur,

Propriétés des options sur actions Bornes supérieure et inférieure du premium / Parité call put 1 / 1 Taux d intérêt, capitalisation, actualisation Taux d intéret composés Du point de vue de l investisseur,

Question 1: Analyse et évaluation des obligations / Gestion de portefeuille

Question 1: Analyse et évaluation des obligations / Gestion de portefeuille (33 points) Monsieur X est un gérant de fonds obligataire qui a repris la responsabilité de gestion du portefeuille obligataire

Question 1: Analyse et évaluation des obligations / Gestion de portefeuille (33 points) Monsieur X est un gérant de fonds obligataire qui a repris la responsabilité de gestion du portefeuille obligataire

Esarc - Pôle formations à distance

Esarc - MASTER EUROPEEN EN MANAGEMENT ET STRATEGIE FINANCIERE - BAC+5 - MSFI Le Master Européen est un diplôme Bac+5, délivré par la FEDE (Fédération Européenne des Écoles). La FEDE est une association

Esarc - MASTER EUROPEEN EN MANAGEMENT ET STRATEGIE FINANCIERE - BAC+5 - MSFI Le Master Européen est un diplôme Bac+5, délivré par la FEDE (Fédération Européenne des Écoles). La FEDE est une association

MATHÉMATIQUES ET APPLICATIONS

MASTER 2 ème ANNÉE MATHÉMATIQUES ET APPLICATIONS Parcours Mathématiques du Risque et Actuariat ANNÉE UNIVERSITAIRE 2015 2016 1 PRESENTATION Le Master 2 Mathématiques du Risque et Actuariat a pour objectif

MASTER 2 ème ANNÉE MATHÉMATIQUES ET APPLICATIONS Parcours Mathématiques du Risque et Actuariat ANNÉE UNIVERSITAIRE 2015 2016 1 PRESENTATION Le Master 2 Mathématiques du Risque et Actuariat a pour objectif

PRIME D UNE OPTION D ACHAT OU DE VENTE

Université Paris VII - Agrégation de Mathématiques François Delarue) PRIME D UNE OPTION D ACHAT OU DE VENTE Ce texte vise à modéliser de façon simple l évolution d un actif financier à risque, et à introduire,

Université Paris VII - Agrégation de Mathématiques François Delarue) PRIME D UNE OPTION D ACHAT OU DE VENTE Ce texte vise à modéliser de façon simple l évolution d un actif financier à risque, et à introduire,

FORMATION CONTINUE SUR L UTILISATION D EXCEL DANS L ENSEIGNEMENT Expérience de l E.N.S de Tétouan (Maroc)

") 87 FORMATION CONTINUE SUR L UTILISATION D EXCEL DANS L ENSEIGNEMENT Expérience de l E.N.S de Tétouan (Maroc) Dans le cadre de la réforme pédagogique et de l intérêt que porte le Ministère de l Éducation

87 FORMATION CONTINUE SUR L UTILISATION D EXCEL DANS L ENSEIGNEMENT Expérience de l E.N.S de Tétouan (Maroc) Dans le cadre de la réforme pédagogique et de l intérêt que porte le Ministère de l Éducation

Monnaie, Banque et Marchés Financiers

Collection FlNANCE dirigée par Yves Simon, Professeur à l'université Paris-Dauphine, et Delphine Lautier, Professeur à l'université Paris-Dauphine Monnaie, Banque et Marchés Financiers Didier MARTEAU C

Collection FlNANCE dirigée par Yves Simon, Professeur à l'université Paris-Dauphine, et Delphine Lautier, Professeur à l'université Paris-Dauphine Monnaie, Banque et Marchés Financiers Didier MARTEAU C

Journal officiel de l'union européenne

20.5.2014 L 148/29 RÈGLEMENT DÉLÉGUÉ (UE) N o 528/2014 DE LA COMMISSION du 12 mars 2014 complétant le règlement (UE) n o 575/2013 du Parlement européen et du Conseil en ce qui concerne les normes techniques

20.5.2014 L 148/29 RÈGLEMENT DÉLÉGUÉ (UE) N o 528/2014 DE LA COMMISSION du 12 mars 2014 complétant le règlement (UE) n o 575/2013 du Parlement européen et du Conseil en ce qui concerne les normes techniques

2 1 TYPE D ASSURANCE VIE

Millesimo click 2 1 TYPE D ASSURANCE VIE Millesimo click 2 est un produit d assurance-vie de la branche 23, émis par AXA Belgium et lié à un fonds d investissement interne d'axa Belgium. Le versement effectué

Millesimo click 2 1 TYPE D ASSURANCE VIE Millesimo click 2 est un produit d assurance-vie de la branche 23, émis par AXA Belgium et lié à un fonds d investissement interne d'axa Belgium. Le versement effectué

Options, Futures et autres Produits Dérivés

1 FACULTE DES SCIENCES ÉCONOMIQUES ET DE GESTION DE NABEUL Options, Futures et autres Produits Dérivés Enseignante Dr. Meryem BELLOUMA Maître de Conférences Coordonnées : Faculté des Sciences Economiques

1 FACULTE DES SCIENCES ÉCONOMIQUES ET DE GESTION DE NABEUL Options, Futures et autres Produits Dérivés Enseignante Dr. Meryem BELLOUMA Maître de Conférences Coordonnées : Faculté des Sciences Economiques

PROJET MODELE DE TAUX

MASTER 272 INGENIERIE ECONOMIQUE ET FINANCIERE PROJET MODELE DE TAUX Pricing du taux d intérêt des caplets avec le modèle de taux G2++ Professeur : Christophe LUNVEN 29 Fevrier 2012 Taylan KUNAL - Dinh

MASTER 272 INGENIERIE ECONOMIQUE ET FINANCIERE PROJET MODELE DE TAUX Pricing du taux d intérêt des caplets avec le modèle de taux G2++ Professeur : Christophe LUNVEN 29 Fevrier 2012 Taylan KUNAL - Dinh

Capital économique en assurance vie : utilisation des «replicating portfolios»

Capital économique en assurance vie : utilisation des «replicating portfolios» Anne LARPIN, CFO SL France Stéphane CAMON, CRO SL France 1 Executive summary Le bouleversement de la réglementation financière

Capital économique en assurance vie : utilisation des «replicating portfolios» Anne LARPIN, CFO SL France Stéphane CAMON, CRO SL France 1 Executive summary Le bouleversement de la réglementation financière

Value at Risk. CNAM GFN 206 Gestion d actifs et des risques. Grégory Taillard. 27 février & 13 mars 20061

Value at Risk 27 février & 13 mars 20061 CNAM Gréory Taillard CNAM Master Finance de marché et estion de capitaux 2 Value at Risk Biblioraphie Jorion, Philippe, «Value at Risk: The New Benchmark for Manain

Value at Risk 27 février & 13 mars 20061 CNAM Gréory Taillard CNAM Master Finance de marché et estion de capitaux 2 Value at Risk Biblioraphie Jorion, Philippe, «Value at Risk: The New Benchmark for Manain

Processus et stratégie d investissement

FCP Bryan Garnier Long Short Equity Recherche de performance par le «stock picking» Processus et stratégie d investissement FCP Bryan Garnier Long Short Equity TABLE DES MATIERES Introduction 2 I Méthodologie

FCP Bryan Garnier Long Short Equity Recherche de performance par le «stock picking» Processus et stratégie d investissement FCP Bryan Garnier Long Short Equity TABLE DES MATIERES Introduction 2 I Méthodologie

Master Finance Apprentissage Master 2

Master Finance Apprentissage Master 2 2014/2015 UE1 ENTREPRISE ET MARCHÉS DE CAPITAUX Ydriss Ziane L'objectif général de cette unité d enseignement est de permettre aux étudiants d appréhender les grandes

Master Finance Apprentissage Master 2 2014/2015 UE1 ENTREPRISE ET MARCHÉS DE CAPITAUX Ydriss Ziane L'objectif général de cette unité d enseignement est de permettre aux étudiants d appréhender les grandes

Table des matières. l a r c i e r

Chapitre 1 Introduction... 1 1.1. Objectifs et structure du livre.... 1 1.2. Qu est-ce que la gestion de portefeuille?.... 2 1.3. Qu est-ce que «investir»?.... 3 1.4. Canalisation des flux d épargne et

Chapitre 1 Introduction... 1 1.1. Objectifs et structure du livre.... 1 1.2. Qu est-ce que la gestion de portefeuille?.... 2 1.3. Qu est-ce que «investir»?.... 3 1.4. Canalisation des flux d épargne et

Fiche info financière Assurance-vie Top Protect Alpha Turbo 08/2018 1

Fortis AG - Vos assurances chez votre courtier Top Protect Alpha Turbo 08/208 Fiche info financière Assurance-vie Top Protect Alpha Turbo 08/208 Cette fiche d information financière Assurance-vie décrit

Fortis AG - Vos assurances chez votre courtier Top Protect Alpha Turbo 08/208 Fiche info financière Assurance-vie Top Protect Alpha Turbo 08/208 Cette fiche d information financière Assurance-vie décrit

Introduction aux Mathématiques Financières. Ecole Centrale Paris. Lionel Gabet, Frédéric Abergel, Ioane Muni Toke

Introduction aux Mathématiques Financières Ecole Centrale Paris Deuxième année, S3 Lionel Gabet, Frédéric Abergel, Ioane Muni Toke Version 2010 Introduction aux mathématiques financières 2 Table des matières

Introduction aux Mathématiques Financières Ecole Centrale Paris Deuxième année, S3 Lionel Gabet, Frédéric Abergel, Ioane Muni Toke Version 2010 Introduction aux mathématiques financières 2 Table des matières

Pour fins d'illustration seulement. Rapport préparé pour M. Albert Client et Mme Louise Client

Rapport préparé pour M. Albert Client et Mme Louise Client Préparé par Charles M. Courtier Conseiller ÉlémentsPatrimoine Téléphone: 123-456-7890 Courriel: [email protected] Date: 2014-07-17 INTRODUCTION

Rapport préparé pour M. Albert Client et Mme Louise Client Préparé par Charles M. Courtier Conseiller ÉlémentsPatrimoine Téléphone: 123-456-7890 Courriel: [email protected] Date: 2014-07-17 INTRODUCTION

Descriptif du programme de rachat d actions propres approuvé par l assemblée générale mixte des actionnaires du 29 avril 2009

Société Anonyme au capital de 47 800 000 Euros Siège Social : 4, square Edouard VII 75009 Paris 712 048 735 R.C.S. Paris Descriptif du programme de rachat d actions propres approuvé par l assemblée générale

Société Anonyme au capital de 47 800 000 Euros Siège Social : 4, square Edouard VII 75009 Paris 712 048 735 R.C.S. Paris Descriptif du programme de rachat d actions propres approuvé par l assemblée générale

Ce cours introduit l'électrodynamique classique. Les chapitres principaux sont :

11P001 ELECTRDYNAMIQUE I Automne 4 crédits BACHELR 1ère ANNEE MASTER BIDISCIPLINAIRE MINEURE PHYSIQUE CURS BLIGATIRES Enseignant(s) G. Iacobucci P Automne (A) Horaire A C2 E2 LU 1113 EPA JE 810 EPA = obligatoire

11P001 ELECTRDYNAMIQUE I Automne 4 crédits BACHELR 1ère ANNEE MASTER BIDISCIPLINAIRE MINEURE PHYSIQUE CURS BLIGATIRES Enseignant(s) G. Iacobucci P Automne (A) Horaire A C2 E2 LU 1113 EPA JE 810 EPA = obligatoire

COLLOQUE SUR LA RETRAITE ET LES PLACEMENTS AU QUÉBEC L INVESTISSEMENT GUIDÉ PAR LE PASSIF

COLLOQUE SUR LA RETRAITE ET LES PLACEMENTS AU QUÉBEC L INVESTISSEMENT GUIDÉ PAR LE PASSIF LE 20 NOVEMBRE 2014 Sébastien Naud, CFA, M.Sc. Conseiller principal L investissement guidé par le passif Conférenciers

COLLOQUE SUR LA RETRAITE ET LES PLACEMENTS AU QUÉBEC L INVESTISSEMENT GUIDÉ PAR LE PASSIF LE 20 NOVEMBRE 2014 Sébastien Naud, CFA, M.Sc. Conseiller principal L investissement guidé par le passif Conférenciers

Note-Produit "OPTIONS SIMPLES" En date du 7 février 2005

CLICKOPTIONS Note-Produit "OPTIONS SIMPLES" En date du 7 février 2005 Cette Note-Produit doit être lue conjointement avec la Note d'information ayant reçu de l Autorité des Marchés Financiers le visa n

CLICKOPTIONS Note-Produit "OPTIONS SIMPLES" En date du 7 février 2005 Cette Note-Produit doit être lue conjointement avec la Note d'information ayant reçu de l Autorité des Marchés Financiers le visa n

MODELES DE LA COURBE DES TAUX D INTERET. UNIVERSITE d EVRY Séance 1. Philippe PRIAULET

MODELES DE LA COURBE DES TAUX D INTERET UNIVERSITE d EVRY Séance 1 Philippe PRIAULET Plan du Cours Introduction Définition de la courbe des taux La multitude de courbes des taux Pourquoi utiliser un modèle

MODELES DE LA COURBE DES TAUX D INTERET UNIVERSITE d EVRY Séance 1 Philippe PRIAULET Plan du Cours Introduction Définition de la courbe des taux La multitude de courbes des taux Pourquoi utiliser un modèle

TURBOS WARRANTS CERTIFICATS. Les Turbos Produits à effet de levier avec barrière désactivante. Produits non garantis en capital.

TURBOS WARRANTS CERTIFICATS Les Turbos Produits à effet de levier avec barrière désactivante. Produits non garantis en capital. 2 LES TURBOS 1. Introduction Que sont les Turbos? Les Turbos sont des produits

TURBOS WARRANTS CERTIFICATS Les Turbos Produits à effet de levier avec barrière désactivante. Produits non garantis en capital. 2 LES TURBOS 1. Introduction Que sont les Turbos? Les Turbos sont des produits

Théorie Financière 8 P. rod i u t its dé dérivés

Théorie Financière 8P 8. Produits dit dérivés déié Objectifsdelasession session 1. Définir les produits dérivés (forward, futures et options (calls et puts) 2. Analyser les flux financiers terminaux 3.

Théorie Financière 8P 8. Produits dit dérivés déié Objectifsdelasession session 1. Définir les produits dérivés (forward, futures et options (calls et puts) 2. Analyser les flux financiers terminaux 3.

Planification financière 410-610

Collège de Rosemont Service de la Formation continue Automne 2010 Planification financière 410-610 Professeur : Paul Bourget 514-376-1620, poste 349 [email protected] ) Local : B-413 Site Web :

Collège de Rosemont Service de la Formation continue Automne 2010 Planification financière 410-610 Professeur : Paul Bourget 514-376-1620, poste 349 [email protected] ) Local : B-413 Site Web :

Guide de l investisseur

Guide de l investisseur Sommaire 2 Les principes d investissement 5 Les différentes formes d investissement 6 Les obligations 16 Les actions 24 Les fonds d investissement 36 Les produits dérivés 42 Les

Guide de l investisseur Sommaire 2 Les principes d investissement 5 Les différentes formes d investissement 6 Les obligations 16 Les actions 24 Les fonds d investissement 36 Les produits dérivés 42 Les

Un holding d'investissement dans les PME

Un holding d'investissement dans les PME La Financière Viveris Diversifier Optimiser Capitaliser L objet de la Financière Viveris est de prendre des participations dans les petites et moyennes entreprises

Un holding d'investissement dans les PME La Financière Viveris Diversifier Optimiser Capitaliser L objet de la Financière Viveris est de prendre des participations dans les petites et moyennes entreprises

Comment évaluer une banque?

Comment évaluer une banque? L évaluation d une banque est basée sur les mêmes principes généraux que n importe quelle autre entreprise : une banque vaut les flux qu elle est susceptible de rapporter dans

Comment évaluer une banque? L évaluation d une banque est basée sur les mêmes principes généraux que n importe quelle autre entreprise : une banque vaut les flux qu elle est susceptible de rapporter dans

Filtrage stochastique non linéaire par la théorie de représentation des martingales

Filtrage stochastique non linéaire par la théorie de représentation des martingales Adriana Climescu-Haulica Laboratoire de Modélisation et Calcul Institut d Informatique et Mathématiques Appliquées de

Filtrage stochastique non linéaire par la théorie de représentation des martingales Adriana Climescu-Haulica Laboratoire de Modélisation et Calcul Institut d Informatique et Mathématiques Appliquées de

Le taux d'actualisation en assurance

The Geneva Papers on Risk and Insurance, 13 (No 48, July 88), 265-272 Le taux d'actualisation en assurance par Pierre Devolder* Introduction Le taux d'actualisation joue un role determinant dans Ia vie

The Geneva Papers on Risk and Insurance, 13 (No 48, July 88), 265-272 Le taux d'actualisation en assurance par Pierre Devolder* Introduction Le taux d'actualisation joue un role determinant dans Ia vie

Performance creates trust

Performance creates trust Investir dans le pétrole et le gaz à travers une stratégie éprouvée Indices stratégiques de Vontobel Juillet 2014 Page 2 Les prix de l énergie augmentent Les prix de nombreuses

Performance creates trust Investir dans le pétrole et le gaz à travers une stratégie éprouvée Indices stratégiques de Vontobel Juillet 2014 Page 2 Les prix de l énergie augmentent Les prix de nombreuses

de calibration Master 2: Calibration de modèles: présentation et simulation d

Master 2: Calibration de modèles: présentation et simulation de quelques problèmes de calibration Plan de la présentation 1. Présentation de quelques modèles à calibrer 1a. Reconstruction d une courbe

Master 2: Calibration de modèles: présentation et simulation de quelques problèmes de calibration Plan de la présentation 1. Présentation de quelques modèles à calibrer 1a. Reconstruction d une courbe

Table des matières. I Mise à niveau 11. Préface

Table des matières Préface v I Mise à niveau 11 1 Bases du calcul commercial 13 1.1 Alphabet grec...................................... 13 1.2 Symboles mathématiques............................... 14 1.3

Table des matières Préface v I Mise à niveau 11 1 Bases du calcul commercial 13 1.1 Alphabet grec...................................... 13 1.2 Symboles mathématiques............................... 14 1.3

Fiche info financière Assurance-vie Top Protect Financials 08/2018 1

Fortis AG - Vos assurances chez votre courtier Fiche info financière Assurance-vie Top Protect Financials 08/2018 1 1 Cette fiche d information financière décrit les modalités du produit qui sont d application

Fortis AG - Vos assurances chez votre courtier Fiche info financière Assurance-vie Top Protect Financials 08/2018 1 1 Cette fiche d information financière décrit les modalités du produit qui sont d application

Service actions et options

Rob Wilson/schutterstock.com Service actions et options Réussir ses investissements en actions exige du temps, des recherches et de la discipline. Le service actions et options de KBC Private Banking vous

Rob Wilson/schutterstock.com Service actions et options Réussir ses investissements en actions exige du temps, des recherches et de la discipline. Le service actions et options de KBC Private Banking vous

Master Modélisation Aléatoire Paris VII, Cours Méthodes de Monte Carlo en nance et C++, TP n 2.

Master Modélisation Aléatoire Paris VII, Cours Méthodes de Monte Carlo en nance et C++, TP n 2. Techniques de correction pour les options barrières 25 janvier 2007 Exercice à rendre individuellement lors

Master Modélisation Aléatoire Paris VII, Cours Méthodes de Monte Carlo en nance et C++, TP n 2. Techniques de correction pour les options barrières 25 janvier 2007 Exercice à rendre individuellement lors

Optimiser la Gestion des réserves ou des excédents de trésorerie des Entreprises et des Associations

Optimiser la Gestion des réserves ou des excédents de trésorerie des Entreprises et des Associations L opportunité pour l Expert- Comptable de proposer un audit financier aux clients concernés Au sommaire

Optimiser la Gestion des réserves ou des excédents de trésorerie des Entreprises et des Associations L opportunité pour l Expert- Comptable de proposer un audit financier aux clients concernés Au sommaire

Fiche info financière Assurance-vie Top Protect Best Profile 05/2018 1

Fortis AG - Vos assurances chez votre courtier Fiche info financière Assurance-vie Top Protect Best Profile 05/2018 1 1 Cette fiche d information financière décrit les modalités du produit qui sont d application

Fortis AG - Vos assurances chez votre courtier Fiche info financière Assurance-vie Top Protect Best Profile 05/2018 1 1 Cette fiche d information financière décrit les modalités du produit qui sont d application

Qu est-ce-qu un Warrant?

Qu est-ce-qu un Warrant? L epargne est investi dans une multitude d instruments financiers Comptes d epargne Titres Conditionnel= le detenteur à un droit Inconditionnel= le detenteur a une obligation Obligations

Qu est-ce-qu un Warrant? L epargne est investi dans une multitude d instruments financiers Comptes d epargne Titres Conditionnel= le detenteur à un droit Inconditionnel= le detenteur a une obligation Obligations

NOTE SUR LA MODELISATION DU RISQUE D INFLATION

NOTE SUR LA MODELISATION DU RISQUE D INFLATION 1/ RESUME DE L ANALYSE Cette étude a pour objectif de modéliser l écart entre deux indices d inflation afin d appréhender le risque à très long terme qui

NOTE SUR LA MODELISATION DU RISQUE D INFLATION 1/ RESUME DE L ANALYSE Cette étude a pour objectif de modéliser l écart entre deux indices d inflation afin d appréhender le risque à très long terme qui

Résumé... 9... 10... 10... 10

Bibliographie 1 Table des matières Table des matières.................................... 3 Résumé............................................ 9........................................ 10........................................

Bibliographie 1 Table des matières Table des matières.................................... 3 Résumé............................................ 9........................................ 10........................................

Commerzbank AG Certificats Factors

Commerzbank AG Certificats Factors Corporates & Markets Produits présentant un risque de perte en capital. Les instruments dérivés présentés sont soumis à des risques (voir les facteurs de risque sur la

Commerzbank AG Certificats Factors Corporates & Markets Produits présentant un risque de perte en capital. Les instruments dérivés présentés sont soumis à des risques (voir les facteurs de risque sur la

Votre coupon augmente avec la hausse des taux d intérêt. Crédit Agricole CIB (AA- / Aa3) Interest Evolution 2018 STRATÉGIE P. 2. DURÉE p.

Interest Evolution 2018 STRATÉGIE P. 2. DURÉE p.") Crédit Agricole CIB (AA- / Aa3) STRATÉGIE P. 2 Crédit Agricole CIB - fait bénéficier l investisseur d un coupon brut annuel intéressant pendant 8 ans. Concrètement, le calcul du coupon s opère sur la base

Crédit Agricole CIB (AA- / Aa3) STRATÉGIE P. 2 Crédit Agricole CIB - fait bénéficier l investisseur d un coupon brut annuel intéressant pendant 8 ans. Concrètement, le calcul du coupon s opère sur la base

table des matières PARtie i introduction Notations courantes... XXIII Les auteurs... XXV Avant-propos... XXVII Remerciements...

table des matières Notations courantes............................................................... XXIII Les auteurs......................................................................... XXV Avant-propos.......................................................................

table des matières Notations courantes............................................................... XXIII Les auteurs......................................................................... XXV Avant-propos.......................................................................

Best Styles ou comment capturer au mieux les primes de risque sur les marchés d actions

Stratégie Best Styles ou comment capturer au mieux les primes de risque sur les marchés d actions La recherche des primes de risque constitue une stratégie relativement courante sur les marchés obligataires

Stratégie Best Styles ou comment capturer au mieux les primes de risque sur les marchés d actions La recherche des primes de risque constitue une stratégie relativement courante sur les marchés obligataires

Extrait du Bulletin Officiel des Finances Publiques-Impôts DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES

Extrait du Bulletin Officiel des Finances Publiques-Impôts DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES Identifiant juridique : BOI-BIC-PDSTK-10-20-70-50-20120912 DGFIP BIC - Produits et stocks - Opérations

Extrait du Bulletin Officiel des Finances Publiques-Impôts DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES Identifiant juridique : BOI-BIC-PDSTK-10-20-70-50-20120912 DGFIP BIC - Produits et stocks - Opérations

NOTICE MÉTHODOLOGIQUE SUR LES OPTIONS DE CHANGE

NOTICE MÉTHODOLOGIQUE SUR LES OPTIONS DE CHANGE Avec le développement des produits dérivés, le marché des options de change exerce une influence croissante sur le marché du change au comptant. Cette étude,

NOTICE MÉTHODOLOGIQUE SUR LES OPTIONS DE CHANGE Avec le développement des produits dérivés, le marché des options de change exerce une influence croissante sur le marché du change au comptant. Cette étude,

Ask : Back office : Bar-chart : Bear : Bid : Blue chip : Bond/Junk Bond : Bull : Call : Call warrant/put warrant :

Parlons Trading Ask : prix d offre ; c est le prix auquel un «market maker» vend un titre et le prix auquel l investisseur achète le titre. Le prix du marché correspond au prix le plus intéressant parmi

Parlons Trading Ask : prix d offre ; c est le prix auquel un «market maker» vend un titre et le prix auquel l investisseur achète le titre. Le prix du marché correspond au prix le plus intéressant parmi

votre mandat de gestion

votre mandat de gestion Confiez votre portefeuille à un professionnel! www.fortuneo.be Fortuneo Portfolio Management : Gestion sous mandat FORTUNEO PORTFOLIO MANAGEMENT Les avantages de la Gestion sous

votre mandat de gestion Confiez votre portefeuille à un professionnel! www.fortuneo.be Fortuneo Portfolio Management : Gestion sous mandat FORTUNEO PORTFOLIO MANAGEMENT Les avantages de la Gestion sous

FONDEMENTS MATHÉMATIQUES 12 E ANNÉE. Mathématiques financières

FONDEMENTS MATHÉMATIQUES 12 E ANNÉE Mathématiques financières A1. Résoudre des problèmes comportant des intérêts composés dans la prise de décisions financières. [C, L, RP, T, V] Résultat d apprentissage

FONDEMENTS MATHÉMATIQUES 12 E ANNÉE Mathématiques financières A1. Résoudre des problèmes comportant des intérêts composés dans la prise de décisions financières. [C, L, RP, T, V] Résultat d apprentissage

Master IMEA 1 Calcul Stochastique et Finance Feuille de T.D. n o 1

Master IMEA Calcul Stochastique et Finance Feuille de T.D. n o Corrigé exercices8et9 8. On considère un modèle Cox-Ross-Rubinstein de marché (B,S) à trois étapes. On suppose que S = C et que les facteurs

Master IMEA Calcul Stochastique et Finance Feuille de T.D. n o Corrigé exercices8et9 8. On considère un modèle Cox-Ross-Rubinstein de marché (B,S) à trois étapes. On suppose que S = C et que les facteurs

Dexia Patrimonial Société d Investissement à Capital Variable de droit luxembourgeois 69, route d Esch L 2953 Luxembourg R.C.S. Luxembourg B 46235

Dexia Patrimonial Société d Investissement à Capital Variable de droit luxembourgeois 69, route d Esch L 2953 Luxembourg R.C.S. Luxembourg B 46235 PRESENTATION DE LA SICAV Dexia Patrimonial, ci-après désignée

Dexia Patrimonial Société d Investissement à Capital Variable de droit luxembourgeois 69, route d Esch L 2953 Luxembourg R.C.S. Luxembourg B 46235 PRESENTATION DE LA SICAV Dexia Patrimonial, ci-après désignée

CHAPITRE 4 MARCHES et EPARGNE

CHAPITRE 4 MARCHES et EPARGNE Section 1. Les marchés de capitaux I. Le marché financier Dans un sens plus étroit, c'est le marché où s'échangent les titres à moyen et long terme (valeurs mobilières) contre

CHAPITRE 4 MARCHES et EPARGNE Section 1. Les marchés de capitaux I. Le marché financier Dans un sens plus étroit, c'est le marché où s'échangent les titres à moyen et long terme (valeurs mobilières) contre

UNIVERSITE DES ANTILLES et DE LA GUYANE Campus de Fouillole BP250-97157 Pointe-à-Pitre Cedex CONTRAT 2010-2013 LE MASTER NOM DU DOMAINE STS

UNIVERSITE DES ANTILLES et DE LA GUYANE Campus de Fouillole BP20-9717 Pointe-à-Pitre Cedex CONTRAT 2010-201 LE MASTER NOM DU DOMAINE STS Mention : Mathématiques Implantation : Guadeloupe FICHES DESCRIPTIVES

UNIVERSITE DES ANTILLES et DE LA GUYANE Campus de Fouillole BP20-9717 Pointe-à-Pitre Cedex CONTRAT 2010-201 LE MASTER NOM DU DOMAINE STS Mention : Mathématiques Implantation : Guadeloupe FICHES DESCRIPTIVES

SECTION 5 : OPERATIONS SUR PRODUITS DERIVES

SECTION 5 : OPERATIONS SUR PRODUITS DERIVES 1 - DEFINITION DES PRODUITS DERIVES 2 - DEFINITIONS DES MARCHES 3 - USAGE DES CONTRATS 4 - COMPTABILISATION DES OPERATIONS SUR PRODUITS DERIVES 51 SECTION 5

SECTION 5 : OPERATIONS SUR PRODUITS DERIVES 1 - DEFINITION DES PRODUITS DERIVES 2 - DEFINITIONS DES MARCHES 3 - USAGE DES CONTRATS 4 - COMPTABILISATION DES OPERATIONS SUR PRODUITS DERIVES 51 SECTION 5

CORRECTION BANQUE DUPONT-DURAND

CORRECTION BANQUE DUPONT-DURAND DOSSIER A : GESTION DES COMPTES 20 points A.1 Conservation des relevés de compte 2 A.2 Démarche en cas d anomalie sur relevé 3 A.3 Calcul montant des agios (annexe A) 7

CORRECTION BANQUE DUPONT-DURAND DOSSIER A : GESTION DES COMPTES 20 points A.1 Conservation des relevés de compte 2 A.2 Démarche en cas d anomalie sur relevé 3 A.3 Calcul montant des agios (annexe A) 7

Indices de stratégie de SIX Structured Products. Les indices de référence pour les produits structurés

Indices de stratégie de SIX Structured Products Les indices de référence pour les produits structurés Misez sur nos indices Stratégie La procédure de sélection Possibilité de comparaison grâce aux indices

Indices de stratégie de SIX Structured Products Les indices de référence pour les produits structurés Misez sur nos indices Stratégie La procédure de sélection Possibilité de comparaison grâce aux indices

Exercices Alternatifs. Quelqu un aurait-il vu passer un polynôme?

Exercices Alternatifs Quelqu un aurait-il vu passer un polynôme? c 2004 Frédéric Le Roux, François Béguin (copyleft LDL : Licence pour Documents Libres). Sources et figures: polynome-lagrange/. Version

Exercices Alternatifs Quelqu un aurait-il vu passer un polynôme? c 2004 Frédéric Le Roux, François Béguin (copyleft LDL : Licence pour Documents Libres). Sources et figures: polynome-lagrange/. Version

Exercices Alternatifs. Quelqu un aurait-il vu passer un polynôme?

Exercices Alternatifs Quelqu un aurait-il vu passer un polynôme? c 2004 Frédéric Le Roux, François Béguin (copyleft LDL : Licence pour Documents Libres). Sources et figures: polynome-lagrange/. Version

Exercices Alternatifs Quelqu un aurait-il vu passer un polynôme? c 2004 Frédéric Le Roux, François Béguin (copyleft LDL : Licence pour Documents Libres). Sources et figures: polynome-lagrange/. Version

Trading et à l Analyse Technique, théoriques, pratiques et matériels l initiation à la pratique, cours particuliers,

Qui sommes-nous? Spécialiste de la Formation au Trading et à l Analyse Technique, FormaTrade a pour objectif de remettre à chacun les bagages théoriques, pratiques et matériels nécessaires à la bonne gestion

Qui sommes-nous? Spécialiste de la Formation au Trading et à l Analyse Technique, FormaTrade a pour objectif de remettre à chacun les bagages théoriques, pratiques et matériels nécessaires à la bonne gestion

MATHÉMATIQUES ET APPLICATIONS

MASTER 2 ème ANNÉE MATHÉMATIQUES ET APPLICATIONS Parcours Finance Computationnelle ANNÉE UNIVERSITAIRE 2015 2016 1 PRESENTATION Le master Finance Computationnelle spécialise les étudiants sur l ingénierie

MASTER 2 ème ANNÉE MATHÉMATIQUES ET APPLICATIONS Parcours Finance Computationnelle ANNÉE UNIVERSITAIRE 2015 2016 1 PRESENTATION Le master Finance Computationnelle spécialise les étudiants sur l ingénierie