Atelier A N 29. Code CIMA, risk management et coopération internationale

|

|

|

- Gilles St-Cyr

- il y a 10 ans

- Total affichages :

Transcription

1 Atelier A N 29 Code CIMA, risk management et coopération internationale

2 Intervenants Jean Claude NGBWA Secrétaire Général de la CIMA Edmond Charles BRIAND Risk Manager Olivier DUBOIS Modérateur Directeur des filiales africaines Direction des Filiales étrangères Régis de PONCINS Responsable Assurances Groupe

3 Activités Fabrication de boissons, transformation plastique, transformation du bois Distribution de véhicules neufs Distribution de produits pharmaceutiques Distribution de produits technologiques, ingénierie de solutions 2007 le dynamisme de tous les marchés africains C.A. 2,5 Mds EUR 40 pays et territoires d outre - mer Progressions (Maghreb + 54%, Afrique francophone + 13%, Afrique anglophone +22%, Dom Tom +4%) Approche de la gestion des risques par zone géographique en Afrique

4 Contexte : cycle d ateliers AMRAE sur l assurance en Afrique Biarritz (2005) : état des lieux de la gestion des risques et du secteur de l assurance en Afrique Deauville (2006) : perspectives de l assurance des risques d entreprise en Afrique Nantes (2007) : gestion et règlements des sinistres en zone CIMA Deauville (2008) : code CIMA, risk management et coopération internationale

: code CIMA, risk management et")

5 Quelques réflexions pour lancer le sujet, REALITES Les grands groupes internationaux règlent tous des primes d assurance localement Le cas de CFAO :» Risques locaux, 100% des primes réglées localement» Grands risques, une part très significative des primes réglées localement, et en tous cas globalement très supérieure aux niveaux de rétention obligatoire dans les pays, lorsqu ils existent (cf. CIMA) RAPPELS 2007 Pour un aspect de risk management qu est la gestion de sinistres, mise en évidence notamment de,» L absence de visite de risques des assureurs et réassureurs à la souscription» Problème de la qualité des experts» Problème de la solidarité des co-assureurs Autant de situations d exemples des handicaps de la zone en terme de risk management Cf. contre-exemple algérien (CFAO) dans la prévention des risques : quelle coopération internationale pour la CIMA?

RAPPELS 2007 Pour un aspect de risk management qu est la gestion de sinistres, mise en évidence notamment de,» L absence de visite de risques des assureurs et réassureurs à la souscription»")

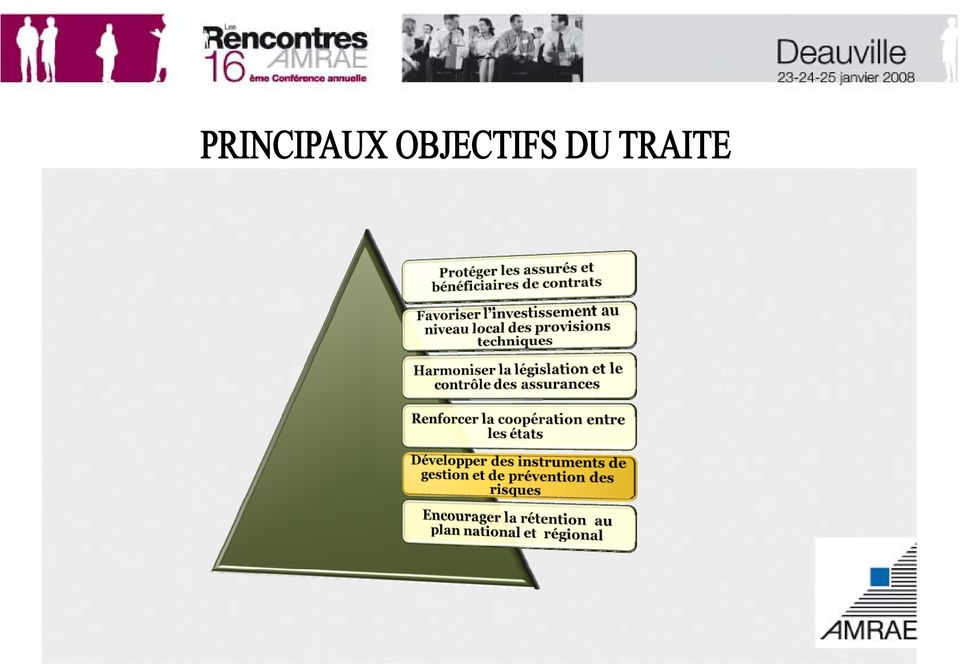

6 Le code CIMA, un support de risk management ou un support de référence pour être en conformité avec la réglementation en matière d assurance africaine? La zone CIMA, quelle coopération internationale entre les pays membres, avec d autres marchés d assurance (Afrique ou non), avec quelles instances? Des contraintes et des atouts pour l exercice du risk management, mais quelles perspectives concrètes pour une optimisation? Des tentatives de réponses

, avec quelles instances?")

7 Intervention Jean Claude NGBWA Secrétaire Général

8 Le secteur des assurances dans la zone CIMA Le code CIMA: un outil privilégié à la disposition du risk manager L offre d assurance et les acteurs du secteur des assurances dans la zone CIMA La CIMA: un instrument de coopération internationale La coopération internationale dans la maîtrise des grands risques La coopération internationale pour la prévention des risques d instabilité du système financier

9 Avec la mondialisation de l économie, la gravité et la fréquence des risques sont de plus en plus difficilement maîtrisables. La globalisation du risque fait peur et peut, de ce fait, paralyser certains cercles de décisions, freinant ainsi la prise d initiatives. Cette situation, conjuguée à la profonde aversion aux risques de certains opérateurs économiques, donne une place hautement stratégique au risk management dans le pilotage des entreprises modernes.

10 Dans ce contexte, les Etats de la CIMA, très vulnérables aux risques propagés par la mondialisation et à d autres risques tels que les guerres civiles, l invasion acridienne, les incendies des grands marchés, les crashs aériens et les risques pétroliers, n ont pu échappé au souci de rationalisation et de maîtrise du risque. Ces Etats ont pris conscience très tôt du caractère international de la gestion des risques, d où la signature à Yaoundé le 10 juillet 1992 du traité CIMA. Ainsi, la CIMA est le résultat d un long processus d intégration du secteur des assurances en Afrique francophone initié au début des indépendances.

11 Le traité CIMA est signé le 10 juillet 1992 à Yaoundé (République du Cameroun) et regroupe les États africains ci-après: Bénin Burkina Faso Cameroun Centrafrique Côte d Ivoire Guinée Bissau Mali Niger Sénégal Congo Gabon Guinée Équatoriale Tchad Togo

12

13 Conseil des Ministres de la CIMA Organe suprême de la Conférence, adopte et modifie la réglementation unique, examine les recours des sociétés d assurance et nomme les responsables de la CIMA Commission Régionale de Contrôle des Assurances (CRCA) Organe régulateur de la conférence, organise le contrôle sur place et sur pièces des sociétés d assurance, doté des pouvoirs de sanctions Secrétariat Général de la CIMA Assure la préparation, l exécution et le suivi des travaux du Conseil des Ministres et de la CRCA

14 Un code unique des assurances, le code CIMA; Un organe unique et supranational de contrôle, la CRCA ; Une monnaie commune, le franc CFA.

15 Toute activité économique génère des risques susceptibles de compromettre la survie de l entreprise. Le risk management permet d identifier ces risques, de les évaluer et d en proposer des solutions de traitement. Dans le cadre des solutions de traitement des risques, les entreprises ou les opérateurs économiques ont très souvent recours à l externalisation des risques par le biais de contrats d assurance appropriés. Ce recours au secteur des assurances exige du risk manager une connaissance profonde des règles du marché qui conditionnent la validité juridique des programmes d assurance, notamment: Les dispositions légales régissant les contrats; Les dispositions légales s appliquant aux entreprises d assurance et aux intermédiaires; la réglementation relative aux placements. Dans la zone CIMA, ces dispositions sont regroupées dans le code unique des assurances appelé encore code CIMA.

16 Ce code comprend six livres à savoir : le livre I relatif au contrat d assurance; le livre II portant sur les assurances obligatoires; le livre III relatif aux entreprises; le livre IV regroupant l ensemble des règles comptables applicables aux entreprises d assurance; le livre V relatif aux intermédiaires (agents généraux, courtiers et autres intermédiaires d assurances ou de capitalisation) ; le livre VI portant sur les organismes particuliers d assurances (le fonds de garantie automobile).

; le livre VI portant sur les organismes particuliers d assurances (le fonds de garantie")

17 Les dispositions légales régissant l exécution des engagements des parties au contrat d assurance Le code CIMA regroupe en ses livres I et II, la plus grande partie des dispositions relatives à la formation du contrat et à l exécution des engagements qui en découlent. S agissant du contrat, le législateur précise les obligations des parties, tant dans la formation du contrat (phase précontractuelle, contenu contractuel, conclusion du contrat)que dans le déroulement du contrat (possibilité de renonciation en assurance vie, évolution des circonstances des risques, déclaration des sinistres, durée et extinction du contrat d assurance etc.) Pour garantir la protection des intérêts des assurés, le code CIMA stipule en son article 8 que les clauses édictant des nullités, des déchéances ou des exclusions ne sont valables que si elles sont en caractères très apparents. Conformément aux dispositions de l article 28 du code CIMA, la prescription est de deux ans pour les actions dérivant du contrat. Cette prescription est portée à cinq ans pour les contrats d assurances contre les accidents et pour les contrats d assurance sur la vie lorsque le bénéficiaire est une personne distincte du souscripteur. Outre la résiliation normale intervenant à l expiration de la durée du contrat, des situations variées prévues par le code CIMA peuvent légalement ouvrir aux parties la possibilité de mettre fin prématurément au contrat par résiliation.

18 Les dispositions légales régissant l exécution des engagements des parties au contrat d assurance (Cas particulier de l assurance automobile) Le Code CIMA a mis fin au principe de la réparation intégrale en assurance automobile. Il institue une procédure spécifique d indemnisation des préjudices corporels caractérisée par une transaction préalable obligatoire et par un barème. S agissant de ce barème, le code a limite la liste des préjudices indemnisables et instaure des plafonds d indemnités pour chacun de ces préjudices. Les préjudices indemnisables sont évalués à partir d échelles standardisées variant en fonction de la qualité de la victime, de son âge et de la nature de son préjudice. Au total, dans le cadre de l indemnisation des préjudices corporels en assurance automobile, l intervention du juge est évité au maximum et lorsqu on a recours à lui, il n a pas le pouvoir de créer le droit. Il ne peut que contrôler l application de la règle édictée par le code CIMA, tant au niveau de la liste des personnes indemnisables qu au niveau des préjudices réparables.

19 La réglementation applicable aux entreprises d assurance Suivant les dispositions de l article 301 du code CIMA, les entreprises d assurance sont obligatoirement constituées sous forme de société anonyme ou de société d assurance mutuelle. Les sociétés anonymes doivent désormais disposer d un capital social d un milliard de F CFA (environ 1,5 millions d euros ) libéré au trois quart contre 500 millions de F CFA ( euros) avant Quant aux sociétés d assurance mutuelles, elles doivent désormais disposer d un fonds d établissement de 800 millions de F CFA (1,143 millions d euros) entièrement versé contre 300 millions de F CFA ( euros) avant L augmentation du niveau minimum du capital social et du fonds d établissement participe du souci du législateur de renforcer les fonds propres des sociétés d assurances afin qu elle soient à même de participer à la souscription des grands risques par l augmentation subséquente de leur capacité de rétention.

avant 2007.")

20 La réglementation applicable aux entreprises d assurance L agrément est accordé branche par branche suivant la nomenclature prévue à l article 328 du code CIMA par le Ministre chargé des assurances après avis favorable de la Commission Régionale de Contrôle des Assurances (CRCA). Le code CIMA consacre également en son article 326 le principe de spécialisation suivant lequel une entreprise d assurance ne peut pratiquer à la fois les opérations d assurance vie et les opérations d assurance dommages. Ces entreprises d assurance sont astreintes à un plan comptable particulier et à un régime financier propre, qui leur impose un niveau de fonds propres minimum et une réglementation spécifique des placements.

21 La réglementation applicable au secteur des intermédiaires Les différentes catégories d intermédiaires admises par le code CIMA (art 501 du code CIMA) sont les courtiers, les agents généraux, les salariés des entreprises d assurance ou des sociétés de courtage ainsi que les mandataires des entreprises d assurance rémunérés à la commission ; les courtiers de fret pour l assurance des transports de marchandises, les agences de voyages pour l assistance et les banques en ce qui concerne l assurance vie (art 503 du code CIMA). Ces intermédiaires qui doivent satisfaire aux conditions d honorabilité (art 506 du code CIMA) et de capacité professionnelle (art 508 du code CIMA) sont soumis à l agrément du Ministre chargé des assurances. En outre, l agent général et le courtier doivent justifier d une garantie financière qui doit être au moins égale à 10 millions de F CFA (environ euros). Cette garantie doit croître en fonction des primes perçues par ces intermédiaires en vue d être reversées aux entreprises d assurance (art 524 et 525 du code CIMA).le courtier doit justifier d un contrat d assurance couvrant les conséquences pécuniaire de sa responsabilité civile professionnelles.

22 La réglementation applicable au secteur des intermédiaires S agissant particulièrement du courtier, il doit justifier d un contrat d assurance le couvrant contre les conséquences pécuniaires de sa responsabilité civile professionnelle (art 537 du code CIMA). L exercice de la profession de courtier est soumis à l agrément préalable du Ministre en charge du secteur des assurances de l Etat dans lequel l autorisation est demandée. Une liste des courtiers agréés est régulièrement établie par la Direction Nationale des Assurances et communiquée aux entreprises d assurance agréées sur le territoire de l Etat membre.

23 La réglementation applicable aux placements Le dispositif prudentiel en vigueur dans les Etats membres de la CIMA repose sur la tryptique : provisions techniques suffisantes, couverture des engagements réglementés et marge de solvabilité. Au niveau de la couverture des engagements réglementés, le code CIMA exige que ces engagements soient représentés par des actifs sûrs, liquides et rentables. Ces actifs doivent être localisés sur le territoire du risque avec possibilité de placer 50% dans d autres pays de la CIMA. Ces actifs sont soumis aux règles de diversification et de dispersion.

24 La réglementation applicable aux placements La règle de diversification impose une limitation globale par catégorie de placements. Elle est résumée dans le tableau ci-après: Actifs Minimum en % des engagements reglementés Maximum en % des engagements reglementés - Obligations et autres valeurs d'etat - Obligations des organismes internationaux - Obligations des institutions financières - Autres obligations - Actions cotées - Action des entreprises d'assurance 15% xxxxxx 50% 40% - Actions et obligations des sociétés commerciales - Actions des sociétés d'investissement - Droits réels immobiliers 40% - Prêts garantis xxxxxx 20% - Prêts hypothécaires 10% - Autres prêts 40% pour les sociétés - Dépôts en banque 10% non vie et 35% pour les sociétés vie

25 La réglementation applicable aux placements La règle de dispersion impose quant à elle des plafonds par actif ou par émetteur. Elle est résumée dans le tableau ci-après: Actifs Valeurs mobilières, titres assimilés et prêts Maximum en % des engagements reglementés par émetteur 5% avec possibilité d'atteindre 10% à condition que la valeur des titres de l'ensemble des émetteurs dont les émissions sont admises au-delà du ratio de 5% n'excèdent pas 40% du montant des engagements réglementés dérogations Valeurs émises ou prêts obtenus par un Etat de la CIMA Actifs immobiliers ou parts de stés immob 15% xxxxxx Actions des entreprises d'assurances ou de réass 2% xxxxxx - Dépôts en banque 40% pour les sociétés non vie et 35% pour les sociétés vie xxxxxx

26 Vue synoptique du marché en 2006: Pays Nombre de sociétés Chiffre d'affaires en milliers de F CFA Non vie Vie Total Non vie vie Total Bénin Burkina Faso Cameroun Centrafrique Congo Côte d'ivoire Gabon Guinée Equatoriale Mali Niger Sénégal Tchad Togo

27 Vue synoptique du marché en 2006 Avec 137 sociétés d assurance, le secteur a réalisé en 2006 un chiffre d affaires global de 468 milliards de F CFA (714 millions de d euros) contre 442 milliards de F CFA (674 millions d euros) en 2005, soit un taux de progression d environ 6% identique à celui de l année précédente. Le portefeuille global de la zone est dominé par l assurance dommages représentant environ 76% des affaires en 2006 contre 24% pour l assurance vie. L assurance automobile avec 127 milliards de F CFA (194 millions d euros) d émissions en 2006 (36% du portefeuille dommages et 27% du portefeuille global) reste la branche prédominante du fait de son caractère obligatoire. Cependant, la part relative de cette branche dans le portefeuille «dommages» connaît une baisse sensible, passant de 43% en 2000 à 36% en 2006.

28 Vue synoptique du marché en 2006 En matière de concentration commerciale, le marché est dominé par les filiales des grands groupes français et par quelques groupes à capitaux africains. A côté de ces grands groupes, opèrent de nombreuses sociétés à faible capitalisation et détenant des petites parts de marchés. En termes de gestion financière, les encours des placements se chiffrent à fin 2006 à 793 milliards de F CFA (1,2 milliards d euros) contre 734 milliards de F CFA (1,119 milliards d euros) l année précédente, soit un taux de croissance d environ 8%.

29 Les produits commercialisés Les contrats commercialisés sont le souvent présentés sous forme intégrée avec plusieurs garanties relevant de différentes branches de la nomenclature prévue à l article 328 du code CIMA. C est le cas des contrats multirisques professionnels, multirisques habitation, globale banque, tous risques automobile ou certains contrats maladie intégrant l assistance. En assurance vie, les contrats commercialisés sont dominés par les produits de type épargne et mixte garantissant un capital en cas de décès et un complément de retraite pour les salariés. Il convient de préciser que l assurance des facultés à l importation revêt un caractère obligatoire dans la plupart des pays de la CIMA. Cette assurance doit être domiciliée auprès d une compagnie d assurance locale. Dans l ensemble, la commercialisation des produits reste handicapée par des contraintes fiscales encore pesantes et par la réduction des capacités offertes par le marché international de la réassurance.

30 La fiscalité applicable dans le secteur En assurance dommages, dans la quasi totalité des pays de la CIMA, les contrats d assurance subissent une taxe spécifique appelée taxe sur les conventions d assurance. Dans certains pays, il s agit tout simplement de la TVA. Ces taux de taxes sont applicables sur la prime d assurance et varient généralement de 0,1% à 25% par branche et suivant les pays. Payées en même temps que les primes, ces taxes contribuent à la cherté des produits d assurance. En assurance vie, en dépit des efforts consentis par certains Etats, la fiscalité reste contraignante pesant aussi bien sur les particuliers que sur les entreprises souscrivant des produits groupes décès ou des compléments de retraite pour leurs salariés. Les discussions engagées dans le cadre des états généraux de l assurance vie organisés en juillet 2007 à Douala (République du Cameroun), devraient permettre d alléger cette fiscalité.

31 La fiscalité applicable dans le secteur S agissant de la fiscalité applicable aux entreprises d assurance elles-mêmes, sa particularité repose sur la déductibilité du revenu imposable des provisions techniques constituées conformément à la réglementation. Ce principe a souvent été remis en cause par certaines administrations fiscales mais les discussions engagées avec la CIMA ont permis aux services fiscaux de mieux comprendre la finalité des provisions techniques et d en admettre la déductibilité fiscale.

32 Le développement des groupes d assurance : une opportunité pour les risk managers On dénombre au moins 8 grands groupes d assurance comprenant 57 sociétés d assurance vie et non vie et représentant globalement 63% du portefeuille de la zone en Le développement de ces groupes d assurance se fait en parallèle avec la multiplication des grands groupes industriels dont les risques sont disséminés entre les différentes filiales implantées dans les différents pays de la CIMA. Cette situation pourrait faciliter la mise en place de programmes communs d assurance en mettant à la disposition des risk managers, un réseau d entreprises d assurance liées par des procédures communes de gestion des sinistres, des contrats similaires, une approche clientèle commune, une réglementation commune et une monnaie commune.

33 L action de la Commission Régionale de Contrôle des Assurances (CRCA) Elle assure à travers le Secrétariat Général de la CIMA, la régulation des marchés d assurances des quatorze (14) Etats membres. Ainsi, entre 1995 et 2007 : 84 agréments des sociétés 18 retraits d agrément 74 plans de financement/redressement 12 administrations provisoires 12 surveillances permanentes 92 réévaluations d actifs 6 avertissements aux dirigeants des sociétés 9 blâmes aux dirigeants des sociétés

34 Le secteur des intermédiaires Les principaux intermédiaires intervenant dans la zone sont les courtiers et les agents généraux. A ce jour, le marché compte 254 courtiers agréés et environ 575 agents généraux. L activité de courtage est dominée par les grands courtiers français dont les filiales sont implantées dans la quasi-totalité des pays de la CIMA. Dans la pratique, l intervention de certains cabinets de courtages ou agents généraux ne se limite plus à la présentation des opérations d assurance. Certaines sociétés d assurance leur confient souvent l encaissement des primes, la gestion et le paiement de certains types de sinistres ainsi que la tarification de certains risques.

35 Les réassureurs et l intervention des captives de réassurance Plusieurs compagnies de réassurance interviennent sur les marchés des Etats membres de la CIMA: Réassureurs privés et sociétés de réassurance mixte. Les réassureurs assistent généralement les compagnies d assurance de la zone tant dans la souscription de certains grands risques industriels qu au niveau de la confection de leur programme de réassurance. Cependant, les sociétés d assurance sont très souvent confrontées à l insuffisance des capacités additionnelles offertes par la réassurance internationale notamment pour les contrats garantissant la responsabilité civile. Ce qui limite l offre des produits dans cette branche et expose les sociétés d assurance à une couverture de réassurance insuffisante. En plus de l intervention des réassureurs traditionnels, le marché enregistre l intervention des captives de réassurance de certains grands groupes industriels qui bénéficient souvent de pourcentages de cession variant entre 75 et 100%, sans respecter les dispositions du code (article 308 et 333-3).

36 Les réassureurs et l intervention des captives de réassurance Par ailleurs, conformément aux dispositions de l article 334 du code CIMA, les sociétés d assurance sont tenues d évaluer leurs provisions techniques brutes de réassurance et de les couvrir par des actifs sûrs, liquides, rentables et équivalents en montants aux engagements réglementés. Or, dans la plupart des conventions de réassurance facultative et surtout fronting, les réassureurs ne font pas de dépôts auprès de leurs cédantes pour garantir les provisions techniques à leur charge. Ces cédantes sont donc seules responsables de la représentation de l ensemble des provisions techniques y compris celles à la charge des réassureurs «facultatifs» pour lesquelles aucun apport n a été effectué par ces derniers. La situation est beaucoup plus préoccupante dans le cadre des polices totalement frontées dans la mesure où la cédante ne reçoit qu une commission de fronting, le risque étant cédé à 100% à la captive de réassurance. Cependant, la cédante devrait supporter, pour l ensemble de cette production, la taxe relative aux frais de contrôle.

37 Assurance et risk management : Quelle complémentarité dans la zone CIMA Dans la zone CIMA, les canaux alternatifs d externalisation du risque ne sont pas encore développés ou n existent pratiquement pas. En effet, les marchés financiers sont encore au stade embryonnaire et n ont pas encore développé de produits combinant finance et assurance. De ce fait, le secteur des assurances reste le moyen privilégié de financement du risque résiduel venant en appoint des solutions internes de traitement. En outre, ce secteur dispose d une certaine expertise réelle en matière de mesures de prévention, de mesures de protection et de détermination des SMP (Sinistre Maximum Possible). Cette expertise devrait être utile au risk management notamment dans le cadre de la recherche du bon équilibre entre les capacités internes de traitement du risque et les avantages procurés par le marché de l assurance. C est d ailleurs la raison pour laquelle, certains cabinets de courtages de la zone se voient confier par leurs clients des audits en assurance et en prévention, des études de risques ainsi que la confection de programmes d assurance.

38 LA COOPERATION INTERNATIONALE DANS LA MAITRISE DES GRANDS RISQUES LA COOPERATION INTERNATIONALE POUR LA PREVENTION DES RISQUES D INSTABILITE DU SYSTÈME FINANCIER

39 Assurance des grands risques et des risques transfrontaliers dans la zone CIMA : Nécessité d une coopération internationale Du fait de la faiblesse de leurs fonds propres, les compagnies d assurance de la zone sont souvent à découvert dans la souscription de certains grands risques et ont recours de façon systématique à la réassurance facultative. Outre les problèmes que pose la réassurance facultative mentionnés plus haut et ceux liés à la pénurie de capacités, cette situation prive l industrie des assurances de la zone d une bonne partie des primes à investir dans la région. Face à cette situation, les professionnels du marché ont mis en place des stratégies communes nationales ou régionales de couverture de certains types de risques afin de réduire leur dépendance à l égard de la réassurance étrangère.

40 Assurance des grands risques et des risques transfrontaliers dans la zone CIMA : Nécessité d une coopération internationale On peut citer le pool de co-réassurance CICA FAC créé à l initiative de la CICA-RE, le pool SIARCO (Société Ivoirienne de l Assurance des Risques de Construction), le pool des pays sans littoral, les pools AMCO (Assurance Maritime Corps) et TPV au Sénégal. A ces pools, il convient d ajouter les pools aviation africains et risques pétroliers gérés par la société de réassurance Africa-Re. En outre, plusieurs filiales d assurance de certains grands groupes d assurance enregistrent, à travers des traités de réciprocité, des échanges réciproques d affaires sous forme de réassurance active et d acceptation. Il est nécessaire de poursuivre la mise en place de stratégies régionales pour la couverture des grands risques afin de permettre au secteur des assurances de la région de contribuer efficacement à l assurance de ces risques. Le code CIMA favorise de telles initiatives en prévoyant en ses articles 418, 419 et 420 le traitement comptable relatif aux opérations effectuées dans le cadre des pools de co-réassurance ou de coassurance.

41 La coassurance communautaire Adoptée par le Conseil des Ministres de la CIMA en septembre 2004, la coassurance communautaire est un moyen approprié permettant d intéresser à l assurance d un risque donné plusieurs compagnies d assurance du marché de la CIMA dont les sièges sont établis dans des pays différents. Elle devrait entraîner une utilisation plus complète de la capacité régionale de conservation des primes d assurance collectées sur les différents marchés de la CIMA. Il s agit donc d un instrument de coopération internationale permettant aux différents marchés de la CIMA, de mettre en commun leurs capacités pour la couverture de risques qui, de par leur nature ou leur importance, dépassent la capacité d un marché pris individuellement.

42 La coopération avec les acteurs régionaux de la lutte contre les risques de blanchiment des capitaux dans la zone CIMA L Afrique avec ses conflits et sa très forte dépendance à l égard des capitaux étrangers, reste très exposée au phénomène du blanchiment de capitaux d origines diverses, notamment les trafics de stupéfiants, de pierres précieuses, d armes, d êtres humains, le proxénétisme, la corruption, la fraude fiscale à grande échelle, etc Prenant conscience de la vulnérabilité du secteur des assurances de la zone face aux risques de blanchiment, le Secrétariat Général de la CIMA collabore étroitement avec les institutions sous régionales de lutte contre le blanchiment de l argent et le financement du terrorisme. Un règlement adapté pour le secteur des assurances sera présenté sous peu à cet effet au Conseil des Ministres des Assurances.

43 La coopération avec les acteurs régionaux de la lutte contre les risques de blanchiment des capitaux dans la zone CIMA

44 La coopération avec les autres autorités de régulation pour la surveillance des groupes d assurance et des conglomérats financiers Même si cela ne fait pas encore l objet d une convention de coopération formelle, le Secrétariat Général de la CIMA échange régulièrement des informations avec les organismes sous régionaux de surveillance des autres secteurs du système financier de la région, notamment le secteur bancaire et le secteur des marchés financiers. En effet, les Commissions Bancaires sollicitent souvent le Secrétariat Général de la CIMA sur la situation financière de telle ou telle compagnie d assurance intervenant dans le secteur bancaire. Réciproquement, certains organismes du secteur bancaire font souvent l objet de demande d informations auprès des commissions bancaires par le Secrétariat Général de la CIMA. Ces échanges d informations vont certainement s accroître dans l avenir avec l adoption très prochaine par la CIMA des textes relatifs à la surveillance des groupes d assurance ou des groupes mixtes d assurance. En ce qui concerne les autorités des marchés financiers, la collaboration avec la CIMA a lieu dans le cadre des réflexions sur le catalogue réglementaire des placements prévu à l article du code CIMA.

45 L évolution des normes prudentielles et la coopération avec l IAIS Dans un contexte de globalisation des marchés et des risques, la coopération internationale des autorités de contrôle des assurances ne se cesse de se renforcer dans le monde. Cette coopération a lieu principalement au sein de l Association Internationale des Contrôleurs d Assurances (AICA) ou IAIS en anglais. Elle a notamment pour objet de favoriser les échanges entre les autorités de contrôle et d élaborer des principes communs de surveillance du secteur des assurances. Émanation de 14 pays d Afrique, la participation de la CIMA aux forums de l IAIS assure une représentation satisfaisante des pays en voie de développement.

46 En matière d outils d externalisation du risque en zone CIMA, les risk managers disposent d un secteur des assurance solide, bien contrôlé avec un code unique des assurances, un organe unique supranational de contrôle et une monnaie unique. Ces différents atouts conjugués à la possibilité de coassurance communautaire facilitent la mise place de programmes transnationaux d assurance pour faire face à la globalisation des risques. Les assureurs et les intermédiaires doivent profiter des avantages qu offrent le code unique des assurances et le cadre institutionnel pour mettre en place des produits d assurance intégrés et adaptés aux besoins des risk managers. S agissant des autorités de contrôle que je représente, je peux vous assurer que la solidité du secteur sera d avantage renforcée dans l avenir avec la future réglementation sur les comptes consolidés et la surveillance des groupes d assurance. Il en est de même de la coopération internationale avec les autres organismes en matière de régulation qui va s accroître afin de préserver la solvabilité à long terme du secteur.

47 Intervention Edmond Charles BRIAND Risk Manager

48 Intervention Olivier DUBOIS Directeur Filiales Africaines

49 Un rapide retour sur l atelier Amrae 2006 : PERSPECTIVES D AVENIR DE L ASSURANCE RISQUES D ENTREPRISE SUB-SAHARIENNE Quelques questions ou réflexions soulevées lors de ma présentation en 2006 :

50 A] Evolution de la législation Une évolution importante, la coassurance communautaire. Un premier pas vers l agrément unique? Un projet très ancien mais avec peu de chances de se réaliser : Environ 100 assureurs CIMA : Un tiers d assureurs qui ne devraient pas/plus avoir leur agrément; Un tiers d assureurs faisant partie d un réseau (AGF, AXA, NSIA, COLINA, SUNU); Un tiers d assureurs indépendants travaillant correctement D où l antagonisme au sein des instances CIMA entre les deux dernières catégories : quelle issue?

51 A] Evolution de la législation Questions : - Impact sur le nombre d assureurs de la revalorisation significative du capital social? Vers des regroupements? Dans quel délai? - Impact de la pression de l OMC pour une LPS africaine? Quelle échéance? Quels risques, quelles branches? Quid de l intégration régionale? - Quelle sera la résistance des états CIMA face à cette pression OMC? (protectionnisme des états pour protéger les assureurs d états qui ont un effectif pléthorique) - Vers une évolution de l équilibre entre les assureurs «Réseaux» / «indépendants» qui devrait basculer au bénéfice des premiers? - Comment soutenir l intégration régionale dans le domaine de l assurance?

52 B.] Evolution des assureurs Deux grands types d assureurs apparaissent : Les assureurs isolés dans leur marché ; Les assureurs faisant partie d un réseau ; Ces derniers ont le vent en poupe. Ils gagnent en notoriété; Ils se structurent : Holdings; Représentation à Paris; Optimisation de leurs offres de réassurance; Formations internes Ils vont se développer plus rapidement que le marché

53 Leur challenge Ils doivent maintenant se faire de plus en plus connaître des Risk Managers des groupes internationaux opérant en Afrique afin que ceux-ci leur confient des risques de plus en plus sensibles; Ils seront jugés sur leur capacité à régler rapidement des sinistres industriels importants; Ils doivent conserver leur «culture courtage» car ces grands groupes confient quasi systématiquement leurs risques à des courtiers;

54 C.] Evolution du courtage deux grandes catégories : Les courtiers uniquement installés dans un pays : ce sont dans la plupart des cas des apporteurs d affaires dont la seule valeur ajoutée est d apporter une affaire à un assureur; Les courtiers appartenant à un réseau : Gras Savoye et Marsh/Ascoma Parfois des partenariats de représentation des courtiers apporteurs non installés : Aon, Diot, Sciaci, Bessé, Filhet Allard

55 La différence entre les courtiers se fait/fera sur : la qualité du servicing local, la présence dans le plus grand nombre de pays possibles, la qualité du reporting clients, l entente entre les hommes, le soutien technique et financier du siège, la formation des collaborateurs, la qualité des cadres africains Y a-t-il une place pour de nouveaux acteurs majeurs?

56 Quelle évolution du courtage? Prestations de prévention pour les grands clients ; Développement fort à venir de l assurance santé : forte demande des clients : la solution santé permet de consolider la relation clients et donc de prendre la main sur les polices à bons résultats techniques ; Quelle réaction face à la concurrence des assureurs en direct : les courtiers feront la part des choses entre les assureurs qui joueront la carte courtage et ceux qui s érigeront comme concurrents naturels des courtiers

57 Les courtiers iront progressivement vers du courtage de réassurance pour proposer au client le «full service» Les correspondants des compagnies de réassurance dans les différentes cédantes sont en général d un niveau très faible : il y a là un axe de développement fort pour les courtiers : il faudra jouer finement entre l interférence dans les placements de réassurance et la qualité de la relation entre courtier et assureur.

58 D.] Evolution de la Réassurance les résultats techniques sont bons ; Les principaux assureurs sont de mieux en mieux organisés et se professionnalisent ; les catastrophes naturelles n impliquent pas d indemnisation importante ; les niveaux de réclamations et d engagement des risques RC sont aujourd hui très en retrait par rapport à d autres marchés d assurance Il y a donc de la place pour de nouveaux réassureurs qui pourraient permettre d augmenter la capacité des principaux assureurs

59 Un constat parmi d autres d réalisr alisé il y a deux ans La fin de la prédominance française en Afrique francophone; La montée en puissance des nouveaux acteurs (Chine, Inde, ) ne se traduit-elle pas par une déperdition d assurance pour les marchés locaux? Un environnement des affaires de plus en plus difficile : - Insécurité physique, - Insécurité judiciaire, - Insécurité fiscale Comment cette insécurité impacte t elle la prise de décision d un Risk Manager sur ses placements?

60 Autres Constats 2 ans après s : L évolution de la règlementation : - Toujours pas d agrément unique, compte tenu notamment de la pression exercée par les directeurs des assurances locaux pour maintenir le statu quo; - Doublement du capital social : attendons de voir les impacts; - Toujours plus d octrois d agréments que de retraits - Pas de soutien à l intégration régionale Assureurs : - Groupe international = Risk Management = Courtage = Assurance locale par un groupe plutôt que par un assureur indépendant - Pas suffisamment de solidarité entre assureurs et courtiers pour récupérer les bons risques, c est-à-dire les clients qui paient leurs primes

61 Courtiers : - Pas de nouveau réseau; - Peu de concurrence inter-courtiers internationaux (si un client change, la décision provient de sa maison mère); - Les assureurs sont les principaux concurrents des courtiers; -Trop de courtiers apporteurs qui rétrocèdent une partie de leur rémunération et n apportent aucune valeur ajoutée Réassureurs : - Pas de nouveau réassureur qui soit un acteur majeur du marché - Des cédantes qui font passer n importe quoi dans leurs traités, sans souvent qu il n y ait de contrôle par les réassureurs

62 CIMA : organisme de protection ou de développement d du marché et de compétitivit titivité? Face à ces divers constats, il est important de savoir quel est l objectif principal de la CIMA. Nous avons bien compris tout l intérêt qu il y a à réguler le marché de l assurance, et le code CIMA par exemple, a fait beaucoup pour améliorer la lisibilité du marché. On peut penser que ce code a joué son rôle de soutien des compagnies locales, et que la part de risque placée en dehors de la zone, par rapport à la part placée hors CIMA a beaucoup baissé (évidemment, l évolution des assureurs locaux, de plus en plus crédibles, joue un grand rôle dans la politique de Placement).

63 La CIMA se donne t elle comme objectif de permettre aux assureurs locaux de s organiser pour améliorer leur offre, ou doit-elle/veut-elle permettre que de nouveaux acteurs puissent s installer (des assureurs ou réassureurs marocains, par exemple, qui décideraient de suivre leurs cousines Banques BMCE, Attijari, - et chercheraient à s installer en zone CIMA dans le prolongement de leur volonté d expansion en Afrique subsaharienne )? La décision de mise en place de l agrément unique, pourrait notamment pousser de nouveaux assureurs, puissants, à investir dans la zone CIMA

64 Un frein certain au développement du marché, la faiblesse (l inexistence!) de la formation supérieure en assurance Il est presque impossible de recruter des cadres de qualité dans de nombreux pays : Burkina Faso, Mali, Togo, Bénin, Tchad, Guinée Conakry Les assureurs et courtiers se battent pour recruter les meilleurs éléments, (ce qui se traduit par une surenchère sur les salaires), et ils sont contraints à des efforts de formation interne couteux. La CIMA devrait donc axer ses efforts sur la formation de cadres en assurance, et s appuyer sur la coopération internationale pour : - Encourager les partenariats entre écoles (IMR, Enass, université catholique de Yaoundé, Institut polytechnique de Yamoussoukro ) et entre entités (FANAF, CIMA et FFSA) ;

65

Présenté par Jean Claude Ngbwa, Secrétaire Général de la CIMA. DAKAR, les 3-4 et 5 novembre 2009

PERSPECTIVES DES MARCHES D ASSURANCES AFRICAINS Présenté par Jean Claude Ngbwa, Secrétaire Général de la CIMA DAKAR, les 3-4 et 5 novembre 2009 2 INTRODUCTION Le thème qui nous a été confié porte sur les

PERSPECTIVES DES MARCHES D ASSURANCES AFRICAINS Présenté par Jean Claude Ngbwa, Secrétaire Général de la CIMA DAKAR, les 3-4 et 5 novembre 2009 2 INTRODUCTION Le thème qui nous a été confié porte sur les

RAPPORT DE MARCHE FANAF EXERCICE (ANNEE) : 2009

: 2009") RAPPORT DE MARCHE FANAF EXERCICE (ANNEE) : 2009 I. Environnement économique 2009 SMIG (Salaire Minimum Interprofessionnel Garanti) 31 625 Taux de croissance de l'économie 3,00% II. Environnement Institutionnel

RAPPORT DE MARCHE FANAF EXERCICE (ANNEE) : 2009 I. Environnement économique 2009 SMIG (Salaire Minimum Interprofessionnel Garanti) 31 625 Taux de croissance de l'économie 3,00% II. Environnement Institutionnel

CONFERENCE INTERAFRICAINE DES MARCHES D ASSURANCES (CIMA)

") CONFERENCE INTERAFRICAINE DES MARCHES D ASSURANCES (CIMA) Organisation, Attentes, Défis et Perspectives I- ORGANISATION A/ Traité et Etats membres Signature du Traité : le 10 juillet 1992 à Yaoundé (République

CONFERENCE INTERAFRICAINE DES MARCHES D ASSURANCES (CIMA) Organisation, Attentes, Défis et Perspectives I- ORGANISATION A/ Traité et Etats membres Signature du Traité : le 10 juillet 1992 à Yaoundé (République

Présenté par OUEDRAOGO Adolphe Chef de Brigade de la CIMA. DAKAR, les 3-4 et 5 novembre 2009

EXPERIENCE SENEGALAISE DE LA MICROASSURANCE: DEFIS ET OPPORTUNITES Présenté par OUEDRAOGO Adolphe Chef de Brigade de la CIMA DAKAR, les 3-4 et 5 novembre 2009 2 INTRODUCTION Le thème sera abordé en cinq

EXPERIENCE SENEGALAISE DE LA MICROASSURANCE: DEFIS ET OPPORTUNITES Présenté par OUEDRAOGO Adolphe Chef de Brigade de la CIMA DAKAR, les 3-4 et 5 novembre 2009 2 INTRODUCTION Le thème sera abordé en cinq

COURTIER ET AGENT D ASSURANCE

COURTIER ET AGENT D ASSURANCE SOMMAIRE LE MARCHÉ DU COURTIER ET AGENT D ASSURANCE... 2 LA RÉGLEMENTATION DU COURTIER ET AGENT D ASSURANCE... 4 L'ACTIVITÉ DU COURTIER ET AGENT D ASSURANCE... 7 LES POINTS

COURTIER ET AGENT D ASSURANCE SOMMAIRE LE MARCHÉ DU COURTIER ET AGENT D ASSURANCE... 2 LA RÉGLEMENTATION DU COURTIER ET AGENT D ASSURANCE... 4 L'ACTIVITÉ DU COURTIER ET AGENT D ASSURANCE... 7 LES POINTS

Evolution du Marche Des Assurances en Algérie et La Réglementation Le Régissant

Ministère de L'enseignement Supérieur et de la recherche scientifique Université Ferhat Abbas Evolution du Marche Des Assurances en Algérie et La Réglementation Le Régissant 2a 2011 26 25 PARTIE 1 : EVOLUTION

Ministère de L'enseignement Supérieur et de la recherche scientifique Université Ferhat Abbas Evolution du Marche Des Assurances en Algérie et La Réglementation Le Régissant 2a 2011 26 25 PARTIE 1 : EVOLUTION

OBJECTIF DU GUIDE 1-L ENCADREMENT JURIDIQUE DES ACTIVITES D ASSURANCE

OBJECTIF DU GUIDE Présenter au public et en particulier aux investisseurs, les règles de constitution et de fonctionnement des organismes d assurance. Arrêté n 2005-0773 du 14 décembre 2005 fixant les

OBJECTIF DU GUIDE Présenter au public et en particulier aux investisseurs, les règles de constitution et de fonctionnement des organismes d assurance. Arrêté n 2005-0773 du 14 décembre 2005 fixant les

L Assurance Transport en Afrique: problématiques actuelles RENCONTRES AMRAE STRASBOURG 2009

Atelier A 19 L Assurance Transport en Afrique: problématiques actuelles Intervenants Protais AYANGMA AMANG Président [email protected] Jean Christophe BOORTE Consultant IRS [email protected]

Atelier A 19 L Assurance Transport en Afrique: problématiques actuelles Intervenants Protais AYANGMA AMANG Président [email protected] Jean Christophe BOORTE Consultant IRS [email protected]

b) Et. Domicilié, éventuellement représenté par., ci-après dénommé «le Courtier», de seconde part,

Et. Domicilié, éventuellement représenté par., ci-après dénommé «le Courtier», de seconde part,") CONVENTION D INTERMEDIAIRE D ASSURANCES. Entre les soussignés, ci-après dénommés «les Parties» : a) IBS Europe s.a. dont le siège social est situé au N 68 de la Route de Luxembourgà L-4972 DIPPACH (Grand

CONVENTION D INTERMEDIAIRE D ASSURANCES. Entre les soussignés, ci-après dénommés «les Parties» : a) IBS Europe s.a. dont le siège social est situé au N 68 de la Route de Luxembourgà L-4972 DIPPACH (Grand

LE COURTAGE D ASSURANCE

Programme 1ère conférence : l éthique du courtier 2ème conférence : la profession du courtier Courtage et environnement concurrentiel Le cadre de l activité L activité La responsabilité des courtiers d

Programme 1ère conférence : l éthique du courtier 2ème conférence : la profession du courtier Courtage et environnement concurrentiel Le cadre de l activité L activité La responsabilité des courtiers d

Bulletin Officiel de la Concurrence, de la Consommation et de la Répression des Fraudes

Bulletin Officiel de la Concurrence, de la Consommation et de la Répression des Fraudes N 7 bis du 15 septembre 2006 C2006-36 / Lettre du ministre de l économie, des finances et de l industrie du 9 août

Bulletin Officiel de la Concurrence, de la Consommation et de la Répression des Fraudes N 7 bis du 15 septembre 2006 C2006-36 / Lettre du ministre de l économie, des finances et de l industrie du 9 août

SECTEUR MAROCAIN DES ASSURANCES. Situation Liminaire Exercice 2005

SECTEUR MAROCAIN DES ASSURANCES Situation Liminaire Exercice 2005 Mars 2006 FAITS MARQUANTS 2005 Campagne de Communication sur les délais de recouvrement des primes Suite à l entrée en vigueur des nouvelles

SECTEUR MAROCAIN DES ASSURANCES Situation Liminaire Exercice 2005 Mars 2006 FAITS MARQUANTS 2005 Campagne de Communication sur les délais de recouvrement des primes Suite à l entrée en vigueur des nouvelles

DISPOSITIONS GÉNÉRALES

DISPOSITIONS GÉNÉRALES Le présent contrat est régi par le Code civil du Québec Les références aux articles du Code civil du Québec accompagnant certaines dispositions ne sont données qu à titre indicatif

DISPOSITIONS GÉNÉRALES Le présent contrat est régi par le Code civil du Québec Les références aux articles du Code civil du Québec accompagnant certaines dispositions ne sont données qu à titre indicatif

Analyse Financière. Tunis Re en Bourse. En toute Ré Assurance. Souscrire à l OPF

Analyse Financière Tunis Re en Bourse En toute Ré Assurance Souscrire à l OPF Mars 2010 2A n a l y s e F i n a n c i è r e I n t r o d u c t i o n e n b o u r s e : O f f r e à p r i x f e r m e Secteur

Analyse Financière Tunis Re en Bourse En toute Ré Assurance Souscrire à l OPF Mars 2010 2A n a l y s e F i n a n c i è r e I n t r o d u c t i o n e n b o u r s e : O f f r e à p r i x f e r m e Secteur

Note de présentation Intermédiaire et conseils de l assurance et du patrimoine

Code Apporteur : Note de présentation et du patrimoine Nom de la personne physique ou morale exerçant l activité dont il est demandé la garantie ci-après dénommée l entreprise :..... Adresse de l établissement

Code Apporteur : Note de présentation et du patrimoine Nom de la personne physique ou morale exerçant l activité dont il est demandé la garantie ci-après dénommée l entreprise :..... Adresse de l établissement

TABLE DES MATIÈRES AVANT-PROPOS... 5 RÉFÉRENCES ABRÉGÉES À DES PUBLICATIONS FRÉQUEMMENT CITÉES... 7 INTRODUCTION... 9. Section 1

TABLE DES MATIÈRES AVANT-PROPOS... 5 RÉFÉRENCES ABRÉGÉES À DES PUBLICATIONS FRÉQUEMMENT CITÉES... 7 Section 1 INTRODUCTION... 9 RISQUES ET ASSURANCE... 9 Section 2 HISTORIQUE... 11 Section 3 TECHNIQUE

TABLE DES MATIÈRES AVANT-PROPOS... 5 RÉFÉRENCES ABRÉGÉES À DES PUBLICATIONS FRÉQUEMMENT CITÉES... 7 Section 1 INTRODUCTION... 9 RISQUES ET ASSURANCE... 9 Section 2 HISTORIQUE... 11 Section 3 TECHNIQUE

QUESTIONS-RÉPONSES : SUJETS ASSURANCE

QUESTIONS-RÉPONSES : SUJETS ASSURANCE Qu est ce qu une prime ou une cotisation d assurance? C est la somme à payer périodiquement à l assureur en contrepartie des garanties qu il accorde. Les primes (ou

QUESTIONS-RÉPONSES : SUJETS ASSURANCE Qu est ce qu une prime ou une cotisation d assurance? C est la somme à payer périodiquement à l assureur en contrepartie des garanties qu il accorde. Les primes (ou

Développement des Marchés ASSURANCES OBLIGATOIRES & REASSURANCE

Société Commerciale Gabonaise de Réassurance SCG-Ré Premier Forum des Marchés Zone FANAF Libreville, le 30 et 31 Octobre 2014 Développement des Marchés ASSURANCES OBLIGATOIRES & REASSURANCE vendredi 31

Société Commerciale Gabonaise de Réassurance SCG-Ré Premier Forum des Marchés Zone FANAF Libreville, le 30 et 31 Octobre 2014 Développement des Marchés ASSURANCES OBLIGATOIRES & REASSURANCE vendredi 31

RECUEIL DE LEGISLATION. S o m m a i r e

MEMORIAL Journal Officiel du Grand-Duché de Luxembourg 599 1623 MEMORIAL Amtsblatt des Großherzogtums Luxemburg RECUEIL DE LEGISLATION A N 55 110 22 8 mai avril 2009 2014 S o m m a i r e Règlement du Commissariat

MEMORIAL Journal Officiel du Grand-Duché de Luxembourg 599 1623 MEMORIAL Amtsblatt des Großherzogtums Luxemburg RECUEIL DE LEGISLATION A N 55 110 22 8 mai avril 2009 2014 S o m m a i r e Règlement du Commissariat

Le métier d actuaire IARD

JJ Mois Année Le métier d actuaire IARD Journées Actuarielles de Strasbourg 6-7 octobre 2010 PLAN Présentation de l assurance non vie Le rôle de l actuaire IARD La tarification des contrats L évaluation

JJ Mois Année Le métier d actuaire IARD Journées Actuarielles de Strasbourg 6-7 octobre 2010 PLAN Présentation de l assurance non vie Le rôle de l actuaire IARD La tarification des contrats L évaluation

La Direction du Commissariat aux Assurances,

Règlement du Commissariat aux Assurances N 14/01 du 1 er avril 2014 relatif à l épreuve d aptitude pour candidats agents et sous-courtiers d assurances (Mémorial A N 55 du 8 avril 2014) La Direction du

Règlement du Commissariat aux Assurances N 14/01 du 1 er avril 2014 relatif à l épreuve d aptitude pour candidats agents et sous-courtiers d assurances (Mémorial A N 55 du 8 avril 2014) La Direction du

L assurance vie luxembourgeoise pour investisseurs internationaux

L assurance vie luxembourgeoise pour investisseurs internationaux 2 3 SOMMAIRE 4 L assurance vie luxembourgeoise pour investisseurs internationaux 4 Une orientation résolument internationale 6 Une protection

L assurance vie luxembourgeoise pour investisseurs internationaux 2 3 SOMMAIRE 4 L assurance vie luxembourgeoise pour investisseurs internationaux 4 Une orientation résolument internationale 6 Une protection

Décrets, arrêtés, circulaires

Décrets, arrêtés, circulaires TEXTES GÉNÉRAUX MINISTÈRE DES FINANCES ET DES COMPTES PUBLICS Rapport au Président de la République relatif à l ordonnance n o 2015-378 du 2 avril 2015 transposant la directive

Décrets, arrêtés, circulaires TEXTES GÉNÉRAUX MINISTÈRE DES FINANCES ET DES COMPTES PUBLICS Rapport au Président de la République relatif à l ordonnance n o 2015-378 du 2 avril 2015 transposant la directive

PROTECTION «VIE ENTIÈRE» M.A.A.

Société d assurance mutuelle à cotisations fixes Entreprise régie par le code des assurances. Créée en 1931 PROTECTION «VIE ENTIÈRE» M.A.A. CONDITIONS GÉNÉRALES SOMMAIRE Article 1 OBJET DU CONTRAT... 2

Société d assurance mutuelle à cotisations fixes Entreprise régie par le code des assurances. Créée en 1931 PROTECTION «VIE ENTIÈRE» M.A.A. CONDITIONS GÉNÉRALES SOMMAIRE Article 1 OBJET DU CONTRAT... 2

Définitions. Les assurances de personnes. Les contrats et les garanties. Les assurances en cas de vie et les bons de capitalisation

FFSA Définitions Les assurances de personnes Les contrats et les garanties Les assurances en cas de vie et les bons de capitalisation Assurance en cas de vie Contrat d assurance, souscrit individuellement

FFSA Définitions Les assurances de personnes Les contrats et les garanties Les assurances en cas de vie et les bons de capitalisation Assurance en cas de vie Contrat d assurance, souscrit individuellement

L AUDIT INTERNE DES COMPAGNIES D ASSURANCES. TRANSVERS CONSULTING L'audit des compagnies d'assurances 2005 1

L AUDIT INTERNE DES COMPAGNIES D ASSURANCES 2005 1 Séminaire - Atelier L audit interne dans l assurance 1 ère communication : Généralités sur l audit interne 2 ème communication : L audit interne des compagnies

L AUDIT INTERNE DES COMPAGNIES D ASSURANCES 2005 1 Séminaire - Atelier L audit interne dans l assurance 1 ère communication : Généralités sur l audit interne 2 ème communication : L audit interne des compagnies

LIFE MOBILITY. épargne patrimoniale

épargne patrimoniale LIFE MOBILITY evolution UN CONTRAT D ASSURANCE VIE ÉMIS AU GRAND-DUCHÉ DU LUXEMBOURG AU SERVICE DE LA MOBILITÉ PARCE QUE VOUS SOUHAITEZ Un contrat sur-mesure pour une stratégie patrimoniale

épargne patrimoniale LIFE MOBILITY evolution UN CONTRAT D ASSURANCE VIE ÉMIS AU GRAND-DUCHÉ DU LUXEMBOURG AU SERVICE DE LA MOBILITÉ PARCE QUE VOUS SOUHAITEZ Un contrat sur-mesure pour une stratégie patrimoniale

Les Assurance en République du Congo

Les Assurance en République du Congo Article juridique publié le 19/10/2012, vu 610 fois, Auteur : Joseph MIKALA Inscrit dans l esprit de l article 1382 du Code civil stipulant «tout fait quelconque de

Les Assurance en République du Congo Article juridique publié le 19/10/2012, vu 610 fois, Auteur : Joseph MIKALA Inscrit dans l esprit de l article 1382 du Code civil stipulant «tout fait quelconque de

Les soieils des Assurances

.. à la Rencontre sur Francophonie et Culture appelait, à juste titre, ((un directoire franco-québécois ))? L attrait français pour la francophonie se nourrit, à l heure actuelle, de beaucoup d ambiguïtés,

.. à la Rencontre sur Francophonie et Culture appelait, à juste titre, ((un directoire franco-québécois ))? L attrait français pour la francophonie se nourrit, à l heure actuelle, de beaucoup d ambiguïtés,

GAREAT. Documents annexes

GAREAT Documents annexes Qu est ce que le GAREAT? Le GAREAT est un Groupement d Intérêt Economique dont l objet est la mise en place d un programme de réassurance au nom et pour le compte de ses adhérents

GAREAT Documents annexes Qu est ce que le GAREAT? Le GAREAT est un Groupement d Intérêt Economique dont l objet est la mise en place d un programme de réassurance au nom et pour le compte de ses adhérents

CONGRES MONDIAL 2010 PARIS. Thème proposé par le groupe français. L assurance obligatoire Mythes et réalités juridiques et économiques

CONGRES MONDIAL 2010 PARIS Thème proposé par le groupe français L assurance obligatoire Mythes et réalités juridiques et économiques Jérôme Kullmann Président de l AIDA-France Vice-Président de l AIDA

CONGRES MONDIAL 2010 PARIS Thème proposé par le groupe français L assurance obligatoire Mythes et réalités juridiques et économiques Jérôme Kullmann Président de l AIDA-France Vice-Président de l AIDA

La réglementation de l assurance vie au Grand-Duché de Luxembourg

La réglementation de l assurance vie au Grand-Duché de EFE Rendez-vous annuel de l assurance vie - Hôtel Westminster 13/12/2012 Marc Gouden & Pierre MOREAU Partners Avocats aux Barreaux de et de Quelques

La réglementation de l assurance vie au Grand-Duché de EFE Rendez-vous annuel de l assurance vie - Hôtel Westminster 13/12/2012 Marc Gouden & Pierre MOREAU Partners Avocats aux Barreaux de et de Quelques

Les affaires et le droit

Les affaires et le droit Chapitre 10 Les assurances Me Micheline Montreuil 1 1 Contenu L assurance La coassurance et la réassurance L obligation de déclarer et ses conséquences L assurance-vie L assurance-invalidité

Les affaires et le droit Chapitre 10 Les assurances Me Micheline Montreuil 1 1 Contenu L assurance La coassurance et la réassurance L obligation de déclarer et ses conséquences L assurance-vie L assurance-invalidité

Assurance responsabilité civile Du fait d un chien de catégorie 1 ou d un chien de catégorie 2 ou de tout autre chien

Assurance responsabilité civile Du fait d un chien de catégorie 1 ou d un chien de catégorie 2 ou de tout autre chien Convention Spéciale Référence : CDA05022013P0521 LEXIQUE Tous les termes portant un

Assurance responsabilité civile Du fait d un chien de catégorie 1 ou d un chien de catégorie 2 ou de tout autre chien Convention Spéciale Référence : CDA05022013P0521 LEXIQUE Tous les termes portant un

L environnement juridique et fiscal

L assurance française en 2009 Rapport annuel 2009 65 L environnement juridique et fiscal Nombre de sujets de toute première importance, touchant à l organisation et à l environnement réglementaire du secteur

L assurance française en 2009 Rapport annuel 2009 65 L environnement juridique et fiscal Nombre de sujets de toute première importance, touchant à l organisation et à l environnement réglementaire du secteur

COURTIER EN ASSURANCE I. CONDITIONS REQUISES. A. Age et nationalité 23/07/2012

COURTIER EN ASSURANCE 23/07/2012 Le courtier d assurance est un commerçant qui fait à titre principal des actes d entremise dont le caractère est commercial. A ce titre, il doit s inscrire au Registre

COURTIER EN ASSURANCE 23/07/2012 Le courtier d assurance est un commerçant qui fait à titre principal des actes d entremise dont le caractère est commercial. A ce titre, il doit s inscrire au Registre

Fiche d information relative au fonctionnement des garanties «responsabilité civile» dans le temps

GENERALI assurances Société Anonyme d Assurances Au capital de 53 193 775 EUR Entièrement versé. Entreprise régie par le code des Assurances Siège social : 7, boulevard Haussmann 75456 Paris Cedex 09 552

GENERALI assurances Société Anonyme d Assurances Au capital de 53 193 775 EUR Entièrement versé. Entreprise régie par le code des Assurances Siège social : 7, boulevard Haussmann 75456 Paris Cedex 09 552

L activité financière des sociétes d assurances

L activité financière des sociétes d assurances Les marchés boursiers ont repris au cours de l année 2003. Par conséquent, les plus-values latentes sur actifs des sociétés d assurances augmentent. Les

L activité financière des sociétes d assurances Les marchés boursiers ont repris au cours de l année 2003. Par conséquent, les plus-values latentes sur actifs des sociétés d assurances augmentent. Les

ACTUALITÉS ASSURANCES & RISQUES FINANCIERS

Le pôle Assurances du cabinet Lefèvre Pelletier & associés vous souhaite une très bonne année 2009 ainsi qu une agréable lecture de cette troisième Newsletter. Assurances Assurance en général Assurance

Le pôle Assurances du cabinet Lefèvre Pelletier & associés vous souhaite une très bonne année 2009 ainsi qu une agréable lecture de cette troisième Newsletter. Assurances Assurance en général Assurance

SEMINAIRE SUR LES RISQUES AGRICOLES

SEMINAIRE SUR LES RISQUES AGRICOLES ASSURANCE ET REASSURANCE EL AURASSI le 10 juin 2007 Alger LA REASSURANCE DES RISQUES AGRICOLES EN ALGÉRIE Expérience de la CCR Présentation de la CCR Historique de la

SEMINAIRE SUR LES RISQUES AGRICOLES ASSURANCE ET REASSURANCE EL AURASSI le 10 juin 2007 Alger LA REASSURANCE DES RISQUES AGRICOLES EN ALGÉRIE Expérience de la CCR Présentation de la CCR Historique de la

L histoire de l assurance en Algérie

POINT DE VUE POINT OF VIEW Assurances et gestion des risques, vol. 81(3-4), octobre-décembre 2013, 285-290 Insurance and Risk Management, vol. 81(3-4), October-December 2013, 285-290 L histoire de l assurance

POINT DE VUE POINT OF VIEW Assurances et gestion des risques, vol. 81(3-4), octobre-décembre 2013, 285-290 Insurance and Risk Management, vol. 81(3-4), October-December 2013, 285-290 L histoire de l assurance

En 2013, 605 organismes pratiquent

j u i n Le marché de l assurance complémentaire santé : des excédents dégagés en 2013 En 2013, 33 milliards d euros de cotisations ont été collectés sur le marché de l assurance complémentaire santé en

j u i n Le marché de l assurance complémentaire santé : des excédents dégagés en 2013 En 2013, 33 milliards d euros de cotisations ont été collectés sur le marché de l assurance complémentaire santé en

Définitions LES ASSURANCES DE PERSONNES. Les contrats et les garanties LES ASSURANCES EN CAS DE VIE LES ASSURANCES EN CAS DE DÉCÈS, DE MALADIE

Définitions LES ASSURANCES DE PERSONNES Les contrats et les garanties LES ASSURANCES EN CAS DE VIE ET LES BONS DE CAPITALISATION Assurance en cas de vie Contrat d assurance, souscrit individuellement ou

Définitions LES ASSURANCES DE PERSONNES Les contrats et les garanties LES ASSURANCES EN CAS DE VIE ET LES BONS DE CAPITALISATION Assurance en cas de vie Contrat d assurance, souscrit individuellement ou

CONVENTION PORTANT CREATION D UNE COMMISSION BANCAIRE DE L AFRIQUE CENTRALE

CONVENTION PORTANT CREATION D UNE COMMISSION BANCAIRE DE L AFRIQUE CENTRALE Sur recommandation du Comité Monétaire institué par la Convention de Coopération du 22 novembre 1972, Le Gouvernement de la République

CONVENTION PORTANT CREATION D UNE COMMISSION BANCAIRE DE L AFRIQUE CENTRALE Sur recommandation du Comité Monétaire institué par la Convention de Coopération du 22 novembre 1972, Le Gouvernement de la République

G R O U P E COURTAGE D ASSURANCE

COURTAGE D ASSURANCE G R O U P E Le groupe GSA GSA, c est l expérience d un groupe au service de votre assurance : Le groupe GSA, crée en 1988, s adresse à une clientèle exigeante et prestigieuse composée

COURTAGE D ASSURANCE G R O U P E Le groupe GSA GSA, c est l expérience d un groupe au service de votre assurance : Le groupe GSA, crée en 1988, s adresse à une clientèle exigeante et prestigieuse composée

Harmonisation fiscale dans les pays de la Zone Franc

Commission juridique et fiscale Harmonisation fiscale dans les pays de la Zone Franc Réunion du 3 février 2010 au Cabinet CMS Bureau Francis Lefebvre CEMAC = 40,11 millions habitants UEMOA = 92,087 millions

Commission juridique et fiscale Harmonisation fiscale dans les pays de la Zone Franc Réunion du 3 février 2010 au Cabinet CMS Bureau Francis Lefebvre CEMAC = 40,11 millions habitants UEMOA = 92,087 millions

COURS SUR LA GESTION DES RISQUES ASSURABLES

GILBERT BRAT Année universitaire 2012-2013 COURS SUR LA GESTION DES RISQUES ASSURABLES INTRODUCTION Historique Définition Le risque, c est un danger éventuel plus ou moins prévisible. Entreprise Ressources

GILBERT BRAT Année universitaire 2012-2013 COURS SUR LA GESTION DES RISQUES ASSURABLES INTRODUCTION Historique Définition Le risque, c est un danger éventuel plus ou moins prévisible. Entreprise Ressources

CODE DES ASSURANCES DES ETATS MEMBRES DE LA CIMA

CODE DES ASSURANCES DES ETATS MEMBRES DE LA CIMA DEUXIEME EDITION 2001 L assureur est tenu, avant la conclusion du contrat de fournir une fiche d information sur le prix, les garanties et les exclusions.

CODE DES ASSURANCES DES ETATS MEMBRES DE LA CIMA DEUXIEME EDITION 2001 L assureur est tenu, avant la conclusion du contrat de fournir une fiche d information sur le prix, les garanties et les exclusions.

Termes de référence pour le recrutement d un consultant en communication

Termes de référence pour le recrutement d un consultant en communication A. Contexte La Conférence des Ministres de l Éducation des États et gouvernements de la Francophonie (CONFEMEN) est une organisation

Termes de référence pour le recrutement d un consultant en communication A. Contexte La Conférence des Ministres de l Éducation des États et gouvernements de la Francophonie (CONFEMEN) est une organisation

Les assurances optionnelles et autres produits spécifiques au barreau

Chapitre 16 Les assurances optionnelles et autres produits spécifiques au barreau Avertissement Les informations qui suivent ainsi que les documents produits (voy., notamment, les annexes reprises à la

Chapitre 16 Les assurances optionnelles et autres produits spécifiques au barreau Avertissement Les informations qui suivent ainsi que les documents produits (voy., notamment, les annexes reprises à la

Stratégie de la surveillance des assurances en Suisse

Stratégie de la surveillance des assurances en Suisse 1. Base juridique...2 2. Tâches principales...2 3. Conditions d accomplissement des tâches principales...2 3.1. Culture de la responsabilité...3 3.2.

Stratégie de la surveillance des assurances en Suisse 1. Base juridique...2 2. Tâches principales...2 3. Conditions d accomplissement des tâches principales...2 3.1. Culture de la responsabilité...3 3.2.

Termes de référence pour le recrutement d un comptable, d un assistant administratif et un chauffeur

AFRISTAT PROGRAMME DE COMPARAISON INTERNATIONALE-AFRIQUE Termes de référence pour le recrutement d un comptable, d un assistant administratif et un chauffeur Contexte Au cours de l année 2004, AFRISTAT

AFRISTAT PROGRAMME DE COMPARAISON INTERNATIONALE-AFRIQUE Termes de référence pour le recrutement d un comptable, d un assistant administratif et un chauffeur Contexte Au cours de l année 2004, AFRISTAT

ASSURANCE GROUPEMENTS SPORTIFS

Exemplaire destiné à l assuré Sport(s) pratiqué(s) par l assuré Exemplaire destiné à la société Sport(s) pratiqué(s) par l assuré Exemplaire destiné à l intermédiaire Sport(s) pratiqué(s) par l assuré

Exemplaire destiné à l assuré Sport(s) pratiqué(s) par l assuré Exemplaire destiné à la société Sport(s) pratiqué(s) par l assuré Exemplaire destiné à l intermédiaire Sport(s) pratiqué(s) par l assuré

GLOSSAIRE. ASSURÉ Personne dont la vie ou la santé est assurée en vertu d une police d assurance.

GLOSSAIRE 208 RAPPORT ANNUEL 2013 DU MOUVEMENT DESJARDINS GLOSSAIRE ACCEPTATION Titre d emprunt à court terme et négociable sur le marché monétaire qu une institution financière garantit en faveur d un

GLOSSAIRE 208 RAPPORT ANNUEL 2013 DU MOUVEMENT DESJARDINS GLOSSAIRE ACCEPTATION Titre d emprunt à court terme et négociable sur le marché monétaire qu une institution financière garantit en faveur d un

Le Capital Différé SCA. Conditions Générales valant Proposition d Assurance

Le Capital Différé SCA Conditions Générales valant Proposition d Assurance DISPOSITIONS ESSENTIELLES DU CONTRAT 1. LE CAPITAL DIFFÉRÉ SCA est un contrat individuel d assurance en cas de vie à capital différé

Le Capital Différé SCA Conditions Générales valant Proposition d Assurance DISPOSITIONS ESSENTIELLES DU CONTRAT 1. LE CAPITAL DIFFÉRÉ SCA est un contrat individuel d assurance en cas de vie à capital différé

Il est gérant assureur, depuis 17 ans ; Prof libérale et courtier Délégué pour le CDIA (Centre de Documentation et d Information de l Assurance).

.") Agence de Développement Economique Et Touristique des Vosges "à usage uniquement interne" Semaine N 24 / Rapport de visite N 145 / Date d émission : 01/02/2012 Objet : Club des repreneurs Emetteur : Francine

Agence de Développement Economique Et Touristique des Vosges "à usage uniquement interne" Semaine N 24 / Rapport de visite N 145 / Date d émission : 01/02/2012 Objet : Club des repreneurs Emetteur : Francine

CONFÉRENCE INTERAFRICAINE DES MARCHÉS D'ASSURANCES. C () N SEI L n E S M l!\ 1 S T l{ l': S J) E S A S S II [{ A NeE S

N SEI L n E S M l!\ 1 S T l{ l': S J) E S A S S II [{ A NeE S") I~,0:.----------, c 1 M A CONFÉRENCE INTERAFRICAINE DES MARCHÉS D'ASSURANCES.'.- 1. ~ 0 0 0 SI: C () N SEI L n E S M l!\ 1 S T l{ l': S J) E S A S S II [{ A NeE S REGLEMENT N,.ICIMAlPCMA/ CE/ SG/ 2DD9

I~,0:.----------, c 1 M A CONFÉRENCE INTERAFRICAINE DES MARCHÉS D'ASSURANCES.'.- 1. ~ 0 0 0 SI: C () N SEI L n E S M l!\ 1 S T l{ l': S J) E S A S S II [{ A NeE S REGLEMENT N,.ICIMAlPCMA/ CE/ SG/ 2DD9

ASSURANCES RESPONSABILITE CIVILE PROFESSIONNELLE

ASSURANCES RESPONSABILITE CIVILE PROFESSIONNELLE Chaque Expert a eu à un moment ou à un à un autre une réflexion sur la nécessité de la souscription d un contrat garantissant sa responsabilité civile professionnelle.

ASSURANCES RESPONSABILITE CIVILE PROFESSIONNELLE Chaque Expert a eu à un moment ou à un à un autre une réflexion sur la nécessité de la souscription d un contrat garantissant sa responsabilité civile professionnelle.

Le marché de l assurance

Le marché de l assurance Le marché français de l assurance est fortement concurrentiel. Cela bénéficie aux assurés, qui disposent ainsi d un meilleur rapport qualité-prix et d une plus grande diversité

Le marché de l assurance Le marché français de l assurance est fortement concurrentiel. Cela bénéficie aux assurés, qui disposent ainsi d un meilleur rapport qualité-prix et d une plus grande diversité

Une solution. d assurance pour. les dommages causés. par le terrorisme

Une solution d assurance pour les dommages causés par le terrorisme Loi du 1 er avril 2007 relative à l assurance contre les dommages causés par le terrorisme Approche - Solution englobant les diverses

Une solution d assurance pour les dommages causés par le terrorisme Loi du 1 er avril 2007 relative à l assurance contre les dommages causés par le terrorisme Approche - Solution englobant les diverses

La culture du résultat au sein des systèmes statistiques nationaux des Etats membres d AFRISTAT

La culture du résultat au sein des systèmes statistiques nationaux des Etats membres d AFRISTAT SOMMAIRE Introduction... 2 I. Aperçu sur le fondement de la gestion axée sur les résultats... 3 1.1. De nouveaux

La culture du résultat au sein des systèmes statistiques nationaux des Etats membres d AFRISTAT SOMMAIRE Introduction... 2 I. Aperçu sur le fondement de la gestion axée sur les résultats... 3 1.1. De nouveaux

Les chartes de France Investissement

Les chartes de France Investissement Introduction : le dispositif France Investissement Les PME les plus dynamiques ou à fort potentiel de croissance apportent une contribution essentielle au développement

Les chartes de France Investissement Introduction : le dispositif France Investissement Les PME les plus dynamiques ou à fort potentiel de croissance apportent une contribution essentielle au développement

Stratégie d assurance retraite

Stratégie d assurance retraite Département de Formation INDUSTRIELLE ALLIANCE Page 1 Table des matières : Stratégie d assurance retraite Introduction et situation actuelle page 3 Fiscalité de la police

Stratégie d assurance retraite Département de Formation INDUSTRIELLE ALLIANCE Page 1 Table des matières : Stratégie d assurance retraite Introduction et situation actuelle page 3 Fiscalité de la police

Les assurances directes- Rapport français

Les assurances directes- Rapport français Agnès Pimbert Maître de conférences à l Université de Poitiers, Equipe de recherche en droit privé (EA 1230) L assurance directe désigne le mécanisme d indemnisation

Les assurances directes- Rapport français Agnès Pimbert Maître de conférences à l Université de Poitiers, Equipe de recherche en droit privé (EA 1230) L assurance directe désigne le mécanisme d indemnisation

Magasins Filière BIO Assurément Durable

Magasins Filière BIO Assurément Durable 1 Madame, Monsieur, Voil{ maintenant plus de 15 ans qu un certain nombre d entre vous, ont osé développer leurs activités dans le domaine des produits naturels,

Magasins Filière BIO Assurément Durable 1 Madame, Monsieur, Voil{ maintenant plus de 15 ans qu un certain nombre d entre vous, ont osé développer leurs activités dans le domaine des produits naturels,

QUESTIONNAIRE RC PROFESSIONNELLE DES INTERMÉDIAIRES D ASSURANCE

Le proposant 1. Nom de l assuré : 2. Adresse : Code postal : Ville : 3. Date de création : 4. La société a-t-elle changé de nom ou de région au cours des 6 dernières années? Oui Non Si oui, merci de préciser

Le proposant 1. Nom de l assuré : 2. Adresse : Code postal : Ville : 3. Date de création : 4. La société a-t-elle changé de nom ou de région au cours des 6 dernières années? Oui Non Si oui, merci de préciser

ACHETER OU VENDRE UNE ACTIVITE DE COURTAGE : LA MÉTHODE POUR RÉUSSIR

ACHETER OU VENDRE UNE ACTIVITE DE COURTAGE : LA MÉTHODE POUR RÉUSSIR 72, rue du Faubourg Saint - Honoré 75008 PARIS Tél : 01.46.10.43.80 Fax : 01.47.61.14.85 www.astreeavocats.com Xxx Enjeux Cahier des

ACHETER OU VENDRE UNE ACTIVITE DE COURTAGE : LA MÉTHODE POUR RÉUSSIR 72, rue du Faubourg Saint - Honoré 75008 PARIS Tél : 01.46.10.43.80 Fax : 01.47.61.14.85 www.astreeavocats.com Xxx Enjeux Cahier des

Indemnisation des victimes des accidents de circulation au Maroc

Bureau Central Marocain d Assurances Indemnisation des victimes des accidents de circulation au Maroc Paris, le 07 octobre 2008 Mr Hamid BESRI Directeur Général du BCMA Sommaire Présentation du secteur

Bureau Central Marocain d Assurances Indemnisation des victimes des accidents de circulation au Maroc Paris, le 07 octobre 2008 Mr Hamid BESRI Directeur Général du BCMA Sommaire Présentation du secteur

Note à Messieurs les : Objet : Lignes directrices sur les mesures de vigilance à l égard de la clientèle

Alger, le 08 février 2015 Note à Messieurs les : - Présidents des Conseils d Administration ; - Présidents Directeurs Généraux ; - Directeurs Généraux ; - Présidents des Directoires ; - Directeur Général

Alger, le 08 février 2015 Note à Messieurs les : - Présidents des Conseils d Administration ; - Présidents Directeurs Généraux ; - Directeurs Généraux ; - Présidents des Directoires ; - Directeur Général

SCIAN Canada Cliquez ici pour retourner à indexf.pdf Descriptions

Cliquez ici pour retourner à indexf.pdf 514210 Services de traitement des données Voir la description de la classe 51421 ci-dessus. 52 Finance et assurances Ce secteur comprend les établissements dont

Cliquez ici pour retourner à indexf.pdf 514210 Services de traitement des données Voir la description de la classe 51421 ci-dessus. 52 Finance et assurances Ce secteur comprend les établissements dont

C11 : Principes et pratique de l assurance

Spécimen de questionnaire d examen C11 : Principes et pratique de l assurance IMPORTANT : Vous disposez de 3 heures pour passer cet examen. Total : 200 points Lorsque vous quittez la salle d examen, vous

Spécimen de questionnaire d examen C11 : Principes et pratique de l assurance IMPORTANT : Vous disposez de 3 heures pour passer cet examen. Total : 200 points Lorsque vous quittez la salle d examen, vous

Atelier A12. Gestion du contentieux de sinistre Quelles parties prenantes?

Atelier A12 Gestion du contentieux de sinistre Quelles parties prenantes? Intervenants Stefano TASSO Directeur département Sinistres [email protected] André LAVALLEE Directeur Technique et Sinistres

Atelier A12 Gestion du contentieux de sinistre Quelles parties prenantes? Intervenants Stefano TASSO Directeur département Sinistres [email protected] André LAVALLEE Directeur Technique et Sinistres

Compte d exploitation 2012. Assurance vie collective.

Compte d exploitation 2012. Assurance vie collective. 2012 Votre assureur suisse. 1/12 Compte d exploitation Assurance vie collective 2012 2012: des résultats positifs et encore plus de transparence. Chère

Compte d exploitation 2012. Assurance vie collective. 2012 Votre assureur suisse. 1/12 Compte d exploitation Assurance vie collective 2012 2012: des résultats positifs et encore plus de transparence. Chère

Edition 2015. Nomenclatures d activités et de produits françaises NAF rév. 2 - CPF rév. 2.1 Section K Division 64

Edition 2015 Nomenclatures d activités et de produits françaises NAF rév. 2 - CPF rév. 2.1 Section K Division 64 Section K : ACTIVITÉS FINANCIÈRES ET D ASSURANCE Cette section comprend les activités des

Edition 2015 Nomenclatures d activités et de produits françaises NAF rév. 2 - CPF rév. 2.1 Section K Division 64 Section K : ACTIVITÉS FINANCIÈRES ET D ASSURANCE Cette section comprend les activités des

L assurance en temps réel

L assurance en temps réel LASSUREUR Meix Colas 21200 MEURSANGES N de Siret 482 645 694 00019 Convention de Courtage Protocole d'accord Entre Lassureur.com Gestion Meix Colas 21200 MEURSANGES Et Mentions

L assurance en temps réel LASSUREUR Meix Colas 21200 MEURSANGES N de Siret 482 645 694 00019 Convention de Courtage Protocole d'accord Entre Lassureur.com Gestion Meix Colas 21200 MEURSANGES Et Mentions

Atelier sur le Financement de la Filière Coton en Côte d'ivoire: Création d'un Fonds de Garantie

Atelier sur le Financement de la Filière Coton en Côte d'ivoire: Création d'un Fonds de Garantie René AZOKLY/ Président du Fonds International de Garantie Les Fonds de Garantie en Afrique de l'ouest: Particularités,

Atelier sur le Financement de la Filière Coton en Côte d'ivoire: Création d'un Fonds de Garantie René AZOKLY/ Président du Fonds International de Garantie Les Fonds de Garantie en Afrique de l'ouest: Particularités,

Lydian Webinar. La nouvelle Loi sur les Assurances

Lydian Webinar La nouvelle Loi sur les Assurances Hugo Keulers & Anne Catteau 12 juin 2014 Aperçu 1. Contexte 2. Champ d application 3. Nouvelles dispositions 4. Entrée en vigueur 2 1. Contexte Nouveau

Lydian Webinar La nouvelle Loi sur les Assurances Hugo Keulers & Anne Catteau 12 juin 2014 Aperçu 1. Contexte 2. Champ d application 3. Nouvelles dispositions 4. Entrée en vigueur 2 1. Contexte Nouveau

la solution AAFEX aux problèmes de financement des entreprises exportatrices du secteur agricole et agroalimentaire

la solution AAFEX aux problèmes de financement des entreprises exportatrices du secteur agricole et agroalimentaire HISTORIQUE Le Centre pour le Développement des Exportations Africaines CEDEXA S.A. CEDEXA

la solution AAFEX aux problèmes de financement des entreprises exportatrices du secteur agricole et agroalimentaire HISTORIQUE Le Centre pour le Développement des Exportations Africaines CEDEXA S.A. CEDEXA

Atelier B8. La gestion des risques et des assurances dans les ETI

Atelier B8 La gestion des risques et des assurances dans les ETI Intervenants Hélène DUVIVIER Philippe LABEY Responsable Régional Lyon SET Risques et Assurances Xavier MARY Bernard DURAND Modérateur Nicolas

Atelier B8 La gestion des risques et des assurances dans les ETI Intervenants Hélène DUVIVIER Philippe LABEY Responsable Régional Lyon SET Risques et Assurances Xavier MARY Bernard DURAND Modérateur Nicolas

LES RELATIONS ENTRE LE TRESOR PUBLIC ET LA BCEAO

LES RELATIONS ENTRE LE TRESOR PUBLIC ET LA BCEAO La BCEAO dispose dans chaque Etat membre de l UEMOA, d une agence nationale et des agences auxiliaires. L agence nationale du Niger comprend trois représentations

LES RELATIONS ENTRE LE TRESOR PUBLIC ET LA BCEAO La BCEAO dispose dans chaque Etat membre de l UEMOA, d une agence nationale et des agences auxiliaires. L agence nationale du Niger comprend trois représentations

Le Rôle du Courtier de Réassurance Jeudi 25 septembre 2014 Auditorium de la F.F.S.A.

Conférence Sup de Ré 2014 Le Rôle du Courtier de Réassurance Jeudi 25 septembre 2014 Auditorium de la F.F.S.A. SUP DE RE septembre 2014 «Le rôle du courtier de réassurance» - le point de vue de la cédante