Analyse monétaire de la crise et de l après-crise. Florin Aftalion, Professeur émérite à l ESSEC

|

|

|

- Hubert Milot

- il y a 7 ans

- Total affichages :

Transcription

1 Analyse monétaire de la crise et de l après-crise Florin Aftalion, Professeur émérite à l ESSEC

2 Rappel de quelques notions Qu est ce que le marché monétaire? A quoi sert-il? Que fait une banque centrale? Qu est qu une crise (NBER)? Page 2

3 La vague des crises Crevaison de la bulle immobilière Crise des hypothèques Crise financière (août 2007/15 sept. 2008) Crise économique (décembre 2007) Page 3

Crise économique (décembre 2007)")

4 La Grande modération De 1982 à 2002 l économie américaine a connu une période dite de «grande modération» Taux d intérêt stables Inflation modérée Croissance régulière Récessions modérées et de courte durée Page 4

5 Le taux des Fed funds et l indice des prix Page 5

6 La règle de Taylor Pendant cette période la Fed a conduit sa politique monétaire en jouant sur le taux des Fed funds (taux à court terme auxquels les banques se prêtent de l argent au jour-le-jour). Taylor a montré (étude économétrique) que le taux (nominal) des Fed funds ont suivi une loi : Ce taux est d autant plus élevé que l écart entre inflation observée et inflation cible est plus grand Ce taux est d autant plus élevé que l écart entre PIB réel et PIB potentiel est plus grand Page 6

7 La Fed abandonne la règle de Taylor Page 7

8 Pourquoi la Fed a-t-elle changé sa politique de taux à partir de 2002? Crainte d une déflation à la suite de la crise des dot com. Prix élevé du pétrole à cause de la guerre d Irak (Stiglitz)? Pressions politiques? Page 8

9 Conséquence : la bulle immobilière D après John B. Taylor Page 9

10 Facteurs amplificateurs de la bulle Facteurs non monétaires (facilitent la création des subprimes) CRA : les institutions de crédit (dont les GSE) doivent prouver qu elles octroient des crédits aux personnes défavorisées La Federal Housing Authority assure un million de no down-payment mortages par an Les GSE introduisent le 3% down-payment mortgage (1997) HUD demande aux GSE que 50% de leurs hypothèques soient des low income Les mortage banks revandent les hypothèques qu elles accordent 40% des subprime mortgages sont garanties par les GSE Les GSE et des banques comme Bear Stearns et Lehman Brothers titrisent les hypothèques Reset mortgages Facteurs financiers (font baisser les prix des subprimes) Les taux d intérêt à long terme sont très bas à cause des achats massifs des Treasuries par la Chine Le monopole de la notation des MBS Page 10

Les taux d intérêt à long terme sont très bas à cause des achats massifs des")

11 Le problème de l euro : preuve de l effet des taux trop bas sur le marché immobilier Un pays de la zone euro qui a plus d inflation que la moyenne et dont l économie croît plus vite que la moyenne devrait avoir un taux d intérêt plus élevé que celui de la moyenne (taux unique imposé par la BCE). Le taux unique de la BCE, trop bas, provoque dans ces pays une croissance de l inflation, en particulier sur le marché de l immobilier qui ne peut pas être arbitré! Page 11

12 Investissement immobilier et écarts par rapport à la règle de Taylor Page 12 Source: Ahrend, Cournède et Price, 2008

13 Ce qui a aggravé et prolongé le crise L insolvabilité des banques, provoquée par l incertitude pesant sur la valorisation des créances toxiques (mortgage backed securities) Règles comptables Complexité des MBS Crise de solvabilité et non de liquidités Page 13

14 Mesure du risque de solvabilité Le Libor OIS Spreads Page 14

15 La crise de confiance entre banques a été résolue par la Fed et le Trésor Injection de capitaux dans le bilan des banques Achat de créances tous azimuths (programmes spéciaux) Injections de liquidités dans l économie Stabilisation des prix de l immobilier Page 15

16 QUELLE POLITIQUE MONÉTAIRE POUR L APRES-CRISE? Page 16

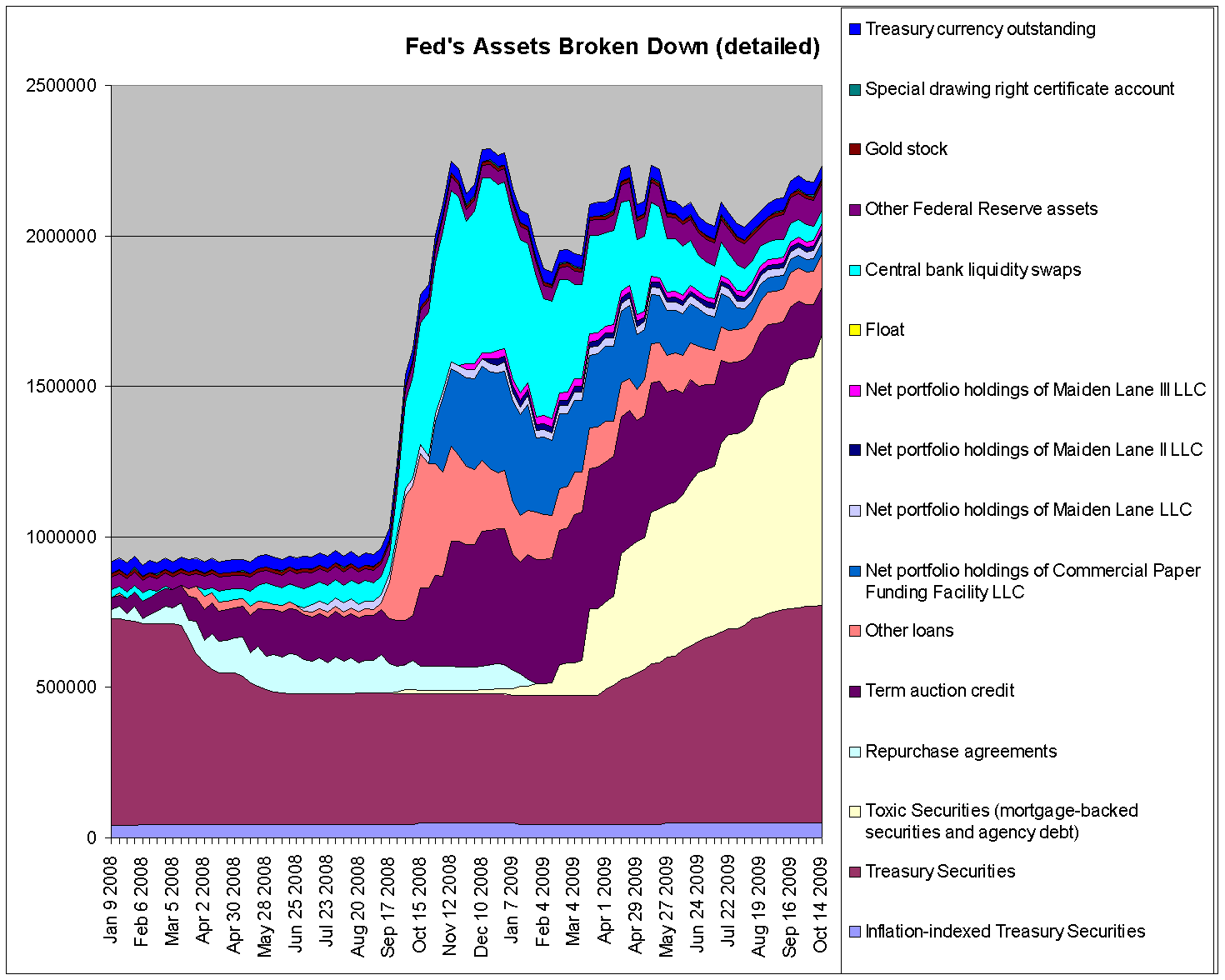

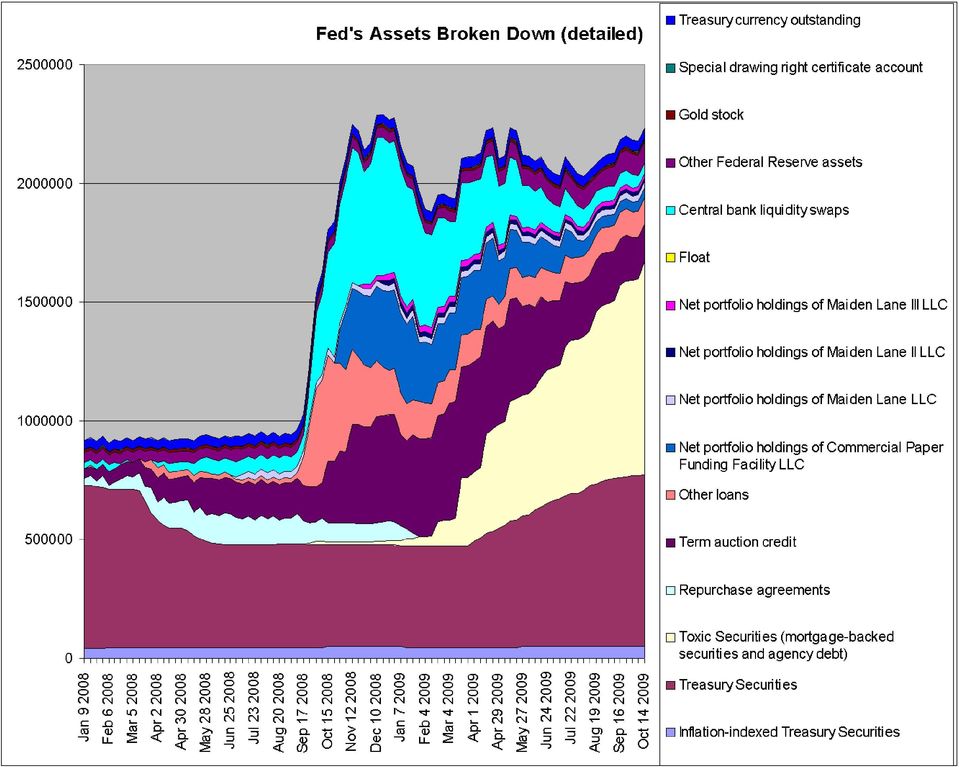

17 Le bilan de la Fed Avant la crise : Total de 1000 milliards de dollars A l actif obligations du Trésor Au passif billets en circulation (et réserves obligatoires des banques) Page 17

18 Bilan de la Fed Après septembre 2008: Le total dépasse 2000 milliards de dollars A l actif divers prêts dont 700 milliards de créances toxiques Au passif 1000 milliards de réserves excédentaires Page 18

19 Page 19 12/11/2009

20 Page 20

21 L inflation aujourd hui Indices des prix stables (CPI aux Etats-Unis) Pas d anticipation d inflation visible dans les taux longs Fortes capacités de production non utilisées Chômage en hausse Croissance modérée de la masse monétaire Mais : Faiblesse du dollar Hausses des matières premières Page 21

22 La crise financière est terminée Aujourd hui le Libor 3 mois USD est 0,24% La prime de risque est revenue à son niveau d avant la crise Page 22

23 Comment sortir de l exceptionnalité? Les réserves excédentaires des banques sont potentiellement inflationnistes Pour diminuer leur total, la Fed doit réduire son Bilan Comment? Quand? Dilemme de la Fed : une sortie prématurée peut casser la croissance tardive peut provoquer de nouvelles bulles Page 23

24 Evolution de M1 et de M2 depuis 2000 Evolution de M1 et M2 Page 24

25 1700,0 M1 4.8% 1650,0 1600,0 13.8% 1550,0 1500,0 1450,0 1400,0 0,3% 1350,0 1300,0 01/01/ /01/ /12/2008 Page 25

26 8600,0 M2 8400,0 2.5% 9.5% 8200,0 8000,0 7800,0 7600,0 5.6% 7400,0 7200,0 7000,0 01/01/ /01/ /12/2008 Page 26

Présentation Macro-économique. Mai 2013

Présentation Macro-économique Mai 2013 1 Rendement réel des grandes catégories d actifs Janvier 2013 : le «sans risque» n était pas une option, il l est moins que jamais Rendement réel instantané 2,68%

Présentation Macro-économique Mai 2013 1 Rendement réel des grandes catégories d actifs Janvier 2013 : le «sans risque» n était pas une option, il l est moins que jamais Rendement réel instantané 2,68%

Économie américaine : est-ce grave?

Université d été 28 - CÉRIUM Montréal, 4 juillet 28 Économie américaine : est-ce grave? Francis Généreux Économiste senior L économie gâche la fête! 1. Un portrait de l économie américaine I. Structure

Université d été 28 - CÉRIUM Montréal, 4 juillet 28 Économie américaine : est-ce grave? Francis Généreux Économiste senior L économie gâche la fête! 1. Un portrait de l économie américaine I. Structure

Les difficultés économiques actuelles devraient demeurer contenues à moins que les tensions financières s amplifient

PRÉSENTATION ÉCONOMIQUE ET FINANCIÈRE Association des économistes québécois de l Outaouais 5 à 7 sur la conjoncture économique 3 avril Les difficultés économiques actuelles devraient demeurer contenues

PRÉSENTATION ÉCONOMIQUE ET FINANCIÈRE Association des économistes québécois de l Outaouais 5 à 7 sur la conjoncture économique 3 avril Les difficultés économiques actuelles devraient demeurer contenues

Perspectives économiques 2013-2014

Carlos Leitao Économiste en chef Courriel : LeitaoC@vmbl.ca Twitter : @vmbleconomie Perspectives économiques 2013-2014 L amélioration de l économie atténuée par l incertitude politique Prix du pétrole:

Carlos Leitao Économiste en chef Courriel : LeitaoC@vmbl.ca Twitter : @vmbleconomie Perspectives économiques 2013-2014 L amélioration de l économie atténuée par l incertitude politique Prix du pétrole:

Quelles perspectives pour les marchés de taux, crédit et devises?

Quelles perspectives pour les marchés de taux, crédit et 2007 a été marquée par une crise monétaire sans précédent et une aversion générale pour les marchés à risque. Risque-t-on une récession économique

Quelles perspectives pour les marchés de taux, crédit et 2007 a été marquée par une crise monétaire sans précédent et une aversion générale pour les marchés à risque. Risque-t-on une récession économique

BASE DE DONNEES - MONDE

BASE DE DONNEES - MONDE SOMMAIRE Partie I Monnaies Partie II Epargne/Finances Partie III Démographie Partie IV Finances publiques Partie V Matières premières Partie I - Monnaies Cours de change euro/dollar

BASE DE DONNEES - MONDE SOMMAIRE Partie I Monnaies Partie II Epargne/Finances Partie III Démographie Partie IV Finances publiques Partie V Matières premières Partie I - Monnaies Cours de change euro/dollar

Table des matières. Le long terme... 45. Partie II. Introduction... 1. Liste des figures... Liste des tableaux...

Liste des figures... Liste des tableaux... XI XV Liste des encadrés.... XVII Préface à l édition française... XIX Partie I Introduction... 1 Chapitre 1 Un tour du monde.... 1 1.1 La crise.... 1 1.2 Les

Liste des figures... Liste des tableaux... XI XV Liste des encadrés.... XVII Préface à l édition française... XIX Partie I Introduction... 1 Chapitre 1 Un tour du monde.... 1 1.1 La crise.... 1 1.2 Les

Problèmes de crédit et coûts de financement

Chapitre 9 Problèmes de crédit et coûts de financement Ce chapitre aborde un ensemble de préoccupations devenues essentielles sur les marchés dedérivésdecréditdepuislacriseducréditde2007.lapremièredecespréoccupations

Chapitre 9 Problèmes de crédit et coûts de financement Ce chapitre aborde un ensemble de préoccupations devenues essentielles sur les marchés dedérivésdecréditdepuislacriseducréditde2007.lapremièredecespréoccupations

Comprendre la crise économique Les Origines de la Crise

Comprendre la crise économique Les Origines de la Crise Patrick Bolton Columbia University Un tour d horizon des crises récentes Les Années 1980 Le Crack de 1987 Les Années 1990 La crise Japonaise La crise

Comprendre la crise économique Les Origines de la Crise Patrick Bolton Columbia University Un tour d horizon des crises récentes Les Années 1980 Le Crack de 1987 Les Années 1990 La crise Japonaise La crise

Les banques centrales face à la crise

DOSSIER III Les banques centrales face à la crise Guilhem Bentoglio * Guillaume Guidoni * Allianz Global Investors France * Les auteurs tiennent à remercier Hélène Baron pour ses relectures successives

DOSSIER III Les banques centrales face à la crise Guilhem Bentoglio * Guillaume Guidoni * Allianz Global Investors France * Les auteurs tiennent à remercier Hélène Baron pour ses relectures successives

Crise des «subprimes»: des leçons pour l UBS

Crise des «subprimes»: des leçons pour l UBS L UBS a mené de nombreuses enquêtes internes visant à analyser les adaptations nécessaires et à tirer des leçons de la crise. Elle a pris de vastes mesures

Crise des «subprimes»: des leçons pour l UBS L UBS a mené de nombreuses enquêtes internes visant à analyser les adaptations nécessaires et à tirer des leçons de la crise. Elle a pris de vastes mesures

LES OPERATIONS SUR LE MARCHÉ DES CHANGES. Finance internationale, 9 ème éd. Y. Simon & D. Lautier 1

LES OPERATIONS SUR LE MARCHÉ DES CHANGES Finance internationale, 9 ème éd. Y. Simon & D. Lautier 1 Couverture : Protéger des créances ou des dettes (commerciales ou financières) contre le risque de variation

LES OPERATIONS SUR LE MARCHÉ DES CHANGES Finance internationale, 9 ème éd. Y. Simon & D. Lautier 1 Couverture : Protéger des créances ou des dettes (commerciales ou financières) contre le risque de variation

Le poids de la consommation dans le Pib atteint des niveaux

AMBASSADE DE FRANCE AUX ETATS-UNIS MISSION FINANCIÈRE FRENCH TREASURY OFFICE 11 RESERVOIR ROAD, NW WASHINGTON D.C. 7 TEL : () 9-33, FAX : () 9-39 E - M A I L : afny@missioneco.org 1 SEVENTH AVENUE, 3 TH

AMBASSADE DE FRANCE AUX ETATS-UNIS MISSION FINANCIÈRE FRENCH TREASURY OFFICE 11 RESERVOIR ROAD, NW WASHINGTON D.C. 7 TEL : () 9-33, FAX : () 9-39 E - M A I L : afny@missioneco.org 1 SEVENTH AVENUE, 3 TH

EPARGNE, INVESTISSEMENT, SYSTEME FINANCIER

EPARGNE, INVESTISSEMENT, SYSTEME FINANCIER Chapitre 25 Mankiw 08/02/2015 B. Poirine 1 I. Le système financier A. Les marchés financiers B. Les intermédiaires financiers 08/02/2015 B. Poirine 2 Le système

EPARGNE, INVESTISSEMENT, SYSTEME FINANCIER Chapitre 25 Mankiw 08/02/2015 B. Poirine 1 I. Le système financier A. Les marchés financiers B. Les intermédiaires financiers 08/02/2015 B. Poirine 2 Le système

La BNS capitule: Fin du taux plancher. Alain Freymond (BBGI Group SA)

") La BNS capitule: Fin du taux plancher Alain Freymond (BBGI Group SA) Changement radical de politique monétaire le 15/1/2015 Les taux d intérêt négatifs remplacent le taux plancher 1. Abandon du taux plancher

La BNS capitule: Fin du taux plancher Alain Freymond (BBGI Group SA) Changement radical de politique monétaire le 15/1/2015 Les taux d intérêt négatifs remplacent le taux plancher 1. Abandon du taux plancher

Les divergences dominent le marché

Les divergences dominent le marché L euro a continué de glisser, pour la sixième semaine consécutive, face au dollar américain. Et cette baisse devrait continuer de s accentuer dans les prochains jours,

Les divergences dominent le marché L euro a continué de glisser, pour la sixième semaine consécutive, face au dollar américain. Et cette baisse devrait continuer de s accentuer dans les prochains jours,

mai COMMENTAIRE DE MARCHÉ

mai 2014 COMMENTAIRE DE MARCHÉ SOMMAIRE Introduction 2 En bref 3 INTRODUCTION L heure semble au découplage entre les Etats-Unis et l Europe. Alors que de l autre côté de l Atlantique, certains plaident

mai 2014 COMMENTAIRE DE MARCHÉ SOMMAIRE Introduction 2 En bref 3 INTRODUCTION L heure semble au découplage entre les Etats-Unis et l Europe. Alors que de l autre côté de l Atlantique, certains plaident

4. Quels sont les investissements réalisés par les fonds de private equity?

1. Qu est ce que le private equity? Le private equity ou capital investissement désigne une forme spécifique d investissement institutionnel dans des entreprises privées avec comme objectif de financer

1. Qu est ce que le private equity? Le private equity ou capital investissement désigne une forme spécifique d investissement institutionnel dans des entreprises privées avec comme objectif de financer

Qui crée la monnaie?

Fiche pédagogique de Sciences Economiques et Sociales Programme de Première ES Laurent Braquet Académie de Rouen Qui crée la monnaie? Finalités. Permettre aux élèves de comprendre le processus de création

Fiche pédagogique de Sciences Economiques et Sociales Programme de Première ES Laurent Braquet Académie de Rouen Qui crée la monnaie? Finalités. Permettre aux élèves de comprendre le processus de création

Le RMB chinois comme monnaie de mesure internationale : causes, conditions

27 novembre 213 N 5 Le RMB chinois comme monnaie de mesure internationale : causes, conditions La Chine semble vouloir développer le poids du RMB comme monnaie internationale, aussi bien financière que

27 novembre 213 N 5 Le RMB chinois comme monnaie de mesure internationale : causes, conditions La Chine semble vouloir développer le poids du RMB comme monnaie internationale, aussi bien financière que

Présentation Salle des marchés. Centrale Lille Octobre 2007. Contacts: Matthieu MONLUN Responsable de la salle des marchés

Présentation Salle des marchés Centrale Lille Octobre 2007 Contacts: Matthieu MONLUN Responsable de la salle des marchés Jérôme CHANE Sales Fixed Income Tel: 03.20.57.50.00 Email: prenom.nom@calyon.com

Présentation Salle des marchés Centrale Lille Octobre 2007 Contacts: Matthieu MONLUN Responsable de la salle des marchés Jérôme CHANE Sales Fixed Income Tel: 03.20.57.50.00 Email: prenom.nom@calyon.com

La politique monétaire. Lionel Artige HEC Université de Liège

La politique monétaire Lionel Artige HEC Université de Liège La politique monétaire d hier et d aujourd hui Hier Autrefois, les Etats battaient monnaie et les banques centrales dépendaient directement

La politique monétaire Lionel Artige HEC Université de Liège La politique monétaire d hier et d aujourd hui Hier Autrefois, les Etats battaient monnaie et les banques centrales dépendaient directement

Le système bancaire dans la crise de la zone euro. par Michel Fried* (Synthèse de l exposé fait au CA de Lasaire du 21/06/2012)

") Le système bancaire dans la crise de la zone euro par Michel Fried* (Synthèse de l exposé fait au CA de Lasaire du 21/06/2012) La crise de la zone euro a mis en évidence les liens étroits qui relient la

Le système bancaire dans la crise de la zone euro par Michel Fried* (Synthèse de l exposé fait au CA de Lasaire du 21/06/2012) La crise de la zone euro a mis en évidence les liens étroits qui relient la

QU EST-CE QU UNE BANQUE? 2 E PARTIE Les banques et la crise financière

Les crises bancaires Les risques de l activité bancaire L activité principale des banques s accompagne inévitablement de risques: si un débiteur ne rembourse pas son crédit, la banque doit pouvoir absorber

Les crises bancaires Les risques de l activité bancaire L activité principale des banques s accompagne inévitablement de risques: si un débiteur ne rembourse pas son crédit, la banque doit pouvoir absorber

Zone euro Indicateur d impact du QE

N 1/263 1 er septembre 21 Zone euro Indicateur d impact du Avec l annonce d un programme étendu d achats d actifs non stérilisés (quantitative easing, ), portant essentiellement sur des titres souverains,

N 1/263 1 er septembre 21 Zone euro Indicateur d impact du Avec l annonce d un programme étendu d achats d actifs non stérilisés (quantitative easing, ), portant essentiellement sur des titres souverains,

Choc pétrolier et pause conjoncturelle en France

Choc pétrolier et pause conjoncturelle en France Direction des Études Économiques http://kiosque-eco.credit-agricole.fr Juillet 8 1 Sommaire 1. Environnement international 1.1. La crise financière reléguée

Choc pétrolier et pause conjoncturelle en France Direction des Études Économiques http://kiosque-eco.credit-agricole.fr Juillet 8 1 Sommaire 1. Environnement international 1.1. La crise financière reléguée

La finance internationale : quel impact sur l'économie marocaine? 20 Novembre 2012

La finance internationale : quel impact sur l'économie marocaine? 20 Novembre 2012 Sommaire I - Le rôle prépondérant des marchés financiers I.1 - Financiarisation de l'économie mondiale I.2 Lien avec l'entreprise

La finance internationale : quel impact sur l'économie marocaine? 20 Novembre 2012 Sommaire I - Le rôle prépondérant des marchés financiers I.1 - Financiarisation de l'économie mondiale I.2 Lien avec l'entreprise

Quels liens entre les modèles et la réalité? Mathilde Jung Université d été / Lundi 9 Juillet 2012 AG2R LA MONDIALE

Quels liens entre les modèles et la réalité? Mathilde Jung Université d été / Lundi 9 Juillet 2012 AG2R LA MONDIALE Solvabilité 2, une réforme en 3 piliers Les objectifs : Définir un cadre harmonisé imposant

Quels liens entre les modèles et la réalité? Mathilde Jung Université d été / Lundi 9 Juillet 2012 AG2R LA MONDIALE Solvabilité 2, une réforme en 3 piliers Les objectifs : Définir un cadre harmonisé imposant

Le 4 ème trimestre 2014 et les tendances récentes

Le 4 ème trimestre 2014 et les tendances récentes Le tableau de bord trimestriel Le bilan de l année 2014 Les taux des crédits immobiliers aux particuliers ENSEMBLE DES MARCHÉS - Prêts bancaires (taux

Le 4 ème trimestre 2014 et les tendances récentes Le tableau de bord trimestriel Le bilan de l année 2014 Les taux des crédits immobiliers aux particuliers ENSEMBLE DES MARCHÉS - Prêts bancaires (taux

Le SMI. Chapitre 1. 1.1 Les origines historiques du SMI actuel. 1.1.1 Avant la première Guerre mondiale : l étalon or

Chapitre 1 Le SMI 1.1 Les origines historiques du SMI actuel 1.1.1 Avant la première Guerre mondiale : l étalon or L étalon change-or (Conférence de Gênes - 1922) Caractéristiques : Chaque monnaie nationale

Chapitre 1 Le SMI 1.1 Les origines historiques du SMI actuel 1.1.1 Avant la première Guerre mondiale : l étalon or L étalon change-or (Conférence de Gênes - 1922) Caractéristiques : Chaque monnaie nationale

Marchés immobiliers et croissance économique : enseignements de la vague de refinancements aux États-Unis 1

Akash Deep +1 617 495 134 akash_deep@harvard.edu Dietrich Domanski +41 61 28 8353 dietrich.domanski@bis.org Marchés immobiliers et croissance économique : enseignements de la vague de refinancements aux

Akash Deep +1 617 495 134 akash_deep@harvard.edu Dietrich Domanski +41 61 28 8353 dietrich.domanski@bis.org Marchés immobiliers et croissance économique : enseignements de la vague de refinancements aux

Credit default swaps : Quels sont les risques et défis en matière de stabilité financière?

Credit default swaps : Quels sont les risques et défis en matière de stabilité financière? ORICE WILLIAMS BROWN Directeur Financial Markets and Community Investment US Government Accountability Office

Credit default swaps : Quels sont les risques et défis en matière de stabilité financière? ORICE WILLIAMS BROWN Directeur Financial Markets and Community Investment US Government Accountability Office

LES INÉGALITÉS s accroissent dans

EMPLOI Le POUVOIR et le PEUPLE Florence Jaumotte et Carolina Osorio Buitron LES INÉGALITÉS s accroissent dans de nombreux pays avancés depuis les années 80, essentiellement par suite de la concentration

EMPLOI Le POUVOIR et le PEUPLE Florence Jaumotte et Carolina Osorio Buitron LES INÉGALITÉS s accroissent dans de nombreux pays avancés depuis les années 80, essentiellement par suite de la concentration

Les banques sous perfusion

Les banques sous perfusion Par Éric Toussaint L assistance de la Banque centrale européenne et de la Fed 1 A partir de juin 2011, les banques européennes sont entrées dans une phase tout à fait critique.

Les banques sous perfusion Par Éric Toussaint L assistance de la Banque centrale européenne et de la Fed 1 A partir de juin 2011, les banques européennes sont entrées dans une phase tout à fait critique.

Perspectives de l industrie suisse Pierres et Terres

Perspectives de l industrie suisse Pierres et Terres Session d hiver 2008 de l ASGB Association suisse de l industrie des Graviers et du Béton Jongny, le 20 février 2008 Christoph Koellreuter, Fondateur

Perspectives de l industrie suisse Pierres et Terres Session d hiver 2008 de l ASGB Association suisse de l industrie des Graviers et du Béton Jongny, le 20 février 2008 Christoph Koellreuter, Fondateur

thématique d'investissement

6// thématique d'investissement PRéSERVER LE CAPITAL AVEC DU CRéDIT DE QUALITé Alors qu elles avaient bien résisté à la crise de la dette souveraine sur le premier semestre, les obligations d entreprise

6// thématique d'investissement PRéSERVER LE CAPITAL AVEC DU CRéDIT DE QUALITé Alors qu elles avaient bien résisté à la crise de la dette souveraine sur le premier semestre, les obligations d entreprise

* Champs obligatoire. Déclarations:

Annexe 1 au Contrat de négoce I. DONNÉES PERSONNELLES: 1. * 2. * 3. Numéro de passeport / pièce d identité:* 4. * 5. Adresse privée:* 6. Adresse postale: * 7. Code du pays, Code de la ville, téléphone

Annexe 1 au Contrat de négoce I. DONNÉES PERSONNELLES: 1. * 2. * 3. Numéro de passeport / pièce d identité:* 4. * 5. Adresse privée:* 6. Adresse postale: * 7. Code du pays, Code de la ville, téléphone

RAPPORT ANNUEL DE LA BANQUE DE FRANCE

2014 RAPPORT ANNUEL DE LA BANQUE DE FRANCE Rapport adressé à Monsieur le Président de la République et au Parlement par Christian Noyer, gouverneur Sommaire La Banque de France a fait appel à des métiers

2014 RAPPORT ANNUEL DE LA BANQUE DE FRANCE Rapport adressé à Monsieur le Président de la République et au Parlement par Christian Noyer, gouverneur Sommaire La Banque de France a fait appel à des métiers

La politique monétaire après la crise financière mondiale : Nouveaux enjeux

OCP Policy Center Seminar series La politique monétaire après la crise financière mondiale : Nouveaux enjeux Pierre-Richard Agénor, Hallsworth Professor, University of Manchester and Senior Fellow, OCP

OCP Policy Center Seminar series La politique monétaire après la crise financière mondiale : Nouveaux enjeux Pierre-Richard Agénor, Hallsworth Professor, University of Manchester and Senior Fellow, OCP

LA FIN DE L AMERICAN DREAM *

LA FIN DE L AMERICAN DREAM * Département analyse et prévision de l OFCE Le retournement qui s est opéré sur le marché de l immobilier aux États-Unis depuis le début de l année 2006 intervient après une

LA FIN DE L AMERICAN DREAM * Département analyse et prévision de l OFCE Le retournement qui s est opéré sur le marché de l immobilier aux États-Unis depuis le début de l année 2006 intervient après une

Épargne et investissement. L épargne...

Épargne et investissement Les marchés financiers en économie fermée V2.3 Adaptépar JFB des notes de Germain Belzile L épargne... Une personne désire se lancer en affaires (bureau de services comptables)

Épargne et investissement Les marchés financiers en économie fermée V2.3 Adaptépar JFB des notes de Germain Belzile L épargne... Une personne désire se lancer en affaires (bureau de services comptables)

La crise de 1929. Lionel Artige. Introduction à la Macroéconomie HEC Université de Liège

La crise de 1929 Lionel Artige Introduction à la Macroéconomie HEC Université de Liège Expliquer la crise de 1929? La crise de 1929 a été l objet de nombreuses publications tentant d expliquer ses causes,

La crise de 1929 Lionel Artige Introduction à la Macroéconomie HEC Université de Liège Expliquer la crise de 1929? La crise de 1929 a été l objet de nombreuses publications tentant d expliquer ses causes,

Protégez vous contre l inflation

Credit Suisse (A+/Aa) À QUOI VOUS ATTENDRE? P. Inflation Booster 0 Credit Suisse Inflation Booster 0 est un titre de dette structuré. Le produit est émis par Credit Suisse AG et vous donne droit à un coupon

Credit Suisse (A+/Aa) À QUOI VOUS ATTENDRE? P. Inflation Booster 0 Credit Suisse Inflation Booster 0 est un titre de dette structuré. Le produit est émis par Credit Suisse AG et vous donne droit à un coupon

Les perspectives économiques

Les perspectives économiques Les petits-déjeuners du maire Chambre de commerce d Ottawa / Ottawa Business Journal Ottawa (Ontario) Le 27 avril 2012 Mark Carney Mark Carney Gouverneur Ordre du jour Trois

Les perspectives économiques Les petits-déjeuners du maire Chambre de commerce d Ottawa / Ottawa Business Journal Ottawa (Ontario) Le 27 avril 2012 Mark Carney Mark Carney Gouverneur Ordre du jour Trois

LE COMITÉ D INVESTISSEMENT DE LA GESTION PRIVÉE

DE LA GESTION PRIVÉE COMPTE RENDU DAVID DESOLNEUX DIRECTEUR DE LA GESTION SCÉNARIO ÉCONOMIQUE ACTIVITÉS La croissance économique redémarre, portée par les pays développés. Aux Etats-Unis, après une croissance

DE LA GESTION PRIVÉE COMPTE RENDU DAVID DESOLNEUX DIRECTEUR DE LA GESTION SCÉNARIO ÉCONOMIQUE ACTIVITÉS La croissance économique redémarre, portée par les pays développés. Aux Etats-Unis, après une croissance

«Les politiques d accès à la propriété résidentielle ont-elles contribué à la crise du crédit aux États-Unis?»

Article «Les politiques d accès à la propriété résidentielle ont-elles contribué à la crise du crédit aux États-Unis?» Mario Fortin Politique et Sociétés, vol. 31, n 1, 2012, p. 99-125. Pour citer cet

Article «Les politiques d accès à la propriété résidentielle ont-elles contribué à la crise du crédit aux États-Unis?» Mario Fortin Politique et Sociétés, vol. 31, n 1, 2012, p. 99-125. Pour citer cet

ATTIJARI MARKET RESEARCH FX & COMMODITIES TEAM

29 juin 2009 Forex Weekly Highlights I. Evénements clés et statistiques de la semaine du 22 juin 2009 Le retour de l aversion au risque a permis au billet vert d effacer un peu les pertes accumulées face

29 juin 2009 Forex Weekly Highlights I. Evénements clés et statistiques de la semaine du 22 juin 2009 Le retour de l aversion au risque a permis au billet vert d effacer un peu les pertes accumulées face

Quel est le "bon" système de Bretton-Woods?

aoűt 9 - N 359 Quel est le "bon" système de Bretton-Woods? Le Système Monétaire International de Bretton-Woods "normal" est un système où le pays dont la monnaie s'affaiblit doit passer à une politique

aoűt 9 - N 359 Quel est le "bon" système de Bretton-Woods? Le Système Monétaire International de Bretton-Woods "normal" est un système où le pays dont la monnaie s'affaiblit doit passer à une politique

Fermé à la souscription. Open High Yield

Open High Yield Titre de créance à capital intégralement remboursé à l échéance. Placement risqué alternatif à un investissement dynamique risqué de type obligataire. Durée d investissement conseillée

Open High Yield Titre de créance à capital intégralement remboursé à l échéance. Placement risqué alternatif à un investissement dynamique risqué de type obligataire. Durée d investissement conseillée

Boussole. Divergence des indicateurs avancés. Actions - bon marché ou trop chères? Marchés boursiers - tout dépend du point de vue!

Boussole Juin 2015 Divergence des indicateurs avancés Actions - bon marché ou trop chères? Marchés boursiers - tout dépend du point de vue! Les règles du placement financier - Partie III Votre patrimoine,

Boussole Juin 2015 Divergence des indicateurs avancés Actions - bon marché ou trop chères? Marchés boursiers - tout dépend du point de vue! Les règles du placement financier - Partie III Votre patrimoine,

Crises financières et de la dette

Institut pour le Développement des Capacités / AFRITAC de l Ouest / COFEB Cours régional sur la Gestion macroéconomique et les questions de dette Dakar, Sénégal du 4 au 15 novembre 2013 S-2 Crises financières

Institut pour le Développement des Capacités / AFRITAC de l Ouest / COFEB Cours régional sur la Gestion macroéconomique et les questions de dette Dakar, Sénégal du 4 au 15 novembre 2013 S-2 Crises financières

2015 et l investissement en actions : la prise de risque est-elle justifiée?

Flash Stratégie Janvier 2015 2015 et l investissement en actions : la prise de risque est-elle justifiée? Jean Borjeix Paris, le 20 janvier 2015 Dans ce document nous allons tout d abord rapprocher nos

Flash Stratégie Janvier 2015 2015 et l investissement en actions : la prise de risque est-elle justifiée? Jean Borjeix Paris, le 20 janvier 2015 Dans ce document nous allons tout d abord rapprocher nos

Les marchés ont-ils pris le pouvoir en Europe?

Neuilly sur Seine, le 25 novembre 2011 Les marchés ont-ils pris le pouvoir en Europe? En tout état de cause, la défiance des investisseurs envers les politiques à mener des projets et réformes ambitieuses

Neuilly sur Seine, le 25 novembre 2011 Les marchés ont-ils pris le pouvoir en Europe? En tout état de cause, la défiance des investisseurs envers les politiques à mener des projets et réformes ambitieuses

Les assurances sociales en Suisse

Dimensions et enjeux / facteurs d influences des assurances sociales Introduction : Alain Berset souhaite bien cerner les perspectives et les enjeux actuels et futurs des assurances sociales, notamment

Dimensions et enjeux / facteurs d influences des assurances sociales Introduction : Alain Berset souhaite bien cerner les perspectives et les enjeux actuels et futurs des assurances sociales, notamment

Épargne et investissement. L épargne...

Épargne et investissement Les marchés financiers en économie fermée V2.2 Adaptépar JFB des notes de Germain Belzile L épargne... Une personne désire se lancer en affaires (bureau de services comptables)

Épargne et investissement Les marchés financiers en économie fermée V2.2 Adaptépar JFB des notes de Germain Belzile L épargne... Une personne désire se lancer en affaires (bureau de services comptables)

Le mot du Gouverneur. Photo: Timo Porthan.

Suomen Pankki (Banque de Finlande) Snellmaninaukio BP 160, FI-00101 Helsinki, Finlande Téléphone +358 10 8311 (standard) Téléphone +358 10 195 701 (communication) www.suomenpankki.fi www.rahamuseo.fi www.euro.fi

Suomen Pankki (Banque de Finlande) Snellmaninaukio BP 160, FI-00101 Helsinki, Finlande Téléphone +358 10 8311 (standard) Téléphone +358 10 195 701 (communication) www.suomenpankki.fi www.rahamuseo.fi www.euro.fi

CARACTERISTIQUES ET EVALUATION DES CONTRATS D OPTION. Finance internationale, 9ème éd. Y. Simon & D. Lautier

CARACTERISTIQUES ET EVALUATION DES CONTRATS D OPTION 1 Section 1. La définition et les caractéristiques d une option Section 2. Les déterminants de la valeur d une option Section 3. Les quatre opérations

CARACTERISTIQUES ET EVALUATION DES CONTRATS D OPTION 1 Section 1. La définition et les caractéristiques d une option Section 2. Les déterminants de la valeur d une option Section 3. Les quatre opérations

FORTUNA di GENERALI. Fiche info financière assurance-vie pour la branche 23. FORTUNA di GENERALI 1

FORTUNA di GENERALI 1 TYPE D ASSURANCE-VIE GARANTIES Assurance-vie dont le rendement est lié à des fonds d investissement (branche 23). Fortuna di Generali garantit des prestations en cas de vie ou en

FORTUNA di GENERALI 1 TYPE D ASSURANCE-VIE GARANTIES Assurance-vie dont le rendement est lié à des fonds d investissement (branche 23). Fortuna di Generali garantit des prestations en cas de vie ou en

Chapitre 2 : l évaluation des obligations

Chapitre 2 : l évaluation des obligations 11.10.2013 Plan du cours Flux monétaires, prix et rentabilité Bibliographie: caractéristiques générales Berk, DeMarzo: ch. 8 obligations zéro-coupon obligations

Chapitre 2 : l évaluation des obligations 11.10.2013 Plan du cours Flux monétaires, prix et rentabilité Bibliographie: caractéristiques générales Berk, DeMarzo: ch. 8 obligations zéro-coupon obligations

Calcul économique privé

Année 2010-2011 Alain Marciano : L analyse coût avantage Licence Sciences Economiques 3, UM1 Plan chapitre Section 1. L agrégation des effets dans le temps : l actualisation Section 2. Les critères complémentaires

Année 2010-2011 Alain Marciano : L analyse coût avantage Licence Sciences Economiques 3, UM1 Plan chapitre Section 1. L agrégation des effets dans le temps : l actualisation Section 2. Les critères complémentaires

L actualité du Secteur bancaire 2013

L actualité du Secteur bancaire 2013 Expertise Conseil Formation Le point de vue de notre Expert Michel LE BRET SECAFI Une société du Groupe Alpha 20 24, rue Martin Bernard 75647 Paris Cedex 13 01 53 62

L actualité du Secteur bancaire 2013 Expertise Conseil Formation Le point de vue de notre Expert Michel LE BRET SECAFI Une société du Groupe Alpha 20 24, rue Martin Bernard 75647 Paris Cedex 13 01 53 62

AFIM MELANION DIVIDENDES RAPPORT ANNUEL. Exercice clos le 31 décembre 2014

AFIM MELANION DIVIDENDES RAPPORT ANNUEL Exercice clos le 31 décembre 2014 Code ISIN : Part A : FR0011619345 Part B : FR0011619352 Part C : FR0011619402 Dénomination : AFIM MELANION DIVIDENDES Forme juridique

AFIM MELANION DIVIDENDES RAPPORT ANNUEL Exercice clos le 31 décembre 2014 Code ISIN : Part A : FR0011619345 Part B : FR0011619352 Part C : FR0011619402 Dénomination : AFIM MELANION DIVIDENDES Forme juridique

L Europe face à la crise économique et financière

L Europe face à la crise économique et financière Benoît Cœuré (École polytechnique) Centre d excellence Jean Monnet Rennes, 26 janvier 2009 Plan 1. La crise financière et sa transmission à l Europe 2.

L Europe face à la crise économique et financière Benoît Cœuré (École polytechnique) Centre d excellence Jean Monnet Rennes, 26 janvier 2009 Plan 1. La crise financière et sa transmission à l Europe 2.

L origine de la grande récession

L origine de la grande récession Marine DUROS Pour Atif Mian et Amir Sufi, l origine de la Grande Récession américaine est à trouver dans un surendettement des ménages, et non dans un système bancaire

L origine de la grande récession Marine DUROS Pour Atif Mian et Amir Sufi, l origine de la Grande Récession américaine est à trouver dans un surendettement des ménages, et non dans un système bancaire

Association COMPRENDRE 15E Avenue Saint Jean de Beauregard 91400-ORSAY Tél. 06 88 18 09 05 http://comprendre.orsay.free.fr

1 Association COMPRENDRE 15E Avenue Saint Jean de Beauregard 91400-ORSAY Tél. 06 88 18 09 05 http://comprendre.orsay.free.fr Compte rendu de la rencontre-débat du jeudi 30 janvier 2014 à Orsay Doit-on

1 Association COMPRENDRE 15E Avenue Saint Jean de Beauregard 91400-ORSAY Tél. 06 88 18 09 05 http://comprendre.orsay.free.fr Compte rendu de la rencontre-débat du jeudi 30 janvier 2014 à Orsay Doit-on

Et maintenant, on fait quoi? On improvise!

Et maintenant, on fait quoi? On improvise! Prévention et gestion d une crise bancaire Jacques Aben Plan 1 Prérequis : donner à des non économistes les bases minimales du raisonnement. 2 Prévention : montrer

Et maintenant, on fait quoi? On improvise! Prévention et gestion d une crise bancaire Jacques Aben Plan 1 Prérequis : donner à des non économistes les bases minimales du raisonnement. 2 Prévention : montrer

Contexte pétrolier 2010 et tendances

Contexte pétrolier 21 et tendances L incertitude du contexte économique, en particulier dans les pays occidentaux, est à l origine d une fluctuation marquée du prix du pétrole en 21 : minimum de 67 $/b

Contexte pétrolier 21 et tendances L incertitude du contexte économique, en particulier dans les pays occidentaux, est à l origine d une fluctuation marquée du prix du pétrole en 21 : minimum de 67 $/b

Floored Floater. Cette solution de produit lui offre les avantages suivants:

sur le taux d intérêt LIBOR CHF à trois mois avec emprunt de référence «Newmont Mining» Floored Floater sur le taux d intérêt EURIBOR EUR à trois mois avec emprunt de référence «Newmont Mining» Dans l

sur le taux d intérêt LIBOR CHF à trois mois avec emprunt de référence «Newmont Mining» Floored Floater sur le taux d intérêt EURIBOR EUR à trois mois avec emprunt de référence «Newmont Mining» Dans l

Votre petite pomme pour la soif Argenta - votre pomme pour la soif

Investir sainement, quelles solutions pour la transmission de patrimoine chez Argenta? Votre petite pomme pour la soif famille sûr confiance humain gratuit capital propre sage investir sobre transparent

Investir sainement, quelles solutions pour la transmission de patrimoine chez Argenta? Votre petite pomme pour la soif famille sûr confiance humain gratuit capital propre sage investir sobre transparent

Petite mise retour important

Document à caractère promotionnel Certificats Mini-Future Petite mise retour important Type de produit ASPS: 2210 Sommaire 03 Certificats Mini-Future de BNP Paribas - les atouts des contrats à terme accessibles

Document à caractère promotionnel Certificats Mini-Future Petite mise retour important Type de produit ASPS: 2210 Sommaire 03 Certificats Mini-Future de BNP Paribas - les atouts des contrats à terme accessibles

Changement du business model des banques : une explication de la crise actuelle 1. François Longin 2

Changement du business model des banques : une explication de la crise actuelle 1 François Longin 2 Résumé Cet article insiste sur le changement de business model des banques qui peut constituer une explication

Changement du business model des banques : une explication de la crise actuelle 1 François Longin 2 Résumé Cet article insiste sur le changement de business model des banques qui peut constituer une explication

Apéro démocrate 13 janvier 2009. Le monde de la finance, ses mécanismes, son influence sur la vie de tous les jours

Apéro démocrate 13 janvier 2009 Le monde de la finance, ses mécanismes, son influence sur la vie de tous les jours La bourse, les marchés financiers, à quoi ça sert? Financer le développement des entreprises,

Apéro démocrate 13 janvier 2009 Le monde de la finance, ses mécanismes, son influence sur la vie de tous les jours La bourse, les marchés financiers, à quoi ça sert? Financer le développement des entreprises,

Informations sur nos tarifs et conditions

Informations sur nos tarifs et conditions Vous trouverez dans cette brochure les tarifs s appliquant aux produits et services fournis par la Banque J.Van Breda & C. En toute transparence. Lorsque la TVA

Informations sur nos tarifs et conditions Vous trouverez dans cette brochure les tarifs s appliquant aux produits et services fournis par la Banque J.Van Breda & C. En toute transparence. Lorsque la TVA

L EUROPE & l euro. Mai 2012. Rédaction par François ALMALEH

L EUROPE & l euro Mai 2012 Rédaction par François ALMALEH Préambule L Europe nécessite une clef de lecture ou plutôt un jeu de clefs 2 Pays fondateurs Le monde évolue à grands pas 3 Retour à la fin des

L EUROPE & l euro Mai 2012 Rédaction par François ALMALEH Préambule L Europe nécessite une clef de lecture ou plutôt un jeu de clefs 2 Pays fondateurs Le monde évolue à grands pas 3 Retour à la fin des

Le système bancaire parallèle : vers plus de transparence?

Le système bancaire parallèle : vers plus de transparence? CNIS, commission Système financier et financement de l'économie Jeudi 25 septembre 2014 Omar Birouk DGS-Banque de France Yamina Tadjeddine EconomiX,

Le système bancaire parallèle : vers plus de transparence? CNIS, commission Système financier et financement de l'économie Jeudi 25 septembre 2014 Omar Birouk DGS-Banque de France Yamina Tadjeddine EconomiX,

Eco-Fiche BILAN DE L ANNEE 2012 QUELLES PERSPECTIVES POUR 2013? 1

Eco-Fiche Janvier 2013 BILAN DE L ANNEE 2012 QUELLES PERSPECTIVES POUR 2013? 1 Retour sur l année 2012 : l atonie En 2012, le Produit Intérieur Brut (PIB) s est élevé à 1 802,1 milliards d euros, soit

Eco-Fiche Janvier 2013 BILAN DE L ANNEE 2012 QUELLES PERSPECTIVES POUR 2013? 1 Retour sur l année 2012 : l atonie En 2012, le Produit Intérieur Brut (PIB) s est élevé à 1 802,1 milliards d euros, soit

ECONOMIE. DATE: 16 Juin 2011

BACCALAUREAT EUROPEEN 2011 ECONOMIE DATE: 16 Juin 2011 DUREE DE L'EPREUVE : 3 heures (180 minutes) MATERIEL AUTORISE Calculatrice non programmable et non graphique REMARQUES PARTICULIERES Les candidats

BACCALAUREAT EUROPEEN 2011 ECONOMIE DATE: 16 Juin 2011 DUREE DE L'EPREUVE : 3 heures (180 minutes) MATERIEL AUTORISE Calculatrice non programmable et non graphique REMARQUES PARTICULIERES Les candidats

Canada-Inde Profil et perspective

Canada-Inde Profil et perspective Mars 2009 0 L Inde et le Canada : un bref profil Vancouver Calgary Montréal Toronto INDE 3 287 263 km² 1,12 milliard 1 181 milliards $US 1 051 $US Source : Fiche d information

Canada-Inde Profil et perspective Mars 2009 0 L Inde et le Canada : un bref profil Vancouver Calgary Montréal Toronto INDE 3 287 263 km² 1,12 milliard 1 181 milliards $US 1 051 $US Source : Fiche d information

Imposition partielle des rendements provenant de participations détenues dans la fortune privée et limitation de la déduction des intérêts passifs

Département fédéral des finances DFF Administration fédérale des contributions AFC Division principale de l'impôt fédéral direct, de l'impôt anticipé, des droits de timbre Impôt fédéral direct Berne, 16

Département fédéral des finances DFF Administration fédérale des contributions AFC Division principale de l'impôt fédéral direct, de l'impôt anticipé, des droits de timbre Impôt fédéral direct Berne, 16

Crises et sorties de crises

Eclairages Direction des Études Économiques Mensuel - N 127 Novembre 2008 Crises et sorties de crises Comment en sortir? 1 Les grandes phases de la crise 3 Les banques centrales à la manœuvre 5 Les gouvernements

Eclairages Direction des Études Économiques Mensuel - N 127 Novembre 2008 Crises et sorties de crises Comment en sortir? 1 Les grandes phases de la crise 3 Les banques centrales à la manœuvre 5 Les gouvernements

Les mécanismes de transmission de la politique monétaire

Chapitre 5 Les mécanismes de transmission de la politique monétaire Introduction (1/3) Dans le chapitre 4, on a étudié les aspects tactiques de la politique monétaire Comment la BC utilise les instruments

Chapitre 5 Les mécanismes de transmission de la politique monétaire Introduction (1/3) Dans le chapitre 4, on a étudié les aspects tactiques de la politique monétaire Comment la BC utilise les instruments

La crise des subprime offre de nouvelles opportunités

La crise des subprime offre de nouvelles opportunités Inform informations générales pour les investisseurs institutionnels 1 er trimestre 2008 Swisscanto le centre de compétence des Banques Cantonales

La crise des subprime offre de nouvelles opportunités Inform informations générales pour les investisseurs institutionnels 1 er trimestre 2008 Swisscanto le centre de compétence des Banques Cantonales

LOOKBACK TO MAXIMUM NOTE 2

Société Générale (Paris) LOOKBACK TO MAXIMUM NOTE Un instrument de créance structuré émis par Société Générale S.A. (Paris) Durée de 8 ans. Mécanisme d observation annuelle dès la ème année égale à la

Société Générale (Paris) LOOKBACK TO MAXIMUM NOTE Un instrument de créance structuré émis par Société Générale S.A. (Paris) Durée de 8 ans. Mécanisme d observation annuelle dès la ème année égale à la

KBC Asset Management Funds (th)@t work

@t work") KBC Asset Management Funds (th)@t work 2009 Relevé annuel des fonds d investissement KBC structurés avec échéance finale en 2008 Les investisseurs privés recherchent des produits offrant un rendement potentiellement

KBC Asset Management Funds (th)@t work 2009 Relevé annuel des fonds d investissement KBC structurés avec échéance finale en 2008 Les investisseurs privés recherchent des produits offrant un rendement potentiellement

LA GESTION DU RISQUE DE CHANGE. Finance internationale, 9 ème édition Y. Simon et D. Lautier

LA GESTION DU RISQUE DE CHANGE 2 Section 1. Problématique de la gestion du risque de change Section 2. La réduction de l exposition de l entreprise au risque de change Section 3. La gestion du risque de

LA GESTION DU RISQUE DE CHANGE 2 Section 1. Problématique de la gestion du risque de change Section 2. La réduction de l exposition de l entreprise au risque de change Section 3. La gestion du risque de

L économie mondiale en 2008 : du ralentissement àlarécession

L économie mondiale en 2008 : du ralentissement àlarécession Olivier Redoulès* En 2008, l économie mondiale a basculé dans la récession. La crise financière a débuté en 2007 aux États-Unis sur le marché

L économie mondiale en 2008 : du ralentissement àlarécession Olivier Redoulès* En 2008, l économie mondiale a basculé dans la récession. La crise financière a débuté en 2007 aux États-Unis sur le marché

POLITIQUES MONÉTAIRES : EST-CE LE DÉBUT DE LA FIN?

ÉTUDE SPÉCIALE POLITIQUES MONÉTAIRES : EST-CE LE DÉBUT DE LA FIN? Département analyse et prévision 1 Depuis 2009, les principales banques centrales mettent en œuvre des politiques monétaires expansionnistes

ÉTUDE SPÉCIALE POLITIQUES MONÉTAIRES : EST-CE LE DÉBUT DE LA FIN? Département analyse et prévision 1 Depuis 2009, les principales banques centrales mettent en œuvre des politiques monétaires expansionnistes

BLACKROCK GLOBAL FUNDS

CE DOCUMENT EST IMPORTANT ET REQUIERT VOTRE ATTENTION IMMEDIATE. En cas de doute quant aux mesures à prendre, consultez immédiatement votre courtier, votre conseiller bancaire, votre conseiller juridique,

CE DOCUMENT EST IMPORTANT ET REQUIERT VOTRE ATTENTION IMMEDIATE. En cas de doute quant aux mesures à prendre, consultez immédiatement votre courtier, votre conseiller bancaire, votre conseiller juridique,

UBS réaffirme son engagement à vos côtés

La lettre trimestrielle d UBS (France) S.A. Octobre 2008 N 20 UBS Actualités Brèves À votre écoute Comme annoncé, nous procédons à une nouvelle enquête de satisfaction, afin de connaître votre point de

La lettre trimestrielle d UBS (France) S.A. Octobre 2008 N 20 UBS Actualités Brèves À votre écoute Comme annoncé, nous procédons à une nouvelle enquête de satisfaction, afin de connaître votre point de

Investissements. Le dollar va-t-il poursuivre son rétablissement? Vos. Les assurances branche 44 : un instrument de planification successorale idéal

Vos Investissements octobre 2014 FOCUS Les assurances branche 44 : un instrument de planification successorale idéal ACTUALITÉ La Bourse australienne a-t-elle encore du potentiel? FOCUS Le dollar va-t-il

Vos Investissements octobre 2014 FOCUS Les assurances branche 44 : un instrument de planification successorale idéal ACTUALITÉ La Bourse australienne a-t-elle encore du potentiel? FOCUS Le dollar va-t-il

Les fonds immobiliers suisses grandis par la crise

Les fonds immobiliers suisses grandis par la crise 17 septembre 2009 Serge Courtet Director Sommaire 1. Faits à propos des placements immobiliers en Suisse 2. Marché immobilier suisse soutenu malgré la

Les fonds immobiliers suisses grandis par la crise 17 septembre 2009 Serge Courtet Director Sommaire 1. Faits à propos des placements immobiliers en Suisse 2. Marché immobilier suisse soutenu malgré la

Annexe - Balance des paiements et équilibre macro-économique

Annexe - Balance des paiements et équilibre macro-économique Les échanges de marchandises (biens et services), de titres et de monnaie d un pays avec l étranger sont enregistrés dans un document comptable

Annexe - Balance des paiements et équilibre macro-économique Les échanges de marchandises (biens et services), de titres et de monnaie d un pays avec l étranger sont enregistrés dans un document comptable

CHAPITRE 1 L évolution des marchés financiers en 2008

CHAPITRE L évolution des marchés financiers en Les marchés du crédit Les marchés d actions Les marchés de produits dérivés Les produits de gestion pour compte de tiers L évolution des marchés financiers

CHAPITRE L évolution des marchés financiers en Les marchés du crédit Les marchés d actions Les marchés de produits dérivés Les produits de gestion pour compte de tiers L évolution des marchés financiers

La finance, facteur d inégalités

La finance, facteur d inégalités Olivier GODECHOT Cette étude montre que, contrairement aux idées reçues, les PDG et des superstars du sport ou du divertissement ne sont pas les premiers responsables de

La finance, facteur d inégalités Olivier GODECHOT Cette étude montre que, contrairement aux idées reçues, les PDG et des superstars du sport ou du divertissement ne sont pas les premiers responsables de

UBS rachète SNB StabFund à la BNS Bénéfice de 3,762 milliards de dollars pour la Banque nationale

Communiqué de presse Communication Case postale, CH-8022 Zurich Téléphone +41 44 631 31 11 communications@snb.ch Zurich, le 8 novembre 2013 UBS rachète SNB StabFund à la BNS Bénéfice de 3,762 milliards

Communiqué de presse Communication Case postale, CH-8022 Zurich Téléphone +41 44 631 31 11 communications@snb.ch Zurich, le 8 novembre 2013 UBS rachète SNB StabFund à la BNS Bénéfice de 3,762 milliards

Neuflize USA Opportunités $

Neuflize USA Opportunités $ Neuflize Ambition 1 Usage réservé aux investisseurs professionnels Stratégie d investissement La dette totale reste le problème dominant du monde occidental 2.48 5 année de

Neuflize USA Opportunités $ Neuflize Ambition 1 Usage réservé aux investisseurs professionnels Stratégie d investissement La dette totale reste le problème dominant du monde occidental 2.48 5 année de