Management financier et création de valeur

|

|

|

- Abel Bonneau

- il y a 10 ans

- Total affichages :

Transcription

1 Management financier et création de valeur Jean-Jacques Lilti Univ de Rennes / IAE de Rennes //00 28//0 28/3/0 28/5/0 28/7/0 28/9/0 28//0 28//02 28/3/02 28/5/02 28/7/02 28/9/02 28//02 28//03 28/3/03 28/5/03 28/7/03 28/9/03 28//03 28//04 28/3/04 28/5/04 28/7/04 28/9/04 28//04 28//05 28/3/05 28/5/05 28/7/05 28/9/05 28//05 QUIKSILVER LAFUMA SKIS ROSSIGNOL CAC40 Jean-Jacques Lilti Univ de Rennes / IAE de Rennes

2 Management financier et création de valeur Rôle de la finance pour expliquer les stratégies des entreprises Quelles stratégies dans les années Quelles changements en ? Pourquoi? Comment expliquer les opérations récentes (Quiksilver, Owbow, Rossignol, Amer, Nike, Lafuma, etc) Internationalisation? Rôle des marchés financiers? Rôle des actionnaires? Les approches traditionnelles Rentabilité financière et notion d effet de levier financier Diagnostic de la rentabilité économique Exemple d entreprise du secteur sportif Les approches liées à la création de valeur Structure financière et valeur de l entreprise Rentabilité et création de valeur Management financier et création de valeur Introduction Evolution de l analyse financière Les approches traditionnelles Rentabilité financière et notion d effet de levier financier Diagnostic de la rentabilité économique Les approches liées à la création de valeur Structure financière et valeur de l entreprise Rentabilité et création de valeur 2

3 INTRODUCTION Diagnostic Financier Création de Valeur Analyse de la rentabilité Analyse du risque Rentabilité Financière Rentabilité Economique Risque d exploitation Risque solvabilité Risque liquidité Marchés Financiers Approche corporate (finance d entreprise) Indicateurs de Création de Valeur Stratégie financière: (Rachat d actions, croissance externe opérations de création de valeur,.) Introduction Avant la crise de 929: la solvabilité Industrie de main d œuvre Rôle des banquiers limité aux financements de l exploitation courante (crédits d exploitation) garantie indépendante de la situation de l entreprise (biens fonciers & immobiliers) Crédits d équipements financés par autofinancement et/ou apports des actionnaires Objectif du banquier: mesurer la solvabilité de l entreprise 3

Crédits d équipements financés par autofinancement et/ou apports des actionnaires Objectif du banquier: mesurer la solvabilité de l")

4 Avant 945: la liquidité Introduction Analyse de la structure financière de l entreprise Rôle de la solvabilité et de la LIQUIDITE (faillites bancaires dûes à l illiquidité) Notion de FDR considéré comme un matelas de sécurité (Actif circulant Dettes à CT) Permet de faire face à un incident d exploitation (défaillance d un client, mévente, etc) FDR d autant plus réel que financé par des CP: notion de FDR Propre : Actif cir Passif exigible (CT et LT) Emploi de fonds financé par une ressource de durée équivalente Introduction : la notion de CAF Rôle majeur de l investissement lors de la reconstruction Evolution des financements bancaires pour s adapter à ce contexte Apparition des plans de financement qui ont permis: De planifier les investissements (y compris les renouvellements) De présenter une structure de financement Nécessaire équilibre entre les financements internes (notion de CAF, efforts des actionnaires) et externes (crédits bancaires) Utilisation de ratios liés à l utilisation du plan de ffinancement D autonomie financière: Dettes MLT/CP De capacité de remboursement: Dettes MLT/CAF Échéance annuelle/caf 4

5 Introduction : l approche fonctionnelle Remise en cause de la primauté de la liquidité Exigences des banquiers trop axées sur une approche liquidative de l entreprise: frein à une croissance supra nationale des entreprises L analyse financière met en évidence les notions de cycles d investissements et de financements: Notions adaptées au besoin de croissance des entreprises à cette époque Notion de FDR adapté au haut du bilan: équilibre entre ressources stables et emplois stables Le bas de bilan apparaît comme un ensemble d emplois et de ressources permanents: le solde (BFDR) doit donc être financé par des ressources permanentes (FDR). Introduction : la notion d ETE et de flux Période de forte d inflation et de récession Hausse nominale des besoins d exploitation liés à l inflation malgré l absence de croissance réelle Nécessité de mesurer la capacité à générer des liquidités et à rembourser ses dettes Notion d ETE: flux disponible après financement de l accroissement du BFR Critiques de l approche fonctionnelle (FDR ) qui conduit parfois à considérer les crédits à CT (BFDR) comme une variable d ajustement globale. Rôle des capitaux propres? Surendettement des entreprises françaises 5

.")

6 Introduction : Primauté des marchés et de la rentabilité Niveau Entreprises: taux d intérêt réels positifs Internationalisation des entreprises Stratégie de diversification coûteuse en capitaux Niveau Marchés: Engouement libéral Développement des marchés financiers (marchés des produits dérivés, fonds d investissements et de pension) Impact fort sur la politique financière des entreprises Rôle central: Des capitaux propres (+ coût des emprunts accru sans inflation) De la rentabilité économique et financière De l effet de levier financier (Modigliani et Miller) Introduction Depuis 990: Primauté des marchés et notion de création de valeur Rôle des actionnaires et de la gouvernance des entreprises: stratégie recentrée sur les métiers de base très rentables pour les actionnaires (vente des filiales non rentables.) Analyse des décisions en terme de valeur (décisions d investissement ou de financement) Analyse financière fondée sur: Des indicateurs de création de valeur L évaluation des entreprises par le marché: notion de coût du capital (CMP) La rentabilité exigée par les pourvoyeurs de fonds (via le Medaf) La notion de notation financière 6

7 ère Partie: Approches traditionnelles Rentabilité financière et notion d effet de levier financier Diagnostic de la rentabilité économique La rentabilité financière et la notion d effet de levier financier La rentabilité se définit par un rapport entre: Un résultat (accroissement de richesse) Des capitaux investis Différence entre marge et rentabilité: La marge est le rapport entre un résultat et un volume d activité (CA, Production, etc) Différence entre: Rentabilité ex ante: calculée pour les investissements (à partir des cash-flows anticipés) ou pour les entreprises (à partir des anticipations des marchés financiers) Rentabilité ex post: calculée lors d un diagnostic financier 7

ou pour les entreprises (à partir des anticipations des marchés financiers) Rentabilité ex post: calculée lors d un")

8 La rentabilité financière et la notion d effet de levier financier Différence entre une entreprise cotée et non cotée: Entreprise non cotée: La rentabilité est obtenue à partir des données comptables Elle est comparée au données du secteur d activité, aux concurrents, etc Entreprise cotée: La rentabilité obtenue par les actionnaires peut être calculée à partir des cours boursiers (+dividendes) Elle est comparée à la rentabilité exigée par les actionnaires (Medaf) Pour une entreprise cotée, les données comptables demeurent indispensables pour comprendre l origine et l évolution de cette rentabilité La rentabilité financière et la notion d effet de levier financier Création de richesse et répartition des rentabilités 8

9 La rentabilité financière et la notion d effet de levier financier Création de richesse et répartition des rentabilités Rentabilité économique: Appelé également ROA (Return On Assets) ou ROCE (Return On Capital Employed): C est une mesure comptable de la richesse créée après IS à répartir entre actionnaires et créanciers Définit par : Résultat Economique après IS Rent économique = k a = Actif Economique Actif économique: Immobilisations nettes+ BFRE (+ VMP+Disponibilités si leurs montants est importants et structurels) Résultat Economique: Doit être cohérent avec l actif économique retenu. C est le Résultat d Exploitation après IS. (+ Produits Financiers si VMP et Disponibilités intégrés dans l A.Eco) La rentabilité financière et la notion d effet de levier financier Création de richesse et répartition des rentabilités Rentabilité Financière: Appelé également ROE (Return On Equity). C est une mesure comptable de la rentabilité des capitaux investis par les actionnaires. Définit par : Rent Financière k = = c Résultat Net Capitaux Propres Capitaux Propres: représentés par les Capitaux non exigibles. Les non valeurs (frais d établissement ) et les provisions pour risques et charges (risque réel) sont soustraites. 9

10 La rentabilité financière et la notion d effet de levier financier Mécanisme de l effet de levier financier Analyse par un exemple: Lafuma a 2 filiales non cotées Lafuma-N et Lafuma-E Leurs actifs sont identiques égaux à 000. Lafuma-N est financé à 00% par capitaux propres Lafuma-E est financé: à 60% par capitaux propres à 40% par endettement (coût de la dette 9%) Taux d IS: 33 /3 % / Pas de cessions d actifs / Endettement constant / Investissements = DAP La rentabilité financière et la notion d effet de levier financier Mécanisme de l effet de levier financier Analyse par un exemple: Lafuma - N Actif Economique Capitaux Propres tx d'intérêt 9% 9% tx IS 33.33% 33.33% N N- EBE DAP Résultat Exploitation Frais Financiers 0 0 Résultat avant IS IS Résultat Net remarques: Rentabilité Economique: sans Produits Financiers, ka = Rés. d expl après IS Rentabilité Financière: sans endettement kc= ka les actionnaires sont seuls à se partager la richesse secrétée Résultat d'explaprès IS Rent économique = Actif Economique Taux de rentabilité économique après IS 3.00% 9.00% Taux de rentabilité des capitaux propres 3.00% 9.00% Coût de la dette après IS 6.00% 6.00% Rent capitaux propres = Résultat Net Capitaux Propres 0

11 La rentabilité financière et la notion d effet de levier financier Mécanisme de l effet de levier financier Analyse par un exemple: Lafuma-E Actif Economique Capitaux Propres tx d'intérêt 9% 9% tx IS 33.33% 33.33% 2 Remarques: Rentabilité économique: mêmes caractéristiques d exploitation, donc résultat économique identique à la filiale non endettée Lafuma N. La rentabilité économique est donc indépendante de la structure financière N N- EBE DAP Résultat Exploitation Frais Financiers Résultat avant IS IS Résultat Net Taux de rentabilité économique après IS 3.00% 9.00% Taux de rentabilité des capitaux propres.00% 27.67% Coût de la dette après IS 6.00% 6.00% Rentabilité Financière: avec l endettement les actionnaires doivent partager la richesse secrétée avec les créanciers Le taux de Rentabilité Financière varie avec l endettement.notion d effet de levier financier Résultat d'explaprès IS Rent économique = Actif Economique Rent capitaux propres = Résultat Net Capitaux Propres La rentabilité financière et la notion d effet de levier financier Mécanisme de l effet de levier financier Analyse par un exemple: EVOLUTION DE LA RENTABILITE FINANCIERE Lafuma - N Lafuma-E % var N- 9.00% 27.67% 46% N 3.00%.00% -67% L endettement influe sur la rentabilité financière EFFET DE LEVIER Lafuma-E ka kd après IS kc N- 9% 6% 27.67% N 3% 6%.00% surplus de rentabilité obtenu par les actionnaires ka-kd Les actionnaires obtiennent en N- un résultat de 66 pour un investissement de 600 i.e. 27,67% de rentabilité financière rentabilité des CP: ka * CP = 9% * 600 = 4 surplus obtenu sur les capitaux investis par les créanciers: (ka-kd) = (9% - 6%)*400 = 52 66

12 La rentabilité financière et la notion d effet de levier financier Mécanisme de l effet de levier financier Analyse par un exemple: Finalement: En année N-, on a En année N, on obtient DECOMPOSITION DE LA RENTABILITE FINANCIERE N- DECOMPOSITION DE LA RENTABILITE FINANCIERE N Rentabilité des Capitaux Propres: ka * CP 4 Rentabilité des Capitaux Propres: ka * CP 8 Surplus sur les Capitaux des Créanciers: (ka-kd) * D 52 Surplus sur les Capitaux des Créanciers: (ka-kd) * D -2 Résultat Net obtenu par les actionnaires 66 Résultat Net obtenu par les actionnaires 6 Rentabilité Financière 27.67% Rentabilité Financière.00% ka > kd endettement bénéfique aux actionnaires ka < kd endettement défavorable aux actionnaires qui doivent supporter la perte (rémunération contractuelle des créanciers) La rentabilité financière et la notion d effet de levier financier Mécanisme de l effet de levier financier résultat net kc = = capitaux propres ( ka. AE kd. D) ka. ( CP + D) kd. D ka. CP ( ka kd ). CP Prime de rentabilité = Levier Financier CP D kc = ka + ( ka kd). Relation de l effet de levier CP Cette relation montre: la variation de la rentabilité financière en fonction de l endettement de la prime de rentabilité l augmentation du risque financier liée à l endettement (Cohérence avec l approche des marchés financiers: cf Medaf) = CP D D σ c = σ a. + CP 2

13 La rentabilité financière et la notion d effet de levier financier Mécanisme de l effet de levier financier Exemples de niveaux d endettement par secteur d activité La rentabilité financière et la notion d effet de levier financier Mécanisme de l effet de levier financier Evolution des niveau d endettement (endettement net / C.Propres) 3

3")

14 Le diagnostic de la rentabilité économique La rentabilité financière s explique avant tout par la rentabilité économique L analyse de la rentabilité économique est réalisée à partir de sa décomposition en: taux de marge économique: comparaison sectorielle + évolution taux de rotation de l actif économique Résultat économique après impôt Résultat éco après IS Indicateur d' activité =. Actif économique Indicateur d' activité Actif économique taux rentabilité économique taux de marge L indicateur d activité est la production ou le CA (négoce) taux de rotation de l' AE Le diagnostic de la rentabilité économique Une bonne rentabilité économique s obtient donc: soit par une bonne profitabilité (i.e. marge élevée) soit par une forte rotation des capitaux investis (i.e. activité peu capitalistique - pour d actif économique, combien de CA est ce que l entreprise génère?) Soit par les deux!! 4

soit par une forte rotation des capitaux investis (i.")

15 Le diagnostic de la rentabilité économique Exemple de décomposition de la rentabilité économique pour quelques entreprises Le diagnostic de la rentabilité économique Exemple de calcul de rentabilité économique et financière et d effet de levier (Groupe Quiksilver vs Rossignol) C. Productivité et rentabilité Quiksilver. Efficacité économique (milliers/pers.) 9 2. Prod. du potentiel de production Productivité du capital financier Productivité du capital investi Taux d'investissement productif (%) Rentabilité économique (%) Performance (%) Rend. brut des f. propres nets (%) Rentabilité nette (%) Rend. des capitaux propres nets (%) Rend. des res. durables nettes (%) D. Marge et valeur ajoutée. Taux de marge commerciale (%) Taux de valeur ajoutée (%) Part des salariés (%) Part de l'etat (%) Part des prêteurs (%) 8 6. Part de l'autofinancement (%) Rossignol

27.2 9. Rentabilité nette (%) 7.3 0. Rend. des capitaux propres nets (%) 34.64. Rend. des res. durables nettes (%) 24.63 D. Marge et valeur ajoutée.")

16 Quiksilver Quiksilver COMPTE DE RESULTATS (keur) 3/03/2005 3/03/2004 3/03/2003 3/03/2002 3/03/200 Comptes non consolidés 2 mois 2 mois 2 mois 2 mois 2 mois Produits d'exploitation 26, , ,630 20,73 20,272 Coûts des ventes -79,788-77,32-63,20-68,9-56,854 Autres charges d'exploitation -49,430-49,692-43,540-36,66-37,80 Résultat d'exploitation -2,934,884 -,20 5,096 6,67 Résultat financier 5,020,378-5,648 -,574-3,258 Impôts,45,392, Résultat exceptionnel -5,639-2, Résultat de l'exercice -22,408 2,605-5,872 3,980 2,40 Nombre d'employés RATIOS 3/03/2005 3/03/2004 3/03/2003 3/03/2002 3/03/200 Rendement des fonds propres (%) Rendement de l'actif total (%) Rendement des ressources durables (%) Performance (%) Liquidité au sens large Liquidité au sens strict (%) Degré d'indépend. financière à long terme Total de l'actif /employés (milliers) Rentabilité des Fonds propres

-0.84 3.59-7.20 3.5 3.25 Rendement de l'actif total (%) -3.83.5-3.4.70.")

17 Rossignol Rossignol COMPTE DE RESULTATS (keur) 3/03/2005 3/03/2004 3/03/2003 3/03/2002 3/03/200 Comptes non consolidés 2 mois 2 mois 2 mois 2 mois 2 mois Produits d'exploitation 26, , ,630 20,73 20,272 Coûts des ventes -79,788-77,32-63,20-68,9-56,854 Autres charges d'exploitation -49,430-49,692-43,540-36,66-37,80 Résultat d'exploitation -2,934,884 -,20 5,096 6,67 Résultat financier 5,020,378-5,648 -,574-3,258 Impôts,45,392, Résultat exceptionnel -5,639-2, Résultat de l'exercice -22,408 2,605-5,872 3,980 2,40 Nombre d'employés RATIOS 3/03/2005 3/03/2004 3/03/2003 3/03/2002 3/03/200 Rendement des fonds propres (%) Rendement de l'actif total (%) Rendement des ressources durables (%) Performance (%) Liquidité au sens large Liquidité au sens strict (%) Degré d'indépend. financière à long terme Total de l'actif /employés (milliers) Rentabilité des Fonds propres

-0.84 3.59-7.20 3.5 3.25 Rendement de l'actif total (%) -3.83.5-3.4.70.")

18 Lafuma Lafuma COMPTE DE RESULTATS (keur) 30/09/ /09/ /09/ /09/200 30/09/2000 Comptes non consolidés 2 mois 2 mois 2 mois 2 mois 3 mois Produits d'exploitation 08,324 7,765 0,76 99,645 98,992 Coûts des ventes -70,706-74,589-70,896-63,293-70,752 Autres charges d'exploitation -3,777-35,449-3,66-30,375-23,34 Résultat d'exploitation 5,84 7,727 7,69 5,977 4,927 Résultat financier ,039 -,693 2,456,987 Impôts -,06 -,339 -,652 -,085 -,678 Résultat exceptionnel ,23 Résultat de l'exercice 3,645 2,89 3,555 7,025 2,005 Nombre d'employés RATIOS 30/09/ /09/ /09/ /09/200 30/09/2000 Rendement des fonds propres (%) Rendement de l'actif total (%) Rendement des ressources durables (%) Performance (%) Liquidité au sens large n.d. n.d. n.d. n.d. Liquidité au sens strict (%) Degré d'indépend. financière à long terme Total de l'actif /employés (milliers) Rentabilité des Fonds propres

9.69 0.6 4.3 25.65 24. Rendement de l'actif total (%) 4.25 4.02 5.22 9.22 7.")

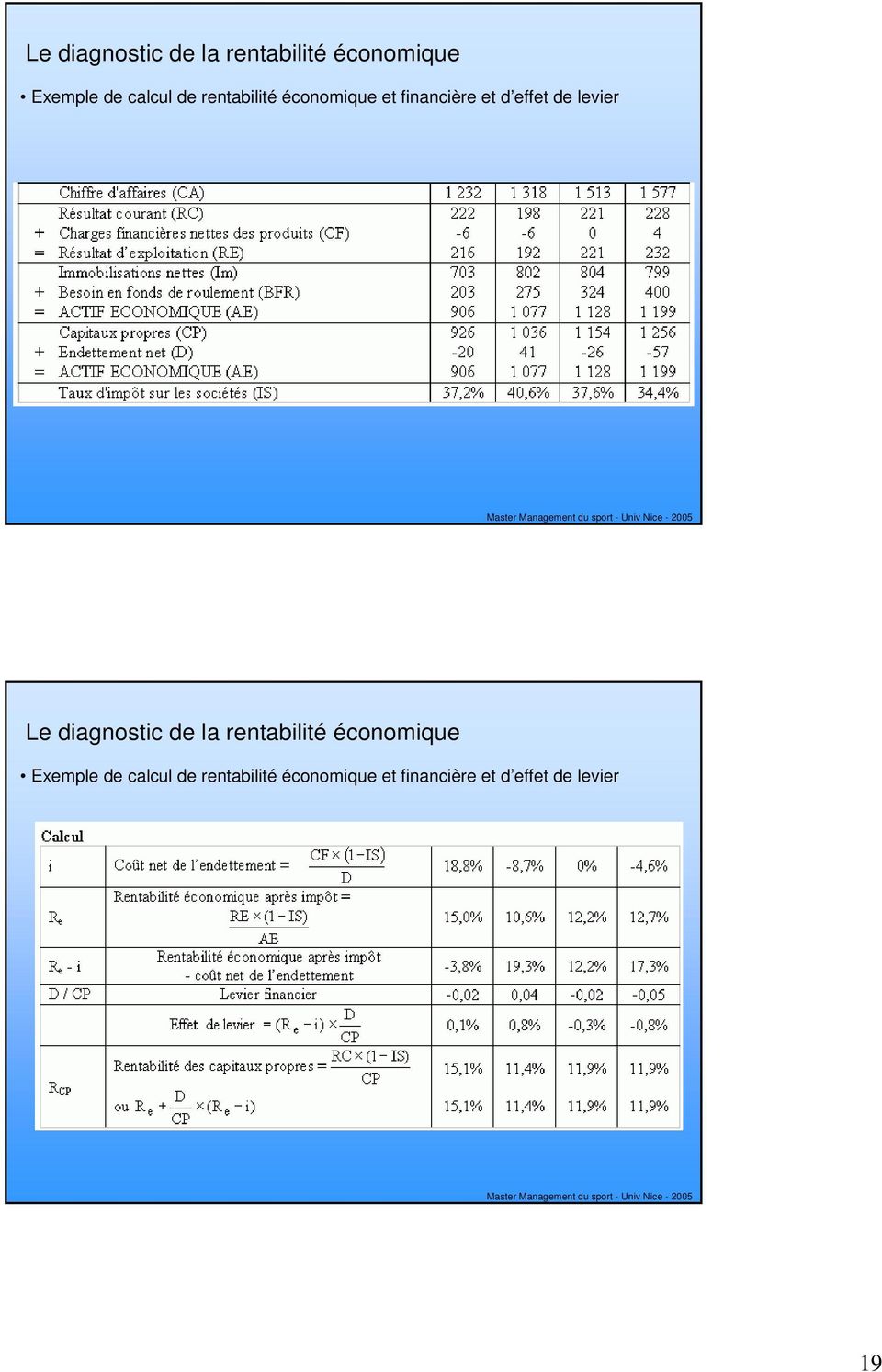

19 Le diagnostic de la rentabilité économique Exemple de calcul de rentabilité économique et financière et d effet de levier Le diagnostic de la rentabilité économique Exemple de calcul de rentabilité économique et financière et d effet de levier 9

20 Le diagnostic de la rentabilité économique Exemple de calcul de rentabilité économique et financière et d effet de levier Le diagnostic de la rentabilité économique Avantages et Limites des approches comptables et de l effet de levier La rentabilité économique est l un des principaux indicateurs de rentabilité et d efficacité - intéressant pour l analyse comptable ou la gestion d un centre de profit. Exemples:. Analyse des stratégies des années 960 (forte croissance + taux d intérêts réels très faibles) faibles marges et investissements lourds (part de marché et prod de masse): rentabilité économique faible endettement important (inflation forte): rentabilité financière élevée mais très instable en cas de retournement de tendance (chute de l inflation par exemple) Ex type: moulinex 2. Analyse des années 980 (croissance limitée et coût de l argent >0) objectif de diminution de l endettement et d amélioration de la rentabilité économique (rotation de l AE via les stocks - JAT par ex) Ex type: Peugeot 20

faibles marges et investissements lourds (part de marché et prod de masse): rentabilité économique faible")

21 Le diagnostic de la rentabilité économique Avantages et Limites des approches comptables et de l effet de levier Permet d analyser la rentabilité financière en déterminant son origine: soit une performance opérationnelle (bon niveau de rentabilité économique) soit une structure de financement à fort levier Très utile de lier la rentabilité économique avec le Coût Moyen Pondéré du Capital: approche de la création de valeur Mais. Le diagnostic de la rentabilité économique Limites des approches comptables et de l effet de levier L approche reste purement comptable sans intégration du risque: il peut sembler facile d améliorer la rentabilité financière en s endettant (quid de l augmentation du risque lié à l endettement) Illustration. 2

22 Le diagnostic de la rentabilité économique Limites des approches comptables et de l effet de levier Illustration Le diagnostic de la rentabilité économique Limites des approches comptables et de l effet de levier L approche fournit des rentabilités calculées ex post. Elles sont donc déconnectées des exigences de rentabilités (ex ante) des actionnaires établies à partir des marchés financiers. 22

23 Le diagnostic de la rentabilité économique Limites des approches comptables et de l effet de levier Nécessité d intégrer la logique des marchés financiers pour enrichir l approche de l effet de levier et de tenir compte des rentabilités exigées par les actionnaires (fonction du risque de l entreprise (D/CP)) 2nde Partie: Rentabilité: les approches liées à la création de valeur Structure financière et valeur de l entreprise Rentabilité et création de valeur 23

24 2nde Partie: Rentabilité: les approches financières (création de valeur) La relation de l effet de levier permet de comprendre l origine de la rentabilité financière: rentabilité économique et endettement (via le levier financier) Rentabilité financière: intérêt purement comptable et non financier MAIS elle permet de mieux définir les objectifs d une entreprise: maximiser la valeur de l actif économique (cf la rentabilité économique): définition de la notion de création de valeur, conditions pour qu une entreprise crée de la valeur, etc ou minimiser le coût des financements (CP et dettes): Existe-t-il une structure financière qui permette de maximiser la valeur de l actif économique? Rentabilité: les approches financières (création de valeur) Depuis les années 980, montée en puissance de la notion de création de valeur. A défaut de quoi: risque d OPA ou vente de filiale surtout lorsque les capitalisations boursières sont faibles (cf CAC 40, Eurostoxx, etc ) stratégie de Quiksilver: croissance externe pour rentabiliser des cash flows (rachat de rossignol) stratégie de Lafuma /Oxbow stratégie de TUI (vente d Algeco) stratégie de Accor (rachat du club Med) industrie métallurgique (arcelor) changement de direction. défiance ou sanction des marchés financiers (via des fonds d investissement fonds de pension etc) 24

25 Rentabilité: les approches financières (création de valeur) Comment calculer le coût des financements? C est la notion de coût du capital (ou CMPC: coût moyen pondéré du capital) Coût du capital: moyenne pondérée des sources de financements Capitaux propres Dettes Coût: k cp Valeur V cp Coût après IS: k d (-IS) Valeur V d Rentabilité: les approches financières (création de valeur) notion de coût du capital (ou CMPC: coût moyen pondéré du capital) CMP V ( IS) CP = kcp. + kd. VCP + VD V CP V D + V D 25

26 Rentabilité: les approches financières (création de valeur) notion de coût du capital (ou CMPC: coût moyen pondéré du capital) Evolution pour les principaux groupes européens cotés Coût des capitaux propres Coût moyen pondéré CMP Coût de l endettement après IS Rentabilité: les approches financières (création de valeur) Evolution du coût du capital et de la valeur de l entreprise avec l endettement 3 approches: Sans fiscalité Avec fiscalité Avec fiscalité, coût de faillite et coût d agence 26

27 Rentabilité: les approches financières (création de valeur) Evolution du coût du capital et de la valeur avec l endettement (sans fiscalité) On peut démontrer que: la valeur de l entreprise est indépendante du niveau d endettement le CMP reste constant quand l endettement augmente EVOLUTION DU CMP EN FONCTION DE L ENDETTEMENT 25% coûts 20% 5% 0% 5% kd kcp CMP Explication. 0% 0 0,2 0,4 0,6 0,8 niveau d'endettement Vd / V Rentabilité: les approches financières (création de valeur) Evolution du coût du capital et de la valeur avec l endettement (sans fiscalité) ère explication: L endettement génère des effets croisés: Effet à la baisse sur le CMP: L augmentation de l endettement (dont le coût est plus faible) fait baisser le CMP Effet à la hausse sur le CMP: L endettement va augmenter le risque: augmentation du coût kd exigé par les créanciers augmentation du risque de l entreprise donc de la rentabilité kcp exigée par les actionnaires L économie réalisée via l endettement est compensée par l augmentation du coût des capitaux propres c est la «Pie Theory» de Modigliani et Miller 27

28 Rentabilité: les approches financières (création de valeur) Evolution du coût du capital avec l endettement (sans fiscalité) 2nde explication: Raisonnement d arbitrage de Modigliani et Miller N E Flux de trésorerie Capitaux Propres Dettes Valeur de l'entreprise Frais Financiers 0% 0 40 Résultat STRATEGIE Achat de k % des actions de l'entreprise E INVESTISSEMENT NET k. CP E ou k. (VE - D) RESULTATS k (CF - rd.d) STRATEGIE 2 Achat de k % des actions de l'entreprise N: kk.vn-k.d ou k (Vn-D) k(cf-rd.d) Emprunt d'un montant kd au taux rd: kd Les 2 stratégies donnent des résultats identiques: les investissements doivent donc être identiques sinon un arbitrage serait effectué. Rentabilité: les approches financières (création de valeur) Evolution du coût du capital avec l endettement (sans fiscalité) 2nde explication: Raisonnement d arbitrage de Modigliani et Miller N E Flux de trésorerie Capitaux Propres Dettes Valeur de l'entreprise Frais Financiers 0% 0 40 Résultat INVESTISSEMENT NET RESULTATS STRATEGIE Achat de k % des actions de l'entreprise E k. CP E ou k. (VE - D) k (CF - rd.d) 60 6 STRATEGIE 2 Achat de k % des actions de l'entreprise N: kk.vn-k.d ou k (Vn-D) k(cf-rd.d) Emprunt d'un montant kd au taux rd: kd 60 6 Sans arbitrage, on a k (VE D) = k (VN D) Les deux entreprises ont donc des valeurs identiques 28

29 Rentabilité: les approches financières (création de valeur) Evolution du coût du capital avec l endettement (sans fiscalité) 2nde explication: Raisonnement d arbitrage de Modigliani et Miller Dans le cas contraire (par exemple si VE > VN) SI VE > VN INVESTISSEMENT NET RESULTATS RENTABILITE STRATEGIE Achat de k % des actions de l'entreprise E k. CP E ou k. (VE - D) k (CF - rd.d) % STRATEGIE 2 Achat de k % des actions de l'entreprise N: kk.vn-k.d ou k (Vn-D) k(cf-rd.d) Emprunt d'un montant kd au taux rd: kd % Les stratégies ne fournissent pas la même rentabilité. Les investisseurs vont donc réaliser un arbitrage en faveur de la stratégie 2. On aura donc: Achat important d actions N dans le cadre de la stratégie 2 Augmentation du cours jusqu à ce que VN = VE Aux cours d équilibre les rentabilités seront identiques Rentabilité: les approches financières (création de valeur) Structure financière et création de valeur: minimiser le coût des financements Evolution du coût du capital et de la valeur avec l endettement 3 facteurs modifient très sensiblement ce résultat les paramètres fiscaux les risques de faillite liés à un endettement excessif les conflits d intérêts entre les actionnaires, les dirigeants et les créanciers notion de coût d agence et de gouvernement d entreprise. 29

30 Rentabilité: les approches financières (création de valeur) Evolution du coût du capital et de la valeur avec l endettement (impact de la fiscalité) On peut démontrer que: la valeur de l entreprise augmente avec l endettement le CMP diminue quand l endettement augmente ces effets proviennent des économies d impôt sur les frais financiers Coût des capitaux propres kc Ra Coût du capital CMP Coût de la dette kd après IS D/CP Rentabilité: les approches financières (création de valeur) Evolution du coût du capital et de la valeur avec l endettement (impact de la fiscalité) Montant des économie d IS en % de la valeur des CP Actif Eco = 00 Endettement 50% à 5%, IS=3%, Résult Expl toujours positif (>2,5) Eco d IS = 3%.2,5 = 0,775 (5%.50).3% VA des éco d' IS = = 6 2,9 Valeur des capitaux propres = 56 Augmentation de la valeur en % des CP = 6/50 = 2% 30

31 Rentabilité: les approches financières (création de valeur) Evolution du coût du capital et de la valeur avec l endettement (impact de la fiscalité) Explication: Répartition des flux entre actionnaires créanciers - Etat Les créanciers perçoivent un flux constant (contractuel) = kd *D que l entreprise soit imposée ou non. Les actionnaires bénéficient de la déductibilité des frais financiers. Plus l entreprise sera endettée, plus les actionnaires bénéficieront d économies d IS sur les frais financiers (si l entreprise est bénéficiaire). Finalement, c est l Etat qui subit ce supplément de valeur versé aux actionnaires. Rentabilité: les approches financières (création de valeur) Explication: Evolution du coût du capital et de la valeur avec l endettement (impact de la fiscalité) INVESTISSEMENT NET STRAT Achat de k % des actions de l'entreprise E k. CP E ou k. (VE - D) RESULTATS k (CF - rd.d) (-IS) STRAT 2 Achat de k % des actions de l'entreprise N: k.vn k.vn-k.d.(-is) ou k (Vn-D.(-IS) k(cf*(-is)-rd.d.(-is)) Emprunt d'un montant k.d.(-is) au taux rd: kd(-is) ou k(cf*-rd.d).(-is) INVESTISSEMENT NET RESULTATS STRAT Achat de k % des actions de l'entreprise E k. CP E ou k. (VE - D) k (CF - rd.d) (-IS)?? 0,672 STRAT 2 Achat de k % des actions de l'entreprise N: k.vn k.vn-k.d.(-is) ou k (Vn-D.(-IS) k(cf*-rd.d).(-is) Emprunt d'un montant kd au taux rd: kd 73,32 0,672 3

32 Rentabilité: les approches financières (création de valeur) Evolution du coût du capital et de la valeur avec l endettement (impact de la fiscalité) Explication: INVESTISSEMENT NET RESULTATS STRAT Achat de k % des actions de l'entreprise E k. CP E ou k. (VE - D) k (CF - rd.d) (-IS)?? 0,672 STRAT 2 Achat de k % des actions de l'entreprise N: k.vn k.vn-k.d.(-is) ou k (Vn-D.(-IS) k(cf*-rd.d).(-is) Emprunt d'un montant kd au taux rd: kd 73,32 0,672 Donc k ( V D) = k( V D. ( IS) ) E donc V E = V N N + IS. D Valeur actuelle des économies d IS VA de IS. rd. D au taux kd i. e. t= IS. kd. D ( + kd) = IS D t. Rentabilité: les approches financières (création de valeur) Evolution du coût du capital et de la valeur avec l endettement (impact de la fiscalité) La valeur d une entreprise endettée bénéficie d une prime égale à la valeur actuelle de ses éco d IS: VE = VN + IS. D Le CMP diminue donc avec l endettement Coût des capitaux propres kc Ra Coût du capital CMP Coût de la dette kd après IS D/CP 32

33 Rentabilité: les approches financières (création de valeur) Evolution du coût du capital et de la valeur avec l endettement (impact du sur-endettement et des coûts de faillite) Ce résultat implique que toutes les entreprises devraient être très endettées! En réalité, les politiques financières intègrent d autres facteurs tels que: Les coûts de sur endettement Les conflits actionnaires-dirigeants-créanciers (théorie de l agence) Rentabilité: les approches financières (création de valeur) Evolution du coût du capital et de la valeur avec l endettement (impact du sur-endettement et des coûts de faillite) On peut démontrer que: la valeur de l entreprise atteint un optimum pour un certain endettement au-delà de cet optimum, les effets bénéfiques de l endettement (éco d IS) sont compensés par la survenance de coûts de dysfonctionnement liés à ce sur endettement. 33

34 Rentabilité: les approches financières (création de valeur) Evolution du coût du capital et de la valeur avec l endettement (impact du sur-endettement et des coûts de faillite) Les coûts de dysfonctionnement et/ou de faillite liés au sur endettement peuvent provenir: d une diminution des crédits FRNS + annulation de cdes d une difficulté à trouver de nouvelles sources de financement pour des projets rentables d une réduction des frais de R&D, de maintenance d une réduction des dépenses de formation, de communication d une mauvaise notation (rating ou Assurance crédit) d une diminution de la productivité (démobilisation du personnel, grèves, etc) d éventuels coûts liés à une mise en liquidation (frais de procédures, avocats, etc) Rentabilité: les approches financières (création de valeur) Evolution du coût du capital et de la valeur avec l endettement (impact des coûts d agence) Les coûts d agence et l endettement Notion de coûts d agence des fonds propres liés aux conflits actionnaires / dirigeants Problème d utilisation du free cash flow à un taux de rentabilité égal au taux exigé par les actionnaires Solution: réduction des coûts d agence par l endettement Endettement / LBO Rachats d actions 34

35 Rentabilité: les approches financières (création de valeur) Evolution du coût du capital et de la valeur avec l endettement (impact des coûts d agence) Notion de coûts d agence (des fonds propres) Managers et dirigeants ont des objectifs différents dans les entreprises manageriales (séparation du pouvoir et de la propriété) Ces coûts d agence proviennent des conflits d intérêt entre actionnaires et dirigeants (Jensen & Meckling, 976) Utilisation du free cash flows* par les dirigeants? Les actionnaires craignent: une gestion trop laxiste (inv non rentables, frais de fonctionnement abusifs, maintien de filiales peu rentables, etc) des attributions d avantages pour les dirigeants *EBE (EBITDA) - IS/res expl var BFR Inv (capex) Rentabilité: les approches financières (création de valeur) Evolution du coût du capital et de la valeur avec l endettement (impact des coûts d agence) Notion de coûts d agence (des fonds propres) Coûts d agence renforcés par des aspects PAYS (modèle de gouvernance) Modèle anglo-saxon: financement et contrôle des entreprises par le marché un cadre réglementaire défavorable aux banques des marchés financiers plus réactifs et puissants le poids des fonds de pension Modèle germanique (ou japonais): l appui d un système bancaire puissant Allemagne: Système de la Hausbank l influence syndicale encore marquée un actionnariat plus concentré Japon: spécificités de l organisation des entreprises rôle des banques: le keiretsu 35

36 Rentabilité: les approches financières (création de valeur) Evolution du coût du capital et de la valeur avec l endettement (impact des coûts d agence) Notion de coûts d agence (des fonds propres) Modèle français: le pouvoir de l Etat limité par les privatisations et l internationalisation Depuis 980: internationalisation de l actionnariat et des stratégies Cf tableau suivant diversification géographique? Une certaine bipolarité du contrôle financier (Suez / BNP-Paribas) dans le système industriel Un réseau très dense de participations croisées 4 formes de contrôle: noyau dur (ex: privatisés) holding: 30% des entreprises cotées (ex: LVMH) Actionnariat de référence (ex: michelin, promodes, casino, Quiksilver) Actionnariat ouvert (ex:danone, TUI, ) et rôle des fonds de pensions et d investissements) Les recommandations des rapports Viénot et Marini Rentabilité: les approches financières (création de valeur) Evolution du coût du capital et de la valeur avec l endettement (impact des coûts d agence) Notion de coûts d agence (des fonds propres) Modèle français: le pouvoir de l Etat limité par les privatisations et l internationalisation 36

37 Rentabilité: les approches financières (création de valeur) Evolution du coût du capital et de la valeur avec l endettement (impact des coûts d agence) Notion de coûts d agence (des fonds propres) Dans une situation financière favorable, l utilisation des free cash flows* doit permettre aux dirigeants: de verser des dividendes élevés d entamer une politique de diversification (980-90) (contraire aux préconisations depuis les années 990) de lancer une politique de rachats d actions? (systématique de depuis 0 ans) de se désendetter? etc *EBE (EBITDA) - IS/res expl var BFR Inv (capex) Rentabilité: les approches financières (création de valeur) Evolution du coût du capital et de la valeur avec l endettement (impact des coûts d agence) Notion de coûts d agence (des fonds propres) Pour éviter que les dirigeants prennent des décisions défavorables aux actionnaires (donc pour diminuer ces coûts d agence), on considère que 3 outils peuvent être efficaces: L endettement (rachat de cibles dans une stratégie de croissance) peut inciter les managers et les dirigeants à une discipline financière très stricte limite les coûts d agence rassure le marché et donc augmente la valeur de l entreprise exigence de croissance externe rentable (utilisation des cash flows) Niveau de rentabilité évalué par rapport aux marchés financiers Le LBO caractéristique des firmes managériales très rentables, à free cash-flows importants et coûts d agence élevés poids de la dette considérable entrée de fonds d investissements (equity fund anglo-saxon) dans le capital 37

38 Rentabilité: les approches financières (création de valeur) Evolution du coût du capital et de la valeur avec l endettement (impact des coûts d agence) Notion de coûts d agence (des fonds propres) le rachat d actions (super dividende si distribution de fonds limitée) restitution de fonds aux actionnaire en l absence de projets rentables (free cash flows) versements de liquidités fiscalement favorables (p.r. aux dividendes) création de plans de stock options signalisation d un cours sous évalué Rentabilité: les approches financières (création de valeur) Evolution du coût du capital et de la valeur avec l endettement (impact des coûts d agence) Notion de coûts d agence (des fonds propres) le rachat d actions (super dividende si distribution de fonds limitée) création de plans de stock options: convergence d intérêts actionnaires / dirigeants ou managers 38

39 Rentabilité: les approches financières (création de valeur) Rentabilité et création de valeur La rentabilité de l entreprise est fonction: de variables internes les composantes de la rentabilité économique par exemple le risque de l entreprise: structure financière, risque d exploitation, position concurrentielle, type de marché, etc de variables externes Risque perçu par les marchés financiers: le beta Niveau de rentabilité exigé par les marchés financiers (MEDAF: Modèle d Evaluation des Actifs Financiers) Rentabilité: les approches financières (création de valeur) Rentabilité et création de valeur Dans l environnement actuel, la rentabilité ne peut être mesurée par une approche seulement comptable Environnement économique Montée en puissance de la notion de création de valeur (actionnariale) Sanctions possibles des marchés (revente des titres par les equity funds, OPA, chute du cours de bourse, LBO, etc) Poids des equity funds dans le capital des entreprises (ex CAC 40) Environnement technique et financier Rôle des marchés financiers dans l évaluation du risque et de la rentabilité: quels modèles d évaluation pour les marchés? Quels indicateurs sont utilisés par les marchés financiers pour mesurer la rentabilité? Contraints les entreprises à intégrer les critères de mesure des marchés 39

40 Rentabilité: les approches financières (création de valeur) Rentabilité et création de valeur Modèle fondamental utilisé par les marchés financiers depuis les années 980: le MEDAF Permet de déterminer la rentabilité exigée par les marchés pour une entreprise en fonction de son risque Relation linéaire entre le risque et la rentabilité exigée par les actionnaires Risque de l entreprise estimé via un paramètre: le beta c est un risque spécifique calculé par rapport à un indice de marché le beta est corrélé positivement avec l endettement (cf graphique) relation entre la rentabilité exigée et le beta Rentabilité: les approches financières (création de valeur) Rentabilité et création de valeur Modèle fondamental utilisé par les marchés financiers depuis les années 980: le MEDAF Permet de déterminer la rentabilité exigée par les marchés pour une entreprise en fonction de son risque Relation linéaire entre le risque et la rentabilité exigée par les actionnaires Risque de l entreprise estimé via un paramètre: le beta c est un risque spécifique calculé par rapport à un indice de marché le beta est corrélé positivement avec l endettement (cf graphique) relation entre la rentabilité exigée et le beta 40

41 . Origine du Medaf 2 actions: Action A: E(R) = 9 % σ(r) = 9,76%) Action B: E(R) = 7,4 % σ(r) = 9,52% Portefeuille a % invest X E(Rp) V(Rp) Ecart Type(Rp) P 00% 9.0% 0.952% 9.76% P2 90% 8.8% 0.704% 8.39% P3 80% 8.7% 0.50% 7.4% P4 70% 8.5% 0.370% 6.08% P5 60% 8.4% 0.284% 5.33% P6 50% 8.2% 0.253% 5.03% P7 40% 8.0% 0.275% 5.25% P8 30% 7.9% 0.352% 5.93% P9 20% 7.7% 0.482% 6.95% P0 0% 7.6% 0.667% 8.7% P 0% 7.4% 0.906% 9.52%. Origine du Medaf 2 actions: Action A: E(R) = 9 % σ(r) = 9,76% Action B: E(R) = 7,4 % σ(r) = 9,52% E(Rp) 9.% 8.9% 8.7% P 8.5% 8.3% P6 8.% 7.9% 7.7% P 7.5% 7.3% 0% 20% 40% 60% 80% 00% a%: pourcentage investi dans l'action X Ecart Type (Rp) 0.80% P:00%Y P:00%X 9.80% 8.80% 7.80% 6.80% 5.80% P6 4.80% 0% 20% 40% 60% 80% 00% a%: pourcentage investi dans l'action X 4

42 . Origine du Medaf 2 actions: Action A: E(R) = 9 % σ(r) = 9,76% Action B: E(R) = 7,4 % σ(r) = 9,52% E(Rp) 8.9% 8.7% 8.5% 8.3% 8.% 7.9% 7.7% 7.5% P6 ( σ (Rp )) P 7.3% 4.80% 5.80% 6.80% 7.80% 8.80% 9.80% P ( E(Rp) ) Ecart Type (Rp*) Portefeuille de risque minimal Ecart Type(Rp) A: 50,85% B: 49,5%. Origine du Medaf Harry Markowitz, Frontière efficiente: 952 Réduit l investissement à 2 dimensions (avec une hypo de normalité des distributions de rentabilités) Montre que les portefeuilles efficients sur-performent les autres Approche statistique de l investissement 20% RENTABILITE - RISQUE 00% A 8% 70% A 6% 50% A RENTABILITE 4% 2% 20% A 0% 00% B RISQUE (écart-type) 8% 8% 20% 22% 24% 26% 28% 30% 42

43 . Origine du Medaf Rôle fondamental de la covariance (ou corrélation) entre les actifs Chaque actif permet une opération de couverture n actifs (quelque soit leur corrélation) permettront toujours un meilleur couple rentabilité/risque qu un seul actif Return Correlation = - Asset A Correlation = Asset B Risk. Origine du Medaf 22.00% 20.00% 8.00% EVOLUTION DE LA FRONTIERE EFFICIENTE SELON LA CORRELATION ENTRE LES ACTIFS Rentabilité Rp 6.00% 4.00% 2.00% CORR = - CORR = CORR - CORR -0,6 CORR -0,2 CORR 0,2 CORR 0,6 CORR 0.00% 8.00% 0.00% 5.00% 0.00% 5.00% 20.00% 25.00% 30.00% Risque 43

44 44 ère frontière de Markowitz (952) A partir d actions du Nyse Optimisation pour un risque donné: minimisation du risque Var(Rp) pour une rentabilité R* donnée. Origine du Medaf Programme d optimisation ss contraintes: Min Var(Rp) sous contraintes: = = = = n i i n i i i w R R E w * ) (. = = W S W Rp R W Rp E T T * * ) ( * ) ( σ + + = = = = = n i i n i i i n i n j ij j i w R R E w w w Z 2. * ) (.... λ λ σ Détermination des portefeuilles efficients

45 45 Programme d optimisation ss contraintes: = = = = = = = = * n n n n nn n n n n n w w w Z R R w R w R w Z R w w w wn Z R w w w w Z λ λ λ λ σ σ σ λ λ σ σ σ { * * *... * * K R w wn w S Rn R R Rn R nn n n n = λ λ σ σ σ σ σ σ *. * * K S W = La composition d un portefeuille efficient est donné par. Origine du Medaf Séparation du portefeuille Pour tous les investisseurs averse au risque ayant des préférence du type moyenne-variance, leur portefeuille optimal se trouve sur la CML: plus il est au NE, moins l investisseur est averse au risque Le portefeuille optimal ne contient que 2 composantes qui sont les mêmes pour tous les investisseurs l actif sans risque, rentabilité r f le portefeuille tangent, rentabilité r T (appelé portefeuille de marché) Les différences entre investisseurs se limitent aux seules différences entre les pondérations w attribuées à ces 2 composantes. Origine du Medaf

46 20% 8% J. TOBIN (58): théorême de la séparation Droite de marché 00% A 6% RENTABILITE 4% M 2% Rf 0% 00% B RISQUE (écart-type) 8% 8% 20% 22% 24% 26% 28% 30%. Origine du Medaf ESPERANCE DES RENTABILITES 0.0% 9.0% 8.0% 7.0% 6.0% PORTEFEUILLE 5.0% PRETEUR 4.0% 3.0% Frontière avec actif ss risque PORTEFEUILLE EMPRUNTEUR M Frontière sans actif ss risque 2.0% 0.00%.00% 2.00% 3.00% 4.00% 5.00% 6.00% ECART TYPE DES RENTABILITES 46

47 Exemples de droite de marché (capital market line) Juin 200 Evaluation et choix d actions dans un portefeuille via la droite de marché (détermination d actions surévaluées et sous évaluées) Introduction du modèle de marché de W. Sharpe (963): notion de beta d une action. Rentabilité: les approches financières (création de valeur) Rentabilité et création de valeur Modèle fondamental utilisé par les marchés financiers depuis les années : le MEDAF Equation du Medaf ( E( R ) R ) E( Ri ) = R f + β i. m f 23 { rentabilité prime de risque exigée par le risque taux sans marché pour une entreprise i β i : Beta de l' action i E( Rm) Rf : taux sans risque (Bons du Trésor 3 mois par ex) :rentabilité du marché(indiceaction : CAC 40, Eurostoxx 50) Valeur et interprétation du beta? 47

48 Rentabilité: les approches financières (création de valeur) Rentabilité et création de valeur Modèle fondamental utilisé par les marchés financiers depuis les années : le MEDAF Rentabilité: les approches financières (création de valeur) Rentabilité et création de valeur Modèle fondamental utilisé par les marchés financiers depuis les années : le MEDAF Exemple de droite de marché: relation observée entre la rentabilité espérée et le beta (le risque de l entreprise): détermination d actions surévaluées ou sous évaluées 48

49 Rentabilité: les approches financières (création de valeur) Rentabilité et création de valeur Indicateurs reconnus par les marchés financiers Indicateurs de performance réalisée (mesure ex post) Indice de création de valeur du Strategic Planning Associates I V Rentabilité financière = Rentabilité exigée(medaf) Objectif: Iv > (création de valeur passée) L EVA (Stern-Stewart): Economic Value Added EVA = ( ka CMP). Actif Eco Déclinaison opérationnelle aisée mais concept peu novateur Rentabilité: les approches financières (création de valeur) Rentabilité et création de valeur Indicateurs reconnus par les marchés financiers Indicateurs de performance réalisée (mesure ex post) Indice de création de valeur Résultat avant frais financiers Chiffre d Affaires Actif Eco Marge Commerciale Taux de Rotation des Actifs Rent Economique ka Exemple d indicateur de création de valeur Ka +(Ka - Kd).D/CP Intérêts kd Dettes D Capitaux Propres CP Coût Dette Levier D/CP Kc Indice de Création de Valeur Iv = Kc / Rc Taux sans risque Rf Prime de risque (Rm - Rf) MEDAF E(Ri) = Rf + βi. (Rm - Rf) E(R) ou Rc β (CAPM) Rouge: approche comptable Bleu: approche Master marchés Management financiers du sport - Univ Nice

50 Rentabilité: les approches financières (création de valeur) Rentabilité et création de valeur Indicateurs reconnus par les marchés financiers Indicateurs de performance anticipée (mesure ex ante) Droite de valeur Ratio de Marris Val boursières CP / Val cptables (perf futures) Perf futures > Perf passées Perf futures < Perf passées Iv (perf passées) Rentabilité: les approches financières (création de valeur) Rentabilité et création de valeur Indicateurs reconnus par les marchés financiers Indicateurs de performance anticipée (mesure ex ante) Matrice du Marakon Associates Q de Tobin Capi Boursière+ Dettes / Actif Eco (perf futures) révitalisation excellence Ornière Déclin Rc - Kc (perf passées) 50

51 Rentabilité: les approches financières (création de valeur) Rentabilité et création de valeur Indicateurs reconnus par les marchés financiers Indicateurs de performance réalisée (mesure ex post) Indice de création de valeur Rentabilité: les approches financières (création de valeur) Rentabilité et création de valeur Indicateurs reconnus par les marchés financiers Indicateurs de performance anticipée (mesure ex ante) MVA (valeur de marché ajoutée) Valeur actualisée des EVA futurs anticipés par les marchés Mesure absolue de la création de valeur Semblable au ratio de Tobin (en valeur absolue) MVA=Capitalisation boursière + Dettes - Actif economique 5

52 Rentabilité: les approches financières (création de valeur) Rentabilité et création de valeur Indicateurs reconnus par les marchés financiers Indicateurs de performance anticipée (mesure ex ante) MVA (valeur de marché ajoutée) Rentabilité: les approches financières (création de valeur) Rentabilité et création de valeur 52

53 Bibliographie Gérard Charreaux, Gestion Financière, Litec, 2003 Un peu théorique ouvrage de référence Pascal Quiry et Franck Ceddaha, Vernimmen: Finance d Entreprise, Dalloz, 2004 Excellent ouvrage assez pratique excellent site web (exercices, qcm, statistiques, FAQ, mises à jour très fréquentes,etc)

ANALAYSE FINANCIERE 1] BILAN FONCTIONNEL

![ANALAYSE FINANCIERE 1] BILAN FONCTIONNEL](/thumbs/22/1590337.jpg "ANALAYSE FINANCIERE 1] BILAN FONCTIONNEL") ANALAYSE FINANCIERE 1] BILAN FONCTIONNEL Il donne une vision plus économique, il présente la manière dont les emplois sont financés par les ressources. Il permet de mieux comprendre le fonctionnement de

ANALAYSE FINANCIERE 1] BILAN FONCTIONNEL Il donne une vision plus économique, il présente la manière dont les emplois sont financés par les ressources. Il permet de mieux comprendre le fonctionnement de

PRINCIPES ET APPROCHES DE L EVALUATION D ENTREPRISES

PRINCIPES ET APPROCHES DE L EVALUATION D ENTREPRISES Plan Introduction Partie 1: Rappel des principales méthodes d évaluation financière Partie 2: la méthode Discounted Cash Flow Partie 3: la méthode des

PRINCIPES ET APPROCHES DE L EVALUATION D ENTREPRISES Plan Introduction Partie 1: Rappel des principales méthodes d évaluation financière Partie 2: la méthode Discounted Cash Flow Partie 3: la méthode des

DISCOUNTED CASH-FLOW

DISCOUNTED CASH-FLOW Principes généraux La méthode des flux futurs de trésorerie, également désignée sous le terme de Discounted Cash Flow (DCF), est très largement admise en matière d évaluation d actif

DISCOUNTED CASH-FLOW Principes généraux La méthode des flux futurs de trésorerie, également désignée sous le terme de Discounted Cash Flow (DCF), est très largement admise en matière d évaluation d actif

Recueil de formules. Franck Nicolas

Recueil de formules Nous avons répertorié dans cette section, les différentes formules expliquées tout au long de cet ouvrage, afin de vous permettre de trouver rapidement l opération que vous souhaitez

Recueil de formules Nous avons répertorié dans cette section, les différentes formules expliquées tout au long de cet ouvrage, afin de vous permettre de trouver rapidement l opération que vous souhaitez

Chapitre 3 - L'interprétation des documents financiers et la planification financière. Plan

Chapitre 3 - L'interprétation des documents financiers et la planification financière Plan Le bilan - présentation et signification des postes Structure en grandes masses - Le BFR Les ratios de structure

Chapitre 3 - L'interprétation des documents financiers et la planification financière Plan Le bilan - présentation et signification des postes Structure en grandes masses - Le BFR Les ratios de structure

METHODES D EVALUATION

METHODES D EVALUATION C.R.A. PANSARD & ASSOCIES Présentation du 27 septembre 2004 G. Lévy 1 METHODES D EVALUATION SOMMAIRE 1 Définition et approche de la «valeur» 2 - Les principales méthodes d évaluation

METHODES D EVALUATION C.R.A. PANSARD & ASSOCIES Présentation du 27 septembre 2004 G. Lévy 1 METHODES D EVALUATION SOMMAIRE 1 Définition et approche de la «valeur» 2 - Les principales méthodes d évaluation

Diagnostic financier - Corrigé

Diagnostic financier - Corrigé Nous effectuerons ce diagnostic financier en présentant d abord une étude de rentabilité et de profitabilité du groupe Nestor, ensuite une étude de la structure financière

Diagnostic financier - Corrigé Nous effectuerons ce diagnostic financier en présentant d abord une étude de rentabilité et de profitabilité du groupe Nestor, ensuite une étude de la structure financière

DCG session 2010 UE4 Finance d entreprise Corrigé indicatif. Dossier 1 - Diagnostic financier

DCG session 2010 UE4 Finance d entreprise Corrigé indicatif Dossier 1 - Diagnostic financier 1. Intérêt des tableaux de flux de trésorerie - Analyse de l évolution de la trésorerie Les tableaux de flux

DCG session 2010 UE4 Finance d entreprise Corrigé indicatif Dossier 1 - Diagnostic financier 1. Intérêt des tableaux de flux de trésorerie - Analyse de l évolution de la trésorerie Les tableaux de flux

Comment valoriser une entreprise et sur quels critères? ISEC 22 novembre 2011 Evaluation d entreprises

1 Comment valoriser une entreprise et sur quels critères? ISEC 22 novembre 2011 Evaluation d entreprises Sommaire Préambule Comment bien évaluer une entreprise? Le diagnostic Le business plan L approche

1 Comment valoriser une entreprise et sur quels critères? ISEC 22 novembre 2011 Evaluation d entreprises Sommaire Préambule Comment bien évaluer une entreprise? Le diagnostic Le business plan L approche

Comment évaluer une banque?

Comment évaluer une banque? L évaluation d une banque est basée sur les mêmes principes généraux que n importe quelle autre entreprise : une banque vaut les flux qu elle est susceptible de rapporter dans

Comment évaluer une banque? L évaluation d une banque est basée sur les mêmes principes généraux que n importe quelle autre entreprise : une banque vaut les flux qu elle est susceptible de rapporter dans

Fiche. Le diagnostic financier. 1 Introduction. 2 Le contexte du diagnostic. A Les objectifs du diagnostic financier. B Les préalables du diagnostic

Le diagnostic financier Fiche 1 1 Introduction Le diagnostic financier permet d évaluer le potentiel de l entité. Il peut se faire en différentes occasions (achat d entreprise, placements, demande d emprunt,

Le diagnostic financier Fiche 1 1 Introduction Le diagnostic financier permet d évaluer le potentiel de l entité. Il peut se faire en différentes occasions (achat d entreprise, placements, demande d emprunt,

Théorie Financière 2014-2015

Théorie Financière 2014-2015 1. Introduction Professeur Kim Oosterlinck E-mail: [email protected] Organisation du cours (1/4) Cours = Théorie (24h) + TPs (12h) + ouvrages de référence Cours en français

Théorie Financière 2014-2015 1. Introduction Professeur Kim Oosterlinck E-mail: [email protected] Organisation du cours (1/4) Cours = Théorie (24h) + TPs (12h) + ouvrages de référence Cours en français

table des matières PARtie i introduction Notations courantes... XXIII Les auteurs... XXV Avant-propos... XXVII Remerciements...

table des matières Notations courantes............................................................... XXIII Les auteurs......................................................................... XXV Avant-propos.......................................................................

table des matières Notations courantes............................................................... XXIII Les auteurs......................................................................... XXV Avant-propos.......................................................................

Valoriser dans une optique de développement: réussir une levée de fonds

ENTREPRISE ET PATRIMOINE RDV TransmiCCIon 23 mai 2013 Valoriser dans une optique de développement: réussir une levée de fonds Conseil en fusions-acquisitions et ingénierie financière Intégrité indépendance

ENTREPRISE ET PATRIMOINE RDV TransmiCCIon 23 mai 2013 Valoriser dans une optique de développement: réussir une levée de fonds Conseil en fusions-acquisitions et ingénierie financière Intégrité indépendance

Principes de Finance

Principes de Finance 9 et 10. Politique de financement Daniel Andrei Semestre de printemps 2011 Principes de Finance 9 & 10. Financement Printemps 2011 1 / 62 Plan I Introduction II La structure financière

Principes de Finance 9 et 10. Politique de financement Daniel Andrei Semestre de printemps 2011 Principes de Finance 9 & 10. Financement Printemps 2011 1 / 62 Plan I Introduction II La structure financière

Finance pour Manager non financier. Formation

Page 1/5 Formation Référence : Durée 1 : 2 semaines Date : Du 02 au 13 Novembre 2015 Type de formation : Inter-Entreprise Lieu : INTERNALE CONSULTING-CASABLANCA (MAROC) Prix et modalités de paiement Le

Page 1/5 Formation Référence : Durée 1 : 2 semaines Date : Du 02 au 13 Novembre 2015 Type de formation : Inter-Entreprise Lieu : INTERNALE CONSULTING-CASABLANCA (MAROC) Prix et modalités de paiement Le

DCG session 2008 UE6 Finance d entreprise Corrigé indicatif DOSSIER 1 - DIAGNOSTIC FINANCIER

DCG session 2008 UE6 Finance d entreprise Corrigé indicatif DOSSIER 1 - DIAGNOSTIC FINANCIER Première partie : Les outils du diagnostic financier proposés dans cette étude 1. Calculer les soldes intermédiaires

DCG session 2008 UE6 Finance d entreprise Corrigé indicatif DOSSIER 1 - DIAGNOSTIC FINANCIER Première partie : Les outils du diagnostic financier proposés dans cette étude 1. Calculer les soldes intermédiaires

Le WACC est-il le coût du capital?

Echanges d'expériences Comptabilité et communication financière Dans une évaluation fondée sur la méthode DCF, l objectif premier du WACC est d intégrer l impact positif de la dette sur la valeur des actifs.

Echanges d'expériences Comptabilité et communication financière Dans une évaluation fondée sur la méthode DCF, l objectif premier du WACC est d intégrer l impact positif de la dette sur la valeur des actifs.

Stratégie d entreprise, politique immobilière et création de valeur : les cas Casino, Carrefour et Accor en France

Les nouveaux enjeux et défis du marché immobilier Chaire Ivanhoé Cambridge ESG UQÀM Stratégie d entreprise, politique immobilière et création de valeur : les cas Casino, Carrefour et Accor en France 1

Les nouveaux enjeux et défis du marché immobilier Chaire Ivanhoé Cambridge ESG UQÀM Stratégie d entreprise, politique immobilière et création de valeur : les cas Casino, Carrefour et Accor en France 1

Pérennisation de l entreprise. Participation au contrôle de gestion

btsag.com 1/15 26/09/2011 Pérennisation de l entreprise Auteur : C. Terrier; mailto:[email protected] ; http://www.btsag.com Utilisation: Reproduction libre pour des formateurs dans un cadre pédagogique

btsag.com 1/15 26/09/2011 Pérennisation de l entreprise Auteur : C. Terrier; mailto:[email protected] ; http://www.btsag.com Utilisation: Reproduction libre pour des formateurs dans un cadre pédagogique

Ratios sectoriels. Dossier exemple. Dossier exemple-caroline. Références du dossier : Date : 24/09/2012 Auteur : Caroline

Ratios sectoriels Dossier exemple Références du dossier : Date : 24/09/2012 Auteur : Caroline Dossier exemple-caroline 1 P a g e SOMMAIRE LE BENCHMARKING SECTORIEL 5 RENTABILITE & PRODUCTIVITE 6 PRODUCTION

Ratios sectoriels Dossier exemple Références du dossier : Date : 24/09/2012 Auteur : Caroline Dossier exemple-caroline 1 P a g e SOMMAIRE LE BENCHMARKING SECTORIEL 5 RENTABILITE & PRODUCTIVITE 6 PRODUCTION

Analyse financière. DUT GEA, 2 èm e année option PMO, 2005-2006

L article suivant est tiré du journal «L Entreprise» (n 236, juillet-août 2005). Il est intitulé «Comment la banque vous juge» : Avant de vous accorder un financement ou un prêt, votre banquier examine

L article suivant est tiré du journal «L Entreprise» (n 236, juillet-août 2005). Il est intitulé «Comment la banque vous juge» : Avant de vous accorder un financement ou un prêt, votre banquier examine

Annexe A : Tableau des SOLDES INTERMÉDIAIRES DE GESTION

FINANCE D ENTREPRISE DCG - Session 2008 Corrigé indicatif DOSSIER 1 - DIAGNOSTIC FINANCIER Première partie : Les outils du diagnostic financier proposés dans cette étude 1. Calculer les soldes intermédiaires

FINANCE D ENTREPRISE DCG - Session 2008 Corrigé indicatif DOSSIER 1 - DIAGNOSTIC FINANCIER Première partie : Les outils du diagnostic financier proposés dans cette étude 1. Calculer les soldes intermédiaires

Session : Coût du capital

Session : Coût du capital 1 Objectifs Signification du coût du capital Mesure du coût du capital Exemple illustratif de calcul du coût du capital. 2 Capital fourni par les actionnaires ou les banques L

Session : Coût du capital 1 Objectifs Signification du coût du capital Mesure du coût du capital Exemple illustratif de calcul du coût du capital. 2 Capital fourni par les actionnaires ou les banques L

L effet de levier de l endettement et la question de la structure optimale de financement. Pour ou contre Modigliani-Miller?

Cours de base : L effet de levier de l endettement et la question de la structure optimale de financement. Pour ou contre Modigliani-Miller? Donnons tout de go nos conclusions : il n existe pas de structure

Cours de base : L effet de levier de l endettement et la question de la structure optimale de financement. Pour ou contre Modigliani-Miller? Donnons tout de go nos conclusions : il n existe pas de structure

B - La lecture du bilan

8.2 La lecture des comptes annuels B - La lecture du bilan Référence Internet Saisissez la «Référence Internet» dans le moteur de recherche du site www.editions-tissot.fr pour accéder à ce chapitre actualisé

8.2 La lecture des comptes annuels B - La lecture du bilan Référence Internet Saisissez la «Référence Internet» dans le moteur de recherche du site www.editions-tissot.fr pour accéder à ce chapitre actualisé

ETATS FINANCIERS CONSOLIDES

ETATS FINANCIERS CONSOLIDES 31 DECEMBRE 2002 BILANS CONSOLIDES Avant répartition ACTIF Note au 31 décembre au 31 décembre au 31 décembre en millions d'euros 2002 2001 2000 Immobilisations incorporelles

ETATS FINANCIERS CONSOLIDES 31 DECEMBRE 2002 BILANS CONSOLIDES Avant répartition ACTIF Note au 31 décembre au 31 décembre au 31 décembre en millions d'euros 2002 2001 2000 Immobilisations incorporelles

Chapitre 3 L interprétation des documents financiers et la planification financière

Chapitre 3 L interprétation des documents financiers et la planification financière Réponses aux Questions et problèmes 1. Actif Passif Actif immobilisé Capitaux propres Machines 46 000 Capital social

Chapitre 3 L interprétation des documents financiers et la planification financière Réponses aux Questions et problèmes 1. Actif Passif Actif immobilisé Capitaux propres Machines 46 000 Capital social

DOSSIER DE GESTION. Sommaire

102 Allée de Barcelone 31000 TOULOUSE Forme juridique : ENTREPRISE INDIVIDUELLE Régime fiscal : R. Simplifié Date exercice : 01/07/2012 au 30/06/2013-12 DOSSIER DE GESTION Sommaire Présentation de l'exploitation

102 Allée de Barcelone 31000 TOULOUSE Forme juridique : ENTREPRISE INDIVIDUELLE Régime fiscal : R. Simplifié Date exercice : 01/07/2012 au 30/06/2013-12 DOSSIER DE GESTION Sommaire Présentation de l'exploitation

Analyse nancière : quelques ratios

Analyse nancière : quelques ratios Eric Vansteenberghe 18 février 2014 Une application aux achats dans le secteur spatial Table des matières 1 Introduction 2 2 La solvabilité de l'entreprise 2 2.1 Ratio

Analyse nancière : quelques ratios Eric Vansteenberghe 18 février 2014 Une application aux achats dans le secteur spatial Table des matières 1 Introduction 2 2 La solvabilité de l'entreprise 2 2.1 Ratio

master Principes de Finance d Entreprise Corporate Finance Création de valeur Philippe Thomas Collection BANQUE FINANCE ASSURANCE

Collection master BANQUE FINANCE ASSURANCE Principes de Finance d Entreprise Corporate Finance Création de valeur Philippe Thomas Table des matières Introduction... 9 Chapitre 1 L entreprise : l investissement

Collection master BANQUE FINANCE ASSURANCE Principes de Finance d Entreprise Corporate Finance Création de valeur Philippe Thomas Table des matières Introduction... 9 Chapitre 1 L entreprise : l investissement

1 er trimestre 2014-2015 : Résultats en ligne avec les objectifs annuels

COMMUNIQUÉ DE PRESSE Paris, le 10 mars 2015 1 er trimestre : Résultats en ligne avec les objectifs annuels Solide croissance organique de 3,3% EBITDA en hausse de 1,5% Résultat net multiplié par 3,3 Perspectives

COMMUNIQUÉ DE PRESSE Paris, le 10 mars 2015 1 er trimestre : Résultats en ligne avec les objectifs annuels Solide croissance organique de 3,3% EBITDA en hausse de 1,5% Résultat net multiplié par 3,3 Perspectives

Dossier 1 ETUDE DE CAS

DSCG session 2012 UE2 Finance Corrigé indicatif Dossier 1 ETUDE DE CAS 1. Evaluation de GRENELLE: 1.1. Valeur des fonds propres Vcp par la méthode des DCF Evolution du chiffre d affaires (TCAM : 6,7%)

DSCG session 2012 UE2 Finance Corrigé indicatif Dossier 1 ETUDE DE CAS 1. Evaluation de GRENELLE: 1.1. Valeur des fonds propres Vcp par la méthode des DCF Evolution du chiffre d affaires (TCAM : 6,7%)

Théorie Financière 4E 4. Evaluation d actions et td d entreprises

Théorie Financière 4E 4. Evaluation d actions et td d entreprises Objectifs de la session 1. Introduire le «dividend discount model» (DDM) 2. Comprendre les sources de croissance du dividende 3. Analyser

Théorie Financière 4E 4. Evaluation d actions et td d entreprises Objectifs de la session 1. Introduire le «dividend discount model» (DDM) 2. Comprendre les sources de croissance du dividende 3. Analyser

Esarc - Pôle formations à distance

Esarc - MASTER EUROPEEN EN MANAGEMENT ET STRATEGIE FINANCIERE - BAC+5 - MSFI Le Master Européen est un diplôme Bac+5, délivré par la FEDE (Fédération Européenne des Écoles). La FEDE est une association

Esarc - MASTER EUROPEEN EN MANAGEMENT ET STRATEGIE FINANCIERE - BAC+5 - MSFI Le Master Européen est un diplôme Bac+5, délivré par la FEDE (Fédération Européenne des Écoles). La FEDE est une association

La méthode des scores, particulièrement de la Banque de France

La méthode des scores, particulièrement de la Banque de France Devant la multiplication des défaillances d entreprises au cours des années 80 et début des années 90, la Banque de France a produit des travaux

La méthode des scores, particulièrement de la Banque de France Devant la multiplication des défaillances d entreprises au cours des années 80 et début des années 90, la Banque de France a produit des travaux

- - Créances sur les établissements de crédit et. chèques postaux

BILAN AU 31 DÉCEMBRE 2005 ACTIF DEC 2005 DEC 2004 PASSIF DEC 2005 DEC 2004 Valeurs en caisse,banques centrales, Trésor public, Banques centrales, Trésor public, Servicesdes 197 427 113 253 Service des

BILAN AU 31 DÉCEMBRE 2005 ACTIF DEC 2005 DEC 2004 PASSIF DEC 2005 DEC 2004 Valeurs en caisse,banques centrales, Trésor public, Banques centrales, Trésor public, Servicesdes 197 427 113 253 Service des

Quel financement pour les PME? 7 recommandations de base pour l entrepreneur en recherche de financement externe

Quel financement pour les PME? 7 recommandations de base pour l entrepreneur en recherche de financement externe TRANSMISSION D'ENTREPRISE Remise au sein de la famille Séparation du capital et du management

Quel financement pour les PME? 7 recommandations de base pour l entrepreneur en recherche de financement externe TRANSMISSION D'ENTREPRISE Remise au sein de la famille Séparation du capital et du management

LA GESTION DU RISQUE DE CHANGE. Finance internationale, 9 ème édition Y. Simon et D. Lautier

LA GESTION DU RISQUE DE CHANGE 2 Section 1. Problématique de la gestion du risque de change Section 2. La réduction de l exposition de l entreprise au risque de change Section 3. La gestion du risque de

LA GESTION DU RISQUE DE CHANGE 2 Section 1. Problématique de la gestion du risque de change Section 2. La réduction de l exposition de l entreprise au risque de change Section 3. La gestion du risque de

Analyse financière par les ratios

Analyse financière par les ratios Introduction L outil utilisé dans les analyses financières est appelé ratio, qui est un coefficient calculé à partir d une fraction, c est-à-dire un rapport entre des

Analyse financière par les ratios Introduction L outil utilisé dans les analyses financières est appelé ratio, qui est un coefficient calculé à partir d une fraction, c est-à-dire un rapport entre des

ESSEC. Cours «Management bancaire» Séance 3 Le risque de crédit

ESSEC Cours «Management bancaire» Séance 3 Le risque de crédit Plan de la séance 3 : Le risque de crédit (1) Les opérations de crédit Définition d un crédit La décision de crédit Les crédits aux petites

ESSEC Cours «Management bancaire» Séance 3 Le risque de crédit Plan de la séance 3 : Le risque de crédit (1) Les opérations de crédit Définition d un crédit La décision de crédit Les crédits aux petites

Le théorème des deux fonds et la gestion indicielle

Le théorème des deux fonds et la gestion indicielle Philippe Bernard Ingénierie Economique& Financière Université Paris-Dauphine mars 2013 Les premiers fonds indiciels futent lancés aux Etats-Unis par

Le théorème des deux fonds et la gestion indicielle Philippe Bernard Ingénierie Economique& Financière Université Paris-Dauphine mars 2013 Les premiers fonds indiciels futent lancés aux Etats-Unis par

Création de valeur et capital-investissement

Sciences de gestion Synthèse de cours & exercices corrigés Création de valeur et capital-investissement Un panorama complet des méthodes traditionnelles et modernes de création de valeur (EVA, profit économique,

Sciences de gestion Synthèse de cours & exercices corrigés Création de valeur et capital-investissement Un panorama complet des méthodes traditionnelles et modernes de création de valeur (EVA, profit économique,

Carrefour : Résultats annuels 2012 Hausse du chiffre d affaires et du résultat net part du Groupe Renforcement de la structure financière

Carrefour : Résultats annuels 2012 Hausse du chiffre d affaires et du résultat net part du Groupe Renforcement de la structure financière Chiffres clés 2012 Croissance des ventes du Groupe : +0,9% à 76,8

Carrefour : Résultats annuels 2012 Hausse du chiffre d affaires et du résultat net part du Groupe Renforcement de la structure financière Chiffres clés 2012 Croissance des ventes du Groupe : +0,9% à 76,8

Fondements de Finance

Fondements de Finance Programme Grande Ecole Master In Management Chapitre 9. : Le coût du capital et la structure financière Fahmi Ben Abdelkader Version étudiants Préambule La Structure du capital =

Fondements de Finance Programme Grande Ecole Master In Management Chapitre 9. : Le coût du capital et la structure financière Fahmi Ben Abdelkader Version étudiants Préambule La Structure du capital =

Le financement adossé de l immobilier en gestion de patrimoine : une modélisation simple

Le financement adossé de l immobilier en gestion de patrimoine : une modélisation simple Laurent Batsch ahier de recherche n 2005-01 Le financement adossé est une des modalités de financement de l investissement

Le financement adossé de l immobilier en gestion de patrimoine : une modélisation simple Laurent Batsch ahier de recherche n 2005-01 Le financement adossé est une des modalités de financement de l investissement

Années 1994 1995 1996 1997 1998 1999 2000 TOTAL 45 35 38 37 38 Moyenne europ. 42 37 37 36 34 Moyenne mond. 54 55 56 54 52

Quelques ratios boursiers couramment utilisés comme données de l élaboration du benchmarking du groupe Total : Total (avant les fusions avec Fina puis Elf) comparé aux moyennes des pétroliers (européenne

Quelques ratios boursiers couramment utilisés comme données de l élaboration du benchmarking du groupe Total : Total (avant les fusions avec Fina puis Elf) comparé aux moyennes des pétroliers (européenne

ETATS FINANCIERS CONSOLIDES INTERMEDIAIRES RESUMES

ETATS FINANCIERS CONSOLIDES INTERMEDIAIRES RESUMES AU 30 JUIN 2014 1 SOMMAIRE ÉTATS DE SYNTHESE 1. Etat résumé de la situation financière consolidée 2. Etats résumés du résultat net et des gains et pertes

ETATS FINANCIERS CONSOLIDES INTERMEDIAIRES RESUMES AU 30 JUIN 2014 1 SOMMAIRE ÉTATS DE SYNTHESE 1. Etat résumé de la situation financière consolidée 2. Etats résumés du résultat net et des gains et pertes

MASTER FINANCE 2014 /2015. Sujet : La théorie de structure du capital.

UNIVERSITE HASSAN II CASABLANCA Faculté des Sciences Juridiques Economiques et Sociales MASTER FINANCE 2014 /2015 Sujet : La théorie de structure du capital. Réalisé par : Encadré par : AYOUB EL IDRISSI

UNIVERSITE HASSAN II CASABLANCA Faculté des Sciences Juridiques Economiques et Sociales MASTER FINANCE 2014 /2015 Sujet : La théorie de structure du capital. Réalisé par : Encadré par : AYOUB EL IDRISSI

Le financement de l entreprise

Le financement de l entreprise Lors de sa création, puis au cours de son développement, l entreprise au moment opportun, doit détenir les ressources financières nécessaires pour faire face à ses échéances,

Le financement de l entreprise Lors de sa création, puis au cours de son développement, l entreprise au moment opportun, doit détenir les ressources financières nécessaires pour faire face à ses échéances,

Exercice 3 du cours Management Bancaire : «Risque de crédit et scoring»

Exercice 3 du cours Management Bancaire : «Risque de crédit et scoring» Ce cas a pour objectif d étudier le risque de crédit d une entreprise à l aide de la méthode du scoring. Cette méthode statistique

Exercice 3 du cours Management Bancaire : «Risque de crédit et scoring» Ce cas a pour objectif d étudier le risque de crédit d une entreprise à l aide de la méthode du scoring. Cette méthode statistique

Lorsqu une entreprise a besoin de capitaux pour financer des projets à long terme, elle doit décider

Partie V Structure financière et valeur de l entreprise Chapitre 14 La structure financière en marchés parfaits Lorsqu une entreprise a besoin de capitaux pour financer des projets à long terme, elle doit

Partie V Structure financière et valeur de l entreprise Chapitre 14 La structure financière en marchés parfaits Lorsqu une entreprise a besoin de capitaux pour financer des projets à long terme, elle doit

Table des matières. Avant-propos. Chapitre 2 L actualisation... 21. Chapitre 1 L intérêt... 1. Chapitre 3 Les annuités... 33 III. Entraînement...

III Table des matières Avant-propos Remerciements................................. Les auteurs..................................... Chapitre 1 L intérêt............................. 1 1. Mise en situation...........................

III Table des matières Avant-propos Remerciements................................. Les auteurs..................................... Chapitre 1 L intérêt............................. 1 1. Mise en situation...........................

Théorie Financière 3. Tableau de financement et planning financier

Théorie Financière 3. Tableau de financement et planning financier Objectifs de la session 1. Montrer comment les informations comptables permettent de déterminer les cash flows 2. Comprendre le concept

Théorie Financière 3. Tableau de financement et planning financier Objectifs de la session 1. Montrer comment les informations comptables permettent de déterminer les cash flows 2. Comprendre le concept

---------------------------------------------------- Rapport Financier Semestriel 30/06/2013 --------------------------------------

RAPPORT FINANCIER SEMESTRIEL 1 er janvier 30 juin 2013 ---------------------------------------------------- Rapport Financier Semestriel 30/ -------------------------------------- Société anonyme au capital

RAPPORT FINANCIER SEMESTRIEL 1 er janvier 30 juin 2013 ---------------------------------------------------- Rapport Financier Semestriel 30/ -------------------------------------- Société anonyme au capital

PROSPECTUS. PROSPECTUS 14 valable à compter du 01.01.2010

20 PROSPECTUS PROSPECTUS 14 valable à compter du 01.01.2010 Article 47 2 de la loi du 4 août 1992 relative aux Crédits Hypothécaires et l article 4 de l Arrêté royal du 5 février 1993 portant diverses

20 PROSPECTUS PROSPECTUS 14 valable à compter du 01.01.2010 Article 47 2 de la loi du 4 août 1992 relative aux Crédits Hypothécaires et l article 4 de l Arrêté royal du 5 février 1993 portant diverses

Analyse financière. [Tapez le sous-titre du document] ANALYSE FINANCIERE 2011 2012. ANALYSE FINANCIERE Page 1 LICENCE 3 SCIENCES ECONOMIQUES

![Analyse financière. [Tapez le sous-titre du document] ANALYSE FINANCIERE 2011 2012. ANALYSE FINANCIERE Page 1 LICENCE 3 SCIENCES ECONOMIQUES](/thumbs/24/2178874.jpg "Analyse financière. [Tapez le sous-titre du document] ANALYSE FINANCIERE 2011 2012. ANALYSE FINANCIERE Page 1 LICENCE 3 SCIENCES ECONOMIQUES") 2011 2012 ANALYSE FINANCIERE 2011 2012 LICENCE 3 SCIENCES ECONOMIQUES COURS DE M. ELISABETH WALLISER Analyse financière [Tapez le sous-titre du document] ANALYSE FINANCIERE Page 1 H34VEN Cours pour Licence

2011 2012 ANALYSE FINANCIERE 2011 2012 LICENCE 3 SCIENCES ECONOMIQUES COURS DE M. ELISABETH WALLISER Analyse financière [Tapez le sous-titre du document] ANALYSE FINANCIERE Page 1 H34VEN Cours pour Licence

3. Le pilotage par le cash

Cependant, l allocation du capital engagé ne peut pas toujours être opérée à des niveaux très fins. Il est néanmoins intéressant de tenter de le répartir sur de plus grands périmètres (diverses activités

Cependant, l allocation du capital engagé ne peut pas toujours être opérée à des niveaux très fins. Il est néanmoins intéressant de tenter de le répartir sur de plus grands périmètres (diverses activités

Les opérations à effet de levier - LBO. Isabelle Martinez Master CCA2

Les opérations à effet de levier - LBO Isabelle Martinez Master CCA2 Définition Un LBO ou Leveraged Buy Out est le rachat des actions d'une entreprise par un ou plusieurs fonds d investissement spécialisés.

Les opérations à effet de levier - LBO Isabelle Martinez Master CCA2 Définition Un LBO ou Leveraged Buy Out est le rachat des actions d'une entreprise par un ou plusieurs fonds d investissement spécialisés.

Les ratios financiers de l industrie alimentaire : définitions et évolution comparative à long terme

Commission Consultative Spéciale Alimentation CCE 2005-822 JPT/NB 12 septembre 2005 Les ratios financiers de l industrie alimentaire : définitions et évolution comparative à long terme Le présent document

Commission Consultative Spéciale Alimentation CCE 2005-822 JPT/NB 12 septembre 2005 Les ratios financiers de l industrie alimentaire : définitions et évolution comparative à long terme Le présent document

Communiqué de presse 5 mars 2015

RESULTATS ANNUELS 2014 : DYNAMIQUE DE CROISSANCE CONFIRMEE Accélération de la croissance organique des ventes Nouvelle progression du résultat opérationnel courant de +10,6% Hausse du résultat net des

RESULTATS ANNUELS 2014 : DYNAMIQUE DE CROISSANCE CONFIRMEE Accélération de la croissance organique des ventes Nouvelle progression du résultat opérationnel courant de +10,6% Hausse du résultat net des

Bonne tenue de l activité au premier semestre 2009

Paris, le 27 août 2009 Bonne tenue de l activité au premier semestre 2009 Croissance organique hors essence et effet calendaire de +1,3% Quasi-stabilité de la marge d EBITDA en organique Résistance des