MICRO-ENTREPRENEUR: MODE D EMPLOI POUR DÉMARRER SON ACTIVITÉ

|

|

|

- Delphine Lortie

- il y a 7 ans

- Total affichages :

Transcription

1

2 MICRO-ENTREPRENEUR: MODE D EMPLOI POUR DÉMARRER SON ACTIVITÉ

3 PLAN INTERVENTION Méthodologie de la création Business Model ou modèle d affaires L étude juridique, fiscale et sociale étapes de la création d entreprise Plan de financement Une immatriculation simplifiée et rapide Les obligations comptables Déclarez son chiffre d affaires et payez vos cotisations et impôt La contribution professionnelle La cotisation foncière des Entreprises Taxes CCI et CMA Arrêter ou transformer son activité La micro-entreprise, une vraie entreprise, donc! Avantages/Inconvénients

4 LES ÉTAPES DE LA CRÉATION D ENTREPRISE 1. Le porteur de projet : vérifier l adéquation porteur/projet, formations, diplômes, obligations/activités réglementées, 2. En quoi consiste votre projet : définir votre projet. 3. Réaliser une ETUDE COMMERCIALE qui se déroule en 2 étapes : a) Etude du marché en général pour connaître les tendances, les conditions d accès au marché, b) Etude du marché en local : afin de vérifier que votre clientèle est bien présente localement.

5 LES ÉTAPES DE LA CRÉATION D ENTREPRISE Etude du marché en local : 1. Mes clients 2. Mes concurrents 3. Ma stratégie commerciale, mes prestations et mes tarifs 4. Mes fournisseurs 5. Mon local commercial 6. Mon organisation 7. Ma publicité et mes moyens de communication 8. Mes besoins et mes apports

6 BUSINESS MODEL OU MODÈLE D AFFAIRES C est quoi? C est la description générale du projet qui explique comment l entreprise va gagner de l argent grâce aux éléments clés de votre projet organisés en un tout, cohérent et pertinent. C'est une sorte de mémo évolutif avec le temps, l'expérience qui permet de garder la mémoire des conjectures émises par le porteur de projet. A quoi ça sert? A présenter le projet dans son ensemble et notamment la vision du créateur et de sa capacité à créer de la valeur, à plus ou moins court terme.

7 L ÉTUDE JURIDIQUE, FISCALE ET SOCIALE ÉTAPES DE LA CRÉATION D ENTREPRISE C est quoi? C est la définition de : La forme juridique de l entreprise Le régime fiscal de l entreprise Le régime social du dirigeant et de son conjoint A quoi ça sert? A donner le bon cadre au projet A évaluer une partie des coûts du projet Sans oublier de : d établir un plan de financement adapté : évaluation des besoins de démarrage de l activité et de trouver les moyens de financement de son projet, en n oubliant pas la trésorerie de démarrage. De faire un prévisionnel d activité

8 LE CHOIX DU RÉGIME MICRO-ENTREPRENEUR Le choix du régime micro-entrepreneur : - en fonction du projet : tester son projet (existe t il un marché?) - en fonction du chiffre d affaires de l entreprise - pour les entreprises ayant peu d investissements, une forte marge et des charges de fonctionnement limitées - pour les personnes cherchant un COMPLEMENT de revenus

9 UNE IMMATRICULATION SIMPLIFIÉE ET RAPIDE L immatriculation: Par formulaire papier en face à face ou par courrier, par internet sur lautoentrepreneur.fr Les informations portées sur le formulaire d enregistrement de votre entreprise (appelé «Déclaration de début d activité») ont toutes des conséquences, notamment le choix de l activité, la date de début d activité, le descriptif d activité. Le choix du régime fiscal, quant à lui, demande une analyse. L immatriculation est gratuite au Registre du Commerce et des Sociétés. Ne pas oublier de donner en même temps votre formulaire ACCRE pour les personnes éligibles,

10 FORMULAIRE DÉBUT D ACTIVITÉ P0 CMB

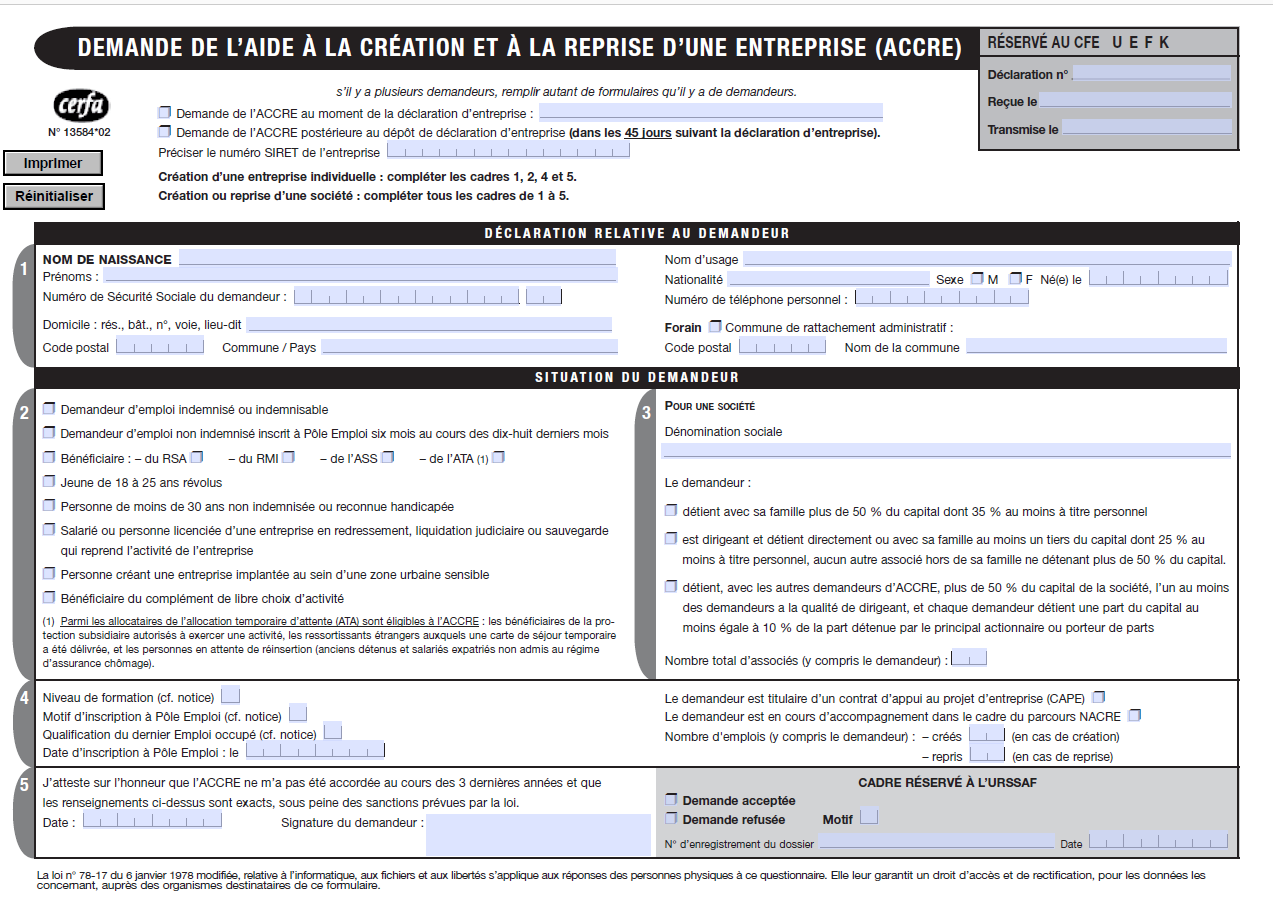

11 FORMULAIRE ACCRE

12 LES OBLIGATIONS COMPTABLES Tenue au jour le jour d un livre des recettes pour chaque activité distincte: Mentionnant chronologiquement le montant et l origine des recettes perçues avec distinction des règlements en espèces et des autres formes de règlements Les références des pièces justificatives (factures, notes) doivent y être indiquées. D un registre des achats récapitulés par année, pour chaque activité distincte : Présentant le détail des achats et précisant le mode de règlement et les références des pièces justificatives. Conservation de l'ensemble des factures et pièces justificatives relatives aux achats, ventes et prestations de services. Déclaration fiscale professionnelle : consiste à remplir la déclaration de revenu 2042C

13 LES OBLIGATIONS COMPTABLES Livre chronologique des recettes Registre des achats

14 LES MENTIONS OBLIGATOIRES Le micro-entrepreneur doit faire figurer sur tout document commercial, y compris le site internet : Son nom, prénom, Son adresse la mention RCS suivie du nom de la ville où se trouve le greffe où elle est immatriculée et du SIREN Sur les factures et devis, il doit être ajouté TVA non applicable art. 293B du CGI Lorsqu elle est obligatoire pour l'exercice de leur métier, les personnes exerçant une activité artisanale doivent indiquer sur leurs devis et factures : - l'assurance professionnelle qu'ils ont souscrite au titre de leur activité, - les coordonnées de l'assureur et du garant, - la couverture géographique de leur contrat ou de leur garantie.

15 DÉCLARER SON CHIFFRE D AFFAIRES, PAYER SES COTISATIONS ET IMPÔTS Ce qui compte pour évaluer votre chiffre d affaires: Ce que vous facturez à vos clients et qui vous est payé. Le calcul du prorata du seuil de chiffre d affaires: Les seuils de CA se calculent au prorata temporis. Le prorata se calcule par rapport à l'année civile et en fonction de la date de début d activité indiquée dans la déclaration de début d activité (P0). Exemple : date de début d activité au 05/04/2015, il restera 271 jours jusqu au 31/12/2015. Activité de prestations de services : (271*32 900)/365 = de CA maximum

16 DÉCLARER SON CHIFFRE D AFFAIRES, PAYER SES COTISATIONS ET IMPÔTS Déclaration du Chiffre d Affaires en ligne : Depuis le 01/10/2014, vous avez l obligation d effectuer par voie dématérialisée la déclaration et le paiement des cotisations sociales obligatoires si le chiffre d affaires déclaré dépasse: pour les activités relevant du seuil de pour les activités relevant du seuil de Le non respect de ces obligations entraine l application d une majoration égale à 0,2% du chiffre d affaires déclarée par une autre voie. Obligation de déclaration même en l absence de chiffre d affaires A compter du 1er janvier 2012, pénalités encourues en cas de non-déclaration de CA. Un décret fixe à 49 le montant des pénalités encourues

17 DÉCLARER SON CHIFFRE D AFFAIRES, PAYER SES COTISATIONS ET IMPÔTS La déclaration de chiffre d affaires se fait tous les mois ou tous les trimestres en fonction de la périodicité choisie lors de la déclaration de l entreprise (P0). Vous devez faire une déclaration même si votre chiffre d affaires est à 0 (pénalité en cas de non-déclaration : 49 ). Pour l option «mensuelle» : La première déclaration portera sur la période comprise entre le début d'activité et la fin du troisième mois civil qui suit. Pour les déclarations suivantes, la déclaration de chiffre d affaires (et le paiement des cotisations s il y a eu chiffre d affaires) est à effectuer le dernier jour du mois suivant.

18 DÉCLARER SON CHIFFRE D AFFAIRES, PAYER SES COTISATIONS ET IMPÔTS Pour l option «trimestrielle» : La première déclaration trimestrielle porte sur la période comprise entre le début d'activité et la fin du trimestre civil qui suit. Pour les déclarations suivantes, la déclaration de chiffre d affaires (et le paiement des cotisations s il y a eu chiffre d affaires) est à effectuer les 31 janvier, 30 avril, 31 juillet et 31 octobre pour le chiffre d affaires réalisé le trimestre civil précédent.

19 DÉCLARER SON CHIFFRE D AFFAIRES, PAYER SES COTISATIONS ET IMPÔTS C est le régime micro-social simplifié qui va s appliquer. Ce qui signifie: Des cotisations sociales à payer en fonction du chiffre d affaires Un paiement mensuel ou trimestriel des cotisations (si chiffre d affaires) Vous payez vos cotisations sociales :tous les mois/trimestres En télépaiement sur / rubrique «Déclarez et payez en ligne»,

20 LA CONTRIBUTION PROFESSIONNELLE Les micro-entrepreneurs sont tenus, depuis le 1er janvier 2011, de verser une contribution pour la formation professionnelle. Cette contribution s'ajoute aux cotisations versées au titre du régime micro-social et est égale à un pourcentage du chiffre d'affaires annuel : - 0,3 % activité artisanale - 0,1 % activité commerciale - 0,2 % professionnels libéraux L accès à la formation professionnelle est conditionnée au versement de la contribution. Aussi les micro- entrepreneurs qui ont déclarés un chiffre d affaires nul pendant 12 mois consécutifs précédant la demande de prise en charge de la formation ne peuvent plus bénéficier du droit à la formation professionnelle.

21 DÉCLARER SON CHIFFRE D AFFAIRES, PAYER SES COTISATIONS ET IMPÔTS Le Régime Micro-entreprise: Le bénéfice imposable est calculé par l administration fiscale qui applique au chiffre d affaires déclaré un abattement forfaitaire pour frais professionnels de : 71 % pour les activités d achat/vente et les activités de fourniture de logement 50 % pour les autres activités relevant du BIC 34% pour les BNC avec un minimum d abattement de 305 euros. Exemple : CA réalisé en vente = Abattement forfaitaire de 71% sur Calcul de l impôt sur la base de x 29% Soit une base de

22 DÉCLARER SON CHIFFRE D AFFAIRES, PAYER SES COTISATIONS ET IMPÔTS Le Régime Micro-entreprise: Pour déterminer l impôt sur le revenu qui est dû, le bénéfice forfaitaire ainsi calculé est ensuite soumis, avec les autres revenus du foyer fiscal, au barème progressif par tranches de l impôt sur le revenu. Par défaut, c est le régime «micro entreprise» qui s applique. Possibilité de choisir par option le régime du micro-fiscal simplifié : Condition : le revenu fiscal de référence de l avant dernière année doit est inférieur ou égal par part de quotient familial soit pour 2014.

23 DÉCLARER SON CHIFFRE D AFFAIRES, PAYER SES COTISATIONS ET IMPÔTS Le Régime du versement libératoire de l impôt: Option possible pour le régime du micro-fiscal simplifié (versement libératoire de l impôt) : Déclaration et paiement de l impôt sur le revenu (IR) chaque mois ou chaque trimestre, en même temps que les cotisations sociales. Calcul de l impôt du micro-fiscal simplifié : Impôt = chiffre d affaires x.% 1 % pour les activités de vente de marchandises ou de fournitures de logement 1.7 % pour les activités de prestations de services relevant des bénéfices industriels et commerciaux (BIC) 2.2 % pour les activités de prestations de services relevant des BNC et les professions libérales

24 DÉCLARER SON CHIFFRE D AFFAIRES, PAYER SES COTISATIONS ET IMPÔTS En cas d'option pour le versement fiscal libératoire, vous payerez l'impôt sur le revenu au fur et à mesure de vos encaissements de façon définitive. Il n'y a pas de régularisation en fin d'année. De ce fait, si vous étiez non imposable avant de créer votre entreprise, vous deviendrez imposable, même en cas de revenus très faibles (avec le risque de perdre certains avantages sociaux). Vous devrez toutefois porter le montant de votre chiffre d'affaires dans votre déclaration complémentaire de revenus (n 2042 C PRO), dans la partie "Revenus et plus-values des professions non salariées". Vos revenus de micro-entrepreneur ne seront pas imposés 2 fois, mais ils seront pris en compte dans la détermination : - du revenu fiscal de référence de votre foyer fiscal, - du taux d'imposition qui s'appliquera aux autres revenus de votre foyer fiscal.

25 DÉCLARER SON CHIFFRE D AFFAIRES, PAYER SES COTISATIONS ET IMPÔTS Vous êtes en régime micro entreprise Vous payez votre impôt: Au moment du paiement de l impôt sur le revenu. Mentionner sur la déclaration annuelle d impôt sur le revenu (2042C) le montant de votre chiffre d affaires réalisé l année précédente. Vous êtes en régime micro entreprise avec option prélèvement libératoire Vous payez votre impôt : En télépaiement sur / rubrique «Déclarez et payez en ligne». A titre d information, vous devrez tout de même reporter le montant de votre chiffre d affaires sur la déclaration annuelle d impôts sur le revenu (2042C) Vous payez vos cotisations sociales de la même façon: En télépaiement sur / rubrique «Déclarez et payez en ligne».

26 LA COTISATION FONCIÈRE DES ENTREPRISES Cette cotisation est basée sur la valeur locative des locaux et terrains utilisés dans le cadre de l activité professionnelle. Le taux de CFE varie selon les communes. Un taux minimum peut-être appliqué même en cas de CA nul Vous n êtes pas redevables de la CFE l année de la création (vous devrez tout de même remplir une déclaration auprès des services fiscaux). Si le siège de votre entreprise est à votre domicile personnel vous serez redevable de la cotisation minimale. La CFE est à régler par voie dématérialisée auprès du Centre des Impôts (site: impots.gouv.fr)

27 TAXES CCI ET CMA Les artisans et commerçants micro-entrepreneurs sont redevables des taxes pour frais de CCI et CMA calculées sur le CA Taux de la taxe pour frais de chambres consulaires pour les micro-entreprises Pourcentage du chiffre Activité exercée Chambre concernée d'affaires Prestations de services 0,044 % CCI Prestations de services artisanales Vente de marchandises, restauration, hébergement 0,48 % CMA 0,015 % CCI Achat revente par un artisan 0,22 % CMA Artisans en double immatriculation CCI-CMA 0,007 % CCI

28 ARRÊTER ET TRANSFORMER SON ACTIVITÉ Arrêter l activité volontairement: Vous devez établir une déclaration de cessation d activité auprès du CFE dont vous dépendez ou faire votre déclaration de cessation en ligne : rubrique «Modifier / cesser votre activité ou Vous déclarez le chiffre d affaires réalisé depuis votre dernière déclaration (même si c est 0 ) et vous acquittez des cotisations sociales dues et de l impôt (immédiatement dans le cas du prélèvement libératoire, au moment du paiement des impôts sur le revenu dans l autre cas)

29 ARRÊTER ET TRANSFORMER SON ACTIVITÉ Arrêter l activité involontairement: Parce que vous ne réalisez pas de chiffre d affaires durant 24 mois. Vous serez prévenu par courrier avant votre radiation. Parce que vous avez dépassé les seuils maximaux de chiffre d affaires (n oubliez pas la règle de la proratisation) Il existe une tolérance dans le dépassement des seuils : L'entreprise reste placée sous le régime de la micro-entreprise l'année en cours du dépassement et l'année suivante si son chiffre d'affaires ne dépasse pas : euros pour les livraisons de biens, les ventes à emporter ou à consommer sur place ou les prestations d'hébergement, euros pour les autres prestations de services.

30 ARRÊTER ET TRANSFORMER SON ACTIVITÉ En cas de dépassement des seuils de tolérance: Les régimes social et fiscal continuent de s'appliquer jusqu'au 31décembre de l'année de dépassement. Vous êtes assujetti au paiement de la TVA à compter du 1 er jour du mois de dépassement. Exemple: Si dépassement en avril 2015, vous êtes assujetti à la TVA à partir du 01/04/2015 Attention : cette période de tolérance n est pas applicable la 1ère année de votre activité : si vous dépassez le chiffre d affaires calculé au prorata temporis, vous perdrez le bénéfice du régime fiscal de la micro-entreprise.

31 UNE VRAIE ENTREPRISE DONC Des clients Des prix justes Une gestion simplifiée Une responsabilité illimitée sur les dettes contractées pour l activité donc une protection à prévoir (déclaration d insaisissabilité) Le respect des obligations Une responsabilité professionnelle: Une assurance «responsabilité civile professionnelle», et autres assurances obligatoires

32 AVANTAGES/INCONVÉNIENTS En conclusion, le régime de la micro-entreprise est préconisé: Aux créateurs d entreprise souhaitant «tester» leur projet Aux personnes cherchant un COMPLEMENT de revenus Aux entreprises ayant peu d investissements, une forte marge et des charges de fonctionnement limitées

33 VOS CONTACTS

34 MERCI DE VOTRE ATTENTION

35

LES NOUVELLES MESURES RELATIVES À

LES NOUVELLES MESURES RELATIVES À L AUTO-ENTREPRENEUR, L EIRL ET LES ARTISANS Salon des entrepreneurs de PARIS 5 février 2015 MESURES RELATIVES À L AUTO- ENTREPRENEUR Pour rappel L auto-entrepreneur est

LES NOUVELLES MESURES RELATIVES À L AUTO-ENTREPRENEUR, L EIRL ET LES ARTISANS Salon des entrepreneurs de PARIS 5 février 2015 MESURES RELATIVES À L AUTO- ENTREPRENEUR Pour rappel L auto-entrepreneur est

Le Statut de l Auto-entrepreneur Novembre 2013

Le Statut de l Auto-entrepreneur Novembre 2013 L auto-entrepreneur- Généralités 2 PAGES Généralités 3 Seuils du statut 5 Régime social Taux de cotisation 8 Validation des trimestres de retraite 9 Taux

Le Statut de l Auto-entrepreneur Novembre 2013 L auto-entrepreneur- Généralités 2 PAGES Généralités 3 Seuils du statut 5 Régime social Taux de cotisation 8 Validation des trimestres de retraite 9 Taux

Le régime. L activité déclarée sous le régime auto-entrepreneur. Auto-entrepreneur SPÉCIAL DOM. À jour au 1 er janvier 2015

Le point sur ( ) SPÉCIAL DOM Le régime Auto-entrepreneur À jour au 1 er janvier 2015 L activité déclarée sous le régime auto-entrepreneur peut être exercée à titre principal, par exemple, par un chômeur

Le point sur ( ) SPÉCIAL DOM Le régime Auto-entrepreneur À jour au 1 er janvier 2015 L activité déclarée sous le régime auto-entrepreneur peut être exercée à titre principal, par exemple, par un chômeur

Le Statut Auto-Entrepreneur

Le Statut Auto-Entrepreneur Le Statut Auto-Entrepreneur en 10 points http://www.declaration-auto-entrepreneur.com L auto-entrepreneur est caractérisé par différents points clés. Lorsque l ont décide de

Le Statut Auto-Entrepreneur Le Statut Auto-Entrepreneur en 10 points http://www.declaration-auto-entrepreneur.com L auto-entrepreneur est caractérisé par différents points clés. Lorsque l ont décide de

Artisans, commerçants et professionnels libéraux. L'auto-entrepreneur. Édition janvier 2012

Artisans, commerçants et professionnels libéraux L'auto-entrepreneur Édition janvier 2012 2 L auto-entrepreneur Qui peut devenir auto-entrepreneur? Ce dispositif permet à toute personne de créer, avec

Artisans, commerçants et professionnels libéraux L'auto-entrepreneur Édition janvier 2012 2 L auto-entrepreneur Qui peut devenir auto-entrepreneur? Ce dispositif permet à toute personne de créer, avec

KIT DE L AUTO-ENTREPRENEUR

KIT DE L AUTO-ENTREPRENEUR ATTENTION! LE PROJET DE LOI DE MODERNISATION DE L¹ÉCONOMIE ÉTANT EN COURS DE DISCUSSION DEVANT L¹ASSEMBLÉE NATIONALE ET LE SÉNAT, LA COMPOSITION DU KIT DE L¹AUTO-ENTREPRENEUR

KIT DE L AUTO-ENTREPRENEUR ATTENTION! LE PROJET DE LOI DE MODERNISATION DE L¹ÉCONOMIE ÉTANT EN COURS DE DISCUSSION DEVANT L¹ASSEMBLÉE NATIONALE ET LE SÉNAT, LA COMPOSITION DU KIT DE L¹AUTO-ENTREPRENEUR

Le régime. L activité déclarée sous le régime auto-entrepreneur peut. Le point sur. Auto-entrepreneur SPÉCIAL DOM

Le point sur SPÉCIAL DOM Le régime Auto-entrepreneur L activité déclarée sous le régime auto-entrepreneur peut être exercée à titre principal, par exemple, par un chômeur qui veut se lancer «à son compte»

Le point sur SPÉCIAL DOM Le régime Auto-entrepreneur L activité déclarée sous le régime auto-entrepreneur peut être exercée à titre principal, par exemple, par un chômeur qui veut se lancer «à son compte»

Réunion d'information 1

Réunion d'information 1 Introduction Auto-entrepreneur = Immatriculation simplifiée et gratuite + Dispense de collecte de TVA + Régime micro-social simplifié + Sur option : régime micro-fiscal simplifié

Réunion d'information 1 Introduction Auto-entrepreneur = Immatriculation simplifiée et gratuite + Dispense de collecte de TVA + Régime micro-social simplifié + Sur option : régime micro-fiscal simplifié

Le dispositif. Statut de l auto-entrepreneur

L auto-entrepreneur L auto-entrepreneur Au sommaire Le dispositif, conditions, principes L adhésion Les cotisations, déclaration et paiement Les cumuls avec d autres exonérations La protection sociale

L auto-entrepreneur L auto-entrepreneur Au sommaire Le dispositif, conditions, principes L adhésion Les cotisations, déclaration et paiement Les cumuls avec d autres exonérations La protection sociale

Artisans, commerçants et professionnels libéraux. L'auto-entrepreneur. Édition 2011

Artisans, commerçants et professionnels libéraux L'auto-entrepreneur Édition 2011 2 L auto-entrepreneur 3 Qui peut devenir auto-entrepreneur? Ce dispositif permet à toute personne de créer, avec des formalités

Artisans, commerçants et professionnels libéraux L'auto-entrepreneur Édition 2011 2 L auto-entrepreneur 3 Qui peut devenir auto-entrepreneur? Ce dispositif permet à toute personne de créer, avec des formalités

Le régime. L activité déclarée sous le régime auto-entrepreneur peut. Auto-entrepreneur. À jour au 1 er janvier 2014

Le point sur ( ) Le régime Auto-entrepreneur À jour au 1 er janvier 2014 L activité déclarée sous le régime auto-entrepreneur peut être exercée à titre principal, par exemple, par un chômeur qui veut se

Le point sur ( ) Le régime Auto-entrepreneur À jour au 1 er janvier 2014 L activité déclarée sous le régime auto-entrepreneur peut être exercée à titre principal, par exemple, par un chômeur qui veut se

Le régime. L activité déclarée sous le régime auto-entrepreneur peut. Le point sur. Auto-entrepreneur

Le point sur Le régime Auto-entrepreneur L activité déclarée sous le régime auto-entrepreneur peut être exercée à titre principal, par exemple, par un chômeur qui veut se lancer «à son compte» ou à titre

Le point sur Le régime Auto-entrepreneur L activité déclarée sous le régime auto-entrepreneur peut être exercée à titre principal, par exemple, par un chômeur qui veut se lancer «à son compte» ou à titre

L activité déclarée sous le régime auto-entrepreneur peut. Le régime. Le point sur. Auto-entrepreneur

Le point sur Le régime Auto-entrepreneur L activité déclarée sous le régime auto-entrepreneur peut être exercée à titre principal, par exemple, par un chômeur qui veut se lancer «à son compte», par un

Le point sur Le régime Auto-entrepreneur L activité déclarée sous le régime auto-entrepreneur peut être exercée à titre principal, par exemple, par un chômeur qui veut se lancer «à son compte», par un

Le régime. L activité déclarée sous le régime autoentrepreneur. Auto-entrepreneur. À jour au 1 er janvier 2015

Le point sur ( ) Le régime Auto-entrepreneur À jour au 1 er janvier 2015 L activité déclarée sous le régime autoentrepreneur peut être exercée à titre principal, par exemple, par un chômeur qui veut se

Le point sur ( ) Le régime Auto-entrepreneur À jour au 1 er janvier 2015 L activité déclarée sous le régime autoentrepreneur peut être exercée à titre principal, par exemple, par un chômeur qui veut se

Le fonctionnement de l auto-entrepreneur

De 10h00 à 12h00 CCI RENNES Le fonctionnement de l auto-entrepreneur Avec le soutien du Fonds Social Européen «Grâce à l Europe et au Fonds Social, une attention particulière est portée aux personnes fragiles

De 10h00 à 12h00 CCI RENNES Le fonctionnement de l auto-entrepreneur Avec le soutien du Fonds Social Européen «Grâce à l Europe et au Fonds Social, une attention particulière est portée aux personnes fragiles

Bien choisir son statut : la personnalisation est essentielle. Animé par : Aurélien DEMAURE

Bien choisir son statut : la personnalisation est essentielle Animé par : Aurélien DEMAURE Le cadre juridique L entreprise en nom propre L EIRL La société Les critères à retenir Le régime fiscal de l entrepreneur

Bien choisir son statut : la personnalisation est essentielle Animé par : Aurélien DEMAURE Le cadre juridique L entreprise en nom propre L EIRL La société Les critères à retenir Le régime fiscal de l entrepreneur

Réunion d information : «L auto-entrepreneur : C est quoi? Comment ça marche? C est pour qui?» Version du 28 janvier 2011 Mise à jour du 9 juin 2011

Réunion d information : «L auto-entrepreneur : C est quoi? Comment ça marche? C est pour qui?» Version du 28 janvier 2011 Mise à jour du 9 juin 2011 1 Intervenante: Marion BRIOUDES Centre de Formalités

Réunion d information : «L auto-entrepreneur : C est quoi? Comment ça marche? C est pour qui?» Version du 28 janvier 2011 Mise à jour du 9 juin 2011 1 Intervenante: Marion BRIOUDES Centre de Formalités

Statut d Auto-entrepreneur. Service du Commerce Extérieur Avril 2009

Statut d Auto-entrepreneur Service du Commerce Extérieur Avril 2009 Sommaire I/ Définition II/ L enregistrement III/ Cotisations/ Charges sociales IV/ Obligations fiscales V/ Les petits plus I/ Définition

Statut d Auto-entrepreneur Service du Commerce Extérieur Avril 2009 Sommaire I/ Définition II/ L enregistrement III/ Cotisations/ Charges sociales IV/ Obligations fiscales V/ Les petits plus I/ Définition

L AUTO - ENTREPRENEUR

L AUTO - ENTREPRENEUR Présenté par le CGAHDF Y. GRANIER et M. VILLERS 15 Avril 2009 Y.GRANIER - M. VILLERS 1 Qui peut le devenir? Tous les Français à titre principal ou accessoire Les salariés, les chômeurs,

L AUTO - ENTREPRENEUR Présenté par le CGAHDF Y. GRANIER et M. VILLERS 15 Avril 2009 Y.GRANIER - M. VILLERS 1 Qui peut le devenir? Tous les Français à titre principal ou accessoire Les salariés, les chômeurs,

Artisans, commerçants et professionnels libéraux. L auto-entrepreneur. Édition septembre 2014

Artisans, commerçants et professionnels libéraux L auto-entrepreneur Édition septembre 2014 Sommaire 04 Les principes Qui peut devenir auto-entrepreneur? p 4 Avec quelles limites de chiffre d affaires?

Artisans, commerçants et professionnels libéraux L auto-entrepreneur Édition septembre 2014 Sommaire 04 Les principes Qui peut devenir auto-entrepreneur? p 4 Avec quelles limites de chiffre d affaires?

Artisans, commerçants et professionnels libéraux. L'auto-entrepreneur. Édition janvier 2013

Artisans, commerçants et professionnels libéraux L'auto-entrepreneur Édition janvier 2013 Sommaire 04 Les principes Qui peut devenir auto-entrepreneur? p 4 Avec quelles limites de chiffre d affaires? p

Artisans, commerçants et professionnels libéraux L'auto-entrepreneur Édition janvier 2013 Sommaire 04 Les principes Qui peut devenir auto-entrepreneur? p 4 Avec quelles limites de chiffre d affaires? p

LE REGIME FISCAL DES LOCATIONS MEUBLEES

LA FISCALITÉ DES LOCATIONS EN MEUBLES Article juridique publié le 21/03/2013, vu 10039 fois, Auteur : ASCENCIO Jacques LE REGIME FISCAL DES LOCATIONS MEUBLEES I - L IMPOT SUR LE REVENU A la différence

LA FISCALITÉ DES LOCATIONS EN MEUBLES Article juridique publié le 21/03/2013, vu 10039 fois, Auteur : ASCENCIO Jacques LE REGIME FISCAL DES LOCATIONS MEUBLEES I - L IMPOT SUR LE REVENU A la différence

MICRO CONFÉRENCE. «l auto-entrepreneur, avantages et inconvénients» Intervenants :

MICRO CONFÉRENCE «l auto-entrepreneur, avantages et inconvénients» Intervenants : DIRECCTE-LR L EFFET DU LOGIS BOUTIQUE DE GESTION ORDRE DES EXPERTS COMPTABLES MICRO CONFÉRENCE «l auto-entrepreneur, avantages

MICRO CONFÉRENCE «l auto-entrepreneur, avantages et inconvénients» Intervenants : DIRECCTE-LR L EFFET DU LOGIS BOUTIQUE DE GESTION ORDRE DES EXPERTS COMPTABLES MICRO CONFÉRENCE «l auto-entrepreneur, avantages

Zoom. Partenaire des entreprises et du territoire libournais. www.libourne.cci.fr

Zoom sur Partenaire des entreprises et du territoire libournais Actualisé le : 15/01/2015 Info juridique : L auto-entrepreneur n existe plus! Depuis la loi Artisanat, commerce et petite entreprise (dite

Zoom sur Partenaire des entreprises et du territoire libournais Actualisé le : 15/01/2015 Info juridique : L auto-entrepreneur n existe plus! Depuis la loi Artisanat, commerce et petite entreprise (dite

AUTO-ENTREPRENEUR CCI ENTREPRENDRE EN FRANCE. www.auto-entrepreneur.cci.fr. Le guide d information des Chambres de Commerce et d Industrie

Auto-entrepreneur, avec les CCI, faites vos premiers pas de patron CCI ENTREPRENDRE EN FRANCE CRÉATION TRANSMISSION - REPRISE AUTO-ENTREPRENEUR Le guide d information des Chambres de Commerce et d Industrie

Auto-entrepreneur, avec les CCI, faites vos premiers pas de patron CCI ENTREPRENDRE EN FRANCE CRÉATION TRANSMISSION - REPRISE AUTO-ENTREPRENEUR Le guide d information des Chambres de Commerce et d Industrie

Auto-entrepreneur. Pensez à votre protection sociale. (présenté par Alain Rousselet RSI Centre)

") Auto-entrepreneur Pensez à votre protection sociale (présenté par Alain Rousselet RSI Centre) 1 1. La protection sociale en France 2. Le Régime Social des Indépendants (RSI) 3. L Auto-Entrepreneur 2 La

Auto-entrepreneur Pensez à votre protection sociale (présenté par Alain Rousselet RSI Centre) 1 1. La protection sociale en France 2. Le Régime Social des Indépendants (RSI) 3. L Auto-Entrepreneur 2 La

La protection sociale du travailleur indépendant

La protection sociale du travailleur indépendant On en parle aujourd hui A chaque statut, son régime social A chaque activité, son régime social Un interlocuteur social unique Une protection sociale complète

La protection sociale du travailleur indépendant On en parle aujourd hui A chaque statut, son régime social A chaque activité, son régime social Un interlocuteur social unique Une protection sociale complète

REGIME DE L AUTO-ENTREPRENEUR

REGIME DE L AUTO-ENTREPRENEUR 1 Remarques introductives Statut mis en œuvre par la loi de Modernisation de l Economie du 4 août 2008 Statut en vigueur à compter du 1er janvier 2009 Site internet : http://www.auto-entrepreneur.cci.fr/

REGIME DE L AUTO-ENTREPRENEUR 1 Remarques introductives Statut mis en œuvre par la loi de Modernisation de l Economie du 4 août 2008 Statut en vigueur à compter du 1er janvier 2009 Site internet : http://www.auto-entrepreneur.cci.fr/

Choix du statut de l entrepreneur individuel

Choix du statut de l entrepreneur individuel Groupe Mornay 2010 Panorama des différentes formes juridiques Entreprise individuelle Entreprise unipersonnelle à responsabilité limitée (EURL) Entrepreneur

Choix du statut de l entrepreneur individuel Groupe Mornay 2010 Panorama des différentes formes juridiques Entreprise individuelle Entreprise unipersonnelle à responsabilité limitée (EURL) Entrepreneur

Auto-entrepreneur. Ce qui change en 2015. Janvier 2015 1

2014 2015 2016 Auto-entrepreneur Ce qui change en 2015 Janvier 2015 1 9 points à suivre en 2015 Immatriculation au RCS et au RM Stage de préparation a l'installation obligatoire Taxe pour frais de chambre

2014 2015 2016 Auto-entrepreneur Ce qui change en 2015 Janvier 2015 1 9 points à suivre en 2015 Immatriculation au RCS et au RM Stage de préparation a l'installation obligatoire Taxe pour frais de chambre

LE STATUT JURIDIQUE ET SOCIAL DU CONSULTANT

LE STATUT JURIDIQUE ET SOCIAL DU CONSULTANT 1. Préambule Préalablement à toute intervention pour l une des sociétés SIGMA Conseil, SIGMA Opérations ou CONCEPT RISK, le consultant doit disposer d un cadre

LE STATUT JURIDIQUE ET SOCIAL DU CONSULTANT 1. Préambule Préalablement à toute intervention pour l une des sociétés SIGMA Conseil, SIGMA Opérations ou CONCEPT RISK, le consultant doit disposer d un cadre

AUTO-ENTREPRENEUR ET PORTAGE SALARIAL L AUTO-ENTREPRENEUR

AUTO-ENTREPRENEUR ET PORTAGE SALARIAL L AUTO-ENTREPRENEUR 1 LE REGIME C est un nouveau régime plus simplifié pour exercer une activité indépendante Ce n est pas un nouveau statut juridique car un auto-entrepreneur

AUTO-ENTREPRENEUR ET PORTAGE SALARIAL L AUTO-ENTREPRENEUR 1 LE REGIME C est un nouveau régime plus simplifié pour exercer une activité indépendante Ce n est pas un nouveau statut juridique car un auto-entrepreneur

Info «travailleur indépendant»

Info «travailleur indépendant» Quels sont les avantages et les inconvénients pour une structure (client) de faire appel à un travailleur indépendant? L équipe permanente est forcément limitée en nombre

Info «travailleur indépendant» Quels sont les avantages et les inconvénients pour une structure (client) de faire appel à un travailleur indépendant? L équipe permanente est forcément limitée en nombre

QUE PEUT APPORTER l AUTO ENTREPRENARIAT?

QUE PEUT APPORTER l AUTO ENTREPRENARIAT? Agenda 1. Présentation d OBK Performance 2. L Auto Entreprenariat pour qui? 3. Avantages 4. Charges sociales, autres charges et impôts 5. L auto Entreprenariat

QUE PEUT APPORTER l AUTO ENTREPRENARIAT? Agenda 1. Présentation d OBK Performance 2. L Auto Entreprenariat pour qui? 3. Avantages 4. Charges sociales, autres charges et impôts 5. L auto Entreprenariat

L EIRL. Un nouveau statut juridique et fiscal pour l entrepreneur. Avril 2012

L EIRL Un nouveau statut juridique et fiscal pour l entrepreneur Avril 2012 1 Un nouveau statut : l EIRL Présentation de l EIRL Pourquoi? Pour qui? Comment? Quand? Le contexte d adoption Les caractéristiques

L EIRL Un nouveau statut juridique et fiscal pour l entrepreneur Avril 2012 1 Un nouveau statut : l EIRL Présentation de l EIRL Pourquoi? Pour qui? Comment? Quand? Le contexte d adoption Les caractéristiques

P0 AUTO-ENTREPRENEUR DECLARATION DE DEBUT D'ACTIVITE RESERVE AU CFE U

P0 AUTO-ENTREPRENEUR DECLARATION DE DEBUT D'ACTIVITE RESERVE AU CFE U PERSONNE PHYSIQUE Début d'activité profession libérale Exemplaire destiné au Déclarant Déclaration n U6701I991150 reçue le transmise

P0 AUTO-ENTREPRENEUR DECLARATION DE DEBUT D'ACTIVITE RESERVE AU CFE U PERSONNE PHYSIQUE Début d'activité profession libérale Exemplaire destiné au Déclarant Déclaration n U6701I991150 reçue le transmise

L auto-entrepreneur. D i r e c t i o n d u c o m m e r c e, d e s p r o f e s s i o n s l i b é r a l e s

L auto-entrepreneur D i r e c t i o n d u c o m m e r c e, d e l a r t i s a n a t, d e s s e r v i c e s e t d e s p r o f e s s i o n s l i b é r a l e s 3-5, rue Barbet de Jouy - 75353 Paris 07 SP T

L auto-entrepreneur D i r e c t i o n d u c o m m e r c e, d e l a r t i s a n a t, d e s s e r v i c e s e t d e s p r o f e s s i o n s l i b é r a l e s 3-5, rue Barbet de Jouy - 75353 Paris 07 SP T

Je suis distributeur It Works, je suis en règle

Je suis distributeur It Works, je suis en règle Un seul statut juridique possible: Auto-entrepreneur Les démarches pas à pas dans ce fichier Important Si l'activité de l'auto-entrepreneur est mixte (vente

Je suis distributeur It Works, je suis en règle Un seul statut juridique possible: Auto-entrepreneur Les démarches pas à pas dans ce fichier Important Si l'activité de l'auto-entrepreneur est mixte (vente

Guide juridique et fiscal -entrepreneur

Dossiers numériques Guide juridique et fiscal -entrepreneur présentation, analyse et commentaires textes et circulaires administratives formulaires et jurisprudences Francis VARENNES Juriste-Fiscaliste

Dossiers numériques Guide juridique et fiscal -entrepreneur présentation, analyse et commentaires textes et circulaires administratives formulaires et jurisprudences Francis VARENNES Juriste-Fiscaliste

TRAVAILLEURS INDEPENDANTS

TRAVAILLEURS INDEPENDANTS Questions Réponses sur votre PROTECTION SOCIALE Salon des Entrepreneurs - Paris 4 et 5 février 2015 Principaux statuts juridiques Statut Travailleur indépendant Salarié Régime

TRAVAILLEURS INDEPENDANTS Questions Réponses sur votre PROTECTION SOCIALE Salon des Entrepreneurs - Paris 4 et 5 février 2015 Principaux statuts juridiques Statut Travailleur indépendant Salarié Régime

P0 AUTO-ENTREPRENEUR DECLARATION DE DEBUT D'ACTIVITE RESERVE AU CFE U

P0 AUTO-ENTREPRENEUR DECLARATION DE DEBUT D' RESERVE AU CFE U PERSONNE PHYSIQUE Début d'activité artisanale Exemplaire destiné au Déclarant Déclaration n U8301I973011 reçue le transmise le VOUS NE BENEFICIEZ

P0 AUTO-ENTREPRENEUR DECLARATION DE DEBUT D' RESERVE AU CFE U PERSONNE PHYSIQUE Début d'activité artisanale Exemplaire destiné au Déclarant Déclaration n U8301I973011 reçue le transmise le VOUS NE BENEFICIEZ

Créer en solo : EI, AE, EURL, SASU Quel statut juridique choisir pour réaliser votre projet? Maître Muriel LEON Ordre des Avocats

Créer en solo : EI, AE, EURL, SASU Quel statut juridique choisir pour réaliser votre projet? Maître Muriel LEON Ordre des Avocats Plan de l intervention 1. Contexte du projet 2. Statut du projet Partie

Créer en solo : EI, AE, EURL, SASU Quel statut juridique choisir pour réaliser votre projet? Maître Muriel LEON Ordre des Avocats Plan de l intervention 1. Contexte du projet 2. Statut du projet Partie

Ce qu il faut savoir en 20 points

Ce qu il faut savoir en 20 points 1. Comptabilité allégée : o registre des ventes : les obligations comptables des autoentrepreneurs sont réduites. Ils peuvent simplement tenir un livre chronologique mentionnant

Ce qu il faut savoir en 20 points 1. Comptabilité allégée : o registre des ventes : les obligations comptables des autoentrepreneurs sont réduites. Ils peuvent simplement tenir un livre chronologique mentionnant

SOMMAIRE. Ce document présente les principales mesures de cette loi pouvant intéresser les commerçants, les artisans et les très petites entreprises.

Nouvelles mesures Plus d informations sur www.apce.com Loi relative à l artisanat et commerce et aux très petites entreprises Loi n 2014 du 18 juin 2014, parue au journal officiel du 19 juin 2014 Ce document

Nouvelles mesures Plus d informations sur www.apce.com Loi relative à l artisanat et commerce et aux très petites entreprises Loi n 2014 du 18 juin 2014, parue au journal officiel du 19 juin 2014 Ce document

l Auto- Entrepreneur

Guide pratique pour l Auto- Entrepreneur 10 fiches thématiques En partenariat avec Edito Le principal atout du statut d auto-entrepreneur réside dans sa simplicité. Néanmoins, il demeure essentiel de gérer

Guide pratique pour l Auto- Entrepreneur 10 fiches thématiques En partenariat avec Edito Le principal atout du statut d auto-entrepreneur réside dans sa simplicité. Néanmoins, il demeure essentiel de gérer

LE GUIDE DE L AUTO-ENTREPRENEUR

LE GUIDE DE L AUTO-ENTREPRENEUR lancé le J ai 1er janvier 2009 le régime de l auto-entrepreneur pour permettre à tous les Français qui avaient un projet mais n osaient pas le concrétiser d enfin se lancer.

LE GUIDE DE L AUTO-ENTREPRENEUR lancé le J ai 1er janvier 2009 le régime de l auto-entrepreneur pour permettre à tous les Français qui avaient un projet mais n osaient pas le concrétiser d enfin se lancer.

Le statut d auto-entrepreneur

Le statut d auto-entrepreneur Un nouveau cadre fiscal et social, aménageant le système d immatriculation, principalement pour des activités complémentaires 2008 08 CNE Cnam Benoit Willot Le cadre légal

Le statut d auto-entrepreneur Un nouveau cadre fiscal et social, aménageant le système d immatriculation, principalement pour des activités complémentaires 2008 08 CNE Cnam Benoit Willot Le cadre légal

SOMMAIRE. Qui peut devenir auto-entrepreneur? PAGE 2. Qu apporte le régime de l auto-entrepreneur? PAGE 4

SOMMAIRE Qui peut devenir auto-entrepreneur? PAGE 2 Qu apporte le régime de l auto-entrepreneur? PAGE 4 Quels sont les autres avantages dont bénéficie l auto-entrepreneur? PAGE 14 Changer de régime PAGE

SOMMAIRE Qui peut devenir auto-entrepreneur? PAGE 2 Qu apporte le régime de l auto-entrepreneur? PAGE 4 Quels sont les autres avantages dont bénéficie l auto-entrepreneur? PAGE 14 Changer de régime PAGE

SCPI Renovalys 3. Editorial. SCPI Malraux à capital fixe Bulletin trimestriel d information n 11 Mars 2014

SCPI Malraux à capital fixe Bulletin trimestriel d information n 11 Mars 2014 Editorial Les dernières données statistiques sur le marché locatif révèlent finalement que les loyers ont globalement augmenté

SCPI Malraux à capital fixe Bulletin trimestriel d information n 11 Mars 2014 Editorial Les dernières données statistiques sur le marché locatif révèlent finalement que les loyers ont globalement augmenté

PREAMBULE. Les 3 statuts possibles de l entrepreneur :

1 PREAMBULE Les 3 statuts possibles de l entrepreneur : 1. Le «quasi salarié» : Le dirigeant de SA et de SAS ou le gérant minoritaire de SARL. Sa rémunération relève des traitements et salaires. Il peut

1 PREAMBULE Les 3 statuts possibles de l entrepreneur : 1. Le «quasi salarié» : Le dirigeant de SA et de SAS ou le gérant minoritaire de SARL. Sa rémunération relève des traitements et salaires. Il peut

LE GUIDE DE L AUTO-ENTREPRENEUR

LE GUIDE DE L AUTO-ENTREPRENEUR Mis en place à compter du 1er janvier 2009, le régime de l auto-entrepreneur permet à tous ceux qui ont un projet mais n osent pas le concrétiser de se lancer. L autoentrepreneur

LE GUIDE DE L AUTO-ENTREPRENEUR Mis en place à compter du 1er janvier 2009, le régime de l auto-entrepreneur permet à tous ceux qui ont un projet mais n osent pas le concrétiser de se lancer. L autoentrepreneur

AUTO ENTREPRENEURS NOUVEAUTES 2015

AUTO ENTREPRENEURS NOUVEAUTES 2015 Introduction A compter du 1 er janvier 2015, certaines conditions de l auto entreprise changent : un seul statut unique immatriculation obligatoire aux chambres consulaires

AUTO ENTREPRENEURS NOUVEAUTES 2015 Introduction A compter du 1 er janvier 2015, certaines conditions de l auto entreprise changent : un seul statut unique immatriculation obligatoire aux chambres consulaires

LA LETTRE DES ADHÉRENTS

LA LETTRE DES ADHÉRENTS NUMÉRO SPÉCIAL LOI DE FINANCES - 15 JANVIER 2014 N 2/2014 LOI DE FINANCES RECTIFICATIVE POUR 2013 INTRODUCTION La loi de finances rectificative pour 2013, définitivement adoptée

LA LETTRE DES ADHÉRENTS NUMÉRO SPÉCIAL LOI DE FINANCES - 15 JANVIER 2014 N 2/2014 LOI DE FINANCES RECTIFICATIVE POUR 2013 INTRODUCTION La loi de finances rectificative pour 2013, définitivement adoptée

bilan d étape après 6 mois de mise en œuvre

l auto entrepreneur bilan d étape après 6 mois de mise en œuvre Hervé NOVELLI Secrétaire d Etat chargé du Commerce, de l Artisanat, des Petites et Moyennes Entreprises, du Tourisme, des Services et de

l auto entrepreneur bilan d étape après 6 mois de mise en œuvre Hervé NOVELLI Secrétaire d Etat chargé du Commerce, de l Artisanat, des Petites et Moyennes Entreprises, du Tourisme, des Services et de

LE GUIDE DE L'AUTO-ENTREPRENEUR

LE GUIDE DE L'AUTO-ENTREPRENEUR Il existe dans notre pays une énergie et un dynamisme considérables. Les Français ont des idées et une farouche envie d entreprendre : aujourd hui, un Français sur deux

LE GUIDE DE L'AUTO-ENTREPRENEUR Il existe dans notre pays une énergie et un dynamisme considérables. Les Français ont des idées et une farouche envie d entreprendre : aujourd hui, un Français sur deux

F.A.Q www.laboiteaservices.com

F.A.Q www.laboiteaservices.com Innovation : Une nouvelle façon d acheter un service 1. Généralités... 1 2. Le statut auto-entrepreneur... 4 3. Salarié C.E.S.U... 6 4. Je suis sans emploi... 6 5. Je suis

F.A.Q www.laboiteaservices.com Innovation : Une nouvelle façon d acheter un service 1. Généralités... 1 2. Le statut auto-entrepreneur... 4 3. Salarié C.E.S.U... 6 4. Je suis sans emploi... 6 5. Je suis

EFOIR et RÉUNION PORTAGE ont présenté le 4 juin 2013 une conférence de deux heures sur le thème : LE RSI & VOUS

EFOIR et RÉUNION PORTAGE ont présenté le 4 juin 2013 une conférence de deux heures sur le thème : LE RSI & VOUS Les questions ont été nombreuses! Ci-dessous le résumé des éléments les plus importants.

EFOIR et RÉUNION PORTAGE ont présenté le 4 juin 2013 une conférence de deux heures sur le thème : LE RSI & VOUS Les questions ont été nombreuses! Ci-dessous le résumé des éléments les plus importants.

Régime social et fiscal Bien choisir votre statut de consultant

Régime social et fiscal Bien choisir votre statut de consultant Pierre SAUREL Thémistocle Avocats 1 Les statuts permettant d exercer comme consultant Entrepreneur individuel ou en nom propre Dirigeant

Régime social et fiscal Bien choisir votre statut de consultant Pierre SAUREL Thémistocle Avocats 1 Les statuts permettant d exercer comme consultant Entrepreneur individuel ou en nom propre Dirigeant

Le cadre fiscal et social de l épargne salariale pour l épargnant

Janvier 2015 Le cadre fiscal et social de l épargne salariale pour l épargnant France métropolitaine et D.O.M. (hors Mayotte) BANQUE DE GRANDE CLIENTÈLE / ÉPARGNE ET ASSURANCE / SERVICES FINANCIERS SPÉCIALISÉS

Janvier 2015 Le cadre fiscal et social de l épargne salariale pour l épargnant France métropolitaine et D.O.M. (hors Mayotte) BANQUE DE GRANDE CLIENTÈLE / ÉPARGNE ET ASSURANCE / SERVICES FINANCIERS SPÉCIALISÉS

ACCRE et auto-entrepreneur

ACCRE et auto-entrepreneur Il n y a pas incompatibilité entre ACCRE et régime de l autoentrepreneur, mais succession dans le temps de l effet des mesures. L ACCRE consiste en une exonération des charges

ACCRE et auto-entrepreneur Il n y a pas incompatibilité entre ACCRE et régime de l autoentrepreneur, mais succession dans le temps de l effet des mesures. L ACCRE consiste en une exonération des charges

Autoentrepreneur. Etre à l aise avec le régime de l autoentrepreneur Points pratiques. Mes astuces d Expert-Comptable : simplifiez-vous la vie!

1 Mes astuces d Expert-Comptable : simplifiez-vous la vie! Autoentrepreneur Etre à l aise avec le régime de l autoentrepreneur Points pratiques L ORGANISATION ADMINISTRATIVE, COMPTABLE, SOCIALE, FISCALE

1 Mes astuces d Expert-Comptable : simplifiez-vous la vie! Autoentrepreneur Etre à l aise avec le régime de l autoentrepreneur Points pratiques L ORGANISATION ADMINISTRATIVE, COMPTABLE, SOCIALE, FISCALE

FORUM PROFESSIONNEL. Fédération Nationale des Enseignants de Yoga. Syndicat National des Professeurs de Yoga

FORUM PROFESSIONNEL Fédération Nationale des Enseignants de Yoga Syndicat National des Professeurs de Yoga Divers statuts : I - Salarié (Association, Comité d entreprise, Société de portage, Entreprise

FORUM PROFESSIONNEL Fédération Nationale des Enseignants de Yoga Syndicat National des Professeurs de Yoga Divers statuts : I - Salarié (Association, Comité d entreprise, Société de portage, Entreprise

La retraite en Suisse : le 2 ème pilier

La retraite en Suisse : le 2 ème pilier Conférence du Vendredi 27 mars 2015 présentée par le Service Juridique du GTE Suzanne Ruiz-Berthet LA PLACE DU 2EME PILIER DANS LE SYSTÈME DE RETRAITE SUISSE 1 er

La retraite en Suisse : le 2 ème pilier Conférence du Vendredi 27 mars 2015 présentée par le Service Juridique du GTE Suzanne Ruiz-Berthet LA PLACE DU 2EME PILIER DANS LE SYSTÈME DE RETRAITE SUISSE 1 er

Avertissement : ceci est un corrigé indicatif qui n engage que son auteur

DCG UE4 DROIT FISCAL - session 2014 Proposition de CORRIGÉ 2014 dcg-lyon.fr Avertissement : ceci est un corrigé indicatif qui n engage que son auteur DOSSIER 1 TAXE SUR LA VALEUR AJOUTÉE - 5 points 1.

DCG UE4 DROIT FISCAL - session 2014 Proposition de CORRIGÉ 2014 dcg-lyon.fr Avertissement : ceci est un corrigé indicatif qui n engage que son auteur DOSSIER 1 TAXE SUR LA VALEUR AJOUTÉE - 5 points 1.

La protection sociale du travailleur indépendant

La protection sociale du travailleur indépendant 1 Harmonie Mutuelle, 1 ère mutuelle santé de France. 520 000 personnes protégées au titre du 4.5 millions de personnes protégées en complémentaire santé

La protection sociale du travailleur indépendant 1 Harmonie Mutuelle, 1 ère mutuelle santé de France. 520 000 personnes protégées au titre du 4.5 millions de personnes protégées en complémentaire santé

Protection sociale. 1 Les différents régimes de protection sociale en France

Protection sociale La multiplicité des régimes de protection sociale conduit les pluriactifs à des situations administratives complexes : chacune de leurs activités les rattache à une caisse spécifique.

Protection sociale La multiplicité des régimes de protection sociale conduit les pluriactifs à des situations administratives complexes : chacune de leurs activités les rattache à une caisse spécifique.

LFR2013. 1 er janvier. conclus à compter du 1 er janvier 2014

MESURES TEXTES ENTREE EN VIGUEUR FISCALITE DES ENTREPRISES TVA au taux réduit et TVA sur les travaux : Dans les logements, maintien du taux 7 % au-là du 1 er janvier Le taux TVA 7 % est maintenu au-là

MESURES TEXTES ENTREE EN VIGUEUR FISCALITE DES ENTREPRISES TVA au taux réduit et TVA sur les travaux : Dans les logements, maintien du taux 7 % au-là du 1 er janvier Le taux TVA 7 % est maintenu au-là

AIDE A LA CREATION OU REPRISE D'ENTREPRISE PAR LES CHOMEURS (ACCRE)

") AIDE A LA CREATION OU REPRISE D'ENTREPRISE PAR LES CHOMEURS (ACCRE) 20/03/2015 Les créateurs d entreprise peuvent sous certaines conditions énumérées ci-dessous et sous réserve de l acceptation de leur

AIDE A LA CREATION OU REPRISE D'ENTREPRISE PAR LES CHOMEURS (ACCRE) 20/03/2015 Les créateurs d entreprise peuvent sous certaines conditions énumérées ci-dessous et sous réserve de l acceptation de leur

VOTRE ACTIVITE. Le vendeur colporteur de presse a un statut spécifique, tant sur le plan social et administratif, que sur le plan fiscal.

VOTRE ACTIVITE Le vendeur colporteur de presse est un travailleur indépendant qui assure la vente et/ou la distribution de publications quotidiennes nationales, régionales et départementales, ainsi que

VOTRE ACTIVITE Le vendeur colporteur de presse est un travailleur indépendant qui assure la vente et/ou la distribution de publications quotidiennes nationales, régionales et départementales, ainsi que

FACTURES : MENTIONS OBLIGATOIRES

FACTURES : MENTIONS OBLIGATOIRES 30/01/2014 La délivrance d'une facture est obligatoire entre professionnels sous peine de sanctions pénales et fiscales. Si le format du document, sa couleur, le fait qu'il

FACTURES : MENTIONS OBLIGATOIRES 30/01/2014 La délivrance d'une facture est obligatoire entre professionnels sous peine de sanctions pénales et fiscales. Si le format du document, sa couleur, le fait qu'il

ENVIRONNEMENT JURIDIQUE ET SOCIAL DU MUSICIEN MA PETITE ENTREPRISE : MUSICIEN AUTO-ENTREPRENEUR

Fiches pratiques > Professionalisation et gestion de carriàre du musicien > Le musicien interpràte > Environnement juridique et social du musicien > Ma petite entreprise ENVIRONNEMENT JURIDIQUE ET SOCIAL

Fiches pratiques > Professionalisation et gestion de carriàre du musicien > Le musicien interpràte > Environnement juridique et social du musicien > Ma petite entreprise ENVIRONNEMENT JURIDIQUE ET SOCIAL

CHEF D ENTREPRISE : Quelle forme juridique pour votre petite entreprise?

CHEF D ENTREPRISE : Quelle forme juridique pour votre petite entreprise? Quelles conséquences sur le choix de votre statut social : Salarié ou Travailleurs Non salariés? Intervenants René-jacques MALAFOSSE,

CHEF D ENTREPRISE : Quelle forme juridique pour votre petite entreprise? Quelles conséquences sur le choix de votre statut social : Salarié ou Travailleurs Non salariés? Intervenants René-jacques MALAFOSSE,

Fiche: entreprise individuelle à responsabilité limitée (EIRL)

") Fiche: entreprise individuelle à responsabilité limitée (EIRL) L'entreprise individuelle à responsabilité limitée (EIRL) est un régime qui s'adresse aux entrepreneurs individuels qui décident de limiter

Fiche: entreprise individuelle à responsabilité limitée (EIRL) L'entreprise individuelle à responsabilité limitée (EIRL) est un régime qui s'adresse aux entrepreneurs individuels qui décident de limiter

Livret fiscal du créateur d entreprise. Sociétés civiles immobilières de gestion

Livret fiscal du créateur d entreprise Sociétés civiles immobilières de gestion Régime d imposition Les sociétés civiles immobilières (SCI) ont pour objet la gestion d'un patrimoine immobilier. Leur activité

Livret fiscal du créateur d entreprise Sociétés civiles immobilières de gestion Régime d imposition Les sociétés civiles immobilières (SCI) ont pour objet la gestion d'un patrimoine immobilier. Leur activité

Fiche conseil DIRIGEANT : Quel statut social choisir? Nos fiches conseils ont pour objectif de vous aider à mieux appréhender les notions :

DIRIGEANT : Quel statut social choisir? Fiche conseil Nos fiches conseils ont pour objectif de vous aider à mieux appréhender les notions : Certifié ISO 9001 Comptables Fiscales Juridiques, Sociales, de

DIRIGEANT : Quel statut social choisir? Fiche conseil Nos fiches conseils ont pour objectif de vous aider à mieux appréhender les notions : Certifié ISO 9001 Comptables Fiscales Juridiques, Sociales, de

EIRL. Introduction. En 2010, les pouvoirs publics instaurent l EIRL avec un double objectif :

EIRL Introduction Depuis plus de 30 ans, vos élus se sont battus pour atteindre un objectif : assurer la protection du patrimoine personnel de l entrepreneur individuel en cas de difficultés professionnelles

EIRL Introduction Depuis plus de 30 ans, vos élus se sont battus pour atteindre un objectif : assurer la protection du patrimoine personnel de l entrepreneur individuel en cas de difficultés professionnelles

Estimation de votre impôt sur les revenus 2007

Estimation de votre impôt sur les revenus 27 21/12/27 Synthèse des données et résultats Données de votre simulation Nombre de parts 1 Revenus net catégoriels Traitements et salaires, pensions et rentes

Estimation de votre impôt sur les revenus 27 21/12/27 Synthèse des données et résultats Données de votre simulation Nombre de parts 1 Revenus net catégoriels Traitements et salaires, pensions et rentes

Aperçu de la fiscalité française

Aperçu de la fiscalité française AGENDA 1) Notion de domicile fiscal et de «résident» de France, 2) Principaux impôts français pour les «résidents» 3) Régime fiscal des retraités ONU et «institutions spécialisées»

Aperçu de la fiscalité française AGENDA 1) Notion de domicile fiscal et de «résident» de France, 2) Principaux impôts français pour les «résidents» 3) Régime fiscal des retraités ONU et «institutions spécialisées»

La protection sociale du travailleur indépendant

La protection sociale du travailleur indépendant RSI Ile-de-France Centre 1.12.08 Alhambra L activité et la structure juridique Conditionnent la protection sociale L activité et la structure juridique

La protection sociale du travailleur indépendant RSI Ile-de-France Centre 1.12.08 Alhambra L activité et la structure juridique Conditionnent la protection sociale L activité et la structure juridique

Le Plan Épargne Retraite-Banque Populaire (PER-BP) est un placement dédié à la préparation de votre retraite dans un cadre fiscal (1) avantageux.

est un placement dédié à la préparation de votre retraite dans un cadre fiscal (1) avantageux.") Plan d'epargne Retraite Banque Populaire Préparez votre retraite dans un cadre fiscal(1) avantageux grâce au Plan Épargne Retraite-Banque Populaire (PER-BP). EN BREF Le Plan Épargne Retraite-Banque Populaire

Plan d'epargne Retraite Banque Populaire Préparez votre retraite dans un cadre fiscal(1) avantageux grâce au Plan Épargne Retraite-Banque Populaire (PER-BP). EN BREF Le Plan Épargne Retraite-Banque Populaire

GUIDE DU MICROPORTEUR SUIVI BUDGETAIRE ET D ACTIVITE Mesure «appui aux microprojets» FSE 4-2.3

GUIDE DU MICROPORTEUR SUIVI BUDGETAIRE ET D ACTIVITE Mesure «appui aux microprojets» FSE 4-2.3 I. Contexte : Pourquoi, quand et comment réaliser le suivi budgétaire? II. Les modalités générales de prise

GUIDE DU MICROPORTEUR SUIVI BUDGETAIRE ET D ACTIVITE Mesure «appui aux microprojets» FSE 4-2.3 I. Contexte : Pourquoi, quand et comment réaliser le suivi budgétaire? II. Les modalités générales de prise

Les mesures en faveur de la création reprise et transmission d entrepise

Les mesures en faveur de la création reprise et transmission d entrepise 2 Les mesures en faveur de la création reprise et transmission d entreprise PRÉSENTATION La loi de modernisation de l économie du

Les mesures en faveur de la création reprise et transmission d entrepise 2 Les mesures en faveur de la création reprise et transmission d entreprise PRÉSENTATION La loi de modernisation de l économie du

PASCAL DENOS. Diplome d'expertise<omptable DESS en Banques et Finances

PASCAL DENOS Diplome d'expertise

PASCAL DENOS Diplome d'expertise

Philippe LAFFON (IGAS) Bilan et perspectives du régime de l auto entrepreneur

Bilan et perspectives du régime de l auto entrepreneur") Philippe LAFFON (IGAS) Bilan et perspectives du régime de l auto entrepreneur Conseil d orientation pour l emploi Evolution des formes d emploi 26 novembre 2013 Plan de l intervention Présentation du régime

Philippe LAFFON (IGAS) Bilan et perspectives du régime de l auto entrepreneur Conseil d orientation pour l emploi Evolution des formes d emploi 26 novembre 2013 Plan de l intervention Présentation du régime

2015/16. Autoentrepreneur. Bénédicte Deleporte

Autoentrepreneur 2015/16 Bénédicte Deleporte Avocat au Barreau de Paris Chargée d enseignement à l Univeristé Paris Est Créteil (UPEC, ex Paris 12) Deleporte Wentz Avocat www.deleporte-wentz-avocat.com

Autoentrepreneur 2015/16 Bénédicte Deleporte Avocat au Barreau de Paris Chargée d enseignement à l Univeristé Paris Est Créteil (UPEC, ex Paris 12) Deleporte Wentz Avocat www.deleporte-wentz-avocat.com

Livret fiscal du créateur d entreprise. Généralités

Livret fiscal du créateur d entreprise Généralités Février 2011 Vous venez de créer ou vous êtes sur le point de créer votre entreprise. Vous avez entre les mains LE LIVRET FISCAL DU CRÉATEUR D ENTREPRISE

Livret fiscal du créateur d entreprise Généralités Février 2011 Vous venez de créer ou vous êtes sur le point de créer votre entreprise. Vous avez entre les mains LE LIVRET FISCAL DU CRÉATEUR D ENTREPRISE

ASSURANCES MIDI-PYRENEES. Mandataire d intermédiaire d assurance. Réussir ensemble

1 ASSURANCES MIDI-PYRENEES Mandataire d intermédiaire d assurance Réussir ensemble 2 La création de votre entreprise: une opportunité! Vous souhaitez assurer votre emploi en devenant Mandataire d'intermédiaire

1 ASSURANCES MIDI-PYRENEES Mandataire d intermédiaire d assurance Réussir ensemble 2 La création de votre entreprise: une opportunité! Vous souhaitez assurer votre emploi en devenant Mandataire d'intermédiaire

Circulaire du. Vu la loi de modernisation de l'économie n 2008-776 du 4 août 2008 ; Vu les articles 50-0 et 102 ter du code général des impôts ;

RÉPUBLIQUE FRANÇAISE Ministère de la Culture et de la communication NOR: MCCHI001678C Circulaire du Relative à la mise en oeuvre, pour les artistes et techniciens du spectacle, des dispositions de la loi

RÉPUBLIQUE FRANÇAISE Ministère de la Culture et de la communication NOR: MCCHI001678C Circulaire du Relative à la mise en oeuvre, pour les artistes et techniciens du spectacle, des dispositions de la loi

DOCUMENT POUR REMPLIR LA DÉCLARATION DES REVENUS DE 2013

N 2041 GH N 50149 #18 DOCUMENT POUR REMPLIR LA DÉCLARATION DES REVENUS DE 2013 Ce document n'a qu'une valeur indicative. Il ne se substitue pas à la documentation officielle de l'administration. REVENUS

N 2041 GH N 50149 #18 DOCUMENT POUR REMPLIR LA DÉCLARATION DES REVENUS DE 2013 Ce document n'a qu'une valeur indicative. Il ne se substitue pas à la documentation officielle de l'administration. REVENUS

Ministère des affaires sociales et de la santé Ministère de l'économie et des finances

Ministère des affaires sociales et de la santé Ministère de l'économie et des finances Direction de la sécurité sociale Sous-direction du financement de la sécurité sociale Bureau de la législation financière

Ministère des affaires sociales et de la santé Ministère de l'économie et des finances Direction de la sécurité sociale Sous-direction du financement de la sécurité sociale Bureau de la législation financière

www.jpad.fr.st JPAD portage - portage 1/5 Pour qui? Comment? Les avantages Portage - Pour qui?

JPAD portage - portage 1/5 Pour qui? Comment? Les avantages Portage - Pour qui? Une nouvelle façon de travailler : le portage permet à des consultants (experts ou formateurs) d'être salariés pour une mission

JPAD portage - portage 1/5 Pour qui? Comment? Les avantages Portage - Pour qui? Une nouvelle façon de travailler : le portage permet à des consultants (experts ou formateurs) d'être salariés pour une mission

Le statut de votre conjoint

Le RSI est votre interlocuteur social unique pour toute votre protection sociale personnelle obligatoire. votre CaissE Édition : Caisse nationale du RSI - Mise à jour : Parimage - Dépôt légal : février

Le RSI est votre interlocuteur social unique pour toute votre protection sociale personnelle obligatoire. votre CaissE Édition : Caisse nationale du RSI - Mise à jour : Parimage - Dépôt légal : février

LE GUIDE DE L'AUTO-ENTREPRENEUR

LE GUIDE DE L'AUTO-ENTREPRENEUR Il existe dans notre pays une énergie et un dynamisme considérables. Les Français ont des idées et une farouche envie d entreprendre : aujourd hui, un Français sur deux

LE GUIDE DE L'AUTO-ENTREPRENEUR Il existe dans notre pays une énergie et un dynamisme considérables. Les Français ont des idées et une farouche envie d entreprendre : aujourd hui, un Français sur deux

PLUS-VALUES DE CESSION DE TITRES REALISEES EN 2013 :

PLUS-VALUES DE CESSION DE TITRES REALISEES EN 2013 : REGIME D IMPOSITION DE DROIT COMMUN Les plus-values réalisée en 2013 seront, en principe, imposables au barème progressif de l impôt sur le revenu dès

PLUS-VALUES DE CESSION DE TITRES REALISEES EN 2013 : REGIME D IMPOSITION DE DROIT COMMUN Les plus-values réalisée en 2013 seront, en principe, imposables au barème progressif de l impôt sur le revenu dès

Pour le créateur d entreprise Pour l entrepreneur déjà en activité. du régime de

SOMMAIRE Qui peut devenir auto- entrepreneur? Qu apporte le régime de l auto-entrepreneur? Pour le créateur d entreprise Pour l entrepreneur déjà en activité Quels sont les autres avantages dont bénéficie

SOMMAIRE Qui peut devenir auto- entrepreneur? Qu apporte le régime de l auto-entrepreneur? Pour le créateur d entreprise Pour l entrepreneur déjà en activité Quels sont les autres avantages dont bénéficie

DECLARATION DE CRÉATION D UNE ENTREPRISE

1 M0 CONSTITUTION D UNE SOCIETE AVEC ACTIVITE DECLARATION DE CRÉATION D UNE ENTREPRISE PERSONNE celle-ci résulte d une fusion/scission MORALE CONSTITUTION D UNE SOCIETE SANS ACTIVITE (Ne pas remplir les

1 M0 CONSTITUTION D UNE SOCIETE AVEC ACTIVITE DECLARATION DE CRÉATION D UNE ENTREPRISE PERSONNE celle-ci résulte d une fusion/scission MORALE CONSTITUTION D UNE SOCIETE SANS ACTIVITE (Ne pas remplir les

Epargne, Retraite, Prévoyance et Santé

L offre FOBA Des outils d aide à la vente Budget Retraite Augmenter la vente des différentes solutions retraite ANI Générer des rendez-vous qualifiés et réduire le délai de décision pour la souscription

L offre FOBA Des outils d aide à la vente Budget Retraite Augmenter la vente des différentes solutions retraite ANI Générer des rendez-vous qualifiés et réduire le délai de décision pour la souscription

DOSSIER GUIDE DE CREATION ET REPRISE D'ENTREPRISE

DOSSIER GUIDE DE CREATION ET REPRISE D'ENTREPRISE SOMMAIRE I. PRÉSENTATION DU PORTEUR DE PROJET. PAGE 3 I.1- Présentation générale I.2- Situation familiale I.3- Scolarité et formation professionnelle II.

DOSSIER GUIDE DE CREATION ET REPRISE D'ENTREPRISE SOMMAIRE I. PRÉSENTATION DU PORTEUR DE PROJET. PAGE 3 I.1- Présentation générale I.2- Situation familiale I.3- Scolarité et formation professionnelle II.

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 3 D-2-09 N 11 DU 4 FEVRIER 2009 TAXE SUR LA VALEUR AJOUTEE. REMBOURSEMENT MENSUEL DES CREDITS DE TAXE DEDUCTIBLE NON IMPUTABLE. (C.G.I.,

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 3 D-2-09 N 11 DU 4 FEVRIER 2009 TAXE SUR LA VALEUR AJOUTEE. REMBOURSEMENT MENSUEL DES CREDITS DE TAXE DEDUCTIBLE NON IMPUTABLE. (C.G.I.,