Evaluation d options avec incertitude sur la volatilité

|

|

|

- Mireille Cousineau

- il y a 10 ans

- Total affichages :

Transcription

1 Evaluation d options avec incertitude sur la volatilité Andrea Odetti, Rémy Ripoll 5 octobre 000 Table des matières 1 Introduction 1 La formule de Black et Scholes 3 Incertitude sur la volatilité 3.1 Modèles uilisés Hypothèses Stragtégiedecouverture Mauvaisespéci cationdumodèle Convexitéetbid/ask Hedging Méthodenaive Hedge du portefeuille Transformationdel EDP Discrétisationdel EDP Comparaison des méthodes de hedging Analysegraphique Lecasd uncallavecbarrière Analysegraphique Introduction On constate sur le marché un resserement du spread bid ask des produits dérivés dont la convexité n est pas constante (exemple : call spread). Faire le prix de tels produits, en considérant que la convexité est additive aboutit à des incohérences sur le marché. L objectif de cet article est donc d apporter une méthode de pricing et de couverture d un portefeuille de produits dérivés de façon à tenir compte de la convexité globale. On rappellera le lien entre convexité et couverture d un produit dérivé dans la présentation. 1

.")

2 Cette étude se place dans le cadre suivant : on considère que la volatilité est inconnue, mais déterministe et qu elle est comprise entre deux bornes, données par le marché. A n de faire le lien entre la couverture et la convexité d un produit dérivé. Dans cette présentation les résultats théoriques seront illustrés par des exemples sur des stratégies call spread et butter y, anisi que sur des options à barrières. La formule de Black et Scholes On rappelle ici brièvement les hypothèse du modèle d évaluation des options de Black et Scholes. Le modèle fait des hypothèses sur la volatilité du sous-jacent, notamment cette volatilité est constante et connue avec certitude ds t = rs t dt + ¾S t dw t S 0 = s Sous ces hypothèses le prix d une option européenne est donné par l espérance mathématique suivante C (s; k;t )=E e rt (S T k) + k S 0 = s pour laquelle il existe une solution explicite C (s;k; T) = sn (d 1 ) ke rt N (d ) ³ d 1 = ln k s + r + ¾ T ¾ p ³ T ln k s + r ¾ T d = ¾ p T On sait en plus qu il est possible de couvrir cette option avec une stratégie en delta en temps continu (t)=n (d 1 ) 3 Incertitude sur la volatilité Ces hypothèses sont assez fortes, ici on suppose par contre la volatilité déterministe, mais pas connue avec certitude : elle peut se balader entre deux bornes ¾ + et ¾ pour toute la durée de vie de l option.

3 3.1 Modèles uilisés Avant d analyser le cas où la volatilité peut être limitée entre deux bornes, on étudie le comportement du modèle de Black et Scholes lorsqu on fait des hypothèses fausses sur la volatilité. Vrai modèle La dynamique du sous-jacent est reglée par l équation différentielle stochastique ds t = rs t dt + ¾ t S t dw t S 0 = s Modèle utilisé Le modèle utilisé pour le pricing et le hedging est ds t = rs t dt + (t; S t ) S t dw t S 0 = s où la seule di érence est la volatilité (t; S t ) au lieu de ¾ t. On veut calculer le prix d une option dont le payo est h(²) la vraie valeur de cette option est p ¾ (s) =E e rt h (S T ) k S 0 = s la valeur calculée avec le faux modèle est p (s) =E e rt h S T k S 0 = s Hypothèses On fait sur h l hypothèse de convexité suivante h (²) est une fonction convexe sur (0;+1) avec des dérivées gauches et droites bornées h 0 (x ) 6 C On remarque tout de suite que cette hypothèse est satisfaite par le payo d un call ou d un put h (x) =(x k) + h (x) =(k x) + mais ce n est pas le cas d un call spread CS (k 1 ;k ) = Call (k 1 ) Call(k ) k 1 < k ou d un butter y B (k 1 ;k ) = µ k1 + k Call (k 1 ) Call + Call (k ) k 1 < k 3

S t dw t S 0 = s où la seule di érence est la volatilité (t; S t ) au lieu de ¾ t.")

4 3.1. Stragtégie de couverture Le but de celui qui a vendu (ou acheté) l option est de se couvrir avec un portefeuille ( (t)) auto nançant, qui promet à la date T exactement la valeur du payo, pout toute évolution du prix du sous-jacent. Dans le portefeuille il y a deux composantes (t) actions (le sous-jacent) le reste est investi à un taux xe connu r Le portefeuille suit une dynamique de di usion[neks98] d (t) = r [ (t) (t) S t ] dt + (t) ds t (0) = p On peut aisément justi er cette dynamique (t) (t) S t est la somme investie au taux r, qui suit une dynamique déterministe dx = rxdt x (t) = x(0) e rt (t) est le nombre d actions dans le portefeuille qui évoluent selon la dynamique du sous-jacent Theorème 1 On sait (et c est le résultat pricipal de Black et Scholes) que si on choisit alors p¾ t (s) (T) =h (S T ) C est à dire, la stratégie en delta couvre l option. 3. Mauvaise spéci cation du modèle La question la plus intéressente est : qu est-ce qui se passe si on couvre l option avec la stratégie p t (s) où p t est le prix calculé avec une voltilité? 4

![Dans le portefeuille il y a deux composantes (t) actions (le sous-jacent) le reste est investi à un taux xe connu r Le portefeuille suit une dynamique de di usion[neks98] d (t) = r [ (t) (t) S t ] dt](/docs-images/46/3238132/images/page_4.jpg "+ (t) ds t (0) = p On peut aisément justi er cette dynamique (t) (t) S t est la somme investie au taux r, qui suit une dynamique déterministe dx = rxdt x (t) = x(0) e rt (t) est le nombre d actions")

5 Le portefeuille de couverture (t) évolue selon d (t) = r [ (t) (t) S t ]dt + (t) ds t = r (t) dt + (t)[ds t rs t dt] = r (t) dt + ¾ t S t (t) dw t où on utilise ¾ t parce qu il s agit de la vraie dynamique du portefeuille. Le faux prix de l option p t (S t ) est solution de l EDP de Black p p t (s) rs + p t (s) (t; s) s = rp t (s) p T (s) = h (s) où il faut remarquer qu on a utilisé la volatilité (t; s) : Ce prix suit une EDS dp t (S p t (S t) dt p t (S t) ds t + p t (S t) hds; dsi p t (S t) ¾ t S p t p t (S t) rs t + p t (S t) ¾ t S t dw t = rp t (S t )+ p t (S t ) ¾ tst p t (S t ) (t; S t ) S t p t (S t ) ¾ t S t dw t où, encore une fois, la volatilité du sous-jacent est ¾ t. L erreur commise e t = (t) p t (S t) suit la dynamique de t = d (t) dp t (S t) = r [e t + p t (S t)] p (S t ) ¾ t S t dw t dp t (S t) = re t dt p t (S t) ¾ t S t p t (S t) (t;s t ) S t dt = re t dt + p t (S t) St (t; S t ) ¾ t dt e 0 = 0 Commelavaleurinitialeestnulle,sileterme t (S t) St (t;s t ) ¾ t est toujours positif, alors l erreur croit et (t) > p t (S t), on a donc une superstratégie. Il y a termes, p t (S t) représente la convexité du prix de l option, ce n est pas la convexité du payo, maisilexisteunthéorèmequi, sous certaines hypothèses permet de considerer le payo au lieu du prix. 5

: Ce prix suit une EDS dp t (S t) = @ @t p t (S t) dt + @ = @s p t (S t) ds t + 1 @s p t (S t) hds; dsi t @s p t (S t) ¾ t S t dt @ @t p t (S t)+ @ @s p t (S t) rs t + 1 + @ @s p t")

6 Theorème Si la fonction de volatilité est assez régulière et que le taux d intérêt est déterministe, alors un payo convexe entraine une fonction de prix convexe. Pour un call ou un put on p t (s) > 0. Il ne nous reste qu analyser le choix de la fonction de volatilité utilisée pour le pricing et le hedging. Theorème 3 Si ¾ t 6 (t; S t ) sur [0;T] alors Si ¾ t > (t; S t ) sur [0;T] alors (T ) > h(s T ) (T ) 6 h(s T ) Dans ce théorème on avait fait l hypothèse de convexité du payo, on pourrait relaxer cette hypothèse Corollaire 4 Pour un payo quelconque h (²), si sur [0;T] R p t (s) (t; s) ¾ t > 0 (T ) > h(s T ) Ce résultat a rme que si pour le calcul de la stratégie de couverture, on choisit une fonction de volatilité qui est plus grande que la vraie volatilité là où le payo est convexe,etquiestpluspetiteoùlepayo estconcave,ona 3..1 Convexité et bid/ask (T ) > h(s T ) On a dit que avec un payo convexe, si on utilise une volatilité plus grande que la volatilité du sous-jacent, on obtient une surstratégie : c est le cas de la vente d une option. La P&L nale est P &L = (T) h (S T ) et on veut bien que ce soit positif. Donc pour calculer le prix de vente on considère le payo h (²), pourle prix d achat, il faut par contre considerer h(²). Pour un call standard, comme le payo est convexe, pour l achat il faut que ¾ t 6 (t; S t ),pourlavente ¾ t > (t;s t ). 6

![Theorème 3 Si ¾ t 6 (t; S t ) sur [0;T] alors Si ¾ t > (t; S t ) sur [0;T] alors (T ) > h(s T ) (T ) 6 h(s T ) Dans ce théorème on avait fait l hypothèse de convexité du payo, on pourrait relaxer](/docs-images/46/3238132/images/page_6.jpg "cette hypothèse Corollaire 4 Pour un payo quelconque h (²), si sur [0;T] R +,alors @s p t (s) (t; s) ¾ t > 0 (T ) > h(s T ) Ce résultat a rme que si pour le calcul de la stratégie de couverture, on")

7 4 Hedging A n de couvrir un produit dérivé, les traders achètent ou vendent le sous-jacent du produit dérivé de façon à être insensible à des variations de marché, on dit que le portefeuille est delta hedgé. La sensibilté du delta est mesuré par la convexité du portefeuille, c est à dire le gamma. Plus le gamma est important plus le prtefeuille nécessite d être re-hedgé, ou en d autre terme, plus l erreur de couverture est importante. A n de réduire l erreur de couverture et donc le prix du produit dérivé, il faut réduire le gamma du portefeuille en diversi ant la convexité. La couverture d un tel portefeuille peut être optimisée en considérant une gestion globale de la convexité plutôt qu une gestion additive. A n d illustrer cette proposition on étudiera les deux méthodes de gestion sur un portefeuille constitué d une option butter y. Avec le dernier corollaire on peut analyser le cas de la volatilité déterministe, inconnue, mais limitée entre deux bornes ¾ + > ¾ t > ¾ 8t [0;T] On étudie le comportement d un trader qui se propose d acheter ou vendre (indi éremment) une option butter y avec strikes k 1 et k µ k1 + k B (k 1 ;k )=Call (k 1 ) Call + Call(k ) Le but de ce trader et de minimiser l écart entre le prix de vente et le prix d achat du butter y tout en garantissant la couverture. On rappelle le résultat pricipal de la section précédente pour le cas des calls standards, avec les bornes pour la volatilité prixd achat calculé avec ¾ prixdevente avec ¾ Méthode naive Dans cette première méthode on couvre une option à la fois. Prix d achat Acheter le butter y signi e acheter les options avec strike k 1 et k et vendre celle dont le strike est k1+k. En utilisant les résultats précédents on choisit la volatilité ¾ pour les options achetées et ¾ + pour celle qu on doit vendre B achat (k 1 ;k )=Call k 1 ;¾ µ k1 + k Call ;¾ + + Call k ;¾ 7

8 Prix de vente De même pour le prix de vente : ¾ pour les options achetées et ¾ + pour celle qu on doit vendre : B vente (k 1 ;k )=Call k 1 ;¾ + µ k1 + k Call ;¾ + Call k ;¾ + On pourrait expliquer cette stratégie d une façon naive : on choisit un prix cher pour les options qu on vend, et un prix faible lorsqu on achète. 4. Hedge du portefeuille On pourrait par contre considerer le butter y comme un seul produit et essayer de le hedger d une façon unique : le payo du butter y est µ h (s) =(s k 1 ) + s k 1 + k + +(s k ) + qui n est ni convexe ni concave. On ne peut pas savoir à priori quelle est la volatilité qu il faut utiliser : on ne peut pas la choisir selon la convexité de h (²), on doit résoudre l EDP d évaluation[al99] rp t p p t (s) rs + p t (s) (t;s) s ( ¾ (t; s) p t (s) > p t (s) < 0 avec la condition nale p T (s)=h (s) pour le prix de vente et p T (s) = h (s) pour le prix d achat Transformation de l EDP Pour résoudre l EDP d évaluation avec incertitude sur la volatilité, on a utilisé un #-schéma implicite[sul] sur une simple transformation du modèle. Comme l équation n est pas uniformement elliptique, on introduit la nouvelle variable x = lns u(t; x) = p t (e x ) p t (s) = u(t; lns) avec laquelle l u u(t; lns) r 1 (t; s) + u(t; lns) (t; s) = ru (t;ln s) s > 0 8

9 donc u (t;x) r 1 (t; e x ) + u(t; x) (t; e x ) = ru (t; x) x R u (T;x) = h (e x ) et la condition sur la convexité de p t (²) p t (s) = u (t;ln s)+ 1 u (t;ln s) = 1 u (t; ln p t (e x ) = 1 e u u (t; ( 0 ¾ + u (t; x) (t; x) > u (t; (t; x) < 0 La nouvelle EDP est elliptique, cela nous permet d utiliser des schémas plus stables et qui convergent plus rapidement. 4.. Discrétisation de l EDP Pour la discrétisation de l EDP on a choisi le pas en temps h et en espace u (t + h;x) u (t;x) h où l opérateur A vaut Au (t; x) = + Au (t; x) ru (t; x)=0 u (t; x + ) u(t; x ) 1 r 1 (t; x) + u (t; x + ) u (t; x)+u (t; x ) (t;x) On a choisi une approximation centrée de la dérivée première parce que l équation est uniformement elliptique (le coe cient (t; x) est toujours positif). Comme la variable x peut se balader dans tout R il faut borner le domaine [g; d] et choisir des conditions aux frontières g et d u (t;g) = 0 u (t;d) = h (e g ) les valeurs g et d étant tellement loin de la monnaie qu il n y a plus d optionnalité. 9

u (t;x) h où l opérateur A vaut Au (t; x) = + Au (t; x) ru (t; x)=0 u (t; x + ) u(t; x")

10 Il s agit donc de résoudre un système linéaire Bx = C où le vecteur des inconnues est u(t; x 0 ) x = u(t; x i ) u (t;x Nx ) La matrice B est tridiagonale et vaut 1 0 a b c B = a b c 0 1 avec a = h r + b = 1+rh + h c = h + r Le vecteur C vaut x = u(t + h; x 0 ) u (t + h; x i ) u (t + h;x Nx ) On obtient le prix de l option (c est à dire la valeur u (0;lnS 0 ))avecla rétro-propagation du vecteur (u (T; x i )) i=0::nx de T jusqu à 0 en résolvant à chaque pas le système linéaire. Ce système, étant tridiagonal, peutêtre résolu avec des méthodes numériques très e caces[nri] Comparaison des méthodes de hedging On veut analyser le hedging du portefeuille dans le cas où on calcule le prix avec la méthode globale et les deltas de couverture avec la méthode naive. On suppose qu il n y a pas de taux d intérêt (r =0), et qu on veut couvrir la vente d un call spread. 10

![(u (T; x i )) i=0::nx de T jusqu à 0 en résolvant à chaque pas le système linéaire. Ce système, étant tridiagonal, peutêtre résolu avec des méthodes numériques très e caces[nri]. 4.](/docs-images/46/3238132/images/page_10.jpg ".3 Comparaison des méthodes de hedging On veut analyser le hedging du portefeuille dans le cas où on calcule le prix avec la méthode globale et les deltas de couverture avec la méthode naive.")

11 Le delta de couverture est basé sur les deltas des deux calls qui composent le call spread p t St ;k 1 p t St ;k ;¾ La valeur initiale du portefeuille est par contre donnée par p t (S t;k 1 ;k ) solution de p t p t (s) (t; s) s = 0 (s k 1 ) + (s k ) + = p T (s) Le portefeuille de couverture évolue selon l EDS d t = ¾ t S t (t) dw t 0 = p 0 (S 0;k 1 ;k ) On sait que la stratégie de couverture (t) permet de surcouvrir le call spread en partant de la valeur initiale p 0 (S 0 ;k 1 ;¾ + ) p 0 (S 0 ;k ;¾ ),mais on sait que p 0 (S 0;k 1 ;k ) 6 p 0 S0 ;k 1 ;¾ + p 0 S0 ;k ;¾ Le problème est : est-qu on arrive a couvrir quand même le produit? L analyse de la trcaking error e t = t p t (S t;k 1 ;k ) nous donne de t = p t (S t) St ¾ t dt + ¾t S p t (S t) dw t e 0 = 0 p t (S t) St ¾ t dt et on sait qu il est toujours positif; il y a par contre un nouveau terme ¾ t S p t (S t) dw t qui ne serait pas là si on avait choisi une couverture correcte (c est à dire hedging et pricing basés sur la même méthode). La solution de l EDS est e T = 1 Z T Z p t (S t ) S T t ¾ t dt + ¾ t S t p t (S t ) dw t dont à priori on ne connait pas le signe. 11

12 % 90% 130% 170% 10% 50% payoff ask bid ask 1 bid 1 Fig. 1: Call spread : bid/ask 4..4 Analyse graphique Sur chaque graphique est représenté le payo de l option ainsi que son spread bid ask dans le cas où la convexité est gérée de façon additive (cas 1) et dans le cas où la convexité est gérée de façon globale (cas ). Call spread On considère le call spread 100/10 maturité 1 an avec les bornes de volatilité 15%/35% ( g. 1). Dans le cas additif on constate que le spread bid ask est grand et que les prix sont incohérents. En e et pour un niveau de spot compris entre 10 et 150 le prix est supérieur au niveau de gain maximal attentu, personne ne sera acheteur. En revenche pour un spotinférieurà 100 le prix est négatif, personne ne sera vendeur. Dans le cas d une gestion globale de la convexité on constate un resserement du spread bid ask et les prix sont cohérents. Butter y Les mêmes remarques peuvent être faites dans le cas d une stratégie butter y 90/100/110 ( g. ) On considère maintenant l évolution marked to market du portefeuille ( g. 3-4) ainsi que l évolution de la couverture, la fréquence de rehedging est de 10 par journée. Le graphique met en évidence que la stratégie de couverture naive donne un prix supérieur et surcouvre le portefeuille : c est une stratégie de surcouverture (elle arrive à surcouvrir grâce au prix de vente très élevé). En revenche utilisant la stratégie de couverture globale 1

13 % 80% 90% 100% 110% 10% 130% 140% payoff ask bid ask 1 bid 1 Fig. : Butter y : Bid/Ask on constate qu on couvre en permanance le portefeuille sans pour autant le surcouvrir. Les trois stratégies sont ( g. 3-4) 1. méthode globale à partire du prix gobal : surcouverture. méthode naive à partir du prix global : la valeur initiale du portefeuille est trop faible pour assurer une couverture 3. méthode naive à partir du prix naive : la surcouverture est assurée grâce au prix initial double que le prix globale 4.3 Le cas d un call avec barrière On peut essayer d utiliser la même méthode pour le cas d un call avec barrière up&out, dontlevraiprix h i z t (s) = E e r(t t) (S T k) + I [ t >T] k S t = s t = inffu > t : S u > g satisfait l EDP 13

14 prix hedge 1 hedge hedge 3 Fig. 3: Hedging prix hedge 1 hedge hedge 3 Fig. 4: Hedging : détail 14

15 rz t z z t (s) rs + z t (s) ¾ t s s [0; ];t [0;T] z T (s) = (s k) + z t ( ) = 0 Comme d habitude, on n a pas accès à la vraie volatilité pour le pricing, main on dispose uniquement des bornes supérieure et inférieure ; on choisit donc une volatilité en fonction de la convexité du prix ( ¾ (t; z t (s) > z t (s) < 0 Lastratégiedecouvertureestbaséesurledeltaduprixavecbarriere z t (S t) Cette strategie n est pas continue parce que le prix n est pas dérivable àlabarrière,maisonessayequandmêmedecontinuerl analyse.ilfaut souligner aussi que le hedging s arrête si le sous-jacent dépasse la barrière, et depuis on utilise une stratégie delta-nulle (t) = 08t > 0 T = 0 e r(t 0) La dynamique de z t est dz t (S z t (S t) z t (S t) ds t + z t (S t) hds; dsi z t (S z t (S t ) rs t + z t (S t ) ¾ tst dt z t (S t) ¾ t S t dw t µ rz t (S t) z t (S t) ¾ t S t dw z t (S t) (t; S t ) S t I [St< ] + z t (S t) ¾ t S t mais on peut enlever l indicatrice I [St < ] parce que si S t > la fonction de prix est nulle et donc z t (S z t (S t )=0 15 dt

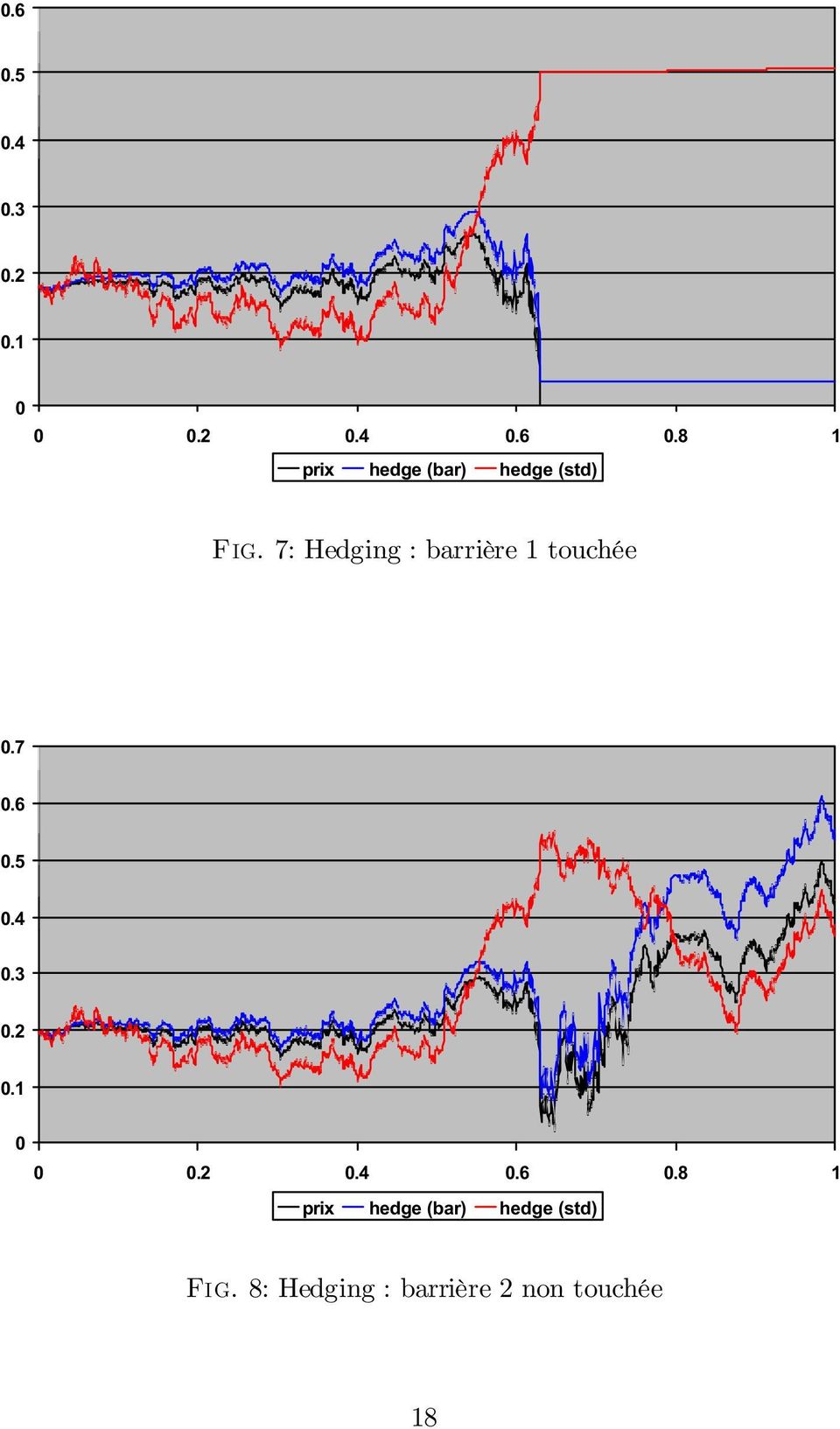

16 La tracking error est donc la même que pour le cas sans barrière de t ¼ re t dt + z t (S t ) St (t; S t ) ¾ t dt > 0 e 0 = 0 Avec les simpli cations faites, on peut conclure que même pour une barrière, la strategie de pricing et de hedging basée sur une volatilité qui change avec la convexité du payo, permet de couvrir la vente ou l achat d une option. Si on couvrait le call barrière avec la stratégie en delta d un call standard ( (t)), dans la dynamique de la tracking error il faudrait rajouter le terme ¾ t S z t (S t) dw t qui, près de la barrière n est pas négligeable Analyse graphique On considère le up&out call barrière à 130. On observe bien un changement de convexité à l approche de la barrière. Il est certain que le trader qui vend l option est soumis à un risque de gamma important. En e et lorsque le sous-jacent est proche de la barrière, le trader doit vendre le sous-jacent pour se couvrir (et le gamma est important) et le racheter si la barrière est atteinte. Il est donc soumis à un risque de mouvement de marché à la hausse. On peut voir ( g. 5) que les prix d achat et de vente avec barrière sont très proches des prix standard pour une faible valeur du sous-jacent, près de la barrière par contre on remarque un changement de convexité. On considère maintenant le hedging d un call up&out dans les deux cas suivants barrière touchée (1) barrière non touchée () lorsque la dynamique du sous-jacent est la même ( g. 6). On veut comparer une stratégie basée sur le delta de l option avec barrière et une stratégie basée sur le delta de l option standard. Dans le premier cas le payo nal de l option est nul ( g. 7), la stratégie avec barrière termine avec une surcouverture ; la stratégie classique par contre surcouvre beaucoup en terminant avec une P&L importante. Ce n est pas le cas lorsque le sous-jacent se rapproche de la barrière sans jamais la dépasser ( g. 8) : la stratégie avec barrière est toujours une très bonne couverture la stratégie classique termine avec une P&L negative. On voit que les problèmes commencent lorsqu on se rapproche de la barrière sans la dépasser, là où les deux deltas sont très di érents. 16

17 % 60% 80% 100% 10% 140% payoff ask (barr) bid (barr) ask (std) bid (std) Fig. 5: Call up&out :Bid/Ask sous-jacent bar 1 bar Fig. 6: Dynamique du sous-jacent 17

18 prix hedge (bar) hedge (std) Fig. 7: Hedging : barrière 1 touchée prix hedge (bar) hedge (std) Fig. 8: Hedging : barrière non touchée 18

19 Références [AL99] Thierry Ané and Vincent Lacoste. Understanding Bid-Ask Spreads of Derivatives under Uncertain Volatility and Transaction Costs, May [Hul00] John C. Hull. Options, Futures, and Other Derivatives. Prentice Hall, fourth edition, 000. [NEKS98] Monique JeanBlanc-Picqué Nicole El Karoui and Steven E. Shreve. Robustness of the black and scholes formula. Mathematical Finance, 8() :93 16, April [nri] Numerical Recipes in C. [Sul] Agès Sulem. Finite Di erence Methods for Option Pricing. 19

Hedging delta et gamma neutre d un option digitale

Hedging delta et gamma neutre d un option digitale Daniel Herlemont 1 Introduction L objectif de ce projet est d examiner la couverture delta-gamma neutre d un portefeuille d options digitales Asset-Or-Nothing

Hedging delta et gamma neutre d un option digitale Daniel Herlemont 1 Introduction L objectif de ce projet est d examiner la couverture delta-gamma neutre d un portefeuille d options digitales Asset-Or-Nothing

Probabilités III Introduction à l évaluation d options

Probabilités III Introduction à l évaluation d options Jacques Printems Promotion 2012 2013 1 Modèle à temps discret 2 Introduction aux modèles en temps continu Limite du modèle binomial lorsque N + Un

Probabilités III Introduction à l évaluation d options Jacques Printems Promotion 2012 2013 1 Modèle à temps discret 2 Introduction aux modèles en temps continu Limite du modèle binomial lorsque N + Un

Les mathématiques de la finance Université d été de Sourdun Olivier Bardou [email protected] 28 août 2012 De quoi allons nous parler? des principales hypothèses de modélisation des marchés, des

Les mathématiques de la finance Université d été de Sourdun Olivier Bardou [email protected] 28 août 2012 De quoi allons nous parler? des principales hypothèses de modélisation des marchés, des

MATHS FINANCIERES. [email protected]. Projet OMEGA

MATHS FINANCIERES [email protected] Projet OMEGA Sophia Antipolis, septembre 2004 1. Introduction : la valorisation de contrats optionnels Options d achat et de vente : Call et Put Une option

MATHS FINANCIERES [email protected] Projet OMEGA Sophia Antipolis, septembre 2004 1. Introduction : la valorisation de contrats optionnels Options d achat et de vente : Call et Put Une option

TP1 Méthodes de Monte Carlo et techniques de réduction de variance, application au pricing d options

Université de Lorraine Modélisation Stochastique Master 2 IMOI 2014-2015 TP1 Méthodes de Monte Carlo et techniques de réduction de variance, application au pricing d options 1 Les options Le but de ce

Université de Lorraine Modélisation Stochastique Master 2 IMOI 2014-2015 TP1 Méthodes de Monte Carlo et techniques de réduction de variance, application au pricing d options 1 Les options Le but de ce

Le modèle de Black et Scholes

Le modèle de Black et Scholes Alexandre Popier février 21 1 Introduction : exemple très simple de modèle financier On considère un marché avec une seule action cotée, sur une période donnée T. Dans un

Le modèle de Black et Scholes Alexandre Popier février 21 1 Introduction : exemple très simple de modèle financier On considère un marché avec une seule action cotée, sur une période donnée T. Dans un

Théorie Financière 8 P. rod i u t its dé dérivés

Théorie Financière 8P 8. Produits dit dérivés déié Objectifsdelasession session 1. Définir les produits dérivés (forward, futures et options (calls et puts) 2. Analyser les flux financiers terminaux 3.

Théorie Financière 8P 8. Produits dit dérivés déié Objectifsdelasession session 1. Définir les produits dérivés (forward, futures et options (calls et puts) 2. Analyser les flux financiers terminaux 3.

Propriétés des options sur actions

Propriétés des options sur actions Bornes supérieure et inférieure du premium / Parité call put 1 / 1 Taux d intérêt, capitalisation, actualisation Taux d intéret composés Du point de vue de l investisseur,

Propriétés des options sur actions Bornes supérieure et inférieure du premium / Parité call put 1 / 1 Taux d intérêt, capitalisation, actualisation Taux d intéret composés Du point de vue de l investisseur,

Dérivés Financiers Options

Stratégies à base d options Dérivés Financiers Options 1) Supposons que vous vendiez un put avec un prix d exercice de 40 et une date d expiration dans 3 mois. Le prix actuel de l action est 41 et le contrat

Stratégies à base d options Dérivés Financiers Options 1) Supposons que vous vendiez un put avec un prix d exercice de 40 et une date d expiration dans 3 mois. Le prix actuel de l action est 41 et le contrat

ERRATA ET AJOUTS. ( t) 2 s2 dt (4.7) Chapitre 2, p. 64, l équation se lit comme suit : Taux effectif = 1+

2 s2 dt (4.7) Chapitre 2, p. 64, l équation se lit comme suit : Taux effectif = 1+") ERRATA ET AJOUTS Chapitre, p. 64, l équation se lit comme suit : 008, Taux effectif = 1+ 0 0816 =, Chapitre 3, p. 84, l équation se lit comme suit : 0, 075 1 000 C = = 37, 50$ Chapitre 4, p. 108, note

ERRATA ET AJOUTS Chapitre, p. 64, l équation se lit comme suit : 008, Taux effectif = 1+ 0 0816 =, Chapitre 3, p. 84, l équation se lit comme suit : 0, 075 1 000 C = = 37, 50$ Chapitre 4, p. 108, note

Pratique des options Grecs et stratégies de trading. F. Wellers

Pratique des options Grecs et stratégies de trading F. Wellers Plan de la conférence 0 Philosophie et structure du cours 1 Définitions des grecs 2 Propriétés des grecs 3 Qu est ce que la volatilité? 4

Pratique des options Grecs et stratégies de trading F. Wellers Plan de la conférence 0 Philosophie et structure du cours 1 Définitions des grecs 2 Propriétés des grecs 3 Qu est ce que la volatilité? 4

Master IMEA 1 Calcul Stochastique et Finance Feuille de T.D. n o 1

Master IMEA Calcul Stochastique et Finance Feuille de T.D. n o Corrigé exercices8et9 8. On considère un modèle Cox-Ross-Rubinstein de marché (B,S) à trois étapes. On suppose que S = C et que les facteurs

Master IMEA Calcul Stochastique et Finance Feuille de T.D. n o Corrigé exercices8et9 8. On considère un modèle Cox-Ross-Rubinstein de marché (B,S) à trois étapes. On suppose que S = C et que les facteurs

Le call 6 mois strike 35 coûte 6 EUR ; le call 6 mois strike 40 coûte 4 EUR. L action sous-jacente cote 37.50 EUR.

Exercice 09/02 #3 Le call 6 mois strike 35 coûte 6 EUR ; le call 6 mois strike 40 coûte 4 EUR. L action sous-jacente cote 37.50 EUR. a) Comment créer un bull spread avec ces calls? b) Quel est le gain,

Exercice 09/02 #3 Le call 6 mois strike 35 coûte 6 EUR ; le call 6 mois strike 40 coûte 4 EUR. L action sous-jacente cote 37.50 EUR. a) Comment créer un bull spread avec ces calls? b) Quel est le gain,

Valorisation d es des options Novembre 2007

Valorisation des options Novembre 2007 Plan Rappels Relations de prix Le modèle binomial Le modèle de Black-Scholes Les grecques Page 2 Rappels (1) Définition Une option est un contrat financier qui confère

Valorisation des options Novembre 2007 Plan Rappels Relations de prix Le modèle binomial Le modèle de Black-Scholes Les grecques Page 2 Rappels (1) Définition Une option est un contrat financier qui confère

Introduction au pricing d option en finance

Introduction au pricing d option en finance Olivier Pironneau Cours d informatique Scientifique 1 Modélisation du prix d un actif financier Les actions, obligations et autres produits financiers cotés

Introduction au pricing d option en finance Olivier Pironneau Cours d informatique Scientifique 1 Modélisation du prix d un actif financier Les actions, obligations et autres produits financiers cotés

Mathématiques pour la finance Définition, Evaluation et Couverture des Options vanilles Version 2012

Mathématiques pour la finance Définition, Evaluation et Couverture des Options vanilles Version 2012 Pierre Andreoletti [email protected] Bureau E15 1 / 20 Objectifs du cours Définition

Mathématiques pour la finance Définition, Evaluation et Couverture des Options vanilles Version 2012 Pierre Andreoletti [email protected] Bureau E15 1 / 20 Objectifs du cours Définition

Ask : Back office : Bar-chart : Bear : Bid : Blue chip : Bond/Junk Bond : Bull : Call : Call warrant/put warrant :

Parlons Trading Ask : prix d offre ; c est le prix auquel un «market maker» vend un titre et le prix auquel l investisseur achète le titre. Le prix du marché correspond au prix le plus intéressant parmi

Parlons Trading Ask : prix d offre ; c est le prix auquel un «market maker» vend un titre et le prix auquel l investisseur achète le titre. Le prix du marché correspond au prix le plus intéressant parmi

I. Introduction. 1. Objectifs. 2. Les options. a. Présentation du problème.

I. Introduction. 1. Objectifs. Le but de ces quelques séances est d introduire les outils mathématiques, plus précisément ceux de nature probabiliste, qui interviennent dans les modèles financiers ; nous

I. Introduction. 1. Objectifs. Le but de ces quelques séances est d introduire les outils mathématiques, plus précisément ceux de nature probabiliste, qui interviennent dans les modèles financiers ; nous

LES OPTIONS DE CHANGE DE SECONDE GÉNÉRATION : UN APERÇU

LES OPTIONS DE CHANGE DE SECONDE GÉNÉRATION : UN APERÇU En forte croissance depuis le début des années quatre-vingt, le marché des options sur devises s est enrichi, au début des années quatre-vingt-dix,

LES OPTIONS DE CHANGE DE SECONDE GÉNÉRATION : UN APERÇU En forte croissance depuis le début des années quatre-vingt, le marché des options sur devises s est enrichi, au début des années quatre-vingt-dix,

Options, Futures, Parité call put

Département de Mathématiques TD Finance / Mathématiques Financières Options, Futures, Parité call put Exercice 1 Quelle est la différence entre (a) prendre une position longue sur un forward avec un prix

Département de Mathématiques TD Finance / Mathématiques Financières Options, Futures, Parité call put Exercice 1 Quelle est la différence entre (a) prendre une position longue sur un forward avec un prix

Calibration de Modèles et Couverture de Produits Dérivés

Calibration de Modèles et Couverture de Produits Dérivés Peter TANKOV Université Paris VII [email protected] Edition 28, dernière m.à.j. le 1 mars 28 La dernière version de ce document est disponible

Calibration de Modèles et Couverture de Produits Dérivés Peter TANKOV Université Paris VII [email protected] Edition 28, dernière m.à.j. le 1 mars 28 La dernière version de ce document est disponible

QUESTIONS D ENTRETIENS EN FINANCE DE MARCHE

QUESTIONS D ENTRETIENS EN FINANCE DE MARCHE Le présent document est un recueil de questions, la plupart techniques, posées à des candidats généralement jeunes diplômés, issus d école d ingénieurs, de commerce

QUESTIONS D ENTRETIENS EN FINANCE DE MARCHE Le présent document est un recueil de questions, la plupart techniques, posées à des candidats généralement jeunes diplômés, issus d école d ingénieurs, de commerce

2- Comment les traders gèrent les risques

2- Comment les traders gèrent les risques front office middle office back office trading échange d'actifs financiers contrôle des risques, calcul du capital requis enregistrement des opérations traitement

2- Comment les traders gèrent les risques front office middle office back office trading échange d'actifs financiers contrôle des risques, calcul du capital requis enregistrement des opérations traitement

Méthodes de la gestion indicielle

Méthodes de la gestion indicielle La gestion répliquante : Ce type de gestion indicielle peut être mis en œuvre par trois manières, soit par une réplication pure, une réplication synthétique, ou une réplication

Méthodes de la gestion indicielle La gestion répliquante : Ce type de gestion indicielle peut être mis en œuvre par trois manières, soit par une réplication pure, une réplication synthétique, ou une réplication

Options et Volatilité (introduction)

") SECONDE PARTIE Options et Volatilité (introduction) Avril 2013 Licence Paris Dauphine 2013 SECONDE PARTIE Philippe GIORDAN Head of Investment Consulting +377 92 16 55 65 [email protected]

SECONDE PARTIE Options et Volatilité (introduction) Avril 2013 Licence Paris Dauphine 2013 SECONDE PARTIE Philippe GIORDAN Head of Investment Consulting +377 92 16 55 65 [email protected]

NOTICE MÉTHODOLOGIQUE SUR LES OPTIONS DE CHANGE

NOTICE MÉTHODOLOGIQUE SUR LES OPTIONS DE CHANGE Avec le développement des produits dérivés, le marché des options de change exerce une influence croissante sur le marché du change au comptant. Cette étude,

NOTICE MÉTHODOLOGIQUE SUR LES OPTIONS DE CHANGE Avec le développement des produits dérivés, le marché des options de change exerce une influence croissante sur le marché du change au comptant. Cette étude,

TRAVAIL D ETUDE ET DE RECHERCHE. Utilisation des arbres binomiaux pour le pricing des options américaines

Ensimag - 2éme année Mai 2010 TRAVAIL D ETUDE ET DE RECHERCHE Utilisation des arbres binomiaux pour le pricing des options américaines Anne-Victoire AURIAULT 1/48 2/48 Cadre de l Étude Cette étude a été

Ensimag - 2éme année Mai 2010 TRAVAIL D ETUDE ET DE RECHERCHE Utilisation des arbres binomiaux pour le pricing des options américaines Anne-Victoire AURIAULT 1/48 2/48 Cadre de l Étude Cette étude a été

Calibration de modèles et couverture de produits dérivés

Calibration de modèles et couverture de produits dérivés Peter Tankov To cite this version: Peter Tankov. Calibration de modèles et couverture de produits dérivés. DEA. Calibration de modèles et couverture

Calibration de modèles et couverture de produits dérivés Peter Tankov To cite this version: Peter Tankov. Calibration de modèles et couverture de produits dérivés. DEA. Calibration de modèles et couverture

Finance, Navier-Stokes, et la calibration

Finance, Navier-Stokes, et la calibration non linéarités en finance 1 1 www.crimere.com/blog Avril 2013 Lignes directrices Non-linéarités en Finance 1 Non-linéarités en Finance Les équations de Fokker-Planck

Finance, Navier-Stokes, et la calibration non linéarités en finance 1 1 www.crimere.com/blog Avril 2013 Lignes directrices Non-linéarités en Finance 1 Non-linéarités en Finance Les équations de Fokker-Planck

Qu est-ce-qu un Warrant?

Qu est-ce-qu un Warrant? L epargne est investi dans une multitude d instruments financiers Comptes d epargne Titres Conditionnel= le detenteur à un droit Inconditionnel= le detenteur a une obligation Obligations

Qu est-ce-qu un Warrant? L epargne est investi dans une multitude d instruments financiers Comptes d epargne Titres Conditionnel= le detenteur à un droit Inconditionnel= le detenteur a une obligation Obligations

Master Modélisation Aléatoire Paris VII, Cours Méthodes de Monte Carlo en nance et C++, TP n 2.

Master Modélisation Aléatoire Paris VII, Cours Méthodes de Monte Carlo en nance et C++, TP n 2. Techniques de correction pour les options barrières 25 janvier 2007 Exercice à rendre individuellement lors

Master Modélisation Aléatoire Paris VII, Cours Méthodes de Monte Carlo en nance et C++, TP n 2. Techniques de correction pour les options barrières 25 janvier 2007 Exercice à rendre individuellement lors

Programmation linéaire

1 Programmation linéaire 1. Le problème, un exemple. 2. Le cas b = 0 3. Théorème de dualité 4. L algorithme du simplexe 5. Problèmes équivalents 6. Complexité de l Algorithme 2 Position du problème Soit

1 Programmation linéaire 1. Le problème, un exemple. 2. Le cas b = 0 3. Théorème de dualité 4. L algorithme du simplexe 5. Problèmes équivalents 6. Complexité de l Algorithme 2 Position du problème Soit

3 Approximation de solutions d équations

3 Approximation de solutions d équations Une équation scalaire a la forme générale f(x) =0où f est une fonction de IR dans IR. Un système de n équations à n inconnues peut aussi se mettre sous une telle

3 Approximation de solutions d équations Une équation scalaire a la forme générale f(x) =0où f est une fonction de IR dans IR. Un système de n équations à n inconnues peut aussi se mettre sous une telle

Fonctions de deux variables. Mai 2011

Fonctions de deux variables Dédou Mai 2011 D une à deux variables Les fonctions modèlisent de l information dépendant d un paramètre. On a aussi besoin de modéliser de l information dépendant de plusieurs

Fonctions de deux variables Dédou Mai 2011 D une à deux variables Les fonctions modèlisent de l information dépendant d un paramètre. On a aussi besoin de modéliser de l information dépendant de plusieurs

Introduction à la finance quantitative présenté par N. Champagnat IECL et INRIA

Introduction à la finance quantitative présenté par N. Champagnat IECL et INRIA Contents 1 Introduction aux marchés financiers 2 1.1 Rôle des marchés financiers......................... 2 1.2 Les différents

Introduction à la finance quantitative présenté par N. Champagnat IECL et INRIA Contents 1 Introduction aux marchés financiers 2 1.1 Rôle des marchés financiers......................... 2 1.2 Les différents

Liste des notes techniques... xxi Liste des encadrés... xxiii Préface à l édition internationale... xxv Préface à l édition francophone...

Liste des notes techniques.................... xxi Liste des encadrés....................... xxiii Préface à l édition internationale.................. xxv Préface à l édition francophone..................

Liste des notes techniques.................... xxi Liste des encadrés....................... xxiii Préface à l édition internationale.................. xxv Préface à l édition francophone..................

Value at Risk. CNAM GFN 206 Gestion d actifs et des risques. Grégory Taillard. 27 février & 13 mars 20061

Value at Risk 27 février & 13 mars 20061 CNAM Gréory Taillard CNAM Master Finance de marché et estion de capitaux 2 Value at Risk Biblioraphie Jorion, Philippe, «Value at Risk: The New Benchmark for Manain

Value at Risk 27 février & 13 mars 20061 CNAM Gréory Taillard CNAM Master Finance de marché et estion de capitaux 2 Value at Risk Biblioraphie Jorion, Philippe, «Value at Risk: The New Benchmark for Manain

Fonctions de plusieurs variables

Module : Analyse 03 Chapitre 00 : Fonctions de plusieurs variables Généralités et Rappels des notions topologiques dans : Qu est- ce que?: Mathématiquement, n étant un entier non nul, on définit comme

Module : Analyse 03 Chapitre 00 : Fonctions de plusieurs variables Généralités et Rappels des notions topologiques dans : Qu est- ce que?: Mathématiquement, n étant un entier non nul, on définit comme

Baccalauréat ES Pondichéry 7 avril 2014 Corrigé

Baccalauréat ES Pondichéry 7 avril 204 Corrigé EXERCICE 4 points Commun à tous les candidats. Proposition fausse. La tangente T, passant par les points A et B d abscisses distinctes, a pour coefficient

Baccalauréat ES Pondichéry 7 avril 204 Corrigé EXERCICE 4 points Commun à tous les candidats. Proposition fausse. La tangente T, passant par les points A et B d abscisses distinctes, a pour coefficient

Exercice du cours Gestion Financière à Court Terme : «Analyse d un reverse convertible»

Exercice du cours Gestion Financière à Court Terme : «Analyse d un reverse convertible» Quand la trésorerie d une entreprise est positive, le trésorier cherche le meilleur placement pour placer les excédents.

Exercice du cours Gestion Financière à Court Terme : «Analyse d un reverse convertible» Quand la trésorerie d une entreprise est positive, le trésorier cherche le meilleur placement pour placer les excédents.

Cours débutants Partie 1 : LES BASES DU FOREX

Définition du FOREX : FOREX est l abréviation de Foreign Exchange market et désigne le marché sur lequel sont échangées les devises l une contre l autre. C est un des marchés les plus liquides qui soient.

Définition du FOREX : FOREX est l abréviation de Foreign Exchange market et désigne le marché sur lequel sont échangées les devises l une contre l autre. C est un des marchés les plus liquides qui soient.

Baccalauréat S Antilles-Guyane 11 septembre 2014 Corrigé

Baccalauréat S ntilles-guyane 11 septembre 14 Corrigé EXERCICE 1 6 points Commun à tous les candidats Une entreprise de jouets en peluche souhaite commercialiser un nouveau produit et à cette fin, effectue

Baccalauréat S ntilles-guyane 11 septembre 14 Corrigé EXERCICE 1 6 points Commun à tous les candidats Une entreprise de jouets en peluche souhaite commercialiser un nouveau produit et à cette fin, effectue

CARACTERISTIQUES ET EVALUATION DES CONTRATS D OPTION. Finance internationale, 9ème éd. Y. Simon & D. Lautier

CARACTERISTIQUES ET EVALUATION DES CONTRATS D OPTION 1 Section 1. La définition et les caractéristiques d une option Section 2. Les déterminants de la valeur d une option Section 3. Les quatre opérations

CARACTERISTIQUES ET EVALUATION DES CONTRATS D OPTION 1 Section 1. La définition et les caractéristiques d une option Section 2. Les déterminants de la valeur d une option Section 3. Les quatre opérations

Calcul et gestion de taux

Calcul et gestion de taux Chapitre 1 : la gestion du risque obligataire... 2 1. Caractéristique d une obligation (Bond/ Bund / Gilt)... 2 2. Typologie... 4 3. Cotation d une obligation à taux fixe... 4

Calcul et gestion de taux Chapitre 1 : la gestion du risque obligataire... 2 1. Caractéristique d une obligation (Bond/ Bund / Gilt)... 2 2. Typologie... 4 3. Cotation d une obligation à taux fixe... 4

Estimation du coût de l incessibilité des BSA

Estimation du coût de l incessibilité des BSA Jean-Michel Moinade Oddo Corporate Finance 22 Juin 2012 Incessibilité des BSA Pas de méthode académique reconnue Plusieurs méthodes «pratiques», dont une usuelle

Estimation du coût de l incessibilité des BSA Jean-Michel Moinade Oddo Corporate Finance 22 Juin 2012 Incessibilité des BSA Pas de méthode académique reconnue Plusieurs méthodes «pratiques», dont une usuelle

Guide WHS FX options. Commencer à trader les options FX. Prevoyez la tendance sur les marchés des devises ou couvrez vos positions avec les options FX

Commencer à trader les options FX Guide WHS FX options Prevoyez la tendance sur les marchés des devises ou couvrez vos positions avec les options FX Affinez votre style de trading et vos perspectives de

Commencer à trader les options FX Guide WHS FX options Prevoyez la tendance sur les marchés des devises ou couvrez vos positions avec les options FX Affinez votre style de trading et vos perspectives de

La tarification d options

La tarification d options Proposition pour une approche déterministe Pierre Bernhard 1 Stéphane Thiery 2 Marc Deschamps 3 Nous proposons ici une théorie de la tarification d options sur la base d un modèle

La tarification d options Proposition pour une approche déterministe Pierre Bernhard 1 Stéphane Thiery 2 Marc Deschamps 3 Nous proposons ici une théorie de la tarification d options sur la base d un modèle

Programmation linéaire

Programmation linéaire DIDIER MAQUIN Ecole Nationale Supérieure d Electricité et de Mécanique Institut National Polytechnique de Lorraine Mathématiques discrètes cours de 2ème année Programmation linéaire

Programmation linéaire DIDIER MAQUIN Ecole Nationale Supérieure d Electricité et de Mécanique Institut National Polytechnique de Lorraine Mathématiques discrètes cours de 2ème année Programmation linéaire

CONCOURS D ENTREE A L ECOLE DE 2007 CONCOURS EXTERNE. Cinquième épreuve d admissibilité STATISTIQUE. (durée : cinq heures)

") CONCOURS D ENTREE A L ECOLE DE 2007 CONCOURS EXTERNE Cinquième épreuve d admissibilité STATISTIQUE (durée : cinq heures) Une composition portant sur la statistique. SUJET Cette épreuve est composée d un

CONCOURS D ENTREE A L ECOLE DE 2007 CONCOURS EXTERNE Cinquième épreuve d admissibilité STATISTIQUE (durée : cinq heures) Une composition portant sur la statistique. SUJET Cette épreuve est composée d un

Produits structurés. Sacha Duparc, Développement & Trading Produits Structurés 20.12.2013

Produits structurés Sacha Duparc, Développement & Trading Produits Structurés 20.12.2013 Importance du marché des produits structurés en Suisse Les produits structurés constituent une catégorie d investissement

Produits structurés Sacha Duparc, Développement & Trading Produits Structurés 20.12.2013 Importance du marché des produits structurés en Suisse Les produits structurés constituent une catégorie d investissement

Evaluation des options parlatransformée de Fourier

Evaluation des options parlatransformée de Fourier Bogdan Negrea Juin 00 y Abstract Le modèle de Black et Scholes a pour hypothèse la constance de la volatilité associée à la distribution risque-neutre.

Evaluation des options parlatransformée de Fourier Bogdan Negrea Juin 00 y Abstract Le modèle de Black et Scholes a pour hypothèse la constance de la volatilité associée à la distribution risque-neutre.

Prix et couverture d une option d achat

Chapitre 1 Prix et couverture d une option d achat Dans cette première leçon, on explique comment on peut calculer le prix d un contrat d option en évaluant celui d un portefeuille de couverture de cette

Chapitre 1 Prix et couverture d une option d achat Dans cette première leçon, on explique comment on peut calculer le prix d un contrat d option en évaluant celui d un portefeuille de couverture de cette

PRIME D UNE OPTION D ACHAT OU DE VENTE

Université Paris VII - Agrégation de Mathématiques François Delarue) PRIME D UNE OPTION D ACHAT OU DE VENTE Ce texte vise à modéliser de façon simple l évolution d un actif financier à risque, et à introduire,

Université Paris VII - Agrégation de Mathématiques François Delarue) PRIME D UNE OPTION D ACHAT OU DE VENTE Ce texte vise à modéliser de façon simple l évolution d un actif financier à risque, et à introduire,

Approximations comonotones pour le prix d une option d achat Européenne en présence de dividendes discrets

Approximations comonotones pour le prix d une option d achat Européenne en présence de dividendes discrets - Pierre-Alain PATARD (Université Lyon 1, Laboratoire SAF, CMCIC, Asset Management) - Jean Claude

Approximations comonotones pour le prix d une option d achat Européenne en présence de dividendes discrets - Pierre-Alain PATARD (Université Lyon 1, Laboratoire SAF, CMCIC, Asset Management) - Jean Claude

Résumé... 9... 10... 10... 10

Bibliographie 1 Table des matières Table des matières.................................... 3 Résumé............................................ 9........................................ 10........................................

Bibliographie 1 Table des matières Table des matières.................................... 3 Résumé............................................ 9........................................ 10........................................

TURBOS WARRANTS CERTIFICATS. Les Turbos Produits à effet de levier avec barrière désactivante. Produits non garantis en capital.

TURBOS WARRANTS CERTIFICATS Les Turbos Produits à effet de levier avec barrière désactivante. Produits non garantis en capital. 2 LES TURBOS 1. Introduction Que sont les Turbos? Les Turbos sont des produits

TURBOS WARRANTS CERTIFICATS Les Turbos Produits à effet de levier avec barrière désactivante. Produits non garantis en capital. 2 LES TURBOS 1. Introduction Que sont les Turbos? Les Turbos sont des produits

Manuel d Utilisateur - Logiciel ModAFi. Jonathan ANJOU - Maud EYZAT - Kévin NAVARRO

Manuel d Utilisateur - Logiciel ModAFi Jonathan ANJOU - Maud EYZAT - Kévin NAVARRO Grenoble, 12 juin 2012 Table des matières 1 Introduction 3 2 Modèles supportés 3 2.1 Les diérents modèles supportés pour

Manuel d Utilisateur - Logiciel ModAFi Jonathan ANJOU - Maud EYZAT - Kévin NAVARRO Grenoble, 12 juin 2012 Table des matières 1 Introduction 3 2 Modèles supportés 3 2.1 Les diérents modèles supportés pour

Options exotiques. April 18, 2000

Options exotiques Nicole El Karoui, Monique Jeanblanc April 18, 2000 1 Introduction Les options exotiques sont des produits complexes, qui constituent un marché d une réelle importance depuis les années

Options exotiques Nicole El Karoui, Monique Jeanblanc April 18, 2000 1 Introduction Les options exotiques sont des produits complexes, qui constituent un marché d une réelle importance depuis les années

Chapitre 2 Le problème de l unicité des solutions

Université Joseph Fourier UE MAT 127 Mathématiques année 2011-2012 Chapitre 2 Le problème de l unicité des solutions Ce que nous verrons dans ce chapitre : un exemple d équation différentielle y = f(y)

Université Joseph Fourier UE MAT 127 Mathématiques année 2011-2012 Chapitre 2 Le problème de l unicité des solutions Ce que nous verrons dans ce chapitre : un exemple d équation différentielle y = f(y)

Fonctions de plusieurs variables, intégrales multiples, et intégrales dépendant d un paramètre

IUFM du Limousin 2009-10 PLC1 Mathématiques S. Vinatier Rappels de cours Fonctions de plusieurs variables, intégrales multiples, et intégrales dépendant d un paramètre 1 Fonctions de plusieurs variables

IUFM du Limousin 2009-10 PLC1 Mathématiques S. Vinatier Rappels de cours Fonctions de plusieurs variables, intégrales multiples, et intégrales dépendant d un paramètre 1 Fonctions de plusieurs variables

Surface de volatilité

Surface de volatilité Peter TANKOV Université Paris-Diderot(ParisVII) [email protected] Dernière m.à.j. February 15, 15 Ce document est mis à disposition sous un contrat Creative Commons

Surface de volatilité Peter TANKOV Université Paris-Diderot(ParisVII) [email protected] Dernière m.à.j. February 15, 15 Ce document est mis à disposition sous un contrat Creative Commons

La programmation linéaire : une introduction. Qu est-ce qu un programme linéaire? Terminologie. Écriture mathématique

La programmation linéaire : une introduction Qu est-ce qu un programme linéaire? Qu est-ce qu un programme linéaire? Exemples : allocation de ressources problème de recouvrement Hypothèses de la programmation

La programmation linéaire : une introduction Qu est-ce qu un programme linéaire? Qu est-ce qu un programme linéaire? Exemples : allocation de ressources problème de recouvrement Hypothèses de la programmation

Chapitre 3 Les régimes de fonctionnement de quelques circuits linéaires

Chapitre 3 Les régimes de fonctionnement de quelques circuits linéaires 25 Lechapitreprécédent avait pour objet l étude decircuitsrésistifsalimentéspar dessourcesde tension ou de courant continues. Par

Chapitre 3 Les régimes de fonctionnement de quelques circuits linéaires 25 Lechapitreprécédent avait pour objet l étude decircuitsrésistifsalimentéspar dessourcesde tension ou de courant continues. Par

Souad EL Bernoussi. Groupe d Analyse Numérique et Optimisation Rabat http ://www.fsr.ac.ma/ano/

Recherche opérationnelle Les démonstrations et les exemples seront traités en cours Souad EL Bernoussi Groupe d Analyse Numérique et Optimisation Rabat http ://www.fsr.ac.ma/ano/ Table des matières 1 Programmation

Recherche opérationnelle Les démonstrations et les exemples seront traités en cours Souad EL Bernoussi Groupe d Analyse Numérique et Optimisation Rabat http ://www.fsr.ac.ma/ano/ Table des matières 1 Programmation

Théorème du point fixe - Théorème de l inversion locale

Chapitre 7 Théorème du point fixe - Théorème de l inversion locale Dans ce chapitre et le suivant, on montre deux applications importantes de la notion de différentiabilité : le théorème de l inversion

Chapitre 7 Théorème du point fixe - Théorème de l inversion locale Dans ce chapitre et le suivant, on montre deux applications importantes de la notion de différentiabilité : le théorème de l inversion

1 Introduction et modèle mathématique

Optimisation parallèle et mathématiques financières Optimisation parallèle et mathématiques financières Pierre Spiteri 1 IRIT ENSEEIHT, UMR CNRS 5505 2 rue Charles Camichel, B.P. 7122 F-31 071 Toulouse,

Optimisation parallèle et mathématiques financières Optimisation parallèle et mathématiques financières Pierre Spiteri 1 IRIT ENSEEIHT, UMR CNRS 5505 2 rue Charles Camichel, B.P. 7122 F-31 071 Toulouse,

Correction de l examen de la première session

de l examen de la première session Julian Tugaut, Franck Licini, Didier Vincent Si vous trouvez des erreurs de Français ou de mathématiques ou bien si vous avez des questions et/ou des suggestions, envoyez-moi

de l examen de la première session Julian Tugaut, Franck Licini, Didier Vincent Si vous trouvez des erreurs de Français ou de mathématiques ou bien si vous avez des questions et/ou des suggestions, envoyez-moi

Optimisation non linéaire Irène Charon, Olivier Hudry École nationale supérieure des télécommunications

Optimisation non linéaire Irène Charon, Olivier Hudry École nationale supérieure des télécommunications A. Optimisation sans contrainte.... Généralités.... Condition nécessaire et condition suffisante

Optimisation non linéaire Irène Charon, Olivier Hudry École nationale supérieure des télécommunications A. Optimisation sans contrainte.... Généralités.... Condition nécessaire et condition suffisante

Filtrage stochastique non linéaire par la théorie de représentation des martingales

Filtrage stochastique non linéaire par la théorie de représentation des martingales Adriana Climescu-Haulica Laboratoire de Modélisation et Calcul Institut d Informatique et Mathématiques Appliquées de

Filtrage stochastique non linéaire par la théorie de représentation des martingales Adriana Climescu-Haulica Laboratoire de Modélisation et Calcul Institut d Informatique et Mathématiques Appliquées de

ING Turbos Infinis. Avantages des Turbos Infinis Potentiel de rendement élevé. Pas d impact de la volatilité. La transparence du prix

ING Turbos Infinis Produit présentant un risque de perte en capital et à effet de levier. Les Turbos sont émis par ING Bank N.V. et sont soumis au risque de défaut de l émetteur. ING Turbos Infinis Les

ING Turbos Infinis Produit présentant un risque de perte en capital et à effet de levier. Les Turbos sont émis par ING Bank N.V. et sont soumis au risque de défaut de l émetteur. ING Turbos Infinis Les

Ecole Polytechnique Macroéconomie avancée-eco 553 Chapitre 2 : Epargne, accumulation du capital et croissance

Ecole Polytechnique Macroéconomie avancée-eco 553 Chapitre 2 : Epargne, accumulation du capital et croissance Pierre Cahuc Septembre 28 Table des matières 1 Le modèle de croissance néoclassique 2 1.1 Le

Ecole Polytechnique Macroéconomie avancée-eco 553 Chapitre 2 : Epargne, accumulation du capital et croissance Pierre Cahuc Septembre 28 Table des matières 1 Le modèle de croissance néoclassique 2 1.1 Le

Les Obligations Convertibles (introduction)

") TROISIEME PARTIE Les Obligations Convertibles (introduction) Avril 2011 Licence Paris Dauphine 2011 Sommaire LES OBLIGATIONS CONVERTIBLES Sect 1 Présentation, définitions Sect 2 Eléments d analyse et typologie

TROISIEME PARTIE Les Obligations Convertibles (introduction) Avril 2011 Licence Paris Dauphine 2011 Sommaire LES OBLIGATIONS CONVERTIBLES Sect 1 Présentation, définitions Sect 2 Eléments d analyse et typologie

Stage à la Société Générale Ingénierie Financière. Note de Prise de Recul

Stage à la Société Générale Ingénierie Financière Note de Prise de Recul I. Rôle et Missions Assignés a. Description de l environnement de travail Au cours de mon stage, je travaille au sein du département

Stage à la Société Générale Ingénierie Financière Note de Prise de Recul I. Rôle et Missions Assignés a. Description de l environnement de travail Au cours de mon stage, je travaille au sein du département

Les techniques des marchés financiers

Les techniques des marchés financiers Corrigé des exercices supplémentaires Christine Lambert éditions Ellipses Exercice 1 : le suivi d une position de change... 2 Exercice 2 : les titres de taux... 3

Les techniques des marchés financiers Corrigé des exercices supplémentaires Christine Lambert éditions Ellipses Exercice 1 : le suivi d une position de change... 2 Exercice 2 : les titres de taux... 3

Exercices - Fonctions de plusieurs variables : corrigé. Pour commencer

Pour commencer Exercice 1 - Ensembles de définition - Première année - 1. Le logarithme est défini si x + y > 0. On trouve donc le demi-plan supérieur délimité par la droite d équation x + y = 0.. 1 xy

Pour commencer Exercice 1 - Ensembles de définition - Première année - 1. Le logarithme est défini si x + y > 0. On trouve donc le demi-plan supérieur délimité par la droite d équation x + y = 0.. 1 xy

I. Polynômes de Tchebychev

Première épreuve CCP filière MP I. Polynômes de Tchebychev ( ) 1.a) Tout réel θ vérifie cos(nθ) = Re ((cos θ + i sin θ) n ) = Re Cn k (cos θ) n k i k (sin θ) k Or i k est réel quand k est pair et imaginaire

Première épreuve CCP filière MP I. Polynômes de Tchebychev ( ) 1.a) Tout réel θ vérifie cos(nθ) = Re ((cos θ + i sin θ) n ) = Re Cn k (cos θ) n k i k (sin θ) k Or i k est réel quand k est pair et imaginaire

Baccalauréat ES/L Amérique du Sud 21 novembre 2013

Baccalauréat ES/L Amérique du Sud 21 novembre 2013 A. P. M. E. P. EXERCICE 1 Commun à tous les candidats 5 points Une entreprise informatique produit et vend des clés USB. La vente de ces clés est réalisée

Baccalauréat ES/L Amérique du Sud 21 novembre 2013 A. P. M. E. P. EXERCICE 1 Commun à tous les candidats 5 points Une entreprise informatique produit et vend des clés USB. La vente de ces clés est réalisée

SPREAD (CYLINDRE) CONSTRUCTION DE DEUX OPTIONS

CONSTRUCTION DE DEUX OPTIONS") Dans un contrat d'option, le détenteur acquiert un droit, l'émetteur contracte une obligation. Un prix doit être payé par le détenteur à l'émetteur : c'est la prime (premium). LE CALCUL DU MONTANT DE LA

Dans un contrat d'option, le détenteur acquiert un droit, l'émetteur contracte une obligation. Un prix doit être payé par le détenteur à l'émetteur : c'est la prime (premium). LE CALCUL DU MONTANT DE LA

Sujet proposé par Yves M. LEROY. Cet examen se compose d un exercice et de deux problèmes. Ces trois parties sont indépendantes.

Promotion X 004 COURS D ANALYSE DES STRUCTURES MÉCANIQUES PAR LA MÉTHODE DES ELEMENTS FINIS (MEC 568) contrôle non classant (7 mars 007, heures) Documents autorisés : polycopié ; documents et notes de

Promotion X 004 COURS D ANALYSE DES STRUCTURES MÉCANIQUES PAR LA MÉTHODE DES ELEMENTS FINIS (MEC 568) contrôle non classant (7 mars 007, heures) Documents autorisés : polycopié ; documents et notes de

Correction du baccalauréat ES/L Métropole 20 juin 2014

Correction du baccalauréat ES/L Métropole 0 juin 014 Exercice 1 1. c.. c. 3. c. 4. d. 5. a. P A (B)=1 P A (B)=1 0,3=0,7 D après la formule des probabilités totales : P(B)=P(A B)+P(A B)=0,6 0,3+(1 0,6)

Correction du baccalauréat ES/L Métropole 0 juin 014 Exercice 1 1. c.. c. 3. c. 4. d. 5. a. P A (B)=1 P A (B)=1 0,3=0,7 D après la formule des probabilités totales : P(B)=P(A B)+P(A B)=0,6 0,3+(1 0,6)

DIPLOME D'ETUDES APPROFONDIES EN ECONOMIE ET FINANCE THEORIE DES MARCHES FINANCIERS. Semestre d hiver 2001-2002

Département d économie politique DIPLOME D'ETUDES APPROFONDIES EN ECONOMIE ET FINANCE THEORIE DES MARCHES FINANCIERS Semestre d hiver 2001-2002 Professeurs Marc Chesney et François Quittard-Pinon Séance

Département d économie politique DIPLOME D'ETUDES APPROFONDIES EN ECONOMIE ET FINANCE THEORIE DES MARCHES FINANCIERS Semestre d hiver 2001-2002 Professeurs Marc Chesney et François Quittard-Pinon Séance

Baccalauréat ES Amérique du Nord 4 juin 2008

Baccalauréat ES Amérique du Nord 4 juin 2008 EXERCICE 1 Commun à tous les candidats f est une fonction définie sur ] 2 ; + [ par : 4 points f (x)=3+ 1 x+ 2. On note f sa fonction dérivée et (C ) la représentation

Baccalauréat ES Amérique du Nord 4 juin 2008 EXERCICE 1 Commun à tous les candidats f est une fonction définie sur ] 2 ; + [ par : 4 points f (x)=3+ 1 x+ 2. On note f sa fonction dérivée et (C ) la représentation

/ / / / www.warrants.commerzbank.com / / / / / / / / / / / / / / / / / / / / / / / / / / / / / / / / / / / / / / / / / / / / / / / / / / / / / / / /

warrants cb www.warrants.commerzbank.com sommaire commerzbank securities la première option sur le marché des warrants... 3 les warrants sont-ils faits pour moi?... 4 pourquoi acheter les warrants de commerzbank

warrants cb www.warrants.commerzbank.com sommaire commerzbank securities la première option sur le marché des warrants... 3 les warrants sont-ils faits pour moi?... 4 pourquoi acheter les warrants de commerzbank

Examen optimisation Centrale Marseille (2008) et SupGalilee (2008)

et SupGalilee (2008)") Examen optimisation Centrale Marseille (28) et SupGalilee (28) Olivier Latte, Jean-Michel Innocent, Isabelle Terrasse, Emmanuel Audusse, Francois Cuvelier duree 4 h Tout resultat enonce dans le texte peut

Examen optimisation Centrale Marseille (28) et SupGalilee (28) Olivier Latte, Jean-Michel Innocent, Isabelle Terrasse, Emmanuel Audusse, Francois Cuvelier duree 4 h Tout resultat enonce dans le texte peut

Correction du baccalauréat S Liban juin 2007

Correction du baccalauréat S Liban juin 07 Exercice. a. Signe de lnx lnx) : on fait un tableau de signes : x 0 e + ln x 0 + + lnx + + 0 lnx lnx) 0 + 0 b. On afx) gx) lnx lnx) lnx lnx). On déduit du tableau

Correction du baccalauréat S Liban juin 07 Exercice. a. Signe de lnx lnx) : on fait un tableau de signes : x 0 e + ln x 0 + + lnx + + 0 lnx lnx) 0 + 0 b. On afx) gx) lnx lnx) lnx lnx). On déduit du tableau

Chp. 4. Minimisation d une fonction d une variable

Chp. 4. Minimisation d une fonction d une variable Avertissement! Dans tout ce chapître, I désigne un intervalle de IR. 4.1 Fonctions convexes d une variable Définition 9 Une fonction ϕ, partout définie

Chp. 4. Minimisation d une fonction d une variable Avertissement! Dans tout ce chapître, I désigne un intervalle de IR. 4.1 Fonctions convexes d une variable Définition 9 Une fonction ϕ, partout définie

CHAPITRE V SYSTEMES DIFFERENTIELS LINEAIRES A COEFFICIENTS CONSTANTS DU PREMIER ORDRE. EQUATIONS DIFFERENTIELLES.

CHAPITRE V SYSTEMES DIFFERENTIELS LINEAIRES A COEFFICIENTS CONSTANTS DU PREMIER ORDRE EQUATIONS DIFFERENTIELLES Le but de ce chapitre est la résolution des deux types de systèmes différentiels linéaires

CHAPITRE V SYSTEMES DIFFERENTIELS LINEAIRES A COEFFICIENTS CONSTANTS DU PREMIER ORDRE EQUATIONS DIFFERENTIELLES Le but de ce chapitre est la résolution des deux types de systèmes différentiels linéaires

Modèle GARCH Application à la prévision de la volatilité

Modèle GARCH Application à la prévision de la volatilité Olivier Roustant Ecole des Mines de St-Etienne 3A - Finance Quantitative Décembre 2007 1 Objectifs Améliorer la modélisation de Black et Scholes

Modèle GARCH Application à la prévision de la volatilité Olivier Roustant Ecole des Mines de St-Etienne 3A - Finance Quantitative Décembre 2007 1 Objectifs Améliorer la modélisation de Black et Scholes

Chapitre 7. Récurrences

Chapitre 7 Récurrences 333 Plan 1. Introduction 2. Applications 3. Classification des récurrences 4. Résolution de récurrences 5. Résumé et comparaisons Lectures conseillées : I MCS, chapitre 20. I Rosen,

Chapitre 7 Récurrences 333 Plan 1. Introduction 2. Applications 3. Classification des récurrences 4. Résolution de récurrences 5. Résumé et comparaisons Lectures conseillées : I MCS, chapitre 20. I Rosen,

PROJET MODELE DE TAUX

MASTER 272 INGENIERIE ECONOMIQUE ET FINANCIERE PROJET MODELE DE TAUX Pricing du taux d intérêt des caplets avec le modèle de taux G2++ Professeur : Christophe LUNVEN 29 Fevrier 2012 Taylan KUNAL - Dinh

MASTER 272 INGENIERIE ECONOMIQUE ET FINANCIERE PROJET MODELE DE TAUX Pricing du taux d intérêt des caplets avec le modèle de taux G2++ Professeur : Christophe LUNVEN 29 Fevrier 2012 Taylan KUNAL - Dinh

Produits à levier Warrants, Minis et Knock-outs

Produits à levier Warrants, Minis et Knock-outs Contenu 3 Editorial 4 L union fait la force 5 En bourse / hors bourse Avantages pour les investisseurs Avantages pour les émetteurs 8 Produits à levier Êtes-vous

Produits à levier Warrants, Minis et Knock-outs Contenu 3 Editorial 4 L union fait la force 5 En bourse / hors bourse Avantages pour les investisseurs Avantages pour les émetteurs 8 Produits à levier Êtes-vous

CHAPITRE 2 : MARCHE DES CHANGES A TERME ET PRODUITS DERIVES

CHAPITRE 2 : MARCHE DES CHANGES A TERME ET PRODUITS DERIVES Marché des changes : techniques financières David Guerreiro [email protected] Année 2013-2014 Université Paris 8 Table des matières

CHAPITRE 2 : MARCHE DES CHANGES A TERME ET PRODUITS DERIVES Marché des changes : techniques financières David Guerreiro [email protected] Année 2013-2014 Université Paris 8 Table des matières

L ÉVALUATION DES OPTIONS AVEC PRIME DE LIQUIDITÉ

L ÉVALUATION DES OPTIONS AVEC PRIME DE LIQUIDITÉ L ÉVALUATION DES OPTIONS AVEC PRIME DE LIQUIDITÉ Mondher Bellalah (Université du Maine) et Jean-Luc Prigent (Université de Cergy-Pontoise) 1 Résumé. Les

L ÉVALUATION DES OPTIONS AVEC PRIME DE LIQUIDITÉ L ÉVALUATION DES OPTIONS AVEC PRIME DE LIQUIDITÉ Mondher Bellalah (Université du Maine) et Jean-Luc Prigent (Université de Cergy-Pontoise) 1 Résumé. Les

ING Turbos. Faible impact de la volatilité. Evolution simple du prix

ING Turbos Produit présentant un risque de perte en capital et à effet de levier. Les Turbos sont émis par ING Bank N.V. et sont soumis au risque de défaut de l émetteur. ING Turbos ING a lancé les Turbos

ING Turbos Produit présentant un risque de perte en capital et à effet de levier. Les Turbos sont émis par ING Bank N.V. et sont soumis au risque de défaut de l émetteur. ING Turbos ING a lancé les Turbos

Les correcteurs accorderont une importance particulière à la rigueur des raisonnements et aux représentations graphiques demandées.

Les correcteurs accorderont une importance particulière à la rigueur des raisonnements et aux représentations graphiques demandées. 1 Ce sujet aborde le phénomène d instabilité dans des systèmes dynamiques

Les correcteurs accorderont une importance particulière à la rigueur des raisonnements et aux représentations graphiques demandées. 1 Ce sujet aborde le phénomène d instabilité dans des systèmes dynamiques

Gestion économique du produit agricole, dossier 3, Arnaud Diemer, IHEDREA, MCF Clermont-Ferrand LES MARCHES A TERME

LES MARCHES A TERME Institut des Hautes Etudes en Droit Rural et Economie Agricole 1 PLAN I ) CARACTERISTIQUES DES MARCHES A ) Objectifs B ) Fonctions C ) Conditions d existence D ) Types d intervention

LES MARCHES A TERME Institut des Hautes Etudes en Droit Rural et Economie Agricole 1 PLAN I ) CARACTERISTIQUES DES MARCHES A ) Objectifs B ) Fonctions C ) Conditions d existence D ) Types d intervention

Tests d arbitrage sur options : une analyse empirique des cotations de market-makers

Tests d arbitrage sur options : une analyse empirique des cotations de market-makers DAVID ARDIA Université de Fribourg Révision finale : Novembre 2006 Résumé: Cet article analyse les opportunités d arbitrage

Tests d arbitrage sur options : une analyse empirique des cotations de market-makers DAVID ARDIA Université de Fribourg Révision finale : Novembre 2006 Résumé: Cet article analyse les opportunités d arbitrage

Circuits RL et RC. Chapitre 5. 5.1 Inductance

Chapitre 5 Circuits RL et RC Ce chapitre présente les deux autres éléments linéaires des circuits électriques : l inductance et la capacitance. On verra le comportement de ces deux éléments, et ensuite

Chapitre 5 Circuits RL et RC Ce chapitre présente les deux autres éléments linéaires des circuits électriques : l inductance et la capacitance. On verra le comportement de ces deux éléments, et ensuite