CERN/cc/697 Original: anglais 9 mars 1967

|

|

|

- Sandrine Yvette Bessette

- il y a 8 ans

- Total affichages :

Transcription

1 CERN/cc/697 Original: anglais 9 mars 1967 ORGANISATION EUROPEENNE POUR LA RECHERCHE NUCLEAIRE EUROPEAN ORGANIZATION FOR NUCLEAR RESEARCH COMITE DU CONSEIL Cinquantemeuviéme réunion Genéve - 17 mars 1967 REVISION DE LA CONVENTION DU CERN BASE DES CONTRIBUTIONS OCR Output 67/326/5/f

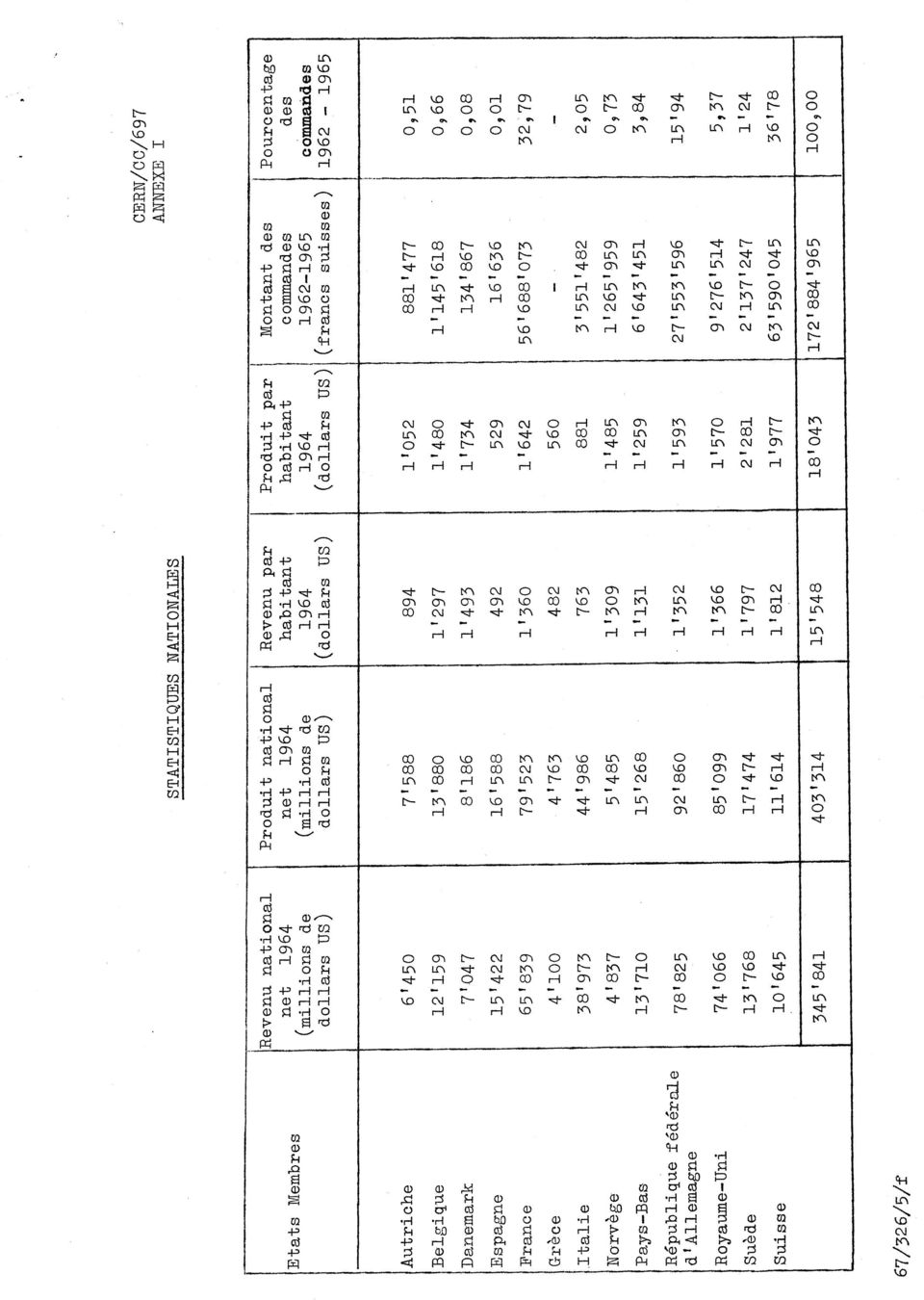

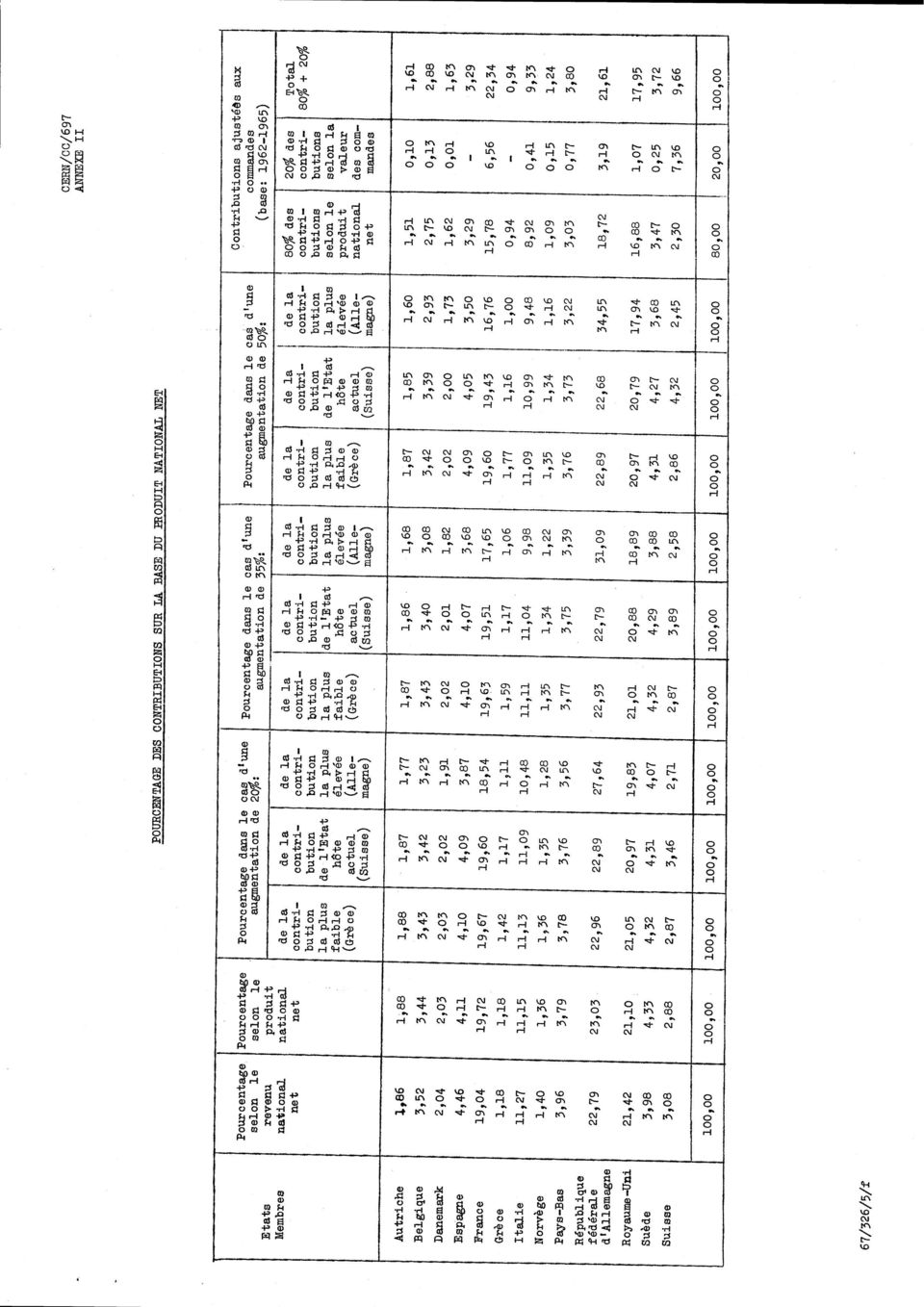

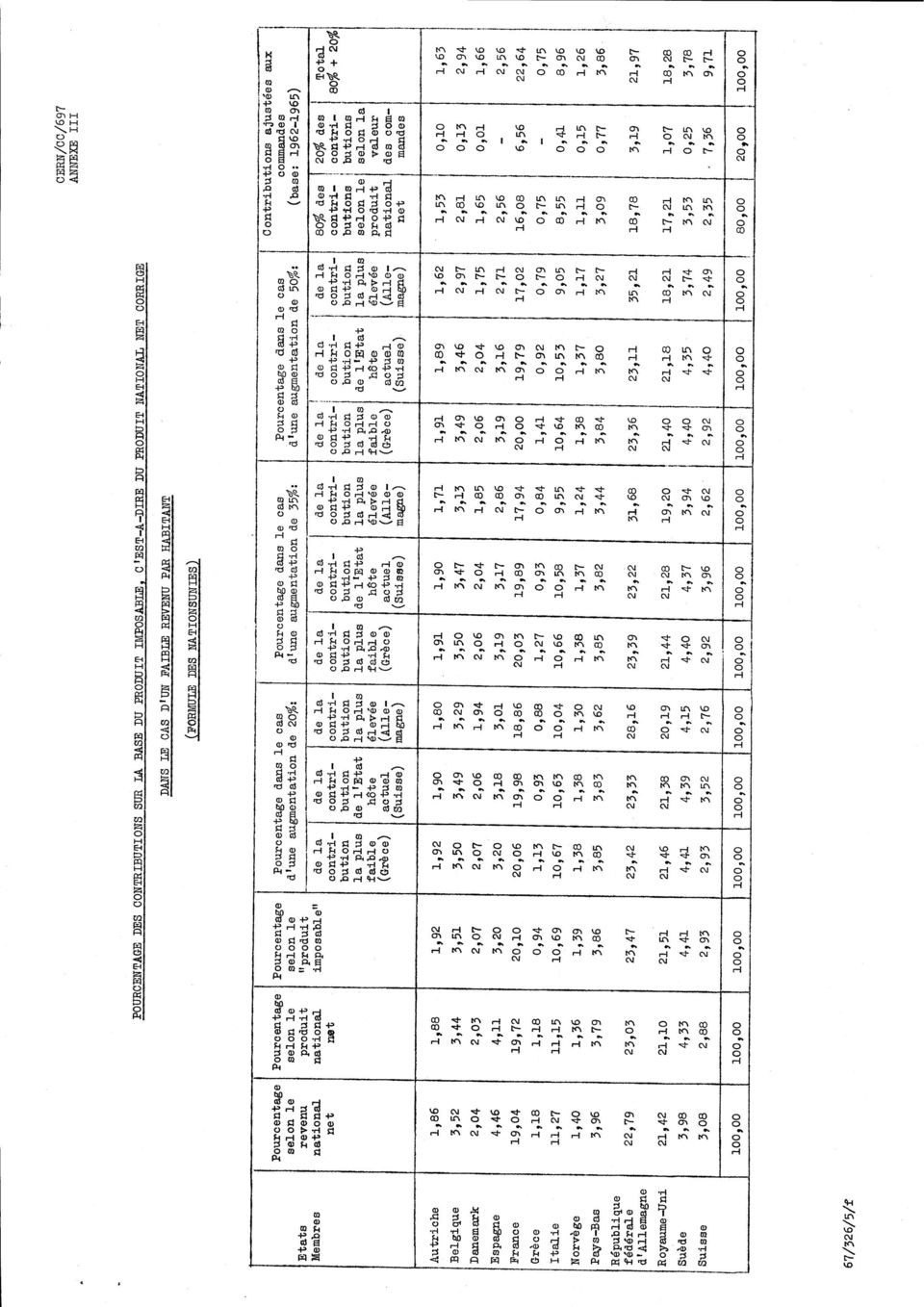

2 cmm/cc/697 REVISION DE LA CONVENTION IDU CERN BASE DES CONTRIBUTIONS A sa derniére xéunion, le Ccmité du Conseil a demandé que soienf dressés des tableaux concernaxxtz 11) 111) iv) des contributions fondées sur le des contributions fondées sur le revenu national net; produit national net; des contributions fondées sur le produit dit "imposabls" c'est é dire le produit national net corrigé dans le cas d un faible revenu par habitent; des contributions fondées sur une participation accrue de l'etat h6te; des contributions reflétant la répartition des contratsr L'Annexe I`au present document fournit les statistiques de baseoqui cnt été utilisées. L'Annexe II donne les contributions établies sur les différentes bases mentionnées ci-dessus, mais sans correction pour un faible produit par habitant. L*Annexe~III présente ces memes contributions, mais sur la base du "produit imposable". i)~ ii) Prcduit national et revenu national Les raisons pour lssquslles il a été proposé d'utiliser le,`. Qprsduitinational net plutbt que ls revenu national net comme base du calcul des contributions ont été expcsées dans différents docu ments antérieurs. En résumé, le systems adopté par les Nations Unies, sn fait de comptabilité nationals, prévoit deux facons ds déterminer ls produit d'une économie aux prix courants, lorsque la production totals est appelée "produit national net", et au "cout des factsurs" (iejcoet attribuable aux facteurs de production); elle est alors appelée "revenu national netv. Le produit national net est égal au revenu national net moins le montant des subventions plus ls montant des imp6ts indirects., L Organisaticn des Nations Uniss considers que le "produit national net" constitue la bass la plus sure pour des ccmparaisons a*6rars économique, et qu ells seule convient lorsqu'il s*agit des économies des pays eurcpésns de l Est.` (Rapport du Comité des Contributions; Assemblée générale des Nations Unies; documents officials ds la dix-neuvieme session, supplément N0 lo (A/5810)). Actuellement, la majorité des Organisations déterminent leurs contri buticns en fonction du produit national net, et c'est celui ci qui a été utilisé dans le tableau ds l'annexs II. 67/526/5/f OCR Output

3 ctmxr/cc/697 page 2 iii) Contributions fondées sur le Vproduit imposable" A titre d'exemple, le produit imposable a étéétabli selon la méthode appliquée par les Nations Unies et il a servi de point de départ au calcul des contributions telles qu'elles figurent a l'annexe III. Pour obtenir le produit imposable, le produit national net est réduit de la fraction ].OOO X ( ) 2 l0o0. dans laquelle x est le produit national par habitant, S 1000 repré sentent le niveau de produit par habitant auédessous duquel il y a lieu dleffectuer une réduction, et, _;est-un paramétre_arbitraire. 1*) Contribution accrue de l*etat h6te Afin de montrer les effets d'une contribution accrue de l'etat h6te, il a été donné trois,séries de ohiffres - augmenta 'tions de 20%, 55% et 50% pour la moins et la plus importante des contributions, ainsi que pour la-suisse, l'actuel Etat,b te dont la contribution atteint un niveau moyen. De ces chiffres,il ressort clairement que le choix d'un grand ou d un petit Etat comme h6te n'affecte guére les contributions des autres membres, la différence étant en fait de l*ordre _itv de.lo% dans le_eas d'une,cqntribution sup- V W nw plémentaire de 55%. Ajustement des contributions conformément a la répartition des contrats La proposition vise-a pénaliser.les pays.recevant une part des contrats supérieure au pourcentage représenté par leur contribu tion aujbudgetq;et:a~en faire bénéficier ceux qui sont moins favorisés a cet égaraqeemes tentatives faites par d'autres organisations pour réalisernuneirépartition;géographique des contrats n'ont pas été oouronnées de succes, et les avantages liés,a l'introduction d'un élément susceptible de contrarier le libre jeu du-marohé doivent donc étre tres soigneusement pesés~et»comparés avec les désavantages. Afin d'illustrer cette proposition.par un exemple, il~a été supposé que 80% du budget du CERN seraient financés normalement{ et que 20% le seraient proportionnellement a la valeur des contrats placés dans ohaque pays. Le chiffre de 20%, qui avait été suggéré lors de la derniere réunion du Comité du Conseil, représente en fait grosso modo la moitié de la valeur totale des contrats passés en moyenne au cours d'une année. 67/526/5/f OCR Output

Contribution accrue de l*etat h6te Afin de montrer les effets d'une contribution accrue de l'etat h6te, il a été donné trois,séries de ohiffres - augmenta 'tions de 20%, 55% et 50% pour la moins")

4 GERN/cc/697 page 5 Du point de vue des contributions au CERN Meyrin, la proposition impliquerait que la participation de la Suisse serait accrue de quelque 250% et celle de la France de l5% environ. Pour les Pays Bas le statu quo serait maintenu, mais il y aurait des réductions de 20% approximativement dans le-cas de la Gréce, de l*espagne et du Danemark, de 6% en faveur de l'allemagne et de 9 16% environ pour les six autres pays. Indépendamment des effets qu'elle pourrait avoir sur la ligne de conduite de l'organisation en matiere d'achats, la propo sition présente plusieurs désavantages majeure, dont le principal consiste en ceci que la répartition statistique des contrats ne ref1ete.pas exactement en fait le bénéfice national correspondant. Etant donné l'aetuelle complexité de l'industrie, il n'y a en_effet que peu de contrats qui soient entierement`exécutés dans un seul pays. Par exemple, un contrat relatif a un ordinateur est passé avec la filiale suisse d'une société mondiale. Le paiement s'effectuera en Suisse et une certaine partie de cet argent y restera par l*inter médiaire des dépenses locales de la Société et de ses employés. La machine elle méme est construite en Allemagne, mais l Allemagne acnetera_des éléments en France, si bien qu'il y aura un profit pour l Allemagne comme_pour la France en raison des dépenses de la Société et de ses employés dans ces pays. Enfin, sous forme de droits et profits non réinvestis en Europe par la Société-mere,_et de fonds rapatriés par les employés américains, les Etats Unis réaliseront aussi un bénéfice. En outre, les activités de la Société seront taxées dans cnaque pays. Sans doute ne disposons nous pas des données qui nous permettraient de déterminer la part de bénéfice revenant a chaque pays; mais il serait manifestement erroné de l'attribuer entiérement a l'un quelconque d'entre eux. Il s'agit assurément ici d'un cas limite parfaitement elair; il est néanmoins révélateur de la complexité inhérente aux relations commerciales avec des succursales locales, des Soeiétés-soeurs ou des filiales. Un autre exemplc intéressant nous est fourni par un oontrat d'une valeur approximative de 20 millions de francs suisses qui avait été passé avec une firme d'ingénieurs civils italiens dans les premiers temps du Laboratoire et pour lequel moins de 5% ont été payés en lires; le reste est demeuré dans d'autres pays, notamment par suite de sous contrats ou du fait des dépenses de la firme et de son personnel sur les lieux. A notre avis, les cniffres relatifs aux contrats placés dans les différents Etats Membres représentent le gain économique de ces pays de facon beaucoup trop imprécise pour que l'on soit OCR Output 67/526/5/f

5 cnmv/co/697 page 4 fondé a les utiliser en vue d'un ajustemont des contributions. En outre, moins un pays est techniquement et éeonomiquement développé, moins il est en mesure de tircr profit d'un contrat, parce qu il risque de dépendre davantage de sous-adjudicataires et de fournis seurs_étrangers, et ceci mettrait les pays moins industrialisés dans une situation particulierement désavantageuse en ce qui conoerne les contrats qu'ils obtiendraient. Ce sont toutcfois les Etats h6tes qui seraient le plus durement pénalisés ct sans doute assez injustement. Les Etats h6tes doivent supporter les couts de l'infrastructure routes, éeoles, services publics, etc. néeessaire au Laboratoire et a son personnel et cette infrastructure devrait étre financée, partiellement du moins, au moyen de l'argent dépensé par l'organi sation dans ees pays. Les autres correctifs une formule de revenu par habitant et une contribution supplémentaire de l Etat h6te sont beaucoup plus simples et plus nets, et ils n'auraient pas de répereussions indireetes, comme par exemple sur la'politique des achats. Pour terminer, il vaut la peine de montrer que les commandes du CERN jouent un r6le assez secondaire dans l ensemble du commerce europeen. En fait, l'influence de ces eommandes sur l'économie euro péenne est méme infinitésimale. En 1964, la derniere année pour laquelle il soit aisé de disposer de statistiques nationales, le CERN a dépensé environ l5 millions de dollars, alors que le produit national net européen s élevait a millions de dollars. Pour nous en tenir au cas individuel le plus favorable, la Suisse a obtenu en l964 des contrats évalués a quelque 5,5 millions de dollars, tandis que le produit national net atteignait pour cette meme année ll 6l4 millions de dollars et que le commerce d'exportation représentait approximati vement millions de dollars. Si en 1964 les contrats du CERN avaient été répartis propor tionnellement aux contributions des Etats Membres, leur valeur par rapport au total des exportations de chaque Etat intéressé aurait représenté une fraction variant de l/5.000 pour les Etats économique ment faibles a l/ pour les pays prosperes, la moyenne étant approximativement de_l/ /526/5/f OCR Output

6

7

8

9 OCR OutputOCR OutputOCR OutputCERN LIBRARIES, GENEVA CM-POOO78156

PROGRAMM DE BASE DU CERN/M YRIN

GERN/716 Original: anglais 29 mai 1967 ORGANISATION EUROPEENNE POUR LA RECHERCHE NUCLEAIRE EUROPEAN ORGANIZATION FOR NUCLEAR RESEARCH TRENTE QUATRIEM SESSION DU CONSEIL Genéve 14 @*0 15 juin 1967 PROJET

GERN/716 Original: anglais 29 mai 1967 ORGANISATION EUROPEENNE POUR LA RECHERCHE NUCLEAIRE EUROPEAN ORGANIZATION FOR NUCLEAR RESEARCH TRENTE QUATRIEM SESSION DU CONSEIL Genéve 14 @*0 15 juin 1967 PROJET

1 EVALUATION DES OFFRES ET NEGOCIATIONS

CERN LIBRARIES, GENEVA CM-P00090679 1 EXTRAIT DU REGLEMENT INTERNE APPLIQUE PAR L'ADMINISTRATION DANS L'ATTRIBUTION DES MARCHES DU CERN 1 EVALUATION DES OFFRES ET NEGOCIATIONS 1.0 Ouverture et évaluation

CERN LIBRARIES, GENEVA CM-P00090679 1 EXTRAIT DU REGLEMENT INTERNE APPLIQUE PAR L'ADMINISTRATION DANS L'ATTRIBUTION DES MARCHES DU CERN 1 EVALUATION DES OFFRES ET NEGOCIATIONS 1.0 Ouverture et évaluation

Une réussite : Les prix de rachat garantis soutiennent les énergies renouvelables en Allemagne

Une réussite : Les prix de rachat garantis soutiennent les énergies renouvelables en Allemagne Ce document illustrera comment cette réussite est arrivée, il est composé des parties suivantes : 1. Qu'est

Une réussite : Les prix de rachat garantis soutiennent les énergies renouvelables en Allemagne Ce document illustrera comment cette réussite est arrivée, il est composé des parties suivantes : 1. Qu'est

ECONOMIE. DATE: 16 Juin 2011

BACCALAUREAT EUROPEEN 2011 ECONOMIE DATE: 16 Juin 2011 DUREE DE L'EPREUVE : 3 heures (180 minutes) MATERIEL AUTORISE Calculatrice non programmable et non graphique REMARQUES PARTICULIERES Les candidats

BACCALAUREAT EUROPEEN 2011 ECONOMIE DATE: 16 Juin 2011 DUREE DE L'EPREUVE : 3 heures (180 minutes) MATERIEL AUTORISE Calculatrice non programmable et non graphique REMARQUES PARTICULIERES Les candidats

Barème des quotes-parts pour les contributions des États Membres au budget ordinaire en 2015

L atome pour la paix Conférence générale GC(58)/7 15 août 2014 Distribution générale Français Original : anglais Cinquante-huitième session ordinaire Point 12 de l ordre du jour provisoire (GC(58)/1, Add.1

L atome pour la paix Conférence générale GC(58)/7 15 août 2014 Distribution générale Français Original : anglais Cinquante-huitième session ordinaire Point 12 de l ordre du jour provisoire (GC(58)/1, Add.1

Conseil Économique et Social

NATIONS UNIES E Conseil Économique et Social Distr. GÉNÉRALE TRANS/WP.15/AC.2/2002/2 8 novembre 2001 Original : FRANÇAIS COMMISSION ÉCONOMIQUE POUR L'EUROPE COMITÉ DES TRANSPORTS INTÉRIEURS Groupe de travail

NATIONS UNIES E Conseil Économique et Social Distr. GÉNÉRALE TRANS/WP.15/AC.2/2002/2 8 novembre 2001 Original : FRANÇAIS COMMISSION ÉCONOMIQUE POUR L'EUROPE COMITÉ DES TRANSPORTS INTÉRIEURS Groupe de travail

TESTS D ÉVALUATION DU FRANÇAIS POUR L ADMISSION AU MASTER

TESTS D ÉVALUATION DU FRANÇAIS POUR L ADMISSION AU MASTER TEST Nr.2 Ière épreuve. ( /20 points) Définissez les termes en remettant en ordre les mots et les expressions suivants: 1. Marché financier : et

TESTS D ÉVALUATION DU FRANÇAIS POUR L ADMISSION AU MASTER TEST Nr.2 Ière épreuve. ( /20 points) Définissez les termes en remettant en ordre les mots et les expressions suivants: 1. Marché financier : et

Affaires autochtones et Développement du Nord Canada. Rapport de vérification interne

Affaires autochtones et Développement du Nord Canada Rapport de vérification interne Vérification du cadre de contrôle de gestion pour les subventions et contributions de 2012-2013 (Modes de financement)

Affaires autochtones et Développement du Nord Canada Rapport de vérification interne Vérification du cadre de contrôle de gestion pour les subventions et contributions de 2012-2013 (Modes de financement)

APPLICATION DU SCN A L'EVALUATION DES REVENUS NON DECLARES DES MENAGES

4 mars 1996 FRANCAIS Original : RUSSE COMMISSION DE STATISTIQUE et COMMISSION ECONOMIQUE POUR L'EUROPE CONFERENCE DES STATISTICIENS EUROPEENS OFFICE STATISTIQUE DES COMMUNAUTES EUROPEENNES (EUROSTAT) ORGANISATION

4 mars 1996 FRANCAIS Original : RUSSE COMMISSION DE STATISTIQUE et COMMISSION ECONOMIQUE POUR L'EUROPE CONFERENCE DES STATISTICIENS EUROPEENS OFFICE STATISTIQUE DES COMMUNAUTES EUROPEENNES (EUROSTAT) ORGANISATION

La mise en oeuvre de la coopération renforcée dans le domaine de la Taxe sur les Transactions Financières (TTF) 23 Janvier 2014

23 Janvier 2014") La mise en oeuvre de la coopération renforcée dans le domaine de la Taxe sur les Transactions Financières (TTF) 23 Janvier 2014 Les mesures préparatoires et procédurales entre 2010 et 2013 10.2010 Communication

La mise en oeuvre de la coopération renforcée dans le domaine de la Taxe sur les Transactions Financières (TTF) 23 Janvier 2014 Les mesures préparatoires et procédurales entre 2010 et 2013 10.2010 Communication

Francais. La double filière. Caisse commune des pensions du personnel des Nations Unies. New York et Genève Septembre 2003 NATIONS UNIES

Francais La double filière Caisse commune des pensions du personnel des Nations Unies New York et Genève Septembre 2003 NATIONS UNIES Introduction Les statuts et le règlement de la Caisse commune des pensions

Francais La double filière Caisse commune des pensions du personnel des Nations Unies New York et Genève Septembre 2003 NATIONS UNIES Introduction Les statuts et le règlement de la Caisse commune des pensions

J'entre en EMS, comment payer? SPC - Edition décembre 2013

J'entre en EMS, comment payer? SPC - Edition décembre 2013 Page 2/7 Service des prestations complémentaires (SPC), Route de Chêne 54 1211 Genève 6 Tél +41 22 546 16 00 Fax +41 22 546 17 00 www.geneve.ch/spc_ocpa

J'entre en EMS, comment payer? SPC - Edition décembre 2013 Page 2/7 Service des prestations complémentaires (SPC), Route de Chêne 54 1211 Genève 6 Tél +41 22 546 16 00 Fax +41 22 546 17 00 www.geneve.ch/spc_ocpa

Politique d'exécution des ordres (Politique de meilleure exécution) Best Execution Policy. CapitalatWork SA CapitalatWork Foyer Group SA

Best Execution Policy. CapitalatWork SA CapitalatWork Foyer Group SA") Politique d'exécution des ordres (Politique de meilleure exécution) Best Execution Policy CapitalatWork SA CapitalatWork Foyer Group SA Novembre 2014 Le présent document est rendu accessible aux clients

Politique d'exécution des ordres (Politique de meilleure exécution) Best Execution Policy CapitalatWork SA CapitalatWork Foyer Group SA Novembre 2014 Le présent document est rendu accessible aux clients

Analystes financiers (Mai 2006) 3

3") Analystes financiers (Mai 2006) 3 Tous les éléments de produits et de charges constatés au cours d'un exercice, notamment la charge d'impôt, les éléments extraordinaires entrent dans la détermination du

Analystes financiers (Mai 2006) 3 Tous les éléments de produits et de charges constatés au cours d'un exercice, notamment la charge d'impôt, les éléments extraordinaires entrent dans la détermination du

Avis légal. I 2 FISCALLIANCE 2011 L Incorporation des Courtiers Immobiliers du Québec

Avis légal L incorporation des courtiers est un sujet très complexe, lequel ne saurait évidemment être traité en profondeur dans le présent document. Ce fascicule vise à sensibiliser les courtiers quant

Avis légal L incorporation des courtiers est un sujet très complexe, lequel ne saurait évidemment être traité en profondeur dans le présent document. Ce fascicule vise à sensibiliser les courtiers quant

NC 35 Norme comptable relative aux états financiers consolidés

NC 35 Norme comptable relative aux états financiers consolidés Champ d'application 1. La présente norme doit être appliquée à la préparation et à la présentation des états financiers consolidés d'un groupe

NC 35 Norme comptable relative aux états financiers consolidés Champ d'application 1. La présente norme doit être appliquée à la préparation et à la présentation des états financiers consolidés d'un groupe

Document de recherche n 1 (GP, EF)

") Conservatoire National des Arts et Métiers Chaire de BANQUE Document de recherche n 1 (GP, EF) Taxation de l épargne monétaire en France : une fiscalité potentiellement confiscatoire Professeur Didier

Conservatoire National des Arts et Métiers Chaire de BANQUE Document de recherche n 1 (GP, EF) Taxation de l épargne monétaire en France : une fiscalité potentiellement confiscatoire Professeur Didier

Commission des finances

Autorité internationale des fonds marins ISBA/21/FC/5 Commission des finances Distr. limitée 4 juin 2015 Français Original : anglais Vingt et unième session Kingston (Jamaïque) 13-24 juillet 2015 État

Autorité internationale des fonds marins ISBA/21/FC/5 Commission des finances Distr. limitée 4 juin 2015 Français Original : anglais Vingt et unième session Kingston (Jamaïque) 13-24 juillet 2015 État

Agricultural Policies in OECD Countries: Monitoring and Evaluation 2005. Les politiques agricoles des pays de l OCDE: Suivi et évaluation 2005.

Agricultural Policies in OECD Countries: Monitoring and Evaluation 2005 Summary in French Les politiques agricoles des pays de l OCDE: Suivi et évaluation 2005 Résumé Le soutien accordé aux producteurs

Agricultural Policies in OECD Countries: Monitoring and Evaluation 2005 Summary in French Les politiques agricoles des pays de l OCDE: Suivi et évaluation 2005 Résumé Le soutien accordé aux producteurs

LES BANQUES. I. Les différents services proposés par les banques :

LES BANQUES I. Les différents services proposés par les banques : Les services bancaires représentent l ensemble des produits proposés par une banque. Les services bancaires les plus connus sont : Epargne

LES BANQUES I. Les différents services proposés par les banques : Les services bancaires représentent l ensemble des produits proposés par une banque. Les services bancaires les plus connus sont : Epargne

Recherches mises en valeur

Recherches mises en valeur Résumé hebdomadaire de nos meilleures idées et développements au sein de notre univers de couverture La Meilleure Idée Capital One va fructifier votre portefeuille 14 février

Recherches mises en valeur Résumé hebdomadaire de nos meilleures idées et développements au sein de notre univers de couverture La Meilleure Idée Capital One va fructifier votre portefeuille 14 février

Document d'information

Document d'information CPG Opportunité de revenu annuel HSBC Non enregistrés Le présent document d information s applique à tous les certificats de placement garanti Opportunité de revenu annuel HSBC non

Document d'information CPG Opportunité de revenu annuel HSBC Non enregistrés Le présent document d information s applique à tous les certificats de placement garanti Opportunité de revenu annuel HSBC non

LE CONSEIL DES COMMUNAUTÉS EUROPÉENNES,

DIRECTIVE DU CONSEIL du 22 février 1990 modifiant la directive 87/102/CEE relative au rapprochement des dispositions législatives, réglementaires et administratives des États membres en matière de crédit

DIRECTIVE DU CONSEIL du 22 février 1990 modifiant la directive 87/102/CEE relative au rapprochement des dispositions législatives, réglementaires et administratives des États membres en matière de crédit

DÉCLARATION DES RISQUES

DÉCLARATION DES RISQUES Tenant compte du fait que CM Marketing Associates Ltd accepte de conclure, à la base de gré à gré ( OTC ) des contrats financiers pour différences ( CFD ) et contrats de change

DÉCLARATION DES RISQUES Tenant compte du fait que CM Marketing Associates Ltd accepte de conclure, à la base de gré à gré ( OTC ) des contrats financiers pour différences ( CFD ) et contrats de change

Document de réflexion - RACHETER OU NE PAS RACHETER?

Document de réflexion - RACHETER OU NE PAS RACHETER? Version janvier 2015 Ce document est destiné aux personnes participantes du Régime et vise à les aider à déterminer si le rachat d une rente pour service

Document de réflexion - RACHETER OU NE PAS RACHETER? Version janvier 2015 Ce document est destiné aux personnes participantes du Régime et vise à les aider à déterminer si le rachat d une rente pour service

Corefris RAPPORT ANNUEL 2011. Annexe 3 : La hausse des prix de l immobilier est-elle associée à une «bulle» de crédit en France?

Annexe 3 : La hausse des prix de l immobilier est-elle associée à une «bulle» de crédit en France? (DGTrésor) 1. Indépendamment de facteurs d offre et de demande, qui jouent indéniablement sur les prix,

Annexe 3 : La hausse des prix de l immobilier est-elle associée à une «bulle» de crédit en France? (DGTrésor) 1. Indépendamment de facteurs d offre et de demande, qui jouent indéniablement sur les prix,

REGLEMENT DES PARIS GENYBET.FR

REGLEMENT DES PARIS GENYBET.FR Copyright 2015 GENYinfos, tous droits réservés Sommaire 1 DEFINITIONS 6 2 ARTICLES RELATIFS AU REGLEMENT DU PARI MUTUEL EN LIGNE 7 3 ENREGISTREMENT DES PARIS 8 4 RESULTAT

REGLEMENT DES PARIS GENYBET.FR Copyright 2015 GENYinfos, tous droits réservés Sommaire 1 DEFINITIONS 6 2 ARTICLES RELATIFS AU REGLEMENT DU PARI MUTUEL EN LIGNE 7 3 ENREGISTREMENT DES PARIS 8 4 RESULTAT

L incidence des hausses de prix des produits de base sur la balance commerciale du Canada 1

Affaires étrangè et Commerce International Canada Le Bureau de l économiste en chef Série de papiers analytiques L incidence des hausses de prix des produits de base sur la balance commerciale du Canada

Affaires étrangè et Commerce International Canada Le Bureau de l économiste en chef Série de papiers analytiques L incidence des hausses de prix des produits de base sur la balance commerciale du Canada

Epreuve de Sciences économiques et sociales

Epreuve de Sciences économiques et sociales Sujet zéro 1 1/ Question d analyse microéconomique ou macroéconomique (6 points) Expliquer et représenter graphiquement les gains à l échange. 2/ Conduite d

Epreuve de Sciences économiques et sociales Sujet zéro 1 1/ Question d analyse microéconomique ou macroéconomique (6 points) Expliquer et représenter graphiquement les gains à l échange. 2/ Conduite d

Organisation des Nations Unies pour l'éducation, la science et la culture Conseil exécutif ex

Organisation des Nations Unies pour l'éducation, la science et la culture Conseil exécutif ex Cent vinet-sixième session 126 EX/33 PARIS, le ler avril 1987 Original anglais/français Point 8.2 de l'ordre

Organisation des Nations Unies pour l'éducation, la science et la culture Conseil exécutif ex Cent vinet-sixième session 126 EX/33 PARIS, le ler avril 1987 Original anglais/français Point 8.2 de l'ordre

Epargner à long terme et maîtriser les risques financiers

Epargner à long terme et maîtriser les risques financiers Olivier GARNIER David THESMAR 2 juin 2009 Le champ du rapport Point de vue des ménages-épargnants, plutôt que celui du financement de l économie

Epargner à long terme et maîtriser les risques financiers Olivier GARNIER David THESMAR 2 juin 2009 Le champ du rapport Point de vue des ménages-épargnants, plutôt que celui du financement de l économie

Recueil des formulaires et des instructions à l'intention des institutions de dépôts

Recueil des formulaires et des instructions à l'intention des institutions de dépôts RELEVÉ DES MODIFICATIONS Risque de taux d'intérêt et de concordance des échéances Numéro de la modification Date d établissement

Recueil des formulaires et des instructions à l'intention des institutions de dépôts RELEVÉ DES MODIFICATIONS Risque de taux d'intérêt et de concordance des échéances Numéro de la modification Date d établissement

REGARDS SUR L ÉDUCATION 2013 : POINTS SAILLANTS POUR LE CANADA

REGARDS SUR L ÉDUCATION 2013 : POINTS SAILLANTS POUR LE CANADA Regards sur l éducation est un rapport annuel publié par l Organisation de coopération et de développement économiques (OCDE) et portant sur

REGARDS SUR L ÉDUCATION 2013 : POINTS SAILLANTS POUR LE CANADA Regards sur l éducation est un rapport annuel publié par l Organisation de coopération et de développement économiques (OCDE) et portant sur

Document de réflexion - RACHETER OU NE PAS RACHETER?

Document de réflexion - RACHETER OU NE PAS RACHETER? Version fin mai 2012 Ce document est destiné aux personnes participantes du Régime et vise à les aider à déterminer si le rachat d une rente pour service

Document de réflexion - RACHETER OU NE PAS RACHETER? Version fin mai 2012 Ce document est destiné aux personnes participantes du Régime et vise à les aider à déterminer si le rachat d une rente pour service

CHAPITRE 3 : LE MARCHE DES CHANGES AU COMPTANT (SPOT)

") CHPITRE 3 : LE MRCHE DES CHNGES U COMPTNT (SPOT) I- définition et caractéristiques Le marché des changes au comptant est un compartiment très actif du marché des changes 1. C est le lieu fictif de rencontre

CHPITRE 3 : LE MRCHE DES CHNGES U COMPTNT (SPOT) I- définition et caractéristiques Le marché des changes au comptant est un compartiment très actif du marché des changes 1. C est le lieu fictif de rencontre

La finance carbone pour les villes

1 La finance carbone pour les villes Source de revenus et levier d action pour des villes plus propres A travers la présentation de trois mécanismes de finance carbone mobilisables par les villes, cette

1 La finance carbone pour les villes Source de revenus et levier d action pour des villes plus propres A travers la présentation de trois mécanismes de finance carbone mobilisables par les villes, cette

2.1.4. L'équilibre général des échanges

2.1.4. L'équilibre général des échanges La prise en compte des offres et des demandes de l'ensemble des pays participants au commerce mondial permet la détermination des prix mondiaux. L'existence d'un

2.1.4. L'équilibre général des échanges La prise en compte des offres et des demandes de l'ensemble des pays participants au commerce mondial permet la détermination des prix mondiaux. L'existence d'un

Annexe - Balance des paiements et équilibre macro-économique

Annexe - Balance des paiements et équilibre macro-économique Les échanges de marchandises (biens et services), de titres et de monnaie d un pays avec l étranger sont enregistrés dans un document comptable

Annexe - Balance des paiements et équilibre macro-économique Les échanges de marchandises (biens et services), de titres et de monnaie d un pays avec l étranger sont enregistrés dans un document comptable

4. L assurance maladie

L ASSURANCE MALADIE 73 4. L assurance maladie Comme l assurance maladie est obligatoire, toute personne domiciliée en Suisse doit être convenablement couverte. C est actuellement le cas, avec un très large

L ASSURANCE MALADIE 73 4. L assurance maladie Comme l assurance maladie est obligatoire, toute personne domiciliée en Suisse doit être convenablement couverte. C est actuellement le cas, avec un très large

CERN EUROPEAN ORGANIZATION FOR NUCLEAR RESEARCH

CERN LIBRARIES, GENEVA CERN/FC/1514 Original: anglais 4 décembre 1972 CM-P00088400 ORGANISATION EUROPÉENNE POUR LA RECHERCHE NUCLÉAIRE CERN EUROPEAN ORGANIZATION FOR NUCLEAR RESEARCH COMITE DES FINANCES

CERN LIBRARIES, GENEVA CERN/FC/1514 Original: anglais 4 décembre 1972 CM-P00088400 ORGANISATION EUROPÉENNE POUR LA RECHERCHE NUCLÉAIRE CERN EUROPEAN ORGANIZATION FOR NUCLEAR RESEARCH COMITE DES FINANCES

Le nouvel indice de taux de change effectif du dollar canadien

Le nouvel indice de taux de change effectif du dollar canadien Janone Ong, département des Marchés financiers La Banque du Canada a créé un nouvel indice de taux de change effectif du dollar canadien,

Le nouvel indice de taux de change effectif du dollar canadien Janone Ong, département des Marchés financiers La Banque du Canada a créé un nouvel indice de taux de change effectif du dollar canadien,

A quoi sert un brevet?

A quoi sert un brevet? C'est une bonne question à se poser lorsque l'on a l'impression que l'on est en face d'une innovation qui mérite d'être protégée. Cette question revient souvent car la protection

A quoi sert un brevet? C'est une bonne question à se poser lorsque l'on a l'impression que l'on est en face d'une innovation qui mérite d'être protégée. Cette question revient souvent car la protection

La fiscalité des revenus de l épargne

CONSEIL D ORIENTATION DES RETRAITES Réunion plénière du 12 septembre 2002 «Retraite par répartition et compléments de retraite» Document n 9 La fiscalité des revenus de l épargne Conclusion du rapport

CONSEIL D ORIENTATION DES RETRAITES Réunion plénière du 12 septembre 2002 «Retraite par répartition et compléments de retraite» Document n 9 La fiscalité des revenus de l épargne Conclusion du rapport

LOI N 99-64 DU 15 JUILLET 1999, RELATIVE AUX TAUX D'INTERET EXCESSIFS

LOI N 99-64 DU 15 JUILLET 1999, RELATIVE AUX TAUX D'INTERET EXCESSIFS Article premier. - Constitue un prêt consenti à un taux d'intérêt excessif, tout prêt conventionnel consenti à un taux d'intérêt effectif

LOI N 99-64 DU 15 JUILLET 1999, RELATIVE AUX TAUX D'INTERET EXCESSIFS Article premier. - Constitue un prêt consenti à un taux d'intérêt excessif, tout prêt conventionnel consenti à un taux d'intérêt effectif

Les Iles Vierges Britanniques (BVI):

:") Les Iles Vierges Britanniques (BVI): Les International Business Companies (IBC) sont des sociétés offshore instituées dans les îles Vierges Britanniques (BVI), en vertu de l'international Business Companies

Les Iles Vierges Britanniques (BVI): Les International Business Companies (IBC) sont des sociétés offshore instituées dans les îles Vierges Britanniques (BVI), en vertu de l'international Business Companies

MONITEUR DE LA BRANCHE INDUSTRIE MEM. Avril 2014

MONITEUR DE LA BRANCHE INDUSTRIE Avril 2014 Éditeur BAKBASEL Rédaction Florian Zainhofer Esteban Lanter Max Künnemann Adresse BAK Basel Economics AG Güterstrasse 82 CH-4053 Basel T +41 61 279 97 00 F +41

MONITEUR DE LA BRANCHE INDUSTRIE Avril 2014 Éditeur BAKBASEL Rédaction Florian Zainhofer Esteban Lanter Max Künnemann Adresse BAK Basel Economics AG Güterstrasse 82 CH-4053 Basel T +41 61 279 97 00 F +41

BOURSES SCOLAIRES ET PRISE EN CHARGE

MARS 2010 BOURSES SCOLAIRES ET PRISE EN CHARGE Aout 2012 Une information de notre partenaire Texte phare de la session parlementaire extraordinaire convoquée en juin dernier par le nouveau président de

MARS 2010 BOURSES SCOLAIRES ET PRISE EN CHARGE Aout 2012 Une information de notre partenaire Texte phare de la session parlementaire extraordinaire convoquée en juin dernier par le nouveau président de

Info Finance. et Prévoyance. En 2013 aussi, les clients profitent d une rémunération globale attractive!

Allianz Suisse Case postale 8010 Zurich www.allianz-suisse.ch Info Finance 01 YDPPR267F et Prévoyance Édition 01, mars 2013 EXCÉDENTS LPP En 2013 aussi, les clients profitent d une rémunération globale

Allianz Suisse Case postale 8010 Zurich www.allianz-suisse.ch Info Finance 01 YDPPR267F et Prévoyance Édition 01, mars 2013 EXCÉDENTS LPP En 2013 aussi, les clients profitent d une rémunération globale

Vu la constitution, notamment ses articles 151, 154 et 155;

Loi n 83-12 du 2 juillet 1983 relative à la retraite Le Président de la République, Vu la charte nationale, notamment son titre sixième V. Vu la constitution, notamment ses articles 151, 154 et 155; Vu

Loi n 83-12 du 2 juillet 1983 relative à la retraite Le Président de la République, Vu la charte nationale, notamment son titre sixième V. Vu la constitution, notamment ses articles 151, 154 et 155; Vu

CIRCULAIRE AUX BANQUES NON RESIDENTES N 86-13

Tunis, le 6 Mai 19861 CIRCULAIRE AUX BANQUES NON RESIDENTES N 86-13 OBJET : Activité des banques non-résidentes. La loi n 85-108 du 6 Décembre 1985, portant encouragement d'organismes financiers et bancaires

Tunis, le 6 Mai 19861 CIRCULAIRE AUX BANQUES NON RESIDENTES N 86-13 OBJET : Activité des banques non-résidentes. La loi n 85-108 du 6 Décembre 1985, portant encouragement d'organismes financiers et bancaires

METTEZ DU GÉNIE DANS VOS FINANCES AVEC LES FONDS FÉRIQUE. Offerts aux ingénieurs et diplômés en génie, à leurs familles et à leurs entreprises

METTEZ DU GÉNIE DANS VOS FINANCES AVEC LES FONDS Offerts aux ingénieurs et diplômés en génie, à leurs familles et à leurs entreprises BIENVENUE CHEZ. BIENVENUE CHEZ VOUS. constitue une approche différente

METTEZ DU GÉNIE DANS VOS FINANCES AVEC LES FONDS Offerts aux ingénieurs et diplômés en génie, à leurs familles et à leurs entreprises BIENVENUE CHEZ. BIENVENUE CHEZ VOUS. constitue une approche différente

ÉTUDE DES EXPORTATIONS - IMPORTATIONS D'ÉLECTRICITÉ ENTRE LA FRANCE ET L'ALLEMAGNE

ÉTUDE DES EXPORTATIONS - IMPORTATIONS D'ÉLECTRICITÉ ENTRE LA FRANCE ET L'ALLEMAGNE Dans son bilan annuel 2012 RTE dresse ce constat : RTE distingue deux modes d'échanges (source RTE 2011) : LES ECHANGES

ÉTUDE DES EXPORTATIONS - IMPORTATIONS D'ÉLECTRICITÉ ENTRE LA FRANCE ET L'ALLEMAGNE Dans son bilan annuel 2012 RTE dresse ce constat : RTE distingue deux modes d'échanges (source RTE 2011) : LES ECHANGES

Aux directeurs financiers des firmes Membres de l'accovam et aux vérificateurs des firmes rele-vant de sa compé-tence. Le 2 juillet 1996 C-101

Aux directeurs financiers s firmes Membres l'accovam et aux vérificateurs s firmes rele-vant sa compé-tence Le 2 juillet 1996 C-101 Prière transmettre RÈGLES SUR LA COUVERTURE DES POSITIONS EN DEVISES

Aux directeurs financiers s firmes Membres l'accovam et aux vérificateurs s firmes rele-vant sa compé-tence Le 2 juillet 1996 C-101 Prière transmettre RÈGLES SUR LA COUVERTURE DES POSITIONS EN DEVISES

Dernière mise à jour : septembre 2014

Crédit d impôt remboursable pour l édition de livres TABLE DES MATIÈRES Société admissible....... 1 Société exclu... 2 Maison d édition reconnue.. 2 Ouvrages admissibles...... 2 Ouvrages exclus. 3 Auteur

Crédit d impôt remboursable pour l édition de livres TABLE DES MATIÈRES Société admissible....... 1 Société exclu... 2 Maison d édition reconnue.. 2 Ouvrages admissibles...... 2 Ouvrages exclus. 3 Auteur

Organisation des Nations Unies pour l éducation, la science et la culture Conseil exécutif

_.- -. 4,_ I ;, % i :.,.% * es- >,y p L _. J 1 r\sll ::Y 4, ex Organisation des Nations Unies pour l éducation, la science et la culture Conseil exécutif Cent trente-cinquième session 135 EX/21 PARIS,

_.- -. 4,_ I ;, % i :.,.% * es- >,y p L _. J 1 r\sll ::Y 4, ex Organisation des Nations Unies pour l éducation, la science et la culture Conseil exécutif Cent trente-cinquième session 135 EX/21 PARIS,

France et Allemagne : deux moteurs aux régimes distincts

France et Allemagne : deux moteurs aux régimes distincts Philippe Waechter Directeur de la recherche économique de Natixis AM L a dynamique de l'économie française est-elle franchement différente de celle

France et Allemagne : deux moteurs aux régimes distincts Philippe Waechter Directeur de la recherche économique de Natixis AM L a dynamique de l'économie française est-elle franchement différente de celle

C R É D I T A G R I C O L E A S S U R A N C E S. Des attitudes des Européens face aux risques

C R É D I T A G R I C O L E A S S U R A N C E S Observatoire Ipsos-LogicaBusiness Consulting/Crédit Agricole Assurances Des attitudes des Européens face aux risques Fiche technique Ensemble : 7245 répondants

C R É D I T A G R I C O L E A S S U R A N C E S Observatoire Ipsos-LogicaBusiness Consulting/Crédit Agricole Assurances Des attitudes des Européens face aux risques Fiche technique Ensemble : 7245 répondants

Artlcle 1:...Règ,lement g,énéral

Amendement n Q 1: au Règlem;e,nt G;énéral des, concours die,pronostics, sportlfa dénommés «' Cate, et Sport» Article 11 Les dispositions des articles 1, 3 et 7 du Règlement général des concours de pronostics

Amendement n Q 1: au Règlem;e,nt G;énéral des, concours die,pronostics, sportlfa dénommés «' Cate, et Sport» Article 11 Les dispositions des articles 1, 3 et 7 du Règlement général des concours de pronostics

Améliorer la gouvernance des Services Publics d'emploi pour de meilleurs résultats sur l'emploi

Améliorer la gouvernance des Services Publics d'emploi pour de meilleurs résultats sur l'emploi Congrès Mondial de l AMSEP Istanbul, 6 mai 2015 Sylvain Giguère, Directeur de la division LEED, OCDE Pourquoi

Améliorer la gouvernance des Services Publics d'emploi pour de meilleurs résultats sur l'emploi Congrès Mondial de l AMSEP Istanbul, 6 mai 2015 Sylvain Giguère, Directeur de la division LEED, OCDE Pourquoi

Rapport du président du conseil de surveillance

Rapport du président du conseil de surveillance Conformément aux dispositions de l'article L225-68 du Code de Commerce, l'objet de ce rapport est de rendre compte des conditions de préparation et d'organisation

Rapport du président du conseil de surveillance Conformément aux dispositions de l'article L225-68 du Code de Commerce, l'objet de ce rapport est de rendre compte des conditions de préparation et d'organisation

REFORME FISCALITE DU PATRIMOINE

REFORME FISCALITE DU PATRIMOINE INTRODUCTION L article 11 de la LOI DE FINANCE RECTIFICATIVE pour 2011 modifie l article 990I du CGI sur 3 points: 1 Modification du taux de prélèvement lorsque le montant

REFORME FISCALITE DU PATRIMOINE INTRODUCTION L article 11 de la LOI DE FINANCE RECTIFICATIVE pour 2011 modifie l article 990I du CGI sur 3 points: 1 Modification du taux de prélèvement lorsque le montant

La conversion et la consolidation des états financiers des filiales étrangères

RÉSUMÉ DU MODULE 8 La conversion et la consolidation des états financiers des filiales étrangères Le module 8 porte sur la conversion et la consolidation des états financiers d une filiale résidente d

RÉSUMÉ DU MODULE 8 La conversion et la consolidation des états financiers des filiales étrangères Le module 8 porte sur la conversion et la consolidation des états financiers d une filiale résidente d

INFORMATIONS CONCERNANT LES CONDITIONS DU DROIT AUX PRESTATIONS DU PLAN DE RETRAITE SUIVANT LES RÈGLEMENTS TCHÈQUES EN MATIÈRE D'ASSURANCE SOCIALE

INFORMATIONS CONCERNANT LES CONDITIONS DU DROIT AUX PRESTATIONS DU PLAN DE RETRAITE SUIVANT LES RÈGLEMENTS TCHÈQUES EN MATIÈRE D'ASSURANCE SOCIALE L'assurance sociale couvre les pensions suivantes : -

INFORMATIONS CONCERNANT LES CONDITIONS DU DROIT AUX PRESTATIONS DU PLAN DE RETRAITE SUIVANT LES RÈGLEMENTS TCHÈQUES EN MATIÈRE D'ASSURANCE SOCIALE L'assurance sociale couvre les pensions suivantes : -

Le point sur les marchés des pensions. des pays de l OCDE OCDE

CONSEIL D ORIENTATION DES RETRAITES Séance plénière du 17 décembre 2013 à 14h30 «Etat des lieux sur l épargne en prévision de la retraite» Document N 13 Document de travail, n engage pas le Conseil Le

CONSEIL D ORIENTATION DES RETRAITES Séance plénière du 17 décembre 2013 à 14h30 «Etat des lieux sur l épargne en prévision de la retraite» Document N 13 Document de travail, n engage pas le Conseil Le

Risques et sécurité des paiements

Dans le commerce intérieur, les partenaires commerciaux se reposent sur les lois et les règlements nationaux. En cas de non-paiement, des poursuites peuvent être entamées. L'économie bénéficie également

Dans le commerce intérieur, les partenaires commerciaux se reposent sur les lois et les règlements nationaux. En cas de non-paiement, des poursuites peuvent être entamées. L'économie bénéficie également

Bloc 1 Sens des nombres et des opérations (+- 6 cours)

") Bloc 1 Sens des nombres et des opérations (+- 6 cours) 1 Démontrer une compréhension du concept du nombre et l utiliser pour décrire des quantités du monde réel. (~6 cours) RÉSULTATS D APPRENTISSAGE SPÉCIFIQUES

Bloc 1 Sens des nombres et des opérations (+- 6 cours) 1 Démontrer une compréhension du concept du nombre et l utiliser pour décrire des quantités du monde réel. (~6 cours) RÉSULTATS D APPRENTISSAGE SPÉCIFIQUES

M_CONTRAN Contrats nouveaux

M_CONTRAN Contrats nouveaux Présentation Le document M_CONTRAN recense, de manière exhaustive, les nouveaux contrats de crédit libellés en euros, conclus avec les particuliers, les sociétés non financières,

M_CONTRAN Contrats nouveaux Présentation Le document M_CONTRAN recense, de manière exhaustive, les nouveaux contrats de crédit libellés en euros, conclus avec les particuliers, les sociétés non financières,

1. Contexte général page 2. 2. Le compte auprès de la BCGE...page 2 2.1 La procuration 2.2 Les accès e-banking 2.3 Le bon de retrait 2.

1 REPUBLIQUE ET CANTON DE GENEVE Département de l'instruction publique, de la culture et du sport Enseignement primaire Direction générale MANUEL POUR LA TENUE DES COMPTES ÉCOLES COMPTES BCGE - TIERS UNIQUE

1 REPUBLIQUE ET CANTON DE GENEVE Département de l'instruction publique, de la culture et du sport Enseignement primaire Direction générale MANUEL POUR LA TENUE DES COMPTES ÉCOLES COMPTES BCGE - TIERS UNIQUE

26.6.2013 FR Journal officiel de l Union européenne L 174/1

26.6.2013 FR Journal officiel de l Union européenne L 174/1 INTRODUCTION CHAPITRE 19 LES COMPTES EUROPÉENS 19.1 Le processus d'intégration européenne a dicté la nécessité d'établir une séquence complète

26.6.2013 FR Journal officiel de l Union européenne L 174/1 INTRODUCTION CHAPITRE 19 LES COMPTES EUROPÉENS 19.1 Le processus d'intégration européenne a dicté la nécessité d'établir une séquence complète

Points de vue 2002 Contenu

Points de vue 2002 Contenu Environ 1 200 gestionnaires et dirigeants syndicaux des secteurs et ont participé à l enquête Points de vue 2002. Cette enquête particulière est menée par le CSPC tous les deux

Points de vue 2002 Contenu Environ 1 200 gestionnaires et dirigeants syndicaux des secteurs et ont participé à l enquête Points de vue 2002. Cette enquête particulière est menée par le CSPC tous les deux

AUNEGE Campus Numérique en Economie Gestion Licence 2 Comptabilité analytique Leçon 3. Leçon n 3 : la détermination et l enchaînement des coûts

AUNEGE Campus Numérique en Economie Gestion Licence 2 Comptabilité analytique Leçon 3 Leçon n 3 : la détermination et l enchaînement des coûts 1 PLAN DE LA LEÇON : 1.De la comptabilité générale à la comptabilité

AUNEGE Campus Numérique en Economie Gestion Licence 2 Comptabilité analytique Leçon 3 Leçon n 3 : la détermination et l enchaînement des coûts 1 PLAN DE LA LEÇON : 1.De la comptabilité générale à la comptabilité

UNIFINANZ - Consolidation financière

Manuel UNIFINANZ - Consolidation financière Version: U 05.00.04-00 Date: 01.01.2013 Cette documentation contient des informations protégées par les droits d'auteur. Toute responsabilité pour des dommages

Manuel UNIFINANZ - Consolidation financière Version: U 05.00.04-00 Date: 01.01.2013 Cette documentation contient des informations protégées par les droits d'auteur. Toute responsabilité pour des dommages

Cent quinzième session. Rome, 25-29 septembre 2006

Août 2006 F COMITÉ FINANCIER Cent quinzième session Rome, 25-29 septembre 2006 Recommandations et décisions de la Commission de la fonction publique internationale et du Comité mixte de la Caisse commune

Août 2006 F COMITÉ FINANCIER Cent quinzième session Rome, 25-29 septembre 2006 Recommandations et décisions de la Commission de la fonction publique internationale et du Comité mixte de la Caisse commune

Régime de retraite patronal-syndical (Québec) de l'association internationale des machinistes (A.I.M.)

de l'association internationale des machinistes (A.I.M.)") Régime de retraite patronal-syndical (Québec) de l'association internationale des machinistes (A.I.M.) 2002 Pourquoi la planification de la retraite est-elle importante? Peu importe vos projets pour la

Régime de retraite patronal-syndical (Québec) de l'association internationale des machinistes (A.I.M.) 2002 Pourquoi la planification de la retraite est-elle importante? Peu importe vos projets pour la

Examiner les risques. Guinness Asset Management

Examiner les risques Guinness Asset Management offre des produits d investissement à des investisseurs professionnels et privés. Ces produits comprennent : des compartiments de type ouvert et investissant

Examiner les risques Guinness Asset Management offre des produits d investissement à des investisseurs professionnels et privés. Ces produits comprennent : des compartiments de type ouvert et investissant

Frais et systèmes nationaux d'aides financières aux étudiants dans l'enseignement supérieur en Europe

Frais et systèmes nationaux d'aides financières aux étudiants dans l'enseignement supérieur en Europe 2014/2015 Eurydice Faits et chiffres Education et formation Problématiques clés Introduction La question

Frais et systèmes nationaux d'aides financières aux étudiants dans l'enseignement supérieur en Europe 2014/2015 Eurydice Faits et chiffres Education et formation Problématiques clés Introduction La question

En conséquence, toutes les banques qui souhaitent notes de commerce, doit obtenir l'autorisation de la Commission.

Le système bancaire Shvetsarii caractérisé par des règles strictes. Toutes les banques et institutions financières impliquées dans les activités bancaires, doivent s'inscrire auprès de la Commission bancaire

Le système bancaire Shvetsarii caractérisé par des règles strictes. Toutes les banques et institutions financières impliquées dans les activités bancaires, doivent s'inscrire auprès de la Commission bancaire

La succession d Etats en matière de biens et de dettes

JUSTITIA ET PACE INSTITUT DE DROIT INTERNATIONAL Session de Vancouver - 2001 La succession d Etats en matière de biens et de dettes (Septième Commission, Rapporteur : M. Georg Ress) (Le texte français

JUSTITIA ET PACE INSTITUT DE DROIT INTERNATIONAL Session de Vancouver - 2001 La succession d Etats en matière de biens et de dettes (Septième Commission, Rapporteur : M. Georg Ress) (Le texte français

C.39. 1 Date d'entrée en vigueur : 8 novembre 1946.

C.39 CONVENTION N 39 Convention concernant l'assurance-décès obligatoire des salariés des entreprises industrielles et commerciales, des professions libérales, ainsi que des travailleurs à domicile et

C.39 CONVENTION N 39 Convention concernant l'assurance-décès obligatoire des salariés des entreprises industrielles et commerciales, des professions libérales, ainsi que des travailleurs à domicile et

Service Public Fédéral FINANCES ---------------------------------------- Expertise et support stratégique. Bruxelles, le 11 décembre 2012

Service Public Fédéral FINANCES ---------------------------------------- Expertise et support stratégique Bruxelles, le 11 décembre 2012 Administration des Affaires Fiscales ----------------------------------------

Service Public Fédéral FINANCES ---------------------------------------- Expertise et support stratégique Bruxelles, le 11 décembre 2012 Administration des Affaires Fiscales ----------------------------------------

Marketing III. Calcul du prix & Indicateurs. Contenu

Calcul du prix & Indicateurs Pour la gestion économique de l'entreprise, il est essentiel que les prix des biens et services soient soigneusement calculés en tenant compte de tous les facteurs internes

Calcul du prix & Indicateurs Pour la gestion économique de l'entreprise, il est essentiel que les prix des biens et services soient soigneusement calculés en tenant compte de tous les facteurs internes

ASSURANCE-LITIGE EN MATIÈRE DE BREVETS

Étude concernant l assurance-litige en matière de brevets, par CJA Consultants Ltd Janvier 2003 V4a.fin ASSURANCE-LITIGE EN MATIÈRE DE BREVETS Étude réalisée pour la Commission européenne concernant la

Étude concernant l assurance-litige en matière de brevets, par CJA Consultants Ltd Janvier 2003 V4a.fin ASSURANCE-LITIGE EN MATIÈRE DE BREVETS Étude réalisée pour la Commission européenne concernant la

Hong Kong: Sociétés offshore à Hong Kong :

Hong Kong: Le territoire de Hong Kong est situé sur les côtes Sud Est de la Chine et regroupe un grand nombre d îles. Ce territoire compte, à ce jour, près de sept millions d habitants. Hong Kong est revenu

Hong Kong: Le territoire de Hong Kong est situé sur les côtes Sud Est de la Chine et regroupe un grand nombre d îles. Ce territoire compte, à ce jour, près de sept millions d habitants. Hong Kong est revenu

- Dispositifs de défiscalisation des investissements outre-mer

- Dispositifs de défiscalisation des investissements outre-mer L article 21 de la loi de finances pour 2014 réforme le régime de défiscalisation des investissements outre-mer des entreprises. Les conditions

- Dispositifs de défiscalisation des investissements outre-mer L article 21 de la loi de finances pour 2014 réforme le régime de défiscalisation des investissements outre-mer des entreprises. Les conditions

Rapport intermédiaire de la Banque nationale suisse au 30 juin 2010

Communication Case postale, CH-8022 Zurich Téléphone +41 44 631 31 11 Fax +41 44 631 39 10 Zurich, le 13 août 2010 Rapport intermédiaire de la Banque nationale suisse au 30 juin 2010 La Banque nationale

Communication Case postale, CH-8022 Zurich Téléphone +41 44 631 31 11 Fax +41 44 631 39 10 Zurich, le 13 août 2010 Rapport intermédiaire de la Banque nationale suisse au 30 juin 2010 La Banque nationale

RÉSUMÉ DES BAISSES D IMPÔTS ET DES CHANGEMENTS FISCAUX

PRB 06-40F RÉSUMÉ DES BAISSES D IMPÔTS ET DES CHANGEMENTS FISCAUX FÉDÉRAUX INTRODUITS ENTRE 1998 ET 2005 Alexandre Laurin Alexandre Martin Division de l économie Le 28 août 2006 PARLIAMENTARY INFORMATION

PRB 06-40F RÉSUMÉ DES BAISSES D IMPÔTS ET DES CHANGEMENTS FISCAUX FÉDÉRAUX INTRODUITS ENTRE 1998 ET 2005 Alexandre Laurin Alexandre Martin Division de l économie Le 28 août 2006 PARLIAMENTARY INFORMATION

OBSERVATOIRE DE L EPARGNE EUROPEENNE

Conférence de presse du 22 juin 2001 Fiscalité des produits d épargne: une comparaison internationale Il n existe pas de véritable point de vue européen en matière de fiscalité des produits d épargne.

Conférence de presse du 22 juin 2001 Fiscalité des produits d épargne: une comparaison internationale Il n existe pas de véritable point de vue européen en matière de fiscalité des produits d épargne.

Argumentaires Contre

Parlamentsdienste Services du Parlement Servizi 13.095 del Parlamento Servetschs dal parlament Argumentaires Contre Remplacer la taxe sur la valeur ajoutée par une taxe sur l énergie. Initiative populaire

Parlamentsdienste Services du Parlement Servizi 13.095 del Parlamento Servetschs dal parlament Argumentaires Contre Remplacer la taxe sur la valeur ajoutée par une taxe sur l énergie. Initiative populaire

BANQUE POPULAIRE GESTION PRIVÉE SCPI SCELLIER BBC FRUCTIRESIDENCE BBC. BANQUE & ASSURANCE www.banquepopulaire.fr

BANQUE POPULAIRE GESTION PRIVÉE SCPI SCELLIER BBC FRUCTIRESIDENCE BBC BANQUE & ASSURANCE www.banquepopulaire.fr Avertissement - Facteurs de risques Lorsque vous investissez dans une SCPI de type «Scellier

BANQUE POPULAIRE GESTION PRIVÉE SCPI SCELLIER BBC FRUCTIRESIDENCE BBC BANQUE & ASSURANCE www.banquepopulaire.fr Avertissement - Facteurs de risques Lorsque vous investissez dans une SCPI de type «Scellier

Article L52-4 Article L52-5 Article L52-6

Article L52-4 Tout candidat à une élection désigne un mandataire au plus tard à la date à laquelle sa candidature est enregistrée. Ce mandataire peut être une association de financement électoral, ou une

Article L52-4 Tout candidat à une élection désigne un mandataire au plus tard à la date à laquelle sa candidature est enregistrée. Ce mandataire peut être une association de financement électoral, ou une

Quel est le temps de travail des enseignants?

Quel est le temps de travail des enseignants? Dans les établissements publics, les enseignants donnent, en moyenne et par an, 779 heures de cours dans l enseignement primaire, 701 heures de cours dans

Quel est le temps de travail des enseignants? Dans les établissements publics, les enseignants donnent, en moyenne et par an, 779 heures de cours dans l enseignement primaire, 701 heures de cours dans

Compte Epargne Temps (CET)

") Compte Epargne Temps (CET) Décret FP n 2002-634 du 29 avril 2002. Arrêté Ministère de la Justice du 18 Avril 2003. Note PJJ n 189 du 15 mars 2004 Circulaire FP n 2147 du 6 novembre 2007 Décret n 2009-1065

Compte Epargne Temps (CET) Décret FP n 2002-634 du 29 avril 2002. Arrêté Ministère de la Justice du 18 Avril 2003. Note PJJ n 189 du 15 mars 2004 Circulaire FP n 2147 du 6 novembre 2007 Décret n 2009-1065

FACTURES : MENTIONS OBLIGATOIRES

FACTURES : MENTIONS OBLIGATOIRES 30/01/2014 La délivrance d'une facture est obligatoire entre professionnels sous peine de sanctions pénales et fiscales. Si le format du document, sa couleur, le fait qu'il

FACTURES : MENTIONS OBLIGATOIRES 30/01/2014 La délivrance d'une facture est obligatoire entre professionnels sous peine de sanctions pénales et fiscales. Si le format du document, sa couleur, le fait qu'il

Sync SHL version 8.15

1 van 10 16/12/2013 15:04 Sync SHL version 8.15 ADAPTATIONS AUTOMATIQUES Après l'installation du Sync 8.15 et après avoir saisi le numéro de dossier, certaines données dans ce dossier sont mises à jour

1 van 10 16/12/2013 15:04 Sync SHL version 8.15 ADAPTATIONS AUTOMATIQUES Après l'installation du Sync 8.15 et après avoir saisi le numéro de dossier, certaines données dans ce dossier sont mises à jour

ICC 109 8. 14 septembre 2012 Original : anglais. tendances de la consommation du café dans certains pays importateurs.

ICC 109 8 14 septembre 2012 Original : anglais F Conseil international du Café 109 e session 24 28 septembre 2012 Londres, Royaume Uni Tendances de la consommation du café dans certains pays importateurs

ICC 109 8 14 septembre 2012 Original : anglais F Conseil international du Café 109 e session 24 28 septembre 2012 Londres, Royaume Uni Tendances de la consommation du café dans certains pays importateurs

S T A T U T S. de l'association Suisse pour la Recherche Horlogère BUT, SIÈGE, DURÉE. Article premier - Dénomination

S T A T U T S de l'association Suisse pour la Recherche Horlogère (successeur dès le 1 er juillet 1985 du Laboratoire Suisse de Recherches Horlogères, fondé le 14 novembre 1924) C H A P I T R E P R E M

S T A T U T S de l'association Suisse pour la Recherche Horlogère (successeur dès le 1 er juillet 1985 du Laboratoire Suisse de Recherches Horlogères, fondé le 14 novembre 1924) C H A P I T R E P R E M

REVENDICATIONS PARTICULIÈRES : NÉGOCIER L ACQUITTEMENT DE LA DETTE NATIONALE DU CANADA

REVENDICATIONS PARTICULIÈRES : NÉGOCIER L ACQUITTEMENT DE LA DETTE NATIONALE DU CANADA Chef Maureen Chapman Comité des Chefs sur les revendications Mémoire prébudgétaire au Comité permanent des finances

REVENDICATIONS PARTICULIÈRES : NÉGOCIER L ACQUITTEMENT DE LA DETTE NATIONALE DU CANADA Chef Maureen Chapman Comité des Chefs sur les revendications Mémoire prébudgétaire au Comité permanent des finances

Annexe A à la Communication F.1 Demande d'une société de cautionnement mutuel (arrêté royal du 30 avril 1999 - M.B.

Office de Contrôle des Assurances Annexe A à la Communication F.1 Demande d'une société de cautionnement mutuel (arrêté royal du 30 avril 1999 - M.B. du 6 août 1999) Le(s) soussigné(s)... 1 ayant reçu

Office de Contrôle des Assurances Annexe A à la Communication F.1 Demande d'une société de cautionnement mutuel (arrêté royal du 30 avril 1999 - M.B. du 6 août 1999) Le(s) soussigné(s)... 1 ayant reçu

COMMUNIQUÉ DE PRESSE

COMMUNIQUÉ DE PRESSE La croissance mondiale des investissements publicitaires se poursuit : les achats publicitaires devraient croître de 4,8% en 2012. Un chiffre en légère progression par rapport aux

COMMUNIQUÉ DE PRESSE La croissance mondiale des investissements publicitaires se poursuit : les achats publicitaires devraient croître de 4,8% en 2012. Un chiffre en légère progression par rapport aux