Le financement de l innovation. Animé par : Jean-François BOHN (expert-comptable, gérant e-care expertise-comptable et innovation)

|

|

|

- Mathilde Laberge

- il y a 6 ans

- Total affichages :

Transcription

1 Le financement de l innovation Animé par : Jean-François BOHN (expert-comptable, gérant e-care expertise-comptable et innovation)

2 Plan : Différents types de financement et les critères d éligibilité : - Les apports en fonds propres pour les entreprises innovantes : les prêts d honneur, la levée de fonds, l activation des frais de recherche et développement - Les aides directes : les aides régionales et les aides BPI - Les aides indirectes : CIR, CII et JEI

3 Ressources internes Apports en capital Apports en compte courant La levée de fonds

4 La levée de fonds : Valeur pré-money et valeur post-money La prime d émission et l équilibre du degré d implication des associés Combinaison avec des apports en comptes courants L importance des (nombreuses) clauses dans le protocole de levée de fonds Clauses relatives à la désignation des dirigeants, Clauses relatives à la détermination des règles de distribution de dividendes, Clauses relatives aux droits de vote, Clauses relatives aux conditions d entrée et de sorties des actionnaires (préemption, sortie conjointe aux mêmes conditions, règle d anti-dilution ),

5 Avant augmentation de capital Augmentation de capital Après augmentation de capital Capital fondateur (300 actions de 100 ) % % Nombre de parts 300 Valeur nominale 100 Capital investisseur % Nombre de parts x / (300 + x) = 25% 100 Valeur nominale 100 CAPITAL SOCIAL TOTAL Prime d'émission Nombre de parts 100 Prime d'émission à la part Réserves, RAN CAPITAUX PROPRES Sur-valeur Valorisation pré-money Valorisation post-money Entrée au capital 25%

6 L effet levier Fonds propres et quasi fonds propres Le prêt d honneur permet d activer le mécanisme de «l effet levier» Sans effet levier Avec effet levier Capital Capital PHAR CAPITAL SOCIAL TOTAL BPI Emprunt DETTES TOTAL DES RESSOURCES

7 Les aides directes Les aides BPI et les aides régionales site internet :

8 Le crowdfunding Intérêt financier Prise de participation (equity) Dons avec ou sans contrepartie Prêt Autres comme le fee Intérêt marketing Communauté, traction Test

9 Les frais de Recherche et les Frais de développement sont souvent financés (produites) par l entreprise elle-même. Une technique comptable permet de le formaliser : «l activation des coûts de développement» Les conditions d activation (faisabilité technique, intention d achever, ressources suffisantes, avantages économiques futurs, évaluation fiable) Avantages de l activation Inconvénients de l activation Une option globale et irrévocable

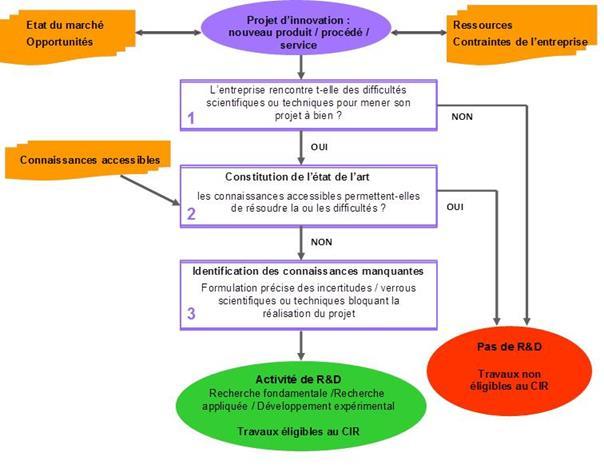

10 Crédit Impôt Recherche : Définition des Opérations de R&D éligibles au titre du C.I.R. Recherche fondamentale, Recherche appliquée, Développement expérimental. 10

11 11

12 Crédit Impôt Recherche Critères d éligibilité : Rupture avec l État de l Art, Amélioration substantielle de l état de l art. La méthode des 3 critères : Nouveauté technique, Incertitude technique, Progrès technique. 12

13 Crédit Impôt Recherche CIR = (Assiette dépenses R&D aides publiques liées à la recherche ) x 30 % Assiette dépenses = Masse salariale R&D Amortissements immobilisations Forfait fonctionnement Sous-traitances agréées, Frais de propriété intellectuelle, CIR imputable sur l impôt, restituable le cas échéant 13

14 Crédit Impôt Innovation Entreprises concernées : Entreprises industrielles, commerciales, artisanales et agricoles imposées d après leur bénéfice réel (soumises à l IS ou à l IR). PME au sens communautaire : Effectif < 250 salariés + CA < 50 Millions d Euros ou total bilan < 43 Millions d Euros. A la date de fin du dernier exercice clôturé au jour du dépôt de la 2069 A. Les modalités de prise en compte de ces seuils dépendent des conditions de détention de capital. 14

15 Crédit Impôt Innovation Opérations de conception de prototypes ou installations pilotes de nouveaux produits Nouveau produit = Pas encore mis à disposition sur le marché + Distinction avec produits existants car performances supérieures sur le plan technique, de l éco-conception, de l ergonomie, ou de ses fonctionnalités. 15

16 Crédit Impôt Innovation Calcul Dépenses plafonnées à Euros par an. Taux = 20% (30% pour le CIR). Même utilisation que CIR mais pas de créance sur 3 ans car PME. 16

17 CIR CII Contexte scientifique Etat de l art => rupture Références bibliographiques Performances mesurables à l état de l art Contexte marché Marché de référence => nouveauté Etudes de marché Performances mesurables au produit du marché Verrous techniques à lever Performances nouvelles et supérieures Travaux de R&D Travaux d innovation produit 17

18 La Jeune Entreprise Innovante JEI existe depuis 2004 pour les créations jusqu au 31/12/2013 Puis prorogation jusqu au 31/12/2016 (Loi de Finances 2014) Prorogation jusqu au 31/12/2019 (Loi de Finances 2017)? Les conditions de la JEI PME (250 salariés, CA < 50 M, bilan < 43 M), Moins de 8 ans, Indépendante (au moins à 50% détenue par personne physique), Nouvelle activité, 15% de frais de R&D (pas innovation). 18

19 La Jeune Entreprise Innovante Les avantages de la JEI Exonération IS : 100% la 1 ère année, 50% la deuxième année (de bénéfice) Exonération de charges sociales patronales URSSAF Plafond du salaire brut 4,5 SMIC (4,5 x 1 466,62 ) Plafond des exonérations par établissement 5 PASS (5 x ) Exo CFE, CVAE et taxe foncière sur délibérations des collectivités territoriales (pendant 7 ans car rien la première année) 19

20 Qu avez-vous pensé de cette animation? Donnez-lui une note sur l application mobile d EDO 2017!

La Loi de Finances 2013 soutient vos efforts d investissement

La Loi de Finances 2013 soutient vos efforts d investissement Petit déjeuner débat 11 avril 2013 1 Dominique DENIEL Expert comptable Commissaire aux comptes Ouest Conseils Quimper Pascale DEMONTFAUCON

La Loi de Finances 2013 soutient vos efforts d investissement Petit déjeuner débat 11 avril 2013 1 Dominique DENIEL Expert comptable Commissaire aux comptes Ouest Conseils Quimper Pascale DEMONTFAUCON

LES CRÉDITS D IMPÔT EN FAVEUR

LES CRÉDITS D IMPÔT EN FAVEUR DES ENTREPRISES Mercredi 4 février 2015 Salon des entrepreneurs Intervenants Jérôme REBISCOUL o Expert-comptable, commissaire aux comptes o Membre du Comité Innovation des

LES CRÉDITS D IMPÔT EN FAVEUR DES ENTREPRISES Mercredi 4 février 2015 Salon des entrepreneurs Intervenants Jérôme REBISCOUL o Expert-comptable, commissaire aux comptes o Membre du Comité Innovation des

PACTE DE RESPONSABILITÉ

PACTE DE RESPONSABILITÉ ET DE SOLIDARITÉ Loi de finances rectificative pour 2014 Loi de financement rectificative de la sécurité sociale pour 2014 10 septembre 2014 1 LES PRINCIPALES MESURES SOCIALES DU

PACTE DE RESPONSABILITÉ ET DE SOLIDARITÉ Loi de finances rectificative pour 2014 Loi de financement rectificative de la sécurité sociale pour 2014 10 septembre 2014 1 LES PRINCIPALES MESURES SOCIALES DU

UNE FISCALITÉ ADAPTÉE

UNE FISCALITÉ ADAPTÉE AU SERVICE DE LA COMPÉTITIVITÉ ET DE L INVESTISSEMENT 10 L ESSENTIEL EN POINTS 1 UN 2 3 4 TAUX EFFECTIF D IMPOSITION COMPÉTITIF L étude KPMG Competitive Alternative (2014) compare

UNE FISCALITÉ ADAPTÉE AU SERVICE DE LA COMPÉTITIVITÉ ET DE L INVESTISSEMENT 10 L ESSENTIEL EN POINTS 1 UN 2 3 4 TAUX EFFECTIF D IMPOSITION COMPÉTITIF L étude KPMG Competitive Alternative (2014) compare

ENTREPRISE ET CREDITS D IMPOT. Salon des entrepreneurs 5 février 2014

Salon des entrepreneurs 5 février 2014 Quelle est la différence entre une réduction d impôt et un crédit d impôt? La réduction d impôt vient en déduction de l impôt. Dans le cas où le montant de la réduction

Salon des entrepreneurs 5 février 2014 Quelle est la différence entre une réduction d impôt et un crédit d impôt? La réduction d impôt vient en déduction de l impôt. Dans le cas où le montant de la réduction

FISCALITE DES PARTICULIERS ET DU PATRIMOINE

FISCALITE DES PARTICULIERS ET DU PATRIMOINE BAREME TRAITEMENTS ET SALAIRES PEA Fin du gel du barème : Revalorisation de 0,8% de l ensemble des tranches applicables aux revenus de 2013. Plafonnement du

FISCALITE DES PARTICULIERS ET DU PATRIMOINE BAREME TRAITEMENTS ET SALAIRES PEA Fin du gel du barème : Revalorisation de 0,8% de l ensemble des tranches applicables aux revenus de 2013. Plafonnement du

LA PARTICIPATION DES SALARIES AUX RESULTATS

LA PARTICIPATION DES SALARIES AUX RESULTATS LE CALCUL DE LA RESERVE DE PARTICIPATION La formule du calcul de la réserve de participation est la suivante : Avec : Eléments du calcul S : Masse salariale

LA PARTICIPATION DES SALARIES AUX RESULTATS LE CALCUL DE LA RESERVE DE PARTICIPATION La formule du calcul de la réserve de participation est la suivante : Avec : Eléments du calcul S : Masse salariale

DECRYPTAGE DE L ACTUALITE FISCALE RECENTE

Missions comptables Audit légal Audit Contractuel Missions juridiques et fiscales Missions sociales Expertise et conseil de gestion Conseil en organisation Certification ISO Informatique Formation DECRYPTAGE

Missions comptables Audit légal Audit Contractuel Missions juridiques et fiscales Missions sociales Expertise et conseil de gestion Conseil en organisation Certification ISO Informatique Formation DECRYPTAGE

Le financement fiscal de l innovation vendredi 28 septembre 2012

Le financement fiscal de l innovation vendredi 28 septembre 2012 Sogedev en bref» Création en 2002,» Plus de 2000 missions de conseil,» Plus de 700 clients à travers la France, tous domaines d activité

Le financement fiscal de l innovation vendredi 28 septembre 2012 Sogedev en bref» Création en 2002,» Plus de 2000 missions de conseil,» Plus de 700 clients à travers la France, tous domaines d activité

Le Crédit Impôt Recherche, instrument de soutien à l innovation

Le Crédit Impôt Recherche, instrument de soutien à l innovation Information sur les marchés de la bio-santé - N 26 - Février 2012 Note de synthèse éditée par Eurasanté à l attention des entreprises de

Le Crédit Impôt Recherche, instrument de soutien à l innovation Information sur les marchés de la bio-santé - N 26 - Février 2012 Note de synthèse éditée par Eurasanté à l attention des entreprises de

Présentation de la loi de finances pour 2013 et rappels des dispositifs des lois de finances rectificatives pour 2012

Présentation de la loi de finances pour 2013 et rappels des dispositifs des lois de finances rectificatives pour 2012 Présentation par l Ordre des avocats de Narbonne 1 Partie 1 : La fiscalité des particuliers

Présentation de la loi de finances pour 2013 et rappels des dispositifs des lois de finances rectificatives pour 2012 Présentation par l Ordre des avocats de Narbonne 1 Partie 1 : La fiscalité des particuliers

Code du Travail, Art. L6222-23 à L6222-33

F I C H E P R A T I Q U E N 2 R E M U N E R A T I O N E T A I D E S L I E E S A U C O N T R A T D A P P R E N T I S S A G E L apprenti est titulaire d un contrat de travail de type particulier : il est

F I C H E P R A T I Q U E N 2 R E M U N E R A T I O N E T A I D E S L I E E S A U C O N T R A T D A P P R E N T I S S A G E L apprenti est titulaire d un contrat de travail de type particulier : il est

Le crédit d impôt innovation (CII)

") Le crédit d impôt innovation (CII) Plan de la présentation I. Les grandes lignes de la mesure II. Le champ des activités éligibles III. Les dépenses éligibles IV. L'imputation du crédit d'impôt innovation

Le crédit d impôt innovation (CII) Plan de la présentation I. Les grandes lignes de la mesure II. Le champ des activités éligibles III. Les dépenses éligibles IV. L'imputation du crédit d'impôt innovation

LOI DE FINANCES POUR 2011 Loi du 15 décembre 2010 QUELQUES ASPECTS FISCAUX FISCALITÉ DES ENTREPRISES

FR 52-09 LOI DE FINANCES POUR 2011 Loi du 15 décembre 2010 QUELQUES ASPECTS FISCAUX FISCALITÉ DES ENTREPRISES GROUPE DE SOCIÉTÉS : RÉGIME DES SOCIÉTÉS MÈRES ET FILIALES Suppression de la possibilité de

FR 52-09 LOI DE FINANCES POUR 2011 Loi du 15 décembre 2010 QUELQUES ASPECTS FISCAUX FISCALITÉ DES ENTREPRISES GROUPE DE SOCIÉTÉS : RÉGIME DES SOCIÉTÉS MÈRES ET FILIALES Suppression de la possibilité de

PLUS-VALUES DE CESSION DE TITRES REALISEES EN 2013 :

PLUS-VALUES DE CESSION DE TITRES REALISEES EN 2013 : REGIME D IMPOSITION DE DROIT COMMUN Les plus-values réalisée en 2013 seront, en principe, imposables au barème progressif de l impôt sur le revenu dès

PLUS-VALUES DE CESSION DE TITRES REALISEES EN 2013 : REGIME D IMPOSITION DE DROIT COMMUN Les plus-values réalisée en 2013 seront, en principe, imposables au barème progressif de l impôt sur le revenu dès

Présentation de la loi de finances 2013

Expertise Comptable Audit Social Juridique Notre vocation est de mesurer la valeur Notre ambition, vous aider à la créer Conseils Présentation de la loi de finances 2013 Actualités sociales et fiscales

Expertise Comptable Audit Social Juridique Notre vocation est de mesurer la valeur Notre ambition, vous aider à la créer Conseils Présentation de la loi de finances 2013 Actualités sociales et fiscales

Comprendre et profiter facilement du Crédit d Impôt pour la Compétitivité et l Emploi (C.I.C.E.)

") Comprendre et profiter facilement du Crédit d Impôt pour la Compétitivité et l Emploi (C.I.C.E.) Qu est-ce que le C.I.C.E.? Le pour la compétitivité et l emploi (C.I.C.E) est un avantage fiscal qui a pour

Comprendre et profiter facilement du Crédit d Impôt pour la Compétitivité et l Emploi (C.I.C.E.) Qu est-ce que le C.I.C.E.? Le pour la compétitivité et l emploi (C.I.C.E) est un avantage fiscal qui a pour

COMMENT REDUIRE SON IMPOT SUR LE REVENU?

COMMENT REDUIRE SON IMPOT SUR LE REVENU? 24 novembre 2009 1 PLAN DE L INTERVENTION Introduction 1 ère partie : La Loi Scellier 2 ème partie : La Loi Girardin Industriel 3 ème partie : La souscription au

COMMENT REDUIRE SON IMPOT SUR LE REVENU? 24 novembre 2009 1 PLAN DE L INTERVENTION Introduction 1 ère partie : La Loi Scellier 2 ème partie : La Loi Girardin Industriel 3 ème partie : La souscription au

La rémunération de l apprenti :

F I C H E P R A T I Q U E N 2 R E M U N E R A T I O N E T A I D E S L I E E S A U C O N T R A T D A P P R E N T I S S A G E L apprenti est titulaire d un contrat de travail de type particulier : il est

F I C H E P R A T I Q U E N 2 R E M U N E R A T I O N E T A I D E S L I E E S A U C O N T R A T D A P P R E N T I S S A G E L apprenti est titulaire d un contrat de travail de type particulier : il est

FIP Axe Croissance. FIP Axe Croissance investira dans des PME industrielles, commerciales ou de services présentant les caractéristiques suivantes :

Souscription ouverte jusqu au 21 juin 2012 sous certaines conditions* (pour les parts A1) Souscription ouverte jusqu au 31 décembre 2012 (pour les parts A2) Diversifiez votre patrimoine financier avec

Souscription ouverte jusqu au 21 juin 2012 sous certaines conditions* (pour les parts A1) Souscription ouverte jusqu au 31 décembre 2012 (pour les parts A2) Diversifiez votre patrimoine financier avec

Comprendre et profiter facilement du Crédit d Impôt pour la Compétitivité et l Emploi (C.I.C.E.)

") Comprendre et profiter facilement du Crédit d Impôt pour la Compétitivité et l Emploi (C.I.C.E.) Qu est-ce que le C.I.C.E.? Le pour la compétitivité et l emploi (C.I.C.E) est un avantage fiscal qui a pour

Comprendre et profiter facilement du Crédit d Impôt pour la Compétitivité et l Emploi (C.I.C.E.) Qu est-ce que le C.I.C.E.? Le pour la compétitivité et l emploi (C.I.C.E) est un avantage fiscal qui a pour

Barème de l impôt sur le revenu

Refonte du barème Barème de l impôt sur le revenu Suppression de la première tranche d imposition au taux de 5,5 % Revalorisation des limites et seuils associés au barème de 0,5 % Barème applicable à l

Refonte du barème Barème de l impôt sur le revenu Suppression de la première tranche d imposition au taux de 5,5 % Revalorisation des limites et seuils associés au barème de 0,5 % Barème applicable à l

Pacte de responsabilité et de solidarité. Réunion du 17/06/2014 Angoulême

Pacte de responsabilité et de solidarité Réunion du 17/06/2014 Angoulême 1 Le Pacte : quel contexte? Contexte national: la reprise économique se dessine, mais le chômage frappe encore trop fort notre pays.

Pacte de responsabilité et de solidarité Réunion du 17/06/2014 Angoulême 1 Le Pacte : quel contexte? Contexte national: la reprise économique se dessine, mais le chômage frappe encore trop fort notre pays.

N 5 JANVIER 2013 LOI DE FINANCES POUR 2013 PRINCIPALES REFORMES IMPOT SUR LES SOCIETES (IS) La LF prévoit :

La LF prévoit :") La loi de finances pour 2013 (LF) a été publiée au Journal Officiel du 30 décembre 2012 après avoir été examinée par le Conseil Constitutionnel. Ce dernier a partiellement censuré la LF telle qu elle avait

La loi de finances pour 2013 (LF) a été publiée au Journal Officiel du 30 décembre 2012 après avoir été examinée par le Conseil Constitutionnel. Ce dernier a partiellement censuré la LF telle qu elle avait

L impôt sur le revenu des personnes physiques Calcul Plafonnement des Niches et Actions. Réunion CEGECOBA ASSAPROL 21 mai 2015.

L impôt sur le revenu des personnes physiques Calcul Plafonnement des Niches et Actions Réunion CEGECOBA ASSAPROL 21 mai 2015 intervenante: Karine SALVAT CONSEILLER en INVESTISSEMENT FINANCIER 1 Objectif

L impôt sur le revenu des personnes physiques Calcul Plafonnement des Niches et Actions Réunion CEGECOBA ASSAPROL 21 mai 2015 intervenante: Karine SALVAT CONSEILLER en INVESTISSEMENT FINANCIER 1 Objectif

BACE BDE Expertise Conseils

BACE BDE Expertise Conseils Exclusivité BNI B&B Quelques optimisations fiscales pour vos sociétés (PME) avant la fin de l année Décembre 2014 SOMMAIRE 1. Acquisition d œuvre d art 2. Mécénat d entreprise

BACE BDE Expertise Conseils Exclusivité BNI B&B Quelques optimisations fiscales pour vos sociétés (PME) avant la fin de l année Décembre 2014 SOMMAIRE 1. Acquisition d œuvre d art 2. Mécénat d entreprise

Qu est-ce que le C.I.C.E.?

Qu est-ce que le C.I.C.E.? L article 66 de la loi de finances rectificative pour 2012 n 2012-1510 du 29 décembre 2012, met en place le pour la compétitivité et l emploi (C.I.C.E.). Le C.I.C.E. a pour objectif

Qu est-ce que le C.I.C.E.? L article 66 de la loi de finances rectificative pour 2012 n 2012-1510 du 29 décembre 2012, met en place le pour la compétitivité et l emploi (C.I.C.E.). Le C.I.C.E. a pour objectif

Régime social et fiscal des primes d intéressement

Régime social et fiscal des primes d intéressement Les primes d intéressement constituent pour le salarié un complément de rémunération. Cependant, afin de favoriser la mise en place d un régime d intéressement

Régime social et fiscal des primes d intéressement Les primes d intéressement constituent pour le salarié un complément de rémunération. Cependant, afin de favoriser la mise en place d un régime d intéressement

Fiche n o 1. Souscrire au capital d une petite et moyenne entreprise

Fiche n o 1. Souscrire au capital d une petite et moyenne entreprise 1 Une réduction d impôt sur le revenu est applicable en cas de souscription, avant le 31 décembre 2012, au capital d une petite et moyenne

Fiche n o 1. Souscrire au capital d une petite et moyenne entreprise 1 Une réduction d impôt sur le revenu est applicable en cas de souscription, avant le 31 décembre 2012, au capital d une petite et moyenne

Les principales dispositions de la loi de finances pour 2014 publiée au Journal officiel le 30 décembre 2013

Les principales dispositions de la loi de finances pour publiée au Journal officiel le 30 décembre 2013 IMPÔT SUR LE REVENU Barème CGI. art.197 Décote CGI. art. 197 Barème non revalorisé en 2012 et 2013

Les principales dispositions de la loi de finances pour publiée au Journal officiel le 30 décembre 2013 IMPÔT SUR LE REVENU Barème CGI. art.197 Décote CGI. art. 197 Barème non revalorisé en 2012 et 2013

Assurance Pertes Pécuniaires sur un Crédit Impôt Recherche (CIR) Questionnaire de souscription CIR 2015 (pour les dépenses de R&D 2014)

Questionnaire de souscription CIR 2015 (pour les dépenses de R&D 2014)") Assurance Pertes Pécuniaires sur un Crédit Impôt Recherche (CIR) Questionnaire de souscription CIR 2015 (pour les dépenses de R&D 2014) Le présent questionnaire de souscription [ci-après le Questionnaire]

Assurance Pertes Pécuniaires sur un Crédit Impôt Recherche (CIR) Questionnaire de souscription CIR 2015 (pour les dépenses de R&D 2014) Le présent questionnaire de souscription [ci-après le Questionnaire]

Les incitations fiscales à l investissement dans les PME

Les incitations fiscales à l investissement dans les PME avril 2012 1 De grandes réformes en 2011 La Loi de finances pour 2011 a apporté des modifications substantielles aux systèmes d'incitations fiscales

Les incitations fiscales à l investissement dans les PME avril 2012 1 De grandes réformes en 2011 La Loi de finances pour 2011 a apporté des modifications substantielles aux systèmes d'incitations fiscales

LA RÈGLE DU PLAFOND DE MINIMIS

LA RÈGLE DU PLAFOND DE MINIMIS Les Etat membres de la Communauté européenne accordent des aides à leurs entreprises. Ces aides sont extrêmement diverses. Elles sont accordées par les Etat eux-mêmes mais

LA RÈGLE DU PLAFOND DE MINIMIS Les Etat membres de la Communauté européenne accordent des aides à leurs entreprises. Ces aides sont extrêmement diverses. Elles sont accordées par les Etat eux-mêmes mais

CAPITAL INVEST PME 2014

FCPI CAPITAL INVEST PME 2014 Soutenez le développement d entreprises innovantes tout en allégeant votre fiscalité en contrepartie d un risque de perte en capital Prise en compte des souscriptions - du

FCPI CAPITAL INVEST PME 2014 Soutenez le développement d entreprises innovantes tout en allégeant votre fiscalité en contrepartie d un risque de perte en capital Prise en compte des souscriptions - du

\ SOMMAIRE. AVOXA - Le présent support ne peut être reproduit sans autorisation - P1

\ SOMMAIRE AVOXA - Le présent support ne peut être reproduit sans autorisation - P1 \ SOMMAIRE Présentation Loi de Finances 2013 Carine AILLERIE Grégory CONTIN 4 février 2013 AVOXA - Le présent support

\ SOMMAIRE AVOXA - Le présent support ne peut être reproduit sans autorisation - P1 \ SOMMAIRE Présentation Loi de Finances 2013 Carine AILLERIE Grégory CONTIN 4 février 2013 AVOXA - Le présent support

Les principales dispositions du projet de loi de finances pour 2014 adopté en première lecture à l Assemblée nationale du 19 novembre 2013

Les principales dispositions du projet de loi de finances pour adopté en première lecture à l Assemblée nationale du 19 novembre 2013 IMPÔT SUR LE REVENU Barème CGI. art.197 Décote CGI. art. 197 Barème

Les principales dispositions du projet de loi de finances pour adopté en première lecture à l Assemblée nationale du 19 novembre 2013 IMPÔT SUR LE REVENU Barème CGI. art.197 Décote CGI. art. 197 Barème

Assurance Pertes Pécuniaires sur un Crédit Impôt Recherche (CIR) Questionnaire de souscription CIR 2014 (pour les dépenses de R&D 2013)

Questionnaire de souscription CIR 2014 (pour les dépenses de R&D 2013)") Assurance Pertes Pécuniaires sur un Crédit Impôt Recherche (CIR) Questionnaire de souscription CIR 2014 (pour les dépenses de R&D 2013) Le présent questionnaire de souscription [ci-après le Questionnaire]

Assurance Pertes Pécuniaires sur un Crédit Impôt Recherche (CIR) Questionnaire de souscription CIR 2014 (pour les dépenses de R&D 2013) Le présent questionnaire de souscription [ci-après le Questionnaire]

la fiscalité des valeurs mobilières en 2015

la fiscalité des valeurs mobilières en 2015 loi de finances 2015 loi n 2014-1654 du 29 décembre 2014 web conference - 10-02-2015 1 les lois de finances 2013 et 2014 régime des plus values simplification

la fiscalité des valeurs mobilières en 2015 loi de finances 2015 loi n 2014-1654 du 29 décembre 2014 web conference - 10-02-2015 1 les lois de finances 2013 et 2014 régime des plus values simplification

La Fiscalité de l Épargne Salariale

FISCALITÉ La Fiscalité de l Épargne Salariale Le cadre fiscal et social pour l entreprise A - Les versements dans les dispositifs Pour l entreprise Nature du versement Charges sociales et taxes patronales

FISCALITÉ La Fiscalité de l Épargne Salariale Le cadre fiscal et social pour l entreprise A - Les versements dans les dispositifs Pour l entreprise Nature du versement Charges sociales et taxes patronales

DOSSIER D INFORMATION

DOSSIER D INFORMATION PRÉSENTATION DU PACTE NATIONAL POUR LA CROISSANCE, LA COMPÉTITIVITÉ ET L EMPLOI Mardi 5 mars 2013, à 9 heures 30 Préfecture de l Ardèche - Salle Jean Moulin CONTACTS PRESSE : Cabinet

DOSSIER D INFORMATION PRÉSENTATION DU PACTE NATIONAL POUR LA CROISSANCE, LA COMPÉTITIVITÉ ET L EMPLOI Mardi 5 mars 2013, à 9 heures 30 Préfecture de l Ardèche - Salle Jean Moulin CONTACTS PRESSE : Cabinet

Les Matinales de l Entreprise Jeudi 17 novembre 2011

Les Matinales de l Entreprise Jeudi 17 novembre 2011 Pôle Formation CCI COLMAR SOGEX Thème du jour animé par Giovanni TERRANA Consultant en droit social Associé INTRODUCTION Présentation du cabinet SOGEX:

Les Matinales de l Entreprise Jeudi 17 novembre 2011 Pôle Formation CCI COLMAR SOGEX Thème du jour animé par Giovanni TERRANA Consultant en droit social Associé INTRODUCTION Présentation du cabinet SOGEX:

LJCA 50 BOULEVARD DE COURCELLES - 75017 PARIS

Réformes favorables orientées sur le financement des PME Mais toujours une instabilité fiscale : retour et censure des dispositions trop lourdes Et une volonté de sanctionner plus durement les fraudeurs

Réformes favorables orientées sur le financement des PME Mais toujours une instabilité fiscale : retour et censure des dispositions trop lourdes Et une volonté de sanctionner plus durement les fraudeurs

NOTE SUR LA FISCALITÉ DU FONDS

NOTE SUR LA FISCALITÉ DU FONDS Société de Gestion ixo PRIVATE EQUITY 34, rue de Metz 31 0 00 Toulouse Site : www.ixope.fr Dépositaire Réalisation : ixo Private Equity Illustration : Ronald Curchod Graphisme

NOTE SUR LA FISCALITÉ DU FONDS Société de Gestion ixo PRIVATE EQUITY 34, rue de Metz 31 0 00 Toulouse Site : www.ixope.fr Dépositaire Réalisation : ixo Private Equity Illustration : Ronald Curchod Graphisme

30/01/2013. Actualité fiscale et sociale: Les conséquences des lois de finances

30/01/2013 Actualité fiscale et sociale: Les conséquences des lois de finances 1.Fiscalité des particuliers 2. Fiscalité des entreprises 3. Actualité sociale 1.Fiscalité des particuliers 1/ Réforme du

30/01/2013 Actualité fiscale et sociale: Les conséquences des lois de finances 1.Fiscalité des particuliers 2. Fiscalité des entreprises 3. Actualité sociale 1.Fiscalité des particuliers 1/ Réforme du

Les principales dispositions de la loi de finances pour 2013 du 20 décembre 2012

Les principales dispositions de la loi de finances pour 2013 du 20 décembre 2012 PLAFONNEMENT GLOBAL (CGI. art. 2000 A) Montant du plafonnement global des niches fiscales CGI. art. 2000 A Le montant du

Les principales dispositions de la loi de finances pour 2013 du 20 décembre 2012 PLAFONNEMENT GLOBAL (CGI. art. 2000 A) Montant du plafonnement global des niches fiscales CGI. art. 2000 A Le montant du

Actualité fiscale 2014

Actualité fiscale 2014 LF 2014 & LFR 2013 Hôtel de Sèze 24 janvier 2014 Plan d intervention Fiscalité des particuliers & des dirigeants Fiscalité des entreprises DELCADE - Tous droits réservés - Reproduction

Actualité fiscale 2014 LF 2014 & LFR 2013 Hôtel de Sèze 24 janvier 2014 Plan d intervention Fiscalité des particuliers & des dirigeants Fiscalité des entreprises DELCADE - Tous droits réservés - Reproduction

Atlansèvre Entreprises Le club des usagers

Compte-rendu Réunion du 12 février 2008 Sur le thème «Les aides économiques» Les domaines abordés : Emploi, formation, gestion des compétences Innovation et R&D Qualité et sécurité Environnement, énergie

Compte-rendu Réunion du 12 février 2008 Sur le thème «Les aides économiques» Les domaines abordés : Emploi, formation, gestion des compétences Innovation et R&D Qualité et sécurité Environnement, énergie

Mesures patrimoniales de la loi de finances 2014, de la loi de finances rectificatives pour 2013

Sources : Mesures patrimoniales de la loi de finances 2014, de la loi de finances rectificatives pour 2013 Loi de finances 2014 : http://www.assembleenationale.fr/14/ta/ta0267.asp Loi de finances rectificatives

Sources : Mesures patrimoniales de la loi de finances 2014, de la loi de finances rectificatives pour 2013 Loi de finances 2014 : http://www.assembleenationale.fr/14/ta/ta0267.asp Loi de finances rectificatives

La fiscalité de l épargne salariale Entreprise

Epargne Entreprise DOSSIER SPÉCIAL Juridique et Fiscalité La fiscalité de l épargne salariale Entreprise Le cadre fiscal et social de l épargne salariale pour l entreprise Les versements de l entreprise

Epargne Entreprise DOSSIER SPÉCIAL Juridique et Fiscalité La fiscalité de l épargne salariale Entreprise Le cadre fiscal et social de l épargne salariale pour l entreprise Les versements de l entreprise

Le CICE - Crédit Impôt Compétitivité Emploi

Le CICE - Crédit Impôt Compétitivité Emploi Art. 66 de la 3 ème loi de finances rectificative pour 2012 n 2012-1510 du 29 décembre 2012 Finalité du dispositif «Redonner aux entreprises les moyens de leur

Le CICE - Crédit Impôt Compétitivité Emploi Art. 66 de la 3 ème loi de finances rectificative pour 2012 n 2012-1510 du 29 décembre 2012 Finalité du dispositif «Redonner aux entreprises les moyens de leur

4. Déduction des intérêts d emprunt pour l acquisition de la résidence principale

Lettre d'information - Septembre - Octobre 2007 MESURES FISCALES ET PATRIMONIALES EN FAVEUR DU TRAVAIL, DE L EMPLOI ET DU POUVOIR D ACHAT ENTREPRISES 1. Défiscalisation des heures supplémentaires 2. Parachutes

Lettre d'information - Septembre - Octobre 2007 MESURES FISCALES ET PATRIMONIALES EN FAVEUR DU TRAVAIL, DE L EMPLOI ET DU POUVOIR D ACHAT ENTREPRISES 1. Défiscalisation des heures supplémentaires 2. Parachutes

CREDIT D IMPOT RECHERCHE INNOVATION. L extension du crédit d impôt recherche à l innovation des PME

CREDIT D IMPOT RECHERCHE INNOVATION L extension du crédit d impôt recherche à l innovation des PME Sommaire I. Introduction II. Les entreprises éligibles III. Eligibilité technique au titre du CIRI IV.

CREDIT D IMPOT RECHERCHE INNOVATION L extension du crédit d impôt recherche à l innovation des PME Sommaire I. Introduction II. Les entreprises éligibles III. Eligibilité technique au titre du CIRI IV.

Financement de vos innovations. Evénement Big Data 23/10/2014

Financement de vos innovations Evénement Big Data 23/10/2014 UN GROUPE INTERNATIONAL AU SERVICE DE LA COMPÉTITIVITÉ DE SES CLIENTS (1/2) Leader européen dans ses domaines d intervention, Alma Consulting

Financement de vos innovations Evénement Big Data 23/10/2014 UN GROUPE INTERNATIONAL AU SERVICE DE LA COMPÉTITIVITÉ DE SES CLIENTS (1/2) Leader européen dans ses domaines d intervention, Alma Consulting

Incitations fiscales à l investissement dans les PME

Incitations fiscales à l investissement dans les PME 2010 witam 31, rue des Poissonniers 92200 Neuilly-sur-Seine tel. 01 55 62 00 80 fax. 01 55 62 00 81 www.witam.fr 1 Incitations fiscales à l investissement

Incitations fiscales à l investissement dans les PME 2010 witam 31, rue des Poissonniers 92200 Neuilly-sur-Seine tel. 01 55 62 00 80 fax. 01 55 62 00 81 www.witam.fr 1 Incitations fiscales à l investissement

Toute modification de l accord de Participation doit faire l objet d un avenant à l accord initial conclu selon les mêmes modalités et d un dépôt à

La Participation Dispositif d épargne collectif obligatoire dans les entreprises de 50 salariés qui consiste à distribuer une partie des bénéfices annuels. 1 Champ d application La participation est obligatoire

La Participation Dispositif d épargne collectif obligatoire dans les entreprises de 50 salariés qui consiste à distribuer une partie des bénéfices annuels. 1 Champ d application La participation est obligatoire

Pacte de responsabilité et de solidarité

Pacte de responsabilité et de solidarité Et mesures pour l accélération de l investissement Le premier ministre vient d annoncer des mesures pour soutenir l investissement public et privé qui complètent

Pacte de responsabilité et de solidarité Et mesures pour l accélération de l investissement Le premier ministre vient d annoncer des mesures pour soutenir l investissement public et privé qui complètent

Colloque 20 e anniversaire du Club Fiscal. Mardi 9 juillet 2013

Colloque 20 e anniversaire du Club Fiscal Mardi 9 juillet 2013 1 ACCUEIL Jacques-Philippe CHEVALIER Président de la commission des missions fiscales du Conseil supérieur de l ordre des experts-comptables

Colloque 20 e anniversaire du Club Fiscal Mardi 9 juillet 2013 1 ACCUEIL Jacques-Philippe CHEVALIER Président de la commission des missions fiscales du Conseil supérieur de l ordre des experts-comptables

LES PRINCIPALES AIDES AUX CREATEURS D ENTREPRISE AVRIL 2015

LES PRINCIPALES AIDES AUX CREATEURS D ENTREPRISE AVRIL 2015 LES PRINCIPALES AIDES AUX CREATEURS Sommaire 2 SOMMAIRE : DISPOSITIF ACCRE 3 à 6 L ARE ou l ARCE 7 à 9 DISPOSITIF NACRE 10 à 13 FINANCEMENTS

LES PRINCIPALES AIDES AUX CREATEURS D ENTREPRISE AVRIL 2015 LES PRINCIPALES AIDES AUX CREATEURS Sommaire 2 SOMMAIRE : DISPOSITIF ACCRE 3 à 6 L ARE ou l ARCE 7 à 9 DISPOSITIF NACRE 10 à 13 FINANCEMENTS

Le pacte de responsabilité et de solidarité

Le pacte de responsabilité et de solidarité Direccte CENTRE Direction régionale des entreprises, de la concurrence, de la consommation, du travail et de l emploi Qu est ce que le pacte de responsabilité

Le pacte de responsabilité et de solidarité Direccte CENTRE Direction régionale des entreprises, de la concurrence, de la consommation, du travail et de l emploi Qu est ce que le pacte de responsabilité

COMPLEMENTAIRE SANTE OBLIGATOIRE

COMPLEMENTAIRE SANTE OBLIGATOIRE SOYEZ PRO ACTIF! Anticipez et transformez cette contrainte en opportunité SALON DES ENTREPRENEURS 2015 5 février 2015 LA GENERALISATION DE LA COMPLEMENTAIRE SANTE DANS

COMPLEMENTAIRE SANTE OBLIGATOIRE SOYEZ PRO ACTIF! Anticipez et transformez cette contrainte en opportunité SALON DES ENTREPRENEURS 2015 5 février 2015 LA GENERALISATION DE LA COMPLEMENTAIRE SANTE DANS

PREAMBULE. Les 3 statuts possibles de l entrepreneur :

1 PREAMBULE Les 3 statuts possibles de l entrepreneur : 1. Le «quasi salarié» : Le dirigeant de SA et de SAS ou le gérant minoritaire de SARL. Sa rémunération relève des traitements et salaires. Il peut

1 PREAMBULE Les 3 statuts possibles de l entrepreneur : 1. Le «quasi salarié» : Le dirigeant de SA et de SAS ou le gérant minoritaire de SARL. Sa rémunération relève des traitements et salaires. Il peut

LOI DE FINANCES POUR 2014 LOI DE FINANCES RECTIFICATIVE POUR 2013 LOI SUR LA FRAUDE FISCALE L essentiel

Le 14 mars 2014 LOI DE FINANCES POUR 2014 LOI DE FINANCES RECTIFICATIVE POUR 2013 LOI SUR LA FRAUDE FISCALE L essentiel FISCALITE DES ENTREPRISES... 3 Hausse du taux effectif de l IS des grandes entreprises

Le 14 mars 2014 LOI DE FINANCES POUR 2014 LOI DE FINANCES RECTIFICATIVE POUR 2013 LOI SUR LA FRAUDE FISCALE L essentiel FISCALITE DES ENTREPRISES... 3 Hausse du taux effectif de l IS des grandes entreprises

FIP ISATIS DÉVELOPPEMENT N 2

NOTE SUR LA FISCALITÉ DU FONDS FIP ISATIS DÉVELOPPEMENT N 2 Fonds d Investissement de Proximité agréé par l Autorité des Marchés Financiers (Article L. 214-31 du Code Monétaire et Financier) Société de

NOTE SUR LA FISCALITÉ DU FONDS FIP ISATIS DÉVELOPPEMENT N 2 Fonds d Investissement de Proximité agréé par l Autorité des Marchés Financiers (Article L. 214-31 du Code Monétaire et Financier) Société de

METHODES D EVALUATION

METHODES D EVALUATION C.R.A. PANSARD & ASSOCIES Présentation du 27 septembre 2004 G. Lévy 1 METHODES D EVALUATION SOMMAIRE 1 Définition et approche de la «valeur» 2 - Les principales méthodes d évaluation

METHODES D EVALUATION C.R.A. PANSARD & ASSOCIES Présentation du 27 septembre 2004 G. Lévy 1 METHODES D EVALUATION SOMMAIRE 1 Définition et approche de la «valeur» 2 - Les principales méthodes d évaluation

A l'attention de Monsieur Jacques - Vincent PIROUX,

A l'attention de Monsieur Jacques - Vincent PIROUX, Pour faire suite à la réunion sur la réforme fiscale 2013 de ce 18 février dernier qui a rassemblé une 50aine de chefs d'entreprises inquiets, Monsieur

A l'attention de Monsieur Jacques - Vincent PIROUX, Pour faire suite à la réunion sur la réforme fiscale 2013 de ce 18 février dernier qui a rassemblé une 50aine de chefs d'entreprises inquiets, Monsieur

ENTREPRENEURS, CHOISISSEZ LE STATUT JURIDIQUE LE PLUS ADAPTÉ A VOTRE PROJET

ENTREPRENEURS, CHOISISSEZ LE STATUT JURIDIQUE LE PLUS ADAPTÉ A VOTRE PROJET Cécile MOREIRA, Avocat Frédéric GIOVANNINI, Gan Assurances Denis BARBAROSSA, Expert Comptable Le statut juridique conditionne

ENTREPRENEURS, CHOISISSEZ LE STATUT JURIDIQUE LE PLUS ADAPTÉ A VOTRE PROJET Cécile MOREIRA, Avocat Frédéric GIOVANNINI, Gan Assurances Denis BARBAROSSA, Expert Comptable Le statut juridique conditionne

Dossier justificatif des travaux de R&D déclarés au titre du CIR

Dossier justificatif des travaux de R&D déclarés au titre du CIR I PRÉSENTATION DE LA SOCIETE Présenter l activité de la société en quelques lignes ou au moyen d une plaquette publicitaire et replacer

Dossier justificatif des travaux de R&D déclarés au titre du CIR I PRÉSENTATION DE LA SOCIETE Présenter l activité de la société en quelques lignes ou au moyen d une plaquette publicitaire et replacer

Notice d accompagnement de l entreprise dans sa démarche de déclaration de dépenses éligibles au CIR

Version juillet 2014 Notice d accompagnement de l entreprise dans sa démarche de déclaration de dépenses éligibles au CIR Pour vous aider à financer vos activités de recherche et de développement (R&D),

Version juillet 2014 Notice d accompagnement de l entreprise dans sa démarche de déclaration de dépenses éligibles au CIR Pour vous aider à financer vos activités de recherche et de développement (R&D),

MANUEL D UTILISATION DU PLAN START-UP

MANUEL D UTILISATION DU PLAN START-UP MANUEL D UTILISATION DU PLAN START-UP Ce document a pour but de fournir des informations aux entrepreneurs, investisseurs et citoyens intéressés par le Plan Start-up.

MANUEL D UTILISATION DU PLAN START-UP MANUEL D UTILISATION DU PLAN START-UP Ce document a pour but de fournir des informations aux entrepreneurs, investisseurs et citoyens intéressés par le Plan Start-up.

LA REFORME FISCALE 2015 APPLICATION PRATIQUE AUX CHEFS D ENTREPRISES. 24 février 2015 CGPME AIN

LA REFORME FISCALE 2015 APPLICATION PRATIQUE AUX CHEFS D ENTREPRISES 24 février 2015 CGPME AIN 1 La réforme fiscale 2015 Application pratique 8 aux chefs d entreprises Jacques - Vincent PIROUX Expert -

LA REFORME FISCALE 2015 APPLICATION PRATIQUE AUX CHEFS D ENTREPRISES 24 février 2015 CGPME AIN 1 La réforme fiscale 2015 Application pratique 8 aux chefs d entreprises Jacques - Vincent PIROUX Expert -

Les stratégies de démembrement restent-elles pertinentes? Les clés d optimisation

Les stratégies de démembrement restent-elles pertinentes? Les clés d optimisation Animé par : Benoît Baron, Rédacteur en chef - L AGEFI ACTIFS Intervenants : Grégoire SALIGNON Directeur de l ingénierie

Les stratégies de démembrement restent-elles pertinentes? Les clés d optimisation Animé par : Benoît Baron, Rédacteur en chef - L AGEFI ACTIFS Intervenants : Grégoire SALIGNON Directeur de l ingénierie

Croissance et emploi en France, le gouvernement place les PME au centre de son dispositif :

Croissance et emploi en France, le gouvernement place les PME au centre de son dispositif : Un dispositif d une telle ampleur et avec tant d innovations, de simplications et de sécurisation, du jamais

Croissance et emploi en France, le gouvernement place les PME au centre de son dispositif : Un dispositif d une telle ampleur et avec tant d innovations, de simplications et de sécurisation, du jamais

Son Organisation, son Fonctionnement et ses Risques

La Bourse Son Organisation, son Fonctionnement et ses Risques Le Marché Financier a un double rôle : apporter les capitaux nécessaires au financement des investissements des agents économiques et assurer

La Bourse Son Organisation, son Fonctionnement et ses Risques Le Marché Financier a un double rôle : apporter les capitaux nécessaires au financement des investissements des agents économiques et assurer

CHEF D ENTREPRISE : Quelle forme juridique pour votre petite entreprise?

CHEF D ENTREPRISE : Quelle forme juridique pour votre petite entreprise? Quelles conséquences sur le choix de votre statut social : Salarié ou Travailleurs Non salariés? Intervenants René-jacques MALAFOSSE,

CHEF D ENTREPRISE : Quelle forme juridique pour votre petite entreprise? Quelles conséquences sur le choix de votre statut social : Salarié ou Travailleurs Non salariés? Intervenants René-jacques MALAFOSSE,

NOTE FISCALE DU FIP ARKEON PRE COTATION REGIONS 2013

NOTE FISCALE DU FIP ARKEON PRE COTATION REGIONS 2013 La présente note doit être considérée comme un résumé des aspects fiscaux du Fonds d Investissement de Proximité («FIP») dénommé «FIP ARKEON Pré-cotation

NOTE FISCALE DU FIP ARKEON PRE COTATION REGIONS 2013 La présente note doit être considérée comme un résumé des aspects fiscaux du Fonds d Investissement de Proximité («FIP») dénommé «FIP ARKEON Pré-cotation

Flash fiscal. Impôts 2014 sur revenus 2013

Flash fiscal Impôts 2014 sur revenus 2013 France Angels Mars 2014 Déclaration impôts sur le revenu (impôts payé en 2014 sur revenus 2013) Dates de limite d envoi de la déclaration : Le 20 mai si vous l

Flash fiscal Impôts 2014 sur revenus 2013 France Angels Mars 2014 Déclaration impôts sur le revenu (impôts payé en 2014 sur revenus 2013) Dates de limite d envoi de la déclaration : Le 20 mai si vous l

actionnariat salarié

actionnariat salarié L Actionnariat Salarié est un outil d épargne collective permettant aux salariés d acquérir directement ou indirectement des actions de leur entreprise au travers du Plan d Épargne

actionnariat salarié L Actionnariat Salarié est un outil d épargne collective permettant aux salariés d acquérir directement ou indirectement des actions de leur entreprise au travers du Plan d Épargne

Comment réduire son ISF grâce à l investissement dans les PME

Comment réduire son ISF grâce à l investissement dans les PME Plan du guide I- LES INVESTISSEMENTS CONCERNES a) L investissement direct dans une PME b) L investissement grâce à une société holding c) L

Comment réduire son ISF grâce à l investissement dans les PME Plan du guide I- LES INVESTISSEMENTS CONCERNES a) L investissement direct dans une PME b) L investissement grâce à une société holding c) L

Membre du INVESTISSEMENT PME FIP FRANCE. Financer les PME. favorise la croissance

Membre du FIP FRANCE INVESTISSEMENT PME Financer les PME favorise la croissance Présentation du FIP FRANCE INVESTISSEMENT PME Dans le contexte économique actuel, nous pensons que les PME françaises ont

Membre du FIP FRANCE INVESTISSEMENT PME Financer les PME favorise la croissance Présentation du FIP FRANCE INVESTISSEMENT PME Dans le contexte économique actuel, nous pensons que les PME françaises ont

FIP ODYSSEE PME CROISSANCE

STRATEGIE DE GESTION DU FONDS STRATEGIE DE GESTION DU FONDS Privilégier les secteurs en fort développement tels que : CLOUD COMPUTING DEMANTELEMENT NUCLEAIRE E-LEARNINGAUDIOPROTHESE REALITE AUGMENTEE BIG

STRATEGIE DE GESTION DU FONDS STRATEGIE DE GESTION DU FONDS Privilégier les secteurs en fort développement tels que : CLOUD COMPUTING DEMANTELEMENT NUCLEAIRE E-LEARNINGAUDIOPROTHESE REALITE AUGMENTEE BIG

CIRCULAIRE D INFORMATION

Siège social 33 Rue Gustave Eiffel- ZAC Ravine à Marquet - 97419 LA POSSESSION Tél. 02 62 43 10 43 Fax 02 62 43 16 04 / E-mail : acorex@acorexsa.com Bureau de Saint-Gilles Tél. 02 62 22 58 02 Fax 02 62

Siège social 33 Rue Gustave Eiffel- ZAC Ravine à Marquet - 97419 LA POSSESSION Tél. 02 62 43 10 43 Fax 02 62 43 16 04 / E-mail : acorex@acorexsa.com Bureau de Saint-Gilles Tél. 02 62 22 58 02 Fax 02 62

création oseo.fr Pour financer et accompagner les PME

création oseo.fr OSEO Document non contractuel Réf. : 6522-02 Janvier 2007 Pour financer et accompagner les PME création oser pour gagner! Que la création porte sur une activité traditionnelle avec un

création oseo.fr OSEO Document non contractuel Réf. : 6522-02 Janvier 2007 Pour financer et accompagner les PME création oser pour gagner! Que la création porte sur une activité traditionnelle avec un

Les fiches thématiques Optimisation professionnelle Les mécanismes d épargne salariale

Les fiches thématiques Optimisation professionnelle Les mécanismes d épargne salariale Il existe trois mécanismes d épargne salariale : La Participation : La participation des salariés aux résultats de

Les fiches thématiques Optimisation professionnelle Les mécanismes d épargne salariale Il existe trois mécanismes d épargne salariale : La Participation : La participation des salariés aux résultats de

Comment réduire mes impôts tout en diversifiant mon patrimoine?

Épargne Comment réduire mes impôts tout en diversifiant mon patrimoine? AXA Entrepreneurs & Croissance 2013 Fonds Commun de Placement dans l Innovation Durée de blocage : 6 ans minimum pouvant aller jusqu

Épargne Comment réduire mes impôts tout en diversifiant mon patrimoine? AXA Entrepreneurs & Croissance 2013 Fonds Commun de Placement dans l Innovation Durée de blocage : 6 ans minimum pouvant aller jusqu

Nouveautés au 1er janvier 2015

Nouveautés au 1er janvier 2015 Urssaf.fr vous propose une présentation générale des principales dispositions de la loi de financement de la Sécurité sociale pour 2015 *, de la loi de finances pour 2015**

Nouveautés au 1er janvier 2015 Urssaf.fr vous propose une présentation générale des principales dispositions de la loi de financement de la Sécurité sociale pour 2015 *, de la loi de finances pour 2015**

LE CHOIX DE STATUT DU DIRIGEANT. Optimisation et conséquences sociales

LE CHOIX DE STATUT DU DIRIGEANT Optimisation et conséquences sociales Le statut juridique conditionne le régime social du dirigeant I - Caractéristiques des différents statuts juridiques II - Optimisation

LE CHOIX DE STATUT DU DIRIGEANT Optimisation et conséquences sociales Le statut juridique conditionne le régime social du dirigeant I - Caractéristiques des différents statuts juridiques II - Optimisation

Loi de finances pour 2014 et loi de finances rectificative pour 2013 : Quels sont les principaux changements?

Le 27 janvier 2014 Loi de finances pour 2014 et loi de finances rectificative pour 2013 : Quels sont les principaux changements? I. POUR LES ENTREPRISES 1.1 Nouvelle taxe exceptionnelle sur les hautes

Le 27 janvier 2014 Loi de finances pour 2014 et loi de finances rectificative pour 2013 : Quels sont les principaux changements? I. POUR LES ENTREPRISES 1.1 Nouvelle taxe exceptionnelle sur les hautes

FIP ODYSSEE PME CROISSANCE 2

STRATEGIE DE GESTION DU FONDS STRATEGIE DE GESTION DU FONDS Privilégier les secteurs en fort développement tels que : CLOUD COMPUTING E-LEARNINGAUDIOPROTHESE REALITE AUGMENTEE BIG DATA MATERIAUX DE CONSTRUCTION

STRATEGIE DE GESTION DU FONDS STRATEGIE DE GESTION DU FONDS Privilégier les secteurs en fort développement tels que : CLOUD COMPUTING E-LEARNINGAUDIOPROTHESE REALITE AUGMENTEE BIG DATA MATERIAUX DE CONSTRUCTION

FISCALITÉ ET BUSINESS PLAN : DE LA DÉDUCTIBILITÉ DES CHARGES FINANCIÈRES

FISCALITÉ ET BUSINESS PLAN : DE LA DÉDUCTIBILITÉ DES CHARGES FINANCIÈRES Pierre Astolfi et Olivier Ramond SFEV Matinale du 17 avril 2013 INTRODUCTION (1/2) Depuis 2006, 4 enjeux en matière de construction

FISCALITÉ ET BUSINESS PLAN : DE LA DÉDUCTIBILITÉ DES CHARGES FINANCIÈRES Pierre Astolfi et Olivier Ramond SFEV Matinale du 17 avril 2013 INTRODUCTION (1/2) Depuis 2006, 4 enjeux en matière de construction

013 2 luxembourg : fiscalité des personnes physiques F R

2013 LUXEMBOURG : FISCALITé des personnes physiques F R Classe d impôts sans enfant Avec enfant(s) à charge Âgé d au moins 64 ans au 1 er janvier Célibataire 1 1a 1a Marié/ Partenaire 2 2 2 Séparé 1 1a

2013 LUXEMBOURG : FISCALITé des personnes physiques F R Classe d impôts sans enfant Avec enfant(s) à charge Âgé d au moins 64 ans au 1 er janvier Célibataire 1 1a 1a Marié/ Partenaire 2 2 2 Séparé 1 1a

Création d entreprise, mode d emploi 13/11/14 2

13/11/14 1 Création d entreprise, mode d emploi 13/11/14 2 Les intervenants Séverine GERVAIS CCI Caen Normandie Boris FLECHE Fédération Française de la Franchise Yvon BEAUFILS Cabinet Tacher Isabelle ANDRIES-LAUDAT

13/11/14 1 Création d entreprise, mode d emploi 13/11/14 2 Les intervenants Séverine GERVAIS CCI Caen Normandie Boris FLECHE Fédération Française de la Franchise Yvon BEAUFILS Cabinet Tacher Isabelle ANDRIES-LAUDAT

Bordereau de renseignements OG B.I.C. Millésime 2015

LE MANS LAVAL ALENCON Siège social 1 rue de la Paix Parc d activités du Londreau 126-128 rue de la Mariette CS 60506 BP 230 - Cerisé 72000 LE MANS 53005 LAVAL CEDEX 61007 ALENCON CEDEX Tel : 02 43 86 36

LE MANS LAVAL ALENCON Siège social 1 rue de la Paix Parc d activités du Londreau 126-128 rue de la Mariette CS 60506 BP 230 - Cerisé 72000 LE MANS 53005 LAVAL CEDEX 61007 ALENCON CEDEX Tel : 02 43 86 36

ANTICIPEZ & CHOISISSEZ LA FORME JURIDIQUE LA MIEUX ADAPTEE A VOTRE PROJET

ANTICIPEZ & CHOISISSEZ LA FORME JURIDIQUE LA MIEUX ADAPTEE A VOTRE PROJET Optimisation et conséquences sociales Denis BARBAROSSA, Expert Comptable Cécile MOREIRA, Avocat Frédéric MEIERHANS, Gan Assurances

ANTICIPEZ & CHOISISSEZ LA FORME JURIDIQUE LA MIEUX ADAPTEE A VOTRE PROJET Optimisation et conséquences sociales Denis BARBAROSSA, Expert Comptable Cécile MOREIRA, Avocat Frédéric MEIERHANS, Gan Assurances

Crédit Impôt Recherche et Aides OSEO

Crédit Impôt Recherche et Aides OSEO Ce document de synthèse rassemble les informations présentées lors de la réunion «Crédit Impôt Recherche et Aides OSEO : mode d emploi» du 1 er février 2011 à la CCI

Crédit Impôt Recherche et Aides OSEO Ce document de synthèse rassemble les informations présentées lors de la réunion «Crédit Impôt Recherche et Aides OSEO : mode d emploi» du 1 er février 2011 à la CCI

Association Française des Conseils en Gestion de Patrimoine Certifiés CGPC

Association Française des Conseils en Gestion de Patrimoine Certifiés CGPC Membre du Financial Planning Standards Board (FPSB) Association déclarée loi du 1 er juillet 1901 (et textes subséquents) EXAMEN

Association Française des Conseils en Gestion de Patrimoine Certifiés CGPC Membre du Financial Planning Standards Board (FPSB) Association déclarée loi du 1 er juillet 1901 (et textes subséquents) EXAMEN

Loi de finances pour 2011. Loi de finances rectificative pour 2010. Loi de financement de la sécurité sociale pour 2011

Lois budgétaires pour 2011 Loi de finances pour 2011 Loi de finances rectificative pour 2010 Loi de financement de la sécurité sociale pour 2011 1 Qui sommes nous? Service d ingénierie patrimoniale au

Lois budgétaires pour 2011 Loi de finances pour 2011 Loi de finances rectificative pour 2010 Loi de financement de la sécurité sociale pour 2011 1 Qui sommes nous? Service d ingénierie patrimoniale au

CICE - Présentation Accès à DS mode CICE

CICE - Présentation Accès à DS mode CICE Menu Etats / CICE (disponible uniquement avec Sage Déclarations Sociales Avancée) 2 options sont proposées : «Accès direct», c est-à-dire sans transfert de données

CICE - Présentation Accès à DS mode CICE Menu Etats / CICE (disponible uniquement avec Sage Déclarations Sociales Avancée) 2 options sont proposées : «Accès direct», c est-à-dire sans transfert de données