Classification et prévisions du risque de rachat en Assurance-Vie

|

|

|

- Gilles Audet

- il y a 10 ans

- Total affichages :

Transcription

1 Classification et prévisions du risque de rachat en Assurance-Vie Bordeaux - 1/09/2010 Journées Modélisation Aléatoire et Statistiques 1 Xavier Milhaud Surrender risk in Life Insurance

2 Plan de la présentation 1 Motivations de modélisation du rachat 03 2 Modèles de segmentation, prévisions 06 3 Application numérique 09 4 Conclusions 17 5 Annexes: crises de corrélation 18 6 Bibliographie 23 2 Bordeaux - 1/09/10

3 Design de nouveaux produits : Hypothèse sur le taux de rachat moyen ; Impact direct sur la gestion actif/passif et + particulièrement sur l Embedded Value (E.E.V.) de la compagnie d assurance. Pourquoi ce travail? 3 Bordeaux - 1/09/10 Compréhension des comportements : Quels sont les facteurs discriminants du rachat? La compréhension du risque comportemental est essentielle pour adapter les caractéristiques produits. Segmentation du risque : Pour les nouvelles affaires ; Meilleure évaluation du risque lors de la souscription et adaptation éventuelle des pénalités (baisse ou hausse).

4 Intuitions : 2 approches Hausse des taux Opportunité d arbitrage sur le marché (meilleur rendement) RACHAT Besoins en liquidité Projet personnel: immobilier, achat voiture (Outreville, 1990) RACHAT Mais pourquoi les rachats sont si difficiles à modéliser? Car ils dépendent de beaucoup de facteurs : desirs personnels, caractéristiques de l assuré et besoins, caractéristiques du contrat, temps passé (ancienneté), contexte économique et financier, aspets socio-culturels. 4 Bordeaux - 1/09/10

5 Principales modélisations des taux de rachat 4 différentes approches pour modéliser les rachats : Approche financière [4], [5], [14] : valorisation option de rachat, pas comportemental. Approche statistique [10] : collective. Données empiriques permettent de calibrer la fonction de rachat suivante : Approche économique [10] : individuelle. Microéconomie, théorie de l utilité espérée, mais est-ce vraiment le raisonnement de l assuré (rationalité remise en cause)? Approche probabiliste / économétrique : individuelle, notre choix. Modèles de segmentation, pour définir des classes de risques sur une population donnée (GLM et autres). DECLENCHEURS + Classification et prévisions des rachats 5 Bordeaux - 1/09/10

.")

6 1 ére partie Classification et prévisions du risque de rachat (situation éco classique) Article associé : «Surrender triggers in Life Insurance : classification and predictions» Co-auteurs : V. Maume-Deschamps & S. Loisel, ISFA, Université Lyon 1 6

7 CART ([1]), process steps ([6], [7]) partitionnement récursif 1.Gestion données Supprimer données aberrantes ; Catégorisation éventuelle de variables continues ; Problème de données «unbalanced». 2.Construction de l arbre Fonction d impureté règle de division binaire ; Règle d arrêt de division ; Objectif: atteindre une homogénéité maximale. 3.Optimisation, élagage Suppression de branches de l arbre: éviter sur-apprentissage, capturer tendance sans le bruit; Introduction d un coût de complexité / minimisation de l erreur. 4.Classification Définir la fonction de classification; Assigner les classes aux observations; Calculer l erreur: resubstitution, échantillon test, validations croisées. 7 Bordeaux - 1/09/10

8 Modèle LOGIT : rappels ([2], [3]) Modèle de choix : * Fréquemment utilisé en Marketing et Economie (en risque décès chez AGL) * Applications nombreuses et nombreuses publications en Santé (prévisions) Hypothèses : independance entre assurés, covariables indépendantes. Equation régression logistique: Estimation de la proba. indiv. finale de racheter, interprétation des résultats Intervalle de confiance du taux de rachat du portefeuille (collectif, risques aggrégés). Avec, on obtient au seuil de 5% : 8 Bordeaux - 1/09/10

9 Scope : * Produits «Mixtes» * contrats * rachats * Période d étude: 01/01/ /12/2007 Applications numériques CART & LOGIT Variables explicatives du modèle : * sexe * âge * ancienneté du contrat * prime de risque * prime d épargne * fréquence de prime * type de contrat (participation au bénéf) Software : - Open source langage de stat : R - Packages: MASS, rpart, RandomForest 9

Software : - Open source langage de stat : R - Packages: MASS,")

10 Arbre final élagué retenu 10 Bordeaux - 1/09/10

11 Random forests & «out-of-bag» error ([8], [9]) 11 Bordeaux - 1/09/10

![error ([8], [9])](/docs-images/44/7228534/images/page_11.jpg "11 Bordeaux -")

12 Matrices de confusion (CART) Taux d erreur correspondant : Arbre maximal : 14,88 % Arbre élagué : 14,96 % Forêts aléatoires : 14,73 % 12 Bordeaux - 1/09/10

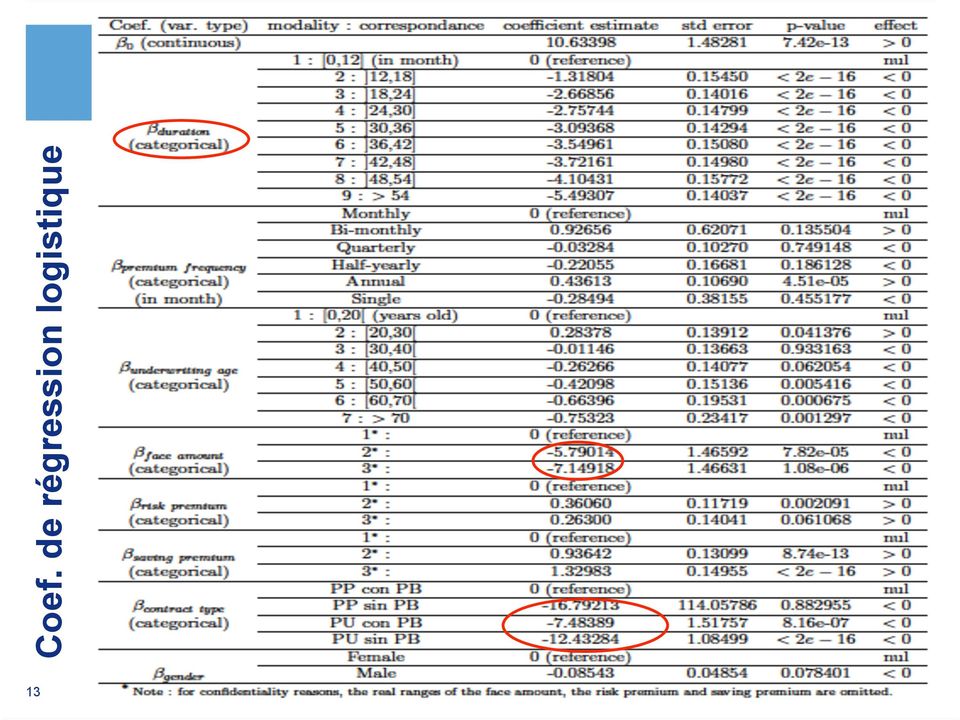

13 Coef. de régression logistique 13

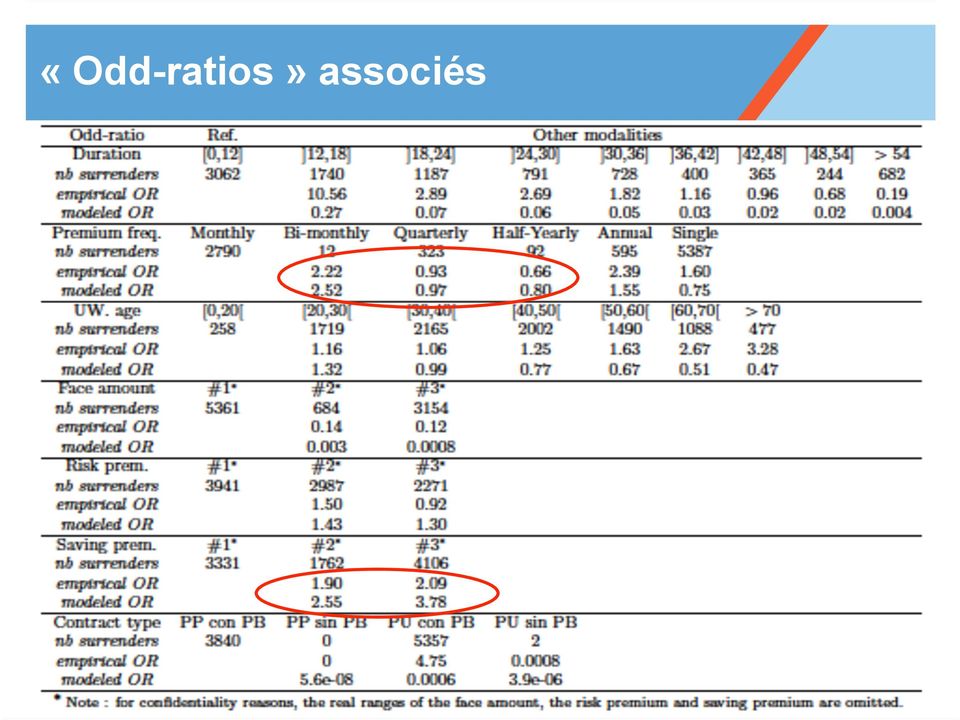

14 «Odd-ratios» associés 14

15 Matrices de confusion (LOGIT), performance Mauvaises prévis. d Odd-ratios (malgré bonne tendance). Mais, compromis goodness-of-fit / qualité prévisions (bon ici) Étape de la catégorisation de variable cruciale Erreur de mauvaise classification : 15,03 % 15 Bordeaux - 1/09/10

16 Modél. dynamique (date & IBEX en + en covariables) (Logit) CRISE 16 Bordeaux - 1/09/10

(Logit)")

17 Quelques conclusions CART pourrait être utilisé pour sélectionner les var.expl. les + discriminantes, ensuite en input du Logit (réduction de l espace) CART/LOGIT ont un taux erreur faible, l une ou l autre des méthodes étant préférée en fonction du critère de performance à maximiser. Principales variables explicatives: fiscalité, garanties, réseau de distribution, richesse de l assuré (et autres suivant les pays ) Ces méthodes permettent de découvrir des profils-type risqués: Personnes très jeunes ou agées, À primes périodiques (+ prime fréquente et + la proba. de rachat est grande), Personnes pauvres ou de niveau de vie moyen, Personnes dont l ancienneté atteint la possibilité de défiscalisation. Ces méthodes ne suffisent pas en période de crise et problème: historiquement on n a jamais vu des taux d intérêt aussi bas même s il y a déjà eu des crises (2000); depuis 3 ans les souscriptions des nouvelles affaires se font à ces taux anormalement bas crainte de rachat massif! 17 Bordeaux - 1/09/10

Ces méthodes permettent de découvrir des profils-type risqués:")

18 Annexes Crises de corrélation Articles associés : * «From deterministic to stochastic surrender risk models: impact of correlation crises on economic capital» Co-auteur : Stéphane Loisel, ISFA, Université Lyon 1 * «Les comportements de rachat en Assurance Vie en régime de croisière et en période de crise» Co-auteurs : Stéphane Loisel (ISFA) & M.P. Gonon (Actuaris) 18

& M.P.")

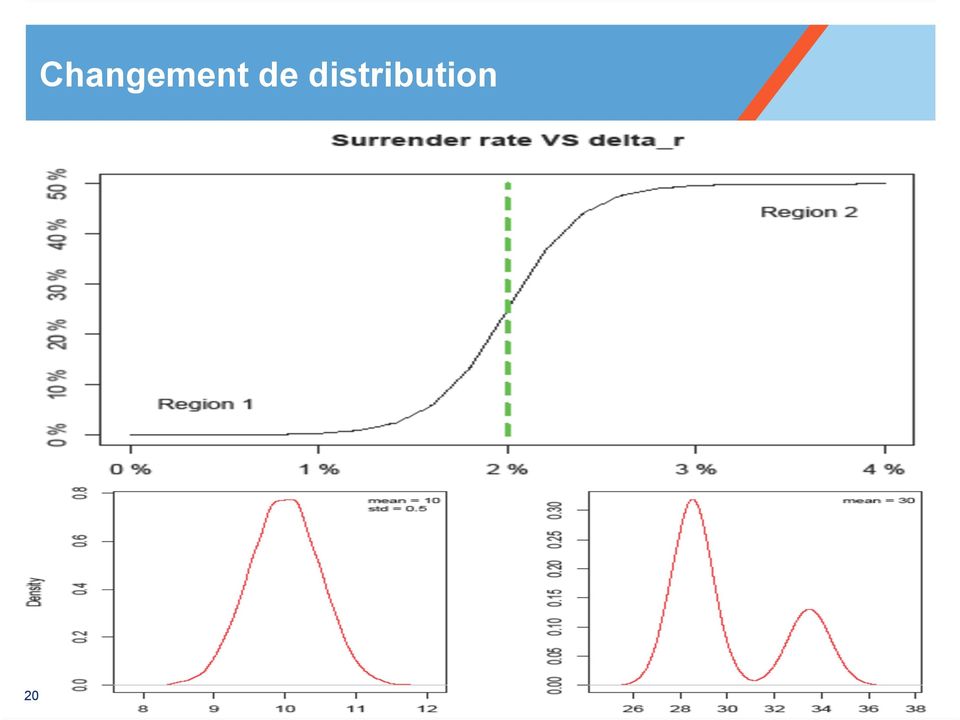

19 Idée d origine des crises de corrélation Environnement La situation économique joue un rôle majeur sur le comportement des assurés Perturbation macroéco. Crise de corrélation Taux de rachat global augmente quand nous observons des perturbations des marchés financiers Corrélation entre les décisions des assurés augmente significativement en crise ou fortes récessions [15] Apparition d un cycle Modélisation classique du taux de rachat avec une gaussienne (moyenne et variance observées) devient erronée. 19 Bordeaux - 1/09/10

20 Changement de distribution 20

21 Pourquoi ce changement? La distribution bi-modale représente 2 comportements antagonistes: presque tous les assurés Rachètent leur contrat ; Ou non ; En d autres termes les assurés ont un comportement moutonnier, expliqué par la panique par exemple [12] ; Mathématiquement c est une copule de Mardia, somme linéaire d une copule d indépendance et de la borne supérieure de Fréchet: les assurés ont donc la même décision de Suivre le consensus de marché avec la proba Se comporter indépendamment avec la proba 21 Bordeaux - 1/09/10

22 Conséquences sur la distribution du taux de rachat Impact très important sur d éventuelles réserves à mettre de côté pour faire face à une vague de rachat par exemple 22 Bordeaux - 1/09/10

23 Bibliographie Books : [1] Classification And Regression Trees ; Breiman L., Friedman J., Olshen R.A. & Stone C.J. ; Chapman and Hall (1984) [2] Logistic regression models ; Hilbe J.F. ; Chapman and Hall (2009) [3] Applied Logistic Regression 2 nd Ed.; Hosmer D.W. & Lemeshow F. ; Wiley (2000) [15] Quantitative risk management ; McNeil, A., Frey, R. et Embrechts, P. (2005) ; Princeton Series In Finance Papers : [4] Modeling surrender and lapse rate with economic variables ; Kim C. ; North American Actuarial Journal p (2005) [5] Modeling insurance surrenders by the negative binomial model ; Kagraoka Y. ; Working Paper (2005) [6] Prévisions par arbres de classification ; Ghattas B. ; Mathématiques et Sciences Humaines 146 (1999) [7] Aggrégation d arbres de classification ; Ghattas B. ; Revue de statistiques appliquées 2 (48), p (2000) [8] Random Forests ; Breiman L. ; Machine Learning (45) p (2001) [9] Bagging predictors ; Breiman L. ; Machine Learning (24) p (1996) [11] Human decision-making behavior and modeling effect ; Kim, C.N., Yang, K.H. et Kim, J. (2008) ; Decision Support Systems 45, [12] Human and social behavior in computational modeling and analysis of egress ; Pan, X., Han, C.S., Dauber, K. & Law (2006) ; Automation In Construction 15, [13] Decision field theory extensions for behavior modeling in dynamic environment using Bayesian belief network ; Lee, S., Son, Y-J et Jin, J. (2008) ; Information Sciences 178, [14] Fair valuation of participating policies with surrender options and regime switching ; Kuen, S.T. (2005) ; Insurance : Mathematics And Economics 37, Memoirs : [10] Analyse des rachats d un portefeuille vie individuelle : approche théorique et application pratique ; Fauvel, S. et Le Pévédic M. ; ENSAE (2007)

Les comportements de rachat en Assurance Vie en régime de croisière et en période de crise

Les comportements de rachat en Assurance Vie en régime de croisière et en période de crise Xavier Milhaud, Marie-Pierre Gonon, Stéphane Loisel To cite this version: Xavier Milhaud, Marie-Pierre Gonon,

Les comportements de rachat en Assurance Vie en régime de croisière et en période de crise Xavier Milhaud, Marie-Pierre Gonon, Stéphane Loisel To cite this version: Xavier Milhaud, Marie-Pierre Gonon,

Méthodes d apprentissage statistique «Machine Learning»

Méthodes d apprentissage statistique «Machine Learning» Fabrice TAILLIEU, Sébastien DELUCINGE, Rémi BELLINA Le marché de l assurance a rarement été marqué par un environnement aussi difficile qu au cours

Méthodes d apprentissage statistique «Machine Learning» Fabrice TAILLIEU, Sébastien DELUCINGE, Rémi BELLINA Le marché de l assurance a rarement été marqué par un environnement aussi difficile qu au cours

Arbres binaires de décision

1 Arbres binaires de décision Résumé Arbres binaires de décision Méthodes de construction d arbres binaires de décision, modélisant une discrimination (classification trees) ou une régression (regression

1 Arbres binaires de décision Résumé Arbres binaires de décision Méthodes de construction d arbres binaires de décision, modélisant une discrimination (classification trees) ou une régression (regression

Techniques du Data Mining pour la prédiction de faillite des entreprises et la gestion du risque de crédit

Techniques du Data Mining pour la prédiction de faillite des entreprises et la gestion du risque de crédit Adil Belhouari HEC - Montréal - Journées de l Optimisation 2005-09 Mai 2005 PLAN DE LA PRÉSENTATION

Techniques du Data Mining pour la prédiction de faillite des entreprises et la gestion du risque de crédit Adil Belhouari HEC - Montréal - Journées de l Optimisation 2005-09 Mai 2005 PLAN DE LA PRÉSENTATION

Mémoire d Actuariat Tarification de la branche d assurance des accidents du travail Aymeric Souleau [email protected] 3 Septembre 2010 Plan 1 Introduction Les accidents du travail L assurance des

Mémoire d Actuariat Tarification de la branche d assurance des accidents du travail Aymeric Souleau [email protected] 3 Septembre 2010 Plan 1 Introduction Les accidents du travail L assurance des

TABLE DES MATIÈRES. Bruxelles, De Boeck, 2011, 736 p.

STATISTIQUE THÉORIQUE ET APPLIQUÉE Tome 2 Inférence statistique à une et à deux dimensions Pierre Dagnelie TABLE DES MATIÈRES Bruxelles, De Boeck, 2011, 736 p. ISBN 978-2-8041-6336-5 De Boeck Services,

STATISTIQUE THÉORIQUE ET APPLIQUÉE Tome 2 Inférence statistique à une et à deux dimensions Pierre Dagnelie TABLE DES MATIÈRES Bruxelles, De Boeck, 2011, 736 p. ISBN 978-2-8041-6336-5 De Boeck Services,

SAS ENTERPRISE MINER POUR L'ACTUAIRE

SAS ENTERPRISE MINER POUR L'ACTUAIRE Conférence de l Association des Actuaires I.A.R.D. 07 JUIN 2013 Sylvain Tremblay Spécialiste en formation statistique SAS Canada AGENDA Survol d Enterprise Miner de

SAS ENTERPRISE MINER POUR L'ACTUAIRE Conférence de l Association des Actuaires I.A.R.D. 07 JUIN 2013 Sylvain Tremblay Spécialiste en formation statistique SAS Canada AGENDA Survol d Enterprise Miner de

Contents. 1 Introduction Objectifs des systèmes bonus-malus Système bonus-malus à classes Système bonus-malus : Principes

Université Claude Bernard Lyon 1 Institut de Science Financière et d Assurances Système Bonus-Malus Introduction & Applications SCILAB Julien Tomas Institut de Science Financière et d Assurances Laboratoire

Université Claude Bernard Lyon 1 Institut de Science Financière et d Assurances Système Bonus-Malus Introduction & Applications SCILAB Julien Tomas Institut de Science Financière et d Assurances Laboratoire

TABLE DES MATIERES. C Exercices complémentaires 42

TABLE DES MATIERES Chapitre I : Echantillonnage A - Rappels de cours 1. Lois de probabilités de base rencontrées en statistique 1 1.1 Définitions et caractérisations 1 1.2 Les propriétés de convergence

TABLE DES MATIERES Chapitre I : Echantillonnage A - Rappels de cours 1. Lois de probabilités de base rencontrées en statistique 1 1.1 Définitions et caractérisations 1 1.2 Les propriétés de convergence

Mesure et gestion des risques d assurance

Mesure et gestion des risques d assurance Analyse critique des futurs référentiels prudentiel et d information financière Congrès annuel de l Institut des Actuaires 26 juin 2008 Pierre THEROND [email protected]

Mesure et gestion des risques d assurance Analyse critique des futurs référentiels prudentiel et d information financière Congrès annuel de l Institut des Actuaires 26 juin 2008 Pierre THEROND [email protected]

DIPLOME D'ETUDES APPROFONDIES EN ECONOMIE ET FINANCE THEORIE DES MARCHES FINANCIERS. Semestre d hiver 2001-2002

Département d économie politique DIPLOME D'ETUDES APPROFONDIES EN ECONOMIE ET FINANCE THEORIE DES MARCHES FINANCIERS Semestre d hiver 2001-2002 Professeurs Marc Chesney et François Quittard-Pinon Séance

Département d économie politique DIPLOME D'ETUDES APPROFONDIES EN ECONOMIE ET FINANCE THEORIE DES MARCHES FINANCIERS Semestre d hiver 2001-2002 Professeurs Marc Chesney et François Quittard-Pinon Séance

Exercices M1 SES 2014-2015 Ana Fermin (http:// fermin.perso.math.cnrs.fr/ ) 14 Avril 2015

14 Avril 2015") Exercices M1 SES 214-215 Ana Fermin (http:// fermin.perso.math.cnrs.fr/ ) 14 Avril 215 Les exemples numériques présentés dans ce document d exercices ont été traités sur le logiciel R, téléchargeable par

Exercices M1 SES 214-215 Ana Fermin (http:// fermin.perso.math.cnrs.fr/ ) 14 Avril 215 Les exemples numériques présentés dans ce document d exercices ont été traités sur le logiciel R, téléchargeable par

Data Mining. Vincent Augusto 2012-2013. École Nationale Supérieure des Mines de Saint-Étienne. Data Mining. V. Augusto.

des des Data Mining Vincent Augusto École Nationale Supérieure des Mines de Saint-Étienne 2012-2013 1/65 des des 1 2 des des 3 4 Post-traitement 5 représentation : 6 2/65 des des Définition générale Le

des des Data Mining Vincent Augusto École Nationale Supérieure des Mines de Saint-Étienne 2012-2013 1/65 des des 1 2 des des 3 4 Post-traitement 5 représentation : 6 2/65 des des Définition générale Le

Introduction à l approche bootstrap

Introduction à l approche bootstrap Irène Buvat U494 INSERM buvat@imedjussieufr 25 septembre 2000 Introduction à l approche bootstrap - Irène Buvat - 21/9/00-1 Plan du cours Qu est-ce que le bootstrap?

Introduction à l approche bootstrap Irène Buvat U494 INSERM buvat@imedjussieufr 25 septembre 2000 Introduction à l approche bootstrap - Irène Buvat - 21/9/00-1 Plan du cours Qu est-ce que le bootstrap?

De la mesure à l analyse des risques

De la mesure à l analyse des risques Séminaire ISFA - B&W Deloitte Jean-Paul LAURENT Professeur à l'isfa, Université Claude Bernard Lyon 1 [email protected] http://laurent.jeanpaul.free.fr/ 0 De

De la mesure à l analyse des risques Séminaire ISFA - B&W Deloitte Jean-Paul LAURENT Professeur à l'isfa, Université Claude Bernard Lyon 1 [email protected] http://laurent.jeanpaul.free.fr/ 0 De

TARIFICATION EN ASSURANCE COMPLEMENTAIRE SANTE: il était une fois, un statisticien, un actuaire, un économiste de la santé

TARIFICATION EN ASSURANCE COMPLEMENTAIRE SANTE: il était une fois, un statisticien, un actuaire, un économiste de la santé Plan de l intervention 1 2 3 Généralités sur le fonctionnement de l assurance

TARIFICATION EN ASSURANCE COMPLEMENTAIRE SANTE: il était une fois, un statisticien, un actuaire, un économiste de la santé Plan de l intervention 1 2 3 Généralités sur le fonctionnement de l assurance

LA NOTATION STATISTIQUE DES EMPRUNTEURS OU «SCORING»

LA NOTATION STATISTIQUE DES EMPRUNTEURS OU «SCORING» Gilbert Saporta Professeur de Statistique Appliquée Conservatoire National des Arts et Métiers Dans leur quasi totalité, les banques et organismes financiers

LA NOTATION STATISTIQUE DES EMPRUNTEURS OU «SCORING» Gilbert Saporta Professeur de Statistique Appliquée Conservatoire National des Arts et Métiers Dans leur quasi totalité, les banques et organismes financiers

Projet SINF2275 «Data mining and decision making» Projet classification et credit scoring

Projet SINF2275 «Data mining and decision making» Projet classification et credit scoring Année académique 2006-2007 Professeurs : Marco Saerens Adresse : Université catholique de Louvain Information Systems

Projet SINF2275 «Data mining and decision making» Projet classification et credit scoring Année académique 2006-2007 Professeurs : Marco Saerens Adresse : Université catholique de Louvain Information Systems

Mélanges de GLMs et nombre de composantes : application au risque de rachat en Assurance Vie

I.S.F.A. École Doctorale Sciences Économiques et de Gestion Mélanges de GLMs et nombre de composantes : application au risque de rachat en Assurance Vie THÈSE présentée et soutenue publiquement le 6/07/2012

I.S.F.A. École Doctorale Sciences Économiques et de Gestion Mélanges de GLMs et nombre de composantes : application au risque de rachat en Assurance Vie THÈSE présentée et soutenue publiquement le 6/07/2012

Apprentissage Automatique

Apprentissage Automatique Introduction-I [email protected] www.lia.univ-avignon.fr Définition? (Wikipedia) L'apprentissage automatique (machine-learning en anglais) est un des champs

Apprentissage Automatique Introduction-I [email protected] www.lia.univ-avignon.fr Définition? (Wikipedia) L'apprentissage automatique (machine-learning en anglais) est un des champs

Résumé des communications des Intervenants

Enseignements de la 1ere semaine (du 01 au 07 décembre 2014) I. Titre du cours : Introduction au calcul stochastique pour la finance Intervenante : Prof. M hamed EDDAHBI Dans le calcul différentiel dit

Enseignements de la 1ere semaine (du 01 au 07 décembre 2014) I. Titre du cours : Introduction au calcul stochastique pour la finance Intervenante : Prof. M hamed EDDAHBI Dans le calcul différentiel dit

Scénarios économiques en assurance

Motivation et plan du cours Galea & Associés ISFA - Université Lyon 1 [email protected] [email protected] 18 octobre 2013 Motivation Les nouveaux référentiels prudentiel et d'information nancière

Motivation et plan du cours Galea & Associés ISFA - Université Lyon 1 [email protected] [email protected] 18 octobre 2013 Motivation Les nouveaux référentiels prudentiel et d'information nancière

Coup de Projecteur sur les Réseaux de Neurones

Coup de Projecteur sur les Réseaux de Neurones Les réseaux de neurones peuvent être utilisés pour des problèmes de prévision ou de classification. La représentation la plus populaire est le réseau multicouche

Coup de Projecteur sur les Réseaux de Neurones Les réseaux de neurones peuvent être utilisés pour des problèmes de prévision ou de classification. La représentation la plus populaire est le réseau multicouche

Le Data Mining au service du Scoring ou notation statistique des emprunteurs!

France Le Data Mining au service du Scoring ou notation statistique des emprunteurs! Comme le rappelle la CNIL dans sa délibération n 88-083 du 5 Juillet 1988 portant adoption d une recommandation relative

France Le Data Mining au service du Scoring ou notation statistique des emprunteurs! Comme le rappelle la CNIL dans sa délibération n 88-083 du 5 Juillet 1988 portant adoption d une recommandation relative

AICp. Vincent Vandewalle. To cite this version: HAL Id: inria-00386678 https://hal.inria.fr/inria-00386678

Sélection prédictive d un modèle génératif par le critère AICp Vincent Vandewalle To cite this version: Vincent Vandewalle. Sélection prédictive d un modèle génératif par le critère AICp. 41èmes Journées

Sélection prédictive d un modèle génératif par le critère AICp Vincent Vandewalle To cite this version: Vincent Vandewalle. Sélection prédictive d un modèle génératif par le critère AICp. 41èmes Journées

Probabilités III Introduction à l évaluation d options

Probabilités III Introduction à l évaluation d options Jacques Printems Promotion 2012 2013 1 Modèle à temps discret 2 Introduction aux modèles en temps continu Limite du modèle binomial lorsque N + Un

Probabilités III Introduction à l évaluation d options Jacques Printems Promotion 2012 2013 1 Modèle à temps discret 2 Introduction aux modèles en temps continu Limite du modèle binomial lorsque N + Un

Optimisation des ressources des produits automobile première

EURIA EURo Optimisation produits automobile première Pauline PERROT promotion 2011 EURIA EURo 1 ère partie : contexte MMA (FFSA) MAAF (GEMA) SGAM : COVEA (AFA) GMF (GEMA) MMA : Plus 3 millions clients

EURIA EURo Optimisation produits automobile première Pauline PERROT promotion 2011 EURIA EURo 1 ère partie : contexte MMA (FFSA) MAAF (GEMA) SGAM : COVEA (AFA) GMF (GEMA) MMA : Plus 3 millions clients

L'intelligence d'affaires: la statistique dans nos vies de consommateurs

L'intelligence d'affaires: la statistique dans nos vies de consommateurs Jean-François Plante, HEC Montréal Marc Fredette, HEC Montréal Congrès de l ACFAS, Université Laval, 6 mai 2013 Intelligence d affaires

L'intelligence d'affaires: la statistique dans nos vies de consommateurs Jean-François Plante, HEC Montréal Marc Fredette, HEC Montréal Congrès de l ACFAS, Université Laval, 6 mai 2013 Intelligence d affaires

ESSEC. Cours «Management bancaire» Séance 3 Le risque de crédit Le scoring

ESSEC Cours «Management bancaire» Séance 3 Le risque de crédit Le scoring Les méthodes d évaluation du risque de crédit pour les PME et les ménages Caractéristiques Comme les montants des crédits et des

ESSEC Cours «Management bancaire» Séance 3 Le risque de crédit Le scoring Les méthodes d évaluation du risque de crédit pour les PME et les ménages Caractéristiques Comme les montants des crédits et des

Quels liens entre les modèles et la réalité? Mathilde Jung Université d été / Lundi 9 Juillet 2012 AG2R LA MONDIALE

Quels liens entre les modèles et la réalité? Mathilde Jung Université d été / Lundi 9 Juillet 2012 AG2R LA MONDIALE Solvabilité 2, une réforme en 3 piliers Les objectifs : Définir un cadre harmonisé imposant

Quels liens entre les modèles et la réalité? Mathilde Jung Université d été / Lundi 9 Juillet 2012 AG2R LA MONDIALE Solvabilité 2, une réforme en 3 piliers Les objectifs : Définir un cadre harmonisé imposant

Gestion du niveau de la franchise d un contrat avec bonus-malus. Pierre THEROND & Stéphane BONCHE

Gestion du niveau de la franchise d un contrat avec bonus-malus Pierre THEROND & Stéphane BONCHE SOMMAIRE 1. Réduction de franchise en l absence de système bonus-malus A - Bonnes propriétés du modèle collectif

Gestion du niveau de la franchise d un contrat avec bonus-malus Pierre THEROND & Stéphane BONCHE SOMMAIRE 1. Réduction de franchise en l absence de système bonus-malus A - Bonnes propriétés du modèle collectif

Le métier d actuaire IARD

JJ Mois Année Le métier d actuaire IARD Journées Actuarielles de Strasbourg 6-7 octobre 2010 PLAN Présentation de l assurance non vie Le rôle de l actuaire IARD La tarification des contrats L évaluation

JJ Mois Année Le métier d actuaire IARD Journées Actuarielles de Strasbourg 6-7 octobre 2010 PLAN Présentation de l assurance non vie Le rôle de l actuaire IARD La tarification des contrats L évaluation

ESSEC Cours Wealth management

ESSEC Cours Wealth management Séance 9 Gestion de patrimoine : théories économiques et études empiriques François Longin 1 www.longin.fr Plan de la séance 9 Epargne et patrimoine des ménages Analyse macroéconomique

ESSEC Cours Wealth management Séance 9 Gestion de patrimoine : théories économiques et études empiriques François Longin 1 www.longin.fr Plan de la séance 9 Epargne et patrimoine des ménages Analyse macroéconomique

$SSOLFDWLRQGXNULJHDJHSRXUOD FDOLEUDWLRQPRWHXU

$SSOLFDWLRQGXNULJHDJHSRXUOD FDOLEUDWLRQPRWHXU Fabien FIGUERES [email protected] 0RWVFOpV : Krigeage, plans d expériences space-filling, points de validations, calibration moteur. 5pVXPp Dans le

$SSOLFDWLRQGXNULJHDJHSRXUOD FDOLEUDWLRQPRWHXU Fabien FIGUERES [email protected] 0RWVFOpV : Krigeage, plans d expériences space-filling, points de validations, calibration moteur. 5pVXPp Dans le

MRK -6081 A : Méthodes d Analyse de Données en Marketing Automne 2010

E MRK -6081 A : Méthodes d Analyse de Données en Marketing Automne 2010 Professeure :Elissar Toufaily Plage horaire du cours : Cours en salle Jeudi 15h 30-18h30 Local 4221 PAP Du 2 septembre. 2010 au 9

E MRK -6081 A : Méthodes d Analyse de Données en Marketing Automne 2010 Professeure :Elissar Toufaily Plage horaire du cours : Cours en salle Jeudi 15h 30-18h30 Local 4221 PAP Du 2 septembre. 2010 au 9

Mémoire d actuariat - promotion 2010. complexité et limites du modèle actuariel, le rôle majeur des comportements humains.

Mémoire d actuariat - promotion 2010 La modélisation des avantages au personnel: complexité et limites du modèle actuariel, le rôle majeur des comportements humains. 14 décembre 2010 Stéphane MARQUETTY

Mémoire d actuariat - promotion 2010 La modélisation des avantages au personnel: complexité et limites du modèle actuariel, le rôle majeur des comportements humains. 14 décembre 2010 Stéphane MARQUETTY

Scénario: Score d appétence de la carte visa premier

Scénario: Score d appétence de la carte visa premier Résumé Cette aventure reprend rapidement l exploration des données bancaires avant d aborder systématiquement la construction de modèles de prévision

Scénario: Score d appétence de la carte visa premier Résumé Cette aventure reprend rapidement l exploration des données bancaires avant d aborder systématiquement la construction de modèles de prévision

Etude des propriétés empiriques du lasso par simulations

Etude des propriétés empiriques du lasso par simulations L objectif de ce TP est d étudier les propriétés empiriques du LASSO et de ses variantes à partir de données simulées. Un deuxième objectif est

Etude des propriétés empiriques du lasso par simulations L objectif de ce TP est d étudier les propriétés empiriques du LASSO et de ses variantes à partir de données simulées. Un deuxième objectif est

L olivier Assurances Licence 3 Econométrie Lyon II

15 novembre 2013 L olivier Assurances Licence 3 Econométrie Lyon II Pascal Gonzalvez 1 L olivier Assurances et le Groupe Admiral Segmentation et tarification en assurance auto Autres applications de la

15 novembre 2013 L olivier Assurances Licence 3 Econométrie Lyon II Pascal Gonzalvez 1 L olivier Assurances et le Groupe Admiral Segmentation et tarification en assurance auto Autres applications de la

Calcul d une provision technique en assurance vie dans le cadre de Solvabilité 2. Le cas des contrats d épargne : les approches «markedto model»

Calcul d une provision technique en assurance vie dans le cadre de Solvabilité 2 Le cas des contrats d épargne : les approches «markedto model» Luca De Dominicis formation Sepia 10 juin 2008 Sommaire 1.

Calcul d une provision technique en assurance vie dans le cadre de Solvabilité 2 Le cas des contrats d épargne : les approches «markedto model» Luca De Dominicis formation Sepia 10 juin 2008 Sommaire 1.

NON-LINEARITE ET RESEAUX NEURONAUX

NON-LINEARITE ET RESEAUX NEURONAUX Vêlayoudom MARIMOUTOU Laboratoire d Analyse et de Recherche Economiques Université de Bordeaux IV Avenue. Leon Duguit, 33608 PESSAC, France tel. 05 56 84 85 77 e-mail

NON-LINEARITE ET RESEAUX NEURONAUX Vêlayoudom MARIMOUTOU Laboratoire d Analyse et de Recherche Economiques Université de Bordeaux IV Avenue. Leon Duguit, 33608 PESSAC, France tel. 05 56 84 85 77 e-mail

Agrégation des portefeuilles de contrats d assurance vie

Agrégation des portefeuilles de contrats d assurance vie Est-il optimal de regrouper les contrats en fonction de l âge, du genre, et de l ancienneté des assurés? Pierre-O. Goffard Université d été de l

Agrégation des portefeuilles de contrats d assurance vie Est-il optimal de regrouper les contrats en fonction de l âge, du genre, et de l ancienneté des assurés? Pierre-O. Goffard Université d été de l

Une comparaison de méthodes de discrimination des masses de véhicules automobiles

p.1/34 Une comparaison de méthodes de discrimination des masses de véhicules automobiles A. Rakotomamonjy, R. Le Riche et D. Gualandris INSA de Rouen / CNRS 1884 et SMS / PSA Enquêtes en clientèle dans

p.1/34 Une comparaison de méthodes de discrimination des masses de véhicules automobiles A. Rakotomamonjy, R. Le Riche et D. Gualandris INSA de Rouen / CNRS 1884 et SMS / PSA Enquêtes en clientèle dans

Économétrie, causalité et analyse des politiques

Économétrie, causalité et analyse des politiques Jean-Marie Dufour Université de Montréal October 2006 This work was supported by the Canada Research Chair Program (Chair in Econometrics, Université de

Économétrie, causalité et analyse des politiques Jean-Marie Dufour Université de Montréal October 2006 This work was supported by the Canada Research Chair Program (Chair in Econometrics, Université de

Solvabilité II et rentabilité ajustée au risque des produits en assurance-vie

Solvabilité II et rentabilité ajustée au risque des produits en assurance-vie Vladislav GRIGOROV, CRO SwissLife France Journées d études de l IA, Deauville, 21 septembre 2012 Introduction Solvency II représente

Solvabilité II et rentabilité ajustée au risque des produits en assurance-vie Vladislav GRIGOROV, CRO SwissLife France Journées d études de l IA, Deauville, 21 septembre 2012 Introduction Solvency II représente

Gender Directive Impacts opérationnels pour les assureurs

Gender Directive Impacts opérationnels pour les assureurs Conférence ActuariaCnam Présentation 3 1 / 0 5 / 2 0 1 2 Julien Chartier, Actuaire Manager AGENDA Introduction Partie 1 - L arrêt «Test-Achats»

Gender Directive Impacts opérationnels pour les assureurs Conférence ActuariaCnam Présentation 3 1 / 0 5 / 2 0 1 2 Julien Chartier, Actuaire Manager AGENDA Introduction Partie 1 - L arrêt «Test-Achats»

Les mathématiques de la finance Université d été de Sourdun Olivier Bardou [email protected] 28 août 2012 De quoi allons nous parler? des principales hypothèses de modélisation des marchés, des

Les mathématiques de la finance Université d été de Sourdun Olivier Bardou [email protected] 28 août 2012 De quoi allons nous parler? des principales hypothèses de modélisation des marchés, des

Table des matières. I Mise à niveau 11. Préface

Table des matières Préface v I Mise à niveau 11 1 Bases du calcul commercial 13 1.1 Alphabet grec...................................... 13 1.2 Symboles mathématiques............................... 14 1.3

Table des matières Préface v I Mise à niveau 11 1 Bases du calcul commercial 13 1.1 Alphabet grec...................................... 13 1.2 Symboles mathématiques............................... 14 1.3

FINANCEMENT OPTIMAL DE LA SOLVABILITE D UN ASSUREUR

FINANCEMENT OPTIMAL DE LA SOLVABILITE D UN ASSUREUR Guillaume PLANTIN GREMAQ Université Toulouse I 1 La détermination d un plan de réassurance optimal est une des applications les plus classiques de la

FINANCEMENT OPTIMAL DE LA SOLVABILITE D UN ASSUREUR Guillaume PLANTIN GREMAQ Université Toulouse I 1 La détermination d un plan de réassurance optimal est une des applications les plus classiques de la

Débouchés professionnels

Master Domaine Droit, Economie, Gestion Mention : Monnaie, Banque, Finance, Assurance Spécialité : Risque, Assurance, Décision Année universitaire 2014/2015 DIRECTEUR de la spécialité : Monsieur Kouroche

Master Domaine Droit, Economie, Gestion Mention : Monnaie, Banque, Finance, Assurance Spécialité : Risque, Assurance, Décision Année universitaire 2014/2015 DIRECTEUR de la spécialité : Monsieur Kouroche

Journées d études IARD

Journées d études IARD Gestion des risques liés à la refonte tarifaire d un portefeuille automobile Niort, le 20 mars 2014 Marie Foucher [email protected] Pierre Thérond [email protected]

Journées d études IARD Gestion des risques liés à la refonte tarifaire d un portefeuille automobile Niort, le 20 mars 2014 Marie Foucher [email protected] Pierre Thérond [email protected]

Introduction au Data-Mining

Introduction au Data-Mining Gilles Gasso, Stéphane Canu INSA Rouen -Département ASI Laboratoire LITIS 8 septembre 205. Ce cours est librement inspiré du cours DM de Alain Rakotomamonjy Gilles Gasso, Stéphane

Introduction au Data-Mining Gilles Gasso, Stéphane Canu INSA Rouen -Département ASI Laboratoire LITIS 8 septembre 205. Ce cours est librement inspiré du cours DM de Alain Rakotomamonjy Gilles Gasso, Stéphane

Introduction au datamining

Introduction au datamining Patrick Naïm janvier 2005 Définition Définition Historique Mot utilisé au départ par les statisticiens Le mot indiquait une utilisation intensive des données conduisant à des

Introduction au datamining Patrick Naïm janvier 2005 Définition Définition Historique Mot utilisé au départ par les statisticiens Le mot indiquait une utilisation intensive des données conduisant à des

CNAM 2002-2003 2léments de cours Bonus-malus et Crédibilité

1 CNAM 2002-2003 2léments de cours Bonus-malus et Crédibilité Une situation fréquente en pratique est de disposer non pas d un résultat mais de plusieurs. Le cas se présente en assurance, par exemple :

1 CNAM 2002-2003 2léments de cours Bonus-malus et Crédibilité Une situation fréquente en pratique est de disposer non pas d un résultat mais de plusieurs. Le cas se présente en assurance, par exemple :

Formation Actuaire Data Scientist. Programme au 24 octobre 2014

Formation Actuaire Data Scientist Programme au 24 octobre 2014 A. Eléments logiciels et programmation Python 24h Objectif : Introduction au langage Python et sensibilisation aux grandeurs informatiques

Formation Actuaire Data Scientist Programme au 24 octobre 2014 A. Eléments logiciels et programmation Python 24h Objectif : Introduction au langage Python et sensibilisation aux grandeurs informatiques

Capital économique en assurance vie : utilisation des «replicating portfolios»

Capital économique en assurance vie : utilisation des «replicating portfolios» Anne LARPIN, CFO SL France Stéphane CAMON, CRO SL France 1 Executive summary Le bouleversement de la réglementation financière

Capital économique en assurance vie : utilisation des «replicating portfolios» Anne LARPIN, CFO SL France Stéphane CAMON, CRO SL France 1 Executive summary Le bouleversement de la réglementation financière

UFR de Sciences Economiques Année 2008-2009 TESTS PARAMÉTRIQUES

Université Paris 13 Cours de Statistiques et Econométrie I UFR de Sciences Economiques Année 2008-2009 Licence de Sciences Economiques L3 Premier semestre TESTS PARAMÉTRIQUES Remarque: les exercices 2,

Université Paris 13 Cours de Statistiques et Econométrie I UFR de Sciences Economiques Année 2008-2009 Licence de Sciences Economiques L3 Premier semestre TESTS PARAMÉTRIQUES Remarque: les exercices 2,

Organisé par StatSoft France et animé par Dr Diego Kuonen, expert en techniques de data mining.

2 jours : Mardi 15 et mercredi 16 novembre 2005 de 9 heures 30 à 17 heures 30 Organisé par StatSoft France et animé par Dr Diego Kuonen, expert en techniques de data mining. Madame, Monsieur, On parle

2 jours : Mardi 15 et mercredi 16 novembre 2005 de 9 heures 30 à 17 heures 30 Organisé par StatSoft France et animé par Dr Diego Kuonen, expert en techniques de data mining. Madame, Monsieur, On parle

Le scoring est-il la nouvelle révolution du microcrédit?

Retour au sommaire Le scoring est-il la nouvelle révolution du microcrédit? BIM n 32-01 octobre 2002 Frédéric DE SOUSA-SANTOS Le BIM de cette semaine se propose de vous présenter un ouvrage de Mark Schreiner

Retour au sommaire Le scoring est-il la nouvelle révolution du microcrédit? BIM n 32-01 octobre 2002 Frédéric DE SOUSA-SANTOS Le BIM de cette semaine se propose de vous présenter un ouvrage de Mark Schreiner

BIG DATA et données externes dans les modèles de tarification

BIG DATA et données externes dans les modèles de tarification BIG DATA BIG DATA : Quelques clés Eric FROIDEFOND MAAF MBA CNAM ENASS en cours Intégration du BIG DATA dans la tarification en assurances IARD

BIG DATA et données externes dans les modèles de tarification BIG DATA BIG DATA : Quelques clés Eric FROIDEFOND MAAF MBA CNAM ENASS en cours Intégration du BIG DATA dans la tarification en assurances IARD

Principe de symétrisation pour la construction d un test adaptatif

Principe de symétrisation pour la construction d un test adaptatif Cécile Durot 1 & Yves Rozenholc 2 1 UFR SEGMI, Université Paris Ouest Nanterre La Défense, France, [email protected] 2 Université

Principe de symétrisation pour la construction d un test adaptatif Cécile Durot 1 & Yves Rozenholc 2 1 UFR SEGMI, Université Paris Ouest Nanterre La Défense, France, [email protected] 2 Université

Predicting surrender behaviours in a competing risk framework by the subdistribution approach

Predicting surrender behaviours in a competing risk framework by the subdistribution approach Xavier Milhaud, Déborah Seror, David Nkihouabonga ENSAE ParisTech, 3 Avenue Pierre Larousse, 92245 Malakoff

Predicting surrender behaviours in a competing risk framework by the subdistribution approach Xavier Milhaud, Déborah Seror, David Nkihouabonga ENSAE ParisTech, 3 Avenue Pierre Larousse, 92245 Malakoff

Processus de comptage, Poisson mélange, fonction de perte exponentielle, système bonus-malus.

JF WALHIN* J PARIS* * Université Catholique de Louvain, Belgique Le Mans Assurances, Belgique RÉSUMÉ Nous proposons une méthodologie générale pour construire un système bonus-malus équilibré basé sur une

JF WALHIN* J PARIS* * Université Catholique de Louvain, Belgique Le Mans Assurances, Belgique RÉSUMÉ Nous proposons une méthodologie générale pour construire un système bonus-malus équilibré basé sur une

Nathalie REY DIPLOMES UNIVERSITAIRES

Nathalie REY Fonction (depuis septembre 1999) : Maître de Conférences en Sciences Economiques Université Paris 13, Sorbonne Paris Cité CEPN, UMR 7234 U.F.R. Sciences Économiques et de Gestion, Bureau J308

Nathalie REY Fonction (depuis septembre 1999) : Maître de Conférences en Sciences Economiques Université Paris 13, Sorbonne Paris Cité CEPN, UMR 7234 U.F.R. Sciences Économiques et de Gestion, Bureau J308

Introduction au Data-Mining

Introduction au Data-Mining Alain Rakotomamonjy - Gilles Gasso. INSA Rouen -Département ASI Laboratoire PSI Introduction au Data-Mining p. 1/25 Data-Mining : Kèkecé? Traduction : Fouille de données. Terme

Introduction au Data-Mining Alain Rakotomamonjy - Gilles Gasso. INSA Rouen -Département ASI Laboratoire PSI Introduction au Data-Mining p. 1/25 Data-Mining : Kèkecé? Traduction : Fouille de données. Terme

Etude d un cas industriel : Optimisation de la modélisation de paramètre de production

Revue des Sciences et de la Technologie RST- Volume 4 N 1 /janvier 2013 Etude d un cas industriel : Optimisation de la modélisation de paramètre de production A.F. Bernate Lara 1, F. Entzmann 2, F. Yalaoui

Revue des Sciences et de la Technologie RST- Volume 4 N 1 /janvier 2013 Etude d un cas industriel : Optimisation de la modélisation de paramètre de production A.F. Bernate Lara 1, F. Entzmann 2, F. Yalaoui

Régression linéaire. Nicolas Turenne INRA [email protected]

Régression linéaire Nicolas Turenne INRA [email protected] 2005 Plan Régression linéaire simple Régression multiple Compréhension de la sortie de la régression Coefficient de détermination R

Régression linéaire Nicolas Turenne INRA [email protected] 2005 Plan Régression linéaire simple Régression multiple Compréhension de la sortie de la régression Coefficient de détermination R

Analyses de Variance à un ou plusieurs facteurs Régressions Analyse de Covariance Modèles Linéaires Généralisés

Analyses de Variance à un ou plusieurs facteurs Régressions Analyse de Covariance Modèles Linéaires Généralisés Professeur Patrice Francour [email protected] Une grande partie des illustrations viennent

Analyses de Variance à un ou plusieurs facteurs Régressions Analyse de Covariance Modèles Linéaires Généralisés Professeur Patrice Francour [email protected] Une grande partie des illustrations viennent

La classification automatique de données quantitatives

La classification automatique de données quantitatives 1 Introduction Parmi les méthodes de statistique exploratoire multidimensionnelle, dont l objectif est d extraire d une masse de données des informations

La classification automatique de données quantitatives 1 Introduction Parmi les méthodes de statistique exploratoire multidimensionnelle, dont l objectif est d extraire d une masse de données des informations

Christophe CANDILLIER Cours de DataMining mars 2004 Page 1

Christophe CANDILLIER Cours de DataMining mars 2004 age 1 1. Introduction 2. rocessus du DataMining 3. Analyse des données en DataMining 4. Analyse en Ligne OLA 5. Logiciels 6. Bibliographie Christophe

Christophe CANDILLIER Cours de DataMining mars 2004 age 1 1. Introduction 2. rocessus du DataMining 3. Analyse des données en DataMining 4. Analyse en Ligne OLA 5. Logiciels 6. Bibliographie Christophe

Liste des notes techniques... xxi Liste des encadrés... xxiii Préface à l édition internationale... xxv Préface à l édition francophone...

Liste des notes techniques.................... xxi Liste des encadrés....................... xxiii Préface à l édition internationale.................. xxv Préface à l édition francophone..................

Liste des notes techniques.................... xxi Liste des encadrés....................... xxiii Préface à l édition internationale.................. xxv Préface à l édition francophone..................

De la mesure à l analyse des risques

De la mesure à l analyse des risques Séminaire FFA Jean-Paul LAURENT Professeur à l'isfa [email protected] http://laurent.jeanpaul.free.fr/ 0 De la la mesure à l analyse des risques! Intégrer

De la mesure à l analyse des risques Séminaire FFA Jean-Paul LAURENT Professeur à l'isfa [email protected] http://laurent.jeanpaul.free.fr/ 0 De la la mesure à l analyse des risques! Intégrer

Le produit diversifié comme nouvelle solution d Epargne

Le produit diversifié comme nouvelle solution d Epargne Congrès Institut des Actuaires 2013 Jean-Pierre DIAZ, BNP Paribas Cardif Emmanuelle LAFERRERE, BNP Paribas Cardif Gildas ROBERT, Optimind Winter

Le produit diversifié comme nouvelle solution d Epargne Congrès Institut des Actuaires 2013 Jean-Pierre DIAZ, BNP Paribas Cardif Emmanuelle LAFERRERE, BNP Paribas Cardif Gildas ROBERT, Optimind Winter

Chapitre 7. Statistique des échantillons gaussiens. 7.1 Projection de vecteurs gaussiens

Chapitre 7 Statistique des échantillons gaussiens Le théorème central limite met en évidence le rôle majeur tenu par la loi gaussienne en modélisation stochastique. De ce fait, les modèles statistiques

Chapitre 7 Statistique des échantillons gaussiens Le théorème central limite met en évidence le rôle majeur tenu par la loi gaussienne en modélisation stochastique. De ce fait, les modèles statistiques

Estimation et tests statistiques, TD 5. Solutions

ISTIL, Tronc commun de première année Introduction aux méthodes probabilistes et statistiques, 2008 2009 Estimation et tests statistiques, TD 5. Solutions Exercice 1 Dans un centre avicole, des études

ISTIL, Tronc commun de première année Introduction aux méthodes probabilistes et statistiques, 2008 2009 Estimation et tests statistiques, TD 5. Solutions Exercice 1 Dans un centre avicole, des études

Data 2 Business : La démarche de valorisation de la Data pour améliorer la performance de ses clients

Data 2 Business : La démarche de valorisation de la Data pour améliorer la performance de ses clients Frédérick Vautrain, Dir. Data Science - Viseo Laurent Lefranc, Resp. Data Science Analytics - Altares

Data 2 Business : La démarche de valorisation de la Data pour améliorer la performance de ses clients Frédérick Vautrain, Dir. Data Science - Viseo Laurent Lefranc, Resp. Data Science Analytics - Altares

La tarification d options

La tarification d options Proposition pour une approche déterministe Pierre Bernhard 1 Stéphane Thiery 2 Marc Deschamps 3 Nous proposons ici une théorie de la tarification d options sur la base d un modèle

La tarification d options Proposition pour une approche déterministe Pierre Bernhard 1 Stéphane Thiery 2 Marc Deschamps 3 Nous proposons ici une théorie de la tarification d options sur la base d un modèle

Les rachats de contrats d assurance-vie après 60 ans en 2012 FFSA

CONSEIL D ORIENTATION DES RETRAITES Séance plénière du 17 décembre 2013 à 14h30 «Etat des lieux sur l épargne en prévision de la retraite» Document N 8 Document de travail, n engage pas le Conseil Les

CONSEIL D ORIENTATION DES RETRAITES Séance plénière du 17 décembre 2013 à 14h30 «Etat des lieux sur l épargne en prévision de la retraite» Document N 8 Document de travail, n engage pas le Conseil Les

Stéphane Tufféry DATA MINING & STATISTIQUE DÉCISIONNELLE. 24/12/2006 Stéphane Tufféry - Data Mining - http://data.mining.free.fr

1 Stéphane Tufféry DATA MINING & STATISTIQUE DÉCISIONNELLE 2 Plan du cours Qu est-ce que le data mining? A quoi sert le data mining? Les 2 grandes familles de techniques Le déroulement d un projet de data

1 Stéphane Tufféry DATA MINING & STATISTIQUE DÉCISIONNELLE 2 Plan du cours Qu est-ce que le data mining? A quoi sert le data mining? Les 2 grandes familles de techniques Le déroulement d un projet de data

Valorisation d es des options Novembre 2007

Valorisation des options Novembre 2007 Plan Rappels Relations de prix Le modèle binomial Le modèle de Black-Scholes Les grecques Page 2 Rappels (1) Définition Une option est un contrat financier qui confère

Valorisation des options Novembre 2007 Plan Rappels Relations de prix Le modèle binomial Le modèle de Black-Scholes Les grecques Page 2 Rappels (1) Définition Une option est un contrat financier qui confère

MAÎTRISE ÈS SCIENCES EN GESTION. MICROPROGRAMMES Exploitation de données en intelligence d affaires Analytique d affaires - Énergie 2014 ANNUAIRE

MAÎTRISE ÈS SCIENCES EN GESTION MICROPROGRAMMES Exploitation de données en intelligence d affaires Analytique d affaires - Énergie 2014 2015 ANNUAIRE Dépôt légal IMPORTANT En complément de cet annuaire,

MAÎTRISE ÈS SCIENCES EN GESTION MICROPROGRAMMES Exploitation de données en intelligence d affaires Analytique d affaires - Énergie 2014 2015 ANNUAIRE Dépôt légal IMPORTANT En complément de cet annuaire,

Filtrage stochastique non linéaire par la théorie de représentation des martingales

Filtrage stochastique non linéaire par la théorie de représentation des martingales Adriana Climescu-Haulica Laboratoire de Modélisation et Calcul Institut d Informatique et Mathématiques Appliquées de

Filtrage stochastique non linéaire par la théorie de représentation des martingales Adriana Climescu-Haulica Laboratoire de Modélisation et Calcul Institut d Informatique et Mathématiques Appliquées de

TRAVAUX DE RECHERCHE DANS LE

TRAVAUX DE RECHERCHE DANS LE DOMAINE DE L'EXPLOITATION DES DONNÉES ET DES DOCUMENTS 1 Journée technologique " Solutions de maintenance prévisionnelle adaptées à la production Josiane Mothe, FREMIT, IRIT

TRAVAUX DE RECHERCHE DANS LE DOMAINE DE L'EXPLOITATION DES DONNÉES ET DES DOCUMENTS 1 Journée technologique " Solutions de maintenance prévisionnelle adaptées à la production Josiane Mothe, FREMIT, IRIT

Lois de probabilité. Anita Burgun

Lois de probabilité Anita Burgun Problème posé Le problème posé en statistique: On s intéresse à une population On extrait un échantillon On se demande quelle sera la composition de l échantillon (pourcentage

Lois de probabilité Anita Burgun Problème posé Le problème posé en statistique: On s intéresse à une population On extrait un échantillon On se demande quelle sera la composition de l échantillon (pourcentage

Philippe BESSE*, Hélène MILHEM*, Olivier MESTRE*,**, Anne DUFOUR***, Vincent-Henri PEUCH*** Résumé

Comparaison de techniques de «Data Mining» pour lʼadaptation statistique des prévisions dʼozone du modèle de chimie-transport MOCAGE A comparison of Data Mining techniques for the statistical adaptation

Comparaison de techniques de «Data Mining» pour lʼadaptation statistique des prévisions dʼozone du modèle de chimie-transport MOCAGE A comparison of Data Mining techniques for the statistical adaptation

HIVER 2004 MÉTHODOLOGIE DE LA RECHERCHE EN MARKETING MRK - 65384

Professeur : Raoul Graf FSA-Université Laval Pavillon Palasis Prince Bureau 2413 Tél. : 418 656 2131 ext. 2688 Courriel : [email protected] HIVER 2004 MÉTHODOLOGIE DE LA RECHERCHE EN MARKETING MRK

Professeur : Raoul Graf FSA-Université Laval Pavillon Palasis Prince Bureau 2413 Tél. : 418 656 2131 ext. 2688 Courriel : [email protected] HIVER 2004 MÉTHODOLOGIE DE LA RECHERCHE EN MARKETING MRK

Modélisation et étude d un système de trading directionnel diversifié sur 28 marchés à terme

Modélisation et étude d un système de trading directionnel diversifié sur 28 marchés à terme Trading system : Trend following Breakout Janvier 1996 - Janvier 2009 Etude de la performance du système Le

Modélisation et étude d un système de trading directionnel diversifié sur 28 marchés à terme Trading system : Trend following Breakout Janvier 1996 - Janvier 2009 Etude de la performance du système Le

Théorie des Jeux Et ses Applications

Théorie des Jeux Et ses Applications De la Guerre Froide au Poker Clément Sire Laboratoire de Physique Théorique CNRS & Université Paul Sabatier www.lpt.ups-tlse.fr Quelques Définitions de la Théorie des

Théorie des Jeux Et ses Applications De la Guerre Froide au Poker Clément Sire Laboratoire de Physique Théorique CNRS & Université Paul Sabatier www.lpt.ups-tlse.fr Quelques Définitions de la Théorie des

Évaluation de la régression bornée

Thierry Foucart UMR 6086, Université de Poitiers, S P 2 M I, bd 3 téléport 2 BP 179, 86960 Futuroscope, Cedex FRANCE Résumé. le modèle linéaire est très fréquemment utilisé en statistique et particulièrement

Thierry Foucart UMR 6086, Université de Poitiers, S P 2 M I, bd 3 téléport 2 BP 179, 86960 Futuroscope, Cedex FRANCE Résumé. le modèle linéaire est très fréquemment utilisé en statistique et particulièrement

Présentation du métier d actuaire vie

06 Octobre 2010 Frédéric Daeffler 14/10/2010 Agenda Assurance vie : Produits concernés Actuaire produit : Tarification et conception d un produit Actuaire financier : Pilotage des résultats, Gestion actif-passif,

06 Octobre 2010 Frédéric Daeffler 14/10/2010 Agenda Assurance vie : Produits concernés Actuaire produit : Tarification et conception d un produit Actuaire financier : Pilotage des résultats, Gestion actif-passif,

Modèle de troncature gauche : Comparaison par simulation sur données indépendantes et dépendantes

de troncature gauche : Comparaison par simulation sur données indépendantes et dépendantes Zohra Guessoum 1 & Farida Hamrani 2 1 Lab. MSTD, Faculté de mathématique, USTHB, BP n 32, El Alia, Alger, Algérie,[email protected]

de troncature gauche : Comparaison par simulation sur données indépendantes et dépendantes Zohra Guessoum 1 & Farida Hamrani 2 1 Lab. MSTD, Faculté de mathématique, USTHB, BP n 32, El Alia, Alger, Algérie,[email protected]

Introduction aux outils BI de SQL Server 2014. Fouille de données avec SQL Server Analysis Services (SSAS)

") MIT820: Entrepôts de données et intelligence artificielle Introduction aux outils BI de SQL Server 2014 Fouille de données avec SQL Server Analysis Services (SSAS) Description générale Ce tutoriel a pour

MIT820: Entrepôts de données et intelligence artificielle Introduction aux outils BI de SQL Server 2014 Fouille de données avec SQL Server Analysis Services (SSAS) Description générale Ce tutoriel a pour

données en connaissance et en actions?

1 Partie 2 : Présentation de la plateforme SPSS Modeler : Comment transformer vos données en connaissance et en actions? SPSS Modeler : l atelier de data mining Large gamme de techniques d analyse (algorithmes)

1 Partie 2 : Présentation de la plateforme SPSS Modeler : Comment transformer vos données en connaissance et en actions? SPSS Modeler : l atelier de data mining Large gamme de techniques d analyse (algorithmes)

Surabondance d information

Surabondance d information Comment le manager d'entreprise d'assurance peut-il en tirer profit pour définir les stratégies gagnantes de demain dans un marché toujours plus exigeant Petit-déjeuner du 25/09/2013

Surabondance d information Comment le manager d'entreprise d'assurance peut-il en tirer profit pour définir les stratégies gagnantes de demain dans un marché toujours plus exigeant Petit-déjeuner du 25/09/2013

Une approche rationnelle Investir dans un monde où la psychologie affecte les décisions financières

La gamme de fonds «Finance Comportementale» de JPMorgan Asset Management : Une approche rationnelle Investir dans un monde où la psychologie affecte les décisions financières Document réservé aux professionnels

La gamme de fonds «Finance Comportementale» de JPMorgan Asset Management : Une approche rationnelle Investir dans un monde où la psychologie affecte les décisions financières Document réservé aux professionnels

Big Data et Graphes : Quelques pistes de recherche

Big Data et Graphes : Quelques pistes de recherche Hamamache Kheddouci http://liris.cnrs.fr/hamamache.kheddouci Laboratoire d'informatique en Image et Systèmes d'information LIRIS UMR 5205 CNRS/INSA de

Big Data et Graphes : Quelques pistes de recherche Hamamache Kheddouci http://liris.cnrs.fr/hamamache.kheddouci Laboratoire d'informatique en Image et Systèmes d'information LIRIS UMR 5205 CNRS/INSA de

Le Fol Gaëlle. Current Position - Status. Former positions. Education and qualification. Full professor. [email protected]

Le Fol Gaëlle Full professor [email protected] Current Position - Status Head of an education program : Master 203 - Financial Markets Department of attachment : MSO Centre of Research : Dauphine

Le Fol Gaëlle Full professor [email protected] Current Position - Status Head of an education program : Master 203 - Financial Markets Department of attachment : MSO Centre of Research : Dauphine

Tableau 1 : Structure du tableau des données individuelles. INDIV B i1 1 i2 2 i3 2 i4 1 i5 2 i6 2 i7 1 i8 1

UN GROUPE D INDIVIDUS Un groupe d individus décrit par une variable qualitative binaire DÉCRIT PAR UNE VARIABLE QUALITATIVE BINAIRE ANALYSER UN SOUS-GROUPE COMPARER UN SOUS-GROUPE À UNE RÉFÉRENCE Mots-clés

UN GROUPE D INDIVIDUS Un groupe d individus décrit par une variable qualitative binaire DÉCRIT PAR UNE VARIABLE QUALITATIVE BINAIRE ANALYSER UN SOUS-GROUPE COMPARER UN SOUS-GROUPE À UNE RÉFÉRENCE Mots-clés

Série Z, fonds hors format

issues de l échantillonnage (années en 0-1 et 5-6). Ces fonds, dont la constitution est prévue par les textes, sont une mémoire des exercices pratiqués à l Université, autant qu une approche de la réponse

issues de l échantillonnage (années en 0-1 et 5-6). Ces fonds, dont la constitution est prévue par les textes, sont une mémoire des exercices pratiqués à l Université, autant qu une approche de la réponse

Température corporelle d un castor (une petite introduction aux séries temporelles)

") Température corporelle d un castor (une petite introduction aux séries temporelles) GMMA 106 GMMA 106 2014 2015 1 / 32 Cas d étude Temperature (C) 37.0 37.5 38.0 0 20 40 60 80 100 Figure 1: Temperature

Température corporelle d un castor (une petite introduction aux séries temporelles) GMMA 106 GMMA 106 2014 2015 1 / 32 Cas d étude Temperature (C) 37.0 37.5 38.0 0 20 40 60 80 100 Figure 1: Temperature