Quels leviers de compétitivité pour l élevage français?

|

|

|

- Geneviève Rochette

- il y a 10 ans

- Total affichages :

Transcription

1 Conférence Quels leviers de compétitivité pour l élevage français? Lundi 31 aout 2015 Foire de Châlons Conférence Elevage Foire de Châlons 31 aout 2015

2 Introduction Roger Lanfroy, Président d Interbev CA L Atlas Régional Anouk Martin, Interbev CA Introduction / animation de la conférence Bruno Faucheron, Comité Elevage Chambre Régionale Analyse crise et compétitivité de la filière bovine française Philippe Chotteau, Institut de l Elevage L organisation des filières pour une meilleure compétitivité Philippe Mangin, Président de Coop de France et EMC2 Echanges et débat Synthèse et conclusion Régis Jacobé, Président de la Chambre Régionale Conférence Elevage Foire de Châlons 31 aout 2015 Leviers de compétitivité de l élevage

3 Philippe Chotteau Chef du Département Economie, Institut de l Elevage Analyse de la crise Leviers de Compétitivité de l élevage et de la compétitivité de la filière bovine française Conférence Elevage Foire de Châlons 31 aout 2015

4 La compétitivité de la filière de la viande bovine sur ses différents marchés: France, UE et monde Philippe Chotteau Chef du Dpt Economie Institut de l Elevage 1

5 Plan de l exposé 1. La compétitivité: une notion un peu fourre tout 2. L évolution de la compétitivité de l agriculture française 3. La crise actuelle 4. Les fondamentaux de la viande bovine en France sur ses différents marchés 5. Quels leviers possibles pour demain? 2

6 Plan de l exposé 1. La compétitivité: une notion un peu fourre tout 2. L évolution de la compétitivité de l agriculture française 3. La crise actuelle 4. Les fondamentaux de la viande bovine en France sur ses différents marchés 5. Quels leviers possibles pour demain? 3

7 La compétitivité: quid? A l origine, une notion pour l entreprise: «capacité à se développer en résistant aux assauts de la concurrence sur ses différents marchés». Indicateur simple: les parts de marché C est d abord une notion relative: on n est pas compétitif dans l absolu, mais par rapport à des concurrents. Et cela varie rapidement dans le temps! 4

8 La compétitivité: quid? Notion étendue ensuite aux secteurs d activité puis aux nations. Là, les indicateurs font davantage débat: PAS l agrégation des compétitivités des entreprises La balance commerciale? La croissance du PIB? La productivité du travail?l évolution du niveau de vie?... Un concept qui est de plus en plus utilisé (fourre tout), et parfois à tort et à travers, dans le contexte de la globalisation des échanges économiques mais aussi de la mise en concurrence accrue des secteurs à l intérieur même de l UE (marché unique, zone ). 5

, et parfois à tort et à travers, dans le contexte de la globalisation des")

9 Compétitivité coût/prix (sur un marché donné => définir le produit et les substitutions possibles): Coût de production: coût des intrants, amortissements, coût des facteurs de production (main d œuvre, capital, foncier) Parités monétaires (UE non : PL, RU, DK, SW et surtout marchés tiers ) Compétitivité hors prix: Différentiation des produits et segmentation: «qualité», packaging, design Confiance des consommateurs grâce à la traçabilité, un SIQO, une marque Service incorporé au produit Innovation produit Image de marque de l entreprise et attractivité (pour ses clients, mais aussi les financeurs, les salariés ) Pouvoir de marché/ fournisseurs ou clients Les relations avec les pouvoirs publics, les autres maillons de la filière, les médias Etc. La compétitivité: quid? 6

Pouvoir de marché/ fournisseurs ou clients Les relations avec les pouvoirs publics, les autres maillons de la filière, les médias Etc.")

10 Des liens étroits entre la compétitivité d une nation (=avantages comparatifs) et d un secteur: Facteurs naturels: climat, ressources en matières premières, situation géographique Législation: sanitaire, du travail, de l environnement Protection douanière, barrières sanitaires et techniques aux échanges Infrastructures de toute nature Politique monétaire Fiscalité Aides et subventions Enseignement et R&D Image générale et promotion à l export... La compétitivité: quid? Mais aussi une dynamique propre à chaque secteur dans un même pays (au delà des avantages comparatifs spécifiques) 7

11 Compétitivité et durabilité Un lien évident: une entreprise/un secteur qui ne résiste pas à la concurrence n est pas durable. Mais aussi de nouvelles exigences, en particulier environnementales: Externalités négatives, à terme porteuses de coûts supplémentaires* Externalités positives, plus compliquées à valoriser (aides spécifiques, image ) Des arguments à faire valoir sur le plan social 8

12 Plan de l exposé 1. La compétitivité: une notion un peu fourre tout 2. L évolution de la compétitivité française de l agriculture + IAA 3. La crise actuelle 4. Les fondamentaux de la viande bovine en France sur ses différents marchés 5. Quels leviers possibles pour demain? 9

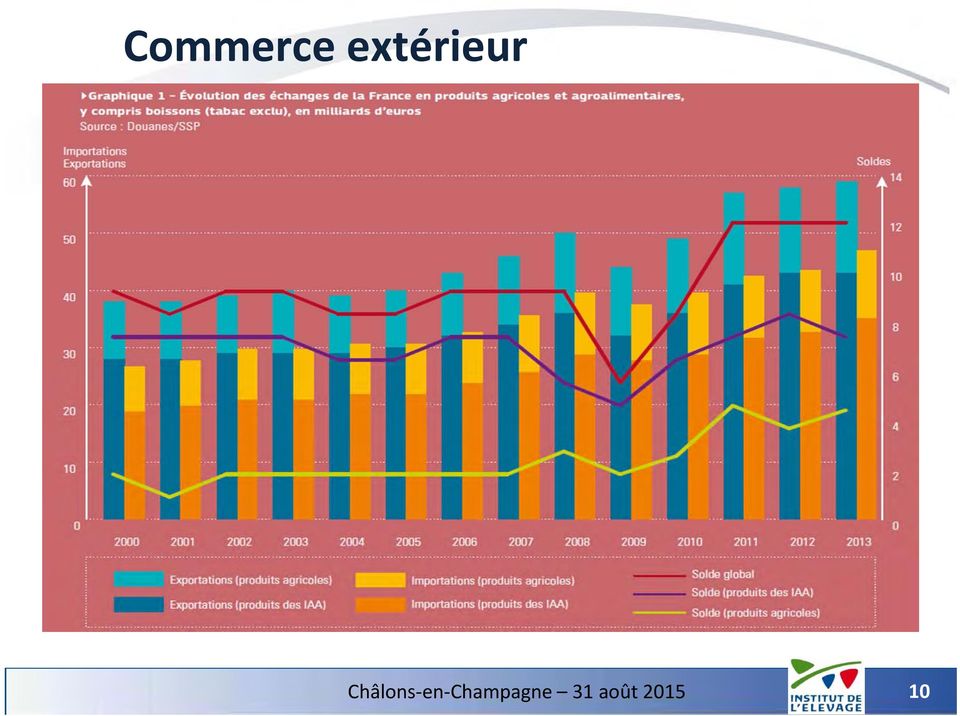

13 Commerce extérieur 10

14 Commerce extérieur 11

15 Position sur le marché intérieur 12

16 Plan de l exposé 1. La compétitivité: une notion un peu fourre tout 2. L évolution de la compétitivité de l agriculture française 3. Les symptômes de la crise actuelle 4. Les fondamentaux de la viande bovine en France sur ses différents marchés 5. Quels leviers possible pour demain? 13

17 D abord une crise de revenu agricole 14

18 qui se traduit par des trésoreries de plus en plus tendues Tous élevages de ruminants, Résultats des exploitations de la base INOSYS Réseaux d élevage sur , sur un échantillon constant. Produit stagnant et hausses des charges => Chute de EBE et des revenus. En parallèle, les dettes court terme augmentent et la trésorerie se sont dégradées. Le nombre d élevages en difficultés financières +30%/2010. A l époque 15 à 35% de l échantillon selon les filières. Pour eux, endettement moyen de 62%, à 40% en dettes CT, trésorerie nette: 73 k. 15

19 Aval: des marges pas brillantes dans l ensemble 16

20 Aval: des difficultés d entreprises aussi 17

21 Plan de l exposé 1. La compétitivité: une notion un peu fourre tout 2. L évolution de la compétitivité de l agriculture française 3. La crise actuelle 4. Les fondamentaux de la viande bovine en France sur ses différents marchés 5. Quels leviers possibles pour demain? 18

22 Un bovin: de multiples produits Ici: infographie de l animal au bifteck Du dépliant chiffres clés Viande désossée # 67% du poids de la carcasse d une vache de réforme Charolaise. Viande à griller: 38% seulement du poids d une carcasse de vache de race à viande. «bifsteks» premium (type découpes d aloyaux: filet, faux filet, rumstek, entrecôte ), c est seulement 16 à 18% de la carcasse selon les types d animaux. 19

23 France: bilan 2014 des viandes de gros bovins EXPORTATIONS Bovins vifs finis Téc EXPORTATIONS Viande téc surtout des JB exportés en carcasse 17% de la production 5% 34% 32% (hors veau) 61% 77% (48% vaches 13% génisses) Bœufs Jeunes bovins (+taureaux) Femelles La France n est pas autosuffisante en volume: elle ne produit que 94% de ce qu elle consomme. Les importations représentent 23% de la consommation en 2014, en presque totalité d autres pays européens. Les français préfèrent globalement la viande de femelles (vaches de réforme et génisses), alors que la moitié des viandes de mâle (jeunes bovins et taureaux) est exportée. => Il y a donc un décalage entre l offre et la demande en France, à la fois quantitatif et qualitatif. 6% 17% Production Consommation 1,28 M téc 1,36 M téc IMPORTATIONS de viande: téc hors veau* essentiellement de la vache laitière alimentant surtout la RHD et la transformation *(+ 27 ktéc veau) 23% de la conso. 20

24 La consommation en France Circuits de distribution de la viande bovine (hors veau) en 2014 GMS RHD Boucherie La consommation de viande bovine (veau inclus) a diminué en volume ces 10 dernières années: elle est passée de 18 kg par an et par habitant en 2005, à 16,2 kg en 2014 (soit 24,1 kg équivalent carcasse). Sur le marché français, on estime que la grande distribution (GMS) fait un peu moins des 2/3 des ventes de viande bovine, la restauration hors domicile (commerciale et institutionnelle) environ le quart, et la boucherie artisanale environ 14%. Les importations alimentent surtout la restauration hors domicile (près de la moitié des volumes concernés) et la transformation (plats cuisinés, steak haché surgelé ). 21

25 France : le haché progresse fortement Achats FR des ménages de viande bovine en 2014, en volume (dont haché, hors autres élaborés) Source : GEB Institut de l Elevage d après FranceAgriMer/Kantar Evolution des achats FR de viande bovine, en volume (dont haché, hors autres élaborés) Source : GEB Institut de l Elevage d après FranceAgriMer/Kantar En RHD depuis 2014 : difficultés pour la restauration commerciale à table, les fastfoods tirent mieux leur épingle du jeu. En GMS, la part du haché atteint désormais 49% des ventes selon le panel consommateur Kantar, alors que la part des viandes vendues en morceaux piécés (en barquettes ou à la coupe) ne cesse de régresser. 22

26 France : baisse de valeur en GMS Bœuf piécé à griller Steak haché frais Tonnage/mois Prix de vente moyen /kg Tonnage/mois Prix de vente moyen /kg Source: Département Economie Idele selon panel Kantar En GMS, les ventes de bœuf premium (morceaux à griller, comme les entrecôte, le faux filet, le rumsteak ) diminuent en volume depuis Les prix diminuent aussi depuis mi 2014, ce qui n a pas freiné la baisse des ventes en volumes, au contraire! En GMS, les ventes de haché frais ne cessent de progresser en tendance depuis 2011, malgré la hausse des prix jusque début Mais les prix baissent depuis mi 2014! 23

27 France: un commerce extérieur excédentaire mais fragile (viande + vif) EXPORTATIONS 2014: 2,17 MILLIARDS Algérie Autres Belgique Allemagne Espagne Grèce Italie Malgré le déficit en volume, la balance commerciale de la filière viande bovine française est globalement excédentaire d environ 600 millions d en C est d abord dû aux exportations très importantes de veaux sevrés issus du cheptel allaitant (près d un million de têtes en 2014). Ces veaux âgés de 5 à 14 mois, appelés broutards, sont destinés à l engraissement dans des ateliers souvent de grande taille sur le pourtour méditerranéen, d abord en Italie (plaine du Pô surtout), en Espagne, en Algérie, en Turquie En outre, la viande de jeunes bovins est exportée à un prix unitaire supérieur à la viande de vache importée. Pour les exportations françaises de viandes (hors bovins vifs), pour les 5 premiers mois de 2015, l Italie représentait 42% des volumes, la Grèce 24% et l Allemagne 22%. 24

28 Les exportations de broutards s érodent Le premier marché (plus de 80%) reste l Italie. Mais les exportations françaises vers ce marché s érodent d année en année depuis D abord sous l effet d épisodes sanitaires (FCO en ), et surtout de la crise économique et financière et de la politique d austérité menée en Italie depuis Les marchés tiers (Algérie, Turquie, Tunisie ) progressent mais peinent à compenser. 25

29 La France 1 er producteur de viande bovine en UE Pays Part en 2014 France 20% Allemagne 18% Royaume Uni 15% Italie 12% Irlande 10% Pologne 7% 26 Les 2/3 des vaches en UE sont laitières, pour seulement 1/3 d allaitantes (de race à viande ou croisées). Avec 3,7 millions de vaches laitières début 2015, la France détient 16% du cheptel laitier de l UE (23,5 millions): c est le 2 ème cheptel laitier européen. Avec 4,1 millions de vaches allaitantes début 2015, la France détient 34% du cheptel viande de l UE (12,1 millions): c est le 1 er cheptel allaitant européen. La production française est beaucoup plus orientée vers les femelles (en rouge/rose) qu ailleurs en UE. A l inverse, la part des JB est plus restreinte qu en Allemagne, en Italie ou en Pologne par exemple. La France est aussi le 1 er producteur de viande de veau en UE. 26

30 Des VA partout mais des évolutions disparates Variation 2000/2010 du Nombre vaches allaitantes par canton Partout : Vieillissement des chefs d exploit. 27

31 28

32 Maîtriser les coûts de production pour dégager un revenu Une dispersion très importante des performances techniques PBVV/UMO (en tonnes) Quantité de viande vive produite par UMO selon le type d'exploitation De nombreuses solutions techniques : groupage des vêlages :vêlage sur 3 mois vs kgvv / UGB, 36% de travail rajeunissement de l âge au 1er vêlage : 36 > 30 mois +7 / 100 kgvv maîtrise de la mortalité :4 à 7 % de veaux vivants en plus à 90 jours pour le quartile sup. / moyenne 139 T 64 T 42 T 33 T Engraisseurs NEAA NE Naisseurs Source : Réseaux d élevage, Produit en /100 kg vif Engraisseurs Naiss Engr. A. Achat Nais Engr. Naisseurs Coût de production en /100 kg vif Coût de production et produit Une majorité d exploitations à faible revenu 29

33 Questions sur l avenir des JB 50% des JB sont engraissés dans le Grand Ouest, 58% des JB engraissés dans le Grand Ouest sont issus des exploitations laitières. 30

34 Les évolutions des cheptels en UE Le cheptel européen de vaches allaitantes a régressé de 2009 à 2013: effet de la crise économique, de la sécheresse (en France en 2011, en Espagne ), de la concurrence du cheptel laitier et des céréales, souvent plus rentables (comme en Irlande avec le lait). Il s est stabilisé en 2014 grâce à la PAC: les primes à la vache allaitante sont couplées en France, en Espagne, en Belgique, en Italie Le cheptel laitier ne cessait de diminuer jusqu en 2011/12, car les volumes étaient limités par les quotas et la production par vache augmente continûment. Avec la sortie progressive des quotas et la meilleure conjoncture sur le prix du lait depuis 2011, il a rebondi dans de nombreux pays européens, stimulant aussi la production de viande co produit du lait en Pologne, en Allemagne, en Irlande, au Royaume Uni 31

35 La production européenne a baissé depuis

36 Prix des JB R en UE 33

37 Prix des JB U 34

38 Prix des vaches en UE 35

39 Italie : baisse de la consommation mais hausse des imports de viande Consommation de viande bovine en Italie, selon l origine (en kg équivalent carcasse) Source : CRPA d après ISMEA Viandes importées : +10% Viandes issues de bovins abattus en Italie : 23% Forte baisse de la consommation en volume depuis 2008: 22%! Et cela devrait persister en 2015 (prévision à 1,5%) : hausse des importations à bas prix (de Pologne et du Brésil notamment) remettant en cause la place de la France comme premier fournisseur de ce marché et forte baisse de la production abattue localement (donc baisse de la demande de broutards français En 2015, on s attend à une baisse plus modérée de la production et à la stagnation des importations. 36

40 Allemagne: rebond de la consommation Evolution annuelle de la consommation de viande bovine en Allemagne Source : GEB Institut de l Elevage d après AMI L Allemagne est le 3 ème marché d exportation actuel pour les viandes françaises. Baisses de consommation en 2012, 2013, 2014 Prévisions 2015 : vers une légère amélioration malgré la baisse de production et des perspectives intéressantes pour les exportations sur cette destination. 37

41 Comparaison des coûts de production des engraisseurs Source: agribenchmark Résultats Coûts facteurs de production Autres équipements Coût élevage Coût alimentation Coût du maigre Total des produits de l'atelier Allemagne 280 France 200 Italie 910 Chine 2000 USA Australie Brésil 600 /100 kg de carcasse vendus 38 38

42 Des écarts qui se resserrent Source: agribenchmark Résultats

43 Le marché mondial de viande bovine en 2014: des flux en hausse généralisée, sauf vers l UE, le Japon et la Corée 40 40

44 Depuis début 2014, prix USA>UE Comparés aux prix des principaux exportateurs mondiaux de viande bovine, les prix européens (en rouge) sont souvent les plus élevés. Ce n est plus le cas depuis début 2014, quand les prix étatsuniens ont flambé à cause du manque d offre local. En outre, la devaluation de l /US $ booste la compétitivité prix européenne

45 UE: des relais de croissance à l export! Source: DG Agri Avec la compétitivité européenne retrouvée et le manque d offre dans le monde, les exportations européennes progressent sur les premiers mois de 2015, en volume, mais surtout en valeur par rapport aux années précédentes. Cela concerne en particulier les bovins vivants vers le Liban et la Turquie, mais aussi les viandes et abats vers Hong Kong, les Philippines, la Suisse

46 Plan de l exposé 1. La compétitivité: une notion un peu fourre tout 2. L évolution de la compétitivité de l agriculture française 3. La crise actuelle 4. Les fondamentaux de la viande bovine en France sur ses différents marchés 5. Quels leviers possibles pour demain? Issus d un travail transversal toutes filières animales mené par ABCIS pour le Crédit Agricole SA Liste à la Prévert => travailler sur la priorisation! 43

47 Traiter rapidement le problème spécifique de l endettement VB: production la plus gourmande: entre 6 et 8,5 de capital pour générer 1 d EBE Ne pas financer par du court terme. Restructurer les dettes court terme rapidement Limiter les capitaux mis en œuvre par l éleveur luimême: formules de portage du foncier et des capitaux d exploitation à trouver/développer. Location de bâtiments. Fondamental pour assurer le renouvellement des générations. 44

48 Quels systèmes allaitant/engraissement pour demains? Contexte de risques accrus: aléas économiques (volatilité des coûts et des prix, marchés qui se ferment ), sanitaires et climatiques: Pérennisation/ sécurisation des soutiens Concevoir, repérer et développer des systèmes plus résilients, en «gardant sous le pied», moins gourmands en capital mis en œuvre et en intrants. Intégrer la volatilité des prix dans l estimation de la valeur économique (transmission ). Formation des éleveurs et suivi technico éco (Capeco, couprod ) Fiscalité, assurances Faire jouer davantage les économies de gamme (synergies entre ateliers) et d agglomération (coopération locale, services ) Modernisation des bâtiments d élevage => R&D (durabilité, coût moindre, pénibilité moindre), financement, revoir les modalités d autorisation, promotion de projets collectifs Promouvoir ces modèles auprès de l ensemble des parties prenantes, y compris les consommateurs, les ONG, les collectivités, les PP : construire du consensus 45

49 Quels systèmes allaitant/engraissement pour demains? Astreinte de travail de moins en moins supportée Solutions par la mécanisation? qui alourdit encore le capital mis en œuvre, les amortissements et les coûts Développer le portage salarial, la délégation de service Pb charges sociales et attrait du métier pour du personnel qualifié. Inclure dans les PI et les PDE les budgets «temps de travail» Formation, coaching, conseil global Développer les services collectifs 46

50 Concertation dans la filière Des relations apaisées dans la filière: Autour de contrats types, apportant de la visibilité aux acteurs et allant jusqu à la distribution. De cahiers des charges Indicateurs de qualité partagés. Grilles de paiement à la qualité: poids des carcasses pour différents marchés, classement au rendement réel à la découpe, objectif tendreté maximale (ex: MSA) Indicateurs de suivi de l offre et des marges Indicateurs précoces de crise Des partenariats de long terme transformateurs/distributeurs, à l instar de ce qui est fait en Allemagne ou en Espagne ou au Royaume Uni? 47

51 Modernisation/Innovation en abattoir Partager le constat de la surcapacité actuelle en abattage. Mettre en perspective le tissu d outils avec les prévisions CT et MT de l offre par grande région. Mobiliser les financements BPI pour la modernisation des outils priorisés. Développer les produits services; stimuler l innovation marché par marché (standard/ haut de gamme; Vème quartier; marché intérieur/ UE/ Tiers). 48

52 Stratégie export Stratégie export concertée filière Pouvoirs publics (CVO) pour ouvrir les marchés tiers sur le plan sanitaire. Marketing commun sur pays tiers (sans doute audelà de la viande bovine). Outils de veille concurrentielle et de prospective sur les marchés pour l ensemble des produits animaux. 49

53 Merci pour votre attention! 50

L intérêt technico-économique. avec simulations à l'appui

L intérêt technico-économique Titre de du l'engraissement diaporama des mâles avec simulations à l'appui Christèle PINEAU Institut de l'elevage [email protected] Matthieu COUFFIGNAL ARVALIS, Institut

L intérêt technico-économique Titre de du l'engraissement diaporama des mâles avec simulations à l'appui Christèle PINEAU Institut de l'elevage [email protected] Matthieu COUFFIGNAL ARVALIS, Institut

Trajectoires laitières

Trajectoires laitières Yannick PECHUZAL Lot Conseil Elevage 13 mars 2014 Cantal 2100 producteurs de lait 1000 élevages mixtes 420 ML 5 AOP fromagères Filière Collecte : 360 Ml 60% SODIAAL et assimilés

Trajectoires laitières Yannick PECHUZAL Lot Conseil Elevage 13 mars 2014 Cantal 2100 producteurs de lait 1000 élevages mixtes 420 ML 5 AOP fromagères Filière Collecte : 360 Ml 60% SODIAAL et assimilés

CAPRINS LAITIERS + BOVINS VIANDE ENSILAGE DE MAÏS

CLBV AQMP02 CAPRINS LAITIERS + BOVINS VIANDE ENSILAGE DE MAÏS 2 UMO sur 39 ha avec 200 chèvres produisant 160 000 litres de lait et engraissement de 40 génisses Ce système se rencontre principalement dans

CLBV AQMP02 CAPRINS LAITIERS + BOVINS VIANDE ENSILAGE DE MAÏS 2 UMO sur 39 ha avec 200 chèvres produisant 160 000 litres de lait et engraissement de 40 génisses Ce système se rencontre principalement dans

Agricultural Policies in OECD Countries: Monitoring and Evaluation 2005. Les politiques agricoles des pays de l OCDE: Suivi et évaluation 2005.

Agricultural Policies in OECD Countries: Monitoring and Evaluation 2005 Summary in French Les politiques agricoles des pays de l OCDE: Suivi et évaluation 2005 Résumé Le soutien accordé aux producteurs

Agricultural Policies in OECD Countries: Monitoring and Evaluation 2005 Summary in French Les politiques agricoles des pays de l OCDE: Suivi et évaluation 2005 Résumé Le soutien accordé aux producteurs

SPECIAL FINANCEMENT DE L AGRICULTURE

SPECIAL FINANCEMENT DE L AGRICULTURE L installation, la mise aux normes, le renouvellement d un matériel, ou tout autre investissement sont autant de situations ou d évènements qui nécessitent des besoins

SPECIAL FINANCEMENT DE L AGRICULTURE L installation, la mise aux normes, le renouvellement d un matériel, ou tout autre investissement sont autant de situations ou d évènements qui nécessitent des besoins

Comité Coproduits. Situation des marchés (V e quartier) 30 juin 2015. Montreuil

30 juin 2015. Montreuil") Comité Coproduits Situation des marchés (V e quartier) juin 21 Montreuil LE MARCHE DES PRODUITS TRIPIERS Production de produits tripiers tonnes Evolution sur mois 21/21 Abats de bovins : + 2,2 % Abats

Comité Coproduits Situation des marchés (V e quartier) juin 21 Montreuil LE MARCHE DES PRODUITS TRIPIERS Production de produits tripiers tonnes Evolution sur mois 21/21 Abats de bovins : + 2,2 % Abats

Revenu agricole 2013 : une année délicate pour les productions céréalières

Agreste Champagne-Ardenne n 4 - Juillet 2015 Réseau d information comptable agricole En 2013, le Résultat Courant Avant Impôt (RCAI) moyen des exploitations agricoles champardennaises couvertes par le

Agreste Champagne-Ardenne n 4 - Juillet 2015 Réseau d information comptable agricole En 2013, le Résultat Courant Avant Impôt (RCAI) moyen des exploitations agricoles champardennaises couvertes par le

Conventions de calcul pour la réalisation des cas types en agriculture biologique

Conventions de calcul pour la réalisation des cas types en agriculture biologique Conjoncture retenue pour la construction des cas-types Prix de la viande bovine Conjoncture 1 er trimestre 2012 Prix des

Conventions de calcul pour la réalisation des cas types en agriculture biologique Conjoncture retenue pour la construction des cas-types Prix de la viande bovine Conjoncture 1 er trimestre 2012 Prix des

Eco-Fiche BILAN DE L ANNEE 2012 QUELLES PERSPECTIVES POUR 2013? 1

Eco-Fiche Janvier 2013 BILAN DE L ANNEE 2012 QUELLES PERSPECTIVES POUR 2013? 1 Retour sur l année 2012 : l atonie En 2012, le Produit Intérieur Brut (PIB) s est élevé à 1 802,1 milliards d euros, soit

Eco-Fiche Janvier 2013 BILAN DE L ANNEE 2012 QUELLES PERSPECTIVES POUR 2013? 1 Retour sur l année 2012 : l atonie En 2012, le Produit Intérieur Brut (PIB) s est élevé à 1 802,1 milliards d euros, soit

EPREUVE ECRITE D ADMISSIBILITE

CONCOURS DE RECRUTEMENT DE PROFESSEURS DE LYCEE PROFESSIONNELS AGRICOLE (PLPA) SESSION 2011 Concours : INTERNE Section : Sciences économiques et sociales et gestion Option A : Sciences économiques et sociales

CONCOURS DE RECRUTEMENT DE PROFESSEURS DE LYCEE PROFESSIONNELS AGRICOLE (PLPA) SESSION 2011 Concours : INTERNE Section : Sciences économiques et sociales et gestion Option A : Sciences économiques et sociales

Marc VARCHAVSKY Conseil National CER FRANCE Olivier BOUCHONNEAU Président de CER FRANCE 49

Impact de la variabilité des prix des produits agricoles et des intrants sur les exploitations en France Marc VARCHAVSKY Conseil National CER FRANCE Olivier BOUCHONNEAU Président de CER FRANCE 49 Colloque

Impact de la variabilité des prix des produits agricoles et des intrants sur les exploitations en France Marc VARCHAVSKY Conseil National CER FRANCE Olivier BOUCHONNEAU Président de CER FRANCE 49 Colloque

POURQUOI VISIOLYS? SOMMAIRE VOUS PROPOSE : Un monde qui bouge COMPRENDRE. Analyses et adaptations SE REPÉRER SE PROJETER ET CHOISIR

POURQUOI VISIOLYS? EXPERTISE STRATÉGIE ÉCONOMIE Visiolys est né de la volonté commune des deux entreprises de conseil en élevage Clasel et Eilyps de se projeter dans un monde en pleine mutation, de permettre

POURQUOI VISIOLYS? EXPERTISE STRATÉGIE ÉCONOMIE Visiolys est né de la volonté commune des deux entreprises de conseil en élevage Clasel et Eilyps de se projeter dans un monde en pleine mutation, de permettre

RÉSULTATS DE L OBSERVATOIRE TECHNICO-ÉCONOMIQUE DU RAD Synthèse 2011 - Exercice comptable 2010

Les essentiels du Réseau agriculture durable RÉSULTATS DE L OBSERVATOIRE TECHNICO-ÉCONOMIQUE DU Synthèse 2011 - Exercice comptable 2010 Réseau d information comptable agricole du Ministère de l Agriculture,

Les essentiels du Réseau agriculture durable RÉSULTATS DE L OBSERVATOIRE TECHNICO-ÉCONOMIQUE DU Synthèse 2011 - Exercice comptable 2010 Réseau d information comptable agricole du Ministère de l Agriculture,

LA DYNAMIQUE DES TROUPEAUX LAITIERS FRANÇAIS À L APPROCHE DE LA FIN DES QUOTAS

> Les synthèses de FranceAgriMer février 2013 numéro LAIT / 1 LA DYNAMIQUE DES TROUPEAUX LAITIERS FRANÇAIS À L APPROCHE DE LA FIN DES QUOTAS 12 12 rue rue Henri Henri Rol-Tanguy / TSA / TSA 20002 20002

> Les synthèses de FranceAgriMer février 2013 numéro LAIT / 1 LA DYNAMIQUE DES TROUPEAUX LAITIERS FRANÇAIS À L APPROCHE DE LA FIN DES QUOTAS 12 12 rue rue Henri Henri Rol-Tanguy / TSA / TSA 20002 20002

Modifications apportées au cahier des charges «VBF»

Modifications apportées au cahier des charges «VBF» Ancien logo Version du 10/11/2005 Nouvelle version 12/02/2014 Préambule Nouveau logo (remplace l ancien) Intégration à la démarche «Viandes de France»

Modifications apportées au cahier des charges «VBF» Ancien logo Version du 10/11/2005 Nouvelle version 12/02/2014 Préambule Nouveau logo (remplace l ancien) Intégration à la démarche «Viandes de France»

LES CONTRATS EN AVICULTURE. Comité Volailles FranceAgriMer, 31 janvier 2013 1

LES CONTRATS EN AVICULTURE Comité Volailles FranceAgriMer, 31 janvier 2013 1 CONTEXTE, OBJECTIFS ET MÉTHODE Comité Volailles FranceAgriMer, 31 janvier 2013 2 CONTEXTE Déficit de compétitivité français

LES CONTRATS EN AVICULTURE Comité Volailles FranceAgriMer, 31 janvier 2013 1 CONTEXTE, OBJECTIFS ET MÉTHODE Comité Volailles FranceAgriMer, 31 janvier 2013 2 CONTEXTE Déficit de compétitivité français

Le FMI conclut les consultations de 2008 au titre de l article IV avec le Maroc

Note d information au public (NIP) n 08/91 POUR DIFFUSION IMMÉDIATE Le 23 juillet 2008 Fonds monétaire international 700 19 e rue, NW Washington, D. C. 20431 USA Le FMI conclut les consultations de 2008

Note d information au public (NIP) n 08/91 POUR DIFFUSION IMMÉDIATE Le 23 juillet 2008 Fonds monétaire international 700 19 e rue, NW Washington, D. C. 20431 USA Le FMI conclut les consultations de 2008

Compétitivité internationale des industries françaises des filières animales

Compétitivité internationale des industries françaises des filières animales Carl Gaigné Directeur de Recherche INRA RMT Economie des filières animales Compétitivité des filières animales françaises 10/12/13

Compétitivité internationale des industries françaises des filières animales Carl Gaigné Directeur de Recherche INRA RMT Economie des filières animales Compétitivité des filières animales françaises 10/12/13

à la Consommation dans le monde à fin 2012

Le Crédit à la Consommation dans le monde à fin 2012 Introduction Pour la 5 ème année consécutive, le Panorama du Crédit Conso de Crédit Agricole Consumer Finance publie son étude annuelle sur l état du

Le Crédit à la Consommation dans le monde à fin 2012 Introduction Pour la 5 ème année consécutive, le Panorama du Crédit Conso de Crédit Agricole Consumer Finance publie son étude annuelle sur l état du

ATELIER DE RESTITUTION DU 27 NOVEMBRE 2014 ETUDE SECTEUR AGROALIMENTAIRE PROGRAMME EDEC

Ministère Chargé du Commerce Extérieur ATELIER DE RESTITUTION DU 27 NOVEMBRE 2014 ETUDE SECTEUR AGROALIMENTAIRE PROGRAMME EDEC Présentation du secteur agroalimentaire (IAA) Le secteur des industries agroalimentaires

Ministère Chargé du Commerce Extérieur ATELIER DE RESTITUTION DU 27 NOVEMBRE 2014 ETUDE SECTEUR AGROALIMENTAIRE PROGRAMME EDEC Présentation du secteur agroalimentaire (IAA) Le secteur des industries agroalimentaires

Gestion des risques de prix et de revenu en production porcine : diversité et intérêt des programmes canadiens

Spécial Gestion des risques de prix et de revenu en production porcine : diversité et intérêt des programmes canadiens Spéciale Au Canada, la gestion des risques de l entreprise est un des piliers du Cadre

Spécial Gestion des risques de prix et de revenu en production porcine : diversité et intérêt des programmes canadiens Spéciale Au Canada, la gestion des risques de l entreprise est un des piliers du Cadre

Observatoire de la formation des prix et des marges des produits alimentaires

> ÉDITION avril 2015 RAPPORT AU PARLEMENT FranceAgriMer 12 rue Henri Rol-Tanguy / TSA 20002 / 93555 Montreuil cedex www.franceagrimer.fr https://observatoire-prixmarges.franceagrimer.fr MINISTÈRE DE L

> ÉDITION avril 2015 RAPPORT AU PARLEMENT FranceAgriMer 12 rue Henri Rol-Tanguy / TSA 20002 / 93555 Montreuil cedex www.franceagrimer.fr https://observatoire-prixmarges.franceagrimer.fr MINISTÈRE DE L

Bovins viande. Effectifs troupeaux et animaux par région en 2013. Total élevages. Nbre de veaux pesés en VA0. Nbre de veaux pesés en VA4

Bovins viande Effectifs troupeaux et animaux par région en 2013 Chif Régions Nbre de Nbre de Nbre de troupeaux troupeaux troupeaux adhérents adhérents suivis en en VA4 en VA0 engraissement Nbre de troupeaux

Bovins viande Effectifs troupeaux et animaux par région en 2013 Chif Régions Nbre de Nbre de Nbre de troupeaux troupeaux troupeaux adhérents adhérents suivis en en VA4 en VA0 engraissement Nbre de troupeaux

Le marché informatique en France 2011 et tendances 2012

Le marché informatique en France 2011 et tendances 2012 Juin 2012 Sextant Expertise 27, Boulevard des Italiens 75002 Paris Tél. : 01 40 26 47 38 www.sextant-expertise.fr Société inscrite à l ordre des

Le marché informatique en France 2011 et tendances 2012 Juin 2012 Sextant Expertise 27, Boulevard des Italiens 75002 Paris Tél. : 01 40 26 47 38 www.sextant-expertise.fr Société inscrite à l ordre des

Point d actualité. Conseil Economique, Social & Environnemental Régional. Séance plénière 2 février 2015

Conseil Economique, Social & Environnemental Régional Point d actualité Séance plénière 2 février 2015 Rapporteur général : Jean-Jacques FRANCOIS, au nom du Comité de Conjoncture CONTEXTE GÉNÉRAL A la

Conseil Economique, Social & Environnemental Régional Point d actualité Séance plénière 2 février 2015 Rapporteur général : Jean-Jacques FRANCOIS, au nom du Comité de Conjoncture CONTEXTE GÉNÉRAL A la

Journée des partenaires de la filière laitière

Journée des partenaires de la filière laitière Grands troupeaux : comment accompagner les éleveurs? Réseau bovins lait Poitou-Charentes 23 Juin 2015 Programme Grands troupeaux : état des lieux en Poitou-Charentes

Journée des partenaires de la filière laitière Grands troupeaux : comment accompagner les éleveurs? Réseau bovins lait Poitou-Charentes 23 Juin 2015 Programme Grands troupeaux : état des lieux en Poitou-Charentes

IOC 2010 Support à destination des éleveurs caprins CR n 00 10 78 010

Identification électronique des caprins ELEVEUR IOC 2010 Support à destination des éleveurs caprins CR n 00 10 78 010 La règlementation Le règlement européen 21/2004: les deux étapes Les textes français

Identification électronique des caprins ELEVEUR IOC 2010 Support à destination des éleveurs caprins CR n 00 10 78 010 La règlementation Le règlement européen 21/2004: les deux étapes Les textes français

Délais de paiement : Le grand écart

Délais de paiement : Le grand écart Conférence de Presse, Paris, le 28 juin 2012 Ludovic Subran, Chef Economiste Arnaud Roger, Directeur des Indemnisations Maxime Lemerle, Responsable des Etudes Macroéconomiques

Délais de paiement : Le grand écart Conférence de Presse, Paris, le 28 juin 2012 Ludovic Subran, Chef Economiste Arnaud Roger, Directeur des Indemnisations Maxime Lemerle, Responsable des Etudes Macroéconomiques

Le point sur les marchés des pensions. des pays de l OCDE OCDE

CONSEIL D ORIENTATION DES RETRAITES Séance plénière du 17 décembre 2013 à 14h30 «Etat des lieux sur l épargne en prévision de la retraite» Document N 13 Document de travail, n engage pas le Conseil Le

CONSEIL D ORIENTATION DES RETRAITES Séance plénière du 17 décembre 2013 à 14h30 «Etat des lieux sur l épargne en prévision de la retraite» Document N 13 Document de travail, n engage pas le Conseil Le

REGARDS SUR L ÉDUCATION 2013 : POINTS SAILLANTS POUR LE CANADA

REGARDS SUR L ÉDUCATION 2013 : POINTS SAILLANTS POUR LE CANADA Regards sur l éducation est un rapport annuel publié par l Organisation de coopération et de développement économiques (OCDE) et portant sur

REGARDS SUR L ÉDUCATION 2013 : POINTS SAILLANTS POUR LE CANADA Regards sur l éducation est un rapport annuel publié par l Organisation de coopération et de développement économiques (OCDE) et portant sur

Indice de Confiance agricole Crelan 2015

Indice de Confiance agricole Crelan 2015 Résultats marquants La confiance des agriculteurs est à la baisse en Belgique et surtout dans le secteur laitier L appréciation du résultat financier recule en

Indice de Confiance agricole Crelan 2015 Résultats marquants La confiance des agriculteurs est à la baisse en Belgique et surtout dans le secteur laitier L appréciation du résultat financier recule en

Systèmes bovins laitiers en Poitou-Charentes

R E F E R E N C E S Systèmes bovins laitiers en Poitou-Charentes Avril 2008 Les cas-types... mode d emploi R E F E R E N C E S Vous avez dit cas-type? Un cas-type est une exploitation représentative d'un

R E F E R E N C E S Systèmes bovins laitiers en Poitou-Charentes Avril 2008 Les cas-types... mode d emploi R E F E R E N C E S Vous avez dit cas-type? Un cas-type est une exploitation représentative d'un

Les 5 à 7 du SYRPA. Photographie et évolution de la population agricole professionnelle française

Les 5 à 7 du SYRPA Photographie et évolution de la population Quels enseignements en tirer pour vos actions de communication? Christophe SEMONT 1. Hyltel en quelques mots 2. Les concepts du recensement

Les 5 à 7 du SYRPA Photographie et évolution de la population Quels enseignements en tirer pour vos actions de communication? Christophe SEMONT 1. Hyltel en quelques mots 2. Les concepts du recensement

Les perspectives économiques

Les perspectives économiques Les petits-déjeuners du maire Chambre de commerce d Ottawa / Ottawa Business Journal Ottawa (Ontario) Le 27 avril 2012 Mark Carney Mark Carney Gouverneur Ordre du jour Trois

Les perspectives économiques Les petits-déjeuners du maire Chambre de commerce d Ottawa / Ottawa Business Journal Ottawa (Ontario) Le 27 avril 2012 Mark Carney Mark Carney Gouverneur Ordre du jour Trois

DECiDE, un outil pour évaluer les émissions de gaz à effet de serre (GES) et les consommations énergétiques des exploitations agricoles wallonnes

et les consommations énergétiques des exploitations agricoles wallonnes") DECiDE, un outil pour évaluer les émissions de gaz à effet de serre (GES) et les consommations énergétiques des exploitations agricoles wallonnes 14 ème journée d étude des productions porcines et avicoles,

DECiDE, un outil pour évaluer les émissions de gaz à effet de serre (GES) et les consommations énergétiques des exploitations agricoles wallonnes 14 ème journée d étude des productions porcines et avicoles,

Quelle part de leur richesse nationale les pays consacrent-ils à l éducation?

Indicateur Quelle part de leur richesse nationale les pays consacrent-ils à l éducation? En 2008, les pays de l OCDE ont consacré 6.1 % de leur PIB cumulé au financement de leurs établissements d enseignement.

Indicateur Quelle part de leur richesse nationale les pays consacrent-ils à l éducation? En 2008, les pays de l OCDE ont consacré 6.1 % de leur PIB cumulé au financement de leurs établissements d enseignement.

CONGRES INTERNATIONAL SUR L ASSURANCE ET LA RÉASSURANCE DES RISQUES AGRICOLES. Partenariat Public Privé dans l Assurance Agricole

CONGRES INTERNATIONAL SUR L ASSURANCE ET LA RÉASSURANCE DES RISQUES AGRICOLES 1 Marrakech -29, 30 et 31janvier 2014 Session 2 Partenariat Public Privé dans l Assurance Agricole L expérience de la Compagnie

CONGRES INTERNATIONAL SUR L ASSURANCE ET LA RÉASSURANCE DES RISQUES AGRICOLES 1 Marrakech -29, 30 et 31janvier 2014 Session 2 Partenariat Public Privé dans l Assurance Agricole L expérience de la Compagnie

Conseil Spécialisé Horticole

Conseil Spécialisé Horticole Observatoire économique et financier des exploitations horticoles et pépinières CER France 6 juin 2014 Observatoire économique des exploitations Horticoles et pépinières exercice

Conseil Spécialisé Horticole Observatoire économique et financier des exploitations horticoles et pépinières CER France 6 juin 2014 Observatoire économique des exploitations Horticoles et pépinières exercice

PAC. ce qui change. vraiment

PAC 2014 2020 ce qui change vraiment Dotée d un budget préservé de l ordre de 9,1 milliards par an, la nouvelle pac entrera pleinement en application en 2015 et sera le cadre commun de l agriculture européenne

PAC 2014 2020 ce qui change vraiment Dotée d un budget préservé de l ordre de 9,1 milliards par an, la nouvelle pac entrera pleinement en application en 2015 et sera le cadre commun de l agriculture européenne

Les perspectives mondiales, les déséquilibres internationaux et le Canada : un point de vue du FMI

Présentation à l Association des économistes québécois Le 19 mai 25 Les perspectives mondiales, les déséquilibres internationaux et le Canada : un point de vue du FMI Kevin G. Lynch Administrateur Fonds

Présentation à l Association des économistes québécois Le 19 mai 25 Les perspectives mondiales, les déséquilibres internationaux et le Canada : un point de vue du FMI Kevin G. Lynch Administrateur Fonds

R y o aume aume du du Maroc Mar Mai 2009

Royaume du Maroc PLAN MAROC VERT Mai 2009 ENJEUX Enjeux économiques Contribue pour 19 % du PIB national 15% production 4% Agro industrie Rôle capital dans la stabilité macro économique Enjeux sociaux Emploie

Royaume du Maroc PLAN MAROC VERT Mai 2009 ENJEUX Enjeux économiques Contribue pour 19 % du PIB national 15% production 4% Agro industrie Rôle capital dans la stabilité macro économique Enjeux sociaux Emploie

Qu est-ce que la compétitivité?

Qu est-ce que la compétitivité? Le but de ce dossier pédagogique est d expliquer la notion de compétitivité d une entreprise, d un secteur ou d un territoire. Ce concept est délicat à appréhender car il

Qu est-ce que la compétitivité? Le but de ce dossier pédagogique est d expliquer la notion de compétitivité d une entreprise, d un secteur ou d un territoire. Ce concept est délicat à appréhender car il

Détail des cultures de l'exploitation en 2007

République et Canton de Genève Département des finances Administration fiscale cantonale Formulaire annexe à la déclaration 2007 servant à déterminer le revenu et la fortune professionnels de l'agriculture

République et Canton de Genève Département des finances Administration fiscale cantonale Formulaire annexe à la déclaration 2007 servant à déterminer le revenu et la fortune professionnels de l'agriculture

Chiffre d'affaires par ligne de services

Troisième trimestre 2010 des revenus: EUR 1.210 millions Réservez au projet de loi: 90%, même par rapport au troisième trimestre 2009, 2010 Cash Flow Opérationnel s'élève à EUR 83 millions dans les neuf

Troisième trimestre 2010 des revenus: EUR 1.210 millions Réservez au projet de loi: 90%, même par rapport au troisième trimestre 2009, 2010 Cash Flow Opérationnel s'élève à EUR 83 millions dans les neuf

Premières estimations pour 2014 Le revenu agricole réel par actif en baisse de 1,7% dans l UE28

194/2014-15 décembre 2014 Premières estimations pour 2014 Le revenu agricole réel par actif en baisse de 1,7% dans l UE28 Par rapport à 2013, le revenu agricole réel par actif 1 a diminué de 1,7% dans

194/2014-15 décembre 2014 Premières estimations pour 2014 Le revenu agricole réel par actif en baisse de 1,7% dans l UE28 Par rapport à 2013, le revenu agricole réel par actif 1 a diminué de 1,7% dans

Les comptes nationaux et le SEC 2010

Les comptes nationaux et le SEC 2010 7 ème séminaire de la Banque nationale de Belgique pour enseignants en économie du secondaire Bruxelles, le 22 octobre 2014 Catherine RIGO Plan de l exposé Introduction

Les comptes nationaux et le SEC 2010 7 ème séminaire de la Banque nationale de Belgique pour enseignants en économie du secondaire Bruxelles, le 22 octobre 2014 Catherine RIGO Plan de l exposé Introduction

Calcul de la marge brute en production laitière

Mode d emploi : Calcul de la marge brute en production laitière Calculez la marge brute en production laitière sur votre exploitation et comparez-la avec celle d autres exploitations du même type. Utilisation

Mode d emploi : Calcul de la marge brute en production laitière Calculez la marge brute en production laitière sur votre exploitation et comparez-la avec celle d autres exploitations du même type. Utilisation

La révision des indices du cours du franc suisse, nominaux et réels, pondérés par les exportations

La révision des indices du cours du franc suisse, nominaux et réels, pondérés par les exportations par Robert Fluri et Robert Müller, Direction de la statistique, Banque nationale suisse, Zurich BNS 42

La révision des indices du cours du franc suisse, nominaux et réels, pondérés par les exportations par Robert Fluri et Robert Müller, Direction de la statistique, Banque nationale suisse, Zurich BNS 42

Communiqué de presse. Tereos Europe 500 000 000 d emprunt obligataire à 6 3/8 % dus à 2014. Pour le semestre clos au 31 mars 2012.

Communiqué de presse Lille, le 29 juin 2012 Tereos Europe 500 000 000 d emprunt obligataire à 6 3/8 % dus à 2014 Pour le semestre clos au 31 mars 2012. L Entreprise organise une conférence téléphonique

Communiqué de presse Lille, le 29 juin 2012 Tereos Europe 500 000 000 d emprunt obligataire à 6 3/8 % dus à 2014 Pour le semestre clos au 31 mars 2012. L Entreprise organise une conférence téléphonique

Le creusement des inégalités touche plus particulièrement les jeunes et les pauvres

LE POINT SUR LES INÉGALITÉS DE REVENU Le creusement des inégalités touche plus particulièrement les jeunes et les pauvres Résultats issus de la Base de données de l OCDE sur la distribution des revenus

LE POINT SUR LES INÉGALITÉS DE REVENU Le creusement des inégalités touche plus particulièrement les jeunes et les pauvres Résultats issus de la Base de données de l OCDE sur la distribution des revenus

Un climat des affaires incertain

AVRIL 2015 Un climat des affaires incertain Au premier trimestre, 39 % des TPE-PME rhônalpines ont observé une baisse de chiffre d affaires par rapport à la même période de 2014 et seulement 24 % une hausse.

AVRIL 2015 Un climat des affaires incertain Au premier trimestre, 39 % des TPE-PME rhônalpines ont observé une baisse de chiffre d affaires par rapport à la même période de 2014 et seulement 24 % une hausse.

Définition des variables présentées dans le RICA

Les termes en gras italique sont définis par ailleurs dans le lexique. Les termes en italique désignent des variables explicitement recueillies dans le Rica. A B C D E F G H I J K L M N O P Q R S T U V

Les termes en gras italique sont définis par ailleurs dans le lexique. Les termes en italique désignent des variables explicitement recueillies dans le Rica. A B C D E F G H I J K L M N O P Q R S T U V

Elevage de chevaux de trait Comtois spécialisé en circuit de vente directe Vente de poulains finis 8 à 12 mois

RÉFÉrences - Réseau Économique de la Filière Équine Haute-Loire Elevage de chevaux de trait Comtois spécialisé en circuit de vente directe Vente de poulains finis 8 à 12 mois Cet élevage de trait Comtois

RÉFÉrences - Réseau Économique de la Filière Équine Haute-Loire Elevage de chevaux de trait Comtois spécialisé en circuit de vente directe Vente de poulains finis 8 à 12 mois Cet élevage de trait Comtois

Financement du sport, crise économique et politique sportive

Conférence SNEP: «Sport demain, enjeu citoyen», Créteil, 30-31 mars 2012 Financement du sport, crise économique et politique sportive Wladimir ANDREFF * * Professeur émérite à l Université de Paris 1 Panthéon

Conférence SNEP: «Sport demain, enjeu citoyen», Créteil, 30-31 mars 2012 Financement du sport, crise économique et politique sportive Wladimir ANDREFF * * Professeur émérite à l Université de Paris 1 Panthéon

En zones herbagères, un système spécialisé lait, tout herbe

Cas type HL 1 En zones herbagères, un système spécialisé lait, tout herbe Rouen Évreux Amiens Beauvais Arras Lille Laon Culture à faible densité d'élevage Herbagère à forte densité d'élevage Mixte à moyenne

Cas type HL 1 En zones herbagères, un système spécialisé lait, tout herbe Rouen Évreux Amiens Beauvais Arras Lille Laon Culture à faible densité d'élevage Herbagère à forte densité d'élevage Mixte à moyenne

ACTION N 1 Réseau d élevages bovins laitiers en Agrobiologie

ACTION N 1 Réseau d élevages bovins laitiers en Agrobiologie Capacité d adaptation des systèmes en Agriculture Biologique aux épisodes de sécheresse AUTONOMIE ALIMENTAIRE Maître d œuvre : Chambres d Agriculture

ACTION N 1 Réseau d élevages bovins laitiers en Agrobiologie Capacité d adaptation des systèmes en Agriculture Biologique aux épisodes de sécheresse AUTONOMIE ALIMENTAIRE Maître d œuvre : Chambres d Agriculture

La couverture des risques agricoles

PACIFICA - ASSURANCES DOMMAGES La couverture des risques agricoles Patrick Degiovanni Directeur Général Adjoint Page 1 Marrakech, Jeudi 28 octobre 2010 Sommaire Le contexte Les risques du métier en Agriculture

PACIFICA - ASSURANCES DOMMAGES La couverture des risques agricoles Patrick Degiovanni Directeur Général Adjoint Page 1 Marrakech, Jeudi 28 octobre 2010 Sommaire Le contexte Les risques du métier en Agriculture

Modifications apportées au cahier des charges «VBF sur plats cuisinés»

Modifications apportées au cahier des charges «VBF sur plats cuisinés» Version du 05/11/2002 Nouvelle version 12/02/2014 Principes généraux L agrément délivré par INTERBEV a pour objectif d autoriser l

Modifications apportées au cahier des charges «VBF sur plats cuisinés» Version du 05/11/2002 Nouvelle version 12/02/2014 Principes généraux L agrément délivré par INTERBEV a pour objectif d autoriser l

Agricultures paysannes, mondialisation et développement agricole durable

Agricultures paysannes, mondialisation et développement agricole durable Marcel MAZOYER professeur à La Paz juillet 2 007 Contenu 1. Une situation agricole et alimentaire mondiale inacceptable 2. Développement

Agricultures paysannes, mondialisation et développement agricole durable Marcel MAZOYER professeur à La Paz juillet 2 007 Contenu 1. Une situation agricole et alimentaire mondiale inacceptable 2. Développement

LE COMMERCE EXTÉRIEUR CHINOIS DEPUIS LA CRISE: QUEL RÉÉQUILIBRAGE?

LE COMMERCE EXTÉRIEUR CHINOIS DEPUIS LA CRISE: QUEL RÉÉQUILIBRAGE? Françoise Lemoine & Deniz Ünal CEPII Quel impact de l expansion chinoise sur l économie mondiale? Rencontres économiques, 18 septembre

LE COMMERCE EXTÉRIEUR CHINOIS DEPUIS LA CRISE: QUEL RÉÉQUILIBRAGE? Françoise Lemoine & Deniz Ünal CEPII Quel impact de l expansion chinoise sur l économie mondiale? Rencontres économiques, 18 septembre

& Que choisir. favoriser le bien-être

Label Rouge & Agriculture Biologique Que choisir pour favoriser le bien-être des animaux? Un guide des tiné au consommateur Protection mondiale des animaux de ferme Ce petit guide a pour objectif d aider

Label Rouge & Agriculture Biologique Que choisir pour favoriser le bien-être des animaux? Un guide des tiné au consommateur Protection mondiale des animaux de ferme Ce petit guide a pour objectif d aider

Le marché de l assurance de protection juridique en Europe. Octobre 2013

Le marché de l assurance de protection juridique en Europe Octobre 2013 Le marché de l assurance de protection juridique en Europe Octobre 2013 Dans sa dernière publication, RIAD, l Association internationale

Le marché de l assurance de protection juridique en Europe Octobre 2013 Le marché de l assurance de protection juridique en Europe Octobre 2013 Dans sa dernière publication, RIAD, l Association internationale

La finance internationale : quel impact sur l'économie marocaine? 20 Novembre 2012

La finance internationale : quel impact sur l'économie marocaine? 20 Novembre 2012 Sommaire I - Le rôle prépondérant des marchés financiers I.1 - Financiarisation de l'économie mondiale I.2 Lien avec l'entreprise

La finance internationale : quel impact sur l'économie marocaine? 20 Novembre 2012 Sommaire I - Le rôle prépondérant des marchés financiers I.1 - Financiarisation de l'économie mondiale I.2 Lien avec l'entreprise

Principaux partenaires commerciaux de l UE, 2002-2014 (Part dans le total des échanges de biens extra-ue, sur la base de la valeur commerciale)

") 55/2015-27 mars 2015 Commerce international de biens en 2014 Principaux partenaires commerciaux de l UE en 2014: les États-Unis pour les exportations, la Chine pour les importations Le commerce entre États

55/2015-27 mars 2015 Commerce international de biens en 2014 Principaux partenaires commerciaux de l UE en 2014: les États-Unis pour les exportations, la Chine pour les importations Le commerce entre États

dossier de presse, 5 avril 2011

Le groupe Casino a choisi le Cantal pour lancer la démarche Terre et Saveur, pour sa gamme viande de veau et sa gamme viande de bœuf Salers en partenariat avec les groupes Sicarev et Altitude, au travers

Le groupe Casino a choisi le Cantal pour lancer la démarche Terre et Saveur, pour sa gamme viande de veau et sa gamme viande de bœuf Salers en partenariat avec les groupes Sicarev et Altitude, au travers

Détention des crédits : que nous enseignent les évolutions récentes?

1 Numéro 200, juin 2013 Détention des crédits : que nous enseignent les évolutions récentes? I) Un taux de détention en baisse La détention au plus bas historique A la fin de l année 2012, seulement 48,6%

1 Numéro 200, juin 2013 Détention des crédits : que nous enseignent les évolutions récentes? I) Un taux de détention en baisse La détention au plus bas historique A la fin de l année 2012, seulement 48,6%

Conseil Spécialisé fruits et légumes

Conseil Spécialisé fruits et légumes Proposition d axes pour l expérimentation pour 2013/2015 dans la filière fruits et légumes frais (hors pomme de terre) 18 décembre 2012 FranceAgriMer Préparation de

Conseil Spécialisé fruits et légumes Proposition d axes pour l expérimentation pour 2013/2015 dans la filière fruits et légumes frais (hors pomme de terre) 18 décembre 2012 FranceAgriMer Préparation de

LA RÉDUCTION DU TEMPS DE TRAVAIL : UNE COMPARAISON DE LA POLITIQUE DES «35 HEURES» AVEC LES POLITIQUES D AUTRES PAYS MEMBRES DE L OCDE

LA RÉDUCTION DU TEMPS DE TRAVAIL : UNE COMPARAISON DE LA POLITIQUE DES «35 HEURES» AVEC LES POLITIQUES D AUTRES PAYS MEMBRES DE L OCDE par John P. Martin, Martine Durand et Anne Saint-Martin* Audition

LA RÉDUCTION DU TEMPS DE TRAVAIL : UNE COMPARAISON DE LA POLITIQUE DES «35 HEURES» AVEC LES POLITIQUES D AUTRES PAYS MEMBRES DE L OCDE par John P. Martin, Martine Durand et Anne Saint-Martin* Audition

Objet: Groupe consultatif de la viande bovine Réunion du 8 septembre 2010 Compte rendu

Final Objet: Groupe consultatif de la viande bovine Réunion du 8 septembre 2010 Compte rendu La réunion du Groupe consultatif de la viande bovine a eu lieu le mercredi 8 septembre 2010 à Bruxelles sous

Final Objet: Groupe consultatif de la viande bovine Réunion du 8 septembre 2010 Compte rendu La réunion du Groupe consultatif de la viande bovine a eu lieu le mercredi 8 septembre 2010 à Bruxelles sous

LES CLES D UNE BONNE STRATEGIE A L EXPORT

LES CLES D UNE BONNE STRATEGIE A L EXPORT CCI TOURAINE, pour le Colloque Techniloire, le 09/07/2009 Une bonne stratégie à l export ne s improvise pas CCI TOURAINE, pour le Colloque Techniloire, le 09/07/2009

LES CLES D UNE BONNE STRATEGIE A L EXPORT CCI TOURAINE, pour le Colloque Techniloire, le 09/07/2009 Une bonne stratégie à l export ne s improvise pas CCI TOURAINE, pour le Colloque Techniloire, le 09/07/2009

Qu est-ce que la croissance économique? Quels sont ses moteurs?

Qu est-ce que la croissance économique? Quels sont ses moteurs? En ces temps de crise économique et de crise des dettes souveraines (ou publiques), tous les hommes politiques de gauche comme de droite

Qu est-ce que la croissance économique? Quels sont ses moteurs? En ces temps de crise économique et de crise des dettes souveraines (ou publiques), tous les hommes politiques de gauche comme de droite

Analyse prospective des marchés à l export, par secteur et par pays

Analyse prospective des marchés à l export, par secteur et par pays Octobre 2012 RESULTATS DE L ANALYSE DES COUPLES PAYS/SECTEURS PORTEURS EN FAVEUR DU COMMERCE EXTERIEUR DE LA FRANCE SOMMAIRE Résumé 2

Analyse prospective des marchés à l export, par secteur et par pays Octobre 2012 RESULTATS DE L ANALYSE DES COUPLES PAYS/SECTEURS PORTEURS EN FAVEUR DU COMMERCE EXTERIEUR DE LA FRANCE SOMMAIRE Résumé 2

Quel est le temps de travail des enseignants?

Quel est le temps de travail des enseignants? Dans les établissements publics, les enseignants donnent, en moyenne et par an, 779 heures de cours dans l enseignement primaire, 701 heures de cours dans

Quel est le temps de travail des enseignants? Dans les établissements publics, les enseignants donnent, en moyenne et par an, 779 heures de cours dans l enseignement primaire, 701 heures de cours dans

RENCONTRES REGIONALES POUR L AVENIR DU BOIS EN BRETAGNE. Thématique : Projets d entreprise et accès aux financements

RENCONTRES REGIONALES POUR L AVENIR DU BOIS EN BRETAGNE Thématique : Projets d entreprise et accès aux financements Introduction: objectifs et cadre général (1/2) ATELIERS REGIONAUX THEMATIQUES Objectifs

RENCONTRES REGIONALES POUR L AVENIR DU BOIS EN BRETAGNE Thématique : Projets d entreprise et accès aux financements Introduction: objectifs et cadre général (1/2) ATELIERS REGIONAUX THEMATIQUES Objectifs

Les marchés à terme, plus d une raison de s y intéresser

Les marchés à terme, plus d une raison de s y intéresser MICHEL MORIN, AGR. AGROÉCONOMISTE (CDPQ) COLLABORATEURS: STÉPHANE D AMATO, AGR., AXIS AGRICULTURE JEAN-DENIS LABRECQUE, CTA 2003 RÉJEAN LEBLANC,

Les marchés à terme, plus d une raison de s y intéresser MICHEL MORIN, AGR. AGROÉCONOMISTE (CDPQ) COLLABORATEURS: STÉPHANE D AMATO, AGR., AXIS AGRICULTURE JEAN-DENIS LABRECQUE, CTA 2003 RÉJEAN LEBLANC,

Agriculture et Finances

Agriculture et Finances Quelles régulations pour une allocation optimale des capitaux? Cahier n 12 Présentation générale du Cahier Dans les systèmes d économie de marché des pays développés comme des pays

Agriculture et Finances Quelles régulations pour une allocation optimale des capitaux? Cahier n 12 Présentation générale du Cahier Dans les systèmes d économie de marché des pays développés comme des pays

Croissance plus lente dans les pays émergents, accélération progressive dans les pays avancés

POUR DIFFUSION : À Washington : 9h00, le 9 juillet 2015 STRICTEMENT CONFIDENTIEL JUSQU À DIFFUSION Croissance plus lente dans les pays émergents, accélération progressive dans les pays avancés La croissance

POUR DIFFUSION : À Washington : 9h00, le 9 juillet 2015 STRICTEMENT CONFIDENTIEL JUSQU À DIFFUSION Croissance plus lente dans les pays émergents, accélération progressive dans les pays avancés La croissance

Finance et performance des jeunes viticulteurs : les conséquences pour l installation

Finance et performance des jeunes viticulteurs : Julien Cadot, ISG Paris 1 Introduction A un moment ou un autre, le candidat à l installation en viticulture doit se poser la question du revenu qu il va

Finance et performance des jeunes viticulteurs : Julien Cadot, ISG Paris 1 Introduction A un moment ou un autre, le candidat à l installation en viticulture doit se poser la question du revenu qu il va

OBSERVATION ET STATISTIQUES

COMMISSARI GÉNÉRAL AU DÉVELOPPEMENT DURABLE n 461 Novembre 2013 Prix du gaz et de l électricité en France et dans l Union européenne en 2012 OBRVION ET STISTIQU ÉNERG En 2012, le prix du gaz a augmenté

COMMISSARI GÉNÉRAL AU DÉVELOPPEMENT DURABLE n 461 Novembre 2013 Prix du gaz et de l électricité en France et dans l Union européenne en 2012 OBRVION ET STISTIQU ÉNERG En 2012, le prix du gaz a augmenté

AXA COMMUNIQUÉ DE PRESSE

AXA COMMUNIQUÉ DE PRESSE PARIS, 6 MAI 2015 Indicateurs d activité T1 2015 Chiffre d affaires en hausse de 10% en publié, bénéficiant d effets de change positifs Variation en comparable (à taux de change

AXA COMMUNIQUÉ DE PRESSE PARIS, 6 MAI 2015 Indicateurs d activité T1 2015 Chiffre d affaires en hausse de 10% en publié, bénéficiant d effets de change positifs Variation en comparable (à taux de change

Le coût du rachat de trimestres pour carrière à l étranger multiplié par 4 au plus tard le 1 er janvier 2011

Le coût du rachat de trimestres pour carrière à l étranger multiplié par 4 au plus tard le 1 er janvier 2011 Un article de la loi de financement de la sécurité sociale 2010 aligne le coût de ce rachat

Le coût du rachat de trimestres pour carrière à l étranger multiplié par 4 au plus tard le 1 er janvier 2011 Un article de la loi de financement de la sécurité sociale 2010 aligne le coût de ce rachat

Atlas économique de Paris 2013 du greffe du tribunal de commerce de Paris

Atlas économique de Paris 213 du greffe du tribunal de commerce de Paris Sommaire INTRODUCTION... 3 PARTIE 1 PARIS DANS SA GLOBALITÉ... 4 GÉOGRAPHIE DES ENTREPRISES PARISIENNES... 5 DENSITÉ DES ENTREPRISES

Atlas économique de Paris 213 du greffe du tribunal de commerce de Paris Sommaire INTRODUCTION... 3 PARTIE 1 PARIS DANS SA GLOBALITÉ... 4 GÉOGRAPHIE DES ENTREPRISES PARISIENNES... 5 DENSITÉ DES ENTREPRISES

BASE DE DONNEES - MONDE

BASE DE DONNEES - MONDE SOMMAIRE Partie I Monnaies Partie II Epargne/Finances Partie III Démographie Partie IV Finances publiques Partie V Matières premières Partie I - Monnaies Cours de change euro/dollar

BASE DE DONNEES - MONDE SOMMAIRE Partie I Monnaies Partie II Epargne/Finances Partie III Démographie Partie IV Finances publiques Partie V Matières premières Partie I - Monnaies Cours de change euro/dollar

Inégalités de salaires et de revenus, la stabilité dans l hétérogénéité

Inégalités de salaires et de revenus, la stabilité dans l hétérogénéité Gérard Cornilleau Des inégalités contenues, des classes moyennes fragiles Le débat sur les salaires n est plus aujourd hui dominé

Inégalités de salaires et de revenus, la stabilité dans l hétérogénéité Gérard Cornilleau Des inégalités contenues, des classes moyennes fragiles Le débat sur les salaires n est plus aujourd hui dominé

La filière noisette : un développement des surfaces est encore possible d après Unicoque.

La filière noisette : un développement des surfaces est encore possible d après Unicoque. Cette action de diffusion est cofinancée par l Union européenne avec les Fonds Européen Agricole pour le Développement

La filière noisette : un développement des surfaces est encore possible d après Unicoque. Cette action de diffusion est cofinancée par l Union européenne avec les Fonds Européen Agricole pour le Développement

BILAN ÉCONOMIQUE PRÊT-À-PORTER FÉMININ 1 ER SEMESTRE 2014

BILAN ÉCONOMIQUE PRÊT-À-PORTER FÉMININ 1 ER SEMESTRE 2014 INTERVENANTS Daniel Wertel, Président de la Fédération Française du Prêt à Porter Féminin François-Marie Grau, Secrétaire Général de la Fédération

BILAN ÉCONOMIQUE PRÊT-À-PORTER FÉMININ 1 ER SEMESTRE 2014 INTERVENANTS Daniel Wertel, Président de la Fédération Française du Prêt à Porter Féminin François-Marie Grau, Secrétaire Général de la Fédération

Les durées d emprunts s allongent pour les plus jeunes

Revenus Les durées d emprunts s allongent pour les plus jeunes Marie-Émilie Clerc, Pierre Lamarche* Entre 2005 et 2011, l endettement des ménages a fortement augmenté, essentiellement du fait de la hausse

Revenus Les durées d emprunts s allongent pour les plus jeunes Marie-Émilie Clerc, Pierre Lamarche* Entre 2005 et 2011, l endettement des ménages a fortement augmenté, essentiellement du fait de la hausse

CONSOLIDER LES DETTES PUBLIQUES ET RÉGÉNÉRER LA CROISSANCE. Michel Aglietta Université Paris Nanterre et Cepii

CONSOLIDER LES DETTES PUBLIQUES ET RÉGÉNÉRER LA CROISSANCE Michel Aglietta Université Paris Nanterre et Cepii Consolider les dettes publiques: un processus au long cours Les dysfonctionnements européens

CONSOLIDER LES DETTES PUBLIQUES ET RÉGÉNÉRER LA CROISSANCE Michel Aglietta Université Paris Nanterre et Cepii Consolider les dettes publiques: un processus au long cours Les dysfonctionnements européens

L assurance française : le bilan de l année 2012

L assurance française : le bilan de l année 2012 1 L assurance française : le bilan de l année 2012 1 2 L environnement économique et financier : accalmie et incertitude Le bilan d activité : résistance

L assurance française : le bilan de l année 2012 1 L assurance française : le bilan de l année 2012 1 2 L environnement économique et financier : accalmie et incertitude Le bilan d activité : résistance

L Épargne des chinois

L Épargne des chinois (Patrick ARTUS Johanna MELKA) Colloque Cirem-Cepii-Groupama AM 29 septembre 25 Indicateurs de «qualité de vie» en Chine 199 1995 2 22 23 Nombre d'écoles par 1 habitants 9,1 7,82 6,48

L Épargne des chinois (Patrick ARTUS Johanna MELKA) Colloque Cirem-Cepii-Groupama AM 29 septembre 25 Indicateurs de «qualité de vie» en Chine 199 1995 2 22 23 Nombre d'écoles par 1 habitants 9,1 7,82 6,48

CONFIANCE DANS L INDUSTRIE AGRO-

CONFIANCE DANS L INDUSTRIE AGRO- ALIMENTAIRE AU QUÉBEC RÉSULTATS D UNE CONSULTATION DES ACTEURS DU SECTEUR AGROALIMENTAIRE AU SUJET DE LEUR CONFIANCE ENVERS LEURS PERSPECTIVES FUTURES Préparé pour l Union

CONFIANCE DANS L INDUSTRIE AGRO- ALIMENTAIRE AU QUÉBEC RÉSULTATS D UNE CONSULTATION DES ACTEURS DU SECTEUR AGROALIMENTAIRE AU SUJET DE LEUR CONFIANCE ENVERS LEURS PERSPECTIVES FUTURES Préparé pour l Union

Résultats de l exercice clos au 31 Août 2013 (Période du 1 er Septembre 2012 au 31 Août 2013) Résultat net pénalisé par la faiblesse de l activité

Résultat net pénalisé par la faiblesse de l activité") Communiqué de presse La Fouillouse, le lundi 9 décembre 2013 Résultats de l exercice clos au 31 Août 2013 (Période du 1 er Septembre 2012 au 31 Août 2013) Résultat net pénalisé par la faiblesse de l activité

Communiqué de presse La Fouillouse, le lundi 9 décembre 2013 Résultats de l exercice clos au 31 Août 2013 (Période du 1 er Septembre 2012 au 31 Août 2013) Résultat net pénalisé par la faiblesse de l activité

RESULTATS DE L EXERCICE 2014

Communiqué de presse Paris, le 11 mars 2015 RESULTATS DE L EXERCICE 2014 EBITDA : 26,3 M, +20% RESULTAT NET : 14,3 M, + 10 % aufeminin (ISIN : FR0004042083, Mnemo : FEM), annonce ce jour ses résultats

Communiqué de presse Paris, le 11 mars 2015 RESULTATS DE L EXERCICE 2014 EBITDA : 26,3 M, +20% RESULTAT NET : 14,3 M, + 10 % aufeminin (ISIN : FR0004042083, Mnemo : FEM), annonce ce jour ses résultats

Les exploitations de grandes cultures face à la variabilité de leurs revenus : quels outils de gestion des risques pour pérenniser les structures?

Les exploitations de grandes cultures face à la variabilité de leurs revenus : quels outils de gestion des risques pour pérenniser les structures? Benoît Pagès 1, Valérie Leveau 1 1 ARVALIS Institut du

Les exploitations de grandes cultures face à la variabilité de leurs revenus : quels outils de gestion des risques pour pérenniser les structures? Benoît Pagès 1, Valérie Leveau 1 1 ARVALIS Institut du

Plan de soutien à l élevage français

Plan de soutien à l élevage français MEMENTO Entreprises fragilisées dans le secteur agricole : quels outils pour quelles problématiques? Ce mémento récapitule de façon synthétique les outils existants

Plan de soutien à l élevage français MEMENTO Entreprises fragilisées dans le secteur agricole : quels outils pour quelles problématiques? Ce mémento récapitule de façon synthétique les outils existants

Les Marges de Manœuvre Financières des Collectivités s Locales

1 Les Marges de Manœuvre Financières des Collectivités s Locales Gilles TESTUD, ECOFINANCE Frédéric ric DUPUIS, DEXIA CL Réunions avec les élus du Territoire de Belfort 07 juin 2012 Sommaire 2 1. Introduction

1 Les Marges de Manœuvre Financières des Collectivités s Locales Gilles TESTUD, ECOFINANCE Frédéric ric DUPUIS, DEXIA CL Réunions avec les élus du Territoire de Belfort 07 juin 2012 Sommaire 2 1. Introduction

Revue des Marchés. Charles Gagné 2015-04-16

9. Revue des Marchés Charles Gagné 2015-04-16 Les faits saillants 1. Inventaires de porcs aux É.-U. ( Hogs & Pigs) Croissance de 2 % du troupeau reproducteur 2. Baisse des exportations américaines Valeur

9. Revue des Marchés Charles Gagné 2015-04-16 Les faits saillants 1. Inventaires de porcs aux É.-U. ( Hogs & Pigs) Croissance de 2 % du troupeau reproducteur 2. Baisse des exportations américaines Valeur

Conférence LSA - Préparez vos négociations commerciales 2012! Maîtriser les coûts d achat des matières premières

www.pwc.com Octobre 2011 Conférence LSA - Préparez vos négociations commerciales 2012! Maîtriser les coûts d achat des matières premières Présentée par François Soubien Partner PwC Strategy Croissance

www.pwc.com Octobre 2011 Conférence LSA - Préparez vos négociations commerciales 2012! Maîtriser les coûts d achat des matières premières Présentée par François Soubien Partner PwC Strategy Croissance