INFORMATIONS/FORMATION SUR LES MODALITÉS D EXÉCUTION FINANCIÈRE DES RÉGIES DIRECTES DES DEVIS PROGRAMMES (10 ème FED)

|

|

|

- Jean-Christophe Bonneau

- il y a 10 ans

- Total affichages :

Transcription

1 République Islamique de Mauritanie Honneur - Fraternité Justice Ministère des Affaires Economiques et du Développement Ordonnateur national du FED Union Européenne Délégation de l Union Européenne Cellule d Appui à l Ordonnateur National du FED - CAON - Programme d Appui à la Mise en Œuvre du 10 ème FED - PAMO - INFORMATIONS/FORMATION SUR LES MODALITÉS D EXÉCUTION FINANCIÈRE DES RÉGIES DIRECTES DES DEVIS PROGRAMMES (10 ème FED)

2 OBJECTIF ET FINALITÉ DU THÈME Décrire les mécanismes et règles spécifiques aux régies des devis programmes FED pour la mobilisation des ressources financières (avance de démarrage, en particulier), la justification correcte de l utilisation des fonds (les mémoires de dépenses) et pour apurer l avance de démarrage (mémoires d apurement et ou de clôture). Contribuer à une amélioration de la présentation des rapports financiers exigés des acteurs des régisseurs et des comptables des unités de projets du FED

3 Plan de la présentation I. II. III.

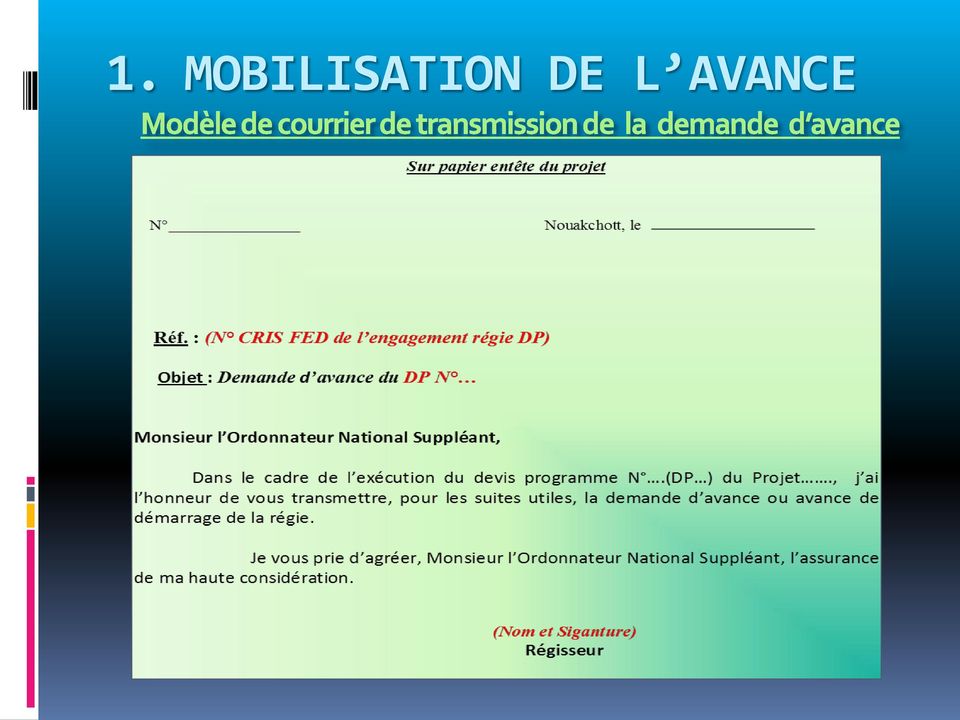

4 1. MOBILISATION DE L AVANCE Ouverture du compte bancaire et dépôt des deux signatures habilitées : Régisseur et Comptable Établissement et signature de la Fiche Signalétique par le Régisseur, le Comptable et le représentant autorisé de la Banque, à joindre dans les annexes du DP Approbation et Signature du DP par l ON Signature, pour endossement du DP, par le Chef de délégation Préparation d une demande de versement de l avance, à signer par le Régisseur et par le Comptable et à transmettre l ON/CAON par courrier signé du régisseur

5 1. MOBILISATION DE L AVANCE REPUBLIQUE ISLAMIQUE DE MAURITANIE MINISTÈRE. UNION EUROPEENNE FONDS EUROPÉEN DE DÉVELOPPEMENT PROJET.. (CRIS N FED..) DEVIS-PROGRAMME N COUVRANT LA PÉRIODE DU AU. OPERATION DECENTRALISEE DIRECTE ENGAGEMENT FINANCIER INDIVIDUEL N FED. DEMANDE D AVANCE N 1 ARRETEE LA PRESENTE DEMANDE D AVANCE A LA SOMME DE : (Montant en Chiffres) MRO soit : (Montant en Lettres) Ouguiyas Nous vous prions d effectuer le versement de ce montant sur le compte bancaire «devis-programme» en Ouguiyas dont les références sont les suivantes : Nom de la banque : Adresse de l agence bancaire : Intitulé du compte : Numéro du compte : Le Régisseur : Le Comptable : (Date et signature) (Date et signature) (Nom) (Nom)

6 1. MOBILISATION DE L AVANCE

7 2. RENOUVELLEMENT DE L AVANCE Présentation obligatoire des rapports financiers par le régisseur et le comptable suivant une fréquence trimestrielle Renouvellement de l avance à hauteur du «gap» ou besoin de trésorerie résultant de la différence négative entre : Le montant estimé des dépenses du trimestre suivant Et Le montant cumulé de la trésorerie disponible (avoirs en banque et en caisse) et de la trésorerie attendue (mémoires en attente de remboursement) Préparation et soumission d un DOSSIER DE RÉAPPROVISIONNEMENT à la CAON constitué par un dossier «DEMANDE DE RÉAPPROVISIONNEMENT», un dossier «MÉMOIRE DE DÉPENSES», un dossier «PIÈCES JUSTIFICATIVES»

Tableau récapitulatif des dépenses par rubriques budgétaires Tableau récapitulatif du suivi des consommations budgétaires par rubriques du budget Tableau récapitulatif du suivi")

8 DOSSIER DEMANDE DE RÉAPPROVISIONNEMENT DOSSIER DE MÉMOIRE DE DÉPENSES Demande de réapprovisionnement (Couverture) État de justification Estimation des Besoins de trésorerie Annexes Mémoires de dépenses (Couverture) Tableau récapitulatif des dépenses par rubriques budgétaires Tableau récapitulatif du suivi des consommations budgétaires par rubriques du budget Tableau récapitulatif du suivi des consommations budgétaires par rubriques du budget et par poste Annexes

9 2. RENOUVELLEMENT DE L AVANCE

10 2. RENOUVELLEMENT DE L AVANCE L Estimation des Besoins de Trésorerie : Cette estimation tient compte des soldes en banque et caisse à la fin de la période couverte par la demande, auxquels il faut : ajouter le montant des approvisionnements en cours déduire l estimation des besoins prévus sur les 3 prochains mois pour le financement des activités déduire l estimation, sur les 3 prochains mois, des frais de fonctionnement du projet ajouter ou déduire tout autre montant éventuel Les Annexes : Elles peuvent être constituées par les documents suivants : a) Rapprochement bancaire accompagné de l extrait de compte bancaire b) Arrêté de Caisse c) Détail des paiements restant à justifier tels que les avances de trésorerie d) Détail des besoins sur les trois prochains mois des activités et des frais de fonctionnement

Arrêté de Caisse c) Détail des paiements restant à justifier tels que les avances de trésorerie d) Détail des besoins sur les trois prochains mois des activités et des")

11 2. RENOUVELLEMENT DE L AVANCE Le Mémoire de Dépenses C est la page de couverture du «dossier mémoires de dépenses». Elle doit être numérotée, mentionner le montant des dépenses soumises à justification, et être signée par le Régisseur et par le Comptable Le Tableau récapitulatif des dépenses par rubrique du Budget Ce tableau fait apparaître par rubrique du budget les dépenses couvertes par la période de justification. Il doit porter en bas de page la signature du Régisseur et celle du comptable du DP Tableau récapitulatif du suivi des consommations budgétaires par rubrique du budget Il fournit une synthèse de l exécution du budget par rubrique budgétaire, en référence à la situation des mémoires de dépenses. Son format se présente ainsi : Code Libellé Budget du devisprogramme (1) Mémoires antérieurs (2) Présent mémoire (3) Cumul des mémoires (4) = (2) + (3) Solde disponible (1) (4) Taux exécution (%) (4) / (1)

12 2. RENOUVELLEMENT DE L AVANCE Tableaux détaillés du suivi des consommations budgétaires par rubrique et par poste Il est présenté sous même format que celui du récapitulatif du suivi des consommations. Cependant les consommations budgétaires sont détaillées à la fois dans ce tableau par poste et par rubrique. Tableau détaillé des dépenses Son format se présente ainsi : N écriture Imputat. budget. / analytique Imputat. comptable Nature de la dépense Bénéficiaire du Paiement N de la pièce Date du paiement N du dossier de paiement Montant Il donne le détail des paiements par pièce justificative pour chaque poste budgétaire. Lorsque la comptabilité est informatisée ce tableau est remplacé par les fiches de comptes L État de Rapprochement Bancaire Établi sur la période couverte par la justification des dépenses, accompagné des extraits comptes bancaires de la période concernée. Il doit être signé par le Régisseur et le Comptable L Arrêté de Caisse Il doit être effectué à la fin de la date couverte par le mémoire pour justification du solde comptable de la caisse et de celui indiqué au titre de la Caisse dans les états de la demande de réapprovisionnement

13 2. RENOUVELLEMENT DE L AVANCE La Liste des Contrats en cours d exécution signés par le Régisseur Code Libellé Bénéficiaire Montant Date de signature Date de Commencement Délai d'exécution Date de réception provisoire Montant payé au /.../ Date de paiement Réf. Dossier de paiement Paiement restant TOTAL

14 2. RENOUVELLEMENT DE L AVANCE Etat de Suivi des Avances sur Contrats en cours d'exécution en Régie Code Libellé Bénéficiaire Montant Date de signature Date de Commencement Délai d'exécution Date de réception provisoire Montant payé au /.../ Date de paiement Réf. Dossier de paiement Paiement restant TOTAL

15 2. RENOUVELLEMENT DE L AVANCE Etat de Suivi des Garanties Financières sur Contrats en Régie Code Libellé Bénéficiaire Montant Nature Garantie Type Garantie N Garantie Banque Emettrice Monnaie d'émission Montant Date d'emission Date d'expiration Date de Restitution TOTAL

16 2. RENOUVELLEMENT DE L AVANCE Etat d Inventaire des Investissements et Equipements sur Ressources FED N d identification Désignation Nature Comptable Date d acquisition ou de mise en service Quantité Valeur d origine Fournisseur Réf. Facture Emplacement Etat

17 2. RENOUVELLEMENT DE L AVANCE Les pièces justificatives comprennent au moins les éléments suivants : Les relevés ou extraits bancaires se rapportant à la période couverte par le mémoire L Arrêté de Caisse Le journal de BANQUE Le journal de CAISSE Les contrats signés par le Régisseur (à présenter uniquement lors du premier paiement) Les dossiers de paiement : la présentation physique des dossiers de paiement doit suivre le même ordre que celui indiqué dans le tableau récapitulatif des dépenses de la période concernée. Chaque dossier de paiement doit être signé par le Régisseur et par le Comptable. Les pièces justificatives doivent être présentées en ORIGINAL (les copies n étant pas recevables) et annexées aux mémoires des dépenses.

18 2. RENOUVELLEMENT DE L AVANCE

19 3. APUREMENT DE L AVANCE Objectif et Justification L apurement est une récupération progressive, partielle ou totale, de l avance de démarrage versée au compte bancaire de la Régie d un DP Le montant du réapprovisionnement demandé ne peut pas être supérieur au montant des dépenses justifiées L apurement de l avance d un DP doit être envisagé en fonction de l une des situations suivantes : le montant de l estimation des dépenses à engager sur les trois prochains mois est inférieur au montant cumulé de la trésorerie disponible (avoirs en banque et en caisse) et de la trésorerie attendue (mémoires en attente de remboursement) ; dans ce cas, la demande de réapprovisionnement est remplacée par une DEMANDE D APUREMENT le cumul des approvisionnements de la régie sur les ressources du FED est égal au budget de la régie du DP

; dans ce cas, la demande de réapprovisionnement est remplacée par une DEMANDE D APUREMENT le cumul des approvisionnements de la régie sur les ressources du FED")

20 3. APUREMENT DE L AVANCE Apurement partiel Une partie des dépenses justifiées est demandée en remboursement Le dossier à transmettre à la CAON sera composé : de la demande de réapprovisionnement : le montant demandé est limité à une partie des dépenses justifiées dans le mémoire avec affectation de l autre partie des dépenses à l apurement de l avance de la régie du mémoire de dépenses des pièces justificatives Dans le courrier de transmission du dossier de mémoire à la CAON, il doit être précisé le remboursement partiel des dépenses et l apurement partiel de l avance de la régie. Apurement total Toutes les dépenses du mémoire sont demandées en apurement total de l avance de démarrage. Le dossier à transmettre à la CAON sera composé de : d une demande d apurement sans l estimation détaillée des besoins de trésorerie du mémoire de dépenses des pièces justificatives

21 3. APUREMENT DE L AVANCE Modèle de courrier de transmission d une demande de réapprovisionnement avec apurement partiel de l avance de la régie d un DP

22 3. APUREMENT DE L AVANCE Modèle de demande d apurement total

LE TRAITEMENT DES DONNEES COMPTABLES. Objectif(s) : Présenter une synthèse sur les différentes solutions comptables. TABLE DES MATIERES

: Présenter une synthèse sur les différentes solutions comptables. TABLE DES MATIERES") LE TRAITEMENT DES DONNEES COMPTABLES Objectif(s) : Présenter une synthèse sur les différentes solutions comptables. Pré-requis : Principes comptables. Modalités : Schéma d'organisation comptable. TABLE

LE TRAITEMENT DES DONNEES COMPTABLES Objectif(s) : Présenter une synthèse sur les différentes solutions comptables. Pré-requis : Principes comptables. Modalités : Schéma d'organisation comptable. TABLE

DEC 38/2013 QUATORZIÈME LÉGISLATURE SESSION ORDINAIRE DE 2013-2014. Le 25 novembre 2013 Le 25 novembre 2013

DEC 38/2013 ASSEMBLÉE NATIONALE S É N A T QUATORZIÈME LÉGISLATURE SESSION ORDINAIRE DE 2013-2014 Reçu à la Présidence de l'assemblée nationale Enregistré à la Présidence du Sénat Le 25 novembre 2013 Le

DEC 38/2013 ASSEMBLÉE NATIONALE S É N A T QUATORZIÈME LÉGISLATURE SESSION ORDINAIRE DE 2013-2014 Reçu à la Présidence de l'assemblée nationale Enregistré à la Présidence du Sénat Le 25 novembre 2013 Le

1 Informations générales

PAMEC-CEEAC Programme d Appui aux Mécanismes de Coordination et au renforcement des capacités de la CEEAC pour la mise en œuvre et le suivi du PIR Communauté Economique des Etats de l Afrique Centrale

PAMEC-CEEAC Programme d Appui aux Mécanismes de Coordination et au renforcement des capacités de la CEEAC pour la mise en œuvre et le suivi du PIR Communauté Economique des Etats de l Afrique Centrale

Norme comptable relative au contrôle interne et l organisation comptable dans les établissements bancaires NC22

Norme comptable relative au contrôle interne et l organisation comptable dans les établissements bancaires NC22 OBJECTIF 01. La Norme Comptable NC 01 - Norme Comptable Générale définit les règles relatives

Norme comptable relative au contrôle interne et l organisation comptable dans les établissements bancaires NC22 OBJECTIF 01. La Norme Comptable NC 01 - Norme Comptable Générale définit les règles relatives

Table des matières GUIDE POUR LES BÉNÉFICIAIRES DES MICROPROJETS

GUIDE POUR LES BÉNÉFICIAIRES DES MICROPROJETS Table des matières 1 L ÉLABORATION, LA SÉLECTION ET LE DÉMARRAGE DE VOTRE MICROPROJET...2 1.1 L élaboration de votre microprojet...2 1.2 La sélection de votre

GUIDE POUR LES BÉNÉFICIAIRES DES MICROPROJETS Table des matières 1 L ÉLABORATION, LA SÉLECTION ET LE DÉMARRAGE DE VOTRE MICROPROJET...2 1.1 L élaboration de votre microprojet...2 1.2 La sélection de votre

TRAITEMENTS DE FIN D ANNEE Comptabilité

Livret TRAITEMENTS DE FIN D ANNEE Comptabilité Tout ce que vous devez savoir Pour gérer les traitements de fin d année A destination des Utilisateurs de Sage Comptabilité Sommaire Sommaire... 2 Les différentes

Livret TRAITEMENTS DE FIN D ANNEE Comptabilité Tout ce que vous devez savoir Pour gérer les traitements de fin d année A destination des Utilisateurs de Sage Comptabilité Sommaire Sommaire... 2 Les différentes

GUIDE DU MICROPORTEUR SUIVI BUDGETAIRE ET D ACTIVITE Mesure «appui aux microprojets» FSE 4-2.3

GUIDE DU MICROPORTEUR SUIVI BUDGETAIRE ET D ACTIVITE Mesure «appui aux microprojets» FSE 4-2.3 I. Contexte : Pourquoi, quand et comment réaliser le suivi budgétaire? II. Les modalités générales de prise

GUIDE DU MICROPORTEUR SUIVI BUDGETAIRE ET D ACTIVITE Mesure «appui aux microprojets» FSE 4-2.3 I. Contexte : Pourquoi, quand et comment réaliser le suivi budgétaire? II. Les modalités générales de prise

INFORMATIONS POUR LES PORTEURS DE PROJET

INFORMATIONS POUR LES PORTEURS DE PROJET 1. Procédure de sélection 1.1. Calendrier Dépôt des demandes (appel à projets) A tout moment Attribution de subvention (réunion du comité de sélection) Cf. dates

INFORMATIONS POUR LES PORTEURS DE PROJET 1. Procédure de sélection 1.1. Calendrier Dépôt des demandes (appel à projets) A tout moment Attribution de subvention (réunion du comité de sélection) Cf. dates

OPERATIONS NON BUDGETAIRES

OPERATIONS NON BUDGETAIRES 1 Dotation ou apport 2 Affectation services non dotés de la personnalité morale 3 Affectation services dotés de la personnalité morale 4 Désaffectation ou retour d un bien affecté

OPERATIONS NON BUDGETAIRES 1 Dotation ou apport 2 Affectation services non dotés de la personnalité morale 3 Affectation services dotés de la personnalité morale 4 Désaffectation ou retour d un bien affecté

Les journaux, suivi des flux financiers

Fiche 5 LE PORTAIL DES EEDF FLUX FINANCIERS, COMPTES BANCAIRES ET COMPTABILITE Groupes Le portail assiste chaque structure dans la gestion de ses éléments financiers. Il permet de suivre les échanges financiers

Fiche 5 LE PORTAIL DES EEDF FLUX FINANCIERS, COMPTES BANCAIRES ET COMPTABILITE Groupes Le portail assiste chaque structure dans la gestion de ses éléments financiers. Il permet de suivre les échanges financiers

Compte général de l État pour 2008

Compte général de l État pour 2008 166e Cahier de la Cour des comptes Complément 3 Compte de la Trésorerie Compte des variations du patrimoine Compte synthétique des opérations de l État COMPTE GÉNÉRAL

Compte général de l État pour 2008 166e Cahier de la Cour des comptes Complément 3 Compte de la Trésorerie Compte des variations du patrimoine Compte synthétique des opérations de l État COMPTE GÉNÉRAL

GUIDE DIDACTIQUE DU PLAN COMPTABLE DE L ETAT CEMAC TOME 2 RELATIF AUX FONCTIONNEMENT DES COMPTES DIVISIONNAIRES

COMMUNAUTE ECONOMIQUE ET MONETAIRE DE L AFRIQUE CENTRALE GUIDE DIDACTIQUE DU PLAN COMPTABLE DE L ETAT CEMAC TOME 2 RELATIF AUX DES COMPTES DIVISIONNAIRES Directive n 03/11-UEAC-195-CM-22 relative au plan

COMMUNAUTE ECONOMIQUE ET MONETAIRE DE L AFRIQUE CENTRALE GUIDE DIDACTIQUE DU PLAN COMPTABLE DE L ETAT CEMAC TOME 2 RELATIF AUX DES COMPTES DIVISIONNAIRES Directive n 03/11-UEAC-195-CM-22 relative au plan

PERTES ET BENEFICES DE CHANGE

ANALYSE DE L EXECUTION DU BUDGET DE L ETAT PAR MISSION ET PROGRAMME EXERCICE 2012 COMPTE D OPERATIONS MONETAIRES PERTES ET BENEFICES DE CHANGE MAI 2013 Compte d opérations monétaires Pertes et bénéfices

ANALYSE DE L EXECUTION DU BUDGET DE L ETAT PAR MISSION ET PROGRAMME EXERCICE 2012 COMPTE D OPERATIONS MONETAIRES PERTES ET BENEFICES DE CHANGE MAI 2013 Compte d opérations monétaires Pertes et bénéfices

L audit des établissements publics locaux d enseignement

L audit des établissements publics locaux d enseignement L audit des EPLE 1 ère partie : le déroulement d une mission d audit 2 ème partie : les principaux constats MNA - 06/03/2015 2 L audit des EPLE

L audit des établissements publics locaux d enseignement L audit des EPLE 1 ère partie : le déroulement d une mission d audit 2 ème partie : les principaux constats MNA - 06/03/2015 2 L audit des EPLE

Manuel des procédures Dernière MAJ : 20/06/2012

Manuel des procédures Dernière MAJ : 20/06/2012 36 rue de Paris BP 162 97464 Saint-Denis Cedex Tél. : 0 262 90 78 52 Fax : 0 262 90 78 53 Association Territoriale Siret : 317 194 777 00031 Code APE : 8559B

Manuel des procédures Dernière MAJ : 20/06/2012 36 rue de Paris BP 162 97464 Saint-Denis Cedex Tél. : 0 262 90 78 52 Fax : 0 262 90 78 53 Association Territoriale Siret : 317 194 777 00031 Code APE : 8559B

Sommaire. Fiche-pratique «Direct Ecureuil» 1. Si vous accédez pour la 1 ère fois à vos comptes en ligne Page 2. 2. Se connecter Page 3

Fiche-pratique «Direct Ecureuil» Sommaire 1. Si vous accédez pour la 1 ère fois à vos comptes en ligne Page 2 2. Se connecter Page 3 3. La synthèse des comptes Page 4 4. Consulter l historique de comptes

Fiche-pratique «Direct Ecureuil» Sommaire 1. Si vous accédez pour la 1 ère fois à vos comptes en ligne Page 2 2. Se connecter Page 3 3. La synthèse des comptes Page 4 4. Consulter l historique de comptes

Division Moyennes et Grande Entreprises Les éditions de Sage trésorerie. Sommaire

Les éditions de Sage trésorerie Sommaire 1. Préambule... 4 2. Trésorerie... 6 Paramétrage... 6 Edition des sociétés... 6 Edition des banques.... 7 Edition des natures.... 8 Edition des affectations des

Les éditions de Sage trésorerie Sommaire 1. Préambule... 4 2. Trésorerie... 6 Paramétrage... 6 Edition des sociétés... 6 Edition des banques.... 7 Edition des natures.... 8 Edition des affectations des

Saisie en ligne des dossiers de demande de subvention Extranet

Saisie en ligne des dossiers de demande de subvention Extranet Guide de l utilisateur V 3.0 - décembre 2013 Sommaire / Référencement de votre organisme par l Acsé p. 3 / Ecran de connexion p. 4 / Rubrique

Saisie en ligne des dossiers de demande de subvention Extranet Guide de l utilisateur V 3.0 - décembre 2013 Sommaire / Référencement de votre organisme par l Acsé p. 3 / Ecran de connexion p. 4 / Rubrique

Sommaire. BilanStat manuel de présentation et d utilisation Page 2

BilanStat-Audit Sommaire Présentation... 3 Chapitre 0 : Gestion des bases de données... 5 Chapitre 0 : Gestion des missions... 12 Chapitre 1 : Eléments généraux... 17 Chapitre 2 : Capitaux propres... 28

BilanStat-Audit Sommaire Présentation... 3 Chapitre 0 : Gestion des bases de données... 5 Chapitre 0 : Gestion des missions... 12 Chapitre 1 : Eléments généraux... 17 Chapitre 2 : Capitaux propres... 28

REGLEMENT FINANCIER FFCV- Règlement Financier validé à l assemblée générale du 12/12/04 page 1 sur 14

REGLEMENT FINANCIER page 1 sur 14 Article 1 - Objet Le Règlement Financier est établit conformément aux directives du Ministère chargé des Sports et à l article 107 du Règlement Intérieur de la FFCV En

REGLEMENT FINANCIER page 1 sur 14 Article 1 - Objet Le Règlement Financier est établit conformément aux directives du Ministère chargé des Sports et à l article 107 du Règlement Intérieur de la FFCV En

COMPTA COOP. Guide d utilisation

COMPTA COOP Guide d utilisation Boutons - raccourcis Les boutons sont des raccourcis des menus les plus couramment utilisés. «Quitter» se retrouve dans le menu «Dossier» «Dépense» se retrouve dans le menu

COMPTA COOP Guide d utilisation Boutons - raccourcis Les boutons sont des raccourcis des menus les plus couramment utilisés. «Quitter» se retrouve dans le menu «Dossier» «Dépense» se retrouve dans le menu

PREMIERE CONNEXION & CREATION DU COMPTE

NOTICE D UTILISATION DE LA PLATEFORME DES AIDES REGIONALES (PAR) PREMIERE CONNEXION & CREATION DU COMPTE SOMMAIRE 1- PREMIERE CONNEXION : ACCEDER A LA PAR...2 2-CREER SON COMPTE UTILISATEUR SUR LA PAR...2

NOTICE D UTILISATION DE LA PLATEFORME DES AIDES REGIONALES (PAR) PREMIERE CONNEXION & CREATION DU COMPTE SOMMAIRE 1- PREMIERE CONNEXION : ACCEDER A LA PAR...2 2-CREER SON COMPTE UTILISATEUR SUR LA PAR...2

CONTRAT D ABONNEMENT. SERVICE DE BANQUE EN LIGNE BCInet. CONTRAT D ABONNEMENT - BCInet v1.0 Page1/8

CONTRAT D ABONNEMENT SERVICE DE BANQUE EN LIGNE BCInet CONTRAT D ABONNEMENT - BCInet v1.0 Page1/8 ARTICLE 1 - OBJET Le présent contrat a pour objet de définir les conditions de consultation et d'utilisation

CONTRAT D ABONNEMENT SERVICE DE BANQUE EN LIGNE BCInet CONTRAT D ABONNEMENT - BCInet v1.0 Page1/8 ARTICLE 1 - OBJET Le présent contrat a pour objet de définir les conditions de consultation et d'utilisation

INTERNATIONAL TRIBUNAL FOR THE LAW OF THE SEA TRIBUNAL INTERNATIONAL DU DROIT DE LA MER

INTERNATIONAL TRIBUNAL FOR THE LAW OF THE SEA TRIBUNAL INTERNATIONAL DU DROIT DE LA MER RÈGLEMENT FINANCIER ET RÈGLES DE GESTION FINANCIÈRE DU TRIBUNAL INTERNATIONAL DU DROIT DE LA MER Document établi

INTERNATIONAL TRIBUNAL FOR THE LAW OF THE SEA TRIBUNAL INTERNATIONAL DU DROIT DE LA MER RÈGLEMENT FINANCIER ET RÈGLES DE GESTION FINANCIÈRE DU TRIBUNAL INTERNATIONAL DU DROIT DE LA MER Document établi

Guide synthétique de la comptabilité des dépenses engagées

Guide synthétique de la comptabilité des dépenses engagées La tenue de la comptabilité d engagement ou comptabilité administrative est de la responsabilité de l exécutif de la collectivité. Le CGCT prévoit

Guide synthétique de la comptabilité des dépenses engagées La tenue de la comptabilité d engagement ou comptabilité administrative est de la responsabilité de l exécutif de la collectivité. Le CGCT prévoit

I. DEFINITION DE NOTRE MISSION

N/Réf. : LETTRE DE MISSION DE SURVEILLANCE Paris, le.. M.......... Cher (chère) Monsieur ou Madame, Nous vous remercions de la confiance que vous voulez bien accorder à notre Cabinet en envisageant de

N/Réf. : LETTRE DE MISSION DE SURVEILLANCE Paris, le.. M.......... Cher (chère) Monsieur ou Madame, Nous vous remercions de la confiance que vous voulez bien accorder à notre Cabinet en envisageant de

CLASSE 5 COMPTES FINANCIERS 1.1. COMPTE 50 VALEURS MOBILIERES DE PLACEMENT

5 CLASSE 5 COMPTES FINANCIERS Les comptes financiers enregistrent les mouvements de valeurs en espèces, chèques, ainsi que les opérations faites avec le Trésor, les banques et les établissements financiers.

5 CLASSE 5 COMPTES FINANCIERS Les comptes financiers enregistrent les mouvements de valeurs en espèces, chèques, ainsi que les opérations faites avec le Trésor, les banques et les établissements financiers.

ANNEXE A LA LOI DE FINANCES

REPUBLIQUE GABONAISE ANNEXE A LA LOI DE FINANCES MISSION POUVOIRS PUBLICS ANNEXE AU PROJET DE LOI DE FINANCES POUR 2012014 [Tapez une citation prise dans le document ou la TABLE DES MATIERES I. MISSION

REPUBLIQUE GABONAISE ANNEXE A LA LOI DE FINANCES MISSION POUVOIRS PUBLICS ANNEXE AU PROJET DE LOI DE FINANCES POUR 2012014 [Tapez une citation prise dans le document ou la TABLE DES MATIERES I. MISSION

NOTE D INFORMATION COMMUNIQUE DE MISE A JOUR

Le 12 Mars 2014 NOTE D INFORMATION Objet : Les nouveautés SAGE V i7.70 COMMUNIQUE DE MISE A JOUR SOMMAIRE Page (s) 1. Le Pôle Financier 2 La Comptabilité Les Moyens de Paiement La Trésorerie LA COMPTABILITÉ

Le 12 Mars 2014 NOTE D INFORMATION Objet : Les nouveautés SAGE V i7.70 COMMUNIQUE DE MISE A JOUR SOMMAIRE Page (s) 1. Le Pôle Financier 2 La Comptabilité Les Moyens de Paiement La Trésorerie LA COMPTABILITÉ

29 Dhou El Hidja 1431 5 décembre 2010 JOURNAL OFFICIEL DE LA REPUBLIQUE ALGERIENNE N 74

10 29 Dhou El Hidja 1431 Vu le décret exécutif n 91-311 du 7 septembre 1991, complété, relatif à la nomination et à l agrément des comptables publics ; Vu le décret exécutif n 08-04 du 11 Moharram 1429

10 29 Dhou El Hidja 1431 Vu le décret exécutif n 91-311 du 7 septembre 1991, complété, relatif à la nomination et à l agrément des comptables publics ; Vu le décret exécutif n 08-04 du 11 Moharram 1429

LA COMPTABILITE MATIERE

INFORMATIONS CONSEIL ET ASSISTANCE AUX E.P.L.E. DE LA GUADELOUPE LA COMPTABILITE MATIERE S O M M A I R E 1 - Rappel des dispositions réglementaires page 2 2 - Modalités de mise en œuvre de la comptabilité

INFORMATIONS CONSEIL ET ASSISTANCE AUX E.P.L.E. DE LA GUADELOUPE LA COMPTABILITE MATIERE S O M M A I R E 1 - Rappel des dispositions réglementaires page 2 2 - Modalités de mise en œuvre de la comptabilité

Règlement financier et de Gestion de la F.F.S.B.

Règlement financier et de Gestion de la F.F.S.B. du 26/02/2005 modifié les 15/03/2008, 21/04/2012 et 22/02/2014 I.REGLEMENT FINANCIER PREAMBULE La Fédération Française du Sport Boules, bénéficiant d une

Règlement financier et de Gestion de la F.F.S.B. du 26/02/2005 modifié les 15/03/2008, 21/04/2012 et 22/02/2014 I.REGLEMENT FINANCIER PREAMBULE La Fédération Française du Sport Boules, bénéficiant d une

Comptes de tiers (Classe 4)

") Comptes de tiers (Classe 4) Les comptes de tiers, notamment le compte 40 «Fournisseurs et comptes rattachés» et le compte 41 «Clients et comptes rattachés», peuvent être subdivisés pour identifier : les

Comptes de tiers (Classe 4) Les comptes de tiers, notamment le compte 40 «Fournisseurs et comptes rattachés» et le compte 41 «Clients et comptes rattachés», peuvent être subdivisés pour identifier : les

RAPPORT D ACTIVITES DE MISE EN ŒUVRE DU DEVIS-PROGRAMME N 1 (DP1) ( Période du 1 er Octobre 2003 au 31 Décembre 2005)

( Période du 1 er Octobre 2003 au 31 Décembre 2005)") Comité Inter- Etats de Lutte Contre la Sécheresse au Sahel (CILSS) Programme Régional de Promotion des Energies Domestiques et Alternatives au Sahel (PREDAS) EQUIPE TECHNIQUE NATIONALE (ETN) DU PREDAS

Comité Inter- Etats de Lutte Contre la Sécheresse au Sahel (CILSS) Programme Régional de Promotion des Energies Domestiques et Alternatives au Sahel (PREDAS) EQUIPE TECHNIQUE NATIONALE (ETN) DU PREDAS

CLOTURE ET ARCHIVAGE D UN EXERCICE COMPTABLE

rocédure mise à jour Le 24/04/07 CLOTURE ET ARCHIVAGE D UN EXERCICE COMTABLE A. Clôture d un exercice comptable Les traitements de fin d exercice s effectuent dans la comptabilité à partir du menu Traitement

rocédure mise à jour Le 24/04/07 CLOTURE ET ARCHIVAGE D UN EXERCICE COMTABLE A. Clôture d un exercice comptable Les traitements de fin d exercice s effectuent dans la comptabilité à partir du menu Traitement

Lettre d information. Octobre 2014

Octobre 2014 Lettre d information Edito Nouveautés : Sage Génération i7 7.70 A la Une : Dématérialisation de la TVA A la Une : Déclaration Sociale Nominative Focus : Sage CRM Online Fiche pratique : Les

Octobre 2014 Lettre d information Edito Nouveautés : Sage Génération i7 7.70 A la Une : Dématérialisation de la TVA A la Une : Déclaration Sociale Nominative Focus : Sage CRM Online Fiche pratique : Les

Le droit au compte. Les Mini-Guides Bancaires. Mai 2012

014 Le droit au compte Les Mini-Guides Bancaires Mai 2012 2 Sommaire Introduction Une banque peut-elle refuser de m ouvrir un compte bancaire? Est-il utile de contacter plusieurs banques? En quoi consiste

014 Le droit au compte Les Mini-Guides Bancaires Mai 2012 2 Sommaire Introduction Une banque peut-elle refuser de m ouvrir un compte bancaire? Est-il utile de contacter plusieurs banques? En quoi consiste

MODULE 6 - TRÉSORERIE ET GESTION BANCAIRE

MANUEL DE GESTION FINANCIÈRE POUR LES BÉNÉFICIAIRES DE FONDS EUROPÉENS DESTINÉS AUX ACTIONS EXTÉRIEURES - Histoire vraie Notre ONG, la «Croix verte», était basée au Royaume-Uni et gérait plusieurs projets

MANUEL DE GESTION FINANCIÈRE POUR LES BÉNÉFICIAIRES DE FONDS EUROPÉENS DESTINÉS AUX ACTIONS EXTÉRIEURES - Histoire vraie Notre ONG, la «Croix verte», était basée au Royaume-Uni et gérait plusieurs projets

Association diocésaine de Blois 2, rue Porte Clos-Haut 41000 BLOIS

Association diocésaine de Blois 2, rue Porte Clos-Haut 41000 BLOIS 1 INTRODUCTION Rappel sur l organisation temporelle du diocèse de Blois. L évêque est le seul administrateur du diocèse. L évêque prend

Association diocésaine de Blois 2, rue Porte Clos-Haut 41000 BLOIS 1 INTRODUCTION Rappel sur l organisation temporelle du diocèse de Blois. L évêque est le seul administrateur du diocèse. L évêque prend

CONNECT Comptabilité - Liste des fonctionnalités TABLE DES MATIERES

TABLE DES MATIERES I - PRESENTATION DU LOGICIEL Page 2 II - UTILISATION DU LOGICIEL A - Démarrage du logiciel Page 3 B Comment saisir les écritures Page 4 C - Les différents menus 1 - Le menu DOSSIERS

TABLE DES MATIERES I - PRESENTATION DU LOGICIEL Page 2 II - UTILISATION DU LOGICIEL A - Démarrage du logiciel Page 3 B Comment saisir les écritures Page 4 C - Les différents menus 1 - Le menu DOSSIERS

DELIBERATION DU CONSEIL REGIONAL

REUNION DU 21 OCTOBRE 2011 DELIBERATION N CR-11/12.613 DELIBERATION DU CONSEIL REGIONAL SCHEMA REGIONAL 'OPTIMISER LA GESTION BUDGETAIRE ET FINANCIERE DE LA REGION' Stratégie régionale de valorisation

REUNION DU 21 OCTOBRE 2011 DELIBERATION N CR-11/12.613 DELIBERATION DU CONSEIL REGIONAL SCHEMA REGIONAL 'OPTIMISER LA GESTION BUDGETAIRE ET FINANCIERE DE LA REGION' Stratégie régionale de valorisation

N 14 OCTOBRE 2014 LES MINI-GUIDES BANCAIRES. Le droit au compte. www.lesclesdelabanque.com. Le site pédagogique sur la banque et l argent

OCTOBRE 2014 N 14 COMPTE LES MINI-GUIDES BANCAIRES www.lesclesdelabanque.com Le site pédagogique sur la banque et l argent Le droit au compte Ce mini-guide vous est offert par : SOMMAIRE Pour toute information

OCTOBRE 2014 N 14 COMPTE LES MINI-GUIDES BANCAIRES www.lesclesdelabanque.com Le site pédagogique sur la banque et l argent Le droit au compte Ce mini-guide vous est offert par : SOMMAIRE Pour toute information

Formation au logiciel : SAGE 100 Comptabilité Contenu technique détaillé de la formation

Formation au logiciel : SAGE 100 Comptabilité Contenu technique détaillé de la formation Moyens pédagogiques : Méthodes démonstratives sous forme de présentation, simulations et exercices pratiques. Chaque

Formation au logiciel : SAGE 100 Comptabilité Contenu technique détaillé de la formation Moyens pédagogiques : Méthodes démonstratives sous forme de présentation, simulations et exercices pratiques. Chaque

CONSTITUTION DU DOSSIER

CONSTITUTION DU DOSSIER Le dossier à constituer est différent selon que l on se trouve dans le cadre d une des quatre situations suivantes : - Le dispositif visionne un lieu ou établissement recevant du

CONSTITUTION DU DOSSIER Le dossier à constituer est différent selon que l on se trouve dans le cadre d une des quatre situations suivantes : - Le dispositif visionne un lieu ou établissement recevant du

ComptabilitéExpert. Production comptable et fiscale Outils de Révision Intégrés La solution globale par excellence

Production comptable et fiscale Outils de Révision Intégrés La solution globale par excellence è ComptabilitéExpert Fruit d une expérience acquise depuis 1981, ComptabilitéExpert est le résultat d une

Production comptable et fiscale Outils de Révision Intégrés La solution globale par excellence è ComptabilitéExpert Fruit d une expérience acquise depuis 1981, ComptabilitéExpert est le résultat d une

LES MODIFICATIONS DE L INSTRUCTION M 14 ET M 4

Décembre 2003 Département Finances Développement Économique LES MODIFICATIONS DE L INSTRUCTION M 14 ET M 4 APPLICABLES A COMPTER DU 1 ER JANVIER 2004 Le Comité de Finances Locales, lors de sa séance du

Décembre 2003 Département Finances Développement Économique LES MODIFICATIONS DE L INSTRUCTION M 14 ET M 4 APPLICABLES A COMPTER DU 1 ER JANVIER 2004 Le Comité de Finances Locales, lors de sa séance du

GUIDE D ORIENTATION AUX ORGANISATIONS DE BASE

FONDS D APPUI AUX INITIATIVES RAPPROCHEES (FAIR) GUIDE D ORIENTATION AUX ORGANISATIONS DE BASE I. Contexte/justification II. Eligibilité des actions 1 III. IV. Eligibilité des demandeurs Durée d exécution

FONDS D APPUI AUX INITIATIVES RAPPROCHEES (FAIR) GUIDE D ORIENTATION AUX ORGANISATIONS DE BASE I. Contexte/justification II. Eligibilité des actions 1 III. IV. Eligibilité des demandeurs Durée d exécution

Guinée. Régime des relations financières relatives aux transactions entre la République de Guinée et l étranger

Régime des relations financières relatives aux transactions entre la République de et l étranger Instruction de la Banque de n 112/DGAEM/RCH/00 Chapitre 1 - Objet Art.1.- La présente Instruction a pour

Régime des relations financières relatives aux transactions entre la République de et l étranger Instruction de la Banque de n 112/DGAEM/RCH/00 Chapitre 1 - Objet Art.1.- La présente Instruction a pour

Terminer sa Comptabilité 2014 sur ALBUS (avec élégance!)

") Terminer sa Comptabilité 2014 sur ALBUS (avec élégance!) Ce document a pour but de vous aider à finaliser votre comptabilité si celle-ci est tenue avec Albus. Armez-vous d'un peu de patience et de courage,

Terminer sa Comptabilité 2014 sur ALBUS (avec élégance!) Ce document a pour but de vous aider à finaliser votre comptabilité si celle-ci est tenue avec Albus. Armez-vous d'un peu de patience et de courage,

DEMANDE SIMPLIFIEE DE PRET AU SECTEUR PUBLIC LOCAL Enveloppe 2013-2017 - «Financement de long terme des territoires»

DEMANDE SIMPLIFIEE DE PRET AU SECTEUR PUBLIC LOCAL Enveloppe 2013-2017 - «Financement de long terme des territoires» Pour un traitement de votre demande dans les meilleurs délais, nous vous remercions

DEMANDE SIMPLIFIEE DE PRET AU SECTEUR PUBLIC LOCAL Enveloppe 2013-2017 - «Financement de long terme des territoires» Pour un traitement de votre demande dans les meilleurs délais, nous vous remercions

Statuts de l Association des Anciens du Master Conseil Editorial, Paris-Sorbonne (Paris IV)

") Statuts de l Association des Anciens du Master Conseil Editorial, Paris-Sorbonne (Paris IV) I. But et composition de l Association Article 1 : Nom Il est fondé entre les adhérents aux présents statuts

Statuts de l Association des Anciens du Master Conseil Editorial, Paris-Sorbonne (Paris IV) I. But et composition de l Association Article 1 : Nom Il est fondé entre les adhérents aux présents statuts

Les intérêts des comptes courants d associés Novembre 2013

Les intérêts des comptes courants d associés Novembre 2013 Les Intérêts des Comptes Courants d Associés- Généralités 2 PAGES Généralités 3 Champs d application 5 La libération totale du capital 6 Le taux

Les intérêts des comptes courants d associés Novembre 2013 Les Intérêts des Comptes Courants d Associés- Généralités 2 PAGES Généralités 3 Champs d application 5 La libération totale du capital 6 Le taux

avec Europ Act 2007 / 2013

avec Europ Act Programme européen d appui et de coordination technique GUIDE DU BENEFICIAIRE 2007 / 2013 Programme opérationnel 2007-2013 Adopté par la Décision n C (2007) 6691 du 17 décembre 2007 de la

avec Europ Act Programme européen d appui et de coordination technique GUIDE DU BENEFICIAIRE 2007 / 2013 Programme opérationnel 2007-2013 Adopté par la Décision n C (2007) 6691 du 17 décembre 2007 de la

FirstW@ve. Comptabilité financière

FirstW@ve Comptabilité financière ENVIRONNEMENT Fonctionne sous «Windows/NT» Base de données «SQL/Server» Outil de développement «MAGIC 8.3» Fonctionne en mono-poste ou multi-postes réseaux Licences nécessaires

FirstW@ve Comptabilité financière ENVIRONNEMENT Fonctionne sous «Windows/NT» Base de données «SQL/Server» Outil de développement «MAGIC 8.3» Fonctionne en mono-poste ou multi-postes réseaux Licences nécessaires

LOGICIELS DE COMPTABILITE OPEN LINE

Les nouvelles fonctions à connaître pour Compta Pratic Open Line, Compta Classic Open Line et Compta PRO Open Line Envoi par email (disponible en versions Pratic, Classic et PRO) Désormais, cette version

Les nouvelles fonctions à connaître pour Compta Pratic Open Line, Compta Classic Open Line et Compta PRO Open Line Envoi par email (disponible en versions Pratic, Classic et PRO) Désormais, cette version

FRAIS BANCAIRES/ COMMISSIONS COMMERÇANTS

FRAIS BANCAIRES/ COMMISSIONS COMMERÇANTS POSITION DE LA CGPME Posséder un compte bancaire professionnel est aujourd hui une obligation pour les dirigeants d entreprises. En effet, l article L. 123-24 du

FRAIS BANCAIRES/ COMMISSIONS COMMERÇANTS POSITION DE LA CGPME Posséder un compte bancaire professionnel est aujourd hui une obligation pour les dirigeants d entreprises. En effet, l article L. 123-24 du

OPERATIONS BUDGETAIRES

OPERATIONS BUDGETAIRES 1 Acquisition à titre gratuit, subvention en nature, dons et legs en nature 2 Acquisition avec clause de réserve de propriété 3 Acquisition par voie de crédit bail 4 Cession par

OPERATIONS BUDGETAIRES 1 Acquisition à titre gratuit, subvention en nature, dons et legs en nature 2 Acquisition avec clause de réserve de propriété 3 Acquisition par voie de crédit bail 4 Cession par

SALARIÉS INTÉRIMAIRES ETT DE MOINS DE 10 SALARIÉS PLAN DE FORMATION MODE D EMPLOI. v1-11/2013 - photo : gettyimages

Permettre aux intérimaires d acquérir des compétences et des savoir-faire transférables Favoriser l acquisition de compétences et savoir-faire complémentaires, en lien avec leur qualification ou avec l

Permettre aux intérimaires d acquérir des compétences et des savoir-faire transférables Favoriser l acquisition de compétences et savoir-faire complémentaires, en lien avec leur qualification ou avec l

MODE OPÉRATOIRE : CIEL COMPTA

MODE OPÉRATOIRE : CIEL COMPTA Attention ne pas être en mode découverte, donc il faut vérifier avec Divers Menu standard Créer la société : Dossier Nouveau Créer un dossier sur mon ordinateur Ensuite mettre

MODE OPÉRATOIRE : CIEL COMPTA Attention ne pas être en mode découverte, donc il faut vérifier avec Divers Menu standard Créer la société : Dossier Nouveau Créer un dossier sur mon ordinateur Ensuite mettre

MINISTERE DE LA DEFENSE

MINISTERE DE LA DEFENSE SECRETARIAT GENERAL POUR L ADMINISTRATION DIRECTION DE LA MEMOIRE, DU PATRIMOINE ET DES ARCHIVES (DMPA) SOUS-DIRECTION DE L ACTION CULTURELLE ET EDUCATIVE DEMANDE DE SUBVENTION

MINISTERE DE LA DEFENSE SECRETARIAT GENERAL POUR L ADMINISTRATION DIRECTION DE LA MEMOIRE, DU PATRIMOINE ET DES ARCHIVES (DMPA) SOUS-DIRECTION DE L ACTION CULTURELLE ET EDUCATIVE DEMANDE DE SUBVENTION

Contrôle interne et organisation comptable de l'entreprise

Source : "Comptable 2000 : Les textes de base du droit comptable", Les Éditions Raouf Yaïch. Contrôle interne et organisation comptable de l'entreprise Le nouveau système comptable consacre d'importants

Source : "Comptable 2000 : Les textes de base du droit comptable", Les Éditions Raouf Yaïch. Contrôle interne et organisation comptable de l'entreprise Le nouveau système comptable consacre d'importants

MOTIF DU DEBLOCAGE Acquisition ou construction de la résidence principale

LES CAS DE DEBLOCAGE ANTICIPE Plan d épargne entreprise (PEE/PEI/PEG) QUI C est le titulaire du compte d épargne salariale qui doit effectuer la demande de déblocage. QUOI Tout ou partie des avoirs attribués

LES CAS DE DEBLOCAGE ANTICIPE Plan d épargne entreprise (PEE/PEI/PEG) QUI C est le titulaire du compte d épargne salariale qui doit effectuer la demande de déblocage. QUOI Tout ou partie des avoirs attribués

ISF-INVEST. - article 1 : Constitution et Dénomination. - article 2 : Objet. - article 3 : Siège social. - article 4 : Durée de l association

ISF-INVEST Club STATUTS DE L'ASSOCIATION - article 1 : Constitution et Dénomination Il est fondé entre les adhérents aux présents statuts une association régie par la loi du 1 er juillet 1901 et le décret

ISF-INVEST Club STATUTS DE L'ASSOCIATION - article 1 : Constitution et Dénomination Il est fondé entre les adhérents aux présents statuts une association régie par la loi du 1 er juillet 1901 et le décret

PACK PMI. Exclusivement par PMI Soft. Le droit à. la gestion intégrée. pour tous

PACK PMI Exclusivement par PMI Soft Le droit à la gestion intégrée pour tous Avec Le Pack PMI, Nous initions une véritable révolution dans la défense des droits des TPE! En effet, jusqu à présent, le prix

PACK PMI Exclusivement par PMI Soft Le droit à la gestion intégrée pour tous Avec Le Pack PMI, Nous initions une véritable révolution dans la défense des droits des TPE! En effet, jusqu à présent, le prix

LE NOUVEAU REFERENTIEL NORMATIF ET DEONTOLOGIQUE DU PROFESSIONNEL DE L EXPERTISE COMPTABLE

LE NOUVEAU REFERENTIEL NORMATIF ET DEONTOLOGIQUE DU PROFESSIONNEL DE L EXPERTISE COMPTABLE Septembre 2011 Page 1 Au sommaire Préambule Le nouveau référentiel sur la forme Le nouveau référentiel sur le

LE NOUVEAU REFERENTIEL NORMATIF ET DEONTOLOGIQUE DU PROFESSIONNEL DE L EXPERTISE COMPTABLE Septembre 2011 Page 1 Au sommaire Préambule Le nouveau référentiel sur la forme Le nouveau référentiel sur le

I. PRINCIPALES MISSIONS DES SERVICES DU TRÉSOR TRÉSORERIE GÉNÉRALE DE LA RÉGION BOURGOGNE. Trésorier-Payeur Général : Mme Jacqueline ESCARD

TRÉSORERIE GÉNÉRALE DE LA RÉGION BOURGOGNE Trésorier-Payeur Général : Mme Jacqueline ESCARD Adresse : 1 bis place de la Banque 21042 DIJON CEDEX Tél : 03 80 59 26 00 Fax : 03 80 50 14 75 Mail : [email protected]

TRÉSORERIE GÉNÉRALE DE LA RÉGION BOURGOGNE Trésorier-Payeur Général : Mme Jacqueline ESCARD Adresse : 1 bis place de la Banque 21042 DIJON CEDEX Tél : 03 80 59 26 00 Fax : 03 80 50 14 75 Mail : [email protected]

Activité : Élaboration, mise en forme et renseignement de documents

ACTIVITÉS ADMINISTRATIVES À CARACTÈRE TECHNIQUE Activité : Élaboration, mise en forme et renseignement de documents Tâche : Rédaction de messages et de courriers professionnels simples liés à l activité

ACTIVITÉS ADMINISTRATIVES À CARACTÈRE TECHNIQUE Activité : Élaboration, mise en forme et renseignement de documents Tâche : Rédaction de messages et de courriers professionnels simples liés à l activité

COMPTES ET CLASSES IUT GRENOBLE FEVRIER 2013. OLIVIER PARENT 06.16.71.46.72 [email protected]

COMPTES ET CLASSES IUT GRENOBLE FEVRIER 2013 OLIVIER PARENT 06.16.71.46.72 [email protected] Vocabulaire : Débiter un compte signifie inscrire une somme au débit de ce compte Créditer un compte

COMPTES ET CLASSES IUT GRENOBLE FEVRIER 2013 OLIVIER PARENT 06.16.71.46.72 [email protected] Vocabulaire : Débiter un compte signifie inscrire une somme au débit de ce compte Créditer un compte

VACANCES DE POSTES. I. Lieu d affectation : La préfecture de la KEMO avec des déplacements ponctuels dans la province (République centrafricaine).

.") VACANCES DE POSTES Projet : Projet de Réhabilitation nutritionnelle d urgence au sein des populations (déplacés et autochtones) de l axe Dékoa-Sibut, préfecture sanitaire de KEMO, en RCA Postes vacants

VACANCES DE POSTES Projet : Projet de Réhabilitation nutritionnelle d urgence au sein des populations (déplacés et autochtones) de l axe Dékoa-Sibut, préfecture sanitaire de KEMO, en RCA Postes vacants

Schéma du plan d affaires

Plan d affaires Schéma du plan d affaires SOMMAIRE EXÉCUTIF DESCRIPTION DU PROJET OBJECTIFS FORME JURIDIQUE ÉQUIPE DIRIGEANTE MARKETING PRODUCTION SOUTIEN ADMINISTRATIF ANALYSE MARCHÉ ANALYSE MARKETING

Plan d affaires Schéma du plan d affaires SOMMAIRE EXÉCUTIF DESCRIPTION DU PROJET OBJECTIFS FORME JURIDIQUE ÉQUIPE DIRIGEANTE MARKETING PRODUCTION SOUTIEN ADMINISTRATIF ANALYSE MARCHÉ ANALYSE MARKETING

QUESTIONNAIRE FINANCIER Liste de contrôle et page de signature

QUESTIONNAIRE FINANCIER Liste de contrôle et page de signature NED demande de remplir un certain nombre de documents à joindre à ce questionnaire Complétez cette page en s'assurant que toutes les informations

QUESTIONNAIRE FINANCIER Liste de contrôle et page de signature NED demande de remplir un certain nombre de documents à joindre à ce questionnaire Complétez cette page en s'assurant que toutes les informations

Evelyne GURFEIN Comptes consolidés IAS IFRS et conversion monétaire

Evelyne GURFEIN Comptes consolidés IAS IFRS et conversion monétaire, 2007 ISBN-10 : 2-7081-3760-3 ISBN-13 : 978-2-7081-3760-8 Chapitre 7 Les normes IAS/IFRS et leur impact Quelle question? «Bonjour, je

Evelyne GURFEIN Comptes consolidés IAS IFRS et conversion monétaire, 2007 ISBN-10 : 2-7081-3760-3 ISBN-13 : 978-2-7081-3760-8 Chapitre 7 Les normes IAS/IFRS et leur impact Quelle question? «Bonjour, je

La comptabilité de gestion : Fiche pourquoi?

La comptabilité de gestion : Fiche pourquoi? 1 Définition Selon le plan comptable général, la comptabilité de gestion fait apparaître deux aspects : Connaître les coûts et les résultats par produit. Agir

La comptabilité de gestion : Fiche pourquoi? 1 Définition Selon le plan comptable général, la comptabilité de gestion fait apparaître deux aspects : Connaître les coûts et les résultats par produit. Agir

Guide pour l élaboration des rapports sur le projet (rapport descriptif et rapport financier)

") Guide pour l élaboration des rapports sur le projet (rapport descriptif et rapport financier) Ce sont les projets qui doivent être les premiers bénéficiaires de l élaboration des rapports. Ils permettent

Guide pour l élaboration des rapports sur le projet (rapport descriptif et rapport financier) Ce sont les projets qui doivent être les premiers bénéficiaires de l élaboration des rapports. Ils permettent

Guide Pratique du Trésorier CE

Guide Pratique du Trésorier CE Gratuit : votre extrait d, ouvrage commenté Madame, Monsieur, Vous tenez entre les mains votre extrait gratuit de l ouvrage "Guide Pratique du Trésorier CE" des Éditions

Guide Pratique du Trésorier CE Gratuit : votre extrait d, ouvrage commenté Madame, Monsieur, Vous tenez entre les mains votre extrait gratuit de l ouvrage "Guide Pratique du Trésorier CE" des Éditions

Mentions obligatoires: Article 7 : Information du client

CONVENTION D INTERMEDIATION ENTRE LES SOUSSIGNES: ICF AL WASSIT, Société de Bourse agréée par le Ministère de l Economie et des Finances sous le n 3 / 583 du 2 0-01-1998, constituée en S.A. à Directoire

CONVENTION D INTERMEDIATION ENTRE LES SOUSSIGNES: ICF AL WASSIT, Société de Bourse agréée par le Ministère de l Economie et des Finances sous le n 3 / 583 du 2 0-01-1998, constituée en S.A. à Directoire

Alerte. «Les Organisations Syndicales doivent établir des comptes annuels pour 2009 ainsi que des comptes consolidés»

Alerte «Les Organisations Syndicales doivent établir des comptes annuels pour 2009 ainsi que des comptes consolidés» La loi du 20 août 2008 portant rénovation de la démocratie sociale et réforme du temps

Alerte «Les Organisations Syndicales doivent établir des comptes annuels pour 2009 ainsi que des comptes consolidés» La loi du 20 août 2008 portant rénovation de la démocratie sociale et réforme du temps

Politique de gestion. 5. Déboursés Il doit y avoir deux signataires sur les chèques, dont au moins un membre du conseil d administration.

TROCCA Table Régionale des Organismes Communautaires Chaudière - Appalaches Politique de gestion Voici une liste de points jugés importants pour la gestion de l organisme. La plupart se rapportent à la

TROCCA Table Régionale des Organismes Communautaires Chaudière - Appalaches Politique de gestion Voici une liste de points jugés importants pour la gestion de l organisme. La plupart se rapportent à la

COMPTABILITE SAGE LIGNE 30

COMPTABILITE SAGE LIGNE 30 Date : 25/09/2006 Auteur : Pascal VIGUIER Réf. : SAGE092006 SOMMAIRE SOMMAIRE... 1 1. MENU FICHIER... 3 1.1 1.2 AUTORISATION D ACCES... 3 A PROPOS DE VOTRE SOCIETE... 4 1.2.1

COMPTABILITE SAGE LIGNE 30 Date : 25/09/2006 Auteur : Pascal VIGUIER Réf. : SAGE092006 SOMMAIRE SOMMAIRE... 1 1. MENU FICHIER... 3 1.1 1.2 AUTORISATION D ACCES... 3 A PROPOS DE VOTRE SOCIETE... 4 1.2.1

Étalonnage Consolidation au Québec

Étalonnage Consolidation au Québec Fiche de présentation Sommaire 1. Pourquoi participer à cet étalonnage?... 1 2. Composition détaillée du questionnaire... 2 3. Extraits de la synthèse livrée... 3 4.

Étalonnage Consolidation au Québec Fiche de présentation Sommaire 1. Pourquoi participer à cet étalonnage?... 1 2. Composition détaillée du questionnaire... 2 3. Extraits de la synthèse livrée... 3 4.

Gestion budgétaire et financière

Élaboration et suivi de la programmation budgétaire Exécution budgétaire et comptable Aide au pilotage et contrôle financier externe Expertise financière et juridique Ministère de la Culture et de la Communication

Élaboration et suivi de la programmation budgétaire Exécution budgétaire et comptable Aide au pilotage et contrôle financier externe Expertise financière et juridique Ministère de la Culture et de la Communication

Chapitre 3 : Les étapes de la consolidation

Chapitre 3 : Les étapes de la consolidation I - Les étapes du processus de consolidation II - La détermination du pourcentage d'intérêts (PDI) III - Organisation et techniques comptables de la consolidation

Chapitre 3 : Les étapes de la consolidation I - Les étapes du processus de consolidation II - La détermination du pourcentage d'intérêts (PDI) III - Organisation et techniques comptables de la consolidation

Comptabilité de l état

Instruction codificatrice N 05052PR du 14 décembre 2005 NOR : BUD R 05 00052 J Texte publié au Bulletin Officiel de la Comptabilité Publique Comptabilité de l état Analyse Livre 7 Trésorerie Date d application

Instruction codificatrice N 05052PR du 14 décembre 2005 NOR : BUD R 05 00052 J Texte publié au Bulletin Officiel de la Comptabilité Publique Comptabilité de l état Analyse Livre 7 Trésorerie Date d application

APPLICABLES À PARTIR DE JANVIER 2012

Documents comptables Nouvelles formalités de dépôt APPLICABLES À PARTIR DE JANVIER 2012 Adresse postale: L-2961 Luxembourg Tél (+352) 26 428-1 Fax (+352) 26 42 85 55 www.rcsl.lu RCSL G.I.E. R.C.S. Luxembourg

Documents comptables Nouvelles formalités de dépôt APPLICABLES À PARTIR DE JANVIER 2012 Adresse postale: L-2961 Luxembourg Tél (+352) 26 428-1 Fax (+352) 26 42 85 55 www.rcsl.lu RCSL G.I.E. R.C.S. Luxembourg

Recette Présentation du processus standard de la recette

Gestion Budgétaire et Comptable Publique (GBCP) Recette Présentation du processus standard de la recette Détails et explicitations dans les commentaires du document Préambule Présentation de l ensemble

Gestion Budgétaire et Comptable Publique (GBCP) Recette Présentation du processus standard de la recette Détails et explicitations dans les commentaires du document Préambule Présentation de l ensemble

Comptabilité - USR. Logiciel : Comptabilité USR - Version 2,16 Documentation réalisée par JJ Gorge Trésorier Tir à l'arc le 04/04/2010 1 / 15

Logiciel : Comptabilité USR - Version 2,16 Documentation réalisée par JJ Gorge Trésorier Tir à l'arc le 04/04/2010 1 / 15 Table des matières Ecran principal de saisie...3 Ajouter une nouvelle opération

Logiciel : Comptabilité USR - Version 2,16 Documentation réalisée par JJ Gorge Trésorier Tir à l'arc le 04/04/2010 1 / 15 Table des matières Ecran principal de saisie...3 Ajouter une nouvelle opération

MGV5.0-2007 - Location immobilière est un produit de la société

SOMMAIRE Introduction A qui s adresse ce Manuel? Quels sont les avantages de la session gérance? Comment utiliser ce manuel? Chapitre I - interface A / organisation de votre espace de travail B / Choix

SOMMAIRE Introduction A qui s adresse ce Manuel? Quels sont les avantages de la session gérance? Comment utiliser ce manuel? Chapitre I - interface A / organisation de votre espace de travail B / Choix

LES REGIES D AVANCES ET DE RECETTES

LES REGIES D AVANCES ET DE RECETTES 1 LES AVANCES POUR MENUES DEPENSES 2 COMPTE 548 : AVANCES POUR MENUES DEPENSES fonctionne comme un compte de régie avances qui ne peuvent excéder 300 Euro fixées par

LES REGIES D AVANCES ET DE RECETTES 1 LES AVANCES POUR MENUES DEPENSES 2 COMPTE 548 : AVANCES POUR MENUES DEPENSES fonctionne comme un compte de régie avances qui ne peuvent excéder 300 Euro fixées par

L Adhérent s engage à fournir des informations exactes et sera seul responsable de la fourniture d informations erronées.

L Adhérent s engage à fournir des informations exactes et sera seul responsable de la fourniture d informations erronées. Aucune demande d adhésion ne sera prise en compte par téléphone, fax, courrier

L Adhérent s engage à fournir des informations exactes et sera seul responsable de la fourniture d informations erronées. Aucune demande d adhésion ne sera prise en compte par téléphone, fax, courrier

Comment remplir le dossier de demande subvention?

Comment remplir le dossier de demande subvention? Ville de Suresnes année 2015 Le dossier de demande de subvention est à déposer en 3 exemplaires avant le 5 décembre 2014 Au service Vie Associative 6 rue

Comment remplir le dossier de demande subvention? Ville de Suresnes année 2015 Le dossier de demande de subvention est à déposer en 3 exemplaires avant le 5 décembre 2014 Au service Vie Associative 6 rue

DIRECTION GENERALE - SIEGE SOCIAL DOCUMENT UNIQUE DE DELEGATION

DIRECTION GENERALE - SIEGE SOCIAL DOCUMENT UNIQUE DE DELEGATION DOCUMENT UNIQUE PRECISANT LES DEFINITIONS DE FONCTION ET LA DELEGATION DE POUVOIRS DU DIRECTEUR GENERAL DE L'association. NOM : Prénom :

DIRECTION GENERALE - SIEGE SOCIAL DOCUMENT UNIQUE DE DELEGATION DOCUMENT UNIQUE PRECISANT LES DEFINITIONS DE FONCTION ET LA DELEGATION DE POUVOIRS DU DIRECTEUR GENERAL DE L'association. NOM : Prénom :

GESTION - ECOLE. Logiciel de gestion des établissements conventionnés. La société 8sens a développé avec l aide de la FAPEE un

GESTION - ECOLE Logiciel de gestion des établissements conventionnés La société 8sens a développé avec l aide de la FAPEE un Outil de Gestion pour les APE gestionnaires d établissements d enseignement

GESTION - ECOLE Logiciel de gestion des établissements conventionnés La société 8sens a développé avec l aide de la FAPEE un Outil de Gestion pour les APE gestionnaires d établissements d enseignement

«AMICALE DES CADRES DE LA POLICE NATIONALE ET DE LA SECURITE INTERIEURE» «ACPNSI»

«AMICALE DES CADRES DE LA POLICE NATIONALE ET DE LA SECURITE INTERIEURE» «ACPNSI» Mutuelle régie par les dispositions du Livre III du Code de la mutualité et immatriculée au registre national des mutuelles

«AMICALE DES CADRES DE LA POLICE NATIONALE ET DE LA SECURITE INTERIEURE» «ACPNSI» Mutuelle régie par les dispositions du Livre III du Code de la mutualité et immatriculée au registre national des mutuelles

SOMMAIRE. Page 2 sur 8

Rectorat de l académie de Grenoble DSI Division des Systèmes d Information 7, place Bir-Hakeim 38021 Grenoble Cedex REGLEMENT DE LA CONSULTATION MARCHE N : 2012-09 OBJET : prestations de maintenance corrective

Rectorat de l académie de Grenoble DSI Division des Systèmes d Information 7, place Bir-Hakeim 38021 Grenoble Cedex REGLEMENT DE LA CONSULTATION MARCHE N : 2012-09 OBJET : prestations de maintenance corrective

Le droit au compte. www.lesclesdelabanque.com LES MINI-GUIDES BANCAIRES SEPTEMBRE 2012 N 14. Le site pédagogique sur la banque et l argent

SEPTEMBRE 2012 N 14 DIFFICULTÉS LES MINI-GUIDES BANCAIRES www.lesclesdelabanque.com Le site pédagogique sur la banque et l argent Le droit au compte FBF - 18 rue La Fayette - 75009 Paris [email protected] sec_01-1

SEPTEMBRE 2012 N 14 DIFFICULTÉS LES MINI-GUIDES BANCAIRES www.lesclesdelabanque.com Le site pédagogique sur la banque et l argent Le droit au compte FBF - 18 rue La Fayette - 75009 Paris [email protected] sec_01-1

NOTICE À L USAGE DES DÉBITANTS DE TABAC CHARGÉS DE LA VENTE DES TIMBRES FISCAUX

NOTICE À L USAGE DES DÉBITANTS DE TABAC CHARGÉS DE LA VENTE DES TIMBRES FISCAUX APPROVISIONNEMENT ET RÉAPPROVISIONNEMENT Approvisionnement de base Les débitants de tabac disposent d un approvisionnement

NOTICE À L USAGE DES DÉBITANTS DE TABAC CHARGÉS DE LA VENTE DES TIMBRES FISCAUX APPROVISIONNEMENT ET RÉAPPROVISIONNEMENT Approvisionnement de base Les débitants de tabac disposent d un approvisionnement

3.5 INTERROGATION DES COMPTES

3.5 INTERROGATION DES COMPTES Interrogation et lettrage pour les comptes généraux Interrogation tiers pour les clients et fournisseurs. Sur ces deux menus, possibilité de lettrer automatiquement ou manuellement

3.5 INTERROGATION DES COMPTES Interrogation et lettrage pour les comptes généraux Interrogation tiers pour les clients et fournisseurs. Sur ces deux menus, possibilité de lettrer automatiquement ou manuellement

GUIDE D UTILISATION SIMPLY SYNDIC

GUIDE D UTILISATION SIMPLY SYNDIC NOVEMBRE 2014 1 SOMMAIRE Installation Page 4 Démarrage et mise en route Page 5 1. CREATION DE LA COPROPRIETE 1.1 L IMMEUBLE Page 6 1.2 LES LOTS Page 7 1.3 LES COPROPRIETAIRES

GUIDE D UTILISATION SIMPLY SYNDIC NOVEMBRE 2014 1 SOMMAIRE Installation Page 4 Démarrage et mise en route Page 5 1. CREATION DE LA COPROPRIETE 1.1 L IMMEUBLE Page 6 1.2 LES LOTS Page 7 1.3 LES COPROPRIETAIRES

REGLEMENT DE LA CONSULTATION

REPUBLIQUE FRANCAISE Mairie d ORCINES Place Saint Julien 63870 ORCINES 04 73 62 10 09 04 73 62 73 00 [email protected] www.orcines.fr REGLEMENT DE LA CONSULTATION Maître d ouvrage COMMUNE D ORCINES

REPUBLIQUE FRANCAISE Mairie d ORCINES Place Saint Julien 63870 ORCINES 04 73 62 10 09 04 73 62 73 00 [email protected] www.orcines.fr REGLEMENT DE LA CONSULTATION Maître d ouvrage COMMUNE D ORCINES

Découpe fonctionnelle Gestion commerciale Sage 30, 100 et Start

Découpe fonctionnelle Gestion commerciale Sage 30, 100 et Start Commentaire : en bleu les nouveautés Vi7.50. Gestion des ventes / Facturation clients Gestion des factures électroniques (Emission uniquement)

Découpe fonctionnelle Gestion commerciale Sage 30, 100 et Start Commentaire : en bleu les nouveautés Vi7.50. Gestion des ventes / Facturation clients Gestion des factures électroniques (Emission uniquement)