«Comment se faire payer par ses clients?»

|

|

|

- Jean-Christophe Leclerc

- il y a 10 ans

- Total affichages :

Transcription

1 «Comment se faire payer par ses clients?» Renforcer la trésorerie de son entreprise en limitant les frais financiers. Eviter les impayés grâce à des méthodes simples. 1 Vendredi 10 Octobre 2014

2 Comment se faire payer par vos clients? Accueil et présentation (s) Accueil par Gérard VINCENT, Vice-Président de la Chambre de Commerce et d Industrie de Touraine 2 21/10/2014

3 Comment se faire payer par vos clients? Les risques et enjeux des factures clients impayées Les leviers de gestion de trésorerie sont vous disposez : Relance commerciale inversée Suivi des tableaux de bord M. Gérard VINCENT - Vice-Président CCI Touraine Les services spécifiques proposés par vos partenaires : Veille sur la santé financière de vos clients Auto-assurance Assurance-crédit M. Michel GUINOT - Ellisphere Transmission des créances M. Olivier BOIZAT - Caisse d'epargne Injonction de payer Maître Stéphane BRUNET - Huissier de justice /10/2014

4 Comment se faire payer par vos clients? Les risques et enjeux des factures clients impayés M. Gérard VINCENT, Vice-Président de la Chambre de Commerce et d Industrie de Touraine 4 21/10/2014

5 Comment se faire payer par vos clients? Le poste clients : Un actif stratégique pour les PME Les risques liés à une mauvaise gestion du poste clients Les enjeux de la gestion du poste clients 5 21/10/2014

6 Comment se faire payer par vos clients? La gestion du crédit clients : Un poste stratégique pour les PME Connaitre ses clients, Utiliser les bons outils, (Plan de trésorerie, encaissement des créances) Gérer soi-même ou externaliser? Utiliser la technique commerciale inversée. 6 21/10/2014

Gérer soi-même ou externaliser?")

7 Exemple de tableau de bord 7 21/10/2014

8 Comment se faire payer par vos clients? Les principaux indicateurs de suivi clients : A surveiller Connaitre ses clients, Utiliser les bons outils, Gérer soi-même ou externaliser? Comment améliorer le recouvrement des créances impayées? 8 21/10/2014

9 Comment se faire payer par vos clients? Les services proposés par vos partenaires Veille sur la santé financière de vos clients Auto-assurance Assurance-crédit M. Michel GUINOT - Ellisphere 9 21/10/2014

10 Prévention du risque d'impayé des créances commerciales

11 Gestion des comptes clients En tant que prêteur, mettre en place un process efficace d évaluation et de suivi du risque clients Objectif : Apporter de la sécurité dans vos transactions commerciales 11 11

12 Gestion des comptes clients Prévention Anticipation Les risques d aujourd hui sont les coûts de demain 12 12

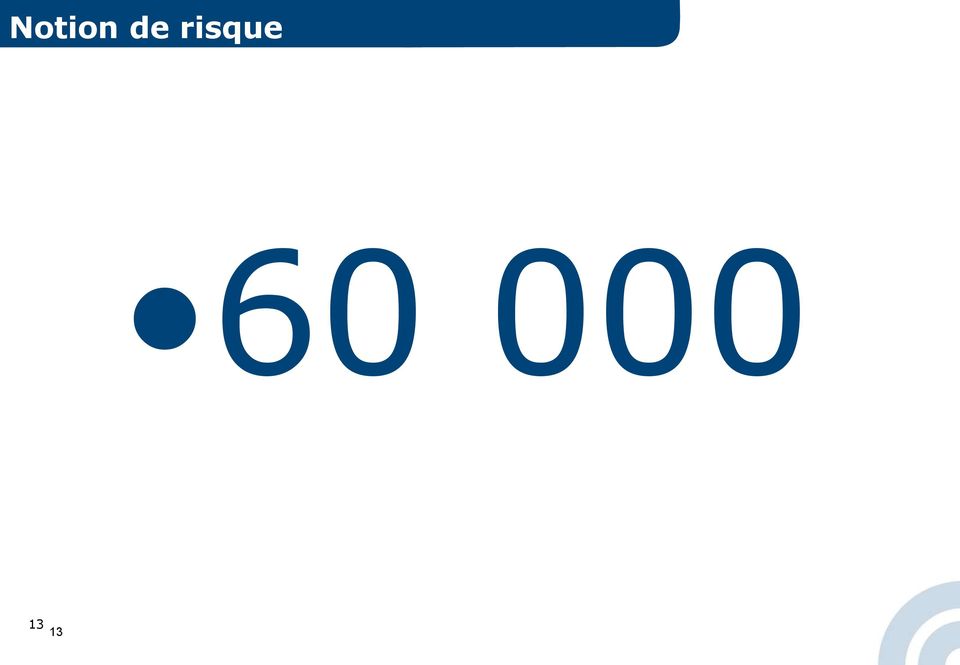

13 Notion de risque

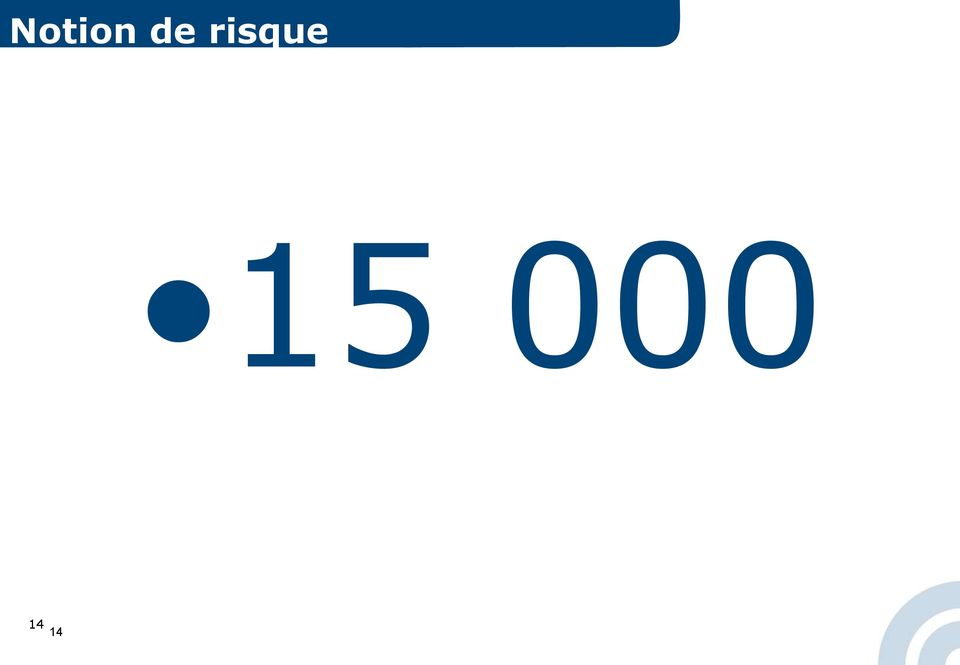

14 Notion de risque

15 Notion de risque Pour compenser une perte de avec une marge bénéficiaire de 5%, il faut réaliser un chiffre d'affaires supplémentaire de : Car x 5% =

16 Gestion des comptes clients A quel moment se renseigner sur ses clients? Le plus tôt possible Jusqu au complet paiement de la facture 16 16

17 Ce que je souhaite savoir (ou confirmer) Mon client existe-t-il? L entreprise est elle active ou inactive? Quelle est sa véritable adresse? Est-il de création récente ou ancienne? Quels sont ses effectifs? Quel est le montant du capital? 17 17

18 Ce que je souhaite savoir (ou confirmer) Quels sont les dirigeants statutaires? Qui sont les actionnaires? Est-elle filiale d un groupe, a-t-elle des filiales? 18 18

19 Ce que je souhaite savoir (ou confirmer) Que possède t il (actifs)? Que doit-il (passif)? Est il solide, rentable, solvable? A-t-on connaissance de faits négatifs (jugements, injonctions, privilèges )? 19 19

20 Ce que je souhaite savoir (ou confirmer) Quelle opinion globale porte t on sur cette entreprise? Cette entreprise présente t elle un risque de défaillance faible, moyen ou élevé? Le montant total des factures est-il raisonnable? 20 20

21 La politique de crédit Crédit accordé ou refusé La question est d'ordre financière et statistique : - Quelles sont les probabilités de défaillance de mon client? - En cas de défaillance, quelles sont les conséquences sur la rentabilité et sur la pérennité de mon entreprise? 21 21

22 Choix d'une politique de crédit: les conséquences Crédit large & recouvrement souple Crédit rigide & recouvrement strict Action commerciale Développement sans garde-fou Développement encadré, limité Risques financiers Élevés Limités 22 22

23 Process de prise en charge du risque clients 1. Identification et connaissance de son client 2. Évaluation du niveau de risque par l utilisation de données valides, fiables, vérifiées, enrichies ( score, comportement de paiement, comparaison sectorielle, évolution et tendances...) issues de bases de données multi-sources 1. Intégrer des données internes : service comptable (profil payeur, impayés, retards.. ) service commercial (infos terrain) visite client (entretien avec un dirigeant)

24 Process de prise en charge du risque clients 4. Prise de décision : oui ou non? montant de la limite de crédit, du mode de paiement 5. Surveillance permanente et adaptation au quotidien 6. Comptabilité clients à jour (enregistrement des règlements) et juste (comptes pointés, lettrés) 7. Prise en charge rapide des litiges 8. Gestion curative permanente: relance, contentieux 24 24

25 La gestion du risque : Anticipation Manque de temps et / ou de compétences = Externalisation de la gestion du risque, Utilisation d une base de données de confiance Externalisation de la relance 25 25

26 Exemple d informations financières Informations délivrables Caractéristiques de l'entreprise Décisions collectives Solvabilité Dirigeants Dirigeants opérationnels Liens financiers - Actionnaires directs Liens groupe - Groupes de référence Comptes abrégés Soldes Intermédiaires de Gestion Chiffres clés Ratios Positionnement sectoriel Publications au BODACC Avis de crédit Score Qui fait quoi, quand, comment

27 Le score Il évalue la probabilité de défaillance (LJ/RJ) à 12 mois Classe de Classe risque de risque Taux Taux de de défaut défaut moyen moyen Risque avéré Risque très élevé Risque moyen à élevé Risque moyen à faible Risque faible à quasi nul RJ / LJ 25 % 10 % 4 % 2 % 1,3 % 0,7 % 0,4 % 0,15 % 0,05 % 0 % Il est actualisé au minimum 1 fois par an 27

28 La gestion du risque : opportunités Présenter aux banquiers (financeurs) une parfaite maîtrise du risque contenu dans le poste clients Mettre en place un mode opératoire «opposable» Limiter le montant des provisions (et pertes) pour créances douteuses Améliorer la rentabilité de l entreprise Optimiser la qualité du CA Participer à la pérennisation de l entreprise 28

29 Le crédo du gestionnaire de risque L habit ne fait pas le moine Il n y a pas de fumée sans feu Dans un rétroviseur, on ne voit que derrière L habitude diminue la vigilance 29

30 Le crédo du chef d entreprise La vente est un acte d'allégeance La prévention est un acte d'indépendance L'incident crée la dépendance 30 30

31 Ellisphere anciennement Coface Services Ellisphere permet à ses clients de prospecter, de sécuriser leurs décisions et de maîtriser leurs risques, en s appuyant sur la fiabilité de son référentiel et sur l expertise de ses collaborateurs. En chiffres : 400 collaborateurs dont 50 analystes, un Service Premium de 15 conseillers experts clients utilisant régulièrement notre référentiel d information et nos scores pour suivre leurs bases d acheteurs et de fournisseurs 52 M de CA 31

32 Ellisphere Merci de votre attention Michel Guinot Ellisphere 32

33 Comment se faire payer par vos clients? Les services proposés par vos partenaires Responsable Centre d affaires Entreprises Indre et Loire - Caisse d Epargne 33 21/10/2014

34 Comment se faire payer par vos clients? Rappel préalable : Les financements court terme par origines de besoins Objet du financement Stocks Achat de parts ou actions Le poste client Solutions possibles - Billets financiers si besoins cycliques - Découvert (adossé à une tierce détention ou pas) - Escompte - Dailly - Avance Plus (BPI) si clients public ou grands donneurs d ordre - Affacturage - Rechargement de balance Autres - Autorisation de découvert

35 Comment se faire payer par vos clients? Partie 1 : L utilisation des Lettres de change (ou des billets à ordre)à l encaissement I Rappel des règles de base: - Existence préalable d une créance - Mentions obligatoires à respecter (domiciliation, date de création, date d échéance, montant ) - Différences entre LCR Achat et de billet parts à ou ordre actions II Intérêts de l utilisation des LCR - Le contrat commercial peut prévoir l émission de LCR lors de l édition de la facture : sécurise la date de règlement. - Possibilité de recourir à l acceptation de la LCR pour éviter le risque de contestation III La dématérialisation facilitant les remises en banque - Rappel des usages de délais appliqués par les banques dans le cadre de remises. - La gestion des effets (acceptation, rejet, crédit en compte )

36 Comment se faire payer par vos clients? L escompte des Lettres de change (ou des billets à ordre) I Rappel des usages: - Ouverture préalable d une ligne de mobilisation avec un plafond d utilisation autorisé - Mobilisation comprise entre 10 jours et 3 mois Achat de parts ou actions - Contrôle du risque tiré par la banque avant validation des remises II Avantages/ Inconvénients: - Permet d obtenir une avance sur les règlements clients - Remise facilitée par la dématérialisation en cas d utilisation de la télétransmission avec son ou ses partenaires bancaires - En cas de non paiement du tiré à échéance, le compte du tireur sera débité du montant de la LCR non honorée

37 Comment se faire payer par vos clients? Partie 2 : L utilisation de la loi dailly pour mobiliser sur facture I Rappel des usages : - Ouverture préalable d une ligne de mobilisation avec un plafond d utilisation autorisé - Mobilisation sur facture avec ou sans notification - Contrôle du risque tiré réalisé par l organisme effectuant la mobilisation Achat de parts ou actions II Avantages/ Inconvénients : - Permet d obtenir une avance sur les règlements clients - Pas de dématérialisation possible donc lourdeur de gestion avec transmission des éléments par bordereau papier et frais de gestion plus élevé que l escompte - Le débiteur doit régler la facture, pas de présentation automatique comme pour les effets de commerce. - En cas de non paiement du débiteur à échéance, débit du compte.

38 Comment se faire payer par vos clients? Particularité du système AVANCE PLUS de BPI I Particularités d avance plus : - Mobilisation que sur les clients publics ou grands donneurs d ordre (CA>100M préalablement agréés par BPI) - Pas de définancement automatique si règlement non parvenu à l échéance - BPI spécialisée sur Achat les de créances parts ou actions publiques II Avantages/ Inconvénients : - Mobilisations possibles sur les situations intermédiaires - Répartition des flux possible entre plusieurs banques (pour les utilisateurs multi bancarisés) - Possibilité de partage de risque avec les partenaires bancaires de l entreprise facilitant la hausse des lignes ou le maintien des lignes en situation compliquée

39 Comment se faire payer par vos clients? Partie 3 : L affacturage I Rappel des règles d usage : - Pas de plafonds de lignes, les limites de mobilisation sont définies pour chaque tiré en fonction des limites d assurance crédit - Plusieurs niveaux de services possibles (avec ou sans recouvrement) - Règle d unicité des règlements avec obligation de céder 100% de Achat de parts ou actions la facturation sur un client mobilisé au FACTOR. - Facturation basée sur le nombre de factures cédées, le nombre de clients mobilisés (commission de service) et sur les encours mobilisés II Avantages/ Inconvénients : - Peut permettre d externaliser la gestion du poste client (avec quelques limites) - Permet d avoir des informations rapides en cas de dégradation de la situation d un de ses clients - Peut permettre de financer le développement d activité

40 Comment se faire payer par vos clients? Cas particulier de la cession de balance I Particularités de la cession de balance: - Possibilité de réaliser des cessions globales ou dénommées - Pas de cession à la facture - Capacité de l entreprise à gérer techniquement les transmission de fichiers au factor Achat de parts ou actions II Avantages/ Inconvénients: - Système réservé au gros volumes (possible seulement au-delà de 10 millions de flux mobilisés par an).

41 Comment se faire payer par vos clients? Les services proposés par vos partenaires Les injonctions de payer Maître Stéphane BRUNET - Huissier de justice 41 21/10/2014

La lettre. La Gestion des comptes clients : les mesures à adopter très vite. Le poste client : l investissement le plus important à l actif du bilan

Dossier : Gestion d entreprise 43 Direction financière à la demande La Gestion des comptes clients : les mesures à adopter très vite La gestion des comptes clients, est-ce seulement le boulot de la compta?

Dossier : Gestion d entreprise 43 Direction financière à la demande La Gestion des comptes clients : les mesures à adopter très vite La gestion des comptes clients, est-ce seulement le boulot de la compta?

Le suivi des règlements clients. Céline MONNIER Rapport de stage UE 7 Relations professionnelles DCG Session 2009

Le suivi des règlements clients Céline MONNIER Rapport de stage UE 7 Relations professionnelles DCG Session 2009 SOMMAIRE La mise en relation des parties La facturation Les délais de règlement Le paiement

Le suivi des règlements clients Céline MONNIER Rapport de stage UE 7 Relations professionnelles DCG Session 2009 SOMMAIRE La mise en relation des parties La facturation Les délais de règlement Le paiement

LA GESTION DE LA TRESORERIE : Les outils pour anticiper les difficultés et optimiser les excédents. Mardi 29 novembre 2011

LA GESTION DE LA TRESORERIE : Les outils pour anticiper les difficultés et optimiser les excédents Mardi 29 novembre 2011 SOMMAIRE Introduction : pourquoi la gestion de la trésorerie est-elle indispensable?

LA GESTION DE LA TRESORERIE : Les outils pour anticiper les difficultés et optimiser les excédents Mardi 29 novembre 2011 SOMMAIRE Introduction : pourquoi la gestion de la trésorerie est-elle indispensable?

TARIFS 2010 en toute transparence

ENTREPRISES & INTERNATIONAL TARIFS 2010 en toute transparence ENTREPRISES EXTRAIT DES CONDITIONS GÉNÉRALES DE BANQUE Applicables aux entreprises à partir du 1 er janvier 2010 Prix HT ou nets de TVA VOTRE

ENTREPRISES & INTERNATIONAL TARIFS 2010 en toute transparence ENTREPRISES EXTRAIT DES CONDITIONS GÉNÉRALES DE BANQUE Applicables aux entreprises à partir du 1 er janvier 2010 Prix HT ou nets de TVA VOTRE

OFFRE DE FINANCEMENT

OFFRE DE FINANCEMENT ENTREPRISES EN DEVELOPPEMENT P.3 Financement de la Balance Clients (en TTC) P.3 Financement en Invoice Discounting (en TTC) P.4 Financement des Créances Commerciales (en TTC) P.5 Financement

OFFRE DE FINANCEMENT ENTREPRISES EN DEVELOPPEMENT P.3 Financement de la Balance Clients (en TTC) P.3 Financement en Invoice Discounting (en TTC) P.4 Financement des Créances Commerciales (en TTC) P.5 Financement

Le financement court terme des TPE (Très Petites Entreprises)

") SEPTEMBRE 2014 ENTREPRENEURS N 16 FINANCEMENT LES MINI-GUIDES BANCAIRES lesclesdelabanque.com Le site pédagogique sur la banque et l argent Le financement court terme des TPE (Très Petites Entreprises)

SEPTEMBRE 2014 ENTREPRENEURS N 16 FINANCEMENT LES MINI-GUIDES BANCAIRES lesclesdelabanque.com Le site pédagogique sur la banque et l argent Le financement court terme des TPE (Très Petites Entreprises)

Chapitre 8. Les règlements et le rapprochement bancaire

Chapitre 8 et le rapprochement bancaire Les opérations financières Le rapprochement bancaire Les moyens de règlement sont divers : espèces, chèque, virement, carte bancaire, lettre de change, etc. Ils

Chapitre 8 et le rapprochement bancaire Les opérations financières Le rapprochement bancaire Les moyens de règlement sont divers : espèces, chèque, virement, carte bancaire, lettre de change, etc. Ils

Financement des créances professionnelles. Innovation Trésorerie Croissance International Création Transmission oseo.fr

Financement des créances professionnelles Innovation Trésorerie Croissance International Création Transmission oseo.fr Financement des créances professionnelles Avances de trésorerie Engagements par signature

Financement des créances professionnelles Innovation Trésorerie Croissance International Création Transmission oseo.fr Financement des créances professionnelles Avances de trésorerie Engagements par signature

Associations Dossiers pratiques

Associations Dossiers pratiques Optimisez la gestion financière de votre association (Dossier réalisé par Laurent Simo, In Extenso Rhône Alpes) Les associations vivent et se développent dans un contexte

Associations Dossiers pratiques Optimisez la gestion financière de votre association (Dossier réalisé par Laurent Simo, In Extenso Rhône Alpes) Les associations vivent et se développent dans un contexte

Le besoin de trésorerie

JUIN 2013 ENTREPRENEURS N 3 lesclesdelabanque.com Le site pédagogique sur la banque et l argent FINANCEMENT LES MINI-GUIDES BANCAIRES & banques-sepa.fr les banques accompagnent les entreprises pour le

JUIN 2013 ENTREPRENEURS N 3 lesclesdelabanque.com Le site pédagogique sur la banque et l argent FINANCEMENT LES MINI-GUIDES BANCAIRES & banques-sepa.fr les banques accompagnent les entreprises pour le

Les moyens de financement mobilisables par les entreprises de la Plasturgie

Les moyens de financement mobilisables par les entreprises de la Plasturgie Les entreprises industrielles s appuient régulièrement sur des moyens de financement autres que les fonds propres, afin de développer

Les moyens de financement mobilisables par les entreprises de la Plasturgie Les entreprises industrielles s appuient régulièrement sur des moyens de financement autres que les fonds propres, afin de développer

Avec Euler Hermes, assurez le succès de vos échanges commerciaux

Euler Hermes France Avec Euler Hermes, assurez le succès de vos échanges commerciaux *Notre savoir au service de votre réussite www.eulerhermes.fr * Cap sur la croissance rentable! Comment anticiper l

Euler Hermes France Avec Euler Hermes, assurez le succès de vos échanges commerciaux *Notre savoir au service de votre réussite www.eulerhermes.fr * Cap sur la croissance rentable! Comment anticiper l

Le financement de l entreprise

Le financement de l entreprise Lors de sa création, puis au cours de son développement, l entreprise au moment opportun, doit détenir les ressources financières nécessaires pour faire face à ses échéances,

Le financement de l entreprise Lors de sa création, puis au cours de son développement, l entreprise au moment opportun, doit détenir les ressources financières nécessaires pour faire face à ses échéances,

Une solution de gestion financière de la crise

64EME CONGRES DE L ORDRE DES EXPERTS-COMPTABLES /// NANTES 2009 FICHE PRATIQUE : FACTOR Une solution de gestion financière de la crise Les fiches pratiques de l'ordre des experts-comptables vous donnent

64EME CONGRES DE L ORDRE DES EXPERTS-COMPTABLES /// NANTES 2009 FICHE PRATIQUE : FACTOR Une solution de gestion financière de la crise Les fiches pratiques de l'ordre des experts-comptables vous donnent

Tarifs 2015. Entreprises, Collectivités publiques & International

Tarifs 2015 Entreprises, Collectivités publiques & International entreprises Extrait des Conditions générales de banque applicables aux Entreprises, Collectivités publiques et à l International à compter

Tarifs 2015 Entreprises, Collectivités publiques & International entreprises Extrait des Conditions générales de banque applicables aux Entreprises, Collectivités publiques et à l International à compter

Tarifs 2015. Professionnels & Agriculteurs

Tarifs 2015 Professionnels & Agriculteurs Extrait des Conditions générales de banque applicables aux Professionnels et aux Agriculteurs à compter du 01/01/2015 Prix net de TVA ou HT Votre banque au quotidien

Tarifs 2015 Professionnels & Agriculteurs Extrait des Conditions générales de banque applicables aux Professionnels et aux Agriculteurs à compter du 01/01/2015 Prix net de TVA ou HT Votre banque au quotidien

MASTERPME Stratégies de Croissance Rentable

MASTERPME Stratégies de Croissance Rentable Le Financement Court Terme pour PME Instrument Stratégique de La Croissance des PME MasterPme Edition PME Comment Financer le Court Terme? Cette Solution permet

MASTERPME Stratégies de Croissance Rentable Le Financement Court Terme pour PME Instrument Stratégique de La Croissance des PME MasterPme Edition PME Comment Financer le Court Terme? Cette Solution permet

Garanties 2007 APRIL Gestion du Risque Client

[ la protection financière ] Entreprises Garanties 2007 APRIL Gestion pour petites et moyennes entreprises Un contrat unique qui vous donne accès à tous les outils de gestion de vos risques d'impayés APRIL

[ la protection financière ] Entreprises Garanties 2007 APRIL Gestion pour petites et moyennes entreprises Un contrat unique qui vous donne accès à tous les outils de gestion de vos risques d'impayés APRIL

Les financements bancaires de l exploitation et des investissements

Les financements bancaires de l exploitation et des investissements M. Daniel CHANE YOCK NAM Directeur adjoint Agence de Saint Denis Banque de la Réunion M. Olivier SAURIER Responsable de service BPI M.

Les financements bancaires de l exploitation et des investissements M. Daniel CHANE YOCK NAM Directeur adjoint Agence de Saint Denis Banque de la Réunion M. Olivier SAURIER Responsable de service BPI M.

Comptabilité Générale II

Université IBN ZOHR Faculté des Sciences Juridiques, Economiques et Sociales Agadir Economie et Gestion Semestre 2 Sections G H I Comptabilité Générale II Mohamed LAABOUBI Année universitaire 2014-2015

Université IBN ZOHR Faculté des Sciences Juridiques, Economiques et Sociales Agadir Economie et Gestion Semestre 2 Sections G H I Comptabilité Générale II Mohamed LAABOUBI Année universitaire 2014-2015

Atradius Commercial Finance. Nous sécurisons vos liquidités

Atradius Nous sécurisons vos liquidités Vos comptes clients: une valeur à mobiliser Faites le bon calcul Votre entreprise est florissante et vos ventes sont en hausse constante. Mais pour être sûr que

Atradius Nous sécurisons vos liquidités Vos comptes clients: une valeur à mobiliser Faites le bon calcul Votre entreprise est florissante et vos ventes sont en hausse constante. Mais pour être sûr que

LE FINANCEMENT DE L EXPLOITATION

LE FINANCEMENT DE L EXPLOITATION Objectif(s) : o o o o Escompte des effets de commerce, Cessions de créances, Affacturage, Subventions d'exploitation. Pré-requis : o Fonctionnement des comptes financiers.

LE FINANCEMENT DE L EXPLOITATION Objectif(s) : o o o o Escompte des effets de commerce, Cessions de créances, Affacturage, Subventions d'exploitation. Pré-requis : o Fonctionnement des comptes financiers.

L assurance crédit et le financement des exportations. Finance internationale, 9 ème éd. Y. Simon & D. Lautier

L assurance crédit et le financement des exportations 2 Section 1. Les modalités de paiement des exportations : le crédit documentaire Section 2. Les crédits à court terme et le financement des exportations

L assurance crédit et le financement des exportations 2 Section 1. Les modalités de paiement des exportations : le crédit documentaire Section 2. Les crédits à court terme et le financement des exportations

Entreprises. Extrait des Conditions Générales de Banque. Tarifs nets en vigueur au 1 er mai 2014 BANQUE ET ASSURANCES

Entreprises Extrait des Conditions Générales de Banque Tarifs nets en vigueur au 1 er mai 2014 BANQUE ET ASSURANCES Le FONCTIONNEMENT DU COMPTE FRAIS DE TENUE DE COMPTE - Commission de tenue de compte

Entreprises Extrait des Conditions Générales de Banque Tarifs nets en vigueur au 1 er mai 2014 BANQUE ET ASSURANCES Le FONCTIONNEMENT DU COMPTE FRAIS DE TENUE DE COMPTE - Commission de tenue de compte

LES REGLEMENTS DES CREANCES ET DETTES. Connaissance des documents relatifs aux opérations de règlement..

LES REGLEMENTS DES CREANCES ET DETTES Objectif(s) : o Traitements comptables des opérations relatives aux: paiements de dettes, encaissements de créances. Pré-requis : o Connaissance des documents relatifs

LES REGLEMENTS DES CREANCES ET DETTES Objectif(s) : o Traitements comptables des opérations relatives aux: paiements de dettes, encaissements de créances. Pré-requis : o Connaissance des documents relatifs

Gérer la trésorerie et la relation bancaire

Gérer la trésorerie et la relation bancaire Gérer la trésorerie et la relation bancaire finance/gestion comptabilité > Assurer la liquidité > Améliorer le résultat financier > Gérer les risques 6 e édition

Gérer la trésorerie et la relation bancaire Gérer la trésorerie et la relation bancaire finance/gestion comptabilité > Assurer la liquidité > Améliorer le résultat financier > Gérer les risques 6 e édition

Dossier de presse. SIAL 2010 : Groupama Assurance-Crédit présente la nouvelle plaquette Défaillances d entreprises 2010-2011

19 octobre 2010 Dossier de presse SIAL 2010 : Groupama Assurance-Crédit présente la nouvelle plaquette Défaillances d entreprises 2010-2011 «Les bilans des entreprises gardent les stigmates de la crise»

19 octobre 2010 Dossier de presse SIAL 2010 : Groupama Assurance-Crédit présente la nouvelle plaquette Défaillances d entreprises 2010-2011 «Les bilans des entreprises gardent les stigmates de la crise»

SOCIETE MAROCAINE D ASSURANCE A L EXPORTATION

SOCIETE MAROCAINE D ASSURANCE A L EXPORTATION LA SMAEX, INSTRUMENT DE SÉCURISATION DES EXPORTATIONS Nezha LAHRICHI Présidente Directrice Générale 02 Novembre 2009 1 A propos de la SMAEX: Exporter c est

SOCIETE MAROCAINE D ASSURANCE A L EXPORTATION LA SMAEX, INSTRUMENT DE SÉCURISATION DES EXPORTATIONS Nezha LAHRICHI Présidente Directrice Générale 02 Novembre 2009 1 A propos de la SMAEX: Exporter c est

Comptes de tiers (Classe 4)

") Comptes de tiers (Classe 4) Les comptes de tiers, notamment le compte 40 «Fournisseurs et comptes rattachés» et le compte 41 «Clients et comptes rattachés», peuvent être subdivisés pour identifier : les

Comptes de tiers (Classe 4) Les comptes de tiers, notamment le compte 40 «Fournisseurs et comptes rattachés» et le compte 41 «Clients et comptes rattachés», peuvent être subdivisés pour identifier : les

www.banquedelareunion.fr

Les Centres d affaires dédiés aux entreprises, CoLLeCtivités et associations Centre d affaires nord/est Tél. 0262 40 01 31 / 0262 40 01 33 Fax : 0262 40 01 60 Centre d affaires ouest Tél. 0262 55 68 13

Les Centres d affaires dédiés aux entreprises, CoLLeCtivités et associations Centre d affaires nord/est Tél. 0262 40 01 31 / 0262 40 01 33 Fax : 0262 40 01 60 Centre d affaires ouest Tél. 0262 55 68 13

www.banquedelareunion.fr

LES CENTRES D AFFAIRES DÉDIÉS AUX ENTREPRISES, COLLECTIVITÉS ET ASSOCIATIONS CENTRE D AFFAIRES NORD/EST Tél. 0262 40 01 31 / 0262 40 01 33 Fax : 0262 40 01 60 CENTRE D AFFAIRES OUEST Tél. 0262 55 68 13

LES CENTRES D AFFAIRES DÉDIÉS AUX ENTREPRISES, COLLECTIVITÉS ET ASSOCIATIONS CENTRE D AFFAIRES NORD/EST Tél. 0262 40 01 31 / 0262 40 01 33 Fax : 0262 40 01 60 CENTRE D AFFAIRES OUEST Tél. 0262 55 68 13

PIERRE MOSCOVICI, MINISTRE DE L ÉCONOMIE ET DES FINANCES, PRÉSENTE SON PLAN POUR LE RENFORCEMENT DE LA TRÉSORERIE DES ENTREPRISES

PIERRE MOSCOVICI, MINISTRE DE L ÉCONOMIE ET DES FINANCES, PRÉSENTE SON PLAN POUR LE RENFORCEMENT DE LA TRÉSORERIE DES ENTREPRISES 1. Le constat : la trésorerie est l une des premières préoccupations des

PIERRE MOSCOVICI, MINISTRE DE L ÉCONOMIE ET DES FINANCES, PRÉSENTE SON PLAN POUR LE RENFORCEMENT DE LA TRÉSORERIE DES ENTREPRISES 1. Le constat : la trésorerie est l une des premières préoccupations des

Professionnels Extrait des Conditions Générales de Banque

Professionnels Extrait des Conditions Générales de Banque Tarifs nets en vigueur au 1 er mai 2014 LA BANQUE AU QUOTIDIEN OFFRES GROUPÉES DE SERVICES Offres de services groupés qui peuvent être achetés

Professionnels Extrait des Conditions Générales de Banque Tarifs nets en vigueur au 1 er mai 2014 LA BANQUE AU QUOTIDIEN OFFRES GROUPÉES DE SERVICES Offres de services groupés qui peuvent être achetés

Formation 12. Lutter contre les impayés. Formation + modèle de contrat. Module 1 : LES OUTILS POUR CONNAITRE LA SOLVABILITE DES CLIENTS

Formation 12 Lutter contre les impayés. Formation + modèle de contrat. Module 1 : LES OUTILS POUR CONNAITRE LA SOLVABILITE DES CLIENTS A - LES OUTILS INTERNES DE L'ENTREPRISE 1 - Le service commercial

Formation 12 Lutter contre les impayés. Formation + modèle de contrat. Module 1 : LES OUTILS POUR CONNAITRE LA SOLVABILITE DES CLIENTS A - LES OUTILS INTERNES DE L'ENTREPRISE 1 - Le service commercial

Sage BOB 50 Fonctionnalités financières

Clients, fournisseurs, banques, administrations : l entreprise est entourée d un «écosystème comptable et financier» à la fois riche et complexe. Véritable centre névralgique, l application de comptabilité

Clients, fournisseurs, banques, administrations : l entreprise est entourée d un «écosystème comptable et financier» à la fois riche et complexe. Véritable centre névralgique, l application de comptabilité

TARIFS CLIENTS PROFESSIONNELS Au 15 avril 2015

TARIFS CLIENTS PROFESSIONNELS Au 15 avril 2015 OPÉRATIONS DANS LE CADRE DE L ESPACE «SEPA» Le SEPA est un espace unique de paiement en euros entre pays membres (Etats membres de l union Européenne ainsi

TARIFS CLIENTS PROFESSIONNELS Au 15 avril 2015 OPÉRATIONS DANS LE CADRE DE L ESPACE «SEPA» Le SEPA est un espace unique de paiement en euros entre pays membres (Etats membres de l union Européenne ainsi

BAREME GENERAL DES CONDITIONS DE BANQUE

BANQUE COMMERCIALE DU NIGER (B.C.N) BAREME GENERAL DES CONDITIONS DE BANQUE I- du compte 1.1 Conditions d ouverture et de clôture de compte 1.1.1 Ouverture de compte (avec remise de la Convention de compte)

BANQUE COMMERCIALE DU NIGER (B.C.N) BAREME GENERAL DES CONDITIONS DE BANQUE I- du compte 1.1 Conditions d ouverture et de clôture de compte 1.1.1 Ouverture de compte (avec remise de la Convention de compte)

Tarifs 2014. en toute transparence

Tarifs 2014 en toute transparence AGRICULTEURS & PROFESSIONNELS Extrait des Conditions générales de banque applicables aux Professionnels et aux Agriculteurs à compter du 01/01/2014 Prix net de TVA ou

Tarifs 2014 en toute transparence AGRICULTEURS & PROFESSIONNELS Extrait des Conditions générales de banque applicables aux Professionnels et aux Agriculteurs à compter du 01/01/2014 Prix net de TVA ou

PROFESSIONNELS. Financez. votre activité

PROFESSIONNELS Financez votre activité Sommaire pages 4-5 Financez votre cycle d'exploitation Le financement de votre quotidien en toute sérénité Faites face à vos besoins de trésorerie. Gérez votre Poste

PROFESSIONNELS Financez votre activité Sommaire pages 4-5 Financez votre cycle d'exploitation Le financement de votre quotidien en toute sérénité Faites face à vos besoins de trésorerie. Gérez votre Poste

OBJECTIFS : SAVOIR. - Appréhender les principes de base concernant les autres moyens de paiement. TEMPS PREVU : 2 h 00

ACTIVITE: ASSURER LES TRAVAUX COMPTABLES COURANTS Module 1 : Maîtriser les techniques de base de la comptabilité Séquence 2: Comptabiliser les documents bancaires et effectuer le suivi de la trésorerie

ACTIVITE: ASSURER LES TRAVAUX COMPTABLES COURANTS Module 1 : Maîtriser les techniques de base de la comptabilité Séquence 2: Comptabiliser les documents bancaires et effectuer le suivi de la trésorerie

«Pensez REPI pour pérenniser votre entreprise»

CHEFS D ENTREPRISES «Pensez REPI pour pérenniser votre entreprise» PROGRAMME ACTION PRÉVENTION REPI ENTREPRENEURIAT Emmanuel Imberton, Imberton, Président Président la de CCI la de CCI Lyon de Lyon 02

CHEFS D ENTREPRISES «Pensez REPI pour pérenniser votre entreprise» PROGRAMME ACTION PRÉVENTION REPI ENTREPRENEURIAT Emmanuel Imberton, Imberton, Président Président la de CCI la de CCI Lyon de Lyon 02

10 questions / réponses TLG GROUPE FINANCIER. www.tunisiefactoring.com

10 questions / réponses Le livret du Factoring TLG GROUPE FINANCIER www.tunisiefactoring.com a le plaisir de vous faire parvenir ce livret sur le factoring (ou affacturage) qui reprend, en synthèse, une

10 questions / réponses Le livret du Factoring TLG GROUPE FINANCIER www.tunisiefactoring.com a le plaisir de vous faire parvenir ce livret sur le factoring (ou affacturage) qui reprend, en synthèse, une

PETIT DEJEUNER D INFORMATION SUR LES NOUVEAUX OUTILS DE FINANCEMENT. Mardi 28 Janvier 2014 8h30 à 10h00

PETIT DEJEUNER D INFORMATION SUR LES NOUVEAUX OUTILS DE FINANCEMENT Mardi 28 Janvier 2014 8h30 à 10h00 Pourquoi une intervention publique? Pour garantir les banques dans leurs interventions les plus risquées

PETIT DEJEUNER D INFORMATION SUR LES NOUVEAUX OUTILS DE FINANCEMENT Mardi 28 Janvier 2014 8h30 à 10h00 Pourquoi une intervention publique? Pour garantir les banques dans leurs interventions les plus risquées

Les fonctionnalités détaillées

Les fonctionnalités détaillées Les éléments de base La T.V.A. On peut définir un nombre illimité de TVA. Une TVA est définie par un code et un taux. On peut donc facilement changer le taux de TVA des éléments

Les fonctionnalités détaillées Les éléments de base La T.V.A. On peut définir un nombre illimité de TVA. Une TVA est définie par un code et un taux. On peut donc facilement changer le taux de TVA des éléments

La REUNION La MARTINIQUE La GUADELOUPE La GUYANE La MIGRATION SEPA

La REUNION La MARTINIQUE La GUADELOUPE La GUYANE La MIGRATION SEPA Ordre du Jour Introduction IEDOM et FBF Présentation SEPA et les Entreprises Partage d expériences Questions- Réponses TITRE TITRE TITRE

La REUNION La MARTINIQUE La GUADELOUPE La GUYANE La MIGRATION SEPA Ordre du Jour Introduction IEDOM et FBF Présentation SEPA et les Entreprises Partage d expériences Questions- Réponses TITRE TITRE TITRE

6.000 FCFA Supplément par photocopie

PRINCIPALES CONDITIONS STANDARDS MAXIMUM APPLIQUEES AUX OPERATIONS BANCAIRES DE LA CLIENTELE DES PARTICULIERS ET DE L'INFORMEL TITULAIRES DE COMPTES DANS L'ETABLISSEMENT (Hors taxe - Libellées en FCFA)

PRINCIPALES CONDITIONS STANDARDS MAXIMUM APPLIQUEES AUX OPERATIONS BANCAIRES DE LA CLIENTELE DES PARTICULIERS ET DE L'INFORMEL TITULAIRES DE COMPTES DANS L'ETABLISSEMENT (Hors taxe - Libellées en FCFA)

Sage 100. La solution de référence pour votre gestion POUR LES PETITES ET MOYENNES ENTREPRISES

Sage 100 La solution de référence pour votre gestion POUR LES PETITES ET MOYENNES ENTREPRISES 1 SOMMAIRE 2 5 13 20 25 L offre modulaire Gestion commerciale Gestion de la relation clients Les solutions

Sage 100 La solution de référence pour votre gestion POUR LES PETITES ET MOYENNES ENTREPRISES 1 SOMMAIRE 2 5 13 20 25 L offre modulaire Gestion commerciale Gestion de la relation clients Les solutions

ESSEC. Cours «Management bancaire» Séance 3 Le risque de crédit

ESSEC Cours «Management bancaire» Séance 3 Le risque de crédit Plan de la séance 3 : Le risque de crédit (1) Les opérations de crédit Définition d un crédit La décision de crédit Les crédits aux petites

ESSEC Cours «Management bancaire» Séance 3 Le risque de crédit Plan de la séance 3 : Le risque de crédit (1) Les opérations de crédit Définition d un crédit La décision de crédit Les crédits aux petites

ENTREPRISES, PROFESSIONNELS ET ASSOCIATIONS

BARÈME ENTREPRISES, PROFESSIONNELS ET ASSOCIATIONS CONDITIONS TARIFAIRES APPLICABLES AU 1 ER SEPTEMBRE 2013 (EN F.CFP - TSS 5 % INCLUSE) V2 1 OUVERTURE, FONCTIONNEMENT ET SUIVI DE VOTRE COMPTE > Ouverture,

BARÈME ENTREPRISES, PROFESSIONNELS ET ASSOCIATIONS CONDITIONS TARIFAIRES APPLICABLES AU 1 ER SEPTEMBRE 2013 (EN F.CFP - TSS 5 % INCLUSE) V2 1 OUVERTURE, FONCTIONNEMENT ET SUIVI DE VOTRE COMPTE > Ouverture,

L a gamme financière en Belgique

L a gamme financière en Belgique L approche crédit-solvabilité : le rapport de crédit Des outils pour la gestion efficace de vos risques financiers. Tout entrepreneur prend des risques : - accorder des

L a gamme financière en Belgique L approche crédit-solvabilité : le rapport de crédit Des outils pour la gestion efficace de vos risques financiers. Tout entrepreneur prend des risques : - accorder des

B - La lecture du bilan

8.2 La lecture des comptes annuels B - La lecture du bilan Référence Internet Saisissez la «Référence Internet» dans le moteur de recherche du site www.editions-tissot.fr pour accéder à ce chapitre actualisé

8.2 La lecture des comptes annuels B - La lecture du bilan Référence Internet Saisissez la «Référence Internet» dans le moteur de recherche du site www.editions-tissot.fr pour accéder à ce chapitre actualisé

Sage 100 Moyens de paiement EBICS

Sage 100 Moyens de paiement EBICS Simple et efficace, en parfaite intégration avec les logiciels Sage 100,le logiciel Sage 100 Moyens de Paiement facilite les transactions avec les banques. Il prend en

Sage 100 Moyens de paiement EBICS Simple et efficace, en parfaite intégration avec les logiciels Sage 100,le logiciel Sage 100 Moyens de Paiement facilite les transactions avec les banques. Il prend en

CONDITIONS ET TARIFS

E213-1 CONDITIONS ET TARIFS APPLICABLES À LA CLIENTÈLE DE L'ÉCONOMIE SOCIALE DE PROXIMITÉ (Associations de proximité, comités d'entreprise, syndicats, syndics de copropriété) À COMPTER DU 01/01/2014 Les

E213-1 CONDITIONS ET TARIFS APPLICABLES À LA CLIENTÈLE DE L'ÉCONOMIE SOCIALE DE PROXIMITÉ (Associations de proximité, comités d'entreprise, syndicats, syndics de copropriété) À COMPTER DU 01/01/2014 Les

Gestion Comptable Sage 100

Gestion Comptable La réponse à tous les besoins comptables et financiers de l entreprise avec la richesse d une offre unique sur le marché. 1 SOMMAIRE 1.1. Le pôle comptable et Financier...3 1.2. Une couverture

Gestion Comptable La réponse à tous les besoins comptables et financiers de l entreprise avec la richesse d une offre unique sur le marché. 1 SOMMAIRE 1.1. Le pôle comptable et Financier...3 1.2. Une couverture

LE TABLEAU DE BORD DE SUIVI DE L ACTIVITE

TABLEAU DE BORD LE TABLEAU DE BORD DE SUIVI DE L ACTIVITE DEFINITION Le tableau de bord est un support (papier ou informatique) qui sert à collecter de manière régulière des informations permettant de

TABLEAU DE BORD LE TABLEAU DE BORD DE SUIVI DE L ACTIVITE DEFINITION Le tableau de bord est un support (papier ou informatique) qui sert à collecter de manière régulière des informations permettant de

EH Intelligence by Sidetrade. Maîtriser le risque sur le bout des doigts

EH Intelligence Maîtriser le risque sur le bout des doigts «Avec EH Intelligence, nous bénéficions d une visibilité en temps réel des indicateurs de suivi du poste client, ce qui améliore considérablement

EH Intelligence Maîtriser le risque sur le bout des doigts «Avec EH Intelligence, nous bénéficions d une visibilité en temps réel des indicateurs de suivi du poste client, ce qui améliore considérablement

PRINCIPALES CONDITIONS TARIFAIRES

Tarifaire_Pro_2014:CA_Mart 4/12/13 15:32 Page 1 PRINCIPALES CONDITIONS TARIFAIRES applicables aux Professionnels & Entreprises Tarifs en euros HT en vigueur en Martinique & Guyane au 01 janvier 2014 ÉDITION

Tarifaire_Pro_2014:CA_Mart 4/12/13 15:32 Page 1 PRINCIPALES CONDITIONS TARIFAIRES applicables aux Professionnels & Entreprises Tarifs en euros HT en vigueur en Martinique & Guyane au 01 janvier 2014 ÉDITION

CONDITIONS TARIFAIRES

2872855391694728728553911694728539475394728539169472891169%4728%53947539947%285394728539%1%694728728553911%694728539 4753985391647%285391694728728553911694728539472853916947287285539169472%8728553911694728539475394728%5391694728911694

2872855391694728728553911694728539475394728539169472891169%4728%53947539947%285394728539%1%694728728553911%694728539 4753985391647%285391694728728553911694728539472853916947287285539169472%8728553911694728539475394728%5391694728911694

OBJET : GERER LES CESSIONS ET LES OPPOSITIONS DANS BFC

DOMAINE DEPENSE PROCESSUS REGLEMENT OBJET : GERER LES CESSIONS ET LES OPPOSITIONS DANS BFC date N de version Auteur Stade Novembre 2006 0 C.BRETELLE Transmis le 12 janvier 2007 DEFINITIONS ET PRINCIPALES

DOMAINE DEPENSE PROCESSUS REGLEMENT OBJET : GERER LES CESSIONS ET LES OPPOSITIONS DANS BFC date N de version Auteur Stade Novembre 2006 0 C.BRETELLE Transmis le 12 janvier 2007 DEFINITIONS ET PRINCIPALES

Centre National d Animation et de Ressources Financement

Centre National d Animation et de Ressources Financement Répertoire des solutions de financement LES FINANCEMENTS COURT TERME Fiche 1 : La facilité de caisse... page 1 Fiche 2 : Les différentes formes

Centre National d Animation et de Ressources Financement Répertoire des solutions de financement LES FINANCEMENTS COURT TERME Fiche 1 : La facilité de caisse... page 1 Fiche 2 : Les différentes formes

OPERATIONS SUR COMPTE

1/9 KBC BANK Succursale Française Chèques émis : Opérations OPERATIONS SUR COMPTE * Paiement de chèque gratuit J-2 calendaires * Délivrance chèque de banque ou certifié 15,50 J-2 calendaires * Rejet impayé

1/9 KBC BANK Succursale Française Chèques émis : Opérations OPERATIONS SUR COMPTE * Paiement de chèque gratuit J-2 calendaires * Délivrance chèque de banque ou certifié 15,50 J-2 calendaires * Rejet impayé

Partie III INSTRUMENTS DE PAIEMENT ET DE CREDITS Section 1 - Instruments de paiement

Partie III INSTRUMENTS DE PAIEMENT ET DE CREDITS Section 1 - Instruments de paiement Sous section 1 Le chèque bancaire Fonctions Retrait Crédit Preuve Garantie Avantages et inconvénients Bénéficiaire Créancier

Partie III INSTRUMENTS DE PAIEMENT ET DE CREDITS Section 1 - Instruments de paiement Sous section 1 Le chèque bancaire Fonctions Retrait Crédit Preuve Garantie Avantages et inconvénients Bénéficiaire Créancier

Bac Pro Gestion-Administration. Nice - Formation Académique des 10 et 17 février 2012 1

Bac Pro Gestion-Administration Nice - Formation Académique des 10 et 17 février 2012 1 Exemples de scénarios pédagogiques sur les trois années de formation D après l Académie de Toulouse 2 A partir des

Bac Pro Gestion-Administration Nice - Formation Académique des 10 et 17 février 2012 1 Exemples de scénarios pédagogiques sur les trois années de formation D après l Académie de Toulouse 2 A partir des

Professionnels. Conditions générales de Banque

Conditions générales de Banque Professionnels Le présent document indique les principales commissions généralement appliquées à notre clientèle à compter du 11/01/2010. Celles-ci ne sont pas limitatives

Conditions générales de Banque Professionnels Le présent document indique les principales commissions généralement appliquées à notre clientèle à compter du 11/01/2010. Celles-ci ne sont pas limitatives

D exia CLF Banque. Conditions et Tarifs

D exia CLF Banque Conditions et Tarifs Mise à jour au 1 er octobre 2010 Sommaire Le compte bancaire... p. 3 Les règlements et encaissements... p. 3 Les opérations sur effets de commerce et Loi Dailly...

D exia CLF Banque Conditions et Tarifs Mise à jour au 1 er octobre 2010 Sommaire Le compte bancaire... p. 3 Les règlements et encaissements... p. 3 Les opérations sur effets de commerce et Loi Dailly...

Formation Atmansoft :

La particularité de la mise en place d une gestion de trésorerie, c'est-à-dire afin de devancer ses engagements, de connaître ses besoins et de respecter ses lignes d autorisations de découvert est devenu

La particularité de la mise en place d une gestion de trésorerie, c'est-à-dire afin de devancer ses engagements, de connaître ses besoins et de respecter ses lignes d autorisations de découvert est devenu

INSTRUCTION N 009 AUX COOPERATIVES D EPARGNE ET DE CREDIT ET AUX INSTITUTIONS DE MICRO FINANCE RELATIVE A LA TRANSMISSION DES SITUATIONS PERIODIQUES

INSTRUCTION N 009 AUX COOPERATIVES D EPARGNE ET DE CREDIT ET AUX INSTITUTIONS DE MICRO FINANCE RELATIVE A LA TRANSMISSION DES SITUATIONS PERIODIQUES La Banque Centrale du Congo, Vu la Loi n 005/2002 du

INSTRUCTION N 009 AUX COOPERATIVES D EPARGNE ET DE CREDIT ET AUX INSTITUTIONS DE MICRO FINANCE RELATIVE A LA TRANSMISSION DES SITUATIONS PERIODIQUES La Banque Centrale du Congo, Vu la Loi n 005/2002 du

Chapitre 5 : Les paiements et le change.

I) Les instruments de paiement. A. Les instruments de paiement classique. 1. La notion de paiement scriptural. Chapitre 5 : Les paiements et le change. Les billets de banque (monnaie fiduciaire) ne sont

I) Les instruments de paiement. A. Les instruments de paiement classique. 1. La notion de paiement scriptural. Chapitre 5 : Les paiements et le change. Les billets de banque (monnaie fiduciaire) ne sont

Le guide tarifaire des principaux produits et services aux entreprises

2015 Le guide tarifaire des principaux produits et services aux entreprises Fonctionnement du compte Gestion à distance Gestion des flux Placements Investissements Conseils Extrait des conditions tarifaires

2015 Le guide tarifaire des principaux produits et services aux entreprises Fonctionnement du compte Gestion à distance Gestion des flux Placements Investissements Conseils Extrait des conditions tarifaires

Fiche. Le diagnostic financier. 1 Introduction. 2 Le contexte du diagnostic. A Les objectifs du diagnostic financier. B Les préalables du diagnostic

Le diagnostic financier Fiche 1 1 Introduction Le diagnostic financier permet d évaluer le potentiel de l entité. Il peut se faire en différentes occasions (achat d entreprise, placements, demande d emprunt,

Le diagnostic financier Fiche 1 1 Introduction Le diagnostic financier permet d évaluer le potentiel de l entité. Il peut se faire en différentes occasions (achat d entreprise, placements, demande d emprunt,

CONDITIONS GÉNÉRALES

ASSURANCE PROSPECTION GARANTIE DU REMBOURSEMENT DES CRÉDITS DE FINANCEMENT ASSURANCE PROSPECTION CONDITIONS GÉNÉRALES RÉFÉRENCE : FAP - 01 SOMMAIRE Préambule 5 Article 1 Objet de la garantie 6 Article

ASSURANCE PROSPECTION GARANTIE DU REMBOURSEMENT DES CRÉDITS DE FINANCEMENT ASSURANCE PROSPECTION CONDITIONS GÉNÉRALES RÉFÉRENCE : FAP - 01 SOMMAIRE Préambule 5 Article 1 Objet de la garantie 6 Article

sommaire OUVERTURE, FONCTIONNEMENT ET SUIVI DE VOTRE COMPTE

Professionnels et Entreprises Guide tarifaire des opérations Édition octobre 2011 Application au 1 er novembre 2011 VOTRE BANQUE AUX ANTILLES-GUYANE 1 sommaire OUVERTURE, FONCTIONNEMENT ET SUIVI DE VOTRE

Professionnels et Entreprises Guide tarifaire des opérations Édition octobre 2011 Application au 1 er novembre 2011 VOTRE BANQUE AUX ANTILLES-GUYANE 1 sommaire OUVERTURE, FONCTIONNEMENT ET SUIVI DE VOTRE

Glossaire. Pour bien comprendre le vocabulaire de la banque

Glossaire Pour bien comprendre le vocabulaire de la banque A COMME... AGIOS Également appelés «intérêts débiteurs», les agios sont les intérêts dus à la banque, lorsqu un compte présente un solde débiteur

Glossaire Pour bien comprendre le vocabulaire de la banque A COMME... AGIOS Également appelés «intérêts débiteurs», les agios sont les intérêts dus à la banque, lorsqu un compte présente un solde débiteur

BAREME GENERAL DES CONDITIONS APPLICABLES A LA CLIENTELE

BAREME GENERAL DES CONDITIONS APPLICABLES A LA CLIENTELE A PARTIR DU 1ER JUIN 2008 (Document non limitatif et modifiable) 2 I - OUVERTURE DE COMPTE Compte épargne Marina : 100.000 FCFA Dantokpa, Jéricho,

BAREME GENERAL DES CONDITIONS APPLICABLES A LA CLIENTELE A PARTIR DU 1ER JUIN 2008 (Document non limitatif et modifiable) 2 I - OUVERTURE DE COMPTE Compte épargne Marina : 100.000 FCFA Dantokpa, Jéricho,

NORME IAS 07 LE TABLEAU DES FLUX DE TRÉSORERIE

NORME IAS 07 LE TABLEAU DES FLUX DE TRÉSORERIE UNIVERSITE NANCY2 Marc GAIGA - 2009 Table des matières NORME IAS 12 : IMPÔTS SUR LE RÉSULTAT...3 1.1. LA PRÉSENTATION SUCCINCTE DE LA NORME...3 1.1.1. L esprit

NORME IAS 07 LE TABLEAU DES FLUX DE TRÉSORERIE UNIVERSITE NANCY2 Marc GAIGA - 2009 Table des matières NORME IAS 12 : IMPÔTS SUR LE RÉSULTAT...3 1.1. LA PRÉSENTATION SUCCINCTE DE LA NORME...3 1.1.1. L esprit

Les ratios financiers de l industrie alimentaire : définitions et évolution comparative à long terme

Commission Consultative Spéciale Alimentation CCE 2005-822 JPT/NB 12 septembre 2005 Les ratios financiers de l industrie alimentaire : définitions et évolution comparative à long terme Le présent document

Commission Consultative Spéciale Alimentation CCE 2005-822 JPT/NB 12 septembre 2005 Les ratios financiers de l industrie alimentaire : définitions et évolution comparative à long terme Le présent document

ALGERIA CONDITIONS DE BANQUE. Applicables à compter du 04 Janvier 2015

ALGERIA CONDITIONS DE BANQUE Applicables à compter du 04 Janvier 2015 1. Gestion de compte Date valeur Intérêts Commissions et Frais 1.1. Ouverture & Clôture de comptes DZD et Devises 1.2. Frais de tenue

ALGERIA CONDITIONS DE BANQUE Applicables à compter du 04 Janvier 2015 1. Gestion de compte Date valeur Intérêts Commissions et Frais 1.1. Ouverture & Clôture de comptes DZD et Devises 1.2. Frais de tenue

Documents comptables : bilan, compte de résultat et annexe

Documents comptables : bilan, compte de résultat et annexe La fin de l'année, pour les trésoriers, rime avec synthèse comptable. Trois documents doivent être produits. Les deux premiers (bilan et compte

Documents comptables : bilan, compte de résultat et annexe La fin de l'année, pour les trésoriers, rime avec synthèse comptable. Trois documents doivent être produits. Les deux premiers (bilan et compte

Les moyens de financement du commerce international :

Les moyens de financement du commerce international : CREDIT DE PRE FINANCEMENT : C est un crédit contracter par l exportateur au prés de sa banque pendant la période de fabrication parce que les acomptes

Les moyens de financement du commerce international : CREDIT DE PRE FINANCEMENT : C est un crédit contracter par l exportateur au prés de sa banque pendant la période de fabrication parce que les acomptes

7. LA VIE DU CONTRAT, LE TRAITEMENT DES INCIDENTS ET LE SURENDETTEMENT

7. LA VIE DU CONTRAT, LE TRAITEMENT DES INCIDENTS ET LE SURENDETTEMENT 7.1. La gestion des plafonds 7.1.1. Le suivi des utilisations Les banques déclarent ne pas avoir de suivi spécifique en dehors de

7. LA VIE DU CONTRAT, LE TRAITEMENT DES INCIDENTS ET LE SURENDETTEMENT 7.1. La gestion des plafonds 7.1.1. Le suivi des utilisations Les banques déclarent ne pas avoir de suivi spécifique en dehors de

Crédits. Trésorerie, Financement, Création et Rachat d entreprise... Des solutions de crédit pointues et adaptées à vos besoins!

Pour en savoir plus sur les solutions CRÉDITS du Crédit Mutuel, appelez votre conseiller au : Connaissez-vous Bail-Immo-Nord? Filiale spécialisée dans le Crédit Bail Immobilier, Bail Immo Nord vous apporte

Pour en savoir plus sur les solutions CRÉDITS du Crédit Mutuel, appelez votre conseiller au : Connaissez-vous Bail-Immo-Nord? Filiale spécialisée dans le Crédit Bail Immobilier, Bail Immo Nord vous apporte

GUIDE DES PRINCIPAUX PRODUITS, SERVICES ET TARIFS

Professionnels Entrepreneurs GUIDE DES PRINCIPAUX PRODUITS, SERVICES ET TARIFS janvier 2014 Professionnels Entrepreneurs Sommaire Vous êtes artisan, commerçant, agriculteur, profes sionnel libéral, dirigeant

Professionnels Entrepreneurs GUIDE DES PRINCIPAUX PRODUITS, SERVICES ET TARIFS janvier 2014 Professionnels Entrepreneurs Sommaire Vous êtes artisan, commerçant, agriculteur, profes sionnel libéral, dirigeant

DCG session 2010 UE4 Finance d entreprise Corrigé indicatif. Dossier 1 - Diagnostic financier

DCG session 2010 UE4 Finance d entreprise Corrigé indicatif Dossier 1 - Diagnostic financier 1. Intérêt des tableaux de flux de trésorerie - Analyse de l évolution de la trésorerie Les tableaux de flux

DCG session 2010 UE4 Finance d entreprise Corrigé indicatif Dossier 1 - Diagnostic financier 1. Intérêt des tableaux de flux de trésorerie - Analyse de l évolution de la trésorerie Les tableaux de flux

Préfinancement. Tout prévoir pour l imprévu

*Notre savoir au service de votre réussite Préfinancement Tout prévoir pour l imprévu * 4 bénéfices clés 4 bénéfices clés 1 Une trésorerie et une rentabilité préservées Vous n avez plus à constituer de

*Notre savoir au service de votre réussite Préfinancement Tout prévoir pour l imprévu * 4 bénéfices clés 4 bénéfices clés 1 Une trésorerie et une rentabilité préservées Vous n avez plus à constituer de

Principales conditions de banque applicables aux PROFESSIONNELS et aux ENTREPRISES

Principales conditions de banque applicables aux PROFESSIONNELS et aux ENTREPRISES Tarifs Hors Taxes en Euros, applicables au 01 janvier 2011 en Martinique et en Guyane Edition novembre 2010 ACTIVITÉ MONÉTIQUE

Principales conditions de banque applicables aux PROFESSIONNELS et aux ENTREPRISES Tarifs Hors Taxes en Euros, applicables au 01 janvier 2011 en Martinique et en Guyane Edition novembre 2010 ACTIVITÉ MONÉTIQUE

Tarifs & Conditions de Banque. Applicables aux particuliers À compter de Novembre 2014

Tarifs & Conditions de Banque Applicables aux particuliers À compter de Novembre 2014 Frais de gestion et tenue de compte Ouverture de compte chèque Délivrance de chéquier Ouverture de compte épargne

Tarifs & Conditions de Banque Applicables aux particuliers À compter de Novembre 2014 Frais de gestion et tenue de compte Ouverture de compte chèque Délivrance de chéquier Ouverture de compte épargne

INSTRUCTION N 002 RELATIVE AUX NORMES PRUDENTIELLES DES COOPERATIVES D EPARGNE ET DE CREDIT AINSI QUE DES INSTITUTIONS DE MICRO FINANCE

INSTRUCTION N 002 RELATIVE AUX NORMES PRUDENTIELLES DES COOPERATIVES D EPARGNE ET DE CREDIT AINSI QUE DES INSTITUTIONS DE MICRO FINANCE La Banque Centrale du Congo, Vu la loi n 005/2002 du 07 mai 2002

INSTRUCTION N 002 RELATIVE AUX NORMES PRUDENTIELLES DES COOPERATIVES D EPARGNE ET DE CREDIT AINSI QUE DES INSTITUTIONS DE MICRO FINANCE La Banque Centrale du Congo, Vu la loi n 005/2002 du 07 mai 2002

Direction Générale des Services du Trésor 12/03/2012 2

Direction Générale des Services du Trésor 12/03/2012 2 SÉMINAIRE DE FORMATION SUR LA COMPTABILITÉ AUXILIAIRE DES ETABLISSEMENTS PUBLICS NATIONAUX, DES INSTITUTIONS CONSTITUTIONNELLES, DES ADMINISTRATIONS

Direction Générale des Services du Trésor 12/03/2012 2 SÉMINAIRE DE FORMATION SUR LA COMPTABILITÉ AUXILIAIRE DES ETABLISSEMENTS PUBLICS NATIONAUX, DES INSTITUTIONS CONSTITUTIONNELLES, DES ADMINISTRATIONS

Bienvenue dans votre banque facile à vivre et innovante

Bienvenue dans votre banque facile à vivre et innovante OUVERTURE, FONCTIONNEMENT ET SUIVI DE VOTRE COMPTE... 2 Ouverture, transformation, clôture... 2 Relevés de compte... 2 Tenue de compte... 2 Services

Bienvenue dans votre banque facile à vivre et innovante OUVERTURE, FONCTIONNEMENT ET SUIVI DE VOTRE COMPTE... 2 Ouverture, transformation, clôture... 2 Relevés de compte... 2 Tenue de compte... 2 Services

Janvier. Extrait des conditions tarifaires applicables aux

Mes COMPTEs AU QUOTIDIEN CONVENTION Janvier 2015 Extrait des conditions tarifaires applicables aux ENTREPRISES / ARTISANS / COMMERÇANTS / PROFESSIONS LIBéRALES / AGRICULTEURS / ASSOCIATIONS Une relation

Mes COMPTEs AU QUOTIDIEN CONVENTION Janvier 2015 Extrait des conditions tarifaires applicables aux ENTREPRISES / ARTISANS / COMMERÇANTS / PROFESSIONS LIBéRALES / AGRICULTEURS / ASSOCIATIONS Une relation

La solution d affacturage

La solution d affacturage dédiée aux PME-PMI 20 ans d expertise et de savoir-faire au service des PME-PMI. Banque Delubac & Cie, au service des entreprises Fondée en 1924, la Banque Delubac & Cie est une

La solution d affacturage dédiée aux PME-PMI 20 ans d expertise et de savoir-faire au service des PME-PMI. Banque Delubac & Cie, au service des entreprises Fondée en 1924, la Banque Delubac & Cie est une

Barème tarifaire applicable à partir du 1 er janvier 2015

Professionnels Extrait * du Barème tarifaire applicable à partir du 1 er janvier 2015 Les prix sont nets de taxes sauf mention spécifique HT pour les services soumis à la TVA de plein droit. *Portant sur

Professionnels Extrait * du Barème tarifaire applicable à partir du 1 er janvier 2015 Les prix sont nets de taxes sauf mention spécifique HT pour les services soumis à la TVA de plein droit. *Portant sur

Principales conditions tarifaires

PROFESSIONNELS Principales conditions tarifaires Applicables au 1 er mai 2015 www.bnpparibas.net/entrepros BNP Paribas vous informe des principales évolutions tarifaires des produits et services pour l

PROFESSIONNELS Principales conditions tarifaires Applicables au 1 er mai 2015 www.bnpparibas.net/entrepros BNP Paribas vous informe des principales évolutions tarifaires des produits et services pour l

GRATUIT Clôture / transfert de compte. GRATUIT Frais de tenue de compte Professionnels par mois 12,56

Prix de nos Produits et Services pour les Professionnels, Agriculteurs, Associations et Entreprises applicables au 1 er janvier 2015 Conformément à la loi, le Crédit Agricole Val de France a choisi d appliquer

Prix de nos Produits et Services pour les Professionnels, Agriculteurs, Associations et Entreprises applicables au 1 er janvier 2015 Conformément à la loi, le Crédit Agricole Val de France a choisi d appliquer

CIRCULAIRE N 19 RELATIVE A LA CLASSIFICATION DES CREANCES ET A LEUR COUVERTURE PAR LES PROVISIONS

1 sur 9 30/05/2007 09:42 BANK AL-MAGHRIB -------------------- LE GOUVERNEUR Circulaire n 19/G/2002 Rabat, le 18 Chaoual 1423 23 Décembre 2002 CIRCULAIRE N 19 RELATIVE A LA CLASSIFICATION DES CREANCES ET

1 sur 9 30/05/2007 09:42 BANK AL-MAGHRIB -------------------- LE GOUVERNEUR Circulaire n 19/G/2002 Rabat, le 18 Chaoual 1423 23 Décembre 2002 CIRCULAIRE N 19 RELATIVE A LA CLASSIFICATION DES CREANCES ET

votre contrat globalliance la notation @rating demander la garantie sur vos clients les réponses à vos demandes de garantie

GLOBALLIANCE votre contrat globalliance la notation @rating demander la garantie sur vos clients les réponses à vos demandes de garantie demander la modification de la garantie les modifications de la

GLOBALLIANCE votre contrat globalliance la notation @rating demander la garantie sur vos clients les réponses à vos demandes de garantie demander la modification de la garantie les modifications de la

Petites entreprises, votre compte au quotidien

Petites entreprises, votre compte au quotidien Créée en 1957 par les Caisses d Epargne, Finances & Pédagogie est une association qui réalise des actions de sensibilisation et de formation, sur le thème

Petites entreprises, votre compte au quotidien Créée en 1957 par les Caisses d Epargne, Finances & Pédagogie est une association qui réalise des actions de sensibilisation et de formation, sur le thème