Le passage de l'embedded Value à l'economic Value

|

|

|

- Josselin Maximilien Gagnon

- il y a 10 ans

- Total affichages :

Transcription

1 Le passage de l'embedded Value à l'economic Value Une meilleure prise en compte des options et des garanties Ferdia Byrne, Claire Lasvergnas 23 septembre 2003

2

3 Les principes L'application Le marché français 3

4 Les actions des assureurs vie ont été moins performantes que la moyenne du marché Dec Dec Dec 2002 FTSE All-Share Life Sector 4

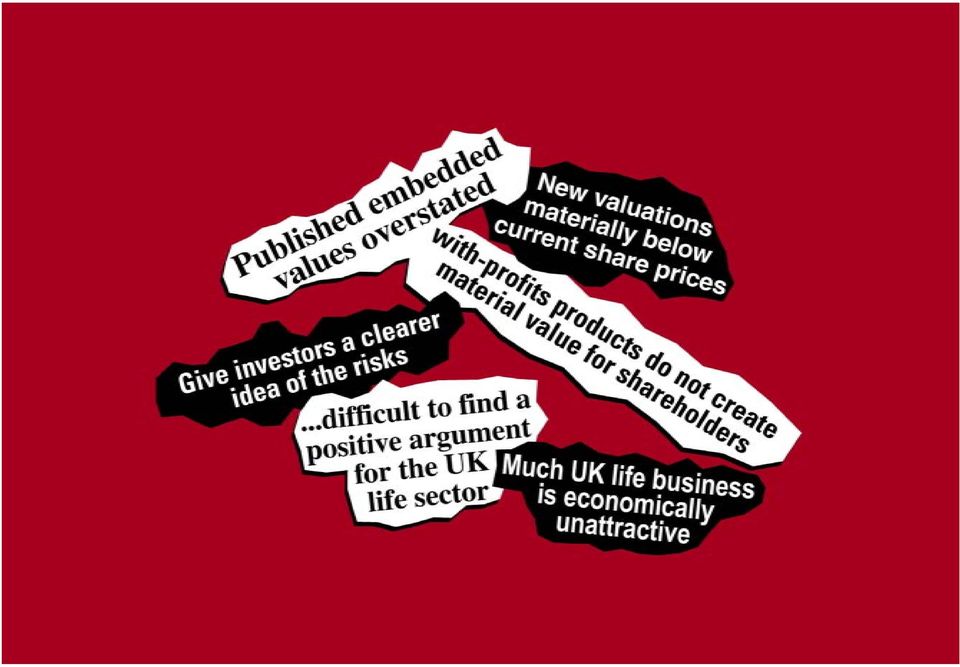

5 Les investisseurs s efforcent d'apprécier la valeur de l activité Il est clair que la tendance baissière du marché a discrédité l approche Embedded Value pour évaluer une compagnie d assurance (J P Morgan*) Nous avons mis à jour l Embedded Value en l ajustant au risque (Bear Stearns*) Nous avons suggéré pendant un certain temps que l Economic Value pourrait être un substitut valable à la valeur Embedded Value (Morgan Stanley*) Nos nouvelles valeurs élaborées pour les actions sont à un niveau bien inférieur aux prix du marché, ce qui laisse à penser que les risques ne sont pas totalement considérés (FPK*) * Traduit de l'anglais 5

* Traduit de")

6 La plupart des critiques sont bien fondées L Embedded Value a quatre imperfections reconnues: 1 Le coût des options et des garanties n'est pas valorisé 2 Les risques d actifs s additionnent Risque de marché pour les actions Risque de défaut pour les obligations 3 Les taux d actualisation reflètent des niveaux moyens de risque 4 Le coût du capital et le taux d'actualisation sont des approximations simplistes pour 1. et 2. 6

7 L'embedded value ne varie pas toujours en fonction des garanties. Prenons 2 contrats en qui ont la même valeur en embedded value mais dont la valeur de peut pas être identique taux garanti 0% v. taux garanti 3% une pénalité financière si la valeur boursière des actifs est inférieure à la PM v. paiement de la PM PEP UC avec garanties en cas de décès et en cas de vie v. UC simple Des options de conversion en rente (taux et tables garantis v. tarification de la rente lors de la conversion). 7

8 ... et elle peut augmenter avec la prise de risque! L'espérance de rendement augmente grâce à la prime de risque actions 2% à 5% obligations privées 0,3% à 3% en fonction de la notation Donc l'embedded value augmente car elle est calculée à partir d'hypothèses déterministes reflétant l'espérance de rendement futur Ces risques sont théoriquement pris en compte en ajustant le coût du capital et le taux d'actualisation 8

9 Quel taux d actualisation utiliser? 5% Emettre une obligation Acheter une action 100 7% 107 Impact net % 9

10 Comment prendre en compte les options cachées? Prestations Actionnaire Participation aux bénéfices Taux d intérêt garanti Revenus financiers 10

11 Les normes IAS n apporteront vraisemblablement pas de meilleures informations aux investisseurs Le report et l étalement des revenus mène à un bilan conservateur La valeur des affaires nouvelles n apparaîtra pas Le profit opérationnel sera difficile à isoler La volatilité du bilan provoquera une fréquente reconnaissance de pertes 11

12 L Embedded Value possède de nombreux avantages et est très appréciée chez les analystes Réglementaire GAAP Embedded Value Fair Value Largement répandue, bien comprise, robuste Vue précise des nouvelles affaires et de l évolution du portefeuille Fournit la performance de l activité pour la période Lie la tarification, la performance et le retour sur fonds propres Comment peut-elle être améliorée? 12

13 Un simple ajustement à l Embedded Value est trop conservateur Une première étape consiste à corriger ses insuffisances: 1 Déduire le coût des options/garanties des actionnaires 2 Réduire les spreads de crédit et le risque de marché pour les actifs en représentation des provisions des assurés Cependant, une fois les risques pris en compte explicitement, 1 Le taux d actualisation peut s avérer trop prudent 2 Le coût du capital n'est pas le même 13

14 Une évaluation complète en valeur de marché nécessite une étude plus poussée Taux d actualisation Risque de crédit Doit refléter le risque inhérent à chaque cash flow et inadéquation entre actif et passif Doit être pris en compte dans les actifs et passifs Options Evaluées explicitement et sur une base cohérente avec les prix du marché Coût du capital Doit refléter l imposition et les coûts d activité basés sur le montant de capital détenu Economic Value = valeur de marché des actifs - valeur cohérente avec le marché des passifs - coût du capital 14

15 En pratique, il n est pas trop difficile de calculer une approximation de l Embedded Value améliorée Taux d actu. et risque de crédit Utiliser le cadre Embedded Value existant, fixer les rendements d actifs à la courbe des taux courts, actualiser aux mêmes taux (approche de l équivalent certain ) Options cachées Utiliser des approximations par formules fermées ou développer des modèles stochastiques Coût du capital Ajuster les projections Embedded Value existantes 15

16 Ces méthodes sont en train d'être utilisées par les compagnies Tarification des produits garanties plancher réassurance Communication aux actionnaires (ex: Royal Sun Alliance) Fusions/acquisitions 16

")

17 Les principes L'application Le marché français 17

18 Quelles sont les changements introduits par l'economic Value? Il n'y a pas de prime de risque par catégorie d'actif Le passif est estimé en valeur moyenne avec un taux d'actualisation de marché (le taux sans risque?) moins l'option des fonds propres limités (en ajoutant le risque de crédit au taux d'actualisation?) plus les marges de sécurité (si on en met) Les options et les garanties sont évaluées au moyen de scénarios risque neutre ou de la formule de B&S Il n'y a pas de profit qui provienne d'un défaut d'adossement entre l'actif et le passif Le coût d'immobilisation du capital est plus faible 18

plus les marges de sécurité (si on en met) Les options et les garanties sont évaluées au moyen de scénarios risque neutre ou de la formule de B&S Il")

19 Le risque de crédit en Embedded Value CMS -0,20% (1,7) m m Obligations A- :rendement 4,45% PVFP+0,29% Rentes de Prévoyance: it 3% + pb 1% 2,5 m m 0,8 m m 100 m m Actifs libres Fonds propres 4 m m 19

20 Le risque de crédit en Economic Value Double tax-0,05% (0,5) m m PVL+0,36% Obligations A- :rendement 4,45% PVFP -0,07% Rentes de Prévoyance: it 3% + pb 1% TRA 3,90% (0,6) m m (1,1) m m 100 m m Actifs libres Fonds propres 4 m m 20

m m (1,1) m m 100 m m Actifs libres Fonds propres 4")

21 Le risque de crédit en Economic Value PVL+0,36% 3,1 m m Obligations A- :rendement 4,45% Dettes 3,90% 100 m m Actifs libres Fonds propres 4 m m 21

22 La garantie de taux en Embedded Value CMS -0,20% (2,2) m m PVFP+0,42% 4,6 m m 85 m m Obligations d'état de rendement 3,90% Epargne Taux garanti 3% chargement 0,9% frais 0,25% 2,4 m m 100 m m 15 m m Actions 22

23 La garantie de taux en Economic Value 1,5% 1,0% 0,5% 0,0% -0,5% -1,0% 0,30% 1,20% 2,10% 3% 3,90% 4,80% 5,70% 6,60% 7,50% -1,5% -2,0% -2,5% -3,0% 23

24 La garantie de taux en Economic Value Double tax -0,05% (0,4) m m PVFP+0,21% 2,3 m m 85 m m Obligations d'état de rendement 3,90% Epargne Taux garanti 3% chargement 0,9% frais de 0,25% 1,9 m m 100 m m 15 m m Actions 24

25 Les compagnies testent l'impact du passage de l'embedded Value à l'economic Value En faisant varier le taux d'actualisation en fonction du niveau de risque de chaque portefeuille En limitant les taux de rendement des actifs adossés à des passifs d'assurance à des niveaux de risque de crédit AAA à AA En utilisant des projections stochastiques sur la base de scénarios risque neutre pour évaluer les options et les garanties En ajustant le coût du capital au cas par cas Des changements sont apparus cette année parmi les Embedded Value publiées 25

26 Les principes L'application Le marché français 26

27 Exemples réels Sans garantie et sans option unités de compte (replicating portfolio 31 décembre 2001) Avec garantie retraite collective (B&S au 31 décembre 2001) Avec garantie et option épargne à prime unique (scénarios risque neutre au 31 décembre 2002) 27

28 Unités de compte - résultats 12% 10% 8% 6% 4% 2% Valeur du portefeuille après impôt et coût du capital en % des provisions mathématiques 0% Economic Value Embedded Value 28

29 Retraite - Hypothèses Portefeuille obligataire réel, en faible plus-value au 31 décembre % de l'actif Actions - en plus-value au 31 décembre % de l'actif Structure de participation aux bénéfices de 90% des résultats techniques et financiers Plusieurs générations de taux techniques, de chargements et de tables de mortalité, qui sont toujours alimentées par les primes futures Coûts unitaires de gestion inflatés par tête Ni rachat, ni transfert 29

30 Retraite - Résultats 30% Valeur du portefeuille avant impôt et coût du capital en % des provisions mathématiques 25% 20% Economic Value Embedded Value 15% 10% 5% 0% -5% Génération 1 Génération 2 Génération 3 30

31 Epargne - Hypothèses Portefeuille obligataire de duration 5 ans, renouvelé à un rythme constant, en plus-value à hauteur de 6% au 31 décembre % de l'actif Actions - en moins-value au 31 décembre % de l'actif Structure de participation aux bénéfices de 100% points de base Frais et commissions de 0,35% des provisions mathématiques Loi de rachat de 6% par an 31

32 Epargne Méthodologie Scénarios risque neutre, avec 3 classes d'actif: une courbe des taux obligataire, des actions, du cash, 30 ans en pas de temps annuel, 1000 scénarios, valeur centrale sur la courbe des obligations d'état zéro-coupon au 31 décembre 2002 Modèle actif-passif: maintien du mix d'actif initial avec adossement de l'actif et du passif, détention jusqu'à l'échéance, si possible, des obligations, cession de 20% des actions en stock chaque année. Loi de rachat dynamique en fonction du taux servi 32

33 Scénarios - Courbes des taux moyennes 7,00% 6,50% 6,00% 5,50% 5,00% 4,50% 4,00% 3,50% 3,00% 2,50% Courbes des taux moyennes 2,00% Echéance 33

34 Lien entre le taux de rachat et le taux servi 30,0% Taux de rachat en fonction de l'écart entre les taux à 10 ans et les taux crédités aux assurés 25,0% 20,0% 15,0% 10,0% 5,0% 0,0% 0 0,5 1 1,5 2 2,5 3 3,5 en % 34

35 Résultats épargne (avant impôts et coût du capital) EcV avec taux technique 8,00% 6,00% 4,00% EV EcV avec taux technique et risque de rachat 2,00% 0,00% -2,00% 0,0% 3,0% 4,5% -4,00% Taux garanti 35

36

Calcul d une provision technique en assurance vie dans le cadre de Solvabilité 2. Le cas des contrats d épargne : les approches «markedto model»

Calcul d une provision technique en assurance vie dans le cadre de Solvabilité 2 Le cas des contrats d épargne : les approches «markedto model» Luca De Dominicis formation Sepia 10 juin 2008 Sommaire 1.

Calcul d une provision technique en assurance vie dans le cadre de Solvabilité 2 Le cas des contrats d épargne : les approches «markedto model» Luca De Dominicis formation Sepia 10 juin 2008 Sommaire 1.

Quels liens entre les modèles et la réalité? Mathilde Jung Université d été / Lundi 9 Juillet 2012 AG2R LA MONDIALE

Quels liens entre les modèles et la réalité? Mathilde Jung Université d été / Lundi 9 Juillet 2012 AG2R LA MONDIALE Solvabilité 2, une réforme en 3 piliers Les objectifs : Définir un cadre harmonisé imposant

Quels liens entre les modèles et la réalité? Mathilde Jung Université d été / Lundi 9 Juillet 2012 AG2R LA MONDIALE Solvabilité 2, une réforme en 3 piliers Les objectifs : Définir un cadre harmonisé imposant

Présentation du métier d actuaire vie

06 Octobre 2010 Frédéric Daeffler 14/10/2010 Agenda Assurance vie : Produits concernés Actuaire produit : Tarification et conception d un produit Actuaire financier : Pilotage des résultats, Gestion actif-passif,

06 Octobre 2010 Frédéric Daeffler 14/10/2010 Agenda Assurance vie : Produits concernés Actuaire produit : Tarification et conception d un produit Actuaire financier : Pilotage des résultats, Gestion actif-passif,

ETATS FINANCIERS CONSOLIDES

ETATS FINANCIERS CONSOLIDES 31 DECEMBRE 2002 BILANS CONSOLIDES Avant répartition ACTIF Note au 31 décembre au 31 décembre au 31 décembre en millions d'euros 2002 2001 2000 Immobilisations incorporelles

ETATS FINANCIERS CONSOLIDES 31 DECEMBRE 2002 BILANS CONSOLIDES Avant répartition ACTIF Note au 31 décembre au 31 décembre au 31 décembre en millions d'euros 2002 2001 2000 Immobilisations incorporelles

Le produit diversifié comme nouvelle solution d Epargne

Le produit diversifié comme nouvelle solution d Epargne Congrès Institut des Actuaires 2013 Jean-Pierre DIAZ, BNP Paribas Cardif Emmanuelle LAFERRERE, BNP Paribas Cardif Gildas ROBERT, Optimind Winter

Le produit diversifié comme nouvelle solution d Epargne Congrès Institut des Actuaires 2013 Jean-Pierre DIAZ, BNP Paribas Cardif Emmanuelle LAFERRERE, BNP Paribas Cardif Gildas ROBERT, Optimind Winter

COMPTES CONSOLIDES IFRS DU GROUPE CNP ASSURANCES au 31 Décembre 2007

COMPTES CONSOLIDES IFRS DU GROUPE CNP ASSURANCES au 31 Décembre 2007 Nouvelles normes IFRS7 Méthode de valorisation dans le contexte de crise financière Mars 2008 La nouvelle norme, Instruments financiers

COMPTES CONSOLIDES IFRS DU GROUPE CNP ASSURANCES au 31 Décembre 2007 Nouvelles normes IFRS7 Méthode de valorisation dans le contexte de crise financière Mars 2008 La nouvelle norme, Instruments financiers

Solvabilité II Les impacts sur la tarification et l offre produit

Solvabilité II Les impacts sur la tarification et l offre produit Colloque du CNAM 6 octobre 2011 Intervenants OPTIMIND Gildas Robert actuaire ERM, senior manager AGENDA Introduction Partie 1 Mesures de

Solvabilité II Les impacts sur la tarification et l offre produit Colloque du CNAM 6 octobre 2011 Intervenants OPTIMIND Gildas Robert actuaire ERM, senior manager AGENDA Introduction Partie 1 Mesures de

IFRS - Principes clés. Le 6 janvier 2005

IFRS - Principes clés Le 6 janvier 2005 Avertissement La présentation ci-après donne une vue d ensemble des normes IFRS en l état actuel des informations disponibles. Un certain degré d incertitude demeure

IFRS - Principes clés Le 6 janvier 2005 Avertissement La présentation ci-après donne une vue d ensemble des normes IFRS en l état actuel des informations disponibles. Un certain degré d incertitude demeure

SOLVABILITE II Glossaire et notions clés

SOLVABILITE II Glossaire et notions clés Version septembre 2013 A Actuaire Spécialiste qui applique la statistique et le calcul des probabilités pour la conduite d opérations financières et d assurance.

SOLVABILITE II Glossaire et notions clés Version septembre 2013 A Actuaire Spécialiste qui applique la statistique et le calcul des probabilités pour la conduite d opérations financières et d assurance.

L activité financière des sociétes d assurances

L activité financière des sociétes d assurances Les marchés boursiers ont repris au cours de l année 2003. Par conséquent, les plus-values latentes sur actifs des sociétés d assurances augmentent. Les

L activité financière des sociétes d assurances Les marchés boursiers ont repris au cours de l année 2003. Par conséquent, les plus-values latentes sur actifs des sociétés d assurances augmentent. Les

NC 29 Les provisions techniques dans les entreprises d assurances et / ou de réassurance

NC 29 Les provisions techniques dans les entreprises d assurances et / ou de réassurance Objectif 01. L'activité d'assurance et/ou de réassurance se caractérise par : une inversion du cycle de la production:

NC 29 Les provisions techniques dans les entreprises d assurances et / ou de réassurance Objectif 01. L'activité d'assurance et/ou de réassurance se caractérise par : une inversion du cycle de la production:

Norme comptable relative aux provisions techniques dans les entreprises d assurance et/ou de réassurance NC 29

Norme comptable relative aux provisions techniques dans les entreprises d assurance et/ou de réassurance NC 29 Objectif de la norme 01 L activité d assurance et/ou de réassurance se caractérise par : une

Norme comptable relative aux provisions techniques dans les entreprises d assurance et/ou de réassurance NC 29 Objectif de la norme 01 L activité d assurance et/ou de réassurance se caractérise par : une

LE CONTRAT DE CAPITALISATION Une opportunité de placement financier

Conférence ATEL - 11 décembre 2012 LE CONTRAT DE CAPITALISATION Une opportunité de placement financier Marc-Antoine DOLFI, associé 1 PLAN DE PRESENTATION Le contrat de capitalisation 1. Description 2.

Conférence ATEL - 11 décembre 2012 LE CONTRAT DE CAPITALISATION Une opportunité de placement financier Marc-Antoine DOLFI, associé 1 PLAN DE PRESENTATION Le contrat de capitalisation 1. Description 2.

Norme internationale d information financière 4 Contrats d assurance

Norme internationale d information financière 4 Contrats d assurance Objectif 1 L objectif de la présente norme est de spécifier l information financière pour les contrats d assurance devant être établie

Norme internationale d information financière 4 Contrats d assurance Objectif 1 L objectif de la présente norme est de spécifier l information financière pour les contrats d assurance devant être établie

Cours de contrôle de gestion appliqué à l'assurance. Partie 2. Cours complet, exercices d'application et bibliographie sur www.cours-assurance.

Cours de contrôle de gestion appliqué à l'assurance Partie 2 Cours complet, exercices d'application et bibliographie sur www.cours-assurance.org Partie 2 : Le suivi de l activité d une compagnie d assurance

Cours de contrôle de gestion appliqué à l'assurance Partie 2 Cours complet, exercices d'application et bibliographie sur www.cours-assurance.org Partie 2 : Le suivi de l activité d une compagnie d assurance

Réglementation prudentielle. en assurance. Plan. - I - Les principes de la comptabilité générale et leur application à l assurance

Réglementation prudentielle en assurance Principes de comptabilité : comment lire les comptes des entreprises d assurance? Franck Le Vallois Commissaire-contrôleur des assurances Plan - I - Les principes

Réglementation prudentielle en assurance Principes de comptabilité : comment lire les comptes des entreprises d assurance? Franck Le Vallois Commissaire-contrôleur des assurances Plan - I - Les principes

Résultats du premier trimestre 2015. SCOR enregistre un résultat net de grande qualité de EUR 175 millions et un ROE annualisé de 12,1 %

SCOR enregistre un résultat net de grande qualité de EUR 175 millions et un ROE annualisé de 12,1 % SCOR démarre l année avec de solides performances grâce à la mise en œuvre rigoureuse de son plan stratégique

SCOR enregistre un résultat net de grande qualité de EUR 175 millions et un ROE annualisé de 12,1 % SCOR démarre l année avec de solides performances grâce à la mise en œuvre rigoureuse de son plan stratégique

LA MESURE DES PERFORMANCES DES COMPAGNIES D ASSURANCES

LA MESURE DES PERFORMANCES DES COMPAGNIES D ASSURANCES Séminaire - Atelier La mesure des performances des compagnies d assurances 1 ère communication Généralités sur les processus d évaluation des activités

LA MESURE DES PERFORMANCES DES COMPAGNIES D ASSURANCES Séminaire - Atelier La mesure des performances des compagnies d assurances 1 ère communication Généralités sur les processus d évaluation des activités

Intervenant. Patrick MORGENSTERN. Expert-comptable, Chargé d enseignement fiscal à l Université de Bourgogne

Les impôts différés Intervenant Patrick MORGENSTERN Expert-comptable, Chargé d enseignement fiscal à l Université de Bourgogne Sommaire Présentation synthétique du mécanisme des impôts différés Impôts

Les impôts différés Intervenant Patrick MORGENSTERN Expert-comptable, Chargé d enseignement fiscal à l Université de Bourgogne Sommaire Présentation synthétique du mécanisme des impôts différés Impôts

Comment évaluer une banque?

Comment évaluer une banque? L évaluation d une banque est basée sur les mêmes principes généraux que n importe quelle autre entreprise : une banque vaut les flux qu elle est susceptible de rapporter dans

Comment évaluer une banque? L évaluation d une banque est basée sur les mêmes principes généraux que n importe quelle autre entreprise : une banque vaut les flux qu elle est susceptible de rapporter dans

Section II : Provisions techniques des opérations d'assurance sur la vie, d'assurance nuptialité-natalité et de capitalisation.

Page 1 sur 7 Chemin : Code des assurances Version consolidée au 7 juillet 2012 Partie réglementaire - Arrêtés Livre III : Les entreprises. Titre III : Régime financier. Chapitre Ier : Les engagements réglementés.

Page 1 sur 7 Chemin : Code des assurances Version consolidée au 7 juillet 2012 Partie réglementaire - Arrêtés Livre III : Les entreprises. Titre III : Régime financier. Chapitre Ier : Les engagements réglementés.

LA GESTION ACTIF-PASSIF DANS UNE COMPAGNE D ASSURANCES. Mr HOCINE BELHIMER CADRE D ETUDES CAAT ASSURANCES

LA GESTION ACTIF-PASSIF DANS UNE COMPAGNE D ASSURANCES Mr HOCINE BELHIMER CADRE D ETUDES CAAT ASSURANCES Introduction Générale L'assurance est une activité financière spécifique, ce qui rend la politique

LA GESTION ACTIF-PASSIF DANS UNE COMPAGNE D ASSURANCES Mr HOCINE BELHIMER CADRE D ETUDES CAAT ASSURANCES Introduction Générale L'assurance est une activité financière spécifique, ce qui rend la politique

GROUPE NSE INDUSTRIES. Comptes intermédiaires consolidés Période du 1 er janvier au 30 juin 2014

GROUPE NSE INDUSTRIES Comptes intermédiaires consolidés Période du 1 er janvier au 30 juin 2014 BILAN (en milliers d euros) ACTIF Note 30/06/14 30/06/13 Ecarts d'acquisition 1 3 872 3 972 Immobilisations

GROUPE NSE INDUSTRIES Comptes intermédiaires consolidés Période du 1 er janvier au 30 juin 2014 BILAN (en milliers d euros) ACTIF Note 30/06/14 30/06/13 Ecarts d'acquisition 1 3 872 3 972 Immobilisations

Le taux d'actualisation en assurance

The Geneva Papers on Risk and Insurance, 13 (No 48, July 88), 265-272 Le taux d'actualisation en assurance par Pierre Devolder* Introduction Le taux d'actualisation joue un role determinant dans Ia vie

The Geneva Papers on Risk and Insurance, 13 (No 48, July 88), 265-272 Le taux d'actualisation en assurance par Pierre Devolder* Introduction Le taux d'actualisation joue un role determinant dans Ia vie

Mesure et gestion des risques d assurance

Mesure et gestion des risques d assurance Analyse critique des futurs référentiels prudentiel et d information financière Congrès annuel de l Institut des Actuaires 26 juin 2008 Pierre THEROND [email protected]

Mesure et gestion des risques d assurance Analyse critique des futurs référentiels prudentiel et d information financière Congrès annuel de l Institut des Actuaires 26 juin 2008 Pierre THEROND [email protected]

GLOSSAIRE. ASSURÉ Personne dont la vie ou la santé est assurée en vertu d une police d assurance.

GLOSSAIRE 208 RAPPORT ANNUEL 2013 DU MOUVEMENT DESJARDINS GLOSSAIRE ACCEPTATION Titre d emprunt à court terme et négociable sur le marché monétaire qu une institution financière garantit en faveur d un

GLOSSAIRE 208 RAPPORT ANNUEL 2013 DU MOUVEMENT DESJARDINS GLOSSAIRE ACCEPTATION Titre d emprunt à court terme et négociable sur le marché monétaire qu une institution financière garantit en faveur d un

L activité financière des sociétes d assurances

L activité financière des sociétes d assurances L année 2002 est de nouveau marquée par une forte baisse des marchés financiers. Celle-ci entraîne une diminution des plus-values latentes et des produits

L activité financière des sociétes d assurances L année 2002 est de nouveau marquée par une forte baisse des marchés financiers. Celle-ci entraîne une diminution des plus-values latentes et des produits

Évaluation du passif des polices d assurance-vie universelle

Ébauche de note éducative Évaluation du passif des polices d assurance-vie universelle Commission des rapports financiers des compagnies d assurance-vie Novembre 2006 Document 206148 This document is available

Ébauche de note éducative Évaluation du passif des polices d assurance-vie universelle Commission des rapports financiers des compagnies d assurance-vie Novembre 2006 Document 206148 This document is available

Oddo & Cie. La Loi Madelin. Avril 2013

Oddo & Cie La Loi Madelin Sommaire Sections 1 Cadre juridique et fiscal des contrats d épargne retraite «Madelin» 3 2 Fipavenir TNS 13 2 3 Section 1 Cadre juridique et fiscal des contrats d épargne retraite

Oddo & Cie La Loi Madelin Sommaire Sections 1 Cadre juridique et fiscal des contrats d épargne retraite «Madelin» 3 2 Fipavenir TNS 13 2 3 Section 1 Cadre juridique et fiscal des contrats d épargne retraite

FORMATIONS FINANCIÈRES RÉALISÉES

FORMATIONS FINANCIÈRES RÉALISÉES l'ensemble de ces sujets de formations ont été construits sur mesure à la demande de nos clients SOMMAIRE LES MARCHÉS 3 LES MARCHÉS FINANCIERS NIVEAU 1 4 LES MARCHÉS FINANCIERS

FORMATIONS FINANCIÈRES RÉALISÉES l'ensemble de ces sujets de formations ont été construits sur mesure à la demande de nos clients SOMMAIRE LES MARCHÉS 3 LES MARCHÉS FINANCIERS NIVEAU 1 4 LES MARCHÉS FINANCIERS

Esarc - Pôle formations à distance

Esarc - MASTER EUROPEEN EN MANAGEMENT ET STRATEGIE FINANCIERE - BAC+5 - MSFI Le Master Européen est un diplôme Bac+5, délivré par la FEDE (Fédération Européenne des Écoles). La FEDE est une association

Esarc - MASTER EUROPEEN EN MANAGEMENT ET STRATEGIE FINANCIERE - BAC+5 - MSFI Le Master Européen est un diplôme Bac+5, délivré par la FEDE (Fédération Européenne des Écoles). La FEDE est une association

Du résultat social au résultat consolidé Novembre 2011

Du résultat social au résultat consolidé Novembre 011 Du résultat social au résultat consolidé Préambule Les comptes consolidés ont pour but de présenter le patrimoine, la situation financière et les résultats

Du résultat social au résultat consolidé Novembre 011 Du résultat social au résultat consolidé Préambule Les comptes consolidés ont pour but de présenter le patrimoine, la situation financière et les résultats

Guide méthodologique Utilisation de l état de contrôle de la participation aux bénéfices C22

Guide méthodologique Utilisation de l état de contrôle de la participation aux bénéfices C22 Les montants sont exprimés en milliers d euros et arrondis au millier d euros le plus proche. I. Utilisation

Guide méthodologique Utilisation de l état de contrôle de la participation aux bénéfices C22 Les montants sont exprimés en milliers d euros et arrondis au millier d euros le plus proche. I. Utilisation

Aspects fiscaux des placements en société

Aspects fiscaux des placements en société Sommaire 1. Généralités 2. Exploiter d abord l épargne fiscale 2.1. L engagement individuel de pension via une assurance externe (EIP) 2.2. Une pension libre complémentaire

Aspects fiscaux des placements en société Sommaire 1. Généralités 2. Exploiter d abord l épargne fiscale 2.1. L engagement individuel de pension via une assurance externe (EIP) 2.2. Une pension libre complémentaire

Nature et risques des instruments financiers

1) Les risques Nature et risques des instruments financiers Définition 1. Risque d insolvabilité : le risque d insolvabilité du débiteur est la probabilité, dans le chef de l émetteur de la valeur mobilière,

1) Les risques Nature et risques des instruments financiers Définition 1. Risque d insolvabilité : le risque d insolvabilité du débiteur est la probabilité, dans le chef de l émetteur de la valeur mobilière,

Forticiel Génération 2

Forticiel Génération 2 Donnez de la couleur à votre retraite Contrat Retraite - Loi Madelin Vous exercez une profession libérale, êtes artisan, commerçant ou travailleur indépendant? Les prestations offertes

Forticiel Génération 2 Donnez de la couleur à votre retraite Contrat Retraite - Loi Madelin Vous exercez une profession libérale, êtes artisan, commerçant ou travailleur indépendant? Les prestations offertes

Communiqué de presse 5 mars 2015

RESULTATS ANNUELS 2014 : DYNAMIQUE DE CROISSANCE CONFIRMEE Accélération de la croissance organique des ventes Nouvelle progression du résultat opérationnel courant de +10,6% Hausse du résultat net des

RESULTATS ANNUELS 2014 : DYNAMIQUE DE CROISSANCE CONFIRMEE Accélération de la croissance organique des ventes Nouvelle progression du résultat opérationnel courant de +10,6% Hausse du résultat net des

AVIS N 89 MINISTERE DES FINANCES CONSEIL NATIONAL DE LA COMPTABILITE

AVIS N 89 MINISTERE DES FINANCES CONSEIL NATIONAL DE LA COMPTABILITE Avis portant plan et règles de fonctionnement des comptes et présentation des états financiers des entités d assurances et /ou de réassurances.

AVIS N 89 MINISTERE DES FINANCES CONSEIL NATIONAL DE LA COMPTABILITE Avis portant plan et règles de fonctionnement des comptes et présentation des états financiers des entités d assurances et /ou de réassurances.

Fondements de Finance

Programme Grande Ecole Fondements de Finance Chapitre 5 : L évaluation des actions Cours proposé par Fahmi Ben Abdelkader Version étudiants Mars 2012 Valorisation des actifs financiers 1 Les taux d intérêt

Programme Grande Ecole Fondements de Finance Chapitre 5 : L évaluation des actions Cours proposé par Fahmi Ben Abdelkader Version étudiants Mars 2012 Valorisation des actifs financiers 1 Les taux d intérêt

26 Contrat d assurance-vie

42 26 Contrat d assurance-vie est un contrat par lequel un assureur s engage à verser un capital en cas de vie ou de décès de l assuré, au profit du souscripteur ou d un tiers, moyennant une prime. Placement

42 26 Contrat d assurance-vie est un contrat par lequel un assureur s engage à verser un capital en cas de vie ou de décès de l assuré, au profit du souscripteur ou d un tiers, moyennant une prime. Placement

Qu est-ce qu une banque?

Qu est-ce qu une banque? Nathalie Janson 1 Financement de l Activité économique Développement des entreprises nécessite apport de fonds Les entreprises peuvent se financer de façon interne ou externe Les

Qu est-ce qu une banque? Nathalie Janson 1 Financement de l Activité économique Développement des entreprises nécessite apport de fonds Les entreprises peuvent se financer de façon interne ou externe Les

ETATS FINANCIERS CONSOLIDES INTERMEDIAIRES RESUMES

ETATS FINANCIERS CONSOLIDES INTERMEDIAIRES RESUMES AU 30 JUIN 2014 1 SOMMAIRE ÉTATS DE SYNTHESE 1. Etat résumé de la situation financière consolidée 2. Etats résumés du résultat net et des gains et pertes

ETATS FINANCIERS CONSOLIDES INTERMEDIAIRES RESUMES AU 30 JUIN 2014 1 SOMMAIRE ÉTATS DE SYNTHESE 1. Etat résumé de la situation financière consolidée 2. Etats résumés du résultat net et des gains et pertes

Oddo & Cie. Premavenir. Novembre 2014

Oddo & Cie Premavenir Sommaire Sections 1 Cadre juridique et fiscal des contrats d épargne retraite «PERP» 3 2 Présentation du contrat Premavenir de AG2R La Mondiale 8 3 Frais 13 Annexe Solidité du groupe

Oddo & Cie Premavenir Sommaire Sections 1 Cadre juridique et fiscal des contrats d épargne retraite «PERP» 3 2 Présentation du contrat Premavenir de AG2R La Mondiale 8 3 Frais 13 Annexe Solidité du groupe

Fonds Assurance Retraite du contrat BNP Paribas Avenir Retraite Données au 31 décembre 2014. Communication à caractère publicitaire

Fonds Assurance Retraite BNP Paribas Avenir Retraite Données au 31 décembre 2014 Communication à caractère publicitaire Le contrat BNP Paribas Avenir Retraite est géré par Cardif Assurance Vie avec un

Fonds Assurance Retraite BNP Paribas Avenir Retraite Données au 31 décembre 2014 Communication à caractère publicitaire Le contrat BNP Paribas Avenir Retraite est géré par Cardif Assurance Vie avec un

UN REGARD PRÉVOYANT SUR VOTRE AVENIR

UN REGARD PRÉVOYANT SUR VOTRE AVENIR RAPPORT AUX MEMBRES 2005 EXERCICE 2005 ACTIF DU BILAN Continuité a été le maître mot de 2005 pour la CPP, aussi bien pour son fonctionnement interne que pour son environnement:

UN REGARD PRÉVOYANT SUR VOTRE AVENIR RAPPORT AUX MEMBRES 2005 EXERCICE 2005 ACTIF DU BILAN Continuité a été le maître mot de 2005 pour la CPP, aussi bien pour son fonctionnement interne que pour son environnement:

Epargner à long terme et maîtriser les risques financiers

Epargner à long terme et maîtriser les risques financiers Olivier GARNIER David THESMAR 2 juin 2009 Le champ du rapport Point de vue des ménages-épargnants, plutôt que celui du financement de l économie

Epargner à long terme et maîtriser les risques financiers Olivier GARNIER David THESMAR 2 juin 2009 Le champ du rapport Point de vue des ménages-épargnants, plutôt que celui du financement de l économie

Epargne, Retraite, Prévoyance et Santé

L offre FOBA Des outils d aide à la vente Budget Retraite Augmenter la vente des différentes solutions retraite ANI Générer des rendez-vous qualifiés et réduire le délai de décision pour la souscription

L offre FOBA Des outils d aide à la vente Budget Retraite Augmenter la vente des différentes solutions retraite ANI Générer des rendez-vous qualifiés et réduire le délai de décision pour la souscription

afférent au projet de décret relatif aux obligations indexées sur le niveau général des prix

CONSEIL NATIONAL DE LA COMPTABILITÉ Note de présentation - Avis N 2002-11 du 22 octobre 2002 afférent au projet de décret relatif aux obligations indexées sur le niveau général des prix Sommaire I - Rappels

CONSEIL NATIONAL DE LA COMPTABILITÉ Note de présentation - Avis N 2002-11 du 22 octobre 2002 afférent au projet de décret relatif aux obligations indexées sur le niveau général des prix Sommaire I - Rappels

MODALITÉS DE TRANSFERT

14 novembre 2003. ARRÊTÉ ROYAL portant exécution de la loi du 28 avril 2003 relative aux pensions complémentaires et au régime fiscal de celles-ci et de certains avantages complémentaires en matière de

14 novembre 2003. ARRÊTÉ ROYAL portant exécution de la loi du 28 avril 2003 relative aux pensions complémentaires et au régime fiscal de celles-ci et de certains avantages complémentaires en matière de

Nous Henri, Grand-Duc de Luxembourg, Duc de Nassau; Arrêtons: Chapitre 1er - De l'agrément et du plan d'activités

Règlement grand-ducal pris en exécution de la loi modifiée du 6 décembre 1991 sur le secteur des assurances précisant les modalités d'agrément et d'exercice des entreprises de réassurances Nous Henri,

Règlement grand-ducal pris en exécution de la loi modifiée du 6 décembre 1991 sur le secteur des assurances précisant les modalités d'agrément et d'exercice des entreprises de réassurances Nous Henri,

Résultats annuels 2005

Résultats annuels 2005 SOMMAIRE Chiffres clés Activité 2005 - Crédit-Bail Immobilier/Location Longue Durée - Location simple Résultats 2005 Structure financière LOCINDUS en bourse Perspectives pour 2006

Résultats annuels 2005 SOMMAIRE Chiffres clés Activité 2005 - Crédit-Bail Immobilier/Location Longue Durée - Location simple Résultats 2005 Structure financière LOCINDUS en bourse Perspectives pour 2006

31.12.2012 ETATS FINANCIERS CONSOLIDES. (Comptes non audités)

") 31.12.2012 ETATS FINANCIERS CONSOLIDES (Comptes non audités) Sommaire Etats financiers consolidés Bilan consolidé 1 Compte de résultat consolidé 3 Etat du résultat net et gains et pertes comptabilisés

31.12.2012 ETATS FINANCIERS CONSOLIDES (Comptes non audités) Sommaire Etats financiers consolidés Bilan consolidé 1 Compte de résultat consolidé 3 Etat du résultat net et gains et pertes comptabilisés

DISCOUNTED CASH-FLOW

DISCOUNTED CASH-FLOW Principes généraux La méthode des flux futurs de trésorerie, également désignée sous le terme de Discounted Cash Flow (DCF), est très largement admise en matière d évaluation d actif

DISCOUNTED CASH-FLOW Principes généraux La méthode des flux futurs de trésorerie, également désignée sous le terme de Discounted Cash Flow (DCF), est très largement admise en matière d évaluation d actif

Les régimes de retraite de la branche 26

CONSEIL D ORIENTATION DES RETRAITES Séance plénière du 16 juin 2010-9 h 30 «L épargne retraite individuelle et collective» Document N 3 Document de travail, n engage pas le Conseil Les régimes de retraite

CONSEIL D ORIENTATION DES RETRAITES Séance plénière du 16 juin 2010-9 h 30 «L épargne retraite individuelle et collective» Document N 3 Document de travail, n engage pas le Conseil Les régimes de retraite

Fiche info-financière Assurance-vie pour une combinaison des branches 21 et 23. Top Rendement 1. Type d assurance-vie

Fiche info-financière Assurance-vie pour une combinaison des branches 21 et 23 Top Rendement 1 Type d assurance-vie Assurance-vie individuelle avec taux d intérêt garanti (branche 21). En ce qui concerne

Fiche info-financière Assurance-vie pour une combinaison des branches 21 et 23 Top Rendement 1 Type d assurance-vie Assurance-vie individuelle avec taux d intérêt garanti (branche 21). En ce qui concerne

Information financière pro forma 2012 consolidée Icade-Silic

COMMUNIQUE DE PRESSE Paris, le 27 mars 2013 Information financière pro forma 2012 consolidée Icade-Silic Conformément à ce qui avait été annoncé lors de la publication des comptes annuels, Icade publie

COMMUNIQUE DE PRESSE Paris, le 27 mars 2013 Information financière pro forma 2012 consolidée Icade-Silic Conformément à ce qui avait été annoncé lors de la publication des comptes annuels, Icade publie

l assurance vie, les entreprises privées et les dividendes en capital

Solutions de protection Tout sur l assurance vie, les entreprises privées et les dividendes en capital avec la Standard Life À l intention du représentant en assurance. Bonjour. La Loi de l impôt sur le

Solutions de protection Tout sur l assurance vie, les entreprises privées et les dividendes en capital avec la Standard Life À l intention du représentant en assurance. Bonjour. La Loi de l impôt sur le

Norme comptable internationale 7 Tableau des flux de trésorerie

Norme comptable internationale 7 Tableau des flux de trésorerie Objectif Les informations concernant les flux de trésorerie d une entité sont utiles aux utilisateurs des états financiers car elles leur

Norme comptable internationale 7 Tableau des flux de trésorerie Objectif Les informations concernant les flux de trésorerie d une entité sont utiles aux utilisateurs des états financiers car elles leur

A la découverte de l assurance vie HSBC France

A la découverte de l assurance vie HSBC France L assurance vie, le placement qui vous accompagne dans tous vos projets Depuis quelques années, l assurance vie est devenue le placement préféré des Français

A la découverte de l assurance vie HSBC France L assurance vie, le placement qui vous accompagne dans tous vos projets Depuis quelques années, l assurance vie est devenue le placement préféré des Français

Capital économique en assurance vie : utilisation des «replicating portfolios»

Capital économique en assurance vie : utilisation des «replicating portfolios» Anne LARPIN, CFO SL France Stéphane CAMON, CRO SL France 1 Executive summary Le bouleversement de la réglementation financière

Capital économique en assurance vie : utilisation des «replicating portfolios» Anne LARPIN, CFO SL France Stéphane CAMON, CRO SL France 1 Executive summary Le bouleversement de la réglementation financière

Plan d'epargne Retraite Populaire

Plan d'epargne Retraite Populaire Préparez votre retraite en bénéficiant d une fiscalité avantageuse (1) grâce au Plan d Épargne Retraite Populaire. EN BREF Le Plan d Épargne Retraite Populaire est un

Plan d'epargne Retraite Populaire Préparez votre retraite en bénéficiant d une fiscalité avantageuse (1) grâce au Plan d Épargne Retraite Populaire. EN BREF Le Plan d Épargne Retraite Populaire est un

REGLEMENT MUTUALISTE N 7 Branche n 20 Art L 221-2-II du code de la mutualité

REGLEMENT MUTUALISTE N 7 Branche n 20 Art L 221-2-II du code de la mutualité Garantie EPARGNE (fiscalité assurance-vie ou P.E.P. sur option) à souscription individuelle Article 1 Objet La présente garantie

REGLEMENT MUTUALISTE N 7 Branche n 20 Art L 221-2-II du code de la mutualité Garantie EPARGNE (fiscalité assurance-vie ou P.E.P. sur option) à souscription individuelle Article 1 Objet La présente garantie

ETATS FINANCIERS CONSOLIDES 31 DECEMBRE 2014. Direction de la CONSOLIDATION REPORTING GROUPE

ETATS FINANCIERS CONSOLIDES 31 DECEMBRE 2014 Direction de la CONSOLIDATION REPORTING GROUPE BILAN CONSOLIDE (en millions d'euros) Notes 31 déc 2014 31 déc 2013 retraité * ACTIF Ecarts d'acquisition

ETATS FINANCIERS CONSOLIDES 31 DECEMBRE 2014 Direction de la CONSOLIDATION REPORTING GROUPE BILAN CONSOLIDE (en millions d'euros) Notes 31 déc 2014 31 déc 2013 retraité * ACTIF Ecarts d'acquisition

relatif aux opérations d assurance réalisées dans le cadre d un «patrimoine d affectation»

COMITE DE LA REGLEMENTATION COMPTABLE Règlement n 2004-11 du 23 novembre 2004 relatif aux opérations d assurance réalisées dans le cadre d un «patrimoine d affectation» Le Comité de la réglementation comptable,

COMITE DE LA REGLEMENTATION COMPTABLE Règlement n 2004-11 du 23 novembre 2004 relatif aux opérations d assurance réalisées dans le cadre d un «patrimoine d affectation» Le Comité de la réglementation comptable,

CONSERVATEUR OPPORTUNITÉ TAUX US 2

Placements financiers CONSERVATEUR OPPORTUNITÉ TAUX US 2 Profitez de la hausse potentielle des taux de l économie américaine et d une possible appréciation du dollar américain (1). (1) Le support Conservateur

Placements financiers CONSERVATEUR OPPORTUNITÉ TAUX US 2 Profitez de la hausse potentielle des taux de l économie américaine et d une possible appréciation du dollar américain (1). (1) Le support Conservateur

IFRS Etats financiers consolidés abrégés (en milliers d euros)

") IFRS Etats financiers consolidés abrégés (en milliers d euros) 1. Compte de résultats consolidé par segment au 30.06.2005 2. Bilan consolidé par segment au 30.06.2005 3. Tableau des flux de trésorerie

IFRS Etats financiers consolidés abrégés (en milliers d euros) 1. Compte de résultats consolidé par segment au 30.06.2005 2. Bilan consolidé par segment au 30.06.2005 3. Tableau des flux de trésorerie

CAISSE REGIONALE DU CREDIT AGRICOLE MUTUEL D AQUITAINE

CAISSE REGIONALE DU CREDIT AGRICOLE MUTUEL D AQUITAINE Eléments d appréciation du prix de rachat des CCI émis par la CRCAM d Aquitaine dans le cadre de l approbation par l'assemblée générale des sociétaires,

CAISSE REGIONALE DU CREDIT AGRICOLE MUTUEL D AQUITAINE Eléments d appréciation du prix de rachat des CCI émis par la CRCAM d Aquitaine dans le cadre de l approbation par l'assemblée générale des sociétaires,

Le portefeuille-titres dans les établissements bancaires

NC 25 Le portefeuille-titres dans les établissements bancaires Objectif 01. Dans le cadre de ses activités courantes, la banque peut affecter une partie de ses ressources à la gestion d'un portefeuille-titres.

NC 25 Le portefeuille-titres dans les établissements bancaires Objectif 01. Dans le cadre de ses activités courantes, la banque peut affecter une partie de ses ressources à la gestion d'un portefeuille-titres.

Principes généraux de l imposition des contrats d assurance-vie au Canada

Principes généraux de l imposition des contrats d assurance-vie au Canada Janvier 2015 L assurance-vie joue un rôle de plus en plus important dans la planification financière en raison du patrimoine croissant

Principes généraux de l imposition des contrats d assurance-vie au Canada Janvier 2015 L assurance-vie joue un rôle de plus en plus important dans la planification financière en raison du patrimoine croissant

Agrégation des portefeuilles de contrats d assurance vie

Agrégation des portefeuilles de contrats d assurance vie Est-il optimal de regrouper les contrats en fonction de l âge, du genre, et de l ancienneté des assurés? Pierre-O. Goffard Université d été de l

Agrégation des portefeuilles de contrats d assurance vie Est-il optimal de regrouper les contrats en fonction de l âge, du genre, et de l ancienneté des assurés? Pierre-O. Goffard Université d été de l

Fiche info-financière Assurance-vie pour la branche 23. AG Fund+ 1. Type d assurance-vie

Fiche info-financière Assurance-vie pour la branche 23 AG Fund+ 1 Type d assurance-vie Assurance-vie individuelle dont le rendement est lié à des fonds d investissement (branche 23). Garanties En cas de

Fiche info-financière Assurance-vie pour la branche 23 AG Fund+ 1 Type d assurance-vie Assurance-vie individuelle dont le rendement est lié à des fonds d investissement (branche 23). Garanties En cas de

FAQ Web conférence 2 avril

FAQ Web conférence 2 avril Les questions sur l assurance vie «Investir en assurance vie : quel intérêt?» L'assurance vie permet de réaliser une opération d'épargne. Dans cette perspective, un contrat d

FAQ Web conférence 2 avril Les questions sur l assurance vie «Investir en assurance vie : quel intérêt?» L'assurance vie permet de réaliser une opération d'épargne. Dans cette perspective, un contrat d

Fipavie Premium. Assurance vie

Assurance vie Fipavie Premium Le contrat haut de gamme : > souple et évolutif > transparent > avec plus d'avantages fiscaux > avec un accès à la multigestion Fipavie Premium Un contrat souple et évolutif

Assurance vie Fipavie Premium Le contrat haut de gamme : > souple et évolutif > transparent > avec plus d'avantages fiscaux > avec un accès à la multigestion Fipavie Premium Un contrat souple et évolutif

inférieur par rapport aux créances de tous les autres créanciers et ne seront remboursés qu'après règlement de toutes les autres dettes en cours à ce

Règlement grand-ducal du 10 janvier 2003 portant modification du règlement grand-ducal du 14 décembre 1994 pris en exécution de la loi modifiée du 6 décembre 1991 sur le secteur des assurances et précisant

Règlement grand-ducal du 10 janvier 2003 portant modification du règlement grand-ducal du 14 décembre 1994 pris en exécution de la loi modifiée du 6 décembre 1991 sur le secteur des assurances et précisant

Fusion et consolidation RFC - Réflexion -comptabilité - Décembre 2010-438 p. 44-48

Fusion et consolidation RFC - Réflexion -comptabilité - Décembre 2010-438 p. 44-48 Résumé de l article Les regroupements d entreprises peuvent se traduire en comptabilité par une fusion régie par le règlement

Fusion et consolidation RFC - Réflexion -comptabilité - Décembre 2010-438 p. 44-48 Résumé de l article Les regroupements d entreprises peuvent se traduire en comptabilité par une fusion régie par le règlement

Résultats annuels 2014

Résultats annuels 2014 Chiffre d affaires ajusté en hausse de +5,1 % à 2 813,3 millions d euros, croissance organique du chiffre d affaires ajusté de +3,8 % Marge opérationnelle ajustée de 630,0 millions

Résultats annuels 2014 Chiffre d affaires ajusté en hausse de +5,1 % à 2 813,3 millions d euros, croissance organique du chiffre d affaires ajusté de +3,8 % Marge opérationnelle ajustée de 630,0 millions

Assurance vie Le contrat haut de gamme : souple et évolutif transparent avec plus d'avantages fiscaux avec un accès à la multigestion

Assurance vie Fipavie Premium Le contrat haut de gamme : souple et évolutif transparent avec plus d'avantages fiscaux avec un accès à la multigestion Fipavie Premium Un contrat souple et évolutif qui s

Assurance vie Fipavie Premium Le contrat haut de gamme : souple et évolutif transparent avec plus d'avantages fiscaux avec un accès à la multigestion Fipavie Premium Un contrat souple et évolutif qui s

Mise en œuvre des IFRS dans la banque

Mise en œuvre des IFRS dans la banque Responsables financiers et comptables des institutions financières Experts Comptables Commissaires aux Comptes Comprendre les fondements des normes IFRS Savoir traiter

Mise en œuvre des IFRS dans la banque Responsables financiers et comptables des institutions financières Experts Comptables Commissaires aux Comptes Comprendre les fondements des normes IFRS Savoir traiter

Résultats intermédiaires

Résultats intermédiaires Rapport semestriel 2000 du groupe Zurich Financial Services y compris les rapports semestriels d Allied Zurich p.l.c. et de Zurich Allied AG Principaux chiffres en millions de

Résultats intermédiaires Rapport semestriel 2000 du groupe Zurich Financial Services y compris les rapports semestriels d Allied Zurich p.l.c. et de Zurich Allied AG Principaux chiffres en millions de

Efficience de l actif de l entreprise

Solutions d assurance-vie Efficience de l actif de l entreprise Gérer. Profiter. Préserver. Une solution intelligente pour les professionnels : l assurance-vie permanente, un actif unique pouvant offrir

Solutions d assurance-vie Efficience de l actif de l entreprise Gérer. Profiter. Préserver. Une solution intelligente pour les professionnels : l assurance-vie permanente, un actif unique pouvant offrir

Comptabilisation IFRS des engagements d assurance

Comptabilisation IFRS des engagements d assurance Formation ERM de l Institut des Actuaires Paris, vendredi 25 septembre 2009 Pierre Thérond [email protected] http://www.galea-associes.eu Introduction

Comptabilisation IFRS des engagements d assurance Formation ERM de l Institut des Actuaires Paris, vendredi 25 septembre 2009 Pierre Thérond [email protected] http://www.galea-associes.eu Introduction

LA LETTRE DES ADHÉRENTS

LA LETTRE DES ADHÉRENTS NUMÉRO SPÉCIAL LOI DE FINANCES - 15 JANVIER 2014 N 2/2014 LOI DE FINANCES RECTIFICATIVE POUR 2013 INTRODUCTION La loi de finances rectificative pour 2013, définitivement adoptée

LA LETTRE DES ADHÉRENTS NUMÉRO SPÉCIAL LOI DE FINANCES - 15 JANVIER 2014 N 2/2014 LOI DE FINANCES RECTIFICATIVE POUR 2013 INTRODUCTION La loi de finances rectificative pour 2013, définitivement adoptée

Gestion obligataire passive

Finance 1 Université d Evry Séance 7 Gestion obligataire passive Philippe Priaulet L efficience des marchés Stratégies passives Qu est-ce qu un bon benchmark? Réplication simple Réplication par échantillonnage

Finance 1 Université d Evry Séance 7 Gestion obligataire passive Philippe Priaulet L efficience des marchés Stratégies passives Qu est-ce qu un bon benchmark? Réplication simple Réplication par échantillonnage

N 2118 ASSEMBLÉE NATIONALE PROPOSITION DE LOI

N 2118 ASSEMBLÉE NATIONALE CONSTITUTION DU 4 OCTOBRE 1958 TREIZIÈME LÉGISLATURE Enregistré à la Présidence de l Assemblée nationale le 27 novembre 2009. PROPOSITION DE LOI visant à étendre aux épargnants

N 2118 ASSEMBLÉE NATIONALE CONSTITUTION DU 4 OCTOBRE 1958 TREIZIÈME LÉGISLATURE Enregistré à la Présidence de l Assemblée nationale le 27 novembre 2009. PROPOSITION DE LOI visant à étendre aux épargnants

ESSEC. Cours «Management bancaire» Séance 3 Le risque de crédit

ESSEC Cours «Management bancaire» Séance 3 Le risque de crédit Plan de la séance 3 : Le risque de crédit (1) Les opérations de crédit Définition d un crédit La décision de crédit Les crédits aux petites

ESSEC Cours «Management bancaire» Séance 3 Le risque de crédit Plan de la séance 3 : Le risque de crédit (1) Les opérations de crédit Définition d un crédit La décision de crédit Les crédits aux petites

Les opérations et autres flux

Les opérations et autres flux Les nomenclatures présentées ici sont celles du Système européen des comptes 2010 (SEC 2010). Nomenclature des opérations Opérations sur produits (biens et services) (P) P.1

Les opérations et autres flux Les nomenclatures présentées ici sont celles du Système européen des comptes 2010 (SEC 2010). Nomenclature des opérations Opérations sur produits (biens et services) (P) P.1

Assurance épargne avec participation au rendement transparente

Réalisez votre objectif d épargne à coup sûr. Assurance épargne avec participation au rendement transparente Vous souhaitez vous constituer un capital d épargne conséquent pour financer un beau voyage,

Réalisez votre objectif d épargne à coup sûr. Assurance épargne avec participation au rendement transparente Vous souhaitez vous constituer un capital d épargne conséquent pour financer un beau voyage,

Les fondamentaux d IAS 19 à travers l actualité

Les fondamentaux d IAS 19 à travers l actualité Conférence IMA 28 mars 2013 Emmanuelle Levard-Guilbault Sommaire Définitions et catégories d avantages du personnel Régimes à prestations définies : détermination

Les fondamentaux d IAS 19 à travers l actualité Conférence IMA 28 mars 2013 Emmanuelle Levard-Guilbault Sommaire Définitions et catégories d avantages du personnel Régimes à prestations définies : détermination

COMPTES CONSOLIDÉS AU 31 DÉCEMBRE 2014

COMPTES CONSOLIDÉS AU 31 DÉCEMBRE 2014 ca-des-savoie.fr Arrêtés par le Conseil d administration du Crédit Agricole des Savoie en date du 23 janvier 2015 soumis à l approbation de l Assemblée Générale Ordinaire

COMPTES CONSOLIDÉS AU 31 DÉCEMBRE 2014 ca-des-savoie.fr Arrêtés par le Conseil d administration du Crédit Agricole des Savoie en date du 23 janvier 2015 soumis à l approbation de l Assemblée Générale Ordinaire

Introduction des. comptes d épargne libre d impôt

Introduction des comptes d épargne libre d impôt Comptes d épargne libre d impôt Une nouvelle façon d épargner Les comptes d épargne libre d impôt ont été introduits par le gouvernement fédéral dans le

Introduction des comptes d épargne libre d impôt Comptes d épargne libre d impôt Une nouvelle façon d épargner Les comptes d épargne libre d impôt ont été introduits par le gouvernement fédéral dans le

Actions et fiscalité :

Actions et fiscalité : nous vous guidons dans votre déclaration de revenus Paris, Espace Actionnaires 15/04/2014 l Webconférence En cas de difficultés techniques, n hésitez pas à joindre l un des 2 numéros

Actions et fiscalité : nous vous guidons dans votre déclaration de revenus Paris, Espace Actionnaires 15/04/2014 l Webconférence En cas de difficultés techniques, n hésitez pas à joindre l un des 2 numéros

TERRE D AVENIR 2 MARS 2013

TERRE D AVENIR 2 MARS 2013 LA SÉCURITÉ EN TOUTE LIBERTÉ Terre d avenir 2, un contrat d assurance vie souple qui s adapte à vos besoins Une nouvelle génération de contrat d assurance vie qui vous aide À

TERRE D AVENIR 2 MARS 2013 LA SÉCURITÉ EN TOUTE LIBERTÉ Terre d avenir 2, un contrat d assurance vie souple qui s adapte à vos besoins Une nouvelle génération de contrat d assurance vie qui vous aide À

L essentiel sur L ASSURANCE VIE. Fonds en euros. Fiscalité. Unités de compte

L ASSURANCE VIE L essentiel sur Fiscalité Fonds en euros Unités de compte Qu est ce que c est? Un produit d épargne à moyen et long terme L assurance vie sert à épargner et faire fructifier son capital,

L ASSURANCE VIE L essentiel sur Fiscalité Fonds en euros Unités de compte Qu est ce que c est? Un produit d épargne à moyen et long terme L assurance vie sert à épargner et faire fructifier son capital,

Évaluation du passif des contrats d assurance-vie universelle

Note éducative Évaluation du passif des contrats d assurance-vie universelle Commission des rapports financiers des compagnies d assurance-vie Février 2012 Document 212012 This document is available in

Note éducative Évaluation du passif des contrats d assurance-vie universelle Commission des rapports financiers des compagnies d assurance-vie Février 2012 Document 212012 This document is available in

Définitions LES ASSURANCES DE PERSONNES. Les contrats et les garanties LES ASSURANCES EN CAS DE VIE LES ASSURANCES EN CAS DE DÉCÈS, DE MALADIE

Définitions LES ASSURANCES DE PERSONNES Les contrats et les garanties LES ASSURANCES EN CAS DE VIE ET LES BONS DE CAPITALISATION Assurance en cas de vie Contrat d assurance, souscrit individuellement ou

Définitions LES ASSURANCES DE PERSONNES Les contrats et les garanties LES ASSURANCES EN CAS DE VIE ET LES BONS DE CAPITALISATION Assurance en cas de vie Contrat d assurance, souscrit individuellement ou

Projet de recommandations pour la maîtrise du risque de modèle

V08-06 INSTITUT DES ACTUAIRES Commission modélisation vie épargne Août 2006 Projet de recommandations pour la maîtrise du risque de modèle Ce document a pour objet de recenser les principes d organisation

V08-06 INSTITUT DES ACTUAIRES Commission modélisation vie épargne Août 2006 Projet de recommandations pour la maîtrise du risque de modèle Ce document a pour objet de recenser les principes d organisation

S ENRICHIR AVEC L ARGENT DES AUTRES! (Prêt investissement) Le rêve de plusieurs est de devenir entrepreneur :

Le rêve de plusieurs est de devenir entrepreneur :") S ENRICHIR AVEC L ARGENT DES AUTRES! (Prêt investissement) Le rêve de plusieurs est de devenir entrepreneur : Avoir un commerce : Avoir un immeuble à revenus : mais cela sous-entend aussi gérer des troubles,

S ENRICHIR AVEC L ARGENT DES AUTRES! (Prêt investissement) Le rêve de plusieurs est de devenir entrepreneur : Avoir un commerce : Avoir un immeuble à revenus : mais cela sous-entend aussi gérer des troubles,

Une ultime cotisation reer à 71 ans

Une ultime cotisation reer à 71 ans S T R A T É G I E S P L A C E M E N T S E T F I S C A L I T É N o 4 La récupération des prestations d État peut influer considérablement sur le revenu de retraite d

Une ultime cotisation reer à 71 ans S T R A T É G I E S P L A C E M E N T S E T F I S C A L I T É N o 4 La récupération des prestations d État peut influer considérablement sur le revenu de retraite d