Rucher Ecole Domaine de Blonay

|

|

|

- Alphonse Vachon

- il y a 10 ans

- Total affichages :

Transcription

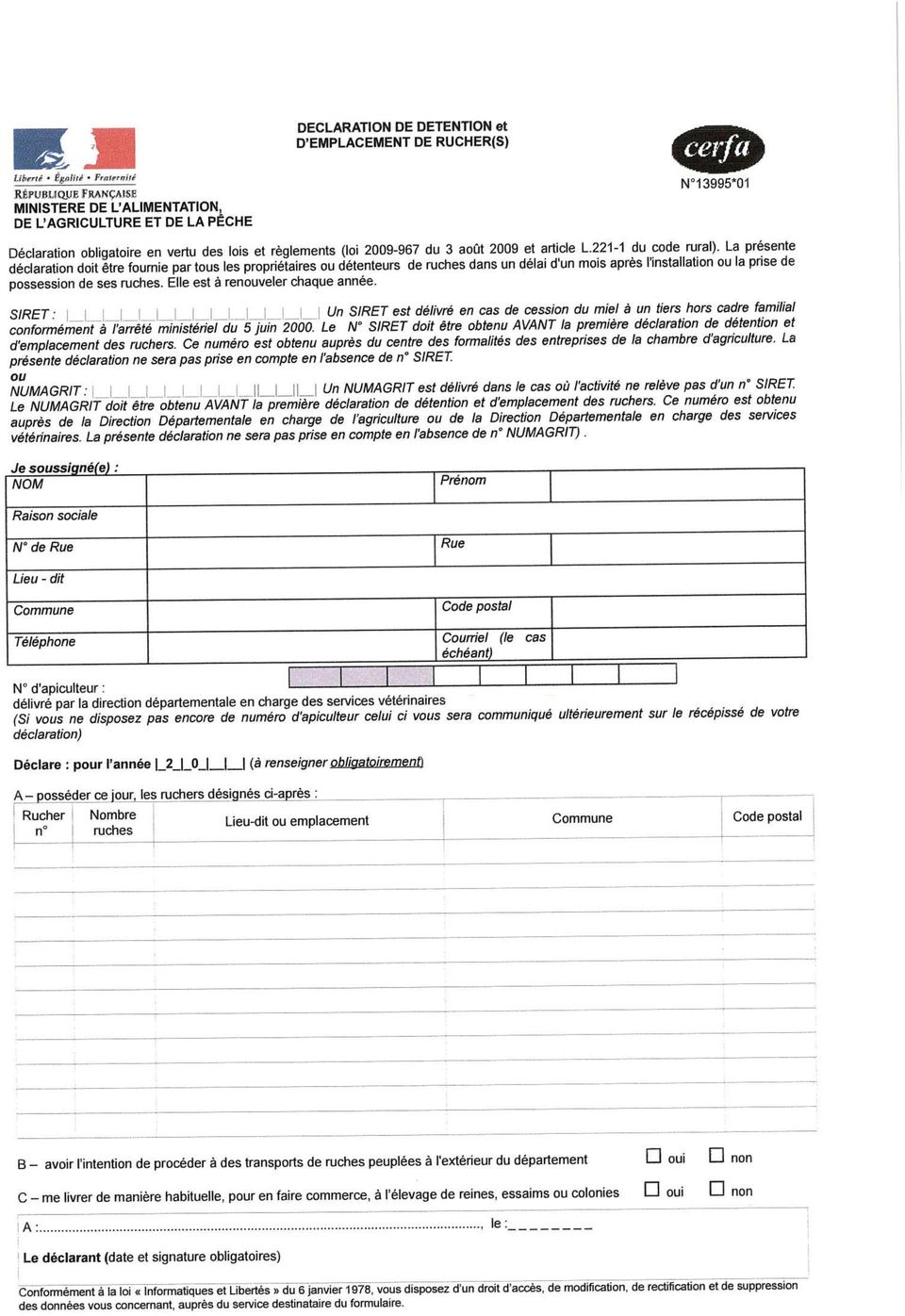

1 Rucher Ecole Domaine de Blonay Jean-Luc Rodriguez MEMENTO DES REGLEMENTATIONS EN APICULTURE Les réglementations quant aux droits et devoirs des apiculteurs amateurs ou professionnels ne sont pas toujours d une lecture évidente. Aux détours des conversations les avis divergent et parfois se contredisent. C est pourquoi j ai décidé de faire mes propres recherches en m appuyant sur des documents de synthèses déjà existants. Je vais tenter de vous en proposer un tableau récapitulatif le plus exhaustif possible concernant le cas le plus général c'est-à-dire celui de l apiculteur amateur possédant quelques ruches. Pour ceux qui désirent aller plus loin dans les recherches de renseignements je laisserai les adresses des sites et documents utilisés. Je reste toutefois prudent et mon travail se défend d être à 100% sûr et reste sous votre lecture et analyse critique qui viendront l enrichir. Je remercie dès à présent le syndicat d apiculture du Dauphinois qui à fait un travail remarquable sur le sujet et qui autorise la publication de ses travaux sous condition d être cité. Je propose le plan suivant. 1. La déclaration administrative 2. L assurance 3. SYNDAPI74 ET GDSA 4. Fiscalité 5. Le registre d élevage 6. Tableau récapitulatif pour un petit apiculteur 1) LA DECLARATION ADMINISTRATION Cette déclaration est OBLIGATOIRE dès la première ruche. C est le GDS 74 (groupement des défenses sanitaires pour tous les élevages) qui est chargé du recensement des apiculteurs depuis La déclaration de détention et d emplacement de ruches se fait entre le 1 janvier et le 31 décembre de l année en cours, à la date de votre choix et une seule fois par an même si votre cheptel évolue.

2 Deux possibilités s offrent à vous : Le ministère de l agriculture a mis en place un site internet wwwmesdemarches.agriculture.gouv.fr, à la suite de cette déclaration, un récépissé est à imprimer et à garder dans le registre d élevage. Les personnes qui ne peuvent pas ou ne souhaitent pas s auto déclarer peuvent continuer à envoyer leur déclaration papier au GDS Avenue des iles Annecy cedex 9, un récépissé sera envoyé par retour du courrier. Au préalable il faut être en possession d un numéro SIRET ou NUMAGRIT et d un numéro d apiculteur. LE NUMERO SIRET Le numéro SIRET est un identifiant d'établissement. Cet identifiant numérique de 14 chiffres est articulé en deux parties : la première est le numéro SIREN de l'entreprise (ou unité légale ou personne juridique) à laquelle appartient l'unité SIRET ; la seconde, habituellement appelée NIC (Numéro Interne de Classement), se compose d'un numéro d'ordre à quatre chiffres attribué à l'établissement et d'un chiffre de contrôle, qui permet de vérifier la validité de l'ensemble du numéro SIRET. Quelle incidence? Quel que soit le régime d imposition, (chapitre 4 fiscalité) même si l apiculteur reste en dessous des seuils d imposition (par exemple, moins de 10 ruches), dès lors que l activité est effectuée à titre professionnel (pour son propre compte et dans un but lucratif) ou sous forme de legs à un tiers, vous devez posséder un numéro de SIRET. Autrement dit, dès que vous vendez 1 Kg de miel. NB : Il doit être inscrit sur chaque document émis (étiquette, facture, etc.) Comment l obtenir? Il suffit de vous rendre dans le Centre de Formalité des Entreprises de la Maison de l Agriculture dont vous dépendez. Gratuit pour l instant en Haute Savoie. En même temps que votre inscription, il vous sera demandé votre régime d imposition et votre choix en terme de TVA. Il faut bien réfléchir AVANT de remplir les documents. siret cerfa 11922*02 NUMAGRIT Si vous n entrez pas dans cette catégorie, vous devez néanmoins obtenir un numéro NUMAGRIT auprès du DDPP. NUMERO D APICULTEUR Le numéro d apiculteur (NAPI) est à demander auprès du DDPP. 2) L ASSURANCE

3 Elle n a pas un caractère obligatoire mais est très fortement conseillée. Ne pas confondre la simple responsabilité civile et les assurances multirisques. «La responsabilité civile est engagée, soit en raison de l inexécution d un contrat, soit en raison d un acte volontaire ou non, entraînant pour la personne qui est fautive ou qui est légalement présumée fautive, l obligation de réparer le dommage qui a été subi par une ou plusieurs personnes» Pas d assurance si il n ya pas eu déclaration de rucher. Personne n est à l abri d une réaction violente aux piqures auprès du voisinage. Les multi risques couvrent les autres risques (incendie, tempêtes, vol, dégradation, mortalité, etc.) Le syndapi 74 propose une assurance RC seule pour 0.06 euros par ruches et le GDSA 74 une couverture plus complète avec Groupama. Le choix vous revient après avoir bien lu les contrats en fonction du nombre de ruches et de leur emplacement. DOCUMENTS A TELECHARGER SUR LE SITE : 3) SYNDAPI 74 ET GDSA Ces deux organismes, association et syndicat sont très étroitement imbriqués et poursuivent les mêmes buts. Le président de l un est vice président de l autre et vice et versa. Les deux adhésions sont obligatoirement couplées. Adhérer à une association telle que le syndapi 74 permet une meilleure défense de nos amies les abeilles, et également la protection de notre environnement. Créé en 1895 le syndapi74 regroupe 1270 apiculteurs qui exploitent ruches harmonieusement réparties sur tout le département ce qui en fait l un des départements les mieux pollinisés. Adhésion sur le site syndapi 74. 4) LA FISCALITE Voilà un mot qui fait peur mais il n en est rien. Comment définit-on l apiculture au point de vue fiscal? En fait il n existe pas de définition fiscale de la ruche ou de la colonie d abeilles. L apiculture relève de la catégorie des bénéfices agricoles par détermination de la loi : Produits de l exploitation agricole (CGI, art 63 ; DB 5 E-111 n 70)

4 «Les produits provenant de l exploitation des biens ruraux s entendent, d une manière générale, des profits résultants de la culture et de l élevage. La catégorie des bénéfices agricoles comprend, notamment, les profits retirés :..des exploitations apicoles (élevage d abeilles) «L élevage des animaux constitue de lui-même une activité de caractère agricole dont la nature n est pas modifié lorsque l alimentation des animaux ne provient pas à titre principal d une exploitation agricole appartenant au propriétaire de l élevage.» En clair si j ai bien saisi vos abeilles peuvent aller se nourrir chez vos voisins sans influer sur le caractère agricole de votre activité apicole. Régime du bénéfice forfaitaire agricole déclaration 2342 et Peut-on être auto entrepreneur? Le régime d auto entrepreneur n est pas applicable sauf à être considéré comme une activité commerciale : achats et revente pure. Bénéfices industriels et commerciaux.bic. Quelles colonies doit on déclarer? Au 1erjanvier 2011, le nombre des colonies à déclarer, au plan fiscal et social, apporte une modification majeure à cette question car il devient «déclaratif». Il est à comprendre deux points : 1) Le nombre de colonies est celui de l année écoulée et non pas de l année à venir. En effet, il est impossible de régler un impôt sur des recettes imaginaires. Un impôt se calcule sur l année antérieure. 2) Il est dorénavant calculé sur le nombre de colonies de produits de la ruche (miel, pollen, etc.) fait par l apiculteur. En effet, c est à l apiculteur de distinguer entre les colonies en production et les essaims produits (vente et/ou renouvellement) pour NE DECLARER, fiscalement et socialement, QUE les colonies en production. Ainsi, un apiculteur peut posséder 20 colonies réparties en 10 de production et 10 essaims mais, malgré un total de 20 colonies déclarées auprès de son GDSA ou autres, ne sera pas imposable car il sera en dessous du seuil des 11 colonies du fait de sa déclaration n 2342 (déclarer uniquement les colonies de production). Attention, Attention, Attention (!) à la tentation de faire passer des colonies de production en essaim, il ne peut y avoir que des déboires en fin de courses Le régime du Bénéfice forfaitaire et sa portée. En matière de forfait agricole, vous serez taxés en disposant de plus de 10 ruches. Ce seuil ne vaut pas abattement : si vous n avez que 10 ruches, il n y a pas de forfait ; si vous en avez 11, le forfait est calculé sur 11 ruches. Ce forfait, entre 10 et 12 euros par ruche selon les départements est à ajouter à vos revenus : ce n est pas le montant de votre impôt.

5 La vente de reines et/ou d essaims La seule vente de reine et/ou d essaim n est pas taxable au titre du forfait agricole (elle est incluse dans le forfait si la reine/l essaim provient de l exploitation agricole), SAUF à ce que l activité soit considérée comme commerciale (par exemple, achat-revente). En cas d achat-revente, les profits tirés de cette activité commerciale accessoires doivent être imposées dans les conditions de droit commun applicables aux BIC. La vente de produits dérivés Principe d une opération de transformation apicole : C est le fait de mettre en commun différents produits d origines différentes afin d obtenir un seul produit fini, par exemple, le pain d épices. Il a été admis qu un apiculteur qui fabrique des produits de confiserie avec le miel provenant de sa récolte et du sucre acheté dans le commerce exerce une profession qui peut être considérée comme le prolongement de son activité agricole s il ne spécule pas sur la fourniture du sucre (Par exemple, 5% de miel et 95% de sucre). Attention à la vente de produits transformés : Malgré ce qu on peut croire ou avoir entendu dire, le fait de transformer nos propres produits, tel le miel pour du pain d épices, entre en conflit direct avec la législation sur les métiers, dit, de bouche : pâtissier, boulanger, etc. Pour l instant, c est «toléré», mais il suffit qu une des corporations des métiers de bouche pose son veto et il en sera fini de pouvoir confectionner votre pain d épices à moins d en avoir la capacité reconnue par un CAP ou que vous embauchiez une personne l ayant. C est une notion que vous devez bien avoir en tête. 5) LE REGISTRE D ELEVAGE Le registre d élevage est obligatoire pour tous les apiculteurs qui commercialisent les produits de la ruche, quelque soit la quantité de produit mise en vente. Arrêté du 5 juin 2000, version consolidé au 21 septembre Ce registre doit faire apparaître : Les caractéristiques de l exploitation (numéro, coordonnées, propriétaire, lieux.) Les intervenants sur l exploitation (vétérinaire, organisation de producteurs : GDSA) La traçabilité des animaux (naissance, achat, vente, mort.) La traçabilité des soins aux animaux (action, produit, voie, dose, rythme, ordonnance.) Un registre d élevage est édité par la FNOSAD, il en reste de nombreux exemplaires au Rucher Ecole. 6) TABLEAU RECAPITULATIF

6 TABLEAU RECAPITULATIF Nombre De ruches 1 à 10 ruches Déclaration Obligatoire Etre en possession d un numéro Siret ou numagrit. Cerfa n 13995*01 En ligne pour un renouvellement (wwwmesdemarches.agriculture.gouv.fr) Déclaration papier à envoyer : GDS 74, 52 avenue des iles Annecy cedex 9. Numéro Siret Dès la vente du premier kilo de miel. Demande à adresser au Centre de Formalités des Entreprises de la Maison de l agriculture. Numéro numagrit Si autoconsommation familiale. Sur papier libre DDPP 9rue Blaise Pascal Seynod Numéro d apiculteur Sur papier libre DDPP 9rue Blaise Pascal Seynod Fiscalité Assurance MSA Infos Déclaration 2342 Non taxé Fortement conseillée RC seule Syndapi 74 Multirisques Syndapi 74 + Groupama Ou votre assureur Rien à déclarer sauf vente sur un marché. Non taxé mais déclaration à faire (gratuit) Pour le numéro Siret attention avant de remplir le document. 52 avenue des iles Annecy cedex à 49 ruches idem idem idem idem Nombre de ruches x forfait apicole du département. A ajouter aux revenus annuels. idem idem Pour la fiscalité, plafond de euros pour les produits dérivés en moyenne sur 3 ans. DEMARCHES DATES DECLARATION D EMPLACEMENT DE RUCHER Dans l année, une seule fois par an, renouvellement à la date anniversaire. ASSURANCE Avant le 31 décembre de l année en cours DECLARATION FISCALE Avant le 5 mai de l année en cours Documents ci-dessous 1. Déclaration administrative 2. Conseil pour remplir la demande de numéro siret 3. Arrêté relatif à l emplacement des ruches

7

8

9 Case n 1 : Répondre "non" à moins que vous ayez exercé une profession libérale. Case n 2 : Il s agit de votre identité, en principe c est facile... Case n 5 : Précisez à la ligne "autre", Apiculture Case n 5 B : Éventuellement, si vous choisissez un nom pour votre exploitation apicole... par exemple : "Le miel de grand-père"... "Mon miel de Keribilbeuze"...

10 Case n 8 : Vous connaissez en principe votre numéro de Sécurité Sociale, vous l indiquez. Vous cochez la case "oui" ou "non" pour l affiliation à la MSA Case n 9 : C est le régime foraitaire qui concerne les apiculteurs amateurs, donc, il faut cocher "Forfait" et pour la TVA, on coche "Remboursement forfaitaire agricole"

11 Case n 12 : Dernière case : le déclarant (vous) certtifie l exactitude des renseignements et vous signez. Ne vous découragez pas et n oubliez pas que cette démarche n est pas à renouveler, l année prochaine, vous n aurez que la simple déclaration de rucher à faire. ============================ Pour approfondir vos recherches : Site internet ou on peut trouver un document intéressant : un «GUIDE APICOLE FISCAL ET SOCIAL» Cliquez fiscalité dans le menu à droite puis sur Guide apicole fiscal et social et téléchargez le document.

12

Guide apicole. Fiscal et social

Guide apicole Fiscal et social M i s e à j o u r : 25/02 / 2 0 1 0 www- s y n d i c a t - a p i c o l e - d a u p h i n o i s. o r g Page 1 Table des matières Page 3 Préface par Frédéric Chasson, Président

Guide apicole Fiscal et social M i s e à j o u r : 25/02 / 2 0 1 0 www- s y n d i c a t - a p i c o l e - d a u p h i n o i s. o r g Page 1 Table des matières Page 3 Préface par Frédéric Chasson, Président

Zoom. Partenaire des entreprises et du territoire libournais. www.libourne.cci.fr

Zoom sur Partenaire des entreprises et du territoire libournais Actualisé le : 15/01/2015 Info juridique : L auto-entrepreneur n existe plus! Depuis la loi Artisanat, commerce et petite entreprise (dite

Zoom sur Partenaire des entreprises et du territoire libournais Actualisé le : 15/01/2015 Info juridique : L auto-entrepreneur n existe plus! Depuis la loi Artisanat, commerce et petite entreprise (dite

Info «travailleur indépendant»

Info «travailleur indépendant» Quels sont les avantages et les inconvénients pour une structure (client) de faire appel à un travailleur indépendant? L équipe permanente est forcément limitée en nombre

Info «travailleur indépendant» Quels sont les avantages et les inconvénients pour une structure (client) de faire appel à un travailleur indépendant? L équipe permanente est forcément limitée en nombre

Réunion d'information 1

Réunion d'information 1 Introduction Auto-entrepreneur = Immatriculation simplifiée et gratuite + Dispense de collecte de TVA + Régime micro-social simplifié + Sur option : régime micro-fiscal simplifié

Réunion d'information 1 Introduction Auto-entrepreneur = Immatriculation simplifiée et gratuite + Dispense de collecte de TVA + Régime micro-social simplifié + Sur option : régime micro-fiscal simplifié

Pour l inscription d une société aux documents précédents s ajoutent les statuts et le journal d annonces légales.

L affiliation à la MSA Les contacts nécessaires avant toute création d entreprise Il est nécessaire de prendre contact avec la MSA, au moins trois mois avant toute installation pour y récupérer, la demande

L affiliation à la MSA Les contacts nécessaires avant toute création d entreprise Il est nécessaire de prendre contact avec la MSA, au moins trois mois avant toute installation pour y récupérer, la demande

Artisans, commerçants et professionnels libéraux. L auto-entrepreneur. Édition septembre 2014

Artisans, commerçants et professionnels libéraux L auto-entrepreneur Édition septembre 2014 Sommaire 04 Les principes Qui peut devenir auto-entrepreneur? p 4 Avec quelles limites de chiffre d affaires?

Artisans, commerçants et professionnels libéraux L auto-entrepreneur Édition septembre 2014 Sommaire 04 Les principes Qui peut devenir auto-entrepreneur? p 4 Avec quelles limites de chiffre d affaires?

L auto-entrepreneur. D i r e c t i o n d u c o m m e r c e, d e s p r o f e s s i o n s l i b é r a l e s

L auto-entrepreneur D i r e c t i o n d u c o m m e r c e, d e l a r t i s a n a t, d e s s e r v i c e s e t d e s p r o f e s s i o n s l i b é r a l e s 3-5, rue Barbet de Jouy - 75353 Paris 07 SP T

L auto-entrepreneur D i r e c t i o n d u c o m m e r c e, d e l a r t i s a n a t, d e s s e r v i c e s e t d e s p r o f e s s i o n s l i b é r a l e s 3-5, rue Barbet de Jouy - 75353 Paris 07 SP T

1. NON SALARIE AGRICOLE EXERÇANT PLUSIEURS ACTIVITES DE NATURE AGRICOLE

Les chefs d exploitation ou d entreprise agricole peuvent exercer plusieurs activités simultanément, sous forme d entreprise individuelle ou sous forme sociétaire. Ces activités peuvent être : 1- de nature

Les chefs d exploitation ou d entreprise agricole peuvent exercer plusieurs activités simultanément, sous forme d entreprise individuelle ou sous forme sociétaire. Ces activités peuvent être : 1- de nature

KIT DE L AUTO-ENTREPRENEUR

KIT DE L AUTO-ENTREPRENEUR ATTENTION! LE PROJET DE LOI DE MODERNISATION DE L¹ÉCONOMIE ÉTANT EN COURS DE DISCUSSION DEVANT L¹ASSEMBLÉE NATIONALE ET LE SÉNAT, LA COMPOSITION DU KIT DE L¹AUTO-ENTREPRENEUR

KIT DE L AUTO-ENTREPRENEUR ATTENTION! LE PROJET DE LOI DE MODERNISATION DE L¹ÉCONOMIE ÉTANT EN COURS DE DISCUSSION DEVANT L¹ASSEMBLÉE NATIONALE ET LE SÉNAT, LA COMPOSITION DU KIT DE L¹AUTO-ENTREPRENEUR

Applicable à partir de l année d assurance 2014 Assurance récolte Apiculture Section 13,2 - Admissibilité

Section 13,2 - Admissibilité Page 1 Les normes générales à toutes les protections d assurance concernant l application des normes d admissibilité se retrouvent à la procédure générale. Cependant, les normes

Section 13,2 - Admissibilité Page 1 Les normes générales à toutes les protections d assurance concernant l application des normes d admissibilité se retrouvent à la procédure générale. Cependant, les normes

Syndicat des Producteurs de Miel de France. STATUTS MODIFIES ( édition de janvier 2015) TITRE I (Fondation)

TITRE I (Fondation)") Syndicat des Producteurs de Miel de France SPMF Siège social et administration : SPMF - Chambre d'agriculture du Gers Route de Mirande, BP 70161, 32003 AUCH CEDEX STATUTS MODIFIES ( édition de janvier

Syndicat des Producteurs de Miel de France SPMF Siège social et administration : SPMF - Chambre d'agriculture du Gers Route de Mirande, BP 70161, 32003 AUCH CEDEX STATUTS MODIFIES ( édition de janvier

AUTO ENTREPRENEURS NOUVEAUTES 2015

AUTO ENTREPRENEURS NOUVEAUTES 2015 Introduction A compter du 1 er janvier 2015, certaines conditions de l auto entreprise changent : un seul statut unique immatriculation obligatoire aux chambres consulaires

AUTO ENTREPRENEURS NOUVEAUTES 2015 Introduction A compter du 1 er janvier 2015, certaines conditions de l auto entreprise changent : un seul statut unique immatriculation obligatoire aux chambres consulaires

Bien choisir son statut : la personnalisation est essentielle. Animé par : Aurélien DEMAURE

Bien choisir son statut : la personnalisation est essentielle Animé par : Aurélien DEMAURE Le cadre juridique L entreprise en nom propre L EIRL La société Les critères à retenir Le régime fiscal de l entrepreneur

Bien choisir son statut : la personnalisation est essentielle Animé par : Aurélien DEMAURE Le cadre juridique L entreprise en nom propre L EIRL La société Les critères à retenir Le régime fiscal de l entrepreneur

AUTO-ENTREPRENEUR ET PORTAGE SALARIAL L AUTO-ENTREPRENEUR

AUTO-ENTREPRENEUR ET PORTAGE SALARIAL L AUTO-ENTREPRENEUR 1 LE REGIME C est un nouveau régime plus simplifié pour exercer une activité indépendante Ce n est pas un nouveau statut juridique car un auto-entrepreneur

AUTO-ENTREPRENEUR ET PORTAGE SALARIAL L AUTO-ENTREPRENEUR 1 LE REGIME C est un nouveau régime plus simplifié pour exercer une activité indépendante Ce n est pas un nouveau statut juridique car un auto-entrepreneur

Créer en solo : EI, AE, EURL, SASU Quel statut juridique choisir pour réaliser votre projet? Maître Muriel LEON Ordre des Avocats

Créer en solo : EI, AE, EURL, SASU Quel statut juridique choisir pour réaliser votre projet? Maître Muriel LEON Ordre des Avocats Plan de l intervention 1. Contexte du projet 2. Statut du projet Partie

Créer en solo : EI, AE, EURL, SASU Quel statut juridique choisir pour réaliser votre projet? Maître Muriel LEON Ordre des Avocats Plan de l intervention 1. Contexte du projet 2. Statut du projet Partie

Le Logiciel de Facturation ultra simplifié spécial Auto-Entrepreneur

Le Logiciel de Facturation ultra simplifié spécial Auto-Entrepreneur La Facturation Le Livre chronologique des Recettes Le Registre des Achats Le Suivi du Chiffre d Affaires en temps réel Site internet

Le Logiciel de Facturation ultra simplifié spécial Auto-Entrepreneur La Facturation Le Livre chronologique des Recettes Le Registre des Achats Le Suivi du Chiffre d Affaires en temps réel Site internet

ÉPARGNE SALARIALE Cas de déblocage anticipé

ET INSTALLATION D UNE ACTIVITÉ NON SALARIÉE par l épargnant, son conjoint ou la personne qui lui est liée par un PACS ou l un de ses enfants majeurs caractéristiques Le déblocage, total ou partiel, intervient

ET INSTALLATION D UNE ACTIVITÉ NON SALARIÉE par l épargnant, son conjoint ou la personne qui lui est liée par un PACS ou l un de ses enfants majeurs caractéristiques Le déblocage, total ou partiel, intervient

Vivre l Aventure d entreprendre en toute sérénité. l assurance chômage de l entrepreneur GSC et du mandataire social

l assurance chômage de l entrepreneur GSC et du mandataire social Vivre l Aventure d entreprendre en toute sérénité. Garantie Sociale des Chefs et dirigeants d entreprise Valeurs 2013 Le Régime GSC propose

l assurance chômage de l entrepreneur GSC et du mandataire social Vivre l Aventure d entreprendre en toute sérénité. Garantie Sociale des Chefs et dirigeants d entreprise Valeurs 2013 Le Régime GSC propose

Le régime. L activité déclarée sous le régime auto-entrepreneur peut. Le point sur. Auto-entrepreneur SPÉCIAL DOM

Le point sur SPÉCIAL DOM Le régime Auto-entrepreneur L activité déclarée sous le régime auto-entrepreneur peut être exercée à titre principal, par exemple, par un chômeur qui veut se lancer «à son compte»

Le point sur SPÉCIAL DOM Le régime Auto-entrepreneur L activité déclarée sous le régime auto-entrepreneur peut être exercée à titre principal, par exemple, par un chômeur qui veut se lancer «à son compte»

CHEF D ENTREPRISE : Quelle forme juridique pour votre petite entreprise?

CHEF D ENTREPRISE : Quelle forme juridique pour votre petite entreprise? Quelles conséquences sur le choix de votre statut social : Salarié ou Travailleurs Non salariés? Intervenants René-jacques MALAFOSSE,

CHEF D ENTREPRISE : Quelle forme juridique pour votre petite entreprise? Quelles conséquences sur le choix de votre statut social : Salarié ou Travailleurs Non salariés? Intervenants René-jacques MALAFOSSE,

L AUTO - ENTREPRENEUR

L AUTO - ENTREPRENEUR Présenté par le CGAHDF Y. GRANIER et M. VILLERS 15 Avril 2009 Y.GRANIER - M. VILLERS 1 Qui peut le devenir? Tous les Français à titre principal ou accessoire Les salariés, les chômeurs,

L AUTO - ENTREPRENEUR Présenté par le CGAHDF Y. GRANIER et M. VILLERS 15 Avril 2009 Y.GRANIER - M. VILLERS 1 Qui peut le devenir? Tous les Français à titre principal ou accessoire Les salariés, les chômeurs,

I. Se connecter sur : http://www.chiens-de-france.com

MODE D EMPLOI 1 SOMMAIRE I. Se connecter sur : http://www.chiens-de-france.com...3 II. Créez votre site internet sur chiens-de-france.com...4 A. Validation des sites...5 Options des sites...5 Dressage...5

MODE D EMPLOI 1 SOMMAIRE I. Se connecter sur : http://www.chiens-de-france.com...3 II. Créez votre site internet sur chiens-de-france.com...4 A. Validation des sites...5 Options des sites...5 Dressage...5

DOSSIER DE PRESSE. Organisateur. Contact. Carolina Cardoso cardoso@bee- life.eu Chargée de communication + 32 (0)10 47 34 16 + 32 496 87 46 85

10 47 34 16 + 32 496 87 46 85") DOSSIER DE PRESSE Organisateur CARI asbl Place Croix du Sud, 4 1348 Louvain la Neuve +32 (0)10 47 34 16 www.cari.be Contact Carolina Cardoso cardoso@bee- life.eu Chargée de communication + 32 (0)10 47

DOSSIER DE PRESSE Organisateur CARI asbl Place Croix du Sud, 4 1348 Louvain la Neuve +32 (0)10 47 34 16 www.cari.be Contact Carolina Cardoso cardoso@bee- life.eu Chargée de communication + 32 (0)10 47

L activité déclarée sous le régime auto-entrepreneur peut. Le régime. Le point sur. Auto-entrepreneur

Le point sur Le régime Auto-entrepreneur L activité déclarée sous le régime auto-entrepreneur peut être exercée à titre principal, par exemple, par un chômeur qui veut se lancer «à son compte», par un

Le point sur Le régime Auto-entrepreneur L activité déclarée sous le régime auto-entrepreneur peut être exercée à titre principal, par exemple, par un chômeur qui veut se lancer «à son compte», par un

Le régime. L activité déclarée sous le régime auto-entrepreneur. Auto-entrepreneur SPÉCIAL DOM. À jour au 1 er janvier 2015

Le point sur ( ) SPÉCIAL DOM Le régime Auto-entrepreneur À jour au 1 er janvier 2015 L activité déclarée sous le régime auto-entrepreneur peut être exercée à titre principal, par exemple, par un chômeur

Le point sur ( ) SPÉCIAL DOM Le régime Auto-entrepreneur À jour au 1 er janvier 2015 L activité déclarée sous le régime auto-entrepreneur peut être exercée à titre principal, par exemple, par un chômeur

Le régime. L activité déclarée sous le régime auto-entrepreneur peut. Le point sur. Auto-entrepreneur

Le point sur Le régime Auto-entrepreneur L activité déclarée sous le régime auto-entrepreneur peut être exercée à titre principal, par exemple, par un chômeur qui veut se lancer «à son compte» ou à titre

Le point sur Le régime Auto-entrepreneur L activité déclarée sous le régime auto-entrepreneur peut être exercée à titre principal, par exemple, par un chômeur qui veut se lancer «à son compte» ou à titre

Réunion d information : «L auto-entrepreneur : C est quoi? Comment ça marche? C est pour qui?» Version du 28 janvier 2011 Mise à jour du 9 juin 2011

Réunion d information : «L auto-entrepreneur : C est quoi? Comment ça marche? C est pour qui?» Version du 28 janvier 2011 Mise à jour du 9 juin 2011 1 Intervenante: Marion BRIOUDES Centre de Formalités

Réunion d information : «L auto-entrepreneur : C est quoi? Comment ça marche? C est pour qui?» Version du 28 janvier 2011 Mise à jour du 9 juin 2011 1 Intervenante: Marion BRIOUDES Centre de Formalités

Artisans, commerçants et professionnels libéraux. L'auto-entrepreneur. Édition janvier 2013

Artisans, commerçants et professionnels libéraux L'auto-entrepreneur Édition janvier 2013 Sommaire 04 Les principes Qui peut devenir auto-entrepreneur? p 4 Avec quelles limites de chiffre d affaires? p

Artisans, commerçants et professionnels libéraux L'auto-entrepreneur Édition janvier 2013 Sommaire 04 Les principes Qui peut devenir auto-entrepreneur? p 4 Avec quelles limites de chiffre d affaires? p

F.A.Q www.laboiteaservices.com

F.A.Q www.laboiteaservices.com Innovation : Une nouvelle façon d acheter un service 1. Généralités... 1 2. Le statut auto-entrepreneur... 4 3. Salarié C.E.S.U... 6 4. Je suis sans emploi... 6 5. Je suis

F.A.Q www.laboiteaservices.com Innovation : Une nouvelle façon d acheter un service 1. Généralités... 1 2. Le statut auto-entrepreneur... 4 3. Salarié C.E.S.U... 6 4. Je suis sans emploi... 6 5. Je suis

Artisans, commerçants et professionnels libéraux. L'auto-entrepreneur. Édition janvier 2012

Artisans, commerçants et professionnels libéraux L'auto-entrepreneur Édition janvier 2012 2 L auto-entrepreneur Qui peut devenir auto-entrepreneur? Ce dispositif permet à toute personne de créer, avec

Artisans, commerçants et professionnels libéraux L'auto-entrepreneur Édition janvier 2012 2 L auto-entrepreneur Qui peut devenir auto-entrepreneur? Ce dispositif permet à toute personne de créer, avec

Artisans, commerçants et professionnels libéraux. L'auto-entrepreneur. Édition 2011

Artisans, commerçants et professionnels libéraux L'auto-entrepreneur Édition 2011 2 L auto-entrepreneur 3 Qui peut devenir auto-entrepreneur? Ce dispositif permet à toute personne de créer, avec des formalités

Artisans, commerçants et professionnels libéraux L'auto-entrepreneur Édition 2011 2 L auto-entrepreneur 3 Qui peut devenir auto-entrepreneur? Ce dispositif permet à toute personne de créer, avec des formalités

AMAP, marque et publicité mensongère

AMAP, marque et publicité mensongère En 2003 puis 2008, Alliance Provence a déposé la marque AMAP (Association pour le Maintien de l Agriculture Paysanne), afin de se doter de cet outil pour garantir l

AMAP, marque et publicité mensongère En 2003 puis 2008, Alliance Provence a déposé la marque AMAP (Association pour le Maintien de l Agriculture Paysanne), afin de se doter de cet outil pour garantir l

NOTICE D INFORMATION À L ATTENTION DES BÉNÉFICIAIRES POTENTIELS DE LA PROCEDURE DES CALAMITES AGRICOLES

NOTICE D INFORMATION À L ATTENTION DES BÉNÉFICIAIRES POTENTIELS DE LA PROCEDURE DES CALAMITES AGRICOLES Cette notice présente les principaux points de la réglementation. Lisez-la avant de remplir la demande.

NOTICE D INFORMATION À L ATTENTION DES BÉNÉFICIAIRES POTENTIELS DE LA PROCEDURE DES CALAMITES AGRICOLES Cette notice présente les principaux points de la réglementation. Lisez-la avant de remplir la demande.

Le Statut Auto-Entrepreneur

Le Statut Auto-Entrepreneur Le Statut Auto-Entrepreneur en 10 points http://www.declaration-auto-entrepreneur.com L auto-entrepreneur est caractérisé par différents points clés. Lorsque l ont décide de

Le Statut Auto-Entrepreneur Le Statut Auto-Entrepreneur en 10 points http://www.declaration-auto-entrepreneur.com L auto-entrepreneur est caractérisé par différents points clés. Lorsque l ont décide de

Le régime. L activité déclarée sous le régime auto-entrepreneur peut. Auto-entrepreneur. À jour au 1 er janvier 2014

Le point sur ( ) Le régime Auto-entrepreneur À jour au 1 er janvier 2014 L activité déclarée sous le régime auto-entrepreneur peut être exercée à titre principal, par exemple, par un chômeur qui veut se

Le point sur ( ) Le régime Auto-entrepreneur À jour au 1 er janvier 2014 L activité déclarée sous le régime auto-entrepreneur peut être exercée à titre principal, par exemple, par un chômeur qui veut se

L indispensable à la croissance de votre entreprise LE VRP MULTICARTE! Petit aujourd hui forcément grand demain CCVRP

CCVRP 7 et 9 rue Frédérick-Lemaître 75971 PARIS CEDEX 20 Téléphone : 01 40 33 77 77 Télécopie : 01 47 97 75 44 Site : www.ccvrp.com Mail : [email protected] Petit aujourd hui forcément grand demain Organisme

CCVRP 7 et 9 rue Frédérick-Lemaître 75971 PARIS CEDEX 20 Téléphone : 01 40 33 77 77 Télécopie : 01 47 97 75 44 Site : www.ccvrp.com Mail : [email protected] Petit aujourd hui forcément grand demain Organisme

LE REGIME FISCAL DES LOCATIONS MEUBLEES

LA FISCALITÉ DES LOCATIONS EN MEUBLES Article juridique publié le 21/03/2013, vu 10039 fois, Auteur : ASCENCIO Jacques LE REGIME FISCAL DES LOCATIONS MEUBLEES I - L IMPOT SUR LE REVENU A la différence

LA FISCALITÉ DES LOCATIONS EN MEUBLES Article juridique publié le 21/03/2013, vu 10039 fois, Auteur : ASCENCIO Jacques LE REGIME FISCAL DES LOCATIONS MEUBLEES I - L IMPOT SUR LE REVENU A la différence

VOTRE ACTIVITE. Le vendeur colporteur de presse a un statut spécifique, tant sur le plan social et administratif, que sur le plan fiscal.

VOTRE ACTIVITE Le vendeur colporteur de presse est un travailleur indépendant qui assure la vente et/ou la distribution de publications quotidiennes nationales, régionales et départementales, ainsi que

VOTRE ACTIVITE Le vendeur colporteur de presse est un travailleur indépendant qui assure la vente et/ou la distribution de publications quotidiennes nationales, régionales et départementales, ainsi que

1 Ce mémento fournit des informations sur les cotisations

2.09 Etat au 1 er janvier 2009 Statut des indépendants dans les assurances sociales suisses Généralités 1 Ce mémento fournit des informations sur les cotisations que doivent verser aux assurances sociales

2.09 Etat au 1 er janvier 2009 Statut des indépendants dans les assurances sociales suisses Généralités 1 Ce mémento fournit des informations sur les cotisations que doivent verser aux assurances sociales

DETACHER UN SALARIE D UNE EXPLOITATION A L AUTRE

PREFECTURE DE LA REGION CORSE Direction Régionale de l Agriculture et de la Forêt DETACHER UN SALARIE D UNE EXPLOITATION A L AUTRE PRET DE MAIN D OEUVRE? DETACHEMENT? ENTRAIDE? MISE A DISPOSITION DE SALARIES?

PREFECTURE DE LA REGION CORSE Direction Régionale de l Agriculture et de la Forêt DETACHER UN SALARIE D UNE EXPLOITATION A L AUTRE PRET DE MAIN D OEUVRE? DETACHEMENT? ENTRAIDE? MISE A DISPOSITION DE SALARIES?

LE STATUT JURIDIQUE ET SOCIAL DU CONSULTANT

LE STATUT JURIDIQUE ET SOCIAL DU CONSULTANT 1. Préambule Préalablement à toute intervention pour l une des sociétés SIGMA Conseil, SIGMA Opérations ou CONCEPT RISK, le consultant doit disposer d un cadre

LE STATUT JURIDIQUE ET SOCIAL DU CONSULTANT 1. Préambule Préalablement à toute intervention pour l une des sociétés SIGMA Conseil, SIGMA Opérations ou CONCEPT RISK, le consultant doit disposer d un cadre

FICHE TYPE DE DEMANDE DE SUBVENTION DOSSIERS ENVIRONNEMENT - ENERGIES

FICHE TYPE DE DEMANDE DE SUBVENTION Présentation du maître d ouvrage : DOSSIERS ENVIRONNEMENT - ENERGIES - Porteur de projet :.. - Adresse :... - Code postal/ Ville :... - Nom et qualité du ou des représentant(s)

FICHE TYPE DE DEMANDE DE SUBVENTION Présentation du maître d ouvrage : DOSSIERS ENVIRONNEMENT - ENERGIES - Porteur de projet :.. - Adresse :... - Code postal/ Ville :... - Nom et qualité du ou des représentant(s)

CGV - SOUSCRIPTION ET ACHAT SUR LES SITES INTERNET du Groupe LE MESSAGER

CGV - SOUSCRIPTION ET ACHAT SUR LES SITES INTERNET du Groupe LE MESSAGER Entre : le client (ci-après dénommé «le Client») ; Informations Le Client, personne physique ou morale, qui opère, dans le cadre

CGV - SOUSCRIPTION ET ACHAT SUR LES SITES INTERNET du Groupe LE MESSAGER Entre : le client (ci-après dénommé «le Client») ; Informations Le Client, personne physique ou morale, qui opère, dans le cadre

Manuel d utilisation du Site Internet Professionnel

Manuel d utilisation du Site Internet Professionnel www.uni-presse.fr/pro UNI-Presse 112 rue Réaumur, 75080 Paris Cedex 02 France Tél : 01 42 78 37 72 Fax : 01 42 78 06 57 E-mail : [email protected]

Manuel d utilisation du Site Internet Professionnel www.uni-presse.fr/pro UNI-Presse 112 rue Réaumur, 75080 Paris Cedex 02 France Tél : 01 42 78 37 72 Fax : 01 42 78 06 57 E-mail : [email protected]

Les plus values à la cessation d activité

Les plus values à la cessation d activité Les quatre régimes d exonération des plus values Plus-values professionnelles - cas général Depuis le 1er janvier 2006, le bénéfice de l exonération est réservé

Les plus values à la cessation d activité Les quatre régimes d exonération des plus values Plus-values professionnelles - cas général Depuis le 1er janvier 2006, le bénéfice de l exonération est réservé

Le régime. L activité déclarée sous le régime autoentrepreneur. Auto-entrepreneur. À jour au 1 er janvier 2015

Le point sur ( ) Le régime Auto-entrepreneur À jour au 1 er janvier 2015 L activité déclarée sous le régime autoentrepreneur peut être exercée à titre principal, par exemple, par un chômeur qui veut se

Le point sur ( ) Le régime Auto-entrepreneur À jour au 1 er janvier 2015 L activité déclarée sous le régime autoentrepreneur peut être exercée à titre principal, par exemple, par un chômeur qui veut se

Je suis distributeur It Works, je suis en règle

Je suis distributeur It Works, je suis en règle Un seul statut juridique possible: Auto-entrepreneur Les démarches pas à pas dans ce fichier Important Si l'activité de l'auto-entrepreneur est mixte (vente

Je suis distributeur It Works, je suis en règle Un seul statut juridique possible: Auto-entrepreneur Les démarches pas à pas dans ce fichier Important Si l'activité de l'auto-entrepreneur est mixte (vente

Crédit d impôt en faveur de l agriculture biologique

Crédit d impôt en faveur de l agriculture biologique Note d information et d analyse FNAB Paris, le 10 avril 2014 Mode d emploi du dispositif CI-Bio pour les exercices 2011 à 2014 (pour les déclarations

Crédit d impôt en faveur de l agriculture biologique Note d information et d analyse FNAB Paris, le 10 avril 2014 Mode d emploi du dispositif CI-Bio pour les exercices 2011 à 2014 (pour les déclarations

LES NOUVELLES MESURES RELATIVES À

LES NOUVELLES MESURES RELATIVES À L AUTO-ENTREPRENEUR, L EIRL ET LES ARTISANS Salon des entrepreneurs de PARIS 5 février 2015 MESURES RELATIVES À L AUTO- ENTREPRENEUR Pour rappel L auto-entrepreneur est

LES NOUVELLES MESURES RELATIVES À L AUTO-ENTREPRENEUR, L EIRL ET LES ARTISANS Salon des entrepreneurs de PARIS 5 février 2015 MESURES RELATIVES À L AUTO- ENTREPRENEUR Pour rappel L auto-entrepreneur est

Le dispositif. Statut de l auto-entrepreneur

L auto-entrepreneur L auto-entrepreneur Au sommaire Le dispositif, conditions, principes L adhésion Les cotisations, déclaration et paiement Les cumuls avec d autres exonérations La protection sociale

L auto-entrepreneur L auto-entrepreneur Au sommaire Le dispositif, conditions, principes L adhésion Les cotisations, déclaration et paiement Les cumuls avec d autres exonérations La protection sociale

La protection sociale du travailleur indépendant

La protection sociale du travailleur indépendant On en parle aujourd hui A chaque statut, son régime social A chaque activité, son régime social Un interlocuteur social unique Une protection sociale complète

La protection sociale du travailleur indépendant On en parle aujourd hui A chaque statut, son régime social A chaque activité, son régime social Un interlocuteur social unique Une protection sociale complète

REGIME DE L AUTO-ENTREPRENEUR

REGIME DE L AUTO-ENTREPRENEUR 1 Remarques introductives Statut mis en œuvre par la loi de Modernisation de l Economie du 4 août 2008 Statut en vigueur à compter du 1er janvier 2009 Site internet : http://www.auto-entrepreneur.cci.fr/

REGIME DE L AUTO-ENTREPRENEUR 1 Remarques introductives Statut mis en œuvre par la loi de Modernisation de l Economie du 4 août 2008 Statut en vigueur à compter du 1er janvier 2009 Site internet : http://www.auto-entrepreneur.cci.fr/

FORUM PROFESSIONNEL. Fédération Nationale des Enseignants de Yoga. Syndicat National des Professeurs de Yoga

FORUM PROFESSIONNEL Fédération Nationale des Enseignants de Yoga Syndicat National des Professeurs de Yoga Divers statuts : I - Salarié (Association, Comité d entreprise, Société de portage, Entreprise

FORUM PROFESSIONNEL Fédération Nationale des Enseignants de Yoga Syndicat National des Professeurs de Yoga Divers statuts : I - Salarié (Association, Comité d entreprise, Société de portage, Entreprise

DIMINUTION DU DÉFICIT PUBLIC : LES REFORMES ENVISAGEES. 26 Août 2011.

DIMINUTION DU DÉFICIT PUBLIC : LES REFORMES ENVISAGEES 26 Août 2011. Introduction 2 Introduction Le Gouvernement a annoncé le 24 août 2011, suite au Conseil des ministres, des mesures afin de réduire le

DIMINUTION DU DÉFICIT PUBLIC : LES REFORMES ENVISAGEES 26 Août 2011. Introduction 2 Introduction Le Gouvernement a annoncé le 24 août 2011, suite au Conseil des ministres, des mesures afin de réduire le

Simple, facile à archiver, il est disponible dès le premier jour du mois * et n utilise ni papier ni enveloppe. Le e-relevé / Mode d emploi

Le e-relevé / Simple, facile à archiver, il est disponible dès le premier jour du mois * et n utilise ni papier ni enveloppe. Chacun de vous mérite une attention unique * Premier jour ouvré du mois. Qu

Le e-relevé / Simple, facile à archiver, il est disponible dès le premier jour du mois * et n utilise ni papier ni enveloppe. Chacun de vous mérite une attention unique * Premier jour ouvré du mois. Qu

Quel statut choisir entre l entreprise individuelle ou la SARL?

1 Quel statut choisir entre l entreprise individuelle ou la SARL? Quand vous achetez un fonds de commerce de restaurant, choisir la structure juridique de l entreprise qui l exploitera fait partie des

1 Quel statut choisir entre l entreprise individuelle ou la SARL? Quand vous achetez un fonds de commerce de restaurant, choisir la structure juridique de l entreprise qui l exploitera fait partie des

GUIDE UTILISATEUR TARIFICATEUR MIEL MUTUELLE à destination des courtiers

GUIDE UTILISATEUR TARIFICATEUR MIEL MUTUELLE à destination des courtiers Ce guide a pour but de vous accompagner lors des premières utilisations de notre tarificateur à destination des courtiers. Vous

GUIDE UTILISATEUR TARIFICATEUR MIEL MUTUELLE à destination des courtiers Ce guide a pour but de vous accompagner lors des premières utilisations de notre tarificateur à destination des courtiers. Vous

Insurance of agricultural Risks. Jeudi 30 Janvier 2014

Insurance of agricultural Risks Jeudi 30 Janvier 2014 1 Sommaire 1. Brève introduction d Al Amana Microfinance et de son historique dans le rural 2. Mécanisme d Assurance interne et comportement 3. Analyse

Insurance of agricultural Risks Jeudi 30 Janvier 2014 1 Sommaire 1. Brève introduction d Al Amana Microfinance et de son historique dans le rural 2. Mécanisme d Assurance interne et comportement 3. Analyse

GARANTIE DES LOYERS IMPAYES DETERIORATIONS IMMOBILIERES ET PROTECTION JURIDIQUE QUESTIONNAIRE D ADHESION - BAILLEUR INDIVIDUEL -

GARANTIE DES LOYERS IMPAYES DETERIORATIONS IMMOBILIERES ET PROTECTION JURIDIQUE QUESTIONNAIRE D ADHESION - BAILLEUR INDIVIDUEL - ASSUREURS **-** MGARD - Société anonyme au capital de 11 000 000. Entreprise

GARANTIE DES LOYERS IMPAYES DETERIORATIONS IMMOBILIERES ET PROTECTION JURIDIQUE QUESTIONNAIRE D ADHESION - BAILLEUR INDIVIDUEL - ASSUREURS **-** MGARD - Société anonyme au capital de 11 000 000. Entreprise

Droits d auteurs : quelles opportunités fiscales?

Droits d auteurs : quelles opportunités fiscales? Vincent Lamberts et Jean-Luc Wuidard Avocats au Barreau de Liège 26 novembre 2010 Petit déjeuner conférence Etudes et Expansion ASBL Plan des exposés -1.

Droits d auteurs : quelles opportunités fiscales? Vincent Lamberts et Jean-Luc Wuidard Avocats au Barreau de Liège 26 novembre 2010 Petit déjeuner conférence Etudes et Expansion ASBL Plan des exposés -1.

B Qui sont les propriétaires et les gestionnaires des entreprises?

B Qui sont les propriétaires et les gestionnaires des entreprises? a) L entrepreneur individuel trepreneur individuel Nombre de propriétaires = 1 seul Responsabilité sur ses biens propres = illimitée Activités

B Qui sont les propriétaires et les gestionnaires des entreprises? a) L entrepreneur individuel trepreneur individuel Nombre de propriétaires = 1 seul Responsabilité sur ses biens propres = illimitée Activités

LA VENTE ET SES CONDITIONS

LA VENTE ET SES CONDITIONS I - LES PRINCIPES GENERAUX Le refus de vente au consommateur (article L. 122-1 du Code de la consommation) A- Le principe Lorsqu un consommateur demande des produits ou des services

LA VENTE ET SES CONDITIONS I - LES PRINCIPES GENERAUX Le refus de vente au consommateur (article L. 122-1 du Code de la consommation) A- Le principe Lorsqu un consommateur demande des produits ou des services

ACCRE et auto-entrepreneur

ACCRE et auto-entrepreneur Il n y a pas incompatibilité entre ACCRE et régime de l autoentrepreneur, mais succession dans le temps de l effet des mesures. L ACCRE consiste en une exonération des charges

ACCRE et auto-entrepreneur Il n y a pas incompatibilité entre ACCRE et régime de l autoentrepreneur, mais succession dans le temps de l effet des mesures. L ACCRE consiste en une exonération des charges

Fiche FOCUS. Les téléprocédures. Gérer vos comptes bancaires

Fiche FOCUS Les téléprocédures Gérer vos comptes bancaires Dernière mise à jour : avril 2015 Table des matières 1. Présentation...3 1.1 Objet de la fiche...3 1.2 A qui s'adresse cette procédure?...3 1.3

Fiche FOCUS Les téléprocédures Gérer vos comptes bancaires Dernière mise à jour : avril 2015 Table des matières 1. Présentation...3 1.1 Objet de la fiche...3 1.2 A qui s'adresse cette procédure?...3 1.3

LE GUIDE DU FOURNISSEUR DE RUCHES

www.laruchequiditoui.fr LE GUIDE DU FOURNISSEUR DE RUCHES 1 Bonjour, Félicitations! * * Votre compte est créé. Il s agit d une première étape. Ce guide est fait pour vous donner le mode d emploi et les

www.laruchequiditoui.fr LE GUIDE DU FOURNISSEUR DE RUCHES 1 Bonjour, Félicitations! * * Votre compte est créé. Il s agit d une première étape. Ce guide est fait pour vous donner le mode d emploi et les

2.09 Etat au 1 er janvier 2013

2.09 Etat au 1 er janvier 2013 Statut des indépendants dans les assurances sociales suisses Généralités 1 Ce mémento fournit des informations sur les cotisations que doivent verser aux assurances sociales

2.09 Etat au 1 er janvier 2013 Statut des indépendants dans les assurances sociales suisses Généralités 1 Ce mémento fournit des informations sur les cotisations que doivent verser aux assurances sociales

Net-intempéries BTP Inscription et déclaration

Net-intempéries BTP Inscription et déclaration 1 Présentation de la déclaration La déclaration net-intempéries BTP permet de déclarer un arrêt de chantier dû à des intempéries (conditions atmosphériques

Net-intempéries BTP Inscription et déclaration 1 Présentation de la déclaration La déclaration net-intempéries BTP permet de déclarer un arrêt de chantier dû à des intempéries (conditions atmosphériques

MANUEL D UTILISATION DE LA SALLE DES MARCHES APPEL D OFFRES OUVERT ACCES ENTREPRISES. Version 8.2

MANUEL D UTILISATION DE LA SALLE DES MARCHES APPEL D OFFRES OUVERT ACCES ENTREPRISES Version 8.2 Vous allez utiliser les services en ligne de la plate forme de dématérialisation de la Salle des Marchés

MANUEL D UTILISATION DE LA SALLE DES MARCHES APPEL D OFFRES OUVERT ACCES ENTREPRISES Version 8.2 Vous allez utiliser les services en ligne de la plate forme de dématérialisation de la Salle des Marchés

DOSSIER STANDARD DE SOUSCRIPTION EDI

EDI TOUTES ENTREPRISES (horsdgeetdge) TÉLÉPAIEMENTS DES ENTREPRISES DGEmodeEDI DOSSIER STANDARD DE SOUSCRIPTION EDI Ce formulaire de souscription n est pas utilisable par les entreprises souhaitant recourir

EDI TOUTES ENTREPRISES (horsdgeetdge) TÉLÉPAIEMENTS DES ENTREPRISES DGEmodeEDI DOSSIER STANDARD DE SOUSCRIPTION EDI Ce formulaire de souscription n est pas utilisable par les entreprises souhaitant recourir

Guide juridique et fiscal -entrepreneur

Dossiers numériques Guide juridique et fiscal -entrepreneur présentation, analyse et commentaires textes et circulaires administratives formulaires et jurisprudences Francis VARENNES Juriste-Fiscaliste

Dossiers numériques Guide juridique et fiscal -entrepreneur présentation, analyse et commentaires textes et circulaires administratives formulaires et jurisprudences Francis VARENNES Juriste-Fiscaliste

DE ROBIEN RECENTRE. Loyers. Solde = EPARGNE nécessaire à l opération

DE ROBIEN RECENTRE Frais de gestion, charges de copropriété, assurance loyers impayés, taxe foncière Intérêts d emprunt Amortissement de Rob sur prix de vente actes en mains (6% x 7 ans 4% x 2 ans) Frais

DE ROBIEN RECENTRE Frais de gestion, charges de copropriété, assurance loyers impayés, taxe foncière Intérêts d emprunt Amortissement de Rob sur prix de vente actes en mains (6% x 7 ans 4% x 2 ans) Frais

ENTREPRENEURS, CHOISISSEZ LE STATUT JURIDIQUE LE PLUS ADAPTÉ A VOTRE PROJET

ENTREPRENEURS, CHOISISSEZ LE STATUT JURIDIQUE LE PLUS ADAPTÉ A VOTRE PROJET Cécile MOREIRA, Avocat Frédéric GIOVANNINI, Gan Assurances Denis BARBAROSSA, Expert Comptable Le statut juridique conditionne

ENTREPRENEURS, CHOISISSEZ LE STATUT JURIDIQUE LE PLUS ADAPTÉ A VOTRE PROJET Cécile MOREIRA, Avocat Frédéric GIOVANNINI, Gan Assurances Denis BARBAROSSA, Expert Comptable Le statut juridique conditionne

L impôt sur le revenu des personnes physiques Calcul Plafonnement des Niches et Actions. Réunion CEGECOBA ASSAPROL 21 mai 2015.

L impôt sur le revenu des personnes physiques Calcul Plafonnement des Niches et Actions Réunion CEGECOBA ASSAPROL 21 mai 2015 intervenante: Karine SALVAT CONSEILLER en INVESTISSEMENT FINANCIER 1 Objectif

L impôt sur le revenu des personnes physiques Calcul Plafonnement des Niches et Actions Réunion CEGECOBA ASSAPROL 21 mai 2015 intervenante: Karine SALVAT CONSEILLER en INVESTISSEMENT FINANCIER 1 Objectif

V 8.2. Vous allez utiliser les services en ligne de la plate forme de dématérialisation de la Salle des Marchés achatpublic.com.

MANUEL D UTILISATION DE LA SALLE DES MARCHES ACCES ENTREPRISES V 8.2 APPEL D OFFRES RESTREINT Vous allez utiliser les services en ligne de la plate forme de dématérialisation de la Salle des Marchés achatpublic.com.

MANUEL D UTILISATION DE LA SALLE DES MARCHES ACCES ENTREPRISES V 8.2 APPEL D OFFRES RESTREINT Vous allez utiliser les services en ligne de la plate forme de dématérialisation de la Salle des Marchés achatpublic.com.

Après les années MEP, les années mis. Pour ma mutuelle, je sais où je vais

Après les années MEP, les années mis Pour ma mutuelle, je sais où je vais Bienvenue dans vos années mis Vos études sont terminées, il vous faut donc passer de votre mutuelle étudiante à une mutuelle spécialisée

Après les années MEP, les années mis Pour ma mutuelle, je sais où je vais Bienvenue dans vos années mis Vos études sont terminées, il vous faut donc passer de votre mutuelle étudiante à une mutuelle spécialisée

LE PRÊT NUOS CHAUFFE-EAU THERMODYNAMIQUE

LE PRÊT NUOS CHAUFFE-EAU THERMODYNAMIQUE Prêt réservé aux particuliers pour financer l installation d un chauffe-eau thermodynamique NUOS dans le cadre de la rénovation de leur habitat. En partenariat

LE PRÊT NUOS CHAUFFE-EAU THERMODYNAMIQUE Prêt réservé aux particuliers pour financer l installation d un chauffe-eau thermodynamique NUOS dans le cadre de la rénovation de leur habitat. En partenariat

Titre du projet : Contribution à la réhabilitation et à la sauvegarde de

Termes de référence pour l évaluation et la capitalisation du projet PMF-FEM Titre du projet : Contribution à la réhabilitation et à la sauvegarde de l'abeille jaune par l'introduction de ruches peuplées

Termes de référence pour l évaluation et la capitalisation du projet PMF-FEM Titre du projet : Contribution à la réhabilitation et à la sauvegarde de l'abeille jaune par l'introduction de ruches peuplées

Copropriété et assurances. Fédération française des sociétés d assurances DEP 302 - JUIN 2003

DEP 302 - JUIN 2003 Copropriété et assurances Fédération française des sociétés d assurances Centre de documentation et d information de l assurance 26, bd Haussmann 75311 Paris Cedex 09 Fax DEP : 01 465

DEP 302 - JUIN 2003 Copropriété et assurances Fédération française des sociétés d assurances Centre de documentation et d information de l assurance 26, bd Haussmann 75311 Paris Cedex 09 Fax DEP : 01 465

Conditions générales de vente (Produits et Prestations de services)

") Conditions générales de vente (Produits et Prestations de services) ARTICLE PREMIER - Champ d application Les présentes Conditions Générales de Vente s appliquent à toutes les ventes et prestations de

Conditions générales de vente (Produits et Prestations de services) ARTICLE PREMIER - Champ d application Les présentes Conditions Générales de Vente s appliquent à toutes les ventes et prestations de

Le statut d auto-entrepreneur

Le statut d auto-entrepreneur Un nouveau cadre fiscal et social, aménageant le système d immatriculation, principalement pour des activités complémentaires 2008 08 CNE Cnam Benoit Willot Le cadre légal

Le statut d auto-entrepreneur Un nouveau cadre fiscal et social, aménageant le système d immatriculation, principalement pour des activités complémentaires 2008 08 CNE Cnam Benoit Willot Le cadre légal

La patrithèque. Solution documentaire électronique sur le patrimoine. La patrithèque. www.harvest.fr

Logo_ harvest Finalisation Logo_ harvest Finalisation www.harvest.fr 3 rue La Boétie 75008 PARIS [email protected] T : 01 53 30 28 00 F : 01 53 30 28 01 La patrithèque Solution documentaire électronique

Logo_ harvest Finalisation Logo_ harvest Finalisation www.harvest.fr 3 rue La Boétie 75008 PARIS [email protected] T : 01 53 30 28 00 F : 01 53 30 28 01 La patrithèque Solution documentaire électronique

ATHLETE ET STATUT SOCIAL

L activité sportive est caractérisée par la diversité des situations juridiques des sportifs, et de leurs sources de revenus et par la variété des organismes pour le compte desquels ils interviennent.

L activité sportive est caractérisée par la diversité des situations juridiques des sportifs, et de leurs sources de revenus et par la variété des organismes pour le compte desquels ils interviennent.

A la recherche d un logement

A la recherche d un logement Pensez-y : Liste des journaux d annonces Liste des sites web Liste des bailleurs sociaux Le Lexique des petites annonces Le tableau d aide à la recherche Le plan de la ville

A la recherche d un logement Pensez-y : Liste des journaux d annonces Liste des sites web Liste des bailleurs sociaux Le Lexique des petites annonces Le tableau d aide à la recherche Le plan de la ville

L assurance chômage de l entrepreneur et du mandataire social

L assurance chômage de l entrepreneur et du mandataire social 1 PLAN DE LA PRESENTATION :! Le Régime GSC! Les dirigeants et la perte d emploi! Les solutions proposées! Les conditions requises 2 Le Régime

L assurance chômage de l entrepreneur et du mandataire social 1 PLAN DE LA PRESENTATION :! Le Régime GSC! Les dirigeants et la perte d emploi! Les solutions proposées! Les conditions requises 2 Le Régime

Le PRÊT Dovre Financement

Le PRÊT Dovre Financement CHAUDIERE BOIS Prêt réservé aux particuliers pour financer l installation d un ou des matériels suivants : Un Poêle cheminée, Un Insert foyer fermé, Un Poêle à bois, Un Foyer

Le PRÊT Dovre Financement CHAUDIERE BOIS Prêt réservé aux particuliers pour financer l installation d un ou des matériels suivants : Un Poêle cheminée, Un Insert foyer fermé, Un Poêle à bois, Un Foyer

LE GUIDE DE L AUTO-ENTREPRENEUR

LE GUIDE DE L AUTO-ENTREPRENEUR lancé le J ai 1er janvier 2009 le régime de l auto-entrepreneur pour permettre à tous les Français qui avaient un projet mais n osaient pas le concrétiser d enfin se lancer.

LE GUIDE DE L AUTO-ENTREPRENEUR lancé le J ai 1er janvier 2009 le régime de l auto-entrepreneur pour permettre à tous les Français qui avaient un projet mais n osaient pas le concrétiser d enfin se lancer.

Fiche FOCUS. Les téléprocédures. Demander une adhésion aux services en ligne (mode expert)

") Fiche FOCUS Les téléprocédures Demander une adhésion aux services en ligne (mode expert) Dernière mise à jour : avril 2015 Table des matières 1. Présentation...3 1.1 Objet de la fiche...3 1.2 A qui s'adresse

Fiche FOCUS Les téléprocédures Demander une adhésion aux services en ligne (mode expert) Dernière mise à jour : avril 2015 Table des matières 1. Présentation...3 1.1 Objet de la fiche...3 1.2 A qui s'adresse

LE GUIDE DE L AUTO-ENTREPRENEUR

LE GUIDE DE L AUTO-ENTREPRENEUR Mis en place à compter du 1er janvier 2009, le régime de l auto-entrepreneur permet à tous ceux qui ont un projet mais n osent pas le concrétiser de se lancer. L autoentrepreneur

LE GUIDE DE L AUTO-ENTREPRENEUR Mis en place à compter du 1er janvier 2009, le régime de l auto-entrepreneur permet à tous ceux qui ont un projet mais n osent pas le concrétiser de se lancer. L autoentrepreneur

LE GUIDE DE L'AUTO-ENTREPRENEUR

LE GUIDE DE L'AUTO-ENTREPRENEUR Il existe dans notre pays une énergie et un dynamisme considérables. Les Français ont des idées et une farouche envie d entreprendre : aujourd hui, un Français sur deux

LE GUIDE DE L'AUTO-ENTREPRENEUR Il existe dans notre pays une énergie et un dynamisme considérables. Les Français ont des idées et une farouche envie d entreprendre : aujourd hui, un Français sur deux

MINISTERE DE L'AGRICULTURE DE L AGROALIMENTAIRE ET DE LA FORÊT (articles L361-1à 21 et D361-1 à R361-37 du Code rural)

") MINISTERE DE L'AGRICULTURE DE L AGROALIMENTAIRE ET DE LA FORÊT (articles L3611à 21 et D3611 à R36137 du Code rural) DEMANDE D INDEMNISATION DES PERTES PROCEDURE DES CALAMITES AGRICOLES PERTES DE RECOLTE

MINISTERE DE L'AGRICULTURE DE L AGROALIMENTAIRE ET DE LA FORÊT (articles L3611à 21 et D3611 à R36137 du Code rural) DEMANDE D INDEMNISATION DES PERTES PROCEDURE DES CALAMITES AGRICOLES PERTES DE RECOLTE

En partenariat avec. Hors Aéromax RT+

Prêt Thermor Prêt réservé aux particuliers pour financer l installation d un chauffe-eau thermodynamique Aéromax * dans le cadre de la rénovation de leur habitat * Hors Aéromax RT+ CHAUFFE-EAU THERMODYNAMIQUE

Prêt Thermor Prêt réservé aux particuliers pour financer l installation d un chauffe-eau thermodynamique Aéromax * dans le cadre de la rénovation de leur habitat * Hors Aéromax RT+ CHAUFFE-EAU THERMODYNAMIQUE

46 ans d apiculture. 1) Présentation :

Présentation :") 46 ans d apiculture 1) Présentation : - Je m appelle Louis Lanthéaume, je suis apiculteur retraité depuis 1 an, nous exploitions 500 ruches à St Paulien en Haute-Loire avec Marie- Hélène, mon épouse, qui

46 ans d apiculture 1) Présentation : - Je m appelle Louis Lanthéaume, je suis apiculteur retraité depuis 1 an, nous exploitions 500 ruches à St Paulien en Haute-Loire avec Marie- Hélène, mon épouse, qui

E. Avantages alloués par le comité d entreprise

E. Avantages alloués par le comité d entreprise 1) Bons d achat et cadeaux Les bons d achat et cadeaux alloués par le comité d entreprise doivent en principe être assujettis aux cotisations de Sécurité

E. Avantages alloués par le comité d entreprise 1) Bons d achat et cadeaux Les bons d achat et cadeaux alloués par le comité d entreprise doivent en principe être assujettis aux cotisations de Sécurité

L achat en ligne des titres de transport. du Pays Voironnais COMMENT. ÇA marche. www paysvoironnais com rubrique Se déplacer

L achat en ligne des titres de transport du Pays Voironnais COMMENT ÇA marche www paysvoironnais com Pour faciliter l achat de vos titres de transport, le Pays Voironnais vous propose un service en ligne!

L achat en ligne des titres de transport du Pays Voironnais COMMENT ÇA marche www paysvoironnais com Pour faciliter l achat de vos titres de transport, le Pays Voironnais vous propose un service en ligne!

CONDITIONS GENERALES DE VENTE ACTIVITE DE COMMERCIALISATION EN LIGNE DE L ASSOCIATION TERRE ET COTE BASQUES

CONDITIONS GENERALES DE VENTE ACTIVITE DE COMMERCIALISATION EN LIGNE DE L ASSOCIATION TERRE ET COTE BASQUES N Immatriculation Atout France : IM064100021 Page 1 S O M M A I R E Article Préliminaire Définitions...

CONDITIONS GENERALES DE VENTE ACTIVITE DE COMMERCIALISATION EN LIGNE DE L ASSOCIATION TERRE ET COTE BASQUES N Immatriculation Atout France : IM064100021 Page 1 S O M M A I R E Article Préliminaire Définitions...

DOSSIER DE DEMANDE DE SUBVENTION. Fonds Régional d Appui à la Sensibilisation Européenne et à la Coopération européenne. Volet coopération européenne

DOSSIER DE DEMANDE DE SUBVENTION Fonds Régional d Appui à la Sensibilisation Européenne et à la Coopération européenne Volet coopération européenne Dénomination de la structure : Titre du projet : Date

DOSSIER DE DEMANDE DE SUBVENTION Fonds Régional d Appui à la Sensibilisation Européenne et à la Coopération européenne Volet coopération européenne Dénomination de la structure : Titre du projet : Date

Séparation, rupture de la vie commune

Séparation, rupture de la vie commune ÊTRE ACCOMPAGNÉ PAR SA BANQUE À CHAQUE ÉTAPE DE SA VIE. 2 SOMMAIRE QUELLES DÉMARCHES POUR... Que notre relation soit ancienne ou plus récente, nous nous engageons

Séparation, rupture de la vie commune ÊTRE ACCOMPAGNÉ PAR SA BANQUE À CHAQUE ÉTAPE DE SA VIE. 2 SOMMAIRE QUELLES DÉMARCHES POUR... Que notre relation soit ancienne ou plus récente, nous nous engageons

MÉMO. Des solutions en cas de coup dur ou de coup de cœur SOMMAIRE

Édition : décembre 13 MÉMO Des solutions en cas de coup dur ou de coup de cœur 1. Optimiser l utilisation des livrets défiscalisés 2. Épargner sans plafond 3. Placer une somme importante sur quelques mois

Édition : décembre 13 MÉMO Des solutions en cas de coup dur ou de coup de cœur 1. Optimiser l utilisation des livrets défiscalisés 2. Épargner sans plafond 3. Placer une somme importante sur quelques mois

La fiscalité des associations. Les critères de non-lucrativité. fiche pratique 7. 1. La gestion désintéressée

La fiscalité des associations Mise à jour : avril 2005 fiche pratique 7 Les critères de non-lucrativité 1. La gestion désintéressée, 2. Une activité non concurrentielle Les locaux de l association L association

La fiscalité des associations Mise à jour : avril 2005 fiche pratique 7 Les critères de non-lucrativité 1. La gestion désintéressée, 2. Une activité non concurrentielle Les locaux de l association L association