REGISTRE DES DELIBERATIONS

|

|

|

- Louis Chrétien

- il y a 10 ans

- Total affichages :

Transcription

1 COMMUNAUTE URBAINE DE BORDEAUX EXTRAIT DU REGISTRE DES DELIBERATIONS DU CONSEIL DE COMMUNAUTE Séance du 15 novembre 2013 (convocation du 4 novembre 2013) Aujourd hui Vendredi Quinze Novembre Deux Mil Treize à 09 Heures 30 le Conseil de la Communauté Urbaine de BORDEAUX s est réuni, dans la salle de ses séances sous la présidence de Monsieur Vincent FELTESSE, Président de la Communauté Urbaine de BORDEAUX. ETAIENT PRESENTS : M. FELTESSE Vincent, M. JUPPE Alain, M. DAVID Alain, M. CAZABONNE Alain, M. BENOIT Jean-Jacques, M. BOBET Patrick, Mme BOST Christine, Mme CARTRON Françoise, M. CHAUSSET Gérard, Mme CURVALE Laure, M. DUCHENE Michel, M. DUPRAT Christophe, Mme FAYET Véronique, M. FLORIAN Nicolas, M. FREYGEFOND Ludovic, M. GAÜZERE Jean-Marc, M. GELLE Thierry, M. GUICHARD Max, M. HERITIE Michel, Mme ISTE Michèle, M. LABARDIN Michel, M. LABISTE Bernard, M. LAMAISON Serge, Mme LIRE Marie Françoise, M. OLIVIER Michel, M. PIERRE Maurice, M. ROSSIGNOL PUECH Clément, Mme DE FRANÇOIS Béatrice, M. SOUBIRAN Claude, M. TOUZEAU Jean, M. TURON Jean-Pierre, Mme LACUEY Conchita, M. MADRELLE Nicolas, M. SOUBABERE Pierre, Mme TERRAZA Brigitte, M. VERNEJOUL Michel, M. AMBRY Stéphane, M. ANZIANI Alain, M. ASSERAY Bruno, Mme BALLOT Chantal, M. BAUDRY Claude, Mme BONNEFOY Christine, M. BONNIN Jean-Jacques, M. BOUSQUET Ludovic, Mme BREZILLON Anne, M. BRUGERE Nicolas, M. CAZENAVE Charles, M. CHARRIER Alain, Mme CHAVIGNER Michèle, Mme COLLET Brigitte, Mlle COUTANCEAU Emilie, M. COUTURIER Jean-Louis, M. DANJON Frédéric, M. DAVID Jean-Louis, M. DAVID Yohan, Mme DELATTRE Nathalie, M. DELAUX Stéphan, Mme DESSERTINE Laurence, Mme DIEZ Martine, M. DOUGADOS Daniel, M. DUART Patrick, M. DUBOS Gérard, M. DUCASSOU Dominique, M. EGRON Jean-François, Mme EWANS Marie-Christine, Mme FAORO Michèle, M. FEUGAS Jean- Claude, Mme FOURCADE Paulette, M. GALAN Jean-Claude, M. GARNIER Jean-Paul, M. GUICHEBAROU Jean-Claude, M. GUICHOUX Jacques, M. GUILLEMOTEAU Patrick, M. GUYOMARC'H Jean-Pierre, Mme HAYE Isabelle, M. HURMIC Pierre, M. JOANDET Franck, M. JUNCA Bernard, M. LAGOFUN Gérard, Mme LIMOUZIN Michèle, M. LOTHAIRE Pierre, M. MANGON Jacques, M. MAURIN Vincent, Mme MELLIER Claude, M. MERCIER Michel, M. MILLET Thierry, M. MOGA Alain, M. MOULINIER Maxime, Mme NOEL Marie-Claude, M. PENEL Gilles, Mme PIAZZA Arielle, M. QUANCARD Denis, M. QUERON Robert, M. RAYNAL Franck, M. REIFFERS Josy, M. RESPAUD Jacques, M. ROBERT Fabien, M. ROUVEYRE Matthieu, Mme SAINT-ORICE Nicole, M. SIBE Maxime, Mme TOUTON Elisabeth, M. TRIJOULET Thierry, Mme WALRYCK Anne. EXCUSES AYANT DONNE PROCURATION : M. BRON Jean-Charles à M. BRUGERE Nicolas Mme CARTRON Françoise à Mme BOST Christine à partir de 11 h 45 M. CAZABONNE Alain à M. GELLE Thierry à partir de 12 h 15 M. CAZABONNE Didier à M. BOUSQUET Ludovic Mme CURVALE Laure à M. DANJON Frédéric jusqu'à 10 h 40 M. FAVROUL Jean-Pierre à M. DUPRAT Christophe M. GAUTE Jean-Michel à M. GAÜZERE Jean-Marc M. LAMAISON Alain à Mme BALLOT Chantal jusqu'à 10 h 20 M. PIERRE Maurice à M. TURON Jean-Pierre à partir de 11 h 45 M. PUJOL Patrick à M. GUICHEBAROU Jean-Claude M. SAINTE-MARIE Michel à M. ANZIANI Alain M. SOUBIRAN Claude à M. LABARDIN Michel à partir de 11 h 50 Mme LACUEY Conchita à M. DAVID Alain à partir de 12 h 35 M. MADRELLE Nicolas à M. HERITIE Michel à partir de 12 h 35 Mme TERRAZA Brigitte à Mme De FRANCOIS Béatrice à partir de 12 h 30 Mme. CAZALET Anne-Marie à M. CAZENAVE Charles M. CHARRIER Alain à Mme EWANS Marie-Christine jusqu'à 10 h 45 Mlle COUTANCEAU Emilie à M. DOUGADOS Daniel jusqu'à de 10 h 35 M. DAVID Jean-Louis à Mme COLLET Brigitte à partir de 11 h Mlle. DELTIMPLE Nathalie à M. MOULINIER Maxime Mme DESSERTINE Laurence à M. DAVID Yohan à partir de 11 h 45 M. DUART Patrick à M. GARNIER Jean-Paul à partir de 11 h M. DUPOUY Alain à M. MOGA Alain Mlle. EL KHADIR Samira à M. BENOIT Jean-Jacques M. GUILLEMOTEAU Patrick à M. DUBOS Gérard jusqu'à 11 h M. GUYOMARC'H Jean-Pierre à M. QUANCARD Denis à partir de 12 h 10 Mme HAYE Isabelle à M. HURMIC Pierre à partir de 12 h M. JOANDET Franck à M. ROSSIGNOL PUECH Clément à partir de 12 h 55 M. JOUBERT Jacques à Mme. CHAVIGNER Michèle Mme. LAURENT Wanda à M. ROBERT Fabien M. LOTHAIRE Pierre à M. DELAUX Stéphan à partir de 12 h 10 M. MANGON Jacques à M. RAYNAL Franck jusqu'à 10 h 40 Mme. LAURENT Wanda à M. ROBERT Fabien M. PAILLART Vincent à M. AMBRY Stéphane Mme. PARCELIER Muriel à Mme. SAINT-ORICE Nicole M. PEREZ Jean-Michel à M. RESPAUD Jacques M. POIGNONEC Michel à M. FLORIAN Nicolas M. RAYNAUD Jacques à M. MERCIER Michel M. REIFFERS Josy à Mme DELATTRE Nathalie à partir 11 h 45 M. SOLARI Joël à Mme. LIRE Marie Françoise Mme TOUTON Elisabeth à Mme WALRYCK Anne à partir de 11 h 20 EXCUSES : LA SEANCE EST OUVERTE

2 SOMM AIRE Pages I. Le contexte macro-économique et institutionnel du budget A. En 2014, l'activité économique marque des signes sérieux de reprise... 5 A.1. Economie mondiale : une reprise encore fragile...5 A.2. La zone euro sort de la récession...6 A.3. Le PIB rebondit en France...6 A.4. L'Aquitaine profite de ce début de reprise...8 B. Le projet de loi de finances pour B.1. La présentation générale du PLF B.2. Les mesures concernant les collectivités territoriales...13 C. Le projet de loi de modernisation de l action publique territoriale et d affirmation des métropoles D. Quel rôle pour La Cub? II. La poursuite d une stratégie financière volontariste conforme aux objectifs du mandat et qui permettra de faire face aux nouveaux défis A. La conduite d une fiscalité équitable et maîtrisée B. Le maintien d un haut niveau d épargne C. La mise en œuvre d un programme d investissement ambitieux D. Le maintien d un endettement soutenable III. Les grandes orientations du budget 2014 assurent la continuité des grandes priorités du mandat écoulé tout en préparant l avenir A. Une dynamique moindre des recettes de fonctionnement A.1. La Fiscalité et les allocations compensatrices...45 A.2. Le Versement Transport : 156,9 M...47 A.3. La redevance d assainissement : 24 M...47 A.4. La Taxe d'enlèvement des Ordures Ménagères : 80,8 M...47 A.5. L'attribution de compensation versée par les communes : 14,5 M...48 A.6. Les produits tarifaires et recettes d exploitation du réseau des Transports TBC : 59,6 M..48 A.7. Les autres produits de fonctionnement non individualisés : 35,3 M...49 B. Des dépenses de fonctionnement contenues et l inscription dans une démarche de performance B.1. Une évolution des dépenses de personnel limitée à 3 %...51 B.2. Les charges d'administration générale en baisse hors augmentations mécaniques...51 B.3. Les subventions et participations versées en nette diminution...52 B.4. Les autres charges (gestion courante, charges exceptionnelles, charges diverses) en forte baisse...52 B.5. Des dépenses de redistribution garanties en C. Un programme d équipement 2014 à contre-cycle, dans la continuité des orientations du mandat C.1. Les orientations générales du programme d équipement C.2 Les orientations des politiques communautaires d investissement pour D. Des ressources propres d investissement (hors dette) à optimiser compte tenu des contraintes pesant sur l autofinancement... 59

3 PÔLE FINANCES Direction budget, programmation et prospective DELIBERATION DU CONSEIL SEANCE DU 15 novembre 2013 N 2013/0841 Communauté Urbaine de Bordeaux - Orientations générales pour le budget primitif Débat. M. FREYGEFOND présente le rapport suivant, Mesdames, Messieurs L article L du Code Général des Collectivités Territoriales (CGCT) prévoit que dans les communes de habitants et plus, un débat a lieu au conseil municipal sur les orientations générales du budget ainsi que sur les engagements pluriannuels envisagés dans un délai de 2 mois précédant l examen de celui-ci. Ces dispositions s appliquent aux établissements publics de coopération intercommunale (EPCI) et par conséquent aux Communautés urbaines. Le débat peut intervenir à tout moment à l intérieur de ce délai. Il ne constitue qu un stade préliminaire à la procédure budgétaire et ne présente aucun caractère décisionnel. Par ailleurs, le débat sur les orientations générales du budget devient de plus en plus un temps fort de l année budgétaire car ce rendez-vous annuel est mis à profit pour demander aux collectivités de faire le point sur des thématiques particulières en rapport avec des préoccupations nouvelles. Ainsi, l article L du CGCT prévoit que doit être est annexé au document support au débat un rapport présentant les actions menées dans les zones urbaines sensibles, les moyens qui y sont affectés et l évolution des indicateurs relatifs aux inégalités. Plus récemment, les articles L et D du CGCT soumettent les collectivités et les EPCI de plus de habitants, préalablement au débat sur le projet de budget, à la production d un rapport sur la situation interne et territoriale en matière de développement durable. De même, l article 108 de la loi de finances pour 2012, encore soumis toutefois à la parution d un décret non publié à ce jour, prévoit que chaque année, les collectivités et EPCI de plus de habitants auront à transmettre, au représentant de l État, dans les conditions fixées par décret en Conseil d État, un rapport présentant notamment les orientations budgétaires, les engagements pluriannuels envisagés, la composition et l'évolution de la dette ainsi que des dépenses de personnel, de subventions, de communication et d'immobilier. Le projet de loi de développement des solidarités territoriales et de la démocratie locale qui sera présenté au Parlement après les élections municipales de 2014 envisage pour sa part dans son article 18 l abrogation de l article 108 de la loi de finances pour 2012, tout en organisant à l avenir le débat d orientations budgétaires dans collectivités et EPCI de habitants et plus. Le projet de texte envisagé que ce débat s appuie sur un rapport d orientation budgétaire, reprenant de manière

et par conséquent aux Communautés urbaines.")

4 synthétique certaines informations contenues dans les documents comptables et budgétaires afin de faire apparaître les orientations majeures en ce domaine. Ce rapport portera sur les orientations budgétaires de l exercice, les engagements pluriannuels, ainsi que la gestion et la structure de l endettement de la collectivité, et la structure et l évolution des effectifs et des principaux postes de dépenses. Notre Établissement remplit déjà l essentiel de ces obligations futures et le présent document en est l expression. Enfin, en application de l article L du CGCT, lors de la prochaine mandature et lors du débat d'orientation budgétaire ou, à défaut, lors du vote du budget, le Président de l EPCI devra obligatoirement faire, chaque année, une communication sur l avancement du schéma de mutualisation de services entre les services de l EPCI à fiscalité propre et ceux des communes membres qui devra être obligatoirement établi dans l'année qui suivra chaque renouvellement général des conseils municipaux, soit en * * *

5 I. Le contexte macro-économique et institutionnel du budget 2014 A. En 2014, l'activité économique marque des signes sérieux de reprise A.1. Economie mondiale : une reprise encore fragile Avec une croissance du PIB limitée et sous l'effet de la diffusion de la crise des dettes souveraines en Europe et d'un coup de frein dans les économies émergentes, l'activité mondiale avait de nouveau ralenti en C est au 1 er trimestre 2013 que l activité dans les pays avancés a rebondi comme attendu par les prévisionnistes. Elle a en revanche été décevante dans les économies émergentes, soit pour des raisons de cycle (Afrique du Sud et Russie), soit à cause d un recul du potentiel de production (Chine et Inde). L activité mondiale devrait rester robuste en 2013, avec un dynamisme sans excès dans les économies émergentes, une expansion aux États-Unis (autour de +0,5 % par trimestre) et plus encore au Japon (+0,6 % par trimestre). Le FMI anticipe pour 2013 une hausse du PIB mondial de 2,9 %, inférieur de 3 dixièmes de point à la prévision établie de Si la croissance mondiale semble frémir avec une légère reprise du commerce mondial, il n'y a cependant toujours pas de signe tangible d'un rebond durable. L'amélioration est principalement visible dans les pays avancés qui, pris dans leur ensemble, enregistrent une croissance de 1,2 % en 2013, même si pour la première fois depuis 2008 la situation n est pas identique entre les Etats-Unis qui connaissent une véritable reprise et la zone euro où la reprise est plus que fragile. Alors que depuis la crise de 2008, les pays émergents avaient des perspectives de croissance bien plus favorables que les pays avancés, les évolutions récentes ont suggéré que l'économie américaine était revenue sur le chemin de la croissance, que la zone euro sortait de la récession et qu'en revanche les pays émergents avaient des difficultés à surmonter leurs déséquilibres structurels modifiant ainsi la perception de la hiérarchie des risques par les investisseurs. Les pays avancés, même s'ils enregistrent des taux de croissance plus faibles que les pays émergents, apparaissent quant à eux aujourd'hui moins risqués avec l'affaiblissement du risque fiscal américain ou encore celui d'éclatement de la zone euro. Source : FMI octobre 2013 Il ne faut toutefois pas négliger les risques qui pèsent encore sur les pays avancés : Risques domestiques : le risque de «shutdown» aux Etats-Unis qui pourrait conduire à un défaut de paiement et le risque de remontée trop brutale des taux qui pourrait remettre en cause la croissance et conduire à une récession mondiale, voire à une nouvelle crise financière ; fragilité des pays périphériques en zone euro (endettement, situation des banques).

6 Risques extérieurs : faiblesse de la demande mondiale liée à celle des pays émergents. Par ailleurs, les tensions géopolitiques font peser un risque important sur les économies de la zone et pourraient provoquer une nouvelle flambée des prix du pétrole avec des effets négatifs sur les pays importateurs. A.2. La zone euro sort de la récession La plupart des indicateurs publiés au cours de l'été ont montré une amélioration de la conjoncture en Europe. En premier lieu, les chiffres du PIB du 2 ème trimestre 2013 ont surpris positivement avec une progression du PIB de la zone euro de 0,3 %, première augmentation depuis 6 trimestres. La croissance a été tirée en grande partie par l'allemagne (0,7 %) et la France (0,5 %), alors que l'espagne et l'italie sont restées dans le rouge, mais très marginalement par rapport au rythme de baisse des trimestres précédents. Ce rebond a été notamment porté par une progression de la consommation des ménages, tirée notamment en France par la consommation d'énergie (printemps plus frais que d'habitude) et la construction en Allemagne (effet exceptionnel de rattrapage). Ce chiffre n'est cependant pas extrapolable à la 2 ème partie de l'année 2013, mais l'économie européenne ne devrait pas replonger en récession au 2 nd semestre. En outre, les risques souverains et bancaires ont été, à moyen terme, partiellement réduits par les mesures de politique monétaire non conventionnelles mises en place par les grandes banques centrales au 2 ème semestre 2012 et au 1 er semestre De plus, afin de contenir les difficultés de financement que rencontrent les ménages et les entreprises, les principales banques centrales maintiennent leurs taux directeurs à des niveaux toujours bas. Après un bref repli au printemps, les enquêtes de conjoncture sont de nouveau en hausse dans la zone euro dans tous les secteurs, à l'exception de la construction. A moyen terme, il convient néanmoins de souligner sur la zone euro la persistance de plusieurs facteurs négatifs : le désendettement des agents privés se poursuit. les gains de productivité restent faibles. la fragmentation des marchés au sein de la zone persiste. le désendettement public, s'il se fait de façon plus lente, pourrait rester un frein à la croissance. A.3. Le PIB rebondit en France Après une sortie de récession au printemps, le 4 ème trimestre 2013 enregistrerait une variation de +0,4 % du PIB selon l'insee. En volume, cet indice retrouverait ainsi son niveau d'avant crise (fin 2007). L investissement se stabiliserait, après 2 années de baisse. En particulier, la production se stabiliserait dans le bâtiment, dans le sillage du rebond des mises en chantier constaté au 1 er et 2 nd semestre Après une chute historique en 2012, les dépenses de consommation des ménages progresseraient faiblement en Le pouvoir d'achat serait mieux orienté sur toute l'année (+0,5 % après -0,9 %) sous l'effet d'une baisse de l'inflation, qui n'a pas été que peu transmise dans les salaires jusqu'à présent. Ainsi, les salaires réels progresseraient de 0,9 % en moyenne.

avec la montée en charge des emplois d'avenir. Le taux de chômage progresserait de 0,1 point au troisième trimestre avant de se stabiliser.")

7 Sous l'effet du retour de la croissance, la baisse de l'emploi marchand devrait cependant s'atténuer progressivement au second semestre. L'emploi total progresserait ( au 3 ème trimestre, au 4 ème ) avec la montée en charge des emplois d'avenir. Le taux de chômage progresserait de 0,1 point au troisième trimestre avant de se stabiliser. Concernant les prévisions macroéconomiques pour 2014, chaque année, le projet de loi de finances (PLF) s appuie sur différents indices de cadrage dont certains servent à actualiser les dotations de l État aux collectivités locales ou sur les tarifs et taxes dont le produit est appelé à leur revenir en tout ou partie ou enfin, sur certains seuils de dégrèvement concernant les contribuables. Le PLF pour 2014 repose sur les prévisions macroéconomiques suivantes : Il est bâti sur une prévision de croissance de +0,1 % en 2013 et de +0,9 % en Ces prévisions sont en ligne avec le consensus des économistes (Consensus Forecasts) de septembre 2013 et avec les principales organisations internationales (FMI, OCDE, OMC). Pour 2014, après les efforts importants réalisés en 2012 et 2013, où l Etat a fait le choix de faire porter l effort de redressement sur des hausses de prélèvements obligatoires, et dans un contexte de reprise progressive de l activité, l effort structurel sera plus modéré, et concentré sur la réduction des dépenses publiques. L effort de rétablissement des comptes en 2014 (0,9 point de PIB) sera porté à hauteur de 80 % par des économies, soit un effort d économies de 15 Md (dont 9 Md sur l Etat, ses opérateurs et les collectivités, et 6 Md sur la sphère sociale). En 2014, le taux de prélèvements obligatoires augmentera de 0,15 point de PIB et s établira à 46,1 point de PIB. Source : Note de conjonctures LBP octobre 2013

8 Ce scénario macroéconomique repose sur l hypothèse d une poursuite de l amélioration de l environnement international, qui permettrait une accélération progressive de la demande mondiale adressée à la France (+4,8 % après +0,7 %). La demande mondiale entraînerait les exportations françaises, également soutenues par les mesures favorisant la compétitivité des entreprises. Elles bénéficieraient, par ailleurs des premiers effets des mesures du Pacte national pour la croissance, la compétitivité et l'emploi, notamment du crédit d'impôt pour la compétitivité et l'emploi (CICE). L'amélioration de leurs débouchés et le renforcement de leurs marges permettraient aux entreprises d'accroître progressivement leurs investissements. Le redémarrage modéré de l'activité entraînerait celui de l'investissement des entreprises non financières, qui serait en hausse de 1,5 % en 2014, après un repli en L'investissement des ménages retrouverait par ailleurs plus de vigueur en 2014, soutenu par les mesures de l Etat visant à renforcer l'offre de logements. L'emploi devrait repartir progressivement avec la reprise de l'activité, avec le décalage habituel à chaque démarrage de l'activité. Il bénéficierait également des politiques publiques mises en œuvre pour le redressement de l'économie nationale. Les politiques de soutien à l'emploi, en particulier le déploiement des contrats aidés, devraient avoir un effet significatif. L'amélioration progressive de l'emploi soutiendrait le revenu des ménages. La consommation suivrait la tendance du pouvoir d'achat et accélérerait à +0,8 % en Dans un contexte d'amélioration du marché du travail et donc de reflux des comportements d'épargne de précaution, le taux épargne connaîtrait une très légère baisse. Dans ce contexte, l inflation serait ramenée en 2013 à 0,9 % avant de repartir légèrement à la hausse en 2014 à 1,3 %. La baisse de l'inflation depuis mi-2012 tient en grande partie à la baisse de l'inflation importée (prix du pétrole en particulier, prix des autres matières premières) et à la faiblesse de l'activité domestique. La disparition progressive des effets extérieurs et la fin de fortes baisses de prix dans le secteur des télécoms amèneraient l'inflation à repartir légèrement à la hausse en Ce scénario de reprise très progressive est néanmoins soumis à de nombreux aléas. La reprise de 2014 est conditionnée au rythme et à l'ampleur du redémarrage de la demande mondiale, en particulier l'accélération de l'activité en zone euro. Des anticipations d'activité plus favorables des entreprises pourraient d'une part stimuler leur investissement, d'autre part, conduire à une consommation plus dynamique, permise par une amélioration plus rapide sur le marché du travail et une croissance accrue des éléments variables de rémunération. Cet aléa positif est contrebalancé par l'éventuel besoin des entreprises de redresser leurs marges, ce qui limiterait le rebond de l'emploi et des salaires et pourrait aller de pair avec un investissement moins dynamique. A.4. L'Aquitaine profite de ce début de reprise La situation fin 2012 était préoccupante : stagnation de l'emploi salarié marchand, chute de l'emploi intérimaire et forte progression du recours à l'activité partielle. La création d'entreprises «classiques» se repliait et les crédits à l'investissement pour les entreprises ralentissaient. Le taux de chômage aquitain rejoignait ainsi le taux national de 10,2 % de la population active, qui n avait pas été atteint depuis 15 ans. Aux 1 er et 2 ème trimestres 2013, la conjoncture est moins atone que les trimestres précédents. En revanche, l industrie repart à la baisse et la construction ne connaît pas d accalmie dans la perte d emplois. Ainsi, pour le quatrième trimestre consécutif, le volume d'activité des artisans du bâtiment recule.

. L'amélioration de leurs débouchés et le renforcement de leurs marges permettraient aux entreprises d'accroître progressivement leurs investissements.")

9 Selon l INSEE Aquitaine, sur les 4 premiers mois de 2013, le nombre de permis de construire augmente fortement. La progression des permis de construire observée par rapport à la même période de 2012 atteint 82 %, d'un dynamisme bien supérieur à celui de la France métropolitaine dans son ensemble. Le 2 nd trimestre confirme cette tendance de façon plus modérée. Logements autorisés à la construction Nombre de logements autorisés sur un an Glissement du cumul annuel (en %) 2e trim (*) 1er trim (*) 2e trim (*) sur un trimestre sur une année Aquitaine ,2 11,6 France métropolitaine ,6-8,4 (Source INSEE indices de conjoncture, 10 septembre 2013) Les créations d'entreprises, hors auto-entrepreneur augmentent, de 21 % entreprises se sont créées au premier trimestre 2013, soit 16 % de plus qu au trimestre précédent, après 3 trimestres de baisse. Par ailleurs, 800 défaillances d'entreprises ont étés constatées, soit 6 % de moins que le trimestre précédent. Autre indicateur représentatif du dynamisme régional, le trafic aérien ne cesse de croître à l'aéroport de Bordeaux-Mérignac. Le tourisme reste un secteur porteur. Le nombre de passagers transportés a dépassé les 3,5 millions depuis le début de l année. Le port de Bordeaux résiste quant à lui à la crise et connaît une progression de +17 % sur le volume traité en trafic de marchandises. En Gironde, l'amélioration économique générale est significative sur les arrondissements de Bordeaux, d'arcachon et de Lesparre-Médoc. Toutefois, seul l'arrondissement de Bordeaux connaît un solde positif d évolution du chiffre d'affaires au 2 ème trimestre. Pour le 3 ème trimestre, les perspectives à ce sujet sont optimistes (+12 %). Les carnets de commande ont également progressé de 10 % au cours de ce trimestre sur l'arrondissement. Le taux de chômage régional continue néanmoins de progresser, il s établit à 10,3 % de la population active. Globalement, avec la crise, le marché du travail est de plus en plus figé, les entrées à Pôle Emploi ne s accélèrent pas forcément, mais les sorties se raréfient. L Urssaf note toutefois qu après 2 trimestres consécutifs de repli l emploi rebondit en Aquitaine au 2 ème trimestre (+0,4 %). Néanmoins, il est réparti à la hausse en septembre en Aquitaine (+2 % par rapport à août après une baisse de 1,2 % entre juillet et août) : sur un an il est en hausse de 6,1 %. Les données de la CCI précisent quant à elles une forte disparité entre les arrondissements et celui de Bordeaux voit sa situation se détériorer (solde d'évolution des effectifs : -3 %). 4 recrutements sur 10 se situent dans les secteurs de la vente, des services et du tourisme, le reste dans le domaine agricole, le médico-social et enfin l'industrie. Le secteur des services est le seul à créer des emplois et le commerce cesse de réduire ses emplois. Par contre, l'emploi intérimaire se redresse et progresse de 5,4 %, soit emplois supplémentaires, après 3 trimestres de baisse. Par ailleurs, selon l APEC, l aire urbaine de Bordeaux rassemblait en cadres, ce qui la place au 6 e rang français en nombre d emplois qualifiés. Le taux d encadrement dans le secteur privé atteint 16 % dans la région, juste au-dessus de la moyenne française hors Ile-de- France qui est de 15 % mais loin des autres locomotives régionale Midi-Pyrénées et Rhône-Alpes.

1er trim. 2013 (*) 2e trim.")

10 En outre, le solde commercial de la région au 1 er semestre confirme une chute des échanges commerciaux sur 1 an 1. Les importations de la région augmentent de 1,7 % passant de 6,44 M à 6,55 M. Les principaux secteurs exportateurs de l'aquitaine repartent à la baisse (vin, aéronautique, sidérurgie). Ainsi, les exportations affichent une baisse de 6,4 % par rapport à la même période de Néanmoins, elles progressent légèrement en valeur au premier trimestre par rapport au 4 ème trimestre 2012, selon l INSEE Aquitaine. Le ralentissement observé en 2012 est ainsi freiné début Les boissons, les produits de l aéronautique et pharmaceutiques sont en repli ce trimestre, les produits de la culture et de l élevage et la pâte à papier progressent. Les exports vers la Chine chutent de près de 50 %. Sur le territoire de la Cub, à défaut de disposer de telles données, l'exploitation des fichiers fiscaux permet de se doter d'une vision de la dynamique du territoire. En exploitant le fichier fiscal exhaustif des rôles de la cotisation foncière des entreprises (CFE), il est possible de mesurer sur une série longue l'évolution de la démographie économique sur le territoire. En 2013, établissements contributeurs à la CFE sont présents sur territoire communautaire. Le graphique ci dessous illustre l'évolution nette (création-disparition) du nombre d'établissements Depuis l'année d'origine : 1996, qui a précédé la mise en œuvre du pacte de relance pour la ville, le solde net global s'élève en 2012 à établissements. Plus en détail, sur la période observée, 2012 se classe en 2 ème position des meilleures années de solde positif créations-disparitions. L'explosion du nombre global de contribuables est due à l'apparition dans les fichiers 2010 du statut d'auto-entrepreneur. Les territoires communaux où l'évolution est significative sont, outre la ville centre, ceux qui sont concernés par le pacte de relance pour la ville et particulièrement Cenon. Par ailleurs, le sud et l'ouest de l'agglomération (Pessac, Mérignac) se caractérisent par une forte évolution sur la période. Les données ci-après permettent d'identifier les secteurs dominants du territoire en termes de démographie et de ressources fiscales potentielles, ainsi pour la CFE : 1 Source : DIRECCTE Aquitaine

11 Secteurs d'activités NAF17 (norme INSEE) Poids relatif dans le nbre total des redevabl Poids relatif dans le total de la base brute CFE Poids relatif dans le nbre total des redevabl Poids relatif dans le total de la base brute CFE Poids relatif dans le nbre total des redevabl Poids relatif dans le total de la base brute CFE es CFE es CFE es CFE - Non défini 0,60% 0,05% 20,32% 3,23% 6,13% 0,23% A Agriculture, sylviculture et pêche 0,14% 0,13% 0,12% 0,12% 0,11% 0,11% B Industries extractives 0,06% 0,12% 0,05% 0,12% 0,05% 0,12% C Industrie manufacturière 5,11% 25,64% 4,73% 26,01% 4,34% 26,89% D Production et distribution d'électricité, de gaz, de vapeur et d'air conditionné 0,44% 1,69% 0,56% 1,48% 0,53% 1,44% E Production et distribution d'eau ; assainissement, gestion des déchets et dépollution 0,27% 1,95% 0,25% 1,92% 0,22% 1,90% F Construction 11,37% 2,76% 11,35% 2,86% 11,10% 2,71% G Commerce ; réparation d'automobiles et de motocycles 21,86% 28,00% 20,80% 27,13% 19,86% 26,65% H Transports et entreposage 2,55% 7,97% 2,43% 8,18% 2,23% 7,83% I Hébergement et restauration 5,12% 5,66% 4,99% 5,62% 4,68% 5,59% J Information et communication 3,61% 2,65% 3,36% 2,61% 3,35% 2,62% K Activités financières et d'assurance 3,04% 4,36% 3,05% 4,41% 3,39% 4,33% L Activités immobilières 4,89% 1,46% 4,96% 1,36% 4,89% 1,47% M Activités spécialisées, scientifiques et techniques 14,64% 6,89% 9,78% 6,14% 14,30% 7,26% N Activités de services administratifs et de soutien 4,86% 2,57% 4,74% 2,86% 4,82% 2,65% O Administration publique 0,01% 0,01% 0,01% 0,01% 0,01% 0,01% P Enseignement 1,90% 0,70% 1,22% 0,64% 1,69% 0,73% Q Santé humaine et action sociale 13,19% 4,98% 1,47% 2,80% 12,03% 4,76% R Arts, spectacles et activités récréatives 1,06% 0,62% 0,82% 0,64% 1,25% 0,69% S Autres activités de services 5,26% 1,79% 4,99% 1,85% 5,03% 2,02% T Activités des ménages en tant qu'employeurs ; activités indifférenciées des ménages en tant que producteurs de biens et services pour usage propre 0,00% 0,00% 0,00% 0,00% 0,00% 0,00% U Activités extra-territoriales 0,00% 0,00% 0,00% 0,00% 0,00% 0,00% Dans le cas de la CFE, il apparaît qu'en termes d'activités (nombre de redevables) le secteur dominant est le commerce. Concernant les ressources fiscales potentielles, en 2011, fait marquant induit par la réforme portant suppression de la TP, le secteur dominant devenait le commerce devant l'industrie, la logistique constituant le 3 ème secteur à enjeu de ressources. Le classement évolue en 2012, avec le retour de l'industrie au 1 er rang des enjeux en termes de ressources fiscales. L'appréciation du territoire est différente avec l'exploitation des données de la cotisation valeur ajoutée des entreprises (CVAE). Comme pour la CFE, en termes d'activités (nombre de redevables) le secteur dominant est le commerce. En termes de ressources fiscales potentielles, en 2013, fait marquant témoignant de la crise économique, le secteur de l'industrie décroche significativement. Le secteur du commerce devient sur cette composante du «panier fiscal» le premier. Les activités financières et d'assurance progressent de façon importante entre 2012 et

12 Secteurs d'activités NAF17 (norme INSEE) Poids relatif dans le nbre total des redevabl es CVAE Poids relatif dans le total de la base brute CVAE Poids relatif dans le nbre total des redevabl es CVAE Poids relatif dans le total de la base brute CVAE Poids relatif dans le nbre total des redevabl es CVAE - Non défini 10,51% 5,08% 10,37% 5,58% 11,72% 6,67% A Agriculture, sylviculture et pêche 0,13% 0,10% 0,14% 0,11% 0,13% 0,08% B Industries extractives 0,12% 0,07% 0,12% 0,07% 0,10% 0,09% C Industrie manufacturière 7,28% 17,12% 7,14% 18,07% 6,54% 13,77% D Production et distribution d'électricité, de gaz, de vapeur et d'air conditionné 0,81% 1,83% 0,79% 1,89% 0,73% 1,75% E Production et distribution d'eau ; assainissement, gestion des déchets et dépollution 0,40% 0,82% 0,40% 0,89% 0,31% 0,79% F Construction 10,13% 7,02% 10,29% 6,58% 10,23% 7,04% G Commerce ; réparation d'automobiles et de motocycles 25,26% 16,68% 25,16% 16,75% 24,81% 16,94% H Transports et entreposage 3,06% 5,06% 2,99% 5,25% 2,84% 6,11% I Hébergement et restauration 5,16% 2,40% 5,30% 2,50% 5,55% 2,55% J Information et communication 3,46% 8,69% 3,45% 8,64% 3,59% 8,68% K Activités financières et d'assurance 6,51% 11,97% 6,26% 10,95% 5,74% 13,23% L Activités immobilières 4,13% 1,29% 4,49% 1,43% 4,71% 1,61% M Activités spécialisées, scientifiques et techniques 11,01% 10,90% 11,17% 10,69% 11,21% 10,23% N Activités de services administratifs et de soutien 7,10% 6,77% 6,88% 6,35% 6,64% 6,62% O Administration publique 0,03% 0,01% 0,03% 0,02% 0,03% 0,03% P Enseignement 0,84% 0,44% 0,89% 0,46% 0,91% 0,47% Q Santé humaine et action sociale 1,74% 2,58% 1,69% 2,61% 1,74% 2,31% R Arts, spectacles et activités récréatives 0,54% 0,73% 0,57% 0,68% 0,61% 0,49% S Autres activités de services 1,78% 0,43% 1,86% 0,50% 1,86% 0,53% T Activités des ménages en tant qu'employeurs ; activités indifférenciées des ménages en tant que producteurs de biens et services pour usage propre 0,00% 0,00% 0,00% 0,00% 0,00% 0,00% U Activités extra-territoriales 0,01% 0,00% 0,01% 0,00% 0,01% 0,00% Enfin, une dernière donnée significative peut être observée : la masse salariale déplafonnée des établissements de 9 salariés et plus assujettis au versement transport (VT). Etant observé qu au niveau national la masse salariale représente 52 % de la composition du PIB, l'évolution localisée de la donnée offre donc une vision de la dynamique économique du territoire. Or, on constate que le territoire de la Cub a bien résisté à la crise dans la mesure où entre 2008 et 2012, la masse salariale a progressé en moyenne de 3 % par an Poids relatif dans le total de la base brute CVAE ANNEE PRODUIT REEL MASSE SALARIALE VARIATION / ,94% ,04% ,95% ,63% ,57% Ces éléments macroéconomiques sont importants car les budgets des collectivités locales sont impactés par les indicateurs, mais surtout par les conséquences sociales qui en découlent et la nécessité de mettre en œuvre des interventions contra-cycliques. B. Le projet de loi de finances pour 2014 B.1. La présentation générale du PLF 2014 Le Traité sur la stabilité, la coordination et la gouvernance (TSCG), entré en vigueur le 1 er janvier 2013, soumet au contrôle d un organisme indépendant, le Haut Conseil des finances publiques, le respect de la trajectoire des soldes structurels annuels, et la convergence vers l'objectif à Moyen Terme. Le règlement du Parlement et du Conseil du 21 mai 2013 confie également à cet organisme indépendant la charge d'apprécier la qualité des prévisions macroéconomiques.

13 L Objectif de Moyen Terme a été fixé dans la loi du 31 décembre 2012 de programmation des finances publiques (LPFP) pour les années 2012 à 2017 à un niveau supérieur ou égal à un solde structurel de -0,5 % du PIB. Il convient à ce stade de rappeler que le secteur public local affiche sur longue période un solde proche de l équilibre et un poids souvent marginal dans le déficit total, d'autant que celui-ci ne peut s'endetter que pour des investissements. Comme l a rappelé la Cour des Comptes dans son rapport public sur les finances publiques locales du 14 octobre 2013, en 2012, si le déficit des administrations publiques locales a doublé, passant de 1,5 Md à 3,1 Md, cette progression fait suite à quatre années de réduction ou de stabilisation. Pour autant, ce déficit reste peu élevé. Il représente 1,3 % des dépenses du secteur, 3 % de l ensemble des déficits publics et 0,15 pt PIB, conforme a ce qui été envisagé par la LPFP. Ainsi, pour la première fois, le Haut Conseil des finances publiques a été saisi par le gouvernement le 13 septembre 2013, afin qu'il formule un avis sur les prévisions macroéconomiques sur lesquelles reposent le PLF et le PLFSS 2014 et qu'il apprécie la cohérence de l'article liminaire du PLF avec les orientations pluriannuelles de solde structurel définies dans la LPFP du 31 décembre 2012 pour les années 2012 à Tableau : Du solde effectif au solde structurel (en point de PIB) PLF/PLFSS pour 2014 LPFP Solde effectif -4,8-4,1-3,6-4,5-3,0-2,2 Solde conjoncturel -0,8-1,4-1,8-0,8-1,2-1,0 Solde structurel -3,9-2,6-1,7-3,6-1,6-1,1 Mesures ponctuelles et temporaires -0,1 0,0-0,1-0,1-0,2-0,1 Ajustement structurel 1,1 1,3 1,0 1,2 2,0 0,6 Taux de prélèvements obligatoires 45,0 46,0 46,1 44,9 46,3 46,3 Dépenses publiques 56,6 57,1 56,7 56,3 56,3 55,4 Source : projets de loi de finances et de loi de financement de la sécurité sociale pour 2014 et loi du 31 décembre 2012 de programmation des finances publiques Les prévisions du PLF prévoient que pour 2014, le solde public s'améliorerait de 0,5 point de PIB. L'ajustement structurel resterait significatif (0,9 point de PIB), mais son effet sur le solde public effectif serait en partie réduit par une nouvelle dégradation du solde conjoncturel. La croissance du PIB, bien qu'en nette accélération, resterait inférieure à son potentiel (0,9 % de croissance, alors que la croissance potentielle est estimée à +1,5 % du PIB). Le solde structurel s'établirait ainsi à - 1,7 % du PIB en 2014, contre -1,1 % prévu dans la LPFP L'écart se réduirait par rapport à celui prévu pour 2013 car l'effort structurel est plus élevé qu'initialement programmé (0,9 point de PIB au lieu de 0,5 point dans la LPFP) afin de se rapprocher de la trajectoire prévue initialement. Le niveau prévisionnel de la charge de la dette s établirait à 46,7 Md en 2014, soit un niveau inférieur de 1,7 Md à la prévision de la LPFP qui anticipait une remontée progressive des taux. Le Haut Conseil des finances publiques a considéré dans son avis du 20 septembre 2013 que les prévisions de croissance du PLF (0,1 % du PIB en 2013 et 0,9 % en 2014) sont plausibles. Il a toutefois souligné que le scénario présentait des fragilités en ce qui concerne les prévisions d emplois et que si la réalisation des prévisions en matière de solde structurel pour 2013 (1 point d'écart par rapport à la loi de programmation) se vérifie en mai 2014, cela le conduira à déclencher le mécanisme de correction, sauf à reporter la date de retour à l'équilibre structurel au-delà de B.2. Les mesures concernant les collectivités territoriales La LPFP 2012 à 2017 a défini en décembre 2012 les orientations pluriannuelles des finances publiques jusqu en 2017, qui visent notamment un retour du déficit des administrations publiques à 3 % du PIB en 2013, puis l inversion de la dynamique de la dette en Le pacte national pour la croissance, la compétitivité et l emploi établi entre les collectivités locales et l Etat, le 16 juillet

14 dernier, a acté en sus le dégagement de ressources supplémentaires sur les concours financiers versés par l Etat. Dans ce contexte, un effort total de 4,5 Md est demandé aux collectivités en par rapport à 2013 avec un premier prélèvement de 1,5 Md en La question principale demeurant posée était celle des modalités de prise en charge de cet effort entre les collectivités. Le PLF 2014 apporte une réponse sur la répartition de l effort sur Les modalités de prise en charge ne sont pas encore évoquées pour 2015 (la ministre déléguée chargée de la décentralisation ayant annoncée une refonte totale de la DGF en 2015 lors du CFL du 20 septembre), en sachant qu une poursuite de cette participation des collectivités à l effort budgétaire national n est pas à exclure au-delà des 2 prochaines années. En outre, en contrepartie du scénario retenu sur les baisses de dotations, le rythme de montée en puissance des dotations de péréquation est pour sa part maintenu. Les 7 principaux articles du PLF 2014 susceptibles d impacter les finances des grandes villes et des grandes communautés :

15 En première partie : * Articles 24 et 30 : évolution de la DGF et des variables d ajustement de l enveloppe normée, et Articles 72 et 73 : respectivement les modalités de baisses individuelles des dotations de l'etat, les modifications du FPIC et du FSRIF. En 2014, le montant de la DGF est calculé de la manière suivante : le montant mis en répartition en 2013 (41,505 Md ) est : - diminué d un montant de 1,5 Md au titre de l effort d économie entre les 3 catégories de collectivités territoriales ; - diminué de 0,871 M suite aux décisions prises au cours de l année 2013 par des départements de l'allier, de l'aveyron et des Pyrénées-Atlantiques de mettre fin à l exercice de certaines compétences dans le domaine de la santé publique (article de la loi du 13 août 2004 relative aux libertés et responsabilités locales) ; - majoré de 119 M pour financer la progression des dotations de péréquation (60 M au titre de la DSU et 39 M pour la DSR). Dans le détail l article 24 : fixe la quote-part d effort demandée, aux communes (588 M ) et aux EPCI (252 M ) 2 ; confirme que la «minoration est répartie entre les communes (de même qu entre les EPCI) au prorata de leurs recettes réelles de fonctionnement telles que constatées au 1 er janvier 2014 dans les derniers comptes administratifs disponibles» (soit ceux de l exercice 2012) ; précise que les minorations seront imputées sur les dotations forfaitaires s agissant des communes et sur les dotations d intercommunalités s agissant des EPCI 3. Le PLF ne répond cependant pas à toutes les interrogations (quid des budgets annexes par exemple), renvoyant implicitement à une circulaire ultérieure. Il reviendra aux parlementaires de s enquérir de l ensemble des précisions permettant à chaque collectivité de déterminer, au moment où les budgets locaux sont élaborés, le niveau exact de l effort demandé. Par extrapolation de la rédaction de la loi et de la clé de calcul aboutissant aux quotes-parts respectives de 588 et 252 M, il semble que ce seront bien les recettes réelles de fonctionnement 2012 «non retraitées» qui serviront de base de calcul. Pourtant, on pourrait se poser les questions, d une part des produits exceptionnels (produits exceptionnels sur opérations de gestion et produits des cessions d'immobilisations), et d autre part la question des flux de mutualisation (mise à disposition de personnels facturée et remboursements de frais par les communes membres du groupement à fiscalité propre). Sur la base des comptes administratifs 2011 et excluant les budgets annexes, le coefficient de réfaction sur les recettes réelles de fonctionnement s établirait à 0,77 %. Dans l hypothèse où les valeurs «provisoires» de recettes réelles de fonctionnement aux comptes administratifs 2012 sont confirmées (78,2 Md pour les communes et 33,9 Md pour les communautés), les coefficients seraient voisins, égaux à 0,75 % pour les communes et à 0,74 % pour les EPCI. L Etat poursuit également l accroissement des dotations de péréquation verticale en 2014, qui s établit à 109 M pour le bloc communal en 2014, conformément aux recommandations du 2 Soit une proportion 70 % / 30 % correspondant aux poids respectifs des RRF constatés aux comptes administratifs 2011 (77 Md et 32,6 Md ). 3 Dans les cas où le montant des minorations seraient supérieures aux dites dotations, le solde de prélèvement serait imputé sur les compensations d exonération de fiscalité directe locale ou, en ultime recours, sur les 12 èmes.

16 CFL qui souhaitait que leur niveau soit au moins égal à celui de 2012 (107 M ). Ce supplément d enveloppe est réparti entre la DSU, la DSR et la DNP. En effet, le PLF s avère très volontariste en ce qui concerne la progression de la péréquation. Et ce, d autant plus aisément que, désormais, le financement de la totalité de la montée en puissance des mécanismes repose sur les seuls budgets locaux. Plus en détail, l accroissement de l enveloppe de dotation de péréquation (DSU, DSR, DNP) est financé par un prélèvement sur les autres dotations d ajustement du périmètre normé (dotations de compensation d exonération hors taxe d habitation et taxe sur le foncier non bâti agricole). Par comparaison, une fraction du supplément de dotations de péréquation avait été financée pour partie sur l enveloppe de DGF du bloc communal, ce qui avait eu une incidence directe sur la baisse du complément de garantie des communes et de la compensation salaires. Si aucun amendement n est adopté, aucune incidence ne sera à prévoir à ce titre en En revanche, deux autres éléments vont peser sur l enveloppe DGF : - L effet recensement de population (pour mémoire environ 40 M en 2013) sur la dotation de base des communes et sur la dotation d intercommunalité, - L effet lié à l évolution de la carte de l intercommunalité. Les montants par habitant à partir desquels sont déterminées les enveloppes par catégories seront maintenus en Mais, les fusions, transformations, extensions et modifications de régime fiscal se traduiront par un besoin de financement (à dotations par habitant moyennes par catégorie maintenues). Par conséquent effet population et carte intercommunale vont donc générer un besoin de financement minimal à financer par les «variables d ajustement» internes à la DGF : le complément de garantie versé aux communes et la compensation salaires qui touchera les EPCI et les communes autres que celles qui appartiennent à un EPCI à FPU. Les modalités de répartition entre ces deux dotations seront à choisir par le CFL en janvier 2014 et dépendront du besoin de financement. On rappellera que la dotation de compensation salaires a été réduite de 1,45 % en 2012 et de 1,83 % en Dans l attente de précision une réduction de 2 % en 2014 semble l hypothèse la plus plausible. S agissant de l écrêtement du complément de garantie, les conditions d éligibilité ne sont pas modifiées. Seront écrêtées les communes dont le potentiel fiscal par habitant 2013 est supérieur à 0,75 fois le potentiel fiscal moyen national. L écrêtement sera opéré dans la limite de 6 % du montant Seul le mode de calcul de l écrêtement est modifié : le complément de garantie est réduit en proportion de la population de la commune et de l écart relatif entre le potentiel fiscal par habitant de la commune et 0,75 fois le potentiel fiscal moyen national par habitant des communes :

est financé par un prélèvement sur les autres dotations d ajustement du périmètre normé (dotations de")

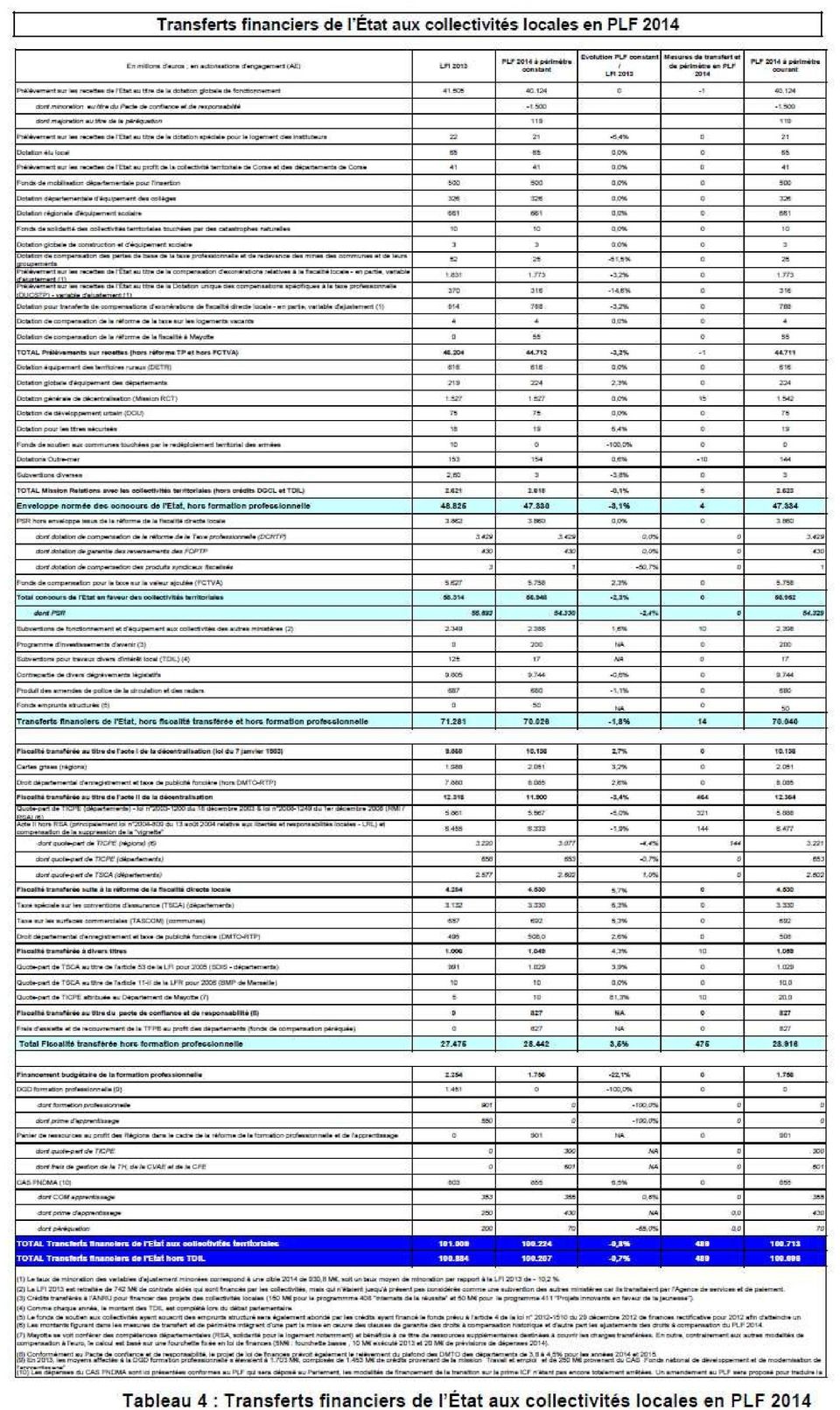

17 La modification réside dans le calcul du dénominateur : dans le système en vigueur en 2013 le potentiel fiscal moyen national pris en compte n était pas multiplié par 0,75. L effet de cette mesure sera de répartir l effort entre des communes jusque-là peu ponctionnées. S agissant des compensations d exonération fiscales, une hypothèse de réduction de 15 % peut être retenue provisoirement. Article 72 (mission RCT) : Modalités de baisses individuelles des dotations de l Etat La mission «relations avec les collectivités territoriales» en tant que telle ne porte que sur 2,6 Md de concours financiers et concerne notre Etablissement au titre de la DGD transports scolaires. Néanmoins, cet article comporte le tableau qui récapitule l ensemble de l enveloppe normée avec les variations des différents concours de l Etat.

: Modalités de baisses individuelles des dotations de l Etat La mission «relations avec les collectivités territoriales» en tant que telle ne porte que sur 2,6 Md de concours")

18

19 * Article 73 : Modifications du FPIC Afin de renforcer la solidarité entre les territoires, le niveau de ces fonds de péréquation, fixé ex ante, est renforcé en 2014, conformément aux orientations du Pacte de confiance et de responsabilité établi entre l État et les collectivités sous l égide du Premier ministre le 16 juillet 2013 le montant du FPIC, qui s établit en 2013 à 360 M, continuera sa progression, à hauteur de 570 M en 2014, 780 M en 2015, puis 2 % des recettes fiscales du secteur communal de N-1 à compter de L article 73 du PLF propose également 3 modifications portant sur les critères de prélèvement et de reversement au titre du FPIC : - modification des modalités de calcul du prélèvement des collectivités contributrices au fonds avec l augmentation de 20 % à 25 % de la pondération du revenu par habitant ; - relèvement du plafonnement des prélèvements de 11 % à 13 % des recettes fiscales ; - relèvement du seuil minimal d effort fiscal requis pour être éligible à un reversement au titre du fonds de 0,75 à 0,85. *Article 30 : Evolution des prélèvements opérés au profit des collectivités. Les concours de l État aux collectivités territoriales sont très majoritairement financés par l intermédiaire de prélèvements sur recettes. Le présent article évalue le montant des prélèvements sur les recettes de l État au profit des collectivités territoriales pour 2014 à 54,33 Md. En 2014, l ensemble des concours de l État aux collectivités territoriales, constitué de tous les prélèvements sur recettes évalués dans le présent article, auxquels s ajoutent les crédits de la mission «Relations avec les collectivités territoriales» (article 72), est intégré dans la norme «zéro valeur» de dépense de l État. Au sein de cet ensemble, le montant de l enveloppe dite «normée» des concours de l État aux collectivités territoriales, qui correspond aux crédits de la mission «Relations avec les collectivités territoriales» et aux prélèvements sur recettes (PSR), hors FCTVA et hors PSR liés à la réforme de la fiscalité directe locale, diminue de 1,5 Md à périmètre constant, par rapport au montant voté en loi de finances pour 2013, conformément au Pacte de confiance et de responsabilité établi entre l Etat et les collectivités territoriales. Cette baisse de l enveloppe normée se décline notamment, au sein des prélèvements sur recettes, par : - une baisse de la dotation globale de fonctionnement (DGF) à périmètre constant de 1,5 Md ; - une hausse de la DGF correspondant à des dotations de péréquation verticale de 119 M par rapport à 2013, cette hausse étant financée par une minoration des allocations compensatrices de fiscalité directe locale ; - une mesure de transfert de -0,9 M prenant en compte la recentralisation de compétences sanitaires dans certains départements ;

; - une reconduction en valeur des crédits consacrés aux dotations de fonctionnement, d investissement et de compensation")

20 - la création d une dotation de compensation au profit du département de Mayotte en vue de garantir à cette collectivité une stabilité de ses ressources fiscales en raison du changement de son statut fiscal à compter du 1 er janvier 2014 (cette dotation est évaluée à 55 M ) ; - une reconduction en valeur des crédits consacrés aux dotations de fonctionnement, d investissement et de compensation des charges transférées dans le cadre de la décentralisation. Par ailleurs, le présent article retient une estimation du fonds de compensation pour la taxe sur la valeur ajoutée (FCTVA) à près de 5,8 Md, en progression de 130 M par rapport à la loi de finances pour 2013, en conformité avec le niveau des investissements locaux estimés entre 2012 et Néanmoins, pour la première fois, une modification du taux normal de TVA ne serait pas accompagnée d un ajustement du taux de FCTVA alors que l enjeu budgétaire pour 2014 serait d environ 11 M. Un amendement a cependant été retenu par la commission des finances de l Assemblée nationale le 11 octobre pour porter le taux du FCTVA à 15,761 %. Compte tenu du faible impact budgétaire le Premier ministre a annoncé dans la foulée qu il serait accepté par le gouvernement. Enfin, il retient une évaluation totale à 3,9 Md pour les 3 prélèvements sur recettes mis en place dans le cadre de la réforme de la fiscalité locale (dotation de compensation de la réforme de la taxe professionnelle et dotation de garantie des reversements des fonds départementaux de taxe professionnelle, dotation de compensation des produits syndicaux fiscalisés). Articles non rattachés : * Article 57 : Modification du régime de cotisation minimale de contribution foncière Les premières années d imposition à la cotisation foncière des entreprises (CFE) ont montré que le barème actuel de l assiette minimale tient insuffisamment compte de la capacité contributive limitée de certains petits contribuables. Les règles applicables ont conduit, dans certains cas, à une imposition disproportionnée pour certains redevables réalisant de faibles montants de chiffre d affaires (CA). L'article 57 prévoit, en conséquence, l instauration d un nouveau barème de fixation du montant de la base minimum de CFE : - comprenant 6 tranches au lieu de 3, ce qui permet, d une part, de distinguer 3 sous-catégories dans l actuelle catégorie des contribuables réalisant moins de de CA ou de recettes et, d autre part, de distinguer 2 sous-catégories dans l actuelle catégorie des contribuables réalisant plus de de CA ou de recettes ; - présentant de nouveaux seuils («plafonds») de fixation du montant de la base minimum, ce qui apporte une meilleure continuité au barème et des possibilités de fixer des montants de base minimum davantage proportionnés aux capacités contributives des redevables.

à près de 5,8 Md, en progression de 130 M par rapport à la loi de finances")

21 Ce nouveau barème s appliquera à compter de la CFE due au titre de 2014 en cas de délibération prise avant le 21 janvier A défaut de délibération pour l application du nouveau barème, les montants de base minimum appliqués au titre de l année 2013 continueront de s appliquer (après leur revalorisation annuelle). Toutefois, pour les contribuables dont le montant du CA ou des recettes au cours de la période de référence définie à l article 1467 A du CGI est inférieur ou égal à , ces montants ne pourront pas excéder les nouveaux seuils «plafonds». L effet majeur du nouveau barème est une baisse de cotisation pour les contribuables à faible chiffre d affaires. Etant donné que pour les contribuables de moins de de CA, le niveau plafond de base minimum serait désormais de 1.000, alors qu il est en l état actuel des textes de 2.065, il en découle une perspective prévisible de perte de recettes pour les collectivités. Les simulations effectuées par plusieurs grandes communautés montrent en effet que le fait de ramener automatiquement le plafond des 2 tranches inférieures en deçà de l actuel plafond de la tranche la plus basse est susceptible d entraîner, d une façon générale, une perte de ressource. En outre, cet article prévoit la reconduction, pour la CFE 2013, du dispositif de prise en charge par les collectivités d une partie de la CFE 2012 instauré par l article 46 de la dernière loi de finances rectificative pour 2012 : les collectivités qui le souhaitent pourront donc prendre en charge, pour la part leur revenant, tout ou partie des hausses de CFE minimum 2013 consécutives à des hausses de base minimum décidées en 2011 ou en Enfin, corrélativement à l instauration d un nouveau barème de base minimum, il est proposé de supprimer l exonération temporaire de CFE prévue en faveur des auto-entrepreneurs pour les deux années suivant celle de la création de leur entreprise. Les auto-entrepreneurs seront désormais soumis au même régime de CFE que les autres redevables de taille comparable. Toutefois, les auto-entrepreneurs ayant bénéficié, au titre de l année 2013, de leur 1 ère année d exonération demeureront exonérés de CFE au titre de l année Si ce nouveau dispositif est adopté en l'état par le Parlement, la délibération du Conseil de communauté du 27 septembre deviendrait pour partie obsolète, il serait donc éventuellement nécessaire de se prononcer par une nouvelle délibération avant le 21 janvier * Article 59 : Règles de territorialisation de la CVAE : renforcement du poids des territoires industriels La répartition entre les collectivités territoriales et les EPCI à fiscalité propre du produit de la CVAE tient compte de l implantation territoriale des établissements des entreprises redevables. Ainsi, lorsqu une entreprise compte plusieurs établissements dans des communes différentes, la valeur ajoutée, qui constitue l assiette de la CVAE, est répartie selon l effectif salarié (à hauteur des 2/3) et la valeur locative (à hauteur de 1/3) de chacun de ses établissements. Toutefois, afin d encourager les collectivités territoriales à accueillir des établissements industriels qui peuvent être susceptibles de produire des nuisances (bruit, pollutions, risques chimiques, etc.), leurs effectifs et leur valeur locative sont affectés d un coefficient de deux pour la répartition de l assiette et, partant, du produit de CVAE.

22 Par ailleurs, pour cette même répartition, les valeurs locatives de ces établissements sont prises en compte sans l abattement de 30 % prévu pour la cotisation foncière des entreprises. Dans le cadre du pacte de confiance et de responsabilité entre l Etat et les collectivités locales, il a été décidé que les territoires industriels bénéficieraient d un meilleur retour fiscal, en renforçant leur poids dans la pondération de la répartition de la CVAE. Ainsi, pour le reversement du produit de la CVAE des entreprises aux collectivités territoriales et aux EPCI, le coefficient de pondération s appliquant à l effectif salarié et à la valeur locative des établissements industriels est porté à 5 à compter de Pour les redevables, pour lesquels cette mesure aura une incidence globalement limitée liée aux exonérations zonées de CVAE, la majoration du coefficient de pondération des effectifs et des valeurs locatives de ces établissements s appliquerait à compter des impositions établies au titre de 2014 et des années suivantes. * Articles 60 : Fonds de soutien aux collectivités ayant contracté des produits structurés Le Gouvernement a décidé d apporter une solution pérenne et globale au problème des emprunts structurés les plus risqués, contractés dans le passé par de nombreuses collectivités locales ainsi que leurs groupements et les services départementaux d incendie et de secours (SDIS). Ce soutien repose sur un ensemble de trois mesures visant à apurer la situation actuelle dans le sens d une plus grande responsabilisation de l ensemble des acteurs concernés : - la création d un fonds de soutien doté de 100 M par an pendant une durée maximale de 15 ans alimenté pour moitié par l'etat et par un prélèvement de la taxe de risque systémique (TRS) acquittée par le secteur bancaire, afin de venir en aide aux collectivités concernées par les emprunts structurés les plus risqués; - la sécurisation des contrats de prêts souscrits par des personnes morales avant l entrée en vigueur de la loi de finances pour 2014 et dont le taux effectif global (TEG) n a pas été notifié à l emprunteur conformément à la réglementation en vigueur. - dans le même but de sécurisation des contrats de prêts concernés, la modification du code de la consommation afin de mieux proportionner les conséquences financières d une erreur de TEG dans le cas de prêts aux personnes morales. D autres articles méritent également d être relevés, sans exhaustivité : Article 19 : TVA sur les logements sociaux, Article 32 : prélèvement sur les Agences de l eau, Article 34 : contribution des CCI, Article 66 : assistance technique de l Etat aux communes, Article 67 : abrogation du jour de carence. Ces mesures contraignantes ne remettent pas en cause les plafonds du PPI car elles avaient été anticipées dans leur grande majorité lors des simulations prospectives réalisées au printemps Il n aura donc aucune conséquence nouvelle sur le programme d équipement Néanmoins, elles traduisent un changement de contexte financier pour la Cub avec un nouvel affaiblissement de la dynamique des recettes fiscales conjuguée à une baisse des concours financiers qui obligeront notre Etablissement à ne pas relâcher ses efforts lors de la prochaine mandature. C. Le projet de loi de modernisation de l action publique territoriale et d affirmation des métropoles

23 Au-delà des mesures prévues dans le PLF 2014 qui marquent un changement de contexte financier important pour les collectivités locales, un nouveau cadre institutionnel pour notre Etablissement est en cours d adoption par le Parlement (une adoption définitive est prévue avant les élections municipales de mars 2014). Le projet de loi de modernisation de l'action publique territoriale et d'affirmation des métropoles est le premier des 3 projets de loi pour réformer la décentralisation. 2 autres projets de loi doivent en effet le compléter : le premier est relatif à la mobilisation des régions pour la croissance et l'emploi et de promotion de l'égalité des territoires, le second au développement des solidarités territoriales et de la démocratie locale. A l issue du texte adopté par le Sénat dans la nuit du 7 au 8 octobre, le statut de métropole n est que facultatif, mais il est fort probable qu il redevienne automatique et intervienne par décret à l issue de la 2 ème lecture à l Assemblée nationale. Aucune date de création pour les métropoles n'a été fixée ; on peut légitimement avancer, en raison des exercices budgétaires, janvier En premier lieu, ce projet de texte, ainsi que la loi du 17 mai 2013 relative à l'élection des conseillers départementaux, conseillers municipaux et des conseillers communautaires et modifiant le calendrier électoral, vont modifier la gouvernance des futures métropoles par rapport aux dispositions prévues par la loi RCT du 16 décembre 2010 pour les Communautés urbaines. Ces 2 textes prévoient en effet que le nombre de conseillers communautaires soit porté à 105 au lieu de 121 actuellement. Ils modifient les règles relatives à l élection des conseillers communautaires avec la mise en œuvre du principe «un bulletin, deux listes» et de la parité sur les listes. Le premier texte pourrait aller plus loin en prévoyant l élection de tout ou partie des conseillers communautaires au suffrage universel direct à compter de En outre, la composition du Bureau de communauté sera modifiée puisque le nombre de viceprésidents sera limité 15, avec possibilité de le porter à 20 en cas de transformation en métropole (contre 36 actuellement), et que la loi introduit la parité dans les vice-présidences. Enfin, lors de la 2 ème lecture, le Sénat a introduit la possibilité de créer, 4 ans après la création de la structure, une commission permanente, à qui elle délègue une partie de ses attributions, dans le but de rendre plus aisée et rapide la prise de décisions. Dans la perspective du nouveau statut de métropole auquel l agglomération bordelaise est éligible, il est nécessaire pour la Cub d orienter ses choix stratégiques tant en matière de gouvernance que d organisation des services et des personnels. En effet, on peut rappeler qu en application de l article 67 de la loi RCT du 16 décembre 2010, lors de la prochaine mandature, le Président de l EPCI devra obligatoirement faire, chaque année, une communication sur l avancement du schéma de mutualisation de services entre les services de la Cub et ceux des communes membres. Cette disposition est renforcée par l'article 35 A du projet de loi de modernisation de l'action publique territoriale et d'affirmation des métropoles qui crée un «coefficient de mutualisation des services fonctionnels» qui servirait de base à la répartition de la DGF (dotation d intercommunalité) à compter de Ce coefficient rapporterait la masse salariale des services supports (RH, affaires juridiques et commande publique, DSI, finances ) de l EPCI sur celle des communes membres et de l EPCI. Si l impact sur les finances communautaires ne peut être précisément connu à ce stade, puisqu un décret en Conseil d'état fixera les modalités d'application de cette disposition après la réunion d un groupe de travail du CFL en 2014, du fait de sa faible mutualisation, la Cub risque de se trouver

24 pénalisée à partir du budget 2015 par rapport aux autres métropoles plus intégrées (Strasbourg, Nice, Brest, Toulouse ). De plus, il n est pas exclu que la DGF des communes ne soit pas concernée à moyen terme puisque le projet de loi indique que «Dans les six mois suivant la promulgation de la présente loi, le Gouvernement présente un rapport au Parlement évaluant les conséquences financières de la prise en compte du coefficient de mutualisation des services comme critère de répartition de la dotation globale de fonctionnement perçue par les communes et les établissements publics de coopération intercommunale à fiscalité propre». Néanmoins, au-delà des contraintes législatives, plusieurs raisons militent en faveur de l engagement de démarches de mutualisation, comme l a rappelé la Cour des Comptes dans son rapport sur les finances publiques locales du 14 octobre 2013 : * optimisation de la gestion via la recherche d'économies d échelle, * plus grande efficience dans la mise en œuvre des politiques publiques et des compétences, * préservation et développement de l'expertise (recherche de masse critique), * gagner en cohérence dans la conduite des politiques publiques et du maillage du territoire en équipement public. Le cadre législatif permet une adaptabilité des dispositifs de mutualisation à la carte en fonction des besoins des usagers tout en tenant compte des particularités de chaque territoire. Le principe du volontariat et de l'expérimentation pourraient permettre de progresser rapidement avec les communes volontaires sur la mutualisation de services fonctionnels, d'ingénierie et ou de matériels. En second lieu, le projet de loi entend conforter les dynamiques urbaines en affirmant le rôle des métropoles sur un certain nombre de sujets. En effet, il est prévu que les métropoles soient dotées de compétences, d'abord celles déjà exercées par la Cub, mais aussi de nouvelles : le développement économique dont le tourisme, le soutien et l aides aux établissements d enseignement supérieur et de recherche ; la construction et le fonctionnement des équipements culturels et sportifs d'intérêt communautaire, avec un délai de 2 ans pour déterminer cet intérêt communautaire ; l'aménagement urbain ; la protection et mise en valeur de l environnement. Outre ces 4 blocs de compétences transférés de manière automatique, notre Etablissement aura la possibilité d aller plus loin sur logement social, la voirie départementale, Enfin, le projet de loi prévoit le transfert d un certain nombre de pouvoirs de police spéciale à l Exécutif de l agglomération : déchets, assainissement, circulation et la dépénalisation des amendes de stationnement. C'est donc une étape à anticiper dès aujourd'hui car elle ne sera pas sans incidence financière. Le texte a également pour ambition de rechercher une meilleure coordination entre les différents échelons territoriaux. L'introduction de chefs de file pour certaines compétences contribuera à la clarification des rôles de chaque échelon territorial. L'objectif demeure l'instauration d'une véritable dynamique territoriale au service du développement des grands projets structurants : politique d'implantation d'entreprises, schémas de transports et grandes infrastructures (LGV, TER, tram train, rocade,...). Cela repose sur un partenariat entre institutions (région, département, métropole) plus innovant et pragmatique au regard des enjeux du territoire. La conférence territoriale de l'action publique en serait le cadre d'échanges et de mise en cohérence.

25 Face à la baisse des concours financiers et au moindre dynamisme des recettes fiscales, notre Etablissement devra engager une profonde réflexion pour optimiser ses dépenses, trouver le bon échelon d exercice des compétences et de réalisation des équipements, mieux tenir compte du retour fiscal sur investissement, renforcer ses partenariats pour maintenir un niveau de service et de dépenses d équipement élevés. Enfin, une des conséquences de cette loi sera la mise en place d une nouvelle instruction budgétaire et comptable M. 57 pour les métropoles pour laquelle des travaux sont en cours entre les services de l Etat, les associations d élus et les services financiers des Communautés urbaines, dont la Cub. Afin de proposer un cadre budgétaire et comptable adapté à ces futures métropoles, les services de l Etat proposent une rationalisation des nomenclatures comptables existantes en créant une nomenclature transverse et unique établie à partir des 3 instructions actuelles, M. 14, M. 52 et M. 71, et caractérisée notamment par des règles budgétaires assouplies selon le modèle régional en matière de gestion pluriannuelle et de fongibilité des crédits. Alors que notre Etablissement s apprête à changer de système d information financière en janvier 2014, ce changement de nomenclature ne sera pas sans conséquence sur l activité des services. D. Quel rôle pour La Cub? La Cub a su, justement, anticiper le contexte actuel dans une démarche proactive et responsable. Ainsi, le projet Métropolitain, adopté le 25 novembre 2011, porte une ambition commune pour les 20 prochaines années. L objectif est d encourager d ici 2030 l émergence d une métropole «millionnaire» et singulière, au travers de 5 grands axes de développement, principes directeurs ou valeurs : «La Métropole des cinq sens : solidaire, stimulante, sobre, sensible et singulière». Dans le même temps, l'institution communautaire à su se doter des compétences en 2011 et 2012 afin d'assurer le support fonctionnel de ses ambitions, bien qu elle demeure la Communauté urbaine avec le périmètre de compétences le moins étendu à ce jour. Le cadre institutionnel envisagé dans projet de Loi de modernisation de l'action publique territoriale et d'affirmation des métropoles apparaît ainsi comme le prolongement naturel de cette démarche. Selon ces principes directeurs et en cohérence avec ses outils institutionnels, des choix structurants ont étés faits au cours de l année 2013 et plusieurs projets seront à l ordre du jour du nouveau Conseil en Au titre des faits marquants de 2013 et des orientations 2014 sur les grands chantiers métropolitains, on peut ainsi relever que concernant : Le «Cadre de Vie» : * Politique de la ville : L'année 2014 sera décisive pour l'évolution de notre intervention en ce domaine : d'une part au regard des évolutions du cadre national en cours : refonte de la géographie prioritaire et transfert de compétences aux métropoles, d'autre part par les avancées du débat au niveau local anticipant ces évolutions par des choix territoriaux ciblés - achèvement des opérations engagées et poursuite sur des sites prioritaires - et la confirmation d'une montée en puissance du rôle de la Cub au côté des communes.

26 * Protection des zones sensibles contre les inondations fluviomaritimes : La responsabilité de la Cub sur ce domaine aujourd'hui nouveau de compétence communale s'affirme. Dans la continuité de la mobilisation de notre Etablissement sur les dossiers PAPI et référentiel inondation Gironde, elle se décline dorénavant dans des stratégies opérationnelle par grands territoires. En effet, selon un découpage en 4 secteurs, une intervention ciblée de la Cub se met en place en réponse aux enjeux. Au regard des perspectives d'aménagement différentes (OIN, protection des bourgs, projet de rénovation urbaine), en fonction de la mobilisation des acteurs du territoire (syndicats) et des risques évalués (études PSR en cours) des montages adaptés sont définis pour que la Cub apporte ingénierie et moyens financiers en lien avec les communes et en comptant sur la solidarité nationale. * Adoption du SCOT / la finalisation du PLUi : Le SCOT est rentré dans sa dernière étape celle de l'enquête publique puis de son approbation en conseil syndical prévue en début d'année Côté PLU intercommunal le travail d'écriture du document en lien avec les communes est en cours pour une arrêt du projet prévu à l'automne * Opération logements : Pour cette démarche lancée en avril 2010, l'année 2014 est celle de la mise en œuvre opérationnelle pour environ premiers logements. Avec des engagements en termes d'insertion urbaine, de qualité du logement et de coût (un logement accessible à le m² habitable!), les projets issus des consultations d'opérateurs et d'architectes menées en 2013 vont devenir les îlots témoins de cette démarche exigeante, réponse ambitieuse à la question du logement pour tous au sein de la métropole millionnaire. Ce travail mené par la FAB pour définir ces nouvelles conditions d'habitat prendra durant cette année 2014 plus d'ampleur encore par la production de nouvelles opérations d'aménagements. Enfin 2014 sera l'année de la convergence des démarches logements et ha de nature sur des sites de projets. En outre, en matière d habitat, fin 2013 et début 2014 seront marqués par la refonte du règlement d intervention habitat et le lancement de nouvelles interventions tel que le soutien à l habitat coopératif. * Soutien et promotion d'une programmation culturelle des territoires de la métropole : La Cub poursuivra en 2014 son soutien aux manifestations qui témoignent de la diversité et de la richesse des activités culturelles sur notre territoire. Par ailleurs suite au succès de l'édition 2013, la préparation de l'été métropolitain 2014 est engagée confirmant les points forts (poursuite du programme des refuges, diversité des publics visés, affirmation de la dimension nature et espace public) et proposant des nouveautés. L «économie, l emploi et le rayonnement métropolitain» : * Grande salle de spectacle de la ZAC des quais de Floirac : Le choix du groupement titulaire du contrat de concession de travaux de la grande salle de la ZAC des quais de Floirac marquera d'ici fin 2013 l'avancement de ce projet qui permettra à l'agglomération bordelaise de disposer d'ici 2017 d'un équipement capable d'accueillir les évènements culturels et sportifs de dimension nationale et internationale. * Soutien aux équipements sportifs : Pour les équipements sportifs, comme le Conseil s y était engagé lors du vote du soutien au Grand Stade, une ligne budgétaire a été prévue au PPI et un règlement d intervention sera adopté d ici fin 2013 pour débuter un soutien aux autres équipements sportifs en 2014.

27 * Financement de la LGV et son prolongement : La commission Mobilité 21 a fixé les priorités sur le développement des lignes à grande vitesse, en privilégiant dans un premier temps la finalisation de la liaison Tours-Bordeaux puis la section Bordeaux-Toulouse (objectif de mise en service de la LGV en 2024 pour Toulouse et 2027 pour Dax, première étape d'une future liaison avec l'espagne). La Cub continuera en 2014 d une part à apporter son soutien au projet de LGV-SEA, ainsi que d autre part d intervenir sur les problématiques locales liées à l arrivée de la LGV : convention de financement de certains ouvrages, d utilisation des voies avec RFF, lutte contre les points noirs bruit,... * Agglocampus enseignement supérieur et recherche : Dans le prolongement de la convention de site, signée par la Cub en 2010, notre Etablissement sera amené en 2014 à poursuivre son soutien au développement de l université et à la mise en œuvre du plan campus, ce qui passe notamment par une intervention prioritaire sur les espaces publics au sein des différents sites universitaires. Cette intervention pourra être complétée de soutien à des projets spécifiques, au titre de l attractivité et du rayonnement de la métropole. La «mobilité, [les] transports et [les] déplacements» : * Le renouvellement DSP transports : La procédure de renouvellement de la DSP conduira le Conseil de communauté à délibérer sur le choix du nouveau délégataire fin novembre La délégation pourra être choisie pour une durée de 5 ans ou 8 ans. Cette décision interviendra au terme d'un processus de négociation qui s'est engagé avec l'envoi des dossiers de candidature le 15 juillet 2013, une remise des offres au 6 janvier 2014, une négociation avec les candidats du 26 juin 2014 au 29 septembre * Le SDODM : Les études de faisabilité du SDODM se finalisent avec la réalisation des bilans socio-économiques et financiers pour les différents lots suite aux conclusions des 4 études de développement du réseau de TCSP proposant l'aménagement de près de 72 kilomètres de lignes bus en site propre (correspondant à un investissement prévisionnel de plus de 290 M ) qui ont été présentées au Conseil en juillet Cette réflexion conduira le Conseil de communauté à définir le tracés et mode à retenir par lot mais aussi à hiérarchiser et programmer la réalisation de ces infrastructures de transports collectifs en site propre. * Le pont Jean-Jacques Bosc : Le pont Jean-Jacques Bosc entrera en phase opérationnelle en 2014, puisque le contrat de maîtrise d'œuvre devrait être signé en début d'année avec le lauréat du concours dont la phase de négociations se sera déroulée tout au long de l'année. Le projet retenu aura ainsi été optimisé tant du vue de ses fonctionnalités que de son coût global. L'ouvrage franchissant la Garonne dans la continuité du boulevard Jean-Jacques Bosc offrira une continuité pour la circulation générale, les modes doux et les transports en commun. En renforçant son accessibilité urbaine, ce franchissement placera la grande salle de spectacle au cœur de l'agglomération. Ce nouveau franchissement constituera un signal fort pour l'urbanisation de la rive droite, le projet de grande salle de spectacle et l'organisation pour une maîtrise des flux. Les travaux pourraient débuter à l'été 2016 pour une mise en service fin * Plan d urgence mobilité mise à deux fois trois voies de la rocade : Suite à la signature de la convention de financement et de pilotage des études sur la rocade le 25 juillet 2013, l année 2014 et les financements mobilisés sur cet exercice devront permettre d assurer d une part la réalisation des études nécessaires à cette opération d envergure, et d autre part la continuité des travaux engagés. La Cub sera vigilante à ce que cette action emblématique, issue notamment du travail du Grenelle des mobilités, soit reprise dans le cadre du futur CPER.