Les clés pour convaincre son banquier

|

|

|

- Jean-Luc Lebrun

- il y a 8 ans

- Total affichages :

Transcription

1 Les clés pour convaincre son banquier

2 L APPROCHE BANCAIRE DE LA CREATION / REPRISE D ENTREPRISE COMMENT PREPARER VOTRE PROJET ET CONSTITUER VOTRE DOSSIER LA BANQUE AU QUOTIDIEN

3 L APPROCHE BANCAIRE DE LA CREATION / REPRISE D ENTREPRISE

4 Les attentes des créateurs et repreneurs auprès de leur banque BANQUE Qu attendez vous de votre banquier? Ecoute Conseil Rapidité / réactivité Disponibilité Transparence Professionnalisme Et surtout de l argent 4

5 L approche de la Banque Pour vous le crédit bancaire est souvent un passage obligé Une banque est une entreprise commerciale qui : souhaite pérenniser sa relation avec ses clients recherche de nouveaux clients et des projets viables Financer la création / reprise d entreprise est nécessaire. La relation entrepreneur - banque est une relation de partenariat basée sur la communication et la confiance 5

6 L approche de la Banque Pour prendre sa décision, le banquier réalise une analyse précise de votre projet et de votre business plan Il validera point par point votre business plan => Un intérêt commun : VOTRE réussite 6

7 La création d entreprises Estimation du devenir des créations pures : au terme de 5 ans, 1 entreprise sur 2 reste en activité Contrairement aux idées reçues, seuls 15% d'une "vague de créateurs" déposent leur bilan dans les 5 premières années 7

8 COMMENT PREPARER VOTRE PROJET ET CONSTITUER VOTRE DOSSIER

9 SOLLICITER VOTRE BANQUIER Comment constituer votre dossier? Projet de statuts si société Justificatif expérience et diplôme => un CV à jour Protocole / compromis d acquisition Business Plan Devis (si travaux agencements, matériel, stock, ) Eléments privés : Justificatif apport personnel, Relevé compte privé et tableaux d amortissement prêts en cours Avis d imposition / revenus du conjoint. Fiche patrimoine. 9

10 Les qualités à mettre en avant lors du rdv avec le banquier L Homme au cœur du projet Autonomie, et capacité à résister à une charge de travail imprévue Motivation et persévérance le sens commercial Le sens de l organisation avoir la formation / les qualifications / la capacité professionnelle en rapport avec le projet expérience professionnelle le sens du relationnel et du management 10

11 1ère question du banquier : le soutien familial - Bénéficiez-vous du soutien de votre entourage? - Quels sont les besoins financiers de votre foyer? - Votre activité actuelle vous permet-elle de consacrer suffisamment de temps à la préparation de votre projet de reprise? 11

12 2 ème question du banquier : le statut juridique et social du dirigeant Choix en fonction : de votre volonté de vous associer ou non de votre engagement financier initial (capital) de votre choix en matière fiscale (BIC, BNC, IS) et sociale (TNS ou salarié) : Rémunération du dirigeant dans la société cible ou mère? Forme juridique des sociétés Statut du conjoint. 12

13 Le Protocole ou compromis de cession Fixe le contexte (parties, description de la cible, durée de validité du protocole, calendrier des opérations, ) Valorisation du fond ou des parts Modalité de paiement et de financement. Conditions suspensives : obtention de prêt, audit, règlement de litiges Accompagnement du cédant / passation des pouvoirs Annexes 13

14 Le business plan Un passage nécessaire dans la démarche du porteur de projet. Le Business Plan doit d abord être conçu comme * un outil personnel * Un outil de communication envers le banquier. il doit reprendre * étude de marché. * politique tarifaire. * La présentation des comptes prévisionnels. C est un document confidentiel notamment lorsqu'une innovation est au cœur du projet 14

15 LE CONTENU DU BUSINESS PLAN : Synthèse de votre projet 15

16 Etude de marché de la cible créée ou reprise Les points importants pour le banquier L environnement : Conditions d exercice: La clientèle potentielle: 16

17 Etude de marché Les points importants pour le banquier - la concurrence : nombre, produits, parts de marché, résultats, politique de prix, disponibilité. - les fournisseurs : nombre, localisation, délais d approvisionnement et de paiement - la distribution : horaires et jours d ouverture, vente directe, VAD, SAV, contrats d entretiens (CA récurrent)

18 Stratégie commerciale et besoins d investissements : Les points à analyser l organisation administrative et commerciale Point sur l offre (Marque, conditionnement, S.A.V) Notion de panier moyen (Comparaison concurence) Evaluez le matériel, le personnel.. Le local professionnel ou commercial (localisation, contraintes, importance du bail) Le commerce associé (réseau de distribution, franchise, groupement d achat, coopérative) : 25% des entreprises < 10 salariés.

19 . L apport financier est plus conséquent. La clientèle reprise restera-t-elle fidèle à la société reprise?. Les partenaires (fournisseurs, etc ) vous appliqueront-ils les mêmes conditions financières que celles du cédant?. Le personnel restera-t-il présent?. Le protocole de cession fixera-t-il une clause de non concurrence à votre cédant? Importance des conseils : conseillers financiers : experts comptables, avocats et notaires pour éviter les écueils. 19 Spécificité de la reprise par rapport à la création d entreprise

20 Reprise du Fonds de commerce : Contenu. L'acheteur (personne physique ou personne morale) devient propriétaire des actifs de l'entreprise : - éléments corporels (matériel, mobilier, véhicules,...), - et incorporels (clientèle, droit au bail, brevets, marques,...). - Avantages: Prix, aucun passif rattaché, déductibilité des intérêts. - Inconvénients: incorporel, formalisme juridique, nouvelle structure. 20

21 L acquisition des titres de société (contenant). Le repreneur (personne physique ou personne morale) achète les titres sociaux de la société (parts sociales ou actions). - Reprise Patrimoine de la société : actif et passif. Avantages: Le bénéfice du passé en termes de relation., même structure juridique, majorité avec 51% des parts. inconvénients: Effets des décisions du prédécesseur, déduction des intérêts plafonné, passif 21

22 Reprise d entreprise : quelle valeur calculée par le banquier Patrimon iale Valeur de rendeme nt Méthode comparat ive 22 Mixte

23 La reprise génère aussi des incertitudes : Le changement de manager et ses effets: Evolution du C.A. : Prévoir une marge de manœuvre Charges Cibler les actifs à risques Attention au passif. La relation cédant / repreneur. 23

24 Doit traduire de manière chiffrée l'approche stratégique Doit permettre de démontrer que la reprise est : Rentable Finançable : Avec une bonne Capacité de remboursement C est le votre 24

20%")

25 LE PLAN DE FINANCEMENT Le plan de financement: (*) 20% 25

26 Le financement du projet de reprise LES INVESTISSEMENTS : Chaque objet a sa durée de financement : Création / rachat de fonds de commerce Acquisition de société : 5 à 7 ans Matériel : 3 à 7 ans Immeubles professionnels : 15 ans via une SCI MODE DE FINANCEMENT : Le crédit classique Le LBO Contrat de Développement Transmission BPI Le crédit bail / LLD est une solution. Prêt vendeur Un prêt relais, Dailly, Factor. 26

Cautionnement: Personnel et solidaire du porteur de projet (limitation possible) Organisme de cautionnement mutuel BPI SIAGI France ACTIVE ( FAG, FGIF) Covenants: engagements de non cession,")

27 LES GARANTIES Acquisition FDC Nantissement de FDC Gage/véhicules ou Nantissement de Matériels Acquisition Société Nantissement de parts sociales Pas de garanties possibles sur les actifs de la cible (ABS) Cautionnement: Personnel et solidaire du porteur de projet (limitation possible) Organisme de cautionnement mutuel BPI SIAGI France ACTIVE ( FAG, FGIF) Covenants: engagements de non cession, C/C.

28 Le compte de résultat prévisionnel Cas de l acquisition FDC Acquisition titres 28

29 Méthode du seuil de rentabilité : mon projet est-il réalisable? Se référer aux exercices précédents et aux moyennes constatées sur le secteur d activité en terme de : CA moyen CA par personne Taux de MARGE COMMERCIALE et de MARGE BRUTE Vos sources en la matière : La CCI, la Chambre des Métiers, Les experts comptables ou centres de gestion agréé Les organes de représentations ou syndicats professionnels APCE Intégrer les besoins en terme de prélèvements privés minimum nécessaires à l entrepreneur 29

30 => En général, le BFR est toujours")

30 Trésorerie : détermination du Besoin en Fonds de Roulement (BFR) 30 => En général, le BFR est toujours sous estimé

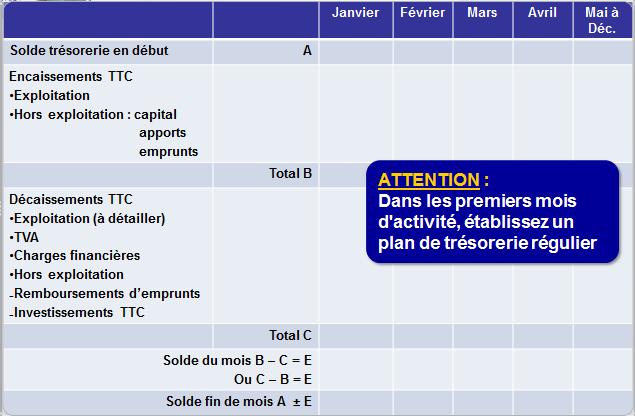

31 31 Le prévisionnel de trésorerie

32 CONCLUSION 32

33 Quand solliciter son banquier? A QUEL MOMENT : Avant le projet? En cours de montage? Quand le projet est finalisé? 33

34 LA BANQUE AU QUOTIDIEN

35 La banque au quotidien Comprendre la tarification spécifique : Package Commissions de mouvement : environ 1 à 4/ calculé sur les mouvements au débit du compte RDV: Rencontrer le CAE 2 à 3 fois par an. Anticiper les crises de trésorerie par l établissement d un Plan Trésorerie régulier (entrées et sorties) Communiquer régulièrement avec son banquier, c est renforcer la confiance Le découvert n est pas une solution miracle et reste assez couteux Faire un point à l obtention du bilan et notamment par rapport au prévisionnel 35

36 CONCLUSION Les 10 CONSEILS du CREDIT MUTUEL 1. Préparez l entretien de présentation 2. Connaissez vos chiffres 3. Soignez la forme du dossier 4. Ne négligez pas les fonds propres ( matelas de sécurité ) 5. Ne sous estimez pas les besoins notamment la trésorerie 6. Bouclez le plan de financement dès le départ 7. Donnez autant d importance à la gestion 8. Assurez-vous de l adhésion au projet avant de parler taux et garanties 9. La banque est un partenaire 10. Prenez le temps nécessaire à la construction de votre projet Partenariat 36

37 Merci pour votre attention

DOSSIER GUIDE DE CREATION ET REPRISE D'ENTREPRISE

DOSSIER GUIDE DE CREATION ET REPRISE D'ENTREPRISE SOMMAIRE I. PRÉSENTATION DU PORTEUR DE PROJET. PAGE 3 I.1- Présentation générale I.2- Situation familiale I.3- Scolarité et formation professionnelle II.

DOSSIER GUIDE DE CREATION ET REPRISE D'ENTREPRISE SOMMAIRE I. PRÉSENTATION DU PORTEUR DE PROJET. PAGE 3 I.1- Présentation générale I.2- Situation familiale I.3- Scolarité et formation professionnelle II.

Création d entreprise, mode d emploi 13/11/14 2

13/11/14 1 Création d entreprise, mode d emploi 13/11/14 2 Les intervenants Séverine GERVAIS CCI Caen Normandie Boris FLECHE Fédération Française de la Franchise Yvon BEAUFILS Cabinet Tacher Isabelle ANDRIES-LAUDAT

13/11/14 1 Création d entreprise, mode d emploi 13/11/14 2 Les intervenants Séverine GERVAIS CCI Caen Normandie Boris FLECHE Fédération Française de la Franchise Yvon BEAUFILS Cabinet Tacher Isabelle ANDRIES-LAUDAT

LES ETAPES DE LA CREATION

LES ETAPES DE LA CREATION LES ETAPES DE LA CREATION DE VOTRE ENTREPRISE L ELABORATION DU PROJET p. 13 A/ L étude commerciale p. 13 B/ L étude financière p. 18 C/ L étude juridique p. 27 LES FORMALITES

LES ETAPES DE LA CREATION LES ETAPES DE LA CREATION DE VOTRE ENTREPRISE L ELABORATION DU PROJET p. 13 A/ L étude commerciale p. 13 B/ L étude financière p. 18 C/ L étude juridique p. 27 LES FORMALITES

Première installation : comment réussir en temps de crise?

FACULTES DE PHARMACIE DE PARIS V ET PARIS XI Première installation : comment réussir en temps de crise? Animation par Philippe BECKER (Fiducial) Joffrey BLONDEL (Astera) 1 Olivier DUPAYS (Pharmacie de

FACULTES DE PHARMACIE DE PARIS V ET PARIS XI Première installation : comment réussir en temps de crise? Animation par Philippe BECKER (Fiducial) Joffrey BLONDEL (Astera) 1 Olivier DUPAYS (Pharmacie de

PRÊT D HONNEUR / PRÊT NACRE DOSSIER DE DEMANDE

PRÊT D HONNEUR / PRÊT NACRE DOSSIER DE DEMANDE NOM, Prénom : Activité : Commune : Tél. personnel : Tél. entreprise : E-mail : LE DEMANDEUR NOM, Prénom : Organisme : Téléphone : E-mail : L ACCOMPAGNATEUR

PRÊT D HONNEUR / PRÊT NACRE DOSSIER DE DEMANDE NOM, Prénom : Activité : Commune : Tél. personnel : Tél. entreprise : E-mail : LE DEMANDEUR NOM, Prénom : Organisme : Téléphone : E-mail : L ACCOMPAGNATEUR

EIRL. Introduction. En 2010, les pouvoirs publics instaurent l EIRL avec un double objectif :

EIRL Introduction Depuis plus de 30 ans, vos élus se sont battus pour atteindre un objectif : assurer la protection du patrimoine personnel de l entrepreneur individuel en cas de difficultés professionnelles

EIRL Introduction Depuis plus de 30 ans, vos élus se sont battus pour atteindre un objectif : assurer la protection du patrimoine personnel de l entrepreneur individuel en cas de difficultés professionnelles

SOMMAIRE. 2/ Phase de travaux et de lancement

SOMMAIRE Tout projet doit être mûrement réfléchi pour juger de sa pertinence, de sa faisabilité et des enjeux économiques qui en résultent, de ses coûts et finalement de sa rentabilité. La constitution

SOMMAIRE Tout projet doit être mûrement réfléchi pour juger de sa pertinence, de sa faisabilité et des enjeux économiques qui en résultent, de ses coûts et finalement de sa rentabilité. La constitution

Aujourd hui vous franchissez un grand pas : vous êtes décidé, «vous créez votre entreprise»!

1 Aujourd hui vous franchissez un grand pas : vous êtes décidé, «vous créez votre entreprise»! La démarche rationnelle qui vise à élaborer un projet de création ou de reprise d entreprise doit se traduire

1 Aujourd hui vous franchissez un grand pas : vous êtes décidé, «vous créez votre entreprise»! La démarche rationnelle qui vise à élaborer un projet de création ou de reprise d entreprise doit se traduire

Dix conseils pratiques pour gérer au mieux son compte bancaire

Imprimé avec des encres végétales sur du papier PEFC par une imprimerie détentrice de la marque Imprim vert, label qui garantit la gestion des déchets dangereux dans les fi lières agréées. La certifi cation

Imprimé avec des encres végétales sur du papier PEFC par une imprimerie détentrice de la marque Imprim vert, label qui garantit la gestion des déchets dangereux dans les fi lières agréées. La certifi cation

Bien choisir son statut : la personnalisation est essentielle. Animé par : Aurélien DEMAURE

Bien choisir son statut : la personnalisation est essentielle Animé par : Aurélien DEMAURE Le cadre juridique L entreprise en nom propre L EIRL La société Les critères à retenir Le régime fiscal de l entrepreneur

Bien choisir son statut : la personnalisation est essentielle Animé par : Aurélien DEMAURE Le cadre juridique L entreprise en nom propre L EIRL La société Les critères à retenir Le régime fiscal de l entrepreneur

DOSSIER DE CREATION D'ENTREPRISE

DOSSIER DE CREATION D'ENTREPRISE BUSINESS PLAN Partie 1 : Présentation de votre projet 1 Vous êtes prêt à créer votre entreprise? Ce dossier va vous permettre de préciser et de mettre en forme votre projet

DOSSIER DE CREATION D'ENTREPRISE BUSINESS PLAN Partie 1 : Présentation de votre projet 1 Vous êtes prêt à créer votre entreprise? Ce dossier va vous permettre de préciser et de mettre en forme votre projet

Rédaction d un Plan d affaires

Rédaction d un Plan d affaires Catherine Raymond 2001 INTRODUCTION Raisons qui ont motivé la rédaction du plan d affaires Personnes ou organismes qui ont collaboré à l élaboration du plan d affaires Sommaire

Rédaction d un Plan d affaires Catherine Raymond 2001 INTRODUCTION Raisons qui ont motivé la rédaction du plan d affaires Personnes ou organismes qui ont collaboré à l élaboration du plan d affaires Sommaire

ISF Point information Octobre 2014. Audit Expertise comptable Conseil

ISF Point information Octobre 2014 ISF Point information 2 SOMMAIRE Pages RAPPEL DE QUELQUES REGLES 3 à 6 PROBLEMATIQUE LIEE AU PATRIMOINE PROFESSIONNEL 7 à 13 LES CLIGNOTANTS FISCAUX 14 ISF Point information

ISF Point information Octobre 2014 ISF Point information 2 SOMMAIRE Pages RAPPEL DE QUELQUES REGLES 3 à 6 PROBLEMATIQUE LIEE AU PATRIMOINE PROFESSIONNEL 7 à 13 LES CLIGNOTANTS FISCAUX 14 ISF Point information

CRÉER SON ENTREPRISE AVEC L UMM

CRÉER SON ENTREPRISE AVEC L UMM PLAN DE FINANCEMENT ET D AFFECTATION Le schéma de réponse ci-après vous permettra de préciser dans la première partie, la nature et le montant de vos investissements. Dans

CRÉER SON ENTREPRISE AVEC L UMM PLAN DE FINANCEMENT ET D AFFECTATION Le schéma de réponse ci-après vous permettra de préciser dans la première partie, la nature et le montant de vos investissements. Dans

PROGRAMME DETAILLE DU «STAGE MASTER DE REPRISE D ENTREPRISE»

PROGRAMME DETAILLE DU «STAGE MASTER DE REPRISE D ENTREPRISE» I - CADRER SON PROJET A - Mon profil particulier de repreneur : caractéristiques et points forts B - Mes facteurs clés de réussite et mes points

PROGRAMME DETAILLE DU «STAGE MASTER DE REPRISE D ENTREPRISE» I - CADRER SON PROJET A - Mon profil particulier de repreneur : caractéristiques et points forts B - Mes facteurs clés de réussite et mes points

DOSSIER DE DEMANDE DE FINANCEMENT

Nom Prénom : Activité : Ecrivez dans les cases grises DOSSIER DE DEMANDE DE FINANCEMENT LA DEMANDE Prêt NACRE : Quel Montant? Quelle durée? Affectation? Prêt d honneur : Quel Montant? Quelle durée? Quel

Nom Prénom : Activité : Ecrivez dans les cases grises DOSSIER DE DEMANDE DE FINANCEMENT LA DEMANDE Prêt NACRE : Quel Montant? Quelle durée? Affectation? Prêt d honneur : Quel Montant? Quelle durée? Quel

Étude Patrimoniale Document de collecte d informations. Votre conjoint. Vous. Vos proches. Date de l entretien... DOSSIER

Date de l entretien.... DOSSIER Vous Votre conjoint Prénom.... Prénom.... Nom.... Nom.... Date de naissance... Date de naissance.... Situation familiale marié(e) célibataire divorcé(e) veuf(ve) union libre

Date de l entretien.... DOSSIER Vous Votre conjoint Prénom.... Prénom.... Nom.... Nom.... Date de naissance... Date de naissance.... Situation familiale marié(e) célibataire divorcé(e) veuf(ve) union libre

Projet de création / reprise d entreprises

Projet de création / reprise d entreprises Repère méthodologique pour élaborer votre plan d affaires Cet outil est destiné à vous aider dans l élaboration de votre plan d affaires. Il est scindé en 2 parties

Projet de création / reprise d entreprises Repère méthodologique pour élaborer votre plan d affaires Cet outil est destiné à vous aider dans l élaboration de votre plan d affaires. Il est scindé en 2 parties

Les instruments de la SNCI et de la Mutualité de Cautionnement et d Aide aux Commerçants, société coopérative. Présentation Horesca du 18 juin 2012

Les instruments de la SNCI et de la Mutualité de Cautionnement et d Aide aux Commerçants, société coopérative Présentation Horesca du 18 juin 2012 03/12/09 L entrepreneur et le financement de son projet

Les instruments de la SNCI et de la Mutualité de Cautionnement et d Aide aux Commerçants, société coopérative Présentation Horesca du 18 juin 2012 03/12/09 L entrepreneur et le financement de son projet

Dix conseils pratiques pour gérer au mieux son compte bancaire

Imprimé avec des encres végétales sur du papier PEFC par une imprimerie détentrice de la marque Imprim vert, label qui garantit la gestion des déchets dangereux dans les filières agréées. La certification

Imprimé avec des encres végétales sur du papier PEFC par une imprimerie détentrice de la marque Imprim vert, label qui garantit la gestion des déchets dangereux dans les filières agréées. La certification

L AUTO - ENTREPRENEUR

L AUTO - ENTREPRENEUR Présenté par le CGAHDF Y. GRANIER et M. VILLERS 15 Avril 2009 Y.GRANIER - M. VILLERS 1 Qui peut le devenir? Tous les Français à titre principal ou accessoire Les salariés, les chômeurs,

L AUTO - ENTREPRENEUR Présenté par le CGAHDF Y. GRANIER et M. VILLERS 15 Avril 2009 Y.GRANIER - M. VILLERS 1 Qui peut le devenir? Tous les Français à titre principal ou accessoire Les salariés, les chômeurs,

Catalogue Ateliers Flashs 2 ème semestre 2015

Table des matières Atelier ante-création Les spécificités du régime de l auto-entrepreneur... 7 Catalogue Ateliers Flashs 2 ème semestre 2015 Table des matières Ateliers ante-création Notre offre numérique...

Table des matières Atelier ante-création Les spécificités du régime de l auto-entrepreneur... 7 Catalogue Ateliers Flashs 2 ème semestre 2015 Table des matières Ateliers ante-création Notre offre numérique...

DAT FIDELITE. Ce mémo est mis à votre disposition pour reprendre de façon simple et transparente les principales caractéristiques de ce contrat.

DAT FIDELITE Ce mémo est mis à votre disposition pour reprendre de façon simple et transparente les principales caractéristiques de ce contrat. L'essentiel du DAT FIDELITE Le Dépôt à Terme (DAT) FIDELITE

DAT FIDELITE Ce mémo est mis à votre disposition pour reprendre de façon simple et transparente les principales caractéristiques de ce contrat. L'essentiel du DAT FIDELITE Le Dépôt à Terme (DAT) FIDELITE

Cession de la clientèle des cabinets libéraux : les facteurs clés d une transmission réussie

Cession de la clientèle des cabinets libéraux : les facteurs clés d une transmission réussie Les pouvoirs publics ont attiré notre attention sur les enjeux de la transmission des entreprises, plus de 100

Cession de la clientèle des cabinets libéraux : les facteurs clés d une transmission réussie Les pouvoirs publics ont attiré notre attention sur les enjeux de la transmission des entreprises, plus de 100

Mon projet d entreprise. Mon Business Plan. Nom du créateur, repreneur : ...

Mon Business Plan Nature de votre projet : création / reprise Nom du créateur, repreneur :... Mon projet d entreprise Le Crédit Agricole vous accompagne tout au long de votre projet et vous aide à réaliser

Mon Business Plan Nature de votre projet : création / reprise Nom du créateur, repreneur :... Mon projet d entreprise Le Crédit Agricole vous accompagne tout au long de votre projet et vous aide à réaliser

R E PA R E R V O T R E B U S I N E S S P L A N

Professionnels P R E PA R E R VOT R E B U S I N E S S P L A N Mon business plan Le «Business plan» ou «Plan d'affaires» est l instrument indispensable pour formaliser votre projet d entreprise. C est le

Professionnels P R E PA R E R VOT R E B U S I N E S S P L A N Mon business plan Le «Business plan» ou «Plan d'affaires» est l instrument indispensable pour formaliser votre projet d entreprise. C est le

LE CHOIX DE STATUT DU DIRIGEANT. Optimisation et conséquences sociales

LE CHOIX DE STATUT DU DIRIGEANT Optimisation et conséquences sociales Le statut juridique conditionne le régime social du dirigeant I - Caractéristiques des différents statuts juridiques II - Optimisation

LE CHOIX DE STATUT DU DIRIGEANT Optimisation et conséquences sociales Le statut juridique conditionne le régime social du dirigeant I - Caractéristiques des différents statuts juridiques II - Optimisation

COMPTABILITE GENERALE ETAPE 2 : LE COMPTE

COMPTABILITE GENERALE ETAPE 2 : LE COMPTE 1. LE PLAN COMPTABLE GÉNÉRAL ET LES CLASSES La loi impose des règles concernant la présentation et le contenu des documents comptables. Ces règles font l'objet

COMPTABILITE GENERALE ETAPE 2 : LE COMPTE 1. LE PLAN COMPTABLE GÉNÉRAL ET LES CLASSES La loi impose des règles concernant la présentation et le contenu des documents comptables. Ces règles font l'objet

INITIATION A LA GESTION DE PATRIMOINE

INITIATION A LA GESTION DE PATRIMOINE L AUREP propose des séminaires sur mesure pour les conseillers en gestion de patrimoine junior et pour les collaborateurs des conseillers. Il s agit d une sensibilisation

INITIATION A LA GESTION DE PATRIMOINE L AUREP propose des séminaires sur mesure pour les conseillers en gestion de patrimoine junior et pour les collaborateurs des conseillers. Il s agit d une sensibilisation

ENTREPRENEURS, CHOISISSEZ LE STATUT JURIDIQUE LE PLUS ADAPTÉ A VOTRE PROJET

ENTREPRENEURS, CHOISISSEZ LE STATUT JURIDIQUE LE PLUS ADAPTÉ A VOTRE PROJET Cécile MOREIRA, Avocat Frédéric GIOVANNINI, Gan Assurances Denis BARBAROSSA, Expert Comptable Le statut juridique conditionne

ENTREPRENEURS, CHOISISSEZ LE STATUT JURIDIQUE LE PLUS ADAPTÉ A VOTRE PROJET Cécile MOREIRA, Avocat Frédéric GIOVANNINI, Gan Assurances Denis BARBAROSSA, Expert Comptable Le statut juridique conditionne

PAS ASSEZ D'APPORT? PENSEZ AU PRÊT D'HONNEUR A 0% DU RESEAU INITIATIVE

PAS ASSEZ D'APPORT? PENSEZ AU PRÊT D'HONNEUR A 0% DU RESEAU INITIATIVE Vincent ARVIS, directeur Initiative Montpellier Mickaël LAPOSTOLLE, coordinateur régional Initiative Languedoc-Roussillon Partie 1

PAS ASSEZ D'APPORT? PENSEZ AU PRÊT D'HONNEUR A 0% DU RESEAU INITIATIVE Vincent ARVIS, directeur Initiative Montpellier Mickaël LAPOSTOLLE, coordinateur régional Initiative Languedoc-Roussillon Partie 1

Créer en solo : EI, AE, EURL, SASU Quel statut juridique choisir pour réaliser votre projet? Maître Muriel LEON Ordre des Avocats

Créer en solo : EI, AE, EURL, SASU Quel statut juridique choisir pour réaliser votre projet? Maître Muriel LEON Ordre des Avocats Plan de l intervention 1. Contexte du projet 2. Statut du projet Partie

Créer en solo : EI, AE, EURL, SASU Quel statut juridique choisir pour réaliser votre projet? Maître Muriel LEON Ordre des Avocats Plan de l intervention 1. Contexte du projet 2. Statut du projet Partie

B2 - TABLEAU RECAPITULATIF DES PRINCIPALES STRUCTURES JURIDIQUES. SA (forme classique) Minimum 2 associés maximum 100 (personne physique ou morale)

Minimum 2 associés maximum 100 (personne physique ou morale)") B2 - TABLEAU RECAPITULATIF DES PRINCIPALES STRUCTURES JURIDIQUES ENTREPRISE NOMBRE D ASSOCIES Entrepreneur individuel seul 1 seul associé ( ou morale, à l'exception d'une autre ) associés maximum 100 (personne

B2 - TABLEAU RECAPITULATIF DES PRINCIPALES STRUCTURES JURIDIQUES ENTREPRISE NOMBRE D ASSOCIES Entrepreneur individuel seul 1 seul associé ( ou morale, à l'exception d'une autre ) associés maximum 100 (personne

CHEF D ENTREPRISE : Quelle forme juridique pour votre petite entreprise?

CHEF D ENTREPRISE : Quelle forme juridique pour votre petite entreprise? Quelles conséquences sur le choix de votre statut social : Salarié ou Travailleurs Non salariés? Intervenants René-jacques MALAFOSSE,

CHEF D ENTREPRISE : Quelle forme juridique pour votre petite entreprise? Quelles conséquences sur le choix de votre statut social : Salarié ou Travailleurs Non salariés? Intervenants René-jacques MALAFOSSE,

La location de son entreprise

La location de son entreprise La location-gérance permet à un dirigeant d une entreprise de mettre en location son entreprise. La location-gérance se fait pour un temps défini et permet au bailleur de

La location de son entreprise La location-gérance permet à un dirigeant d une entreprise de mettre en location son entreprise. La location-gérance se fait pour un temps défini et permet au bailleur de

ANTICIPEZ & CHOISISSEZ LA FORME JURIDIQUE LA MIEUX ADAPTEE A VOTRE PROJET

ANTICIPEZ & CHOISISSEZ LA FORME JURIDIQUE LA MIEUX ADAPTEE A VOTRE PROJET Optimisation et conséquences sociales Denis BARBAROSSA, Expert Comptable Cécile MOREIRA, Avocat Frédéric MEIERHANS, Gan Assurances

ANTICIPEZ & CHOISISSEZ LA FORME JURIDIQUE LA MIEUX ADAPTEE A VOTRE PROJET Optimisation et conséquences sociales Denis BARBAROSSA, Expert Comptable Cécile MOREIRA, Avocat Frédéric MEIERHANS, Gan Assurances

Gestion présenté par Catherine Quelven Assurance présenté par Pierre Giffo International présenté par Emmanuelle Carriot

Gestion présenté par Catherine Quelven Assurance présenté par Pierre Giffo International présenté par Emmanuelle Carriot Catherine Quelven Société COGIRHA Conseil en optimisation de Gestion Co-pilote d

Gestion présenté par Catherine Quelven Assurance présenté par Pierre Giffo International présenté par Emmanuelle Carriot Catherine Quelven Société COGIRHA Conseil en optimisation de Gestion Co-pilote d

DOSSIER DE GESTION. Sommaire

102 Allée de Barcelone 31000 TOULOUSE Forme juridique : ENTREPRISE INDIVIDUELLE Régime fiscal : R. Simplifié Date exercice : 01/07/2012 au 30/06/2013-12 DOSSIER DE GESTION Sommaire Présentation de l'exploitation

102 Allée de Barcelone 31000 TOULOUSE Forme juridique : ENTREPRISE INDIVIDUELLE Régime fiscal : R. Simplifié Date exercice : 01/07/2012 au 30/06/2013-12 DOSSIER DE GESTION Sommaire Présentation de l'exploitation

RECRUTEMENT. IMMOFINANCES.NET est un réseau spécialisé. Courtier de proximité en réseau

RECRUTEMENT IMMOFINANCES.NET est un réseau spécialisé Courtier de proximité en réseau en crédit immobilier, assurance de prêt, rachat de crédit, crédit pro et réméré immobilier Vous avez envie d entreprendre?

RECRUTEMENT IMMOFINANCES.NET est un réseau spécialisé Courtier de proximité en réseau en crédit immobilier, assurance de prêt, rachat de crédit, crédit pro et réméré immobilier Vous avez envie d entreprendre?

Les relations bancaires

Stage de Préparation à l Installation Les relations bancaires 10h00 12h00 Août 2014 Sommaire Introduction : la banque partenaire du porteur de projet (transparence ) 1. L ouverture d un compte courant

Stage de Préparation à l Installation Les relations bancaires 10h00 12h00 Août 2014 Sommaire Introduction : la banque partenaire du porteur de projet (transparence ) 1. L ouverture d un compte courant

Sondage exclusif Les Français et l esprit d entreprise

Sondage exclusif Les Français et l esprit d entreprise Un sondage exclusif mené par l Ins6tut Think pour 29/01/13 - Sondage «Les Français & l esprit d entreprise» mené par l Institut Think pour l APCE

Sondage exclusif Les Français et l esprit d entreprise Un sondage exclusif mené par l Ins6tut Think pour 29/01/13 - Sondage «Les Français & l esprit d entreprise» mené par l Institut Think pour l APCE

SOLUTIONS DE FINANCEMENT SOLIDAIRE

SOLUTIONS DE FINANCEMENT SOLIDAIRE Gamme complète 2015 France Active bénéficie du soutien de FAG Créateur, repreneur d entreprise, entreprise solidaire ou association NOS SOLUTIONS DE FINANCEMENT SOLIDAIRE

SOLUTIONS DE FINANCEMENT SOLIDAIRE Gamme complète 2015 France Active bénéficie du soutien de FAG Créateur, repreneur d entreprise, entreprise solidaire ou association NOS SOLUTIONS DE FINANCEMENT SOLIDAIRE

sofipaca UNIVERSITE D ORAN ES SENIA Michel POURCELOT 17-18 FEVRIER 2007 1

sofipaca UNIVERSITE D ORAN ES SENIA Michel POURCELOT 17-18 FEVRIER 2007 1 1 GENERALITES SUR LE CAPITAL INVESTISSEMENT LE CAPITAL DEVELOPPEMENT ET LE CAPITAL TRANSMISSION 17-18 FEVRIER 2007 2 2 DEFINITIONS

sofipaca UNIVERSITE D ORAN ES SENIA Michel POURCELOT 17-18 FEVRIER 2007 1 1 GENERALITES SUR LE CAPITAL INVESTISSEMENT LE CAPITAL DEVELOPPEMENT ET LE CAPITAL TRANSMISSION 17-18 FEVRIER 2007 2 2 DEFINITIONS

QUESTIONNAIRE PROPOSITION

QUESTIONNAIRE PROPOSITION RENSEIGNEMENTS SUR L ENTREPRISE ENTREPRISE : Forme juridique : Code APE : SIRET : Adresse : Téléphone : Fax : Nom du dirigeant : Nombre de salariés : Masse Salariale Plafonnée

QUESTIONNAIRE PROPOSITION RENSEIGNEMENTS SUR L ENTREPRISE ENTREPRISE : Forme juridique : Code APE : SIRET : Adresse : Téléphone : Fax : Nom du dirigeant : Nombre de salariés : Masse Salariale Plafonnée

financement de ses investissements? 2ème Assises FRHPA Rhône-Alpes 25-26 janvier 2012

Comment bien choisir le financement de ses investissements? 2ème Assises FRHPA Rhône-Alpes 25-26 janvier 2012 La détection du désir d investissement 3 2ème Assises FRHPA Rhône-Alpes 25-26 janvier 2012

Comment bien choisir le financement de ses investissements? 2ème Assises FRHPA Rhône-Alpes 25-26 janvier 2012 La détection du désir d investissement 3 2ème Assises FRHPA Rhône-Alpes 25-26 janvier 2012

FICHES PRATIQUES LA DEUXIEME PARTIE : LE MONTAGE DU PROJET

FICHES PRATIQUES LA DEUXIEME PARTIE : LE MONTAGE DU PROJET 7 ««AVVANCCEEZZ PPASS À PPASS DDANSS LLA CCRREEATTIION DDEE VVOTTRREE EENTTRREEPPRRIISSEE»» Une fois que votre idée de création est clarifiée,

FICHES PRATIQUES LA DEUXIEME PARTIE : LE MONTAGE DU PROJET 7 ««AVVANCCEEZZ PPASS À PPASS DDANSS LLA CCRREEATTIION DDEE VVOTTRREE EENTTRREEPPRRIISSEE»» Une fois que votre idée de création est clarifiée,

APS 4 : CREATION D'ENTREPRISE

APS 4 : CREATION D'ENTREPRISE ETABLISSEMENT LIMAYRAC DESCRIPTION Création d'une entreprise de service LOGICIELS NECESSAES Bureautique Internet NIVEAU Début 1 ère année pour des classes mixtes Bac généraux

APS 4 : CREATION D'ENTREPRISE ETABLISSEMENT LIMAYRAC DESCRIPTION Création d'une entreprise de service LOGICIELS NECESSAES Bureautique Internet NIVEAU Début 1 ère année pour des classes mixtes Bac généraux

Thèmes de Formation. Les fondamentaux techniques et commerciaux. Technique et commercial : les indissociables

Thèmes de Formation Thématiques de formation délivrées par Michel Brillat, Directeur de la Formation et de l Ingénierie Patrimoniale, CGP Entrepreneurs Pour ce faire, le minimum «syndical» à savoir PEL,

Thèmes de Formation Thématiques de formation délivrées par Michel Brillat, Directeur de la Formation et de l Ingénierie Patrimoniale, CGP Entrepreneurs Pour ce faire, le minimum «syndical» à savoir PEL,

Identifiant unique : N CIN Etablissement universitaire Gouvernorat Délégation

Identifiant unique : N CIN Etablissement universitaire Gouvernorat Délégation M O N E N T R E P R I S E P L A N D A F FA I R E S P R O M O T E U R S T R U C T U R E D A P P U I D A T E : M O I S / A N

Identifiant unique : N CIN Etablissement universitaire Gouvernorat Délégation M O N E N T R E P R I S E P L A N D A F FA I R E S P R O M O T E U R S T R U C T U R E D A P P U I D A T E : M O I S / A N

Masters Professionnels

École Pégase Masters Professionnels Management de projets RH Formation en alternance / Contrat de Professionnalisation 2 jours à l école et 3 jours en entreprise Objectif : Ces Masters ont pour but de

École Pégase Masters Professionnels Management de projets RH Formation en alternance / Contrat de Professionnalisation 2 jours à l école et 3 jours en entreprise Objectif : Ces Masters ont pour but de

Les clés de l évaluation. Hervé Bardin

Les clés de l évaluation Hervé Bardin Evaluation d entreprise : principes généraux Evaluation d entreprise : principes généraux Que veut-on évaluer? Contexte de l évaluation Typologie des méthodes d évaluation

Les clés de l évaluation Hervé Bardin Evaluation d entreprise : principes généraux Evaluation d entreprise : principes généraux Que veut-on évaluer? Contexte de l évaluation Typologie des méthodes d évaluation

Comment valoriser une entreprise et sur quels critères? ISEC 22 novembre 2011 Evaluation d entreprises

1 Comment valoriser une entreprise et sur quels critères? ISEC 22 novembre 2011 Evaluation d entreprises Sommaire Préambule Comment bien évaluer une entreprise? Le diagnostic Le business plan L approche

1 Comment valoriser une entreprise et sur quels critères? ISEC 22 novembre 2011 Evaluation d entreprises Sommaire Préambule Comment bien évaluer une entreprise? Le diagnostic Le business plan L approche

Guide. tarifaire EN VIGUEUR AU 01/08/2015 PROFESSIONNELS

Guide PROFESSIONNELS tarifaire EN VIGUEUR AU 01/08/2015 1 La Société financière de la Nef est une société anonyme coopérative à capital variable, à directoire et à conseil de surveillance - Agréée par

Guide PROFESSIONNELS tarifaire EN VIGUEUR AU 01/08/2015 1 La Société financière de la Nef est une société anonyme coopérative à capital variable, à directoire et à conseil de surveillance - Agréée par

Régime matrimonial : Votre conjoint participe-t il (elle) à votre projet : Oui Non

à votre projet : Oui Non") BUSINESS PLAN Présentation du porteur de projet et de ses associés Etat Civil Nom : Prénom : Adresse : Code postal : Ville : Téléphone : Télécopie : Portable : Date de naissance : Lieu de naissance : Nationalité

BUSINESS PLAN Présentation du porteur de projet et de ses associés Etat Civil Nom : Prénom : Adresse : Code postal : Ville : Téléphone : Télécopie : Portable : Date de naissance : Lieu de naissance : Nationalité

Estimation de votre impôt sur les revenus 2007

Estimation de votre impôt sur les revenus 27 21/12/27 Synthèse des données et résultats Données de votre simulation Nombre de parts 1 Revenus net catégoriels Traitements et salaires, pensions et rentes

Estimation de votre impôt sur les revenus 27 21/12/27 Synthèse des données et résultats Données de votre simulation Nombre de parts 1 Revenus net catégoriels Traitements et salaires, pensions et rentes

PETIT DEJEUNER D INFORMATION SUR LES NOUVEAUX OUTILS DE FINANCEMENT. Mardi 28 Janvier 2014 8h30 à 10h00

PETIT DEJEUNER D INFORMATION SUR LES NOUVEAUX OUTILS DE FINANCEMENT Mardi 28 Janvier 2014 8h30 à 10h00 Pourquoi une intervention publique? Pour garantir les banques dans leurs interventions les plus risquées

PETIT DEJEUNER D INFORMATION SUR LES NOUVEAUX OUTILS DE FINANCEMENT Mardi 28 Janvier 2014 8h30 à 10h00 Pourquoi une intervention publique? Pour garantir les banques dans leurs interventions les plus risquées

Table ronde «Prévoyance»

Table ronde «Prévoyance» La couverture santé minimale obligatoire pour tous, c est demain : quel impact pour mon entreprise? Laurent BUCHHOLTZER Responsable animation commerciale, région sud-est, Harmonie

Table ronde «Prévoyance» La couverture santé minimale obligatoire pour tous, c est demain : quel impact pour mon entreprise? Laurent BUCHHOLTZER Responsable animation commerciale, région sud-est, Harmonie

LIVRET D EPARGNE SALARIALE, Livret individuel à l entrée dans l entreprise

LIVRET D EPARGNE SALARIALE, Livret individuel à l entrée dans l entreprise ARTICLE L.3341-6 DU CODE DU TRAVAIL Conformément à l'article L. 3341-6 du Code du travail «Tout salarié d'une entreprise proposant

LIVRET D EPARGNE SALARIALE, Livret individuel à l entrée dans l entreprise ARTICLE L.3341-6 DU CODE DU TRAVAIL Conformément à l'article L. 3341-6 du Code du travail «Tout salarié d'une entreprise proposant

ASSURER VOS PROJETS PROFESSIONNELS

ASSURER VOS PROJETS PROFESSIONNELS Le professionnel libéral, en qualité de chef d entreprise, se doit de couvrir sa responsabilité civile professionnelle ainsi que celle de ses collaborateurs ; il doit

ASSURER VOS PROJETS PROFESSIONNELS Le professionnel libéral, en qualité de chef d entreprise, se doit de couvrir sa responsabilité civile professionnelle ainsi que celle de ses collaborateurs ; il doit

ACTIVANCE TNS : SOLUTIONS MUTUELLE SANTÉ, PRÉVOYANCE ET RETRAITE TRAVAILLEURS NON SALARIÉS. Une approche mutualiste responsable

ACTIVANCE TNS : SOLUTIONS MUTUELLE SANTÉ, PRÉVOYANCE ET RETRAITE TRAVAILLEURS NON SALARIÉS Une approche mutualiste responsable ACTIVANCE TNS ASSURER VOTRE SANTÉ ET VOTRE PRÉVOYANCE L importance d une couverture

ACTIVANCE TNS : SOLUTIONS MUTUELLE SANTÉ, PRÉVOYANCE ET RETRAITE TRAVAILLEURS NON SALARIÉS Une approche mutualiste responsable ACTIVANCE TNS ASSURER VOTRE SANTÉ ET VOTRE PRÉVOYANCE L importance d une couverture

Guide méthodologique du bilan patrimonial

Guide méthodologique du bilan patrimonial Atelier «Etablir un bilan patrimonial» Pôle LES MISSIONS DE DEMAIN www.experts-comptables.fr/65 Guide méthodologique du bilan patrimonial Sommaire I Définir le

Guide méthodologique du bilan patrimonial Atelier «Etablir un bilan patrimonial» Pôle LES MISSIONS DE DEMAIN www.experts-comptables.fr/65 Guide méthodologique du bilan patrimonial Sommaire I Définir le

! Un rythme de croisière.! Une fois l activité stable : votre société vous permet de faire des investissements patrimoniaux.!

CRÉATION D ENTREPRISE : élaboration du business plan I INTRODUCTION Être autonome ou créer son propre emploi. Il faut s attendre à : - Devenir un chef d orchestre (généraliste sur qui repose touts les

CRÉATION D ENTREPRISE : élaboration du business plan I INTRODUCTION Être autonome ou créer son propre emploi. Il faut s attendre à : - Devenir un chef d orchestre (généraliste sur qui repose touts les

LES ARCHITECTES FRANÇAIS ET L INTERNATIONAL

HMONP ENSA-V NOVEMBRE 2013 LES ARCHITECTES FRANÇAIS ET L INTERNATIONAL ENVIRONNEMENT INTERNATIONAL PROBLEMATIQUES CONTRACTUELLES # 0 LES PARTIES / CONTEXTE - le client (promoteur privé, autorité publique,

HMONP ENSA-V NOVEMBRE 2013 LES ARCHITECTES FRANÇAIS ET L INTERNATIONAL ENVIRONNEMENT INTERNATIONAL PROBLEMATIQUES CONTRACTUELLES # 0 LES PARTIES / CONTEXTE - le client (promoteur privé, autorité publique,

AVOCATS : Préparation à l installation en libéral. Ecole des Avocats de Lyon mercredi 26 septembre 212

Introduction : Vue d ensemble du paysage fiscal & social français o L Entreprise o La Société o Les Professions Libérales et les revenus libéraux o Définition AVOCATS fiscale : : Préparation oà Exercice

Introduction : Vue d ensemble du paysage fiscal & social français o L Entreprise o La Société o Les Professions Libérales et les revenus libéraux o Définition AVOCATS fiscale : : Préparation oà Exercice

> Votre conjoint. Adresse :... Régime matrimonial :... ... Avantages matrimoniaux (ou autres particularités) :

:") Date de l'entretien :... > Vous Prénom :... Nom :... Date de naissance :... Situation familiale : Marié Célibataire Divorcé Veuf Union libre PACS > Votre conjoint Prénom :... Nom :... Date de naissance

Date de l'entretien :... > Vous Prénom :... Nom :... Date de naissance :... Situation familiale : Marié Célibataire Divorcé Veuf Union libre PACS > Votre conjoint Prénom :... Nom :... Date de naissance

V I L L E D E T O U L O N DOSSIER DE CANDIDATURE LOCAUX COMMERCIAUX

République Française V I L L E D E T O U L O N Hôtel de Ville - Avenue de la République - CS 71407-83056 TOULON Cedex - 04 94 36 30 00 Service Développement Commercial Tél. 04 94 36 83 19 Fax. 04 83 16

République Française V I L L E D E T O U L O N Hôtel de Ville - Avenue de la République - CS 71407-83056 TOULON Cedex - 04 94 36 30 00 Service Développement Commercial Tél. 04 94 36 83 19 Fax. 04 83 16

- par OSEO pour le montage de dossiers de demande de Prêt à la Création d Entreprise (PCE), prêt bancaire sans garantie ni caution personnelle

, prêt bancaire sans garantie ni caution personnelle") HAUTE-SAÔNE INITIATIVE est une association de type loi 1901 créée en juin 1998 à l'initiative du Conseil Général de la Haute-Saône, bénéficiant du soutien de partenaires économiques (Banques, Chambre de

HAUTE-SAÔNE INITIATIVE est une association de type loi 1901 créée en juin 1998 à l'initiative du Conseil Général de la Haute-Saône, bénéficiant du soutien de partenaires économiques (Banques, Chambre de

Régime social et fiscal des primes d intéressement

Régime social et fiscal des primes d intéressement Les primes d intéressement constituent pour le salarié un complément de rémunération. Cependant, afin de favoriser la mise en place d un régime d intéressement

Régime social et fiscal des primes d intéressement Les primes d intéressement constituent pour le salarié un complément de rémunération. Cependant, afin de favoriser la mise en place d un régime d intéressement

Livret 10. Mise à jour février 2008. Département Tertiaire

Élaborer mon étude financière Livret 10 Calculer mon seuil de rentabilité Mise à jour février 2008 Département Tertiaire Avertissement au lecteur Le présent fascicule fait l'objet d'une protection relative

Élaborer mon étude financière Livret 10 Calculer mon seuil de rentabilité Mise à jour février 2008 Département Tertiaire Avertissement au lecteur Le présent fascicule fait l'objet d'une protection relative

Programme de la certification «Conseil en Investissement Immobilier Certifié CGPC»

Programme de la certification «Conseil en Investissement Immobilier Certifié CGPC» Le programme de cette épreuve est un sous-ensemble de l examen de certification CGPC/CFP. 1 / 6 BLOC 1 A-ENVIRONNEMENT

Programme de la certification «Conseil en Investissement Immobilier Certifié CGPC» Le programme de cette épreuve est un sous-ensemble de l examen de certification CGPC/CFP. 1 / 6 BLOC 1 A-ENVIRONNEMENT

guide du créateur d entreprise 23

03 Rédiger un business plan guide du créateur d entreprise 23 1. Un mot sur le business-plan (plan d affaires) Pour commencer L élaboration d un business plan constitue la préparation idéale pour les négociations

03 Rédiger un business plan guide du créateur d entreprise 23 1. Un mot sur le business-plan (plan d affaires) Pour commencer L élaboration d un business plan constitue la préparation idéale pour les négociations

LE TABLEAU DE BORD DE SUIVI DE L ACTIVITE

TABLEAU DE BORD LE TABLEAU DE BORD DE SUIVI DE L ACTIVITE DEFINITION Le tableau de bord est un support (papier ou informatique) qui sert à collecter de manière régulière des informations permettant de

TABLEAU DE BORD LE TABLEAU DE BORD DE SUIVI DE L ACTIVITE DEFINITION Le tableau de bord est un support (papier ou informatique) qui sert à collecter de manière régulière des informations permettant de

METHODES D EVALUATION

METHODES D EVALUATION C.R.A. PANSARD & ASSOCIES Présentation du 27 septembre 2004 G. Lévy 1 METHODES D EVALUATION SOMMAIRE 1 Définition et approche de la «valeur» 2 - Les principales méthodes d évaluation

METHODES D EVALUATION C.R.A. PANSARD & ASSOCIES Présentation du 27 septembre 2004 G. Lévy 1 METHODES D EVALUATION SOMMAIRE 1 Définition et approche de la «valeur» 2 - Les principales méthodes d évaluation

INSTRUCTION N 002 RELATIVE AUX NORMES PRUDENTIELLES DES COOPERATIVES D EPARGNE ET DE CREDIT AINSI QUE DES INSTITUTIONS DE MICRO FINANCE

INSTRUCTION N 002 RELATIVE AUX NORMES PRUDENTIELLES DES COOPERATIVES D EPARGNE ET DE CREDIT AINSI QUE DES INSTITUTIONS DE MICRO FINANCE La Banque Centrale du Congo, Vu la loi n 005/2002 du 07 mai 2002

INSTRUCTION N 002 RELATIVE AUX NORMES PRUDENTIELLES DES COOPERATIVES D EPARGNE ET DE CREDIT AINSI QUE DES INSTITUTIONS DE MICRO FINANCE La Banque Centrale du Congo, Vu la loi n 005/2002 du 07 mai 2002

faites Pétiller vos idées

Avec Chrysalis, faites Pétiller vos idées du 6 janvier au 14 février 2014 c o n c o u r s à la création d entreprise Dossier de candidature Renseignements : Tél : 05 65 43 63 63 - Email : [email protected]

Avec Chrysalis, faites Pétiller vos idées du 6 janvier au 14 février 2014 c o n c o u r s à la création d entreprise Dossier de candidature Renseignements : Tél : 05 65 43 63 63 - Email : [email protected]

M. BONUS Louis. mercredi 15 octobre 2014. Le 10/11/2014

M. BONUS Louis mercredi 15 octobre 2014 1 Sommaire Sommaire... 2 La méthode de raisonnement... 3 Le graphique... 4 Le tableau de synthèse... 4 Les données saisies... 19 Les tableaux intermédiaires de calcul...

M. BONUS Louis mercredi 15 octobre 2014 1 Sommaire Sommaire... 2 La méthode de raisonnement... 3 Le graphique... 4 Le tableau de synthèse... 4 Les données saisies... 19 Les tableaux intermédiaires de calcul...

LA REFORME FISCALE 2014 APPLICATION PRATIQUE AUX CHEFS D ENTREPRISES. 11 février 2014 CGPME AIN

LA REFORME FISCALE 2014 APPLICATION PRATIQUE AUX CHEFS D ENTREPRISES 11 février 2014 CGPME AIN 1 La réforme fiscale 2014 Application pratique 8 aux chefs d entreprises Jacques - Vincent PIROUX Expert -

LA REFORME FISCALE 2014 APPLICATION PRATIQUE AUX CHEFS D ENTREPRISES 11 février 2014 CGPME AIN 1 La réforme fiscale 2014 Application pratique 8 aux chefs d entreprises Jacques - Vincent PIROUX Expert -

DEMANDE DE PRÊT. 969 Avenue de la République 59700 MARCQ EN BAROEUL

969 Avenue de la République 59700 MARCQ EN BAROEUL DEMANDE DE PRÊT N de dossier : Nom du client : Montant du prêt envisagé : Durée souhaitée (en mois) : Date de dernière modification : 1 Paraphes : Votre

969 Avenue de la République 59700 MARCQ EN BAROEUL DEMANDE DE PRÊT N de dossier : Nom du client : Montant du prêt envisagé : Durée souhaitée (en mois) : Date de dernière modification : 1 Paraphes : Votre

Banque P opula l ir i e r R iv i es d e P ari r s Jocelyn Allaire

Banque Populaire Rives de Paris Jocelyn Allaire Financer le développement de l entreprise ISEG 24 juillet 2013 Bien préparer sa demande de prêt Présentation du projet : Convaincre d abord sur le projet

Banque Populaire Rives de Paris Jocelyn Allaire Financer le développement de l entreprise ISEG 24 juillet 2013 Bien préparer sa demande de prêt Présentation du projet : Convaincre d abord sur le projet

COMMUNICATION FINANCIèRE Des Banques Populaires Régionales

COMMUNICATION FINANCIèRE Des Banques Populaires Régionales AU 30 JUIN 2011 Banque Populaire du centre sud Valeurs en caisse, Banques centrales, Trésor public, Service des chèques postaux 182 505 183 673

COMMUNICATION FINANCIèRE Des Banques Populaires Régionales AU 30 JUIN 2011 Banque Populaire du centre sud Valeurs en caisse, Banques centrales, Trésor public, Service des chèques postaux 182 505 183 673

Tarifs et Conditions extrait des prix et services (ttc) au 01/01/2013

au 01/01/2013") Tarifs et Conditions extrait des prix et services (ttc) au 01/01/2013 Sommaire Extrait standard des tarifs...3 Ouverture, fonctionnement et suivi de votre compte...4 Relevés de votre compte...4 Services

Tarifs et Conditions extrait des prix et services (ttc) au 01/01/2013 Sommaire Extrait standard des tarifs...3 Ouverture, fonctionnement et suivi de votre compte...4 Relevés de votre compte...4 Services

Créer son institut de Beauté Esthétique à domicile

Créer son institut de Beauté Esthétique à domicile Vous souhaitez créer votre institut ou devenir indépendante en réalisant des soins à domicile? Vous ne savez pas quelles démarches entreprendre et quelles

Créer son institut de Beauté Esthétique à domicile Vous souhaitez créer votre institut ou devenir indépendante en réalisant des soins à domicile? Vous ne savez pas quelles démarches entreprendre et quelles

Salon du crédit et de l assurance. Braine-l Alleud 23 février 2015

Salon du crédit et de l assurance Braine-l Alleud 23 février 2015 Programme Elantis - Votre partenaire pour les années à venir - Financement des crédits hypothécaires - New business model Règles d acceptation

Salon du crédit et de l assurance Braine-l Alleud 23 février 2015 Programme Elantis - Votre partenaire pour les années à venir - Financement des crédits hypothécaires - New business model Règles d acceptation

Plafonnement fiscal des investissements et bouclier fiscal. Du constat au conseil

Plafonnement fiscal des investissements et bouclier fiscal Du constat au conseil Intervenants Félix CICERON, Directeur de l ingénierie patrimoniale, Expert& Finance José SOTO, Directeur des partenariats

Plafonnement fiscal des investissements et bouclier fiscal Du constat au conseil Intervenants Félix CICERON, Directeur de l ingénierie patrimoniale, Expert& Finance José SOTO, Directeur des partenariats

Le suivi des règlements clients. Céline MONNIER Rapport de stage UE 7 Relations professionnelles DCG Session 2009

Le suivi des règlements clients Céline MONNIER Rapport de stage UE 7 Relations professionnelles DCG Session 2009 SOMMAIRE La mise en relation des parties La facturation Les délais de règlement Le paiement

Le suivi des règlements clients Céline MONNIER Rapport de stage UE 7 Relations professionnelles DCG Session 2009 SOMMAIRE La mise en relation des parties La facturation Les délais de règlement Le paiement

Analyse Financière. Séance 1/ L'information comptable et la lecture financière du bilan

Analyse Financière Module de 27h. Projets de groupe ( analyse financière de quelques entreprises du CAC40 ). CC : 40% Participation (20%), contrôle intermédiaire (40%), projet à rendre ( 40% ) CF : 60%

Analyse Financière Module de 27h. Projets de groupe ( analyse financière de quelques entreprises du CAC40 ). CC : 40% Participation (20%), contrôle intermédiaire (40%), projet à rendre ( 40% ) CF : 60%

REFORME FISCALE 2014 EN PRATIQUE!

REFORME FISCALE 2014 EN PRATIQUE! L'ACTUALITE 12 février 2014 CGPME Ain Le 11 février dernier La CGPME de l'ain a organisé une réunion d'information pratique à la Chambre des Professions libérales, pour

REFORME FISCALE 2014 EN PRATIQUE! L'ACTUALITE 12 février 2014 CGPME Ain Le 11 février dernier La CGPME de l'ain a organisé une réunion d'information pratique à la Chambre des Professions libérales, pour

INITIATION À LA COMPTABILITÉ GÉNÉRALE

Comptabilité 155 INITIATION À LA COMPTABILITÉ GÉNÉRALE Etre capable d assurer le suivi quotidien des opérations courantes dans une entreprise afin de faciliter les échanges avec son expert comptable. Assistante

Comptabilité 155 INITIATION À LA COMPTABILITÉ GÉNÉRALE Etre capable d assurer le suivi quotidien des opérations courantes dans une entreprise afin de faciliter les échanges avec son expert comptable. Assistante

Ouest-Finance. Jean-Luc BELLET. Expertise & Stratégie Bancaire. [email protected] 0677471817

Ouest-Finance Expertise & Stratégie Bancaire Jean-Luc BELLET [email protected] 0677471817 Plan de l intervention Présentation de notre métier Comprendre la banque, ses objectifs.organisation, rôle et

Ouest-Finance Expertise & Stratégie Bancaire Jean-Luc BELLET [email protected] 0677471817 Plan de l intervention Présentation de notre métier Comprendre la banque, ses objectifs.organisation, rôle et

LA GESTION DE LA TRESORERIE : Les outils pour anticiper les difficultés et optimiser les excédents. Mardi 29 novembre 2011

LA GESTION DE LA TRESORERIE : Les outils pour anticiper les difficultés et optimiser les excédents Mardi 29 novembre 2011 SOMMAIRE Introduction : pourquoi la gestion de la trésorerie est-elle indispensable?

LA GESTION DE LA TRESORERIE : Les outils pour anticiper les difficultés et optimiser les excédents Mardi 29 novembre 2011 SOMMAIRE Introduction : pourquoi la gestion de la trésorerie est-elle indispensable?

Fiche. Le diagnostic financier. 1 Introduction. 2 Le contexte du diagnostic. A Les objectifs du diagnostic financier. B Les préalables du diagnostic

Le diagnostic financier Fiche 1 1 Introduction Le diagnostic financier permet d évaluer le potentiel de l entité. Il peut se faire en différentes occasions (achat d entreprise, placements, demande d emprunt,

Le diagnostic financier Fiche 1 1 Introduction Le diagnostic financier permet d évaluer le potentiel de l entité. Il peut se faire en différentes occasions (achat d entreprise, placements, demande d emprunt,

Salon des Entrepreneurs Paris 2007-14ème Édition. Entreprise individuelle ou société? Gérant minoritaire ou majoritaire? Quel statut choisir?

Salon des Entrepreneurs Paris 2007-14ème Édition Entreprise individuelle ou société? Gérant minoritaire ou majoritaire? Quel statut choisir? Intervenants Angèle CAMUS Expert-comptable Philippe SAUZE Gan

Salon des Entrepreneurs Paris 2007-14ème Édition Entreprise individuelle ou société? Gérant minoritaire ou majoritaire? Quel statut choisir? Intervenants Angèle CAMUS Expert-comptable Philippe SAUZE Gan

L essentiel sur. Le crédit immobilier

L essentiel sur Le crédit immobilier Emprunter pour devenir propriétaire Le crédit immobilier est, pour la plupart des ménages, le passage obligé pour financer l achat d un bien immobilier. C est un poste

L essentiel sur Le crédit immobilier Emprunter pour devenir propriétaire Le crédit immobilier est, pour la plupart des ménages, le passage obligé pour financer l achat d un bien immobilier. C est un poste

L impôt sur le revenu des personnes physiques Calcul Plafonnement des Niches et Actions. Réunion CEGECOBA ASSAPROL 21 mai 2015.

L impôt sur le revenu des personnes physiques Calcul Plafonnement des Niches et Actions Réunion CEGECOBA ASSAPROL 21 mai 2015 intervenante: Karine SALVAT CONSEILLER en INVESTISSEMENT FINANCIER 1 Objectif

L impôt sur le revenu des personnes physiques Calcul Plafonnement des Niches et Actions Réunion CEGECOBA ASSAPROL 21 mai 2015 intervenante: Karine SALVAT CONSEILLER en INVESTISSEMENT FINANCIER 1 Objectif

Fiche conseil DIRIGEANT : Quel statut social choisir? Nos fiches conseils ont pour objectif de vous aider à mieux appréhender les notions :

DIRIGEANT : Quel statut social choisir? Fiche conseil Nos fiches conseils ont pour objectif de vous aider à mieux appréhender les notions : Certifié ISO 9001 Comptables Fiscales Juridiques, Sociales, de

DIRIGEANT : Quel statut social choisir? Fiche conseil Nos fiches conseils ont pour objectif de vous aider à mieux appréhender les notions : Certifié ISO 9001 Comptables Fiscales Juridiques, Sociales, de

Bordereau de renseignements OG B.I.C. Millésime 2015

LE MANS LAVAL ALENCON Siège social 1 rue de la Paix Parc d activités du Londreau 126-128 rue de la Mariette CS 60506 BP 230 - Cerisé 72000 LE MANS 53005 LAVAL CEDEX 61007 ALENCON CEDEX Tel : 02 43 86 36

LE MANS LAVAL ALENCON Siège social 1 rue de la Paix Parc d activités du Londreau 126-128 rue de la Mariette CS 60506 BP 230 - Cerisé 72000 LE MANS 53005 LAVAL CEDEX 61007 ALENCON CEDEX Tel : 02 43 86 36

UNION ECONOMIQUE ET MONETAIRE OUEST AFRICAINE

UNION ECONOMIQUE ET MONETAIRE OUEST AFRICAINE ------------------- Le Conseil des Ministres PLAN COMPTABLE DES COLLECTIVITES TERRITORIALES T - UEMOA - I - PRESENTATION DU PLAN COMPTABLE I.1 - Les classes

UNION ECONOMIQUE ET MONETAIRE OUEST AFRICAINE ------------------- Le Conseil des Ministres PLAN COMPTABLE DES COLLECTIVITES TERRITORIALES T - UEMOA - I - PRESENTATION DU PLAN COMPTABLE I.1 - Les classes

Demande d'ouverture de sauvegarde

Demande d'ouverture de sauvegarde Identification de la personne déposant la demande Nom de naissance : Nom d usage : Prénoms : Né(e) le à Nationalité : Situation matrimoniale (en cas de mariage, préciser

Demande d'ouverture de sauvegarde Identification de la personne déposant la demande Nom de naissance : Nom d usage : Prénoms : Né(e) le à Nationalité : Situation matrimoniale (en cas de mariage, préciser

Nom de naissance : Nom d usage : Prénoms : Né(e) le à Nationalité : Domicile : Fonction du dirigeant : Assisté(e) ou représenté(e) 1 par :

le à Nationalité : Domicile : Fonction du dirigeant : Assisté(e) ou représenté(e) 1 par :") Demande d'ouverture de sauvegarde accélérée ou de sauvegarde financière accélérée (L. 628-1, R. 628-2, D. 628-3, R. 621-1 et le cas échéant L. 628-9 et R. 628-13 du code de commerce) Identification du

Demande d'ouverture de sauvegarde accélérée ou de sauvegarde financière accélérée (L. 628-1, R. 628-2, D. 628-3, R. 621-1 et le cas échéant L. 628-9 et R. 628-13 du code de commerce) Identification du