Obligations fiscales en France Imposition des frontaliers

|

|

|

- Liliane Clémence Lafond

- il y a 8 ans

- Total affichages :

Transcription

1 Obligations fiscales en France Imposition des frontaliers Salon des frontaliers, 26 mars 2015

2 AGENDA 1) Quelles déclarations lorsqu on travaille en Suisse et que l on réside en France? Déclaration d ensemble de tous les revenus français et étrangers Annexes obligatoires 2) Comment déclarer? (en ligne ou papier ) 3) Quelques nouveautés ) Aide à votre disposition: formulaires et documentation 2

Comment déclarer?")

3 1) «Résidents» fiscaux de France, y compris ceux travaillant à l étranger 4 4

4 Déclaration d ensemble de tous les revenus français et étrangers Formulaire N 2042 et annexes obligatoires (Art. 4A, 170 et 173 du CGI ) même si vous avez déjà payé un impôt en Suisse sur vos salaires suisses DATES LIMITES 2015 (revenus 2014): Déclaration en ligne : mardi 9 juin pour le 74 dépôt «papier»: mardi 19 mai (mardi 26 mai pour le 01) FORMULAIRES : «Papier» = envoi à domicile du 8 au 25 avril Déclaration en ligne à partir du 15 avril Form. vierges dans nos Centres des Finances publiques à partir du 27avril ou en téléchargement sur: («formulaires») Défaut de déclaration : rappel d impôt + 10%, ou amendes fixes Pas d avis d imposition (pas de «revenu fiscal de référence») Risque de «taxation d office» 4

5 Déclaration d ensemble N Annexes obligatoires (art.1732 du CGI) notamment, selon les cas : revenus encaissés à l étranger : Form. N 2047 Avec report obligatoire sur Form (cases 1 à 8) Notice comptes bancaires à l étranger: Form. N 3916 Avec report obligatoire (case 8UU) du Form contrats d assurance vie étrangers : feuillet libre Avec report obligatoire (case 8TT) du Form Notice facultative (aide au calcul des «salaires suisses» nets imposables): Form. n 2047SUISSE VOIR chaque rubrique concernée de la déclaration d ensemble N 2042 Imprimés à disposition dans les Centres des Finances publiques ou téléchargeables sur le site («formulaires) 5

: Form.")

6 LA DECLARATION déclaration sur Internet : Ou Dépôt des formulaires papier : «Centre des Finances publiques» dans le ressort de votre domicile Primodéclarants: accès à votre compte fiscal Internet l année suivante 6

7 Accès par mot de passe Pour les nouveaux: 2 identifiants dans votre déclaration préremplie reçue en 2015 RFR sur votre avis d imposition

8 Choisir les déclarations annexes (2047 ) + «activer le report» pour un report automatique sur la déclaration principale n 2042 Un formulaire d aide au calcul du salaire «net» imposable: N 2047SUISSE téléchargeable, aligné sur le «certificat de salaires» suisse et ses numéros de lignes Taux de conversion FS//EUROS 2015 (revenus 2014) : FS X 0,82 = Plafond assurance privée = à proratiser en fonction de la date de fin de votre contrat à l assurance privée (si elle intervient en 2014). 8

9 2) Comment déclarer vos salaires suisses? SI : aucun impôt payé à la source en Suisse: («Frontaliers des 8 Cantons» détenteurs du formulaire «2041 AS», ou autres cas divers de nonimposition en Suisse) Salaires à déclarer + imposables en France (impôt dû en France). Annexe N report sur déclaration N 2042 en rubrique 1AJ (seule). SI: impôt payé à la source en Suisse (Exemples: Genève, retours «weekend» en France, autres cas d imposition en Suisse) Salaires imposables en France, mais crédit d impôt pour neutralisation de l imposition Annexe N reports sur déclaration N 2042 en rubriques 1AJ et 8TK : L impôt suisse n est jamais déductible: ne pas le reporter au code 8TA 9

Salaires imposables en France, mais crédit d impôt")

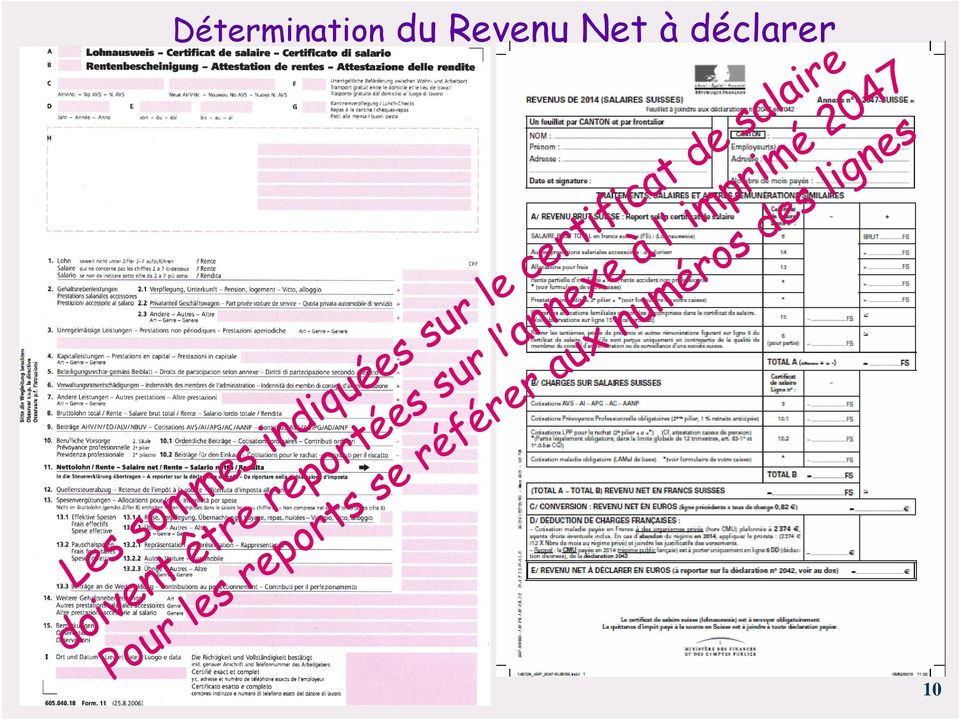

10 Détermination du Revenu Net à déclarer 10

11 Report sur déclaration 2042 Page 3 11

12 Report sur déclaration 2042 Page 4 12

13 3) Quelques nouveautés 2015 CITE: Crédit d impôt transition énergétique (art.200 quater CGI) Dépenses Qualité environnementale : imprimé 2042 QE Habitation principale, logement + de 2 ans Dépenses: Payées du 01/09/2014 au 31/12/2014 (dispositif se poursuivant en 2015, pour les dépenses 2015 ) Plus de «bouquet de travaux» nécessaire Payées du 01/01 au 31/08/2014 (avant la nouvelle loi CITE): période transitoire: bouquet de travaux de 2 sur 6 catégories de dépenses, ou 1 catégorie avec condition de ressources (RFR) 13

: période transitoire: bouquet de travaux de 2 sur 6 catégories de")

14 4) L aide à votre disposition: formulaires et documentation sur

15 LE SITE 15

16 Merci de votre attention 16

Aperçu de la fiscalité française

Aperçu de la fiscalité française AGENDA 1) Notion de domicile fiscal et de «résident» de France, 2) Principaux impôts français pour les «résidents» 3) Régime fiscal des retraités ONU et «institutions spécialisées»

Aperçu de la fiscalité française AGENDA 1) Notion de domicile fiscal et de «résident» de France, 2) Principaux impôts français pour les «résidents» 3) Régime fiscal des retraités ONU et «institutions spécialisées»

PROCEDURE DE DECLARATION EN LIGNE 2015 REVENUS 2014 Explication détaillée Travailleurs frontaliers

PROCEDURE DE DECLARATION EN LIGNE 2015 REVENUS 2014 Explication détaillée Travailleurs frontaliers SOMMAIRE : Etapes préalables... page 4 Formulaire 2042... page 5 Formulaire 2047... page 13 Formulaire

PROCEDURE DE DECLARATION EN LIGNE 2015 REVENUS 2014 Explication détaillée Travailleurs frontaliers SOMMAIRE : Etapes préalables... page 4 Formulaire 2042... page 5 Formulaire 2047... page 13 Formulaire

CONFERENCE DE PRESSE DRESG. Campagne 2015 «Impôt sur les revenus et ISF» 16 AVRIL 2015

CONFERENCE DE PRESSE DRESG Campagne 2015 «Impôt sur les revenus et ISF» 16 AVRIL 2015 Sommaire 1. Quelques chiffres des campagnes IR 2014 (revenus 2013) et ISF 2014 2. La déclaration des revenus 2014 Campagne

CONFERENCE DE PRESSE DRESG Campagne 2015 «Impôt sur les revenus et ISF» 16 AVRIL 2015 Sommaire 1. Quelques chiffres des campagnes IR 2014 (revenus 2013) et ISF 2014 2. La déclaration des revenus 2014 Campagne

1) Notion de domicile fiscal et de «résident» de France. 2) Principaux impôts français pour les «résidents» fiscaux

Notion de domicile fiscal et de «résident» de France. 2) Principaux impôts français pour les «résidents» fiscaux") Inter région Rhône-Alpes Bourgogne Direction des services fiscaux de Haute-Savoie (03-2011) L IMPOT EN FRANCE Vos relations avec les autorités fiscales françaises Intervenante: Christine ALLAUME, Inspectrice

Inter région Rhône-Alpes Bourgogne Direction des services fiscaux de Haute-Savoie (03-2011) L IMPOT EN FRANCE Vos relations avec les autorités fiscales françaises Intervenante: Christine ALLAUME, Inspectrice

La retraite en Suisse : le 2 ème pilier

La retraite en Suisse : le 2 ème pilier Conférence du Vendredi 27 mars 2015 présentée par le Service Juridique du GTE Suzanne Ruiz-Berthet LA PLACE DU 2EME PILIER DANS LE SYSTÈME DE RETRAITE SUISSE 1 er

La retraite en Suisse : le 2 ème pilier Conférence du Vendredi 27 mars 2015 présentée par le Service Juridique du GTE Suzanne Ruiz-Berthet LA PLACE DU 2EME PILIER DANS LE SYSTÈME DE RETRAITE SUISSE 1 er

(article L.441-2-3, III, du code de la construction et de l habitation)

") Ministère chargé du logement Recours amiable devant la commission départementale de médiation en vue de l accueil dans une structure d hébergement, un logement de transition, un logementfoyer ou une résidence

Ministère chargé du logement Recours amiable devant la commission départementale de médiation en vue de l accueil dans une structure d hébergement, un logement de transition, un logementfoyer ou une résidence

Sommaire Domicile fiscal et obligation de déclarer ses revenus Contenu de la déclaration de revenus Déclaration des comptes bancaires étrangers

Réponses préparées par le Service des impôts des Particuliers de Bellegarde s/ Valserine aux questions posées le plus souvent par les membres du personnel Sommaire Domicile fiscal et obligation de déclarer

Réponses préparées par le Service des impôts des Particuliers de Bellegarde s/ Valserine aux questions posées le plus souvent par les membres du personnel Sommaire Domicile fiscal et obligation de déclarer

ETAPE 2 : adhérer à un service en ligne

Votre abonnement est achevé (nous vous conseillons d imprimer et de conserver le formulaire ). 6 Vous pouvez désormais adhérer aux services en ligne (étape 2). ETAPE 2 : adhérer à un service en ligne (Si

Votre abonnement est achevé (nous vous conseillons d imprimer et de conserver le formulaire ). 6 Vous pouvez désormais adhérer aux services en ligne (étape 2). ETAPE 2 : adhérer à un service en ligne (Si

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES TAXE SUR LA VALEUR AJOUTÉE ET TAXES ASSIMILÉES NOTICE POUR REMPLIR LA DÉCLARATION N 3517-S CA12/CA12 E

N 51306 # 05 N 3517-S NOT-CA12/CA12E @ Internet DGFiP DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES TAXE SUR LA VALEUR AJOUTÉE ET TAXES ASSIMILÉES NOTICE POUR REMPLIR LA DÉCLARATION N 3517-S CA12/CA12 E Ce

N 51306 # 05 N 3517-S NOT-CA12/CA12E @ Internet DGFiP DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES TAXE SUR LA VALEUR AJOUTÉE ET TAXES ASSIMILÉES NOTICE POUR REMPLIR LA DÉCLARATION N 3517-S CA12/CA12 E Ce

info ACTUALITÉ JURIDIQUE DROIT FISCAL Déclaration des revenus 2014 au titre des revenus 2013 Opérations particulières concernant les coopérateurs

n 7 > 4 avril 2014 info Sommaire > Droit fiscal : déclaration des revenus 2014 au titre des revenus 2013 - opérations particulières concernant les coopérateurs ACTUALITÉ JURIDIQUE DROIT FISCAL Déclaration

n 7 > 4 avril 2014 info Sommaire > Droit fiscal : déclaration des revenus 2014 au titre des revenus 2013 - opérations particulières concernant les coopérateurs ACTUALITÉ JURIDIQUE DROIT FISCAL Déclaration

Barèmes 2015 impôt à la source

Barèmes 2015 impôt à la source applicables dès le 1er janvier 2015 Pour déterminer le barème à utiliser par l'employeur, le salarié doit remplir le formulaire «Déclaration pour le prélèvement de l'impôt

Barèmes 2015 impôt à la source applicables dès le 1er janvier 2015 Pour déterminer le barème à utiliser par l'employeur, le salarié doit remplir le formulaire «Déclaration pour le prélèvement de l'impôt

Barèmes 2014 impôt à la source

Barèmes 2014 impôt à la source applicables dès le 1er janvier 2014 Pour déterminer le barème à utiliser par l'employeur, le salarié doit remplir le formulaire «Déclaration pour le prélèvement de l'impôt

Barèmes 2014 impôt à la source applicables dès le 1er janvier 2014 Pour déterminer le barème à utiliser par l'employeur, le salarié doit remplir le formulaire «Déclaration pour le prélèvement de l'impôt

Recommandation d ARKEON Finance émise dans le cadre du mandat de conseil sur la réduction de l ISF

Recommandation d ARKEON Finance émise dans le cadre du mandat de conseil sur la réduction de l ISF Le Mandant : Monsieur Madame Monsieur et/ou Madame Mademoiselle Nom : Nom de jeune fille :... Prénoms

Recommandation d ARKEON Finance émise dans le cadre du mandat de conseil sur la réduction de l ISF Le Mandant : Monsieur Madame Monsieur et/ou Madame Mademoiselle Nom : Nom de jeune fille :... Prénoms

Flash fiscal. Impôts 2014 sur revenus 2013

Flash fiscal Impôts 2014 sur revenus 2013 France Angels Mars 2014 Déclaration impôts sur le revenu (impôts payé en 2014 sur revenus 2013) Dates de limite d envoi de la déclaration : Le 20 mai si vous l

Flash fiscal Impôts 2014 sur revenus 2013 France Angels Mars 2014 Déclaration impôts sur le revenu (impôts payé en 2014 sur revenus 2013) Dates de limite d envoi de la déclaration : Le 20 mai si vous l

Guylaine RIONDEL BESSON Cabinet Juriste Conseil Entreprise CP5114 14 Rue de la Corraterie 1211 GENEVE 11 (022) 312 18 65 (022) 781 02 76

312 18 65 (022) 781 02 76") +- CREATION D ENTREPRISE PLURIACTIVITE PRESTATIONS DE SERVICE SUISSE/FRANCE Guylaine RIONDEL BESSON Cabinet Juriste Conseil Entreprise CP5114 14 Rue de la Corraterie 1211 GENEVE 11 (022) 312 18 65 (022)

+- CREATION D ENTREPRISE PLURIACTIVITE PRESTATIONS DE SERVICE SUISSE/FRANCE Guylaine RIONDEL BESSON Cabinet Juriste Conseil Entreprise CP5114 14 Rue de la Corraterie 1211 GENEVE 11 (022) 312 18 65 (022)

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GENERALE DES IMPOTS 5 I-1-06 N 4 du 12 JANVIER 2006 MESURES DE TRANSPOSITION DE LA DIRECTIVE 2003/48/CE DU CONSEIL DU 3 JUIN 2003 EN MATIERE DE FISCALITE DES REVENUS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GENERALE DES IMPOTS 5 I-1-06 N 4 du 12 JANVIER 2006 MESURES DE TRANSPOSITION DE LA DIRECTIVE 2003/48/CE DU CONSEIL DU 3 JUIN 2003 EN MATIERE DE FISCALITE DES REVENUS

Retraite. Date de la retraite

Retraite A quelle date vais-je prendre ma retraite? Vaut-il mieux percevoir une rente ou un capital? Dois-je annoncer mon départ à la retraite? A la fin de la vie professionnelle, tout le monde est confronté

Retraite A quelle date vais-je prendre ma retraite? Vaut-il mieux percevoir une rente ou un capital? Dois-je annoncer mon départ à la retraite? A la fin de la vie professionnelle, tout le monde est confronté

Actions et fiscalité :

Actions et fiscalité : nous vous guidons dans votre déclaration de revenus Paris, Espace Actionnaires 15/04/2014 l Webconférence En cas de difficultés techniques, n hésitez pas à joindre l un des 2 numéros

Actions et fiscalité : nous vous guidons dans votre déclaration de revenus Paris, Espace Actionnaires 15/04/2014 l Webconférence En cas de difficultés techniques, n hésitez pas à joindre l un des 2 numéros

Mise en place de la réintégration sociale et fiscale des cotisations de retraite et de prévoyance

Mise en place de la réintégration sociale et fiscale des cotisations de retraite et de prévoyance Février 2014 SOMMAIRE MISE EN PLACE DE LA EGRATION SOCIALE ET FISCALE DES COTISATIONS DE RETRAITE ET DE

Mise en place de la réintégration sociale et fiscale des cotisations de retraite et de prévoyance Février 2014 SOMMAIRE MISE EN PLACE DE LA EGRATION SOCIALE ET FISCALE DES COTISATIONS DE RETRAITE ET DE

La pension de vieillesse au Luxembourg: réglementation et modalités de calcul. Florence Navarro

La pension de vieillesse au Luxembourg: réglementation et modalités de calcul Déjeuner-débat ELSA Florence Navarro 2 juillet 2014 Le principe des 3 piliers en matière de pension 1 er pilier Sécurité sociale

La pension de vieillesse au Luxembourg: réglementation et modalités de calcul Déjeuner-débat ELSA Florence Navarro 2 juillet 2014 Le principe des 3 piliers en matière de pension 1 er pilier Sécurité sociale

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 I-7-08 N 79 du 5 AOÛT 2008 REVENUS DE CAPITAUX MOBILIERS. DECLARATION SIMPLIFIEE RELATIVE AU PRELEVEMENT FORFAITAIRE LIBERATOIRE

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 I-7-08 N 79 du 5 AOÛT 2008 REVENUS DE CAPITAUX MOBILIERS. DECLARATION SIMPLIFIEE RELATIVE AU PRELEVEMENT FORFAITAIRE LIBERATOIRE

Sur www.impots.gouv.fr : le délai dépend du numéro du département dans lequel vous habitez.

Bulletin Internet 6 mai 2013 Comme chaque année, vous devez souscrire la déclaration d'ensemble des revenus, n 2042 et la déclaration n 2042 complémentaire. Deux déclarations complémentaires sont prévues

Bulletin Internet 6 mai 2013 Comme chaque année, vous devez souscrire la déclaration d'ensemble des revenus, n 2042 et la déclaration n 2042 complémentaire. Deux déclarations complémentaires sont prévues

Aide-mémoire Retraite et prestations de vieillesse. Pour votre sécurité sociale

Aide-mémoire Retraite et prestations de vieillesse Pour votre sécurité sociale Retraite ordinaire Dans son règlement, la SVE fixe, d une manière générale, l âge de la retraite à 65 ans. L obligation d

Aide-mémoire Retraite et prestations de vieillesse Pour votre sécurité sociale Retraite ordinaire Dans son règlement, la SVE fixe, d une manière générale, l âge de la retraite à 65 ans. L obligation d

Recours amiable devant la commission départementale de médiation en vue d une offre de logement

Ministère chargé du logement Recours amiable devant la commission départementale de médiation en vue d une offre de logement N 15036*01 (article L. 441-2-3, II, du code de la construction et de l habitation)

Ministère chargé du logement Recours amiable devant la commission départementale de médiation en vue d une offre de logement N 15036*01 (article L. 441-2-3, II, du code de la construction et de l habitation)

Demande de logement. Chez: Numéro postal: Localité: à son compte Pourcentage de l activité: % Motif si inférieur à 100%

Guichets ouverts de 11 à 15 heures 1. Demandeur Demanderesse Demande de logement Reservé à l administration Dossier No Date: social libre Domicile Rue: Chez: Numéro postal: Localité: Tél. privé: Tél. portable:

Guichets ouverts de 11 à 15 heures 1. Demandeur Demanderesse Demande de logement Reservé à l administration Dossier No Date: social libre Domicile Rue: Chez: Numéro postal: Localité: Tél. privé: Tél. portable:

AIDES SOCIALES 2015 Cocher la case correspondante à l aide concernée

Pour tout renseignement, contacter le Centre de la Relation Clients : Tél. 01 44 90 13 33 Fax 01 44 90 20 15 Formulaire de contact accessible sur notre site Internet www.crpcen.fr AIDES SOCIALES 2015 Cocher

Pour tout renseignement, contacter le Centre de la Relation Clients : Tél. 01 44 90 13 33 Fax 01 44 90 20 15 Formulaire de contact accessible sur notre site Internet www.crpcen.fr AIDES SOCIALES 2015 Cocher

Déclarations n 2042 & 2042 C PRO

n 208 - avril 2015 Associations Régionales Agréées de l union des Professions Libérales FISCAL Déclarations d'ensemble des revenus n 2042 et n 2042 C PRO P/2 Déclaration au format papier P/3 Déclaration

n 208 - avril 2015 Associations Régionales Agréées de l union des Professions Libérales FISCAL Déclarations d'ensemble des revenus n 2042 et n 2042 C PRO P/2 Déclaration au format papier P/3 Déclaration

Couverture maladie universelle complémentaire

Couverture maladie universelle complémentaire Aide pour une Vous trouverez dans ce dossier tout ce dont vous avez besoin pour obtenir : - la CMU complémentaire, ou - l Aide pour une, une présentation des

Couverture maladie universelle complémentaire Aide pour une Vous trouverez dans ce dossier tout ce dont vous avez besoin pour obtenir : - la CMU complémentaire, ou - l Aide pour une, une présentation des

la fiscalité des valeurs mobilières en 2015

la fiscalité des valeurs mobilières en 2015 loi de finances 2015 loi n 2014-1654 du 29 décembre 2014 web conference - 10-02-2015 1 les lois de finances 2013 et 2014 régime des plus values simplification

la fiscalité des valeurs mobilières en 2015 loi de finances 2015 loi n 2014-1654 du 29 décembre 2014 web conference - 10-02-2015 1 les lois de finances 2013 et 2014 régime des plus values simplification

Guide pratique de l épargnant

Guide pratique de l épargnant Article 83 euro rendre votre contrat / Effectuer des versements individuels facultatifs / La vie de votre contrat en 8 questions / C otre complément de revenu / Consulter

Guide pratique de l épargnant Article 83 euro rendre votre contrat / Effectuer des versements individuels facultatifs / La vie de votre contrat en 8 questions / C otre complément de revenu / Consulter

Les principales dispositions de la loi de finances pour 2014 publiée au Journal officiel le 30 décembre 2013

Les principales dispositions de la loi de finances pour publiée au Journal officiel le 30 décembre 2013 IMPÔT SUR LE REVENU Barème CGI. art.197 Décote CGI. art. 197 Barème non revalorisé en 2012 et 2013

Les principales dispositions de la loi de finances pour publiée au Journal officiel le 30 décembre 2013 IMPÔT SUR LE REVENU Barème CGI. art.197 Décote CGI. art. 197 Barème non revalorisé en 2012 et 2013

Déclarations n 2042 & 2042 C PRO. Frais de véhicule : barèmes 2013

n 203 - avril 2014 Associations Régionales Agréées de l union des Professions Libérales, à l initiative de l UNAPL Fiscal Déclarations n 2042 et 2042 C PRO P/2 Déclaration au format papier P/3 Déclaration

n 203 - avril 2014 Associations Régionales Agréées de l union des Professions Libérales, à l initiative de l UNAPL Fiscal Déclarations n 2042 et 2042 C PRO P/2 Déclaration au format papier P/3 Déclaration

Aide pour une complémentaire santé

Aide pour une complémentaire santé Vous trouverez dans ce dossier tout ce dont vous avez besoin pour obtenir l Aide pour une complémentaire santé, une présentation du dispositif, une demande à compléter,

Aide pour une complémentaire santé Vous trouverez dans ce dossier tout ce dont vous avez besoin pour obtenir l Aide pour une complémentaire santé, une présentation du dispositif, une demande à compléter,

Panorama de l actualité fiscale. Séminaire APL 30 Octobre 2012

Panorama de l actualité fiscale Séminaire APL 30 Octobre 2012 Plan I. Introduction Chronologie des évènements II. Projet de loi de finance 2013 Impôt sur le Revenu Fiscalité des revenus du capital Fiscalité

Panorama de l actualité fiscale Séminaire APL 30 Octobre 2012 Plan I. Introduction Chronologie des évènements II. Projet de loi de finance 2013 Impôt sur le Revenu Fiscalité des revenus du capital Fiscalité

NOTICE TELESERVICES : Gérer les contrats de paiement de l impôt sur le revenu

NOTICE TELESERVICES : Gérer les contrats de paiement de l impôt sur le revenu Sommaire Sommaire... 1 Objet de la notice... 2 A qui s adresse cette notice?... 2 Pré-requis... 2 Gestion des contrats de paiement

NOTICE TELESERVICES : Gérer les contrats de paiement de l impôt sur le revenu Sommaire Sommaire... 1 Objet de la notice... 2 A qui s adresse cette notice?... 2 Pré-requis... 2 Gestion des contrats de paiement

SPECIAL LOI DE FINANCES 2015

SUPPLEMENT JANVIER 2015 SPECIAL LOI DE FINANCES 2015 DUO SOLUTIONS A SELECTIONNÉ POUR VOUS DANS LA LOI DE FINANCES POUR 2015 ET DANS LA LOI DE FINANCES RECTIFICATIVE POUR 2014 LES MESURES QUI VOUS CONCERNENT.

SUPPLEMENT JANVIER 2015 SPECIAL LOI DE FINANCES 2015 DUO SOLUTIONS A SELECTIONNÉ POUR VOUS DANS LA LOI DE FINANCES POUR 2015 ET DANS LA LOI DE FINANCES RECTIFICATIVE POUR 2014 LES MESURES QUI VOUS CONCERNENT.

Instructions générales

2015 Impôt cantonal et communal Impôt fédéral direct Instructions générales pour remplir la déclaration d impôt des personnes physiques : - lors d un départ à l étranger - en cas de décès SCCOI759V5 SERVICE

2015 Impôt cantonal et communal Impôt fédéral direct Instructions générales pour remplir la déclaration d impôt des personnes physiques : - lors d un départ à l étranger - en cas de décès SCCOI759V5 SERVICE

CONTRAT DE TRAVAIL DU SALARIÉ FRANÇAIS DANS LE CADRE D'UN DÉTACHEMENT OU D'UNE EXPATRIATION. Généralités

I MAJ.05-2015 SOMMAIRE A - CONTRAT DE TRAVAIL INTERNATIONAL CONTRAT DE TRAVAIL DU SALARIÉ FRANÇAIS DANS LE CADRE D'UN DÉTACHEMENT OU D'UNE EXPATRIATION A10 A10 CRITÈRES DE DISTINCTION ENTRE LA SITUATION

I MAJ.05-2015 SOMMAIRE A - CONTRAT DE TRAVAIL INTERNATIONAL CONTRAT DE TRAVAIL DU SALARIÉ FRANÇAIS DANS LE CADRE D'UN DÉTACHEMENT OU D'UNE EXPATRIATION A10 A10 CRITÈRES DE DISTINCTION ENTRE LA SITUATION

Les principales dispositions de la loi de finances pour 2013 du 20 décembre 2012

Les principales dispositions de la loi de finances pour 2013 du 20 décembre 2012 PLAFONNEMENT GLOBAL (CGI. art. 2000 A) Montant du plafonnement global des niches fiscales CGI. art. 2000 A Le montant du

Les principales dispositions de la loi de finances pour 2013 du 20 décembre 2012 PLAFONNEMENT GLOBAL (CGI. art. 2000 A) Montant du plafonnement global des niches fiscales CGI. art. 2000 A Le montant du

Bourses Scolaires - 2nd Conseil - Campagne 2015/2016

Bourses Scolaires - 2nd Conseil - Campagne 2015/2016 Date limite de dépôt du dossier au consulat : 18 septembre 2015 Cette rubrique présente les modalités de constitution et dépôt du dossier de bourse,

Bourses Scolaires - 2nd Conseil - Campagne 2015/2016 Date limite de dépôt du dossier au consulat : 18 septembre 2015 Cette rubrique présente les modalités de constitution et dépôt du dossier de bourse,

DOCUMENT POUR REMPLIR LA DÉCLARATION DES REVENUS DE 2006

2041 GX N 51005#03 DOCUMENT POUR REMPLIR LA DÉCLARATION DES REVENUS DE 2006 EPARGNE RETRAITE (article 163 quatervicies du code général des impôts ; BOI 5 B-11-05 et BOI 5 B-22-06) Ce document n'a qu'une

2041 GX N 51005#03 DOCUMENT POUR REMPLIR LA DÉCLARATION DES REVENUS DE 2006 EPARGNE RETRAITE (article 163 quatervicies du code général des impôts ; BOI 5 B-11-05 et BOI 5 B-22-06) Ce document n'a qu'une

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES TAXE SUR LA VALEUR AJOUTÉE ET TAXES ASSIMILEES NOTICE POUR REMPLIR LA DÉCLARATION N 3517-S CA12/CA12 E

N 3517-S NOT-CA12/CA12E N 51306 01 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES TAXE SUR LA VALEUR AJOUTÉE ET TAXES ASSIMILEES NOTICE POUR REMPLIR LA DÉCLARATION N 3517-S CA12/CA12 E Ce document est à conserver

N 3517-S NOT-CA12/CA12E N 51306 01 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES TAXE SUR LA VALEUR AJOUTÉE ET TAXES ASSIMILEES NOTICE POUR REMPLIR LA DÉCLARATION N 3517-S CA12/CA12 E Ce document est à conserver

Turbulences fiscales : quelles décisions pour éviter les trous d air?

Turbulences fiscales : quelles décisions pour éviter les trous d air? Programme de la soirée Loi de finances rectificative 2013 Loi de finances 2014 et cocktail! Loi de finances 2014 et loi de finances

Turbulences fiscales : quelles décisions pour éviter les trous d air? Programme de la soirée Loi de finances rectificative 2013 Loi de finances 2014 et cocktail! Loi de finances 2014 et loi de finances

REVENUS DE CAPITAUX MOBILIERS

N 51275 # 04 N 2777-D-Not @internet-dgfip DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES REVENUS DE CAPITAUX MOBILIERS PRÉLÈVEMENT FORFAITAIRE LIBÉRATOIRE ET PRÉLÈVEMENTS SOCIAUX DUS À LA SOURCE SUR LES REVENUS

N 51275 # 04 N 2777-D-Not @internet-dgfip DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES REVENUS DE CAPITAUX MOBILIERS PRÉLÈVEMENT FORFAITAIRE LIBÉRATOIRE ET PRÉLÈVEMENTS SOCIAUX DUS À LA SOURCE SUR LES REVENUS

- Attention : les renseignements et les pièces justifi catives citées sont obligatoires sauf quand il est indiqué qu ils sont facultatifs.

Recours amiable devant la commission départementale de médiation en vue de l accueil dans une structure d hébergement, un logement de transition, un logement-foyer ou une résidence hôtelière à vocation

Recours amiable devant la commission départementale de médiation en vue de l accueil dans une structure d hébergement, un logement de transition, un logement-foyer ou une résidence hôtelière à vocation

Affiliation comme personne sans activité lucrative

Pour nous, la qualité est importante Obligation de cotiser à l'avs Affiliation comme personne sans activité lucrative Etes-vous inscrit(e) comme personne sans activité lucrative auprès d une autre caisse

Pour nous, la qualité est importante Obligation de cotiser à l'avs Affiliation comme personne sans activité lucrative Etes-vous inscrit(e) comme personne sans activité lucrative auprès d une autre caisse

NOTICE POUR REMPLIR LA DÉCLARATION N 3517- S CA 12 / CA 12 E

N 00000 51306 # 00 06 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES N 3517- S - NOT- SD TAXE SUR LA VALEUR AJOUTÉE ET TAXES ASSIMILÉES NOTICE POUR REMPLIR LA DÉCLARATION N 3517- S CA 12 / CA 12 E Ce document

N 00000 51306 # 00 06 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES N 3517- S - NOT- SD TAXE SUR LA VALEUR AJOUTÉE ET TAXES ASSIMILÉES NOTICE POUR REMPLIR LA DÉCLARATION N 3517- S CA 12 / CA 12 E Ce document

CAMPAGNE BOURSIERE 2015/2016 PREMIERE COMMISSION LOCALE. DOSSIERS COMPLETS A DEPOSER AU PLUS TARD LE 25 SEPTEMBRE à 12H

1 CAMPAGNE BOURSIERE 2015/2016 PREMIERE COMMISSION LOCALE DOSSIERS COMPLETS A DEPOSER AU PLUS TARD LE 25 SEPTEMBRE à 12H CONDITIONS L obtention d une bourse scolaire est subordonnée aux conditions suivantes

1 CAMPAGNE BOURSIERE 2015/2016 PREMIERE COMMISSION LOCALE DOSSIERS COMPLETS A DEPOSER AU PLUS TARD LE 25 SEPTEMBRE à 12H CONDITIONS L obtention d une bourse scolaire est subordonnée aux conditions suivantes

PACTE DE RESPONSABILITÉ

PACTE DE RESPONSABILITÉ ET DE SOLIDARITÉ Loi de finances rectificative pour 2014 Loi de financement rectificative de la sécurité sociale pour 2014 10 septembre 2014 1 LES PRINCIPALES MESURES SOCIALES DU

PACTE DE RESPONSABILITÉ ET DE SOLIDARITÉ Loi de finances rectificative pour 2014 Loi de financement rectificative de la sécurité sociale pour 2014 10 septembre 2014 1 LES PRINCIPALES MESURES SOCIALES DU

Retraite 83 euro. Retraite 83 euro. La retraite supplémentaire des salariés en toute sécurité

Retraite 83 euro La retraite supplémentaire des salariés en toute sécurité Retraite 83 euro Les contrats de retraite article 83 sont désormais ouverts aux versements individuels et facultatifs des salariés.

Retraite 83 euro La retraite supplémentaire des salariés en toute sécurité Retraite 83 euro Les contrats de retraite article 83 sont désormais ouverts aux versements individuels et facultatifs des salariés.

Déclaration IPP 2015. Conférence de presse. Johan Van Overtveldt. 28 avril 2015 North Galaxy. Ministre des Finances

Déclaration IPP 2015 Conférence de presse Johan Van Overtveldt Ministre des Finances 28 avril 2015 North Galaxy 1 Agenda Rentrées des déclarations La déclaration 2015 Nouveau calcul d impôt Montant épargne-pension

Déclaration IPP 2015 Conférence de presse Johan Van Overtveldt Ministre des Finances 28 avril 2015 North Galaxy 1 Agenda Rentrées des déclarations La déclaration 2015 Nouveau calcul d impôt Montant épargne-pension

Affiliation comme personne sans activité lucrative

Ver#m Ifangstrasse 8?Postfach?8952 Schlieren Tel. 044 738 20 70? 044 738 20 77 ak043@verom.ch?www.verom.ch Ausgleichskasse Caisse de compensation Cassa di compensatione ABC Obligation de cotiser à l'avs

Ver#m Ifangstrasse 8?Postfach?8952 Schlieren Tel. 044 738 20 70? 044 738 20 77 ak043@verom.ch?www.verom.ch Ausgleichskasse Caisse de compensation Cassa di compensatione ABC Obligation de cotiser à l'avs

Minimiser vos impôts sur votre rémunération d entrepreneur : pouvez vous faire mieux?

1 Minimiser vos impôts sur votre rémunération d entrepreneur : pouvez vous faire mieux? Présenté par France Gagnon, CPA, CA, M.FISC. Le 26 novembre 2014 Agenda Introduction Qu en est il du REÉR? Taux d

1 Minimiser vos impôts sur votre rémunération d entrepreneur : pouvez vous faire mieux? Présenté par France Gagnon, CPA, CA, M.FISC. Le 26 novembre 2014 Agenda Introduction Qu en est il du REÉR? Taux d

Généralisation de la complémentaire santé en entreprise

Généralisation de la complémentaire santé en entreprise Partie 1 Les évolutions réglementaires Introduction LF pour 2014 Loi Fillon du 21 août 2003 Décret 9 janvier 2012 Couverture de l ensemble du personnel

Généralisation de la complémentaire santé en entreprise Partie 1 Les évolutions réglementaires Introduction LF pour 2014 Loi Fillon du 21 août 2003 Décret 9 janvier 2012 Couverture de l ensemble du personnel

LA LETTRE D INFORMATION

LA LETTRE D INFORMATION 2014 SOMMAIRE P.1- SEPA (single euro payments area) : nouvelles modalités pour les virements bancaires en 2014 P.2- MISE A JOUR DE VOS DONNEES PERSONNELLES P.3- RAPPEL DES MESURES

LA LETTRE D INFORMATION 2014 SOMMAIRE P.1- SEPA (single euro payments area) : nouvelles modalités pour les virements bancaires en 2014 P.2- MISE A JOUR DE VOS DONNEES PERSONNELLES P.3- RAPPEL DES MESURES

Dans le cas contraire, l ouverture de votre compte ne pourra être finalisée.

DOSSIER D OUVERTURE DE COMPTE > BANQUE > COMPTE BANCAIRE 1 / REMPLISSEZ INTÉGRALEMENT LE FORMULAIRE CI-APRÈS, DATEZ-LE SIGNEZ-LE. Si vous souhaitez garder une copie de votre dossier, pensez à photocopier

DOSSIER D OUVERTURE DE COMPTE > BANQUE > COMPTE BANCAIRE 1 / REMPLISSEZ INTÉGRALEMENT LE FORMULAIRE CI-APRÈS, DATEZ-LE SIGNEZ-LE. Si vous souhaitez garder une copie de votre dossier, pensez à photocopier

RENTABILITE IMMOBILIERE ET PRESSION FISCALE

RENTABILITE IMMOBILIERE ET PRESSION FISCALE Conférence de presse 13 mars 2012 SOMMAIRE Introduction p. 3 CALCULS DE RENTABILITE IMMOBILIERE Cinq exemples avec des prélèvements sociaux portés à 15,5 %...p.

RENTABILITE IMMOBILIERE ET PRESSION FISCALE Conférence de presse 13 mars 2012 SOMMAIRE Introduction p. 3 CALCULS DE RENTABILITE IMMOBILIERE Cinq exemples avec des prélèvements sociaux portés à 15,5 %...p.

Augmentez votre Epargne, Optimisez votre fiscalité Epargne salariale. 16 juin 2011

Augmentez votre Epargne, Optimisez votre fiscalité Epargne salariale 1 16 juin 2011 En tant que professionnels, n avez-vous jamais pensé à Optimiser vos revenus, augmenter votre Epargne sans augmenter

Augmentez votre Epargne, Optimisez votre fiscalité Epargne salariale 1 16 juin 2011 En tant que professionnels, n avez-vous jamais pensé à Optimiser vos revenus, augmenter votre Epargne sans augmenter

SPÉCIMEN. Couverture Maladie Universelle. Protection de base. Nous sommes là pour vous aider

Nous sommes là pour vous aider Couverture Maladie Universelle Protection de base SPÉCIMEN Vous trouverez dans ce dossier tout ce dont vous avez besoin pour obtenir la CMU : une présentation de la CMU,

Nous sommes là pour vous aider Couverture Maladie Universelle Protection de base SPÉCIMEN Vous trouverez dans ce dossier tout ce dont vous avez besoin pour obtenir la CMU : une présentation de la CMU,

Impôt sur le revenu. La déclaration en ligne... ...et bien d autres services. impots.gouv.fr

2014 Impôt sur le revenu 2013 La déclaration en ligne... impots.gouv.fr...et bien d autres services DOSSIER D INFORMATION -SOMMAIRE- - Les principales nouveautés 2014 - Les chiffres clés de l'impôt sur

2014 Impôt sur le revenu 2013 La déclaration en ligne... impots.gouv.fr...et bien d autres services DOSSIER D INFORMATION -SOMMAIRE- - Les principales nouveautés 2014 - Les chiffres clés de l'impôt sur

CHINE 12/06/15 maj. Visa touristique L, Motif : Tourisme, visite familiale (catégorie Q2) ou amis (catégorie L ou S2) Pièces à fournir :

ou amis (catégorie L ou S2) Pièces à fournir :") 1 Mesures à respecter à compter du 10 Juin 2015 : Si un visa 2 entrées est demandé, vous devez préciser la date de la 2 ème entrée en Chine, et si possible joindre le billet d avion indiquant cette date.

1 Mesures à respecter à compter du 10 Juin 2015 : Si un visa 2 entrées est demandé, vous devez préciser la date de la 2 ème entrée en Chine, et si possible joindre le billet d avion indiquant cette date.

NOTICE EXPLICATIVE QUI SOUSCRIT CETTE DÉCLARATION?

N 2777-D-NOT N 51275 # 07 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES REVENUS DE CAPITAUX MOBILIERS PRÉLÈVEMENT FORFAITAIRE ET PRÉLÈVEMENTS SOCIAUX DUS À LA SOURCE SUR LES REVENUS DISTRIBUÉS ET LES INTÉRÊTS

N 2777-D-NOT N 51275 # 07 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES REVENUS DE CAPITAUX MOBILIERS PRÉLÈVEMENT FORFAITAIRE ET PRÉLÈVEMENTS SOCIAUX DUS À LA SOURCE SUR LES REVENUS DISTRIBUÉS ET LES INTÉRÊTS

SOLDE Aide-mémoire fiscal 2014 (déclaration de revenus 2013). V2014 (6)

. V2014 (6)") 1) Questions générales et définitions. - Revenu imposable : p. 3 - Montant imposable : p. 3 et 4 - Indemnités imposables : p. 4 - Frais réels : p. 4 et 5 2) Les anomalies observées en 2013. - Trop-versé

1) Questions générales et définitions. - Revenu imposable : p. 3 - Montant imposable : p. 3 et 4 - Indemnités imposables : p. 4 - Frais réels : p. 4 et 5 2) Les anomalies observées en 2013. - Trop-versé

Barème de l impôt sur le revenu

Refonte du barème Barème de l impôt sur le revenu Suppression de la première tranche d imposition au taux de 5,5 % Revalorisation des limites et seuils associés au barème de 0,5 % Barème applicable à l

Refonte du barème Barème de l impôt sur le revenu Suppression de la première tranche d imposition au taux de 5,5 % Revalorisation des limites et seuils associés au barème de 0,5 % Barème applicable à l

Frontaliers français. Je travaille. au Grand-Duché de Luxembourg. Mes impôts? LE SYNDICAT N 1 AU LUXEMBOURG

Frontaliers français Je travaille au Grand-Duché de Luxembourg. Mes impôts? LE SYNDICAT N 1 AU LUXEMBOURG 1 Les impôts sont un mal nécessaire: c est grâce aux impôts que l Etat peut faire fonctionner ses

Frontaliers français Je travaille au Grand-Duché de Luxembourg. Mes impôts? LE SYNDICAT N 1 AU LUXEMBOURG 1 Les impôts sont un mal nécessaire: c est grâce aux impôts que l Etat peut faire fonctionner ses

2. FRANCE - Plus-values Cession de fonds de commerce et clientèles libérales

Lettre mensuelle Mai 2005 SOCIETES 1. UE FRANCE - Intégration fiscale Déduction des pertes subies par des filiales situées dans d autres Etats Membre de l UE 2. FRANCE - Plus-values Cession de fonds de

Lettre mensuelle Mai 2005 SOCIETES 1. UE FRANCE - Intégration fiscale Déduction des pertes subies par des filiales situées dans d autres Etats Membre de l UE 2. FRANCE - Plus-values Cession de fonds de

> Guide 28 juillet 2008

> Guide 28 juillet 2008 Le travailleur frontalier Dans notre région frontalière, environ 5600 personnes résidant en Belgique traversent chaque jour la frontière pour venir travailler en France. Se pose

> Guide 28 juillet 2008 Le travailleur frontalier Dans notre région frontalière, environ 5600 personnes résidant en Belgique traversent chaque jour la frontière pour venir travailler en France. Se pose

Les principales dispositions du projet de loi de finances pour 2014 adopté en première lecture à l Assemblée nationale du 19 novembre 2013

Les principales dispositions du projet de loi de finances pour adopté en première lecture à l Assemblée nationale du 19 novembre 2013 IMPÔT SUR LE REVENU Barème CGI. art.197 Décote CGI. art. 197 Barème

Les principales dispositions du projet de loi de finances pour adopté en première lecture à l Assemblée nationale du 19 novembre 2013 IMPÔT SUR LE REVENU Barème CGI. art.197 Décote CGI. art. 197 Barème

Vous êtes étudiants?

Impôts 2014 Vous êtes étudiants? Réponses à vos principales questions sur vos impôts Retrouvez toute l information sur impots.gouv.fr Vous êtes étudiant et vous vous posez des questions sur les impôts

Impôts 2014 Vous êtes étudiants? Réponses à vos principales questions sur vos impôts Retrouvez toute l information sur impots.gouv.fr Vous êtes étudiant et vous vous posez des questions sur les impôts

Guide. Frontalier. Suisse

Guide Frontalier du Suisse Sommaire A. Généralités 3 1. L accord sur la libre circulation des personnes 3 2. Le droit d option 5 B. Je pars travailler en Suisse et j habite en France 7 1. Quel est mon

Guide Frontalier du Suisse Sommaire A. Généralités 3 1. L accord sur la libre circulation des personnes 3 2. Le droit d option 5 B. Je pars travailler en Suisse et j habite en France 7 1. Quel est mon

Toutes les rubriques doivent être renseignées. Si vous n'êtes pas concerné, portez la mention «néant».

Poste diplomatique ou consulaire F O R M U L A I R E D E D E M A N D E D E B O U R S E S S C O L A I R E S au bénéfice d'enfants français résidant avec leur famille à l'étranger. (en application des articles

Poste diplomatique ou consulaire F O R M U L A I R E D E D E M A N D E D E B O U R S E S S C O L A I R E S au bénéfice d'enfants français résidant avec leur famille à l'étranger. (en application des articles

Déclaration IPP 2013. Conférence de presse. Koen Geens. Carlos Six. 30 avril 2013 North Galaxy. Ministre des Finances

Déclaration IPP 2013 Koen Geens Ministre des Finances Carlos Six Administrateur général de la Fiscalité Conférence de presse 30 avril 2013 North Galaxy Lignes de force > S Libre choix du citoyen 1,5 million

Déclaration IPP 2013 Koen Geens Ministre des Finances Carlos Six Administrateur général de la Fiscalité Conférence de presse 30 avril 2013 North Galaxy Lignes de force > S Libre choix du citoyen 1,5 million

Ce document, support d une présentation orale, est indissociable des commentaires qui l accompagnent.

LAZARD FRÈRES GESTION SAS 25, rue de Courcelles 75008 Paris Ce document, support d une présentation orale, est indissociable des commentaires qui l accompagnent. Juillet 2014 Sommaire I. Régularisation

LAZARD FRÈRES GESTION SAS 25, rue de Courcelles 75008 Paris Ce document, support d une présentation orale, est indissociable des commentaires qui l accompagnent. Juillet 2014 Sommaire I. Régularisation

Votre épargne en France. Nos solutions pour constituer et valoriser son capital.

NON- RÉSIDENTS Votre épargne en France Nos solutions pour constituer et valoriser son capital. Produits sécurisés Marchés financiers Services en ligne Votre épargne en France Vous souhaitez vous constituer

NON- RÉSIDENTS Votre épargne en France Nos solutions pour constituer et valoriser son capital. Produits sécurisés Marchés financiers Services en ligne Votre épargne en France Vous souhaitez vous constituer

LOI DE FINANCES POUR 2014 LOI DE FINANCES RECTIFICATIVE POUR 2013 LOI SUR LA FRAUDE FISCALE L essentiel

Le 14 mars 2014 LOI DE FINANCES POUR 2014 LOI DE FINANCES RECTIFICATIVE POUR 2013 LOI SUR LA FRAUDE FISCALE L essentiel FISCALITE DES ENTREPRISES... 3 Hausse du taux effectif de l IS des grandes entreprises

Le 14 mars 2014 LOI DE FINANCES POUR 2014 LOI DE FINANCES RECTIFICATIVE POUR 2013 LOI SUR LA FRAUDE FISCALE L essentiel FISCALITE DES ENTREPRISES... 3 Hausse du taux effectif de l IS des grandes entreprises

4. Déduction des intérêts d emprunt pour l acquisition de la résidence principale

Lettre d'information - Septembre - Octobre 2007 MESURES FISCALES ET PATRIMONIALES EN FAVEUR DU TRAVAIL, DE L EMPLOI ET DU POUVOIR D ACHAT ENTREPRISES 1. Défiscalisation des heures supplémentaires 2. Parachutes

Lettre d'information - Septembre - Octobre 2007 MESURES FISCALES ET PATRIMONIALES EN FAVEUR DU TRAVAIL, DE L EMPLOI ET DU POUVOIR D ACHAT ENTREPRISES 1. Défiscalisation des heures supplémentaires 2. Parachutes

Mobiliser les copropriétés face au défi énergétique. Yoann Girbeau, Chargé de mission Energie Climat, ALEC SQY

Mobiliser les copropriétés face au défi énergétique Yoann Girbeau, Chargé de mission Energie Climat, ALEC SQY c SQY Objectif : promouvoir les économies d énergies et les énergies renouvelables Publics:

Mobiliser les copropriétés face au défi énergétique Yoann Girbeau, Chargé de mission Energie Climat, ALEC SQY c SQY Objectif : promouvoir les économies d énergies et les énergies renouvelables Publics:

Guide pratique et juridique de l expatrié

Yannick AUBRY Guide pratique et juridique de l expatrié Quatrième édition Éditions d'organisation, 1999, 2001, 2003, 2004 ISBN : 2-7081-3157-5 III SOMMAIRE INTRODUCTION... 1 Partie 1 - LA CHECK-LIST DE

Yannick AUBRY Guide pratique et juridique de l expatrié Quatrième édition Éditions d'organisation, 1999, 2001, 2003, 2004 ISBN : 2-7081-3157-5 III SOMMAIRE INTRODUCTION... 1 Partie 1 - LA CHECK-LIST DE

Séminaire Association des médecins-dentiste de Genève Système suisse de prévoyance Fisca finance SA

Fisca Finance SA Séminaire Association des médecins-dentiste de Genève Système suisse de prévoyance Fisca finance SA Patrick Féral et Benoit Steiner 8 novembre 2011 page 1 LA PREVOYANCE EN SUISSE page

Fisca Finance SA Séminaire Association des médecins-dentiste de Genève Système suisse de prévoyance Fisca finance SA Patrick Féral et Benoit Steiner 8 novembre 2011 page 1 LA PREVOYANCE EN SUISSE page

GUIDE PRATIQUE DE LA SARL

PASCAL DÉNOS Diplômé d expertise-comptable et Commissaire aux Comptes DESS en Banques et Finances GUIDE PRATIQUE DE LA SARL et de l EURL Création et gestion de la SARL, de l EURL, de la SELARL, de la SELU

PASCAL DÉNOS Diplômé d expertise-comptable et Commissaire aux Comptes DESS en Banques et Finances GUIDE PRATIQUE DE LA SARL et de l EURL Création et gestion de la SARL, de l EURL, de la SELARL, de la SELU

DEDUCTION FRAIS REELS/FRAIS FORFAITAIRES TABLEAU COMPARATIF IMPOT A LA SOURCE/DECLARATION

DEDUCTION FRAIS REELS/FRAIS FORFAITAIRES TABLEAU COMPARATIF IMPOT A LA SOURCE/DECLARATION 2012 Données indicatives. Se reporter au guide de l administration fiscale pour toutes précisions Catégorie de

DEDUCTION FRAIS REELS/FRAIS FORFAITAIRES TABLEAU COMPARATIF IMPOT A LA SOURCE/DECLARATION 2012 Données indicatives. Se reporter au guide de l administration fiscale pour toutes précisions Catégorie de

2. LE REGIME DE SECURITE SOCIALE

FIN DE L ASSURANCE MALADIE PRIVEE POUR LES FRONTALIERS : Quelques explications Ce document, édité par le Groupement transfrontalier européen, a pour but de réunir toutes les informations que nous possédons

FIN DE L ASSURANCE MALADIE PRIVEE POUR LES FRONTALIERS : Quelques explications Ce document, édité par le Groupement transfrontalier européen, a pour but de réunir toutes les informations que nous possédons

Votre résidence fiscale est en France. B8 Impôt sur la fortune (Mise à jour mai 2013)

") Votre résidence fiscale est en France B8 Impôt sur la fortune (Mise à jour mai 2013) En France, l impôt sur la fortune, appelé Impôt de Solidarité sur la Fortune (ISF), est un impôt qui frappe le patrimoine.

Votre résidence fiscale est en France B8 Impôt sur la fortune (Mise à jour mai 2013) En France, l impôt sur la fortune, appelé Impôt de Solidarité sur la Fortune (ISF), est un impôt qui frappe le patrimoine.

Fiche conseil DIRIGEANT : Quel statut social choisir? Nos fiches conseils ont pour objectif de vous aider à mieux appréhender les notions :

DIRIGEANT : Quel statut social choisir? Fiche conseil Nos fiches conseils ont pour objectif de vous aider à mieux appréhender les notions : Certifié ISO 9001 Comptables Fiscales Juridiques, Sociales, de

DIRIGEANT : Quel statut social choisir? Fiche conseil Nos fiches conseils ont pour objectif de vous aider à mieux appréhender les notions : Certifié ISO 9001 Comptables Fiscales Juridiques, Sociales, de

PRÊT SOCIAL Pour les agents de l AP-HP

DOSSIER N :. PRÊT SOCIAL Pour les agents de l AP-HP Emprunteur Co-emprunteur Mr Mme Mr Mme Nom d usage (en majuscules) :..... Nom de famille (nom de jeune fille) :.. Prénoms :.. Nom d usage (en majuscules)

DOSSIER N :. PRÊT SOCIAL Pour les agents de l AP-HP Emprunteur Co-emprunteur Mr Mme Mr Mme Nom d usage (en majuscules) :..... Nom de famille (nom de jeune fille) :.. Prénoms :.. Nom d usage (en majuscules)

LA LOI DE FINANCES RECTIFICATIVE POUR 2012

LA LOI DE FINANCES RECTIFICATIVE POUR 2012 CONSEIL La loi 2012-958 du 16 août 2012 consistant en la deuxième loi de finances rectificative pour 2012 a été publiée au JO du 17 août 2012. C est la première

LA LOI DE FINANCES RECTIFICATIVE POUR 2012 CONSEIL La loi 2012-958 du 16 août 2012 consistant en la deuxième loi de finances rectificative pour 2012 a été publiée au JO du 17 août 2012. C est la première

Liste des pièces à fournir pour une demande de prise en charge des frais d hébergement en maison de retraite au titre de l aide sociale

Centre Communal d Action Sociale 01.34.90.89.73 Liste des pièces à fournir pour une demande de prise en charge des frais d hébergement en maison de retraite au titre de l aide sociale - Livret de Famille

Centre Communal d Action Sociale 01.34.90.89.73 Liste des pièces à fournir pour une demande de prise en charge des frais d hébergement en maison de retraite au titre de l aide sociale - Livret de Famille

LA LETTRE DES ADHÉRENTS

LA LETTRE DES ADHÉRENTS NUMÉRO SPÉCIAL LOI DE FINANCES - 15 JANVIER 2014 N 2/2014 LOI DE FINANCES RECTIFICATIVE POUR 2013 INTRODUCTION La loi de finances rectificative pour 2013, définitivement adoptée

LA LETTRE DES ADHÉRENTS NUMÉRO SPÉCIAL LOI DE FINANCES - 15 JANVIER 2014 N 2/2014 LOI DE FINANCES RECTIFICATIVE POUR 2013 INTRODUCTION La loi de finances rectificative pour 2013, définitivement adoptée

CREATION DE SOCIETE ET REGIME FISCAL A L ILE MAURICE

Nicolas BRAHIN DESS Droit Bancaire et Financier Université PARIS I Barbara CASTANIE DEA Droit Administratif Université de Montpellier Cabinet BRAHIN avocats ADVOKATFIRMA I FRANKRIG / LAWYERS OFFICE IN

Nicolas BRAHIN DESS Droit Bancaire et Financier Université PARIS I Barbara CASTANIE DEA Droit Administratif Université de Montpellier Cabinet BRAHIN avocats ADVOKATFIRMA I FRANKRIG / LAWYERS OFFICE IN

2. LE REGIME DE SECURITE SOCIALE

FIN DE L ASSURANCE MALADIE PRIVEE POUR LES FRONTALIERS : Quelques explications Ce document, édité par le Groupement transfrontalier européen, a pour but de réunir toutes les informations que nous possédons

FIN DE L ASSURANCE MALADIE PRIVEE POUR LES FRONTALIERS : Quelques explications Ce document, édité par le Groupement transfrontalier européen, a pour but de réunir toutes les informations que nous possédons

Dernière mise à jour : septembre 2014

Crédit d impôt remboursable pour l édition de livres TABLE DES MATIÈRES Société admissible....... 1 Société exclu... 2 Maison d édition reconnue.. 2 Ouvrages admissibles...... 2 Ouvrages exclus. 3 Auteur

Crédit d impôt remboursable pour l édition de livres TABLE DES MATIÈRES Société admissible....... 1 Société exclu... 2 Maison d édition reconnue.. 2 Ouvrages admissibles...... 2 Ouvrages exclus. 3 Auteur

DOCUMENT POUR REMPLIR LA DÉCLARATION DES REVENUS DE 2013

N 2041 GH N 50149 #18 DOCUMENT POUR REMPLIR LA DÉCLARATION DES REVENUS DE 2013 Ce document n'a qu'une valeur indicative. Il ne se substitue pas à la documentation officielle de l'administration. REVENUS

N 2041 GH N 50149 #18 DOCUMENT POUR REMPLIR LA DÉCLARATION DES REVENUS DE 2013 Ce document n'a qu'une valeur indicative. Il ne se substitue pas à la documentation officielle de l'administration. REVENUS

BOI-PAT-ISF-50-10-20-20-20130614 PAT - ISF - - - 2,57 M I.

BOI-PAT-ISF-50-10-20-20-20130614 PAT - ISF - Obligations des redevables - Établissement d'une déclaration - Redevables dont la valeur nette taxable du patrimoine est supérieure ou égale à 2,57 M I. Champ

BOI-PAT-ISF-50-10-20-20-20130614 PAT - ISF - Obligations des redevables - Établissement d'une déclaration - Redevables dont la valeur nette taxable du patrimoine est supérieure ou égale à 2,57 M I. Champ

BANQUE POPULAIRE GESTION PRIVÉE SCPI SCELLIER BBC FRUCTIRESIDENCE BBC. BANQUE & ASSURANCE www.banquepopulaire.fr

BANQUE POPULAIRE GESTION PRIVÉE SCPI SCELLIER BBC FRUCTIRESIDENCE BBC BANQUE & ASSURANCE www.banquepopulaire.fr Avertissement - Facteurs de risques Lorsque vous investissez dans une SCPI de type «Scellier

BANQUE POPULAIRE GESTION PRIVÉE SCPI SCELLIER BBC FRUCTIRESIDENCE BBC BANQUE & ASSURANCE www.banquepopulaire.fr Avertissement - Facteurs de risques Lorsque vous investissez dans une SCPI de type «Scellier

La Lettre COFIGE Patrimoine Octobre 2013 - N 12. Projet de loi de finances 2014 Projet de loi de financement de la Sécurité Sociale 2014

Madame, Monsieur, Le projet de loi de finances pour 2014 a été présenté en Conseil des ministres le 25 septembre. Le projet de loi de financement de la sécurité sociale pour 2014 a été quant à lui rendu

Madame, Monsieur, Le projet de loi de finances pour 2014 a été présenté en Conseil des ministres le 25 septembre. Le projet de loi de financement de la sécurité sociale pour 2014 a été quant à lui rendu

DOCUMENT POUR REMPLIR LA DÉCLARATION DES REVENUS DE 2012

N 2041 GB N 50143#17 DOCUMENT POUR REMPLIR LA DÉCLARATION DES REVENUS DE 2012 Ce document n a qu une valeur indicative. Il ne se substitue pas à la documentation officielle de l administration. DISPOSITIFS

N 2041 GB N 50143#17 DOCUMENT POUR REMPLIR LA DÉCLARATION DES REVENUS DE 2012 Ce document n a qu une valeur indicative. Il ne se substitue pas à la documentation officielle de l administration. DISPOSITIFS

LETTRE D INFORMATION FISCALE N 181

LETTRE D INFORMATION FISCALE N 181 23 Décembre 2013 ACTUALITES FISCALES ACTUALITES FISCALES Adoption définitive du Projet de Loi de Finances pour 2014 Le Parlement a adopté définitivement jeudi par un

LETTRE D INFORMATION FISCALE N 181 23 Décembre 2013 ACTUALITES FISCALES ACTUALITES FISCALES Adoption définitive du Projet de Loi de Finances pour 2014 Le Parlement a adopté définitivement jeudi par un

1 Ce mémento fournit des informations sur les cotisations

2.09 Etat au 1 er janvier 2009 Statut des indépendants dans les assurances sociales suisses Généralités 1 Ce mémento fournit des informations sur les cotisations que doivent verser aux assurances sociales

2.09 Etat au 1 er janvier 2009 Statut des indépendants dans les assurances sociales suisses Généralités 1 Ce mémento fournit des informations sur les cotisations que doivent verser aux assurances sociales

Plus-values immobilières des particuliers

> Fiscalité patrimoniale Fiscalité personnelle Plus-values immobilières des particuliers Abattement pour durée de détention Abattement identique pour tous les biens >> Abattement pour durée de détention

> Fiscalité patrimoniale Fiscalité personnelle Plus-values immobilières des particuliers Abattement pour durée de détention Abattement identique pour tous les biens >> Abattement pour durée de détention