IMPRIMES FISCAUX & SOCIAUX

|

|

|

- Fabienne Beauséjour

- il y a 10 ans

- Total affichages :

Transcription

1 Cabinet Pierre ABADIE Conseil Fiscal Expert-Comptable version numérique (Word et PDF) incluse sur support CD ROM) IMPRIMES FISCAUX & SOCIAUX DU BURKINA FASO Format : PAPIER + WORD + PDF Présenté par : Pierre ABADIE Expert-comptable Conseil juridique 143, rue 5.45 (proche Kwame N Krumah et aéroport) - 01 BP 964 Ouagadougou 01 (Burkina-faso) RC : BFOUA2012M3819 / IFU : T Tel : (00226) [email protected]

- 01 BP 964 Ouagadougou 01 (Burkina-faso) RC : BFOUA2012M3819 / IFU :")

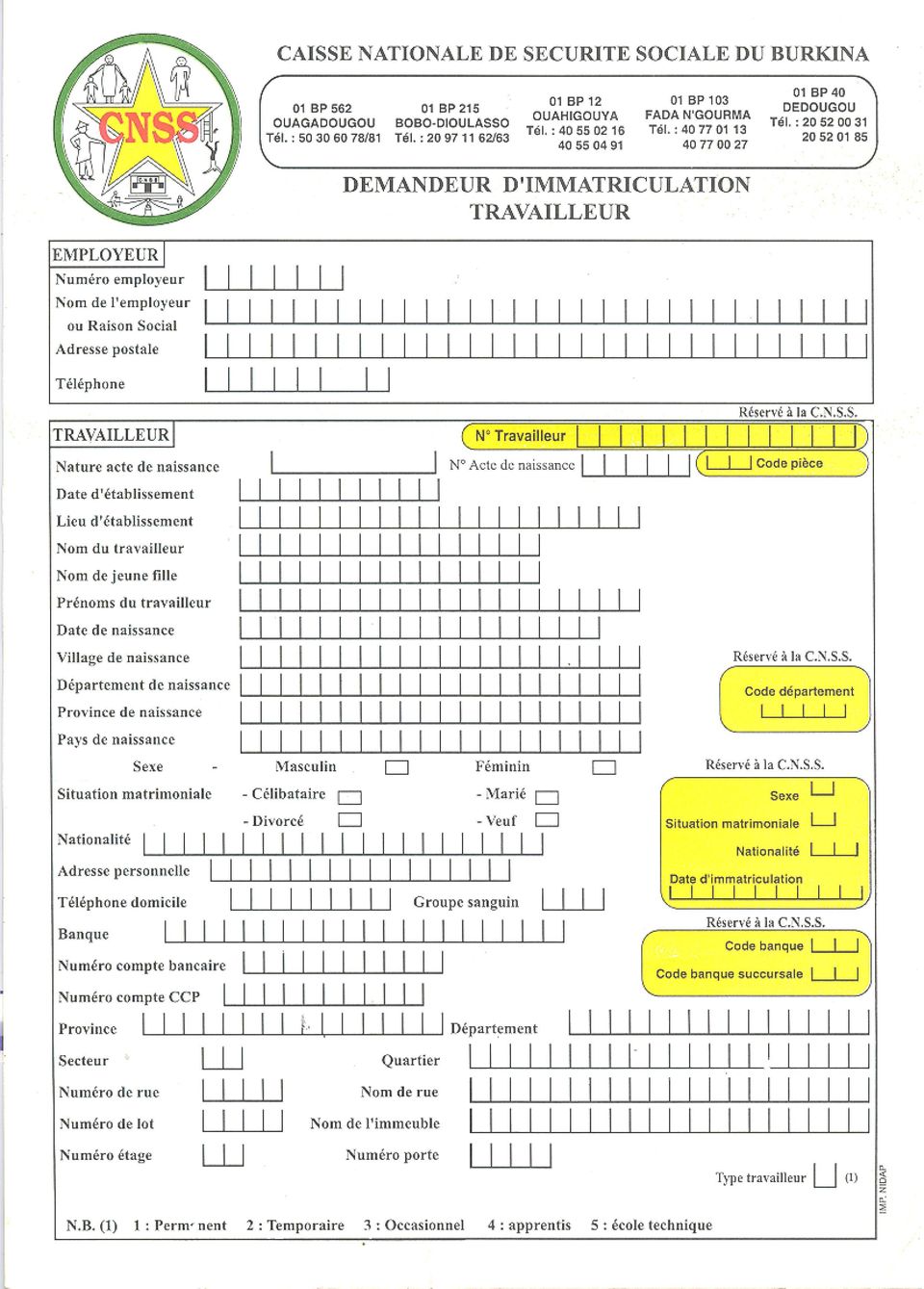

2 Cabinet Pierre ABADIE Conseil Fiscal Expert-Comptable IMPRIMES FISCAUX IMPRIMES CNSS BURKINA FASO 1. Immatriculation à l identifiant financier unique (IFU) - Fiche d immatriculation à l IFU 2. Taxe sur la valeur ajoutée TVA - Déclaration de TVA - Demande de remboursement de crédit TVA 3. Impôt sur les sociétés (IS) - Déclaration des acomptes provisionnels (IS) - Liasse fiscale IS - Etats annexés IS - Bordereau avis de versement de l IS 4. Impôts sur les bénéfices industriels, commerciaux et agricoles (IBICA) - Déclaration des bénéfices industriels, commerciaux et agricoles régime du réel normal - Déclaration des bénéfices industriels, commerciaux et agricoles réel simplifié - Bordereau avis de versement impôt sur les BIC - REEL et RSI - Bordereau avis de versement impôt minimum forfaitaire sur les professions industrielles et commerciales 5. Impôts sur les bénéfices non commerciaux - Déclaration des bénéfices non commerciaux - Bordereau avis de versement Impôt sur les bénéfices des professions non commerciales (BNC) 6. Prélèvement à la source à titre d acompte sur les impôts sur les bénéfices - Déclaration des prélèvements à la source facturés à titre d acompte sur les impôts sur les bénéfices - Déclaration des prélèvements à la source supportés à titre d acompte sur les impôts sur les bénéfices 7. Retenue à la source sur les sommes versées aux prestataires résidents - Déclaration de retenue à la source sur les sommes versées aux prestataires résidents - Attestation individuelle de retenue à la source sur les sommes versées aux prestataires établis au Burkina Faso 8. Retenue à la source sur les sommes versées aux prestataires non résidents - Déclaration de retenue à la source sur les sommes versées aux personnes (prestataires n ayant pas d installation professionnelle au Burkina Faso - Attestation individuelle de retenue à la source sur les sommes versées aux personnes (prestataires) n ayant pas d installation professionnelle au Burkina Faso (article 84 quater du code des impôts) 9. Retenue à la source sur les sommes perçues par les personnes non immatriculées - Déclaration de retenue à la source libératoire - Attestation individuelle de retenue à la source libératoire 10. Retenue à la source sur les loyers - retenue à la source sur les loyers d immeubles 11. IUTS et TPA - Déclaration de versement de retenue de l Impôt Unique sur les Traitements et Salaires (IUTS) et Taxe Patronale d Apprentissage - Relevé détaillé du versement des retenues de l Impôt Unique sur les Traitements et Salaires (IUTS) et du versement de la Taxe Patronale et d Apprentissage (TPA) - Etat des sommes versées à des tiers 12. Taxe de résidence - Déclaration de la taxe de résidence 13. Taxe de développement touristique (TDT) - Déclaration de la taxe de développement touristique établissements hôteliers. 14. CNSS - Demande d immatriculation d un employeur - Demande d immatriculation d un travailleur - Déclaration récapitulative des salaires - Bulletin d entrée et de sortie 15. Remise des pénalités - Pétition de remise (recouvrement) des pénalités 522, avenue de la Nation Tel: (+226) BP 964 Ouagadougou 01 [email protected] BURKINA-FASO

- Déclaration des bénéfices industriels, commerciaux et agricoles régime du réel normal - Déclaration des bénéfices industriels,")

3 7. Retenue à la source sur les sommes versées aux prestataires résidents

4 RECETTE DES IMPOTS Cachets du Service DIRECTION DES GÉNÉRALE DES IMPÔTS ATTESTATION INDIVIDUELLE DE RETENUE A LA SOURCE SUR LES SOMME VERSEES AUX PRESTATAIRES ETABLIS AU BURKINA FASO (Article 84 ter du Code des impôts) CADRE RÉSERVÉ AU RÉDÉVABLE Le soussigné Nom et prénoms ou Raison sociale : Activité ou Profession : N IFU Certifie avoir retenu à la source : F CFA ( montant en lettres) Nom et prénoms ou Raison sociale : Activité ou Profession : Adresse géographique postale N IFU Nature des prestations : A le (cachet, signature et nom du signataire) Le Receveur des impôts soussigné certifie avoir pris en recette le: Sous les références comptables suivantes : Quittance N : La somme : (en lettres et en chiffres) CADRE RÉSERVÉ À L'ADMINISTRATION Représentant les retenues à la source opérées par le redevable ci-déssus désigné au cours du mois de A le (cachet, signature et nom du signataire) À remplir en 2 exemplaires

CADRE RÉSERVÉ À L'ADMINISTRATION Représentant les retenues à la")

5 CACHET DU SERVICE DIRECTION GENERALE DES IMPOTS DATE DE RECEPTION I. PERIODE Mois DECLARATION DE RETENUE A LA SOURCE SUR LES SOMMES VERSEES AUX PRESTATAIRES ETABLIS AU BURKINA FASO (Articles Trimestre 84 quinquiès du code Année des impôts) II. IDENTIFICATION DU REDEVABLE N Registre de commerce N IFU Nom, prénoms ou raison sociale (le cas échéant) Code activité Profession ou activité Adresse du siège (Localité) BP Quartier Secteur N et rue Section Lot ---- Parcelle Adresse des établissements secondaires Adresse du domicile(localité) BP Quartier Secteur N et rue Section Lot ---- Parcelle III. MONTANT DES RETENUES EXIGIBLES Montant des paiements bruts TTC Taux de la retenue Montant des retenues 1% 2% 5% 10% Montant total dû - Règlement joint à l ordre du receveur des impôts Chèque bancaire sur N du Montant Espèce d un montant de Virement bancaire V. CADRE RESERVE A L ADMINISTRATION PRISE EN RECETTE PRISE EN CHARGE PENALITES VISA DU RECEVEUR L.J : Réf : Quittance n : Quittance date : Montant : L.J : Réf AMR Quittance date : Montant : Nature: Taux : Montant : Date-cachet-signature A Le Nom Qualité - Signature NB : Ne pas omettre de joindre les attestations individuelles de retenue.

")

6

7

8

9 15. Remise des pénalités

10

11

MANUEL DE PROCEDURE RELATIVE A L EXONERATION DES IMPOTS, DROITS ET TAXES DU MILLENNIUM CHALLENGE ACCOUNT

MANUEL DE PROCEDURE RELATIVE A L EXONERATION DES IMPOTS, DROITS ET TAXES DU MILLENNIUM CHALLENGE ACCOUNT Le Gouvernement du Burkina Faso a obtenu dans le cadre de sa politique de lutte contre la pauvreté

MANUEL DE PROCEDURE RELATIVE A L EXONERATION DES IMPOTS, DROITS ET TAXES DU MILLENNIUM CHALLENGE ACCOUNT Le Gouvernement du Burkina Faso a obtenu dans le cadre de sa politique de lutte contre la pauvreté

ACTE D ENGAGEMENT. OBJET DU MARCHE : Marché de travaux destinés à la mise en place d une exposition 14/18 au musée de l air et de l espace.

ACTE D ENGAGEMENT OBJET DU MARCHE : Marché de travaux destinés à la mise en place d une exposition 14/18 au musée de l air et de l espace. Pouvoir adjudicateur : Musée de l air et de l Espace Adresse :

ACTE D ENGAGEMENT OBJET DU MARCHE : Marché de travaux destinés à la mise en place d une exposition 14/18 au musée de l air et de l espace. Pouvoir adjudicateur : Musée de l air et de l Espace Adresse :

N de dossier OSIRIS : Nom du bénéficiaire : Libellé de l opération : Code établissement Code guichet N de compte Clé

Logo des autres financeurs 13764*01 mise à jour : le 27/11/2009 FORMULAIRE DE DEMANDE DE PAIEMENT ELABORATION OU ANIMATION LIEES AU DOCOB D UN SITE NATURA 2000 (DISPOSITIF N 323A DU PLAN DE DEVELOPPEMENT

Logo des autres financeurs 13764*01 mise à jour : le 27/11/2009 FORMULAIRE DE DEMANDE DE PAIEMENT ELABORATION OU ANIMATION LIEES AU DOCOB D UN SITE NATURA 2000 (DISPOSITIF N 323A DU PLAN DE DEVELOPPEMENT

RENSEIGNEMENTS DOSSIER 2014

1 ASSOCIATION DE GESTION AGREEE SUD EST FRANCILIEN 3 avenue du Général de Gaulle CS 70328 Lisses 91021 EVRY Cedex Tél : 01 84 18 00 10 - Télécopie : 01 64 97 23 27 Site internet : http://www.agasef.com

1 ASSOCIATION DE GESTION AGREEE SUD EST FRANCILIEN 3 avenue du Général de Gaulle CS 70328 Lisses 91021 EVRY Cedex Tél : 01 84 18 00 10 - Télécopie : 01 64 97 23 27 Site internet : http://www.agasef.com

FOCUS : NOS ARTICLES SUR FACEBOOK https://www.facebook.com/pages/sodraco/618524861539098

JUIN 20 N 6 FOCUS : NOS ARTICLES SUR FACEBOOK https://www.facebook.com/pages/sodraco/6185248639098 Nous vous présentons actuellement des articles aussi variés que : Assurance habitation et professionnelle

JUIN 20 N 6 FOCUS : NOS ARTICLES SUR FACEBOOK https://www.facebook.com/pages/sodraco/6185248639098 Nous vous présentons actuellement des articles aussi variés que : Assurance habitation et professionnelle

DÉCLARATION D IMMATRICULATION D UNE SOCIÉTÉ CIVILE RÉSERVÉ AU CFE G U I D B E F K T

M0 SOCIÉTÉ CIVILE N 13958*01 DÉCLARATION D IMMATRICULATION D UNE SOCIÉTÉ CIVILE RÉSERVÉ AU CFE G U I D B E F K T Pour celle dont l activité est agricole, utiliser l imprimé spécifique M0 agricole Pour

M0 SOCIÉTÉ CIVILE N 13958*01 DÉCLARATION D IMMATRICULATION D UNE SOCIÉTÉ CIVILE RÉSERVÉ AU CFE G U I D B E F K T Pour celle dont l activité est agricole, utiliser l imprimé spécifique M0 agricole Pour

Le régime. L activité déclarée sous le régime auto-entrepreneur peut. Le point sur. Auto-entrepreneur

Le point sur Le régime Auto-entrepreneur L activité déclarée sous le régime auto-entrepreneur peut être exercée à titre principal, par exemple, par un chômeur qui veut se lancer «à son compte» ou à titre

Le point sur Le régime Auto-entrepreneur L activité déclarée sous le régime auto-entrepreneur peut être exercée à titre principal, par exemple, par un chômeur qui veut se lancer «à son compte» ou à titre

Déclaration Mensuelle des Impôts

REPUBLIQUE TUNISIENNE MINISTERE DES FINANCES DIRECTION GENERALE DES IMPOTS Déclaration Mensuelle des Impôts Code acte (1) Mois Année N de registre de commerce Identifiant fiscal Identifiant T. V. A. Code

REPUBLIQUE TUNISIENNE MINISTERE DES FINANCES DIRECTION GENERALE DES IMPOTS Déclaration Mensuelle des Impôts Code acte (1) Mois Année N de registre de commerce Identifiant fiscal Identifiant T. V. A. Code

CHEF D ENTREPRISE : Quelle forme juridique pour votre petite entreprise?

CHEF D ENTREPRISE : Quelle forme juridique pour votre petite entreprise? Quelles conséquences sur le choix de votre statut social : Salarié ou Travailleurs Non salariés? Intervenants René-jacques MALAFOSSE,

CHEF D ENTREPRISE : Quelle forme juridique pour votre petite entreprise? Quelles conséquences sur le choix de votre statut social : Salarié ou Travailleurs Non salariés? Intervenants René-jacques MALAFOSSE,

Réunion d'information 1

Réunion d'information 1 Introduction Auto-entrepreneur = Immatriculation simplifiée et gratuite + Dispense de collecte de TVA + Régime micro-social simplifié + Sur option : régime micro-fiscal simplifié

Réunion d'information 1 Introduction Auto-entrepreneur = Immatriculation simplifiée et gratuite + Dispense de collecte de TVA + Régime micro-social simplifié + Sur option : régime micro-fiscal simplifié

I.V.R. Ingénierie des Voiries et Réseaux

I.V.R. Ingénierie des Voiries et Réseaux VILLE DE DANNEMARIE -POSE D UNE CONDUITE AEP Ø150mm POUR RENFORCEMENT DE RESEAU -RUE DE LA FREGATE -CHEMIN PIETON A.E. Ingénierie des Voiries et Réseaux - Sarl

I.V.R. Ingénierie des Voiries et Réseaux VILLE DE DANNEMARIE -POSE D UNE CONDUITE AEP Ø150mm POUR RENFORCEMENT DE RESEAU -RUE DE LA FREGATE -CHEMIN PIETON A.E. Ingénierie des Voiries et Réseaux - Sarl

Rencontres Gouvernement Secteur Privé 2013 Actualité Juridique 2012-2013

Présenté par : Pierre ABADIE Auteur d ouvrages juridiques Expert comptable Conseil juridique [email protected] 1 Impôt sur les sociétés (IS) : suppression de la limite de déductibilité des rémunérations

Présenté par : Pierre ABADIE Auteur d ouvrages juridiques Expert comptable Conseil juridique [email protected] 1 Impôt sur les sociétés (IS) : suppression de la limite de déductibilité des rémunérations

LE STATUT JURIDIQUE ET SOCIAL DU CONSULTANT

LE STATUT JURIDIQUE ET SOCIAL DU CONSULTANT 1. Préambule Préalablement à toute intervention pour l une des sociétés SIGMA Conseil, SIGMA Opérations ou CONCEPT RISK, le consultant doit disposer d un cadre

LE STATUT JURIDIQUE ET SOCIAL DU CONSULTANT 1. Préambule Préalablement à toute intervention pour l une des sociétés SIGMA Conseil, SIGMA Opérations ou CONCEPT RISK, le consultant doit disposer d un cadre

Le régime. L activité déclarée sous le régime autoentrepreneur. Auto-entrepreneur. À jour au 1 er janvier 2015

Le point sur ( ) Le régime Auto-entrepreneur À jour au 1 er janvier 2015 L activité déclarée sous le régime autoentrepreneur peut être exercée à titre principal, par exemple, par un chômeur qui veut se

Le point sur ( ) Le régime Auto-entrepreneur À jour au 1 er janvier 2015 L activité déclarée sous le régime autoentrepreneur peut être exercée à titre principal, par exemple, par un chômeur qui veut se

Le régime. L activité déclarée sous le régime auto-entrepreneur. Auto-entrepreneur SPÉCIAL DOM. À jour au 1 er janvier 2015

Le point sur ( ) SPÉCIAL DOM Le régime Auto-entrepreneur À jour au 1 er janvier 2015 L activité déclarée sous le régime auto-entrepreneur peut être exercée à titre principal, par exemple, par un chômeur

Le point sur ( ) SPÉCIAL DOM Le régime Auto-entrepreneur À jour au 1 er janvier 2015 L activité déclarée sous le régime auto-entrepreneur peut être exercée à titre principal, par exemple, par un chômeur

COMMUNE DE BESSIERES. Marché Public 2015-10. Refonte du site internet de la ville de Bessières. Acte d Engagement. Dénomination exacte :.. Adresse :..

Marché Public 2015-10 Refonte du site internet de la ville de Bessières Acte d Engagement CANDIDAT Dénomination exacte :.. Adresse :.. Tel : Fax :. Mail :. PARTIE RESERVEE AU POUVOIR ADJUDICATEUR Cet acte

Marché Public 2015-10 Refonte du site internet de la ville de Bessières Acte d Engagement CANDIDAT Dénomination exacte :.. Adresse :.. Tel : Fax :. Mail :. PARTIE RESERVEE AU POUVOIR ADJUDICATEUR Cet acte

KIT DE L AUTO-ENTREPRENEUR

KIT DE L AUTO-ENTREPRENEUR ATTENTION! LE PROJET DE LOI DE MODERNISATION DE L¹ÉCONOMIE ÉTANT EN COURS DE DISCUSSION DEVANT L¹ASSEMBLÉE NATIONALE ET LE SÉNAT, LA COMPOSITION DU KIT DE L¹AUTO-ENTREPRENEUR

KIT DE L AUTO-ENTREPRENEUR ATTENTION! LE PROJET DE LOI DE MODERNISATION DE L¹ÉCONOMIE ÉTANT EN COURS DE DISCUSSION DEVANT L¹ASSEMBLÉE NATIONALE ET LE SÉNAT, LA COMPOSITION DU KIT DE L¹AUTO-ENTREPRENEUR

Le régime. L activité déclarée sous le régime auto-entrepreneur peut. Auto-entrepreneur. À jour au 1 er janvier 2014

Le point sur ( ) Le régime Auto-entrepreneur À jour au 1 er janvier 2014 L activité déclarée sous le régime auto-entrepreneur peut être exercée à titre principal, par exemple, par un chômeur qui veut se

Le point sur ( ) Le régime Auto-entrepreneur À jour au 1 er janvier 2014 L activité déclarée sous le régime auto-entrepreneur peut être exercée à titre principal, par exemple, par un chômeur qui veut se

D O S S I E R D E C A N D I D A T U R E

P R O G R A M M E E S C P E u r o p e D O S S I E R D E C A N D I D A T U R E 1 photo Situation personnelle Intitulé du programme :... Dates : du... au... Nombre de jours :... Nombre d heures... Nom :..

P R O G R A M M E E S C P E u r o p e D O S S I E R D E C A N D I D A T U R E 1 photo Situation personnelle Intitulé du programme :... Dates : du... au... Nombre de jours :... Nombre d heures... Nom :..

Marché Public de Prestations de Services ACTE D'ENGAGEMENT

Marché Public de Prestations de Services ACTE D'ENGAGEMENT (A.E) A - IDENTIFICATION DE LA PERSONNE MORALE DE DROIT PUBLIC Pouvoir adjudicateur : Commune de Brignoles Place Caramy 83170 Brignoles Objet

Marché Public de Prestations de Services ACTE D'ENGAGEMENT (A.E) A - IDENTIFICATION DE LA PERSONNE MORALE DE DROIT PUBLIC Pouvoir adjudicateur : Commune de Brignoles Place Caramy 83170 Brignoles Objet

Le régime. L activité déclarée sous le régime auto-entrepreneur peut. Le point sur. Auto-entrepreneur SPÉCIAL DOM

Le point sur SPÉCIAL DOM Le régime Auto-entrepreneur L activité déclarée sous le régime auto-entrepreneur peut être exercée à titre principal, par exemple, par un chômeur qui veut se lancer «à son compte»

Le point sur SPÉCIAL DOM Le régime Auto-entrepreneur L activité déclarée sous le régime auto-entrepreneur peut être exercée à titre principal, par exemple, par un chômeur qui veut se lancer «à son compte»

La protection sociale du travailleur indépendant

La protection sociale du travailleur indépendant On en parle aujourd hui A chaque statut, son régime social A chaque activité, son régime social Un interlocuteur social unique Une protection sociale complète

La protection sociale du travailleur indépendant On en parle aujourd hui A chaque statut, son régime social A chaque activité, son régime social Un interlocuteur social unique Une protection sociale complète

GUIDE PRATIQUE DE LA SCI MISES A JOUR et COMPLEMENTS D'INFORMATIONS

GUIDE PRATIQUE DE LA SCI MISES A JOUR et COMPLEMENTS D'INFORMATIONS Les présentes mises à jour concernent le quatrième tirage 2000. PACS ( Pacte civil de solidarité ) - Page 6 Le régime applicable entre

GUIDE PRATIQUE DE LA SCI MISES A JOUR et COMPLEMENTS D'INFORMATIONS Les présentes mises à jour concernent le quatrième tirage 2000. PACS ( Pacte civil de solidarité ) - Page 6 Le régime applicable entre

E. Avantages alloués par le comité d entreprise

E. Avantages alloués par le comité d entreprise 1) Bons d achat et cadeaux Les bons d achat et cadeaux alloués par le comité d entreprise doivent en principe être assujettis aux cotisations de Sécurité

E. Avantages alloués par le comité d entreprise 1) Bons d achat et cadeaux Les bons d achat et cadeaux alloués par le comité d entreprise doivent en principe être assujettis aux cotisations de Sécurité

Commune de Calvisson (Gard)

") Commune de Calvisson (Gard) ACTE D ENGAGEMENT Lot n 2 : Assurance Responsabilité civile Contrats d'assurance pour la commune de Calvisson Marché 2015-09 1 IDENTIFICATION DES PARTIES CONTRACTANTES A- Identification

Commune de Calvisson (Gard) ACTE D ENGAGEMENT Lot n 2 : Assurance Responsabilité civile Contrats d'assurance pour la commune de Calvisson Marché 2015-09 1 IDENTIFICATION DES PARTIES CONTRACTANTES A- Identification

2.2. Les impôts et taxes PARTIE 2

2.2 Les impôts et taxes PARTIE 2 L avis de l expert-comptable La plupart des taxes sont dues à partir d un certain seuil d effectif (avec une période de franchise totale de 3 ans puis partielle : formation

2.2 Les impôts et taxes PARTIE 2 L avis de l expert-comptable La plupart des taxes sont dues à partir d un certain seuil d effectif (avec une période de franchise totale de 3 ans puis partielle : formation

L AUTO - ENTREPRENEUR

L AUTO - ENTREPRENEUR Présenté par le CGAHDF Y. GRANIER et M. VILLERS 15 Avril 2009 Y.GRANIER - M. VILLERS 1 Qui peut le devenir? Tous les Français à titre principal ou accessoire Les salariés, les chômeurs,

L AUTO - ENTREPRENEUR Présenté par le CGAHDF Y. GRANIER et M. VILLERS 15 Avril 2009 Y.GRANIER - M. VILLERS 1 Qui peut le devenir? Tous les Français à titre principal ou accessoire Les salariés, les chômeurs,

POLYNESIE FRANÇAISE SERVICE DU TOURISME DEMANDE DE LICENCE D AGENCE DE VOYAGES OU DE BUREAU D EXCURSIONS

POLYNESIE FRANÇAISE SERVICE DU TOURISME DEMANDE DE LICENCE D AGENCE DE VOYAGES OU DE BUREAU D EXCURSIONS L attention des demandeurs est attirée sur la nécessité de fournir des renseignement complets, toute

POLYNESIE FRANÇAISE SERVICE DU TOURISME DEMANDE DE LICENCE D AGENCE DE VOYAGES OU DE BUREAU D EXCURSIONS L attention des demandeurs est attirée sur la nécessité de fournir des renseignement complets, toute

L activité déclarée sous le régime auto-entrepreneur peut. Le régime. Le point sur. Auto-entrepreneur

Le point sur Le régime Auto-entrepreneur L activité déclarée sous le régime auto-entrepreneur peut être exercée à titre principal, par exemple, par un chômeur qui veut se lancer «à son compte», par un

Le point sur Le régime Auto-entrepreneur L activité déclarée sous le régime auto-entrepreneur peut être exercée à titre principal, par exemple, par un chômeur qui veut se lancer «à son compte», par un

LOCATION ET MAINTENANCE DE PHOTOCOPIEURS AVEC FOURNITURE DE CONSOMMABLES MARCHE DE FOURNITURES & SERVICES

LOCATION ET MAINTENANCE DE PHOTOCOPIEURS AVEC FOURNITURE DE CONSOMMABLES MARCHE DE FOURNITURES & SERVICES ACTE D ENGAGEMENT ET CAHIER DES CLAUSES PARTICULIERES Maison de la culture du Japon à Paris (MCJP)

LOCATION ET MAINTENANCE DE PHOTOCOPIEURS AVEC FOURNITURE DE CONSOMMABLES MARCHE DE FOURNITURES & SERVICES ACTE D ENGAGEMENT ET CAHIER DES CLAUSES PARTICULIERES Maison de la culture du Japon à Paris (MCJP)

Artisans, commerçants et professionnels libéraux. L'auto-entrepreneur. Édition janvier 2012

Artisans, commerçants et professionnels libéraux L'auto-entrepreneur Édition janvier 2012 2 L auto-entrepreneur Qui peut devenir auto-entrepreneur? Ce dispositif permet à toute personne de créer, avec

Artisans, commerçants et professionnels libéraux L'auto-entrepreneur Édition janvier 2012 2 L auto-entrepreneur Qui peut devenir auto-entrepreneur? Ce dispositif permet à toute personne de créer, avec

EN CAS DE MODIFICATION, CORRIGEZ DIRECTEMENT LES DONNÉES AFFICHÉES. Forme juridique Télécopie. E-mail Marque(s) et statut(s) représenté(s) MS1

et statut(s) représenté(s) MS1") Versement avant le 1 er mars 215 SIMPLIFIEZ-VOUS LA VIE ET GAGNEZ DU TEMPS Déclarez et payez en ligne sur www.anfa-auto.fr Vos identifiants web : Siret Code internet N de dossier CONTRIBUTIONS 1 % PROFESSION

Versement avant le 1 er mars 215 SIMPLIFIEZ-VOUS LA VIE ET GAGNEZ DU TEMPS Déclarez et payez en ligne sur www.anfa-auto.fr Vos identifiants web : Siret Code internet N de dossier CONTRIBUTIONS 1 % PROFESSION

MARCHE PUBLIC DE SERVICES. MARCHE A PROCEDURE ADAPTEE Passé en application de l article 28 du code des marchés publics ACTE D ENGAGEMENT

PREFET DU HAUT-RHIN MARCHE PUBLIC DE SERVICES MARCHE A PROCEDURE ADAPTEE Passé en application de l article 28 du code des marchés publics ACTE D ENGAGEMENT ASSURANCE DE LA FLOTTE AUTOMOBILE DE LA PREFECTURE

PREFET DU HAUT-RHIN MARCHE PUBLIC DE SERVICES MARCHE A PROCEDURE ADAPTEE Passé en application de l article 28 du code des marchés publics ACTE D ENGAGEMENT ASSURANCE DE LA FLOTTE AUTOMOBILE DE LA PREFECTURE

téléprocédures des professionnels

Fiche technique téléprocédures des professionnels Les téléprocédures fiscales : qu est-ce que c est? Les téléprocédures permettent aux professionnels de déclarer et payer les principaux impôts en utilisant

Fiche technique téléprocédures des professionnels Les téléprocédures fiscales : qu est-ce que c est? Les téléprocédures permettent aux professionnels de déclarer et payer les principaux impôts en utilisant

Autoentrepreneur. Etre à l aise avec le régime de l autoentrepreneur Points pratiques. Mes astuces d Expert-Comptable : simplifiez-vous la vie!

1 Mes astuces d Expert-Comptable : simplifiez-vous la vie! Autoentrepreneur Etre à l aise avec le régime de l autoentrepreneur Points pratiques L ORGANISATION ADMINISTRATIVE, COMPTABLE, SOCIALE, FISCALE

1 Mes astuces d Expert-Comptable : simplifiez-vous la vie! Autoentrepreneur Etre à l aise avec le régime de l autoentrepreneur Points pratiques L ORGANISATION ADMINISTRATIVE, COMPTABLE, SOCIALE, FISCALE

AUTO-ENTREPRENEUR ET PORTAGE SALARIAL L AUTO-ENTREPRENEUR

AUTO-ENTREPRENEUR ET PORTAGE SALARIAL L AUTO-ENTREPRENEUR 1 LE REGIME C est un nouveau régime plus simplifié pour exercer une activité indépendante Ce n est pas un nouveau statut juridique car un auto-entrepreneur

AUTO-ENTREPRENEUR ET PORTAGE SALARIAL L AUTO-ENTREPRENEUR 1 LE REGIME C est un nouveau régime plus simplifié pour exercer une activité indépendante Ce n est pas un nouveau statut juridique car un auto-entrepreneur

DECLARATION DE CRÉATION D UNE ENTREPRISE

1 M0 CONSTITUTION D UNE SOCIETE AVEC ACTIVITE DECLARATION DE CRÉATION D UNE ENTREPRISE PERSONNE celle-ci résulte d une fusion/scission MORALE CONSTITUTION D UNE SOCIETE SANS ACTIVITE (Ne pas remplir les

1 M0 CONSTITUTION D UNE SOCIETE AVEC ACTIVITE DECLARATION DE CRÉATION D UNE ENTREPRISE PERSONNE celle-ci résulte d une fusion/scission MORALE CONSTITUTION D UNE SOCIETE SANS ACTIVITE (Ne pas remplir les

Livret fiscal du créateur d entreprise. Bénéfices agricoles

Livret fiscal du créateur d entreprise Bénéfices agricoles Régime du forfait Ce régime s'applique lorsque la moyenne des recettes (TVA comprise) mesurée sur deux années consécutives ne dépasse pas 76 300

Livret fiscal du créateur d entreprise Bénéfices agricoles Régime du forfait Ce régime s'applique lorsque la moyenne des recettes (TVA comprise) mesurée sur deux années consécutives ne dépasse pas 76 300

FORUM PROFESSIONNEL. Fédération Nationale des Enseignants de Yoga. Syndicat National des Professeurs de Yoga

FORUM PROFESSIONNEL Fédération Nationale des Enseignants de Yoga Syndicat National des Professeurs de Yoga Divers statuts : I - Salarié (Association, Comité d entreprise, Société de portage, Entreprise

FORUM PROFESSIONNEL Fédération Nationale des Enseignants de Yoga Syndicat National des Professeurs de Yoga Divers statuts : I - Salarié (Association, Comité d entreprise, Société de portage, Entreprise

Une fois complet, votre dossier est à adresser à :

Dossier DECLARATION DE SINISTRE Kit Bailleur Individuel Ce dossier contient : L imprimé de déclaration de sinistre «loyers impayés» L imprimé de déclaration de sinistre «détériorations immobilières» Le

Dossier DECLARATION DE SINISTRE Kit Bailleur Individuel Ce dossier contient : L imprimé de déclaration de sinistre «loyers impayés» L imprimé de déclaration de sinistre «détériorations immobilières» Le

MARCHES PUBLICS DE TECHNIQUES DE L INFORMATION ET DE LA COMMUNICATION

MARCHES PUBLICS DE TECHNIQUES DE L INFORMATION ET DE LA COMMUNICATION REGION ALSACE DIRECTION DE L ENVIRONNEMENT ET DE L AMENAGEMENT 1 place Adrien Zeller BP 91006 67070 Strasbourg Cedex DEPLOIEMENT, PARAMETRAGE

MARCHES PUBLICS DE TECHNIQUES DE L INFORMATION ET DE LA COMMUNICATION REGION ALSACE DIRECTION DE L ENVIRONNEMENT ET DE L AMENAGEMENT 1 place Adrien Zeller BP 91006 67070 Strasbourg Cedex DEPLOIEMENT, PARAMETRAGE

La rémunération de l apprenti :

F I C H E P R A T I Q U E N 2 R E M U N E R A T I O N E T A I D E S L I E E S A U C O N T R A T D A P P R E N T I S S A G E L apprenti est titulaire d un contrat de travail de type particulier : il est

F I C H E P R A T I Q U E N 2 R E M U N E R A T I O N E T A I D E S L I E E S A U C O N T R A T D A P P R E N T I S S A G E L apprenti est titulaire d un contrat de travail de type particulier : il est

CONTRAT DE SYNDIC N. 96-98, rue du Théâtre (Angle avenue Emile Zola) - 75015 PARIS - Tél. : 01 45 79 89 49 - Fax : 01 45 79 98 29

- 75015 PARIS - Tél. : 01 45 79 89 49 - Fax : 01 45 79 98 29") GESTION DE PATRIMOINE SYNDIC DE COPROPRIETE TRANSACTION FONDS DE COMMERCE EXPERTISE LOCATION 1 CONTRAT DE SYNDIC N ENTRE LES SOUSSIGNES : Le SYNDICAT DES COPROPRIETAIRES de l immeuble : RESIDENCE VASCO

GESTION DE PATRIMOINE SYNDIC DE COPROPRIETE TRANSACTION FONDS DE COMMERCE EXPERTISE LOCATION 1 CONTRAT DE SYNDIC N ENTRE LES SOUSSIGNES : Le SYNDICAT DES COPROPRIETAIRES de l immeuble : RESIDENCE VASCO

WORLDWIDE HOSPITALITY AWARDS 2014 15 e édition MEILLEURE OPÉRATION DE COMMUNICATION

WORLDWIDE HOSPITALITY AWARDS 2014 15 e édition MEILLEURE OPÉRATION DE COMMUNICATION Intercontinental Paris Le Grand Hotel 17 Novembre 2014 CRITERES D EVALUATION MEILLEURE OPÉRATION DE COMMUNICATION Ce

WORLDWIDE HOSPITALITY AWARDS 2014 15 e édition MEILLEURE OPÉRATION DE COMMUNICATION Intercontinental Paris Le Grand Hotel 17 Novembre 2014 CRITERES D EVALUATION MEILLEURE OPÉRATION DE COMMUNICATION Ce

Bien choisir son statut : la personnalisation est essentielle. Animé par : Aurélien DEMAURE

Bien choisir son statut : la personnalisation est essentielle Animé par : Aurélien DEMAURE Le cadre juridique L entreprise en nom propre L EIRL La société Les critères à retenir Le régime fiscal de l entrepreneur

Bien choisir son statut : la personnalisation est essentielle Animé par : Aurélien DEMAURE Le cadre juridique L entreprise en nom propre L EIRL La société Les critères à retenir Le régime fiscal de l entrepreneur

Le Statut Auto-Entrepreneur

Le Statut Auto-Entrepreneur Le Statut Auto-Entrepreneur en 10 points http://www.declaration-auto-entrepreneur.com L auto-entrepreneur est caractérisé par différents points clés. Lorsque l ont décide de

Le Statut Auto-Entrepreneur Le Statut Auto-Entrepreneur en 10 points http://www.declaration-auto-entrepreneur.com L auto-entrepreneur est caractérisé par différents points clés. Lorsque l ont décide de

DISPOSITIONS FISCALES DE LA LOI DE FINANCES 2015

DISPOSITIONS FISCALES DE LA LOI DE FINANCES 2015 Abdellatif ZAGHNOUN Directeur Général des Impôts OEC, 22 janvier 2015 Contexte d élaboration de la LF 2015 Recommandations des Assises Nationales sur la

DISPOSITIONS FISCALES DE LA LOI DE FINANCES 2015 Abdellatif ZAGHNOUN Directeur Général des Impôts OEC, 22 janvier 2015 Contexte d élaboration de la LF 2015 Recommandations des Assises Nationales sur la

DEMANDE D'INSCRIPTION SECONDAIRE AU TABLEAU DE L'ORDRE

Réservé au Conseil régional Code du dossier : Date de la demande : Inscription : session du (dossier complet) DEMANDE D'INSCRIPTION SECONDAIRE AU TABLEAU DE L'ORDRE QUESTIONNAIRE PERSONNE MORALE A retourner

Réservé au Conseil régional Code du dossier : Date de la demande : Inscription : session du (dossier complet) DEMANDE D'INSCRIPTION SECONDAIRE AU TABLEAU DE L'ORDRE QUESTIONNAIRE PERSONNE MORALE A retourner

LES PRÉLÈVEMENTS URSSAF, RSI, LPA, CNBF, ORDRE, CNB...

C O T I S A T I O N S S O C I A L E S LES PRÉLÈVEMENTS URSSAF, RSI, LPA, CNBF, ORDRE, CNB... Exercer c est aussi déclarer... et cotiser! Prélèvements sociaux et professionnels : COMPARATIF COLLABORATEUR

C O T I S A T I O N S S O C I A L E S LES PRÉLÈVEMENTS URSSAF, RSI, LPA, CNBF, ORDRE, CNB... Exercer c est aussi déclarer... et cotiser! Prélèvements sociaux et professionnels : COMPARATIF COLLABORATEUR

GUIDE DU MICROPORTEUR SUIVI BUDGETAIRE ET D ACTIVITE Mesure «appui aux microprojets» FSE 4-2.3

GUIDE DU MICROPORTEUR SUIVI BUDGETAIRE ET D ACTIVITE Mesure «appui aux microprojets» FSE 4-2.3 I. Contexte : Pourquoi, quand et comment réaliser le suivi budgétaire? II. Les modalités générales de prise

GUIDE DU MICROPORTEUR SUIVI BUDGETAIRE ET D ACTIVITE Mesure «appui aux microprojets» FSE 4-2.3 I. Contexte : Pourquoi, quand et comment réaliser le suivi budgétaire? II. Les modalités générales de prise

LES NOUVELLES MESURES RELATIVES À

LES NOUVELLES MESURES RELATIVES À L AUTO-ENTREPRENEUR, L EIRL ET LES ARTISANS Salon des entrepreneurs de PARIS 5 février 2015 MESURES RELATIVES À L AUTO- ENTREPRENEUR Pour rappel L auto-entrepreneur est

LES NOUVELLES MESURES RELATIVES À L AUTO-ENTREPRENEUR, L EIRL ET LES ARTISANS Salon des entrepreneurs de PARIS 5 février 2015 MESURES RELATIVES À L AUTO- ENTREPRENEUR Pour rappel L auto-entrepreneur est

Pour l inscription d une société aux documents précédents s ajoutent les statuts et le journal d annonces légales.

L affiliation à la MSA Les contacts nécessaires avant toute création d entreprise Il est nécessaire de prendre contact avec la MSA, au moins trois mois avant toute installation pour y récupérer, la demande

L affiliation à la MSA Les contacts nécessaires avant toute création d entreprise Il est nécessaire de prendre contact avec la MSA, au moins trois mois avant toute installation pour y récupérer, la demande

FONDS DE SOUTIEN À L INNOVATION. Règlement du Programme d Appui à l Innovation et au Développement Technologique PTR - Appel à projet ouvert -

FONDS DE SOUTIEN À L INNOVATION Règlement du Programme d Appui à l Innovation et au Développement Technologique PTR - Appel à projet ouvert - 2014 Sommaire 1. Introduction!... 3 2. Règles de participation!...

FONDS DE SOUTIEN À L INNOVATION Règlement du Programme d Appui à l Innovation et au Développement Technologique PTR - Appel à projet ouvert - 2014 Sommaire 1. Introduction!... 3 2. Règles de participation!...

Bordereau de renseignements OG B.I.C. Millésime 2015

LE MANS LAVAL ALENCON Siège social 1 rue de la Paix Parc d activités du Londreau 126-128 rue de la Mariette CS 60506 BP 230 - Cerisé 72000 LE MANS 53005 LAVAL CEDEX 61007 ALENCON CEDEX Tel : 02 43 86 36

LE MANS LAVAL ALENCON Siège social 1 rue de la Paix Parc d activités du Londreau 126-128 rue de la Mariette CS 60506 BP 230 - Cerisé 72000 LE MANS 53005 LAVAL CEDEX 61007 ALENCON CEDEX Tel : 02 43 86 36

Extrait gratuit de la publication «Comptabilité, fiscalité et paie pour les entreprises du BTP»

Extrait gratuit de la publication «Comptabilité, fiscalité et paie pour les entreprises du BTP» Calculer et régler les cotisations sociales Calculer les cotisations URSSAF (vieillesse, CSG CRDS, maternité,

Extrait gratuit de la publication «Comptabilité, fiscalité et paie pour les entreprises du BTP» Calculer et régler les cotisations sociales Calculer les cotisations URSSAF (vieillesse, CSG CRDS, maternité,

Dossier de candidature Opérateurs en Diagnostic Immobilier

Page 1 sur 8 Dossier de candidature Opérateurs en Diagnostic Immobilier à retourner à CESI Certification 30 Rue Cambronne 75015 Paris Nom :.. Prénom :.... Domaines de certification demandés : Certificats

Page 1 sur 8 Dossier de candidature Opérateurs en Diagnostic Immobilier à retourner à CESI Certification 30 Rue Cambronne 75015 Paris Nom :.. Prénom :.... Domaines de certification demandés : Certificats

Artisans, commerçants et professionnels libéraux. L'auto-entrepreneur. Édition 2011

Artisans, commerçants et professionnels libéraux L'auto-entrepreneur Édition 2011 2 L auto-entrepreneur 3 Qui peut devenir auto-entrepreneur? Ce dispositif permet à toute personne de créer, avec des formalités

Artisans, commerçants et professionnels libéraux L'auto-entrepreneur Édition 2011 2 L auto-entrepreneur 3 Qui peut devenir auto-entrepreneur? Ce dispositif permet à toute personne de créer, avec des formalités

COMMUNE DE ROCHEMAURE (07) NETTOYAGE DE LOCAUX COMMUNAUX

NETTOYAGE DE LOCAUX COMMUNAUX") 2 Place de la Mairie BP19 07400 ROCHEMAURE Maître d ouvrage COMMUNE DE ROCHEMAURE (07) NETTOYAGE DE LOCAUX COMMUNAUX ACTE D ENGAGEMENT Le présent acte d engagement comporte 17 pages Acte d engagement -

2 Place de la Mairie BP19 07400 ROCHEMAURE Maître d ouvrage COMMUNE DE ROCHEMAURE (07) NETTOYAGE DE LOCAUX COMMUNAUX ACTE D ENGAGEMENT Le présent acte d engagement comporte 17 pages Acte d engagement -

LE REGIME FISCAL DES LOCATIONS MEUBLEES

LA FISCALITÉ DES LOCATIONS EN MEUBLES Article juridique publié le 21/03/2013, vu 10039 fois, Auteur : ASCENCIO Jacques LE REGIME FISCAL DES LOCATIONS MEUBLEES I - L IMPOT SUR LE REVENU A la différence

LA FISCALITÉ DES LOCATIONS EN MEUBLES Article juridique publié le 21/03/2013, vu 10039 fois, Auteur : ASCENCIO Jacques LE REGIME FISCAL DES LOCATIONS MEUBLEES I - L IMPOT SUR LE REVENU A la différence

DEMANDE D ADHÉSION 2015 MON ASSURANCE SANTÉ TNS

DEMANDE D ADHÉSION 2015 MON ASSURANCE SANTÉ TNS L assurance n est plus ce qu elle était. TNS 0350 STNS150415 DEMANDE D ADHÉSION MERCI D ÉCRIRE EN MAJUSCULES N adhérent : Êtes-vous déjà assuré chez APRIL

DEMANDE D ADHÉSION 2015 MON ASSURANCE SANTÉ TNS L assurance n est plus ce qu elle était. TNS 0350 STNS150415 DEMANDE D ADHÉSION MERCI D ÉCRIRE EN MAJUSCULES N adhérent : Êtes-vous déjà assuré chez APRIL

Livret fiscal du créateur d entreprise. Bénéfices agricoles

Livret fiscal du créateur d entreprise Bénéfices agricoles Mars 2012 Régime du forfait Ce régime s'applique lorsque la moyenne des recettes (TVA comprise) mesurée sur deux années consécutives ne dépasse

Livret fiscal du créateur d entreprise Bénéfices agricoles Mars 2012 Régime du forfait Ce régime s'applique lorsque la moyenne des recettes (TVA comprise) mesurée sur deux années consécutives ne dépasse

GUICHET UNIQUE DE CREATION D ENTREPRISE. Tél. (243) 8222.84.008/125.101.299 - E-mail : [email protected] - Web : www.guichetunique.

8222.84.008/125.101.299 - E-mail : guce@guichetunique.cd - Web : www.guichetunique.") GUICHET UNIQUE DE CREATION D ENTREPRISE Tél. (243) 8222.84.008/125.101.299 - E-mail : [email protected] - Web : www.guichetunique.cd CADRE RESERVE AU GUICHET UNIQUE Dossier N.. Reçu le.. Transmis le...

GUICHET UNIQUE DE CREATION D ENTREPRISE Tél. (243) 8222.84.008/125.101.299 - E-mail : [email protected] - Web : www.guichetunique.cd CADRE RESERVE AU GUICHET UNIQUE Dossier N.. Reçu le.. Transmis le...

mercredi et vendredi sur rendez-vous.

EURL CAPIGI CABINET PIERRE GIBERT ADMINISTRATEUR DE BIENS 45 AVENUE CAMILLE SAINT SAENS 34500 BEZIERS TEL : 04.67.35.91.19. FAX: 04.67.62.11.83. Capigi.fr Réception lundi, mardi et jeudi sans rendez-vous

EURL CAPIGI CABINET PIERRE GIBERT ADMINISTRATEUR DE BIENS 45 AVENUE CAMILLE SAINT SAENS 34500 BEZIERS TEL : 04.67.35.91.19. FAX: 04.67.62.11.83. Capigi.fr Réception lundi, mardi et jeudi sans rendez-vous

GARANTIE DES LOYERS IMPAYES DETERIORATIONS IMMOBILIERES ET PROTECTION JURIDIQUE QUESTIONNAIRE D ADHESION - BAILLEUR INDIVIDUEL -

GARANTIE DES LOYERS IMPAYES DETERIORATIONS IMMOBILIERES ET PROTECTION JURIDIQUE QUESTIONNAIRE D ADHESION - BAILLEUR INDIVIDUEL - ASSUREURS **-** MGARD - Société anonyme au capital de 11 000 000. Entreprise

GARANTIE DES LOYERS IMPAYES DETERIORATIONS IMMOBILIERES ET PROTECTION JURIDIQUE QUESTIONNAIRE D ADHESION - BAILLEUR INDIVIDUEL - ASSUREURS **-** MGARD - Société anonyme au capital de 11 000 000. Entreprise

Cahier des charges. Achat de bornes interactives pour la Maison de l Environnement de Nice

Cahier des charges Achat de bornes interactives pour la Maison de l Environnement de Nice MARCHE A PROCEDURE ADAPTEE VILLE DE NICE Direction Environnement Mer et Littoral DATE LIMITE DE REMISE DES OFFRES

Cahier des charges Achat de bornes interactives pour la Maison de l Environnement de Nice MARCHE A PROCEDURE ADAPTEE VILLE DE NICE Direction Environnement Mer et Littoral DATE LIMITE DE REMISE DES OFFRES

CONTRAT DE SYNDIC N : COPROPRIÉTÉ

SARL IMMO EXPRESS COPROPRIÉTÉ 128, Rue du Chevaleret - 75013 PARIS TEL: 01.45.70.73.72 FAX : 01.45.70.96.99 RCP ASSURANCE DU SUD RCS PARIS B 445 207 657 NAF 703 A Gestion garantie par CNP CAUTION 1 100

SARL IMMO EXPRESS COPROPRIÉTÉ 128, Rue du Chevaleret - 75013 PARIS TEL: 01.45.70.73.72 FAX : 01.45.70.96.99 RCP ASSURANCE DU SUD RCS PARIS B 445 207 657 NAF 703 A Gestion garantie par CNP CAUTION 1 100

Statut d Auto-entrepreneur. Service du Commerce Extérieur Avril 2009

Statut d Auto-entrepreneur Service du Commerce Extérieur Avril 2009 Sommaire I/ Définition II/ L enregistrement III/ Cotisations/ Charges sociales IV/ Obligations fiscales V/ Les petits plus I/ Définition

Statut d Auto-entrepreneur Service du Commerce Extérieur Avril 2009 Sommaire I/ Définition II/ L enregistrement III/ Cotisations/ Charges sociales IV/ Obligations fiscales V/ Les petits plus I/ Définition

Article 6 PIECES CONSTITUTIVES DU MARCHE Les pièces constitutives du marché comprennent, par ordre de priorité décroissant :

ACTE D'ENGAGEMENT Article 1 - OBJET du MARCHE Le présent marché prend la forme d un contrat d assurance Responsabilité Civile Générale dont les conditions sont la reprise du cahier des charges avec ou

ACTE D'ENGAGEMENT Article 1 - OBJET du MARCHE Le présent marché prend la forme d un contrat d assurance Responsabilité Civile Générale dont les conditions sont la reprise du cahier des charges avec ou

ANNEXE AU CONTRAT DE SYNDIC LISTE NON LIMITATIVE DES PRESTATIONS INCLUSES DANS LE FORFAIT

ANNEXE AU CONTRAT DE SYNDIC LISTE NON LIMITATIVE DES PRESTATIONS INCLUSES DANS LE FORFAIT PRESTATIONS DÉTAILS I. Assemblée générale I. 1 Préparation de l assemblée générale. a) Etablissement de l ordre

ANNEXE AU CONTRAT DE SYNDIC LISTE NON LIMITATIVE DES PRESTATIONS INCLUSES DANS LE FORFAIT PRESTATIONS DÉTAILS I. Assemblée générale I. 1 Préparation de l assemblée générale. a) Etablissement de l ordre

SOMMAIRE ETUDE DU MOIS : FISCALITE MOBILIERE

SOMMAIRE ETUDE DU MOIS : FISCALITE MOBILIERE TITRE 1 : REGIME FISCAL DES PERSONNES PHYSIQUES I- PERSONNES PHYSIQUES RESIDENTES 2 A- TAXATION DES PROFITS DE CESSION 2 a- Champ d'application de la taxe 2

SOMMAIRE ETUDE DU MOIS : FISCALITE MOBILIERE TITRE 1 : REGIME FISCAL DES PERSONNES PHYSIQUES I- PERSONNES PHYSIQUES RESIDENTES 2 A- TAXATION DES PROFITS DE CESSION 2 a- Champ d'application de la taxe 2

PREAMBULE. Les 3 statuts possibles de l entrepreneur :

1 PREAMBULE Les 3 statuts possibles de l entrepreneur : 1. Le «quasi salarié» : Le dirigeant de SA et de SAS ou le gérant minoritaire de SARL. Sa rémunération relève des traitements et salaires. Il peut

1 PREAMBULE Les 3 statuts possibles de l entrepreneur : 1. Le «quasi salarié» : Le dirigeant de SA et de SAS ou le gérant minoritaire de SARL. Sa rémunération relève des traitements et salaires. Il peut

Fourniture et installation complète d un EDS standard 2 aérogare de l Aéroport Metz-Nancy Lorraine

Pièce contractuelle n 1 ACTE D ENGAGEMENT PERSONNE PUBLIQUE CONTRACTANTE : ETABLISSEMENT PUBLIC Aéroport Metz-Nancy Lorraine (EPMNL) Objet du Marché : Fourniture et installation complète d un EDS standard

Pièce contractuelle n 1 ACTE D ENGAGEMENT PERSONNE PUBLIQUE CONTRACTANTE : ETABLISSEMENT PUBLIC Aéroport Metz-Nancy Lorraine (EPMNL) Objet du Marché : Fourniture et installation complète d un EDS standard

Déclaration de cessation des paiements d une société Demande d'ouverture de redressement judiciaire / liquidation judiciaire

Déclaration de cessation des paiements d une société Demande d'ouverture de redressement judiciaire / liquidation judiciaire Société : forme : Lieu du siège social : Numéro SIREN : Activité : Code APE/NAF

Déclaration de cessation des paiements d une société Demande d'ouverture de redressement judiciaire / liquidation judiciaire Société : forme : Lieu du siège social : Numéro SIREN : Activité : Code APE/NAF

TAXE DE SEJOUR GUIDE D'INFORMATION ET D APPLICATION

MAIRIE DE COURNON D'AUVERGNE SERVICE TOURISME TAXE DE SEJOUR GUIDE D'INFORMATION ET D APPLICATION Sommaire : Page 2 : Page 4 : Page 5 : Page 6 : Page 7 : Présentation de la taxe de séjour -qui est habilité

MAIRIE DE COURNON D'AUVERGNE SERVICE TOURISME TAXE DE SEJOUR GUIDE D'INFORMATION ET D APPLICATION Sommaire : Page 2 : Page 4 : Page 5 : Page 6 : Page 7 : Présentation de la taxe de séjour -qui est habilité

DAT FIDELITE. Ce mémo est mis à votre disposition pour reprendre de façon simple et transparente les principales caractéristiques de ce contrat.

DAT FIDELITE Ce mémo est mis à votre disposition pour reprendre de façon simple et transparente les principales caractéristiques de ce contrat. L'essentiel du DAT FIDELITE Le Dépôt à Terme (DAT) FIDELITE

DAT FIDELITE Ce mémo est mis à votre disposition pour reprendre de façon simple et transparente les principales caractéristiques de ce contrat. L'essentiel du DAT FIDELITE Le Dépôt à Terme (DAT) FIDELITE

DÉCLARATION DE CONSTITUTION D UNE SOCIÉTÉ À RESPONSABILITÉ LIMITÉE RÉSERVÉ AU CFE M G U I D B E F K T

1 2 3 7 8 9 12 13 14 15 16 17 18 19 M0 N 11680*02 DÉCLARATION DE CONSTITUTION D UNE SOCIÉTÉ À RESPONSABILITÉ LIMITÉE RÉSERVÉ AU CFE M G U I D B E F K T SARL, SELARL y compris à associé unique (EURL) sauf

1 2 3 7 8 9 12 13 14 15 16 17 18 19 M0 N 11680*02 DÉCLARATION DE CONSTITUTION D UNE SOCIÉTÉ À RESPONSABILITÉ LIMITÉE RÉSERVÉ AU CFE M G U I D B E F K T SARL, SELARL y compris à associé unique (EURL) sauf

Livret fiscal du créateur d entreprise. Sociétés civiles immobilières de gestion

Livret fiscal du créateur d entreprise Sociétés civiles immobilières de gestion Régime d imposition Les sociétés civiles immobilières (SCI) ont pour objet la gestion d'un patrimoine immobilier. Leur activité

Livret fiscal du créateur d entreprise Sociétés civiles immobilières de gestion Régime d imposition Les sociétés civiles immobilières (SCI) ont pour objet la gestion d'un patrimoine immobilier. Leur activité

Services. Acte d'engagement. Objet du Marché FOURNITURE DE MATERIEL INFORMATIQUE ET MAINTENANCE DU PARC INFORMATIQUE

Services Acte d'engagement Objet du Marché FOURNITURE DE MATERIEL INFORMATIQUE ET MAINTENANCE DU PARC INFORMATIQUE LOT 1 : ASSISTANCE ET MAINTENANCE DU PARC INFORMATIQUE Pouvoir adjudicateur : Commune

Services Acte d'engagement Objet du Marché FOURNITURE DE MATERIEL INFORMATIQUE ET MAINTENANCE DU PARC INFORMATIQUE LOT 1 : ASSISTANCE ET MAINTENANCE DU PARC INFORMATIQUE Pouvoir adjudicateur : Commune

Ce qu il faut savoir en 20 points

Ce qu il faut savoir en 20 points 1. Comptabilité allégée : o registre des ventes : les obligations comptables des autoentrepreneurs sont réduites. Ils peuvent simplement tenir un livre chronologique mentionnant

Ce qu il faut savoir en 20 points 1. Comptabilité allégée : o registre des ventes : les obligations comptables des autoentrepreneurs sont réduites. Ils peuvent simplement tenir un livre chronologique mentionnant

N SIRET : N PACAGE : attribué par l INSEE lors d une inscription au répertoire national des entreprises Concerne uniquement les agriculteurs

Mise à jour : le 07/04/11 AXE 3 QUALITE DE LA VIE EN MILIEU RURAL ET DIVERSIFICATION DE L ECONOMIE RURALE DEMANDE UNIQUE DE SUBVENTION MULTIFINANCEURS SERVICES DE BASE POUR L ECONOMIE ET LA POPULATION

Mise à jour : le 07/04/11 AXE 3 QUALITE DE LA VIE EN MILIEU RURAL ET DIVERSIFICATION DE L ECONOMIE RURALE DEMANDE UNIQUE DE SUBVENTION MULTIFINANCEURS SERVICES DE BASE POUR L ECONOMIE ET LA POPULATION

CONVENTION DE CABINET GROUPÉ

CONVENTION DE CABINET GROUPÉ LES SOUSSIGNES : Répétable autant que de besoin [ Identification de l associé personne physique], demeurant [ ] né le [ ] à [ ] Avocat au Barreau de Paris [ Identification

CONVENTION DE CABINET GROUPÉ LES SOUSSIGNES : Répétable autant que de besoin [ Identification de l associé personne physique], demeurant [ ] né le [ ] à [ ] Avocat au Barreau de Paris [ Identification

L AFFECTATION DES RESULTATS. Affecter un résultat selon la forme juridique de l'entreprise (individuelle ou société).

.") L AFFECTATION DES RESULTATS Objectif(s) : o Affecter un résultat selon la forme juridique de l'entreprise (individuelle ou société). Pré-requis : o Double détermination du résultat. Modalités : o o o Principes,

L AFFECTATION DES RESULTATS Objectif(s) : o Affecter un résultat selon la forme juridique de l'entreprise (individuelle ou société). Pré-requis : o Double détermination du résultat. Modalités : o o o Principes,

DEMANDE DE SUBVENTION EN FAVEUR DU PASTORALISME (DISPOSITIF N 323 C DU PROGRAMME DE DÉVELOPPEMENT RURAL HEXAGONAL) Cadre réservé à l administration

Cadre réservé à l administration") N 13672*01 DEMANDE DE SUBVENTION EN FAVEUR DU PASTORALISME (DISPOSITIF N 323 C DU PROGRAMME DE DÉVELOPPEMENT RURAL HEXAGONAL) Cadre réservé à l administration N de dossier OSIRIS : Date de réception :

N 13672*01 DEMANDE DE SUBVENTION EN FAVEUR DU PASTORALISME (DISPOSITIF N 323 C DU PROGRAMME DE DÉVELOPPEMENT RURAL HEXAGONAL) Cadre réservé à l administration N de dossier OSIRIS : Date de réception :

MAA. DEMANDE D AIDE REMBOURSABLE «1ère INSTALLATION» (ARI) Tél :

Tél :") MAA DEMANDE D AIDE REMBOURSABLE «1ère INSTALLATION» (ARI) Mutuelle de l Armée de l Air - Pôle Social - 48, rue Barbès - 92544 Montrouge Cedex Tél. : 0 970 809 721 (appel non surtaxé). Site internet : www.mutaa.fr

MAA DEMANDE D AIDE REMBOURSABLE «1ère INSTALLATION» (ARI) Mutuelle de l Armée de l Air - Pôle Social - 48, rue Barbès - 92544 Montrouge Cedex Tél. : 0 970 809 721 (appel non surtaxé). Site internet : www.mutaa.fr

NUMERO D'AGREMENT DE L'ASSOCIATION : 204 690 EXERCICE 2014 BORDEREAU D'INFORMATIONS COMPLEMENTAIRES NOM DE L'EXPERT-COMPTABLE...

16 rue Fénelon 69006 Lyon (Tél) 04.78.65.97.51 (Fax) 04.72.74.97.34 (E-mail) [email protected] (Web) www.aga-ps.com NUMERO D'AGREMENT DE L'ASSOCIATION : 204 690 EXERCICE 2014 BORDEREAU D'INFORMATIONS

16 rue Fénelon 69006 Lyon (Tél) 04.78.65.97.51 (Fax) 04.72.74.97.34 (E-mail) [email protected] (Web) www.aga-ps.com NUMERO D'AGREMENT DE L'ASSOCIATION : 204 690 EXERCICE 2014 BORDEREAU D'INFORMATIONS

Le dispositif. Statut de l auto-entrepreneur

L auto-entrepreneur L auto-entrepreneur Au sommaire Le dispositif, conditions, principes L adhésion Les cotisations, déclaration et paiement Les cumuls avec d autres exonérations La protection sociale

L auto-entrepreneur L auto-entrepreneur Au sommaire Le dispositif, conditions, principes L adhésion Les cotisations, déclaration et paiement Les cumuls avec d autres exonérations La protection sociale

CONVENTION de souscription du forfait «AGIR 18/28» CONDITIONS PARTICULIERES

CONVENTION de souscription du forfait «AGIR 18/28» CONDITIONS PARTICULIERES Réservé Banque Agence : Code agence : ICC : LE CLIENT Mme Mlle M Nom : Nom de jeune fille : Prénoms Né (e) le : à : Nationalité

CONVENTION de souscription du forfait «AGIR 18/28» CONDITIONS PARTICULIERES Réservé Banque Agence : Code agence : ICC : LE CLIENT Mme Mlle M Nom : Nom de jeune fille : Prénoms Né (e) le : à : Nationalité

Aujourd hui vous franchissez un grand pas : vous êtes décidé, «vous créez votre entreprise»!

1 Aujourd hui vous franchissez un grand pas : vous êtes décidé, «vous créez votre entreprise»! La démarche rationnelle qui vise à élaborer un projet de création ou de reprise d entreprise doit se traduire

1 Aujourd hui vous franchissez un grand pas : vous êtes décidé, «vous créez votre entreprise»! La démarche rationnelle qui vise à élaborer un projet de création ou de reprise d entreprise doit se traduire

DEMANDE D OUVERTURE D UNE PROCEDURE DE SAUVEGARDE

DEMANDE D OUVERTURE D UNE PROCEDURE DE SAUVEGARDE Votre dossier doit être déposé par vous-même au Greffe ou par un avocat ou un mandataire muni d un pouvoir. Un dossier reçu par voie postale n est pas

DEMANDE D OUVERTURE D UNE PROCEDURE DE SAUVEGARDE Votre dossier doit être déposé par vous-même au Greffe ou par un avocat ou un mandataire muni d un pouvoir. Un dossier reçu par voie postale n est pas

Journal Officiel - Numéro Spécial - 18 août 2006. 47 ème année OFFICIEL. de la République Démocratique du Congo. Cabinet du Président de la République

1 47 ème année JOURNAL OFFICIEL de la République Démocratique du Congo Cabinet du Président de la République LA NOMENCLATURE DES ACTES GENERATEURS DES RECETTES ADMINISTRATIVES, JUDICIAIRES, DOMANIALES

1 47 ème année JOURNAL OFFICIEL de la République Démocratique du Congo Cabinet du Président de la République LA NOMENCLATURE DES ACTES GENERATEURS DES RECETTES ADMINISTRATIVES, JUDICIAIRES, DOMANIALES

Dénomination du fournisseur à l origine de la facture. N de la facture

ANNEXE 1 Rappel : (Cadre réservé à l'administration) Date à laquelle le bénéficiaire peut commencer l'exécution de son opération : Date à laquelle l'opération doit obligatoirement être achevée : Les dépenses

ANNEXE 1 Rappel : (Cadre réservé à l'administration) Date à laquelle le bénéficiaire peut commencer l'exécution de son opération : Date à laquelle l'opération doit obligatoirement être achevée : Les dépenses

Guide pratique de l investisseur étranger au Maroc

Guide pratique de l investisseur étranger au Maroc A- Implantation d une société au Maroc : 1. Aspects juridiques - Implantation sous forme de société commerciale (les formes les plus courantes) : Société

Guide pratique de l investisseur étranger au Maroc A- Implantation d une société au Maroc : 1. Aspects juridiques - Implantation sous forme de société commerciale (les formes les plus courantes) : Société

Elaboration de tableaux de bord sur l emploi (éditions 2011, 2012 et 2013)

") REPUBLIQUE DU BENIN = + = + = + = MINISTERE CHARGE DE LA MICROFINANCE, DE L EMPLOI DES JEUNES ET DES FEMMES (MCMEJF) = + = + = + = + = Agence Nationale Pour l Emploi (ANPE) = + = + = + = TERMES DE REFERENCE

REPUBLIQUE DU BENIN = + = + = + = MINISTERE CHARGE DE LA MICROFINANCE, DE L EMPLOI DES JEUNES ET DES FEMMES (MCMEJF) = + = + = + = + = Agence Nationale Pour l Emploi (ANPE) = + = + = + = TERMES DE REFERENCE

Artisans, commerçants et professionnels libéraux. L auto-entrepreneur. Édition septembre 2014

Artisans, commerçants et professionnels libéraux L auto-entrepreneur Édition septembre 2014 Sommaire 04 Les principes Qui peut devenir auto-entrepreneur? p 4 Avec quelles limites de chiffre d affaires?

Artisans, commerçants et professionnels libéraux L auto-entrepreneur Édition septembre 2014 Sommaire 04 Les principes Qui peut devenir auto-entrepreneur? p 4 Avec quelles limites de chiffre d affaires?

OGA et Expert-Comptable

OGA et Expert-Comptable PRESENTATION GENERALE DES OGA 6 JANVIER 2011 Cyrille BOUSSEAU créé en 1976 sous le n 1 02 510 1200 adhérents créée en 2007 sous le n 2 04 510 150 adhérents LES «OGA» Les avantages

OGA et Expert-Comptable PRESENTATION GENERALE DES OGA 6 JANVIER 2011 Cyrille BOUSSEAU créé en 1976 sous le n 1 02 510 1200 adhérents créée en 2007 sous le n 2 04 510 150 adhérents LES «OGA» Les avantages

demande de modification LinXea Evolution ADHÉRENT - ASSURÉ*

SA d assurances sur la vie Au capital de 270 120 720 Entreprise régie par le Code des assurances 9 boulevard Gouvion-Saint-Cyr 75017 PARIS Siren 412 257 420 RCS Paris www.acmnvie.fr Société de courtage

SA d assurances sur la vie Au capital de 270 120 720 Entreprise régie par le Code des assurances 9 boulevard Gouvion-Saint-Cyr 75017 PARIS Siren 412 257 420 RCS Paris www.acmnvie.fr Société de courtage

FICHE DE RENSEIGNEMENTS

CABINET SAUVAGE GESTION Administrateur de Biens SYNDIC LOCATION GERANCE FICHE DE RENSEIGNEMENTS du bien :...... Date d entrée souhaitée :... LOCATAIRE IDENTITE (1) Nom Prénoms Date de naissance Lieu de

CABINET SAUVAGE GESTION Administrateur de Biens SYNDIC LOCATION GERANCE FICHE DE RENSEIGNEMENTS du bien :...... Date d entrée souhaitée :... LOCATAIRE IDENTITE (1) Nom Prénoms Date de naissance Lieu de

MARCHES PUBLICS DE TRAVAUX

MARCHES PUBLICS DE TRAVAUX Mairie de Saint-Sébastien-sur-Loire Service Marchés Publics Place Marcellin Verbe BP 63329 44233 SAINT SEBASTIEN SUR LOIRE Tél: 02 40 80 85 67 MISE EN PLACE D UNE ALARME INTRUSION

MARCHES PUBLICS DE TRAVAUX Mairie de Saint-Sébastien-sur-Loire Service Marchés Publics Place Marcellin Verbe BP 63329 44233 SAINT SEBASTIEN SUR LOIRE Tél: 02 40 80 85 67 MISE EN PLACE D UNE ALARME INTRUSION

Personne morale Personne morale Personne morale. Vu 463 09/13

VU463 - (09/2013) - Imp MMA Le Mans CONTRAT INDIVIDUEL DE CAPITALISATION NOMINATIF RÉGI PAR LE CODE DES ASSURANCES LIBÉLLÉ EN UNITÉS DE COMPTE ET/OU EN EUROS PROPOSÉ PAR MMA Vie Assurances Mutuelles /

VU463 - (09/2013) - Imp MMA Le Mans CONTRAT INDIVIDUEL DE CAPITALISATION NOMINATIF RÉGI PAR LE CODE DES ASSURANCES LIBÉLLÉ EN UNITÉS DE COMPTE ET/OU EN EUROS PROPOSÉ PAR MMA Vie Assurances Mutuelles /

DOSSIER DE CANDIDATURE

LOCATION TRANSACTION GESTION SYNDIC COURTAGE D ASSURANCES DOSSIER DE CANDIDATURE Réf : Déposé le : Adresse : Loyer : Charges : Dépôt de garantie : Honos Loc : Nom(s) du candidat(s) : Profession du candidat

LOCATION TRANSACTION GESTION SYNDIC COURTAGE D ASSURANCES DOSSIER DE CANDIDATURE Réf : Déposé le : Adresse : Loyer : Charges : Dépôt de garantie : Honos Loc : Nom(s) du candidat(s) : Profession du candidat