ADEUPa Agence d'urbanisme Brest Bretagne

|

|

|

- Jean-Philippe Lussier

- il y a 6 ans

- Total affichages :

Transcription

1 SOCIÉTÉ D EXPERTISE COMPTABLE ET DE COMMISSARIAT AUX COMPTES 260 rue Augustin Fresnel Guipavas BP BREST cedex 9 Tél : Fax : sec@blecon.com COMPTES ANNUELS AU 31 DECEMBRE 2016 (Exercice du 01/01/2016 au 31/12/2016) ADEUPa Agence d'urbanisme Brest Bretagne 18 Rue Jean Jaurès BREST Yvon QUEGUINEUR Responsable de dossier Laurent VRILLON Expert comptable Société inscrite aux tableaux de l Ordre des Experts-Comptables de Bretagne et de la Compagnie Régionale des Commissaires aux comptes SAS au capital de Siret APE 6920 Z TVA intracommunautaire FR

2 Sommaire Rapport d expert-comptable 2 Bilan et Compte de résultat Association 4 Annexe légale 9 Bilan et Compte de résultat Association détaillés 17 Documents fiscaux 26 SAS BLECON ET ASSOCIES

3 Rapport d expert-comptable COMPTE-RENDU DE TRAVAUX d expert-comptable COMPTE-RENDU DE TRAVAUX En notre qualité d expert-comptable et conformément aux termes de notre lettre de mission en date du 26/10/2001, nous avons effectué une mission de présentation des comptes annuels de l entreprise ADEUPa - Agence d'urbanisme Brest Bretagne relatifs à l exercice du 01/01/2016 au 31/12/2016 qui se caractérisent par les données suivantes : Total du bilan ,65 Chiffre d affaires ,33 Résultat net comptable ,15 Euros Euros Euros Nous avons effectué les diligences prévues par la norme professionnelle de l Ordre des experts-comptables applicable à la mission de présentation des comptes. Fait à Brest, le 03/02/2017 Laurent VRILLON Expert - comptable SAS BLECON ET ASSOCIES Page 2

4 Bilan et Compte de résultat Association SAS BLECON ET ASSOCIES Page 3

5 Bilan Association SAS BLECON ET ASSOCIES Page 4

6 SAS BLECON ET ASSOCIES Page 5

7 Compte de résultat Association SAS BLECON ET ASSOCIES Page 6

8 SAS BLECON ET ASSOCIES Page 7

9 Annexe légale SAS BLECON ET ASSOCIES Page 8

10 Annexe légale Au bilan avant répartition de l'exercice clos le 31/12/2016 dont le total est de ,65 euros et au compte de résultat de l'exercice dégageant un résultat de ,15 euros, présenté sous forme de liste. REGLES ET METHODES COMPTABLES L'exercice a une durée de 12 mois, recouvrant la période du 01/01/2016 au 31/12/2016. Les notes et tableaux ci-après font partie intégrante des comptes annuels. L'exercice précédent avait une durée de 12 mois recouvrant la période du 01/01/2015 au 31/12/2015. Règles et méthodes comptables Les conventions générales comptables ont été appliquées dans le respect du principe de prudence, conformément aux hypothèses de base : - continuité de l'exploitation, - permanence des méthodes comptables d'un exercice à l'autre, - indépendance des exercices, et conformément aux règles générales d'établissement et de présentation des comptes annuels. La méthode de base retenue pour l'évaluation des éléments inscrits en comptabilité est la méthode des coûts historiques. Les principales méthodes utilisées sont les suivantes: IMMOBILISATIONS INCORPORELLES ET CORPORELLES Les immobilisations corporelles sont évaluées à leur coût d'acquisition ou de production, compte tenu des frais nécessaires à la mise en état d'utilisation de ces biens, et après déduction des rabais commerciaux, remises, escomptes de règlements obtenus. Les intérêts des emprunts spécifiques à la production d'immobilisations ne sont pas inclus dans le coût de production de ces immobilisations. Les amortissements pour dépréciation sont calculés suivant les modes linéaire ou dégressif en fonction de la durée de vie prévue : Logiciels informatioques Agencements constructions sur terrain autrui Matériel de transport Mobilier de bureau Matériel de bureau informatique sur 12 mois sur 5 ans sur 5 ans de 8 à 10 ans de 3 à 5 ans IMMOBILISATIONS FINANCIERES ET VALEURS MOBILIERES DE PLACEMENT La valeur brute est constituée par le coût d'achat hors frais accessoires. Lorsque la valeur d'inventaire est inférieure à la valeur brute, une dépréciation est constatée pour le montant de la différence. CREANCES ET DETTES Les créances et les dettes sont valorisées à leur valeur nominale. Une dépréciation est pratiquée lorsque la valeur d'inventaire est inférieure à la valeur comptable. SAS BLECON ET ASSOCIES Page 9

11 COMPTABILISATION, PRESENTATION DU CICE Le CICE est comptabilisé au rythme de l'engagement, il est à prendre en compte au fur et à mesure de l'engagement des charges de rémunérations correspondantes, que la clôture coïncide ou non avec l'année civile. La comptabilisation du CICE a été réalisée par l'option d'une diminution des charges de personnel, crédit d'un sous compte 64 (ANC, note d'information du 28 février 2013). Les impacts de la prise en compte du CICE sur les états financiers, sont les suivants : Réduction des charges sociales de : 441 euros. Conformément aux dispositions de l'article 244 quater C du code général des impôts, nous précisons que le CICE ayant pour objet le financement de l'amélioration de la compétitivité des entreprises, notre entité l'utilise à travers notamment des efforts :en matière d'investissement. Changements de méthode Les méthodes d'évaluation et de présentation des comptes annuels retenues pour cet exercice n'ont pas été modifiées par rapport à l'exercice précédent. Etablissement des états financiers en conformité avec : - le P.C.G homologué par arrêté du 8 septembre les articles L à L du Code du Commerce Informations complémentaires pour donner une image fidèle Suite à l'accord d'entreprise et en complément de la convention collective "Syntec" applicable à compter du 1er Janvier 2015, l'engagement retraite a été calculé selon les nouvelles dispositions de l'accord et de celle de la convention collective, à savoir : - Départ en retraite à 62 ans - Probabilité de turn over faible - Prise en compte d'une table de mortalité et d'un taux de charges sociales et fiscale de 55 % - Taux d'actualisation : 1.31 % contre 2.03 % l'année précédente. Dans cet accord, il est mentionné que l'indemnité de départ en retraite ne pourra excéder 5 mois de salaires. Le salaire mensuel à prendre en compte pour le calcul de l'indemnité de départ en retraite est le douzième de la rémunération des douze derniers mois précédents le départ à la retraite. Les primes ou autres éléments de salaires annuels ou exceptionnels versés au salarié pendant cette période sont pris en compte à due proportion. L'engagement retraite comptabilisé à la clôture de l'exercice s'élève à la somme de : euros. SAS BLECON ET ASSOCIES Page 10

12 COMPLEM ENTS D INFORM ATIONS RELATIF S AU BILAN ET AU C OMPT E D E RESU LTAT ADEUPa - Agence d'urbanisme Brest Bretagne COMPTES ANNUELS AU 31/12/2016 Etat des immobilisations Valeur brute des immobilisations au début d exercice Réévaluation en cours d exercice Augmentations Acquisitions, créations, virements pst à pst Frais d établissement, recherche et développement Autres immobilisations incorporelles Terrains Constructions sur sol propre Constructions sur sol d autrui Installations générales, agencements, constructions Installations techniques, matériel et outillages industriels Autres installations, agencements, aménagements Matériel de transport Matériel de bureau, informatique, mobilier Emballages récupérables et divers Immobilisations corporelles en cours Avances et acomptes Participations évaluées par équivalence Autres participations Autres titres immobilisés 213 Prêts et autres immobilisations financières TOTAL TOTAL 213 TOTAL GENERAL Diminutions Par virement de pst à pst Par cession ou mise HS Valeur brute immob. à fin exercice Frais d établissement, recherche et développement Autres immobilisations incorporelles Terrains Constructions sur sol propre Constructions sur sol d autrui Installations générales, agencements, constructions Installations techniques, matériel et outillages industriels Autres installations, agencements, aménagements Matériel de transport Matériel de bureau, informatique, mobilier Emballages récupérables et divers Immobilisations corporelles en cours Avances et acomptes TOTAL Participations évaluées par équivalence Autres participations Autres titres immobilisés 213 Prêts et autres immobilisations financières TOTAL 213 TOTAL GENERAL Réev. Lég. Val. Origine à fin exercice SAS BLECON ET ASSOCIES Page 11

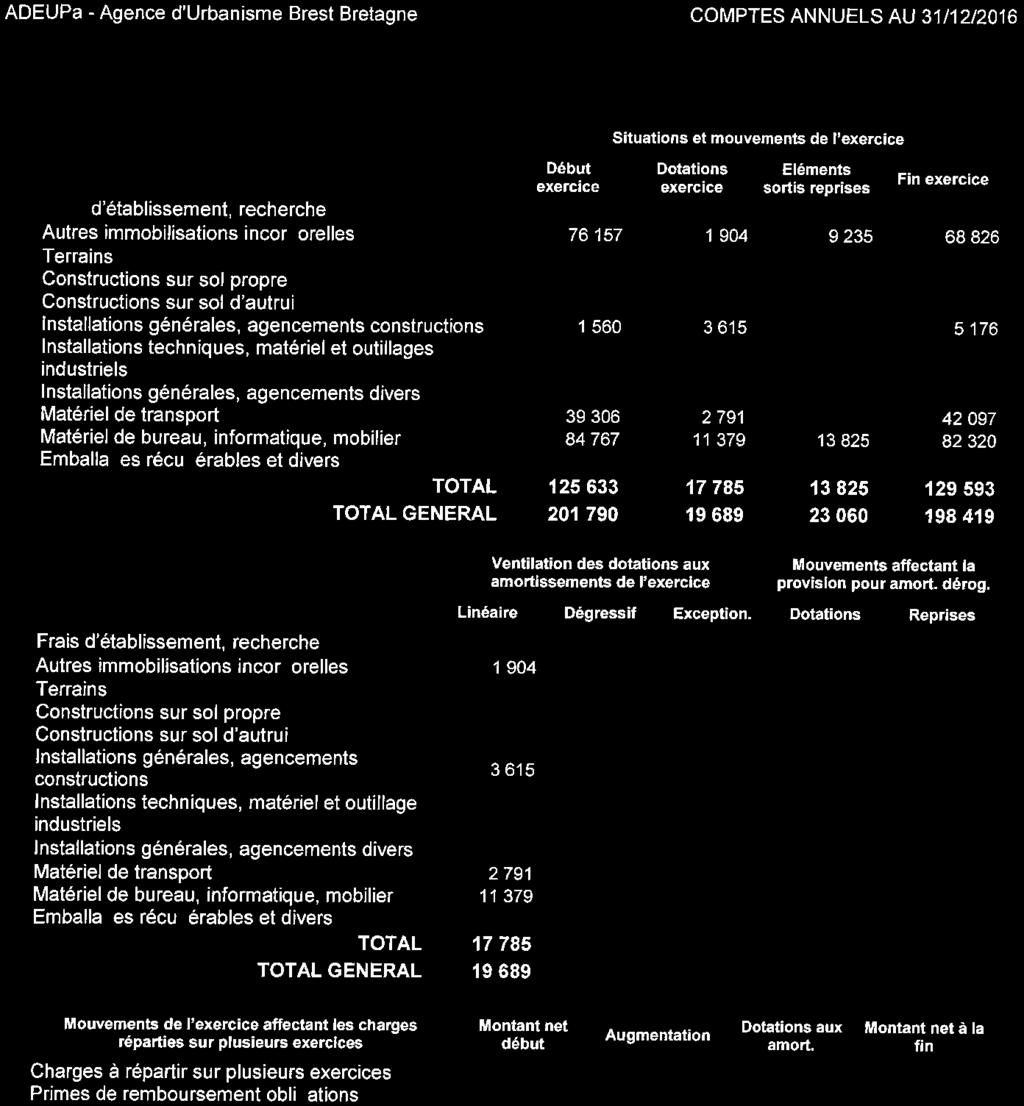

13 Etat des amortissements Début exercice Situations et mouvements de l exercice Dotations exercice Eléments sortis reprises Fin exercice Frais d établissement, recherche Autres immobilisations incorporelles Terrains Constructions sur sol propre Constructions sur sol d autrui Installations générales, agencements constructions Installations techniques, matériel et outillages industriels Installations générales, agencements divers Matériel de transport Matériel de bureau, informatique, mobilier Emballages récupérables et divers TOTAL TOTAL GENERAL Frais d établissement, recherche Autres immobilisations incorporelles Terrains Constructions sur sol propre Constructions sur sol d autrui Installations générales, agencements constructions Installations techniques, matériel et outillage industriels Installations générales, agencements divers Matériel de transport Matériel de bureau, informatique, mobilier Emballages récupérables et divers TOTAL TOTAL GENERAL Ventilation des dotations aux amortissements de l exercice Mouvements affectant la provision pour amort. dérog. Linéaire Dégressif Exception. Dotations Reprises Mouvements de l exercice affectant les charges réparties sur plusieurs exercices Montant net début Augmentation Dotations aux amort. Montant net à la fin Charges à répartir sur plusieurs exercices Primes de remboursement obligations SAS BLECON ET ASSOCIES Page 12

14 Etat des provisions PROVISIONS Début exercice Augmentations dotations Diminutions Reprises Fin exercice Pour reconstitution gisements Pour investissement Pour hausse des prix Amortissements dérogatoires Dont majorations exceptionnelles de 30% Pour implantations à l étranger avant le Pour implantations à l étranger après le Pour prêts d installation Autres provisions réglementées TOTAL Provisions réglementées Pour litiges Pour garanties données clients Pour pertes sur marchés à terme Pour amendes et pénalités Pour pertes de change Pour pensions et obligations Pour impôts Pour renouvellement immobilisations Pour grosses réparations Pour charges sur congés payés Autres provisions TOTAL Provisions Sur immobilisations incorporelles Sur immobilisations corporelles Sur titres mis en équivalence Sur titres de participation Sur autres immobilisations financières Sur stocks et en-cours Sur comptes clients Autres dépréciations TOTAL Dépréciations TOTAL GENERAL Dont dotations et reprises : - d exploitation financières - exceptionnelles Titres mis en équivalence : montant dépréciation à la clôture de l exercice calculée selon les règles prévues à l article e CGI. SAS BLECON ET ASSOCIES Page 13

15 Infor mations et commentair es s ur ADEUPa - Agence d'urbanisme Brest Bretagne COMPTES ANNUELS AU 31/12/2016 Etat des échéances des créances et des dettes ETAT DES CREANCES Montant brut Un an au plus Plus d un an Créances rattachées à des participations Prêts Autres immobilisations financières Clients douteux ou litigieux Autres créances clients Créances représentatives de titres prêtés Personnel et comptes rattachés Sécurité sociale, autres organismes sociaux Etat et autres collectivités publiques : - Impôts sur les bénéfices - T.V.A Autres impôts, taxes, versements et assimilés Divers Groupe et associés Débiteurs divers Charges constatées d avance TOTAL GENERAL Montant des prêts accordés dans l exercice Remboursements des prêts dans l exercice Prêts et avances consentis aux associés ETAT DES DETTES Montant brut A un an au plus Emprunts obligataires convertibles Autres emprunts obligataires Emprunts et dettes auprès des établissements de crédits : - à 1 an maximum - plus d un an Emprunts et dettes financières divers Fournisseurs et comptes rattachés Personnel et comptes rattachés Sécurité sociale et autres organismes sociaux Etat et autres collectivités publiques : - Impôts sur les bénéfices - T.V.A Obligations cautionnées - Autres impôts et taxes Dettes sur immobilisations et comptes rattachés Groupe et associés Autres dettes Dette représentative de titres empruntés Produits constatés d avance TOTAL GENERAL Emprunts souscrits en cours d exercice Emprunts remboursés en cours d exercice Emprunts et dettes contractés auprès des associés Plus 1 an 5 ans au plus A plus de 5 ans SAS BLECON ET ASSOCIES Page 14

16 Produits et avoirs à recevoir Montant des produits et avoirs à recevoir inclus dans les postes suivants du bilan Montant TTC IMMOBILISATIONS FINANCIERES Créances rattachées à des participations Autres immobilisations financières CREANCES Créances clients et comptes rattachés Autres créances (dont avoirs à recevoir : ) VALEURS MOBILIERES DE PLACEMENT DISPONIBILITES TOTAL Charges à payer et avoirs à établir Montant des charges à payer et avoirs à établir inclus dans les postes suivants du bilan Montant TTC Emprunts obligataires convertibles Autres emprunts obligataires Emprunts et dettes auprès des établissements de crédit Emprunts et dettes financières divers Dettes fournisseurs et comptes rattachés Dettes fiscales et sociales Dettes sur immobilisations et comptes rattachés Autres dettes (dont avoirs à établir : ) TOTAL Charges et produits constatés d avance Charges Produits Charges / Produits d exploitation Charges / Produits financiers Charges / Produits exceptionnels TOTAL SAS BLECON ET ASSOCIES Page 15

17 Bilan et Compte de résultat Association détaillés SAS BLECON ET ASSOCIES Page 16

18 Bilan Association détaillé SAS BLECON ET ASSOCIES Page 17

19 SAS BLECON ET ASSOCIES Page 18

20 SAS BLECON ET ASSOCIES Page 19

21 SAS BLECON ET ASSOCIES Page 20

22 Compte de résultat Association détaillé SAS BLECON ET ASSOCIES Page 21

23 SAS BLECON ET ASSOCIES Page 22

24 SAS BLECON ET ASSOCIES Page 23

25 SAS BLECON ET ASSOCIES Page 24

26

27

28

29

30

31

32

33

34

35

36

37

38

39

40

41

42

43

ANNEXE - REGLES ET METHODES COMPTABLES -

Page : 1 - REGLES ET METHODES COMPTABLES - Permanence des méthodes Changements de méthode : Les engagemetns de retraite sont comptabilisés, désormais, en incluant les charges sociales. La régularisation

Page : 1 - REGLES ET METHODES COMPTABLES - Permanence des méthodes Changements de méthode : Les engagemetns de retraite sont comptabilisés, désormais, en incluant les charges sociales. La régularisation

Annexe aux comptes annuels de l exercice clos le. 31.08.2013 Montants exprimés en Euros. Ce rapport contient 12 pages

ABCD Avenir Agricole et Rural Annexe aux comptes annuels de l exercice clos le 31.08.2013 Montants exprimés en Euros Avenir Agricole et Rural Ce rapport contient 12 pages 2014 KPMG S.A., société anonyme

ABCD Avenir Agricole et Rural Annexe aux comptes annuels de l exercice clos le 31.08.2013 Montants exprimés en Euros Avenir Agricole et Rural Ce rapport contient 12 pages 2014 KPMG S.A., société anonyme

PARTIE B - NOTES ANNEXES AUX COMPTES SOCIAUX

PARTIE B - NOTES ANNEXES AUX COMPTES SOCIAUX Note 1. Informations générales et faits marquants La société Bricorama SA et ses filiales exploitent en France, au Benelux et en Espagne un réseau de grandes

PARTIE B - NOTES ANNEXES AUX COMPTES SOCIAUX Note 1. Informations générales et faits marquants La société Bricorama SA et ses filiales exploitent en France, au Benelux et en Espagne un réseau de grandes

Comptes annuels ASS AFNIC IMMEUBLE INTERNATIONAL 2 RUE STEPHENSON 78180 MONTIGNY LE BRETONNEUX. Exercice clos le : 31 Décembre 2012

Comptes annuels ASS AFNIC IMMEUBLE INTERNATIONAL 2 RUE STEPHENSON 78180 MONTIGNY LE BRETONNEUX Exercice clos le : 31 Décembre 2012 APE : 6311Z SIRET : 414 757 567 00014 SELARL DVA 3, rue Pétigny Tél :

Comptes annuels ASS AFNIC IMMEUBLE INTERNATIONAL 2 RUE STEPHENSON 78180 MONTIGNY LE BRETONNEUX Exercice clos le : 31 Décembre 2012 APE : 6311Z SIRET : 414 757 567 00014 SELARL DVA 3, rue Pétigny Tél :

RAPPORT FINANCIER SOMMAIRE

RAPPORT FINANCIER COMITE REGIONAL OLYMPIQUE ET SPORTIF MAISON DES SPORTS 44 RUE ROMAIN ROLLAND BP 90 312 44103 NANTES CEDEX 4 Exercice du 01/01/2014 au 31/12/2014 Les montants figurant sur ces documents

RAPPORT FINANCIER COMITE REGIONAL OLYMPIQUE ET SPORTIF MAISON DES SPORTS 44 RUE ROMAIN ROLLAND BP 90 312 44103 NANTES CEDEX 4 Exercice du 01/01/2014 au 31/12/2014 Les montants figurant sur ces documents

Plan comptable des associations et fondations

Plan comptable des associations et fondations Classe 1 - Comptes de capitaux Classe 2 Comptes d immobilisations Classe 3 Comptes de stocks Classe 4 Comptes de tiers Classe 5 Comptes financiers Classe 6

Plan comptable des associations et fondations Classe 1 - Comptes de capitaux Classe 2 Comptes d immobilisations Classe 3 Comptes de stocks Classe 4 Comptes de tiers Classe 5 Comptes financiers Classe 6

A. Bilan. B. Compte de résultat. Comptes sociaux au 31 décembre 2013. ACTIF (en milliers d euros) Notes Brut

Notes Brut") Comptes sociaux au 31 décembre 2013 A. Bilan ACTIF (en milliers d euros) Notes Brut 2013 Amort. et dépréc. Immobilisations incorporelles 3-4 21 280 1 926 19 354 19 071 Immobilisations corporelles 3-4 7

Comptes sociaux au 31 décembre 2013 A. Bilan ACTIF (en milliers d euros) Notes Brut 2013 Amort. et dépréc. Immobilisations incorporelles 3-4 21 280 1 926 19 354 19 071 Immobilisations corporelles 3-4 7

Le Petit. Compta. Les notions clés en 21 fiches. Charles-Édouard Godard Séverine Godard Patrick Pinteaux

Le Petit 2014 Compta Les notions clés en 21 fiches Charles-Édouard Godard Séverine Godard Patrick Pinteaux Liste des abréviations utilisées dans cet ouvrage ABS : Autres biens et services AGO : Assemblée

Le Petit 2014 Compta Les notions clés en 21 fiches Charles-Édouard Godard Séverine Godard Patrick Pinteaux Liste des abréviations utilisées dans cet ouvrage ABS : Autres biens et services AGO : Assemblée

RAPPORT FINANCIER ANNUEL

RAPPORT FINANCIER ANNUEL Exercice 2013-2014 RAPPORT FINANCIER ANNUEL Exercice 2013-2014 Sommaire Attestation du dirigeant... 3 Comptes Sociaux... 4 Comptes Consolidés Groupe... 24 Rapports des Commissaires

RAPPORT FINANCIER ANNUEL Exercice 2013-2014 RAPPORT FINANCIER ANNUEL Exercice 2013-2014 Sommaire Attestation du dirigeant... 3 Comptes Sociaux... 4 Comptes Consolidés Groupe... 24 Rapports des Commissaires

TABLE DES MATIÈRES. I. La comptabilité : une invention ancienne toujours en évolution... 17

TABLE DES MATIÈRES CHAPITRE 1 Histoire, définition et rôle de la comptabilité... 17 I. La comptabilité : une invention ancienne toujours en évolution... 17 A. Les origines antiques de la comptabilité...

TABLE DES MATIÈRES CHAPITRE 1 Histoire, définition et rôle de la comptabilité... 17 I. La comptabilité : une invention ancienne toujours en évolution... 17 A. Les origines antiques de la comptabilité...

AUDIT FRANCE ASSOCIATION DEPARTEMENTALE DES FRANCAS DE L HERAULT. Association loi 1901 Siège social : 27 rue Lafeuillade 34070 MONTPELLIER

AUDIT FRANCE ASSOCIATION DEPARTEMENTALE DES FRANCAS DE L HERAULT Association loi 1901 Siège social : 27 rue Lafeuillade 34070 MONTPELLIER EXERCICE CLOS LE 31 DECEMBRE 2010 RAPPORT DU COMMISSAIRE AUX COMPTES

AUDIT FRANCE ASSOCIATION DEPARTEMENTALE DES FRANCAS DE L HERAULT Association loi 1901 Siège social : 27 rue Lafeuillade 34070 MONTPELLIER EXERCICE CLOS LE 31 DECEMBRE 2010 RAPPORT DU COMMISSAIRE AUX COMPTES

ANNEXE N 13 : Bilan et compte de résultat M4

409 ANNEXE N 13 : Bilan et compte de résultat M4 Les tableaux suivants présentent les éléments nécessaires à la confection des documents de synthèse figurant au compte de gestion. Ils permettent d associer

409 ANNEXE N 13 : Bilan et compte de résultat M4 Les tableaux suivants présentent les éléments nécessaires à la confection des documents de synthèse figurant au compte de gestion. Ils permettent d associer

FRANCE LYMPHOME ESPOIR

1 avenue Claude Vellefaux 75475 PARIS CEDEX 10 Comptes annuels Du 01/01/2013 au 31/12/2013 APE : SIRET : 49752692100018 ALTERIA Expertise et Conseils Agence PARIS : 121, rue du Président Wilson - 92300

1 avenue Claude Vellefaux 75475 PARIS CEDEX 10 Comptes annuels Du 01/01/2013 au 31/12/2013 APE : SIRET : 49752692100018 ALTERIA Expertise et Conseils Agence PARIS : 121, rue du Président Wilson - 92300

EURASIA GROUPE Comptes consolidés au 31 décembre 2010

1 EURASIA GROUPE Comptes consolidés au 31 décembre 2010 S O M M A I R E COMPTES CONSOLIDES Bilan consolidé...4 Compte de résultat consolidé...6 Tableau de flux de trésorerie consolidé...7 NOTES ANNEXES

1 EURASIA GROUPE Comptes consolidés au 31 décembre 2010 S O M M A I R E COMPTES CONSOLIDES Bilan consolidé...4 Compte de résultat consolidé...6 Tableau de flux de trésorerie consolidé...7 NOTES ANNEXES

BILAN ET COMPTE DE RESULTAT

3 PLACE ARNOLD BILAN ET COMPTE DE RESULTAT - Bilan actif-passif - Compte de résultat - Détail des comptes bilan actif passif - Détail compte de résultat C.D. 63 B.P. 4 67116 STRASBOURG-REICHSTETT 03 88

3 PLACE ARNOLD BILAN ET COMPTE DE RESULTAT - Bilan actif-passif - Compte de résultat - Détail des comptes bilan actif passif - Détail compte de résultat C.D. 63 B.P. 4 67116 STRASBOURG-REICHSTETT 03 88

Rapport semestriel sur les comptes consolidés

Rapport semestriel sur les comptes consolidés www.concoursmania.com 1 Référentiel comptable, modalités de consolidation, méthode et règles d évaluation 1.1. Principes comptables En vue d apporter une information

Rapport semestriel sur les comptes consolidés www.concoursmania.com 1 Référentiel comptable, modalités de consolidation, méthode et règles d évaluation 1.1. Principes comptables En vue d apporter une information

MAISON DE QUARTIER DES CHAMPS ELYSEES

DES CHAMPS ELYSEES Place Troisdorf 91000 EVRY Comptes Annuels au : 31 décembre 2014 SIRET : 32631653600019 Action Expertise - SECE - Société d'expertise Comptable et de Conseils aux Entreprises 110, boulevard

DES CHAMPS ELYSEES Place Troisdorf 91000 EVRY Comptes Annuels au : 31 décembre 2014 SIRET : 32631653600019 Action Expertise - SECE - Société d'expertise Comptable et de Conseils aux Entreprises 110, boulevard

2014 CLASSE 1 : COMPTES DE CAPITAUX 10 : FONDS ASSOCIATIFS ET RESERVES

Liste des comptes du plan de référence spécifique à Eglise Evangélique Luthérienne de France (Inspection de Paris) pour l'année 2014 CLASSE 1 : COMPTES DE CAPITAUX 10 : FONDS ASSOCIATIFS ET RESERVES 1021

Liste des comptes du plan de référence spécifique à Eglise Evangélique Luthérienne de France (Inspection de Paris) pour l'année 2014 CLASSE 1 : COMPTES DE CAPITAUX 10 : FONDS ASSOCIATIFS ET RESERVES 1021

Assoc. LIGUE RHONE ALPES VOLLEY BALL

61, quai Riondet B.P 353 38204 VIENNE Cédex tél : 04 74 78 41 41 e-mail : dleconseil@orange.fr http://dlesur-expertise.expert-infos.com David LESUR Expert-Comptable Commissaire aux comptes 35 rue Docteur

61, quai Riondet B.P 353 38204 VIENNE Cédex tél : 04 74 78 41 41 e-mail : dleconseil@orange.fr http://dlesur-expertise.expert-infos.com David LESUR Expert-Comptable Commissaire aux comptes 35 rue Docteur

Livret fiscal du créateur d entreprise. Bénéfices agricoles

Livret fiscal du créateur d entreprise Bénéfices agricoles Régime du forfait Ce régime s'applique lorsque la moyenne des recettes (TVA comprise) mesurée sur deux années consécutives ne dépasse pas 76 300

Livret fiscal du créateur d entreprise Bénéfices agricoles Régime du forfait Ce régime s'applique lorsque la moyenne des recettes (TVA comprise) mesurée sur deux années consécutives ne dépasse pas 76 300

- 03 - TABLEAU DE FINANCEMENT - APPROFONDISSEMENT

- 03 - TABLEAU DE FINANCEMENT - APPROFONDISSEMENT Objectif(s) : o Approfondissement du tableau de financement : Pré-requis : variation du Fonds de Roulement Net Global (F.R.N.G.) ; variation du Besoin

- 03 - TABLEAU DE FINANCEMENT - APPROFONDISSEMENT Objectif(s) : o Approfondissement du tableau de financement : Pré-requis : variation du Fonds de Roulement Net Global (F.R.N.G.) ; variation du Besoin

ETATS FINANCIERS SEMESTRIELS. Données consolidées. Du 1 er Janvier 2014 au 30 Juin 2014. Page 1 sur 13

ETATS FINANCIERS SEMESTRIELS Données consolidées Du 1 er Janvier 2014 au 30 Juin 2014 Page 1 sur 13 SOMMAIRE 1. Principes et méthodes de consolidation 2. Evénements significatifs postérieurs à la clôture

ETATS FINANCIERS SEMESTRIELS Données consolidées Du 1 er Janvier 2014 au 30 Juin 2014 Page 1 sur 13 SOMMAIRE 1. Principes et méthodes de consolidation 2. Evénements significatifs postérieurs à la clôture

COMPTES CONSOLIDÉS Exercice clos le 31 décembre 2013

COMPTES CONSOLIDÉS Exercice clos le 31 décembre 2013 1, cours Xavier Arnozan 33000 BORDEAUX BILAN ACTIF 31/12/2013 31/12/2012 Brut Amort.dépréciat. Net Net Capital souscrit non appelé ACTIF IMMOBILISE

COMPTES CONSOLIDÉS Exercice clos le 31 décembre 2013 1, cours Xavier Arnozan 33000 BORDEAUX BILAN ACTIF 31/12/2013 31/12/2012 Brut Amort.dépréciat. Net Net Capital souscrit non appelé ACTIF IMMOBILISE

Ass. F.N.A.C..T. 85 RUE CHARLOT 75003 PARIS. Exercice comptable. Du 01/01/2012 au 31/12/2012 COMPTES ANNUELS. Dossier N 530015 0643-16

Ass. F.N.A.C..T. 85 RUE CHARLOT 75003 PARIS Exercice comptable COMPTES ANNUELS Dossier N 530015 0643-16 SOMMAIRE COMPTES ANNUELS 3 Attestations et rapports 4 Bilan Actif 5 Bilan Passif 6 Compte de résultat

Ass. F.N.A.C..T. 85 RUE CHARLOT 75003 PARIS Exercice comptable COMPTES ANNUELS Dossier N 530015 0643-16 SOMMAIRE COMPTES ANNUELS 3 Attestations et rapports 4 Bilan Actif 5 Bilan Passif 6 Compte de résultat

COMPTES CONSOLIDES DU GROUPE 31 DECEMBRE DECEMBRE 20

COMPTES CONSOLIDES DU GROUPE 31 31 DECEMBRE 2013 DECEMBRE 20 - 2 - BILAN CONSOLIDE ACTIF (en K euros) Notes 31/12/2013 31/12/2012 Ecarts d acquisition 2 385 3 014 Capital souscrit non appelé. Immobilisations

COMPTES CONSOLIDES DU GROUPE 31 31 DECEMBRE 2013 DECEMBRE 20 - 2 - BILAN CONSOLIDE ACTIF (en K euros) Notes 31/12/2013 31/12/2012 Ecarts d acquisition 2 385 3 014 Capital souscrit non appelé. Immobilisations

-12 Résultat net de l'exercice (excédent ou déficit Poste Résultat des l'exercice (excédent) 12000 Poste Résultat de l'exercice (déficit) 12900

12000 Poste Résultat de l'exercice (déficit) 12900") -10 Fonds associatifs et réserves Poste Fonds associatifs sans droit de reprise 102000 Poste Valeur du patrimoine intégré 102100 Poste Fonds statutaires (à déclarer en fonction des statuts) 102200 Poste

-10 Fonds associatifs et réserves Poste Fonds associatifs sans droit de reprise 102000 Poste Valeur du patrimoine intégré 102100 Poste Fonds statutaires (à déclarer en fonction des statuts) 102200 Poste

DOSSIER DE GESTION. Sommaire

102 Allée de Barcelone 31000 TOULOUSE Forme juridique : ENTREPRISE INDIVIDUELLE Régime fiscal : R. Simplifié Date exercice : 01/07/2012 au 30/06/2013-12 DOSSIER DE GESTION Sommaire Présentation de l'exploitation

102 Allée de Barcelone 31000 TOULOUSE Forme juridique : ENTREPRISE INDIVIDUELLE Régime fiscal : R. Simplifié Date exercice : 01/07/2012 au 30/06/2013-12 DOSSIER DE GESTION Sommaire Présentation de l'exploitation

Comptabilité : les charges à payer LES CHARGES A PAYER

LES CHARGES A PAYER Il s'agit de régulariser des charges consommées au cours de l'exercice mais qui n'ont comptabilisées. Exemples : - des achats dont nous n'avons pas encore reçues les factures; - des

LES CHARGES A PAYER Il s'agit de régulariser des charges consommées au cours de l'exercice mais qui n'ont comptabilisées. Exemples : - des achats dont nous n'avons pas encore reçues les factures; - des

Comptes Consolidés 30/06/2014

Comptes Consolidés 30/06/2014 Table des matières BILAN... 2 COMPTE DE RESULTAT... 3 NOTE ANNEXE AUX COMPTES CONSOLIDES... 4 Note 1 - Faits marquants de la période et évènements post clôture... 4 Note 2

Comptes Consolidés 30/06/2014 Table des matières BILAN... 2 COMPTE DE RESULTAT... 3 NOTE ANNEXE AUX COMPTES CONSOLIDES... 4 Note 1 - Faits marquants de la période et évènements post clôture... 4 Note 2

Comptes de tiers (Classe 4)

") Comptes de tiers (Classe 4) Les comptes de tiers, notamment le compte 40 «Fournisseurs et comptes rattachés» et le compte 41 «Clients et comptes rattachés», peuvent être subdivisés pour identifier : les

Comptes de tiers (Classe 4) Les comptes de tiers, notamment le compte 40 «Fournisseurs et comptes rattachés» et le compte 41 «Clients et comptes rattachés», peuvent être subdivisés pour identifier : les

COMPTABILITE D ENTREPRISE METHODE COMPTABLE

COMPTABILITE D ENTREPRISE METHODE COMPTABLE Qu est ce que la comptabilité? La comptabilité est un ensemble d enregistrement, de traitement, au niveau interne elle permet aux dirigeants de faire des choix.

COMPTABILITE D ENTREPRISE METHODE COMPTABLE Qu est ce que la comptabilité? La comptabilité est un ensemble d enregistrement, de traitement, au niveau interne elle permet aux dirigeants de faire des choix.

PREPARATION DES COMPTES ANNUELS. Contrôler et justifier le solde des comptes suivants :

1 http://www.boutique.afnor.org/livre/la-comptabilite-en-pratique-des-ecritures-comptables-a-l-interpretation-des-comptes-annuels/article/674901/fa092236 PREPARATION DES COMPTES ANNUELS Contrôler et justifier

1 http://www.boutique.afnor.org/livre/la-comptabilite-en-pratique-des-ecritures-comptables-a-l-interpretation-des-comptes-annuels/article/674901/fa092236 PREPARATION DES COMPTES ANNUELS Contrôler et justifier

ARRETE n 1CM du 4 janvier 2001 relatif au plan comptable notarial de Polynésie française. (JOPF du 11 janvier 2001, n 2, p. 78)

") 1 ARRETE n 1CM du 4 janvier 2001 relatif au plan comptable notarial de Polynésie française. (JOPF du 11 janvier 2001, n 2, p. 78) Le Président du gouvernement de la Polynésie française, Sur le rapport

1 ARRETE n 1CM du 4 janvier 2001 relatif au plan comptable notarial de Polynésie française. (JOPF du 11 janvier 2001, n 2, p. 78) Le Président du gouvernement de la Polynésie française, Sur le rapport

C V 1 Extrait du Plan Comptable Général

C.V Extrait du Plan Comptable Général C V 1 Extrait du Plan Comptable Général Sont reproduits les seuls comptes détaillés dans ce cours ou ceux qui nous semblent compréhensibles. Les comptes spécifiques

C.V Extrait du Plan Comptable Général C V 1 Extrait du Plan Comptable Général Sont reproduits les seuls comptes détaillés dans ce cours ou ceux qui nous semblent compréhensibles. Les comptes spécifiques

LE CREDIT-BAIL MOBILIER & IMMOBILIER. Traitements comptables des opérations dans le cadre du crédit-bail mobilier et immobilier. TABLE DES MATIERES

LE CREDIT-BAIL MOBILIER & IMMOBILIER Objectif(s) : o Pré-requis : o Modalités : o o o Traitements comptables des opérations dans le cadre du crédit-bail mobilier et immobilier. Connaissances juridiques.

LE CREDIT-BAIL MOBILIER & IMMOBILIER Objectif(s) : o Pré-requis : o Modalités : o o o Traitements comptables des opérations dans le cadre du crédit-bail mobilier et immobilier. Connaissances juridiques.

ASSOCIATION F.N.A.S.S.

Comptes annuels ASSOCIATION F.N.A.S.S. 12 RUE DE CAMBRAI - CS80011 59046 LILLE CÉDEX Exercice clos le 31 décembre 2013 SIRET : 783 713 688 00084 ASSOCIATION F.N.A.S.S. Exercice clos le 31 décembre 2013

Comptes annuels ASSOCIATION F.N.A.S.S. 12 RUE DE CAMBRAI - CS80011 59046 LILLE CÉDEX Exercice clos le 31 décembre 2013 SIRET : 783 713 688 00084 ASSOCIATION F.N.A.S.S. Exercice clos le 31 décembre 2013

Comptes Consolidés 31/12/2013

Comptes Consolidés 31/12/2013 Table des matières BILAN... 2 COMPTE DE RESULTAT... 3 NOTE ANNEXE AUX COMPTES CONSOLIDES... 4 Note 1 - Faits marquants de la période et évènements post clôture... 4 Note 2

Comptes Consolidés 31/12/2013 Table des matières BILAN... 2 COMPTE DE RESULTAT... 3 NOTE ANNEXE AUX COMPTES CONSOLIDES... 4 Note 1 - Faits marquants de la période et évènements post clôture... 4 Note 2

Plan comptable marocain www.lacompta.org

Plan comptable marocain www.lacompta.org Comptabilité pour étudiants et professionnels Raccourcies : cliquez sur un compte pour afficher ses sous comptes CLASSE 1 : COMPTES DE FINANCEMENT PERMANENT 11

Plan comptable marocain www.lacompta.org Comptabilité pour étudiants et professionnels Raccourcies : cliquez sur un compte pour afficher ses sous comptes CLASSE 1 : COMPTES DE FINANCEMENT PERMANENT 11

Rapport du Commissaire aux Comptes sur les comptes annuels clos le 31 décembre 2013

ASSOCIATION «GRANDE TRAVERSEE DES ALPES» Association Loi 1901 Siège social : 6 rue Clôt-Bey 38000 GRENOBLE Cedex Rapport du Commissaire aux Comptes sur les comptes annuels clos le 31 décembre 2013 3 Avenue

ASSOCIATION «GRANDE TRAVERSEE DES ALPES» Association Loi 1901 Siège social : 6 rue Clôt-Bey 38000 GRENOBLE Cedex Rapport du Commissaire aux Comptes sur les comptes annuels clos le 31 décembre 2013 3 Avenue

GROUPE NSE INDUSTRIES. Comptes intermédiaires consolidés Période du 1 er janvier au 30 juin 2014

GROUPE NSE INDUSTRIES Comptes intermédiaires consolidés Période du 1 er janvier au 30 juin 2014 BILAN (en milliers d euros) ACTIF Note 30/06/14 30/06/13 Ecarts d'acquisition 1 3 872 3 972 Immobilisations

GROUPE NSE INDUSTRIES Comptes intermédiaires consolidés Période du 1 er janvier au 30 juin 2014 BILAN (en milliers d euros) ACTIF Note 30/06/14 30/06/13 Ecarts d'acquisition 1 3 872 3 972 Immobilisations

Exercice clos le 31 décembre 2014

BLUELINEA RAPPORT DU COMMISSAIRE AUX COMPTES SUR LES COMPTES ANNUELS Exercice clos le 31 décembre 2014 -X) Exco S&W Associés Audit - Expertise Comptable - Conseil RAPPORT DU COMMISSAIRE AUX COMPTES SUR

BLUELINEA RAPPORT DU COMMISSAIRE AUX COMPTES SUR LES COMPTES ANNUELS Exercice clos le 31 décembre 2014 -X) Exco S&W Associés Audit - Expertise Comptable - Conseil RAPPORT DU COMMISSAIRE AUX COMPTES SUR

Comptes statutaires résumés Groupe Delhaize SA

Comptes statutaires résumés Groupe Delhaize SA Le résumé des comptes annuels de la société Groupe Delhaize SA est présenté ci-dessous. Conformément au Code des Sociétés, les comptes annuels complets, le

Comptes statutaires résumés Groupe Delhaize SA Le résumé des comptes annuels de la société Groupe Delhaize SA est présenté ci-dessous. Conformément au Code des Sociétés, les comptes annuels complets, le

Société anonyme au capital de 2 570 464,43. Siège social : 103 rue de Grenelle 75007 paris. RCS Paris 389 665 167

Société anonyme au capital de 2 570 464,43 Siège social : 103 rue de Grenelle 75007 paris RCS Paris 389 665 167 Comptes sociaux Exercice 2012 SOMMAIRE 1. BILAN - ACTIF... 28 2. BILAN - PASSIF... 28 3.

Société anonyme au capital de 2 570 464,43 Siège social : 103 rue de Grenelle 75007 paris RCS Paris 389 665 167 Comptes sociaux Exercice 2012 SOMMAIRE 1. BILAN - ACTIF... 28 2. BILAN - PASSIF... 28 3.

Immobilisations incorporelles Concessions, brevets et droits 267 222 45 3 Fonds commercial 29 063 13 031 16 032 16 032 Autres immob.

ANNEXE 2013.../... 2 COMPTES ANNUELS BILAN - ACTIF (en milliers d'euros) Brut Amort.& Dépréciation Capital souscrit non appelé Net Net Immobilisations incorporelles Concessions, brevets et droits 267 222

ANNEXE 2013.../... 2 COMPTES ANNUELS BILAN - ACTIF (en milliers d'euros) Brut Amort.& Dépréciation Capital souscrit non appelé Net Net Immobilisations incorporelles Concessions, brevets et droits 267 222

GROUPE. Comptes consolidés. Au 31décembre 2013

GROUPE Comptes consolidés Au 31décembre 2013 1 SOMMAIRE SOMMAIRE... 2 BILAN CONSOLIDE... 3 COMPTE DE RESULTAT... 4 TABLEAU DES FLUX DE TRESORERIE... 5 PRINCIPES ET METHODES... 6 PRINCIPES ET METHODES DE

GROUPE Comptes consolidés Au 31décembre 2013 1 SOMMAIRE SOMMAIRE... 2 BILAN CONSOLIDE... 3 COMPTE DE RESULTAT... 4 TABLEAU DES FLUX DE TRESORERIE... 5 PRINCIPES ET METHODES... 6 PRINCIPES ET METHODES DE

Bilan actif. Document fin d'exercice

Bilan actif Sage 100 Comptabilité pour SQL Server 16.05 Date de tirage 09/03/12 à 18:10:41 Page : 1 Valeurs brutes Amortis. et provisions Valeurs nettes Au 311210 Capital souscrit non-appelé (I) Capital

Bilan actif Sage 100 Comptabilité pour SQL Server 16.05 Date de tirage 09/03/12 à 18:10:41 Page : 1 Valeurs brutes Amortis. et provisions Valeurs nettes Au 311210 Capital souscrit non-appelé (I) Capital

Bilan actif. Document fin d'exercice

Bilan actif Sage 100 Comptabilité i7 pour SQL Server 7.72 Date de tirage 21/10/14 à 19:15:40 Page : 1 Valeurs brutes Amortis. et provisions Immobilisations corporelles 4 267,36 Eu 3 046,29 Eu 1 221,07

Bilan actif Sage 100 Comptabilité i7 pour SQL Server 7.72 Date de tirage 21/10/14 à 19:15:40 Page : 1 Valeurs brutes Amortis. et provisions Immobilisations corporelles 4 267,36 Eu 3 046,29 Eu 1 221,07

Livret fiscal du créateur d entreprise. Bénéfices agricoles

Livret fiscal du créateur d entreprise Bénéfices agricoles Mars 2012 Régime du forfait Ce régime s'applique lorsque la moyenne des recettes (TVA comprise) mesurée sur deux années consécutives ne dépasse

Livret fiscal du créateur d entreprise Bénéfices agricoles Mars 2012 Régime du forfait Ce régime s'applique lorsque la moyenne des recettes (TVA comprise) mesurée sur deux années consécutives ne dépasse

Parc des Bois de Grasse - 1 rue Louison Bobet - 06130 GRASSE

OPERATIONS DE FIN D EXERCICE COMPTABLE Sommaire L INVENTAIRE... 2 LA DETERMINATION DES CHARGES ET DES PROVISIONS... 3 LES IMMOBILISATIONS... 3 LES AMORTISSEMENTS... 4 LES PROVISIONS POUR DEPRECIATION...

OPERATIONS DE FIN D EXERCICE COMPTABLE Sommaire L INVENTAIRE... 2 LA DETERMINATION DES CHARGES ET DES PROVISIONS... 3 LES IMMOBILISATIONS... 3 LES AMORTISSEMENTS... 4 LES PROVISIONS POUR DEPRECIATION...

---------------------------------------------------- Rapport Financier Semestriel 30/06/2013 --------------------------------------

RAPPORT FINANCIER SEMESTRIEL 1 er janvier 30 juin 2013 ---------------------------------------------------- Rapport Financier Semestriel 30/ -------------------------------------- Société anonyme au capital

RAPPORT FINANCIER SEMESTRIEL 1 er janvier 30 juin 2013 ---------------------------------------------------- Rapport Financier Semestriel 30/ -------------------------------------- Société anonyme au capital

MAISONS PAYSANNES DE FRANCE

8 PASSAGE DES DEUX SOEURS 75009 PARIS Siret : 31105925700056 Comptes annuels au Sommaire DESIGNATION NOTES PAGES Documents de synthèse Bilan Compte de résultat Annexe Principes, règles et méthodes comptables

8 PASSAGE DES DEUX SOEURS 75009 PARIS Siret : 31105925700056 Comptes annuels au Sommaire DESIGNATION NOTES PAGES Documents de synthèse Bilan Compte de résultat Annexe Principes, règles et méthodes comptables

LES CRÉANCES ET LES DETTES

LES CRÉANCES ET LES DETTES Règles générales d évaluation Définition d un actif et d un passif ACTIFS Tout élément de patrimoine ayant une valeur économique positive pour l entité est considéré comme un

LES CRÉANCES ET LES DETTES Règles générales d évaluation Définition d un actif et d un passif ACTIFS Tout élément de patrimoine ayant une valeur économique positive pour l entité est considéré comme un

Réglementation prudentielle. en assurance. Plan. - I - Les principes de la comptabilité générale et leur application à l assurance

Réglementation prudentielle en assurance Principes de comptabilité : comment lire les comptes des entreprises d assurance? Franck Le Vallois Commissaire-contrôleur des assurances Plan - I - Les principes

Réglementation prudentielle en assurance Principes de comptabilité : comment lire les comptes des entreprises d assurance? Franck Le Vallois Commissaire-contrôleur des assurances Plan - I - Les principes

GROUPE ALPHA MOS ETAT DE SITUATION FINANCIERE

En K GROUPE ALPHA MOS ETAT DE SITUATION FINANCIERE Actif 30/09/2010 30/09/2009 Note Net Net Actifs non-courants Immobilisations incorporelles III-4 443 134 Ecarts d'aquisition III-2 484 484 Immobilisations

En K GROUPE ALPHA MOS ETAT DE SITUATION FINANCIERE Actif 30/09/2010 30/09/2009 Note Net Net Actifs non-courants Immobilisations incorporelles III-4 443 134 Ecarts d'aquisition III-2 484 484 Immobilisations

Le PLAN COMPTABLE DES ASSOCIATIONS détaillé

Loi1901.com présente : Le PLAN COMPTABLE DES ASSOCIATIONS détaillé (Prenant en compte les nouvelles dispositions du règlement N 99-01 du 16 février 1999 relatif aux modalités d établissement des comptes

Loi1901.com présente : Le PLAN COMPTABLE DES ASSOCIATIONS détaillé (Prenant en compte les nouvelles dispositions du règlement N 99-01 du 16 février 1999 relatif aux modalités d établissement des comptes

RAPPORT DU COMMISSAIRE AUX COMPTES SUR LES COMPTES ANNUELS Exercice Clos le 31 décembre 2013 ASSOCIATION BARAKACITY

COMMISSAIRE AUX COMPTES membre de la Compagnie Régionale des Commissaires aux Comptes de paris EXPERT COMPTABLE inscrit au tableau de l'ordre des Experts Comptables de Paris ïle de France Pierre Henri

COMMISSAIRE AUX COMPTES membre de la Compagnie Régionale des Commissaires aux Comptes de paris EXPERT COMPTABLE inscrit au tableau de l'ordre des Experts Comptables de Paris ïle de France Pierre Henri

AUTORITE DES NORMES COMPTABLES NOTE DE PRESENTATION DU REGLEMENT DE l ANC n 2010-01 DU 3 JUIN 2010

AUTORITE DES NORMES COMPTABLES NOTE DE PRESENTATION DU REGLEMENT DE l ANC n 2010-01 DU 3 JUIN 2010 Relatif aux modalités de première application du règlement du CRC n 99-02 par les sociétés dont les instruments

AUTORITE DES NORMES COMPTABLES NOTE DE PRESENTATION DU REGLEMENT DE l ANC n 2010-01 DU 3 JUIN 2010 Relatif aux modalités de première application du règlement du CRC n 99-02 par les sociétés dont les instruments

641/644 Rémunérations du personnel

comptes, des rémunérations versées aux 5 ou 10 personnes les mieux rémunérées. Toutefois, le montant global des rémunérations versées à ces personnes les mieux rémunérées n a pas à être communiqué lorsque

comptes, des rémunérations versées aux 5 ou 10 personnes les mieux rémunérées. Toutefois, le montant global des rémunérations versées à ces personnes les mieux rémunérées n a pas à être communiqué lorsque

UNION ECONOMIQUE ET MONETAIRE OUEST AFRICAINE

UNION ECONOMIQUE ET MONETAIRE OUEST AFRICAINE ------------------- Le Conseil des Ministres PLAN COMPTABLE DES COLLECTIVITES TERRITORIALES T - UEMOA - I - PRESENTATION DU PLAN COMPTABLE I.1 - Les classes

UNION ECONOMIQUE ET MONETAIRE OUEST AFRICAINE ------------------- Le Conseil des Ministres PLAN COMPTABLE DES COLLECTIVITES TERRITORIALES T - UEMOA - I - PRESENTATION DU PLAN COMPTABLE I.1 - Les classes

COMPTES ANNUELS CONSOLIDATION DU 01/07/2009 au 30 Juin 2010

F D C N FDC COMPTES ANNUELS CONSOLIDATION DU 01/07/2009 au 30 Juin 2010. ACTIF. PASSIF. RESULTAT 2 BILAN ACTIF CONSOLIDATION durée de l'exercice 12 mois Brut Am.& Prov. ACTIF IMMOBILISE Immobilisations

F D C N FDC COMPTES ANNUELS CONSOLIDATION DU 01/07/2009 au 30 Juin 2010. ACTIF. PASSIF. RESULTAT 2 BILAN ACTIF CONSOLIDATION durée de l'exercice 12 mois Brut Am.& Prov. ACTIF IMMOBILISE Immobilisations

GROUPE TXCOM 10 AV DESCARTES ZI DU PETIT CLAMART 92350 LE PLESSIS ROBINSON

Tel : 33 (0)1 30 83 91 70 Fax : 33 (0)1 30 83 91 71 7, rue du Parc de Clagny 78000 Versailles FRANCE 10 AV DESCARTES ZI DU PETIT CLAMART 92350 LE PLESSIS ROBINSON COMPTES CONSOLIDES Arrêté au 30 juin 2012

Tel : 33 (0)1 30 83 91 70 Fax : 33 (0)1 30 83 91 71 7, rue du Parc de Clagny 78000 Versailles FRANCE 10 AV DESCARTES ZI DU PETIT CLAMART 92350 LE PLESSIS ROBINSON COMPTES CONSOLIDES Arrêté au 30 juin 2012

COMPTABILISATION DES OPÉRATIONS EN DEVISES

ENCYCLOPEDIE DE COMPTABILITE, CONTROLE DE GESTION ET AUDIT (SOUS LA DIRECTION DE BERNARD COLASSE), EDITIONS ECONOMICA, MARS 2009, P. 331 A 341. COMPTABILISATION DES OPÉRATIONS EN DEVISES Robert OBERT Doit-on

ENCYCLOPEDIE DE COMPTABILITE, CONTROLE DE GESTION ET AUDIT (SOUS LA DIRECTION DE BERNARD COLASSE), EDITIONS ECONOMICA, MARS 2009, P. 331 A 341. COMPTABILISATION DES OPÉRATIONS EN DEVISES Robert OBERT Doit-on

GESTION DES IMMOBILISATIONS ET DES INVESTISSEMENTS

GESTION DES IMMOBILISATIONS ET DES INVESTISSEMENTS Page : 1 / 87 Gestion des immobilisations et des investissements. 1. AVANT PROPOS... 4 2. INTRODUCTION AUX IMMOBILISATIONS... 5 2.1. NOTIONS GENERALES...

GESTION DES IMMOBILISATIONS ET DES INVESTISSEMENTS Page : 1 / 87 Gestion des immobilisations et des investissements. 1. AVANT PROPOS... 4 2. INTRODUCTION AUX IMMOBILISATIONS... 5 2.1. NOTIONS GENERALES...

REGLES D IMPUTATION DES DEPENSES Fiche de gestion financière

REGLES D IMPUTATION DES DEPENSES Fiche de gestion financière Ce document a pour objet de décrire l ensemble des règles d imputation des dépenses et de préciser les biens pouvant être considérés comme des

REGLES D IMPUTATION DES DEPENSES Fiche de gestion financière Ce document a pour objet de décrire l ensemble des règles d imputation des dépenses et de préciser les biens pouvant être considérés comme des

PLAN COMPTABLE DES ASSOCIATIONS Nomenclature des comptes

PLAN COMPTABLE DES ASSOCIATIONS Nomenclature des comptes Ce Plan Comptable des Associations est extrait du Plan Comptable Général 1999 et il intègre les nouveaux comptes issus de l'arrêté du 8avril 1999

PLAN COMPTABLE DES ASSOCIATIONS Nomenclature des comptes Ce Plan Comptable des Associations est extrait du Plan Comptable Général 1999 et il intègre les nouveaux comptes issus de l'arrêté du 8avril 1999

LE GROUPE COLRUYT : PASSAGE AUX NORMES COMPTABLES IFRS - INFORMATIONS FINANCIERES PRELIMINAIRES

LE GROUPE COLRUYT : PASSAGE AUX NORMES COMPTABLES IFRS - INFORMATIONS FINANCIERES PRELIMINAIRES Informations relatives au passage aux normes IFRS pour l'établissement des états financiers Introduction

LE GROUPE COLRUYT : PASSAGE AUX NORMES COMPTABLES IFRS - INFORMATIONS FINANCIERES PRELIMINAIRES Informations relatives au passage aux normes IFRS pour l'établissement des états financiers Introduction

Le tableau de financement

1 ORGANISATION COMPTABLE Le tableau de financement Par Abderraouf YAICH Très souvent, le chef d entreprise s étonne des évolutions disconcordantes de ses résultats qui enregistrent une augmentation de

1 ORGANISATION COMPTABLE Le tableau de financement Par Abderraouf YAICH Très souvent, le chef d entreprise s étonne des évolutions disconcordantes de ses résultats qui enregistrent une augmentation de

COMMENTAIRES SUR COMPTES ANNUELS 2010

COMMENTAIRES SUR COMPTES ANNUELS Commentaires Note 1: CAISSE RUBRIQUES 2009 Caisse XOF 1,428,933,201 2,054,162,600 625,229,399 44% Caisse EUR 123,667,574 164,363,145 40,695,571 33% Caisse USD 118,203 446,683

COMMENTAIRES SUR COMPTES ANNUELS Commentaires Note 1: CAISSE RUBRIQUES 2009 Caisse XOF 1,428,933,201 2,054,162,600 625,229,399 44% Caisse EUR 123,667,574 164,363,145 40,695,571 33% Caisse USD 118,203 446,683

LA COMPTABILITE ASSOCIATIVE

LA COMPTABILITE ASSOCIATIVE 1. Pourquoi une comptabilité? 2. Les principes comptables 3. Le plan comptable associatif 4. La tenue de la comptabilité CDOS90-Formations/Juin 2009 1 1 1. POURQUOI UNE COMPTABILITE?

LA COMPTABILITE ASSOCIATIVE 1. Pourquoi une comptabilité? 2. Les principes comptables 3. Le plan comptable associatif 4. La tenue de la comptabilité CDOS90-Formations/Juin 2009 1 1 1. POURQUOI UNE COMPTABILITE?

NC 29 Les provisions techniques dans les entreprises d assurances et / ou de réassurance

NC 29 Les provisions techniques dans les entreprises d assurances et / ou de réassurance Objectif 01. L'activité d'assurance et/ou de réassurance se caractérise par : une inversion du cycle de la production:

NC 29 Les provisions techniques dans les entreprises d assurances et / ou de réassurance Objectif 01. L'activité d'assurance et/ou de réassurance se caractérise par : une inversion du cycle de la production:

REFERENTIEL COMPTABLE DU RESEAU DES CHAMBRES DE METIERS ET DE L ARTISANAT

REFERENTIEL COMPTABLE DU RESEAU DES CHAMBRES DE METIERS ET DE L ARTISANAT 2012 Version V2 du 07 10 2013 SOMMAIRE PARTIE 1...11 PRINCIPES ET NOMENCLATURE COMPTABLE...11 CHAPITRE 1...12 GENERALITES ET PRINCIPES

REFERENTIEL COMPTABLE DU RESEAU DES CHAMBRES DE METIERS ET DE L ARTISANAT 2012 Version V2 du 07 10 2013 SOMMAIRE PARTIE 1...11 PRINCIPES ET NOMENCLATURE COMPTABLE...11 CHAPITRE 1...12 GENERALITES ET PRINCIPES

BANQUE CENTRALE DES ETATS DE L AFRIQUE DE L OUEST

BANQUE CENTRALE DES ETATS DE L AFRIQUE DE L OUEST -------------- Département des Etudes Economiques et de la monnaie ------------ Direction du Crédit ------------ Projet d Appui à l Application de la Réglementation

BANQUE CENTRALE DES ETATS DE L AFRIQUE DE L OUEST -------------- Département des Etudes Economiques et de la monnaie ------------ Direction du Crédit ------------ Projet d Appui à l Application de la Réglementation

Loi n 9-88 relative aux obligations comptables des commerçants

Loi n 9-88 relative aux obligations comptables des commerçants Dahir n 1-92-138 (30 joumada II 1413) portant promulgation de la loi n 9-88 relative aux obligations comptables des commerçants (B.O. 30 décembre

Loi n 9-88 relative aux obligations comptables des commerçants Dahir n 1-92-138 (30 joumada II 1413) portant promulgation de la loi n 9-88 relative aux obligations comptables des commerçants (B.O. 30 décembre

Dossier Financier. La première partie décrit les hypothèses de fonctionnement retenues que ce soit d un point de vue organisationnel ou financier.

Dossier Financier Ce dossier complète notre dossier économique en apportant un éclairage financier sur notre projet. Il s appuie sur l organisation que nous avons mise en place et sur l expérience de démarrage

Dossier Financier Ce dossier complète notre dossier économique en apportant un éclairage financier sur notre projet. Il s appuie sur l organisation que nous avons mise en place et sur l expérience de démarrage

ETATS FINANCIERS CONSOLIDES INTERMEDIAIRES RESUMES

ETATS FINANCIERS CONSOLIDES INTERMEDIAIRES RESUMES AU 30 JUIN 2014 1 SOMMAIRE ÉTATS DE SYNTHESE 1. Etat résumé de la situation financière consolidée 2. Etats résumés du résultat net et des gains et pertes

ETATS FINANCIERS CONSOLIDES INTERMEDIAIRES RESUMES AU 30 JUIN 2014 1 SOMMAIRE ÉTATS DE SYNTHESE 1. Etat résumé de la situation financière consolidée 2. Etats résumés du résultat net et des gains et pertes

Le Crédit Renting. De quoi s'agit-il?

Le Crédit Renting Le Renting Financier est une forme de financement d un investissement similaire au leasing financier (leasing opérationnel) mais qui se distingue néanmoins de ce dernier par la hauteur

Le Crédit Renting Le Renting Financier est une forme de financement d un investissement similaire au leasing financier (leasing opérationnel) mais qui se distingue néanmoins de ce dernier par la hauteur

Première partie : Les travaux d inventaire. Fiches Mr Cisternino : Les travaux d inventaire 1 / 24

Première partie : Les travaux d inventaire Fiches Mr Cisternino : Les travaux d inventaire 1 / 24 Premier dossier : Les activités liées aux immobilisations et à leurs amortissements Chapitre 1 : Les travaux

Première partie : Les travaux d inventaire Fiches Mr Cisternino : Les travaux d inventaire 1 / 24 Premier dossier : Les activités liées aux immobilisations et à leurs amortissements Chapitre 1 : Les travaux

Norme comptable relative aux provisions techniques dans les entreprises d assurance et/ou de réassurance NC 29

Norme comptable relative aux provisions techniques dans les entreprises d assurance et/ou de réassurance NC 29 Objectif de la norme 01 L activité d assurance et/ou de réassurance se caractérise par : une

Norme comptable relative aux provisions techniques dans les entreprises d assurance et/ou de réassurance NC 29 Objectif de la norme 01 L activité d assurance et/ou de réassurance se caractérise par : une

Chapitre 8 : Les provisions

Comptabilité générale IG 3 Cours et TD : Marie Musard Année 2007-2008 Chapitre 8 : Les provisions Cours Les provisions correspondent à des pertes ou des charges simplement prévisibles : la constitution

Comptabilité générale IG 3 Cours et TD : Marie Musard Année 2007-2008 Chapitre 8 : Les provisions Cours Les provisions correspondent à des pertes ou des charges simplement prévisibles : la constitution

Comptes Consolidés Logic Instrument au 31 décembre 2011 1

GROUPE Comptes consolidés Au 31 décembre 2011 1 SOMMAIRE SOMMAIRE... 2 BILAN CONSOLIDE... 3 COMPTE DE RESULTAT... 4 TABLEAU DES FLUX DE TRESORERIE... 5 PRINCIPES ET METHODES... 6 PRINCIPES ET MÉTHODES

GROUPE Comptes consolidés Au 31 décembre 2011 1 SOMMAIRE SOMMAIRE... 2 BILAN CONSOLIDE... 3 COMPTE DE RESULTAT... 4 TABLEAU DES FLUX DE TRESORERIE... 5 PRINCIPES ET METHODES... 6 PRINCIPES ET MÉTHODES

Module 02 - Leçon 04 : Evaluation des stocks

Module 02 - Leçon 04 : Evaluation des stocks L'article L 123-12 du Code de commerce oblige toute personne physique ou morale ayant la qualité de commerçant de réaliser au moins une fois tous les 12 mois

Module 02 - Leçon 04 : Evaluation des stocks L'article L 123-12 du Code de commerce oblige toute personne physique ou morale ayant la qualité de commerçant de réaliser au moins une fois tous les 12 mois

EMPRUNTS OBLIGATAIRES EMIS PAR LES SOCIETES. Conséquences du financement par emprunt obligataire dans le tableau de financement de l'entreprise.

EMPRUNTS OBLIGATAIRES EMIS PAR LES SOCIETES Objectif(s) : o Pré-requis : Conséquences du financement par emprunt obligataire dans le tableau de financement de l'entreprise. o Outils de mathématiques financières

EMPRUNTS OBLIGATAIRES EMIS PAR LES SOCIETES Objectif(s) : o Pré-requis : Conséquences du financement par emprunt obligataire dans le tableau de financement de l'entreprise. o Outils de mathématiques financières

COMPTABILITE GENERALE ETAPE 2 : LE COMPTE

COMPTABILITE GENERALE ETAPE 2 : LE COMPTE 1. LE PLAN COMPTABLE GÉNÉRAL ET LES CLASSES La loi impose des règles concernant la présentation et le contenu des documents comptables. Ces règles font l'objet

COMPTABILITE GENERALE ETAPE 2 : LE COMPTE 1. LE PLAN COMPTABLE GÉNÉRAL ET LES CLASSES La loi impose des règles concernant la présentation et le contenu des documents comptables. Ces règles font l'objet

LES OPÉRATIONS EXCEPTIONNELLES

LES OPÉRATIONS EXCEPTIONNELLES I. Les achats d immobilisations Les immobilisations sont des biens matériels et immatériels qui sont achetés par l entreprise afin de servir de façon durable à son exploitation

LES OPÉRATIONS EXCEPTIONNELLES I. Les achats d immobilisations Les immobilisations sont des biens matériels et immatériels qui sont achetés par l entreprise afin de servir de façon durable à son exploitation

RENSEIGNEMENTS DOSSIER 2014

1 ASSOCIATION DE GESTION AGREEE SUD EST FRANCILIEN 3 avenue du Général de Gaulle CS 70328 Lisses 91021 EVRY Cedex Tél : 01 84 18 00 10 - Télécopie : 01 64 97 23 27 Site internet : http://www.agasef.com

1 ASSOCIATION DE GESTION AGREEE SUD EST FRANCILIEN 3 avenue du Général de Gaulle CS 70328 Lisses 91021 EVRY Cedex Tél : 01 84 18 00 10 - Télécopie : 01 64 97 23 27 Site internet : http://www.agasef.com

NOMENCLATURE COMPTABLE POUR LE PARTICULIER

NOMENCLATURE COMPTABLE POUR LE PARTICULIER REMARQUES PRELIMINAIRES Les ménages n ont pas d obligation de tenir une comptabilité. En revanche, d une part, certaines situations liées à un état de dépendance

NOMENCLATURE COMPTABLE POUR LE PARTICULIER REMARQUES PRELIMINAIRES Les ménages n ont pas d obligation de tenir une comptabilité. En revanche, d une part, certaines situations liées à un état de dépendance

Le principe de prudence : Les amortissements

Le principe de prudence : Les s Chapitre 13 Introduction La mise en situation comprend 5 parties I Le principe de prudence II L III Plan d IV Enregistrement V Les cessions d immobilisations Il faut garder

Le principe de prudence : Les s Chapitre 13 Introduction La mise en situation comprend 5 parties I Le principe de prudence II L III Plan d IV Enregistrement V Les cessions d immobilisations Il faut garder

Abrogé et repris par règlement ANC n 2014-07

REGLEMENT N 00-03 DU 4 JUILLET 2000 RELATIF AUX DOCUMENTS DE SYNTHESE INDIVIDUELS DES ENTREPRISES RELEVANT DU COMITE DE LA REGLEMENTATION BANCAIRE ET FINANCIERE Abrogé et repris par règlement ANC n 2014-07

REGLEMENT N 00-03 DU 4 JUILLET 2000 RELATIF AUX DOCUMENTS DE SYNTHESE INDIVIDUELS DES ENTREPRISES RELEVANT DU COMITE DE LA REGLEMENTATION BANCAIRE ET FINANCIERE Abrogé et repris par règlement ANC n 2014-07

SOMMAIRE DES ETATS FINANCIERS CONSOLIDES

SOMMAIRE DES ETATS FINANCIERS CONSOLIDES Bilan Compte de résultat Tableau des flux de trésorerie Variation des capitaux propres Annexe aux comptes consolidés 1 Transition aux normes IFRS 2 Principes et

SOMMAIRE DES ETATS FINANCIERS CONSOLIDES Bilan Compte de résultat Tableau des flux de trésorerie Variation des capitaux propres Annexe aux comptes consolidés 1 Transition aux normes IFRS 2 Principes et

Les Provisions. Tout événement qui risque de diminuer la valeur du patrimoine de l'entreprise doit être pris en compte. Selon ce principe: ...

Les Provisions I/Généralités : A/ Principe de prudence : Tout événement qui risque de diminuer la valeur du patrimoine de l'entreprise doit être pris en compte. Selon ce principe:... La constatation de

Les Provisions I/Généralités : A/ Principe de prudence : Tout événement qui risque de diminuer la valeur du patrimoine de l'entreprise doit être pris en compte. Selon ce principe:... La constatation de

Loi du 8 décembre 1994 relative: aux comptes annuels et comptes consolidés des entreprises d'assurances et de réassurances de droit luxembourgeois

Loi du 8 décembre 1994 relative: aux comptes annuels et comptes consolidés des entreprises d'assurances et de réassurances de droit luxembourgeois aux obligations en matière d'établissement et de publicité

Loi du 8 décembre 1994 relative: aux comptes annuels et comptes consolidés des entreprises d'assurances et de réassurances de droit luxembourgeois aux obligations en matière d'établissement et de publicité

Annexe A à la Communication F.1 Demande d'une société de cautionnement mutuel (arrêté royal du 30 avril 1999 - M.B.

Office de Contrôle des Assurances Annexe A à la Communication F.1 Demande d'une société de cautionnement mutuel (arrêté royal du 30 avril 1999 - M.B. du 6 août 1999) Le(s) soussigné(s)... 1 ayant reçu

Office de Contrôle des Assurances Annexe A à la Communication F.1 Demande d'une société de cautionnement mutuel (arrêté royal du 30 avril 1999 - M.B. du 6 août 1999) Le(s) soussigné(s)... 1 ayant reçu

Du résultat social au résultat consolidé Novembre 2011

Du résultat social au résultat consolidé Novembre 011 Du résultat social au résultat consolidé Préambule Les comptes consolidés ont pour but de présenter le patrimoine, la situation financière et les résultats

Du résultat social au résultat consolidé Novembre 011 Du résultat social au résultat consolidé Préambule Les comptes consolidés ont pour but de présenter le patrimoine, la situation financière et les résultats

LES COMPTES DE SITUATION

PROGRAMME DETAILLE DE L ARRETE DES COMPTES Contexte législatif et rappel des principes comptables liés à l arrêté des comptes ; Traitement des aspects juridiques, comptables et fiscaux des principaux comptes

PROGRAMME DETAILLE DE L ARRETE DES COMPTES Contexte législatif et rappel des principes comptables liés à l arrêté des comptes ; Traitement des aspects juridiques, comptables et fiscaux des principaux comptes

ADVANS Cameroun SA. Rapport du Commissaire aux Comptes au Conseil d'administration

ADVANS Cameroun SA Rapport du Commissaire aux Comptes au Conseil d'administration Rapport présenté en application de l article 715 de l acte uniforme OHADA relatif au droit des sociétés commerciales et

ADVANS Cameroun SA Rapport du Commissaire aux Comptes au Conseil d'administration Rapport présenté en application de l article 715 de l acte uniforme OHADA relatif au droit des sociétés commerciales et

20 Mai 2005 BULLETIN DES ANNONCES LÉGALES OBLIGATOIRES

14413 UNILOG S.A. Société anonyme au capital de 12 752 569 e. Siège social 39/41, rue du Rocher, 75008 Paris. 702 042 755 R.C.S. Paris. Exercice social du 1 er janvier au 31 décembre. Documents comptables

14413 UNILOG S.A. Société anonyme au capital de 12 752 569 e. Siège social 39/41, rue du Rocher, 75008 Paris. 702 042 755 R.C.S. Paris. Exercice social du 1 er janvier au 31 décembre. Documents comptables

Bordereau de renseignements OG B.I.C. Millésime 2015

LE MANS LAVAL ALENCON Siège social 1 rue de la Paix Parc d activités du Londreau 126-128 rue de la Mariette CS 60506 BP 230 - Cerisé 72000 LE MANS 53005 LAVAL CEDEX 61007 ALENCON CEDEX Tel : 02 43 86 36

LE MANS LAVAL ALENCON Siège social 1 rue de la Paix Parc d activités du Londreau 126-128 rue de la Mariette CS 60506 BP 230 - Cerisé 72000 LE MANS 53005 LAVAL CEDEX 61007 ALENCON CEDEX Tel : 02 43 86 36

11 e édition. 2011-2012 À jour des nouveautés du Plan comptable et des textes fiscaux. Béatrice et Francis GRANDGUILLOT.

Principes de la modélisation comptable Analyse comptable des opérations courantes Analyse comptable des opérations de fin d'exercice Analyse financière des tableaux de synthèse 11 e édition 2011-2012 À

Principes de la modélisation comptable Analyse comptable des opérations courantes Analyse comptable des opérations de fin d'exercice Analyse financière des tableaux de synthèse 11 e édition 2011-2012 À

Le Plan Comptable uniforme Comptabilité générale. Vademecum. Page 1

Le Plan Comptable uniforme Comptabilité générale Vademecum Page 1 Sommaire SOMMAIRE... 2 CHAPITRE I MANUEL COMPTABLE... 7 1. INTRODUCTION... 8 1.1 Les 7 classes du PCN... 9 1.2 Représentation des classes

Le Plan Comptable uniforme Comptabilité générale Vademecum Page 1 Sommaire SOMMAIRE... 2 CHAPITRE I MANUEL COMPTABLE... 7 1. INTRODUCTION... 8 1.1 Les 7 classes du PCN... 9 1.2 Représentation des classes

en juste valeur par résultat Placements détenus jusqu à échéance

Normes IAS 32 / Instruments financiers : Présentation Normes IAS 39 / Instruments financiers : Comptabilisation et Evaluation Normes IFRS 7 / Instruments financiers : Informations à fournir Introduction

Normes IAS 32 / Instruments financiers : Présentation Normes IAS 39 / Instruments financiers : Comptabilisation et Evaluation Normes IFRS 7 / Instruments financiers : Informations à fournir Introduction