KIKAFEKOI DE LA DETTE AU NORD

|

|

|

- Sabine Samson

- il y a 10 ans

- Total affichages :

Transcription

1 KIKAFEKOI DE LA DETTE AU NORD Guide d animation Présentation sur la crise de la dette publique en Europe : En quoi la dette est-elle un outil pour appliquer des politiques anti-sociales et pour appauvrir les peuples? Objectif du kikafekoi de la dette au nord : Découvrir les grandes causes d endettement des pays européens depuis les années 80 et en particulier depuis la crise financière de Identifier les acteurs qui se cachent derrière ces réelles causes d endettement. Analyser la gestion de cette crise de la dette en Europe. Public: Il convient à un public adulte. A l exception du troisième tableau «les banques privées essaient de se débarasser des titres de la dette» qui exige des notions un peu plus poussées en économie, la présentation peut être donné à un public large. L exposé reste pertinent sans présenter ce troisième tableau. Animation : 1 personne / l animation nécessite environ 2h. Il peut être pertinent de coupler cette animation avec le puzzle des subprimes si vous disposez d un temps de formation plus long. Déroulement : Vous n êtes pas sans savoir que la crise de la dette au nord est au cœur de l actualité. Aussi certains éléments récents n apparaissent pas encore dans cette version. Nous espérons la faire évoluer au plus vite! Il est à noter que ce support tend plus vers l exposé simplifié que vers l outil pédagogique en tant que tel. Nous espérons le rendre plus interactif au plus vite...et pourquoi pas grâce à votre aide! Selon le niveau de connaissance du public (nombre, lieu...) il est interressant d intrduire la présentation par un lexique participatif afin de partir sur une base commune. On donne à chaque groupe (3-4 personnes maximum) une feuille sur laquelle se trouve un ou deux mots à définir. Chaque groupe dispose alors de quelques minutes pour proposer une définition et l écrire sur la feuille. On met alors en commun les propositions en les précisant. Dans le cadre de ce support sur la crise de la dette en Europe, on peut utiliser les mots suivants : déficit public, dette publique, titre de la dette publique, banques centrales, plan d austérité, FMI, agences de notation, banques privées, états européens et états de la zone, Troïka...

2 PARTIE 1 : Une dette qui existe bien avant la crise de , des politiques fiscales en faveur des plus riches. Introduction : On nous parle toujours des dépenses et jamais des recettes. Ainsi on entend «on dépense trop et par conséquent il faut se serrer la ceinture». Il est donc nécessaire de s attarder sur l évolution des recettes depuis les années 1980, et notamment sur la fiscalité des plus riches. 1. Baisse de l imposition sur les sociétés DIAPO : Taux moyen d imposition des sociétés entre 1993 et 2010 source : KPMG voir : / repris par Michel Husson. Voir: Remarque à faire : Attention! Il s agit du taux officiel car il y a de nombreux cadeaux fiscaux qui ont été mis en place ; voici quelques exemples (faire un choix) : En France : En 2010, Total fait 10 milliards de bénéfices (dont 50% est distribué aux actionnaires) et ne paie pas d impôt ; En Belgique : En 2010, les entreprises qui ont déclaré le plus de profits (celles qui font plus de 10 millions d de bénéfices) ont payé un impôt qui représente seulement 5,73% de leurs bénéfices déclarés, alors que le taux d imposition légal s élève à 33,99% ; En Belgique : Arcellor Mittal paie un peu moins de 500 d impôts en 2010 ; En Belgique : les intérêts notionnels ont un coût brut de 5,6 milliards d (2,9 milliards d après la réforme Di Rupo du début 2012) ; En Belgique ; les plus-values sont très peu- voire pas- taxées, ce qui représente une perte de 12,9 millliards d. Entre 2000 et 2009, les bénéfices des entreprises belges ont augmenté de 35 milliards d (en 2000 = 47 milliards d ; en 2009 = 82 milliards d ). Moins d un tiers a été destiné à l investissement, un tiers a été destiné aux actionnaires!

3 Taux d imposition sur le bénéfice Feuille1 des sociétés Pays France 45% 33,33% 33,33% Allemagne Belgique Irlande Italie 56% 26,37% 26,37% 45% 33,99% 33,99% 50% 12,50% 13% 36% 33% 33% 42% 35% 30% 28% 52% 28% 26,30% Pays-Bas entre 25,5 et 29,6% 29% ou 34% Royaume-Uni Suède 2. Baisse de l imposition sur les plus riches Source : SNUI: Pour un serpent fiscal européen Remarque préliminaire : De qui parle-t-on quand on parle des riches? Option 1 : Montrer le tableau des revenus en 2010 des PDG des grandes entreprises belges comparés aux années de SMIG nécessaires pour obtenir ce revenu. Feuille1 Nom Revenus en 2010 Équivalent en années de SMIG Carlos Brito (AB Inbev) Roch Doliveux (UCB) Duco Sickinghe (Telenet) Pierre-Olivier Beckers (Delhaize) Pierre Mariani (Dexia) Marc Grynberg (Umicore) 7,69 millions 418 5,16 millions 280 4,05 millions 220 3,91 millions 212 2,03 millions 110 1,81 millions 98 Benoît Scheen (Mobistar) 1,5 million 81 Source : Option 2 (cumulable avec option 1) : Quelques chiffres La fortune moyenne du centième des Belges les plus Page riches 1s élève à ; Les 10% les plus riches des Belges possèdent 50% de la richesse totale ; Si on additionne la fortune des 10 Belges les plus riches, on obtient une somme de 32,2 milliards d.

4 DIAPO : Tableau des taux d imposition sur la tranche de revenus la plus élevée. Feuille1 Pays France 65% 50,1% 40% 41% Allemagne Belgique Espagne Italie Pays-Bas Royaume-Uni Source : CADTM, Les Chiffres de la Dette % 48,5% 47,5% 50% 72% 55% 50% 50% 66% 48% 43% 43% 62% 45,5% 43% 45% 72% 52% 52% 52% 60% 40% 40% 40% Il s agit ici de l impôt sur les personnes physiques les plus fortunées. Ce tableau montre l évolution du taux d imposition sur les personnes qui ont un revenu imposable sur la tranche la plus élevée. Il faut aussi ajouter que les chiffres sont des moyennes et que, comme pour les entreprises, différents cadeaux fiscaux ont été mis en place. CONCLUSION DE LA PARTIE 1 : Le mécanisme de la dette permet un transfert de richesse au profit des plus riches. La diminution de recettes fiscales par l octroi de cadeaux fiscaux aux plus riches a créé un déficit public. L État a dû avoir recours de plus en plus à l endettement pour combler le manque à gagner. Ce sont, entre autres, les plus riches (qui avaient plus d argent à placer, notamment grâce aux cadeaux fiscaux) qui ont acheté la dette de l État. L État doit alors payer des intérêts chaque année aux détenteurs de la dette. Ainsi, l État a fait non seulement des cadeaux fiscaux aux plus riches, ce qui engendre un manque à gagner dans son budget, mais en plus il doit dépenser plus d argent pour le paiement des intérêts... qu il paye à ces mêmes acheteurs, qui sont donc doublement gagnants. Les plus riches sont les grands gagnants de la contre-offensive fiscale et l État est le grand perdant. Livre CADTM La dette ou la Vie Eric Toussaint, Damien Millet et Co... - Chapitre 1 Historique et perspectives de la crise de la dette au Nord. Livre CADTM AAA Eric Toussaint et Damien Millet Chapitre 1 Des milliers de milliards d euros. Le site Réseau Justice fiscale en Belgique : Le site de la FGTB Wallonne : Livre de Marco Van Hees, Le Frankenstein fiscal du Dr Reynders (sur les intérêts notionnels) Film : Chasseur de fortunes (sur la Belgique) Où est passé notre argent? Page 1

5 PARTIE 2 : L explosion de la crise de la dette 1. Accélération de l endettement avec la crise de Sauvetage des banques : Les dettes privées deviennent des dettes publiques. L État a dû s endetter pour renflouer les banques et doit payer des intérêts sur cette dette (USA, Irlande, Grande-Bretagne, Belgique, Pays- Bas, Allemagne...). Exemples : Irlande : le coût total du sauvetage des banques = 70 milliards soit 45% du PIB, et la dette publique est passée de 47 milliards d en 2007 à 148 milliards d en 2010! Belgique : en 3 ans, augmentation (entre 2007 et 2009) de la dette de 50 milliards, dont 45% dus au sauvetage des banques. Livre CADTM AAA Eric Toussaint et Damien Millet Chapitre 1 Des milliers de milliards d euros. Sur le sauvetage des banques en Belgique : Livre CADTM La dette ou la Vie Eric Toussaint, Damien Millet et Co... - Chapitre 11 La Belgique menacée par sa dette. Article Eric Toussaint et François Sana Banques belges sauvées, public floué Sur le sauvetage des banques en Irlande : Livre CADTM La dette ou la Vie Eric Toussaint, Damien Millet et Co... - Chapitre 6 La crise irlandaise : fiasco complet du néolibéralisme. 2. Pourquoi l Union européenne est-elle au centre de cette crise de la dette? L Europe a été touchée par la crise financière des États-Unis. Les banques européennes avaient énormément de produits dérivés, entre autres d origine américaine. Elles ont été au bord de la faillite, d où les sauvetages massifs des banques. La crise qui secoue la zone euro est la conséquence des logiques qui dominent l intégration européenne : Primauté donnée aux intérêts des grandes entreprises industrielles et financières privées. Mise en compétition à l intérieur de l espace européen d économies et de producteurs qui ont des forces tout à fait inégales. L Allemagne s est lancée dans un politique néo-mercantiliste : augmentation des exportations en comprimant les salaires ; elle a gagné en compétitivité / aux pays de la périphérie qui ont vu se creuser leur déficit commercial et ont compensé leurs pertes par de l endettement. Mise en concurrence du marché du travail : en Allemagne, en septembre 2010, parmi les salariés, 7,3 millions de personnes ne disposaient que d un mini job à temps partiel, rémunéré à 400 /mois. Zone : pas de possibilité de jouer sur les taux de change afin d augmenter les exportations. La Grande-Bretagne peut le faire, par exemple. Institutions politiques fragiles. «Petit» budget européen et transferts fiscaux en faveur des économies les plus faibles très limités. À titre de comparaison, si les États-Unis étaient régis par les mêmes contraintes et que les transferts du budget fédéral étasunien vers les États membres étaient aussi faibles que dans l Union européenne, une dizaine d États seraient dans la même situation que la Grèce ou le Portugal : la Virginie, le Maryland, le Nouveau Mexique, la Floride, le Mississippi... Aux USA : dette fédérale!

de la dette de 50 milliards, dont 45% dus au sauvetage des banques.")

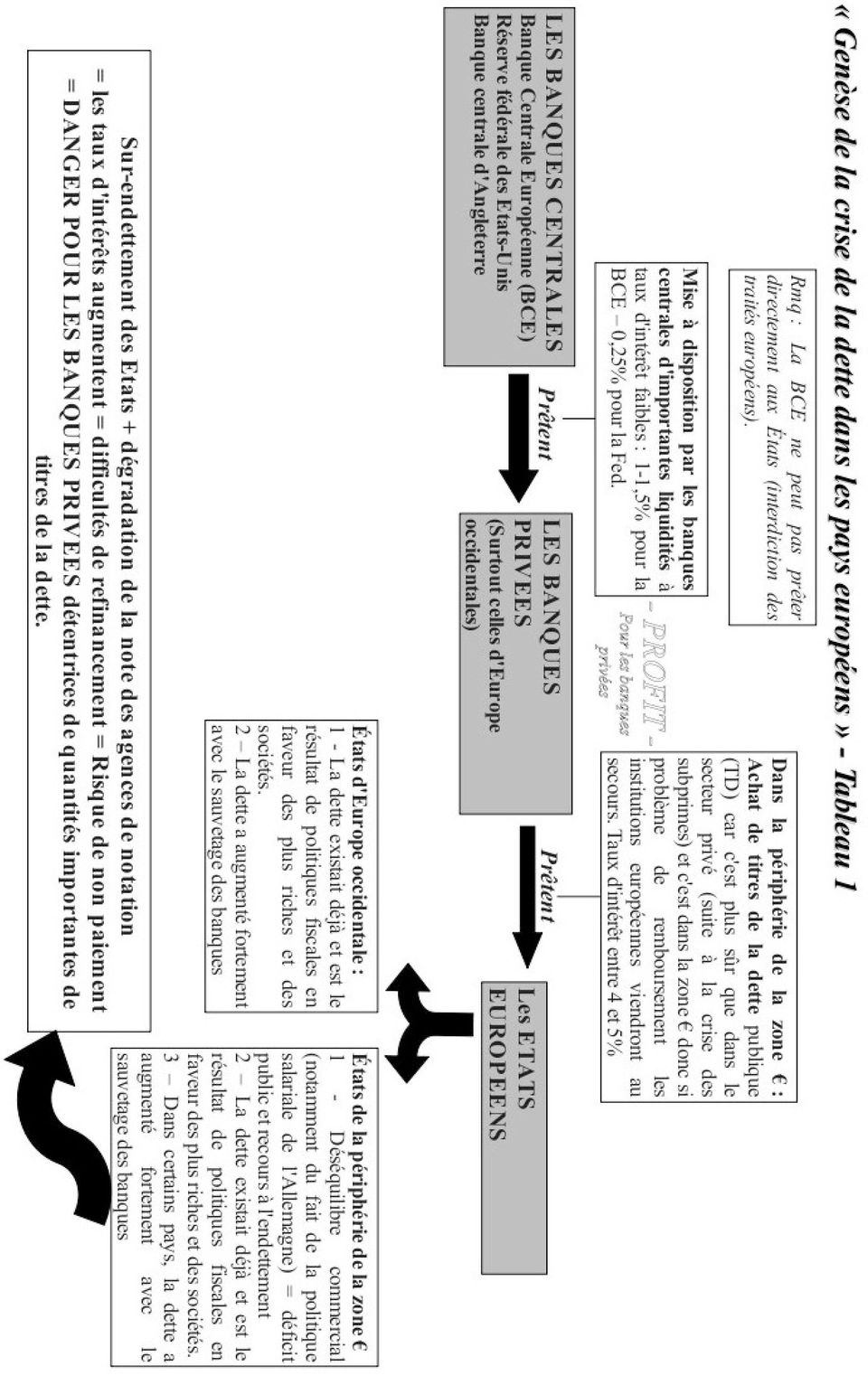

6 DIAPO : TABLEAU DES DETTES DES ETATS EUROPEENS. (Important pour que les participant-e-s aient une idée de grandeur des chiffres de la dette). Source : AAA: audit-annulation-autre politique, Eric Toussaint et Damien Millet, chapitre 1, p. 11 La Banque Centrale Européenne (BCE) ne peut financer directement les États, contrairement aux États-Unis ou au Royaume-Uni : article 123 du traité de Lisbonne et article 125 qui interdit la solidarité financière entre États.

ne peut financer directement les États, contrairement aux États-Unis ou au")

7

8 1 ER SCHEMA (Genèse de la crise de la dette dans les pays européens / Tableau 1) : Afficher les 3 acteurs : BCE, Banques privées et État L idée est de bien montrer que les banques privées sont l acteur incontournable pour prêter aux États. Objectif final de la construction européenne : favoriser l accumulation maximum de profits privés. Projet libéral de l UE. Livre du CADTM AAA Chapitre 2 : L Union européenne plus touchée que les États-Unis. Et Chapitre 8 La BCE hors du contrôle du peuple. 3. Les banques, l acteur incontournable de la crise de la dette publique en Europe Depuis 2007, liquidités mises à disposition des banques privées par la Banque d Angleterre, la BCE, la Réserve fédérale des États-Unis, à des taux d intérêts très faibles (BCE : 1%, 0,25% pour la Réserve fédérale). C est toujours d actualité : Le 21 décembre 2011, 523 banques ont emprunté 500 milliards d sur 3 ans à taux 1% à la BCE. En avril 2012, c est au total plus de 1000 milliards qui ont été empruntés par les banques privées auprès de la BCE. SCHEMA 1 : Genèse de la crise de la dette dans les pays européens / Tableau 1 Afficher case sur la mise à disposition de liquidités. Spéculation des banques sur les titres de la dette : après la chute de l immobilier, redirection des capitaux vers les matières premières, les devises et les titres de la dette. Les banques de l Ouest européen surtout ont prêté beaucoup dans la périphérie de la zone euro : Grèce, Portugal, Espagne... Elles ont réalisé de juteux profits grâce à des taux d intérêts plus élevés (4-5%). SCHEMA 1 : Genèse de la crise de la dette dans les pays européens / Tableau 1 Afficher case sur les prêts dans la périphérie de la zone euro. Exemples : Entre juin 2007 (début de la crise des subprimes) et septembre 2008 (faillite de Lehman Brothers), les prêts des banques privées d Europe occidentale à la Grèce ont augmenté de 33% passant de 120 milliards à 160 milliards d. En octobre 2009, la Grèce a émis des titres du Trésor (T-Bills) à 3 mois avec un rendement (yield) très bas : 0,35%. Le gouvernement grec cherchait alors à réunir la somme de 1,5 milliard d euros. Les banquiers et autres zinzins (investisseurs institutionnels : grandes banques, fonds spéculatifs, fonds de pension...) ont proposé plus de 7 milliards, soit près de 5 fois cette somme. Finalement, le gouvernement a décidé d emprunter 2,4 milliards. Les banques privées occidentales, notamment françaises et allemandes détiennent de nombreux titres la dette publique des pays européens. Cela explique l agitation de N. Sarkozy et A. Merkel pour trouver une solution à la crise de la dette notamment grecque. Bien avoir en tête que le danger est la faillite des banques privées, françaises et allemandes notamment. CAMEMBERTS - Les banquiers allemands et français détiennent à eux seuls 48% des titres de la dette espagnole (les banques françaises détiennent 24% de ces dettes), 48% également des titres de la dette portugaise (les banques françaises en détiennent à elles seules 30%!) et 41 % des titres de la dette grecque (les françaises venant en tête avec 26%!).

9 ELEMENT 6 Camembert des détenteurs étrangers des titres de la dette espagnole (fin 2008) Source : CPIS utilisé dans «The Eurozone between austerity and default, Research on Money and Finance, septembre 2010» voir résumé en Français sur ELEMENT 7 Camembert des détenteurs étrangers des titres de la dette portugaise (fin 2008) Source : CPIS utilisé dans «The Eurozone between austerity and default, Research on Money and Finance, septembre 2010» voir résumé en Français sur

10 ELEMENT 8 Camembert des détenteurs étrangers des titres de la dette grecque (fin 2008) Source : CPIS utilisé dans «The Eurozone between austerity and default, Research on Money and Finance, septembre 2010» voir résumé en Français sur Conclusion : Accumulation de dettes dans la périphérie de la zone euro = risque de crise bancaire (pour les banques de l Ouest européen) et donc menace sur la zone euro. Il faut donc trouver des solutions pour sauver les banques privées. FIN de l explication SCHEMA 1 : Genèse de la dette dans les pays européens / Tableau 1 Dans l oeil du cyclone, la crise de la dette dans l Union européenne CADTM/Eric Toussaint Livre CADTM La dette ou la Vie Eric Toussaint, Damien Millet et Co... - Chapitre 1 Historique et perspectives de la crise de la dette au Nord.

11

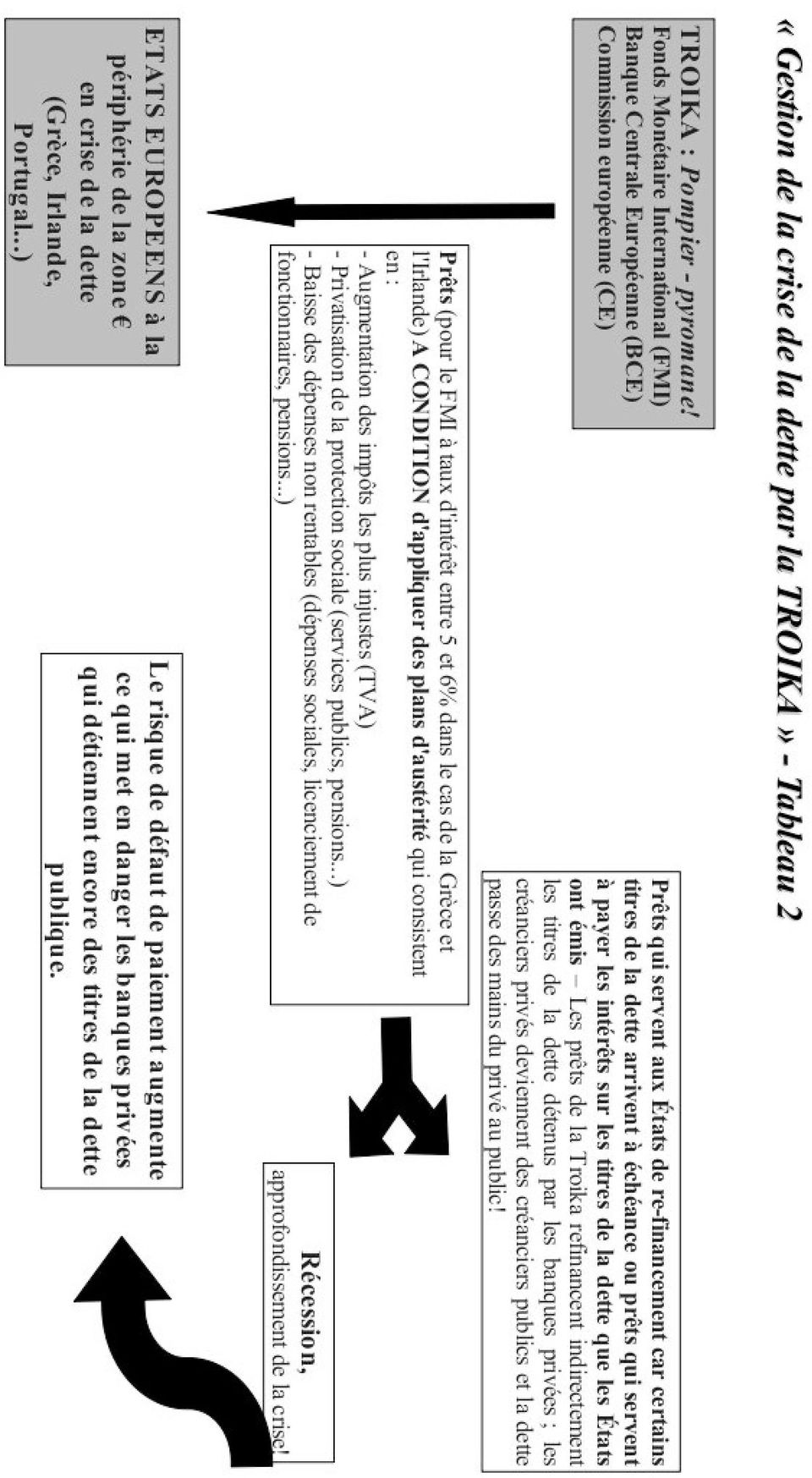

12 PARTIE 3 : La gestion de la crise de la dette il faut sauver les banques privees. DIAPO : SCHEMA «Gestion de la crise de la dette par la Troïka» TABLEAU 2 La TROÏKA entre en scène - Intervention du FMI Le FMI intervient en mai 2010 en Grèce Novembre 2010 en Irlande Avril 2011 au Portugal et bientôt... Changement de créanciers! Le FMI finance les États en difficulté pour que ces États maintiennent le paiement de la dette. Il est important quand on parle de la crise de la dette publique en Europe de ne pas oublier de mentionner les pays hors zone euro et union européenne, où le FMI est déjà intervenu : Islande en 2008 et les pays de l Europe de l Est. Le FMI intervient avec BCE (Banque centrale européenne) et Commission européenne = la Troïka. Le retour du FMI : Déclin du FMI depuis 2004 Rappeler le rôle et le fonctionnement du FMI ainsi que son rôle dans la gestion de la dette des pays du Sud, notamment avec l application de plans d ajustement structurel. Depuis les années 2000, le FMI est délégitimé notamment en Amérique latine (le FMI a été mis dehors de certains pays sous la pression sociale, comme en Argentine par exemple). Depuis 2004, augmentation du prix des matières premières, ce qui a permis à certains pays de rembourser de manière anticipée leur dette vis à vis du FMI (Brésil, Algérie...). Le FMI n a donc plus beaucoup d États clients avant Exemple : Montants des prêts du FMI : 2003 = 107 milliards ; 2007 = 16 milliards ; Fin 2011 = 254 milliards Avant la crise de 2007, le FMI est donc obligé de mettre en place un plan de licenciement de fonctionnaires à cause du déficit : 15% du personnel soit 400 personnes à l arrivée de DSK. Le FMI est aussi obligé de vendre une partie de son stock d or. Le FMI se nourrit des crises Le FMI se nourrit des crises, après celle de 1982 pour les pays du Tiers Monde, celle de 2008 pour les États européens notamment. En avril 2009, le G20 de Londres décide de confier au FMI le rôle principal de gestionnaire de la crise. Le G20 décide d augmenter de 750 milliards de $ sa capacité de prêt (les membres mettent 500 milliards en plus), de plus il est décidé que le FMI a la possibilité d emprunter sur les marchés financiers si besoin. Le FMI en Europe Le FMI est déjà intervenu en Europe dans les années 70 en Grande Bretagne (76 ; ce qui a amené la perte des élections par le parti travailliste et l arrivée de Thatcher) et au Portugal (77 et 83). Le FMI est intervenu en Europe de l Est à la chute du mur de Berlin. Le FMI intervient en Europe en 2008, d abord en dehors de la zone euro, dans ou pas dans l UE (Islande, Hongrie, Ukraine, Lettonie, Roumanie, Serbie). Mai 2010 : Aide à la Grèce : 1ère intervention dans la zone euro. Novembre 2010 : Irlande. Avril 2011 : Portugal? Le FMI, avec la Troïka, intervient directement dans les politiques économiques des pays. Exemple : Suspension d un prêt à l Ukraine suite à la décision du gouvernement d augmenter le salaire minimum ; 1er référendum islandais : le FMI gèle sa 3ème tranche de prêt ; lettre de la BCE à l Italie :

13 Livre CADTM La dette ou la Vie Eric Toussaint, Damien Millet et Co... - Chapitre 3 Le retour en force du FMI en Europe. Livre du CADTM AAA Chapitre 7 Le FMI, ennemi public n 1 au Nord comme au Sud. La TROIKA impose l austérité aux peuples Parallèle Dette au Nord / Dette au Sud par l application des plans d ajustements structurels dans les années 80 s. Austérité appliquée même dans les pays où la Troïka n intervient pas. 3 grands principes du Consensus de Washington (qui n existe plus officiellement mais bien dans la pratique) 1. Baisse des dépenses a) Diminution des effectifs et des traitements des fonctionnaires en charge des services publics Exemple : Grèce : baisse de sur fonctionnaires ; suppression des 13ème et 14ème mois, gel des salaires ou réduction jusqu à 20% Irlande : baisse du salaire minimum de 11,6%, baisse de 15% pour les enseignants. b) Diminution des prestations sociales Chasse aux chômeurs : diminution, suppression, limitation dans le temps des allocations chômage (ex : Gel au Danemark, diminution de 15% en Roumanie). Diminution des pensions (Roumanie, Grèce) Gel des pensions (Espagne, Portugal) 2. S il faut augmenter les impôts, on choisit les impôts les plus injustes socialement : impôts indirects (TVA, taxes sur les alcools, tabac, énergie...). c) TVA : Espagne (+2 points - 18%) ; Grèce (+2 pts 23%) ; Hongrie (5 points 25%) ; Lettonie (18 à 22%) ; Roumanie (+ 5 points, 24%) 3. Privatisation de la protection sociale d) Stratégie du choc (Naomie Klein) - profiter de la crise pour approfondir la privatisation (réforme des retraites, soins de longue durée, soins de santé...). e) Réforme des retraites : travailler plus longtemps retraite à 68 ans (passer d un système de répartition à un système de capitalisation) f) Privatisation des services publics Exemple grec (50 milliards d ici 2015): Télécom OTE ; La poste, Les ports d Athènes (le Pirée) et de Thessalonique, L Eau. Livre du CADTM AAA Eric Toussaint et Damien Millet - Chapitre 6 Des rafales d austérité en Europe Livre du CADTM La dette ou la vie Eric Toussaint et Damien Millet et CO... - Annexe 2 Les plans d austérité en Europe. Site internet Tant qu il y aura de l argent - Site internet de la Confédération européenne des syndicats CES

Diminution des effectifs et des traitements des fonctionnaires en charge des services publics Exemple : Grèce : baisse de 150 000 sur 700 000 fonctionnaires ; suppression des")

14 Au niveau européen, différents mécanismes, traités, règlements gravent dans le marbre l austérité et la fameuse règle d or qui exige de maintenir à 0,5% du PIB le déficit structurel. Le pacte pour l euro : Six pack pour la gouvernance économique voté le 28 septembre 2011 par le parlement européen. Remise en cause du système de retraite Remise en cause de l indexation Moins de souveraineté budgétaire pour les Etats : la règle d or Le MES : mécanisme européen de stabilité : Le TSCG ou le pacte budgétaire, c est le Traité sur la stabilité, la coordination et la gouvernance dans l Union économique et monétaire : Le two pack qui reprendra dans deux règlements de nombreuses dispositions qui sont dans le TSCG. Conséquences des plans d austérité les plans d austérité vont aggraver la crise! Prolongation de la crise en comprimant la demande globale. Réduction des mécanismes de protection sociale en aggravant la pauvreté et la précarité des victimes de la crise. Renforcement du pouvoir des sociétés financières. Diminution de la capacité des États à répondre à leurs obligations / droits humains ; renforcement de la répression. Diminution de l aide au développement, des contributions au changement climatique... Sauvons les banques de nouveau : IL FAUT GAGNER DU TEMPS pour que les titres de la dette grecque ne soient plus dans les mains des banques au moment du défaut de paiement. Source : AAA: audit-annulation-autre politique, Eric Toussaint et Damien Millet, chapitre 5, p. 53 La Grèce n emprunte plus à 10 ans car les taux d intérêts sont trop élevés. Le taux à 10 ans permet de fixer la valeur du titre de la dette sur le marché secondaire.

15

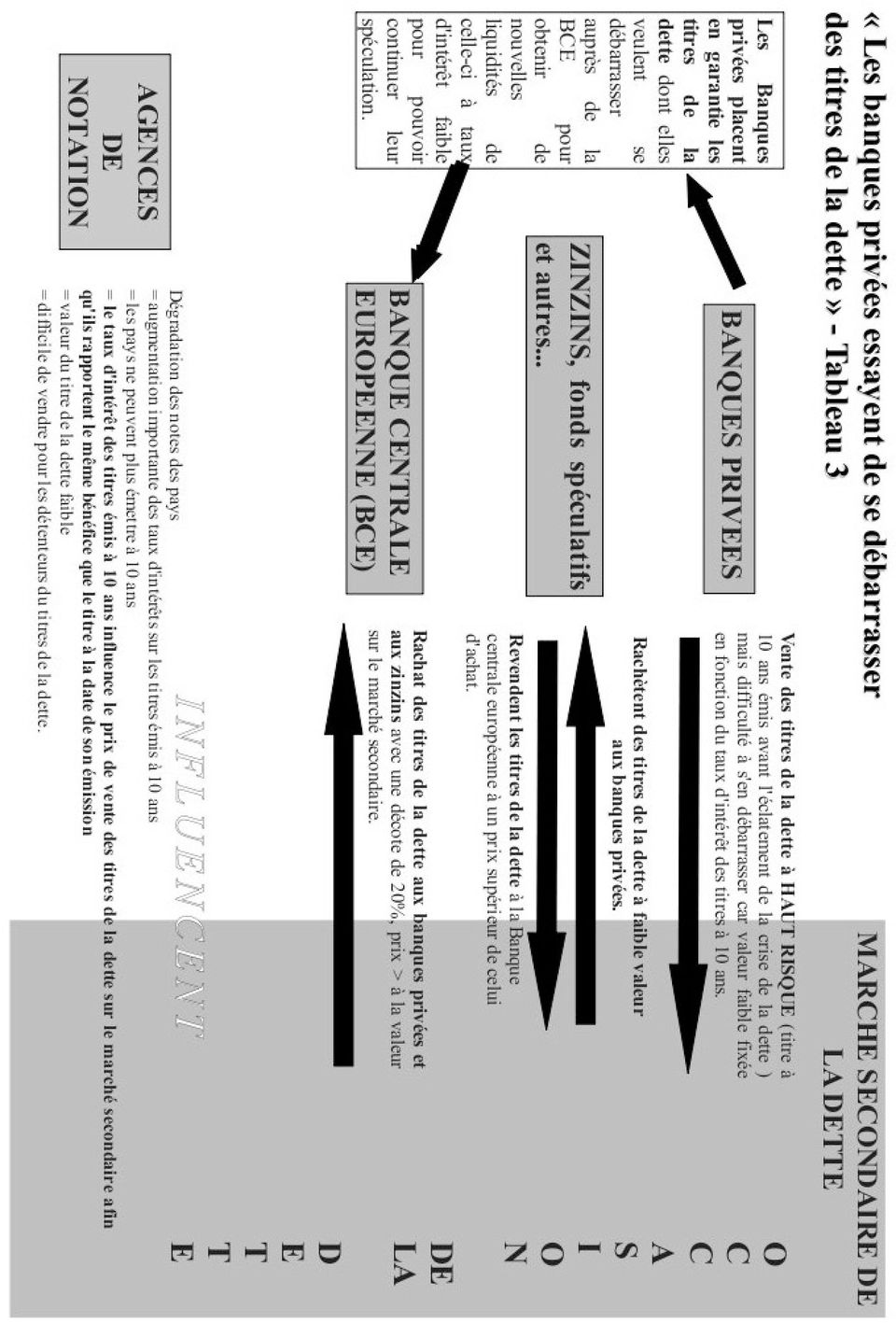

16 SCHEMA : «Les banques privées essayent de se débarrasser des titres de la dette» Tableau 3 A partir de mai 2010, la BCE rachète des titres de la dette publique des pays de la zone sur le marché secondaire. Qu est-ce que le marché secondaire? Marché primaire = un État émet des titres de la dette et ce sont des banques qui achètent ces titres. Marché secondaire = les banques peuvent se revendre entre elles les titres de la dette. Comparaison avec des voitures : achat auprès d un concessionnaire = marché primaire : vente de la voiture entre particuliers = marché secondaire. Entre mars et août 2011, la BCE a cessé d en acheter = mécontentement des banques. En août baisse des bourses. Grosse pression des banques sur la BCE. 8 août 2011, la BCE rachète de nouveaux des titres. Entre mai 2010 et mars 2011 : rachat de 66 milliards d ; entre le 8 et le 12 août 2011 = 22 milliards. Le portefeuille de titres passe de 16,5 milliards d en mai 2010 à 203,5 milliards à la fin novembre Explication SCHEMA : «Les banques privées essayent de se débarrasser des titres de la dette» Tableau 3 Prenons un exemple concret, admettons qu une banque ait acheté des titres grecs valant chacun 1000 euros en mars 2010, au taux de 6,25%. La banque recevra donc chaque année une rémunération de 62,5 euros (c està-dire 6,25% de 1000 ) pour chaque titre : on dit qu un titre donne droit à un coupon de 62,5. Deux ans plus tard, les titres émis à 10 ans par la Grèce en mars 2010 sont considérés comme à haut risque. Si ce taux est par exemple de 37,48% (voir tableau taux à 10 ans), les fonds spéculatifs et autres fonds vautours qui sont prêts à racheter des titres grecs émis en mars 2010 veulent un rendement de 37,48%. S ils achètent des titres qui rapportent 62,5, il faut que cette somme corresponde à 37,48% de leur prix d achat, soit 167. Ils seront donc prêts à acheter des titres grecs de cette valeur sur le marché secondaire. La BCE afin de permettre aux banques privées de se débarrasser de ces titres de la dette, va les racheter sur le marché secondaire avec une décote de 20% sur la valeur initiale du titre (1000 ) soit à 800 : alors que la valeur des titres grecs à 10 ans est de 167 sur les marchés secondaires, la BCE accepte de les racheter à 800. Une aubaine pour les banques privées! Certains acteurs, les zinzins, vont profiter de cette situation pour acheter des titres aux banques et les revendre à la BCE. Dans l oeil du cyclone, la crise de la dette dans l Union européenne CADTM/Eric Toussaint

17 PARTIE 4 : Les créanciers proposent des solutions de diminution de la dette 1. Il faut tirer leçon des restructurations de dette dans les pays du Sud et ne rien attendre des solutions mises en place par les créanciers Ces solutions ne seront jamais en faveur des peuples ; Exemple des initiatives PPTE (1996) et IADM (2005). Exemple du Plan Brady dans les années 90. Dans l oeil du cyclone, la crise de la dette dans l Union européenne CADTM/Eric Toussaint Livre CADTM 60 questions / 60 réponses sur la dette, le FMI et la Banque mondiale Eric Toussaint et François Sana Chapitre 7 Décrypter le discours officiel sur la réduction de la dette Question 30 à Les accords européens de réduction de dette 21 juillet 2011 : Sommet européen : la dette de la Grèce va être réduite de 50%. En réalité ce n est pas vrai car la valeur du titre est déjà très faible sur le marché secondaire. La BCE rachète les titres de la dette grecque à une bonne valeur. On profite de cet accord pour continuer à appliquer et à approfondir les mesures d austérité. 9 décembre 2011 : Accord Européen : Mesures qui répètent en partie le contenu du paquet de 6 textes sur la gouvernance économique : six pack, entré en vigueur en décembre Ces mesures sont : Il ne sera plus demandé aux banques d endosser le moindre défaut partiel des dettes publiques. Les États vont doter le FMI de 200 milliards d supplémentaires pour permettre à celui-ci de prêter plus aux États en difficultés. Le FESF ( Fond européen de stabilisation financière) se transformera en juillet 2012 en Mécanisme européen de stabilité (MES) au lieu de 2013 initialement prévu. Adoption d un «pacte budgétaire» - fiscal compact : inscription de la règle d or «au niveau constitutionnel ou équivalent» ; le déficit structurel annuel doit être inférieur à 0,5 % du PIB ; Sanctions financières prononcées par la Cour de justice européenne si les critères de Maastricht ne sont pas respectés ; Mise en œuvre par les États s écartant de la règle de «réformes structurelles» sous la surveillance et l autorité de la Commission et du Conseil ; Soumission des projets de budgets nationaux à la Commission.

18 Premier trimestre 2012 : Restructuration de la dette grecque Pour éviter le défaut de paiement de l État grec, une solution a été trouvée avec les créanciers privés de la dette grecque pour leur sauver la mise. 85,5% des créanciers privés ont accepté de participer à la restructuration de la dette grecque. Il y a une clause d action collective et donc cela s applique automatiquement à tous les créanciers. Les créanciers privés détenaient 206 milliards d, ils acceptent d effacer 107 milliards d. Cela signifie que va avoir lieu un échange des titres contre de nouveaux titres où la valeur écrite est de 46,5% de la valeur première. Concrètement, pour un titre de 100, ils échangent un titre de 46,5. Bonne opération : ces titres ne valent sur le marché secondaire qu entre 15 et 30 + échange de titres pas du tout sûrs contre des titres beaucoup plus sûrs + dès l échange, ils recevront une somme d argent frais = 15% de leurs avoirs. Les nouveaux titres seront sous loi britannique qui est beaucoup plus favorable aux investisseurs privés. Une fois la restructuration acquise, la Troïka fait un nouveau prêt à la Grèce : 130 milliards d à condition que ce montant soit utilisé pour payer la dette et soutenir les banques : 30 milliards = 15% d apport frais tout de suite aux créanciers privés. 25 milliards de recapitalisation du secteur bancaire grec. 35 milliards pour racheter une partie de dette. Au final, au moment de la restructuration, on prévoit que l endettement grec va passer de 161% du PIB à 159% du PIB. On parle déjà d un 3ème plan de sauvetage dès Transfert des risques et des pertes actuelles et futures, des créanciers privés aux créanciers publics internationaux : BCE, États zone, FMI... des créanciers publics qui imposeront toujours plus d austérité L atteinte au peu de démocratie européenne dans la gestion de la crise de la dette publique en europe Non respect des référendums de 2005 sur l adoption du Traité constitutionnel européen. Technocratie : l année 2011 a été symbolique à cet effet : la plupart des postes clés des pays en crise ont été offerts sur un plateau d argent aux représentants des banques et des marchés, notamment à des anciens de chez Goldman Sachs : Lucas Papademos est nommé à la place de Papandréou en Grèce. Mario Draghi remplace Jean-Claude Trichet à la tête de la BCE. Mario Monti remplace Berlusconi à la tête du gouvernement italien. Mark carney est nommé à la tête de la banque d Angleterre. Accords odieux sans même l accord du parlement : Programme d austérité en Grèce en mai 2010 qui n est pas ratifié par le parlement alors que c est une obligation de la Constitution. Portugal : c est un gouvernement démissionnaire qui fait appel au FMI, et ce dernier passe un accord avec les différents partis avant les élections. Livre du CADTM AAA Chapitre 3 La complicité active des dirigeants européens.

19 PARTIE 5 : Les banques privees : le maillon faible de la chaine Entre le 1er janvier et le 21 octobre 2011, l action de la Société générale a chuté de 52,8%, celle de BNP Paribas de 33,3%, celle de la Deutsche Bank de 28,8%, celle de Barclays de 30,5%, celle du Crédit Suisse de 36,7%. L action de Bank of America a perdu 50,8%, celle de Citigroup 36,1%, celle de Goldman Sachs 39,1%, celle de JPMorgan 20,5%, celle de Morgan Stanley 37,5%. Pour leur part, les banques privées européennes se financent de sept manières : elles empruntent au jour le jour aux autres banques sur le marché interbancaire ; elles émettent des obligations sur les marchés financiers ; elles sont cotées en Bourse afin d y collecter des capitaux ; elles empruntent aux ménages qui déposent leurs liquidités (salaire en début de mois et épargne) ; elles empruntent aux entreprises non financières qui déposent une partie de leur trésorerie ; elles empruntent en dollars aux money market funds des Etats-Unis (qui empruntent eux-mêmes auprès de la Réserve fédérale) ; elles empruntent aux banques centrales. Or, le marché interbancaire s est rétréci comme peau de chagrin car les banques doutent les unes des autres tant elles ont des actifs toxiques dans leurs bilans ; l accès au marché obligataire pour les banques est devenu plus coûteux ; les investisseurs institutionnels se défont des actions des banques qui chutent fortement ; les dépôts des ménages, en période de crise, ne sont pas extensibles et, plus grave, si les ménages perdent confiance dans une ou plusieurs banques, ils risquent de se ruer pour retirer leur argent et tenter de le mettre en sécurité ; des entreprises non financières retirent leurs liquidités des banques (en septembre 2011, la transnationale allemande Siemens a retiré 500 millions d euros de la Société Générale pour les déposer à la BCE) ; les money market funds ont largement fermé le robinet de leur crédit à partir de juin Du coup, les banques privées se financent essentiellement auprès des banques centrales. Les banques déposent des garanties auprès de la BCE pour pouvoir emprunter auprès d elle. Le 27 décembre 2011, les dépôts des banques de la zone auprès de la BCE = 411,8 milliards d. Les banques privées sont en réalité le maillon faible de l histoire, l exemple de la faillite de Dexia en est un exemple ; il n y a pas eu de défaut de paiement d un État à ce moment là et pourtant faillite de Dexia. En réalité le problème est la dette privée. Quelques chiffres : Dette privée mondiale : milliards $ Dette publique mondiale : milliards $ Dette publique des Pays en voie de développement : 3500 milliards $ Livre du CADTM AAA Chapitre 4 Les banques, maillon faible de la chaîne.

20 PARTIE 6 : Les alternatives et revendications du cadtm 1. Suspension du paiement de la dette et audit citoyen de la dette Refus de l austérité au Nord comme au Sud Moratoire sur la paiement de la dette sans accumulation des intérêts de retard Audit de la dette sous contrôle citoyen (audit officiel, parlementaire ou citoyen en fonction de la situation du pays) A l issue de l audit, annulation des dettes reconnues illégitimes, illégales ou odieuses de la dette Des initiatives d audit citoyen sont déjà initiées dans de nombreux pays d Europe : Grèce : / Irlande : France : Portugal : Italie : Belgique : Espagne : Livre du CADTM AAA Eric Toussaint et Damien Millet - Chapitres de 10 à 15. Livre du CADTM La dette ou la vie Eric Toussaint et Damien Millet et Co... Chapitre 12 Alternatives pour une Union européenne solidaire. Chapitre 19 Là où le Sud nous montre la voie. Chapitre 20 Comment suspendre le paiement des dettes publiques Chapitre 21 Comment déclarer la nullité des dettes publiques en toute légalité. L audit citoyen de la dette, comment et pourquoi? - Eric Toussaint et Damien Millet 2. S attaquer à la racine du problème des mesures complémentaires En expropriant les banques pour les transférer au secteur public sous contrôle citoyen. En instaurant une véritable justice fiscale et une juste redistribution de la richesse au niveau européen. En luttant contre la fraude fiscale massive dont sont responsables les grandes entreprises et les plus riches. En remettant au pas les marchés financiers, par la création d un registre des propriétaires de titres, par l interdiction des ventes à découvert... En réduisant radicalement le temps de travail pour créer des emplois tout en maintenant les salaires et les retraites. En socialisant les nombreuses entreprises et services privatisés au cours des 30 dernières années. Construire une Autre Europe. Livre du CADTM La dette ou la vie Eric Toussaint et Damien Millet et Co... - Chapitre 12 Alternatives pour une Union européenne solidaire. Livre du CADTM AAA - Eric Toussaint et Damien Millet Chapitre 16 Construire enfin une autre Europe.

21 PARTIE 7 : Les mobilisations! Mobilisations lors du 15 octobre 2011 Jour d action des indignés Mobilisations nécessaires pour s opposer à ces attaques concertées contre les peuples d Europe, de l ensemble des forces politiques, syndicales et associatives, à organiser dans l unité, à l échelle nationale et européenne. Refusons de payer leur crise. Préparons un vaste mouvement social contre la dette et les causes de cette crise! L heure n est plus à la négociation, il faut refuser les politiques qu on nous impose. Le 14 Novembre 2012, pour la première fois, une grève générale a été organisée à l échelle européenne. Le contexte international des indignations mondiales Eric Toussaint Livre du CADTM AAA Eric Toussaint et Damien Millet Chapitre 9 Des luttes populaires contre l austérité. Le site Réseau Justice fical en Belgique : FILMS se rapportant au sujet traité : Debtocracy Inside job (plus centré sur la crise financière, crise des subprimes).

22

23

24

Editorial. Chère lectrice, cher lecteur,

Version de : juillet 2013 Le point sur... Informations fournies par le ministère fédéral des Finances Les mécanismes européens de stabilité Sur la voie de l Union de la stabilité 1 2 3 4 ème volet Editorial

Version de : juillet 2013 Le point sur... Informations fournies par le ministère fédéral des Finances Les mécanismes européens de stabilité Sur la voie de l Union de la stabilité 1 2 3 4 ème volet Editorial

Les banques sous perfusion

Les banques sous perfusion Par Éric Toussaint L assistance de la Banque centrale européenne et de la Fed 1 A partir de juin 2011, les banques européennes sont entrées dans une phase tout à fait critique.

Les banques sous perfusion Par Éric Toussaint L assistance de la Banque centrale européenne et de la Fed 1 A partir de juin 2011, les banques européennes sont entrées dans une phase tout à fait critique.

Présentation Macro-économique. Mai 2013

Présentation Macro-économique Mai 2013 1 Rendement réel des grandes catégories d actifs Janvier 2013 : le «sans risque» n était pas une option, il l est moins que jamais Rendement réel instantané 2,68%

Présentation Macro-économique Mai 2013 1 Rendement réel des grandes catégories d actifs Janvier 2013 : le «sans risque» n était pas une option, il l est moins que jamais Rendement réel instantané 2,68%

Actifs des fonds de pension et des fonds de réserve publics

Extrait de : Panorama des pensions 2013 Les indicateurs de l'ocde et du G20 Accéder à cette publication : http://dx.doi.org/10.1787/pension_glance-2013-fr Actifs des fonds de pension et des fonds de réserve

Extrait de : Panorama des pensions 2013 Les indicateurs de l'ocde et du G20 Accéder à cette publication : http://dx.doi.org/10.1787/pension_glance-2013-fr Actifs des fonds de pension et des fonds de réserve

Préambule Autodiagnostic 1) QRU - La Banque centrale est : 2) QRU - L encadrement du crédit était une technique :

QRU - La Banque centrale est : 2) QRU - L encadrement du crédit était une technique :") Préambule Nous vous proposons en préambule d estimer votre niveau de connaissances bancaires et financières en répondant à cet auto diagnostic. Que celui-ci vous soit prétexte à valider et à approfondir

Préambule Nous vous proposons en préambule d estimer votre niveau de connaissances bancaires et financières en répondant à cet auto diagnostic. Que celui-ci vous soit prétexte à valider et à approfondir

mai COMMENTAIRE DE MARCHÉ

mai 2014 COMMENTAIRE DE MARCHÉ SOMMAIRE Introduction 2 En bref 3 INTRODUCTION L heure semble au découplage entre les Etats-Unis et l Europe. Alors que de l autre côté de l Atlantique, certains plaident

mai 2014 COMMENTAIRE DE MARCHÉ SOMMAIRE Introduction 2 En bref 3 INTRODUCTION L heure semble au découplage entre les Etats-Unis et l Europe. Alors que de l autre côté de l Atlantique, certains plaident

Les perspectives économiques

Les perspectives économiques Les petits-déjeuners du maire Chambre de commerce d Ottawa / Ottawa Business Journal Ottawa (Ontario) Le 27 avril 2012 Mark Carney Mark Carney Gouverneur Ordre du jour Trois

Les perspectives économiques Les petits-déjeuners du maire Chambre de commerce d Ottawa / Ottawa Business Journal Ottawa (Ontario) Le 27 avril 2012 Mark Carney Mark Carney Gouverneur Ordre du jour Trois

Le système bancaire dans la crise de la zone euro. par Michel Fried* (Synthèse de l exposé fait au CA de Lasaire du 21/06/2012)

") Le système bancaire dans la crise de la zone euro par Michel Fried* (Synthèse de l exposé fait au CA de Lasaire du 21/06/2012) La crise de la zone euro a mis en évidence les liens étroits qui relient la

Le système bancaire dans la crise de la zone euro par Michel Fried* (Synthèse de l exposé fait au CA de Lasaire du 21/06/2012) La crise de la zone euro a mis en évidence les liens étroits qui relient la

Nécessité d un «électrochoc» fiscal

Les Analyses du Centre Jean Gol Nécessité d un «électrochoc» fiscal Janvier 2014 Administrateur délégué : Richard Miller Directrice : Laurence Glautier Directeur scientifique : Corentin de Salle Les analyses

Les Analyses du Centre Jean Gol Nécessité d un «électrochoc» fiscal Janvier 2014 Administrateur délégué : Richard Miller Directrice : Laurence Glautier Directeur scientifique : Corentin de Salle Les analyses

PARTIE 2 : LES POLITIQUES ÉCONOMIQUES CONJONCTURELLES

SO00BM24 Introduction aux politiques économiques PARTIE 2 : LES POLITIQUES ÉCONOMIQUES CONJONCTURELLES CHAPITRE 2 : LA POLITIQUE MONETAIRE I. Préambules sur la Monnaie II. 1. La création monétaire A. Comment

SO00BM24 Introduction aux politiques économiques PARTIE 2 : LES POLITIQUES ÉCONOMIQUES CONJONCTURELLES CHAPITRE 2 : LA POLITIQUE MONETAIRE I. Préambules sur la Monnaie II. 1. La création monétaire A. Comment

12. Le système monétaire

12. Le système monétaire Le rôle de la monnaie est fondamental. Imaginez une situation où aucun moyen de paiement ne ferait l unanimité : - Economie de «troc». - On échange des biens et services contre

12. Le système monétaire Le rôle de la monnaie est fondamental. Imaginez une situation où aucun moyen de paiement ne ferait l unanimité : - Economie de «troc». - On échange des biens et services contre

Nature et risques des instruments financiers

1) Les risques Nature et risques des instruments financiers Définition 1. Risque d insolvabilité : le risque d insolvabilité du débiteur est la probabilité, dans le chef de l émetteur de la valeur mobilière,

1) Les risques Nature et risques des instruments financiers Définition 1. Risque d insolvabilité : le risque d insolvabilité du débiteur est la probabilité, dans le chef de l émetteur de la valeur mobilière,

Quelle part de leur richesse nationale les pays consacrent-ils à l éducation?

Indicateur Quelle part de leur richesse nationale les pays consacrent-ils à l éducation? En 2008, les pays de l OCDE ont consacré 6.1 % de leur PIB cumulé au financement de leurs établissements d enseignement.

Indicateur Quelle part de leur richesse nationale les pays consacrent-ils à l éducation? En 2008, les pays de l OCDE ont consacré 6.1 % de leur PIB cumulé au financement de leurs établissements d enseignement.

À quoi sert une banque?

À quoi sert une banque? Trois fonctions clés La banque remplit trois fonctions essentielles. Elle collecte, gère vos dépôts, et vous fournit des moyens de paiement (chéquier, carte bancaire, ordre de virement

À quoi sert une banque? Trois fonctions clés La banque remplit trois fonctions essentielles. Elle collecte, gère vos dépôts, et vous fournit des moyens de paiement (chéquier, carte bancaire, ordre de virement

Pour un audit local. Damien Millet CADTM www.cadtm.org www.audit-citoyen.org

Pour un audit local Damien Millet CADTM www.cadtm.org www.audit-citoyen.org Menu du jour Les administrations locales Prêts structurés et prêts toxiques Le passage obligé de l audit Le cas du Loiret Les

Pour un audit local Damien Millet CADTM www.cadtm.org www.audit-citoyen.org Menu du jour Les administrations locales Prêts structurés et prêts toxiques Le passage obligé de l audit Le cas du Loiret Les

La fiscalité européenne de l épargne. Ce qui va changer pour vous

La fiscalité européenne de l épargne Ce qui va changer pour vous SOMMAIRE LA FISCALITÉ EUROPÉENNE DE L ÉPARGNE 3 De quoi s agit-il? 1 Quand entre-t-elle en vigueur? 3 LA FISCALITÉ EUROPÉENNE DE L ÉPARGNE

La fiscalité européenne de l épargne Ce qui va changer pour vous SOMMAIRE LA FISCALITÉ EUROPÉENNE DE L ÉPARGNE 3 De quoi s agit-il? 1 Quand entre-t-elle en vigueur? 3 LA FISCALITÉ EUROPÉENNE DE L ÉPARGNE

L euro, la Banque centrale européenne et le Pacte de stabilité

L euro, la Banque centrale européenne et le Pacte de stabilité Université citoyenne d Attac Toulouse, 22 août 2008 Jean-Marie Harribey et Dominique Plihon Les principes néolibéraux Théories de Hayek, Friedman

L euro, la Banque centrale européenne et le Pacte de stabilité Université citoyenne d Attac Toulouse, 22 août 2008 Jean-Marie Harribey et Dominique Plihon Les principes néolibéraux Théories de Hayek, Friedman

LA MONNAIE, LE CHANTIER DE LA DÉCENNIE

LA MONNAIE, LE CHANTIER DE LA DÉCENNIE Karl Heinz Braun, chercheur-associé à Etopia et député Ecolo au Parlement de la Communauté germanophone Décembre 2011 www.etopia.be 222222 Page 2 sur 6 La plupart

LA MONNAIE, LE CHANTIER DE LA DÉCENNIE Karl Heinz Braun, chercheur-associé à Etopia et député Ecolo au Parlement de la Communauté germanophone Décembre 2011 www.etopia.be 222222 Page 2 sur 6 La plupart

Le coût du rachat de trimestres pour carrière à l étranger multiplié par 4 au plus tard le 1 er janvier 2011

Le coût du rachat de trimestres pour carrière à l étranger multiplié par 4 au plus tard le 1 er janvier 2011 Un article de la loi de financement de la sécurité sociale 2010 aligne le coût de ce rachat

Le coût du rachat de trimestres pour carrière à l étranger multiplié par 4 au plus tard le 1 er janvier 2011 Un article de la loi de financement de la sécurité sociale 2010 aligne le coût de ce rachat

Italie IMPOSITION DES RESIDENTS ITALIENS

Italie IMPOSITION DES RESIDENTS ITALIENS Déductions et crédits d impôt Réductions d impôts Imposition des plus-values Imposition des revenus financiers Régimes spéciaux concernant les expatriés L impôt

Italie IMPOSITION DES RESIDENTS ITALIENS Déductions et crédits d impôt Réductions d impôts Imposition des plus-values Imposition des revenus financiers Régimes spéciaux concernant les expatriés L impôt

LES 15 MENSONGES DE FRANCOIS HOLLANDE

> ARGU FLASH < LES 15 MENSONGES DE FRANCOIS HOLLANDE 3 Janvier 2012 Le PS vient de sortir une campagne mensongère et outrancière sur les prétendus «15 chiffres de l échec de Nicolas Sarkozy». Nous réfutons

> ARGU FLASH < LES 15 MENSONGES DE FRANCOIS HOLLANDE 3 Janvier 2012 Le PS vient de sortir une campagne mensongère et outrancière sur les prétendus «15 chiffres de l échec de Nicolas Sarkozy». Nous réfutons

1. La fonction de règlement ne peut être assurée au niveau international que dans des conditions bien différentes. D une part, les agents concernés

Introduction La notion de système évoque l idée d organisation. Un système monétaire national est l organisation des relations monétaires dans un pays : comment les agents économiques peuvent-ils utiliser

Introduction La notion de système évoque l idée d organisation. Un système monétaire national est l organisation des relations monétaires dans un pays : comment les agents économiques peuvent-ils utiliser

LES FICHES ARGU DU GROUPE SOCIALISTE, RÉPUBLICAIN ET CITOYEN LE COLLECTIF BUDGÉTAIRE 12 JUILLET 2012

LES FICHES ARGU DU GROUPE SOCIALISTE, RÉPUBLICAIN ET CITOYEN LE COLLECTIF BUDGÉTAIRE 12 JUILLET 2012 FICHE N 1 UN COLLECTIF BUDGÉTAIRE POUR REDRESSER NOS FINANCES PUBLIQUES L e projet de loi de Finances

LES FICHES ARGU DU GROUPE SOCIALISTE, RÉPUBLICAIN ET CITOYEN LE COLLECTIF BUDGÉTAIRE 12 JUILLET 2012 FICHE N 1 UN COLLECTIF BUDGÉTAIRE POUR REDRESSER NOS FINANCES PUBLIQUES L e projet de loi de Finances

Activités et résultats 2011

Activités et résultats rci en bref RCI Banque est la captive financière de l Alliance Renault Nissan et assure à ce titre le financement des ventes des marques Renault, Renault Samsung Motors (RSM), Dacia,

Activités et résultats rci en bref RCI Banque est la captive financière de l Alliance Renault Nissan et assure à ce titre le financement des ventes des marques Renault, Renault Samsung Motors (RSM), Dacia,

EPARGNE, INVESTISSEMENT, SYSTEME FINANCIER

EPARGNE, INVESTISSEMENT, SYSTEME FINANCIER Chapitre 25 Mankiw 08/02/2015 B. Poirine 1 I. Le système financier A. Les marchés financiers B. Les intermédiaires financiers 08/02/2015 B. Poirine 2 Le système

EPARGNE, INVESTISSEMENT, SYSTEME FINANCIER Chapitre 25 Mankiw 08/02/2015 B. Poirine 1 I. Le système financier A. Les marchés financiers B. Les intermédiaires financiers 08/02/2015 B. Poirine 2 Le système

Fiche n 1 : Réforme de lʼisf Réponses aux mensonges de la droite

LES FICHES ARGU DU GROUPE SOCIALISTE, RADICAL ET CITOYEN PROJET DE LOI DE FINANCES RECTIFICATIVE POUR 2011 6 JUIN 2011 Fiche n 1 : Réforme de lʼisf Réponses aux mensonges de la droite Du bouclier fiscal

LES FICHES ARGU DU GROUPE SOCIALISTE, RADICAL ET CITOYEN PROJET DE LOI DE FINANCES RECTIFICATIVE POUR 2011 6 JUIN 2011 Fiche n 1 : Réforme de lʼisf Réponses aux mensonges de la droite Du bouclier fiscal

GUIDE RETRAITE COMPLÉMENTAIRE AGIRC ET ARRCO LE LIVRET DU RETRAITÉ. n o 2. Le livret du retraité

GUIDE RETRAITE COMPLÉMENTAIRE AGIRC ET ARRCO LE LIVRET DU RETRAITÉ Guide salariés n o 2 MARS 2015 Le livret du retraité Sommaire La retraite, en bref... 3 Points clés... 4 Points de repères... 8 Points

GUIDE RETRAITE COMPLÉMENTAIRE AGIRC ET ARRCO LE LIVRET DU RETRAITÉ Guide salariés n o 2 MARS 2015 Le livret du retraité Sommaire La retraite, en bref... 3 Points clés... 4 Points de repères... 8 Points

Approches macroéconomique et fiscale. Introduction à la première partie... 14

TABLE DES MATIERES Préface... 5 Avant- propos... 9 Partie 1 Approches macroéconomique et fiscale Introduction à la première partie... 14 CHAPITRE 1 La politique budgétaire est- elle encore efficace pour

TABLE DES MATIERES Préface... 5 Avant- propos... 9 Partie 1 Approches macroéconomique et fiscale Introduction à la première partie... 14 CHAPITRE 1 La politique budgétaire est- elle encore efficace pour

Les questions relatives aux finances publiques, longtemps réservées aux spécialistes, sont

CHAPITRE 1 LES FACTEURS STRUCTURELS DE LA HAUSSE DE L ENDETTEMENT PUBLIC DANS LES PAYS AVANCÉS Les questions relatives aux finances publiques, longtemps réservées aux spécialistes, sont revenues au cœur

CHAPITRE 1 LES FACTEURS STRUCTURELS DE LA HAUSSE DE L ENDETTEMENT PUBLIC DANS LES PAYS AVANCÉS Les questions relatives aux finances publiques, longtemps réservées aux spécialistes, sont revenues au cœur

Les comptes nationaux et le SEC 2010

Les comptes nationaux et le SEC 2010 7 ème séminaire de la Banque nationale de Belgique pour enseignants en économie du secondaire Bruxelles, le 22 octobre 2014 Catherine RIGO Plan de l exposé Introduction

Les comptes nationaux et le SEC 2010 7 ème séminaire de la Banque nationale de Belgique pour enseignants en économie du secondaire Bruxelles, le 22 octobre 2014 Catherine RIGO Plan de l exposé Introduction

Les hommes, les femmes et les enfants travaillent entre 14 et 17 heures par jour.

Pol Indépendance de la Belgique 1830 La Belgique est gouvernée par les libéraux et les catholiques. Il ne s agit pas encore de partis politiques mais plutôt de regroupements philosophiques. Vote censitaire

Pol Indépendance de la Belgique 1830 La Belgique est gouvernée par les libéraux et les catholiques. Il ne s agit pas encore de partis politiques mais plutôt de regroupements philosophiques. Vote censitaire

LES RETRAITES. Dossier d information. Avril 2010

LES RETRAITES en france Dossier d information Avril 2010 LES RETRAITES en france Dossier d information Avril 2010 Contact presse Éva Quickert-Menzel 01 44 38 22 03 Sommaire Chiffres-clés des retraites...

LES RETRAITES en france Dossier d information Avril 2010 LES RETRAITES en france Dossier d information Avril 2010 Contact presse Éva Quickert-Menzel 01 44 38 22 03 Sommaire Chiffres-clés des retraites...

CONSOLIDER LES DETTES PUBLIQUES ET RÉGÉNÉRER LA CROISSANCE. Michel Aglietta Université Paris Nanterre et Cepii

CONSOLIDER LES DETTES PUBLIQUES ET RÉGÉNÉRER LA CROISSANCE Michel Aglietta Université Paris Nanterre et Cepii Consolider les dettes publiques: un processus au long cours Les dysfonctionnements européens

CONSOLIDER LES DETTES PUBLIQUES ET RÉGÉNÉRER LA CROISSANCE Michel Aglietta Université Paris Nanterre et Cepii Consolider les dettes publiques: un processus au long cours Les dysfonctionnements européens

SO00BM24 Introduction aux politiques économiques

SO00BM24 Introduction aux politiques économiques PARTIE 2 : LES POLITIQUES ÉCONOMIQUES CONJONCTURELLES CHAPITRE 2 : LA POLITIQUE MONETAIRE I. Préambules sur la Monnaie 1. La création monétaire A. Comment

SO00BM24 Introduction aux politiques économiques PARTIE 2 : LES POLITIQUES ÉCONOMIQUES CONJONCTURELLES CHAPITRE 2 : LA POLITIQUE MONETAIRE I. Préambules sur la Monnaie 1. La création monétaire A. Comment

Chapitre X : Monnaie et financement de l'économie

Chapitre X : Monnaie et financement de l'économie I. Le financement de l'économie Financement = fait d'apporter des fonds à un individu, une entreprise, ou à soi-même. A) Les différents types de financement

Chapitre X : Monnaie et financement de l'économie I. Le financement de l'économie Financement = fait d'apporter des fonds à un individu, une entreprise, ou à soi-même. A) Les différents types de financement

WS32 Institutions du secteur financier

WS32 Institutions du secteur financier Session 1 La vision chinoise Modernisation du système financier chinois : fusion de différentes activités bancaires et financières, accès des ménages au marché des

WS32 Institutions du secteur financier Session 1 La vision chinoise Modernisation du système financier chinois : fusion de différentes activités bancaires et financières, accès des ménages au marché des

Cela a notamment conduit à l accroissement de la rentabilité du capital au détriment du travail dans toutes les économies occidentales.

1 Contribution de Jean Pierre BRARD, député apparenté communiste de Seine Saint Denis, et de Bernard VERA, sénateur communiste de l Essonne, membres du groupe de travail Assemblée nationale Sénat sur la

1 Contribution de Jean Pierre BRARD, député apparenté communiste de Seine Saint Denis, et de Bernard VERA, sénateur communiste de l Essonne, membres du groupe de travail Assemblée nationale Sénat sur la

Crises financières et de la dette

Institut pour le Développement des Capacités / AFRITAC de l Ouest / COFEB Cours régional sur la Gestion macroéconomique et les questions de dette Dakar, Sénégal du 4 au 15 novembre 2013 S-2 Crises financières

Institut pour le Développement des Capacités / AFRITAC de l Ouest / COFEB Cours régional sur la Gestion macroéconomique et les questions de dette Dakar, Sénégal du 4 au 15 novembre 2013 S-2 Crises financières

Tarif des principales opérations sur titres

Tarif des principales opérations sur titres 01 janvier 2015 Ordres Euronext... 2 Bourse étrangère... 3 Euro-obligations... 4 Fonds de placement KBC (1)... 4 Produits d investissement KBC émis par KBC AM...

Tarif des principales opérations sur titres 01 janvier 2015 Ordres Euronext... 2 Bourse étrangère... 3 Euro-obligations... 4 Fonds de placement KBC (1)... 4 Produits d investissement KBC émis par KBC AM...

DES PAROLES ET DES ACTES : LES 4 MENSONGES DE MONSIEUR LENGLET

Cette fiche élaborée par la commission économie du Parti de Gauche révèle les 4 "erreurs" fondamentales issues de l'argumentaire que Monsieur Lenglet a opposé à Jean-Luc Mélenchon lors de l'émission des

Cette fiche élaborée par la commission économie du Parti de Gauche révèle les 4 "erreurs" fondamentales issues de l'argumentaire que Monsieur Lenglet a opposé à Jean-Luc Mélenchon lors de l'émission des

Calcul et gestion de taux

Calcul et gestion de taux Chapitre 1 : la gestion du risque obligataire... 2 1. Caractéristique d une obligation (Bond/ Bund / Gilt)... 2 2. Typologie... 4 3. Cotation d une obligation à taux fixe... 4

Calcul et gestion de taux Chapitre 1 : la gestion du risque obligataire... 2 1. Caractéristique d une obligation (Bond/ Bund / Gilt)... 2 2. Typologie... 4 3. Cotation d une obligation à taux fixe... 4

TARIFICATION DES INSTRUMENTS FINANCIERS AU 01 JANVIER 2015

TARIFICATION DES INSTRUMENTS FINANCIERS AU 01 JANVIER 2015 I. Organismes de Placements Collectifs 1. SICAV émises par la BCEE Sous réserve d exceptions éventuelles prévues dans le prospectus d émission,

TARIFICATION DES INSTRUMENTS FINANCIERS AU 01 JANVIER 2015 I. Organismes de Placements Collectifs 1. SICAV émises par la BCEE Sous réserve d exceptions éventuelles prévues dans le prospectus d émission,

Le Québec en meilleure situation économique et financière pour faire la souveraineté

18 ans après le référendum de 1995 Le Québec en meilleure situation économique et financière pour faire la souveraineté présenté par Marcel Leblanc, économiste pour le comité de travail sur la souveraineté

18 ans après le référendum de 1995 Le Québec en meilleure situation économique et financière pour faire la souveraineté présenté par Marcel Leblanc, économiste pour le comité de travail sur la souveraineté

Chiffres-clés relatifs à la place financière suisse Mis à jour en décembre 2008

Chiffres-clés relatifs à la place financière suisse Mis à jour en décembre 2008 O:\Ifw-daten\IFW-FF\14 FinMaerkte_FinPlatzPolitik\143.2 FM CH Statistik\Publ Kennzahlen\Kennzahlen_Dezember08\Internet\Kennzahlen_CD-

Chiffres-clés relatifs à la place financière suisse Mis à jour en décembre 2008 O:\Ifw-daten\IFW-FF\14 FinMaerkte_FinPlatzPolitik\143.2 FM CH Statistik\Publ Kennzahlen\Kennzahlen_Dezember08\Internet\Kennzahlen_CD-

4,50 % Obligation Crédit Mutuel Arkéa Mars 2020. par an (1) pendant 8 ans. Un placement rémunérateur sur plusieurs années

pendant 8 ans. Un placement rémunérateur sur plusieurs années") Obligation Crédit Mutuel Arkéa Mars 2020 4,50 % par an (1) pendant 8 ans Souscrivez du 30 janvier au 24 février 2012 (2) La durée conseillée de l investissement est de 8 ans. Le capital est garanti à l

Obligation Crédit Mutuel Arkéa Mars 2020 4,50 % par an (1) pendant 8 ans Souscrivez du 30 janvier au 24 février 2012 (2) La durée conseillée de l investissement est de 8 ans. Le capital est garanti à l

RETRAITES : Y A-T-IL UNE SOLUTION IDÉALE EN EUROPE POUR UN AVENIR?

RETRAITES : Y A-T-IL UNE SOLUTION IDÉALE EN EUROPE POUR UN AVENIR? Une question européenne mais traitée dans chaque Etat membre L avenir des systèmes de retraite et ses conséquences sur la zone euro, internationalise

RETRAITES : Y A-T-IL UNE SOLUTION IDÉALE EN EUROPE POUR UN AVENIR? Une question européenne mais traitée dans chaque Etat membre L avenir des systèmes de retraite et ses conséquences sur la zone euro, internationalise

Quel est le temps de travail des enseignants?

Quel est le temps de travail des enseignants? Dans les établissements publics, les enseignants donnent, en moyenne et par an, 779 heures de cours dans l enseignement primaire, 701 heures de cours dans

Quel est le temps de travail des enseignants? Dans les établissements publics, les enseignants donnent, en moyenne et par an, 779 heures de cours dans l enseignement primaire, 701 heures de cours dans

Eco-Fiche BILAN DE L ANNEE 2012 QUELLES PERSPECTIVES POUR 2013? 1

Eco-Fiche Janvier 2013 BILAN DE L ANNEE 2012 QUELLES PERSPECTIVES POUR 2013? 1 Retour sur l année 2012 : l atonie En 2012, le Produit Intérieur Brut (PIB) s est élevé à 1 802,1 milliards d euros, soit

Eco-Fiche Janvier 2013 BILAN DE L ANNEE 2012 QUELLES PERSPECTIVES POUR 2013? 1 Retour sur l année 2012 : l atonie En 2012, le Produit Intérieur Brut (PIB) s est élevé à 1 802,1 milliards d euros, soit

MODULE 6 LA MODERNISATION DE LA SOCIÉTÉ QUÉBÉCOISE (1ÈRE PARTIE) DANS LES ANNÉES 1920 (ANNÉES FOLLES) > ÉCONOMIE CANADIENNE = PROSPÈRE :

DANS LES ANNÉES 1920 (ANNÉES FOLLES) > ÉCONOMIE CANADIENNE = PROSPÈRE :") MODULE 6 LA MODERNISATION DE LA SOCIÉTÉ QUÉBÉCOISE (1ÈRE PARTIE) 1ER - DE LA CRISE À LA GUERRE DE LA CRISE À LA GUERRE (1929-1945) L ÉCONOMIE EN CRISE DANS LES ANNÉES 1920 (ANNÉES FOLLES) > ÉCONOMIE CANADIENNE

MODULE 6 LA MODERNISATION DE LA SOCIÉTÉ QUÉBÉCOISE (1ÈRE PARTIE) 1ER - DE LA CRISE À LA GUERRE DE LA CRISE À LA GUERRE (1929-1945) L ÉCONOMIE EN CRISE DANS LES ANNÉES 1920 (ANNÉES FOLLES) > ÉCONOMIE CANADIENNE

Les chiffres essentiels des retraites Mis en ligne en mars 2011

Les chiffres essentiels des retraites Mis en ligne en mars 2011 Les bénéficiaires de retraites Nombre de retraités, selon les différents régimes (COR janvier 2010) : 16 millions dont : 11,3 millions :

Les chiffres essentiels des retraites Mis en ligne en mars 2011 Les bénéficiaires de retraites Nombre de retraités, selon les différents régimes (COR janvier 2010) : 16 millions dont : 11,3 millions :

QU EST-CE QU UNE BANQUE? 2 E PARTIE Les banques et la crise financière

Les crises bancaires Les risques de l activité bancaire L activité principale des banques s accompagne inévitablement de risques: si un débiteur ne rembourse pas son crédit, la banque doit pouvoir absorber

Les crises bancaires Les risques de l activité bancaire L activité principale des banques s accompagne inévitablement de risques: si un débiteur ne rembourse pas son crédit, la banque doit pouvoir absorber

GUIDE DU PASSAGE À L EURO : NOTE D INFORMATION À L INTENTION DES EMPRUNTEURS DE LA BANQUE MONDIALE AOÛT 2001

GUIDE DU PASSAGE À L EURO : NOTE D INFORMATION À L INTENTION DES EMPRUNTEURS DE LA BANQUE MONDIALE AOÛT 2001 Ce GUIDE DU PASSAGE À L EURO donne, sous forme de questions et de réponses, des informations

GUIDE DU PASSAGE À L EURO : NOTE D INFORMATION À L INTENTION DES EMPRUNTEURS DE LA BANQUE MONDIALE AOÛT 2001 Ce GUIDE DU PASSAGE À L EURO donne, sous forme de questions et de réponses, des informations

L Europe a-t-elle les moyens de s assurer elle-même? La communauté de destin des Etats de la zone euro

POLICY PAPER Question d Europe n 227 6 février 2012 Philippe Huberdeau Directeur d études de questions européennes à Sciences Po L Europe a-t-elle les moyens de s assurer elle-même? La communauté de destin

POLICY PAPER Question d Europe n 227 6 février 2012 Philippe Huberdeau Directeur d études de questions européennes à Sciences Po L Europe a-t-elle les moyens de s assurer elle-même? La communauté de destin

Les sept piliers de la sécurité sociale

Les sept piliers de la sécurité sociale 1) L Office National des Pensions (ONP) Très brièvement, il y a en Belgique un régime de pension légale, mais aussi des pensions complémentaires. On parle souvent

Les sept piliers de la sécurité sociale 1) L Office National des Pensions (ONP) Très brièvement, il y a en Belgique un régime de pension légale, mais aussi des pensions complémentaires. On parle souvent

Les perspectives mondiales, les déséquilibres internationaux et le Canada : un point de vue du FMI

Présentation à l Association des économistes québécois Le 19 mai 25 Les perspectives mondiales, les déséquilibres internationaux et le Canada : un point de vue du FMI Kevin G. Lynch Administrateur Fonds

Présentation à l Association des économistes québécois Le 19 mai 25 Les perspectives mondiales, les déséquilibres internationaux et le Canada : un point de vue du FMI Kevin G. Lynch Administrateur Fonds

CAMPAGNE ANNUELLE DES EPARGNES ACQUISES

Direction Épargne et Clientèle Patrimoniale Date de diffusion : 26 janvier 2015 N 422 CAMPAGNE ANNUELLE DES EPARGNES ACQUISES Dans une démarche d accompagnement auprès de vos clients, plusieurs communications

Direction Épargne et Clientèle Patrimoniale Date de diffusion : 26 janvier 2015 N 422 CAMPAGNE ANNUELLE DES EPARGNES ACQUISES Dans une démarche d accompagnement auprès de vos clients, plusieurs communications

la quête du Graal? Michel Aglietta Université Paris Ouest et Cepii

Finances publiques et croissance : la quête du Graal? Michel Aglietta Université Paris Ouest et Cepii Piège de croissance et impuissance de la politique économique 2 Pourquoi la crise est-elle plus grave

Finances publiques et croissance : la quête du Graal? Michel Aglietta Université Paris Ouest et Cepii Piège de croissance et impuissance de la politique économique 2 Pourquoi la crise est-elle plus grave

Financement du sport, crise économique et politique sportive

Conférence SNEP: «Sport demain, enjeu citoyen», Créteil, 30-31 mars 2012 Financement du sport, crise économique et politique sportive Wladimir ANDREFF * * Professeur émérite à l Université de Paris 1 Panthéon

Conférence SNEP: «Sport demain, enjeu citoyen», Créteil, 30-31 mars 2012 Financement du sport, crise économique et politique sportive Wladimir ANDREFF * * Professeur émérite à l Université de Paris 1 Panthéon

La finance internationale : quel impact sur l'économie marocaine? 20 Novembre 2012

La finance internationale : quel impact sur l'économie marocaine? 20 Novembre 2012 Sommaire I - Le rôle prépondérant des marchés financiers I.1 - Financiarisation de l'économie mondiale I.2 Lien avec l'entreprise

La finance internationale : quel impact sur l'économie marocaine? 20 Novembre 2012 Sommaire I - Le rôle prépondérant des marchés financiers I.1 - Financiarisation de l'économie mondiale I.2 Lien avec l'entreprise

QUEL RÔLE POUR LE FMI DANS LE NOUVEL ORDRE ÉCONOMIQUE MONDIAL?

QUEL RÔLE POUR LE FMI DANS LE NOUVEL ORDRE ÉCONOMIQUE MONDIAL? Clément ANNE, [email protected] Doctorant, Ecole d Economie de Clermont-Ferrand, CERDI 18/03/2015, Assises Régionales de l économie EN

QUEL RÔLE POUR LE FMI DANS LE NOUVEL ORDRE ÉCONOMIQUE MONDIAL? Clément ANNE, [email protected] Doctorant, Ecole d Economie de Clermont-Ferrand, CERDI 18/03/2015, Assises Régionales de l économie EN

Le nouvel espace politique européen

Frédéric Lebaron à l issue de la séquence électorale récente, en particulier en France et en Grèce, le nouveau champ politique issu de la crise financière se dessine plus clairement en Europe. L Union

Frédéric Lebaron à l issue de la séquence électorale récente, en particulier en France et en Grèce, le nouveau champ politique issu de la crise financière se dessine plus clairement en Europe. L Union

Discours 1 er mai 2014 Fleurier et Yverdon

Alain Carrupt, Président syndicom, syndicat des médias et de la communication Fleurier 11.30 et Yverdon 18.30 Discours 1 er mai 2014 Fleurier et Yverdon (Seul le texte parlé fait foi!) Les travailleuses

Alain Carrupt, Président syndicom, syndicat des médias et de la communication Fleurier 11.30 et Yverdon 18.30 Discours 1 er mai 2014 Fleurier et Yverdon (Seul le texte parlé fait foi!) Les travailleuses

BASE DE DONNEES - MONDE

BASE DE DONNEES - MONDE SOMMAIRE Partie I Monnaies Partie II Epargne/Finances Partie III Démographie Partie IV Finances publiques Partie V Matières premières Partie I - Monnaies Cours de change euro/dollar

BASE DE DONNEES - MONDE SOMMAIRE Partie I Monnaies Partie II Epargne/Finances Partie III Démographie Partie IV Finances publiques Partie V Matières premières Partie I - Monnaies Cours de change euro/dollar

LA BANQUE CENTRALE EUROPEENNE DOIT-ELLE INTERVENIR POUR AIDER LES PAYS DE LA ZONE EURO A SORTIR DE LA CRISE ACTUELLE DES DETTES SOUVERAINES?

LA BANQUE CENTRALE EUROPEENNE DOIT-ELLE INTERVENIR POUR AIDER LES PAYS DE LA ZONE EURO A SORTIR DE LA CRISE ACTUELLE DES DETTES SOUVERAINES? I- UNE SITUATION MACROECONOMIQUE PREOCCUPANTE 1) Une croissance

LA BANQUE CENTRALE EUROPEENNE DOIT-ELLE INTERVENIR POUR AIDER LES PAYS DE LA ZONE EURO A SORTIR DE LA CRISE ACTUELLE DES DETTES SOUVERAINES? I- UNE SITUATION MACROECONOMIQUE PREOCCUPANTE 1) Une croissance

OBSERVATOIRE DE L EPARGNE EUROPEENNE

Conférence de presse du 22 juin 2001 Fiscalité des produits d épargne: une comparaison internationale Il n existe pas de véritable point de vue européen en matière de fiscalité des produits d épargne.

Conférence de presse du 22 juin 2001 Fiscalité des produits d épargne: une comparaison internationale Il n existe pas de véritable point de vue européen en matière de fiscalité des produits d épargne.

Résumé Comme d autres, nous faisons le constat que la France se trouve au bord d une grave crise de surendettement

Résumé Comme d autres, nous faisons le constat que la France se trouve au bord d une grave crise de surendettement. Depuis 1974, l Etat n a pas proposé à ses citoyens un budget équilibré. Aujourd hui,

Résumé Comme d autres, nous faisons le constat que la France se trouve au bord d une grave crise de surendettement. Depuis 1974, l Etat n a pas proposé à ses citoyens un budget équilibré. Aujourd hui,

credit crunch ou non?

ANALYSE FEB Financement des investissements : credit crunch ou non? Octobre 2013 8,1% II recul des investissements en comparaison avec leur niveau le plus élevé avant la crise 13,9% II l augmentation de

ANALYSE FEB Financement des investissements : credit crunch ou non? Octobre 2013 8,1% II recul des investissements en comparaison avec leur niveau le plus élevé avant la crise 13,9% II l augmentation de

Le marché de l assurance de protection juridique en Europe. Octobre 2013

Le marché de l assurance de protection juridique en Europe Octobre 2013 Le marché de l assurance de protection juridique en Europe Octobre 2013 Dans sa dernière publication, RIAD, l Association internationale

Le marché de l assurance de protection juridique en Europe Octobre 2013 Le marché de l assurance de protection juridique en Europe Octobre 2013 Dans sa dernière publication, RIAD, l Association internationale

INDICATIONS COMPLÉMENTAIRES

eduscol Sciences économiques et sociales - Première ES Science économique 4. La monnaie et le financement Ressources pour le lycée général et technologique Fiche 4.3 : Qui crée la monnaie? INDICATIONS

eduscol Sciences économiques et sociales - Première ES Science économique 4. La monnaie et le financement Ressources pour le lycée général et technologique Fiche 4.3 : Qui crée la monnaie? INDICATIONS

Fiche info financière Assurance-vie Top Protect Financials 08/2018 1

Fortis AG - Vos assurances chez votre courtier Fiche info financière Assurance-vie Top Protect Financials 08/2018 1 1 Cette fiche d information financière décrit les modalités du produit qui sont d application

Fortis AG - Vos assurances chez votre courtier Fiche info financière Assurance-vie Top Protect Financials 08/2018 1 1 Cette fiche d information financière décrit les modalités du produit qui sont d application

UNE FISCALITE DEFAVORABLE AU FINANCEMENT DES ENTREPRISES ET QUI AFFECTE LEUR COMPETITIVITE

UNE FISCALITE DEFAVORABLE AU FINANCEMENT DES ENTREPRISES ET QUI AFFECTE LEUR COMPETITIVITE Partant d une situation déjà défavorable au financement des entreprises par fonds propres, les mesures fiscales

UNE FISCALITE DEFAVORABLE AU FINANCEMENT DES ENTREPRISES ET QUI AFFECTE LEUR COMPETITIVITE Partant d une situation déjà défavorable au financement des entreprises par fonds propres, les mesures fiscales

ECONOMIE GENERALE G. Carminatti-Marchand SEANCE III ENTREPRISE ET INTERNATIONALISATION

ECONOMIE GENERALE G. Carminatti-Marchand SEANCE III ENTREPRISE ET INTERNATIONALISATION On constate trois grandes phases depuis la fin de la 2 ème guerre mondiale: 1945-fin 50: Deux blocs économiques et

ECONOMIE GENERALE G. Carminatti-Marchand SEANCE III ENTREPRISE ET INTERNATIONALISATION On constate trois grandes phases depuis la fin de la 2 ème guerre mondiale: 1945-fin 50: Deux blocs économiques et

Comment investir en sicav?

& Sicav Comment réaliser de bons placements quand on n a pas le temps ou les connaissances suffisantes pour s en occuper? Opter pour une ou plusieurs sicav peut être utile! Comment investir en sicav? Société

& Sicav Comment réaliser de bons placements quand on n a pas le temps ou les connaissances suffisantes pour s en occuper? Opter pour une ou plusieurs sicav peut être utile! Comment investir en sicav? Société

Questions générales sur le Pacte

QUESTIONS-RÉPONSES Questions/réponses sur le pacte de responsabilité et de solidarité Questions générales sur le Pacte QUAND CES MESURES SERONT-ELLES TRADUITES DANS LA LOI? Certaines mesures entrent en

QUESTIONS-RÉPONSES Questions/réponses sur le pacte de responsabilité et de solidarité Questions générales sur le Pacte QUAND CES MESURES SERONT-ELLES TRADUITES DANS LA LOI? Certaines mesures entrent en

La BNS capitule: Fin du taux plancher. Alain Freymond (BBGI Group SA)

") La BNS capitule: Fin du taux plancher Alain Freymond (BBGI Group SA) Changement radical de politique monétaire le 15/1/2015 Les taux d intérêt négatifs remplacent le taux plancher 1. Abandon du taux plancher

La BNS capitule: Fin du taux plancher Alain Freymond (BBGI Group SA) Changement radical de politique monétaire le 15/1/2015 Les taux d intérêt négatifs remplacent le taux plancher 1. Abandon du taux plancher

Mobiliser l épargne pour l investissement productif. Pistes de réflexion stratégique en matière de fiscalité de l épargne individuelle

Mobiliser l épargne pour l investissement productif Pistes de réflexion stratégique en matière de fiscalité de l épargne individuelle 18 Juin 2014 1. Introduction La frilosité de l épargnant belge suite

Mobiliser l épargne pour l investissement productif Pistes de réflexion stratégique en matière de fiscalité de l épargne individuelle 18 Juin 2014 1. Introduction La frilosité de l épargnant belge suite

à la Consommation dans le monde à fin 2012

Le Crédit à la Consommation dans le monde à fin 2012 Introduction Pour la 5 ème année consécutive, le Panorama du Crédit Conso de Crédit Agricole Consumer Finance publie son étude annuelle sur l état du

Le Crédit à la Consommation dans le monde à fin 2012 Introduction Pour la 5 ème année consécutive, le Panorama du Crédit Conso de Crédit Agricole Consumer Finance publie son étude annuelle sur l état du

Âge effectif de sortie du marché du travail

Extrait de : Panorama des pensions 2013 Les indicateurs de l'ocde et du G20 Accéder à cette publication : http://dx.doi.org/10.1787/pension_glance-2013-fr Âge effectif de sortie du marché du travail Merci

Extrait de : Panorama des pensions 2013 Les indicateurs de l'ocde et du G20 Accéder à cette publication : http://dx.doi.org/10.1787/pension_glance-2013-fr Âge effectif de sortie du marché du travail Merci

Chapitre 5 Qu est-ce que la globalisation financière?

CONCEPTION ET MISE EN PAGE : PAUL MILAN 12 mars 2015 à 13:47 Chapitre 5 Qu est-ce que la globalisation financière? Introduction La globalisation financière est à la fois la condition d un système financier

CONCEPTION ET MISE EN PAGE : PAUL MILAN 12 mars 2015 à 13:47 Chapitre 5 Qu est-ce que la globalisation financière? Introduction La globalisation financière est à la fois la condition d un système financier

10. L épargne, l investissement et le système financier

10. L épargne, l investissement et le système financier 1. Le système financier Un système financier = ensemble des institutions financières qui ont pour objet de mettre en relation les besoins de financement

10. L épargne, l investissement et le système financier 1. Le système financier Un système financier = ensemble des institutions financières qui ont pour objet de mettre en relation les besoins de financement

Livre blanc Compta Le SEPA : Comment bien préparer sa migration?

Livre blanc Compta Le SEPA : Comment bien préparer sa migration? Notre expertise en logiciels de gestion et rédaction de livres blancs Compta Audit. Conseils. Cahier des charges. Sélection des solutions.

Livre blanc Compta Le SEPA : Comment bien préparer sa migration? Notre expertise en logiciels de gestion et rédaction de livres blancs Compta Audit. Conseils. Cahier des charges. Sélection des solutions.

Plateforme électorale Ecolo Elections fédérales du 13 juin 2010. Axe Emploi et Solidarité. PME - Indépendants

Plateforme électorale Ecolo Elections fédérales du 13 juin 2010 Axe Emploi et Solidarité PME - Indépendants Plateforme électorale Ecolo Elections fédérales du 13 juin 2010 PME - Indépendants Etat des lieux

Plateforme électorale Ecolo Elections fédérales du 13 juin 2010 Axe Emploi et Solidarité PME - Indépendants Plateforme électorale Ecolo Elections fédérales du 13 juin 2010 PME - Indépendants Etat des lieux

Compte rendu du 7 ème colloque organisé par Groupama Asset Management, CEPII-CIREM, le 22 octobre 2009

Compte rendu du 7 ème colloque organisé par Groupama Asset Management, CEPII-CIREM, le 22 octobre 2009 Politiques budgétaires et marchés obligataires européens : quel avenir? L ampleur des déficits publics

Compte rendu du 7 ème colloque organisé par Groupama Asset Management, CEPII-CIREM, le 22 octobre 2009 Politiques budgétaires et marchés obligataires européens : quel avenir? L ampleur des déficits publics

Recommandation de RECOMMANDATION DU CONSEIL. concernant le programme national de réforme du Luxembourg pour 2015

COMMISSION EUROPÉENNE Bruxelles, le 13.5.2015 COM(2015) 265 final Recommandation de RECOMMANDATION DU CONSEIL concernant le programme national de réforme du Luxembourg pour 2015 et portant avis du Conseil

COMMISSION EUROPÉENNE Bruxelles, le 13.5.2015 COM(2015) 265 final Recommandation de RECOMMANDATION DU CONSEIL concernant le programme national de réforme du Luxembourg pour 2015 et portant avis du Conseil

Régimes publics de retraite État de la situation. Perspectives des différents régimes publics de retraite. Plan

Régimes publics de retraite État de la situation Perspectives des différents régimes publics de retraite 79 e congrès de l ACFAS 10 mai 2011 Plan Portrait des régimes publics de retraite La pression démographique

Régimes publics de retraite État de la situation Perspectives des différents régimes publics de retraite 79 e congrès de l ACFAS 10 mai 2011 Plan Portrait des régimes publics de retraite La pression démographique

DORVAL FLEXIBLE MONDE

DORVAL FLEXIBLE MONDE Rapport de gestion 2014 Catégorie : Diversifié International/Gestion flexible Objectif de gestion : L objectif de gestion consiste à participer à la hausse des marchés de taux et

DORVAL FLEXIBLE MONDE Rapport de gestion 2014 Catégorie : Diversifié International/Gestion flexible Objectif de gestion : L objectif de gestion consiste à participer à la hausse des marchés de taux et

Les difficultés économiques actuelles devraient demeurer contenues à moins que les tensions financières s amplifient

PRÉSENTATION ÉCONOMIQUE ET FINANCIÈRE Association des économistes québécois de l Outaouais 5 à 7 sur la conjoncture économique 3 avril Les difficultés économiques actuelles devraient demeurer contenues

PRÉSENTATION ÉCONOMIQUE ET FINANCIÈRE Association des économistes québécois de l Outaouais 5 à 7 sur la conjoncture économique 3 avril Les difficultés économiques actuelles devraient demeurer contenues

La Directive Européenne Sur l Epargne. Quelles sont les implications pour vous?

La Directive Européenne Sur l Epargne Quelles sont les implications pour vous? V.: 20-01-2012 1. Que prévoit la directive européenne sur l épargne? Généralités Les capitaux circulent librement en Europe,

La Directive Européenne Sur l Epargne Quelles sont les implications pour vous? V.: 20-01-2012 1. Que prévoit la directive européenne sur l épargne? Généralités Les capitaux circulent librement en Europe,

RETOUR SUR LA RÉFORME DES ALLOCATIONS D INSERTION

Annexe 2 (doc. IW/13/CM.08) RETOUR SUR LA RÉFORME DES ALLOCATIONS D INSERTION (an c i e n n e m e n t «a l l o c a t i o n s d a t t e n t e») D ici exactement 475 jours, le 1 er janvier 2015, 30.000 personnes