CHAPITRE V : FINANCES PUBLIQUES

|

|

|

- Agathe Estelle Chabot

- il y a 6 ans

- Total affichages :

Transcription

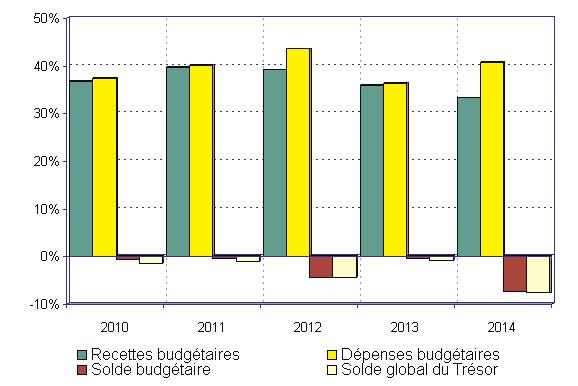

1 CHAPITRE V : FINANCES PUBLIQUES Après la consolidation de 2013 où le déficit budgétaire a été réduit à 66,5 milliards de dinars (0,4 % du PIB), en contexte de recul des recettes budgétaires totales de 6,0 %, lié à celui de la fiscalité sur les hydrocarbures, en 2014, le solde budgétaire affiche un déficit de 1261,2 milliards de dinars, soit 7,3 % du PIB. Ce déficit, plus élevé que ceux de 2009 et 2012, années, respectivement, de choc externe et de forte croissance des dépenses publiques, est enregistré en dépit d un niveau de prix du pétrole demeuré relativement élevé (100,8 dollars le baril contre 109,5 dollars en 2013). Il s explique surtout par une forte augmentation des dépenses publiques, de près de 956 milliards de dinars (15,9 %), les recettes budgétaires totales n ayant reculé que de 238 milliards de dinars (-4,0 %). Si les déficits des années 2009 à 2012 ont pu être financés sans le recours à des prélèvements effectifs sur le Fonds de régulation des recettes (FRR) et celui de 2013 par un très faible prélèvement de 70,2 milliards de dinars, soit 1,2 % de l encours du FRR à fin 2012, en revanche, celui de 2014 l a été avec un prélèvement élevé de milliards de dinars, soit 20,8 % de l encours du Fonds de fin 2013 (5 563,5 milliards de dinars). IV.1- RECETTES BUDGETAIRES En 2014, les recettes budgétaires s établissent à 5 719,0 milliards de dinars contre 5 957,5 milliards en 2013, en diminution de 238,5 milliards de dinars (- 4 %) après la baisse, plus élevée, de 381,8 milliards en 2013 (-6 %). La faible augmentation des recettes hors hydrocarbures de près de 2,2 % (51,2 milliards de dinars) en contraste avec les augmentations de la valeur ajoutée de la sphère réelle hors hydrocarbures et hors agriculture de 9,3 % (579,5 milliards de dinars) et des importations en valeur conjuguée à la baisse des recettes des hydrocarbures de 7,9 % expliquent ce recul des recettes budgétaires totales. Rapportées au PIB, les recettes totales ont reculé, en 2014, à 33,2 % contre 35,7 % en 2013 et 39 % en De même, bien que plus faiblement, le ratio recettes hors hydrocarbures sur PIB Hors hydrocarbures a baissé à hauteur de 18,6 % contre 19,5 % en 2013 et 20,1 % en 2012, en contraste avec les augmentations observées entre 2011 et 2012 (0,8 point de pourcentage) et entre 2009 et 2011 (1 point). 63

64")

2 FINANCES PUBLIQUES GRAPHIQUE 19 INDICATEURS DES FINANCES PUBLIQUES (En milliards de Dinars GRAPHIQUE 20 INDICATEURS DES FINANCES PUBLIQUES (EN % DU PIB) 64

3 Les recettes des hydrocarbures ont diminué de 7,9 % en 2014 (contre 12,1 % en 2013), passant de 3 678,1 milliards de dinars en 2013 à 3 388,3 milliards de dinars en La fiscalité pétrolière représente cette année 2,15 fois le montant de la fiscalité budgétisée au prix de référence de 37 dollars le baril contre 2,28 fois en Rapportées aux recettes budgétaires totales, les recettes des hydrocarbures s établissent à 59,2 % en 2014 contre 61,7 % en 2013 et 66 % en 2012 et couvrent 48,5 % des dépenses budgétaires totales contre 61,1 % en De même, alors qu en 2013, les mêmes recettes des hydrocarbures représentaient 89,0 % des dépenses courantes, elles ne représentent plus en 2014 que 75,5 %, révélant ainsi une détérioration de la couverture des dépenses courantes par les recettes des hydrocarbures. Il est probable que la diminution de ces taux de couverture s inscrit dans une tendance de moyen terme compte tenu du maintien prévisible du prix moyen du pétrole au niveau affiché en décembre 2014 (57 dollars le baril). Les recettes hors hydrocarbures ont atteint en 2014 un montant global de 2 330,6 milliards de dinars, en progression de 2,2 % contre 5,8 % en Si leur part dans les recettes budgétaires totales passe de 38,3 % en 2013 à 40,8 % en 2014 en raison principalement de la baisse de la fiscalité pétrolière, elles ne financent que 33,4 % des dépenses totales contre 37,8 % en 2013 et ne couvrent les dépenses courantes qu à hauteur de 51,9 % contre 55,2 % en Dans les recettes hors hydrocarbures, les recettes fiscales qui en représentent 89,2 %, n ont progressé que de 2,3 % en 2014 pour atteindre 2078,7 milliards de dinars contre une hausse de 6,4 % en Cette faible progression des recettes fiscales résulte principalement de celle, modérée, des impôts directs et indirects (4,8 %) et d une diminution des droits de douane (-8,6 %). Ces évolutions contrastent fortement avec celles des assiettes respectives de ces deux types de prélèvement : les hausses de la valeur ajoutée hors agriculture et hors hydrocarbures de 9,3 % d une part, et des importations de biens en valeur et en dinars de 9,6 % d autre part. S agissant de la structure des recettes fiscales et de son évolution, les impôts sur les revenus et bénéfices représentent 42,1 % des recettes fiscales (23,2 % en 2002), en hausse de 1,6 point de pourcentage par rapport à 2013, les impôts sur biens et services 36,7 % (+ 0,2 point) contre 46,3 % en 2002 et les droits de douane 17,8 % (26,6 % en 2002), en recul de 2,1 points. 65

4 Evolution de la structure des recettes fiscales (en %) Impôts sur revenus/recettes fiscales 23,2 33,7 44,8 45,2 40,5 42,1 Impôts sur BS /recettes fiscales 46,3 45,3 37,5 34,2 36,5 36,7 Droits de douane /recettes fiscales 26,6 17,4 14,6 17,7 19,9 17,8 L évolution des structures des impôts sur les revenus et bénéfices et des impôts sur les biens et services est aussi révélatrice de l insuffisance dans le recouvrement de la fiscalité directe hors salaires et de la fiscalité indirecte sur les activités intérieures. En effet, s agissant des impôts directs, il est observé, sur la période , une lente mais inexorable baisse relative de la fiscalité sur les bénéfices des sociétés, liée autant à son faible recouvrement - en contraste avec la part et l évolution des excédents nets d exploitation dans la valeur ajoutée nette des activités réelles hors hydrocarbures et agriculture - qu aux diverses exonérations. Evolution de la structure des impôts sur les revenus et bénéfices (en %) Impôts sur les salaires 49, ,4 64,1 60,1 60,2 Autres (bénéfices) 50, ,6 35,9 39,9 39,8 Pour ce qui concerne les impôts indirects, le constat est l évolution à la hausse de la part de la TVA et prélèvements sur les importations qui passe de 29,5 % en 1997 à 57,7 % en 2014 et, corrélativement, la baisse de celle de la TVA sur les activités intérieures qui perd près de 10 points de pourcentage sur cette période. Quant aux prélèvements et à la TVA sur les produits pétroliers qui représentaient 20 % des impôts sur les biens et services en 1997, leur part dans la fiscalité indirecte a diminué progressivement jusqu à devenir quasi nulle. Ces reculs et faiblesses relatifs de la fiscalité directe sur les bénéfices et de la fiscalité indirecte sur les activités intérieures et les produits pétroliers, s ils témoignent du recul de la capacité de recouvrement de la fiscalité ordinaire, peuvent constituer, néanmoins, une source très importante d espace budgétaire permettant d assurer, à moyen terme, la viabilité des finances publiques si des réformes structurelles en matière de politique fiscale et des efforts en matière de recouvrement, sont entrepris. 66

5 GRAPHIQUE 21 STRUCTURE DES RECETTES BUDGETAIRES GRAPHIQUE 22 STRUCTURE DES DEPENSES BUDGETAIRES 67

6 Evolution de la structure des impôts sur biens et services (en %) TVA et prélèvements sur importations 29,5 35,4 49,5 57,9 59,7 57,5 TVA et prélèvements sur activité intérieure 49,5 45,2 48,6 39,3 37,2 40,1 TVA-TC-TSA sur transactions intérieures 34,9 31,7 39,3 33,0 31,6 34,4 Tabacs (TIC) 14,6 13,5 9,3 6,3 5,6 5,8 TVA sur produits pétroliers 5,7 4,4 0,0 0,0 0,0 0,0 Prélèvement sur produits pétroliers 14,3 14,5 1,2 0,1 0,1 0,0 En ce qui concerne les recettes non fiscales dont les montants annuels sont tributaires des dividendes versés par les institutions et entreprises publiques, elles ont très faiblement augmenté, passant de 248,4 milliards de dinars en 2013 à 251,9 milliards de dinars en 2014 (1,4 %) et leur part dans les recettes hors hydrocarbures est demeurée stable à près de 10,8 %. IV.2 - DEPENSES BUDGETAIRES En 2014, les dépenses budgétaires totales s établissent à 6 980,2 milliards de dinars contre 6 024,2 milliards de dinars en 2013, soit une hausse de 15,9 % contre une baisse de 14,6 % en Les dépenses en capital ont concouru pour près des deux tiers (2/3) à cette augmentation des dépenses totales. Les dépenses de fonctionnement et d équipement ont été budgétisées respectivement à 4 714,4 milliards de dinars et 2 914,7 milliards de dinars dans la loi de finances de Ces dépenses ont été consommées à hauteur de 95,2 % pour les dépenses de fontionnement et à hauteur de 85,6 % pour les dépenses d équipement. Après avoir diminué en 2013 de 13,6 % à 4 131,5 milliards de dinars, les dépenses courantes sont reparties à la hausse en 2014 pour atteindre 4 486,3 milliards de dinars, soit une croissance de 8,6 %. Cette augmentation des dépenses courantes (+354,8 milliards de dinars) résulte principalement de celle des transferts courants, y compris les services de l administration (246,5 milliards de dinars) et, dans une moindre mesure de celle des dépenses de personnel (131,3 milliards de dinars). La hausse des transferts courants de 246,5 milliards de dinars résulte pour 120,3 milliards de dinars de celle du poste «autres transferts» - notamment les contributions de l Etat aux offices publics et aux divers dispositifs publics d emploi - et des transferts courants (hors services de l administration) de 219,8 milliards de dinars, dont les bonifications de taux d intérêt qui passent de 46,5 milliards de dinars en 2013 à 128,9 milliards de dinars en

7 Quant aux dépenses d équipement, demeurées stables en tendance entre 2008 et 2011, elles avaient augmenté à hauteur de 2 275,5 milliards de dinars en 2012 pour retomber à 1 892,6 milliards de dinars en En 2014 et en montant, elles enregistrent leur plus forte hausse depuis le début des années 2000, soit 601,3 milliards de dinars (31,8 % de croissance). La forte progression des dépenses d équipement résulte pour l essentiel de la croissance des dépenses des secteurs des mines et de l énergie, de l habitat et de dépenses diverses (poste divers). Les dépenses du secteur des mines et énergie (électrification et distribution publique de gaz) passent de 2,9 milliards de dinars en 2013 à 128,4 milliards de dinars en 2014 ; celles de l habitat augmentent de 213,3 milliards de dinars pour atteindre 468 milliards de dinars ; les dépenses diverses enregistrent, quant à elles, la plus forte hausse (256,9 milliards de dinars) et atteignent 463,5 milliards de dinars. En termes de structure, les dépenses d infrastructures économiques et administratives demeurent les plus importantes, suivies des dépenses en faveur de l habitat, de l agriculture et de l éducation - formation. Le tableau ci-après précise la ventilation et l évolution des principales dépenses publiques d équipement. Structure des dépenses d équipement (en %) Mines et Energies 0,15 5,1 Electrification et distribution de gaz 0,15 5,1 Agriculture - Hydraulique 14,4 10,9 Infrastructures économiques et administratives 37,2 27,5 Education-Formation 10,8 8,3 Infrastructures Socio-culturelles 6,1 4,7 Habitat 13,5 18,8 Divers 10,9 18,6 IV.3 - CAPACITE DE FINANCEMENT Pour la sixième année consécutive, le solde budgétaire affiche un déficit. Celui de l année sous revue a atteint 1 261,2 milliards de dinars, et est plus élevé que celui des années 2009 et Cet important déficit résulte beaucoup plus de l augmentation des dépenses publiques (+ 956,1 milliards de dinars) que de la diminution des recettes budgétaires (-238,5 milliards de dinars). Le flux d épargne publique (recettes totales moins dépenses de fonctionnement) est de 1 232,7 contre milliards de dinars en L épargne pu- 69

8 blique représente, en conséquence, 21,6 % des recettes totales contre 30,7 % en Ce montant d épargne publique a financé les dépenses d investissement de l Etat en 2014 à hauteur de 49,4 % (96,5 % en 2013), dégageant un besoin de financement du Trésor de 1 323,6 milliards de dinars. En conséquence, la capacité de financement du Trésor exprimée par l encours des épargnes financières auprès de la Banque d Algérie, a diminué de milliards de dinars pour s établir à 4 408,5 milliards de dinars contre 5 563,5 milliards de dinars à fin Cette capacité de financement ne représente plus que 25,6 % du produit intérieur brut, 77,1 % des recettes totales et 63,2 % des dépenses publiques ; en 2013, ces ratios étaient respectivement de 33,4 %, 93,4 % et 92,4 %. Si le déficit budgétaire de 2013 n a été financé qu avec un prélèvement minime sur le Fonds de régulation des recettes (1,2 % de l encours du FRR à fin 2012) et ceux des années 2009 à 2012 sans recours à des prélèvements effectifs sur ce Fonds, le financement du déficit de 2014 a requis un prélèvement de milliards de dinars, soit 20,8 % de l encours du FRR à fin Le fait saillant en matière de finances publiques en 2014, année où le prix moyen du baril était de près de 100 dollars, est l important prélèvement sur le FRR pour financer le déficit budgétaire. L évolution de la fiscalité pétrolière en lien avec celle du prix du baril de pétrole au cours du second semestre 2014 et au-delà, la structure des recettes fiscales hors hydrocarbures, le profil et le poids de la dépense publique constituent des éléments déterminants de la vulnérabilité des finances publiques et militent en faveur d ajustements budgétaires pour assurer la viabilité à moyen terme de la position financière de l Etat. Ces ajustements devraient concerner autant les recettes fiscales hors hydrocarbures que la dépense publique. Enfin, une priorité accordée à l efficience et à la rentabilité économiques consoliderait davantage les dépenses d équipement et libérerait plus amplement leur potentiel de croissance. 70

9 SITUATION DES OPERATIONS DU TRESOR 71

FINANCEMENT DU DEFICIT BUDGETAIRE AU MAROC

FINANCEMENT DU DEFICIT BUDGETAIRE AU MAROC Rabat, 19 octobre 21 M. Ahmed HAJOUB Adjoint au Directeur du Trésor et des Finances Extérieures chargé du pôle macroéconomie I- Consolidation budgétaire: expérience

FINANCEMENT DU DEFICIT BUDGETAIRE AU MAROC Rabat, 19 octobre 21 M. Ahmed HAJOUB Adjoint au Directeur du Trésor et des Finances Extérieures chargé du pôle macroéconomie I- Consolidation budgétaire: expérience

Présenté par Michel Sapin, Ministre des finances et des comptes publics. Christian Eckert, Secrétaire d État chargé du budget

Présenté par Michel Sapin, Ministre des finances et des comptes publics Christian Eckert, Secrétaire d État chargé du budget 1 Une reprise de l activité qu il faut conforter La reprise est en cours : +1,0%

Présenté par Michel Sapin, Ministre des finances et des comptes publics Christian Eckert, Secrétaire d État chargé du budget 1 Une reprise de l activité qu il faut conforter La reprise est en cours : +1,0%

Perspectives économiques régionales du Moyen-Orient et de l Afrique du Nord

Perspectives économiques régionales du Moyen-Orient et de l Afrique du Nord Mise à jour - Janvier 2015 Giorgia Albertin Représentante Résidente pour la Tunisie Fonds Monétaire International Plan de l exposé

Perspectives économiques régionales du Moyen-Orient et de l Afrique du Nord Mise à jour - Janvier 2015 Giorgia Albertin Représentante Résidente pour la Tunisie Fonds Monétaire International Plan de l exposé

Le FMI conclut les consultations de 2008 au titre de l article IV avec le Maroc

Note d information au public (NIP) n 08/91 POUR DIFFUSION IMMÉDIATE Le 23 juillet 2008 Fonds monétaire international 700 19 e rue, NW Washington, D. C. 20431 USA Le FMI conclut les consultations de 2008

Note d information au public (NIP) n 08/91 POUR DIFFUSION IMMÉDIATE Le 23 juillet 2008 Fonds monétaire international 700 19 e rue, NW Washington, D. C. 20431 USA Le FMI conclut les consultations de 2008

Réunions publiques janvier 2013. Présentation du Débat d Orientation Budgétaire

Réunions publiques janvier 2013 Présentation du Débat d Orientation Budgétaire 7 février 2011 LE CONTEXTE Une économie mondiale très ralentie En zone Euro : des incertitudes autour de la crise de la dette

Réunions publiques janvier 2013 Présentation du Débat d Orientation Budgétaire 7 février 2011 LE CONTEXTE Une économie mondiale très ralentie En zone Euro : des incertitudes autour de la crise de la dette

AUDIT FINANCIER ET FISCAL DE LA COMMUNE COMMUNE DE SAINT-JULIEN EN GENEVOIS

AUDIT FINANCIER ET FISCAL DE LA COMMUNE COMMUNE DE SAINT-JULIEN EN GENEVOIS Le 4 février 2015 Jean-Pierre COBLENTZ Adel KARMOUS STRATORIAL FINANCES www.stratorial-finances.fr Tour GAMMA A 193 rue de Bercy

AUDIT FINANCIER ET FISCAL DE LA COMMUNE COMMUNE DE SAINT-JULIEN EN GENEVOIS Le 4 février 2015 Jean-Pierre COBLENTZ Adel KARMOUS STRATORIAL FINANCES www.stratorial-finances.fr Tour GAMMA A 193 rue de Bercy

Point d actualité. Conseil Economique, Social & Environnemental Régional. Séance plénière 2 février 2015

Conseil Economique, Social & Environnemental Régional Point d actualité Séance plénière 2 février 2015 Rapporteur général : Jean-Jacques FRANCOIS, au nom du Comité de Conjoncture CONTEXTE GÉNÉRAL A la

Conseil Economique, Social & Environnemental Régional Point d actualité Séance plénière 2 février 2015 Rapporteur général : Jean-Jacques FRANCOIS, au nom du Comité de Conjoncture CONTEXTE GÉNÉRAL A la

Royaume du Maroc. La masse salariale et ses impacts sur les équilibres économiques et financiers

Royaume du Maroc La masse salariale et ses impacts sur les équilibres économiques et financiers Table des Matières 1. Données sur la masse salariale...2 1.1. Importance de la masse salariale...2 1.2. Aggravation

Royaume du Maroc La masse salariale et ses impacts sur les équilibres économiques et financiers Table des Matières 1. Données sur la masse salariale...2 1.1. Importance de la masse salariale...2 1.2. Aggravation

Prospective financière Saint-Etienne Métropole 2011 2014. Dossier de presse Conseil de Communauté Jeudi 24 juin 2010

Prospective financière Saint-Etienne Métropole 2011 2014 Dossier de presse Conseil de Communauté Jeudi 24 juin 2010 COMPTE ADMINISTRATIF 2009 Des résultas de gestion satisfaisants mais une marge de manœuvre

Prospective financière Saint-Etienne Métropole 2011 2014 Dossier de presse Conseil de Communauté Jeudi 24 juin 2010 COMPTE ADMINISTRATIF 2009 Des résultas de gestion satisfaisants mais une marge de manœuvre

PRODUITS D EXPLOITATION

RESULTATS FINANCIERS Les principaux résultats financiers de l exercice 2012 ont enregistré une nette augmentation par rapport à l année 2011 due essentiellement à la hausse du prix de vente moyen du brut

RESULTATS FINANCIERS Les principaux résultats financiers de l exercice 2012 ont enregistré une nette augmentation par rapport à l année 2011 due essentiellement à la hausse du prix de vente moyen du brut

DEVOIR N 1 économie générale

PROGRAMME : DEVOIR N 1 économie générale L économie et son domaine Le circuit économique comme méthode d'analyse La production marchande et non marchande Le travail Le capital et le progrès technique Le

PROGRAMME : DEVOIR N 1 économie générale L économie et son domaine Le circuit économique comme méthode d'analyse La production marchande et non marchande Le travail Le capital et le progrès technique Le

LE COMMERCE EXTÉRIEUR CHINOIS DEPUIS LA CRISE: QUEL RÉÉQUILIBRAGE?

LE COMMERCE EXTÉRIEUR CHINOIS DEPUIS LA CRISE: QUEL RÉÉQUILIBRAGE? Françoise Lemoine & Deniz Ünal CEPII Quel impact de l expansion chinoise sur l économie mondiale? Rencontres économiques, 18 septembre

LE COMMERCE EXTÉRIEUR CHINOIS DEPUIS LA CRISE: QUEL RÉÉQUILIBRAGE? Françoise Lemoine & Deniz Ünal CEPII Quel impact de l expansion chinoise sur l économie mondiale? Rencontres économiques, 18 septembre

À Pékin (heure de Pékin) : 11h00, 20 janvier 2015 À Washington (heure de Washington) : 22h00, 19 janvier 2015 JUSQU À PUBLICATION. Courants contraires

: 11h00, 20 janvier 2015 À Washington (heure de Washington) : 22h00, 19 janvier 2015 JUSQU À PUBLICATION. Courants contraires") POUR DIFFUSION : À Pékin (heure de Pékin) : 11h00, 20 janvier 2015 À Washington (heure de Washington) : 22h00, 19 janvier 2015 STRICTEMENT CONFIDENTIEL JUSQU À PUBLICATION Courants contraires La baisse

POUR DIFFUSION : À Pékin (heure de Pékin) : 11h00, 20 janvier 2015 À Washington (heure de Washington) : 22h00, 19 janvier 2015 STRICTEMENT CONFIDENTIEL JUSQU À PUBLICATION Courants contraires La baisse

Tests de sensibilité des projections aux hypothèses démographiques et économiques : variantes de chômage et de solde migratoire

CONSEIL D ORIENTATION DES RETRAITES Séance plénière du 16 décembre 2014 à 14 h 30 «Actualisation des projections» Document N 5 Document de travail, n engage pas le Conseil Tests de sensibilité des projections

CONSEIL D ORIENTATION DES RETRAITES Séance plénière du 16 décembre 2014 à 14 h 30 «Actualisation des projections» Document N 5 Document de travail, n engage pas le Conseil Tests de sensibilité des projections

Bilan Protection Sociale & Rémunération. Etude réalisée pour Monsieur DUPONT. Le 25/04/2008

Bilan Protection Sociale & Rémunération Etude réalisée pour Monsieur DUPONT Le 25/04/2008 Contact : Madame MARTIN Casagande & Associés, Membre de PRAGMA 1 LES OBJECTIFS DE L ETUDE Votre système de rémunération

Bilan Protection Sociale & Rémunération Etude réalisée pour Monsieur DUPONT Le 25/04/2008 Contact : Madame MARTIN Casagande & Associés, Membre de PRAGMA 1 LES OBJECTIFS DE L ETUDE Votre système de rémunération

www.droit-afrique.com concessionnaire, le permissionnaire ou l amodiataire déclare avoir produites au cours du mois précédent.

concessionnaire, le permissionnaire ou l amodiataire déclare avoir produites au cours du mois précédent. Pour permettre l établissement des états de liquidation, une déclaration signée, affirmée sincère

concessionnaire, le permissionnaire ou l amodiataire déclare avoir produites au cours du mois précédent. Pour permettre l établissement des états de liquidation, une déclaration signée, affirmée sincère

Épargne et investissement. L épargne...

Épargne et investissement Les marchés financiers en économie fermée V2.3 Adaptépar JFB des notes de Germain Belzile L épargne... Une personne désire se lancer en affaires (bureau de services comptables)

Épargne et investissement Les marchés financiers en économie fermée V2.3 Adaptépar JFB des notes de Germain Belzile L épargne... Une personne désire se lancer en affaires (bureau de services comptables)

Recommandation de RECOMMANDATION DU CONSEIL. concernant le programme national de réforme du Luxembourg pour 2015

COMMISSION EUROPÉENNE Bruxelles, le 13.5.2015 COM(2015) 265 final Recommandation de RECOMMANDATION DU CONSEIL concernant le programme national de réforme du Luxembourg pour 2015 et portant avis du Conseil

COMMISSION EUROPÉENNE Bruxelles, le 13.5.2015 COM(2015) 265 final Recommandation de RECOMMANDATION DU CONSEIL concernant le programme national de réforme du Luxembourg pour 2015 et portant avis du Conseil

Note de présentation générale. Secrétariat général du Conseil d orientation des retraites

CONSEIL D ORIENTATION DES RETRAITES 11 mai 2010 «Variantes de durée d assurance et d âges de la retraite» Dossier technique préparé par le secrétariat général du COR Document N 1 Document de travail, n

CONSEIL D ORIENTATION DES RETRAITES 11 mai 2010 «Variantes de durée d assurance et d âges de la retraite» Dossier technique préparé par le secrétariat général du COR Document N 1 Document de travail, n

FINANCEMENT DE LA STRATEGIE LIEE AU VIH: L EXEMPLE DU REGIME OBLIGATOIRE D ASSURANCE MALADIE AU GABON. Par la Direction Générale de la CNAMGS

FINANCEMENT DE LA STRATEGIE LIEE AU VIH: L EXEMPLE DU REGIME OBLIGATOIRE D ASSURANCE MALADIE AU GABON Par la Direction Générale de la CNAMGS Introduction Dans le souci d améliorer l accès aux soins de

FINANCEMENT DE LA STRATEGIE LIEE AU VIH: L EXEMPLE DU REGIME OBLIGATOIRE D ASSURANCE MALADIE AU GABON Par la Direction Générale de la CNAMGS Introduction Dans le souci d améliorer l accès aux soins de

Institut National de la Statistique - Annuaire Statistique du Cameroun 2010. Chapitre 26 : LE CAMEROUN DANS LA ZONE CEMAC

Institut National de la Statistique - Annuaire Statistique du Cameroun 2010 Chapitre 26 : LE CAMEROUN DANS LA ZONE CEMAC 1. Présentation... 328 2. Méthodologie... 328 3. Définitions... 328 4. Sources de

Institut National de la Statistique - Annuaire Statistique du Cameroun 2010 Chapitre 26 : LE CAMEROUN DANS LA ZONE CEMAC 1. Présentation... 328 2. Méthodologie... 328 3. Définitions... 328 4. Sources de

QUELLE DOIT ÊTRE L AMPLEUR DE LA CONSOLIDATION BUDGÉTAIRE POUR RAMENER LA DETTE À UN NIVEAU PRUDENT?

Pour citer ce document, merci d utiliser la référence suivante : OCDE (2012), «Quelle doit être l ampleur de la consolidation budgétaire pour ramener la dette à un niveau prudent?», Note de politique économique

Pour citer ce document, merci d utiliser la référence suivante : OCDE (2012), «Quelle doit être l ampleur de la consolidation budgétaire pour ramener la dette à un niveau prudent?», Note de politique économique

LSM2 : un modèle avec secteur bancaire pour le Luxembourg

LSM2 : un modèle avec secteur bancaire pour le Luxembourg Szabolcs Deák 1 - Lionel Fontagné 2 - Marco Maffezzoli 3 - Massimiliano Marcellino 4 Introduction Les modèles dynamiques stochastiques d équilibre

LSM2 : un modèle avec secteur bancaire pour le Luxembourg Szabolcs Deák 1 - Lionel Fontagné 2 - Marco Maffezzoli 3 - Massimiliano Marcellino 4 Introduction Les modèles dynamiques stochastiques d équilibre

Croissance plus lente dans les pays émergents, accélération progressive dans les pays avancés

POUR DIFFUSION : À Washington : 9h00, le 9 juillet 2015 STRICTEMENT CONFIDENTIEL JUSQU À DIFFUSION Croissance plus lente dans les pays émergents, accélération progressive dans les pays avancés La croissance

POUR DIFFUSION : À Washington : 9h00, le 9 juillet 2015 STRICTEMENT CONFIDENTIEL JUSQU À DIFFUSION Croissance plus lente dans les pays émergents, accélération progressive dans les pays avancés La croissance

La comptabilité nationale en économie ouverte (rappels) et la balance des paiements

et la balance des paiements") La comptabilité nationale en économie ouverte (rappels) et la balance des paiements Identité fondamentale: Y= C + I + G + EX - IM Y: PIB (Produit Intérieur Brut) C: Consommation I: Investissement G: Dépenses

La comptabilité nationale en économie ouverte (rappels) et la balance des paiements Identité fondamentale: Y= C + I + G + EX - IM Y: PIB (Produit Intérieur Brut) C: Consommation I: Investissement G: Dépenses

RENTABILITE IMMOBILIERE ET PRESSION FISCALE

RENTABILITE IMMOBILIERE ET PRESSION FISCALE Conférence de presse 13 mars 2012 SOMMAIRE Introduction p. 3 CALCULS DE RENTABILITE IMMOBILIERE Cinq exemples avec des prélèvements sociaux portés à 15,5 %...p.

RENTABILITE IMMOBILIERE ET PRESSION FISCALE Conférence de presse 13 mars 2012 SOMMAIRE Introduction p. 3 CALCULS DE RENTABILITE IMMOBILIERE Cinq exemples avec des prélèvements sociaux portés à 15,5 %...p.

[ les éco_fiches ] Situation en France :

![[ les éco_fiches ] Situation en France :](/thumbs/24/2974745.jpg "[ les éco_fiches ] Situation en France :") Des fiches pour mieux comprendre l'actualité éco- nomique et les enjeux pour les PME Sortie de crise? Depuis le 2ème trimestre la France est «techniquement» sortie de crise. Cependant, celle-ci a été d

Des fiches pour mieux comprendre l'actualité éco- nomique et les enjeux pour les PME Sortie de crise? Depuis le 2ème trimestre la France est «techniquement» sortie de crise. Cependant, celle-ci a été d

Le compte administratif 2012 de la Région Alsace. Avis

Le compte administratif 2012 de la Région Alsace Avis 24 juin 2013 Avis Le compte administratif 2012 de la Région Alsace Avis du 24 juin 2013 Vu la Loi n 82-213 du 2 mars 1982 relative aux droits et libertés

Le compte administratif 2012 de la Région Alsace Avis 24 juin 2013 Avis Le compte administratif 2012 de la Région Alsace Avis du 24 juin 2013 Vu la Loi n 82-213 du 2 mars 1982 relative aux droits et libertés

CHAPITRE VI - LES SOLDES COMPTABLES ET LES INDICATEURS DE REVENU

CHAPITRE VI - LES SOLDES COMPTABLES ET LES INDICATEURS DE REVENU 1. Le compte de production... 129 2. Le compte d exploitation... 129 3. Le compte de revenu d entreprise... 130 4. Les indicateurs de revenu

CHAPITRE VI - LES SOLDES COMPTABLES ET LES INDICATEURS DE REVENU 1. Le compte de production... 129 2. Le compte d exploitation... 129 3. Le compte de revenu d entreprise... 130 4. Les indicateurs de revenu

Rapport financier - Exercice 2013

Rapport financier - Exercice 2013 Sommaire Le budget réalisé en 2013 // Résultat de l'exercice 2013 page 4 // Origine des recettes page 4 // Destination des dépenses page 4 Les grands équilibres financiers

Rapport financier - Exercice 2013 Sommaire Le budget réalisé en 2013 // Résultat de l'exercice 2013 page 4 // Origine des recettes page 4 // Destination des dépenses page 4 Les grands équilibres financiers

Chapitre 3. La répartition

Chapitre 3. La répartition 1. La répartition de la valeur ajoutée La valeur ajoutée (1) Valeur ajoutée : solde du compte de production = > VA = P CI = > Richesse effectivement créée par les organisations

Chapitre 3. La répartition 1. La répartition de la valeur ajoutée La valeur ajoutée (1) Valeur ajoutée : solde du compte de production = > VA = P CI = > Richesse effectivement créée par les organisations

Démystifier le Système Fiscal Brésilien. Chambre de Commerce de Montréal 27 février 2015

Démystifier le Système Fiscal Brésilien Chambre de Commerce de Montréal 27 février 2015 Ordre du jour Contexte fiscal et survol des divers impôts brésiliens Faire affaire au Brésil sans présence locale

Démystifier le Système Fiscal Brésilien Chambre de Commerce de Montréal 27 février 2015 Ordre du jour Contexte fiscal et survol des divers impôts brésiliens Faire affaire au Brésil sans présence locale

Les perspectives économiques

Les perspectives économiques Les petits-déjeuners du maire Chambre de commerce d Ottawa / Ottawa Business Journal Ottawa (Ontario) Le 27 avril 2012 Mark Carney Mark Carney Gouverneur Ordre du jour Trois

Les perspectives économiques Les petits-déjeuners du maire Chambre de commerce d Ottawa / Ottawa Business Journal Ottawa (Ontario) Le 27 avril 2012 Mark Carney Mark Carney Gouverneur Ordre du jour Trois

Audit financier & budgétaire de la Ville de Clamart

Audit financier & budgétaire de la Ville de Clamart Ville de Clamart PARTENAIRES Finances Locales Avril 2015 Ville de Clamart 1 Présentation de PARTENAIRES Finances Locales PARTENAIRES Finances Locales

Audit financier & budgétaire de la Ville de Clamart Ville de Clamart PARTENAIRES Finances Locales Avril 2015 Ville de Clamart 1 Présentation de PARTENAIRES Finances Locales PARTENAIRES Finances Locales

Les opérations et autres flux

Les opérations et autres flux Les nomenclatures présentées ici sont celles du Système européen des comptes 2010 (SEC 2010). Nomenclature des opérations Opérations sur produits (biens et services) (P) P.1

Les opérations et autres flux Les nomenclatures présentées ici sont celles du Système européen des comptes 2010 (SEC 2010). Nomenclature des opérations Opérations sur produits (biens et services) (P) P.1

Annexe - Balance des paiements et équilibre macro-économique

Annexe - Balance des paiements et équilibre macro-économique Les échanges de marchandises (biens et services), de titres et de monnaie d un pays avec l étranger sont enregistrés dans un document comptable

Annexe - Balance des paiements et équilibre macro-économique Les échanges de marchandises (biens et services), de titres et de monnaie d un pays avec l étranger sont enregistrés dans un document comptable

LE BUDGET DE L ÉTAT VOTÉ POUR 2014

LE BUDGET DE L ÉTAT VOTÉ POUR 2014 en quelques chiffres (Loi de finances initiale) Évaluation des recettes perçues par l État en 2014 (art. 60 de la loi de finances initiale pour 2014) RECETTES FISCALES

LE BUDGET DE L ÉTAT VOTÉ POUR 2014 en quelques chiffres (Loi de finances initiale) Évaluation des recettes perçues par l État en 2014 (art. 60 de la loi de finances initiale pour 2014) RECETTES FISCALES

A Comment passe-t-on des revenus primaires au revenu disponible?

32 LES FACTEURS ECONOMIQUES DE LA CONSOMMATION A Comment passe-t-on des revenus primaires au revenu disponible? 1 De la production aux revenus primaires 1. Une fois la richesse produite dans les entreprises

32 LES FACTEURS ECONOMIQUES DE LA CONSOMMATION A Comment passe-t-on des revenus primaires au revenu disponible? 1 De la production aux revenus primaires 1. Une fois la richesse produite dans les entreprises

PERSPECTIVES FINANCIERES DES PETITES VILLES

PERSPECTIVES FINANCIERES DES PETITES VILLES La participation des communes au plan d économies initié par l Etat va modifier substantiellement les équilibres financiers des collectivités locales et notamment

PERSPECTIVES FINANCIERES DES PETITES VILLES La participation des communes au plan d économies initié par l Etat va modifier substantiellement les équilibres financiers des collectivités locales et notamment

INITIATION À LA COMPTABILITÉ GÉNÉRALE

Comptabilité 155 INITIATION À LA COMPTABILITÉ GÉNÉRALE Etre capable d assurer le suivi quotidien des opérations courantes dans une entreprise afin de faciliter les échanges avec son expert comptable. Assistante

Comptabilité 155 INITIATION À LA COMPTABILITÉ GÉNÉRALE Etre capable d assurer le suivi quotidien des opérations courantes dans une entreprise afin de faciliter les échanges avec son expert comptable. Assistante

Ainsi, les utilisateurs auront à leur disposition une série cohérente et complète portant sur la période 1974 à 2013.

N 688 Les Tableaux Economiques d Ensemble 2002 à 2013 Introduction Nous mettons à la disposition des divers utilisateurs une nouvelle série de Tableaux Economiques d Ensemble (TEE) pour les années 2002

N 688 Les Tableaux Economiques d Ensemble 2002 à 2013 Introduction Nous mettons à la disposition des divers utilisateurs une nouvelle série de Tableaux Economiques d Ensemble (TEE) pour les années 2002

Les politiques de réduction du coût salarial en Belgique

Les politiques de réduction du coût salarial en Belgique Mars 2015 Luc Masure Plan de la présentation 1. Le Bureau fédéral du Plan 2. Cadre historique de la politique salariale et des dispositifs d exonération

Les politiques de réduction du coût salarial en Belgique Mars 2015 Luc Masure Plan de la présentation 1. Le Bureau fédéral du Plan 2. Cadre historique de la politique salariale et des dispositifs d exonération

Programme «financement» - Partie I Données de cadrage

Programme «financement» - Partie I Données de cadrage Indicateur n 4 : Évolution de la structure des recettes du régime général et des régimes d assurance sociale des administrations de sécurité sociale

Programme «financement» - Partie I Données de cadrage Indicateur n 4 : Évolution de la structure des recettes du régime général et des régimes d assurance sociale des administrations de sécurité sociale

Focus sur les politiques publiques de l épargne en France

Focus sur les politiques publiques de l épargne en France T. Mosquera Yon Banque de France 1 En France, les pouvoirs publics ont, dès 1818, souhaité mettre en place des dispositifs visant à encourager

Focus sur les politiques publiques de l épargne en France T. Mosquera Yon Banque de France 1 En France, les pouvoirs publics ont, dès 1818, souhaité mettre en place des dispositifs visant à encourager

la voie bilatérale reste la meilleure option

WWW.ELECTIONS.CH FICHE THEMATIQUE : SUISSE-UE la voie bilatérale reste la meilleure option L UE est un des principaux partenaires commerciaux de la Suisse. A l inverse, la Suisse est le deuxième partenaire

WWW.ELECTIONS.CH FICHE THEMATIQUE : SUISSE-UE la voie bilatérale reste la meilleure option L UE est un des principaux partenaires commerciaux de la Suisse. A l inverse, la Suisse est le deuxième partenaire

Dans le prolongement de l observatoire Finances, l APVF et LOCALNOVA ont actualisé l étude

localnova OBS Observatoire des finances locales des Petites Villes de France novembre # Dans le prolongement de l observatoire Finances, l APVF et LOCALNOVA ont actualisé l étude financière prospective

localnova OBS Observatoire des finances locales des Petites Villes de France novembre # Dans le prolongement de l observatoire Finances, l APVF et LOCALNOVA ont actualisé l étude financière prospective

Observation et Conjoncture Économique. Économie Nationale approche par les revenus

Observation et Conjoncture Économique Économie Nationale approche par les revenus qu est ce que le Revenu? La rémunération des facteurs de production? Le capital Le travail La consommation intermédiaire

Observation et Conjoncture Économique Économie Nationale approche par les revenus qu est ce que le Revenu? La rémunération des facteurs de production? Le capital Le travail La consommation intermédiaire

LES SIIC. Pierre Schoeffler Président S&Partners Senior Advisor IEIF. Étude réalisée par. Les SIIC et la retraite 1

LES SIIC et la retraite Étude réalisée par Pierre Schoeffler Président S&Partners Senior Advisor IEIF Les SIIC et la retraite 1 23 juin 2014 2 Les SIIC et la retraite La retraite est, avec l emploi et

LES SIIC et la retraite Étude réalisée par Pierre Schoeffler Président S&Partners Senior Advisor IEIF Les SIIC et la retraite 1 23 juin 2014 2 Les SIIC et la retraite La retraite est, avec l emploi et

Territoires et Finances

Territoires et Finances Étude sur les finances des communes et des intercommunalités Bilan 2 14 et projections 215-217 214 : une forte baisse de l épargne brute et des investissements qui cristallisent

Territoires et Finances Étude sur les finances des communes et des intercommunalités Bilan 2 14 et projections 215-217 214 : une forte baisse de l épargne brute et des investissements qui cristallisent

Comité Directeur Confédéral Intervention économique. 16 mars 2011

Comité Directeur Confédéral Intervention économique 16 mars 2011 En 2010, le déficit budgétaire s est élevé à 148,8 milliards d euros Déficit public en 2010 s est élevé à 7,7 % du PIB Dette publique en

Comité Directeur Confédéral Intervention économique 16 mars 2011 En 2010, le déficit budgétaire s est élevé à 148,8 milliards d euros Déficit public en 2010 s est élevé à 7,7 % du PIB Dette publique en

LES ETAPES DE LA CREATION

LES ETAPES DE LA CREATION LES ETAPES DE LA CREATION DE VOTRE ENTREPRISE L ELABORATION DU PROJET p. 13 A/ L étude commerciale p. 13 B/ L étude financière p. 18 C/ L étude juridique p. 27 LES FORMALITES

LES ETAPES DE LA CREATION LES ETAPES DE LA CREATION DE VOTRE ENTREPRISE L ELABORATION DU PROJET p. 13 A/ L étude commerciale p. 13 B/ L étude financière p. 18 C/ L étude juridique p. 27 LES FORMALITES

L incidence des hausses de prix des produits de base sur la balance commerciale du Canada 1

Affaires étrangè et Commerce International Canada Le Bureau de l économiste en chef Série de papiers analytiques L incidence des hausses de prix des produits de base sur la balance commerciale du Canada

Affaires étrangè et Commerce International Canada Le Bureau de l économiste en chef Série de papiers analytiques L incidence des hausses de prix des produits de base sur la balance commerciale du Canada

Présenté par F. Breitzer MOUNZEO. Jeudi 30 mai 2013, 15h45 16h15 (30 mn)

") Présenté par F. Breitzer MOUNZEO Jeudi 30 mai 2013, 15h45 16h15 (30 mn) 1 Sommaire Introduction au système fiscal congolais Première partie: Dispositif juridique Chapitre I : Structure du système fiscal

Présenté par F. Breitzer MOUNZEO Jeudi 30 mai 2013, 15h45 16h15 (30 mn) 1 Sommaire Introduction au système fiscal congolais Première partie: Dispositif juridique Chapitre I : Structure du système fiscal

1 - Salaires nets tous secteurs confondus

N 627 Résultats l enquête annuelle sur les s auprès s entreprises - Mai 2011 - L enquête annuelle sur les s auprès s entreprises, réalisée par voie postale par l ONS a donné les résultats présentés ci-ssous.

N 627 Résultats l enquête annuelle sur les s auprès s entreprises - Mai 2011 - L enquête annuelle sur les s auprès s entreprises, réalisée par voie postale par l ONS a donné les résultats présentés ci-ssous.

Eco-Fiche BILAN DE L ANNEE 2012 QUELLES PERSPECTIVES POUR 2013? 1

Eco-Fiche Janvier 2013 BILAN DE L ANNEE 2012 QUELLES PERSPECTIVES POUR 2013? 1 Retour sur l année 2012 : l atonie En 2012, le Produit Intérieur Brut (PIB) s est élevé à 1 802,1 milliards d euros, soit

Eco-Fiche Janvier 2013 BILAN DE L ANNEE 2012 QUELLES PERSPECTIVES POUR 2013? 1 Retour sur l année 2012 : l atonie En 2012, le Produit Intérieur Brut (PIB) s est élevé à 1 802,1 milliards d euros, soit

Les perspectives mondiales, les déséquilibres internationaux et le Canada : un point de vue du FMI

Présentation à l Association des économistes québécois Le 19 mai 25 Les perspectives mondiales, les déséquilibres internationaux et le Canada : un point de vue du FMI Kevin G. Lynch Administrateur Fonds

Présentation à l Association des économistes québécois Le 19 mai 25 Les perspectives mondiales, les déséquilibres internationaux et le Canada : un point de vue du FMI Kevin G. Lynch Administrateur Fonds

Programme «financement» - Partie I Données de cadrage

Programme «financement» - Partie I Données de cadrage Indicateur n 4 : Évolution de la structure des recettes du régime général et des régimes d assurances sociales des administrations de sécurité sociale

Programme «financement» - Partie I Données de cadrage Indicateur n 4 : Évolution de la structure des recettes du régime général et des régimes d assurances sociales des administrations de sécurité sociale

Note méthodologique. Les principales différences avec les TES sont mentionnées dans l encadré 1.

Version intégrale Note méthodologique 1. Les tableaux des ressources et des emplois dans les comptes nationaux L élaboration des comptes nationaux de la Belgique s effectue conformément à la méthodologie

Version intégrale Note méthodologique 1. Les tableaux des ressources et des emplois dans les comptes nationaux L élaboration des comptes nationaux de la Belgique s effectue conformément à la méthodologie

«Quelle fiscalité pour le capital à risque?»

Réception de Nouvel An «Quelle fiscalité pour le capital à risque?» Bruno Colmant Administrateur délégué d Euronext Belgique, Docteur en Economie Appliquée (ULB) Membre du Conseil Supérieur des Finances,

Réception de Nouvel An «Quelle fiscalité pour le capital à risque?» Bruno Colmant Administrateur délégué d Euronext Belgique, Docteur en Economie Appliquée (ULB) Membre du Conseil Supérieur des Finances,

Comptes rendus d Activités Techniques et Financières du Service de l Eau Potable Année 2004

Service de l Eau Potable Année 2004 1 Ville de VENELLES Comptes rendus d activités Techniques et financières du Service de l Eau Potable Destinataire : Monsieur le Maire de la commune de VENELLES (13770)

Service de l Eau Potable Année 2004 1 Ville de VENELLES Comptes rendus d activités Techniques et financières du Service de l Eau Potable Destinataire : Monsieur le Maire de la commune de VENELLES (13770)

LE BUDGET DES VENTES

LE BUDGET DES VENTES Objectif(s) : o Pré requis : o Modalités : o o o Elaboration du budget des ventes. Connaissances du processus "ventes". Principes, Synthèse, Application. TABLE DES MATIERES Chapitre

LE BUDGET DES VENTES Objectif(s) : o Pré requis : o Modalités : o o o Elaboration du budget des ventes. Connaissances du processus "ventes". Principes, Synthèse, Application. TABLE DES MATIERES Chapitre

REPUBLIQUE DU BENIN. Fraternité-Justice-Travail -@@@ MINISTERE DE L ECONOMIE, DES FINANCES ET DES PROGRAMMES DE DENATIONNALISATION -@@@

REPUBLIQUE DU BENIN Fraternité-Justice-Travail -@@@ MINISTERE DE L ECONOMIE, DES FINANCES ET DES PROGRAMMES DE DENATIONNALISATION -@@@ DIRECTION GENERALE DES AFFAIRES ECONOMIQUES -@@@ DIRECTION DE LA PREVISION

REPUBLIQUE DU BENIN Fraternité-Justice-Travail -@@@ MINISTERE DE L ECONOMIE, DES FINANCES ET DES PROGRAMMES DE DENATIONNALISATION -@@@ DIRECTION GENERALE DES AFFAIRES ECONOMIQUES -@@@ DIRECTION DE LA PREVISION

Épargne et investissement. L épargne...

Épargne et investissement Les marchés financiers en économie fermée Basé sur les notes de Germain Belzile L épargne... Une personne désire se lancer en affaires (bureau de services comptables) Elle fait

Épargne et investissement Les marchés financiers en économie fermée Basé sur les notes de Germain Belzile L épargne... Une personne désire se lancer en affaires (bureau de services comptables) Elle fait

LA REFORME FISCALE 2014 APPLICATION PRATIQUE AUX CHEFS D ENTREPRISES. 11 février 2014 CGPME AIN

LA REFORME FISCALE 2014 APPLICATION PRATIQUE AUX CHEFS D ENTREPRISES 11 février 2014 CGPME AIN 1 La réforme fiscale 2014 Application pratique 8 aux chefs d entreprises Jacques - Vincent PIROUX Expert -

LA REFORME FISCALE 2014 APPLICATION PRATIQUE AUX CHEFS D ENTREPRISES 11 février 2014 CGPME AIN 1 La réforme fiscale 2014 Application pratique 8 aux chefs d entreprises Jacques - Vincent PIROUX Expert -

Approches macroéconomique et fiscale. Introduction à la première partie... 14

TABLE DES MATIERES Préface... 5 Avant- propos... 9 Partie 1 Approches macroéconomique et fiscale Introduction à la première partie... 14 CHAPITRE 1 La politique budgétaire est- elle encore efficace pour

TABLE DES MATIERES Préface... 5 Avant- propos... 9 Partie 1 Approches macroéconomique et fiscale Introduction à la première partie... 14 CHAPITRE 1 La politique budgétaire est- elle encore efficace pour

4LES FINANCES DES COLLECTIVITÉS LOCALES LES COLLECTIVITÉS LOCALES EN CHIFFRES 2009

LES COLLECTIVITÉS LOCALES EN CHIFFRES 2009 4LES FINANCES DES COLLECTIVITÉS LOCALES 4-1 Les comptes des collectivités territoriales et de leurs groupements à fiscalité propre 54 4-2 Les comptes des communes

LES COLLECTIVITÉS LOCALES EN CHIFFRES 2009 4LES FINANCES DES COLLECTIVITÉS LOCALES 4-1 Les comptes des collectivités territoriales et de leurs groupements à fiscalité propre 54 4-2 Les comptes des communes

Épargne et investissement. L épargne...

Épargne et investissement Les marchés financiers en économie fermée V2.2 Adaptépar JFB des notes de Germain Belzile L épargne... Une personne désire se lancer en affaires (bureau de services comptables)

Épargne et investissement Les marchés financiers en économie fermée V2.2 Adaptépar JFB des notes de Germain Belzile L épargne... Une personne désire se lancer en affaires (bureau de services comptables)

Nécessité d un «électrochoc» fiscal

Les Analyses du Centre Jean Gol Nécessité d un «électrochoc» fiscal Janvier 2014 Administrateur délégué : Richard Miller Directrice : Laurence Glautier Directeur scientifique : Corentin de Salle Les analyses

Les Analyses du Centre Jean Gol Nécessité d un «électrochoc» fiscal Janvier 2014 Administrateur délégué : Richard Miller Directrice : Laurence Glautier Directeur scientifique : Corentin de Salle Les analyses

Moyen-Orient et Afrique du Nord : définir la voie à suivre

Moyen-Orient et Afrique du Nord : définir la voie à suivre Deux ans après le début du «Printemps arabe», de nombreux pays de la région MOANAP 1 endurent encore des transitions politiques, sociales et économiques

Moyen-Orient et Afrique du Nord : définir la voie à suivre Deux ans après le début du «Printemps arabe», de nombreux pays de la région MOANAP 1 endurent encore des transitions politiques, sociales et économiques

SIVOM DE LA VALLEE DU CADY PRESENTATION DU BUDGET PRIMITIF 2015

SIVOM DE LA VALLEE DU CADY PRESENTATION DU BUDGET PRIMITIF 2015 PREAMBULE 1) POUR LA PREMIÈRE FOIS EN 2015, LE BUDGET M49 DES SERVICES EAU POTABLE ET ASSAINISSEMENT EST VOTÉ EN HORS TAXES. PAR CONSÉQUENT,

SIVOM DE LA VALLEE DU CADY PRESENTATION DU BUDGET PRIMITIF 2015 PREAMBULE 1) POUR LA PREMIÈRE FOIS EN 2015, LE BUDGET M49 DES SERVICES EAU POTABLE ET ASSAINISSEMENT EST VOTÉ EN HORS TAXES. PAR CONSÉQUENT,

La construction du budget communal. 25 avril 2015

La construction du budget communal 25 avril 2015 Le budget : un acte fondamental, très encadré Un acte de prévision et d autorisation Prévoit chaque année les recettes et dépenses de la commune Autorise

La construction du budget communal 25 avril 2015 Le budget : un acte fondamental, très encadré Un acte de prévision et d autorisation Prévoit chaque année les recettes et dépenses de la commune Autorise

BILAN 2011. - Le résultat comptable est en bonne évolution après avoir été limité en 2010 et 2009

BILAN 211 - Le résultat comptable est en bonne évolution après avoir été limité en 21 et 29 - Les dépenses de fonctionnement sont en baisse et les recettes augmentent - Ainsi la capacité d autofinancement

BILAN 211 - Le résultat comptable est en bonne évolution après avoir été limité en 21 et 29 - Les dépenses de fonctionnement sont en baisse et les recettes augmentent - Ainsi la capacité d autofinancement

IMPÔT SUR LES SOCIÉTÉS ET IMPÔT SUR LE REVENU DES PERSONNES PHYSIQUES

13. Système fiscal Le système fiscal tchèque, décrit ci-après en conformité avec la législation tchèque en vigueur, peut être modifié par un traité destiné à éviter la double imposition. Le système fiscal

13. Système fiscal Le système fiscal tchèque, décrit ci-après en conformité avec la législation tchèque en vigueur, peut être modifié par un traité destiné à éviter la double imposition. Le système fiscal

ANNEXE VII EFFETS MACROECONOMIQUES DE LA REFORME PIECE JOINTE N 2 SIMULATIONS REALISEES A PARTIR DU MODELE MACROECONOMETRIQUE MESANGE

ANNEXE VII, PJ n 2, page 1 ANNEXE VII EFFETS MACROECONOMIQUES DE LA REFORME PIECE JOINTE N 2 SIMULATIONS REALISEES A PARTIR DU MODELE MACROECONOMETRIQUE MESANGE ANNEXE VII, PJ n 2, page 2 Les simulations

ANNEXE VII, PJ n 2, page 1 ANNEXE VII EFFETS MACROECONOMIQUES DE LA REFORME PIECE JOINTE N 2 SIMULATIONS REALISEES A PARTIR DU MODELE MACROECONOMETRIQUE MESANGE ANNEXE VII, PJ n 2, page 2 Les simulations

ANALYSE FINANCIèRE. RéTROSPECTIVE DU BUDGET PRINCIPAL DE L Agglomération CôTE BASQUE ADOUR 2003-2012

ANALYSE FINANCIèRE RéTROSPECTIVE DU BUDGET PRINCIPAL DE L Agglomération CôTE BASQUE ADOUR 2003-2012 RESSOURCES CONSULTANTS FINANCES SOCIÉTÉ D ETUDE, RECHERCHE ET PROSPECTIVE EN FINANCES LOCALES S.A. au

ANALYSE FINANCIèRE RéTROSPECTIVE DU BUDGET PRINCIPAL DE L Agglomération CôTE BASQUE ADOUR 2003-2012 RESSOURCES CONSULTANTS FINANCES SOCIÉTÉ D ETUDE, RECHERCHE ET PROSPECTIVE EN FINANCES LOCALES S.A. au

L IMPACT DE LA MUTUALISATION SUR LES RESSOURCES HUMAINES

ANNEXES L ISTE DES ANNEXES ANNEXE I : ANNEXE II : ANNEXE III : ANNEXE IV : ÉVOLUTION DES DEPENSES DES COMMUNES ET DES EPCI DE 2006 A 2013 OUTILS JURIDIQUES DE MUTUALISATION A DISPOSITION DES ACTEURS LOCAUX

ANNEXES L ISTE DES ANNEXES ANNEXE I : ANNEXE II : ANNEXE III : ANNEXE IV : ÉVOLUTION DES DEPENSES DES COMMUNES ET DES EPCI DE 2006 A 2013 OUTILS JURIDIQUES DE MUTUALISATION A DISPOSITION DES ACTEURS LOCAUX

2014-2015 DS n 3 Chap 1-2h. Épreuve composée

Épreuve composée Pour la partie 3 (Raisonnement s appuyant sur un dossier documentaire), il est demandé au candidat de traiter le sujet : en développant un raisonnement ; en exploitant les documents du

Épreuve composée Pour la partie 3 (Raisonnement s appuyant sur un dossier documentaire), il est demandé au candidat de traiter le sujet : en développant un raisonnement ; en exploitant les documents du

Commune de Bourcefranc-le- Chapus: Audit financier. Conseil Municipal du 22 juillet 2014

Commune de Bourcefranc-le- Chapus: Audit financier Conseil Municipal du 22 juillet 2014 Eléments de cadrage de la situation financière de la Commune de Bourcefranc-le- Chapus Les soldes intermédiaires

Commune de Bourcefranc-le- Chapus: Audit financier Conseil Municipal du 22 juillet 2014 Eléments de cadrage de la situation financière de la Commune de Bourcefranc-le- Chapus Les soldes intermédiaires

DIMINUTION DU DÉFICIT PUBLIC : LES REFORMES ENVISAGEES. 26 Août 2011.

DIMINUTION DU DÉFICIT PUBLIC : LES REFORMES ENVISAGEES 26 Août 2011. Introduction 2 Introduction Le Gouvernement a annoncé le 24 août 2011, suite au Conseil des ministres, des mesures afin de réduire le

DIMINUTION DU DÉFICIT PUBLIC : LES REFORMES ENVISAGEES 26 Août 2011. Introduction 2 Introduction Le Gouvernement a annoncé le 24 août 2011, suite au Conseil des ministres, des mesures afin de réduire le

Programme de stabilité 2015-2017 Quel impact sur l investissement local?

Le 3 juillet 2014 Programme de stabilité 2015-2017 Quel impact sur l investissement local? Guy Gilbert * et Alain Guengant ** Les résultats qui suivent sont obtenus sous l hypothèse que les comportements

Le 3 juillet 2014 Programme de stabilité 2015-2017 Quel impact sur l investissement local? Guy Gilbert * et Alain Guengant ** Les résultats qui suivent sont obtenus sous l hypothèse que les comportements

Du produit intérieur brut (PIB) au revenu national (2010)

au revenu national (2010)") Du produit intérieur brut (PIB) au revenu national (2010) En 2010, le revenu moyen avant impôt des Français était de 33 000 par adulte et par an (2 800 par mois) Produit intérieur brut (PIB) (2010): 1

Du produit intérieur brut (PIB) au revenu national (2010) En 2010, le revenu moyen avant impôt des Français était de 33 000 par adulte et par an (2 800 par mois) Produit intérieur brut (PIB) (2010): 1

RAPPORT FINANCIER DE L EXERCICE 2014 1. LES CREDITS VOTES EN 2014

RAPPORT FINANCIER DE L EXERCICE 2014 1. LES CREDITS VOTES EN 2014 L équilibre général du budget primitif 2014 s est établi à 3 822,6 M, dont 2 790,9 M au titre de la section de fonctionnement et 1 031,7

RAPPORT FINANCIER DE L EXERCICE 2014 1. LES CREDITS VOTES EN 2014 L équilibre général du budget primitif 2014 s est établi à 3 822,6 M, dont 2 790,9 M au titre de la section de fonctionnement et 1 031,7

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 4 OCTOBRE 2011 5 B-13-11

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 4 OCTOBRE 2011 5 B-13-11 IMPOT SUR LE REVENU. REDUCTION D IMPOT SUR LE REVENU. CONSEQUENCES DE L ABROGATION DU COMPTE EPARGNE CODEVELOPPEMENT. COMMENTAIRES

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 4 OCTOBRE 2011 5 B-13-11 IMPOT SUR LE REVENU. REDUCTION D IMPOT SUR LE REVENU. CONSEQUENCES DE L ABROGATION DU COMPTE EPARGNE CODEVELOPPEMENT. COMMENTAIRES

3C HAPITRE. 56 Les actifs financiers des résidents 58 Les passifs financiers des résidents 62 La masse monétaire et ses contreparties

IEOM RAPPORT ANNUEL 2008 3C HAPITRE 56 Les actifs financiers des résidents 58 Les passifs financiers des résidents 62 La masse monétaire et ses contreparties 54 3 < L ÉVOLUTION MONÉTAIRE EN 2008 L ÉVOLUTION

IEOM RAPPORT ANNUEL 2008 3C HAPITRE 56 Les actifs financiers des résidents 58 Les passifs financiers des résidents 62 La masse monétaire et ses contreparties 54 3 < L ÉVOLUTION MONÉTAIRE EN 2008 L ÉVOLUTION

ÉTATS FINANCIERS CONSOLIDÉS

ÉTATS FINANCIERS CONSOLIDÉS PERIODE DU 1 ER AVRIL AU 31 DECEMBRE 2004-1 - COMPTE DE RÉSULTAT CONSOLIDÉ Période du 1 er avril au 31 décembre 2004 2003 2003 Exercice clos le Notes Pro forma 31 mars 2004

ÉTATS FINANCIERS CONSOLIDÉS PERIODE DU 1 ER AVRIL AU 31 DECEMBRE 2004-1 - COMPTE DE RÉSULTAT CONSOLIDÉ Période du 1 er avril au 31 décembre 2004 2003 2003 Exercice clos le Notes Pro forma 31 mars 2004

pays tributaires des exportations de minéraux

La viabilité de la politique budgétaire dans les pays tributaires des exportations de minéraux Kirk Hamilton Groupe de recherche sur l économie du développement Banque mondiale Séminaire de haut niveau

La viabilité de la politique budgétaire dans les pays tributaires des exportations de minéraux Kirk Hamilton Groupe de recherche sur l économie du développement Banque mondiale Séminaire de haut niveau

Perspectives économiques régionales Afrique subsaharienne. FMI Département Afrique Mai 2010

Perspectives économiques régionales Afrique subsaharienne FMI Département Afrique Mai 21 Introduction Avant la crise financière mondiale Vint la grande récession La riposte politique pendant le ralentissement

Perspectives économiques régionales Afrique subsaharienne FMI Département Afrique Mai 21 Introduction Avant la crise financière mondiale Vint la grande récession La riposte politique pendant le ralentissement

INTACT CORPORATION FINANCIÈRE ANNONCE SES RÉSULTATS DU DEUXIÈME TRIMESTRE DE 2010

Communiqué de presse TORONTO, le 5 août 2010 INTACT CORPORATION FINANCIÈRE ANNONCE SES RÉSULTATS DU DEUXIÈME TRIMESTRE DE 2010 Bénéfice net d exploitation par action en hausse de 34 % en raison de l amélioration

Communiqué de presse TORONTO, le 5 août 2010 INTACT CORPORATION FINANCIÈRE ANNONCE SES RÉSULTATS DU DEUXIÈME TRIMESTRE DE 2010 Bénéfice net d exploitation par action en hausse de 34 % en raison de l amélioration

FISCALITE DES PARTICULIERS ET DU PATRIMOINE

FISCALITE DES PARTICULIERS ET DU PATRIMOINE BAREME TRAITEMENTS ET SALAIRES PEA Fin du gel du barème : Revalorisation de 0,8% de l ensemble des tranches applicables aux revenus de 2013. Plafonnement du

FISCALITE DES PARTICULIERS ET DU PATRIMOINE BAREME TRAITEMENTS ET SALAIRES PEA Fin du gel du barème : Revalorisation de 0,8% de l ensemble des tranches applicables aux revenus de 2013. Plafonnement du

RESULTATS ET ACTIVITE 2013 DE LA BANQUE POSTALE

COMMUNIQUÉ DE PRESSE Paris, le 25 février 2014 RESULTATS ET ACTIVITE 2013 DE LA BANQUE POSTALE Portée par ses activités de crédits, La Banque Postale poursuit son développement et enregistre des résultats

COMMUNIQUÉ DE PRESSE Paris, le 25 février 2014 RESULTATS ET ACTIVITE 2013 DE LA BANQUE POSTALE Portée par ses activités de crédits, La Banque Postale poursuit son développement et enregistre des résultats

Les entreprises en France en 2012 : dégradation des performances mais consolidation des équilibres financiers

Les entreprises en France en 212 : dégradation des performances mais consolidation des équilibres financiers Dominique LEFILLIATRE et Lionel RHEIN Direction des Entreprises Observatoire des entreprises

Les entreprises en France en 212 : dégradation des performances mais consolidation des équilibres financiers Dominique LEFILLIATRE et Lionel RHEIN Direction des Entreprises Observatoire des entreprises

Le FMI et son rôle en Afrique

Le FMI et son rôle en Afrique M a r k P l a n t, V a l e r i a F i c h e r a, N o r b e r t F u n k e D a k a r, l e 3 n o v e m b r e 2 0 1 0 Sommaire Comment fonctionne le FMI? Comment l Afrique a-t-elle

Le FMI et son rôle en Afrique M a r k P l a n t, V a l e r i a F i c h e r a, N o r b e r t F u n k e D a k a r, l e 3 n o v e m b r e 2 0 1 0 Sommaire Comment fonctionne le FMI? Comment l Afrique a-t-elle

GESTION BUDGETAIRE. BTS MUC, Gestion commerciale. Lycée Charles de Gaulle Vannes 56 000 INTRODUCTION :

BTS MUC, Gestion commerciale. GESTION BUDGETAIRE INTRODUCTION : Les outils statistiques permettent de chiffrer l activité d une entreprise (méthode Mayer, lissages, régression linéaire), la gestion budgétaire

BTS MUC, Gestion commerciale. GESTION BUDGETAIRE INTRODUCTION : Les outils statistiques permettent de chiffrer l activité d une entreprise (méthode Mayer, lissages, régression linéaire), la gestion budgétaire

POURQUOI LE GABON A-T-IL BESOIN DE STATISTIQUES FIABLES?

Mai 2010 POURQUOI LE GABON A-T-IL BESOIN DE STATISTIQUES FIABLES? Direction Générale des Statistiques Ministère de l Economie, du Commerce, de l Industrie et du Tourisme Pourquoi le Gabon a-t-il besoin

Mai 2010 POURQUOI LE GABON A-T-IL BESOIN DE STATISTIQUES FIABLES? Direction Générale des Statistiques Ministère de l Economie, du Commerce, de l Industrie et du Tourisme Pourquoi le Gabon a-t-il besoin

L équilibre Ressources Emplois de biens et services schématisé par une balance

IV) l équilibre ressources - emplois et son interprétation Cet article fait suite à ceux du 19 janvier et du 18 février 2013. Il en est le complément logique sur les fondamentaux macro- économiques d un

IV) l équilibre ressources - emplois et son interprétation Cet article fait suite à ceux du 19 janvier et du 18 février 2013. Il en est le complément logique sur les fondamentaux macro- économiques d un

75 ANS D HISTOIRE EN CHIFFRES : 1935-2010

75 ANS D HISTOIRE EN CHIFFRES : 1935-21 L économie canadienne depuis la fondation de la Banque du Canada Première édition : le 11 mars 21 Mise à jour : le 16 decembre 21 1 La Banque du Canada, fondée en

75 ANS D HISTOIRE EN CHIFFRES : 1935-21 L économie canadienne depuis la fondation de la Banque du Canada Première édition : le 11 mars 21 Mise à jour : le 16 decembre 21 1 La Banque du Canada, fondée en

Inégalités de salaires et de revenus, la stabilité dans l hétérogénéité

Inégalités de salaires et de revenus, la stabilité dans l hétérogénéité Gérard Cornilleau Des inégalités contenues, des classes moyennes fragiles Le débat sur les salaires n est plus aujourd hui dominé

Inégalités de salaires et de revenus, la stabilité dans l hétérogénéité Gérard Cornilleau Des inégalités contenues, des classes moyennes fragiles Le débat sur les salaires n est plus aujourd hui dominé

COMMUNAUTE DU PAYS D E V E N D O M E. Orientations budgétaires 2010

COMMUNAUTE DU PAYS D E V E N D O M E Orientations budgétaires 2010 Conseil Communautaire du 1 ER Mars 2010 3 - FINANCES Débat d orientations budgétaires 2010 Notre communauté, créée il y a maintenant plus

COMMUNAUTE DU PAYS D E V E N D O M E Orientations budgétaires 2010 Conseil Communautaire du 1 ER Mars 2010 3 - FINANCES Débat d orientations budgétaires 2010 Notre communauté, créée il y a maintenant plus

Commission des Affaires économiques. «De gauche et fier de l être!» Lutter contre les idées reçues les plus répandues

Commission des Affaires économiques «De gauche et fier de l être!» Lutter contre les idées reçues les plus répandues La protection des épargnants «Le Gouvernement ne protège pas les petits épargnants comme

Commission des Affaires économiques «De gauche et fier de l être!» Lutter contre les idées reçues les plus répandues La protection des épargnants «Le Gouvernement ne protège pas les petits épargnants comme

Le budget 2014 du Département Chiffres Clés LE DÉPARTEMENT S ENGAGE AUPRÈS DES NORDISTES

Le budget 2014 du Département Chiffres Clés LE DÉPARTEMENT S ENGAGE AUPRÈS DES NORDISTES Éditorial Le budget primitif 2014 s inscrit dans un contexte économique et social encore difficile. Aussi, avec

Le budget 2014 du Département Chiffres Clés LE DÉPARTEMENT S ENGAGE AUPRÈS DES NORDISTES Éditorial Le budget primitif 2014 s inscrit dans un contexte économique et social encore difficile. Aussi, avec