Initiation à la Macroéconomie - Licence 1 Economie Gestion

|

|

|

- Christophe Cartier

- il y a 8 ans

- Total affichages :

Transcription

1 Initiation à la Macroéconomie - Licence 1 Economie Gestion 1 1 Remi.Bazillier@univ-orleans.fr Université d Orléans

2 Plan 1 Définitions et mesures Définition 2 la VAN Critère du rendement interne La fonction d investissement et les variations du taux d intérêt L investissement et la rentabilité financière des entreprises 3 L investissement et les variations de la demande de biens de consommation

3 Définition Définitions Définition de l investissement La formation brute de capital fixe (FBCF) représente les acquisitions (nettes des cessions) d actifs corporels ou incorporels réalisés par les producteurs résidents. Elle comprend: Des immeubles acquis par les agents économiques Des biens meubles achetés par les sociétés non financières et les administrations (machines et biens d équipements) Des actifs incorporels (logiciels, recherche..)

Des actifs incorporels (logiciels,")

4 Définition Taux de croissance comparée de la FBCF et du PIB

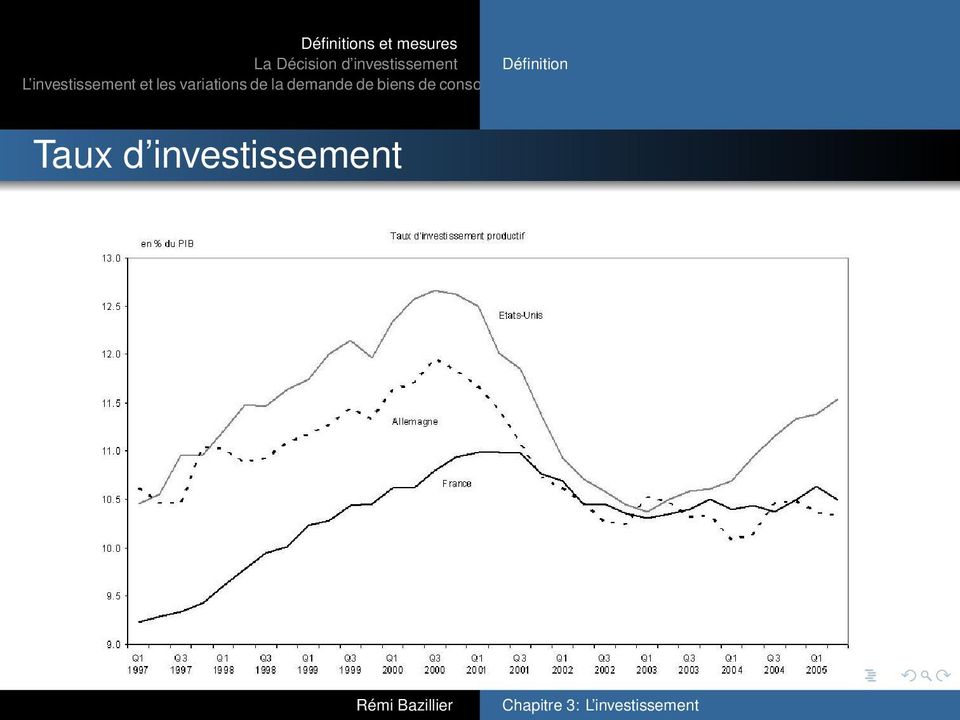

5 Définition Taux d investissement

6 Définition FBCF par secteurs institutionnels Pourcentage du total Sociétés non financières et entreprises individuelles 52.4 Ménages 27.7 Administrations publiques 16.5 Autres secteurs 3.4 Source: INSEE

7 Définition Investissement par produits Secteur Pourcentage Agriculture 2.7 Industrie 15.1 (dont biens intermédiaires) (5.3) Constructions 1.6 Services principalement marchands 66.1 (dont activités immobilières) (32.7) Autres 14.7 Source: INSEE

8 la VAN Définitions et mesures Critère du rendement interne La fonction d investissement et les variations du taux d intérêt L investissement et la rentabilité financière des entreprises La VAN Actualisation Capitalisation Calcul actuariel

9 la VAN Définitions et mesures Critère du rendement interne La fonction d investissement et les variations du taux d intérêt L investissement et la rentabilité financière des entreprises Calcul actuariel Valeur actualisée: S n = S 0 (1 + i) n (1) S 0 = S n (1 + i) n (2) VA = n t=1 R t (1 + i) t (3)

n (1) S 0 = S n (1 + i) n (2) VA = n t=1 R t (1 + i) t")

10 la VAN Définitions et mesures Critère du rendement interne La fonction d investissement et les variations du taux d intérêt L investissement et la rentabilité financière des entreprises La VAN Autofinancement des investissements: Investissement si VA = P 0 > C 0 Financement par l emprunt: Investissement si R 1 > C 0 (1 + i) R 1 (1+i) = VA = P 0 > C 0

R 1 (1+i) = VA = P 0 >")

11 la VAN Définitions et mesures Critère du rendement interne La fonction d investissement et les variations du taux d intérêt L investissement et la rentabilité financière des entreprises Critère du rendement interne r=rendement interne tq. valeur actuelle flux revenus nets=coût initial investissement Investissement si r i

12 la VAN Définitions et mesures Critère du rendement interne La fonction d investissement et les variations du taux d intérêt L investissement et la rentabilité financière des entreprises La fonction d investissement et les variations du taux d intérêt avec di di < 0 I = I(i) (4)

13 la VAN Définitions et mesures Critère du rendement interne La fonction d investissement et les variations du taux d intérêt L investissement et la rentabilité financière des entreprises Taux d investissement et taux de marge

14 la VAN Définitions et mesures Critère du rendement interne La fonction d investissement et les variations du taux d intérêt L investissement et la rentabilité financière des entreprises Taux d investissement et taux d épargne

15 la VAN Définitions et mesures Critère du rendement interne La fonction d investissement et les variations du taux d intérêt L investissement et la rentabilité financière des entreprises Taux de marge= EBE VA frais financiers Taux prélévement financier= EBE

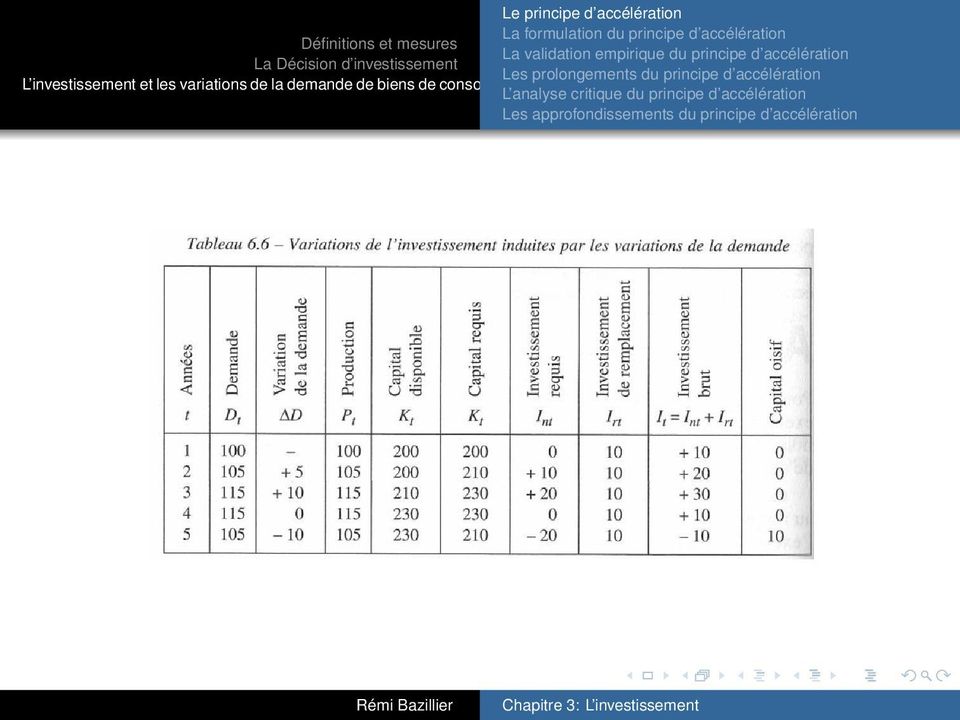

16 Le principe d accelération Une variation de la demande de biens de consommation entraîne une variation plus importante de la demande de biens d investissement

17

18 1 Croissance de la demande 2 Stagnation de la demande 3 Baisse de la demande 4 Influence durée de vie des équipements

19 L influence de la durée de vie des équipements

20 I t+1 = k(d t+1 P t ) + I n,t+1 (5) avec k, l accélérateur d investissement

21 Source: Jalladeau, Joël (1993), Introduction à la macro-économie. Modélisation de base et redéploiements théoriques contemporains, Bruxelles, DeRémi Boeck-Wesmael, Bazillier p. Chapitre 64 3: L investissement

22 Etude sur les chemins de fer américains (1917) D autres études empiriques sectorielles Evolution de l économie française en 1988: Cette progression très vive de l investissement s explique d abord par la croissance de la demande. Celle-ci entraîne une croissance plus soutenue de l accumulation du capital qui se traduit par une accélération de l investissement (Source: Rapport sur les comptes de la Nation) Evolution de l investissement en France (Graphique)

23

24 Source : INSEE, comptes nationaux, graphique Rexecode

25 Croissance de demande de services / Accélération demande d investissements qui procurent ces services Augmentation demande d un bien > Accélération demande de ce bien par les entreprises pour constituer un stock

26 1 2 conditions au fonctionnement du principe d accélération Plein-emploi des équipements Absence de changements brutaux dans les techniques de production 2 Flexibilité du capital et parfaite adaptation de l investissement aux variations de la production? 3 Hausse et baisse de la consommation n ont pas d effets symétriques 4 est plus complexe: Diversité secteurs économiques Néglige les mouvements de prix

27 et le profit des entreprises et les anticipations des entrepreneurs L accélérateur flexible

28 Le principe mixte d accélération (profit des entreprises)

29 et les anticipations des entrepreneurs avec α le coefficient d anticipation I t+1 = k.α(d t+1 P t ) (6)

30 L accélérateur flexible avec βk, l accélérateur flexible I t+1 = βk(d t+1 P t ) + I r,t+1 (7)

Chapitre 3. La répartition

Chapitre 3. La répartition 1. La répartition de la valeur ajoutée La valeur ajoutée (1) Valeur ajoutée : solde du compte de production = > VA = P CI = > Richesse effectivement créée par les organisations

Chapitre 3. La répartition 1. La répartition de la valeur ajoutée La valeur ajoutée (1) Valeur ajoutée : solde du compte de production = > VA = P CI = > Richesse effectivement créée par les organisations

3. Agrégats, ratios et équilibres macroéconomiques

3. Agrégats, ratios et équilibres macroéconomiques Le calcul du PIB (1) PIB : Résultat final de l activité de production des unités productrices résidentes 3 façons de le mesurer : Par la production Par

3. Agrégats, ratios et équilibres macroéconomiques Le calcul du PIB (1) PIB : Résultat final de l activité de production des unités productrices résidentes 3 façons de le mesurer : Par la production Par

Observation et Conjoncture Économique. Économie Nationale approche par les revenus

Observation et Conjoncture Économique Économie Nationale approche par les revenus qu est ce que le Revenu? La rémunération des facteurs de production? Le capital Le travail La consommation intermédiaire

Observation et Conjoncture Économique Économie Nationale approche par les revenus qu est ce que le Revenu? La rémunération des facteurs de production? Le capital Le travail La consommation intermédiaire

ELEMENTS DE COMPTABILITE NATIONALE

ELEMENTS DE COMPTABILITE NATIONALE Cours de M. Di Roberto Université Victor Segalen Bordeaux 2 Bibliographie Ce cours s inspire largement des ouvrages essentiels suivants. Merci à leurs auteurs. BOSSERELLE

ELEMENTS DE COMPTABILITE NATIONALE Cours de M. Di Roberto Université Victor Segalen Bordeaux 2 Bibliographie Ce cours s inspire largement des ouvrages essentiels suivants. Merci à leurs auteurs. BOSSERELLE

La situation financière des SNF françaises Quelques éléments de diagnostic élaborés à partir des comptes nationaux

La situation financière des SNF françaises Quelques éléments de diagnostic élaborés à partir des comptes nationaux 21 novembre 2014 Gilbert Cette 1. Définitions et sources Valeur ajoutée aux coûts des

La situation financière des SNF françaises Quelques éléments de diagnostic élaborés à partir des comptes nationaux 21 novembre 2014 Gilbert Cette 1. Définitions et sources Valeur ajoutée aux coûts des

RAPPELS DU COURS PRÉCÉDENT

RAPPELS DU COURS PRÉCÉDENT PIB + M = CF+ FBCF + S + X Demande intérieure Valeur 2006 en milliard s d'euros ) Évolutions en volume au prix de l'année précédente Évolutions en volume au prix de l'année précédente

RAPPELS DU COURS PRÉCÉDENT PIB + M = CF+ FBCF + S + X Demande intérieure Valeur 2006 en milliard s d'euros ) Évolutions en volume au prix de l'année précédente Évolutions en volume au prix de l'année précédente

CHAPITRE 2 : L'INVESTISSEMENT ET SES DETERMINANTS

CHAPITRE 2 : L'INVESTISSEMENT ET SES DETERMINANTS Notions à connaître: Taux de rentabilité, taux d'intérêt, demande anticipée, investissement matériel, investissement immatériel, investissement public,

CHAPITRE 2 : L'INVESTISSEMENT ET SES DETERMINANTS Notions à connaître: Taux de rentabilité, taux d'intérêt, demande anticipée, investissement matériel, investissement immatériel, investissement public,

L équilibre Ressources Emplois de biens et services schématisé par une balance

IV) l équilibre ressources - emplois et son interprétation Cet article fait suite à ceux du 19 janvier et du 18 février 2013. Il en est le complément logique sur les fondamentaux macro- économiques d un

IV) l équilibre ressources - emplois et son interprétation Cet article fait suite à ceux du 19 janvier et du 18 février 2013. Il en est le complément logique sur les fondamentaux macro- économiques d un

ENSAE, 1A Maths. Roland Rathelot roland.rathelot@ensae.fr. Septembre 2010

Initiation à l économie ENSAE, 1A Maths Roland Rathelot roland.rathelot@ensae.fr Septembre 2010 Les ménages (1/2) Les ressources des ménages La consommation L épargne Les ménages comme agents économiques

Initiation à l économie ENSAE, 1A Maths Roland Rathelot roland.rathelot@ensae.fr Septembre 2010 Les ménages (1/2) Les ressources des ménages La consommation L épargne Les ménages comme agents économiques

ESSEC Cours Wealth management

ESSEC Cours Wealth management Séance 9 Gestion de patrimoine : théories économiques et études empiriques François Longin 1 www.longin.fr Plan de la séance 9 Epargne et patrimoine des ménages Analyse macroéconomique

ESSEC Cours Wealth management Séance 9 Gestion de patrimoine : théories économiques et études empiriques François Longin 1 www.longin.fr Plan de la séance 9 Epargne et patrimoine des ménages Analyse macroéconomique

CLIENT INVESTISSEUR SCPI. Achète des parts de SCPI. Les locataires payent des LOYERS à la SCPI. Distribution de revenus, valorisation du patrimoine

Investir en SCPI Une SCPI ou Société Civile de Placement Immobilier est un produit d investissement collectif non coté investi en immobilier. L acquisition de parts de SCPI permet à l investisseur d effectuer

Investir en SCPI Une SCPI ou Société Civile de Placement Immobilier est un produit d investissement collectif non coté investi en immobilier. L acquisition de parts de SCPI permet à l investisseur d effectuer

INTRODUCTION A LA MACROECONOMIE Séance de travaux dirigés n 4 Construction des comptes de secteur

Université Montesquieu Bordeaux IV 1 ère année Licence AES Année universitaire 2012-2013 INTRODUCTION A LA MACROECONOMIE Séance de travaux dirigés n 4 Construction des comptes de secteur Questions préliminaires

Université Montesquieu Bordeaux IV 1 ère année Licence AES Année universitaire 2012-2013 INTRODUCTION A LA MACROECONOMIE Séance de travaux dirigés n 4 Construction des comptes de secteur Questions préliminaires

(en millions d euros) 2013-2014 2014-2015 Ventes 247,1 222,9 Marge brute (55,7) (30,8) En pourcentage du chiffre d affaires -22,5 % -13,8 %

2013-2014 2014-2015 Ventes 247,1 222,9 Marge brute (55,7) (30,8) En pourcentage du chiffre d affaires -22,5 % -13,8 %") RESULTATS ANNUELS 2014-2015 Chiffre d affaires 2014-2015 consolidé : 222,9 millions d euros Perte opérationnelle courante 2014-2015 : 125,9 millions d euros Poursuite du recentrage stratégique sur le cœur

RESULTATS ANNUELS 2014-2015 Chiffre d affaires 2014-2015 consolidé : 222,9 millions d euros Perte opérationnelle courante 2014-2015 : 125,9 millions d euros Poursuite du recentrage stratégique sur le cœur

Ainsi, les utilisateurs auront à leur disposition une série cohérente et complète portant sur la période 1974 à 2013.

N 688 Les Tableaux Economiques d Ensemble 2002 à 2013 Introduction Nous mettons à la disposition des divers utilisateurs une nouvelle série de Tableaux Economiques d Ensemble (TEE) pour les années 2002

N 688 Les Tableaux Economiques d Ensemble 2002 à 2013 Introduction Nous mettons à la disposition des divers utilisateurs une nouvelle série de Tableaux Economiques d Ensemble (TEE) pour les années 2002

DOSSIER DE GESTION. Sommaire

102 Allée de Barcelone 31000 TOULOUSE Forme juridique : ENTREPRISE INDIVIDUELLE Régime fiscal : R. Simplifié Date exercice : 01/07/2012 au 30/06/2013-12 DOSSIER DE GESTION Sommaire Présentation de l'exploitation

102 Allée de Barcelone 31000 TOULOUSE Forme juridique : ENTREPRISE INDIVIDUELLE Régime fiscal : R. Simplifié Date exercice : 01/07/2012 au 30/06/2013-12 DOSSIER DE GESTION Sommaire Présentation de l'exploitation

METHODES D EVALUATION

METHODES D EVALUATION C.R.A. PANSARD & ASSOCIES Présentation du 27 septembre 2004 G. Lévy 1 METHODES D EVALUATION SOMMAIRE 1 Définition et approche de la «valeur» 2 - Les principales méthodes d évaluation

METHODES D EVALUATION C.R.A. PANSARD & ASSOCIES Présentation du 27 septembre 2004 G. Lévy 1 METHODES D EVALUATION SOMMAIRE 1 Définition et approche de la «valeur» 2 - Les principales méthodes d évaluation

Le FMI conclut les consultations de 2008 au titre de l article IV avec le Maroc

Note d information au public (NIP) n 08/91 POUR DIFFUSION IMMÉDIATE Le 23 juillet 2008 Fonds monétaire international 700 19 e rue, NW Washington, D. C. 20431 USA Le FMI conclut les consultations de 2008

Note d information au public (NIP) n 08/91 POUR DIFFUSION IMMÉDIATE Le 23 juillet 2008 Fonds monétaire international 700 19 e rue, NW Washington, D. C. 20431 USA Le FMI conclut les consultations de 2008

LEVET COMMUNE DE LEVET

LEVET COMMUNE DE LEVET Conseil Municipal du 4 juin 2015 Le Compte Administratif présenté aujourd hui découle de la gestion de l exercice 2014 : il constitue notre socle de gestion pour l avenir. Compte

LEVET COMMUNE DE LEVET Conseil Municipal du 4 juin 2015 Le Compte Administratif présenté aujourd hui découle de la gestion de l exercice 2014 : il constitue notre socle de gestion pour l avenir. Compte

DEVOIR N 1 économie générale

PROGRAMME : DEVOIR N 1 économie générale L économie et son domaine Le circuit économique comme méthode d'analyse La production marchande et non marchande Le travail Le capital et le progrès technique Le

PROGRAMME : DEVOIR N 1 économie générale L économie et son domaine Le circuit économique comme méthode d'analyse La production marchande et non marchande Le travail Le capital et le progrès technique Le

L activité financière des sociétes d assurances

L activité financière des sociétes d assurances Les marchés boursiers ont repris au cours de l année 2003. Par conséquent, les plus-values latentes sur actifs des sociétés d assurances augmentent. Les

L activité financière des sociétes d assurances Les marchés boursiers ont repris au cours de l année 2003. Par conséquent, les plus-values latentes sur actifs des sociétés d assurances augmentent. Les

L activité financière des sociétes d assurances

L activité financière des sociétes d assurances L année 2002 est de nouveau marquée par une forte baisse des marchés financiers. Celle-ci entraîne une diminution des plus-values latentes et des produits

L activité financière des sociétes d assurances L année 2002 est de nouveau marquée par une forte baisse des marchés financiers. Celle-ci entraîne une diminution des plus-values latentes et des produits

Audit financier & budgétaire de la Ville de Clamart

Audit financier & budgétaire de la Ville de Clamart Ville de Clamart PARTENAIRES Finances Locales Avril 2015 Ville de Clamart 1 Présentation de PARTENAIRES Finances Locales PARTENAIRES Finances Locales

Audit financier & budgétaire de la Ville de Clamart Ville de Clamart PARTENAIRES Finances Locales Avril 2015 Ville de Clamart 1 Présentation de PARTENAIRES Finances Locales PARTENAIRES Finances Locales

Partie 5 : La consommation et l investissement

Partie 5 : La consommation et l investissement Enseignant A. Direr Licence 2, 1er semestre 2008-9 Université Pierre Mendès France Cours de macroéconomie suite La troisième partie a exposé les théories

Partie 5 : La consommation et l investissement Enseignant A. Direr Licence 2, 1er semestre 2008-9 Université Pierre Mendès France Cours de macroéconomie suite La troisième partie a exposé les théories

RAPPORT DE MARCHE FANAF EXERCICE (ANNEE) : 2009

: 2009") RAPPORT DE MARCHE FANAF EXERCICE (ANNEE) : 2009 I. Environnement économique 2009 SMIG (Salaire Minimum Interprofessionnel Garanti) 31 625 Taux de croissance de l'économie 3,00% II. Environnement Institutionnel

RAPPORT DE MARCHE FANAF EXERCICE (ANNEE) : 2009 I. Environnement économique 2009 SMIG (Salaire Minimum Interprofessionnel Garanti) 31 625 Taux de croissance de l'économie 3,00% II. Environnement Institutionnel

SITUATION FINANCIÈRE DE L ASSURANCE CHÔMAGE

SITUATION FINANCIÈRE DE L ASSURANCE CHÔMAGE pour l année 2014 Janvier 2014 1/12 Situation financière de l Assurance chômage pour l année 2014 14 janvier 2014 Cette note présente la prévision de la situation

SITUATION FINANCIÈRE DE L ASSURANCE CHÔMAGE pour l année 2014 Janvier 2014 1/12 Situation financière de l Assurance chômage pour l année 2014 14 janvier 2014 Cette note présente la prévision de la situation

Conseil Spécialisé Horticole

Conseil Spécialisé Horticole Observatoire économique et financier des exploitations horticoles et pépinières CER France 6 juin 2014 Observatoire économique des exploitations Horticoles et pépinières exercice

Conseil Spécialisé Horticole Observatoire économique et financier des exploitations horticoles et pépinières CER France 6 juin 2014 Observatoire économique des exploitations Horticoles et pépinières exercice

Faurecia : un premier semestre 2015 en très forte progression ; guidance annuelle révisée à la hausse

Nanterre, le 24 juillet 2015 Faurecia : un premier semestre 2015 en très forte progression ; guidance annuelle révisée à la hausse Chiffre d affaires total en hausse de 12,6% à 10,51 milliards d euros

Nanterre, le 24 juillet 2015 Faurecia : un premier semestre 2015 en très forte progression ; guidance annuelle révisée à la hausse Chiffre d affaires total en hausse de 12,6% à 10,51 milliards d euros

APPLICATION DU SCN A L'EVALUATION DES REVENUS NON DECLARES DES MENAGES

4 mars 1996 FRANCAIS Original : RUSSE COMMISSION DE STATISTIQUE et COMMISSION ECONOMIQUE POUR L'EUROPE CONFERENCE DES STATISTICIENS EUROPEENS OFFICE STATISTIQUE DES COMMUNAUTES EUROPEENNES (EUROSTAT) ORGANISATION

4 mars 1996 FRANCAIS Original : RUSSE COMMISSION DE STATISTIQUE et COMMISSION ECONOMIQUE POUR L'EUROPE CONFERENCE DES STATISTICIENS EUROPEENS OFFICE STATISTIQUE DES COMMUNAUTES EUROPEENNES (EUROSTAT) ORGANISATION

ANALAYSE FINANCIERE 1] BILAN FONCTIONNEL

![ANALAYSE FINANCIERE 1] BILAN FONCTIONNEL](/thumbs/22/1590337.jpg "ANALAYSE FINANCIERE 1] BILAN FONCTIONNEL") ANALAYSE FINANCIERE 1] BILAN FONCTIONNEL Il donne une vision plus économique, il présente la manière dont les emplois sont financés par les ressources. Il permet de mieux comprendre le fonctionnement de

ANALAYSE FINANCIERE 1] BILAN FONCTIONNEL Il donne une vision plus économique, il présente la manière dont les emplois sont financés par les ressources. Il permet de mieux comprendre le fonctionnement de

DISCOUNTED CASH-FLOW

DISCOUNTED CASH-FLOW Principes généraux La méthode des flux futurs de trésorerie, également désignée sous le terme de Discounted Cash Flow (DCF), est très largement admise en matière d évaluation d actif

DISCOUNTED CASH-FLOW Principes généraux La méthode des flux futurs de trésorerie, également désignée sous le terme de Discounted Cash Flow (DCF), est très largement admise en matière d évaluation d actif

Baisse de l autofinancement et des investissements : un défi pour l action publique locale

Serge Bayard Président du conseil d administration La Banque Postale Collectivités Locales Jean-Pierre Balligand Président du Comité d orientation des finances locales La Banque Postale Thomas Rougier

Serge Bayard Président du conseil d administration La Banque Postale Collectivités Locales Jean-Pierre Balligand Président du Comité d orientation des finances locales La Banque Postale Thomas Rougier

Diagnostic financier - Corrigé

Diagnostic financier - Corrigé Nous effectuerons ce diagnostic financier en présentant d abord une étude de rentabilité et de profitabilité du groupe Nestor, ensuite une étude de la structure financière

Diagnostic financier - Corrigé Nous effectuerons ce diagnostic financier en présentant d abord une étude de rentabilité et de profitabilité du groupe Nestor, ensuite une étude de la structure financière

Note méthodologique. Les principales différences avec les TES sont mentionnées dans l encadré 1.

Version intégrale Note méthodologique 1. Les tableaux des ressources et des emplois dans les comptes nationaux L élaboration des comptes nationaux de la Belgique s effectue conformément à la méthodologie

Version intégrale Note méthodologique 1. Les tableaux des ressources et des emplois dans les comptes nationaux L élaboration des comptes nationaux de la Belgique s effectue conformément à la méthodologie

Economie Générale Initiation Ecole des Ponts - ParisTech

Economie Générale Initiation Ecole des Ponts - ParisTech Stéphane Gallon Caisse des Dépôts stephane.gallon@caissedesdepots.fr https://educnet.enpc.fr/course/view.php?id=2 1 Macroéconomie : croissance à

Economie Générale Initiation Ecole des Ponts - ParisTech Stéphane Gallon Caisse des Dépôts stephane.gallon@caissedesdepots.fr https://educnet.enpc.fr/course/view.php?id=2 1 Macroéconomie : croissance à

ANALYSE FINANCIERE DE LA COMMUNE D ITANCOURT.

ANALYSE FINANCIERE DE LA COMMUNE D ITANCOURT. -=-=-=- L étude porte sur la situation à la clôture de l exercice 2 (se reporter au compte administratif de 2). Il n est pas tenu compte du budget annexe du

ANALYSE FINANCIERE DE LA COMMUNE D ITANCOURT. -=-=-=- L étude porte sur la situation à la clôture de l exercice 2 (se reporter au compte administratif de 2). Il n est pas tenu compte du budget annexe du

Un essai de mesure de la ponction actionnariale note hussonet n 63, 7 novembre 2013

Un essai de mesure de la ponction actionnariale note hussonet n 63, 7 novembre 2013 L objectif de cette note est de présenter une mesure de la ponction actionnariale. Son point de départ est un double

Un essai de mesure de la ponction actionnariale note hussonet n 63, 7 novembre 2013 L objectif de cette note est de présenter une mesure de la ponction actionnariale. Son point de départ est un double

Bulletin de service Bureaux d agents, de courtiers en immeubles et d évaluateurs de biens immobiliersetdes autres activités liées à l immobilier

N o 63-238-X au catalogue. Bulletin de service Bureaux d agents, de courtiers en immeubles et d évaluateurs de biens immobiliersetdes autres activités liées à l immobilier 2012. Faits saillants Le revenu

N o 63-238-X au catalogue. Bulletin de service Bureaux d agents, de courtiers en immeubles et d évaluateurs de biens immobiliersetdes autres activités liées à l immobilier 2012. Faits saillants Le revenu

Les comptes nationaux et le SEC 2010

Les comptes nationaux et le SEC 2010 7 ème séminaire de la Banque nationale de Belgique pour enseignants en économie du secondaire Bruxelles, le 22 octobre 2014 Catherine RIGO Plan de l exposé Introduction

Les comptes nationaux et le SEC 2010 7 ème séminaire de la Banque nationale de Belgique pour enseignants en économie du secondaire Bruxelles, le 22 octobre 2014 Catherine RIGO Plan de l exposé Introduction

Epargne et investissement

Epargne et investissement Nature du sujet : Sujet de type «mise en relation». Mots-clés / Définitions : Tous! «Epargne» : Part du revenu qui n est pas consommée Epargne des ménages : - Concept le plus

Epargne et investissement Nature du sujet : Sujet de type «mise en relation». Mots-clés / Définitions : Tous! «Epargne» : Part du revenu qui n est pas consommée Epargne des ménages : - Concept le plus

Communiqué de presse 5 mars 2015

RESULTATS ANNUELS 2014 : DYNAMIQUE DE CROISSANCE CONFIRMEE Accélération de la croissance organique des ventes Nouvelle progression du résultat opérationnel courant de +10,6% Hausse du résultat net des

RESULTATS ANNUELS 2014 : DYNAMIQUE DE CROISSANCE CONFIRMEE Accélération de la croissance organique des ventes Nouvelle progression du résultat opérationnel courant de +10,6% Hausse du résultat net des

Les temps forts de l année 2000. Les grandes masses budgétaires 1995-2000. Les résultats de la politique financière. La dette régionale et le bilan

S O M M A I R E Les temps forts de l année 2000 Les grandes masses budgétaires 1995-2000 L équilibre financier 2000 et les dépenses par secteurs d intervention Les résultats de la politique financière

S O M M A I R E Les temps forts de l année 2000 Les grandes masses budgétaires 1995-2000 L équilibre financier 2000 et les dépenses par secteurs d intervention Les résultats de la politique financière

[ les éco_fiches ] Situation en France :

![[ les éco_fiches ] Situation en France :](/thumbs/24/2974745.jpg "[ les éco_fiches ] Situation en France :") Des fiches pour mieux comprendre l'actualité éco- nomique et les enjeux pour les PME Sortie de crise? Depuis le 2ème trimestre la France est «techniquement» sortie de crise. Cependant, celle-ci a été d

Des fiches pour mieux comprendre l'actualité éco- nomique et les enjeux pour les PME Sortie de crise? Depuis le 2ème trimestre la France est «techniquement» sortie de crise. Cependant, celle-ci a été d

Comment valoriser une entreprise et sur quels critères? ISEC 22 novembre 2011 Evaluation d entreprises

1 Comment valoriser une entreprise et sur quels critères? ISEC 22 novembre 2011 Evaluation d entreprises Sommaire Préambule Comment bien évaluer une entreprise? Le diagnostic Le business plan L approche

1 Comment valoriser une entreprise et sur quels critères? ISEC 22 novembre 2011 Evaluation d entreprises Sommaire Préambule Comment bien évaluer une entreprise? Le diagnostic Le business plan L approche

L assurance française : le bilan de l année 2012

L assurance française : le bilan de l année 2012 1 L assurance française : le bilan de l année 2012 1 2 L environnement économique et financier : accalmie et incertitude Le bilan d activité : résistance

L assurance française : le bilan de l année 2012 1 L assurance française : le bilan de l année 2012 1 2 L environnement économique et financier : accalmie et incertitude Le bilan d activité : résistance

L épreuve se compose de quatre exercices indépendants.

COMPTABILITÉ ET ANALYSE FINANCIÈRE Épreuve à option Rédacteur 2009 Concours externe et interne Document et matériel autorisés : Liste intégrale des comptes comportant la mention «document autorisé aux

COMPTABILITÉ ET ANALYSE FINANCIÈRE Épreuve à option Rédacteur 2009 Concours externe et interne Document et matériel autorisés : Liste intégrale des comptes comportant la mention «document autorisé aux

1 er trimestre 2014-2015 : Résultats en ligne avec les objectifs annuels

COMMUNIQUÉ DE PRESSE Paris, le 10 mars 2015 1 er trimestre : Résultats en ligne avec les objectifs annuels Solide croissance organique de 3,3% EBITDA en hausse de 1,5% Résultat net multiplié par 3,3 Perspectives

COMMUNIQUÉ DE PRESSE Paris, le 10 mars 2015 1 er trimestre : Résultats en ligne avec les objectifs annuels Solide croissance organique de 3,3% EBITDA en hausse de 1,5% Résultat net multiplié par 3,3 Perspectives

Durée d investissement recommandée de 8 ans. SCPI à capital variable.

SCPI Rivoli Avenir Patrimoine Valorisez votre patrimoine en investissant indirectement dans de l immobilier d entreprise, avec la SCPI Rivoli Avenir Patrimoine Durée d investissement recommandée de 8 ans.

SCPI Rivoli Avenir Patrimoine Valorisez votre patrimoine en investissant indirectement dans de l immobilier d entreprise, avec la SCPI Rivoli Avenir Patrimoine Durée d investissement recommandée de 8 ans.

RAPPORT TECHNIQUE CCE 2014-2415

RAPPORT TECHNIQUE CCE 2014-2415 CCE 2014-2415 Rapport technique 2014 22 décembre 2014 2 CCE 2014-2415 3 CCE 2014-2415 Le tableau 1 présente les principaux indicateurs du contexte macro-économique belge

RAPPORT TECHNIQUE CCE 2014-2415 CCE 2014-2415 Rapport technique 2014 22 décembre 2014 2 CCE 2014-2415 3 CCE 2014-2415 Le tableau 1 présente les principaux indicateurs du contexte macro-économique belge

Étude : Épargne nationale au Canada et aux États-Unis, 1926 à 2011 Diffusé à 8 h 30, heure de l'est dans Le Quotidien, le jeudi 26 juin 2014

Étude : Épargne nationale au Canada et aux États-Unis, 1926 à 11 Diffusé à 8 h 3, heure de l'est dans Le Quotidien, le jeudi 26 juin 14 Le taux d'épargne s'entend du rapport entre l'épargne brute et le

Étude : Épargne nationale au Canada et aux États-Unis, 1926 à 11 Diffusé à 8 h 3, heure de l'est dans Le Quotidien, le jeudi 26 juin 14 Le taux d'épargne s'entend du rapport entre l'épargne brute et le

Eco-Fiche BILAN DE L ANNEE 2012 QUELLES PERSPECTIVES POUR 2013? 1

Eco-Fiche Janvier 2013 BILAN DE L ANNEE 2012 QUELLES PERSPECTIVES POUR 2013? 1 Retour sur l année 2012 : l atonie En 2012, le Produit Intérieur Brut (PIB) s est élevé à 1 802,1 milliards d euros, soit

Eco-Fiche Janvier 2013 BILAN DE L ANNEE 2012 QUELLES PERSPECTIVES POUR 2013? 1 Retour sur l année 2012 : l atonie En 2012, le Produit Intérieur Brut (PIB) s est élevé à 1 802,1 milliards d euros, soit

EVALUER LE JUSTE PRIX D UN CABINET

EVALUER LE JUSTE PRIX D UN CABINET La notion de «fonds libéral», instituée par la Cour de Cassation il y a quelques années simplifie juridiquement la cession des cabinets libéraux. Auparavant, les juristes

EVALUER LE JUSTE PRIX D UN CABINET La notion de «fonds libéral», instituée par la Cour de Cassation il y a quelques années simplifie juridiquement la cession des cabinets libéraux. Auparavant, les juristes

LES SIIC. Pierre Schoeffler Président S&Partners Senior Advisor IEIF. Étude réalisée par. Les SIIC et la retraite 1

LES SIIC et la retraite Étude réalisée par Pierre Schoeffler Président S&Partners Senior Advisor IEIF Les SIIC et la retraite 1 23 juin 2014 2 Les SIIC et la retraite La retraite est, avec l emploi et

LES SIIC et la retraite Étude réalisée par Pierre Schoeffler Président S&Partners Senior Advisor IEIF Les SIIC et la retraite 1 23 juin 2014 2 Les SIIC et la retraite La retraite est, avec l emploi et

CAPIEUROPE PEA-PME Contrat de capitalisation

CAPIEUROPE PEA-PME Contrat de capitalisation Cultivez le potentiel de performance des entreprises européennes et récoltez les atouts cumulés du PEA et du contrat de capitalisation. Un contrat de capitalisation

CAPIEUROPE PEA-PME Contrat de capitalisation Cultivez le potentiel de performance des entreprises européennes et récoltez les atouts cumulés du PEA et du contrat de capitalisation. Un contrat de capitalisation

CHAPITRE VI - LES SOLDES COMPTABLES ET LES INDICATEURS DE REVENU

CHAPITRE VI - LES SOLDES COMPTABLES ET LES INDICATEURS DE REVENU 1. Le compte de production... 129 2. Le compte d exploitation... 129 3. Le compte de revenu d entreprise... 130 4. Les indicateurs de revenu

CHAPITRE VI - LES SOLDES COMPTABLES ET LES INDICATEURS DE REVENU 1. Le compte de production... 129 2. Le compte d exploitation... 129 3. Le compte de revenu d entreprise... 130 4. Les indicateurs de revenu

Les opérations et autres flux

Les opérations et autres flux Les nomenclatures présentées ici sont celles du Système européen des comptes 2010 (SEC 2010). Nomenclature des opérations Opérations sur produits (biens et services) (P) P.1

Les opérations et autres flux Les nomenclatures présentées ici sont celles du Système européen des comptes 2010 (SEC 2010). Nomenclature des opérations Opérations sur produits (biens et services) (P) P.1

ECONOMIE GENERALE L INVESTISSEMENT DES ENTREPRISES

IUFM AUVERGNE ECONOMIE - GESTION Cours de Mr DIEMER ECONOMIE GENERALE 3 ème PARTIE : LES MOTEURS DE LA CROISSANCE CHAPITRE 10 L INVESTISSEMENT DES ENTREPRISES Mots Clés - Anticipations - Contrainte financière

IUFM AUVERGNE ECONOMIE - GESTION Cours de Mr DIEMER ECONOMIE GENERALE 3 ème PARTIE : LES MOTEURS DE LA CROISSANCE CHAPITRE 10 L INVESTISSEMENT DES ENTREPRISES Mots Clés - Anticipations - Contrainte financière

CONSOMMATION FINALE. Matérialité de l usage. Productivité de l usage. Effet de l usage. Satisfaction. Usage d un bien SANS effet productif ultérieur

CONSOMMATION FINALE Matérialité de l usage Productivité de l usage Effet de l usage Usure d un bien Usage d un bien SANS effet productif ultérieur Satisfaction Gaspillage Champagne School of Management

CONSOMMATION FINALE Matérialité de l usage Productivité de l usage Effet de l usage Usure d un bien Usage d un bien SANS effet productif ultérieur Satisfaction Gaspillage Champagne School of Management

L E S A M O R T I S S E M E N T S. www.bassam.be.ma. Ce type d amortissement répartie de manière égale les dépréciations sur la durée de vie du bien.

I L E S A M O R T I S S E M E N T S I - NOTIONS GENERALES : A - Définition : L amortissement d un emprunt correspond à un remboursement d argent. L amortissement désigne également l étalement d un coût

I L E S A M O R T I S S E M E N T S I - NOTIONS GENERALES : A - Définition : L amortissement d un emprunt correspond à un remboursement d argent. L amortissement désigne également l étalement d un coût

Enquête sur les investissements dans l industrie

Note Méthodologique Dernière mise à jour : 30-08-2010 Enquête sur les investissements dans l industrie Avertissement : depuis mai 2010, les résultats de l enquête trimestrielle sur les investissements

Note Méthodologique Dernière mise à jour : 30-08-2010 Enquête sur les investissements dans l industrie Avertissement : depuis mai 2010, les résultats de l enquête trimestrielle sur les investissements

«Mécanismes» et contraintes budgétaires

Ville de Viry-Châtillon / Bilan 2008 2013 et prospective financière 2014-2020 Intervention du 25 septembre 2014 87 rue St-Lazare I 75009 Paris Tél. 01 55 34 40 00 I Fax 01 40 41 00 95 Mail : fcl@fcl.fr

Ville de Viry-Châtillon / Bilan 2008 2013 et prospective financière 2014-2020 Intervention du 25 septembre 2014 87 rue St-Lazare I 75009 Paris Tél. 01 55 34 40 00 I Fax 01 40 41 00 95 Mail : fcl@fcl.fr

Faut-il encourager les ménages à épargner?

Faut-il encourager les ménages à épargner? Analyse du sujet : Nature du sujet : Sujet de type «discussion». Problématique explicite. Mots-clés : Ménages ; épargner épargne des ménages Encourager Epargne

Faut-il encourager les ménages à épargner? Analyse du sujet : Nature du sujet : Sujet de type «discussion». Problématique explicite. Mots-clés : Ménages ; épargner épargne des ménages Encourager Epargne

Recommandation de RECOMMANDATION DU CONSEIL. concernant le programme national de réforme du Luxembourg pour 2015

COMMISSION EUROPÉENNE Bruxelles, le 13.5.2015 COM(2015) 265 final Recommandation de RECOMMANDATION DU CONSEIL concernant le programme national de réforme du Luxembourg pour 2015 et portant avis du Conseil

COMMISSION EUROPÉENNE Bruxelles, le 13.5.2015 COM(2015) 265 final Recommandation de RECOMMANDATION DU CONSEIL concernant le programme national de réforme du Luxembourg pour 2015 et portant avis du Conseil

Le crédit hypothécaire CBC. Un choix réfléchi.

Le crédit hypothécaire CBC. Un choix réfléchi. Crédit hypothécaire CBC: Un choix réfléchi. Nous sommes à vos côtés Nos experts en crédits hypothécaires vous donnent les meilleurs conseils dans le choix

Le crédit hypothécaire CBC. Un choix réfléchi. Crédit hypothécaire CBC: Un choix réfléchi. Nous sommes à vos côtés Nos experts en crédits hypothécaires vous donnent les meilleurs conseils dans le choix

SCPI Rivoli Avenir Patrimoine

SCPI Rivoli Avenir Patrimoine Valorisez votre patrimoine en investissant indirectement dans de l immobilier d entreprise, avec la SCPI Rivoli Avenir Patrimoine Durée d investissement recommandée de 8 ans.

SCPI Rivoli Avenir Patrimoine Valorisez votre patrimoine en investissant indirectement dans de l immobilier d entreprise, avec la SCPI Rivoli Avenir Patrimoine Durée d investissement recommandée de 8 ans.

CHAPITRE «CROISSANCE, CAPITAL ET PROGRES TECHNIQUE»

CHAPITRE «CROISSANCE, CAPITAL ET PROGRES TECHNIQUE» I ) SOURCES DE LA CROISSANCE ECONOMIQUE : La croissance économique est d abord une réalité quantitative. Généralement, on mesure cette croissance avec

CHAPITRE «CROISSANCE, CAPITAL ET PROGRES TECHNIQUE» I ) SOURCES DE LA CROISSANCE ECONOMIQUE : La croissance économique est d abord une réalité quantitative. Généralement, on mesure cette croissance avec

Faculté de sciences économiques et de gestion Nabeul. 1ère année Sciences économiques et Gestion COURS DE MACROECONOMIE. Enseignant Dr Jalel BERREBEH

Faculté de sciences économiques et de gestion Nabeul 1ère année Sciences économiques et Gestion COURS DE MACROECONOMIE Enseignant Dr Jalel BERREBEH Année Universitaire 2010/2011 Thème I. Eléments de la

Faculté de sciences économiques et de gestion Nabeul 1ère année Sciences économiques et Gestion COURS DE MACROECONOMIE Enseignant Dr Jalel BERREBEH Année Universitaire 2010/2011 Thème I. Eléments de la

Réduction de la commande publique : jusqu à 2 points de croissance en moins en 2009?

Note expresse N 61 juin 2009 Réduction de la commande publique : jusqu à 2 points de croissance en moins en 2009? Moteur essentiel du dynamisme économique réunionnais, la commande publique a contribué

Note expresse N 61 juin 2009 Réduction de la commande publique : jusqu à 2 points de croissance en moins en 2009? Moteur essentiel du dynamisme économique réunionnais, la commande publique a contribué

Par Akoété Ega AGBODJI FASEG/Université de Lomé

CSI- Afrique Renforcement des interventions dans le domaine de la politique économique et sociale Atelier de développement des compétences des chercheurs des syndicaux Session 6 Les méthodes et procédures

CSI- Afrique Renforcement des interventions dans le domaine de la politique économique et sociale Atelier de développement des compétences des chercheurs des syndicaux Session 6 Les méthodes et procédures

L INVESTISSEMENT JOUE À «CASH-CASH»

193-202.qxp 09/11/2004 17:19 Page 193 L INVESTISSEMENT JOUE À «CASH-CASH» Département analyse et prévision de l OFCE La rentabilité des entreprises s'est nettement redressée en 2003 et 2004. Amorcée aux

193-202.qxp 09/11/2004 17:19 Page 193 L INVESTISSEMENT JOUE À «CASH-CASH» Département analyse et prévision de l OFCE La rentabilité des entreprises s'est nettement redressée en 2003 et 2004. Amorcée aux

Monnaie, Banque et Marchés Financiers

Collection FlNANCE dirigée par Yves Simon, Professeur à l'université Paris-Dauphine, et Delphine Lautier, Professeur à l'université Paris-Dauphine Monnaie, Banque et Marchés Financiers Didier MARTEAU C

Collection FlNANCE dirigée par Yves Simon, Professeur à l'université Paris-Dauphine, et Delphine Lautier, Professeur à l'université Paris-Dauphine Monnaie, Banque et Marchés Financiers Didier MARTEAU C

Mardi 23 octobre 2007. Séminaire. Schumann-bourse

Mardi 23 octobre 2007 Séminaire Schumann-bourse La Bourse : environnement économique et monétaire Définition de la bourse et de son rôle dans l'économie Influence des taux d'intérêts Déterminer les cycles

Mardi 23 octobre 2007 Séminaire Schumann-bourse La Bourse : environnement économique et monétaire Définition de la bourse et de son rôle dans l'économie Influence des taux d'intérêts Déterminer les cycles

La séquence des comptes

La séquence des comptes Comptes des institutions sans but lucratif au service des ménages I: Compte de production P.2 Consommation intermédiaire B.1b Valeur ajoutée brute P.51c Consommation de capital

La séquence des comptes Comptes des institutions sans but lucratif au service des ménages I: Compte de production P.2 Consommation intermédiaire B.1b Valeur ajoutée brute P.51c Consommation de capital

En 2011, l investissement corporel brut

4.1 Investissement En 211, l investissement corporel brut hors apport des entreprises des secteurs principalement marchands non financiers et non agricoles s élève à 196 milliards d euros. Il s est redressé

4.1 Investissement En 211, l investissement corporel brut hors apport des entreprises des secteurs principalement marchands non financiers et non agricoles s élève à 196 milliards d euros. Il s est redressé

RESULTATS DU 1 ER SEMESTRE 2012-2013

COMMUNIQUE D INFORMATION Sète, le 17 avril 2013-17h45 RESULTATS DU 1 ER SEMESTRE 2012-2013 GILBERT GANIVENQ, PRESIDENT, ET OLIVIER GANIVENQ, DIRECTEUR GENERAL «Groupe Promeo a engagé depuis plusieurs mois

COMMUNIQUE D INFORMATION Sète, le 17 avril 2013-17h45 RESULTATS DU 1 ER SEMESTRE 2012-2013 GILBERT GANIVENQ, PRESIDENT, ET OLIVIER GANIVENQ, DIRECTEUR GENERAL «Groupe Promeo a engagé depuis plusieurs mois

GROUPE. Comptes consolidés. Au 31décembre 2013

GROUPE Comptes consolidés Au 31décembre 2013 1 SOMMAIRE SOMMAIRE... 2 BILAN CONSOLIDE... 3 COMPTE DE RESULTAT... 4 TABLEAU DES FLUX DE TRESORERIE... 5 PRINCIPES ET METHODES... 6 PRINCIPES ET METHODES DE

GROUPE Comptes consolidés Au 31décembre 2013 1 SOMMAIRE SOMMAIRE... 2 BILAN CONSOLIDE... 3 COMPTE DE RESULTAT... 4 TABLEAU DES FLUX DE TRESORERIE... 5 PRINCIPES ET METHODES... 6 PRINCIPES ET METHODES DE

LE TABLEAU DE BORD DE SUIVI DE L ACTIVITE

TABLEAU DE BORD LE TABLEAU DE BORD DE SUIVI DE L ACTIVITE DEFINITION Le tableau de bord est un support (papier ou informatique) qui sert à collecter de manière régulière des informations permettant de

TABLEAU DE BORD LE TABLEAU DE BORD DE SUIVI DE L ACTIVITE DEFINITION Le tableau de bord est un support (papier ou informatique) qui sert à collecter de manière régulière des informations permettant de

ETATS FINANCIERS CONSOLIDES

ETATS FINANCIERS CONSOLIDES 31 DECEMBRE 2002 BILANS CONSOLIDES Avant répartition ACTIF Note au 31 décembre au 31 décembre au 31 décembre en millions d'euros 2002 2001 2000 Immobilisations incorporelles

ETATS FINANCIERS CONSOLIDES 31 DECEMBRE 2002 BILANS CONSOLIDES Avant répartition ACTIF Note au 31 décembre au 31 décembre au 31 décembre en millions d'euros 2002 2001 2000 Immobilisations incorporelles

2014-2015 DS n 3 Chap 1-2h. Épreuve composée

Épreuve composée Pour la partie 3 (Raisonnement s appuyant sur un dossier documentaire), il est demandé au candidat de traiter le sujet : en développant un raisonnement ; en exploitant les documents du

Épreuve composée Pour la partie 3 (Raisonnement s appuyant sur un dossier documentaire), il est demandé au candidat de traiter le sujet : en développant un raisonnement ; en exploitant les documents du

Associations Dossiers pratiques

Associations Dossiers pratiques Optimisez la gestion financière de votre association (Dossier réalisé par Laurent Simo, In Extenso Rhône Alpes) Les associations vivent et se développent dans un contexte

Associations Dossiers pratiques Optimisez la gestion financière de votre association (Dossier réalisé par Laurent Simo, In Extenso Rhône Alpes) Les associations vivent et se développent dans un contexte

CAMPAGNE ANNUELLE DES EPARGNES ACQUISES

Direction Épargne et Clientèle Patrimoniale Date de diffusion : 26 janvier 2015 N 422 CAMPAGNE ANNUELLE DES EPARGNES ACQUISES Dans une démarche d accompagnement auprès de vos clients, plusieurs communications

Direction Épargne et Clientèle Patrimoniale Date de diffusion : 26 janvier 2015 N 422 CAMPAGNE ANNUELLE DES EPARGNES ACQUISES Dans une démarche d accompagnement auprès de vos clients, plusieurs communications

Exercices & cours de Gestion en vidéo - BTS MUC. Liste des formules. (Consultez également «Liste des tableaux»)

") Liste des formules (Consultez également «Liste des tableaux») Table des matières LES CALCULS COMMERCIAUX... 4 Le coefficient multiplicateur... 4 Montant de TVA... 4 TVA collectée... 4 TVA déductible...

Liste des formules (Consultez également «Liste des tableaux») Table des matières LES CALCULS COMMERCIAUX... 4 Le coefficient multiplicateur... 4 Montant de TVA... 4 TVA collectée... 4 TVA déductible...

Mettez vos bénéfices non répartis à l œuvre

SERVICE FISCALITÉ, RETRAITE ET PLANIFICATION SUCCESSORALE STRATÉGIE PLACEMENTS ET FISCALITÉ N O 11 Mettez vos bénéfices non répartis à l œuvre De nombreux propriétaires d entreprise ont accumulé des sommes

SERVICE FISCALITÉ, RETRAITE ET PLANIFICATION SUCCESSORALE STRATÉGIE PLACEMENTS ET FISCALITÉ N O 11 Mettez vos bénéfices non répartis à l œuvre De nombreux propriétaires d entreprise ont accumulé des sommes

Réussir sa création d entreprise

Chambre des Experts Comptables du Cœur d Hérault Réussir sa création d entreprise Les conseils de l expert-comptable Support téléchargeable sur : www.cecch.fr CSOEC 2012 Comité Création d Entreprise La

Chambre des Experts Comptables du Cœur d Hérault Réussir sa création d entreprise Les conseils de l expert-comptable Support téléchargeable sur : www.cecch.fr CSOEC 2012 Comité Création d Entreprise La

Les clés de l évaluation. Hervé Bardin

Les clés de l évaluation Hervé Bardin Evaluation d entreprise : principes généraux Evaluation d entreprise : principes généraux Que veut-on évaluer? Contexte de l évaluation Typologie des méthodes d évaluation

Les clés de l évaluation Hervé Bardin Evaluation d entreprise : principes généraux Evaluation d entreprise : principes généraux Que veut-on évaluer? Contexte de l évaluation Typologie des méthodes d évaluation

Rapport financier - Exercice 2013

Rapport financier - Exercice 2013 Sommaire Le budget réalisé en 2013 // Résultat de l'exercice 2013 page 4 // Origine des recettes page 4 // Destination des dépenses page 4 Les grands équilibres financiers

Rapport financier - Exercice 2013 Sommaire Le budget réalisé en 2013 // Résultat de l'exercice 2013 page 4 // Origine des recettes page 4 // Destination des dépenses page 4 Les grands équilibres financiers

TD de Macroéconomie 2011-2012 Université d Aix-Marseille 2 Licence 2 EM Enseignant: Benjamin KEDDAD

TD de Macroéconomie 2011-2012 Université d Aix-Marseille 2 Licence 2 EM Enseignant: Benjamin KEDDAD 1. Balance des paiements 1.1. Bases comptable ˆ Transactions internationales entre résident et non-résident

TD de Macroéconomie 2011-2012 Université d Aix-Marseille 2 Licence 2 EM Enseignant: Benjamin KEDDAD 1. Balance des paiements 1.1. Bases comptable ˆ Transactions internationales entre résident et non-résident

Document de recherche n 1 (GP, EF)

") Conservatoire National des Arts et Métiers Chaire de BANQUE Document de recherche n 1 (GP, EF) Taxation de l épargne monétaire en France : une fiscalité potentiellement confiscatoire Professeur Didier

Conservatoire National des Arts et Métiers Chaire de BANQUE Document de recherche n 1 (GP, EF) Taxation de l épargne monétaire en France : une fiscalité potentiellement confiscatoire Professeur Didier

Les Marges de Manœuvre Financières des Collectivités s Locales

1 Les Marges de Manœuvre Financières des Collectivités s Locales Gilles TESTUD, ECOFINANCE Frédéric ric DUPUIS, DEXIA CL Réunions avec les élus du Territoire de Belfort 07 juin 2012 Sommaire 2 1. Introduction

1 Les Marges de Manœuvre Financières des Collectivités s Locales Gilles TESTUD, ECOFINANCE Frédéric ric DUPUIS, DEXIA CL Réunions avec les élus du Territoire de Belfort 07 juin 2012 Sommaire 2 1. Introduction

ÉCONOMIE GÉNÉRALE FIIFO1

ÉCONOMIE GÉNÉRALE FIIFO1 2000-2001 MÉRÉ Aurélien AMC Economie - Page 1 INTRODUCTION GENERALE 3 NATURE DE L ACTIVITE ECONOMIQUE 3 L OBJET DE LA SCIENCE ECONOMIQUE 4 LES GRANDS COURANTS DE LA PENSEE ECONOMIQUE

ÉCONOMIE GÉNÉRALE FIIFO1 2000-2001 MÉRÉ Aurélien AMC Economie - Page 1 INTRODUCTION GENERALE 3 NATURE DE L ACTIVITE ECONOMIQUE 3 L OBJET DE LA SCIENCE ECONOMIQUE 4 LES GRANDS COURANTS DE LA PENSEE ECONOMIQUE

Le financement de l entreprise

Le financement de l entreprise Lors de sa création, puis au cours de son développement, l entreprise au moment opportun, doit détenir les ressources financières nécessaires pour faire face à ses échéances,

Le financement de l entreprise Lors de sa création, puis au cours de son développement, l entreprise au moment opportun, doit détenir les ressources financières nécessaires pour faire face à ses échéances,

Table des matières. Le long terme... 45. Partie II. Introduction... 1. Liste des figures... Liste des tableaux...

Liste des figures... Liste des tableaux... XI XV Liste des encadrés.... XVII Préface à l édition française... XIX Partie I Introduction... 1 Chapitre 1 Un tour du monde.... 1 1.1 La crise.... 1 1.2 Les

Liste des figures... Liste des tableaux... XI XV Liste des encadrés.... XVII Préface à l édition française... XIX Partie I Introduction... 1 Chapitre 1 Un tour du monde.... 1 1.1 La crise.... 1 1.2 Les

CRÉER SON ENTREPRISE AVEC L UMM

CRÉER SON ENTREPRISE AVEC L UMM PLAN DE FINANCEMENT ET D AFFECTATION Le schéma de réponse ci-après vous permettra de préciser dans la première partie, la nature et le montant de vos investissements. Dans

CRÉER SON ENTREPRISE AVEC L UMM PLAN DE FINANCEMENT ET D AFFECTATION Le schéma de réponse ci-après vous permettra de préciser dans la première partie, la nature et le montant de vos investissements. Dans

A. Bilan. B. Compte de résultat. Comptes sociaux au 31 décembre 2013. ACTIF (en milliers d euros) Notes Brut

Notes Brut") Comptes sociaux au 31 décembre 2013 A. Bilan ACTIF (en milliers d euros) Notes Brut 2013 Amort. et dépréc. Immobilisations incorporelles 3-4 21 280 1 926 19 354 19 071 Immobilisations corporelles 3-4 7

Comptes sociaux au 31 décembre 2013 A. Bilan ACTIF (en milliers d euros) Notes Brut 2013 Amort. et dépréc. Immobilisations incorporelles 3-4 21 280 1 926 19 354 19 071 Immobilisations corporelles 3-4 7

NOMENCLATURE COMPTABLE POUR LE PARTICULIER

NOMENCLATURE COMPTABLE POUR LE PARTICULIER REMARQUES PRELIMINAIRES Les ménages n ont pas d obligation de tenir une comptabilité. En revanche, d une part, certaines situations liées à un état de dépendance

NOMENCLATURE COMPTABLE POUR LE PARTICULIER REMARQUES PRELIMINAIRES Les ménages n ont pas d obligation de tenir une comptabilité. En revanche, d une part, certaines situations liées à un état de dépendance

-1 - Groupe SQLI Présentation des résultats semestriels 2004

-1 - Groupe SQLI Présentation des résultats semestriels 2004 Septembre 2004 -2 - Sommaire Présentation de SQLI Faits marquants et résultats semestriels Perspectives -3 - SQLI : les éléments clés Dates

-1 - Groupe SQLI Présentation des résultats semestriels 2004 Septembre 2004 -2 - Sommaire Présentation de SQLI Faits marquants et résultats semestriels Perspectives -3 - SQLI : les éléments clés Dates

TABLE DES MATIÈRES. Avant-propos... Remerciements... CHAPITRE 1 LA COMPTABILITÉ DE MANAGEMENT... 1

TABLE DES MATIÈRES Avant-propos........................................................... Remerciements......................................................... V VII CHAPITRE 1 LA COMPTABILITÉ DE MANAGEMENT................

TABLE DES MATIÈRES Avant-propos........................................................... Remerciements......................................................... V VII CHAPITRE 1 LA COMPTABILITÉ DE MANAGEMENT................

Thème 2 : Le rôle du «secteur informel» dans l intégration régionale

Thème 2 : Le rôle du «secteur informel» dans l intégration régionale 1. Le secteur informel en Afrique : définition et caractéristiques générales Le secteur informel est défini comme l'ensemble des unités

Thème 2 : Le rôle du «secteur informel» dans l intégration régionale 1. Le secteur informel en Afrique : définition et caractéristiques générales Le secteur informel est défini comme l'ensemble des unités

Nature et risques des instruments financiers

1) Les risques Nature et risques des instruments financiers Définition 1. Risque d insolvabilité : le risque d insolvabilité du débiteur est la probabilité, dans le chef de l émetteur de la valeur mobilière,

1) Les risques Nature et risques des instruments financiers Définition 1. Risque d insolvabilité : le risque d insolvabilité du débiteur est la probabilité, dans le chef de l émetteur de la valeur mobilière,