REPUBLIQUE TUNISIENNE MINISTERE DES FINANCES RAPPORT SUR LA DETTE PUBLIQUE ANNEE 2009

|

|

|

- Christine Patel

- il y a 8 ans

- Total affichages :

Transcription

1 REPUBLIQUE TUNISIENNE MINISTERE DES FINANCES RAPPORT SUR LA DETTE PUBLIQUE ANNEE 2009 D.G.G.D.C.F Juin 2010

2 Table des matières 1- Environnement International et National 1.1 Environnement International : Environnement National : La Dette Publique Émissions de la Dette Publique : Le remboursement de la Dette Publique : L'encours de la Dette Publique La gestion dynamique de la Dette Publique La Dette garantie par L'État Les prêts accordés aux établissements et entreprises publics Les engagements Les recouvrements Les arriérés L encours. 42 Annexes

3 Environnement International et national 3

4 Environnement International : 1. L économie mondiale a traversé en une période d instabilité financière sans précédent, qui s est accompagnée d une récession économique et de l effondrement des échanges les plus graves depuis de nombreuses décennies.les difficultés du système financier en particulier, la faillite de plusieurs institutions bancaires et financières et le manque de liquidité, outre la perte de confiance des investisseurs et des consommateurs, se sont répercutées sur le rythme de l activité économique et la demande internationale. Ces fluctuations ont pesé sur l évolution de l économie mondiale au cours de l exercice 2009, et ont entrainé une récession des économies des pays industrialisés et un ralentissement da la croissance dans les pays émergents et les pays en développement, notamment ceux fortement dépendants de l exportation et de la production de produits de base. L aggravation du taux de chômage s est répercutée sur la consommation des ménages malgré la baisse du niveau des prix pour une période relativement longue dans plusieurs pays dans le monde. 2. En vue d amortir les conséquences de cette situation et de soutenir l activité économique, des interventions harmonisées et des mesures vigoureuses de redressement sans précédent ont été adoptées conjointement par les gouvernements des principaux pays, les institutions internationales et les autorités monétaires et ce à travers notamment une relance budgétaire à l échelle mondiale, l assainissement des bilans des banques et l assouplissement des politiques monétaires. En conséquence, un début de relance de l économie mondiale a été enregistré dans les principaux pays industrialisés à partir du troisième trimestre de Cette amélioration a concerné aussi bien les pays développés que ceux émergents et en développements. 3. Sur toute l année, le taux de croissance mondial était de - 0.8% en 2009 contre 3.4% réalisé l an précédent. Le principal frein à la croissance mondiale est représenté par les économies des pays à revenu élevé qui ont été les plus touchés par la crise 4

5 financière qui, selon les données prévisionnelles, se sont contractées de 3,2 % en 2009, tandis que les perspectives pour les pays en développement laissent envisager une reprise assez solide en 2010, avec un taux de croissance de 6 % au total. La production devrait se raffermir encore en 2011, mais de façon seulement modérée, elle devrait atteindre un taux de 6,3 % pour l ensemble des pays en développement. 4. Aux Etats-Unis, le taux de récession s est établie à - 2,5% en 2009 contre -2,7% selon les estimations, suite au ralentissement de la consommation des ménages et, à un degré moindre, des exportations, ainsi qu à la poursuite de la baisse des investissements, notamment ceux résidentiels. Pour la Zone Euro, le taux de récession s est située à - 3,9% en 2009 contre -4,2% selon les prévisions du mois d octobre. La consommation des ménages dans cette zone a été affectée par la montée du chômage et la contraction du crédit, alors que les investissements des entreprises ont été touchés par l affaiblissement de la demande, le durcissement des conditions de financement et la diminution des bénéfices. En outre, les exportations ont connu un ralentissement, sous l effet de la contraction de la demande internationale et de l appréciation de l euro pendant une longue période de l année. Le repli du rythme de l activité économique a touché aussi de nombreux pays émergents et en développement, en raison du ralentissement du commerce mondial, de la baisse des prix des produits de base durant l année 2009 et de la contraction des entrées de capitaux extérieurs vu le manque des liquidités à l échelle internationale. En particulier, l économie chinoise a été touchée par la baisse de la demande internationale, notamment celle des pays industrialisés, ce qui a engendré un net ralentissement du rythme des exportations, composante essentielle du PIB. Ainsi, le taux de croissance économique de la Chine a été ramené à 8,7% contre 9% en En matière de politiques monétaires, l aggravation de la crise financière mondiale et l entrée en récession de plusieurs économies industrialisées ont poussé les banques centrales, surtout dans les pays développés, à la réduction de leurs taux 5

6 d intérêt directeurs pour relancer l activité économique. Aux États-Unis, le taux des fonds fédéraux de la Réserve fédérale évolue autour de 12 points de base contre près de 550 points de base à la mi-2007, tandis que le taux directeur de la Banque centrale européenne (BCE) se situe autour de 100 points de base contre un niveau de plus de 400 points de base en Sur les marchés internationaux des changes, le cours de l euro a clôturé l année 2009 au niveau de 1,4326 dollar pour un euro, après avoir dépassé le seuil de 1.51 dollar le 25 novembre de la même année, enregistrant une hausse de 2,5% par rapport au fin de l année 2008.Cette appréciation s explique par l optimisme des investisseurs quant au redressement de l économie mondiale et par l écart des taux d intérêt entre les Etats-Unis et la zone Euro. De son coté la valeur du Yen Japonais s est appréciée de 2.5% vis-à-vis du dollar d une fin d année à l autre. 7. S agissant des indices boursiers, les indices des principales bourses internationales ont connu une progression notable, après avoir atteint leurs plus bas niveaux en mars Cette évolution s explique par l optimisme des investisseurs quant à l amélioration des perspectives économiques, ce qui a profité, notamment, aux valeurs boursières afférentes aux produits de base dont le prix ont augmenté, sous l effet de la reprise économique et de l affermissement de la demande internationale, la hausse a atteint au terme de 2009, d une fin d année à l autre environ 19% pour les indices boursiers Dow Jones et Nikkei, 22% pour le Cac 40 et 44% pour l indice Nasdaq. 6

7 Environnement national : 8. Bien que touchée par la crise mondiale, la Tunisie a relativement surmonté son impact et ce grâce à l application de politiques économiques saines et de réformes structurelles soutenues par un élargissement de l ouverture commerciale qui lui a permise d accélérer sa croissance ces dernières années et de conforter ses agrégats macroéconomiques et le niveau de ses réserves en devises. La capacité d amortissement des effets de la crise s est amélioré grâce notamment aux mesures prises pour soutenir les entreprises et les secteurs exportateurs et sauvegarder les postes d emploi. 9. La croissance économique s est ralentie en 2009, s établissant à 3,5 %, contre 4,6 % en Le secteur agricole, a enregistré une amélioration qui s est traduite par une balance alimentaire excédentaire au cours de 2009 d environ 48 MDT contre un déficit de 751 MDT l année précédente. Le taux de couverture des importations par les exportations s est situé à 103% contre 71,1% un an plus tôt suite au recul des importations à un rythme plus rapide que celui des exportations, soit -39,1% et - 11,8% respectivement. 10. Au niveau de l activité industrielle en 2009, l indice général de la production industrielle s est inscrit en baisse de 3,5% en novembre 2009 en termes de glissement annuel. Le recul de la production des industries manufacturières a concerné les industries du textile et habillement et des cuirs et chaussures (-18,2%), les industries des matériaux de construction, de la céramique et du verre (-8,2%) et les industries diverses (-4,6%). La croissance totale des exportations a chuté de -22% à prix courant dans la première moitié de 2009 contre 1% en 2008.En revanche, l ampleur de cette régression s est atténuée au cours des derniers mois de 2009, suite à l amélioration relative du rythme de la production dans les industries manufacturières (-2% durant la période juillet à novembre contre-11% entre janvier et juin). Parallèlement à la contraction de la production et des exportations des industries manufacturières, les importations de matières premières et demi- produits se sont inscrites en baisse de 21%, au cours de 2009, contre une augmentation de 30,2% l année précédente. 7

8 11. Les exportations du secteur énergétique, ont enregistré un recul de 35,3% contre une progression de 30% en 2008, en raison surtout de la baisse des prix sur le marché mondial. La régression a touché, en particulier, les ventes de pétrole brut (-35% en valeur), en dépit de l accroissement des quantités exportées (2,7%). Les exportations du secteur minier ont diminué également de 56% contre une progression d environ 127% une année auparavant. 12. Le secteur touristique, autre secteur sensible à la demande extérieure a enregistré une baisse en 2009, et ce malgré l augmentation des recettes touristiques de 2.1 % par rapport à 2008 (3460 MD contre 3390 MD). Le nombre de touristes étrangers a baissé de 2,1% contre une progression de 4,2% l année précédente, pour se situer à 6,9 millions, dû essentiellement à la régression des flux des Européens, (-8,8% contre1,5% un an plus tôt). Les nuitées touristiques globales, ont régressé de 2% en 2009 contre un accroissement de 2% une année auparavant, pour atteindre environ 35 millions d unités et le taux d occupation relatif a enregistré un recul de 3,7 % contre une augmentation de 1,1 % en Globalement, la balance des opérations courantes s est soldée en 2009 par un déficit de 1513 MD ou 2.8% du PIB contre 2109 MD ou 4.2% du PIB en En revanche, l excédent de la balance des services s est amélioré de 100 MD pour passer à 3357MD. La balance des opérations en capital et financières a dégagé en 2009 un excédent de 3717 MD contre 4022 MD en Cette régression est imputable essentiellement à la diminution des investissements étrangers principalement les IDE qui se sont situés à 1979 MD en 2009 contre 3156 MD en Toutefois, la balance générale des paiements s est soldée au cours de l année 2009 par un excédent de 2204 MD contre 2053 MD enregistré en 2008 soit une amélioration de 7.3% (151 MD) entraînant un accroissement des avoirs nets en devises qui ont atteint MD (187 jours d importations) contre MD (139 jours d importation) à fin

9 14. Le taux d inflation a enregistré en 2009 une décélération pour se situer au niveau de 3.7% contre un taux de 5% enregistré en Le ralentissement a touché la majorité des postes de dépenses, notamment l alimentation, essentiellement, aux produits alimentaires transformés (3,7% contre 8,5% en 2008), alors que les prix des produits agricoles ont enregistré une légère accélération (4,8% contre 4,2%). 15. Sur les marchés monétaire et de change, l excédent de liquidité continue à exister en 2009 bien qu il a été légèrement atténué enfin d année.le taux d intérêt pondéré au jj sur le marché monétaire a fluctué entre 4.05% et 4.8% et s est établi à un taux moyen annuel de 4,3%. Concernant le marché de change, le dinar tunisien à enregistré en 2009 une dépréciation en terme de moyenne annuelle de 17.2% par rapport au yen japonais, de 8.8 % par rapport au dollar américain et 3.9% vis-à-vis de l euro. 16. Au niveau des finances publiques, il y a lieu de signaler une légère augmentation des recettes propres due principalement à l amélioration de recettes fiscales pétrolières et le niveau soutenu des droits de douanes perçus sur des importations dont le prix était plus élevé, ainsi que par la bonne tenue du produit de l impôt sur les sociétés. L exécution du budget de l Etat pour l année 2009 a généré un déficit budgétaire hors privatisation et dons extérieurs de 3.0% du PIB contre 3.8% prévu et 1.1% réalisé en

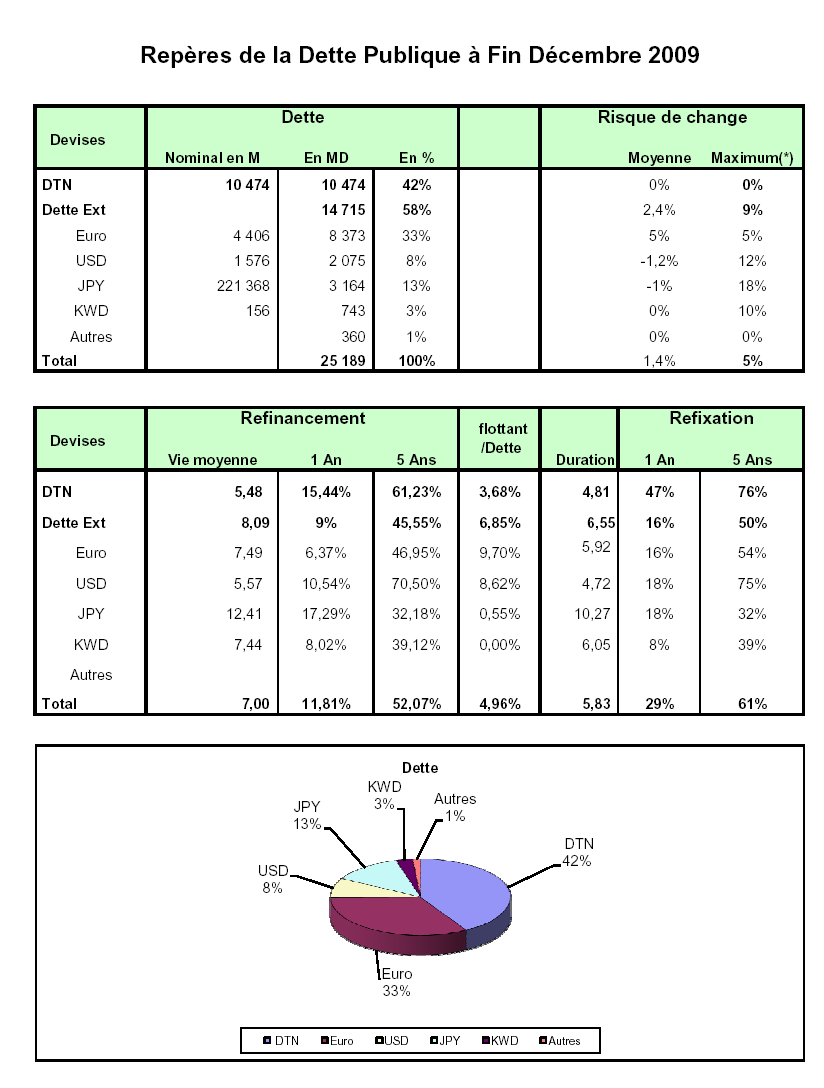

10 La dette publique 1. La légère augmentation des recettes propres du budget de l Etat par rapport aux prévisions notamment les recettes fiscales due principalement à l amélioration des impôts sur les sociétés et les droits de consommation perçus sur les importations, ainsi que la maitrise des dépenses publiques, ont permis de maintenir le déficit budgétaire à un niveau raisonnable soit à 3.0% du PIB en 2009 contre des prévisions de 3.8% fixées par la Loi de Finances de la même année et 1.1% réalisé en Ce niveau du déficit du budget de l Etat, a favorisé en 2009 une reprise des émissions des Bons du Trésor qui ont enregistré une hausse importante de 41% pour s établir à 1024 MDT contre 671 MDT en 2008 et des emprunts extérieurs de 1138 MD contre seulement 742 MD en De son côté, le remboursement du principal a enregistré une légère baisse de 3.4% pour s établir à 2061 MDT contre 2134 MDT en 2008 dégageant des emprunts annuels nets de 102 MD alors que l effet de change sur l encours de la dette publique extérieure s est limité à 100 MD en 2009 contre un niveau record enregistré en 2008 de 1328 MD. En conséquence le taux d endettement public s est légèrement amélioré en 2009 pour se situer à 42.9% du PIB contre % une année auparavant, soit une baisse de 0,4 points. 70,0% 60,0% ; 62,4% ; 61,6% Evol,Taux Dette Publique en % PIB ; 60,4% ; 59,7% ; 58,4% ; 53,9% 50,0% ; 45,8% ; 43,3% ; 42,9% % PIB 40,0% 30,0% 20,0% 10,0% 0,0% Année 10

11 3. L amélioration du taux d endettement a été accompagnée par une baisse du coût moyen annuel de la dette publique qui est passé en 2009 à 4.9 % contre 5.0% en 2008 profitant de la baisse des taux variables enregistrée sur le marché financier international et du resserrement des taux d intérêt sur le marché local ; le taux des Bons du Trésor à 10 ans est passé de 6.4% à fin 2008 à 5.18% en décembre La durée moyenne de remboursement de la dette a baissé de 7ans 6 mois en 2008 à 7ans 10 jours en 2009 (8.31 ans pour la dette extérieure et 5.48 ans pour la dette intérieure) en raison essentiellement du non recours à l émission de nouveaux emprunts obligataires sur le marché financier international (d habitude à des durées longues). Toutefois, le taux de refinancement de la dette s est situé à 11.9% de la dette totale sur 1 an et 52.2% sur 5 ans contre respectivement 9.8% et 44.7% en La refixation des taux d intérêt de la dette concernera 29% de la dette sur un horizon de 12 mois et 61% sur un horizon de 5ans. Repères de la dette publique Dette publiquetotale (en MDT) Valeur de la Dette Publique : Dette nominale (hors intérêts): Valeur actuelle nette (y compris intérêts) : Valeur en Capital : Soutenabilité de la Dette Publique: Taux d endettement (% du PIB) : 45.7 % 43.3% 42.9% Coût moyen de la dette : 5.2 % 5.0 % 4.9% 3- Durée de Vie : Vie moyenne (année) : 7, Duration (année): 5, Refinancement sur 1 an: 10,7 % 9.79% 11.91% Refinancement sur 5 ans 46,22 % 44.68% 52.18% 4- Taux d intérêt : Ratio : Dette à taux flottant/dette: 6.83 % 5.1% 4.96% Refixation sur 1 an: 23,63 % 25% 28.93% Refixation sur 5 ans: 53,9 % 55% 61.20% 11

en raison essentiellement du non recours à l émission de nouveaux emprunts obligataires sur le marché financier international (d habitude à des durées longues).")

12 I- Emissions de la dette publique : 4. Les emprunts de l Etat ont été marqués en 2009 par une reprise des émissions sur le marché local en raison d une part de l augmentation des besoins de financement du budget de l Etat durant une année de conjoncture difficile et d autre part de l absence d émissions sur le marché financier international compte tenu des perturbations qui ont secoué ce marché.toute fois les émissions en devises ont été compensées en partie par la mobilisation de 250 M$ dans le cadre du programme d appui à l intégration économique (PAIE) conclu avec la BIRD, la BAD et la CE. En termes de volume, les émissions de la dette publique ont totalisé 2163 MD en 2009 soit une augmentation de 750 MD par rapport aux émissions de 2008 (1413 MD). Le compte courant du Trésor a enregistré en 2009 un solde moyen de 550 MD contre 543 MD en 2008 reflétant le niveau important de liquidité dont dispose le Trésor malgré un volume d émissions en 2009 (2163MD) en dessous du montant prévu par la loi de Finances de la même année (4402MD). 5. Le marché des Bons du Trésor a été caractérisé é en 2009 par une augmentation des émissions qui ont évolué de presque 53% pour atteindre MD contre MD en Ce montant a été mobilisé sous forme de Bons du Trésor à MLT( BTA) à hauteur de MD soit 76.5% et sous forme de BTCT à concurrence de 241MD soit 23.5% du montant global des émissions. 12

conclu avec la BIRD, la BAD et la")

13 Dix adjudications mensuelles de BTA ont été ouvertes en 2009 excepté les mois de mai et juin. Les montants émis étaient en moyenne de 78 MD par adjudication. Les adjudications des BTCT ont été ouvertes 18 fois durant toute l année (contre 7 fois en 2008) soit une moyenne de 13MD par adjudication. Le TMP annuel des BTCT s est situé à 4.24% en dessous du TMM annuel (4.31%) contre un TMP moyen annuel de 5.29% et un du TMM annuel de 5.23% en Le surplus de liquidité sur le marché monétaire s est répercuté au niveau des offres de souscription aux Bons du Trésor dont le taux (montant offert / montant annoncé) a dépassé 390%. Le taux d intérêt moyen du marché monétaire s est établi durant les mois d octobre, novembre et décembre respectivement à 4.22%, 4.29%et 4.18%. Cette baisse a été confirmé au début de l année 2010 (4.07%,4.08%et 4.12% respectivement en janvier, février et avril 2010). 13

a dépassé 390%.")

14 6. Les émissions de BTA de 783 MD en 2009 ont concerné sept lignes. Ligne BTA : 5.5% mars % mai % mars % mars % juillet % aout % octobre2013 TOTAL Montant émis en MD Part en % 40.8 % 13.9 % 13.5 % 10.0 % TMP en % 4.825% 6.308% 4.630% 4.358% % 5.948% % 4.293% % 5.444% % 5.045% Le taux d intérêt moyen pondéré des adjudications des Bons du Trésor à moyen et long terme a été de 5.045% avec un taux minimum de 4.29% pour la ligne BTA août 2011 et un taux maximum de 6.308% pour la ligne BTA mai ,500% 7,000% Evolution Taux BTA 6,500% 6,000% 5,500% Taux déc déc déc ,000% 4,500% 4,000% Maturité (année) Les ressources d emprunts extérieurs ont été marquées en 2009 par l absence pour la deuxième année consécutive d émissions obligataires sur le MFI substituées en partie 14

15 par des ressources multilatérales dans le cadre du programme d appui à l intégration économique (PAIE) pour un montant de 326 MD. Les tirages de l année ont atteint MD 1 contre MD une année auparavant, soit une augmentation de 396 MD ou 35%. Les tirages affectés ont concerné le financement des projets de l Etat (686 MD), et des établissements publics ou bancaires sous forme de rétrocession (126MD). Affectation.Ress.Emprunts.Ext.2009 Trésor 29% Rétrocédé 11% Administration 60% Rétrocédé Administration Trésor 10. Les emprunts extérieurs destinés au financementncement direct des projets de l Etat mobilisés en 2009 s élèvent à 686 MD et ont servi au financement de l infrastructure routière à concurrence de 270.9MD ( 40.2%), les projets dans le secteur agricole pour un montant de 106 MD (15.8%), le secteur du transport 80.3 MD et les programmes d éducation et formation professionnel pour 48.6 MD. Les tirages relatifs aux prêts rétrocédés aux entreprises ont totalisé 125.8MD contre MD une année auparavant. La moitié de ce montant est constituée de tirage des lignes extérieures destinées à l appui de financement du secteur privé à travers le système bancaire. La Société Tunisienne d Electricité et du Gaz (STEG) a bénéficié de 28.7 MD (23%), les sociétés de transport (la SCNCFT et la TRANSTU) ont bénéficié de 20.1 MD et le reste a été rétrocédé à d autres sociétés nationales. 1 Compte non tenu des variations des comptes spéciaux liés à ces prêts ouverts à la BCT, les tirages annuels de l année 2009 s élèvent à 1232 MD. 15

16 Préts Rétrocédés en 2009 (en MD en MD) Autres STEG Transport Banques Par origine ces ressources ont été mobilisées s à plus des deux tiers (72%) auprès de bailleurs multilatéraux (817 MD) le reste auprès des bailleurs bilatéraux (321MD) ou 28% de l ensemble des tirages annuels. Emprunts Ext en par Origine P.Bilat 28% P. Multil 72% Les décaissements auprès de la BAD ont totalisé 371 MD ou 32% de l ensemble des décaissements et ont concerné principalement le financement du programme PAIE (163 MD) et les projets d infrastructure routière (180MD). Les tirages sur les prêts BIRD (217 MD) ont concerné plusieurs secteurs dont le secteur de l éducation (18 MD), le développement des exportations (9MD) et le développement des zones montagneuses (6MD). Les décaissements s sur les prêts BEI s élèvent à 90 MD en 2009, leur affectation a concerné deux secteurs à savoir l infrastructure routière pour 60 MD et le secteur de la santé pour 30MD. 16

et les projets d")

17 13. Du côté des ressources d origine bilatérale, les tirages auprès de la France ont été les plus importants avec 178 MD affectés surtout pour le financement des projets de transport (22MD), de formation professionnelle (34MD), l eau potable (13MD), le secteur agricole (18MD) et l assainissement des quartiers populaires (19MD). Ress.Ext. Emprunts ,5 216,6 178, ,2 80,6 106,1 0 MFI BAD BIRD BEI FADES France Japon Autres 17

18 II- Le remboursement de la Dette : 14. Le remboursement de la dette publique en principal et intérêts a totalisé MD en 2009, en diminution de 35.4 MD par rapport à 2008 ( MD). En conséquence la part du service de la dette publique dans le budget de l Etat a baissé pour se situer à 18.7% contre 20% en De son côté le ratio du service de la dette publique extérieur en devise par rapport aux recettes courantes a enregistré une nette augmentation passant à 6% en 2009 contre 4.2% une année auparavant. (En MD) Service de la dette publique % du Budget 34.4% 29.4% 28.2% 26.0% 20% 18.7% % du PIB 12.8% 10.2% 9.5% 8.7% 7.2% 6.0% Service de la dette publique Extérieure % des recettes courantes 9.6% 7.9% 9.9% 7.2% 4.2% 6.0% Intérêts de la dette publique % du budget (hors principal de la dette) % 10.4% 10.2% 9.6% 8.1% 6.8% 15. Le remboursement du principal de la dette publique à atteint MD en 2009 contre MD en 2008 soit une baisse de 3.5%. Le principal de la dette publique extérieure s est situé à MD en augmentation de 41.5% par rapport au montant remboursé en 2008 (838.9 MD) en raison du remboursement de l emprunt sur le marché international de 225 millions d Euro (428MD) alors que l amortissement de la dette publique intérieure a enregistré une baisse de 48.3% par rapport à 2008 pour se situer à MD en 2009 incluant le remboursement de la ligne BTA 6. 5% Mars 2009 pour un montant de 712 MD. 18

2004 2005 2006 2007 2008 2009 Service de la dette publique 4475.6 3833.5 3914.4 3921.4 3276.6 3241.2 % du Budget 34.4% 29.4% 28.2% 26.0% 20% 18.7% % du PIB 12.8% 10.2% 9.5% 8.7% 7.2% 6.")

19 16. S agissant des intérêts de la dette, leur montant a augmenté de 38 MD ou 3.3% par rapports aux intérêts servis s une année auparavant, cependant le coût moyen de l endettement s est amélioré pour se situer à 4.9% contre 5.0% en 2008 en raison d une part de la baisse des taux d intérêt enregistrée sur le marché financier international et sur le marché local et d autre part par l amélioration de la qualité du portefeuille de la dette extérieure suite au remboursement par anticipation durant les années des prêts à taux d intérêt élevés. A cette date ne demeurent à taux élevés que les prêts garantis américains conclus dans les années 80 à des taux aux alentours de 9% dont la plupart seront remboursés par anticipation en (en MD) 2009 En % Intérêts dette publique (en MD) Dette extérieure Dette intérieure % 6.9% -0.4% 19

20 Intérêts Dette Int ,1 4,4 557,5 558,7 Mise en jeu de la garantie de l'etat ,5 576,7 Dette MLT ,4 492, ,8 459,7 17. Les opérations de la dette ont dégagé un financement net positif de 103 MD à fin 2009 sans tenir compte des opérations de Trésorerie. (En MD) Emprunts nets Emprunts nets extérieurs -Emprunts nets intérieurs

2004 2005 2006 2007 2008 2009 Emprunts nets 533.4 237.6-567.1-94.8-721.1 -Emprunts nets 201.9 316.1-947.")

21 Emprunts nets 600 Emprunts nets Emprunts nets extérieurs Emprunts nets intérieurs

22 III- Encours de la Dette Publique: 18. Compte tenu des emprunts nets de l année de 102 MD, de l évolution des dépôts à la TGT de 940 MD suite à la prise en charge pour la première fois des dépôts N Bis des entreprises publiques de 618 MD, l encours de la dette publique s est élevé à 25189MD à fin 2009 contre MD en 2008, soit une augmentation de 5.3%. 19. Il est à signaler que l effet du risque de change sur l encours de la dette s est limité à 100 MD (0.1% du PIB) en 2009 contre un niveau record de 1328 MD enregistré en Evolution de l impact du risque de change sur l encours de la dette publique extérieure Risque de Change lié à la Dette Publique Extérieure ,5 30,7 472,1 526,6 207,4 209, PIB En % du 29887, , , PIB -0,49% 0,10% 1,35% 1,40% 0,50% 0,42% 2,4% 0.1% 22

23 Rapporté au PIB, le taux d endettement public a gagné 0.4 points pour se situer à 42.9% contre 43.3% en La part de la dette intérieure s est améliorée pour se situer à 41.6% de l ensemble de la dette publique en 2009 contre 39.1 % en 2008 en raison de l évolution des dépôts à la TGT. (en MD) Dette Intérieure % PIB % Part en % Dette Extérieure % PIB Part en % Dette Totale %PIB PIB

24 20. De son coté, la dette publique extérieure s est élevée à fin 2009 à MD, en légère augmentation par rapport à l encours à fin 2008 ( MD), l appréciation des principales devises par rapport au dinar tunisien en particulier de l Euro de 2% n a pas beaucoup affecté le stock de la dette extérieure. Dette nominale (hors Intérêts) : Valeur actuelle nette (y compris intérêts) : Valeur en Capital : Cout moyen apparent : Vie moyenne (année) : Refinancement 1 an : Refinancement 5 an : Dette en devise % % 44.6% % % 45.44% (en MD) % % 45.74% Ratio: Dette à taux flottant/ Dette : 8.0% 7.54% 6.85% Duration : Refixation 1 an : 12.0% 14% 16% Refixation 5 an : 47.8% 50% 50.6% 24

25 21. Du côté structure de la dette extérieure par prêteur, la part relative des prêts du MFI a diminué à 37.6% de l encours de la dette extérieure (contre 41% en 2008). Cette diminution est due au non recours aux prêts du MFI en 2008 et 2009 contre le remboursement de l emprunt obligataire sur le marché financier international de 225 M. L encours des prêts multilatéraux a légèrement augmenté (36.4% en 2009 contre 32.1% en 2008) alors que la part des prêts bilatéraux a diminué à 25.8% contre 27% en La structure de la dette extérieure de l Etat par devises a été marquée par l augmentation de la part du dollar qui est passée à 14.1 % en 2009 contre 13.1% en 2008 et ce en raison notamment du remboursement de l emprunt obligataire de 225 M. En conséquence la part de l Euro a légèrement baissée de 57.3% en 2008 à 56.9% en 2009 de même la part du Yen Japonais a baissé de 22.2% en 2008 à 21.5% en

26 23. Du coté de la structure de la dette extérieure par nature de taux d intérêt, et suite à la fixation des taux d intérêt pour un montant de 805 MD en raison de la conjoncture internationale favorable à des opérations de fixation de taux, la part relative des prêts à taux d intérêt variables est ramenée à presque 6.85% de l encours de la dette extérieure contre 7.8% en Compte tenu des besoins de refinancement à un an, le risque de refixation du taux d intérêt de la dette extérieure à une année s est envolé à 16% en 2009 contre seulement 14% en 2008, sur une période de 5 ans ce risque de refixation est resté stable à 50% %. 26

27 IV- La Gestion Dynamique de la Dette Publique : 24. Dans le cadre de la stratégie adoptée visant la minimisation des divers risques liés à la dette publique (risque de taux d intérêt, risque de change, risque de refinancement ), des opérations de remboursement par anticipation et de fixation des taux d intérêt ont été réalisées en Dans ce cadre, les travaux de la commission chargée d étudier le remboursement anticipé des prêts à taux élevés ont abouti à la programmation du remboursement anticipé d un montant de 50 MD en 2010 au titre des prêts Américains HG. D autre part, il a été procédé en 2009 à la signature d un avenant à l accord cadre ISDA conclu avec la Banque Mondiale qui permettra à l Etat Tunisien de procéder à travers cette banque à des opérations de swaps de taux d intérêt et de devises sur des prêts non BIRD. En termes de gestion des divers risques liés à la dette publique, la stratégie de la dette s est traduite en 2009 par les actions suivantes : Soutenabilité de la Dette : Réduction en 2009 du taux d endettement public à 42.9 % du PIB contre 43.3% en 2008 malgré la prise en charge pour la première fois des dépôts N Bis pour 618 MD ou 1.1% du PIB. Gestion du risque taux d intérêt : - Fixation des taux d intérêt sur des prêts BIRD et BAD en Euro et en $ US pour un montant de 806 MD. Les taux d intérêt fixés ont varié entre 2.345% et 4.022% pour des durées de remboursement entre 2017 et 2024 (TAB joint). - La part de la dette publique extérieure à taux flottant est ramenée à 6.85% de l encours de la dette en devises et à 4.96% de l encours de la dette publique totale contre respectivement 7.54% et 5.1% en

28 Gestion du risque de refinancement : - Emission d une nouvelle ligne BTA sur 10 ans. - Baisse de la durée de vie moyenne de la dette publique à 7.03 ans contre 7.5 ans en 2008 et 7.15 ans en Gestion de risque de change : - la part de l Euro a été portée à 56.9% de l encours de la dette extérieure contre 55% en augmentation de la part de la dette intérieure à 41.6% de la dette publique contre 39.1%en Liste des prêts BAD et BIRD fixés en 2009 I- BAD Prêts En EURO Modernisation de l infrastructure ferroviaire II Appui enseignement secondaire Aménagement du réseau routier classe IV Programme de développement rural intégré de Kairouan Sous total 1 En USD Programme d appui à l intégration économique Sous total 2 TOTAL BAD Montant (Million) Dernière date de remboursement Taux de référence Taux de base fixe en % (hors marge) /03/2024 Euribor /11/2025 Euribor /03/2026 Euribor /08/2026 Euribor M Euro (371 MD) Montant (Million) Dernière date de remboursement Taux de référence Taux de base fixe en % /04/2030 Euribor M.USD (175 MD) 546 MD 28

29 II- BIRD Prêts (type spread fixe) En EURO Investissement dans le secteur de l eau Montant (Million) Dernière date de remboursement Taux de référence Taux fixé en % (hors marge) /05/2017 Euribor Projet sectoriel transport II /11/2017 Euribor Renforcement des services /11/2018 Euribor d appui à l agriculture Gestion et valorisation du /05/2018 Euribor patrimoine culturel Développement des zones /10/2024 Euribor 3.21 montagneuses et forestières Deuxième programme d amélioration de la qualité de l enseignement /07/2021 Euribor Deuxième programme de développement des exportations Appui à l enseignement supérieur La gestion durable des déchets municipaux Sous total 1 En USD Amélioration de la qualité de système éducatif Sous total /07/2004 Euribor /02/2023 Euribor /08/2023 Euribor M. Euro (181 MD) Montant (Million) Dernière date de remboursement Taux de référence /04/2017 Euribor 2.94 % 55 MD Taux fixé en % (hors marge) Prêts (type spread variable) Développement des exportations TOT BIRD 24.0 MD 260 MD Montant (M. USD) Dernière date de remboursement Taux de référence Taux de swap (hors marge)% /04/2016 LIBOR TOTAL BAD+BIRD : 806 MD 29

30 LA DETTE GARANTIE PAR L ETAT L encours global de la dette garantie a atteint 5267 MD à fin 2009 contre 5027 MD à fin Cet encours réparti en dette extérieure et dette intérieure a enregistré une augmentation annuelle moyenne de 5 depuis 2004 comme suit : (En MD) DETTE EXTERIEURE DETTE INTERIEURE TOTAL DETTE GARANTIE DETTE EXTERIEURE DETTE INTERIEURE 30

31 27. La dette garantie à fin 2009 est caractérisé par : - La prépondérance des engagements extérieurs par rapport aux engagements intérieurs. Etant signalé que la dette intérieure garantie ne représente que (5%) de l encours global de la dette garantie et concerne pour prés de 83% certaines entreprises publiques en assainissement ou en difficulté. - Un effet change important de l ordre de 256 MD en Une baisse des engagements extérieurs nets de 62 MD. 28. Les bailleurs de fonds multilatéraux détiennent 69% de la dette extérieure garantie, la Banque Européenne d Investissement (BEI) accapare à elle seule près de 33 %. L encours envers les bailleurs de fonds arabes est quasi stable durant les 3 dernières années (8 pour le FADES et 3 pour la BID) BAILLEUR ENCOURS % ENCOURS % 2008 MD 2009 MD France Allemagne Japon Chine Espagne Total Bilatérale BAD BEI BIRD FADES NIB BID Total Multilatérale AUTRES TOTAL

32 35,0% 30,0% 25,0% 20,0% 15,0% 10,0% 5,0% 0,0% 29. L Euro Euro demeure la principale monnaie d engagement (78%) de l encours global contre 75 % en Cette hausse est expliquée par les tirages effectués en 2009 sur les prêts contractés auprès de la BEI (notamment par les banques, la STEG, le groupe chimique.) 80,00% REPARTITION PAR DEVISE 70,00% 60,00% 50,00% 40,00% 30,00% 20,00% 10,00% 0,00% EUR USD JPY KWD SEK CHF GBP ISD CNY 32

33 30. Au niveau des engagements, le secteur financier demeure le principal bénéficiaire (38%) suivi des secteurs de l'énergie (32%), du transport (12%) et des télécommunications (10%). SECTEUR Secteur Financier Energie Eau Et Assainissement Transport Et Autoroute Télécommunication Divers TOTAL ENCOURS 2008 MD % ENCOURS 2009 MD % % 35% 30% 25% 20% 15% 10% 5% 0% 33

34 EVOLUTION DE L OCTROI L OCTROI DE LA GARANTIE DE L ETAT : 31. Au cours de l année 2009 l octroi de la garantie de l Etat s est élevé à 879 MD contre 950 MD fixés par la loi de finances et 1067 MD octroyés en (En MD) Evolution de la garantie de l'etat Les garanties accordées au cours de l année 2009 sont constituées principalement de la garantie solidaire pour 821 MD contre 59 MD en garantie simple. 33. Plus dee la moitié de ces garanties (67%) ont été accordées au profit de la STEG (592 MD) et le reste principalement au Groupe Chimique Tunisien (104 MD) et au secteur bancaire (90 MD). 34

35 BENEFICIAIRE BAILLEUR Montant en Devise Montant en MD Garantie solidaire 821 Date Signature STEG BID 123 M EUR /11/2008 STEG BEI 86 M EUR /12/2008 STEG FADES 15 M KWD 70 21/ STEG BAD 47.6 M EUR 89 13/10/2009 STEG OPEC 30 M USD 39 31/8/2009 GCT BEI 55 M EUR /12/2008 OACA SANTADER 11.7 M EUR 22 27/2/2009 ONT THOMSON 4.6 MEUR 9 20/5/2009 ENSEMBLE DE BANQUES BIRD 70 M USD 91 8/7/2009 SNCFT RZB 1.8 M EUR 3 4/11/2008 Garantie simple 59 SOCIETE ELFOULADH STB 5 24/2/2009 TUNISIE AUTOROUTE BANQUES 45 19/12/2008 LOCALES SNCPA UIB 9 24/4/2009 TOTAL

36 PRETS ACCORDES AUX ETABLISSEMENTS ET ENTREPRISES PUBLICS 34. Les prêts accordés par l Etat aux Etablissements et Entreprises Publics dans le cadre du financement de leurs projets d investissement, de leur besoins de trésorerie ou d assainissement financier ont atteint MD à fin Par instrument, ces prêts se répartissent comme suit : Prêts extérieurs Rétrocédés Prêts du Trésor Prêts Titre II du Budget de l Etat Prêts du fonds de Restructuration du Capital des Entreprises Publiques Consolidation de l Endettement bancaire de certaines Entreprises Publiques prise en charge par l Etat (En MD) Etant signalé que sur les prêts du titre II un montant de MD a été converti en participation au capital ou apporté en fonds de dotation à certaines Entreprises Publiques. prets FREP 5% Prets titre II Budget Etat 6% Consolidation Créances Bancaire 3% Prets titre II Convertible 4% Prets du Tresor 12% Prets retrocédés 70% Répartition par Catégorie de Prets à Fin

37 I- Les Engagements 35. Au cours de l année 2009, de nouveaux prêts ont été accordés aux Etablissements et Entreprises Publics pour un montant d environ MDT contre 59.5 MDT en 2008, cette augmentation s explique surtout par : - La signature en 2009 de 4 prêts extérieurs rétrocédés pour un total de MD contre 1 seul prêt en 2008 (36.7 MD) au profit de la BFPME. - Le financement de la part de l Etat (50 %) dans les travaux d exploration dans la concession d El Borma au profit de la SITEP pour 10.4 MD. 250,00 200,00 Evolution du Montant des Prêts 150,00 100,00 50,00 0, Titre II Retrocédé Prêt du Trésor CAREP Consolid 37

38 36. la répartition de ces prêts par bénéficiaire se présente comme suit : (En MD) Catégorie Prêt Bénéficiaire Montant Objet Taux Int Remboursement Rétrocession 1 STEG 32,05 Projet Expansion du Réseau du Gaz Naturel Djerba et Zarzis (BEI) 1 CPSCL 50,48 Programme National Mise à Niveau des Circuits de Distribution (AFD) 2 TRANSTU 24,32 Acquisition 9 Rames Métro (Prêt Public Français 54%) 21,65 Acquisition 9 Rames Métro (Crédit Acheteur Français 46%) 128,50 Trésor 2 SNCPA 8,40 Remboursement Échéances Prêts BID garanti 1 SITEP 10,55 Part Etat 50% Fonds de Restructuration du Capital des Entreprises Pub Titre II du Budget Etat 4,26% 15 ans de 2011 au ,50% 20 ans de 2012 au ,20% 20 ans de 2019 au ,03% 10 ans de 2019 au 2019 Sans Intérêt Avant 31/12/2009 concession El Borma Sans Intérêt Avant 31/12/ SOTETEL 4,80 Licenciement Agents 3,75% 6 Echéances de 2010 au ,74 3 SOCOPA 0,40 Licenciement Agents Sans Intérêt 1 SEACN Sfax 4,34 Total ,99 0,40 4,34 Aménagement Cote Nord de Sfax Sans Intérêt du Produit de Liquidation Produits de Ventes des Terrains 38

39 II- Les Recouvrements 37. Les recouvrements au titre des prêts accordés aux Etablissements et Entreprises Publics ont atteint MD (Principal ; Intérêts 18.11) contre 140 MD (Principal 100 ; Intérêts 40) prévus par la Loi de Finances pour l année 2009, et des échéances dues de MD (Principal ; Intérêts 26.2). Les recouvrements au titre des prêts rétrocédés ont atteint MD (Principal 83.27; Intérêts 17.61) soit 76 % de la totalité des recouvrements de 2009, alors que les prêts du Trésor se sont élevés à MD en Principal soit 22 %. Comparés aux recouvrements de 2008, on constate une progression de 8.5% due principalement au règlement de la dette commerciale Irakienne garantie par la COTUNACE. Evolution des Recouvrements des Prêts de l'etat Principal Intérets 39

40 III- Les Arriérés 38. Les arriérés au titre des prêts accordés aux Etablissements et Entreprises Publics s élèvent à MD à fin 2009 (Principal 452.4; Intérêts 74.2) répartis comme suit : Consolidation Créances Bancaires Produits Ventes / 2.5% Bénéfices 14% Solvables 8.5% En Difficultés 23% En Liquidation / En Cours de Liquidation 51.8% Répartition Arriérés par Catégorie Entreprises à Fin L analyse de ces arriérés selon la situation de ces entreprises à permis de les classer en fonction de leur solvabilité. Les arriérés des établissements et entreprises publics solvables ( 44.6 MD) sont dus aux échéances du 4ème trimestre de l année qui ne sont recouvrées qu au début de l année suivante, ainsi qu aux échéances des entreprises bénéficiant de subventions de l Etat qui sont débloquées tardivement. 40. Les Etablissements et Entreprises Publics en difficultés financières qui n assurent pas régulièrement le remboursement de leurs dettes envers l Etat, font l objet d un suivi par les départements concernés pour leur assainissement. Leurs arriérés ont atteint la somme de 123 MD (Principal ; Intérêts 15.2) soit 23.4 % du montant total des arriérés, il s agit notamment des entreprises suivants : 40

41 Entreprises Montant MD % EL FOULEDH 24,3 20% SNCPA 22,6 19% TRANSTU 20,5 17% OTD 17,7 15% 41. Les Etablissements et Entreprises Publics Non solvables n assurant plus le remboursement de leurs dettes envers l Etat du fait qu elles sont en cours de liquidation ou liquidées après décision de la Commission d Assainissement et de Restructuration des Entreprises à Participation Publique (CAREP). Les arriérés au titre de cette catégorie s élèvent à MD (Principal ; Intérêts 46.1) soit 51.7 % du montant total des arriérés. 42. Enfin, il existe certaine dette dont le recouvrement dépend de l entrée en production des projets qui ont été financés par des prêts de l Etat tel que la vente des terrains viabilisés (APAL projet Ben Ghiadha ; SEPTS projet d Assainissement du Lac Sud de Tunis ; SEACN-Sfax projet d Assainissement du Côtes Nord de la ville de Sfax) ou par les bénéfices (SITEP Concession d El Borma, CFTP Concession Sidi Bhara). Les arriérés des entreprises publiques à ce titre ont atteint MD, soit 14.1 % du total. 43. Etant signalé par ailleurs que les arriérés relatifs à la consolidation de l Endettement de certaines Entreprises Publiques prise en charge par l Etat dans le cadre de l assainissement des créances bancaires du secteur public conformément à la loi de finances de 1999 ont atteint 12.8 MD soit 2.5 % du montant total des arriérés. 44. D autres part, la répartition des arriérés à fin 2009 selon les catégories de prêts montre que les arriérés des prêts rétrocédés s élèvent à MD (Principal ; Intérêts 51) soit 34 % du montant total des arriérés alors que pour les prêts FREP ont atteint MD ou 25 % (Principal ; Intérêts 5.2), ceci s explique par le fait que la majorité des entreprises en liquidation ont bénéficié de ces deux catégories de prêts. Quant aux arriérés des prêts du Trésor (72.2 MD), prêts Titre II du budget de l Etat (80.8 MD) et des Consolidations (66.6 MD), ils s élèvent respectivement à 14 %, 15 % et 13%. 41

42 IV- L Encours 45. A fin 2009 l encours des prêts accordés par l Etat aux établissements et entreprises publics a atteint MD, les prêts rétrocédés sont de MD soit 85.4 % du montant total dont notamment : Entreprise Montant MD % ONAS % TRANSTU % BH 79 9% TUNISIE TELECOM 69 8% SNCFT % STEG 68 8% L encours relatif à la consolidation de l endettement de certaines entreprises publiques prise en charge par l Etat dans le cadre de l assainissement des créances bancaires du secteur public conformément à la loi de finances de 1999 a atteint MD soit 7.8 % de l encours total dont notamment (ONH 58.2 MD ; Société du Commerce Internationale MD ; MAKLADA 1.9 MD). Concernant l encours des prêts du Trésor il s élève à 13.7 MD soit 1.4 % de l encours total. 42

43 Annexes 43

44 44

45 45

46 46

47 La dette Publique 47

48 48

49 49

50 50

51 La dette Publique Extérieure Garantie : Situation de la dette extérieure garantie par secteur 51

52 52

53 53

54 54

55 55

56 Pour de plus amples informations. Adresse : Ministère des finances Direction Générale de la Gestion de la Dette et de la Coopération Financière Place du Gouvernement Rue Beb Bnet 1030 Tunis Tunisie dg.gdcf@ .ati.tn Fax : (216) (216) Tél : (216) (216) (216)

BANQUE CENTRALE DE TUNISIE DETTE EXTERIEURE DE LA TUNISIE 2011

البنك المركزي التونسي BANQUE CENTRALE DE TUNISIE DETTE EXTERIEURE DE LA TUNISIE 2011 DECEMBRE 2012 DETTE EXTERIEURE DE LA TUNISIE 2011 DECEMBRE 2012 SOMMAIRE Pages Introduction... 5 Endettement extérieur

البنك المركزي التونسي BANQUE CENTRALE DE TUNISIE DETTE EXTERIEURE DE LA TUNISIE 2011 DECEMBRE 2012 DETTE EXTERIEURE DE LA TUNISIE 2011 DECEMBRE 2012 SOMMAIRE Pages Introduction... 5 Endettement extérieur

Le FMI conclut les consultations de 2008 au titre de l article IV avec le Maroc

Note d information au public (NIP) n 08/91 POUR DIFFUSION IMMÉDIATE Le 23 juillet 2008 Fonds monétaire international 700 19 e rue, NW Washington, D. C. 20431 USA Le FMI conclut les consultations de 2008

Note d information au public (NIP) n 08/91 POUR DIFFUSION IMMÉDIATE Le 23 juillet 2008 Fonds monétaire international 700 19 e rue, NW Washington, D. C. 20431 USA Le FMI conclut les consultations de 2008

Croissance plus lente dans les pays émergents, accélération progressive dans les pays avancés

POUR DIFFUSION : À Washington : 9h00, le 9 juillet 2015 STRICTEMENT CONFIDENTIEL JUSQU À DIFFUSION Croissance plus lente dans les pays émergents, accélération progressive dans les pays avancés La croissance

POUR DIFFUSION : À Washington : 9h00, le 9 juillet 2015 STRICTEMENT CONFIDENTIEL JUSQU À DIFFUSION Croissance plus lente dans les pays émergents, accélération progressive dans les pays avancés La croissance

LA GESTION DU RISQUE DE CHANGE. Finance internationale, 9 ème édition Y. Simon et D. Lautier

LA GESTION DU RISQUE DE CHANGE 2 Section 1. Problématique de la gestion du risque de change Section 2. La réduction de l exposition de l entreprise au risque de change Section 3. La gestion du risque de

LA GESTION DU RISQUE DE CHANGE 2 Section 1. Problématique de la gestion du risque de change Section 2. La réduction de l exposition de l entreprise au risque de change Section 3. La gestion du risque de

Eco-Fiche BILAN DE L ANNEE 2012 QUELLES PERSPECTIVES POUR 2013? 1

Eco-Fiche Janvier 2013 BILAN DE L ANNEE 2012 QUELLES PERSPECTIVES POUR 2013? 1 Retour sur l année 2012 : l atonie En 2012, le Produit Intérieur Brut (PIB) s est élevé à 1 802,1 milliards d euros, soit

Eco-Fiche Janvier 2013 BILAN DE L ANNEE 2012 QUELLES PERSPECTIVES POUR 2013? 1 Retour sur l année 2012 : l atonie En 2012, le Produit Intérieur Brut (PIB) s est élevé à 1 802,1 milliards d euros, soit

NOTE D'INFORMATION SUR L'ÉMISSION OBLIGATAIRE DE $.US 1 MILLIARD SUR 10 ANS (JANVIER 2015)

") NOTE D'INFORMATION SUR L'ÉMISSION OBLIGATAIRE DE $.US 1 MILLIARD SUR 10 ANS (JANVIER 2015) En vue d éclairer l opinion publique tunisienne, initiée et non initiée, sur l opportunité de l émission obligataire

NOTE D'INFORMATION SUR L'ÉMISSION OBLIGATAIRE DE $.US 1 MILLIARD SUR 10 ANS (JANVIER 2015) En vue d éclairer l opinion publique tunisienne, initiée et non initiée, sur l opportunité de l émission obligataire

À Pékin (heure de Pékin) : 11h00, 20 janvier 2015 À Washington (heure de Washington) : 22h00, 19 janvier 2015 JUSQU À PUBLICATION. Courants contraires

: 11h00, 20 janvier 2015 À Washington (heure de Washington) : 22h00, 19 janvier 2015 JUSQU À PUBLICATION. Courants contraires") POUR DIFFUSION : À Pékin (heure de Pékin) : 11h00, 20 janvier 2015 À Washington (heure de Washington) : 22h00, 19 janvier 2015 STRICTEMENT CONFIDENTIEL JUSQU À PUBLICATION Courants contraires La baisse

POUR DIFFUSION : À Pékin (heure de Pékin) : 11h00, 20 janvier 2015 À Washington (heure de Washington) : 22h00, 19 janvier 2015 STRICTEMENT CONFIDENTIEL JUSQU À PUBLICATION Courants contraires La baisse

Hausse du crédit bancaire aux entreprises au Canada

Hausse du crédit bancaire aux entreprises au Canada Juillet 3 Aperçu Des données récemment publiées, recueillies par Prêts bancaires aux entreprises Autorisations et en-cours (Figure ), l Association des

Hausse du crédit bancaire aux entreprises au Canada Juillet 3 Aperçu Des données récemment publiées, recueillies par Prêts bancaires aux entreprises Autorisations et en-cours (Figure ), l Association des

Institut National de la Statistique - Annuaire Statistique du Cameroun 2010. Chapitre 26 : LE CAMEROUN DANS LA ZONE CEMAC

Institut National de la Statistique - Annuaire Statistique du Cameroun 2010 Chapitre 26 : LE CAMEROUN DANS LA ZONE CEMAC 1. Présentation... 328 2. Méthodologie... 328 3. Définitions... 328 4. Sources de

Institut National de la Statistique - Annuaire Statistique du Cameroun 2010 Chapitre 26 : LE CAMEROUN DANS LA ZONE CEMAC 1. Présentation... 328 2. Méthodologie... 328 3. Définitions... 328 4. Sources de

Les perspectives économiques

Les perspectives économiques Les petits-déjeuners du maire Chambre de commerce d Ottawa / Ottawa Business Journal Ottawa (Ontario) Le 27 avril 2012 Mark Carney Mark Carney Gouverneur Ordre du jour Trois

Les perspectives économiques Les petits-déjeuners du maire Chambre de commerce d Ottawa / Ottawa Business Journal Ottawa (Ontario) Le 27 avril 2012 Mark Carney Mark Carney Gouverneur Ordre du jour Trois

Monnaie, banques, assurances

Monnaie, banques, assurances Panorama La politique monétaire de la Banque nationale suisse en 2013 En 2013, la croissance de l économie mondiale est demeurée faible et fragile. En Europe, les signes d

Monnaie, banques, assurances Panorama La politique monétaire de la Banque nationale suisse en 2013 En 2013, la croissance de l économie mondiale est demeurée faible et fragile. En Europe, les signes d

(en millions d euros) 2013-2014 2014-2015 Ventes 247,1 222,9 Marge brute (55,7) (30,8) En pourcentage du chiffre d affaires -22,5 % -13,8 %

2013-2014 2014-2015 Ventes 247,1 222,9 Marge brute (55,7) (30,8) En pourcentage du chiffre d affaires -22,5 % -13,8 %") RESULTATS ANNUELS 2014-2015 Chiffre d affaires 2014-2015 consolidé : 222,9 millions d euros Perte opérationnelle courante 2014-2015 : 125,9 millions d euros Poursuite du recentrage stratégique sur le cœur

RESULTATS ANNUELS 2014-2015 Chiffre d affaires 2014-2015 consolidé : 222,9 millions d euros Perte opérationnelle courante 2014-2015 : 125,9 millions d euros Poursuite du recentrage stratégique sur le cœur

TABLE DES MATIERES. iii

RAPPORT DU COMITE DE POLITIQUE MONETAIRE N 1/2014 ii TABLE DES MATIERES LISTE DES ACRONYMES... iv RESUME ANALYTIQUE... v 1. ENVIRONNEMENT ECONOMIQUE INTERNATIONAL... 1 1.1. Croissance du PIB mondial...

RAPPORT DU COMITE DE POLITIQUE MONETAIRE N 1/2014 ii TABLE DES MATIERES LISTE DES ACRONYMES... iv RESUME ANALYTIQUE... v 1. ENVIRONNEMENT ECONOMIQUE INTERNATIONAL... 1 1.1. Croissance du PIB mondial...

SITUATION FINANCIÈRE DE L ASSURANCE CHÔMAGE

SITUATION FINANCIÈRE DE L ASSURANCE CHÔMAGE pour l année 2014 Janvier 2014 1/12 Situation financière de l Assurance chômage pour l année 2014 14 janvier 2014 Cette note présente la prévision de la situation

SITUATION FINANCIÈRE DE L ASSURANCE CHÔMAGE pour l année 2014 Janvier 2014 1/12 Situation financière de l Assurance chômage pour l année 2014 14 janvier 2014 Cette note présente la prévision de la situation

Perspectives économiques régionales Afrique subsaharienne. FMI Département Afrique Mai 2010

Perspectives économiques régionales Afrique subsaharienne FMI Département Afrique Mai 21 Introduction Avant la crise financière mondiale Vint la grande récession La riposte politique pendant le ralentissement

Perspectives économiques régionales Afrique subsaharienne FMI Département Afrique Mai 21 Introduction Avant la crise financière mondiale Vint la grande récession La riposte politique pendant le ralentissement

Investissements et R & D

Investissements et R & D Faits marquants en 2008-2009 - L investissement de l industrie manufacturière marque le pas en 2008 et se contracte fortement en 2009 - Très fort recul de l utilisation des capacités

Investissements et R & D Faits marquants en 2008-2009 - L investissement de l industrie manufacturière marque le pas en 2008 et se contracte fortement en 2009 - Très fort recul de l utilisation des capacités

Annexe - Balance des paiements et équilibre macro-économique

Annexe - Balance des paiements et équilibre macro-économique Les échanges de marchandises (biens et services), de titres et de monnaie d un pays avec l étranger sont enregistrés dans un document comptable

Annexe - Balance des paiements et équilibre macro-économique Les échanges de marchandises (biens et services), de titres et de monnaie d un pays avec l étranger sont enregistrés dans un document comptable

Les difficultés économiques actuelles devraient demeurer contenues à moins que les tensions financières s amplifient

PRÉSENTATION ÉCONOMIQUE ET FINANCIÈRE Association des économistes québécois de l Outaouais 5 à 7 sur la conjoncture économique 3 avril Les difficultés économiques actuelles devraient demeurer contenues

PRÉSENTATION ÉCONOMIQUE ET FINANCIÈRE Association des économistes québécois de l Outaouais 5 à 7 sur la conjoncture économique 3 avril Les difficultés économiques actuelles devraient demeurer contenues

CAMPAGNE ANNUELLE DES EPARGNES ACQUISES

Direction Épargne et Clientèle Patrimoniale Date de diffusion : 26 janvier 2015 N 422 CAMPAGNE ANNUELLE DES EPARGNES ACQUISES Dans une démarche d accompagnement auprès de vos clients, plusieurs communications

Direction Épargne et Clientèle Patrimoniale Date de diffusion : 26 janvier 2015 N 422 CAMPAGNE ANNUELLE DES EPARGNES ACQUISES Dans une démarche d accompagnement auprès de vos clients, plusieurs communications

[ les éco_fiches ] Situation en France :

![[ les éco_fiches ] Situation en France :](/thumbs/24/2974745.jpg "[ les éco_fiches ] Situation en France :") Des fiches pour mieux comprendre l'actualité éco- nomique et les enjeux pour les PME Sortie de crise? Depuis le 2ème trimestre la France est «techniquement» sortie de crise. Cependant, celle-ci a été d

Des fiches pour mieux comprendre l'actualité éco- nomique et les enjeux pour les PME Sortie de crise? Depuis le 2ème trimestre la France est «techniquement» sortie de crise. Cependant, celle-ci a été d

Boussole. Divergence des indicateurs avancés. Actions - bon marché ou trop chères? Marchés boursiers - tout dépend du point de vue!

Boussole Juin 2015 Divergence des indicateurs avancés Actions - bon marché ou trop chères? Marchés boursiers - tout dépend du point de vue! Les règles du placement financier - Partie III Votre patrimoine,

Boussole Juin 2015 Divergence des indicateurs avancés Actions - bon marché ou trop chères? Marchés boursiers - tout dépend du point de vue! Les règles du placement financier - Partie III Votre patrimoine,

SOMMAIRE. Bulletin de souscription

SOMMAIRE Flash-emprunt subordonné «Tunisie Leasing 2011-2» Chapitre 1 : Responsables de la note d opération 1.1. Responsables de la note d opération 1.2. Attestation des responsables de la note d opération

SOMMAIRE Flash-emprunt subordonné «Tunisie Leasing 2011-2» Chapitre 1 : Responsables de la note d opération 1.1. Responsables de la note d opération 1.2. Attestation des responsables de la note d opération

b ) La Banque Centrale Bilan de BC banques commerciales)

La Banque Centrale Bilan de BC banques commerciales)") b ) La Banque Centrale Notre système bancaire se complexifie puisqu il se trouve maintenant composer d une multitude de banques commerciales et d une Banque Centrale. La Banque Centrale est au cœur de

b ) La Banque Centrale Notre système bancaire se complexifie puisqu il se trouve maintenant composer d une multitude de banques commerciales et d une Banque Centrale. La Banque Centrale est au cœur de

Présentation Macro-économique. Mai 2013

Présentation Macro-économique Mai 2013 1 Rendement réel des grandes catégories d actifs Janvier 2013 : le «sans risque» n était pas une option, il l est moins que jamais Rendement réel instantané 2,68%

Présentation Macro-économique Mai 2013 1 Rendement réel des grandes catégories d actifs Janvier 2013 : le «sans risque» n était pas une option, il l est moins que jamais Rendement réel instantané 2,68%

L activité financière des sociétes d assurances

L activité financière des sociétes d assurances L année 2002 est de nouveau marquée par une forte baisse des marchés financiers. Celle-ci entraîne une diminution des plus-values latentes et des produits

L activité financière des sociétes d assurances L année 2002 est de nouveau marquée par une forte baisse des marchés financiers. Celle-ci entraîne une diminution des plus-values latentes et des produits

75 ANS D HISTOIRE EN CHIFFRES : 1935-2010

75 ANS D HISTOIRE EN CHIFFRES : 1935-21 L économie canadienne depuis la fondation de la Banque du Canada Première édition : le 11 mars 21 Mise à jour : le 16 decembre 21 1 La Banque du Canada, fondée en

75 ANS D HISTOIRE EN CHIFFRES : 1935-21 L économie canadienne depuis la fondation de la Banque du Canada Première édition : le 11 mars 21 Mise à jour : le 16 decembre 21 1 La Banque du Canada, fondée en

Indicateur n 1.3 : Ecart entre le taux d intérêt des emprunts de la Sécurité sociale et le taux du marché

82 Partie II Objectifs / Résultats Objectif 1 Garantir la viabilité financière des régimes de Indicateur n 1.3 : Ecart entre le taux d intérêt des emprunts de la Sécurité sociale et le taux du marché 1er

82 Partie II Objectifs / Résultats Objectif 1 Garantir la viabilité financière des régimes de Indicateur n 1.3 : Ecart entre le taux d intérêt des emprunts de la Sécurité sociale et le taux du marché 1er

Annexe 1. Stratégie de gestion de la dette 2014 2015. Objectif

Annexe 1 Stratégie de gestion de la dette 2014 2015 Objectif La Stratégie de gestion de la dette énonce les objectifs, la stratégie et les plans du gouvernement du Canada au chapitre de la gestion de ses

Annexe 1 Stratégie de gestion de la dette 2014 2015 Objectif La Stratégie de gestion de la dette énonce les objectifs, la stratégie et les plans du gouvernement du Canada au chapitre de la gestion de ses

Banque de la République d Haïti. Bulletin Statistique 36 Juillet - Septembre 2000

Banque de la République d Haïti Bulletin Statistique 36 Juillet - Septembre 2000 Table des matières Avertissement...5 I- Statistiques monétaires et financières Tableau 1.1 Principaux indicateurs monétaires...10

Banque de la République d Haïti Bulletin Statistique 36 Juillet - Septembre 2000 Table des matières Avertissement...5 I- Statistiques monétaires et financières Tableau 1.1 Principaux indicateurs monétaires...10

FINANCEMENT DU DEFICIT BUDGETAIRE AU MAROC

FINANCEMENT DU DEFICIT BUDGETAIRE AU MAROC Rabat, 19 octobre 21 M. Ahmed HAJOUB Adjoint au Directeur du Trésor et des Finances Extérieures chargé du pôle macroéconomie I- Consolidation budgétaire: expérience

FINANCEMENT DU DEFICIT BUDGETAIRE AU MAROC Rabat, 19 octobre 21 M. Ahmed HAJOUB Adjoint au Directeur du Trésor et des Finances Extérieures chargé du pôle macroéconomie I- Consolidation budgétaire: expérience

Les perspectives mondiales, les déséquilibres internationaux et le Canada : un point de vue du FMI

Présentation à l Association des économistes québécois Le 19 mai 25 Les perspectives mondiales, les déséquilibres internationaux et le Canada : un point de vue du FMI Kevin G. Lynch Administrateur Fonds

Présentation à l Association des économistes québécois Le 19 mai 25 Les perspectives mondiales, les déséquilibres internationaux et le Canada : un point de vue du FMI Kevin G. Lynch Administrateur Fonds

Le nouvel indice de taux de change effectif du dollar canadien

Le nouvel indice de taux de change effectif du dollar canadien Janone Ong, département des Marchés financiers La Banque du Canada a créé un nouvel indice de taux de change effectif du dollar canadien,

Le nouvel indice de taux de change effectif du dollar canadien Janone Ong, département des Marchés financiers La Banque du Canada a créé un nouvel indice de taux de change effectif du dollar canadien,

Emprunt Obligataire «Tunisie Leasing 2013-1»

EMISSION D UN EMPRUNT OBLIGATAIRE VISA du Conseil du Marché Financier : Portée du visa du CMF : Le visa du CMF, n implique aucune appréciation sur l opération proposée. Le prospectus est établi par l émetteur

EMISSION D UN EMPRUNT OBLIGATAIRE VISA du Conseil du Marché Financier : Portée du visa du CMF : Le visa du CMF, n implique aucune appréciation sur l opération proposée. Le prospectus est établi par l émetteur

TD de Macroéconomie 2011-2012 Université d Aix-Marseille 2 Licence 2 EM Enseignant: Benjamin KEDDAD

TD de Macroéconomie 2011-2012 Université d Aix-Marseille 2 Licence 2 EM Enseignant: Benjamin KEDDAD 1. Balance des paiements 1.1. Bases comptable ˆ Transactions internationales entre résident et non-résident

TD de Macroéconomie 2011-2012 Université d Aix-Marseille 2 Licence 2 EM Enseignant: Benjamin KEDDAD 1. Balance des paiements 1.1. Bases comptable ˆ Transactions internationales entre résident et non-résident

Activités et résultats 2011

Activités et résultats rci en bref RCI Banque est la captive financière de l Alliance Renault Nissan et assure à ce titre le financement des ventes des marques Renault, Renault Samsung Motors (RSM), Dacia,

Activités et résultats rci en bref RCI Banque est la captive financière de l Alliance Renault Nissan et assure à ce titre le financement des ventes des marques Renault, Renault Samsung Motors (RSM), Dacia,

Table des matières. Principaux indicateurs macro-économiques. 1

Tableau de bord des indicateurs macro-économiques mai 2015 Table des matières Présentation générale Principaux indicateurs macro-économiques. 1 Comptes et agrégats de la nation.... 2 Valeur ajoutée réelle

Tableau de bord des indicateurs macro-économiques mai 2015 Table des matières Présentation générale Principaux indicateurs macro-économiques. 1 Comptes et agrégats de la nation.... 2 Valeur ajoutée réelle

Automne 2014 LE POINT SUR LA SITUATION ÉCONOMIQUE ET FINANCIÈRE DU QUÉBEC

Automne 2014 LE POINT SUR LA SITUATION ÉCONOMIQUE ET FINANCIÈRE DU QUÉBEC Automne 2014 Le point sur la situation économique et financière du québec NOTE La forme masculine utilisée dans le texte désigne

Automne 2014 LE POINT SUR LA SITUATION ÉCONOMIQUE ET FINANCIÈRE DU QUÉBEC Automne 2014 Le point sur la situation économique et financière du québec NOTE La forme masculine utilisée dans le texte désigne

DORVAL FLEXIBLE MONDE

DORVAL FLEXIBLE MONDE Rapport de gestion 2014 Catégorie : Diversifié International/Gestion flexible Objectif de gestion : L objectif de gestion consiste à participer à la hausse des marchés de taux et

DORVAL FLEXIBLE MONDE Rapport de gestion 2014 Catégorie : Diversifié International/Gestion flexible Objectif de gestion : L objectif de gestion consiste à participer à la hausse des marchés de taux et

LEADER MONDIAL DU PETIT ÉQUIPEMENT DOMESTIQUE

26 février 2015 Résultats de l exercice 2014 Groupe SEB : Des performances opérationnelles solides Des devises pénalisantes 1 Ventes de 4 253 M en croissance organique* de + 4,6 % Croissance organique*

26 février 2015 Résultats de l exercice 2014 Groupe SEB : Des performances opérationnelles solides Des devises pénalisantes 1 Ventes de 4 253 M en croissance organique* de + 4,6 % Croissance organique*

Les questions relatives aux finances publiques, longtemps réservées aux spécialistes, sont

CHAPITRE 1 LES FACTEURS STRUCTURELS DE LA HAUSSE DE L ENDETTEMENT PUBLIC DANS LES PAYS AVANCÉS Les questions relatives aux finances publiques, longtemps réservées aux spécialistes, sont revenues au cœur

CHAPITRE 1 LES FACTEURS STRUCTURELS DE LA HAUSSE DE L ENDETTEMENT PUBLIC DANS LES PAYS AVANCÉS Les questions relatives aux finances publiques, longtemps réservées aux spécialistes, sont revenues au cœur

Calcul et gestion de taux

Calcul et gestion de taux Chapitre 1 : la gestion du risque obligataire... 2 1. Caractéristique d une obligation (Bond/ Bund / Gilt)... 2 2. Typologie... 4 3. Cotation d une obligation à taux fixe... 4

Calcul et gestion de taux Chapitre 1 : la gestion du risque obligataire... 2 1. Caractéristique d une obligation (Bond/ Bund / Gilt)... 2 2. Typologie... 4 3. Cotation d une obligation à taux fixe... 4

2 analyses. Encadré 2.1 : Répartition géographique des investissements de portefeuille du luxembourg 106. bulletin bcl 2010 3 97

analyses 2 2 analyses 1 La position extérieure globale du Luxembourg 98 1.1 Introduction 98 1.2 La position nette par catégorie d actifs : vue d ensemble 99 1.3 La position d investissements directs 11

analyses 2 2 analyses 1 La position extérieure globale du Luxembourg 98 1.1 Introduction 98 1.2 La position nette par catégorie d actifs : vue d ensemble 99 1.3 La position d investissements directs 11

Les dépenses et la dette des ménages

Les dépenses et la dette des ménages Les dépenses des ménages représentent près de 65 % 1 du total des dépenses au Canada et elles jouent donc un rôle moteur très important dans l économie. Les ménages

Les dépenses et la dette des ménages Les dépenses des ménages représentent près de 65 % 1 du total des dépenses au Canada et elles jouent donc un rôle moteur très important dans l économie. Les ménages

Point de conjoncture économique et prévisions macroéconomiques du premier semestre 2014 en zone CEMAC

Point de conjoncture économique et prévisions macroéconomiques du premier semestre 2014 en zone CEMAC Commission de la CEMAC Département des Politiques Economique, Monétaire et Financière Direction des

Point de conjoncture économique et prévisions macroéconomiques du premier semestre 2014 en zone CEMAC Commission de la CEMAC Département des Politiques Economique, Monétaire et Financière Direction des

ROYAUME DU MAROC OFFICE DES CHANGES

ROYAUME DU MAROC OFFICE DES CHANGES www.oc.gov.ma 2007 La reproduction des informations contenues dans la présente publication est autorisée sous réserve d en mentionner expressément la source. 1 TABLE

ROYAUME DU MAROC OFFICE DES CHANGES www.oc.gov.ma 2007 La reproduction des informations contenues dans la présente publication est autorisée sous réserve d en mentionner expressément la source. 1 TABLE

Enquête sur les perspectives des entreprises

Enquête sur les perspectives des entreprises Résultats de l enquête de l été 15 Vol. 12.2 6 juillet 15 L enquête menée cet été laisse entrevoir des perspectives divergentes selon les régions. En effet,

Enquête sur les perspectives des entreprises Résultats de l enquête de l été 15 Vol. 12.2 6 juillet 15 L enquête menée cet été laisse entrevoir des perspectives divergentes selon les régions. En effet,

ECONOMIE. DATE: 16 Juin 2011

BACCALAUREAT EUROPEEN 2011 ECONOMIE DATE: 16 Juin 2011 DUREE DE L'EPREUVE : 3 heures (180 minutes) MATERIEL AUTORISE Calculatrice non programmable et non graphique REMARQUES PARTICULIERES Les candidats

BACCALAUREAT EUROPEEN 2011 ECONOMIE DATE: 16 Juin 2011 DUREE DE L'EPREUVE : 3 heures (180 minutes) MATERIEL AUTORISE Calculatrice non programmable et non graphique REMARQUES PARTICULIERES Les candidats

L activité financière des sociétes d assurances

L activité financière des sociétes d assurances Les marchés boursiers ont repris au cours de l année 2003. Par conséquent, les plus-values latentes sur actifs des sociétés d assurances augmentent. Les

L activité financière des sociétes d assurances Les marchés boursiers ont repris au cours de l année 2003. Par conséquent, les plus-values latentes sur actifs des sociétés d assurances augmentent. Les

L INVESTISSEMENT JOUE À «CASH-CASH»

193-202.qxp 09/11/2004 17:19 Page 193 L INVESTISSEMENT JOUE À «CASH-CASH» Département analyse et prévision de l OFCE La rentabilité des entreprises s'est nettement redressée en 2003 et 2004. Amorcée aux

193-202.qxp 09/11/2004 17:19 Page 193 L INVESTISSEMENT JOUE À «CASH-CASH» Département analyse et prévision de l OFCE La rentabilité des entreprises s'est nettement redressée en 2003 et 2004. Amorcée aux

Préambule Autodiagnostic 1) QRU - La Banque centrale est : 2) QRU - L encadrement du crédit était une technique :

QRU - La Banque centrale est : 2) QRU - L encadrement du crédit était une technique :") Préambule Nous vous proposons en préambule d estimer votre niveau de connaissances bancaires et financières en répondant à cet auto diagnostic. Que celui-ci vous soit prétexte à valider et à approfondir

Préambule Nous vous proposons en préambule d estimer votre niveau de connaissances bancaires et financières en répondant à cet auto diagnostic. Que celui-ci vous soit prétexte à valider et à approfondir

La finance internationale : quel impact sur l'économie marocaine? 20 Novembre 2012

La finance internationale : quel impact sur l'économie marocaine? 20 Novembre 2012 Sommaire I - Le rôle prépondérant des marchés financiers I.1 - Financiarisation de l'économie mondiale I.2 Lien avec l'entreprise

La finance internationale : quel impact sur l'économie marocaine? 20 Novembre 2012 Sommaire I - Le rôle prépondérant des marchés financiers I.1 - Financiarisation de l'économie mondiale I.2 Lien avec l'entreprise

PERTES ET BENEFICES DE CHANGE

ANALYSE DE L EXECUTION DU BUDGET DE L ETAT PAR MISSION ET PROGRAMME EXERCICE 2012 COMPTE D OPERATIONS MONETAIRES PERTES ET BENEFICES DE CHANGE MAI 2013 Compte d opérations monétaires Pertes et bénéfices

ANALYSE DE L EXECUTION DU BUDGET DE L ETAT PAR MISSION ET PROGRAMME EXERCICE 2012 COMPTE D OPERATIONS MONETAIRES PERTES ET BENEFICES DE CHANGE MAI 2013 Compte d opérations monétaires Pertes et bénéfices

Le RMB chinois comme monnaie de mesure internationale : causes, conditions

27 novembre 213 N 5 Le RMB chinois comme monnaie de mesure internationale : causes, conditions La Chine semble vouloir développer le poids du RMB comme monnaie internationale, aussi bien financière que

27 novembre 213 N 5 Le RMB chinois comme monnaie de mesure internationale : causes, conditions La Chine semble vouloir développer le poids du RMB comme monnaie internationale, aussi bien financière que

4LES FINANCES DES COLLECTIVITÉS LOCALES LES COLLECTIVITÉS LOCALES EN CHIFFRES 2010

LES COLLECTIVITÉS LOCALES EN CHIFFRES 2010 4LES FINANCES DES COLLECTIVITÉS LOCALES 4-1 Les comptes des collectivités territoriales et de leurs groupements à fiscalité propre 54 4-2 Les comptes des communes

LES COLLECTIVITÉS LOCALES EN CHIFFRES 2010 4LES FINANCES DES COLLECTIVITÉS LOCALES 4-1 Les comptes des collectivités territoriales et de leurs groupements à fiscalité propre 54 4-2 Les comptes des communes

mai COMMENTAIRE DE MARCHÉ

mai 2014 COMMENTAIRE DE MARCHÉ SOMMAIRE Introduction 2 En bref 3 INTRODUCTION L heure semble au découplage entre les Etats-Unis et l Europe. Alors que de l autre côté de l Atlantique, certains plaident

mai 2014 COMMENTAIRE DE MARCHÉ SOMMAIRE Introduction 2 En bref 3 INTRODUCTION L heure semble au découplage entre les Etats-Unis et l Europe. Alors que de l autre côté de l Atlantique, certains plaident

REPUBLIQUE DU BENIN. Fraternité-Justice-Travail -@@@ MINISTERE DE L ECONOMIE, DES FINANCES ET DES PROGRAMMES DE DENATIONNALISATION -@@@

REPUBLIQUE DU BENIN Fraternité-Justice-Travail -@@@ MINISTERE DE L ECONOMIE, DES FINANCES ET DES PROGRAMMES DE DENATIONNALISATION -@@@ DIRECTION GENERALE DES AFFAIRES ECONOMIQUES -@@@ DIRECTION DE LA PREVISION

REPUBLIQUE DU BENIN Fraternité-Justice-Travail -@@@ MINISTERE DE L ECONOMIE, DES FINANCES ET DES PROGRAMMES DE DENATIONNALISATION -@@@ DIRECTION GENERALE DES AFFAIRES ECONOMIQUES -@@@ DIRECTION DE LA PREVISION

Septembre 2013. Baromètre bancaire 2013 L évolution conjoncturelle des banques en Suisse

Septembre 2013 Baromètre bancaire 2013 L évolution conjoncturelle des banques en Suisse Baromètre bancaire 2013 Executive summary 3 1 Evolution économique globale 1.1 Economie internationale 1.2 Suisse

Septembre 2013 Baromètre bancaire 2013 L évolution conjoncturelle des banques en Suisse Baromètre bancaire 2013 Executive summary 3 1 Evolution économique globale 1.1 Economie internationale 1.2 Suisse

L'économie libanaise et le système bancaire libanais: Faits et chiffres

La croissance économique L'économie libanaise et le système bancaire libanais: Faits et chiffres 1- Le Liban a connu une croissance économique exceptionnelle et solide à partir de 2007 jusqu'en 2010, le

La croissance économique L'économie libanaise et le système bancaire libanais: Faits et chiffres 1- Le Liban a connu une croissance économique exceptionnelle et solide à partir de 2007 jusqu'en 2010, le

INSTITUT DE LA STATISTIQUE DU QUÉBEC ÉCONOMIE. Comptes économiques des revenus et dépenses du Québec

INSTITUT DE LA STATISTIQUE DU QUÉBEC ÉCONOMIE Comptes économiques des revenus et dépenses du Québec Édition 2013 Pour tout renseignement concernant l ISQ et les données statistiques dont il dispose, s

INSTITUT DE LA STATISTIQUE DU QUÉBEC ÉCONOMIE Comptes économiques des revenus et dépenses du Québec Édition 2013 Pour tout renseignement concernant l ISQ et les données statistiques dont il dispose, s

CHAPITRE 1 : LES REGIMES DE CHANGES

CHAPITRE 1 : LES REGIMES DE CHANGES I- un bref survol historique du système monétaire international Le Système Monétaire International (SMI) représente le cadre institutionnel des échanges internationaux.

CHAPITRE 1 : LES REGIMES DE CHANGES I- un bref survol historique du système monétaire international Le Système Monétaire International (SMI) représente le cadre institutionnel des échanges internationaux.

LES OPERATIONS SUR LE MARCHÉ DES CHANGES. Finance internationale, 9 ème éd. Y. Simon & D. Lautier 1

LES OPERATIONS SUR LE MARCHÉ DES CHANGES Finance internationale, 9 ème éd. Y. Simon & D. Lautier 1 Couverture : Protéger des créances ou des dettes (commerciales ou financières) contre le risque de variation

LES OPERATIONS SUR LE MARCHÉ DES CHANGES Finance internationale, 9 ème éd. Y. Simon & D. Lautier 1 Couverture : Protéger des créances ou des dettes (commerciales ou financières) contre le risque de variation

Privilégier les actions et les emprunts d entreprise aux placements monétaires et aux emprunts d Etat AAA

Swisscanto Asset Management SA Waisenhausstrasse 2 8021 Zurich Téléphone +41 58 344 49 00 Fax +41 58 344 49 01 assetmanagement@swisscanto.ch www.swisscanto.ch Politique de placement de Swisscanto pour

Swisscanto Asset Management SA Waisenhausstrasse 2 8021 Zurich Téléphone +41 58 344 49 00 Fax +41 58 344 49 01 assetmanagement@swisscanto.ch www.swisscanto.ch Politique de placement de Swisscanto pour

2015 et l investissement en actions : la prise de risque est-elle justifiée?

Flash Stratégie Janvier 2015 2015 et l investissement en actions : la prise de risque est-elle justifiée? Jean Borjeix Paris, le 20 janvier 2015 Dans ce document nous allons tout d abord rapprocher nos

Flash Stratégie Janvier 2015 2015 et l investissement en actions : la prise de risque est-elle justifiée? Jean Borjeix Paris, le 20 janvier 2015 Dans ce document nous allons tout d abord rapprocher nos

Point d actualité. Conseil Economique, Social & Environnemental Régional. Séance plénière 2 février 2015

Conseil Economique, Social & Environnemental Régional Point d actualité Séance plénière 2 février 2015 Rapporteur général : Jean-Jacques FRANCOIS, au nom du Comité de Conjoncture CONTEXTE GÉNÉRAL A la

Conseil Economique, Social & Environnemental Régional Point d actualité Séance plénière 2 février 2015 Rapporteur général : Jean-Jacques FRANCOIS, au nom du Comité de Conjoncture CONTEXTE GÉNÉRAL A la

Baromètre de conjoncture de la Banque Nationale de Belgique

BANQUE NATIONALE DE BELGIQUE ENQUETES SUR LA CONJONCTURE Baromètre de conjoncture de la Banque Nationale de Belgique Janvier 211 15 1 5-5 -1-15 -2 - -3-35 21 22 23 24 26 27 28 29 21 211 Série dessaisonalisée

BANQUE NATIONALE DE BELGIQUE ENQUETES SUR LA CONJONCTURE Baromètre de conjoncture de la Banque Nationale de Belgique Janvier 211 15 1 5-5 -1-15 -2 - -3-35 21 22 23 24 26 27 28 29 21 211 Série dessaisonalisée

Croissance à crédit. Vladimir Borgy *

Croissance à crédit Vladimir Borgy * p. 5-15 L économie mondiale a connu en 2004 une conjoncture exceptionnelle, la croissance annuelle au rythme de 5 % est la plus forte enregistrée depuis 1976 et résulte

Croissance à crédit Vladimir Borgy * p. 5-15 L économie mondiale a connu en 2004 une conjoncture exceptionnelle, la croissance annuelle au rythme de 5 % est la plus forte enregistrée depuis 1976 et résulte

C O M M U N I Q U É D E P R E S S E

C O M M U N I Q U É D E P R E S S E Information réglementée* Bruxelles, Paris, 13 mai 2009 7h00 Résultat net de EUR 251 millions au 1 er trimestre 2009 Ratio Tier 1 de 10,7 % et core Tier 1 de 9,8 % Faits

C O M M U N I Q U É D E P R E S S E Information réglementée* Bruxelles, Paris, 13 mai 2009 7h00 Résultat net de EUR 251 millions au 1 er trimestre 2009 Ratio Tier 1 de 10,7 % et core Tier 1 de 9,8 % Faits

Chapitre 4 Comment s opère le financement de l économie mondiale?

CONCEPTION ET MISE EN PAGE : PAUL MILAN 18 décembre 2014 à 14:22 Chapitre 4 Comment s opère le financement de l économie mondiale? Ce chapitre ne fait plus partie du programme, mais il est conseillé de

CONCEPTION ET MISE EN PAGE : PAUL MILAN 18 décembre 2014 à 14:22 Chapitre 4 Comment s opère le financement de l économie mondiale? Ce chapitre ne fait plus partie du programme, mais il est conseillé de

Deutsche Bank AG (DE) (A+/A2) BRL 6,15% 2018. Deutsche Bank Une opportunité d investissement en réal brésilien. A quoi vous attendre?

(A+/A2) BRL 6,15% 2018. Deutsche Bank Une opportunité d investissement en réal brésilien. A quoi vous attendre?") Deutsche Bank Une opportunité d investissement en réal brésilien Type d investissement Ce produit est une obligation. En souscrivant à cette obligation, vous prêtez de l argent à l émetteur qui s engage

Deutsche Bank Une opportunité d investissement en réal brésilien Type d investissement Ce produit est une obligation. En souscrivant à cette obligation, vous prêtez de l argent à l émetteur qui s engage

SITUATION FINANCIERE DE LA COMMUNE DE MONT DE LANS. Réunion Publique du 6 Aout 2015

SITUATION FINANCIERE DE LA COMMUNE DE MONT DE LANS Réunion Publique du 6 Aout 2015 LE BUDGET PRIMITIF COMMUNAL 2015 BUDGET GLOBAL (13,53 M ) INVESTISSEMENT 2,87M FONCTIONNEMENT 10,66M Dépenses (2,87 M

SITUATION FINANCIERE DE LA COMMUNE DE MONT DE LANS Réunion Publique du 6 Aout 2015 LE BUDGET PRIMITIF COMMUNAL 2015 BUDGET GLOBAL (13,53 M ) INVESTISSEMENT 2,87M FONCTIONNEMENT 10,66M Dépenses (2,87 M

Les Marges de Manœuvre Financières des Collectivités s Locales

1 Les Marges de Manœuvre Financières des Collectivités s Locales Gilles TESTUD, ECOFINANCE Frédéric ric DUPUIS, DEXIA CL Réunions avec les élus du Territoire de Belfort 07 juin 2012 Sommaire 2 1. Introduction

1 Les Marges de Manœuvre Financières des Collectivités s Locales Gilles TESTUD, ECOFINANCE Frédéric ric DUPUIS, DEXIA CL Réunions avec les élus du Territoire de Belfort 07 juin 2012 Sommaire 2 1. Introduction

Audit financier & budgétaire de la Ville de Clamart

Audit financier & budgétaire de la Ville de Clamart Ville de Clamart PARTENAIRES Finances Locales Avril 2015 Ville de Clamart 1 Présentation de PARTENAIRES Finances Locales PARTENAIRES Finances Locales

Audit financier & budgétaire de la Ville de Clamart Ville de Clamart PARTENAIRES Finances Locales Avril 2015 Ville de Clamart 1 Présentation de PARTENAIRES Finances Locales PARTENAIRES Finances Locales

TD n 1 : la Balance des Paiements

TD n 1 : la Balance des Paiements 1 - Principes d enregistrement L objet de la Balance des Paiements est de comptabiliser les différentes transactions entre résidents et non-résidents au cours d une année.

TD n 1 : la Balance des Paiements 1 - Principes d enregistrement L objet de la Balance des Paiements est de comptabiliser les différentes transactions entre résidents et non-résidents au cours d une année.