Journées d économie de Lyon

|

|

|

- Sabine Sauvé

- il y a 10 ans

- Total affichages :

Transcription

1 Journées d économie de Lyon Mercredi 9 novembre 2011 Clément Schaff, Mahdi Ben Jelloul 1

2 Plan Présentation générale Présentation du logiciel Exemple de réformes: Bourguignon Muet Sterdyniack 2

3 La microsimulation 1. Programmer l ensemble des impôts et prestations pour simuler le système actuel 2. Simuler des «cas types»: Calculer et visualiser le coût d une réforme pour un d un ménage particulier 3. «Brancher» le programme de microsimulation sur une enquête représentative de la population Impact sur les finances publiques Impact sur la distribution des revenus, sur le taux de pauvreté, calcul du nombre de gagnants et de perdants 3

4 Qu est ce qu OpenFisca OpenFisca est un logiciel libre de microsimulation, développé par le Centre d analyse stratégique, avec l appui de l IDEP Transparent: le code est en libre accès Collaboratif: toute amélioration doit être rendue publique Evolutif: une communauté de contributeurs OpenFisca enrichira l outil 4

5 Un «Révolution fiscale» bis? Les économistes C. Landais, T. Piketty et E. Saez ont mis en ligne un simulateur accessible au grand public Ne permet de simuler qu un seul type de réforme: Fusion IR-CSG vers la l assiette de la CSG Individualisation de l impôt avec remplacement du quotient familial par un crédit d impôt forfaitaire 5

6 Le système actuel est plus complexe Coexistence de plusieurs concepts de ménage suivant les impôts ou les prestations considérés On parle de foyers fiscaux pour l impôt sur le revenu ; foyers sociaux (ou familles) pour les prestations sociales ; ménages pour les individus partageant un même logement. 6

7 Exemple illustratif Couple non marié (ni pacsé), deux enfants de 10 et 19 ans, l ainé poursuivant MENAGE des 1 études supérieures dans une autre FOYER FISCAL 1 FOYER FISCAL 2 FOYER FISCAL 3? ville que ses parents. MENAGE 2 Une FAMILLE 7

8 Qu a-t-on programmé Déjà fait: Cotisation sociales: salariales, patronales, allègements CSG, CRDS: revenus du travail, du capital, pensions, etc. Impôt sur le revenu: avec les niches (abattement, réduction et crédits d impôts) Prestations familiales: AF, CF, ARS, PAJE (APJE, APE), AEEH, Allocations logement: APL, ALF, ALS Minima sociaux: RSA (RMI, API), ASPA, ASI, AAH A faire: Taxe d habitation, ISF, etc. TVA? 500 paramètres de la législation modifiables par l utilisateur 130 caractéristiques individuelles pour les cas types Pour les année 2002 à

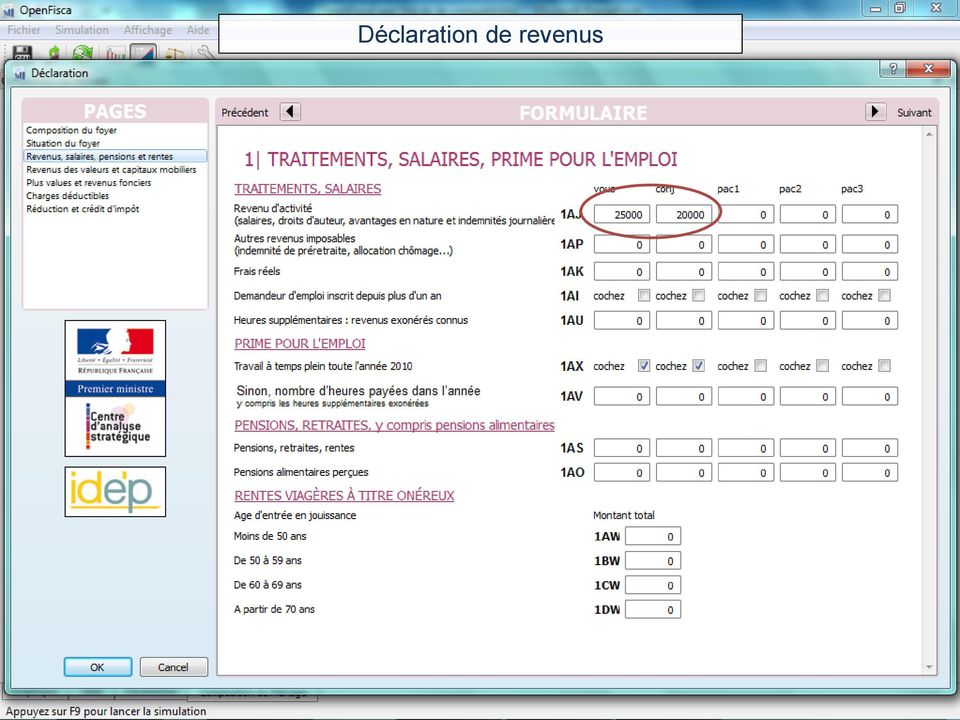

9 Calendrier prévisionnel 9 novembre: Mise en ligne du programme «desktop» sur Hébergement du code sur une plate-forme de développement collaborative (Github) Fin 2011: Possibilité de faire des simulations en ligne, sans télécharger le logiciel Courant 2012: Branchement d une enquête pour permettre les chiffrages 9

10 Description d un ménage Visualisation des résultats Accès aux paramètres de la législation 10

11 Un exemple simple: Célibataire salarié, revenus variant de 0 à par an 11

12 Visualisation des taux moyens et des taux marginaux d imposition 12

13 Une réforme récente: La taxe exceptionnelle sur les hauts revenus Modifier les tranches ou les taux d imposition Ajouter ou retirer des tranches 13

14 Activer le mode «réforme» ou «différence» 14

15 Baisse du revenu disponible de 7000 par an pour un célibataire déclarant un salaire de

16 Autre exemple: Un couple avec 3 enfants Remplir une déclaration de revenus 16

17 Déclaration de revenus 17

18 Mode «cas type» Impôt sur le revenu PAJE Allocations familiales 18

19 Crédit d impôt «emploi à domicile» 19

20 Baisse du taux du crédit d impôts de 50 % à 40 % 20

21 Baisse du revenu disponible de 800 par an 21

PACTE DE RESPONSABILITÉ

PACTE DE RESPONSABILITÉ ET DE SOLIDARITÉ Loi de finances rectificative pour 2014 Loi de financement rectificative de la sécurité sociale pour 2014 10 septembre 2014 1 LES PRINCIPALES MESURES SOCIALES DU

PACTE DE RESPONSABILITÉ ET DE SOLIDARITÉ Loi de finances rectificative pour 2014 Loi de financement rectificative de la sécurité sociale pour 2014 10 septembre 2014 1 LES PRINCIPALES MESURES SOCIALES DU

Newsletter - Mesures fiscales de la loi de Finances pour 2013

Newsletter - Mesures fiscales de la loi de Finances pour 2013 Octobre 2012 Sommaire 1. IMPOT SUR LE REVENU... 2 2. TAXATION DES REVENUS DU CAPITAL AU BAREME PROGRESSIF... 3 3. TAXATION DES PLUS-VALUES

Newsletter - Mesures fiscales de la loi de Finances pour 2013 Octobre 2012 Sommaire 1. IMPOT SUR LE REVENU... 2 2. TAXATION DES REVENUS DU CAPITAL AU BAREME PROGRESSIF... 3 3. TAXATION DES PLUS-VALUES

DECISION FORMULAIRE UNIQUE DE DEMANDE D'AIDE FINANCIERE OU D'ACCOMPAGNEMENT SOCIAL OU MEDICO-SOCIAL NATURE DE L AIDE SOLLICITÉE :

FORMULAIRE UNIQUE DE DEMANDE D'AIDE FINANCIERE OU D'ACCOMPAGNEMENT SOCIAL OU MEDICO-SOCIAL NATURE DE L AIDE SOLLICITÉE : N dossier familial (IODAS) : Centre Médico-Social de Mende Travailleur Social Travailleur

FORMULAIRE UNIQUE DE DEMANDE D'AIDE FINANCIERE OU D'ACCOMPAGNEMENT SOCIAL OU MEDICO-SOCIAL NATURE DE L AIDE SOLLICITÉE : N dossier familial (IODAS) : Centre Médico-Social de Mende Travailleur Social Travailleur

CCAPEX FORMULAIRE DE SAISINE

PRÉFECTURE DE LA LOZERE CCAPEX FORMULAIRE DE SAISINE Date de la saisine : Organisme à l'origine de la saisine : Nature de la saisine : Origine de la saisine : Bailleur Organisme payeur aides au logement

PRÉFECTURE DE LA LOZERE CCAPEX FORMULAIRE DE SAISINE Date de la saisine : Organisme à l'origine de la saisine : Nature de la saisine : Origine de la saisine : Bailleur Organisme payeur aides au logement

Le modèle de micro-simulation TAXIPP Version 0.0

GUIDE METHODOLOGIQUE IPP JANVIER 2011 Le modèle de micro-simulation TAXIPP Version 0.0 Camille Landais Thomas Piketty Emmanuel Saez L Institut des politiques publiques (IPP) est développé dans le cadre

GUIDE METHODOLOGIQUE IPP JANVIER 2011 Le modèle de micro-simulation TAXIPP Version 0.0 Camille Landais Thomas Piketty Emmanuel Saez L Institut des politiques publiques (IPP) est développé dans le cadre

150 conseils pour payer moins d impôts

m a r i e l a m b e r t Illustrations d Anna Daffos 150 conseils pour payer moins d impôts, 2010, 2011 ISBN : 978-2-212-54880-8 Chapitre 3 Enfants : les pépites fiscales «Pourquoi est-ce qu en matière

m a r i e l a m b e r t Illustrations d Anna Daffos 150 conseils pour payer moins d impôts, 2010, 2011 ISBN : 978-2-212-54880-8 Chapitre 3 Enfants : les pépites fiscales «Pourquoi est-ce qu en matière

Le plafonnement des impôts directs : mise en place du «bouclier fiscal»

Le plafonnement des impôts directs : mise en place du «bouclier fiscal» Ce qu il faut retenir Article 74 de la loi de finances pour 2006 Dans la situation actuelle, il peut arriver que le montant total

Le plafonnement des impôts directs : mise en place du «bouclier fiscal» Ce qu il faut retenir Article 74 de la loi de finances pour 2006 Dans la situation actuelle, il peut arriver que le montant total

DEMANDE DE PRÊT 2015 Cocher la case correspondante au prêt concerné Acquisition Construction Aménagement Jeune ménage À l installation

Pour tout renseignement, contacter le Centre de la Relation Clients : Tél. 01 44 90 13 33 Fax 01 44 90 20 15 Formulaire de contact accessible sur notre site Internet www.crpcen.fr DEMANDE DE PRÊT 2015

Pour tout renseignement, contacter le Centre de la Relation Clients : Tél. 01 44 90 13 33 Fax 01 44 90 20 15 Formulaire de contact accessible sur notre site Internet www.crpcen.fr DEMANDE DE PRÊT 2015

La Lettre COFIGE Patrimoine Octobre 2013 - N 12. Projet de loi de finances 2014 Projet de loi de financement de la Sécurité Sociale 2014

Madame, Monsieur, Le projet de loi de finances pour 2014 a été présenté en Conseil des ministres le 25 septembre. Le projet de loi de financement de la sécurité sociale pour 2014 a été quant à lui rendu

Madame, Monsieur, Le projet de loi de finances pour 2014 a été présenté en Conseil des ministres le 25 septembre. Le projet de loi de financement de la sécurité sociale pour 2014 a été quant à lui rendu

Du produit intérieur brut (PIB) au revenu national (2010)

au revenu national (2010)") Du produit intérieur brut (PIB) au revenu national (2010) En 2010, le revenu moyen avant impôt des Français était de 33 000 par adulte et par an (2 800 par mois) Produit intérieur brut (PIB) (2010): 1

Du produit intérieur brut (PIB) au revenu national (2010) En 2010, le revenu moyen avant impôt des Français était de 33 000 par adulte et par an (2 800 par mois) Produit intérieur brut (PIB) (2010): 1

L impôt sur le revenu des personnes physiques Calcul Plafonnement des Niches et Actions. Réunion CEGECOBA ASSAPROL 21 mai 2015.

L impôt sur le revenu des personnes physiques Calcul Plafonnement des Niches et Actions Réunion CEGECOBA ASSAPROL 21 mai 2015 intervenante: Karine SALVAT CONSEILLER en INVESTISSEMENT FINANCIER 1 Objectif

L impôt sur le revenu des personnes physiques Calcul Plafonnement des Niches et Actions Réunion CEGECOBA ASSAPROL 21 mai 2015 intervenante: Karine SALVAT CONSEILLER en INVESTISSEMENT FINANCIER 1 Objectif

NOTICE FISCALE DES CONTRATS D ASSURANCE VIE

NOTICE FISCALE DES CONTRATS Cette notice est destinée à vous informer des principales dispositions fiscales actuellement en vigueur, s appliquant aux contrats individuels d assurance sur la vie (épargne,

NOTICE FISCALE DES CONTRATS Cette notice est destinée à vous informer des principales dispositions fiscales actuellement en vigueur, s appliquant aux contrats individuels d assurance sur la vie (épargne,

Simulateur «Révolution fiscale» Annexes techniques C. Landais, T. Piketty & E. Saez www.revolution-fiscale.fr (version 0.

1 Simulateur «Révolution fiscale» Annexes techniques C. Landais, T. Piketty & E. Saez www.revolution-fiscale.fr (version 0.0 : 19/01/2011) Annexe A : Organisation générale du simulateur p.3 Annexe B. Fichiers

1 Simulateur «Révolution fiscale» Annexes techniques C. Landais, T. Piketty & E. Saez www.revolution-fiscale.fr (version 0.0 : 19/01/2011) Annexe A : Organisation générale du simulateur p.3 Annexe B. Fichiers

(article L.441-2-3, III, du code de la construction et de l habitation)

") Ministère chargé du logement Recours amiable devant la commission départementale de médiation en vue de l accueil dans une structure d hébergement, un logement de transition, un logementfoyer ou une résidence

Ministère chargé du logement Recours amiable devant la commission départementale de médiation en vue de l accueil dans une structure d hébergement, un logement de transition, un logementfoyer ou une résidence

RAPPORT SUR LA FISCALITÉ DES MÉNAGES

RAPPORT SUR LA FISCALITÉ DES MÉNAGES Établi par Dominique Lefebvre Député du Val d Oise François Auvigne Inspecteur général des finances Présidents du groupe de travail sur la fiscalité des ménages - AVRIL

RAPPORT SUR LA FISCALITÉ DES MÉNAGES Établi par Dominique Lefebvre Député du Val d Oise François Auvigne Inspecteur général des finances Présidents du groupe de travail sur la fiscalité des ménages - AVRIL

1/5 ENFANTS ETAUTRES PERSONNES VIVANT AU FOYER SI ENFANTS ACCUEILLIS EN DROIT DE VISITE ET D HEBERGEMENT, PRECISER :

1/5 Service Logement 21, route de la Côte d Amour 44600 SAINT-NAZAIRE - 02.49.14.80.83 - - 02.40.53.03.33 DEMANDE D ACCES A UN LOGEMENT EN SOUS-LOCATION 1 LE(S) DEMANDEUR(S) 1 DEMANDEUR CONJOINT Nom(s)

1/5 Service Logement 21, route de la Côte d Amour 44600 SAINT-NAZAIRE - 02.49.14.80.83 - - 02.40.53.03.33 DEMANDE D ACCES A UN LOGEMENT EN SOUS-LOCATION 1 LE(S) DEMANDEUR(S) 1 DEMANDEUR CONJOINT Nom(s)

- Abrogation de la TVA «sociale» : La hausse de 1,6% de la TVA, qui devait entrer en vigueur le 1 er octobre 2012 devrait être abrogée.

- Abrogation de la TVA «sociale» : La hausse de 1,6% de la TVA, qui devait entrer en vigueur le 1 er octobre 2012 devrait être abrogée. - Contribution exceptionnelle sur la fortune : Une contribution exceptionnelle

- Abrogation de la TVA «sociale» : La hausse de 1,6% de la TVA, qui devait entrer en vigueur le 1 er octobre 2012 devrait être abrogée. - Contribution exceptionnelle sur la fortune : Une contribution exceptionnelle

À quoi servent les cotisations?

À quoi servent les cotisations? [ Le réseau Urssaf vous rend des comptes À quoi servent les cotisations? ] Depuis 1945, la France a fait le choix d une Sécurité sociale protégeant solidairement l ensemble

À quoi servent les cotisations? [ Le réseau Urssaf vous rend des comptes À quoi servent les cotisations? ] Depuis 1945, la France a fait le choix d une Sécurité sociale protégeant solidairement l ensemble

le mémo impôts pratiques Les réponses à vos questions en matière d imposition groupama.fr

édition mars 2015 le mémo impôts pratiques Les réponses à vos questions en matière d imposition Les clés pour comprendre Les impôts et votre famille Les impôts et votre cadre de vie Les impôts et vos placements

édition mars 2015 le mémo impôts pratiques Les réponses à vos questions en matière d imposition Les clés pour comprendre Les impôts et votre famille Les impôts et votre cadre de vie Les impôts et vos placements

Comité Directeur Confédéral Intervention économique. 16 mars 2011

Comité Directeur Confédéral Intervention économique 16 mars 2011 En 2010, le déficit budgétaire s est élevé à 148,8 milliards d euros Déficit public en 2010 s est élevé à 7,7 % du PIB Dette publique en

Comité Directeur Confédéral Intervention économique 16 mars 2011 En 2010, le déficit budgétaire s est élevé à 148,8 milliards d euros Déficit public en 2010 s est élevé à 7,7 % du PIB Dette publique en

Plan d'epargne Retraite Populaire

Plan d'epargne Retraite Populaire Préparez votre retraite en bénéficiant d une fiscalité avantageuse (1) grâce au Plan d Épargne Retraite Populaire. EN BREF Le Plan d Épargne Retraite Populaire est un

Plan d'epargne Retraite Populaire Préparez votre retraite en bénéficiant d une fiscalité avantageuse (1) grâce au Plan d Épargne Retraite Populaire. EN BREF Le Plan d Épargne Retraite Populaire est un

DEMANDE D AIDE INDIVIDUELLE

Date : N dossier :... COMITE DE LA HAUTE-VIENNE Nom du travailleur social :......... Téléphone : Jours et heures de permanence : DEMANDE D AIDE INDIVIDUELLE SUR LES FONDS DU COMITE DE LA HAUTE-VIENNE DE

Date : N dossier :... COMITE DE LA HAUTE-VIENNE Nom du travailleur social :......... Téléphone : Jours et heures de permanence : DEMANDE D AIDE INDIVIDUELLE SUR LES FONDS DU COMITE DE LA HAUTE-VIENNE DE

Choix du statut de l entrepreneur individuel

Choix du statut de l entrepreneur individuel Groupe Mornay 2010 Panorama des différentes formes juridiques Entreprise individuelle Entreprise unipersonnelle à responsabilité limitée (EURL) Entrepreneur

Choix du statut de l entrepreneur individuel Groupe Mornay 2010 Panorama des différentes formes juridiques Entreprise individuelle Entreprise unipersonnelle à responsabilité limitée (EURL) Entrepreneur

LA FISCALITE DES PERSONNES EN SITUATION DE HANDICAP

HANDICAP ASSISTANCE LA FISCALITE DES PERSONNES EN SITUATION DE HANDICAP MAI 2009 FG En France, la fiscalité est présente à plusieurs niveaux : - sur les revenus avec l impôt sur le revenu (IR) ; - sur

HANDICAP ASSISTANCE LA FISCALITE DES PERSONNES EN SITUATION DE HANDICAP MAI 2009 FG En France, la fiscalité est présente à plusieurs niveaux : - sur les revenus avec l impôt sur le revenu (IR) ; - sur

Revenu national avant impôts: 2 800 (100%) Revenu disponible: 2 100 (74%) Revenu après impôts: 1 500 (51%)

Revenu disponible: 2 100 (74%) Revenu après impôts: 1 500 (51%)") Séance n 8. TD Tableau n 1. La décomposition du revenu national en 2009 Montant (milliards d euros) Part (%) Revenus d activité salariaux 1014,3 73% Revenus de la propriété 281,1 20% Revenu d activité

Séance n 8. TD Tableau n 1. La décomposition du revenu national en 2009 Montant (milliards d euros) Part (%) Revenus d activité salariaux 1014,3 73% Revenus de la propriété 281,1 20% Revenu d activité

REVENU MINIMUM ETUDIANT- année 2015/2016. I - DEMANDEUR (l Etudiant)

") REVENU MINIMUM ETUDIANT- année 2015/2016 I - DEMANDEUR (l Etudiant) DATE DE LA DEMANDE :... NOM :... PRENOM :... NOM DE JEUNE FILLE :... DATE DE NAISSANCE :... ADRESSE...... Date d arrivée dans la Commune

REVENU MINIMUM ETUDIANT- année 2015/2016 I - DEMANDEUR (l Etudiant) DATE DE LA DEMANDE :... NOM :... PRENOM :... NOM DE JEUNE FILLE :... DATE DE NAISSANCE :... ADRESSE...... Date d arrivée dans la Commune

A Comment passe-t-on des revenus primaires au revenu disponible?

32 LES FACTEURS ECONOMIQUES DE LA CONSOMMATION A Comment passe-t-on des revenus primaires au revenu disponible? 1 De la production aux revenus primaires 1. Une fois la richesse produite dans les entreprises

32 LES FACTEURS ECONOMIQUES DE LA CONSOMMATION A Comment passe-t-on des revenus primaires au revenu disponible? 1 De la production aux revenus primaires 1. Une fois la richesse produite dans les entreprises

Fondamentaux de la gestion de patrimoine

Formation professionnelle Fondamentaux de la gestion de Maîtriser les fondamentaux de la fiscalité du La société FAC- JD propose une formation de 2 jours (14 heures) à PARIS les 10 et 11 juin 2015 (de

Formation professionnelle Fondamentaux de la gestion de Maîtriser les fondamentaux de la fiscalité du La société FAC- JD propose une formation de 2 jours (14 heures) à PARIS les 10 et 11 juin 2015 (de

Ensemble des mécanismes de prévoyance collective pour faire face aux conséquences financières des risques sociaux.

R4 = SÉCURITÉ SOCIALE, CMU, ABUS ET FRAUDES R4 = SÉCURITÉ SOCIALE, CMU, ABUS ET FRAUDES DÉFINITION : Ensemble des mécanismes de prévoyance collective pour faire face aux conséquences financières des risques

R4 = SÉCURITÉ SOCIALE, CMU, ABUS ET FRAUDES R4 = SÉCURITÉ SOCIALE, CMU, ABUS ET FRAUDES DÉFINITION : Ensemble des mécanismes de prévoyance collective pour faire face aux conséquences financières des risques

Estimation de votre impôt sur les revenus 2007

Estimation de votre impôt sur les revenus 27 21/12/27 Synthèse des données et résultats Données de votre simulation Nombre de parts 1 Revenus net catégoriels Traitements et salaires, pensions et rentes

Estimation de votre impôt sur les revenus 27 21/12/27 Synthèse des données et résultats Données de votre simulation Nombre de parts 1 Revenus net catégoriels Traitements et salaires, pensions et rentes

LES TYPOLOGIES DE LOCATAIRES ELIGIBLES AUX OFFRES LOGIS-ZEN GRL & LOGIS ZEN GRL PLUS

1 LES TYPOLOGIES DE LOCATAIRES ELIGIBLES AUX OFFRES LOGIS-ZEN GRL & LOGIS ZEN GRL PLUS Seuls les locataires définis comme «nouveaux locataires» sont éligibles à ces offres. Notion de «nouveau locataire»

1 LES TYPOLOGIES DE LOCATAIRES ELIGIBLES AUX OFFRES LOGIS-ZEN GRL & LOGIS ZEN GRL PLUS Seuls les locataires définis comme «nouveaux locataires» sont éligibles à ces offres. Notion de «nouveau locataire»

L allocataire dans un couple : l homme ou la femme?

L allocataire dans un couple : l homme ou la femme? par Alain Jacquot CNAF-Bureau des Prévisions Les CAF versent une trentaine de prestations (prestations familiales stricto sensu, aides au logement, et

L allocataire dans un couple : l homme ou la femme? par Alain Jacquot CNAF-Bureau des Prévisions Les CAF versent une trentaine de prestations (prestations familiales stricto sensu, aides au logement, et

DEMANDE D'INTERVENTION SOCIALE

1/6 ACTION SOCIALE 5 rue JeanMarie Chavant 69369 LYON CEDEX 07 Tél. 04.78.61.57.84 Fax 04.78.61.72.28 DEMANDE D'INTERVENTION SOCIALE Quel est l'objet de votre demande? (à détailler en page5)...... Etesvous

1/6 ACTION SOCIALE 5 rue JeanMarie Chavant 69369 LYON CEDEX 07 Tél. 04.78.61.57.84 Fax 04.78.61.72.28 DEMANDE D'INTERVENTION SOCIALE Quel est l'objet de votre demande? (à détailler en page5)...... Etesvous

conditions générales élever les enfants

1 Vos prestations Votre caisse d Allocations familiales (Caf) vous accompagne dans les moments importants de la vie. Ce livret présente l ensemble des prestations et des aides que la Caf peut vous verser

1 Vos prestations Votre caisse d Allocations familiales (Caf) vous accompagne dans les moments importants de la vie. Ce livret présente l ensemble des prestations et des aides que la Caf peut vous verser

Pacte de responsabilité et de solidarité. Observatoire de l économie de Seine-et-Marne Melun, le 16 juin 2014

Pacte de responsabilité et de solidarité Observatoire de l économie de Seine-et-Marne Melun, le 16 juin 2014 1 2 Le Pacte : quels bénéficiaires? Les entreprises Toutes les entreprises, quelle que soit

Pacte de responsabilité et de solidarité Observatoire de l économie de Seine-et-Marne Melun, le 16 juin 2014 1 2 Le Pacte : quels bénéficiaires? Les entreprises Toutes les entreprises, quelle que soit

RENTABILITE IMMOBILIERE ET PRESSION FISCALE

RENTABILITE IMMOBILIERE ET PRESSION FISCALE Conférence de presse 13 mars 2012 SOMMAIRE Introduction p. 3 CALCULS DE RENTABILITE IMMOBILIERE Cinq exemples avec des prélèvements sociaux portés à 15,5 %...p.

RENTABILITE IMMOBILIERE ET PRESSION FISCALE Conférence de presse 13 mars 2012 SOMMAIRE Introduction p. 3 CALCULS DE RENTABILITE IMMOBILIERE Cinq exemples avec des prélèvements sociaux portés à 15,5 %...p.

013 2 luxembourg : fiscalité des personnes physiques F R

2013 LUXEMBOURG : FISCALITé des personnes physiques F R Classe d impôts sans enfant Avec enfant(s) à charge Âgé d au moins 64 ans au 1 er janvier Célibataire 1 1a 1a Marié/ Partenaire 2 2 2 Séparé 1 1a

2013 LUXEMBOURG : FISCALITé des personnes physiques F R Classe d impôts sans enfant Avec enfant(s) à charge Âgé d au moins 64 ans au 1 er janvier Célibataire 1 1a 1a Marié/ Partenaire 2 2 2 Séparé 1 1a

FONDS DE SOLIDARITE POUR LE LOGEMENT DES ALPES-MARITIMES

FONDS DE SOLIDARITE POUR LE LOGEMENT DES ALPES-MARITIMES Demande d'aide(s) financière(s) pour le maintien dans le logement Vous êtes LOCATAIRE et en difficulté financière, Le Fonds de Solidarité pour le

FONDS DE SOLIDARITE POUR LE LOGEMENT DES ALPES-MARITIMES Demande d'aide(s) financière(s) pour le maintien dans le logement Vous êtes LOCATAIRE et en difficulté financière, Le Fonds de Solidarité pour le

Commission des Affaires économiques. «De gauche et fier de l être!» Lutter contre les idées reçues les plus répandues

Commission des Affaires économiques «De gauche et fier de l être!» Lutter contre les idées reçues les plus répandues La protection des épargnants «Le Gouvernement ne protège pas les petits épargnants comme

Commission des Affaires économiques «De gauche et fier de l être!» Lutter contre les idées reçues les plus répandues La protection des épargnants «Le Gouvernement ne protège pas les petits épargnants comme

Aperçu de la fiscalité française

Aperçu de la fiscalité française AGENDA 1) Notion de domicile fiscal et de «résident» de France, 2) Principaux impôts français pour les «résidents» 3) Régime fiscal des retraités ONU et «institutions spécialisées»

Aperçu de la fiscalité française AGENDA 1) Notion de domicile fiscal et de «résident» de France, 2) Principaux impôts français pour les «résidents» 3) Régime fiscal des retraités ONU et «institutions spécialisées»

à rebondir le mini-prêt qui vous aide Paris Ile-de-France LE MICROCRÉDIT PERSONNEL, Nom et prénom du demandeur : Cachet de la structure instructrice :

Nom et prénom du demandeur : Paris Ile-de-France LE MICROCRÉDIT PERSONNEL, le mini-prêt qui vous aide à rebondir Cachet de la structure instructrice : Nom et prénom de l instructeur : Coordonnées de l

Nom et prénom du demandeur : Paris Ile-de-France LE MICROCRÉDIT PERSONNEL, le mini-prêt qui vous aide à rebondir Cachet de la structure instructrice : Nom et prénom de l instructeur : Coordonnées de l

TABLEAU SYNOPTIQUE DES INCITATIONS FISCALES

TABLEAU SYNOPTIQUE DES INCITATIONS FISCALES Réforme globale du Code Général des Impôts Fiche technique thématique Mesures Modalités pratiques Objectif poursuivi 1 Crédit d impôt pour investissement (Impôt

TABLEAU SYNOPTIQUE DES INCITATIONS FISCALES Réforme globale du Code Général des Impôts Fiche technique thématique Mesures Modalités pratiques Objectif poursuivi 1 Crédit d impôt pour investissement (Impôt

Demande de Bourse Municipale Villes Jumelées 2014-2015

Direction de l'animation, de la Jeunesse et des Loisirs Demande de Bourse Municipale Villes Jumelées 2014-2015 Participation de la Ville de Clermont-Ferrand aux frais de stage inscrit dans le cursus universitaire

Direction de l'animation, de la Jeunesse et des Loisirs Demande de Bourse Municipale Villes Jumelées 2014-2015 Participation de la Ville de Clermont-Ferrand aux frais de stage inscrit dans le cursus universitaire

Programme ESSEC Gestion de patrimoine

Programme ESSEC Gestion de patrimoine Séminaire «L investissement immobilier» Fiscalité de l immobilier François Longin 1 www.longin.fr Fiscalité de l immobilier Plusieurs niveaux de fiscalité (investissement

Programme ESSEC Gestion de patrimoine Séminaire «L investissement immobilier» Fiscalité de l immobilier François Longin 1 www.longin.fr Fiscalité de l immobilier Plusieurs niveaux de fiscalité (investissement

FICHE DE CANDIDATURE A UN STAGE DE RECONVERSION PROFESSIONNELLE DANS UNE ECOLE DE RECONVERSION DE L ONAC

Direction des missions Département de la solidarité ANNEXE 6 FICHE DE CANDIDATURE A UN STAGE DE RECONVERSION PROFESSIONNELLE DANS UNE ECOLE DE RECONVERSION DE L ONAC A transmettre au plus tard 1 mois avant

Direction des missions Département de la solidarité ANNEXE 6 FICHE DE CANDIDATURE A UN STAGE DE RECONVERSION PROFESSIONNELLE DANS UNE ECOLE DE RECONVERSION DE L ONAC A transmettre au plus tard 1 mois avant

NOTE D INFORMATION : LA FISCALITE DES FRANÇAIS ETABLIS HORS DE FRANCE ETAT ACTUEL ET EVOLUTIONS EN COURS

Joëlle Garriaud- Maylam Sénateur représentant les Français établis hors de France NOTE D INFORMATION : LA FISCALITE DES FRANÇAIS ETABLIS HORS DE FRANCE ETAT ACTUEL ET EVOLUTIONS EN COURS Au 31 décembre

Joëlle Garriaud- Maylam Sénateur représentant les Français établis hors de France NOTE D INFORMATION : LA FISCALITE DES FRANÇAIS ETABLIS HORS DE FRANCE ETAT ACTUEL ET EVOLUTIONS EN COURS Au 31 décembre

Programme «financement» - Partie I Données de cadrage

Programme «financement» - Partie I Données de cadrage Indicateur n 4 : Évolution de la structure des recettes du régime général et des régimes d assurance sociale des administrations de sécurité sociale

Programme «financement» - Partie I Données de cadrage Indicateur n 4 : Évolution de la structure des recettes du régime général et des régimes d assurance sociale des administrations de sécurité sociale

Guide fiscal 2012 Des outils pour faire le point sur les dernières mesures Nouvelle loi de finances

cic.fr Guide fiscal 2012 Des outils pour faire le point sur les dernières mesures Nouvelle loi de finances 2 Guide fiscal 2012 Pour faire le point sur la fiscalité Des revenus Pour faire le point sur la

cic.fr Guide fiscal 2012 Des outils pour faire le point sur les dernières mesures Nouvelle loi de finances 2 Guide fiscal 2012 Pour faire le point sur la fiscalité Des revenus Pour faire le point sur la

FONDS D AIDE FINANCIERE INDIVIDUELLE

Date de la demande :. PROCEDURE D URGENCE : Oui Non Date du dépôt de la demande : (à compléter par le service) (FE) FONDS D AIDE FINANCIERE INDIVIDUELLE Fonds de Solidarité pour le Logement (FSL) Accès

Date de la demande :. PROCEDURE D URGENCE : Oui Non Date du dépôt de la demande : (à compléter par le service) (FE) FONDS D AIDE FINANCIERE INDIVIDUELLE Fonds de Solidarité pour le Logement (FSL) Accès

CONDITIONS GÉNÉRALES ÉLEVER LES ENFANTS. Règles générales

Votre caisse d Allocations familiales (Caf ) vous accompagne dans les moments importants de votre vie. Ce livret présente l ensemble des prestations et des aides que la Caf peut vous verser si vous remplissez

Votre caisse d Allocations familiales (Caf ) vous accompagne dans les moments importants de votre vie. Ce livret présente l ensemble des prestations et des aides que la Caf peut vous verser si vous remplissez

PROFESSIONNELS INDEPENDANTS OPTIMISER LA PROTECTION DU CHEF D ENTREPRISE. Santé Prévoyance & Retraite

PRÉVOYANCE - RETRAITE PROFESSIONNELS INDEPENDANTS OPTIMISER LA PROTECTION DU CHEF D ENTREPRISE Santé Prévoyance & Retraite Matinale de l entrepreneur CCI 11 JUIN 2013 LE REGIME SOCIAL DES INDEPENDANTS

PRÉVOYANCE - RETRAITE PROFESSIONNELS INDEPENDANTS OPTIMISER LA PROTECTION DU CHEF D ENTREPRISE Santé Prévoyance & Retraite Matinale de l entrepreneur CCI 11 JUIN 2013 LE REGIME SOCIAL DES INDEPENDANTS

M. BONUS Louis. mercredi 15 octobre 2014. Le 10/11/2014

M. BONUS Louis mercredi 15 octobre 2014 1 Sommaire Sommaire... 2 La méthode de raisonnement... 3 Le graphique... 4 Le tableau de synthèse... 4 Les données saisies... 19 Les tableaux intermédiaires de calcul...

M. BONUS Louis mercredi 15 octobre 2014 1 Sommaire Sommaire... 2 La méthode de raisonnement... 3 Le graphique... 4 Le tableau de synthèse... 4 Les données saisies... 19 Les tableaux intermédiaires de calcul...

Les modalités pratiques

Les modalités pratiques Avertissement Conformément à l article 211-4 du règlement général de l AMF (Autorité des Marchés Financiers), nous vous informons que cette opération s effectue hors du champ de

Les modalités pratiques Avertissement Conformément à l article 211-4 du règlement général de l AMF (Autorité des Marchés Financiers), nous vous informons que cette opération s effectue hors du champ de

AVANTAGES EN NATURE 4 AVANTAGE EN NATURE REPAS 4 TITRES - RESTAURANT 4 AVANTAGE EN NATURE LOGEMENT (EVALUE FORFAITAIREMENT) 4

4") LETTRE D ACTUALITE SOCIALE GROUP S MANAGEMENT SERVICES DONNEES ET CHIFFRES CLES POUR 2015 SOCIAL : GENERALITES ET ELEMENTS DE COTISATIONS 2 SMIC ET MINIMUM GARANTI 2 PLAFOND DE LA SECURITE SOCIALE 2 FORFAIT

LETTRE D ACTUALITE SOCIALE GROUP S MANAGEMENT SERVICES DONNEES ET CHIFFRES CLES POUR 2015 SOCIAL : GENERALITES ET ELEMENTS DE COTISATIONS 2 SMIC ET MINIMUM GARANTI 2 PLAFOND DE LA SECURITE SOCIALE 2 FORFAIT

PREAMBULE. Les 3 statuts possibles de l entrepreneur :

1 PREAMBULE Les 3 statuts possibles de l entrepreneur : 1. Le «quasi salarié» : Le dirigeant de SA et de SAS ou le gérant minoritaire de SARL. Sa rémunération relève des traitements et salaires. Il peut

1 PREAMBULE Les 3 statuts possibles de l entrepreneur : 1. Le «quasi salarié» : Le dirigeant de SA et de SAS ou le gérant minoritaire de SARL. Sa rémunération relève des traitements et salaires. Il peut

Avertissement : ceci est un corrigé indicatif qui n engage que son auteur

DCG UE4 DROIT FISCAL - session 2014 Proposition de CORRIGÉ 2014 dcg-lyon.fr Avertissement : ceci est un corrigé indicatif qui n engage que son auteur DOSSIER 1 TAXE SUR LA VALEUR AJOUTÉE - 5 points 1.

DCG UE4 DROIT FISCAL - session 2014 Proposition de CORRIGÉ 2014 dcg-lyon.fr Avertissement : ceci est un corrigé indicatif qui n engage que son auteur DOSSIER 1 TAXE SUR LA VALEUR AJOUTÉE - 5 points 1.

Fiche pratique : demi-part fiscale & APL

Paris, le mercredi 25 août 2010 Fiche pratique : demi-part fiscale & APL Délégation générale représentation [email protected] 06 64 69 67 73 1 1. Demi part fiscale et impôt sur le revenu La notion

Paris, le mercredi 25 août 2010 Fiche pratique : demi-part fiscale & APL Délégation générale représentation [email protected] 06 64 69 67 73 1 1. Demi part fiscale et impôt sur le revenu La notion

Requête en réclamation d aliments (articles 205 et suivants du Code Civil)

") présentée à Requête en réclamation d aliments (articles 205 et suivants du Code Civil) Monsieur ou Madame le Juge aux Affaires Familiales TRIBUNAL DE GRANDE INSTANCE 21 Place Saint Pierre 55 000 BAR-LE-DUC

présentée à Requête en réclamation d aliments (articles 205 et suivants du Code Civil) Monsieur ou Madame le Juge aux Affaires Familiales TRIBUNAL DE GRANDE INSTANCE 21 Place Saint Pierre 55 000 BAR-LE-DUC

Les principales dispositions de la loi de finances pour 2013 du 20 décembre 2012

Les principales dispositions de la loi de finances pour 2013 du 20 décembre 2012 PLAFONNEMENT GLOBAL (CGI. art. 2000 A) Montant du plafonnement global des niches fiscales CGI. art. 2000 A Le montant du

Les principales dispositions de la loi de finances pour 2013 du 20 décembre 2012 PLAFONNEMENT GLOBAL (CGI. art. 2000 A) Montant du plafonnement global des niches fiscales CGI. art. 2000 A Le montant du

Projet de Loi de Finances 2014. Les principales réformes

Projet de Loi de Finances 2014 Les principales réformes La fiscalité sur les plus-values immobilières C est inédit dans l histoire, la réforme sur les plus-values immobilières a été inscrite au BOFIP (donc

Projet de Loi de Finances 2014 Les principales réformes La fiscalité sur les plus-values immobilières C est inédit dans l histoire, la réforme sur les plus-values immobilières a été inscrite au BOFIP (donc

Mesures évaluées 46 68 % 35 324 %

Niches fiscales et sociales Un inventaire à la Prévert Il a fallu un an au comité d évaluation (une douzaine de hauts fonctionnaires), au ministère du budget, pour sortir un très gros rapport qui inventorie

Niches fiscales et sociales Un inventaire à la Prévert Il a fallu un an au comité d évaluation (une douzaine de hauts fonctionnaires), au ministère du budget, pour sortir un très gros rapport qui inventorie

Mise à jour 17/04/2012

Mise à jour 17/04/2012 Le maintien de salaire Incidence sur le bulletin de paye CCB 21 mai 2010 En application des dispositions de la convention collective du 21mai 2010 Note de synthèse réalisée par les

Mise à jour 17/04/2012 Le maintien de salaire Incidence sur le bulletin de paye CCB 21 mai 2010 En application des dispositions de la convention collective du 21mai 2010 Note de synthèse réalisée par les

> Abréviations utilisées

Aide-mémoire fiscalité des particuliers 2015 > Abréviations utilisées BNC : bénéfices non commerciaux IR : impôt sur le revenu NP : nue-propriété PFL : prélèvement forfaitaire libératoire PVI : plus-value

Aide-mémoire fiscalité des particuliers 2015 > Abréviations utilisées BNC : bénéfices non commerciaux IR : impôt sur le revenu NP : nue-propriété PFL : prélèvement forfaitaire libératoire PVI : plus-value

30/01/2013. Actualité fiscale et sociale: Les conséquences des lois de finances

30/01/2013 Actualité fiscale et sociale: Les conséquences des lois de finances 1.Fiscalité des particuliers 2. Fiscalité des entreprises 3. Actualité sociale 1.Fiscalité des particuliers 1/ Réforme du

30/01/2013 Actualité fiscale et sociale: Les conséquences des lois de finances 1.Fiscalité des particuliers 2. Fiscalité des entreprises 3. Actualité sociale 1.Fiscalité des particuliers 1/ Réforme du

Tableau synthétique des différentes aides au bénéfice des personnes handicapées. Document réalisé par la MDPH 04 Mise à jour : mai 2013 1

Tableau synthétique des différentes aides au bénéfice des personnes handicapées Document réalisé par la MDPH 04 Mise à jour : mai 2013 1 Prestations financières pour adultes handicapés Prestation financière

Tableau synthétique des différentes aides au bénéfice des personnes handicapées Document réalisé par la MDPH 04 Mise à jour : mai 2013 1 Prestations financières pour adultes handicapés Prestation financière

Comment m informer au mieux?

Comment m informer au mieux? Pour suivre le versement de ma pension d invalidité, j ouvre mon compte sur JE SUIS ACCOMPAGNÉ EN CAS D INVALIDITÉ L'ASSURANCE MALADIE EN LIGNE Pour en savoir plus sur l information

Comment m informer au mieux? Pour suivre le versement de ma pension d invalidité, j ouvre mon compte sur JE SUIS ACCOMPAGNÉ EN CAS D INVALIDITÉ L'ASSURANCE MALADIE EN LIGNE Pour en savoir plus sur l information

Présentation de la loi de finances 2013

Expertise Comptable Audit Social Juridique Notre vocation est de mesurer la valeur Notre ambition, vous aider à la créer Conseils Présentation de la loi de finances 2013 Actualités sociales et fiscales

Expertise Comptable Audit Social Juridique Notre vocation est de mesurer la valeur Notre ambition, vous aider à la créer Conseils Présentation de la loi de finances 2013 Actualités sociales et fiscales

la fiscalité des valeurs mobilières en 2015

la fiscalité des valeurs mobilières en 2015 loi de finances 2015 loi n 2014-1654 du 29 décembre 2014 web conference - 10-02-2015 1 les lois de finances 2013 et 2014 régime des plus values simplification

la fiscalité des valeurs mobilières en 2015 loi de finances 2015 loi n 2014-1654 du 29 décembre 2014 web conference - 10-02-2015 1 les lois de finances 2013 et 2014 régime des plus values simplification

Demande de logement social

Ministère chargé du logement Cadre réservé au service Demande de logement social Article R. 441-2-2 du code de la construction et de l habitation Numéro de dossier : N 14069*02 Avez-vous déjà déposé une

Ministère chargé du logement Cadre réservé au service Demande de logement social Article R. 441-2-2 du code de la construction et de l habitation Numéro de dossier : N 14069*02 Avez-vous déjà déposé une

Réunions patrimoniales Janvier Février 2013

Réunions patrimoniales Janvier Loi de Finances pour 2013 et 3 ème Loi de finances Rectificative pour 2012 Le présent document vous est transmis à titre personnel, il a été réalisé sur la base de l environnement

Réunions patrimoniales Janvier Loi de Finances pour 2013 et 3 ème Loi de finances Rectificative pour 2012 Le présent document vous est transmis à titre personnel, il a été réalisé sur la base de l environnement

La réforme fiscale en marche?

La réforme fiscale en marche? Jacques Le Cacheux Professeur à l Université de Pau et des Pays de l Adour/CATT, Directeur du Département des études de l OFCE/Sciences-Po Depuis mai 2012, des mesures fiscales

La réforme fiscale en marche? Jacques Le Cacheux Professeur à l Université de Pau et des Pays de l Adour/CATT, Directeur du Département des études de l OFCE/Sciences-Po Depuis mai 2012, des mesures fiscales

conditions générales élever les enfants

Vos prestations Votre caisse d Allocations familiales (Caf) vous accompagne dans les moments importants de la vie. Ce livret présente l ensemble des prestations et des aides que la Caf peut vous verser

Vos prestations Votre caisse d Allocations familiales (Caf) vous accompagne dans les moments importants de la vie. Ce livret présente l ensemble des prestations et des aides que la Caf peut vous verser

Le statut de votre conjoint

Le RSI est votre interlocuteur social unique pour toute votre protection sociale personnelle obligatoire. votre CaissE Édition : Caisse nationale du RSI - Mise à jour : Parimage - Dépôt légal : février

Le RSI est votre interlocuteur social unique pour toute votre protection sociale personnelle obligatoire. votre CaissE Édition : Caisse nationale du RSI - Mise à jour : Parimage - Dépôt légal : février

Faut-il remettre en cause la politique familiale française? *

Faut-il remettre en cause la politique familiale française? * Henri Sterdyniak OFCE, Centre de recherche en économie de Sciences Po Université Paris-Dauphine La Revue de l OFCE est ouverte aux chercheurs

Faut-il remettre en cause la politique familiale française? * Henri Sterdyniak OFCE, Centre de recherche en économie de Sciences Po Université Paris-Dauphine La Revue de l OFCE est ouverte aux chercheurs

POINT PATRIMONIAL : La transmission par la donation dans le cadre d un démembrement de propriété

POINT PATRIMONIAL : La transmission par la donation dans le cadre d un démembrement de propriété Tout actif peut faire l objet d une donation. L intérêt d associer le mécanisme de la donation et celui

POINT PATRIMONIAL : La transmission par la donation dans le cadre d un démembrement de propriété Tout actif peut faire l objet d une donation. L intérêt d associer le mécanisme de la donation et celui

Projet de loi RSA et politiques d insertion Observations et propositions d amendements de l Uniopss

Projet de loi RSA et politiques d insertion Observations et propositions d amendements de l Uniopss Modalités d attribution des droits connexes au RSA Instaurer une automaticité de fait et non de droit

Projet de loi RSA et politiques d insertion Observations et propositions d amendements de l Uniopss Modalités d attribution des droits connexes au RSA Instaurer une automaticité de fait et non de droit

... Caf.fr, naviguez facile! Caf de la Haute-Vienne Création octobre 2012 Crédit dessins : icônothèque Cnaf

... Caf.fr, naviguez facile! Caf de la Haute-Vienne Création octobre 2012 Crédit dessins : icônothèque Cnaf Ecran d'accueil du Caf.fr Mon Compte Pour gérer directement son dossier Ma Caf pour accéder aux

... Caf.fr, naviguez facile! Caf de la Haute-Vienne Création octobre 2012 Crédit dessins : icônothèque Cnaf Ecran d'accueil du Caf.fr Mon Compte Pour gérer directement son dossier Ma Caf pour accéder aux

Panorama de l actualité fiscale. Séminaire APL 30 Octobre 2012

Panorama de l actualité fiscale Séminaire APL 30 Octobre 2012 Plan I. Introduction Chronologie des évènements II. Projet de loi de finance 2013 Impôt sur le Revenu Fiscalité des revenus du capital Fiscalité

Panorama de l actualité fiscale Séminaire APL 30 Octobre 2012 Plan I. Introduction Chronologie des évènements II. Projet de loi de finance 2013 Impôt sur le Revenu Fiscalité des revenus du capital Fiscalité

Pacte de responsabilité et de solidarité. Réunion du 17/06/2014 Angoulême

Pacte de responsabilité et de solidarité Réunion du 17/06/2014 Angoulême 1 Le Pacte : quel contexte? Contexte national: la reprise économique se dessine, mais le chômage frappe encore trop fort notre pays.

Pacte de responsabilité et de solidarité Réunion du 17/06/2014 Angoulême 1 Le Pacte : quel contexte? Contexte national: la reprise économique se dessine, mais le chômage frappe encore trop fort notre pays.

Note d actualité : Analyse de la loi de finances 2013

Note d actualité : Analyse de la loi de finances 2013 Les premières mesures gouvernementales en matière d imposition des revenus (IR) et d impôt de solidarité sur la fortune (ISF) sont désormais connues.

Note d actualité : Analyse de la loi de finances 2013 Les premières mesures gouvernementales en matière d imposition des revenus (IR) et d impôt de solidarité sur la fortune (ISF) sont désormais connues.

Fiscalité et redistribution en France, 1997-2012

RAPPORT IPP MARS 2012 Fiscalité et redistribution en France, 1997-2012 Antoine Bozio Roy Dauvergne Brice Fabre Jonathan Goupille Olivier Meslin L Institut des politiques publiques (IPP) est développé dans

RAPPORT IPP MARS 2012 Fiscalité et redistribution en France, 1997-2012 Antoine Bozio Roy Dauvergne Brice Fabre Jonathan Goupille Olivier Meslin L Institut des politiques publiques (IPP) est développé dans

LACOURTE NOTE FISCALE OCTOBRE 2012

Le projet de Loi de finances pour 2013 présenté en Conseil des Ministres vendredi 28 septembre 2012 constitue la première pierre de l architecture de la politique fiscale du Gouvernement. Il vient bouleverser

Le projet de Loi de finances pour 2013 présenté en Conseil des Ministres vendredi 28 septembre 2012 constitue la première pierre de l architecture de la politique fiscale du Gouvernement. Il vient bouleverser

Italie IMPOSITION DES RESIDENTS ITALIENS

Italie IMPOSITION DES RESIDENTS ITALIENS Déductions et crédits d impôt Réductions d impôts Imposition des plus-values Imposition des revenus financiers Régimes spéciaux concernant les expatriés L impôt

Italie IMPOSITION DES RESIDENTS ITALIENS Déductions et crédits d impôt Réductions d impôts Imposition des plus-values Imposition des revenus financiers Régimes spéciaux concernant les expatriés L impôt

PLAFONNEMENT DES EFFETS DU QUOTIENT FAMILIAL

2041 GT N 50883#13 DOCUMENT POUR REMPLIR LA DÉCLARATION DES REVENUS DE 2013 Ce document n'a qu'une valeur indicative. Il ne se substitue pas à la documentation officielle de l'administration. PLAFONNEMENT

2041 GT N 50883#13 DOCUMENT POUR REMPLIR LA DÉCLARATION DES REVENUS DE 2013 Ce document n'a qu'une valeur indicative. Il ne se substitue pas à la documentation officielle de l'administration. PLAFONNEMENT

UniversitéClients CA 23 février 2012. Quels placements privilégier en 2012?

UniversitéClients CA 23 février 2012 Quels placements privilégier en 2012? 2012, quels placements privilégier? Quel contexte économique et financier? Les principales nouveautés fiscales sur les revenus

UniversitéClients CA 23 février 2012 Quels placements privilégier en 2012? 2012, quels placements privilégier? Quel contexte économique et financier? Les principales nouveautés fiscales sur les revenus

1) L impôt sur le revenu des personnes physiques

L impôt sur le revenu des personnes physiques") DIRECTION DE LA LEGISLATION FISCALE Sous-Direction E - Bureau E 2 139, RUE DE BERCY - TELEDOC 568 75572 PARIS CEDEX 12 DLF/E/DO/2006000762 Fiscalités étrangères FE n 11/06 Anne Galmace 01 53 18 92 24 Fax

DIRECTION DE LA LEGISLATION FISCALE Sous-Direction E - Bureau E 2 139, RUE DE BERCY - TELEDOC 568 75572 PARIS CEDEX 12 DLF/E/DO/2006000762 Fiscalités étrangères FE n 11/06 Anne Galmace 01 53 18 92 24 Fax

PROPOSITION DE LOI PORTANT REFORME DES MINIMA SOCIAUX EXPOSÉ DES MOTIFS

- 1 - PROPOSITION DE LOI PORTANT REFORME DES MINIMA SOCIAUX EXPOSÉ DES MOTIFS Mesdames, Messieurs, On entend souvent dire que le dispositif français des minima sociaux n inciterait pas à la reprise d activité

- 1 - PROPOSITION DE LOI PORTANT REFORME DES MINIMA SOCIAUX EXPOSÉ DES MOTIFS Mesdames, Messieurs, On entend souvent dire que le dispositif français des minima sociaux n inciterait pas à la reprise d activité

info ACTUALITÉ JURIDIQUE DROIT FISCAL Déclaration des revenus 2014 au titre des revenus 2013 Opérations particulières concernant les coopérateurs

n 7 > 4 avril 2014 info Sommaire > Droit fiscal : déclaration des revenus 2014 au titre des revenus 2013 - opérations particulières concernant les coopérateurs ACTUALITÉ JURIDIQUE DROIT FISCAL Déclaration

n 7 > 4 avril 2014 info Sommaire > Droit fiscal : déclaration des revenus 2014 au titre des revenus 2013 - opérations particulières concernant les coopérateurs ACTUALITÉ JURIDIQUE DROIT FISCAL Déclaration

Pratique des techniques bancaires

Aurélien GIRAUD Pratique des techniques bancaires Banque et fiscalité du particulier Édition 2012, 2012 ISBN : 978-2-212-55293-5 Sommaire PARTIE I L ÉPARGNE BANCAIRE CLASSIQUE Chapitre 1. Les livrets bancaires...

Aurélien GIRAUD Pratique des techniques bancaires Banque et fiscalité du particulier Édition 2012, 2012 ISBN : 978-2-212-55293-5 Sommaire PARTIE I L ÉPARGNE BANCAIRE CLASSIQUE Chapitre 1. Les livrets bancaires...

Réforme fiscale : Le grand soir fiscal? ANGERS le 3 juillet 2012

Réforme fiscale : Le grand soir fiscal? ANGERS le 3 juillet 2012 REFORME FISCALE CALENDRIER Réforme présentée en Conseil des Ministres le 4 juillet 2012 (audit de la Cour des comptes réalisé) Date à laquelle

Réforme fiscale : Le grand soir fiscal? ANGERS le 3 juillet 2012 REFORME FISCALE CALENDRIER Réforme présentée en Conseil des Ministres le 4 juillet 2012 (audit de la Cour des comptes réalisé) Date à laquelle

Réforme des dispositifs de soutien aux revenus d activité modestes

Rapport à M. le Premier ministre Réforme des dispositifs de soutien aux revenus d activité modestes Rapport établi par M. Christophe Sirugue Député de Saône-et-Loire Parlementaire en mission auprès du

Rapport à M. le Premier ministre Réforme des dispositifs de soutien aux revenus d activité modestes Rapport établi par M. Christophe Sirugue Député de Saône-et-Loire Parlementaire en mission auprès du

AIDES SOCIALES 2015 Cocher la case correspondante à l aide concernée

Pour tout renseignement, contacter le Centre de la Relation Clients : Tél. 01 44 90 13 33 Fax 01 44 90 20 15 Formulaire de contact accessible sur notre site Internet www.crpcen.fr AIDES SOCIALES 2015 Cocher

Pour tout renseignement, contacter le Centre de la Relation Clients : Tél. 01 44 90 13 33 Fax 01 44 90 20 15 Formulaire de contact accessible sur notre site Internet www.crpcen.fr AIDES SOCIALES 2015 Cocher

Présentation des dispositifs d épargne retraite individuelle et collective

CONSEIL D ORIENTATION DES RETRAITES Séance plénière du 16 juin 2010-9 h 30 «L épargne retraite individuelle et collective» Document N 2 Document de travail, n engage pas le Conseil Présentation des dispositifs

CONSEIL D ORIENTATION DES RETRAITES Séance plénière du 16 juin 2010-9 h 30 «L épargne retraite individuelle et collective» Document N 2 Document de travail, n engage pas le Conseil Présentation des dispositifs

Quelle est l influence d une réduction des prestations d 1/5, via le crédit-temps et l interruption de carrière, sur le revenu du ménage?

Etudes Quelle est l influence d une réduction des prestations d 1/5, via le crédit-temps et l interruption de carrière, sur le revenu du ménage? Table des matières Introduction...7 Objectif, méthodologie

Etudes Quelle est l influence d une réduction des prestations d 1/5, via le crédit-temps et l interruption de carrière, sur le revenu du ménage? Table des matières Introduction...7 Objectif, méthodologie

PRÊT SOCIAL Pour les agents de l AP-HP

DOSSIER N :. PRÊT SOCIAL Pour les agents de l AP-HP Emprunteur Co-emprunteur Mr Mme Mr Mme Nom d usage (en majuscules) :..... Nom de famille (nom de jeune fille) :.. Prénoms :.. Nom d usage (en majuscules)

DOSSIER N :. PRÊT SOCIAL Pour les agents de l AP-HP Emprunteur Co-emprunteur Mr Mme Mr Mme Nom d usage (en majuscules) :..... Nom de famille (nom de jeune fille) :.. Prénoms :.. Nom d usage (en majuscules)

Table ronde «Prévoyance»

Table ronde «Prévoyance» La couverture santé minimale obligatoire pour tous, c est demain : quel impact pour mon entreprise? Laurent BUCHHOLTZER Responsable animation commerciale, région sud-est, Harmonie

Table ronde «Prévoyance» La couverture santé minimale obligatoire pour tous, c est demain : quel impact pour mon entreprise? Laurent BUCHHOLTZER Responsable animation commerciale, région sud-est, Harmonie

Toutes les facettes de l assurance vie

Toutes les facettes de l assurance vie Les avantages de l assurance vie Que vous ayez ouvert votre contrat d assurance vie en vue d épargner pour un projet futur, de vous constituer un complément de revenu

Toutes les facettes de l assurance vie Les avantages de l assurance vie Que vous ayez ouvert votre contrat d assurance vie en vue d épargner pour un projet futur, de vous constituer un complément de revenu

LETTRE D INFORMATION DU DEPARTEMENT FISCAL FEVRIER 2013

LETTRE D INFORMATION DU DEPARTEMENT FISCAL FEVRIER 2013 LES PRINCIPALES MESURES PATRIMONIALES DE LA LOI DE FINANCES POUR 2013 ET DE LA LOI DE FINANCES RECTIFICATIVE POUR 2012 La présente lettre a pour

LETTRE D INFORMATION DU DEPARTEMENT FISCAL FEVRIER 2013 LES PRINCIPALES MESURES PATRIMONIALES DE LA LOI DE FINANCES POUR 2013 ET DE LA LOI DE FINANCES RECTIFICATIVE POUR 2012 La présente lettre a pour

ÉPARGNE RETRAITE : QUELLES SOLUTIONS PRIVILEGIER AUJOURD HUI?

ÉPARGNE RETRAITE : QUELLES SOLUTIONS PRIVILEGIER AUJOURD HUI? Depuis deux décennies, la question des retraites occupe régulièrement le devant de la scène publique. Or, aujourd hui, face à l ampleur des

ÉPARGNE RETRAITE : QUELLES SOLUTIONS PRIVILEGIER AUJOURD HUI? Depuis deux décennies, la question des retraites occupe régulièrement le devant de la scène publique. Or, aujourd hui, face à l ampleur des