Financement d étables. Josef Kurmann Gérant suppléant

|

|

|

- Élodie Olivier

- il y a 9 ans

- Total affichages :

Transcription

1 Financement d étables

2 Citations Beim Bauen muss man schauen, sich nicht zu verhauen, sonst kommt man in des Elends Klauen. Abraham a Sancta Clara ( ) Les investissements dans l agriculture n ont jamais été réellement rentables. Ils ne sont possibles que grâce aux aides de l Etat. Dr Bernhard Lehmann, GV LK

3 Que trouvons nous dans les exploitations? Une idée Une idée, un avant projet avec une estimation des coûts Une idée, une analyse de la situation initiale, un avant projet avec estimation des coûts (cas idéal) Projets de construction prêts à être réalisés

Projets de")

4 Bien définir la stratégie Clarifier la situation de départ Analyser la situation financière (compta) Vérifier les résultats de l exploitation par branche de production (compta) Clarifier la rentabilité par un calcul des coûts complets Où est le problème, ampleur de l adaptation Exploitations voisines, évent. problèmes similaires Qu est ce qui a bien marché, moins bien marché jusqu ici

5 Résultats comptables des dernières années Année Durchschnitt Budget Actifs 740' ' ' Passifs 415' ' ' Capitaux propres 324' ' ' Revenu agricole 78' ' ' ' ' Revenu annexe 7' ' ' '209 26' Revenu total 85' ' ' '900 63' Consommation privée 51' ' ' '036 57' Epargne 33' ' ' '864 5' Versements Prévoyance - Prélèvements/Versements (10'000.00) (14'865.00) 35' '378 Variation des capitaux propres 23' ' ' '243 5' Amortissements Bât. 27' ' ' '077 42' Intérêts des dettes/fermages 3' ' ' '640 32' Disponible pour le service de la dette 64' ' ' '581 80' Rendement du bétail laitier 97' ' ' '618 Concentrés 11' ' ' '947 Production fourragère, achat d animaux 1' ' ' '474 Vétérinaire 4' ' ' '785 Coûts divers 2' ' ' '674 Marge brute comparable bétail laitier total 78' ' ' '738 Marge brute comparable bétail laitier par UGB 2'632 2'495 2'676 2'601 Coûts des bâtiments + améliorations foncières 35' ' ' '834 57' Coûts des machines 19' ' ' '430 48' Dont amortissements 4' ' ' '665 21' Autres charges de l exploitation 25' ' ' '913 26' Coûts des employés 23' ' ' '270 39' Total des coûts de structure sans les coûts du capital 108' ' ' ' '051.00

(14'865.00) 35'000.00 3'378 Variation des capitaux propres 23'759.16 17'920.50 94'048.34 45'243 5'987.00 Amortissements Bât. 27'268.00 24'965.00 22'999.00 25'077 42'000.")

6

7 Concept de développement de l exploitation Définir sa propre vision (Business plan) Orientation de l exploitation Conserver la même production? Convertir l exploitation? Collaborer avec d autres exploitations? Solution commune avec des exploitations voisines? Succession de l exploitation/ Inclinaisons Conseil familial

8 Capacité de production de l exploitation Situation de départ (terres propres/ terres en fermage) Possibilités de croissance Regroupement des terres Débouchés pour mes produits / prix Estimer l évolution du marché Economie du travail Main d oeuvre disponible Pointes de travail Qualité de vie

9 Potentiel du fourrage grossier Surface / Zone SAU./. TO SFP SFP par UGB UGB-FG Plaine Zone préalpine des collines Zone de montagne I Zone de montagne II Zone de montagne III Estivage Pâquier normal Potentiel du fourrage grossier Bovins 53.3 Programme d utilisation de l espace Espèce animale Place Facteur UGB-FG UGB-FG Vaches-mères x 0.80 = 0 Vaches laitières 48 x 1.00 = 48 Jeune bétail 6 mois à 1 an x 0.25 = 0 Jeune bétail 1 à 2 ans x 0.40 = 0 Génisses de plus de 2 ans x 0.60 = 0 Veaux d élevage x 0.10 = 0 Veaux d engraissement x 0.10 = 0 Veaux de vaches-mères x 0.30 = 0 Chevaux x = 0 Moutons x = 0 Chèvres x = 0 Total UGB-FG 48 Bilan laitier Bilan laitier Nombre d animaux kg de lait kg de lait Droit de livraison du lait Lait B Lait du ménage 3000 Veaux d élevage 10 x 400 = 4000 Veaux maigres 30 x 300 = 9000 Veaux d engraissement x 900 = 0 Total Milchproduktion Production laitière moyenne par vache 7000 Effectif de vaches laitières nécessaire 46

10 Financement Prévoir suffisamment de temps Définir grossièrement le volume d investissement Fonds propres Prestations propres Aides financières publiques Capitaux empruntés (banques/ privés, etc.)

11 Plan de financement Financement nécessaire Construction d une nouvelle stabulation libre à logettes avec fosse à lisier de 315 m3 (48 UGB à Fr ) Environnement, intérêts de la construction et taxes Total du financement nécessaire Plan de financement Epargne Contribution aux améliorations structurelles Prêt bancaire Crédit d investissement Gérant suppléant

12 Viabilité Investissements de suivi Eviter le piège de l endettement suite aux taux d intérêt bas Tenir compte de l évolution des prix Inclure l évolution des paiements directs Prévoirobligatoirement des réserves Salaires externes en cas d extension de l exploitation Coûts supplémentaires en cas de mauvais regroupement des terres Ne pas perdre de vue la qualité de vie

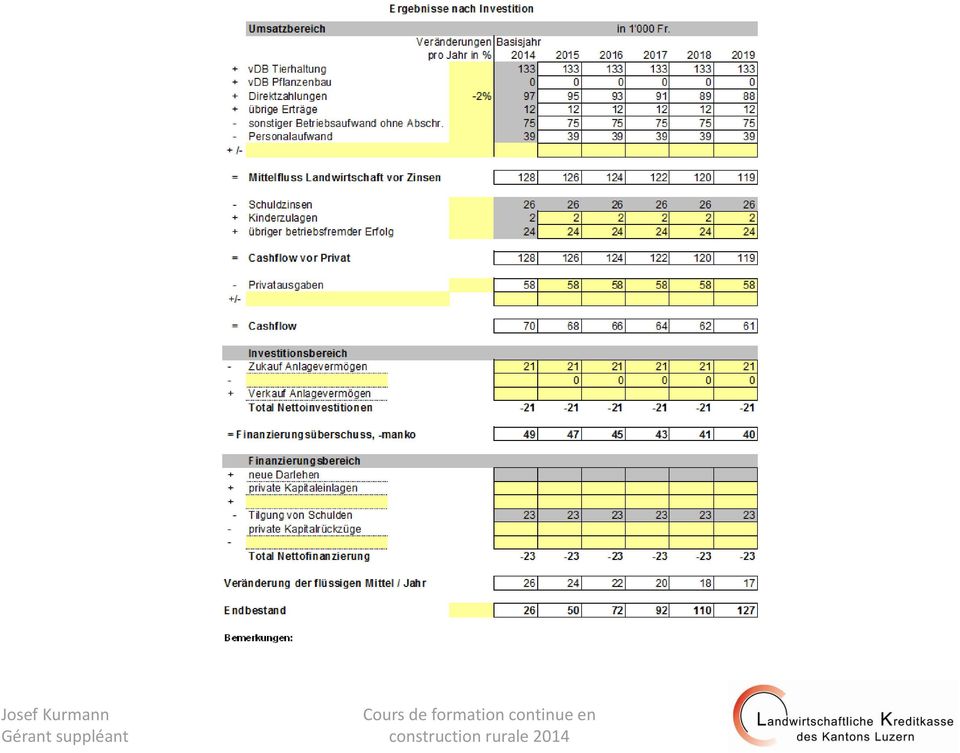

13 Plan des intérêts et des remboursements Capital Taux d intérêt (%) Taux d intérêt (Fr.) Remboursement Hypothèque existante Nouvelle hypothèque Crédit d investissement Intérêt des fermages Total des intérêts et des remboursements Viabilité Constitution de fonds propres Amortissements et bâtiments Intérêts des dettes et des fermages Disponible pour les intérêts et les remboursements Comptabilité Budget Capital nécessaire selon le plan des intérêts et des remboursements

14

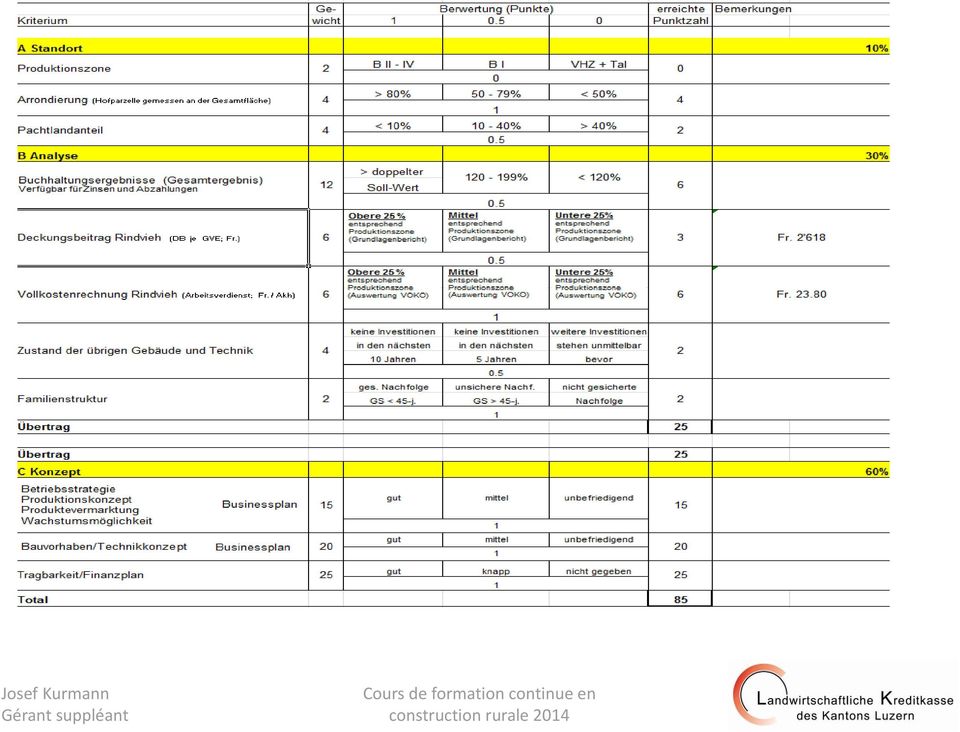

15 Pierres d achoppement Valeurs critiques Projet trop onéreux Dans le canton de Lucerne, pour les bâtiments neufs et les transformations de grande envergure, il faut 2 UMOS Rentabilité insuffisante (Compta, VKR) Financement non viable Limite de la fortune de Fr. 800'000.00, resp. Fr. 1'000' pour les demandeurs mariés

16 Adapter les pratiques de financement au changement des conditions Ce qui était encore viable hier, doit être remis en question Mieux vaut ne faire aucun investissement que de prendre trop de risques Prévoir davantage de réserves Utiliser les intérêts bas pour des amortissements supplémentaires Une bonne situation financière de départ et des résultats supérieurs à la moyenne sont une condition indispensable

17 Résumé Financer les étables de manière à ce que le portemonnaie s y retrouve Cela n a aucun sens de continuer à traire pour rien

Calcul de la marge brute en production laitière

Mode d emploi : Calcul de la marge brute en production laitière Calculez la marge brute en production laitière sur votre exploitation et comparez-la avec celle d autres exploitations du même type. Utilisation

Mode d emploi : Calcul de la marge brute en production laitière Calculez la marge brute en production laitière sur votre exploitation et comparez-la avec celle d autres exploitations du même type. Utilisation

Détail des cultures de l'exploitation en 2007

République et Canton de Genève Département des finances Administration fiscale cantonale Formulaire annexe à la déclaration 2007 servant à déterminer le revenu et la fortune professionnels de l'agriculture

République et Canton de Genève Département des finances Administration fiscale cantonale Formulaire annexe à la déclaration 2007 servant à déterminer le revenu et la fortune professionnels de l'agriculture

Conventions de calcul pour la réalisation des cas types en agriculture biologique

Conventions de calcul pour la réalisation des cas types en agriculture biologique Conjoncture retenue pour la construction des cas-types Prix de la viande bovine Conjoncture 1 er trimestre 2012 Prix des

Conventions de calcul pour la réalisation des cas types en agriculture biologique Conjoncture retenue pour la construction des cas-types Prix de la viande bovine Conjoncture 1 er trimestre 2012 Prix des

CAPRINS LAITIERS + BOVINS VIANDE ENSILAGE DE MAÏS

CLBV AQMP02 CAPRINS LAITIERS + BOVINS VIANDE ENSILAGE DE MAÏS 2 UMO sur 39 ha avec 200 chèvres produisant 160 000 litres de lait et engraissement de 40 génisses Ce système se rencontre principalement dans

CLBV AQMP02 CAPRINS LAITIERS + BOVINS VIANDE ENSILAGE DE MAÏS 2 UMO sur 39 ha avec 200 chèvres produisant 160 000 litres de lait et engraissement de 40 génisses Ce système se rencontre principalement dans

Systèmes bovins laitiers en Poitou-Charentes

R E F E R E N C E S Systèmes bovins laitiers en Poitou-Charentes Avril 2008 Les cas-types... mode d emploi R E F E R E N C E S Vous avez dit cas-type? Un cas-type est une exploitation représentative d'un

R E F E R E N C E S Systèmes bovins laitiers en Poitou-Charentes Avril 2008 Les cas-types... mode d emploi R E F E R E N C E S Vous avez dit cas-type? Un cas-type est une exploitation représentative d'un

EPREUVE ECRITE D ADMISSIBILITE

CONCOURS DE RECRUTEMENT DE PROFESSEURS DE LYCEE PROFESSIONNELS AGRICOLE (PLPA) SESSION 2011 Concours : INTERNE Section : Sciences économiques et sociales et gestion Option A : Sciences économiques et sociales

CONCOURS DE RECRUTEMENT DE PROFESSEURS DE LYCEE PROFESSIONNELS AGRICOLE (PLPA) SESSION 2011 Concours : INTERNE Section : Sciences économiques et sociales et gestion Option A : Sciences économiques et sociales

Trajectoires laitières

Trajectoires laitières Yannick PECHUZAL Lot Conseil Elevage 13 mars 2014 Cantal 2100 producteurs de lait 1000 élevages mixtes 420 ML 5 AOP fromagères Filière Collecte : 360 Ml 60% SODIAAL et assimilés

Trajectoires laitières Yannick PECHUZAL Lot Conseil Elevage 13 mars 2014 Cantal 2100 producteurs de lait 1000 élevages mixtes 420 ML 5 AOP fromagères Filière Collecte : 360 Ml 60% SODIAAL et assimilés

Revenu agricole 2013 : une année délicate pour les productions céréalières

Agreste Champagne-Ardenne n 4 - Juillet 2015 Réseau d information comptable agricole En 2013, le Résultat Courant Avant Impôt (RCAI) moyen des exploitations agricoles champardennaises couvertes par le

Agreste Champagne-Ardenne n 4 - Juillet 2015 Réseau d information comptable agricole En 2013, le Résultat Courant Avant Impôt (RCAI) moyen des exploitations agricoles champardennaises couvertes par le

L intérêt technico-économique. avec simulations à l'appui

L intérêt technico-économique Titre de du l'engraissement diaporama des mâles avec simulations à l'appui Christèle PINEAU Institut de l'elevage [email protected] Matthieu COUFFIGNAL ARVALIS, Institut

L intérêt technico-économique Titre de du l'engraissement diaporama des mâles avec simulations à l'appui Christèle PINEAU Institut de l'elevage [email protected] Matthieu COUFFIGNAL ARVALIS, Institut

Définition des variables présentées dans le RICA

Les termes en gras italique sont définis par ailleurs dans le lexique. Les termes en italique désignent des variables explicitement recueillies dans le Rica. A B C D E F G H I J K L M N O P Q R S T U V

Les termes en gras italique sont définis par ailleurs dans le lexique. Les termes en italique désignent des variables explicitement recueillies dans le Rica. A B C D E F G H I J K L M N O P Q R S T U V

En zones herbagères, un système spécialisé lait, tout herbe

Cas type HL 1 En zones herbagères, un système spécialisé lait, tout herbe Rouen Évreux Amiens Beauvais Arras Lille Laon Culture à faible densité d'élevage Herbagère à forte densité d'élevage Mixte à moyenne

Cas type HL 1 En zones herbagères, un système spécialisé lait, tout herbe Rouen Évreux Amiens Beauvais Arras Lille Laon Culture à faible densité d'élevage Herbagère à forte densité d'élevage Mixte à moyenne

RENTABILITÉ ÉCONOMIQUE MODÈLES DE CALCUL

Faits et chiffres de l aviculture CH 2.6 RENTABILITÉ ÉCONOMIQUE MODÈLES DE CALCUL 1. Généralités sur les coûts de production et la rentabilité économique Les modèles de calcul en annexe sont à interpréter

Faits et chiffres de l aviculture CH 2.6 RENTABILITÉ ÉCONOMIQUE MODÈLES DE CALCUL 1. Généralités sur les coûts de production et la rentabilité économique Les modèles de calcul en annexe sont à interpréter

Les systèmes équins du Grand Ouest

Les systèmes s du Grand Ouest Repères techniques et économiques 0 SOMMAIRE SOMMAIRE... PRÉSENTATION... 3 LE DISPOSITIF RÉFÉRENCES ET DE RÉSEAU ÉQUIN... 3 CONTEXTE 0 ET CONJONCTURE... 3 TYPOLOGIE NATIONALE

Les systèmes s du Grand Ouest Repères techniques et économiques 0 SOMMAIRE SOMMAIRE... PRÉSENTATION... 3 LE DISPOSITIF RÉFÉRENCES ET DE RÉSEAU ÉQUIN... 3 CONTEXTE 0 ET CONJONCTURE... 3 TYPOLOGIE NATIONALE

RÉSULTATS DE L OBSERVATOIRE TECHNICO-ÉCONOMIQUE DU RAD Synthèse 2011 - Exercice comptable 2010

Les essentiels du Réseau agriculture durable RÉSULTATS DE L OBSERVATOIRE TECHNICO-ÉCONOMIQUE DU Synthèse 2011 - Exercice comptable 2010 Réseau d information comptable agricole du Ministère de l Agriculture,

Les essentiels du Réseau agriculture durable RÉSULTATS DE L OBSERVATOIRE TECHNICO-ÉCONOMIQUE DU Synthèse 2011 - Exercice comptable 2010 Réseau d information comptable agricole du Ministère de l Agriculture,

RENTABILITÉ ÉCONOMIQUE MODÈLES DE CALCUL

2. Économie avicole, calculations 2.6 RENTABILITÉ ÉCONOMIQUE MODÈLES DE CALCUL 1. Généralités sur les coûts de production et la rentabilité économique Les modèles de calcul en annexe sont à interpréter

2. Économie avicole, calculations 2.6 RENTABILITÉ ÉCONOMIQUE MODÈLES DE CALCUL 1. Généralités sur les coûts de production et la rentabilité économique Les modèles de calcul en annexe sont à interpréter

& Que choisir. favoriser le bien-être

Label Rouge & Agriculture Biologique Que choisir pour favoriser le bien-être des animaux? Un guide des tiné au consommateur Protection mondiale des animaux de ferme Ce petit guide a pour objectif d aider

Label Rouge & Agriculture Biologique Que choisir pour favoriser le bien-être des animaux? Un guide des tiné au consommateur Protection mondiale des animaux de ferme Ce petit guide a pour objectif d aider

ACTION N 1 Réseau d élevages bovins laitiers en Agrobiologie

ACTION N 1 Réseau d élevages bovins laitiers en Agrobiologie Capacité d adaptation des systèmes en Agriculture Biologique aux épisodes de sécheresse AUTONOMIE ALIMENTAIRE Maître d œuvre : Chambres d Agriculture

ACTION N 1 Réseau d élevages bovins laitiers en Agrobiologie Capacité d adaptation des systèmes en Agriculture Biologique aux épisodes de sécheresse AUTONOMIE ALIMENTAIRE Maître d œuvre : Chambres d Agriculture

Plan de soutien à l élevage français

Plan de soutien à l élevage français MEMENTO Entreprises fragilisées dans le secteur agricole : quels outils pour quelles problématiques? Ce mémento récapitule de façon synthétique les outils existants

Plan de soutien à l élevage français MEMENTO Entreprises fragilisées dans le secteur agricole : quels outils pour quelles problématiques? Ce mémento récapitule de façon synthétique les outils existants

Organisation des bâtiments dans les grands troupeaux 5 exemples d organisation spatiale en Europe

Organisation des bâtiments dans les grands troupeaux 5 exemples d organisation spatiale en Europe Avril 2009 FICHES TECHNIQUES Auteur : Jacques CHARLERY Pôle Herbivores Chambres d agriculture de Bretagne

Organisation des bâtiments dans les grands troupeaux 5 exemples d organisation spatiale en Europe Avril 2009 FICHES TECHNIQUES Auteur : Jacques CHARLERY Pôle Herbivores Chambres d agriculture de Bretagne

Chapitre 3 L interprétation des documents financiers et la planification financière

Chapitre 3 L interprétation des documents financiers et la planification financière Réponses aux Questions et problèmes 1. Actif Passif Actif immobilisé Capitaux propres Machines 46 000 Capital social

Chapitre 3 L interprétation des documents financiers et la planification financière Réponses aux Questions et problèmes 1. Actif Passif Actif immobilisé Capitaux propres Machines 46 000 Capital social

les cinq étapes pour calculer les jours d avance

À retenir l expérience, acquise grâce à ces outils, permet également une bonne évaluation de la ressource disponible. une fois les mesures réalisées, la quantité d herbe disponible pour le lot se calcule

À retenir l expérience, acquise grâce à ces outils, permet également une bonne évaluation de la ressource disponible. une fois les mesures réalisées, la quantité d herbe disponible pour le lot se calcule

Merci de retourner ce document complété par courrier, fax ou mail (Joindre un plan de situation des bâtiments)

") 15, rue Gustave Eiffel, ZI Jarny-Giraumont 54800 JARNY Votre référence / Intervenant: N : Diagnostic MENAO N : Notre référence / Intervenant: M. / Mme : M. / Mme : Téléphone : Téléphone : 03 82 20 39 70

15, rue Gustave Eiffel, ZI Jarny-Giraumont 54800 JARNY Votre référence / Intervenant: N : Diagnostic MENAO N : Notre référence / Intervenant: M. / Mme : M. / Mme : Téléphone : Téléphone : 03 82 20 39 70

POURQUOI VISIOLYS? SOMMAIRE VOUS PROPOSE : Un monde qui bouge COMPRENDRE. Analyses et adaptations SE REPÉRER SE PROJETER ET CHOISIR

POURQUOI VISIOLYS? EXPERTISE STRATÉGIE ÉCONOMIE Visiolys est né de la volonté commune des deux entreprises de conseil en élevage Clasel et Eilyps de se projeter dans un monde en pleine mutation, de permettre

POURQUOI VISIOLYS? EXPERTISE STRATÉGIE ÉCONOMIE Visiolys est né de la volonté commune des deux entreprises de conseil en élevage Clasel et Eilyps de se projeter dans un monde en pleine mutation, de permettre

Observation et Conjoncture Économique. Économie Nationale approche par les revenus

Observation et Conjoncture Économique Économie Nationale approche par les revenus qu est ce que le Revenu? La rémunération des facteurs de production? Le capital Le travail La consommation intermédiaire

Observation et Conjoncture Économique Économie Nationale approche par les revenus qu est ce que le Revenu? La rémunération des facteurs de production? Le capital Le travail La consommation intermédiaire

DAIRYMAN aux Pays-Bas

DAIRYMAN aux Pays-Bas Frans Aarts, Wageningen-UR 15 October 2013 Le secteur laitiers Néerlandais: Une place importante Une production intensive 65% des surfaces agricoles dédiées à la production laitière

DAIRYMAN aux Pays-Bas Frans Aarts, Wageningen-UR 15 October 2013 Le secteur laitiers Néerlandais: Une place importante Une production intensive 65% des surfaces agricoles dédiées à la production laitière

PLAN D'ENTREPRISE - PCAE

Modèle document national Version du 17/03/2015 PLAN D'ENTREPRISE - PCAE Cadre réservé à l'administration Date de dépôt du dossier : / / 1. RENSEIGNEMENTS SUR LE CANDIDAT Identification Nom / Prénom : -------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------

Modèle document national Version du 17/03/2015 PLAN D'ENTREPRISE - PCAE Cadre réservé à l'administration Date de dépôt du dossier : / / 1. RENSEIGNEMENTS SUR LE CANDIDAT Identification Nom / Prénom : -------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------

Annexe 1 b : Description des actions de l opération 0412 Maîtrise de l énergie Programmation 2014 2020

Annexe 1 b : Description des actions de l opération 0412 Maîtrise de l énergie Programmation 2014 2020 CADRE REGLEMENTAIRE : FEADER, PROGRAMME DE DEVELOPPEMENT RURAL 2014 2020, REGION LIMOUSIN Cette annexe

Annexe 1 b : Description des actions de l opération 0412 Maîtrise de l énergie Programmation 2014 2020 CADRE REGLEMENTAIRE : FEADER, PROGRAMME DE DEVELOPPEMENT RURAL 2014 2020, REGION LIMOUSIN Cette annexe

LE TRAVAIL EN ÉLEVAGE BOVIN LAIT, BOVIN VIANDE ET OVIN VIANDE

RÉSEAUX D ÉLEVAGE POUR LE CONSEIL ET LA PROSPECTIVE COLLECTION RÉFÉRENCES LE TRAVAIL EN ÉLEVAGE BOVIN LAIT, BOVIN VIANDE ET OVIN VIANDE DES RÉFÉRENCES POUR LE CONSEIL NORD-PAS-DE-CALAIS, PICARDIE ET NORMANDIE

RÉSEAUX D ÉLEVAGE POUR LE CONSEIL ET LA PROSPECTIVE COLLECTION RÉFÉRENCES LE TRAVAIL EN ÉLEVAGE BOVIN LAIT, BOVIN VIANDE ET OVIN VIANDE DES RÉFÉRENCES POUR LE CONSEIL NORD-PAS-DE-CALAIS, PICARDIE ET NORMANDIE

Des territoires laitiers contrastés

Agreste Primeur 308 Numéro 308 - décembre 203 Les exploitations laitières bovines en France métropolitaine Télécharger les données au format tableur Des territoires laitiers contrastés 77 000 exploitations

Agreste Primeur 308 Numéro 308 - décembre 203 Les exploitations laitières bovines en France métropolitaine Télécharger les données au format tableur Des territoires laitiers contrastés 77 000 exploitations

Bovins viande. Effectifs troupeaux et animaux par région en 2013. Total élevages. Nbre de veaux pesés en VA0. Nbre de veaux pesés en VA4

Bovins viande Effectifs troupeaux et animaux par région en 2013 Chif Régions Nbre de Nbre de Nbre de troupeaux troupeaux troupeaux adhérents adhérents suivis en en VA4 en VA0 engraissement Nbre de troupeaux

Bovins viande Effectifs troupeaux et animaux par région en 2013 Chif Régions Nbre de Nbre de Nbre de troupeaux troupeaux troupeaux adhérents adhérents suivis en en VA4 en VA0 engraissement Nbre de troupeaux

AVIS. Complément d étude. Objet : Réf. : CWEDD/06/AV.1565. Liège, le 23 octobre 2006

AVIS Réf. : CWEDD/06/AV.1565 Liège, le 23 octobre 2006 Objet : Demande de permis unique relative à la régularisation d une porcherie d engraissement de 3.500 porcs et d une étable de 30 bovins à Kettenis

AVIS Réf. : CWEDD/06/AV.1565 Liège, le 23 octobre 2006 Objet : Demande de permis unique relative à la régularisation d une porcherie d engraissement de 3.500 porcs et d une étable de 30 bovins à Kettenis

Conseil Spécialisé Horticole

Conseil Spécialisé Horticole Observatoire économique et financier des exploitations horticoles et pépinières CER France 6 juin 2014 Observatoire économique des exploitations Horticoles et pépinières exercice

Conseil Spécialisé Horticole Observatoire économique et financier des exploitations horticoles et pépinières CER France 6 juin 2014 Observatoire économique des exploitations Horticoles et pépinières exercice

Plateforme d informations climatiques au Niger Présentation de l opportunité

Plateforme d informations climatiques au Niger Présentation de l opportunité 23 Novembre 2012 Pour diffusion publique Résumé Exécutif Une opportunité Pour un opérateur privé, la plateforme d'informations

Plateforme d informations climatiques au Niger Présentation de l opportunité 23 Novembre 2012 Pour diffusion publique Résumé Exécutif Une opportunité Pour un opérateur privé, la plateforme d'informations

DEMANDE DE SUBVENTION 2012 PLAN DE MODERNISATION DES BATIMENTS D ELEVAGE (121 A)

") Mise à jour 01 décembre 2011 DEMANDE DE SUBVENTION 2012 PLAN DE MODERNISATION DES BATIMENTS D ELEVAGE (121 A) Cette demande d aide une fois complétée constitue, avec les justificatifs joints par vos soins,

Mise à jour 01 décembre 2011 DEMANDE DE SUBVENTION 2012 PLAN DE MODERNISATION DES BATIMENTS D ELEVAGE (121 A) Cette demande d aide une fois complétée constitue, avec les justificatifs joints par vos soins,

LA DYNAMIQUE DES TROUPEAUX LAITIERS FRANÇAIS À L APPROCHE DE LA FIN DES QUOTAS

> Les synthèses de FranceAgriMer février 2013 numéro LAIT / 1 LA DYNAMIQUE DES TROUPEAUX LAITIERS FRANÇAIS À L APPROCHE DE LA FIN DES QUOTAS 12 12 rue rue Henri Henri Rol-Tanguy / TSA / TSA 20002 20002

> Les synthèses de FranceAgriMer février 2013 numéro LAIT / 1 LA DYNAMIQUE DES TROUPEAUX LAITIERS FRANÇAIS À L APPROCHE DE LA FIN DES QUOTAS 12 12 rue rue Henri Henri Rol-Tanguy / TSA / TSA 20002 20002

Le réseau des Chambres d agriculture, l installation* et la transmission

Le réseau des Chambres d agriculture, l installation* et la transmission Un accompagnement historique! * Création ou reprise d entreprises agricoles Voyage de presse installation-transmission - 4 avril

Le réseau des Chambres d agriculture, l installation* et la transmission Un accompagnement historique! * Création ou reprise d entreprises agricoles Voyage de presse installation-transmission - 4 avril

SPECIAL FINANCEMENT DE L AGRICULTURE

SPECIAL FINANCEMENT DE L AGRICULTURE L installation, la mise aux normes, le renouvellement d un matériel, ou tout autre investissement sont autant de situations ou d évènements qui nécessitent des besoins

SPECIAL FINANCEMENT DE L AGRICULTURE L installation, la mise aux normes, le renouvellement d un matériel, ou tout autre investissement sont autant de situations ou d évènements qui nécessitent des besoins

DIAGNOSTIC DE DURABILITE du Réseau Agriculture Durable

DIAGNOSTIC DE DURABILITE du Réseau Agriculture Durable Guide de l utilisateur 2010 Si vous êtes amenés à utiliser cet outil, merci d indiquer votre source. Réseau agriculture durable - Inpact Bretagne

DIAGNOSTIC DE DURABILITE du Réseau Agriculture Durable Guide de l utilisateur 2010 Si vous êtes amenés à utiliser cet outil, merci d indiquer votre source. Réseau agriculture durable - Inpact Bretagne

MINISTERE DE L'AGRICULTURE DE L AGROALIMENTAIRE ET DE LA FORÊT (articles L361-1à 21 et D361-1 à R361-37 du Code rural)

") MINISTERE DE L'AGRICULTURE DE L AGROALIMENTAIRE ET DE LA FORÊT (articles L3611à 21 et D3611 à R36137 du Code rural) DEMANDE D INDEMNISATION DES PERTES PROCEDURE DES CALAMITES AGRICOLES PERTES DE RECOLTE

MINISTERE DE L'AGRICULTURE DE L AGROALIMENTAIRE ET DE LA FORÊT (articles L3611à 21 et D3611 à R36137 du Code rural) DEMANDE D INDEMNISATION DES PERTES PROCEDURE DES CALAMITES AGRICOLES PERTES DE RECOLTE

Analyse Financière Les ratios

Analyse Financière Les ratios Présenté par ACSBE Traduit de l anglais par André Chamberland [email protected] L analyse financière Les grandes lignes Qu est-ce que l analyse financière? Que peuvent

Analyse Financière Les ratios Présenté par ACSBE Traduit de l anglais par André Chamberland [email protected] L analyse financière Les grandes lignes Qu est-ce que l analyse financière? Que peuvent

Compte d exploitation 2012. Assurance vie collective.

Compte d exploitation 2012. Assurance vie collective. 2012 Votre assureur suisse. 1/12 Compte d exploitation Assurance vie collective 2012 2012: des résultats positifs et encore plus de transparence. Chère

Compte d exploitation 2012. Assurance vie collective. 2012 Votre assureur suisse. 1/12 Compte d exploitation Assurance vie collective 2012 2012: des résultats positifs et encore plus de transparence. Chère

CHAPITRE VI - LES SOLDES COMPTABLES ET LES INDICATEURS DE REVENU

CHAPITRE VI - LES SOLDES COMPTABLES ET LES INDICATEURS DE REVENU 1. Le compte de production... 129 2. Le compte d exploitation... 129 3. Le compte de revenu d entreprise... 130 4. Les indicateurs de revenu

CHAPITRE VI - LES SOLDES COMPTABLES ET LES INDICATEURS DE REVENU 1. Le compte de production... 129 2. Le compte d exploitation... 129 3. Le compte de revenu d entreprise... 130 4. Les indicateurs de revenu

Pérennisation de l entreprise. Participation au contrôle de gestion

btsag.com 1/15 26/09/2011 Pérennisation de l entreprise Auteur : C. Terrier; mailto:[email protected] ; http://www.btsag.com Utilisation: Reproduction libre pour des formateurs dans un cadre pédagogique

btsag.com 1/15 26/09/2011 Pérennisation de l entreprise Auteur : C. Terrier; mailto:[email protected] ; http://www.btsag.com Utilisation: Reproduction libre pour des formateurs dans un cadre pédagogique

PREFECTURE DE LA SARTHE EXAMEN PROFESSIONNEL DE CONDUCTEUR DE TAXI SESSION 2014

PREFECTURE DE LA SARTHE EXAMEN PROFESSIONNEL DE CONDUCTEUR DE TAXI SESSION 2014 Jeudi 9 octobre 2014 EPREUVE DE GESTION UNITE DE VALEUR 2 N du CANDIDAT : Note : Durée : 40 minutes Notation sur 20 points

PREFECTURE DE LA SARTHE EXAMEN PROFESSIONNEL DE CONDUCTEUR DE TAXI SESSION 2014 Jeudi 9 octobre 2014 EPREUVE DE GESTION UNITE DE VALEUR 2 N du CANDIDAT : Note : Durée : 40 minutes Notation sur 20 points

ANAIS LE LOGICIEL DE GESTION PRÉVISIONNELLE DE L ENTREPRISE AGRICOLE ET RURALE. Laboratoire Informatique de l ENITA de Bordeaux Tél.

LE LOGICIEL DE GESTION PRÉVISIONNELLE DE L ENTREPRISE AGRICOLE ET RURALE Laboratoire Informatique de l ENITA de Bordeaux Tél. 05 57 35 07 95 PHILOSOPHIE DU LOGICIEL - CONCEPTS DE BASE ET MECANISMES 1.

LE LOGICIEL DE GESTION PRÉVISIONNELLE DE L ENTREPRISE AGRICOLE ET RURALE Laboratoire Informatique de l ENITA de Bordeaux Tél. 05 57 35 07 95 PHILOSOPHIE DU LOGICIEL - CONCEPTS DE BASE ET MECANISMES 1.

Préavis No 22-2006 au Conseil communal

VILLE DE PULLY Municipalité Direction Administration générale, finances et affaires culturelles Préavis No 22-2006 au Conseil communal Fixation du plafond d endettement et du plafond pour les cautionnements

VILLE DE PULLY Municipalité Direction Administration générale, finances et affaires culturelles Préavis No 22-2006 au Conseil communal Fixation du plafond d endettement et du plafond pour les cautionnements

Présentation des termes et ratios financiers utilisés

[ annexe 3 Présentation des termes et ratios financiers utilisés Nous présentons et commentons brièvement, dans cette annexe, les différents termes et ratios financiers utilisés aux chapitres 5, 6 et 7.

[ annexe 3 Présentation des termes et ratios financiers utilisés Nous présentons et commentons brièvement, dans cette annexe, les différents termes et ratios financiers utilisés aux chapitres 5, 6 et 7.

DEFINTIONS ET FORMULES

DEFINTIONS ET FORMULES Comptabilité financière (I) BILAN COMPTABLE : Photographie à un moment t de la situation financière. tableau à 2 colonnes : Actif (emploi des ressources disponibles) et Passif (ressources,

DEFINTIONS ET FORMULES Comptabilité financière (I) BILAN COMPTABLE : Photographie à un moment t de la situation financière. tableau à 2 colonnes : Actif (emploi des ressources disponibles) et Passif (ressources,

mon maïs fourrage, (GNIS) rassemble toutes les parties prenantes de la filière semences française, soit 72 entreprises de sélection,

rassemble toutes les parties prenantes de la filière semences française, soit 72 entreprises de sélection,") Ma vache, mon maïs fourrage, et moi 50 ans de progrès! Depuis maintenant 50 ans, le maïs fourrage a bénéficié avec succès du progrès génétique et de l innovation variétale. Il a su s inscrire durablement

Ma vache, mon maïs fourrage, et moi 50 ans de progrès! Depuis maintenant 50 ans, le maïs fourrage a bénéficié avec succès du progrès génétique et de l innovation variétale. Il a su s inscrire durablement

Exercices & cours de Gestion en vidéo - BTS MUC. Liste des formules. (Consultez également «Liste des tableaux»)

") Liste des formules (Consultez également «Liste des tableaux») Table des matières LES CALCULS COMMERCIAUX... 4 Le coefficient multiplicateur... 4 Montant de TVA... 4 TVA collectée... 4 TVA déductible...

Liste des formules (Consultez également «Liste des tableaux») Table des matières LES CALCULS COMMERCIAUX... 4 Le coefficient multiplicateur... 4 Montant de TVA... 4 TVA collectée... 4 TVA déductible...

RESULTATS DU 1 ER SEMESTRE 2012-2013

COMMUNIQUE D INFORMATION Sète, le 17 avril 2013-17h45 RESULTATS DU 1 ER SEMESTRE 2012-2013 GILBERT GANIVENQ, PRESIDENT, ET OLIVIER GANIVENQ, DIRECTEUR GENERAL «Groupe Promeo a engagé depuis plusieurs mois

COMMUNIQUE D INFORMATION Sète, le 17 avril 2013-17h45 RESULTATS DU 1 ER SEMESTRE 2012-2013 GILBERT GANIVENQ, PRESIDENT, ET OLIVIER GANIVENQ, DIRECTEUR GENERAL «Groupe Promeo a engagé depuis plusieurs mois

L ASSURANCE AGRICOLE. Un produit unique pensé pour vous

L ASSURANCE AGRICOLE Un produit unique pensé pour vous 2-3 Protéger le labeur de votre vie et assurer votre avenir. Nous avons à cœur la protection de votre patrimoine UN PROGRAMME EXCLUSIF À AFL ASSURANCES

L ASSURANCE AGRICOLE Un produit unique pensé pour vous 2-3 Protéger le labeur de votre vie et assurer votre avenir. Nous avons à cœur la protection de votre patrimoine UN PROGRAMME EXCLUSIF À AFL ASSURANCES

«Mécanismes» et contraintes budgétaires

Ville de Viry-Châtillon / Bilan 2008 2013 et prospective financière 2014-2020 Intervention du 25 septembre 2014 87 rue St-Lazare I 75009 Paris Tél. 01 55 34 40 00 I Fax 01 40 41 00 95 Mail : [email protected]

Ville de Viry-Châtillon / Bilan 2008 2013 et prospective financière 2014-2020 Intervention du 25 septembre 2014 87 rue St-Lazare I 75009 Paris Tél. 01 55 34 40 00 I Fax 01 40 41 00 95 Mail : [email protected]

ANNEXE N 13 : Bilan et compte de résultat M4

409 ANNEXE N 13 : Bilan et compte de résultat M4 Les tableaux suivants présentent les éléments nécessaires à la confection des documents de synthèse figurant au compte de gestion. Ils permettent d associer

409 ANNEXE N 13 : Bilan et compte de résultat M4 Les tableaux suivants présentent les éléments nécessaires à la confection des documents de synthèse figurant au compte de gestion. Ils permettent d associer

ANALYSE FINANCIERE DE LA COMMUNE D ITANCOURT.

ANALYSE FINANCIERE DE LA COMMUNE D ITANCOURT. -=-=-=- L étude porte sur la situation à la clôture de l exercice 2 (se reporter au compte administratif de 2). Il n est pas tenu compte du budget annexe du

ANALYSE FINANCIERE DE LA COMMUNE D ITANCOURT. -=-=-=- L étude porte sur la situation à la clôture de l exercice 2 (se reporter au compte administratif de 2). Il n est pas tenu compte du budget annexe du

RAPPORT DE MARCHE FANAF EXERCICE (ANNEE) : 2009

: 2009") RAPPORT DE MARCHE FANAF EXERCICE (ANNEE) : 2009 I. Environnement économique 2009 SMIG (Salaire Minimum Interprofessionnel Garanti) 31 625 Taux de croissance de l'économie 3,00% II. Environnement Institutionnel

RAPPORT DE MARCHE FANAF EXERCICE (ANNEE) : 2009 I. Environnement économique 2009 SMIG (Salaire Minimum Interprofessionnel Garanti) 31 625 Taux de croissance de l'économie 3,00% II. Environnement Institutionnel

Les ratios financiers de l industrie alimentaire : définitions et évolution comparative à long terme

Commission Consultative Spéciale Alimentation CCE 2005-822 JPT/NB 12 septembre 2005 Les ratios financiers de l industrie alimentaire : définitions et évolution comparative à long terme Le présent document

Commission Consultative Spéciale Alimentation CCE 2005-822 JPT/NB 12 septembre 2005 Les ratios financiers de l industrie alimentaire : définitions et évolution comparative à long terme Le présent document

International Financial Reporting Standards (IFRS) Mise en place et Impacts. 2 février 2005

Mise en place et Impacts. 2 février 2005") International Financial Reporting Standards (IFRS) Mise en place et Impacts 2 février 2005 QUE SONT LES IFRS? Les IFRS ont été élaborées par l International Accounting Standards Board (IASB) en vue de

International Financial Reporting Standards (IFRS) Mise en place et Impacts 2 février 2005 QUE SONT LES IFRS? Les IFRS ont été élaborées par l International Accounting Standards Board (IASB) en vue de

MINISTERE DE LA REGION WALLONNE

MINISTERE DE LA REGION WALLONNE Direction générale des Ressources naturelles et de l Environnement Direction générale de l Aménagement du Territoire, du Logement et du Patrimoine Décret du 11 mars 1999

MINISTERE DE LA REGION WALLONNE Direction générale des Ressources naturelles et de l Environnement Direction générale de l Aménagement du Territoire, du Logement et du Patrimoine Décret du 11 mars 1999

Hausse de 78% du résultat net record à 313 millions d euros. Signature d un contrat d itinérance 2G / 3G avec Orange

RESULTATS ANNUELS 2010 Paris, le 9 mars 2011 Chiffre d affaires à plus de 2 milliards d euros Marge d EBITDA Groupe à plus de 39% Hausse de 78% du résultat net record à 313 millions d euros Signature d

RESULTATS ANNUELS 2010 Paris, le 9 mars 2011 Chiffre d affaires à plus de 2 milliards d euros Marge d EBITDA Groupe à plus de 39% Hausse de 78% du résultat net record à 313 millions d euros Signature d

L agriculture luxembourgeoise en chiffres 2013

L agriculture luxembourgeoise en chiffres 2013 (données disponibles au 1 ier avril 2013) MINISTERE DE L AGRICULTURE, DE LA VITICULTURE ET DU DEVELOPPEMENT RURAL SERVICE D ECONOMIE RURALE L agriculture

L agriculture luxembourgeoise en chiffres 2013 (données disponibles au 1 ier avril 2013) MINISTERE DE L AGRICULTURE, DE LA VITICULTURE ET DU DEVELOPPEMENT RURAL SERVICE D ECONOMIE RURALE L agriculture

Résultats de l exercice clos au 31 Août 2013 (Période du 1 er Septembre 2012 au 31 Août 2013) Résultat net pénalisé par la faiblesse de l activité

Résultat net pénalisé par la faiblesse de l activité") Communiqué de presse La Fouillouse, le lundi 9 décembre 2013 Résultats de l exercice clos au 31 Août 2013 (Période du 1 er Septembre 2012 au 31 Août 2013) Résultat net pénalisé par la faiblesse de l activité

Communiqué de presse La Fouillouse, le lundi 9 décembre 2013 Résultats de l exercice clos au 31 Août 2013 (Période du 1 er Septembre 2012 au 31 Août 2013) Résultat net pénalisé par la faiblesse de l activité

Principe d optimisation. Optimisation technico-économique. Coût. Isolation thermique. Isolation optimale

Optimisation technico-économique Objectif : obtenir une certaine prestation à moindre coût Dans le domaine du bâtiment, cette optimisation peut s appliquer à trois niveaux différents : choix des composants

Optimisation technico-économique Objectif : obtenir une certaine prestation à moindre coût Dans le domaine du bâtiment, cette optimisation peut s appliquer à trois niveaux différents : choix des composants

Sommaire. Introduction Gestion des liquidités Planification financières. Rencontre de l incubateur The Ark 10.04.2008

Rencontre de l incubateur The Ark 10.04.2008 Les outils de la planification financière Sommaire Introduction Gestion des liquidités Planification financières 1 Jean-Daniel Favre Licence en sciences économiques

Rencontre de l incubateur The Ark 10.04.2008 Les outils de la planification financière Sommaire Introduction Gestion des liquidités Planification financières 1 Jean-Daniel Favre Licence en sciences économiques

Les clés de l évaluation. Hervé Bardin

Les clés de l évaluation Hervé Bardin Evaluation d entreprise : principes généraux Evaluation d entreprise : principes généraux Que veut-on évaluer? Contexte de l évaluation Typologie des méthodes d évaluation

Les clés de l évaluation Hervé Bardin Evaluation d entreprise : principes généraux Evaluation d entreprise : principes généraux Que veut-on évaluer? Contexte de l évaluation Typologie des méthodes d évaluation

Les prêts hypothécaires. Habiter chez soi. www.bcn.ch

Les prêts hypothécaires Habiter chez soi www.bcn.ch Les financements hypothécaires Vu la valeur généralement élevée des biens immobiliers, il est usuel de faire appel à une banque, afin de participer au

Les prêts hypothécaires Habiter chez soi www.bcn.ch Les financements hypothécaires Vu la valeur généralement élevée des biens immobiliers, il est usuel de faire appel à une banque, afin de participer au

IDENTIFICATION DU DEMANDEUR Rq : pour les agriculteurs : laisser la possibilité de coller l étiquette d identification pré-remplie basée sur le S1

n 13 681*02 MINISTÈRE DE L'ALIMENTATION, DE L'AGRICULTURE, DE LA PÊCHE, DE LA RURALITÉ ET DE L'AMENAGEMENT DU TERRITOIRE (articles L361-1à 21 et D361-1 à R361-37 du Code rural) DEMANDE D INDEMNISATION

n 13 681*02 MINISTÈRE DE L'ALIMENTATION, DE L'AGRICULTURE, DE LA PÊCHE, DE LA RURALITÉ ET DE L'AMENAGEMENT DU TERRITOIRE (articles L361-1à 21 et D361-1 à R361-37 du Code rural) DEMANDE D INDEMNISATION

Elevage de chevaux de trait Comtois spécialisé en circuit de vente directe Vente de poulains finis 8 à 12 mois

RÉFÉrences - Réseau Économique de la Filière Équine Haute-Loire Elevage de chevaux de trait Comtois spécialisé en circuit de vente directe Vente de poulains finis 8 à 12 mois Cet élevage de trait Comtois

RÉFÉrences - Réseau Économique de la Filière Équine Haute-Loire Elevage de chevaux de trait Comtois spécialisé en circuit de vente directe Vente de poulains finis 8 à 12 mois Cet élevage de trait Comtois

Les marchés à terme, plus d une raison de s y intéresser

Les marchés à terme, plus d une raison de s y intéresser MICHEL MORIN, AGR. AGROÉCONOMISTE (CDPQ) COLLABORATEURS: STÉPHANE D AMATO, AGR., AXIS AGRICULTURE JEAN-DENIS LABRECQUE, CTA 2003 RÉJEAN LEBLANC,

Les marchés à terme, plus d une raison de s y intéresser MICHEL MORIN, AGR. AGROÉCONOMISTE (CDPQ) COLLABORATEURS: STÉPHANE D AMATO, AGR., AXIS AGRICULTURE JEAN-DENIS LABRECQUE, CTA 2003 RÉJEAN LEBLANC,

ANALAYSE FINANCIERE 1] BILAN FONCTIONNEL

![ANALAYSE FINANCIERE 1] BILAN FONCTIONNEL](/thumbs/22/1590337.jpg "ANALAYSE FINANCIERE 1] BILAN FONCTIONNEL") ANALAYSE FINANCIERE 1] BILAN FONCTIONNEL Il donne une vision plus économique, il présente la manière dont les emplois sont financés par les ressources. Il permet de mieux comprendre le fonctionnement de

ANALAYSE FINANCIERE 1] BILAN FONCTIONNEL Il donne une vision plus économique, il présente la manière dont les emplois sont financés par les ressources. Il permet de mieux comprendre le fonctionnement de

Message concernant l évolution future de la politique agricole

06.038 Message concernant l évolution future de la politique agricole (Politique agricole 2011) du 17 mai 2006 Messieurs les Présidents, Mesdames et Messieurs, Nous vous soumettons, avec le présent message,

06.038 Message concernant l évolution future de la politique agricole (Politique agricole 2011) du 17 mai 2006 Messieurs les Présidents, Mesdames et Messieurs, Nous vous soumettons, avec le présent message,

Examen décembre 1994

Examen décembre 1994 QUESTION REDIGEE Temps conseillé: 2 heure 30 minutes noté sur 100 points ENONCE: FRANCOTRANS SA, entreprise de transport public de marchandises, ayant l usage de 15 ensembles identiques

Examen décembre 1994 QUESTION REDIGEE Temps conseillé: 2 heure 30 minutes noté sur 100 points ENONCE: FRANCOTRANS SA, entreprise de transport public de marchandises, ayant l usage de 15 ensembles identiques

Ce document a été numérisé par le CRDP de Bordeaux pour la

Ce document a été numérisé par le CRDP de Bordeaux pour la Base Nationale des Sujets d Examens de l enseignement professionnel. Campagne 212 Ce fichier numérique ne peut être reproduit, représenté, adapté

Ce document a été numérisé par le CRDP de Bordeaux pour la Base Nationale des Sujets d Examens de l enseignement professionnel. Campagne 212 Ce fichier numérique ne peut être reproduit, représenté, adapté

Marc VARCHAVSKY Conseil National CER FRANCE Olivier BOUCHONNEAU Président de CER FRANCE 49

Impact de la variabilité des prix des produits agricoles et des intrants sur les exploitations en France Marc VARCHAVSKY Conseil National CER FRANCE Olivier BOUCHONNEAU Président de CER FRANCE 49 Colloque

Impact de la variabilité des prix des produits agricoles et des intrants sur les exploitations en France Marc VARCHAVSKY Conseil National CER FRANCE Olivier BOUCHONNEAU Président de CER FRANCE 49 Colloque

La présence de conditions intégrales (CI) et/ou de conditions sectorielles (CS) est mentionnée en regard des rubriques concernées.

et/ou de conditions sectorielles (CS) est mentionnée en regard des rubriques concernées.") Dans une exploitation agricole, peuvent se rencontrer : Chapitre 1 : des activités d élevage Chapitre 2 : des activités agricoles autres que l élevage Chapitre 3 : des activités autres qu agricoles Chaque

Dans une exploitation agricole, peuvent se rencontrer : Chapitre 1 : des activités d élevage Chapitre 2 : des activités agricoles autres que l élevage Chapitre 3 : des activités autres qu agricoles Chaque

Agri-stabilité GUIDE DE DÉCLARATION DES UNITÉS PRODUCTIVES 2012

Ce guide contient toutes les informations nécessaires pour déclarer vos unités productives pour l année de participation 2012. Guide de déclaration des unités productives...p. 3 Liste des unités productives...p.

Ce guide contient toutes les informations nécessaires pour déclarer vos unités productives pour l année de participation 2012. Guide de déclaration des unités productives...p. 3 Liste des unités productives...p.

B - La lecture du bilan

8.2 La lecture des comptes annuels B - La lecture du bilan Référence Internet Saisissez la «Référence Internet» dans le moteur de recherche du site www.editions-tissot.fr pour accéder à ce chapitre actualisé

8.2 La lecture des comptes annuels B - La lecture du bilan Référence Internet Saisissez la «Référence Internet» dans le moteur de recherche du site www.editions-tissot.fr pour accéder à ce chapitre actualisé

Fin des quotas laitiers, contractualisation et stratégies productives : enseignements d une modélisation bioéconomique

INRA Prod. Anim., 2012, 25 (1), 67-76 Fin des quotas laitiers, contractualisation et stratégies productives : enseignements d une modélisation bioéconomique B. LELYON 1, V. CHATELLIER 2, K. DANIEL 2,3

INRA Prod. Anim., 2012, 25 (1), 67-76 Fin des quotas laitiers, contractualisation et stratégies productives : enseignements d une modélisation bioéconomique B. LELYON 1, V. CHATELLIER 2, K. DANIEL 2,3

Département des institutions et de la sécurité. Service des communes et du logement

Département des institutions et de la sécurité Service des communes et du logement Division finances communales Commune de FERREYRES Résumé des comptes Année 2014 Cette formule doit parvenir au Département,

Département des institutions et de la sécurité Service des communes et du logement Division finances communales Commune de FERREYRES Résumé des comptes Année 2014 Cette formule doit parvenir au Département,

Recommandation de RECOMMANDATION DU CONSEIL. concernant le programme national de réforme du Luxembourg pour 2015

COMMISSION EUROPÉENNE Bruxelles, le 13.5.2015 COM(2015) 265 final Recommandation de RECOMMANDATION DU CONSEIL concernant le programme national de réforme du Luxembourg pour 2015 et portant avis du Conseil

COMMISSION EUROPÉENNE Bruxelles, le 13.5.2015 COM(2015) 265 final Recommandation de RECOMMANDATION DU CONSEIL concernant le programme national de réforme du Luxembourg pour 2015 et portant avis du Conseil

Indicateurs de résultats en Agriculture Durable

Indicateurs de résultats en Agriculture Durable Formation «Mesures et indicateurs en agriculture durable» - 5 mars et 19 mai 2008- FNCIVAM Indicateurs clés socio-économiques Les indicateurs connus sont

Indicateurs de résultats en Agriculture Durable Formation «Mesures et indicateurs en agriculture durable» - 5 mars et 19 mai 2008- FNCIVAM Indicateurs clés socio-économiques Les indicateurs connus sont

L épreuve se compose de quatre exercices indépendants.

COMPTABILITÉ ET ANALYSE FINANCIÈRE Épreuve à option Rédacteur 2009 Concours externe et interne Document et matériel autorisés : Liste intégrale des comptes comportant la mention «document autorisé aux

COMPTABILITÉ ET ANALYSE FINANCIÈRE Épreuve à option Rédacteur 2009 Concours externe et interne Document et matériel autorisés : Liste intégrale des comptes comportant la mention «document autorisé aux

Le produit diversifié comme nouvelle solution d Epargne

Le produit diversifié comme nouvelle solution d Epargne Congrès Institut des Actuaires 2013 Jean-Pierre DIAZ, BNP Paribas Cardif Emmanuelle LAFERRERE, BNP Paribas Cardif Gildas ROBERT, Optimind Winter

Le produit diversifié comme nouvelle solution d Epargne Congrès Institut des Actuaires 2013 Jean-Pierre DIAZ, BNP Paribas Cardif Emmanuelle LAFERRERE, BNP Paribas Cardif Gildas ROBERT, Optimind Winter

Documents comptables : bilan, compte de résultat et annexe

Documents comptables : bilan, compte de résultat et annexe La fin de l'année, pour les trésoriers, rime avec synthèse comptable. Trois documents doivent être produits. Les deux premiers (bilan et compte

Documents comptables : bilan, compte de résultat et annexe La fin de l'année, pour les trésoriers, rime avec synthèse comptable. Trois documents doivent être produits. Les deux premiers (bilan et compte

Analyse Financière. Séance 1/ L'information comptable et la lecture financière du bilan

Analyse Financière Module de 27h. Projets de groupe ( analyse financière de quelques entreprises du CAC40 ). CC : 40% Participation (20%), contrôle intermédiaire (40%), projet à rendre ( 40% ) CF : 60%

Analyse Financière Module de 27h. Projets de groupe ( analyse financière de quelques entreprises du CAC40 ). CC : 40% Participation (20%), contrôle intermédiaire (40%), projet à rendre ( 40% ) CF : 60%

Les opérations et autres flux

Les opérations et autres flux Les nomenclatures présentées ici sont celles du Système européen des comptes 2010 (SEC 2010). Nomenclature des opérations Opérations sur produits (biens et services) (P) P.1

Les opérations et autres flux Les nomenclatures présentées ici sont celles du Système européen des comptes 2010 (SEC 2010). Nomenclature des opérations Opérations sur produits (biens et services) (P) P.1

ETATS FINANCIERS CONSOLIDES

ETATS FINANCIERS CONSOLIDES 31 DECEMBRE 2002 BILANS CONSOLIDES Avant répartition ACTIF Note au 31 décembre au 31 décembre au 31 décembre en millions d'euros 2002 2001 2000 Immobilisations incorporelles

ETATS FINANCIERS CONSOLIDES 31 DECEMBRE 2002 BILANS CONSOLIDES Avant répartition ACTIF Note au 31 décembre au 31 décembre au 31 décembre en millions d'euros 2002 2001 2000 Immobilisations incorporelles

Agricultures paysannes, mondialisation et développement agricole durable

Agricultures paysannes, mondialisation et développement agricole durable Marcel MAZOYER professeur à La Paz juillet 2 007 Contenu 1. Une situation agricole et alimentaire mondiale inacceptable 2. Développement

Agricultures paysannes, mondialisation et développement agricole durable Marcel MAZOYER professeur à La Paz juillet 2 007 Contenu 1. Une situation agricole et alimentaire mondiale inacceptable 2. Développement

COMMUNIQUE ALPHA M.O.S RESULTATS ANNUELS 2013/2014 AMELIORATION IMPORTANTE DE LA RENTABILITE SUR LE DEUXIEME SEMESTRE

COMMUNIQUE Toulouse, le 30 janvier 2015 DIFFUSION IMMEDIATE ALPHA M.O.S RESULTATS ANNUELS AMELIORATION IMPORTANTE DE LA RENTABILITE SUR LE DEUXIEME SEMESTRE Le Conseil d Administration d Alpha M.O.S (EuroNext

COMMUNIQUE Toulouse, le 30 janvier 2015 DIFFUSION IMMEDIATE ALPHA M.O.S RESULTATS ANNUELS AMELIORATION IMPORTANTE DE LA RENTABILITE SUR LE DEUXIEME SEMESTRE Le Conseil d Administration d Alpha M.O.S (EuroNext

La situation financière des SNF françaises Quelques éléments de diagnostic élaborés à partir des comptes nationaux

La situation financière des SNF françaises Quelques éléments de diagnostic élaborés à partir des comptes nationaux 21 novembre 2014 Gilbert Cette 1. Définitions et sources Valeur ajoutée aux coûts des

La situation financière des SNF françaises Quelques éléments de diagnostic élaborés à partir des comptes nationaux 21 novembre 2014 Gilbert Cette 1. Définitions et sources Valeur ajoutée aux coûts des

Résultats semestriels au 30 juin 2010 SYSTEMAT S.A.

CONTACTS Martin Detry SYSTEMAT Tél.: +32 2 352 85 04 [email protected] SOUS EMBARGO JUSQU AU JEUDI 26 AOUT 2010, 17H40 Frédérique Jacobs Tél.: +32 479 42 96 36 [email protected] Lasne,

CONTACTS Martin Detry SYSTEMAT Tél.: +32 2 352 85 04 [email protected] SOUS EMBARGO JUSQU AU JEUDI 26 AOUT 2010, 17H40 Frédérique Jacobs Tél.: +32 479 42 96 36 [email protected] Lasne,

Comment prendre soin de son argent? Séminaire de préparation à la retraite ONU 27 mars 2015 Marie-Pierre Fleury Patrick Humair

Comment prendre soin de son argent? Séminaire de préparation à la retraite ONU 27 mars 2015 Marie-Pierre Fleury Patrick Humair Introduction Devises Taux d intérêt Immobilier Obligations Actions Fonds de

Comment prendre soin de son argent? Séminaire de préparation à la retraite ONU 27 mars 2015 Marie-Pierre Fleury Patrick Humair Introduction Devises Taux d intérêt Immobilier Obligations Actions Fonds de

L Essentiel de l année 2012-2013

L Essentiel de l année 2012-2013 Le mot de la Présidente Chers Membres de «Toutes à l école», chères Administratrices, chers Amis, Je tiens à vous remercier pour votre présence à notre Assemblée Générale

L Essentiel de l année 2012-2013 Le mot de la Présidente Chers Membres de «Toutes à l école», chères Administratrices, chers Amis, Je tiens à vous remercier pour votre présence à notre Assemblée Générale

Point d actualité. Conseil Economique, Social & Environnemental Régional. Séance plénière 2 février 2015

Conseil Economique, Social & Environnemental Régional Point d actualité Séance plénière 2 février 2015 Rapporteur général : Jean-Jacques FRANCOIS, au nom du Comité de Conjoncture CONTEXTE GÉNÉRAL A la

Conseil Economique, Social & Environnemental Régional Point d actualité Séance plénière 2 février 2015 Rapporteur général : Jean-Jacques FRANCOIS, au nom du Comité de Conjoncture CONTEXTE GÉNÉRAL A la

Un expérience pluridisciplinaire de l intensification écologique en Agriculture Familiale

Le développement du semis-direct sous couverture végétale pour les agriculteurs des exploitations familiales des biomes Cerrados (2005-2009) et Amazonia (2008-2013) Un expérience pluridisciplinaire de

Le développement du semis-direct sous couverture végétale pour les agriculteurs des exploitations familiales des biomes Cerrados (2005-2009) et Amazonia (2008-2013) Un expérience pluridisciplinaire de

CHAPITRE 5 Le passif

CHAPITRE 5 Le passif Problème 5.1 L existence et l estimation des éléments de passif a) Oui. La partie des articles que la boutique s est engagée à acheter crée un passif au 25 novembre 20X6, puisque ces

CHAPITRE 5 Le passif Problème 5.1 L existence et l estimation des éléments de passif a) Oui. La partie des articles que la boutique s est engagée à acheter crée un passif au 25 novembre 20X6, puisque ces

Le séchage en grange du foin à l énergie solaire PAR MICHEL CARRIER AGR. CLUB LAIT BIO VALACTA

Le séchage en grange du foin à l énergie solaire PAR MICHEL CARRIER AGR. CLUB LAIT BIO VALACTA Séchage du foin en grange Séchage en grange Technique originaire des zones de montagnes Suisse Autriche Jura

Le séchage en grange du foin à l énergie solaire PAR MICHEL CARRIER AGR. CLUB LAIT BIO VALACTA Séchage du foin en grange Séchage en grange Technique originaire des zones de montagnes Suisse Autriche Jura

COMPTABILITE D ENTREPRISE METHODE COMPTABLE

COMPTABILITE D ENTREPRISE METHODE COMPTABLE Qu est ce que la comptabilité? La comptabilité est un ensemble d enregistrement, de traitement, au niveau interne elle permet aux dirigeants de faire des choix.

COMPTABILITE D ENTREPRISE METHODE COMPTABLE Qu est ce que la comptabilité? La comptabilité est un ensemble d enregistrement, de traitement, au niveau interne elle permet aux dirigeants de faire des choix.