LA FACTURE ELECTRONIQUE

|

|

|

- Lucien Éthier

- il y a 9 ans

- Total affichages :

Transcription

1 LA FACTURE ELECTRONIQUE 2014 Un nouveau challenge pour le Comptable IPCF

2 Comptable fiscaliste IPCF Membre du Conseil National Spécialisé en e-comptabilité Professeur d informatique de gestion à la CBC-Bruxelles 2

3 Source TRENDS 43/2013 3

4 Extrait du rapport McKinsey

5 Quel est l intérêt de la facturation et de l archivage électroniques? Chaque année, plus d 1 milliard de factures sont émises en Belgique, dont plus de la moitié est envoyée à d autres entreprises ou aux autorités publiques. (+/- 9 /facture) Un passage en masse vers l envoi, la réception et l archivage électroniques des factures, permettrait aux entreprises belges d économiser plusieurs milliards d euros 5

Un passage en masse vers l envoi, la réception et l archivage électroniques des")

6 Situation e-facture 2012 En 2012, les entrepreneurs ont envoyés 107 millions de factures et de notes de crédit de manière électronique tandis qu ils en ont reçu 82 millions. (9.45%) L objectif du gouvernement belge est de 25% en fin de législature (06/2014) et de 50% en 2020 (Objectif européen) 6

L objectif du gouvernement belge est de 25% en fin de législature")

7 Situation des TPME et PME Les petites entreprises n ont pas encore pris le train de l e-facturation pour des motifs logiques : Manque évident de clients susceptibles d accepter les transactions électroniques, Manque évident de volume de transaction en tant que récepteur de factures Modification drastique des habitudes sauf émergence de l e-commerce 7

8 Enquête Indigov 2013 factures vente 26,2 % des factures établies manuellement sans programme de compta ou facturation 36,4 % des factures manuellement avec programme 6,4 % des factures établies manuellement via un portail Internet 31,0 % des factures établies de manière automatisée à l aide d un programme de comptabilité ou de facturation dans un environnement ERP 8

9 Enquête Indigov factures achat 92 % des données comptables enregistrées manuellement ou de manière semi-automatisée dans le système comptable 8 % des données comptables traitées de manière automatisée par le système dans la comptabilité 9

10 Enquête Indigov envoi des factures 6.02 % (3.74 %) avaient été envoyées aux entreprises par le biais d'une plateforme numérique 27,42 % (18.78%) des factures de vente avaient été envoyées par aux entreprises (en rouge 2012) 66,50 % des factures de vente sont encore envoyées sous format papier aux entreprises. 10

des factures de vente avaient été envoyées par e-mail aux entreprises (en")

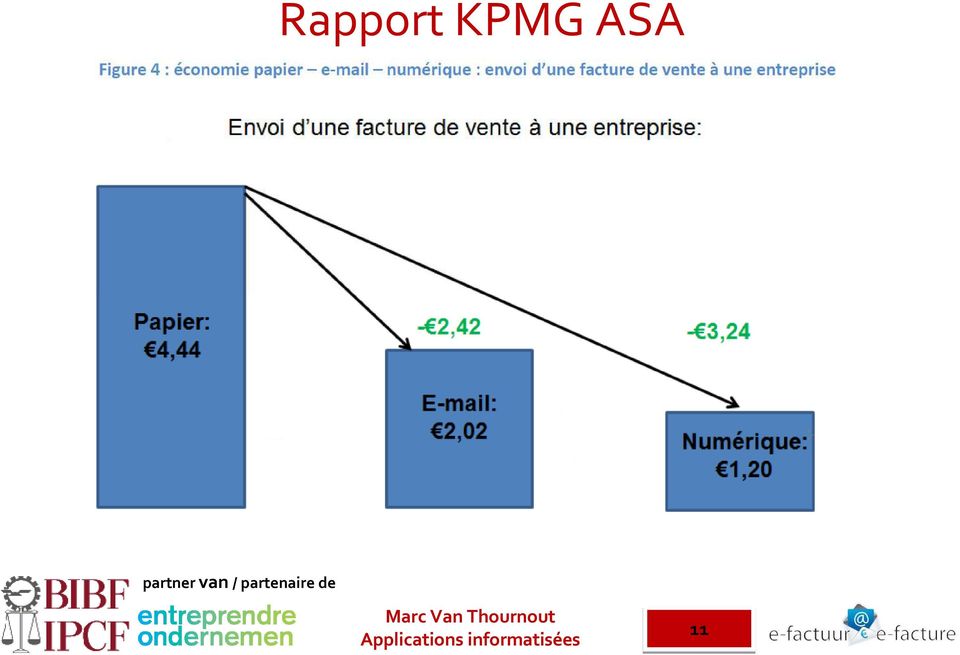

11 Rapport KPMG ASA 11

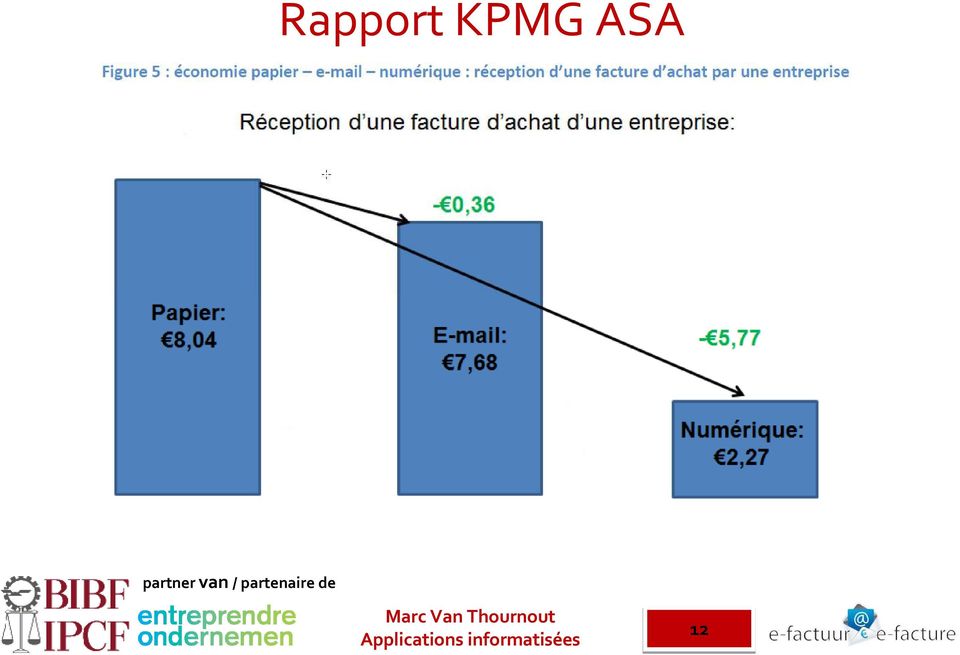

12 Rapport KPMG ASA 12

13 LES DISPENSES DE FACTURATION 13

14 Les ventes dans les tpe Grande partie de recettes comptoir Solutions TVA le journal de recettes électronique Ar 31/1/07 art 14 2 Mais dispense de délivrer une facture si : L entreprise (sauf grossistes) fournit des biens ou des services à des personnes physiques qui les destinent à leur usage privé Référence légale Ar 1 29/12/92 art1er 2 al 1er 14

15 Livre de recette électronique Ce journal des recettes doit être tenu par siège d exploitation Si plusieurs sièges, il faut tenir un registre centralisateur(informatisé) dans lequel ils inscrivent, par taux, à la fin de chaque période de déclaration, le montant total des recettes de la période inscrites dans les différents journaux des recettes. La décision E.T du 8 novembre 2007 précise les modalités permettant la tenue de ces registres de manière digitale, en application de l article 14, 2, de l A.R. n 1. 15

16 Livre de recette électronique Pas de scanning de papier Si le journal de recettes est digital, le centralisateur aussi Le montant total des recettes de chaque journée, TVA comprise, doit y être inscrit, au jour le jour, par taux de TVA. Une inscription séparée, avec indication de la nature du bien, est imposée pour la vente dont le prix, par unité commerciale usuelle, excède 250 EUR, TVAC. Totalisation par période, par taux de la bas et de la TVA Conservation 7an à partir du 1/1 qui suit Corrections visibles 16

17 LA FACTURATION 17

18 Le marché de la facture Des volumes fragmentés Grandes entreprises 11,6 % 43,3 % Moyennes entreprises 10 % 5 % Petites entreprises 7,5 % 1,7 % 18

19 Circuit des documents Pme Les documents comptables passent de l entreprise aux comptables qui les conservent de 3 mois à 3 ans Pour l établissement des déclarations de tva Pour l établissement des comptes annuels Pour la défense fiscale 19

20 FACTURE : DEFINITIONS 20

21 Définitions Economique : la facture est la description d'une dette spécifique et une invitation à régler ce qui est dû. Commune document comptable mentionnant le détail et le coût des produits et prestations fournis (par un fournisseur à un client) afin d'en demander ou d'en attester le règlement 21

22 Définition fiscale TVA 2013 Code TVA 2013 du 21/12/2012 Article 1 13 facture : tout document ou message sur papier ou sous format électronique qui remplit les conditions fixées par le Code et les arrêtés pris pour son exécution facture électronique : la facture qui contient les informations exigées par le Code et les arrêtés pris pour son exécution et qui a été émise et reçue sous une forme électronique, quelle qu elle soit. 22

23 Points clefs des législations Comptable ->La comptabilité est un ensemble cohérent Authenticité de l origine Lisibilité des données Intégrité du contenu Fiscale-> La facture est un des éléments du processus Elle est née dans le code de la TVA Elle doit répondre aux prescrits du Code de la TVA Economique et commerciale Acceptation Est un élément de preuve en droit commercial (acceptation) Fixe l échéance du paiement (30-60) (Directive européenne) 23

24 Un facture électronique?(circ. tva20132) Pour qu'une facture soit considérée comme une facture électronique, il est nécessaire qu'elle soit émise et reçue sous une forme électronique, quelle que soit cette forme! Elle peut très bien être envoyée dans un certain format électronique et reçue dans un autre format électronique. Exemple (messages structurés de type XML, FINVOICE, PDF, Word ou autre) qui sont émises et reçues sous une forme électronique, comme un avec pièce jointe, un fax non reçu sur papier, le téléchargement sur un portail web, etc. 24

25 Acceptation L'acceptation d'une facture électronique peut se faire de la même façon que l'acceptation d'une facture papier, par exemple en la payant. Il peut aussi être plus explicite de demander au client de signer un document dans lequel il s'engage à accepter de recevoir des factures électroniques. 25

26 Authenticité On entend par «authenticité de l origine» l assurance de l identité du fournisseur ou de l émetteur. Quatre éléments sont à prendre en considération : L assurance par le fournisseur/prestataire L assurance par l'acquéreur/le preneur L assurance de l identité du fournisseur/prestataire L assurance de l identité de l émetteur de la facture Les factures doivent avant tout, correspondre à des livraisons de biens ou à des prestations de services réellement effectuées. 26

27 Intégrité On entend par «intégrité du contenu» le fait que le contenu n'ait pas été modifié. l'acquéreur/le preneur, ou un prestataire de services agissant en son nom, peut convertir ou présenter différemment les données électroniques afin de les adapter à son système informatique ou de s adapter aux évolutions technologiques. (piste d audit) 27

28 Lisibilité Les factures doivent rester lisibles jusqu à la fin de leur période de conservation. Elles doivent pouvoir être présentées, sur papier ou sur un écran, dans un style permettant de lire clairement les informations relatives à la TVA, sans devoir les examiner ou les interpréter de manière excessive; par exemple, les messages EDI, les messages XML et les autres messages structurés dans le format d origine ne sont pas considérés comme lisibles par l'utilisateur 28

29 LA GESTION DU PROCESSUS UNE MISSION REVISITEE 29

30 Processus La facture est un élément du processus commercial : Après : l offre, (répondre aux lois économiques)+archivage 3 ans le bon de commande, (conditions générales) le bon de livraison (transfert ou réserve de propriété) Avant la comptabilité (intégration automatique) la gestion de trésorerie (+ rappels, poursuites..) 30

31 Processus commercial vente 31

32 Contrôle de gestion -> Comptable IPCF Etablir un contrôle fiable de la concordance entre la facture et les opérations sous-jacentes (assurance pour la TVA) Mettre en place un processus adapté au volume, à la qualité et la nature de l activité Au plus la société est importante, au plus le contrôle interne sera précis et complexe Les Tpe concentrent un maximum d éléments avec les mêmes outils et la ou les mêmes personnes 32

33 Contrôle de gestion Vérifiez l indépendance du contrôle de la facture Vérifiez les outils utilisés Inventoriez le lien entre les pièces justificatives Adaptez le contrôle en fonction d entreprises de : Services Ventes de marchandises Production 33

34 Contrôle de gestion ->TVA Processus crées suivis et actualisés par les personnes chargées de fournir une assurance raisonnable en matière de déclaration financière, comptable et réglementaire et de veiller au respect des obligations juridiques. Contrôlez l intégration comptable PCMN et droit déduction tva Mentions légales sur les factures ou assimilés % spéciaux (75% 50% 35% etc. ) Piste fiable entre une facture et les livraison de biens ou prestations de services Respect des législations hors BE Contrôle des aspects juridiques (preuve) Système d archivage des preuves 34

35 Contrôles de gestion Identifiez les circuits commerciaux Vente aux professionnels Belges Etranger Vente Au particulier Comptoir recette Par facturation» Simplifiée» Classique 35

36 Contrôles de gestion En cas de vente hors Belgique Dressez un tableau récapitulant : Les types de livraisons ou de services Les cas existants dans l entreprise Ensuite étudiez chaque cas Déterminez le mode TVA approprié Les mentions obligatoires ou conseillées Tester les anciennes factures! Vérifiez les paramètres softwares et les cases tva 36

37 Contrôles de gestion Identifiez les supports et outils informatiques Systèmes informatiques Matériel, localisation, système d exploitation Système de backups et d archivages Sécurité des accès et de données Mise à jour des softwares métiers et comptables ERP, Webshop, CRM, etc Intégrité des données, couverture d assurances Contrat(s) avec les fournisseurs IT 37

38 Contrôles de gestion Identifiez les intervenants 1. Calcul des prix 2. Etablissements des offres 3. Réception des bons de commande 4. Préparation des livraisons 5. Livraisons 6. Etablissement de la facturation 7. Contrôle des paiements 38

39 Contrôles de gestion Identifiez les méthodes déterminant les dates clefs: Date de l offre et sa validité Date de la commande Date de la livraison ou de la prestation Date de l émission de la facture Date du ou des paiement(s) 39

40 Contrôles de gestion Identifiez tous les documents et pièces justificatives ainsi que leurs liens : documents de transport Extraits de comptes de tiers Autres preuves liées Le choix est libre 40

41 Exemples de contrôles de gestion Dans votre documentation, gardez un exemple de la facture, comparée avec le bon de commande ou avec les documents de transport et un récépissé de paiement Vérifiez les méthodes de conservation des données avec le même objectif dans le temps (3-7-15): Authenticité Lisibilité Intégrité Acceptation 41

42 Exemples de contrôles de gestion Expliquez la méthode de fixation des dates clefs : Date de l offre -> délai de conservation 3 ou 7 ans Date de livraison ou de prestation (fait générateur) Influence la date d obligation d émettre la facture (tva) Influence les délais d acceptation juridiques (droit commercial) Influence les garanties légales ou particulières (provision) Date d émission de la facture (comptable) Date de réception (théorique) papier ou accusé de réception informatique 42

43 ASPECT FISCAUX FLUX 43

44 Obligation de facturer Quand la facture est-elle obligatoire? dès fourniture de bien ou de service à des fins professionnelles; (lieux qui ne sont normalement pas accessibles à des particuliers ; vente en gros) sur base de la législation sur la TVA, en cas d'achat de biens et services à usage privé, notamment : 44

45 Obligation de facturer au plus tard le 15ième jour ouvrable du mois qui suit celui au cours duquel la taxe devient exigible sur tout ou partie du prix Livraison effective du bien ou accomplissement de la prestation de service Encaissement d un acompte (BE) Théorie du fait générateur 45

46 Grilles à la sortie Déclaration périodique Listing intracommunautaire 46

47 De la facture d entrée à la déclaration GRILLE ACQUISITION GRILLE DES TAXES 81 marchandises, etc. 82 services et biens divers 83 investissements 84 corrections 86/88 85 autres corrections(87) 86 acquisitions Intracom. 87 cocon. + hors UE 88 B2B Intra prestations 47

48 De la déclaration au Datamining Examen et l analyse de de données pour en extraire des modèles et structures. Utilisé pour effectuer une sélection des dossiers dans lesquels est constaté un reporting TVA non conforme de la part de certaines entreprises. Génère des contrôles fiscaux 48

49 Opportunités de mission Analyser les codes de la déclaration En faire un tableau de bord avec comparaison saisonnière ou sur plusieurs exercices Comparer la marge brute Développer le tableau sur base de la balance 49

50 50

51 FACTURE SIMPLIFIEE 51

52 La facture simplifiée (AR1 art 13 1) l'assujetti peut émettre une facture simplifiée dans un des cas suivants lorsque: le montant de la facture n'est pas supérieur à 100 htva les pratiques commerciales ou administratives du secteur d'activité concerné ou les conditions techniques d'émission de ces factures rendent difficile le respect de toutes les obligations prévues le document ou le message émis est assimilé à une facture conformément à l'article 53, 2, alinéa 3, du Code. 52

53 La facture simplifiée mentions la date émission et un numéro séquentiel,, qui identifie la facture de façon unique le nom ou la dénomination sociale du fournisseur ou du prestataire l'adresse de son siège administratif ou social son numéro d'identification à la TVA l'identification du type de biens livrés ou des services prestés ; 53

54 La facture simplifiée (mentions) l'indication, par taux, de la base d'imposition et le montant total des taxes dues Si le document ou le message émis est assimilé à une facture, une référence spécifique et non équivoque à cette facture initiale et les mentions spécifiques qui sont modifiées numéro d'identification à la TVA, de l'acquéreur ou du preneur ou, à défaut, ses nom ou dénomination sociale et adresse complète 54

55 REGLES SPECIALES TVA A NE PAS NEGLIGER 55

56 Lieu de conservation Assujetti établi en Belgique (lieu de conservation) : - les factures émises et reçues doivent être conservées en Belgique, sauf si elles sont conservées sous un format électronique garantissant un accès complet et en ligne en Belgique 56

57 Mode de conservation Assujetti établi en Belgique - les factures électroniques émises et reçues ne doivent pas être conservées dans leur format original les factures «papier» émises et reçues ne doivent pas être conservées dans leur format original (elles peuvent être converties en un format électronique) 57

58 Voie électronique Les factures reçues par voie électronique peuvent être conservées sous leur forme originale, y compris les données garantissant l'authenticité de l'origine et l'intégrité du contenu de chaque facture. On entend par conservation d'une facture par voie électronique, une conservation effectuée au moyen d'équipements électroniques de conservation de données, y compris la compression numérique. Aussi sur papier (modif. art 60 2 Ctva2013) 58

59 Voie papier Les factures reçues sur papier sont conservées sous leur forme originale ou de manière digitale. Dans le cas d'une conservation digitale, les technologies ou procédés utilisés doivent garantir l'authenticité de l'origine et l'intégrité du contenu des factures.(dématérialisation) 59

60 Article 61 du Code TVA accès 1er. Toute personne est tenue de communiquer, sans déplacement, à toute réquisition des agents de l'administration qui a la taxe sur la valeur ajoutée dans ses attributions, les livres, factures et autres documents qu'elle doit conserver conformément à l'article 60, à l'effet de permettre de vérifier l'exacte perception de la taxe à sa charge ou à la charge de tiers. 60

61 Accès aux e-documents Si les livres, factures et autres documents sont tenus, établis, délivrés, reçus ou conservés au moyen d'un système informatisé, ces agents ont le droit de se faire communiquer les données enregistrées sur des supports informatiques sous forme lisible et intelligible ou en recevoir des copies. 61

62 Les annexes En ce qui concerne les annexes (bon de commande, bon de livraison, contrat, etc.), auxquelles les factures se réfèrent le cas échéant afin de déterminer les opérations (nature, quantité, prix unitaire, ), les mêmes mesures que pour la facture doivent être prises en matière d'authenticité et d'intégrité au niveau de leur archivage, mais elles ne doivent pas nécessairement être conservées selon la même méthode que les factures auxquelles elles réfèrent. 62

63 Mots clefs de l e-facturation (ALI) Accord préalable du preneur (à démontrer) Garantie d Authenticité (original) (choix méthode) Lisibilité et mentions obligatoires (si mentions sur devis contrat etc -> e-ensemble ) Intégrité (pas de modification) Archivage électronique obligatoire! (+annexes) Délivrance de la facture (à disposition 2 mois) 63

64 PROCESSUS E-FACTURES SOLUTION HYBRIDE EN VUE 64

65 E-factures : multi méthodes 65

66 4 types de solutions d'une boîte vers une autre boîte e- mail : par exemple, envoyer un au moyen d'un PDF. Gratuite ou peu onéreuse Manque les données structurées d'un logiciel vers un autre logiciel : le fournisseur et le client utilisent le même logiciel ou utilisent le même format standard afin d'échanger des messages électroniques. (GE) 66

67 4 types de solutions d'un fournisseur de services vers un logiciel : le fournisseur et le client n'utilisent pas le même logiciel ou utilisent un autre format standard pour échanger des messages électroniques. Le fournisseur de services s'assure que le client reçoit le message dans le bon format. 67

68 4 types de solutions - d'un fournisseur de services vers un autre fournisseur de services : le fournisseur et le client n'utilisent pas le même logiciel ou utilisent un autre format standard pour échanger des messages électroniques. Les fournisseurs de services s'assurent que le fournisseur puisse envoyer un message au client, quelque soit le format utilisé, et que le client puisse recevoir le message, quelque soit le format utilisé. (passage par un service payant) 68

69 QUELQUES SOLUTIONS 69

70 Kluwer E invoicing 70

71 Sage BOB 71

72 Winbooks 72

73 Les formats d e-factures avec jeton EDI -> Edifact, VDA, Idoc de SAP etc.. Utilisé dans les grandes entreprises E-Prior Portail de facturation de la Commission Européenne E-fff évolution de la norme UBL2.0 (200 champs) 73

74 Le Système Zoomit Système émanant du monde bancaire(isabel) Combinaison préparation de paiement/réception de document Gère aussi les fiches de paies S adresse à tous, particuliers, entreprises,.. Facile, gratuit, 1 seule connexion vers la banque 74

75 Les plateformes d échanges Basware ex Certipost Unified Post E kyona Babelway Codabox. 75

76 La facturation électronique:l avenir Institutions/Gouvernement Grandes entreprises Portail fournisseurr Portail client webbanking papier Plate-forme ouverte Services à valeur ajoutée Moyennes Entreprises Petites entreprises l Gestion papier: Numérisation ET Impression papier Papier Opérateurs tiers 76

77 Validation du process de l Entreprise Le code de conduite e-invoicing est consacré à la facturation électronique entre un fournisseur et les consommateurs. Il offre à ceux-ci un cadre clair et sécurisant. Le fournisseur qui signe ce code s engage à suivre ses principes et dispositions. Code de conduite facturation électronique 77

78 La comptabilité électronique Loi de 2005 Qui clôture la comptabilité?->( Authenticité) Pourra-t-on lire dans les mêmes conditions dans 5 ans? -> (Lisibilité) Centraliser? -> (Intégrité) -> Responsabilité- > Professions du chiffre 78

79 Conclusions Le rôle du Comptable est très central Analyse du processus commercial Vérification de la qualité légale des flux Test des composants et outils Concordance réalité et e-compta Vérification du processus d archivage, de sa lisibilité Suivi des mises à jours et des fournisseurs de solutions Formation du personnel 79

80 Questions? Pour la suite voir : 80

LA FACTURE ELECTRONIQUE 2013 ECOLOGIE ET SIMPLIFICATION MAIS NE NEGLIGEONS PAS LE CONTENU ET LA LEGISLATION!

LA FACTURE ELECTRONIQUE 2013 ECOLOGIE ET SIMPLIFICATION MAIS NE NEGLIGEONS PAS LE CONTENU ET LA LEGISLATION! Comptable fiscaliste IPCF Membre du Conseil National Spécialisé en e-comptabilité Professeur

LA FACTURE ELECTRONIQUE 2013 ECOLOGIE ET SIMPLIFICATION MAIS NE NEGLIGEONS PAS LE CONTENU ET LA LEGISLATION! Comptable fiscaliste IPCF Membre du Conseil National Spécialisé en e-comptabilité Professeur

Pour bien choisir votre logiciel

Pour bien choisir votre logiciel Indépendants, PME, Associations, Commerçants, Comptables,... Et tout devient facile Comptabilité gestion / facturation point de vente solutions Ciel, la SOLUTION pour votre

Pour bien choisir votre logiciel Indépendants, PME, Associations, Commerçants, Comptables,... Et tout devient facile Comptabilité gestion / facturation point de vente solutions Ciel, la SOLUTION pour votre

Et tout devient facile. Pour bien choisir votre logiciel. Indépendants, PME, Associations, Commerçants, Comptables,...

Et tout devient facile Pour bien choisir votre logiciel Indépendants, PME, Associations, Commerçants, Comptables,... Comptabilité Gestion / Facturation Point de Vente Solutions CIEL, LA SOLUTION POUR VOTRE

Et tout devient facile Pour bien choisir votre logiciel Indépendants, PME, Associations, Commerçants, Comptables,... Comptabilité Gestion / Facturation Point de Vente Solutions CIEL, LA SOLUTION POUR VOTRE

Encoder, est-ce dépassé? Vive le zéro papier!

Encoder, est-ce dépassé? Vive le zéro papier! Baudouin Stevens, ABS Computer, Libramont ATELIER INVESTSUD 20 MARS 2015 1 AGENDA Qu en est-il de la facturation électronique? Législation Comment? Archivage

Encoder, est-ce dépassé? Vive le zéro papier! Baudouin Stevens, ABS Computer, Libramont ATELIER INVESTSUD 20 MARS 2015 1 AGENDA Qu en est-il de la facturation électronique? Législation Comment? Archivage

Facture Mixte Collaboration Franco - Allemande Pourquoi? Comment? Cyrille Sautereau, Admarel Conseil, FNFE- MPE

Facture Mixte Collaboration Franco - Allemande Pourquoi? Comment? Cyrille Sautereau, Admarel Conseil, FNFE- MPE 1 Créé en 2012 15 ans d expérience dans la dématérialisation des processus achat / vente

Facture Mixte Collaboration Franco - Allemande Pourquoi? Comment? Cyrille Sautereau, Admarel Conseil, FNFE- MPE 1 Créé en 2012 15 ans d expérience dans la dématérialisation des processus achat / vente

Les obligations juridiques et fiscales des entreprises étrangères réalisant des opérations en France

Les obligations juridiques et fiscales des entreprises étrangères réalisant des opérations en France Opérations réalisées en France par l intermédiaire d un établissement stable Définition de l Établissement

Les obligations juridiques et fiscales des entreprises étrangères réalisant des opérations en France Opérations réalisées en France par l intermédiaire d un établissement stable Définition de l Établissement

Rapport. La facturation et l'archivage électroniques :

Rapport La facturation et l'archivage électroniques : Calcul des économies en charges administratives réalisées grâce à l'utilisation de la facturation et de l'archivage électroniques 2013 1 Table des

Rapport La facturation et l'archivage électroniques : Calcul des économies en charges administratives réalisées grâce à l'utilisation de la facturation et de l'archivage électroniques 2013 1 Table des

Remarque préalable. Décision TVA n E.T. 126.003 dd. 10.10.2014. Exigibilité de la taxe Régime définitif

Administration générale de la Fiscalité Expertise Opérationnelle et Support Service TVA/Procédure de taxation et Obligations Taxe sur la valeur ajoutée Décision TVA n E.T. 126.003 dd. 10.10.2014 Exigibilité

Administration générale de la Fiscalité Expertise Opérationnelle et Support Service TVA/Procédure de taxation et Obligations Taxe sur la valeur ajoutée Décision TVA n E.T. 126.003 dd. 10.10.2014 Exigibilité

Notes explicatives Règles de facturation en matière de TVA

Notes explicatives Règles de facturation en matière de TVA (directive 2010/45/UE du Conseil) Pourquoi des notes explicatives? Les notes explicatives visent à mieux faire comprendre la législation adoptée

Notes explicatives Règles de facturation en matière de TVA (directive 2010/45/UE du Conseil) Pourquoi des notes explicatives? Les notes explicatives visent à mieux faire comprendre la législation adoptée

Solution de facturation électronique Signée

Solution de facturation électronique Signée (Article 289V du Code Général des Impôt) Fiche d information Sommaire La facture... 2 En quoi consiste la dématérialisation fiscale de la facture?... 3 Qu est-ce

Solution de facturation électronique Signée (Article 289V du Code Général des Impôt) Fiche d information Sommaire La facture... 2 En quoi consiste la dématérialisation fiscale de la facture?... 3 Qu est-ce

1. Préambule 1. 2. Législation et réglementation belges 6. 3.1. Règles de facturation 12 3.2. Assujettis, opérations et documents concernés 15

1 sur 26 06-05-14 23:31 Home > Circulaire AGFisc N 14/2014 (n E.T. 120.000) dd. 04.04.2014 Administration générale de la Fiscalité - Expertise Opérationnelle et Support Service TVA - Procédure de taxation

1 sur 26 06-05-14 23:31 Home > Circulaire AGFisc N 14/2014 (n E.T. 120.000) dd. 04.04.2014 Administration générale de la Fiscalité - Expertise Opérationnelle et Support Service TVA - Procédure de taxation

WinBooks Logistics 5.0

Page 1 of 24 Nouvel écran d encodage des documents. Il s agit ici d une adaptation majeure dans le programme. L écran des documents a été entièrement reprogrammé! Beaucoup d améliorations : - L écran est

Page 1 of 24 Nouvel écran d encodage des documents. Il s agit ici d une adaptation majeure dans le programme. L écran des documents a été entièrement reprogrammé! Beaucoup d améliorations : - L écran est

La facture électronique. Etienne Wery Avocat aux barreaux de Bruxelles et de Paris www.ulys.net

La facture électronique Etienne Wery Avocat aux barreaux de Bruxelles et de Paris www.ulys.net Partie I : De quoi parle-t-on? De la dématérialisation à la dématérialisation fiscale La dématérialisation

La facture électronique Etienne Wery Avocat aux barreaux de Bruxelles et de Paris www.ulys.net Partie I : De quoi parle-t-on? De la dématérialisation à la dématérialisation fiscale La dématérialisation

Facturation 1. DLex Facturation. DLex permet plusieurs niveaux d automatisation de la facturation.

DLex Facturation Copyright Pyramiq 27 décembre 2013 DLex permet plusieurs niveaux d automatisation de la facturation. Encodage des factures ligne par ligne: vous permet d encoder vos factures de vente

DLex Facturation Copyright Pyramiq 27 décembre 2013 DLex permet plusieurs niveaux d automatisation de la facturation. Encodage des factures ligne par ligne: vous permet d encoder vos factures de vente

Tableaux comparatifs entre éditions Standard, Professionnelle, Entreprise

Tableaux comparatifs entre éditions Standard, Professionnelle, Entreprise Module WaveSoft Gestion Commerciale V17.00 Page 1 sur 6 Tableau comparatif entre Éditions, Gestion Commerciale WaveSoft Gestion

Tableaux comparatifs entre éditions Standard, Professionnelle, Entreprise Module WaveSoft Gestion Commerciale V17.00 Page 1 sur 6 Tableau comparatif entre Éditions, Gestion Commerciale WaveSoft Gestion

Loi n 9-88 relative aux obligations comptables des commerçants

Loi n 9-88 relative aux obligations comptables des commerçants Dahir n 1-92-138 (30 joumada II 1413) portant promulgation de la loi n 9-88 relative aux obligations comptables des commerçants (B.O. 30 décembre

Loi n 9-88 relative aux obligations comptables des commerçants Dahir n 1-92-138 (30 joumada II 1413) portant promulgation de la loi n 9-88 relative aux obligations comptables des commerçants (B.O. 30 décembre

Découpage fonctionnel : Ligne100 V15, Ligne 30 et Start. Découpage fonctionnel Start 30 100 100 Pack 100 Pack +

Comptabilité 100 Découpage fonctionnel : Ligne100 V15, Ligne 30 et Start Commentaire : en bleu les nouveautés V15. Découpage fonctionnel Start 30 100 100 Pack 100 Pack + Gestion des IFRS Impression au

Comptabilité 100 Découpage fonctionnel : Ligne100 V15, Ligne 30 et Start Commentaire : en bleu les nouveautés V15. Découpage fonctionnel Start 30 100 100 Pack 100 Pack + Gestion des IFRS Impression au

Tarif Public. Sage BOB 50 PME Mode Licence

Tarif Public Sage BOB 50 PME Mode Licence Avril 2013 Sage BOB 50 SQL - Comptabilité et Finance Répartition fonctionnelle + Comptabilité (1) Personnalisation des écrans de recherche Export des grilles de

Tarif Public Sage BOB 50 PME Mode Licence Avril 2013 Sage BOB 50 SQL - Comptabilité et Finance Répartition fonctionnelle + Comptabilité (1) Personnalisation des écrans de recherche Export des grilles de

Réforme TVA et Déclaration d échange de services

Réforme TVA et Déclaration d échange de services La loi de finances pour 2010 a prévu qu à compter du 1 er janvier 2010, les règles de territorialité de la TVA seraient modifiées et qu un assujetti établi

Réforme TVA et Déclaration d échange de services La loi de finances pour 2010 a prévu qu à compter du 1 er janvier 2010, les règles de territorialité de la TVA seraient modifiées et qu un assujetti établi

WILOG ERP Terroir. Gestion commerciale. Solution Cloud Solution Réseau Solution Monoposte. 136 boulevard de Finlande - 54340 Pompey - France

Wilog ERP Terroir v1.2 25 Février 2014 WILOG ERP Terroir Gestion commerciale Solution Cloud Solution Réseau Solution Monoposte 136 boulevard de Finlande - 54340 Pompey - France Téléphone : +33 (0)3 83

Wilog ERP Terroir v1.2 25 Février 2014 WILOG ERP Terroir Gestion commerciale Solution Cloud Solution Réseau Solution Monoposte 136 boulevard de Finlande - 54340 Pompey - France Téléphone : +33 (0)3 83

ÉCOLE POLYTECHNIQUE FÉDÉRALE DE LAUSANNE. Manuel de formation. Achats

ÉCOLE POLYTECHNIQUE FÉDÉRALE DE LAUSANNE Manuel de formation Achats Date de diffusion : Septembre 2010 Table des matières 1. INTRODUCTION... 2 2. CONNEXION A L APPLICATION D ACHAT... 3 2.1 Demande de droits...

ÉCOLE POLYTECHNIQUE FÉDÉRALE DE LAUSANNE Manuel de formation Achats Date de diffusion : Septembre 2010 Table des matières 1. INTRODUCTION... 2 2. CONNEXION A L APPLICATION D ACHAT... 3 2.1 Demande de droits...

I. Opérations pour lesquelles une personne morale non assujettie identifiée à la TVA est redevable de la TVA belge

Taxe sur la valeur ajoutée. Modification, à partir du 1er janvier 2010, des règles de localisations des prestations de services et des obligations qui en résultent. Personnes morales non assujetties disposant

Taxe sur la valeur ajoutée. Modification, à partir du 1er janvier 2010, des règles de localisations des prestations de services et des obligations qui en résultent. Personnes morales non assujetties disposant

NOTE D INFORMATION COMMUNIQUE DE MISE A JOUR

Le 12 Mars 2014 NOTE D INFORMATION Objet : Les nouveautés SAGE V i7.70 COMMUNIQUE DE MISE A JOUR SOMMAIRE Page (s) 1. Le Pôle Financier 2 La Comptabilité Les Moyens de Paiement La Trésorerie LA COMPTABILITÉ

Le 12 Mars 2014 NOTE D INFORMATION Objet : Les nouveautés SAGE V i7.70 COMMUNIQUE DE MISE A JOUR SOMMAIRE Page (s) 1. Le Pôle Financier 2 La Comptabilité Les Moyens de Paiement La Trésorerie LA COMPTABILITÉ

PCMN : Plan comptable Minimum

IPCF Institut professionnel des Comptables et Fiscalistes agréés SOMMAIRE p. 1/ PCMN : Plan comptable Minimum Normalisé Classe 7 p. 6/ Déclaration relative aux comptes consolidés PCMN : Plan comptable

IPCF Institut professionnel des Comptables et Fiscalistes agréés SOMMAIRE p. 1/ PCMN : Plan comptable Minimum Normalisé Classe 7 p. 6/ Déclaration relative aux comptes consolidés PCMN : Plan comptable

COMMENT PREPARER AU MIEUX SON CONTRÔLE TVA?

COMMENT PREPARER AU MIEUX SON CONTRÔLE TVA? PIERRE-FREDERIC NYST Avocat fiscaliste au Barreau de Namur Avenue Cardinal Mercier, 46 5000 NAMUR Téléphone : +32 (0)81 23 13 93 Télécopie : +32 (0)81 23 13

COMMENT PREPARER AU MIEUX SON CONTRÔLE TVA? PIERRE-FREDERIC NYST Avocat fiscaliste au Barreau de Namur Avenue Cardinal Mercier, 46 5000 NAMUR Téléphone : +32 (0)81 23 13 93 Télécopie : +32 (0)81 23 13

Vérifier, en un regard, la nature des flux de la caisse et donc éviter les pertes, les abus ou les vols éventuels.

DÉFINITION LA CAISSE CAISSE : espèces que l entreprise détient. FONDS DE CAISSE : liquidité permettant de rendre la monnaie à l acheteur lors d une vente de produits/services. GESTION DE LA CAISSE : comptabilité

DÉFINITION LA CAISSE CAISSE : espèces que l entreprise détient. FONDS DE CAISSE : liquidité permettant de rendre la monnaie à l acheteur lors d une vente de produits/services. GESTION DE LA CAISSE : comptabilité

Les ateliers : Complément.

Les ateliers : Complément. PGI EBP - Les Ateliers Nadros Isabelle - Enseignante formatrice Lardeux Landry - Enseignant formateur Paternité - Pas d'utilisation Commerciale - Partage des Conditions Initiales

Les ateliers : Complément. PGI EBP - Les Ateliers Nadros Isabelle - Enseignante formatrice Lardeux Landry - Enseignant formateur Paternité - Pas d'utilisation Commerciale - Partage des Conditions Initiales

E.S.A. - Namur. Y. Mine. 3 Info. 2008 2009. Gestion. Application informatique. Logiciel comptable POPSY 2

E.S.A. - Namur Y. Mine 3 Info. 2008 2009 Gestion Application informatique Logiciel comptable POPSY 2 Ces notes sont directement dérivées de la section «Aide» de Popsy 2 Le logiciel comptable Popsy présente

E.S.A. - Namur Y. Mine 3 Info. 2008 2009 Gestion Application informatique Logiciel comptable POPSY 2 Ces notes sont directement dérivées de la section «Aide» de Popsy 2 Le logiciel comptable Popsy présente

la Facture électronique mes premiers pas

b e X la Facture électronique SOMMAIRE INTRODUCTION Pourquoi émettre des factures?... 5 Pourquoi passer à l électronique?... 6 Etape 1 : qu est-ce que c est? 8 Définition... 8 Modes d échange... 8 Etape

b e X la Facture électronique SOMMAIRE INTRODUCTION Pourquoi émettre des factures?... 5 Pourquoi passer à l électronique?... 6 Etape 1 : qu est-ce que c est? 8 Définition... 8 Modes d échange... 8 Etape

Livre blanc Compta La dématérialisation en comptabilité

Livre blanc Compta La dématérialisation en comptabilité Notre expertise en logiciels de gestion et rédaction de livres blancs Compta Audit. Conseils. Cahier des charges. Sélection des solutions. ERP reflex-erp.com

Livre blanc Compta La dématérialisation en comptabilité Notre expertise en logiciels de gestion et rédaction de livres blancs Compta Audit. Conseils. Cahier des charges. Sélection des solutions. ERP reflex-erp.com

Livret fiscal du créateur d entreprise. Bénéfices agricoles

Livret fiscal du créateur d entreprise Bénéfices agricoles Mars 2012 Régime du forfait Ce régime s'applique lorsque la moyenne des recettes (TVA comprise) mesurée sur deux années consécutives ne dépasse

Livret fiscal du créateur d entreprise Bénéfices agricoles Mars 2012 Régime du forfait Ce régime s'applique lorsque la moyenne des recettes (TVA comprise) mesurée sur deux années consécutives ne dépasse

la Facture électronique mes premiers pas

b X la Facture électronique mes premiers pas 2 e SOMMAIRE INTRODUCTION Pourquoi émettre des factures?... 5 Pourquoi passer à l électronique?... 6 Etape 1 La facture électronique : qu est-ce que c est?

b X la Facture électronique mes premiers pas 2 e SOMMAIRE INTRODUCTION Pourquoi émettre des factures?... 5 Pourquoi passer à l électronique?... 6 Etape 1 La facture électronique : qu est-ce que c est?

Jeudi 21 novembre 2013. La dématérialisation : les e-outils. Votre comptabilité est-elle totalement automatisée? Comment améliorer les processus?

Jeudi 21 novembre 2013 La dématérialisation : les e-outils Votre comptabilité est-elle totalement automatisée? Comment améliorer les processus? 2 Le comptable d aujourd hui d hier!! 3 La dématérialisation

Jeudi 21 novembre 2013 La dématérialisation : les e-outils Votre comptabilité est-elle totalement automatisée? Comment améliorer les processus? 2 Le comptable d aujourd hui d hier!! 3 La dématérialisation

Facturation électronique et dématérialisation fiscale

Facturation électronique et dématérialisation fiscale 16 mars 2006 Leader européen de la facturation électronique Plus de 400 000 factures traitées par mois 250 sociétés connectés ou en cours de connexion

Facturation électronique et dématérialisation fiscale 16 mars 2006 Leader européen de la facturation électronique Plus de 400 000 factures traitées par mois 250 sociétés connectés ou en cours de connexion

Livret fiscal du créateur d entreprise. Bénéfices agricoles

Livret fiscal du créateur d entreprise Bénéfices agricoles Régime du forfait Ce régime s'applique lorsque la moyenne des recettes (TVA comprise) mesurée sur deux années consécutives ne dépasse pas 76 300

Livret fiscal du créateur d entreprise Bénéfices agricoles Régime du forfait Ce régime s'applique lorsque la moyenne des recettes (TVA comprise) mesurée sur deux années consécutives ne dépasse pas 76 300

Qualiac et la dématérialisation des factures. Dématérialisation des factures fournisseurs

Qualiac et la dématérialisation des factures Dématérialisation des factures fournisseurs Dématérialisation des factures Sommaire Les sources de la LAD (Lecture Automatique de Document) et Gestion Electronique

Qualiac et la dématérialisation des factures Dématérialisation des factures fournisseurs Dématérialisation des factures Sommaire Les sources de la LAD (Lecture Automatique de Document) et Gestion Electronique

FLASH. Succursales de sociétés étrangères établies en Belgique S O M M A I R E. 1. Définition. 2. Les obligations comptables des succursales

B U L L E T I N D E L ' I N S T I T U T P R O F E S S I O N N E L D E S C O M P TA B L E S E T F I S C A L I S T E S A G R É É S 1. Définition Une société étrangère a une succursale en Belgique quand elle

B U L L E T I N D E L ' I N S T I T U T P R O F E S S I O N N E L D E S C O M P TA B L E S E T F I S C A L I S T E S A G R É É S 1. Définition Une société étrangère a une succursale en Belgique quand elle

INITIATION À LA COMPTABILITÉ GÉNÉRALE

Comptabilité 155 INITIATION À LA COMPTABILITÉ GÉNÉRALE Etre capable d assurer le suivi quotidien des opérations courantes dans une entreprise afin de faciliter les échanges avec son expert comptable. Assistante

Comptabilité 155 INITIATION À LA COMPTABILITÉ GÉNÉRALE Etre capable d assurer le suivi quotidien des opérations courantes dans une entreprise afin de faciliter les échanges avec son expert comptable. Assistante

Formation logiciel Sage 100 Comptabilité i7

Sage 100 Comptabilité offre la simplicité d une base de données commune aux différents modules comptables et financiers, une grande interactivité avec votre environnement bureautique et la fluidité de

Sage 100 Comptabilité offre la simplicité d une base de données commune aux différents modules comptables et financiers, une grande interactivité avec votre environnement bureautique et la fluidité de

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES TAXE SUR LA VALEUR AJOUTÉE ET TAXES ASSIMILÉES NOTICE POUR REMPLIR LA DÉCLARATION N 3517-S CA12/CA12 E

N 51306 # 05 N 3517-S NOT-CA12/CA12E @ Internet DGFiP DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES TAXE SUR LA VALEUR AJOUTÉE ET TAXES ASSIMILÉES NOTICE POUR REMPLIR LA DÉCLARATION N 3517-S CA12/CA12 E Ce

N 51306 # 05 N 3517-S NOT-CA12/CA12E @ Internet DGFiP DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES TAXE SUR LA VALEUR AJOUTÉE ET TAXES ASSIMILÉES NOTICE POUR REMPLIR LA DÉCLARATION N 3517-S CA12/CA12 E Ce

Le portail clients QWE

ROFESSION OMPTABLE Le portail collaboratif clients QWE 1 LE PORTAIL COLLABORATIF CLIENT le moteur de votre développement La réponse à vos missions de conseil en informatique Partager la même solution entre

ROFESSION OMPTABLE Le portail collaboratif clients QWE 1 LE PORTAIL COLLABORATIF CLIENT le moteur de votre développement La réponse à vos missions de conseil en informatique Partager la même solution entre

Découvrir Open ERP par l'exemple

Découvrir Open ERP par l'exemple Formation Open ERP 6.0.3 v 1.2 Version du document v 1.2 Date 01/2012 Editeur CERPEG Rédacteurs PF 2 Sommaire Sommaire I Les partenaires...4 1 Nouveau partenaire... 4 II

Découvrir Open ERP par l'exemple Formation Open ERP 6.0.3 v 1.2 Version du document v 1.2 Date 01/2012 Editeur CERPEG Rédacteurs PF 2 Sommaire Sommaire I Les partenaires...4 1 Nouveau partenaire... 4 II

Plus de 85% des utilisateurs BOB Software ont déjà fait le pas vers Sage BOB 50.

Plus de 85% des utilisateurs BOB Software ont déjà fait le pas vers Sage BOB 50. Découvrez les nombreux bénéfices immédiats que vous procurera cette migration. Sage BOB 50 Encore plus de simplicité et

Plus de 85% des utilisateurs BOB Software ont déjà fait le pas vers Sage BOB 50. Découvrez les nombreux bénéfices immédiats que vous procurera cette migration. Sage BOB 50 Encore plus de simplicité et

Portail. Site Internet

Agesloc Gestion location saisonnière Un ensemble de solutions informatiques Portail Service Logiciel Site Internet SARL Marlogic 13 Avenue Fernand Coin 33140 Villenave D Ornon Siret 33784688500057 Ape

Agesloc Gestion location saisonnière Un ensemble de solutions informatiques Portail Service Logiciel Site Internet SARL Marlogic 13 Avenue Fernand Coin 33140 Villenave D Ornon Siret 33784688500057 Ape

LES OPÉRATIONS JOURNALIÈRES. a) qu est ce qu une entreprise peut vendre à ses clients :

qu est ce qu une entreprise peut vendre à ses clients :") LES OPÉRATIONS JOURNALIÈRES I. Les ventes A) La facture de doit La facture de doit est établie par un fournisseur pour constater la créance sur le client, suite à une vente. C est donc la traduction d

LES OPÉRATIONS JOURNALIÈRES I. Les ventes A) La facture de doit La facture de doit est établie par un fournisseur pour constater la créance sur le client, suite à une vente. C est donc la traduction d

Solution de Pilotage des Activités de Service

Solution de Pilotage des Activités de Service Votre métier En tant que prestataire de services, votre activité est de : Aller à la rencontre de vos clients afin d identifier leurs besoins Leur apporter

Solution de Pilotage des Activités de Service Votre métier En tant que prestataire de services, votre activité est de : Aller à la rencontre de vos clients afin d identifier leurs besoins Leur apporter

I.R.I.S. annonce la disponibilité d'iriscapture Pro 7 for Invoices, la nouvelle version de son logiciel de reconnaissance de factures.

COMMUNIQUE DE PRESSE Bruxelles, le 22 juin 2005 I.R.I.S. annonce la disponibilité d'iriscapture Pro 7 for Invoices, la nouvelle version de son logiciel de reconnaissance de factures. Une solution robuste

COMMUNIQUE DE PRESSE Bruxelles, le 22 juin 2005 I.R.I.S. annonce la disponibilité d'iriscapture Pro 7 for Invoices, la nouvelle version de son logiciel de reconnaissance de factures. Une solution robuste

Sage BOB 30. La solution de gestion mono-utilisateur la plus simple et efficace pour les petites entreprises

Sage BOB 30 Parce que les petites entreprises ont aussi de grandes ambitions! La solution de gestion mono-utilisateur la plus simple et efficace pour les petites entreprises Le logiciel de gestion comptable

Sage BOB 30 Parce que les petites entreprises ont aussi de grandes ambitions! La solution de gestion mono-utilisateur la plus simple et efficace pour les petites entreprises Le logiciel de gestion comptable

Facturation électronique et dématérialisation fiscale

Facturation électronique et dématérialisation fiscale 6 mars 2006 Leader européen de la facturation électronique Plus de 400 000 factures traitées par mois 250 sociétés connectés ou en cours de connexion

Facturation électronique et dématérialisation fiscale 6 mars 2006 Leader européen de la facturation électronique Plus de 400 000 factures traitées par mois 250 sociétés connectés ou en cours de connexion

Conditions générales de vente www.legitech.lu

Conditions générales de vente www.legitech.lu Article 1 CHAMP D'APPLICATION ET MODIFICATION DES CONDITIONS GÉNÉRALES DE VENTE Les présentes conditions générales de vente s'appliquent à toute commande passée

Conditions générales de vente www.legitech.lu Article 1 CHAMP D'APPLICATION ET MODIFICATION DES CONDITIONS GÉNÉRALES DE VENTE Les présentes conditions générales de vente s'appliquent à toute commande passée

Optimalisez votre travail et celui de vos collaborateurs Augmentez votre valeur ajoutée à l égard de vos clients

Sage BOB 50 Expert La solution «métier» dédiée aux comptables et experts-comptables Optimalisez votre travail et celui de vos collaborateurs Augmentez votre valeur ajoutée à l égard de vos clients Sage

Sage BOB 50 Expert La solution «métier» dédiée aux comptables et experts-comptables Optimalisez votre travail et celui de vos collaborateurs Augmentez votre valeur ajoutée à l égard de vos clients Sage

Etat. factures. portail. res. dématérialiser EDI. fournisseurs. Etat EDI CO2. Dématérialisation des factures. portail. fiabilité.

it fournisseurs ourn p tu fi bi r q res e Dématérialisation des Chorus une solution simple 100 % GRATUITE Gains financiers Réduction des coûts d impression, de stockage et d acheminement Gains d espace

it fournisseurs ourn p tu fi bi r q res e Dématérialisation des Chorus une solution simple 100 % GRATUITE Gains financiers Réduction des coûts d impression, de stockage et d acheminement Gains d espace

Accélérateur de votre RÉUSSITE

Accélérateur de votre RÉUSSITE En choisissant SAP Business One, entrez dans un monde sans frontière, ouvert, mobile, agile et social. Achats Finance Avec une seule plateforme, vous répondez à l ensemble

Accélérateur de votre RÉUSSITE En choisissant SAP Business One, entrez dans un monde sans frontière, ouvert, mobile, agile et social. Achats Finance Avec une seule plateforme, vous répondez à l ensemble

OGA et Expert-Comptable

OGA et Expert-Comptable PRESENTATION GENERALE DES OGA 6 JANVIER 2011 Cyrille BOUSSEAU créé en 1976 sous le n 1 02 510 1200 adhérents créée en 2007 sous le n 2 04 510 150 adhérents LES «OGA» Les avantages

OGA et Expert-Comptable PRESENTATION GENERALE DES OGA 6 JANVIER 2011 Cyrille BOUSSEAU créé en 1976 sous le n 1 02 510 1200 adhérents créée en 2007 sous le n 2 04 510 150 adhérents LES «OGA» Les avantages

FACTURES : MENTIONS OBLIGATOIRES

FACTURES : MENTIONS OBLIGATOIRES 30/01/2014 La délivrance d'une facture est obligatoire entre professionnels sous peine de sanctions pénales et fiscales. Si le format du document, sa couleur, le fait qu'il

FACTURES : MENTIONS OBLIGATOIRES 30/01/2014 La délivrance d'une facture est obligatoire entre professionnels sous peine de sanctions pénales et fiscales. Si le format du document, sa couleur, le fait qu'il

La dématérialisation : un incontournable pour le succès de votre entreprise.

STRATEGIES MANAGEMENT La dématérialisation : un incontournable pour le succès de votre entreprise. Quelle approche pragmatique adopter? KPMG ENTREPRISES 2008 KPMG S.A., société anonyme d'expertise comptable

STRATEGIES MANAGEMENT La dématérialisation : un incontournable pour le succès de votre entreprise. Quelle approche pragmatique adopter? KPMG ENTREPRISES 2008 KPMG S.A., société anonyme d'expertise comptable

Gestion Comptable Sage 100

Gestion Comptable La réponse à tous les besoins comptables et financiers de l entreprise avec la richesse d une offre unique sur le marché. 1 SOMMAIRE 1.1. Le pôle comptable et Financier...3 1.2. Une couverture

Gestion Comptable La réponse à tous les besoins comptables et financiers de l entreprise avec la richesse d une offre unique sur le marché. 1 SOMMAIRE 1.1. Le pôle comptable et Financier...3 1.2. Une couverture

on demand accountancy (1 user, 1 dossier)

") 1 on demand Vous voulez utiliser un logiciel performant sans devoir l acheter? Vous voulez vous décharger complètement de toute préoccupation liée à l informatique? Vous voulez bénéficier de 40 ans d expérience

1 on demand Vous voulez utiliser un logiciel performant sans devoir l acheter? Vous voulez vous décharger complètement de toute préoccupation liée à l informatique? Vous voulez bénéficier de 40 ans d expérience

Factures dématérialisées: comprendre et appliquer la réglementation. Cyrille Sautereau, Président, Admarel Conseil

Factures dématérialisées: comprendre et appliquer la réglementation Cyrille Sautereau, Président, Admarel Conseil 1 La Facture au centre des processus P2P et / ou O2C SI Fournisseur SI Client Compta CRM

Factures dématérialisées: comprendre et appliquer la réglementation Cyrille Sautereau, Président, Admarel Conseil 1 La Facture au centre des processus P2P et / ou O2C SI Fournisseur SI Client Compta CRM

Historique des versions

Historique des versions Cher(e) client(e), Les nouveautés apportées au logiciel répondent le plus souvent à des demandes spécifiques de la part de nos clients. Nous enregistrons ces demandes et lorsqu'elles

Historique des versions Cher(e) client(e), Les nouveautés apportées au logiciel répondent le plus souvent à des demandes spécifiques de la part de nos clients. Nous enregistrons ces demandes et lorsqu'elles

Gérez efficacement vos flux d entreprises.

Gérez efficacement vos flux d entreprises. g geai* répond au besoin de gestion des flux de données inter et intra-entreprises. Vous maîtrisez vos flux autour d une application centralisée. *EAI : Enterprise

Gérez efficacement vos flux d entreprises. g geai* répond au besoin de gestion des flux de données inter et intra-entreprises. Vous maîtrisez vos flux autour d une application centralisée. *EAI : Enterprise

ComptabilitéExpert. Production comptable et fiscale Outils de Révision Intégrés La solution globale par excellence

Production comptable et fiscale Outils de Révision Intégrés La solution globale par excellence è ComptabilitéExpert Fruit d une expérience acquise depuis 1981, ComptabilitéExpert est le résultat d une

Production comptable et fiscale Outils de Révision Intégrés La solution globale par excellence è ComptabilitéExpert Fruit d une expérience acquise depuis 1981, ComptabilitéExpert est le résultat d une

OFFRE DE FINANCEMENT

OFFRE DE FINANCEMENT ENTREPRISES EN DEVELOPPEMENT P.3 Financement de la Balance Clients (en TTC) P.3 Financement en Invoice Discounting (en TTC) P.4 Financement des Créances Commerciales (en TTC) P.5 Financement

OFFRE DE FINANCEMENT ENTREPRISES EN DEVELOPPEMENT P.3 Financement de la Balance Clients (en TTC) P.3 Financement en Invoice Discounting (en TTC) P.4 Financement des Créances Commerciales (en TTC) P.5 Financement

PaPyRuS. Le nouveau reporting bancaire électronique

PaPyRuS Banque Le nouveau reporting bancaire électronique Avec le service «PaPyRuS», Dexia Banque vous propose désormais une alternative électronique vous permettant de remplacer avantageusement le reporting

PaPyRuS Banque Le nouveau reporting bancaire électronique Avec le service «PaPyRuS», Dexia Banque vous propose désormais une alternative électronique vous permettant de remplacer avantageusement le reporting

Écritures comptables : présentation obligatoire aux vérificateurs sous format dématérialisé

19 septembre 2013 Écritures comptables : présentation obligatoire aux vérificateurs sous format dématérialisé à compter de janvier 2014 INTERVENANTS Jean-Luc AUSTIN Auditeur informatique Administrateur

19 septembre 2013 Écritures comptables : présentation obligatoire aux vérificateurs sous format dématérialisé à compter de janvier 2014 INTERVENANTS Jean-Luc AUSTIN Auditeur informatique Administrateur

Comité sectoriel de la sécurité sociale et de la santé Section sécurité sociale

Comité sectoriel de la sécurité sociale et de la santé Section sécurité sociale CSSS/14/182 DELIBERATION N 13/084 DU 3 SEPTEMBRE 2013, MODIFIEE LE 5 NOVEMBRE 2013 ET LE 4 NOVEMBRE 2014, RELATIVE A LA COMMUNICATION

Comité sectoriel de la sécurité sociale et de la santé Section sécurité sociale CSSS/14/182 DELIBERATION N 13/084 DU 3 SEPTEMBRE 2013, MODIFIEE LE 5 NOVEMBRE 2013 ET LE 4 NOVEMBRE 2014, RELATIVE A LA COMMUNICATION

Nom officiel: TECTEO (SCIRL) Code d'identification national: Adresse postale: Rue Louvrex, 95 Localité/Ville: Liège Code postal: 4000

Code d'identification national: Adresse postale: Rue Louvrex, 95 Localité/Ville: Liège Code postal: 4000") 1/ 10 BE001 18/01/2013 - Numéro BDA: 2013-501146 Formulaire standard 5 - FR Bulletin des Adjudications Publication du Service Fédéral e-procurement SPF P&O - 51, rue de la Loi B-1040 Bruxelles +32 27905200

1/ 10 BE001 18/01/2013 - Numéro BDA: 2013-501146 Formulaire standard 5 - FR Bulletin des Adjudications Publication du Service Fédéral e-procurement SPF P&O - 51, rue de la Loi B-1040 Bruxelles +32 27905200

Nouvelles règles TVA 2015. et leur impact sur le commerce électronique

Nouvelles règles TVA 2015 et leur impact sur le commerce électronique Commission Européenne DG TAXUD Patrice PILLET Jeudi 17 Janvier 2013 1 Le système communautaire de TVA Les grands principes de la TVA:

Nouvelles règles TVA 2015 et leur impact sur le commerce électronique Commission Européenne DG TAXUD Patrice PILLET Jeudi 17 Janvier 2013 1 Le système communautaire de TVA Les grands principes de la TVA:

Sommaire. BilanStat manuel de présentation et d utilisation Page 2

BilanStat-Audit Sommaire Présentation... 3 Chapitre 0 : Gestion des bases de données... 5 Chapitre 0 : Gestion des missions... 12 Chapitre 1 : Eléments généraux... 17 Chapitre 2 : Capitaux propres... 28

BilanStat-Audit Sommaire Présentation... 3 Chapitre 0 : Gestion des bases de données... 5 Chapitre 0 : Gestion des missions... 12 Chapitre 1 : Eléments généraux... 17 Chapitre 2 : Capitaux propres... 28

EDI / Vue générale. EDI / Qu est-ce que l EDI? Vos avantages. Potentiel d économie. Contacts

EDI / Vue générale EDI / Qu est-ce que l EDI? Vos avantages Potentiel d économie Contacts 3. Coûts - plus de collecte, de distribution et d archivage des factures et des documents - des coûts faibles de

EDI / Vue générale EDI / Qu est-ce que l EDI? Vos avantages Potentiel d économie Contacts 3. Coûts - plus de collecte, de distribution et d archivage des factures et des documents - des coûts faibles de

La TVA intracommunautaire : où en sommes-nous? Atelier de la Profession

La TVA intracommunautaire : où en sommes-nous? Atelier de la Profession INTERVENANTS Stephen DALE associé Président du groupe de travail impôts indirects à la FEE Vice président International VAT Association

La TVA intracommunautaire : où en sommes-nous? Atelier de la Profession INTERVENANTS Stephen DALE associé Président du groupe de travail impôts indirects à la FEE Vice président International VAT Association

Comité sectoriel de la sécurité sociale et de la santé Section sécurité sociale

Comité sectoriel de la sécurité sociale et de la santé Section sécurité sociale CSSS/12/200 DÉLIBÉRATION N 12/053 DU 3 JUILLET 2012 RELATIVE À LA COMMUNICATION DE DONNÉES À CARACTÈRE PERSONNEL À LA DIRECTION

Comité sectoriel de la sécurité sociale et de la santé Section sécurité sociale CSSS/12/200 DÉLIBÉRATION N 12/053 DU 3 JUILLET 2012 RELATIVE À LA COMMUNICATION DE DONNÉES À CARACTÈRE PERSONNEL À LA DIRECTION

E-procurement. Transparence - efficacité - automatisation - réduction des coûts

E-procurement Transparence - efficacité - automatisation - réduction des coûts E-BUSINESS: Commander virtuellement, en profiter véritablement. Aperçu de l e-business. À l heure actuelle, la voie la plus

E-procurement Transparence - efficacité - automatisation - réduction des coûts E-BUSINESS: Commander virtuellement, en profiter véritablement. Aperçu de l e-business. À l heure actuelle, la voie la plus

Fonctions pour la Belgique

Fonctions pour la Belgique Microsoft Corporation Publié : novembre 2006 Microsoft Dynamics est une ligne de solutions de gestion d'entreprise intégrées et adaptables qui vous permet, ainsi qu'à vos employés,

Fonctions pour la Belgique Microsoft Corporation Publié : novembre 2006 Microsoft Dynamics est une ligne de solutions de gestion d'entreprise intégrées et adaptables qui vous permet, ainsi qu'à vos employés,

GHANA. Les relations commerciales de la Belgique avec le

Les relations commerciales de la Belgique avec le GHANA Cette note est également disponible sur le site internet de l Agence pour le Commerce extérieur : www.abh-ace.be P a g e 1 TABLE DES MATIÈRES 1 La

Les relations commerciales de la Belgique avec le GHANA Cette note est également disponible sur le site internet de l Agence pour le Commerce extérieur : www.abh-ace.be P a g e 1 TABLE DES MATIÈRES 1 La

Le Groupe Yves Rocher

Le Groupe Yves Rocher Groupe familial Breton fondé en 1959 CA de 2 Millards 8 Marques 3 réseaux de distribution Vente à distance Vente par magasin Vente Directe 40 millions de clientes 15 000 collaborateurs

Le Groupe Yves Rocher Groupe familial Breton fondé en 1959 CA de 2 Millards 8 Marques 3 réseaux de distribution Vente à distance Vente par magasin Vente Directe 40 millions de clientes 15 000 collaborateurs

Dématérialisation des factures du Secteur Public

Dématérialisation des factures du Secteur Public Rencontre Editeurs de solutions informatiques à destination du secteur public local 16 mars 2015 Ordre du jour 1. Présentation d ensemble du projet CPP

Dématérialisation des factures du Secteur Public Rencontre Editeurs de solutions informatiques à destination du secteur public local 16 mars 2015 Ordre du jour 1. Présentation d ensemble du projet CPP

Comptabilité Générale

Comptabilité Générale Logiciel satisfaisant entièrement aux exigences légales: impression du plan comptable, du Grand- Livre des comptes généraux, clients et fournisseurs, des balances et balances âgées,

Comptabilité Générale Logiciel satisfaisant entièrement aux exigences légales: impression du plan comptable, du Grand- Livre des comptes généraux, clients et fournisseurs, des balances et balances âgées,

Sage 100. pour le BTP. Faites de votre gestion un levier de croissance

Sage 100 pour le BTP Faites de votre gestion un levier de croissance Sage 100 pour le BTP Faites de votre gestion un levier de croissance Gagner des parts de marché, optimiser ses investissements, sécuriser

Sage 100 pour le BTP Faites de votre gestion un levier de croissance Sage 100 pour le BTP Faites de votre gestion un levier de croissance Gagner des parts de marché, optimiser ses investissements, sécuriser

COMPTA.COM. Compta.com v7 Nouvelles fonctionnalités

COMPTA.COM Compta.com v7 Nouvelles fonctionnalités Date de la version : 23/04/2012 SOMMAIRE 1. Nouvelle charte graphique, nouvelle page d accueil... 3 2. Comptabilisation automatique des factures... 4

COMPTA.COM Compta.com v7 Nouvelles fonctionnalités Date de la version : 23/04/2012 SOMMAIRE 1. Nouvelle charte graphique, nouvelle page d accueil... 3 2. Comptabilisation automatique des factures... 4

DONNEURS D ORDRES / MAITRES D OUVRAGES :

EXPERTS COMPTABLES «Associés de votre futur» DOSSIER SPECIAL Mis à jour au 02/04/2012 DONNEURS D ORDRES / MAITRES D OUVRAGES : Vos nouvelles obligations envers vos sous-traitants établis en France ou à

EXPERTS COMPTABLES «Associés de votre futur» DOSSIER SPECIAL Mis à jour au 02/04/2012 DONNEURS D ORDRES / MAITRES D OUVRAGES : Vos nouvelles obligations envers vos sous-traitants établis en France ou à

Comité sectoriel de la sécurité sociale et de la santé Section sécurité sociale

1 Comité sectoriel de la sécurité sociale et de la santé Section sécurité sociale CSSS/14/010 DÉLIBÉRATION N 14/006 DU 14 JANVIER 2014 RELATIVE À LA COMMUNICATION DE DONNÉES À CARACTÈRE PERSONNEL À L ADMINISTRATION

1 Comité sectoriel de la sécurité sociale et de la santé Section sécurité sociale CSSS/14/010 DÉLIBÉRATION N 14/006 DU 14 JANVIER 2014 RELATIVE À LA COMMUNICATION DE DONNÉES À CARACTÈRE PERSONNEL À L ADMINISTRATION

INDICATEURS D OPÉRATIONS DE BLANCHIMENT

Cellule de Traitement des Informations Financières Avenue de la Toison d Or 55 boîte 1 1060 Bruxelles Tél. : +32 2 533 72 11 Fax : +32 2 533 72 00 E-mail : [email protected] NL1175f Janvier 2012 INDICATEURS

Cellule de Traitement des Informations Financières Avenue de la Toison d Or 55 boîte 1 1060 Bruxelles Tél. : +32 2 533 72 11 Fax : +32 2 533 72 00 E-mail : [email protected] NL1175f Janvier 2012 INDICATEURS

HARMONISEZ VOTRE. Insidjam ERP

HARMONISEZ VOTRE ENTREPRISE AVEC... Insidjam ERP Améliorez la performance de votre entreprise avec ERP Personnalisée et Supportée par IT Solutions, cette version Algérienne d'openerp, qui est le logiciel

HARMONISEZ VOTRE ENTREPRISE AVEC... Insidjam ERP Améliorez la performance de votre entreprise avec ERP Personnalisée et Supportée par IT Solutions, cette version Algérienne d'openerp, qui est le logiciel

2. La définition du chiffre d affaires prévisionnel, traduisant par secteur, l estimation du volume d activité raisonnablement réalisable;

Le plan financier (Pacioli N 87) 1. Le Tableau de financement Le tableau de financement est un outil conçu spécialement pour assurer l équilibre "besoins-ressources" de l entreprise pour une politique

Le plan financier (Pacioli N 87) 1. Le Tableau de financement Le tableau de financement est un outil conçu spécialement pour assurer l équilibre "besoins-ressources" de l entreprise pour une politique

Sage BOB 50 Expert SQL - Comptabilité et Finance Tarifs Fiduciaire - Mode Licence

Sage BOB 50 Expert SQL - Comptabilité et Finance Répartition fonctionnelle Pack Pack + Comptabilité (1) Personnalisation des écrans de recherche Export des grilles de consultation Filtres des données Fiches

Sage BOB 50 Expert SQL - Comptabilité et Finance Répartition fonctionnelle Pack Pack + Comptabilité (1) Personnalisation des écrans de recherche Export des grilles de consultation Filtres des données Fiches

DÉMATÉRIALISATION FINANCE 2014

NOTE DE SYNTHESE RENCONTRE DÉMATÉRIALISATION FINANCE 2014 DÉMATÉRIALISATION DU PROCESSUS PURCHASE-TO-PAY : QUELLES RUPTURES TECHNOLOGIQUES ANTICIPER EN RÉPONSE AUX ÉVOLUTIONS RÉGLEMENTAIRES ET ORGANISATIONNELLES?

NOTE DE SYNTHESE RENCONTRE DÉMATÉRIALISATION FINANCE 2014 DÉMATÉRIALISATION DU PROCESSUS PURCHASE-TO-PAY : QUELLES RUPTURES TECHNOLOGIQUES ANTICIPER EN RÉPONSE AUX ÉVOLUTIONS RÉGLEMENTAIRES ET ORGANISATIONNELLES?

Tel : +32.2.478.29.38 Fax : +32.2.478.56.40

MAFACT SPRL Avenue de l Araucaria, 108 1020 Bruxelles Belgique Tel : +32.2.478.29.38 Fax : +32.2.478.56.40 Http : www.mafact.com Email : [email protected] Tab lle des mat iières Table des matières... 2

MAFACT SPRL Avenue de l Araucaria, 108 1020 Bruxelles Belgique Tel : +32.2.478.29.38 Fax : +32.2.478.56.40 Http : www.mafact.com Email : [email protected] Tab lle des mat iières Table des matières... 2

Lettre d information. Octobre 2014

Octobre 2014 Lettre d information Edito Nouveautés : Sage Génération i7 7.70 A la Une : Dématérialisation de la TVA A la Une : Déclaration Sociale Nominative Focus : Sage CRM Online Fiche pratique : Les

Octobre 2014 Lettre d information Edito Nouveautés : Sage Génération i7 7.70 A la Une : Dématérialisation de la TVA A la Une : Déclaration Sociale Nominative Focus : Sage CRM Online Fiche pratique : Les

Les versements anticipés à l impôt des sociétés (ISoc)

") Mise à jour : 05/03/2015 Parc scientifique Einstein - Rue du Bosquet 8A - B-1348 Louvain-La-Neuve Téléphone : +32 (0)10/811 147 Fax +32 (0)70/401 237 - [email protected] Les versements anticipés à l impôt

Mise à jour : 05/03/2015 Parc scientifique Einstein - Rue du Bosquet 8A - B-1348 Louvain-La-Neuve Téléphone : +32 (0)10/811 147 Fax +32 (0)70/401 237 - [email protected] Les versements anticipés à l impôt

DIMINUEZ VOS COÛTS EN TRANSFÉRANT AUTOMATIQUEMENT VOS DOCUMENTS

1 DIMINUEZ VOS COÛTS EN TRANSFÉRANT AUTOMATIQUEMENT VOS DOCUMENTS Présentation IZABELA LAMOUREUX, POSTFINANCE PIERRE-YVES VOIROL, SOLVAXIS 2 AGENDA e-facture en pratique ProConcept ERP et l e-facture ProConcept

1 DIMINUEZ VOS COÛTS EN TRANSFÉRANT AUTOMATIQUEMENT VOS DOCUMENTS Présentation IZABELA LAMOUREUX, POSTFINANCE PIERRE-YVES VOIROL, SOLVAXIS 2 AGENDA e-facture en pratique ProConcept ERP et l e-facture ProConcept

Conditions générales d abonnement en ligne et d utilisation du site

Conditions générales d abonnement en ligne et d utilisation du site Ce site est édité par Veolia Eau - Compagnie Générale des Eaux, nommé Veolia dans la suite du document, SCA au capital de 2.207.287.340,98

Conditions générales d abonnement en ligne et d utilisation du site Ce site est édité par Veolia Eau - Compagnie Générale des Eaux, nommé Veolia dans la suite du document, SCA au capital de 2.207.287.340,98

Quels sont les leviers et freins de l e-businessl en Belgique et en Wallonie?

Quels sont les leviers et freins de l e-businessl en Belgique et en Wallonie? André Delacharlerie Responsable de l Observatoire des TIC [email protected] e-business, fini de jouer? 26.04.2007-1 Au cœur c de l

Quels sont les leviers et freins de l e-businessl en Belgique et en Wallonie? André Delacharlerie Responsable de l Observatoire des TIC [email protected] e-business, fini de jouer? 26.04.2007-1 Au cœur c de l

NEWSLETTER 1/2015. Mesdames et Messieurs,

NEWSLETTER 1/2015 NEWSLETTER 1/2015 Mesdames et Messieurs, Nous revenons vers vous pour vous apporter un résumé des changements importants intervenus dans différents domaines de droit en début de l année

NEWSLETTER 1/2015 NEWSLETTER 1/2015 Mesdames et Messieurs, Nous revenons vers vous pour vous apporter un résumé des changements importants intervenus dans différents domaines de droit en début de l année

Délais et retards de paiement : analyse et propositions de l UCM

Délais et retards de paiement : analyse et propositions de l UCM Septembre 2012 Table des matières : 1. Facts and figures :...2 1.1. Lien entre retards de paiement et faillites :... 2 1.2. Délais de paiement...

Délais et retards de paiement : analyse et propositions de l UCM Septembre 2012 Table des matières : 1. Facts and figures :...2 1.1. Lien entre retards de paiement et faillites :... 2 1.2. Délais de paiement...

CONDITIONS PARTICULIERES RELATIVES A LA FACILITE DE CAISSE I - En vigueur à partir du 23 mars 2015

Article 1. Terminologie CONDITIONS PARTICULIERES RELATIVES A LA FACILITE DE CAISSE I - La Banque : bpost banque S.A. Rue du Marquis 1 bte 2-1000 Bruxelles, TVA BE 0456.038.471, RPM Bruxelles qui agit en

Article 1. Terminologie CONDITIONS PARTICULIERES RELATIVES A LA FACILITE DE CAISSE I - La Banque : bpost banque S.A. Rue du Marquis 1 bte 2-1000 Bruxelles, TVA BE 0456.038.471, RPM Bruxelles qui agit en

CARTE HEURISTIQUE...1 LA DÉMATÉRIALISATION DES INFORMATIONS...2

Table des matières CARTE HEURISTIQUE...1 LA DÉMATÉRIALISATION DES INFORMATIONS...2 LES ENJEUX DE LA DÉMATÉRIALISATION...2 LES AVANTAGES DE LA DÉMATÉRIALISATION...3 LES OBLIGATIONS... 3 LES TECHNOLOGIES

Table des matières CARTE HEURISTIQUE...1 LA DÉMATÉRIALISATION DES INFORMATIONS...2 LES ENJEUX DE LA DÉMATÉRIALISATION...2 LES AVANTAGES DE LA DÉMATÉRIALISATION...3 LES OBLIGATIONS... 3 LES TECHNOLOGIES

Autoentrepreneur. Etre à l aise avec le régime de l autoentrepreneur Points pratiques. Mes astuces d Expert-Comptable : simplifiez-vous la vie!

1 Mes astuces d Expert-Comptable : simplifiez-vous la vie! Autoentrepreneur Etre à l aise avec le régime de l autoentrepreneur Points pratiques L ORGANISATION ADMINISTRATIVE, COMPTABLE, SOCIALE, FISCALE

1 Mes astuces d Expert-Comptable : simplifiez-vous la vie! Autoentrepreneur Etre à l aise avec le régime de l autoentrepreneur Points pratiques L ORGANISATION ADMINISTRATIVE, COMPTABLE, SOCIALE, FISCALE

Sage 100 Entreprise Edition Etendue Module CRM Inclus

Sage 100 Entreprise Edition Etendue Module CRM Inclus Nouveau produit! 1 1 Sommaire 1. Découpage fonctionnel ------------------------------------------------------------------------------ p3 2. Schéma

Sage 100 Entreprise Edition Etendue Module CRM Inclus Nouveau produit! 1 1 Sommaire 1. Découpage fonctionnel ------------------------------------------------------------------------------ p3 2. Schéma