2ème partie : La Structure de Financement des Entreprises

|

|

|

- Valérie Jacques

- il y a 9 ans

- Total affichages :

Transcription

1 2ème partie : La Structure de Financement des Entreprises Master 1 Finance

2 Plan Chapitre 1 Le processus de financement Chapitre 2 Rappels: arbitrage et théories Chapitre 3 La structure optimale de financement par la méthode du coût du capital

3 Chapitre 1 Le processus de financement

4 1- Choix de Financement et cycle de vie de la firme Financement interne versus financement externe

5 Choix de Financement et cycle de vie de la firme Croissance, risque et financement Le démarrage La phase d expansion ou de développement La phase de forte croissance La phase de croissance à maturité

6 Analyse du financement fondé sur l étude du cycle de vie de la firme Bes.fina ext Autofinan. Financ. Ext Etape croiss. Elevés, mais contraints par l infrastructure de la firme Négatif ou faible Fonds du propri. Dettes bancaires Etape 1: démarrage Elevés par rapport à la valeur de la firme Négatif ou faible Capital risque Actions ordinaires Etape 2: Expansion Modérés en pourcentage de la valeur de la firme Faible par rapport au besoin de financement Actions ordinaires, titres convertibles Etape 3: Croissance Déclinants en pourcentage de la valeur de la firme Élevé par rapport au besoin de financement Endettement Etape 4: Croissance à maturité Faibles dès lors que les projets se raréfient Supérieur aux besoins de financement Rembourseme nt de la dette Rachats d actions Etape 5: Phase de déclin Financement Intro en bourse Aug.capital privé +hybrides Emiss.Oblig

7 2- La levée du capital: l étude du processus L expansion des firmes non cotées: l obtention de fonds auprès d investisseurs privés Le passage d une entreprise non cotée à une entreprise cotée: l introduction en bourse

8 L obtention de fonds auprès d investisseurs privés Provoquer l intérêt des investisseurs en capital Estimation de la valeur de l entreprise Structurer la transaction La sortie

9 L introduction en bourse Avantages: Un accès plus important aux marchés financiers pour financer des projets Valorisation de marché des titres Inconvénients: Perte de contrôle Obligations légales de divulgation de l information Relations investisseurs

10 Chapitre 2 - Rappels: Arbitrage et théories 1- Le théorème de Modigliani et Miller A- La structure financière en l absence de fiscalité B- La structure financière en présence de fiscalité 2- Principaux courants théoriques mettant en cause le théorème de M&M A- Les coûts de faillite B- La théorie de l agence C- La théorie du signal

11 L approche traditionnelle Selon l approche traditionnelle, grâce à l utilisation de l endettement et de son effet de levier, il existe une structure financière optimale qui permet de maximiser la valeur de l actif économique et donc de minimiser le coût moyen pondéré du capital d une entreprise

12 Approche Traditionnelle de l endettement

13 1 Le théorème de Modigliani et Miller Modigliani et Miller (1958) : Neutralité du financement sur la valeur de l entreprise Modigliani et Miller (1961) : Non neutralité due à la fiscalité l endettement permet d accroître la valeur de l entreprise Remarque: La théorie financière néo-classique suppose que la maximisation de la valeur des capitaux propres ne saurait être réalisée autrement qu en maximisant la valeur de l entreprise. Séparation entre l analyse de la décision d investissement et de financement

14 A- La Structure Financière en l absence de fiscalité La structure Financière sur des marchés en équilibre Apport de Modigliani et Miller (1958) Raisonnement basé sur l arbitrage

Raisonnement basé sur l")

15 La valeur en situation de déséquilibre Entreprise N Entreprise E Résultat d exploitation intérêt Résultat intérêt après Valeur des capitaux propres valeur de la dette = valeur de l entreprise Ratio d endettement Taux des capitaux propres % 16% (4000/25000) Taux de la dette 10% Coût du capital 15% 13.33%

Taux de la dette 10% Coût du capital 15% 13.")

16 La valeur en situation d Equilibre Entreprise N Entreprise E Résultat d exploitation intérêt Résultat après intérêt Valeur des capitaux propres valeur de la dette = valeur de l entreprise Ratio d endettement 1 Taux des capitaux propres 15% 20% Taux de la dette 10% Coût du capital 15% 15%

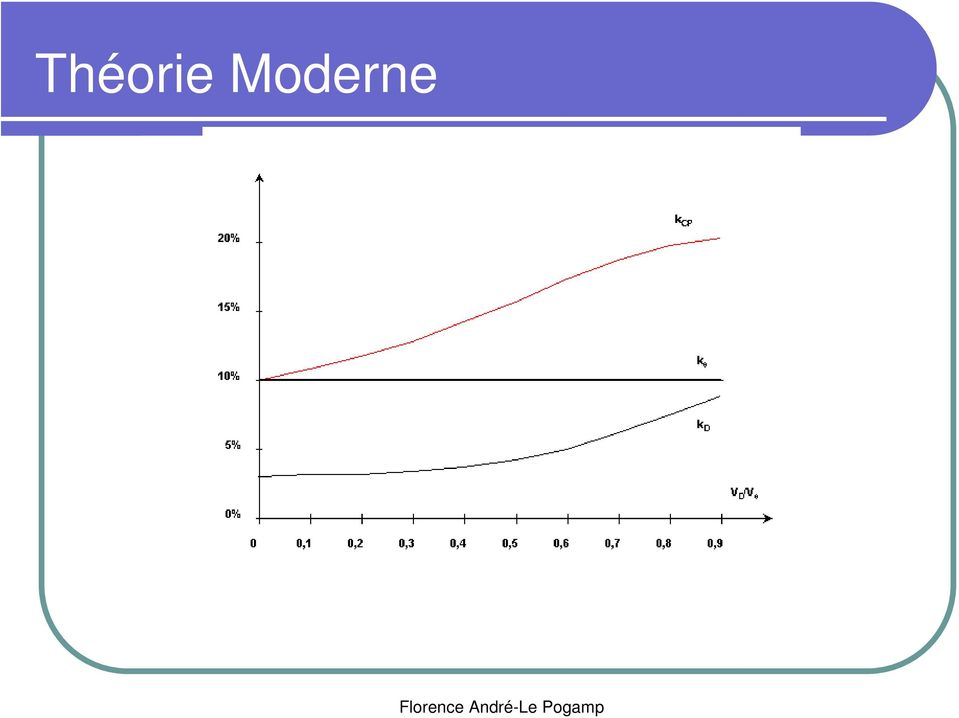

17 Théorie Moderne

18 B- La Structure Financière et la prise en compte de la variable fiscale

19 Flux de Revenus Entreprise i Entreprise j Bénéfice avant Int et Z Z Impôt FF 0 D Bénéfice après impôt ( 1 τ ) Z ( r D)( 1 τ ) r f Z f

Z ( r D)( 1 τ")

20 Le coût du capital d une entreprise endettée Le coût des capitaux propres d une entreprise endettée R E C Et le coût du capital ( R r ) λ( τ ) = R + 1 a a f CMP E E SE = RC + rf τ S + D E ( 1 ) S E D + D

= R + 1 a a f CMP E E SE = RC + rf τ S + D E ( 1")

21 2- Principaux courants théoriques mettant en cause la non-neutralité du financement Coûts de faillite Théorie du signal : Imperfection et asymétrie de l information Théorie de l agence : Conflits d intérêts dans les relations contractuelles d agence (Jensen et Meckling (1976))

22 A - Compromis entre gains fiscaux et coûts de faillite

23 Structure de financement optimale Valeur de la firme endettée = Valeur de la firme non endettée +Valeur actuelle de l économie d impôt liée à l endettement -Valeur actuelle des coûts de faillite et de dysfonctionnement

24 B - La théorie de l agence Coûts d agence : coûts de surveillance, de justification, coûts d opportunité.. Relation actionnaire/dirigeant Relation créanciers/actionnaires Risque de substitution d actifs (Jensen et Meckling (1976)) Risque de sous-investissement (Myers (1977))

25 Exemple: Risque de substitution d actifs Prévisions relatives aux projets A, B et C Probabilités A B C (H1) : (H2) : E(F) E(VAN) E(R) 33.3% Sigma r 29%

26 Exemple: Risque de substitution d actifs Matrice des résultats selon les projets A et B A B H1 H2 H1 H2 D C V

27 Exemple: Risque de substitution d actifs Matrice des résultats selon les projets A et C A C H1 H2 H1 H2 D C V

28 Risque de sous-investissement (Myers (1977)) Les actionnaires-dirigeants peuvent ne pas souhaiter entreprendre des projets d investissement dont la réalisation conforterait pourtant l intérêt des créanciers. Sous - Investissement

29 Risque de sur-investissement Divergence d objectifs entre actionnaire et dirigeant Risque de sur-investissement (investissement non rentable) Théorie des free-cash-flows

30 C- La théorie du signal Quels sont les mécanismes de financement pour les entreprises en présence d asymétrie d information? Double orientation Utilisation de la structure financière comme instrument de signalisation Construction d un équilibre de signalisation avec crédibilité du signal Par exemple, les dirigeants peuvent utiliser le niveau d endettement pour signaler les perspectives de développement de l entreprise: Choix d une structure financière : une solution aux inefficiences caractérisant la décision d investissement (Myers et Majluf [1984])

31 Chapitre 3 La structure de financement optimale

32 L endettement Les avantages Avantages fiscaux liés à l endettement Pouvoir disciplinaire de l endettement Les coûts liés à l endettement Les coûts de faillite Les coûts d agence liés à l endettement La perte de flexibilité => Résumer l arbitrage

33 Arbitrage entre dette et fonds propres et cycle de vie de la firme

34 Structure optimale par l approche du coût du capital Cas pratique: Boeing

Principes de Finance

Principes de Finance 9 et 10. Politique de financement Daniel Andrei Semestre de printemps 2011 Principes de Finance 9 & 10. Financement Printemps 2011 1 / 62 Plan I Introduction II La structure financière

Principes de Finance 9 et 10. Politique de financement Daniel Andrei Semestre de printemps 2011 Principes de Finance 9 & 10. Financement Printemps 2011 1 / 62 Plan I Introduction II La structure financière

I La théorie de l arbitrage fiscal de la dette (8 points)

") E : «Théories de la finance d entreprise» Master M1 Université Paris-Dauphine Thierry Granger Année Universitaire 2013/2014 Session 1 Aucun document, calculette autorisée Durée 1h30 Respecter la numérotation

E : «Théories de la finance d entreprise» Master M1 Université Paris-Dauphine Thierry Granger Année Universitaire 2013/2014 Session 1 Aucun document, calculette autorisée Durée 1h30 Respecter la numérotation

MASTER FINANCE 2014 /2015. Sujet : La théorie de structure du capital.

UNIVERSITE HASSAN II CASABLANCA Faculté des Sciences Juridiques Economiques et Sociales MASTER FINANCE 2014 /2015 Sujet : La théorie de structure du capital. Réalisé par : Encadré par : AYOUB EL IDRISSI

UNIVERSITE HASSAN II CASABLANCA Faculté des Sciences Juridiques Economiques et Sociales MASTER FINANCE 2014 /2015 Sujet : La théorie de structure du capital. Réalisé par : Encadré par : AYOUB EL IDRISSI

Table des matières. I Politique d investissement 5. Avant-propos 3

Table des matières Avant-propos 3 I Politique d investissement 5 1 Approche classique 7 1.1 Choixd investissementencertitude... 8 1.1.1 LaméthodeFCF... 8 1.1.2 Critèresdedécision... 10 1.1.3 Questions

Table des matières Avant-propos 3 I Politique d investissement 5 1 Approche classique 7 1.1 Choixd investissementencertitude... 8 1.1.1 LaméthodeFCF... 8 1.1.2 Critèresdedécision... 10 1.1.3 Questions

L effet de levier de l endettement et la question de la structure optimale de financement. Pour ou contre Modigliani-Miller?

Cours de base : L effet de levier de l endettement et la question de la structure optimale de financement. Pour ou contre Modigliani-Miller? Donnons tout de go nos conclusions : il n existe pas de structure

Cours de base : L effet de levier de l endettement et la question de la structure optimale de financement. Pour ou contre Modigliani-Miller? Donnons tout de go nos conclusions : il n existe pas de structure

Lorsqu une entreprise a besoin de capitaux pour financer des projets à long terme, elle doit décider

Partie V Structure financière et valeur de l entreprise Chapitre 14 La structure financière en marchés parfaits Lorsqu une entreprise a besoin de capitaux pour financer des projets à long terme, elle doit

Partie V Structure financière et valeur de l entreprise Chapitre 14 La structure financière en marchés parfaits Lorsqu une entreprise a besoin de capitaux pour financer des projets à long terme, elle doit

master Principes de Finance d Entreprise Corporate Finance Création de valeur Philippe Thomas Collection BANQUE FINANCE ASSURANCE

Collection master BANQUE FINANCE ASSURANCE Principes de Finance d Entreprise Corporate Finance Création de valeur Philippe Thomas Table des matières Introduction... 9 Chapitre 1 L entreprise : l investissement

Collection master BANQUE FINANCE ASSURANCE Principes de Finance d Entreprise Corporate Finance Création de valeur Philippe Thomas Table des matières Introduction... 9 Chapitre 1 L entreprise : l investissement

À quoi sert une banque?

À quoi sert une banque? Trois fonctions clés La banque remplit trois fonctions essentielles. Elle collecte, gère vos dépôts, et vous fournit des moyens de paiement (chéquier, carte bancaire, ordre de virement

À quoi sert une banque? Trois fonctions clés La banque remplit trois fonctions essentielles. Elle collecte, gère vos dépôts, et vous fournit des moyens de paiement (chéquier, carte bancaire, ordre de virement

Introduction Générale

Introduction Générale I. Cadre général de la recherche D'après les enseignements que nous pouvons tirer des écrits décrivant la politique générale et la stratégie des entreprises, ces dernières sont censées

Introduction Générale I. Cadre général de la recherche D'après les enseignements que nous pouvons tirer des écrits décrivant la politique générale et la stratégie des entreprises, ces dernières sont censées

Principes de Finance

Principes de Finance 11. Politique de dividende Daniel Andrei Semestre de printemps 2011 Principes de Finance 11. Dividendes Printemps 2011 1 / 39 Plan I Introduction II Les modalités de rémunération des

Principes de Finance 11. Politique de dividende Daniel Andrei Semestre de printemps 2011 Principes de Finance 11. Dividendes Printemps 2011 1 / 39 Plan I Introduction II Les modalités de rémunération des

DISCOUNTED CASH-FLOW

DISCOUNTED CASH-FLOW Principes généraux La méthode des flux futurs de trésorerie, également désignée sous le terme de Discounted Cash Flow (DCF), est très largement admise en matière d évaluation d actif

DISCOUNTED CASH-FLOW Principes généraux La méthode des flux futurs de trésorerie, également désignée sous le terme de Discounted Cash Flow (DCF), est très largement admise en matière d évaluation d actif

2. La croissance de l entreprise

2. La croissance de l entreprise HEC Lausanne Vincent Dousse 2007 1 2.1. Les succursales Définition: Etablissement commercial qui, sous la dépendance d une entreprise dont elle fait juridiquement partie(établissement

2. La croissance de l entreprise HEC Lausanne Vincent Dousse 2007 1 2.1. Les succursales Définition: Etablissement commercial qui, sous la dépendance d une entreprise dont elle fait juridiquement partie(établissement

Le WACC est-il le coût du capital?

Echanges d'expériences Comptabilité et communication financière Dans une évaluation fondée sur la méthode DCF, l objectif premier du WACC est d intégrer l impact positif de la dette sur la valeur des actifs.

Echanges d'expériences Comptabilité et communication financière Dans une évaluation fondée sur la méthode DCF, l objectif premier du WACC est d intégrer l impact positif de la dette sur la valeur des actifs.

Rachat d actions : les raisons d un engouement

Rachat d actions : les raisons d un engouement Maher Abdia Chercheur au groupe ESC Troyes Sabri Boubaker Professeur associé au groupe ESC Troyes, chercheur à l Institut de recherche en gestion de l université

Rachat d actions : les raisons d un engouement Maher Abdia Chercheur au groupe ESC Troyes Sabri Boubaker Professeur associé au groupe ESC Troyes, chercheur à l Institut de recherche en gestion de l université

Théorie Financière 4E 4. Evaluation d actions et td d entreprises

Théorie Financière 4E 4. Evaluation d actions et td d entreprises Objectifs de la session 1. Introduire le «dividend discount model» (DDM) 2. Comprendre les sources de croissance du dividende 3. Analyser

Théorie Financière 4E 4. Evaluation d actions et td d entreprises Objectifs de la session 1. Introduire le «dividend discount model» (DDM) 2. Comprendre les sources de croissance du dividende 3. Analyser

Fondements de Finance

Fondements de Finance Programme Grande Ecole Master In Management Chapitre 9. : Le coût du capital et la structure financière Fahmi Ben Abdelkader Version étudiants Préambule La Structure du capital =

Fondements de Finance Programme Grande Ecole Master In Management Chapitre 9. : Le coût du capital et la structure financière Fahmi Ben Abdelkader Version étudiants Préambule La Structure du capital =

Analyse Financière Les ratios

Analyse Financière Les ratios Présenté par ACSBE Traduit de l anglais par André Chamberland [email protected] L analyse financière Les grandes lignes Qu est-ce que l analyse financière? Que peuvent

Analyse Financière Les ratios Présenté par ACSBE Traduit de l anglais par André Chamberland [email protected] L analyse financière Les grandes lignes Qu est-ce que l analyse financière? Que peuvent

PRINCIPES ET APPROCHES DE L EVALUATION D ENTREPRISES

PRINCIPES ET APPROCHES DE L EVALUATION D ENTREPRISES Plan Introduction Partie 1: Rappel des principales méthodes d évaluation financière Partie 2: la méthode Discounted Cash Flow Partie 3: la méthode des

PRINCIPES ET APPROCHES DE L EVALUATION D ENTREPRISES Plan Introduction Partie 1: Rappel des principales méthodes d évaluation financière Partie 2: la méthode Discounted Cash Flow Partie 3: la méthode des

REGLEMENTATION PRUDENTIELLE ET RISQUE BANCAIRE : INCIDENCE DE LA STRUCTURE ET DU NIVEAU DU CAPITAL REGLEMENTAIRE

UNIVERSITE DE LIMOGES ECOLE DOCTORALE Sociétés et Organisations FACULTE de Droit et des Sciences Economiques Laboratoire d Analyse et de Prospective Economiques (LAPE) EA1088 Thèse pour obtenir le grade

UNIVERSITE DE LIMOGES ECOLE DOCTORALE Sociétés et Organisations FACULTE de Droit et des Sciences Economiques Laboratoire d Analyse et de Prospective Economiques (LAPE) EA1088 Thèse pour obtenir le grade

LES MATINALES DE. Avec le Soutien de la Délégation de l Union Européenne

LES MATINALES DE Avec le Soutien de la Délégation de l Union Européenne Yazid Taalba Hôtel Hilton - ALGER 3 Juin 2014 SOMMAIRE 1- Qu est ce qu est le capital investissement? 2- Qui intervient dans ce métier?

LES MATINALES DE Avec le Soutien de la Délégation de l Union Européenne Yazid Taalba Hôtel Hilton - ALGER 3 Juin 2014 SOMMAIRE 1- Qu est ce qu est le capital investissement? 2- Qui intervient dans ce métier?

table des matières PARtie i introduction Notations courantes... XXIII Les auteurs... XXV Avant-propos... XXVII Remerciements...

table des matières Notations courantes............................................................... XXIII Les auteurs......................................................................... XXV Avant-propos.......................................................................

table des matières Notations courantes............................................................... XXIII Les auteurs......................................................................... XXV Avant-propos.......................................................................

vers un nouveau paradigme? Janvier 2015

Endettement des entreprises familiales : vers un nouveau paradigme? Janvier 2015 TABLE DES MATIèRES Introduction> P.05 I. Quelles sont les spécificités des entreprises familiales de nature à impacter la

Endettement des entreprises familiales : vers un nouveau paradigme? Janvier 2015 TABLE DES MATIèRES Introduction> P.05 I. Quelles sont les spécificités des entreprises familiales de nature à impacter la

LA GESTION DES RISQUES FINANCIERS PAR LES ENTREPRISES : EXPLICATIONS THEORIQUES VERSUS ETUDES EMPIRIQUES

LA GESTION DES RISQUES FINANCIERS PAR LES ENTREPRISES : EXPLICATIONS THEORIQUES VERSUS ETUDES EMPIRIQUES Constantin MELLIOS, Professeur La gestion des risques financiers par les entreprises : explications

LA GESTION DES RISQUES FINANCIERS PAR LES ENTREPRISES : EXPLICATIONS THEORIQUES VERSUS ETUDES EMPIRIQUES Constantin MELLIOS, Professeur La gestion des risques financiers par les entreprises : explications

LES DIFFERENTS MODES DE FINANCEMENT ET LA STRUCTURE OPTIMALE DU CAPITAL Philippe GILLET- UV 103

LES DIFFERENTS MODES DE FINANCEMENT ET LA STRUCTURE OPTIMALE DU CAPITAL Philippe GILLET- UV 103 Le financement de la firme peut être réalisé essentiellement de deux manières : soit en augmentant les capitaux

LES DIFFERENTS MODES DE FINANCEMENT ET LA STRUCTURE OPTIMALE DU CAPITAL Philippe GILLET- UV 103 Le financement de la firme peut être réalisé essentiellement de deux manières : soit en augmentant les capitaux

Épargne et investissement. L épargne...

Épargne et investissement Les marchés financiers en économie fermée Basé sur les notes de Germain Belzile L épargne... Une personne désire se lancer en affaires (bureau de services comptables) Elle fait

Épargne et investissement Les marchés financiers en économie fermée Basé sur les notes de Germain Belzile L épargne... Une personne désire se lancer en affaires (bureau de services comptables) Elle fait

UNIVERSITÉ DU QUÉBEC À MONTRÉAL

UNIVERSITÉ DU QUÉBEC À MONTRÉAL LES DÉTERMINANTS DE LA STRUCTURE DU CAPITAL: APPLICATION POUR LES ENTREPRISES CANADIENNES ET AMÉRICAINES DE 1995 À 2005. MÉMOIRE PRÉSENTÉ COMME EXIGENCE PARTIELLE DE LA

UNIVERSITÉ DU QUÉBEC À MONTRÉAL LES DÉTERMINANTS DE LA STRUCTURE DU CAPITAL: APPLICATION POUR LES ENTREPRISES CANADIENNES ET AMÉRICAINES DE 1995 À 2005. MÉMOIRE PRÉSENTÉ COMME EXIGENCE PARTIELLE DE LA

Management financier et création de valeur

Management financier et création de valeur Jean-Jacques Lilti Univ de Rennes / IAE de Rennes 200.00 80.00 60.00 40.00 20.00 00.00 80.00 60.00 40.00 20.00 0.00 28//00 28//0 28/3/0 28/5/0 28/7/0 28/9/0 28//0

Management financier et création de valeur Jean-Jacques Lilti Univ de Rennes / IAE de Rennes 200.00 80.00 60.00 40.00 20.00 00.00 80.00 60.00 40.00 20.00 0.00 28//00 28//0 28/3/0 28/5/0 28/7/0 28/9/0 28//0

Valoriser dans une optique de développement: réussir une levée de fonds

ENTREPRISE ET PATRIMOINE RDV TransmiCCIon 23 mai 2013 Valoriser dans une optique de développement: réussir une levée de fonds Conseil en fusions-acquisitions et ingénierie financière Intégrité indépendance

ENTREPRISE ET PATRIMOINE RDV TransmiCCIon 23 mai 2013 Valoriser dans une optique de développement: réussir une levée de fonds Conseil en fusions-acquisitions et ingénierie financière Intégrité indépendance

Sigma Gestion lance Patrimoine Sélection PME

Patrimoine Sélection PME Sigma Gestion lance Patrimoine Sélection PME Dans un contexte économique et financier difficile, les investisseurs doivent plus que jamais s'entourer de professionnels aguerris,

Patrimoine Sélection PME Sigma Gestion lance Patrimoine Sélection PME Dans un contexte économique et financier difficile, les investisseurs doivent plus que jamais s'entourer de professionnels aguerris,

CONSOMMATION INTERTEMPORELLE & MARCHE FINANCIER. Epargne et emprunt Calcul actuariel

CONSOMMATION INTERTEMPORELLE & MARCHE FINANCIER Epargne et emprunt Calcul actuariel Plan du cours Préambule : la contrainte budgétaire intertemporelle et le calcul actuariel I II III Demandes d épargne

CONSOMMATION INTERTEMPORELLE & MARCHE FINANCIER Epargne et emprunt Calcul actuariel Plan du cours Préambule : la contrainte budgétaire intertemporelle et le calcul actuariel I II III Demandes d épargne

Stratégie d assurance retraite

Stratégie d assurance retraite Département de Formation INDUSTRIELLE ALLIANCE Page 1 Table des matières : Stratégie d assurance retraite Introduction et situation actuelle page 3 Fiscalité de la police

Stratégie d assurance retraite Département de Formation INDUSTRIELLE ALLIANCE Page 1 Table des matières : Stratégie d assurance retraite Introduction et situation actuelle page 3 Fiscalité de la police

L'analyse de la structure financière

2 L'analyse de la structure financière Les différentes conceptions La structure financière d une entreprise dépend principalement des contraintes technico-économiques liées à la nature des activités développées

2 L'analyse de la structure financière Les différentes conceptions La structure financière d une entreprise dépend principalement des contraintes technico-économiques liées à la nature des activités développées

INTACT CORPORATION FINANCIÈRE ANNONCE SES RÉSULTATS DU DEUXIÈME TRIMESTRE DE 2010

Communiqué de presse TORONTO, le 5 août 2010 INTACT CORPORATION FINANCIÈRE ANNONCE SES RÉSULTATS DU DEUXIÈME TRIMESTRE DE 2010 Bénéfice net d exploitation par action en hausse de 34 % en raison de l amélioration

Communiqué de presse TORONTO, le 5 août 2010 INTACT CORPORATION FINANCIÈRE ANNONCE SES RÉSULTATS DU DEUXIÈME TRIMESTRE DE 2010 Bénéfice net d exploitation par action en hausse de 34 % en raison de l amélioration

quelles sont les spécificités du système de gouvernance des PME - PMI?

LA GOUVERNANCE DES PME-PMI Gérard CHARREAUX Professeur de Sciences de Gestion à 1 Université de Bourgogne, Dijon PREAMBULE Il est probable que vous vous interrogez sur l'apport des recherches en matière

LA GOUVERNANCE DES PME-PMI Gérard CHARREAUX Professeur de Sciences de Gestion à 1 Université de Bourgogne, Dijon PREAMBULE Il est probable que vous vous interrogez sur l'apport des recherches en matière

Norme comptable internationale 33 Résultat par action

Norme comptable internationale 33 Résultat par action Objectif 1 L objectif de la présente norme est de prescrire les principes de détermination et de présentation du résultat par action de manière à améliorer

Norme comptable internationale 33 Résultat par action Objectif 1 L objectif de la présente norme est de prescrire les principes de détermination et de présentation du résultat par action de manière à améliorer

Mémoire de Recherche

Mathieu Claro H06091 Majeure Finance 2010 Mémoire de Recherche Existe-t-il un lien entre la prime de contrôle et le niveau d endettement de la cible dans les opérations de Fusions & Acquisitions? Sous

Mathieu Claro H06091 Majeure Finance 2010 Mémoire de Recherche Existe-t-il un lien entre la prime de contrôle et le niveau d endettement de la cible dans les opérations de Fusions & Acquisitions? Sous

FIP ALLIANCE 2014. Soutenez le développement des PME françaises et diversifiez votre patrimoine financier à long terme.

BANQUE POPULAIRE GESTION PRIVÉE FIP ALLIANCE 2014 Soutenez le développement des PME françaises et diversifiez votre patrimoine financier à long terme. DOCUMENT À CARACTÈRE PROMOTIONNEL SOUTENEZ LE DÉVELOPPEMENT

BANQUE POPULAIRE GESTION PRIVÉE FIP ALLIANCE 2014 Soutenez le développement des PME françaises et diversifiez votre patrimoine financier à long terme. DOCUMENT À CARACTÈRE PROMOTIONNEL SOUTENEZ LE DÉVELOPPEMENT

MEMOIRE POUR UNE HABILITATION A DIRIGER DES RECHERCHES

UNIVERSITE DE BOURGOGNE MEMOIRE POUR UNE HABILITATION A DIRIGER DES RECHERCHES Discipline : Sciences de Gestion Matière : Finance Candidate : Aurélie SANNAJUST Fonction : Maître de Conférences à l Université

UNIVERSITE DE BOURGOGNE MEMOIRE POUR UNE HABILITATION A DIRIGER DES RECHERCHES Discipline : Sciences de Gestion Matière : Finance Candidate : Aurélie SANNAJUST Fonction : Maître de Conférences à l Université

Cadrer la stratégie boursière

Chapitre 1 Cadrer la stratégie boursière Chercher la valeur dans tout investissement Qu est-ce que la stratégie boursière? Elle consiste à «chercher la valeur», nom technique utilisé par les analystes

Chapitre 1 Cadrer la stratégie boursière Chercher la valeur dans tout investissement Qu est-ce que la stratégie boursière? Elle consiste à «chercher la valeur», nom technique utilisé par les analystes

FIP ECUREUIL N 10 IR 2014 ISF 2014 SOUTENEZ LE DÉVELOPPEMENT DES PME FRANÇAISES ET DIVERSIFIEZ VOTRE PATRIMOINE FINANCIER À LONG TERME

ligible à une réduction ISF 2014 ÉÉligible à une réduction ligible à une réduction IR 2014 ÉÉligible à une réduction FIP ECUREUIL N 10 SOUTENEZ LE DÉVELOPPEMENT DES PME FRANÇAISES ET DIVERSIFIEZ VOTRE

ligible à une réduction ISF 2014 ÉÉligible à une réduction ligible à une réduction IR 2014 ÉÉligible à une réduction FIP ECUREUIL N 10 SOUTENEZ LE DÉVELOPPEMENT DES PME FRANÇAISES ET DIVERSIFIEZ VOTRE

Principes d octroi de crédit et rôle des garanties. Eric Schneider 25.01.2008

Principes d octroi de crédit et rôle des garanties Eric Schneider 25.01.2008 Introduction «Mieux vaut un bon crédit en blanc qu un crédit mal garanti» Vieil adage bancaire Responsabilité Principes d octroi

Principes d octroi de crédit et rôle des garanties Eric Schneider 25.01.2008 Introduction «Mieux vaut un bon crédit en blanc qu un crédit mal garanti» Vieil adage bancaire Responsabilité Principes d octroi

Les opérations à effet de levier - LBO. Isabelle Martinez Master CCA2

Les opérations à effet de levier - LBO Isabelle Martinez Master CCA2 Définition Un LBO ou Leveraged Buy Out est le rachat des actions d'une entreprise par un ou plusieurs fonds d investissement spécialisés.

Les opérations à effet de levier - LBO Isabelle Martinez Master CCA2 Définition Un LBO ou Leveraged Buy Out est le rachat des actions d'une entreprise par un ou plusieurs fonds d investissement spécialisés.

Offre Isf 2013. 2013 fonds d investissement de proximité

Offre Isf 2013 2013 fonds d investissement de proximité du fip 123ISF 2013 Fiscalité La souscription au FIP 123ISF 2013 offre : Une réduction d ISF immédiate de 50% des versements effectués (déduction

Offre Isf 2013 2013 fonds d investissement de proximité du fip 123ISF 2013 Fiscalité La souscription au FIP 123ISF 2013 offre : Une réduction d ISF immédiate de 50% des versements effectués (déduction

BNP Paribas Diversipierre. Société de Placement à Prépondérance Immobilière à Capital Variable. Document à caractère publicitaire

BNP Paribas Diversipierre Société de Placement à Prépondérance Immobilière à Capital Variable Document à caractère publicitaire RISQUES BNP Paribas Diversipierre est un OPCI (Organisme de Placement Collectif

BNP Paribas Diversipierre Société de Placement à Prépondérance Immobilière à Capital Variable Document à caractère publicitaire RISQUES BNP Paribas Diversipierre est un OPCI (Organisme de Placement Collectif

Exercice : la frontière des portefeuilles optimaux sans actif certain

Exercice : la frontière des portefeuilles optimaux sans actif certain Philippe Bernard Ingénierie Economique & Financière Université Paris-Dauphine Février 0 On considère un univers de titres constitué

Exercice : la frontière des portefeuilles optimaux sans actif certain Philippe Bernard Ingénierie Economique & Financière Université Paris-Dauphine Février 0 On considère un univers de titres constitué

123CAPITAL PME. Bénéficiez d une double réduction d impôt : ISF + impôt sur le revenu Sous réserve de conserver votre placement 8 ans minimum

FIP / FONDS D INVESTISSEMENT DE PROXIMITÉ 123CAPITAL PME Bénéficiez d une double réduction d impôt : ISF + impôt sur le revenu Sous réserve de conserver votre placement 8 ans minimum QUI EST 123VENTURE?

FIP / FONDS D INVESTISSEMENT DE PROXIMITÉ 123CAPITAL PME Bénéficiez d une double réduction d impôt : ISF + impôt sur le revenu Sous réserve de conserver votre placement 8 ans minimum QUI EST 123VENTURE?

Analyse financière par les ratios

Analyse financière par les ratios Introduction L outil utilisé dans les analyses financières est appelé ratio, qui est un coefficient calculé à partir d une fraction, c est-à-dire un rapport entre des

Analyse financière par les ratios Introduction L outil utilisé dans les analyses financières est appelé ratio, qui est un coefficient calculé à partir d une fraction, c est-à-dire un rapport entre des

RENDEMENT ACTION BOUYGUES JUILLET 2015

RENDEMENT ACTION BOUYGUES JUILLET 2015 Titres de créance présentant un risque de perte en capital en cours de vie et à l échéance 1 Durée d investissement conseillée : 8 ans (hors cas de remboursement

RENDEMENT ACTION BOUYGUES JUILLET 2015 Titres de créance présentant un risque de perte en capital en cours de vie et à l échéance 1 Durée d investissement conseillée : 8 ans (hors cas de remboursement

«Facteurs explicatifs des structures financières des P.M.E. québécoises»

Article «Facteurs explicatifs des structures financières des P.M.E. québécoises» Jean-Marc Suret L'Actualité économique, vol. 60, n 1, 1984, p. 58-71. Pour citer cet article, utiliser l'information suivante

Article «Facteurs explicatifs des structures financières des P.M.E. québécoises» Jean-Marc Suret L'Actualité économique, vol. 60, n 1, 1984, p. 58-71. Pour citer cet article, utiliser l'information suivante

Efficience de l actif de l entreprise

Solutions d assurance-vie Efficience de l actif de l entreprise Gérer. Profiter. Préserver. Une solution intelligente pour les professionnels : l assurance-vie permanente, un actif unique pouvant offrir

Solutions d assurance-vie Efficience de l actif de l entreprise Gérer. Profiter. Préserver. Une solution intelligente pour les professionnels : l assurance-vie permanente, un actif unique pouvant offrir

Transferts. Nombre de titres 33.599 Echéance maximale moyenne Cours moyen de la 86,38 transaction Prix d exercice moyen Montants 2.902.

VICAT Société Anonyme au capital de 62.361.600 euros Siège social : Tour MANHATTAN 6 place de l Iris 92095 PARIS LA DEFENSE CEDEX 057 505 539 RCS Nanterre NOTE D INFORMATION RELATIVE A L AUTORISATION DEMANDEE

VICAT Société Anonyme au capital de 62.361.600 euros Siège social : Tour MANHATTAN 6 place de l Iris 92095 PARIS LA DEFENSE CEDEX 057 505 539 RCS Nanterre NOTE D INFORMATION RELATIVE A L AUTORISATION DEMANDEE

Théorie Financière 2014-2015

Théorie Financière 2014-2015 1. Introduction Professeur Kim Oosterlinck E-mail: [email protected] Organisation du cours (1/4) Cours = Théorie (24h) + TPs (12h) + ouvrages de référence Cours en français

Théorie Financière 2014-2015 1. Introduction Professeur Kim Oosterlinck E-mail: [email protected] Organisation du cours (1/4) Cours = Théorie (24h) + TPs (12h) + ouvrages de référence Cours en français

INTRODUCTION EN BOURSE EVALUATION D ENTREPRISE

INTRODUCTION EN BOURSE EVALUATION D ENTREPRISE Avril 2013 EVALUATION D ENTREPRISE 1 Introduction en bourse Une introduction en bourse est avant tout une opération financière. Les avantages financiers de

INTRODUCTION EN BOURSE EVALUATION D ENTREPRISE Avril 2013 EVALUATION D ENTREPRISE 1 Introduction en bourse Une introduction en bourse est avant tout une opération financière. Les avantages financiers de

Questions fréquentes Plan de restructuration

Questions fréquentes Plan de restructuration 1. Quel est l objectif du plan de restructuration proposé? 2. D où vient cette dette de 126 millions d euros due le 1 er janvier 2015? 3. Y avait-il d autres

Questions fréquentes Plan de restructuration 1. Quel est l objectif du plan de restructuration proposé? 2. D où vient cette dette de 126 millions d euros due le 1 er janvier 2015? 3. Y avait-il d autres

FIP INTER INVEST ISF 2015. Inter Invest FONDS D INVESTISSEMENT DE PROXIMITE SOCIETE DE GESTION. Document à caractère publicitaire

FIP INTER INVEST ISF 2015 FONDS D INVESTISSEMENT DE PROXIMITE Inter Invest Spécialiste en opérations Outre-mer depuis 1991 SOCIETE DE GESTION Document à caractère publicitaire FISCALITÉ DU FIP INTER INVEST

FIP INTER INVEST ISF 2015 FONDS D INVESTISSEMENT DE PROXIMITE Inter Invest Spécialiste en opérations Outre-mer depuis 1991 SOCIETE DE GESTION Document à caractère publicitaire FISCALITÉ DU FIP INTER INVEST

TARGET ACTION TOTAL MARS 2015

TARGET ACTION TOTAL MARS 2015 Titres de créance présentant un risque de perte en capital en cours de vie et à l échéance 1 Durée d investissement conseillée : 8 ans (hors cas de remboursement automatique

TARGET ACTION TOTAL MARS 2015 Titres de créance présentant un risque de perte en capital en cours de vie et à l échéance 1 Durée d investissement conseillée : 8 ans (hors cas de remboursement automatique

Total Sélection Période de souscription : Durée d investissement conseillée Éligibilité

Total Sélection Instrument financier émis par Natixis SA (Moody s : A2, Fitch : A, Standard & Poor s : A au 20 novembre 2014) dont l investisseur supporte le risque de crédit. Total Sélection est une alternative

Total Sélection Instrument financier émis par Natixis SA (Moody s : A2, Fitch : A, Standard & Poor s : A au 20 novembre 2014) dont l investisseur supporte le risque de crédit. Total Sélection est une alternative

4. Quels sont les investissements réalisés par les fonds de private equity?

1. Qu est ce que le private equity? Le private equity ou capital investissement désigne une forme spécifique d investissement institutionnel dans des entreprises privées avec comme objectif de financer

1. Qu est ce que le private equity? Le private equity ou capital investissement désigne une forme spécifique d investissement institutionnel dans des entreprises privées avec comme objectif de financer

3. Le pilotage par le cash

Cependant, l allocation du capital engagé ne peut pas toujours être opérée à des niveaux très fins. Il est néanmoins intéressant de tenter de le répartir sur de plus grands périmètres (diverses activités

Cependant, l allocation du capital engagé ne peut pas toujours être opérée à des niveaux très fins. Il est néanmoins intéressant de tenter de le répartir sur de plus grands périmètres (diverses activités

Stratégie d entreprise, politique immobilière et création de valeur : les cas Casino, Carrefour et Accor en France

Les nouveaux enjeux et défis du marché immobilier Chaire Ivanhoé Cambridge ESG UQÀM Stratégie d entreprise, politique immobilière et création de valeur : les cas Casino, Carrefour et Accor en France 1

Les nouveaux enjeux et défis du marché immobilier Chaire Ivanhoé Cambridge ESG UQÀM Stratégie d entreprise, politique immobilière et création de valeur : les cas Casino, Carrefour et Accor en France 1

Excellente performance au premier semestre 2011 pour Sopra Group

Communiqué de Presse Contacts Relations Investisseurs : Kathleen Clark Bracco +33 (0)1 40 67 29 61 [email protected] Relations Presse : Virginie Legoupil +33 (0)1 40 67 29 41 [email protected]

Communiqué de Presse Contacts Relations Investisseurs : Kathleen Clark Bracco +33 (0)1 40 67 29 61 [email protected] Relations Presse : Virginie Legoupil +33 (0)1 40 67 29 41 [email protected]

Annexe A de la norme 110

Annexe A de la norme 110 RAPPORTS D ÉVALUATION PRÉPARÉS AUX FINS DES TEXTES LÉGAUX OU RÉGLEMENTAIRES OU DES INSTRUCTIONS GÉNÉRALES CONCERNANT LES VALEURS MOBILIÈRES Introduction 1. L'annexe A a pour objet

Annexe A de la norme 110 RAPPORTS D ÉVALUATION PRÉPARÉS AUX FINS DES TEXTES LÉGAUX OU RÉGLEMENTAIRES OU DES INSTRUCTIONS GÉNÉRALES CONCERNANT LES VALEURS MOBILIÈRES Introduction 1. L'annexe A a pour objet

CYCLE FINANCIER, POLITIQUE MONÉTAIRE, DETTE PUBLIQUE. Michel Aglietta Université Paris Nanterre et Cepii

CYCLE FINANCIER, POLITIQUE MONÉTAIRE, DETTE PUBLIQUE Michel Aglietta Université Paris Nanterre et Cepii A partir des années 1980, la recherche de la BRI montre que la dynamique financière est radicalement

CYCLE FINANCIER, POLITIQUE MONÉTAIRE, DETTE PUBLIQUE Michel Aglietta Université Paris Nanterre et Cepii A partir des années 1980, la recherche de la BRI montre que la dynamique financière est radicalement

Les organismes de placement collectif immobilier

Les organismes de placement collectif immobilier (OPCI) Régime juridique Émilie Capron Avocat 5 e édition augmentée et mise à jour notamment des dispositions de la loi de régulation bancaire et financière

Les organismes de placement collectif immobilier (OPCI) Régime juridique Émilie Capron Avocat 5 e édition augmentée et mise à jour notamment des dispositions de la loi de régulation bancaire et financière

Note d information relative au programme de rachat d actions propres. à autoriser par l assemblée générale mixte des actionnaires.

Note d information relative au programme de rachat d actions propres à autoriser par l assemblée générale mixte des actionnaires du 4 juin 2002 En application de l article L. 621-8 du Code monétaire et

Note d information relative au programme de rachat d actions propres à autoriser par l assemblée générale mixte des actionnaires du 4 juin 2002 En application de l article L. 621-8 du Code monétaire et

POLITIQUE GÉNÉRALE D INVESTISSEMENT Ordre des conseillers en ressources humaines agréés

POLITIQUE GÉNÉRALE D INVESTISSEMENT Ordre des conseillers en ressources humaines agréés Présentée par Krzysztof Kuzniar Directeur, finances et administration Le lundi 29 mars 2010 Table des matières 1.

POLITIQUE GÉNÉRALE D INVESTISSEMENT Ordre des conseillers en ressources humaines agréés Présentée par Krzysztof Kuzniar Directeur, finances et administration Le lundi 29 mars 2010 Table des matières 1.

ATELIER DE TRAVAIL. Atelier de travail, Aspects juridiques et financiers de l entreprise familiale, sur le thème : «Accès au capital privé»

ATELIER DE TRAVAIL Mardi 27 mars 2012 Atelier de travail, Aspects juridiques et financiers de l entreprise familiale, sur le thème : «Accès au capital privé» Animé par Valérie Tandeau de Marsac, Avocat-

ATELIER DE TRAVAIL Mardi 27 mars 2012 Atelier de travail, Aspects juridiques et financiers de l entreprise familiale, sur le thème : «Accès au capital privé» Animé par Valérie Tandeau de Marsac, Avocat-

Distributions et coûts d agence : Le cas des sociétés d assurance de personnes à capital-actions opérant au Canada

Université Laval Faculté des Sciences d administration Département Finance et Assurance Essai de maîtrise (MBA-Finance) Distributions et coûts d agence : Le cas des sociétés d assurance de personnes à

Université Laval Faculté des Sciences d administration Département Finance et Assurance Essai de maîtrise (MBA-Finance) Distributions et coûts d agence : Le cas des sociétés d assurance de personnes à

CE COMMUNIQUÉ NE DOIT PAS ÊTRE PUBLIÉ, DISTRIBUÉ OU DIFFUSÉ, DIRECTEMENT OU INDIRECTEMENT, AUX ÉTATS-UNIS, AU CANADA, EN AUSTRALIE, OU AU JAPON.

COMMUNIQUE DE PRESSE Émission par Ingenico d Obligations à Option de Conversion et/ou d Échange en Actions Nouvelles ou Existantes (OCEANE) Obtention du visa de l Autorité des marchés financiers Neuilly-sur-Seine,

COMMUNIQUE DE PRESSE Émission par Ingenico d Obligations à Option de Conversion et/ou d Échange en Actions Nouvelles ou Existantes (OCEANE) Obtention du visa de l Autorité des marchés financiers Neuilly-sur-Seine,

La répartition du capital de Accor est détaillée dans la partie 6 de la présente note.

Société anonyme à Directoire et Conseil de Surveillance au capital de 596 680 254 Siège social : 2, rue de la Mare-Neuve 91000 Evry 602 036 444 RCS Evry Note d'information établie préalablement à l'assemblée

Société anonyme à Directoire et Conseil de Surveillance au capital de 596 680 254 Siège social : 2, rue de la Mare-Neuve 91000 Evry 602 036 444 RCS Evry Note d'information établie préalablement à l'assemblée

Introduction en bourse de l'imf Compartamos

Introduction en bourse de l'imf Compartamos BIM n - 03 juillet 2007 Frédéric PONSOT Les actionnaires de Banco Compartamos, une IMF mexicaine récemment constituée sous forme bancaire ont mis en vente 30

Introduction en bourse de l'imf Compartamos BIM n - 03 juillet 2007 Frédéric PONSOT Les actionnaires de Banco Compartamos, une IMF mexicaine récemment constituée sous forme bancaire ont mis en vente 30

GLOSSAIRE. ASSURÉ Personne dont la vie ou la santé est assurée en vertu d une police d assurance.

GLOSSAIRE 208 RAPPORT ANNUEL 2013 DU MOUVEMENT DESJARDINS GLOSSAIRE ACCEPTATION Titre d emprunt à court terme et négociable sur le marché monétaire qu une institution financière garantit en faveur d un

GLOSSAIRE 208 RAPPORT ANNUEL 2013 DU MOUVEMENT DESJARDINS GLOSSAIRE ACCEPTATION Titre d emprunt à court terme et négociable sur le marché monétaire qu une institution financière garantit en faveur d un

LES VC ET LES FONDS DE BUYOUT

LES VC ET LES FONDS DE BUYOUT Le rôle du gestionnaire Journée Tendances Réseau Capital 2 avril 2003 INDEX Critères investissement / Novacap Compagnies en portefeuille Capital de risque Buyout Relations

LES VC ET LES FONDS DE BUYOUT Le rôle du gestionnaire Journée Tendances Réseau Capital 2 avril 2003 INDEX Critères investissement / Novacap Compagnies en portefeuille Capital de risque Buyout Relations

CCR FLEX CROISSANCE. Fonds Commun de Placement de droit français «FCP» RAPPORT SEMESTRIEL POUR LA SUISSE AU 30 JUIN 2014

CCR FLEX CROISSANCE Fonds Commun de Placement de droit français «FCP» RAPPORT SEMESTRIEL POUR LA SUISSE AU 30 JUIN 2014 LA SOCIÉTÉ DE GESTION : LE REPRÉSENTANT EN SUISSE : CCR Asset Management Carnegie

CCR FLEX CROISSANCE Fonds Commun de Placement de droit français «FCP» RAPPORT SEMESTRIEL POUR LA SUISSE AU 30 JUIN 2014 LA SOCIÉTÉ DE GESTION : LE REPRÉSENTANT EN SUISSE : CCR Asset Management Carnegie

TABLE DES MATIÈRES. II. La théorie de la valeur... 20 A. Les notions de base de mathématiques financières... 20 B. Les annuités constantes...

TABLE DES MATIÈRES CHAPITRE 1 La valeur et le temps... 15 I. De la difficulté d estimer la valeur d un bien... 15 A. La valeur est une rente... 16 B. La valeur est un retour sur investissement... 18 II.

TABLE DES MATIÈRES CHAPITRE 1 La valeur et le temps... 15 I. De la difficulté d estimer la valeur d un bien... 15 A. La valeur est une rente... 16 B. La valeur est un retour sur investissement... 18 II.

COMMISSION D ORGANISATION ET DE SURVEILLANCE DES OPÉRATIONS DE BOURSE

COMMISSION D ORGANISATION ET DE SURVEILLANCE DES OPÉRATIONS DE BOURSE INVESTIR EN BOURSE Sommaire 1 Introduction 2 Qu est-ce que la Bourse des valeurs mobilières? 3 Quels sont les droits liés aux valeurs

COMMISSION D ORGANISATION ET DE SURVEILLANCE DES OPÉRATIONS DE BOURSE INVESTIR EN BOURSE Sommaire 1 Introduction 2 Qu est-ce que la Bourse des valeurs mobilières? 3 Quels sont les droits liés aux valeurs

TABLE DES MATIÈRES. Introduction CHAPITRE CHAPITRE

TABLE DES MATIÈRES Introduction 1 Le diagnostic financier des sociétés et des groupes... 1 I. L analyse du risque de faillite... 2 A. L analyse fonctionnelle... 2 B. L analyse dynamique du risque de faillite

TABLE DES MATIÈRES Introduction 1 Le diagnostic financier des sociétés et des groupes... 1 I. L analyse du risque de faillite... 2 A. L analyse fonctionnelle... 2 B. L analyse dynamique du risque de faillite

Valorisation d entreprise et théorie financière

Florence PIERRE avec la collaboration d Eustache Besançon Valorisation d entreprise et théorie financière 2004 ISBN : 2-7081-2980-5 PARTIE 2 Les déterminants boursiers et économiques de la valeur L objectif

Florence PIERRE avec la collaboration d Eustache Besançon Valorisation d entreprise et théorie financière 2004 ISBN : 2-7081-2980-5 PARTIE 2 Les déterminants boursiers et économiques de la valeur L objectif

FONDS D INVESTISSEMENT DE PROXIMITÉ

FIP 123ISF2012 FONDS D INVESTISSEMENT DE PROXIMITÉ 123 ISF 2012 Fonds d Investissement de Proximité 50 % de réduction d ISF immédiate (en contrepartie d une durée de blocage des parts jusqu au 31 décembre

FIP 123ISF2012 FONDS D INVESTISSEMENT DE PROXIMITÉ 123 ISF 2012 Fonds d Investissement de Proximité 50 % de réduction d ISF immédiate (en contrepartie d une durée de blocage des parts jusqu au 31 décembre

Nature et risques des instruments financiers

1) Les risques Nature et risques des instruments financiers Définition 1. Risque d insolvabilité : le risque d insolvabilité du débiteur est la probabilité, dans le chef de l émetteur de la valeur mobilière,

1) Les risques Nature et risques des instruments financiers Définition 1. Risque d insolvabilité : le risque d insolvabilité du débiteur est la probabilité, dans le chef de l émetteur de la valeur mobilière,

HSBC ETFs PLC PROSPECTUS. 6 octobre 2014

Il est recommandé aux investisseurs potentiels de lire attentivement ce Prospectus dans son intégralité et de consulter un courtier, un conseiller bancaire, un juriste, un comptable ou tout autre conseiller

Il est recommandé aux investisseurs potentiels de lire attentivement ce Prospectus dans son intégralité et de consulter un courtier, un conseiller bancaire, un juriste, un comptable ou tout autre conseiller

expertises management packages conseil patrimonial et family office entreprises familiales immobilier

expertises management packages conseil patrimonial et family office entreprises familiales immobilier + Management Packages Qu ils soient négociés à l occasion d un changement de contrôle ou, dans les

expertises management packages conseil patrimonial et family office entreprises familiales immobilier + Management Packages Qu ils soient négociés à l occasion d un changement de contrôle ou, dans les

Le financement adossé de l immobilier en gestion de patrimoine : une modélisation simple

Le financement adossé de l immobilier en gestion de patrimoine : une modélisation simple Laurent Batsch ahier de recherche n 2005-01 Le financement adossé est une des modalités de financement de l investissement

Le financement adossé de l immobilier en gestion de patrimoine : une modélisation simple Laurent Batsch ahier de recherche n 2005-01 Le financement adossé est une des modalités de financement de l investissement

LES OPERATIONS SUR LE MARCHÉ DES CHANGES. Finance internationale, 9 ème éd. Y. Simon & D. Lautier 1

LES OPERATIONS SUR LE MARCHÉ DES CHANGES Finance internationale, 9 ème éd. Y. Simon & D. Lautier 1 Couverture : Protéger des créances ou des dettes (commerciales ou financières) contre le risque de variation

LES OPERATIONS SUR LE MARCHÉ DES CHANGES Finance internationale, 9 ème éd. Y. Simon & D. Lautier 1 Couverture : Protéger des créances ou des dettes (commerciales ou financières) contre le risque de variation

Rachats d actions versus dividendes : effet de substitution sur le marché boursier français?

Rachats d actions versus dividendes : effet de substitution sur le marché boursier français? Sébastien DEREEPER * Université de Metz Frédéric ROMON Université de Lille 2 Classification JEL : G32, G35 Correspondance

Rachats d actions versus dividendes : effet de substitution sur le marché boursier français? Sébastien DEREEPER * Université de Metz Frédéric ROMON Université de Lille 2 Classification JEL : G32, G35 Correspondance

La Banque Nationale divulgue des résultats record au troisième trimestre de 2013

COMMUNIQUÉ TROISIÈME TRIMESTRE La Banque Nationale divulgue des résultats record au troisième trimestre de L information financière fournie dans le présent communiqué est basée sur les états financiers

COMMUNIQUÉ TROISIÈME TRIMESTRE La Banque Nationale divulgue des résultats record au troisième trimestre de L information financière fournie dans le présent communiqué est basée sur les états financiers

I N V I T A T I O N Cycle de formation

I N V I T A T I O N Cycle de formation Comprendre les conditions de financement des PME post-crise De 8h30 à 14h - CGPME 75 19 rue de l Amiral d Estaing 75116 Paris OBJECTIF DU SEMINAIRE : Les PME sont

I N V I T A T I O N Cycle de formation Comprendre les conditions de financement des PME post-crise De 8h30 à 14h - CGPME 75 19 rue de l Amiral d Estaing 75116 Paris OBJECTIF DU SEMINAIRE : Les PME sont

LES ENJEUX ÉCONOMIQUES DU DROIT DES ENTREPRISES EN DIFFICULTÉ

LES ENJEUX ÉCONOMIQUES DU DROIT DES ENTREPRISES EN DIFFICULTÉ [Basé sur la note CAE écrite en collaboration avec Guillaume Plantin et David Thesmar] CDA - IAST - UT1C, 23 octobre 2013 Jean Tirole I. INTRODUCTION

LES ENJEUX ÉCONOMIQUES DU DROIT DES ENTREPRISES EN DIFFICULTÉ [Basé sur la note CAE écrite en collaboration avec Guillaume Plantin et David Thesmar] CDA - IAST - UT1C, 23 octobre 2013 Jean Tirole I. INTRODUCTION

Le crédit-bail : une alternative au financement par dette?

Le crédit-bail : une alternative au financement par dette? Joseph HAKIMIAN Professeur Associé à la FGM Existe-t-il une structure optimale du capital? La littérature financière s est depuis longtemps penchée

Le crédit-bail : une alternative au financement par dette? Joseph HAKIMIAN Professeur Associé à la FGM Existe-t-il une structure optimale du capital? La littérature financière s est depuis longtemps penchée

PATRIMOINE BIEN-ETRE. www.sigmagestion.com

PATRIMOINE BIEN-ETRE www.sigmagestion.com Présentation du FIP PATRIMOINE BIEN-ETRE Réduisez votre ISF de 50 % 1 ou votre IR de 18% 1, en contrepartie d une durée de blocage pouvant aller jusqu au 31 décembre

PATRIMOINE BIEN-ETRE www.sigmagestion.com Présentation du FIP PATRIMOINE BIEN-ETRE Réduisez votre ISF de 50 % 1 ou votre IR de 18% 1, en contrepartie d une durée de blocage pouvant aller jusqu au 31 décembre

Vous ne voulez faire confiance à personne, la doctrine d investissement de Marie Quantier vous assure performance et tranquillité

MARIE QUANTIER Inspiration depuis 1907 Vous ne voulez faire confiance à personne, la doctrine d investissement de Marie Quantier vous assure performance et tranquillité Une approche hybride entre «smart

MARIE QUANTIER Inspiration depuis 1907 Vous ne voulez faire confiance à personne, la doctrine d investissement de Marie Quantier vous assure performance et tranquillité Une approche hybride entre «smart

Norme comptable internationale 7 Tableau des flux de trésorerie

Norme comptable internationale 7 Tableau des flux de trésorerie Objectif Les informations concernant les flux de trésorerie d une entité sont utiles aux utilisateurs des états financiers car elles leur

Norme comptable internationale 7 Tableau des flux de trésorerie Objectif Les informations concernant les flux de trésorerie d une entité sont utiles aux utilisateurs des états financiers car elles leur

EPARGNE SELECT RENDEMENT

EPARGNE SELECT RENDEMENT Instrument financier non garanti en capital 1 Durée d investissement conseillée : 6 ans (en l absence d activation automatique du mécanisme de remboursement anticipé) Ce produit

EPARGNE SELECT RENDEMENT Instrument financier non garanti en capital 1 Durée d investissement conseillée : 6 ans (en l absence d activation automatique du mécanisme de remboursement anticipé) Ce produit

Comprendre les produits structurés

Comprendre les produits structurés Sommaire Page 3 Introduction Page 4 Qu est-ce qu un produit structuré? Quels sont les avantages des produits structurés? Comment est construit un produit structuré? Page

Comprendre les produits structurés Sommaire Page 3 Introduction Page 4 Qu est-ce qu un produit structuré? Quels sont les avantages des produits structurés? Comment est construit un produit structuré? Page

B - La lecture du bilan

8.2 La lecture des comptes annuels B - La lecture du bilan Référence Internet Saisissez la «Référence Internet» dans le moteur de recherche du site www.editions-tissot.fr pour accéder à ce chapitre actualisé

8.2 La lecture des comptes annuels B - La lecture du bilan Référence Internet Saisissez la «Référence Internet» dans le moteur de recherche du site www.editions-tissot.fr pour accéder à ce chapitre actualisé

TARGET ACTION GDF SUEZ

TARGET ACTION GDF SUEZ NOVEMBRE 2014 Titres de créance présentant un risque de perte en capital en cours de vie et à l échéance 1 Durée d investissement conseillée : 8 ans (hors cas de remboursement automatique

TARGET ACTION GDF SUEZ NOVEMBRE 2014 Titres de créance présentant un risque de perte en capital en cours de vie et à l échéance 1 Durée d investissement conseillée : 8 ans (hors cas de remboursement automatique

Les valeurs mobilières. Les actions 3. Les droits et autres titres de capital 5. Les obligations 6. Les SICAV et FCP 8

Les actions 3 Les droits et autres titres de capital 5 Les obligations 6 Les SICAV et FCP 8 2 Les actions Qu est-ce qu une action? Au porteur ou nominative, quelle différence? Quels droits procure-t-elle

Les actions 3 Les droits et autres titres de capital 5 Les obligations 6 Les SICAV et FCP 8 2 Les actions Qu est-ce qu une action? Au porteur ou nominative, quelle différence? Quels droits procure-t-elle

L affectation du résultat

L affectation du résultat Chapitre 16 Introduction La mise en situation permet : d étudier la notion de bénéfice distribuable ; de calculer l affectation du bénéfice ; d'enregistrer la répartition du bénéfice.

L affectation du résultat Chapitre 16 Introduction La mise en situation permet : d étudier la notion de bénéfice distribuable ; de calculer l affectation du bénéfice ; d'enregistrer la répartition du bénéfice.

Thierry POULAIN-REHM * Université de Bordeaux 4

L impact de l affectation du free cash flow sur la création de valeur actionnariale : le cas de la politique d endettement et de dividendes des entreprises françaises cotées Classification JEL : G320 Correspondance

L impact de l affectation du free cash flow sur la création de valeur actionnariale : le cas de la politique d endettement et de dividendes des entreprises françaises cotées Classification JEL : G320 Correspondance

IMPOSITION DES INTÉRÊTS, DES DIVIDENDES ET DES GAINS EN CAPITAL A CHYPRE LOIS ET DÉCRETS

IMPOSITION DES INTÉRÊTS, DES DIVIDENDES ET DES GAINS EN CAPITAL A CHYPRE LOIS ET DÉCRETS Loi relative à l impôt sur le revenu (amendement) de 2005 Loi relative à la contribution spéciale à la défense (amendement)

IMPOSITION DES INTÉRÊTS, DES DIVIDENDES ET DES GAINS EN CAPITAL A CHYPRE LOIS ET DÉCRETS Loi relative à l impôt sur le revenu (amendement) de 2005 Loi relative à la contribution spéciale à la défense (amendement)