CESSIONS D'ELEMENTS D ACTIF - PRINCIPES et ASPECTS FISCAUX

|

|

|

- Claude Lecours

- il y a 9 ans

- Total affichages :

Transcription

1 CESSIONS D'ELEMENTS D ACTIF - PRINCIPES et ASPECTS FISCAUX Objectif(s) : o Conséquences comptables des opérations de cessions, o Aspects fiscaux. Pré-requis : o Maîtrise des amortissements et dépréciations, o Connaissances fiscales indispensables. Modalités : o Rappel des principes comptables et fiscaux. TABLE DES MATIERES Chapitre 1. CESSIONS de BIENS Evaluation lors de la sortie du patrimoine Principe Bien non amortissable et dépréciation Bien amortissable et amortissement Sortie du patrimoine d'un élément d'actif immobilisé Date de comptabilisation Biens non amortissables Biens amortissables Prix de cession (prix de vente) Evaluation Cas particuliers Traitement comptable Chapitre 2. CESSIONS de TITRES Titres immobilisés et titres de participation Vente Sortie du patrimoine Dépréciations Valeurs Mobilières de Placement Résultat de cession Traitement comptable Dépréciations Chapitre 3. ASPECTS FISCAUX TVA et cessions de biens avec régularisations Biens meubles corporels ou incorporels Biens immmeubles Plus values et moins values professionnelles Cessions d immobilisations Cessions de titres Extrait de la documentation fiscale Imprimés fiscaux Page n 1/11

.... 3 1.3.1. Evaluation.... 3 1.3.2. Cas particuliers.")

2 Chapitre 1. CESSIONS de BIENS Evaluation lors de la sortie du patrimoine Principe. Principe : «Evaluation de la Valeur Comptable Nette ou Valeur Résiduelle de l élément cédé le jour de la cession» Bien non amortissable et dépréciation. La dépréciation d un bien non amortissable (terrain, fonds de commerce, ) doit faire l objet d une annulation par reprise : Bien amortissable et amortissement. Pour les biens amortissables, il peut être doté un amortissement complémentaire (facultatif) selon le mode d amortissement : mode linéaire : prorata jusqu à la date de la cession (décompte en jours). mode dégressif : prorata jusqu à fin du mois précédent celui de la cession (décompte en mois entiers). Evaluation de la Valeur Comptable Nette : Valeur d origine (Brute) (VO) - Cumul des amortissements pratiqués = Valeur Comptable Nette (VCN) 1.2. Sortie du patrimoine d'un élément d'actif immobilisé Date de comptabilisation. Le constat de la sortie du patrimoine d'un élément d'actif immobilisé peut se faire : soit à la date de l opération de cession. soit à la fin de l exercice (opérations diverses de régularisations) Biens non amortissables Biens amortissables. Page n 2/11

selon le mode d amortissement : mode linéaire : prorata jusqu à la date de la cession (décompte en jours).")

3 1.3. Prix de cession (prix de vente) Evaluation. Prix de vente net HT. Frais de vente éventuels : comptes 6227, 6226, Cas particuliers. Indemnités d assurance ou d expropriation : Destruction totale ou vol : indemnité d assurance = prix de cession. Destruction partielle : indemnité = transfert de charge d exploitation (791 C). Indemnité d expropriation = prix de cession Traitement comptable. Pour les biens mobiliers d investissements l une des écritures suivantes doit être passée : ou Chapitre 2. CESSIONS de TITRES Titres immobilisés et titres de participation. Ils sont classés parmi les immobilisations financières Vente. Page n 3/11

4 Sortie du patrimoine Dépréciations. La dépréciation éventuelle doit être ajustée pour les titres restants en portefeuille de chaque catégorie selon leur cours à la date de clôture de l exercice par rapport à la valeur globale d acquisition Valeurs Mobilières de Placement. Elles font parties de l actif circulant Résultat de cession. Evaluation du résultat de la cession de chaque lot : Prix de cession Prix d acquisition = Résultat (<= produit net ou charge nette) Traitement comptable. a) Produit net de cession : b) Charge nette de cession : Dépréciations. Les dépréciations éventuelles doivent faire l objet d ajustements pour les titres restants en portefeuille. Page n 4/11

2.2.2. Traitement comptable.")

5 L évaluation de la dépréciation éventuelle pour chaque catégorie de titres se fait en comparant leur valeur globale selon les cours à la date de clôture de l exercice à la valeur globale d acquisition. Chapitre 3. ASPECTS FISCAUX. Selon les mesures fiscales en vigueur, deux aspects fiscaux sont à aborder : TVA et cessions de biens avec régularisations. Traitement fiscal du résultat de la cession : plus values et moins values professionnelles TVA et cessions de biens avec régularisations Biens meubles corporels ou incorporels. 1 ) Cessions de biens meubles corporels ou incorporels soumises à la TVA : TVA collectée au Taux normal. 2 ) Complément de déduction : TVA non déduite à l'acquisition : Exemple : Véhicules de tourisme vendus à un marchand de biens d occasions (concessionnaire automobiles). Principes : Cession soumise à la TVA : TVA Collectée calculée sur le prix de vente du véhicule d occasion. Et simultanément un droit pour le cédant à une déduction «complémentaire» égale à la TVA non déduite, en fonction de la durée de détention du VT : régularisation par 1/5 ème par année. NB : Le complément de TVA déductible ne pouvait être supérieur à la TVA Collectée lors de la vente selon la «règle du butoir». Cette règle n existe plus depuis novembre Biens immmeubles. 1 ) Cessions d'immeubles moins de 5 ans après leur achèvement et première mutation : Outre les droits de mutations (environ 1% du prix, la cession est soumise à la TVA : TVA Collectée. 2 ) Cessions d'immeubles pendant le délai de régularisation : Reversement de TVA : a) Biens cédés jusqu'au ou avant le : Cession non soumise à la TVA : pas de TVA Collectée. Mais reversement d une fraction de la TVA initialement déduite lors de l acquisition : régularisation de 1/10 ème par année civile ou fraction d année donc 4455 TVA à décaisser ou à reverser - C. Reversement = déduction initiale 1/10 ème par année ou fraction d année. b) Biens acquis et cédés à partir du : Cession non soumise à la TVA : pas de TVA Collectée. Mais reversement d une fraction de la TVA initialement déduite lors de l acquisition : régularisation de 1/20 ème par année ou fraction d année donc 4455 TVA à décaisser ou à reverser - C - Page n 5/11

Cessions de biens meubles corporels ou incorporels soumises à la TVA : TVA collectée au Taux normal.")

6 Reversement = déduction initiale 1/20 ème par année ou fraction d année 3 ) Cessions d immeubles au-delà du délai de régularisation : Au delà de la période de régularisation (10 ans ou 20 ans) : pas de TVA collectée, pas de reversement de TVA Plus values et moins values professionnelles Cessions d immobilisations. 1 ) Biens non amortissables : Durée de détention inférieure à 2 ans : PV ou MV à Court Terme. Durée de détention supérieure ou égale à 2 ans : PV ou MV à Long Terme. 2 ) Biens amortissables : Quelle que soit la durée : MV toujours à Court Terme. Durée inférieure à 2 ans : PV à Court Terme. Durée supérieure ou égale à 2 ans : o PV à Court Terme à hauteur des amortissements, o PV à Long Terme au delà des amortissements (pour le surplus). 3 ) Résultat fiscal de la cession : Valeur d Origine - Somme des amortissements = VCN # Prix de Cession HT = Résultat de cession => PV à CT et/ou LT. ou => MV à CT Cessions de titres. L évaluation et la qualification du résultat de la cession de titres peuvent dépendre : de la catégorie de titres, de la durée de détention, du prix d acquisition et du prix de vente du lot vendu. Pour les dépréciations : les dotations sont considérées comme des moins values à LT, les reprises sont considérées comme des plus values à LT Extrait de la documentation fiscale. Régime des plus values et moins values professionnelles selon le Code Général des Impôts (CGI). Tableau relatif à la définition des plus values et moins values à court terme et à long terme pour les entreprises relevant de l Impôt sur le Revenu (IR), catégorie Bénéfices Industriels et Commerciaux (BIC). Page n 6/11

Biens amortissables : Quelle que soit la durée : MV toujours à Court Terme. Durée inférieure à 2 ans : PV à Court Terme.")

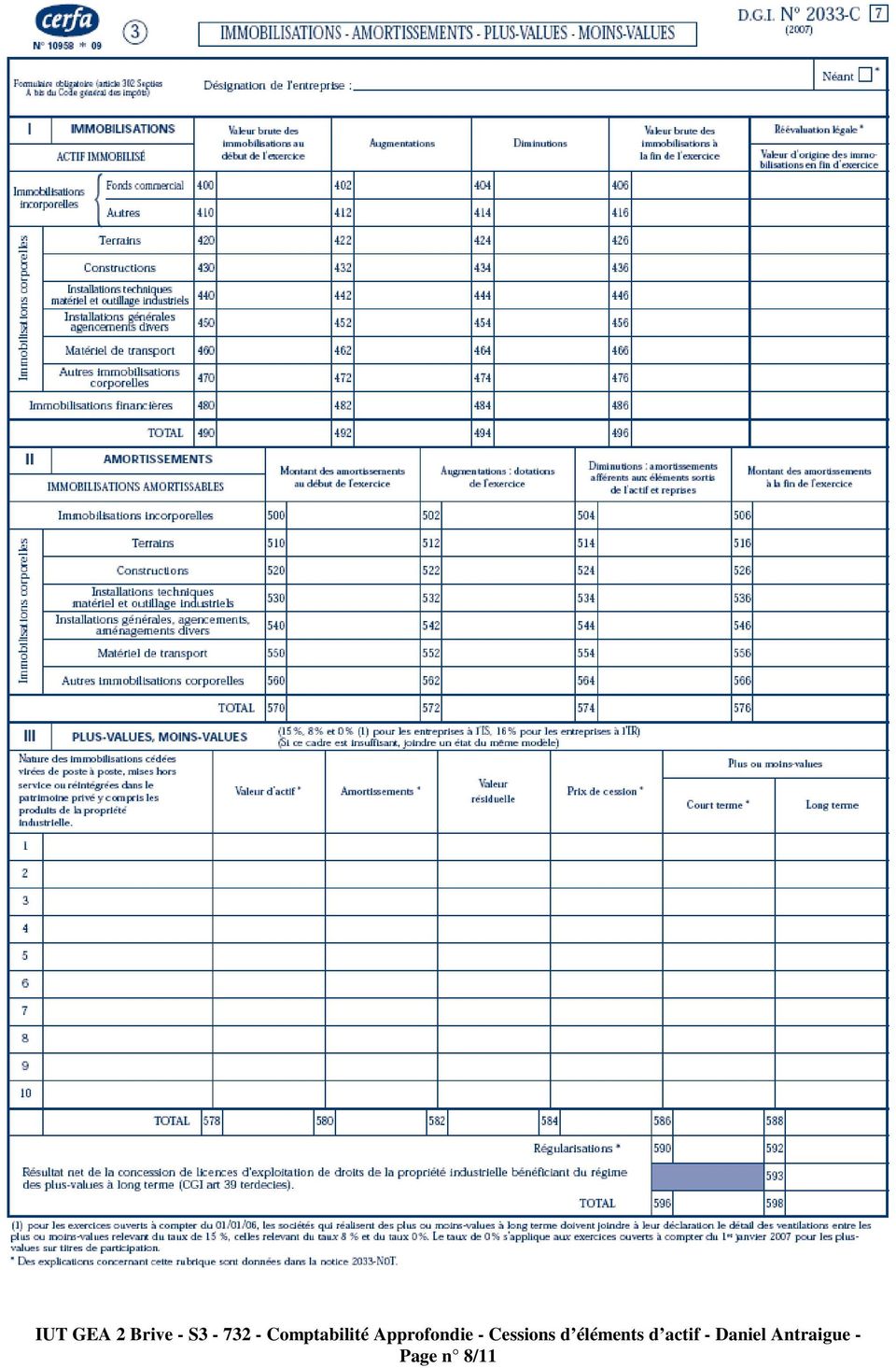

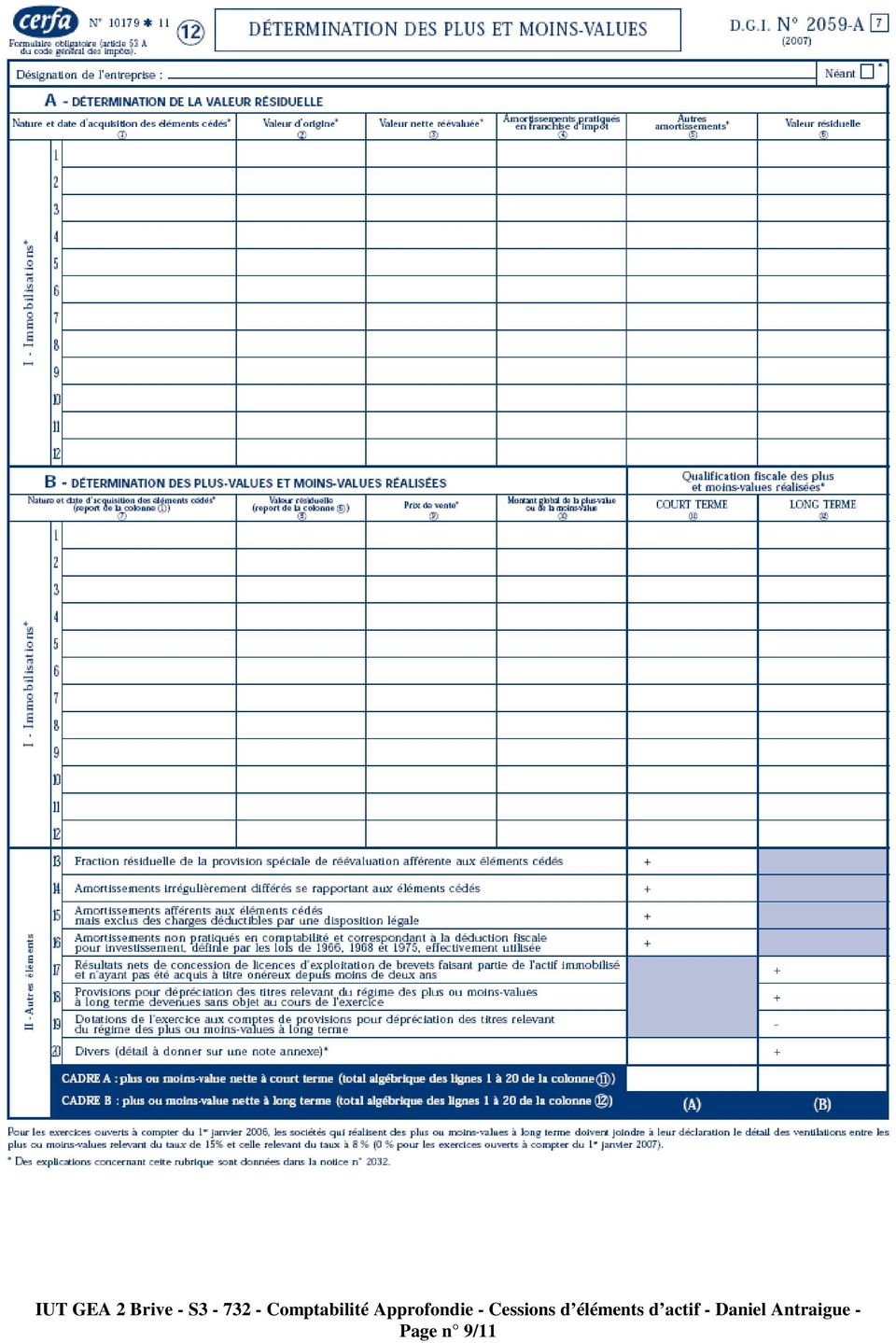

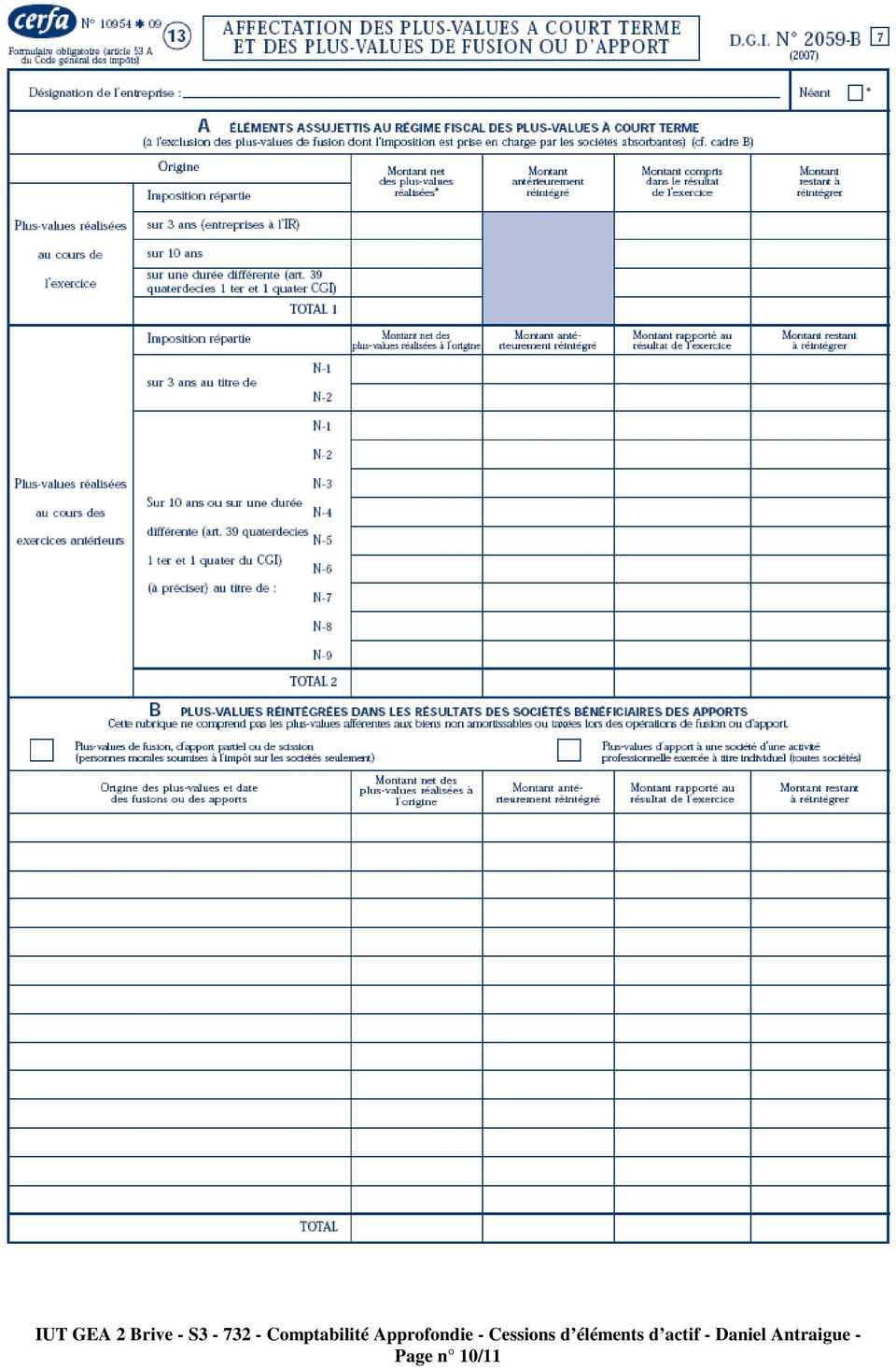

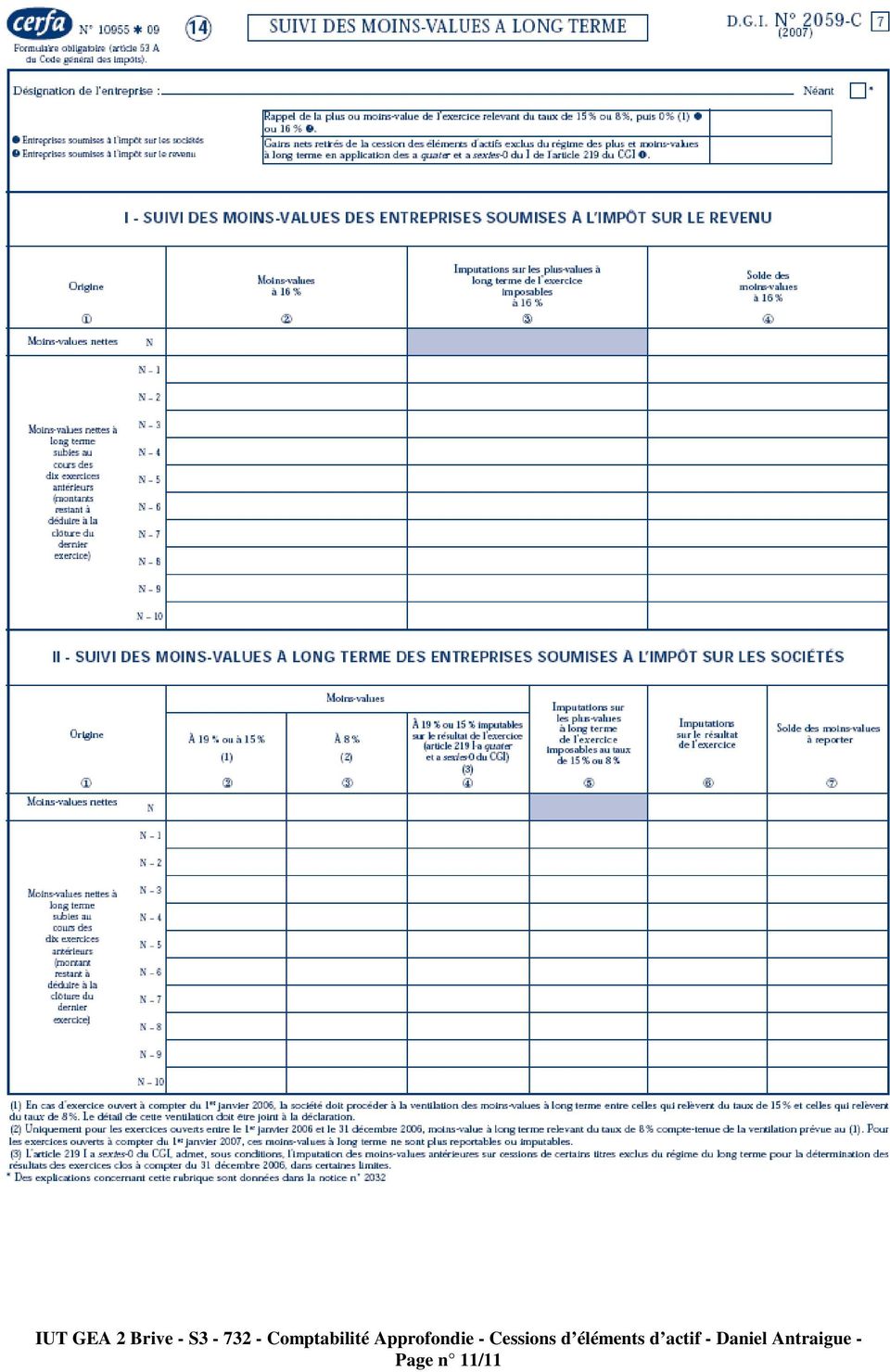

7 Imprimés fiscaux. Page n 7/11

8 Page n 8/11

9 Page n 9/11

10 Page n 10/11

11 Page n 11/11

CESSIONS D'ELEMENTS D ACTIF - IMMOBILISATIONS AMORTISSABLES

CESSIONS D'ELEMENTS D ACTIF - IMMOBILISATIONS AMORTISSABLES Objectif(s) : o Conséquences comptables des opérations de cessions, o Aspects fiscaux. Pré-requis : o Maîtrise des amortissements et provisions,

CESSIONS D'ELEMENTS D ACTIF - IMMOBILISATIONS AMORTISSABLES Objectif(s) : o Conséquences comptables des opérations de cessions, o Aspects fiscaux. Pré-requis : o Maîtrise des amortissements et provisions,

Université Abdelmalek Essaâdi Faculté Polydisciplinaire de Larache Semestre II Matière : Comptabilité Générale II Pr.

Université Abdelmalek Essaâdi Faculté Polydisciplinaire de Larache Semestre II Matière : Comptabilité Générale II Pr. EJBARI Abdelbar LES AMORTISSEMENTS Définitions et Notions L entreprise doit, dans le

Université Abdelmalek Essaâdi Faculté Polydisciplinaire de Larache Semestre II Matière : Comptabilité Générale II Pr. EJBARI Abdelbar LES AMORTISSEMENTS Définitions et Notions L entreprise doit, dans le

LE REGIME FISCAL DES LOCATIONS MEUBLEES

LA FISCALITÉ DES LOCATIONS EN MEUBLES Article juridique publié le 21/03/2013, vu 10039 fois, Auteur : ASCENCIO Jacques LE REGIME FISCAL DES LOCATIONS MEUBLEES I - L IMPOT SUR LE REVENU A la différence

LA FISCALITÉ DES LOCATIONS EN MEUBLES Article juridique publié le 21/03/2013, vu 10039 fois, Auteur : ASCENCIO Jacques LE REGIME FISCAL DES LOCATIONS MEUBLEES I - L IMPOT SUR LE REVENU A la différence

COMPTABILITE D ENTREPRISE METHODE COMPTABLE

COMPTABILITE D ENTREPRISE METHODE COMPTABLE Qu est ce que la comptabilité? La comptabilité est un ensemble d enregistrement, de traitement, au niveau interne elle permet aux dirigeants de faire des choix.

COMPTABILITE D ENTREPRISE METHODE COMPTABLE Qu est ce que la comptabilité? La comptabilité est un ensemble d enregistrement, de traitement, au niveau interne elle permet aux dirigeants de faire des choix.

Plan de l intervention

Laurent Benoudiz Plan de l intervention Intérêt de la SCI Régime juridique et fiscal Choix comptables et conséquences fiscales Faut il tenir une comptabilité? Faut il ou non amortir l immeuble détenu par

Laurent Benoudiz Plan de l intervention Intérêt de la SCI Régime juridique et fiscal Choix comptables et conséquences fiscales Faut il tenir une comptabilité? Faut il ou non amortir l immeuble détenu par

DROIT FISCAL. DCG - Session 2008 Corrigé indicatif

DROIT FISCAL DCG - Session 2008 Corrigé indicatif DOSSIER 1-1- Régime d imposition - Quel est le régime d imposition à la de la SA Habitat? La SA Habitat réalise des ventes (menuiseries) et des prestations

DROIT FISCAL DCG - Session 2008 Corrigé indicatif DOSSIER 1-1- Régime d imposition - Quel est le régime d imposition à la de la SA Habitat? La SA Habitat réalise des ventes (menuiseries) et des prestations

Plafonnement fiscal des investissements et bouclier fiscal. Du constat au conseil

Plafonnement fiscal des investissements et bouclier fiscal Du constat au conseil Intervenants Félix CICERON, Directeur de l ingénierie patrimoniale, Expert& Finance José SOTO, Directeur des partenariats

Plafonnement fiscal des investissements et bouclier fiscal Du constat au conseil Intervenants Félix CICERON, Directeur de l ingénierie patrimoniale, Expert& Finance José SOTO, Directeur des partenariats

LES OPÉRATIONS EXCEPTIONNELLES

LES OPÉRATIONS EXCEPTIONNELLES I. Les achats d immobilisations Les immobilisations sont des biens matériels et immatériels qui sont achetés par l entreprise afin de servir de façon durable à son exploitation

LES OPÉRATIONS EXCEPTIONNELLES I. Les achats d immobilisations Les immobilisations sont des biens matériels et immatériels qui sont achetés par l entreprise afin de servir de façon durable à son exploitation

Le principe de prudence : Les amortissements

Le principe de prudence : Les s Chapitre 13 Introduction La mise en situation comprend 5 parties I Le principe de prudence II L III Plan d IV Enregistrement V Les cessions d immobilisations Il faut garder

Le principe de prudence : Les s Chapitre 13 Introduction La mise en situation comprend 5 parties I Le principe de prudence II L III Plan d IV Enregistrement V Les cessions d immobilisations Il faut garder

Parc des Bois de Grasse - 1 rue Louison Bobet - 06130 GRASSE

OPERATIONS DE FIN D EXERCICE COMPTABLE Sommaire L INVENTAIRE... 2 LA DETERMINATION DES CHARGES ET DES PROVISIONS... 3 LES IMMOBILISATIONS... 3 LES AMORTISSEMENTS... 4 LES PROVISIONS POUR DEPRECIATION...

OPERATIONS DE FIN D EXERCICE COMPTABLE Sommaire L INVENTAIRE... 2 LA DETERMINATION DES CHARGES ET DES PROVISIONS... 3 LES IMMOBILISATIONS... 3 LES AMORTISSEMENTS... 4 LES PROVISIONS POUR DEPRECIATION...

Avertissement : ceci est un corrigé indicatif qui n engage que son auteur

DCG UE4 DROIT FISCAL - session 2014 Proposition de CORRIGÉ 2014 dcg-lyon.fr Avertissement : ceci est un corrigé indicatif qui n engage que son auteur DOSSIER 1 TAXE SUR LA VALEUR AJOUTÉE - 5 points 1.

DCG UE4 DROIT FISCAL - session 2014 Proposition de CORRIGÉ 2014 dcg-lyon.fr Avertissement : ceci est un corrigé indicatif qui n engage que son auteur DOSSIER 1 TAXE SUR LA VALEUR AJOUTÉE - 5 points 1.

FIL CONDUCTEUR (Session principale 2006)

") FIL CONDUCTEUR (Session principale 2006) PREMIERE PARTIE Etude de rentabilité des produits P1 et P2 «Méthode des coûts partiels» Constatation de la non rentabilité du produit P2 Décision d investissement

FIL CONDUCTEUR (Session principale 2006) PREMIERE PARTIE Etude de rentabilité des produits P1 et P2 «Méthode des coûts partiels» Constatation de la non rentabilité du produit P2 Décision d investissement

L amortissement des immobilisations

L amortissement des immobilisations Une entreprise qui souhaite acquérir une immobilisation a plusieurs possibilités de financement : Elle puise dans ses fonds propres pour s autofinancer Elle recourt

L amortissement des immobilisations Une entreprise qui souhaite acquérir une immobilisation a plusieurs possibilités de financement : Elle puise dans ses fonds propres pour s autofinancer Elle recourt

Estimation de votre impôt sur les revenus 2007

Estimation de votre impôt sur les revenus 27 21/12/27 Synthèse des données et résultats Données de votre simulation Nombre de parts 1 Revenus net catégoriels Traitements et salaires, pensions et rentes

Estimation de votre impôt sur les revenus 27 21/12/27 Synthèse des données et résultats Données de votre simulation Nombre de parts 1 Revenus net catégoriels Traitements et salaires, pensions et rentes

Plan : PREMIERE PARTIE DROITS D ENREGISTREMENT

Plan : PREMIERE PARTIE DROITS D ENREGISTREMENT 1- Droit d enregistrement sur cession de fonds de commerce 2- Droit d enregistrement sur cession de titres. A/ cession d actions B/ Cession de parts sociales

Plan : PREMIERE PARTIE DROITS D ENREGISTREMENT 1- Droit d enregistrement sur cession de fonds de commerce 2- Droit d enregistrement sur cession de titres. A/ cession d actions B/ Cession de parts sociales

Personnes physiques domiciliées hors de France

SECTION 3 Personnes physiques domiciliées hors de France 1. À condition que la valeur nette de leur patrimoine imposable soit supérieure à la limite de la première tranche du tarif fixé à l'article 885

SECTION 3 Personnes physiques domiciliées hors de France 1. À condition que la valeur nette de leur patrimoine imposable soit supérieure à la limite de la première tranche du tarif fixé à l'article 885

ANALAYSE FINANCIERE 1] BILAN FONCTIONNEL

![ANALAYSE FINANCIERE 1] BILAN FONCTIONNEL](/thumbs/22/1590337.jpg "ANALAYSE FINANCIERE 1] BILAN FONCTIONNEL") ANALAYSE FINANCIERE 1] BILAN FONCTIONNEL Il donne une vision plus économique, il présente la manière dont les emplois sont financés par les ressources. Il permet de mieux comprendre le fonctionnement de

ANALAYSE FINANCIERE 1] BILAN FONCTIONNEL Il donne une vision plus économique, il présente la manière dont les emplois sont financés par les ressources. Il permet de mieux comprendre le fonctionnement de

Première partie : Les travaux d inventaire. Fiches Mr Cisternino : Les travaux d inventaire 1 / 24

Première partie : Les travaux d inventaire Fiches Mr Cisternino : Les travaux d inventaire 1 / 24 Premier dossier : Les activités liées aux immobilisations et à leurs amortissements Chapitre 1 : Les travaux

Première partie : Les travaux d inventaire Fiches Mr Cisternino : Les travaux d inventaire 1 / 24 Premier dossier : Les activités liées aux immobilisations et à leurs amortissements Chapitre 1 : Les travaux

LA LOCATION MEUBLEE. Les loyers issus des locations en meublé à usage d'habitation sont généralement exonérés de TVA.

LA LOCATION MEUBLEE La location meublée d'appartements est une activité commerciale, qui relève au titre de l'impôt sur le revenu de la catégorie des BIC (bénéfices industriels et commerciaux) et non de

LA LOCATION MEUBLEE La location meublée d'appartements est une activité commerciale, qui relève au titre de l'impôt sur le revenu de la catégorie des BIC (bénéfices industriels et commerciaux) et non de

- 03 - TABLEAU DE FINANCEMENT - APPROFONDISSEMENT

- 03 - TABLEAU DE FINANCEMENT - APPROFONDISSEMENT Objectif(s) : o Approfondissement du tableau de financement : Pré-requis : variation du Fonds de Roulement Net Global (F.R.N.G.) ; variation du Besoin

- 03 - TABLEAU DE FINANCEMENT - APPROFONDISSEMENT Objectif(s) : o Approfondissement du tableau de financement : Pré-requis : variation du Fonds de Roulement Net Global (F.R.N.G.) ; variation du Besoin

FISCALITE APPLICABLE A L ASSURANCE : CAS DE L IMPOSITION A LA TAXE SUR LA VALEUR AJOUTEE (TVA) DES COMMISSIONS DES INTERMEDIAIRES D ASSURANCES Présenté par : Ida ABLOUTAN Inspecteur des Impôts PLAN Introduction

FISCALITE APPLICABLE A L ASSURANCE : CAS DE L IMPOSITION A LA TAXE SUR LA VALEUR AJOUTEE (TVA) DES COMMISSIONS DES INTERMEDIAIRES D ASSURANCES Présenté par : Ida ABLOUTAN Inspecteur des Impôts PLAN Introduction

La Faculté de Droit Virtuelle est la plate-forme pédagogique de la Faculté de Droit de Lyon www.facdedroit-lyon3.com

La Faculté de Droit Virtuelle est la plate-forme pédagogique de la Faculté de Droit de Lyon www.facdedroit-lyon3.com Fiche à jour au 11 janvier 2008 FIICHE PEDAGOGIIQUE VIIRTUELLE Diplôme : Master 1 Droit

La Faculté de Droit Virtuelle est la plate-forme pédagogique de la Faculté de Droit de Lyon www.facdedroit-lyon3.com Fiche à jour au 11 janvier 2008 FIICHE PEDAGOGIIQUE VIIRTUELLE Diplôme : Master 1 Droit

Présentation de la loi de finances 2013

Expertise Comptable Audit Social Juridique Notre vocation est de mesurer la valeur Notre ambition, vous aider à la créer Conseils Présentation de la loi de finances 2013 Actualités sociales et fiscales

Expertise Comptable Audit Social Juridique Notre vocation est de mesurer la valeur Notre ambition, vous aider à la créer Conseils Présentation de la loi de finances 2013 Actualités sociales et fiscales

PLUS-VALUES DE CESSION DE TITRES REALISEES EN 2013 :

PLUS-VALUES DE CESSION DE TITRES REALISEES EN 2013 : REGIME D IMPOSITION DE DROIT COMMUN Les plus-values réalisée en 2013 seront, en principe, imposables au barème progressif de l impôt sur le revenu dès

PLUS-VALUES DE CESSION DE TITRES REALISEES EN 2013 : REGIME D IMPOSITION DE DROIT COMMUN Les plus-values réalisée en 2013 seront, en principe, imposables au barème progressif de l impôt sur le revenu dès

La Société civile immobilière. Pièges et opportunités

La Société civile immobilière Pièges et opportunités Plan de l intervention La SCI : un outil de gestion patrimoniale Rappel des principes Fiscalité de l acquisition Gestion fiscale des revenus Plus-values

La Société civile immobilière Pièges et opportunités Plan de l intervention La SCI : un outil de gestion patrimoniale Rappel des principes Fiscalité de l acquisition Gestion fiscale des revenus Plus-values

Présentation de la loi de finances pour 2013 et rappels des dispositifs des lois de finances rectificatives pour 2012

Présentation de la loi de finances pour 2013 et rappels des dispositifs des lois de finances rectificatives pour 2012 Présentation par l Ordre des avocats de Narbonne 1 Partie 1 : La fiscalité des particuliers

Présentation de la loi de finances pour 2013 et rappels des dispositifs des lois de finances rectificatives pour 2012 Présentation par l Ordre des avocats de Narbonne 1 Partie 1 : La fiscalité des particuliers

GUIDE PRATIQUE DE LA SCI MISES A JOUR et COMPLEMENTS D'INFORMATIONS

GUIDE PRATIQUE DE LA SCI MISES A JOUR et COMPLEMENTS D'INFORMATIONS Les présentes mises à jour concernent le quatrième tirage 2000. PACS ( Pacte civil de solidarité ) - Page 6 Le régime applicable entre

GUIDE PRATIQUE DE LA SCI MISES A JOUR et COMPLEMENTS D'INFORMATIONS Les présentes mises à jour concernent le quatrième tirage 2000. PACS ( Pacte civil de solidarité ) - Page 6 Le régime applicable entre

EIRL. Introduction. En 2010, les pouvoirs publics instaurent l EIRL avec un double objectif :

EIRL Introduction Depuis plus de 30 ans, vos élus se sont battus pour atteindre un objectif : assurer la protection du patrimoine personnel de l entrepreneur individuel en cas de difficultés professionnelles

EIRL Introduction Depuis plus de 30 ans, vos élus se sont battus pour atteindre un objectif : assurer la protection du patrimoine personnel de l entrepreneur individuel en cas de difficultés professionnelles

AVANTAGES FISCAUX LIES A LA VIE DE LA CIGALES

AVANTAGES FISCAUX LIES A LA VIE DE LA CIGALES Informations sur les avantages fiscaux liés à la vie de la Cigales : cotisation à la Fédération apport avec droit de reprise dans une association apport en

AVANTAGES FISCAUX LIES A LA VIE DE LA CIGALES Informations sur les avantages fiscaux liés à la vie de la Cigales : cotisation à la Fédération apport avec droit de reprise dans une association apport en

Statut d Auto-entrepreneur. Service du Commerce Extérieur Avril 2009

Statut d Auto-entrepreneur Service du Commerce Extérieur Avril 2009 Sommaire I/ Définition II/ L enregistrement III/ Cotisations/ Charges sociales IV/ Obligations fiscales V/ Les petits plus I/ Définition

Statut d Auto-entrepreneur Service du Commerce Extérieur Avril 2009 Sommaire I/ Définition II/ L enregistrement III/ Cotisations/ Charges sociales IV/ Obligations fiscales V/ Les petits plus I/ Définition

Demande d'ouverture de sauvegarde

Demande d'ouverture de sauvegarde Identification de la personne déposant la demande Nom de naissance : Nom d usage : Prénoms : Né(e) le à Nationalité : Situation matrimoniale (en cas de mariage, préciser

Demande d'ouverture de sauvegarde Identification de la personne déposant la demande Nom de naissance : Nom d usage : Prénoms : Né(e) le à Nationalité : Situation matrimoniale (en cas de mariage, préciser

COMPTABILITE GENERALE ETAPE 20 : LES AMORTISSEMENTS POUR DEPRECIATION

1. PRINCIPES COMPTABILITE GENERALE ETAPE 20 : LES AMORTISSEMENTS POUR DEPRECIATION Certaines immobilisations se déprécient de manière continue, irréversible, avec le temps : usure, obsolescence. Les amortissements

1. PRINCIPES COMPTABILITE GENERALE ETAPE 20 : LES AMORTISSEMENTS POUR DEPRECIATION Certaines immobilisations se déprécient de manière continue, irréversible, avec le temps : usure, obsolescence. Les amortissements

L E S A M O R T I S S E M E N T S. www.bassam.be.ma. Ce type d amortissement répartie de manière égale les dépréciations sur la durée de vie du bien.

I L E S A M O R T I S S E M E N T S I - NOTIONS GENERALES : A - Définition : L amortissement d un emprunt correspond à un remboursement d argent. L amortissement désigne également l étalement d un coût

I L E S A M O R T I S S E M E N T S I - NOTIONS GENERALES : A - Définition : L amortissement d un emprunt correspond à un remboursement d argent. L amortissement désigne également l étalement d un coût

Étude Patrimoniale Document de collecte d informations. Votre conjoint. Vous. Vos proches. Date de l entretien... DOSSIER

Date de l entretien.... DOSSIER Vous Votre conjoint Prénom.... Prénom.... Nom.... Nom.... Date de naissance... Date de naissance.... Situation familiale marié(e) célibataire divorcé(e) veuf(ve) union libre

Date de l entretien.... DOSSIER Vous Votre conjoint Prénom.... Prénom.... Nom.... Nom.... Date de naissance... Date de naissance.... Situation familiale marié(e) célibataire divorcé(e) veuf(ve) union libre

LES AMORTISSEMENTS : CALCULS ENREGISTREMENTS

LES AMORTISSEMENTS : CALCULS ENREGISTREMENTS PRESENTATION DES MODES D AMORTISSEMENT Exemple 1 : CAS D UN AMORTISSEMENT VARIABLE On acquiert le 04/08/N une machine-outil pour une valeur HT de. Cette machine,

LES AMORTISSEMENTS : CALCULS ENREGISTREMENTS PRESENTATION DES MODES D AMORTISSEMENT Exemple 1 : CAS D UN AMORTISSEMENT VARIABLE On acquiert le 04/08/N une machine-outil pour une valeur HT de. Cette machine,

CHAPITRE 2 L ACQUISITION D IMMOBILISATIONS

CHAPITRE 2 L ACQUISITION D IMMOBILISATIONS Il s agit d une révision rapide d un cours de première afin de mieux aborder le cours sur les amortissements. Ne seront pas vus l acquisition d immobilisations

CHAPITRE 2 L ACQUISITION D IMMOBILISATIONS Il s agit d une révision rapide d un cours de première afin de mieux aborder le cours sur les amortissements. Ne seront pas vus l acquisition d immobilisations

Les principales dispositions de la loi de finances pour 2014 publiée au Journal officiel le 30 décembre 2013

Les principales dispositions de la loi de finances pour publiée au Journal officiel le 30 décembre 2013 IMPÔT SUR LE REVENU Barème CGI. art.197 Décote CGI. art. 197 Barème non revalorisé en 2012 et 2013

Les principales dispositions de la loi de finances pour publiée au Journal officiel le 30 décembre 2013 IMPÔT SUR LE REVENU Barème CGI. art.197 Décote CGI. art. 197 Barème non revalorisé en 2012 et 2013

BREVET DE TECHNICIEN SUPERIEUR COMPTABILITE GESTION DES ORGANISATIONS EPREUVE E4. Cas HYDROCONCEPT

SESSION 2006 CAS HYDROCONCEPT PROPOSITION DE BARÈME BREVET DE TECHNICIEN SUPERIEUR COMPTABILITE GESTION DES ORGANISATIONS EPREUVE E4 Cas HYDROCONCEPT DOSSIER 1 : OPERATIONS COMMERCIALES 20 A. Achat de

SESSION 2006 CAS HYDROCONCEPT PROPOSITION DE BARÈME BREVET DE TECHNICIEN SUPERIEUR COMPTABILITE GESTION DES ORGANISATIONS EPREUVE E4 Cas HYDROCONCEPT DOSSIER 1 : OPERATIONS COMMERCIALES 20 A. Achat de

L amortissement linéaire. Constatation comptable de la dépréciation irréversible d un bien.

L amortissement linéaire Constatation comptable de la dépréciation irréversible d un bien. Le calcul L amortissement se calcule comme suit : base x taux x (temps / 360) Prorata temporis La première année

L amortissement linéaire Constatation comptable de la dépréciation irréversible d un bien. Le calcul L amortissement se calcule comme suit : base x taux x (temps / 360) Prorata temporis La première année

DE ROBIEN RECENTRE. Loyers. Solde = EPARGNE nécessaire à l opération

DE ROBIEN RECENTRE Frais de gestion, charges de copropriété, assurance loyers impayés, taxe foncière Intérêts d emprunt Amortissement de Rob sur prix de vente actes en mains (6% x 7 ans 4% x 2 ans) Frais

DE ROBIEN RECENTRE Frais de gestion, charges de copropriété, assurance loyers impayés, taxe foncière Intérêts d emprunt Amortissement de Rob sur prix de vente actes en mains (6% x 7 ans 4% x 2 ans) Frais

Régime fiscal de la marque

29 avril 2008 Régime fiscal de la marque Par Véronique STÉRIN Chargée d études et de recherche Institut de recherche en propriété intellectuelle-irpi et Valérie STÉPHAN Responsable du département fiscal-dgaepi

29 avril 2008 Régime fiscal de la marque Par Véronique STÉRIN Chargée d études et de recherche Institut de recherche en propriété intellectuelle-irpi et Valérie STÉPHAN Responsable du département fiscal-dgaepi

Titre 2 : Imposition des résultats de l entreprise

Titre 2 : Imposition des résultats de l entreprise L entreprise est un rassemblement de moyens financiers matériels et humains en vue de créer des biens et des services qui seront vendus. A/ Distinction

Titre 2 : Imposition des résultats de l entreprise L entreprise est un rassemblement de moyens financiers matériels et humains en vue de créer des biens et des services qui seront vendus. A/ Distinction

PARA HÔTELLERIE & LMP/LMNP

BIENVENUE AU DOMAINE DU GRAND TOURTRE UN SÉJOUR DE VACANCES INOUBLIABLE 18 place de l Hôtel de Ville 16 210 CHALAIS Tel: +33(0)5 45 98 31 56 Fax: +33(0)5 45 98 31 55 Email: [email protected]

BIENVENUE AU DOMAINE DU GRAND TOURTRE UN SÉJOUR DE VACANCES INOUBLIABLE 18 place de l Hôtel de Ville 16 210 CHALAIS Tel: +33(0)5 45 98 31 56 Fax: +33(0)5 45 98 31 55 Email: [email protected]

Projet de Loi de Finances 2014. Les principales réformes

Projet de Loi de Finances 2014 Les principales réformes La fiscalité sur les plus-values immobilières C est inédit dans l histoire, la réforme sur les plus-values immobilières a été inscrite au BOFIP (donc

Projet de Loi de Finances 2014 Les principales réformes La fiscalité sur les plus-values immobilières C est inédit dans l histoire, la réforme sur les plus-values immobilières a été inscrite au BOFIP (donc

Chambre de Métiers et de l Artisanat du Rhône 58, avenue Maréchal Foch 69453 LYON Cedex 06 Service Economique Votre interlocutrice : Sonia BAIBOU

COMMENT PREPARER SA TRANSMISSION D'ENTREPRISE? Chambre de Métiers et de l Artisanat du Rhône 58, avenue Maréchal Foch 69453 LYON Cedex 06 Service Economique Votre interlocutrice : Sonia BAIBOU Tél. 04

COMMENT PREPARER SA TRANSMISSION D'ENTREPRISE? Chambre de Métiers et de l Artisanat du Rhône 58, avenue Maréchal Foch 69453 LYON Cedex 06 Service Economique Votre interlocutrice : Sonia BAIBOU Tél. 04

Les principales dispositions du projet de loi de finances pour 2014 adopté en première lecture à l Assemblée nationale du 19 novembre 2013

Les principales dispositions du projet de loi de finances pour adopté en première lecture à l Assemblée nationale du 19 novembre 2013 IMPÔT SUR LE REVENU Barème CGI. art.197 Décote CGI. art. 197 Barème

Les principales dispositions du projet de loi de finances pour adopté en première lecture à l Assemblée nationale du 19 novembre 2013 IMPÔT SUR LE REVENU Barème CGI. art.197 Décote CGI. art. 197 Barème

RENTABILITE IMMOBILIERE ET PRESSION FISCALE

RENTABILITE IMMOBILIERE ET PRESSION FISCALE Conférence de presse 13 mars 2012 SOMMAIRE Introduction p. 3 CALCULS DE RENTABILITE IMMOBILIERE Cinq exemples avec des prélèvements sociaux portés à 15,5 %...p.

RENTABILITE IMMOBILIERE ET PRESSION FISCALE Conférence de presse 13 mars 2012 SOMMAIRE Introduction p. 3 CALCULS DE RENTABILITE IMMOBILIERE Cinq exemples avec des prélèvements sociaux portés à 15,5 %...p.

FLASH SPECIAL. Décembre 2012

FLASH SPECIAL Décembre 2012 LOIS DE FINANCES DE FIN D ANNEE 2012 La fin d année 2012 aura été riche en actualité fiscale: Une loi de finances pour 2013 dont les vifs débats avaient commencé dès l été 2012

FLASH SPECIAL Décembre 2012 LOIS DE FINANCES DE FIN D ANNEE 2012 La fin d année 2012 aura été riche en actualité fiscale: Une loi de finances pour 2013 dont les vifs débats avaient commencé dès l été 2012

LOI DE FINANCES RECTIFICATIVE POUR 2011 N 1 n 2011-900 du 29 Juillet 2011 - JO du 30/07/2011

RÉSUMÉ LOI DE FINANCES POUR 2012 n 2011-1977 du 28 Décembre 2011 - JO du 29/12/2011 LOI DE FINANCES RECTIFICATIVE POUR 2011 N 1 n 2011-900 du 29 Juillet 2011 - JO du 30/07/2011 LOI DE FINANCES RECTIFICATIVE

RÉSUMÉ LOI DE FINANCES POUR 2012 n 2011-1977 du 28 Décembre 2011 - JO du 29/12/2011 LOI DE FINANCES RECTIFICATIVE POUR 2011 N 1 n 2011-900 du 29 Juillet 2011 - JO du 30/07/2011 LOI DE FINANCES RECTIFICATIVE

1. Lois de Finances rectificatives 2011... 2. 1.1. LFR 2011 adoptée le 6 juillet 2011 : Fiscalité du Patrimoine... 2. 1.1.1. Réforme de l ISF...

version6.2.1.0 Dernières évolutions 1. Lois de Finances rectificatives 2011... 2 1.1. LFR 2011 adoptée le 6 juillet 2011 : Fiscalité du Patrimoine... 2 1.1.1. Réforme de l ISF... 2 1.1.2. Donations et

version6.2.1.0 Dernières évolutions 1. Lois de Finances rectificatives 2011... 2 1.1. LFR 2011 adoptée le 6 juillet 2011 : Fiscalité du Patrimoine... 2 1.1.1. Réforme de l ISF... 2 1.1.2. Donations et

Panorama de l actualité fiscale. Séminaire APL 30 Octobre 2012

Panorama de l actualité fiscale Séminaire APL 30 Octobre 2012 Plan I. Introduction Chronologie des évènements II. Projet de loi de finance 2013 Impôt sur le Revenu Fiscalité des revenus du capital Fiscalité

Panorama de l actualité fiscale Séminaire APL 30 Octobre 2012 Plan I. Introduction Chronologie des évènements II. Projet de loi de finance 2013 Impôt sur le Revenu Fiscalité des revenus du capital Fiscalité

Présenté par F. Breitzer MOUNZEO. Jeudi 30 mai 2013, 15h45 16h15 (30 mn)

") Présenté par F. Breitzer MOUNZEO Jeudi 30 mai 2013, 15h45 16h15 (30 mn) 1 Sommaire Introduction au système fiscal congolais Première partie: Dispositif juridique Chapitre I : Structure du système fiscal

Présenté par F. Breitzer MOUNZEO Jeudi 30 mai 2013, 15h45 16h15 (30 mn) 1 Sommaire Introduction au système fiscal congolais Première partie: Dispositif juridique Chapitre I : Structure du système fiscal

LE CREDIT-BAIL MOBILIER & IMMOBILIER. Traitements comptables des opérations dans le cadre du crédit-bail mobilier et immobilier. TABLE DES MATIERES

LE CREDIT-BAIL MOBILIER & IMMOBILIER Objectif(s) : o Pré-requis : o Modalités : o o o Traitements comptables des opérations dans le cadre du crédit-bail mobilier et immobilier. Connaissances juridiques.

LE CREDIT-BAIL MOBILIER & IMMOBILIER Objectif(s) : o Pré-requis : o Modalités : o o o Traitements comptables des opérations dans le cadre du crédit-bail mobilier et immobilier. Connaissances juridiques.

ACQUISITION DES MURS PROFESSIONNELS

ACQUISITION DES MURS PROFESSIONNELS Sylvie DURAND-DISCOURS, Resp. Natixis Lease Maître Séverine GIRARDON, Notaire Sébastien BOUZARD, Expert-Comptable INTRODUCTION L investissement dans les murs professionnels

ACQUISITION DES MURS PROFESSIONNELS Sylvie DURAND-DISCOURS, Resp. Natixis Lease Maître Séverine GIRARDON, Notaire Sébastien BOUZARD, Expert-Comptable INTRODUCTION L investissement dans les murs professionnels

Stock-Options. Mécanisme et Fiscalité QUILVEST FAMILY OFFICE

Mécanisme et Fiscalité QUILVEST FAMILY OFFICE Définition Les stock-options offrent à des salariés ou à des dirigeants la possibilité d acquérir à une échéance déterminée des actions de leur société à un

Mécanisme et Fiscalité QUILVEST FAMILY OFFICE Définition Les stock-options offrent à des salariés ou à des dirigeants la possibilité d acquérir à une échéance déterminée des actions de leur société à un

Nouveau Barème W.B.F. de points de victoire 4 à 48 donnes

Nouveau Barème W.B.F. de points de victoire 4 à 48 donnes Pages 4 à 48 barèmes 4 à 48 donnes Condensé en une page: Page 2 barèmes 4 à 32 ( nombre pair de donnes ) Page 3 Tous les autres barèmes ( PV de

Nouveau Barème W.B.F. de points de victoire 4 à 48 donnes Pages 4 à 48 barèmes 4 à 48 donnes Condensé en une page: Page 2 barèmes 4 à 32 ( nombre pair de donnes ) Page 3 Tous les autres barèmes ( PV de

CIRCULAIRE D INFORMATION

Siège social 33 Rue Gustave Eiffel- ZAC Ravine à Marquet - 97419 LA POSSESSION Tél. 02 62 43 10 43 Fax 02 62 43 16 04 / E-mail : [email protected] Bureau de Saint-Gilles Tél. 02 62 22 58 02 Fax 02 62

Siège social 33 Rue Gustave Eiffel- ZAC Ravine à Marquet - 97419 LA POSSESSION Tél. 02 62 43 10 43 Fax 02 62 43 16 04 / E-mail : [email protected] Bureau de Saint-Gilles Tél. 02 62 22 58 02 Fax 02 62

FLASH Projet de loi de finances rectificative pour 2011 Conseil des Ministres du 11/ 05/2011

FLASH Projet de loi de finances rectificative pour 2011 Conseil des Ministres du 11/ 05/2011 Actualisation du flash sur les dispositions présentées à la presse le 12/04/2011 Le PLFR 2011 sera examiné par

FLASH Projet de loi de finances rectificative pour 2011 Conseil des Ministres du 11/ 05/2011 Actualisation du flash sur les dispositions présentées à la presse le 12/04/2011 Le PLFR 2011 sera examiné par

E4 SARL Cheval Bressan. Proposition de corrigé. Barème général

E4 SARL Cheval Bressan Proposition de corrigé Barème général Détail Total DOSSIER 1 Travaux comptables 25 A. Enregistrement de factures (achats/ventes/import) 11,5 B1. Caractéristiques de l emprunt 4 B2.

E4 SARL Cheval Bressan Proposition de corrigé Barème général Détail Total DOSSIER 1 Travaux comptables 25 A. Enregistrement de factures (achats/ventes/import) 11,5 B1. Caractéristiques de l emprunt 4 B2.

L impôt sur le revenu des personnes physiques Calcul Plafonnement des Niches et Actions. Réunion CEGECOBA ASSAPROL 21 mai 2015.

L impôt sur le revenu des personnes physiques Calcul Plafonnement des Niches et Actions Réunion CEGECOBA ASSAPROL 21 mai 2015 intervenante: Karine SALVAT CONSEILLER en INVESTISSEMENT FINANCIER 1 Objectif

L impôt sur le revenu des personnes physiques Calcul Plafonnement des Niches et Actions Réunion CEGECOBA ASSAPROL 21 mai 2015 intervenante: Karine SALVAT CONSEILLER en INVESTISSEMENT FINANCIER 1 Objectif

Le régime des monuments historiques

Cabinet Fiscal Urios André, docteur en droit, Conseil fiscal et patrimonial, conseil en investissement et transactions immobilières Le régime des monuments historiques Le régime des monuments historiques

Cabinet Fiscal Urios André, docteur en droit, Conseil fiscal et patrimonial, conseil en investissement et transactions immobilières Le régime des monuments historiques Le régime des monuments historiques

la fiscalité des valeurs mobilières en 2015

la fiscalité des valeurs mobilières en 2015 loi de finances 2015 loi n 2014-1654 du 29 décembre 2014 web conference - 10-02-2015 1 les lois de finances 2013 et 2014 régime des plus values simplification

la fiscalité des valeurs mobilières en 2015 loi de finances 2015 loi n 2014-1654 du 29 décembre 2014 web conference - 10-02-2015 1 les lois de finances 2013 et 2014 régime des plus values simplification

Régime social et fiscal des primes d intéressement

Régime social et fiscal des primes d intéressement Les primes d intéressement constituent pour le salarié un complément de rémunération. Cependant, afin de favoriser la mise en place d un régime d intéressement

Régime social et fiscal des primes d intéressement Les primes d intéressement constituent pour le salarié un complément de rémunération. Cependant, afin de favoriser la mise en place d un régime d intéressement

Artisans, commerçants et professionnels libéraux. L auto-entrepreneur. Édition septembre 2014

Artisans, commerçants et professionnels libéraux L auto-entrepreneur Édition septembre 2014 Sommaire 04 Les principes Qui peut devenir auto-entrepreneur? p 4 Avec quelles limites de chiffre d affaires?

Artisans, commerçants et professionnels libéraux L auto-entrepreneur Édition septembre 2014 Sommaire 04 Les principes Qui peut devenir auto-entrepreneur? p 4 Avec quelles limites de chiffre d affaires?

Salon des Entrepreneurs Paris 2007-14ème Édition. Entreprise individuelle ou société? Gérant minoritaire ou majoritaire? Quel statut choisir?

Salon des Entrepreneurs Paris 2007-14ème Édition Entreprise individuelle ou société? Gérant minoritaire ou majoritaire? Quel statut choisir? Intervenants Angèle CAMUS Expert-comptable Philippe SAUZE Gan

Salon des Entrepreneurs Paris 2007-14ème Édition Entreprise individuelle ou société? Gérant minoritaire ou majoritaire? Quel statut choisir? Intervenants Angèle CAMUS Expert-comptable Philippe SAUZE Gan

Nom de naissance : Nom d usage : Prénoms : Né(e) le à Nationalité : Domicile : Fonction du dirigeant : Assisté(e) ou représenté(e) 1 par :

le à Nationalité : Domicile : Fonction du dirigeant : Assisté(e) ou représenté(e) 1 par :") Demande d'ouverture de sauvegarde accélérée ou de sauvegarde financière accélérée (L. 628-1, R. 628-2, D. 628-3, R. 621-1 et le cas échéant L. 628-9 et R. 628-13 du code de commerce) Identification du

Demande d'ouverture de sauvegarde accélérée ou de sauvegarde financière accélérée (L. 628-1, R. 628-2, D. 628-3, R. 621-1 et le cas échéant L. 628-9 et R. 628-13 du code de commerce) Identification du

Réunion d'information 1

Réunion d'information 1 Introduction Auto-entrepreneur = Immatriculation simplifiée et gratuite + Dispense de collecte de TVA + Régime micro-social simplifié + Sur option : régime micro-fiscal simplifié

Réunion d'information 1 Introduction Auto-entrepreneur = Immatriculation simplifiée et gratuite + Dispense de collecte de TVA + Régime micro-social simplifié + Sur option : régime micro-fiscal simplifié

F.A.Q www.laboiteaservices.com

F.A.Q www.laboiteaservices.com Innovation : Une nouvelle façon d acheter un service 1. Généralités... 1 2. Le statut auto-entrepreneur... 4 3. Salarié C.E.S.U... 6 4. Je suis sans emploi... 6 5. Je suis

F.A.Q www.laboiteaservices.com Innovation : Une nouvelle façon d acheter un service 1. Généralités... 1 2. Le statut auto-entrepreneur... 4 3. Salarié C.E.S.U... 6 4. Je suis sans emploi... 6 5. Je suis

SPP, ou plan d achat d actions

SPP, ou plan d achat d actions destiné aux salariés permanents du groupe Randstad France Au sein du Groupe Randstad, nous avons la conviction que notre personnel est notre atout le plus précieux. C est

SPP, ou plan d achat d actions destiné aux salariés permanents du groupe Randstad France Au sein du Groupe Randstad, nous avons la conviction que notre personnel est notre atout le plus précieux. C est

Examen décembre 1994

Examen décembre 1994 QUESTION REDIGEE Temps conseillé: 2 heure 30 minutes noté sur 100 points ENONCE: FRANCOTRANS SA, entreprise de transport public de marchandises, ayant l usage de 15 ensembles identiques

Examen décembre 1994 QUESTION REDIGEE Temps conseillé: 2 heure 30 minutes noté sur 100 points ENONCE: FRANCOTRANS SA, entreprise de transport public de marchandises, ayant l usage de 15 ensembles identiques

THÈME. Imposition des produits. Exercice 1. Produits d exploitation

Imposition des produits THÈME 1 Exercice 1 Produits d exploitation L entreprise Pan est spécialisée dans la vente de panneaux solaires. Elle a vendu des panneaux courant novembre N à divers clients. Les

Imposition des produits THÈME 1 Exercice 1 Produits d exploitation L entreprise Pan est spécialisée dans la vente de panneaux solaires. Elle a vendu des panneaux courant novembre N à divers clients. Les

04/02/2015. Transmission d une entreprise : anticiper pour optimiser sa fiscalité

04/02/2015 Transmission d une entreprise : anticiper pour optimiser sa fiscalité 1 Intervenants: Laurence Gumuschian : avocate cabinet Bastille avocats Véronique Nouvel : avocate, cabinet Fidal Jérôme

04/02/2015 Transmission d une entreprise : anticiper pour optimiser sa fiscalité 1 Intervenants: Laurence Gumuschian : avocate cabinet Bastille avocats Véronique Nouvel : avocate, cabinet Fidal Jérôme

Le point EURUS. Immobilier de l entreprise : Louer? Détenir? Externaliser? Démembrer?

Le point EURUS Immobilier de l entreprise : Louer? Détenir? Externaliser? Démembrer? Sommaire Le point EURUS «Immobilier de l entreprise : Louer? Détenir? Démembrer? Externaliser?» I La location 3.4 Fiscalité

Le point EURUS Immobilier de l entreprise : Louer? Détenir? Externaliser? Démembrer? Sommaire Le point EURUS «Immobilier de l entreprise : Louer? Détenir? Démembrer? Externaliser?» I La location 3.4 Fiscalité

Bordereau de renseignements OG B.I.C. Millésime 2015

LE MANS LAVAL ALENCON Siège social 1 rue de la Paix Parc d activités du Londreau 126-128 rue de la Mariette CS 60506 BP 230 - Cerisé 72000 LE MANS 53005 LAVAL CEDEX 61007 ALENCON CEDEX Tel : 02 43 86 36

LE MANS LAVAL ALENCON Siège social 1 rue de la Paix Parc d activités du Londreau 126-128 rue de la Mariette CS 60506 BP 230 - Cerisé 72000 LE MANS 53005 LAVAL CEDEX 61007 ALENCON CEDEX Tel : 02 43 86 36

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES CONTRIBUTION ÉCONOMIQUE TERRITORIALE 2012

N 14108*03 N 1327-CET-SD (10-12) @internet-dgfip TIMBRE A DATE DU SERVICE DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES CONTRIBUTION ÉCONOMIQUE TERRITORIALE 12 DEMANDE DE PLAFONNEMENT EN FONCTION DE LA VALEUR

N 14108*03 N 1327-CET-SD (10-12) @internet-dgfip TIMBRE A DATE DU SERVICE DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES CONTRIBUTION ÉCONOMIQUE TERRITORIALE 12 DEMANDE DE PLAFONNEMENT EN FONCTION DE LA VALEUR

LA LOCATION DE LOCAUX EQUIPES

LA LOCATION DE LOCAUX EQUIPES Un schéma d optimisation d fiscale et patrimoniale 1 place du 18 juin 1940-74940 ANNECY LE VIEUX Tél. : 04.50.23.10.40 fax : 04.50.23.39.83 Mél. : [email protected] Document

LA LOCATION DE LOCAUX EQUIPES Un schéma d optimisation d fiscale et patrimoniale 1 place du 18 juin 1940-74940 ANNECY LE VIEUX Tél. : 04.50.23.10.40 fax : 04.50.23.39.83 Mél. : [email protected] Document

18 Cession d un bien Nomenclatures M14 / M52 et M71

18 Cession d un bien Nomenclatures M14 / M52 et M71 Quels textes de référence? Instruction M14 : Tome 1 Chapitre 2 fonctionnement des comptes Tome 2 - Titre 3 chapitre 3 Paragraphe 1.3 Tome 1 annexe 26

18 Cession d un bien Nomenclatures M14 / M52 et M71 Quels textes de référence? Instruction M14 : Tome 1 Chapitre 2 fonctionnement des comptes Tome 2 - Titre 3 chapitre 3 Paragraphe 1.3 Tome 1 annexe 26

Le Petit. Compta. Les notions clés en 21 fiches. Charles-Édouard Godard Séverine Godard Patrick Pinteaux

Le Petit 2014 Compta Les notions clés en 21 fiches Charles-Édouard Godard Séverine Godard Patrick Pinteaux Liste des abréviations utilisées dans cet ouvrage ABS : Autres biens et services AGO : Assemblée

Le Petit 2014 Compta Les notions clés en 21 fiches Charles-Édouard Godard Séverine Godard Patrick Pinteaux Liste des abréviations utilisées dans cet ouvrage ABS : Autres biens et services AGO : Assemblée

ETATS FINANCIERS CONSOLIDES

ETATS FINANCIERS CONSOLIDES 31 DECEMBRE 2002 BILANS CONSOLIDES Avant répartition ACTIF Note au 31 décembre au 31 décembre au 31 décembre en millions d'euros 2002 2001 2000 Immobilisations incorporelles

ETATS FINANCIERS CONSOLIDES 31 DECEMBRE 2002 BILANS CONSOLIDES Avant répartition ACTIF Note au 31 décembre au 31 décembre au 31 décembre en millions d'euros 2002 2001 2000 Immobilisations incorporelles

Analyse Patrimoniale

K PATRIMOINE Tertia II 5 rue Charles Duchesne 13290 Aix en Provence Les Milles Tel : 04 42 29 11 60 Fax : 04 42 38 12 19 Analyse Patrimoniale Mme et M. Exemple La présente étude a été élaborée sur la base

K PATRIMOINE Tertia II 5 rue Charles Duchesne 13290 Aix en Provence Les Milles Tel : 04 42 29 11 60 Fax : 04 42 38 12 19 Analyse Patrimoniale Mme et M. Exemple La présente étude a été élaborée sur la base

Cette brochure vous est proposée par votre Association Agréée. La cessation d activité du professionnel libéral

Cette brochure vous est proposée par votre Association Agréée La cessation d activité du professionnel libéral SOMMAIRE 1 Définition de la cessation d activité... p. 2 2 Conséquences fiscales... p. 3 A

Cette brochure vous est proposée par votre Association Agréée La cessation d activité du professionnel libéral SOMMAIRE 1 Définition de la cessation d activité... p. 2 2 Conséquences fiscales... p. 3 A

BIC Bénéfices Industriels et Commerciaux. BA Bénéfices Agricoles X X X

Quel que soit son régime d imposition, chaque exploitant a le choix entre 2 assiettes pour le calcul de ses cotisations sociales : soit la moyenne triennale des revenus professionnels des années N-3 /

Quel que soit son régime d imposition, chaque exploitant a le choix entre 2 assiettes pour le calcul de ses cotisations sociales : soit la moyenne triennale des revenus professionnels des années N-3 /

MICRO CONFÉRENCE. «l auto-entrepreneur, avantages et inconvénients» Intervenants :

MICRO CONFÉRENCE «l auto-entrepreneur, avantages et inconvénients» Intervenants : DIRECCTE-LR L EFFET DU LOGIS BOUTIQUE DE GESTION ORDRE DES EXPERTS COMPTABLES MICRO CONFÉRENCE «l auto-entrepreneur, avantages

MICRO CONFÉRENCE «l auto-entrepreneur, avantages et inconvénients» Intervenants : DIRECCTE-LR L EFFET DU LOGIS BOUTIQUE DE GESTION ORDRE DES EXPERTS COMPTABLES MICRO CONFÉRENCE «l auto-entrepreneur, avantages

Note commune N 3 / 2014

REPUBLIQUE TUNISIENNE MINISTERE DES FINANCES DIRECTION GENERALE DES ETUDES ET DE LA LEGISLATION FISCALES Note commune N 3 / 2014 Objet : Commentaire des dispositions de l article 77 de la loi n 2013-54

REPUBLIQUE TUNISIENNE MINISTERE DES FINANCES DIRECTION GENERALE DES ETUDES ET DE LA LEGISLATION FISCALES Note commune N 3 / 2014 Objet : Commentaire des dispositions de l article 77 de la loi n 2013-54

L AMORTISSEMENT III NOUVEAUTE AVEC L INSTRUCTION CODIFICATRICE M9.6

L AMORTISSEMENT I DEFINITION L amortissement est la constatation comptable de l amoindrissement de la valeur d un élément d actif sur sa durée probable de vie. Les immobilisations demeurent les éléments

L AMORTISSEMENT I DEFINITION L amortissement est la constatation comptable de l amoindrissement de la valeur d un élément d actif sur sa durée probable de vie. Les immobilisations demeurent les éléments

Loi de finances pour 2014 et loi de finances rectificative pour 2013 : Quels sont les principaux changements?

Le 27 janvier 2014 Loi de finances pour 2014 et loi de finances rectificative pour 2013 : Quels sont les principaux changements? I. POUR LES ENTREPRISES 1.1 Nouvelle taxe exceptionnelle sur les hautes

Le 27 janvier 2014 Loi de finances pour 2014 et loi de finances rectificative pour 2013 : Quels sont les principaux changements? I. POUR LES ENTREPRISES 1.1 Nouvelle taxe exceptionnelle sur les hautes

Créer en solo : EI, AE, EURL, SASU Quel statut juridique choisir pour réaliser votre projet? Maître Muriel LEON Ordre des Avocats

Créer en solo : EI, AE, EURL, SASU Quel statut juridique choisir pour réaliser votre projet? Maître Muriel LEON Ordre des Avocats Plan de l intervention 1. Contexte du projet 2. Statut du projet Partie

Créer en solo : EI, AE, EURL, SASU Quel statut juridique choisir pour réaliser votre projet? Maître Muriel LEON Ordre des Avocats Plan de l intervention 1. Contexte du projet 2. Statut du projet Partie

Renseignements complémentaires Dossier CGA 2013 Concerne l exercice 2012

OG 00 Renseignements complémentaires Dossier CGA 2013 Concerne l exercice 2012 Nom de l adhérent :. N d adhérent :. Exercice du../../... au../../..... Documents à fournir obligatoirement : Déclaration

OG 00 Renseignements complémentaires Dossier CGA 2013 Concerne l exercice 2012 Nom de l adhérent :. N d adhérent :. Exercice du../../... au../../..... Documents à fournir obligatoirement : Déclaration

Comptabilité générale

DUT GEA, 1 ème année, 2006-2007 M711 - Introduction à la gestion comptable La comptabilité générale est une technique permettant de codifier et de conserver une trace des opérations réalisées par une entreprise

DUT GEA, 1 ème année, 2006-2007 M711 - Introduction à la gestion comptable La comptabilité générale est une technique permettant de codifier et de conserver une trace des opérations réalisées par une entreprise

REQUETE AUX FINS D OUVERTURE D UNE PROCEDURE DE CONCILIATION (Articles L. 611-6 et R. 611-22 du code de commerce)

") REQUETE AUX FINS D OUVERTURE D UNE PROCEDURE DE CONCILIATION (Articles L. 611-6 et R. 611-22 du code de commerce) Identification de la personne déposant la demande Nom de naissance : Nom d usage : Prénoms

REQUETE AUX FINS D OUVERTURE D UNE PROCEDURE DE CONCILIATION (Articles L. 611-6 et R. 611-22 du code de commerce) Identification de la personne déposant la demande Nom de naissance : Nom d usage : Prénoms

FORMATION INTERNE DÉPENSES IMPUTABLES

La formation est dite «interne» lorsqu elle est conçue et réalisée par une entreprise pour son personnel, avec ses propres ressources en personnel et en logistique, son matériel, ses moyens pédagogiques.

La formation est dite «interne» lorsqu elle est conçue et réalisée par une entreprise pour son personnel, avec ses propres ressources en personnel et en logistique, son matériel, ses moyens pédagogiques.

Demande générale de remboursement de la taxe de vente du Québec Loi sur la taxe de vente du Québec

Demande générale de remboursement de la taxe de vente du Québec Loi sur la taxe de vente du Québec VD-403 (2012-01) 1 de 6 Ce formulaire s adresse à toute personne qui désire demander un remboursement

Demande générale de remboursement de la taxe de vente du Québec Loi sur la taxe de vente du Québec VD-403 (2012-01) 1 de 6 Ce formulaire s adresse à toute personne qui désire demander un remboursement

Cession de la clientèle des cabinets libéraux : les facteurs clés d une transmission réussie

Cession de la clientèle des cabinets libéraux : les facteurs clés d une transmission réussie Les pouvoirs publics ont attiré notre attention sur les enjeux de la transmission des entreprises, plus de 100

Cession de la clientèle des cabinets libéraux : les facteurs clés d une transmission réussie Les pouvoirs publics ont attiré notre attention sur les enjeux de la transmission des entreprises, plus de 100

Programme ESSEC Gestion de patrimoine

Programme ESSEC Gestion de patrimoine Séminaire «L investissement immobilier» Fiscalité de l immobilier François Longin 1 www.longin.fr Fiscalité de l immobilier Plusieurs niveaux de fiscalité (investissement

Programme ESSEC Gestion de patrimoine Séminaire «L investissement immobilier» Fiscalité de l immobilier François Longin 1 www.longin.fr Fiscalité de l immobilier Plusieurs niveaux de fiscalité (investissement

Choix du statut de l entrepreneur individuel

Choix du statut de l entrepreneur individuel Groupe Mornay 2010 Panorama des différentes formes juridiques Entreprise individuelle Entreprise unipersonnelle à responsabilité limitée (EURL) Entrepreneur

Choix du statut de l entrepreneur individuel Groupe Mornay 2010 Panorama des différentes formes juridiques Entreprise individuelle Entreprise unipersonnelle à responsabilité limitée (EURL) Entrepreneur

FISCALITÉ 2014 LOI DE FINANCES RECTIFICATIVE 2013 LOI DE FINANCES 2014

1 FISCALITÉ 2014 LOI DE FINANCES RECTIFICATIVE 2013 LOI DE FINANCES 2014 2 Fiscalité 2014 SOMMAIRE I. Imposition des revenus II. Optimisation de l impôt sur le revenu III. Imposition des plus-values IV.

1 FISCALITÉ 2014 LOI DE FINANCES RECTIFICATIVE 2013 LOI DE FINANCES 2014 2 Fiscalité 2014 SOMMAIRE I. Imposition des revenus II. Optimisation de l impôt sur le revenu III. Imposition des plus-values IV.

NOMENCLATURE COMPTABLE POUR LE PARTICULIER

NOMENCLATURE COMPTABLE POUR LE PARTICULIER REMARQUES PRELIMINAIRES Les ménages n ont pas d obligation de tenir une comptabilité. En revanche, d une part, certaines situations liées à un état de dépendance

NOMENCLATURE COMPTABLE POUR LE PARTICULIER REMARQUES PRELIMINAIRES Les ménages n ont pas d obligation de tenir une comptabilité. En revanche, d une part, certaines situations liées à un état de dépendance

Réduire ses impôts en 2013. «De nombreuses stratégies possibles, quelques précautions à prendre»

Réduire ses impôts en 2013 «De nombreuses stratégies possibles, quelques précautions à prendre» Nos Modalités d Intervention 1 er rendez-vous Présentation du cabinet Découverte de votre patrimoine Détermination

Réduire ses impôts en 2013 «De nombreuses stratégies possibles, quelques précautions à prendre» Nos Modalités d Intervention 1 er rendez-vous Présentation du cabinet Découverte de votre patrimoine Détermination

LE CREDIT BAIL IMMOBILIER Février 2015

LE CREDIT BAIL IMMOBILIER Février 2015 CREDIT BAIL IMMOBILIER - Sommaire 2 DEFINITION 3 Crédit-bail 3 Différents types de crédits-bails 3 ASPECTS COMPTABLES ET FISCAUX 4 Pendant la période couverte par

LE CREDIT BAIL IMMOBILIER Février 2015 CREDIT BAIL IMMOBILIER - Sommaire 2 DEFINITION 3 Crédit-bail 3 Différents types de crédits-bails 3 ASPECTS COMPTABLES ET FISCAUX 4 Pendant la période couverte par

Réunion d information : «L auto-entrepreneur : C est quoi? Comment ça marche? C est pour qui?» Version du 28 janvier 2011 Mise à jour du 9 juin 2011

Réunion d information : «L auto-entrepreneur : C est quoi? Comment ça marche? C est pour qui?» Version du 28 janvier 2011 Mise à jour du 9 juin 2011 1 Intervenante: Marion BRIOUDES Centre de Formalités

Réunion d information : «L auto-entrepreneur : C est quoi? Comment ça marche? C est pour qui?» Version du 28 janvier 2011 Mise à jour du 9 juin 2011 1 Intervenante: Marion BRIOUDES Centre de Formalités