Allocation consolidée des marchés financiers mondiaux: conséquences pour les investisseurs institutionnels

|

|

|

- Fabrice Jacques

- il y a 8 ans

- Total affichages :

Transcription

1 Allocation consolidée des marchés financiers mondiaux: conséquences pour les investisseurs institutionnels Une publication du Aon Hewitt Investment Consulting Global Investment Committee Septembre Aon plc. 1

2 Allocation consolidée des marchés financiers mondiaux: conséquences pour les investisseurs institutionnels Points clés Le concept de portefeuille de marché 1 joue un rôle important dans un grand nombre de théories et modèles financiers. Connaître la part de l ensemble des investissements dans les différentes classes d'actifs est non seulement utile mais constitue une bonne base de départ pour les investisseurs qui cherchent l'allocation appropriée de leurs actifs. Pour des investisseurs de la zone euro, en nous basant principalement sur des indices boursiers reconnus, nous estimons le montant total du portefeuille de marché à 77.7 milliers de milliards (fin juin 2013). Nous présentons également la croissance historique et la composition du portefeuille de marché depuis Introduction Le concept de portefeuille de marché se retrouve dans un grand nombre de théories et modèles financiers et nous sert de base importante dans notre travail d'évaluation de stratégies de placements de nos clients. Le portefeuille de marché contient l'ensemble des actifs disponibles proportionnellement à leur valeur relative du marché. Ainsi, les données de ce portefeuille: décrivent le portefeuille consolidé de l'ensemble des investisseurs décrivent l univers d investissement peuvent servir de base neutre ou de point de départ lors de la définition de stratégies de placement à long terme en fonction de situations et objectifs donnés (p.ex. risque, liquidité, horizon temporel, etc.) peuvent servir de base objective permettant d évaluer la pertinence de décisions d investissement basées sur des informations plus détaillées ou complètes dont les autres investisseurs ne disposent pas peuvent servir de benchmark pour l'allocation stratégique d'actifs Selon la théorie financière, le portefeuille de marché constitue le portefeuille idéal (en termes de couple rendement/risque) et devrait être le portefeuille de choix des investisseurs entièrement passifs 2. 1 Consolidation des marchés financiers mondiaux, ou consolidation de tous les investissements effectués dans le monde, dans l ensemble des classes d actifs et par l ensemble des investisseurs dans tous les pays. 2

3 L'investisseur «standard» présente une tolérance au risque, des besoins de liquidité, des connaissances, des compétences proches de celles de l investisseur moyen au niveau mondial et devrait par conséquent avoir un portefeuille proche du portefeuille de marché. Or, dans la réalité, les investisseurs choisissent activement leur allocation en fonction de leur propres avis et/ou situations et non pas en fonction du portefeuille de marché. Dans nos conseils en matière d'allocations d'actifs, nous tenons compte de ce fait. Le tableau 1 ci-après présente des exemples de déviations du portefeuille de marché et leurs raisons. Tableau 1 Décisions actives d'investissement Raisonnement Sous-/surpondération des actifs à risque par rapport au portefeuille de marché. Le portefeuille de l'investisseur exclut certaines classes d actifs du portefeuille de marché (p.ex. private equity, immobilier, dettes de marchés émergents, etc.). Préférence pour des titres d entreprise de faible capitalisation, biais sur les valeurs défensives. Préférence pour les actions nationales. La tolérance au risque de l'investisseur ne correspond pas nécessairement à celle qui est associée au portefeuille de marché (investisseur moyen dans le monde). Problèmes de liquidité (possibilités de transactions limitées), disponibilité limitée de véhicules gérés de manière passive. Idée qu'il existe une prime de rendement proportionnelle aux risques encourus dans les valeurs défensives et dans les petites capitalisations. Idée que les actions nationales présentent une meilleure performance que les actions étrangères, engagements libellés en monnaie locale. Nous sommes d'avis que les clients qui accèdent à l'offre complète des possibilités d'investissements au niveau mondial améliorent la diversification et l efficience de leur portefeuille. Ainsi, le fait de connaître la part de chaque classe d actifs du portefeuille de marché représente non seulement une information utile mais offre une bonne base de départ aux investisseurs qui cherchent l'allocation appropriée des actifs. Il est important de prendre en compte l'allocation consolidée du portefeuille de marché lors de la définition d'une politique d'investissement liée à une classe d'actifs. 2 Ceci ne signifie pas que le portefeuille de marché aura effectivement été le portefeuille optimal en pratique. Asness, Frazzini et Pedersen (2012) indiquent qu'en assumant une aversion à l'effet de levier, le portefeuille optimal fondé sur le principe de parité de risque entre les classes d'actifs, offre un rendement ajusté au risque plus élevé que le portefeuille de marché. 3

4 En outre, selon de récentes études 3, les investisseurs devraient périodiquement comparer leur allocation d'actifs avec les quotes-parts actuelles du marché, car les fluctuations de valeur des classes d'actifs modifient les consensus en matière d espérances de rendements. Pour être en mesure d'estimer les quotes-parts du marché, les investisseurs doivent au moins avoir un meilleur accès aux valeurs du marché des sous-jacents des principales classes d'actifs. Dans le présent article, nous évaluons l'allocation mondiale de la fortune collective sous l'angle d'un investisseur de la zone euro. Pour cela, toutes nos estimations sont exprimées en euros ( ). Par définition, la théorie financière part du principe que le portefeuille de marché contient aussi bien des actifs cotés que des actifs non cotés (capital humain, biens de consommation à long terme, etc.). Dans la réalité, il est toutefois difficile d'avoir une bonne évaluation du portefeuille de marché qui prenne en compte toutes les sources de valeur. Pour cette raison, nous excluons les catégories telles que le capital humain, les biens de consommation etc. en nous occupant seulement des valeurs des titres disponibles pour la majorité des investisseurs. Notre objectif étant de connaître la composition du portefeuille de marché, nous nous concentrons également sur l'allocation consolidée de tous les investissements dans le monde selon Doeswijk, Lam et Swinkels (2013). L'allocation consolidée des investissements montre la valeur de tous les actifs déjà détenus par différents groupes d'investisseurs. Dans notre analyse, nous avons retenu 21 classes d'actifs à prendre en compte dans le portefeuille de marché. Nous avons sélectionné les classes d'actifs selon des critères tels que la disponibilité des données (nous avons p.ex. exclu des catégories comme les terrains agricoles et l'or), l'utilisation par des communautés d'investisseurs institutionnels et enfin, le souhait de refléter le plus fidèlement possible le portefeuille de marché. Vous trouverez des explications sur les sources des données utilisées et la méthodologie appliquée dans l'annexe. Portefeuille de marché actuel En nous basant principalement sur des valeurs lissées d'indices boursiers reconnus, nous estimons le montant total du portefeuille de marché à 77.7 milliers de milliards pour des investisseurs de la zone euro (au 30 juin 2013) 4. Le tableau 2 montre la composition du portefeuille de marché. Nous n'avons pas traité les hedge funds en tant que classe d'actifs distincte, dans la mesure où ils sont, pour une large partie, investis dans des catégories déjà couvertes (actions, obligations, etc.) par notre étude. Nous indiquons tout de même en bas du tableau la proportion représentée par les hedge funds dans le portefeuille de marché mondial. Des informations détaillées sur les sources des données sont présentées dans l'annexe. 3 Sharpe (2010). 4 Les valeurs indiquées pour l immobilier privé (dettes et actions) et private equity sont celles au 31 décembre

.")

5 Tableau 2 Classe/catégorie d'actifs Taille du marché (EUR; 1000 milliards) Quote-part du portefeuille de marché mondial (%) Actions européennes / Eurozone ex REITs (Real Estate % Investment Trusts) Actions européennes n appartenant pas à l Eurozone (pays développés) ex REITs Actions marchés émergents ex REITs Actions marchés frontières ex REITs Private equity Infrastructures privées (non cotées) Forêts Dette immobilière privée Actions immobilier privé Actions immobilier public Matières premières Obligations à haut rendement Emprunts bancaires Obligations marchés émergents (d'etat; USD) Obligations marchés émergents (d'etat; monnaie locale) Obligations marchés émergents (d'entreprises; USD) Titres adossés à des produits d'assurance Obligations européennes / Eurozone (de premier rang) Obligations européennes n appartenant pas à l Eurozone (pays développés) Obligations indexées sur l inflation Marché monétaire/équivalents liquidités Total portefeuille de marché, y.c. hedge funds % Total portefeuille de marché, sans hedge funds % Hedge funds Total portefeuille de marché, y.c. hedge funds % 5 Nous tenons compte des matières premières dans le portefeuille de marché mondial tout en reconnaissant qu'une large part des investissements en matières premières se fait par le biais de produits dérivés (p.ex. contrats futures) et que le total net du poste des dérivés s'élève à zéro. 5

0.43 0.")

6 Portefeuille de marché: historique Les graphiques 1 et 2 ci-après présentent la croissance et l évolution de la composition du portefeuille de marché depuis le quatrième trimestre 2004, date la plus lointaine pour laquelle nous avons pu obtenir des données fiables pour l'ensemble des classes d'actifs utilisées dans notre étude. La taille du portefeuille de marché a progressé en passant de 45.3 billions en 2004 à 77.7 billions à la fin du deuxième trimestre La crise du crédit en s'est traduite par un fort recul des actions (contrebalancé par une progression des obligations). Malgré la bonne performance que les actions ont réalisée depuis, leur quote-part reste inférieure à celle qui avait été atteinte en Graphique 1 6

.")

7 Graphique 2 7

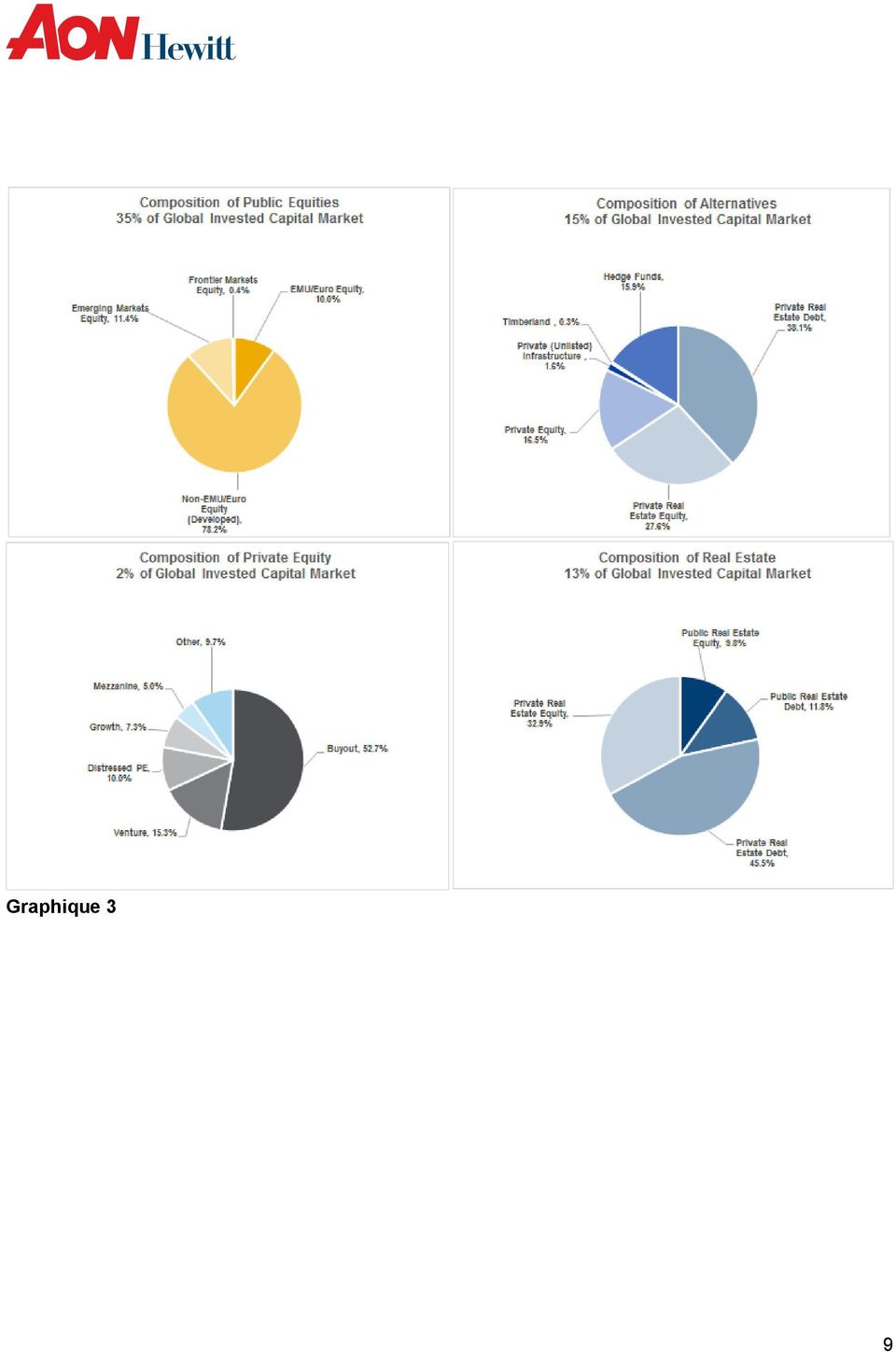

8 Classifications et structures des classes d'actifs Etant donné que le nombre et le type de classes/catégories d'actifs à disposition des investisseurs ont évolué avec le temps, de nouveaux systèmes de classification et de nouvelles catégories ont vu le jour. Parmi les plus fréquents, il y a les actifs orientés sur la croissance, les actifs de diversification, les placements alternatifs et les actifs réels. Tandis que la structure des classifications varie d'un investisseur à l'autre, on retrouve des approches communes de classification (ou de regroupement) tels que des classements par fonctions, niveaux d'exposition au risque, etc. des classes d'actifs. Les investisseurs structurent ou sélectionnent ensuite les actifs à l'intérieur de ces groupes en fonction de critères tels que leurs convictions en matière d'investissement, le rendement espéré, le risque attendu, la taille/les combinaisons possibles, la liquidité, etc. Nous pensons qu'il est important de tenir compte de la part du marché des classes d'actifs lors de l'allocation d'actifs ou la structuration d'un portefeuille. Sur la base des données du portefeuille du marché, le graphique 3 indique les parts actuelles du marché de différents systèmes de classification décrits ci-dessus. Notez que nous nous sommes simplement fondés sur notre schéma de regroupement 6 de différents actifs dans ces systèmes de classification. Les investisseurs peuvent suivre d autres schémas basés sur les données du tableau 2. 6 Dans certains systèmes de classification, nous avons intégré les hedge funds. Bien que nous reconnaissions que cette classe d actifs est ainsi comptée à double, il est impossible d'évaluer et de corriger ce biais. 8

tels que des classements par fonctions,")

9 Graphique 3 9

10 Graphique 3, suite Conclusion Le concept de portefeuille de marché est utilisé dans un grand nombre de théories et modèles financiers et représente une base importante dans les évaluations de stratégies de placements que nous réalisons pour nos clients. Il est important que les investisseurs tiennent compte de ces données, au moins en tant que point de départ dans le processus de définition de leur allocation stratégique de placements et de construction de leur portefeuille. 10

11 Annexe Sources des données et méthodologie Ci-dessous, nous discutons nos sources actuelles des données ainsi que la méthodologie que nous appliquons pour réaliser nos estimations du portefeuille de marché. Au fur et à mesure de l'amélioration de la qualité et de l'étendue des sources des données, nous affinons et adaptons nos processus. Pour des classes d'actifs cotées (p.ex. actions, obligations), nous nous sommes principalement appuyés sur des capitalisations boursières ajustées au flottant de l'indice de référence le plus large disponible pour la classe d'actifs concernée. Pour les classes d'actifs alternatifs (p.ex. biens immobiliers privés, private equity), nous nous sommes servis d'estimations de sociétés de recherche externes et/ou des sociétés de gestion de fortune. Toutes les valeurs ont été obtenues en USD avant d'être converties en euros ( ) à l'aide de taux de changes historiques EUR/USD. Actions européennes / Eurozone Depuis juin 2007, nous utilisons la capitalisation boursière ajustée au flottant du MSCI European Monetary Union (EMU, ou Eurozone) investable market index (IMI), dont nous déduisons le poids des REITs. Auparavant, nous avions utilisé la capitalisation boursière entière de l'indice en incluant les REITs. L'indice est représentatif de grandes, moyennes et petites capitalisations de 10 pays développés de l'eurozone. Avec ses 671 titres 7, l'indice couvre environ 99% de la capitalisation boursière ajustée au flottant de la région Eurozone. (Source des données: MSCI) Actions européennes n appartenant pas à l Eurozone Depuis juin 2007, nous utilisons la capitalisation boursière ajustée au flottant du MSCI World ex-emu investable market index (IMI), dont nous déduisons le poids des REITs. Auparavant, nous avions utilisé la capitalisation boursière entière de l'indice en incluant les REITs. L'indice est représentatif de grandes, moyennes et petites capitalisations de 13 pays développés en dehors de l Eurozone. Avec ses 5'154 titres 8, l'indice couvre environ 99% de la capitalisation boursière ajustée au flottant de chaque pays. (Source des données: MSCI) Actions marchés émergents Depuis septembre 2006, nous utilisons la capitalisation boursière ajustée au flottant du MSCI Emerging Markets investable market index (IMI), dont nous déduisons le poids des REITs. Auparavant, nous avions utilisé la capitalisation boursière entière de l'indice en incluant les REITs. L'indice est représentatif de grandes, moyennes et petites capitalisations de 21 pays émergents. Avec ses 2'621 titres 9, l'indice couvre environ 99% de la capitalisation boursière ajustée au flottant de chaque pays. (Source des données: MSCI) 7 Situation au 30 avril Situation au 30 avril Situation au 30 avril

12 Actions marchés frontières Depuis décembre 2010, nous utilisons la capitalisation boursière ajustée au flottant du MSCI Frontier Markets investable market index (IMI). Auparavant, nous avions utilisé la capitalisation boursière ajustée au flottant de l'indice standard MSCI Frontier Markets. Actuellement, le MSCI Frontier Markets investable market index ne comprend pas de REITs. L'indice est représentatif de grandes, moyennes et petites capitalisations de 26 marchés frontières. Avec ses 381 titres 10, l'indice couvre environ 99% de la capitalisation boursière ajustée au flottant de chaque pays. (Source des données: MSCI) Obligations européennes / Eurozone (de premier rang) Depuis septembre 2009, nous utilisons la capitalisation boursière ajustée au flottant du Barclays Euro- Aggregate Bond Index. Auparavant, nous avions utilisé la capitalisation boursière entière de l'indice. Il s'agit du sous-indice Euro-Aggregate du Pan-European Aggregate Index. L'indice comprend des actions libellées en euros ou en monnaie nationale des 16 pays faisant partie de l'union européenne monétaire (UEM). L'indice comprend les obligations à taux fixe de premier rang. (Source des données: Barclays Capital) Obligations européennes n appartenant pas à l Eurozone (pays développés) Depuis septembre 2009, nous utilisons la capitalisation boursière ajustée au flottant du Barclays Global Aggregate ex-euro Aggregate Index. Auparavant, nous avions utilisé la capitalisation boursière entière de l'indice. Le Barclays Global Aggregate Index offre une référence étendue du marché mondial des obligations de premier rang à revenu fixe. Nous utilisons la version ex-euro Aggregate de cet indice, qui comprend les mêmes titres que le standard global aggregate index, mais sans les titres libellés en euros. (Source des données: Barclays Capital) Obligations marchés émergents Obligations d'etat étrangères libellées en USD: nous nous servons de la capitalisation boursière de l'indice JP Morgan Emerging Markets Bond Index Global (EMBI Global). L'indice suit les performances globales des instruments d'emprunts étrangers cotés sur les marchés émergents; il s'agit d'une version élargie du JP Morgan Emerging Markets Bond Index Plus (EMBI+). Tout comme le EMBI+, le EMBI Global contient des obligations Brady libellées en dollars, des emprunts et des obligations européennes avec un encours d'une valeur nominale de $ 500 millions au minimum. Il couvre plus d'instruments admis que le EMBI+ en assouplissant les limites stricts du EMBI+ sur la liquidité du marché secondaire. (Source des données: JP Morgan) Obligations d'etat libellées en monnaie locale: nous utilisons la capitalisation boursière du JP Morgan Government Bond Index-Emerging Markets Global (GBI-EM Global), qui fait partie de la série étendue de benchmarks d'emprunts des marchés émergents qui suivent les obligations d'etat de pays émergents libellées en monnaies locales. Le GBI-EM Global est un indice disponible pour investissement comprenant seulement les pays directement accessibles par la majorité de la base internationale d'investisseurs. L'indice exclut les pays connaissant une régulation explicite des capitaux, mais ne prend pas en compte les barrières réglementaires/fiscales dans ses critères d'admissibilité. L'indice est classé comme le plus investable de la série d'indices de JP Morgan des emprunts de pays émergents libellés en monnaies locales et comprend tous les pays GBI-EM, sans la Chine et l'inde. (Source des données: JP Morgan) 10 Situation au 30 avril

13 Obligations d'entreprises étrangères libellées en USD: nous nous servons de la capitalisation boursière de l'indice JP Morgan Emerging Market Bond Index Broad (CEMBI Broad). Ce dernier fait partie de la série d'indices d'emprunts de sociétés de marchés émergents qui suivent les obligations d'entreprises de pays émergents libellées en dollars US. L'indice CEMBI Broad est plus étendu et comprend des émissions plus petites en couvrant un choix plus large d'obligations d'entreprises. (Source des données: JP Morgan) Obligations indexées sur l'inflation Depuis mars 2006, nous nous servons de la capitalisation boursière de l'indice Barclays Universal Government Inflation-Linked Bond (UGILB) Index. Cet indice est destiné à offrir une mesure large unique des principaux marchés émergents et développés des emprunts d'etat indexés sur l'inflation, combinant notamment leur indices phares World Government (WGILB) et EM Government (EMGILB) inflation-linked bond indices. L'indice est composé uniquement d'emprunts d'etat, soit d'obligations directes émises par des gouvernements, sans les emprunts semi-gouvernementaux et les obligations d'entreprises. Jusqu'en 2006, nous avions utilisé la capitalisation boursière de l'indice Barclays Global Inflation-Linked Index (Series-L). Il s'agit d'une ancienne version de Lehman Brothers et représente le marché mondial des obligations indexées sur l'inflation. (Source des données: Barclays Capital) Marché monétaire / équivalents de liquidités Cette mesure est fondée sur des actifs de sociétés d'investissement dans des fonds de marchés monétaires. Les données proviennent du Investment Company Institute s (ICI Global) quarterly Worldwide Mutual Fund Market Assets and Flows report 11. (Source des données: Investment Company Institute [ICI]) Obligations à haut rendement Nous utilisons le Barclays Global High Yield Bond Index. L'indice offre une mesure fondée sur un vaste panier d'obligations mondiales à taux fixe d'entreprises, qui ne sont pas de catégorie d'investissement (à rendement élevé), aux U.S, de marchés développés et émergents. (Source des données: Barclays Capital) Actions immobilier public Nous nous servons de la capitalisation boursière ajustée au flottant de l'indice S&P Global Property Index. L'indice définit et mesure les placements disponibles de sociétés de placements immobiliers cotées domiciliées dans des pays développés et émergents. L'indice comprend plus de 500 sociétés de placements immobiliers actifs dans 36 pays et est pondéré avec la capitalisation boursière. L'indice est composé de titres de sociétés d'investissement immobilier (SCPI) et de sociétés d'exploitation immobilière (REOC) cotées. (Source des données: S&P Dow Jones Indices) Emprunts bancaires Nous utilisons les institutional leveraged loan, market-size data de Credit Suisse 12 contenant les données consolidées des Etats-Unis et de l'europe de l'ouest. Les U.S. institutional data (une sous-catégorie du "overall U.S. leveraged loan market size") contient des prêts bancaires institutionnels à moyen ou long terme de moindre qualité libellés en dollars US, entièrement tirés. Les Western European institutional data (une sous-catégorie du Western European leveraged loan market size) contiennent les non Credit Suisse Leveraged Finance Strategy Monthly. publication 13

Obligations indexées sur l'inflation Depuis mars 2006, nous nous servons de la capitalisation boursière de l'indice Barclays Universal Government Inflation-Linked Bond")

14 investment grade fully-drawn institutional term loans d'émetteurs dont les actifs se trouvent en Europe de l'ouest, ou dont les revenus proviennent de cette région, ou des crédits sont libellés dans une monnaie d'europe de l'ouest. (Source des données: Credit Suisse) Matières premières Nous nous sommes basés sur les données globales (institutionnels et clientèle privée) de Barclays Capital 13 pour les matières premières sous gestion. Les données sont regroupées en réunissant les trois catégories suivantes: investissements en matières premières sur indice (index swaps), matières premières négociées en bourse (ETP) et des obligations de matières premières à moyen terme (MTN). (Source des données: Barclays Capital) Immobilier privé Les valeurs à fin 2012 proviennent de la publication "Money into Property Global 2013" de DTZ Research 14 consacrée au marché immobilier commercial et rapporte le capital investi au niveau mondial à travers les quatre quadrants du marché immobilier: actions, dette cotée, private equity, dette privée. Dans la mesure où nous nous intéressons à l'immobilier privé, nous ne prenons en compte que les données concernant le private equity et la dette privée pour réaliser notre estimation de l'immobilier privé mondial. Nous excluons les actions de sociétés immobilières afin d'éviter une double prise en compte, puisque nous incluons l'immobilier coté en tant que catégorie distincte dans le portefeuille mondial du marché. Nous excluons également la dette immobilière publique (p.ex. CMBS), étant donné qu elle est généralement considérée comme faisant partie de la catégorie de placement à revenu fixe et qu elle a déjà été, en majeure partie, prise en compte dans notre estimation (même si nous la présentons de manière distincte en tant qu'élément de la valeur de l'immobilier). Jusqu'en 2012, nous avions réalisé notre estimation de l'immobilier privé sur la base des rendements trimestriels du IPD Global Composite Index. (Source des données: DTZ Research, Investment Property Databank (IPD; filiale du MSCI)) Private equity Nous nous sommes fondés sur les données des actifs globaux de private equity sous gestion de Preqin 15. Preqin definit les actifs sous gestion d'une société de private equity comme la somme de tous les engagements non appelés et leurs valeurs (non réalisées) du marché. Il relate ces données à travers les types de fonds suivants: buyouts, venture capital, distressed private equity, growth, mezzanine, immobilier, infrastructure et autres. Notre estimation du private equity mondial correspond à la valeur consolidée des données des différents types de fonds 16. Nous excluons l'immobilier et l'infrastructure, ces derniers étant déjà pris en compte dans notre analyse en tant que catégories distinctes. (Source des données: Preqin) 13 Barclays Capital Commodities Research (publication pour les investisseurs en matières premières) Rapport illustratif: 16 Nous avons eu accès à des données historiques sur tous les engagements non appelés et la valeur non réalisée des actifs du private equity total sous gestion. Nous avions également eu accès à des données historiques de tous les engagements non appelés par types de fonds (buyouts, venture capital, etc.). Mais nous n'avons pas pu obtenir de données historiques des valeurs de marchés non réalisées par types de fonds. Dès lors, pour estimer le private equity mondial annuel, sans les catégories immobilier et infrastructure, nous avons d'abord calculé la proportion de tous les engagements non appelés sans l'immobilier et l'infrastructure (en pourcentage du total de tous les engagements non appelés de l'ensemble des types de fonds), et sommes ensuite partis de l'hypothèse que cette même proportion s'applique aux valeurs non réalisées du marché. 14

15 Infrastructures privées (non cotées) L'infrastructure mondiale (publique) cotée est déjà prise en compte dans notre estimation du marché des actions. Ici, nous nous concentrons sur les actifs d'infrastructure non cotés en nous basant sur les données de Preqin relatifs aux actifs d'infrastructure globaux sous gestion 17. Selon la définition de Preqin, les actifs sous gestion correspondent à la somme de tous les engagements non appelés et leurs valeurs (non réalisées) du marché. (Source des données: Preqin) Forêts Notre estimation des investissements mondiaux en forêts est fondée sur les données fournies par la Forest Investment Associates (FIA) 18. FIA suit les actifs sous gestion par des organisations de gestion d'investissements en forêts investissant à la fois dans les marchés américains et mondiaux. Les estimations de FIA reposent sur leur propre recherche interne sur les transactions, les valeurs du marché rapportées, des données historiques ainsi que des conversations avec d'autres acteurs du marché. (Source des données: Forest Investment Associates) Hedge funds Nous nous sommes basés sur les estimations en matière d'actifs sous gestion réalisées par Hedge Fund Research 19. Cette société dresse l'inventaire trimestriel du capital total investi au niveau mondial dans des hedge funds dans le cadre de son Global Hedge Fund Industry Report. (Source des données: Hedge Fund Research, Inc. (HFR)) Titres adossés à des produits d'assurance Le marché des titres adossés à des produits d'assurance est accessible via différents instruments (p.ex. obligations catastrophes ou cat bonds", Industry Loss Warranties ou ILWs, Sidecars, etc.). Les cat bonds représentent environ 25% du marché des titres adossés à des produits d'assurance et sont les plus faciles à estimer. Notre estimation de la taille du marché des titres adossés à des produits d'assurance est basée sur les données globales concernant les obligations catastrophes d'aon Benfield Securities. (Source des données: Aon Benfield Securities) 17 Rapport illustratif: HFR Global Hedge Fund Industry Report 15

Forêts Notre estimation des investissements mondiaux en forêts est fondée sur les données fournies par la Forest Investment Associates (FIA) 18.")

16 Références Asness, Clifford S., Frazzini, Andrea and Pedersen, Lasse H. Leverage Aversion and Risk Parity, Financial Analysts Journal (Janvier/février2012). Egalement disponible sur SSRN Doeswijk, Ronald Q., Lam, Trevin W., and Swinkels, Laurens, Stratégie de placement The Global Multi- Asset Market Portfolio (novembre 2013). Egalement disponible sur SSRN Ennis, Richard M., Parsimonious Asset Allocation, Editor s Corner, Financial Analysts Journal (mai/juin2009). Sharpe, William F.,"Adaptive Asset Allocation Policies", Financial Analysts Journal (mai/juin 2010). Egalement disponible sur SSRN: Contact Personne de contact en Suisse: Pascal Baillod, Dr. sc. Investment Consultant pascal.baillod@aonhewitt.com Auteur: Sudhakar Attaluri Senior Consultant Investment Solutions sudhakar.attaluri@aonhewitt.com A propos d'aon Hewitt Aon Hewitt est leader mondial en matière de solutions RH. L entreprise travaille en partenariat avec ses clients afin de résoudre les défis les plus complexes liés aux avantages sociaux, aux talents et aux questions financières associées et d améliorer les résultats. Aon Hewitt conçoit, met en œuvre, communique et gère une large gamme de stratégies concernant les ressources humaines, la prévoyance professionnelle, le conseil en investissements, la santé, la rémunération ainsi que la gestion des talents. Avec collaborateurs, Aon Hewitt est représentée dans 90 pays du monde. En Suisse, 200 collaborateurs s engagent pour vous dans les bureaux d Aon Hewitt à Berne, Genève, Neuchâtel, Nyon et Zurich. Pour de plus amples informations sur Aon Hewitt, visitez le site: 16

. Sharpe, William F.")

Indices Pictet LPP 2015. Une nouvelle référence pour les caisses de pension suisses

Indices Pictet LPP 2015 Une nouvelle référence pour les caisses de pension suisses Pictet Asset Management Janvier 2015 Table des matières Une nouvelle famille d indices 3 Un examen des indices LPP existants

Indices Pictet LPP 2015 Une nouvelle référence pour les caisses de pension suisses Pictet Asset Management Janvier 2015 Table des matières Une nouvelle famille d indices 3 Un examen des indices LPP existants

Pictet CH Solutions, fonds de placement de droit suisse du type «autres fonds en placements traditionnels» Modifications du contrat de fonds

Pictet CH Solutions, fonds de placement de droit suisse du type «autres fonds en placements traditionnels» Modifications du contrat de fonds Suite à la publication du 1 er juin 2015 relative au repositionnement

Pictet CH Solutions, fonds de placement de droit suisse du type «autres fonds en placements traditionnels» Modifications du contrat de fonds Suite à la publication du 1 er juin 2015 relative au repositionnement

Raisons convaincantes d investir dans le Fonds de revenu élevé Excel

3 Raisons convaincantes d investir dans le Fonds de revenu élevé Excel Rendements revenus au risque, de stables et de gains en capital Mai 2015 1 6 5 2 2 de 0 1 2 3 4 5 6 7 8 Rendement Marchés émergents

3 Raisons convaincantes d investir dans le Fonds de revenu élevé Excel Rendements revenus au risque, de stables et de gains en capital Mai 2015 1 6 5 2 2 de 0 1 2 3 4 5 6 7 8 Rendement Marchés émergents

Diversification obligataire et recherche de rendement : Un rôle stratégique pour la dette émergente. Insight + Process = Results

Diversification obligataire et recherche de rendement : Un rôle stratégique pour la dette émergente Insight + Process = Results Des fondamentaux solides Un potentiel de diversification Dans un environnement

Diversification obligataire et recherche de rendement : Un rôle stratégique pour la dette émergente Insight + Process = Results Des fondamentaux solides Un potentiel de diversification Dans un environnement

Privilégier les actions et les emprunts d entreprise aux placements monétaires et aux emprunts d Etat AAA

Swisscanto Asset Management SA Waisenhausstrasse 2 8021 Zurich Téléphone +41 58 344 49 00 Fax +41 58 344 49 01 assetmanagement@swisscanto.ch www.swisscanto.ch Politique de placement de Swisscanto pour

Swisscanto Asset Management SA Waisenhausstrasse 2 8021 Zurich Téléphone +41 58 344 49 00 Fax +41 58 344 49 01 assetmanagement@swisscanto.ch www.swisscanto.ch Politique de placement de Swisscanto pour

Construire des portefeuilles durables dans un environnement incertain

PORTFOLIO RESEARCH AND CONSULTING GROUP Construire des portefeuilles durables dans un environnement incertain Tirer parti de l approche Durable Portfolio Construction * Nous pensons que les investisseurs

PORTFOLIO RESEARCH AND CONSULTING GROUP Construire des portefeuilles durables dans un environnement incertain Tirer parti de l approche Durable Portfolio Construction * Nous pensons que les investisseurs

DIRECTIVES DE PLACEMENT RISK BUDGETING LINE 5

DIRECTIVES DE PLACEMENT RISK BUDGETING LINE 5 29.06.2011 Groupe de placement Prisma Risk Budgeting Line 5 (RBL 5) Caractéristiques du groupe de placement 1. Le RBL 5 est un fonds composé d actifs susceptibles

DIRECTIVES DE PLACEMENT RISK BUDGETING LINE 5 29.06.2011 Groupe de placement Prisma Risk Budgeting Line 5 (RBL 5) Caractéristiques du groupe de placement 1. Le RBL 5 est un fonds composé d actifs susceptibles

Action quote-part d'une valeur patrimoniale; participation au capital-actions d'une société.

Glossaire Action quote-part d'une valeur patrimoniale; participation au capital-actions d'une société. Alpha Alpha est le terme employé pour indiquer la surperformance d un placement après l ajustement

Glossaire Action quote-part d'une valeur patrimoniale; participation au capital-actions d'une société. Alpha Alpha est le terme employé pour indiquer la surperformance d un placement après l ajustement

L OFFICE D INVESTISSEMENT DU RÉGIME DE PENSIONS DU CANADA

États financiers trimestriels de L OFFICE D INVESTISSEMENT DU RÉGIME DE PENSIONS DU CANADA Trimestre terminé le L'OFFICE D'INVESTISSEMENT DU RÉGIME DE PENSIONS DU CANADA État des résultats Trimestre Trimestre

États financiers trimestriels de L OFFICE D INVESTISSEMENT DU RÉGIME DE PENSIONS DU CANADA Trimestre terminé le L'OFFICE D'INVESTISSEMENT DU RÉGIME DE PENSIONS DU CANADA État des résultats Trimestre Trimestre

Améliorations apportées aux fonds LifePath et aux fonds indiciels équilibrés de BlackRock Canada 30 septembre 2013

Améliorations apportées aux fonds LifePath et aux fonds indiciels équilibrés de BlackRock Canada 30 septembre 2013 Les promoteurs de régime pourraient vouloir réfléchir à l'incidence des changements ci-dessous

Améliorations apportées aux fonds LifePath et aux fonds indiciels équilibrés de BlackRock Canada 30 septembre 2013 Les promoteurs de régime pourraient vouloir réfléchir à l'incidence des changements ci-dessous

4. Quels sont les investissements réalisés par les fonds de private equity?

1. Qu est ce que le private equity? Le private equity ou capital investissement désigne une forme spécifique d investissement institutionnel dans des entreprises privées avec comme objectif de financer

1. Qu est ce que le private equity? Le private equity ou capital investissement désigne une forme spécifique d investissement institutionnel dans des entreprises privées avec comme objectif de financer

Les compartiments Wealth de BNP PariBas Portfolio foff

Les compartiments Wealth de BNP PariBas Portfolio foff Document promotionnel Juin 2015 Wealth Stability et Wealth Balanced: compartiments de la sicav de droit luxembourgeois BNP PariBas Portfolio fof Votre

Les compartiments Wealth de BNP PariBas Portfolio foff Document promotionnel Juin 2015 Wealth Stability et Wealth Balanced: compartiments de la sicav de droit luxembourgeois BNP PariBas Portfolio fof Votre

Fonds de placement Le modèle adapté à chaque type d investisseur.

Fonds de placement Le modèle adapté à chaque type d investisseur. Bienvenue. Des arguments qui comptent Les points forts des fonds de placement du Credit Suisse. De nets avantages Les fonds de placement:

Fonds de placement Le modèle adapté à chaque type d investisseur. Bienvenue. Des arguments qui comptent Les points forts des fonds de placement du Credit Suisse. De nets avantages Les fonds de placement:

BLACKROCK GLOBAL FUNDS

CE DOCUMENT EST IMPORTANT ET REQUIERT VOTRE ATTENTION IMMEDIATE. En cas de doute quant aux mesures à prendre, consultez immédiatement votre courtier, votre conseiller bancaire, votre conseiller juridique,

CE DOCUMENT EST IMPORTANT ET REQUIERT VOTRE ATTENTION IMMEDIATE. En cas de doute quant aux mesures à prendre, consultez immédiatement votre courtier, votre conseiller bancaire, votre conseiller juridique,

Boussole. Divergence des indicateurs avancés. Actions - bon marché ou trop chères? Marchés boursiers - tout dépend du point de vue!

Boussole Juin 2015 Divergence des indicateurs avancés Actions - bon marché ou trop chères? Marchés boursiers - tout dépend du point de vue! Les règles du placement financier - Partie III Votre patrimoine,

Boussole Juin 2015 Divergence des indicateurs avancés Actions - bon marché ou trop chères? Marchés boursiers - tout dépend du point de vue! Les règles du placement financier - Partie III Votre patrimoine,

La gestion à succès d une stratégie «market neutral» alternative

Stratégie 24 Update II/2014 La gestion à succès d une stratégie «market neutral» alternative Depuis la fin de l année 2007, le secteur des hedges funds a entamé une traversée du désert. Pourtant, le nouveau

Stratégie 24 Update II/2014 La gestion à succès d une stratégie «market neutral» alternative Depuis la fin de l année 2007, le secteur des hedges funds a entamé une traversée du désert. Pourtant, le nouveau

AXA WORLD FUNDS FRAMLINGTON GLOBAL REAL ESTATE SECURITIES

AXA WORLD FUNDS FRAMLINGTON GLOBAL REAL ESTATE SECURITIES UN COMPARTIMENT DE AXA WORLD FUNDS, UN FONDS DE PLACEMENT DU LUXEMBOURG CONSTITUÉ SOUS LA FORME D UNE SOCIÉTÉ D'INVESTISSEMENT À CAPITAL VARIABLE

AXA WORLD FUNDS FRAMLINGTON GLOBAL REAL ESTATE SECURITIES UN COMPARTIMENT DE AXA WORLD FUNDS, UN FONDS DE PLACEMENT DU LUXEMBOURG CONSTITUÉ SOUS LA FORME D UNE SOCIÉTÉ D'INVESTISSEMENT À CAPITAL VARIABLE

Compte d exploitation 2012. Assurance vie collective.

Compte d exploitation 2012. Assurance vie collective. 2012 Votre assureur suisse. 1/12 Compte d exploitation Assurance vie collective 2012 2012: des résultats positifs et encore plus de transparence. Chère

Compte d exploitation 2012. Assurance vie collective. 2012 Votre assureur suisse. 1/12 Compte d exploitation Assurance vie collective 2012 2012: des résultats positifs et encore plus de transparence. Chère

Caisse de retraite du Régime de retraite du personnel des CPE et des garderies privées conventionnées du Québec

Caisse de retraite du Régime de retraite du personnel des CPE et des garderies privées conventionnées du Québec États financiers Accompagnés du rapport des vérificateurs Certification Fiscalité Services-conseils

Caisse de retraite du Régime de retraite du personnel des CPE et des garderies privées conventionnées du Québec États financiers Accompagnés du rapport des vérificateurs Certification Fiscalité Services-conseils

Expertise Crédit Euro. La sélection de titres au coeur de la performance de notre gestion. Décembre 2014

Expertise Crédit Euro La sélection de titres au coeur de la performance de notre gestion Décembre 2014 destiné à des investisseurs professionnels au sens de la Directive Européenne MIF Performance cumulée

Expertise Crédit Euro La sélection de titres au coeur de la performance de notre gestion Décembre 2014 destiné à des investisseurs professionnels au sens de la Directive Européenne MIF Performance cumulée

Une porte d entrée vers un nouveau monde. par Sergio Trigo-Paz

Une porte d entrée vers un nouveau monde Pour les investisseurs professionnels uniquement par Sergio Trigo-Paz STRATEGIC SOLUTIONS Edition Printemps 2013 Une porte d entrée vers un nouveau monde par Sergio

Une porte d entrée vers un nouveau monde Pour les investisseurs professionnels uniquement par Sergio Trigo-Paz STRATEGIC SOLUTIONS Edition Printemps 2013 Une porte d entrée vers un nouveau monde par Sergio

Allianz Invest 1. Type d'assurance-vie. Public cible. Rendement. Garanties. Fonds

Fiche Info Financière Assurance-Vie branches 21 et 23 Allianz Invest 1 Type d'assurance-vie Allianz Invest est une assurance-vie combinant : Un rendement garanti de 0% par la compagnie d assurances et

Fiche Info Financière Assurance-Vie branches 21 et 23 Allianz Invest 1 Type d'assurance-vie Allianz Invest est une assurance-vie combinant : Un rendement garanti de 0% par la compagnie d assurances et

PARVEST WORLD AGRICULTURE Compartiment de la SICAV PARVEST, Société d Investissement à Capital Variable

Compartiment de la SICAV PARVEST, Société d Investissement à Capital Variable PARVEST World Agriculture a été lancé le 2 avril 2008. Le compartiment a été lancé par activation de sa part N, au prix initial

Compartiment de la SICAV PARVEST, Société d Investissement à Capital Variable PARVEST World Agriculture a été lancé le 2 avril 2008. Le compartiment a été lancé par activation de sa part N, au prix initial

Rapport financier du premier trimestre de 2013-2014

Rapport financier du premier trimestre de -2014 Pour la période terminée le Financement agricole Canada Financement agricole Canada (FAC), dont le siège social se trouve à Regina, en Saskatchewan, est

Rapport financier du premier trimestre de -2014 Pour la période terminée le Financement agricole Canada Financement agricole Canada (FAC), dont le siège social se trouve à Regina, en Saskatchewan, est

GROWTH & INCOME FUND Y-ACC-USD 31 JUILLET 2015

Approche & style de gestion Le fonds est géré selon une approche d équipe, dont l objectif est de créer de la valeur. La performance relative sera déterminée en premier lieu par la sélection de l allocation.

Approche & style de gestion Le fonds est géré selon une approche d équipe, dont l objectif est de créer de la valeur. La performance relative sera déterminée en premier lieu par la sélection de l allocation.

Dexia Patrimonial Société d Investissement à Capital Variable de droit luxembourgeois 69, route d Esch L 2953 Luxembourg R.C.S. Luxembourg B 46235

Dexia Patrimonial Société d Investissement à Capital Variable de droit luxembourgeois 69, route d Esch L 2953 Luxembourg R.C.S. Luxembourg B 46235 PRESENTATION DE LA SICAV Dexia Patrimonial, ci-après désignée

Dexia Patrimonial Société d Investissement à Capital Variable de droit luxembourgeois 69, route d Esch L 2953 Luxembourg R.C.S. Luxembourg B 46235 PRESENTATION DE LA SICAV Dexia Patrimonial, ci-après désignée

COMPTE DU RÉGIME DE PENSION DE LA GENDARMERIE ROYALE DU CANADA. Comptables agréés Toronto (Ontario) Le 29 avril 2005

Le 29 avril 2005") Rapport des vérificateurs Au conseil d administration de l Office d investissement des régimes de pensions du secteur public Compte du régime de pension de la Gendarmerie royale du Canada Nous avons vérifié

Rapport des vérificateurs Au conseil d administration de l Office d investissement des régimes de pensions du secteur public Compte du régime de pension de la Gendarmerie royale du Canada Nous avons vérifié

Exchange Traded Funds (ETF) Mécanismes et principales utilisations. 12 Mai 2011

Mécanismes et principales utilisations. 12 Mai 2011") Exchange Traded Funds (ETF) Mécanismes et principales utilisations 12 Mai 2011 Sommaire I Présentation du marché des ETF II Construction des ETF III Principales utilisations IV Les ETF dans le contexte

Exchange Traded Funds (ETF) Mécanismes et principales utilisations 12 Mai 2011 Sommaire I Présentation du marché des ETF II Construction des ETF III Principales utilisations IV Les ETF dans le contexte

Fonds de revenu Colabor

États financiers consolidés intermédiaires au et 24 mars 2007 (non vérifiés) États financiers Résultats consolidés 2 Déficit consolidé 3 Surplus d'apport consolidés 3 Flux de trésorerie consolidés 4 Bilans

États financiers consolidés intermédiaires au et 24 mars 2007 (non vérifiés) États financiers Résultats consolidés 2 Déficit consolidé 3 Surplus d'apport consolidés 3 Flux de trésorerie consolidés 4 Bilans

Best Styles ou comment capturer au mieux les primes de risque sur les marchés d actions

Stratégie Best Styles ou comment capturer au mieux les primes de risque sur les marchés d actions La recherche des primes de risque constitue une stratégie relativement courante sur les marchés obligataires

Stratégie Best Styles ou comment capturer au mieux les primes de risque sur les marchés d actions La recherche des primes de risque constitue une stratégie relativement courante sur les marchés obligataires

Pour plus d information, veuillez communiquer avec le service des relations publiques de Vanguard en composant le 610-669-5002.

Pour plus d information, veuillez communiquer avec le service des relations publiques de Vanguard en composant le 610-669-5002. COMMUNIQUÉ DE PRESSE LA DIVERSIFICATION DE SIX FNB VANGUARD D ACTIONS INTERNATIONALES

Pour plus d information, veuillez communiquer avec le service des relations publiques de Vanguard en composant le 610-669-5002. COMMUNIQUÉ DE PRESSE LA DIVERSIFICATION DE SIX FNB VANGUARD D ACTIONS INTERNATIONALES

Avis aux actionnaires de la Sicav "Pictet"

Avis aux actionnaires de la Sicav "Pictet" Pictet, Société d investissement à capital variable 15, av. J.F. Kennedy, L 1855 Luxembourg, R.C. Luxembourg n B 38 034 Il est porté à la connaissance des actionnaires

Avis aux actionnaires de la Sicav "Pictet" Pictet, Société d investissement à capital variable 15, av. J.F. Kennedy, L 1855 Luxembourg, R.C. Luxembourg n B 38 034 Il est porté à la connaissance des actionnaires

Monnaie, banques, assurances

Monnaie, banques, assurances Panorama La politique monétaire de la Banque nationale suisse en 2013 En 2013, la croissance de l économie mondiale est demeurée faible et fragile. En Europe, les signes d

Monnaie, banques, assurances Panorama La politique monétaire de la Banque nationale suisse en 2013 En 2013, la croissance de l économie mondiale est demeurée faible et fragile. En Europe, les signes d

Fonds de revenu Colabor

États financiers consolidés intermédiaires au et 8 septembre 2007 3 ième trimestre (non vérifiés) États financiers Résultats consolidés 2 Déficit consolidé 3 Surplus d'apport consolidés 3 Flux de trésorerie

États financiers consolidés intermédiaires au et 8 septembre 2007 3 ième trimestre (non vérifiés) États financiers Résultats consolidés 2 Déficit consolidé 3 Surplus d'apport consolidés 3 Flux de trésorerie

Fonds d investissement Tangerine

Fonds d investissement Tangerine Prospectus simplifié Portefeuille Tangerine revenu équilibré Portefeuille Tangerine équilibré Portefeuille Tangerine croissance équilibrée Portefeuille Tangerine croissance

Fonds d investissement Tangerine Prospectus simplifié Portefeuille Tangerine revenu équilibré Portefeuille Tangerine équilibré Portefeuille Tangerine croissance équilibrée Portefeuille Tangerine croissance

Fiche info-financière Assurance-vie pour la branche 23. AG Fund+ 1. Type d assurance-vie

Fiche info-financière Assurance-vie pour la branche 23 AG Fund+ 1 Type d assurance-vie Assurance-vie individuelle dont le rendement est lié à des fonds d investissement (branche 23). Garanties En cas de

Fiche info-financière Assurance-vie pour la branche 23 AG Fund+ 1 Type d assurance-vie Assurance-vie individuelle dont le rendement est lié à des fonds d investissement (branche 23). Garanties En cas de

je connais mon banquier je connais mon banquier La sélection des valeurs les plus étoilées Investir

La sélection des valeurs les plus étoilées Investir Quelles valeurs choisir dans la nébuleuse des placements financiers? Comment composer un portefeuille d actifs en préservant le capital et en visant

La sélection des valeurs les plus étoilées Investir Quelles valeurs choisir dans la nébuleuse des placements financiers? Comment composer un portefeuille d actifs en préservant le capital et en visant

Avis aux actionnaires de la Sicav "Pictet"

Avis aux actionnaires de la Sicav "Pictet" Pictet, Société d investissement à capital variable 15, av. J.F. Kennedy, L 1855 Luxembourg R.C. Luxembourg n B 38 034 Il est porté à la connaissance des actionnaires

Avis aux actionnaires de la Sicav "Pictet" Pictet, Société d investissement à capital variable 15, av. J.F. Kennedy, L 1855 Luxembourg R.C. Luxembourg n B 38 034 Il est porté à la connaissance des actionnaires

Introduction au modèle multi-boutique unique de BNY Mellon Asset Management

Introduction au modèle multi-boutique unique de BNY Mellon Asset Management La construction de solutions d investissement sur mesure requiert une maîtrise d oeuvre adaptée Les boutiques de gestion dédiées

Introduction au modèle multi-boutique unique de BNY Mellon Asset Management La construction de solutions d investissement sur mesure requiert une maîtrise d oeuvre adaptée Les boutiques de gestion dédiées

Divulgation d information

Tulett, Matthews & Associés gestion de portefeuille Divulgation d information Les relations entre notre firme et ses clients sont construites sur de solides assises caractérisées par une transparence et

Tulett, Matthews & Associés gestion de portefeuille Divulgation d information Les relations entre notre firme et ses clients sont construites sur de solides assises caractérisées par une transparence et

Manuel de référence Options sur devises

Manuel de référence Options sur devises Groupe TMX Actions Bourse de Toronto Bourse de croissance TSX TMX Select Equicom Produits dérivés Bourse de Montréal CDCC Marché climatique de Montréal Titres à

Manuel de référence Options sur devises Groupe TMX Actions Bourse de Toronto Bourse de croissance TSX TMX Select Equicom Produits dérivés Bourse de Montréal CDCC Marché climatique de Montréal Titres à

Processus et stratégie d investissement

FCP Bryan Garnier Long Short Equity Recherche de performance par le «stock picking» Processus et stratégie d investissement FCP Bryan Garnier Long Short Equity TABLE DES MATIERES Introduction 2 I Méthodologie

FCP Bryan Garnier Long Short Equity Recherche de performance par le «stock picking» Processus et stratégie d investissement FCP Bryan Garnier Long Short Equity TABLE DES MATIERES Introduction 2 I Méthodologie

Credit Suisse (CH) GLG Selection 2023 Series 1 Guide d information

GLG Selection 2023 Series 1 Guide d information") Credit Suisse (CH) GLG Selection 2023 Series 1 Guide d information ¾ Instrument de dette structurée avec une durée de 9 ans, émis par Credit Suisse AG, London Branch ¾ Coupon brut 1 unique en date d échéance

Credit Suisse (CH) GLG Selection 2023 Series 1 Guide d information ¾ Instrument de dette structurée avec une durée de 9 ans, émis par Credit Suisse AG, London Branch ¾ Coupon brut 1 unique en date d échéance

Le conseil en investissement

Le conseil en investissement Une formule qui me permet de garder le contrôle ing.be/privatebanking Et vous? Private Banking 1 Grâce à Home'Bank, je suis chaque jour les performances de mon portefeuille.

Le conseil en investissement Une formule qui me permet de garder le contrôle ing.be/privatebanking Et vous? Private Banking 1 Grâce à Home'Bank, je suis chaque jour les performances de mon portefeuille.

1/5. piazza invest 1

1/5 piazza invest 1 TYPE D'ASSURANCE VIE Piazza invest est un produit d assurance-vie de la branche 23, émis par AXA Belgium et lié à différents fonds d'investissement internes d AXA Belgium (voir annexes).

1/5 piazza invest 1 TYPE D'ASSURANCE VIE Piazza invest est un produit d assurance-vie de la branche 23, émis par AXA Belgium et lié à différents fonds d'investissement internes d AXA Belgium (voir annexes).

JPMorgan Funds Société d Investissement à Capital Variable (la «SICAV») Registered Office:

Registered Office:") JPMorgan Funds Société d Investissement à Capital Variable (la «SICAV») Registered Office: European Bank & Business Centre, 6 route de Trèves, L-2633 Senningerberg, Grand Duchy of Luxembourg R.C.S. Luxembourg

JPMorgan Funds Société d Investissement à Capital Variable (la «SICAV») Registered Office: European Bank & Business Centre, 6 route de Trèves, L-2633 Senningerberg, Grand Duchy of Luxembourg R.C.S. Luxembourg

Votre partenaire en gestion privée

Votre partenaire en gestion privée Société Générale Private Banking 2 800 collaborateurs Une présence dans 22 pays 75,4 milliards d euros d actifs sous gestion, au 31 décembre 2009 Nos récompenses 2010

Votre partenaire en gestion privée Société Générale Private Banking 2 800 collaborateurs Une présence dans 22 pays 75,4 milliards d euros d actifs sous gestion, au 31 décembre 2009 Nos récompenses 2010

GENERALI INVESTMENTS EUROPE GF FIDELITE FR0010113894 15 juin 2015

Sur la période 11 mai 2015 au 10 juin 2015, la performance du fonds est en retrait de -1.04% par rapport à son indicateur de référence*. Néanmoins, depuis le début d année, GF Fidélité surperforme son

Sur la période 11 mai 2015 au 10 juin 2015, la performance du fonds est en retrait de -1.04% par rapport à son indicateur de référence*. Néanmoins, depuis le début d année, GF Fidélité surperforme son

PLAN DE COURS. Description du cours. Approche pédagogique. Matériel pédagogique. 3-203-99 Gestion de portefeuille Automne 2005

3-203-99 Gestion de portefeuille Automne 2005 PLAN DE COURS Professeurs : Kodjovi Assoé Téléphone : 340-6615, bureau 4.222, kodjovi.assoe@hec.ca Jean-Philippe Tarte Téléphone : 340-6612, bureau 4.261,

3-203-99 Gestion de portefeuille Automne 2005 PLAN DE COURS Professeurs : Kodjovi Assoé Téléphone : 340-6615, bureau 4.222, kodjovi.assoe@hec.ca Jean-Philippe Tarte Téléphone : 340-6612, bureau 4.261,

Examiner les risques. Guinness Asset Management

Examiner les risques Guinness Asset Management offre des produits d investissement à des investisseurs professionnels et privés. Ces produits comprennent : des compartiments de type ouvert et investissant

Examiner les risques Guinness Asset Management offre des produits d investissement à des investisseurs professionnels et privés. Ces produits comprennent : des compartiments de type ouvert et investissant

Credit Suisse Invest Le nouveau conseil en placement

Credit Suisse Invest Le nouveau conseil en placement Vos besoins au centre Credit Suisse Invest Mandate Expert Partner Compact 2 / 20 4 Des arguments qui font la différence Profitez d un conseil en placement

Credit Suisse Invest Le nouveau conseil en placement Vos besoins au centre Credit Suisse Invest Mandate Expert Partner Compact 2 / 20 4 Des arguments qui font la différence Profitez d un conseil en placement

FORTUNA di GENERALI. Fiche info financière assurance-vie pour la branche 23. FORTUNA di GENERALI 1

FORTUNA di GENERALI 1 TYPE D ASSURANCE-VIE GARANTIES Assurance-vie dont le rendement est lié à des fonds d investissement (branche 23). Fortuna di Generali garantit des prestations en cas de vie ou en

FORTUNA di GENERALI 1 TYPE D ASSURANCE-VIE GARANTIES Assurance-vie dont le rendement est lié à des fonds d investissement (branche 23). Fortuna di Generali garantit des prestations en cas de vie ou en

Investir. Notre indépendance vous garantit un choix objectif

Investir Notre indépendance vous garantit un choix objectif Contenu P 04 Une gamme complète de fonds P 07 Bien investir, une question de stratégie P 11 Produits structurés P 14 Types de risques Investir?

Investir Notre indépendance vous garantit un choix objectif Contenu P 04 Une gamme complète de fonds P 07 Bien investir, une question de stratégie P 11 Produits structurés P 14 Types de risques Investir?

J.P. Morgan Asset Management

J.P. Morgan Asset Management Insight + Process = Results Héritage du groupe JPMorgan Chase & Co. De la Bank of the Manhattan Company - première institution de l héritage du groupe agréée en 1799 à l acquisition

J.P. Morgan Asset Management Insight + Process = Results Héritage du groupe JPMorgan Chase & Co. De la Bank of the Manhattan Company - première institution de l héritage du groupe agréée en 1799 à l acquisition

Zurich fondation de placement Private Equity II

Private Equity II Private Equity II une solution innovante et sur mesure pour les caisses de pension suisses Private Equity principales caractéristiques Private Equity II en bref Permet aux caisses de

Private Equity II Private Equity II une solution innovante et sur mesure pour les caisses de pension suisses Private Equity principales caractéristiques Private Equity II en bref Permet aux caisses de

Session : Coût du capital

Session : Coût du capital 1 Objectifs Signification du coût du capital Mesure du coût du capital Exemple illustratif de calcul du coût du capital. 2 Capital fourni par les actionnaires ou les banques L

Session : Coût du capital 1 Objectifs Signification du coût du capital Mesure du coût du capital Exemple illustratif de calcul du coût du capital. 2 Capital fourni par les actionnaires ou les banques L

Liste des OPCA INSTITUTIONNELS.

Liste des OPCA INSTITUTIONNELS. Liste des organismes de placement collectif alternatifs à nombre variable de parts institutionnels et des compartiments établie sur base de l article 3 de l AR du 7 décembre

Liste des OPCA INSTITUTIONNELS. Liste des organismes de placement collectif alternatifs à nombre variable de parts institutionnels et des compartiments établie sur base de l article 3 de l AR du 7 décembre

thématique d'investissement

6// thématique d'investissement PRéSERVER LE CAPITAL AVEC DU CRéDIT DE QUALITé Alors qu elles avaient bien résisté à la crise de la dette souveraine sur le premier semestre, les obligations d entreprise

6// thématique d'investissement PRéSERVER LE CAPITAL AVEC DU CRéDIT DE QUALITé Alors qu elles avaient bien résisté à la crise de la dette souveraine sur le premier semestre, les obligations d entreprise

couverture du risque de change sur les obligations étrangères

The Comprendre buck stops le «here: rendement Vanguard de couverture money» : L impact market funds de la couverture du risque de change sur les obligations étrangères Une étude menée par Vanguard Juillet

The Comprendre buck stops le «here: rendement Vanguard de couverture money» : L impact market funds de la couverture du risque de change sur les obligations étrangères Une étude menée par Vanguard Juillet

Credit Suisse Bond Fund (Lux) Fonds commun de placement de droit luxembourgeois

Fonds commun de placement de droit luxembourgeois") Prospectus Septembre 2006 ADDENDUM AU PROSPECTUS POUR LA FRANCE La Directive européenne n 85/611/CEE du 20 décembre 1985 sur les OPCVM telle que modifiée instaure des règles communes en vue de permettre

Prospectus Septembre 2006 ADDENDUM AU PROSPECTUS POUR LA FRANCE La Directive européenne n 85/611/CEE du 20 décembre 1985 sur les OPCVM telle que modifiée instaure des règles communes en vue de permettre

Credit Suisse Asset Management Headline Ideas 2015 Sur la voie du rendement Update. Réservé aux investisseurs qualifiés

Credit Suisse Headline Ideas 2015 Sur la voie du rendement Update Réservé aux investisseurs qualifiés Sur la voie du rendement Le début de l année 2015 a été marqué par des évolutions politiques rapides

Credit Suisse Headline Ideas 2015 Sur la voie du rendement Update Réservé aux investisseurs qualifiés Sur la voie du rendement Le début de l année 2015 a été marqué par des évolutions politiques rapides

A PLUS FINANCE FONDS DE FONDS

FINANCE FONDS DE FONDS A PLUS DYNAMIQUE A PLUS PATRIMOINE A PLUS TALENTS A PLUS OBLIGATIONS RAPPORT DE AU 30-06-2015 COMMENTAIRE DE 1 er SEMESTRE 2015 Le premier semestre 2015 a été caractérisé par le

FINANCE FONDS DE FONDS A PLUS DYNAMIQUE A PLUS PATRIMOINE A PLUS TALENTS A PLUS OBLIGATIONS RAPPORT DE AU 30-06-2015 COMMENTAIRE DE 1 er SEMESTRE 2015 Le premier semestre 2015 a été caractérisé par le

Tarification gestion de fortune clientèle privée

Tarification gestion de fortune clientèle privée Tarifs en vigueur dès le 01.01.2013 S informer Index Page 1. Mandats de gestion discrétionnaires 2 2. Administration des dépôts titres 6 3. Achats et ventes

Tarification gestion de fortune clientèle privée Tarifs en vigueur dès le 01.01.2013 S informer Index Page 1. Mandats de gestion discrétionnaires 2 2. Administration des dépôts titres 6 3. Achats et ventes

Recherches mises en valeur

Recherches mises en valeur Résumé hebdomadaire de nos meilleures idées et développements au sein de notre univers de couverture La Meilleure Idée Capital One va fructifier votre portefeuille 14 février

Recherches mises en valeur Résumé hebdomadaire de nos meilleures idées et développements au sein de notre univers de couverture La Meilleure Idée Capital One va fructifier votre portefeuille 14 février

SOLUTIONS DE PLACEMENT

COMPRENDRE VOS BESOINS LA PIERRE ANGULAIRE D UNE GESTION PATRIMONIALE PÉRENNE RÉCONCILIER VOS OBJECTIFS ET VOTRE TOLÉRANCE AUX RISQUES Dans la vie, chaque individu possède une combinaison unique de besoins

COMPRENDRE VOS BESOINS LA PIERRE ANGULAIRE D UNE GESTION PATRIMONIALE PÉRENNE RÉCONCILIER VOS OBJECTIFS ET VOTRE TOLÉRANCE AUX RISQUES Dans la vie, chaque individu possède une combinaison unique de besoins

QUEL EST L INTÉRÊT D INVESTIR EN BOURSE?

QUEL EST L INTÉRÊT D INVESTIR EN BOURSE? L attrait de l investissement en actions sur le long terme et présentation des stratégies des deux fonds TreeTop Thierry Beauvois Senior Financial Advisor TREETOP

QUEL EST L INTÉRÊT D INVESTIR EN BOURSE? L attrait de l investissement en actions sur le long terme et présentation des stratégies des deux fonds TreeTop Thierry Beauvois Senior Financial Advisor TREETOP

La première SCPI d entreprise diversifiée Europe du marché

11 septembre 2014 Communiqué de presse La Française lance LFP Europimmo, La première SCPI d entreprise diversifiée Europe du marché La Française REM lance LFP Europimmo, la première SCPI d entreprise dont

11 septembre 2014 Communiqué de presse La Française lance LFP Europimmo, La première SCPI d entreprise diversifiée Europe du marché La Française REM lance LFP Europimmo, la première SCPI d entreprise dont

Prospectus. 6 juin 2013

WELLINGTON MANAGEMENT P ORTFOLIOS (LUXEMBOURG) Fonds commun de placement sans personnalité morale et de type ouvert, qui est régi par la Partie I de la loi luxembourgeoise du 17 décembre 2010 (la Loi de

WELLINGTON MANAGEMENT P ORTFOLIOS (LUXEMBOURG) Fonds commun de placement sans personnalité morale et de type ouvert, qui est régi par la Partie I de la loi luxembourgeoise du 17 décembre 2010 (la Loi de

Pour fins d'illustration seulement. Rapport préparé pour M. Albert Client et Mme Louise Client

Rapport préparé pour M. Albert Client et Mme Louise Client Préparé par Charles M. Courtier Conseiller ÉlémentsPatrimoine Téléphone: 123-456-7890 Courriel: cmcourtier@email.com Date: 2014-07-17 INTRODUCTION

Rapport préparé pour M. Albert Client et Mme Louise Client Préparé par Charles M. Courtier Conseiller ÉlémentsPatrimoine Téléphone: 123-456-7890 Courriel: cmcourtier@email.com Date: 2014-07-17 INTRODUCTION

Question 1: Analyse et évaluation des obligations / Gestion de portefeuille

Question 1: Analyse et évaluation des obligations / Gestion de portefeuille (33 points) Monsieur X est un gérant de fonds obligataire qui a repris la responsabilité de gestion du portefeuille obligataire

Question 1: Analyse et évaluation des obligations / Gestion de portefeuille (33 points) Monsieur X est un gérant de fonds obligataire qui a repris la responsabilité de gestion du portefeuille obligataire

Plan d epargne Fondsinvest Constituez votre fortune tout en restant flexible. Placements

Plan d epargne Fondsinvest Constituez votre fortune tout en restant flexible Placements 2 Formation de capital à votre rythme Avec le plan d épargne Fondsinvest, vous investissez des montants individuels

Plan d epargne Fondsinvest Constituez votre fortune tout en restant flexible Placements 2 Formation de capital à votre rythme Avec le plan d épargne Fondsinvest, vous investissez des montants individuels

À VOS CÔTÉS LE GROUPE BNP PARIBAS AU LUXEMBOURG. Données chiffrées au 31/12/2012

BGL BNP Paribas S.A. (50, avenue J.F. Kennedy L-2951 Luxembourg R.C.S. Luxembourg : B6481) Communication Mars 2013 LE GROUPE BNP PARIBAS AU LUXEMBOURG À VOS CÔTÉS 2013 Données chiffrées au 31/12/2012 Le

BGL BNP Paribas S.A. (50, avenue J.F. Kennedy L-2951 Luxembourg R.C.S. Luxembourg : B6481) Communication Mars 2013 LE GROUPE BNP PARIBAS AU LUXEMBOURG À VOS CÔTÉS 2013 Données chiffrées au 31/12/2012 Le

REGLEMENT REGLEMENT RELATIF A LA CLASSIFICATION DES TYPES DE GARANTIES ET DES NANTISSEMENTS

REGLEMENT RELATIF A LA CLASSIFICATION DES TYPES DE GARANTIES ET DES NANTISSEMENTS TABLE DE MATIÈRES 1. Introduction...1 2. Structure...2 2.1 Vue d'ensemble...2 2.2 Niveau 1...2 2.2.1 Règle 1...2 2.2.2

REGLEMENT RELATIF A LA CLASSIFICATION DES TYPES DE GARANTIES ET DES NANTISSEMENTS TABLE DE MATIÈRES 1. Introduction...1 2. Structure...2 2.1 Vue d'ensemble...2 2.2 Niveau 1...2 2.2.1 Règle 1...2 2.2.2

INFORM GESTION DE FORTUNE ACTIVE OU PASSIVE? INFORMATIONS FINANCIÈRES ESSENTIELLES POUR LES CAISSES DE PENSION

1 2002 INFORM INFORMATIONS FINANCIÈRES ESSENTIELLES POUR LES CAISSES DE PENSION GESTION DE FORTUNE ACTIVE OU PASSIVE? On prône souvent en faveur de la gestion de fortune passive en arguant que la plupart

1 2002 INFORM INFORMATIONS FINANCIÈRES ESSENTIELLES POUR LES CAISSES DE PENSION GESTION DE FORTUNE ACTIVE OU PASSIVE? On prône souvent en faveur de la gestion de fortune passive en arguant que la plupart

UFF PRESENTE UFF OBLICONTEXT 2021, NOUVEAU FONDS A ECHEANCE D OBLIGATIONS INTERNATIONALES, en partenariat avec La Française AM

COMMUNIQUE de Presse PARIS, LE 13 JANVIER 2015 UFF PRESENTE UFF OBLICONTEXT 2021, NOUVEAU FONDS A ECHEANCE D OBLIGATIONS INTERNATIONALES, en partenariat avec La Française AM UFF Oblicontext 2021 est un

COMMUNIQUE de Presse PARIS, LE 13 JANVIER 2015 UFF PRESENTE UFF OBLICONTEXT 2021, NOUVEAU FONDS A ECHEANCE D OBLIGATIONS INTERNATIONALES, en partenariat avec La Française AM UFF Oblicontext 2021 est un

Assurance vie Le contrat haut de gamme : souple et évolutif transparent avec plus d'avantages fiscaux avec un accès à la multigestion

Assurance vie Fipavie Premium Le contrat haut de gamme : souple et évolutif transparent avec plus d'avantages fiscaux avec un accès à la multigestion Fipavie Premium Un contrat souple et évolutif qui s

Assurance vie Fipavie Premium Le contrat haut de gamme : souple et évolutif transparent avec plus d'avantages fiscaux avec un accès à la multigestion Fipavie Premium Un contrat souple et évolutif qui s

Future Invest Plan. Fonds de placement accessibles

Future Invest Plan Fonds de placement accessibles Future Invest Plan Fonds de placement accessibles Un plan d investissement Future Invest Plan (également connu sous le nom de DeltaCap ) est un contrat

Future Invest Plan Fonds de placement accessibles Future Invest Plan Fonds de placement accessibles Un plan d investissement Future Invest Plan (également connu sous le nom de DeltaCap ) est un contrat

Lettre d information aux porteurs de parts du FCP INTRINSEQUE FLEXIBLE

3, rue Boudreau 75009 PARIS Tél +33 (0)1 44 94 29 24 / Fax +33 (0)1 44 94 23 35 Paris, le 19/6/2013 Lettre d information aux porteurs de parts du FCP INTRINSEQUE FLEXIBLE Part I : FR0010758722 / Part P

3, rue Boudreau 75009 PARIS Tél +33 (0)1 44 94 29 24 / Fax +33 (0)1 44 94 23 35 Paris, le 19/6/2013 Lettre d information aux porteurs de parts du FCP INTRINSEQUE FLEXIBLE Part I : FR0010758722 / Part P

Fipavie Premium. Assurance vie

Assurance vie Fipavie Premium Le contrat haut de gamme : > souple et évolutif > transparent > avec plus d'avantages fiscaux > avec un accès à la multigestion Fipavie Premium Un contrat souple et évolutif

Assurance vie Fipavie Premium Le contrat haut de gamme : > souple et évolutif > transparent > avec plus d'avantages fiscaux > avec un accès à la multigestion Fipavie Premium Un contrat souple et évolutif

KBC-LIFE ALTERNATIVE INVESTMENTS

KBC-LIFE ALTERNATIVE INVESTMENTS KBC LIFE ALTERNATIVE SELECTOR Règlement de gestion Le KBC-LIFE ALTERNATIVE SELECTOR est un fonds de placement interne de KBC Assurances, SA ayant son siège de la société

KBC-LIFE ALTERNATIVE INVESTMENTS KBC LIFE ALTERNATIVE SELECTOR Règlement de gestion Le KBC-LIFE ALTERNATIVE SELECTOR est un fonds de placement interne de KBC Assurances, SA ayant son siège de la société

BCGE. Profession de foi de la BCGE

L investissement en entreprise Profession de foi de la BCGE Septembre 2012 Sommaire 1. La BCGE est bien placée pour connaître les entreprises 2. La performance est produite par l économie réelle et ses

L investissement en entreprise Profession de foi de la BCGE Septembre 2012 Sommaire 1. La BCGE est bien placée pour connaître les entreprises 2. La performance est produite par l économie réelle et ses

OPCVM Présentation Gamme Cœur

OPCVM Présentation Gamme Cœur 2 L édito HSBC France met son expertise et son savoir-faire à votre service pour vous aider à saisir les opportunités offertes par les marchés financiers et faire fructifier

OPCVM Présentation Gamme Cœur 2 L édito HSBC France met son expertise et son savoir-faire à votre service pour vous aider à saisir les opportunités offertes par les marchés financiers et faire fructifier

LES MARCHÉS DÉRIVÉS DE CHANGE. Finance internationale 9éme ed. Y. Simon & D. Lautier

LES MARCHÉS DÉRIVÉS DE CHANGE 1 Section 1. Les instruments dérivés de change négociés sur le marché interbancaire Section 2. Les instruments dérivés de change négociés sur les marchés boursiers organisés

LES MARCHÉS DÉRIVÉS DE CHANGE 1 Section 1. Les instruments dérivés de change négociés sur le marché interbancaire Section 2. Les instruments dérivés de change négociés sur les marchés boursiers organisés

Les estimateurs de marché optimaux de la performance de l immobilier de bureaux en France

ÉTUDE RÉALISÉE PAR PIERRE SCHOEFFLER, SENIOR ADVISOR, IEIF Les estimateurs de marché optimaux de la performance de l immobilier de bureaux en France Février 2012 La recherche Les estimateurs de marché

ÉTUDE RÉALISÉE PAR PIERRE SCHOEFFLER, SENIOR ADVISOR, IEIF Les estimateurs de marché optimaux de la performance de l immobilier de bureaux en France Février 2012 La recherche Les estimateurs de marché

Gestion quantitative La gestion à cliquets et l assurance de portefeuille

P R O D U I T S Gestion quantitative La gestion à cliquets et l assurance de portefeuille MEMBRE DE L'ASSOCIATION SUISSE DES BANQUIERS Spécialisée dans l assurance de portefeuille, Dynagest est considérée

P R O D U I T S Gestion quantitative La gestion à cliquets et l assurance de portefeuille MEMBRE DE L'ASSOCIATION SUISSE DES BANQUIERS Spécialisée dans l assurance de portefeuille, Dynagest est considérée

COLLOQUE SUR LA RETRAITE ET LES PLACEMENTS AU QUÉBEC L INVESTISSEMENT GUIDÉ PAR LE PASSIF

COLLOQUE SUR LA RETRAITE ET LES PLACEMENTS AU QUÉBEC L INVESTISSEMENT GUIDÉ PAR LE PASSIF LE 20 NOVEMBRE 2014 Sébastien Naud, CFA, M.Sc. Conseiller principal L investissement guidé par le passif Conférenciers

COLLOQUE SUR LA RETRAITE ET LES PLACEMENTS AU QUÉBEC L INVESTISSEMENT GUIDÉ PAR LE PASSIF LE 20 NOVEMBRE 2014 Sébastien Naud, CFA, M.Sc. Conseiller principal L investissement guidé par le passif Conférenciers

PROSPECTUS COMPLET PROSPECTUS SIMPLIFIE PARTIE A STATUTAIRE

PROSPECTUS COMPLET OPCVM conforme aux normes européennes PROSPECTUS SIMPLIFIE PARTIE A STATUTAIRE Présentation succincte : Dénomination : Forme juridique : Compartiments/nourricier : Société de gestion

PROSPECTUS COMPLET OPCVM conforme aux normes européennes PROSPECTUS SIMPLIFIE PARTIE A STATUTAIRE Présentation succincte : Dénomination : Forme juridique : Compartiments/nourricier : Société de gestion

Séminaire IST Insight du 23 avril 2013

Séminaire IST Insight du 23 avril 2013 Comment investir sur le marché des actions suisses Serge Ledermann Directeur s.ledermann@retraitespopulaires.ch Caroline 9 CP 288-1001 Lausanne Tél. 021 348 21 11

Séminaire IST Insight du 23 avril 2013 Comment investir sur le marché des actions suisses Serge Ledermann Directeur s.ledermann@retraitespopulaires.ch Caroline 9 CP 288-1001 Lausanne Tél. 021 348 21 11

FIRST ASSET REIT INCOME FUND. Rapport intermédiaire de la direction sur le rendement du Fonds pour la période du 1 er janvier 2013 au 30 juin 2013

FIRST ASSET REIT INCOME FUND Rapport intermédiaire de la direction sur le rendement du Fonds pour la période du 1 er janvier 2013 au 30 juin 2013 Fonds : First Asset REIT Income Fund Titres :, Période

FIRST ASSET REIT INCOME FUND Rapport intermédiaire de la direction sur le rendement du Fonds pour la période du 1 er janvier 2013 au 30 juin 2013 Fonds : First Asset REIT Income Fund Titres :, Période

Zugerberg Asset Management ZAM. Gestion de fortune exclusive principalement basée sur des titres individuels. ZAM Z.

Zugerberg Asset Management ZAM. Gestion de fortune exclusive principalement basée sur des titres individuels. ZAM Z. 1 Mesdames et messieurs, Une gestion de fortune clairvoyante, réaliste et compétente

Zugerberg Asset Management ZAM. Gestion de fortune exclusive principalement basée sur des titres individuels. ZAM Z. 1 Mesdames et messieurs, Une gestion de fortune clairvoyante, réaliste et compétente

SOUS-FONDS PUBLICATIONS EVENEMENTIELLES SERIES ACCORDS HORS UE SOUS-SERIES COTONOU DOSSIERS : PIECES : 20000623 DATES 2000 VERSIONS LINGUISTIQUES :

BEI PUBLICATIONS ACCORDS HORS UE COTONOU 20000 623 2000 FR8 FONDS BEI SOUS-FONDS PUBLICATIONS SERIES EVENEMENTIELLES SOUS-SERIES ACCORDS HORS UE DOSSIERS : COTONOU PIECES : 20000623 DATES 2000 VERSIONS

BEI PUBLICATIONS ACCORDS HORS UE COTONOU 20000 623 2000 FR8 FONDS BEI SOUS-FONDS PUBLICATIONS SERIES EVENEMENTIELLES SOUS-SERIES ACCORDS HORS UE DOSSIERS : COTONOU PIECES : 20000623 DATES 2000 VERSIONS

INFORMATIONS CLES POUR L INVESTISSEUR

INFORMATIONS CLES POUR L INVESTISSEUR Ce document fournit des informations essentielles aux investisseurs de cet OPCVM. Il ne s agit pas d un document promotionnel. Les informations qu il contient vous

INFORMATIONS CLES POUR L INVESTISSEUR Ce document fournit des informations essentielles aux investisseurs de cet OPCVM. Il ne s agit pas d un document promotionnel. Les informations qu il contient vous

RISQUES ASSOCIÉS AUX INSTRUMENTS FINANCIERS (GLOSSAIRE)

") RISQUES ASSOCIÉS AUX INSTRUMENTS FINANCIERS (GLOSSAIRE) apperçu des Principaux risques et caractéristiques Annexe 2 Table des matières 1. Préambule 5 2. Informations générales sur les risques 6 2.1 Introduction

RISQUES ASSOCIÉS AUX INSTRUMENTS FINANCIERS (GLOSSAIRE) apperçu des Principaux risques et caractéristiques Annexe 2 Table des matières 1. Préambule 5 2. Informations générales sur les risques 6 2.1 Introduction

Fonds de placement en Suisse. Définitions Fonctionnement Poids économique OMPACT

Fonds de placement en Suisse Définitions Fonctionnement Poids économique OMPACT Table des matières Page Avant-propos 3 Définitions 4 Fonctionnement d un fonds de placement 6 Caractéristiques des fonds

Fonds de placement en Suisse Définitions Fonctionnement Poids économique OMPACT Table des matières Page Avant-propos 3 Définitions 4 Fonctionnement d un fonds de placement 6 Caractéristiques des fonds

db x-trackers FTSE Developed Europe Ex UK Property UCITS ETF (DR) Supplément du Prospectus

Supplément du Prospectus") db x-trackers FTSE Developed Europe Ex UK Property UCITS ETF (DR) Supplément du Prospectus Le présent Supplément contient des informations sur le db x-trackers FTSE Developed Europe Ex UK Property UCITS

db x-trackers FTSE Developed Europe Ex UK Property UCITS ETF (DR) Supplément du Prospectus Le présent Supplément contient des informations sur le db x-trackers FTSE Developed Europe Ex UK Property UCITS

Les «Incontournables»

LA SELECTION DES SUPPORTS «PATRIMONIAUX» DE SKANDIA QU EST CE QU UN «SUPPORT PATRIMONIAL»? Les supports dits «patrimoniaux» ne sont pas officiellement classés dans une catégorie (AMF, Morningstar ou autres).

LA SELECTION DES SUPPORTS «PATRIMONIAUX» DE SKANDIA QU EST CE QU UN «SUPPORT PATRIMONIAL»? Les supports dits «patrimoniaux» ne sont pas officiellement classés dans une catégorie (AMF, Morningstar ou autres).

Problèmes de crédit et coûts de financement

Chapitre 9 Problèmes de crédit et coûts de financement Ce chapitre aborde un ensemble de préoccupations devenues essentielles sur les marchés dedérivésdecréditdepuislacriseducréditde2007.lapremièredecespréoccupations

Chapitre 9 Problèmes de crédit et coûts de financement Ce chapitre aborde un ensemble de préoccupations devenues essentielles sur les marchés dedérivésdecréditdepuislacriseducréditde2007.lapremièredecespréoccupations

LOI FÉDÉRALE SUR LES PLACEMENTS COLLECTIFS DE CAPITAUX (LPCC) DU 23 JUIN 2006

DU 23 JUIN 2006") LOI FÉDÉRALE SUR LES PLACEMENTS COLLECTIFS DE CAPITAUX (LPCC) DU 23 JUIN 2006 NEUFLIZE USA OPPORTUNITES $ Société d investissement à capital variable de droit français Fusion-absorption de la SICAV NEUFLIZE

LOI FÉDÉRALE SUR LES PLACEMENTS COLLECTIFS DE CAPITAUX (LPCC) DU 23 JUIN 2006 NEUFLIZE USA OPPORTUNITES $ Société d investissement à capital variable de droit français Fusion-absorption de la SICAV NEUFLIZE

DynAmiser vos investissements

DynAmiser vos investissements Aequam en quelques mots Jeune entreprise indépendante et innovante Agréée AMF n GP-10000038 Incubée par le Pôle Sponsorisée par Fondatrice de Savoir-faire / Innovation 5 associés

DynAmiser vos investissements Aequam en quelques mots Jeune entreprise indépendante et innovante Agréée AMF n GP-10000038 Incubée par le Pôle Sponsorisée par Fondatrice de Savoir-faire / Innovation 5 associés

Fiche info financière pour assurance de vie non fiscale Valable à partir du 23/10/2013

Fiche info financière pour assurance de vie non fiscale Valable à partir du 23/10/2013 DL Strategy Type d assurance vie - Assurance vie composée de fonds à taux d intérêt garanti par la compagnie d assurance