Marchés immobiliers en régions. Bordeaux et région Sud-Ouest

|

|

|

- Aubin Crépeau

- il y a 6 ans

- Total affichages :

Transcription

1 Marchés immobiliers en régions Bordeaux et région Sud-Ouest

2 Le tour de France de l immobilier par le Crédit Foncier

3 Plan de la présentation Le baromètre Crédit Foncier/CSA sur le moral des professionnels de l immobilier dans votre région Marché du crédit Marchés résidentiels en 2014 et 2015 Marchés de l immobilier d entreprise en 2014 et 2015 Film sur les marchés immobiliers européens ** L évolution du pouvoir d achat immobilier selon l âge des ménages à Bordeaux

4 Le baromètre Crédit Foncier/CSA sur le moral des professionnels de l immobilier en région Sud-Ouest Nicolas Pécourt, Directeur de la communication externe & RSE, Crédit Foncier

5 Méthodologie du baromètre du Moral des Professionnels de l Immobilier Un baromètre pour prendre le pouls du marché du logement et dégager les tendances à venir Cible interrogée par téléphone 402 professionnels de l immobilier* dont : 4 catégories de répondants Agents immobiliers, Commercialisateurs 100 Lotisseurs, Promoteurs 100 Constructeurs de maisons individuelles 100 Gestionnaires de patrimoine, Réseaux de défiscalisation régions (découpage de la France en 5 ensembles) Ile-de-France 80 Nord-Est 82 Nord-Ouest 80 Sud-Ouest 80 Sud-Est 80 Dates de terrain du lundi 17 au mardi 25 novembre 2014 Réalisé avec l institut de sondage CSA, ce baromètre lancé par le Crédit Foncier début 2015 mesure le moral des professionnels de l immobilier sur la base d un échantillon représentatif de 400 professionnels (répartition ci-contre). Ce baromètre, qui sera réalisé avec une fréquence quadrimestrielle, est organisé en trois parties : Vue rétrospective : quelle perception ont les professionnels du marché du logement des 4 mois écoulés (fin 2014 pour la 1 ère édition) Vue prospective : quelle devrait être l évolution des prix et des transactions dans le neuf et l ancien pour les douze prochains mois (2015 pour la 1 ère édition) Moral des professionnels de l immobilier pour les douze prochains mois. * L échantillon a été raisonné afin de disposer d une base solide d interviews par région et pouvoir ainsi identifier les spécificités régionales. Nous avons ensuite redonné à chaque région son poids réel (selon la répartition des ménages dans les régions) afin d obtenir un échantillon total représentatif de la France métropolitaine. 5

6 1 er enseignement : Prévisions pour l année 2015 Les professionnels de l immobilier du Sud-Ouest sont les plus optimistes sur l avenir du marché du logement France entière Moral des professionnels quant à l avenir du marché du logement 2 principales raisons d optimisme / de pessimisme 35% 64% Optimistes Pessimistes 80% Evolution taux d'intérêt 58% Evolution prix de l'immobilier 96% Contexte économique 79% Evolution pouvoir d achat des ménages Sud-Ouest Moral des professionnels quant à l avenir du marché du logement 2 principales raisons d optimisme/de pessimisme 40% 59% 59% Optimistes Pessimistes 81% Evolution taux d'intérêt 69% Dispositifs de soutien à l achat immobilier 96% Contexte économique 83% Evolution pouvoir d achat des ménages 6

7 2 ème enseignement : Prévisions pour l année 2015 En région Sud-Ouest : baisse des prix dans l ancien et stabilité dans le neuf, comme pour la France entière France entière NEUF ANCIEN Des prix Du nombre de transactions Des prix Du nombre de transactions = 10% des répondants 57% = 13% des répondants 40% = 3% des répondants 35% = 12% des répondants 48% 28% 35% 39% 52% 30% 64% Sud-Ouest = Des prix 15% des répondants 63% NEUF Du nombre de transactions = 19% des répondants 32% = Des prix 6% des répondants 58% ANCIEN Du nombre de transactions = 15% des répondants 52% 18% 37% 31% 21% 7

8 Marché du crédit 2014 : des conditions de financement très favorables pour les marchés immobiliers Jean BLAIN, Directeur régional Sud-Ouest, Crédit Foncier

9 Les volumes de crédits à l immobilier résidentiel devraient rester limités Prêts immobiliers (y compris prêts travaux) hors rachats et renégociations Montants engagés Volumes de crédits à l'habitat (Mds ) EST PRÉV. Source : Crédit Foncier Immobilier 9

10 La baisse de la durée des crédits est-elle stoppée? 18 ans et 9 mois Durées moyennes des prêts en mois (prêts bancaires seuls) ans et 7 mois Source : Crédit Logement / CSA 10

Ensemble du marché 5,07 4,64 4,1 4,2 2,9 3,8 3,5 3,0 2,9 2,67 6 5 4 3 1,7 2,1 2,4 2,29 2 1 0 T3-04 T2-05 T1-06 T4-06 T3-07 T2-08 T1-09 T4-09 T3-10 T2-11")

11 La baisse des taux d intérêt est relative, compte tenu de l inflation Depuis 2010, le taux déflaté tend à remonter Le taux déflaté atteint 2,67% en janvier 2015, contre 1,6% au T Taux d'intérêt moyen en % (seuls prêts du secteur bancaire) Ensemble du marché 5,07 4,64 4,1 4,2 2,9 3,8 3,5 3,0 2,9 2, ,7 2,1 2,4 2, T3-04 T2-05 T1-06 T4-06 T3-07 T2-08 T1-09 T4-09 T3-10 T2-11 T1-12 T4-12 T3-13 T2-14 janv-15-1 Taux d'inflation* Taux d'intérêt Taux d'intérêt déflaté Source : Crédit Logement / CSA * Taux sur 12 mois glissants, Insee 11

12 Persistance pour 2015 de taux de crédit immobilier très favorables Taux d'intérêt moyen en % (prêts bancaires seuls hors assurance) Ensemble du marché secteur concurrentiel Niveau de taux record de 2,29% en janvier 2015 (contre 2,38 % en déc. 2014) Une solvabilité accrue : le passage d'un taux de 4,50 % à 2,40 % sur une durée de 20 ans apporte pour une même mensualité un gain de 20 % de pouvoir d'achat immobilier! 5,5 5,07 5,0 4,52 4,5 4,0 3,92 3,83 3,9 3,5 3,0 3,44 3,27 3,27 2,94 3,08 2,85 2,65 2,5 2,38 2,29 2,20 2,0 Source : Crédit Logement / CSA prévision Crédit Foncier Immobilier 12

13 Marchés résidentiels en 2014 et 2015 Gérard RUL, Directeur général adjoint, Crédit Foncier Expertise Damien LAVAUD, Directeur régional des expertises, Crédit Foncier Expertise

14 Marché national 2014 : des conditions de financement favorables sans effets visibles sur les marchés immobiliers 2015 : une timide reprise au bout du tunnel?

15 Marché du neuf résidentiel 2014 «Perspective» Bordeaux Commercialisé par Crédit Foncier Immobilier

16 Activité dans le neuf : la production au plus bas (en milliers d'unités) Nombre de logements cumulés sur 1 an glissant Évolution sur un an : Logements commencés -11,6 % Permis de construire -8,2 % Permis de construire Logements commencés août-09 janv.-10 juin-10 nov.-10 avr.-11 sept.-11 févr.-12 juil.-12 déc.-12 mai-13 oct.-13 mars-14 août-14 janv.-15 Sources : SOeS, Sit@del2 (janv. 2015), Crédit Foncier Immobilier 16

de 39 % pour l accession à la propriété En milliers 489 500 415 423 399 399 402 450 347 353 400 370 350 297 257 300 238 227 196")

17 logements construits en 2014 Vers un redémarrage lent de la construction de logements en 2015 Recul en 1 an (2013/2014) de plus de 12 % Recul en 7 ans (2007/2014) de près de 28 % Recul en 7 ans (2007/2014) de 39 % pour l accession à la propriété En milliers prév. locatif privé locatif social accession total logements Sources : Panorama du financement / Crédit Foncier Immobilier, Sitadel II, DAEI/SES/AEREL, modèle FANIE Y compris résidences secondaires 17

18 Résidentiel neuf : malgré une légère décrue, le volume des stocks demeure élevé Environ ventes réalisées par la promotion immobilière en 2014 Baisse des ventes : -3,9 % par rapport à 2013 Le stock de logements neufs se réduit à un peu plus de logements, stable sur un an Ce qui revient à 13 mois de commercialisation (au rythme de la fin 2014) , Stock en volume ,5 6, ,1 Stock en mois de commercialisation 13, Sources : ECLN, Crédit Foncier Immobilier 18

19 Maisons individuelles en secteur diffus : une baisse de 46 % en 7 ans ( ) La contraction du marché de la maison individuelle, violente en 2013, se ralentit progressivement Le repli affecte surtout l Ouest et le Sud-Est, mais a épargné le Nord, l Ile-de-France et l Est Evolution des ventes de maisons individuelles en secteur diffus % entre 2012 et ,5% (estimations) Sources : Crédit Foncier Immobilier / U.M.F / Markemetron 19

4.100 290.")

20 Mais les prix du neuf restent élevés et amplifient la crise de la demande Des efforts consentis en fin d année? Evolution des prix de vente des logements neufs (prix moyen à la réservation) / m² - 0,8 % ,0 % Prix de vente des maisons en secteur groupé Prix de vente des appartements Source : SOeS, ECLN T

21 Marché de l ancien en 2014

22 Le niveau de transactions dans l ancien en-dessous des niveaux d avant crise Une légère progression du volume de transactions possible dans l ancien en transactions actées à fin 2014 soit une correction légère de 3 % du volume d activité par rapport à 2013 mais une activité inférieure de 14 % à la moyenne observée dans les années d'avant crise Activité du marché de l'ancien (prov.) 2015 (est.) Source : Estimation notaires INSEE Prévision Crédit Foncier Immobilier 22

23 Partout en France, les prix accentuent leur érosion dans l immobilier ancien Immobilier ancien : variation des prix à fin décembre 2014 Prix Moyen T Variation sur 12 mois PARIS appartements ,1% GDE COURONNE appartements ,9% GDE COURONNE maisons ,1% Immobilier ancien : variation des prix à fin décembre 2014 Prix Moyen T Variation sur 12 mois PROVINCE appartements nd -2,7% PROVINCE maisons nd -2,1% Sources : Crédit Foncier Immobilier / Notaires IDF / Notaires de France 23

24 janv.-12 mars-12 mai-12 juil.-12 sept.-12 nov.-12 janv.-13 mars-13 mai-13 juil.-13 sept.-13 nov.-13 janv.-14 mars-14 mai-14 juil.-14 sept.-14 nov.-14 janv.-12 mars-12 mai-12 juil.-12 sept.-12 nov.-12 janv.-13 mars-13 mai-13 juil.-13 sept.-13 nov.-13 janv.-14 mars-14 mai-14 juil.-14 sept.-14 nov.-14 janv.-12 mars-12 mai-12 juil.-12 sept.-12 nov.-12 janv.-13 mars-13 mai-13 juil.-13 sept.-13 nov.-13 janv.-14 mars-14 mai-14 juil.-14 sept.-14 nov.-14 Baisse de 9,4 % du coût total moyen d une opération immobilière entre 2012 et Montant de l'acquisition + 5,7% Appartement dans l ancien de 70 m² à Bordeaux Montant acquisition + intérêts - 9,4% Montant de l'acquisition Montant des intérêts sur la durée du prêt - 39,6% Montant de l'acquisition Montant des intérêts sur la durée du prêt Montant des intérêts sur la durée du prêt Sources : Crédit Logement CSA :/ Observatoire LPI / Crédit Foncier Immobilier 24

25 Les différences régionales persistent Prix* actuels au m² d'un appartement T3 ancien ou récent : Évolution 12 mois + 3% et au-delà 0% à +3% de 0% à -3% -3% et au-delà Nantes Le Havre Le Mans Bordeaux Angers Toulouse Lille PARIS Clermont-Ferrand St-Etienne Montpellier Dijon Reims Lyon Nîmes Marseille Grenoble Strasbourg Toulon Nice *Prix à fin 2014 Relevé sur les mutations récentes d un appartement de 3 pièces. Chiffres source LPI Ecarts sur 12 mois estimés, source Crédit Foncier Immobilier 25

26 Une érosion des prix des logements anciens au plan national Base 100 au 1 er trimestre Série brute ,5 118, , ,7% ,8% 100-1% 95 T T T T T T T T T T T T T T T T T France métropolitaine Province Île-de-France T T T4 année

27 Marché résidentiel en région Aquitaine

28 Le contexte régional 28

29 Indicateurs démographiques (1/2) Taux de croissance de la population 1,3% Aquitaine France métropolitaine 1,1% 0,9% 1,02% 1,03% 1,01% 1,10% 1,02% 1,00% 0,85% 0,90% 0,82% 0,98% 0,7% 0,71% 0,70% 0,67% 0,76% 0,72% 0,64% 0,68% 0,53% 0,5% 0,55% 0,48% 0,49% 0,48% 0,3% Sources : INSEE / Etudes - Crédit Foncier Immobilier 29

30 Indicateurs démographiques (2/2) Densité et répartition de la population régionale Sources : INSEE / Etudes - Crédit Foncier Immobilier 30

31 Indicateur économique Revenus moyens des ménages Sources : INSEE / Etudes - Crédit Foncier Immobilier 31

32 Quelques repères sur le marché du neuf en France Sur 22 régions : 10 régions ont recensé plus de 500 ventes de logements sur le 4ème trimestre Sur logements (maisons en groupé et appartements) proposés à la vente en France métropolitaine fin décembre 2014 : 7 régions ont totalisé plus de ventes de logements, représentant 77% réservations signées dans le trimestre. 6,7% des logements sont construits 37,3% sont en cours de construction 56% sont en projet 32 des

Nombre de logements mis en chantier Taux de croissance ou de")

33 Cartographie du marché du neuf par EPCI (Etablissement Public de Coopération Intercommunale) Nombre de logements mis en chantier Taux de croissance ou de renouvellement du parc de logements Sources : Sit@del2 / Etudes - Crédit Foncier Immobilier Sources : Sit@del2 / INSEE / Etudes - Crédit Foncier Immobilier 33

34 Activité des marchés de logements anciens Maisons anciennes Appartements anciens Source : Etudes Crédit Foncier Immobilier

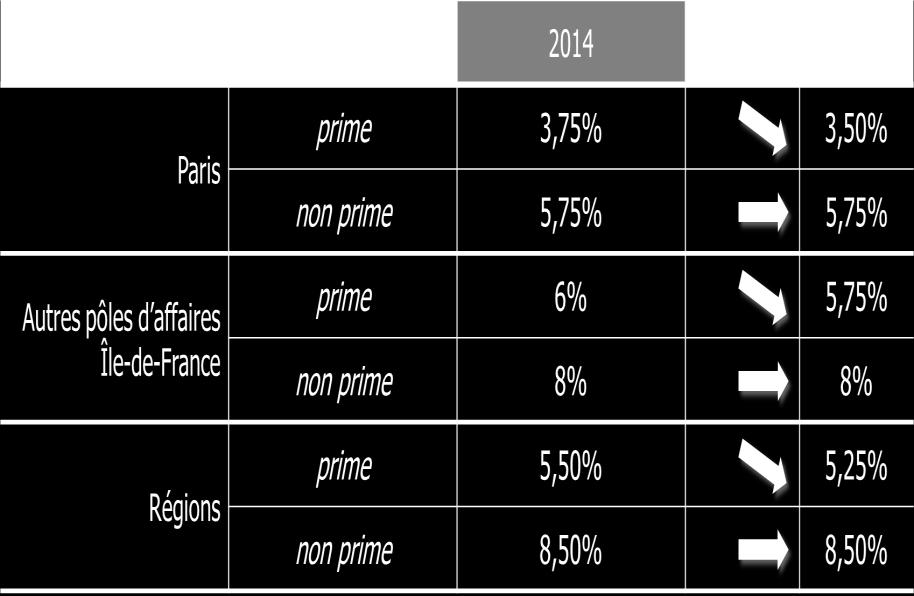

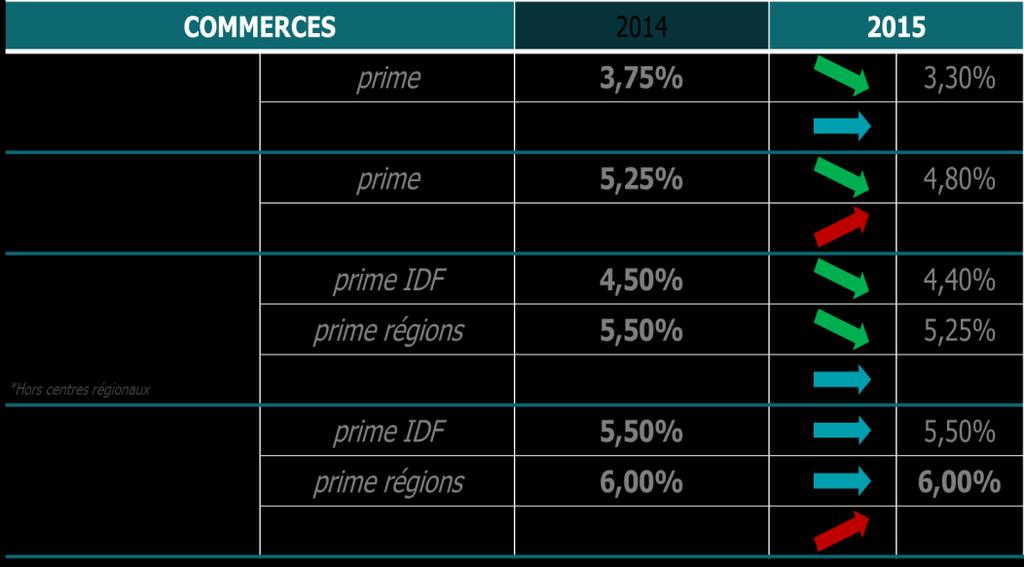

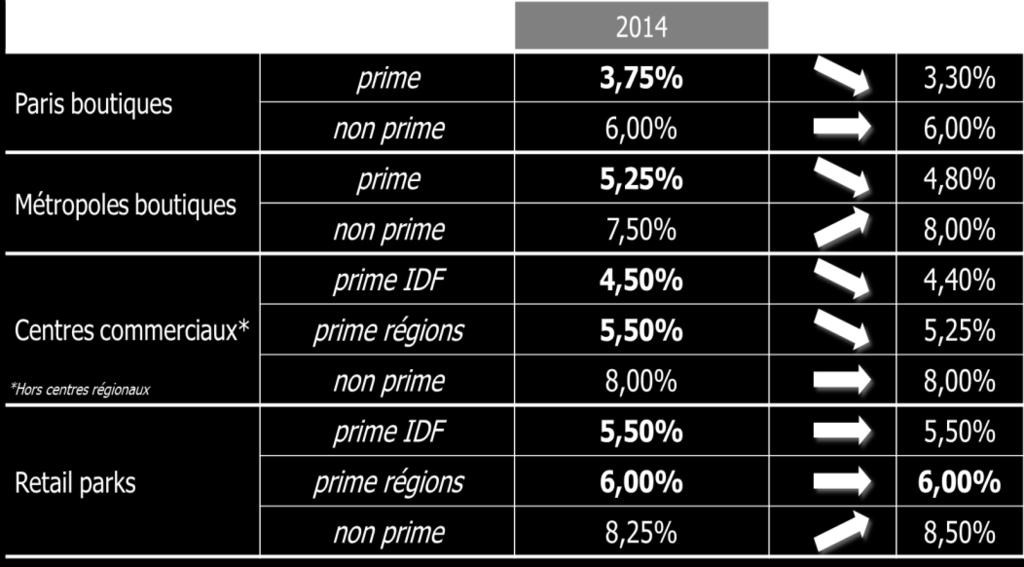

35 Prix moyens par département dans l ancien 2. Prix des appartements anciens 3. Prix des maisons anciennes Sources : Perval Notaires de France/ Le prix des logements dans l ancien connait généralement un léger décrochage, notamment au sein des communes de faible activité économique. Toutefois, les hyper-centres des communes actives connaissent un maintien voir une hausse des prix du fait de la rareté et de la demande principalement axée sur cette typologie de bien. Ainsi, dans ces secteurs-là, l ancien peut être plus cher que le neuf. Concernant le marché des maisons, le décrochage est plus important notamment sur les biens des secteurs ruraux et de la côte où le marché du neuf prend fortement le dessus. 35

36 Focus sur Bordeaux

37 Structure du parc de logements par type d occupation Bordeaux Bordeaux Métropole 2% 3% 11% 7% 29% Résidences principales occupées par les propriétaires Résidences principales occupées par les locataires secteur privé Résidences principales occupées par les locataires secteur HLM Résidences principales vacantes 2% 2% 5% 16% 42% Résidences secondaires ou de vacances 49% Autres 33% Par rapport à Bordeaux Métropole : La part des propriétaires-occupants est largement plus faible à Bordeaux, celle des locataires en secteur privé est largement plus forte à Bordeaux et celle des logements sociaux est plus faible à Bordeaux. 37

38 Marché du neuf Les niveaux de prix sont stables Bordeaux Appartements neufs / prix au m² Valeurs Minimales Valeurs Maximales Valeurs Dominantes Valeurs Minimales Valeurs Maximales Valeurs Dominantes Valeurs Minimales Valeurs Maximales Valeurs Dominantes Centre-Ville Périphérie/ secteur courant Périphérie/ secteur recherché Source : Crédit Foncier/ marche-immo.com 38

39 Prix moyens par secteurs dans l ancien Prix des appartements Prix des maisons Sources : Perval Notaires de France/ Le prix des appartements dans l ancien continue à connaître son clivage. Début d un ralentissement au sein des communes limitrophes et au-delà de la ceinture des boulevards, montée au sein de l hyper-centre de Bordeaux. Les principaux facteurs demeurent une bonne qualité architecturale des biens, des services qui y sont offerts, et d une excellente desserte qui va s améliorer sous peu. Il pâtit d un manque de produits sur le créneau des grandes surfaces en dehors des constructions des années 70 qui ont leur propre marché. Les maisons sont toujours très demandées en centre et en périphérie, leurs valeurs connaissent un abattement important pour les constructions des années non modernisées. 39

40 Marchés de l immobilier d entreprise en 2014 et 2015

41 Marché national Immobilier d entreprise : un contraste entre location et investissement

La")

42 Marché locatif tertiaire 2014 Tour Eqho (Icade) La Défense

43 Une reprise très modérée de la demande locative de bureaux en Ile-de-France, le stock tertiaire francilien atteint un niveau historiquement élevé Demande placée en Ile-de-France : +15 % en 2014 par rapport à % par référence à la moyenne décennale Offre immédiate en Ile-de-France : +3 % à fin 2014 sur un an +27 % par rapport à la moyenne décennale L équivalent de 2 années de placement locatif 2,3 1,85 2,1 2, En millions de m² placés par an - prévision Crédit Foncier Immobilier 43

44 Des loyers faciaux globalement stables mais l écart entre loyers faciaux et réels s accentue Analyse statistique des baux tertiaires les plus récents étudiés par Crédit Foncier Expertise (Bureaux > m²) Source : Crédit Foncier Immobilier Carte réalisée avec Cartes & Données - Articque 44

-")

45 Marché de l investissement en immobilier d entreprise 2014 Le Prélude (Icade) - Bordeaux

46 L écart de taux est de plus en plus favorable à l investissement en immobilier d entreprise Malgré une pression baissière sur les taux de rendement, la prime de risque immobilier s élève au chiffre jamais vu de 300 points de base pour les produits core. Ecart en PB Taux OAT TEC à 10 ans, moyenne calculée à partir des taux quotidiens (données : sources AFT, BDF) 6,0 Taux de rendement "prime" Paris Q.C.A. (Source : Crédit Foncier Immobilier) 5,5 5,0 4,5 1,65 0,76 1,85 4,0 3,5 3,0 2,5 2,0 1,09 0,51-0,51 1,63 1,39 1,71 2,05 1,99 2,11 2,56 2,49 3,60% 2,97 % 1,5 1,0 Evolution de spread (taux en %) OAT 10 ans et taux de rendement immobilier "prime" Paris Q.C.A. 0,5 0, T T T T T

Allocation géographique : Belle progression des volumes en 2014, encore plus en régions")

47 Un marché de l investissement en immobilier d entreprise banalisé* toujours bien orienté au début % en 2014 par rapport à % par référence à la moyenne décennale (16 milliards ) Allocation géographique : Belle progression des volumes en 2014, encore plus en régions 28,5 25 Ile-de-France Régions 17,5 24,4 22, ,1 2,4 3,9 6, ,5 11, , ,9 12,1 11,1 16, Source : Crédit Foncier Immobilier * bureaux, commerces, entrepôts, locaux d activités 47

48 Quelles allocations d actifs en 2014? Typologie d actifs : forte progression des volumes en commerces, recul de la logistique et des activités % 10% Bureaux 24% 32% 64% Commerces 66% Logistique/Activités 48

49 Taux de rendement : des écarts qui s accroissent Source : Crédit Foncier Immobilier 49

50 Marché régional Immobilier d entreprise : - Marché locatif tertiaire - Marché de l investissement

; RFF (1 700m²) ; Vatel(2014m²) Perspectives 2015 : 80 000 m²")

51 Marché locatif : une année similaire aux précédentes Demande placée en bureaux et évolution 2014 / 2013 : m² / m² Quelques opérations significatives : CFA (9 433 m²) ; RFF (1 700m²) ; Vatel(2014m²) Perspectives 2015 : m² 51

52 Marché de l investissement : taux de rendement * Perspective estimée à fin d année source Crédit Foncier Immobilier 52 52

53 Projets d investissement

54 Film : les marchés immobiliers européens

55 L évolution du pouvoir d achat immobilier selon l âge des ménages à Bordeaux Nicolas Pécourt, Directeur de la communication externe & RSE, Crédit Foncier

56 Capacim : un baromètre développé par le Crédit Foncier et l Université Paris-Dauphine Capacim mesure l évolution du pouvoir d achat immobilier selon l âge des ménages. Trois années d observation (enquête patrimoine INSEE) ont été retenues : 1998, 2004 et Capacim repose sur une mise en perspective de l offre et de la demande : la demande est qualifiée en fonction de la structure des ménages (les besoins d un célibataire ne sont pas ceux d'une famille avec trois enfants), des revenus et du patrimoine ; puis, analysée ville par ville par rapport aux prix des différents types de biens correspondants aux besoins des ménages, c est-à-dire un logement adapté à la structure familiale. Cette méthode permet de calculer le pourcentage de ménages capables d acheter un bien immobilier pour se loger et adapté à leurs besoins (i.e. à la structure familiale). Capacim porte sur Paris, 12 métropoles de Province et 12 communes franciliennes (marché des appartements dans l ancien). La population de référence est la population française prise dans son ensemble. Capacim est donc un indicateur exhaustif et local qui mesure au plus près des besoins la capacité réelle des ménages en matière immobilière Ces travaux de recherche ont bénéficié du support de la chaire de la Fondation Paris-Dauphine «Ville et Immobilier» soutenue par le Crédit Foncier. 56

57 3 enseignements nationaux : Une baisse du pouvoir d achat immobilier entre 1998 et 2010 Des clivages importants entre générations Ces clivages se sont accentués entre 1998 et 2010

, Rouen (-17 %), Toulouse (-20 %), Nantes (-20 %), Lyon (-22 %), Bordeaux (-24 %) et Lille (-25 %).")

58 1 er enseignement national : une baisse générale du pouvoir d achat immobilier entre 1998 et 2010 Paris (-39 %) et Marseille (-42 %) enregistrent les plus fortes baisses de pouvoir d achat immobilier. De façon générale, les agglomérations affichent une baisse comprise entre 15 à 25 % : Dijon (-16 %), Rouen (-17 %), Toulouse (-20 %), Nantes (-20 %), Lyon (-22 %), Bordeaux (-24 %) et Lille (-25 %). Quatre métropoles affichent une baisse autour de 10 % : Strasbourg, Reims, Nancy et Rennes. Dans chacune de ces villes, six ménages sur dix ou plus étaient encore en capacité d acheter un logement en Cette baisse s explique par une très forte hausse des prix, non compensée par celle des revenus, alors que les taux d intérêt ont baissé et que la durée des crédits s est allongée durant cette période. Villes 1998/2010 Marseille -42 % Paris -39% Lille -25% Bordeaux -24% Lyon -22% Nantes -20% Toulouse -20% Rouen -17% Dijon -16% Rennes -11% Nancy -10% Reims -10% Strasbourg -10% 58

.")

59 1 er enseignement national : une baisse générale du pouvoir d achat immobilier entre 1998 et 2010 Après Marseille (-41 %), Paris (-39 %) et Lille (-25 %), Bordeaux est une des villes où la baisse de pouvoir d achat immobilier est significative (-24 %). Capacim toutes générations confondues -24% 74% 66% 70% 74% 69% 62% 62% 62% 66% 75% 70% 74% 77% 71% 72% 74% 60% 60% 59% 59% 58% 55% 54% 44% 44% 27%

60 2 ème enseignement national : des clivages importants entre générations Quelle que soit l année d observation, les quinquagénaires disposent du pouvoir d achat immobilier le plus important. Cela correspond à une tranche d âge où revenus et patrimoine sont significativement plus élevés ; Les trois quarts des quinquagénaires sont propriétaires de leur habitation principale ; Si l on fait abstraction des moins de 30 ans, ce sont les trentenaires qui ont le plus de mal à devenir propriétaires ; dans les principales métropoles régionales, seulement la moitié d entre eux peuvent acquérir un bien correspondant à leur besoin. 90% 80% 70% 60% 50% 40% 30% 20% 31% 16% 60% 44% 64% 25% 52% 68% 33% 58% 72% 43% 63% 79% 72% 59% 27% 82% 80% 75% 74% 64% 64% 51% 45% 72% 70% 66% 65% 55% 53% 46% 43% Nancy Bordeaux Marseille Paris 10% 0% 16% 2% 12% 1% 6% 7% 8% ans ans ans ans ans ans ans ans ans >65 ans 60

61 3 ème enseignement national : ces clivages se sont accentués Evolution du pouvoir d achat immobilier entre 1998 et 2010 Des ans 61

62 3 ème enseignement national : ces clivages se sont accentués Evolution du pouvoir d achat immobilier entre 1998 et 2010 Des ans 62

63 3 ème enseignement national : ces clivages se sont accentués Les ans : La baisse du pouvoir d achat immobilier touche particulièrement les plus jeunes ; Entre 1998 et 2010, le pouvoir d achat immobilier des ans a été divisé par 2 dans les principales métropoles régionales ; Il est devenu quasiment nul à Paris. Villes Nancy 44% 31% Bordeaux 44% 16% Marseille 45% 2% Paris 20% 1% Les + 65 ans : La baisse du pouvoir d achat immobilier touche moins les plus de 65 ans ; Entre 1998 et 2010, le pouvoir d achat immobilier des +65 ans a été diminué de 10 % en moyenne en province et de 25 % à Paris Ceux qui étaient déjà propriétaires en 1998 ont vu leur patrimoine immobilier augmenter donc leur capacité à acheter un bien correspondant à leur besoin est resté stable ; En revanche, ceux qui ne sont pas devenus propriétaires avant la hausse des prix immobiliers des années 2000 ont plus de difficultés à le devenir. Villes Nancy 73% 70% Bordeaux 74% 65% Marseille 75% 53% Paris 57% 43% 63 63

64 3 ème enseignement national : ces clivages se sont accentués Des écarts très significatifs en Province entre primo et secundo-accédants âgés entre 35 et 40 ans : Marseille, Lille et Lyon affichent l écart le plus important entre primo et secundo-accédant. Ce constat qui illustre la «logique» selon laquelle les secundo-accédants résistent mieux à la flambée des prix que les primo-accédants, notamment grâce à l évolution favorable de leur capacité d apport personnel. A Bordeaux, le pouvoir d achat immobilier des secundo-accédants est 2,5 fois plus important que celui des primoaccédants. Capacim 2010 pour les ans 79% 77% 85% 84% 84% 80% 80% 83% 84% 88% 91% x2 x2 55% x2,5 x2,5 x2 x2,5 x5,5 x4 x3 x2,5 x2,5 x2,5 31% 31% 31% 32% 33% 37% 37% 38% 45% primo-accédant secundo-accédant 25% 20% 10% 64

65 Le pouvoir d achat immobilier à Bordeaux entre 1998 et 2010

66 1 er enseignement régional : Bordeaux, une des villes de Province où le pouvoir d achat immobilier a fortement diminué De 1998 à 2010, à Bordeaux, le pouvoir d achat immobilier de chaque tranche d âge a diminué : En 1998, 81 % des ménages entre 30 et 35 ans étaient en mesure d acquérir un bien immobilier correspondant à leurs besoins ; ils n étaient plus que 52 % en En 1998, 90 % des ménages entre 50 et 55 ans étaient en mesure d acquérir un bien immobilier correspondant à leurs besoins ; ils étaient 75 % en Evolutions observées par âge à Bordeaux 100% 90% 80% 77% 81% 84% 87% 90% 90% 87% 77% 74% 70% 60% 50% 40% 44% 44% 52% 58% 63% 72% 75% 74% 66% 65% % 20% 10% 16% ans ans ans ans ans ans ans ans ans >65 ans 66 66

67 2 ème enseignement régional : Bordeaux: le pouvoir d achat des primo-accédants a baissé de plus de 50 % entre 1998 et 2010 A Bordeaux, ceux qui ne sont pas devenus propriétaires avant la hausse des prix des années 2000 ont plus de difficultés à le devenir ; En 2010, 36 % des ans et 38 % des ans pouvaient devenir propriétaires (contre 77 % pour les ans et 74 % pour les ans en 1998). Capacim par tranches d âges : primo-accédants 80% 75% 76% 75% 75% 77% 74% 70% 60% 61% 50% 40% 30% 20% 10% 44% 35% 38% 36% 34% 31% 32% 29% 14% ans ans ans ans ans ans ans ans

68 3 ème enseignement régional : Bordeaux: le pouvoir d achat des secundo-accédants de plus de 35 ans est resté globalement identique entre 1998 et 2010 A Bordeaux, ceux qui étaient déjà propriétaires en 1998, lors du cycle bas des prix immobiliers, ont ensuite profité de la régulière appréciation de la valeur de leur patrimoine ; Leur capacité à acheter un nouveau bien pour se loger est donc restée significative ; Ils ont pu acheter un logement avec une pièce en plus pour accompagner par exemple l arrivée d un enfant ; Sur cette même période, le pouvoir d achat des plus de 35 ans s est globalement maintenu. Capacim par tranches d âges : secundo-accédants 100% 90% 87% 91% 95% 97% 99% 99% 99% 91% 97% 97% 96% 80% 85% 70% 65% 72% 77% % 50% 46% 40% ans ans ans ans ans ans ans ans 68 68

69 Merci de votre attention!

Marchés immobiliers en régions. Marseille 9 avril 2015

Marchés immobiliers en régions Marseille 9 avril 2015 Le tour de France de l immobilier par le Crédit Foncier Plan de la présentation Le baromètre Crédit Foncier/CSA sur le moral des professionnels de

Marchés immobiliers en régions Marseille 9 avril 2015 Le tour de France de l immobilier par le Crédit Foncier Plan de la présentation Le baromètre Crédit Foncier/CSA sur le moral des professionnels de

L année immobilière 2014

www. creditfoncier. com L année immobilière 2014 vue par le Crédit Foncier MARS 2015 synthèse Lors de sa traditionnelle conférence annuelle Les Marchés Immobiliers le 5 février 2015, le Crédit Foncier

www. creditfoncier. com L année immobilière 2014 vue par le Crédit Foncier MARS 2015 synthèse Lors de sa traditionnelle conférence annuelle Les Marchés Immobiliers le 5 février 2015, le Crédit Foncier

Conférence de presse : les marchés immobiliers à mi-année. Bruno Deletré, Directeur Général du Crédit Foncier

Conférence de presse : les marchés immobiliers à mi-année Bruno Deletré, Directeur Général du Crédit Foncier 8 juillet 2015 Un environnement immobilier plus favorable qu en 2014 2 59 % des professionnels

Conférence de presse : les marchés immobiliers à mi-année Bruno Deletré, Directeur Général du Crédit Foncier 8 juillet 2015 Un environnement immobilier plus favorable qu en 2014 2 59 % des professionnels

L analyse des marchés immobiliers par Crédit Foncier Immobilier sur les 9 premiers mois de 2013

Paris, le 15 octobre 2013 COMMUNIQUE DE PRESSE L analyse des marchés immobiliers par Crédit Foncier Immobilier sur les 9 premiers mois de 2013 Un marché immobilier résidentiel caractérisé par une baisse

Paris, le 15 octobre 2013 COMMUNIQUE DE PRESSE L analyse des marchés immobiliers par Crédit Foncier Immobilier sur les 9 premiers mois de 2013 Un marché immobilier résidentiel caractérisé par une baisse

Marchés immobiliers : conjoncture et perspectives

Marchés immobiliers : conjoncture et perspectives CB Richard Ellis 16 septembre 2008 Contexte économique Environnement international o L économie mondiale tourne au ralenti (incertitudes financières, inflation,

Marchés immobiliers : conjoncture et perspectives CB Richard Ellis 16 septembre 2008 Contexte économique Environnement international o L économie mondiale tourne au ralenti (incertitudes financières, inflation,

21 ème Observatoire des Taux meilleurtaux.com. C O N F É R E N C E D E P R E S S E 3 f é v r i e r 2 0 1 5

21 ème Observatoire des Taux meilleurtaux.com C O N F É R E N C E D E P R E S S E 3 f é v r i e r 2 0 1 5 I TAUX AU PLUS BAS : et si ça continuait? II RENEGOCIATION DE CREDITS : les règles du jeu changent

21 ème Observatoire des Taux meilleurtaux.com C O N F É R E N C E D E P R E S S E 3 f é v r i e r 2 0 1 5 I TAUX AU PLUS BAS : et si ça continuait? II RENEGOCIATION DE CREDITS : les règles du jeu changent

Le baromètre. Dauphine-Crédit Foncier. de l immobilier résidentiel. Tendance globale

Le baromètre Dauphine-Crédit Foncier de l immobilier résidentiel Tendance globale N. 3 Juin 2011 Kevin Beaubrun-Diant, co-responsable de la chaire «Ville et Immobilier», Université Paris-Dauphine. Cette

Le baromètre Dauphine-Crédit Foncier de l immobilier résidentiel Tendance globale N. 3 Juin 2011 Kevin Beaubrun-Diant, co-responsable de la chaire «Ville et Immobilier», Université Paris-Dauphine. Cette

MARCHÉ IMMOBILIER DE BUREAUX

MARCHÉ IMMOBILIER DE BUREAUX PERSPECTIVES CONJONCTURE ÉCONOMIQUE LE MARCHÉ DES BUREAUX EN ILE-DE-FRANCE 1 er Semestre 212 PERSPECTIVES Un contexte de marché favorable aux utilisateurs La crise financière

MARCHÉ IMMOBILIER DE BUREAUX PERSPECTIVES CONJONCTURE ÉCONOMIQUE LE MARCHÉ DES BUREAUX EN ILE-DE-FRANCE 1 er Semestre 212 PERSPECTIVES Un contexte de marché favorable aux utilisateurs La crise financière

Étude trimestrielle de Crédit Foncier Immobilier

Étude trimestrielle de Crédit Foncier Immobilier UN MARCHÉ LOCATIF QUI TOURNE AU RALENTI 1 er trimestre 213 Direction des Études Point de conjoncture bureaux marché locatif UN MARCHÉ LOCATIF QUI TOURNE

Étude trimestrielle de Crédit Foncier Immobilier UN MARCHÉ LOCATIF QUI TOURNE AU RALENTI 1 er trimestre 213 Direction des Études Point de conjoncture bureaux marché locatif UN MARCHÉ LOCATIF QUI TOURNE

Étude trimestrielle de Crédit Foncier Immobilier

Étude trimestrielle de Crédit Foncier Immobilier UN MARCHÉ LOCATIF QUI TOURNE AU RALENTI 2 e trimestre 2013 Direction des Études Point de conjoncture bureaux marché locatif L INÉVITABLE REPLI D ACTIVITÉ

Étude trimestrielle de Crédit Foncier Immobilier UN MARCHÉ LOCATIF QUI TOURNE AU RALENTI 2 e trimestre 2013 Direction des Études Point de conjoncture bureaux marché locatif L INÉVITABLE REPLI D ACTIVITÉ

Les parcs de logements et leur occupation. dans l Aire Urbaine de Lille et sa zone d influence. Situation 2005 et évolution 1999-2005

Les parcs de logements et leur occupation dans l Aire Urbaine de Lille et sa zone d influence Situation 2005 et évolution 1999-2005 Décembre 2008 Le territoire d étude 2 Agence de développement et d urbanisme

Les parcs de logements et leur occupation dans l Aire Urbaine de Lille et sa zone d influence Situation 2005 et évolution 1999-2005 Décembre 2008 Le territoire d étude 2 Agence de développement et d urbanisme

Le marché immobilier de bureaux en Ile-de-France 4 ème trimestre 2014. Accelerating success.

Le marché immobilier de bureaux en Ile-de-France 4 ème trimestre 214 Accelerating success. PERSPECTIVES Une année 215 dans la continuité > Après le creux de 213, l activité sur le marché des bureaux francilien

Le marché immobilier de bureaux en Ile-de-France 4 ème trimestre 214 Accelerating success. PERSPECTIVES Une année 215 dans la continuité > Après le creux de 213, l activité sur le marché des bureaux francilien

Les paradoxes des marchés de bureaux et du logement Les prévisions IEIF 2013. 2013 : l année dangereuse Entre rechute et guérison?

Les paradoxes des marchés de bureaux et du logement Les prévisions IEIF 2013 2013 : l année dangereuse Entre rechute et guérison? 2013 : scénarios pour l économie française Scénario central 80% de probabilité

Les paradoxes des marchés de bureaux et du logement Les prévisions IEIF 2013 2013 : l année dangereuse Entre rechute et guérison? 2013 : scénarios pour l économie française Scénario central 80% de probabilité

Amundi Immobilier. Le marché de l immobilier en France 4 e trimestre 2013. Tendances. Le contexte macroéconomique

Trimestriel 27 Janvier 214 nº2 Le marché de l immobilier en France 4 e trimestre 213 Tendances > Progressif redémarrage de l activité attendue au 4 e trimestre 213, mais l évolution du PIB devrait rester

Trimestriel 27 Janvier 214 nº2 Le marché de l immobilier en France 4 e trimestre 213 Tendances > Progressif redémarrage de l activité attendue au 4 e trimestre 213, mais l évolution du PIB devrait rester

Observatoire Crédit Logement / CSA du Financement des Marchés Résidentiels Tableau de bord trimestriel 1 er Trimestre 2013

Observatoire Crédit Logement / CSA du Financement des Marchés Résidentiels Tableau de bord trimestriel 1 er Trimestre 2013 I. L ensemble des marchés I.1. L environnement des marchés : les conditions de

Observatoire Crédit Logement / CSA du Financement des Marchés Résidentiels Tableau de bord trimestriel 1 er Trimestre 2013 I. L ensemble des marchés I.1. L environnement des marchés : les conditions de

Les crédits nouveaux à l habitat des ménages : les tendances à mi 2014

Les crédits nouveaux à l habitat des ménages : les tendances à mi 214 Gwenaëlle FEGAR Direction des Statistiques monétaires et financières Service d Analyse des financements nationaux Après une forte progression

Les crédits nouveaux à l habitat des ménages : les tendances à mi 214 Gwenaëlle FEGAR Direction des Statistiques monétaires et financières Service d Analyse des financements nationaux Après une forte progression

Détention des crédits : que nous enseignent les évolutions récentes?

1 Numéro 200, juin 2013 Détention des crédits : que nous enseignent les évolutions récentes? I) Un taux de détention en baisse La détention au plus bas historique A la fin de l année 2012, seulement 48,6%

1 Numéro 200, juin 2013 Détention des crédits : que nous enseignent les évolutions récentes? I) Un taux de détention en baisse La détention au plus bas historique A la fin de l année 2012, seulement 48,6%

Les marchés de l immobilier à l international. Évolutions, structures et performances

Les marchés de l immobilier à l international Évolutions, structures et performances Séminaire d actualité 22 mai 2015 Montants investis en immobilier d entreprise milliards d euros 50 45 40 35 30 Données

Les marchés de l immobilier à l international Évolutions, structures et performances Séminaire d actualité 22 mai 2015 Montants investis en immobilier d entreprise milliards d euros 50 45 40 35 30 Données

Les durées d emprunts s allongent pour les plus jeunes

Revenus Les durées d emprunts s allongent pour les plus jeunes Marie-Émilie Clerc, Pierre Lamarche* Entre 2005 et 2011, l endettement des ménages a fortement augmenté, essentiellement du fait de la hausse

Revenus Les durées d emprunts s allongent pour les plus jeunes Marie-Émilie Clerc, Pierre Lamarche* Entre 2005 et 2011, l endettement des ménages a fortement augmenté, essentiellement du fait de la hausse

Observatoire Crédit Logement / CSA du Financement des Marchés Résidentiels Tableau de bord trimestriel 2 ème Trimestre 2014

Observatoire Crédit Logement / CSA du Financement des Marchés Résidentiels Tableau de bord trimestriel 2 ème Trimestre 2014 I. L ensemble des marchés I.1. L environnement des marchés : les conditions de

Observatoire Crédit Logement / CSA du Financement des Marchés Résidentiels Tableau de bord trimestriel 2 ème Trimestre 2014 I. L ensemble des marchés I.1. L environnement des marchés : les conditions de

OCTOBRE L M M J V S D 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 CALENDRIER SCOLAIRE 2015-2016 2016-2017

SEPTEMBRE L M M J V S D 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 OCTOBRE L M M J V S D 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28

SEPTEMBRE L M M J V S D 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 OCTOBRE L M M J V S D 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28

Conférence de Presse Les Chiffres Clés de l immobilier d entreprise et du logement. 28 janvier 2010

Conférence de Presse Les Chiffres Clés de l immobilier d entreprise et du logement 28 janvier 2010 1 Conférence de Presse Les Chiffres Clés de l immobilier d entreprise et du logement UNE ANNEE CONTRASTEE

Conférence de Presse Les Chiffres Clés de l immobilier d entreprise et du logement 28 janvier 2010 1 Conférence de Presse Les Chiffres Clés de l immobilier d entreprise et du logement UNE ANNEE CONTRASTEE

Baromètre sur le financement et l accès au crédit des PME

Baromètre sur le financement et l accès au crédit des PME - Vague 24 - Sondage Ifop pour KPMG et CGPME Contact Ifop : Flore Aline Colmet Daâge Directrice d Etudes Département Opinion et Stratégies d Entreprise

Baromètre sur le financement et l accès au crédit des PME - Vague 24 - Sondage Ifop pour KPMG et CGPME Contact Ifop : Flore Aline Colmet Daâge Directrice d Etudes Département Opinion et Stratégies d Entreprise

Étude trimestrielle de Crédit Foncier Immobilier

Étude trimestrielle de Crédit Foncier Immobilier Octobre 2014 Direction des Études Point de conjoncture logement SUR FOND DE MOROSITÉ, LES FRAGILITÉS DU MARCHÉ RÉSIDENTIEL S ACCENTUENT Alors que la France

Étude trimestrielle de Crédit Foncier Immobilier Octobre 2014 Direction des Études Point de conjoncture logement SUR FOND DE MOROSITÉ, LES FRAGILITÉS DU MARCHÉ RÉSIDENTIEL S ACCENTUENT Alors que la France

Property Times La Défense Bureaux T1 2012 Un début d année encourageant

21 24 212 Un début d année encourageant 11 Avril 212 Sommaire Executive summary 1 Contexte économique 2-3 Demande placée et valeurs locatives 4 Carte et principales transactions 5 Offre 6 Définitions 7

21 24 212 Un début d année encourageant 11 Avril 212 Sommaire Executive summary 1 Contexte économique 2-3 Demande placée et valeurs locatives 4 Carte et principales transactions 5 Offre 6 Définitions 7

AGIRFINANCES. Votre partenaire Budget. Son objectif est de vous permettre d établir votre budget.

Votre partenaire Budget Ce guide vous est offert Son objectif est de vous permettre d établir votre budget. Pourquoi? Parce que sans cette étape, il n est pas possible de bien gérer son compte bancaire

Votre partenaire Budget Ce guide vous est offert Son objectif est de vous permettre d établir votre budget. Pourquoi? Parce que sans cette étape, il n est pas possible de bien gérer son compte bancaire

Baromètre France générosités- CerPhi Evolution des dons des particuliers et du profil des donateurs - 2010 & 2011

Baromètre France générosités- CerPhi Evolution des dons des particuliers et du profil des donateurs - 2010 & 2011 Baromètre établi à partir des sources suivantes: 2010 - Données transmises par la Direction

Baromètre France générosités- CerPhi Evolution des dons des particuliers et du profil des donateurs - 2010 & 2011 Baromètre établi à partir des sources suivantes: 2010 - Données transmises par la Direction

DTZ Research. Les Clés du Marché ILE-DE-FRANCE T4 2013 Léger mieux côté transactions. Clés du marché du 4 ème trimestre 2013.

Les Clés du Marché ILE-DE-FRANCE T4 2013 Léger mieux côté transactions 7 Janvier 2014 Données Ile-de-France T4 2013 : Demande placée : 1 844 500 m² Loyer moyen de première main : 443 Loyer moyen de seconde

Les Clés du Marché ILE-DE-FRANCE T4 2013 Léger mieux côté transactions 7 Janvier 2014 Données Ile-de-France T4 2013 : Demande placée : 1 844 500 m² Loyer moyen de première main : 443 Loyer moyen de seconde

Le 4 ème trimestre 2014 et les tendances récentes

Le 4 ème trimestre 2014 et les tendances récentes Le tableau de bord trimestriel Le bilan de l année 2014 Les taux des crédits immobiliers aux particuliers ENSEMBLE DES MARCHÉS - Prêts bancaires (taux

Le 4 ème trimestre 2014 et les tendances récentes Le tableau de bord trimestriel Le bilan de l année 2014 Les taux des crédits immobiliers aux particuliers ENSEMBLE DES MARCHÉS - Prêts bancaires (taux

FRANCE Immobilier résidentiel Évolutions récentes et perspectives 2015-2016

Trimestriel n /231 17 juillet 2 FRANCE Immobilier résidentiel Évolutions récentes et perspectives 2-216 Reprise ou stabilisation? Des signaux de reprise du marché sont apparus ces derniers mois. Il ne

Trimestriel n /231 17 juillet 2 FRANCE Immobilier résidentiel Évolutions récentes et perspectives 2-216 Reprise ou stabilisation? Des signaux de reprise du marché sont apparus ces derniers mois. Il ne

La Banque Postale Présentation de l activité Secteur Public Local. Bruges, le 3 juillet 2013

CEBATRAMA La Banque Postale Présentation de l activité Secteur Public Local Bruges, le 3 juillet 2013 HÉRITIÈRE DES SERVICES FINANCIERS DE LA POSTE 100% Filiale à 100% du groupe La Poste La Banque Postale

CEBATRAMA La Banque Postale Présentation de l activité Secteur Public Local Bruges, le 3 juillet 2013 HÉRITIÈRE DES SERVICES FINANCIERS DE LA POSTE 100% Filiale à 100% du groupe La Poste La Banque Postale

Le Bas-Rhin, locomotive de la région ALCA*?

Le, locomotive de la région ALCA*? * Alsace, Champagne-Ardenne, Lorraine Sources : Insee Pôle emploi-dares (STMT) Urssaf-Acoss A l échelle de la France métropolitaine, la region ALCA représente : 10,6

Le, locomotive de la région ALCA*? * Alsace, Champagne-Ardenne, Lorraine Sources : Insee Pôle emploi-dares (STMT) Urssaf-Acoss A l échelle de la France métropolitaine, la region ALCA représente : 10,6

Le marché immobilier en France

Le marché immobilier en France Immobilier d entreprise, logement, immobilier de loisirs Notaires de Paris www.paris.notaires.fr Juin 2013 1 L immobilier d entreprise dans le GRAND PARIS 2 L immobilier

Le marché immobilier en France Immobilier d entreprise, logement, immobilier de loisirs Notaires de Paris www.paris.notaires.fr Juin 2013 1 L immobilier d entreprise dans le GRAND PARIS 2 L immobilier

L Observatoire Crédit Logement / CSA Observatoire du Financement des Marchés Résidentiels. Note de méthode

L Observatoire Crédit Logement / CSA Observatoire du Financement des Marchés Résidentiels Note de méthode La place qu occupe Crédit Logement dans le marché des crédits immobiliers (hors les rachats de

L Observatoire Crédit Logement / CSA Observatoire du Financement des Marchés Résidentiels Note de méthode La place qu occupe Crédit Logement dans le marché des crédits immobiliers (hors les rachats de

De nouveaux indicateurs pour suivre la construction de logements

COMMISSARIAT GénéRAl au développement durable n spécial Février 2015 De nouveaux indicateurs pour suivre la construction de logements OBSERVATION ET STATISTIQueS logement - CONSTRuCTION Le SOeS diffuse

COMMISSARIAT GénéRAl au développement durable n spécial Février 2015 De nouveaux indicateurs pour suivre la construction de logements OBSERVATION ET STATISTIQueS logement - CONSTRuCTION Le SOeS diffuse

Le marché locatif privé sur Lille et la métropole lilloise Les loyers de marché à fin novembre 2014

Le marché locatif privé sur Lille et la métropole lilloise Les loyers de marché à fin novembre 214 par Michel MOUILLART, Professeur d'economie à l'université Paris Ouest, FRICS CLAMEUR analyse chaque année

Le marché locatif privé sur Lille et la métropole lilloise Les loyers de marché à fin novembre 214 par Michel MOUILLART, Professeur d'economie à l'université Paris Ouest, FRICS CLAMEUR analyse chaque année

Le marché immobilier en France

Le marché immobilier en France Immobilier d entreprise, logement, immobilier de loisirs Jean-Claude GINISTY Notaire à Paris Juin 2013 1 L immobilier d entreprise dans le GRAND PARIS 2 L immobilier d entreprise

Le marché immobilier en France Immobilier d entreprise, logement, immobilier de loisirs Jean-Claude GINISTY Notaire à Paris Juin 2013 1 L immobilier d entreprise dans le GRAND PARIS 2 L immobilier d entreprise

ENQUETE SUR LA SITUATION DES GRANDES VILLES ET AGGLOMERATIONS EN MATIERE D ASSURANCES DOMMAGES

ENQUETE SUR LA SITUATION DES GRANDES VILLES ET AGGLOMERATIONS EN MATIERE D ASSURANCES DOMMAGES N 202 AOUT 2003 SOMMAIRE 1. PRESENTATION p.3 2. SYNTHESE DE L ENQUETE p.4 3. LES REPONSES DES VILLES ET AGGLOMERATIONS

ENQUETE SUR LA SITUATION DES GRANDES VILLES ET AGGLOMERATIONS EN MATIERE D ASSURANCES DOMMAGES N 202 AOUT 2003 SOMMAIRE 1. PRESENTATION p.3 2. SYNTHESE DE L ENQUETE p.4 3. LES REPONSES DES VILLES ET AGGLOMERATIONS

Observatoire Crédit Logement / CSA du Financement des Marchés Résidentiels Tableau de bord mensuel. Janvier 2015

Observatoire Crédit Logement / CSA du Financement des Marchés Résidentiels Tableau de bord mensuel Janvier 2015 Avertissement : les indicateurs mensuels repris dans le «Tableau de bord» ne deviennent définitifs

Observatoire Crédit Logement / CSA du Financement des Marchés Résidentiels Tableau de bord mensuel Janvier 2015 Avertissement : les indicateurs mensuels repris dans le «Tableau de bord» ne deviennent définitifs

Résultats annuels 2014 23 janvier 2015

Sommaire Points clés Résultats financiers 2014 Marché et perspectives 2 Points clés Résultats 2014 en ligne avec les objectifs annoncés «chiffre d affaires sensiblement comparable à celui de 2013 et marge

Sommaire Points clés Résultats financiers 2014 Marché et perspectives 2 Points clés Résultats 2014 en ligne avec les objectifs annoncés «chiffre d affaires sensiblement comparable à celui de 2013 et marge

LE MARCHÉ DE L IMMOBILIER D ENTREPRISE

CONSEIL EN IMMOBILIER D ENTREPRISE LE MARCHÉ DE L IMMOBILIER D ENTREPRISE Introduction Les surfaces disponibles Les prix La tendance Les axes de développement INTRO CONSEIL EN IMMOBILIER D ENTREPRISE Surface

CONSEIL EN IMMOBILIER D ENTREPRISE LE MARCHÉ DE L IMMOBILIER D ENTREPRISE Introduction Les surfaces disponibles Les prix La tendance Les axes de développement INTRO CONSEIL EN IMMOBILIER D ENTREPRISE Surface

Aussi dans ce numéro Les ventes de copropriétés perdent de leur élan Depuis un certain temps, la copropriété nous avait habitués à des hausses relativement soutenues des transactions MLS au Québec. Mais

Aussi dans ce numéro Les ventes de copropriétés perdent de leur élan Depuis un certain temps, la copropriété nous avait habitués à des hausses relativement soutenues des transactions MLS au Québec. Mais

Evolution des risques sur les crédits à l habitat

Evolution des risques sur les crédits à l habitat n 5 février 2012 1/17 SOMMAIRE 1. PRINCIPALES CARACTÉRISTIQUES DE LA PRODUCTION... 4 2. ANALYSE DÉTAILLÉE DES INDICATEURS DE RISQUE... 8 2.1 Montant moyen

Evolution des risques sur les crédits à l habitat n 5 février 2012 1/17 SOMMAIRE 1. PRINCIPALES CARACTÉRISTIQUES DE LA PRODUCTION... 4 2. ANALYSE DÉTAILLÉE DES INDICATEURS DE RISQUE... 8 2.1 Montant moyen

Tests de sensibilité des projections aux hypothèses démographiques et économiques : variantes de chômage et de solde migratoire

CONSEIL D ORIENTATION DES RETRAITES Séance plénière du 16 décembre 2014 à 14 h 30 «Actualisation des projections» Document N 5 Document de travail, n engage pas le Conseil Tests de sensibilité des projections

CONSEIL D ORIENTATION DES RETRAITES Séance plénière du 16 décembre 2014 à 14 h 30 «Actualisation des projections» Document N 5 Document de travail, n engage pas le Conseil Tests de sensibilité des projections

Étude trimestrielle de Crédit Foncier Immobilier

Étude trimestrielle de Crédit Foncier Immobilier UN MARCHÉ LOCATIF QUI TOURNE AU RALENTI 3 e trimestre 2013 Direction des Études Point de conjoncture bureaux marché locatif FORTE DÉCÉLÉRATION SUR LES GRANDES

Étude trimestrielle de Crédit Foncier Immobilier UN MARCHÉ LOCATIF QUI TOURNE AU RALENTI 3 e trimestre 2013 Direction des Études Point de conjoncture bureaux marché locatif FORTE DÉCÉLÉRATION SUR LES GRANDES

ATELIER PARISIEN D URBANISME. Le parc de bureaux parisien et son potentiel de transformation

ATELIER PARISIEN D URBANISME Le parc de bureaux parisien et son potentiel de transformation AVRIL 2015 Directrice de la publication : Dominique Alba Étude réalisée par : François Mohrt Sous la direction

ATELIER PARISIEN D URBANISME Le parc de bureaux parisien et son potentiel de transformation AVRIL 2015 Directrice de la publication : Dominique Alba Étude réalisée par : François Mohrt Sous la direction

Baromètre sur le financement et l accès au crédit des PME

Baromètre sur le financement et l accès au crédit des PME - Vague 25 - Sondage Ifop pour KPMG et CGPME Mai 2015 Sommaire 1 - La méthodologie 2 - Les résultats de l étude A B C - L impact du contexte économique

Baromètre sur le financement et l accès au crédit des PME - Vague 25 - Sondage Ifop pour KPMG et CGPME Mai 2015 Sommaire 1 - La méthodologie 2 - Les résultats de l étude A B C - L impact du contexte économique

Sondage exclusif Les Français et l esprit d entreprise

Sondage exclusif Les Français et l esprit d entreprise Un sondage exclusif mené par l Institut Think pour Sondage «Les Français & l esprit d entreprise» mené par l Institut Think pour CER FRANCE et NOVANCIA

Sondage exclusif Les Français et l esprit d entreprise Un sondage exclusif mené par l Institut Think pour Sondage «Les Français & l esprit d entreprise» mené par l Institut Think pour CER FRANCE et NOVANCIA

rapport annuel de l observatoire de l épargne réglementée

2013 rapport annuel de l observatoire de l épargne réglementée Observatoire de l épargne réglementée Observatoire de l épargne réglementée Code courrier : 043-2521 31 rue Croix-des-Petits-Champs 75049

2013 rapport annuel de l observatoire de l épargne réglementée Observatoire de l épargne réglementée Observatoire de l épargne réglementée Code courrier : 043-2521 31 rue Croix-des-Petits-Champs 75049

L OBSERVATOIRE DES CREDITS AUX MENAGES

22ème rapport annuel de L OBSERVATOIRE DES CREDITS AUX MENAGES présenté par Michel MOUILLART Professeur d Economie à l Université de Paris X - Nanterre - Mardi 16 mars 2010 - Les faits marquants en 2009

22ème rapport annuel de L OBSERVATOIRE DES CREDITS AUX MENAGES présenté par Michel MOUILLART Professeur d Economie à l Université de Paris X - Nanterre - Mardi 16 mars 2010 - Les faits marquants en 2009

LE MARCHE LOCATIF DES BUREAUX FRANCILIENS IL FAUT SAVOIR GARDER RAISON

LE MARCHE LOCATIF DES BUREAUX FRANCILIENS IL FAUT SAVOIR GARDER RAISON Un vent d optimisme nouveau commence à souffler sur le marché francilien de la location de bureaux. Le volume des transactions s est

LE MARCHE LOCATIF DES BUREAUX FRANCILIENS IL FAUT SAVOIR GARDER RAISON Un vent d optimisme nouveau commence à souffler sur le marché francilien de la location de bureaux. Le volume des transactions s est

Votre quotidien à Blanche

Votre quotidien à Blanche Les locaux de la CPGE (Bat B et CDI) vous sont accessibles tous les soirs jusqu à 20h, et le vendredi jusqu à 18h Vincent Frotier est présent au CDI de 15h à 20h pour vous encadrer

Votre quotidien à Blanche Les locaux de la CPGE (Bat B et CDI) vous sont accessibles tous les soirs jusqu à 20h, et le vendredi jusqu à 18h Vincent Frotier est présent au CDI de 15h à 20h pour vous encadrer

Étude trimestrielle de Crédit Foncier Immobilier

Étude trimestrielle de Crédit Foncier Immobilier 2013 : UN BON DEUXIÈME SEMESTRE EN PERSPECTIVE 2 e trimestre 2014 Direction des Études Point de conjoncture bureaux Marché locatif Île-de-France UN MARCHÉ

Étude trimestrielle de Crédit Foncier Immobilier 2013 : UN BON DEUXIÈME SEMESTRE EN PERSPECTIVE 2 e trimestre 2014 Direction des Études Point de conjoncture bureaux Marché locatif Île-de-France UN MARCHÉ

Diplôme d expertise comptable (DEC)

") Futurexpert.com Février 2015 Le Master Comptabilité Contrôle Audit (CCA) Une filière universitaire d excellence pour accéder aux métiers de l expertise comptable, du conseil, de l audit, de la gestion

Futurexpert.com Février 2015 Le Master Comptabilité Contrôle Audit (CCA) Une filière universitaire d excellence pour accéder aux métiers de l expertise comptable, du conseil, de l audit, de la gestion

ENQUÊTE SUR LE COÛT DE LA VIE ETUDIANTE

DOSSIER DE PRESSE 18 AOÛT 2014 ENQUÊTE SUR LE COÛT DE LA VIE ETUDIANTE CONTACT PRESSE LISA RIBEAUD 06 15 86 43 41 lribeaud@unef.fr presse@unef.fr 2 Rentrée 2014 SOMMAIRE Les principaux chiffres 5 Edito

DOSSIER DE PRESSE 18 AOÛT 2014 ENQUÊTE SUR LE COÛT DE LA VIE ETUDIANTE CONTACT PRESSE LISA RIBEAUD 06 15 86 43 41 lribeaud@unef.fr presse@unef.fr 2 Rentrée 2014 SOMMAIRE Les principaux chiffres 5 Edito

Intervenant : Séverin Poutrel, BURGEAP

Capacités d accueil, aménagements commerciaux, mutabilité foncière : des outils concrets pour construire un SCOT intégrant les vulnérabilités énergétiques et climatique Intervenant : Séverin Poutrel, BURGEAP

Capacités d accueil, aménagements commerciaux, mutabilité foncière : des outils concrets pour construire un SCOT intégrant les vulnérabilités énergétiques et climatique Intervenant : Séverin Poutrel, BURGEAP

AQUITAINE. Suivi de la Demande touristique 2010 1 ~

SUIVI DE LA DEMANDE TOURISTIQUE AQUITAINE ANNEE 2010 Note dee conjoncture TNS SOFRES-CRTA Suivi de la Demande touristique 2010 CRTAA DIRECCTE Aquitaine TNS T SOFRES 1 ~ SOMMAIRE AVERTISSEMENT METHODOLOGIQUE...

SUIVI DE LA DEMANDE TOURISTIQUE AQUITAINE ANNEE 2010 Note dee conjoncture TNS SOFRES-CRTA Suivi de la Demande touristique 2010 CRTAA DIRECCTE Aquitaine TNS T SOFRES 1 ~ SOMMAIRE AVERTISSEMENT METHODOLOGIQUE...

La qualité des services mobiles en France métropolitaine

Juin 2014 La qualité des services mobiles en France métropolitaine Synthèse de l enquête 2014 ISSN : 2258-3106 Synthèse des résultats de l enquête 2014 de l ARCEP sur la qualité des services mobiles Ce

Juin 2014 La qualité des services mobiles en France métropolitaine Synthèse de l enquête 2014 ISSN : 2258-3106 Synthèse des résultats de l enquête 2014 de l ARCEP sur la qualité des services mobiles Ce

12 mois pour un budget

12 mois pour un budget Mode d'emploi L'échéancier prévisionnel annuel Le budget mensuel avec sa feuille de route (janvier à décembre) Le bilan annuel La maîtrise du budget est indispensable pour réaliser

12 mois pour un budget Mode d'emploi L'échéancier prévisionnel annuel Le budget mensuel avec sa feuille de route (janvier à décembre) Le bilan annuel La maîtrise du budget est indispensable pour réaliser

LE MARCHÉ DE L INVESTISSEMENT EN FRANCE

CB RICHARD ELLIS Market View Conjoncture immobilière ILE-DE-FRANCE / FRANCE 3 ème trimestre 2010 TENDANCES Investissements France entière Engagements Taux «prime» bureaux Bureaux Ile-de-France Demande

CB RICHARD ELLIS Market View Conjoncture immobilière ILE-DE-FRANCE / FRANCE 3 ème trimestre 2010 TENDANCES Investissements France entière Engagements Taux «prime» bureaux Bureaux Ile-de-France Demande

Paris WorkPlace 2014 Observatoire de la Métropole du Grand Paris Résultats détaillés Cadres Février 2014

FM N 111659 Contact Ifop : Frédéric Micheau Directeur Adjoint Département Opinion et Stratégies d'entreprise frederic.micheau@ifop.com 35 rue de la gare 75019 Paris Tél : 01 45 84 14 44 Fax : 01 45 85

FM N 111659 Contact Ifop : Frédéric Micheau Directeur Adjoint Département Opinion et Stratégies d'entreprise frederic.micheau@ifop.com 35 rue de la gare 75019 Paris Tél : 01 45 84 14 44 Fax : 01 45 85

DOCUMENT DE TRAVAIL : ENQUÊTE ANNUELLE SUR LES DANS LES PME DE SEINE-SAINT SAINT DENIS (Données 2012)

") Février 2014 DOCUMENT DE TRAVAIL : ENQUÊTE ANNUELLE SUR LES MOUVEMENTS D EMPLOI D DANS LES PME DE SEINE-SAINT SAINT DENIS (Données 2012) Délégation au DéveloppementD Économique, à l Emploi, à la Formation

Février 2014 DOCUMENT DE TRAVAIL : ENQUÊTE ANNUELLE SUR LES MOUVEMENTS D EMPLOI D DANS LES PME DE SEINE-SAINT SAINT DENIS (Données 2012) Délégation au DéveloppementD Économique, à l Emploi, à la Formation

SCPI FONCIA PIERRE RENDEMENT

CONSEIL EN GESTION DE PATRIMOINE INDEPENDANT Bordeaux, le 21 Mars 2013 SCPI FONCIA PIERRE RENDEMENT 9 è m e AUGMENTATION DE CAPITAL Nous avons une nouvelle fois l opportunité de vous proposer de participer

CONSEIL EN GESTION DE PATRIMOINE INDEPENDANT Bordeaux, le 21 Mars 2013 SCPI FONCIA PIERRE RENDEMENT 9 è m e AUGMENTATION DE CAPITAL Nous avons une nouvelle fois l opportunité de vous proposer de participer

Saint-Vallier-de-Thiey Bar-sur-Loup. Grasse. Grasse-sud

PROVENCE-ALPES-COTE D'AZUR 17 rue Menpenti 13387 MARSEILLE CEDEX 1 Tél. : 4 91 17 57 57 Fax : 4 91 17 59 59 http://www.insee.fr TERRITOIRE CA POLE AZUR PROVENCE 5 communes, 2 chefs lieux de cantons, unité

PROVENCE-ALPES-COTE D'AZUR 17 rue Menpenti 13387 MARSEILLE CEDEX 1 Tél. : 4 91 17 57 57 Fax : 4 91 17 59 59 http://www.insee.fr TERRITOIRE CA POLE AZUR PROVENCE 5 communes, 2 chefs lieux de cantons, unité

L ADIL Vous Informe. Le prêt relais

ADIL des Hauts de Seine L ADIL Vous Informe Le prêt relais Sur un marché immobilier qui tend à se réguler, faire coïncider la date de vente avec celle de l achat d un bien devient difficile. De nombreux

ADIL des Hauts de Seine L ADIL Vous Informe Le prêt relais Sur un marché immobilier qui tend à se réguler, faire coïncider la date de vente avec celle de l achat d un bien devient difficile. De nombreux

Edissimmo SCPI CLASSIQUE DIVERSIFIÉE

Edissimmo SCPI CLASSIQUE DIVERSIFIÉE Valorisez votre patrimoine avec de l immobilier d entreprise de qualité en investissant dans la SCPI Edissimmo - Durée recommandée : 8 ans Augmentation de capital ouverte

Edissimmo SCPI CLASSIQUE DIVERSIFIÉE Valorisez votre patrimoine avec de l immobilier d entreprise de qualité en investissant dans la SCPI Edissimmo - Durée recommandée : 8 ans Augmentation de capital ouverte

5 Avril 2013. Evolution de la construction neuve dans l espace Rhône Avignon Vaucluse AURAV LES PUBLICATIONS DE L AGENCE

LES PUBLICATIONS DE L AGENCE Evolution de la construction neuve dans l espace Rhône-Avignon-Vaucluse La n de l «âge d or» de la maison individuelle? aurav agence d'urbanisme Rhône Avignon Vaucluse 5 Avril

LES PUBLICATIONS DE L AGENCE Evolution de la construction neuve dans l espace Rhône-Avignon-Vaucluse La n de l «âge d or» de la maison individuelle? aurav agence d'urbanisme Rhône Avignon Vaucluse 5 Avril

Nos Services. Un Accueil de Qualité. La Relation Terrain. Un Parc Diversifié. Notre Priorité : Votre Sécurité. Un Transport Maîtrisé

Nos Services Un Accueil de Qualité Nos assistantes commerciales traitent votre demande efficacement et dans les meilleurs délais. La Relation Terrain Sur le terrain, nos commerciaux sont au contact permanent

Nos Services Un Accueil de Qualité Nos assistantes commerciales traitent votre demande efficacement et dans les meilleurs délais. La Relation Terrain Sur le terrain, nos commerciaux sont au contact permanent

Le marché des bureaux dans le pays de Lorient en 2013

n 65 juin 2014 Le marché des bureaux dans le pays de Lorient en 2013 Observatoire n 4 Contact : Gilles Poupard 02 97 12 06 31 Sommaire Rappel de la démarche 5 Principaux résultats 2013 7 1. Le marché des

n 65 juin 2014 Le marché des bureaux dans le pays de Lorient en 2013 Observatoire n 4 Contact : Gilles Poupard 02 97 12 06 31 Sommaire Rappel de la démarche 5 Principaux résultats 2013 7 1. Le marché des

Effectifs et taux de réponse par discipline

observatoire régional #36 Synthèse régionale août 2013 à Master mixte Enquête sur le devenir au 1 er décembre 2012 des diplômés de Master mixte promotion 2010 349 diplômés de M2 mixte en 2010 sur 399 interrogés

observatoire régional #36 Synthèse régionale août 2013 à Master mixte Enquête sur le devenir au 1 er décembre 2012 des diplômés de Master mixte promotion 2010 349 diplômés de M2 mixte en 2010 sur 399 interrogés

Performances Hôtelières en France

Performances Hôtelières en France Notre actualité TCH Conseil, Evaluation et Transaction In Extenso Tourisme Hôtellerie Restauration, membre du Groupe Deloitte, intègre début 2015 l agence de conseil en

Performances Hôtelières en France Notre actualité TCH Conseil, Evaluation et Transaction In Extenso Tourisme Hôtellerie Restauration, membre du Groupe Deloitte, intègre début 2015 l agence de conseil en

vos contacts CREDIT FONCIER IMMOBILIER

vos contacts CREDIT FONCIER IMMOBILIER Direction générale Comité de direction, général délégué Crédit Foncier Immobilier Stéphane Imowicz, général, général délégué Stéphane Imowicz général Tél. : 01 57

vos contacts CREDIT FONCIER IMMOBILIER Direction générale Comité de direction, général délégué Crédit Foncier Immobilier Stéphane Imowicz, général, général délégué Stéphane Imowicz général Tél. : 01 57

Sommaire. Rentabilité du retour d une franchise de baseball de la Ligue majeure de baseball à Montréal (les «Expos»)

") Sommaire Rentabilité du retour d une franchise de baseball de la Ligue majeure de baseball à Montréal (les «Expos») Novembre 2013 Table des matières 1. CONTEXTE ET OBJECTIFS... 3 2. MÉTHODES DE RECHERCHE...

Sommaire Rentabilité du retour d une franchise de baseball de la Ligue majeure de baseball à Montréal (les «Expos») Novembre 2013 Table des matières 1. CONTEXTE ET OBJECTIFS... 3 2. MÉTHODES DE RECHERCHE...

Quelles sont les motivations des Français qui font le choix de l investissement locatif en 2015?

www.creditfoncier.com U N E É T U D E D U C R É D I T F O N C I E R Quelles sont les motivations des Français qui font le choix de l investissement locatif en 2015? SEPTEMBRE 2015 sommaire PAGE 02 PAGE

www.creditfoncier.com U N E É T U D E D U C R É D I T F O N C I E R Quelles sont les motivations des Français qui font le choix de l investissement locatif en 2015? SEPTEMBRE 2015 sommaire PAGE 02 PAGE

Présentation Macro-économique. Mai 2013

Présentation Macro-économique Mai 2013 1 Rendement réel des grandes catégories d actifs Janvier 2013 : le «sans risque» n était pas une option, il l est moins que jamais Rendement réel instantané 2,68%

Présentation Macro-économique Mai 2013 1 Rendement réel des grandes catégories d actifs Janvier 2013 : le «sans risque» n était pas une option, il l est moins que jamais Rendement réel instantané 2,68%

LES VALEURS LOCATIVES COMMERCIALES SAINSARD EXPERTS

LES VALEURS LOCATIVES COMMERCIALES 14 NOVEMBRE 2012 1 ère PARTIE LES LOYERS DES COMMERCES 1 UN CONTEXTE ECONOMIQUE INCERTAIN Situation économique difficile depuis de 2eme semestre 2008. Stagnation de la

LES VALEURS LOCATIVES COMMERCIALES 14 NOVEMBRE 2012 1 ère PARTIE LES LOYERS DES COMMERCES 1 UN CONTEXTE ECONOMIQUE INCERTAIN Situation économique difficile depuis de 2eme semestre 2008. Stagnation de la

IMMOBILIER D ENTREPRISE CROISSANT OUEST POINT SECOND SEMESTRE 2013

IMMOBILIER D ENTREPRISE CROISSANT OUEST POINT SECOND SEMESTRE 2013 68 avenue des Guilleraies 92000 NANTERRE Téléphone : 01 55 17 00 00 Fax : 09 81 70 68 48 Mail : contact@street-office.fr DECEMBRE 2013

IMMOBILIER D ENTREPRISE CROISSANT OUEST POINT SECOND SEMESTRE 2013 68 avenue des Guilleraies 92000 NANTERRE Téléphone : 01 55 17 00 00 Fax : 09 81 70 68 48 Mail : contact@street-office.fr DECEMBRE 2013

Concepteur de lieux de vie. Programmes PINEL

Programmes SERI-OUEST 30 ans de réalisation immobilière SERI-OUEST propose une offre diversifiée et adaptée à la demande, en résidence principale, résidence secondaire et pour l investissement locatif.

Programmes SERI-OUEST 30 ans de réalisation immobilière SERI-OUEST propose une offre diversifiée et adaptée à la demande, en résidence principale, résidence secondaire et pour l investissement locatif.

Immobilier de bureaux

Immobilier de bureaux Observatoire Nantais de l Immobilier Tertiaire L année en chiffres Nantes Métropole AURAN Édito 5 ans déjà! En 2009, le CINA décidait d organiser la collecte des transactions du marché

Immobilier de bureaux Observatoire Nantais de l Immobilier Tertiaire L année en chiffres Nantes Métropole AURAN Édito 5 ans déjà! En 2009, le CINA décidait d organiser la collecte des transactions du marché

La protection sociale obligatoire du chef d entreprise indépendant

La protection sociale obligatoire du chef d entreprise indépendant www.rsi.fr Le RSI a pour mission d assurer la protection sociale obligatoire de 6,1 millions de chefs d entreprise indépendants actifs

La protection sociale obligatoire du chef d entreprise indépendant www.rsi.fr Le RSI a pour mission d assurer la protection sociale obligatoire de 6,1 millions de chefs d entreprise indépendants actifs

L OBSERVATOIRE DES CRÉDITS AUX MÉNAGES. Tableau de bord. 25 ème rapport annuel. Michel Mouillart Université Paris Ouest 29 Janvier 2013

L OBSERVATOIRE DES CRÉDITS AUX MÉNAGES 25 ème rapport annuel Tableau de bord Michel Mouillart Université Paris Ouest 29 Janvier 2013 La photographie des ménages détenant des crédits que propose la 25 ième

L OBSERVATOIRE DES CRÉDITS AUX MÉNAGES 25 ème rapport annuel Tableau de bord Michel Mouillart Université Paris Ouest 29 Janvier 2013 La photographie des ménages détenant des crédits que propose la 25 ième

à Master professionnel Enquête sur le devenir au 1 er décembre 2013 des diplômés de Master professionnel promotion 2011

observatoire régional #41 Synthèse régionale août 2014 à Master professionnel Enquête sur le devenir au 1 er décembre 2013 des diplômés de Master professionnel promotion 2011 2 899 diplômés de M2 professionnel

observatoire régional #41 Synthèse régionale août 2014 à Master professionnel Enquête sur le devenir au 1 er décembre 2013 des diplômés de Master professionnel promotion 2011 2 899 diplômés de M2 professionnel

Marché de l occasion et exigences de rénovation énergétique. Rencontre de l Observatoire 21 mai 2015

Marché de l occasion et exigences de rénovation énergétique Rencontre de l Observatoire 21 mai 2015 Logements neufs / logements d occasion 7 700 logements d occasion vendus en 2013 dans l aire urbaine

Marché de l occasion et exigences de rénovation énergétique Rencontre de l Observatoire 21 mai 2015 Logements neufs / logements d occasion 7 700 logements d occasion vendus en 2013 dans l aire urbaine

Le marché des bureaux 3ème trimestre 2008 Octobre 2008. Nanterre

Le marché des bureaux 3ème trimestre 28 Octobre 28 1 Nanterre Chiffres clés Le marché de Péri-Défense au 3ème trimestre 28 : Nanterre - Un niveau de demande placée boosté par une transaction clé en main

Le marché des bureaux 3ème trimestre 28 Octobre 28 1 Nanterre Chiffres clés Le marché de Péri-Défense au 3ème trimestre 28 : Nanterre - Un niveau de demande placée boosté par une transaction clé en main

BANQUE NATIONALE DE ROUMANIE BANQUE NATIONALE DE ROUMANIE

1 La crise actuelle est caractéris risée e par le grand nombre de marchés affectés s et par la diversité des canaux de contagion Les principaux canaux de contagion pour l ECE: Canal informationnel (sentiment

1 La crise actuelle est caractéris risée e par le grand nombre de marchés affectés s et par la diversité des canaux de contagion Les principaux canaux de contagion pour l ECE: Canal informationnel (sentiment

Le financement des professionnels de l immobilier par les banques françaises en 2013 n 34 septembre 2014

n 34 septembre 2014 Le financement des professionnels de l immobilier par les banques françaises en 2013 SOMMAIRE 1 LES MARCHÉS DES PROFESSIONNELS DE L IMMOBILIER EN 2013 5 1.1 Le marché de l'immobilier

n 34 septembre 2014 Le financement des professionnels de l immobilier par les banques françaises en 2013 SOMMAIRE 1 LES MARCHÉS DES PROFESSIONNELS DE L IMMOBILIER EN 2013 5 1.1 Le marché de l'immobilier

Focus sur les politiques publiques de l épargne en France

Focus sur les politiques publiques de l épargne en France T. Mosquera Yon Banque de France 1 En France, les pouvoirs publics ont, dès 1818, souhaité mettre en place des dispositifs visant à encourager

Focus sur les politiques publiques de l épargne en France T. Mosquera Yon Banque de France 1 En France, les pouvoirs publics ont, dès 1818, souhaité mettre en place des dispositifs visant à encourager

Immobilier en France : Léger mieux dans le neuf en 2015

Trimestriel n 42 Octobre 214 Immobilier en France : Léger mieux dans le neuf en 21 Le marché résidentiel continue à se corriger lentement. La baisse reste modérée, beaucoup plus que dans la plupart des

Trimestriel n 42 Octobre 214 Immobilier en France : Léger mieux dans le neuf en 21 Le marché résidentiel continue à se corriger lentement. La baisse reste modérée, beaucoup plus que dans la plupart des

DANSE, CHANT ET SPECTACLE LE SEJOUR INFOS PRATIQUES. Adresse du séjour

LE SEJOUR Référence > SPECTCR2014 Agrément > JEUNESSE ET SPORTS Dates > Du 19/10/2013 au 02/11/2013 Ages > de 12 à 17 ans A partir de > 420,00 Frais de dossier > 19,00 /personne Chanteurs, musiciens ou

LE SEJOUR Référence > SPECTCR2014 Agrément > JEUNESSE ET SPORTS Dates > Du 19/10/2013 au 02/11/2013 Ages > de 12 à 17 ans A partir de > 420,00 Frais de dossier > 19,00 /personne Chanteurs, musiciens ou

Construction de logements

COMMISSARIAT GénéRAl au développement durable n 640 Mai 2015 Construction de logements Résultats à fin avril 2015 (France entière) OBSERVATION ET STATISTIQueS logement - CONSTRuCTION Rappel À compter des

COMMISSARIAT GénéRAl au développement durable n 640 Mai 2015 Construction de logements Résultats à fin avril 2015 (France entière) OBSERVATION ET STATISTIQueS logement - CONSTRuCTION Rappel À compter des

Investissez indirectement dans l immobi

SCPI PRIMO 1 Investissez indirectement dans l immobi PRIMO 1 a pour objectif de constituer un patrimoine immobilier résidentiel, permettant l accès aux avantages fiscaux du nouveau dispositif Scellier.

SCPI PRIMO 1 Investissez indirectement dans l immobi PRIMO 1 a pour objectif de constituer un patrimoine immobilier résidentiel, permettant l accès aux avantages fiscaux du nouveau dispositif Scellier.

CONSEIL EXPERTISE COMMERCIALISATION

CONSEIL EXPERTISE COMMERCIALISATION «Multiplier les points de vue pour voir la situation sous le meilleur angle». Au contact de ses clients Crédit Foncier Immobilier s est forgé la conviction que ses

CONSEIL EXPERTISE COMMERCIALISATION «Multiplier les points de vue pour voir la situation sous le meilleur angle». Au contact de ses clients Crédit Foncier Immobilier s est forgé la conviction que ses

Flash économique. Agglomération de Montréal. Faits saillants. Septembre 2011

Septembre 2011 Faits saillants Selon les données émises par la Chambre immobilière du Grand Montréal, la revente de résidences dans l agglomération de Montréal a atteint les 16 609 transactions en 2010,

Septembre 2011 Faits saillants Selon les données émises par la Chambre immobilière du Grand Montréal, la revente de résidences dans l agglomération de Montréal a atteint les 16 609 transactions en 2010,

Étude trimestrielle de Crédit Foncier Immobilier

Étude trimestrielle de Crédit Foncier Immobilier 213 : UN BON DEUXIÈME SEMESTRE EN PERSPECTIVE 3 e trimestre 214 Direction des Études Point de conjoncture bureaux Marché locatif Île-de-France COUP DE FREIN

Étude trimestrielle de Crédit Foncier Immobilier 213 : UN BON DEUXIÈME SEMESTRE EN PERSPECTIVE 3 e trimestre 214 Direction des Études Point de conjoncture bureaux Marché locatif Île-de-France COUP DE FREIN

note de conjoncture immobilier d entreprise Bilan du 1 er semestre 2013

Juillet 13 note de conjoncture immobilier d entreprise Bilan du 1 er semestre 13 Chiffres-clés 1 er semestre 13 Investissement France Engagements Bureaux Île-de-France Offres 5 3 m² Placement 833 m² Locaux

Juillet 13 note de conjoncture immobilier d entreprise Bilan du 1 er semestre 13 Chiffres-clés 1 er semestre 13 Investissement France Engagements Bureaux Île-de-France Offres 5 3 m² Placement 833 m² Locaux

CONJONCT URE. +1 point. Intentions de recrutements de cadres : entre prudence et reprise de confiance

CONJONCT URE estre NOTE DE conjoncture TRIMESTRIELLE de L APEC N Intentions de recrutements de cadres : entre prudence et reprise de confiance Les recruteurs font toujours preuve de prudence dans leurs

CONJONCT URE estre NOTE DE conjoncture TRIMESTRIELLE de L APEC N Intentions de recrutements de cadres : entre prudence et reprise de confiance Les recruteurs font toujours preuve de prudence dans leurs

PROGRAMME INTERNATIONAL POUR LE SUIVI DES ACQUIS DES ÉLÈVES QUESTIONS ET RÉPONSES DE L ÉVALUATION PISA 2012 DE LA CULTURE FINANCIÈRE

PROGRAMME INTERNATIONAL POUR LE SUIVI DES ACQUIS DES ÉLÈVES QUESTIONS ET RÉPONSES DE L ÉVALUATION PISA 2012 DE LA CULTURE FINANCIÈRE TABLE DES MATIÈRES INTRODUCTION... 3 QUESTION NIVEAU 1: FACTURE... 4

PROGRAMME INTERNATIONAL POUR LE SUIVI DES ACQUIS DES ÉLÈVES QUESTIONS ET RÉPONSES DE L ÉVALUATION PISA 2012 DE LA CULTURE FINANCIÈRE TABLE DES MATIÈRES INTRODUCTION... 3 QUESTION NIVEAU 1: FACTURE... 4

Les diplômes. Session 2008

note d informationdécembre 09.28 À la session 2008, 444 0 diplômes de l enseignement professionnel des niveaux IV et V ont été délivrés en France par le ministère de l Éducation nationale. Ce nombre atteint

note d informationdécembre 09.28 À la session 2008, 444 0 diplômes de l enseignement professionnel des niveaux IV et V ont été délivrés en France par le ministère de l Éducation nationale. Ce nombre atteint

TP 2 - M2204 FISCALITÉ DES PERSONNES PHYSIQUES

TP 2 - M2204 FISCALITÉ DES PERSONNES PHYSIQUES EXERCICE 1 TRAITEMENTS ET SALAIRES M. PACCOLINI a été embauché fin septembre N comme chauffeur livreur routier dans la SA DARCO Transports. Son patron lui

TP 2 - M2204 FISCALITÉ DES PERSONNES PHYSIQUES EXERCICE 1 TRAITEMENTS ET SALAIRES M. PACCOLINI a été embauché fin septembre N comme chauffeur livreur routier dans la SA DARCO Transports. Son patron lui