BSC du discours à la réalité

|

|

|

- Coralie Vincent

- il y a 10 ans

- Total affichages :

Transcription

1 BSC du discours à la réalité B. Morard HEC-Genéve/Mai 2007

2 Un peu d Economie D un point de vue théorique économique, sur des marchés concurrentiels, l entreprise ne peut avoir d action que sur ses coûts, les prix s imposent à elle. Sur des marchées concurrentiels les ressources sont rares donc coûteuses, pour être performant l entreprise doit savoir comment ces ressources sont consommées et optimiser ses consommations.

3 Un peu de stratégie Stratégiquement on peut dominer un marché par les coûts, la différentiation ou l organisation en réseau, La mondialisation des marchés intensifie la concurrence et donc la nécessité de savoir comment se consomment les ressources, Les actionnaires veulent plus d information sur la gestion opérationnelle

4 La performance. Ce concept n existe que par rapport à un référentiel ( consensuel!), qui sert de repère, Ce référentiel peut être basé sur des indicateurs internes ( performance antérieure) ou externes ( progression moyenne du secteur), Ce référentiel peut être à but interne ( les cadres) ou externe ( actionnaires ou commission de B.Morard contrôle) HEC-Genéve/Mai 2007.

ou externe ( actionnaires ou commission de B.")

5 Balanced Scorecard Auteurs: Robert S. Kaplan : professeur à la Harvard Business School David P. Norton: praticien consultant Concept né en 1992

6 Les 5 principes directeur 1. Traduire la stratégie en termes opérationnels (liens de causes à effets, FCS, objectifs, indicateurs, TdB) 2. Mettre l organisation en adéquation avec la stratégie (synergies et processus) 3. Faire de la stratégie l affaire quotidienne de tous (communiquer, former) 4. Faire de la stratégie un processus continu (apprentissages et adaptations développer une vision synthétique commune) 5. Provoquer le changement grâce au leadership des dirigeants (mobilisation, incitations)

4.")

7 Les étapes du projet. Choix du dirigeant (choc?) et nécessité de mettre en œuvre une nouvelle stratégie Enjeux forts, concurrence, fusion, redressement, etc. Demandes des actionnaires et investisseurs (modèle économique) Information dispersée, pas d efficacité du système de pilotage Fixation des principes (participatif?) et du cadre (stratégie, objectifs en nombre limité) Information des cadres dirigeants Interviews (quels rôles et quels ratios retenir?) Arbitrages Carte stratégique Informatisation Procédures d examen et d utilisation (comité de direction) Révisions et ajustements.

8 Les étapes du projet. Quels sont les principaux leviers pour mettre en œuvre la stratégie et les objectifs? (Qualité? Prix? Coûts? Distribution? Nouveaux produits? Etc.) Quels indicateurs liés à chaque objectif stratégique (indicateurs stratégiques)? Avec la participation des usagers (= managers) Avec des entretiens et arbitrages Périodicité? Sources d information? Délais? Fréquence? Qui s en charge

Quels indicateurs liés à chaque objectif stratégique (indicateurs stratégiques)?")

9 Liens entre les perspectives Financière Quelle performance financière devons-nous réaliser pour satisfaire nos actionnaires? Clients Processus internes Que devons nous apporter aux clients pour réaliser notre vision? Dans quels processsus devons nous exceller pour satisfaire nos actionnaires et clients? Innovation et apprentissage Quels moyens faut-il mettre en œuvre pour soutenir notre vision à long terme?

10 L axe financier.. Pour parvenir à la performance financiére on peut suivre deux stratégies: La stratégie de croissance, 1- Créer la franchise ; nouvelles sources de revenu provenant de nouveaux produits ou de nouveaux clients, 2- Accroitre la valeur de la prestation pour le client. On va alors tenter de resserrer ses liens avec les clients acquis, par des ventes croisés ou par de nouvelles solutions. La stratégie de productivité. 1- Améliorer la structure des couts, donc abaisser les couts directs, réduire les couts indirects et partager les ressources communes avec d autres unités 2- Améliorer l utilisation des actifs en réduisant par exemple les capitaux fixes et le fond de roulement.

11

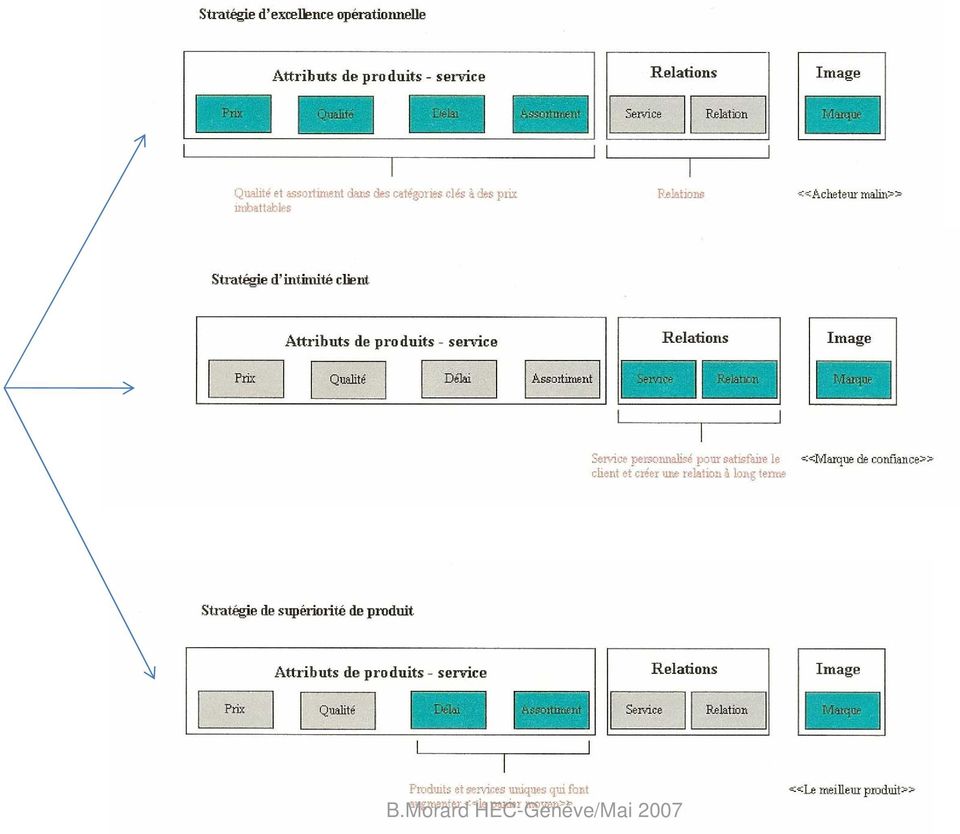

12 Axe client. Trois stratégies pour identifier l axe client - La supériorité du produit, - l intimité avec le client, - l excellence opérationnelle.

13

14 Les processus.

15 Gestion de l innovation et des connaissances

16 La chaine de causalité.vision 1

17 Chaine de causalité 2: Perspectives Facteurs clés de succès Indicateurs Financier Retour sur capital engagé ROI Clients Loyauté du client Livraison à temps % variation CA clients existants Nombre de dépassements de délais Processus internes Qualité des processus Durée des cycles Durée de cycle Indice de qualité Innovation, apprentissage Compétences des employés Indice des compétences

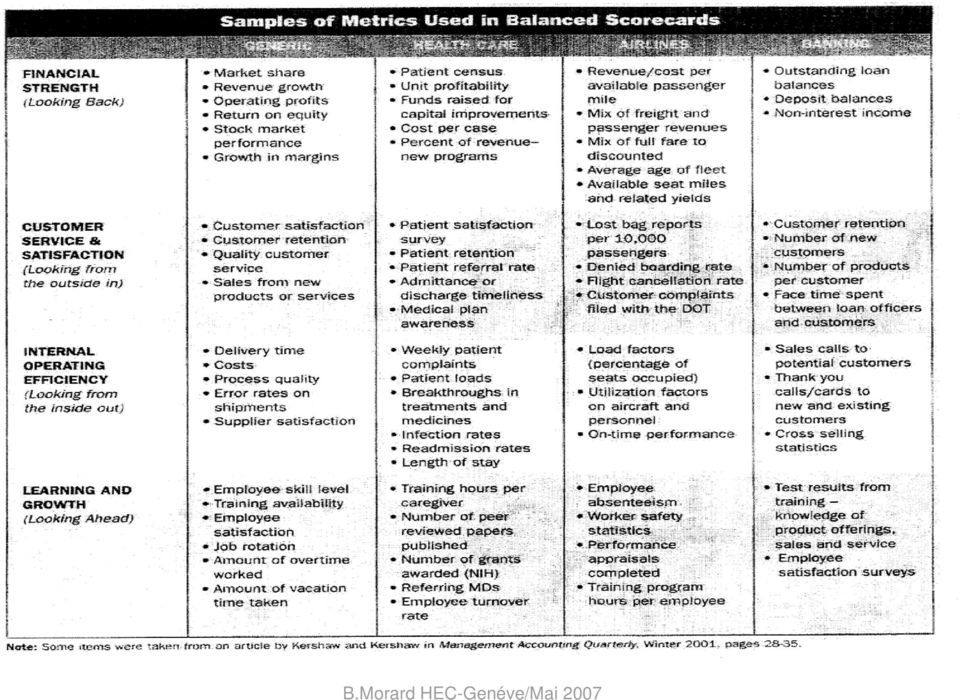

18 Répartition des indicateurs selon Kaplan Perspectives Nombre de mesures Poids Financière 5 22% Client 5 22% Processus 8 à 10 34% Gestion du changement 5 22%

19

20

21 La notion de BSC appliquée aux fournisseurs de soins

22 Forces et Faiblesses du BSC Combiner dans un même rapport des éléments en apparence disparates, Traduire et concrétiser la vision stratégique, Approche holistique, Flexibilité et adaptabilité pour chaque organisation, Interdépendance des différents secteurs de l organisation. Modèle conceptuel non aisément transférable en système de mesure, Les relations de causalité sont problématique, Les clients sont ciblés..mais les autres stakeholders? Ciblé uniquement sur les résultats, Coûts élevé de mise en œuvre.

23 Considérations théoriques : Dans sa forme actuelle le BSC, ne possède aucun fondement scientifique, Il existe très peu d exemples documentés, mais une abondante littérature de vulgarisation à valeur ajoutée faible ou nulle, Il existe autant d exemples de réussite que d échec et nul ne peut rationnellement dire pourquoi il y a échec et/ou succès. La mise en place constitue en soit un problème fort délicat, mal éclairé et peu traité.

24 Quelques questions brûlantes.. Les relations de causalités sont-elles à la base du BSC et ont-elles toujours le même sens? Le BSC est-il un système de contrôle de la performance ou de mesure? Le BSC comporte-il toujours systématiquement 4 axes? Les variables lead et lag sont-elles autres choses que des évidences indémontrables? Le BSC doit-il comporter des normes à atteindre comme dans la méthodes des standards avec analyse éventuelle des écarts?

25 En vrac quelques études Hoque et James (2000), pour ces auteurs 4 perspectives paraissent suffisantes ( étude australienne), Bringnall (2001), il faudrait rajouter la perspective environnementale et sociale, soucis principaux des stakeholders, G.K Debusk ( 2003), le nombre de perspectives dépend de la situation de l entreprise, Ittner et Larker ( 1998), manque de lien de causalité entre qualité et résultats financiers: 55 % des DG pouvaient associer qualité et amélioration opérationnelle mais seulement 29 % à des retours comptable et seulement 12 % à la valeur de la société.

26 En pratique pour construire un BSC on peut suivre deux pistes: Soit on approche la question en organisant des groupes de discussion pour dégager de façon consensuelle les indicateurs qui devraient alors s imposer à tous car en rapport avec la stratégie ( l aspect causalité devient accessoire et implicite), Soit on procède par analyse statistique pour approximer les axes ( 4 peut être..) et définir les indicateurs liés aux axes. Pour cela on se sert soit de la méthode des équations structurelles ou de la méthode des moindres carrés partiels (la relation de causalité reste au cœur du BSC).

27 Kanji s business school scorecard (2000 ASQ congres Indianapolis: 1- La satisfaction des clients aide à générer des revenus et des gains pour les investisseurs finaux, 2- L augmentation des revenus aide à trouver des investissements pour le développement de la formation et l amélioration des processus, 3- L amélioration des processus et des connaissances aide l organisation à satisfaire le stakeholders et à créer l excellence dans le business.

28 Excellence Des processus Valeur de L organisation Apprentissage organisationnel Indice de Performance De Kanji Satisfaction Des partenaires

29 Les étapes de la construction du BSC.. 1- réunir toutes les informations disponibles ; financières et non financières, sur le plus long intervalle de temps possible et homogène pour toutes les variables, 2- Estimer le nombre d axes tels que l on résume au moins 90% de l information disponible et pour chaque axe rechercher les indicateurs corrélés avec l axe, 3- Comme chaque axe représente un bloc de données, rechercher l agencement optimal des blocs, soit suivant le schème de KAPLAN, soit suivant la logique propre de l organisation, 4- Comme les relations entre blocs sont quantifiées, onpeut tester la cohérence de objectifs cibles.

30 Pour l étape 1: La base de donnée doit étre la plus large possible pour intégrer toutes les informations disponibles, Les informations collectées, sont de périodicité équivalente, mois, trimestre ou semestre, L information doit être de qualité et si possible sans erreurs, Les informations doivent faire l objet d une normalisation ( avec leur moyenne et écart type).

31 Etape 2: Il va s agir de réduire la dimension du tableau par la réduction du nombre de variables indicatives. Cette réduction s obtient de différentes façons ; Par analyse en composantes principales, Par les méthodes de classifications, Par création de groupements arbitraires de variables comme le fait Kaplan

32 Remarques sur l analyse en composantes principales. Quelques principes : 1- réduire le nombre de dimensions du tableau de données normalisées, 2- conserver le maximum d information, 3- pouvoir donner une interprétation naturelles aux axes. y z x

33 Étape 3: Algorithme global PLS Les X décrivent les indicateurs et les Y et Z les variables latentes ou axes

34 Revenons au cas de EMS Taux d occupation (occup), Ratio Personnel/patient (perspat), Rotation personnel (turnover), Ratio soignant/patient (soigpers), Taux de satisfaction (satis), Taux d impotence (impote), Nombre de patients (patients), Ratio honoraires médicaux/charges (honora), Ratio Salaires /charges (salcharg), Taux de patients subventionnés (pdclas),

35 Schéma structurel à tester

36 Premier schéma structurel validé

37 Position de l application Nous sommes une chaîne hôtelière internationale, Nous désirons mettre en place un BSC, consensuel et lisible par tous, Ce tableau de bord doit résumer l information de notre organisation et s adapter au différents niveaux hiérarchique,..

38 Les étapes. 1- réunion de toutes les informations statistiques disponibles pour au moins 5 années ( ratio, CA, personnel, concurrence, production), 2- construction des axes par analyse en composante principale, 3- définition des indicateurs liés aux axes, et permettant de donner une signification à ces derniers, 4- définitions et test de la position hiérarchique de chacun des axes. 5- définition des objectifs par indicateurs.et simulation..

39

40 Nous disposons d une statistique sur les indicateurs (30) suivants

41

42

43

44 Formulation classique du BSC..

45 Formulation optimale du BSC

46

47

48

49 Un autre exemple.. Total Number of network members Total Restricted Expenditures (salaries and other recoverable) Globalink - Total No of networks members STAKEHOLDERS No of. exhibition stands Media presence Number of Fellowship awards No of meetings with member organization/donors Fellowship selection/decision delay Total number of Staff BUSINESS PROCESS US Income from publications and royalties Staff training costs Number of new Organizational members No of Staff and Team meetings combined PEOPLE Total number of conference and workshop participants No of Staff servicing donors/corporate members Value added USD Restricted Income $ % from corporate FINANCE Total Restricted and Unrestricted income combined in USD Restricted Income $ % from other Total Restricted and Unrestricted Expenditure combined

50 Pour mémoire. Le modéle de BSC décrit par Kaplan n est qu un cas particulier; le nombre d axes et les indicateurs par axes sont à définir, Il faut conserver l idée que le schéma doit pouvoir résumer toute l information de l organisation, Un BSC dynamique devrait supposer des liaisons cycliques donc boucler sur luiméme.

51 Bibliographie très succincte. Groot T., Lukka K., Cases in management accounting, Pearson Education, Kaplan R. S. and Norton D. P., The strategy-focused organization, Harvard Business School Press, 2001 (publié en français aux Editions d Organisation). Kaplan R. S. and Norton D. P., The Balanced Scorecard: translating strategy into action, Harvard Business School Press, 1996 (publié en français aux Editions d Organisation). Mendoza C., Zrihen R. (1999), Du balanced scorecard au tableau de pilotage, L expansion Management Review, pp Mendoza C., Delmond M-H., Giraud F., Löning H. (1999), Tableau de bord pour managers, Guide de gestion RF, Groupe Revue Fiduciaire. Giraud F. et autres, Contrôle de gestion et pilotage de la performance, éditions Gualino - Montchrestien, Paris, Mendoza et autres, Coûts et Décisions, éditions Gualino - Montchrestien, Paris, Revues : Echanges n 179 (revue de la DFCG), Harvard Business Review, Strategic Finance, Financial Management, Journal of Management Accounting Research, Revue Fiduciaire (n 242), etc. Sites Web : (DFCG association française des directeurs financiers et de contrôle de gestion - FR) - (CIMA, Chartered Institute of Management Accountants -UK) - (IMA, Institute of Management Accountants-USA) - (IFAC, International Federation of Accountants) (Site de R. Kaplan et D. Norton sur le Balanced Scorecard) +une multitude de sites ou l on propose des logiciels de construction de tableaux de bord ( chez SAS par exemple). B.Morard HEC-Genéve/Mai 2007

Ressources Humaines Enjeux et Stratégie dans un contexte international

Ressources Humaines Enjeux et Stratégie dans un contexte international 1 LES ENJEUX DE LA FONCTION R.H. Environnement : La mondialisation L accélération des changements L incontournable performance Le

Ressources Humaines Enjeux et Stratégie dans un contexte international 1 LES ENJEUX DE LA FONCTION R.H. Environnement : La mondialisation L accélération des changements L incontournable performance Le

Le tableau de bord de la DSI : un outil pour mieux piloter son informatique.

Le tableau de bord de la DSI : un outil pour mieux piloter son informatique. Introduction Face à l évolution constante des besoins fonctionnels et des outils informatiques, il est devenu essentiel pour

Le tableau de bord de la DSI : un outil pour mieux piloter son informatique. Introduction Face à l évolution constante des besoins fonctionnels et des outils informatiques, il est devenu essentiel pour

E-monitoring : intégrer l émotionnel dans votre «balanced scorecard»

E-monitoring : intégrer l émotionnel dans votre «balanced scorecard» Par Daniel Held, Dr. Es Sc. écon. et Benoit Moransais, lic. ès Sc. écon., associés du cabinet Qualintra SA, Genève Le «balanced scorecard»

E-monitoring : intégrer l émotionnel dans votre «balanced scorecard» Par Daniel Held, Dr. Es Sc. écon. et Benoit Moransais, lic. ès Sc. écon., associés du cabinet Qualintra SA, Genève Le «balanced scorecard»

Implanter un tableau de bord stratégique de type «Balanced ScoreCard» en contexte PME : pourquoi et comment?

Implanter un tableau de bord stratégique de type «Balanced ScoreCard» en contexte PME : pourquoi et comment? Le cas «Didan Sport SPRL» 22 avril 2005 Institut des Experts-Comptables, Verviers Par Didier

Implanter un tableau de bord stratégique de type «Balanced ScoreCard» en contexte PME : pourquoi et comment? Le cas «Didan Sport SPRL» 22 avril 2005 Institut des Experts-Comptables, Verviers Par Didier

IODE Consulting I Intelligence on Demand Slide 1

IODE Consulting I Intelligence on Demand Slide 1 Présentation Tableau de bord prospectif Définition Fonctions Perspectives Indicateurs Carte stratégique Vision globale IODE Consulting I Intelligence on

IODE Consulting I Intelligence on Demand Slide 1 Présentation Tableau de bord prospectif Définition Fonctions Perspectives Indicateurs Carte stratégique Vision globale IODE Consulting I Intelligence on

SYMPOSIUM L IT Governance en actions Piloter la Performance : IT Scorecard

SYMPOSIUM L IT Governance en actions Piloter la Performance : IT Scorecard Nous accompagnons durablement votre performance Patrick JAULENT, Directeur Business Unit CIMPA Consulting Président du Club Balanced

SYMPOSIUM L IT Governance en actions Piloter la Performance : IT Scorecard Nous accompagnons durablement votre performance Patrick JAULENT, Directeur Business Unit CIMPA Consulting Président du Club Balanced

Maîtriser les mutations

Maîtriser les mutations Avec UNE Supply chain AGILE La réflexion porte ses fruits www.cereza.fr TALAN Group Notre savoir-faire : maîtriser les mutations et en faire une force pour l entreprise Cereza,

Maîtriser les mutations Avec UNE Supply chain AGILE La réflexion porte ses fruits www.cereza.fr TALAN Group Notre savoir-faire : maîtriser les mutations et en faire une force pour l entreprise Cereza,

M2S. Formation Management. formation. Animer son équipe Le management de proximité. Manager ses équipes à distance Nouveau manager

Formation Management M2S formation Animer son équipe Le management de proximité Manager ses équipes à distance Nouveau manager Coacher ses équipes pour mieux manager Déléguer et Organiser le temps de travail

Formation Management M2S formation Animer son équipe Le management de proximité Manager ses équipes à distance Nouveau manager Coacher ses équipes pour mieux manager Déléguer et Organiser le temps de travail

Comptabilité à base d activités (ABC) et activités informatiques : une contribution à l amélioration des processus informatiques d une banque

et activités informatiques : une contribution à l amélioration des processus informatiques d une banque") Comptabilité à base d activités (ABC) et activités informatiques : une contribution à l amélioration des processus informatiques d une banque Grégory Wegmann, Stephen Nozile To cite this version: Grégory

Comptabilité à base d activités (ABC) et activités informatiques : une contribution à l amélioration des processus informatiques d une banque Grégory Wegmann, Stephen Nozile To cite this version: Grégory

UE 13 Contrôle de gestion. Responsables : Henri Bouquin, Professeur Stéphanie Thiéry-Dubuisson, Maître de Conférences

UE 13 Contrôle de gestion Responsables : Henri Bouquin, Professeur Stéphanie Thiéry-Dubuisson, Maître de Conférences www.crefige.dauphine.fr polycopié de TD Ouvrage de référence : Henri BOUQUIN, Comptabilité

UE 13 Contrôle de gestion Responsables : Henri Bouquin, Professeur Stéphanie Thiéry-Dubuisson, Maître de Conférences www.crefige.dauphine.fr polycopié de TD Ouvrage de référence : Henri BOUQUIN, Comptabilité

Contribution du SI à la valeur de l entreprisel

Contribution du SI à la valeur de l entreprisel Cadre d approche Y. Gillette, 4tivity C. Leloup, consultant www.4tivity.com www.afai.fr Plan Historique Problématique Mesure de la valeur de l entreprise

Contribution du SI à la valeur de l entreprisel Cadre d approche Y. Gillette, 4tivity C. Leloup, consultant www.4tivity.com www.afai.fr Plan Historique Problématique Mesure de la valeur de l entreprise

Sciences de Gestion Spécialité : SYSTÈMES D INFORMATION DE GESTION

Sciences de Gestion Spécialité : SYSTÈMES D INFORMATION DE GESTION Classe de terminale de la série Sciences et Technologie du Management et de la Gestion Préambule Présentation Les technologies de l information

Sciences de Gestion Spécialité : SYSTÈMES D INFORMATION DE GESTION Classe de terminale de la série Sciences et Technologie du Management et de la Gestion Préambule Présentation Les technologies de l information

Sciences de Gestion Spécialité : GESTION ET FINANCE

Sciences de Gestion Spécialité : GESTION ET FINANCE Classe de terminale de la série Sciences et Technologie du Management et de la Gestion I. PRESENTATION GENERALE 1. Les objectifs du programme Le système

Sciences de Gestion Spécialité : GESTION ET FINANCE Classe de terminale de la série Sciences et Technologie du Management et de la Gestion I. PRESENTATION GENERALE 1. Les objectifs du programme Le système

Le tableau de bord de gestion

Le tableau de bord de gestion Concepts, composantes et démarche de conception Éléments abordés Qu est-ce qu un tableau de bord de gestion (tbg)? Quelle est l utilité du tbg? Quels sont les composantes

Le tableau de bord de gestion Concepts, composantes et démarche de conception Éléments abordés Qu est-ce qu un tableau de bord de gestion (tbg)? Quelle est l utilité du tbg? Quels sont les composantes

Simplifier vos projets d avenir

Simplifier vos projets d avenir FINANCEMENT Ouvrir à nos clients l accès aux marchés de capitaux publics et privés par le biais de formules innovatrices d emprunt et de recapitalisation. S O L U T I O

Simplifier vos projets d avenir FINANCEMENT Ouvrir à nos clients l accès aux marchés de capitaux publics et privés par le biais de formules innovatrices d emprunt et de recapitalisation. S O L U T I O

Modélisation Multidimensionnelle des Tableaux de Bord Prospectifs

Modélisation Multidimensionnelle des Tableaux de Bord Prospectifs Zaia Alimazighi (*), Nazih Selmoune (*) (Alimazighi, Selmoune)@wissal.dz (*) Laboratoire des systèmes informatiques (LSI), Faculté d Electronique

Modélisation Multidimensionnelle des Tableaux de Bord Prospectifs Zaia Alimazighi (*), Nazih Selmoune (*) (Alimazighi, Selmoune)@wissal.dz (*) Laboratoire des systèmes informatiques (LSI), Faculté d Electronique

Energisez votre capital humain!

Energisez votre capital humain! Nos outils, notre conseil et nos méthodologies permettent à nos clients «d Energiser leur Capital Humain». Qualintra est l un des leaders européens pour la mesure et le

Energisez votre capital humain! Nos outils, notre conseil et nos méthodologies permettent à nos clients «d Energiser leur Capital Humain». Qualintra est l un des leaders européens pour la mesure et le

Principes de Finance

Principes de Finance 9 et 10. Politique de financement Daniel Andrei Semestre de printemps 2011 Principes de Finance 9 & 10. Financement Printemps 2011 1 / 62 Plan I Introduction II La structure financière

Principes de Finance 9 et 10. Politique de financement Daniel Andrei Semestre de printemps 2011 Principes de Finance 9 & 10. Financement Printemps 2011 1 / 62 Plan I Introduction II La structure financière

Agenda. Impact d une mauvaise gestion des données. Les stratégies de promotion interne de la gestion de données

Comment définir les enjeux métier de la gestion de données Christophe Toum Chef de Produit DQ & MDM (Titre original dans l agenda : «Cas d utilisation de la gestion de données») Agenda Impact d une mauvaise

Comment définir les enjeux métier de la gestion de données Christophe Toum Chef de Produit DQ & MDM (Titre original dans l agenda : «Cas d utilisation de la gestion de données») Agenda Impact d une mauvaise

Présentation des termes et ratios financiers utilisés

[ annexe 3 Présentation des termes et ratios financiers utilisés Nous présentons et commentons brièvement, dans cette annexe, les différents termes et ratios financiers utilisés aux chapitres 5, 6 et 7.

[ annexe 3 Présentation des termes et ratios financiers utilisés Nous présentons et commentons brièvement, dans cette annexe, les différents termes et ratios financiers utilisés aux chapitres 5, 6 et 7.

Chapitre 1 : Introduction au contrôle de gestion. Marie Gies - Contrôle de gestion et gestion prévisionnelle - Chapitre 1

Chapitre 1 : Introduction au contrôle de gestion Introduction 2 Contrôle de gestion : fonction aujourd hui bien institutionnalisée dans les entreprises Objectif : permettre une gestion rigoureuse et une

Chapitre 1 : Introduction au contrôle de gestion Introduction 2 Contrôle de gestion : fonction aujourd hui bien institutionnalisée dans les entreprises Objectif : permettre une gestion rigoureuse et une

Programme de stabilité 2015-2017 Quel impact sur l investissement local?

Le 3 juillet 2014 Programme de stabilité 2015-2017 Quel impact sur l investissement local? Guy Gilbert * et Alain Guengant ** Les résultats qui suivent sont obtenus sous l hypothèse que les comportements

Le 3 juillet 2014 Programme de stabilité 2015-2017 Quel impact sur l investissement local? Guy Gilbert * et Alain Guengant ** Les résultats qui suivent sont obtenus sous l hypothèse que les comportements

Construire un tableau de bord par Marc Maisonneuve

Construire un tableau de bord par Marc Maisonneuve Le tableau de bord On peut le définir comme la présentation synoptique d indicateurs relatifs au suivi d une bibliothèque, d un projet, d un service.

Construire un tableau de bord par Marc Maisonneuve Le tableau de bord On peut le définir comme la présentation synoptique d indicateurs relatifs au suivi d une bibliothèque, d un projet, d un service.

Baccalauréat professionnel vente (prospection - négociation - suivi de clientèle) RÉFÉRENTIEL DE CERTIFICATION

RÉFÉRENTIEL DE CERTIFICATION") RÉFÉRENTIEL DE CERTIFICATION 16 I. COMPÉTENCES C1. PROSPECTER C11. Élaborer un projet de prospection C12. Organiser une opération de prospection C13. Réaliser une opération de prospection C14. Analyser

RÉFÉRENTIEL DE CERTIFICATION 16 I. COMPÉTENCES C1. PROSPECTER C11. Élaborer un projet de prospection C12. Organiser une opération de prospection C13. Réaliser une opération de prospection C14. Analyser

Corefris RAPPORT ANNUEL 2011. Annexe 3 : La hausse des prix de l immobilier est-elle associée à une «bulle» de crédit en France?

Annexe 3 : La hausse des prix de l immobilier est-elle associée à une «bulle» de crédit en France? (DGTrésor) 1. Indépendamment de facteurs d offre et de demande, qui jouent indéniablement sur les prix,

Annexe 3 : La hausse des prix de l immobilier est-elle associée à une «bulle» de crédit en France? (DGTrésor) 1. Indépendamment de facteurs d offre et de demande, qui jouent indéniablement sur les prix,

BREVET DE TECHNICIEN SUPÉRIEUR TERTIAIRES SESSION 2013

La commission de choix de sujets a rédigé cette proposition de corrigé, à partir des enrichissements successifs apportés aux différents stades d élaboration et de contrôle des sujets. Pour autant, ce document

La commission de choix de sujets a rédigé cette proposition de corrigé, à partir des enrichissements successifs apportés aux différents stades d élaboration et de contrôle des sujets. Pour autant, ce document

ASPECTS HUMAINS DE LA CREATION D ENTREPRISE. En quoi le capital humain est un facteur déterminant de la création et de la maturation des entreprises?

ASPECTS HUMAINS DE LA CREATION D ENTREPRISE En quoi le capital humain est un facteur déterminant de la création et de la maturation des entreprises? INTRODUCTION Organisation et gestion du capital humain

ASPECTS HUMAINS DE LA CREATION D ENTREPRISE En quoi le capital humain est un facteur déterminant de la création et de la maturation des entreprises? INTRODUCTION Organisation et gestion du capital humain

CONCEPTION ET REALISATION D'UN GENERATEUR DE TABLEAUX DE BORD PROSPECTIFS MULTIDIMENSIONNELS

CONCEPTION ET REALISATION D'UN GENERATEUR DE TABLEAUX DE BORD PROSPECTIFS MULTIDIMENSIONNELS Nazih Selmoune (*), Zaia Alimazighi (*) [email protected], [email protected] (*) Laboratoire des systèmes

CONCEPTION ET REALISATION D'UN GENERATEUR DE TABLEAUX DE BORD PROSPECTIFS MULTIDIMENSIONNELS Nazih Selmoune (*), Zaia Alimazighi (*) [email protected], [email protected] (*) Laboratoire des systèmes

Plateforme d informations climatiques au Niger Présentation de l opportunité

Plateforme d informations climatiques au Niger Présentation de l opportunité 23 Novembre 2012 Pour diffusion publique Résumé Exécutif Une opportunité Pour un opérateur privé, la plateforme d'informations

Plateforme d informations climatiques au Niger Présentation de l opportunité 23 Novembre 2012 Pour diffusion publique Résumé Exécutif Une opportunité Pour un opérateur privé, la plateforme d'informations

Lean Management : une stratégie de long terme. Pourquoi l évolution des comportements est-elle essentielle à une réussite durable?

Lean Management : une stratégie de long terme Pourquoi l évolution des comportements est-elle essentielle à une réussite durable? Au cours de ces deux dernières années, les grandes entreprises du monde

Lean Management : une stratégie de long terme Pourquoi l évolution des comportements est-elle essentielle à une réussite durable? Au cours de ces deux dernières années, les grandes entreprises du monde

Leçon 12. Le tableau de bord de la gestion des stocks

CANEGE Leçon 12 Le tableau de bord de la gestion des stocks Objectif : A l'issue de la leçon l'étudiant doit être capable de : s initier au suivi et au contrôle de la réalisation des objectifs fixés au

CANEGE Leçon 12 Le tableau de bord de la gestion des stocks Objectif : A l'issue de la leçon l'étudiant doit être capable de : s initier au suivi et au contrôle de la réalisation des objectifs fixés au

MODÈLE DE TRANSFORMATION ORGANISATIONNELLE CONDUISANT À L AUGMENTATION DES VENTES PAR UNE MEILLEURE PRODUCTIVITÉ

MODÈLE DE TRANSFORMATION ORGANISATIONNELLE CONDUISANT À L AUGMENTATION DES VENTES PAR UNE MEILLEURE PRODUCTIVITÉ TRANSACTIONNELLE ET EXPÉRIENTIELLE DU PERSONNEL DE PREMIÈRE LIGNE EN RESTAURATION : RÉSULTATS

MODÈLE DE TRANSFORMATION ORGANISATIONNELLE CONDUISANT À L AUGMENTATION DES VENTES PAR UNE MEILLEURE PRODUCTIVITÉ TRANSACTIONNELLE ET EXPÉRIENTIELLE DU PERSONNEL DE PREMIÈRE LIGNE EN RESTAURATION : RÉSULTATS

EVALUATION TD «Business intelligence». Cas au choix IFPA ou INNO ou EGE ou KALINE, KAYA à faire par groupes de 2 ou 3.

EVALUATION TD «Business intelligence». Cas au choix IFPA ou INNO ou EGE ou KALINE, KAYA à faire par groupes de 2 ou 3. CAS KALINE (2013) La société Kaline entreprise de plasturgie depuis 25 ans est en

EVALUATION TD «Business intelligence». Cas au choix IFPA ou INNO ou EGE ou KALINE, KAYA à faire par groupes de 2 ou 3. CAS KALINE (2013) La société Kaline entreprise de plasturgie depuis 25 ans est en

Elaboration et Suivi des Budgets

Elaboration et Suivi des Budgets 1 1- La Notion Du contrôle de Gestion 2- La Place du Contrôle de Gestion dans le système organisationnel 3- La Notion des Centres de responsabilité 4- La procédure budgétaire

Elaboration et Suivi des Budgets 1 1- La Notion Du contrôle de Gestion 2- La Place du Contrôle de Gestion dans le système organisationnel 3- La Notion des Centres de responsabilité 4- La procédure budgétaire

Master Audit Contrôle Finance d Entreprise en apprentissage. Organisation de la formation

Master Audit Contrôle Finance d Entreprise en apprentissage Organisation de la formation Ce document a pour objet de présenter le contenu des cours des deux années du Master Audit Contrôle Finance d entreprise

Master Audit Contrôle Finance d Entreprise en apprentissage Organisation de la formation Ce document a pour objet de présenter le contenu des cours des deux années du Master Audit Contrôle Finance d entreprise

Le pilotage de l entreprise : l utilisation d un tableau de bord prospectif

Mastère Spécialisé Management des VILAIN Laurent Systèmes d Information et des Technologies Promotion 2003 Mastère Spécialisé HEC - Ecole des Mines de Paris Le pilotage de l entreprise : l utilisation

Mastère Spécialisé Management des VILAIN Laurent Systèmes d Information et des Technologies Promotion 2003 Mastère Spécialisé HEC - Ecole des Mines de Paris Le pilotage de l entreprise : l utilisation

Définition d un Template

Objectif Ce document a pour objectif de vous accompagner dans l utilisation des templates EuroPerformance. Il définit les différents modèles et exemples proposés. Définition d un Template Un template est

Objectif Ce document a pour objectif de vous accompagner dans l utilisation des templates EuroPerformance. Il définit les différents modèles et exemples proposés. Définition d un Template Un template est

Item 169 : Évaluation thérapeutique et niveau de preuve

Item 169 : Évaluation thérapeutique et niveau de preuve COFER, Collège Français des Enseignants en Rhumatologie Date de création du document 2010-2011 Table des matières ENC :...3 SPECIFIQUE :...3 I Différentes

Item 169 : Évaluation thérapeutique et niveau de preuve COFER, Collège Français des Enseignants en Rhumatologie Date de création du document 2010-2011 Table des matières ENC :...3 SPECIFIQUE :...3 I Différentes

master Principes de Finance d Entreprise Corporate Finance Création de valeur Philippe Thomas Collection BANQUE FINANCE ASSURANCE

Collection master BANQUE FINANCE ASSURANCE Principes de Finance d Entreprise Corporate Finance Création de valeur Philippe Thomas Table des matières Introduction... 9 Chapitre 1 L entreprise : l investissement

Collection master BANQUE FINANCE ASSURANCE Principes de Finance d Entreprise Corporate Finance Création de valeur Philippe Thomas Table des matières Introduction... 9 Chapitre 1 L entreprise : l investissement

Synergie du triptyque : Knowledge Management, Intelligence Economique & Business Intelligence

Synergie du triptyque : Knowledge Management, Intelligence Economique & Business Intelligence Abdelkader Baaziz To cite this version: Abdelkader Baaziz. Synergie du triptyque : Knowledge Management, Intelligence

Synergie du triptyque : Knowledge Management, Intelligence Economique & Business Intelligence Abdelkader Baaziz To cite this version: Abdelkader Baaziz. Synergie du triptyque : Knowledge Management, Intelligence

SYNTHESE COURS D ENTREPRENEURIAT ESSEC BBA 2013

SYNTHESE COURS D ENTREPRENEURIAT ESSEC BBA 2013 220 étudiants 80 heures de cours 68 heures de simulation de création d entreprise Développer les compétences entrepreneuriales par l expérimentation Présentation

SYNTHESE COURS D ENTREPRENEURIAT ESSEC BBA 2013 220 étudiants 80 heures de cours 68 heures de simulation de création d entreprise Développer les compétences entrepreneuriales par l expérimentation Présentation

S84-1 LA GRC ET LE SI (Système d Information) 841 - Qualification des données clientèle. 842 - La segmentation de la clientèle

841 - Qualification des données clientèle. 842 - La segmentation de la clientèle") S84-1 LA GRC ET LE SI (Système d Information) 841 - Qualification des données clientèle 842 - La segmentation de la clientèle 843 - Les actions personnalisées utilisation des procédures de consultation

S84-1 LA GRC ET LE SI (Système d Information) 841 - Qualification des données clientèle 842 - La segmentation de la clientèle 843 - Les actions personnalisées utilisation des procédures de consultation

Direction de l Entreprise - OUTILS DE PILOTAGE DE L ENTREPRISE (OPE) «Gestion de la P.M.E, gérer un Centre de Profit»

«Gestion de la P.M.E, gérer un Centre de Profit»") Direction de l Entreprise - OUTILS DE PILOTAGE DE L ENTREPRISE (OPE) «Gestion de la P.M.E, gérer un Centre de Profit» Public visé : - Prendre du recul sur l action quotidienne, d élargir sa Dirigeants,

Direction de l Entreprise - OUTILS DE PILOTAGE DE L ENTREPRISE (OPE) «Gestion de la P.M.E, gérer un Centre de Profit» Public visé : - Prendre du recul sur l action quotidienne, d élargir sa Dirigeants,

Novembre 2013. Regard sur service desk

Novembre 2013 Regard sur service desk édito «reprenez le contrôle grâce à votre service desk!» Les attentes autour du service desk ont bien évolué. Fort de la riche expérience acquise dans l accompagnement

Novembre 2013 Regard sur service desk édito «reprenez le contrôle grâce à votre service desk!» Les attentes autour du service desk ont bien évolué. Fort de la riche expérience acquise dans l accompagnement

Le crédit-bail : une alternative au financement par dette?

Le crédit-bail : une alternative au financement par dette? Joseph HAKIMIAN Professeur Associé à la FGM Existe-t-il une structure optimale du capital? La littérature financière s est depuis longtemps penchée

Le crédit-bail : une alternative au financement par dette? Joseph HAKIMIAN Professeur Associé à la FGM Existe-t-il une structure optimale du capital? La littérature financière s est depuis longtemps penchée

Etude de marché. Idée de depart. Etude de l environnement et des offres existantes. Clients. actuels. Choix de la cible précise

Etude de marché Selon l Agence Pour la Création d Entreprise (APCE), 70% des cas de défaillance ont pour origine la mauvaise qualité des études de marché, que celles-ci soient mal réalisées ou de manière

Etude de marché Selon l Agence Pour la Création d Entreprise (APCE), 70% des cas de défaillance ont pour origine la mauvaise qualité des études de marché, que celles-ci soient mal réalisées ou de manière

Management Stratégique. Saïd YAMI Maître de Conférences en Sciences de Gestion ERFI/ISEM Université Montpellier 1 Cours de Master 1.

Management Stratégique Saïd YAMI Maître de Conférences en Sciences de Gestion ERFI/ISEM Université Montpellier 1 Cours de Master 1 Plan du Module 3 Chap.3- Les modèles fondés sur la structure des marchés

Management Stratégique Saïd YAMI Maître de Conférences en Sciences de Gestion ERFI/ISEM Université Montpellier 1 Cours de Master 1 Plan du Module 3 Chap.3- Les modèles fondés sur la structure des marchés

I La théorie de l arbitrage fiscal de la dette (8 points)

") E : «Théories de la finance d entreprise» Master M1 Université Paris-Dauphine Thierry Granger Année Universitaire 2013/2014 Session 1 Aucun document, calculette autorisée Durée 1h30 Respecter la numérotation

E : «Théories de la finance d entreprise» Master M1 Université Paris-Dauphine Thierry Granger Année Universitaire 2013/2014 Session 1 Aucun document, calculette autorisée Durée 1h30 Respecter la numérotation

Chapitre 3. Les distributions à deux variables

Chapitre 3. Les distributions à deux variables Jean-François Coeurjolly http://www-ljk.imag.fr/membres/jean-francois.coeurjolly/ Laboratoire Jean Kuntzmann (LJK), Grenoble University 1 Distributions conditionnelles

Chapitre 3. Les distributions à deux variables Jean-François Coeurjolly http://www-ljk.imag.fr/membres/jean-francois.coeurjolly/ Laboratoire Jean Kuntzmann (LJK), Grenoble University 1 Distributions conditionnelles

Les nouveaux tableaux de bord des managers

Alain Fernandez Les nouveaux tableaux de bord des managers Le projet Business Intelligence clés en main Sixième édition Tableaux bord NE.indd 3 26/03/13 15:22 Le site www.piloter.org, dédié au pilotage

Alain Fernandez Les nouveaux tableaux de bord des managers Le projet Business Intelligence clés en main Sixième édition Tableaux bord NE.indd 3 26/03/13 15:22 Le site www.piloter.org, dédié au pilotage

Ouvrage conçu et coordonné par HERVÉ HUTIN TOUTE LA FINANCE. Éditions d Organisation, 1998, 2002, 2005 ISBN : 2-7081-3239-3

Ouvrage conçu et coordonné par HERVÉ HUTIN TOUTE LA FINANCE, 1998, 2002, 2005 ISBN : 2-7081-3239-3 SOMMAIRE DÉTAILLÉ INTRODUCTION : L évolution de l environnement a transformé les métiers de la finance

Ouvrage conçu et coordonné par HERVÉ HUTIN TOUTE LA FINANCE, 1998, 2002, 2005 ISBN : 2-7081-3239-3 SOMMAIRE DÉTAILLÉ INTRODUCTION : L évolution de l environnement a transformé les métiers de la finance

Plan de Management Direction générale Institutions et Population 2013-2019 ISABELLE MAZZARA DIRECTRICE GENERALE INSTITUTIONS ET POPULATION

Plan de Management Direction générale Institutions et Population 2013-2019 ISABELLE MAZZARA DIRECTRICE GENERALE INSTITUTIONS ET POPULATION TABLE DES MATIERES TABLE DES MATIERES... 2 1. Situation de la

Plan de Management Direction générale Institutions et Population 2013-2019 ISABELLE MAZZARA DIRECTRICE GENERALE INSTITUTIONS ET POPULATION TABLE DES MATIERES TABLE DES MATIERES... 2 1. Situation de la

HEC LAUSANNE. CONTROLE STRATEGIQUE Professeur Daniel Oyon (6 crédits ECTS)

") HEC GENÈVE HEC LAUSANNE Maîtrise universitaire en Comptabilité, Contrôle et Finance (MscCCF) 1. Contenu CONTROLE STRATEGIQUE Professeur Daniel Oyon (6 crédits ECTS) Ce cours a pour but de montrer l importance

HEC GENÈVE HEC LAUSANNE Maîtrise universitaire en Comptabilité, Contrôle et Finance (MscCCF) 1. Contenu CONTROLE STRATEGIQUE Professeur Daniel Oyon (6 crédits ECTS) Ce cours a pour but de montrer l importance

TP5 : Stratégie d entreprise

Le groupe Virgin éléments du cas TP5 : Stratégie d entreprise Le groupe Virgin, c est (en 2006) - La plus grosse compagnie privée d Angleterre - Un chiffre d affaire de >8 Mia dollars - Plus de 200 société

Le groupe Virgin éléments du cas TP5 : Stratégie d entreprise Le groupe Virgin, c est (en 2006) - La plus grosse compagnie privée d Angleterre - Un chiffre d affaire de >8 Mia dollars - Plus de 200 société

Pilotez, ajustez et optimisez votre portefeuille de projets

Pilotez, ajustez et optimisez votre portefeuille de projets Intervenants 2 octobre 2014 Marianne Delétang Consultante Sénior Atos Grégory Sabathé Responsable Marketing NQI La solution web collaborative

Pilotez, ajustez et optimisez votre portefeuille de projets Intervenants 2 octobre 2014 Marianne Delétang Consultante Sénior Atos Grégory Sabathé Responsable Marketing NQI La solution web collaborative

FINANCE, COMPTABILITE Inter entreprises petits groupes (6 stagiaires maximum par session)

") Octobre à juillet FINANCE, COMPTABILITE Intitulé Objectifs principaux (programme détaillé sur demande) Dates - Les principales fonctions statistiques, financières, de recherche Excel appliqué à la gestion

Octobre à juillet FINANCE, COMPTABILITE Intitulé Objectifs principaux (programme détaillé sur demande) Dates - Les principales fonctions statistiques, financières, de recherche Excel appliqué à la gestion

C ) Détail volets A, B, C, D et E. Hypothèses (facteurs externes au projet) Sources de vérification. Actions Objectifs Méthode, résultats

Détail volets A, B, C, D et E. Hypothèses (facteurs externes au projet) Sources de vérification. Actions Objectifs Méthode, résultats") C ) Détail volets A, B, C, D et E Actions Objectifs Méthode, résultats VOLET A : JUMELAGE DE 18 MOIS Rapports d avancement du projet. Réorganisation de l administration fiscale Rapports des voyages d étude.

C ) Détail volets A, B, C, D et E Actions Objectifs Méthode, résultats VOLET A : JUMELAGE DE 18 MOIS Rapports d avancement du projet. Réorganisation de l administration fiscale Rapports des voyages d étude.

QUICK GUIDE #1. Guide du pilotage par la performance pour les distributeurs automobiles

QUICK GUIDE #1 Guide du pilotage par la performance pour les distributeurs automobiles INTRODUCTION Vous managez des concessions automobiles et c est une responsabilité qui demande un contrôle quotidien

QUICK GUIDE #1 Guide du pilotage par la performance pour les distributeurs automobiles INTRODUCTION Vous managez des concessions automobiles et c est une responsabilité qui demande un contrôle quotidien

CORRIGES DES CAS TRANSVERSAUX. Corrigés des cas : Emprunts

CORRIGES DES CAS TRANSVERSAUX Corrigés des cas : Emprunts Remboursement par versements périodiques constants - Cas E1 Objectifs : Construire un échéancier et en changer la périodicité, Renégocier un emprunt.

CORRIGES DES CAS TRANSVERSAUX Corrigés des cas : Emprunts Remboursement par versements périodiques constants - Cas E1 Objectifs : Construire un échéancier et en changer la périodicité, Renégocier un emprunt.

Ususphère en quelques mots

Ususphère en quelques mots Que faisons-nous? Ususphère est une plateforme de mise en relation entre investisseurs à la recherche d un placement démembré en SCPI. Les demandes des investisseurs en usufruit

Ususphère en quelques mots Que faisons-nous? Ususphère est une plateforme de mise en relation entre investisseurs à la recherche d un placement démembré en SCPI. Les demandes des investisseurs en usufruit

Modèle de centralisation des achats indirects au niveau mondial. Sandra Carlos & Bernd Gladden

Modèle de centralisation des achats indirects au niveau mondial Sandra Carlos & Bernd Gladden Agenda Bienvenue Autodesk histoire, produits & solutions L entreprise en chiffres Les Achats - structure, responsabilités

Modèle de centralisation des achats indirects au niveau mondial Sandra Carlos & Bernd Gladden Agenda Bienvenue Autodesk histoire, produits & solutions L entreprise en chiffres Les Achats - structure, responsabilités

A. Le contrôle continu

L audit d achat est une action volontaire décidée par l entreprise avec pour objet d apprécier la qualité de l organisation de sa fonction achats et le niveau de performance de ses acheteurs. L audit achat

L audit d achat est une action volontaire décidée par l entreprise avec pour objet d apprécier la qualité de l organisation de sa fonction achats et le niveau de performance de ses acheteurs. L audit achat

L Application Performance Management pourquoi et pour quoi faire?

Management pourquoi et pour quoi faire? Un guide pratique pour comprendre l intérêt des solutions d Application Management, à l heure où les systèmes d information sont au cœur de l efficacité opérationnelle

Management pourquoi et pour quoi faire? Un guide pratique pour comprendre l intérêt des solutions d Application Management, à l heure où les systèmes d information sont au cœur de l efficacité opérationnelle

Le WACC est-il le coût du capital?

Echanges d'expériences Comptabilité et communication financière Dans une évaluation fondée sur la méthode DCF, l objectif premier du WACC est d intégrer l impact positif de la dette sur la valeur des actifs.

Echanges d'expériences Comptabilité et communication financière Dans une évaluation fondée sur la méthode DCF, l objectif premier du WACC est d intégrer l impact positif de la dette sur la valeur des actifs.

LA METHODE DU COUT CIBLE (TARGET COSTING)

") LA METHODE DU COUT CIBLE (TARGET COSTING) Finalité de la démarche Optimiser les performances futures de profit du produit sur l ensemble de son cycle de vie. Prérequis Connaissance élémentaire de la problématique

LA METHODE DU COUT CIBLE (TARGET COSTING) Finalité de la démarche Optimiser les performances futures de profit du produit sur l ensemble de son cycle de vie. Prérequis Connaissance élémentaire de la problématique

Certification Appreciative Inquiry Accompagnement des Transformations dans les Organisations

Certification Appreciative Inquiry Accompagnement des Transformations dans les Organisations Ce programme a été conçu par les professeurs de la Weatherhead School of Management de la Case Western Reserve

Certification Appreciative Inquiry Accompagnement des Transformations dans les Organisations Ce programme a été conçu par les professeurs de la Weatherhead School of Management de la Case Western Reserve

Planification des investissements en GI-TI : Avantages stratégiques des renseignements détaillés des coûts

Planification des investissements en GI-TI : Avantages stratégiques des renseignements détaillés des coûts Institut de la gestion financière du Canada (IGF) Semaine du perfectionnement professionnel Gestion

Planification des investissements en GI-TI : Avantages stratégiques des renseignements détaillés des coûts Institut de la gestion financière du Canada (IGF) Semaine du perfectionnement professionnel Gestion

Manufacturing Intelligence Séminaire Connected Entreprise ( 12 mars 2015)

") Manufacturing Intelligence Séminaire Connected Entreprise ( 12 mars 2015) Dimitri CROMBEZ : Sales Team Leader Wallonie-Luxembourg Nicolas VANHAELEN: Account Manager Infra-Pharma Rev 5058-CO900E Agenda

Manufacturing Intelligence Séminaire Connected Entreprise ( 12 mars 2015) Dimitri CROMBEZ : Sales Team Leader Wallonie-Luxembourg Nicolas VANHAELEN: Account Manager Infra-Pharma Rev 5058-CO900E Agenda

Business Objects Planning «Arrêter de jouer avec vos chiffres»

Business Objects Planning «Arrêter de jouer avec vos chiffres» Roadshow Business Planning en Partenariat avec Keyrus 07 mars - Strabourg Agenda Introduction à Business Objects Planning Démonstration Mise

Business Objects Planning «Arrêter de jouer avec vos chiffres» Roadshow Business Planning en Partenariat avec Keyrus 07 mars - Strabourg Agenda Introduction à Business Objects Planning Démonstration Mise

Formation de dirigeant de PME

Formation Dirigeant de PME Public : Cette formation est centrée sur le chef d entreprise ou futur chef d entreprise qui a besoin de s approprier ou de perfectionner les outils du management global d entreprise

Formation Dirigeant de PME Public : Cette formation est centrée sur le chef d entreprise ou futur chef d entreprise qui a besoin de s approprier ou de perfectionner les outils du management global d entreprise

Lecture critique et pratique de la médecine

1-00.qxp 24/04/2006 11:23 Page 13 Lecture critique appliquée à la médecine vasculaireecture critique et pratique de la médecine Lecture critique et pratique de la médecine Introduction Si la médecine ne

1-00.qxp 24/04/2006 11:23 Page 13 Lecture critique appliquée à la médecine vasculaireecture critique et pratique de la médecine Lecture critique et pratique de la médecine Introduction Si la médecine ne

DOSSIER 1 : Mesurer l'efficacité d'une campagne d'e-mailing. 1.1 Justifier le recours à un prestataire extérieur pour réaliser la campagne d emailing.

SESSION 2 BREVET DE TECHNICIEN SUPÉRIEUR NÉGOCIATION ET RELATION CLIENT Corrigé E5 : MANAGEMENT ET GESTION D ACTIVITÉS COMMERCIALES VOCALISIS INFORMATIQUE Version 7 mai 2 DOSSIER : Mesurer l'efficacité

SESSION 2 BREVET DE TECHNICIEN SUPÉRIEUR NÉGOCIATION ET RELATION CLIENT Corrigé E5 : MANAGEMENT ET GESTION D ACTIVITÉS COMMERCIALES VOCALISIS INFORMATIQUE Version 7 mai 2 DOSSIER : Mesurer l'efficacité

Business Process Design Max Pauron

Business Process Design Max Pauron 2005 Max Pauron - Reproduction and communication, even partial, are strictly prohibited without written permission. Unauthorized photocopying is a crime. Contexte Les

Business Process Design Max Pauron 2005 Max Pauron - Reproduction and communication, even partial, are strictly prohibited without written permission. Unauthorized photocopying is a crime. Contexte Les

Mastère spécialisé. «Ingénierie de l innovation et du produit nouveau De l idée à la mise en marché»

Mastère spécialisé «Ingénierie de l innovation et du produit nouveau De l idée à la mise en marché» I- Présentation détaillée du programme d enseignement Répartition par modules et crédits ECTS : Intitulé

Mastère spécialisé «Ingénierie de l innovation et du produit nouveau De l idée à la mise en marché» I- Présentation détaillée du programme d enseignement Répartition par modules et crédits ECTS : Intitulé

La gestion de la relation client (CRM)

") La gestion de la relation client (CRM) HISTORIQUE De l ère de la consommation de masse : Produits et services standardisés Consommation indifférenciée Au retour de la consommation personnalisée : Produits

La gestion de la relation client (CRM) HISTORIQUE De l ère de la consommation de masse : Produits et services standardisés Consommation indifférenciée Au retour de la consommation personnalisée : Produits

3. Le pilotage par le cash

Cependant, l allocation du capital engagé ne peut pas toujours être opérée à des niveaux très fins. Il est néanmoins intéressant de tenter de le répartir sur de plus grands périmètres (diverses activités

Cependant, l allocation du capital engagé ne peut pas toujours être opérée à des niveaux très fins. Il est néanmoins intéressant de tenter de le répartir sur de plus grands périmètres (diverses activités

Atelier A7. Audit de la gestion globale des risques : efficacité ou conformité?

Atelier A7 Audit de la gestion globale des risques : efficacité ou conformité? 1 Intervenants Jean-Pierre Hottin Associé, PWC [email protected] Annie Bressac Directeur de l audit et du contrôle

Atelier A7 Audit de la gestion globale des risques : efficacité ou conformité? 1 Intervenants Jean-Pierre Hottin Associé, PWC [email protected] Annie Bressac Directeur de l audit et du contrôle

Guide pour aider à l évaluation des actions de formation

Guide pour aider à l évaluation des actions de formation Pourquoi évaluer? L évaluation constitue la dernière étape du service d ingénierie que le conseiller de l AGEFOS PME Bretagne peut apporter à l

Guide pour aider à l évaluation des actions de formation Pourquoi évaluer? L évaluation constitue la dernière étape du service d ingénierie que le conseiller de l AGEFOS PME Bretagne peut apporter à l

Comme le rappellent Kaplan et Norton 1, la plus grande

Partie 3 : La déclinaison financière de la stratégie Chapitre 12 Décliner la stratégie Au sommaire de ce chapitre : Une déclinaison différente de la stratégie selon son contenu Les facteurs clés de déclinaison

Partie 3 : La déclinaison financière de la stratégie Chapitre 12 Décliner la stratégie Au sommaire de ce chapitre : Une déclinaison différente de la stratégie selon son contenu Les facteurs clés de déclinaison

EDITORIAL. Développez Vos Compétences, Anticipez L Avenir! Fatima Zahra ABBADI Executive Manager

EDITORIAL Dans un contexte économique et géopolitique en transition, le Maroc se voit aujourd hui de plus en plus interpellé à relever des challenges tant nationaux qu internationaux avec des exigences

EDITORIAL Dans un contexte économique et géopolitique en transition, le Maroc se voit aujourd hui de plus en plus interpellé à relever des challenges tant nationaux qu internationaux avec des exigences

Dernière mise à jour le 11/09/15 1

Libellé de l UE Libellé de l EC CM Résumés Intervenants SEMESTRE 3 UE 1 : Les politiques publiques sociales (6c) Politiques sociales (3c) Evaluation des politiques publiques des secteurs 18 h Par ce cours,

Libellé de l UE Libellé de l EC CM Résumés Intervenants SEMESTRE 3 UE 1 : Les politiques publiques sociales (6c) Politiques sociales (3c) Evaluation des politiques publiques des secteurs 18 h Par ce cours,

Forum Client Cegid Bienvenue

Forum Client Cegid Bienvenue L ERP et son éco système Forum Client Cegid - 21 Octobre 2010 - Paris Intervenants David COMTE Altares Philippe LAFITTE ISI-Com Eric VALION Cegid Group Forum Client Cegid -

Forum Client Cegid Bienvenue L ERP et son éco système Forum Client Cegid - 21 Octobre 2010 - Paris Intervenants David COMTE Altares Philippe LAFITTE ISI-Com Eric VALION Cegid Group Forum Client Cegid -

PROGRAMME AEC COMPTABILITÉ FINANCIÈRE INFORMATISÉE

PROGRAMME AEC COMPTABILITÉ FINANCIÈRE INFORMATISÉE Numéro Liste de compétences - cours Introduction aux mathématiques comptables et financières Utiliser à des fins de gestion des méthodes statistiques

PROGRAMME AEC COMPTABILITÉ FINANCIÈRE INFORMATISÉE Numéro Liste de compétences - cours Introduction aux mathématiques comptables et financières Utiliser à des fins de gestion des méthodes statistiques

OPÉRATIONS HÔTELIÈRES

OPÉRATIONS HÔTELIÈRES GESTION DES COÛTS & MARGES DE PROFITS FASCICULE 2 Gestions Hôtelières AJC inc Jo-Anne Sauvé-Taylor & André J. Côté, cha Novembre 2013 DÉFINITION DE LA GESTION DES COÛTS La gestion

OPÉRATIONS HÔTELIÈRES GESTION DES COÛTS & MARGES DE PROFITS FASCICULE 2 Gestions Hôtelières AJC inc Jo-Anne Sauvé-Taylor & André J. Côté, cha Novembre 2013 DÉFINITION DE LA GESTION DES COÛTS La gestion

Acheter mieux que la concurrence

Acheter mieux que la concurrence Club logistique Bordeaux 7 Juin 2012 Principes généraux Curriculum Buyer planner Acheteur groupe Responsable achats Performance économique Directeur achats Consultant Supplier

Acheter mieux que la concurrence Club logistique Bordeaux 7 Juin 2012 Principes généraux Curriculum Buyer planner Acheteur groupe Responsable achats Performance économique Directeur achats Consultant Supplier

1. Les augmentations du salaire de qualification

LES FICHES OUTILS RESSOURCES HUMAINES Les augmentations du salairre de INTRODUCTION Les augmentations du salaire de base facilitent la maîtrise de la masse salariale et stimulent la motivation et la rétention

LES FICHES OUTILS RESSOURCES HUMAINES Les augmentations du salairre de INTRODUCTION Les augmentations du salaire de base facilitent la maîtrise de la masse salariale et stimulent la motivation et la rétention

Note rédigée avec le Concours du cabinet NSK FIDUCIAIRE, Cédric Roubin, Associé, Expert-comptable & Commissaire aux comptes

LES PRINCIPES DE BASE D UNE SOCIETE D EXERCICE LIBERAL A RESPONSABILITE LIMITEE (SELARL) Note rédigée avec le Concours du cabinet NSK FIDUCIAIRE, Cédric Roubin, Associé, Expert-comptable & Commissaire

LES PRINCIPES DE BASE D UNE SOCIETE D EXERCICE LIBERAL A RESPONSABILITE LIMITEE (SELARL) Note rédigée avec le Concours du cabinet NSK FIDUCIAIRE, Cédric Roubin, Associé, Expert-comptable & Commissaire

2013-2014 Dr. Prosper Bernard Tel: 514-987-4250 // portable 514-910-2085 [email protected] [email protected]

Département de management et technologie École de Sciences de la gestion Université du Québec à Montréal Dr Prosper M Bernard 514-987-4250 MBA 8400 + MBA 8401 STATISTIQUES et THÉORIE DE LA DÉCISION 2013-2014

Département de management et technologie École de Sciences de la gestion Université du Québec à Montréal Dr Prosper M Bernard 514-987-4250 MBA 8400 + MBA 8401 STATISTIQUES et THÉORIE DE LA DÉCISION 2013-2014

Liste des ouvrages et revues

Liste des ouvrages et revues Quelques références d ouvrage (liste non exhaustive!). Il y aura aussi des sorties cette année scolaire. Ouvrage de synthèse 2 manuels de référence en stratégie Garrette, B.,

Liste des ouvrages et revues Quelques références d ouvrage (liste non exhaustive!). Il y aura aussi des sorties cette année scolaire. Ouvrage de synthèse 2 manuels de référence en stratégie Garrette, B.,

Stratégie IT : au cœur des enjeux de l entreprise

Stratégie IT : au cœur des enjeux de l entreprise Business Continuity Convention Tunis 27 Novembre 2012 Sommaire Sections 1 Ernst & Young : Qui sommes-nous? 2 Stratégie IT : au cœur des enjeux de l entreprise

Stratégie IT : au cœur des enjeux de l entreprise Business Continuity Convention Tunis 27 Novembre 2012 Sommaire Sections 1 Ernst & Young : Qui sommes-nous? 2 Stratégie IT : au cœur des enjeux de l entreprise

Management Chapitre 4 La Stratégie I) La notion de stratégie A) Caractéristiques

La notion de stratégie A) Caractéristiques") L Management Chapitre 4 La I) La notion de stratégie A) Caractéristiques 1) Définition a stratégie : consiste pour une entreprise, à se fixer des objectifs à long terme et à se donner les moyens de les

L Management Chapitre 4 La I) La notion de stratégie A) Caractéristiques 1) Définition a stratégie : consiste pour une entreprise, à se fixer des objectifs à long terme et à se donner les moyens de les

Norme comptable internationale 20 Comptabilisation des subventions publiques et informations à fournir sur l aide publique 1

Norme comptable internationale 20 Comptabilisation des subventions publiques et informations à fournir sur l aide publique 1 Champ d application 1 La présente norme doit être appliquée à la comptabilisation

Norme comptable internationale 20 Comptabilisation des subventions publiques et informations à fournir sur l aide publique 1 Champ d application 1 La présente norme doit être appliquée à la comptabilisation

TABLE DES MATIÈRES. Bruxelles, De Boeck, 2011, 736 p.

STATISTIQUE THÉORIQUE ET APPLIQUÉE Tome 2 Inférence statistique à une et à deux dimensions Pierre Dagnelie TABLE DES MATIÈRES Bruxelles, De Boeck, 2011, 736 p. ISBN 978-2-8041-6336-5 De Boeck Services,

STATISTIQUE THÉORIQUE ET APPLIQUÉE Tome 2 Inférence statistique à une et à deux dimensions Pierre Dagnelie TABLE DES MATIÈRES Bruxelles, De Boeck, 2011, 736 p. ISBN 978-2-8041-6336-5 De Boeck Services,

MASTER 1 MANAGEMENT PUBLIC ENVIRONNEMENTAL CONTENU DES ENSEIGNEMENTS

MASTER 1 MANAGEMENT PUBLIC ENVIRONNEMENTAL CONTENU DES ENSEIGNEMENTS Le Master 1 : Management Public Environnemental forme aux spécialités de Master 2 suivantes : - Management de la qualité o Parcours

MASTER 1 MANAGEMENT PUBLIC ENVIRONNEMENTAL CONTENU DES ENSEIGNEMENTS Le Master 1 : Management Public Environnemental forme aux spécialités de Master 2 suivantes : - Management de la qualité o Parcours

BMO Société d assurance-vie. Glossaire d aide juin 2009

BMO Société d assurance-vie Glossaire d aide juin 2009 TABLE DES MATIÈRES Utiliser Recherche rapide pour les comptes indiciels gérés 3 Utiliser Recherche avancée pour les comptes indiciels gérés 4 Trier

BMO Société d assurance-vie Glossaire d aide juin 2009 TABLE DES MATIÈRES Utiliser Recherche rapide pour les comptes indiciels gérés 3 Utiliser Recherche avancée pour les comptes indiciels gérés 4 Trier

CONNAISSANCE DE SOI APPRENDRE A AVOIR CONFIANCE EN SOI

CONNAISSANCE DE SOI APPRENDRE A AVOIR CONFIANCE EN SOI Comprendre ses propres stratégies d échec et de réussite Mettre à jour ses freins, ses propres croyances Développer son potentiel et repousser ses

CONNAISSANCE DE SOI APPRENDRE A AVOIR CONFIANCE EN SOI Comprendre ses propres stratégies d échec et de réussite Mettre à jour ses freins, ses propres croyances Développer son potentiel et repousser ses

Les simulations dans l enseignement des sondages Avec le logiciel GENESIS sous SAS et la bibliothèque Sondages sous R

Les simulations dans l enseignement des sondages Avec le logiciel GENESIS sous SAS et la bibliothèque Sondages sous R Yves Aragon, David Haziza & Anne Ruiz-Gazen GREMAQ, UMR CNRS 5604, Université des Sciences

Les simulations dans l enseignement des sondages Avec le logiciel GENESIS sous SAS et la bibliothèque Sondages sous R Yves Aragon, David Haziza & Anne Ruiz-Gazen GREMAQ, UMR CNRS 5604, Université des Sciences

Guide d accompagnement.

RESSOURCE PME Cahier des charges pour un progiciel de gestion intégré (ERP) Guide d accompagnement. Ce document donne aux PME des clés pour mener à bien leur réflexion autour de la mise en place d une

RESSOURCE PME Cahier des charges pour un progiciel de gestion intégré (ERP) Guide d accompagnement. Ce document donne aux PME des clés pour mener à bien leur réflexion autour de la mise en place d une