Rapport de Stage. Master 1 Statistiques et Traitement de Données. Présenté par Angélique Barbery

|

|

|

- Martial Malenfant

- il y a 10 ans

- Total affichages :

Transcription

1 Rapport de Stage Master 1 Statistiques et Traitement de Données Présenté par Angélique Barbery Stage effectué du 4 Avril au 29 Juillet 2011 Banque Populaire Loire et Lyonnais Département Marketing & Communication Maître de stage : Marie-Annick Guyomard

2 REMERCIEMENTS Je tiens à remercier Bruno Louison de m avoir accueillie au sein de son Département de Marketing et Communication de la Banque Populaire Loire et Lyonnais. Je remercie sincèrement Marie-Annick Guyomard, responsable de la conception des outils commerciaux pour son aide, et pour m avoir encadré et guidé tout au long de mon stage, ainsi que Véronique Villedieu pour ses précieux conseils. gentillesse. Un grand merci à toutes les personnes du service, pour leur accueil chaleureux et leur Je remercie enfin Laurent Serlet ainsi que tous les enseignants de Master Statistiques et Traitements de Données. 2

3 SOMMAIRE 1 INTRODUCTION PRESENTATION DE L ENTREPRISE La Banque populaire Brève présentation de la BPCE Histoire de la Banque Populaire La Banque Populaire Loire et Lyonnais D hier à aujourd hui Son organisation Le Département Marketing et Communication LES OUTILS Excel SAS version Le système SAS Les fenêtres La bibliothèque Les requêtes Présentation de i-bp LA MISSION : CONFECTION ET AUTOMATISATION DE TABLEAUX DE BORD L étude de marché des particuliers : quelques notions sur la clientèle Tableau de bord Hebdomadaire Les données utiles Mise en place et automatisation sous Excel Les analyses Analyse Supplémentaire : PEL-Moisson-Messidor Tableau de bord Mensuel Automatisation Composition du tableau de bord : les données et les analyses associées ANALYSE SUPPLEMENTAIRE CONCLUSION LES ANNEXES LISTE DES ABREVIATIONS INDEX DES FIGURES LES REFERENCES BIBLIOGRAPHIQUES

4 1 INTRODUCTION Tous les jours la Banque Populaire accueille de nouveaux clients, ouvre de nouveaux contrats. Mais tous les jours aussi les clients la quittent et elle se voit clôturer des contrats. Il est donc important de suivre régulièrement l évolution du stock de clients et de contrats afin de mettre en place si besoin les actions correctrices nécessaires. En parallèle, la BP2L mène des actions de fidélisation auprès de ses clients, et étudier les effets de ces campagnes est aussi un enjeu de mesure et d analyse. Des centaines de données sont ainsi enregistrées chaque jour, chaque semaine ou chaque mois dans les bases de données de la Banque. Afin de mettre en avant les plus importantes et de construire les indicateurs de suivi appropriés, les décideurs ont besoin de tableaux de bord. Le tableau de bord est un outil qui permet de voir la tendance, l évolution que prennent les indicateurs représentés. L analyse de ces indicateurs à la fois stratégiques et opérationnels montre une vision globale de la situation à un instant donné. En résumé le tableau de bord est un outil d aide à la prise de décisions. Dans le cadre de mon stage de 1 ère année de Master Statistiques et Traitement de Données, j ai été accueillie pendant 4 mois à la Banque Populaire Loire et Lyonnais (BP2L), dans la Direction des Particuliers et de la Communication. Mon stage était encadré par Marie-Annick Guyomard, responsable de la conception des outils commerciaux, au sein du département du Marketing et de la Communication (au service Marketing). Le travail qui m a été demandé était la création et l automatisation de tableau de bord hebdomadaire et mensuel, regroupant des indicateurs tels que la vente de produit, le stock de nouveaux clients J ai ainsi pu découvrir qu un client avait une relation particulière bien à lui avec sa banque. Ma mission s est déroulée en deux temps. Dans un premier temps, j ai dû fournir un gros travail de requêtes, afin de collecter les données voulues à une période voulue et sous certaines conditions. Dans un second temps, il a fallu analyser les chiffres qui ressortaient des Tableaux de Bord. C est ce travail qui a demandé le plus de rigueur et de temps car un chiffre peut dire plein de choses et il est important de l analyser dans un contexte précis et en interaction avec d autres données. De plus j ai été amené à faire d autres analyses qui nous ont permis d appuyer les chiffres présents dans les tableaux de bord, de faire un diagnostic plus approfondi mais aussi comprendre pourquoi nous avions tels ou tels résultats qui semblaient être parfois alertant. 4

5 2 PRESENTATION DE L ENTREPRISE 2.1 La Banque populaire Brève présentation de la BPCE La Banque Populaire fait partie du groupe BPCE, deuxième groupe bancaire français qui voit le jour le 31 Juillet 2009 suite à la fusion des organes centraux de la Caisse d épargne et de la Banque Populaire. Avec ses deux réseaux autonomes et des filiales aux marques commerciales reconnues, telles que Natixis, Crédit Foncier, Banque Palatine, Nexity...il développe une offre complète de services bancaires et financiers pour tous types de clientèle (particuliers, professionnels, entreprises, collectivités territoriales ). Le groupe compte 36 millions de clients, 8millions de sociétaires, collaborateurs et plus de 8000 agences bancaires. ORGANIGRAMME : Figure 1: Organigramme BPCE 5

6 2.1.2 Histoire de la Banque Populaire C est en 1878, à Angers que fut créée la première Banque Populaire par des entrepreneurs pour les entrepreneurs dans l objectif de mettre en commun des fonds pour financer eux-mêmes leurs projets. Dates clés : 1917 : elles adoptent le statut coopératif, leur priorité est de favoriser le crédit au commerce et aux petites et moyennes entreprises ; 1921 : création de la Caisse centrale des Banques Populaires, c est une manière pour les 74 Banques Populaires d affirmer leur volonté d être financièrement solidaire ; 1929 : création de la Chambre Syndicales des Banques Populaires, association loi 1901 ; 1962 : premiers prêts personnels et immobiliers ; 1966 : libéralisation de la collecte des dépôts et l octroi des crédits (loi Debré). Les Banques Populaires s ouvrent à la clientèle des particuliers ; 1968 : création d Intercarte. Il s agit de la première carte de retrait international, de crédit revolving et de garantie de chèques en France ; 1971 : lancement des Distribanque. Ce sont les premiers distributeurs automatiques de billets en France : mise en place d une marque commune pour le Groupe des Banques Populaires. Cette marque donne de la visibilité aux établissements du Groupe ; 1970 : création de l'acef, pour les fonctionnaires ; 1974 : création de la CASDEN pour les personnels de l'éducation nationale, de la recherche et de la culture ; 1978 : création de la Fondation des Banques Populaires en faveur de la création d entreprises : naissance de Natexis Banques Populaires ; la Caisse centrale des Banques Populaires devient la Banque Fédérale des Banques Populaires (BFBP) ; 2001 : transformation de la BFBP en société anonyme. La Banque Fédérale succède à la Chambre Syndicale. Elle représente et contrôle les activités du Groupe Banque Populaire et définit sa stratégie. Le projet de plate-forme informatique commune du Groupe, i-bp, est lancé ; 2006 : naissance de Natixis, filiale commune du Groupe Banque Populaire et du Groupe Caisse d'epargne : acquisition majoritaire de FONCIA par le Groupe Banque Populaire ; 2009 : naissance du Groupe BPCE. Banque des entrepreneurs dès sa création, la Banque Populaire est aujourd hui capable d être à la fois généraliste et spécialiste afin de répondre aux attentes de chacun de ses marchés. Fidèle 6

7 à son statut coopératif qui est une richesse stratégique et un atout de conquête, elle a su tisser des liens de partenariats solides avec ses sociétaires. Ces derniers participent au capital, ils sont garants de l indépendance de leur banque et apportent les moyens de son développement. La Banque est quand à elle au plus près de ses clients et les accompagne dans leurs projets. La Banque Populaire compte 20 Banques Populaires : 18 Banques Populaires régionales et deux banques à compétence nationale, le Crédit Coopératif et la CASDEN Banque Populaire. Avec près de 7,8 millions de clients, 3,8 millions de sociétaires, 3300 agences, les Banques Populaires constituent aujourd hui le quatrième réseau bancaire en France. Autonomes, ces banques exercent tous les métiers de la bancassurance dans une relation de proximité avec leur clientèle. Figure 2: 18 Banques Populaires régionales 7

8 2.2 La Banque Populaire Loire et Lyonnais D hier à aujourd hui C est le 20 Juillet 1920 que la Banque Populaire d Escompte de la Loire est créée, quelques mois plus tard le 26 novembre c est au tour de la Banque Populaire du Rhône de voir le jour. Cette dernière devient Banque d Escompte et de Crédit de la Région du Rhône en 1950, puis Banque Populaire de Lyon et de sa région en Le rapprochement de ces deux Banques régionales donne naissance à la Banque Populaire Loire et Lyonnais en Janvier La BP2L occupe maintenant une place originale dans le paysage bancaire de la région. Avec 105 agences et centres d affaires, 1200 collaborateurs et près de clients elle mise sur la proximité et la réactivité. Banque coopérative, elle a su créer des liens étroits avec ses sociétaires, à la fois propriétaires et clients, à travers notamment ses Prix Initiatives Région (une opération de mécénat en faveur des associations dont les lauréats sont choisis par les sociétaires eux-mêmes) et son Projet Coopératif qui mène à bien une vingtaine d engagements concrets en matière d accompagnement de clients fragilisés, de transmission des savoirs, de développement durable La BP2L est également depuis juillet 2009 la première banque certifiée en France en matière d accueil de ses clients et de traitement des réclamations. 8

9 2.2.2 Son organisation L organigramme de la Banque se divise en trois grandes sections : l activité commerciale, le service à la clientèle, et une section secrétariat générale et gestion du personnel. Ces trois parties sont dirigées par le directeur générale Olivier de Marignan. Ensuite nous avons deux Directeurs généraux adjoints, et un Secrétaire général, s occupant chacun d une partie de l organigramme. Puis huit directions où sont répartis les différents. Ici n est représenté que l activité commerciale, car c est là que l'on retrouve le service Marketing et Communication 1. Directeur Général O. de Marignan Directeur Général Adjoint Directeur du Reseau Direction des Entreprises et Professionnels Direction des Particuliers Direction Régionale Nord Direction Régionale Sud- Ouest Marché des Entreprises Promotion Immobilière Animation Flux Connectique Marché des Particuliers et de la Gestion Privée Marché des particuliers Direction Régionale Ouest Ingénierie Sociale Ingénierie Patrimoniale Direction Régionale Lyon Marché des Professionnels Grandes Relations Corporate Expertise Partrimoniale Direction Régionale St-Etienne-Métropole Institutionnels et secteur Public local International et salle des marchés Gestion sous mandat Direction Régionale Plaine du Forez Direction Régionale Est Direction Régionale Nord-Isère Développement international Salle des marchés Front Back-office International Service Marketing Département Marketing et Communication Service Communication Pôle Immobilier Agence 1er contact Figure 3: Organigramme de la BP2L La BP2L se compose de 91 agences, qui sont réparties en 8 Directions Régionales (DR, citées à gauche de l organigramme), cela forme ce qu on appelle le Réseau des agences. 1 Voir annexe 1 9

10 2.3 Le Département Marketing et Communication Le Département Marketing et Communication est sous la Direction des Particuliers, dirigé par Bruno Louison. Chacune des entités à son propre rôle à jouer dans le service, sa propre mission, mais elles sont très liées. L organisation se divise en deux services: le Service Communication et le Service Marketing. Le marketing a pour rôle de détecter des besoins, de cibler une clientèle type qui pourrait avoir besoin d un produit en particulier. La communication est là pour présenter les besoins qui ont été identifiés. Directeur Service Marketing et Communication Bruno Louison Assistante Directeur Marketing et Communication Catherine Nicolas Responsable Marketing Véronique Villedieu Responsable Communication Sandrine Richard Chef de projet Etude Marketing Marc Pasquion Responsable de la conception des outils commerciaux Marie-Annick Guyomard Chef de Projet Marketing Opérationnel Amandine Ribon Miackael Vialle Communication Interne Ghislaine Guillot Communication Externe Christiane De Barbeyrac Figure 4: Organigramme du service Assistante directeur marketing et communication : outre l assistanat du directeur qui occupe 40% de son temps elle doit gérer différents dossiers tout au long de l année. Elle prend en charge l ensemble des demandes liées aux annonces publicitaires faites dans le cadre des actions de communications. Elle avertit également les clients des mouvements du personnel en agence. Elle s occupe aussi du budget qui est donné chaque année pour chaque DR. Le Service Communication Il gère les campagnes menées par la BP2L, propose et conçoit des nouveaux concepts de communication commerciale. Ensuite la communication assure la publication régulière du journal 10

11 interne de la Banque, s occupe de l organisation des manifestations de relations publiques et de communication externe et interne à la Banque. Au niveau du marketing opérationnel, son activité est de mettre en œuvre des opérations marketing prévues dans le carde du plan d action marketing et ce sur l ensemble des Marchés (particuliers, professionnels, entreprises ). Le Service Marketing Il s occupe entre autre des missions de ciblage, et participe au CRM (Customer Relationship Management), c est la gestion de la relation client, et ainsi développe des OC (Opportunités Commerciales) qui alimenteront le plan de contact des Responsables Commerciales de chaque agence. Il met en place les moyens nécessaires à une bonne connaissance du marché et de la clientèle. Il veille à la cohérence des ciblages et des contacts entre les différentes opérations marketing et commerciales. Au niveau de l analyse du marché, il utilise un outil de géomarketing afin de mieux cerner la cartographie de la clientèle. Responsable de la conception des outils commerciaux : il fournit et produit les informations nécessaires sur l activité commerciale à la Direction du Marché mais aussi aux autres directions, comme la Direction du Réseau ou celle des Professionnels. Il doit fiabiliser les résultats après avoir récolté l ensemble des informations. Analyser les résultats afin d en faire une restitution claire à sa hiérarchie fait également partie aussi de ses activités principales. 11

, c est la gestion de la relation client, et ainsi développe des OC")

, qui est le langage standard de gestion de base de données.")

12 3 LES OUTILS Durant mon stage, il m a fallu jongler entre deux logiciels afin de mener à bien ma mission. Le logiciel SAS qui m a permis de gérer les données de la banque en utilisant notamment le langage SQL (structured Query Language), qui est le langage standard de gestion de base de données. Et Excel 2003, qui a servi à la manipulation des données et la création de tableaux de bord. Le logiciel SAS, m'a permis dans un premier temps de créer de nouvelles tables avec les données utiles, pour dans un second temps les exporter sur Excel. En effet la manipulation des données ou la création de graphiques est plus simple sur ce logiciel. 3.1 Excel 2003 Le tableur Excel est un logiciel très élaboré. Il permet de créer des tableaux, de les manipuler, de faire divers calculs sur les données de ces tableaux, et de construire des graphiques associés. C est aussi un très bon outil de gestion de données. Figure 5: Interface Excel Un fichier Excel, appelé également classeur, comporte plusieurs feuilles de calcul. Ces dernières sont composées de cellules qui contiennent des données saisies ou importées par l utilisateur. En effet, il est possible d importer des tableaux de données provenant de source différentes comme le logiciel SAS et de les convertir selon le format d origine Une fois les données installées sous Excel, on peut grâce à la barre d outils standard, faire différents traitements sur les cellules, tels que des filtres, des tris. La barre de formule quant à elle 12

13 permet de réaliser divers calculs tels que des sommes, des moyennes. Les outils de graphique permettent en quelques clics de concevoir des graphiques personnalisés des données sélectionnées. La barre de macro permet, comme son nom l indique de créer des macros, c'est-à-dire automatiser des tâches qui peuvent être parfois répétitives et longues. Ensuite, la barre de mise en forme, permet d améliorer la mise en page des données saisies ou importées, de manière que la présentation soit plus claire et plus conviviale. Pour finir, la barre de dessin, permet d insérer des formes, des images, ou faire des diagrammes. 3.2 SAS version Le système SAS Le système SAS est un système de présentation d information qui offre des outils pour intégrer les données d une entreprise, les transformer et les traiter afin de fournir des informations pertinentes. Ses fonctions sont : La gestion de données. Les informations sont stockées dans une structure propre au système SAS : la table SAS. La manipulation des données s appuie sur un langage de quatrième génération. Le traitement de données. La plupart des traitements envisageables sont disponibles : statistiques, financiers, industriels, mathématiques, etc. L accès à tous types de données. En effet, on accède de façon transparente à la plupart des SGBD (système de gestion de bases de données) du marché. A la Banque Populaire, SAS fonctionne en mode client/serveur. Au lancement nous sommes automatiquement connectés au serveur et aux données stockées sur Teradata (outils pour SGBD) que nous pourrons visualiser et interroger facilement. 13

14 3.2.2 Les fenêtres Lorsque SAS est lancé, automatiquement 3 fenêtres s ouvrent : Editeur : elle permet de réaliser un programme SAS. Elle a la particularité de comporter des couleurs pour faciliter le développement de programmes. En effet, les mots clés reconnus par SAS passent automatiquement dans une couleur spécifique. Ainsi, on peut se rendre immédiatement compte des erreurs de syntaxe. Le Journal (ou Log) : affiche le compte-rendu de l exécution. Il nous informe sur le déroulement du programme : temps d exécution des opérations, erreurs, avertissements, Figure 6: Interface SAS (en haut: le journal, en bas: éditeur) La sortie : cette fenêtre présente les résultats de l exécution du programme pour les procédures générant des impressions de résultats. Figure 7: Interface SAS, la sortie 14

La sortie : cette fenêtre")

15 3.2.3 La bibliothèque La bibliothèque SAS consiste en un raccourci qui pointe vers un répertoire dans lequel sont stockées des tables SAS. Par défaut, au démarrage d une session, SAS alloue automatiquement plusieurs bibliothèques spécifiques avec les noms SASHELP, SASUSER, WORK et SWORK. Sashelp : cette bibliothèque contient les écrans d aide de SAS, des utilitaires (polices de caractères, formats, pilotes de périphériques, etc.) Sasuser : cette bibliothèque est laissé à disposition de l utilisateur pout y stocker ses données permanentes. Les données sont stockées en local. Work : cette bibliothèque permet de stocker temporairement des données en local. Son contenu est détruit en fin de session. Ssasuser : il s agit de la bibliothèque Sasuser mais elle est sur le serveur. C est dans la bibliothèque Ssasuser que les données, et les tables crées ont été stockées. Sur les postes de la Banque Populaire, les bibliothèques qui contiennent les données de la banque, sont des bibliothèques serveur qui pointent sur les données Teradata. Les bibliothèques serveur sont repérées par l icône Celles en local sont représentées par l icône. C est à l intérieur des ces librairies que sont stockées les tables SAS que j ai utilisé tout au long de mon stage Les requêtes Les requêtes créées sous SAS, ont toutes été faites sur le même modèle, grâce à la procédure SQL (proc sql). Voici la trame des requêtes : rsubmit; proc sql; create table nom table as select nom variable from nom table where certaines conditions......; quit; endrsubmit; Nom de la nouvelle table que l on créé On précise les variable que l on veut garder La table où se trouvent les données qui nous intéressent On ne garde que certaines lignes sous Fin du programme 15

Sasuser : cette bibliothèque est laissé à disposition de l utilisateur pout y stocker ses données permanentes. Les données sont stockées en local.")

16 Encadrer le programme par rsubmit;/ endrsubmit; rend le programme plus performent et précise que l on va chercher ou créer les tables sur le serveur Présentation de i-bp Au service des Banques Populaires, i-bp (informatique-banque Populaire) est née de plusieurs centres informatiques créés entre 1968 et En 5 ans, plusieurs Banques Populaires régionales ont fusionné, et aujourd hui i-bp travaille pour dix-sept d entre elles. i-bp a pour vocation d apporter à l informatique du Groupe Banque Populaire la réponse à différents besoins : Définir une base de données informationnelle et des outils d analyse ; Disposer d une information clientèle consolidée ; Développer des centres d appels ; Maintenir un haut niveau de technologie ; Utiliser des nouvelles technologies, comme par exemple internet ; Maintenir et faire évoluer les environnements techniques et logiques des systèmes centraux et réseaux La direction du Système d information d i-bp conseille et aide les Banques Populaires dans la définition de leurs besoins d évolution. Elle urbanise et conçoit l architecture fonctionnelle du système informationnel (S.I.), et joue un rôle essentiel en accompagnant les banques dans la mise en œuvre du S.I. 1 Voir annexe 2 16

17 Figure 8: Architecture applicative informationnelle Le niveau entrepôt est une vision historisée d une partie des informations provenant du système. Le niveau Vues métier : où les informations de l entrepôt sont filtrées et spécialisées par domaines fonctionnels. Le niveau Magasin : représente des ensembles de faits et d axes d analyses, propres aux systèmes décisionnels. Enfin, pour rechercher les tables que l on veut avec les variables souhaitées, i-bp a mis en place un dictionnaire de métadonnées. Il permet l accès aux règles d alimentation (si la mise à jour est hebdomadaire ou mensuelle par exemple), aux descriptions des objets ainsi qu aux modèles de données 1. Ce dictionnaire m a été très utile afin de voir à quoi correspondaient certaines variables, car celles-ci sont toutes codées, et le code n était pas forcément explicite. 1 Voir annexe 3 17

18 4 LA MISSION : CONFECTION ET AUTOMATISATION DE TABLEAUX DE BORD Pour créer les tableaux de bord je suis partie d un modèle de base sur lequel Marie-Annick Guyomard et Véronique Villedieu avaient déjà réfléchit, ce n est donc pas moi qui ait décidé des indicateurs à faire apparaître. 4.1 L étude de marché des particuliers : quelques notions sur la clientèle Dans le monde de la banque il y a deux grands types de clients, les clients professionnels et les clients particuliers. Dans ce rapport, nous parlerons de la clientèle des particuliers. Ils regroupent plusieurs catégories, suivant l âge, les produits qu ils achètent, les flux qu il y a sur leurs comptes Ce qui a demandé d assimiler de nouvelles notions, un vocabulaire propre au milieu de la banque. Nouvelle Entrée en Relation (NER) : personne qui devient nouveau client dans l année en souscrivant à un contrat. Client actif : client titulaire ou seul co-titulaire d au moins un compte chèque actif, à savoir un compte pour lequel les mouvements moyens mensuels créditeurs ou débiteurs sur 12 mois sont supérieurs ou égaux à 200 si le clients a entre 16 (inclus) et 25 ans (exclu), et 700 s il a plus de 25 ans (inclus) et avec un minimum de cinq opération externes débitrices par mois en moyenne sur les trois derniers mois. Client équipé : un client est équipé lorsqu il est : s il est âgé de moins de 18 ans équipé de la famille Epargne Monétaire, et s il est âgé de plus de 18 ans est équipé (au moins) de trois familles dont la famille Epargne Monétaire. Ce dernier indicateur repose sur une liste de sept familles de produits : -Cartes et conventions ; -Prévoyance ; -Prêt Court Terme ; -Prêt Long Terme ; -Epargne Monétaire ; -Epargne Financière ; -IARD (Incendie, Accident, Risques Divers). Client Banque principale : pour être client en Banque Principale, le client doit être Actif et Equipé (nouvelle notion depuis Janvier 2011). 18

19 Ces notions peuvent se cumuler, c'est-à-dire qu une NER peut être Banque Principale par exemple. Nous y reviendrons plus tard pour le tableau de bord mensuel. 4.2 Tableau de bord Hebdomadaire Les données utiles La récupération des chiffres s est faite par des requêtes sous le logiciel SAS, grâce au langage SQL. Elle s est appuyée sur les bases de données de la BP2L, des tables hebdomadaires mises à jour chaque week-end. Ainsi les données récupérées étaient connues du vendredi au vendredi d après. Ces chiffres représentent le montant en cumul brut, c'est-à-dire que les départs de clients et les ruptures de contrats ne sont pas pris en compte. Les Produits Prioritaires : Pour les produits prioritaires, la requête n a pas été difficile à mettre en place, il a suffit de compter le nombre de contrat ouvert depuis le 1 er Janvier 2011 pour le produit demandé. Privilège et Prestige sont des produits qui font partie d une convention appelée convention Equipage. C est une convention de relation qui apporte une réponse globale simplifiée aux attentes des particuliers. C est un package qui regroupe plusieurs produits (compte de dépôt, carte de paiement, prévoyance ) FACELIA est une carte bancaire permettant de laisser le choix au client de payer au comptant ou à crédit (ce produit à été lancer début Mai 2010). La Prévoyance regroupe tous les produits de l assurance. PEL, Moisson, Messidor sont des produits d épargne contrat. Sur ce type d épargne il y a une obligation d alimentation du compte ouvert pour un montant annuel fixe, et la somme épargnée ne peut être récupérée qu après une certaine période. Le PEL est un produit proposé par toutes les banques, contrairement aux produits Moisson et Messidor qui sont propres à la Banque Populaire. Les Livrets sont des produits d épargne liquide, il n y a aucune contrainte. Ces deux derniers produits permettent à la banque de collecter des ressources nécessaires pour financer les prêts. La Conquête : En ce qui concerne les NER, il a fallu plus de réflexion, car il y avait pas de mal de chose à prendre en compte, qu il ne fallait pas oublier, au risque de compter plus de clients qu il n y avait. En effet dans les bases de données les clients sont segmentés selon différentes variables. 19

20 Pour les NER sans Carte bancaire (CB), nous avons pris en compte les variables suivantes : Code relation banque (CORELB) : identifie le type de relation qu'une personne physique ou morale entretient avec la banque (1 : client, 2 : Tiers-participant, 3 :prospect, 4 :Ex-client, 8 :compte interne, 9 :Ex compte interne). Type segment risque Mac Donough (CTSGRI) : segmentation de la clientèle avec cotation en risque du client, on analyse son potentiel (1 : segment corporate, 2 : segment professionnel, 3 : segment souverains, 4 : segment particulier, 5 : segment banque, 0 : segment non déterminé). Code type de personne (CTPE) : permet d effectuer une classification des personnes (1 : Personne Physique, 2 : Entrepreneur individuel, 3 : Personne morale). Pour les NER avec CB, nous avons un peu plus restreint la clientèle visée, car nous voulions que le client ait ouvert un produit bien spécifique, ici une CB particulier, et que celle-ci soit active. Nous avons donc pris le code situation logique de la carte (CSLCA) égal à 1 (égal à 9 pour une carte annulée). Nous avons considéré les NER ayant une relation avec la banque entant que client. Pour ceux sans CB le choix a été de compter les Personnes Physiques et Entrepreneurs Individuels et donc de choisir le segment particulier et professionnel. En effet des entrepreneurs individuels peuvent être considérés comme particuliers, cela implique qu ils ont une double relation avec la banque. Pour les détenteurs d une CB particulier nous n avons compté que les Personnes Physiques et choisi le segment particulier. Ici nous avons voulu suivre l activité du commerciale des clients particuliers. En faite, les chiffres représentant le nombre de NER sans CB sont là comme simple indication, pour essayer de prédire la production de cartes ou d autres produits que l on fera grâce à ces nouveaux clients. Enfin, il semblait intéressant d avoir les chiffres de l année précédente pour la même semaine étudiée, afin de pouvoir voir l évolution, et voir si l on suit une certaine tendance. Pour ce faire, nous avons récolté le chiffre en cumul des 52 semaines de l année 2010, que nous avons stocké dans une base créée sous Excel. 20

.")

21 4.2.2 Mise en place et automatisation sous Excel Une fois les requêtes créées, le problème était de devoir automatiser. L idée était de soumettre les programmes sous SAS, afin d alimenter le tableau de bord 1 préalablement créer sous Excel. Une fois vérifié que les requêtes fonctionnaient bien, nous avons créé différents tableaux regroupant toutes les données qu ils nous étaient utiles, et celles qui nous seraient un jour peut être utiles. Nous les avons ensuite exportés sous Excel afin de pouvoir les manipuler plus facilement. Ce logiciel permettant de faire de la mise en forme assez simplement, j ai donc créé la base du tableau de bord en m appuyant sur ceux qui avaient auparavant été créé mais sur le logiciel Power Point. Pour l alimenter, il a suffit d aller chercher les données des tableaux exportés à l endroit voulu. En effet, les requêtes étant figées, l export se fait toujours au même endroit, ainsi les données qui alimentent le tableau de bord viennent toujours des mêmes cellules sauf que le contenues de celles-ci changent toutes les semaines. L imprime écran du classeur suivant explique le procédé : Figure 9: Capture écran Excel. Là où les données sont recueillies Grâce à la procédure SQL de SAS, 8 tables ont été créées puis exportées sous Excel correspondants aux feuilles si dessus. Ces tables se composent de tous les différents produits que propose la BP2L (environ 900). L onglet calcul permet de ne récupérer que les données des 1 Visuel du tableau de bord hebdomadaire. Voir annexe 4 21

22 produits qui nous intéressent pour notre tableau de bord. Le tableau de bord est alimenté à partir de cet onglet calcul. S0 correspondant à la semaine à analyser, ici semaine 29. S-1 = semaine 28. S-2 = semaine 27. S-3 = semaine 26. S-4 = semaine 25. La production de la semaine se calcule par différence de cumul. C est-à-dire que la production de la semaine S0 est égale à la différence du cumul de la semaine S0 et du cumul de la semaine S-1. La méthode est la même pour les chiffres de la Conquête. Enfin, il nous semblait utile d historiser ces données hebdomadaires afin de pouvoir suivre une évolution tout au long de l année et d en faire une analyse à un moment précis. Et aussi afin d avoir fait un travail en amont pour l année Les analyses A chaque diffusion du tableau de bord un diagnostique est fait. Il sert à résumer en quelques lignes, les chiffres de la production. En parallèle des graphes du taux d atteintes des objectifs et des graphes de la production des produits et des NER au cours des semaines pour l année 2011 mais aussi pour l année ont été créés, afin de mieux nous rendre compte de l évolution de la production. Ces graphs ainsi que ceux en annexe 5 et 6 ont été et seront envoyés environ une fois par mois à Bruno Louison, afin qu il puisse se rendre compte de la tendance générale au niveau de Conquête et des Produits. 1 Graphiques plus détaillés, annexe 5 et 6. 22

23 Le Taux d Atteinte Objectif (TAO) Chaque année des objectifs sont revus et fixés pour la banque. Le TAO se calcul à partir de ces objectifs. Il est le rapport entre ce que la banque a produit et ce que la banque doit produire. Nous allons en faire une brève analyse, qui sera compléter par l analyse de la production au cours des semaines. Les Produits Proiritaires : 120% 100% Taux atteinte objectif par semaine Produits 80% 60% 40% 20% 0% Privilege Prestige Facelia Prevoyance PEL Moisson Messidor Livrets Figure 10: Taux Atteinte Objectif pour les produits L objectif des PEL Moisson Messidor a bien progressé an début d année où nous étions à un peu plus de 60% alors qu en semaine 29 nous sommes à plus de 80%. On note une semaine plus marquée en semaine 8 et 14. Ensuite la prévoyance avait un taux très faible en début d année, mais n a guère évolué au cours des semaines. Nous étions à 20% en semaine 1 pour être à 25% en semaine 29. C'est-àdire que nous avons vendu 1425 produits de Prévoyance au lieu de 5576 pou atteindre 100%. Pour finir on peut noter un taux très important pour les livrets en semaine 2. Cela s explique par la campagne étrennes. Réservée aux jeunes de moins de 18 ans, elle offrait jusqu à 20 pour l ouverture d un livret jeune ou d un livret A. Cette campagne a aussi aidé à une bonne conquête des NER moins de 16 ans. Comme cela est montré ci-après. 23

24 La Conquête : Taux atteinte objectif par semaine NER 250% 200% 150% 100% 50% 0% NER >= 16 NER < 16 NER avec CB ans NER avec CB >24 ans Figure 11: Taux d'atteinte Objectif pour les NER Les NER moins de 16 ans ont un excellent TAO (plus de 150%) en semaine 1 et 2, et cale par le biais de la campagne étrennes comme expliqué précédemment. Mais depuis le TAO chute de semaine en semaine maintenant nous sommes en dessous de 100%. Pour les trois autres indicateurs nous avons une légère hausse jusqu aux semaines 7 et 8, pour redescendre très doucement. Toutefois on peut remarquer que le TAO en semaine 1 et celui en semaine 29 est quasi le même. La production à la semaine (comparaison entre 2010 et 2011) Comparer l année 2011 à l année 2010 permet de voir s il y aurait une saisonnalité de la production des produits ou de la conquête. Les Produits Prioritaires : Produits prioritaires - production par semaine Privilège Prestige Facelia Prevoyance PEL Moisson Messidor Livrets Figure 12: Production à la semaine pour les produits en

25 Produits prioritaires - production par semaine Privilège Prestige Facelia Prevoyance PEL Moisson Messidor Livrets Figure 13: Production à la semaine pour les produits en 2011 En analysant tous les produits dans leur globalité en 2010 et 2011, on observe le même phénomène, qui est un phénomène de saisonnalité qui se remarque aux vacances scolaires et aux semaines de jours fériés. En effet en 2010 les semaines 14, 19, 21, et 28 comportaient des jours fériés, et en 2011 se sont les semaines 17, 22, 24 et 28. On voit que c est à ces semaines qu on a une baisse de la production, ce qui est logique car il y a un jour en moins travaillé. On retrouve aussi ces baisses de production lors des vacances scolaires (semaine 7, 8, 15, 16 en 2010 et semaine 8, 9, 16, 17 en 2011) Ensuite, en 2010 de la semaine 21 à la semaine 27 nous avions eu une bonne production de nos livrets, c est à ce moment là qu a eu lieu la campagne crédit incroyable. Cette campagne proposait des crédits à taux très attractifs, ce qui a boosté la production des livrets. En ce qui concerne les PEL Moisson Messidor nous avons une production plus importante en 2011 due à une campagne qui a été faite sur ces produits (nous y reviendrons). Nous constatons aussi que les conventions ont une plus faible production en 2011, surtout à partir de la semaine 20. Cependant la production en 2010 avait été aidée par la campagne crédit incroyable. Pour la Prévoyance, la production stagne entre 0 et 100 que se soit en 2010 ou en C est une production très faible. Il est difficile de comparer la production 2010 à celle de 2011 pour les cartes Facélia, car c est en mai 2010 que le produit a été lancé. Cependant nous pouvons noté qu en 2011 à partir de le semaine 17 la production a chuté sans réussir à remonter aussi bien qu en semaine 13. Pour finir, en Aout 2010 nous avons eu une baisse générale de notre production. On peut penser qu on aura le même phénomène cette année. 25

26 La Conquête : évolution de la production de NER au cours des semaines en NER >= 16 NER <16 NER avec CB ans NER avec CB >24 ans Figure 14: Production à la semaine pour les NER en 2010 évolution de la production de NER au cours des semaines en NER >= 16 NER < 16 NER avec CB ans NER avec CB >24 ans Figure 15: Production à la semaine pour les NER en 2011 L analyse que l on peut faire ici est quasi semblable à celle des produits. En effet, on perçoit une baisse lors des semaines avec un jour férié et on retrouve notre hausse de la semaine 20 à la semaine 27 en 2010 que l on a pas en 2011, car pas de campagne crédit incroyable qui avait attiré beaucoup de nouveaux clients en On peut noter toutefois, pour le NER de plus de 16 ans, que nous avions une certaine avance depuis le début de l année par rapport à 2010, qui n a cessé de diminuer. La perte de cette avance s est accentuée en semaine 20 en l absence de campagne. Notre production est devenue beaucoup plus faible, jusqu à deux fois moins. En semaine 28 nous avons une production en cumul quasi identique à

27 Cela se ressent également pour les NER avec CB de plus de 24 ans, qui malgré leur production plus forte en début d année 2011 qu en début d année 2010, arrive en semaine 29 avec un cumul plus faible qu en 2010 d environ 10% Analyse Supplémentaire : PEL-Moisson-Messidor Tous les ans la BP2L met en place un temps fort épargne, cette année ce fut la campagne Solutions de Vie organisé du 31 Janvier au 31 Mai 2011, une campagne multi-produits regroupant de l épargne, et de la prévoyance. La campagne : laisser une large place aux projets de nos clients et mettre en exergue, les Solutions de Vie que la BP2L leur propose pour y répondre. Les enjeux : -Collecter des capitaux sur les ressources bilancielles ; -Redresser le taux d équipement sur les lignes PEL, Moisson, Messidor ; -Ouvrir des produits d épargne aux enfants de clients, car demain à l âge de 16 ans, ils compteront parmi les clients actifs. -Développer la prévoyance en lien avec l épargne. Les solutions : apporter des solutions à ces besoins et attentes, en mettant en place des solutions d épargne adaptées, pour anticiper le financement de leur projet, en privilégiant les ressources bilancielles 1 pour la BP2L et des solutions de prévoyance nécessaires, pour assurer la réalisation de ce projet même en cas d aléas de la vie. Le marketing direct : 3 mailings ont été adressés à trois cibles : -les ans avec enfants ; -les ans ; -les ans. A chaque vague d envois de mailing, une relance téléphonique a été opérée par l agence téléphonique. Le CRM : 3 OC ont été créés au début du mois de Février, dans les plans de contact des agences : -Solutions de vie ans ; -Solutions de vie ans ; -Solutions de vie ans. 1 Ressources bilancielles : ressources collectées par les banques et assurances dont le capital est garanti, ainsi que le taux de rendement. 27

28 En parallèle à cette campagne, un autre temps fort ne concernant cette fois-ci que l épargne a été mis en place le 01Avril se terminant le 30 Juin 2011, la campagne collecte d épargne bilancielle. Elle consistait à la hausse des taux les produits Moisson, Messidor, NPE (Nouveau Programme Epargne) taux fixe, CAT (Compte A Terme) à taux progressif et une offre de bienvenue pour toute ouverture ou transfert d un PEL dans notre établissement. Les objectifs : -Aller chercher les capitaux de nos clients détenus à la concurrence ; -Entrer dans une démarche de prescription vis-à-vis de nos clients sur nos formules d épargne ; -Retrouver une progression plus cohérente entre l évolution de nos ressources et de nos emplois, ces derniers s étant fortement développés. Le marketing direct : 3 mailings ont été adressés à nos clients : -Aux ans pour mettre en évidence les taux avantageux de l épargne et l offre promotionnelle sur le PEL ; -Aux détenteurs de PEP (Plan Epargne Populaire) ; -Aux parents de mineurs non détenteurs de PEL mettant en avant l offre promotionnelle. La communication : Des supports pour la communication ont été créés, comme des affiches mises dans les bureaux et vitrines des agences, une bannière Internet promotionnelle a été également visible sur le site de la BP2L En plus de ces deux campagnes, le 01 Mars 2011 une nouvelle réforme sur les PEL a été mise en place (concernant toutes les banques) apportant quelques modifications. Il nous est apparu intéressant de faire un zoom sur la production des PEL depuis le début de l année. 400 Production PEL Moisson Messidor au cours des semaines en 2010 et

29 Figure 16: Production de PEL Moisson Messidor Tout d abord nous pouvons constater que la volumétrie en 2010 et 2011 n est pas la même, clairement on peut dire que l on a une meilleure production en En semaine 4 et 5 de l année 2011 nous avons une hausse de la production, c est à cette période que la campagne Solutions de Vie a débuté. Une communication interne au niveau du Réseau avait été faite afin de demander aux agences de produire de l épargne. On constate comme nous l avons expliqué précédemment, la baisse de production lors des vacances scolaires et des semaines avec jour férié. Une analyse plus détaillée est faite ci-après. 1 er bilan de la campagne collecte d épargne bilancielle. Cette étude avait été demandée afin de voir si l on devait poursuivre ou non l offre. Production Brute Semaine CUMUL Mai CUMUL Mars D'Avril à Mai poids production campagne PEL ,0% MOISSON ,9% MESSIDOR ,5% TOTAL ,5% Figure 17: Tableau du bilan de la campagne collecte épargne bilancielle Production brute des produits d'épargne PEL-MOISSON-MESSIDOR PEL MOISSON MESSIDOR Figure 18: Production brute des produits d'épargne Nous constatons une forte hausse de la production des PEL à la semaine 8, pour redescendre fortement en semaine 9, cela est dû au changement de version des PEL au 01 Mars Les clients ne sachant pas ce qu allait devenir le PEL, ont voulu s assurer en souscrivant à l ancien 29

30 PEL. De la semaine 1 à 7 on avait en moyenne environ 61 ouvertures de PEL par semaine, et à la semaine 8, 153 PEL on été ouverts, pour ensuite n avoir plus que 65 en semaine 9. Cependant la production de la semaine 9 à 12 est restée sensiblement la même qu en début d année, ce qui montre que la nouvelle réglementation n a pas freiner la production. Même si la hausse est moins importante on a le même phénomène pour le produit Moisson. Ensuite à la semaine 13 nous avons de nouveau une hausse des PEL qui se poursuit jusqu à la semaine 15. Ce qui correspond à la période où a été lancée la campagne collecte d épargne bilancielle. Nous avons une chute à la semaine 16 jusqu à la semaine 18 qui correspond à la période des vacances de Pâques. Jusqu à la semaine 21 la production de PEL n est jamais redescendue aussi bas qu en semaine 2 ou en semaine 12. Pour finir, pour le produit Messidor la hausse ne s est pas trop fait ressentir lors du passage de la nouvelle réforme, contrairement au moment où la campagne fut mise en place, cela reste toutefois une hausse progressive, moins flagrante que les deux autres produits. Même si c est moins accentué et avec une volumétrie différente, on remarque aussi que le produit Messidor suit quasiment le même chemin que le produit Moisson. Depuis le début de la campagne jusqu à fin Mai, c'est-à-dire en un mois, 704 PEL, 568 Moisson et 308 Messidor ont été ouverts, soit un total de 1580 ouvertures de produits d épargnes, soit environ 47% de notre production Malgré la faible hausse du produit Messidor, c est ce dernier qui réalise un meilleur pourcentage du poids de la campagne ; environ 52% de la production 2011 on été ouvert au mois de Mai. En règle générale, on peut dire que la campagne a réussi à booster la production de produits d épargne. A la semaine 15, nous étions à 79% de notre objectif annuel, et avons évolué de +43% par rapport à 2010 à la même période. 4.3 Tableau de bord Mensuel Automatisation Au niveau de la création des requêtes, celles-ci ont été en générale plus simple à faire. En effet, les indicateurs que nous avons voulu faire apparaitre dans le tableau de bord étaient déjà pré-calculés dans des tables bien spécifiques, mises à jour tous les mois autour de la deuxième quinzaine. Il a suffit de faire des requêtes basiques afin de créer un tableau avec les indicateurs demandés, et ensuite l exporter sous Excel. La méthode reste la même que pour le tableau de bord hebdomadaire. Ainsi comme pour celui-ci, les données ont pu être historisées au fur et à mesure. 30

permettant d alimenter le tableau de bord mensuel. 4.3.")

31 Figure 19: capture écran Excel, pour les données mensuelles Toutes les tables crées sur SAS ont été exportées dans ce classeur, et c est à partir de ces tables nous avons fait des graphs et des calculs (onglets colorés) permettant d alimenter le tableau de bord mensuel Composition du tableau de bord : les données et les analyses associées Contrairement au tableau de bord hebdomadaire où l on regarde les données en cumul brut, ici nous regardons les résultats en cumul net, c'est-à-dire que nous sommes attentifs aux départs des clients et aux clôtures de contrats. Ainsi, si nous avons de plus en plus de clôtures pour un certains produit, on pourrait être amené à le faire apparaitre dans le tableau de bord hebdomadaire, afin de suivre cette évolution au quotidien. Dans ce tableau de bord nous avons poussé l étude aux niveaux des Directions Régionales (DR). Pour rappel, la BP2L se compose de 8 DR. L objectif de cette déclinaison est de pouvoir alerter la Direction du Réseau sur les points faibles et les points forts de la DR, et permet de voir qui freine ou pousse la production de la BP2L dans sa globalité. Nous avons aussi décliné tous les programmes et donc les analyses au niveau des agences mais nous n en parlerons pas, car nous ne le faisons pas apparaître dans le tableau de bord. En effet, rajouter des pages pour une déclinaison au niveau de toutes les agences du Réseau paraissait un peu lourd, cependant, cela peut aider à comprendre les résultats de certaines DR 1. 1 Exemple sur la DR Ouest. Voir annexe 12 31

32 Afin de rassembler au maximum les informations nécessaires, ce tableau de bord mensuel se compose de 4 pages. Nous allons le découvrir page par page, et les chiffres seront ceux du mois de Juin 1. PAGE 1 : Cette première page est en lien direct avec le tableau de bord hebdomadaire, elle se présente de la même manière. Tout comme ce dernier, elle y rapporte les chiffres clés ; ceux de la Conquête, et des Produits Prioritaires. Nous y avons rajouté l assurance emprunteur. La Conquête : Nous nous sommes intéressés aux NER actives de plus de 16 ans, c'est-à-dire aux nouveaux clients qui deviennent actifs dans l année. Nous en reparlerons page 2. Ensuite l évolution des clients actifs, indique de combien le stock de clients actifs a évolué depuis fin Décembre Nous nous sommes penchés aussi sur le nombre de nouveaux Sociétaires qui alimentent notre stock depuis fin Décembre Etre sociétaire c est être client de la Banque et détenir des parts sociales de celle-ci. Au travers de ces parts sociales, ils sont propriétaire d une partie du capital de la banque et par conséquent, ils bénéficient d un statut privilégié qui permet de participer à la vie de la banque et de disposer de service particulier. Par leur apport, ils aident la banque dans son développement et son action dans la région. Pour finir, nous avons fait apparaitre le cumul en net des clients en Banque Principale, qui sont les clients à la fois équipés et actifs. Cet indicateur a fait l objet d une étude plus poussée page 4. Les Produits Prioritaires : Pour garder le lien avec le Tableau de bord hebdomadaire, nous nous sommes intéressés aux mêmes produits. Cependant, au niveau des conventions nous regardons toutes les conventions Equipages, qui sont au nombre de trois : Préface, Privilège et Prestige (du bas de gamme au haut de gamme), de même au niveau des Cartes, nous comptabilisons toutes les cartes (Facélia, Electron, CBI ) Nous avons récupéré les chiffres en brut et en net, afin de montrer la perte de produits que nous avons depuis le début de l année. Ainsi, pour les conventions par exemple, nous pouvons 1 Visuel du Tableau de bord mensuel. Voir annexe 7 32

33 dire que =2744 conventions (toutes conventions Equipage confondues) ont été closes depuis le début de l année. Pour appuyer le diagnostic fait sur cette page, voici un graphe, donnant le poids de la production nette par rapport à la production brute, nous l avons décliné pas DR. Taux de production nette sur production brute 70% 60% 50% 40% 30% 20% 10% 0% -10% Conventions PEL/MOISSON/MESIDOR Livrets Cartes Prevoyance Figure 20: Poids de la production nette par rapport à la production brute, par DR Ce qu on peut remarquer c est que les livrets ont un taux très faible, voire négatif pour la DR Nord, cela veut dire qu elle a clôturé plus de livret qu elle n en a ouvert. Au niveau de la Banque, environ 30% de la production brut des Conventions sont conservés, autrement dit il faut vendre 3 Conventions afin de n en conserver qu une. Ce sont les DR ST Etienne Métropole, Sud Ouest et Nord Isère qui la tirent ver le haut. Ensuite, pour les cartes, c est la DR Est qui pousse la Banque ver le bas avec un taux de seulement 12%. On constate que la Prévoyance se détache des autres produits. Six DR sur huit ont un taux de 60% ou plus (soit un peu moins de 2 produits pour en garder un). Cela s explique par la mise sur le marché d un nouveau produit de Prévoyance, Fructi Obsèques. En effet, comme c est un nouveau produit, il y a peu de clôture, donc cela fausse un peu le résultat, car au vu des résultats hebdomadaire, et du TAO pour ce mois on voit que la vente de Prévoyance n est pas le point fort de la BP2L. 100,0% 80,0% 60,0% 40,0% 20,0% 0,0% Taux de la production nette sur production brute pour la Prévoyance BP2L Fructi Famille MAV Fructi Obsèques Ce graphe illustre bien l effet de Fructi Obsèques. La BP2L fait environ 98% au niveau de ce produit, il n y a pratiquement pas de clôture. Contrairement à la MAV (Multirisque des Accidents de la Vie) qui elle n atteint que 22%. Pour Fructi Famille, la Banque doit en vendre un peu moins de deux pour en garder un. 33

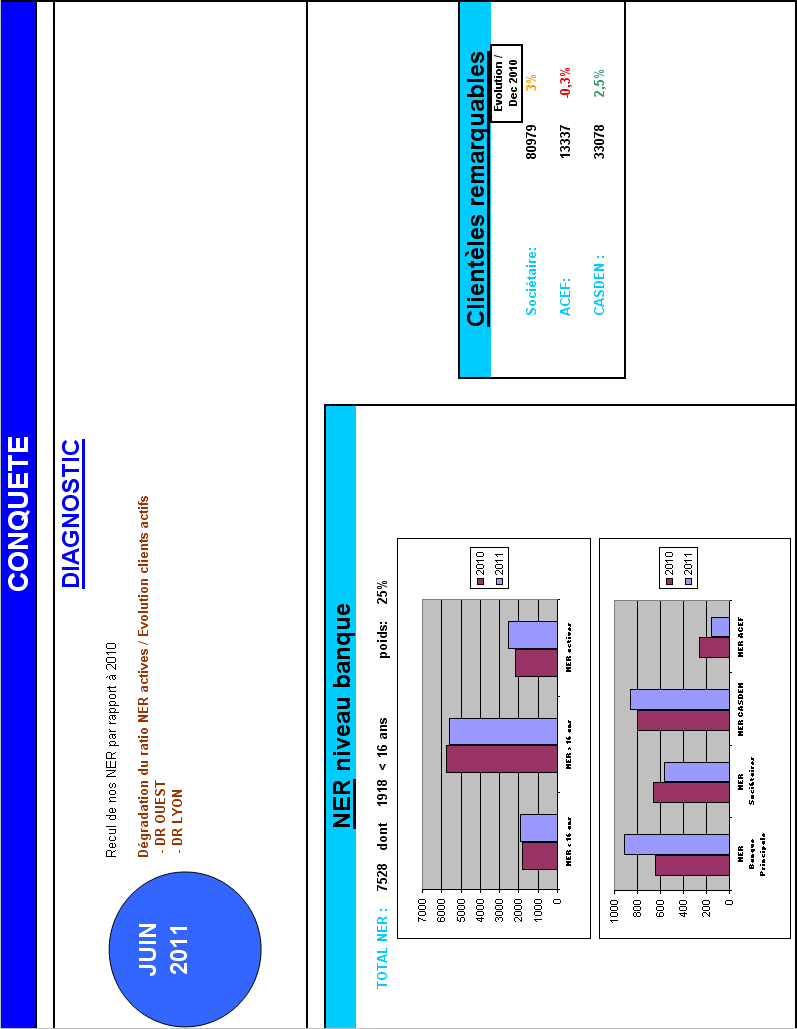

34 Assurance emprunteur Ici, en plus de voir combien de prêts Immobiliers et Consommations ont été débloqués depuis Janvier, l idée est de voir le nombre de prêts qui on été assurés, et ainsi calculer le poids des prêts assurés par rapport aux prêts débloqués. En effet, assurer les prêts permet non seulement que celui-ci soit remboursé en cas d aléas de vie pour un client, mais aussi permet à la banque de récolter des montants non négligeables. PAGE 2 Cette page fait un zoom sur la Conquête. Nous y parlerons de NER et de Clientèle remarquable. Pour les NER, nous avons regardé dans un premier temps les NER âgés de moins de 16 ans, ceux âgés de plus de 16 ans, et les NER actives, et comparer le stock en Juin 2010 et Juin NER < 16 ans NER > 16 ans NER actives Figure 21: Histogramme de la Conquête en 2010 et 2011 Nous constatons que nos NER de plus de 16 ans ont baissé par rapport à La cause de cette baisse, est que cette année il n y a pas eu de campagne crédit incroyable. Dans un second temps, nous avons cherché à comptabiliser les NER toujours, mais cette fois ci pour différentes catégories de clients ; les clients en Banque Principale, les Sociétaires, les clients CASDEN (pour le personnel de l éducation, de la recherche et de la culture) et les clients ACEF (pour les fonctionnaires et les agents du service public). Au travers de ces chiffres, nous avons voulu essayer de voir si nos NER dans l année de leur entrée à la Banque Populaire, devenaient clients en Banque Principale, sociétaires, clients CASDEN ou clients ACEF. Nous remarquons que les NER ACEF et les NER Sociétaire ont diminué par rapport à Mai

35 NER Banque Principale NER Sociétaires NER CASDEN NER ACEF Figure 22: Histogramme des différentes catégories de NER en Au niveau de la Banque Principale, nous pouvons dire que 12,1% de nos NER sont Banque Principale et un peu plus de 1% de notre stock de clients en Banque Principale sont des NER. Aussi, 33,4% de nos NER actives sont Banque Principale autrement dit, 34,7% de nos NER actives sont équipés. Enfin, nous avons fait un encadré sur les clientèles remarquables, regroupant les Sociétaires, les clients CASDEN et les clients ACEF. Ici, nous avons représenté le stock de chaque classe de clients avec son évolution par rapport à décembre Pour faire le lien avec les NER, nous pouvons dire : -11,3% de nos NER sont des clients CASDEN ou bien 2,6% de notre stock de clients CASDEN sont des NER. -2,1% de nos NER sont des clients ACEF ou bien 1,2% de notre stock de clients ACEF sont des NER. -7,5% de nos NER sont sociétaires ou bien 0,7% de notre stock de sociétaires sont des NER. Ainsi, près de 33% de nos NER font parti de notre clientèle remarquable. Remarque : Un client est considéré comme NER pendant une année civile. Par exemple, si un client devient NER en Janvier 2011 il le reste jusqu en Décembre 2011, mais si il devient NER en Décembre 2011, il le reste pendant un mois. PAGE 3 La page 3 consiste à voir où se positionne les DR entre elles et par rapport à la BP2L. Cette page regroupe 4 graphes représentant les indicateurs vus précédemment. A savoir, cette page ne sera jamais figée, pour le mois de Juin il nous est paru pertinent de représenter ces graphes là. 35

36 Cependant les autres mois prochain peut être que d autres graphes apparaîtront pour les remplacer. En effet d un mois à l autre, il se peut que certaines informations apparaissant sur les graphes n évoluent pas, il ne paraîtrait donc pas utile de les transmettre. Cette page vise vraiment à pointer les DR qui aident ou pénalisent la BP2L, afin d en alerter le Réseau. Taux de Conquête Il se calcule de la manière suivante : (Prod. nette en cumul des NER au mois (voulu) 2010 / nb d actifs en Dec.2011)* 100. Autrement dit c est le poids des NER par rapport au stock des clients actifs de Décembre Il permet de mesurer l évolution des clients actifs sur l année % Taux de conquête en 2010 et % 4% 3% 2% 1% 0% Figure 23: Taux de conquête en par DR Nous constatons que seulement la DR St Etienne Métropole a augmenté son taux par rapport à l année dernière avec une augmentation de 0,4 points. La baisse pour les autres DR entraine donc la baisse au niveau de Banque qui perd 0,3 points. Au mois dernier nous avions seulement la DR Est qui était plus faible par rapport à 2010 et la BP2L avait augmenté de 0,3 points. Nous avons donc un recule du taux de conquête sue l ensemble du Réseaux. Cela s explique pour deux raisons : -Le lancement de la campagne crédit incroyable de Mai 2010 à Juin 2010, qui avait attiré de nouveaux clients. -La remontée des taux des prêts immobiliers qui entraine une baisse d activité et freine l arrivée de nouveaux clients. Pour les graphes qui suivent nous avons fait une analyse que l on appellera l analyse des quatre cadrans. Nous avons choisi ce type de graphe pour faire le lien avec le tableau de bord des 36

37 croissance du nombre de particuliers actifs depuis décembre 2010 dirigeants, créé par BPCE 1. En effet pour la majeure partie de leur analyse ils ont recours à ce type de graphes. Taux de croissance cumulé du nombre de clients particuliers actifs Taux de croissance cumulé du nombre de clients particuliers actifs 1,7% 1,3% STE METROPOLE PLAINE FOREZ 0,9% 0,5% 0,1% -0,3% LYON OUEST SUD OUEST EST NORD ISERE NORD -0,7% 69% 70% 71% 72% 73% taux de clients actifs en décembre 2010 Figure 24: Taux de croissance cumulée du nombre de clients actifs Nous constatons que Plaine du Forez est dessus de la moyenne BP2L, non seulement son taux de clients actifs était élevé en Décembre 2010, 72,6% mais son stock de clients actifs augmente aussi (+1,3%). C est St Etienne Métropole qui voit son stock de clients actifs évolué le plus (+1,5%), mais son taux de clients actifs et juste supérieur à la Banque, contrairement à la DR Nord Isère qui elle a une évolution qui reste dans la moyenne, mais le taux d actif le plus élevé, soit plus de 72,8% de ses clients sont actifs. Malgré le taux faible de clients actifs pour la DR Lyon, on voit qu elle a fait évoluer dans le bon sens son nombre d actifs. Ensuite, en ce qui concerne les DR Est et Nord, bien que leur taux d actifs soit supérieur à la BP2L, surtout pour le Nord on constate que leur stock de particuliers actifs diminue. On pourrait penser qu elles n arrivent pas à garder leurs clients, ou que la désactivation (il n a plus de flux sur le compte) des clients est plus fréquente dans ces DR. Pour finir, c est la DR Ouest qui se positionne le plus mal, car non seulement son taux d actifs en Décembre 2010 était en dessous de la Banque, mais en plus sa croissance diminue (-0,1%) 1 Voir annexe 8 37

38 Tx de clients bq ppale par rapport au nb de clients Indicateur Banque Principale Indicateur Banque Principale 42% 41% PLAINE FOREZ 40% 39% 38% 37% 36% 35% 34% OUEST LYON SUD OUEST EST STE METROPOLE NORD NORD ISERE 69% 70% 71% 72% 73% Tx actifs par rapport au nb de clients Figure 25: Indicateur Banque Principale par DR Seulement deux DR, St Etienne Métropole et Plaine du Forez, se situent au dessus de la banque qui au mois de Juin a 71,3% de ses clients qui sont actifs et 37% qui sont en Banque Principale. Plaine du Forez réalise un très bon taux d activité de ses clients avec près de 73% et plus de 41% en Banque Principale. La Dr Nord Isère active toujours bien ses clients, mais peine à les équiper pour qu ils deviennent clients en Banque Principale. Cependant c est la DR Est qui a le plus faible taux de clients en Banque Principale avec un taux de 34,5%. Quand à la DR Lyon, non seulement elle a le plus faible taux de clients actifs mais son taux de clients en Banque Principale n est pas très élevé. Les NER Le graphe suivant ne se lit pas comme il serait naturel de le lire, ou de l analyser. Ici, nous avons représenté : En abscisse : le nombre de NER sur l évolution de clients actifs (c'est-à-dire la production nette en cumul de clients actifs), autrement dit on obtient le nombre de NER qu il faut pour que le stock de clients actifs augmente de 1. 38

39 NER actives/evolution des actifs En Ordonnée : le nombre de NER actives sur l évolution de clients actifs (c'est-à-dire la production nette en cumul de clients actifs), autrement on dit obtient le nombre de NER actives qu il faut pour que le stock de clients actifs augmente de 1. Remarque : Pour la lecture du graphique, plus nous sommes proches de 1, meilleur est le résultat. Les NER NER/evolution des actifs STE METROPOLE NORD SUD OUEST EST LYON PLAINE FOREZ NORD ISERE OUEST Figure 26: Les NER par DR Les DR St Etienne Métropole, Sud Ouest et Plaine du Forez sont très bien placées, car il leur faut environ entre 2 et 5 clients NER (actives ou non) pour augmenter de 1 le nombre de clients actifs. La DR Lyon se détache dans le mauvais sens. En effet, il lui faut fournir un plus gros travail de conquête que les autres pour pouvoir faire évoluer son stock d actifs, elle est très en retard sur l activation de ses NER. On peut le voir sur le graphe précédant où son taux d actifs est très nettement inférieur à la moyenne. Ensuite, pour la DR Sud Ouest au vue de son bon résultat (moins de 4 NER pour augmenter de 1 actif et moins de 2 NER actives pour augmenter de 1 actif) et par rapport à son taux d activité (du graphe précédant) qui est de 70%, on peut dire que sa faiblesse vient au niveau de son stock de départ qu elle n arrive pas à activer. Pour finir, en ce qui concerne les DR Ouest, Nord et Est, malgré les efforts qu elles fournissent au niveau de la Conquête, elles n arrivent pas à garder leurs clients actifs. Ce qui est cohérent par rapport au graphe du taux de croissance cumulé. L Ouest par exemple, depuis le début de l année, a cumulé 299 NER et 110 NER actives mais a une production nette en cumul de ses clients actifs de -10. Son taux de NER actifs par rapport aux NER est donc de 36%, ce qui est en dessous de la BP2L (environ 45%) 1. Si la DR était au même niveau que la BP2L, elle aurait 134 NER actives 1 Voir annexe 12 39

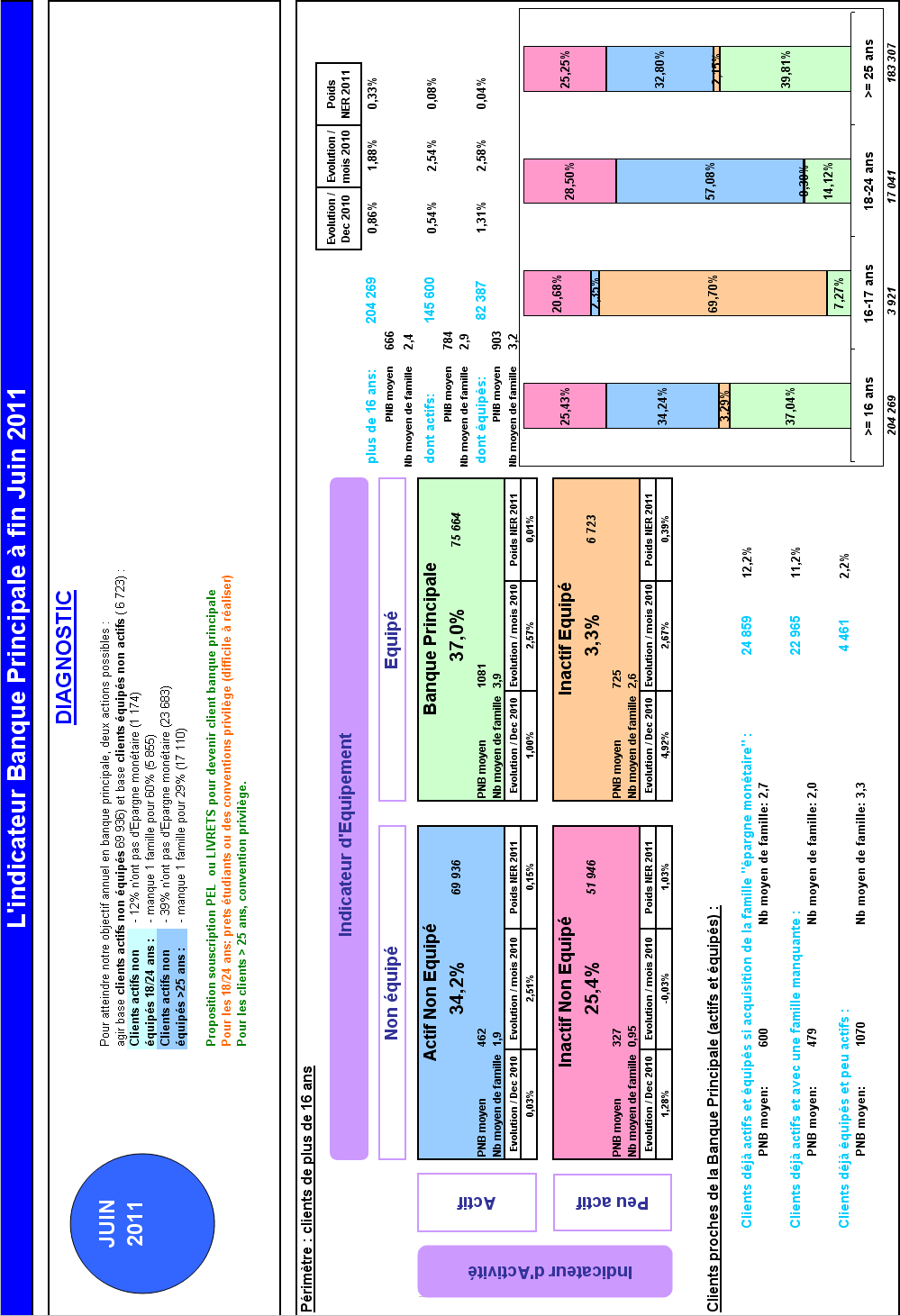

40 donc 24 de plus et donc elle ne serait pas dans le négatif au niveau de ses clients actifs. Le problème viendrait donc de l activation de ses NER. PAGE 4 Cette page n est dédiée qu à l indicateur Banque Principale. On y retrouve le poids des différentes catégories de clients ; actifs-non équipés, Banque Principale, Inactifs-Non équipés, Inactifs-équipés, pour un total de clients de plus de 16 ans. La récupération de ces chiffres ne s est pas fait aussi facilement que pour les données des pages précédentes, car celles que l on voulait n étaient pas pré-calculées. On a donc fait appel à une table mensuelle, créé des requêtes afin de réunir tous les chiffres utiles pour les mettre dans un tableau et ensuite l exporté sous Excel, afin d alimenter cette page. Comme pour le Tableau de bord hebdomadaire au niveau de la conquête, nous avons dû prendre en compte différentes variables : Top fermeture client (CEFCLI) : Nous indique si le client est toujours dans la banque ou pas. (1 : le client n est plus dans la banque, 2 : le client est toujours à la banque) Code type de personne (CTPE) : Permet d effectuer une classification des personnes (1 : Personne Physique, 2 : Entrepreneur individuel, 3 : Personne morale Top client en contentieux (CTCCTX) : Nous indique si le client est en contentieux. (1 : OUI, 0 : NON) Indicateur banque principale (CTBP) : Nous indique la catégorie du client. (1 : banque principale, 2 : inactif-équipé, 3 : actif-non équipé, 4 : inactif-non équipé) Nous avons donc considérés les clients étant toujours à la banque, qui sont des Personnes Physiques ou des Entrepreneurs individuels, qui ne sont pas en contentieux avec la banque. Ensuite suivant la catégorie de clients que nous voulions compter, nous avons changé la «valeur» de la variable CTBP. Dans cette page nous nous sommes aussi intéressés au PNB (Produit National Brut), que nous avons calculé pour chaque type de clients grâce à la variable (MCPNBT : PNB à l année estimée) et au nombre moyen de familles que possédaient chaque catégories grâce à la variable (QCBPFA : nombre de familles de produits détenues). Nous avons décliné le poids de chaque catégories de clients pas tranche d âge, ans, ans, et plus de 25 ans,. Tout cela est représenté pas le graphique suivant : 40

41 La BP2L compte (en Juin 2011) : clients ans clients ans clients de plus de 25 ans. Ce qui fait un totale de clients de plus de 16 ans 100% 90% 80% 25,4% 20,7% 2,3% 28,5% 25,2% 70% 60% 34,2% 32,8% 50% 40% 3,3% 69,7% 57,1% 2,1% 30% 20% 10% 0% 37,0% 39,8% 0,3% 7,3% 14,1% >= 16 ans ans ans >= 25 ans Tx actifs-équipés Tx inactifs-équipés Tx actifs- non équipés Tx inactifs-non équipés Figure 27: Taux d'actifs-équipés par tranche d'âge On peut dire que chez les jeunes de ans il y a une grande majorité de clients inactifséquipés. Ce qui peut s expliquer car un jeune pour être actif doit avoir des mouvements moyens mensuels créditeurs ou débiteurs supérieurs ou égaux à 200. Ce qui n est pas forcément évident pour des jeunes de cette tranche d âge. Il semble donc difficile de mener un action pour cette tranche d âge. Par contre, il n y a quasiment pas d inactifs-non équipés pour les jeunes de ans, qui eux sont toujours non équipés mais actifs. Dans la globalité, on a plus de clients en Banque Principale (37%), ce qui est rassurant même si ce chiffre s avère plutôt faible. Mais c est suivi de près par les clients actifs-non équipés avec un taux de 34,2%, on pourrait donc penser que l on a là une ouverture pour les faire devenir client en Banque Principale. Pour aller plus loin dans l analyse, on s est penché sur les clients actifs-non équipés, car c est vers ce type de clients qu une action peut être faite en leur vendant des produits afin qu ils puissent être équipés. 41

42 On a 60% des ans actifs-non équipés qui ont deux familles dont l épargne monétaire, donc à qui il manque une seule famille pour devenir client en Banque Principale. Parmi ceux là, plus de 99% sont équipés de la famille cartes & conventions. Parmi les 9727 clients ans actifs non-équipés, 12% représentent les clients à qui il leur manque seulement la famille épargne monétaire pour être équipés. Alors que pour les plus de 25 ans cela représente quand même 40%. Cependant pour cette même tranche d âge ayant deux familles dont épargne monétaire, 75% sont équipés de l épargne monétaire et cartes et conventions. En ce qui concerne les ans, seulement 2% sont actifs-non équipés. Pour ceux là il suffit des les équiper d une seule famille qui est l épargne monétaire. Nous retrouvons encore la famille des cartes & conventions qui occupe une part importante dans leur équipement, ici 82%. Dans la globalité, pour les clients actifs-non équipés de plus de 16 ans, nous avons 35% (soit clients) à qui il manque la famille épargne monétaire et 32% (soit clients) à qui il manque une famille pour devenir client en Banque Principale. On pourrait peut-être ici développer des OC, pour essayer de vendre des familles, et donc augmenter notre stock de clients en Banque Principale, qui n a pas beaucoup augmenté au mois de Juin. Cette page pourrait être envoyée tous les trimestres, car les taux ne changent pas énormément d un mois sur l autre. 42

43 5 ANALYSE SUPPLEMENTAIRE Dans cette partie est expliqué le déroulement d une étude qui a été faite au vu des résultats obtenus dans les tableaux de bord. En semaine 25 nous nous sommes rendus compte que la production des conventions Privilège et Prestige baissait et ce depuis plusieurs semaines. Ce qui peut être alertant car en principe l achat d une convention Privilège ou Prestige fait que le client devient client en Banque Principale. En effet, dans ces conventions on retrouve les produits permettant d équipés les clients des familles nécessaires pour être client en Banque Principale, la prévoyance et la carte. En ce qui concerne l épargne monétaire il suffit que le client ait un PEL par exemple. Nous avons donc fait une analyse sur les clients qui ont des conventions, deux questions se sont posées : -Combien de clients en Banque Principale ont une convention Privilège ou Prestige? -Pourquoi un client qui a une de ces conventions n est-il pas client en Banque Principale? Après la création de plusieurs requêtes, nous avons obtenu les chiffres suivant, ces chiffres sont au mois de Mai car les données du mois de Juin n étaient pas encore connues au moment de faire l analyse clients ont une convention Privilège ou Prestige et sont clients en Banque Principale soit 48% du total des clients en Banque Principale, et clients avec une de ces conventions sont actifs soit environ 30% des clients actifs. Ainsi, pour essayer d augmenter notre stock de clients en Banque Principale, il faudrait vendre plus de conventions aux clients qui sont déjà actifs. En effet, nous avons clients actifs non-équipés (mais avec la famille épargne monétaire) n ayant pas de conventions privilège et prestige. Si nous vendions des conventions à tous ces clients, il deviendrait ainsi client en Banque Principale, ce qui augmenterait de 30% le stock. Ensuite, 14% des clients ayant Privilège et Prestige sont actifs non-équipés. Parmi ceux là il y en a environ 94% à qui il ne manque que la famille épargne monétaire pour devenir équipés, ce qui paraît logique car ils ont au moins la famille carte & convention et la famille prévoyance grâce aux conventions auxquelles ils ont souscrit, et environ 5% soit 342 clients, ont épargne monétaire et une autre famille, il leur manque donc juste une famille pour être équipés. En regardant quelles familles équipaient ces clients, nous avons pu voir que 100% étaient équipés de la famille épargne monétaire et la famille cartes & conventions. Ce qui nous a interpellés c est que ces clients ont souscrit aussi à une convention qui apporte de la prévoyance, or ils n en sont pas équipés. En faisant la moyenne d âge de ces clients nous nous sommes rendu compte qu ils avaient tous plus de 75 ans. Et c est à partir de cet âge que l on ne propose plus de produits de prévoyance. Donc ces personnes ont toujours une convention et la famille épargne monétaire mais il leur manque la 43

44 prévoyance qu ils avaient avant 75 ans et qu ils ont perdu entrainant la perte de leur statut de client en Banque Principale. Par cette étude, une autre question s est posée : -Combien de clients en Banque Principale de 74 ans équipés de la famille carte & convention, prévoyance et épargne monétaire risque-t-on de perdre? Nous en avons 65 sur tout le réseau, ce qui est négligeable car face à cette perte qui reste naturelle, nous avons quand même plus de 4000 clients de 75 ans et plus qui sont clients en Banque Principale 1 avec d autres familles que la prévoyance. Une autre question a été soulevée, nous avons vu précédemment que 48% des clients en Banque Principale avaient une convention Privilège ou Prestige, cela veut dire que 52% sont clients en Banque Principale sans avoir de conventions. -Comment ces clients sont-ils équipés? clients sont clients en Banque Principale avec au moins les familles cartes & convention, prévoyance et épargne monétaire. Parmi ceux là 2900 sont clients en Banque Principale avec seulement ces trois familles, sans pour autant avoir souscrit à une convention Privilège ou Prestige. En faite nous nous sommes rendus compte que parmi ces clients, nous avions des clients qui étaient clients en Banque Principale par le biais du compte joint. C'est-à-dire que dans un couple un des deux peut souscrire à une convention, s ils ont un compte joint l autre personne aura les avantages de la convention. Par exemple sur les 2900 clients cités au dessus 46% sont banque principale grâce au compte joint. Et nous avons 580 qui sont clients en Banque Principale grâce à de la prévoyance pure (ici MAV et Fruti Famille). Ce dernier chiffre qui reste très faible nous a alertés sur le fait de savoir comment ces produits se vendaient. Nous avons regardé les produits MAV pour être en adéquation avec le tableau de bord mensuel, où l on s intéresse au poids de la MAV par rapport à la production globale des produits de prévoyance. 1 Suite à cette étude une pyramide des âges a été construite pour voir la répartition de notre clientèle.voir annexe 9 44

45 -A qui ces produits sont-ils plus vendus ou comment est réparti le stock de produit MAV par tranche d âge? -Comment a évolué le stock de produit MAV depuis plusieurs années? ans pyramide des âges du stock de MAV Figure 28: Pyramide des âges du stock de MAV tranche d âge Nb clients particuliers stock MAV Poids de la MAV ans ,6% ans ,2% ans ,8% ans ,8% ans ,8% ans ,9% ans ,1% ans ,7% ans ,4% ans ,5% Figure 29: Tableau de données indiquant le poids des MAV par rapport au stock de clients particuliers. En joignant les informations du tableau et du graphique ci-dessus, on constate que mis à part trois tranches d âge qui se détachent légèrement, le poids de la MAV est sensiblement le même pour les clients de 28 à 59 ans. On pourrait comprendre cela par la campagne Solutions de Vie qui proposait ce produit pour cette tranche d âge. Mais de manière générale on peut dire que ce produit ne se cible pas sur une clientèle spécifique. Ce qu on peut noter et qui semble tout de même important, c est le faible poids que représente le stock de clients qui possèdent ce produit. En effet, cela ne va pas au dessus de 3,2%, ce qui laisse supposer que l on a un potentiel important pour vendre ce produit. 45

46 Pour voir l évolution du stock de MAV, nous ne sommes remontés que jusqu à Décembre 2006, car les données n ont pas été enregistrées avant. Evolution du stock du produit MAV DEC 2006 DEC 2007 DEC 2008 DEC 2009 DEC 2010 mai-11 Figure 30: Evolution du stock de produit MAV depuis Décembre 2006 D une manière globale, on voit que le stock a augmenté, ce qui reste logique. En revanche, si on pousse plus loin l analyse, on voit que depuis Décembre 2008 le stock augmente très très faiblement, avec une hausse de seulement 6,5% en 2 ans et demi. Contrairement à Décembre 2007 où le stock par rapport à décembre 2006 avait augmenté de 35%. Cela s explique par une campagne qui avait été lancée en C était la campagne banque et assurance, elle offrait 2 mois de cotisation MAV pour toute souscription. Enfin, en regardant le stock de Décembre 2006 qui était de 2881 et celui de Mai 2011 qui est de 4791, nous n avons augmenté que de 1910 MAV, ce qui fait environ 40 MAV par mois sur tout le Réseau, ce qui est beaucoup trop faible. Une autre question est donc venue : -Arrive-t-on à garder nos ventes de produits MAV? Pour répondre à cette question, nous avons fait une requête permettant d avoir le nombre d ouverture du produit MAV pour chaque mois de chaque année depuis 2006, qui sont encore en stock en Mai

47 Nombre d'ouverture de MAV qui sont toujours en stock en Mai mois d'ouverture Figure 31: Nombre d'ouverture de MAV qui sont toujours en stock en Mai 2011 Tout d abord, avant de parler de l ancienneté des contrats MAV, d autres analyses peuvent être faites par ce graphique. En effet, non seulement on peut voir le stock de contrat qu on a gardé par rapport à leur date d ouverture mais ce graphique nous permet aussi de nous rendre compte de la production de MAV au fil des mois depuis Même si nous n avons pas la production exacte, le stock nous permet d en avoir une idée. Ainsi, nous pouvons remarquer une saisonnalité sur le mois d Aout. C est à ce mois que nous avons une baisse quelque soit l année, cela s explique pas les vacances d été. En 2007, au mois de Mai la production a été boostée par la campagne banque et assurance qui a eu lieu de 26 Avril 2007 au 23 Juillet En ce qui concerne la tendance 2011, on peut dire qu elle suit assez bien la courbe de 2010, on pourra alors peut être s attendre à une hausse au mois de Juin, comme ça a été le cas en 2008 et En ce qui concerne l ancienneté, on se rend compte que l on a en stock de nombreuses ouvertures qui sont relativement anciennes. Notamment des ouvertures qui datent de 2007 et

48 -Quel poids cela représente par rapport au stock? Analyse de la MAV (Mai 2011) production brute stock de Mai 2011 Figure 32: analyse du produit MAV 95% de la production brute de 2011 sont dans le stock de Mai 2011, si on n atteint pas les 100% ce qui en toute logique devrait être le cas, c est que parfois le produit est vendu et la semaine d après le client se rend compte qu il ne le veut plus et donc le clôture les jours suivant l ouverture. En ce qui concerne les autres résultats, en 2007 il y avait eu une production brute de 1352 MAV, et maintenant parmi celles-ci nous en avons 830, soit 62%. Ensuite 87% de la production brute de 2010, se retrouve dans notre stock de Mai En relation avec le graph précédent, bien que nous ayons une majorité de contrat datant de 2007, dû à une bonne production grâce à la campagne banque et assurance, on constate que l on perd plus d anciens contrats, ce qui se veut être un peu rassurant. La qualité du produit, n est pas forcément remise en cause. Enfin, une analyse est faite tous les mois par Natixis, car ce sont eux qui gèrent tous les contrats de prévoyance pour la Banque Populaire. Voici un résultat concernant les motifs de sortie de contrats MAV au mois de MAI, pouvant compléter notre étude. 48

49 Pourcentage de sortie par motif 3% 2% Sans effet / sans suite 50% 45% Résilié par le client Résilié après mise en demeure Extinction / Décès Figure 33: diagramme circulaire des motifs de sortie du contrat MAV On constate que 45% des ruptures de contrats sont dû au choix du client. Il est toutefois difficile de savoir si ces contrats sont anciens où plutôt récents, donc de savoir si cela viendrait d un mécontentement du produit ou tout simplement parce que le client n éprouve plus le besoin de souscrire à ce genre de produit. On peut supposer qu ils sont plutôt anciens au vu des résultats que nous avons eu précédemment. Conclusion de cette analyse : Se concentrer sur les clients actifs pour leur vendre des conventions privilège ou prestige afin d augmenter le stock de clients en Banque Principale. Le stock de produit MAV évolue très faiblement, cependant il semblerait qu on arrive à conserver nos anciens contrats. Le problème viendrait donc de la vente en elle-même. 49

50 6 CONCLUSION Ce stage a été très enrichissant, il m a permis de découvrir le domaine bancaire que je ne connaissais jusque là qu en tant que cliente. Ces quatre mois en milieu professionnel ont été pour moi une occasion d approfondir mes connaissances sur le logiciel SAS et surtout sur le langage SQL. J ai pu aussi apporter un regard neuf sur certains aspects. J ai pu apprendre qu un chiffre, un pourcentage ne veut rien dire si on ne fait pas une analyse appropriée. J ai ainsi profité de l expérience de mon maître de stage dans ce domaine pour développer mon sens de l analyse. Je me suis rendue compte qu une étude n est jamais réellement finie, on trouve toujours quelque chose de plus à étudier pour la compléter, mais il faut savoir détecter ce qui sera utilisable et intéressant pour la Banque. Ce stage termine donc ma 1 ère année de Master Statistiques et Traitement de Données et me permet de savoir comment mettre en œuvre mes connaissances dans le monde professionnel. 50

51 LES ANNEXES Annexe 1 : Organigramme de la banque...51 Annexe 2 : Exemple programme SAS Annexe 3 : Exemple table de données Annexe 4 : Tableau de bord hebdomadaire Annexe 5 : Graphiques de la production des Produits Prioritaires Annexe 6 : Graphiques de la Conquête Annexe 7 : Tableau de bord mensuel Annexe 8 : Extrait Reporting BPCE Annexe 9 : Pyramides des âges Annexe 10 : Démarche pour lancer le Tableau de bord hebdomadaire Annexe 11 : Démarche pour lancer le Tableau de bord mensuel Annexe 12 : Analyse au niveau Agences pour la DR Ouest

52 Annexe 1 : Organigramme de la banque 52