Procédure de transfert et de sortie des mobiliers, des matériels de transports et d enseignement

|

|

|

- Jeanne Tassé

- il y a 8 ans

- Total affichages :

Transcription

1 FICHE DE PROCEDURE Cycle Immobilisation et Stocks N PCS Autres Immobilisations corporelles - PR 01 Version V1.0 Rédaction : Service/ Bureau Nom et Qualité des rédacteurs Jonathan PAYAN DPIL Maryan DANEDE CAP Date : 31/05/2013 Entrée en vigueur : 31/05/2013 Fiche validée par Nom et Qualité Thomas RAMBAUD - DGS Catherine MENDIBOURE-AGENT COMPTABLE Actualisation : Périodicité de l actualisation et/ou évènement entrainant une obligation d actualisation (exemple : changement de règlementation ; nouvelle équipe politique ) Responsable de l actualisation : Jonathan PAYAN DPIL Références : Instruction codificatrice M9.3 du 21/10/2010 Tome 3 Délibération CA 21/12/2012 relative à la politique d amortissement de l Université Procédure de demande déménagement présentée en collège des chefs de services le 25/01/2011 Procédure de transfert et de sortie des mobiliers, des matériels de transports et d enseignement DESCRIPTION La gestion des immobilisations comprend les entrées et les sorties de celles-ci, mais aussi la vie des biens au sein de l Université (mise au rebut par exemple). La procédure de suivi décrite ci-dessous, correspond donc au suivi de la vie d un bien mobilier hors informatique dans l établissement. Elle doit être le document de référence dans la démarche à suivre pour effectuer les opérations de transfert et de sorties de ces biens. OBJECTIFS Mettre en place un système de suivi des biens mobiliers et des matériels de transports (immobilisations corporelles) de nature à répondre aux exigences règlementaires et garantir une mise à jour régulière de l inventaire de ces biens. Historique des mises à jour Date Modifié par (Nom, Prénom, Service) Description du changement 1

Responsable de l actualisation : Jonathan PAYAN DPIL Références : Instruction codificatrice M9.")

2 DISPOSITIFS ET REGLES DE GESTION APPLICABLES Périmètre et Définitions Cette procédure ne concerne que les biens acquis, en investissement (classe 2), par les diverses composantes de l Université, hors IUT, IJBA et SIGDU, à l exclusion des constructions, des matériels de bureau (photocopieur, fax ), des matériels informatiques, des matériels scientifiques et techniques et d outillage. Sont concernés, quel que soit le montant de l achat : - le mobilier (compte 21847) qui comprend les meubles et objets tels que tables, chaises, meubles de rangement utilisés par les services ; - le matériel de transport (compte 21827) qui comprend tous les véhicules et appareils servant au transport du personnel et des marchandises, matières et produits ; - le matériel d enseignement (compte 21567) qui concerne des équipements utilisés pour l exercice de la mission d enseignement dont les tableaux (hors tableaux interactifs). Les lampes de bureaux et les corbeilles n ont pas vocation à être immobilisé. Le mobilier et les véhicules sont comptabilisés en immobilisation corporelle. Une immobilisation corporelle, hors parc immobilier, désigne les biens meubles affectés à l établissement ou acquis par lui pour être conservés d une manière durable par l établissement en vue de l accomplissement de sa mission. A l Université de Bordeaux 3,à compter du 01/01/2013, tout achat de mobilier est imputé en classe 2 sans considération de seuil monétaire : décision du CA du 21/12/2012. Schéma global du processus Composantes ufr, directions, services hors IJBA et IUT DPIL DGS Agence Comptable 1 Indentification d un évènement Transfert Stock temporaire Indentification d un évènement 1 Indentification d un évènement Mise au rebut Ventes / Don Tableau récap. Sorties inventaires Fiches de sortie inventaire 2 Autorisation CA 3 Vol Vol MAJ corossol et maracuja 2

qui comprend tous les véhicules et appareils servant au transport du personnel et des marchandises, matières et produits ; - le matériel d enseignement (compte")

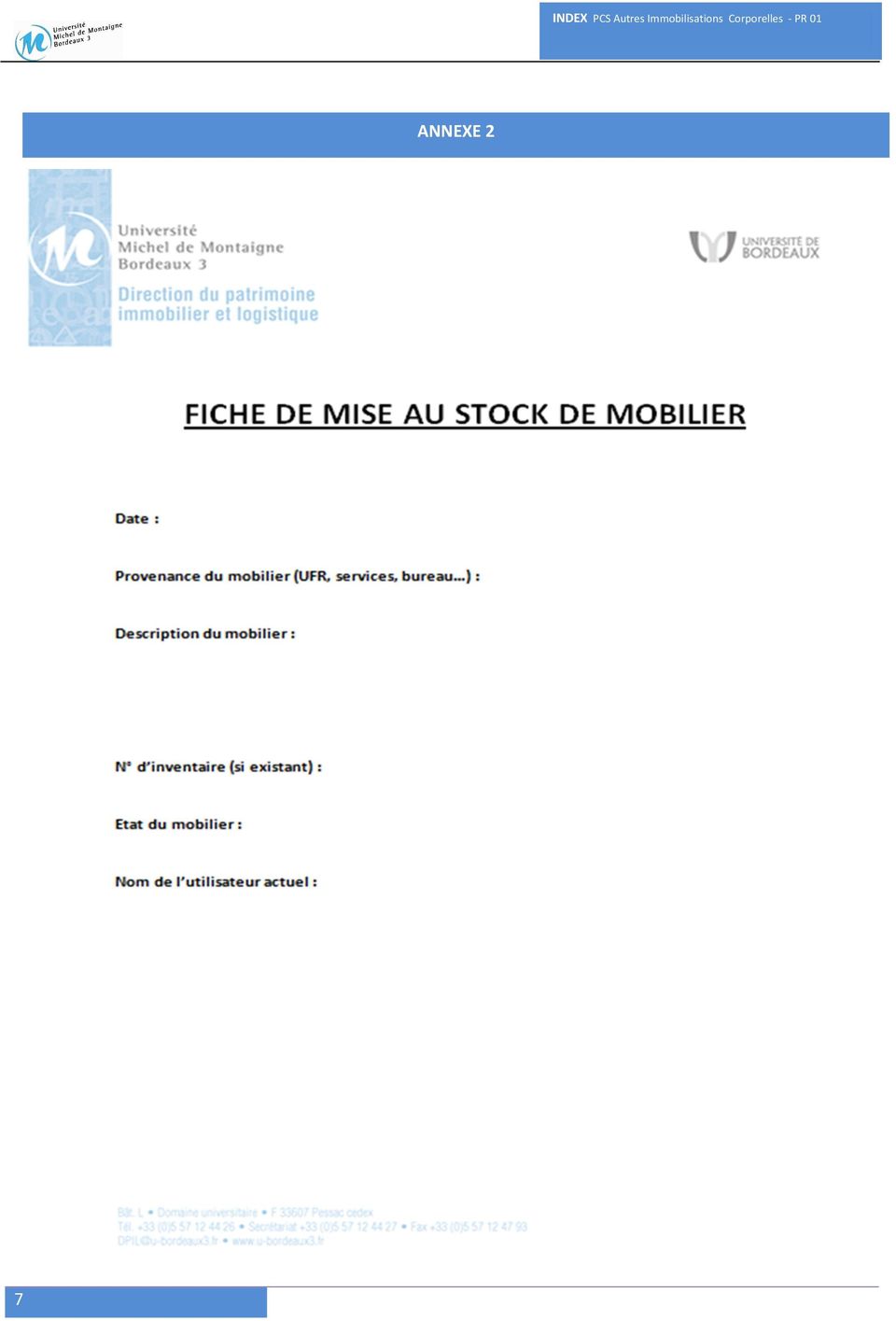

3 Détail des procédures 1. Plusieurs évènements peuvent survenir dans la vie d un bien Le transfert : le bien change de localisation et/ou de composante d affectation (ufr, service, direction ), le bien étant toujours en service ; ou alors, le bien est temporairement stocké par la DPIL en vue d une future utilisation. La mise au rebut : le bien est devenu obsolète, ou hors service ou n est plus utilisé. Il est alors décidé de le sortir de l actif de l établissement. La vente / don : le matériel est cédé à un tiers. Le vol : le bien a été volé. Au sein de chaque composante, les référents de la DPIL sont attentifs aux évènements affectant la vie des biens qu ils utilisent. 2. Lorsqu un bien est concerné par l un des évènements indiqué à l étape 1, il convient de le formaliser. Transfert Le référent DPIL de la composante renseigne une demande de travaux sur l intranet de l Université au moins deux semaines avant la date du déménagement pour pouvoir être prise en compte. Le bien est stocké temporairement par la DPIL dans le cas où il est désaffecté d une composante. La DPIL établit une «fiche de mise au stock» qui sert à renseigner un tableau de bord de gestion des stocks temporaires. Le bien peut être réaffecté en fonction des besoins exprimés par le référent DPIL de la composante. La DPIL établit une «fiche de sortie du stock» et renseigne le tableau de bord de gestion des stocks temporaires. 3 Mise au rebut / Ventes /Don/ Vol La DPIL juge de l opportunité de mettre au rebut, de vendre ou donner les biens à chaque désaffectation. Dans le cas de la vente ou du don, la DPIL sollicite le service des Domaines. Suivant la décision de ce dernier soit la vente interviendra via le service des Domaines, soit l Université procèdera elle-même à la vente ou au don. Dans le cas d un vol, le référent DPIL de la composante informe la DPIL. Celle-ci déclare le vol conserve l état déclaratif et en transmet une copie à l Agence Comptable. Si le bien doit être mis au rebut, vendu ou donné, ou encore, si le bien a été volé, la DPIL établit une «fiche de sortie d inventaire», bien par bien, nécessaire au renseignement d un tableau récapitulatif des propositions de sortie d inventaire. L étiquette d identification du bien sera collée sur cette fiche, le cas échéant. La DPIL transmet les «fiches de sortie d inventaire» accompagné du tableau récapitulatif, une fois par mois, à l Agence Comptable. L Agence comptable prépare la liste des sorties d inventaire pour le Conseil d Administration. La décision de sortie d inventaire est préparée par l Agent Comptable qui la transmet au Directeur Général des Services pour présentation au CA. Le Conseil d Administration vote les sorties d inventaires.

4 3. Suite à la délibération du Conseil d Administration, l Agence Comptable enregistre l opération dans «corossol» et en comptabilité dans «maracuja» (écritures comptables sur comptes de bilan), puis, archive les documents justificatifs (délibération du CA, tableau récapitulatif des sorties d inventaires et fiches de sorties d inventaire) ; la DPIL prend en compte la délibération du CA en actualisant le tableau des sorties d inventaire. Assistance En support d application de la procédure, les différents acteurs pourront solliciter : - A la DPIL Responsable du pôle comptabilité/gestion Poste : Mail : jonathan.payan@u-bordeaux3.fr Responsable de la cellule logistique Poste : Mail : sylvie.richard@u-bordeaux3.fr - A l Agence Comptable (à désigner) Acteur(s) : - DPIL - Agence comptable - DGS - Composante Documentation / Annexe(s) : - Fiche de mise au stock - Fiche de sortie du stock - Fiche de sortie d inventaire - Tableau de bord de gestion des stocks temporaires - Tableau récapitulatif des propositions de sorties d inventaire 4

5 5 INDEX PCS Autres Immobilisations Corporelles - PR 01

6 ANNEXE 1 6

7 ANNEXE 2 7

8 NNEXE 2 ANNEXE 3 8

REGLES D IMPUTATION DES DEPENSES Fiche de gestion financière

REGLES D IMPUTATION DES DEPENSES Fiche de gestion financière Ce document a pour objet de décrire l ensemble des règles d imputation des dépenses et de préciser les biens pouvant être considérés comme des

REGLES D IMPUTATION DES DEPENSES Fiche de gestion financière Ce document a pour objet de décrire l ensemble des règles d imputation des dépenses et de préciser les biens pouvant être considérés comme des

LA COMPTABILITE MATIERE

INFORMATIONS CONSEIL ET ASSISTANCE AUX E.P.L.E. DE LA GUADELOUPE LA COMPTABILITE MATIERE S O M M A I R E 1 - Rappel des dispositions réglementaires page 2 2 - Modalités de mise en œuvre de la comptabilité

INFORMATIONS CONSEIL ET ASSISTANCE AUX E.P.L.E. DE LA GUADELOUPE LA COMPTABILITE MATIERE S O M M A I R E 1 - Rappel des dispositions réglementaires page 2 2 - Modalités de mise en œuvre de la comptabilité

Sommaire détaillé. Partie 1-Lemandat du trésorier CE... 25

Organisation de votre guide pratique du trésorier CE... 3 Guide de première connexion... 5 Accéder à votre publication sur : mode d emploi... 7 Rechercher un modèle sur www.editions-tissot.fr... 8 Sommaire

Organisation de votre guide pratique du trésorier CE... 3 Guide de première connexion... 5 Accéder à votre publication sur : mode d emploi... 7 Rechercher un modèle sur www.editions-tissot.fr... 8 Sommaire

COMPTES ANNUELS CONSOLIDATION DU 01/07/2009 au 30 Juin 2010

F D C N FDC COMPTES ANNUELS CONSOLIDATION DU 01/07/2009 au 30 Juin 2010. ACTIF. PASSIF. RESULTAT 2 BILAN ACTIF CONSOLIDATION durée de l'exercice 12 mois Brut Am.& Prov. ACTIF IMMOBILISE Immobilisations

F D C N FDC COMPTES ANNUELS CONSOLIDATION DU 01/07/2009 au 30 Juin 2010. ACTIF. PASSIF. RESULTAT 2 BILAN ACTIF CONSOLIDATION durée de l'exercice 12 mois Brut Am.& Prov. ACTIF IMMOBILISE Immobilisations

12 Les partenariats publics privés

12 Les partenariats publics privés Quelles références budgétaires et comptables? Instruction M14 Tome 1 Le cadre comptable Annexe 53 Instruction M52 Tome 1 Le cadre comptable Annexe 50 Instruction M71

12 Les partenariats publics privés Quelles références budgétaires et comptables? Instruction M14 Tome 1 Le cadre comptable Annexe 53 Instruction M52 Tome 1 Le cadre comptable Annexe 50 Instruction M71

GUIDE PRATIQUE déplacements professionnels temporaires en France et à l étranger

GUIDE PRATIQUE déplacements professionnels temporaires en France et à l étranger SOMMAIRE GUIDE PRATIQUE déplacements professionnels temporaires en France et à l étranger o o o o o o o o o o o o

GUIDE PRATIQUE déplacements professionnels temporaires en France et à l étranger SOMMAIRE GUIDE PRATIQUE déplacements professionnels temporaires en France et à l étranger o o o o o o o o o o o o

Plan comptable adapté aux organismes de formation professionnelle de droit privé

Plan comptable adapté aux organismes de formation professionnelle de droit privé Conformément à l article Lp. 545-11 du Code du travail de Nouvelle-Calédonie, les organismes de formation professionnelle

Plan comptable adapté aux organismes de formation professionnelle de droit privé Conformément à l article Lp. 545-11 du Code du travail de Nouvelle-Calédonie, les organismes de formation professionnelle

18 Cession d un bien Nomenclatures M14 / M52 et M71

18 Cession d un bien Nomenclatures M14 / M52 et M71 Quels textes de référence? Instruction M14 : Tome 1 Chapitre 2 fonctionnement des comptes Tome 2 - Titre 3 chapitre 3 Paragraphe 1.3 Tome 1 annexe 26

18 Cession d un bien Nomenclatures M14 / M52 et M71 Quels textes de référence? Instruction M14 : Tome 1 Chapitre 2 fonctionnement des comptes Tome 2 - Titre 3 chapitre 3 Paragraphe 1.3 Tome 1 annexe 26

PROCEDURE SAGE (immo 1000) logiciel de gestion des immobilisations

logiciel de gestion des immobilisations") PROCEDURE SAGE (immo 1000) logiciel de gestion des immobilisations Il existe plusieurs modules : BIENS : saisir, éditer, tout ce qui concerne les biens INVENTAIRE : gestion des biens physiques ORGANIZER

PROCEDURE SAGE (immo 1000) logiciel de gestion des immobilisations Il existe plusieurs modules : BIENS : saisir, éditer, tout ce qui concerne les biens INVENTAIRE : gestion des biens physiques ORGANIZER

LA COMPTABILITE ASSOCIATIVE

LA COMPTABILITE ASSOCIATIVE 1. Pourquoi une comptabilité? 2. Les principes comptables 3. Le plan comptable associatif 4. La tenue de la comptabilité CDOS90-Formations/Juin 2009 1 1 1. POURQUOI UNE COMPTABILITE?

LA COMPTABILITE ASSOCIATIVE 1. Pourquoi une comptabilité? 2. Les principes comptables 3. Le plan comptable associatif 4. La tenue de la comptabilité CDOS90-Formations/Juin 2009 1 1 1. POURQUOI UNE COMPTABILITE?

TABLE DES MATIÈRES. I. La comptabilité : une invention ancienne toujours en évolution... 17

TABLE DES MATIÈRES CHAPITRE 1 Histoire, définition et rôle de la comptabilité... 17 I. La comptabilité : une invention ancienne toujours en évolution... 17 A. Les origines antiques de la comptabilité...

TABLE DES MATIÈRES CHAPITRE 1 Histoire, définition et rôle de la comptabilité... 17 I. La comptabilité : une invention ancienne toujours en évolution... 17 A. Les origines antiques de la comptabilité...

C IV 3 Les documents de synthèse (présentation simplifiée)

") C IV 3 Les documents de synthèse (présentation simplifiée) Voici les documents de synthèse conformes au Plan Comptable Général. Pour les rendre accessibles, nous n en avons reproduit que les lignes rencontrées

C IV 3 Les documents de synthèse (présentation simplifiée) Voici les documents de synthèse conformes au Plan Comptable Général. Pour les rendre accessibles, nous n en avons reproduit que les lignes rencontrées

Travaux pratiques : Les immobilisations et les amortissements de Véronique

Travaux pratiques : Les immobilisations et les amortissements de Véronique Patrice MARIE À travers l histoire de Véronique, nous allons voir comment il convient de gérer un cabinet médical : Le livre des

Travaux pratiques : Les immobilisations et les amortissements de Véronique Patrice MARIE À travers l histoire de Véronique, nous allons voir comment il convient de gérer un cabinet médical : Le livre des

Rédaction d un Plan d affaires

Rédaction d un Plan d affaires Catherine Raymond 2001 INTRODUCTION Raisons qui ont motivé la rédaction du plan d affaires Personnes ou organismes qui ont collaboré à l élaboration du plan d affaires Sommaire

Rédaction d un Plan d affaires Catherine Raymond 2001 INTRODUCTION Raisons qui ont motivé la rédaction du plan d affaires Personnes ou organismes qui ont collaboré à l élaboration du plan d affaires Sommaire

Université Abdelmalek Essaâdi Faculté Polydisciplinaire de Larache Semestre II Matière : Comptabilité Générale II Pr.

Université Abdelmalek Essaâdi Faculté Polydisciplinaire de Larache Semestre II Matière : Comptabilité Générale II Pr. EJBARI Abdelbar LES AMORTISSEMENTS Définitions et Notions L entreprise doit, dans le

Université Abdelmalek Essaâdi Faculté Polydisciplinaire de Larache Semestre II Matière : Comptabilité Générale II Pr. EJBARI Abdelbar LES AMORTISSEMENTS Définitions et Notions L entreprise doit, dans le

ANNEXE N 13 : Bilan et compte de résultat M4

409 ANNEXE N 13 : Bilan et compte de résultat M4 Les tableaux suivants présentent les éléments nécessaires à la confection des documents de synthèse figurant au compte de gestion. Ils permettent d associer

409 ANNEXE N 13 : Bilan et compte de résultat M4 Les tableaux suivants présentent les éléments nécessaires à la confection des documents de synthèse figurant au compte de gestion. Ils permettent d associer

Ressources. APIE Agence du patrimoine immatériel de l état. La comptabilisation des logiciels et bases de données. l immatériel. Pour agir.

Ressources de l immatériel APIE Agence du patrimoine immatériel de l état La comptabilisation des logiciels et bases de données En bref L administration consacre des moyens financiers et humains considérables

Ressources de l immatériel APIE Agence du patrimoine immatériel de l état La comptabilisation des logiciels et bases de données En bref L administration consacre des moyens financiers et humains considérables

I. S. F. ET DELOCALISATIONS FISCALES UN IMPACT DIFFICILE A MESURER FAUTE D UN TABLEAU DE BORD SATISFAISANT

I. S. F. ET DELOCALISATIONS FISCALES UN IMPACT DIFFICILE A MESURER FAUTE D UN TABLEAU DE BORD SATISFAISANT Communication de M. Philippe Marini Rapporteur général I. LES DERNIERES DONNEES SUR LES DELOCALISATIONS

I. S. F. ET DELOCALISATIONS FISCALES UN IMPACT DIFFICILE A MESURER FAUTE D UN TABLEAU DE BORD SATISFAISANT Communication de M. Philippe Marini Rapporteur général I. LES DERNIERES DONNEES SUR LES DELOCALISATIONS

VERONE. Cependant les sûretés sont régies par le Code Civil et le Code de Commerce.

Thème N 4 LES VOIES D EXECUTION VERONE Les voies d exécution sont régies en France par la loi du 9 juillet 1991 portant réforme des procédures civiles d exécution et du décret du 18 décembre 1992. Rares

Thème N 4 LES VOIES D EXECUTION VERONE Les voies d exécution sont régies en France par la loi du 9 juillet 1991 portant réforme des procédures civiles d exécution et du décret du 18 décembre 1992. Rares

Les pièges de la TVA intracommunautaire

Les pièges de la TVA intracommunautaire Ordre des Experts-comptables Paris Ile de France Commission Europe 28 novembre 2006 Olivier BOURDEAU Avocat à la Cour Hervé KRUGER Expert-comptable PRESENTATION

Les pièges de la TVA intracommunautaire Ordre des Experts-comptables Paris Ile de France Commission Europe 28 novembre 2006 Olivier BOURDEAU Avocat à la Cour Hervé KRUGER Expert-comptable PRESENTATION

L AMORTISSEMENT III NOUVEAUTE AVEC L INSTRUCTION CODIFICATRICE M9.6

L AMORTISSEMENT I DEFINITION L amortissement est la constatation comptable de l amoindrissement de la valeur d un élément d actif sur sa durée probable de vie. Les immobilisations demeurent les éléments

L AMORTISSEMENT I DEFINITION L amortissement est la constatation comptable de l amoindrissement de la valeur d un élément d actif sur sa durée probable de vie. Les immobilisations demeurent les éléments

Dossier Financier 2015

COMITE DEPARTEMENTAL HANDBALL YVELINES Dossier Financier 2015 La France, Une terre de handball Siège : 7 passage Paul Langevin, 78370 Plaisir Tél : 01 30 54 09 60 Fax : 01 34 81 19 52 Site internet : www.comite78-handball.org

COMITE DEPARTEMENTAL HANDBALL YVELINES Dossier Financier 2015 La France, Une terre de handball Siège : 7 passage Paul Langevin, 78370 Plaisir Tél : 01 30 54 09 60 Fax : 01 34 81 19 52 Site internet : www.comite78-handball.org

GUIDE DIDACTIQUE DU PLAN COMPTABLE DE L ETAT CEMAC TOME 2 RELATIF AUX FONCTIONNEMENT DES COMPTES DIVISIONNAIRES

COMMUNAUTE ECONOMIQUE ET MONETAIRE DE L AFRIQUE CENTRALE GUIDE DIDACTIQUE DU PLAN COMPTABLE DE L ETAT CEMAC TOME 2 RELATIF AUX DES COMPTES DIVISIONNAIRES Directive n 03/11-UEAC-195-CM-22 relative au plan

COMMUNAUTE ECONOMIQUE ET MONETAIRE DE L AFRIQUE CENTRALE GUIDE DIDACTIQUE DU PLAN COMPTABLE DE L ETAT CEMAC TOME 2 RELATIF AUX DES COMPTES DIVISIONNAIRES Directive n 03/11-UEAC-195-CM-22 relative au plan

L amortissement des immobilisations

L amortissement des immobilisations Une entreprise qui souhaite acquérir une immobilisation a plusieurs possibilités de financement : Elle puise dans ses fonds propres pour s autofinancer Elle recourt

L amortissement des immobilisations Une entreprise qui souhaite acquérir une immobilisation a plusieurs possibilités de financement : Elle puise dans ses fonds propres pour s autofinancer Elle recourt

Autoroute A16. Système de Repérage de Base (SRB) - Localisation des Points de repère (PR) A16- A16+

- Localisation des Points de repère (PR) A16- A16+") 01 / 24 0 0!( 10 10 20 20 02 / 24 20 20 30 30 40 40 Système de Repérage de Base (SRB) - Localisation des Points de repère (PR) 03 / 24 40 40 50 50 60 60 60 60 04 / 24 70 70 80 80 80 80 Système de Repérage

01 / 24 0 0!( 10 10 20 20 02 / 24 20 20 30 30 40 40 Système de Repérage de Base (SRB) - Localisation des Points de repère (PR) 03 / 24 40 40 50 50 60 60 60 60 04 / 24 70 70 80 80 80 80 Système de Repérage

Télésuivi et Analyse des performances énergétiques des installations photovoltaïques - TECSOL PV ANALYTICS. www.tecsol-analytics.

Télésuivi et Analyse des performances énergétiques des installations photovoltaïques - TECSOL PV ANALYTICS www.tecsol-analytics.com michel.marcenac@tecsol.fr DEC 2011 L expérience TECSOL Bureau d étude

Télésuivi et Analyse des performances énergétiques des installations photovoltaïques - TECSOL PV ANALYTICS www.tecsol-analytics.com michel.marcenac@tecsol.fr DEC 2011 L expérience TECSOL Bureau d étude

faites Pétiller vos idées

Avec Chrysalis, faites Pétiller vos idées du 6 janvier au 14 février 2014 c o n c o u r s à la création d entreprise Dossier de candidature Renseignements : Tél : 05 65 43 63 63 - Email : chrysalis@cc-decazeville-aubin.fr

Avec Chrysalis, faites Pétiller vos idées du 6 janvier au 14 février 2014 c o n c o u r s à la création d entreprise Dossier de candidature Renseignements : Tél : 05 65 43 63 63 - Email : chrysalis@cc-decazeville-aubin.fr

MESURE DE L ÉNERGIE ET DES FLUIDES

MESURE DE L ÉNERGIE ET DES FLUIDES MESURER EN CONTINU TOUTES VOS CONSOMMATIONS D ÉNERGIE ET DE FLUIDES POUR PERMETTRE UNE OPTIMISATION DE VOS PERFORMANCES ENVIRONNEMENTALES Instrumenter vos immeubles à

MESURE DE L ÉNERGIE ET DES FLUIDES MESURER EN CONTINU TOUTES VOS CONSOMMATIONS D ÉNERGIE ET DE FLUIDES POUR PERMETTRE UNE OPTIMISATION DE VOS PERFORMANCES ENVIRONNEMENTALES Instrumenter vos immeubles à

LES OPÉRATIONS EXCEPTIONNELLES

LES OPÉRATIONS EXCEPTIONNELLES I. Les achats d immobilisations Les immobilisations sont des biens matériels et immatériels qui sont achetés par l entreprise afin de servir de façon durable à son exploitation

LES OPÉRATIONS EXCEPTIONNELLES I. Les achats d immobilisations Les immobilisations sont des biens matériels et immatériels qui sont achetés par l entreprise afin de servir de façon durable à son exploitation

LE CONCEPT VADWAY et le «CONTRÔLE DE GESTION»

Le concept de VAD (Valeur Ajoutée Directe), est à la base de nos missions portant sur le «Contrôle de gestion», appliqué aux PME. 1. LE CONCEPT LA VALEUR AJOUTEE DIRECTE (VAD) Rappel : L entreprise achète,

Le concept de VAD (Valeur Ajoutée Directe), est à la base de nos missions portant sur le «Contrôle de gestion», appliqué aux PME. 1. LE CONCEPT LA VALEUR AJOUTEE DIRECTE (VAD) Rappel : L entreprise achète,

DOSSIER DE DEMANDE DE FINANCEMENT

Nom Prénom : Activité : Ecrivez dans les cases grises DOSSIER DE DEMANDE DE FINANCEMENT LA DEMANDE Prêt NACRE : Quel Montant? Quelle durée? Affectation? Prêt d honneur : Quel Montant? Quelle durée? Quel

Nom Prénom : Activité : Ecrivez dans les cases grises DOSSIER DE DEMANDE DE FINANCEMENT LA DEMANDE Prêt NACRE : Quel Montant? Quelle durée? Affectation? Prêt d honneur : Quel Montant? Quelle durée? Quel

Les Foires et Salons vecteurs de communication efficace dans la prospection de nouveaux marchés

Les Foires et Salons vecteurs de communication efficace dans la prospection de nouveaux marchés Quoi? Lequel? Comment? Jean Thomas Leplat Directeur général Artexis Expo Groupe basé à Bruxelles, 340 collaborateurs

Les Foires et Salons vecteurs de communication efficace dans la prospection de nouveaux marchés Quoi? Lequel? Comment? Jean Thomas Leplat Directeur général Artexis Expo Groupe basé à Bruxelles, 340 collaborateurs

Votre intervention se situe dans un cadre défini préalablement à votre venue avec le conseiller formation en charge de l action.

VOTRE PRESTATION : Votre intervention se situe dans un cadre défini préalablement à votre venue avec le conseiller formation en charge de l action. Dans le cadre de cette intervention, vous devez faire

VOTRE PRESTATION : Votre intervention se situe dans un cadre défini préalablement à votre venue avec le conseiller formation en charge de l action. Dans le cadre de cette intervention, vous devez faire

UNIVERSITE MICHEL DE MONTAIGNE BORDEAUX 3

UNIVERSITE MICHEL DE MONTAIGNE BORDEAUX 3 BUDGET-2013 Conseil d administration du 21 décembre 2012 S O M M A I R E 1) Rapport de présentation p. 5 2) Projet de budget agrégé de l établissement p. 21 3)

UNIVERSITE MICHEL DE MONTAIGNE BORDEAUX 3 BUDGET-2013 Conseil d administration du 21 décembre 2012 S O M M A I R E 1) Rapport de présentation p. 5 2) Projet de budget agrégé de l établissement p. 21 3)

FORMATION INTERNE DÉPENSES IMPUTABLES

La formation est dite «interne» lorsqu elle est conçue et réalisée par une entreprise pour son personnel, avec ses propres ressources en personnel et en logistique, son matériel, ses moyens pédagogiques.

La formation est dite «interne» lorsqu elle est conçue et réalisée par une entreprise pour son personnel, avec ses propres ressources en personnel et en logistique, son matériel, ses moyens pédagogiques.

GUIDE POUR ÉLABORER LE PORTRAIT DOCUMENTAIRE D'UN POSTE DE CLASSEMENT DES DOCUMENTS ADMINISTRATIFS

1 GUIDE POUR ÉLABORER LE PORTRAIT DOCUMENTAIRE D'UN POSTE DE CLASSEMENT DES DOCUMENTS ADMINISTRATIFS Version 2 Outil de gestion documentaire Saint-Félicien TABLE DES MATIÈRES 2 Conditions d'utilisation

1 GUIDE POUR ÉLABORER LE PORTRAIT DOCUMENTAIRE D'UN POSTE DE CLASSEMENT DES DOCUMENTS ADMINISTRATIFS Version 2 Outil de gestion documentaire Saint-Félicien TABLE DES MATIÈRES 2 Conditions d'utilisation

Le principe de prudence : Les amortissements

Le principe de prudence : Les s Chapitre 13 Introduction La mise en situation comprend 5 parties I Le principe de prudence II L III Plan d IV Enregistrement V Les cessions d immobilisations Il faut garder

Le principe de prudence : Les s Chapitre 13 Introduction La mise en situation comprend 5 parties I Le principe de prudence II L III Plan d IV Enregistrement V Les cessions d immobilisations Il faut garder

G uide M éthodologique

MESURES DE PROTECTION DES MINEURS Suivez le guide!!! AVRIL 2015 G uide M éthodologique Document actualisé le 07 avril 2015 par Le Service en charge des Mesures de Protection des Mineurs de l UDAF de la

MESURES DE PROTECTION DES MINEURS Suivez le guide!!! AVRIL 2015 G uide M éthodologique Document actualisé le 07 avril 2015 par Le Service en charge des Mesures de Protection des Mineurs de l UDAF de la

BILAN ET COMPTE DE RESULTAT

3 PLACE ARNOLD BILAN ET COMPTE DE RESULTAT - Bilan actif-passif - Compte de résultat - Détail des comptes bilan actif passif - Détail compte de résultat C.D. 63 B.P. 4 67116 STRASBOURG-REICHSTETT 03 88

3 PLACE ARNOLD BILAN ET COMPTE DE RESULTAT - Bilan actif-passif - Compte de résultat - Détail des comptes bilan actif passif - Détail compte de résultat C.D. 63 B.P. 4 67116 STRASBOURG-REICHSTETT 03 88

Rapport d'audit interne du processus RESSOURCES MATERIELLES NANCY

Rapport d'audit interne du processus RESSOURCES MATERIELLES Date de l'audit : 23/03/2010 - Processus audité(s) : Système management qualité Site audité : Nancy Référentiel(s) : ISO 9001 : 2008 Équipe d'audit

Rapport d'audit interne du processus RESSOURCES MATERIELLES Date de l'audit : 23/03/2010 - Processus audité(s) : Système management qualité Site audité : Nancy Référentiel(s) : ISO 9001 : 2008 Équipe d'audit

COMPTABILITE GENERALE ETAPE 2 : LE COMPTE

COMPTABILITE GENERALE ETAPE 2 : LE COMPTE 1. LE PLAN COMPTABLE GÉNÉRAL ET LES CLASSES La loi impose des règles concernant la présentation et le contenu des documents comptables. Ces règles font l'objet

COMPTABILITE GENERALE ETAPE 2 : LE COMPTE 1. LE PLAN COMPTABLE GÉNÉRAL ET LES CLASSES La loi impose des règles concernant la présentation et le contenu des documents comptables. Ces règles font l'objet

Bilan Carbone MAAF :

Bilan Carbone MAAF MAAF ET LES GAZ À EFFET DE SERRE La loi Grenelle II, promulguée le 12 juillet 2010, a rendu obligatoire la réalisation d un Bilan des émissions de Gaz à Effet de Serre (BEGES) pour toutes

Bilan Carbone MAAF MAAF ET LES GAZ À EFFET DE SERRE La loi Grenelle II, promulguée le 12 juillet 2010, a rendu obligatoire la réalisation d un Bilan des émissions de Gaz à Effet de Serre (BEGES) pour toutes

SOMMAIRE. Gestion de parc. Help Desk

SOMMAIRE PCI, la société, notre démarche 3 ROI : retour sur investissement 4 Présentation des modules 5 Imports / Exports 6 Gestion de parc GIMI : logiciel de gestion de parc 7 Gestion code-barres et inventaire

SOMMAIRE PCI, la société, notre démarche 3 ROI : retour sur investissement 4 Présentation des modules 5 Imports / Exports 6 Gestion de parc GIMI : logiciel de gestion de parc 7 Gestion code-barres et inventaire

Régime matrimonial : Votre conjoint participe-t il (elle) à votre projet : Oui Non

à votre projet : Oui Non") BUSINESS PLAN Présentation du porteur de projet et de ses associés Etat Civil Nom : Prénom : Adresse : Code postal : Ville : Téléphone : Télécopie : Portable : Date de naissance : Lieu de naissance : Nationalité

BUSINESS PLAN Présentation du porteur de projet et de ses associés Etat Civil Nom : Prénom : Adresse : Code postal : Ville : Téléphone : Télécopie : Portable : Date de naissance : Lieu de naissance : Nationalité

Auteur : Françoise NICOLAS, Responsable Qualité. Approuvé par : Michel ROUVELLAT, Président. Dernière date de mise à jour : 01 avril 2015

Manuel Qualité Auteur : Françoise NICOLAS, Responsable Qualité Approuvé par : Michel ROUVELLAT, Président Dernière date de mise à jour : 01 avril 2015 CIS Valley Manuel Qualité- MAQ_V08 page 1/16 Engagement

Manuel Qualité Auteur : Françoise NICOLAS, Responsable Qualité Approuvé par : Michel ROUVELLAT, Président Dernière date de mise à jour : 01 avril 2015 CIS Valley Manuel Qualité- MAQ_V08 page 1/16 Engagement

Lettre d information du 24 août 2009 N LI/ DG/ 2/ 2009

Lettre d information du 24 août 2009 N LI/ DG/ 2/ 2009 Date 24 août 2009 Objet Moyens et modalités de premier équipement des conseils régionaux de l Ordre national des infirmiers Destinataires Mesdames

Lettre d information du 24 août 2009 N LI/ DG/ 2/ 2009 Date 24 août 2009 Objet Moyens et modalités de premier équipement des conseils régionaux de l Ordre national des infirmiers Destinataires Mesdames

Bilan de M au 31/12/N

1 Exercice complémentaire - consolidation par intégration globale Bilan de M au 31/12/N Actif Passif Immobilisations corporelles 6000 Capital 10000 Immobilisations financières 6600 Réserves 1500 Particip

1 Exercice complémentaire - consolidation par intégration globale Bilan de M au 31/12/N Actif Passif Immobilisations corporelles 6000 Capital 10000 Immobilisations financières 6600 Réserves 1500 Particip

2. La définition du chiffre d affaires prévisionnel, traduisant par secteur, l estimation du volume d activité raisonnablement réalisable;

Le plan financier (Pacioli N 87) 1. Le Tableau de financement Le tableau de financement est un outil conçu spécialement pour assurer l équilibre "besoins-ressources" de l entreprise pour une politique

Le plan financier (Pacioli N 87) 1. Le Tableau de financement Le tableau de financement est un outil conçu spécialement pour assurer l équilibre "besoins-ressources" de l entreprise pour une politique

COMPTES ET CLASSES IUT GRENOBLE FEVRIER 2013. OLIVIER PARENT 06.16.71.46.72 oparent@seedsolutions.fr

COMPTES ET CLASSES IUT GRENOBLE FEVRIER 2013 OLIVIER PARENT 06.16.71.46.72 oparent@seedsolutions.fr Vocabulaire : Débiter un compte signifie inscrire une somme au débit de ce compte Créditer un compte

COMPTES ET CLASSES IUT GRENOBLE FEVRIER 2013 OLIVIER PARENT 06.16.71.46.72 oparent@seedsolutions.fr Vocabulaire : Débiter un compte signifie inscrire une somme au débit de ce compte Créditer un compte

ASSOCIATION F.N.A.S.S.

Comptes annuels ASSOCIATION F.N.A.S.S. 12 RUE DE CAMBRAI - CS80011 59046 LILLE CÉDEX Exercice clos le 31 décembre 2013 SIRET : 783 713 688 00084 ASSOCIATION F.N.A.S.S. Exercice clos le 31 décembre 2013

Comptes annuels ASSOCIATION F.N.A.S.S. 12 RUE DE CAMBRAI - CS80011 59046 LILLE CÉDEX Exercice clos le 31 décembre 2013 SIRET : 783 713 688 00084 ASSOCIATION F.N.A.S.S. Exercice clos le 31 décembre 2013

Assemblée générale du 21 avril 2012. Comptes annuels au 31 décembre 2011. Rapport du Trésorier

Assemblée générale du 21 avril 2012 Comptes annuels au 31 décembre 2011 Chères Consoeurs, Chers Confrères, Mesdames et Messieurs, J ai l honneur de vous faire rapport sur les comptes annuels de l année

Assemblée générale du 21 avril 2012 Comptes annuels au 31 décembre 2011 Chères Consoeurs, Chers Confrères, Mesdames et Messieurs, J ai l honneur de vous faire rapport sur les comptes annuels de l année

Norme internationale d information financière 5 Actifs non courants détenus en vue de la vente et activités abandonnées

Norme internationale d information financière 5 Actifs non courants détenus en vue de la vente et activités abandonnées Objectif 1 L objectif de la présente norme est de spécifier la comptabilisation d

Norme internationale d information financière 5 Actifs non courants détenus en vue de la vente et activités abandonnées Objectif 1 L objectif de la présente norme est de spécifier la comptabilisation d

Système d information : démystification, facteur de croissance et conduite du changement

Système d information : démystification, facteur de croissance et conduite du changement Patrick CONVERTY Directeur Commercial www.cibeo-consulting.com Approche globale de la performance Stratégie Système

Système d information : démystification, facteur de croissance et conduite du changement Patrick CONVERTY Directeur Commercial www.cibeo-consulting.com Approche globale de la performance Stratégie Système

DOSSIER DE PRESENTATION

N DOSSIER. 19 rue de Metz BP 50006 54150 BRIEY DOSSIER DE PRESENTATION (Nom de la personne ou de la structure et intitulé du projet) SOMMAIRE 1. PRESENTATION DU OU DES PORTEURS DE PROJET... 2 2. PRESENTATION

N DOSSIER. 19 rue de Metz BP 50006 54150 BRIEY DOSSIER DE PRESENTATION (Nom de la personne ou de la structure et intitulé du projet) SOMMAIRE 1. PRESENTATION DU OU DES PORTEURS DE PROJET... 2 2. PRESENTATION

PRÊT D HONNEUR / PRÊT NACRE DOSSIER DE DEMANDE

PRÊT D HONNEUR / PRÊT NACRE DOSSIER DE DEMANDE NOM, Prénom : Activité : Commune : Tél. personnel : Tél. entreprise : E-mail : LE DEMANDEUR NOM, Prénom : Organisme : Téléphone : E-mail : L ACCOMPAGNATEUR

PRÊT D HONNEUR / PRÊT NACRE DOSSIER DE DEMANDE NOM, Prénom : Activité : Commune : Tél. personnel : Tél. entreprise : E-mail : LE DEMANDEUR NOM, Prénom : Organisme : Téléphone : E-mail : L ACCOMPAGNATEUR

Au 31/12/2010, l Université ne comptabilisait en effet sur son budget propre que les charges suivantes :

Compte Financier 2011 L Arrêté du 9 novembre 2010 (JORF n 0265 du 16 novembre 2010) a désigné l Université Michel de Montaigne Bordeaux 3 pour accéder à compter du 1 er janvier 2011 aux Responsabilités

Compte Financier 2011 L Arrêté du 9 novembre 2010 (JORF n 0265 du 16 novembre 2010) a désigné l Université Michel de Montaigne Bordeaux 3 pour accéder à compter du 1 er janvier 2011 aux Responsabilités

FORMATION PRO BONO GÉRER LA COMPTABILITÉ D UNE PETITE ASSOCIATION

FORMATION PRO BONO GÉRER LA COMPTABILITÉ D UNE PETITE ASSOCIATION Pour plus d informations, visitez www.marathonprobono.fr/campus-hec-2012 Préambule Ce contenu pédagogique est destiné aux responsables

FORMATION PRO BONO GÉRER LA COMPTABILITÉ D UNE PETITE ASSOCIATION Pour plus d informations, visitez www.marathonprobono.fr/campus-hec-2012 Préambule Ce contenu pédagogique est destiné aux responsables

Le recouvrement des produits locaux UN PARTENARIAT ORDONNATEUR / COMPTABLE PUBLIC POUR L ORGANISATION OPTIMALE DE LA GESTION DES PRODUITS LOCAUX

Le recouvrement des produits locaux UN PARTENARIAT ORDONNATEUR / COMPTABLE PUBLIC POUR L ORGANISATION OPTIMALE DE LA GESTION DES PRODUITS LOCAUX L ARTICULATION DES DECISIONS DE L ORDONNATEUR ET DU COMPTABLE

Le recouvrement des produits locaux UN PARTENARIAT ORDONNATEUR / COMPTABLE PUBLIC POUR L ORGANISATION OPTIMALE DE LA GESTION DES PRODUITS LOCAUX L ARTICULATION DES DECISIONS DE L ORDONNATEUR ET DU COMPTABLE

Enseignement secondaire technique

Enseignement secondaire technique Régime technique Division de la formation administrative et commerciale Cycle moyen Comptabilité Classe de 11CM Nombre de leçons: 3.0 Nombre minimal de devoirs: 2 devoirs

Enseignement secondaire technique Régime technique Division de la formation administrative et commerciale Cycle moyen Comptabilité Classe de 11CM Nombre de leçons: 3.0 Nombre minimal de devoirs: 2 devoirs

C e g e r e a l - R é s u l t a t s a n n u e l s 2013 : Une année de consolidation et de certifications

Paris, le 14 février 2014 8h Information réglementée C e g e r e a l - R é s u l t a t s a n n u e l s 2013 : Une année de consolidation et de certifications Indicateurs clés : Loyers IFRS à 43,3 M (+12,1%)

Paris, le 14 février 2014 8h Information réglementée C e g e r e a l - R é s u l t a t s a n n u e l s 2013 : Une année de consolidation et de certifications Indicateurs clés : Loyers IFRS à 43,3 M (+12,1%)

La Ministre des affaires sociales, de la santé et des droits des femmes. Le Ministre des finances et des comptes publics

Ministère des affaires sociales, de la santé et des droits des femmes Direction Générale de l Offre de Soins Sous-direction du pilotage de la performance des acteurs de l offre de soins Bureau de l efficience

Ministère des affaires sociales, de la santé et des droits des femmes Direction Générale de l Offre de Soins Sous-direction du pilotage de la performance des acteurs de l offre de soins Bureau de l efficience

Formations dédiées aux acteurs du logement social

Gestion et communication de crise Formations dédiées aux acteurs du logement social Arjuna est un cabinet conseil dédié, depuis 1993, à la gestion et la communication de crise. Lors des formations qu ils

Gestion et communication de crise Formations dédiées aux acteurs du logement social Arjuna est un cabinet conseil dédié, depuis 1993, à la gestion et la communication de crise. Lors des formations qu ils

CESSIONS D'ELEMENTS D ACTIF - IMMOBILISATIONS AMORTISSABLES

CESSIONS D'ELEMENTS D ACTIF - IMMOBILISATIONS AMORTISSABLES Objectif(s) : o Conséquences comptables des opérations de cessions, o Aspects fiscaux. Pré-requis : o Maîtrise des amortissements et provisions,

CESSIONS D'ELEMENTS D ACTIF - IMMOBILISATIONS AMORTISSABLES Objectif(s) : o Conséquences comptables des opérations de cessions, o Aspects fiscaux. Pré-requis : o Maîtrise des amortissements et provisions,

ANNEXE - REGLES ET METHODES COMPTABLES -

Page : 1 - REGLES ET METHODES COMPTABLES - Permanence des méthodes Changements de méthode : Les engagemetns de retraite sont comptabilisés, désormais, en incluant les charges sociales. La régularisation

Page : 1 - REGLES ET METHODES COMPTABLES - Permanence des méthodes Changements de méthode : Les engagemetns de retraite sont comptabilisés, désormais, en incluant les charges sociales. La régularisation

UNION ECONOMIQUE ET MONETAIRE OUEST AFRICAINE

UNION ECONOMIQUE ET MONETAIRE OUEST AFRICAINE ------------------- Le Conseil des Ministres PLAN COMPTABLE DES COLLECTIVITES TERRITORIALES T - UEMOA - I - PRESENTATION DU PLAN COMPTABLE I.1 - Les classes

UNION ECONOMIQUE ET MONETAIRE OUEST AFRICAINE ------------------- Le Conseil des Ministres PLAN COMPTABLE DES COLLECTIVITES TERRITORIALES T - UEMOA - I - PRESENTATION DU PLAN COMPTABLE I.1 - Les classes

BUSINESS ERP APPLICATIONS. mastercomputersystem.com infos@ mastercomputersystem.com 20-32-12-16 / 20-32-84-32 Fax : 20 32 92 15

ERP BUSINESS Un OUTIL de GESTION pour les besoins vitaux de l entreprise APPLICATIONS BBUUDDGGEETT AACCHHAATT SSTTOOCCKK IIM MM MOOBBIILLIISSAATTIIOON N PPAATTRRIIM MOOIIN NEE FFRRAAIISS GGÉ ÉN NÉ ÉRRAAUUXX

ERP BUSINESS Un OUTIL de GESTION pour les besoins vitaux de l entreprise APPLICATIONS BBUUDDGGEETT AACCHHAATT SSTTOOCCKK IIM MM MOOBBIILLIISSAATTIIOON N PPAATTRRIIM MOOIIN NEE FFRRAAIISS GGÉ ÉN NÉ ÉRRAAUUXX

FICHE. La GMAO en quelques lignes OCTOBRE 2008 THÉMATIQUE. Vincent Drecq

FICHE OCTOBRE 2008 THÉMATIQUE Direction de projets et programmes La GMAO en quelques lignes La G.M.A.O. (Gestion de Maintenance Assistée par Ordinateur) est un logiciel spécialisé qui facilite la réalisation

FICHE OCTOBRE 2008 THÉMATIQUE Direction de projets et programmes La GMAO en quelques lignes La G.M.A.O. (Gestion de Maintenance Assistée par Ordinateur) est un logiciel spécialisé qui facilite la réalisation

L épreuve se compose de quatre exercices indépendants.

COMPTABILITÉ ET ANALYSE FINANCIÈRE Épreuve à option Rédacteur 2009 Concours externe et interne Document et matériel autorisés : Liste intégrale des comptes comportant la mention «document autorisé aux

COMPTABILITÉ ET ANALYSE FINANCIÈRE Épreuve à option Rédacteur 2009 Concours externe et interne Document et matériel autorisés : Liste intégrale des comptes comportant la mention «document autorisé aux

A3 - AMORTISSEMENTS DES IMMOBILISATIONS

A3 - AMORTISSEMENTS DES IMMOBILISATIONS NOMENCLATURE DES BIENS AMORTISSABLES A INSCRIRE A L'INVENTAIRE ET DUREES D'AMORTISSEMENT (DELIBERATION DU 13/12/99) Catégorie Immobilisations incorporelles Frais

A3 - AMORTISSEMENTS DES IMMOBILISATIONS NOMENCLATURE DES BIENS AMORTISSABLES A INSCRIRE A L'INVENTAIRE ET DUREES D'AMORTISSEMENT (DELIBERATION DU 13/12/99) Catégorie Immobilisations incorporelles Frais

Ressources APIE. La comptabilisation des frais de R&D. de l immatériel. Pour agir. En bref. Agence du patrimoine immatériel de l État

Ressources de l immatériel APIE Agence du patrimoine immatériel de l État La comptabilisation des frais de R&D En bref Des moyens considérables sont alloués par les autorités publiques aux efforts de recherche

Ressources de l immatériel APIE Agence du patrimoine immatériel de l État La comptabilisation des frais de R&D En bref Des moyens considérables sont alloués par les autorités publiques aux efforts de recherche

Examen décembre 1994

Examen décembre 1994 QUESTION REDIGEE Temps conseillé: 2 heure 30 minutes noté sur 100 points ENONCE: FRANCOTRANS SA, entreprise de transport public de marchandises, ayant l usage de 15 ensembles identiques

Examen décembre 1994 QUESTION REDIGEE Temps conseillé: 2 heure 30 minutes noté sur 100 points ENONCE: FRANCOTRANS SA, entreprise de transport public de marchandises, ayant l usage de 15 ensembles identiques

Alerte. «Les Organisations Syndicales doivent établir des comptes annuels pour 2009 ainsi que des comptes consolidés»

Alerte «Les Organisations Syndicales doivent établir des comptes annuels pour 2009 ainsi que des comptes consolidés» La loi du 20 août 2008 portant rénovation de la démocratie sociale et réforme du temps

Alerte «Les Organisations Syndicales doivent établir des comptes annuels pour 2009 ainsi que des comptes consolidés» La loi du 20 août 2008 portant rénovation de la démocratie sociale et réforme du temps

Vade-Mecum. des demandes de crédit. Business Angel+

1 Vade-Mecum des demandes de crédit 2 TABLE DES MATIERES A. Terminologie 3 B. Le groupe-cible et les caractéristiques 7 C. Critères a) Critères de recevabilité b) Critères d évaluation 9 D. La demande

1 Vade-Mecum des demandes de crédit 2 TABLE DES MATIERES A. Terminologie 3 B. Le groupe-cible et les caractéristiques 7 C. Critères a) Critères de recevabilité b) Critères d évaluation 9 D. La demande

COMPTES CONSOLIDÉS Exercice clos le 31 décembre 2013

COMPTES CONSOLIDÉS Exercice clos le 31 décembre 2013 1, cours Xavier Arnozan 33000 BORDEAUX BILAN ACTIF 31/12/2013 31/12/2012 Brut Amort.dépréciat. Net Net Capital souscrit non appelé ACTIF IMMOBILISE

COMPTES CONSOLIDÉS Exercice clos le 31 décembre 2013 1, cours Xavier Arnozan 33000 BORDEAUX BILAN ACTIF 31/12/2013 31/12/2012 Brut Amort.dépréciat. Net Net Capital souscrit non appelé ACTIF IMMOBILISE

Chapitre 3 - L'interprétation des documents financiers et la planification financière. Plan

Chapitre 3 - L'interprétation des documents financiers et la planification financière Plan Le bilan - présentation et signification des postes Structure en grandes masses - Le BFR Les ratios de structure

Chapitre 3 - L'interprétation des documents financiers et la planification financière Plan Le bilan - présentation et signification des postes Structure en grandes masses - Le BFR Les ratios de structure

Le système d information comptable

1 Le système d information comptable exercice 1 Identifier les tâches courantes en comptabilité La société Bonneveine a reçu le 15/03/N un chèque bancaire de la part d un client qui lui devait la somme

1 Le système d information comptable exercice 1 Identifier les tâches courantes en comptabilité La société Bonneveine a reçu le 15/03/N un chèque bancaire de la part d un client qui lui devait la somme

ANALYSE FINANCIERE DE LA COMMUNE D ITANCOURT.

ANALYSE FINANCIERE DE LA COMMUNE D ITANCOURT. -=-=-=- L étude porte sur la situation à la clôture de l exercice 2 (se reporter au compte administratif de 2). Il n est pas tenu compte du budget annexe du

ANALYSE FINANCIERE DE LA COMMUNE D ITANCOURT. -=-=-=- L étude porte sur la situation à la clôture de l exercice 2 (se reporter au compte administratif de 2). Il n est pas tenu compte du budget annexe du

ÉCONOMIQUE PRINCIPALES DÉPENSES DÉDUCTIBLES

DÉDUCTIBLES RAPPEL Pour être déductibles des recettes, les dépenses effectuées par les titulaires de revenus non commerciaux doivent répondre aux conditions suivantes : être nécessitées par l exercice

DÉDUCTIBLES RAPPEL Pour être déductibles des recettes, les dépenses effectuées par les titulaires de revenus non commerciaux doivent répondre aux conditions suivantes : être nécessitées par l exercice

LE NOUVEAU REFERENTIEL NORMATIF ET DEONTOLOGIQUE DU PROFESSIONNEL DE L EXPERTISE COMPTABLE

LE NOUVEAU REFERENTIEL NORMATIF ET DEONTOLOGIQUE DU PROFESSIONNEL DE L EXPERTISE COMPTABLE Septembre 2011 Page 1 Au sommaire Préambule Le nouveau référentiel sur la forme Le nouveau référentiel sur le

LE NOUVEAU REFERENTIEL NORMATIF ET DEONTOLOGIQUE DU PROFESSIONNEL DE L EXPERTISE COMPTABLE Septembre 2011 Page 1 Au sommaire Préambule Le nouveau référentiel sur la forme Le nouveau référentiel sur le

Loi de finances rectificative pour 2010 et Loi de finances pour 2011. Loi de finances pour 2011

Loi de finances rectificative pour 2010 et Loi de finances pour 2011 Loi de finances pour 2011 La loi de finances pour 2011 ne bouleverse pas notre fiscalité. Les principales dispositions sont relatives

Loi de finances rectificative pour 2010 et Loi de finances pour 2011 Loi de finances pour 2011 La loi de finances pour 2011 ne bouleverse pas notre fiscalité. Les principales dispositions sont relatives

Le PLAN COMPTABLE DES ASSOCIATIONS détaillé

Loi1901.com présente : Le PLAN COMPTABLE DES ASSOCIATIONS détaillé (Prenant en compte les nouvelles dispositions du règlement N 99-01 du 16 février 1999 relatif aux modalités d établissement des comptes

Loi1901.com présente : Le PLAN COMPTABLE DES ASSOCIATIONS détaillé (Prenant en compte les nouvelles dispositions du règlement N 99-01 du 16 février 1999 relatif aux modalités d établissement des comptes

2ème Comptabilité Exercice récapitulatif Mars 2009

2ème Comptabilité Exercice récapitulatif Mars 2009 FISCALITE DES ENTREPRISES - UF 661 - IMPOT DES SOCIETES 1. Il s agit d une SPRL comptant deux associés gérants dont l un n est pas rémunéré. 2. La société

2ème Comptabilité Exercice récapitulatif Mars 2009 FISCALITE DES ENTREPRISES - UF 661 - IMPOT DES SOCIETES 1. Il s agit d une SPRL comptant deux associés gérants dont l un n est pas rémunéré. 2. La société

CONVENTION. Bordeaux Gironde Investissement 2011

POLE DEVELOPPEMENT DURABLE ET RAYONNEMENT METROPOLITAIN DIRECTION DES ENTREPRISES ET DE L ATTRACTIVITE Service du portage des projets économiques CONVENTION Bordeaux Gironde Investissement 2011 Entre :

POLE DEVELOPPEMENT DURABLE ET RAYONNEMENT METROPOLITAIN DIRECTION DES ENTREPRISES ET DE L ATTRACTIVITE Service du portage des projets économiques CONVENTION Bordeaux Gironde Investissement 2011 Entre :

Fiche descriptive d activités

Fiche descriptive d activités Fiche descriptive d activités (FDA) La fiche descriptive d activités (FDA) dresse la liste de l ensemble des activités, recensées lors d enquêtes, exercées par des titulaires

Fiche descriptive d activités Fiche descriptive d activités (FDA) La fiche descriptive d activités (FDA) dresse la liste de l ensemble des activités, recensées lors d enquêtes, exercées par des titulaires

FINANCES et RESSOURCES TERRITORIALES

Territoriales Finances. Territoriales Finances. et Ressources Finances Ressources Humaines - Intercommunalité Management Public FINANCES et RESSOURCES TERRITORIALES Formation Expertise Recrutement Accompagnement-

Territoriales Finances. Territoriales Finances. et Ressources Finances Ressources Humaines - Intercommunalité Management Public FINANCES et RESSOURCES TERRITORIALES Formation Expertise Recrutement Accompagnement-

Manuel des procédures Dernière MAJ : 20/06/2012

Manuel des procédures Dernière MAJ : 20/06/2012 36 rue de Paris BP 162 97464 Saint-Denis Cedex Tél. : 0 262 90 78 52 Fax : 0 262 90 78 53 Association Territoriale Siret : 317 194 777 00031 Code APE : 8559B

Manuel des procédures Dernière MAJ : 20/06/2012 36 rue de Paris BP 162 97464 Saint-Denis Cedex Tél. : 0 262 90 78 52 Fax : 0 262 90 78 53 Association Territoriale Siret : 317 194 777 00031 Code APE : 8559B

CRÉER SON ENTREPRISE AVEC L UMM

CRÉER SON ENTREPRISE AVEC L UMM PLAN DE FINANCEMENT ET D AFFECTATION Le schéma de réponse ci-après vous permettra de préciser dans la première partie, la nature et le montant de vos investissements. Dans

CRÉER SON ENTREPRISE AVEC L UMM PLAN DE FINANCEMENT ET D AFFECTATION Le schéma de réponse ci-après vous permettra de préciser dans la première partie, la nature et le montant de vos investissements. Dans

CHAPITRE 4 LA VALORISATION DES STOCKS COURS DE COMPTABILITE ANALYTIQUE SEMESTRE 2 DUT TC

COURS DE COMPTABILITE ANALYTIQUE SEMESTRE 2 DUT TC CHAPITRE 4 LA VALORISATION DES STOCKS CORINNE ZAMBOTTO - COURS DE COMPTABILITE ANALYTIQUE IUT SENART-FONTAINEBLEAU 1 I. LA PLACE DES STOCKS DANS LE CYCLE

COURS DE COMPTABILITE ANALYTIQUE SEMESTRE 2 DUT TC CHAPITRE 4 LA VALORISATION DES STOCKS CORINNE ZAMBOTTO - COURS DE COMPTABILITE ANALYTIQUE IUT SENART-FONTAINEBLEAU 1 I. LA PLACE DES STOCKS DANS LE CYCLE

La CRM, outil indispensable de votre performance commerciale. Conférence CCI de Saint Etienne 04/06/13

La CRM, outil indispensable de votre performance commerciale Conférence CCI de Saint Etienne 04/06/13 La CRM Gestion de la Relation Client, outil indispensable de votre performance commerciale Points clés

La CRM, outil indispensable de votre performance commerciale Conférence CCI de Saint Etienne 04/06/13 La CRM Gestion de la Relation Client, outil indispensable de votre performance commerciale Points clés

I. DEFINITION DE NOTRE MISSION

N/Réf. : LETTRE DE MISSION DE SURVEILLANCE Paris, le.. M.......... Cher (chère) Monsieur ou Madame, Nous vous remercions de la confiance que vous voulez bien accorder à notre Cabinet en envisageant de

N/Réf. : LETTRE DE MISSION DE SURVEILLANCE Paris, le.. M.......... Cher (chère) Monsieur ou Madame, Nous vous remercions de la confiance que vous voulez bien accorder à notre Cabinet en envisageant de

TRIBUNAL D INSTANCE D AMIENS. Les dispositions à prendre lors de la prise de fonction du tuteur

TRIBUNAL D INSTANCE D AMIENS Les dispositions à prendre lors de la prise de fonction du tuteur Ces dispositions ne concernent pas les renouvellements à l identique des mesures de tutelle. Par contre, si

TRIBUNAL D INSTANCE D AMIENS Les dispositions à prendre lors de la prise de fonction du tuteur Ces dispositions ne concernent pas les renouvellements à l identique des mesures de tutelle. Par contre, si

dans un contexte d infogérance J-François MAHE Gie GIPS

Management de la sécurité dans un contexte d infogérance J-François MAHE Gie GIPS Mise en place d une convention de service Traitant les points suivants : L organisation de la sécurité du SI La gestion

Management de la sécurité dans un contexte d infogérance J-François MAHE Gie GIPS Mise en place d une convention de service Traitant les points suivants : L organisation de la sécurité du SI La gestion

4. Les options Une option donne à son propriétaire le droit d acheter ou de vendre un contrat à terme à un prix et une échéance prédéterminés.

4. Les options Une option donne à son propriétaire le droit d acheter ou de vendre un contrat à terme à un prix et une échéance prédéterminés. C est un droit et non une obligation. L acheteur d une option

4. Les options Une option donne à son propriétaire le droit d acheter ou de vendre un contrat à terme à un prix et une échéance prédéterminés. C est un droit et non une obligation. L acheteur d une option

Responsable de la Gestion Administrative et du Personnel

Bachelor Ressources Humaines Programme / Niveau II (Bac+3) Responsable de la Gestion Administrative et du Personnel Métiers / Emplois Collaborateur de direction / Adjoint(e) de direction / Responsable

Bachelor Ressources Humaines Programme / Niveau II (Bac+3) Responsable de la Gestion Administrative et du Personnel Métiers / Emplois Collaborateur de direction / Adjoint(e) de direction / Responsable

I - Effets de la mesure de protection :

NOTICE à L USAGE du TUTEUR d un parent ou d un proche sous tutelle Vous venez d être nommé en qualité de tuteur d un parent proche. La tutelle est une mesure destinée à protéger sa personne et ses biens.

NOTICE à L USAGE du TUTEUR d un parent ou d un proche sous tutelle Vous venez d être nommé en qualité de tuteur d un parent proche. La tutelle est une mesure destinée à protéger sa personne et ses biens.

CONVENTION DE STAGE. Ce document rempli par l étudiant de façon très complète doit impérativement comporter :

CONVENTION DE STAGE Comment remplir la convention de stage? Ce document rempli par l étudiant de façon très complète doit impérativement comporter : 1) La signature de l étudiant ; 2) la signature du responsable

CONVENTION DE STAGE Comment remplir la convention de stage? Ce document rempli par l étudiant de façon très complète doit impérativement comporter : 1) La signature de l étudiant ; 2) la signature du responsable

LA GMAO ACCEDER : EXPLOITATION POUR L ENSEIGNEMENT

LA GMAO ACCEDER : EXPLOITATION POUR L ENSEIGNEMENT 1 - AVANTAGES DE LA GMAO ACCEDER POUR ENSEIGNER 2 - GENERALITES POUR L EXPLOITATION EN BAC PRO ET BTS 3 LA GMAO ET LE NOUVEAU REFERENTIEL BTS 2014 MAINTENANCE

LA GMAO ACCEDER : EXPLOITATION POUR L ENSEIGNEMENT 1 - AVANTAGES DE LA GMAO ACCEDER POUR ENSEIGNER 2 - GENERALITES POUR L EXPLOITATION EN BAC PRO ET BTS 3 LA GMAO ET LE NOUVEAU REFERENTIEL BTS 2014 MAINTENANCE

CATALOGUE DES FORMATIONS INFORMATIQUES 2015

CATALOGUE DES FORMATIONS INFORMATIQUES 2015 INFORMATISATION ET ASSISTANCE CONTACTS : 2015 hotline@asadac73.com ou 04.79.68.53.20 LE SERVICE INFORMATISATION ET ASSISTANCE LE SERVICE INFORMATISATION ET ASSISTANCE

CATALOGUE DES FORMATIONS INFORMATIQUES 2015 INFORMATISATION ET ASSISTANCE CONTACTS : 2015 hotline@asadac73.com ou 04.79.68.53.20 LE SERVICE INFORMATISATION ET ASSISTANCE LE SERVICE INFORMATISATION ET ASSISTANCE

CATALOGUE DES FORMATIONS VOTRE PARTENAIRE FORMATION

CATALU DS FRMATINS VTR PARTNAIR FRMATIN SMMAIR Formations qualifiantes Bac Pro... Commerce... estion Administration... Transport... BTS... Assistant(e) de estion PM PMI... Assistant(e) de Manager... Comptabilité

CATALU DS FRMATINS VTR PARTNAIR FRMATIN SMMAIR Formations qualifiantes Bac Pro... Commerce... estion Administration... Transport... BTS... Assistant(e) de estion PM PMI... Assistant(e) de Manager... Comptabilité