La marche aléatoire et la gestion indicielle

|

|

|

- André Lavigne

- il y a 10 ans

- Total affichages :

Transcription

1 La marche aléatoire et la gestion indicielle Philippe Bernard Ingénierie Economique & Financière Université Paris-Dauphine mars 2013 Tout gérant de portefeuille, professionnel ou non, a toujours le choix entre deux types de stratégie. La première, la gestion active, est une gestion dynamique, en continue du contenu du portefeuille. Sans cesse, le gérant se tient prêt à remodeler son portefeuille, en sélectionnant de nouveaux titres, en ajustant les quantités des différents titres. L intérêt d une telle méthode est évidemment de pouvoir exploiter sans cesse exploiter les nouvelles information, i.e. à la fois les informations publiques qui arrivent sur le marché et les informations privés que délivrent par exemple l analyse financière (chartisme, analyses fondamentalistes, etc.). La seconde grande stratégie, la gestion passive, est bien résumé par achat-conservation. A la différence de la première, on ne cherche donc pas forcément ici à exploiter sans cesse les nouvelles informations arrivant sur le marché. Un exemple d une telle stratégie passive est la stratégie indicielle, i.e. la stratégie consistant à s acheter un portefeuille répliquant un indice boursier (par exemple le Standard & Poor s Index 500) supposé représentatif du marché boursier. Ces stratégies indicielles qui se sont progressivement développés depuis le milieu des années 70 et portent aujourd hui approximativement sur 40% des actifs des funds, permettent donc d assurer une performance moyenne. Un intérêt subsidiaire de telles stratégies passives est d être économe des frais de courtage 1. Après H M, un des principaux pionniers de la théorie financière fut 1 En fait ceci n est vrai que pour celui achetant le produit financier répliquant l indice. L institution, elle, subit souvent des frais relativement important car, pour répliquer l indice, il lui faut réjuster en permanence son portefeuille en fonction de l évolution des différents titres. 1

2 F. 1 William F. Sharpe W F. S. Sharpe fit non seulement de multiples contributions à la théorie financière mais eut aussi dans son activité de consulting une influence importante. Il fut notamment l un de ceux qui contribua par ses travaux académiques et par ses activités de consultant à imposer la notion de gestion indicielle, à en souligner les mérites à partir de la fin des années 60. Cela n alla pas sans difficulté car à cette époque où l évaluation des performances n était pas une discipline bien établie, nombreux étaient les gérants pour qui l expression battre le marché n évoquait strictement rien. Sharpe passa donc une bonne partie des années 70 à assener à la fin des rencontres et des déjeuners sa question rituelle : Et vous, vous battez le marché? Il est aussi l auteur d un des aphorismes les plus célèbres de la finance moderne : il est impossible de battre le marché!. Aphorisme reposant à la fois sur des arguments théoriques et sur des résultats empiriques qui s étaient multipliés depuis les années Le marché : l incarnation du chahut continu A C ( ), membre d une riche famille patricienne de Chicago, commença à partir de 1926 à gérer les affaires financières de la famille et s abonna à plusieurs services de conseils en investissement. Cependant, le coût élevé de ces abonnements l incita à mesurer la performance des services. Aussi, commença-t-il en 1928 à suivre les 24 services les plus diffusés. La crise de 1929 vint mettre en difficulté ses finances. Aucun des services financiers auquel il était abonné n avait prévu la crise. Cette erreur résultait-elle de la malchance 2

3 F. 2 Alfred Cowles ou était-elle le reflet de l inefficacité de la prévision financière? Cowles débuta sa propre enquête en Il n hésita pas y investir une partie de la fortune familliale pour financer une nouvelle société, l Econometric Society, laquelle se proposait de développer les méthodes mathématiques et statistiques en économie. Il entra en contact avec l un de ses principaux animateurs, un ancien condisciple de son père à Yale, l inévitable Irving Fisher, et fonda avec lui ce qui allait devenir l une des principales institutions de la recherche économique : la Cowles Commission. Mais, Cowles ne se contenta pas de ce rôle de bienfaiteur, il consacra également son propre temps. Il rassembla et exploita les données qu il avait lui même rassemblé depuis Le premier résultat de son travail fut un article en juin 1933 dans Econometrica, la revue de l Econometric Society. L introduction de cet article le résume : Are prices predictable? It is doubtful. (A. Cowles [Cow33]) Dans cet article, Alfred Cowles n analysait pas moins de 7500 recommendations des services financiers, de 3300 recommendations des services d information financière, toutes les transactions des compagnies d assurance, sur 4 ans (janvier juin 1932). Pour évaluer leurs performances, Cowles estima la performance boursière qu aurait eu un investisseur suivant leurs conseils et la compara à celle d une sélection aléatoire des titres. Selon Cowles : les performances de l agence de prévision moyenne ont été inférieures à la moyenne des performances qui auraient pu être obtenues uniquement par chance 2. ([Cow33], cité par [Ber95] p. 40) Pire, il s attaqua à une légende du chartisme : Hamilton. William Peter Hamilton avait été de 1903 à sa mort, en 1929, le rédacteur en chef du Wall Street Journal. A ce poste, il avait succédé à l un des deux fondateurs de ce journal, Charles Dow( ), dont il avait épousé la théorie des marchés. Dans ses éditoriaux, de la fondation du journal en 1889 à sa mort en 1902, Dow n avait cessé d exprimer ses 2 Mis en italiques par nous. 3

4 idées sur la Bourse et la prévision boursière. Selon lui : Une personne qui regarde monter la marée et qui veut savoir exactement à quel niveau arrivera la marée plante un bâton dans le sable aux points atteints par les techniques montantes, jusqu à ce que le bâton atteigne une position où les vagues n arrivent pas et finalement reculent suffisamment, confirmant que la marée redescend. Cette méthode est fiable pour observer et déterminer le flux et le reflux des marées de la Bourse [...] Les vagues des prix, comme celles de la mer, ne reculent pas d un seul coup quand elles ont atteint leur point le plus élevé. La force qui les met en mouvement contrôle graduellement les arrivées, et il faut attendre quelque temps avant de pouvoir affirmer que marée a vraimment atteint son maximum. (C. Dow dans le Wall Street Journal, 1901, cité par [Ber95] p.31) Pour Dow et pour son héritier Hamilton, les cours sont suffisants en eux-mêmes pour révéler tout ce qu il y a à savoir sur la conjoncture économique pour révéler l évolution future de la Bourse. Le chartisme dont ils furent les pionniers ont poursuivi et approfondi ces idées. Reposant sur la conviction qu il existe à la fois des régularités dans l évolution des cours et que les évolutions des évolutions passées de ceux-ci sont utiles pour prédire leurs évolutions futures, il repose sur l utilisation de différents outils, notamment des moyennes mobiles, des lignes de résistance (ou de support) et de figures complexes. Plus heureux qu Irving Fisher, Hamilton eut même le bonheur d annoncer, le 21 octobre 1929, le retournement du marché dans un éditorial intitulé The turn in the tide. 3 Cela n empêcha pas Alfred Cowles de s attaquer à la légende en s apuyant sur l analyse de 255 éditoriaux de Hamilton publiés entre 1903 et Selon Cowles, un investisseur qui aurait suivi les recommendations de Hamilton entre 1903 et 1929 aurait vu son capital multiplié par 19. Mais un investisseur se contentant d acheter l indice en 1903 aurait vu le sien multiplié deux fois plus! Après ce premier travail, pendant plus de 20 ans, Cowles continua d évaluer l efficacité de la prévision financière en en publiant les résultats [CJ37] [Cow44] [Cow60]. 3 Talent ou simple chance? En faveur de cette dernière hypothèse, on peut noter qu Hamilton avait commis des éditoriaux similaires en janvier 1927, juin 1928, juillet

5 1.1 Le démon de la chance F. 3 Maurice G. Kendall L analyse de Cowles suscita peu de réactions chez les économistes. Ce furent des statisticiens qui, de fait, poursuivirent son analyse du marché boursier. Le premier d entre eux fut H W ( ). Ce statisticien, appartenant à un institut de recherche agronomique - le Stanford Food Research Institute - non seulement fut l un des premiers à relever le problème de l identification en économétrie, mais consacra de nombreux travaux au fonctionnement des marchés à terme. Dans un des premiers travaux [Wor34], il s attacha notamment à caractériser les comportement des prix de ces marchés. Il remarqua que si en niveaux, on pouvait repérer des fluctuations présentant des tendances identifiables et répétitives, par contre, en variations, les évolutions des prix semblaient totalement aléatoires. Vingt ans plus tard, un autre statisticien parvint aux mêmes conclusions. Maurice G. Kendall ( ) était déjà l un des statisticiens britanniques (et donc mondiaux) les plus réputés, auteur d un ouvrage de référence en statistique [Ken43]. En 1953, il publia un article [Ken53] résumant une analyse statistique sur plusieurs séries de cours boursiers. Il y analysait 19 groupes d actions britanniques différentes sur la période , comprenant des entreprises financières et des entreprises industrielles (chemin de fer, brasseries, pétrole, service public), mais également des moyennes hebdomadaires du prix du blé sur les marchés de Chicago sur la période (en excluant la période ), du coton à la bourse de commerce de New York de 1816 à Comme Working, Kendall fut frappé par l absence apparente de tendance des cours : le schéma des événements dans les séries de prix est beaucoup moins systématiques qu on ne le croit en général ([Ken53], cité par [Ber95] p. 100) Selon lui, la mémoire du marché boursier était au plus 5

6 F. 4 Paul Samuelson d une semaine. Comme le soulignera quelques années plus tard un astrophysicien éminent, M.F.M. Osborne [Osb59], les variations des prix des actions présentaient une forte analogie avec l ensemble des coordonnées d un grand nombre de molécules. La bourse semble l incarnation du chahut continu [Osb62], la prévision des prix futurs impossible. Dans son commentaire sur l évolution des 2287 variations hebdomadaires du prix de blé, Kendall résuma ainsi les leçons de son analyse statistique : La série ressemble à une série vagabonde, presque comme si une fois par semaine le démon de la chance 4 piochait au hasard [la variation du prix] dans une population symétrique de dispersion constante et l ajoutait au prix courant pour déterminer les prix de la semaine suivante. ([Ken53], cité par [Ber95] p. 101) Malheureusement pour Kendall, le démon de la chance ne lui fut cependant pas favorable : lorsqu il présenta ses résultats à se collègues de la très prestigieuse Royal Statistical Society, un tumulte de désapprobation l accueillit sans doute par qu [u]n tel nihilisme semblait frapper la science en plein coeur. (Paul Samuelson [Sam73]) 1.2 La fluctuation à l équilibre Le vacarme suscité par Kendall finit par atteindre le campus du MIT sur lequel règnait Paul Anthony Samuelson (1916-). Au début des années 50, Samuelson cherchait à exploiter son savoir faire d économiste et s était pris de passion pour les mécanismes boursiers. Moins par nécessité que par défi intellectuel, pour prouver comme jadis Thalès de Milet la valeur de son capital humain, il était à la recherche d une méthode lui permettant de réaliser rapidement de substantielles 4 Souligné par nous. 6

![La bourse semble l incarnation du chahut continu [Osb62], la prévision des prix futurs impossible.](/docs-images/42/3181221/images/page_6.jpg "Dans son commentaire sur l évolution des 2287 variations hebdomadaires du prix de blé, Kendall résuma ainsi les leçons de son analyse statistique : La série ressemble à une série vagabonde, presque")

7 plus-values boursières. Pour mettre toutes les chances de son côté, il s était abonné à un service financier spécialisé sur le marché du warrant The RHM warrant and low-price stock survey. Lorsque le tumulte suscité par les résultats de Kendall arriva jusqu à lui, Samuelson eut la saugrenue idée de prendre le contre-pied de l opinion courante, d y voir le triomphe des lois économiques : Travaille de l autre côté de la rue! L impossibilité de prévoir les prix futurs à partir de prix passés et courants est le signe non pas de l échec des lois économiques, maisdutriomphedeceslois aprèsquelaconcurrenceait faitdesonmieux. (correspondance de Samuelson avec P.L. Bernstein, cité dans [Ber95] p.120) Dans plusieurs papiers,[sam57] et surtout dans l article The proof that properly anticipated prices fluctuate randomly [Sam65], Samuelson proposa un cadre théorique achevant cette réconciliation. Dans celui-ci, les agents, neutres au risque, spéculent sur les titres sans cesse. Pour évaluer les titres, des prix fantômes 5 sont introduits. La concurrence impose alors qu à l équilibre le profit espéré des spéculateurs est nul. Mais ceci impose sous certaines hypothèses une imprévisibilité des évolutions futures : On pourrait s attendre à ce que les agents de marché, qui poursuivent de manière avide et intelligente leur intérêt personnel, tiennent compte des événements futurs dont il est possible de voir, en un sens probabiliste, qu ils projettent leur ombre devant eux. (Comme on dit des événements passés qu ils projettent leur ombre derrière eux, il est possible de dire des événements futurs qu ils projettent leur ombre devant eux) ([Sam65], cité par [Ber95] p. 122) Chemin faisant, Samuelson contribua à redécouvrir la contribution du théorie tragique de la théorie financière, Louis Bachelier ( ). Mathématicien français, disciple d Henri Poincaré, celui-ci avait choisi pour sujet de sa thèse Théorie de la Spéculation [Bac00] [Bac64] 6 unsujet (trop) original pourun mathématicien:lefonctionnement de la Bourse. Bien avant Cowles, Working, Kendall, Bachelier eut l intuition que la dynamique des cours boursiers étaient régis par des évolutions aléatoires imprévisibles : Les événements passés, les événéments présents, et même les événements 5 des prix jamais vus, sur terre ou sur mer, en dehors des bibliothèques d économie (P.A. Samuelson) 6 Aux Etats-Unis, la thèse de Bachelier fut redécouverte accidentellement au début des années 50 par Leonard Savage. Celui-ci fit par de sa découverte à de nombreux économistes américains, dont Samuelson. La thèse de Bachelier fut traduite en américain et reproduite dans l ouvrage [Coo64] de 500 pages publié par Paul Cootner et reprenant, en plus de la thèse de Bachelier, les textes de Cowles, de Kendall, etc... 7

8 F. 5 Louis Bachelier à 16 ans. futurs actualisés se reflètent dans les prix de marché, mais souvent ils ne présentent aucune relation apparente avec les variations de cours [...] Des causes artificielles interviennent également: le marché réagit à lui-même et la fluctuation actuelle est une fonction non seulement des flottements antérieures, mais aussi de l état actuel. Ces fluctuations sont déterminées par un nombre infini de facteurs; il est donc impossible de prétendre pouvoir les prévoir mathématiquement [...] [L]a dynamique du marché ne sera jamais une science exacte. ([Bac00], introduction) Aussi, Bachelier eut l idée de représenter les variations des cours par des variables aléatoires identiquement et indépendamment distribuées de moyenne nulle. Cinq ans avant Einstein, Bachelier introduisit donc la notion de processus brownien dont Norbert Wiener devait donner la formalisation complète en Une conséquence de cette formalisation est qu [i]l semble que le marché, la collectivité des spéculateurs, à un instant donné, ne peut croire ni en une hausse ni en une baisse du marché, puisque, pour chaque prix coté, il y aura autant d acheteurs que de vendeurs. Bachelier introduisait ainsi l hypothèse que les cours boursiers suivent une marche aléatoire, i.e. l hypothèse que les évolutions futures ne peuvent être prédites sur la base des actions passées. Dans ce cadre, comme plus tard Samuelson, Bachelier détermina l équilibre en imposant la nullité de l espérance mathématique du spéculateur. Il développa les implications de sa modélisation pour la volatilité des marchés financiers et pour l évaluation des options. Bien avant Black& Scholes(et leurs prédécesseurs des années 60), Bachelier proposa en effet un modèle d évaluation des options qu il testa lui-même empiriquement sur les options portant sur les bonds d Etat de la période

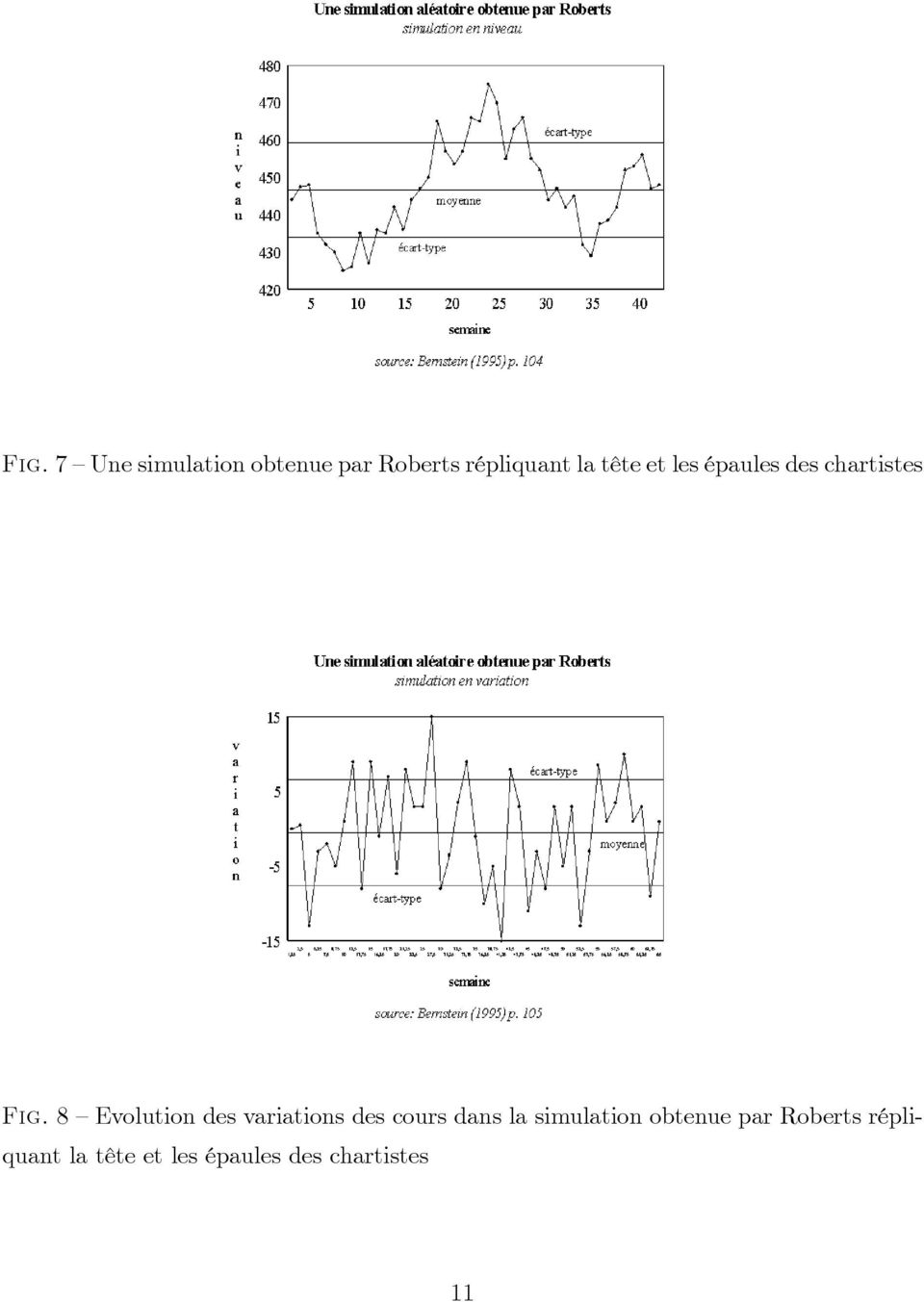

9 F. 6 Simulation de Roberts en niveau répliquant qualitativement les cours de l année 1956 L hypothèse de la marche aléatoire des cours boursiers frappe de nullité l analyse financière en général, l analyse chartiste en particulier puisque comme le souligne un de ses plus fervents supporters, B. Malkiel : Si l on tire toutes ses implications logiques, elle implique qu un singe aveugle jetant des fléchettes sur les pages financières d un journal sélectionnerait un portefeuille qui ferait aussi bien que si celui-ci avait été soigneusement sélectionné par des experts. ([Mal96] p. 24) 7 La marche aléatoire est d ailleurs capable de répliquer qualitativement les figures du chartisme comme le démontra Harry Roberts, un statisticien de la Graduate School of Business de l Université de Chicago, en 1959 [Rob59]. Pour montrer la superficialité des analyses chartistes, Roberts calibra en effet des roulettes en adoptant les hypothèses suivantes : (i) la variation d une période à l autre sera en moyenne de +0.5%; (ii) deux tiers des variations sont comprises entre -4.5% et +5.5%; (iii) le niveau initial, 450, des simulations était le niveau contemporain de l indice Dow Jones; (iv) un historique de 52 semaines était simulé. Les résultats des simulations obtenue par Roberts illustre la capacité des marches aléatoires à engendrer des évolutions qualitativement similaires à celles observées (figures?? et??, évolution en niveaux reproduite sur la figure 6). Comme le montre la figure 7, l hypothèse de marché aléatoire est également capable 7 Que le lecteur se rassure, la sélection de portefeuille a été tentée. Pour conserver le mystère, les résultats ne seront dévoilés que plus tard. 9

10 de reproduire les figures favorites de l analyse chartiste, comme la tête et les épaules. Chez Samuelson comme chez Bachelier, le marché est donc représenté comme un mécanisme s ajustant quasi-instantanément : Quand l agent de change appelle pour dire vite, vite, vite! c est ridicule. S il était certain que l action monte, elle l aurait déjà fait. (correspondance de Samuelson avec P.L. Bernstein, cité par [Ber95] p. 122) Si l économie est stationnaire : quel gain peut attendre un investisseur qui achète un actif? La réponse [...] est... zéro! Ou comme le dit Samuelson : Pas de choix faciles, pas de gains assurés. La rentabilité excédentaire sera nulle en moyenne et sur le long terme. Sur des marchés aussi sauvagement concurrentiels que les marchés financiers et les marchés de marchandises, battre les autres joueurs avec une quelconque régularité est un véritable défi. L impossibilité de prévoir les prix spéculatifs est la preuve que ces prix sont leurs propres prévisions! ([Ber95] p. 122) Bref, sur un tel marché, la bonne performance d un gérant de portefeuille aujourd hui ne signale pas une bonne performance pour demain. Cette absence de corrélation (ou sa faiblesse) fut évidemment l une des premières relations testées par les économistes. Elle a également des conséquences importantes pour les styles de gestion souhaitables des funds. 2 La difficulté de battre le marché Les coûts et avantages de ces deux stratégies dépendent largement du monde dans lequel nous sommes, i.e. : un monde à la Dow-Hamilton où l analyse financière, voire le chartisme, permet de lire l évolution prochaine de la bourse ou un monde à la Bachelier-Cowles-Samuelson où le démon du hasard emprêche l analyse financière d être une méthode de sélectionplus efficace qu un lancer de fléchettes sur une page financière. Si cette dernière vision est une exécrable caricature 8, nécessairement une gestion passive ne peut que donner de très mauvais résultats. Par contre, si elle est (suffisamment) juste, comme le soulignait dès 1962, un partisan (pondéré) de la marché aléatoire, Paul Cootner [Coo62] : 8 Nécessairement, toute théorie du monde concret est, en effet, nécessairement une caricature de celuici, une carte à une certaine échelle. Comme toute carte à une échelle différente de 1 :1, toute théorie appliquée ne peut donc (et doit) ignorer une partie de la réalité. 10

![S il était certain que l action monte, elle l aurait déjà fait. (correspondance de Samuelson avec P.L. Bernstein, cité par [Ber95] p.](/docs-images/42/3181221/images/page_10.jpg "122) Si l économie est stationnaire : quel gain peut attendre un investisseur qui achète un actif? La réponse [...] est... zéro! Ou comme le dit Samuelson : Pas de choix faciles, pas de gains assurés.")

11 F.7 UnesimulationobtenueparRobertsrépliquantlatêteetlesépaulesdeschartistes F. 8 Evolution des variations des cours dans la simulation obtenue par Roberts répliquant la tête et les épaules des chartistes 11

12 Dans un tel monde, les seules variations de prix qui peuvent avoir lieu sont celles provoquées par de nouvelles informations. Comme il n y a aucune de penser que l arrivée d information n est pas aléatoire, les variations de prix d une action d une période à l autre doivent nécessairement être aussi aléatoires, statistiquement indépendants les uns des autres. Le niveau des prix des actions, sous de telles conditions, décrivent ce que les statisticiens appellent une marche aléatoire, ce que les physisciens appelent un mouvement brownien. Dans l ordre normal des choses, les prix [...] pourront sembler décrire des cycles qui n en sont pas. De l observation de séries de tels prix, rien ne peut être appris sur l avenir. Acheter une action sur la base de tels signaux, de graphiques [chartistes] ne produira donc pas de meilleurs résultats que de sélectionner en tirant à pile ou face. ([Coo62] p. 25) Si la marche aléatoire est une bonne hypothèse, une gestion passive fait donc aussi bien voire même mieux. Or, empiriquement, de nombreux travaux comparant les performances relatives des gestions passives et actives ont souvent montré que la première est loin d être le désastre attendu. 2.1 La contestation des années 60 Au milieu des années 60, ces recherches empiriques testant la marche aléatoire reçurent une nouvelle impulsion grâce à Eugene Fama et à ses associés. Eugene Fama (1939-) fut un des premiers économistes (avec Sharpe) à utiliser massivement la modeste puissance d un computer, un IBM 709. Il multiplia les études empiriques, les tests de la marche aléatoire et les rassembla dans sa thèse, dans unarticle de 70 pages [Fam65a], et dans un résumé [Fam65b] de celui-ci paru dans The Financial Analyst Journal au titre évocateur : Random walks in stock prices. Comme Samuelson avant lui, Fama y défendait l idée de l imprévisibilité des cours comme conséquence de l efficacité du marché : Si de nombreux analystes ont du talent pour ce genre de choses [...] ils contribuent à la réduction des écarts entre les prix observes et les valeurs intrinsèques et font que les prix observés, en moyenne, s ajustent instantanément aux variations des valeurs intrinsèques [...] Bien que ces analystes sophistiqués puissent obtenir des rentabilités relativement élevées, ils donnent naissance à 12

13 T. 1 La performance relative des funds, cumulé annuel S&P s +281,65% +14,33% 500 Index moyenne des +214,80% % Equity Funds source : Malkiel (1996) p. 178 un marché sur lequel l analyse fondamentale est une procédure plutôt inutile, aussi bien pour l analyste moyen que pour l investisseur moyen. ([Fam65b]) A la conférence annuelle de l Institutional Investor de l hiver 1968, confronté aux gestionnaires de portefeuille et aux chartistes, Fama [Fam68] réitéra sa position avec le succès que l on imagine, thèse qu il résuma encore pour le congrès annuel de l American Finance Association : Nous soutenons qu il n existe aucun résultat empirique tendant à infirmer l hypothèse [d efficience du marché] dans sa forme faible ou semi-forte [...] et que les tests de sa forme forte n ont produit que peu de résultats allant à l encontre de cette hypothèse(en d autres termes, l accès privilégié à l information sur les prix ne semble pas être un phénomène répandu dans la communauté financière). ([Fam70]) A la fin des années 60, la thèse de la marche aléatoire avait acquis un crédit certain grâce aux nombreuses études de Fama et de ses associés. L une des plus cités fut réalisée par Michaël Jensen [Jen68]. Portant sur 115 fonds communs de placement (FCP) sur la période , utilisant le modèle du MEDAF pour tenir compte du risque des différents portefeuilles, cette étude concluait qu en moyenne sur dix ans, pour un niveau de risque donné, les clients des FCP auraient pu accroître leur richesse de 15% en se contentant d acheter et de conserver un portefeuille largement diversifié; or, à peine 26 des 115 FCP avaient obtenu des performances supérieures. Sur la période récente, comme le montre le tableau 1, cette relative efficacité de la gestion passive fut encore constaté. Une des expériences les plus amusantes fut celle menée par le magazine économique américain Forbes de 1967 à Intrigués par les résultats des analyses académiques, les allusions à la sélection par les fléchettes, les rédacteurs décidèrent de pratiquer celle-ci en juin 1967! Accrochant la page financière du New York Times du jour, ils sélectionnèrent 13

![([Fam65b]) A la conférence annuelle de l Institutional Investor de l hiver 1968, confronté aux gestionnaires de portefeuille et aux chartistes, Fama [Fam68] réitéra sa position avec le succès que l](/docs-images/42/3181221/images/page_13.jpg "on imagine, thèse qu il résuma encore pour le congrès annuel de l American Finance Association : Nous soutenons qu il n existe aucun résultat empirique tendant à infirmer l hypothèse [d efficience du")

14 F. 9 Eugene Fama (à gauche) et Michael Jensen (à droite) alors un portefeuille de 28000$... en jetant 28 fléchettes! Pendant 17 ans, ce portefeuille fut conservé, ses résultats suivis semaine après semaine. Après 17 ans, en 1984, lorqu il fut réalisé, ce portefeuille valait alors $. Son taux de rendement annuel composé de 9.5% n avait été surpassé que par un nombre très réduit de spécialistes. Au début des années 90, le Wall Street Journal réitéra l expérience de la sélection par fléchettes selon des modalités différentes : chaque mois, quatre experts étaient sélectionnés et leurs sélections de titres étaient opposés à quatre sélections par fléchettes. D après B. Malkiel qui eut accès à la totalité des résultats : Au milieu des années 90, les experts étaient légèrement en tête. Cependant si la performance des portefeuilles étaient prolongés [au delà du mois considéré], alors les fléchettes revenaient légèrement en tête. Cela signifiet-il que le poignet est plus efficace que le cerveau? Peut-être pas, mais je pense que les rédacteurs du Forbes soulevaient une très bonne question lorsqu il écrivaient : il semble qu une combinaison de chance et de paresse bat le cerveau. ([Mal96] p. 179) Ces résultats sont sans doute certains des plus intéressants éléments empiriques pour la thèse de la marche aléatoire car elle seule est capable de les rationaliser : Si des investisseurs intelligents sont constamment à la recherche des bonnes valeurs, les vendant lorsqu ils pensent qu elles sont sur-évaluées et les achetant lorsqu elles sont estimées sous-évaluées, le résultat de cette action des investisseurs intelligents sera que les prix des actions seront très vite alignés sur les valeurs escomptées justifiées par leurs perpectives. Aussi, pour l investisseur passif, qui ne cherche pas lui-même les situations sur- ou sous-évaluées, la structure des prix sera telle que pour lui un titre en vaudra un autre. Pour cet investisseur passif, la chance sera une aussi bonne méthode de sélection qu une autre. (P.A. Samuelson, [Sam67], cité par [Mal96] p. 190) 14

15 Ils ont également conduit le même Samuelson à adopter une vue extrême sur l utilité des analystes financiers dans le premier numéro du prestigieux Journal of Portfolio Management : l observation des faits me fait pencher vers l hypothèse selon laquelle les gérants de portefeuille devraient pour la plupart se retirer et essayer la plomberie, enseigner le grec ou aider à la production du PNB en travaillant comme cadres commerciaux. ([Sam74]) 2.2 La performance des mutual funds à long terme L hypothèse d efficience du marché est une conjecture qui a permis d organiser l ensemble des travaux empiriques et théoriques en finance au cours des 40 dernières années. De ce point de vue, elle s est révélée une hypothèse extrêmement stimulante. Comme aime à le rappeler F, toute théorie scientifique appliquée, on ne peut espérer qu elle soit parfaitement vérifiée. Une théorie appliquée est en effet comme une carte géographique : sauf à être l échelle 1/1, elle oublie nécessairement certains détails et est donc fausse; en même temps, une théorie à l échelle 1/1 est trop complexe pour être utile (sans même discuter de sa faisabilité). Par conséquent, la bonne théorie comme la bonne carte géographique dépend du problème posé et est un subtil équilibre entre pouvoir explicatif et simplicité. Il n est donc pas surprenant qu à la fois hypothèse d efficience soit rejetée (notamment sous sa forme forte) et qu elle continue de demeurer une référence incontournable. Au demeurant, elle demeure leseul cadre pouvant pourquoi il est si durde battre le marché de manière persistante. Comme on l a vu en effet, la littérature sur les initiés n a donné en effet que des évaluations faibles des sur-performances (moyennes) 9 des initiés. Enfin, la performance des gérants des mutual funds est également confondante. Comme le montre la figure??, sur la période , seuls 22% des mutual funds (survivants) eurent une performance supérieure de plus de 1% du celui du marché, seuls 5% eurent une performance qui dépassa de 2% la moyenne du marché. Ces résultats peuvent également être désagréger pour faire apparaître l impact des styles de gestion. Aux Etats-Unis, le Morningstar, Inc. positionne ainsi les funds par la nature des titres sélectionnés principalement par les funds, en distinguant deux dimensions : 9 Evidemment le fait que sur plusieurs milliers de transactions, le rendement excédentaire soit très faible n invalide pas le fait que sur quelques transactions exceptionnelles (et défrayant la chronique) des gains substantiels soient réalisés. 15

![travaillant comme cadres commerciaux. ([Sam74]) 2.](/docs-images/42/3181221/images/page_15.jpg "2 La performance des mutual funds à long terme L hypothèse d efficience du marché est une conjecture qui a permis d organiser l ensemble des travaux empiriques et théoriques en finance au cours des")

16 F. 10 Burton Malkiel et son best-seller A Random Walk Down Wall Street et moins /-1 0/ et plus F. 11 La sur-performance sur la période des mutual funds (survivants) américains. (source : Malkiel (2003)) 16

17 T. 2 Styles et performances des funds au 30 juin 2000 sur une période de 10 ans Large Cap. Growth Blend Value rend. rend. rend. 102 funds 17, funds 15,6 129 funds 13,37 S&P500 S&P500 19,92 S&P ,55 Growth Value 14,7 Mid. Cap. Small Cap. 63 funds 18,14 36 funds 14,1 48 funds 12,77 Russel Mid. Russell midcacap Russell mid- 19,52 16,29 13,96 Cap. Growth value 33 funds 17,12 22 funds 12,99 23 funds 11,74 Russell 2000 S&P500 Russell ,01 13,73 12,91 Growth Growth value source : Malkiel (2003) l importance donnée aux petites ou aux grandes capitalisations; dans la classification du Morningstar, on distingue ainsi trois niveaux de capitalisations; le poids accordé aux valeurs de croissance (growth stocks) relativement aux valeurs de rendement (value stocks) 10 ; le Morningstar retient trois types d actions : les growth stocks, les value stocks, et les blend stocks (intermédiaires entre les deux). La grille de lecture du Morningstar est donc de classer les funds en 9 catégories (voir figure 2). Comme l a vérifié M [2003] [?], la décomposition de la population des funds américains sur la période en fonction des styles ne modifie guère la piètre performance des funds (tableau 2). La comparaison de ceux-ci et des indices correspondants aux différents styles de titres fait clairement apparaître que dans 8 cas sur 9 l indice (= le marché ) bat les gestionnaires de funds. Il est au surplus révélateur que le seul style où les spéciaistes semblent tirer leurs épingles du jeu est celle des titres qui sont à la fois des valeurs de croissance et des petites capitalisations. Cette difficulté à battre le marché se double d autre part d une difficulté pour les spécialistes à rester durablement les meilleurs. En effet, par exemple, sur les années 70-80, les 20 meilleurs fonds des années 70 n ont dans 3 cas sur 4 pas réussi à rester dans les 50 premiers au cours de la décennie suivante. Au niveau de leur performance, alors que ces winners des 70s avait une rentabilité moyenne de 19,0% très supérieure à la moyenne des funds 10.4%, leur rentabilité moyenne durant la décennie des années 80 est devenu légèrement inférieure à la moyenne (11.1% contre 11.7%) (tableau 3). Au cours de la décennie 10 Lesvaluesstockssont desactionsdontlesdividendessontimportantsmaisconnaissent unecroissance faible. Inversement pour les growth stocks, les dividendes sont faibles mais les perspectives de gain en capital ou de croissance des dividendes sont importantes. 17

l importance donnée aux petites ou aux grandes")

18 T. 3 Evolution du classement des funds, et classement décennie 1970s classement décennie Twentieth Century Growth Templeton Associates Quasar Associates Wall Street Pioneer II * Twentieth Century Select 6 20 Security Ultra * Mutual Shares Corp Charter Fund * Magellan Fund 10 1 Over-the-Counter Securities American Capital Growth American Capital Venture Putnam Voyager * Janus Fund * Weingarten Equity Hartwell Leverage Fund * Pace Fund Acorn Fund * Stein Roe Special Fund rendement moy. ann. : 20 meilleurs funds +19.0% +11.1% funds +10.4% +11.7% nombre des funds source : Malkiel (1996) p

19 T. 4 Performances des 20 funds les plus performants sur la période au cours de la seconde partie des 90s rang rend. moyen rang rend. moyen Oppenheimer Main St. Growth & Income 1 25, ,27 CGM Capital Development 2 24, ,09 PBHG Growth 3 24, ,43 American Cent Ultra Inv. 4 23, ,78 Kaufman 5 22, ,92 Berger Growth 6 21, ,28 AIM Constellation A 7 19, ,05 Fidelity Blue Chip Growth 8 19, ,32 Parnassus 9 19, ,45 Fidelity Adv. Equity Growth Instl 10 19, ,01 Chase Vista Capital Growth A 11 19, ,66 MainStay Capital Apprec , ,32 Fidelity Contrafund 13 19, ,59 Westcore Midco Growth 14 18, ,40 INVESCO Dynamics 15 18, ,26 Van Kampen Emerg. Growth A 16 17, ,87 Bandywine 17 17, ,15 Fidelity Destiny II 18 17, ,06 Delaware Trend A 19 16, ,54 Chase Vista Growth and Income 20 16, ,30 Moyenne des 20 funds 20,02 24,09 Moyenne de l'ensemble des funds 10,37 23,83 S&P ,85 26,17 Nbre des funds source : Malkiel (2003) 19

20 F. 12 Peter Lynch (à gauche) et Warren Buffet (à droite) des années 90, le même phénomène a été observée (tableau 4) : les funds performants au cours de la première moitié de cette décennie sont retombés dans le classement au cours de la seconde moitié des années 90; le rendement qui était initialement du double dela moyenne des funds et du marché est devenu légèrement inférieur au cours des années Le message initial de S*, F sur la difficulté de battre le marché demeure donc, même si les marchés ne sont sans doute pas informationnellement efficace à 100%. Même s il est donc possible pour certains de battre le marché durablement (comme P L- pour le M F*, ou W B* pour B H- ), les exemples sont peu nombreux et rarement leurs succès ont pu être reproduits par d autre que d eux, y compris par les lecteurs des best sellers supposés contenir leurs secrets. Mais il n est pas nécessaire d espérer pour entreprendre! Références [Bac00] L. Bachelier, (1900). Théorie de la Spéculation. Gauthier-Villars, Paris, [Bac64] L. Bachelier, (1900). Theory of speculation. In P. Cootner, editor, The Random Character of Stock Prices. MIT Press, Cambridge, MA., [Ber95] P.L. Bernstein, (1995). Des idées capitales. Finance. PUF, Paris, Traduction de "Capital ideas - the improbable origins of modern Wall Street" (1992). [CJ37] A. Cowles and H. Jones, (1937). Some a posteriori probabilitiesin stock market action. Econometrica, 5 :280, July

, les exemples sont peu nombreux et rarement leurs succès ont pu être reproduits")

21 [Coo62] P. Cootner, (1962). Stock prices : random vs. systematic changes. Industrial Management Review, pages 24 45, Spring [Coo64] P. Cootner, (1964). The Random Character of Stock Market Prices. MIT Press, Cambridge, MA, [Cow33] A. Cowles, (1933). Can stock market forecasters forecast? Econometrica, 1 :309 24, July [Cow44] A. Cowles, (1944). Stock market forecasting. Econometrica, 12(3-4) :206 14, July-October [Cow60] A. Cowles, (1960). Revision of previous conclusions regarding stock price behavior. Econometrica, 28(4) :909 15, October [Fam65a] E. Fama, (1965). The behavior of stock prices. Journal of Business, 37 :34 105, January [Fam65b] E. Fama, (1965). Random walks in stock prices. Financial Analysts Journal, pages 55 59, September-October [Fam68] E. Fama, (1968). What random walks really means. Institutional Investor, pages 38 40, April [Fam70] E. Fama, (1970). Efficient capital markets : a review of theory and empirical work. Journal of Finance, May [Jen68] M.C. Jensen, (1968). The performance of mutual funds in the period Journal of Finance, 23 :323 47, [Ken43] M.G. Kendall, (1943). The advanced theory of statistics. Griffin, London, [Ken53] M. Kendall, (1953). The analysis of time series - part i : prices. Journal of the Royal Statiscal Society, 96 :11 25, [Mal96] B.G. Malkiel, (1996). A random walk down wall Street. W.W. Norton & Compagny, New York, 6 ème edition, [Osb59] M.F.M. Osborne, (1959). Brownian motion in the stock market. Operations Research, 7 :145 73, March-April [Osb62] M.F.M. Osborne,(1962). Periodic structure in the brownian movement of stock prices. Operation Research, 10 :245 79, May-June [Rob59] H. Roberts, (1959). Stock market patterns and financial analysis : methodological suggestions. Journal of Finance, 14(1) :1 10, March

22 [Sam57] P.A. Samuelson, (1957). Intertemporal price equilibrium : a prologue to the theory of speculation. Weltwirtschaftliches Archiv, December [Sam65] P.A. Samuelson, (1965). Proof that properly anticipated prices fluctuate randomly. Industrial Management Review, Spring [Sam67] P.A. Samuelson, (1967). Statement before "committee on banking and currency". U.S. Senate, August [Sam73] P.A. Samuelson,(1973). Mathematics of speculative price. SIAM Review, 15:1 42, [Sam74] P.A. Samuelson, (1974). Challenge to judgment. Journal of Portfolio Management, 1 :17 19, Fall [Wor34] H. Working, (1934). A random difference series for use in the analysis of time series. Journal of the American Statistical Association, 29 :11 24, march

L hypothèse d efficience des marchés Marches aléatoire, matingale et transmission de l information par les prix. Philippe Bernard

L hypothèse d efficience des marchés Marches aléatoire, matingale et transmission de l information par les prix Philippe Bernard Décembre 2003 Table des matières 1 L incarnation du chahut continu 2 1.1

L hypothèse d efficience des marchés Marches aléatoire, matingale et transmission de l information par les prix Philippe Bernard Décembre 2003 Table des matières 1 L incarnation du chahut continu 2 1.1

Best Styles ou comment capturer au mieux les primes de risque sur les marchés d actions

Stratégie Best Styles ou comment capturer au mieux les primes de risque sur les marchés d actions La recherche des primes de risque constitue une stratégie relativement courante sur les marchés obligataires

Stratégie Best Styles ou comment capturer au mieux les primes de risque sur les marchés d actions La recherche des primes de risque constitue une stratégie relativement courante sur les marchés obligataires

Une approche rationnelle Investir dans un monde où la psychologie affecte les décisions financières

La gamme de fonds «Finance Comportementale» de JPMorgan Asset Management : Une approche rationnelle Investir dans un monde où la psychologie affecte les décisions financières Document réservé aux professionnels

La gamme de fonds «Finance Comportementale» de JPMorgan Asset Management : Une approche rationnelle Investir dans un monde où la psychologie affecte les décisions financières Document réservé aux professionnels

Efficience des marchés et finance comportementale

Efficience des marchés et finance comportementale Martin Vlcek, Quantitative Investment Manager (BCV) 06.12.2013 Contenu 1. Introduction 2. Théorie de l efficience du marché 3. Finance comportementale

Efficience des marchés et finance comportementale Martin Vlcek, Quantitative Investment Manager (BCV) 06.12.2013 Contenu 1. Introduction 2. Théorie de l efficience du marché 3. Finance comportementale

INFORM GESTION DE FORTUNE ACTIVE OU PASSIVE? INFORMATIONS FINANCIÈRES ESSENTIELLES POUR LES CAISSES DE PENSION

1 2002 INFORM INFORMATIONS FINANCIÈRES ESSENTIELLES POUR LES CAISSES DE PENSION GESTION DE FORTUNE ACTIVE OU PASSIVE? On prône souvent en faveur de la gestion de fortune passive en arguant que la plupart

1 2002 INFORM INFORMATIONS FINANCIÈRES ESSENTIELLES POUR LES CAISSES DE PENSION GESTION DE FORTUNE ACTIVE OU PASSIVE? On prône souvent en faveur de la gestion de fortune passive en arguant que la plupart

Ask : Back office : Bar-chart : Bear : Bid : Blue chip : Bond/Junk Bond : Bull : Call : Call warrant/put warrant :

Parlons Trading Ask : prix d offre ; c est le prix auquel un «market maker» vend un titre et le prix auquel l investisseur achète le titre. Le prix du marché correspond au prix le plus intéressant parmi

Parlons Trading Ask : prix d offre ; c est le prix auquel un «market maker» vend un titre et le prix auquel l investisseur achète le titre. Le prix du marché correspond au prix le plus intéressant parmi

Méthodes de la gestion indicielle

Méthodes de la gestion indicielle La gestion répliquante : Ce type de gestion indicielle peut être mis en œuvre par trois manières, soit par une réplication pure, une réplication synthétique, ou une réplication

Méthodes de la gestion indicielle La gestion répliquante : Ce type de gestion indicielle peut être mis en œuvre par trois manières, soit par une réplication pure, une réplication synthétique, ou une réplication

VOTRE GESTIONNAIRE DE PATRIMOINE, TENEZ LE A L OEIL!

VOTRE GESTIONNAIRE DE PATRIMOINE, TENEZ LE A L OEIL! Que vous réserve la Bourse? Stremersch, Van Broekhoven & Partners (SVBP) ne disposent pas d une boule de cristal, mais ils ont développé Portefeuille

VOTRE GESTIONNAIRE DE PATRIMOINE, TENEZ LE A L OEIL! Que vous réserve la Bourse? Stremersch, Van Broekhoven & Partners (SVBP) ne disposent pas d une boule de cristal, mais ils ont développé Portefeuille

Le WACC est-il le coût du capital?

Echanges d'expériences Comptabilité et communication financière Dans une évaluation fondée sur la méthode DCF, l objectif premier du WACC est d intégrer l impact positif de la dette sur la valeur des actifs.

Echanges d'expériences Comptabilité et communication financière Dans une évaluation fondée sur la méthode DCF, l objectif premier du WACC est d intégrer l impact positif de la dette sur la valeur des actifs.

Cinq stratégies pour faire face aux marchés difficiles

Quand les marchés sont volatils, il est tout à fait normal de s inquiéter de l incidence sur votre portefeuille. Et quand vous vous inquiétez, vous voulez agir. Cinq stratégies pour faire face aux marchés

Quand les marchés sont volatils, il est tout à fait normal de s inquiéter de l incidence sur votre portefeuille. Et quand vous vous inquiétez, vous voulez agir. Cinq stratégies pour faire face aux marchés

Introduction 1. Bibliographie 317 Remerciements 323 Index 325. 2011 Pearson Education France Investisseurs de légende Glen Arnold

S o m m a i r e Introduction 1 1. Benjamin Graham 7 2. Philip Fisher 53 3. Warren Buffett et Charles Munger 81 4. John Templeton 133 5. George Soros 169 6. Peter Lynch 221 7. John Neff 255 8. Anthony Bolton

S o m m a i r e Introduction 1 1. Benjamin Graham 7 2. Philip Fisher 53 3. Warren Buffett et Charles Munger 81 4. John Templeton 133 5. George Soros 169 6. Peter Lynch 221 7. John Neff 255 8. Anthony Bolton

Cadrer la stratégie boursière

Chapitre 1 Cadrer la stratégie boursière Chercher la valeur dans tout investissement Qu est-ce que la stratégie boursière? Elle consiste à «chercher la valeur», nom technique utilisé par les analystes

Chapitre 1 Cadrer la stratégie boursière Chercher la valeur dans tout investissement Qu est-ce que la stratégie boursière? Elle consiste à «chercher la valeur», nom technique utilisé par les analystes

Gestion obligataire passive

Finance 1 Université d Evry Séance 7 Gestion obligataire passive Philippe Priaulet L efficience des marchés Stratégies passives Qu est-ce qu un bon benchmark? Réplication simple Réplication par échantillonnage

Finance 1 Université d Evry Séance 7 Gestion obligataire passive Philippe Priaulet L efficience des marchés Stratégies passives Qu est-ce qu un bon benchmark? Réplication simple Réplication par échantillonnage

TURBOS WARRANTS CERTIFICATS. Les Turbos Produits à effet de levier avec barrière désactivante. Produits non garantis en capital.

TURBOS WARRANTS CERTIFICATS Les Turbos Produits à effet de levier avec barrière désactivante. Produits non garantis en capital. 2 LES TURBOS 1. Introduction Que sont les Turbos? Les Turbos sont des produits

TURBOS WARRANTS CERTIFICATS Les Turbos Produits à effet de levier avec barrière désactivante. Produits non garantis en capital. 2 LES TURBOS 1. Introduction Que sont les Turbos? Les Turbos sont des produits

à moyen Risque moyen Risq à élevé Risque élevé Risq e Risque faible à moyen Risq Risque moyen à élevé Risq

e élevé Risque faible Risq à moyen Risque moyen Risq à élevé Risque élevé Risq e Risque faible à moyen Risq Risque moyen à élevé Risq L e s I n d i c e s F u n d a t a é Risque Les Indices de faible risque

e élevé Risque faible Risq à moyen Risque moyen Risq à élevé Risque élevé Risq e Risque faible à moyen Risq Risque moyen à élevé Risq L e s I n d i c e s F u n d a t a é Risque Les Indices de faible risque

Qu est-ce-qu un Warrant?

Qu est-ce-qu un Warrant? L epargne est investi dans une multitude d instruments financiers Comptes d epargne Titres Conditionnel= le detenteur à un droit Inconditionnel= le detenteur a une obligation Obligations

Qu est-ce-qu un Warrant? L epargne est investi dans une multitude d instruments financiers Comptes d epargne Titres Conditionnel= le detenteur à un droit Inconditionnel= le detenteur a une obligation Obligations

Commentaires. Michael Narayan. Les taux de change à terme

Commentaires Michael Narayan L étude de Levin, Mc Manus et Watt est un intéressant exercice théorique qui vise à extraire l information contenue dans les prix des options sur contrats à terme sur le dollar

Commentaires Michael Narayan L étude de Levin, Mc Manus et Watt est un intéressant exercice théorique qui vise à extraire l information contenue dans les prix des options sur contrats à terme sur le dollar

Le théorème des deux fonds et la gestion indicielle

Le théorème des deux fonds et la gestion indicielle Philippe Bernard Ingénierie Economique& Financière Université Paris-Dauphine mars 2013 Les premiers fonds indiciels futent lancés aux Etats-Unis par

Le théorème des deux fonds et la gestion indicielle Philippe Bernard Ingénierie Economique& Financière Université Paris-Dauphine mars 2013 Les premiers fonds indiciels futent lancés aux Etats-Unis par

4. Quels sont les investissements réalisés par les fonds de private equity?

1. Qu est ce que le private equity? Le private equity ou capital investissement désigne une forme spécifique d investissement institutionnel dans des entreprises privées avec comme objectif de financer

1. Qu est ce que le private equity? Le private equity ou capital investissement désigne une forme spécifique d investissement institutionnel dans des entreprises privées avec comme objectif de financer

ir value.com Le Fundamental Value Indicator

éducatif Le Fundamental Value Indicator Le Fundamental Value Indicator (voir image en page 6) brosse en un tableau la valeur d une entreprise et de son équipe dirigeante. Il illustre en une seule image

éducatif Le Fundamental Value Indicator Le Fundamental Value Indicator (voir image en page 6) brosse en un tableau la valeur d une entreprise et de son équipe dirigeante. Il illustre en une seule image

Pourquoi investir en bourse? Pour gagner nettement plus qu avec un livret

Chapitre 5 Pourquoi investir en bourse? Pour gagner nettement plus qu avec un livret Achetez de bonnes actions et gardez-les jusqu à ce qu elles augmentent, ensuite vendez-les. Si elles n augmentent pas,

Chapitre 5 Pourquoi investir en bourse? Pour gagner nettement plus qu avec un livret Achetez de bonnes actions et gardez-les jusqu à ce qu elles augmentent, ensuite vendez-les. Si elles n augmentent pas,

5 raisons d investir dans des fonds d actions américaines

5 raisons d investir dans des fonds d actions américaines Avec toute la volatilité qui règne sur les marchés ces derniers temps, nombreux sont les investisseurs qui cherchent à diversifier leur portefeuille.

5 raisons d investir dans des fonds d actions américaines Avec toute la volatilité qui règne sur les marchés ces derniers temps, nombreux sont les investisseurs qui cherchent à diversifier leur portefeuille.

LA GESTION DE PORTEFEUILLE SPÉCIALISÉE OU DE TYPE BOUTIQUE. Benoit Brillon, CFA Chef des placements et gestionnaire de portefeuille

LA GESTION DE PORTEFEUILLE SPÉCIALISÉE OU DE TYPE BOUTIQUE Benoit Brillon, CFA Chef des placements et gestionnaire de portefeuille 22 mai 2015 SURVOL DE LA PRÉSENTATION Qu est-ce qu une firme de gestion

LA GESTION DE PORTEFEUILLE SPÉCIALISÉE OU DE TYPE BOUTIQUE Benoit Brillon, CFA Chef des placements et gestionnaire de portefeuille 22 mai 2015 SURVOL DE LA PRÉSENTATION Qu est-ce qu une firme de gestion

USA : Indices boursiers américains

- 1 USA : Indices boursiers américains Mots clés :! indice! Dow Jones Industrial Average (DJIA)! S&P 500! pension fund! mutual fund! index futures! pondération par le prix! pondération par la capitalisation

- 1 USA : Indices boursiers américains Mots clés :! indice! Dow Jones Industrial Average (DJIA)! S&P 500! pension fund! mutual fund! index futures! pondération par le prix! pondération par la capitalisation

Les mathématiques de la finance Université d été de Sourdun Olivier Bardou [email protected] 28 août 2012 De quoi allons nous parler? des principales hypothèses de modélisation des marchés, des

Les mathématiques de la finance Université d été de Sourdun Olivier Bardou [email protected] 28 août 2012 De quoi allons nous parler? des principales hypothèses de modélisation des marchés, des

DIPLOME D'ETUDES APPROFONDIES EN ECONOMIE ET FINANCE THEORIE DES MARCHES FINANCIERS. Semestre d hiver 2001-2002

Département d économie politique DIPLOME D'ETUDES APPROFONDIES EN ECONOMIE ET FINANCE THEORIE DES MARCHES FINANCIERS Semestre d hiver 2001-2002 Professeurs Marc Chesney et François Quittard-Pinon Séance

Département d économie politique DIPLOME D'ETUDES APPROFONDIES EN ECONOMIE ET FINANCE THEORIE DES MARCHES FINANCIERS Semestre d hiver 2001-2002 Professeurs Marc Chesney et François Quittard-Pinon Séance

Rapport de Russell sur la gestion active

FÉVRIER 2015 La chute des prix du pétrole entraîne la plus importante variation des rendements des gestionnaires depuis 2008 : au Canada 65 % des gestionnaires canadiens à grande capitalisation ont devancé

FÉVRIER 2015 La chute des prix du pétrole entraîne la plus importante variation des rendements des gestionnaires depuis 2008 : au Canada 65 % des gestionnaires canadiens à grande capitalisation ont devancé

www.styleanalytics.com

www.styleanalytics.com Style Analytics EuroPerformance a le plaisir de vous présenter Style Analytics, outil de mesure des risques et de la performance des fonds d investissement. Style Analytics offre

www.styleanalytics.com Style Analytics EuroPerformance a le plaisir de vous présenter Style Analytics, outil de mesure des risques et de la performance des fonds d investissement. Style Analytics offre

HÉBERGEMENT AUBERGE SAINT-ANTOINE

Séminaire d une journée S é m i n a i r e M. Charles Gilbert, CFA Président Fondateur Creating Risk Efficient Portfolios for Institutional Investors M. Pierre Chamberland, CFA Vice-président Indice de

Séminaire d une journée S é m i n a i r e M. Charles Gilbert, CFA Président Fondateur Creating Risk Efficient Portfolios for Institutional Investors M. Pierre Chamberland, CFA Vice-président Indice de

Question 1: Analyse et évaluation des obligations / Gestion de portefeuille

Question 1: Analyse et évaluation des obligations / Gestion de portefeuille (33 points) Monsieur X est un gérant de fonds obligataire qui a repris la responsabilité de gestion du portefeuille obligataire

Question 1: Analyse et évaluation des obligations / Gestion de portefeuille (33 points) Monsieur X est un gérant de fonds obligataire qui a repris la responsabilité de gestion du portefeuille obligataire

WEBINAIRE SUR LE SUIVI DE TENDANCES

WEBINAIRE SUR LE SUIVI DE TENDANCES Le 16/02/2012 à 21H Présenté par Gilles SANTACREU (Boursikoter.com) En partenariat avec CMC Markets 1 Gilles SANTACREU, 43 ans - Webmaster et fondateur du site Boursikoter.com

WEBINAIRE SUR LE SUIVI DE TENDANCES Le 16/02/2012 à 21H Présenté par Gilles SANTACREU (Boursikoter.com) En partenariat avec CMC Markets 1 Gilles SANTACREU, 43 ans - Webmaster et fondateur du site Boursikoter.com

Does it pay to improve Corporate Governance? An empirical analysis of European Equities

Does it pay to improve Corporate Governance? An empirical analysis of European Equities Joseph GAWER NATIXIS Asset Management Université Paris Dauphine [email protected] Association Française

Does it pay to improve Corporate Governance? An empirical analysis of European Equities Joseph GAWER NATIXIS Asset Management Université Paris Dauphine [email protected] Association Française

Le risque Idiosyncrasique

Le risque Idiosyncrasique -Pierre CADESTIN -Magali DRIGHES -Raphael MINATO -Mathieu SELLES 1 Introduction Risque idiosyncrasique : risque non pris en compte dans le risque de marché (indépendant des phénomènes

Le risque Idiosyncrasique -Pierre CADESTIN -Magali DRIGHES -Raphael MINATO -Mathieu SELLES 1 Introduction Risque idiosyncrasique : risque non pris en compte dans le risque de marché (indépendant des phénomènes

d ETF : Sept règles à suivre

The Les buck meilleures stops pratiques here: Vanguard en matière money de négociation market funds d ETF : Sept règles à suivre Etude de Vanguard Décembre 2014 Joel M. Dickson, PhD ; James J. Rowley Jr.,

The Les buck meilleures stops pratiques here: Vanguard en matière money de négociation market funds d ETF : Sept règles à suivre Etude de Vanguard Décembre 2014 Joel M. Dickson, PhD ; James J. Rowley Jr.,

Pour fins d'illustration seulement. Rapport préparé pour M. Albert Client et Mme Louise Client

Rapport préparé pour M. Albert Client et Mme Louise Client Préparé par Charles M. Courtier Conseiller ÉlémentsPatrimoine Téléphone: 123-456-7890 Courriel: [email protected] Date: 2014-07-17 INTRODUCTION

Rapport préparé pour M. Albert Client et Mme Louise Client Préparé par Charles M. Courtier Conseiller ÉlémentsPatrimoine Téléphone: 123-456-7890 Courriel: [email protected] Date: 2014-07-17 INTRODUCTION

Credit Suisse Invest Le nouveau conseil en placement

Credit Suisse Invest Le nouveau conseil en placement Vos besoins au centre Credit Suisse Invest Mandate Expert Partner Compact 2 / 20 4 Des arguments qui font la différence Profitez d un conseil en placement

Credit Suisse Invest Le nouveau conseil en placement Vos besoins au centre Credit Suisse Invest Mandate Expert Partner Compact 2 / 20 4 Des arguments qui font la différence Profitez d un conseil en placement

LE GUIDE DE L INVESTISSEUR

LE GUIDE DE L INVESTISSEUR Nous avons élaboré un guide des principes de base en investissement. Si vous les comprenez bien et les respectez, vous obtiendrez plus de succès dans vos investissements et par

LE GUIDE DE L INVESTISSEUR Nous avons élaboré un guide des principes de base en investissement. Si vous les comprenez bien et les respectez, vous obtiendrez plus de succès dans vos investissements et par

PEUT- ON SE PASSER DE LA NOTION DE FINALITÉ?

PEUT- ON SE PASSER DE LA NOTION DE FINALITÉ? à propos de : D Aristote à Darwin et retour. Essai sur quelques constantes de la biophilosophie. par Étienne GILSON Vrin (Essais d art et de philosophie), 1971.

PEUT- ON SE PASSER DE LA NOTION DE FINALITÉ? à propos de : D Aristote à Darwin et retour. Essai sur quelques constantes de la biophilosophie. par Étienne GILSON Vrin (Essais d art et de philosophie), 1971.

Éligible PEA. La recherche de la performance passe par une approche différente

Éligible PEA La recherche de la performance passe par une approche différente FIDELITY EUROPE : UNE GESTION Sur la durée, on constate qu il est difficile pour les Sicav de battre les indices des grandes

Éligible PEA La recherche de la performance passe par une approche différente FIDELITY EUROPE : UNE GESTION Sur la durée, on constate qu il est difficile pour les Sicav de battre les indices des grandes

Direction de la recherche parlementaire

Mini bulletin MR-105F LES CARTES DE CRÉDIT À FAIBLE TAUX D INTÉRÊT : UNE INNOVATION Terrence J. Thomas Division de l économie Le 27 janvier 1993 Bibliothèque du Parlement Library of Parliament Direction

Mini bulletin MR-105F LES CARTES DE CRÉDIT À FAIBLE TAUX D INTÉRÊT : UNE INNOVATION Terrence J. Thomas Division de l économie Le 27 janvier 1993 Bibliothèque du Parlement Library of Parliament Direction

Valoriser dans une optique de développement: réussir une levée de fonds

ENTREPRISE ET PATRIMOINE RDV TransmiCCIon 23 mai 2013 Valoriser dans une optique de développement: réussir une levée de fonds Conseil en fusions-acquisitions et ingénierie financière Intégrité indépendance

ENTREPRISE ET PATRIMOINE RDV TransmiCCIon 23 mai 2013 Valoriser dans une optique de développement: réussir une levée de fonds Conseil en fusions-acquisitions et ingénierie financière Intégrité indépendance

Placements sur longue période à fin 2011

Les analyses MARS 2012 Placements sur longue période à fin 2011 Une année 2011 particulièrement favorable aux «valeurs refuges», mais la suprématie des actifs risqués reste entière sur longue période.

Les analyses MARS 2012 Placements sur longue période à fin 2011 Une année 2011 particulièrement favorable aux «valeurs refuges», mais la suprématie des actifs risqués reste entière sur longue période.

Le scoring est-il la nouvelle révolution du microcrédit?

Retour au sommaire Le scoring est-il la nouvelle révolution du microcrédit? BIM n 32-01 octobre 2002 Frédéric DE SOUSA-SANTOS Le BIM de cette semaine se propose de vous présenter un ouvrage de Mark Schreiner

Retour au sommaire Le scoring est-il la nouvelle révolution du microcrédit? BIM n 32-01 octobre 2002 Frédéric DE SOUSA-SANTOS Le BIM de cette semaine se propose de vous présenter un ouvrage de Mark Schreiner

Fonds Jantzi RBC. Investissement. Des choix socialement responsables pour votre portefeuille de placements

Investissement Pour plus de renseignements sur les fonds Jantzi RBC, veuillez vous adresser à votre conseiller ou visiter www.rbc.com/jantzifonds Fonds Jantzi RBC Des choix socialement responsables pour

Investissement Pour plus de renseignements sur les fonds Jantzi RBC, veuillez vous adresser à votre conseiller ou visiter www.rbc.com/jantzifonds Fonds Jantzi RBC Des choix socialement responsables pour

Fondements de Finance

Programme Grande Ecole Fondements de Finance Chapitre 5 : L évaluation des actions Cours proposé par Fahmi Ben Abdelkader Version étudiants Mars 2012 Valorisation des actifs financiers 1 Les taux d intérêt

Programme Grande Ecole Fondements de Finance Chapitre 5 : L évaluation des actions Cours proposé par Fahmi Ben Abdelkader Version étudiants Mars 2012 Valorisation des actifs financiers 1 Les taux d intérêt

Les pratiques de simulation de crise: enquête auprès de quarante-trois grands établissements financiers

Ingo Fender (+41 61) 280 9458 [email protected] Michael S. Gibson (+1 202) 452 2495 [email protected] Les pratiques de simulation de crise: enquête auprès de quarante-trois grands établissements

Ingo Fender (+41 61) 280 9458 [email protected] Michael S. Gibson (+1 202) 452 2495 [email protected] Les pratiques de simulation de crise: enquête auprès de quarante-trois grands établissements

BMO Société d assurance-vie. Glossaire d aide juin 2009

BMO Société d assurance-vie Glossaire d aide juin 2009 TABLE DES MATIÈRES Utiliser Recherche rapide pour les comptes indiciels gérés 3 Utiliser Recherche avancée pour les comptes indiciels gérés 4 Trier

BMO Société d assurance-vie Glossaire d aide juin 2009 TABLE DES MATIÈRES Utiliser Recherche rapide pour les comptes indiciels gérés 3 Utiliser Recherche avancée pour les comptes indiciels gérés 4 Trier

PROJET DE GESTION PORTEFEUILLE. Evaluation d une Stratégie de Trading

PROJET DE GESTION PORTEFEUILLE Evaluation d une Stratégie de Trading Encadré par M. Philippe Bernard Master 1 Economie Appliquée-Ingénierie Economique et Financière Taylan Kunal 2011-2012 Sommaire 1) Introduction

PROJET DE GESTION PORTEFEUILLE Evaluation d une Stratégie de Trading Encadré par M. Philippe Bernard Master 1 Economie Appliquée-Ingénierie Economique et Financière Taylan Kunal 2011-2012 Sommaire 1) Introduction

Comment évaluer une banque?

Comment évaluer une banque? L évaluation d une banque est basée sur les mêmes principes généraux que n importe quelle autre entreprise : une banque vaut les flux qu elle est susceptible de rapporter dans

Comment évaluer une banque? L évaluation d une banque est basée sur les mêmes principes généraux que n importe quelle autre entreprise : une banque vaut les flux qu elle est susceptible de rapporter dans

ING Turbos Infinis. Avantages des Turbos Infinis Potentiel de rendement élevé. Pas d impact de la volatilité. La transparence du prix

ING Turbos Infinis Produit présentant un risque de perte en capital et à effet de levier. Les Turbos sont émis par ING Bank N.V. et sont soumis au risque de défaut de l émetteur. ING Turbos Infinis Les

ING Turbos Infinis Produit présentant un risque de perte en capital et à effet de levier. Les Turbos sont émis par ING Bank N.V. et sont soumis au risque de défaut de l émetteur. ING Turbos Infinis Les

Processus et stratégie d investissement

FCP Bryan Garnier Long Short Equity Recherche de performance par le «stock picking» Processus et stratégie d investissement FCP Bryan Garnier Long Short Equity TABLE DES MATIERES Introduction 2 I Méthodologie

FCP Bryan Garnier Long Short Equity Recherche de performance par le «stock picking» Processus et stratégie d investissement FCP Bryan Garnier Long Short Equity TABLE DES MATIERES Introduction 2 I Méthodologie

ECONOMIE GENERALE G. Carminatti-Marchand SEANCE III ENTREPRISE ET INTERNATIONALISATION

ECONOMIE GENERALE G. Carminatti-Marchand SEANCE III ENTREPRISE ET INTERNATIONALISATION On constate trois grandes phases depuis la fin de la 2 ème guerre mondiale: 1945-fin 50: Deux blocs économiques et

ECONOMIE GENERALE G. Carminatti-Marchand SEANCE III ENTREPRISE ET INTERNATIONALISATION On constate trois grandes phases depuis la fin de la 2 ème guerre mondiale: 1945-fin 50: Deux blocs économiques et

Boussole. Divergence des indicateurs avancés. Actions - bon marché ou trop chères? Marchés boursiers - tout dépend du point de vue!

Boussole Juin 2015 Divergence des indicateurs avancés Actions - bon marché ou trop chères? Marchés boursiers - tout dépend du point de vue! Les règles du placement financier - Partie III Votre patrimoine,

Boussole Juin 2015 Divergence des indicateurs avancés Actions - bon marché ou trop chères? Marchés boursiers - tout dépend du point de vue! Les règles du placement financier - Partie III Votre patrimoine,

Vous ne voulez faire confiance à personne, la doctrine d investissement de Marie Quantier vous assure performance et tranquillité

MARIE QUANTIER Inspiration depuis 1907 Vous ne voulez faire confiance à personne, la doctrine d investissement de Marie Quantier vous assure performance et tranquillité Une approche hybride entre «smart

MARIE QUANTIER Inspiration depuis 1907 Vous ne voulez faire confiance à personne, la doctrine d investissement de Marie Quantier vous assure performance et tranquillité Une approche hybride entre «smart

TD de Macroéconomie 2011-2012 Université d Aix-Marseille 2 Licence 2 EM Enseignant: Benjamin KEDDAD

TD de Macroéconomie 2011-2012 Université d Aix-Marseille 2 Licence 2 EM Enseignant: Benjamin KEDDAD 1. Balance des paiements 1.1. Bases comptable ˆ Transactions internationales entre résident et non-résident

TD de Macroéconomie 2011-2012 Université d Aix-Marseille 2 Licence 2 EM Enseignant: Benjamin KEDDAD 1. Balance des paiements 1.1. Bases comptable ˆ Transactions internationales entre résident et non-résident

Des dividendes élevés, synonymes d une forte croissance des bénéfices futurs

Des dividendes élevés, synonymes d une forte croissance des bénéfices futurs Plus le taux de versement des dividendes est élevé, plus les anticipations de croissance des bénéfices sont soutenues. Voir

Des dividendes élevés, synonymes d une forte croissance des bénéfices futurs Plus le taux de versement des dividendes est élevé, plus les anticipations de croissance des bénéfices sont soutenues. Voir

ING Turbos. Faible impact de la volatilité. Evolution simple du prix

ING Turbos Produit présentant un risque de perte en capital et à effet de levier. Les Turbos sont émis par ING Bank N.V. et sont soumis au risque de défaut de l émetteur. ING Turbos ING a lancé les Turbos

ING Turbos Produit présentant un risque de perte en capital et à effet de levier. Les Turbos sont émis par ING Bank N.V. et sont soumis au risque de défaut de l émetteur. ING Turbos ING a lancé les Turbos

L OFFICE D INVESTISSEMENT DU RÉGIME DE PENSIONS DU CANADA

États financiers trimestriels de L OFFICE D INVESTISSEMENT DU RÉGIME DE PENSIONS DU CANADA Trimestre terminé le L'OFFICE D'INVESTISSEMENT DU RÉGIME DE PENSIONS DU CANADA État des résultats Trimestre Trimestre

États financiers trimestriels de L OFFICE D INVESTISSEMENT DU RÉGIME DE PENSIONS DU CANADA Trimestre terminé le L'OFFICE D'INVESTISSEMENT DU RÉGIME DE PENSIONS DU CANADA État des résultats Trimestre Trimestre

DORVAL FLEXIBLE MONDE

DORVAL FLEXIBLE MONDE Rapport de gestion 2014 Catégorie : Diversifié International/Gestion flexible Objectif de gestion : L objectif de gestion consiste à participer à la hausse des marchés de taux et

DORVAL FLEXIBLE MONDE Rapport de gestion 2014 Catégorie : Diversifié International/Gestion flexible Objectif de gestion : L objectif de gestion consiste à participer à la hausse des marchés de taux et

Certificats 100% Berkshire Hathaway

Certificats 100% Berkshire Hathaway Berkshire Hathaway Puissante société d investissement, Berkshire Hathaway est moins connue que son illustre Président, le légendaire investisseur milliardaire Warren

Certificats 100% Berkshire Hathaway Berkshire Hathaway Puissante société d investissement, Berkshire Hathaway est moins connue que son illustre Président, le légendaire investisseur milliardaire Warren

Fiche info financière Assurance-vie Top Protect Alpha Turbo 08/2018 1

Fortis AG - Vos assurances chez votre courtier Top Protect Alpha Turbo 08/208 Fiche info financière Assurance-vie Top Protect Alpha Turbo 08/208 Cette fiche d information financière Assurance-vie décrit

Fortis AG - Vos assurances chez votre courtier Top Protect Alpha Turbo 08/208 Fiche info financière Assurance-vie Top Protect Alpha Turbo 08/208 Cette fiche d information financière Assurance-vie décrit

Principe d un test statistique

Biostatistiques Principe d un test statistique Professeur Jean-Luc BOSSON PCEM2 - Année universitaire 2012/2013 Faculté de Médecine de Grenoble (UJF) - Tous droits réservés. Objectifs pédagogiques Comprendre

Biostatistiques Principe d un test statistique Professeur Jean-Luc BOSSON PCEM2 - Année universitaire 2012/2013 Faculté de Médecine de Grenoble (UJF) - Tous droits réservés. Objectifs pédagogiques Comprendre

entreprises. Ensuite, la plupart des options d achat d actions émises par Corporation

28RE_chap_EP4.qx:quark de base 7/16/09 7:37 PM Page 858 Troisième partie : Le financement des ressources Les principales caractéristiques des travaux suggérés Questions de révision (N os 1 à 25) Exercices

28RE_chap_EP4.qx:quark de base 7/16/09 7:37 PM Page 858 Troisième partie : Le financement des ressources Les principales caractéristiques des travaux suggérés Questions de révision (N os 1 à 25) Exercices

CAISSE REGIONALE DU CREDIT AGRICOLE MUTUEL D AQUITAINE

CAISSE REGIONALE DU CREDIT AGRICOLE MUTUEL D AQUITAINE Eléments d appréciation du prix de rachat des CCI émis par la CRCAM d Aquitaine dans le cadre de l approbation par l'assemblée générale des sociétaires,

CAISSE REGIONALE DU CREDIT AGRICOLE MUTUEL D AQUITAINE Eléments d appréciation du prix de rachat des CCI émis par la CRCAM d Aquitaine dans le cadre de l approbation par l'assemblée générale des sociétaires,

Fonds d investissement Tangerine

Fonds d investissement Tangerine Prospectus simplifié Portefeuille Tangerine revenu équilibré Portefeuille Tangerine équilibré Portefeuille Tangerine croissance équilibrée Portefeuille Tangerine croissance

Fonds d investissement Tangerine Prospectus simplifié Portefeuille Tangerine revenu équilibré Portefeuille Tangerine équilibré Portefeuille Tangerine croissance équilibrée Portefeuille Tangerine croissance

Série Smart Beta Partie 2 : Smart ne rime pas toujours avec intelligence

Série Smart Beta Partie 2 : Smart ne rime pas toujours avec intelligence John F. Brown John F. Brown Vice-Président Senior, Directeur du Développement [email protected] (561) 775.1163 L efficacité

Série Smart Beta Partie 2 : Smart ne rime pas toujours avec intelligence John F. Brown John F. Brown Vice-Président Senior, Directeur du Développement [email protected] (561) 775.1163 L efficacité

Jour 1. Origines et évolution du marketing

Jour 1 Origines et évolution du marketing Origines et évolution du marketing Jour 1 Cette journée est consacrée à la présentation de la discipline au travers de trois sous-thèmes : l histoire du marketing,

Jour 1 Origines et évolution du marketing Origines et évolution du marketing Jour 1 Cette journée est consacrée à la présentation de la discipline au travers de trois sous-thèmes : l histoire du marketing,

Placements IA Clarington inc. Dan Bastasic Gestionnaire de portefeuille des Fonds IA Clarington stratégiques

Placements IA Clarington inc. Dan Bastasic Gestionnaire de portefeuille des Fonds IA Clarington stratégiques Je ne caractériserais pas la récente correction du marché comme «une dégringolade». Il semble

Placements IA Clarington inc. Dan Bastasic Gestionnaire de portefeuille des Fonds IA Clarington stratégiques Je ne caractériserais pas la récente correction du marché comme «une dégringolade». Il semble

DERIVES SUR ACTIONS ET INDICES. Christophe Mianné, Luc François

DERIVES SUR ACTIONS ET INDICES Christophe Mianné, Luc François Sommaire Notre activité Nos atouts La gestion du risque Conclusion 2 Notre activité 3 Les métiers Distribution de produits dérivés actions

DERIVES SUR ACTIONS ET INDICES Christophe Mianné, Luc François Sommaire Notre activité Nos atouts La gestion du risque Conclusion 2 Notre activité 3 Les métiers Distribution de produits dérivés actions

La gestion des données de référence ou comment exploiter toutes vos informations

La gestion des données de référence ou comment exploiter toutes vos informations La tour de Babel numérique La gestion des données de référence (appelée MDM pour Master Data Management) se veut la réponse

La gestion des données de référence ou comment exploiter toutes vos informations La tour de Babel numérique La gestion des données de référence (appelée MDM pour Master Data Management) se veut la réponse

Mettez les FNB à profit pour vos clients

Mettez les FNB à profit pour vos clients Table des matières 2 Que sont les FNB? 4 Avantages potentiels des FNB 5 Comparaison des FNB et des fonds communs de placement 6 Comment les FNB fonctionnent-ils?

Mettez les FNB à profit pour vos clients Table des matières 2 Que sont les FNB? 4 Avantages potentiels des FNB 5 Comparaison des FNB et des fonds communs de placement 6 Comment les FNB fonctionnent-ils?

Méthodologie et Processus d Investissement

Méthodologie et Processus d Investissement Paris 15 janvier 2010 Table des matières AVERTISSEMENT...2 1. INTRODUCTION...3 2. LE FCP VARENNE VALEUR...3 3. LE FCP VARENNE SELECTION...3 4. LA METHODOLOGIE

Méthodologie et Processus d Investissement Paris 15 janvier 2010 Table des matières AVERTISSEMENT...2 1. INTRODUCTION...3 2. LE FCP VARENNE VALEUR...3 3. LE FCP VARENNE SELECTION...3 4. LA METHODOLOGIE

22 mai 2008 LES OPTIONS BINAIRES RICHARD N. CROFT CROFT FINANCIAL GROUP

22 mai 2008 LES OPTIONS BINAIRES RICHARD N. CROFT CROFT FINANCIAL GROUP Un tout nouveau concept d options vient d apparaître à l American Stock Exchange (AMEX). Des options binaires ou options à revenu

22 mai 2008 LES OPTIONS BINAIRES RICHARD N. CROFT CROFT FINANCIAL GROUP Un tout nouveau concept d options vient d apparaître à l American Stock Exchange (AMEX). Des options binaires ou options à revenu

Un guide étape par étape pour le trading des options binaires

Un guide étape par étape pour le trading des options binaires www.cedarfinance.com Sommaire 3 Les meilleures raisons pour effectuer des transactions sur les options binaires 4 Les options binaires: leur

Un guide étape par étape pour le trading des options binaires www.cedarfinance.com Sommaire 3 Les meilleures raisons pour effectuer des transactions sur les options binaires 4 Les options binaires: leur

CHAPITRE II : QUELQUES ILLUSTRATIONS DE GESTION DU RISQUE ET DE L INCERTITUDE. I. Les marchés financiers et le choix de portefeuille

CHAPITRE II : QUELQUES ILLUSTRATIONS DE GESTION DU RISQUE ET DE L INCERTITUDE Les marchés financiers et les marchés agricoles sont sujets à une certaine volatilité des prix, des crises financières et l

CHAPITRE II : QUELQUES ILLUSTRATIONS DE GESTION DU RISQUE ET DE L INCERTITUDE Les marchés financiers et les marchés agricoles sont sujets à une certaine volatilité des prix, des crises financières et l

Établissement des taux d actualisation fondés sur la meilleure estimation aux fins des évaluations de provisionnement sur base de continuité

Ébauche de note éducative Établissement des taux d actualisation fondés sur la meilleure estimation aux fins des évaluations de provisionnement sur base de continuité Commission des rapports financiers

Ébauche de note éducative Établissement des taux d actualisation fondés sur la meilleure estimation aux fins des évaluations de provisionnement sur base de continuité Commission des rapports financiers

Exchange Traded Funds (ETF) Mécanismes et principales utilisations. 12 Mai 2011

Mécanismes et principales utilisations. 12 Mai 2011") Exchange Traded Funds (ETF) Mécanismes et principales utilisations 12 Mai 2011 Sommaire I Présentation du marché des ETF II Construction des ETF III Principales utilisations IV Les ETF dans le contexte

Exchange Traded Funds (ETF) Mécanismes et principales utilisations 12 Mai 2011 Sommaire I Présentation du marché des ETF II Construction des ETF III Principales utilisations IV Les ETF dans le contexte

I / Un marché planétaire de la devise

I / Un marché planétaire de la devise Le marché des changes est le plus important des marchés. Pour beaucoup, il apparaît également comme le plus parfait des marchés, sur lequel l information circule vite

I / Un marché planétaire de la devise Le marché des changes est le plus important des marchés. Pour beaucoup, il apparaît également comme le plus parfait des marchés, sur lequel l information circule vite

L instabilité politique en Ukraine et en Grèce sont aussi des éléments qui peuvent continuer à perturber les marchés.

L année 2014 s achève, pour l indice boursier français, au niveau où elle a commencé, le CAC 40 a perdu - 0,5% sur l année, l indice européen (l Eurostoxx 50) a lui gagné + 2,82%, alors que l indice américain

L année 2014 s achève, pour l indice boursier français, au niveau où elle a commencé, le CAC 40 a perdu - 0,5% sur l année, l indice européen (l Eurostoxx 50) a lui gagné + 2,82%, alors que l indice américain

Zugerberg Asset Management ZAM. Gestion de fortune exclusive principalement basée sur des titres individuels. ZAM Z.

Zugerberg Asset Management ZAM. Gestion de fortune exclusive principalement basée sur des titres individuels. ZAM Z. 1 Mesdames et messieurs, Une gestion de fortune clairvoyante, réaliste et compétente

Zugerberg Asset Management ZAM. Gestion de fortune exclusive principalement basée sur des titres individuels. ZAM Z. 1 Mesdames et messieurs, Une gestion de fortune clairvoyante, réaliste et compétente

Hedge funds: des faiblesses dans la gestion des risques

Avec leurs rendements supérieurs aux actifs traditionnels et leur faible volatilité, les hedge funds attirent toujours de nombreux investisseurs. Néanmoins, ils restent risqués. Hedge funds: des faiblesses

Avec leurs rendements supérieurs aux actifs traditionnels et leur faible volatilité, les hedge funds attirent toujours de nombreux investisseurs. Néanmoins, ils restent risqués. Hedge funds: des faiblesses

Modélisation et étude d un système de trading directionnel diversifié sur 28 marchés à terme

Modélisation et étude d un système de trading directionnel diversifié sur 28 marchés à terme Trading system : Trend following Breakout Janvier 1996 - Janvier 2009 Etude de la performance du système Le