Petites Entités Kleine Entiteiten

|

|

|

- Thomas Brunelle

- il y a 9 ans

- Total affichages :

Transcription

1 Conventions d utilisation du Pack PE-KE Le Pack PE-KE est un ensemble d outils permettant au réviseur d entreprises de structurer sa démarche pour l audit d une petite entité (PE), dans le cadre des normes ISA applicables en Belgique et de faciliter la formalisation des diligences mises en œuvre. Ce Pack PE-KE a été développé à partir du Pack PE v3.0 de la Compagnie Nationale des Commissaires aux Comptes (CNCC) et grâce à une collaboration entre le Centre d Information du Révisorat d Entreprise (ICCI) et l Institut des Réviseurs d Entreprises (IRE). La notion de PE considérée dans le Pack PE-KE concerne toute forme d entité et n'est à rapprocher d'aucun montant ou d aucun seuil. L utilisation des outils du Pack PE-KE se fait sous l entière responsabilité du réviseur d entreprises. Elle ne le dispense pas de l exercice de son jugement professionnel et ne l exonère pas de la mise en place de diligences appropriées aux caractéristiques et aux spécificités de chacun de ses dossiers, tout en veillant au respect des normes ISA. Afin d utiliser le Pack PE-KE dans les meilleures conditions, il est vivement recommandé de suivre les formations adaptées aux PME, proposées par l ICCI et les conférences s y rapportant. L utilisation des outils bureautiques du Pack PE-KE nécessite une configuration informatique minimale qui est la suivante : - Système d exploitation : Windows XP - Version MS Office : 2000 (fonctionnement optimal à partir de MS Office 2002). Les outils bureautiques proposés ne font pas l objet d un service d assistance de l ICCI, ni de l IRE. Il appartient au réviseur d entreprises de prendre ses dispositions pour veiller à leur bonne installation et à leur bon fonctionnement. Trois outils du Pack PE-KE, «A2.3 Analyse matricielle des risques», «A2.4 Procédure analytique préliminaire» et «A4.1 Feuilles des variations cycles» nécessitent d appliquer une procédure d activation des macros (voir page 11). Il est demandé à chaque utilisateur d accepter le principe de ces conventions d utilisation. Le Pack PE-KE est accessible en téléchargement depuis le portail de l ICCI : Page d accueil > Publications > Modèles de documents > Pack PE-KE v1.0 Pack. Petites Entités Kleine Entiteiten N o t i c e d u t i l i s a t i o n A v r i l

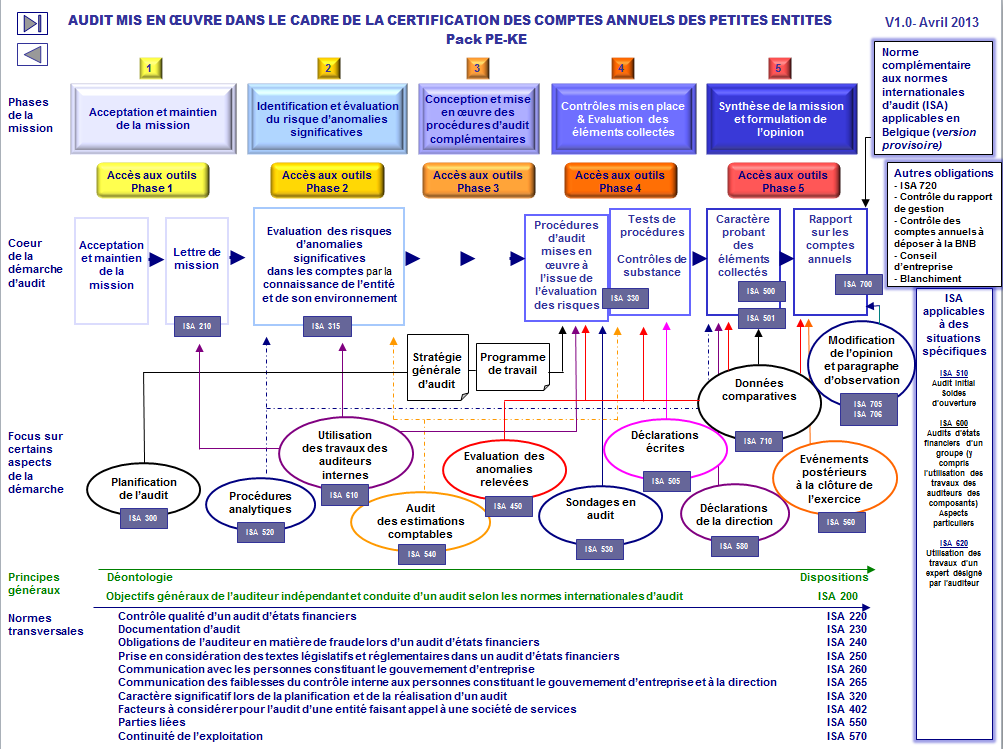

2 Sommaire Présentation du Pack PE-KE 02 Atouts du Pack PE-KE 03 Phase 1 : Acceptation et maintien de la mission 04 Phase 2 : Identification et évaluation du risque d anomalies significatives 05 Schéma : Principales phases de la mission - Présentation du Pack PE-KE 06/07 Phase 3 : Conception et mise en œuvre des procédures d audit complémentaires 08 Phase 4 : Contrôles mis en place / Évaluation des éléments obtenus 09 Phase 5 : Synthèse de la mission et formulation de l'opinion 10 Comment utiliser les outils 11 Procédure d activation des macros 11 Conventions d utilisation du Pack PE-KE 12 Présentation du Pack PE-KE Le «Pack Petites Entités-Kleine Entiteiten», dit «Pack PE-KE», est un ensemble d outils permettant au réviseur d entreprises de faciliter la formalisation des diligences à mettre en œuvre et de structurer sa démarche pour l audit d une petite entité, dans le cadre des normes ISA applicables en Belgique. Ces outils ont été structurés de manière à faire gagner du temps. Ils ont été élaborés en tenant compte des particularités de la petite entité et ne sont pas transposables à d autres situations sans modification préalable. Dans ce contexte, ils peuvent être regroupés en deux catégories : les «outils structurants» : considérés comme essentiels dans la démarche d audit, ils devraient être utilisés dans tous les cas ; les «autres outils» : considérés comme utiles dans la démarche d audit, ils seront sélectionnés selon les cas, à l appréciation du réviseur d entreprises. Ce pack n a pas la prétention d être exhaustif. Il n exonère pas le réviseur de la mise en œuvre de diligences appropriées à chacun de ses dossiers, ni de l utilisation d outils complémentaires afin de formaliser ces dernières. Aussi ne comporte-t-il pas de programme de travail standard. Le cahier central comporte un schéma général positionnant l ensemble des outils tout au long de la mission. Pack Petites Entités Kleine Entiteiten v 1.0 Notice En pratique Comment utiliser les outils? Les outils qui vous sont proposés dans le Pack PE-KE sont des outils de bureautique (suite MS Office). Ils sont prêts à l emploi et simples d utilisation. Nous attirons votre attention sur le fait qu ils ne constituent pas à eux seuls un dossier complet et qu ils devront être accompagnés de feuilles de travail complémentaires, en fonction des risques identifiés. Par ailleurs, il ne s agit pas d utiliser l ensemble des outils proposés dans le Pack PE-KE pour chaque dossier audité. Le réviseur d entreprises apprécie l opportunité de leur utilisation selon son jugement professionnel. De plus, dans les questionnaires proposés, lorsqu une réponse à une question donnée porte sur une case grisée (avec une couleur de caractère rouge dans la version électronique), elle doit entraîner de la part du réviseur d entreprises une formalisation de son impact dans sa stratégie d audit. Enfin, le Pack PE-KE a vocation à «vivre» : à l emploi, vous aurez probablement des remarques et commentaires à faire sur ce pack (le contenu des outils proposés, la proposition d outils complémentaires, etc.). Aussi, nous vous encourageons à nous les transmettre à l adresse électronique suivante afin d enrichir les versions ultérieures. [email protected] Comme précisé dans les conventions d utilisation du Pack PE-KE, les outils bureautiques proposés ne font pas l objet d un service d assistance de l ICCI. Il appartient au réviseur d entreprises de prendre ses dispositions pour veiller à leur bonne installation et à leur bon fonctionnement. Procédure d activation des macros Trois outils du Pack PE-KE, «A2.3. Analyse matricielle des risques», «A2.4 Procédure analytique préliminaire» et «A4.1 Feuilles des variations par cycles», comportent des macros signées avec un certificat nommé «Institut des Réviseurs d Entreprises». Cette protection par un certificat de signature de code vous assure qu'il n'y a aucun danger à poursuivre la lecture du code. Vous devez autoriser l exécution de ces macros sur votre poste pour faire fonctionner ces outils. La procédure d activation des macros est intégrée dans le répertoire des fichiers du Pack PE-KE. Suivant le niveau de sécurité paramétré sur votre système, il est possible que ladite procédure d activation ne soit pas nécessaire.

3 Phase 5 Synthèse de la mission & formulation de l opinion Le réviseur d entreprises, sur la base des éléments obtenus et notamment des résultats des tests de procédures et des contrôles de substance, réalise une synthèse des conclusions et constats de ses travaux, l objectif étant de pouvoir, sur la base des risques identifiés dans l approche de la mission et de ceux détectés au cours de la mission, conclure et justifier de son opinion. Avant d émettre son rapport, il s assure qu il a réalisé l ensemble des diligences nécessaires. Dans le contexte de la petite entité, cette vérification menée par le biais d un questionnaire adapté, devrait permettre de s en assurer tout en permettant également de formaliser l approche en matière de continuité d exploitation et le traitement des événements postérieurs à la clôture : >> A5.1 Questionnaire de fin de mission La note de synthèse permet de résumer dans un seul document tous les éléments importants de la démarche d audit : >> A5.2 Note de synthèse Le Pack PE-KE fournit différents documents de travail permettant au réviseur d entreprises de vérifier l exhaustivité, la concordance et la cohérence du rapport de gestion dans son ensemble, que les comptes annuels sont établis conformément aux dispositions légales et réglementaires applicables, ainsi que d établir la lettre d affirmation et de prendre les décisions relatives à la formulation de son opinion et à la justification de ses appréciations pour établir son rapport sur les comptes annuels : Atouts du Pack PE-KE Une présentation dynamique et pédagogique des outils, pour les réviseurs d entreprises et leurs collaborateurs. Cette présentation est articulée autour des 5 phases de la démarche générale d audit et de l ensemble des normes ISA applicables en Belgique : accès direct aux outils bureautiques word ou excel ; accès direct (via connexion internet) aux normes ISA et à la norme complémentaire aux normes internationales d audit (ISA) applicables en Belgique (version provisoire d.d. 26 avril 2013, approuvée par le CSPE). Une approche d identification et d évaluation du risque d anomalies significatives : Pack Petites Entités Kleine Entiteiten v 1.0 Notice Intégration du contrôle interne mis en place par le dirigeant dans l analyse matricielle des risques ; Intégration d exemples de contrôles de substance dans l analyse matricielle des risques en fonction du niveau de risque identifié (faible => essentiellement procédures analytiques ; moyen ou élevé => tests de détail). Des outils structurants permettant au réviseur d entreprises une approche ciblée et considérés comme essentiels dans la démarche d audit. Des outils complémentaires, rassemblant des documents de travail utilisés lors de l exécution de la mission. >> B5.1 - Questionnaire de contrôle du rapport de gestion >> B5.2 - Questionnaire de contrôle des comptes annuels à déposer à la BNB >> B5.3 - Compte rendu sur l'audit des comptes >> B5.4 - Lettre d'affirmation >> B5.5 - Rapport sans réserve sur les comptes annuels (norme complémentaire aux normes ISA applicables en Belgique, version provisoire, approuvée par le CSPE)

4 Phase 1 Acceptation et maintien de la mission Avant d'accepter un mandat, le réviseur d entreprises apprécie la possibilité d'effectuer la mission, dans le respect des textes légaux et réglementaires, des règles déontologiques et des normes ISA. Dans le contexte de la petite entité, la réponse à un questionnaire allégé devrait permettre d identifier les principales zones de risques qui remettraient en cause l acceptation de la mission. >> A1.1- Questionnaire d'acceptation d'un nouveau mandat Le Pack PE-KE fournit différents documents de travail permettant au réviseur d entreprises de gérer des phases administratives importantes liées à la phase d acceptation ou de maintien de la mission d audit. >> B1.0 - Proposition de mission >> B1.1 - Lettre au prédécesseur Vis-à-vis du client, en confirmant d abord l acceptation du mandat, puis en précisant les modalités de sa mission (champ d intervention, intervenants, dates, honoraires, etc.) : >> B Lettre de mission (version française) Pack Petites Entités Kleine Entiteiten v 1.0 Notice Phase 4 Contrôles mis en place Évaluation des éléments obtenus Le réviseur d entreprises exerce son jugement professionnel pour évaluer le caractère suffisant et approprié des éléments obtenus, afin d obtenir l assurance raisonnable que les comptes ne comportent pas d anomalies significatives. Il apprécie tout au long de sa mission dans quelle mesure il convient de revoir la nature, le calendrier ou l'étendue des travaux, en fonction des éléments collectés. Les feuilles de variations par cycles constituent un lien essentiel entre les comptes audités et les procédures d audit mises en œuvre. Dans le contexte de la petite entité, ces feuilles de variations par cycles, accompagnées de leurs commentaires, ainsi que d un bilan et compte de résultats comparés, devraient constituer un socle solide pour mettre en évidence les procédures à réaliser : >> A4.1- Feuilles des variations par cycles, bilan et compte de résultats succincts et ratios de base Le Pack PE-KE fournit différents documents de travail permettant au réviseur d entreprises de mettre en œuvre les procédures à réaliser : >> B Lettre de mission (version néerlandaise) >> B Lettre d'accès aux documents de travail du prédécesseur >> B Demandes de confirmation (version française) >> B Demandes de confirmation (version néerlandaise) > B Demandes >> B1.4 -Déclaration d'indépendance >> B Traitement et conclusion des confirmations (clients) >> B Traitement et conclusion des confirmations (fournisseurs) >> B4.3. -Questionnaire d'assistance à l'inventaire physique >> B Feuilles de travail

5 Phase 3 Conception & mise en œuvre des procédures d audit complémentaires En réponse à l'évaluation du risque d'anomalies significatives effectuée lors de l'étape précédente, le réviseur d entreprises détermine la nature, le calendrier et l'étendue des procédures d'audit (tests de procédures / contrôles de substance). Ainsi, il est amené à formaliser dans son dossier le lien entre les risques d anomalies significatives détectés, par assertion, et les procédures d audit prévues. Les travaux prévus sont formalisés dans le plan de mission et le programme de travail. Dans le contexte de la petite entité, la rédaction d une stratégie générale d audit permet de satisfaire aux besoins de formalisation de la conception des procédures d audit, tout en incluant la formalisation de la décision de poursuite de la mission pour l exercice en cours. Il s agit d un outil pluriannuel à documenter dès l acceptation de la mission. La stratégie générale d audit proposée contient la synthèse de l analyse du risque d anomalies significatives dans les comptes et la démarche d audit correspondante. Il est à compléter en liaison avec l analyse du risque sur les comptes pris dans leur ensemble (cf. A2.1) et l analyse matricielle des risques par cycle et par assertion (cf. A2.3) : >> A3.1 - Stratégie générale d'audit Le Pack PE-KE fournit différents documents de travail permettant au réviseur de préciser les seuils de signification retenus et de gérer sa mission de manière optimale et de confirmer son évaluation initiale : >> B3.1 - Seuils de signification >> B3.2 - Planification de la mission Pack Petites Entités Kleine Entiteiten v 1.0 Notice Phase 2 Identification & évaluation du risque d anomalies significatives Au cours de cette étape, le réviseur d entreprises prend connaissance de l'entité, y compris de son contrôle interne, afin d identifier et d'évaluer le risque d'anomalies significatives dans les comptes (décomposé en risque inhérent et en risque lié au contrôle). La prise de connaissance permettant d évaluer le risque inhérent porte notamment sur les aspects suivants : secteur d activité de l entité, de son environnement réglementaire et d autres facteurs externes, caractéristiques de l entité, objectifs de l entité et stratégies mises en œuvre pour les atteindre, mesure et analyse des indicateurs de performance financière de l entité. La prise de connaissance permettant d évaluer les risques liés au contrôle de l entité porte sur les éléments de contrôle interne pertinents pour l audit. Pour chaque assertion et pour chaque catégorie d opérations, chaque solde de compte et chaque information fournie en annexe, lorsqu ils sont estimés significatifs, le réviseur d entreprises : identifie les anomalies significatives potentielles ; recherche le ou les contrôles de l entité susceptibles de prévenir ou de détecter ces anomalies, et évalue ainsi le risque d anomalies significatives. Dans le contexte de la petite entité, l évaluation du risque d anomalies significatives s effectue en tenant compte de la taille de l entité et de la prépondérance du dirigeant dans les processus de décision et de contrôle. Dans un premier temps, l analyse du réviseur d entreprises doit être réalisée au niveau des comptes pris dans leur ensemble, puis au niveau de chacun des cycles considérés comme significatifs. Par ailleurs, dès la planification, et tout au long de sa mission, le réviseur d entreprises prend en compte la possibilité de fraudes. Pour ce faire, il justifie de son appréciation de cette possibilité au sein de l entité, afin d en tenir compte dans son programme de travail. Les outils adaptés à cette étape d identification et d évaluation du risque d anomalies significatives dans les comptes sont les suivants : >> A2.1 - Questionnaire d'analyse du risque d'anomalies significatives - Comptes pris dans leur ensemble >> A2.2 - Questionnaire d'éthique et comportement du dirigeant >> A2.3 - Analyse matricielle des risques >> A2.4 - Procédure analytique préliminaire : Bilan et compte de résultats Cette analyse se déroule par étapes successives avec un report automatique des résultats au fur et à mesure de l analyse : l évaluation des risques inhérents, la prise en compte du contrôle interne et des tests de procédures, la synthèse de l évaluation des risques d anomalies significatives et enfin la détermination des contrôles de substance à mettre en œuvre. Des exemples sont fournis à titre indicatif dans les boîtes de saisie de chacune des étapes : risques inhérents, contrôles internes, contrôles de substance. Ces exemples sont à adapter et à compléter eu égard aux caractéristiques et aux spécificités du dossier audité. A l issue de cette phase d identification et d évaluation du risque d anomalies significatives, le réviseur d entreprises rencontre le dirigeant de l entité pour lui présenter l analyse des risques, l informer sur les forces et faiblesses de contrôle interne et lui faire part de ses recommandations : >> B2.1 - Feuilles de tests de procédures >> B2.2 - Compte rendu préalable à la mise en œuvre des contrôles

6

Le commissaire aux comptes et le premier exercice d un nouveau mandat

Le commissaire aux comptes et le premier exercice d un nouveau mandat Objectifs de la conférence n Préciser les modalités pratiques de mise en œuvre de la NEP 510 - Contrôle du bilan d ouverture du premier

Le commissaire aux comptes et le premier exercice d un nouveau mandat Objectifs de la conférence n Préciser les modalités pratiques de mise en œuvre de la NEP 510 - Contrôle du bilan d ouverture du premier

Evaluation des risques et procédures d audit en découlant

Evaluation des risques et procédures d audit en découlant 1 Présentation des NEP 315, 320, 330, 500 et 501 2 Présentation NEP 315, 320, 330, 500 et 501 Les NEP 315, 320, 330, 500 et 501 ont fait l objet

Evaluation des risques et procédures d audit en découlant 1 Présentation des NEP 315, 320, 330, 500 et 501 2 Présentation NEP 315, 320, 330, 500 et 501 Les NEP 315, 320, 330, 500 et 501 ont fait l objet

www.ifec.fr Septembre 2008 OUTIL PRATIQUE DE L INSTITUT FRANÇAIS DES EXPERTS-COMPTABLES ET DES COMMISSAIRES AUX COMPTES Copyright IFEC

www.ifec.fr Septembre 2008 OUTIL PRATIQUE DE L INSTITUT FRANÇAIS DES EXPERTS-COMPTABLES ET DES COMMISSAIRES AUX COMPTES Copyright IFEC IFEC - La démarche générale d audit et les nouvelles normes - septembre

www.ifec.fr Septembre 2008 OUTIL PRATIQUE DE L INSTITUT FRANÇAIS DES EXPERTS-COMPTABLES ET DES COMMISSAIRES AUX COMPTES Copyright IFEC IFEC - La démarche générale d audit et les nouvelles normes - septembre

DOSSIER MODÈLE D'AUDIT NAGR OSBL DU SECTEUR PRIVÉ TABLE DES MATIÈRES GÉNÉRALE PARTIE 1 NOTIONS THÉORIQUES PARTICULARITÉS POUR LES OSBL.

DOSSIER MODÈLE D'AUDIT NAGR OSBL DU SECTEUR PRIVÉ GÉNÉRALE PARTIE 1 NOTIONS THÉORIQUES PARTICULARITÉS POUR LES OSBL Introduction Module 1 Contrôle de la qualité et documentation Module 2 Acceptation de

DOSSIER MODÈLE D'AUDIT NAGR OSBL DU SECTEUR PRIVÉ GÉNÉRALE PARTIE 1 NOTIONS THÉORIQUES PARTICULARITÉS POUR LES OSBL Introduction Module 1 Contrôle de la qualité et documentation Module 2 Acceptation de

Nouvelle norme de révision: Contrôle du rapport de gestion sur les comptes annuels (ou consolidés)

") Nouvelle norme de révision: Contrôle du rapport de gestion sur les comptes annuels (ou consolidés) INTRODUCTION Historique 1. Le 6 octobre 1989, le Conseil de l IRE a approuvé une recommandation de révision

Nouvelle norme de révision: Contrôle du rapport de gestion sur les comptes annuels (ou consolidés) INTRODUCTION Historique 1. Le 6 octobre 1989, le Conseil de l IRE a approuvé une recommandation de révision

Plan d action de l Institut des Réviseurs d Entreprises concernant l application de la norme ISQC-1 11.08.2014

Plan d action de l Institut des Réviseurs d Entreprises concernant l application de la norme ISQC-1 11.08.2014 Considérations générales 1. Le Conseil de l IRE est soucieux des difficultés rencontrées par

Plan d action de l Institut des Réviseurs d Entreprises concernant l application de la norme ISQC-1 11.08.2014 Considérations générales 1. Le Conseil de l IRE est soucieux des difficultés rencontrées par

NORME INTERNATIONALE D AUDIT 330 PROCÉDURES A METTRE EN ŒUVRE PAR L'AUDITEUR EN FONCTION DE SON ÉVALUATION DES RISQUES

NORME INTERNATIONALE D AUDIT 330 PROCÉDURES A METTRE EN ŒUVRE PAR L'AUDITEUR EN FONCTION DE SON ÉVALUATION DES RISQUES SOMMAIRE Paragraphes Introduction... 1-3 Réponses globales... 4-6 Procédures d'audit

NORME INTERNATIONALE D AUDIT 330 PROCÉDURES A METTRE EN ŒUVRE PAR L'AUDITEUR EN FONCTION DE SON ÉVALUATION DES RISQUES SOMMAIRE Paragraphes Introduction... 1-3 Réponses globales... 4-6 Procédures d'audit

MANUEL DES NORMES Audit légal et contractuel

115 MANUEL DES NORMES TITRE 2 EVALUATION DES RISQUES ET ELEMENTS DE REPONSE AUX RISQUES IDENTIFIES 116 SOMMAIRE INTRODUCTION 2300. PLANIFICATION D UNE MISSION D AUDIT D ETATS DE SYNTHESE 2315. CONNAISSANCE

115 MANUEL DES NORMES TITRE 2 EVALUATION DES RISQUES ET ELEMENTS DE REPONSE AUX RISQUES IDENTIFIES 116 SOMMAIRE INTRODUCTION 2300. PLANIFICATION D UNE MISSION D AUDIT D ETATS DE SYNTHESE 2315. CONNAISSANCE

Ressources. APIE Agence du patrimoine immatériel de l état. La comptabilisation des logiciels et bases de données. l immatériel. Pour agir.

Ressources de l immatériel APIE Agence du patrimoine immatériel de l état La comptabilisation des logiciels et bases de données En bref L administration consacre des moyens financiers et humains considérables

Ressources de l immatériel APIE Agence du patrimoine immatériel de l état La comptabilisation des logiciels et bases de données En bref L administration consacre des moyens financiers et humains considérables

FONDATION QUÉBÉCOISE POUR LE PROGRÈS DE LA MÉDECINE INTERNE

FONDATION QUÉBÉCOISE POUR LE PROGRÈS DE LA MÉDECINE INTERNE ÉTATS FINANCIERS 2 RAPPORT DE L'AUDITEUR INDÉPENDANT À l'attention des membres de Fondation Québécoise pour le progrès de la médecine interne

FONDATION QUÉBÉCOISE POUR LE PROGRÈS DE LA MÉDECINE INTERNE ÉTATS FINANCIERS 2 RAPPORT DE L'AUDITEUR INDÉPENDANT À l'attention des membres de Fondation Québécoise pour le progrès de la médecine interne

Cahier des Clauses Techniques Particulières

COMMUNE DE CHATEAUFORT Marché de services pour le suivi de l environnement Informatique Systèmes et Réseaux Procédure adaptée en vertu des dispositions de l article 28 du Code des Marchés Publics Cahier

COMMUNE DE CHATEAUFORT Marché de services pour le suivi de l environnement Informatique Systèmes et Réseaux Procédure adaptée en vertu des dispositions de l article 28 du Code des Marchés Publics Cahier

Principes fondamentaux de l'audit financier

ISSAI 200 Version pour adoption Les normes ISSAI internationales 200 Principes des institutions fondamentaux supérieures de l'audit de contrôle financier des finances publiques, désignées par l'acronyme

ISSAI 200 Version pour adoption Les normes ISSAI internationales 200 Principes des institutions fondamentaux supérieures de l'audit de contrôle financier des finances publiques, désignées par l'acronyme

République Islamique de Mauritanie

MAURITANIE - Projet d'appui à la profession d'expertise comptable et d'audit République Islamique de Mauritanie Projet Banque Mondiale IDF N TF 053981 MANUEL DE REFERENCE DES NORMES D AUDIT ET DE MISSIONS

MAURITANIE - Projet d'appui à la profession d'expertise comptable et d'audit République Islamique de Mauritanie Projet Banque Mondiale IDF N TF 053981 MANUEL DE REFERENCE DES NORMES D AUDIT ET DE MISSIONS

LE NOUVEAU REFERENTIEL NORMATIF ET DEONTOLOGIQUE DU PROFESSIONNEL DE L EXPERTISE COMPTABLE

LE NOUVEAU REFERENTIEL NORMATIF ET DEONTOLOGIQUE DU PROFESSIONNEL DE L EXPERTISE COMPTABLE Septembre 2011 Page 1 Au sommaire Préambule Le nouveau référentiel sur la forme Le nouveau référentiel sur le

LE NOUVEAU REFERENTIEL NORMATIF ET DEONTOLOGIQUE DU PROFESSIONNEL DE L EXPERTISE COMPTABLE Septembre 2011 Page 1 Au sommaire Préambule Le nouveau référentiel sur la forme Le nouveau référentiel sur le

Audit interne. Audit interne

Définition de l'audit interne L'Audit Interne est une activité indépendante et objective qui donne à une organisation une assurance sur le degré de maîtrise de ses opérations, lui apporte ses conseils

Définition de l'audit interne L'Audit Interne est une activité indépendante et objective qui donne à une organisation une assurance sur le degré de maîtrise de ses opérations, lui apporte ses conseils

EVALUATION DU CONTRÔLE INTERNE POUR APPRECIER LE RISQUE D AUDIT

EVALUATION DU CONTRÔLE INTERNE POUR APPRECIER LE RISQUE D AUDIT Pourquoi une approche par les risques? L approche par les risques en résumé Généralités sur le contrôle interne Définitions du C.I 5 composantes

EVALUATION DU CONTRÔLE INTERNE POUR APPRECIER LE RISQUE D AUDIT Pourquoi une approche par les risques? L approche par les risques en résumé Généralités sur le contrôle interne Définitions du C.I 5 composantes

Principales dispositions du projet de règlement

Principales dispositions du projet de règlement (TEXTE VOTÉ PAR LA COMMISSION JURI LE 21 JANVIER 2014) Février 2014 1 Honoraires d audit (article 9) (1/3) Limitation des services non audit Si un contrôleur

Principales dispositions du projet de règlement (TEXTE VOTÉ PAR LA COMMISSION JURI LE 21 JANVIER 2014) Février 2014 1 Honoraires d audit (article 9) (1/3) Limitation des services non audit Si un contrôleur

LES FONDAMENTAUX DE L AUDIT DES COMPTES CONSOLIDES

LES FONDAMENTAUX DE L AUDIT DES COMPTES CONSOLIDES 1 SOMMAIRE 1. Les sources d information 2. Les conditions d acceptation de mission 3. La planification de l audit de la consolidation 4. Les travaux d

LES FONDAMENTAUX DE L AUDIT DES COMPTES CONSOLIDES 1 SOMMAIRE 1. Les sources d information 2. Les conditions d acceptation de mission 3. La planification de l audit de la consolidation 4. Les travaux d

Norme ISA 330, Réponses de l auditeur à l évaluation des risques

IFAC Board Prise de position définitive 2009 Norme internationale d audit (ISA) Norme ISA 330, Réponses de l auditeur à l évaluation des risques Le présent document a été élaboré et approuvé par le Conseil

IFAC Board Prise de position définitive 2009 Norme internationale d audit (ISA) Norme ISA 330, Réponses de l auditeur à l évaluation des risques Le présent document a été élaboré et approuvé par le Conseil

CAHIER DES CHARGES Guide des procédures administratives

AGEFOS PME LORRAINE PACK FORMATION 2010 CAHIER DES CHARGES Guide des procédures administratives A l attention des organismes de formation PACK FORMATION 2010 Actions collectives au profit des entreprises

AGEFOS PME LORRAINE PACK FORMATION 2010 CAHIER DES CHARGES Guide des procédures administratives A l attention des organismes de formation PACK FORMATION 2010 Actions collectives au profit des entreprises

BACHELOR Chargé(e) d affaires en immobilier SPECIALISATION NEGOCIATION

d affaires en immobilier SPECIALISATION NEGOCIATION") BACHELOR Chargé(e) d affaires en immobilier SPECIALISATION NEGOCIATION Titre enregistré par le Ministre au Répertoire National des Certifications Professionnelles par arrêté publié au journal officiel

BACHELOR Chargé(e) d affaires en immobilier SPECIALISATION NEGOCIATION Titre enregistré par le Ministre au Répertoire National des Certifications Professionnelles par arrêté publié au journal officiel

MANUEL DES DOSSIERS D AUDIT PME-PMI

MANUEL DES DOSSIERS D AUDIT PME-PMI Mai 2014 En conformité avec les NEP (Normes d exercice professionnel homologuées par arrêté du garde des sceaux) Copyright ECF - Collection trousse à outils Juillet

MANUEL DES DOSSIERS D AUDIT PME-PMI Mai 2014 En conformité avec les NEP (Normes d exercice professionnel homologuées par arrêté du garde des sceaux) Copyright ECF - Collection trousse à outils Juillet

CHARGÉ(E) DE SÉCURITÉ (60 % - 80 %)

DE SÉCURITÉ (60 % - 80 %)") La Municipalité de Montreux met au concours un poste de : Tâches principales : CHARGÉ(E) DE SÉCURITÉ (60 % - 80 %) Conseiller et aider la Municipalité, les services, les supérieurs hiérarchiques et les

La Municipalité de Montreux met au concours un poste de : Tâches principales : CHARGÉ(E) DE SÉCURITÉ (60 % - 80 %) Conseiller et aider la Municipalité, les services, les supérieurs hiérarchiques et les

CAHIER DES CHARGES de la formation : «Excel pour les bibliomètres»

Direction de la Valorisation Information Scientifique et Technique (DV-IST) Pôle Bibliométrie. CAHIER DES CHARGES de la formation : «Excel pour les bibliomètres» Dossier suivi par : Monique Legentil-Galan

Direction de la Valorisation Information Scientifique et Technique (DV-IST) Pôle Bibliométrie. CAHIER DES CHARGES de la formation : «Excel pour les bibliomètres» Dossier suivi par : Monique Legentil-Galan

asah alpha consulting Prog o ram a m m e e de d e fo f r o mat a i t on o n 2 01 0 5

AUDIT 1 1.1 Evaluation et appréciation du contrôle Auditeurs internes, contrôleurs de gestion Responsables administratifs et financiers ; Durée : 03 jours Maitriser la démarche d évaluation interne Mettre

AUDIT 1 1.1 Evaluation et appréciation du contrôle Auditeurs internes, contrôleurs de gestion Responsables administratifs et financiers ; Durée : 03 jours Maitriser la démarche d évaluation interne Mettre

Comment choisir un logiciel d audit? Questions Audit Automation Case Ware Sinfopac Révisaudit Netaudit Kluwer Pragma Tools Datev Gest On Line Aventek

Avertissement : vous trouverez ci-dessous les réponses des fournisseurs de logiciels d'audit présents à la journée d'études. Nous attirons votre attention sur le fait que les réponses aux questions n'ont

Avertissement : vous trouverez ci-dessous les réponses des fournisseurs de logiciels d'audit présents à la journée d'études. Nous attirons votre attention sur le fait que les réponses aux questions n'ont

3.1. Eléments probants externes (7 juillet 1995)

") 3. ASPECTS TECHNIQUES 79 80 3.1. Eléments probants externes (7 juillet 1995) Introduction Selon le paragraphe 2.5. des normes générales de révision de l I.R.E., «Le réviseur d entreprises doit récolter

3. ASPECTS TECHNIQUES 79 80 3.1. Eléments probants externes (7 juillet 1995) Introduction Selon le paragraphe 2.5. des normes générales de révision de l I.R.E., «Le réviseur d entreprises doit récolter

PRESENTATION DU CADRE DE REFERENCE 2010 A LA COMMISSION DE DROIT COMPTABLE 12 Juillet 2010

COMMISSION DES MISSIONS COMPTABLES PRESENTATION DU CADRE DE REFERENCE 2010 A LA COMMISSION DE DROIT COMPTABLE 12 Juillet 2010 Joëlle LASRY/Guy ZERAH CREATIVE WORK Page 1 PRESENTATION GENERALE Le Conseil

COMMISSION DES MISSIONS COMPTABLES PRESENTATION DU CADRE DE REFERENCE 2010 A LA COMMISSION DE DROIT COMPTABLE 12 Juillet 2010 Joëlle LASRY/Guy ZERAH CREATIVE WORK Page 1 PRESENTATION GENERALE Le Conseil

CNAC. Appel à commentaires. Missions d examen. préparé par le Conseil des normes d audit et de certification

Appel à commentaires Missions d examen préparé par le Conseil des normes d audit et de certification Date limite de réception des commentaires : le 11 avril 2011 CNAC APPEL À COMMENTAIRES MISSIONS D EXAMEN

Appel à commentaires Missions d examen préparé par le Conseil des normes d audit et de certification Date limite de réception des commentaires : le 11 avril 2011 CNAC APPEL À COMMENTAIRES MISSIONS D EXAMEN

NORME INTERNATIONAL D AUDIT 550 PARTIES LIEES

Introduction NORME INTERNATIONAL D AUDIT 550 PARTIES LIEES (Applicable aux audits d états financiers pour les périodes ouvertes à compter du 15 décembre 2009) SOMMAIRE Paragraphe Champ d application de

Introduction NORME INTERNATIONAL D AUDIT 550 PARTIES LIEES (Applicable aux audits d états financiers pour les périodes ouvertes à compter du 15 décembre 2009) SOMMAIRE Paragraphe Champ d application de

Norme ISA 550, Parties liées

IFAC Board Prise de position définitive 2009 Norme internationale d audit (ISA) Norme ISA 550, Parties liées Le présent document a été élaboré et approuvé par le Conseil des normes internationales d audit

IFAC Board Prise de position définitive 2009 Norme internationale d audit (ISA) Norme ISA 550, Parties liées Le présent document a été élaboré et approuvé par le Conseil des normes internationales d audit

États financiers de INSTITUT CANADIEN POUR LA SÉCURITÉ DES PATIENTS

États financiers de INSTITUT CANADIEN POUR LA SÉCURITÉ DES PATIENTS Au 31 mars 2014 Deloitte S.E.N.C.R.L./s.r.l. 2000 Manulife Place 10180 101 Street Edmonton (Alberta) T5J 4E4 Canada Tél. : 780-421-3611

États financiers de INSTITUT CANADIEN POUR LA SÉCURITÉ DES PATIENTS Au 31 mars 2014 Deloitte S.E.N.C.R.L./s.r.l. 2000 Manulife Place 10180 101 Street Edmonton (Alberta) T5J 4E4 Canada Tél. : 780-421-3611

Charte de l'audit informatique du Groupe

Direction de la Sécurité Globale du Groupe Destinataires Tous services Contact Hervé Molina Tél : 01.55.44.15.11 Fax : E-mail : [email protected] Date de validité A partir du 23/07/2012 Annulation

Direction de la Sécurité Globale du Groupe Destinataires Tous services Contact Hervé Molina Tél : 01.55.44.15.11 Fax : E-mail : [email protected] Date de validité A partir du 23/07/2012 Annulation

NORME INTERNATIONALE D AUDIT 330 REPONSES DE L AUDITEUR AUX RISQUES EVALUES

NORME INTERNATIONALE D AUDIT 330 REPONSES DE L AUDITEUR AUX RISQUES EVALUES Introduction (Applicable aux audits d états financiers pour les périodes ouvertes à compter du 15 décembre 2009) SOMMAIRE Paragraphe

NORME INTERNATIONALE D AUDIT 330 REPONSES DE L AUDITEUR AUX RISQUES EVALUES Introduction (Applicable aux audits d états financiers pour les périodes ouvertes à compter du 15 décembre 2009) SOMMAIRE Paragraphe

EXATICE Centre de formation bureautique & Pack Office vous présente le PCIE

EXATICE Centre de formation bureautique & Pack Office vous présente le PCIE Vous désirez Connaître le niveau réel en bureautique de vos collaborateurs? Accroitre le retour sur investissement de votre action

EXATICE Centre de formation bureautique & Pack Office vous présente le PCIE Vous désirez Connaître le niveau réel en bureautique de vos collaborateurs? Accroitre le retour sur investissement de votre action

Coopération. Assurance externe versus assurance interne : Comment créer une coopération? Institut des Réviseurs d Entreprises.

Coopération Assurance externe versus assurance interne : Comment créer une coopération? Institut des Réviseurs d Entreprises Institut royal Le présent document a été rédigé par un groupe de travail composé

Coopération Assurance externe versus assurance interne : Comment créer une coopération? Institut des Réviseurs d Entreprises Institut royal Le présent document a été rédigé par un groupe de travail composé

CERTIFICATION CERTIPHYTO

CONDITIONS GENERALES DE CERTIFICATION MONOSITE Indice 2 Page 1/12 «Distribution de produits phytopharmaceutiques, Application en prestation de service de produits phytopharmaceutiques, Conseil à l utilisation

CONDITIONS GENERALES DE CERTIFICATION MONOSITE Indice 2 Page 1/12 «Distribution de produits phytopharmaceutiques, Application en prestation de service de produits phytopharmaceutiques, Conseil à l utilisation

PROFESSIONNEL AUPRES DE L ENTITE

AVANT-PROPOS MISSION D EXAMEN LIMITE : UNE MISSION QUI CONSOLIDE LE ROLE DU PROFESSIONNEL AUPRES DE L ENTITE La mission d examen limité des comptes est une mission d assurance de niveau modéré, sur la

AVANT-PROPOS MISSION D EXAMEN LIMITE : UNE MISSION QUI CONSOLIDE LE ROLE DU PROFESSIONNEL AUPRES DE L ENTITE La mission d examen limité des comptes est une mission d assurance de niveau modéré, sur la

MANUEL DE L UTILISATEUR

MANUEL DE L UTILISATEUR COMPAS DYNAMIQUE Page 1 / 81 Page 2 / 81 SOMMAIRE PREAMBULE... 7 CHAPITRE 1 :... 9 PRESENTATION DU COMPAS DYNAMIQUE... 9 1 INTRODUCTION... 11 1.1 QU EST-CE QUE LE COMPAS DYNAMIQUE?...

MANUEL DE L UTILISATEUR COMPAS DYNAMIQUE Page 1 / 81 Page 2 / 81 SOMMAIRE PREAMBULE... 7 CHAPITRE 1 :... 9 PRESENTATION DU COMPAS DYNAMIQUE... 9 1 INTRODUCTION... 11 1.1 QU EST-CE QUE LE COMPAS DYNAMIQUE?...

Cahier des charges à l'attention des organismes de formation

PAGE 1/9 Cahier des charges à l'attention des organismes de formation Formation certifiante d'administrateur réseaux Action collective au profit des entreprises adhérentes de plus de 10 salariés Formations

PAGE 1/9 Cahier des charges à l'attention des organismes de formation Formation certifiante d'administrateur réseaux Action collective au profit des entreprises adhérentes de plus de 10 salariés Formations

Prévoyance et complémentaire santé : les modifications de la loi relative à la sécurisation de l emploi

Prévoyance et complémentaire santé : les modifications de la loi relative à la sécurisation de l emploi SYNTHESE D EXPERTS Juillet 2013 SOMMAIRE 1 Généralisation de la couverture complémentaire santé...

Prévoyance et complémentaire santé : les modifications de la loi relative à la sécurisation de l emploi SYNTHESE D EXPERTS Juillet 2013 SOMMAIRE 1 Généralisation de la couverture complémentaire santé...

Norme ISA 200, Objectifs généraux de l auditeur indépendant et réalisation d un audit conforme aux Normes internationales d audit

IFAC Board Prise de position définitive 2009 Norme internationale d audit (ISA) Norme ISA 200, Objectifs généraux de l auditeur indépendant et réalisation d un audit conforme aux Normes internationales

IFAC Board Prise de position définitive 2009 Norme internationale d audit (ISA) Norme ISA 200, Objectifs généraux de l auditeur indépendant et réalisation d un audit conforme aux Normes internationales

L entreprise collaborative

L entreprise collaborative Spécialiste des solutions Cloud Microsoft pour votre PME Gestion des appareils Logiciels Office Messagerie Collaborative Mobilité Partage de documents Calendriers partagés Intranets

L entreprise collaborative Spécialiste des solutions Cloud Microsoft pour votre PME Gestion des appareils Logiciels Office Messagerie Collaborative Mobilité Partage de documents Calendriers partagés Intranets

Normes professionnelles des experts-comptables : Et vous, où en êtes-vous?

Normes professionnelles des experts-comptables : Et vous, où en êtes-vous? Intervenantes : Florence Hauducœur Expert-comptable et commissaire aux comptes, Présidente de la commission Déontologie et Etudes

Normes professionnelles des experts-comptables : Et vous, où en êtes-vous? Intervenantes : Florence Hauducœur Expert-comptable et commissaire aux comptes, Présidente de la commission Déontologie et Etudes

DSCG : UE5 - Management des Systèmes d'information

Table des matières CARTE HEURISTIQUE... 1 GÉNÉRALITÉS... 1 LES MISSIONS D'AUDIT... 1 Les contextes d'audit...2 L'audit des systèmes d'information...2 Les différents types de missions d'audit...2 La démarche

Table des matières CARTE HEURISTIQUE... 1 GÉNÉRALITÉS... 1 LES MISSIONS D'AUDIT... 1 Les contextes d'audit...2 L'audit des systèmes d'information...2 Les différents types de missions d'audit...2 La démarche

CONTRAT DE SOUSCRIPTION «ALERTES par SMS ou e-mail» Compléter les zones grisées, signer et renvoyer à l adresse suivante :

CONTRAT DE SOUSCRIPTION «ALERTES par SMS ou e-mail» Compléter les zones grisées, signer et renvoyer à l adresse suivante : Crédit agricole Centre-est Relation Clients 69541 CHAMPAGNE MONT D OR CEDEX Entre

CONTRAT DE SOUSCRIPTION «ALERTES par SMS ou e-mail» Compléter les zones grisées, signer et renvoyer à l adresse suivante : Crédit agricole Centre-est Relation Clients 69541 CHAMPAGNE MONT D OR CEDEX Entre

Nom-Projet MODELE PLAN DE MANAGEMENT DE PROJET

Nom-Projet MODELE PLAN DE MANAGEMENT DE PROJET Glossaire La terminologie propre au projet, ainsi que les abréviations et sigles utilisés sont définis dans le Glossaire. Approbation Décision formelle, donnée

Nom-Projet MODELE PLAN DE MANAGEMENT DE PROJET Glossaire La terminologie propre au projet, ainsi que les abréviations et sigles utilisés sont définis dans le Glossaire. Approbation Décision formelle, donnée

VIE ET STAGE liés aux Risques

VIE ET STAGE liés aux Risques Stage Contrôle de gestion - H/F Référence: SGBTDGDEFIN15012015 Date de publication: 16-01-2015 Métier Finance d'entreprise / Comptabilité Activité Banque privée Type de contrat

VIE ET STAGE liés aux Risques Stage Contrôle de gestion - H/F Référence: SGBTDGDEFIN15012015 Date de publication: 16-01-2015 Métier Finance d'entreprise / Comptabilité Activité Banque privée Type de contrat

«Créer et gérer son entreprise»

FORMATION CREATION D ENTREPRISE Vous voulez créer ou reprendre une entreprise? (services, commerce, artisanat, activité libérale...) Vous souhaitez vous préparer à votre futur métier de chef d entreprise?

FORMATION CREATION D ENTREPRISE Vous voulez créer ou reprendre une entreprise? (services, commerce, artisanat, activité libérale...) Vous souhaitez vous préparer à votre futur métier de chef d entreprise?

Etape 1 : Identification avec un compte personnel sur la plateforme (cf. notice «Création et gestion de votre compte utilisateur»)

") NOTICE D INFORMATION POUR L UTILISATION DE LA PLATEFORME DES AIDES REGIONALES (PAR) POUR LE DISPOSITIF DE «SOUTIEN AUX ESPACES DE TRAVAIL COLLABORATIF» NB : La plateforme des aides régionales est optimisée

NOTICE D INFORMATION POUR L UTILISATION DE LA PLATEFORME DES AIDES REGIONALES (PAR) POUR LE DISPOSITIF DE «SOUTIEN AUX ESPACES DE TRAVAIL COLLABORATIF» NB : La plateforme des aides régionales est optimisée

CONDITIONS GENERALES DE VENTE

CONDITIONS GENERALES DE VENTE PREAMBULE La société ARKILIUM, «le prestataire», est une société prestataire de services qui a développé un savoir-faire et une compétence approfondie dans la conception et

CONDITIONS GENERALES DE VENTE PREAMBULE La société ARKILIUM, «le prestataire», est une société prestataire de services qui a développé un savoir-faire et une compétence approfondie dans la conception et

CONCLUSIONS DE L'AUDIT ET RAPPORT

Manuel des Normes 281 MANUEL DES NORMES TITRE 5 CONCLUSIONS DE L'AUDIT ET RAPPORT Version janvier 2009 Titre 5- Conclusions de l audit et rapport Manuel des Normes 282 CONCLUSIONS DE L'AUDIT ET RAPPORT

Manuel des Normes 281 MANUEL DES NORMES TITRE 5 CONCLUSIONS DE L'AUDIT ET RAPPORT Version janvier 2009 Titre 5- Conclusions de l audit et rapport Manuel des Normes 282 CONCLUSIONS DE L'AUDIT ET RAPPORT

BACHELOR Chargé(e) de Gestion Administrative et Ressources Humaines

de Gestion Administrative et Ressources Humaines") BACHELOR Chargé(e) de Gestion Administrative et Ressources Humaines Titre enregistré par le Ministre au Répertoire National des Certifications Professionnelles par arrêté publié au journal officiel de

BACHELOR Chargé(e) de Gestion Administrative et Ressources Humaines Titre enregistré par le Ministre au Répertoire National des Certifications Professionnelles par arrêté publié au journal officiel de

Suite Messerli 2014. Gest (gestion de chantier) Prestations (imputations des heures) Procédure d'installation du programme ou d'une mise à jour

Prestations (imputations des heures) Procédure d'installation du programme ou d'une mise à jour") Suite Messerli 2014 Gest (gestion de chantier) Prestations (imputations des heures) Procédure d'installation du programme ou d'une mise à jour Table des matières AVANT DE COMMENCER... 2 DÉMARRAGE DE L'INSTALLATION...

Suite Messerli 2014 Gest (gestion de chantier) Prestations (imputations des heures) Procédure d'installation du programme ou d'une mise à jour Table des matières AVANT DE COMMENCER... 2 DÉMARRAGE DE L'INSTALLATION...

L équipement choisit devra être nomade, il servira aux visiteurs en déplacements et sera donc sujets à des limitations de tailles et de poids.

I.Cahier des charges Afin de remplacer les ordinateurs portables obsolètes des visiteurs, nous avons mis en place un cahier des charges afin de sélectionner plusieurs équipements pour ensuite les comparer

I.Cahier des charges Afin de remplacer les ordinateurs portables obsolètes des visiteurs, nous avons mis en place un cahier des charges afin de sélectionner plusieurs équipements pour ensuite les comparer

CADRE D AGRÉMENT APPROCHE STANDARD DU RISQUE OPÉRATIONNEL

CADRE D AGRÉMENT APPROCHE STANDARD DU RISQUE OPÉRATIONNEL Coopératives de services financiers Publication initiale : Décembre 2007 Mise à jour : TABLE DES MATIÈRES 1. Introduction... 3 2. Principes généraux...

CADRE D AGRÉMENT APPROCHE STANDARD DU RISQUE OPÉRATIONNEL Coopératives de services financiers Publication initiale : Décembre 2007 Mise à jour : TABLE DES MATIÈRES 1. Introduction... 3 2. Principes généraux...

PASCAL DECARY DIRECTEUR ACHATS GROUPE REDACTEUR : BENJAMIN HULOT VERSION - DATE : V1 : 08-12-2014 DATE D APPLICATION : 01-01-2014

PROCEDURE DE GESTION GROUPE REPORTING ACHATS DD DAG PASCAL DECARY DIRECTEUR ACHATS GROUPE REDACTEUR : BENJAMIN HULOT VERSION - DATE : V1 : 08-12-2014 DATE D APPLICATION : 01-01-2014 OBJECTIF 1. Définition

PROCEDURE DE GESTION GROUPE REPORTING ACHATS DD DAG PASCAL DECARY DIRECTEUR ACHATS GROUPE REDACTEUR : BENJAMIN HULOT VERSION - DATE : V1 : 08-12-2014 DATE D APPLICATION : 01-01-2014 OBJECTIF 1. Définition

Mémoire d expertise comptable Réflexion sur la stratégie d audit financier à la lumière des nouvelles méthodologies SOMMAIRE DETAILLE

SOMMAIRE DETAILLE Page Sommaire des figures 5 Liste des abréviations 6 Introduction générale 7 Intérêt du sujet 10 Limites du sujet 11 Démarche adoptée 12 PREMIERE PARTIE LES STRATEGIES CLASSIQUES D AUDIT,

SOMMAIRE DETAILLE Page Sommaire des figures 5 Liste des abréviations 6 Introduction générale 7 Intérêt du sujet 10 Limites du sujet 11 Démarche adoptée 12 PREMIERE PARTIE LES STRATEGIES CLASSIQUES D AUDIT,

L activation de votre compte d accès aux services numériques de Lille 1

Vous bénéficiez de nombreux services numériques : messagerie, portail Lille, plateforme pédagogique Moodle Lille, réseau wifi, centres de ressources multimédia. L accès à ces services est basé sur l authentification

Vous bénéficiez de nombreux services numériques : messagerie, portail Lille, plateforme pédagogique Moodle Lille, réseau wifi, centres de ressources multimédia. L accès à ces services est basé sur l authentification

NOUVEAUTÉS POUR L ANNÉEE 2014

NOUVEAUTÉS POUR L ANNÉEE 2014 Dans la dernière édition du Moniteur belge de l année 2013, pour respecter les traditions, certaines nouvelles mesures fiscales ont été insérées. Dans ce tax alert nous passons

NOUVEAUTÉS POUR L ANNÉEE 2014 Dans la dernière édition du Moniteur belge de l année 2013, pour respecter les traditions, certaines nouvelles mesures fiscales ont été insérées. Dans ce tax alert nous passons

AIDE MEMOIRE. Forprev. De l habilitation à la gestion de sessions. Page 1 sur 55

2013 AIDE MEMOIRE Forprev De l habilitation à la gestion de sessions Page 1 sur 55 Bienvenue, Vous êtes, ou souhaitez être, habilité à dispenser des formations relevant du dispositif de démultiplication

2013 AIDE MEMOIRE Forprev De l habilitation à la gestion de sessions Page 1 sur 55 Bienvenue, Vous êtes, ou souhaitez être, habilité à dispenser des formations relevant du dispositif de démultiplication

MINISTÈRE DE LA DÉFENSE SECRÉTARIAT GÉNÉRAL POUR L'ADMINISTRATION CHARTE DE L'AUDIT INTERNE DU SECRÉTARIAT GÉNÉRAL POUR L'ADMINISTRATION

MINISTÈRE DE LA DÉFENSE SECRÉTARIAT GÉNÉRAL POUR L'ADMINISTRATION CHARTE DE L'AUDIT INTERNE DU SECRÉTARIAT GÉNÉRAL POUR L'ADMINISTRATION 02 CHARTE DE L'AUDIT INTERNE DU SECRÉTARIAT GÉNÉRAL POUR L'ADMINISTRATION

MINISTÈRE DE LA DÉFENSE SECRÉTARIAT GÉNÉRAL POUR L'ADMINISTRATION CHARTE DE L'AUDIT INTERNE DU SECRÉTARIAT GÉNÉRAL POUR L'ADMINISTRATION 02 CHARTE DE L'AUDIT INTERNE DU SECRÉTARIAT GÉNÉRAL POUR L'ADMINISTRATION

Diplôme d'expertise comptable

Diplôme d'expertise comptable Dispositions relatives aux épreuves NOR : ESRS1400075A arrêté du 28-3-2014 ESR - DGESIP A3 Vu ordonnance n 45-2138 du 19-9-1945 ; décret n 2012-432 du 30-3-2012, notamment

Diplôme d'expertise comptable Dispositions relatives aux épreuves NOR : ESRS1400075A arrêté du 28-3-2014 ESR - DGESIP A3 Vu ordonnance n 45-2138 du 19-9-1945 ; décret n 2012-432 du 30-3-2012, notamment

SMART SAVINGS : PROTECTION DES CLIENTS DANS LA PROCEDURE D EPARGNE

SMART SAVINGS : PROTECTION DES DANS LA PROCEDURE D EPARGNE Une vue d ensemble de l intégration des pratiques de protection du client par les institutions de microfinance dans la procédure d épargne. 1

SMART SAVINGS : PROTECTION DES DANS LA PROCEDURE D EPARGNE Une vue d ensemble de l intégration des pratiques de protection du client par les institutions de microfinance dans la procédure d épargne. 1

Fondation Québec Philanthrope (antérieurement Fondation communautaire du grand Québec)

") Fondation Québec Philanthrope (antérieurement Fondation communautaire du grand Québec) États financiers Au 31 décembre 2014 Accompagnés du rapport de l'auditeur indépendant Certification Fiscalité Services-conseils

Fondation Québec Philanthrope (antérieurement Fondation communautaire du grand Québec) États financiers Au 31 décembre 2014 Accompagnés du rapport de l'auditeur indépendant Certification Fiscalité Services-conseils

BANQUE - FINANCE ASSURANCE Niveau Bac+3

BANQUE - FINANCE ASSURANCE Niveau Bac+3 Fonction Langue d enseignement : Français Savoir équiper la clientèle de produit d épargne, de prévoyance, d assurance, de services et de crédit; pouvoir gérer un

BANQUE - FINANCE ASSURANCE Niveau Bac+3 Fonction Langue d enseignement : Français Savoir équiper la clientèle de produit d épargne, de prévoyance, d assurance, de services et de crédit; pouvoir gérer un

LES LE DDL : DES DE MISSIONS ACCE A SSIBLE CCE S SSIBLE A TOUS U! Dates

LES DDL : DES MISSIONS ACCESSIBLES A TOUS! Dates SOMMAIRE Référentiels normatifs des 2 professions NEP DDL : généralités Pé Présentation des 8 DDL EC et CAC : beaucoup de ressemblances de normes Utilité

LES DDL : DES MISSIONS ACCESSIBLES A TOUS! Dates SOMMAIRE Référentiels normatifs des 2 professions NEP DDL : généralités Pé Présentation des 8 DDL EC et CAC : beaucoup de ressemblances de normes Utilité

Communiqué de lancement Sage Paie & RH V21.00. MAPS Paie & RH 15 novembre 2013

Communiqué de lancement Sage Paie & RH V21.00 MAPS Paie & RH 15 novembre 2013 Sommaire Communiqué de lancement Introduction... 3 Rythmique de la campagne sociale 2013-2014... 4 Les deux temps forts de

Communiqué de lancement Sage Paie & RH V21.00 MAPS Paie & RH 15 novembre 2013 Sommaire Communiqué de lancement Introduction... 3 Rythmique de la campagne sociale 2013-2014... 4 Les deux temps forts de

plus simple unique de 50 e HT par stagiaire et par jour (1) Validation des compétences Transmission des savoirs

Validation des compétences Transmission des savoirs") PAck 2015 formation spécial entreprises de moins de 50 salariés plus simple plus rapide Participation unique de 50 e HT par stagiaire et par jour (1) (1) Formations financées sur les fonds mutualisés d

PAck 2015 formation spécial entreprises de moins de 50 salariés plus simple plus rapide Participation unique de 50 e HT par stagiaire et par jour (1) (1) Formations financées sur les fonds mutualisés d

BACHELOR Chargé(e) de clientèle BANQUE - FINANCE ASSURANCE

de clientèle BANQUE - FINANCE ASSURANCE") BACHELOR Chargé(e) de clientèle BANQUE - FINANCE ASSURANCE Titre enregistré par le Ministre au Répertoire National des Certifications Professionnelles par arrêté publié au journal officiel de la République

BACHELOR Chargé(e) de clientèle BANQUE - FINANCE ASSURANCE Titre enregistré par le Ministre au Répertoire National des Certifications Professionnelles par arrêté publié au journal officiel de la République

REGLEMENT DE LA CONSULTATION ACCORD-CADRE

Ministère de l Education Nationale De La Jeunesse et de la Vie Associative Ministère de l Enseignement Supérieur Et de la Recherche B. P. 28 97425 LES AVIRONS 0262 38 29 87 0262 38 29 82 E-MAIL : [email protected]

Ministère de l Education Nationale De La Jeunesse et de la Vie Associative Ministère de l Enseignement Supérieur Et de la Recherche B. P. 28 97425 LES AVIRONS 0262 38 29 87 0262 38 29 82 E-MAIL : [email protected]

DevHopons plus que des relations

DevHopons plus que des relations CONGO BRAZZA : LES NOUVELLES OFFRES D EMPLOI 04/04/2013 Assistant Contrôleur Interne Lieu d affectation Objet du poste : Sous la supervision du Responsable du Contrôle

DevHopons plus que des relations CONGO BRAZZA : LES NOUVELLES OFFRES D EMPLOI 04/04/2013 Assistant Contrôleur Interne Lieu d affectation Objet du poste : Sous la supervision du Responsable du Contrôle

CATALOGUE FORMATION CONTINUE

CATALOGUE FORMATION CONTINUE 3ème trimestre 2014 SOMMAIRE INFORMATIQUE BUREAUTIQUE 4 COMMERCIAL VENTE 5-6 COMPTABILITE GESTION 7-8 JURIDIQUE SECURITE 9 SE FORMER, MODE D EMPLOI 10-12 BULLETIN D INSCRIPTION

CATALOGUE FORMATION CONTINUE 3ème trimestre 2014 SOMMAIRE INFORMATIQUE BUREAUTIQUE 4 COMMERCIAL VENTE 5-6 COMPTABILITE GESTION 7-8 JURIDIQUE SECURITE 9 SE FORMER, MODE D EMPLOI 10-12 BULLETIN D INSCRIPTION

REGLES GENERALES DE CERTIFICATION HACCP

REGLES GENERALES DE CERTIFICATION HACCP Date d application 1 er Mars 2012 Angle Avenue Kamal Zebdi et rue Dadi Secteur 21, Hay Riad-Rabat Tél.: (+212) 537 57 24 49/53 Fax: (+212) 537 71 17 73 URL : www.imanor.ma

REGLES GENERALES DE CERTIFICATION HACCP Date d application 1 er Mars 2012 Angle Avenue Kamal Zebdi et rue Dadi Secteur 21, Hay Riad-Rabat Tél.: (+212) 537 57 24 49/53 Fax: (+212) 537 71 17 73 URL : www.imanor.ma

Fourniture d un outil de gestion du courrier électronique pour les sites internet de la Documentation Française

Fourniture d un outil de gestion du courrier électronique pour les sites internet de la Documentation Française Cahier des Clauses Techniques Particulières 1 Préambule L objet du présent appel d offres

Fourniture d un outil de gestion du courrier électronique pour les sites internet de la Documentation Française Cahier des Clauses Techniques Particulières 1 Préambule L objet du présent appel d offres

DOCUMENTATION POINT FACTURE

DOCUMENTATION POINT FACTURE Documentation Point Facture Page 1 sur 30 Introduction Description des fonctionnalités Prise en charge de périphérique de saisie & imprimante Configuration matérielle minimum

DOCUMENTATION POINT FACTURE Documentation Point Facture Page 1 sur 30 Introduction Description des fonctionnalités Prise en charge de périphérique de saisie & imprimante Configuration matérielle minimum

Nouveautés produits i7

Nouveautés produits i7 1 - Nouveautés transverses A-Ergonomie B - La dimension Etendue C- Les éditions pilotées XL 2 - Gestion des Clients A - Sage 30 et Sage 100 Gestion Commerciale i7 1-1 La Gestion

Nouveautés produits i7 1 - Nouveautés transverses A-Ergonomie B - La dimension Etendue C- Les éditions pilotées XL 2 - Gestion des Clients A - Sage 30 et Sage 100 Gestion Commerciale i7 1-1 La Gestion

CREDIT AGRICOLE SUD RHONE ALPES

CREDIT AGRICOLE SUD RHONE ALPES Société coopérative à capital et personnel variables Siège social : 15-17, rue Paul Claudel 381 GRENOBLE Siret 42 121 958 19 - APE 651 D Note d information émise pour faire

CREDIT AGRICOLE SUD RHONE ALPES Société coopérative à capital et personnel variables Siège social : 15-17, rue Paul Claudel 381 GRENOBLE Siret 42 121 958 19 - APE 651 D Note d information émise pour faire

PRESENTATION. Parcours de formation à distance A destination des personnels en contrats aidés

PRESENTATION Parcours de formation à distance A destination des personnels en contrats aidés PARCOURS : apprentissage des principaux outils bureautiques (les fondamentaux) Contenus de la formation constitutifs

PRESENTATION Parcours de formation à distance A destination des personnels en contrats aidés PARCOURS : apprentissage des principaux outils bureautiques (les fondamentaux) Contenus de la formation constitutifs

Présentation des nouveautés Sage i7

Présentation des nouveautés Sage i7 1 - Nouveautés transverses A. Ergonomie B. La dimension Etendue C. Les éditions pilotées XL 2 - Gestion des Clients A - Sage 30 et Sage 100 Gestion Commerciale i7 1-1

Présentation des nouveautés Sage i7 1 - Nouveautés transverses A. Ergonomie B. La dimension Etendue C. Les éditions pilotées XL 2 - Gestion des Clients A - Sage 30 et Sage 100 Gestion Commerciale i7 1-1

LOI DE SÉCURISATION DE L EMPLOI N 2013 504 du 14 juin 2013

LOI DE SÉCURISATION DE L EMPLOI N 2013 504 du 14 juin 2013 Les changements concernant la protection sociale complémentaire Les dates clés 11 janv. 2013 : Signature de l Accord National Interprofessionnel

LOI DE SÉCURISATION DE L EMPLOI N 2013 504 du 14 juin 2013 Les changements concernant la protection sociale complémentaire Les dates clés 11 janv. 2013 : Signature de l Accord National Interprofessionnel

++++++++++++++++++++++++++++++++++++ Présenté par : Imed ENNOURI

++++++++++++++++++++++++++++++++++++ Présenté par : Imed ENNOURI Réglementation de la profession d expert comptable en Tunisie - Loi 88-108 du 18 août 1988, portant refonte de la législation relative à

++++++++++++++++++++++++++++++++++++ Présenté par : Imed ENNOURI Réglementation de la profession d expert comptable en Tunisie - Loi 88-108 du 18 août 1988, portant refonte de la législation relative à

56 avenue de Wagram 75857 PARIS CEDEX 17

56 avenue de Wagram 75857 PARIS CEDEX 17 Labellisation par l UIMM de contrats d assurance groupe, ouverts à l adhésion des entreprises relevant de la branche de la métallurgie, dans le cadre de la généralisation

56 avenue de Wagram 75857 PARIS CEDEX 17 Labellisation par l UIMM de contrats d assurance groupe, ouverts à l adhésion des entreprises relevant de la branche de la métallurgie, dans le cadre de la généralisation

REGLEMENT DE LA DIRECTION NATIONALE D AIDE ET DE CONTROLE DE GESTION (DNACG) DE LA FFVB. Edition Juillet 2015

DE LA FFVB. Edition Juillet 2015") TABLE DES MATIERES Pour accéder directement aux chapitres, cliquez sur le chapitre puis Ctrl + clic DNACG DE LA FFVBDNACG DE LA FFVB Article 1 Définition Article 2 Rôle Article 3 - Organisation Article

TABLE DES MATIERES Pour accéder directement aux chapitres, cliquez sur le chapitre puis Ctrl + clic DNACG DE LA FFVBDNACG DE LA FFVB Article 1 Définition Article 2 Rôle Article 3 - Organisation Article

FINANCE, COMPTABILITE Inter entreprises petits groupes (6 stagiaires maximum par session)

") Octobre à juillet FINANCE, COMPTABILITE Intitulé Objectifs principaux (programme détaillé sur demande) Dates - Les principales fonctions statistiques, financières, de recherche Excel appliqué à la gestion

Octobre à juillet FINANCE, COMPTABILITE Intitulé Objectifs principaux (programme détaillé sur demande) Dates - Les principales fonctions statistiques, financières, de recherche Excel appliqué à la gestion

Norme specifique relative a la mission de collaboration au contr61e prudentiel

Norme specifique en matiere de collaboration au controle prudentiel Norme specifique relative a la mission de collaboration au contr61e prudentiel 08.10.2010 Table des matieres Considerations i ntrod uctives...

Norme specifique en matiere de collaboration au controle prudentiel Norme specifique relative a la mission de collaboration au contr61e prudentiel 08.10.2010 Table des matieres Considerations i ntrod uctives...

Mise en conformité de vos régimes santé, et prévoyance, êtes-vous prêts!

GRAS SAVOYE I CONSEIL & COURTAGE EN ASSURANCES Mise en conformité de vos régimes santé, et prévoyance, êtes-vous prêts! Votre entreprise dispose d un régime complémentaire de protection sociale (frais

GRAS SAVOYE I CONSEIL & COURTAGE EN ASSURANCES Mise en conformité de vos régimes santé, et prévoyance, êtes-vous prêts! Votre entreprise dispose d un régime complémentaire de protection sociale (frais

Catalogue des Formations Bureautiques

Catalogue des Formations Bureautiques Items Média Concept 4, allées Pierre-Gilles de Gennes - 33700 Mérignac Téléphone : 05.57.35.73.73 Télécopie : 05.57.35.73.70 Courriel : [email protected] 2 Préambule

Catalogue des Formations Bureautiques Items Média Concept 4, allées Pierre-Gilles de Gennes - 33700 Mérignac Téléphone : 05.57.35.73.73 Télécopie : 05.57.35.73.70 Courriel : [email protected] 2 Préambule

Manuel d utilisateur BilanKine Version 1.5

Manuel d utilisateur BilanKine Version 1.5 Manuel d utilisateur BilanKine 2 Table des matières 1 Introduction 3 2 Installation 3 2.1 Sous Windows................................... 3 2.2 Sous Macintosh..................................

Manuel d utilisateur BilanKine Version 1.5 Manuel d utilisateur BilanKine 2 Table des matières 1 Introduction 3 2 Installation 3 2.1 Sous Windows................................... 3 2.2 Sous Macintosh..................................

PLATEFORME DES ACHATS DE L ANFH CÔTÉ PRESTATAIRES. Version juin 2014

PLATEFORME DES ACHATS DE L ANFH CÔTÉ PRESTATAIRES Version juin 2014 SOMMAIRE 1. Première connexion, inscription de l entreprise sur la plateforme... 4 Compte de mon Entreprise... 6 Rubrique «Identification

PLATEFORME DES ACHATS DE L ANFH CÔTÉ PRESTATAIRES Version juin 2014 SOMMAIRE 1. Première connexion, inscription de l entreprise sur la plateforme... 4 Compte de mon Entreprise... 6 Rubrique «Identification

TOURISME CHAUDIÈRE- APPALACHES

États financiers TOURISME CHAUDIÈRE- APPALACHES États financiers Rapport de l'auditeur indépendant 1 États financiers Bilan 3 État des résultats 4 État de l'évolution de l actif net 6 État des flux de

États financiers TOURISME CHAUDIÈRE- APPALACHES États financiers Rapport de l'auditeur indépendant 1 États financiers Bilan 3 État des résultats 4 État de l'évolution de l actif net 6 État des flux de

Ce guide est pour vous!

Guide pratique g de la r COMPLÉMENTAIRE SANTÉ COLLECTIVE Vous êtes un professionnel? Ce guide est pour vous! Édito Le savez-vous? er Au plus tard au 1 janvier 2016, la loi du 14 juin 2013 fait obligation

Guide pratique g de la r COMPLÉMENTAIRE SANTÉ COLLECTIVE Vous êtes un professionnel? Ce guide est pour vous! Édito Le savez-vous? er Au plus tard au 1 janvier 2016, la loi du 14 juin 2013 fait obligation

GUIDE POUR LA MISE SUR LE MARCHÉ DE DISPOSITIFS MÉDICAUX SUR MESURE APPLIQUE AU SECTEUR DENTAIRE

Actualisation Mai 2012 Direction de l'evaluation des Dispositifs Médicaux Département Surveillance du Marché GUIDE POUR LA MISE SUR LE MARCHÉ DE DISPOSITIFS MÉDICAUX SUR MESURE APPLIQUE AU SECTEUR DENTAIRE

Actualisation Mai 2012 Direction de l'evaluation des Dispositifs Médicaux Département Surveillance du Marché GUIDE POUR LA MISE SUR LE MARCHÉ DE DISPOSITIFS MÉDICAUX SUR MESURE APPLIQUE AU SECTEUR DENTAIRE

A.E.C. - Gestion des Applications, TI LEA.BW

A.E.C. - Gestion des Applications, TI LEA.BW Groupe : 00051 Sécurité 420-PKF-SL (2-1-1) Quatrième étape Plan de cours Professeur Nom : Marcel Aubin Courrier électronique : [email protected]

A.E.C. - Gestion des Applications, TI LEA.BW Groupe : 00051 Sécurité 420-PKF-SL (2-1-1) Quatrième étape Plan de cours Professeur Nom : Marcel Aubin Courrier électronique : [email protected]

BACHELOR Responsable de développement MARKETING ET VENTE SPECIALISATION WEB MARKETING Niveau BAC+3

BACHELOR Responsable de développement MARKETING ET VENTE SPECIALISATION WEB MARKETING Niveau BAC+3 Fonction Seconder un responsable d établissement, dans le développement de la relation avec sa clientèle.

BACHELOR Responsable de développement MARKETING ET VENTE SPECIALISATION WEB MARKETING Niveau BAC+3 Fonction Seconder un responsable d établissement, dans le développement de la relation avec sa clientèle.

MARCHE PUBLIC DE SERVICE. Procédure adaptée MFS 10-003 CAHIER DES CLAUSES TECHNIQUES PARTICULIERES (C.C.T.P.) LOTS 1 ET 2

LOTS 1 ET 2") CHAMBRE DE METIERS ET DE L ARTISANAT DE VAUCLUSE HOTEL DE L ESPINE 35 RUE JOSEPH VERNET BP 40208 84009 AVIGNON CEDEX 1 MARCHE PUBLIC DE SERVICE Procédure adaptée MFS 10-003 CAHIER DES CLAUSES TECHNIQUES

CHAMBRE DE METIERS ET DE L ARTISANAT DE VAUCLUSE HOTEL DE L ESPINE 35 RUE JOSEPH VERNET BP 40208 84009 AVIGNON CEDEX 1 MARCHE PUBLIC DE SERVICE Procédure adaptée MFS 10-003 CAHIER DES CLAUSES TECHNIQUES

É T A T S F I N A N C I E RS du RÉGIME D ASSURANCE COLLECTIVE DES EMPLOYÉS DES FNP pour l année prenant fin le 31 MARS 2011

É T A T S F I N A N C I E RS du RÉGIME D ASSURANCE COLLECTIVE DES EMPLOYÉS DES FNP pour l année prenant fin le 31 MARS 2011 RAPPORT DES VÉRIFICATEURS Au conseil des Biens non publics Nous avons vérifié

É T A T S F I N A N C I E RS du RÉGIME D ASSURANCE COLLECTIVE DES EMPLOYÉS DES FNP pour l année prenant fin le 31 MARS 2011 RAPPORT DES VÉRIFICATEURS Au conseil des Biens non publics Nous avons vérifié