LE PRIX DE CESSION INTERNE

|

|

|

- Armand Lecours

- il y a 10 ans

- Total affichages :

Transcription

1 LE PRIX DE CESSION INTERNE

2 Introductio n

3 Intérêt du sujet Le système du prix de cessions interne mesure les résultats économiques dégagés de chaque centres de responsabilité

4 PROBLÉMATIQUE : Quel est le rôle de cessions internes dans le renforcement de la performance de l entreprise?

5 II. Avantages et inconvénients d utilisation du PCI 1.avantages 2.inconvénients Etude de cas conclusion Plan: Introduction PARTIE I :cadre théorique du PCI I. Les centres de responsabilité 1. Définition 2. Les différents centres de responsabilité II. Le prix de cession interne 1. Définition 2. Les objectifs de la détermination du pci Partie II: méthodologie et limites d utilisation I. Méthodologie du prix de cession interne 1.méthodes de fixation du PCI 2.critères de choix des méthodes

6 Partie I : Cadre théorique

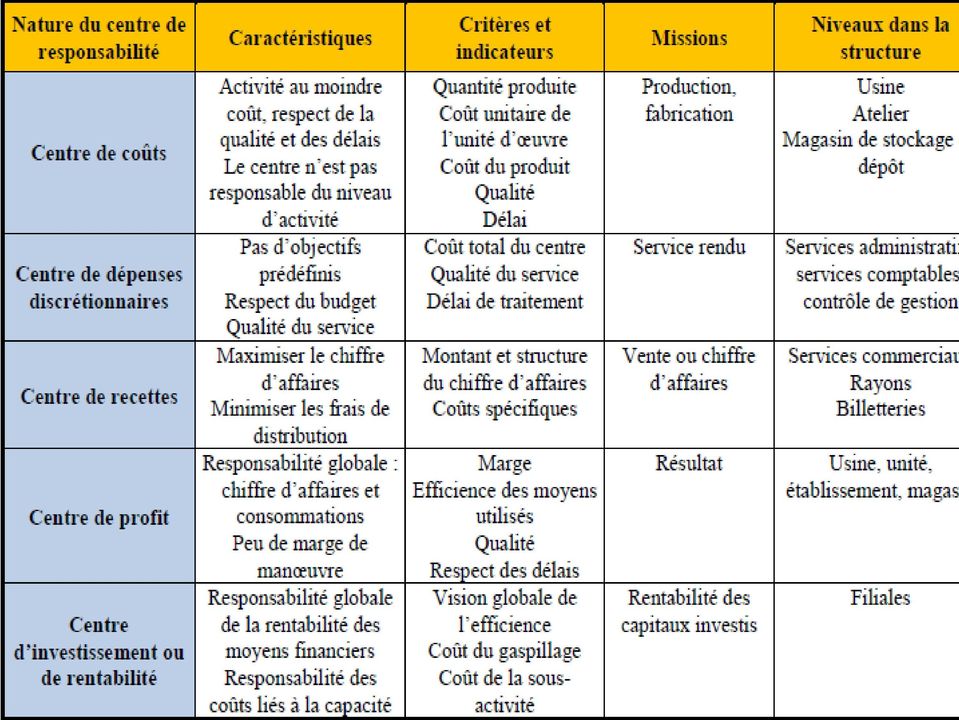

7 I.les centres de responsabilité 1) Définition : Un centre de responsabilité est un groupe d acteurs de l organisation regroupés autour d un responsable, auquel des moyens sont octroyés pour réaliser l objectif qui lui a été assigné

8 2)Les différents centres de responsabilité Centre de coûts Centre de dépenses discrétionnaires Centre de recettes Centre de profit Centre d investissement

9 Centre de coûts: L unité concernée doit réaliser le produit qu elle fabrique au moindre coût, avec la meilleure qualité possible.

10 Centre de dépenses discrétionnaires: Pour les services fonctionnels dont la mission est d aider une activité opérationnelle, un centre de coûts discrétionnaire est crée avec un budget fixé gérer au mieux l opération

11 Centre de recettes: L unité doit maximiser le chiffre d affaires du produit ou de l activité visée. Les performances des responsables peuvent être évaluées avec deux optiques différentes : Dans une vision de contrôle-sanction Avec une dimension supplémentaire de

12 Centre de profit : Le service doit dégager la marge maximale en améliorant les recettes des produis vendus et en minimisant les coûts de ces produits

13 Centre d investissement : Le service concerné doit dégager la meilleure rentabilité possible des capitaux investis tout en réalisant un profit.

14

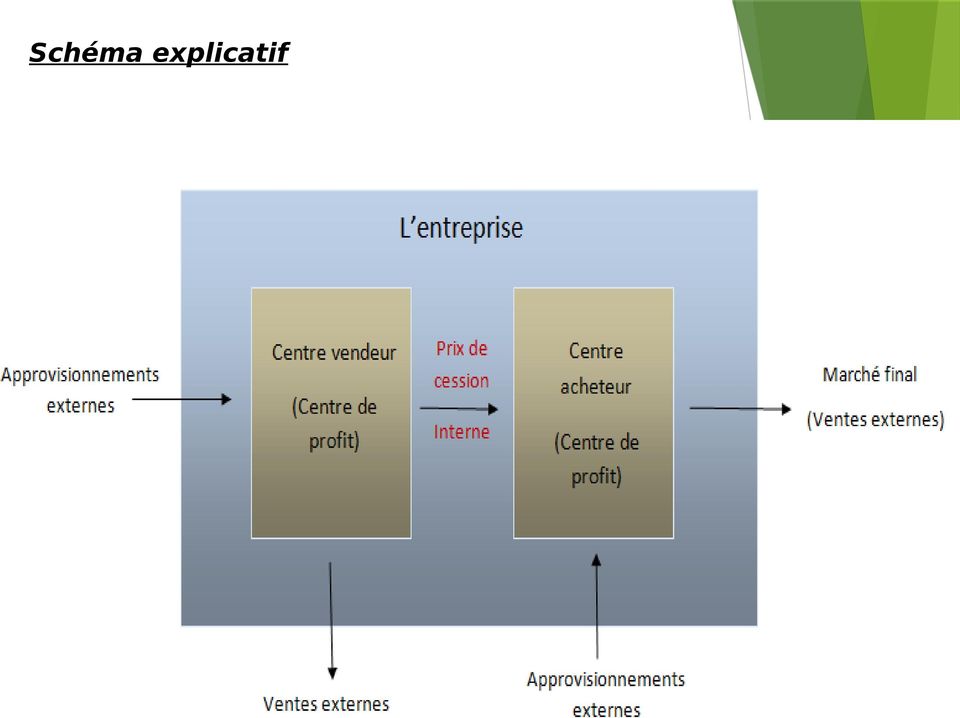

15 II-Le Prix de Cession Interne : 1)Définition : Le prix de cession interne (PCI) d un bien ou d un service est la valeur à laquelle ce bien ou ce service est cédé entre deux entités d une même entreprise. On dénomme «système de prix de cession interne» l ensemble des règles de valorisation des échanges adoptées par une firme. Le prix de cession interne est le prix facturé par une division d'une entreprise à une autre

16 Schéma explicatif

17 2) Les objectifs de la détermination du prix de cession On peut noter 3 principaux objectifs : on considère les PCI comme un mode de réintroduction du marché dans l entreprise. D un point de vue très pragmatique, on les conçoit comme une technique entre autres de transfert de résultats, à forte incidence fiscale dans une firme internationale. C est enfin un outil d aide à la décision, permettant d évaluer a priori les coûts engagés dans une opération.

18 Partie II : Cadre pratique

19 I. Méthodes de fixation du PCI : méthodes fondées sur le prix de marché méthodes fondées sur les coûts méthode reposant sur la négociation

20 a) méthodes fondées sur le prix du marché Prix réel du marché: PCI=Prix réel du marché Lorsque la division acheteuse peut s approvisionner soit auprès de la division vendeuse soit auprès du marché, les prestations internes peuvent être valorisées au prix pratiqué sur le marché.

21 a) méthodes fondées sur le prix du marché Prix du marché net: PCI=prix du marché-commission Cette méthode est préconisée pour des cessions qui se font entre une division de fabrication et une division commerciale.

22 b) méthodes fondées sur les coûts: la méthode du coût réel: Elle consiste à valoriser la prestation interne au coût réel de la division vendeuse ce qui présente l inconvénient de transférer l efficience ou l inefficience du centre vendeur au centre acheteur

23 Exemple : Si les éléments de coût se présentent comme suit : Division vendeuse acheteuse coût Réel coût division Réel Coût fixe 7 PCI 17 Coût variable 10 Coût fixe 5 Coût unitaire 17 Coût variable Coût unitaire 7 29 La valorisation des cessions au coût réel (PCI = 17) amenuise la performance de la division acheteuse sans qu elle en soit responsable.

24 la méthode coût standard Prix de cession est fixé à l avance coût standard complet: Pour pallier les lacunes de la méthode de coût réel, cette méthode préconise une valorisation des cessions au coût standard de la division vendeuse.

25 Exemple «coût standard complet» Si dans notre exemple: Activité normal: le coût fixe total de la division vendeuse est de 5000 et son niveau d activité normal est 1 000unités, (cout fixe unitaire=5). En cas de sous -activité: 800 u, le coût fixe unitaire devient 6.25 Coût unitaire standard =14.25 Dans ce cas une tarification au coût standard (PCI =13) ne permet pas de couvrir le coût fixe de l unité vendeuse (14,25). coût standar d Coût fixe 5 Coût variable 8 Coût unitaire 13

26 Suite d exemple«coût standard complet» En cas de sur -activité: 1250 u, le coût fixe unitaire devient 4 Coût unitaire standard =12 Dans ce cas la tarification au coût standard (PCI =13) ne permet pas à la division acheteuse de profiter des économies de coût réalisées par la division vendeuse.

27 Coût variable standard+un forfait: Pci =Coût variable standard+un forfait Pour remédier aux inconvénients de la méthode précédente, cette méthode ne tient pas compte des coûts fixes et valorise les prestations internes au coût variable standard de la division vendeuse.. Le forfait permet de couvrir les charges fixes budgétés

28 Exemple : Coût variable standard+un forfait Supposons dans notre exemple que la division acheteuse est appelée à couvrir 40% des coûts de la division vendeuse (40% de 5000 = 2000) dans ce cas les prestations sont tarifées à 8/unité

29 C).Prix négocié : Les divisions sont libres de négocier entre elles le PCI dans ces négociations elles peuvent s appuyer sur leur connaissance des coûts et des prix du marché. Avantages : Préserve l autonomie des centres Inconvénients : Gaspillage de temps et d énergie déployés par les responsables

30 PCI caractéristiques avantages inconvénients Prix du marché Assurer une pleine concurrence Vérité des prix Motivation des centres Dépendance du prix au contexte économique Coût réel N incite pas à l amélioration de la performance PCI connu a- postériori Coût standard complet Préférable au coût réel PCI stable, incite le vendeur à s améliorer Coût de la sousactivité transféré du centre vendeur vers le centre acheteur Prix négocié Prise de décision collective préserve l autonomie des centres gaspillage de temps Risque d écarts importants avec les prix réels du

31 II. Critères de choix des méthodes A) - La nature des sources d approvisionnement: existence ou pas d un marché (Pci =Coût variable standard+un forfait ) Des produits qui peuvent à terme être sous traités; (PCI= Prix du marché réel)

- La nature de la")

32 II. Critères de choix entre les méthodes B) - La nature de la stratégie:

33 Prix de cession interne et résultat global Un prix de cession interne est défini soit par rapport au coût, soit par rapport au marché mais, quelque soit son niveau, il est neutre sur le résultat global de l entreprise. Sa définition n influence que le niveau des résultats partiels de chaque centre

34 Exemple: Soient les liens suivants entre les centres de responsabilité (par simplification le centre n a pas d accès possible à un marché final) : cession de la totalité de la production du centre A au centre B,soit 1000 unités

35 1 er cas : PCI =40 Entreprise Centre A (vendeur) Cessions internes: 40*1000 = Achats externes: = Autres charges: = Résultat: = Centre B (acheteur) Chiffre d affaires:70*1000 = Achats internes: = Autres charges: = Résultat: = Résultat global de l entreprise:23 000

36 2ème cas : PCI = 50 Entreprise Centre A (vendeur) Cessions internes: 50*1000 = Centre B (acheteur) Chiffre d affaires:70*1000 = Achats externes: = 20 Achats internes: = Autres charges: = Autres charges: = Résultat: = Résultat: = Résultat global de l entreprise:23000

37 II. Les avantages et les inconvénients du PCI

38 1).Les Avantages Avantages de souplesse et rapidité de réaction de la petite unité, tout en préservant les économies d échelle liées à la taille. Adaptation de l entreprise au changement de son environnement Valorisation du transfert entre un centre vendeur et un centre acheteur Recherche d une plus grande flexibilité et de meilleures performances par la décentralisation des décisions de gestion

39 2).Les inconvénients: Politique Coûteuse Plus d intérêt pour les centres à coopérer et ils peuvent même agir de manière à nuire aux intérêts des autres centres. Risque de l évaluation des acteurs par des résultats: ils vont être tentés de dégrader les profits d autres centres. Evaluation des performances et la motivation des responsables sont parfois incompatibles

40 Etude de cas

41 Conclusi on Contrôle de gestion 41

42 Bibliographie : / Web graphie contrôle de gestion Par Farouk Hémici, Christophe Héno. Contrôle de gestion et gestion budgétaire, Georges Langlois Édition4, 460 pages. Les prix de cession interne outils de mesure et d animation, mémoire dirigé par Yves levant.

43 MERCI POUR VOTRE ATTENTION

Chapitre 1 : Introduction au contrôle de gestion. Marie Gies - Contrôle de gestion et gestion prévisionnelle - Chapitre 1

Chapitre 1 : Introduction au contrôle de gestion Introduction 2 Contrôle de gestion : fonction aujourd hui bien institutionnalisée dans les entreprises Objectif : permettre une gestion rigoureuse et une

Chapitre 1 : Introduction au contrôle de gestion Introduction 2 Contrôle de gestion : fonction aujourd hui bien institutionnalisée dans les entreprises Objectif : permettre une gestion rigoureuse et une

Elaboration et Suivi des Budgets

Elaboration et Suivi des Budgets 1 1- La Notion Du contrôle de Gestion 2- La Place du Contrôle de Gestion dans le système organisationnel 3- La Notion des Centres de responsabilité 4- La procédure budgétaire

Elaboration et Suivi des Budgets 1 1- La Notion Du contrôle de Gestion 2- La Place du Contrôle de Gestion dans le système organisationnel 3- La Notion des Centres de responsabilité 4- La procédure budgétaire

1-Introduction II-Le Contrôle de Gestion III-Le Rôle du Système d information d une banque IV-Le Contrôle de gestion du SI dans une banque

MBA EN GOUVERNANCE, AUDIT ET CONTRÔLE INTERNE REALISE PAR : -AIL : MME RAJA -ATL : MR ABDERRAOUF LAKHOUA -BCT: MR NIZAR CHEDDED -BNA : MR TAOUFIK AOUITI PROFESSEUR: EL HASSEN TAKTAK OCTOBRE 2013 SOMMAIRE

MBA EN GOUVERNANCE, AUDIT ET CONTRÔLE INTERNE REALISE PAR : -AIL : MME RAJA -ATL : MR ABDERRAOUF LAKHOUA -BCT: MR NIZAR CHEDDED -BNA : MR TAOUFIK AOUITI PROFESSEUR: EL HASSEN TAKTAK OCTOBRE 2013 SOMMAIRE

FORMATION DES JOURNALISTES THÈME 2 : FONCTIONNEMENT D UNE BOURSE : ORGANISATION DES ÉCHANGES PAR LA COSUMAF

FORMATION DES JOURNALISTES THÈME 2 : FONCTIONNEMENT D UNE BOURSE : ORGANISATION DES ÉCHANGES PAR LA COSUMAF SOMMAIRE DU THEME 2 I LES DIFFÉRENTS ORDRES DE BOURSE 1. Les caractéristiques d un ordre de bourse

FORMATION DES JOURNALISTES THÈME 2 : FONCTIONNEMENT D UNE BOURSE : ORGANISATION DES ÉCHANGES PAR LA COSUMAF SOMMAIRE DU THEME 2 I LES DIFFÉRENTS ORDRES DE BOURSE 1. Les caractéristiques d un ordre de bourse

Monia Amami Franck Brulhart Raymond Gambini Pierre-Xavier Meschi

Version 4.7 Simulation d Entreprise «Artemis» Monia Amami Franck Brulhart Raymond Gambini Pierre-Xavier Meschi p. 1 1. Objectifs et Contexte Général L objectif de la simulation d entreprise «Artemis» est

Version 4.7 Simulation d Entreprise «Artemis» Monia Amami Franck Brulhart Raymond Gambini Pierre-Xavier Meschi p. 1 1. Objectifs et Contexte Général L objectif de la simulation d entreprise «Artemis» est

Modernisation et gestion de portefeuilles d applications bancaires

Modernisation et gestion de portefeuilles d applications bancaires Principaux défis et facteurs de réussite Dans le cadre de leurs plans stratégiques à long terme, les banques cherchent à tirer profit

Modernisation et gestion de portefeuilles d applications bancaires Principaux défis et facteurs de réussite Dans le cadre de leurs plans stratégiques à long terme, les banques cherchent à tirer profit

Contribution du Système d informationd à la valeur de l entreprisel

Contribution du Système d informationd à la valeur de l entreprisel Etude de cas : Déploiement d un ERP dans une entreprise internationale Malika Mir-Silber : Microsoft Pierre-Laurent Dugré : Adgil www.adgil.net

Contribution du Système d informationd à la valeur de l entreprisel Etude de cas : Déploiement d un ERP dans une entreprise internationale Malika Mir-Silber : Microsoft Pierre-Laurent Dugré : Adgil www.adgil.net

- 01 - GESTION DES INVESTISSEMENTS RENTABILITE ECONOMIQUE

- 01 - GESTION DES INVESTISSEMENTS RENTABILITE ECONOMIQUE Objectif(s) : o Choix des investissements et rentabilité économique : Capacité d'autofinancement prévisionnelle ; Flux nets de trésorerie ; Evaluations.

- 01 - GESTION DES INVESTISSEMENTS RENTABILITE ECONOMIQUE Objectif(s) : o Choix des investissements et rentabilité économique : Capacité d'autofinancement prévisionnelle ; Flux nets de trésorerie ; Evaluations.

b ) La Banque Centrale Bilan de BC banques commerciales)

La Banque Centrale Bilan de BC banques commerciales)") b ) La Banque Centrale Notre système bancaire se complexifie puisqu il se trouve maintenant composer d une multitude de banques commerciales et d une Banque Centrale. La Banque Centrale est au cœur de

b ) La Banque Centrale Notre système bancaire se complexifie puisqu il se trouve maintenant composer d une multitude de banques commerciales et d une Banque Centrale. La Banque Centrale est au cœur de

«LES PRINCIPES ET OUTILS ESSENTIELS DU CONTRÔLE DE GESTION»

Pour une performance durable et solidaire «LES PRINCIPES ET OUTILS ESSENTIELS DU CONTRÔLE DE GESTION» Audit et contrôle de gestion, quelle complémentarité? Port Leucate Les 12-13-14 septembre 2012 1 Pour

Pour une performance durable et solidaire «LES PRINCIPES ET OUTILS ESSENTIELS DU CONTRÔLE DE GESTION» Audit et contrôle de gestion, quelle complémentarité? Port Leucate Les 12-13-14 septembre 2012 1 Pour

Méthodes de la gestion indicielle

Méthodes de la gestion indicielle La gestion répliquante : Ce type de gestion indicielle peut être mis en œuvre par trois manières, soit par une réplication pure, une réplication synthétique, ou une réplication

Méthodes de la gestion indicielle La gestion répliquante : Ce type de gestion indicielle peut être mis en œuvre par trois manières, soit par une réplication pure, une réplication synthétique, ou une réplication

CONSULTATION PUBLIQUE SUR LA CREATION D UN REGISTRE NATIONAL DES CREDITS AUX PARTICULIERS

CONSULTATION PUBLIQUE SUR LA CREATION D UN REGISTRE NATIONAL DES CREDITS AUX PARTICULIERS Consultation publique : veuillez adresser vos réponses avant le 27 février 2013 à l adresse électronique [email protected].

CONSULTATION PUBLIQUE SUR LA CREATION D UN REGISTRE NATIONAL DES CREDITS AUX PARTICULIERS Consultation publique : veuillez adresser vos réponses avant le 27 février 2013 à l adresse électronique [email protected].

LES CONTRATS D ENTRETIEN ET D EXPLOITATION DE CHAUFFAGE J-M R. D-BTP

LES CONTRATS D ENTRETIEN ET D EXPLOITATION DE CHAUFFAGE J-M R. D-BTP 2006 1 Généralités Terminologie Les solutions pour le client Les marchés La prestation L évaluation des postes Les entreprises Durée

LES CONTRATS D ENTRETIEN ET D EXPLOITATION DE CHAUFFAGE J-M R. D-BTP 2006 1 Généralités Terminologie Les solutions pour le client Les marchés La prestation L évaluation des postes Les entreprises Durée

LES PROBLEMES D ASYMETRIE D INFORMATION AU SEIN DE L ENTREPRISE

LES PROBLEMES D ASYMETRIE D INFORMATION AU SEIN DE L ENTREPRISE Les relations au sein de l entreprise tendent à se complexifier depuis quelques années. L ouverture internationale multiplie en effet le

LES PROBLEMES D ASYMETRIE D INFORMATION AU SEIN DE L ENTREPRISE Les relations au sein de l entreprise tendent à se complexifier depuis quelques années. L ouverture internationale multiplie en effet le

Politique de gestion des risques

Objectif de la politique La gestion efficace des risques vise à assurer la continuité des opérations, le maintien de la qualité des services et la protection des actifs des organisations. Plus formellement,

Objectif de la politique La gestion efficace des risques vise à assurer la continuité des opérations, le maintien de la qualité des services et la protection des actifs des organisations. Plus formellement,

Cisco Unified Computing Migration and Transition Service (Migration et transition)

") Cisco Unified Computing Migration and Transition Service (Migration et transition) Le service Cisco Unified Computing Migration and Transition Service (Migration et transition) vous aide à migrer vos applications

Cisco Unified Computing Migration and Transition Service (Migration et transition) Le service Cisco Unified Computing Migration and Transition Service (Migration et transition) vous aide à migrer vos applications

DOCUMENT DE TRAVAIL DES SERVICES DE LA COMMISSION RÉSUMÉ DE L'ANALYSE D'IMPACT. accompagnant le document:

COMMISSION EUROPÉENNE Bruxelles, le 22.4.2015 SWD(2015) 88 final DOCUMENT DE TRAVAIL DES SERVICES DE LA COMMISSION RÉSUMÉ DE L'ANALYSE D'IMPACT accompagnant le document: Rapport de la Commission au Parlement

COMMISSION EUROPÉENNE Bruxelles, le 22.4.2015 SWD(2015) 88 final DOCUMENT DE TRAVAIL DES SERVICES DE LA COMMISSION RÉSUMÉ DE L'ANALYSE D'IMPACT accompagnant le document: Rapport de la Commission au Parlement

Le tableau de bord de la DSI : un outil pour mieux piloter son informatique.

Le tableau de bord de la DSI : un outil pour mieux piloter son informatique. Introduction Face à l évolution constante des besoins fonctionnels et des outils informatiques, il est devenu essentiel pour

Le tableau de bord de la DSI : un outil pour mieux piloter son informatique. Introduction Face à l évolution constante des besoins fonctionnels et des outils informatiques, il est devenu essentiel pour

La comptabilité de gestion : Fiche pourquoi?

La comptabilité de gestion : Fiche pourquoi? 1 Définition Selon le plan comptable général, la comptabilité de gestion fait apparaître deux aspects : Connaître les coûts et les résultats par produit. Agir

La comptabilité de gestion : Fiche pourquoi? 1 Définition Selon le plan comptable général, la comptabilité de gestion fait apparaître deux aspects : Connaître les coûts et les résultats par produit. Agir

TABLE DES MATIÈRES. Avant-propos... Remerciements... CHAPITRE 1 LA COMPTABILITÉ DE MANAGEMENT... 1

TABLE DES MATIÈRES Avant-propos........................................................... Remerciements......................................................... V VII CHAPITRE 1 LA COMPTABILITÉ DE MANAGEMENT................

TABLE DES MATIÈRES Avant-propos........................................................... Remerciements......................................................... V VII CHAPITRE 1 LA COMPTABILITÉ DE MANAGEMENT................

PROJET D ELECTRIFICATION RURALE PAR RESEAU SBEE <<MESURES D ACCOMPAGNEMENT>> (MISSION D INTERMEDIATION SOCIALE)

") 1 PROJET D ELECTRIFICATION RURALE PAR RESEAU SBEE (MISSION D INTERMEDIATION SOCIALE) STRATEGIE DE DISTRIBUTION DES CARTES PREPAYEES 2 TABLE DES MATIERES INTRODUCTION... 3 1.

1 PROJET D ELECTRIFICATION RURALE PAR RESEAU SBEE (MISSION D INTERMEDIATION SOCIALE) STRATEGIE DE DISTRIBUTION DES CARTES PREPAYEES 2 TABLE DES MATIERES INTRODUCTION... 3 1.

Le financement de l entreprise

Le financement de l entreprise Lors de sa création, puis au cours de son développement, l entreprise au moment opportun, doit détenir les ressources financières nécessaires pour faire face à ses échéances,

Le financement de l entreprise Lors de sa création, puis au cours de son développement, l entreprise au moment opportun, doit détenir les ressources financières nécessaires pour faire face à ses échéances,

L assurance crédit et le financement des exportations. Finance internationale, 9 ème éd. Y. Simon & D. Lautier

L assurance crédit et le financement des exportations 2 Section 1. Les modalités de paiement des exportations : le crédit documentaire Section 2. Les crédits à court terme et le financement des exportations

L assurance crédit et le financement des exportations 2 Section 1. Les modalités de paiement des exportations : le crédit documentaire Section 2. Les crédits à court terme et le financement des exportations

Analyse des coûts. 1 ère année DUT GEA, 2005/2006 Analyse des coûts

Analyse des coûts Les techniques de calcul et d analyse des coûts portent le nom de comptabilité analytique ou comptabilité de gestion. Ces deux termes seront utilisés indifféremment dans ce cours. Contrairement

Analyse des coûts Les techniques de calcul et d analyse des coûts portent le nom de comptabilité analytique ou comptabilité de gestion. Ces deux termes seront utilisés indifféremment dans ce cours. Contrairement

CPOM 2013-2018. Guide méthodologique d élaboration et de suivi des contrats pluriannuels d objectifs et de moyens en Ile-de-France

CPOM 2013-2018 Guide méthodologique d élaboration et de suivi des contrats pluriannuels d objectifs et de moyens en Ile-de-France FICHE D AIDE AU DIAGNOSTIC ET A LA NEGOCIATION Annexe 2 Moyens Volet 3

CPOM 2013-2018 Guide méthodologique d élaboration et de suivi des contrats pluriannuels d objectifs et de moyens en Ile-de-France FICHE D AIDE AU DIAGNOSTIC ET A LA NEGOCIATION Annexe 2 Moyens Volet 3

Fixer son prix à l export

Fixer son prix à l export Commerce extérieur Juin 2009 Politique de prix Dans le cadre de votre stratégie internationale, vous devez fixer un prix de vente pour vos marchés d exportation. La politique

Fixer son prix à l export Commerce extérieur Juin 2009 Politique de prix Dans le cadre de votre stratégie internationale, vous devez fixer un prix de vente pour vos marchés d exportation. La politique

Des compétences financières et techniques enfin réunies pour un meilleur service au développement des entreprises.

Des compétences financières et techniques enfin réunies pour un meilleur service au développement des entreprises. Siège 83 bis rue de rouen 95300 Pontoise Tél: 01 34 35 02 31 www.cinergy.fr Analyse financière

Des compétences financières et techniques enfin réunies pour un meilleur service au développement des entreprises. Siège 83 bis rue de rouen 95300 Pontoise Tél: 01 34 35 02 31 www.cinergy.fr Analyse financière

Fiche. Le diagnostic financier. 1 Introduction. 2 Le contexte du diagnostic. A Les objectifs du diagnostic financier. B Les préalables du diagnostic

Le diagnostic financier Fiche 1 1 Introduction Le diagnostic financier permet d évaluer le potentiel de l entité. Il peut se faire en différentes occasions (achat d entreprise, placements, demande d emprunt,

Le diagnostic financier Fiche 1 1 Introduction Le diagnostic financier permet d évaluer le potentiel de l entité. Il peut se faire en différentes occasions (achat d entreprise, placements, demande d emprunt,

Autoconsommation d énergie photovoltaïque

Autoconsommation d énergie photovoltaïque Principe et intérêt de l autoconsommation de l électricité photovoltaïque Atelier technique PV-NET Mardi 3 décembre 2013 Marc Niell Ingénieur chargé d affaires

Autoconsommation d énergie photovoltaïque Principe et intérêt de l autoconsommation de l électricité photovoltaïque Atelier technique PV-NET Mardi 3 décembre 2013 Marc Niell Ingénieur chargé d affaires

Consultation sur le projet de mise à jour des indicateurs PEFA, 7 août 2014

Consultation sur le projet de mise à jour des indicateurs PEFA, 7 août 2014 Madame, Monsieur Le Programme «Dépenses publiques et Responsabilité financière» (PEFA), lancé en 2001, a mis en place un cadre

Consultation sur le projet de mise à jour des indicateurs PEFA, 7 août 2014 Madame, Monsieur Le Programme «Dépenses publiques et Responsabilité financière» (PEFA), lancé en 2001, a mis en place un cadre

Lean Management : une stratégie de long terme. Pourquoi l évolution des comportements est-elle essentielle à une réussite durable?

Lean Management : une stratégie de long terme Pourquoi l évolution des comportements est-elle essentielle à une réussite durable? Au cours de ces deux dernières années, les grandes entreprises du monde

Lean Management : une stratégie de long terme Pourquoi l évolution des comportements est-elle essentielle à une réussite durable? Au cours de ces deux dernières années, les grandes entreprises du monde

Chapitre 1 Comprendre l évolution du marketing

Chapitre 1 Comprendre l évolution du marketing Ce que vous allez apprendre Définir le marketing et comprendre son rôle Comprendre les différentes évolutions du marketing Comprendre les nouveaux enjeux

Chapitre 1 Comprendre l évolution du marketing Ce que vous allez apprendre Définir le marketing et comprendre son rôle Comprendre les différentes évolutions du marketing Comprendre les nouveaux enjeux

Objectifs : piloter l organisation à travers des indicateurs (regroupés dans un tableau de bord), et informer des résultats la hiérarchie.

, et informer des résultats la hiérarchie.") C HAPI TRE 8 Tableau de bord et reporting Objectifs : piloter l organisation à travers des indicateurs (regroupés dans un tableau de bord), et informer des résultats la hiérarchie. 1 Principes A Le tableau

C HAPI TRE 8 Tableau de bord et reporting Objectifs : piloter l organisation à travers des indicateurs (regroupés dans un tableau de bord), et informer des résultats la hiérarchie. 1 Principes A Le tableau

Analyse financière détaillée

Analyse financière détaillée L analyse financière détaillée réintègre le cadre comptable de la comptabilité générale. En particulier les hypothèses introduites dans l analyse sommaire sont levées. Cela

Analyse financière détaillée L analyse financière détaillée réintègre le cadre comptable de la comptabilité générale. En particulier les hypothèses introduites dans l analyse sommaire sont levées. Cela

Eléments pour un choix du mode de gestion du service public de transport. Synthèse de l étude menée par le cabinet Trans I.

Eléments pour un choix du mode de gestion du service public de transport Synthèse de l étude menée par le cabinet Trans I.D et proposition Le contexte Une absence de concurrence «réelle» lors de la procédure

Eléments pour un choix du mode de gestion du service public de transport Synthèse de l étude menée par le cabinet Trans I.D et proposition Le contexte Une absence de concurrence «réelle» lors de la procédure

SOMMAIRE OPÉRATIONS COURANTES OPÉRATIONS D INVENTAIRE

SOMMAIRE OPÉRATIONS COURANTES OPÉRATIONS D INVENTAIRE 1 Factures de doit p. 9 Processus 1 2 Réductions sur factures de doit p. 11 Processus 1 3 Frais accessoires sur factures p. 13 Processus 1 4 Comptabilisation

SOMMAIRE OPÉRATIONS COURANTES OPÉRATIONS D INVENTAIRE 1 Factures de doit p. 9 Processus 1 2 Réductions sur factures de doit p. 11 Processus 1 3 Frais accessoires sur factures p. 13 Processus 1 4 Comptabilisation

Planification de la relève Troisième partie : La vente de l entreprise à un tiers

Planification de la relève Troisième partie : La vente de l entreprise à un tiers par LORI MATHISON Voici le dernier d une série de trois articles rédigés par Lori Mathison et publiés sur le Reper portant

Planification de la relève Troisième partie : La vente de l entreprise à un tiers par LORI MATHISON Voici le dernier d une série de trois articles rédigés par Lori Mathison et publiés sur le Reper portant

INTRODUCTION. Master Management des Ressources Humaines de l IAE de Toulouse Page 1

LES FICHES OUTILS RESSOURCES HUMAINES L évaluation 360 Feed-back INTRODUCTION Aujourd hui les ressources humaines sont considérées par les entreprises comme un capital. La notion de «capital humain» illustre

LES FICHES OUTILS RESSOURCES HUMAINES L évaluation 360 Feed-back INTRODUCTION Aujourd hui les ressources humaines sont considérées par les entreprises comme un capital. La notion de «capital humain» illustre

LA SOLUTION TOUT EN UN QUI VOUS DONNE DES AILES

LA SOLUTION TOUT EN UN QUI VOUS DONNE DES AILES DÉCOUVREZ NOS OFFRES SPÉCIALES FRONTALIERS Découvrez un accompagnement et une offre adaptés à votre statut Frontalier. LES AVANTAGES DU STATUT FRONTALIERS

LA SOLUTION TOUT EN UN QUI VOUS DONNE DES AILES DÉCOUVREZ NOS OFFRES SPÉCIALES FRONTALIERS Découvrez un accompagnement et une offre adaptés à votre statut Frontalier. LES AVANTAGES DU STATUT FRONTALIERS

Excellente performance au premier semestre 2011 pour Sopra Group

Communiqué de Presse Contacts Relations Investisseurs : Kathleen Clark Bracco +33 (0)1 40 67 29 61 [email protected] Relations Presse : Virginie Legoupil +33 (0)1 40 67 29 41 [email protected]

Communiqué de Presse Contacts Relations Investisseurs : Kathleen Clark Bracco +33 (0)1 40 67 29 61 [email protected] Relations Presse : Virginie Legoupil +33 (0)1 40 67 29 41 [email protected]

Dans ce document, on décrit les indices des prix des biens de la TIC qui sont produits, ainsi que les sources de données et la méthodologie.

Résumé L expansion du secteur de la technologie de l information et des communications (TIC) a rendu nécessaire un plus grand nombre d indicateurs économiques propres à ce secteur. La Division des prix

Résumé L expansion du secteur de la technologie de l information et des communications (TIC) a rendu nécessaire un plus grand nombre d indicateurs économiques propres à ce secteur. La Division des prix

Chapitre 4 La prise en compte de l informa6on dans le modèle de marché

Chapitre 4 La prise en compte de l informa6on dans le modèle de marché Microéconomie 2014/2015 Rappel Chapitre 1 Hypothèses du modèle canonique concurrence pure et parfaite: Atomicité des agents Biens

Chapitre 4 La prise en compte de l informa6on dans le modèle de marché Microéconomie 2014/2015 Rappel Chapitre 1 Hypothèses du modèle canonique concurrence pure et parfaite: Atomicité des agents Biens

Vertec Consulting L ERP professionnel pour sociétés de conseil

Vertec Consulting L ERP professionnel pour sociétés de conseil Suivi des clients du début à la fin la solution modulaire et complète pour votre société de conseil Vertec Consulting couvre en un produit

Vertec Consulting L ERP professionnel pour sociétés de conseil Suivi des clients du début à la fin la solution modulaire et complète pour votre société de conseil Vertec Consulting couvre en un produit

NOTIONS FONDAMENTALES SUR LES ENERGIES

CHAPITRE 1 NOTIONS FONDAMENTALES SUR LES ENERGIES 1 suite Chapitre 1 : NOTIONS FONDAMENTALES SUR LES ENERGIES 1.1 Généralités 1.2 L'énergie dans le monde 1.2.1 Qu'est-ce que l'énergie? 1.2.2 Aperçu sur

CHAPITRE 1 NOTIONS FONDAMENTALES SUR LES ENERGIES 1 suite Chapitre 1 : NOTIONS FONDAMENTALES SUR LES ENERGIES 1.1 Généralités 1.2 L'énergie dans le monde 1.2.1 Qu'est-ce que l'énergie? 1.2.2 Aperçu sur

4 - L affectation du résultat des sociétés

Les écritures liées à la vie d une société 3.2 4 - L affectation du résultat des sociétés Référence Internet Saisissez la «Référence Internet» dans le moteur de recherche du site www.editions-tissot.fr

Les écritures liées à la vie d une société 3.2 4 - L affectation du résultat des sociétés Référence Internet Saisissez la «Référence Internet» dans le moteur de recherche du site www.editions-tissot.fr

Auditabilité des SI Retour sur l expérience du CH Compiègne-Noyon

Auditabilité des SI Retour sur l expérience du CH Compiègne-Noyon 8 avril 2015 DGOS Rodrigue ALEXANDER 1 Le CH Compiègne-Noyon Territoire de santé Oise-Est (Picardie) issu d une fusion au 1/01/2013 1195litsetplaces(MCO,SSR,HAD,USLD,EHPAD)

Auditabilité des SI Retour sur l expérience du CH Compiègne-Noyon 8 avril 2015 DGOS Rodrigue ALEXANDER 1 Le CH Compiègne-Noyon Territoire de santé Oise-Est (Picardie) issu d une fusion au 1/01/2013 1195litsetplaces(MCO,SSR,HAD,USLD,EHPAD)

Investissement immobilier: la fin des SCPI?

Investissement immobilier: la fin des SCPI? La SCPI figure comme le premier véhicule structuré d investissement en immobilier. A l origine de ces investissements, des sociétés civiles se sont développées

Investissement immobilier: la fin des SCPI? La SCPI figure comme le premier véhicule structuré d investissement en immobilier. A l origine de ces investissements, des sociétés civiles se sont développées

RDRM CONSULTING Restauration, développement, rentabilité, management

RDRM CONSULTING Restauration, développement, rentabilité, management RDRM CONSULTING Optimiser le potentiel de votre établissement en profitant d un nouveau regard. RDRM CONSULTING ou l accompagnement

RDRM CONSULTING Restauration, développement, rentabilité, management RDRM CONSULTING Optimiser le potentiel de votre établissement en profitant d un nouveau regard. RDRM CONSULTING ou l accompagnement

Le montant des garanties constituées aux fins du STPGV est-il excessif?

Le montant des garanties constituées aux fins du STPGV est-il excessif? Kim McPhail et Anastasia Vakos* L e système canadien de transfert des paiements de grande valeur (STPGV) sert à effectuer les paiements

Le montant des garanties constituées aux fins du STPGV est-il excessif? Kim McPhail et Anastasia Vakos* L e système canadien de transfert des paiements de grande valeur (STPGV) sert à effectuer les paiements

ITIL V3. Objectifs et principes-clés de la conception des services

ITIL V3 Objectifs et principes-clés de la conception des services Création : janvier 2008 Mise à jour : juillet 2011 A propos A propos du document Ce document de référence sur le référentiel ITIL V3 a

ITIL V3 Objectifs et principes-clés de la conception des services Création : janvier 2008 Mise à jour : juillet 2011 A propos A propos du document Ce document de référence sur le référentiel ITIL V3 a

Partie II Cours 3 (suite) : Sécurité de bases de données

: Sécurité de bases de données") Partie II Cours 3 (suite) : Sécurité de bases de données ESIL Université de la méditerranée [email protected] http://odile.papini.perso.esil.univmed.fr/sources/ssi.html Plan du cours 1 Introduction

Partie II Cours 3 (suite) : Sécurité de bases de données ESIL Université de la méditerranée [email protected] http://odile.papini.perso.esil.univmed.fr/sources/ssi.html Plan du cours 1 Introduction

Étude de cas sur les incitations fiscales

RÉALISER LE POTENTIEL D INVESTISSEMENTS RENTABLES EN AFRIQUE Séminaire de haut niveau organisé par l'institut du FMI en coopération avec l'institut multilatéral d'afrique TUNIS,TUNISIE,28 FÉVRIER 1ERMARS2006

RÉALISER LE POTENTIEL D INVESTISSEMENTS RENTABLES EN AFRIQUE Séminaire de haut niveau organisé par l'institut du FMI en coopération avec l'institut multilatéral d'afrique TUNIS,TUNISIE,28 FÉVRIER 1ERMARS2006

Norme comptable internationale 33 Résultat par action

Norme comptable internationale 33 Résultat par action Objectif 1 L objectif de la présente norme est de prescrire les principes de détermination et de présentation du résultat par action de manière à améliorer

Norme comptable internationale 33 Résultat par action Objectif 1 L objectif de la présente norme est de prescrire les principes de détermination et de présentation du résultat par action de manière à améliorer

Maîtriser les mutations

Maîtriser les mutations Avec UNE Supply chain AGILE La réflexion porte ses fruits www.cereza.fr TALAN Group Notre savoir-faire : maîtriser les mutations et en faire une force pour l entreprise Cereza,

Maîtriser les mutations Avec UNE Supply chain AGILE La réflexion porte ses fruits www.cereza.fr TALAN Group Notre savoir-faire : maîtriser les mutations et en faire une force pour l entreprise Cereza,

Implanter un tableau de bord stratégique de type «Balanced ScoreCard» en contexte PME : pourquoi et comment?

Implanter un tableau de bord stratégique de type «Balanced ScoreCard» en contexte PME : pourquoi et comment? Le cas «Didan Sport SPRL» 22 avril 2005 Institut des Experts-Comptables, Verviers Par Didier

Implanter un tableau de bord stratégique de type «Balanced ScoreCard» en contexte PME : pourquoi et comment? Le cas «Didan Sport SPRL» 22 avril 2005 Institut des Experts-Comptables, Verviers Par Didier

CHAPITRE 4 LA VALORISATION DES STOCKS COURS DE COMPTABILITE ANALYTIQUE SEMESTRE 2 DUT TC

COURS DE COMPTABILITE ANALYTIQUE SEMESTRE 2 DUT TC CHAPITRE 4 LA VALORISATION DES STOCKS CORINNE ZAMBOTTO - COURS DE COMPTABILITE ANALYTIQUE IUT SENART-FONTAINEBLEAU 1 I. LA PLACE DES STOCKS DANS LE CYCLE

COURS DE COMPTABILITE ANALYTIQUE SEMESTRE 2 DUT TC CHAPITRE 4 LA VALORISATION DES STOCKS CORINNE ZAMBOTTO - COURS DE COMPTABILITE ANALYTIQUE IUT SENART-FONTAINEBLEAU 1 I. LA PLACE DES STOCKS DANS LE CYCLE

Sur la stratégie immobilière de la chambre de commerce et d industrie territoriale de Seine-et- Marne (CCITSM).

.") 2014-09 Séance du 12 février 2014 AVIS Sur la stratégie immobilière de la chambre de commerce et d industrie territoriale de Seine-et- Marne (CCITSM). Vu le décret n 2011-1388 du 28 octobre 2011 modifiant

2014-09 Séance du 12 février 2014 AVIS Sur la stratégie immobilière de la chambre de commerce et d industrie territoriale de Seine-et- Marne (CCITSM). Vu le décret n 2011-1388 du 28 octobre 2011 modifiant

DOSSIER DE GESTION. Sommaire

102 Allée de Barcelone 31000 TOULOUSE Forme juridique : ENTREPRISE INDIVIDUELLE Régime fiscal : R. Simplifié Date exercice : 01/07/2012 au 30/06/2013-12 DOSSIER DE GESTION Sommaire Présentation de l'exploitation

102 Allée de Barcelone 31000 TOULOUSE Forme juridique : ENTREPRISE INDIVIDUELLE Régime fiscal : R. Simplifié Date exercice : 01/07/2012 au 30/06/2013-12 DOSSIER DE GESTION Sommaire Présentation de l'exploitation

OPTIMISEZ VOTRE INVESTISSEMENT IMMOBILIER

PASCAL DÉNOS Diplômé d expertise-comptable DESS en Banques et Finances Commissaire aux Comptes et Professeur de droit fiscal OPTIMISEZ VOTRE INVESTISSEMENT IMMOBILIER www.editions-organisation.com/livres/denos

PASCAL DÉNOS Diplômé d expertise-comptable DESS en Banques et Finances Commissaire aux Comptes et Professeur de droit fiscal OPTIMISEZ VOTRE INVESTISSEMENT IMMOBILIER www.editions-organisation.com/livres/denos

FICHE TECHNIQUE N 12 INSTRUMENTS FINANCIERS A TERME ET EMPRUNTS EN MONNAIES ETRANGERES

FICHE TECHNIQUE N 12 INSTRUMENTS FINANCIERS A TERME ET EMPRUNTS EN MONNAIES ETRANGERES V2.0 Page 1 sur 117 DESTINATAIRES Nom Direction M. Litvan FCE 6 ème Sous-direction M. Soulié FCE 7 ème Sous-direction

FICHE TECHNIQUE N 12 INSTRUMENTS FINANCIERS A TERME ET EMPRUNTS EN MONNAIES ETRANGERES V2.0 Page 1 sur 117 DESTINATAIRES Nom Direction M. Litvan FCE 6 ème Sous-direction M. Soulié FCE 7 ème Sous-direction

Mission d assistance technique de l AFRITAC Centre ATELIER TECHNIQUE SUR LA STRUCTURATION DES PROGRAMMES BUDGETAIRES

F O N D S M O N É T A I R E I N T E R N A T I O N A L Centre Régional d Assistance Technique pour l Afrique Centrale AFRITAC Centre - Libreville, Gabon Mission d assistance technique de l AFRITAC Centre

F O N D S M O N É T A I R E I N T E R N A T I O N A L Centre Régional d Assistance Technique pour l Afrique Centrale AFRITAC Centre - Libreville, Gabon Mission d assistance technique de l AFRITAC Centre

Ministère de l intérieur --------

Ministère de l intérieur -------- Examen professionnel d ingénieur principal des systèmes d information et de communication du ministère de l intérieur Session 2013 Meilleure copie Sujet n 1 - Réseaux

Ministère de l intérieur -------- Examen professionnel d ingénieur principal des systèmes d information et de communication du ministère de l intérieur Session 2013 Meilleure copie Sujet n 1 - Réseaux

ANALAYSE FINANCIERE 1] BILAN FONCTIONNEL

![ANALAYSE FINANCIERE 1] BILAN FONCTIONNEL](/thumbs/22/1590337.jpg "ANALAYSE FINANCIERE 1] BILAN FONCTIONNEL") ANALAYSE FINANCIERE 1] BILAN FONCTIONNEL Il donne une vision plus économique, il présente la manière dont les emplois sont financés par les ressources. Il permet de mieux comprendre le fonctionnement de

ANALAYSE FINANCIERE 1] BILAN FONCTIONNEL Il donne une vision plus économique, il présente la manière dont les emplois sont financés par les ressources. Il permet de mieux comprendre le fonctionnement de

Les instruments économiques de protection de l environnement. Prof. Bruno Deffains, [email protected]. Sorbonne Université

Les instruments économiques de protection de l environnement Prof. Bruno Deffains, [email protected] Sorbonne Université 1. Introduction 2 «Command and control» Cette approche s appuie sur des

Les instruments économiques de protection de l environnement Prof. Bruno Deffains, [email protected] Sorbonne Université 1. Introduction 2 «Command and control» Cette approche s appuie sur des

Vérification des contrats et processus propres au Service du parc automobile. Déposé devant le Comité de la vérification le 12 mars 2015

Bureau du vérificateur général Vérification des contrats et processus propres Résumé Déposé devant le Comité de la vérification le 12 mars 2015 Cette page a été intentionnellement laissée en blanc. Vérification

Bureau du vérificateur général Vérification des contrats et processus propres Résumé Déposé devant le Comité de la vérification le 12 mars 2015 Cette page a été intentionnellement laissée en blanc. Vérification

SCRUM BUT, LE LIVRE BLANC. De la problématique de mener un projet AGILE dans une organisation classique

SCRUM BUT, LE LIVRE BLANC De la problématique de mener un projet AGILE dans une organisation classique Résumé Alors que les demandes de conduite de projet en AGILITE sont de plus en plus fréquentes, les

SCRUM BUT, LE LIVRE BLANC De la problématique de mener un projet AGILE dans une organisation classique Résumé Alors que les demandes de conduite de projet en AGILITE sont de plus en plus fréquentes, les

Extrait du Bulletin Officiel des Finances Publiques-Impôts DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES

Extrait du Bulletin Officiel des Finances Publiques-Impôts DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES Identifiant juridique : BOI-BIC-PDSTK-10-20-70-50-20120912 DGFIP BIC - Produits et stocks - Opérations

Extrait du Bulletin Officiel des Finances Publiques-Impôts DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES Identifiant juridique : BOI-BIC-PDSTK-10-20-70-50-20120912 DGFIP BIC - Produits et stocks - Opérations

Stratégies gagnantes pour la fabrication industrielle : le cloud computing vu par les dirigeants Dossier à l attention des dirigeants

Stratégies gagnantes pour la fabrication industrielle : Dossier à l attention des dirigeants Centres d évaluation de la technologie inc. Stratégies gagnantes pour l industrie : Synthèse Jusqu ici, les

Stratégies gagnantes pour la fabrication industrielle : Dossier à l attention des dirigeants Centres d évaluation de la technologie inc. Stratégies gagnantes pour l industrie : Synthèse Jusqu ici, les

Accès au crédit et foncier

Réseau National des Chambres d'agriculture du Niger Note d information Accès au crédit et foncier RECA Réseau National des Chambres N d Agriculture du Niger iger 22 mai 2015 / Rédaction : Florence Bron-Saïdatou

Réseau National des Chambres d'agriculture du Niger Note d information Accès au crédit et foncier RECA Réseau National des Chambres N d Agriculture du Niger iger 22 mai 2015 / Rédaction : Florence Bron-Saïdatou

Gestion budgétaire et financière

Élaboration et suivi de la programmation budgétaire Exécution budgétaire et comptable Aide au pilotage et contrôle financier externe Expertise financière et juridique Ministère de la Culture et de la Communication

Élaboration et suivi de la programmation budgétaire Exécution budgétaire et comptable Aide au pilotage et contrôle financier externe Expertise financière et juridique Ministère de la Culture et de la Communication

Chapitre 2 Introduction aux objectifs des coûts. Pr. Zoubida SAMLAL-Doctorante en Risk Management MBA, CFA

Chapitre 2 Introduction aux objectifs des coûts Pr. Zoubida SAMLAL-Doctorante en Risk Management MBA, CFA Objectif du chapitre Faire la différence entre les coûts et les charges Définir les inducteurs

Chapitre 2 Introduction aux objectifs des coûts Pr. Zoubida SAMLAL-Doctorante en Risk Management MBA, CFA Objectif du chapitre Faire la différence entre les coûts et les charges Définir les inducteurs

Investir. Maîtriser le temps.

Investir Maîtriser le temps. Important Cette brochure est valable à partir du 15 juin 2009. L information contenue dans cette brochure peut être soumise à des modifications. Veuillez vous connecter sur

Investir Maîtriser le temps. Important Cette brochure est valable à partir du 15 juin 2009. L information contenue dans cette brochure peut être soumise à des modifications. Veuillez vous connecter sur

STOCK OPTIONS VUE D ENSEMBLE ET PRINCIPALE DIFFICULTE A EVITER. François Xavier Testu Agrégé des Facultés de droit

STOCK OPTIONS VUE D ENSEMBLE ET PRINCIPALE DIFFICULTE A EVITER François Xavier Testu Agrégé des Facultés de droit & Sidonie Hill Testu et Associés Avocats à la Cour Avertissement : Ce texte est paru à

STOCK OPTIONS VUE D ENSEMBLE ET PRINCIPALE DIFFICULTE A EVITER François Xavier Testu Agrégé des Facultés de droit & Sidonie Hill Testu et Associés Avocats à la Cour Avertissement : Ce texte est paru à

F RSE Plan d action A04 Bruxelles, le 14.09.2006 MH/JC/LC A V I S. sur

F RSE Plan d action A04 Bruxelles, le 14.09.2006 MH/JC/LC A V I S sur L AVANT-PROJET DE PLAN D ACTION EN MATIERE DE RESPONSABILITE SOCIETALE DES ENTREPRISES EN BELGIQUE *** 2 Dans sa lettre du 10 juillet

F RSE Plan d action A04 Bruxelles, le 14.09.2006 MH/JC/LC A V I S sur L AVANT-PROJET DE PLAN D ACTION EN MATIERE DE RESPONSABILITE SOCIETALE DES ENTREPRISES EN BELGIQUE *** 2 Dans sa lettre du 10 juillet

COMPTES DE GROUPE Consolidation et présentation de participations

La nouvelle Swiss GAAP RPC 30 regroupe toutes les règles applicables aux comptes. Ce qui implique que toutes les autres Swiss GAAP RPC font référence aux comptes individuels. Quelles sont les questions

La nouvelle Swiss GAAP RPC 30 regroupe toutes les règles applicables aux comptes. Ce qui implique que toutes les autres Swiss GAAP RPC font référence aux comptes individuels. Quelles sont les questions

COMPTABILITÉ DE GESTION

COMPTABILITÉ DE GESTION Direction du développement des entreprises Préparé par Jacques Villeneuve c.a. Conseiller en gestion Publié par la Direction des communications : septembre 1997 Réédité par la Direction

COMPTABILITÉ DE GESTION Direction du développement des entreprises Préparé par Jacques Villeneuve c.a. Conseiller en gestion Publié par la Direction des communications : septembre 1997 Réédité par la Direction

Supply Chain Management

Indicateurs de Performance dans les Fonctions du Supply Chain Management Le partenaire Dans le cadre du contrat AGIR pour l AGROALIMENTAIRE Sommaire 1- Qu est ce qu un indicateur? Page 3 2- Notion de Supply

Indicateurs de Performance dans les Fonctions du Supply Chain Management Le partenaire Dans le cadre du contrat AGIR pour l AGROALIMENTAIRE Sommaire 1- Qu est ce qu un indicateur? Page 3 2- Notion de Supply

(Ordonnance n 109/08) Efficace le 1 septembre, 2008 CODE DE DÉONTOLOGIE VISANT LES TRANSACTIONS D ACHAT DIRECT

Efficace le 1 septembre, 2008 CODE DE DÉONTOLOGIE VISANT LES TRANSACTIONS D ACHAT DIRECT") OBJECTIF CODE DE DÉONTOLOGIE VISANT LES TRANSACTIONS D ACHAT DIRECT Le Code de déontologie («Code») établit les normes minimales que les intermédiaires en gaz naturel doivent respecter lorsqu ils achètent,

OBJECTIF CODE DE DÉONTOLOGIE VISANT LES TRANSACTIONS D ACHAT DIRECT Le Code de déontologie («Code») établit les normes minimales que les intermédiaires en gaz naturel doivent respecter lorsqu ils achètent,

EVALUER LE JUSTE PRIX D UN CABINET

EVALUER LE JUSTE PRIX D UN CABINET La notion de «fonds libéral», instituée par la Cour de Cassation il y a quelques années simplifie juridiquement la cession des cabinets libéraux. Auparavant, les juristes

EVALUER LE JUSTE PRIX D UN CABINET La notion de «fonds libéral», instituée par la Cour de Cassation il y a quelques années simplifie juridiquement la cession des cabinets libéraux. Auparavant, les juristes

Le management des risques de l entreprise Cadre de Référence. Synthèse

Le management des risques de l entreprise Cadre de Référence Synthèse SYNTHESE L incertitude est une donnée intrinsèque à la vie de toute organisation. Aussi l un des principaux défis pour la direction

Le management des risques de l entreprise Cadre de Référence Synthèse SYNTHESE L incertitude est une donnée intrinsèque à la vie de toute organisation. Aussi l un des principaux défis pour la direction

Transactions de l agriculteur 1.5 /kilo 2.0 /kilo 2.5 /kilo Vente de la récolte 187 500 250 000 312 500. l agriculteur

Chapitre 11, assurance et diversification Réponses aux Questions et problèmes 1. Transactions de 1.5 /kilo 2.0 /kilo 2.5 /kilo Vente de la récolte 187 500 250 000 312 500 62 500 payés à 0 62 500 payés

Chapitre 11, assurance et diversification Réponses aux Questions et problèmes 1. Transactions de 1.5 /kilo 2.0 /kilo 2.5 /kilo Vente de la récolte 187 500 250 000 312 500 62 500 payés à 0 62 500 payés

ANIL HABITAT ACTUALITE

Juin 2009 ANIL HABITAT ACTUALITE Faciliter le transfert de prêts pour favoriser la mobilité résidentielle Les propriétaires occupants sont relativement peu mobiles. Toutefois, au cours de la période 2002-2006,

Juin 2009 ANIL HABITAT ACTUALITE Faciliter le transfert de prêts pour favoriser la mobilité résidentielle Les propriétaires occupants sont relativement peu mobiles. Toutefois, au cours de la période 2002-2006,

OPTIMISEZ VOTRE INVESTISSEMENT IMMOBILIER

PASCAL DÉNOS Diplômé d expertise-comptable DESS en Banques et Finances Commissaire aux Comptes et Professeur de droit fiscal OPTIMISEZ VOTRE INVESTISSEMENT IMMOBILIER www.editions-organisation.com/livres/denos

PASCAL DÉNOS Diplômé d expertise-comptable DESS en Banques et Finances Commissaire aux Comptes et Professeur de droit fiscal OPTIMISEZ VOTRE INVESTISSEMENT IMMOBILIER www.editions-organisation.com/livres/denos

ROYAUME DU MAROC DIRECTION DU BUDGET

ROYAUME DU MAROC DIRECTION DU BUDGET I CONTEXTE DE LA REFORME BUDGETAIRE II OBJECTIFS ET AXES DE LA REFORME BUDGETAIRE III CARACTERISTIQUES DE LA REFORME BUDGETAIRE IV FACTEURS CLES DE SUCCES 2 Modernisation

ROYAUME DU MAROC DIRECTION DU BUDGET I CONTEXTE DE LA REFORME BUDGETAIRE II OBJECTIFS ET AXES DE LA REFORME BUDGETAIRE III CARACTERISTIQUES DE LA REFORME BUDGETAIRE IV FACTEURS CLES DE SUCCES 2 Modernisation

BTS OPTICIEN LUNETIER Economie et Gestion de l Entreprise SESSION 2012

BTS OPTICIEN LUNETIER Economie et Gestion de l Entreprise SESSION 2012 Note : ce corrigé n a pas de valeur officielle et n est donné qu à titre informatif sous la responsabilité de son auteur par Acuité.

BTS OPTICIEN LUNETIER Economie et Gestion de l Entreprise SESSION 2012 Note : ce corrigé n a pas de valeur officielle et n est donné qu à titre informatif sous la responsabilité de son auteur par Acuité.

Ouvrage conçu et coordonné par HERVÉ HUTIN TOUTE LA FINANCE. Éditions d Organisation, 1998, 2002, 2005 ISBN : 2-7081-3239-3

Ouvrage conçu et coordonné par HERVÉ HUTIN TOUTE LA FINANCE, 1998, 2002, 2005 ISBN : 2-7081-3239-3 SOMMAIRE DÉTAILLÉ INTRODUCTION : L évolution de l environnement a transformé les métiers de la finance

Ouvrage conçu et coordonné par HERVÉ HUTIN TOUTE LA FINANCE, 1998, 2002, 2005 ISBN : 2-7081-3239-3 SOMMAIRE DÉTAILLÉ INTRODUCTION : L évolution de l environnement a transformé les métiers de la finance

ITIL V3. Transition des services : Principes et politiques

ITIL V3 Transition des services : Principes et politiques Création : janvier 2008 Mise à jour : août 2009 A propos A propos du document Ce document de référence sur le référentiel ITIL V3 a été réalisé

ITIL V3 Transition des services : Principes et politiques Création : janvier 2008 Mise à jour : août 2009 A propos A propos du document Ce document de référence sur le référentiel ITIL V3 a été réalisé

CRM et GRC, la gestion de la relation client R A LLER PL US L OI

3 R A LLER PL US L OI CRM et GRC, la gestion de la relation client Comment exploiter et déployer une solution de relation client dans votre entreprise? Les usages d une CRM Les fonctionnalités d une CRM

3 R A LLER PL US L OI CRM et GRC, la gestion de la relation client Comment exploiter et déployer une solution de relation client dans votre entreprise? Les usages d une CRM Les fonctionnalités d une CRM

4,50 % Obligation Crédit Mutuel Arkéa Mars 2020. par an (1) pendant 8 ans. Un placement rémunérateur sur plusieurs années

pendant 8 ans. Un placement rémunérateur sur plusieurs années") Obligation Crédit Mutuel Arkéa Mars 2020 4,50 % par an (1) pendant 8 ans Souscrivez du 30 janvier au 24 février 2012 (2) La durée conseillée de l investissement est de 8 ans. Le capital est garanti à l

Obligation Crédit Mutuel Arkéa Mars 2020 4,50 % par an (1) pendant 8 ans Souscrivez du 30 janvier au 24 février 2012 (2) La durée conseillée de l investissement est de 8 ans. Le capital est garanti à l

Négociation de prix et taux de remboursement des produits pharmaceutiques en France : une analyse empirique

Négociation de prix et taux de remboursement des produits pharmaceutiques en France : une analyse empirique Auteur: Luiz Flavio Andrade (GATE-CNRS, IRDES) Discutant: Lydie Ancelot (IRIAF, Université de

Négociation de prix et taux de remboursement des produits pharmaceutiques en France : une analyse empirique Auteur: Luiz Flavio Andrade (GATE-CNRS, IRDES) Discutant: Lydie Ancelot (IRIAF, Université de

proximite + qualite + competitivite

proximite + qualite + competitivite 1 NOS ENGAGEMENTS 2 PROXIMITE Accompagnement par un consultant senior tout au long du projet RESULTAT, QUALITE Engagement sur le chiffrage, les livrables et les délais

proximite + qualite + competitivite 1 NOS ENGAGEMENTS 2 PROXIMITE Accompagnement par un consultant senior tout au long du projet RESULTAT, QUALITE Engagement sur le chiffrage, les livrables et les délais

DOCUMENT DE TRAVAIL DES SERVICES DE LA COMMISSION RÉSUMÉ DE L'ANALYSE D'IMPACT. Accompagnant le document

COMMISSION EUROPÉENNE Bruxelles, le 19.12.2011 SEC(2011) 1611 final DOCUMENT DE TRAVAIL DES SERVICES DE LA COMMISSION RÉSUMÉ DE L'ANALYSE D'IMPACT Accompagnant le document Proposition de règlement du Parlement

COMMISSION EUROPÉENNE Bruxelles, le 19.12.2011 SEC(2011) 1611 final DOCUMENT DE TRAVAIL DES SERVICES DE LA COMMISSION RÉSUMÉ DE L'ANALYSE D'IMPACT Accompagnant le document Proposition de règlement du Parlement

Plate-forme Cloud CA AppLogic pour les applications d entreprise

FICHE PRODUIT : CA AppLogic Plate-forme Cloud CA AppLogic pour les applications d entreprise agility made possible CA AppLogic est une plate-forme Cloud Computing clés en main permettant aux clients de

FICHE PRODUIT : CA AppLogic Plate-forme Cloud CA AppLogic pour les applications d entreprise agility made possible CA AppLogic est une plate-forme Cloud Computing clés en main permettant aux clients de

Tournant énergétique indispensable, défis immenses

Communiqué de presse Position des Académies suisses à l approvisionnement suisse en électricité Tournant énergétique indispensable, défis immenses Berne/Zurich, 9 août 2012. La transition vers des énergies

Communiqué de presse Position des Académies suisses à l approvisionnement suisse en électricité Tournant énergétique indispensable, défis immenses Berne/Zurich, 9 août 2012. La transition vers des énergies

Solutions d assurance-vie pour les. propriétaires d entreprise

Solutions d assurance-vie pour les propriétaires d entreprise Solutions d assurance-vie pour les propriétaires d entreprise Quel type d assurance-vie convient le mieux aux propriétaires d entreprise? Tout

Solutions d assurance-vie pour les propriétaires d entreprise Solutions d assurance-vie pour les propriétaires d entreprise Quel type d assurance-vie convient le mieux aux propriétaires d entreprise? Tout

SCPI Fructipierre EN BREF

SCPI Fructipierre Investissez indirectement dans l immobilier d entreprise et diversifiez votre patrimoine EN BREF FRUCTIPIERRE est une SCPI de taille importante détenant des actifs immobiliers représentant

SCPI Fructipierre Investissez indirectement dans l immobilier d entreprise et diversifiez votre patrimoine EN BREF FRUCTIPIERRE est une SCPI de taille importante détenant des actifs immobiliers représentant

2- L'intermédiation financière comme surveillance déléguée

2- L'intermédiation financière comme surveillance déléguée Expliquer la place des banques comme intermédiaires dans les financements (Diamond, 1984). Intermédiaire financier : agent à qui est délégué l'investissement

2- L'intermédiation financière comme surveillance déléguée Expliquer la place des banques comme intermédiaires dans les financements (Diamond, 1984). Intermédiaire financier : agent à qui est délégué l'investissement

Maximiser la performance de vos projets immobilier de bureaux

Make the most of your energy* Maximiser la performance de vos projets immobilier de bureaux * Tirez le meilleur de votre énergie www.schneider-electric.fr Schneider Electric France Direction Communication

Make the most of your energy* Maximiser la performance de vos projets immobilier de bureaux * Tirez le meilleur de votre énergie www.schneider-electric.fr Schneider Electric France Direction Communication

PREPARATION A L EXAMEN PROFESSIONNEL DE SECRETAIRE ADMINISTRATIF DE CLASSE SUPERIEURE EPREUVE DU CAS PRATIQUE

PREPARATION A L EXAMEN PROFESSIONNEL DE SECRETAIRE ADMINISTRATIF DE CLASSE SUPERIEURE EPREUVE DU CAS PRATIQUE RAPPEL DU SUJET : Vous êtes secrétaire administratif de classe supérieure affecté en service

PREPARATION A L EXAMEN PROFESSIONNEL DE SECRETAIRE ADMINISTRATIF DE CLASSE SUPERIEURE EPREUVE DU CAS PRATIQUE RAPPEL DU SUJET : Vous êtes secrétaire administratif de classe supérieure affecté en service