RAPPORT. Résultats de l enquête de faisabilité concernant la mise en place d une mutuelle de santé communale à Falmey (Région de Dosso)

|

|

|

- Aurélien Mercier

- il y a 8 ans

- Total affichages :

Transcription

1 RAPPORT Résultats de l enquête de faisabilité concernant la mise en place d une mutuelle de santé communale à Falmey (Région de Dosso) réalisée du 11 au 31 décembre 2012 Rédigé par : MICHEL VIGNEUL (Conseiller actuaire à l INAMI) Février 2013

Février")

2 Remerciements Le travail ici présenté a été possible grâce au travail engagé des personnes suivantes : au Niger du Ministère de la Santé Publique Amadou Zakari (Chef de la Division Santé Communautaire) qui a sensibilisé les élus locaux et initié le projet de la création d une mutuelle de santé communale au niveau de la commune de Falmey jusqu à l aboutissement de la réalisation sur le terrain de cette enquête de faisabilité à laquelle il a collaboré étroitement dès l élaboration des questionnaires jusqu à l encodage des données avec une équipe de 7 personnes composée comme suit : Superviseur Soumana Amadou Ide Enquêteurs Abiboulaye Boureima Boureima Seyni Hima Seyni Je tiens ici à souligner le travail effectué dans des conditions particulièrement difficiles du superviseur et des enquêteurs. Encodeurs Boukari Aichatou Seyni Alzouma Zalika Habou Omar Page 2

3 La Coopération Technique Belge (CTB) Dr Kisi Adrien (dans le cadre du Projet d Appui Institutionnel au Ministère de la Santé Publique) qui a permis de nous rendre sur le terrain à Falmey le 19/1 afin de superviser le déroulement de l enquête, rencontrer les autorités locales et récolter des informations sur la consommation des prestations de santé auprès des Centres de Santé Intégrés (CSI) mais qui a également organisé une réunion le 20/1 avec les personnes ressources ayant reçu une formation COOPAMI afin de resituer l approche soutenue par l enquête dans le cadre plus général de la mise en place de la Couverture Maladie Universelle (CMU) au Niger. en Belgique de la Cellule Expertise&COOPAMI de l INAMI 1 (les deux experts administratifs, collaborateurs de projet) John Keisen qui a : - élaboré et mis progressivement au point les questionnaires d enquête [enquête destinée à la population et enquête destinée aux élus locaux] en collaboration avec la partie nigérienne, - réalisé avec le logiciel Ethnos les différents modules d encodage des réponses nécessaires aux enquêtes dont celui du test final [enquête destinée à la population] suite à l exécution du pré-test au cours de ma mission au Niger. John Keisen et Bruno Pedroli qui ont : - récupéré, agrégé et exploité avec le logiciel Ethnos les données encodées au Niger dont les résultats ont été intégrés dans le présent rapport. 1 INAMI : Institut National d Assurance Maladie Invalidité (Bruxelles Belgique) Page 3

au Niger.")

4 TABLE des matières Introduction 5 Chapitre 1 6 Questionnaire destiné à la population de la commune de Falmey Chapitre 2 11 Principaux résultats de l enquête destinée à la population Préliminaire 1. Fiche signalétique du répondant (adhérent potentiel) Perception du service fourni par les établissements de santé Revenus et capacité contributive (famille élargie) Adhésion à la mutuelle de santé communale Exposition aux risques maladie et leur perception 36 Chapitre 3 38 Questionnaire destiné aux élus locaux de la commune de Falmey Chapitre 4 46 Principaux résultats de l enquête destinée aux élus locaux Chapitre 5 48 Diagnostic pour l implémentation de la mutuelle de santé communale à Falmey Chapitre 6 49 Simulations relatives à la faisabilité de la mutuelle de santé communale à Falmey - Consultations 57 - Examens de laboratoire 63 - Médicaments 63 - Hospitalisations (consultation + laboratoire + radiologie 69 + opération chirurgicale + séjour hospitalier) Proposition finale Chapitre 7 71 Page 4

5 Introduction L enquête de faisabilité dont il est ici question concerne la mise en place d une mutuelle de santé communale dans la commune de Falmey. Il ne s agit donc pas de mettre en place une mutuelle de santé communautaire classique à laquelle la population adhère de manière volontaire mais bien d une mutuelle de santé à laquelle chaque habitant de la commune adhère. Il s agit donc d un projet de l ensemble de la commune, mené en synergie avec les élus locaux (ce qui a justifié l élaboration d un questionnaire spécifique administré à ces derniers), dans lequel aucun habitant de la commune n est écarté. C est donc un projet de mise en place d une assurance maladie obligatoire à l échelle de la commune, d où son nom de mutuelle de santé communale. Si cette expérience réussi et est généralisée à l ensemble des communes du Niger, le concept de mutuelle communale conduirait alors progressivement à l atteinte de la couverture maladie universelle au Niger. La commune rurale de Falmey est située dans le sud ouest de la région de Dosso à 160 km de Niamey, elle couvre une superficie de km², possède 41 villages administratifs avec une population de habitants au dernier recensement soit une densité de 67 habitants au km². Les activités économiques pratiquées sont l agriculture, l élevage, la pêche et le commerce. La chasse est également pratiquée dans la partie ouest, la réserve frontalière au Parc national de W. Le fleuve Niger traverse la commune sur plus de 70 km et le Dallol Bosso sur 50km. La commune de Falmey possède 57 écoles primaires, 2 collèges d enseignement général (CEG) et 1 collège d enseignement secondaire (CES) avec un taux de scolarisation de 40,30%. Sur le plan sanitaire, la commune est dotée de 7 centres de santé intégrés (CSI) et 4 cases de santé communautaire ; un médecin généraliste est affecté par l Etat. Page 5

, dans lequel")

6 Chapitre 1 Questionnaire destiné à la population de la commune de Falmey Page 6

7 Page 7

8 Page 8

9 Page 9

10 Page 10

11 Page 11

12 Page 12

13 Page 13

14 Page 14

15 Page 15

16 Chapitre 2 Principaux résultats de l enquête destinée à la population Préliminaire Le questionnaire de 44 questions tel que présenté au Chapitre 1 a été administré à 430 personnes (adhérent titulaire potentiel) dans la commune de FALMEY selon la répartition suivante : Lieux d' Nombre d' Lieux d' Nombre d' enquête enquêtes enquête enquêtes 1. BELLANDE DJERMA BOSSIA BELLANDE PEULH ZOUKOIRA BELLANDE SILINKE KARE KOPTO GNAMOUDEY TCHANTCHIOGA DJERMA 4 5. BOURDOUNGA TCHANTCHIOGA PEULH 6 6. TALLAWAL BANIGOUNGOU TIGUEY BOYI BANGOU DEYTEGUI MOUSSA BOUMBA DJOBOIZE KOIRA KOTAKI MALLAM KOIRA GONGUEYE DJANFARE BIRIGAMBOU TONKOSSARE PEULH DJELBOU TONKOSSARE DJERMA DEYZE FALMEY DJERMA BOMBODJI FALMEY HAOUSSA KOISSI PEULH DJAWAL KOISSI HAOUSSA KOUDJE SABOULA BOULOUNGUEYE SABOULA ALLOUGAL FONOBIRGUI SOKOLA GONGA KABOBOYE 10 La représentativité de la population interrogée a été établie par un choix effectué par le superviseur en concertation avec les chefs de village. Un questionnaire beaucoup plus vaste de 57 questions avait d abord été prétesté auprès de 40 personnes de la commune. Suite à une exploitation générale des résultats à l aide du logiciel Ethnos (plan de tri automatique), les questions non pertinentes ont pu être ainsi écartées et certaines questions complémentaires ont été introduites. Page 16

17 Le texte qui suit présente les principaux résultats de l enquête selon la structure du questionnaire d enquête. (tris à plats) Les commentaires en bleu intégrés dans le texte mettent en relation les réponses à la question posée avec des paramètres testés dans d autres questions. (tris croisés) Remarque pour l analyse des commentaires en bleu dans le texte : Le revenu mensuel moyen de la famille est calculé de la manière suivante (hypothèse de travail) : salaire journalier moyen x 30 jours (question 19) + revenu mensuel moyen des contributions famille (question 20) Soit en prenant les valeurs moyennes «inliers» : francs CFA X 30 jours francs CFA = francs CFA 1 = 655,96 Francs CFA Convertisseur N.B. : Les «inliers» sont ici définis au départ des méthodes statistiques classiques : Q3-2 * (Q3 Q1) < INLIER < Q3 + 2 * (Q3 Q1) avec Q1 et Q3 respectivement le premier et troisième quartile. Page 17

+ revenu mensuel moyen des contributions famille (question 20) Soit en prenant les valeurs moyennes «inliers» : 1.120 francs CFA X 30 jours + 8.224 francs CFA = 41.")

18 Section 1- FICHE SIGNALETIQUE DU REPONDANT (adhérent potentiel) De l ensemble des personnes interrogées il ressort que : - 47,9% sont analphabètes (question 1) Pas été à l'école et ne sait pas lire ou/et ne sait pas écrire 47,9% Pas été à l'école mais sait lire et écrire 36,0% Primaire 8,8% BEPC 2,8% Secondaire 1,6% CEPE 1,6% Pas communiqué 0,7% Autres 0,5% 10% 20% 30% 40% 50% Page 18

2,1% Pas communiqué 20% 40% 60% 80% La ventilation du niveau de scolarisation (question 1) en fonction du métier (question 2) est résumée dans le graphique")

19 - 77,4 % sont des «cultivateur» (question 2) cultivateur 77,4% pêcheur 5,6% éleveur 4,2% enseignant (tous niveaux) 4,0% commerçant 3,7% Petits métiers 3,0% revendeur (détaillant) 2,1% Pas communiqué 20% 40% 60% 80% La ventilation du niveau de scolarisation (question 1) en fonction du métier (question 2) est résumée dans le graphique ci-dessous : Page 19

en fonction du métier (question 2) est résumée dans le")

20 - leur famille élargie est composée en moyenne de 13,89 personnes à charge réparties selon les classes d âges sélectionnées (question 3) comme suit : Hommes (> 20 ans) 2,84 Femmes (> 20 ans) 3,18 Filles (0-5 ans) 1,92 Garçons (0-5 ans) 1,83 Filles (6-17 ans) 1,41 Garçons (6-17 ans) 1,60 Filles (18-20 ans) 0,51 Garçons (18-20 ans) 0, Page 20

1,60 Filles (18-20 ans) 0,51 Garçons (18-20 ans) 0,60 1 2 3")

70,0% 64,2% 60,0% 50,0% 40,0% 30,0% 20,0% 10,0% 0,0% 20,2% 7,5% 6,5% 1,2% 0,3% - 70,48 % trouvent l accueil très bon (question 6) 2,80% 0,76% 25,95% 70,48% Très bon Bon Moyen Mauvais")

21 Section 2- PERCEPTION DU SERVICE FOURNI PAR LES ETABLISSEMENTS DE SANTÉ De l ensemble des personnes interrogées il ressort que : - 64,2 % vont se faire soigner dans un centre de santé intégré (CSI) (question 5) 70,0% 64,2% 60,0% 50,0% 40,0% 30,0% 20,0% 10,0% 0,0% 20,2% 7,5% 6,5% 1,2% 0,3% - 70,48 % trouvent l accueil très bon (question 6) 2,80% 0,76% 25,95% 70,48% Très bon Bon Moyen Mauvais Très mauvais Non communiqué Page 21

22 - 99,49 % trouvent les compétences du personnel soignant suffisantes (question 7) 0,51% Suffisantes Insuffisantes Non communiqué 99,49% - 99,24 % trouvent que le personnel prend le temps de les écouter (question 8) 0,51% 0,25% Oui Non Non communiqué 99,24% Page 22

23 - 98,98 % estiment que le temps d attente avant de se faire soigner est inférieur à une heure (question 9) 0,76% 0,25% < 1 heure entre 1 et 4 heures entre 4 heures et 7 heures > 7 heures Non communiqué 98,98% - 68,60 % disent que «certains médicaments prescrits n étaient pas disponibles au sein de la formation sanitaire» alors que 26,56 % disent que «tous les médicaments étaient disponibles à la pharmacie de la formation sanitaire» et 8,84 % n ont pas donné de réponse (question 10) - les réponses significatives (seuil retenu > 5%) à la (question 11) «Parmi les problèmes que vous avez rencontrés en allant dans une structure de santé, lesquels trouvez-vous les plus gênants?» se résument comme suit : Liste des problèmes Nombre de % du réponses total Disponibilité des médicaments prescrits ,66% L'accueil 60 12,90% L'attente avant les soins 33 7,10% Les absences de membres du personnel soignant 31 6,67% Problème d'ambulance 23 4,95% Non communiqué 22 4,73% ,00% Page 23

24 L appréciation globale de l accueil dans les différents types de structures de santé mentionnées dans le questionnaire administré à la population est résumée dans le graphique ci-dessous : case de santé (CS) 49,4% 43,0% 3,8% 3,8% centre de santé intégré (CSI) 70,8% 26,0% 2,5% 0,7% hôpital de district (HD) 75,3% 21,0% 1,8% 1,8% hôpital régional (CHR) 81,9% 16,4% 1,7% Non communiqué Hopital national 61,1% 33,3% 5,6% CLINIQUE 100,0% Très bon Bon Moyen Mauvais Très mauvais Non communiqué Page 24

25 L appréciation globale de l accueil dans l ensemble des structures de santé mentionnées dans le questionnaire administré à la population en fonction du lieu d enquête est résumée dans le graphique ci-dessous : 100% 90% 80% 70% 60% 50% 40% 30% 20% 10% 0% 1. BELLANDE DJERMA 2. BELLANDE PEULH 3. BELLANDE SILINKE 4. GNAMOUDEY 5. BOURDOUNGA 6. TALLAWAL 7. TIGUEY 8. DEYTEGUI MOUSSA 9. DJOBOIZE KOIRA 10. MALLAM KOIRA 11. DJANFARE 12. TONKOSSARE PEULH 13. TONKOSSARE DJERMA 14. FALMEY DJERMA 15. FALMEY HAOUSSA 16. DJAWAL 17. KOUDJE 18. BOULOUNGUEYE 19. ALLOUGAL 20. SOKOLA GONGA 21. BOSSIA 22. ZOUKOIRA 23. KARE KOPTO 24. TCHANTCHIOGA DJERMA 25. TCHANTCHIOGA PEULH 26. BANIGOUNGOU 27. BOYI BANGOU 28. BOUMBA 29. KOTAKI 30. GONGUEYE 31. BIRIGAMBOU 32. DJELBOU 33. DEYZE 34. BOMBODJI 35. KOISSI PEULH 36. KOISSI HAOUSSA 37. SABOULA SABOULA FONOBIRGUI 40. KABOBOYE Non communiqué Très mauvais Mauvais Moyen Bon Très bon L appréciation globale de la disponibilité des médicaments dans l ensemble des structures de santé mentionnées dans le questionnaire administré à la population en fonction du lieu d enquête est résumée dans le graphique ci-dessous : 100% 90% 80% 70% Non communiqué 60% 50% 40% 30% 20% 10% 0% 40. KABOBOYE 39. FONOBIRGUI 38. SABOULA SABOULA KOISSI HAOUSSA 35. KOISSI PEULH 34. BOMBODJI 33. DEYZE 32. DJELBOU 31. BIRIGAMBOU 30. GONGUEYE 29. KOTAKI 28. BOUMBA 27. BOYI BANGOU 26. BANIGOUNGOU 25. TCHANTCHIOGA 24. TCHANTCHIOGA 23. KARE KOPTO 22. ZOUKOIRA 21. BOSSIA 20. SOKOLA GONGA 19. ALLOUGAL 18. BOULOUNGUEYE 17. KOUDJE 16. DJAWAL 15. FALMEY HAOUSSA 14. FALMEY DJERMA 13. TONKOSSARE 12. TONKOSSARE 11. DJANFARE 10. MALLAM KOIRA 9. DJOBOIZE KOIRA 8. DEYTEGUI MOUSSA 7. TIGUEY 6. TALLAWAL 5. BOURDOUNGA 4. GNAMOUDEY 3. BELLANDE SILINKE 2. BELLANDE PEULH 1. BELLANDE DJERMA Certains médicaments prescrits n'étaient pas disponibles au sein de la formation sanitaire Tous les médicaments étaient disponibles à la pharmacie de la formation sanitaire Page 25

26 L inventaire de la ventilation de l appréciation des problèmes dans l ensemble des structures de santé mentionnées dans le questionnaire administré à la population en fonction du lieu d enquête est résumée dans le graphique ci-dessous : Page 26

Ce pourcentage correspond à des personnes qui gagnent par jour en moyenne 3.392 francs CFA ; ceux qui ne mettent pas d argent de côté gagnent en moyenne par jour 1.")

27 Section 3- REVENUS ET CAPACITÉ CONTRIBUTIVE (famille élargie) De l ensemble des données collectées il ressort que : - 16,74 % des personnes interrogées mettent de l argent de côté pour payer les soins de santé (question 12) Ce pourcentage correspond à des personnes qui gagnent par jour en moyenne francs CFA ; ceux qui ne mettent pas d argent de côté gagnent en moyenne par jour francs CFA. - le montant moyen de la réserve mensuelle est de francs CFA le montant médian de la réserve mensuelle est de francs CFA Intervalle de confiance Maximum francs CFA Intervalle de confiance Minimum francs CFA le montant moyen de la réserve mensuelle calculé sur base de données «inliers» est de francs CFA (question 13) - 33,02% des personnes interrogées retardent une consultation ou une hospitalisation par manque d argent (question 14) Ce pourcentage varie selon les métiers comme mentionné dans le graphique ci-dessous : Page 27

considèrent que les difficultés d argent sont particulièrement importantes à certains moments de l année selon la répartition suivante (question 16)")

28 Le graphique ci-dessous traduit le lien entre mettre ou ne pas mettre de l argent de côté et retarder une consultation ou une hospitalisation par manque d argent : - 91,16% des personnes interrogées (question 15) considèrent que les difficultés d argent sont particulièrement importantes à certains moments de l année selon la répartition suivante (question 16) : Page 28

29 - pour les raisons suivantes (question 17) : Ne sait pas 0,3% Hivernage - Manque d'activités 17,5% Période de soudure - greniers vides - exode 19,5% Epuisement des recettes des récoltes 62,7% 0% 10% 20% 30% 40% 50% 60% 70% Page 29

30 - les réponses à la (question 18) «Que faites-vous lorsque vous ne disposez pas de l argent nécessaire pour les soins de santé?» se ventilent comme suit : vous renoncez aux soins de santé 0,2% Pas communiqué 0,9% vous empruntez à un organisme de crédits ou à un prêteur individuel 1,4% vous vendez ou mettez en gage un bien matériel 18,6% vous empruntez à quelqu'un de la famille ou à un ami 78,8% 0% 10% 20% 30% 40% 50% 60% 70% 80% 90% - le salaire journalier moyen est de francs CFA le salaire journalier médian est de francs CFA Intervalle de confiance Maximum francs CFA Intervalle de confiance Minimum francs CFA le salaire journalier moyen calculé sur base de données «inliers» est de francs CFA (question 19) - la contribution moyenne mensuelle de la femme ou d un autre membre de la famille aux dépenses de la maison est de francs CFA la contribution médiane est de francs CFA Intervalle de confiance Maximum francs CFA Intervalle de confiance Minimum francs CFA la contribution moyenne mensuelle des autres membres de la famille calculée sur base de données «inliers» est de francs CFA (question 20) Page 30

31 - les moments de l année où les revenus sont les plus importants (question 21) : - pour les raisons suivantes (question 22) : Retour des exodants 0,2% Ne sait pas 0,7% Autres 3,3% Période des pluies et d'activités - récoltes et pêche 95,8% 0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100% Page 31

32 - 97,00% des personnes interrogées souhaitent cotiser pour tous les membres de la famille élargie (question 23) - le nombre moyen de personnes a assurer par titulaire est de 13,65 le nombre médian de personnes a assurer par titulaire est de 12,00 Intervalle de confiance Maximum 14,59 Intervalle de confiance Minimum 12,70 (question 24) - la cotisation moyenne mensuelle par personne est de 205 francs CFA la cotisation médiane mensuelle par personne est de 100 francs CFA Intervalle de confiance Maximum 243 francs CFA Intervalle de confiance Minimum 167 francs CFA la cotisation moyenne mensuelle par personne calculée sur base de données «inliers» est de 115 francs CFA (question 25) Ce qui signifie que la cotisation mensuelle à la mutuelle de santé communale pour une famille de 13 personnes, avec une cotisation par individu de 115 francs CFA, s élève à francs CFA. Soit un prélèvement sur les revenus de la famille de 3,53%. A titre de comparaison le prélèvement opéré sur le salaire en Belgique pour la santé est 7,35% dont 3,55% à charge du travailleur et de 3,80% à charge de l employeur. La partie employeur n étant pas d application ici le taux de prélèvement est donc raisonnable. Page 32

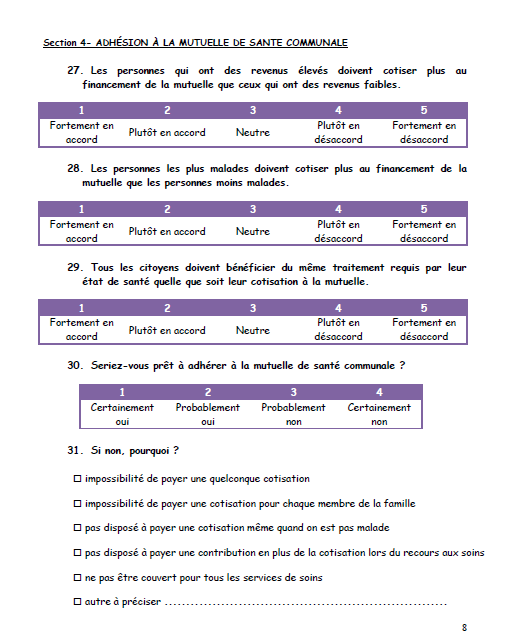

33 - les réponses à la (question 26) «Si vous adhérez à une mutuelle de santé communale, selon quelle fréquence pourriez-vous cotiser?» se ventilent comme suit : Liste des options de fréquence de paiement des cotisations Nombre de % du réponses total par mois ,63% par an ,70% par trimestre 76 17,67% ,00% Section 4- ADHÉSION À LA MUTUELLE DE SANTE COMMUNALE De l ensemble des personnes interrogées il ressort que : - 98,4 % sont fortement en accord et 0,9 % plutôt en accord avec l affirmation «Les personnes qui ont des revenus élevés doivent cotiser plus au financement de l assurance maladie que ceux qui ont des revenus faibles» total «tendance accord» : 99,3 % (question 27) 0,9% 0,7% Fortement en accord Plutôt en accord Neutre Plutôt en désaccord Fortement en désaccord Non communiqué 98,4% Page 33

34 - 93,0 % sont fortement en désaccord et 4,0 % plutôt en désaccord avec l affirmation «Les personnes les plus malades doivent cotiser plus au financement de l assurance maladie que les personnes moins malades» total «tendance désaccord» : 97,0 % (question 28) 0,5% 0,9% 1,6% 4,0% Fortement en accord Plutôt en accord Neutre Plutôt en désaccord Fortement en désaccord Non communiqué 93,0% - 97,0 % sont fortement en accord et 0,5 % plutôt en accord avec l affirmation «Tous les citoyens doivent bénéficier du même traitement requis par leur état de santé quelle que soit leur cotisation à l assurance maladie» total «tendance accord» : 97,5 % (question 29) 0,5% 0,5% 0,9% 1,2% Fortement en accord Plutôt en accord Neutre Plutôt en désaccord Fortement en désaccord Non communiqué 97,0% - 96,97 % vont certainement adhérer à la mutuelle de santé communale (question 30) Page 34

35 - 98,12 % souhaitent une cotisation moyenne avec une large couverture des soins mais auxquels il reste néanmoins une participation financière personnelle (ticket modérateur) à chaque soin (question 32) - l estimation du prix moyen de la consultation est de francs CFA du prix médian de la consultation est de francs CFA Intervalle de confiance Maximum francs CFA Intervalle de confiance Minimum francs CFA (question 33) - plus de 83,6 % estiment comme «Très cher» les examens de laboratoire, la radiologie puis les opérations chirurgicales et les hospitalisations ; pour les médicaments et les consultations c est de l ordre de 50% (question 34) Consultations 31,0% 22,1% 45,9% 0,9% Médicaments 15,6% 31,0% 50,6% 1,4% 1,4% Examens laboratoires 0,5% 7,0% 83,6% 3,3% 5,6% Radios 6,3% 84,8% 3,0% 5,9% Opérations chirurgicales 4,2% 86,9% 3,5% 5,4% Hospitalisation 5,6% 85,7% 3,5% 5,2% Accouchements Peu cher 84,1% 9,6% 4,7% 1,6% Moyennement cher Très cher Ne sais pas Non communiqué Page 35

36 Section 5- EXPOSITION AUX RISQUES MALADIE ET LEUR PERCEPTION (famille élargie) De l ensemble des personnes interrogées il ressort que : - dans 91,08 % des familles interrogées il y a au moins un membre qui a été malade au cours des douze derniers mois (question 35) - dans 12,79 % des familles interrogées il y a au moins un membre souffrant en permanence d une maladie ou d une incapacité depuis plus d un an (question 36) - le nombre moyen de malades chroniques par famille est de 0,80 le nombre médian de malades chroniques par famille est de 1,00 Intervalle de confiance Maximum 0,94 Intervalle de confiance Minimum 0,66 (question 37) - dans 67,40 % des familles interrogées il y a eu au moins une naissance au cours des douze derniers mois (question 38) - le coût moyen du dernier épisode de soins (personne interrogée) : francs CFA le coût médian du dernier épisode de soins (personne interrogée) : francs CFA Intervalle de confiance Maximum francs CFA Intervalle de confiance Minimum francs CFA le coût moyen du dernier épisode de soins (personne interrogée) calculé sur base de données «inliers» est de francs CFA (question 39) - le coût moyen du dernier épisode de soins (personne à charge) : francs CFA le coût médian du dernier épisode de soins (personne à charge) : francs CFA Intervalle de confiance Maximum francs CFA Intervalle de confiance Minimum francs CFA le coût moyen du dernier épisode de soins (personne à charge) calculé sur base de données «inliers» est de francs CFA (question 40) Page 36

37 - les réponses à la (question 41) «Comment avez-vous trouvé l'argent pour ces soins?» se ventilent comme suit : j'ai emprunté à un organisme de crédits ou à un prêteur individuel 0,9% Pas communiqué 5,8% j'ai vendu ou mis en gage un bien matériel 7,2% j'ai emprunté à quelqu'un de la famille ou à un ami 7,4% dans mes propres ressources financières disponibles 78,6% 0% 10% 20% 30% 40% 50% 60% 70% 80% 90% - le coût moyen annuel des soins pour l ensemble de la famille est de francs CFA le coût médian annuel des soins pour l ensemble de la famille est de francs CFA Intervalle de confiance Maximum francs CFA Intervalle de confiance Minimum francs CFA le coût moyen annuel des soins pour l ensemble de la famille calculé sur base de données «inliers» est de francs CFA (question 42) Le montant de la cotisation annuelle à la mutuelle de santé communale pour une famille de 13 personnes, a) avec une cotisation par individu de 115 francs CFA, s élève à francs CFA b) avec une cotisation par individu de 150 francs CFA, s élève à francs CFA c) avec une cotisation par individu de 200 francs CFA, s élève à francs CFA. Une cotisation par individu de 150 francs CFA correspondrait donc à une cotisation annuelle équivalente au coût annuel actuel du paiement direct. Elle est donc envisageable à condition que l on puisse offrir un paquet de soins remboursés par la mutuelle de santé communale attractif pour la population. Page 37

38 Chapitre 3 Questionnaire destiné aux élus locaux de la commune de Falmey Page 38

39 Page 39

40 Page 40

41 Page 41

42 Page 42

43 Page 43

44 Page 44

45 Page 45

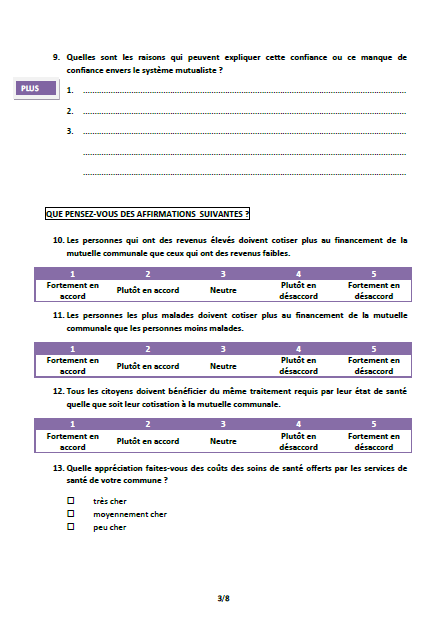

46 Chapitre 4 Principaux résultats de l enquête destinée aux élus locaux De l analyse des réponses de l ensemble des élus locaux : - (question 3) le nombre de membres de l administration communale s élève à 8 - (questions 4 et 5) les activités principales de la commune sont par ordre de priorité l agriculture, l élevage et le commerce [ce n est pas en totale concordance avec les résultats issus de l enquête population question 2] - (questions 6 et 7) inexistence de systèmes de mutualisation dans la commune - (question 8) 87,50 % des élus locaux se disent fortement confiant dans un système mutualiste - (question 9) la confiance est justifiée à 43,75 % par une population qui a le sens de l entraide, à 25 % par un souhait de la population d être en meilleure santé et par 18,75 % par un souhait de la population d avoir une meilleure accessibilité aux soins de santé - (question 10) 87,50 % sont fortement en accord et 6,25 % plutôt en accord avec l affirmation «Les personnes qui ont des revenus élevés doivent cotiser plus au financement de l assurance maladie que ceux qui ont des revenus faibles» total «tendance accord» : 93,75 % [résultat de l enquête population - question 27 : 99,3 %] - (question 11) 87,50 % sont fortement en désaccord et 6,75 % plutôt en désaccord avec l affirmation «Les personnes les plus malades doivent cotiser plus au financement de l assurance maladie que les personnes moins malades» total «tendance désaccord» : 93,75 % [résultat de l enquête population - question 28 : 97,0 %] - (question 12) 100,00 % sont fortement en accord avec l affirmation «Tous les citoyens doivent bénéficier du même traitement requis par leur état de santé quelle que soit leur cotisation à l assurance maladie» total «tendance accord» : 100,0 % [résultat de l enquête population - question 29 : 97,5 %] - (question 13) 50,00 % des élus locaux considèrent comme moyennement chers les coûts des soins de santé offerts par les services de santé de la commune et 37,50 % comme très chers - (question 14) l appréciation moyennement chers formulée par les élus locaux au lieu de très chers est nuancée par l existence du programme de gratuité pour la mère et les enfants de moins de cinq ans - (question 15) 62,50 % des élus locaux jugent comme acceptable la qualité des soins offerts par les services de santé de la commune et 37,50 % comme bonne - (question 16) les élus locaux considèrent que cette relativement bonne qualité des services de santé réside à 37,50 % dans le bon accueil qui est réservé aux patients et à 43,75 % dans la compétence du personnel soignant Page 46

47 - (question 17) 81,25 % des élus locaux relèvent que la Disponibilité des médicaments prescrits est un des principaux problèmes rencontrés lors d une visite dans un service de santé de la commune - (question 18) 87,50 % des élus locaux disent que ce sont pendant les mois de juillet, août et septembre que les services de santé sont les plus mis à contribution - (question 19) 100,00 % des élus locaux attribuent aux nombreux cas de paludisme la fréquentation plus importante des services de santé - (question 20) les trois axes proposés dans le questionnaire à savoir : Sensibilisation de la population pour une large adhésion à la mutuelle, Mise à disposition d un local, Appui financier au fonctionnement de la mutuelle rencontrent l adhésion de l ensemble des élus locaux - (question 21) le conseil communal ne va pas envisager de voter une loi pour rendre l adhésion obligatoire à la mutuelle de santé, il souhaite laisser l adhésion individuelle et volontaire au sein de la population et organiser des séances de sensibilisation - (question 22) 100,00 % des élus locaux souhaitent que les risques couverts par la mutuelle de santé soient la maladie, la maternité et l accident de travail - (question 23) 87,50 % des élus locaux souhaitent que la consultation au centre intégré de santé, 68,75 % l hospitalisation à l hôpital de district et 31,25 % les médicaments soient couverts par la mutuelle de santé - (question 24) 62,50 % des élus locaux estiment à environ 200 francs CFA le montant mensuel de cotisation à la mutuelle de santé qu il serait possible de payer par individu au sein de la commune [résultat de l enquête population - question 25 : valeur moyenne 205 francs CFA] - (question 25) 62,50 % des élus locaux disent le paiement de la cotisation dans la commune envisageable par mois et 37,50% par an [résultat de l enquête population - question 26 : 41,63 % par mois ; 40,70 % par année ; 17,67 % par trimestre] - (question 26) 100,00 % des élus locaux choisissent une cotisation moyenne avec une large couverture des soins mais auxquels il reste néanmoins une participation financière personnelle à chaque soin - (question 28) 56,25 % des élus locaux sont disposés à assurer la prise en charge des coûts des soins des indigents via la mutuelle de santé communale ; les 43,75 % qui ne sont pas disposés invoquent le nombre important des indigents dans la commune - (question 29) 50,00 % des élus locaux invoquent le recours au Budget de la commune pour subvenir à la prise en charge des coûts des soins des indigents - (question 30) 50,00 % des élus locaux invoquent la création d une subvention au sein du budget de la commune pour financer le fonctionnement de la mutuelle de santé communale - (question 31) 50,00 % des élus locaux attendent de la création de la mutuelle de santé communale que les soins de santé de la population s améliorent et 56,25 % que l ensemble de la population adhère à la mutuelle de santé Page 47

48 Chapitre 5 Diagnostic pour l implémentation de la mutuelle de santé communale à Falmey Des personnes interrogées il ressort qu il s agit d une population à 77,4 % composée d agriculteurs et analphabète à 47,9 %. Cette activité agricole conduit à une instabilité des disponibilités financières au sein de la population de la commune de Falmey, rythmées par la période des récoltes. Les revenus financiers sont jugés importants de septembre à décembre alors que les difficultés d argent se font sentir de mars à août ; il s agit d un paramètre à intégrer dans le montage du financement de la mutuelle de santé (paiement différé paiement en nature ). La structure familiale élargie est composée en moyenne de 14 personnes. Le souhait exprimé est d assurer l ensemble des membres de la famille élargie. Les revenus de cette population sont faibles, de l ordre de francs CFA par jour. Par conséquent le montant potentiel de la cotisation par assuré se situe entre 100 et 200 francs CFA. L enquête révèle que 98,1 % des personnes interrogées souhaitent une cotisation moyenne avec une large couverture des soins mais auxquels il reste néanmoins une participation financière personnelle à chaque soin (ticket modérateur). Cette option est idéale en termes de maîtrise des dépenses de remboursement des soins de santé par la mutuelle. La population de la commune de Falmey se fait soigner à 64,2 % dans les Centres de Santé Intégrés (CSI). La qualité des soins dispensés dans les CSI est jugée comme très bonne, seule ombre au tableau la disponibilité des médicaments pour 65 % des personnes interrogées. Il apparaît globalement que la population a peu recours aux soins de santé ; seulement 16,74 % mettent de l argent de côté pour payer les soins de santé et 33,02 % seulement retardent une consultation ou une hospitalisation par manque d argent. Les soins de santé dispensés au CSI sont jugés par 50 % de la population comme chers et hors CSI par 85 % de la population comme très chers. Page 48

49 Bien qu il n y a pas de mutuelle de santé sur le territoire de la commune de Falmey, il apparaît que la population dispose de l esprit mutualiste à plus de 97 %. Chapitre 6 Simulations relatives à la faisabilité de la mutuelle de santé communale à Falmey 1) Hypothèse de taille, de cotisation et de financement de la mutuelle de santé Comme mentionné dans l introduction du rapport il s agit de mettre en place une mutuelle communale. Ce qui signifie que l ensemble des habitants sont membres de la mutuelle de santé, soit membres. Suite à l analyse des données relatives à l enquête auprès de la population [question 25 croisée avec les questions 18,20 et les questions 39 et 40 se référer aux pages 30, 32 et 36] et à celles de l enquête auprès des élus locaux [question 24 se référer à la page 47] il semble raisonnable de retenir une cotisation mensuelle de 150 francs CFA par individu couvert par la mutuelle. Sur cette base, à condition que toutes les cotisations soient payées, nous pouvons estimer que le financement annuel de la mutuelle communale de santé de Falmey (voir définition dans l introduction) s élève alors à : 150 francs CFA x assurés x 12 mois = francs CFA Peut-on réaliser la simulation sur cette base? Page 49

50 L enquête auprès des élus locaux a cherché à estimer le nombre des indigents de la commune. Cette donnée n est pas disponible en tant que telle au niveau de l administration communale et n a donc pas été récoltée [question 27]. L information communiquée via le volet de l assistance sociale évalue le nombre d indigents pris en charge à 1% de la population, mais cette information est liée à l insuffisance des moyens financiers disponibles, par conséquent cette donnée n est pas représentative de la réalité. Au niveau de l'institut National des Statistiques (INS), précisément au niveau de l'observatoire National de la Pauvreté pour le Développement Durable (ONAPAD), un indicateur par rapport à l'indigence n'est pas calculé ; le calcul de l'indicateur de l'extrême pauvreté a été abandonné. Le dernier chiffre disponible est 34%. Le taux de pauvreté est estimé à 59,5%. La difficulté majeure dans l évaluation du nombre d indigents réside essentiellement dans la définition du concept d indigence. Il est également très difficile d établir une liste de critères objectifs qui s applique dans tous les villages d un pays. Le statut d indigent, qui pourrait conduire à la délivrance par l administration communale d une carte permettant à l indigent d avoir accès gratuitement à différents services publics, repose essentiellement sur un statut reconnu par la communauté villageoise. La reconnaissance du statut d indigent passe donc par un travail à mener avec les animateurs de quartiers et les assistants sociaux, procédure longue et susceptible de dérives d appréciation. Dans l étude de faisabilité ici menée il faut prendre en compte qu il n y a que 56,25 % des élus locaux qui sont disposés à assurer la prise en charge des coûts des soins des indigents via la mutuelle de santé communale [question 28 se référer à la page 47]. Les élus favorables à la prise en charge des indigents l envisagent via le budget communal [questions 29 et 30 se référer à la page 47]. Techniquement la prise en charge financière des indigents doit se concevoir par le paiement de leurs cotisations et des tickets modérateurs des prestations consommées à la mutuelle de santé. Ce mécanisme de prise en charge nécessite donc la création d un «Fonds de solidarité» au niveau communal qu il s agit de financer par des sources diversifiées : subvention communale, taxes additionnelles prélevées par la commune, pourcentage prélevé sur les cotisations des membres contributeurs, création de richesses additionnelles au niveau de la commune via la création de projets de type coopérative soutenus par des organismes de micro-crédits, Page 50

51 La problématique du statut d indigence et de sa prise en charge financière est donc un sérieux obstacle à la mise en place dès le démarrage de la mutuelle de santé au niveau communal. A cette difficulté, il faut ajouter que si l enquête révèle que 87,50 % des élus locaux se disent fortement confiant dans un système mutualiste [question 8 se référer à la page 46], le conseil communal ne va pas envisager de voter une loi pour rendre l adhésion obligatoire à la mutuelle de santé : il souhaite laisser l adhésion individuelle et volontaire au sein de la population et organiser des séances de sensibilisation [question 21 se référer à la page 47]. Il semble donc que la mise en place de la mutuelle communale de santé à Falmey doit être envisagée comme un objectif à atteindre progressivement. Dans ce contexte, les promoteurs de la mutuelle de santé doivent donc élaborer un chronogramme dans lequel doivent être fixés des seuils de couverture à atteindre (via des séances de sensibilisation en utilisant notamment les témoignages de ceux bénéficiant de la couverture mutualiste) en intégrant la prise en charge des indigents ; chaque phase du chronogramme correspondant à un objectif partiel à atteindre. Cette donnée du terrain, dont il faut tenir compte, met d emblée le projet de création d une mutuelle communale à Falmey en difficulté. En effet, il persiste à se raccrocher au système de mutuelles communautaires (adhésion volontaire) dont le diagnostic de l échec dans plusieurs pays africains n est plus à faire : en effet, l assiette d assurés ainsi constituée au départ ne permet généralement pas une mutualisation pérenne des risques maladie et des moyens financiers pour les couvrir. Une telle mutuelle gère généralement de manière désastreuse le contrôle des soins dispensés aux assurés par l impossibilité de dégager les moyens financiers nécessaires à sa gestion, son nombre d assurés augmente très difficilement par la suite et son taux de fidélisation des assurés diminue au fil du temps. De plus, cette approche «communautaire» au lieu de directement «communale» rend plus difficile, au niveau de la commune, la prise en charge des indigents et la mise en place de financement alternatif car l ensemble des habitants de la commune pouvant contribuer ne contribue pas. Il ne faut pas oublier que l expérience de mutuelle communale qui se mène aujourd hui à Falmey s intègre dans le processus que le Niger a enclenché de mise en place d une protection sociale universelle en santé. Les expériences de terrain du passé sont là pour témoigner que pour un pays donné la mise en place d une couverture universelle en santé sur le plan de l accessibilité aux soins (CMU) n est pas possible uniquement en laissant se développer sur base d initiatives individuelles les mutuelles communautaires ; pour atteindre l objectif Page 51

52 de la CMU par ce biais, ce développement doit alors s accompagner d un encadrement strict de l Etat qui doit légiférer en la matière [se référer à l expérience rwandaise]. Cette expérience-pilote essaie d atteindre la CMU de manière plus progressive, elle vise à mettre en place un autre type de mutuelle «dite communale» qui permettra le moment venu (en fonction du taux de couverture de la population) d être intégré facilement dans le système de CMU conçu par les autorités politiques du pays. Il s agit donc de tisser dans le pays un réseau de mutuelles communales, c est-à-dire pour lesquelles l adhésion de la population est obligatoire à échelle communale, pour ensuite passer à l extension à l échelle nationale de la CMU via ce réseau mais également via d autres piliers complémentaires qui auraient pu se développer au cours de la même période notamment pour le secteur formel (fonctionnaires et travailleurs salariés). Dans le cas des mutuelles communautaires les simulations que l on pourrait élaborer sont de peu d intérêt et fragiles même si l on se fixe un seuil de nombre d adhérents (titulaire + ayants droits) pour le démarrage effectif de la mutuelle de santé. Pour réduire la fragilité des simulations le taux d adhésion doit être fixé très haut, dans la suite de ce rapport ce niveau est fixé à 50% de cotisations perçues au niveau de la population de Falmey et le montant ainsi dégagé ne sert qu à couvrir les habitants qui cotisent. Si un tel seuil ne peut pas être atteint rapidement au démarrage de la mutuelle (en l espace d un mois par exemple) il faudra techniquement admettre que la mutuelle communale n aura pas beaucoup plus de chance que la mutuelle communautaire de contribuer à atteindre rapidement la CMU au niveau national et alors envisager d autres approches stratégiques. Sur base de ces éléments le financement de la mutuelle de santé s établit comme suit : 150 francs CFA x assurés x 12 mois = francs CFA N.B. : il y a donc un paiement de cotisation identique pour les enfants de moins de 5 ans Ce montant est destiné à financer : Page 52

53 - les remboursements des soins de santé qui auront été prestés pour les assurés à la mutuelle en tenant compte de la politique de gratuité actuellement en vigueur au Niger, à savoir les prestations pour les enfants de moins de 5 ans et les accouchements, - la gestion de la mutuelle de santé. Concernant ce dernier point qui est fondamental pour la pérennité d une mutuelle de cette taille, l analyse des réponses à l enquête auprès des élus locaux [question 20 se référer à la page 47] révèle que la mutuelle sera aidée par le conseil communal par la mise à disposition d un local et par une participation au frais de fonctionnement. L imputation des frais de gestion de la mutuelle communale ne sera donc pas à 100% sur les cotisations des membres de la mutuelle de santé. Compte tenu de cet apport communal nous retenons un financement de la gestion de la mutuelle de santé à hauteur de 3% du total des cotisations perçues soit francs CFA. Finalement le montant disponible pour le financement du remboursement des soins de santé de notre groupe cible (sous-groupe de la population totale de Falmey supposé représentatif de cette population dans sa structure démographique) est de : francs CFA Page 53

2,84 20,45% Femmes (> 20 ans) 3,18 22,89% Filles (0-5 ans) 1,92 13,82% Garçons (0-5 ans) 1,83 13,17% Filles (6-17")

54 Les réponses à la question 3 de l enquête auprès de la population nous informent que la structure moyenne de la famille élargie rencontrée dans la commune de Falmey est composée de 13,89 personnes ventilées comme suit selon les classes d âges et le genre : Moyenne Hommes (> 20 ans) 2,84 20,45% Femmes (> 20 ans) 3,18 22,89% Filles (0-5 ans) 1,92 13,82% Garçons (0-5 ans) 1,83 13,17% Filles (6-17 ans) 1,41 10,15% Garçons (6-17 ans) 1,60 11,52% Filles (18-20 ans) 0,51 3,67% Garçons (18-20 ans) 0,60 4,32% Total 13,89 100,00% Les données ci-dessus ne nous permettent pas d établir la structure démographique du groupe-cible de la population de Falmey supposé adhérer à la mutuelle de santé, nous procéderons alors comme suit : Les données internationales communiquées sur l ensemble de la population nigérienne sont les suivantes : Page 54

1.605.317 10,11% Garçons (0-4 ans) 1.636.")

55 Les données de consommation des soins de santé par la population dont nous disposons sont extraites du Système National d Information Sanitaire (SNIS) que nous avons récoltées à Birnin Ngaoure selon des classes d âges spécifiques. Ventilons les données démographiques de la population nigérienne selon ces classes : Filles (0-4 ans) ,11% Garçons (0-4 ans) ,31% Filles (5-9 ans) ,01% Garçons (5-9 ans) ,18% Filles (10-24 ans) ,54% Garçons (10-24 ans) ,13% Filles (> 25 ans) ,28% Garçons (> 25 ans) ,43% Total ,00% Page 55

56 Si l on part de l hypothèse naturelle que la population de Falmey se répartit selon le même schéma que l ensemble de la population nigérienne nous pouvons ventiler le groupe-cible étudié comme suit : Filles (0-4 ans) ,11% Garçons (0-4 ans) ,31% Filles (5-9 ans) ,01% Garçons (5-9 ans) ,18% Filles (10-24 ans) ,54% Garçons (10-24 ans) ,13% Filles (> 25 ans) ,28% Garçons (> 25 ans) ,43% Total ,00% Soit comme le SNIS ne communique l information de consommation sanitaire que ventilée par âge : 0-4 ans ,42% 5-9 ans ,19% ans ,68% > 25 ans ,72% Total ,00% 2) Soins de santé à prendre en charge par la mutuelle de santé Que va-t-on intégrer dans le panier de soins de santé de base que la mutuelle de santé va rembourser? Les réponses à la [question 34 page 35] de l enquête auprès de la population nous informent : 1. Les consultations et les médicaments sont considérés par environ 50 % de la population comme «très cher», ces soins doivent être rendus plus accessibles à la population et donc remboursés par la mutuelle. En effet, c est au départ des consultations que l on pourra mettre en place un suivi des pathologies rencontrées dans la population nigérienne [volet diagnostic et préventif d intérêt de santé publique] en vue de leur éventuelle prise en charge à titre individuel (mutuelle de santé) ou globalement (programmes nationaux) et les médicaments pour leur contribution essentiel au volet curatif. Ce dernier volet est d autant plus crucial a être pris en charge par la mutuelle de santé que 63,66 % des personnes interrogées [question 11 page 23] considèrent que l indisponibilité des médicaments prescrits est le problème majeur qu ils rencontrent actuellement dans les CSI. Page 56

57 2. Les examens contributifs à l établissement du diagnostic à savoir les examens de laboratoire et la radiologie, mais aussi les opérations chirurgicales et les hospitalisations sont ressentis par plus de 83 % de la population comme «Très cher». Il y a donc lieu d étudier dans quel mesure ces soins peuvent être remboursés par la mutuelle et à quel taux. 3) SIMULATIONS A. Simulation relative aux consultations Les 7 Centres de Santé Intégrés (CSI) de la commune de Falmey vont être utilisés par la mutuelle de santé communale comme principal ordonnateur des dépenses de santé admises au remboursement ; c est donc à partir de ce centre qu un patient sera référé vers une autre structure sanitaire (hôpital de district et hôpital régional) ; les cases de santé jouant bien entendu leur rôle de porte d entrée dans la pyramide sanitaire. Cette option est naturelle vu [question 5 page 21] qu actuellement 64,2 % des personnes interrogées vont se faire soigner dans un des CSI de la commune. Ils sont globalement satisfaits de la qualité des soins prodigués [questions 6, 7, 8, 9 se référer aux pages 21, 22 et 23]. Les données de consommation des consultations par les habitants de la commune de Falmey pour l année 2011 communiquées par le SNIS sont résumées dans le tableau ci-dessous : Nombre de consultations POPULATION CSI 0-4ans 5-9 ans ans 25 ans et + TOTAL COUVERTE Fréquence Bossia ,39% Belande ,55% Falmey ,53% Kouassi ,69% Saboula ,80% Tonkossare ,74% COMMUNE Quote-part 47,24% 5,50% 8,40% 12,09% Sur base de ces chiffres on constate que : - la fréquentation des CSI de la commune n est pas uniforme Page 57

58 - près de 50% des consultations concernent les enfants de moins de 5 ans, conséquence de la politique de gratuité des soins qui est appliquée au Niger, les chiffres de consommation les concernant sont repris dans le tableau ci-dessous : enfants nombre de consultations CSI 0-4 ans global par enfant Bossia ,42 Belande ,27 Falmey ,25 Kouassi ,68 Saboula ,00 Tonkossare ,86 COMMUNE ,27 Bien que l on remarque aux CSI de Kouassi et Tonkossare une consommation plus faible (il y a visiblement un problème d accessibilité plus important au CSI de Kouassi) ; le nombre moyen de consultations par enfant de moins de 5 ans de la commune de Falmey s estime à 2,27. On peut mesurer l ampleur de l inaccessibilité aux soins de santé de base (ici les consultations au CSI) pour la population de Falmey de plus de 5 ans en analysant les chiffres suivants dont on a écarté les données relatives aux enfants de moins de 5 ans : Nombre de consultations POPULATION CSI 5-9 ans ans 25 ans et + TOTAL COUVERTE Fréquence Bossia ,09% Belande ,30% Falmey ,91% Kouassi ,88% Saboula ,10% Tonkossare ,02% COMMUNE Quote-part 21,17% 32,31% 46,52% A part au CSI de Bossia, dans le reste de la commune moins d un habitant sur deux âgé de plus de 5 ans va en consultation ; le nombre moyen de consultations pour un habitant de plus de 5 ans de la commune de Falmey s estime à 0,33 soit un habitant sur trois qui va en consultation au CSI. Ventilation des consultations selon les classes d âges hors gratuité : Page 58

59 Nombre de consultations Ventilation selon les classes d'âges CSI 5-9 ans ans 25 ans et + TOTAL 5-9 ans ans 25 ans et + Bossia ,86% 27,94% 42,20% 100% Belande ,56% 35,77% 35,66% 100% Falmey ,71% 33,39% 51,89% 100% Kouassi ,46% 28,46% 44,07% 100% Saboula ,13% 34,30% 57,57% 100% Tonkossare ,34% 27,63% 49,03% 100% COMMUNE Là aussi des différences de consommation à observer : au CSI de Falmey et de Saboula ce sont les plus de 25 ans (à plus de 50%) qui sont les consommateurs ; les CSI de Bossia, Kouassi et Tonkossare ont des profils de consommations assez comparables et «normalement» équilibrés ; par contre au CSI de Belande il y a une plus forte consommation des ans ( y aurait-il un problème de santé publique?). Le SNIS nous communique également les motifs principaux de consultations selon les classes d âges hors gratuité ; le tableau ci-dessous communique le pourcentage de ces affections dans l ensemble des consultations, %10-24 correspond au pourcentage de consultations de la classe d âges de 10 à 24 ans dans l ensemble des consultations Toux/Pneumonie : CSI Paludisme Toux/Pneumonie %10-24 Bossia 27,32% 30,85% 27,09% Belande 19,06% 21,48% 40,18% Falmey 30,81% 21,53% 30,80% Kouassi 17,52% 41,20% 29,56% Saboula 15,77% 31,71% 34,35% Tonkossare 19,67% 31,35% 27,47% Sauf au CSI de Falmey où le paludisme est la première cause de consultation, c est d affections pulmonaires à des degrés divers dont souffre la population de la commune de Falmey, et au CSI de Belande cette affection touche particulièrement les ans. Les deux graphiques qui suivent font un état des lieux du taux de morbidité des affections rencontrées au Niger à la fois pour le groupe d âges des moins de 5 Page 59

60 ans et de plus de 5 ans. La commune de Falmey s écarte donc de ce schéma national : 35% 30% 25% 20% 15% 10% 5% 0% Total population nigérienne de - de 5 ans 35% 30% 25% 20% 15% 10% 5% 0% Total population nigérienne de + de 5 ans Le tarif officiel du prix de la consultation curative au CSI pour les plus de 5 ans est de 500 francs CFA francs CFA de centimes additionnels [prix minima] et de 1000 francs francs CFA de centimes additionnels [prix maxima]. Le tarif officiel de la consultation prénatale (gratuite) ou postnatale ainsi que de l accouchement au CSI est de 500 francs CFA francs CFA de centimes Page 60

TITRE DU PROJET : Étude de faisabilité de la mutuelle de santé des artisans.

TITRE DU PROJET : Étude de faisabilité de la mutuelle de santé des artisans. QUESTIONNAIRE A L ENDROIT DES ARTISANS DE LA CGCI Ce questionnaire est élaboré dans le cadre d une étude de faisabilité de la

TITRE DU PROJET : Étude de faisabilité de la mutuelle de santé des artisans. QUESTIONNAIRE A L ENDROIT DES ARTISANS DE LA CGCI Ce questionnaire est élaboré dans le cadre d une étude de faisabilité de la

COOPAMI? Rôle des mutuelles sociales dans les processus de mise en place de Couverture Maladie Universelle (CMU).

.") www.coopami.org COOPAMI? Rôle des mutuelles sociales dans les processus de mise en place de Couverture Maladie Universelle (CMU). Abidjan 15 juillet 2014 Michel Vigneul Cellule Expertise&COOPAMI Mutuelle

www.coopami.org COOPAMI? Rôle des mutuelles sociales dans les processus de mise en place de Couverture Maladie Universelle (CMU). Abidjan 15 juillet 2014 Michel Vigneul Cellule Expertise&COOPAMI Mutuelle

Le Data WareHouse à l INAMI Exploitation des données

www.coopami.org Le Data WareHouse à l INAMI Exploitation des données TUNIS 17 décembre 2013 Michel Vigneul Conseiller Actuaire PLAN de l exposé : Partie 1 : Contexte général du système de remboursement

www.coopami.org Le Data WareHouse à l INAMI Exploitation des données TUNIS 17 décembre 2013 Michel Vigneul Conseiller Actuaire PLAN de l exposé : Partie 1 : Contexte général du système de remboursement

L assurance soins de santé en Belgique : une introduction. Thomas Rousseau 12 juin 2014

L assurance soins de santé en Belgique : une introduction Thomas Rousseau 12 juin 2014 Introduction L assurance maladie obligatoire L assurance soins de santé L assurance indemnités (maladie, accident,

L assurance soins de santé en Belgique : une introduction Thomas Rousseau 12 juin 2014 Introduction L assurance maladie obligatoire L assurance soins de santé L assurance indemnités (maladie, accident,

Le point sur la couverture du risque maladie au Niger

REPUBLIQUE DU NIGER MINISTERE DE LA SANTE PUBLIQUE ET DE LA LUTTE CONTRE LES ENDEMIES Le point sur la couverture du risque maladie au Niger I PLACE ACTUELLE DE L ASSURANCE MALADIE 1. Recensement des dispositions

REPUBLIQUE DU NIGER MINISTERE DE LA SANTE PUBLIQUE ET DE LA LUTTE CONTRE LES ENDEMIES Le point sur la couverture du risque maladie au Niger I PLACE ACTUELLE DE L ASSURANCE MALADIE 1. Recensement des dispositions

Plan de l exposé L assurance maladie obligatoire pour tous: Cas particulier de la république du Rwanda

Plan de l exposé L assurance maladie obligatoire pour tous: Cas particulier de la république du Rwanda!"#$%&'()*"#+," &-).!!/&01&23425,)&6778 Données générales du pays Contexte historique des mutuelles

Plan de l exposé L assurance maladie obligatoire pour tous: Cas particulier de la république du Rwanda!"#$%&'()*"#+," &-).!!/&01&23425,)&6778 Données générales du pays Contexte historique des mutuelles

Note sur l extension de la couverture d assurance maladie au Rwanda

Note sur l extension de la couverture d assurance maladie au Rwanda Alexandra Panis, BIT / STEP. Kigali, Janvier 2008 1) Contexte historique des mutuelles de santé au Rwanda En 1999, le gouvernement rwandais

Note sur l extension de la couverture d assurance maladie au Rwanda Alexandra Panis, BIT / STEP. Kigali, Janvier 2008 1) Contexte historique des mutuelles de santé au Rwanda En 1999, le gouvernement rwandais

La protection sociale en France

18 La protection sociale en France FONCTIONNEMENT La protection sociale peut fonctionner selon trois logiques. LA LOGIQUE D ASSURANCE SOCIALE La logique d assurance sociale a pour objectif de prémunir

18 La protection sociale en France FONCTIONNEMENT La protection sociale peut fonctionner selon trois logiques. LA LOGIQUE D ASSURANCE SOCIALE La logique d assurance sociale a pour objectif de prémunir

La mutuelle de santé, une alternative crédible de couverture du secteur informel?

Rencontre d échanges d expériences entre acteurs sociopolitiques sur les défis et la portée de la protection sociale dans un contexte de grande pauvreté : cas des pays en développement Bamako, 17 & 18/11/2011

Rencontre d échanges d expériences entre acteurs sociopolitiques sur les défis et la portée de la protection sociale dans un contexte de grande pauvreté : cas des pays en développement Bamako, 17 & 18/11/2011

Couverture du risque maladie dans les pays en développement: qui doit payer? (Paris, 7 mai 2008)

") Couverture du risque maladie dans les pays en développement: qui doit payer? (Paris, 7 mai 2008) Excellences, Chers collègues, Mesdames et Messieurs, Chers amis, Quelles méthodes, quels instruments pour

Couverture du risque maladie dans les pays en développement: qui doit payer? (Paris, 7 mai 2008) Excellences, Chers collègues, Mesdames et Messieurs, Chers amis, Quelles méthodes, quels instruments pour

Argumentaire du Développement de la Couverture Universelle en Santé au Niger

Argumentaire du Développement de la Couverture Universelle en Santé au Niger Dr HIM & AGK Niamey, avril 2014 P a g e 1 Introduction La Constitution nigérienne du 25 Novembre 2010 dispose, en son article

Argumentaire du Développement de la Couverture Universelle en Santé au Niger Dr HIM & AGK Niamey, avril 2014 P a g e 1 Introduction La Constitution nigérienne du 25 Novembre 2010 dispose, en son article

Les allocataires des minima sociaux: CMU, état de santé et recours aux soins

études résultats et N 603 octobre 2007 Les allocataires des minima sociaux: CMU, état de santé et recours aux soins Une enquête a été effectuée par la DREES au deuxième trimestre 2006 auprès de personnes

études résultats et N 603 octobre 2007 Les allocataires des minima sociaux: CMU, état de santé et recours aux soins Une enquête a été effectuée par la DREES au deuxième trimestre 2006 auprès de personnes

Activité n 8.2.5 du PAA 2014

République du Niger Fraternité Travail Progrès MINISTÈRE DE LA SANTÉ PUBLIQUE Secrétariat Général DIRECTION DES ETUDES ET DE LA PROGRAMMATION DIVISION DES ETUDES, RECHERCHES Termes de références pour la

République du Niger Fraternité Travail Progrès MINISTÈRE DE LA SANTÉ PUBLIQUE Secrétariat Général DIRECTION DES ETUDES ET DE LA PROGRAMMATION DIVISION DES ETUDES, RECHERCHES Termes de références pour la

Le système de protection sociale en santé en RDC

REPUBLIQUE DEMOCRATIQUE DU CONGO MINISTERE DE L EMPLOI, DU TRAVAIL ET DE LA PREVOYANCE SOCIALE Le système de protection sociale en santé en RDC 13/09/2013 1 I. Contexte national Plan II. Mesures de protection

REPUBLIQUE DEMOCRATIQUE DU CONGO MINISTERE DE L EMPLOI, DU TRAVAIL ET DE LA PREVOYANCE SOCIALE Le système de protection sociale en santé en RDC 13/09/2013 1 I. Contexte national Plan II. Mesures de protection

TITRE DU PROJET Construction d un complexe de santé pour le compte de l ONG Education Pour la Santé et la Promotion de l Emploi (EPSPE)

") TITRE DU PROJET Construction d un complexe de santé pour le compte de l ONG Education Pour la Santé et la Promotion de l Emploi (EPSPE) PAYS ET REGION DE MISE EN ŒUVRE DU PROJET Ce projet sera mise en

TITRE DU PROJET Construction d un complexe de santé pour le compte de l ONG Education Pour la Santé et la Promotion de l Emploi (EPSPE) PAYS ET REGION DE MISE EN ŒUVRE DU PROJET Ce projet sera mise en

Titre : La Mutuelle Communautaire de Santé de Yaoundé : Un mécanisme solidaire de financement collectif d accès aux soins de santé de qualité.

Titre : La Mutuelle Communautaire de Santé de Yaoundé : Un mécanisme solidaire de financement collectif d accès aux soins de santé de qualité. Sous titre: Projet d appui aux mutuelles de santé et incidence

Titre : La Mutuelle Communautaire de Santé de Yaoundé : Un mécanisme solidaire de financement collectif d accès aux soins de santé de qualité. Sous titre: Projet d appui aux mutuelles de santé et incidence

Ministère de la Fonction publique, du Travail, du Dialogue social et des Organisations professionnelles

REPUBLIQUE DU SENEGAL Un peuple Un but Une foi ----------- Ministère de la Fonction publique, du Travail, du Dialogue social et des Organisations professionnelles SOMMAIRE I- PRESENTATION DES IPM 1. LE

REPUBLIQUE DU SENEGAL Un peuple Un but Une foi ----------- Ministère de la Fonction publique, du Travail, du Dialogue social et des Organisations professionnelles SOMMAIRE I- PRESENTATION DES IPM 1. LE

Couverture Maladie Universelle au Sénégal : Etat de mise en oeuvre et perspectives

République du Sénégal Un Peuple- Un But- Une Foi Ministère de la Santé et de l Action Sociale Couverture Maladie Universelle au Sénégal : Etat de mise en oeuvre et perspectives Symposium sur la Protection

République du Sénégal Un Peuple- Un But- Une Foi Ministère de la Santé et de l Action Sociale Couverture Maladie Universelle au Sénégal : Etat de mise en oeuvre et perspectives Symposium sur la Protection

[LA PLUS-VALUE DES MUTUELLES DANS LE CADRE DE LA CMU] Abidjan, le 02 Février 2015. MUGEFCI - TOURE Laciné. MUTREPCI - SERY Jean-Pierre

![[LA PLUS-VALUE DES MUTUELLES DANS LE CADRE DE LA CMU] Abidjan, le 02 Février 2015. MUGEFCI - TOURE Laciné. MUTREPCI - SERY Jean-Pierre](/thumbs/22/1685449.jpg "[LA PLUS-VALUE DES MUTUELLES DANS LE CADRE DE LA CMU] Abidjan, le 02 Février 2015. MUGEFCI - TOURE Laciné. MUTREPCI - SERY Jean-Pierre") Abidjan, le 02 Février 2015 MUGEFCI - TOURE Laciné MUTREPCI - SERY Jean-Pierre PASS - HUCHET Jean-Philippe [LA PLUS-VALUE DES MUTUELLES DANS LE CADRE DE LA CMU] 1 Des mutuelles pour participer à la réussite

Abidjan, le 02 Février 2015 MUGEFCI - TOURE Laciné MUTREPCI - SERY Jean-Pierre PASS - HUCHET Jean-Philippe [LA PLUS-VALUE DES MUTUELLES DANS LE CADRE DE LA CMU] 1 Des mutuelles pour participer à la réussite

PBF et Mutuelles de Santé

PBF et Mutuelles de Santé Par Dr NIMPAGARITSE Manassé MD,MPH HNTPO Introduction De nombreux pays Africains sont en train d adopter le FBP pour redynamiser leurs secteurs de santé Au Burundi, cette stratégie

PBF et Mutuelles de Santé Par Dr NIMPAGARITSE Manassé MD,MPH HNTPO Introduction De nombreux pays Africains sont en train d adopter le FBP pour redynamiser leurs secteurs de santé Au Burundi, cette stratégie

LE SYSTÈME DE PROTECTION SOCIALE EN SANTÉ DU SÉNÉGAL

République du Sénégal Un Peuple Un But Une Foi Ministère de la Santé et de l Action Sociale Cellule d Appui à la Couverture maladie Universelle LE SYSTÈME DE PROTECTION SOCIALE EN SANTÉ DU SÉNÉGAL Par:

République du Sénégal Un Peuple Un But Une Foi Ministère de la Santé et de l Action Sociale Cellule d Appui à la Couverture maladie Universelle LE SYSTÈME DE PROTECTION SOCIALE EN SANTÉ DU SÉNÉGAL Par:

Participation des employeurs publics au financement de la protection sociale complémentaire. L analyse de la MNT sur le projet de décret

Participation des employeurs publics au financement de la protection sociale complémentaire L analyse de la MNT sur le projet de décret Patrick DOS Vice-Président de la MNT Participation des employeurs

Participation des employeurs publics au financement de la protection sociale complémentaire L analyse de la MNT sur le projet de décret Patrick DOS Vice-Président de la MNT Participation des employeurs

PROTÉGER LA SANTÉ DE VOS SALARIÉS AVANTAGES RÉSERVÉS À L ENTREPRISE ET AUX SALARIÉS

PROTÉGER LA SANTÉ DE VOS SALARIÉS AVANTAGES RÉSERVÉS À L ENTREPRISE ET AUX SALARIÉS COMPLÉMENTAIRE SANTÉ COLLECTIVE ASSURER LE REMBOURSEMENT DE VOS DÉPENSES PRÉVOIR LE REMBOURSEMENT DE SES DÉPENSES DE

PROTÉGER LA SANTÉ DE VOS SALARIÉS AVANTAGES RÉSERVÉS À L ENTREPRISE ET AUX SALARIÉS COMPLÉMENTAIRE SANTÉ COLLECTIVE ASSURER LE REMBOURSEMENT DE VOS DÉPENSES PRÉVOIR LE REMBOURSEMENT DE SES DÉPENSES DE

ATELIER 3 Analyse des différents systèmes de protection sociale en santé en Afrique

FORMATION SUR LE DEVELOPPEMENT DE L ASSURANCE MALADIE UNIVERSELLE www.coopami.org ATELIER 3 Analyse des différents systèmes de protection sociale en santé en Afrique NIAMEY 12 et 13 juillet 2012 Cellule

FORMATION SUR LE DEVELOPPEMENT DE L ASSURANCE MALADIE UNIVERSELLE www.coopami.org ATELIER 3 Analyse des différents systèmes de protection sociale en santé en Afrique NIAMEY 12 et 13 juillet 2012 Cellule

Les sept piliers de la sécurité sociale

Les sept piliers de la sécurité sociale 1) L Office National des Pensions (ONP) Très brièvement, il y a en Belgique un régime de pension légale, mais aussi des pensions complémentaires. On parle souvent

Les sept piliers de la sécurité sociale 1) L Office National des Pensions (ONP) Très brièvement, il y a en Belgique un régime de pension légale, mais aussi des pensions complémentaires. On parle souvent

L'extension de la sécurité sociale aux populations non couvertes

Association internationale de la sécurité sociale Colloque des directeurs d'institutions de sécurité sociale des pays francophones d'afrique Limbé, Cameroun, 28-30 janvier 2004 L'extension de la sécurité

Association internationale de la sécurité sociale Colloque des directeurs d'institutions de sécurité sociale des pays francophones d'afrique Limbé, Cameroun, 28-30 janvier 2004 L'extension de la sécurité

La protection sociale obligatoire et complémentaire au cœur de notre bataille!

La protection sociale obligatoire et complémentaire au cœur de notre bataille! La protection sociale est un terme générique qui recouvre, la Sécurité Sociale (régime général obligatoire solidaire, géré

La protection sociale obligatoire et complémentaire au cœur de notre bataille! La protection sociale est un terme générique qui recouvre, la Sécurité Sociale (régime général obligatoire solidaire, géré

Principales caractéristiques du système de santé belge (niveau fédéral) Michel VIGNEUL 4 novembre 2013

Michel VIGNEUL 4 novembre 2013") Principales caractéristiques du système de santé belge (niveau fédéral) Michel VIGNEUL 4 novembre 2013 LE SYSTEME DES SOINS DE SANTE EN BELGIQUE 1. LA PROTECTION SOCIALE BELGE 2. LE FONCTIONNEMENT QUOTIDIEN

Principales caractéristiques du système de santé belge (niveau fédéral) Michel VIGNEUL 4 novembre 2013 LE SYSTEME DES SOINS DE SANTE EN BELGIQUE 1. LA PROTECTION SOCIALE BELGE 2. LE FONCTIONNEMENT QUOTIDIEN

Nous pouvons faire beaucoup ensemble

Santé Prévoyance Protéger Prévenir Aider Soigner Solidariser Nous pouvons faire beaucoup ensemble Protéger Pour préserver ce bien inestimable qu est la santé En complément de la Sécurité sociale, la Mutuelle

Santé Prévoyance Protéger Prévenir Aider Soigner Solidariser Nous pouvons faire beaucoup ensemble Protéger Pour préserver ce bien inestimable qu est la santé En complément de la Sécurité sociale, la Mutuelle

ETUDIER À L ÉTRANGER BELGIQUE

ETUDIER À L ÉTRANGER BELGIQUE BIENVENUE EN BELGIQUE Vous avez décidé de venir étudier en Belgique, félicitations! Notre pays est reconnu pour la qualité de son accueil, son sens de l'humour, ses bières,

ETUDIER À L ÉTRANGER BELGIQUE BIENVENUE EN BELGIQUE Vous avez décidé de venir étudier en Belgique, félicitations! Notre pays est reconnu pour la qualité de son accueil, son sens de l'humour, ses bières,

Mieux comprendre la protection sociale

Mieux comprendre la protection sociale www.cnrs.fr Direction des ressources humaines Service du développement social Septembre 2010 1 - En préambule Premier volet : ma protection sociale en quelques lignes

Mieux comprendre la protection sociale www.cnrs.fr Direction des ressources humaines Service du développement social Septembre 2010 1 - En préambule Premier volet : ma protection sociale en quelques lignes

PLANIFICATION DU SYSTEME DE COUVERTURE DU RISQUE MALADIE AU MALI : CAS DES PERSONNES INDIGENTES. Luc TOGO, DNPSES Mali

PLANIFICATION DU SYSTEME DE COUVERTURE DU RISQUE MALADIE AU MALI : CAS DES PERSONNES INDIGENTES Luc TOGO, DNPSES Mali Introduction La politique nationale en matière de protection sociale prévoit à terme,

PLANIFICATION DU SYSTEME DE COUVERTURE DU RISQUE MALADIE AU MALI : CAS DES PERSONNES INDIGENTES Luc TOGO, DNPSES Mali Introduction La politique nationale en matière de protection sociale prévoit à terme,

ATELIER TECHNIQUE ASSURANCE MALADIE UNIVERSELLE (AMU)

") ATELIER TECHNIQUE ASSURANCE MALADIE UNIVERSELLE (AMU) Groupe 2 : modalités financement l AMU 1. Sources financement: L Assurance Maladie Universelle sera financée par : - Les ressources l Etat (Fonds propres,

ATELIER TECHNIQUE ASSURANCE MALADIE UNIVERSELLE (AMU) Groupe 2 : modalités financement l AMU 1. Sources financement: L Assurance Maladie Universelle sera financée par : - Les ressources l Etat (Fonds propres,

en toute simplicité!

BIEN COMPRENDRE LES NOUVELLES RÉFORMES DE LA COMPLÉMENTAIRE SANTÉ. en toute simplicité! 1 LA GÉNÉRALISATION DE LA COMPLÉMENTAIRE SANTÉ D ici le 1 er janvier 2016, toutes les entreprises devront mettre

BIEN COMPRENDRE LES NOUVELLES RÉFORMES DE LA COMPLÉMENTAIRE SANTÉ. en toute simplicité! 1 LA GÉNÉRALISATION DE LA COMPLÉMENTAIRE SANTÉ D ici le 1 er janvier 2016, toutes les entreprises devront mettre

ETUDIER À L ÉTRANGER BELGIQUE

ETUDIER À L ÉTRANGER BELGIQUE BIENVENUE EN BELGIQUE Vous avez décidé de venir étudier en Belgique, félicitations! Notre pays est reconnu pour la qualité de son accueil, son sens de l'humour, ses bières,

ETUDIER À L ÉTRANGER BELGIQUE BIENVENUE EN BELGIQUE Vous avez décidé de venir étudier en Belgique, félicitations! Notre pays est reconnu pour la qualité de son accueil, son sens de l'humour, ses bières,

Module 1. Formation à la structure Mutuelle et aux outils d'accès aux soins de santé

Module 1 Formation à la structure Mutuelle et aux outils d'accès aux soins de santé Partie 3 - Assurance Maladie Invalidité les indemnités. Plan A- INCAPACITÉ PRIMAIRE(1)(2) B- INVALIDITÉ (1)(2) (3)Principes

Module 1 Formation à la structure Mutuelle et aux outils d'accès aux soins de santé Partie 3 - Assurance Maladie Invalidité les indemnités. Plan A- INCAPACITÉ PRIMAIRE(1)(2) B- INVALIDITÉ (1)(2) (3)Principes

BELGIQUE. 1. Principes généraux.

BELGIQUE Les dépenses de protection sociale en Belgique représentent 27,5%PIB. Le système belge est de logique bismarckienne. La principale réforme récente concerne le risque maladie. 1. Principes généraux.

BELGIQUE Les dépenses de protection sociale en Belgique représentent 27,5%PIB. Le système belge est de logique bismarckienne. La principale réforme récente concerne le risque maladie. 1. Principes généraux.

Ensemble des mécanismes de prévoyance collective pour faire face aux conséquences financières des risques sociaux.

R4 = SÉCURITÉ SOCIALE, CMU, ABUS ET FRAUDES R4 = SÉCURITÉ SOCIALE, CMU, ABUS ET FRAUDES DÉFINITION : Ensemble des mécanismes de prévoyance collective pour faire face aux conséquences financières des risques

R4 = SÉCURITÉ SOCIALE, CMU, ABUS ET FRAUDES R4 = SÉCURITÉ SOCIALE, CMU, ABUS ET FRAUDES DÉFINITION : Ensemble des mécanismes de prévoyance collective pour faire face aux conséquences financières des risques

Ce qu attendent les salariés et les employeurs français de leur complémentaire santé

Département Évaluation des Politiques Sociales Ce qu attendent les salariés et les employeurs français de leur complémentaire santé Anne Loones Février 2009 2 Sommaire CONTEXTE ET MÉTHODOLOGIE DE L ÉTUDE...

Département Évaluation des Politiques Sociales Ce qu attendent les salariés et les employeurs français de leur complémentaire santé Anne Loones Février 2009 2 Sommaire CONTEXTE ET MÉTHODOLOGIE DE L ÉTUDE...

Santé Offre collective. une couverture santé adaptée aux besoins de votre entreprise et de vos salariés

Santé Offre collective une couverture santé adaptée aux besoins de votre entreprise et de vos salariés La Mutuelle Audiens de la presse, du spectacle et de la communication Née de la fusion de la MNPLC,

Santé Offre collective une couverture santé adaptée aux besoins de votre entreprise et de vos salariés La Mutuelle Audiens de la presse, du spectacle et de la communication Née de la fusion de la MNPLC,

REGLE^^ENT INTERIEUR

REPUBLIQUE DU BENIN n MINISTERE DU TRAVAIL ET DE LA FONCTION PUBLIQUE Q DIRECTION GENERALE DU TRAVAIL n MUTUELLE DE SECURITE SOCIALE DU BENIN REGLE^^ENT INTERIEUR ^-^ ^ - T ^ r^rr^^^^^^r^^^^^r^ ^ -idresm':

REPUBLIQUE DU BENIN n MINISTERE DU TRAVAIL ET DE LA FONCTION PUBLIQUE Q DIRECTION GENERALE DU TRAVAIL n MUTUELLE DE SECURITE SOCIALE DU BENIN REGLE^^ENT INTERIEUR ^-^ ^ - T ^ r^rr^^^^^^r^^^^^r^ ^ -idresm':

EVALUATION FINALE MLI/016. Programme d Appui à la Santé de Base

EVALUATION FINALE MLI/016 Programme d Appui à la Santé de Base FICHE SYNTHETIQUE Pays Titre long du projet Titre court du projet Code LuxDev Mali Programme d Appui à la Santé de Base PASAB MLI/016 Version

EVALUATION FINALE MLI/016 Programme d Appui à la Santé de Base FICHE SYNTHETIQUE Pays Titre long du projet Titre court du projet Code LuxDev Mali Programme d Appui à la Santé de Base PASAB MLI/016 Version

PASSAGE Projet d'approche Solidaire en SAnté GEnésique

PASSAGE Projet d'approche Solidaire en SAnté GEnésique EuropeAid/120804/C/G/Multi Rapport de formation du personnel sanitaire des formations ayant signé une convention avec la mutuelle de santé communautaire

PASSAGE Projet d'approche Solidaire en SAnté GEnésique EuropeAid/120804/C/G/Multi Rapport de formation du personnel sanitaire des formations ayant signé une convention avec la mutuelle de santé communautaire

CE QU IL FAUT SAVOIR POUR GUIDER NOS INTERLOCUTEURS DANS LE DOMAINE DE LA SANTE

CE QU IL FAUT SAVOIR POUR GUIDER NOS INTERLOCUTEURS DANS LE DOMAINE DE LA SANTE SE SOIGNER A MOINDRE FRAIS... 2 La CMU de BASE... 3 LA CMU COMPLEMENTAIRE... 5 L ACS... 7 TABLEAU... 8 L'AME... 9 LE CMP...

CE QU IL FAUT SAVOIR POUR GUIDER NOS INTERLOCUTEURS DANS LE DOMAINE DE LA SANTE SE SOIGNER A MOINDRE FRAIS... 2 La CMU de BASE... 3 LA CMU COMPLEMENTAIRE... 5 L ACS... 7 TABLEAU... 8 L'AME... 9 LE CMP...

BAROMÈTRE DE LA PROTECTION SOCIALE DES AGENTS TERRITORIAUX

BAROMÈTRE DE LA PROTECTION SOCIALE DES AGENTS TERRITORIAUX Avril 2009 SOMMAIRE 1. La méthodologie 3 A. L évolution du système de protection sociale 5 B. Les pratiques en matière de protection sociale 9

BAROMÈTRE DE LA PROTECTION SOCIALE DES AGENTS TERRITORIAUX Avril 2009 SOMMAIRE 1. La méthodologie 3 A. L évolution du système de protection sociale 5 B. Les pratiques en matière de protection sociale 9

Note Simplifiée. UNION ECONOMIQUE ET MONETAIRE OUEST AFRICAINE ---------------- La Commission ------------

UNION ECONOMIQUE ET MONETAIRE OUEST AFRICAINE ---------------- La Commission ------------ PROJET D APPUI A L EXTENSION DE LA COUVERTURE DU RISQUE MALADIE DANS LES PAYS MEMBRES DE L UEMOA Note Simplifiée

UNION ECONOMIQUE ET MONETAIRE OUEST AFRICAINE ---------------- La Commission ------------ PROJET D APPUI A L EXTENSION DE LA COUVERTURE DU RISQUE MALADIE DANS LES PAYS MEMBRES DE L UEMOA Note Simplifiée

LOI DE SÉCURISATION DE L EMPLOI N 2013 504 du 14 juin 2013

LOI DE SÉCURISATION DE L EMPLOI N 2013 504 du 14 juin 2013 Les changements concernant la protection sociale complémentaire Les dates clés 11 janv. 2013 : Signature de l Accord National Interprofessionnel

LOI DE SÉCURISATION DE L EMPLOI N 2013 504 du 14 juin 2013 Les changements concernant la protection sociale complémentaire Les dates clés 11 janv. 2013 : Signature de l Accord National Interprofessionnel

www Sécurité sociale en Suisse: www.ofsp.admin.ch > Thèmes > Aperçu > Données de base

Vivre et travailler en Suisse + Le système de sécurité sociale en Suisse + Le système social* Le système suisse de sécurité sociale est relativement complexe: chaque branche a ses particularités. Cela

Vivre et travailler en Suisse + Le système de sécurité sociale en Suisse + Le système social* Le système suisse de sécurité sociale est relativement complexe: chaque branche a ses particularités. Cela

des mutuelles FRAIS DE GESTION PARLONS-EN EN TOUTE TRANSPARENCE

FRAIS DE GESTION des mutuelles PARLONS-EN EN TOUTE TRANSPARENCE Les Pour fonctionner, toute entreprise doit consacrer des ressources à sa gestion. Les «frais de gestion» des mutuelles représentent 3 milliards

FRAIS DE GESTION des mutuelles PARLONS-EN EN TOUTE TRANSPARENCE Les Pour fonctionner, toute entreprise doit consacrer des ressources à sa gestion. Les «frais de gestion» des mutuelles représentent 3 milliards

SYSTEME NATIONAL DE RETRAITE

SYSTEME NATIONAL DE RETRAITE I.- PRINCIPES FONDAMENTAUX DU SYSTEME NATIONAL DE RETRAITE L assurance vieillesse n a été instituée pour l ensemble des salariés qu en 1953 ; avant cette date, quelques corporations

SYSTEME NATIONAL DE RETRAITE I.- PRINCIPES FONDAMENTAUX DU SYSTEME NATIONAL DE RETRAITE L assurance vieillesse n a été instituée pour l ensemble des salariés qu en 1953 ; avant cette date, quelques corporations

Le rôle de la société civile

Le rôle de la société civile Bruxelles 15 décembre 2011 Les mutuelles de santé au Burkina Faso Inégalité d accès aux soins de santé au Burkina Faso La majorité de la population vit en dessous du seuil

Le rôle de la société civile Bruxelles 15 décembre 2011 Les mutuelles de santé au Burkina Faso Inégalité d accès aux soins de santé au Burkina Faso La majorité de la population vit en dessous du seuil

RÉFORMES DES STATUTS ET DU RÈGLEMENT MUTUALISTE PAR L ASSEMBLÉE GÉNÉRALE DU 15 OCTOBRE 2010

Siège social : 37 Quai d Orsay 75007 PARIS Relevant des Livres I et II du code de la Mutualité RÉFORMES DES STATUTS ET DU RÈGLEMENT MUTUALISTE PAR L ASSEMBLÉE GÉNÉRALE DU 15 OCTOBRE 2010 SERVICES ADMINISTRATIFS

Siège social : 37 Quai d Orsay 75007 PARIS Relevant des Livres I et II du code de la Mutualité RÉFORMES DES STATUTS ET DU RÈGLEMENT MUTUALISTE PAR L ASSEMBLÉE GÉNÉRALE DU 15 OCTOBRE 2010 SERVICES ADMINISTRATIFS

LE FINANCEMENT DES HOPITAUX EN BELGIQUE. Prof. G. DURANT

LE FINANCEMENT DES HOPITAUX EN BELGIQUE Prof. G. DURANT La Belgique (11 millions d habitants) est un pays fédéral. Le financement est organisé au niveau national sauf le financement des infrastructures

LE FINANCEMENT DES HOPITAUX EN BELGIQUE Prof. G. DURANT La Belgique (11 millions d habitants) est un pays fédéral. Le financement est organisé au niveau national sauf le financement des infrastructures

CONVENTION COLLECTIVE NATIONALE DES SERVICES DE L AUTOMOBILE

CONVENTION COLLECTIVE NATIONALE DES SERVICES DE L AUTOMOBILE Accord Paritaire National instituant un Régime Professionnel Complémentaire de Santé (RPCS) 1 SERVICE COLLECTIF Veille sociale, juridique et

CONVENTION COLLECTIVE NATIONALE DES SERVICES DE L AUTOMOBILE Accord Paritaire National instituant un Régime Professionnel Complémentaire de Santé (RPCS) 1 SERVICE COLLECTIF Veille sociale, juridique et

VIVRE ET TRAVAILLER EN SUISSE

VIVRE ET TRAVAILLER EN SUISSE + LE SYSTÈME DE SÉCURITÉ SOCIALE EN SUISSE + LE SYSTÈME SOCIAL Le système suisse de sécurité sociale est relativement complexe: chaque branche a ses particularités. Cela tient

VIVRE ET TRAVAILLER EN SUISSE + LE SYSTÈME DE SÉCURITÉ SOCIALE EN SUISSE + LE SYSTÈME SOCIAL Le système suisse de sécurité sociale est relativement complexe: chaque branche a ses particularités. Cela tient

Introduction de la couverture maladie universelle (CMU) en France

en France") Conférence internationale de recherche en sécurité sociale an 2000 Helsinki, 25-27 septembre 2000 La sécurité sociale dans le village global Introduction de la couverture maladie universelle (CMU) en France

Conférence internationale de recherche en sécurité sociale an 2000 Helsinki, 25-27 septembre 2000 La sécurité sociale dans le village global Introduction de la couverture maladie universelle (CMU) en France

LA SECURITE SOCIALE EN FRANCE

LA SECURITE SOCIALE EN FRANCE La Sécurité sociale française, créée en 1945, repose sur le principe de la solidarité nationale où chacun est aidé pour faire face aux aléas de la vie. Ainsi, elle couvre

LA SECURITE SOCIALE EN FRANCE La Sécurité sociale française, créée en 1945, repose sur le principe de la solidarité nationale où chacun est aidé pour faire face aux aléas de la vie. Ainsi, elle couvre

PLACE DE L ASSURANCE PRIVEE DANS LA MISE EN ŒUVRE D UNE ASSURANCE MALADIE DITE UNIVERSELLE