Obligations fiscales et administratives du VDI

|

|

|

- Marie-Hélène Larocque

- il y a 10 ans

- Total affichages :

Transcription

1 Obligations fiscales Fait ou Opinion? et administratives du VDI 1

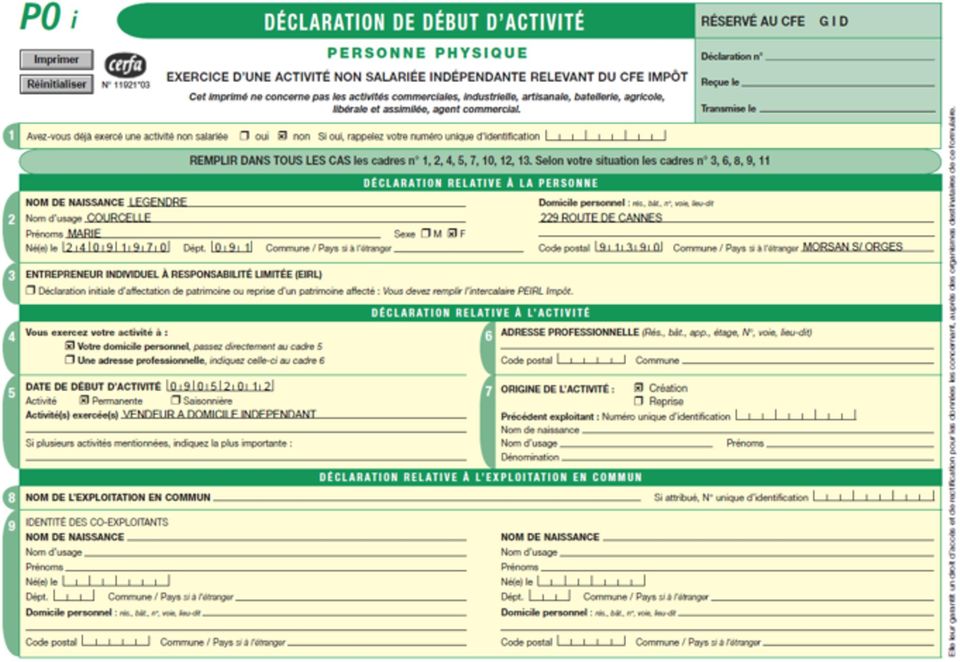

2 P0i Cerfa 11921*03 Déclaration de début d activité effectué au Centre de Formalités des Entreprises (CFE des Impôts) dès que l activité devient habituelle.

dès que l activité devient")

3

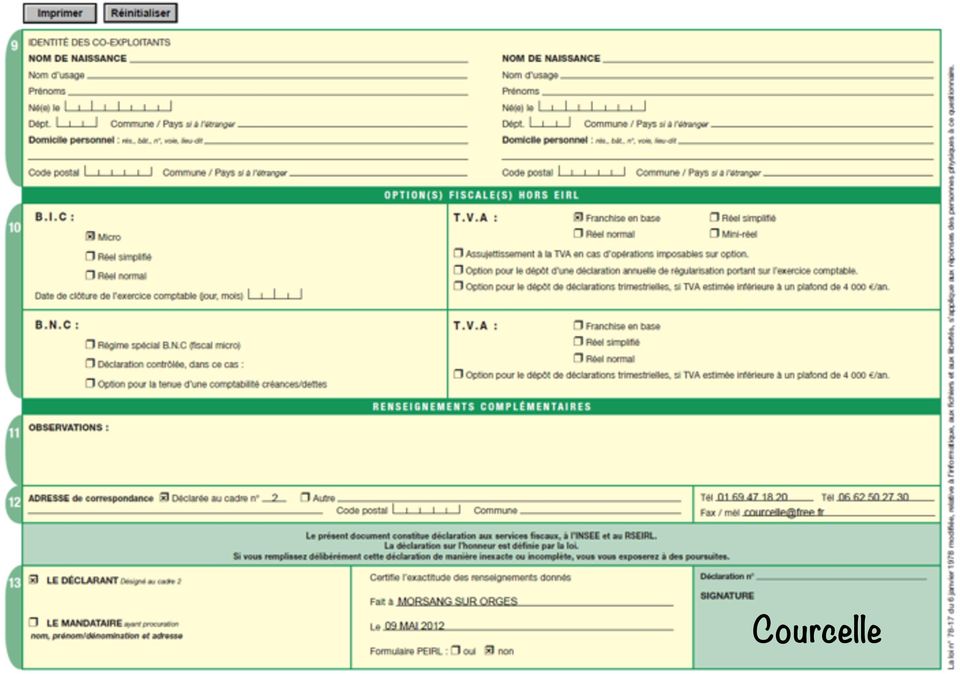

4 Courcelle

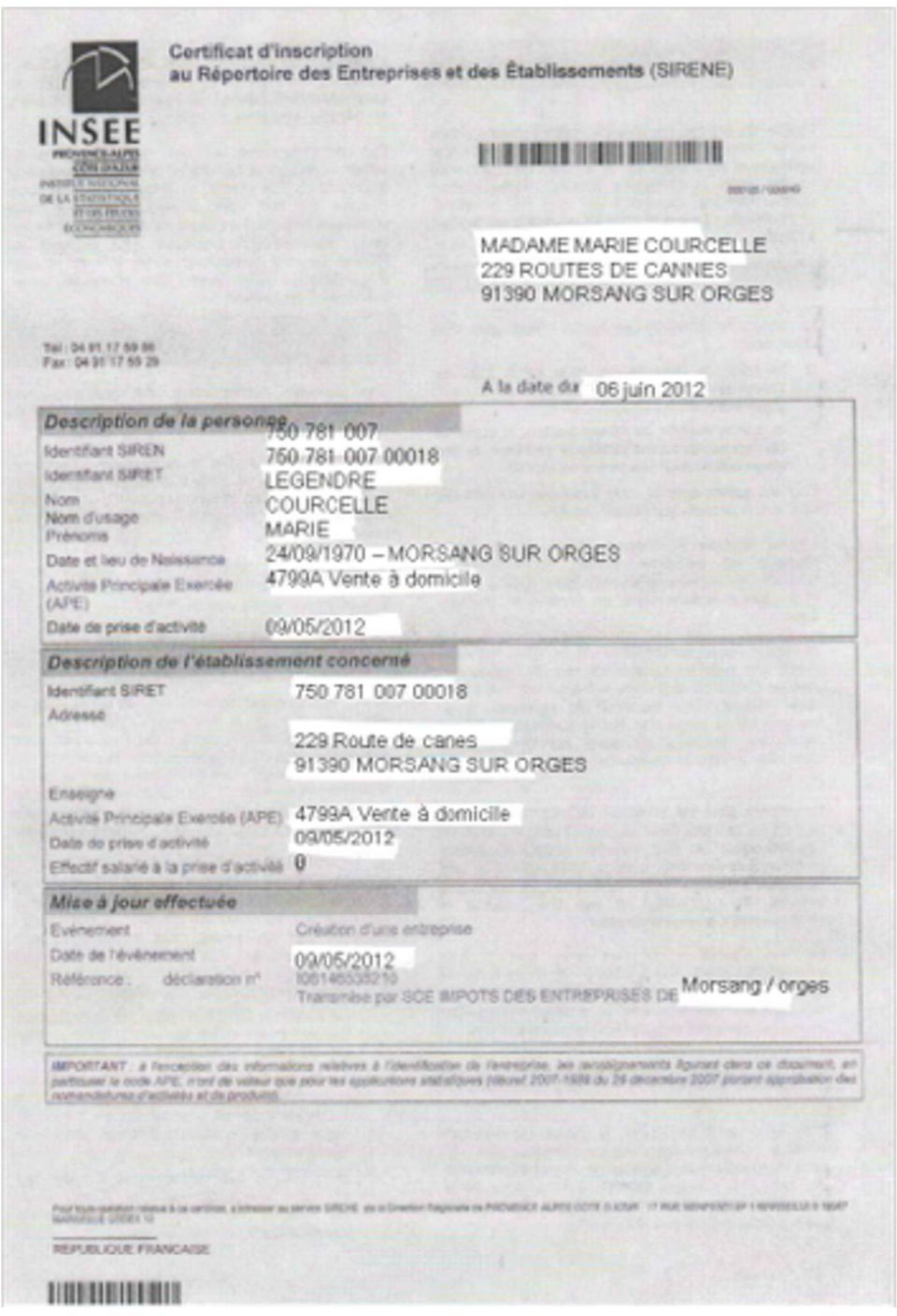

5 Dès que le dossier est instruit par le CFE vous recevez une fiche INSEE, cette inscription permet une identification statistique et fiscale par l attribution : d un code APE : 4799 A Vente à Domicile d un numéro SIRET! Vérifiez le code APE indiqué sur le document en cas d erreur le faire rectifier par le centre des impôts. Si vous cessez votre activité de VDI vous devrez également en informer votre centre des impôts.

6

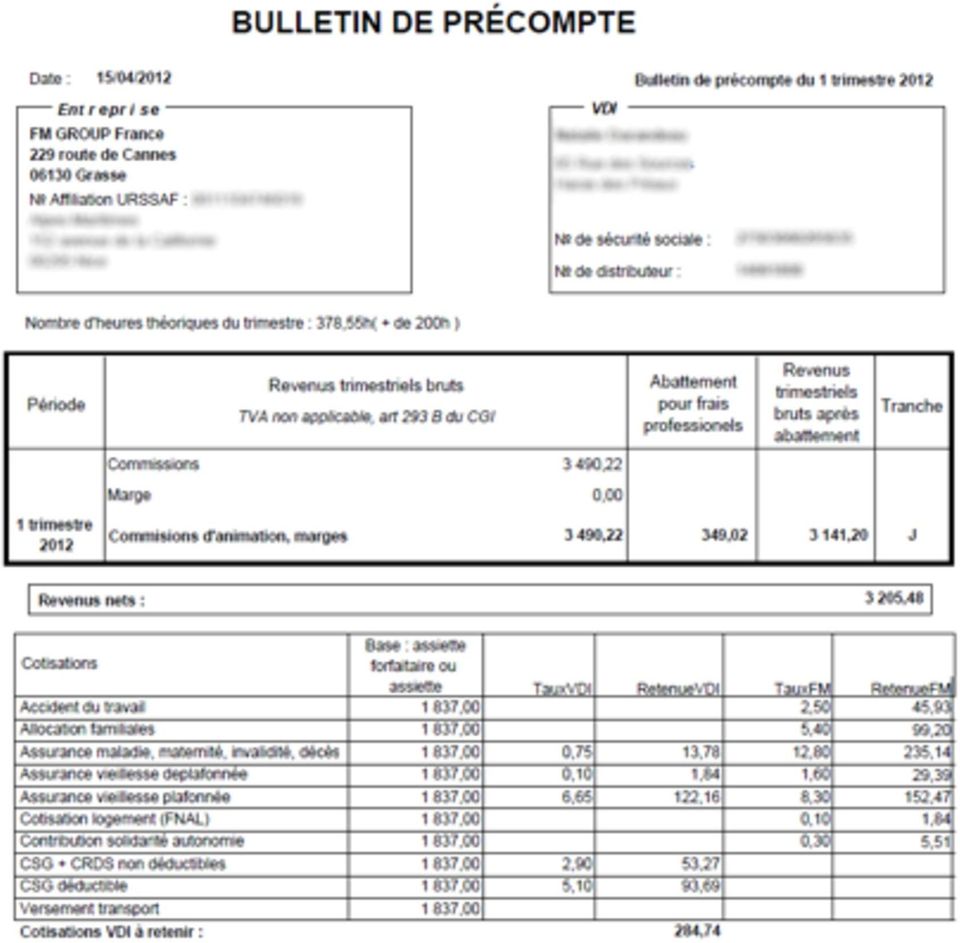

7 Suite à votre inscription à l Urssaf quelques temps après vous recevez une facture venant de l APE, pour apparaitre dans l annuaire professionnel des entreprises, Vous retrouvez sur cette facture votre numéro de SIRET, vos coordonnées. Au dos de la facture, il est écrit, que ce n est pas obligatoire. 7

8 La franchise en base de TVA & le régime fiscal de la micro- entreprise Pour bénéficier du régime micro BIC, le VDI ne doit pas dépasser les seuils de recettes annuelles suivants pour 2012: Chiffre d affaire : H.T.(recettes encaissées auprès du client pas la marge) Commissions : H.T. Le VDI qui bénéficie de ce régime est dispensé de tenir une véritable comptabilité, Il veillera simplement à remplir : 1.Un registre chronologique des recettes encaissées (Bon de commandes des clients et factures pour les commissions perçues) 2.Un registre des achats effectués auprès de FM GROUP France destiné à la revente (facture d achat de produits FM). Pour bénéficier de la franchise de TVA, le VDI ne facturera pas et ne déduira pas de TVA. Les bons de commandes et factures émis (ventes & commissions) devront obligatoirement comporter la mention «TVA non applicable, Art. 293 B du CGI».

.")

9 Revenus générés par l activité de VDI Les marges : Elles correspondent à la différence entre le prix de vente le prix d achat Les commissions : Commissions d animation du plan marketing et programme de motivation! Si durant 3 années consécutives le VDI perçoit un revenu annuelle brut supérieur à 50% du plafond de la S.S. ( / 2 = pour 2012 ) celui- ci perd son statut de VDI et devra s inscrire au RCS en qualité de commerçant.

celui- ci perd son statut de VDI et devra s inscrire au RCS en qualité de")

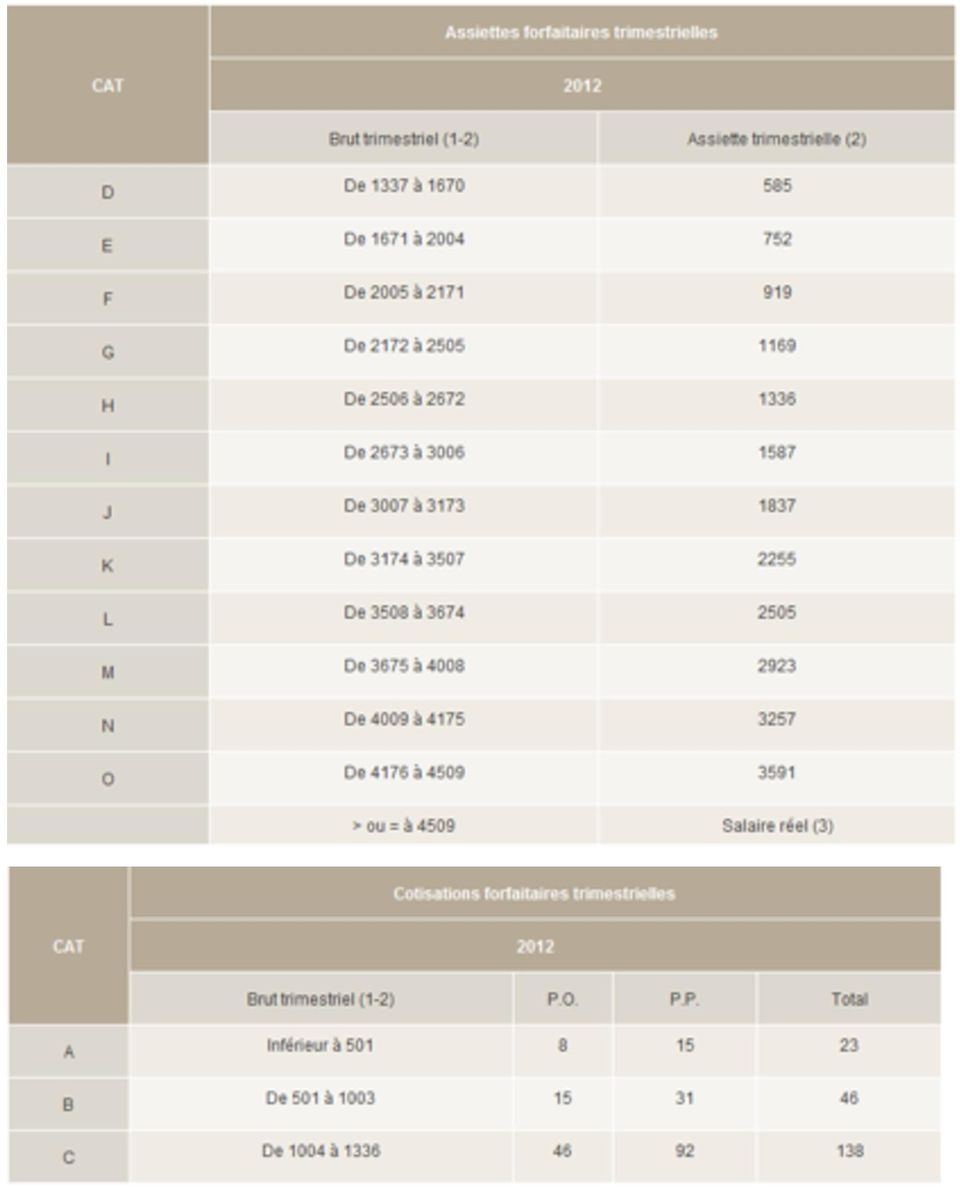

10 DECLARATION SOCIALE DU VDI Chaque trimestre le VDI doit nous déclarer ses marges afin d établir le bulletin de pré compte obligatoire même s il est à 0. Cette opération doit être effectuée après connexion sur notre site à partir du 27 du dernier mois du trimestre jusqu au 05 du mois suivant. En dehors de cette période la déclaration n est plus possible!

11

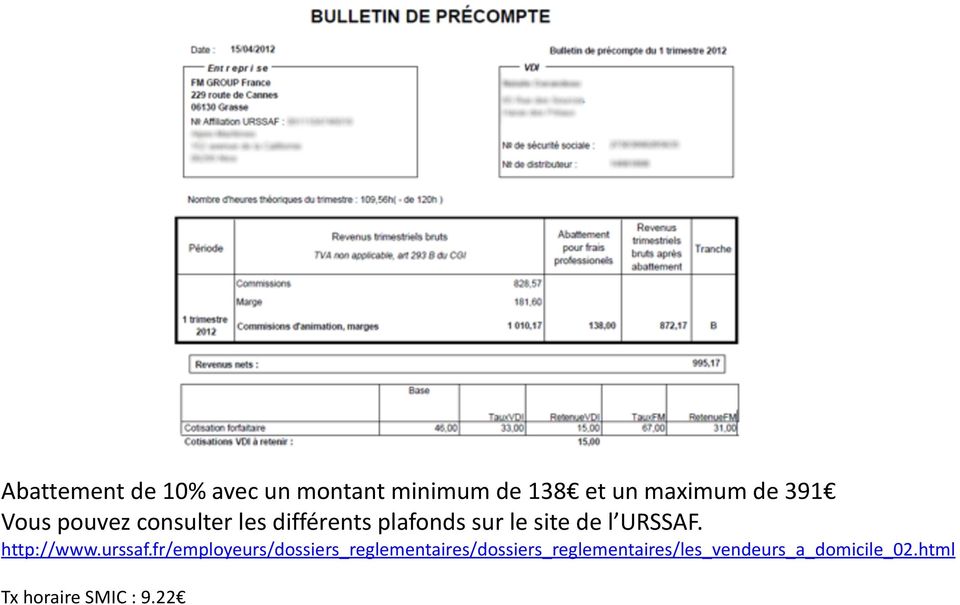

12 Abattement de 10% avec un montant minimum de 138 et un maximum de 391 Vous pouvez consulter les différents plafonds sur le site de l URSSAF. Tx horaire SMIC : 9.22

13

14

15 - Facture correspondant à vos commissions gagnées au cours du trimestre. (Cette facture est celle que vous êtes tenu de faire à notre attention afin de percevoir vos commissions d animation de réseau, néanmoins afin de réduire votre charge de travail au maximum nous l établissons pour vous trimestriellement, ce n est donc pas une facture que vous devez payer mais bien une facture que nous vous avons payée par virement mensuel au cours du trimestre écoulé).

16 Ce bulletin fait apparaitre les données d identification du VDI, les gains perçus durant le trimestre écoulé et le montant des cotisations sociales dues et payées (1/3 à la charge du VDI).! Il est l équivalent d un bulletin de paie et doit impérativement être conservé Il vous sera nécessaire pour compléter votre déclaration 2042C Le VDI cotise : à l assurance santé de base (maladie, maternité, veuvage, et décès) à l assurance vieillesse de base de la sécurité sociale à l accident du travail, allocation familiale, FNAL, CSG & CRDS! Le VDI ne cotise ni à l assurance chômage (pas salarié) ni aux caisses de retraite complémentaire. Aucune cotisation n est due lorsque le revenu trimestriel est inférieur à 501 après abattement.

ni aux caisses de retraite complémentaire.")

17 DECLARATION FISCALE DU VDI Déclaration des revenus : Le chiffre d affaire pour l activité de vente et les éventuelles commissions d animation doivent être déclarés dans la rubrique consacrés aux Bénéfices Industriels et Commerciaux (BIC) non professionnels. Régime Micro entreprise Chiffre d affaire brut sans déduire aucun abattement Vente de marchandise et assimilées..5np0 Prestation de services.5np Vous devez vous procurer le formulaire de déclaration complémentaire 2042 C auprès de votre centre des impôts ou sur le site des impôts.

18 Marie LEGENDRE LEGENDRE Marie 229 route de Cannes MORSANG SUR ORGES Chiffre d affaire Commissions Morsang sur Orges 09/05/2012

19 Cotisation Foncière des Entreprises CFE Ex Taxe Professionnelle Exonération de plein droit en application de l article 1457, 3 du Code Général des impôts, lorsque la rémunération brut annuelle du VDI est inférieure à 16.5% du plafond de la sécurité sociale soit 6001 en La rémunération brut annuelle qui est prise en compte est celle déclarée aux services fiscaux par le VDI sur l imprimé 2042C.

20 Paiement des commissions & Enregistrement ou mise à jour du RIB Le paiement des commissions est déclenché dès que vous avez atteint 50 Il a lieu le dernier jour du mois avec un décalage d un mois (les commissions acquises en Mai sont payées le 30/06) Pour se faire vous devez impérativement fournir votre RIB et nous retourner l original de votre contrat de distribution. Vous pouvez le renseigner ou le mettre à jour en ligne après connexion sur notre site avec votre 2 ème mot de passe pour se faire :

21 Après connexion cliquez sur «Coordonnées» Tapez votre 1 er mot de passe puis confirmez Créez votre 2 ème mot de passe et confirmez le Appuyez sur le bouton «Apply Changes»

22 Pour renseignez votre RIB ou le mettre à jour : Cliquez sur «Commissions» et connectez vous avec le 2 ème mot de passe que vous venez de créer.

23 Cliquez sur «Mettre à jour votre RIB» pour modifier votre RIB sinon les champs ne seront pas actifs. Après modifications validez en sauvegardant les données.

24 Les principales obligations du VDI Le VDI est distributeur indépendant, entièrement responsable des résultats ainsi que des conditions d exercice de son activité. Le VDI doit fournir dans le délai de 30 jours l original de son contrat de distribution dûment complété et signé au siège de la société FM GROUP France, y joindre une copie de sa pièce d identité, de sa carte vitale et son RIB. Le VDI doit effectuer une déclaration de début d activité (formulaire «P0i») auprès du centre des impôts (CFE impôt, service des entreprises) dont il relève lorsque son activité devient habituelle, c est- à- dire dans les premiers mois à compter de la première vente. (cf. p. 8)* Le VDI doit conserver l ensemble des factures d achats ainsi que les bons de commandes de ses propres clients. Le VDI doit déclarer ses marges bénéficiaires trimestriellement sur le site internet de FM GROUP France et conserver ses bulletins de précompte ainsi que ses factures de commissions indéfiniment, ils lui seront nécessaire pour effectuer ses déclarations et en cas de contrôle. (cf. p. 7)* Le VDI devra déclarer les revenus provenant de cette activité par le biais du formulaire de déclaration complémentaire 2042 C (recettes + commissions d animation) (cf. p.8 à 11)* Le VDI est en principe redevable de la CFE qui a remplacé la taxe professionnelle en 2010, cependant le VDI peut disposer d une exonération. * - Se conférer au guide du distributeur présent dans le kit de démarrage, disponible à l achat ou en téléchargement libre sur le site internetwww.fmgroup.fr une fois connecté.

25 POINTS DIVERS Carte Professionnelle ( utiliser la fiche INSEE ) Assurance responsabilité civile pour toute réunion avec tiers

26 Commerçants ou auto entrepreneur La seule obligation comptable en vers FM GROUP France est de nous adresser la facture de commissions d animation de réseau avant le 20 par mail à l adresse [email protected] de chaque mois pour que le paiement soit pris en compte en même temps que le virement automatique des VDI. Le commerçant étant indépendant comptablement et fiscalement nous restons à votre disposition pour toutes questions précises à l adresse suivante : [email protected]

27 CFE Infos de Rachida de FM Group données le 19/11/13 Objectifs Soutenir les vendeurs ambulants et les vendeurs à domicile indépendants à faibles revenus en les exonérant de cotisation foncière des entreprises. Bénéficiaires - Activités de vente de produits et services à domicile par démarchage de personne à personne ou par réunion exercée par des vendeurs à domicile non immatriculés au registre du commerce ou au registre spécial des agents commerciaux, dont la rémunération brute totale, perçue au titre de cette activité au cours de l'avant-dernière année précédant celle de l'imposition, est inférieure à la limite de 16,5 % du montant annuel du plafond de cotisations fixé par l'art. L241-3 du Code de la Sécurité sociale (5 490,54 pour 2010) ; - Personnes qui vendent en ambulance dans les rues, les lieux de passage, les marchés : des fleurs, de l'amadou, des balais, des statues et figures en plâtre, des fruits, des légumes, des poissons, du beurre, des œufs, du fromage et autres menus comestibles ; - Chiffonniers au crochet ; - Rémouleurs ambulants. Bénéficiaires ou activités exclus : - Personnes effectuant des ventes à distance par internet ou par téléphone, - Personnes tenues de s'inscrire au RCS ou au registre spécial des agents commerciaux, - Activités de vente en des lieux destinés à la commercialisation : marchés, foires, magasins; - Activités de démarchage à domicile portant sur des produits, instruments et services financiers (activités de démarchage faisant l'objet d'une réglementation spécifique), - Activités de vente à domicile de denrées ou de produits de consommation courante par des professionnels au cours de tournées fréquentes ou périodiques dans l'agglomération où est installé leur établissement ou dans son voisinage, - Activités de vente ou prestations de service ayant un rapport direct avec les activités exercées dans le cadre d'une exploitation agricole, industrielle, commerciale ou artisanale, ou de toute autre profession. Montant Exonération permanente de cotisation foncière des entreprises. Ce dispositif est accordé dans le respect du régime européen d'exemption par catégorie "de minimis" qui limite à sur 3 exercices consécutifs le montant total d'aides publiques accordé par entreprise. Lorsque la rémunération procurée par l'activité de vente à domicile est supérieure ou égale au seuil d'exonération, l'activité du vendeur à domicile indépendant est imposable pour sa totalité à la cotisation foncière des entreprises selon les règles de droit commun (selon le cas, 1 ou 2 de l'article 1467). Condition d'attribution - Travailleur indépendant, le vendeur à domicile indépendant n'est pas titulaire d'un contrat de travail mais dispose d'un contrat écrit précisant notamment la qualité de travailleur indépendant et le cadre des relations contractuelles qu'il entretient avec l'entreprise qui lui confie la vente de ses produits ou services ; - Le vendeur gère librement l'organisation de son travail et détermine seul son niveau d'activité et ses objectifs financiers ; - Sans remettre en cause l'absence de lien de subordination, l'entreprise peut lui offrir une assistance commerciale et administrative en contrepartie de laquelle le vendeur s'engage au respect des normes commerciales de l'entreprise et des règles professionnelles ; - Le vendeur utilise le nom, le logo ou la marque commerciale de l'entreprise et doit en respecter son image ; - Le vendeur à domicile indépendant est libre d'exercer l'activité de vente à domicile soit de manière exclusive soit en complément d'une autre activité professionnelle. Dans le cadre de son activité de vente à domicile, il peut collaborer avec plusieurs entreprises de vente à domicile. Mis à jour le 29 janvier 2013! 27

28 Cotisation Foncière des Entreprises Certains Conseillers vont réceptionner une demande de paiement de la Cotisation Foncière des Entreprises. 1. Concernant les 3 premières années : La première année d activité, vous êtes exonérés. Si vous deviez réceptionner un avis d imposition, il suffira d adresser le modèle de lettre ci-joint (EXO 1 er ANNEE) pour demander l exonération. La deuxième année d activité ainsi que pour la troisième année, il faut prendre en compte les chiffres de la première année. Le plafond de la sécurité sociale à prendre en compte est celui de la période annuelle des 2 ans qui précèdent. Exemple : Pour un Conseiller qui commence l activité en pour 2013 : exonération de cotisation pour 2014 : base de cotisation = commissions 2013 par rapport plafond sécu pour 2015 : base de cotisation = commissions 2013 par rapport plafond sécu 2013 pour 2016 : base de cotisation = commissions 2014 par rapport plafond sécu Exonération commissions inférieure à 16,5% du plafond de la sécurité sociale Lorsque vos commissions sont inférieures à 16,5 % du plafond de la sécurité sociale pour la période annuelle de deux avant la date d imposition. Vous êtes exonéré de CFE. Il faut considérer pour 2013 les commissions et le plafond Année Plafond sécurité sociale 16,5% du plafond Si vos commissions sont inférieures à 16,5 % su plafond pour l année de référence et que vous recevez néanmoins un avis d imposition pour la CFE, il faudra faire un courrier de demande d exonération (modèle ci-joint : EXO CFE infe 2013). 3. Abattement de 50% pour activité occasionnelle Pour les impôts le caractère habituel est défini de la manière suivante : «L'activité présente un caractère habituel, ce qui implique que les opérations soient effectuées de manière répétitive. Lorsque le nombre et l'importance des actes effectués (appréciés, le cas échéant, sur plusieurs années) caractérisent l'exercice habituel d'une profession, l'imposition est due même si l'activité n'est que saisonnière, intermittente, voire précaire.» Chacun devra éventuellement négocier individuellement ce point avec son centre des impôts. 4. Montant annuel des commissions supérieur à 16,5 % du plafond de la sécurité sociale Dans les autres cas, c est-à-dire, montant annuel des commissions supérieurs à 16,5 % du plafond annuel de la sécurité sociale, vous serez redevables de cette cotisation. Nous sommes conscients de l importance que cette cotisation peut représenter dans certains cas mais hélas, il ne s agit que de l application légale de cette nouvelle cotisation. Indications basées sur l instruction de la Direction Générale des Finances Publiques n 6 E-7-11 Version 2013 indice 00 28

29 Modèle de lettre pour une demande exonération Taxe foncière des entreprises PREMIERE ANNEE D ACTIVITE (cfe) N fiscal: Réf: Avis PJ: fiche INSEE bulletin précompte 2012/2013 le 03 décembre 2013 Madame, Monsieur Par la présente, je sollicite de pouvoir bénéficier de l exonération totale de la CFE. Je vous rappelle qu en application de l article 1457, 3 du code général des impôts, le VDI bénéficie d une exonération totale de la CFE lorsque sa rémunération brute annuelle est inferieure à 16.5% du plafond annuel de la sécurité sociale soit 6001 pour les rémunérations perçues en Lorsque la rémunération procurée par l'activité de vente à domicile est supérieure ou égale au seuil d'exonération, l'activité du vendeur à domicile indépendant est imposable pour sa totalité à la cotisation foncière des entreprises selon les règles de droit commun (selon le cas, 1 ou 2 de l'article 1467). La rémunération brute annuelle qui est prise en compte pour apprécier si le seuil a été ou non dépassé est le cumul annuel des marges brutes des VDI acheteurs-revendeurs (soit le Chiffre d'affaires moins le prix d'acquisition des marchandises) auxquelles s'ajoutent les éventuelles commissions brutes d'animation. En effet, le montant reste inférieur à 6001 pour l année 2012, ci joint les bulletins de précompte précisant mon revenu qui s'élève à en 2012 et pour les 3 premier trimestre de 2013 à.. Je tiens à préciser que mon activité a commencé le 09 février je remplis donc les conditions requises pour bénéficier de cette exonération. Avec mes remerciements anticipés, veuillez agréer, Madame, l expression de mes sentiments distingués. 29

Artisans, commerçants et professionnels libéraux. L'auto-entrepreneur. Édition 2011

Artisans, commerçants et professionnels libéraux L'auto-entrepreneur Édition 2011 2 L auto-entrepreneur 3 Qui peut devenir auto-entrepreneur? Ce dispositif permet à toute personne de créer, avec des formalités

Artisans, commerçants et professionnels libéraux L'auto-entrepreneur Édition 2011 2 L auto-entrepreneur 3 Qui peut devenir auto-entrepreneur? Ce dispositif permet à toute personne de créer, avec des formalités

Info «travailleur indépendant»

Info «travailleur indépendant» Quels sont les avantages et les inconvénients pour une structure (client) de faire appel à un travailleur indépendant? L équipe permanente est forcément limitée en nombre

Info «travailleur indépendant» Quels sont les avantages et les inconvénients pour une structure (client) de faire appel à un travailleur indépendant? L équipe permanente est forcément limitée en nombre

Artisans, commerçants et professionnels libéraux. L'auto-entrepreneur. Édition janvier 2012

Artisans, commerçants et professionnels libéraux L'auto-entrepreneur Édition janvier 2012 2 L auto-entrepreneur Qui peut devenir auto-entrepreneur? Ce dispositif permet à toute personne de créer, avec

Artisans, commerçants et professionnels libéraux L'auto-entrepreneur Édition janvier 2012 2 L auto-entrepreneur Qui peut devenir auto-entrepreneur? Ce dispositif permet à toute personne de créer, avec

L activité déclarée sous le régime auto-entrepreneur peut. Le régime. Le point sur. Auto-entrepreneur

Le point sur Le régime Auto-entrepreneur L activité déclarée sous le régime auto-entrepreneur peut être exercée à titre principal, par exemple, par un chômeur qui veut se lancer «à son compte», par un

Le point sur Le régime Auto-entrepreneur L activité déclarée sous le régime auto-entrepreneur peut être exercée à titre principal, par exemple, par un chômeur qui veut se lancer «à son compte», par un

Le dispositif. Statut de l auto-entrepreneur

L auto-entrepreneur L auto-entrepreneur Au sommaire Le dispositif, conditions, principes L adhésion Les cotisations, déclaration et paiement Les cumuls avec d autres exonérations La protection sociale

L auto-entrepreneur L auto-entrepreneur Au sommaire Le dispositif, conditions, principes L adhésion Les cotisations, déclaration et paiement Les cumuls avec d autres exonérations La protection sociale

Le régime. L activité déclarée sous le régime auto-entrepreneur peut. Le point sur. Auto-entrepreneur SPÉCIAL DOM

Le point sur SPÉCIAL DOM Le régime Auto-entrepreneur L activité déclarée sous le régime auto-entrepreneur peut être exercée à titre principal, par exemple, par un chômeur qui veut se lancer «à son compte»

Le point sur SPÉCIAL DOM Le régime Auto-entrepreneur L activité déclarée sous le régime auto-entrepreneur peut être exercée à titre principal, par exemple, par un chômeur qui veut se lancer «à son compte»

Le régime. L activité déclarée sous le régime auto-entrepreneur peut. Le point sur. Auto-entrepreneur

Le point sur Le régime Auto-entrepreneur L activité déclarée sous le régime auto-entrepreneur peut être exercée à titre principal, par exemple, par un chômeur qui veut se lancer «à son compte» ou à titre

Le point sur Le régime Auto-entrepreneur L activité déclarée sous le régime auto-entrepreneur peut être exercée à titre principal, par exemple, par un chômeur qui veut se lancer «à son compte» ou à titre

LE STATUT JURIDIQUE ET SOCIAL DU CONSULTANT

LE STATUT JURIDIQUE ET SOCIAL DU CONSULTANT 1. Préambule Préalablement à toute intervention pour l une des sociétés SIGMA Conseil, SIGMA Opérations ou CONCEPT RISK, le consultant doit disposer d un cadre

LE STATUT JURIDIQUE ET SOCIAL DU CONSULTANT 1. Préambule Préalablement à toute intervention pour l une des sociétés SIGMA Conseil, SIGMA Opérations ou CONCEPT RISK, le consultant doit disposer d un cadre

Artisans, commerçants et professionnels libéraux. L auto-entrepreneur. Édition septembre 2014

Artisans, commerçants et professionnels libéraux L auto-entrepreneur Édition septembre 2014 Sommaire 04 Les principes Qui peut devenir auto-entrepreneur? p 4 Avec quelles limites de chiffre d affaires?

Artisans, commerçants et professionnels libéraux L auto-entrepreneur Édition septembre 2014 Sommaire 04 Les principes Qui peut devenir auto-entrepreneur? p 4 Avec quelles limites de chiffre d affaires?

Choix du statut de l entrepreneur individuel

Choix du statut de l entrepreneur individuel Groupe Mornay 2010 Panorama des différentes formes juridiques Entreprise individuelle Entreprise unipersonnelle à responsabilité limitée (EURL) Entrepreneur

Choix du statut de l entrepreneur individuel Groupe Mornay 2010 Panorama des différentes formes juridiques Entreprise individuelle Entreprise unipersonnelle à responsabilité limitée (EURL) Entrepreneur

L indispensable à la croissance de votre entreprise LE VRP MULTICARTE! Petit aujourd hui forcément grand demain CCVRP

CCVRP 7 et 9 rue Frédérick-Lemaître 75971 PARIS CEDEX 20 Téléphone : 01 40 33 77 77 Télécopie : 01 47 97 75 44 Site : www.ccvrp.com Mail : [email protected] Petit aujourd hui forcément grand demain Organisme

CCVRP 7 et 9 rue Frédérick-Lemaître 75971 PARIS CEDEX 20 Téléphone : 01 40 33 77 77 Télécopie : 01 47 97 75 44 Site : www.ccvrp.com Mail : [email protected] Petit aujourd hui forcément grand demain Organisme

Réunion d information : «L auto-entrepreneur : C est quoi? Comment ça marche? C est pour qui?» Version du 28 janvier 2011 Mise à jour du 9 juin 2011

Réunion d information : «L auto-entrepreneur : C est quoi? Comment ça marche? C est pour qui?» Version du 28 janvier 2011 Mise à jour du 9 juin 2011 1 Intervenante: Marion BRIOUDES Centre de Formalités

Réunion d information : «L auto-entrepreneur : C est quoi? Comment ça marche? C est pour qui?» Version du 28 janvier 2011 Mise à jour du 9 juin 2011 1 Intervenante: Marion BRIOUDES Centre de Formalités

Le régime. L activité déclarée sous le régime auto-entrepreneur. Auto-entrepreneur SPÉCIAL DOM. À jour au 1 er janvier 2015

Le point sur ( ) SPÉCIAL DOM Le régime Auto-entrepreneur À jour au 1 er janvier 2015 L activité déclarée sous le régime auto-entrepreneur peut être exercée à titre principal, par exemple, par un chômeur

Le point sur ( ) SPÉCIAL DOM Le régime Auto-entrepreneur À jour au 1 er janvier 2015 L activité déclarée sous le régime auto-entrepreneur peut être exercée à titre principal, par exemple, par un chômeur

EFOIR et RÉUNION PORTAGE ont présenté le 4 juin 2013 une conférence de deux heures sur le thème : LE RSI & VOUS

EFOIR et RÉUNION PORTAGE ont présenté le 4 juin 2013 une conférence de deux heures sur le thème : LE RSI & VOUS Les questions ont été nombreuses! Ci-dessous le résumé des éléments les plus importants.

EFOIR et RÉUNION PORTAGE ont présenté le 4 juin 2013 une conférence de deux heures sur le thème : LE RSI & VOUS Les questions ont été nombreuses! Ci-dessous le résumé des éléments les plus importants.

L AUTO - ENTREPRENEUR

L AUTO - ENTREPRENEUR Présenté par le CGAHDF Y. GRANIER et M. VILLERS 15 Avril 2009 Y.GRANIER - M. VILLERS 1 Qui peut le devenir? Tous les Français à titre principal ou accessoire Les salariés, les chômeurs,

L AUTO - ENTREPRENEUR Présenté par le CGAHDF Y. GRANIER et M. VILLERS 15 Avril 2009 Y.GRANIER - M. VILLERS 1 Qui peut le devenir? Tous les Français à titre principal ou accessoire Les salariés, les chômeurs,

Artisans, commerçants et professionnels libéraux. L'auto-entrepreneur. Édition janvier 2013

Artisans, commerçants et professionnels libéraux L'auto-entrepreneur Édition janvier 2013 Sommaire 04 Les principes Qui peut devenir auto-entrepreneur? p 4 Avec quelles limites de chiffre d affaires? p

Artisans, commerçants et professionnels libéraux L'auto-entrepreneur Édition janvier 2013 Sommaire 04 Les principes Qui peut devenir auto-entrepreneur? p 4 Avec quelles limites de chiffre d affaires? p

Le régime. L activité déclarée sous le régime auto-entrepreneur peut. Auto-entrepreneur. À jour au 1 er janvier 2014

Le point sur ( ) Le régime Auto-entrepreneur À jour au 1 er janvier 2014 L activité déclarée sous le régime auto-entrepreneur peut être exercée à titre principal, par exemple, par un chômeur qui veut se

Le point sur ( ) Le régime Auto-entrepreneur À jour au 1 er janvier 2014 L activité déclarée sous le régime auto-entrepreneur peut être exercée à titre principal, par exemple, par un chômeur qui veut se

Le statut de votre conjoint

Le RSI est votre interlocuteur social unique pour toute votre protection sociale personnelle obligatoire. votre CaissE Édition : Caisse nationale du RSI - Mise à jour : Parimage - Dépôt légal : février

Le RSI est votre interlocuteur social unique pour toute votre protection sociale personnelle obligatoire. votre CaissE Édition : Caisse nationale du RSI - Mise à jour : Parimage - Dépôt légal : février

FORUM PROFESSIONNEL. Fédération Nationale des Enseignants de Yoga. Syndicat National des Professeurs de Yoga

FORUM PROFESSIONNEL Fédération Nationale des Enseignants de Yoga Syndicat National des Professeurs de Yoga Divers statuts : I - Salarié (Association, Comité d entreprise, Société de portage, Entreprise

FORUM PROFESSIONNEL Fédération Nationale des Enseignants de Yoga Syndicat National des Professeurs de Yoga Divers statuts : I - Salarié (Association, Comité d entreprise, Société de portage, Entreprise

Protection sociale. 1 Les différents régimes de protection sociale en France

Protection sociale La multiplicité des régimes de protection sociale conduit les pluriactifs à des situations administratives complexes : chacune de leurs activités les rattache à une caisse spécifique.

Protection sociale La multiplicité des régimes de protection sociale conduit les pluriactifs à des situations administratives complexes : chacune de leurs activités les rattache à une caisse spécifique.

Zoom. Partenaire des entreprises et du territoire libournais. www.libourne.cci.fr

Zoom sur Partenaire des entreprises et du territoire libournais Actualisé le : 15/01/2015 Info juridique : L auto-entrepreneur n existe plus! Depuis la loi Artisanat, commerce et petite entreprise (dite

Zoom sur Partenaire des entreprises et du territoire libournais Actualisé le : 15/01/2015 Info juridique : L auto-entrepreneur n existe plus! Depuis la loi Artisanat, commerce et petite entreprise (dite

Le régime. L activité déclarée sous le régime autoentrepreneur. Auto-entrepreneur. À jour au 1 er janvier 2015

Le point sur ( ) Le régime Auto-entrepreneur À jour au 1 er janvier 2015 L activité déclarée sous le régime autoentrepreneur peut être exercée à titre principal, par exemple, par un chômeur qui veut se

Le point sur ( ) Le régime Auto-entrepreneur À jour au 1 er janvier 2015 L activité déclarée sous le régime autoentrepreneur peut être exercée à titre principal, par exemple, par un chômeur qui veut se

AUTO-ENTREPRENEUR ET PORTAGE SALARIAL L AUTO-ENTREPRENEUR

AUTO-ENTREPRENEUR ET PORTAGE SALARIAL L AUTO-ENTREPRENEUR 1 LE REGIME C est un nouveau régime plus simplifié pour exercer une activité indépendante Ce n est pas un nouveau statut juridique car un auto-entrepreneur

AUTO-ENTREPRENEUR ET PORTAGE SALARIAL L AUTO-ENTREPRENEUR 1 LE REGIME C est un nouveau régime plus simplifié pour exercer une activité indépendante Ce n est pas un nouveau statut juridique car un auto-entrepreneur

KIT DE L AUTO-ENTREPRENEUR

KIT DE L AUTO-ENTREPRENEUR ATTENTION! LE PROJET DE LOI DE MODERNISATION DE L¹ÉCONOMIE ÉTANT EN COURS DE DISCUSSION DEVANT L¹ASSEMBLÉE NATIONALE ET LE SÉNAT, LA COMPOSITION DU KIT DE L¹AUTO-ENTREPRENEUR

KIT DE L AUTO-ENTREPRENEUR ATTENTION! LE PROJET DE LOI DE MODERNISATION DE L¹ÉCONOMIE ÉTANT EN COURS DE DISCUSSION DEVANT L¹ASSEMBLÉE NATIONALE ET LE SÉNAT, LA COMPOSITION DU KIT DE L¹AUTO-ENTREPRENEUR

Ce qu il faut savoir en 20 points

Ce qu il faut savoir en 20 points 1. Comptabilité allégée : o registre des ventes : les obligations comptables des autoentrepreneurs sont réduites. Ils peuvent simplement tenir un livre chronologique mentionnant

Ce qu il faut savoir en 20 points 1. Comptabilité allégée : o registre des ventes : les obligations comptables des autoentrepreneurs sont réduites. Ils peuvent simplement tenir un livre chronologique mentionnant

Le Statut Auto-Entrepreneur

Le Statut Auto-Entrepreneur Le Statut Auto-Entrepreneur en 10 points http://www.declaration-auto-entrepreneur.com L auto-entrepreneur est caractérisé par différents points clés. Lorsque l ont décide de

Le Statut Auto-Entrepreneur Le Statut Auto-Entrepreneur en 10 points http://www.declaration-auto-entrepreneur.com L auto-entrepreneur est caractérisé par différents points clés. Lorsque l ont décide de

La protection sociale du travailleur indépendant

La protection sociale du travailleur indépendant On en parle aujourd hui A chaque statut, son régime social A chaque activité, son régime social Un interlocuteur social unique Une protection sociale complète

La protection sociale du travailleur indépendant On en parle aujourd hui A chaque statut, son régime social A chaque activité, son régime social Un interlocuteur social unique Une protection sociale complète

Moyens de déclaration

Moyens de déclaration Obligation de déclaration et de paiement par voie dématérialisée L obligation de payer exclusivement par virement bancaire : Les entreprises ou établissements d'une même entreprise,

Moyens de déclaration Obligation de déclaration et de paiement par voie dématérialisée L obligation de payer exclusivement par virement bancaire : Les entreprises ou établissements d'une même entreprise,

Pégase 3 MSA Les contrats «vendanges» Dernière révision le 28/09/2006. http://www.micromegas.fr [email protected]

Pégase 3 MSA Les contrats «vendanges» Dernière révision le 28/09/2006 http://www.micromegas.fr [email protected] Sommaire Principe...3 Particularités du contrat...3 Les cotisations concernées...4 Les

Pégase 3 MSA Les contrats «vendanges» Dernière révision le 28/09/2006 http://www.micromegas.fr [email protected] Sommaire Principe...3 Particularités du contrat...3 Les cotisations concernées...4 Les

Statut d Auto-entrepreneur. Service du Commerce Extérieur Avril 2009

Statut d Auto-entrepreneur Service du Commerce Extérieur Avril 2009 Sommaire I/ Définition II/ L enregistrement III/ Cotisations/ Charges sociales IV/ Obligations fiscales V/ Les petits plus I/ Définition

Statut d Auto-entrepreneur Service du Commerce Extérieur Avril 2009 Sommaire I/ Définition II/ L enregistrement III/ Cotisations/ Charges sociales IV/ Obligations fiscales V/ Les petits plus I/ Définition

LES PRINCIPALES AIDES AUX CREATEURS D ENTREPRISE AVRIL 2015

LES PRINCIPALES AIDES AUX CREATEURS D ENTREPRISE AVRIL 2015 LES PRINCIPALES AIDES AUX CREATEURS Sommaire 2 SOMMAIRE : DISPOSITIF ACCRE 3 à 6 L ARE ou l ARCE 7 à 9 DISPOSITIF NACRE 10 à 13 FINANCEMENTS

LES PRINCIPALES AIDES AUX CREATEURS D ENTREPRISE AVRIL 2015 LES PRINCIPALES AIDES AUX CREATEURS Sommaire 2 SOMMAIRE : DISPOSITIF ACCRE 3 à 6 L ARE ou l ARCE 7 à 9 DISPOSITIF NACRE 10 à 13 FINANCEMENTS

Auto-entrepreneur. Pensez à votre protection sociale. (présenté par Alain Rousselet RSI Centre)

") Auto-entrepreneur Pensez à votre protection sociale (présenté par Alain Rousselet RSI Centre) 1 1. La protection sociale en France 2. Le Régime Social des Indépendants (RSI) 3. L Auto-Entrepreneur 2 La

Auto-entrepreneur Pensez à votre protection sociale (présenté par Alain Rousselet RSI Centre) 1 1. La protection sociale en France 2. Le Régime Social des Indépendants (RSI) 3. L Auto-Entrepreneur 2 La

VOTRE ACTIVITE. Le vendeur colporteur de presse a un statut spécifique, tant sur le plan social et administratif, que sur le plan fiscal.

VOTRE ACTIVITE Le vendeur colporteur de presse est un travailleur indépendant qui assure la vente et/ou la distribution de publications quotidiennes nationales, régionales et départementales, ainsi que

VOTRE ACTIVITE Le vendeur colporteur de presse est un travailleur indépendant qui assure la vente et/ou la distribution de publications quotidiennes nationales, régionales et départementales, ainsi que

Les charges sociales du médecin libéral et de son remplaçant

Les charges sociales du médecin libéral et de son remplaçant Patrice MARIE Parmi les dépenses du médecin libéral, le poste des charges sociales occupe de loin la première place et augmente régulièrement

Les charges sociales du médecin libéral et de son remplaçant Patrice MARIE Parmi les dépenses du médecin libéral, le poste des charges sociales occupe de loin la première place et augmente régulièrement

Je suis distributeur It Works, je suis en règle

Je suis distributeur It Works, je suis en règle Un seul statut juridique possible: Auto-entrepreneur Les démarches pas à pas dans ce fichier Important Si l'activité de l'auto-entrepreneur est mixte (vente

Je suis distributeur It Works, je suis en règle Un seul statut juridique possible: Auto-entrepreneur Les démarches pas à pas dans ce fichier Important Si l'activité de l'auto-entrepreneur est mixte (vente

Réunion d'information 1

Réunion d'information 1 Introduction Auto-entrepreneur = Immatriculation simplifiée et gratuite + Dispense de collecte de TVA + Régime micro-social simplifié + Sur option : régime micro-fiscal simplifié

Réunion d'information 1 Introduction Auto-entrepreneur = Immatriculation simplifiée et gratuite + Dispense de collecte de TVA + Régime micro-social simplifié + Sur option : régime micro-fiscal simplifié

REGIME DE L AUTO-ENTREPRENEUR

REGIME DE L AUTO-ENTREPRENEUR 1 Remarques introductives Statut mis en œuvre par la loi de Modernisation de l Economie du 4 août 2008 Statut en vigueur à compter du 1er janvier 2009 Site internet : http://www.auto-entrepreneur.cci.fr/

REGIME DE L AUTO-ENTREPRENEUR 1 Remarques introductives Statut mis en œuvre par la loi de Modernisation de l Economie du 4 août 2008 Statut en vigueur à compter du 1er janvier 2009 Site internet : http://www.auto-entrepreneur.cci.fr/

l Auto- Entrepreneur

Guide pratique pour l Auto- Entrepreneur 10 fiches thématiques En partenariat avec Edito Le principal atout du statut d auto-entrepreneur réside dans sa simplicité. Néanmoins, il demeure essentiel de gérer

Guide pratique pour l Auto- Entrepreneur 10 fiches thématiques En partenariat avec Edito Le principal atout du statut d auto-entrepreneur réside dans sa simplicité. Néanmoins, il demeure essentiel de gérer

Pour l inscription d une société aux documents précédents s ajoutent les statuts et le journal d annonces légales.

L affiliation à la MSA Les contacts nécessaires avant toute création d entreprise Il est nécessaire de prendre contact avec la MSA, au moins trois mois avant toute installation pour y récupérer, la demande

L affiliation à la MSA Les contacts nécessaires avant toute création d entreprise Il est nécessaire de prendre contact avec la MSA, au moins trois mois avant toute installation pour y récupérer, la demande

L auto-entrepreneur. D i r e c t i o n d u c o m m e r c e, d e s p r o f e s s i o n s l i b é r a l e s

L auto-entrepreneur D i r e c t i o n d u c o m m e r c e, d e l a r t i s a n a t, d e s s e r v i c e s e t d e s p r o f e s s i o n s l i b é r a l e s 3-5, rue Barbet de Jouy - 75353 Paris 07 SP T

L auto-entrepreneur D i r e c t i o n d u c o m m e r c e, d e l a r t i s a n a t, d e s s e r v i c e s e t d e s p r o f e s s i o n s l i b é r a l e s 3-5, rue Barbet de Jouy - 75353 Paris 07 SP T

La protection sociale des professions indépendantes

La protection sociale des professions indépendantes Artisan Commerçant Industriel Janvier 2009 1 SOMMAIRE 1. L organisation des Régimes 2. Les cotisations 3. Les cas particuliers 4. Les formalités 5. Les

La protection sociale des professions indépendantes Artisan Commerçant Industriel Janvier 2009 1 SOMMAIRE 1. L organisation des Régimes 2. Les cotisations 3. Les cas particuliers 4. Les formalités 5. Les

TRAVAILLEURS INDEPENDANTS

TRAVAILLEURS INDEPENDANTS Questions Réponses sur votre PROTECTION SOCIALE Salon des Entrepreneurs - Paris 4 et 5 février 2015 Principaux statuts juridiques Statut Travailleur indépendant Salarié Régime

TRAVAILLEURS INDEPENDANTS Questions Réponses sur votre PROTECTION SOCIALE Salon des Entrepreneurs - Paris 4 et 5 février 2015 Principaux statuts juridiques Statut Travailleur indépendant Salarié Régime

Bien choisir son statut : la personnalisation est essentielle. Animé par : Aurélien DEMAURE

Bien choisir son statut : la personnalisation est essentielle Animé par : Aurélien DEMAURE Le cadre juridique L entreprise en nom propre L EIRL La société Les critères à retenir Le régime fiscal de l entrepreneur

Bien choisir son statut : la personnalisation est essentielle Animé par : Aurélien DEMAURE Le cadre juridique L entreprise en nom propre L EIRL La société Les critères à retenir Le régime fiscal de l entrepreneur

Quel est, en France, le statut le plus adapté pour le compositeur à l image en début de carrière?

Quel est, en France, le statut le plus adapté pour le compositeur à l image en début de carrière? Quel est le statut du compositeur en France? Comment établir une facture réglementaire? Par quel biais

Quel est, en France, le statut le plus adapté pour le compositeur à l image en début de carrière? Quel est le statut du compositeur en France? Comment établir une facture réglementaire? Par quel biais

LES NOUVELLES MESURES RELATIVES À

LES NOUVELLES MESURES RELATIVES À L AUTO-ENTREPRENEUR, L EIRL ET LES ARTISANS Salon des entrepreneurs de PARIS 5 février 2015 MESURES RELATIVES À L AUTO- ENTREPRENEUR Pour rappel L auto-entrepreneur est

LES NOUVELLES MESURES RELATIVES À L AUTO-ENTREPRENEUR, L EIRL ET LES ARTISANS Salon des entrepreneurs de PARIS 5 février 2015 MESURES RELATIVES À L AUTO- ENTREPRENEUR Pour rappel L auto-entrepreneur est

Le fonctionnement de l auto-entrepreneur

De 10h00 à 12h00 CCI RENNES Le fonctionnement de l auto-entrepreneur Avec le soutien du Fonds Social Européen «Grâce à l Europe et au Fonds Social, une attention particulière est portée aux personnes fragiles

De 10h00 à 12h00 CCI RENNES Le fonctionnement de l auto-entrepreneur Avec le soutien du Fonds Social Européen «Grâce à l Europe et au Fonds Social, une attention particulière est portée aux personnes fragiles

Code du Travail, Art. L6222-23 à L6222-33

F I C H E P R A T I Q U E N 2 R E M U N E R A T I O N E T A I D E S L I E E S A U C O N T R A T D A P P R E N T I S S A G E L apprenti est titulaire d un contrat de travail de type particulier : il est

F I C H E P R A T I Q U E N 2 R E M U N E R A T I O N E T A I D E S L I E E S A U C O N T R A T D A P P R E N T I S S A G E L apprenti est titulaire d un contrat de travail de type particulier : il est

ENTREPRENEURS, CHOISISSEZ LE STATUT JURIDIQUE LE PLUS ADAPTÉ A VOTRE PROJET

ENTREPRENEURS, CHOISISSEZ LE STATUT JURIDIQUE LE PLUS ADAPTÉ A VOTRE PROJET Cécile MOREIRA, Avocat Frédéric GIOVANNINI, Gan Assurances Denis BARBAROSSA, Expert Comptable Le statut juridique conditionne

ENTREPRENEURS, CHOISISSEZ LE STATUT JURIDIQUE LE PLUS ADAPTÉ A VOTRE PROJET Cécile MOREIRA, Avocat Frédéric GIOVANNINI, Gan Assurances Denis BARBAROSSA, Expert Comptable Le statut juridique conditionne

La rémunération de l apprenti :

F I C H E P R A T I Q U E N 2 R E M U N E R A T I O N E T A I D E S L I E E S A U C O N T R A T D A P P R E N T I S S A G E L apprenti est titulaire d un contrat de travail de type particulier : il est

F I C H E P R A T I Q U E N 2 R E M U N E R A T I O N E T A I D E S L I E E S A U C O N T R A T D A P P R E N T I S S A G E L apprenti est titulaire d un contrat de travail de type particulier : il est

LE REGIME FISCAL DES LOCATIONS MEUBLEES

LA FISCALITÉ DES LOCATIONS EN MEUBLES Article juridique publié le 21/03/2013, vu 10039 fois, Auteur : ASCENCIO Jacques LE REGIME FISCAL DES LOCATIONS MEUBLEES I - L IMPOT SUR LE REVENU A la différence

LA FISCALITÉ DES LOCATIONS EN MEUBLES Article juridique publié le 21/03/2013, vu 10039 fois, Auteur : ASCENCIO Jacques LE REGIME FISCAL DES LOCATIONS MEUBLEES I - L IMPOT SUR LE REVENU A la différence

F.A.Q www.laboiteaservices.com

F.A.Q www.laboiteaservices.com Innovation : Une nouvelle façon d acheter un service 1. Généralités... 1 2. Le statut auto-entrepreneur... 4 3. Salarié C.E.S.U... 6 4. Je suis sans emploi... 6 5. Je suis

F.A.Q www.laboiteaservices.com Innovation : Une nouvelle façon d acheter un service 1. Généralités... 1 2. Le statut auto-entrepreneur... 4 3. Salarié C.E.S.U... 6 4. Je suis sans emploi... 6 5. Je suis

MICRO CONFÉRENCE. «l auto-entrepreneur, avantages et inconvénients» Intervenants :

MICRO CONFÉRENCE «l auto-entrepreneur, avantages et inconvénients» Intervenants : DIRECCTE-LR L EFFET DU LOGIS BOUTIQUE DE GESTION ORDRE DES EXPERTS COMPTABLES MICRO CONFÉRENCE «l auto-entrepreneur, avantages

MICRO CONFÉRENCE «l auto-entrepreneur, avantages et inconvénients» Intervenants : DIRECCTE-LR L EFFET DU LOGIS BOUTIQUE DE GESTION ORDRE DES EXPERTS COMPTABLES MICRO CONFÉRENCE «l auto-entrepreneur, avantages

AIDE A LA CREATION OU REPRISE D'ENTREPRISE PAR LES CHOMEURS (ACCRE)

") AIDE A LA CREATION OU REPRISE D'ENTREPRISE PAR LES CHOMEURS (ACCRE) 20/03/2015 Les créateurs d entreprise peuvent sous certaines conditions énumérées ci-dessous et sous réserve de l acceptation de leur

AIDE A LA CREATION OU REPRISE D'ENTREPRISE PAR LES CHOMEURS (ACCRE) 20/03/2015 Les créateurs d entreprise peuvent sous certaines conditions énumérées ci-dessous et sous réserve de l acceptation de leur

ACCRE et auto-entrepreneur

ACCRE et auto-entrepreneur Il n y a pas incompatibilité entre ACCRE et régime de l autoentrepreneur, mais succession dans le temps de l effet des mesures. L ACCRE consiste en une exonération des charges

ACCRE et auto-entrepreneur Il n y a pas incompatibilité entre ACCRE et régime de l autoentrepreneur, mais succession dans le temps de l effet des mesures. L ACCRE consiste en une exonération des charges

LE GUIDE DE L'AUTO-ENTREPRENEUR

LE GUIDE DE L'AUTO-ENTREPRENEUR Il existe dans notre pays une énergie et un dynamisme considérables. Les Français ont des idées et une farouche envie d entreprendre : aujourd hui, un Français sur deux

LE GUIDE DE L'AUTO-ENTREPRENEUR Il existe dans notre pays une énergie et un dynamisme considérables. Les Français ont des idées et une farouche envie d entreprendre : aujourd hui, un Français sur deux

Créer en solo : EI, AE, EURL, SASU Quel statut juridique choisir pour réaliser votre projet? Maître Muriel LEON Ordre des Avocats

Créer en solo : EI, AE, EURL, SASU Quel statut juridique choisir pour réaliser votre projet? Maître Muriel LEON Ordre des Avocats Plan de l intervention 1. Contexte du projet 2. Statut du projet Partie

Créer en solo : EI, AE, EURL, SASU Quel statut juridique choisir pour réaliser votre projet? Maître Muriel LEON Ordre des Avocats Plan de l intervention 1. Contexte du projet 2. Statut du projet Partie

TESA Notice additive générale

TESA Notice additive générale EMPLOYEUR Recto TAUX GLOBAUX DE PART SALARIALE UTILISÉS DANS LE TESA MONTANT DU SMIC OU DU SALAIRE CONVENTIONNEL Verso TAUX DÉTAILLÉS DES PARTS SALARIALE ET PATRONALE (EXEMPLE)

TESA Notice additive générale EMPLOYEUR Recto TAUX GLOBAUX DE PART SALARIALE UTILISÉS DANS LE TESA MONTANT DU SMIC OU DU SALAIRE CONVENTIONNEL Verso TAUX DÉTAILLÉS DES PARTS SALARIALE ET PATRONALE (EXEMPLE)

Le cadre fiscal et social de l épargne salariale pour l épargnant

Janvier 2015 Le cadre fiscal et social de l épargne salariale pour l épargnant France métropolitaine et D.O.M. (hors Mayotte) BANQUE DE GRANDE CLIENTÈLE / ÉPARGNE ET ASSURANCE / SERVICES FINANCIERS SPÉCIALISÉS

Janvier 2015 Le cadre fiscal et social de l épargne salariale pour l épargnant France métropolitaine et D.O.M. (hors Mayotte) BANQUE DE GRANDE CLIENTÈLE / ÉPARGNE ET ASSURANCE / SERVICES FINANCIERS SPÉCIALISÉS

Guide juridique et fiscal -entrepreneur

Dossiers numériques Guide juridique et fiscal -entrepreneur présentation, analyse et commentaires textes et circulaires administratives formulaires et jurisprudences Francis VARENNES Juriste-Fiscaliste

Dossiers numériques Guide juridique et fiscal -entrepreneur présentation, analyse et commentaires textes et circulaires administratives formulaires et jurisprudences Francis VARENNES Juriste-Fiscaliste

Le plan d épargne entreprise (ou PEE)

") Pégase 3 Le plan d épargne entreprise (ou PEE) Dernière révision le 18/05/2009 http://www.micromegas.fr [email protected] Sommaire Versement des participants... 4 Versement de l intéressement sur le

Pégase 3 Le plan d épargne entreprise (ou PEE) Dernière révision le 18/05/2009 http://www.micromegas.fr [email protected] Sommaire Versement des participants... 4 Versement de l intéressement sur le

Nouveautés au 1er janvier 2015

Nouveautés au 1er janvier 2015 Urssaf.fr vous propose une présentation générale des principales dispositions de la loi de financement de la Sécurité sociale pour 2015 *, de la loi de finances pour 2015**

Nouveautés au 1er janvier 2015 Urssaf.fr vous propose une présentation générale des principales dispositions de la loi de financement de la Sécurité sociale pour 2015 *, de la loi de finances pour 2015**

AUTO ENTREPRENEURS NOUVEAUTES 2015

AUTO ENTREPRENEURS NOUVEAUTES 2015 Introduction A compter du 1 er janvier 2015, certaines conditions de l auto entreprise changent : un seul statut unique immatriculation obligatoire aux chambres consulaires

AUTO ENTREPRENEURS NOUVEAUTES 2015 Introduction A compter du 1 er janvier 2015, certaines conditions de l auto entreprise changent : un seul statut unique immatriculation obligatoire aux chambres consulaires

PREAMBULE. Les 3 statuts possibles de l entrepreneur :

1 PREAMBULE Les 3 statuts possibles de l entrepreneur : 1. Le «quasi salarié» : Le dirigeant de SA et de SAS ou le gérant minoritaire de SARL. Sa rémunération relève des traitements et salaires. Il peut

1 PREAMBULE Les 3 statuts possibles de l entrepreneur : 1. Le «quasi salarié» : Le dirigeant de SA et de SAS ou le gérant minoritaire de SARL. Sa rémunération relève des traitements et salaires. Il peut

Ministère des affaires sociales et de la santé Ministère de l'économie et des finances

Ministère des affaires sociales et de la santé Ministère de l'économie et des finances Direction de la sécurité sociale Sous-direction du financement de la sécurité sociale Bureau de la législation financière

Ministère des affaires sociales et de la santé Ministère de l'économie et des finances Direction de la sécurité sociale Sous-direction du financement de la sécurité sociale Bureau de la législation financière

les derniers salaires qui comptent

1Ce sont les derniers salaires qui comptent Le montant de l allocation d aide au retour à l emploi est calculé sur la base du «salaire journalier de référence» établi à partir des rémunérations perçues

1Ce sont les derniers salaires qui comptent Le montant de l allocation d aide au retour à l emploi est calculé sur la base du «salaire journalier de référence» établi à partir des rémunérations perçues

Le Statut de l Auto-entrepreneur Novembre 2013

Le Statut de l Auto-entrepreneur Novembre 2013 L auto-entrepreneur- Généralités 2 PAGES Généralités 3 Seuils du statut 5 Régime social Taux de cotisation 8 Validation des trimestres de retraite 9 Taux

Le Statut de l Auto-entrepreneur Novembre 2013 L auto-entrepreneur- Généralités 2 PAGES Généralités 3 Seuils du statut 5 Régime social Taux de cotisation 8 Validation des trimestres de retraite 9 Taux

ASSURANCES MIDI-PYRENEES. Mandataire d intermédiaire d assurance. Réussir ensemble

1 ASSURANCES MIDI-PYRENEES Mandataire d intermédiaire d assurance Réussir ensemble 2 La création de votre entreprise: une opportunité! Vous souhaitez assurer votre emploi en devenant Mandataire d'intermédiaire

1 ASSURANCES MIDI-PYRENEES Mandataire d intermédiaire d assurance Réussir ensemble 2 La création de votre entreprise: une opportunité! Vous souhaitez assurer votre emploi en devenant Mandataire d'intermédiaire

Revenus de remplacement : modalités déclaratives

Revenus de remplacement : modalités déclaratives Les revenus de remplacement sont destinés à compenser la perte de rémunération pendant une période d inactivité partielle ou totale. Sont notamment considérés

Revenus de remplacement : modalités déclaratives Les revenus de remplacement sont destinés à compenser la perte de rémunération pendant une période d inactivité partielle ou totale. Sont notamment considérés

ALLOCATIONS CHOMAGE. Effet au 01/07/2014

Questions sociales Note d information n 14-15 du 6 août 2014 ALLOCATIONS CHOMAGE Effet au 01/07/2014 Références Arrêté du 25 juin 2014 portant agrément de la convention du 14 mai 2014 relative à l indemnisation

Questions sociales Note d information n 14-15 du 6 août 2014 ALLOCATIONS CHOMAGE Effet au 01/07/2014 Références Arrêté du 25 juin 2014 portant agrément de la convention du 14 mai 2014 relative à l indemnisation

Fiche pratique n 27. Les mentions sur les documents commerciaux et les factures. Août 2011. Fiche pratique n 27. CCIT d Alençon. Août 2011.

Les mentions sur les documents commerciaux et les factures Page 1/8 Page 2/8 Sommaire Documents concernés 4 Documents non concernés 4 Caractéristiques 4 Mentions obligatoires 4 Mentions facultatives (hors

Les mentions sur les documents commerciaux et les factures Page 1/8 Page 2/8 Sommaire Documents concernés 4 Documents non concernés 4 Caractéristiques 4 Mentions obligatoires 4 Mentions facultatives (hors

«Quel régime juridique et fiscal pour mon hébergement» Quel régime juridique et fiscal pour mon hébergement?... 2

«Quel régime juridique et fiscal pour mon hébergement» Sommaire Quel régime juridique et fiscal pour mon hébergement?... 2 Statuts juridiques et fiscaux :... 3 Selon quelles conditions dois-je m inscrire

«Quel régime juridique et fiscal pour mon hébergement» Sommaire Quel régime juridique et fiscal pour mon hébergement?... 2 Statuts juridiques et fiscaux :... 3 Selon quelles conditions dois-je m inscrire

CHARGES SOCIALES DES TRAVAILLEURS INDÉPENDANTS

CHARGES SOCIALES DES TRAVAILLEURS INDÉPENDANTS Paiement des cotisations : précisions sur les nouvelles modalités de calcul et d appel de cotisations des indépendants Circulaire RSI n 2007-91 du 20 juillet

CHARGES SOCIALES DES TRAVAILLEURS INDÉPENDANTS Paiement des cotisations : précisions sur les nouvelles modalités de calcul et d appel de cotisations des indépendants Circulaire RSI n 2007-91 du 20 juillet

Fiche conseil DIRIGEANT : Quel statut social choisir? Nos fiches conseils ont pour objectif de vous aider à mieux appréhender les notions :

DIRIGEANT : Quel statut social choisir? Fiche conseil Nos fiches conseils ont pour objectif de vous aider à mieux appréhender les notions : Certifié ISO 9001 Comptables Fiscales Juridiques, Sociales, de

DIRIGEANT : Quel statut social choisir? Fiche conseil Nos fiches conseils ont pour objectif de vous aider à mieux appréhender les notions : Certifié ISO 9001 Comptables Fiscales Juridiques, Sociales, de

Envoi de l'échéancier de cotisations et contributions sociales 2015

Flash du RSI Bretagne aux experts comptables Envoi de l'échéancier de cotisations et contributions sociales Les cotisants artisans, industriels et commerçants, reçoivent à partir du 15 décembre 2014 l

Flash du RSI Bretagne aux experts comptables Envoi de l'échéancier de cotisations et contributions sociales Les cotisants artisans, industriels et commerçants, reçoivent à partir du 15 décembre 2014 l

c est facile! Devenir auto-entrepreneur dans le secteur des services à la personne www.liberty-home.fr

Liberty Home invente le service à la personne équitable Devenir auto-entrepreneur dans le secteur des services à la personne c est facile! www.liberty-home.fr Qui somme nous? Créez votre propre emploi

Liberty Home invente le service à la personne équitable Devenir auto-entrepreneur dans le secteur des services à la personne c est facile! www.liberty-home.fr Qui somme nous? Créez votre propre emploi

Mise en place de la réintégration sociale et fiscale des cotisations de retraite et de prévoyance

Mise en place de la réintégration sociale et fiscale des cotisations de retraite et de prévoyance Février 2014 SOMMAIRE MISE EN PLACE DE LA EGRATION SOCIALE ET FISCALE DES COTISATIONS DE RETRAITE ET DE

Mise en place de la réintégration sociale et fiscale des cotisations de retraite et de prévoyance Février 2014 SOMMAIRE MISE EN PLACE DE LA EGRATION SOCIALE ET FISCALE DES COTISATIONS DE RETRAITE ET DE

Autoentrepreneur. Etre à l aise avec le régime de l autoentrepreneur Points pratiques. Mes astuces d Expert-Comptable : simplifiez-vous la vie!

1 Mes astuces d Expert-Comptable : simplifiez-vous la vie! Autoentrepreneur Etre à l aise avec le régime de l autoentrepreneur Points pratiques L ORGANISATION ADMINISTRATIVE, COMPTABLE, SOCIALE, FISCALE

1 Mes astuces d Expert-Comptable : simplifiez-vous la vie! Autoentrepreneur Etre à l aise avec le régime de l autoentrepreneur Points pratiques L ORGANISATION ADMINISTRATIVE, COMPTABLE, SOCIALE, FISCALE

AUTO-ENTREPRENEUR CCI ENTREPRENDRE EN FRANCE. www.auto-entrepreneur.cci.fr. Le guide d information des Chambres de Commerce et d Industrie

Auto-entrepreneur, avec les CCI, faites vos premiers pas de patron CCI ENTREPRENDRE EN FRANCE CRÉATION TRANSMISSION - REPRISE AUTO-ENTREPRENEUR Le guide d information des Chambres de Commerce et d Industrie

Auto-entrepreneur, avec les CCI, faites vos premiers pas de patron CCI ENTREPRENDRE EN FRANCE CRÉATION TRANSMISSION - REPRISE AUTO-ENTREPRENEUR Le guide d information des Chambres de Commerce et d Industrie

VOS COTISATIONS 2014. Octobre 2014. Nous vous adressons, sous ce pli, votre bordereau de cotisations. sociales et contributions de l'année 2014.

ALSACE Octobre 2014 VOS COTISATIONS 2014 Nous vous adressons, sous ce pli, votre bordereau de cotisations sociales et contributions de l'année 2014. Ces cotisations doivent être Pour faciliter vos démarches,

ALSACE Octobre 2014 VOS COTISATIONS 2014 Nous vous adressons, sous ce pli, votre bordereau de cotisations sociales et contributions de l'année 2014. Ces cotisations doivent être Pour faciliter vos démarches,

La protection sociale du travailleur indépendant

La protection sociale du travailleur indépendant 1 Harmonie Mutuelle, 1 ère mutuelle santé de France. 520 000 personnes protégées au titre du 4.5 millions de personnes protégées en complémentaire santé

La protection sociale du travailleur indépendant 1 Harmonie Mutuelle, 1 ère mutuelle santé de France. 520 000 personnes protégées au titre du 4.5 millions de personnes protégées en complémentaire santé

GUIDE PRATIQUE ÉTOILE pei 2 ÉTOILE percoi 2

GUIDE PRATIQUE ÉTOILE pei 2 ÉTOILE percoi 2 SOMMAIRE Composez votre dispositif sur mesure 4 Étoile PEI 2 - Étoile PERCOI 2 Principales caractéristiques 5 Conseils d optimisation pour le dirigeant et les

GUIDE PRATIQUE ÉTOILE pei 2 ÉTOILE percoi 2 SOMMAIRE Composez votre dispositif sur mesure 4 Étoile PEI 2 - Étoile PERCOI 2 Principales caractéristiques 5 Conseils d optimisation pour le dirigeant et les

Les mesures en faveur de la création reprise et transmission d entrepise

Les mesures en faveur de la création reprise et transmission d entrepise 2 Les mesures en faveur de la création reprise et transmission d entreprise PRÉSENTATION La loi de modernisation de l économie du

Les mesures en faveur de la création reprise et transmission d entrepise 2 Les mesures en faveur de la création reprise et transmission d entreprise PRÉSENTATION La loi de modernisation de l économie du

Contribution de solidarité

FLASH D INFORMATIONS N 19/2012 Contribution de solidarité Références - Loi n 82-939 du 04/11/1982, modifiée - Loi n 97-1239 du 29/12/1997 - Décret n 82-1001 du 25/11/1982 (J.O. du 27/11/1982) - Décret

FLASH D INFORMATIONS N 19/2012 Contribution de solidarité Références - Loi n 82-939 du 04/11/1982, modifiée - Loi n 97-1239 du 29/12/1997 - Décret n 82-1001 du 25/11/1982 (J.O. du 27/11/1982) - Décret

Envoi de l échéancier de cotisations et contributions sociales 2014

Envoi de l échéancier de cotisations et contributions sociales Les cotisants artisans, industriels et commerçants, reçoivent à partir du 16 décembre 2013 l échéancier de paiement de leurs cotisations et

Envoi de l échéancier de cotisations et contributions sociales Les cotisants artisans, industriels et commerçants, reçoivent à partir du 16 décembre 2013 l échéancier de paiement de leurs cotisations et

QUE PEUT APPORTER l AUTO ENTREPRENARIAT?

QUE PEUT APPORTER l AUTO ENTREPRENARIAT? Agenda 1. Présentation d OBK Performance 2. L Auto Entreprenariat pour qui? 3. Avantages 4. Charges sociales, autres charges et impôts 5. L auto Entreprenariat

QUE PEUT APPORTER l AUTO ENTREPRENARIAT? Agenda 1. Présentation d OBK Performance 2. L Auto Entreprenariat pour qui? 3. Avantages 4. Charges sociales, autres charges et impôts 5. L auto Entreprenariat

ATHLETE ET STATUT SOCIAL

L activité sportive est caractérisée par la diversité des situations juridiques des sportifs, et de leurs sources de revenus et par la variété des organismes pour le compte desquels ils interviennent.

L activité sportive est caractérisée par la diversité des situations juridiques des sportifs, et de leurs sources de revenus et par la variété des organismes pour le compte desquels ils interviennent.

Mise à jour 17/04/2012

Mise à jour 17/04/2012 Le maintien de salaire Incidence sur le bulletin de paye CCB 21 mai 2010 En application des dispositions de la convention collective du 21mai 2010 Note de synthèse réalisée par les

Mise à jour 17/04/2012 Le maintien de salaire Incidence sur le bulletin de paye CCB 21 mai 2010 En application des dispositions de la convention collective du 21mai 2010 Note de synthèse réalisée par les

Livret fiscal du créateur d entreprise. Sociétés civiles immobilières de gestion

Livret fiscal du créateur d entreprise Sociétés civiles immobilières de gestion Régime d imposition Les sociétés civiles immobilières (SCI) ont pour objet la gestion d'un patrimoine immobilier. Leur activité

Livret fiscal du créateur d entreprise Sociétés civiles immobilières de gestion Régime d imposition Les sociétés civiles immobilières (SCI) ont pour objet la gestion d'un patrimoine immobilier. Leur activité

Bordereau de renseignements OG B.I.C. Millésime 2015

LE MANS LAVAL ALENCON Siège social 1 rue de la Paix Parc d activités du Londreau 126-128 rue de la Mariette CS 60506 BP 230 - Cerisé 72000 LE MANS 53005 LAVAL CEDEX 61007 ALENCON CEDEX Tel : 02 43 86 36

LE MANS LAVAL ALENCON Siège social 1 rue de la Paix Parc d activités du Londreau 126-128 rue de la Mariette CS 60506 BP 230 - Cerisé 72000 LE MANS 53005 LAVAL CEDEX 61007 ALENCON CEDEX Tel : 02 43 86 36

AVANTAGES EN NATURE 4 AVANTAGE EN NATURE REPAS 4 TITRES - RESTAURANT 4 AVANTAGE EN NATURE LOGEMENT (EVALUE FORFAITAIREMENT) 4

4") LETTRE D ACTUALITE SOCIALE GROUP S MANAGEMENT SERVICES DONNEES ET CHIFFRES CLES POUR 2015 SOCIAL : GENERALITES ET ELEMENTS DE COTISATIONS 2 SMIC ET MINIMUM GARANTI 2 PLAFOND DE LA SECURITE SOCIALE 2 FORFAIT

LETTRE D ACTUALITE SOCIALE GROUP S MANAGEMENT SERVICES DONNEES ET CHIFFRES CLES POUR 2015 SOCIAL : GENERALITES ET ELEMENTS DE COTISATIONS 2 SMIC ET MINIMUM GARANTI 2 PLAFOND DE LA SECURITE SOCIALE 2 FORFAIT

DOCUMENT POUR REMPLIR LA DÉCLARATION DES REVENUS DE 2013

N 2041 GH N 50149 #18 DOCUMENT POUR REMPLIR LA DÉCLARATION DES REVENUS DE 2013 Ce document n'a qu'une valeur indicative. Il ne se substitue pas à la documentation officielle de l'administration. REVENUS

N 2041 GH N 50149 #18 DOCUMENT POUR REMPLIR LA DÉCLARATION DES REVENUS DE 2013 Ce document n'a qu'une valeur indicative. Il ne se substitue pas à la documentation officielle de l'administration. REVENUS

La Fiscalité de l Épargne Salariale

FISCALITÉ La Fiscalité de l Épargne Salariale Le cadre fiscal et social pour l entreprise A - Les versements dans les dispositifs Pour l entreprise Nature du versement Charges sociales et taxes patronales

FISCALITÉ La Fiscalité de l Épargne Salariale Le cadre fiscal et social pour l entreprise A - Les versements dans les dispositifs Pour l entreprise Nature du versement Charges sociales et taxes patronales

CHEF D ENTREPRISE : Quelle forme juridique pour votre petite entreprise?

CHEF D ENTREPRISE : Quelle forme juridique pour votre petite entreprise? Quelles conséquences sur le choix de votre statut social : Salarié ou Travailleurs Non salariés? Intervenants René-jacques MALAFOSSE,

CHEF D ENTREPRISE : Quelle forme juridique pour votre petite entreprise? Quelles conséquences sur le choix de votre statut social : Salarié ou Travailleurs Non salariés? Intervenants René-jacques MALAFOSSE,

1. NON SALARIE AGRICOLE EXERÇANT PLUSIEURS ACTIVITES DE NATURE AGRICOLE

Les chefs d exploitation ou d entreprise agricole peuvent exercer plusieurs activités simultanément, sous forme d entreprise individuelle ou sous forme sociétaire. Ces activités peuvent être : 1- de nature

Les chefs d exploitation ou d entreprise agricole peuvent exercer plusieurs activités simultanément, sous forme d entreprise individuelle ou sous forme sociétaire. Ces activités peuvent être : 1- de nature

Site portail des Urssaf www.urssaf.fr Employeurs > Comité d'entreprise > Vos salariés - Vos cotisations > Base de calcul

Base de calcul En votre qualité d employeur, vous devez déclarer à l URSSAF toutes les sommes payées et tous les avantages consentis à vos salariés. Ces éléments constituent la base de calcul des cotisations

Base de calcul En votre qualité d employeur, vous devez déclarer à l URSSAF toutes les sommes payées et tous les avantages consentis à vos salariés. Ces éléments constituent la base de calcul des cotisations

DEMANDE D INSCRIPTION

DEMANDE D INSCRIPTION Siège Social : Groupe AVS - SARL au capital de 25 000 - SIREN 488 987 553 - Code APE 6420 Z Afin d attester de votre situation personnelle et de pouvoir ultérieurement vous inscrire

DEMANDE D INSCRIPTION Siège Social : Groupe AVS - SARL au capital de 25 000 - SIREN 488 987 553 - Code APE 6420 Z Afin d attester de votre situation personnelle et de pouvoir ultérieurement vous inscrire

Extrait gratuit de la publication «Comptabilité, fiscalité et paie pour les entreprises du BTP»

Extrait gratuit de la publication «Comptabilité, fiscalité et paie pour les entreprises du BTP» Calculer et régler les cotisations sociales Calculer les cotisations URSSAF (vieillesse, CSG CRDS, maternité,

Extrait gratuit de la publication «Comptabilité, fiscalité et paie pour les entreprises du BTP» Calculer et régler les cotisations sociales Calculer les cotisations URSSAF (vieillesse, CSG CRDS, maternité,

I. Compte courants d associés : taux maximal d intérêts déductibles

NOTE D INFORMATION 2014/01 du 02 janvier 2014 Charges sociales 2014 SMIC 2014 - intérêts comptes courants 2013 I. Compte courants d associés : taux maximal d intérêts déductibles Le taux maximal d'intérêts

NOTE D INFORMATION 2014/01 du 02 janvier 2014 Charges sociales 2014 SMIC 2014 - intérêts comptes courants 2013 I. Compte courants d associés : taux maximal d intérêts déductibles Le taux maximal d'intérêts

Avertissement : ceci est un corrigé indicatif qui n engage que son auteur

DCG UE4 DROIT FISCAL - session 2014 Proposition de CORRIGÉ 2014 dcg-lyon.fr Avertissement : ceci est un corrigé indicatif qui n engage que son auteur DOSSIER 1 TAXE SUR LA VALEUR AJOUTÉE - 5 points 1.

DCG UE4 DROIT FISCAL - session 2014 Proposition de CORRIGÉ 2014 dcg-lyon.fr Avertissement : ceci est un corrigé indicatif qui n engage que son auteur DOSSIER 1 TAXE SUR LA VALEUR AJOUTÉE - 5 points 1.