PARTIE V : Fiscalité et Comptabilité en NC

|

|

|

- Marie-Dominique Favreau

- il y a 10 ans

- Total affichages :

Transcription

1 PARTIE V : Fiscalité et Comptabilité en NC TVA(Doc N. Chibane) TSS IS 1

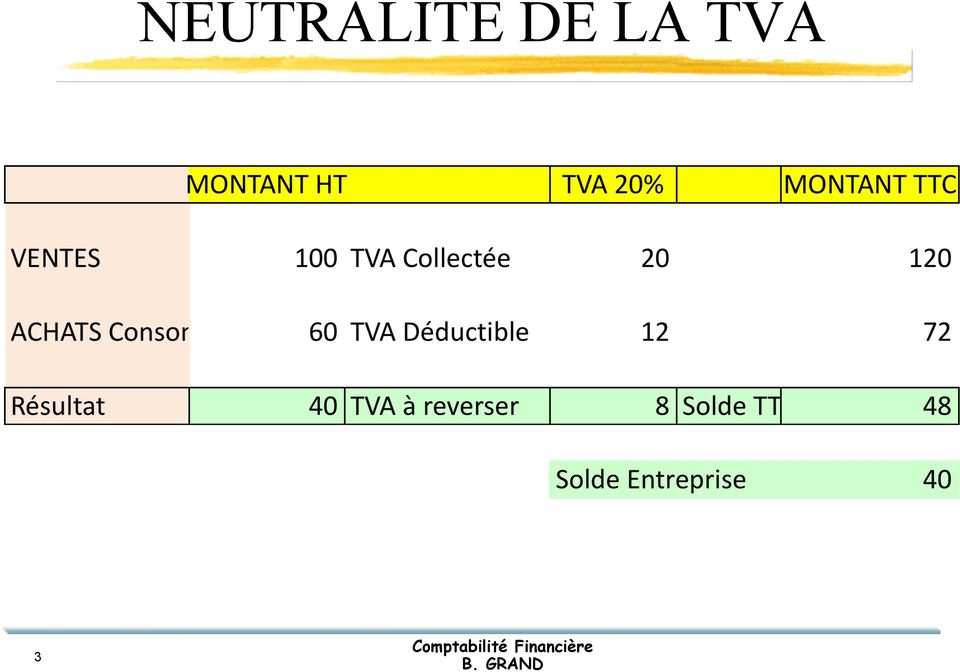

2 PRINCIPE 1) Ventes de biens et prestations de services Achats de biens et services réalisés auprès des autres entreprises Valeur ajoutée Production (comptes 70 à 72) Achats de B et S (comptes 60 à 62) = Valeur ajoutée TVA collectée sur les ventes de biens et services * TVA payée aux fournisseurs de biens et services ** TVA due à l Etat (taxe sur la VA) * Biens et services entrant dans le champ de la TVA ** Biens et services (entrant dans le champ d application) ouvrant droit à déduction (y compris biens d investissement). TVA collectée TVA déductible = TVA à décaisser 2

ouvrant droit à déduction (y compris biens d investissement).")

3 NEUTRALITE DE LA TVA 3

4 Champ d application de la TVA 4

5 Notions de fait générateur et d exigibilité 5

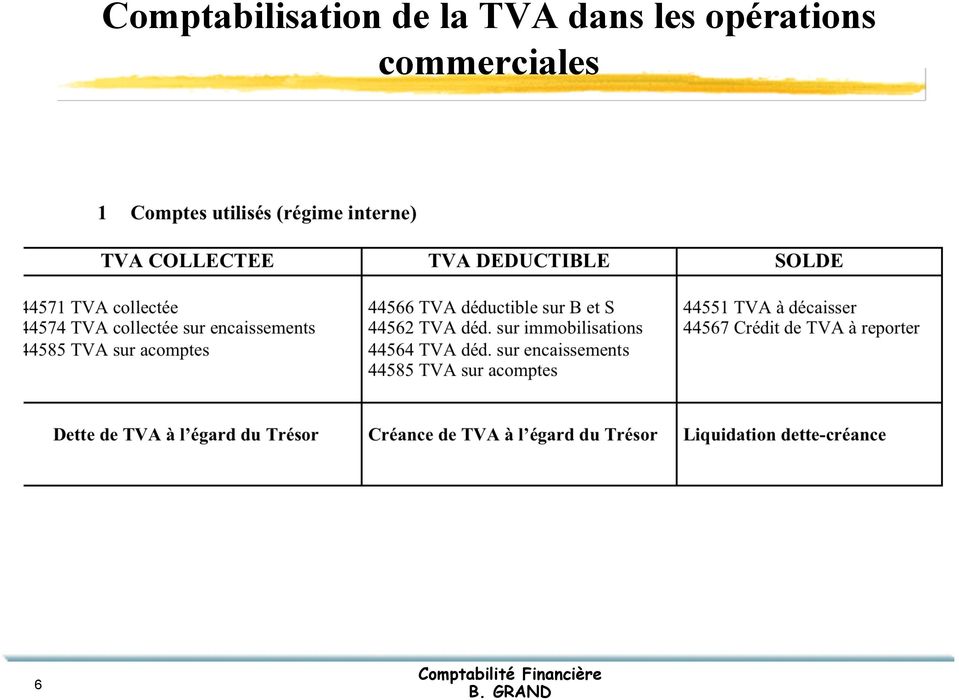

6 Comptabilisation de la TVA dans les opérations commerciales 6

7 Livraisons de biens 7

8 Prestations de services 8

9 Exclusion, limitation, remise en cause du droit à déduction 9

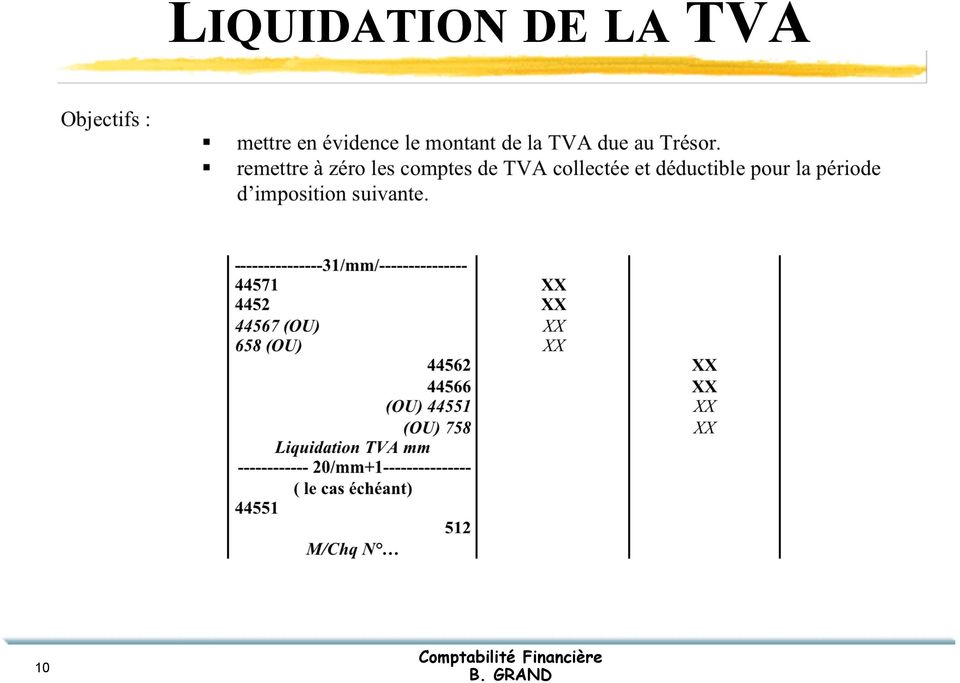

10 LIQUIDATION DE LA TVA 10

11 EXERCICE 1 Réparation et réglage d un ensemble de machines réalisée à Lieusaint le 12 mai, facturée le 17 mai et à régler le 15 juin = Acquisition de Matières premières. Livraison le 13 mai, facture reçue le 28 mai, règlement le 10 juin.= Acquisition d un ordinateur. livraison le 28 mai, facture reçue le 18 juin règlement à 30 jours = Vente à un client lillois de marchandises livrées le 15 mai, facturées le 20 mai, règlement sous huitaine = NB : La tva est à 20% et la firme est soumise à la TVA sur les débits Passez les écritures de TVA et de liquidation pour le mois de mai. 11

12 La taxe de solidarité sur les services : TSS 1) Champ d'application: les prestations de services qui se définissent par opposition aux actes de commerce. Il faut donc tout d'abord se demander si l'on réalise une vente de bien. Dans le cas contraire, il peut s'agir d'une prestation de services par nature ou par disposition expresse du texte. En dernier lieu il faudra s'assurer que ladite prestation ne fait pas l'objet d'une exonération. Opérations imposables (liste non exhaustive) : travaux immobiliers, opérations d'entremise réalisées par des commissionnaires: agences de voyages et de tourisme, agences immobiliéres, représentants et autres intermédiaires, coût de la main d'oeuvre dans le cadre de réparations automobiles, spectacles, cinémas, entrées dans les boites de nuit, locations de courts de tennis ou de squash, droits d'entrée dans les piscines et salles de sport, communications et cartes téléphoniques, domaine publicitaire: conseil et travaux de composition, conception audiovisuelle. développement de photos, réalisation de films à la demande, prestations offertes par les cafés, bars, restaurants, traiteurs, services de gamelles, stands et buvettes dans le cadre de manifestations associatives, travaux d'études, de recherche et d'expertise,. redevances de location-gérance, et loyers de locaux professionnels et commerciaux équipés pour l'activité exercée, locations de véhicules, matériels, cassettes vidéo, vélos, planches à voile, etc... opérations bancaires et financiéres non soumises à la taxe sur les opérations financiéres (TOF), opérations d 'assurance non soumises à la taxe spéciale sur les conventions d 'assurances (TSCA), acupuncteurs, chiropracteurs, ostéopathes, non titulaires du diplôme de docteur en médecine, vétérinaires, voyants, magnétiseurs, parapsychologues... 12

: travaux immobiliers, opérations d'entremise réalisées par des commissionnaires: agences de voyages et de tourisme, agences immobiliéres, représentants")

13 TSS suite Opérations exonérées (liste non exhaustive) : transports publics terrestres, aériens ou maritimes de voyageurs, dont la location est effectuée à la place, péages routiers, crédit-bail ou leasing d'une durée supérieure à 2 ans (exemple : véhicules), locations immobilières à usage agricole ou d' habitation, enseignement et formation, cantines scolaires et d 'entreprises dont l'accès est réservé, prestations du domaine agricole, actes des professionnels de la santé, cercles et maisons de jeux, machines à jetons ou à pièce, loyers des locaux nus à usage professionnel ou commercial, établissements agréés chargés de l'accueil de personnes âgées, travaux d 'impression.... Déclaration : la TSS est à la charge du consommateur, mais elle est collectée par le prestataire de services, qui devra reverser l'impôt au service de la recette. S 'il est soumis à un régime réel d'imposition, la déclaration accompagnée du paiement de la taxe se fera trimestriellement selon la date de clôture comptable, et s 'il est au régime du forfait, la déclaration sera annuelle et devra intervenir au plus tard le dernier jour du mois de février. Facturation : la facture doit comprendre : le prix du service hors taxe (HT), les 5 % de TSS de manière distincte et le total toutes taxes comprises (TTC). Ces formalités sont restreintes pour les prestations rendues à des particuliers et dont le montant unitaire ne dépasse pas F. Elles seront inscrites globalement en comptabilité à la fin de chaque journée. 13

14 LA TGA Système très similaires au système français avec des éléments simplificateurs (asujettis, prorata ) Taux prévu : 6% Suppression de la TSS Date de mise en œuvre :????????? Le traitement comptable sera similaire au modèle comptable français 14

15 OPERATIONS EXCLUES DE LA TGA - Les activités qui relèvent de l'exploration, de l'extraction et de l'exportation de minerais, ainsi que les activités relevant de la métallurgie des minerais. - La plupart des activités relevant de l enseignement. - Les activités relevant du secteur de la santé, dispensées aux personnes par les établissements de santé publics ou privés, par les membres des professions médicales et paramédicales réglementées, ainsi que les services liés. - Les maisons de retraite agréées. - Les activités agréées de transport de malades ou de blessés, dont les évacuations sanitaires. - Les activités de production, de transport et de distribution d'électricité. - Les activités de fourniture d'eau et de prestation d'assainissement réalisées par les titulaires d'un contrat de concession délivré par l'autorité compétente. - Les activités relevant du champ d'application de la taxe sur les opérations financières, de la taxe sur les conventions d'assurances, des droits d'enregistrement, de la taxe sur les produits des jeux. - Certaines locations (immobilier d habitation) 15

16 IS : Sociétés assujetties les sociétés anonymes (SA), y compris les sociétés par actions simplifiées (SAS), les sociétés en commandite par actions, les sociétés à responsabilité limitée (SARL) ainsi que les entreprises unipersonnelles à responsabilité limitée (EURL) dont l'associé unique est une personne morale, les coopératives et leurs unions, les établissements publics, les organismes de l'etat, du territoire, des provinces ou des communes jouissant de l'autonomie financiére, les sociétés civiles qui se livrent de manière habituelle à des opérations de caractére commercial. Peuvent également être soumises à 1'IS, si elles optent pour leur assujettissement: les entreprises unipersonnelles à responsabilité limitée (EURL) dont l'associé unique est une personne physique, les sociétés en nom collectif (SNC), les sociétés en commandite simple, les sociétés civiles, les sociétés en participation. 16

dont l'associé unique est une personne physique,")

17 IS Champ d application Champ d'application: ensemble des bénéfices nets réalisés par l'entreprise, égal à la différence entre les produits perçus et les charges supportées par elle. Le bénéfice net est établi sous déduction de toutes les charges à condition: de se rattacher à la gestion normale de l'entreprise, de se traduire par une diminution de l'actif net de l'entreprise, de correspondre à une charge effective et d'être appuyées de justifications suffisantes, de ne pas être exclues par une disposition particulière. Ces charges comprennent notamment: les frais généraux de toute nature, les dépenses de personnel et de main d'oeuvre, le loyer des immeubles dont l'entreprise est locataire, les amortissements effectués par l'entreprise, les intérêts servis aux associés à raison des sommes qu'ils laissent à la dispositionde la société dans la limite du taux de l' intérêt légal fixé pour l'année civile, (2,27 % en 2004 ; 2,05 en 2005 ; 2,11 % en 2006; 2,95 % en 2007 ; 3,99 % en 2008, 3,79 % en 2009 et 0,65 % en 2010) les impôts à la charge de l'entreprise, sauf l'is, les provisions sous certaines conditions, les versements au profit d'oeuvres à caractère philanthropique, dans la limite de 3 pour de leur chiffre d'affaires (liste publiée en annexe 1 du Code des impôts) 17 Taux de droit commun: 30 %

18 Régime d Imposition 18

19 TAUX REDUITS ET MAJORES Taux réduit: 15 % Un IS réduit sera accordé aux sociétés : dont le CA est inférieur à 200 millions F au cours de l'exercice ou de la période d'imposition, et dont le capital est entièrement libéré et détenu pour 75 % au moins par des personnes physiques. dans ce cas, un taux réduit à 15 % s'appliquera sur la première tranche de 5 Millions F de bénéfice imposable par période de 12 mois. Précisons que les résultats relevant du régime des plus values à long terme ne sont pas pris en compte pour l'appréciation de cette limite. Sont passibles du taux de 35 % les activités suivantes : la métallurgie des minerais, l'exploration, l'extraction, l'extraction-exportation de minerais. 19

20 Contribution sociale additionnelle à l'is Champ d'application : les personnes morales soumises à l'is à 30 % dès lors que le bénéfice fiscal de l'exercice atteint ou dépasse 200 millions F. 20 Le barème du taux est le suivant : 5 % pour la tranche de bénéfices comprise entre 200 et 300 millions F, 10 % pour la tranche de bénéfices comprise entre 300 et 400 millions F, 15 % pour les bénéfices supérieurs à 400 millions F.

21 PAIEMENT DE L IS L impôt sur les sociétés mentionnées aux articles 2 et 4, donne lieu au versement spontané, au receveur des services fiscaux, de deux acomptes déterminés à partir des résultats du dernier exercice clos. Chacun des acomptes est égal au tiers de l impôt calculé sur le résultat imposé au taux fixé au dernier alinéa de l article 45 et au taux mentionné à l article R Le montant des acomptes est arrondi à la centaine de francs inférieure. Les paiements doivent être effectués le dernier jour du septième et du onzième mois suivant l ouverture de l exercice. L impôt sur les sociétés mentionnées à l article 3 donne lieu au versement spontané, au receveur des services fiscaux, de quatre acomptes à date fixe, déterminés à partir des résultats du dernier exercice clos. Chaque acompte est égal à 25 % de l impôt calculé sur le résultat imposé au taux fixé au premier alinéa de l article 45. Le montant des acomptes est arrondi à la centaine de francs inférieure. Les paiements doivent être effectués au plus tard dans les vingt premiers jours des mois de février, mai, août et novembre de chaque année. Lorsque le premier acompte exigible au titre de l exercice vient à échéance à une date où le bénéfice de l exercice précédent n a pas encore été déclaré, il peut être calculé provisoirement sur la base du bénéfice de l avant-dernier exercice. Par la suite, le montant de cet acompte doit, lors du versement du deuxième acompte, faire l objet d une régularisation sur la base des résultats du dernier exercice. Solde 30 avril N+1 Comptabilisation 21

Avertissement : ceci est un corrigé indicatif qui n engage que son auteur

DCG UE4 DROIT FISCAL - session 2014 Proposition de CORRIGÉ 2014 dcg-lyon.fr Avertissement : ceci est un corrigé indicatif qui n engage que son auteur DOSSIER 1 TAXE SUR LA VALEUR AJOUTÉE - 5 points 1.

DCG UE4 DROIT FISCAL - session 2014 Proposition de CORRIGÉ 2014 dcg-lyon.fr Avertissement : ceci est un corrigé indicatif qui n engage que son auteur DOSSIER 1 TAXE SUR LA VALEUR AJOUTÉE - 5 points 1.

LE CREDIT-BAIL MOBILIER & IMMOBILIER. Traitements comptables des opérations dans le cadre du crédit-bail mobilier et immobilier. TABLE DES MATIERES

LE CREDIT-BAIL MOBILIER & IMMOBILIER Objectif(s) : o Pré-requis : o Modalités : o o o Traitements comptables des opérations dans le cadre du crédit-bail mobilier et immobilier. Connaissances juridiques.

LE CREDIT-BAIL MOBILIER & IMMOBILIER Objectif(s) : o Pré-requis : o Modalités : o o o Traitements comptables des opérations dans le cadre du crédit-bail mobilier et immobilier. Connaissances juridiques.

réforme fiscalité indirecte de la Avant-projet Avril 06 1/14

réforme La fiscalité de la indirecte Avant-projet Avril 06 1/14 LA RÉFORME DE LA FISCALITÉ INDIRECTE I. UNE FISCALITÉ INDIRECTE A BOUT DE SOUFFLE 1.1. Le constat : une fiscalité archaïque et inadaptée

réforme La fiscalité de la indirecte Avant-projet Avril 06 1/14 LA RÉFORME DE LA FISCALITÉ INDIRECTE I. UNE FISCALITÉ INDIRECTE A BOUT DE SOUFFLE 1.1. Le constat : une fiscalité archaïque et inadaptée

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES CONTRIBUTION ÉCONOMIQUE TERRITORIALE 2012

N 14108*03 N 1327-CET-SD (10-12) @internet-dgfip TIMBRE A DATE DU SERVICE DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES CONTRIBUTION ÉCONOMIQUE TERRITORIALE 12 DEMANDE DE PLAFONNEMENT EN FONCTION DE LA VALEUR

N 14108*03 N 1327-CET-SD (10-12) @internet-dgfip TIMBRE A DATE DU SERVICE DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES CONTRIBUTION ÉCONOMIQUE TERRITORIALE 12 DEMANDE DE PLAFONNEMENT EN FONCTION DE LA VALEUR

GUIDE PRATIQUE DE LA SCI MISES A JOUR et COMPLEMENTS D'INFORMATIONS

GUIDE PRATIQUE DE LA SCI MISES A JOUR et COMPLEMENTS D'INFORMATIONS Les présentes mises à jour concernent le quatrième tirage 2000. PACS ( Pacte civil de solidarité ) - Page 6 Le régime applicable entre

GUIDE PRATIQUE DE LA SCI MISES A JOUR et COMPLEMENTS D'INFORMATIONS Les présentes mises à jour concernent le quatrième tirage 2000. PACS ( Pacte civil de solidarité ) - Page 6 Le régime applicable entre

Livret fiscal du créateur d entreprise. Sociétés civiles immobilières de gestion

Livret fiscal du créateur d entreprise Sociétés civiles immobilières de gestion Régime d imposition Les sociétés civiles immobilières (SCI) ont pour objet la gestion d'un patrimoine immobilier. Leur activité

Livret fiscal du créateur d entreprise Sociétés civiles immobilières de gestion Régime d imposition Les sociétés civiles immobilières (SCI) ont pour objet la gestion d'un patrimoine immobilier. Leur activité

La Retenue à la source obligatoire en Tunisie : Article 52 du Code de l IS et de l IRPP (à jour jusqu à la Loi de finances 2008)

") La Retenue à la source obligatoire en Tunisie : Article 52 du Code de l IS et de l IRPP (à jour jusqu à la Loi de finances 2008) Objet Article Dispositions Taux Principe 52-I Règle générale Hôtels Bureaux

La Retenue à la source obligatoire en Tunisie : Article 52 du Code de l IS et de l IRPP (à jour jusqu à la Loi de finances 2008) Objet Article Dispositions Taux Principe 52-I Règle générale Hôtels Bureaux

PARA HÔTELLERIE & LMP/LMNP

BIENVENUE AU DOMAINE DU GRAND TOURTRE UN SÉJOUR DE VACANCES INOUBLIABLE 18 place de l Hôtel de Ville 16 210 CHALAIS Tel: +33(0)5 45 98 31 56 Fax: +33(0)5 45 98 31 55 Email: [email protected]

BIENVENUE AU DOMAINE DU GRAND TOURTRE UN SÉJOUR DE VACANCES INOUBLIABLE 18 place de l Hôtel de Ville 16 210 CHALAIS Tel: +33(0)5 45 98 31 56 Fax: +33(0)5 45 98 31 55 Email: [email protected]

Livret fiscal du créateur d entreprise. Bénéfices agricoles

Livret fiscal du créateur d entreprise Bénéfices agricoles Mars 2012 Régime du forfait Ce régime s'applique lorsque la moyenne des recettes (TVA comprise) mesurée sur deux années consécutives ne dépasse

Livret fiscal du créateur d entreprise Bénéfices agricoles Mars 2012 Régime du forfait Ce régime s'applique lorsque la moyenne des recettes (TVA comprise) mesurée sur deux années consécutives ne dépasse

IMPOTS DIRECTS AU SENEGAL

IMPOTS DIRECTS AU SENEGAL 1. La Contribution Globale Unique (CGU) Régime de fiscalité global représentant les impôts suivants : impôt sur le revenu assis sur les bénéfices industriels et commerciaux, impôt

IMPOTS DIRECTS AU SENEGAL 1. La Contribution Globale Unique (CGU) Régime de fiscalité global représentant les impôts suivants : impôt sur le revenu assis sur les bénéfices industriels et commerciaux, impôt

Livret fiscal du créateur d entreprise. Bénéfices agricoles

Livret fiscal du créateur d entreprise Bénéfices agricoles Régime du forfait Ce régime s'applique lorsque la moyenne des recettes (TVA comprise) mesurée sur deux années consécutives ne dépasse pas 76 300

Livret fiscal du créateur d entreprise Bénéfices agricoles Régime du forfait Ce régime s'applique lorsque la moyenne des recettes (TVA comprise) mesurée sur deux années consécutives ne dépasse pas 76 300

LE REGIME FISCAL DES LOCATIONS MEUBLEES

LA FISCALITÉ DES LOCATIONS EN MEUBLES Article juridique publié le 21/03/2013, vu 10039 fois, Auteur : ASCENCIO Jacques LE REGIME FISCAL DES LOCATIONS MEUBLEES I - L IMPOT SUR LE REVENU A la différence

LA FISCALITÉ DES LOCATIONS EN MEUBLES Article juridique publié le 21/03/2013, vu 10039 fois, Auteur : ASCENCIO Jacques LE REGIME FISCAL DES LOCATIONS MEUBLEES I - L IMPOT SUR LE REVENU A la différence

1.1. Restitution accélérée du crédit d impôt recherche. 1.2. Restitution accélérée de la créance de report en arrière de déficits

1.1. Restitution accélérée du crédit d impôt recherche 1.2. Restitution accélérée de la créance de report en arrière de déficits 1.3. Accélération du remboursement des excédents d acomptes d impôt sur

1.1. Restitution accélérée du crédit d impôt recherche 1.2. Restitution accélérée de la créance de report en arrière de déficits 1.3. Accélération du remboursement des excédents d acomptes d impôt sur

Présentation de la Contribution Sociale de Solidarité des Sociétés. Echéance au 15 mai 2013

Présentation de la Contribution Sociale de Solidarité des Sociétés Echéance au 15 mai 2013 Présentation C3S 2 S O M M A I R E PAGES Présentation générale 3 Modalités de calcul 5 Les exceptions 11 Cas pratique

Présentation de la Contribution Sociale de Solidarité des Sociétés Echéance au 15 mai 2013 Présentation C3S 2 S O M M A I R E PAGES Présentation générale 3 Modalités de calcul 5 Les exceptions 11 Cas pratique

«Quel régime juridique et fiscal pour mon hébergement» Quel régime juridique et fiscal pour mon hébergement?... 2

«Quel régime juridique et fiscal pour mon hébergement» Sommaire Quel régime juridique et fiscal pour mon hébergement?... 2 Statuts juridiques et fiscaux :... 3 Selon quelles conditions dois-je m inscrire

«Quel régime juridique et fiscal pour mon hébergement» Sommaire Quel régime juridique et fiscal pour mon hébergement?... 2 Statuts juridiques et fiscaux :... 3 Selon quelles conditions dois-je m inscrire

Déclaration Mensuelle des Impôts

REPUBLIQUE TUNISIENNE MINISTERE DES FINANCES DIRECTION GENERALE DES IMPOTS Déclaration Mensuelle des Impôts Code acte (1) Mois Année N de registre de commerce Identifiant fiscal Identifiant T. V. A. Code

REPUBLIQUE TUNISIENNE MINISTERE DES FINANCES DIRECTION GENERALE DES IMPOTS Déclaration Mensuelle des Impôts Code acte (1) Mois Année N de registre de commerce Identifiant fiscal Identifiant T. V. A. Code

ÉCONOMIQUE PRINCIPALES DÉPENSES DÉDUCTIBLES

DÉDUCTIBLES RAPPEL Pour être déductibles des recettes, les dépenses effectuées par les titulaires de revenus non commerciaux doivent répondre aux conditions suivantes : être nécessitées par l exercice

DÉDUCTIBLES RAPPEL Pour être déductibles des recettes, les dépenses effectuées par les titulaires de revenus non commerciaux doivent répondre aux conditions suivantes : être nécessitées par l exercice

LA TAXE SUR LA VALEUR AJOUTEE - T. V. A. et Traitements comptables. Découvrir les principes des traitements comptables de la TVA.

LA TAXE SUR LA VALEUR AJOUTEE - T. V. A. et Traitements comptables Objectif(s) : o Pré-requis : o Modalités : o o Découvrir les principes des traitements comptables de la TVA. Connaissances de base en

LA TAXE SUR LA VALEUR AJOUTEE - T. V. A. et Traitements comptables Objectif(s) : o Pré-requis : o Modalités : o o Découvrir les principes des traitements comptables de la TVA. Connaissances de base en

TVA et cantines administratives et scolaires

TVA et cantines administratives et scolaires Depuis une décision rendue par le Conseil d'etat le 27 mars 2001 1, la fourniture des repas au personnel de collectivités locales par les gestionnaires des

TVA et cantines administratives et scolaires Depuis une décision rendue par le Conseil d'etat le 27 mars 2001 1, la fourniture des repas au personnel de collectivités locales par les gestionnaires des

LES AJUSTEMENTS OU REGULARISATIONS DES COMPTES DE CHARGES ET DE PRODUITS

LES AJUSTEMENTS OU REGULARISATIONS DES COMPTES DE CHARGES ET DE PRODUITS Objectif(s) : o Traitement comptable des régularisations des charges et des produits. Pré-requis : o Principes généraux de la comptabilité,

LES AJUSTEMENTS OU REGULARISATIONS DES COMPTES DE CHARGES ET DE PRODUITS Objectif(s) : o Traitement comptable des régularisations des charges et des produits. Pré-requis : o Principes généraux de la comptabilité,

La nouvelle taxe professionnelle «La Contribution Economique Territoriale»

La nouvelle taxe professionnelle «La Contribution Economique Territoriale» PARTIE 1 : La cotisation foncière des entreprises (CFE) LES ELEMENTS IMPORTANTS A RETENIR Elle touche, en principe, toutes les

La nouvelle taxe professionnelle «La Contribution Economique Territoriale» PARTIE 1 : La cotisation foncière des entreprises (CFE) LES ELEMENTS IMPORTANTS A RETENIR Elle touche, en principe, toutes les

Plan : PREMIERE PARTIE DROITS D ENREGISTREMENT

Plan : PREMIERE PARTIE DROITS D ENREGISTREMENT 1- Droit d enregistrement sur cession de fonds de commerce 2- Droit d enregistrement sur cession de titres. A/ cession d actions B/ Cession de parts sociales

Plan : PREMIERE PARTIE DROITS D ENREGISTREMENT 1- Droit d enregistrement sur cession de fonds de commerce 2- Droit d enregistrement sur cession de titres. A/ cession d actions B/ Cession de parts sociales

DROIT FISCAL. DCG - Session 2008 Corrigé indicatif

DROIT FISCAL DCG - Session 2008 Corrigé indicatif DOSSIER 1-1- Régime d imposition - Quel est le régime d imposition à la de la SA Habitat? La SA Habitat réalise des ventes (menuiseries) et des prestations

DROIT FISCAL DCG - Session 2008 Corrigé indicatif DOSSIER 1-1- Régime d imposition - Quel est le régime d imposition à la de la SA Habitat? La SA Habitat réalise des ventes (menuiseries) et des prestations

Créer en solo : EI, AE, EURL, SASU Quel statut juridique choisir pour réaliser votre projet? Maître Muriel LEON Ordre des Avocats

Créer en solo : EI, AE, EURL, SASU Quel statut juridique choisir pour réaliser votre projet? Maître Muriel LEON Ordre des Avocats Plan de l intervention 1. Contexte du projet 2. Statut du projet Partie

Créer en solo : EI, AE, EURL, SASU Quel statut juridique choisir pour réaliser votre projet? Maître Muriel LEON Ordre des Avocats Plan de l intervention 1. Contexte du projet 2. Statut du projet Partie

Les obligations juridiques et fiscales des entreprises étrangères réalisant des opérations en France

Les obligations juridiques et fiscales des entreprises étrangères réalisant des opérations en France Opérations réalisées en France par l intermédiaire d un établissement stable Définition de l Établissement

Les obligations juridiques et fiscales des entreprises étrangères réalisant des opérations en France Opérations réalisées en France par l intermédiaire d un établissement stable Définition de l Établissement

GUIDE PRATIQUE POUR REMPLIR LA RUBRIQUE FISCALE DES DÉCLARATIONS Po Mo F P1 (création)

") N 974 N 50813 # 08 CENTRE DE FORMALITÉS DES ENTREPRISES (CFE) GUIDE PRATIQUE POUR REMPLIR LA RUBRIQUE FISCALE DES DÉCLARATIONS Po Mo F P1 (création) Sur l imprimé remis par le CFE, vous pouvez choisir

N 974 N 50813 # 08 CENTRE DE FORMALITÉS DES ENTREPRISES (CFE) GUIDE PRATIQUE POUR REMPLIR LA RUBRIQUE FISCALE DES DÉCLARATIONS Po Mo F P1 (création) Sur l imprimé remis par le CFE, vous pouvez choisir

http://www.apce.com/pid1627/comparaison-rapide.html?espace=1

Page 1 of 9 Comparaison rapide EIRL : entrepreneur individuel à responsabilité limitée : entreprise unipersonnelle à responsabilité limitée ( unipersonnelle) : société à responsabilité limitée SA : société

Page 1 of 9 Comparaison rapide EIRL : entrepreneur individuel à responsabilité limitée : entreprise unipersonnelle à responsabilité limitée ( unipersonnelle) : société à responsabilité limitée SA : société

LA LOCATION MEUBLEE. Les loyers issus des locations en meublé à usage d'habitation sont généralement exonérés de TVA.

LA LOCATION MEUBLEE La location meublée d'appartements est une activité commerciale, qui relève au titre de l'impôt sur le revenu de la catégorie des BIC (bénéfices industriels et commerciaux) et non de

LA LOCATION MEUBLEE La location meublée d'appartements est une activité commerciale, qui relève au titre de l'impôt sur le revenu de la catégorie des BIC (bénéfices industriels et commerciaux) et non de

Note commune N 3 / 2014

REPUBLIQUE TUNISIENNE MINISTERE DES FINANCES DIRECTION GENERALE DES ETUDES ET DE LA LEGISLATION FISCALES Note commune N 3 / 2014 Objet : Commentaire des dispositions de l article 77 de la loi n 2013-54

REPUBLIQUE TUNISIENNE MINISTERE DES FINANCES DIRECTION GENERALE DES ETUDES ET DE LA LEGISLATION FISCALES Note commune N 3 / 2014 Objet : Commentaire des dispositions de l article 77 de la loi n 2013-54

Bien choisir son statut : la personnalisation est essentielle. Animé par : Aurélien DEMAURE

Bien choisir son statut : la personnalisation est essentielle Animé par : Aurélien DEMAURE Le cadre juridique L entreprise en nom propre L EIRL La société Les critères à retenir Le régime fiscal de l entrepreneur

Bien choisir son statut : la personnalisation est essentielle Animé par : Aurélien DEMAURE Le cadre juridique L entreprise en nom propre L EIRL La société Les critères à retenir Le régime fiscal de l entrepreneur

Loi de finances pour 2014 et loi de finances rectificative pour 2013 : Quels sont les principaux changements?

Le 27 janvier 2014 Loi de finances pour 2014 et loi de finances rectificative pour 2013 : Quels sont les principaux changements? I. POUR LES ENTREPRISES 1.1 Nouvelle taxe exceptionnelle sur les hautes

Le 27 janvier 2014 Loi de finances pour 2014 et loi de finances rectificative pour 2013 : Quels sont les principaux changements? I. POUR LES ENTREPRISES 1.1 Nouvelle taxe exceptionnelle sur les hautes

L AFFECTATION DES RESULTATS. Affecter un résultat selon la forme juridique de l'entreprise (individuelle ou société).

.") L AFFECTATION DES RESULTATS Objectif(s) : o Affecter un résultat selon la forme juridique de l'entreprise (individuelle ou société). Pré-requis : o Double détermination du résultat. Modalités : o o o Principes,

L AFFECTATION DES RESULTATS Objectif(s) : o Affecter un résultat selon la forme juridique de l'entreprise (individuelle ou société). Pré-requis : o Double détermination du résultat. Modalités : o o o Principes,

Les communes et les intercommunalités sont compétentes pour assurer le service de la distribution d eau et l'assainissement.

Les communes et les intercommunalités sont compétentes pour assurer le service de la distribution d eau et l'assainissement. Elles peuvent gérer ces services directement en régie, ou avoir recours à une

Les communes et les intercommunalités sont compétentes pour assurer le service de la distribution d eau et l'assainissement. Elles peuvent gérer ces services directement en régie, ou avoir recours à une

Présentation de la loi de finances 2013

Expertise Comptable Audit Social Juridique Notre vocation est de mesurer la valeur Notre ambition, vous aider à la créer Conseils Présentation de la loi de finances 2013 Actualités sociales et fiscales

Expertise Comptable Audit Social Juridique Notre vocation est de mesurer la valeur Notre ambition, vous aider à la créer Conseils Présentation de la loi de finances 2013 Actualités sociales et fiscales

IMPOSITION DES DIVIDENDES DISTRIBUES EN 2012

IMPOSITION DES DIVIDENDES DISTRIBUES EN 2012 Les lois de finances de la fin 2012 ont modifié sur de nombreux points le mode d'imposition des dividendes des SARL et des EURL à l'i.s S'agissant des dividendes

IMPOSITION DES DIVIDENDES DISTRIBUES EN 2012 Les lois de finances de la fin 2012 ont modifié sur de nombreux points le mode d'imposition des dividendes des SARL et des EURL à l'i.s S'agissant des dividendes

PREPARATION DES COMPTES ANNUELS. Contrôler et justifier le solde des comptes suivants :

1 http://www.boutique.afnor.org/livre/la-comptabilite-en-pratique-des-ecritures-comptables-a-l-interpretation-des-comptes-annuels/article/674901/fa092236 PREPARATION DES COMPTES ANNUELS Contrôler et justifier

1 http://www.boutique.afnor.org/livre/la-comptabilite-en-pratique-des-ecritures-comptables-a-l-interpretation-des-comptes-annuels/article/674901/fa092236 PREPARATION DES COMPTES ANNUELS Contrôler et justifier

LES OPÉRATIONS JOURNALIÈRES. a) qu est ce qu une entreprise peut vendre à ses clients :

qu est ce qu une entreprise peut vendre à ses clients :") LES OPÉRATIONS JOURNALIÈRES I. Les ventes A) La facture de doit La facture de doit est établie par un fournisseur pour constater la créance sur le client, suite à une vente. C est donc la traduction d

LES OPÉRATIONS JOURNALIÈRES I. Les ventes A) La facture de doit La facture de doit est établie par un fournisseur pour constater la créance sur le client, suite à une vente. C est donc la traduction d

TVA et locations de locaux et bâtiments

TVA et locations de locaux et bâtiments Dans le cadre des missions qui leur sont confiées par la loi (notamment en matière de développement économique ou d action sociale), ou tout simplement dans le cadre

TVA et locations de locaux et bâtiments Dans le cadre des missions qui leur sont confiées par la loi (notamment en matière de développement économique ou d action sociale), ou tout simplement dans le cadre

SCPI Renovalys 3. Editorial. SCPI Malraux à capital fixe Bulletin trimestriel d information n 11 Mars 2014

SCPI Malraux à capital fixe Bulletin trimestriel d information n 11 Mars 2014 Editorial Les dernières données statistiques sur le marché locatif révèlent finalement que les loyers ont globalement augmenté

SCPI Malraux à capital fixe Bulletin trimestriel d information n 11 Mars 2014 Editorial Les dernières données statistiques sur le marché locatif révèlent finalement que les loyers ont globalement augmenté

Plan comptable des associations et fondations

Plan comptable des associations et fondations Classe 1 - Comptes de capitaux Classe 2 Comptes d immobilisations Classe 3 Comptes de stocks Classe 4 Comptes de tiers Classe 5 Comptes financiers Classe 6

Plan comptable des associations et fondations Classe 1 - Comptes de capitaux Classe 2 Comptes d immobilisations Classe 3 Comptes de stocks Classe 4 Comptes de tiers Classe 5 Comptes financiers Classe 6

REGIME FISCAL DES GROUPES DE SOCIETES

REGIME FISCAL DES GROUPES DE SOCIETES 02/08/2012 Le droit fiscal réserve aux sociétés réunies au sein d un même groupe un régime optionnel et particulier d imposition. Ce régime permet à une société, la

REGIME FISCAL DES GROUPES DE SOCIETES 02/08/2012 Le droit fiscal réserve aux sociétés réunies au sein d un même groupe un régime optionnel et particulier d imposition. Ce régime permet à une société, la

Fiche pratique n 27. Les mentions sur les documents commerciaux et les factures. Août 2011. Fiche pratique n 27. CCIT d Alençon. Août 2011.

Les mentions sur les documents commerciaux et les factures Page 1/8 Page 2/8 Sommaire Documents concernés 4 Documents non concernés 4 Caractéristiques 4 Mentions obligatoires 4 Mentions facultatives (hors

Les mentions sur les documents commerciaux et les factures Page 1/8 Page 2/8 Sommaire Documents concernés 4 Documents non concernés 4 Caractéristiques 4 Mentions obligatoires 4 Mentions facultatives (hors

Bordereau de renseignements OG B.I.C. Millésime 2015

LE MANS LAVAL ALENCON Siège social 1 rue de la Paix Parc d activités du Londreau 126-128 rue de la Mariette CS 60506 BP 230 - Cerisé 72000 LE MANS 53005 LAVAL CEDEX 61007 ALENCON CEDEX Tel : 02 43 86 36

LE MANS LAVAL ALENCON Siège social 1 rue de la Paix Parc d activités du Londreau 126-128 rue de la Mariette CS 60506 BP 230 - Cerisé 72000 LE MANS 53005 LAVAL CEDEX 61007 ALENCON CEDEX Tel : 02 43 86 36

Conseils & Accompagnement

Conseils & Accompagnement Se lancer comme indépendant en personne physique ou en société? Aidez-vous de notre tableau comparatif pour prendre votre décision. N'hésitez pas à contacter nos conseillers pour

Conseils & Accompagnement Se lancer comme indépendant en personne physique ou en société? Aidez-vous de notre tableau comparatif pour prendre votre décision. N'hésitez pas à contacter nos conseillers pour

ENREGISTREMENT COMPTABLE DE LA TVA

ENREGISTREMENT COMPTABLE DE LA TVA I- La comptabilisation de la tva collectée C est une facture normale. Pour indiquer la TVA collectée, le fournisseur utilise le compte 44571 TVA collectée. II- TVA déductible

ENREGISTREMENT COMPTABLE DE LA TVA I- La comptabilisation de la tva collectée C est une facture normale. Pour indiquer la TVA collectée, le fournisseur utilise le compte 44571 TVA collectée. II- TVA déductible

UNIVERSITÉ DE SFAX ÉCOLE SUPÉRIEURE DE COMMERCE. Corrigé. (Durée 2H)

") UNIVERSITÉ DE SFAX ÉCOLE SUPÉRIEURE DE COMMERCE Matière : Fiscalité I Corrigé Auditoire : 2 ème année Sciences Comptables Année universitaire 1997/1998 Session de contrôle (Durée 2H) Question de cours

UNIVERSITÉ DE SFAX ÉCOLE SUPÉRIEURE DE COMMERCE Matière : Fiscalité I Corrigé Auditoire : 2 ème année Sciences Comptables Année universitaire 1997/1998 Session de contrôle (Durée 2H) Question de cours

Cotisation sur la valeur ajoutée des entreprises (CVAE) Dégrèvement pour réduction d activité. Taxes annexes

Dégrèvement pour réduction d activité. Taxes annexes") Quand ils ne disposent d aucun local ou terrain : les redevables domiciliés en application d un contrat de domiciliation commerciale ou de tout contrat équivalent sont redevables de la cotisation minimum

Quand ils ne disposent d aucun local ou terrain : les redevables domiciliés en application d un contrat de domiciliation commerciale ou de tout contrat équivalent sont redevables de la cotisation minimum

Guide. Fiscal. des PME. Les Guides CGEM Guides PME

Guide Fiscal des PME Les Guides CGEM Guides PME Mars 2010 Edito A travers le monde, «les PME représentent plus de 95% des entreprises, 60 à 70% des emplois et des économies des pays de l OCDE leur doivent

Guide Fiscal des PME Les Guides CGEM Guides PME Mars 2010 Edito A travers le monde, «les PME représentent plus de 95% des entreprises, 60 à 70% des emplois et des économies des pays de l OCDE leur doivent

NOTICE DE LA DECLARATION N 2070

N 50498 # 15 DIRECTION GENERALE DES FINANCES PUBLIQUES NOTICE DE LA DECLARATION N 2070 N 2070-NOT (2014) (Cette notice vous apporte des indications sur la façon de servir l'imprimé et de régler l'impôt

N 50498 # 15 DIRECTION GENERALE DES FINANCES PUBLIQUES NOTICE DE LA DECLARATION N 2070 N 2070-NOT (2014) (Cette notice vous apporte des indications sur la façon de servir l'imprimé et de régler l'impôt

JURIDIQUE - COMPTABILITE

Numéro 106 juin 2015 FISCAL - Annonce de la mise en œuvre du prélèvement à la source de l'impôt sur le revenu - Taux, abattements et exonérations de droits d'enregistrement applicables aux ventes d'immeubles

Numéro 106 juin 2015 FISCAL - Annonce de la mise en œuvre du prélèvement à la source de l'impôt sur le revenu - Taux, abattements et exonérations de droits d'enregistrement applicables aux ventes d'immeubles

3. LA TVA SUR LES DÉPENSES

3. LA TVA SUR LES DÉPENSES Le principe essentiel de la TVA, dans sa conception originelle, était d assurer la neutralité de l impôt à l égard des opérations économiques effectuées par les entreprises en

3. LA TVA SUR LES DÉPENSES Le principe essentiel de la TVA, dans sa conception originelle, était d assurer la neutralité de l impôt à l égard des opérations économiques effectuées par les entreprises en

Personnes physiques domiciliées hors de France

SECTION 3 Personnes physiques domiciliées hors de France 1. À condition que la valeur nette de leur patrimoine imposable soit supérieure à la limite de la première tranche du tarif fixé à l'article 885

SECTION 3 Personnes physiques domiciliées hors de France 1. À condition que la valeur nette de leur patrimoine imposable soit supérieure à la limite de la première tranche du tarif fixé à l'article 885

Réunion d'information 1

Réunion d'information 1 Introduction Auto-entrepreneur = Immatriculation simplifiée et gratuite + Dispense de collecte de TVA + Régime micro-social simplifié + Sur option : régime micro-fiscal simplifié

Réunion d'information 1 Introduction Auto-entrepreneur = Immatriculation simplifiée et gratuite + Dispense de collecte de TVA + Régime micro-social simplifié + Sur option : régime micro-fiscal simplifié

-12 Résultat net de l'exercice (excédent ou déficit Poste Résultat des l'exercice (excédent) 12000 Poste Résultat de l'exercice (déficit) 12900

12000 Poste Résultat de l'exercice (déficit) 12900") -10 Fonds associatifs et réserves Poste Fonds associatifs sans droit de reprise 102000 Poste Valeur du patrimoine intégré 102100 Poste Fonds statutaires (à déclarer en fonction des statuts) 102200 Poste

-10 Fonds associatifs et réserves Poste Fonds associatifs sans droit de reprise 102000 Poste Valeur du patrimoine intégré 102100 Poste Fonds statutaires (à déclarer en fonction des statuts) 102200 Poste

PLAN COMPTABLE HOTELLERIE DE PLEIN AIR

ANNEXE I Comptes ouverts pour le Plan Comptable Professionnel de l'hôtellerie - Avis de conformité N 27 du 25 janvier 1984 - dont la profession souhaite la création pour son propre compte. - Modifiant

ANNEXE I Comptes ouverts pour le Plan Comptable Professionnel de l'hôtellerie - Avis de conformité N 27 du 25 janvier 1984 - dont la profession souhaite la création pour son propre compte. - Modifiant

THÈME. Imposition des produits. Exercice 1. Produits d exploitation

Imposition des produits THÈME 1 Exercice 1 Produits d exploitation L entreprise Pan est spécialisée dans la vente de panneaux solaires. Elle a vendu des panneaux courant novembre N à divers clients. Les

Imposition des produits THÈME 1 Exercice 1 Produits d exploitation L entreprise Pan est spécialisée dans la vente de panneaux solaires. Elle a vendu des panneaux courant novembre N à divers clients. Les

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 9 FEVRIER 2012 6 E-4-12

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 9 FEVRIER 2012 6 E-4-12 COTISATION SUR LA VALEUR AJOUTEE DES ENTREPRISES. CONDITIONS GENERALES D APPLICATION. (C.G.I., art. 1586 ter à 1586 nonies)

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 9 FEVRIER 2012 6 E-4-12 COTISATION SUR LA VALEUR AJOUTEE DES ENTREPRISES. CONDITIONS GENERALES D APPLICATION. (C.G.I., art. 1586 ter à 1586 nonies)

APS 4 : CREATION D'ENTREPRISE

APS 4 : CREATION D'ENTREPRISE ETABLISSEMENT LIMAYRAC DESCRIPTION Création d'une entreprise de service LOGICIELS NECESSAES Bureautique Internet NIVEAU Début 1 ère année pour des classes mixtes Bac généraux

APS 4 : CREATION D'ENTREPRISE ETABLISSEMENT LIMAYRAC DESCRIPTION Création d'une entreprise de service LOGICIELS NECESSAES Bureautique Internet NIVEAU Début 1 ère année pour des classes mixtes Bac généraux

Régime fiscal de la marque

29 avril 2008 Régime fiscal de la marque Par Véronique STÉRIN Chargée d études et de recherche Institut de recherche en propriété intellectuelle-irpi et Valérie STÉPHAN Responsable du département fiscal-dgaepi

29 avril 2008 Régime fiscal de la marque Par Véronique STÉRIN Chargée d études et de recherche Institut de recherche en propriété intellectuelle-irpi et Valérie STÉPHAN Responsable du département fiscal-dgaepi

Les intérêts des comptes courants d associés Novembre 2013

Les intérêts des comptes courants d associés Novembre 2013 Les Intérêts des Comptes Courants d Associés- Généralités 2 PAGES Généralités 3 Champs d application 5 La libération totale du capital 6 Le taux

Les intérêts des comptes courants d associés Novembre 2013 Les Intérêts des Comptes Courants d Associés- Généralités 2 PAGES Généralités 3 Champs d application 5 La libération totale du capital 6 Le taux

FISCALITE DES PARTICULIERS ET DU PATRIMOINE

FISCALITE DES PARTICULIERS ET DU PATRIMOINE BAREME TRAITEMENTS ET SALAIRES PEA Fin du gel du barème : Revalorisation de 0,8% de l ensemble des tranches applicables aux revenus de 2013. Plafonnement du

FISCALITE DES PARTICULIERS ET DU PATRIMOINE BAREME TRAITEMENTS ET SALAIRES PEA Fin du gel du barème : Revalorisation de 0,8% de l ensemble des tranches applicables aux revenus de 2013. Plafonnement du

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 3 D-2-09 N 11 DU 4 FEVRIER 2009 TAXE SUR LA VALEUR AJOUTEE. REMBOURSEMENT MENSUEL DES CREDITS DE TAXE DEDUCTIBLE NON IMPUTABLE. (C.G.I.,

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 3 D-2-09 N 11 DU 4 FEVRIER 2009 TAXE SUR LA VALEUR AJOUTEE. REMBOURSEMENT MENSUEL DES CREDITS DE TAXE DEDUCTIBLE NON IMPUTABLE. (C.G.I.,

Initiation à la Comptabilité

Bertrand LEMAIRE http://www.bertrandlemaire.com Initiation à la Comptabilité Document sous licence Creative Commons L auteur autorise l impression et l utilisation gratuites de ce document dans un cadre

Bertrand LEMAIRE http://www.bertrandlemaire.com Initiation à la Comptabilité Document sous licence Creative Commons L auteur autorise l impression et l utilisation gratuites de ce document dans un cadre

Guide pratique de l investisseur étranger au Maroc

Guide pratique de l investisseur étranger au Maroc A- Implantation d une société au Maroc : 1. Aspects juridiques - Implantation sous forme de société commerciale (les formes les plus courantes) : Société

Guide pratique de l investisseur étranger au Maroc A- Implantation d une société au Maroc : 1. Aspects juridiques - Implantation sous forme de société commerciale (les formes les plus courantes) : Société

AUTO ENTREPRENEURS NOUVEAUTES 2015

AUTO ENTREPRENEURS NOUVEAUTES 2015 Introduction A compter du 1 er janvier 2015, certaines conditions de l auto entreprise changent : un seul statut unique immatriculation obligatoire aux chambres consulaires

AUTO ENTREPRENEURS NOUVEAUTES 2015 Introduction A compter du 1 er janvier 2015, certaines conditions de l auto entreprise changent : un seul statut unique immatriculation obligatoire aux chambres consulaires

revenus locatifs perçus au titre de conventions d occupation précaire (2).

.") Secrétariat Général Direction des finances NOT99R315DFI Note à l'attention de Mesdames et Messieurs les Chefs des services financiers sous couvert de Mesdames et Messieurs les Délégués régionaux et Directeurs

Secrétariat Général Direction des finances NOT99R315DFI Note à l'attention de Mesdames et Messieurs les Chefs des services financiers sous couvert de Mesdames et Messieurs les Délégués régionaux et Directeurs

QUESTIONNAIRE DE CREATION AGENCE IMMOBILIERE Vous souhaitez créer une SAS. DENOMINATION SOCIALE (Nom de votre société) : SIGNE (Si vous en avez un) :

: SIGNE (Si vous en avez un) :") QUESTIONNAIRE DE CREATION AGENCE IMMOBILIERE Vous souhaitez créer une SAS à capital fixe à capital variable à capital partiellement libéré DENOMINATION SOCIALE (Nom de votre société) : SIGNE (Si vous en

QUESTIONNAIRE DE CREATION AGENCE IMMOBILIERE Vous souhaitez créer une SAS à capital fixe à capital variable à capital partiellement libéré DENOMINATION SOCIALE (Nom de votre société) : SIGNE (Si vous en

CHAPITRE 2 L ACQUISITION D IMMOBILISATIONS

CHAPITRE 2 L ACQUISITION D IMMOBILISATIONS Il s agit d une révision rapide d un cours de première afin de mieux aborder le cours sur les amortissements. Ne seront pas vus l acquisition d immobilisations

CHAPITRE 2 L ACQUISITION D IMMOBILISATIONS Il s agit d une révision rapide d un cours de première afin de mieux aborder le cours sur les amortissements. Ne seront pas vus l acquisition d immobilisations

CHEF D ENTREPRISE : Quelle forme juridique pour votre petite entreprise?

CHEF D ENTREPRISE : Quelle forme juridique pour votre petite entreprise? Quelles conséquences sur le choix de votre statut social : Salarié ou Travailleurs Non salariés? Intervenants René-jacques MALAFOSSE,

CHEF D ENTREPRISE : Quelle forme juridique pour votre petite entreprise? Quelles conséquences sur le choix de votre statut social : Salarié ou Travailleurs Non salariés? Intervenants René-jacques MALAFOSSE,

L IMPOT DE SOLIDARITE SUR LA FORTUNE

L IMPOT DE SOLIDARITE SUR LA FORTUNE Introduction L impôt de solidarité sur la fortune est un impôt annuel dû par les personnes physiques détenant un patrimoine net supérieur à 790 000 au 1 er janvier

L IMPOT DE SOLIDARITE SUR LA FORTUNE Introduction L impôt de solidarité sur la fortune est un impôt annuel dû par les personnes physiques détenant un patrimoine net supérieur à 790 000 au 1 er janvier

I. PRESENTATION DES FACTURES DE DOIT

CHAPITRE 05 : LES OPERATIONS D ACHATS ET DE VENTES I. PRESENTATION DES FACTURES DE DOIT A. Définition La facture est un écrit dressé par un commerçant et constatant les conditions auxquelles il a vendu

CHAPITRE 05 : LES OPERATIONS D ACHATS ET DE VENTES I. PRESENTATION DES FACTURES DE DOIT A. Définition La facture est un écrit dressé par un commerçant et constatant les conditions auxquelles il a vendu

REGLES D IMPUTATION DES DEPENSES Fiche de gestion financière

REGLES D IMPUTATION DES DEPENSES Fiche de gestion financière Ce document a pour objet de décrire l ensemble des règles d imputation des dépenses et de préciser les biens pouvant être considérés comme des

REGLES D IMPUTATION DES DEPENSES Fiche de gestion financière Ce document a pour objet de décrire l ensemble des règles d imputation des dépenses et de préciser les biens pouvant être considérés comme des

EIRL. Introduction. En 2010, les pouvoirs publics instaurent l EIRL avec un double objectif :

EIRL Introduction Depuis plus de 30 ans, vos élus se sont battus pour atteindre un objectif : assurer la protection du patrimoine personnel de l entrepreneur individuel en cas de difficultés professionnelles

EIRL Introduction Depuis plus de 30 ans, vos élus se sont battus pour atteindre un objectif : assurer la protection du patrimoine personnel de l entrepreneur individuel en cas de difficultés professionnelles

Réunion d information : «L auto-entrepreneur : C est quoi? Comment ça marche? C est pour qui?» Version du 28 janvier 2011 Mise à jour du 9 juin 2011

Réunion d information : «L auto-entrepreneur : C est quoi? Comment ça marche? C est pour qui?» Version du 28 janvier 2011 Mise à jour du 9 juin 2011 1 Intervenante: Marion BRIOUDES Centre de Formalités

Réunion d information : «L auto-entrepreneur : C est quoi? Comment ça marche? C est pour qui?» Version du 28 janvier 2011 Mise à jour du 9 juin 2011 1 Intervenante: Marion BRIOUDES Centre de Formalités

L EIRL. Un nouveau statut juridique et fiscal pour l entrepreneur. Avril 2012

L EIRL Un nouveau statut juridique et fiscal pour l entrepreneur Avril 2012 1 Un nouveau statut : l EIRL Présentation de l EIRL Pourquoi? Pour qui? Comment? Quand? Le contexte d adoption Les caractéristiques

L EIRL Un nouveau statut juridique et fiscal pour l entrepreneur Avril 2012 1 Un nouveau statut : l EIRL Présentation de l EIRL Pourquoi? Pour qui? Comment? Quand? Le contexte d adoption Les caractéristiques

BILAN ET COMPTE DE RESULTAT

3 PLACE ARNOLD BILAN ET COMPTE DE RESULTAT - Bilan actif-passif - Compte de résultat - Détail des comptes bilan actif passif - Détail compte de résultat C.D. 63 B.P. 4 67116 STRASBOURG-REICHSTETT 03 88

3 PLACE ARNOLD BILAN ET COMPTE DE RESULTAT - Bilan actif-passif - Compte de résultat - Détail des comptes bilan actif passif - Détail compte de résultat C.D. 63 B.P. 4 67116 STRASBOURG-REICHSTETT 03 88

STRATÉGIQUE OUVRIR UN COMPTE BANCAIRE À VOCATION PROFESSIONNELLE

STRATÉGIQUE OUVRIR UN COMPTE BANCAIRE À VOCATION PROFESSIONNELLE L ouverture et la bonne tenue d un compte bancaire strictement professionnel constituent le préalable indispensable à une saine gestion

STRATÉGIQUE OUVRIR UN COMPTE BANCAIRE À VOCATION PROFESSIONNELLE L ouverture et la bonne tenue d un compte bancaire strictement professionnel constituent le préalable indispensable à une saine gestion

LES NOUVELLES MESURES RELATIVES À

LES NOUVELLES MESURES RELATIVES À L AUTO-ENTREPRENEUR, L EIRL ET LES ARTISANS Salon des entrepreneurs de PARIS 5 février 2015 MESURES RELATIVES À L AUTO- ENTREPRENEUR Pour rappel L auto-entrepreneur est

LES NOUVELLES MESURES RELATIVES À L AUTO-ENTREPRENEUR, L EIRL ET LES ARTISANS Salon des entrepreneurs de PARIS 5 février 2015 MESURES RELATIVES À L AUTO- ENTREPRENEUR Pour rappel L auto-entrepreneur est

2ème Comptabilité Exercice récapitulatif Mars 2009

2ème Comptabilité Exercice récapitulatif Mars 2009 FISCALITE DES ENTREPRISES - UF 661 - IMPOT DES SOCIETES 1. Il s agit d une SPRL comptant deux associés gérants dont l un n est pas rémunéré. 2. La société

2ème Comptabilité Exercice récapitulatif Mars 2009 FISCALITE DES ENTREPRISES - UF 661 - IMPOT DES SOCIETES 1. Il s agit d une SPRL comptant deux associés gérants dont l un n est pas rémunéré. 2. La société

C V 1 Extrait du Plan Comptable Général

C.V Extrait du Plan Comptable Général C V 1 Extrait du Plan Comptable Général Sont reproduits les seuls comptes détaillés dans ce cours ou ceux qui nous semblent compréhensibles. Les comptes spécifiques

C.V Extrait du Plan Comptable Général C V 1 Extrait du Plan Comptable Général Sont reproduits les seuls comptes détaillés dans ce cours ou ceux qui nous semblent compréhensibles. Les comptes spécifiques

MESURES INCITATIVES À L INVESTISSEMENT 1

1/9 1. Fonds de promotion de l investissement «FPI» 2 Investissement égal ou supérieur à 200 Millions Dh Création d au moins 250 emplois stables Installation dans une des provinces ou préfectures «prioritaires»

1/9 1. Fonds de promotion de l investissement «FPI» 2 Investissement égal ou supérieur à 200 Millions Dh Création d au moins 250 emplois stables Installation dans une des provinces ou préfectures «prioritaires»

CVAE : définition de la valeur ajoutée

CVAE : définition de la valeur ajoutée Etude Fiscale www.oec-paris.fr 2010, 2ème trimestre (Source : Infodoc-experts) SOMMAIRE Article de présentation générale Le plus de l expert Annexe : Références législatives

CVAE : définition de la valeur ajoutée Etude Fiscale www.oec-paris.fr 2010, 2ème trimestre (Source : Infodoc-experts) SOMMAIRE Article de présentation générale Le plus de l expert Annexe : Références législatives

LISTE DES DOCUMENTS A FOURNIR A L APPUI DE VOTRE DEMANDE DE BOURSE

2015-1 - 1 Cette liste n'est pas exhaustive. L'Administration se réserve le droit de demander tout document complémentaire qui lui apparaîtrait nécessaire lors de l'instruction du dossier. Aucun document

2015-1 - 1 Cette liste n'est pas exhaustive. L'Administration se réserve le droit de demander tout document complémentaire qui lui apparaîtrait nécessaire lors de l'instruction du dossier. Aucun document

Présenté par F. Breitzer MOUNZEO. Jeudi 30 mai 2013, 15h45 16h15 (30 mn)

") Présenté par F. Breitzer MOUNZEO Jeudi 30 mai 2013, 15h45 16h15 (30 mn) 1 Sommaire Introduction au système fiscal congolais Première partie: Dispositif juridique Chapitre I : Structure du système fiscal

Présenté par F. Breitzer MOUNZEO Jeudi 30 mai 2013, 15h45 16h15 (30 mn) 1 Sommaire Introduction au système fiscal congolais Première partie: Dispositif juridique Chapitre I : Structure du système fiscal

CESSIONS D'ELEMENTS D ACTIF - IMMOBILISATIONS AMORTISSABLES

CESSIONS D'ELEMENTS D ACTIF - IMMOBILISATIONS AMORTISSABLES Objectif(s) : o Conséquences comptables des opérations de cessions, o Aspects fiscaux. Pré-requis : o Maîtrise des amortissements et provisions,

CESSIONS D'ELEMENTS D ACTIF - IMMOBILISATIONS AMORTISSABLES Objectif(s) : o Conséquences comptables des opérations de cessions, o Aspects fiscaux. Pré-requis : o Maîtrise des amortissements et provisions,

LA LETTRE DES ADHÉRENTS

LA LETTRE DES ADHÉRENTS NUMÉRO SPÉCIAL LOI DE FINANCES - 15 JANVIER 2014 N 2/2014 LOI DE FINANCES RECTIFICATIVE POUR 2013 INTRODUCTION La loi de finances rectificative pour 2013, définitivement adoptée

LA LETTRE DES ADHÉRENTS NUMÉRO SPÉCIAL LOI DE FINANCES - 15 JANVIER 2014 N 2/2014 LOI DE FINANCES RECTIFICATIVE POUR 2013 INTRODUCTION La loi de finances rectificative pour 2013, définitivement adoptée

2.2. Les impôts et taxes PARTIE 2

2.2 Les impôts et taxes PARTIE 2 L avis de l expert-comptable La plupart des taxes sont dues à partir d un certain seuil d effectif (avec une période de franchise totale de 3 ans puis partielle : formation

2.2 Les impôts et taxes PARTIE 2 L avis de l expert-comptable La plupart des taxes sont dues à partir d un certain seuil d effectif (avec une période de franchise totale de 3 ans puis partielle : formation

Du résultat social au résultat consolidé Novembre 2011

Du résultat social au résultat consolidé Novembre 011 Du résultat social au résultat consolidé Préambule Les comptes consolidés ont pour but de présenter le patrimoine, la situation financière et les résultats

Du résultat social au résultat consolidé Novembre 011 Du résultat social au résultat consolidé Préambule Les comptes consolidés ont pour but de présenter le patrimoine, la situation financière et les résultats

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 5 L-5-01 N 113 du 25 JUIN 2001 5 FP / 47 - L9 INSTRUCTION DU 18 JUIN 2001 CONTRIBUTION SUR LES REVENUS LOCATIFS (ARTICLE 12 DE LA LOI DE FINANCES

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 5 L-5-01 N 113 du 25 JUIN 2001 5 FP / 47 - L9 INSTRUCTION DU 18 JUIN 2001 CONTRIBUTION SUR LES REVENUS LOCATIFS (ARTICLE 12 DE LA LOI DE FINANCES

Zoom. Partenaire des entreprises et du territoire libournais. www.libourne.cci.fr

Zoom sur Partenaire des entreprises et du territoire libournais Actualisé le : 15/01/2015 Info juridique : L auto-entrepreneur n existe plus! Depuis la loi Artisanat, commerce et petite entreprise (dite

Zoom sur Partenaire des entreprises et du territoire libournais Actualisé le : 15/01/2015 Info juridique : L auto-entrepreneur n existe plus! Depuis la loi Artisanat, commerce et petite entreprise (dite

DOSSIER DE GESTION. Sommaire

102 Allée de Barcelone 31000 TOULOUSE Forme juridique : ENTREPRISE INDIVIDUELLE Régime fiscal : R. Simplifié Date exercice : 01/07/2012 au 30/06/2013-12 DOSSIER DE GESTION Sommaire Présentation de l'exploitation

102 Allée de Barcelone 31000 TOULOUSE Forme juridique : ENTREPRISE INDIVIDUELLE Régime fiscal : R. Simplifié Date exercice : 01/07/2012 au 30/06/2013-12 DOSSIER DE GESTION Sommaire Présentation de l'exploitation

Parc des Bois de Grasse - 1 rue Louison Bobet - 06130 GRASSE

OPERATIONS DE FIN D EXERCICE COMPTABLE Sommaire L INVENTAIRE... 2 LA DETERMINATION DES CHARGES ET DES PROVISIONS... 3 LES IMMOBILISATIONS... 3 LES AMORTISSEMENTS... 4 LES PROVISIONS POUR DEPRECIATION...

OPERATIONS DE FIN D EXERCICE COMPTABLE Sommaire L INVENTAIRE... 2 LA DETERMINATION DES CHARGES ET DES PROVISIONS... 3 LES IMMOBILISATIONS... 3 LES AMORTISSEMENTS... 4 LES PROVISIONS POUR DEPRECIATION...

Norme comptable relative aux placements dans les entreprises d assurance et/ou de réassurance NC31

Norme comptable relative aux placements dans les entreprises d assurance et/ou de réassurance NC31 Objectif de la norme 01 L entreprise d assurance et/ou de réassurance doit disposer à son actif, en couverture

Norme comptable relative aux placements dans les entreprises d assurance et/ou de réassurance NC31 Objectif de la norme 01 L entreprise d assurance et/ou de réassurance doit disposer à son actif, en couverture

La TVA intracommunautaire : où en sommes-nous? Atelier de la Profession

La TVA intracommunautaire : où en sommes-nous? Atelier de la Profession INTERVENANTS Stephen DALE associé Président du groupe de travail impôts indirects à la FEE Vice président International VAT Association

La TVA intracommunautaire : où en sommes-nous? Atelier de la Profession INTERVENANTS Stephen DALE associé Président du groupe de travail impôts indirects à la FEE Vice président International VAT Association

GUIDE FISCAL. L essentiel de la fiscalité liée à l achat et à l utilisation professionnelle d une automobile. Guide offert par FAL Fleet Services

GUIDE FISCAL L essentiel de la fiscalité liée à l achat et à l utilisation professionnelle d une automobile. «Document à titre indicatif. La responsabilité de FAL Fleet Services ne pourra pas être engagée

GUIDE FISCAL L essentiel de la fiscalité liée à l achat et à l utilisation professionnelle d une automobile. «Document à titre indicatif. La responsabilité de FAL Fleet Services ne pourra pas être engagée

CONSERVATION DES DOCUMENTS :

CONSERVATION DES DOCUMENTS : Cette brochure réalisée par Dominique MATHELIE GUINLET, COJC Bordeaux. Edition Septembre 2014 Le réseau JURIS DEFI c est : Des professionnels du droit à votre écoute : Avocats

CONSERVATION DES DOCUMENTS : Cette brochure réalisée par Dominique MATHELIE GUINLET, COJC Bordeaux. Edition Septembre 2014 Le réseau JURIS DEFI c est : Des professionnels du droit à votre écoute : Avocats

Guide d utilisation tableaux OG CGA65 MILLESIME 2015

page : 1 Nous avons la nécessité de collecter un certain nombre de renseignements complémentaires pour remplir nos missions obligatoires : L établissement d un dossier de gestion et de prévention économique,

page : 1 Nous avons la nécessité de collecter un certain nombre de renseignements complémentaires pour remplir nos missions obligatoires : L établissement d un dossier de gestion et de prévention économique,

VOULEZ-VOUS VOUS TORTURER UN PEU LES MENINGES? Alors voici quelques exemples d'utilisation de parts de SCPI

VOULEZ-VOUS VOUS TORTURER UN PEU LES MENINGES? Alors voici quelques exemples d'utilisation de parts de SCPI Hypothèse 1 : J'ai un contrat d'assurance Vie de 100 000 et je veux me constituer des revenus

VOULEZ-VOUS VOUS TORTURER UN PEU LES MENINGES? Alors voici quelques exemples d'utilisation de parts de SCPI Hypothèse 1 : J'ai un contrat d'assurance Vie de 100 000 et je veux me constituer des revenus

Aujourd hui vous franchissez un grand pas : vous êtes décidé, «vous créez votre entreprise»!

1 Aujourd hui vous franchissez un grand pas : vous êtes décidé, «vous créez votre entreprise»! La démarche rationnelle qui vise à élaborer un projet de création ou de reprise d entreprise doit se traduire

1 Aujourd hui vous franchissez un grand pas : vous êtes décidé, «vous créez votre entreprise»! La démarche rationnelle qui vise à élaborer un projet de création ou de reprise d entreprise doit se traduire

FLASH Projet de loi de finances rectificative pour 2011 Conseil des Ministres du 11/ 05/2011

FLASH Projet de loi de finances rectificative pour 2011 Conseil des Ministres du 11/ 05/2011 Actualisation du flash sur les dispositions présentées à la presse le 12/04/2011 Le PLFR 2011 sera examiné par

FLASH Projet de loi de finances rectificative pour 2011 Conseil des Ministres du 11/ 05/2011 Actualisation du flash sur les dispositions présentées à la presse le 12/04/2011 Le PLFR 2011 sera examiné par