Les banques scandinaves forcées l assouplissement par la BCE guerre des monnaies contrepartie du statu quo de la Fed Dévaluation surprise Chine, les

|

|

|

- Tristan Guérin

- il y a 8 ans

- Total affichages :

Transcription

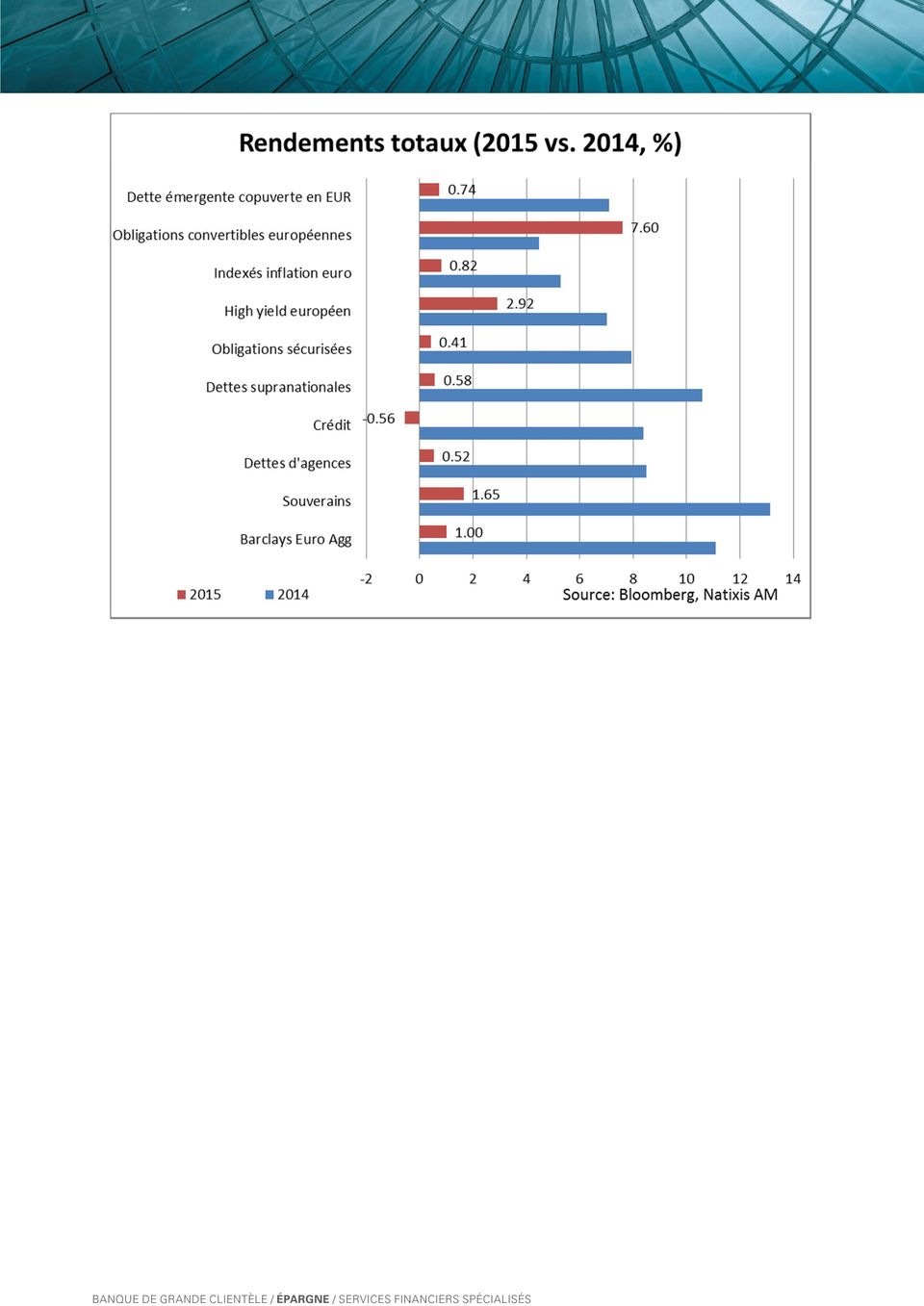

1 JANVIER 2016 Revue de l année 2015 sur les marchés de taux ÉLÉMENTS-CLÉS uro crisis unveiled credit risk in government bonds Investors faced with unusual risk/return profile in sovereigns amid Le statu quo de la Fed engendre une guerre des monnaies et des politiques monétaires toujours plus accommodantes Après plusieurs mois d incertitude, la Fed a finalement relevé son taux en décembre Malgré une certaine volatilité, les marchés de taux sont revenus à leur niveau de début d année Les spreads périphériques sans tendance en 2015 malgré la volatilité induite par le risque politique Risques spécifiques et émissions plus fortes que prévu sur le crédit Les marchés émergents secoués par la baisse des matières premières et les problèmes chinois et brésilien Dans cette note, nous revenons sur les évènements les plus marquants de l année 2015 sur les marchés obligataires. Aux États-Unis, la politique de taux zéro maintenue depuis 2008 a pris fin mais l incertitude persistante sur la date de la première hausse a provoqué une guerre des monnaies, la plupart des banques centrales dans le monde menant des politiques plus accommodantes que prévu. Les taux d intérêt ont été abaissés en territoire négatif dans de nombreuses juridictions. Les rendements longs sont restés sous pression des politiques d assouplissement quantitatif. Les taux à 10 ans dans le G4 terminent l année à des niveaux légèrement supérieurs à la précédente clôture annuelle. Sur les marchés d emprunts d états souverains de la zone euro, l Italie a surperformé mais la réduction des spreads attendue ne s est pas produite. Les marchés du crédit ont souffert de problèmes spécifiques au secteur automobile et au déclin global des prix des matières premières. Le high yield américain est pénalisé par son exposition à l énergie avec la chute continue du prix de l or noir. En outre, la variation des marges sur les swaps de change a encouragé les entreprises IG étrangères à se financer en euros, accentuant ainsi la pression sur les spreads. Concernant les émergents, le ralentissement de la demande chinoise de matières premières, la situation politique au Brésil et en Afrique du Sud ou encore les tensions entre la Russie et la Turquie ont contribué à tendre les spreads sur la dette externe. La faiblesse des devises et l accélération de l inflation en Amérique du sud ont forcé un resserrement monétaire néfaste à la performance des emprunts libellés en monnaie locale. En termes de performance, les portefeuilles investis principalement sur les marchés obligataires en euros ont gagné près de 2% en Le crédit a sousperformé les emprunts d états de plus de 200pdb et les autres classes d actifs soutenues par la BCE (covered bonds, agences) à hauteur de 100pdb. Les obligations indexées (3%) ont surperformé le marché malgré la chute de l inflation grâce notamment à l Italie. La diversification a payé avec une forte performance des obligations convertibles (+9%) et du high yield européen (+5-6%). La dette externe émergente couverte en euros progresse de 2%. Fed : la hausse de décembre met un terme à une incertitude qui a duré toute l année L incertitude sur la date du premier relèvement des taux a fortement influencé les marchés financiers américains et internationaux. La dépendance aux données mise en avant par la Fed s est révélée difficile à lire par les marchés. Il semblait en effet que la Fed n avait pas de stratégie monétaire et naviguait à vue au lieu de baser ses décisions sur une analyse des risques sur l inflation et la croissance. Le ralentissement marqué au début de 2015 a contribué à un climat d incertitude. Des

2 facteurs transitoires ont pesé sur l activité (climat défavorable, baisse de l investissement dans l anergie, conflits sociaux dans les ports du Pacifique). Cependant, la hausse du dollar constituait un risque majeur selon les banquiers centraux d où l ajustement à la baisse de leurs projections de taux ( dot chart ). Avec le recul, le dot chart a été utilisé par la Fed pour gérer la pression haussière sur le dollar, et de manière très efficace. La valeur effective nominale du dollar (DXY) a de fait évolué dans une fourchette étroite de 6% entre mars et décembre. Néanmoins, lors du FOMC de juin, 10 des 17 membres de la Fed envisageaient de relever les taux à 2 voire 3 reprises en Dans ce contexte, le statu quo de septembre a provoqué un accès de volatilité sur les marchés financiers. Les raisons invoquées avaient peu de lien avec le mandat dual de la Fed d emploi soutenable dans un contexte de stabilité des prix. Le FOMC avait évoqué les développements en Chine dont la brutale chute des actions et la dévaluation du mois d août pour justifier le maintien des taux à zéro. Pis, la Fed avait indiqué que l économie américaine avait surpris favorablement au cours de l été. Cela étant, au moment du FOMC de septembre, il existait un risque de shutdown gouvernemental à partir du 1 er octobre. En octobre, la Fed a réaffirmé la primauté de ses objectifs d inflation et d emploi et fait une référence explicite à la réunion de décembre comme possible date du premier relèvement de 25pdb. En somme, le manque de cohérence de l argumentaire de la Fed a constitué une source majeure d incertitude et contraint la politique monétaire dans de nombreux pays. La guerre des monnaies ou la contrepartie du statu quo de la Fed Le statu quo monétaire de la Fed a favorisé les dévaluations compétitives. Les politiques quantitatives (80000 mds yens par an) ont servi à affaiblir le yen vers 120 contre dollar. La BCE a étendu son programme d achat d actifs aux emprunts d états et aux dettes d agences et d entités supranationales. En mars 2015, l eurosystème s est engagé à acheter des obligations à hauteur de 60mds par mois jusqu en septembre 2016 dans le but de faire monter l inflation. L inflation sous-jacente a augmenté de 0,6% en mars à environ 1% en fin d année. La clé de répartition des achats est basée sur la structure du capital de la Banque Centrale. La Bundesbank se taille la part du lion avec des interventions mensuelles supérieures à 10mds. La date d échéance du programme a ensuite été repoussée à mars 2017 avec une nouvelle baisse de 10pdb du taux de dépôt (à -0,30% en décembre). Sur le front des devises, l euro a chuté à un plus bas à 1,05$ en mars à partir de 1,20$ en début d année. Les banques scandinaves forcées à l assouplissement par la BCE L assouplissement de la BCE a incité les banques centrales scandinaves des politiques extrêmement agressives. Le Danemark a défendu la parité avec l euro quitte à doubler le montant de ses réserves de change en l espace de deux mois (janvier-février) puis en abaissant les taux de dépôt progressivement jusqu à -0,70%. La Suède a réduit son taux de repo à -0,35% et annoncé un programme d achats d actifs malgré une croissance soutenue proche de 3% l an. La Norvège a réduit ses taux pour juguler les pressions sur la couronne malgré l inflation en hausse, un taux de chômage stable et des marges de manœuvre budgétaires considérables. En Suisse, la BNS faisait face à une situation différente. La décision de lier le franc suisse à l euro (à un taux d 1,20 ) en 2012 a forcé la Banque Centrale à accumuler des réserves considérables de titres en monnaie étrangère (en majorité du Bund allemand et des OATs françaises). Le bilan de la BNS a ainsi représenté jusqu à 95% du PIB suisse avec une exposition disproportionnée à l euro à l actif financée par l émission de réserves bancaires au taux de -0,75%. La BNS ne fait aucun repo avec le système bancaire local et est de fait la contrepartie de l excès de demande de franc suisse dans le monde. La politique d affaiblissement du yen menée par la BoJ a fait du franc suisse la seule valeur refuge sur le marché des changes. Maintenir un bilan aussi important n était pas soutenable à long terme et la BNS a décidé dès janvier d abandonner la politique de change fixe. La hausse immédiate du franc l a rapproché de la parité contre l euro avant une stabilisation autour d 1,08. Cette guerre des monnaies s est aussi manifesté par des baisses de taux en Australie (-25pdb à 2%), en Nouvelle-Zélande (-100pdb à 2,5%) et au Canada (-50pdb à 0,50%). La baisse des prix des matières premières (métaux pour l Australie, denrées alimentaires en Nouvelle-Zélande, pétrole au Canada) a engendré une forte baisse de l investissement et une détérioration des termes de l échange. Les baisses de taux ont donc surtout visé à contrer l appréciation réelle des taux de change. Cependant, ces politiques accommodantes favorisent un risque d instabilité financière en raison de la stimulation forte d investissement logement. Dévaluation surprise en Chine, les émergents dévissent Dans les pays émergents, la dévaluation du renminbi en août a constitué une surprise pour les marchés. La baisse des anticipations de croissance a causé de fortes sorties de capitaux privés durant l été (plus de 100mds $ par mois). La PBoC n avait alors pas d autre choix que de dévaluer. En parallèle, la Chine a réduit ses taux de 5,60% en 2014 à 4,35% et diminuer le ratio de réserves bancaires obligatoires à 17,5% afin de combattre le resserrement des conditions monétaires internes. D autres banques asiatiques ont suivi la Chine en assouplissant leurs politiques.

a de fait évolué dans une fourchette étroite de 6% entre mars et décembre.")

3 En Amérique latine, les pressions inflationnistes ont incité les autorités monétaires) relever les taux dans plusieurs pays (Colombie, Pérou, Chili). Le Brésil subit une période de stagflation. L inflation reste nettement plus élevée que l objectif malgré la récession économique et la volonté de réduire les déficits publics. En Europe de l Est, la Pologne a baissé ses taux en réponse aux pressions déflationnistes et à la politique de la BCE. La politique monétaire russe a été compliquée par la volatilité du rouble liée à la rechute du prix de l or noir. Marchés de taux Les rendements obligataires mondiaux sans tendance sur 2015 Les taux à 10 ans sur les marchés majeurs ont montré une certaine variabilité mais ont finalement augmenté beaucoup moins qu anticipé par le consensus. Le taux américain à 10 ans a terminé l année autour de 2,20% quasiment inchangé par rapport à la précédente clôture annuelle. Le positionnement baissier en fin d année dernière et les signes d une croissance plus faible au cours de l hiver ont poussé les rendements à la baisse à 1,64% fin janvier. Le rebond économique qui a suivi a permis une remontée des rendements vers 2,40% au plus haut en juin-juillet avant de revenir vers 2,20%. La courbe des taux a eu tendance à s aplatir à mesure que la partie courte intégrait la possibilité d une hausse. Le 2 ans s est ajusté terminant l année proche de 1%. Les anticipations du marché demeurent néanmoins incompatibles avec les projections du FOMC en matière de taux Fed Funds au cours des prochaines années. Sur la partie longue de la courbe, le spread ans a augmenté à 80pdb entre mars et mai, puis baissé au cours de la correction boursière de l été avant de rebondir en octobre (85pdb) à l annonce d un probable relèvement des taux de la Fed en décembre. L écart ans est ensuite redescendu vers 70pdb en fin d année. En zone euro, l annonce d un programme de QE souverain le 22 janvier 2015 a déclenché un rally continu sur le 10 ans allemand partant de 0,60% en début d année à 0,10% mi-avril. À quelque 50mds par mois, la taille des achats de dettes du secteur public (y compris agences et supranationales) est de fait très importante en comparaison des besoins de financement des états (émissions nettes). Le programme a débuté le 9 mars. Sa mise en œuvre a initialement poussé les rendements à la baisse vers 0%. Les investisseurs de long-terme ont alors déserté le marché de taux laissant les volumes sur les dérivés aux mains des comptes spéculatifs (algotraders, trend-followers et autres CTAs). Le manque d investisseurs finaux a engendré une forte correction à la hausse des rendements en deux phases du Bund de 0,16% à 0,72% en avril-mais puis de 0,48% à 1% en juin. La tendance baissière a ensuite repris dans la seconde moitié de l année mais la volatilité est restée sensiblement plus élevée qu au premier trimestre. Cette volatilité persistante résulte de l influence du QE de la BuBa, d une part, et de la sensibilité aux taux américains, d autre part. L interdiction d acheter des obligations dont le rendement est inférieur au taux de dépôt constituait une forte contrainte pour la Bundesbank. Avec des rendements très négatifs jusque 3-4 ans, une part significative du marché allemand était rendue inéligible aux achats de la BCE. La banque centrale allemande a donc cherché à minimiser la duration achetée pour un niveau de rendement donné. Cette action a contribué à pentifier la courbe en phase de hausse des taux et à l aplatir en phase de baisse. En outre, la faible maturité moyenne des Bunds achetés (autour de 6 ans) a isolé les taux euro de l influence des marchés étrangers jusqu aux maturités proches de 5 ans mais pas au-delà. Ainsi, la corrélation des taux euro à terme aux rendements obligataires américains s est accentuée malgré l action de la BCE. Stabilité des spreads souverains core sur l ensemble de 2015 Sur les marchés d emprunts d états de la zone euro, les primes ont terminé l exercice 2015 à des niveaux proches la clôture annuelle précédente. Les niveaux les plus serrés ont été observés en mars au début du programme d achats et les plus larges au cours de l été. À l exception du Portugal (notation spéculative), les spreads ont diminué de 46pdb à 41pdb à fin Sur les marchés core, les mouvements ont été globalement réduits. La faiblesse de la croissance en Autriche ou en Finlande contraste avec le rebond économique aux Pays-Bas slué par le relèvement de sa note à AAA par S&P. En France, l OAT à 10 ans s est échangée autour de 30-40pdb par rapport au Bund durant l essentiel de l année avec un point haut à 48pdb au plus fort de la crise grecque en juillet. La Belgique a traité sur des niveaux similaires malgré une croissance incertaine et un léger dérapage budgétaire. Le risque politique au cœur de la volatilité sur les spreads périphériques Au début de l année, le consensus tablait sur une nette surperformance des dettes périphériques par rapport aux pays core. Le consensus a donc été pris en défaut. Dans les enquêtes de positionnement, 80% des investisseurs finaux avaient une surexposition aux dettes périphériques contre les émetteurs core. Le fort consensus haussier a sans doute limité la performance des dettes périphériques en Au cours des semaines précédant la mise en place des premiers achats de la BCE, les spreads ont sensiblement diminué atteignant leurs points bas de l année quelques jours après le début effectif des interventions de la BCE. Le BTP italien traitait à 88pdb face au Bund à 10 ans le 12 mars contre plus de 130pdb en fin d année La performance des Bonos espagnols s est révélée plus volatile tout au long de l année pour trois raisons principales : les ventes massives des banques locales, l incertitude politique et la stratégie de financement long terme

4 du trésor espagnol. Les banques espagnoles ont été sans doute le vendeur marginal sur le marché du Bonos jusqu en juillet. Les banques locales ont vendu un total de 30mds entre janvier et octobre afin de réduire leur lien avec le souverain local et pour des raisons de gestion bilancielle. Ces flux vendeurs ont donc dominé le marché malgré l amélioration de la croissance et des finances publiques espagnoles. Sur le plan politique, de nombreux investisseurs craignaient que Podèmos remporte les élections générales à l instar de Syriza en janvier 2015 en Grèce. La remise en cause par Tsipras des engagements du précédent gouvernement envers l Europe a provoqué de fortes tensions entre la Grèce et ses créditeurs internationaux à partir du 2T15. Le financement international s est donc interrompu avec pour conséquence immédiate une crise bancaire forçant la fermeture temporaire des banques grecques puis de nombreuses restrictions sur les retraits de liquidités. Un accord sera finalement conclu le 13 juillet et de nouvelles élections (de nouveau remportées par Tsipras) se tiendront par la suite. L aversion pour le risque et la volatilité des marchés durant cette période ont maintenu une pression haussière sur les spreads italiens et espagnols (160pdb au plus haut de l été). Un nouvel épisode de volatilité a été observé fin septembre avec des élections en Catalogne et au Portugal. Les élections portugaises n ont pas permis de dégager une majorité claire, le parti sortant de centre-droit ne parvenant pas à obtenir un accord majoritaire. Le parti socialiste arrivé en deuxième position a en revanche réussi à conclure une alliance au centre et à l extrême gauche après plusieurs semaines de négociations. Les trésors ajustent leurs politiques d émissions aux rachats de la BCE Concernant les émissions, les conditions de marché ont permis aux agences de gestion de la dette (espagnole et italienne notamment) d accroitre sensiblement la duration de leurs titres vendus sur le marché. Cela a maintenu les spreads à des niveaux relativement élevés pendant quelque temps malgré les interventions des banques centrales nationales (BCN) sur la partie longue de la courbe. De fait, si les montants achetés par les BCN sont limités par la part du pays au capital de la BCE, la duration achetée ne l est pas. Les achats de l eurosystème dans son ensemble ont une maturité moyenne de 8 ans, la moyenne pour les pays périphériques se situe au-delà de 9 ans (Italie 9, années, Espagne 9,7, Portugal 10,6 and Irlande 9,3 sur la période mars-novembre). Le risque idiosyncratique réapparait sur le crédit En zone euro, malgré l accélération de la croissance et l assouplissement monétaire, les obligations d entreprise ont connu une année 2015 tourmentée. Le crédit aux entreprises est la seule classe d actifs majeure à afficher un rendement total négatif pour Les spreads sur les obligations privées se sont dégradés de 88pdb à la fin de 2014 à 135pdb. La sous-performance du crédit semble liée au primaire, au risque spécifique et aux flux d allocation d actifs. Tendances sur le primaire du crédit L activité sur les marchés primaires a été marquée par les nombreuses opérations des entités nonrésidentes (principalement américaines) en zone euro. La baisse des taux en euros et l évolution favorable des bases sur les swaps de change a incité les emprunteurs étrangers à lever des fonds sur les marchés obligataires privés. Les émissions d emprunteurs non-résidents ont représenté jusqu à 30% du total annuel en euros. Un nombre important de nouveaux émetteurs est apparu afin de bénéficier de conditions de financement plus favorables que sur le dollar et d étendre leur base d investisseurs. La marge sur le swap de change euro-dollar à 5 ans cotait à-38pdb en mars avant de marquer de nouveaux point bas en novembre (-45pdb). Au total, les émissions nettes ont passé de 70mds en 2014 à 160mds cette année. Dans le secteur financier, le montant net est passé positif pour la première fois depuis En outre, les emprunteurs ont continué à augmenter la maturité de leur dette. Sur les deux dernières années, les obligations ayant une maturité supérieure à 7 ans ont représenté 30% du total d émissions, soit le double de la proportion moyenne entre 2008 et La distorsion de maturités a contribué à une pentification de la courbe de spreads. Les risques idiosyncratiques nourrissent les flux vendeurs de crédit La baisse globale des prix des matières premières s est retrouvée dans les performances sectorielles. Le spread moyen du secteur s établit au-delà de 200pdb (Bloomberg en termes d OAS). Le risque spécifique est aussi apparu. L automobile a sousperformé à l automne en raison du scandale lié au trucage des mesures des émissions polluantes. Les flux acheteurs sur l investment grade se sont reversés à partir d avril dans le sillage de la baisse des actions alors que la plupart des fonds d investissement basés en zone euro arbitraient en faveur des titres étrangers en vendant à la BCE des obligations ciblées par la BCE dans son programme d achats. En fait, l offre excédentaire de crédit libellé en euros est donc apparue alors que la demande des investisseurs visait davantage les actifs américains. Malgré un élargissement des critères pour inclure des dettes privées (assimilées à des agences), la performance du crédit est restée en retrait par rapport à celle des emprunts d état. Ajustement des valorisations sur les covered bonds En ce qui concerne les obligations sécurisées, la tendance à l écartement s est confirmée au cours de l année. Le rythme des achats de la BCE a ralenti de 3mds par semaine en mars à environ 2mds depuis octobre. La demande des banques liée à la

5 constitution des coussins d actifs liquides s est sans doute réduite également. Par ailleurs, un surcroît d activité sur le marché primaire en septembre a ajouté aux pressions à la hausse des spreads malgré un total net d émissions d adjudications négatif pour l ensemble de l année. Malgré leurs notations élevées et une faible volatilité des spreads, l assouplissement monétaire engendre des craintes de bulle immobilière dans de nombreux pays. Les obligations émises par des émetteurs canadiens, australiens ou scandinaves ne sont en outre pas éligibles au programme de la BCE et la valeur du collatéral à l horizon de quelques années pourrait s avérer à risque après plusieurs années de hausse continue des prix immobiliers. Ainsi, les spreads sur les covered bonds ont augmenté de 16pdb l an passé à 51pdb en fin d année. Situation dégradée sur le high yield américain Sur le segment du high yield, les taux de défaut en Europe sont restés faibles (2,5% sur 12 mois en novembre 2015) mais les valorisations ont été sous pression. Le spread moyen sur le high yield européen a profité de l environnement favorable au risque en début d année pour atteindre un point bas à 320pdb avant de s écarter vers 400pdb en juillet et d accélérer à la hausse vers 480pdb en réponse à des évènements de crédit. Cependant, malgré 70pdb d élargissement, la classe d actifs a surperformé l ensemble des actifs investment grade en 2015 (souverains, covered, agences, crédit IG). Le marché high yield américain est très exposé à l énergie (15-20% du marché) où les spreads atteignaient 925pdb en moyenne (indices Bloomberg contre Treasuries) jusqu à octobre 2015 avant un nouvel accès de faiblesse sur les prix du pétrole portant les primes vers 1300pdb. Le taux de défaut aux États-Unis est en hausse à 3,7% en novembre. Par ailleurs, des fonds distressed ont dû être liquidés en fin d année ce qui expose le risque d illiquidité sous-jacent. Le high yield américain a donc été vendu par les investisseurs finaux. Le risque politique et la chute des matières premières pénalisent la dette émergente En dernier lieu, sur les marchés émergents, l année aura été pleine de surprises. Le spread sur la dette en dollars a augmenté de 325pdb en début d année à 425pdb environ en fin d exercice Le consensus baissier sur la Russie a été pris à revers. La spread russe a quasiment diminué de moitié en 2015 passant de 500pdb environ en janvier à 300pdb en décembre. La dévaluation massive du rouble l année précédente a ainsi amorti la baisse des prix du pétrole sans pour autant empêcher l effondrement de la demande interne. La faiblesse durable des prix de l or noir pourrait néanmoins raviver les tensions sur le spread en Russie. En Afrique, le marché baissier sur les matières premières aura eu un effet notable sur les primes de crédit externe. Les réserves de change ont fondu partout dans la région. La Turquie a résisté aux tensions liées aux échéances électorales et à l afflux de réfugiés syriens. Les spreads turcs en dollars ont néanmoins réagi aux tensions avec la Russie survenues après qu un avion russe survolant le territoire turc ait été abattu. En Amérique latine, le Brésil est au centre d une tempête. Les scandales politiques, l aggravation de la récession économique et la persistance d une inflation élevée ont causé une forte chute du réal brésilien (au-dessus de 4 contre dollar) et une dégradation des spreads. Le Brésil a été dégradé en catégorie spéculative par deux agences en La procédure d empêchement contre Dilma Rousseff a été temporairement invalidée mais le sujet n est pas clos. Les spreads sur la dette externe brésilienne se sont envolés en fin d année vers le seuil de 600pdb. En chine, les anticipations de croissance se sont finalement ajustées à une réalité déprimée. Comme les sorties de capitaux privés se sont intensifiées en août, la PBoC n avait d autre choix que de dévaluer et d assouplir sa politique monétaire. Les autorités ont néanmoins pris des mesures de soutien budgétaire visant la consommation et l investissement à l automne. D autres banques centrales en Asie ont ensuite ajusté leurs politiques monétaires. Conclusions Le début tardif du resserrement de la Fed a entretenu la guerre des monnaies en Les mesures d assouplissement se sont succédé dans le monde développé. En conséquence, les taux longs ont peu évolué malgré une hausse de leurs volatilités. Le consensus favorable aux dettes périphériques a limité leur performance en Le rétrécissement des primes devrait reprendre en Les valorisations du crédit se sont dégradées en particulier dans les secteurs liés aux matières premières. L activisme des banques centrales pourrait avoir des conséquences néfastes en matière de stabilité financière. L écartement des spreads des covered bonds traduit ainsi le risque sur le collatéral immobilier. Achevé de rédiger le 5 janvier 2016.

6

7 Natixis Asset Management Société anonyme au capital de ,76 Agrément AMF n GP RCS Paris n , quai d Austerlitz Paris cedex 13 - Tél Les analyses et les opinions mentionnées dans le présent document représentent le point de vue de l auteur référencé, sont à la date indiquée et sont susceptibles de changer. Il n y aucune garantie que les développements futurs correspondront à ceux prévus dans le présent document. Lorsque la réglementation locale l exige, ce document est fourni uniquement sur demande écrite. Aux pays francophones de l UE, le présent document est fourni aux Clients Professionnels par NGAM S.A. ou sa succursale sous-mentionnée. NGAM S.A. est une société de gestion luxembourgeoise qui est autorisée par la Commission de Surveillance du Secteur Financier, constituée conformément à la loi luxembourgeoise et immatriculée sous le numéro B Siège social de NGAM S.A. : 2, rue Jean Monnet, L-2180 Luxembourg, Grand-Duché de Luxembourg. France : NGAM Distribution (n RCS Paris). Siège social: 21 quai d Austerlitz, Paris. En Suisse, le présent document est fourni aux Investisseurs Qualifiés (Qualified Investors) par NGAM, Switzerland Sàrl. Les entités susmentionnées sont des unités de développement commercial de Natixis Global Asset Management, la holding d un ensemble divers d entités de gestion et de distribution de placements spécialisés présentes dans le monde entier. Bien que Natixis Global Asset Management considère les informations fournies dans le présent document comme fiables, elle ne garantit pas l exactitude, l adéquation ou le caractère complet de ces informations. Ce document est publié par la Direction de la Communication de Natixis Asset Management.

Natixis Global Risk Parity un an après : une performance au rendez-vous dans le cadre d une approche équilibrée en risque

DOCUMENT RESERVE EXCLUSIVEMENT AUX CLIENTS PROFESSIONNELS AU SENS DE LA DIRECTIVE MIF Natixis Global Risk Parity un an après : une performance au rendez-vous dans le cadre d une approche équilibrée en

DOCUMENT RESERVE EXCLUSIVEMENT AUX CLIENTS PROFESSIONNELS AU SENS DE LA DIRECTIVE MIF Natixis Global Risk Parity un an après : une performance au rendez-vous dans le cadre d une approche équilibrée en

Nouvelles dettes subordonnées : Cocos et hybrides ÉLÉMENTS-CLÉS uro crisis unveiled credit risk in government bonds

JUIN 2014 Nouvelles dettes subordonnées : Cocos et hybrides ÉLÉMENTS-CLÉS uro crisis unveiled credit risk in government bonds Investors Un titre faced offrant with un unusual rendement risk/return attrayant

JUIN 2014 Nouvelles dettes subordonnées : Cocos et hybrides ÉLÉMENTS-CLÉS uro crisis unveiled credit risk in government bonds Investors Un titre faced offrant with un unusual rendement risk/return attrayant

mai COMMENTAIRE DE MARCHÉ

mai 2014 COMMENTAIRE DE MARCHÉ SOMMAIRE Introduction 2 En bref 3 INTRODUCTION L heure semble au découplage entre les Etats-Unis et l Europe. Alors que de l autre côté de l Atlantique, certains plaident

mai 2014 COMMENTAIRE DE MARCHÉ SOMMAIRE Introduction 2 En bref 3 INTRODUCTION L heure semble au découplage entre les Etats-Unis et l Europe. Alors que de l autre côté de l Atlantique, certains plaident

ANTICIPATIONS HEBDO. 16 Février 2015. L'élément clé durant la semaine du 9 Février 2015

Direction de la Recherche Economique Auteur : Philippe Waechter L'élément clé durant la semaine du 9 Février 2015 Le premier point cette semaine porte sur la croissance modérée de la zone Euro au dernier

Direction de la Recherche Economique Auteur : Philippe Waechter L'élément clé durant la semaine du 9 Février 2015 Le premier point cette semaine porte sur la croissance modérée de la zone Euro au dernier

France et Allemagne : deux moteurs aux régimes distincts

France et Allemagne : deux moteurs aux régimes distincts Philippe Waechter Directeur de la recherche économique de Natixis AM L a dynamique de l'économie française est-elle franchement différente de celle

France et Allemagne : deux moteurs aux régimes distincts Philippe Waechter Directeur de la recherche économique de Natixis AM L a dynamique de l'économie française est-elle franchement différente de celle

Investir dans la volatilité :

Investir dans la volatilité : un nouvel horizon pour les solutions traditionnelles de diversification des portefeuilles Destiné aux clients professionnels au sens de la directive MIF www.seeyond-am.com

Investir dans la volatilité : un nouvel horizon pour les solutions traditionnelles de diversification des portefeuilles Destiné aux clients professionnels au sens de la directive MIF www.seeyond-am.com

Présentation Macro-économique. Mai 2013

Présentation Macro-économique Mai 2013 1 Rendement réel des grandes catégories d actifs Janvier 2013 : le «sans risque» n était pas une option, il l est moins que jamais Rendement réel instantané 2,68%

Présentation Macro-économique Mai 2013 1 Rendement réel des grandes catégories d actifs Janvier 2013 : le «sans risque» n était pas une option, il l est moins que jamais Rendement réel instantané 2,68%

La dynamique du cycle européen reste robuste en dépit des incertitudes sur la Grèce

CONVICTIONS Conclusions du comité d investissement mensuel de Natixis Asset Management Juillet 2015 ANALYSE MACROECONOMIQUE La dynamique du cycle européen reste robuste en dépit des incertitudes sur la

CONVICTIONS Conclusions du comité d investissement mensuel de Natixis Asset Management Juillet 2015 ANALYSE MACROECONOMIQUE La dynamique du cycle européen reste robuste en dépit des incertitudes sur la

Changement de ton pour la BCE : des impacts sur le marché difficiles à prévoir. Directeur de la recherche économique de Natixis AM

FLASH MARCHÉS Changement de ton pour la BCE : des impacts sur le marché difficiles à prévoir Mario Draghi se donne les moyens Philippe Waechter Directeur de la recherche économique de Natixis AM Le ton

FLASH MARCHÉS Changement de ton pour la BCE : des impacts sur le marché difficiles à prévoir Mario Draghi se donne les moyens Philippe Waechter Directeur de la recherche économique de Natixis AM Le ton

à la Consommation dans le monde à fin 2012

Le Crédit à la Consommation dans le monde à fin 2012 Introduction Pour la 5 ème année consécutive, le Panorama du Crédit Conso de Crédit Agricole Consumer Finance publie son étude annuelle sur l état du

Le Crédit à la Consommation dans le monde à fin 2012 Introduction Pour la 5 ème année consécutive, le Panorama du Crédit Conso de Crédit Agricole Consumer Finance publie son étude annuelle sur l état du

Privilégier les actions et les emprunts d entreprise aux placements monétaires et aux emprunts d Etat AAA

Swisscanto Asset Management SA Waisenhausstrasse 2 8021 Zurich Téléphone +41 58 344 49 00 Fax +41 58 344 49 01 assetmanagement@swisscanto.ch www.swisscanto.ch Politique de placement de Swisscanto pour

Swisscanto Asset Management SA Waisenhausstrasse 2 8021 Zurich Téléphone +41 58 344 49 00 Fax +41 58 344 49 01 assetmanagement@swisscanto.ch www.swisscanto.ch Politique de placement de Swisscanto pour

GENERALI INVESTMENTS EUROPE GF FIDELITE FR0010113894 15 juin 2015

Sur la période 11 mai 2015 au 10 juin 2015, la performance du fonds est en retrait de -1.04% par rapport à son indicateur de référence*. Néanmoins, depuis le début d année, GF Fidélité surperforme son

Sur la période 11 mai 2015 au 10 juin 2015, la performance du fonds est en retrait de -1.04% par rapport à son indicateur de référence*. Néanmoins, depuis le début d année, GF Fidélité surperforme son

ECONOMIE. DATE: 16 Juin 2011

BACCALAUREAT EUROPEEN 2011 ECONOMIE DATE: 16 Juin 2011 DUREE DE L'EPREUVE : 3 heures (180 minutes) MATERIEL AUTORISE Calculatrice non programmable et non graphique REMARQUES PARTICULIERES Les candidats

BACCALAUREAT EUROPEEN 2011 ECONOMIE DATE: 16 Juin 2011 DUREE DE L'EPREUVE : 3 heures (180 minutes) MATERIEL AUTORISE Calculatrice non programmable et non graphique REMARQUES PARTICULIERES Les candidats

Performance des grands groupes bancaires français au 31 mars 2012

Performance des grands groupes bancaires français au 31 mars 2012 Mercredi 16 mai 2012 Sommaire : Introduction > Un premier trimestre 2012 impacté par des éléments exceptionnels > Une dynamique commerciale

Performance des grands groupes bancaires français au 31 mars 2012 Mercredi 16 mai 2012 Sommaire : Introduction > Un premier trimestre 2012 impacté par des éléments exceptionnels > Une dynamique commerciale

Boussole. Divergence des indicateurs avancés. Actions - bon marché ou trop chères? Marchés boursiers - tout dépend du point de vue!

Boussole Juin 2015 Divergence des indicateurs avancés Actions - bon marché ou trop chères? Marchés boursiers - tout dépend du point de vue! Les règles du placement financier - Partie III Votre patrimoine,

Boussole Juin 2015 Divergence des indicateurs avancés Actions - bon marché ou trop chères? Marchés boursiers - tout dépend du point de vue! Les règles du placement financier - Partie III Votre patrimoine,

Investir sur les marchés de taux au sein des pays émergents

Gestion obligataire Investir sur les marchés de taux au sein des pays émergents Nous pensons que la répression financière se prolongera encore plusieurs années. Dans cet intervalle, il sera de plus en

Gestion obligataire Investir sur les marchés de taux au sein des pays émergents Nous pensons que la répression financière se prolongera encore plusieurs années. Dans cet intervalle, il sera de plus en

AS Equities Opportunity Switzerland (CHF)

") AS Investment Management (CHF) Rapport annuel 2011 Philosophie d investissement AS Equities - Opportunity Switzerland est un fonds long-short en actions suisses, avec une faible corrélation au marché suisse.

AS Investment Management (CHF) Rapport annuel 2011 Philosophie d investissement AS Equities - Opportunity Switzerland est un fonds long-short en actions suisses, avec une faible corrélation au marché suisse.

DORVAL FLEXIBLE MONDE

DORVAL FLEXIBLE MONDE Rapport de gestion 2014 Catégorie : Diversifié International/Gestion flexible Objectif de gestion : L objectif de gestion consiste à participer à la hausse des marchés de taux et

DORVAL FLEXIBLE MONDE Rapport de gestion 2014 Catégorie : Diversifié International/Gestion flexible Objectif de gestion : L objectif de gestion consiste à participer à la hausse des marchés de taux et

Activités et résultats 2011

Activités et résultats rci en bref RCI Banque est la captive financière de l Alliance Renault Nissan et assure à ce titre le financement des ventes des marques Renault, Renault Samsung Motors (RSM), Dacia,

Activités et résultats rci en bref RCI Banque est la captive financière de l Alliance Renault Nissan et assure à ce titre le financement des ventes des marques Renault, Renault Samsung Motors (RSM), Dacia,

Calcul et gestion de taux

Calcul et gestion de taux Chapitre 1 : la gestion du risque obligataire... 2 1. Caractéristique d une obligation (Bond/ Bund / Gilt)... 2 2. Typologie... 4 3. Cotation d une obligation à taux fixe... 4

Calcul et gestion de taux Chapitre 1 : la gestion du risque obligataire... 2 1. Caractéristique d une obligation (Bond/ Bund / Gilt)... 2 2. Typologie... 4 3. Cotation d une obligation à taux fixe... 4

Compte rendu Cogefi Rendement Conférence téléphonique du 13/03/15 avec Lucile Combe (gérant)

") Compte rendu Cogefi Rendement Conférence téléphonique du 13/03/15 avec Lucile Combe (gérant) Présentation Cogefi Gestion est la société de gestion, filiale à 100% de la maison mère Cogefi. Elle fait partie

Compte rendu Cogefi Rendement Conférence téléphonique du 13/03/15 avec Lucile Combe (gérant) Présentation Cogefi Gestion est la société de gestion, filiale à 100% de la maison mère Cogefi. Elle fait partie

Expertise Crédit Euro. La sélection de titres au coeur de la performance de notre gestion. Décembre 2014

Expertise Crédit Euro La sélection de titres au coeur de la performance de notre gestion Décembre 2014 destiné à des investisseurs professionnels au sens de la Directive Européenne MIF Performance cumulée

Expertise Crédit Euro La sélection de titres au coeur de la performance de notre gestion Décembre 2014 destiné à des investisseurs professionnels au sens de la Directive Européenne MIF Performance cumulée

CAMPAGNE ANNUELLE DES EPARGNES ACQUISES

Direction Épargne et Clientèle Patrimoniale Date de diffusion : 26 janvier 2015 N 422 CAMPAGNE ANNUELLE DES EPARGNES ACQUISES Dans une démarche d accompagnement auprès de vos clients, plusieurs communications

Direction Épargne et Clientèle Patrimoniale Date de diffusion : 26 janvier 2015 N 422 CAMPAGNE ANNUELLE DES EPARGNES ACQUISES Dans une démarche d accompagnement auprès de vos clients, plusieurs communications

Les perspectives économiques

Les perspectives économiques Les petits-déjeuners du maire Chambre de commerce d Ottawa / Ottawa Business Journal Ottawa (Ontario) Le 27 avril 2012 Mark Carney Mark Carney Gouverneur Ordre du jour Trois

Les perspectives économiques Les petits-déjeuners du maire Chambre de commerce d Ottawa / Ottawa Business Journal Ottawa (Ontario) Le 27 avril 2012 Mark Carney Mark Carney Gouverneur Ordre du jour Trois

Diversification obligataire et recherche de rendement : Un rôle stratégique pour la dette émergente. Insight + Process = Results

Diversification obligataire et recherche de rendement : Un rôle stratégique pour la dette émergente Insight + Process = Results Des fondamentaux solides Un potentiel de diversification Dans un environnement

Diversification obligataire et recherche de rendement : Un rôle stratégique pour la dette émergente Insight + Process = Results Des fondamentaux solides Un potentiel de diversification Dans un environnement

Fonds Assurance Retraite du contrat BNP Paribas Avenir Retraite Données au 31 décembre 2014. Communication à caractère publicitaire

Fonds Assurance Retraite BNP Paribas Avenir Retraite Données au 31 décembre 2014 Communication à caractère publicitaire Le contrat BNP Paribas Avenir Retraite est géré par Cardif Assurance Vie avec un

Fonds Assurance Retraite BNP Paribas Avenir Retraite Données au 31 décembre 2014 Communication à caractère publicitaire Le contrat BNP Paribas Avenir Retraite est géré par Cardif Assurance Vie avec un

Construire des portefeuilles durables dans un environnement incertain

PORTFOLIO RESEARCH AND CONSULTING GROUP Construire des portefeuilles durables dans un environnement incertain Tirer parti de l approche Durable Portfolio Construction * Nous pensons que les investisseurs

PORTFOLIO RESEARCH AND CONSULTING GROUP Construire des portefeuilles durables dans un environnement incertain Tirer parti de l approche Durable Portfolio Construction * Nous pensons que les investisseurs

Le point sur les marchés des pensions. des pays de l OCDE OCDE

CONSEIL D ORIENTATION DES RETRAITES Séance plénière du 17 décembre 2013 à 14h30 «Etat des lieux sur l épargne en prévision de la retraite» Document N 13 Document de travail, n engage pas le Conseil Le

CONSEIL D ORIENTATION DES RETRAITES Séance plénière du 17 décembre 2013 à 14h30 «Etat des lieux sur l épargne en prévision de la retraite» Document N 13 Document de travail, n engage pas le Conseil Le

Perspectives économiques 2013-2014

Carlos Leitao Économiste en chef Courriel : LeitaoC@vmbl.ca Twitter : @vmbleconomie Perspectives économiques 2013-2014 L amélioration de l économie atténuée par l incertitude politique Prix du pétrole:

Carlos Leitao Économiste en chef Courriel : LeitaoC@vmbl.ca Twitter : @vmbleconomie Perspectives économiques 2013-2014 L amélioration de l économie atténuée par l incertitude politique Prix du pétrole:

A PLUS FINANCE FONDS DE FONDS

FINANCE FONDS DE FONDS A PLUS DYNAMIQUE A PLUS PATRIMOINE A PLUS TALENTS A PLUS OBLIGATIONS RAPPORT DE AU 30-06-2015 COMMENTAIRE DE 1 er SEMESTRE 2015 Le premier semestre 2015 a été caractérisé par le

FINANCE FONDS DE FONDS A PLUS DYNAMIQUE A PLUS PATRIMOINE A PLUS TALENTS A PLUS OBLIGATIONS RAPPORT DE AU 30-06-2015 COMMENTAIRE DE 1 er SEMESTRE 2015 Le premier semestre 2015 a été caractérisé par le

QUELLE DOIT ÊTRE L AMPLEUR DE LA CONSOLIDATION BUDGÉTAIRE POUR RAMENER LA DETTE À UN NIVEAU PRUDENT?

Pour citer ce document, merci d utiliser la référence suivante : OCDE (2012), «Quelle doit être l ampleur de la consolidation budgétaire pour ramener la dette à un niveau prudent?», Note de politique économique

Pour citer ce document, merci d utiliser la référence suivante : OCDE (2012), «Quelle doit être l ampleur de la consolidation budgétaire pour ramener la dette à un niveau prudent?», Note de politique économique

Les mesures adoptées et la réduction des risques à court terme ont revigoré les marchés 1

Les mesures adoptées et la réduction des risques à court terme ont revigoré les marchés 1 Au cours des trois mois écoulés jusqu à début décembre, les prévisions en matière de croissance économique mondiale

Les mesures adoptées et la réduction des risques à court terme ont revigoré les marchés 1 Au cours des trois mois écoulés jusqu à début décembre, les prévisions en matière de croissance économique mondiale

La guerre des devises, une source d opportunités Mars 2015

PERSPECTIVES La guerre des devises, une source d opportunités Mars 2015 Depuis le début de l année 2015, de nombreuses banques centrales à travers le monde ont abaissé leur taux d intérêt ou pris d autres

PERSPECTIVES La guerre des devises, une source d opportunités Mars 2015 Depuis le début de l année 2015, de nombreuses banques centrales à travers le monde ont abaissé leur taux d intérêt ou pris d autres

Actifs des fonds de pension et des fonds de réserve publics

Extrait de : Panorama des pensions 2013 Les indicateurs de l'ocde et du G20 Accéder à cette publication : http://dx.doi.org/10.1787/pension_glance-2013-fr Actifs des fonds de pension et des fonds de réserve

Extrait de : Panorama des pensions 2013 Les indicateurs de l'ocde et du G20 Accéder à cette publication : http://dx.doi.org/10.1787/pension_glance-2013-fr Actifs des fonds de pension et des fonds de réserve

2015 et l investissement en actions : la prise de risque est-elle justifiée?

Flash Stratégie Janvier 2015 2015 et l investissement en actions : la prise de risque est-elle justifiée? Jean Borjeix Paris, le 20 janvier 2015 Dans ce document nous allons tout d abord rapprocher nos

Flash Stratégie Janvier 2015 2015 et l investissement en actions : la prise de risque est-elle justifiée? Jean Borjeix Paris, le 20 janvier 2015 Dans ce document nous allons tout d abord rapprocher nos

Le RMB chinois comme monnaie de mesure internationale : causes, conditions

27 novembre 213 N 5 Le RMB chinois comme monnaie de mesure internationale : causes, conditions La Chine semble vouloir développer le poids du RMB comme monnaie internationale, aussi bien financière que

27 novembre 213 N 5 Le RMB chinois comme monnaie de mesure internationale : causes, conditions La Chine semble vouloir développer le poids du RMB comme monnaie internationale, aussi bien financière que

Croissance plus lente dans les pays émergents, accélération progressive dans les pays avancés

POUR DIFFUSION : À Washington : 9h00, le 9 juillet 2015 STRICTEMENT CONFIDENTIEL JUSQU À DIFFUSION Croissance plus lente dans les pays émergents, accélération progressive dans les pays avancés La croissance

POUR DIFFUSION : À Washington : 9h00, le 9 juillet 2015 STRICTEMENT CONFIDENTIEL JUSQU À DIFFUSION Croissance plus lente dans les pays émergents, accélération progressive dans les pays avancés La croissance

LA GESTION DU RISQUE DE CHANGE. Finance internationale, 9 ème édition Y. Simon et D. Lautier

LA GESTION DU RISQUE DE CHANGE 2 Section 1. Problématique de la gestion du risque de change Section 2. La réduction de l exposition de l entreprise au risque de change Section 3. La gestion du risque de

LA GESTION DU RISQUE DE CHANGE 2 Section 1. Problématique de la gestion du risque de change Section 2. La réduction de l exposition de l entreprise au risque de change Section 3. La gestion du risque de

Placements IA Clarington inc. Dan Bastasic Gestionnaire de portefeuille des Fonds IA Clarington stratégiques

Placements IA Clarington inc. Dan Bastasic Gestionnaire de portefeuille des Fonds IA Clarington stratégiques Je ne caractériserais pas la récente correction du marché comme «une dégringolade». Il semble

Placements IA Clarington inc. Dan Bastasic Gestionnaire de portefeuille des Fonds IA Clarington stratégiques Je ne caractériserais pas la récente correction du marché comme «une dégringolade». Il semble

Investments Europe PERSPECTIVES 2015 UNE ÉCONOMIE MONDIALE FRAGILISÉE QUI AVANCE MALGRÉ TOUT. www.generali-investments-europe.com

Investments Europe PERSPECTIVES 2015 UNE ÉCONOMIE MONDIALE FRAGILISÉE QUI AVANCE MALGRÉ TOUT RÉSERVÉ AUX INVESTISSEURS PROFESSIONNELS Vue d ensemble 2014 marque le septième anniversaire du déclenchement

Investments Europe PERSPECTIVES 2015 UNE ÉCONOMIE MONDIALE FRAGILISÉE QUI AVANCE MALGRÉ TOUT RÉSERVÉ AUX INVESTISSEURS PROFESSIONNELS Vue d ensemble 2014 marque le septième anniversaire du déclenchement

Les divergences dominent le marché

Les divergences dominent le marché L euro a continué de glisser, pour la sixième semaine consécutive, face au dollar américain. Et cette baisse devrait continuer de s accentuer dans les prochains jours,

Les divergences dominent le marché L euro a continué de glisser, pour la sixième semaine consécutive, face au dollar américain. Et cette baisse devrait continuer de s accentuer dans les prochains jours,

Quelle part de leur richesse nationale les pays consacrent-ils à l éducation?

Indicateur Quelle part de leur richesse nationale les pays consacrent-ils à l éducation? En 2008, les pays de l OCDE ont consacré 6.1 % de leur PIB cumulé au financement de leurs établissements d enseignement.

Indicateur Quelle part de leur richesse nationale les pays consacrent-ils à l éducation? En 2008, les pays de l OCDE ont consacré 6.1 % de leur PIB cumulé au financement de leurs établissements d enseignement.

À Pékin (heure de Pékin) : 11h00, 20 janvier 2015 À Washington (heure de Washington) : 22h00, 19 janvier 2015 JUSQU À PUBLICATION. Courants contraires

: 11h00, 20 janvier 2015 À Washington (heure de Washington) : 22h00, 19 janvier 2015 JUSQU À PUBLICATION. Courants contraires") POUR DIFFUSION : À Pékin (heure de Pékin) : 11h00, 20 janvier 2015 À Washington (heure de Washington) : 22h00, 19 janvier 2015 STRICTEMENT CONFIDENTIEL JUSQU À PUBLICATION Courants contraires La baisse

POUR DIFFUSION : À Pékin (heure de Pékin) : 11h00, 20 janvier 2015 À Washington (heure de Washington) : 22h00, 19 janvier 2015 STRICTEMENT CONFIDENTIEL JUSQU À PUBLICATION Courants contraires La baisse

Les difficultés économiques actuelles devraient demeurer contenues à moins que les tensions financières s amplifient

PRÉSENTATION ÉCONOMIQUE ET FINANCIÈRE Association des économistes québécois de l Outaouais 5 à 7 sur la conjoncture économique 3 avril Les difficultés économiques actuelles devraient demeurer contenues

PRÉSENTATION ÉCONOMIQUE ET FINANCIÈRE Association des économistes québécois de l Outaouais 5 à 7 sur la conjoncture économique 3 avril Les difficultés économiques actuelles devraient demeurer contenues

Investissements et R & D

Investissements et R & D Faits marquants en 2008-2009 - L investissement de l industrie manufacturière marque le pas en 2008 et se contracte fortement en 2009 - Très fort recul de l utilisation des capacités

Investissements et R & D Faits marquants en 2008-2009 - L investissement de l industrie manufacturière marque le pas en 2008 et se contracte fortement en 2009 - Très fort recul de l utilisation des capacités

ATTIJARI MARKET RESEARCH FX & COMMODITIES TEAM

29 juin 2009 Forex Weekly Highlights I. Evénements clés et statistiques de la semaine du 22 juin 2009 Le retour de l aversion au risque a permis au billet vert d effacer un peu les pertes accumulées face

29 juin 2009 Forex Weekly Highlights I. Evénements clés et statistiques de la semaine du 22 juin 2009 Le retour de l aversion au risque a permis au billet vert d effacer un peu les pertes accumulées face

Taux d intérêt nominaux négatifs «Terra incognita»

Apériodique n 5/5 avril 5 Taux d intérêt nominaux négatifs Au vu de ses objectifs immédiats (baisse des taux d intérêt gouvernementaux et des primes de risque acquittées par les pays dits périphériques),

Apériodique n 5/5 avril 5 Taux d intérêt nominaux négatifs Au vu de ses objectifs immédiats (baisse des taux d intérêt gouvernementaux et des primes de risque acquittées par les pays dits périphériques),

Quel est le temps de travail des enseignants?

Quel est le temps de travail des enseignants? Dans les établissements publics, les enseignants donnent, en moyenne et par an, 779 heures de cours dans l enseignement primaire, 701 heures de cours dans

Quel est le temps de travail des enseignants? Dans les établissements publics, les enseignants donnent, en moyenne et par an, 779 heures de cours dans l enseignement primaire, 701 heures de cours dans

HSBC EUROPE EQUITY INCOME (A) (EUR)

(EUR)") Performances et analyse du risque Performances en base 100 160 150 140 130 120 110 100 90 80 31/08/10 Performance du fonds en base 100 sur la durée de placement recommandée 31/08/11 31/08/12 Performances

Performances et analyse du risque Performances en base 100 160 150 140 130 120 110 100 90 80 31/08/10 Performance du fonds en base 100 sur la durée de placement recommandée 31/08/11 31/08/12 Performances

OUESSANT. Vivienne investissement. Printemps-été 2015. Rapport de gestion. L analyse quantitative au service de la gestion active

Ce document est destiné à des investisseurs professionnels uniquement Vivienne investissement L analyse quantitative au service de la gestion active OUESSANT Rapport de gestion Printemps-été 2015 Vivienne

Ce document est destiné à des investisseurs professionnels uniquement Vivienne investissement L analyse quantitative au service de la gestion active OUESSANT Rapport de gestion Printemps-été 2015 Vivienne

Quel est le "bon" système de Bretton-Woods?

aoűt 9 - N 359 Quel est le "bon" système de Bretton-Woods? Le Système Monétaire International de Bretton-Woods "normal" est un système où le pays dont la monnaie s'affaiblit doit passer à une politique

aoűt 9 - N 359 Quel est le "bon" système de Bretton-Woods? Le Système Monétaire International de Bretton-Woods "normal" est un système où le pays dont la monnaie s'affaiblit doit passer à une politique

Crises financières et de la dette

Institut pour le Développement des Capacités / AFRITAC de l Ouest / COFEB Cours régional sur la Gestion macroéconomique et les questions de dette Dakar, Sénégal du 4 au 15 novembre 2013 S-2 Crises financières

Institut pour le Développement des Capacités / AFRITAC de l Ouest / COFEB Cours régional sur la Gestion macroéconomique et les questions de dette Dakar, Sénégal du 4 au 15 novembre 2013 S-2 Crises financières

Eco-Fiche BILAN DE L ANNEE 2012 QUELLES PERSPECTIVES POUR 2013? 1

Eco-Fiche Janvier 2013 BILAN DE L ANNEE 2012 QUELLES PERSPECTIVES POUR 2013? 1 Retour sur l année 2012 : l atonie En 2012, le Produit Intérieur Brut (PIB) s est élevé à 1 802,1 milliards d euros, soit

Eco-Fiche Janvier 2013 BILAN DE L ANNEE 2012 QUELLES PERSPECTIVES POUR 2013? 1 Retour sur l année 2012 : l atonie En 2012, le Produit Intérieur Brut (PIB) s est élevé à 1 802,1 milliards d euros, soit

Quelles perspectives pour les marchés de taux, crédit et devises?

Quelles perspectives pour les marchés de taux, crédit et 2007 a été marquée par une crise monétaire sans précédent et une aversion générale pour les marchés à risque. Risque-t-on une récession économique

Quelles perspectives pour les marchés de taux, crédit et 2007 a été marquée par une crise monétaire sans précédent et une aversion générale pour les marchés à risque. Risque-t-on une récession économique

Zone euro Indicateur d impact du QE

N 1/263 1 er septembre 21 Zone euro Indicateur d impact du Avec l annonce d un programme étendu d achats d actifs non stérilisés (quantitative easing, ), portant essentiellement sur des titres souverains,

N 1/263 1 er septembre 21 Zone euro Indicateur d impact du Avec l annonce d un programme étendu d achats d actifs non stérilisés (quantitative easing, ), portant essentiellement sur des titres souverains,

Des solutions performantes pour une prise de risque pertinente : 60 années d expérience de la gestion obligataire. Obligations

Obligations Des solutions performantes pour une prise de risque pertinente : 60 années d expérience de la gestion obligataire L environnement de la gestion obligataire a été compliqué par les politiques

Obligations Des solutions performantes pour une prise de risque pertinente : 60 années d expérience de la gestion obligataire L environnement de la gestion obligataire a été compliqué par les politiques

AFIM MELANION DIVIDENDES RAPPORT ANNUEL. Exercice clos le 31 décembre 2014

AFIM MELANION DIVIDENDES RAPPORT ANNUEL Exercice clos le 31 décembre 2014 Code ISIN : Part A : FR0011619345 Part B : FR0011619352 Part C : FR0011619402 Dénomination : AFIM MELANION DIVIDENDES Forme juridique

AFIM MELANION DIVIDENDES RAPPORT ANNUEL Exercice clos le 31 décembre 2014 Code ISIN : Part A : FR0011619345 Part B : FR0011619352 Part C : FR0011619402 Dénomination : AFIM MELANION DIVIDENDES Forme juridique

Le 4 ème trimestre 2014 et les tendances récentes

Le 4 ème trimestre 2014 et les tendances récentes Le tableau de bord trimestriel Le bilan de l année 2014 Les taux des crédits immobiliers aux particuliers ENSEMBLE DES MARCHÉS - Prêts bancaires (taux

Le 4 ème trimestre 2014 et les tendances récentes Le tableau de bord trimestriel Le bilan de l année 2014 Les taux des crédits immobiliers aux particuliers ENSEMBLE DES MARCHÉS - Prêts bancaires (taux

LA RÉDUCTION DU TEMPS DE TRAVAIL : UNE COMPARAISON DE LA POLITIQUE DES «35 HEURES» AVEC LES POLITIQUES D AUTRES PAYS MEMBRES DE L OCDE

LA RÉDUCTION DU TEMPS DE TRAVAIL : UNE COMPARAISON DE LA POLITIQUE DES «35 HEURES» AVEC LES POLITIQUES D AUTRES PAYS MEMBRES DE L OCDE par John P. Martin, Martine Durand et Anne Saint-Martin* Audition

LA RÉDUCTION DU TEMPS DE TRAVAIL : UNE COMPARAISON DE LA POLITIQUE DES «35 HEURES» AVEC LES POLITIQUES D AUTRES PAYS MEMBRES DE L OCDE par John P. Martin, Martine Durand et Anne Saint-Martin* Audition

Les perspectives mondiales, les déséquilibres internationaux et le Canada : un point de vue du FMI

Présentation à l Association des économistes québécois Le 19 mai 25 Les perspectives mondiales, les déséquilibres internationaux et le Canada : un point de vue du FMI Kevin G. Lynch Administrateur Fonds

Présentation à l Association des économistes québécois Le 19 mai 25 Les perspectives mondiales, les déséquilibres internationaux et le Canada : un point de vue du FMI Kevin G. Lynch Administrateur Fonds

CONSOLIDER LES DETTES PUBLIQUES ET RÉGÉNÉRER LA CROISSANCE. Michel Aglietta Université Paris Nanterre et Cepii

CONSOLIDER LES DETTES PUBLIQUES ET RÉGÉNÉRER LA CROISSANCE Michel Aglietta Université Paris Nanterre et Cepii Consolider les dettes publiques: un processus au long cours Les dysfonctionnements européens

CONSOLIDER LES DETTES PUBLIQUES ET RÉGÉNÉRER LA CROISSANCE Michel Aglietta Université Paris Nanterre et Cepii Consolider les dettes publiques: un processus au long cours Les dysfonctionnements européens

Annexe 1. Stratégie de gestion de la dette 2014 2015. Objectif

Annexe 1 Stratégie de gestion de la dette 2014 2015 Objectif La Stratégie de gestion de la dette énonce les objectifs, la stratégie et les plans du gouvernement du Canada au chapitre de la gestion de ses

Annexe 1 Stratégie de gestion de la dette 2014 2015 Objectif La Stratégie de gestion de la dette énonce les objectifs, la stratégie et les plans du gouvernement du Canada au chapitre de la gestion de ses

HSBC Global Asset Management

HSBC Global Asset Management Présentation destinée à des investisseurs professionnels au sens de la Directive Européenne MIF. HSBC Global Asset Management combine présence mondiale et savoir-faire local

HSBC Global Asset Management Présentation destinée à des investisseurs professionnels au sens de la Directive Européenne MIF. HSBC Global Asset Management combine présence mondiale et savoir-faire local

thématique d'investissement

6// thématique d'investissement PRéSERVER LE CAPITAL AVEC DU CRéDIT DE QUALITé Alors qu elles avaient bien résisté à la crise de la dette souveraine sur le premier semestre, les obligations d entreprise

6// thématique d'investissement PRéSERVER LE CAPITAL AVEC DU CRéDIT DE QUALITé Alors qu elles avaient bien résisté à la crise de la dette souveraine sur le premier semestre, les obligations d entreprise

EPARGNE, INVESTISSEMENT, SYSTEME FINANCIER

EPARGNE, INVESTISSEMENT, SYSTEME FINANCIER Chapitre 25 Mankiw 08/02/2015 B. Poirine 1 I. Le système financier A. Les marchés financiers B. Les intermédiaires financiers 08/02/2015 B. Poirine 2 Le système

EPARGNE, INVESTISSEMENT, SYSTEME FINANCIER Chapitre 25 Mankiw 08/02/2015 B. Poirine 1 I. Le système financier A. Les marchés financiers B. Les intermédiaires financiers 08/02/2015 B. Poirine 2 Le système

Le nouvel indice de taux de change effectif du dollar canadien

Le nouvel indice de taux de change effectif du dollar canadien Janone Ong, département des Marchés financiers La Banque du Canada a créé un nouvel indice de taux de change effectif du dollar canadien,

Le nouvel indice de taux de change effectif du dollar canadien Janone Ong, département des Marchés financiers La Banque du Canada a créé un nouvel indice de taux de change effectif du dollar canadien,

Informations générales 1 er trimestre 2015. Inform La politique monétaire dans le piège des taux bas

Informations générales 1 er trimestre 2015 Inform La politique monétaire dans le piège des taux bas A propos de Swisscanto Swisscanto figure parmi les plus grands promoteurs de fonds de placement et prestataires

Informations générales 1 er trimestre 2015 Inform La politique monétaire dans le piège des taux bas A propos de Swisscanto Swisscanto figure parmi les plus grands promoteurs de fonds de placement et prestataires

alpha sélection est une alternative à un placement risqué en actions et présente un risque de perte en capital, en cours de vie et à l échéance.

alpha sélection alpha sélection est une alternative à un placement risqué en actions et présente un risque de perte en capital, en cours de vie et à l échéance. Instrument financier émis par Natixis (Moody

alpha sélection alpha sélection est une alternative à un placement risqué en actions et présente un risque de perte en capital, en cours de vie et à l échéance. Instrument financier émis par Natixis (Moody

Flash Stratégie n 2 Octobre 2014

Flash Stratégie n 2 Octobre 2014 Vers un retour de l or comme garantie du système financier international. Jean Borjeix Aurélien Blandin Paris, le 7 octobre 2014 Faisant suite aux opérations de règlement

Flash Stratégie n 2 Octobre 2014 Vers un retour de l or comme garantie du système financier international. Jean Borjeix Aurélien Blandin Paris, le 7 octobre 2014 Faisant suite aux opérations de règlement

G&R Europe Distribution 5

G&R Europe Distribution 5 Instrument financier émis par Natixis, véhicule d émission de droit français, détenu et garanti par Natixis (Moody s : A2 ; Standard & Poor s : A au 6 mai 2014) dont l investisseur

G&R Europe Distribution 5 Instrument financier émis par Natixis, véhicule d émission de droit français, détenu et garanti par Natixis (Moody s : A2 ; Standard & Poor s : A au 6 mai 2014) dont l investisseur

Stratégie d Investissement

STRATÉGIE Mars 2015 Stratégie d Investissement Perspectives trimestrielles Marge de sécurité Les perspectives pour l économie mondiale restent mitigées. La croissance américaine se généralise, sans pour

STRATÉGIE Mars 2015 Stratégie d Investissement Perspectives trimestrielles Marge de sécurité Les perspectives pour l économie mondiale restent mitigées. La croissance américaine se généralise, sans pour

NOTE D'INFORMATION SUR L'ÉMISSION OBLIGATAIRE DE $.US 1 MILLIARD SUR 10 ANS (JANVIER 2015)

") NOTE D'INFORMATION SUR L'ÉMISSION OBLIGATAIRE DE $.US 1 MILLIARD SUR 10 ANS (JANVIER 2015) En vue d éclairer l opinion publique tunisienne, initiée et non initiée, sur l opportunité de l émission obligataire

NOTE D'INFORMATION SUR L'ÉMISSION OBLIGATAIRE DE $.US 1 MILLIARD SUR 10 ANS (JANVIER 2015) En vue d éclairer l opinion publique tunisienne, initiée et non initiée, sur l opportunité de l émission obligataire

LEADER MONDIAL DU PETIT ÉQUIPEMENT DOMESTIQUE

26 février 2015 Résultats de l exercice 2014 Groupe SEB : Des performances opérationnelles solides Des devises pénalisantes 1 Ventes de 4 253 M en croissance organique* de + 4,6 % Croissance organique*

26 février 2015 Résultats de l exercice 2014 Groupe SEB : Des performances opérationnelles solides Des devises pénalisantes 1 Ventes de 4 253 M en croissance organique* de + 4,6 % Croissance organique*

L immobilier de bureaux en Europe 2010 : une parenthèse dans la crise

ÉTUDE EN BREF Octobre 2011 L immobilier de bureaux en Europe 2010 : une parenthèse dans la crise Pour les investisseurs, l Europe de l immobilier de bureaux n est pas celle qui est délimitée par les accords

ÉTUDE EN BREF Octobre 2011 L immobilier de bureaux en Europe 2010 : une parenthèse dans la crise Pour les investisseurs, l Europe de l immobilier de bureaux n est pas celle qui est délimitée par les accords

La BNS capitule: Fin du taux plancher. Alain Freymond (BBGI Group SA)

") La BNS capitule: Fin du taux plancher Alain Freymond (BBGI Group SA) Changement radical de politique monétaire le 15/1/2015 Les taux d intérêt négatifs remplacent le taux plancher 1. Abandon du taux plancher

La BNS capitule: Fin du taux plancher Alain Freymond (BBGI Group SA) Changement radical de politique monétaire le 15/1/2015 Les taux d intérêt négatifs remplacent le taux plancher 1. Abandon du taux plancher

Le marché de l assurance de protection juridique en Europe. Octobre 2013

Le marché de l assurance de protection juridique en Europe Octobre 2013 Le marché de l assurance de protection juridique en Europe Octobre 2013 Dans sa dernière publication, RIAD, l Association internationale

Le marché de l assurance de protection juridique en Europe Octobre 2013 Le marché de l assurance de protection juridique en Europe Octobre 2013 Dans sa dernière publication, RIAD, l Association internationale

UFF PRESENTE UFF OBLICONTEXT 2021, NOUVEAU FONDS A ECHEANCE D OBLIGATIONS INTERNATIONALES, en partenariat avec La Française AM

COMMUNIQUE de Presse PARIS, LE 13 JANVIER 2015 UFF PRESENTE UFF OBLICONTEXT 2021, NOUVEAU FONDS A ECHEANCE D OBLIGATIONS INTERNATIONALES, en partenariat avec La Française AM UFF Oblicontext 2021 est un

COMMUNIQUE de Presse PARIS, LE 13 JANVIER 2015 UFF PRESENTE UFF OBLICONTEXT 2021, NOUVEAU FONDS A ECHEANCE D OBLIGATIONS INTERNATIONALES, en partenariat avec La Française AM UFF Oblicontext 2021 est un

Montpellier. 24 mai 2011

Montpellier 24 mai 2011 SOMMAIRE Le Groupe AXA Retour sur 2010, une année charnière Performance en 2010 et indicateurs d activité 2011 Priorités pour 2011 et après Christian RABEAU Directeur de la Gestion

Montpellier 24 mai 2011 SOMMAIRE Le Groupe AXA Retour sur 2010, une année charnière Performance en 2010 et indicateurs d activité 2011 Priorités pour 2011 et après Christian RABEAU Directeur de la Gestion

BANQUE CENTRALE DE TUNISIE DETTE EXTERIEURE DE LA TUNISIE 2011

البنك المركزي التونسي BANQUE CENTRALE DE TUNISIE DETTE EXTERIEURE DE LA TUNISIE 2011 DECEMBRE 2012 DETTE EXTERIEURE DE LA TUNISIE 2011 DECEMBRE 2012 SOMMAIRE Pages Introduction... 5 Endettement extérieur

البنك المركزي التونسي BANQUE CENTRALE DE TUNISIE DETTE EXTERIEURE DE LA TUNISIE 2011 DECEMBRE 2012 DETTE EXTERIEURE DE LA TUNISIE 2011 DECEMBRE 2012 SOMMAIRE Pages Introduction... 5 Endettement extérieur

RÉSULTATS 2013 Excellente année de croissance profitable : chiffre d affaires et EBITDA ajusté historiques

COMMUNIQUE DE PRESSE RÉSULTATS 2013 Excellente année de croissance profitable : chiffre d affaires et EBITDA ajusté historiques Points clés Paris-Nanterre, le 18 février 2014 Chiffre d affaires net record

COMMUNIQUE DE PRESSE RÉSULTATS 2013 Excellente année de croissance profitable : chiffre d affaires et EBITDA ajusté historiques Points clés Paris-Nanterre, le 18 février 2014 Chiffre d affaires net record

LE COMITÉ D INVESTISSEMENT DE LA GESTION PRIVÉE

DE LA GESTION PRIVÉE COMPTE RENDU DAVID DESOLNEUX DIRECTEUR DE LA GESTION SCÉNARIO ÉCONOMIQUE ACTIVITÉS La croissance économique redémarre, portée par les pays développés. Aux Etats-Unis, après une croissance

DE LA GESTION PRIVÉE COMPTE RENDU DAVID DESOLNEUX DIRECTEUR DE LA GESTION SCÉNARIO ÉCONOMIQUE ACTIVITÉS La croissance économique redémarre, portée par les pays développés. Aux Etats-Unis, après une croissance

TD de Macroéconomie 2011-2012 Université d Aix-Marseille 2 Licence 2 EM Enseignant: Benjamin KEDDAD

TD de Macroéconomie 2011-2012 Université d Aix-Marseille 2 Licence 2 EM Enseignant: Benjamin KEDDAD 1. Balance des paiements 1.1. Bases comptable ˆ Transactions internationales entre résident et non-résident

TD de Macroéconomie 2011-2012 Université d Aix-Marseille 2 Licence 2 EM Enseignant: Benjamin KEDDAD 1. Balance des paiements 1.1. Bases comptable ˆ Transactions internationales entre résident et non-résident

FCPE AG2R LA MONDIALE ES CARMIGNAC INVESTISSEMENT. Notice d Information

FCPE AG2R LA MONDIALE ES CARMIGNAC INVESTISSEMENT Fonds Commun de Placement d Entreprise (FCPE) - Code valeur : 990000097549 Compartiment oui non Nourricier oui non Notice d Information Un Fonds Commun

FCPE AG2R LA MONDIALE ES CARMIGNAC INVESTISSEMENT Fonds Commun de Placement d Entreprise (FCPE) - Code valeur : 990000097549 Compartiment oui non Nourricier oui non Notice d Information Un Fonds Commun

Titre de créance de droit français présentant un risque de perte en capital en cours de vie et à l échéance (1)

") alpha privilège Titre de créance de droit français présentant un risque de perte en capital en cours de vie et à l échéance Durée d investissement conseillée : 5 ans (hors cas de remboursement automatique

alpha privilège Titre de créance de droit français présentant un risque de perte en capital en cours de vie et à l échéance Durée d investissement conseillée : 5 ans (hors cas de remboursement automatique

Les banques suisses 2013 Résultats des enquêtes de la Banque nationale suisse

Communiqué presse Communication Case postale, CH-8022 Zurich Téléphone +41 44 631 31 11 communications@snb.ch Zurich, le 19 juin 2014 Les banques suisses 2013 Résultats s enquêtes la Banque nationale suisse

Communiqué presse Communication Case postale, CH-8022 Zurich Téléphone +41 44 631 31 11 communications@snb.ch Zurich, le 19 juin 2014 Les banques suisses 2013 Résultats s enquêtes la Banque nationale suisse

Indices Pictet LPP 2015. Une nouvelle référence pour les caisses de pension suisses

Indices Pictet LPP 2015 Une nouvelle référence pour les caisses de pension suisses Pictet Asset Management Janvier 2015 Table des matières Une nouvelle famille d indices 3 Un examen des indices LPP existants

Indices Pictet LPP 2015 Une nouvelle référence pour les caisses de pension suisses Pictet Asset Management Janvier 2015 Table des matières Une nouvelle famille d indices 3 Un examen des indices LPP existants

Le ver est dans le fruit Délais et retards de paiement, impayés et défaillances d entreprises : nos prévisions pour 2015

Les défaillances d entreprises dans le monde Le Bulletin Économique N 1211-1212 CE DOCUMENT est un extrait de notre Bulletin économique N 1211-1212 (octobre novembre 2014). Pour recevoir ce numéro et vous

Les défaillances d entreprises dans le monde Le Bulletin Économique N 1211-1212 CE DOCUMENT est un extrait de notre Bulletin économique N 1211-1212 (octobre novembre 2014). Pour recevoir ce numéro et vous

J.P. Morgan Asset Management

J.P. Morgan Asset Management Insight + Process = Results Héritage du groupe JPMorgan Chase & Co. De la Bank of the Manhattan Company - première institution de l héritage du groupe agréée en 1799 à l acquisition

J.P. Morgan Asset Management Insight + Process = Results Héritage du groupe JPMorgan Chase & Co. De la Bank of the Manhattan Company - première institution de l héritage du groupe agréée en 1799 à l acquisition

GUIDE D UTILISATION ODT

GUIDE D UTILISATION ODT Chapitre 1 : Observatoire de la dette I- Données générales sur la dette Chiffre d affaires Indiquer le chiffre d affaires de l EPS. Cette donnée correspond aux recettes générées

GUIDE D UTILISATION ODT Chapitre 1 : Observatoire de la dette I- Données générales sur la dette Chiffre d affaires Indiquer le chiffre d affaires de l EPS. Cette donnée correspond aux recettes générées

Exchange Traded Funds (ETF) Mécanismes et principales utilisations. 12 Mai 2011

Mécanismes et principales utilisations. 12 Mai 2011") Exchange Traded Funds (ETF) Mécanismes et principales utilisations 12 Mai 2011 Sommaire I Présentation du marché des ETF II Construction des ETF III Principales utilisations IV Les ETF dans le contexte

Exchange Traded Funds (ETF) Mécanismes et principales utilisations 12 Mai 2011 Sommaire I Présentation du marché des ETF II Construction des ETF III Principales utilisations IV Les ETF dans le contexte

Le FMI conclut les consultations de 2008 au titre de l article IV avec le Maroc

Note d information au public (NIP) n 08/91 POUR DIFFUSION IMMÉDIATE Le 23 juillet 2008 Fonds monétaire international 700 19 e rue, NW Washington, D. C. 20431 USA Le FMI conclut les consultations de 2008

Note d information au public (NIP) n 08/91 POUR DIFFUSION IMMÉDIATE Le 23 juillet 2008 Fonds monétaire international 700 19 e rue, NW Washington, D. C. 20431 USA Le FMI conclut les consultations de 2008

La révision des indices du cours du franc suisse, nominaux et réels, pondérés par les exportations

La révision des indices du cours du franc suisse, nominaux et réels, pondérés par les exportations par Robert Fluri et Robert Müller, Direction de la statistique, Banque nationale suisse, Zurich BNS 42

La révision des indices du cours du franc suisse, nominaux et réels, pondérés par les exportations par Robert Fluri et Robert Müller, Direction de la statistique, Banque nationale suisse, Zurich BNS 42

Cinq ans après le début de la crise financière, l économie

52 5 L immobilier d entreprise allemand et les investisseurs Par Marcus Cieleback, directeur de recherche, PATRIZIA Immobilien AG. 5.1/ SITUATION GÉNÉRALE Cinq ans après le début de la crise financière,

52 5 L immobilier d entreprise allemand et les investisseurs Par Marcus Cieleback, directeur de recherche, PATRIZIA Immobilien AG. 5.1/ SITUATION GÉNÉRALE Cinq ans après le début de la crise financière,

Le Comité de Bâle vous souhaite une belle et heureuse année 2013 Adoption du ratio de liquidité LCR

David Benamou +33 1 84 16 03 61 david.benamou@axiom-ai.com Philip Hall +33 1 44 69 43 91 p.hall@axiom-ai.com Adrian Paturle +33 1 44 69 43 92 adrian.paturle@axiom-ai.com Le Comité de Bâle vous souhaite

David Benamou +33 1 84 16 03 61 david.benamou@axiom-ai.com Philip Hall +33 1 44 69 43 91 p.hall@axiom-ai.com Adrian Paturle +33 1 44 69 43 92 adrian.paturle@axiom-ai.com Le Comité de Bâle vous souhaite

Rétrospective 2014 1 mois, 1 clin d œil

Rétrospective 2014 1 mois, 1 clin d œil С Новым Годом! Felice anno nuovo! Bon lanné! Happy new year! E gudd neit Joër! Bonne année! Onnellista uutta vuotta! Feliz año nuevo! Güets nëies johr! Ein gutes

Rétrospective 2014 1 mois, 1 clin d œil С Новым Годом! Felice anno nuovo! Bon lanné! Happy new year! E gudd neit Joër! Bonne année! Onnellista uutta vuotta! Feliz año nuevo! Güets nëies johr! Ein gutes

LE CONTRAT DE CAPITALISATION Une opportunité de placement financier

Conférence ATEL - 11 décembre 2012 LE CONTRAT DE CAPITALISATION Une opportunité de placement financier Marc-Antoine DOLFI, associé 1 PLAN DE PRESENTATION Le contrat de capitalisation 1. Description 2.

Conférence ATEL - 11 décembre 2012 LE CONTRAT DE CAPITALISATION Une opportunité de placement financier Marc-Antoine DOLFI, associé 1 PLAN DE PRESENTATION Le contrat de capitalisation 1. Description 2.

Processus et stratégie d investissement

FCP Bryan Garnier Long Short Equity Recherche de performance par le «stock picking» Processus et stratégie d investissement FCP Bryan Garnier Long Short Equity TABLE DES MATIERES Introduction 2 I Méthodologie

FCP Bryan Garnier Long Short Equity Recherche de performance par le «stock picking» Processus et stratégie d investissement FCP Bryan Garnier Long Short Equity TABLE DES MATIERES Introduction 2 I Méthodologie

Compte rendu du 7 ème colloque organisé par Groupama Asset Management, CEPII-CIREM, le 22 octobre 2009

Compte rendu du 7 ème colloque organisé par Groupama Asset Management, CEPII-CIREM, le 22 octobre 2009 Politiques budgétaires et marchés obligataires européens : quel avenir? L ampleur des déficits publics

Compte rendu du 7 ème colloque organisé par Groupama Asset Management, CEPII-CIREM, le 22 octobre 2009 Politiques budgétaires et marchés obligataires européens : quel avenir? L ampleur des déficits publics