DOSSIER PEDAGOGIQUE SPECIALISATION EN SCIENCES FISCALES

|

|

|

- Eveline Viau

- il y a 9 ans

- Total affichages :

Transcription

1 MINISTERE DE LA COMMUNAUTE FRANCAISE ADMINISTRATION GENERALE DE L ENSEIGNEMENT ET DE LA RECHERCHE SCIENTIFIQUE ENSEIGNEMENT DE PROMOTION SOCIALE DE REGIME 1 DOSSIER PEDAGOGIQUE SECTION SPECIALISATION EN SCIENCES FISCALES ENSEIGNEMENT SUPERIEUR ECONOMIQUE DE TYPE COURT CODE : S32 D1 DOCUMENT DE REFERENCE INTER-RESEAUX Approbation du Gouvernement de la Communauté française du 11 juillet 2012, sur avis conforme de la Commission de concertation

2 SPECIALISATION EN SCIENCES FISCALES ENSEIGNEMENT SUPERIEUR ECONOMIQUE DE TYPE COURT 1. FINALITES DE LA SECTION 1.1. Finalités générales Conformément à l article 7 du décret de la Communauté française du 16 avril 1991 organisant l'enseignement de promotion sociale, cette section doit : concourir à l épanouissement individuel en promouvant une meilleure insertion professionnelle, sociale et culturelle ; répondre aux besoins et demandes en formation émanant des entreprises, des administrations, de l enseignement et d une manière générale des milieux socioéconomiques et culturels Finalités particulières En conformité avec les exigences définies notamment par les instituts professionnels du chiffre, cette section vise à permettre à l étudiant de développer une expertise dans le domaine des sciences fiscales et des métiers de la fiscalité, à savoir, en fiscalités directe et indirecte approfondies, en fiscalités internationale, régionale et locale, en droit appliqué, en droit fiscal, en planification fiscale, en normes juridiques et professionnelles.

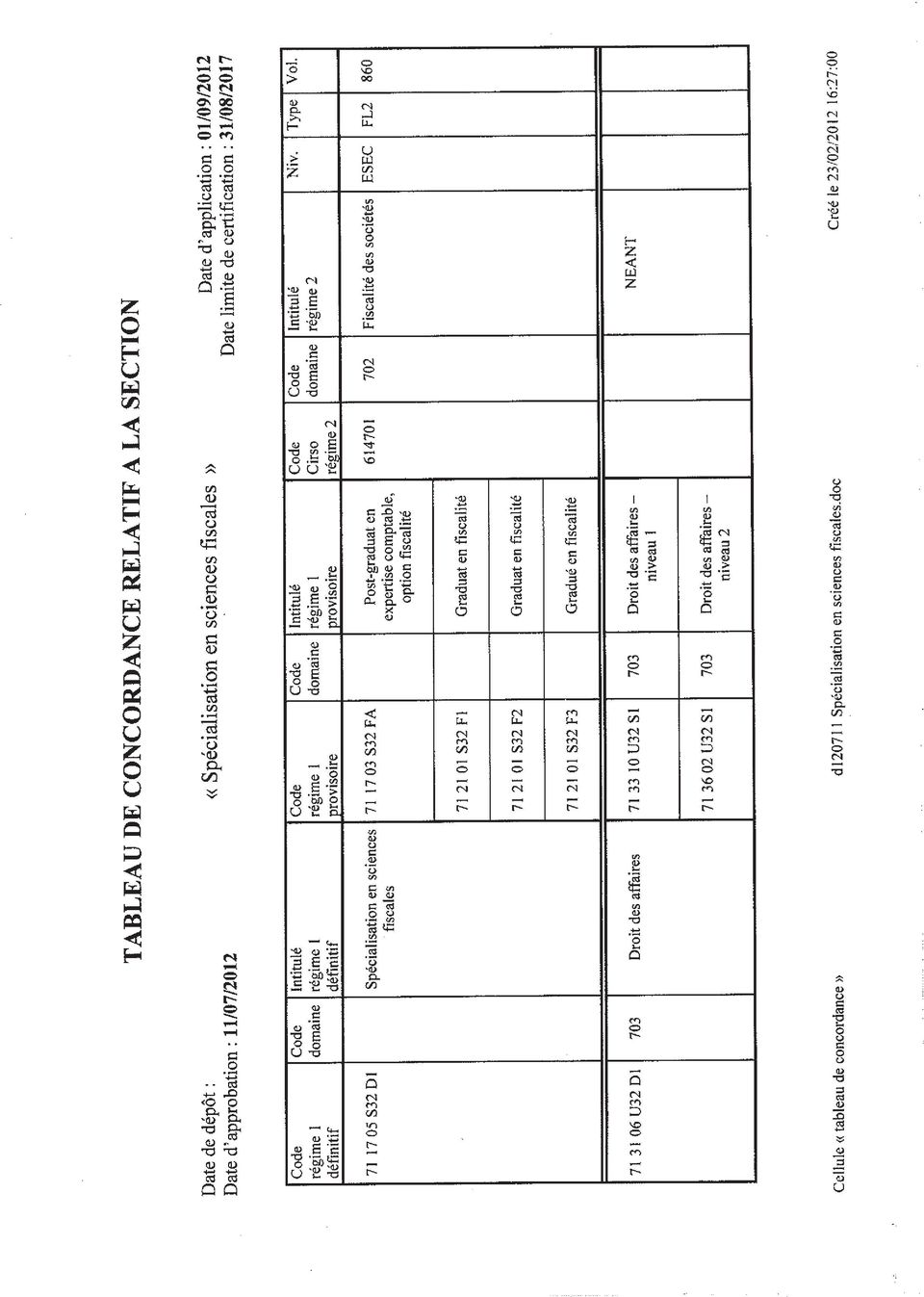

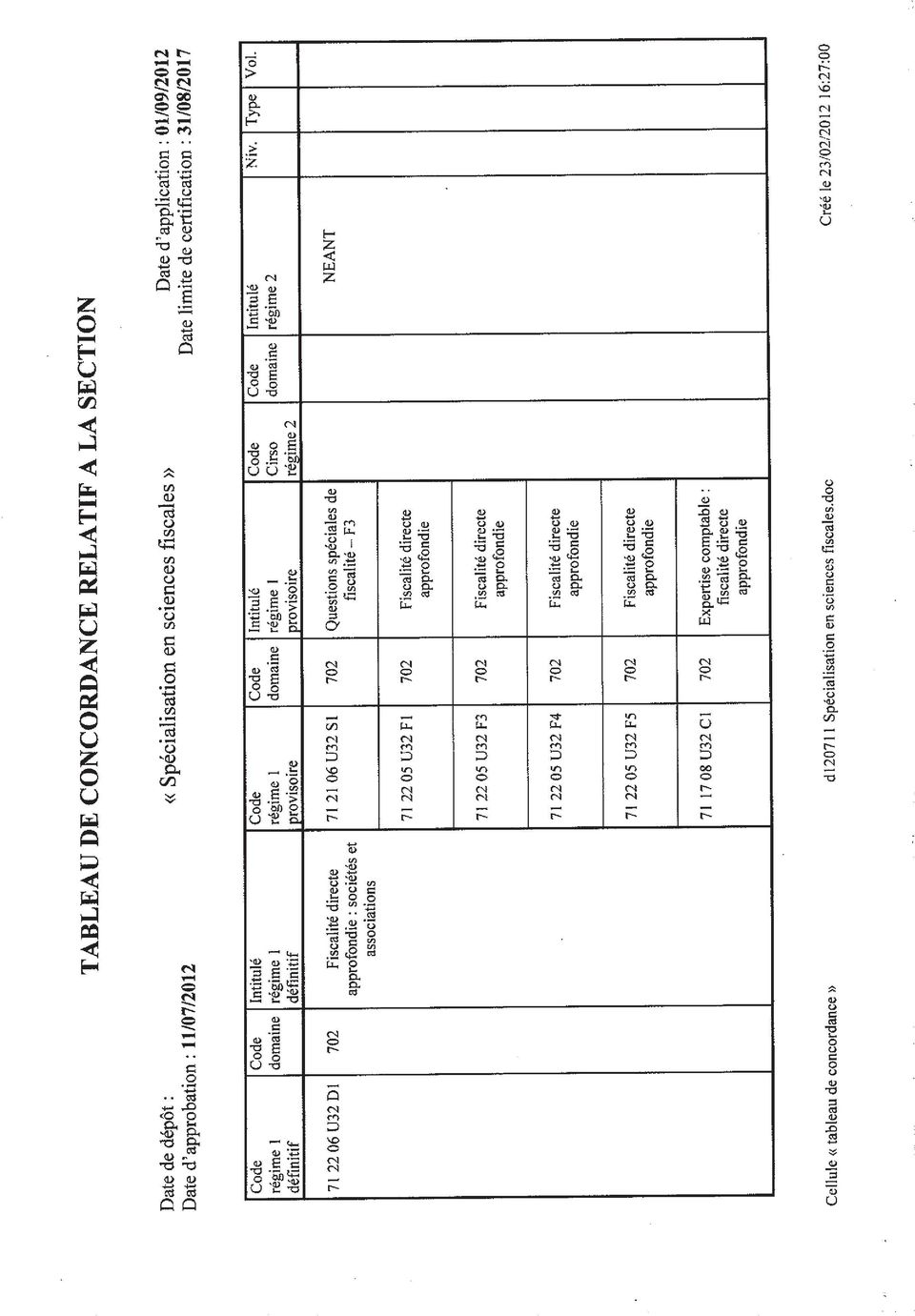

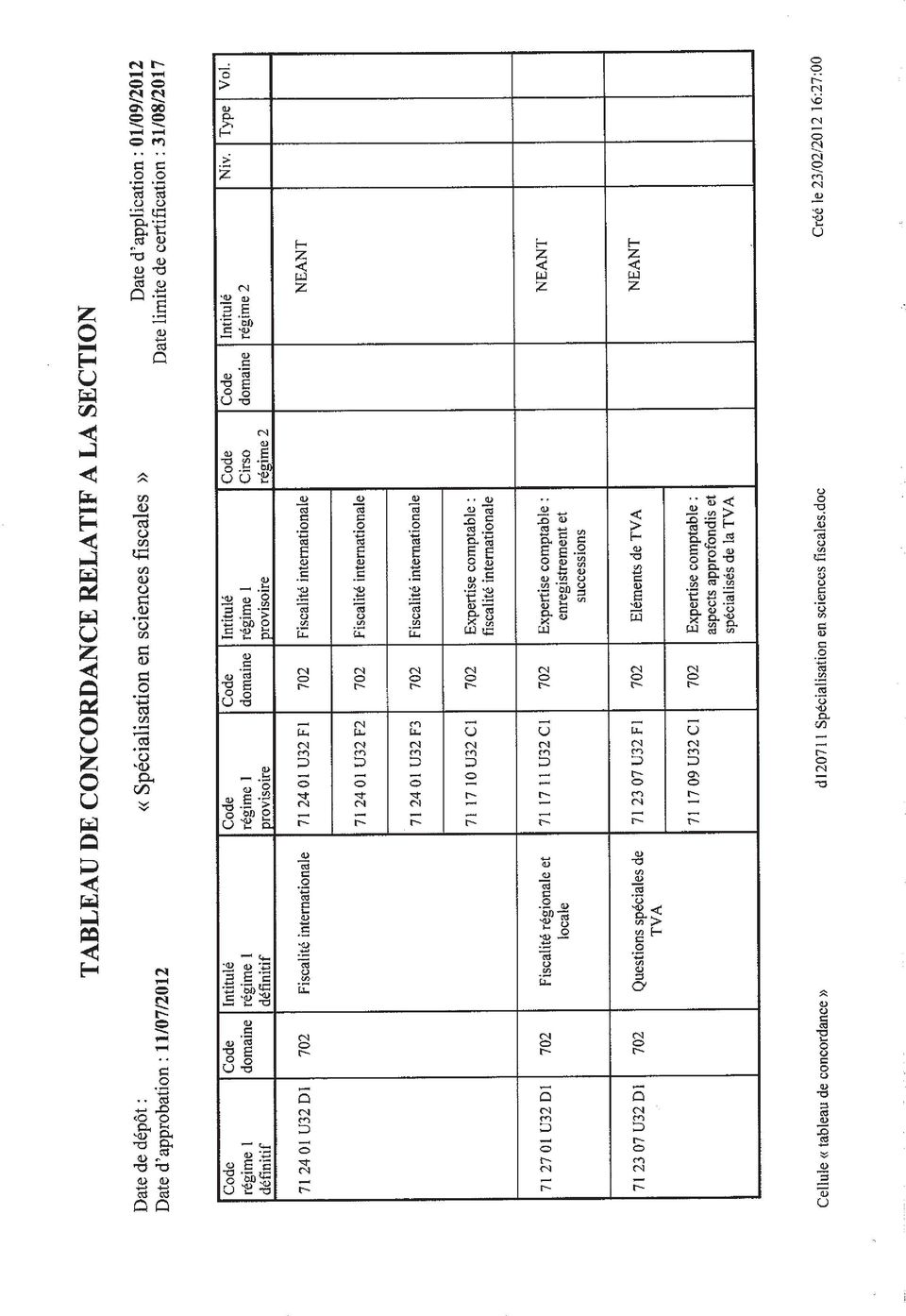

3 2. UNITES DE FORMATION CONSTITUTIVES DE LA SECTION Intitulés Classement de l unité Codification de l unité Domaine de formation Unités détermin antes Nombre de périodes DROIT DES AFFAIRES SCEC U32D FISCALITE DIRECTE APPROFONDIE : SOCIETES ET ASSOCIATIONS FISCALITE INTERNATIONALE FISCALITE REGIONALE ET LOCALE QUESTIONS SPECIALES DE T.V.A. EXPERTISE : NORMES JURIDIQUES, PROFESSIONNELLES ET DEONTOLOGIQUES QUESTIONS APPROFONDIES D IMPOT DES PERSONNES PHYSIQUES PRINCIPES JURIDIQUES DE LA FISCALITE PLANIFICATION FISCALE INTERNATIONALE NEERLANDAIS : NOTIONS DE TERMINOLOGIE COMPTABLE ET FISCALE OU ANGLAIS : NOTIONS DE TERMINOLOGIE COMPTABLE ET FISCALE OU ALLEMAND : NOTIONS DE TERMINOLOGIE COMPTABLE ET FISCALE EPREUVE INTEGREE DE LA SECTION : SPECIALISATION EN SCIENCES FISCALES SCEC U32D1 702 X 120 SCEC U32D SCEC U32D SCEC U32D Nombre ECTS SCEC U32D SCEC U32D1 702 X SCEC U32D1 703 X 90 6 SCEC U32D1 702 X 50 4 SCEC U32D SCEC U32D SCEC U32D SCEC U32D / TOTAL DES PERIODES DE LA SECTION A) nombre de périodes suivies par l'étudiant 770 B) nombre de périodes professeur 690 C) nombre d ECTS suivis par l étudiant 60

4 3. MODALITES DE CAPITALISATION Droit des affaires 80 périodes Fiscalité directe approfondie : sociétés et associations 120 périodes Fiscalité internationale 80 périodes Fiscalité régionale et locale 60 périodes Questions spéciales de T.V.A. 40 périodes Expertise : normes juridiques, professionnelles et déontologiques 20 périodes Principes juridiques de la fiscalité 90 périodes Planification fiscale internationale 50 périodes EPREUVE INTEGRE DE LA SECTION : SPECIALISATION EN SCIENCES FISCALES 100 périodes/20 périodes Questions approfondies d impôt des personnes physiques 100 périodes Langue : notions de terminologie comptable et fiscale 30 périodes

5 4. TITRE DELIVRE A L ISSUE DE LA SECTION Diplôme de «Spécialisation en sciences fiscales» de l enseignement supérieur économique de promotion sociale et de type court.

6

7

8

9

10

11

12

13

14

15

16 MINISTERE DE LA COMMUNAUTE FRANCAISE ADMINISTRATION GENERALE DE L ENSEIGNEMENT ET DE LA RECHERCHE SCIENTIFIQUE ENSEIGNEMENT DE PROMOTION SOCIALE DE REGIME 1 DOSSIER PEDAGOGIQUE UNITE DE FORMATION DROIT DES AFFAIRES ENSEIGNEMENT SUPERIEUR ECONOMIQUE DE TYPE COURT CODE : U32 D1 CODE DU DOMAINE DE FORMATION : 703 DOCUMENT DE REFERENCE INTER-RESEAUX Approbation du Gouvernement de la Communauté française du 23 mai 2012, sur avis conforme de la Commission de concertation

17 DROIT DES AFFAIRES ENSEIGNEMENT SUPERIEUR ECONOMIQUE DE TYPE COURT 1. FINALITES DE L UNITE DE FORMATION 1.1. Finalités générales Conformément à l article 7 du décret de la Communauté française du 16 avril 1991 organisant l'enseignement de promotion sociale, cette unité de formation doit : concourir à l épanouissement individuel en promouvant une meilleure insertion professionnelle, sociale, culturelle et scolaire ; répondre aux besoins et demandes en formation émanant des entreprises, des administrations, de l enseignement et d une manière générale des milieux socioéconomiques et culturels Finalités particulières L unité de formation vise à permettre à l étudiant : d'analyser et d'appliquer les dispositions juridiques ayant trait à la restructuration et à la transformation des sociétés ; d acquérir les concepts relatifs à l harmonisation européenne du droit des sociétés; d approfondir des questions choisies du droit des sociétés ; d analyser et d appliquer la réglementation relative aux A.S.B.L. ; d appréhender les principes généraux du droit pénal ; d'analyser les principales infractions au droit pénal appliqué aux affaires. 2. CAPACITES PREALABLES REQUISES 2.1. Capacités Face à des situations relatives à la gestion comptable de création et de modification de structure d'une entreprise ayant adopté un statut juridique, en utilisant la documentation usuelle, identifier et expliquer les conséquences de la décision de doter l'entreprise d'un statut juridique ; opposer les spécificités juridiques des différents types de sociétés ; se référer aux dispositions juridiques lors des opérations de dissolution, liquidation, fusion, scission et transformation de sociétés.

18 2.2. Titre pouvant en tenir lieu Bachelier en comptabilité, option fiscalité, ou option gestion, ou option banque et finance ; bachelier en droit 3. HORAIRE MINIMUM DE L UNITE DE FORMATION 3.1. Dénomination du cours Classement Code U Nombre de périodes Droit des sociétés approfondi CT B 32 Droit pénal appliqué CT B Part d autonomie P 16 Total des périodes PROGRAMME L étudiant sera capable, 4.1. Droit des sociétés approfondi face à des situations relatives aux procédures et aux règles s'imposant à une entreprise, en utilisant la documentation usuelle, d'analyser et d'appliquer les dispositions juridiques ayant trait à la fusion, la scission et la transformation des sociétés ; d'en expliciter les procédures ; d identifier et d expliciter les techniques sociétaires de coopération entre entreprises (société momentanée et société interne, filiale commune) ; d acquérir les concepts relatifs à l harmonisation européenne du droit des sociétés (notamment : Groupements d Intérêt Economique, Sociétés anonyme et coopérative européennes) ; d approfondir des questions choisies du droit des sociétés telles que : aménagement conventionnel des règles de fonctionnement d une société, transmission de la société,, d analyser et d appliquer les obligations relatives à la constitution, la transformation et à la gestion des A.S.B.L. ; d'établir des liens entre la jurisprudence et les éléments théoriques abordés Droit pénal appliqué En disposant de la documentation usuelle, d appréhender les grands principes généraux du droit pénal ; d analyser les éléments constitutifs d une infraction ; de décrire succinctement les éléments de procédure pénale ;

19 d'analyser les principales infractions relevant du droit pénal appliqué aux affaires : en droit des sociétés : le fonctionnement des sociétés et les faux bilans ; en matière financière : l abus de confiance et de biens sociaux, les délits d initié, le blanchiment de capitaux ; en matière fiscale : la fraude et l évasion fiscales ; d appréhender les conséquences pénales de la fraude aux lois sociales ; d appréhender les principaux aspects de la criminalité informatique dans le monde des affaires. 5. CAPACITES TERMINALES Pour atteindre le seuil de réussite, l étudiant sera capable, face à des situations caractérisées par des problèmes juridiques standards relatifs au droit des sociétés et des associations, en disposant de la documentation ad hoc, d analyser et de structurer la situation juridique correspondante ; de justifier la démarche juridique mise en œuvre en regard des éléments théoriques et de la jurisprudence ; face à des situations caractérisées par des problèmes juridiques standards relatifs au droit pénal appliqué aux affaires, en disposant de la documentation ad hoc, de caractériser la nature et les éléments constitutifs de l infraction ; de décrire la procédure pénale mise en œuvre ; de déterminer les conséquences pénales pour l auteur. Pour la détermination du degré de maîtrise, il sera tenu compte des critères suivants : le degré de cohérence entre la démarche et la situation traitée ; le degré de rigueur dans le développement et l argumentation juridique, le niveau de précision et de la clarté dans l emploi des termes juridiques. 6. CHARGE(S) DE COURS Un enseignant ou un expert. L expert devra justifier de compétences particulières issues d une expérience professionnelle actualisée en relation avec le programme du présent dossier pédagogique. 7. CONSTITUTION DES GROUPES OU REGROUPEMENT Aucune recommandation particulière.

20 MINISTERE DE LA COMMUNAUTE FRANCAISE ADMINISTRATION GENERALE DE L ENSEIGNEMENT ET DE LA RECHERCHE SCIENTIFIQUE ENSEIGNEMENT DE PROMOTION SOCIALE DE REGIME 1 DOSSIER PEDAGOGIQUE UNITE DE FORMATION FISCALITE DIRECTE APPROFONDIE : SOCIETES ET ASSOCIATIONS ENSEIGNEMENT SUPERIEUR ECONOMIQUE DE TYPE COURT CODE : U32 D1 CODE DU DOMAINE DE FORMATION : 702 DOCUMENT DE REFERENCE INTER-RESEAUX Approbation du Gouvernement de la Communauté française du 23 mai 2012, sur avis conforme de la Commission de concertation

21 FISCALITE DIRECTE APPROFONDIE : SOCIETES ET ASSOCIATIONS ENSEIGNEMENT SUPERIEUR ECONOMIQUE DE TYPE COURT 1. FINALITES DE L UNITE DE FORMATION 1.1. Finalités générales Conformément à l article 7 du décret de la Communauté française du 16 avril 1991 organisant l'enseignement de promotion sociale, cette unité de formation doit : concourir à l épanouissement individuel en promouvant une meilleure insertion professionnelle, sociale, culturelle et scolaire ; répondre aux besoins et demandes en formation émanant des entreprises, des administrations, de l enseignement et d une manière générale des milieux socioéconomiques et culturels Finalités particulières L unité de formation vise à permettre à l étudiant : de consolider ses acquis en fiscalité de l entreprise ; d acquérir et d appliquer les principes fiscaux relatifs aux opérations de restructuration et de réorganisation d entreprises et à celles entre entreprises liées ; d appréhender les principaux aspects de la fiscalité du secteur non marchand ; d'analyser les relations entre les droits comptable et fiscal ; d'organiser la comptabilité et les comptes annuels en vue de la déclaration à l'impôt des sociétés ; d appliquer les dispositions légales en cas de litiges avec les administrations fiscales. 2. CAPACITES PREALABLES REQUISES 2.1. Capacités Face à la situation fiscale d'une entreprise décrite par des consignes précises et des documents adéquats, en utilisant la documentation usuelle : établir la déclaration à l'impôt, en identifiant clairement ses éléments ; procéder au calcul de la base taxable ; procéder, de manière automatisée ou non, au calcul de l'impôt dû. Face à des situations relatives à la gestion comptable de création et de modification de structure d'une entreprise ayant adopté un statut juridique, en utilisant la documentation usuelle, identifier et expliquer les conséquences de la décision de doter l'entreprise d'un statut juridique ; opposer les spécificités juridiques des différents types de sociétés ; se référer aux dispositions juridiques lors des opérations de dissolution, liquidation, fusion,

22 scission et transformation de sociétés Titre pouvant en tenir lieu Bachelier en comptabilité, option fiscalité, ou option gestion, ou option banque et finance ; bachelier en droit 3. HORAIRE MINIMUM DE L UNITE DE FORMATION 3.1. Dénomination du cours Classement Code U Nombre de périodes Fiscalité approfondie : sociétés et CT B 48 associations Aspects fiscaux du droit comptable CT B 24 Procédure fiscale CT B Part d autonomie P 24 Total des périodes PROGRAMME L étudiant sera capable, 4.1. En fiscalité approfondie : sociétés et associations face aux différentes situations fiscales des entreprises et associations, en disposant des textes législatifs, d'appliquer les dispositions du Code des Impôts sur les Revenus (C.I.R.). et les procédures fiscales en vigueur, et en justifiant la pertinence de ses choix, pour : traiter des dossiers fiscaux relatifs aux restructurations et transformations d entreprises : mouvements du capital et de la prime d émission, fusions, scissions, apport de branches d activité ou d universalité, acquisition d actions propres, liquidation ; traiter des dossiers fiscaux relatifs aux rapports entre les sociétés liées ainsi que les rapports entre les sociétés au sein de groupes : transferts indirects de bénéfices, flux financiers (dividendes, intérêts, redevances), récupération des pertes des filiales implantées à l étranger, ; d appréhender des régimes particuliers dérogeant au schéma classique de l impôt des sociétés (G.I.E., G.E.I.E., ); d appréhender les principaux aspects de la fiscalité du secteur non marchand (ASBL et autres entités sans but lucratif, sociétés à finalité sociale, ) ; d analyser le traitement fiscal des libéralités et du mécénat En aspects fiscaux du droit comptable en disposant des textes législatifs et de la documentation ad hoc, d'identifier et d expliciter les relations entre les dispositions du droit comptable et celles du droit fiscal ; d identifier et de caractériser les éléments constitutifs d une comptabilité probante ;

23 d analyser les conséquences du rejet de la comptabilité par l administration fiscale et de mettre en œuvre les mesures adéquates ; d'organiser la comptabilité et les comptes annuels en vue de la déclaration à l'impôt des sociétés; d expliciter le traitement d opérations comptables complexes mettant en jeu des dispositions spécifiques du droit comptable et du droit fiscal (leasing, démembrement du droit de propriété, commandes en cours, opérations sur le capital, subsides, provisions, ) ; d établir des liens entre la jurisprudence, la doctrine et les éléments théoriques abordés En procédure fiscale face aux différents litiges usuels, tant en fiscalité directe qu en fiscalité indirecte, en disposant des textes législatifs, d identifier le type de litige ; d expliciter les voies de recours possibles ; de réagir conformément aux obligations professionnelles lors de contrôles et de contestations. 5. CAPACITES TERMINALES Pour atteindre le seuil de réussite, l étudiant sera capable, en disposant des textes législatifs et de la documentation ad hoc, de présenter et d expliciter les règles comptables et fiscales relatives : à la force probante de la comptabilité, et son rejet par l administration fiscale, à l évaluation d au moins un poste du bilan ; au traitement d au moins une opération comptable complexe mettant en jeu des dispositions spécifiques du droit comptable et du droit fiscal. face à des cas simples de restructuration ou de réorganisation d entreprises, et d opérations entre entreprises liées, décrits par des consignes précises et des documents adéquats, d en évaluer les conséquences fiscales, en les explicitant ; de rechercher la voie la moins imposée et de proposer une solution argumentée permettant l optimisation fiscale ; face à la situation fiscale d une association, décrite par des consignes précises, d en évaluer les conséquences fiscales, en les explicitant. face à au moins un litige usuel en fiscalité directe et indirecte, en disposant des textes législatifs, de concevoir une démarche procédurale en justifiant la pertinence de ses choix.

24 Pour la détermination du degré de maîtrise, il sera tenu compte des critères suivants : la capacité d'analyse ; le degré de pertinence des procédures appliquées ; la logique de l'argumentation ; le niveau de précision et de clarté dans l'emploi du langage comptable et fiscal. 6. CHARGE(S) DE COURS Un enseignant ou un expert. L expert devra justifier de compétences particulières issues d une expérience professionnelle actualisée en relation avec le programme du présent dossier pédagogique. 7. CONSTITUTION DES GROUPES OU REGROUPEMENT Aucune recommandation particulière.

25 MINISTERE DE LA COMMUNAUTE FRANCAISE ADMINISTRATION GENERALE DE L ENSEIGNEMENT ET DE LA RECHERCHE SCIENTIFIQUE ENSEIGNEMENT DE PROMOTION SOCIALE DE REGIME 1 DOSSIER PEDAGOGIQUE UNITE DE FORMATION FISCALITE INTERNATIONALE ENSEIGNEMENT SUPERIEUR ECONOMIQUE DE TYPE COURT CODE : U32 D1 CODE DU DOMAINE DE FORMATION : 702 DOCUMENT DE REFERENCE INTER-RESEAUX Approbation du Gouvernement de la Communauté française du 23 mai 2012, sur avis conforme de la Commission de concertation

26 FISCALITE INTERNATIONALE ENSEIGNEMENT SUPERIEUR ECONOMIQUE DE TYPE COURT 1. FINALITES DE L UNITE DE FORMATION 1.1. Finalités générales Conformément à l article 7 du décret de la Communauté française du 16 avril 1991 organisant l'enseignement de promotion sociale, cette unité de formation doit : concourir à l épanouissement individuel en promouvant une meilleure insertion professionnelle, sociale, culturelle et scolaire ; répondre aux besoins et demandes en formation émanant des entreprises, des administrations, de l enseignement et d une manière générale des milieux socio-économiques et culturels Finalités particulières L unité de formation vise à permettre à l étudiant : d assimiler les principes généraux de la fiscalité dans ses aspects internationaux et de les appliquer ; d acquérir les méthodes et les techniques permettant d appliquer le régime fiscal adéquat à toute situation comportant un élément d extranéité ; d analyser des pratiques d ingénierie fiscale internationale. 2. CAPACITES PREALABLES REQUISES 2.1. Capacités Face à la situation fiscale d'une entreprise décrite par des consignes précises et des documents adéquats, en utilisant la documentation usuelle : établir la déclaration à l'impôt, en identifiant clairement ses éléments ; procéder au calcul de la base taxable ; procéder, de manière automatisée ou non, au calcul de l'impôt dû Titre pouvant en tenir lieu Bachelier en comptabilité, option fiscalité, ou option gestion, ou option banque et finance ; bachelier en droit

27 3. HORAIRE MINIMUM DE L UNITE DE FORMATION 3.1. Dénomination du cours Classement Code U Nombre de périodes Fiscalité internationale CT B Part d autonomie P 16 Total des périodes PROGRAMME L étudiant sera capable, face aux différentes situations fiscales usuelles des personnes physiques et des entreprises, en disposant de la documentation ad hoc, d identifier les principes généraux qui régissent la fiscalité au niveau international ; de caractériser le fonctionnement des conventions et règlements internationaux, d en interpréter les termes et de les appliquer notamment en matière de : droit européen (directive «mère-fille», directive «fusions», rapatriement des capitaux, ), recommandations internationales en matière fiscale, conventions préventives de double imposition (modèle OCDE, ) ; d'appliquer les dispositions «internationales» du Code d Impôt sur les Revenus (C.I.R.) et des procédures fiscales en vigueur, en justifiant la pertinence de ses choix pour : qualifier le statut fiscal du contribuable (résident, non-résident) ; déterminer la taxation des résidents belges sur leurs revenus étrangers ; déterminer la taxation des non résidents sur leurs revenus belges ; établir la déclaration à l'impôt (INR/PP et INR/Soc), à partir des documents ad hoc, en identifiant clairement ses éléments ; d analyser au moins une convention bilatérale par comparaison à certaines dispositions «internationale» du C.I.R ; d analyser des pratiques usuelles d ingénierie fiscale internationale («Salary split», holdings, trusts, déduction des pertes réalisées à l étranger, prix de transfert, paradis fiscaux, ) et d en déterminer les effets. 5. CAPACITES TERMINALES Pour atteindre le seuil de réussite, l étudiant sera capable, en disposant de la documentation ad hoc, d analyser et d expliciter au moins une pratique d ingénierie fiscale internationale, au choix du chargé de cours ; face à des situations fiscales usuelles de personnes physiques et d entreprises résidentes ainsi que non résidentes, décrites par des consignes précises, d analyser la situation en regard des dispositions du C.I.R. et des conventions et règlements internationaux ; d ébaucher pour cette situation une solution argumentée et commentée, en termes

28 d assujettissement, de paiement de précomptes et d impôt. Pour la détermination du degré de maîtrise, il sera tenu compte des critères suivants : la capacité d'analyse ; le degré de pertinence des procédures appliquées ; l argumentation développée ; le niveau de précision dans l'emploi du langage fiscal. 6. CHARGE(S) DE COURS Un enseignant ou un expert. L expert devra justifier de compétences particulières issues d une expérience professionnelle actualisée en relation avec la charge de cours qui lui est attribuée. 7. CONSTITUTION DES GROUPES OU REGROUPEMENT Aucune recommandation particulière.

29 MINISTERE DE LA COMMUNAUTE FRANCAISE ADMINISTRATION GENERALE DE L ENSEIGNEMENT ET DE LA RECHERCHE SCIENTIFIQUE ENSEIGNEMENT DE PROMOTION SOCIALE DE REGIME 1 DOSSIER PEDAGOGIQUE UNITE DE FORMATION FISCALITE REGIONALE ET LOCALE ENSEIGNEMENT SUPERIEUR ECONOMIQUE DE TYPE COURT CODE : U32 D1 CODE DU DOMAINE DE FORMATION : 702 DOCUMENT DE REFERENCE INTER-RESEAUX Approbation du Gouvernement de la Communauté française du 23 mai 2012, sur avis conforme de la Commission de concertation

30 FISCALITE REGIONALE ET LOCALE ENSEIGNEMENT SUPERIEUR ECONOMIQUE DE TYPE COURT 1. FINALITES DE L UNITE DE FORMATION 1.1. Finalités générales Conformément à l article 7 du décret de la Communauté française du 16 avril 1991 organisant l'enseignement de promotion sociale, cette unité de formation doit : concourir à l épanouissement individuel en promouvant une meilleure insertion professionnelle, sociale, culturelle et scolaire ; répondre aux besoins et demandes en formation émanant des entreprises, des administrations, de l enseignement et d une manière générale des milieux socioéconomiques et culturels Finalités particulières L unité de formation vise à permettre à l étudiant : d'appréhender les principes généraux concernant la compétence fiscale des entités fédérées ; d'analyser les spécificités de la fiscalité régionale et locale ; d acquérir les notions générales en matière de droits d enregistrement et de successions ; d appliquer les dispositions du Code des droits d enregistrement, d hypothèque et de greffe et du Code des successions à des problèmes juridiques courants ; d utiliser les voies de recours dans ces matières. 2. CAPACITES PREALABLES REQUISES 2.1. Capacités Face à la situation fiscale d'une entreprise décrite par des consignes précises et des documents adéquats, en utilisant la documentation usuelle : établir la déclaration à l'impôt, en identifiant clairement ses éléments ; procéder au calcul de la base taxable ; procéder, de manière automatisée ou non, au calcul de l'impôt dû. Face à des problèmes juridiques simples, concernant les personnes, les biens, les contrats et les obligations : analyser et abstraire la situation juridique correspondante par le recours aux règles de droit civil la régissant et en utilisant le vocabulaire adéquat ; les résoudre par l application des notions de droit civil qui les régissent ; prévenir les litiges qui y sont relatifs ;

31 structurer et justifier la démarche juridique mise en œuvre Titre pouvant en tenir lieu Bachelier en comptabilité, option fiscalité, ou option gestion, ou option banque et finance ; bachelier en droit 3. HORAIRE MINIMUM DE L UNITE DE FORMATION 3.1. Dénomination du cours Classement Code U Nombre de périodes Fiscalité régionale et locale CT B Part d autonomie P 12 Total des périodes PROGRAMME L étudiant sera capable, en disposant de la documentation ad hoc, de caractériser la structure générale de financement des entités fédérées, provinciales et communales ; de caractériser la notion d'autonomie fiscale de ces entités ; d'analyser, au travers d'exemples ciblés, tant au plan régional que local, les procédures fiscales: création et modification d'un impôt ou d'une taxe, recours, recouvrement,... ; de s approprier les éléments essentiels en matière de droits d enregistrement et de successions ; d'appliquer, dans des cas simples, les dispositions du Code des successions en vue de planifier une transmission de patrimoine privé et professionnel ; d'appliquer les dispositions du Code des droits d enregistrement, d hypothèque et de greffe pour : identifier les opérations soumises à un droit d enregistrement ; calculer les droits à la base de ces opérations ; traiter un recours ; d'identifier les principales aides fiscales à l'expansion (mesures, champ d'application, bénéficiaires, conditions,...) mises en œuvre par les autorités régionales et locales; d'analyser et de comparer les mesures fiscales prises par les gouvernements régionaux dans le but de favoriser la pérennité de PME.

32 5. CAPACITES TERMINALES Pour atteindre le seuil de réussite, l étudiant sera capable, en disposant de la documentation ad hoc, d expliciter le rôle de la fiscalité dans la structure de financement d'une entité fédérée ou locale; d analyser, dans un cas pratique simple, la procédure fiscale mise en œuvre par le pouvoir concerné, les voies de recours possibles et la procédure de recouvrement; de décrire et d expliciter une disposition fiscale prise par une autorité régionale ou locale en matière de développement économique. Dans des situations simples, en matière de droits d enregistrement et de successions, en disposant de la documentation ad hoc, d'appliquer les dispositions du Code des successions en vue de planifier une transmission de patrimoine privé et professionnel ; d'appliquer les dispositions du Code des droits d enregistrement, d hypothèque et de greffe pour : identifier les opérations soumises à un droit d enregistrement ; calculer les droits à la base de ces opérations. Pour la détermination du degré de maîtrise, il sera tenu compte des critères suivants : la capacité d'analyse, le degré de pertinence des procédures appliquées, la logique de l'argumentation, le niveau de précision et de clarté dans l'emploi du langage comptable et fiscal. 6. CHARGE(S) DE COURS Un enseignant ou un expert. L expert devra justifier de compétences particulières issues d une expérience professionnelle actualisée en relation avec le programme du présent dossier pédagogique. 7. CONSTITUTION DES GROUPES OU REGROUPEMENT Aucune recommandation particulière.

33 MINISTERE DE LA COMMUNAUTE FRANCAISE ADMINISTRATION GENERALE DE L ENSEIGNEMENTET DE LA RECHERCHE SCIENTIFIQUE ENSEIGNEMENT DE PROMOTION SOCIALE DE REGIME 1 DOSSIER PEDAGOGIQUE UNITE DE FORMATION QUESTIONS SPECIALES DE T.V.A. ENSEIGNEMENT SUPERIEUR ECONOMIQUE DE TYPE COURT CODE : U32 D1 CODE DU DOMAINE DE FORMATION : 702 DOCUMENT DE REFERENCE INTER-RESEAUX Approbation du Gouvernement de la Communauté française du 23 mai 2012, sur avis conforme de la Commission de concertation

34 QUESTIONS SPECIALES DE T.V.A. ENSEIGNEMENT SUPERIEUR ECONOMIQUE DE TYPE COURT 1. FINALITES DE L UNITE DE FORMATION 1.1. Finalités générales Conformément à l article 7 du décret de la Communauté française du 16 avril 1991 organisant l'enseignement de promotion sociale, cette unité de formation doit : concourir à l épanouissement individuel en promouvant une meilleure insertion professionnelle, sociale, culturelle et scolaire ; répondre aux besoins et demandes en formation émanant des entreprises, des administrations, de l enseignement et d une manière générale des milieux socioéconomiques et culturels Finalités particulières L unité de formation vise à permettre à l étudiant : de maîtriser le mécanisme de la T.V.A. dans certains secteurs tels que l immobilier, l automobile, le secteur public, le secteur non marchand ; d appréhender des opérations complexes relevant du trafic international de biens ; d approfondir des régimes particuliers belges ; d analyser des Arrêts de la Cour de Justice Européenne ayant entraîné une adaptation de la législation nationale. 2. CAPACITES PREALABLES REQUISES 2.1. Capacités Face à des situations - problèmes relatives aux procédures et aux règles d'une gestion T.V.A., pour une entreprise, et en tenant compte des principes légaux fondamentaux y afférents, déterminer le type d'assujettissement et les opérations assujetties ; établir la déclaration à la T.V.A. et les documents connexes, y compris pour les opérations internationales complexes, en identifiant clairement leurs éléments ; concevoir une démarche pertinente dans la régularisation d un litige avec l administration Titre pouvant en tenir lieu Bachelier en comptabilité, option fiscalité ; bachelier en droit

35 3. HORAIRE MINIMUM DE L UNITE DE FORMATION 3.1. Dénomination du cours Classement Code U Nombre de périodes Questions spéciales de T.V.A. CT B Part d autonomie P 8 Total des périodes PROGRAMME L'étudiant sera capable : face à des situations - problèmes relatives aux procédures et aux règles d'une gestion T.V.A., pour une entreprise, et en tenant compte des principes légaux fondamentaux y afférents, d appliquer les mécanismes T.V.A. en vigueur dans le secteur immobilier : livraison d immeubles en Belgique, location en Belgique et à l étranger, autres prestations immobilières ; d appliquer les mécanismes T.V.A. en vigueur dans le secteur automobile : ventes et locations de véhicules, autres professionnels du secteur, assujettis occasionnels, déductions sur véhicules d investissement et véhicules mis à disposition (avantages de toute nature) ; d appréhender les dispositions T.V.A. dans le secteur public belge et dans le secteur non marchand ; d analyser des opérations complexes dans le cadre du trafic international de biens (ventes en chaîne, T.V.A. des biens mis sous un régime douanier, ) ; d approfondir certains régimes particuliers belges (pharmaciens, forfaits, agriculteurs, ) : opérations assujetties, régime de déduction, documents spécifiques, d appliquer les dispositions du régime de l Unité de T.V.A. Belge ; d analyser des Arrêts de la Cour de Justice Européenne ayant entraîné une adaptation de la législation nationale. 5. CAPACITES TERMINALES Pour atteindre le seuil de réussite, l étudiant sera capable : face à des situations - problèmes relatives aux procédures et aux règles d'une gestion T.V.A., pour une entreprise, et en tenant compte des principes légaux fondamentaux y afférents, d analyser la situation en regard des dispositions du Code T.V.A. ; de présenter pour cette situation une solution argumentée et commentée, en termes d assujettissement, de facturation, de paiement et de déduction des taxes. Pour la détermination du degré de maîtrise, il sera tenu compte des critères suivants : la capacité d'analyse ; le degré de pertinence des procédures appliquées ; la logique de l'argumentation ;

36 le niveau de précision et de clarté dans l'emploi du langage fiscal. 6. CHARGE(S) DE COURS Un enseignant ou un expert. L expert devra justifier de compétences particulières issues d une expérience professionnelle actualisée en relation avec la charge de cours qui lui est attribuée. 7. CONSTITUTION DES GROUPES OU REGROUPEMENT Aucune recommandation particulière.

37 MINISTERE DE LA COMMUNAUTE FRANCAISE ADMINISTRATION GENERALE DE L ENSEIGNEMENT ET DE LA RECHERCHE SCIENTIFIQUE ENSEIGNEMENT DE PROMOTION SOCIALE DE REGIME 1 DOSSIER PEDAGOGIQUE UNITE DE FORMATION EXPERTISE : NORMES JURIDIQUES, PROFESSIONNELLES ET DEONTOLOGIQUES ENSEIGNEMENT SUPERIEUR ECONOMIQUE DE TYPE COURT CODE : U32 D1 CODE DU DOMAINE DE FORMATION : 702 DOCUMENT DE REFERENCE INTER-RESEAUX Approbation du Gouvernement de la Communauté française du 23 mai 2012, sur avis conforme de la Commission de concertation

38 EXPERTISE : NORMES JURIDIQUES, PROFESSIONNELLES ET DEONTOLOGIQUES ENSEIGNEMENT SUPERIEUR ECONOMIQUE DE TYPE COURT 1. FINALITES DE L UNITE DE FORMATION 1.1. Finalités générales Conformément à l article 7 du décret de la Communauté française du 16 avril 1991 organisant l'enseignement de promotion sociale, cette unité de formation doit : concourir à l épanouissement individuel en promouvant une meilleure insertion professionnelle, sociale, culturelle et scolaire ; répondre aux besoins et demandes en formation émanant des entreprises, des administrations, de l enseignement et d une manière générale des milieux socioéconomiques et culturels Finalités particulières L unité de formation vise à permettre à l étudiant : d appréhender les normes juridiques et professionnelles relatives à l expert comptable, au conseil fiscal, au comptable fiscaliste et au réviseur d entreprises ; de s initier aux règles déontologiques des professions comptables et fiscales ; d expliciter les normes et les règles déontologiques à observer dans le cadre de leurs missions légales. 2. CAPACITES PREALABLES REQUISES 2.1. Capacités Face à des problèmes juridiques simples, concernant les personnes, les biens, les contrats et les obligations : analyser et abstraire la situation juridique correspondante par le recours aux règles de droit civil la régissant et en utilisant le vocabulaire adéquat ; les résoudre par l application des notions de droit civil qui les régissent ; prévenir les litiges qui y sont relatifs ; 2.2. Titre pouvant en tenir lieu Bachelier en comptabilité, option fiscalité, ou option gestion, ou option banque et finance ; bachelier en droit

39 3. HORAIRE MINIMUM DE L UNITE DE FORMATION 3.1. Dénomination du cours Classement Code U Nombre de périodes Normes juridiques, professionnelles, et CT B 16 déontologiques 3.2. Part d autonomie P 4 Total des périodes PROGRAMME L étudiant sera capable, Dans le cadre de situations problèmes rencontrées dans l exercice des professions réglementées d expert comptable, de conseil fiscal, de comptable-fiscaliste et de réviseur d entreprises, en disposant des textes légaux et réglementaires, de décrire l organisation de l exercice de ces professions (conditions d accès, stages, admission aux instituts professionnels du chiffre, formes d exercice, ) ; d appréhender les règles déontologiques telles que décrites dans les règlements des instituts professionnels du chiffre (règles générales, liens de collaboration, droit de rétention, pratique des honoraires, ) ; d expliciter les notions de responsabilité civile, pénale et disciplinaires applicables ; d expliciter et d appliquer les règles légales relatives au secret professionnel et à la prévention du blanchiment de capitaux ; d'établir des liens entre la jurisprudence et les éléments théoriques abordés. 5. CAPACITES TERMINALES Pour atteindre le seuil de réussite, l étudiant sera capable, face à au moins deux situations caractérisées par des problèmes standards relatifs aux normes juridiques, professionnelles et déontologiques des experts comptables, conseils fiscaux, comptables-fiscalistes et réviseurs d entreprises, en disposant des textes légaux et réglementaires, d identifier les normes applicables dans de telles situations ; de les analyser ; de décrire et de justifier les règles déontologiques applicables à ces situations. Pour la détermination du degré de maîtrise, il sera tenu compte des critères suivants : le degré de cohérence entre le positionnement déontologique de l étudiant et la situation traitée, le recours judicieux aux textes légaux et réglementaires ; le degré de rigueur dans le développement et l argumentation juridiques.

40 6. CHARGE(S) DE COURS Un enseignant ou un expert. L expert devra justifier de compétences particulières issues d une expérience professionnelle actualisée en relation avec le programme du présent dossier pédagogique. 7. CONSTITUTION DES GROUPES OU REGROUPEMENT Aucune recommandation particulière.

41 MINISTERE DE LA COMMUNAUTE FRANCAISE ADMINISTRATION GENERALE DE L ENSEIGNEMENT ET DE LA RECHERCHE SCIENTIFIQUE ENSEIGNEMENT DE PROMOTION SOCIALE DE REGIME 1 DOSSIER PEDAGOGIQUE UNITE DE FORMATION QUESTIONS APPROFONDIES D IMPÔT DES PERSONNES PHYSIQUES ENSEIGNEMENT SUPERIEUR ECONOMIQUE DE TYPE COURT CODE : U32D1 CODE DU DOMAINE DE FORMATION : 702 DOCUMENT DE REFERENCE INTER-RESEAUX Approbation du Gouvernement de la Communauté française du 11 juillet 2012, sur avis conforme de la Commission de concertation

42 QUESTIONS APPROFONDIES D IMPÔT DES PERSONNES PHYSIQUES ENSEIGNEMENT SUPERIEUR ECONOMIQUE DE TYPE COURT 1. FINALITES DE L UNITE DE FORMATION 1.1. Finalités générales Conformément à l article 7 du décret de la Communauté française du 16 avril 1991 organisant l'enseignement de promotion sociale, cette unité de formation doit : concourir à l épanouissement individuel en promouvant une meilleure insertion professionnelle, sociale, culturelle et scolaire ; répondre aux besoins et demandes en formation émanant des entreprises, des administrations, de l enseignement et d une manière générale des milieux socioéconomiques et culturels Finalités particulières L unité de formation vise à permettre à l étudiant : d approfondir ses acquis en impôt des personnes physiques ; d appliquer les principes fiscaux relatifs à des situations complexes de gestion patrimoniale ; d appliquer les principes fiscaux relatifs aux revenus professionnels des cadres et dirigeants d entreprises, des professions libérales et de professions particulières ; de proposer une stratégie fiscale dans le cadre de la transmission d entreprises. 2. CAPACITES PREALABLES REQUISES 2.1. Capacités Face à la situation fiscale d'un contribuable décrite par des consignes précises et des documents adéquats, en utilisant la documentation usuelle, établir la déclaration à l'impôt, en identifiant clairement ses éléments et en choisissant, s'il échet, la «voie la moins imposée», en justifiant sa méthodologie ; procéder de manière automatisée ou non au calcul de l'impôt dû dans cette situation et d'établir le décompte final ; réaliser une simulation sur base de données complémentaires et d'en tirer les conclusions Titres pouvant en tenir lieu Bachelier en comptabilité, option fiscalité, ou option gestion, ou option banque et finance ; bachelier en droit

43 3. HORAIRE MINIMUM DE L UNITE DE FORMATION 3.1. Dénomination du cours Classement Code U Nombre de périodes Fiscalité patrimoniale CT B 28 Fiscalité des revenus professionnels CT B 40 Transmission d entreprises CT B Part d autonomie P 20 Total des périodes PROGRAMME L étudiant sera capable, 4.1. En fiscalité patrimoniale face aux différentes situations fiscales complexes de personnes physiques, en disposant des textes législatifs et de la documentation ad hoc, d expliciter la notion de «gestion du patrimoine privé» (revenus spéculatifs versus revenus professionnels) ; d'appliquer les dispositions du Code des Impôts sur les Revenus (C.I.R.) et les procédures fiscales en vigueur, et en justifiant la pertinence de ses choix, pour : traiter des dossiers fiscaux relatifs à la fiscalité immobilière : spéculation immobilière, démembrement du droit de propriété, propriétés sises à l étranger, société patrimoniale, ; traiter des dossiers fiscaux relatifs à la fiscalité mobilière : produits bancaires, organismes de placements collectifs, produits d assurances (vie, complémentaire, ), épargne-pension, ; d élaborer des stratégies de planification fiscale patrimoniale En fiscalité des revenus professionnels en disposant des textes législatifs et de la documentation ad hoc, face aux différentes situations fiscales de cadres et de dirigeants d entreprises, d'expliciter la notion de rémunération en matières fiscale et sociale ; d analyser : les modes alternatifs de rémunération et leur traitement fiscal ; le traitement fiscal des rémunérations perçues après la rupture du contrat de travail ; le statut fiscal des cadres étrangers ; le régime fiscal applicable au détachement de travailleurs (de et vers la Belgique) ; le traitement fiscal d instruments spécifiques (société de management, ) ; d appliquer certaines techniques de rémunérations, notamment le «salary split», ; face aux différentes situations fiscales des professions libérales, d'analyser le traitement fiscal des rémunérations et autres avantages. face aux différentes situations fiscales de professions particulières (artistes, sportifs, fonctionnaires internationaux, ),

44 d'analyser le traitement fiscal des rémunérations et autres avantages En transmission d entreprises en disposant des textes législatifs et de la documentation ad hoc, d analyser le régime fiscal de transmission d une entreprise, à titre onéreux et à titre gratuit ; d élaborer des stratégies de planification fiscale de transmission d entreprises (holding patrimonial, certification, ). 5. CAPACITES TERMINALES Pour atteindre le seuil de réussite, l étudiant sera capable, face à des situations de personnes physiques, relatives à la fiscalité patrimoniale, à la fiscalité des revenus des cadres et dirigeants d entreprises, des professions libérales et de professions particulières, et à la fiscalité de la transmission d entreprises, décrites par des consignes précises, en disposant de la documentation ad hoc, d analyser chaque situation en regard des dispositions légales ; de la critiquer. Pour la détermination du degré de maîtrise, il sera tenu compte des critères suivants : la capacité d'analyse ; l argumentation développée ; le niveau de précision dans l'emploi du langage fiscal. 6. CHARGE(S) DE COURS Un enseignant ou un expert. L expert devra justifier de compétences particulières issues d une expérience professionnelle actualisée en relation avec le programme du présent dossier pédagogique. 7. CONSTITUTION DES GROUPES OU REGROUPEMENT Aucune recommandation particulière.

45 MINISTERE DE LA COMMUNAUTE FRANCAISE ADMINISTRATION GENERALE DE L ENSEIGNEMENT ET DE LA RECHERCHE SCIENTIFIQUE ENSEIGNEMENT DE PROMOTION SOCIALE DE REGIME 1 DOSSIER PEDAGOGIQUE UNITE DE FORMATION PRINCIPES JURIDIQUES DE LA FISCALITE ENSEIGNEMENT SUPERIEUR ECONOMIQUE DE TYPE COURT CODE : U32D1 CODE DU DOMAINE DE FORMATION : 703 DOCUMENT DE REFERENCE INTER-RESEAUX Approbation du Gouvernement de la Communauté française du 11 juillet 2012, sur avis conforme de la Commission de concertation

46 PRINCIPES JURIDIQUES DE LA FISCALITE ENSEIGNEMENT SUPERIEUR ECONOMIQUE DE TYPE COURT 1. FINALITES DE L UNITE DE FORMATION 1.1. Finalités générales Conformément à l article 7 du décret de la Communauté française du 16 avril 1991 organisant l'enseignement de promotion sociale, cette unité de formation doit : concourir à l épanouissement individuel en promouvant une meilleure insertion professionnelle, sociale, culturelle et scolaire ; répondre aux besoins et demandes en formation émanant des entreprises, des administrations, de l enseignement et d une manière générale des milieux socioéconomiques et culturels Finalités particulières L unité de formation vise à permettre à l étudiant : de caractériser et d expliciter les règles qui encadrent le pouvoir taxateur ; d identifier la structure des normes fiscales ; d acquérir et d appliquer les principes et règles juridiques encadrant les actes de l administration fiscale et ses rapports avec les contribuables ; d appliquer les dispositions légales et de mettre en œuvre les procédures en matière de contentieux administratif et judiciaire. 2. CAPACITES PREALABLES REQUISES 2.1. Capacités Face à des problèmes juridiques simples, concernant les personnes, les biens, les contrats et les obligations : analyser et d abstraire la situation juridique correspondante par le recours aux règles de droit civil la régissant et en utilisant le vocabulaire adéquat ; les résoudre par l application des notions de droit civil qui les régissent ; prévenir les litiges qui y sont relatifs ; structurer et justifier la démarche juridique mise en œuvre.

47 Face à la situation fiscale d'une entreprise décrite par des consignes précises et des documents adéquats, en utilisant la documentation usuelle : établir la déclaration à l'impôt, en identifiant clairement ses éléments ; procéder au calcul de la base taxable ; procéder, de manière automatisée ou non, au calcul de l'impôt dû Titre pouvant en tenir lieu Bachelier en comptabilité, option fiscalité, ou option gestion, ou option banque et finance ; bachelier en droit 3. HORAIRE MINIMUM DE L UNITE DE FORMATION 3.1. Dénomination du cours Classement Code U Nombre de périodes Droit fiscal CT B 52 Contentieux CT B Part d autonomie P 18 Total des périodes PROGRAMME L étudiant sera capable, 4.1. En droit fiscal face à des situations fiscales usuelles de personnes physiques et d entreprises, décrites par des consignes précises, en disposant des textes législatifs et de la documentation ad hoc, de caractériser et d expliciter les règles qui encadrent le pouvoir taxateur : le cadre international et les lois sur la compétence fiscale ; le cadre constitutionnel : légalité de l impôt, égalité devant l impôt, annualité ; le principe de bonne administration : comportement «fair-play», sécurité juridique du contribuable ; d identifier la structure des normes fiscales : rapport aux autres branches du droit, valeur des Arrêts de la Cour Constitutionnelle et de la Cour de Justice des Communautés Européennes, des circulaires administratives, rôles de la doctrine, des questions parlementaires ; d identifier les méthodes de collecte des données et d investigation du fisc, destinées à établir l impôt, en mettant notamment en évidence les droits du contribuable (conventions internationales, protection de la vie privée, secrets professionnel et bancaire) ; de maîtriser les concepts de choix de la voie la moins imposée et d évitement licite de l impôt ; d analyser et d illustrer les limites à l évitement de l impôt (évasion, fraude, requalification, pratiques abusives) ; de caractériser et d expliciter les méthodes de répression de la fraude : les mesures anti-évasion et leurs limites matérielles et juridiques, la coopération administrative et judiciaire ;

48 d expliciter et d appliquer les règles régissant la preuve en droit fiscal : charge de la preuve, modes de preuve généraux et spécifiques, notamment la présomption légale (méthodes indiciaires, de comparaison, forfaitaires) ; de décrire les modalités de négociation avec l administration au vu des règles constitutionnelles et légales : décisions anticipées, procédure de conciliation, arbitrage, amnistie fiscale ; d analyser les spécificités du recouvrement en droit fiscal : pouvoirs du receveur, étendue, efficacité et prescription du titre fiscal ; d'établir des liens entre la jurisprudence et les éléments théoriques abordés En contentieux en disposant des textes législatifs et de la documentation ad hoc, d appliquer les procédures de réclamation administrative et de demande de dégrèvement d office ; de caractériser les éléments de la procédure judiciaire : compétence du tribunal, conditions de recevabilité du recours, ; d'établir des liens entre la jurisprudence et les éléments théoriques abordés. 5. CAPACITES TERMINALES Pour atteindre le seuil de réussite, l étudiant sera capable, face à des situations fiscales usuelles de personnes physiques et d entreprises, décrites par des consignes précises, en disposant des textes législatifs et de la documentation ad hoc, d analyser la situation en regard des dispositions légales d ébaucher pour cette situation, une solution juridique argumentée et commentée. face à au moins une situation contentieuse, de concevoir une démarche procédurale en justifiant la pertinence de ses choix. Pour la détermination du degré de maîtrise, il sera tenu compte des critères suivants : la capacité d'analyse ; le degré de pertinence des procédures appliquées ; le niveau de l argumentation développée; le niveau de précision dans l'emploi du langage juridique et fiscal. 6. CHARGE(S) DE COURS Un enseignant ou un expert.

49 L expert devra justifier de compétences particulières issues d une expérience professionnelle actualisée en relation avec le programme du présent dossier pédagogique. 7. CONSTITUTION DES GROUPES OU REGROUPEMENT Aucune recommandation particulière.

50 MINISTERE DE LA COMMUNAUTE FRANCAISE ADMINISTRATION GENERALE DE L ENSEIGNEMENT ET DE LA RECHERCHE SCIENTIFIQUE ENSEIGNEMENT DE PROMOTION SOCIALE DE REGIME 1 DOSSIER PEDAGOGIQUE UNITE DE FORMATION PLANIFICATION FISCALE INTERNATIONALE ENSEIGNEMENT SUPERIEUR ECONOMIQUE DE TYPE COURT CODE : U32D1 CODE DU DOMAINE DE FORMATION : 702 DOCUMENT DE REFERENCE INTER-RESEAUX Approbation du Gouvernement de la Communauté française du 11 juillet 2012, sur avis conforme de la Commission de concertation

51 PLANIFICATION FISCALE INTERNATIONALE ENSEIGNEMENT SUPERIEUR ECONOMIQUE DE TYPE COURT 1. FINALITES DE L UNITE DE FORMATION 1.1. Finalités générales Conformément à l article 7 du décret de la Communauté française du 16 avril 1991 organisant l'enseignement de promotion sociale, cette unité de formation doit : concourir à l épanouissement individuel en promouvant une meilleure insertion professionnelle, sociale, culturelle et scolaire ; répondre aux besoins et demandes en formation émanant des entreprises, des administrations, de l enseignement et d une manière générale des milieux socio-économiques et culturels Finalités particulières L unité de formation vise à permettre à l étudiant d élaborer et de critiquer des stratégies de planification fiscale internationale. 2. CAPACITES PREALABLES REQUISES 2.1. Capacités En disposant de la documentation ad hoc, analyser et expliciter au moins une pratique d ingénierie fiscale internationale, au choix du chargé de cours ; face à des situations fiscales usuelles de personnes physiques et d entreprises résidentes ainsi que non résidentes, décrites par des consignes précises, analyser la situation en regard des dispositions du Code des Impôts sur les Revenus et des conventions et règlements internationaux ; ébaucher pour cette situation une solution argumentée et commentée, en termes d assujettissement, de paiement de précomptes et d impôt Titre pouvant en tenir lieu Attestation de réussite de l unité de formation «Fiscalité internationale», codifiée «712401U32D1», classée dans l enseignement supérieur économique de promotion sociale de type court.

52 3. HORAIRE MINIMUM DE L UNITE DE FORMATION 3.1. Dénomination du cours Classement Code U Nombre de périodes Planification fiscale internationale CT B Part d autonomie P 10 Total des périodes PROGRAMME L étudiant sera capable, face aux différentes situations fiscales usuelles des personnes physiques et des entreprises, en disposant de la documentation ad hoc, d identifier les sources de la planification fiscale (méthodes unilatérales d imputation et de crédit d impôt, conventions préventives de double imposition, directives européennes,...) ; d élaborer des stratégies de planification fiscale internationale en appliquant des pratiques usuelles d ingénierie fiscale telles que : les flux de dividendes et les retenues à la source, les plus-values (sociétés holding) ; les flux d intérêts : sociétés intermédiaires, succursales de financement, instruments hybrides (swap, options), les flux de redevances (propriété intellectuelle, ) ; les stratégies des multinationales (de la production à la distribution) ; les prix de transfert, les fusions transfrontalières, la consolidation fiscale ; 5. CAPACITES TERMINALES Pour atteindre le seuil de réussite, l étudiant sera capable, face à des situations de planification fiscale internationale décrites par des consignes précises, en disposant de la documentation ad hoc d analyser la situation en regard des dispositions légales ; de la critiquer. Pour la détermination du degré de maîtrise, il sera tenu compte des critères suivants : la capacité d'analyse ; l argumentation développée ; le niveau de précision dans l'emploi du langage fiscal. 6. CHARGE(S) DE COURS Un enseignant ou un expert. L expert devra justifier de compétences particulières issues d une expérience professionnelle actualisée en relation avec la charge de cours qui lui est attribuée.

53 7. CONSTITUTION DES GROUPES OU REGROUPEMENT Aucune recommandation particulière.

54 MINISTERE DE LA COMMUNAUTE FRANCAISE ADMINISTRATION GENERALE DE L ENSEIGNEMENT ET DE LA RECHERCHE SCIENTIFIQUE ENSEIGNEMENT DE PROMOTION SOCIALE DE REGIME 1 DOSSIER PEDAGOGIQUE UNITE DE FORMATION LANGUE : NOTIONS DE TERMINOLOGIE COMPTABLE ET FISCALE ENSEIGNEMENT SUPERIEUR ECONOMIQUE DE TYPE COURT CODE : 73XX50U32D1 CODE DU DOMAINE DE FORMATION : 706 DOCUMENT DE REFERENCE INTER-RESEAUX Approbation du Gouvernement de la Communauté française du 23 mai 2012, sur avis conforme de la Commission de concertation Page 1 sur 4

55 LANGUE : NOTIONS DE TERMINOLOGIE COMPTABLE ET FISCALE ENSEIGNEMENT SUPERIEUR ECONOMIQUE DE TYPE COURT 1. FINALITES DE L UNITE DE FORMATION 1.1. Finalités générales Conformément à l article 7 du décret de la Communauté française du 16 avril 1991 organisant l'enseignement de promotion sociale, cette unité de formation doit : concourir à l épanouissement individuel en promouvant une meilleure insertion professionnelle, sociale, culturelle et scolaire ; répondre aux besoins et demandes en formation émanant des entreprises, des administrations, de l enseignement et d une manière générale des milieux socioéconomiques et culturels Finalités particulières L unité de formation vise à permettre à l étudiant d améliorer sa capacité à comprendre des documents et des textes comptables et fiscaux dans la langue-cible. 2. CAPACITES PREALABLES REQUISES 2.1. Capacités A partir de situations de communication interactive, exercer les compétences suivantes : la compréhension, la connaissance et l utilisation active d'une langue de communication orale et écrite utilisée dans le cadre de situations diversifiées de la vie courante et professionnelle liées à un domaine considéré (technique, scientifique, économique, médical, social, ), en relation avec les notions, les fonctions et les champs thématiques abordés ; la maîtrise de stratégies langagières (de réparation, d évitement, ) qui permettent de compenser les lacunes linguistiques. en compréhension à l audition, comprendre des messages oraux de la vie courante, ainsi que des messages variés utilisés dans le cadre de situations professionnelles liées au domaine considéré, même s il peut lui arriver de demander à son interlocuteur de reformuler des phrases ou des parties de phrases dont le sens lui a échappé. en compréhension à la lecture, comprendre des messages écrits de la vie courante, ainsi que des messages utilisés dans le cadre de situations professionnelles liées au domaine considéré, en recourant, le cas échéant, au dictionnaire. Page 2 sur 4

56 en expression orale, produire un message oral de manière spontanée, dans le cadre de situations de la vie courante et utiliser, en situation et de manière spontanée, des termes et expressions propres au domaine professionnel considéré, même s il commet encore certaines erreurs morphologiques et syntaxiques, surtout dans des situations nouvelles. en expression écrite, rédiger un message structuré relatif à des situations familières de la vie courante et rédiger de brefs messages propres au domaine professionnel considéré, même s il commet encore certaines erreurs orthographiques et morphosyntaxiques Titre pouvant en tenir lieu Attestation de réussite de l UF 73XX93U32D1 «Langue en situation appliquée à l enseignement supérieur- UF 3». 3. HORAIRE MINIMUM DE L UNITE DE FORMATION 3.1. Dénomination du cours Classement Code U Nombre de périodes Langue : notions de terminologie comptable CT B 24 et fiscale 3.2. Part d autonomie P 6 Total des périodes PROGRAMME L étudiant sera capable, en compréhension à la lecture, de comprendre des messages écrits utilisés dans le cadre de situations professionnelles (documents administratifs comptables et fiscaux, rapports comptables et de gestion, textes de jurisprudence en matière fiscale, ) ; en expression écrite, de rédiger un document administratif comptable type (facture, reçu,.). Page 3 sur 4

57 5. CAPACITES TERMINALES Pour atteindre le seuil de réussite, l étudiant sera capable, Sur base de documents et textes comptables et fiscaux rédigés dans un langage clair et standard, en relation avec les notions et les fonctions abordées, en utilisant un dictionnaire, en compréhension à la lecture, de décoder des messages écrits utilisés dans le cadre de situations professionnelles ; de les synthétiser en langue française. Pour la détermination du degré de maîtrise, il sera tenu compte des critères suivants : le degré de précision de la compréhension, le recours judicieux aux outils mis à sa disposition (dictionnaire, ), le degré de précision de la terminologie utilisée dans la synthèse. 6. CHARGE(S) DE COURS Un enseignant ou un expert. L expert devra justifier de compétences particulières issues d une expérience professionnelle actualisée en relation avec le programme du présent dossier pédagogique. 7. CONSTITUTION DES GROUPES OU REGROUPEMENT Aucune recommandation particulière. Page 4 sur 4

58 MINISTERE DE LA COMMUNAUTE FRANCAISE ADMINISTRATION GENERALE DE L ENSEIGNEMENT ET DE LA RECHERCHE SCIENTIFIQUE ENSEIGNEMENT DE PROMOTION SOCIALE DE REGIME 1 DOSSIER PEDAGOGIQUE UNITE DE FORMATION EPREUVE INTEGREE DE LA SECTION : SPECIALISATION EN SCIENCES FISCALES ENSEIGNEMENT SUPERIEUR ECONOMIQUE DE TYPE COURT CODE : U32D1 CODE DU DOMAINE DE FORMATION : 702 DOCUMENT DE REFERENCE INTER-RESEAUX Approbation du Gouvernement de la Communauté française du 11 juillet 2012, sur avis conforme de la Commission de concertation

59 EPREUVE INTEGREE DE LA SECTION: SPECIALISATION EN SCIENCES FISCALES ENSEIGNEMENT SUPERIEUR ECONOMIQUE DE TYPE COURT 1. FINALITES DE L UNITE DE FORMATION 1.1. Finalités générales Conformément à l article 7 du décret de la Communauté française du 16 avril 1991 organisant l'enseignement de promotion sociale, cette unité de formation doit : concourir à l épanouissement individuel en promouvant une meilleure insertion professionnelle, sociale et culturelle ; répondre aux besoins et demandes en formation émanant des entreprises, des administrations, de l enseignement et d une manière générale des milieux socioéconomiques et culturels Finalités particulières Cette unité de formation vise à permettre à l étudiant d intégrer les savoirs, les techniques et les règles juridiques et déontologiques des professionnels de la fiscalité à travers l élaboration, la défense orale d un travail de fin d études, dans le respect des consignes établies dans le dossier pédagogique, et conformément aux dispositions de l établissement. La guidance a comme objectif de mettre l étudiant dans les conditions optimales de transparence et de réussite. 2. CAPACITES PREALABLES REQUISES Sans objet. 3. HORAIRE MINIMUM DE L UNITE DE FORMATION Code U 3.1. Etudiant : 100 périodes Z 3.2. Encadrement de l épreuve intégrée Dénomination des cours Classement Code U Nombre de périodes par groupe d étudiants Préparation de l épreuve intégrée de la section CT I 16 «Spécialisation en sciences fiscales» Epreuve intégrée de la section : CT I 4 «Spécialisation en sciences fiscales» Total des périodes 20

60 4. PROGRAMME 4.1. Programme pour l étudiant L étudiant sera capable : dans le respect des consignes données et des règles juridiques et déontologiques des professionnels de la fiscalité, de mettre en oeuvre une recherche personnelle et critique traduite dans un rapport circonstancié mettant en évidence sa maîtrise des connaissances, des techniques et des méthodes spécifiques, dans un des domaines suivants : la fiscalité des personnes physiques : gestion patrimoniale, revenus des cadres et dirigeants, planification fiscale, fiscalité comparée ; la fiscalité des entreprises : restructuration, transformation, rapports entre les sociétés liées, rapports entre les sociétés au sein de groupes, fiscalité comparée ; la fiscalité internationale, la planification fiscale internationale ; les mécanismes de fraude fiscale ; les opérations complexes en T.V.A. ; l analyse d une législation novatrice, applications et réflexion critique argumentée avec référence à la jurisprudence nationale et extra nationale. de préparer judicieusement la défense orale de ce rapport pour mettre en valeur : les démarches généralement exigibles dans l exercice de la profession, sa maîtrise des connaissances, des techniques et des méthodes propres au sujet traité, les démarches effectuées pour confronter les résultats de ses recherches avec les réalités de la profession, de négocier avec le chargé de cours, le thème général de la recherche à mener et de communiquer l engagement qu il prend dans le traitement du sujet qu il a choisi ; d informer le chargé de cours de l état d avancement de ses travaux de recherche, de la rédaction de son travail ; de prendre en compte les conseils prodigués et les remarques émises par le chargé de cours ; d évaluer, avec le chargé de cours, la valeur de son travail pour remédier, s il y a lieu, aux lacunes tant sur le plan du contenu que des techniques développées Programme pour le personnel chargé de l encadrement communiquer aux étudiants les exigences qualitatives et quantitatives du travail de fin d études et les critères d évaluation : sur le plan de la structuration du document écrit : o introduction : explication des objectifs poursuivis, méthodes et techniques développées pour traiter le sujet choisi, o développement de la recherche : synthèse analytique de la recherche entreprise,

61 o conclusion : évaluation personnelle du travail sur le plan de l intégration des savoirs, des techniques (cohérence dans l argumentation, adéquation entre les méthodes et les stratégies développées et les résultats obtenus), o annexes : les annexes seront explicites et référencées, o table des matières : cohérence entre la structuration du travail et la table des matières, respect des critères de lisibilité et de présentation formelle, o bibliographie signalétique : respect des critères de présentation, des techniques professionnelles ; sur le plan de l approche qualitative du contenu : o choix du thème : définition d une problématique actuelle liée aux différentes fonctions représentatives des professions fiscales; assurer le suivi de l étudiant pour favoriser la mise en oeuvre de ses capacités d auto évaluation ; organiser des séances individualisées pour : vérifier l état d avancement des travaux, le respect des consignes générales relatives au travail de fin d études ; prodiguer des conseils et motiver dans la recherche de la qualité ; réorienter le travail en cas de besoin ; préparer à la défense orale du travail de fin d études. 5. CAPITALISATION DES ATTESTATIONS DE REUSSITE DE LA SECTION Pour être admis à l épreuve intégrée d une section délivrant un grade de spécialisation, le candidat doit être titulaire d un grade de bachelier ou d un grade équivalent au grade de bachelier, conformément à la législation en vigueur. En outre, la durée de validité des attestations de réussite des unités de formations déterminantes, dans le cadre du processus de capitalisation, ne peut excéder quatre ans. 6. CAPACITES TERMINALES Pour atteindre le seuil de réussite, l étudiant sera capable : de mettre en oeuvre une recherche cohérente sur un sujet validé par le chargé de cours ; d en rédiger un rapport circonstancié mettant en évidence : sa maîtrise et l utilisation pertinente des techniques et des méthodes propres aux matières fiscales, sa capacité de réfléchir sur les valeurs éthiques de la profession et les difficultés rencontrées lors des différentes étapes du travail ; de défendre oralement son rapport en utilisant des techniques de communication. Pour la détermination du degré de maîtrise, il sera tenu compte des critères suivants : le degré de précision et la clarté tant dans l expression orale qu écrite, le niveau de sens critique de l étudiant,

62 le degré d autonomie atteint..7. CHARGE(S) DE COURS Un enseignant ou un expert. L expert devra justifier d une expérience professionnelle actualisée en relation avec le programme du présent dossier pédagogique. 8. CONSTITUTION DES GROUPES OU REGROUPEMENT Sans objet.

MINISTERE DE LA COMMUNAUTE FRANCAISE ADMINISTRATION GENERALE DE L ENSEIGNEMENT ET DE LA RECHERCHE SCIENTIFIQUE

MINISTERE DE LA COMMUNAUTE FRANCAISE ADMINISTRATION GENERALE DE L ENSEIGNEMENT ET DE LA RECHERCHE SCIENTIFIQUE ENSEIGNEMENT DE PROMOTION SOCIALE DE REGIME 1 DOSSIER PEDAGOGIQUE UNITE DE FORMATION DROIT

MINISTERE DE LA COMMUNAUTE FRANCAISE ADMINISTRATION GENERALE DE L ENSEIGNEMENT ET DE LA RECHERCHE SCIENTIFIQUE ENSEIGNEMENT DE PROMOTION SOCIALE DE REGIME 1 DOSSIER PEDAGOGIQUE UNITE DE FORMATION DROIT

BREVET D ENSEIGNEMENT SUPERIEUR DE CONSEILLER EN ADMINISTRATION ET GESTION DU PERSONNEL

MINISTERE DE LA COMMUNAUTE FRANCAISE ADMINISTRATION GENERALE DE L ENSEIGNEMENT ET DE LA RECHERCHE SCIENTIFIQUE ENSEIGNEMENT DE PROMOTION SOCIALE DE REGIME 1 DOSSIER PEDAGOGIQUE SECTION BREVET D ENSEIGNEMENT

MINISTERE DE LA COMMUNAUTE FRANCAISE ADMINISTRATION GENERALE DE L ENSEIGNEMENT ET DE LA RECHERCHE SCIENTIFIQUE ENSEIGNEMENT DE PROMOTION SOCIALE DE REGIME 1 DOSSIER PEDAGOGIQUE SECTION BREVET D ENSEIGNEMENT

CONNAISSANCES DE GESTION DE BASE

MINISTERE DE LA COMMUNAUTE FRANCAISE ADMINISTRATION GENERALE DE L ENSEIGNEMENT ET DE LA RECHERCHE SCIENTIFIQUE ENSEIGNEMENT DE PROMOTION SOCIALE DE REGIME 1 DOSSIER PEDAGOGIQUE UNITE DE FORMATION CONNAISSANCES

MINISTERE DE LA COMMUNAUTE FRANCAISE ADMINISTRATION GENERALE DE L ENSEIGNEMENT ET DE LA RECHERCHE SCIENTIFIQUE ENSEIGNEMENT DE PROMOTION SOCIALE DE REGIME 1 DOSSIER PEDAGOGIQUE UNITE DE FORMATION CONNAISSANCES

ACTIVITES PROFESSIONNELLES DE FORMATION : BACHELIER EN MARKETING

MINISTERE DE LA COMMUNAUTE FRANCAISE ADMINISTRATION GENERALE DE L ENSEIGNEMENT ET DE LA RECHERCHE SCIENTIFIQUE ENSEIGNEMENT DE PROMOTION SOCIALE DE REGIME 1 DOSSIER PEDAGOGIQUE UNITE DE FORMATION ACTIVITES

MINISTERE DE LA COMMUNAUTE FRANCAISE ADMINISTRATION GENERALE DE L ENSEIGNEMENT ET DE LA RECHERCHE SCIENTIFIQUE ENSEIGNEMENT DE PROMOTION SOCIALE DE REGIME 1 DOSSIER PEDAGOGIQUE UNITE DE FORMATION ACTIVITES

STAGE : TECHNICIEN EN INFORMATIQUE

MINISTERE DE LA COMMUNAUTE FRANCAISE ADMINISTRATION GENERALE DE L ENSEIGNEMENT ET DE LA RECHERCHE SCIENTIFIQUE ENSEIGNEMENT DE PROMOTION SOCIALE DE REGIME 1 DOSSIER PEDAGOGIQUE UNITE DE FORMATION STAGE

MINISTERE DE LA COMMUNAUTE FRANCAISE ADMINISTRATION GENERALE DE L ENSEIGNEMENT ET DE LA RECHERCHE SCIENTIFIQUE ENSEIGNEMENT DE PROMOTION SOCIALE DE REGIME 1 DOSSIER PEDAGOGIQUE UNITE DE FORMATION STAGE

ADMINISTRATION ET MAINTENANCE DE RESEAUX SOUS LOGICIEL PROPRIETAIRE

MINISTERE DE LA COMMUNAUTE FRANCAISE ADMINISTRATION GENERALE DE L ENSEIGNEMENT ET DE LA RECHERCHE SCIENTIFIQUE ENSEIGNEMENT DE PROMOTION SOCIALE DE REGIME 1 DOSSIER PEDAGOGIQUE UNITE DE FORMATION ADMINISTRATION

MINISTERE DE LA COMMUNAUTE FRANCAISE ADMINISTRATION GENERALE DE L ENSEIGNEMENT ET DE LA RECHERCHE SCIENTIFIQUE ENSEIGNEMENT DE PROMOTION SOCIALE DE REGIME 1 DOSSIER PEDAGOGIQUE UNITE DE FORMATION ADMINISTRATION

STAGE : TECHNICIEN EN BUREAUTIQUE

MINISTERE DE LA COMMUNAUTE FRANCAISE ADMINISTRATION GENERALE DE L ENSEIGNEMENT ET DE LA RECHERCHE SCIENTIFIQUE ENSEIGNEMENT DE PROMOTION SOCIALE DE REGIME 1 DOSSIER PEDAGOGIQUE UNITE DE FORMATION STAGE

MINISTERE DE LA COMMUNAUTE FRANCAISE ADMINISTRATION GENERALE DE L ENSEIGNEMENT ET DE LA RECHERCHE SCIENTIFIQUE ENSEIGNEMENT DE PROMOTION SOCIALE DE REGIME 1 DOSSIER PEDAGOGIQUE UNITE DE FORMATION STAGE

SECRETARIAT : ORGANISATION, TECHNIQUES ET METHODES DE TRAVAIL

MINISTERE DE LA COMMUNAUTE FRANCAISE ADMINISTRATION GENERALE DE L ENSEIGNEMENT ET DE LA RECHERCHE SCIENTIFIQUE ENSEIGNEMENT DE PROMOTION SOCIALE DE REGIME 1 DOSSIER PEDAGOGIQUE UNITE DE FORMATION SECRETARIAT

MINISTERE DE LA COMMUNAUTE FRANCAISE ADMINISTRATION GENERALE DE L ENSEIGNEMENT ET DE LA RECHERCHE SCIENTIFIQUE ENSEIGNEMENT DE PROMOTION SOCIALE DE REGIME 1 DOSSIER PEDAGOGIQUE UNITE DE FORMATION SECRETARIAT

TECHNICIEN EN BUREAUTIQUE

MINISTERE DE LA COMMUNAUTE FRANCAISE ADMINISTRATION GENERALE DE L ENSEIGNEMENT ET DE LA RECHERCHE SCIENTIFIQUE ENSEIGNEMENT DE PROMOTION SOCIALE DE REGIME 1 DOSSIER PEDAGOGIQUE SECTION TECHNICIEN EN BUREAUTIQUE

MINISTERE DE LA COMMUNAUTE FRANCAISE ADMINISTRATION GENERALE DE L ENSEIGNEMENT ET DE LA RECHERCHE SCIENTIFIQUE ENSEIGNEMENT DE PROMOTION SOCIALE DE REGIME 1 DOSSIER PEDAGOGIQUE SECTION TECHNICIEN EN BUREAUTIQUE

EQUIPEMENTS ELECTRONIQUES : MAINTENANCE

MINISTERE DE LA COMMUNAUTE FRANCAISE ADMINISTRATION GENERALE DE L ENSEIGNEMENT ET DE LA RECHERCHE SCIENTIFIQUE ENSEIGNEMENT DE PROMOTION SOCIALE DE REGIME 1 DOSSIER PEDAGOGIQUE UNITE DE FORMATION EQUIPEMENTS

MINISTERE DE LA COMMUNAUTE FRANCAISE ADMINISTRATION GENERALE DE L ENSEIGNEMENT ET DE LA RECHERCHE SCIENTIFIQUE ENSEIGNEMENT DE PROMOTION SOCIALE DE REGIME 1 DOSSIER PEDAGOGIQUE UNITE DE FORMATION EQUIPEMENTS

INFORMATIQUE : LOGICIELS TABLEUR ET GESTIONNAIRE DE BASES DE DONNEES

MINISTERE DE LA COMMUNAUTE FRANCAISE ADMINISTRATION GENRALE DE L ENSEIGNEMENT ET DE LA RECHERCHE SCIENTIFIQUE ENSEIGNEMENT DE PROMOTION SOCIALE DE REGIME 1 DOSSIER PEDAGOGIQUE UNITE DE FORMATION INFORMATIQUE

MINISTERE DE LA COMMUNAUTE FRANCAISE ADMINISTRATION GENRALE DE L ENSEIGNEMENT ET DE LA RECHERCHE SCIENTIFIQUE ENSEIGNEMENT DE PROMOTION SOCIALE DE REGIME 1 DOSSIER PEDAGOGIQUE UNITE DE FORMATION INFORMATIQUE

TECHNIQUES DE DISTRIBUTION

MINISTERE DE LA COMMUNAUTE FRANCAISE ADMINISTRATION GENERALE DE L ENSEIGNEMENT ET DE LA RECHERCHE SCIENTIFIQUE ENSEIGNEMENT DE PROMOTION SOCIALE DE REGIME 1 DOSSIER PEDAGOGIQUE UNITE DE FORMATION TECHNIQUES

MINISTERE DE LA COMMUNAUTE FRANCAISE ADMINISTRATION GENERALE DE L ENSEIGNEMENT ET DE LA RECHERCHE SCIENTIFIQUE ENSEIGNEMENT DE PROMOTION SOCIALE DE REGIME 1 DOSSIER PEDAGOGIQUE UNITE DE FORMATION TECHNIQUES

STAGE : ELECTRICIEN INSTALLATEUR-MONTEUR

MINISTERE DE LA COMMUNAUTE FRANCAISE ADMINISTRATION GENERALE DE L ENSEIGNEMENT ET DE LA RECHERCHE SCIENTIFIQUE ENSEIGNEMENT DE PROMOTION SOCIALE DE REGIME 1 DOSSIER PEDAGOGIQUE UNITE DE FORMATION STAGE

MINISTERE DE LA COMMUNAUTE FRANCAISE ADMINISTRATION GENERALE DE L ENSEIGNEMENT ET DE LA RECHERCHE SCIENTIFIQUE ENSEIGNEMENT DE PROMOTION SOCIALE DE REGIME 1 DOSSIER PEDAGOGIQUE UNITE DE FORMATION STAGE

ADMINISTRATION, GESTION ET SECURISATION DES RESEAUX

MINISTERE DE LA COMMUNAUTE FRANCAISE ADMINISTRATION GENERALE DE L ENSEIGNEMENT ET DE LA RECHERCHE SCIENTIFIQUE ENSEIGNEMENT DE PROMOTION SOCIALE DE REGIME 1 DOSSIER PEDAGOGIQUE UNITE DE FORMATION ADMINISTRATION,

MINISTERE DE LA COMMUNAUTE FRANCAISE ADMINISTRATION GENERALE DE L ENSEIGNEMENT ET DE LA RECHERCHE SCIENTIFIQUE ENSEIGNEMENT DE PROMOTION SOCIALE DE REGIME 1 DOSSIER PEDAGOGIQUE UNITE DE FORMATION ADMINISTRATION,

TABLE DES MATIÈRES CHAPITRE

TABLE DES MATIÈRES 1 Introduction au droit des contrats... 1 I. La notion d obligation... 1 A. Les caractères de l obligation... 1 B. Les sources des obligations... 2 C. La typologie des obligations...

TABLE DES MATIÈRES 1 Introduction au droit des contrats... 1 I. La notion d obligation... 1 A. Les caractères de l obligation... 1 B. Les sources des obligations... 2 C. La typologie des obligations...

BOULANGERIE : NIVEAU DE MAITRISE

MINISTERE DE LA COMMUNAUTE FRANCAISE ADMINISTRATION GENERALE DE L ENSEIGNEMENT ET DE LA RECHERCHE SCIENTIFIQUE ENSEIGNEMENT DE PROMOTION SOCIALE DE REGIME 1 DOSSIER PEDAGOGIQUE UNITE DE FORMATION BOULANGERIE

MINISTERE DE LA COMMUNAUTE FRANCAISE ADMINISTRATION GENERALE DE L ENSEIGNEMENT ET DE LA RECHERCHE SCIENTIFIQUE ENSEIGNEMENT DE PROMOTION SOCIALE DE REGIME 1 DOSSIER PEDAGOGIQUE UNITE DE FORMATION BOULANGERIE

ELEMENTS DE BUREAUTIQUE

MINISTERE DE LA COMMUNAUTE FRANCAISE ADMINISTRATION GENERALE DE L ENSEIGNEMENTET DE LA RECHERCHE SCIENTIFIQUE ENSEIGNEMENT DE PROMOTION SOCIALE DE REGIME 1 DOSSIER PEDAGOGIQUE UNITE DE FORMATION ELEMENTS

MINISTERE DE LA COMMUNAUTE FRANCAISE ADMINISTRATION GENERALE DE L ENSEIGNEMENTET DE LA RECHERCHE SCIENTIFIQUE ENSEIGNEMENT DE PROMOTION SOCIALE DE REGIME 1 DOSSIER PEDAGOGIQUE UNITE DE FORMATION ELEMENTS

ADMINISTRATION DE RESEAUX SOUS LOGICIEL «OPEN SOURCE»

MINISTERE DE LA COMMUNAUTE FRANCAISE ADMINISTRATION GENERALE DE L ENSEIGNEMENT ET DE LA RECHERCHE SCIENTIFIQUE ENSEIGNEMENT DE PROMOTION SOCIALE DE REGIME 1 DOSSIER PEDAGOGIQUE UNITE DE FORMATION ADMINISTRATION

MINISTERE DE LA COMMUNAUTE FRANCAISE ADMINISTRATION GENERALE DE L ENSEIGNEMENT ET DE LA RECHERCHE SCIENTIFIQUE ENSEIGNEMENT DE PROMOTION SOCIALE DE REGIME 1 DOSSIER PEDAGOGIQUE UNITE DE FORMATION ADMINISTRATION

PETITS-DEJEUNERS D ACTUALITES FISCALES 2013-2014 TABLE DES MATIERES

PETITS-DEJEUNERS D ACTUALITES FISCALES 2013-2014 TABLE DES MATIERES OCTOBRE 2013 1. Fiscalité de l été 1.1. Les nouveautés à l ISOC 1.1.1. Les commissions secrètes 1.1.2. La fairness tax 1.1.3. Autres

PETITS-DEJEUNERS D ACTUALITES FISCALES 2013-2014 TABLE DES MATIERES OCTOBRE 2013 1. Fiscalité de l été 1.1. Les nouveautés à l ISOC 1.1.1. Les commissions secrètes 1.1.2. La fairness tax 1.1.3. Autres

PATISSERIE : NIVEAU DE MAITRISE

MINISTERE DE LA COMMUNAUTE FRANCAISE ADMINISTRATION GENERALE DE L ENSEIGNEMENT ET DE LA RECHERCHE SCIENTIFIQUE ENSEIGNEMENT DE PROMOTION SOCIALE DE REGIME 1 DOSSIER PEDAGOGIQUE UNITE DE FORMATION PATISSERIE

MINISTERE DE LA COMMUNAUTE FRANCAISE ADMINISTRATION GENERALE DE L ENSEIGNEMENT ET DE LA RECHERCHE SCIENTIFIQUE ENSEIGNEMENT DE PROMOTION SOCIALE DE REGIME 1 DOSSIER PEDAGOGIQUE UNITE DE FORMATION PATISSERIE

Institut d études judiciaires Préparation à l examen d accès au C.R.F.P.A.

Institut d études judiciaires Préparation à l examen d accès au C.R.F.P.A. Thèmes traités pour l épreuve de raisonnement juridique et pour l épreuve à caractère pratique Droit des obligations I. - Les

Institut d études judiciaires Préparation à l examen d accès au C.R.F.P.A. Thèmes traités pour l épreuve de raisonnement juridique et pour l épreuve à caractère pratique Droit des obligations I. - Les

LA FISCALITE, MAL AIMEE DE L EUROPE?

LA FISCALITE, MAL AIMEE DE L EUROPE? Prof. Dr. Isabelle Richelle Co-Présidente Tax Institute de l Université de Liège [email protected] Collège Belgique Bruxelles, 5 décembre 2013 SOUVERAINETE

LA FISCALITE, MAL AIMEE DE L EUROPE? Prof. Dr. Isabelle Richelle Co-Présidente Tax Institute de l Université de Liège [email protected] Collège Belgique Bruxelles, 5 décembre 2013 SOUVERAINETE

Table des matières. Avant-propos... 5 Préface... 9 Introduction... 11 Principaux arrêtés royaux et lois étudiés dans cet ouvrage...

Avant-propos... 5 Préface... 9 Introduction.... 11 Principaux arrêtés royaux et lois étudiés dans cet ouvrage... 15 PREMIERE PARTIE Les grands principes de détermination du revenu imposable d une société...

Avant-propos... 5 Préface... 9 Introduction.... 11 Principaux arrêtés royaux et lois étudiés dans cet ouvrage... 15 PREMIERE PARTIE Les grands principes de détermination du revenu imposable d une société...

Œnologie : Vins d Europe (hors France)

") ENSEIGNEMENT DE PROMOTION SOCIALE - REGIME 1 DOCUMENT 8 bis DOSSIER PEDAGOGIQUE UNITE DE FORMATION 1. La présente demande émane du réseau : (1) Communauté française O (1) Provincial et communal O (1) Libre

ENSEIGNEMENT DE PROMOTION SOCIALE - REGIME 1 DOCUMENT 8 bis DOSSIER PEDAGOGIQUE UNITE DE FORMATION 1. La présente demande émane du réseau : (1) Communauté française O (1) Provincial et communal O (1) Libre

LES SOCIETES DE GESTION DE PATRIMOINE FAMILIAL

LES SOCIETES DE GESTION DE PATRIMOINE FAMILIAL (SPF) www.bdo.lu 2 Les Sociétés de Gestion de Patrimoine Familial (SPF) TABLE DES MATIERES AVANT-PROPOS 3 1. INTRODUCTION 4 2. ACTIVITES D UNE SPF 2.1 Activités

LES SOCIETES DE GESTION DE PATRIMOINE FAMILIAL (SPF) www.bdo.lu 2 Les Sociétés de Gestion de Patrimoine Familial (SPF) TABLE DES MATIERES AVANT-PROPOS 3 1. INTRODUCTION 4 2. ACTIVITES D UNE SPF 2.1 Activités

BANQUE - FINANCE ASSURANCE Niveau Bac+3

BANQUE - FINANCE ASSURANCE Niveau Bac+3 Fonction Langue d enseignement : Français Savoir équiper la clientèle de produit d épargne, de prévoyance, d assurance, de services et de crédit; pouvoir gérer un

BANQUE - FINANCE ASSURANCE Niveau Bac+3 Fonction Langue d enseignement : Français Savoir équiper la clientèle de produit d épargne, de prévoyance, d assurance, de services et de crédit; pouvoir gérer un

BACHELIER EN INFORMATIQUE DE GESTION

MINISTERE DE LA COMMUNAUTE FRANCAISE ADMINISTRATION GENERALE DE L ENSEIGNEMENT ET DE LA RECHERCHE SCIENTIFIQUE ENSEIGNEMENT DE PROMOTION SOCIALE DE REGIME 1 DOSSIER PEDAGOGIQUE SECTION BACHELIER EN INFORMATIQUE

MINISTERE DE LA COMMUNAUTE FRANCAISE ADMINISTRATION GENERALE DE L ENSEIGNEMENT ET DE LA RECHERCHE SCIENTIFIQUE ENSEIGNEMENT DE PROMOTION SOCIALE DE REGIME 1 DOSSIER PEDAGOGIQUE SECTION BACHELIER EN INFORMATIQUE

MECANICIEN DE VEHICULES DE TOURISME ET UTILITAIRES

MINISTERE DE LA COMMUNAUTE FRANCAISE ADMINISTRATION GENERALE DE L ENSEIGNEMENT ET DE LA RECHERCHE SCIENTIFIQUE ENSEIGNEMENT DE PROMOTION SOCIALE DE REGIME 1 DOSSIER PEDAGOGIQUE SECTION MECANICIEN ENSEIGNEMENT

MINISTERE DE LA COMMUNAUTE FRANCAISE ADMINISTRATION GENERALE DE L ENSEIGNEMENT ET DE LA RECHERCHE SCIENTIFIQUE ENSEIGNEMENT DE PROMOTION SOCIALE DE REGIME 1 DOSSIER PEDAGOGIQUE SECTION MECANICIEN ENSEIGNEMENT

BACHELIER EN ASSURANCES

MINISTERE DE LA COMMUNAUTE FRANCAISE ADMINISTRATION GENERALE DE L ENSEIGNEMENT ET DE LA RECHERCHE SCIENTIFIQUE ENSEIGNEMENT DE PROMOTION SOCIALE DE REGIME 1 DOSSIER PEDAGOGIQUE SECTION BACHELIER EN ASSURANCES

MINISTERE DE LA COMMUNAUTE FRANCAISE ADMINISTRATION GENERALE DE L ENSEIGNEMENT ET DE LA RECHERCHE SCIENTIFIQUE ENSEIGNEMENT DE PROMOTION SOCIALE DE REGIME 1 DOSSIER PEDAGOGIQUE SECTION BACHELIER EN ASSURANCES

Chroniques notariales vol. 56. Table des matières

Chroniques notariales vol. 56 Table des matières Chapitre I. Généralités..................................... 222 Section 1. Formalité de l enregistrement........................ 222 1. Obligation d enregistrement

Chroniques notariales vol. 56 Table des matières Chapitre I. Généralités..................................... 222 Section 1. Formalité de l enregistrement........................ 222 1. Obligation d enregistrement

2. FRANCE - Plus-values Cession de fonds de commerce et clientèles libérales

Lettre mensuelle Mai 2005 SOCIETES 1. UE FRANCE - Intégration fiscale Déduction des pertes subies par des filiales situées dans d autres Etats Membre de l UE 2. FRANCE - Plus-values Cession de fonds de

Lettre mensuelle Mai 2005 SOCIETES 1. UE FRANCE - Intégration fiscale Déduction des pertes subies par des filiales situées dans d autres Etats Membre de l UE 2. FRANCE - Plus-values Cession de fonds de

BACHELOR Chargé(e) de clientèle BANQUE - FINANCE ASSURANCE