COMPLEMENTAIRES SANTE ETHIQUES

|

|

|

- Jérémie Corbeil

- il y a 9 ans

- Total affichages :

Transcription

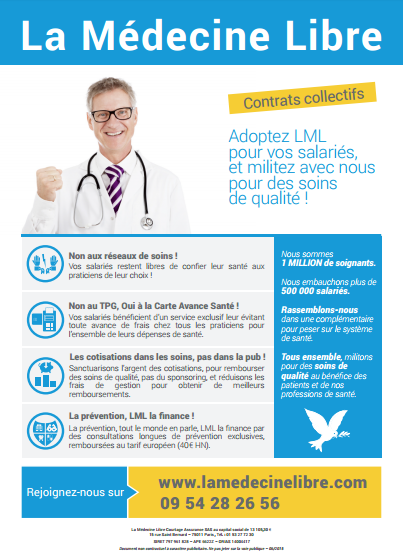

1 LA MEDECINE LIBRE COMPLEMENTAIRES SANTE ETHIQUES ENSEMBLE, MILITONS POUR DES SOINS DE QUALITE! MISE EN PLACE D UNE MUTUELLE D ENTREPRISE MODE D EMPLOI TOUT CE QUE VOUS AVEZ BESOIN DE SAVOIR SUR LES CONTRATS D ENTREPRISE. TOUT!

2 Introduction : Dans le cadre de la mise en place de l ANI, toutes les entreprises devront couvrir leurs salariés avant le 1er janvier Pour mettre en place la mutuelle obligatoire d entreprise, il suffit de procéder par étape : 1. Rédiger une décision unilatérale de l employeur et la communiquer aux salariés. 2. Définir la couverture : les niveaux de garanties et de prestations, le niveau de prise en charge de l employeur, et les bénéficiaires (tous les salariés, avec ou sans leurs ayants droit, dans un collège unique ou deux collèges distincts : cadres et non cadres). 3. Faire la preuve du caractère collectif et obligatoire : liste d émargement et recueil le cas échéant des dispenses d adhésion. 4. Choisir l assureur répondant le mieux à votre besoin. Nous vous présenterons dans ce dossier toute l information pour sortir du casse-tête de la mutuelle obligatoire d entreprise. Explications, réglementations, avantages, coûts, risques, dans ce dossier La Médecine Libre abordera à travers une démarche informative tous les points nécessaires pour pouvoir vous aider de la meilleure manière dans la mise en place de la mutuelle obligatoire. Evidemment, vous pouvez nous contacter si vous avez encore des questions au LE CONSEIL LML! À L HEURE DE CHOISIR UN ASSUREUR POUR VOS SALARIES, SOYEZ EN PHASE AVEC VOS BESOINS (ACCOMPAGNEMENT A LA MISE EN PLACE DU CONTRAT) ET AVEC VOS VALEURS. DES MENACES PESENT SUR LA LIBERTE DE CHOIX DES PRATICIENS (RESEAUX DE SOINS), SUR L AUTONOMIE DE PRESCRIPTION DES SOIGNANTS (TIERS-PAYANT GENERALISE), ET SUR LA QUALITE DES SOINS VIA DES REMBOURSEMENTS DE MUTUELLE DE PLUS EN PLUS LIMITES. NOUS AVONS DES SOLUTIONS MILITANTES, TRANSPARENTES ET VERTUEUSES A TOUS CES DEFIS! 1

3 1 LE MODE DE MISE EN PLACE DU CONTRAT Les garanties collectives de prévoyance complémentaire dont bénéficient les salariés peuvent être instituées selon trois modes différents (article L du code de sécurité sociale) : Conventions ou accords collectifs (exemple Automobile, Hôtel café restaurant ) ; Ratification à la majorité des intéressés d un projet d accord proposé par le chef d entreprise (Référendum peu utilisé en pratique) ; Décision unilatérale du chef d entreprise (DUE) constatée dans un écrit remis par celui-ci à chaque intéressé. LE CONSEIL LML! NOUS VOUS RECOMMANDONS DE PASSER PAR UNE DUE, PLUS SIMPLE A GERER DANS LE TEMPS. NOUS VOUS FOURNIRONS VOTRE DUE PRE-REMPLIE EN CAS DE SOUSCRIPTION A LML. SI VOUS INSTAUREZ VOTRE CONTRAT OBLIGATOIRE PAR DÉCISION UNILATÉRALE Vous devez impérativement remettre nominativement la DUE (acte fondateur) à chaque salarié. Nous vous conseillons de réaliser une liste d émargement signée tous les salariés. Ce document attestera de la remise effective de cet acte fondateur. - Les salariés présents à l effectif ont la faculté de renoncer à l adhésion mais ils doivent pour cela vous remettre une attestation de renoncement au contrat. Vous devez conserver ces attestations. Le salarié pourra revenir ultérieurement sur son renoncement. - Si l un de vos salariés se prévaut de l une des clauses de dispense d affiliation au contrat (exemple : être déjà ayant droit du contrat FAMILIAL obligatoire de son conjoint), celui-ci doit vous remettre une attestation annuelle précisant qu il est bien toujours bénéficiaire de cette situation. - Si l un de vos salariés devant adhérer à votre contrat collectif ne peut quitter sa mutuelle actuelle (refus de résiliation en cours d année), vous êtes autorisé à n affilier le salarié qu à l échéance de son contrat personnel. Le salarié doit vous remettre une copie de la lettre de refus de son assurance individuelle. LE CONSEIL LML! ATTENTION : VOUS AVEZ L OBLIGATION DE PROPOSER UNE MUTUELLE A TOUS VOS SALARIES QUEL QUE SOIT LE NOMBRE D HEURE QU ILS FONT CHEZ VOUS, ET VOUS DEVEZ EN FOURNIR LA PREUVE. CONSERVEZ ET TENEZ A JOUR VOTRE LISTE D EMARGEMENT ET VOS DISPENSES D AFFILIATION. REMARQUE : EN PRENANT UN CONTRAT CHEZ LML, NOUS VOUS PROPOSERONS AUTOMATIQUEMENT : UNE DUE PRE-REMPLIE UNE LISTE D EMARGEMENT UN MODELE D ATTESTATION DE RENONCEMENT POUR VOS SALARIES NE SOUHAITANT PAS ADHERER UN MODELE D ATTESTATION A JOINDRE A LA DEMANDE DE RESILIATION PERMETTANT A VOS SALARIES DE QUITTER LEUR MUTUELLE INDIVIDUELLE S ILS LE SOUHAITENT 2

4 QUE DOIS-JE FAIRE FIGURER DANS l acte fondateur du régime frais de santé (Décision Unilatérale de l employeur dans la majorité des cas)? Clauses Obligatoires Modalités d information des salariés Définitions de la catégorie de salariés concernés en fonction des critères fixés par l article R du code de la sécurité sociale ; Principe de l adhésion obligatoire de tous les salariés de cotiser au régime collectif, sauf cas de dispense expressément prévus conformément à l article R du code de la sécurité sociale ; Montant forfaitaire ou en pourcentage des contributions employeurs et salariales ; Garanties souscrites, Modalités de modification du montant de la cotisation ; Date d entrée en vigueur. Maintien de la garantie en cas de suspension du contrat de travail avec maintien total ou partiel de la rémunération en cas d incapacité ; Ce document est très normé, et il sera regardé attentivement par l URSSAF en cas de contrôle. LE CONSEIL LML! CE DOCUMENT EST DE LA RESPONSABILITE DE L ENTREPRISE, MAIS RASSUREZ-VOUS, EN CAS DE SOUSCRIPTION A UN CONTRAT OBLIGATOIRE D ENTREPRISE LML, NOUS VOUS FOURNIRONS UN MODELE PRE-REMPLI QUE VOUS N AUREZ PLUS QU A SIGNER APRES VALIDATION DE VOTRE PART. Faire la preuve que la couverture est obligatoire pour tous les salariés : La DUE doit impérativement être distribuée à chacun des salariés. Cela sera contrôlé par L URSSAF. La meilleure façon de le prouver est de faire signer une feuille d émargement à chaque salarié qui aura reçu la DUE (ou de la lui envoyer en LRAR). Pour bénéficier des exemptions de charge et être en règle avec le droit du travail, tous les salariés doivent avoir la possibilité d être couverts par leur employeur. En tant qu employeur, vous devez donc prouver que vous leur avez proposé une mutuelle (via la présentation d une notice d informations) : Si le salarié souhaite adhérer, il remplira un bulletin d adhésion au contrat mis en place par l entreprise. L entreprise paiera des cotisations. La preuve sera faite. Pour les salariés ne souhaitant pas adhérer au contrat obligatoire, ils devront fournir une attestation de renoncement à cet avantage. L employeur aura la responsabilité d archiver et de tenir à jour ces clauses de dispense (certaines nécessitent un renouvellement annuel) LE CONSEIL LML! OUI, C EST PENIBLE MAIS C EST MALHEUREUSEMENT NECESSAIRE POUR EVITER TOUT RISQUE DE CONTENTIEUX. C EST A L EMPLOYEUR DE GERER L ARCHIVAGE DES DISPENSES. SI LA DISPENSE D ADHESION NECESSITE D ETRE RENOUVELEE CHAQUE ANNEE (PAR EXEMPLE POUR UN SALARIE BENEFICIAIRE DE LA CMU), CREEZ UN RAPPEL DANS VOTRE AGENDA POUR L ANNEE PROCHAINE! 3

5 2- LES AVANTAGES FISCAUX ET LES COUTS DE LA MISE EN PLACE LES AVANTAGES Pour l entreprise Sur le plan social Les contributions patronales sont exonérées de charges sociales. La mutuelle d entreprise est donc un bon moyen d augmenter vos salariés à moindre coût. Elles sont en revanche assujetties depuis le 1er janvier 2012 en totalité à CSG-CRDS au taux de 7,5% et 0,5%, sans application de réduction pour frais professionnels. Depuis le 1er janvier 2012, les contributions sociales sont également soumises au forfait social de 8% pour les entreprises de 10 salariés ou plus si les contrats collectifs sont exonérés de charges sociales. Dans le cas contraire, l entreprise n est pas soumise à ce forfait social. Sur le plan fiscal Les cotisations versées par l entreprise (parts patronale et salariale) sont considérées comme des charges de personnel et sont déductibles à ce titre du bénéfice imposable Pour les salariés La part des cotisations salariales est déductible du revenu imposable. En revanche depuis la loi de finances 2014, la part des cotisations patronales des contrats santé est ajoutée à la rémunération imposable des salariés au même titre que les salaires. Pour les travailleurs non-salariés Les cotisations sont déductibles de l impôt sur le revenu dans le cadre de la loi Madelin. Par contre, elles sont soumises aux charges sociales. Il est vivement recommandé à tout bénéficiaire Madelin de choir un contrat éligible. Vous en trouverez sur Taxe réduite sur les contrats d assurance La taxe sur les conventions d assurance (TSCA) est de 7% pour les contrats responsables au lieu de 14% pour les contrats non responsables REMARQUE : VOUS L AVEZ COMPRIS, EN REFISCALISANT LES MUTUELLES D ENTREPRISE ET EN LES RENDANT OBLIGATOIRES, LES POUVOIRS PUBLICS ONT LEVE UN NOUVEL IMPOT 4

6 LES GARANTIES L'étendue et le niveau des prestations varient selon le contrat souscrit par votre employeur. La complémentaire santé concerne les frais suivants : Part des dépenses non prises en charges par l'assurance maladie, de manière plus ou moins étendue (ticket modérateur, tout ou partie des dépassements d'honoraires), Certaines prestations non remboursées par l'assurance maladie (par exemple, l'ostéopathie, certains vaccins et médicaments non remboursables). Panier de soin minimal : Au plus tard le 1er janvier 2016, votre complémentaire santé d'entreprise devra prendre en charge au minimum les garanties suivantes : Intégralité du ticket modérateur sur les consultations, actes et prestations remboursables par l'assurance maladie sous réserve de certaines exceptions Totalité du forfait journalier hospitalier en cas d'hospitalisation Frais dentaires (prothèses et orthodontie) à hauteur de 125 % du tarif conventionnel Frais d'optique de manière forfaitaire par période de 2 ans (annuellement pour les enfants ou en cas d'évolution de la vue) avec un minimum de prise en charge fixé à 100 pour une correction simple, 150 (voire 200 ) pour une correction complexe C est le panier de soins ANI. LE CONSEIL LML! ATTENTION : CERTAINES CONVENTIONS COLLECTIVES IMPOSENT UN PANIER DE SOINS SUPERIEUR. D AUTRE PART, VEILLEZ A CE QUE VOTRE MUTUELLE RESPECTE LES REGLES DES CONTRATS RESPONSABLES POUR POUVOIR BENEFICIER DES AVANTAGES FISCAUX ET SOCIAUX. PARLEZ-EN A VOTRE COMPTABLE OU CONTACTEZ-NOUS AU Prestations supplémentaires : La complémentaire santé peut proposer des prestations supplémentaires, par exemple : Carte Avance Santé pour éviter toute avance de dépenses de santé sans que cela ne nuise aux soignants. Service d'assistance (aide-ménagère, garde d'enfants, rapatriement, etc.) Prévention et accompagnement (fiches de prévention gratuite, prise en charge de dépistage par exemple) 5

7 3 - QUELLES SONT MES OBLIGATIONS PATRONALES? ET CELLES DE MES SALARIES? Les employeurs doivent proposer une mutuelle conforme financée au moins à 50% pour tous leurs salariés. Les salariés ont la possibilité de se faire dispenser s ils le souhaitent. LA CONTRIBUTION PATRONALE Les contributions patronales pour le financement des garanties santé doivent être fixées à un taux ou à un montant uniforme pour l ensemble des salariés ou pour tous ceux d une même catégorie (collège de salariés : cadres et non cadres sont les deux collèges les plus fréquents). La contribution peut être constituée d une part forfaitaire et d une part proportionnelle ou exprimée en pourcentage de la rémunération d un plafond de cotisation. L employeur doit prendre en charge au moins 50% du financement de la couverture santé de ses salariés. Plusieurs exceptions possibles L entreprise peut : prendre en charge l intégralité des cotisations des salariés à temps partiel ou des apprentis dès lors que l absence d une telle prise en charge conduirait ces salariés à s acquitter d une contribution au moins égale à 10% de leur rémunération brute. Moduler sa participation en fonction de la composition familiale du salarié (exemple cotisation Isolé/famille) Cas des employeurs multiples Pour les salariés ayant plusieurs employeurs, la contribution patronale peut, sans remise en cause du caractère collectif du contrat, faire l objet d un partage par quote-part entre chacun d eux selon les conditions qu ils déterminent conjointement (article R du code de sécurité sociale). Situation des ayants droit : Si le contrat collectif prévoit l adhésion obligatoire des ayants droit du salarié, la totalité de la contribution patronale ne sera pas soumise à charges sociales sauf cas de dispenses prévus dans l acte. Rien n interdit en revanche aux salariés de cotiser à titre personnel au-delà du niveau collectif prévu pour l entreprise, ni à l employeur de majorer le cas échéant ses contributions. Dans ce cas la part des cotisations de l employeur correspondant à cette majoration ne peut être exonérée de charges sociales. Ce sera dans ce cas considéré comme un avantage en nature. 6

8 LES CONDITIONS DE DISPENSES DE VOS SALARIES Justification des dispenses Certains salariés peuvent être dispensés de l obligation d affiliation au contrat sur demande expresse de leur part. C est un droit du salarié, pas de l employeur. Conditions de validité Les dispenses ne pourront être valables que si elles sont conformes aux cas réglementaires prévus à l article R du code de la sécurité sociale. ATTENTION : UNE CIRCULAIRE DE LA SECURITE SOCIALE DU 30/12 IMPOSE L ENSEMBLE DE CES CLAUSES DE DISPENSE. Cas des ayants droit Lorsqu un contrat collectif prévoit l adhésion obligatoire des ayants droit, il est possible de prévoir la dispense des ayants droit justifiant d une couverture obligatoire par ailleurs. Les dispenses autorisées : Salariés et apprentis bénéficiaires d un CDD ou contrat de missions D une durée supérieure ou égale à 12 mois à la condition de justifier par écrit d une couverture individuelle pour le même type de garantie ; D une durée inférieure à 12 mois même s ils ne bénéficient pas d une couverture individuelle ; Dans le cas où l adhésion au système conduirait les intéressés à verser une cotisation au moins égale à 10 % de leur rémunération brute, sauf si l entreprise a prévu de prendre en charge l intégralité de la cotisation ; Salariés bénéficiaires de la CMUC ou de l ACS jusqu à perte de ces droits ; Salariés bénéficiaires pour les mêmes risques, y compris en tant qu ayants droit de : Contrat de mutuelle FAMILIALE OBLIGATOIRE uniquement, pas si le salarié n est pas couvert de façon obligatoire par la mutuelle du conjoint, mais seulement de façon facultative. Contrat d assurance de groupe (Loi Madelin) Régimes spéciaux (SNCF, industries minières et gazières, etc.) Salariés bénéficiaires d une complémentaire santé individuelle, jusqu à échéance de leur contrat. Justificatif des dispenses : Le salarié doit faire une demande expresse (attestation de renoncement) et produire les justificatifs nécessaires en cas de contrôle de l URSSAF. L entreprise a l obligation de collecter les justificatifs tous les ans aux salariés concernés pour les dispenses «annuelles» (ayant droit d une couverture obligatoire familiale, bénéficiaires CMU, ACS). Dans tous les cas, l employeur doit être en mesure de produire la demande de dispense des salariés concernés avec les pièces justificatives. 7

9 CONCLUSION : EN BREF En tant qu employeur, vous avez l obligation de proposer une mutuelle à tous vos salariés avec au moins 50% de contribution financière à cette dépense à compter du 1 er janvier 2016 Vos salariés déjà présents sont libres de la refuser (Loi Evin) sous réserve de vous le demander par écrit et pourront revenir sur leur décision à tout moment. Les autres devront prendre cette mutuelle sauf cas de dispense. Vous avez la responsabilité de fournir la preuve du refus de votre salarié et son justificatif. LES RISQUES? Ils sont de deux ordres : Risque de redressement de l URSSAF remettant en cause l exonération de charges sociales de l avantage Risque prud homal : vos salariés ont des dépenses de santé et se retournent contre vous car vous ne les avez pas couverts et vous ne pouvez fournir la preuve qu ils ont souhaité être dispensés d adhérer. ATTENTION AU FORMALISME! Une circulaire de l ACOSS précise que les URSSAF seront particulièrement souples les 6 premiers mois. Le risque prud homal lui court depuis le 1er janvier. LUTTEZ CONTRE UNE SOUS-COUVERTURE SANTE GENERALISEE Elle nuira à terme aux professions de santé ET À LA QUALITÉ DES SOINS. Le patient sera le grand perdant, ne pouvant accéder à des soins de qualité. Refusez toute mutuelle entravant la liberté de choix des soignants. Choisissez des complémentaires qui limitent leurs frais de gestion, pour assurer la meilleure couverture possible aux salariés. Certains contrats permettent aux salariés de compléter leurs garanties ou de l étendre à leurs ayants droit dans la limite des contrats responsables. Choisissez un assureur qui propose une sur-complémentaire pour compenser les limites sur les frais médicaux des contrats dits responsables et solidaires. 8

10 L évolution du système de santé nous impose à tous de faire un choix. La baisse de la qualité des soins s accroit, et c est la raison pour laquelle La Médecine Libre, fondée par des soignants, a développé des complémentaires santé vertueuses, éthiques, et militantes. Notre objectif est de créer une alternative face aux mauvaises pratiques de certains assureurs, préférant allouer l argent de vos cotisations à la publicité, au détriment de vos remboursements. De fait, La Médecine Libre s oppose à tout ce qui entrave la liberté. - La liberté de soins, à travers le refus des réseaux de soins. Jamais nous n en pratiquerons. Le patient doit pouvoir choisir le soignant qu il désire, et le soignant doit pouvoir le soigner avoir à respecter le cahier des charges d un assureur. - La liberté de prescription, par une opposition au tiers-payant généralisé, qui place le professionnel de santé sous la tutelle des complémentaires privées, abordant la santé d un point de vue uniquement comptable et financier. Notre volonté de préserver des soins de qualité, ainsi que notre préoccupation sur l avenir du système de santé, nous a permis de fédérer de plus en plus de personnes autour d un projet commun. Rejoignez vos confrères militants, Rejoignez LML! Découvrez nos valeurs, nos garanties et notre offre sur lamedecinelibre.com, ou bien contacteznous au pour pouvoir répondre à l ensemble de vos questions! 9

11 10

12 11

LES THÉMATIQUES - UE 35 RENNES -10 mars 2015 LES THÉMATIQUES UE 35 RENNES - 10 MARS 2015 - LA PROTECTION SOCIALE

LES THÉMATIQUES - UE 35 RENNES -10 mars 2015 Evolution des dépenses de santé IMPORTANCE DU RESTE A CHARGE DES MENAGES ET DES ORGANISMES COMPLEMENTAIRES - Déficit persistant du régime général - Augmentation

LES THÉMATIQUES - UE 35 RENNES -10 mars 2015 Evolution des dépenses de santé IMPORTANCE DU RESTE A CHARGE DES MENAGES ET DES ORGANISMES COMPLEMENTAIRES - Déficit persistant du régime général - Augmentation

Guide de la mutuelle d entreprise 2014 : Loi ANI, nouvelles règles du jeu

Guide de la mutuelle d entreprise 2014 : Loi ANI, nouvelles règles du jeu Ce guide est destiné à tous les responsables d entreprise désireux de comprendre les principes et les modalités de mise en place

Guide de la mutuelle d entreprise 2014 : Loi ANI, nouvelles règles du jeu Ce guide est destiné à tous les responsables d entreprise désireux de comprendre les principes et les modalités de mise en place

La loi, Accord National Interprofessionnel (ANI) : contenu, objectifs Crédit Mutuel Groupama MAAF

: contenu, objectifs Crédit Mutuel Groupama MAAF") Mot d accueil Sommaire La loi, Accord National Interprofessionnel (ANI) : contenu, objectifs Crédit Mutuel Groupama MAAF La complémentaire santé : des échéances différentes selon les métiers Harmonie Mutuelle

Mot d accueil Sommaire La loi, Accord National Interprofessionnel (ANI) : contenu, objectifs Crédit Mutuel Groupama MAAF La complémentaire santé : des échéances différentes selon les métiers Harmonie Mutuelle

COMPLEMENTAIRE SANTE OBLIGATOIRE

COMPLEMENTAIRE SANTE OBLIGATOIRE SOYEZ PRO ACTIF! Anticipez et transformez cette contrainte en opportunité SALON DES ENTREPRENEURS 2015 5 février 2015 LA GENERALISATION DE LA COMPLEMENTAIRE SANTE DANS

COMPLEMENTAIRE SANTE OBLIGATOIRE SOYEZ PRO ACTIF! Anticipez et transformez cette contrainte en opportunité SALON DES ENTREPRENEURS 2015 5 février 2015 LA GENERALISATION DE LA COMPLEMENTAIRE SANTE DANS

ASSOCIATIONS INTERMÉDIAIRES 28 MAI - TOURCOING 02 JUIN - BRUAY

LA GENERALISATION DE L ACCES A UNE COMPLEMENTAIRE SANTE OBLIGATOIRE ET COLLECTIVE AU 1 ER JANVIER 2016 ASSOCIATIONS INTERMÉDIAIRES 28 MAI - TOURCOING 02 JUIN - BRUAY CCN ESS 1 OBJET DE LA REFORME La réforme

LA GENERALISATION DE L ACCES A UNE COMPLEMENTAIRE SANTE OBLIGATOIRE ET COLLECTIVE AU 1 ER JANVIER 2016 ASSOCIATIONS INTERMÉDIAIRES 28 MAI - TOURCOING 02 JUIN - BRUAY CCN ESS 1 OBJET DE LA REFORME La réforme

Les évolutions de vos régimes au cours des prochaines années

Les évolutions de vos régimes au cours des prochaines années La généralisation de la couverture complémentaire santé à tous les salariés La loi relative à la sécurisation de l emploi du 14 juin 2013 prévoit

Les évolutions de vos régimes au cours des prochaines années La généralisation de la couverture complémentaire santé à tous les salariés La loi relative à la sécurisation de l emploi du 14 juin 2013 prévoit

Guide technique relatif aux contrats collectifs obligatoires complémentaires frais de santé bénéficiant d aides fiscales et sociales

Guide technique relatif aux contrats collectifs obligatoires complémentaires frais de santé bénéficiant d aides fiscales et sociales Exonération sociale et déductibilité fiscale du financement patronal

Guide technique relatif aux contrats collectifs obligatoires complémentaires frais de santé bénéficiant d aides fiscales et sociales Exonération sociale et déductibilité fiscale du financement patronal

ADREA Mutuelle, Quelques données

1 ADREA Mutuelle, Quelques données 1 020 000 personnes protégées et gérées par ADREA Mutuelle 12 000 entreprises adhérentes, de la TPE au grand groupe 112 agences de proximité 541,90 millions d uros de

1 ADREA Mutuelle, Quelques données 1 020 000 personnes protégées et gérées par ADREA Mutuelle 12 000 entreprises adhérentes, de la TPE au grand groupe 112 agences de proximité 541,90 millions d uros de

Complémentaire Santé Obligatoire des Salariés

Guide pratique À l attention des salariés Complémentaire Santé Obligatoire des Salariés Vous êtes salariés du secteur privé, toutes les réponses à vos questions sur la mise en place de la complémentaire

Guide pratique À l attention des salariés Complémentaire Santé Obligatoire des Salariés Vous êtes salariés du secteur privé, toutes les réponses à vos questions sur la mise en place de la complémentaire

2.8. État des lieux de la protection sociale complémentaire d entreprise

2.8. État des lieux de la protection sociale complémentaire d entreprise La généralisation de la complémentaire santé d entreprise prévue par l accord national interprofessionnel (ANI) à compter du 1 er

2.8. État des lieux de la protection sociale complémentaire d entreprise La généralisation de la complémentaire santé d entreprise prévue par l accord national interprofessionnel (ANI) à compter du 1 er

LOI DE SÉCURISATION DE L EMPLOI N 2013 504 du 14 juin 2013

LOI DE SÉCURISATION DE L EMPLOI N 2013 504 du 14 juin 2013 Les changements concernant la protection sociale complémentaire Les dates clés 11 janv. 2013 : Signature de l Accord National Interprofessionnel

LOI DE SÉCURISATION DE L EMPLOI N 2013 504 du 14 juin 2013 Les changements concernant la protection sociale complémentaire Les dates clés 11 janv. 2013 : Signature de l Accord National Interprofessionnel

en toute simplicité!

BIEN COMPRENDRE LES NOUVELLES RÉFORMES DE LA COMPLÉMENTAIRE SANTÉ. en toute simplicité! 1 LA GÉNÉRALISATION DE LA COMPLÉMENTAIRE SANTÉ D ici le 1 er janvier 2016, toutes les entreprises devront mettre

BIEN COMPRENDRE LES NOUVELLES RÉFORMES DE LA COMPLÉMENTAIRE SANTÉ. en toute simplicité! 1 LA GÉNÉRALISATION DE LA COMPLÉMENTAIRE SANTÉ D ici le 1 er janvier 2016, toutes les entreprises devront mettre

Comment appliquer l obligation d assurance santé en entreprise?

L accord National Interprofessionnel (ANI) du 11 janvier 2013 La loi de sécurisation de l emploi du 14 juin 2013 Comment appliquer l obligation d assurance santé en entreprise? Le 1er janvier 2016 au

L accord National Interprofessionnel (ANI) du 11 janvier 2013 La loi de sécurisation de l emploi du 14 juin 2013 Comment appliquer l obligation d assurance santé en entreprise? Le 1er janvier 2016 au

Les conséquences du décret du 9 janvier 2012 relatif au caractère collectif et obligatoire des garanties de protection sociale complémentaire

Les conséquences du décret du 9 janvier 2012 relatif au caractère collectif et obligatoire des garanties de protection sociale complémentaire 0 Contributions patronales de prévoyance complémentaire et

Les conséquences du décret du 9 janvier 2012 relatif au caractère collectif et obligatoire des garanties de protection sociale complémentaire 0 Contributions patronales de prévoyance complémentaire et

COMPLEMENTAIRES SANTE ET DEDUCTIONS SOCIALES ET FISCALES : LES MUTUELLES UMC ET FIDAL VOUS EXPLIQUENT LES CONTRATS «RESPONSABLES»

COMPLEMENTAIRES SANTE ET DEDUCTIONS SOCIALES ET FISCALES : LES MUTUELLES UMC ET FIDAL VOUS EXPLIQUENT LES CONTRATS «RESPONSABLES» Le système interprofessionnel de Sécurité Sociale est obligatoire : le

COMPLEMENTAIRES SANTE ET DEDUCTIONS SOCIALES ET FISCALES : LES MUTUELLES UMC ET FIDAL VOUS EXPLIQUENT LES CONTRATS «RESPONSABLES» Le système interprofessionnel de Sécurité Sociale est obligatoire : le

La complémentaire santé pour tous : chef d entreprise, ce que vous devez savoir!

La complémentaire santé pour tous : chef d entreprise, ce que vous devez savoir! AGAMY 25/06/15 Par Philippe BARRAUD, Inspecteur Collectives AXA ENTREPRISES & Dominique THIERY, Agent AXA Patrimoine & Prévoyance

La complémentaire santé pour tous : chef d entreprise, ce que vous devez savoir! AGAMY 25/06/15 Par Philippe BARRAUD, Inspecteur Collectives AXA ENTREPRISES & Dominique THIERY, Agent AXA Patrimoine & Prévoyance

Modèle de décision unilatérale mettant en place un régime complémentaire frais de santé

Modèle de décision unilatérale mettant en place un régime complémentaire frais de santé L entreprise Forme juridique, au capital de dont le siège est à Code NAF n SIRET Effectif salarié : Représentée par

Modèle de décision unilatérale mettant en place un régime complémentaire frais de santé L entreprise Forme juridique, au capital de dont le siège est à Code NAF n SIRET Effectif salarié : Représentée par

Généralisation de la complémentaire santé : Eclairage

ÉPARGNE - PRÉVOYANCE - RETRAITE Généralisation de la complémentaire santé : Eclairage Vendredi 17 octobre 2014 Présentation Prévoyance, quelques rappels Les points clés des textes ANI Loi Sécurisation

ÉPARGNE - PRÉVOYANCE - RETRAITE Généralisation de la complémentaire santé : Eclairage Vendredi 17 octobre 2014 Présentation Prévoyance, quelques rappels Les points clés des textes ANI Loi Sécurisation

Modèle de décision unilatérale instituant un système de garanties collectives complémentaire obligatoire frais de santé

Modèle de décision unilatérale instituant un système de garanties collectives complémentaire obligatoire frais de santé La direction de l entreprise.. (forme juridique et dénomination sociale) dont le

Modèle de décision unilatérale instituant un système de garanties collectives complémentaire obligatoire frais de santé La direction de l entreprise.. (forme juridique et dénomination sociale) dont le

Décision unilatérale de l employeur instituant une garantie complémentaire de remboursement de frais médicaux

Décision unilatérale de l employeur instituant une garantie complémentaire de remboursement de frais médicaux Sur papier à en-tête de l entreprise M À, le Objet : Généralisation de la complémentaire santé

Décision unilatérale de l employeur instituant une garantie complémentaire de remboursement de frais médicaux Sur papier à en-tête de l entreprise M À, le Objet : Généralisation de la complémentaire santé

LA COMPLÉMENTAIRE SANTÉ COLLECTIVE

LA COMPLÉMENTAIRE SANTÉ COLLECTIVE Qu est ce que la complémentaire santé? L'Assurance maladie ne rembourse pas intégralement les dépenses de santé (frais médicaux, chirurgicaux et d hospitalisation ).

LA COMPLÉMENTAIRE SANTÉ COLLECTIVE Qu est ce que la complémentaire santé? L'Assurance maladie ne rembourse pas intégralement les dépenses de santé (frais médicaux, chirurgicaux et d hospitalisation ).

LA SANTÉ, UNE AFFAIRE

CÔTÉ CONSEILS LA LETTRE D INFORMATION DÉDIÉE AUX CONSEILS AVRIL 2015 LA GÉNÉRALISATION DE LA COMPLÉMENTAIRE SANTÉ Corinne GENESTE, Secrétaire Générale du CLCG Franck LÉONARD, AG2R LA MONDIALE, Responsable

CÔTÉ CONSEILS LA LETTRE D INFORMATION DÉDIÉE AUX CONSEILS AVRIL 2015 LA GÉNÉRALISATION DE LA COMPLÉMENTAIRE SANTÉ Corinne GENESTE, Secrétaire Générale du CLCG Franck LÉONARD, AG2R LA MONDIALE, Responsable

TOUT CE QU IL FAUT SAVOIR SUR LE CONTRAT RESPONSABLE ET LA GÉNÉRALISATION DE LA COMPLÉMENTAIRE SANTÉ

TOUT CE QU IL FAUT SAVOIR SUR LE CONTRAT RESPONSABLE ET LA GÉNÉRALISATION DE LA COMPLÉMENTAIRE SANTÉ SOMMAIRE LA GÉNÉRALISATION DE LA COMPLÉMENTAIRE SANTÉ 05 DES GARANTIES MINIMALES... 06... ET DES RÈGLES

TOUT CE QU IL FAUT SAVOIR SUR LE CONTRAT RESPONSABLE ET LA GÉNÉRALISATION DE LA COMPLÉMENTAIRE SANTÉ SOMMAIRE LA GÉNÉRALISATION DE LA COMPLÉMENTAIRE SANTÉ 05 DES GARANTIES MINIMALES... 06... ET DES RÈGLES

Contrat de prévoyance complémentaire et de retraite supplémentaire

Contrat de prévoyance complémentaire et de retraite supplémentaire Décret n 2012-25 du 9 janvier 2012 Circulaire du 25 septembre 2013 Circulaire du 4 février 2014 Petit Déjeuner RH CCI Maître Marie-Laure

Contrat de prévoyance complémentaire et de retraite supplémentaire Décret n 2012-25 du 9 janvier 2012 Circulaire du 25 septembre 2013 Circulaire du 4 février 2014 Petit Déjeuner RH CCI Maître Marie-Laure

Mutuelle d'entreprise obligatoire : tout ce qu'il faut savoir

Mutuelle d'entreprise obligatoire : tout ce qu'il faut savoir 7 Juillet 2015 - CEEI Provence 1 Pierrick DUPERRON Agent Général d assurance exclusif AXA Prévoyance et Patrimoine 1 Le sommaire 1 Présentation

Mutuelle d'entreprise obligatoire : tout ce qu'il faut savoir 7 Juillet 2015 - CEEI Provence 1 Pierrick DUPERRON Agent Général d assurance exclusif AXA Prévoyance et Patrimoine 1 Le sommaire 1 Présentation

Pour en savoir plus : http://www.cabinetfeurgard.com/_infos/dossiers/article.asp?rub=social&sousrub=ct2&art=k4_5380587

L environnement social de votre entreprise va être profondément modifié dans les six prochains mois. Nous souhaitons vous en parler et vous expliquer ces nouvelles mesures et leurs impacts. La mutuelle

L environnement social de votre entreprise va être profondément modifié dans les six prochains mois. Nous souhaitons vous en parler et vous expliquer ces nouvelles mesures et leurs impacts. La mutuelle

Contexte dans le BTP. Contacts PRO BTP

Contexte dans le BTP Une nouvelle réglementation De nouvelles obligations pour les entreprises Qui est concerné? Les entreprises sans complémentaire santé Les entreprises avec complémentaire santé Dispenses

Contexte dans le BTP Une nouvelle réglementation De nouvelles obligations pour les entreprises Qui est concerné? Les entreprises sans complémentaire santé Les entreprises avec complémentaire santé Dispenses

particuliers professionnels ENTREPRISES Face à face argumenté de vente

particuliers professionnels ENTREPRISES Face à face argumenté de vente La prévoyance en France La prévoyance sociale obligatoire Les couvertures complémentaires Les prestations de base, complétées par

particuliers professionnels ENTREPRISES Face à face argumenté de vente La prévoyance en France La prévoyance sociale obligatoire Les couvertures complémentaires Les prestations de base, complétées par

25 MARS 2014 N 45 JANVIER FÉVRIER 2014 LES NOUVELLES DU DROIT SOCIAL EN BREF DOSSIER / LA COUVERTURE COMPLÉMENTAIRE DES FRAIS DE SANTÉ EN ENTREPRISE

DOSSIER / LA COUVERTURE COMPLÉMENTAIRE DES FRAIS DE SANTÉ EN ENTREPRISE PAGE 2 L ACTUALITÉ DU DROIT SOCIAL COLLECTIF ET INDIVIDUEL N 45 JANVIER FÉVRIER 2014 LES NOUVELLES DU DROIT SOCIAL EN BREF Réintégration

DOSSIER / LA COUVERTURE COMPLÉMENTAIRE DES FRAIS DE SANTÉ EN ENTREPRISE PAGE 2 L ACTUALITÉ DU DROIT SOCIAL COLLECTIF ET INDIVIDUEL N 45 JANVIER FÉVRIER 2014 LES NOUVELLES DU DROIT SOCIAL EN BREF Réintégration

LA GÉNÉRALISATION DE LA MUTUELLE OBLIGATOIRE DANS L ENTREPRISE AU 1 ER JANVIER 2016

Groupement des Métiers de l Imprimerie -------------------------------------------------------------------------------------------------------- JUIN 2015 NOTE N 147 LA GÉNÉRALISATION DE LA MUTUELLE OBLIGATOIRE

Groupement des Métiers de l Imprimerie -------------------------------------------------------------------------------------------------------- JUIN 2015 NOTE N 147 LA GÉNÉRALISATION DE LA MUTUELLE OBLIGATOIRE

METTRE EN PLACE UN CONTRAT COLLECTIF D ENTREPRISE

GUIDE PRATIQUE DE L ASSURANCE COLLECTIVE METTRE EN PLACE UN CONTRAT COLLECTIF D ENTREPRISE A moins qu'elles ne soient instituées par des dispositions législatives ou réglementaires, les garanties collectives

GUIDE PRATIQUE DE L ASSURANCE COLLECTIVE METTRE EN PLACE UN CONTRAT COLLECTIF D ENTREPRISE A moins qu'elles ne soient instituées par des dispositions législatives ou réglementaires, les garanties collectives

OBRE 2013 OCT 2012-25 9 2012 COMPLÉTÉ PAR LA CIRCULAIRE DU 25 SEPTEMBRE

OCTOBRE 2013 Décret n 2012-25 du 9 janvier 2012 COMPLÉTÉ PAR LA CIRCULAIRE DU 25 SEPTEMBRE 2013 Avant-propos Afin d encourager la mise en place des régimes collectifs de protection sociale complémentaire

OCTOBRE 2013 Décret n 2012-25 du 9 janvier 2012 COMPLÉTÉ PAR LA CIRCULAIRE DU 25 SEPTEMBRE 2013 Avant-propos Afin d encourager la mise en place des régimes collectifs de protection sociale complémentaire

Les assurances collectives Santé et Prévoyance

CAA P A C I F I C A P R E D I C A Les assurances collectives Santé et Prévoyance Dernières évolutions réglementaires et réponses du Crédit.Agricole Réunion Experts-Comptables du 10 juillet 2014 Page 1

CAA P A C I F I C A P R E D I C A Les assurances collectives Santé et Prévoyance Dernières évolutions réglementaires et réponses du Crédit.Agricole Réunion Experts-Comptables du 10 juillet 2014 Page 1

Projet de décision unilatérale instituant (ou régularisant) un régime collectif complémentaire obligatoire couvrant le risque

un régime collectif complémentaire obligatoire couvrant le risque") Papier Sté Date : Projet de décision unilatérale instituant (ou régularisant) un régime collectif complémentaire obligatoire couvrant le risque La direction de l entreprise : Dont le siège social est situé

Papier Sté Date : Projet de décision unilatérale instituant (ou régularisant) un régime collectif complémentaire obligatoire couvrant le risque La direction de l entreprise : Dont le siège social est situé

Le guide. juridique. www.menages-prevoyants.fr LA MUTUELLE QUI VA BIEN!

Le guide juridique www.menages-prevoyants.fr LA MUTUELLE QUI VA BIEN! sommaire Contexte de l évolution de la «Loi Fillon»... 3 Comment bénéficier des avantages de la «Loi Fillon»?... La participation de

Le guide juridique www.menages-prevoyants.fr LA MUTUELLE QUI VA BIEN! sommaire Contexte de l évolution de la «Loi Fillon»... 3 Comment bénéficier des avantages de la «Loi Fillon»?... La participation de

ANIMATION / Prévoyance

ANIMATION / Prévoyance C5-012 Remplace C5-010 et C5-011 La mise en place de la complémentaire santé dans la branche Animation La loi du 14 juin 2013 de Sécurisation de l emploi a généralisé la couverture

ANIMATION / Prévoyance C5-012 Remplace C5-010 et C5-011 La mise en place de la complémentaire santé dans la branche Animation La loi du 14 juin 2013 de Sécurisation de l emploi a généralisé la couverture

FICHE PRATIQUE La généralisation de la couverture complémentaire des frais de santé

FICHE PRATIQUE La généralisation de la couverture complémentaire des frais de santé A partir du 1 er janvier 2016, toutes les entreprises seront dans l'obligation de proposer une couverture santé minimale

FICHE PRATIQUE La généralisation de la couverture complémentaire des frais de santé A partir du 1 er janvier 2016, toutes les entreprises seront dans l'obligation de proposer une couverture santé minimale

Table ronde «Prévoyance»

Table ronde «Prévoyance» La couverture santé minimale obligatoire pour tous, c est demain : quel impact pour mon entreprise? Laurent BUCHHOLTZER Responsable animation commerciale, région sud-est, Harmonie

Table ronde «Prévoyance» La couverture santé minimale obligatoire pour tous, c est demain : quel impact pour mon entreprise? Laurent BUCHHOLTZER Responsable animation commerciale, région sud-est, Harmonie

Dossier Pratique Complémentaire santé septembre 2014

Dossier Pratique Complémentaire santé septembre 2014 Mieux comprendre la complémentaire santé chez Renault 2 1. Les ayants droit 2 2. Pièce à fournir pour l adhésion 2 3. Les cotisations 3 4. Les garanties

Dossier Pratique Complémentaire santé septembre 2014 Mieux comprendre la complémentaire santé chez Renault 2 1. Les ayants droit 2 2. Pièce à fournir pour l adhésion 2 3. Les cotisations 3 4. Les garanties

VOTRE Pass ANI POUR COMPRENDRE ET ANTICIPER LA GÉNÉRALISATION DE LA COMPLÉMENTAIRE SANTÉ DANS VOTRE CABINET.

Guide conçu sous la supervision d'un cabinet d'avocats experts en Droit Social. VOTRE Pass ANI POUR COMPRENDRE ET ANTICIPER LA GÉNÉRALISATION DE LA COMPLÉMENTAIRE SANTÉ DANS VOTRE CABINET. 2 PRÉSENTATION

Guide conçu sous la supervision d'un cabinet d'avocats experts en Droit Social. VOTRE Pass ANI POUR COMPRENDRE ET ANTICIPER LA GÉNÉRALISATION DE LA COMPLÉMENTAIRE SANTÉ DANS VOTRE CABINET. 2 PRÉSENTATION

Union des Métiers et des Industries de l Hôtellerie. Union des Métiers et des Industries de l Hôtellerie U.M.I.H.

Union des Métiers et des Industries de l Hôtellerie Union des Métiers et des Industries de l Hôtellerie U.M.I.H. 34 GUIDE PRATIQUE MISE EN PLACE D UN REGIME DU FRAIS DE SANTE DANS LA BRANCHE DES HCR A

Union des Métiers et des Industries de l Hôtellerie Union des Métiers et des Industries de l Hôtellerie U.M.I.H. 34 GUIDE PRATIQUE MISE EN PLACE D UN REGIME DU FRAIS DE SANTE DANS LA BRANCHE DES HCR A

Protection sociale complémentaire : les dispenses d'affiliation de vos salariés (retraite, prévoyance, mutuelle)

") Protection sociale complémentaire : les dispenses d'affiliation de vos salariés (retraite, prévoyance, mutuelle) Un régime de retraite supplémentaire ou de prévoyance peut être considéré comme obligatoire.

Protection sociale complémentaire : les dispenses d'affiliation de vos salariés (retraite, prévoyance, mutuelle) Un régime de retraite supplémentaire ou de prévoyance peut être considéré comme obligatoire.

Assurances prévoyance et santé : obligation et/ou acte de gestion. Réunion ASSAPROL CEGECOBA du 27 janvier 2015

Assurances prévoyance et santé : obligation et/ou acte de gestion Réunion ASSAPROL CEGECOBA du 27 janvier 2015 intervenante: Stéphanie TASTET OCSO ASSURANCES 1 ASSURANCES PREVOYANCE ET SANTE : OBLIGATION

Assurances prévoyance et santé : obligation et/ou acte de gestion Réunion ASSAPROL CEGECOBA du 27 janvier 2015 intervenante: Stéphanie TASTET OCSO ASSURANCES 1 ASSURANCES PREVOYANCE ET SANTE : OBLIGATION

Généralisation de la complémentaire santé en entreprise

Généralisation de la complémentaire santé en entreprise Partie 1 Les évolutions réglementaires Introduction LF pour 2014 Loi Fillon du 21 août 2003 Décret 9 janvier 2012 Couverture de l ensemble du personnel

Généralisation de la complémentaire santé en entreprise Partie 1 Les évolutions réglementaires Introduction LF pour 2014 Loi Fillon du 21 août 2003 Décret 9 janvier 2012 Couverture de l ensemble du personnel

avant-propos Christophe PARDES, Gérard BILLES,

avant-propos Gérard BILLES, président Mututelle Catalane Christophe PARDES, directeur général Mututelle Catalane En tant que dirigeants d une PMM (Petite et moyenne mutuelle), nous partageons avec vous

avant-propos Gérard BILLES, président Mututelle Catalane Christophe PARDES, directeur général Mututelle Catalane En tant que dirigeants d une PMM (Petite et moyenne mutuelle), nous partageons avec vous

Généralisation de la complémentaire santé à compter du 1 er janvier 2016

REUNION AGAMY - 17 juin 2015 Généralisation de la complémentaire santé à compter du 1 er janvier 2016 [email protected] N Orias : 11060723 18 rue Auguste Goust 78200 Mantes la Jolie

REUNION AGAMY - 17 juin 2015 Généralisation de la complémentaire santé à compter du 1 er janvier 2016 [email protected] N Orias : 11060723 18 rue Auguste Goust 78200 Mantes la Jolie

Le 11/09/2014 Actualité de la protection sociale

Le 11/09/2014 Actualité de la protection sociale Présentation par Michel Boixader Service Juridique et Conformité Actualité de la protection sociale Sommaire 1. Textes 2013 2. La mise en conformité (régimes

Le 11/09/2014 Actualité de la protection sociale Présentation par Michel Boixader Service Juridique et Conformité Actualité de la protection sociale Sommaire 1. Textes 2013 2. La mise en conformité (régimes

Modèle de décision unilatérale instituant un système de garanties collectives complémentaire obligatoire frais de santé

Modèle de décision unilatérale instituant un système de garanties collectives complémentaire obligatoire frais de santé La direction de l entreprise.. (forme juridique et dénomination sociale) dont le

Modèle de décision unilatérale instituant un système de garanties collectives complémentaire obligatoire frais de santé La direction de l entreprise.. (forme juridique et dénomination sociale) dont le

REGIME DE FRAIS DE SANTE COLLECTIF A ADHESION OBLIGATOIRE

REGIME DE FRAIS DE SANTE COLLECTIF A ADHESION OBLIGATOIRE Rappel des principales clauses devant figurer dans la lettre d information individuelle formalisant la mise en place du régime par DUE (Décision

REGIME DE FRAIS DE SANTE COLLECTIF A ADHESION OBLIGATOIRE Rappel des principales clauses devant figurer dans la lettre d information individuelle formalisant la mise en place du régime par DUE (Décision

LA COMPLEMENTAIRE SANTE OBLIGATOIRE : QUESTIONS/REPONSES

LA COMPLEMENTAIRE SANTE OBLIGATOIRE : QUESTIONS/REPONSES UFT 68, rue CARDINET 75017 PARIS Tel : 01.47.66.49.68. SOMMAIRE I. Les obligations à l égard des entreprises... 2 À partir de quand les entreprises

LA COMPLEMENTAIRE SANTE OBLIGATOIRE : QUESTIONS/REPONSES UFT 68, rue CARDINET 75017 PARIS Tel : 01.47.66.49.68. SOMMAIRE I. Les obligations à l égard des entreprises... 2 À partir de quand les entreprises

SIMPLE, ADAPTÉE AUX TPE-PME

entreprise LA SANTÉ DANS MON ENTREPRISE UNE MUTUELLE SIMPLE ET AVANTAGEUSE POUR TOUS LA BRANCHE COURTAGE DU GROUPE LA BRANCHE COURTAGE DU GROUPE Dans le cadre de la loi de Sécurisation de l Emploi du 14

entreprise LA SANTÉ DANS MON ENTREPRISE UNE MUTUELLE SIMPLE ET AVANTAGEUSE POUR TOUS LA BRANCHE COURTAGE DU GROUPE LA BRANCHE COURTAGE DU GROUPE Dans le cadre de la loi de Sécurisation de l Emploi du 14

Novembre 2014. Découvrez votre régime frais de santé. Commerce des Articles de Sports et d Équipements de loisirs. Assuré par

Novembre 2014 Découvrez votre régime frais de santé Commerce des Articles de Sports et d Équipements de loisirs Assuré par Votre régime frais de santé Votre régime Les + frais AG2R de santé LA MONDIALE

Novembre 2014 Découvrez votre régime frais de santé Commerce des Articles de Sports et d Équipements de loisirs Assuré par Votre régime frais de santé Votre régime Les + frais AG2R de santé LA MONDIALE

Objet : Mise en place d'un régime collectif de remboursement de frais de santé à adhésion obligatoire.

Raison Sociale : SIRET : Adresse : À, le / / Objet : Mise en place d'un régime collectif de remboursement de frais de santé à adhésion obligatoire. Madame, Monsieur, La Direction de l'entreprise 1 a pris

Raison Sociale : SIRET : Adresse : À, le / / Objet : Mise en place d'un régime collectif de remboursement de frais de santé à adhésion obligatoire. Madame, Monsieur, La Direction de l'entreprise 1 a pris

Accord National Interprofessionnel du 11 Janvier 2013 Une complémentaire santé pour tous les salariés 01/06/2015

d Accord National Interprofessionnel du 11 Janvier 2013 Une complémentaire santé pour tous les salariés CONTEXTE REGLEMENTAIRE D ici le 1 er Janvier 2016,toutes les entreprises du secteur privé et associations

d Accord National Interprofessionnel du 11 Janvier 2013 Une complémentaire santé pour tous les salariés CONTEXTE REGLEMENTAIRE D ici le 1 er Janvier 2016,toutes les entreprises du secteur privé et associations

Les complémentaires santé et prévoyance sont déjà obligatoires dans les entreprises de certaines branches professionnelles.

ACCORD NATIONAL INTERPROFESSIONNEL (2013/2014) «Rien n est permanent, sauf le changement.» (Bouddha) Reprenant strictement les décisions de l'ani, le texte de loi (décembre 2013) prévoit la généralisation

ACCORD NATIONAL INTERPROFESSIONNEL (2013/2014) «Rien n est permanent, sauf le changement.» (Bouddha) Reprenant strictement les décisions de l'ani, le texte de loi (décembre 2013) prévoit la généralisation

Complémentaire santé PQSR (Pas de Question Sans Réponse) Questions sur la négociation de l accord :

Questions sur la négociation de l accord :") Complémentaire santé PQSR (Pas de Question Sans Réponse) Date de création : 31/03/2014 Date de mise à jour : 25/09/2014 SOMMAIRE : Questions sur la négociation de l accord : LEGENDE : rouge : question

Complémentaire santé PQSR (Pas de Question Sans Réponse) Date de création : 31/03/2014 Date de mise à jour : 25/09/2014 SOMMAIRE : Questions sur la négociation de l accord : LEGENDE : rouge : question

LES SOLUTIONS D AG2R LA MONDIALE

DOSSIER DE PRESSE Paris, 20 mai 2015 NOUVELLE DONNE EN COMPLÉMENTAIRE SANTÉ : LES SOLUTIONS D AG2R LA MONDIALE - Un marché de la santé bousculé, plus particulièrement par l ANI Santé 2 - AG2R LA MONDIALE

DOSSIER DE PRESSE Paris, 20 mai 2015 NOUVELLE DONNE EN COMPLÉMENTAIRE SANTÉ : LES SOLUTIONS D AG2R LA MONDIALE - Un marché de la santé bousculé, plus particulièrement par l ANI Santé 2 - AG2R LA MONDIALE

Accord National Interprofessionnel du 11 janvier 2013

Accord National Interprofessionnel du 11 janvier 2013 Le point sur l élargissement de la complémentaire santé Benjamin JOUSSE Mars 2013 L ANI du 11 janvier 2013 en bref L Accord National Interprofessionnel

Accord National Interprofessionnel du 11 janvier 2013 Le point sur l élargissement de la complémentaire santé Benjamin JOUSSE Mars 2013 L ANI du 11 janvier 2013 en bref L Accord National Interprofessionnel

GERANCE MINORITAIRE OU MAJORITAIRE : QUEL EST LE MEILLEUR STATUT?

Réf. :DEV/O/FC/015/06-06/OC 1/9 Pendant longtemps, le statut de gérant majoritaire de SARL a été le plus défavorable des statuts de dirigeant, tant au niveau fiscal que social. A contrario, le statut de

Réf. :DEV/O/FC/015/06-06/OC 1/9 Pendant longtemps, le statut de gérant majoritaire de SARL a été le plus défavorable des statuts de dirigeant, tant au niveau fiscal que social. A contrario, le statut de

des associations locales

Pour en savoir plus www.credit-agricole.fr Guide de la nouvelle des associations locales les réponses à toutes vos questions Le contrat Complémentaire Santé associations est assuré par PACIFICA, filiale

Pour en savoir plus www.credit-agricole.fr Guide de la nouvelle des associations locales les réponses à toutes vos questions Le contrat Complémentaire Santé associations est assuré par PACIFICA, filiale

Article 1 : LA GÉNÉRALISATION DE LA COUVERTURE COMPLÉMENTAIRE SANTÉ

ANI du 11 janvier 2013 pour un nouveau modèle économique et social au service de la compétitivité des entreprises et de la sécurisation de l'emploi et des parcours professionnels des salariés Etude des

ANI du 11 janvier 2013 pour un nouveau modèle économique et social au service de la compétitivité des entreprises et de la sécurisation de l'emploi et des parcours professionnels des salariés Etude des

Actualités Protection sociale. 20 juin 2015

Actualités Protection sociale 20 juin 2015 SOMMAIRE 1- Contrat Responsable 2- Panier de soins 3- Portabilité 3- Questions diverses CONTRAT RESPONSABLE CONTEXTE Loi de financement de la Sécurité Sociale

Actualités Protection sociale 20 juin 2015 SOMMAIRE 1- Contrat Responsable 2- Panier de soins 3- Portabilité 3- Questions diverses CONTRAT RESPONSABLE CONTEXTE Loi de financement de la Sécurité Sociale

LA COMPLÉMENTAIRE SANTE OBLIGATOIRE : QUESTIONS - RÉPONSES

LA COMPLÉMENTAIRE SANTE OBLIGATOIRE : QUESTIONS - RÉPONSES UFT 68, rue Cardinet 75017 PARIS SOMMAIRE I. Les obligations à l égard des entreprises... 2 À partir de quand les entreprises doivent-elles être

LA COMPLÉMENTAIRE SANTE OBLIGATOIRE : QUESTIONS - RÉPONSES UFT 68, rue Cardinet 75017 PARIS SOMMAIRE I. Les obligations à l égard des entreprises... 2 À partir de quand les entreprises doivent-elles être

GUIDE DE LA NOUVELLE. des professionnels. Guide de la nouvelle. les réponses à toutes vos questions

GUIDE DE LA NOUVELLE Guide de la nouvelle des professionnels les réponses à toutes vos questions SI ON PARLAIT «COMPLÉMENTAIRE SANTÉ COLLECTIVE»? QUE DIT LA NOUVELLE LOI? Avant le 1 er janvier 2016, toutes

GUIDE DE LA NOUVELLE Guide de la nouvelle des professionnels les réponses à toutes vos questions SI ON PARLAIT «COMPLÉMENTAIRE SANTÉ COLLECTIVE»? QUE DIT LA NOUVELLE LOI? Avant le 1 er janvier 2016, toutes

Generali Prévoyance - Santé

Entreprises Generali Prévoyance - Santé La solution modulable pour les entreprises et leurs salariés L Accord National Interprofessionnel (ANI) conclu en janvier 2013 et les différents textes juridiques

Entreprises Generali Prévoyance - Santé La solution modulable pour les entreprises et leurs salariés L Accord National Interprofessionnel (ANI) conclu en janvier 2013 et les différents textes juridiques

La protection sociale en France

18 La protection sociale en France FONCTIONNEMENT La protection sociale peut fonctionner selon trois logiques. LA LOGIQUE D ASSURANCE SOCIALE La logique d assurance sociale a pour objectif de prémunir

18 La protection sociale en France FONCTIONNEMENT La protection sociale peut fonctionner selon trois logiques. LA LOGIQUE D ASSURANCE SOCIALE La logique d assurance sociale a pour objectif de prémunir

La complémentaire SANTÉ. de vos salariés. Livret de l employeur

La complémentaire SANTÉ de vos salariés Livret de l employeur Juin 2015 Complémentaire Santé CREPA La Complémentaire santé CREPA, une offre adaptée au personnel salarié des cabinets d avocats. Le 1 er

La complémentaire SANTÉ de vos salariés Livret de l employeur Juin 2015 Complémentaire Santé CREPA La Complémentaire santé CREPA, une offre adaptée au personnel salarié des cabinets d avocats. Le 1 er

Modèle de décision unilatérale instituant un système de garanties collectives complémentaire obligatoire frais de santé

Modèle de décision unilatérale instituant un système de garanties collectives complémentaire obligatoire frais de santé La direction de l entreprise.. (forme juridique et dénomination sociale) dont le

Modèle de décision unilatérale instituant un système de garanties collectives complémentaire obligatoire frais de santé La direction de l entreprise.. (forme juridique et dénomination sociale) dont le

SANTÉ ET PRÉVOYANCE MODULAIRE

SANTÉ ET PRÉVOYANCE MODULAIRE LA SOLUTION SANTÉ ET PRÉVOYANCE AUX ENTREPRISES DE 1 À 100 SALARIÉS SANTÉ ET PRÉVOYANCE MODULAIRE DEUX OFFRES CONFORMES À VOS OBLIGATIONS MINIMALES VOS OBLIGATIONS EN SANTÉ

SANTÉ ET PRÉVOYANCE MODULAIRE LA SOLUTION SANTÉ ET PRÉVOYANCE AUX ENTREPRISES DE 1 À 100 SALARIÉS SANTÉ ET PRÉVOYANCE MODULAIRE DEUX OFFRES CONFORMES À VOS OBLIGATIONS MINIMALES VOS OBLIGATIONS EN SANTÉ

Ce guide est pour vous!

Guide pratique g de la r COMPLÉMENTAIRE SANTÉ COLLECTIVE Vous êtes un professionnel? Ce guide est pour vous! Édito Le savez-vous? er Au plus tard au 1 janvier 2016, la loi du 14 juin 2013 fait obligation

Guide pratique g de la r COMPLÉMENTAIRE SANTÉ COLLECTIVE Vous êtes un professionnel? Ce guide est pour vous! Édito Le savez-vous? er Au plus tard au 1 janvier 2016, la loi du 14 juin 2013 fait obligation

2. LE REGIME DE SECURITE SOCIALE

FIN DE L ASSURANCE MALADIE PRIVEE POUR LES FRONTALIERS : Quelques explications Ce document, édité par le Groupement transfrontalier européen, a pour but de réunir toutes les informations que nous possédons

FIN DE L ASSURANCE MALADIE PRIVEE POUR LES FRONTALIERS : Quelques explications Ce document, édité par le Groupement transfrontalier européen, a pour but de réunir toutes les informations que nous possédons

Fiche pratique REGIMES COMPLEMENTAIRES DE RETRAITE ET PREVOYANCE : CONDITIONS D EXONERATION DE COTISATIONS

Fiche pratique REGIMES COMPLEMENTAIRES DE RETRAITE ET PREVOYANCE : CONDITIONS D EXONERATION DE COTISATIONS Boite à outils - Juridique Cette fiche vous présente le régime juridique des exonérations de cotisations

Fiche pratique REGIMES COMPLEMENTAIRES DE RETRAITE ET PREVOYANCE : CONDITIONS D EXONERATION DE COTISATIONS Boite à outils - Juridique Cette fiche vous présente le régime juridique des exonérations de cotisations

ENTREPRISES EMPLOYEURS ET SALARIÉS TOUT SAVOIR SUR LA GÉNÉRALISATION DE LA COMPLÉMENTAIRE SANTÉ

ENTREPRISES S ET SALARIÉS TOUT SAVOIR SUR LA GÉNÉRALISATION DE LA COMPLÉMENTAIRE SANTÉ ENTREPRISES S ET SALARIÉS SOMMAIRE BIEN COMPRENDRE LA RÉFORME 2016 Vous êtes chef d entreprise ou salarié, la loi

ENTREPRISES S ET SALARIÉS TOUT SAVOIR SUR LA GÉNÉRALISATION DE LA COMPLÉMENTAIRE SANTÉ ENTREPRISES S ET SALARIÉS SOMMAIRE BIEN COMPRENDRE LA RÉFORME 2016 Vous êtes chef d entreprise ou salarié, la loi

PLURIELLE. Une solution sur-mesure, pour protéger la santé de vos salariés et les performances de votre entreprise

PLURIELLE Une solution sur-mesure, pour protéger la santé de vos salariés et les performances de votre entreprise COMPLÉMENTAIRE SANTÉ D ENTREPRISE Une formule de complémentaire santé collective souple,

PLURIELLE Une solution sur-mesure, pour protéger la santé de vos salariés et les performances de votre entreprise COMPLÉMENTAIRE SANTÉ D ENTREPRISE Une formule de complémentaire santé collective souple,

PLAN-EXPERTS DES GARANTIES DE PRÉVOYANCE CRÉÉES SPÉCIALEMENT POUR LES PRESCRIPTEURS

PLAN-EXPERTS DES GARANTIES DE PRÉVOYANCE CRÉÉES SPÉCIALEMENT POUR LES PRESCRIPTEURS Vous êtes prescripteur de Generali Assurances Vie. Le PLAN-EXPERTS vous propose un choix de garanties pour améliorer

PLAN-EXPERTS DES GARANTIES DE PRÉVOYANCE CRÉÉES SPÉCIALEMENT POUR LES PRESCRIPTEURS Vous êtes prescripteur de Generali Assurances Vie. Le PLAN-EXPERTS vous propose un choix de garanties pour améliorer

CONTRAT COLLECTIF OBLIGATOIRE

Salarié-es de droit privé CONTRAT COLLECTIF OBLIGATOIRE Complémentaire : frais de santé invalidité/arrêt de travail décès Sommaire Page 2-3 : présentation de l accord Page 4-5 : arrêt maladie/invalidité

Salarié-es de droit privé CONTRAT COLLECTIF OBLIGATOIRE Complémentaire : frais de santé invalidité/arrêt de travail décès Sommaire Page 2-3 : présentation de l accord Page 4-5 : arrêt maladie/invalidité

R ENTREPRISES TPE PME : votre protection santé LA GÉNÉRALISATION DE LA COMPLÉMENTAIRE SANTÉ POUR TOUS LES SALARIÉS

R ENTREPRISES LA GÉNÉRALISATION DE LA COMPLÉMENTAIRE SANTÉ POUR TOUS LES SALARIÉS TPE PME : votre protection santé Dès votre 1 er salarié Renforcez la santé de votre entreprise en protégeant celle de vos

R ENTREPRISES LA GÉNÉRALISATION DE LA COMPLÉMENTAIRE SANTÉ POUR TOUS LES SALARIÉS TPE PME : votre protection santé Dès votre 1 er salarié Renforcez la santé de votre entreprise en protégeant celle de vos

GÉNÉRALISER L ACCÈS A UNE COMPLÉMENTAIRE SANTÉ DE QUALITÉ DOSSIER DE PRESSE

GÉNÉRALISER L ACCÈS A UNE COMPLÉMENTAIRE SANTÉ DE QUALITÉ DOSSIER DE PRESSE 30 juin 2014 1 SOMMAIRE INTRODUCTION p. 3 De la couverture maladie universelle à la généralisation de la complémentaire santé

GÉNÉRALISER L ACCÈS A UNE COMPLÉMENTAIRE SANTÉ DE QUALITÉ DOSSIER DE PRESSE 30 juin 2014 1 SOMMAIRE INTRODUCTION p. 3 De la couverture maladie universelle à la généralisation de la complémentaire santé

Prévoyance et complémentaire santé : les modifications de la loi relative à la sécurisation de l emploi

Prévoyance et complémentaire santé : les modifications de la loi relative à la sécurisation de l emploi SYNTHESE D EXPERTS Juillet 2013 SOMMAIRE 1 Généralisation de la couverture complémentaire santé...

Prévoyance et complémentaire santé : les modifications de la loi relative à la sécurisation de l emploi SYNTHESE D EXPERTS Juillet 2013 SOMMAIRE 1 Généralisation de la couverture complémentaire santé...

Note externe Février 2015

Note externe Février 2015 Rédacteur : Adding LE CONTRAT RESPONSABLE Définition & mise en œuvre Initialement, les obligations liées aux contrats responsables et solidaires, mises en place par la réforme

Note externe Février 2015 Rédacteur : Adding LE CONTRAT RESPONSABLE Définition & mise en œuvre Initialement, les obligations liées aux contrats responsables et solidaires, mises en place par la réforme

Généralisation de la complémentaire santé: quelles obligations pour l employeur?

Généralisation de la complémentaire santé: quelles obligations pour l employeur? Au 1 er janvier 2016, les salariés doivent bénéficier d'une couverture de santé complémentaire cofinancée par l'employeur.

Généralisation de la complémentaire santé: quelles obligations pour l employeur? Au 1 er janvier 2016, les salariés doivent bénéficier d'une couverture de santé complémentaire cofinancée par l'employeur.

Accord de branche «couverture complémentaire santé»

Accord de branche «couverture complémentaire santé» Madame, Monsieur, Au plus tard le 1 er janvier 2016, tous les employeurs (quel que soit l effectif de la structure) devront mettre en place pour tous

Accord de branche «couverture complémentaire santé» Madame, Monsieur, Au plus tard le 1 er janvier 2016, tous les employeurs (quel que soit l effectif de la structure) devront mettre en place pour tous

2. LE REGIME DE SECURITE SOCIALE

FIN DE L ASSURANCE MALADIE PRIVEE POUR LES FRONTALIERS : Quelques explications Ce document, édité par le Groupement transfrontalier européen, a pour but de réunir toutes les informations que nous possédons

FIN DE L ASSURANCE MALADIE PRIVEE POUR LES FRONTALIERS : Quelques explications Ce document, édité par le Groupement transfrontalier européen, a pour but de réunir toutes les informations que nous possédons

Mutuelle Obligatoire : attention à bien vérifier la conformité de votre contrat

N U M E R O 2 - M A R S 2 0 1 5 LEGISLATION Mutuelle Obligatoire : attention à bien vérifier la conformité de votre contrat Dans le cadre de l Accord National Interprofessionnel du 11 janvier 2013, les

N U M E R O 2 - M A R S 2 0 1 5 LEGISLATION Mutuelle Obligatoire : attention à bien vérifier la conformité de votre contrat Dans le cadre de l Accord National Interprofessionnel du 11 janvier 2013, les

les garanties santé une solution globale pour vos salariés

les garanties santé formules ESSENTIELLES une solution globale pour vos salariés LES GARANTIES peps ECO ACTIVE - les essentielles DES SERVICES PERFORMANTS Une solution globale pour la santé de vos salariés

les garanties santé formules ESSENTIELLES une solution globale pour vos salariés LES GARANTIES peps ECO ACTIVE - les essentielles DES SERVICES PERFORMANTS Une solution globale pour la santé de vos salariés

AVENANT PORTANT SUR LES NOUVELLES DISPOSITIONS EN MATIERE DE FRAIS DE SANTE GROUPE CASINO DU 5 MAI 2008

AVENANT PORTANT SUR LES NOUVELLES DISPOSITIONS EN MATIERE DE FRAIS DE SANTE GROUPE CASINO DU 5 MAI 2008 ENTRE LES SOUSSIGNES : Le Groupe CASINO représenté par M. Yves DESJACQUES, Directeur des Ressources

AVENANT PORTANT SUR LES NOUVELLES DISPOSITIONS EN MATIERE DE FRAIS DE SANTE GROUPE CASINO DU 5 MAI 2008 ENTRE LES SOUSSIGNES : Le Groupe CASINO représenté par M. Yves DESJACQUES, Directeur des Ressources

LE REGIME DE MUTUELLE/FRAIS DE SANTE DANS LA BRANCHE DES H.C.R SYNHORCAT Décembre 2010. www.synhorcat.com [email protected]

LE REGIME DE MUTUELLE/FRAIS DE SANTE DANS LA BRANCHE DES H.C.R SYNHORCAT Décembre 2010 L accord collectif du 6 octobre 2010 instaure une mutuelle obligatoire au profit des salariés des Hôtels, Cafés, Restaurants.

LE REGIME DE MUTUELLE/FRAIS DE SANTE DANS LA BRANCHE DES H.C.R SYNHORCAT Décembre 2010 L accord collectif du 6 octobre 2010 instaure une mutuelle obligatoire au profit des salariés des Hôtels, Cafés, Restaurants.

Régime Frais de santé

Régime Frais de santé De la Convention Collective Nationale de la Boucherie, Boucherie-Charcuterie, Boucherie Hippophagique, Triperie, Commerce de Volailles et Gibiers Votre régime frais de santé Les points

Régime Frais de santé De la Convention Collective Nationale de la Boucherie, Boucherie-Charcuterie, Boucherie Hippophagique, Triperie, Commerce de Volailles et Gibiers Votre régime frais de santé Les points

Le point sur La réforme de la complémentaire santé pour 2014-2017 : contrats responsables, panier de soins ANI, ACS,

Le point sur La réforme de la complémentaire santé pour 2014-2017 : contrats responsables, panier de soins ANI, ACS, Suite à l ANI du 11 janvier 2013 et à la Loi de financement de la sécurité sociale pour

Le point sur La réforme de la complémentaire santé pour 2014-2017 : contrats responsables, panier de soins ANI, ACS, Suite à l ANI du 11 janvier 2013 et à la Loi de financement de la sécurité sociale pour

BELGIQUE. 1. Principes généraux.

BELGIQUE Les dépenses de protection sociale en Belgique représentent 27,5%PIB. Le système belge est de logique bismarckienne. La principale réforme récente concerne le risque maladie. 1. Principes généraux.

BELGIQUE Les dépenses de protection sociale en Belgique représentent 27,5%PIB. Le système belge est de logique bismarckienne. La principale réforme récente concerne le risque maladie. 1. Principes généraux.

CCBMAD - FICHE PRATIQUE N 1

CCBMAD - FICHE PRATIQUE N 1 COMPLEMENTAIRE SANTE (MUTUELLE) Le Texte : Avenant n 2/2011 du 12 juillet 2011 agréé le 18 novembre 2011 par arrêté paru au JO le 29 novembre 2011 - étendu le par arrêté paru

CCBMAD - FICHE PRATIQUE N 1 COMPLEMENTAIRE SANTE (MUTUELLE) Le Texte : Avenant n 2/2011 du 12 juillet 2011 agréé le 18 novembre 2011 par arrêté paru au JO le 29 novembre 2011 - étendu le par arrêté paru

Qu en est-il des contrats complémentaires facultatifs? Sont-ils concernés par le dispositif?

QUESTIONS SUR L OBJET DE LA PORTABILITE La mensualisation est-elle exclue du dispositif? L obligation de maintien de salaire à la charge de l employeur n est pas concernée : en effet, il ne s agit pas

QUESTIONS SUR L OBJET DE LA PORTABILITE La mensualisation est-elle exclue du dispositif? L obligation de maintien de salaire à la charge de l employeur n est pas concernée : en effet, il ne s agit pas

Article 9.2 Caractère obligatoire du régime frais de santé et dispenses d affiliation

Avenant n 4 relatif à la mise en place d un régime frais de santé obligatoire pour le personnel non cadre du secteur de la Propreté Préambule Considérant la volonté des partenaires sociaux du secteur de

Avenant n 4 relatif à la mise en place d un régime frais de santé obligatoire pour le personnel non cadre du secteur de la Propreté Préambule Considérant la volonté des partenaires sociaux du secteur de

CMUC OU ACS PEUT-ÊTRE Y AVEZ VOUS DROIT?

Des aides existent pour financer votre complémentaire santé. CMUC OU ACS PEUT-ÊTRE Y AVEZ VOUS DROIT? Parlez-en avec votre conseiller. SANTÉ PRÉVOYANCE PRÉVENTION CMUC OU ACS LA MUTUELLE FAMILIALE VOUS

Des aides existent pour financer votre complémentaire santé. CMUC OU ACS PEUT-ÊTRE Y AVEZ VOUS DROIT? Parlez-en avec votre conseiller. SANTÉ PRÉVOYANCE PRÉVENTION CMUC OU ACS LA MUTUELLE FAMILIALE VOUS

REGLEMENT INTERIEUR TITRE I OBJET DU REGLEMENT L ADHESION

REGLEMENT INTERIEUR TITRE I OBJET DU REGLEMENT L ADHESION OBJET DU REGLEMENT INTERIEUR Article 1 Le présent règlement intérieur est établi conformément à l article 3 des statuts. Il est établi par le conseil

REGLEMENT INTERIEUR TITRE I OBJET DU REGLEMENT L ADHESION OBJET DU REGLEMENT INTERIEUR Article 1 Le présent règlement intérieur est établi conformément à l article 3 des statuts. Il est établi par le conseil

L Environnement Social de l Artisan. En partenariat avec

L Environnement Social de l Artisan En partenariat avec SOMMAIRE Présentation de l APTI Les besoins d un jeune créateur La loi Madelin La Santé La Prévoyance La Retraite L environnement social de l artisan

L Environnement Social de l Artisan En partenariat avec SOMMAIRE Présentation de l APTI Les besoins d un jeune créateur La loi Madelin La Santé La Prévoyance La Retraite L environnement social de l artisan

Conséquences de l ANI sur le marché de la complémentaire santé

Conséquences de l ANI sur le marché de la complémentaire santé Présentation pour : journées d études de l Institut des Actuaires et du S.A.C.E.I. Intervenant : Pascal Broussoux, Directeur assurances de

Conséquences de l ANI sur le marché de la complémentaire santé Présentation pour : journées d études de l Institut des Actuaires et du S.A.C.E.I. Intervenant : Pascal Broussoux, Directeur assurances de

Que couvre la protection sociale obligatoire?

Que désigne le terme «Prévoyance»? Que couvre la protection sociale obligatoire? A savoir Les assurances de personnes couvrant les risques : De maladie et d accidents corporels ; De maternité ; D incapacité

Que désigne le terme «Prévoyance»? Que couvre la protection sociale obligatoire? A savoir Les assurances de personnes couvrant les risques : De maladie et d accidents corporels ; De maternité ; D incapacité

Loi n 2013-504 du 14 juin 2013 relative à la sécurisation de l emploi

Loi n 2013-504 du 14 juin 2013 relative à la sécurisation de l emploi Généralisation de la complémentaire santé pour les salariés Portabilité des droits www.harmonie-mutuelle.fr L accès aux soins pour

Loi n 2013-504 du 14 juin 2013 relative à la sécurisation de l emploi Généralisation de la complémentaire santé pour les salariés Portabilité des droits www.harmonie-mutuelle.fr L accès aux soins pour