Tome II Analyse par grand secteur de cohérence

|

|

|

- Élodie Gauvin

- il y a 10 ans

- Total affichages :

Transcription

1 SCHEMA DE DEVELOPPEMENT COMMERCIAL DU VAR ( ) Tome II Analyse par grand secteur de cohérence Octobre 2006 Réalisation technique CERCIA CONSULTANTS 4 place du Ronceray Rennes 1

2 SOMMAIRE PRÉSENTATION...3 TOULON MÉTROPOLE...4 PROVENCE VERTE HAUT VAR AIRE DRACÉNOISE FAYENCE FRÉJUS SAINT RAPHAEL GOLFE DE SAINT TROPEZ CŒUR DE VAR

3 PRÉSENTATION Le présent document constitue une annexe technique au Schéma de Développement Commercial du Var. Il porte sur l approfondissement d un ensemble de données statistiques et d analyses portant sur les thèmes suivants : 1. Données descriptives générales du périmètre. 2. Aspects démographiques. 3. Impact du tourisme. 4. Analyse de la demande et des comportements d achats de la population résidante. 5. Caractéristiques de l offre commerciale sédentaire et non-sédentaire. 6. Exploration des niveaux de densité d équipement commercial et des créneaux théoriques de développement à l horizon Identification des atouts, des contraintes et des enjeux opérationnels. 8. Synthèse et préconisations par secteur opérationnel. 3

4 - DEPARTEMENT DU VAR - Secteurs opérationnels n TOULON METROPOLE SCENARIOS ET ORIENTATIONS STRATEGIQUES 4

5 PÉRIMÈTRES TOULON MÉTROPOLE DONNÉES DESCRIPTIVES 1- Données générales Zone localisée sur le littoral Sud du département. Territoire traversé dans sa partie Sud par l A50 (Marseille-Nice) doublé de la voie ferrée. Présence d une activité touristique significative. Ville(s) principale(s) : La Seyne sur Mer. Six Fours Les Plages. Sanary. Toulon. La Valette. Hyères. La Crau. 2- Données démographiques population 1999 : hab. poids dans le département : 58,2% évolution 1990/1999 : hab. taux d évolution annuel : 0,72% estimation pop : hab. caractéristiques principales : Indice de jeunesse : 0,85 - département = 0,86 Forte représentativité des 75 ans et plus sur Toulon Ouest Forte représentativité des employés sur la ville de Toulon (ville tertiaire et militaire). Forte représentativité des professions intermédiaires sur Toulon Nord et Est. Taux d agriculteurs importants sur Toulon Hyères. Taux de population active : 40,4% (Var = 40,7%) Nom des Communes Pop SDC 1999 Pop SDC 1990 Var 1999/1990 en valeur Var 1999/1990 en % estimation 2002 source CCI estimation 2004 source CCI BANDOL , BEAUSSET (LE) , CADIERE D'AZUR (LA) , CASTELLET (LE) , EVENOS , OLLIOULES , RIBOUX , SAINT-CYR-SUR-MER , SAINT-MANDRIER-SUR-MER , SANARY-SUR-MER , SEYNE-SUR-MER , SIGNES , SIX-FOURS-LES-PLAGES , TOTAL ZONE , TOULON , TOTAL ZONE ,

6 Nom des Communes Pop SDC 1999 Pop SDC 1990 Var 1999/1990 en valeur Var 1999/1990 en % estimation 2002 source CCI BELGENTIER , CUERS , FARLEDE (LA) , GARDE (LA) , PRADET (LE) , REVEST-LES-EAUX (LE) , SOLLIES-PONT , SOLLIES-TOUCAS , SOLLIES-VILLE , VALETTE-DU-VAR (LA) , TOTAL ZONE , Nom des Communes Pop SDC 1999 Pop SDC 1990 Var 1999/1990 en valeur Var 1999/1990 en % estimation 2002 source CCI BORMES-LES-MIMOSAS , CARQUEIRANNE , COLLOBRIERES , CRAU (LA) , HYERES , LAVANDOU (LE) , LONDE -LES-MAURES , PIERREFEU-DU-VAR , TOTAL ZONE , Données touristiques indice (source CCI Var) : 119 équivalents sédentaires : (soit 43,5% du tourisme départemental) 6

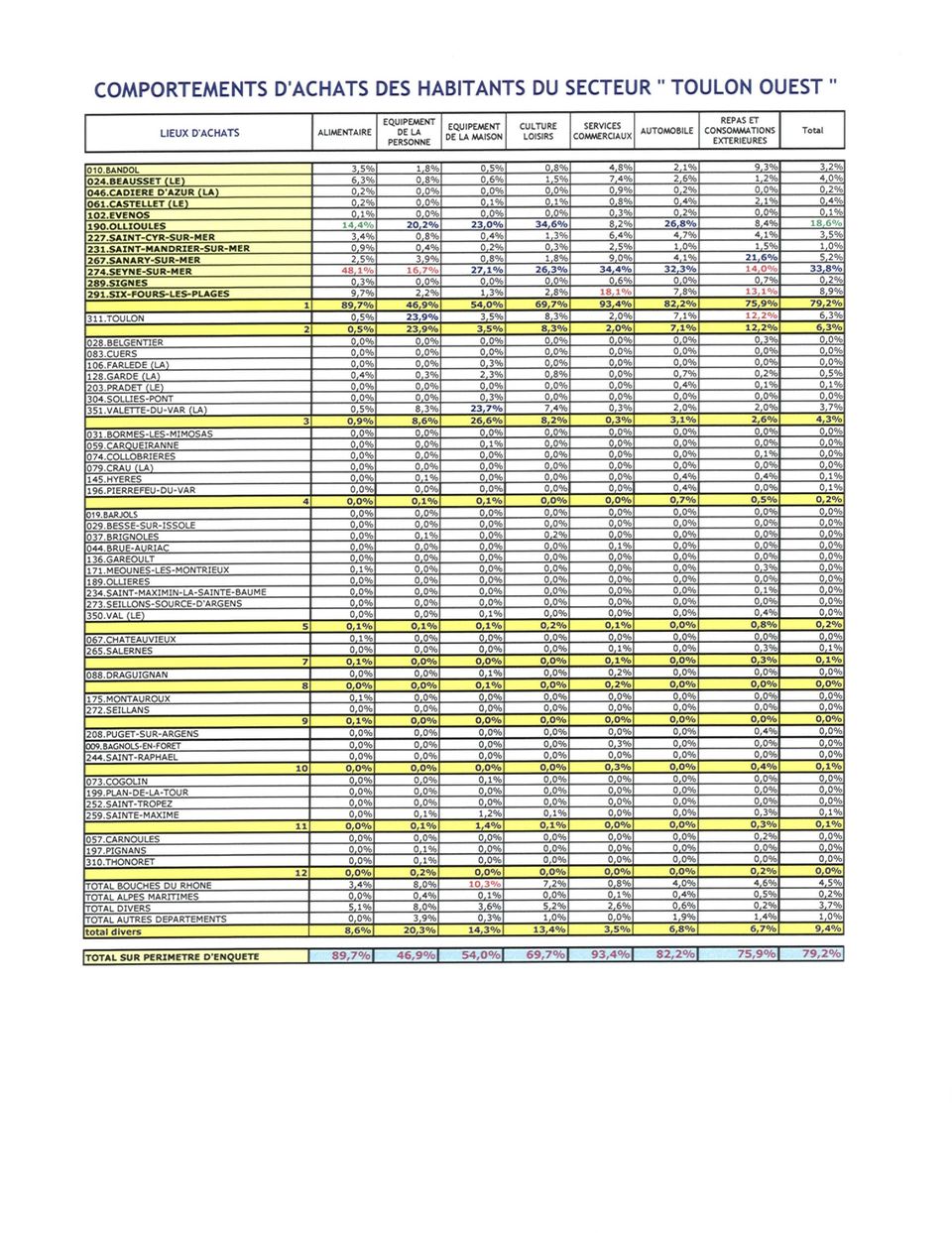

7 LA DEMANDE (LES COMPORTEMENTS D ACHATS) Marché résidentiel hors tourisme et population externe au département SECTEUR TOULON OUEST DÉPENSES ALIMENTAIRES : CA SECTEUR 898 M 1- La Seyne sur Mer : 48,1% : Auchan : 21,2%, Leclerc : 7,8% 2- Ollioules : 14,4% : Carrefour : 11,2%. marchés de plein air : 4,3% DÉPENSES EN ÉQUIPEMENT DE LA PERSONNE : CA SECTEUR 252 M 1- Toulon : 23,9% : CC Mayol : 16,2%, Commerce centre-ville : 7% 2- Ollioules : 20,2% : Carrefour : 9,8%, GSS : 9,8%. 3- La Seyne sur Mer : 16,7% : Commerce centre-ville : 8,1%, Auchan : 5,7%. Bouches du Rhône : 8% DÉPENSES EN ÉQUIPEMENT DE LA MAISON : CA SECTEUR 242 M 1- La Seyne sur Mer : 27,1% : GSS : 15,9%, Auchan : 6,2%. 2- La Valette du Var : 23,7% : GSS : 20,6%. 3- Ollioules : 23% : GSS : 17,4%, Carrefour : 5,4%. Bouches du Rhône : 10,3% DÉPENSES EN LOISIRS CULTURE : CA SECTEUR 360 M 1- Ollioules : 34,6% : GSS : 22,7%, Auchan : 11,3%. 2- La Seyne sur Mer : 26,3% : Auchan : 14,5%. 7

8

9 LA DEMANDE (LES COMPORTEMENTS D ACHATS) Marché résidentiel hors tourisme et population externe au département SECTEUR VILLE DE TOULON DÉPENSES ALIMENTAIRES : CA SECTEUR 487 M 3-58,2% de rétention dont 16% sur le centre commercial Mayol 2- La Valette 13% dont Carrefour Grand Var 8,4% 3- Ollioules 11% dont Carrefour 10,1% Forte pénétration du marché de plein air 7,2%. DÉPENSES EN ÉQUIPEMENT DE LA PERSONNE : CA SECTEUR 488 M 1- Toulon : 51,1% : CC Mayol : 24,1%, Commerces traditionnels centre-ville : 16,5%, GMS centre-ville : 4,3% (essentiellement Galeries Lafayette). 2- La Valette : 27,1% : CC Grand Var : 17,6%, GSS : 6,3%. DÉPENSES EN ÉQUIPEMENT DE LA MAISON : CA SECTEUR 123 M 1- La Valette : 61,5% : GSS : 50,6% Très forte attraction du pôle Grand Var dans ce domaine. DÉPENSES EN LOISIRS CULTURE : CA SECTEUR 360 M 1- Toulon : 42,7% : CC Mayol : 24,9%, Commerce centre-ville : 7,9% 2- La Valette : 34,3% : GSS : 22,7%, Grand Var : 10,9%. 9

. 2- La Valette : 27,1% : CC Grand Var : 17,6%, GSS : 6,3%.")

10 COMPORTEMENTS D'ACHATS DES HABITANTS DU SECTEUR " VILLE TOULON" LIEUX D'ACHATS ALIMENTAIRE EQUIPEMENT DE LA PERSONNE EQUIPEMENT DE LA MAISON CULTURE LOISIRS SERVICES COMMERCIAUX AUTOMOBILE REPAS ET CONSOMMATIONS EX TERIEURES 010.BANDOL 0,1% 0,3% 0,0% 0,0% 0,2% 0,5% 4,8% 0,5% 026.BEAUSSET (LE) 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 061.CASTELLET (LE) 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,5% 0,0% 190.OLLIOULES 11,5% 8,5% 8,3% 9,7% 0,8% 7,1% 2,9% 7,8% 267.SANARY-SUR-MER 0,0% 0,1% 0,0% 0,0% 0,0% 0,5% 5,7% 0,5% 274.SEYNE-SUR-MER 6,3% 1,0% 2,7% 2,4% 0,1% 7,6% 2,7% 4,1% 289.SIGNES 0,0% 0,0% 0,0% 0,0% 0,0% 0,5% 0,0% 0,1% 291.SIX-FOURS-LES-PLAGES 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,8% 0,1% 1 18,0% 9,9% 11,0% 12,1% 1,2% 16,1% 17,4% 13,2% 311.TOULON 58,2% 51,1% 18,4% 42,7% 89,5% 39,0% 57,9% 55,5% 2 58,2% 51,1% 18,4% 42,7% 89,5% 39,0% 57,9% 55,5% 083.CUERS 0,0% 0,0% 0,0% 0,2% 0,1% 0,0% 0,0% 0,0% 103.FARLEDE (LA) 0,0% 0,0% 0,2% 0,0% 0,0% 0,9% 0,5% 0,2% 128.GARDE (LA) 1,6% 0,5% 1,2% 0,6% 0,2% 6,7% 2,1% 2,0% 203.PRADET (LE) 0,1% 0,0% 0,0% 0,0% 0,0% 0,5% 0,5% 0,2% 351.VALETTE-DU-VAR (LA) 13,0% 27,1% 61,5% 34,3% 5,1% 31,2% 7,1% 20,6% 304.SOLLIES-PONT 0,0% 0,0% 1,0% 0,5% 0,0% 0,0% 0,0% 0,1% 3 14,8% 27,6% 63,9% 35,7% 5,4% 39,2% 10,3% 23,1% 031.BORMES-LES-MIMOSAS 0,0% 0,0% 0,2% 0,0% 0,0% 0,0% 0,0% 0,0% 059.CARQUEIRANNE 0,0% 0,0% 0,2% 0,0% 0,0% 0,0% 0,9% 0,1% 074.COLLOBRIERES 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,2% 0,0% 078.CRAU (LA) 0,0% 0,0% 0,0% 0,1% 0,0% 0,5% 0,5% 0,1% 145.HYERES 0,1% 0,1% 0,2% 0,0% 0,1% 0,9% 5,3% 0,6% 153.LAVANDOU (LE) 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,2% 0,0% 157.LONDE -LES-MAURES 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 4 0,1% 0,1% 0,5% 0,1% 0,1% 1,4% 7,1% 0,8% 035.BRAS 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 037.BRIGNOLES 0,0% 0,0% 0,1% 0,0% 0,0% 0,5% 0,2% 0,1% 051.CAMPS-LA-SOURCE 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 171.MEOUNES-LES-MONTRIEUX 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,1% 0,0% 189.OLLIERES 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 273.SEILLONS-SOURCE-D'ARGENS 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 350.VAL (LE) 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 5 0,0% 0,1% 0,1% 0,1% 0,0% 0,5% 0,4% 0,1% 263.SALERNES 0,2% 0,0% 0,2% 0,0% 0,3% 0,5% 0,2% 0,2% 7 0,2% 0,0% 0,2% 0,0% 0,3% 0,5% 0,2% 0,2% 002.AMPUS 0,1% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 088.DRAGUIGNAN 0,3% 0,2% 0,0% 0,1% 0,3% 0,2% 0,0% 0,3% 160.LORGUES 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 348.TRANS-EN-PROVENCE 0,1% 0,0% 0,1% 0,3% 0,0% 0,0% 0,5% 0,1% 8 0,5% 0,2% 0,1% 0,4% 0,3% 0,2% 0,6% 0,4% 175.MONTAUROUX 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,2% 0,0% 9 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,2% 0,0% 210.PUGET-SUR-ARGENS 0,0% 0,0% 0,1% 0,0% 0,0% 0,2% 0,0% 0,0% 241.SAINT-RAPHAEL 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,1% 0,0% 10 0,0% 0,0% 0,1% 0,0% 0,0% 0,2% 0,1% 0,1% 135.GARDE-FREINET (LA) 0,0% 0,0% 0,1% 0,0% 0,0% 0,0% 0,0% 0,0% 252.SAINT-TROPEZ 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 257.SAINTE-MAXIME 0,0% 0,0% 0,0% 0,0% 0,2% 0,0% 0,5% 0,1% 11 0,0% 0,0% 0,1% 0,0% 0,2% 0,0% 0,5% 0,1% 053.CANNET-DES-MAURES (LE) 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 211.PUGET-VILLE 0,0% 0,0% 0,0% 0,0% 0,1% 0,5% 0,0% 0,1% 310.THONORET 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 12 0,0% 0,0% 0,0% 0,0% 0,1% 0,5% 0,0% 0,1% TOTAL BOUCHES DU RHONE 0,1% 2,0% 0,4% 0,4% 0,0% 0,0% 2,3% 0,5% TOTAL ALPES MARITIMES 0,0% 0,2% 0,2% 0,1% 0,0% 0,9% 0,7% 0,2% TOTAL DIVERS 8,1% 6,6% 3,7% 7,7% 2,8% 0,7% 1,2% 5,1% TOTAL AUTRES DEPARTEMENTS 0,0% 2,1% 1,3% 0,7% 0,1% 0,9% 1,2% 0,6% total divers 8,2% 10,9% 5,7% 8,9% 2,9% 2,5% 5,3% 6,4% Total TOTAL SUR PERIMETRE D'ENQUETE 58,2% 51,1% 18,4% 42,7% 89,5% 39,0% 57,9% 55,5% 10

11 LA DEMANDE (LES COMPORTEMENTS D ACHATS) Marché résidentiel hors tourisme et population externe au département SECTEUR TOULON NORD ET EST DÉPENSES ALIMENTAIRES : CA SECTEUR 540 M 1- Hyères : 31,3% : Géant: 10,2%, Leclerc : 5,3%.. 2- La Valette : 26% : CC Grand Var : 17,6%. 3- La Garde : 12,9% : Intermarché : 6,2% DÉPENSES EN ÉQUIPEMENT DE LA PERSONNE : CA SECTEUR 845 M 1- La Valette : 56,7% CC Grand Var : 39,1% GSS : 11,4% 2- Hyères Commerces traditionnels centre-ville : 10,5% DÉPENSES EN ÉQUIPEMENT DE LA MAISON : CA SECTEUR M 1- La Valette : 69,7% : GSS : 53,4% DÉPENSES EN LOISIRS CULTURE : CA SECTEUR 893 M 1- La Valette : 57,9% : GSS : 35,1% CC Grand Var : 20,5% 2- Hyères : 15,8% : Commerces traditionnels centre-ville : 7,1% CC Géant : 6,1% Forte attraction du commerce de la ville de Hyères. 11

12 COMPORTEMENTS D'ACHATS DES HABITANTS DU SECTEUR " TOULON NORD LIEUX D'ACHATS ALIMENTAIRE EQUIPEMENT DE LA PERSONNE EQUIPEMENT DE LA MAISON CULTURE LOISIRS SERVICES COMMERCIAUX AUTOMOBILE REPAS ET CONSOMMATIO NS EX TERIEURES 010.BANDOL 0,0% 0,1% 0,0% 0,0% 0,0% 0,0% 0,4% 0,0% 190.OLLIOULES 0,2% 0,1% 0,1% 0,1% 0,2% 0,0% 0,9% 0,2% 231.SAINT-MANDRIER-SUR-MER 0,0% 0,0% 0,0% 0,0% 0,2% 0,0% 0,4% 0,1% 267.SANARY-SUR-MER 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 1,0% 0,1% 274.SEYNE-SUR-MER 0,4% 0,1% 0,1% 0,3% 0,0% 0,4% 0,0% 0,2% 291.SIX-FOURS-LES-PLAGES 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,3% 0,0% 1 0,6% 0,3% 0,2% 0,3% 0,4% 0,4% 3,0% 0,6% 311.TOULON 1,3% 8,7% 2,2% 8,9% 2,1% 5,5% 18,8% 5,1% 2 1,3% 8,7% 2,2% 8,9% 2,1% 5,5% 18,8% 5,1% 028.BELGENTIER 0,1% 0,0% 0,0% 0,0% 0,1% 0,0% 0,2% 0,1% 083.CUERS 3,1% 0,2% 0,5% 0,7% 4,6% 0,7% 0,7% 2,0% 103.FARLEDE (LA) 3,0% 0,0% 1,5% 1,0% 3,5% 1,1% 0,9% 2,0% 128.GARDE (LA) 12,9% 1,8% 9,0% 4,2% 14,4% 10,8% 5,7% 9,9% 203.PRADET (LE) 4,2% 0,0% 0,5% 0,8% 5,9% 2,6% 2,5% 3,1% 216.REVEST-LES-EAUX (LE) 0,2% 0,0% 0,0% 0,0% 1,3% 0,0% 0,6% 0,3% 299.SOLLIES-PONT 6,2% 2,1% 2,9% 1,7% 6,3% 1,5% 0,9% 3,9% 305.SOLLIES-TOUCAS 0,9% 0,1% 0,0% 0,1% 2,3% 0,0% 0,9% 0,7% 306.SOLLIES-VILLE 0,2% 0,0% 0,0% 0,0% 1,0% 0,0% 0,9% 0,3% 351.VALETTE-DU-VAR (LA) 26,0% 56,7% 69,7% 57,9% 14,1% 34,9% 12,8% 33,8% 3 56,8% 60,9% 84,3% 66,3% 53,6% 51,6% 26,1% 56,0% 030.BORMES-LES-MIMOSAS 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 1,0% 0,1% 059.CARQUEIRANNE 1,7% 0,4% 0,2% 1,0% 4,3% 2,4% 5,2% 2,2% 078.CRAU (LA) 2,8% 0,4% 0,0% 0,8% 6,7% 4,1% 3,1% 3,0% 145.HYERES 31,3% 18,8% 9,0% 15,8% 29,8% 33,2% 35,9% 27,6% 153.LAVANDOU (LE) 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 2,4% 0,2% 157.LONDE -LES-MAURES 0,0% 0,2% 0,0% 0,5% 0,0% 0,5% 0,4% 0,2% 196.PIERREFEU-DU-VAR 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 4 35,8% 19,8% 9,2% 18,1% 41,0% 40,3% 47,9% 33,3% 035.BRAS 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 037.BRIGNOLES 0,0% 0,0% 0,0% 0,3% 0,0% 0,4% 0,6% 0,1% 077.COTIGNAC 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 112.FORCALQUEIRET 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,4% 0,0% 136.GAREOULT 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,1% 0,0% 171.MEOUNES-LES-MONTRIEUX 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 350.VAL (LE) 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 5 0,0% 0,0% 0,0% 0,3% 0,0% 0,4% 1,2% 0,2% 004.ARCS 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 160.LORGUES 0,0% 0,0% 0,0% 0,0% 0,1% 0,0% 0,1% 0,0% 182.MOTTE (LA) 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 8 0,0% 0,0% 0,0% 0,0% 0,1% 0,0% 0,1% 0,0% 124.FREJUS 0,1% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 242.SAINT-RAPHAEL 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 062.CAVALAIRE-SUR-MER 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,6% 0,0% 252.SAINT-TROPEZ 0,0% 0,1% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 11 0,2% 0,1% 0,0% 0,0% 0,0% 0,0% 0,6% 0,1% 045.CABASSE 0,0% 0,0% 0,1% 0,2% 0,0% 0,0% 0,0% 0,0% 053.CANNET-DES-MAURES (LE) 0,0% 0,0% 0,0% 0,0% 0,0% 0,2% 0,0% 0,0% 141.GONFARON 0,0% 0,0% 0,0% 0,0% 0,2% 0,0% 0,0% 0,0% 164.LUC (LE) 0,0% 0,0% 0,2% 0,0% 0,0% 0,0% 0,0% 0,0% 12 0,0% 0,0% 0,3% 0,2% 0,2% 0,2% 0,0% 0,1% TOTAL BOUCHES DU RHONE 0,0% 1,8% 0,3% 0,2% 0,1% 0,7% 1,6% 0,5% TOTAL ALPES MARITIMES 0,0% 0,1% 0,1% 0,0% 0,0% 0,0% 0,4% 0,0% TOTAL DIVERS 5,4% 6,1% 3,0% 5,5% 2,5% 0,6% 0,0% 3,6% TOTAL AUTRES DEPARTEMENTS 0,0% 2,1% 0,4% 0,1% 0,0% 0,4% 0,3% 0,3% total divers 5,4% 10,1% 3,7% 5,9% 2,7% 1,7% 2,2% 4,5% TOTAL SUR PERIMETRE 56,8% 60,9% 84,3% 66,3% 53,6% 51,6% 26,1% 56,0% Total 12

13 LA DEMANDE (LES COMPORTEMENTS D ACHATS) Marché résidentiel hors tourisme et population externe au département SECTEUR TOULON HYÈRES DÉPENSES ALIMENTAIRES : CA SECTEUR 597 M 1- Le Lavandou : 29,5% (supermarchés Ed et Champion : 22,2%) 2- La Londe des Maures : 15,8% Commerces traditionnels : 7,7%, Supermarché : 8% 3- Hyères : 15,7% Géant : 6,6% Eclatement des sites d achat. Bonne pénétration du commerce traditionnel. DÉPENSES EN ÉQUIPEMENT DE LA PERSONNE : CA SECTEUR 262 M 1- La Valette : 39,6% : CC Grand Var : 24,3% GSS : 9,5% 2- Hyères : 20,1% Commerce traditionnel centre-ville : 8,5% Géant : 8,2% DÉPENSES EN ÉQUIPEMENT DE LA MAISON : CA SECTEUR 189 M 1- La Valette : 54,9% GSS : 45,5%, 2- Hyères : 11,5% : Géant : 4,3% DÉPENSES EN LOISIRS CULTURE : CA SECTEUR 269 M 1- La Valette : 37,7% GSS : 19,9%, CC Grand Var : 17,4% Géant : 10,7% 2- Hyères : 17,7% Bonne pénétration concurrentielle du commerce traditionnel du centre-ville de Hyères dans le domaine de l équipement de la personne et culture-loisirs. 13

14 COMPORTEMENTS D'ACHATS DES HABITANTS DU SECTEUR " TOULON HYERES" LIEUX D'ACHATS ALIMENTAIRE EQUIPEMENT DE LA PERSONNE EQUIPEMENT DE LA MAISON CULTURE LOISIRS SERVICES COMMERCIAUX AUTOMOBILE REPAS ET CONSOMMATIONS EXTERIEURES 015.BANDOL 0,0% 0,0% 0,0% 0,1% 0,0% 0,0% 0,0% 0,0% 195.OLLIOULES 0,0% 0,0% 0,3% 0,0% 0,0% 0,0% 0,0% 0,0% 267.SANARY-SUR-MER 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 1,4% 0,1% 1 0,0% 0,0% 0,3% 0,1% 0,0% 0,0% 1,4% 0,1% TOTAL TOULON 0,0% 4,2% 2,2% 4,1% 0,2% 2,5% 3,5% 1,7% 2 0,0% 4,2% 2,2% 4,1% 0,2% 2,5% 3,5% 1,7% TOTAL CUERS 7,3% 0,0% 0,2% 0,0% 0,1% 0,0% 0,0% 2,5% TOTAL LA FARLEDE 2,2% 0,0% 0,6% 0,0% 0,0% 0,0% 0,0% 0,8% TOTAL LA GARDE 0,7% 0,9% 3,2% 0,5% 0,0% 10,0% 1,4% 2,5% TOTAL LA VALETTE 6,3% 39,6% 54,9% 37,7% 0,1% 8,8% 5,4% 14,9% TOTAL SOLLIES PONT 1,6% 1,7% 2,6% 0,3% 0,9% 5,0% 0,5% 2,0% 3 18,1% 42,2% 61,5% 38,6% 1,1% 23,8% 7,3% 22,5% TOTAL BORMES LES MIMOSAS 11,4% 0,0% 4,2% 4,8% 18,9% 7,5% 10,5% 9,6% 059.CARQUEIRANNE 0,0% 0,0% 0,9% 0,2% 0,0% 0,0% 1,4% 0,2% 074.COLLOBRIERES 1,8% 0,0% 0,0% 0,2% 4,5% 0,0% 4,1% 1,6% 080.CRAU (LA) 0,0% 0,0% 0,0% 0,1% 0,0% 0,0% 0,0% 0,0% TOTAL HYERES 15,7% 20,1% 11,5% 17,7% 0,7% 12,5% 28,1% 14,2% TOTAL LE LAVANDOU 29,5% 7,0% 4,5% 8,4% 22,8% 22,5% 17,3% 20,5% TOTAL LA LONDE DES MAURES 15,8% 6,8% 6,3% 8,7% 32,2% 20,0% 11,1% 16,5% PIERREFEU-DU-VAR 1,9% 0,3% 0,0% 1,8% 16,6% 6,3% 4,6% 4,8% 4 76,2% 34,2% 27,5% 41,9% 95,8% 68,8% 77,0% 67,5% 018.BARJOLS 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 1,1% 0,1% TOTAL BRIGNOLES 0,0% 0,4% 0,0% 0,1% 0,0% 0,0% 1,4% 0,2% 5 0,0% 0,4% 0,0% 0,1% 0,0% 0,0% 2,4% 0,2% 088.DRAGUIGNAN 1,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,3% 8 1,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,3% 082.CROIX-VALMER (LA) 0,0% 0,0% 0,0% 1,4% 0,0% 0,0% 0,0% 0,1% 11 0,0% 0,0% 0,0% 1,4% 0,0% 0,0% 0,0% 0,1% TOTAL LE LUC 1,3% 0,6% 1,2% 2,4% 0,6% 2,5% 0,0% 1,3% 12 1,3% 0,6% 1,2% 2,4% 0,6% 2,5% 0,0% 1,3% TOTAL BOUCHES DU RHONE 0,0% 1,6% 1,2% 1,4% 0,0% 0,0% 4,9% 0,8% TOTAL ALPES MARITIMES 0,0% 0,4% 0,0% 0,0% 0,0% 0,0% 0,8% 0,1% TOTAL DIVERS 3,5% 9,7% 2,6% 8,3% 2,3% 0,0% 0,0% 3,5% TOTAL AUTRES DEPARTEMENTS 0,0% 6,4% 3,5% 1,6% 0,0% 2,5% 2,7% 1,7% total divers 3,5% 18,1% 7,3% 11,4% 2,3% 2,5% 8,4% 6,0% TOTAL SUR PERIMETRE 76,2% 34,2% 27,5% 41,9% 95,8% 68,8% 77,0% 67,5% Total 14

15 L OFFRE COMMERCIALE LES PRINCIPAUX PÔLES COMMERCIAUX Toulon Ouest La Seyne sur Mer : zone commerciale Auchan Leclerc. Ollioules : zone commerciale Quiez Carrefour. Zones commerciales localisées le long de l A50. Deux échangeurs. Impression de forte concentration spatiale des GMS. Horaires d ouverture très larges des hypermarchés (8h30-22h). Toulon ville Le centre-ville avec le centre commercial Mayol (Carrefour, La FNAC, ). Saint Jean du Var : Leclerc. Pont du Las (Marché Plus, Intermarché). La Rode. Le Mourillon. Toulon Nord et Est La Valette : CC Grand Var + zone de GSS. La Garde : Castorama, concessionnaire automobile, jardineries. Toulon - Hyères Hyères. DENSITÉ COMMERCIALE EN GMS ET GSS EN M2/1.000 HABITANTS Densité hypermarché : 106 (Var = 109) Densité supermarché : 157 (Var = 151) Equipement de la maison : 255,7 (Var = 307) LE COMMERCE TRADITIONNEL Alimentaire : 2,82 unités pour habitants (1.650 établissements en 2004) (Var = 3,02). Equipement de la personne : 1,87 unité pour habitants (Var = 2,12) Equipement de la maison : 0,81 unité pour habitants (Var = 0,86) Loisirs culture : 2,13 unités pour habitants (Var = 2,15) Divers : 1,98 unité pour habitants (Var = 2,10) Se situe aux alentours de la moyenne départementale pour tous les secteurs d activité. LES MARCHÉS 43 marchés dont le marché du Cours Lafayette au centre-ville de Toulon. 15

16 SECTEUR N AIRE TOULONNAISE ANALYSE DES TAUX DE COUVERTURE EN GRANDES ET MOYENNES SURFACES (base : densités en M2/1.000 habitants(1) moyenne départementale et régionale) estimation de peuplement 2004 (2) estimation de peuplement 2010 (3) habitants habitants DENSITES EN m2/1.000 habitants ECART en M2/1.000 hab. SOLDE THEORIQUE 2004 SOLDE 2010 GMS - SECTEUR D'ACTIVITE Secteur opérationnel Département Région / Département / Région / département en m2 / Région en m2 / département en m2 Hypermarché 106,1 118,8 117,8-12,7-11, Supermarché 157, ,6-6,9 28, GSS Equipement de la personne 49,6 45,9 53,7 3,7-4, GSS Equipement de la maison 255,7 334,8 349,7-79, GSS Culture-loisirs 181,4 224,1 202,8-42,7-21, GSS Diverses 82,5 15,5 10, , Total GMS 905, , ,6-163,8-170, DENSITES en unités /1.000 habitants (1) ECART en unités /1.000 hab. SOLDE THEORIQUE 2004 SOLDE THEORIQUE 2010 COMMERCES TRADITIONNELS Secteur opérationnel Département / Département / département en unités / département en unités Alimentaire 2,82 3,02-0, Equipement de la personne 1,87 2,12-0, Equipement de la maison 0,81 0,86-0, Culture-loisirs 2,13 2,15-0, Divers 1,98 2,1-0, Total commerces traditionnels 9,6 10,24-0, (1) base : population RP INSEE 2004 (2) estimation CCI du Var (3) estimation en prolongeant les tendances observées entre 1999 et 2005 CES TABLEAUX TIENNENT COMPTE DES AUTORISATIONS ACCORDEES EN CDEC DEPUIS 2001 ET NON EFFECTIVES 16

17 Atouts Contraintes et enjeux Toulon Ouest A) Constats : Atouts Eléments à consolider et à valoriser Maillage «GMS» et «commerces traditionnels» relativement équilibré. Potentiel de séduction des villes du littoral (SANARY-BANDOL) et de quelques pôles d appui (LE BEAUSSET). Population résidente, en croissance rapide. Marchés de plein air attractifs. B) Constats : Contraintes - Composantes négatives du territoire Fragilité durable du pôle du centre-ville de LA SEYNE SUR MER (contexte sociodémographique, isolement des grands axes de circulation, contraintes urbaines). Faible niveau de réponse du commerce et de l artisanat traditionnel à la croissance des marchés de proximité. Faiblesse des réserves foncières potentielles. Dégradation des conditions d accessibilité routière des pôles commerciaux périphériques Ouest de la métropole toulonnaise. C) Enjeux opérationnels Contrer l évasion commerciale vers les pôles périphériques Est de l agglomération toulonnaise (LA VALETTE LA GARDE) et équipements de la maison, vers les pôles du département des Bouches du Rhône (équipement de la maison, équipement de la personne). Poursuite des actions de requalification et de redynamisation commerciale du centre-ville de LA SEYNE SUR MER. Production de plateaux commerciaux de 150 à 400 m2 pour les équipements leaders. Investissements pour l adaptation du réseau routier et autoroutier et des échangeurs à l absorption des flux générés par les zones commerciales Ouest et les flux touristiques. Maîtrise sélective des GMS et des galeries commerciales périphériques autour des villes de SANARY et BANDOL. Valorisation des sites urbains et commerciaux entrant en lien avec le futur tramway. 17

. Faible niveau de réponse du commerce et de l artisanat traditionnel à la croissance des marchés de proximité. Faiblesse des réserves foncières potentielles.")

18 Atouts Contraintes et enjeux Toulon Ville A) Constats : Atouts Eléments à consolider et à valoriser Amélioration des conditions de circulation (tunnels routiers). Poursuite du processus de consolidation et de diversification de l offre commerciale et du cadre urbain du centre-ville de TOULON. Diversité de l offre commerciale des quartiers du PONT DU LAS et de SAINT JEAN DU VAR. Qualité et attractivité de divers sites : le Port, le quartier du MOURILLON. Impact concurrentiel positif du centre commercial MAYOL Impact prévisible du tramway lors de sa mise en oeuvre. B) Constats : Contraintes - Composantes négatives du territoire Forte contrainte topographique et segmentation de l espace urbain. Fragilisation et paupérisation commerciale ancienne du centre historique et présence d un fort taux de vacance de l immobilier résidentiel. Inadaptation de la taille des locaux anciens et du contexte fonctionnel du centreville (cf. stationnement). Problème d accessibilité et de stationnement Faible synergie entre le centre commercial MAYOL et le commerce du centre-ville historique. Faiblesse du nombre d enseignes leaders dans le secteur de l équipement de la personne. C) Enjeux opérationnels Contrer l évasion vers le secteur de LA VALETTE. Renforcer la perméabilité du pôle du centre-ville historique par rapport aux flux d animation en provenance de centre commercial MAYOL, du Boulevard de STRASBOURG, du Port et de la Gare. Élargir le périmètre du centre-ville vécu (cf. requalification de l Avenue de la République et ou de la Place de la Liberté). Offrir des surfaces d exploitation conséquentes (250 à 400 m2 en cœur de ville) au travers d opérations ciblées sur deux ou trois îlots centraux. Renforcer les transferts d usage sur certains locaux vacants isolés et inadaptés. Améliorer les conditions de circulation et d accès aux quartiers du PONT DU LAS et de SAINT JEAN DU VAR. Favoriser des retombées positives au projet du tramway. Favoriser l implantation de nouvelles enseignes commerciales de notoriété et de nouveaux centres d intérêts majeurs en cœur de ville. 18

19 Atouts Contraintes et enjeux Toulon Nord et Est A) Constats : Atouts Eléments à consolider et à valoriser Ce secteur bénéficie de la présence d un important pôle commercial multipolaire organisé autour du centre commercial régional GRAND VAR et de diverses zones commerciales réparties sur le territoire des communes de LA GARDE et de LA VALETTE. Les autres communes du territoire bénéficient d une croissance soutenue de leur population résidente, d un commerce et d un artisanat de proximité relativement diversifiés et actifs. À noter l impact de l implantation récente de l enseigne IKEA. B) Constats : Contraintes - Composantes négatives du territoire L importance du pôle commercial de LA VALETTE GRAND VAR marginalise les autres polarités urbaines et commerciales du secteur y compris ceux des centres-villes de LA GARDE et de LA VALETTE. Par ailleurs, malgré la faiblesse des disponibilités foncières, le pôle semble s étendre vers l Est par mutation des zones industrielles proches. C) Enjeux opérationnels Outre le poids économique et concurrentiel du pôle commercial et son attractivité (y compris pour des enseignes traditionnelles du centre-ville) : (cf. PRINTEMPS, ZARA, VIRGIN ), la zone commerciale de LA VALETTE doit faire face de plus en plus à une dégradation de son accessibilité routière générale au niveau des échangeurs et du réseau routier interne. Cette situation peut à terme nuire sur sa fréquentation et l évolution du chiffre d affaires des activités en place. 19

20 Atouts Contraintes et enjeux Toulon Hyères A) Constats : Atouts Eléments à consolider et à valoriser Un espace intercommunal multipolarisé commercialement (nombreux supermarchés, influence du pôle Grand Var La Valette). Poids dominant de l offre de la ville d Hyères (centre-ville et pôles périphériques (dont le pôle Géant)). Bonne pénétration du commerce du centre-ville dans le domaine de l équipement de la personne et des biens culturels et de loisirs et bonne densité du commerce de détail traditionnel. Fort impact du tourisme (indice 135). Enjeu de requalification paysagère et de développement de zones artisanales périphériques. Qualité et diversité de l offre en marchés de plein air. B) Constats : Contraintes - Composantes négatives du territoire Proximité géographique avec le pôle de La Valette. Accessibilités routières contraignantes (effet de filtrage par les villes de Hyères et Pierrefeu du Var). Tendance au développement non maîtrisé des GMS en dehors des agglomérations et le long de la RN98. Contraintes de positionnement concurrentiel et d accessibilité du centreville d Hyères. Faiblesse du foncier urbanisable. Forte saisonnalité. C) Enjeux opérationnels Recherche d options de développement de l offre commerciale en GMS en complémentarité avec l offre du pôle La Valette Grand Var. Maintien d un positionnement commercial attractif du pôle du centre-ville et enjeu d adaptation des locaux professionnels à la demande. Poursuite de divers projets de développement en cours (cf. ZAC de la Gare). Volonté d engagement d actions concrètes vis-à-vis du développement d une offre de foncier et de locaux adaptée à l artisanat. Maîtrise du développement anarchique des pôles commerciaux excentrés le long de la RN98. Opportunité de renforcement de l offre GMS dans les secteurs de l équipement de la personne et de l équipement de la maison. 20

. Enjeu de requalification paysagère et de développement de zones artisanales périphériques. Qualité et diversité de l offre en marchés de plein air.")

21 Synthèse et préconisations Toulon Ouest A) Les orientations stratégiques à privilégier La poursuite des actions de consolidation de l offre commerciale et de services sur LA SEYNE SUR MER. Les interventions de requalification des sites en lien avec le projet du tramway. La limitation en nombre de pôles périphériques et de la taille des galeries marchandes. B) Les orientations globales du maillage GMS ( ) à favoriser L adaptation du maillage commercial de proximité à une forte croissance de la demande des résidents. La spécialisation des pôles périphériques. Le renforcement de l offre des GMS dans le secteur des biens d équipement de la maison et de la personne. L adaptation de la taille des locaux professionnels au centre-ville de LA SEYNE SUR MER. D) Les sites urbains commerciaux nécessitant une approche partenariale (études préalables stratégie d intervention collective) Maîtrise sélective des dossiers présentés en CDEC Centres commerciaux périphériques et PAC aux abords de l A50 et de la D559. Centre-ville de LA SEYNE SUR MER. Périphérie des communes de SANARY, BANDOL, SAINT CYR SUR MER. Les abords de la future ligne du tramway. E) Les incertitudes résultant d options alternatives d aménagement du territoire concerné Néant. F) Les études et travaux complémentaires à mettre en oeuvre Impact économique de l activité touristique (enquête «consommation» auprès d un échantillon représentatif de touristes). 21

22 Synthèse et préconisations Toulon Ville A) Les orientations stratégiques à privilégier L accueil, en centre-ville, des grandes surfaces spécialisées dans le secteur de l équipement de la personne, des biens culturels et de loisirs, de la restauration et des services spécialisés demeure une priorité absolue et ne peut être conduite sans maîtrise foncière préalable. B) Les orientations globales du maillage GMS ( ) à favoriser Privilégier autant que possible plusieurs implantations dispersées de GMS plutôt qu un seul pôle intégré. Toutefois en cas d impossibilité, ne pas hésiter à lancer la réalisation d un nouveau pôle commercial intégré et d envergure (à l image de MAYOL). C) Les sites urbains commerciaux nécessitant une approche partenariale (études préalables stratégie d intervention collective Maîtrise sélective des dossiers présentés en CDEC) Le site du Port dans son ensemble. Ensemble du périmètre du centre-ville élargi (incluant le secteur de la Gare et du Port ainsi qu une liaison urbaine forte avec le quartier de la Rode). Retraitement du Boulevard de Strasbourg en lien avec le projet du tramway. D) Les incertitudes résultant d options alternatives d aménagement du territoire concerné E) Positionnement de la LGV sur le territoire du département du VAR pour le quartier de la Gare. F) Échéancier de mise en service du second tunnel routier et affectation. E) Les études et travaux complémentaires à mettre en oeuvre Recherche d une emprise foncière centrale et mutable de l ordre de à m2 en lien direct avec l hypercentre ou plusieurs sites d accueil de grandes surfaces spécialisées (de 400 à m2 SHON). Étude et enquêtes régulières portant sur les composantes d image du commerce du centre-ville et des quartiers et les attentes des consommateurs locaux. Forte mobilisation collective des commerçants traditionnels et des enseignes leaders. 22

23 Synthèse et préconisations Toulon Nord et Est A) Les orientations stratégiques à privilégier L ensemble des discours des acteurs publics et des acteurs économiques concernés milite pour un frein rapide à l expansion spatiale et quantitative de l offre du pôle LA VALETTE GRAND VAR et pour une amélioration rapide de son accessibilité routière et TC. B) Les orientations globales du maillage GMS ( ) à favoriser L option à privilégier semble être une consolidation de l existant avec une recherche à terme d une meilleure lisibilité et synergie économique notamment pour les zones et les îlots situés le plus à l Ouest. C) Les sites urbains commerciaux nécessitant une approche partenariale (études préalables stratégie d intervention collective) Maîtrise sélective des dossiers présentés en CDEC L ensemble du site entre dans cette préoccupation. Au regard du contexte actuel, il apparaît aussi souhaitable de proposer la mise en place d une étude prospective de développement économique et urbanistique avant de valider de nouveaux projets d implantation ou d extension significatifs. D) Les incertitudes résultant d options alternatives d aménagement du territoire concerné Pas de contraintes identifiées exception faite des options relatives à la ligne de tramway ou de l évolution sur le long terme du réseau autoroutier. E) Les études et travaux complémentaires à mettre en oeuvre Intérêt quant à la mise en place d études de fréquentation approfondies pour connaître l origine, les usages, les rythmes de fréquentation de la clientèle et surtout les synergies entre les magasins et les équipements en place. 23

24 Synthèse et préconisations Toulon Hyères A) Les orientations stratégiques à privilégier Jouer sur l importance de la demande captable (notamment en haute saison) pour développer des polarités commerciales complémentaires par rapport à celle de La Garde et de La Valette notamment dans le secteur des biens d équipement de la maison et d équipement de la personne. Maintenir un positionnement qualitatif élevé pour les sites commerciaux de centre-ville surtout sur Hyères. Améliorer le réseau routier (liaisons Nord-Sud). B) Les orientations globales du maillage GMS ( ) à favoriser Limiter le nombre de pôles commerciaux périphériques (privilégier des transferts). Prendre acte de l état d une couverture relativement satisfaisante dans le domaine des supermarchés. Renforcer la diversité des enseignes pour l équipement de la personne et les biens culturels et de loisirs. C) Les sites urbains commerciaux nécessitant une approche partenariale (études préalables stratégie d intervention collective) Maîtrise sélective des dossiers présentés en CDEC Centre-ville d Hyères. Sites commerciaux bordant la RN98. Pôles de proximité (cœurs de village). D) Les incertitudes résultant d options alternatives d aménagement du territoire concerné Pas d enjeux perceptibles sauf ceux concernant l amélioration des liaisons routières Nord-Sud. E) Les études et travaux complémentaires à mettre en oeuvre Etude détaillée portant sur les caractéristiques des dépenses des touristes selon le mode d hébergement et l origine Etude urbaine portant sur les capacités de mutation des îlots centraux et péricentraux de la ville d Hyères. 24

25 COMMENTAIRES L analyse des taux de couverture théoriques 2004 des marchés captables par les GMS en place met en évidence une pression concurrentielle et un niveau plutôt moindre que celle de l ensemble du département du Var et de la Région PACA et ce, pour l ensemble des postes de dépenses (à l exception des GMS «diverses» et ce, en raison du nombre important de solderies sur ce territoire). Les résultats devraient inciter à la poursuite d une implantation directive de GMS d équipement de la personne au centre-ville de Toulon et sur d autres pôles de centralité. Quant au commerce et l artisanat traditionnel, on observe également une faiblesse visible du maillage existant pour de nombreux postes de dépenses (dont ceux des secteurs de l alimentaire et de l équipement de la personne, ). La poursuite de l urbanisation résidentielle (et de la croissance démographique) à un rythme accéléré offre donc aux opérateurs publics et privés l opportunité d amorcer un rééquilibrage progressif du maillage commercial en jouant sur une réponse alternative à ce surcroît de demande et de consommation des ménages et en misant sur la consolidation des anciens sites ou sur la création de nouveaux pôles plus en phase avec les attentes de la population (et les caractéristiques de leur lieu de résidence et de leur lieu de travail). 25

26 - DEPARTEMENT DU VAR - Secteur opérationnel n 5 PROVENCE VERTE SCENARIOS ET ORIENTATIONS STRATEGIQUES 26

27 PÉRIMÈTRE 5 PROVENCE VERTE DONNÉES DESCRIPTIVES 1- Données générales Zone située à l Ouest du département en bordure immédiate des Bouches du Rhône (proximité d Aubagne). 38 communes dont 16 communes de moins de habitants. Territoire plutôt rural. En forte mutation (développement rapide de l habitat lié aux bassins d emplois d Aix et de Marseille). Ville(s) principale(s) : Saint Maximim La Sainte Baume ( habitants). Brignoles ( habitants). 2- Données démographiques population 1999 : hab. poids dans le département :9,1% (en augmentation) évolution 1990/1999 : hab. (+26,3%) taux d évolution annuel : 2,6% caractéristiques principales : La population la plus jeune (surtout les moins de 20 ans). Indice de jeunesse = 1,06 (Var = 0,86). Taux de population active : 40,4% (Var = 40,7%) 27

28 Nom des Communes Pop SDC 1999 Pop SDC 1990 Var 1999/1990 en valeur Var 1999/1990 en % estimation 2002 source CCI BARJOLS , BRAS , BRIGNOLES , BRUE-AURIAC ,0 940 CAMPS-LA-SOURCE , CARCES , CELLE (LA) , CHATEAUVERT ,9 100 CORRENS ,2 700 COTIGNAC , ENTRECASTEAUX ,7 875 ESPARRON ,6 215 FORCALQUEIRET , GAREOULT , MAZAUGUES ,8 550 MEOUNES-LES-MONTRIEUX , MONTFORT-SUR-ARGENS ,3 900 NANS-LES-PINS , NEOULES , OLLIERES ,7 540 PLAN-D'AUPS-SAINT-BAUME , PONTEVES ,3 655 POURCIEUX , POURRIERES , ROCBARON , ROQUEBRUSSANNE (LA) , ROUGIERS , SAINT-ANTONIN-DU-VAR ,0 545 SAINT-MARTIN ,0 145 SAINT-MAXIMIN-LA-SAINTE-BAUME , SAINT-ZACHARIE , SAINTE-ANASTASIE-SUR-ISSOLE , SEILLONS-SOURCE-D'ARGENS , TAVERNES ,7 835 TOURVES , VAL (LE) , VARAGES ,4 975 VINS-SUR-CARAMY ,0 675 TOTAL ZONE , Données touristiques indice (source CCI Var) : 115 équivalents sédentaires : (soit 6,4% du tourisme départemental) Typologie : «tourisme vert essentiellement» 28

29 LA DEMANDE (LES COMPORTEMENTS D ACHATS) Marché résidentiel hors tourisme et population externe au département DÉPENSES ALIMENTAIRES : CA SECTEUR 353 M 1- Brignoles : 35,7% : Leclerc + zone commerciale : 18,9% Casino Pré de Pâques : 5,1% 2- Saint Maximim : 23,2% : Champion : 9,4%, Leader Price : 5,9% Taux de rétention sur le secteur 80,4%. DÉPENSES EN ÉQUIPEMENT DE LA PERSONNE : CA SECTEUR 78 M 1- Bouches du Rhône : 32,4% (Marseille, Aubagne) : 2- Brignoles : 27,8% : Leclerc + zone commerciale : 13,2% 3- La Valette : 17,1% : CC Grand Var : 16% DÉPENSES EN ÉQUIPEMENT DE LA MAISON : CA SECTEUR 60 M 1- Brignoles : 25,4% : GSS : 15,2%. 2- La Valette : 22,1%. DÉPENSES EN LOISIRS CULTURE : CA SECTEUR 81 M 1- Brignoles : 22,1% : Leclerc + zone commerciale : 11,6% 2- La Valette : 19,7% 29

30 COMPORTEMENTS D'ACHATS DES HABITANTS DU SECTEUR " PROVENCE VERTE" LIEUX D'ACHATS ALIMENTAIRE EQUIPEMENT DE LA PERSONNE EQUIPEMENT DE LA MAISON CULTURE LOISIRS SERVICES COMMERCIAUX AUTOMOBILE REPAS ET CONSOMMATIO NS EXTERIEURES 010.BANDOL 0,0% 0,0% 0,0% 0,0% 0,2% 0,0% 0,6% 0,1% 025.BEAUSSET (LE) 0,1% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 195.OLLIOULES 0,0% 0,6% 0,2% 0,0% 0,0% 0,0% 0,0% 0,1% 231.SAINT-MANDRIER-SUR-MER 0,0% 0,0% 0,2% 0,0% 0,0% 0,0% 0,0% 0,0% 274.SEYNE-SUR-MER 0,0% 0,1% 0,1% 0,1% 0,0% 0,0% 0,0% 0,0% 1 0,1% 0,6% 0,4% 0,1% 0,2% 0,0% 0,6% 0,2% 311.TOULON 0,3% 4,0% 2,2% 3,5% 1,2% 1,4% 6,0% 1,9% 2 0,3% 4,0% 2,2% 3,5% 1,2% 1,4% 6,0% 1,9% 083.CUERS 1,8% 0,0% 0,1% 0,1% 0,0% 0,1% 0,0% 0,6% 105.FARLEDE (LA) 0,0% 0,0% 0,1% 0,0% 0,0% 0,0% 0,0% 0,0% 128.GARDE (LA) 0,4% 0,0% 0,7% 0,0% 0,1% 0,4% 0,5% 0,3% 351.VALETTE-DU-VAR (LA) 2,0% 17,1% 22,1% 19,7% 1,8% 4,3% 2,9% 7,3% 299.SOLLIES-PONT 0,0% 0,0% 0,4% 0,4% 0,0% 0,9% 0,0% 0,3% 3 4,4% 17,1% 23,5% 20,2% 1,9% 5,7% 3,4% 8,5% 033.BORMES-LES-MIMOSAS 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 059.CARQUEIRANNE 0,0% 0,0% 0,0% 0,0% 0,0% 0,7% 0,3% 0,2% 078.CRAU (LA) 0,0% 0,2% 0,1% 0,0% 0,0% 0,7% 0,0% 0,2% 145.HYERES 0,2% 0,0% 0,1% 0,1% 0,1% 0,7% 2,2% 0,4% 153.LAVANDOU (LE) 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,2% 0,0% 157.LONDE -LES-MAURES 0,0% 0,0% 0,0% 0,1% 0,0% 0,0% 0,2% 0,0% 196.PIERREFEU-DU-VAR 0,0% 0,0% 0,0% 0,0% 0,2% 0,7% 0,2% 0,2% 4 0,2% 0,2% 0,2% 0,2% 0,3% 2,9% 3,0% 0,9% 018.BARJOLS 4,2% 0,7% 1,5% 1,5% 3,6% 1,4% 1,2% 2,5% 035.BRAS 1,0% 0,0% 0,0% 0,1% 0,2% 0,7% 0,0% 0,5% 037.BRIGNOLES 35,7% 27,8% 25,4% 22,1% 22,4% 32,8% 16,1% 28,8% 044.BRUE-AURIAC 0,2% 0,0% 0,0% 0,0% 0,2% 0,7% 0,0% 0,2% 051.CAMPS-LA-SOURCE 0,2% 0,0% 0,0% 0,2% 0,5% 0,0% 0,0% 0,1% 055.CARCES 1,8% 0,1% 0,3% 0,6% 4,9% 0,7% 1,3% 1,6% 064.CELLE (LA) 0,0% 0,0% 0,0% 0,0% 0,1% 0,0% 0,0% 0,0% 076.CORRENS 0,0% 0,0% 0,0% 0,0% 0,2% 0,0% 0,3% 0,1% 077.COTIGNAC 0,5% 0,0% 0,4% 0,1% 2,1% 0,7% 2,2% 0,8% 100.ENTRECASTEAUX 0,3% 0,0% 0,0% 0,0% 0,2% 0,0% 0,0% 0,1% 112.FORCALQUEIRET 2,3% 0,0% 0,1% 0,1% 2,2% 2,2% 0,3% 1,5% 136.GAREOULT 5,5% 0,1% 0,4% 0,9% 5,4% 3,0% 0,9% 3,3% 171.MEOUNES-LES-MONTRIEUX 0,2% 0,0% 0,0% 0,0% 0,4% 0,7% 0,3% 0,3% 180.MONTFORT-SUR-ARGENS 0,3% 0,0% 0,1% 0,0% 0,2% 1,4% 0,3% 0,4% 187.NANS-LES-PINS 0,9% 0,0% 0,1% 0,0% 3,2% 1,4% 0,5% 1,1% 188.NEOULES 0,0% 0,0% 0,0% 0,1% 0,2% 0,0% 1,6% 0,2% 198.PLAN-D'AUPS-SAINT-BAUME 0,0% 0,0% 0,0% 0,0% 0,5% 0,0% 0,4% 0,1% 200.PONTEVES 0,1% 0,0% 0,0% 0,1% 0,2% 0,0% 0,0% 0,1% 201.POURCIEUX 0,1% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 202.POURRIERES 1,1% 0,0% 0,0% 0,3% 4,3% 0,7% 0,0% 1,1% 220.ROCBARON 0,3% 0,0% 0,0% 0,2% 3,9% 0,9% 0,0% 0,9% 225.ROUGIERS 0,1% 0,0% 0,0% 0,0% 0,3% 1,6% 0,5% 0,4% 226.SAINT-ANTONIN-DU-VAR 0,1% 0,0% 0,0% 0,0% 0,2% 0,0% 0,0% 0,0% 233.SAINT-MARTIN 0,1% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 234.SAINT-MAXIMIN-LA-SAINTE-BAUME 23,2% 5,0% 1,6% 4,4% 20,2% 13,4% 16,1% 15,0% 254.SAINT-ZACHARIE 1,6% 0,1% 0,1% 0,2% 3,9% 0,7% 2,8% 1,4% 256.SAINTE-ANASTASIE-SUR-ISSOLE 0,1% 0,0% 0,0% 0,0% 0,2% 0,7% 1,8% 0,3% 273.SEILLONS-SOURCE-D'ARGENS 0,1% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 309.TAVERNES 0,1% 0,0% 0,0% 0,1% 0,6% 0,0% 0,4% 0,1% 345.TOURVES 0,3% 0,0% 0,0% 0,1% 3,0% 1,4% 0,0% 0,8% 350.VAL (LE) 0,4% 0,0% 0,0% 0,1% 3,1% 0,7% 1,1% 0,8% 5 80,4% 33,7% 30,0% 31,2% 86,2% 66,2% 47,8% 62,7% 263.SALERNES 0,3% 0,3% 0,1% 0,1% 0,1% 0,0% 0,4% 0,2% 349.TRIGANCE 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,2% 0,0% 7 0,3% 0,3% 0,1% 0,1% 0,1% 0,0% 0,6% 0,2% 088.DRAGUIGNAN 1,0% 1,2% 0,6% 0,3% 0,0% 0,0% 0,9% 0,6% 111.FLAYOSC 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 160.LORGUES 0,6% 0,2% 0,3% 0,1% 0,8% 0,7% 1,2% 0,6% 346.TRANS-EN-PROVENCE 0,1% 1,1% 0,2% 0,5% 0,0% 0,0% 0,0% 0,2% 8 1,6% 2,4% 1,0% 0,9% 0,8% 0,7% 2,1% 1,3% 343.TOURRETTES 0,0% 0,1% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 9 0,0% 0,1% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 009.BAGNOLS-EN-FORET 0,0% 0,0% 0,0% 0,0% 0,2% 0,0% 0,0% 0,0% 115.FREJUS 0,1% 0,0% 0,2% 0,0% 0,0% 0,0% 0,2% 0,1% 209.PUGET-SUR-ARGENS 0,0% 0,1% 0,2% 0,0% 0,0% 0,0% 0,0% 0,0% 241.SAINT-RAPHAEL 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 1,7% 0,1% 10 0,1% 0,1% 0,4% 0,1% 0,2% 0,0% 1,9% 0,2% 071.COGOLIN 0,0% 0,0% 0,0% 0,4% 0,0% 0,0% 0,0% 0,1% 142.GRIMAUD 0,0% 0,0% 0,2% 0,0% 0,0% 0,0% 0,0% 0,0% 11 0,0% 0,0% 0,2% 0,4% 0,0% 0,0% 0,0% 0,1% 029.BESSE-SUR-ISSOLE 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,4% 0,0% 053.CANNET-DES-MAURES (LE) 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 141.GONFARON 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 165.LUC (LE) 0,0% 0,0% 0,2% 0,0% 0,0% 0,0% 0,0% 0,0% 12 0,0% 0,0% 0,2% 0,0% 0,0% 0,0% 0,4% 0,1% TOTAL DEPARTEMENT 13 9,3% 32,4% 36,1% 34,9% 5,6% 23,0% 30,4% 19,8% TOTAL DIVERS 3,3% 8,0% 4,7% 6,7% 3,6% 0,0% 2,0% 3,6% TOTAL AUTRES DEPARTEMENTS 0,0% 1,1% 1,0% 1,6% 0,2% 0,0% 1,8% 0,5% Total 12,6% 41,5% 41,8% 43,1% 9,4% 23,0% 34,2% 23,9% SUR LE PERIMETRE 80,4% 33,7% 30,0% 31,2% 86,2% 66,2% 47,8% 62,7% Total 30

31 L OFFRE COMMERCIALE LES PRINCIPAUX PÔLES COMMERCIAUX Brignoles : Leclerc + zone commerciale Saint Maximim La Sainte Baume DENSITÉ COMMERCIALE EN GMS ET GSS EN M2/1.000 HABITANTS 1 hypermarché 14 supermarchés hypermarché : 39,5 (Var = 109) Supermarché : 148 (Var = 151) Equipement de la personne : 273 (Var = 422) Equipement de la maison : 141 (Var = 308) Loisirs-culture : 90 (Var = 206) Faible densité commerciale en hypermarchés compensée (en partie seulement) par une bonne représentativité des supermarchés. LE COMMERCE TRADITIONNEL Alimentaire : 2,7 unités pour habitants (Var = 3). Equipement de la personne : 0,8 unité pour habitants (Var = 2,1) Equipement de la maison : 0,6 unité pour habitants (Var = 0,86) Loisirs culture : 1,3 unité pour habitants (Var = 2,15) Divers : 1,3 unité pour habitants (Var = 2,10) Faiblesse du commerce traditionnel en équipement de la personne compensée par une offre en GSS significative mais qui ne limite pas l évasion vers les pôles commerciaux des Bouches du Rhône. LES MARCHÉS 38 marchés de plein air (dont 1 marché journalier sur Saint Maximin) répartis sur 27 communes. 31

32 SECTEUR N 5 PROVENCE VERTE ANALYSE DES TAUX DE COUVERTURE EN GRANDES ET MOYENNES SURFACES (base : densités en M2/1.000 habitants(1) moyenne départementale et régionale) estimation de peuplement 2004 (2) estimation de peuplement 2010 (3) habitants habitants DENSITES EN m2/1.000 habitants ECART en M2/1.000 hab. SOLDE THEORIQUE 2004 SOLDE 2010 GMS - SECTEUR D'ACTIVITE Secteur opérationnel Département Région / Département / Région / département en m2 / Région en m2 / département en m2 Hypermarché 39,5 118,8 117,8-79,3-78, Supermarché 148, ,6-15,9 19, GSS Equipement de la personne 27,3 45,9 53,7-18,6-26, GSS Equipement de la maison 157,5 334,8 349,7-177,3-192, GSS Culture-loisirs 90,1 224,1 202, , GSS Diverses 17,4 15,5 10,1 1,9 7, Total GMS 573, , ,6-496,0-502, DENSITES en unités /1.000 habitants (1) ECART en unités /1.000 hab. SOLDE THEORIQUE 2004 SOLDE THEORIQUE 2010 COMMERCES TRADITIONNELS Secteur opérationnel Département / Département / département en unités / département en unités Alimentaire 2,68 3,02-0, Equipement de la personne 0,79 2,12-1, Equipement de la maison 0,6 0,86-0, Culture-loisirs 1,29 2,15-0, Divers 1,27 2,1-0, Total commerces traditionnels 6,63 10,24-3, (1) base : population RP INSEE 2004 (2) estimation CCI du Var (3) estimation en prolongeant les tendances observžes entre 1999 et 2005 CES TABLEAUX TIENNENT COMPTE DES AUTORISATIONS ACCORDEES EN CDEC DEPUIS 2001 ET NON EFFECTIVES 32

33 Atouts Contraintes et enjeux opérationnels A) Constats : Atouts Eléments à consolider et à valoriser Vaste secteur intercommunal bénéficiant d une forte poussée démographique (+26,3% entre 1990 et 1999) Forts liens d échanges avec les bassins d emplois d AIX en PROVENCE et MARSEILLE. Absence de structuration urbaine forte du territoire. Niveau de rétention satisfaisant du territoire Niveau de rétention satisfaisant pour les dépenses alimentaires et banales : fort taux d évasion pour les autres postes de dépenses (1/3 des dépenses vers les Bouches-du-Rhône). B) Constats : Contraintes - Composantes négatives du territoire Espace intercommunal à dominante rurale et vinicole éclaté en divers sous-espaces et communautés de communes. Les plus faibles densités d équipement commercial du département (en dehors des supermarchés). Principales centralités commerciales positionnées autour des villes de BRIGNOLES et de SAINT MAXIMIN LA SAINTE BEAUME. C) Enjeux opérationnels Nécessité de renforcer les centralités urbaines et commerciales d appui sur BRIGNOLES et SAINT MAXIMIN et de répondre efficacement aux demandes en commerces et services de proximité générées par la nouvelle population résidente. (cf. Réponse à la croissance forte de l habitat et de la demande sur de nombreuses communes dont : POURCIEUX, POURRIÈRES, ROCBARON, FORCALQUEIRET, SEILLONS SOURCE d ARGENS, TOURVES, GAREOULT,...). 33

34 Synthèse et préconisations A) Les orientations stratégiques à privilégier Nécessité de mise en œuvre d un Schéma Local de Développement Commercial sur le moyen long terme et d une approche pré-opérationnelle efficace passant par des maîtrises foncières ciblées et un partenariat actif public et privé. B) Les orientations globales du maillage GMS ( ) à favoriser Renforcement et mise au format des supérettes et des supermarchés. Renforcement de la diversité des grandes et moyennes surfaces commerciales spécialisées et non alimentaires sur BRIGNOLES et sur SAINT MAXIMIN. C) Les sites urbains commerciaux nécessitant une approche partenariale (études préalables stratégie d intervention collective) Maîtrise sélective des dossiers présentés en CDEC Villes de BRIGNOLES et de SAINT MAXIMIN. Communes rurales présentant un rythme de croissance démographique élevé et une population résidante supérieure à habitants. D) Les incertitudes résultant d options alternatives d aménagement du territoire concerné Impact de la ligne à grande vitesse. Impact du projet ITER et d une modification sensible du réseau routier départemental notamment sur la partie Ouest du territoire. E) Les études et travaux complémentaires à mettre en oeuvre Étude de programmation commerciale prospective à l échelle de toutes les communes du territoire et principalement des pôles de BRIGNOLES et de SAINT MAXIMIN. 34

35 - DEPARTEMENT DU VAR - Secteurs opérationnels n 6 et n 7 HAUT VAR SCENARIOS ET ORIENTATIONS STRATEGIQUES 35

36 PÉRIMÈTRE 6 VAR NORD OUEST DONNÉES DESCRIPTIVES 1- Données générales Secteur localisé à l extrême Nord-Ouest du département. Zone composée de communes rurales (6 communes). Ville principale : Rians (3.628 habitants). 2- Données démographiques population 1999 : hab. poids dans le département : 1,1% (en augmentation) évolution 1990/1999 : hab. (+17,9%) taux d évolution annuel : 1,8% caractéristiques principales : Population relativement jeune (surtout les moins de 20 ans). Indice de jeunesse = 0,92 (Var = 0,86). Forte représentativité des agriculteurs (3,8 %) (Var = 1,3%). Le plus fort taux d ouvriers 28,7% (Var = 21,5%). Taux de population active : 39,1% (Var = 40,7%) Nom des Communes Pop SDC 1999 Pop SDC 1990 Var 1999/1990 en valeur Var 1999/1990 en % estimation 2002 source CCI ARTIGUES ,8 125 GINASSERVIS , RIANS , SAINT-JULIEN , VERDIERE (LA) ,1 840 VINON-SUR-VERDON , TOTAL ZONE , Données touristiques indice (source CCI Var) : 140 équivalents sédentaires : équivalents sédentaires 36

37 LA DEMANDE (LES COMPORTEMENTS D ACHATS) Marché résidentiel hors tourisme et population externe au département DÉPENSES ALIMENTAIRES : CA SECTEUR 15 M Forte évasion vers les départements limitrophes (Alpes de Haute Provence) : 44,7%. Rétention de 30% des dépenses sur le secteur malgré la faiblesse des équipements commerciaux (2 supermarchés). DÉPENSES EN ÉQUIPEMENT DE LA PERSONNE : CA SECTEUR 0,6 M Forte évasion vers les Bouches du Rhône (Aubagne et Marseille) : 50,1% DÉPENSES EN ÉQUIPEMENT DE LA MAISON : CA SECTEUR 1,6 M Forte évasion vers les Bouches du Rhône (Marseille et Aubagne) : 41,8% et les Alpes de Haute Provence (environ 40%). DÉPENSES EN LOISIRS CULTURE : CA SECTEUR 1,6 M Forte évasion vers les Bouches du Rhône (Marseille et Aubagne) : 48,7% et les Alpes de Haute Provence (environ 35%). 37

38 COMPORTEMENTS D'ACHATS DES HABITANTS DU SECTEUR " VAR NORD " LIEUX D'ACHATS ALIMENTAIRE EQUIPEMENT DE LA PERSONNE EQUIPEMENT DE LA MAISON CULTURE LOISIRS SERVICES COMMERCIAUX AUTOMOBILE REPAS ET CONSOMMATIO NS EXTERIEURES 317.TOULON 0,1% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 2 0,1% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 216.REVEST-LES-EAUX (LE) 0,0% 0,0% 0,0% 0,0% 1,2% 0,0% 0,0% 0,2% 3 0,0% 0,0% 0,0% 0,0% 1,2% 0,0% 0,0% 0,2% 018.BARJOLS 0,0% 0,0% 0,6% 0,4% 0,0% 0,0% 0,0% 0,1% 037.BRIGNOLES 0,0% 0,0% 0,0% 3,9% 0,0% 0,0% 0,0% 0,4% 044.BRUE-AURIAC 0,0% 0,0% 0,0% 0,4% 0,0% 0,0% 0,0% 0,0% 136.GAREOULT 0,4% 0,0% 0,0% 0,0% 4,6% 0,0% 0,0% 0,8% 234.SAINT-MAXIMIN-LA-SAINTE-BAUME 15,7% 0,7% 1,8% 1,6% 1,5% 0,0% 4,1% 5,9% 360.VARAGES 0,0% 0,0% 2,0% 0,0% 3,4% 6,3% 0,0% 1,7% 5 16,1% 0,7% 4,4% 6,3% 9,6% 6,3% 4,1% 9,0% 140.GINASSERVIS 0,2% 0,0% 0,0% 0,0% 2,5% 0,0% 16,5% 1,9% 217.RIANS 10,2% 0,7% 2,3% 2,6% 19,2% 6,3% 5,9% 8,2% 230.SAINT-JULIEN 1,5% 0,0% 0,0% 0,6% 7,4% 0,0% 5,9% 2,1% 361.VERDIERE (LA) 6,6% 0,0% 0,0% 1,3% 2,7% 0,0% 0,0% 2,6% 367.VINON-SUR-VERDON 11,4% 0,0% 5,0% 2,9% 19,8% 15,6% 9,4% 10,7% 6 29,9% 0,7% 7,3% 7,4% 51,7% 21,9% 37,6% 25,5% TOTAL BOUCHES DU RHONE 6,6% 50,1% 41,8% 48,7% 11,6% 31,3% 37,6% 25,5% 374.NICE 0,0% 3,4% 0,0% 0,0% 0,0% 0,0% 0,0% 0,3% TOTAL DIVERS 2,6% 7,7% 2,6% 1,5% 5,7% 3,1% 15,3% 4,7% TOTAL AUTRES DEPARTEMENTS 44,7% 37,4% 43,9% 36,2% 20,2% 37,5% 5,3% 34,7% Total divers 53,9% 98,5% 88,3% 86,4% 37,5% 71,9% 58,2% 65,3% TOTAL PERIMETRE 29,9% 0,7% 7,3% 7,4% 51,7% 21,9% 37,6% 25,5% Total 38

39 L OFFRE COMMERCIALE LES PRINCIPAUX PÔLES COMMERCIAUX 1 supermarché à Vinon sur Verdon : Intermarché (1.260 m2) 1 supermarché à Rians : Shopi (590 m2). DENSITÉ COMMERCIALE EN GMS ET GSS EN M2/1.000 HABITANTS 2 supermarchés Hypermarché : 0 (Var = 109). Supermarché : 225 (Var = 151). Absence de GSS sur le territoire. LE COMMERCE TRADITIONNEL Alimentaire : 3,2 unités pour habitants (Var = 3,02). Equipement de la personne : 0,4 unité pour habitants (Var = 2,12) Equipement de la maison : 0,17 unité pour habitants (Var = 0,86) Loisirs culture : 1,25 unité pour habitants (Var = 2,15) Divers : 0,6 unité pour habitants (Var = 2,10) Un bon maillage en commerces alimentaires. Une forte densité due à la faiblesse du niveau de peuplement. LES MARCHÉS 5 marchés de plein air sur 4 communes. 39

40 PÉRIMÈTRE 7 HAUT VAR VERDON DONNÉES DESCRIPTIVES 1- Données générales Zone de montagne Localisée au Nord du département. Traversée par le Verdon. 24 communes dont seulement 4 avaient une population résidante de plus de habitants en Ville(s) principale(s) : Salernes (3.269 habitants). 2- Données démographiques population 1999 : hab. poids dans le département : 1,3% (stable) évolution 1990/1999 : hab. (+10,5%) taux d évolution annuel : 1,11% caractéristiques principales : Population âgée. Faible part des moins de 40 ans. Indice de jeunesse : 0,74 (Var = 0,86). Fort taux d agriculteurs (3,7%) (Var = 1,3%) et le plus faible taux d employés (28,8%) (Var = 35,2%). Taux de population active : 40,1% (Var = 40,7%) Nom des Communes Pop SDC 1999 Pop SDC 1990 Var 1999/1990 en valeur Var 1999/1990 en % estimation 2002 source CCI AIGUINES ,8 215 ARTIGNOSC-SUR-VERDON ,0 230 AUPS , BARGEME ,3 115 BASTIDE (LA) ,3 155 BAUDINARD-SUR-VERDON ,1 115 BAUDUEN ,3 320 BOURGUET (LE) ,0 25 BRENON ,1 25 CHATEAUVIEUX ,7 70 COMPS-SUR-ARTUBY ,9 275 FOX-AMPHOUX ,4 415 MARTRE (LA) ,5 145 MOISSAC-BELLEVUE ,0 155 MONTMEYAN ,0 430 REGUSSE , ROQUE-ESCLAPON (LA) ,0 200 SALERNES , SALLES-SUR-VERDON (LES) ,8 195 SILLANS-LA-CASCADE ,5 410 TOURTOUR TRIGANCE ,0 160 VERIGNON ,5 15 VILLECROZE , TOTAL ZONE ,

41 3- Données touristiques indice (source CCI Var) : 145 équivalents sédentaires : équivalents sédentaires soit 2,5% du tourisme départemental LA DEMANDE (LES COMPORTEMENTS D ACHATS) Marché résidentiel hors tourisme et population externe au département DÉPENSES ALIMENTAIRES : CA SECTEUR 33 M 1- Draguignan et Trans : 35,5% 2- Salernes : 30,8% : Casino : 12,3%, Intermarché : 11,7%. DÉPENSES EN ÉQUIPEMENT DE LA PERSONNE : CA SECTEUR 3,1 M 1- Draguignan et Trans : 49,8% 2- VPC : 11,2% DÉPENSES EN ÉQUIPEMENT DE LA MAISON : CA SECTEUR 5 M 1- Draguignan et Trans : 49,8% DÉPENSES EN LOISIRS CULTURE : CA SECTEUR 6,3 M 1- Draguignan et Trans : 61,1% Zone rurale. Très fort développement de la VPC pour les dépenses en équipement de la personne et de biens culturels et de loisirs. Report massif des achats vers l agglomération dracénoise. 41

42 COMPORTEMENTS D'ACHATS DES HABITANTS DU SECTEUR " HAUT VAR " LIEUX D'ACHATS ALIMENTAIRE EQUIPEMENT DE LA PERSONNE EQUIPEMENT DE LA MAISON CULTURE LOISIRS SERVICES COMMERCIAUX AUTOMOBILE REPAS ET CONSOMMATIO NS EXTERIEURES 311.TOULON 0,0% 2,3% 1,4% 0,0% 0,7% 5,3% 3,6% 1,7% 2 0,0% 2,3% 1,4% 0,0% 0,7% 5,3% 3,6% 1,7% 353.VALETTE-DU-VAR (LA) 0,0% 3,5% 2,6% 0,8% 0,0% 0,0% 0,0% 0,6% 0,0% 3,5% 2,6% 0,8% 0,0% 0,0% 0,0% 0,6% 031.BORMES-LES-MIMOSAS 0,0% 0,0% 0,0% 0,4% 0,0% 0,0% 0,0% 0,1% 156.LAVANDOU (LE) 0,0% 0,0% 0,0% 0,3% 0,0% 0,0% 0,0% 0,0% 4 0,0% 0,0% 0,0% 0,8% 0,0% 0,0% 0,0% 0,1% 018.BARJOLS 3,5% 0,0% 1,8% 3,5% 1,6% 10,5% 0,0% 4,0% 037.BRIGNOLES 0,5% 4,4% 3,5% 4,0% 0,0% 2,6% 0,0% 1,8% 044.BRUE-AURIAC 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 1,4% 0,1% 077.COTIGNAC 0,0% 0,0% 0,0% 0,0% 3,0% 0,0% 0,0% 0,4% 360.VARAGES 0,0% 0,0% 2,3% 0,0% 0,0% 0,0% 0,0% 0,1% 5 4,1% 4,4% 7,7% 7,5% 4,6% 13,2% 1,4% 6,4% 007.AUPS 10,5% 0,0% 3,3% 5,7% 33,6% 5,3% 12,1% 11,0% 023.BAUDUEN 0,7% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,2% 075.COMPS-SUR-ARTUBY 0,4% 0,0% 0,0% 0,0% 1,2% 0,0% 0,0% 0,3% 114.FOX-AMPHOUX 0,0% 0,0% 0,0% 0,0% 0,7% 0,0% 0,0% 0,1% 181.MONTMEYAN 4,3% 0,7% 0,0% 0,3% 1,2% 5,3% 0,0% 2,7% 215.REGUSSE 0,0% 0,0% 0,0% 0,3% 0,0% 0,0% 0,0% 0,0% 263.SALERNES 30,8% 7,1% 10,4% 5,5% 28,2% 26,3% 14,3% 22,1% 290.SILLANS-LA-CASCADE 2,6% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,8% 344.TOURTOUR 0,4% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,1% 7 49,7% 7,8% 13,7% 11,8% 64,8% 36,8% 26,4% 37,4% 088.DRAGUIGNAN 17,6% 38,2% 37,0% 32,9% 7,9% 13,2% 22,9% 20,3% 163.LORGUES 0,0% 0,0% 0,0% 0,3% 0,0% 0,0% 0,0% 0,0% 183.MUY (LE) 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 3,6% 0,3% 347.TRANS-EN-PROVENCE 17,9% 11,6% 12,8% 28,2% 3,7% 15,8% 7,1% 14,8% 363.VIDAUBAN 0,0% 0,0% 1,9% 0,9% 6,7% 0,0% 0,0% 1,2% 8 35,5% 49,8% 51,7% 62,3% 18,3% 28,9% 33,6% 36,6% 009.BAGNOLS-EN-FORET 0,0% 0,0% 0,0% 0,2% 0,0% 0,0% 0,0% 0,0% 127.FREJUS 0,0% 0,0% 4,4% 0,0% 0,0% 0,0% 0,0% 0,2% 210.PUGET-SUR-ARGENS 0,0% 1,7% 8,2% 3,4% 0,0% 0,0% 0,0% 0,9% 10 0,0% 1,7% 12,6% 3,6% 0,0% 0,0% 0,0% 1,1% TOTAL DEPARTEMENT 13 1,8% 3,7% 2,0% 4,5% 3,9% 10,5% 12,1% 5,2% TOTAL DEPARTEMENT 06 2,6% 6,8% 0,0% 1,6% 1,1% 5,3% 3,6% 3,2% TOTAL DIVERS 6,0% 15,8% 6,3% 5,9% 6,5% 0,0% 7,1% 5,9% TOTAL AUTRES DEPARTEMENTS 0,3% 4,2% 1,9% 1,2% 0,0% 0,0% 12,1% 1,6% Total 10,8% 100,0% 100,0% 100,0% 100,0% 100,0% 100,0% 100,0% TOTAL SUR PERIMETRE 49,7% 7,8% 13,7% 11,8% 64,8% 36,8% 26,4% 37,4% Total 42

43 L OFFRE COMMERCIALE LES PRINCIPAUX PÔLES COMMERCIAUX Salernes DENSITÉ COMMERCIALE EN GMS ET GSS EN M2/1.000 HABITANTS 3 petits supermarchés Hypermarché : 0 (Var = 109). Supermarché : 168 (Var = 151). Equipement de la personne : 0 (Var = 422). Equipement de la maison : 0 (Var = 308). LE COMMERCE TRADITIONNEL Alimentaire : 5,9 unités pour habitants (Var = 3). Equipement de la personne : 0,72 unité pour habitants (Var = 2,12) Equipement de la maison : 1,3 unité pour habitants (Var = 0,86) Loisirs culture : 1,5 unité pour habitants (Var = 2,15) Divers : 2,15 unité pour habitants (Var = 2,10) La forte densité en commerces traditionnels alimentaires compense la faible représentativité de la grande distribution mais n évite pas l évasion vers les pôles commerciaux de l agglomération dracénoise. LES MARCHÉS 8 marchés de plein air sur 4 communes dont 3 à Salernes. 43

44 SECTEUR N 6 et 7 HAUT VAR ANALYSE DES TAUX DE COUVERTURE EN GRANDES ET MOYENNES SURFACES (base : densités en M2/1.000 habitants(1) moyenne départementale et régionale) estimation de peuplement 2004 (2) estimation de peuplement 2010 (3) habitants habitants DENSITES EN m2/1.000 habitants ECART en M2/1.000 hab. SOLDE THEORIQUE 2004 SOLDE 2010 GMS - SECTEUR D'ACTIVITE Secteur opérationnel Département Région / Département / Région / département en m2 / Région en m2 / département en m2 Hypermarché 0 118,8 117,8-118,8-117, Supermarché 195, ,6 31,4 66, GSS Equipement de la personne 0 45,9 53,7-45,9-53, GSS Equipement de la maison 0 334,8 349,7-334,8-349, GSS Culture-loisirs 215,7 224,1 202,8-8,4 12, GSS Diverses 0 15,5 10,1-15,5-10, Total GMS 487, , ,6-582,1-588, DENSITES en unités /1.000 habitants (1) ECART en unités /1.000 hab. SOLDE THEORIQUE 2004 SOLDE THEORIQUE 2010 COMMERCES TRADITIONNELS Secteur opérationnel Département / Département / département en unités / département en unités Alimentaire 4,58 3,02 1, Equipement de la personne 0,57 2,12-1, Equipement de la maison 0,74 0,86-0, Culture-loisirs 1,39 2,15-0, Divers 1,39 2,1-0, Total commerces traditionnels 8,67 10,24-1, (1) base : population RP INSEE 2004 (2) estimation CCI du Var (3) estimation en prolongeant les tendances observžes entre 1999 et 2005 CES TABLEAUX TIENNENT COMPTE DES AUTORISATIONS ACCORDEES EN CDEC DEPUIS 2001 ET NON EFFECTIVES 44

45 Atouts Contraintes et enjeux A) Constats : Atouts Eléments à consolider et à valoriser Vaste territoire présentant une faible densité démographique (autour de habitants) mais une croissance démographique soutenue sur Rians, Saint Julien, La Verdière, Aups, Salernes... Forte dépendance et relations avec le bassin d emplois et le pôle de Manosque mais surtout les pôles des Bouches-du-Rhône : Aubagne, Marseille pour la partie Ouest du territoire. Isolement marqué par rapport aux autres secteurs et bassin de vie du département du Var. B) Constats : Contraintes - Composantes négatives du territoire Faible densité et diversité de l offre commerciale locale. Présence de divers supermarchés et de petits marchés de plein air attractifs. Impact significatif de l activité touristique (indice 140). Impact prévisible du projet ITER (surtout sur la partie Ouest du territoire). C) Enjeux opérationnels Maintien de la diversité de l offre et de la vitalité des pôles d appui (Rians, Vinon sur Verdon, Aups, Salernes). Maintien des tournées et des marchés de plein air. Amélioration de la desserte routière et du cadre de vie (desserte des personnes âgées et peu mobiles). Croissance des capacités d accueil et valorisation des sites touristiques. 45

46 Synthèse et préconisations A) Les orientations stratégiques à privilégier Veille de tous les projets de mutation et de transmission des fonds de commerces. Portage sélectif de murs commerciaux et de locaux artisanaux pour favoriser le réalisation de certains projets de reprise ou de création (notamment en centre-bourg). B) Les orientations globales du maillage GMS ( ) à favoriser Pas d enjeux particuliers sauf l adaptation de la taille, du format et de l assortiment des unités en place. C) Les sites urbains commerciaux nécessitant une approche partenariale (études préalables stratégie d intervention collective) Maîtrise sélective des dossiers présentés en CDEC Rians La Verdière Salernes - Comps. D) Les incertitudes résultant d options alternatives d aménagement du territoire concerné Enjeu lié à la réalisation d une nouvelle liaison routière Nord-Sud. L impact du projet ITER. E) Les études et travaux complémentaires à mettre en oeuvre Maintien d une structure technique de veille et de suivi du tissu commercial par les chambres consulaires (aide à la transmission d entreprises, multiples ruraux, tournées, marchés de plein air). 46

47 - DEPARTEMENT DU VAR - Secteur opérationnel n 8 AIRE DRACENOISE SCENARIOS ET ORIENTATIONS STRATEGIQUES 47

48 PÉRIMÈTRE 8 AIRE DRACÉNOISE DONNÉES DESCRIPTIVES 1- Données générales Zone localisée autour de l agglomération. Territoire traversé par l A8 au niveau du Muy. Présence de plusieurs pôles commerciaux périurbains. Ville principale : Draguignan ( habitants) (poids de l activité militaire et de la fonction administrative et services publics). 2- Données démographiques population 1999 : hab. poids dans le département :8,9% (stable) évolution 1990/1999 : hab. (+14%) taux d évolution annuel : 1,47% caractéristiques principales : Secteur plutôt jeune (notamment les moins de 20 ans) Indice de jeunesse : 0,95 (Var = 0,86). Taux de population active : 40,9% (Var = 40,7%) Nom des Communes Pop SDC 1999 Pop SDC 1990 Var 1999/1990 en valeur Var 1999/1990 en % estimation 2002 source CCI AMPUS ,7 770 ARCS SUR ARGENS (LES) , BARGEMON , CALLAS , CHATEAUDOUBLE ,3 385 CLAVIERS ,4 540 DRAGUIGNAN , FIGANIERES , FLAYOSC , LORGUES , MONTFERRAT ,1 710 MOTTE (LA) , MUY (LE) , TARADEAU , TRANS-EN-PROVENCE , VIDAUBAN , TOTAL ZONE , Données touristiques indice (source CCI Var) : 120 équivalents sédentaires : équivalents sédentaires soit 8,1% du tourisme départemental 48

49 LA DEMANDE (LES COMPORTEMENTS D ACHATS) Marché résidentiel hors tourisme et population externe au département DÉPENSES ALIMENTAIRES : CA SECTEUR 438 M 1- Draguignan et Trans : 64,4% 2 hypermarchés Carrefour : 21,4% 2- Le Muy : 11% DÉPENSES EN ÉQUIPEMENT DE LA PERSONNE : CA SECTEUR 169 M 1- Draguignan et Trans : 62,4% a. Centre-ville : 31,8% b. GSS : 14,5% 2- VPC, internet : 5,9% DÉPENSES EN ÉQUIPEMENT DE LA MAISON : CA SECTEUR 131 M 1- Draguignan et Trans : 53,1% 2- Puget sur Argens : 19,9% (GSS) DÉPENSES EN LOISIRS CULTURE : CA SECTEUR 186 M 1- Draguignan et Trans : 63,7% Une zone qui présente un taux de couverture des dépenses très satisfaisant et donc un contexte concurrentiel autarcique. 49

50 COMPORTEMENTS D'ACHATS DES HABITANTS DU SECTEUR " AIRE DRACENOISE" LIEUX D'ACHATS ALIMENTAIRE EQUIPEMENT DE LA PERSONNE EQUIPEMENT DE LA MAISON CULTURE LOISIRS SERVICES COMMERCIAUX AUTOMOBILE REPAS ET CONSOMMATIO NS EX TERIEURES 010.BANDOL 0,0% 0,2% 0,2% 0,0% 0,0% 0,0% 0,0% 0,0% 190.OLLIOULES 0,0% 0,1% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 270.SANARY-SUR-MER 0,0% 0,0% 0,0% 0,1% 0,0% 0,0% 0,0% 0,0% 1 0,0% 0,3% 0,2% 0,1% 0,0% 0,0% 0,0% 0,1% 311.TOULON 0,1% 2,4% 1,1% 2,9% 0,0% 0,7% 2,6% 1,0% 2 0,1% 2,4% 1,1% 2,9% 0,0% 0,7% 2,6% 1,0% 129.GARDE (LA) 0,0% 0,0% 0,0% 0,1% 0,0% 0,0% 0,0% 0,0% 204.PRADET (LE) 0,0% 0,0% 0,3% 0,0% 0,0% 0,0% 0,0% 0,0% 351.VALETTE-DU-VAR (LA) 0,0% 3,8% 4,1% 1,8% 0,0% 0,0% 0,5% 0,8% 304.SOLLIES-PONT 0,0% 0,0% 0,0% 0,2% 0,0% 0,0% 0,0% 0,0% 3 0,0% 3,8% 4,4% 2,1% 0,0% 0,0% 0,5% 0,9% 080.CRAU (LA) 0,0% 0,1% 0,0% 0,0% 0,1% 0,0% 0,0% 0,0% 4 0,0% 0,1% 0,0% 0,0% 0,1% 0,0% 0,0% 0,0% 037.BRIGNOLES 0,1% 0,1% 0,0% 0,2% 0,0% 0,0% 0,3% 0,1% 051.CAMPS-LA-SOURCE 0,1% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 180.MONTFORT-SUR-ARGENS 0,0% 0,0% 0,0% 0,0% 0,2% 0,0% 0,0% 0,0% 5 0,2% 0,1% 0,0% 0,2% 0,2% 0,0% 0,3% 0,1% 217.RIANS 0,0% 0,0% 0,1% 0,0% 0,0% 0,0% 0,0% 0,0% 6 0,0% 0,0% 0,1% 0,0% 0,0% 0,0% 0,0% 0,0% 001.AIGUINES 0,0% 0,0% 0,0% 0,1% 0,0% 0,0% 0,0% 0,0% 005.ARTIGNOSC-SUR-VERDON 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,6% 0,0% 008.AUPS 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,3% 0,0% 263.SALERNES 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,3% 0,0% 290.SILLANS-LA-CASCADE 0,0% 0,0% 0,1% 0,0% 0,0% 0,0% 0,0% 0,0% 344.TOURTOUR 0,0% 0,0% 0,0% 0,0% 0,0% 0,4% 0,0% 0,1% 362.VERIGNON 0,0% 0,0% 0,0% 0,0% 0,0% 0,4% 0,0% 0,1% 7 0,0% 0,0% 0,1% 0,1% 0,0% 0,7% 1,1% 0,2% 002.AMPUS 0,1% 0,0% 0,0% 0,0% 0,2% 0,0% 0,0% 0,0% 003.ARCS 6,4% 0,0% 0,6% 0,7% 6,8% 3,6% 3,9% 4,1% 017.BARGEMON 0,1% 0,0% 0,0% 0,0% 1,8% 0,0% 0,9% 0,4% 047.CALLAS 0,9% 0,2% 0,0% 0,0% 0,2% 0,7% 0,0% 0,5% 065.CHATEAUDOUBLE 0,1% 0,0% 0,0% 0,0% 0,4% 0,7% 0,0% 0,2% 068.CLAVIERS 0,2% 0,0% 0,0% 0,1% 0,2% 0,0% 0,0% 0,1% 088.DRAGUIGNAN 51,0% 46,2% 37,7% 43,4% 44,8% 47,7% 38,7% 46,5% 109.FIGANIERES 0,1% 0,0% 0,3% 0,1% 2,3% 1,4% 0,6% 0,7% 111.FLAYOSC 0,7% 0,0% 0,0% 0,2% 3,1% 0,4% 0,9% 0,8% 160.LORGUES 5,8% 0,8% 0,9% 1,1% 8,8% 3,9% 3,4% 4,4% 182.MOTTE (LA) 0,2% 0,0% 0,0% 0,0% 1,1% 0,0% 0,4% 0,3% 183.MUY (LE) 11,0% 1,1% 1,3% 1,5% 11,6% 6,1% 8,3% 7,3% 308.TARADEAU 0,1% 0,0% 0,0% 0,1% 0,5% 0,0% 0,0% 0,1% 346.TRANS-EN-PROVENCE 13,4% 16,2% 15,4% 20,3% 6,5% 21,7% 4,0% 14,5% 363.VIDAUBAN 2,0% 0,9% 1,2% 2,6% 8,1% 2,1% 5,0% 3,0% 8 92,0% 65,4% 57,3% 70,1% 96,4% 88,4% 66,2% 83,1% 107.FAYENCE 0,4% 0,1% 0,0% 0,1% 0,0% 0,0% 0,0% 0,2% 175.MONTAUROUX 0,2% 0,2% 0,0% 0,0% 0,0% 0,0% 0,0% 0,1% 307.TANNERON 0,0% 0,0% 0,3% 0,0% 0,0% 0,0% 0,0% 0,0% 9 0,6% 0,2% 0,3% 0,1% 0,0% 0,0% 0,0% 0,2% 115.FREJUS 0,7% 2,8% 6,2% 5,5% 0,0% 1,4% 6,0% 2,1% 207.PUGET-SUR-ARGENS 0,9% 4,4% 19,9% 7,0% 0,1% 4,5% 2,6% 3,7% 241.SAINT-RAPHAEL 0,0% 1,7% 1,5% 0,0% 0,1% 0,0% 9,4% 0,9% 10 1,6% 9,0% 27,6% 12,5% 0,2% 5,9% 18,0% 6,7% 082.CROIX-VALMER (LA) 0,1% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 252.SAINT-TROPEZ 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 257.SAINTE-MAXIME 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 1,7% 0,1% 11 0,1% 0,1% 0,0% 0,0% 0,0% 0,0% 1,7% 0,1% 052.CANNET-DES-MAURES (LE) 0,2% 0,2% 0,0% 0,0% 0,0% 0,0% 0,3% 0,1% 141.GONFARON 0,0% 0,0% 0,0% 0,0% 0,0% 0,7% 0,0% 0,1% 164.LUC (LE) 1,8% 0,0% 0,5% 0,2% 0,3% 0,0% 0,7% 0,7% 197.PIGNANS 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,5% 0,0% 211.PUGET-VILLE 0,0% 0,0% 0,0% 0,0% 0,0% 0,7% 0,0% 0,1% 12 2,0% 0,3% 0,5% 0,2% 0,3% 1,4% 1,5% 1,1% TOTAL DEPARTEMENT 13 0,2% 4,2% 3,3% 6,6% 16,2% 4,6% 13,7% 6,9% TOTAL DEPARTEMENT 06 0,0% 3,0% 1,7% 1,2% 0,2% 0,7% 4,3% 1,0% TOTAL DIVERS 3,2% 9,1% 5,3% 8,1% 2,5% 0,0% 0,0% 3,5% TOTAL AUTRES DEPARTEMENTS 0,0% 3,7% 0,6% 1,0% 0,1% 2,1% 0,3% 1,0% Total 3,5% 20,0% 10,8% 16,9% 19,0% 7,5% 18,2% 12,4% TOTAL PERIMETRE 92,0% 65,4% 57,3% 70,1% 96,4% 88,4% 66,2% 83,1% Total 50

51 L OFFRE COMMERCIALE LES PRINCIPAUX PÔLES COMMERCIAUX Draguignan Trans. Le Muy. Les Arcs. DENSITÉ COMMERCIALE EN GMS ET GSS EN M2/1.000 HABITANTS Hypermarché : 109 (Var = 109). Supermarché : 155 (Var = 151). Equipement de la personne : 484 (Var = 422). Equipement de la maison : 465 (Var = 308). Culture-loisirs : 385 (Var = 206). LE COMMERCE TRADITIONNEL Alimentaire : 2,4 unités pour habitants (Var = 3). Equipement de la personne : 1,4 unité pour habitants (Var = 2,12) Equipement de la maison : 0,6 unité pour habitants (Var = 0,86) Loisirs culture : 1,81 unité pour habitants (Var = 2,15) Divers : 1,5 unité pour habitants (Var = 2,10) Faible représentativité du commerce traditionnel. LES MARCHÉS 19 marchés de plein air sur 12 communes dont 4 à Draguignan (y compris les halles). 51

52

53 Atouts Contraintes et enjeux A) Constats : Atouts Eléments à consolider et à valoriser Forte polarisation des échanges commerciaux sur le centre-ville et les pôles périphériques de Draguignan (Trans en Provence). Bassin d emploi et zone d influence significatives (80 à habitants) et en croissance (+1,4% par an) (gain de habitants entre 1990 et 1999). Impact sensible du tourisme. Flux d évasion significatifs vers Puget sur Argens et le littoral (Fréjus Saint Raphaël). Forts niveaux d évasion et forte dépendance du canton de Comps avec l offre de l agglomération de Draguignan. B) Constats : Contraintes - Composantes négatives du territoire La forte polarisation sur Draguignan et Le Muy se fait pour partie au détriment des centres-bourgs de certaines communes suburbaines (Figanières, Trans, Vidauban, ). Rapports concurrentiels de plus en plus vifs entre le centre-ville de Draguignan et l offre périphérique. Forte contrainte de flexibilité et de mutation de l offre commerciale du centre-ville. Impact des nouvelles voiries de contournement de l agglomération. Contrainte très préoccupante des nouvelles réglementations du PRI sur les zones commerciales et artisanales existantes. C) Enjeux opérationnels Nécessité d une implication croissante de la Communauté d Agglomération dans la gestion de l adaptation ou des mutations de l offre commerciale notamment : o L accueil de GMS et de projets commerciaux structurants en cœur de ville. o La gestion du devenir des zones commerciales menacées par la réglementation liée à la PRI. o Le développement du tissu commercial et artisanal de proximité sur les communes rurales suburbaines. Nécessité de mettre en place une diversification de l offre en GMS notamment dans le secteur de l équipement de la personne et des biens culturels et de loisirs. Enjeu lié à l impact concurrentiel possible d un pôle de magasins d usines sur Cannet des Maures (cf. projet Village des Marques). 53

54 Synthèse et préconisations A) Les orientations stratégiques à privilégier Le devenir des zones commerciales périphériques menacées par l impact de la réglementation de la PRI apparaît prioritaire avec l étude de réelles alternatives entre protection (endiguement) de zones existantes ou le transfert partiel ou total des GMS en place. Le développement de l offre commerciale et artisanale de proximité sur les communes suburbaines apparaît aussi comme un enjeu important. B) Les orientations globales du maillage GMS ( ) à favoriser Mise au format des hypermarchés et supermarchés (y compris par fusion d unités de même enseigne). Développement d une zone thématique «équipement décoration de la maison». Renforcement des moyennes surfaces spécialisées au centre-ville de Draguignan. C) Les sites urbains commerciaux nécessitant une approche partenariale (études préalables stratégie d intervention collective) Maîtrise sélective des dossiers présentés en CDEC Centre-ville de Draguignan. Nouvelles zones commerciales périphériques. Centres-bourgs de communes de plus de habitants. Mise en place d une nouvelle orientation de programmation pour la halle alimentaire. D) Les incertitudes résultant d options alternatives d aménagement du territoire concerné Impact concurrentiel du projet de pôle de magasins d usines du Cannet des Maures. E) Les études et travaux complémentaires à mettre en oeuvre Mise en place d un Schéma Local d Equipement Commercial de l aire dracénoise en lien avec l élaboration du SCOT (ou en complément de celui-ci). 54

55 - DEPARTEMENT DU VAR - Secteur opérationnel n 9 FAYENCE SCENARIOS ET ORIENTATIONS STRATEGIQUES 55

56 PÉRIMÈTRE 9 FAYENCE DONNÉES DESCRIPTIVES 1- Données générales Secteur localisé au Nord-Est du département aux limites des Alpes Maritimes (proximité de Mandelieu) et de l agglomération de Grasse, au Nord de la départementale Draguignan-Grasse. Influence du bassin d emploi de Cannes-Grasse et Sophia Antipolis. Villes principales : Fayence (4.253 habitants). Montauroux (4.017 habitants). 2- Données démographiques population 1999 : hab. poids dans le département :2% (stable) évolution 1990/1999 : hab. (+32,7%) taux d évolution annuel : 3,2% caractéristiques principales : Population relativement âgée. Indice de jeunesse : 0,77 (Var = 0,86). Le plus fort taux de retraités : 25,8% (Var = 22,1%). Forte représentativité des artisans-commerçants : 14,5% (Var = 9,4%). Faible représentativité des employés : 29,8% (Var = 35,2%). Taux de population active : 37,9% (le taux le plus faible) (Var = 40,7%) Taux de motorisation : 90,2% Nom des Communes Pop SDC 1999 Pop SDC 1990 Var 1999/1990 en valeur Var 1999/1990 en % estimation 2002 source CCI CALLIAN , FAYENCE , MONS ,2 710 MONTAUROUX , SAINT-PAUL-EN-FORET , SEILLANS , TANNERON , TOURRETTES , TOTAL ZONE , Données touristiques indice (source CCI Var) : 130 équivalents sédentaires : équivalents sédentaires soit 2,7% du tourisme départemental 56

57 LA DEMANDE (LES COMPORTEMENTS D ACHATS) Marché résidentiel hors tourisme et population externe au département DÉPENSES ALIMENTAIRES : CA SECTEUR 76 M 1- Montauroux : 30,6% : Leclerc : 23,3% Aldi : 5,2% 2- Fayence : 20,1% : Super U : 16,7% 3- Alpes Maritimes : 13,1% : Cannes : 6,4% 4- Tourettes : 11,3% : Intermarché : 10,6% Evasion limitée vers les Alpes Maritimes malgré un maillage commercial peu dense en supermarché. DÉPENSES EN ÉQUIPEMENT DE LA PERSONNE : CA SECTEUR 4,2 M 1- Alpes Maritimes : 61,8% : Cannes : 37,4% Grasse et Nice : 6% DÉPENSES EN ÉQUIPEMENT DE LA MAISON : CA SECTEUR 7,5 M 1- Alpes Maritimes : 53,9% - Cannes : 28,4% DÉPENSES EN LOISIRS CULTURE : CA SECTEUR 9,7 M 1- Alpes Maritimes : 53,9% - Cannes : 28,3% En dehors des dépenses alimentaires et banales, constat d un report très fort des autres dépenses vers l offre des Alpes Maritimes (équipement de la personne, équipement de la maison et cultureloisirs > 50%). 57

58 LIEUX D'ACHATS COMPORTEMENTS D'ACHATS DES HABITANTS DU SECTEUR " FAYENCE" ALIMENTAIRE EQUIPEMENT DE LA PERSONNE EQUIPEMENT DE LA MAISON CULTURE LOISIRS SERVICES COMMERCIAUX AUTOMOBILE REPAS ET CONSOMMATIO NS EXTERIEURES 010.BANDOL 0,0% 0,0% 0,0% 1,7% 0,0% 0,0% 0,0% 0,2% 1 0,0% 0,0% 0,0% 1,7% 0,0% 0,0% 0,0% 0,2% 353.VALETTE-DU-VAR (LA) 0,0% 2,9% 2,4% 0,9% 0,9% 0,0% 0,0% 0,7% 3 0,0% 2,9% 2,4% 0,9% 0,9% 0,0% 0,0% 0,7% 031.BORMES-LES-MIMOSAS 0,0% 0,0% 0,2% 0,0% 0,0% 0,0% 0,0% 0,0% 4 0,0% 0,0% 0,2% 0,0% 0,0% 0,0% 0,0% 0,0% 040.BRIGNOLES 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 1,0% 0,1% 5 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 1,0% 0,1% 017.BARGEMON 0,0% 0,0% 0,0% 0,3% 2,5% 0,0% 0,0% 0,4% 088.DRAGUIGNAN 2,6% 3,0% 0,0% 0,5% 0,9% 3,0% 0,0% 1,9% 183.MUY (LE) 0,0% 0,0% 1,0% 0,0% 0,0% 0,0% 0,0% 0,1% 348.TRANS-EN-PROVENCE 0,4% 0,4% 0,0% 0,2% 0,9% 0,0% 0,0% 0,3% 8 3,0% 3,4% 1,0% 1,0% 4,3% 3,0% 0,0% 2,7% 048.CALLIAN 12,8% 1,7% 2,4% 1,9% 12,3% 19,7% 6,5% 10,7% 107.FAYENCE 20,1% 0,3% 3,0% 9,0% 24,8% 11,5% 6,0% 13,8% 174.MONS 0,3% 0,0% 0,0% 0,0% 0,0% 0,0% 4,0% 0,3% 175.MONTAUROUX 30,6% 5,7% 10,4% 10,8% 21,9% 9,1% 21,5% 18,3% 240.SAINT-PAUL-EN-FORET 0,0% 0,0% 0,0% 0,3% 0,7% 0,0% 5,0% 0,4% 272.SEILLANS 1,4% 0,0% 0,0% 0,0% 3,7% 6,1% 1,0% 2,3% 307.TANNERON 0,2% 0,0% 0,0% 0,0% 0,7% 0,0% 0,0% 0,2% 342.TOURRETTES 11,3% 0,1% 0,4% 1,1% 8,2% 12,1% 2,5% 7,5% 9 76,7% 7,7% 16,1% 23,2% 72,4% 58,5% 46,5% 53,3% 009.BAGNOLS-EN-FORET 0,0% 0,0% 0,0% 0,0% 0,9% 0,0% 0,0% 0,1% 115.FREJUS 0,8% 3,9% 5,0% 4,5% 0,9% 4,5% 1,5% 2,7% 209.PUGET-SUR-ARGENS 1,0% 6,4% 11,0% 10,3% 0,0% 0,0% 0,0% 2,9% 241.SAINT-RAPHAEL 0,0% 2,4% 0,4% 0,3% 0,0% 0,0% 2,5% 0,4% 10 1,8% 12,7% 16,4% 15,1% 1,8% 4,5% 4,0% 6,1% TOTAL DEPARTEMENT 06 13,1% 61,8% 53,9% 51,6% 15,4% 30,9% 48,5% 31,3% TOTAL DIVERS 5,3% 8,7% 9,6% 5,5% 3,8% 0,0% 0,0% 4,4% TOTAL AUTRES DEPARTEMENTS 0,0% 2,7% 0,4% 1,0% 1,5% 3,0% 0,0% 1,2% Total 18,5% 73,3% 63,9% 58,1% 20,7% 33,9% 48,5% 36,9% TOTAL SUR PERIMETRE 76,7% 7,7% 16,1% 23,2% 72,4% 58,5% 46,5% 53,3% Total 58

59 L OFFRE COMMERCIALE LES PRINCIPAUX PÔLES COMMERCIAUX Fayence et Montauroux. DENSITÉ COMMERCIALE EN GMS ET GSS EN M2/1.000 HABITANTS 5 supermarchés Hypermarché : 0 (Var = 109). Supermarché : 287 (Var = 151). Equipement de la personne : 248 (Var = 422). Equipement de la maison : 209 (Var = 308). Culture-loisirs : 401 (Var = 206). Densité globale équivalente à celle du département avec une surreprésentativité des supermarchés (compensant l absence d hypermarché) et dans le domaine culture-loisirs. LE COMMERCE TRADITIONNEL Alimentaire : 2,71 unités pour habitants (Var = 3). Equipement de la personne : 0,6 unité pour habitants (Var = 2,12) Equipement de la maison : 0,63 unité pour habitants (Var = 0,86) Loisirs culture : 1,4 unité pour habitants (Var = 2,15) Divers : 2,13 unités pour habitants (Var = 2,10) Faiblesse de l offre en commerces traditionnels en dehors du secteur alimentaire. LES MARCHÉS 19 marchés de plein air sur 12 communes dont 4 à Draguignan (y compris les halles). 59

60 SECTEUR N 9 FAYENCE ANALYSE DES TAUX DE COUVERTURE EN GRANDES ET MOYENNES SURFACES (base : densités en M2/1.000 habitants(1) moyenne départementale et régionale) estimation de peuplement 2004 (2) estimation de peuplement 2010 (3) habitants habitants DENSITES EN m2/1.000 habitants ECART en M2/1.000 hab. SOLDE THEORIQUE 2004 SOLDE 2010 GMS - SECTEUR D'ACTIVITE Secteur / département opérationnel Département Région / Département / Région en m2 / Région en m2 / département en m2 Hypermarch 171,3 118,8 117,8 52,5 53, Supermarch 180, ,6 16, GSS Equipement de la personne 24,8 45,9 53,7-21,1-28, GSS Equipement de la maison 208,8 334,8 349, , GSS Culture-loisirs 400,6 224,1 202,8 176,5 197, GSS Diverses 29 15,5 10,1 13,5 18, Total GMS 1 015, , ,6-54,1-60, DENSITES en unités /1.000 habitants (1) ECART en unités /1.000 hab. SOLDE THEORIQUE 2004 SOLDE THEORIQUE 2010 COMMERCES TRADITIONNELS Secteur opérationnel Département / Département / département en unités / département en unités Alimentaire 2,71 3,02-0, Equipement de la personne 0,63 2,12-1, Equipement de la maison 0,63 0,86-0, Culture-loisirs 1,4 2,15-0, Divers 2,13 2,1 0, Total commerces traditionnels 7,5 10,24-2, (1) base : population RP INSEE 2004 (2) estimation CCI du Var (3) estimation en prolongeant les tendances observžes entre 1999 et 2005 CES TABLEAUX TIENNENT COMPTE DES AUTORISATIONS ACCORDEES EN CDEC DEPUIS 2001 ET NON EFFECTIVES 60

61 Atouts Contraintes et enjeux A) Constats : Atouts Eléments à consolider et à valoriser Espace intercommunal faiblement maillé confronté à un accroissement rapide de sa population (+ 33% entre 1990 et 1999 soit habitants). Interaction forte avec le bassin d emplois de CANNES MANDELIEU favorisant l évasion commerciale. Développement récent d implantation de GMS commerciales éclatées en périphérie de l unité urbaine FAYENCE TOURETTES le long de la RD 562. Un tissu commercial peu diversifié et orienté vers les commerces alimentaires et banals et les services de proximité. Impact significatif du tourisme (indice 130). Rééquilibrage futur supermarchés/hypermarchés avec le passage du Centre Leclerc de m2 à m2 (CDEC du ). B) Constats : Contraintes - Composantes négatives du territoire Absence de hiérarchisation et de maillage du territoire : la ville de FAYENCE ne regroupe qu une population de l ordre de habitants. Nombreux centres-bourgs et pôles de proximité confrontés à une croissance très rapide de la demande et des marchés captifs (MONTAUROUX, SEILLANS, TOURETTES, SAINT PAUL en FORET). C) Enjeux opérationnels Réponse aux attentes de la population résidente et aux nouveaux habitants en matière de commerces et de services de proximité. Limitation des sites et pôles périphériques et recherche d une meilleure synergie avec les centres urbains historiques (cf. abords de la RD 562). Nécessité d intervention directive pour favoriser la mutation du bâti et du foncier et permettre la création de pôles de proximité attractifs et diversifiés et pour maintenir la trame existante de commerces traditionnels. Intégration de la problématique des commerces dans les SCOT et les PLU. Enjeu de développement de quelques GMS non-alimentaires. 61