PLACE DU PERCO DANS LES DISPOSITIFS DE RETRAITE D ENTREPRISE.

|

|

|

- Serge Mongeau

- il y a 9 ans

- Total affichages :

Transcription

1 PLACE DU PERCO DANS LES DISPOSITIFS DE RETRAITE D ENTREPRISE CM-CIC Epargne Salariale MAJ ED

2 SOMMAIRE 1 EPARGNE SALARIALE: CHIFFRES CLES 2 LOI MACRON 3 PLACE DU PERCO DANS LES DIFFERENTS REGIMES DE RETRAITE 4 PERCO: PRESENTATION DETAILLEE 2

3 EPARGNE SALARIALE: CHIFFRES CLES 3

4 EPARGNE SALARIALE: CHIFFRES CLES 4

5 EPARGNE SALARIALE: CHIFFRES CLES Parts de marchés de CM-CICES: 5

6 POINT SUR LA LOI MACRON LOI N du 6 août 2015 pour la croissance, l activité et l égalité des chances économiques JORF du 7 août

7 Harmonisation Harmonisation de la rédaction des articles du code du travail relatifs à la mise en place d un PEE ou d un PERCO art 161 Alignement des modalités de mise en place sur celle de la RSP si l accord est négocié Cela permet la ratification aux 2/3 des salariés, ce qui n était pas possible pour le PERCO La mise en place par décision unilatérale est maintenue, à défaut de Comité d Entreprise et Délégués Syndicaux Ou si désaccord si CE ou DS Applicable au lendemain de la publication de la loi 7

8 Harmonisation Harmonisation de l impact et du nombre de jours de repos non pris versés au PERCO - art 162 Possibilité de verser 10 jours de repos non pris dans le PERCO (et non plus 5) en exonération d impôt sur le revenu et exonération partielle de charges sociales Ces versements ne rentrent plus dans le plafond de 25% des versements annuels aux Plans Applicable au lendemain de la publication de la loi 8

9 Allègement de charges Abaissement du forfait social à 16% pour les sommes issues de la participation, intéressement et abondement versées dans un PERCO - art 149 Si le règlement du PERCO prévoit la gestion pilotée par défaut Si l allocation de l épargne détient au moins 7% de titres des petites et moyennes entreprises et des entreprises de taille intermédiaire Cette fraction varie en fonction de l échéance prévisionnelle de sortie du participant du PERCO: 7% de 100% du portefeuille pour les participants dont l échéance de sortie du plan est > 15 ans 7% d au minimum 85% du portefeuille si 12 ans <sortie du plan<=15 ans 7% d au minimum 70% du portefeuille si 10 ans <sortie du plan<=12 ans 7% d au minimum 30% du portefeuille si 7 ans <sortie du plan<= 10 ans Pour un PERCO existant : nécessité de faire un avenant intégrant la nouvelle grille de gestion pilotée (PV de transfert pour passer d un pilotage à un autre) à compter du 1/01/2016 9

10 Allègement de charges Suppression de la contribution patronale de 8,2% pour tout abondement versé au-delà de art 148 Applicable aux sommes versées à compter du 1/01/

11 Simplification Possibilité de verser au PERCO un abondement collectif, régulier et uniforme sans versement des salariés - art 152 Dans la limite de 2% du PASS 11

12 Simplification La Gestion pilotée devient la gestion par défaut du PERCO - art 151 La gestion pilotée est la gestion par défaut de la Participation (pour 50%) mais aussi des Versements Volontaires affectés au PERCO si l épargnant n a pas précisé son choix de placement Applicable aux versements effectués à compter du 1 er janvier

13 Allègement de charges Abaissement du Forfait Social à 8% (au lieu de 20%) - art 171 Pour les entreprises non assujetties à la participation qui mettent en place un accord d intéressement ou un accord de participation pour la première fois Ou qui n auraient pas eu d accord applicable depuis au moins 5 ans Forfait social réduit à 8% pendant 6 ans Ne concerne pas l abondement Sur l accord mis en place :intéressement ou participation Le premier accord mis en place Applicable aux sommes versées à compter du 1er janvier 2016 Pour les accords signés après publication de la loi Complément : Si l effectif devient supérieur ou égal à 50 salariés pendant la période, le taux de 8% est maintenu sauf si ce dépassement résulte d une fusion ou d une absorption. En cas de scission ou cession à une entreprise d au moins 50 salariés ou de fusion donnant lieu à la création d une entreprise ou groupe d au moins 50 salariés au cours de la même période, la nouvelle entité est redevable du forfait social à 20% 13

14 Harmonisation Harmonisation de la date limite de versement de la RSP et de l intéressement : dernier jour du 5 ième mois suivant la clôture de l exercice - art 153 Les sommes versées au titre de la participation et de l intéressement seront déblocables à l expiration d un délai de 5 ans à compter du 1 er jour du 6 ème suivant la clôture de l exercice Applicable à compter des exercices clos après la publication de la loi Harmonisation du taux d intérêt de retard - art 153 Taux d intérêt de retard = 1,33 X TMOP : Si versement de la participation et de l intéressement au-delà du dernier jour du 5 ème mois suivant la clôture de l exercice Applicable à compter des exercices clos après la publication de la loi 14

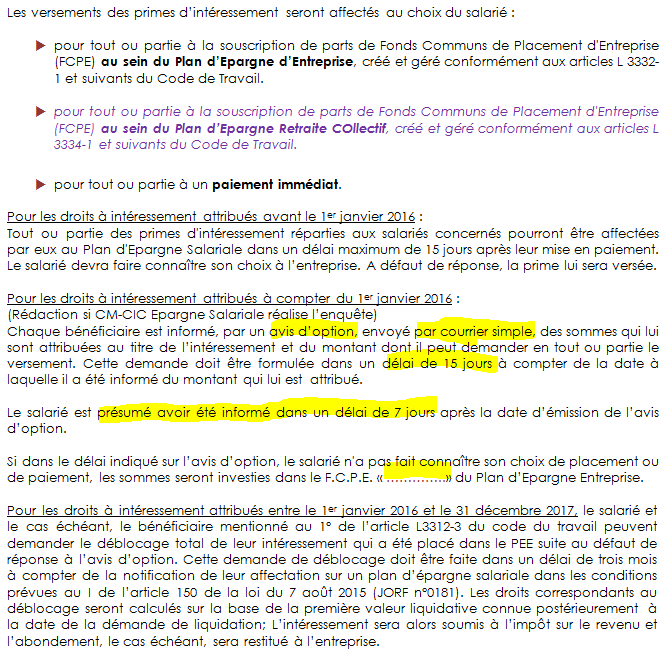

15 Harmonisation Harmonisation des défauts de réponse aux avis d option - art 150 L intéressement est affecté au PEE/PEI/PEG à défaut de réponse à l avis d option et sous réserve que l entreprise ait mis en place un plan d épargne entreprise Un dispositif de rétractation (possibilité de demander le déblocage dans les 3 mois) est prévu en 2016 et 2017 Un avenant à l accord d intéressement précisant les modalités d information du salarié sur cette affectation est à prévoir A défaut de précision dans l accord, ces conditions et ces modalités sont déterminées par décret Délai de 15 jours pour formuler sa demande à compter de la réception, par tout moyen permettant d apporter la preuve de celle-ci, du document l informant du montant qui lui est attribué Applicable à l intéressement versé à compter du 01/01/

16 Harmonisation 16

17 Harmonisation Modification du calcul de l effectif pour le seuil d assujettissement à la Participation - art 158 Les entreprises obligatoirement assujetties à la RSP sont celles atteignant ou dépassant l effectif de 50 salariés pendant 12 mois consécutifs ou non au cours des 3 derniers exercices (et non plus pendant 6 mois pendant la durée de l exercice) Applicable au lendemain de la publication de la loi 17

18 Harmonisation Modification du calcul de l effectif pour le seuil d assujettissement à la participation 18

19 Simplification Modification du report de l instauration de la participation alors qu un accord d intéressement est déjà en place - art 156 Lorsqu une entreprise ayant conclu un accord d intéressement vient à employer au moins 50 salariés, l obligation de mettre en place la participation ne s applique qu au 3 ème exercice clos après le franchissement du seuil d assujettissement à la RSP, si l accord est appliqué sans discontinuité pendant cette période Applicable au lendemain de la publication de la loi 19

20 Après loi Macron Report de l instauration de la participation si un accord d intéressement est déjà en place 20

21 Après loi Macron Report de l instauration de la participation si un accord d intéressement est déjà en place 21

22 Après loi Macron Report de l instauration de la participation si un accord d intéressement est déjà en place 22

23 Simplification En cas d accord d intéressement reconduit par tacite reconduction, il est dorénavant possible aux salariés (et pas seulement CE ou DS) de demander la renégociation - art 166 Applicable au lendemain de la publication de la loi 23

24 Simplification Modification des PEI /PERCOI - art 160 Possibilité de modifier les PEI/PERCOI sans nécessité d obtenir l accord de la majorité des entreprises adhérentes L information sera faite par tout moyen et si moins de 50% des entreprises ne répondent pas pour s opposer à la modification, l avenant sera adopté et applicable à l exercice suivant l information Applicable au lendemain de la publication de la loi 24

25 Simplification Un intéressement et un régime de participation peuvent être négociés au niveau de la branche jusqu au 30 décembre art 154 et 155 Cette mesure concerne les entreprises de moins de 50 salariés (accord de branche pour l intéressement) ou qui ne sont pas assujetties à la participation ( accord de branche pour la RSP) Applicable au lendemain de la publication de la loi 25

26 FCPE Actionnariat - art 147 Suppression de l obligation de proposer des parts D (distribution) pour l actionnariat Applicable au lendemain de la publication de la loi Les FCPE peuvent détenir des OPCI (Organismes de Placement Collectif Immobilier) dans la limite de 30% - art 159 Applicable au lendemain de la publication de la loi 26

27 Communication salariés Le Livret d Epargne Salariale (LES) présente les dispositifs mis en place au sein de l entreprise - art 163 Le LES devait jusqu ici présenter l ensemble des dispositifs d épargne salariale, la loi réduit la présentation aux dispositifs dans l entreprise Applicable au lendemain de la publication de la loi Le Livret est porté à la connaissance des IRP, le cas échéant en tant qu élément de la base de données économiques et sociales- art 163 Applicable au lendemain de la publication de la loi 27

28 Communication salariés Les salariés sont obligatoirement informés lors de leur départ de l entreprise, dans leur état récapitulatif de sortie, de la prise en charge des frais de tenue de compte par l entreprise ou par prélèvement sur leurs avoirs - art 164 Applicable au lendemain de la publication de la loi 28

29 PLACE DU PERCO DANS LES DIFFERENTS REGIMES DE RETRAITE 29

30 LE RAPPORT DEMOGRAPHIQUE 30

31 LES DIFFERENTS REGIMES DE RETRAITE PERP Madelin Assurance-vie PERCO Art 39 Art 83 RÉGIMES COMPLÉMENTAIRES RÉGIME DE BASE 31

32 Chacun est invité à épargner pour se constituer un complément retraite Soit en souscrivant individuellement des produits bancaires assurances à vocation plus ou moins retraite PERP Assurance Vie BAISSE DES TAUX DE REMPLACEMENT Soit en utilisant un ou des dispositifs "retraite" mis en place dans l entreprise ou financés par l entreprise PERCO ART 83 (régime à cotisations définies) ART 39 ( régime à prestations définies) 32

33 UN BESOIN DU CHEF D ENTREPRISE TNS (entreprises individuelles/professions libérales) - Gérant majoritaire Madelin PDG SA/SAS Gérant minoritaire Gérant égalitaire Art 83 Art 39 Pour tous PERCO 33 33

34 PERCO ET ART 39 Obligation de mettre en place un dispositif de retraite supplémentaire si l entreprise a, ou souhaite mettre en place, un dispositif de retraite à prestations définies (Art. 39) Elargissement du dispositif en place à l ensemble des salariés ou Mise en place d un PERCO ou d un régime retraite supplémentaire à adhésion obligatoire ouvert à l ensemble des salariés (Art. 83) Obligation de se mettre en conformité au plus tard le 31/12/2012, pour les entreprises ayant déjà un art 39, sauf si le régime n accueille plus de nouvelles personnes adhérentes lors d une fermeture antérieure à la promulgation de la loi 34

35 UN BESOIN DES SALARIES Chacun est invité à épargner pour se constituer un complément retraite Comment? En bénéficiant d un article 83 Tous les mois l entreprise verse un % (de 1% à 5%)de son salaire sur mon plan retraite En bénéficiant d un PERCO avec abondement L entreprise peut abonder les versements dans la limite de 300% et de 16% du PASS En capitalisant l intéressement et la participation sur un PERCO En versant des jours de CET ou de repos non pris Jusqu à 10 jours de CET avec exonération partielle de cotisations de sécurité sociale patronales et salariales et d IRPP 10 jours de repos non pris si pas de CET En utilisant pour ses versements volontaires le produit le plus avantageux fiscalement Art 83 défiscalisation à l entrée : versements en déduction de la base imposable Perco défiscalisation à la sortie : sortie en capital sans IRPP ou rente partiellement fiscalisée 35

36 DISPOSITIFS DE RETRAITE D ENTREPRISE Du côté de l entreprise Dispositifs Art. 83 P E R C O Contribution obligatoire et récurrente de l entreprise Contribution facultative décidée chaque année par l entreprise Autres contributions de l entreprise liées à sa performance Bénéficiaires Oui ( cotisation de 1% à 5% du SAB ou du PASS) Oui Tous les salariés ou une catégorie de salariés Non (FTC) Oui (Abondement) Intéressement Participation Tous les salariés Contribution obligatoire des salariés Intérêts pour l entreprise Possible Cotisations: -charges déductibles -pas de charges sociales patronales -forfait social de 20% Non Abondement, Intéressement, Participation: - charges déductibles -pas de charges sociales patronales -forfait social de 16% ou 20% 36

37 DISPOSITIFS DE RETRAITE D ENTREPRISE Du côté des salariés Dispositifs Art. 83 P E R C O Partie financée par l entreprise Possibilités pour les salariés de faire des versements libres Possibilité de verser des jours de CET ou de repos non pris (si pas de CET) avec des avantages fiscaux et sociaux Modalités de sorties Enveloppe d exonération à l IRPP (de 8% - abondement perco) Pas de charges sociales salariales sauf CSG et CRDS Oui En déduction de la base d imposition à l IRPP (enveloppe de 10% - abondement perco) Oui 10 jours de CET ( 10 jours de repos non pris si pas de CET) Rente fiscalisée (IRPP après abattement de 10%) Abondement non imposable à l IRPP, ni soumis aux charges sociales salariales hors CSG et CRDS Oui Sans avantages fiscaux et sociaux Sauf pour l intéressement et la participation qui ne sont pas imposables à l IRPP et non soumis aux charges sociales salariales Oui 10 jours de CET ( 10 jours de repos non pris si pas de CET) Rente partiellement fiscalisée Selon l âge de la retraite: 40% entre 60 et 69 ans 30% après 69 ans Capital/Capital fractionné) (pas d imposition sur les plusvalues sauf CSG et CRDS et prélèvements sociaux complémentaires) 37

38 LES PLAFONDS D EXONERATION RETRAITE POUR L ENTREPRISE Plafond fiscal entreprise L abondement versé par l employeur au titre du PERCO est déductible dans la limite de 16 % du PASS Soit 6178 pour 2016 Versements facultatifs Art 83 et PERP Cotisations Entreprise Art.83 Abondement PERCO Maxi 16%du PASS 38

39 LES PLAFONDS D EXONERATION RETRAITE POUR L ENTREPRISE Plafond social entreprise Abondement versé par l employeur au titre du PERCO est exonéré de charges sociales patronales dans la limite de 16 %du PASS Soit 6178 en 2016 (PASS 2016 : ) L abondement au PERCO et les cotisations de l entreprise à l ART.83 sont soumis au forfait social de 20% (16% pour le PERCO+) Les cotisations de l entreprise à l ART 83 sont exonérées de charges sociales patronales dans la limite d un plafond individuel de 5% du Salaire Annuel Brut (SAB). Avec un mini de 5% du PASS soit 1930 en 2016 Avec un maxi de 5% de 5 PASS soit 9654 en 2016 Ce plafond individuel de 5% du SAB est minoré de l abondement Cotisations Entreprise Art.83 5 % du PASS Mini : Maxi : Abondement PERCO Maxi 16%du PASS 39

40 Exemple: Un salarié a un salaire annuel brut de euros Ce salaire est inférieur au PASS L entreprise dispose d une enveloppe de 1930 euros pour ce salarié Si le salarié a touché 3000 euros d abondement L enveloppe de 1930 euros a été utilisée pour l abondement ( , il ne reste rien) La contribution de l entreprise à un art 83 pour ce salarié donne lieu au paiement des charges sociales patronales Si le salarié a touché 500 euros d abondement L entreprise dispose d une enveloppe de 1430 euros ( =1430 ) de contribution à l art 83 pour ce salarié sans payer des charges sociales patronales 40

41 PLAFONDS D EXONERATION RETRAITE POUR LE SALARIE Un plafond fiscal global pour les produits retraite : Ce plafond individuel est égal à 10% du revenu d activité professionnelle (= salaire imposable après abattement de 10%)(Article 163 quatervicies du CGI) Mini : 10% du PASS 2015 soit pour 2016 Maxi 10% de 8 PASS 2015 soit pour 2016 Versements facultatifs Art 83 et PERP et jours de CET et de repos versés dans le PERCO Cotisations obligatoires Art.83 Abondement PERCO Maxi 16%du PASS 8 % du Revenu Annuel brut Maxi : (8% de 8 PASS 2016) 10% du revenu d activité (N-1) professionnelle Mini: Maxi :

42 PERCO PRESENTATION DETAILLEE 42

43 PERCO MISE EN PLACE PERCO: Plan d Epargne Retraite Collectif Plan à échéance retraite Facultatif Il faut obligatoirement un PEE Bénéficiaires : tous les salariés + chef d entreprise dans les entreprises de 1 à 250 salariés. Aide de l entreprise Prise en charge des frais de tenue de comptes Abondement de l entreprise facultatif Dans la limite de 300% du versement du bénéficiaire avec un plafond de 16% du PASS 43

44 PERCO MISE EN PLACE Si l entreprise a mis en place un PEE depuis plus de 3 ans, elle a l obligation d ouvrir des négociations sur la mise en place d un dispositif de retraite 44

45 Qui peut mettre en place un PERCO? Toutes les entreprises, quel que soit leur statut juridique, peuvent mettre en place un PERCO sous réserve de l emploi d un salarié : Les sociétés : SA, SARL, EURL, EARL, GAEC, SELARL, SCM Les entreprises individuelles Professions libérales Les associations Les établissements publics industriels et commerciaux (EPIC) peuvent mettre en place un PERCO. 45

46 Les bénéficiaires Les Salariés : Tous les salariés de l entreprise quelle que soit la nature de leur contrat Possibilité de mettre une condition d ancienneté: 3 mois maximum L ancienneté est calculée sur l année en cours et les 12 mois précédents Les salariés partis pour un motif autre que la retraite ou préretraite : à condition qu il n existe pas de PERCO dans la nouvelle entreprise où ils sont employés. Les versements ne donnent pas lieu à un abondement. Les retraités ou préretraités peuvent continuer à effectuer des versements dès lors que des versements ont déjà été effectués dans le plan avant le départ en retraite et que le plan n a pas été clôturé

47 Les bénéficiaires Le chef d entreprise ainsi que son conjoint collaborateur ou conjoint associé bénéficient de plein droit du PERCO et du PEE Dans les entreprises de 1 à 250 salariés Impossible dans les entreprises de plus de 250 salariés Pas d obligation à ce que le règlement du PERCO le prévoit Contrairement aux accords d intéressement et de participation Condition pour les versements: avoir un salarié pendant 12 mois consécutifs ou non au cours des 3 derniers exercices et au moment du versement dans le PERCO 47

48 PERCO/PEE : IL FAUT UN SALARIE En cas d entreprise familiale Il faut qu il y ait 1 salarié dans l entreprise Il convient de vérifier qu un des membre de la famille a bien le statut de salarié au sens du droit du travail Existence d un contrat de travail, d une fonction technique et surtout par l état de subordination Le salarié doit pouvoir se faire licencier et bénéficier des allocations chômage Si l unique salarié est membre de la famille, le pôle emploi vérifiera (entre autres) que celui-ci ne réalisait pas d acte de gestion et vérifiera que le salarié n avait pas de procuration sur les comptes Il faut obtenir une lettre de pôle emploi 48

49 QUID DU CUMUL EMPLOI RETRAITE Cumul Emploi Retraite Le salarié peut à nouveau verser dans un PERCO et débloquer ses avoirs pour fin de contrat de travail Idem pour TNS 49

50 PERCO MISE EN PLACE PERCO Soit DS soit CE Octroyé si pas de DS ou de CE Possibilité de ratification au 2/3 Octroyé en cas d échec des négociations PERCOI/PEI Soit CE soit adhésion au 2/3 des salariés Difficile de faire du conseil avec un PEI ou un PERCOI déjà déposé 50

51 PERCO MISE EN PLACE C est la taille de l entreprise et les différents niveaux de représentation des salariés qui fixe les modalités de mise en place d un règlement de PERCO Entreprises < 11 salariés PERCO Octroyé Possibilité de faire PERCO négocié avec les 2/3 des salariés (depuis loi Macron) Entreprises < 50 salariés PERCO Octroyé Les DP ne signent pas les accords d épargne salariale PV de carence à joindre si pas de DP Possibilité de faire PERCO négocié avec les 2/3 des salariés Entreprises >= 50 salariés PERCO négocié avec CE ou DS PERCO négocié avec 2/3 si demande conjointe avec le CE ou DS PERCO octroyé si pas de CE ni de DS (joindre PV de carence) si échec des négociations (joindre PV de désaccord) 51 51

52 PERCO MISE EN PLACE Privilégiez la mise en place unilatérale Maitrise de l abondement Facilite la mise à jour Mise à jour unilatérale même si modification des instances représentatives des salariés Permet de se focaliser sur l information des salariés 52

53 PERCO MISE EN PLACE Notre conseil pour un groupe de sociétés PERCO ou PERCOG (PERCO pour un groupe) /PEE ou PEG PEG facilite la mise à jour Clause d adhésion de plein droit possible Chaque société peut avoir son mode d adhésion propre PEG négocié avec le CE pour l une PEG octroyé pour l autre Accords RSP et Intéressement au niveau de chaque société Plus de souplesse 53

54 Dépôt des accords et règlements Dès sa signature, le règlement du PERCO doit être déposé à la diligence de l Entreprise auprès de la direction régionale des entreprises, de la concurrence, de la consommation, du travail et de l emploi (Direccte) du lieu où il a été conclu : en 2 exemplaires 1 version sur support papier signée par lettre recommandée avec demande d avis de réception et 1 version sur support électronique accompagné des DICI des Fonds ouverts dans le PERCO

55 Comment modifier un PERCO? Toute modification du règlement du PERCO devra faire l objet d un avenant : Conclu dans des formes identiques à celles de l accord d origine Porté à la connaissance des salariés Déposé à la Direccte 55

56 Information des salariés Une information doit être faite aux salariés lors de la mise en place du plan (d un avenant) et à tout nouvel embauché Attention aux contrôles URSSAF Notamment si peu d épargnants alors que la règle d abondement est favorable A minima, afficher le plan dans l entreprise ou idéalement remettre un exemplaire du plan à tous les salariés 56

57 PERCO calé sur l année civile Le PERCO est conclu pour une durée allant de sa date de signature jusqu'à la fin de l'année de sa conclusion. Il est reconductible par tacite reconduction et par année civile. 57

58 PERCO ALIMENTATION 58

59 ALIMENTATION DU PERCO : Le PERCO peut être alimenté par : Les versements volontaires du salarié Les sommes provenant de l intéressement Les sommes provenant de la participation L abondement de l entreprise Transfert de plan Temps (jours de repos ou CET) 59

60 VERSEMENTS VOLONTAIRES Plafond des versements autorisés Les plafonds sont communs pour tous les plans d épargne salariale Pour les salariés : 25% de la Rémunération Annuelle Brute 25% dans l ensemble des plans d épargne (PEE/PERCO ) Pour le conjoint collaborateur ou conjoint associé : 25% du PASS Uniquement dans les entreprises de 1 à 250 salariés) 25% dans l ensemble des plans d épargne (PEE/PERCO ) 60 60

61 VERSEMENTS VOLONTAIRES Pour les chefs d entreprise et mandataires sociaux : 25% de la Rémunération Annuelle Brute (RAB) perçue au titre des fonctions exercées dans l entreprise dont le montant est imposé à l impôt sur le revenu dans la catégorie des traitements et salaires 25% du revenu professionnel imposé à l impôt sur le revenu au titre de leur activité sur l année précédente pour les TNS 61 61

62 L INTERESSEMENT Le versement de l intéressement ne rentre pas dans la limite de 25% 62 62

63 LA PARTICIPATION Le versement de la participation ne rentre pas dans la limite de 25% Le PERCO comme support par défaut de la Participation, si un PERCO est en place dans l entreprise En cas de défaut de réponse, 50% des droits à participation seront versés dans la gestion pilotée du PERCO 63 63

64 ABONDEMENT L aide de l entreprise est obligatoire : elle consiste à minima à la prise en charge des Frais de Tenue de Compte (FTC) Eventuellement l entreprise peut prévoir un abondement conditionné aux versements des salariés : L abondement versé par année civile ne peut excéder : 300% du versement 16% du PASS (soit en 2016) Le salarié doit connaître au moment où il effectue son versement les modalités de l abondement de son employeur

65 QUEL ABONDEMENT METTRE EN PLACE? L abondement doit être collectif Il peut être différencié par ancienneté ou par catégorie professionnelle mais il convient de respecter certaines règles: Ne pas avoir un taux réel d abondement croissant avec la rémunération Ne pas mettre : abondement cadre 200% et non cadre 100% Ne pas mettre abondement cadre : 100% plafond 1000 et abondement non cadre : 100% plafond 500 Ne pas «favoriser abusivement» certaines populations Ne pas mettre une politique d abondement du type 3 à 10 ans d ancienneté : 10% plafond 100 Plus de 10 ans d ancienneté : 300% plafond 8% du PASS La politique d abondement suivante est acceptable: 3 mois à 2 ans d ancienneté : 100% plafond ans à 5 ans d ancienneté : 100% plafond 1000 Plus de 5 ans d ancienneté: 100% plafond

66 ABONDEMENT La règle d abondement doit être mise en place si possible en début d année civile Elle ne peut pas être modifiée en cours d année Attention à la manière de rédiger la règle d abondement : si elle est rédigée sans date de fin d application, elle est reconductible par tacite reconduction! 66

67 ABONDEMENT Abondement d amorçage L entreprise peut verser une somme à chaque salarié lors de l ouverture du PERCO, sans versement du salarié Maxi 1% du PASS Abondement périodique autre que l abondement d amorçage en l absence de versement du salarié (Loi MACRON) L entreprise peut verser un abondement unilatéral collectif régulier et uniforme au PERCO (si le règlement le prévoit) sans versement du salarié pour une durée déterminée (avec ou sans tacite reconduction) ou indéterminée ; Plafonds de versements annuel des abondements (abondement d amorçage + périodique) : 2% du PASS qui viennent en déduction du plafond de 16% du PASS. 67

68 TRANSFERT INTER-PLANS Prévoir dans le règlement du PERCO le transfert des avoirs du PEE comme mode d alimentation Les sommes versées au PEE peuvent être transférées et bénéficier de la politique d abondement 68

69 JOURS DE CET OU DE REPOS NON PRIS Les salariés peuvent transférer tout ou partie des droits inscrits sur leur CET hors 5 ème semaine de congés dans la limite de 10 jours par an et par salarié : en exonération de cotisations de sécurité sociale salariales hors CSG CRDS en exonération partielle de cotisations de sécurité sociale patronales hors AT, FNAL, versement transport, contribution solidarité autonomie en exonération d impôt sur le revenu au-delà du 10 ème jour : soumis à charges sociales impôt sur le revenu En l absence de CET dans l entreprise, possibilité de verser 10 jours de repos non pris dans le PERCO 69

70 SALARIES AYANT QUITTE L ENTREPRISE? Abondement Le salarié qui a quitté l entreprise au moment du versement de l intéressement et/ou de la participation peut verser son intéressement ou sa participation dans PEE/PERCO Il convient de prévoir dans le règlement du plan que l intéressement et /ou la participation versés au plan par des salariés ayant quitté l entreprise ne bénéficieront pas de l abondement Sinon, risque de litige Frais de tenue de compte Normalement à la charge de l entreprise Possibilité de mettre les frais à la charge des salariés Pour les salariés qui ont quitté l entreprise Cette facturation «salarié» doit être expressément prévue dans le règlement du plan 70

71 GESTION FINANCIERE 71

72 PERCO ET GESTION FINANCIERE Obligation de proposer une allocation de l épargne permettant de réduire les risques financiers Principe Augmentation progressive de la part de FCPE à faible risque 2 ans au plus tard avant l échéance de sortie du plan >50% en FCPE à faible risque L inclusion dans les règlements des PERCO d une modalité d allocation sécurisée obligatoire depuis le 1 er avril

73 LA GESTION FINANCIERE Perco Perco Mode de gestion Mode de gestion Gestion Gestion Pilotée Pilotée 4 4 fonds fonds purs purs 3 3 profils de gestion proposés 3 profils de gestion proposés Gestion Dynamique Gestion Dynamique Gestion Gestion Gestion Libre Libre Libre 8 8 fonds fonds au au choix choix Fonds au choix Monétaire Obligations MONETAIRE court terme Obligations OBLIGATIONS long terme MONETAIRE OBLIGATIONS ACTIONS Gestion Equilibrée Gestion Equilibrée Gestion Prudente Gestion Prudente ACTIONS Actions Or et matières EQUILIBRE premières Immobilier OPTION 1 Fonds à performances absolues OPTION 2 ISR Solidaire L épargnant peut avoir de l épargne à la fois en gestion libre et en gestion pilotée 73

74 PERCO PILOTE : PROFIL EQUILIBRE Sécurisation Accumulation Désensibilisation 74

75 PERCO+ Pour bénéficier du forfait social de 16% Il faut que le choix par défaut dans le PERCO soit la gestion pilotée Il faut avoir dans l allocation de l épargne, au moins 7% de titres des petites et moyennes entreprises et des entreprises de taille intermédiaire 75

76 PERCO+ : Profil Prudent Sécurisation Profil Prudent 100% 90% 80% 70% Allocation Cible 60% 50% 40% Accumulation Désensibilisation 30% 20% 10% 0% Monétaire 15% 15% 15% 15% 15% 15% 15% 15% 15% 15% 15% 15% 15% 15% 15% 15% 18% 26% 37% 50% 64% 78% 89% 97% 100% Obligations 60% 60% 60% 60% 60% 60% 60% 60% 60% 60% 60% 60% 60% 60% 60% 60% 58% 54% 48% 40% 31% 21% 11% 3% 0% Actions Grandes Capi 15% 15% 15% 15% 15% 15% 15% 15% 15% 15% 15% 15% 15% 15% 15% 15% 15% 12% 9% 6% 3% 1% 0% 0% 0% Actions PME-ETI 10% 10% 10% 10% 10% 10% 10% 10% 10% 10% 10% 10% 10% 10% 10% 10% 9% 8% 6% 4% 2% 0% 0% 0% 0% 76

77 PERCO+ : Profil Equilibre 100% 90% 80% 70% Profil Equilibre Sécurisation Allocation Cible 60% 50% 40% Accumulation Désensibilisation 30% 20% 10% 0% Monétaire 0% 0% 0% 0% 0% 0% 0% 0% 0% 0% 0% 0% 0% 0% 0% 0% 3% 11% 23% 37% 52% 67% 79% 87% 90% Obligations 50% 50% 50% 50% 50% 50% 50% 50% 50% 50% 50% 50% 50% 50% 50% 50% 50% 49% 47% 43% 38% 30% 21% 13% 10% Actions Grandes Capi 34% 34% 34% 34% 34% 34% 34% 34% 34% 34% 34% 34% 34% 34% 34% 34% 32% 27% 21% 14% 7% 3% 0% 0% 0% Actions PME-ETI 16% 16% 16% 16% 16% 16% 16% 16% 16% 16% 16% 16% 16% 16% 16% 16% 15% 13% 9% 6% 3% 0% 0% 0% 0% 77 77

78 PERCO+ : Profil Dynamique Sécurisation Profil Dynamique 100% 90% 80% 70% Allocation Cible 60% 50% 40% Accumulation Désensibilisation 30% 20% 10% 0% Monétaire 0% 0% 0% 0% 0% 0% 0% 0% 0% 0% 0% 0% 0% 0% 0% 0% 3% 10% 21% 33% 47% 59% 70% 77% 80% Obligations 30% 30% 30% 30% 30% 30% 30% 30% 30% 30% 30% 30% 30% 30% 30% 32% 36% 38% 38% 38% 35% 32% 28% 23% 20% Actions Grandes Capi 53% 53% 53% 53% 53% 53% 53% 53% 53% 53% 53% 53% 53% 53% 53% 51% 46% 39% 31% 22% 14% 7% 2% 0% 0% Actions PME-ETI 17% 17% 17% 17% 17% 17% 17% 17% 17% 17% 17% 17% 17% 17% 17% 17% 15% 13% 10% 7% 4% 2% 0% 0% 0% 78

79 INDISPONIBILITE DES SOMMES 79

80 PERCO : PLAN A TERME FIXE Départ à la retraite Années Versement 2015 Sortie en RENTE ou CAPITAL, Versement 2017 panachage possible 5 cas de déblocages anticipés 80

81 Les cas de déblocage anticipés PEE PERCO Mariage ou PACS Naissance ou adoption d un troisième enfant Divorce avec garde d au moins 1 enfant ou dissolution du PACS Invalidité du bénéficiaire, de ses enfants ou de son conjoint (PACS) Décès du bénéficiaire ou de son conjoint (mariage ou PACS) Cessation du contrat de travail Création ou reprise d une entreprise par le bénéficiaire, son conjoint (mariage ou PACS) ou l un de ses enfants Acquisition ou Remise en état (suite à une catastrophe naturelle) de la résidence principale Agrandissement de la résidence principale Surendettement du bénéficiaire Expiration des droits à l assurance chômage 81

82 REGIME SOCIAL ET FISCAL 82

83 REGIME SOCIAL ET FISCAL DU PERCO Pour l entreprise : L abondement est exonéré de charges sociales patronales La fraction de l abondement au PERCO qui excède, annuellement pour chaque bénéficiaire, la somme de 2300, est soumise à une contribution patronale de au taux de 8.2% Suppression à compter du 01/01/2016 L abondement est déductible du bénéfice imposable L abondement est soumis au forfait social de 20% ou16% 20% ou 16% du montant brut versé au salarié Les sommes issues de la participation affectées en CCB au sein d une SCOP conservent un forfait social à 8% (2 forfaits) 83

84 Pour les bénéficiaires : REGIME SOCIAL ET FISCAL DU PERCO L abondement est exonéré de charges sociales salariales hors CSG et CRDS Salarié : 8% de 100% des sommes versées pour les salariés Prélevés sur le montant perçu et récolté par l entreprise pour paiement à l URSSAF Travailleur non salarié : 8% de 100% des sommes versées Non prélevés, à régler directement par le TNS au RSI L abondement n est pas soumis à l impôt sur le revenu Les plus-values des sommes placées dans un plan d épargne ne sont pas imposables (sauf CSG/CRDS et prélèvement sociaux complémentaires) lors de la sortie : 15,5% 84

85 SORTIE DU PERCO PERCO: Lors de la liquidation des droits à la retraite Sortie en capital ou en rente En capital : pas d imposition sur les plus-values sauf CSG et CRDS (15,5%) En rente viagère: rente à titre onéreux :imposition partielle de la rente 50 % s'il est âgé de 50 à 59 ans, 40 % s'il est âgé de 60 à 69 ans, 30 % s'il est âgé de plus de 69 ans. Prélèvements sociaux : au moment de la conversion du capital en rente 85

LIVRET D EPARGNE SALARIALE, Livret individuel à l entrée dans l entreprise

LIVRET D EPARGNE SALARIALE, Livret individuel à l entrée dans l entreprise ARTICLE L.3341-6 DU CODE DU TRAVAIL Conformément à l'article L. 3341-6 du Code du travail «Tout salarié d'une entreprise proposant

LIVRET D EPARGNE SALARIALE, Livret individuel à l entrée dans l entreprise ARTICLE L.3341-6 DU CODE DU TRAVAIL Conformément à l'article L. 3341-6 du Code du travail «Tout salarié d'une entreprise proposant

Groupe Crédit-Mutuel CIC

ATELIER SOLUTION L ingénierie sociale au service des entreprises de leurs dirigeants de l expert- comptable Groupe Crédit-Mutuel CIC P.1 L ingénierie sociale au service des entreprises, de leurs dirigeants,

ATELIER SOLUTION L ingénierie sociale au service des entreprises de leurs dirigeants de l expert- comptable Groupe Crédit-Mutuel CIC P.1 L ingénierie sociale au service des entreprises, de leurs dirigeants,

Vous (et vos salariés), constituez une épargne tout en souplesse avec :

, constituez une épargne tout en souplesse avec :") Inter Épargne + Optimisez votre épargne et votre retraite dans un cadre social et fiscal attractif EN BREF Spécifiquement conçu pour les professionnels qui emploient au moins 1 salarié, «Inter Epargne

Inter Épargne + Optimisez votre épargne et votre retraite dans un cadre social et fiscal attractif EN BREF Spécifiquement conçu pour les professionnels qui emploient au moins 1 salarié, «Inter Epargne

Épargne Salariale - Professions Libérales (ES-PL)

") Épargne Salariale - Professions Libérales (ES-PL) Optimisez votre épargne et votre retraite dans un cadre social et fiscal attractif. EN BREF Spécifiquement conçu pour les professionnels libéraux qui emploient

Épargne Salariale - Professions Libérales (ES-PL) Optimisez votre épargne et votre retraite dans un cadre social et fiscal attractif. EN BREF Spécifiquement conçu pour les professionnels libéraux qui emploient

N 6 : EPARGNE SALARIALE

N 6 : EPARGNE SALARIALE Épargne salariale et rémunération périphérique Les dispositifs de l épargne salariale - Actionnariat salarié - Compte épargne temps - Participation - INTERESSEMENT - PEE PERCO -

N 6 : EPARGNE SALARIALE Épargne salariale et rémunération périphérique Les dispositifs de l épargne salariale - Actionnariat salarié - Compte épargne temps - Participation - INTERESSEMENT - PEE PERCO -

Diane Patrimoine. L épargne salariale : outil d optimisation et de défiscalisation de la rémunération. Diane Patrimoine 1

Diane Patrimoine L épargne salariale : outil d optimisation et de défiscalisation de la rémunération Diane Patrimoine 1 Sommaire : Les dispositifs d épargne salariale et leurs principaux avantages Une

Diane Patrimoine L épargne salariale : outil d optimisation et de défiscalisation de la rémunération Diane Patrimoine 1 Sommaire : Les dispositifs d épargne salariale et leurs principaux avantages Une

Fructi Épargne + EN BREF. Optimisez votre épargne et votre retraite dans un cadre social et fiscal attractif

Généré le: 08/08/2013 07:49:14 Fructi Épargne + Optimisez votre épargne et votre retraite dans un cadre social et fiscal attractif EN BREF Spécifiquement conçu pour les professionnels qui emploient au

Généré le: 08/08/2013 07:49:14 Fructi Épargne + Optimisez votre épargne et votre retraite dans un cadre social et fiscal attractif EN BREF Spécifiquement conçu pour les professionnels qui emploient au

Les fiches thématiques Optimisation professionnelle Les mécanismes d épargne salariale

Les fiches thématiques Optimisation professionnelle Les mécanismes d épargne salariale Il existe trois mécanismes d épargne salariale : La Participation : La participation des salariés aux résultats de

Les fiches thématiques Optimisation professionnelle Les mécanismes d épargne salariale Il existe trois mécanismes d épargne salariale : La Participation : La participation des salariés aux résultats de

FICHE PRATIQUE N 4. Plan d Epargne pour la Retraite COllective (PERCO)

") FICHE PRATIQUE N 4 Plan d Epargne pour la Retraite COllective (PERCO) Principes Grâce à l adhésion à un dispositif facultatif, le PERCO offre la possibilité aux salariés de Thales de se constituer un capital

FICHE PRATIQUE N 4 Plan d Epargne pour la Retraite COllective (PERCO) Principes Grâce à l adhésion à un dispositif facultatif, le PERCO offre la possibilité aux salariés de Thales de se constituer un capital

EPARGNE SALARIALE : PEE PERCO

EPARGNE SALARIALE : FICHE CONSEIL Nom du Document : EPARGNE SALARIALE Page : 1/7 EPARGNE SALARIALE : Le plan d épargne salariale est un système d'épargne collectif ouvrant au personnel de l'entreprise

EPARGNE SALARIALE : FICHE CONSEIL Nom du Document : EPARGNE SALARIALE Page : 1/7 EPARGNE SALARIALE : Le plan d épargne salariale est un système d'épargne collectif ouvrant au personnel de l'entreprise

GUIDE PRATIQUE ÉTOILE pei 2 ÉTOILE percoi 2

GUIDE PRATIQUE ÉTOILE pei 2 ÉTOILE percoi 2 SOMMAIRE Composez votre dispositif sur mesure 4 Étoile PEI 2 - Étoile PERCOI 2 Principales caractéristiques 5 Conseils d optimisation pour le dirigeant et les

GUIDE PRATIQUE ÉTOILE pei 2 ÉTOILE percoi 2 SOMMAIRE Composez votre dispositif sur mesure 4 Étoile PEI 2 - Étoile PERCOI 2 Principales caractéristiques 5 Conseils d optimisation pour le dirigeant et les

EPARGNE SALARIALE : PEE PERCO FICHE CONSEIL

EPARGNE SALARIALE : FICHE CONSEIL EPARGNE SALARIALE : Le plan d épargne salariale est un système d'épargne collectif ouvrant au personnel de l'entreprise la faculté de participer, avec l'aide de celle-ci,

EPARGNE SALARIALE : FICHE CONSEIL EPARGNE SALARIALE : Le plan d épargne salariale est un système d'épargne collectif ouvrant au personnel de l'entreprise la faculté de participer, avec l'aide de celle-ci,

En collaboration avec GROUPE ACTICONSEIL. Epargne salariale, assurances, retraite collective Quelles opportunités pour votre activité?

HSBC Intervention du 18 janvier 2011 En collaboration avec GROUPE ACTICONSEIL Epargne salariale, assurances, retraite collective Quelles opportunités pour votre activité? Les enjeux sociaux et patrimoniaux

HSBC Intervention du 18 janvier 2011 En collaboration avec GROUPE ACTICONSEIL Epargne salariale, assurances, retraite collective Quelles opportunités pour votre activité? Les enjeux sociaux et patrimoniaux

Toute modification de l accord de Participation doit faire l objet d un avenant à l accord initial conclu selon les mêmes modalités et d un dépôt à

La Participation Dispositif d épargne collectif obligatoire dans les entreprises de 50 salariés qui consiste à distribuer une partie des bénéfices annuels. 1 Champ d application La participation est obligatoire

La Participation Dispositif d épargne collectif obligatoire dans les entreprises de 50 salariés qui consiste à distribuer une partie des bénéfices annuels. 1 Champ d application La participation est obligatoire

Le dispositif est accessible à tous les salariés bénéficiant d'au moins trois mois d'ancienneté.

Introduction SAFRAN a décidé de vous faire bénéficier d un dispositif d épargne salariale. Il est composé : - d un volet 5 ans, le Plan d Epargne Groupe (PEG*), formule d épargne pour financer vos projets

Introduction SAFRAN a décidé de vous faire bénéficier d un dispositif d épargne salariale. Il est composé : - d un volet 5 ans, le Plan d Epargne Groupe (PEG*), formule d épargne pour financer vos projets

EPARGNE COLLECTIVE S ALARIALE E PARGNE PEI/PERCOI. gamme

EPARGNE COLLECTIVE gamme EPARGNE COLLECTIVE E PARGNE S ALARIALE PEI/PERCOI E P ARGNE S ALARIALE Confiez la gestion de votre épargne salariale à des professionnels APRIL Patrimoine est une société d APRIL

EPARGNE COLLECTIVE gamme EPARGNE COLLECTIVE E PARGNE S ALARIALE PEI/PERCOI E P ARGNE S ALARIALE Confiez la gestion de votre épargne salariale à des professionnels APRIL Patrimoine est une société d APRIL

0 821 231 123 ou sur notre site Internet, www.coiffure-epargne.fr

Pour en savoir plus sur COIFFURE Épargne, contactez-nous vite au 0 821 231 123 ou sur notre site Internet, www.coiffure-epargne.fr (1) (1) 0,12 TTC/min depuis un poste fixe. Les Institutions de la Coiffure

Pour en savoir plus sur COIFFURE Épargne, contactez-nous vite au 0 821 231 123 ou sur notre site Internet, www.coiffure-epargne.fr (1) (1) 0,12 TTC/min depuis un poste fixe. Les Institutions de la Coiffure

La Fiscalité de l Épargne Salariale

FISCALITÉ La Fiscalité de l Épargne Salariale Le cadre fiscal et social pour l entreprise A - Les versements dans les dispositifs Pour l entreprise Nature du versement Charges sociales et taxes patronales

FISCALITÉ La Fiscalité de l Épargne Salariale Le cadre fiscal et social pour l entreprise A - Les versements dans les dispositifs Pour l entreprise Nature du versement Charges sociales et taxes patronales

Le cadre fiscal et social de l épargne salariale pour l épargnant

Janvier 2015 Le cadre fiscal et social de l épargne salariale pour l épargnant France métropolitaine et D.O.M. (hors Mayotte) BANQUE DE GRANDE CLIENTÈLE / ÉPARGNE ET ASSURANCE / SERVICES FINANCIERS SPÉCIALISÉS

Janvier 2015 Le cadre fiscal et social de l épargne salariale pour l épargnant France métropolitaine et D.O.M. (hors Mayotte) BANQUE DE GRANDE CLIENTÈLE / ÉPARGNE ET ASSURANCE / SERVICES FINANCIERS SPÉCIALISÉS

LIVRET D ÉPARGNE SALARIALE

LIVRET D ÉPARGNE SALARIALE Tout ce que vous devez savoir sur les dispositifs d épargne salariale 2 - Tout ce que vous devez savoir sur les dispositifs d épargne salariale Sommaire Les dispositifs de participation

LIVRET D ÉPARGNE SALARIALE Tout ce que vous devez savoir sur les dispositifs d épargne salariale 2 - Tout ce que vous devez savoir sur les dispositifs d épargne salariale Sommaire Les dispositifs de participation

LES PEE ET PERCO AG2R LA MONDIALE

LES PEE ET PERCO AG2R LA MONDIALE sont accessibles à tous les salariés L épargne salariale offre à toutes les entreprises l opportunité de motiver et fidéliser leurs collaborateurs avec des dispositifs

LES PEE ET PERCO AG2R LA MONDIALE sont accessibles à tous les salariés L épargne salariale offre à toutes les entreprises l opportunité de motiver et fidéliser leurs collaborateurs avec des dispositifs

Accord N 36 Le Compte Epargne Temps au GIE AtlantiCA En date du 25 septembre 2008

Accord N 36 Le Compte Epargne Temps au GIE AtlantiCA En date du 25 septembre 2008 Les organisations syndicales signataires : CFDT, SNECA-CGC, SUD AtlantiCA TABLE DES MATIERES L ACCORD INDEX TABLE DES MATIERES

Accord N 36 Le Compte Epargne Temps au GIE AtlantiCA En date du 25 septembre 2008 Les organisations syndicales signataires : CFDT, SNECA-CGC, SUD AtlantiCA TABLE DES MATIERES L ACCORD INDEX TABLE DES MATIERES

Entreprises. guide conseil du dirigeant

Entreprises guide conseil du dirigeant Avec l Ingénierie sociale, renforcez votre attractivité, optimisez votre politique de rémunération. En fédérant, sous l appellation Ingénierie sociale, l ensemble

Entreprises guide conseil du dirigeant Avec l Ingénierie sociale, renforcez votre attractivité, optimisez votre politique de rémunération. En fédérant, sous l appellation Ingénierie sociale, l ensemble

Régime social et fiscal des primes d intéressement

Régime social et fiscal des primes d intéressement Les primes d intéressement constituent pour le salarié un complément de rémunération. Cependant, afin de favoriser la mise en place d un régime d intéressement

Régime social et fiscal des primes d intéressement Les primes d intéressement constituent pour le salarié un complément de rémunération. Cependant, afin de favoriser la mise en place d un régime d intéressement

Livret d Epargne Salariale

Livret d Epargne Salariale Octobre 2012 BANQUE DE GRANDE CLIENTÈLE / épargne / services financiers spécialisés Livret d Épargne Salariale Pour savoir l essentiel sur l épargne salariale Il existe différents

Livret d Epargne Salariale Octobre 2012 BANQUE DE GRANDE CLIENTÈLE / épargne / services financiers spécialisés Livret d Épargne Salariale Pour savoir l essentiel sur l épargne salariale Il existe différents

Les modes d alimentation des PEE/PEI AXA et PERCO Interentreprises AXA

Épargne Salariale PEE/PEI et PERCO/I Les modes d alimentation des PEE/PEI AXA et PERCO Interentreprises AXA INTÉRESSEMENT Maximum par bénéficiaire : 50 % du PASS - maximum par entreprise : 20 % de la masse

Épargne Salariale PEE/PEI et PERCO/I Les modes d alimentation des PEE/PEI AXA et PERCO Interentreprises AXA INTÉRESSEMENT Maximum par bénéficiaire : 50 % du PASS - maximum par entreprise : 20 % de la masse

La fiscalité de l épargne salariale Entreprise

Epargne Entreprise DOSSIER SPÉCIAL Juridique et Fiscalité La fiscalité de l épargne salariale Entreprise Le cadre fiscal et social de l épargne salariale pour l entreprise Les versements de l entreprise

Epargne Entreprise DOSSIER SPÉCIAL Juridique et Fiscalité La fiscalité de l épargne salariale Entreprise Le cadre fiscal et social de l épargne salariale pour l entreprise Les versements de l entreprise

les retraites collectives

Edition 2010 n 4 - Avril 2010 Pour comprendre les retraites collectives PERE, Article 83, Article 39,... Le sixième et le septième rapport du Conseil d Orientation des Retraites Depuis 2000, la mission

Edition 2010 n 4 - Avril 2010 Pour comprendre les retraites collectives PERE, Article 83, Article 39,... Le sixième et le septième rapport du Conseil d Orientation des Retraites Depuis 2000, la mission

Dossier retraite. Profil 1B. Année de naissance. Profil 1A

Dossier retraite Mise à jour : 10/03/2014 Vos ressources De quelles ressources disposerez-vous lors de votre départ en retraite? Elles sont de 5 natures : - La retraite sécurité sociale dite retraite de

Dossier retraite Mise à jour : 10/03/2014 Vos ressources De quelles ressources disposerez-vous lors de votre départ en retraite? Elles sont de 5 natures : - La retraite sécurité sociale dite retraite de

Tour d horizon sur l Épargne Salariale dans les I.E.G. En 2013

Tour d horizon sur l Épargne Salariale dans les I.E.G. En 2013 Septembre 2013 L EPARGNE SALARIALE DANS LES I.E.G. Définition : L épargne salariale est, en droit français, un ensemble de dispositifs permettant

Tour d horizon sur l Épargne Salariale dans les I.E.G. En 2013 Septembre 2013 L EPARGNE SALARIALE DANS LES I.E.G. Définition : L épargne salariale est, en droit français, un ensemble de dispositifs permettant

PER Convergence Le Guide de l épargnant

Comment choisir vos supports de placement? PER Convergence Le Guide de l épargnant Avec PER Convergence, votre entreprise met à votre disposition deux dispositifs d épargne au service de vos projets dans

Comment choisir vos supports de placement? PER Convergence Le Guide de l épargnant Avec PER Convergence, votre entreprise met à votre disposition deux dispositifs d épargne au service de vos projets dans

Salon des Entrepreneurs Paris 2007-14ème Édition. Entreprise individuelle ou société? Gérant minoritaire ou majoritaire? Quel statut choisir?

Salon des Entrepreneurs Paris 2007-14ème Édition Entreprise individuelle ou société? Gérant minoritaire ou majoritaire? Quel statut choisir? Intervenants Angèle CAMUS Expert-comptable Philippe SAUZE Gan

Salon des Entrepreneurs Paris 2007-14ème Édition Entreprise individuelle ou société? Gérant minoritaire ou majoritaire? Quel statut choisir? Intervenants Angèle CAMUS Expert-comptable Philippe SAUZE Gan

La fiscalité de l épargne salariale Entreprise

Epargne Entreprise Dossier spécial Juridique et Fiscalité La fiscalité de l épargne salariale Entreprise Février 2014 Le cadre fiscal et social de l épargne salariale pour l entreprise Les versements de

Epargne Entreprise Dossier spécial Juridique et Fiscalité La fiscalité de l épargne salariale Entreprise Février 2014 Le cadre fiscal et social de l épargne salariale pour l entreprise Les versements de

Vous bénéficiez d un dispositif d épargne dans votre entreprise. Il vous permet de vous constituer une épargne personnelle dans des conditions

Vous bénéficiez d un dispositif d épargne dans votre entreprise. Il vous permet de vous constituer une épargne personnelle dans des conditions financières particulièrement favorables : intéressement aux

Vous bénéficiez d un dispositif d épargne dans votre entreprise. Il vous permet de vous constituer une épargne personnelle dans des conditions financières particulièrement favorables : intéressement aux

Les nouveaux outils réglementaires pour les contrats individuels et collectifs SYLVAIN MERLUS DIRECTEUR ASSURANCES COLLECTIVES GROUPAMA

Les nouveaux outils réglementaires pour les contrats individuels et collectifs SYLVAIN MERLUS DIRECTEUR ASSURANCES COLLECTIVES GROUPAMA La réforme FILLON et la retraite complémentaire 2 La réforme Fillon

Les nouveaux outils réglementaires pour les contrats individuels et collectifs SYLVAIN MERLUS DIRECTEUR ASSURANCES COLLECTIVES GROUPAMA La réforme FILLON et la retraite complémentaire 2 La réforme Fillon

info ACTUALITÉ JURIDIQUE DROIT FISCAL Déclaration des revenus 2014 au titre des revenus 2013 Opérations particulières concernant les coopérateurs

n 7 > 4 avril 2014 info Sommaire > Droit fiscal : déclaration des revenus 2014 au titre des revenus 2013 - opérations particulières concernant les coopérateurs ACTUALITÉ JURIDIQUE DROIT FISCAL Déclaration

n 7 > 4 avril 2014 info Sommaire > Droit fiscal : déclaration des revenus 2014 au titre des revenus 2013 - opérations particulières concernant les coopérateurs ACTUALITÉ JURIDIQUE DROIT FISCAL Déclaration

Naissance ou arrivée au foyer du troisième enfant et des suivants. Divorce, dissolution d un PACS (à la condition d un enfant à charge)

") Fiche mise à jour le 15 octobre 2013 SOMMAIRE 1 - Introduction et cas de déblocage anticipé 2 - L efficacité sociale et fiscale du PEE pour l employeur et les salariés 3 - L efficacité sociale et fiscale

Fiche mise à jour le 15 octobre 2013 SOMMAIRE 1 - Introduction et cas de déblocage anticipé 2 - L efficacité sociale et fiscale du PEE pour l employeur et les salariés 3 - L efficacité sociale et fiscale

Augmentez votre Epargne, Optimisez votre fiscalité Epargne salariale. 16 juin 2011

Augmentez votre Epargne, Optimisez votre fiscalité Epargne salariale 1 16 juin 2011 En tant que professionnels, n avez-vous jamais pensé à Optimiser vos revenus, augmenter votre Epargne sans augmenter

Augmentez votre Epargne, Optimisez votre fiscalité Epargne salariale 1 16 juin 2011 En tant que professionnels, n avez-vous jamais pensé à Optimiser vos revenus, augmenter votre Epargne sans augmenter

Document N 10 Document de travail, n engage pas le Conseil Le PERCO en 2014

CONSEIL D ORIENTATION DES RETRAITES Séance plénière du 08 juillet 2015 à 9 h 30 «Le patrimoine des retraités et l épargne retraite» Document N 10 Document de travail, n engage pas le Conseil Le PERCO en

CONSEIL D ORIENTATION DES RETRAITES Séance plénière du 08 juillet 2015 à 9 h 30 «Le patrimoine des retraités et l épargne retraite» Document N 10 Document de travail, n engage pas le Conseil Le PERCO en

Mise en place de solutions individuelles et collectivespour

Mise en place de solutions individuelles et collectivespour un TNS dans une TPE/PME Le paysage des solutions de retraite Produits individuels PERP Sortie en capital MADELIN Sortie en rente PEE PERCO Produits

Mise en place de solutions individuelles et collectivespour un TNS dans une TPE/PME Le paysage des solutions de retraite Produits individuels PERP Sortie en capital MADELIN Sortie en rente PEE PERCO Produits

Epargne Retraite Entreprise (Recherche du type de produit le mieux adapté)

") Epargne Retraite Entreprise (Recherche du type de produit le mieux adapté) 1-Objectifdelasimulation Lorsqu'elle met en place une stratégie de rémunération qui ne se limite pas à la seule augmentation de

Epargne Retraite Entreprise (Recherche du type de produit le mieux adapté) 1-Objectifdelasimulation Lorsqu'elle met en place une stratégie de rémunération qui ne se limite pas à la seule augmentation de

Régimes complémentaires de retraite et prévoyance

Régimes complémentaires de retraite et prévoyance Textes de référence : Article L242-1 et L 871-1 du code de la Sécurité sociale. Article D242-1, R 871-1 et R 871-2 du code de la Sécurité sociale. Loi

Régimes complémentaires de retraite et prévoyance Textes de référence : Article L242-1 et L 871-1 du code de la Sécurité sociale. Article D242-1, R 871-1 et R 871-2 du code de la Sécurité sociale. Loi

Offre Entreprises. L Epargne Salariale Crédit Agricole

Offre Entreprises L Epargne Salariale Crédit Agricole L Epargne Salariale, comment cela fonctionne? Versements des salariés PRIME DE PARTICIPATION PRIME D INTERESSEMENT VERSEMENTS VOLONTAIRES AFFECTATION

Offre Entreprises L Epargne Salariale Crédit Agricole L Epargne Salariale, comment cela fonctionne? Versements des salariés PRIME DE PARTICIPATION PRIME D INTERESSEMENT VERSEMENTS VOLONTAIRES AFFECTATION

TOUT SAVOIR SUR LE COMPTE ÉPARGNE TEMPS

CET épargne salariale TOUT SAVOIR SUR LE COMPTE ÉPARGNE TEMPS Sommaire Compte épargne temps 3 Historique 4 Mise en place 6 Alimentation 8 Utilisation 10 Optimiser le CET 14 COMPTE ÉPAR- GNE TEMPS Le Compte

CET épargne salariale TOUT SAVOIR SUR LE COMPTE ÉPARGNE TEMPS Sommaire Compte épargne temps 3 Historique 4 Mise en place 6 Alimentation 8 Utilisation 10 Optimiser le CET 14 COMPTE ÉPAR- GNE TEMPS Le Compte

Oddo & Cie. Premavenir. Novembre 2014

Oddo & Cie Premavenir Sommaire Sections 1 Cadre juridique et fiscal des contrats d épargne retraite «PERP» 3 2 Présentation du contrat Premavenir de AG2R La Mondiale 8 3 Frais 13 Annexe Solidité du groupe

Oddo & Cie Premavenir Sommaire Sections 1 Cadre juridique et fiscal des contrats d épargne retraite «PERP» 3 2 Présentation du contrat Premavenir de AG2R La Mondiale 8 3 Frais 13 Annexe Solidité du groupe

Humanis PEE-PERCO. Un nouveau regard sur votre épargne salariale

Humanis PEE-PERCO RETRAITE Prévoyance santé épargne Un nouveau regard sur votre épargne salariale Humanis PEE-PERCO Prendre toute la dimension de votre entreprise Parce que le bien-être de votre entreprise

Humanis PEE-PERCO RETRAITE Prévoyance santé épargne Un nouveau regard sur votre épargne salariale Humanis PEE-PERCO Prendre toute la dimension de votre entreprise Parce que le bien-être de votre entreprise

Présentation des dispositifs d épargne retraite individuelle et collective

CONSEIL D ORIENTATION DES RETRAITES Séance plénière du 16 juin 2010-9 h 30 «L épargne retraite individuelle et collective» Document N 2 Document de travail, n engage pas le Conseil Présentation des dispositifs

CONSEIL D ORIENTATION DES RETRAITES Séance plénière du 16 juin 2010-9 h 30 «L épargne retraite individuelle et collective» Document N 2 Document de travail, n engage pas le Conseil Présentation des dispositifs

Livret d epargne SaLariaLe

Livret d Epargne Salariale Chère collaboratrice, Cher collaborateur, En tant que salarié(e) de PAGE PERSONNEL, vous bénéficiez de l accord de participation en vigueur dans l entreprise. En complément de

Livret d Epargne Salariale Chère collaboratrice, Cher collaborateur, En tant que salarié(e) de PAGE PERSONNEL, vous bénéficiez de l accord de participation en vigueur dans l entreprise. En complément de

Oddo & Cie. La Loi Madelin. Avril 2013

Oddo & Cie La Loi Madelin Sommaire Sections 1 Cadre juridique et fiscal des contrats d épargne retraite «Madelin» 3 2 Fipavenir TNS 13 2 3 Section 1 Cadre juridique et fiscal des contrats d épargne retraite

Oddo & Cie La Loi Madelin Sommaire Sections 1 Cadre juridique et fiscal des contrats d épargne retraite «Madelin» 3 2 Fipavenir TNS 13 2 3 Section 1 Cadre juridique et fiscal des contrats d épargne retraite

Site portail des Urssaf www.urssaf.fr Employeurs > Dossiers réglementaires > Dossiers réglementaires > Le forfait social

Le forfait social Textes de référence : Articles L137-15 à L. 137-17 du Code de la Sécurité sociale créés par l article 13 de la loi n 2008-1330 du 17 décembre 2008 de financement de la sécurité sociale

Le forfait social Textes de référence : Articles L137-15 à L. 137-17 du Code de la Sécurité sociale créés par l article 13 de la loi n 2008-1330 du 17 décembre 2008 de financement de la sécurité sociale

MODE D EMPLOI LOI POUR LE POUVOIR D ACHAT : Rachat de jours de repos, déblocage anticipé de la participation, prime exceptionnelle...

MODE D EMPLOI Valérie Coutteron LOI POUR LE POUVOIR D ACHAT : Rachat de jours de repos, déblocage anticipé de la participation, prime exceptionnelle... LA LOI N 2008-111 DU 8 FÉVRIER 2008 pour le pouvoir

MODE D EMPLOI Valérie Coutteron LOI POUR LE POUVOIR D ACHAT : Rachat de jours de repos, déblocage anticipé de la participation, prime exceptionnelle... LA LOI N 2008-111 DU 8 FÉVRIER 2008 pour le pouvoir

PEE - PERCO. Tout ce que vous devez savoir pour vous constituer une épargne et un complément de retraite avec l aide de l entreprise

PEE - PERCO Tout ce que vous devez savoir pour vous constituer une épargne et un complément de retraite avec l aide de l entreprise Edition Avril 2010 Sommaire Le mot de la direction 3 Le PEE 4 Le PERCO

PEE - PERCO Tout ce que vous devez savoir pour vous constituer une épargne et un complément de retraite avec l aide de l entreprise Edition Avril 2010 Sommaire Le mot de la direction 3 Le PEE 4 Le PERCO

Plan d'epargne Retraite Populaire

Plan d'epargne Retraite Populaire Préparez votre retraite en bénéficiant d une fiscalité avantageuse (1) grâce au Plan d Épargne Retraite Populaire. EN BREF Le Plan d Épargne Retraite Populaire est un

Plan d'epargne Retraite Populaire Préparez votre retraite en bénéficiant d une fiscalité avantageuse (1) grâce au Plan d Épargne Retraite Populaire. EN BREF Le Plan d Épargne Retraite Populaire est un

Épargne salariale. Guide pratique

Épargne salariale du groupe EDF Guide pratique Édition 2012 4-5 Des dispositifs avantageux 6-7 Épargner avec les dispositifs du groupe EDF 8-9 Les avantages du PEG et du Perco 10-11 PEG ou Perco : comment

Épargne salariale du groupe EDF Guide pratique Édition 2012 4-5 Des dispositifs avantageux 6-7 Épargner avec les dispositifs du groupe EDF 8-9 Les avantages du PEG et du Perco 10-11 PEG ou Perco : comment

LA PROTECTION SOCIALE DU DIRIGEANT

LA PROTECTION SOCIALE DU DIRIGEANT 1 La protection sociale du dirigeant 1 - Qu est-ce que la Protection Sociale? 2 - Le Statut social des dirigeants - Salarié - Non Salarié (TNS) 3 Les garanties des régimes

LA PROTECTION SOCIALE DU DIRIGEANT 1 La protection sociale du dirigeant 1 - Qu est-ce que la Protection Sociale? 2 - Le Statut social des dirigeants - Salarié - Non Salarié (TNS) 3 Les garanties des régimes

LETTRE CIRCULAIRE N 2007-048

PARIS, le 06/03/2007 ACOSS DIRECTION DE LA REGLEMENTATION DU RECOUVREMENT ET DU SERVICE DIRRES LETTRE CIRCULAIRE N 2007-048 OBJET : Modifications apportées aux mécanismes de l'épargne salariale. Loi n

PARIS, le 06/03/2007 ACOSS DIRECTION DE LA REGLEMENTATION DU RECOUVREMENT ET DU SERVICE DIRRES LETTRE CIRCULAIRE N 2007-048 OBJET : Modifications apportées aux mécanismes de l'épargne salariale. Loi n

particuliers professionnels ENTREPRISES Face à face argumenté de vente

particuliers professionnels ENTREPRISES Face à face argumenté de vente La prévoyance en France La prévoyance sociale obligatoire Les couvertures complémentaires Les prestations de base, complétées par

particuliers professionnels ENTREPRISES Face à face argumenté de vente La prévoyance en France La prévoyance sociale obligatoire Les couvertures complémentaires Les prestations de base, complétées par

Revenus de remplacement : modalités déclaratives

Revenus de remplacement : modalités déclaratives Les revenus de remplacement sont destinés à compenser la perte de rémunération pendant une période d inactivité partielle ou totale. Sont notamment considérés

Revenus de remplacement : modalités déclaratives Les revenus de remplacement sont destinés à compenser la perte de rémunération pendant une période d inactivité partielle ou totale. Sont notamment considérés

ACCORD RELATIF AU COMPTE EPARGNE TEMPS

ACCORD RELATIF AU COMPTE EPARGNE TEMPS Entre la Direction Générale de la société Herakles, représentée par Philippe BOULAN, en sa qualité de Directeur des Ressources Humaines, D une part, Et les organisations

ACCORD RELATIF AU COMPTE EPARGNE TEMPS Entre la Direction Générale de la société Herakles, représentée par Philippe BOULAN, en sa qualité de Directeur des Ressources Humaines, D une part, Et les organisations

SOMMAIRE. Introduction : le contexte. Le système de retraite. Les produits financiers. La gestion du patrimoine. SAS, SCI les nouveautés fiscales

Mot d accueil SOMMAIRE Introduction : le contexte Le système de retraite Les produits financiers La gestion du patrimoine SAS, SCI les nouveautés fiscales Questions Réponses LA RETRAITE EN 2011 : QUELQUES

Mot d accueil SOMMAIRE Introduction : le contexte Le système de retraite Les produits financiers La gestion du patrimoine SAS, SCI les nouveautés fiscales Questions Réponses LA RETRAITE EN 2011 : QUELQUES

COMPLEMENTAIRE SANTE OBLIGATOIRE

COMPLEMENTAIRE SANTE OBLIGATOIRE SOYEZ PRO ACTIF! Anticipez et transformez cette contrainte en opportunité SALON DES ENTREPRENEURS 2015 5 février 2015 LA GENERALISATION DE LA COMPLEMENTAIRE SANTE DANS

COMPLEMENTAIRE SANTE OBLIGATOIRE SOYEZ PRO ACTIF! Anticipez et transformez cette contrainte en opportunité SALON DES ENTREPRENEURS 2015 5 février 2015 LA GENERALISATION DE LA COMPLEMENTAIRE SANTE DANS

PRESENTATION DU LOGICIEL

PRESENTATION DU LOGICIEL Le logiciel permet de réaliser des études précises, claires, accompagnées d un rapport détaillé à remettre à votre client dans les domaines suivants : Choix du statut social du

PRESENTATION DU LOGICIEL Le logiciel permet de réaliser des études précises, claires, accompagnées d un rapport détaillé à remettre à votre client dans les domaines suivants : Choix du statut social du

Fiche conseil DIRIGEANT : Quel statut social choisir? Nos fiches conseils ont pour objectif de vous aider à mieux appréhender les notions :

DIRIGEANT : Quel statut social choisir? Fiche conseil Nos fiches conseils ont pour objectif de vous aider à mieux appréhender les notions : Certifié ISO 9001 Comptables Fiscales Juridiques, Sociales, de

DIRIGEANT : Quel statut social choisir? Fiche conseil Nos fiches conseils ont pour objectif de vous aider à mieux appréhender les notions : Certifié ISO 9001 Comptables Fiscales Juridiques, Sociales, de

Le Plan d Epargne Interentreprises

Le Plan d Epargne Interentreprises Sommaire Qu est ce qu un Plan d Epargne Interentreprises (PEI)? page 3 Que pouvez-vous verser dans le PEI? page 4 Comment votre épargne est-elle investie? page 6 Pouvez-vous

Le Plan d Epargne Interentreprises Sommaire Qu est ce qu un Plan d Epargne Interentreprises (PEI)? page 3 Que pouvez-vous verser dans le PEI? page 4 Comment votre épargne est-elle investie? page 6 Pouvez-vous

LETTRE CIRCULAIRE N 2008-081

Montreuil, le 16/10/2008 ACOSS DIRECTION DE LA REGLEMENTATION DU RECOUVREMENT ET DU SERVICE DIRRES LETTRE CIRCULAIRE N 2008-081 OBJET : Loi n 2008-596 du 25 juin 2008 portant modernisation du marché du

Montreuil, le 16/10/2008 ACOSS DIRECTION DE LA REGLEMENTATION DU RECOUVREMENT ET DU SERVICE DIRRES LETTRE CIRCULAIRE N 2008-081 OBJET : Loi n 2008-596 du 25 juin 2008 portant modernisation du marché du

Dossier page 2 à 6. Brèves en page 7. La Loi Madelin (non-salariés non agricoles) Newsletter d informations juridiques et fiscales Expert

Newsletter d informations juridiques et fiscales Expert") VOTRE CONSEILLER Newsletter d informations juridiques et fiscales Fippatrimoine.com N 51 MARS 2013 ÉLÉPHANT PATRIMOINE Gérard CHIQUOT 9 rue de Courtalin - Marne La Vallée 77700 Magny Le Hongre [email protected]

VOTRE CONSEILLER Newsletter d informations juridiques et fiscales Fippatrimoine.com N 51 MARS 2013 ÉLÉPHANT PATRIMOINE Gérard CHIQUOT 9 rue de Courtalin - Marne La Vallée 77700 Magny Le Hongre [email protected]

Thèmes et situations : Personnel et législation sociale dans l entreprise. Fiche pédagogique

Ressources pour les enseignants et les formateurs en français des affaires Activité pour la classe : DFA1 Crédit : Joelle Bonenfant, Jean Lacroix Thèmes et situations : Personnel et législation sociale

Ressources pour les enseignants et les formateurs en français des affaires Activité pour la classe : DFA1 Crédit : Joelle Bonenfant, Jean Lacroix Thèmes et situations : Personnel et législation sociale

L épargne retraite. Francis Kessler, Maître de conférences université Paris 1

L épargne retraite Francis Kessler, Maître de conférences université Paris 1 1er niveau : La retraite obligatoire L assurance retraite des salariés du secteur privé relève des régimes de base complétés

L épargne retraite Francis Kessler, Maître de conférences université Paris 1 1er niveau : La retraite obligatoire L assurance retraite des salariés du secteur privé relève des régimes de base complétés

Les contrats retraite en Loi Madelin

Les contrats retraite en Loi Madelin Une retraite obligatoire insuffisante Par rapport à un salarié, le travailleur indépendant est un peu "le parent pauvre" du système de protection sociale français.

Les contrats retraite en Loi Madelin Une retraite obligatoire insuffisante Par rapport à un salarié, le travailleur indépendant est un peu "le parent pauvre" du système de protection sociale français.

Les mutations de l offre Epargne Retraite

Les mutations de l offre Epargne Retraite Forum International de Paris sur la Gestion de l Epargne Retraite Monique TEZENAS du MONTCEL 10 Avril 2012 BANQUE - FINANCE - ASSURANCE PROTECTION SOCIALE 10,

Les mutations de l offre Epargne Retraite Forum International de Paris sur la Gestion de l Epargne Retraite Monique TEZENAS du MONTCEL 10 Avril 2012 BANQUE - FINANCE - ASSURANCE PROTECTION SOCIALE 10,

COMPLEMENTAIRES SANTE ET DEDUCTIONS SOCIALES ET FISCALES : LES MUTUELLES UMC ET FIDAL VOUS EXPLIQUENT LES CONTRATS «RESPONSABLES»

COMPLEMENTAIRES SANTE ET DEDUCTIONS SOCIALES ET FISCALES : LES MUTUELLES UMC ET FIDAL VOUS EXPLIQUENT LES CONTRATS «RESPONSABLES» Le système interprofessionnel de Sécurité Sociale est obligatoire : le

COMPLEMENTAIRES SANTE ET DEDUCTIONS SOCIALES ET FISCALES : LES MUTUELLES UMC ET FIDAL VOUS EXPLIQUENT LES CONTRATS «RESPONSABLES» Le système interprofessionnel de Sécurité Sociale est obligatoire : le

RETRAITE PATRIMOINES PRIVES Le Plan d Epargne Retraite Populaire de Cholet Dupont

Avec le PERP, la loi «FILLON» a donné accès à toute personne, salarié, chef d entreprise, fonctionnaire, profession libérale, agriculteur, mère au foyer... personnes avec ou sans activité professionnelle,

Avec le PERP, la loi «FILLON» a donné accès à toute personne, salarié, chef d entreprise, fonctionnaire, profession libérale, agriculteur, mère au foyer... personnes avec ou sans activité professionnelle,

ÉPARGNE RETRAITE : QUELLES SOLUTIONS PRIVILEGIER AUJOURD HUI?

ÉPARGNE RETRAITE : QUELLES SOLUTIONS PRIVILEGIER AUJOURD HUI? Depuis deux décennies, la question des retraites occupe régulièrement le devant de la scène publique. Or, aujourd hui, face à l ampleur des

ÉPARGNE RETRAITE : QUELLES SOLUTIONS PRIVILEGIER AUJOURD HUI? Depuis deux décennies, la question des retraites occupe régulièrement le devant de la scène publique. Or, aujourd hui, face à l ampleur des

Avenant n 120 du 15/09/2008 relatif au CET

Avenant n 120 du 15/09/2008 relatif au CET Article 1 : Il est créé un chapitre 10 dans la convention collective de l animation intitulé compte épargne temps dont les dispositions sont les suivantes : Préambule

Avenant n 120 du 15/09/2008 relatif au CET Article 1 : Il est créé un chapitre 10 dans la convention collective de l animation intitulé compte épargne temps dont les dispositions sont les suivantes : Préambule

DEPART EN RETRAITE DU LCL : QUE FAUT-IL SAVOIR?

DEPART EN RETRAITE DU LCL : QUE FAUT-IL SAVOIR? Le départ de l entreprise est obligatoirement le dernier jour d un mois. La date de retraite se situe obligatoirement le 1 er jour du mois, en général, le

DEPART EN RETRAITE DU LCL : QUE FAUT-IL SAVOIR? Le départ de l entreprise est obligatoirement le dernier jour d un mois. La date de retraite se situe obligatoirement le 1 er jour du mois, en général, le

ACCORD SUR LE COMPTE EPARGNE TEMPS

ACCORD SUR LE COMPTE EPARGNE TEMPS ARTICLE 1 - OBJET Le Compte Epargne Temps permet au salarié, à son initiative, d accumuler des droits à congés rémunérés ou de bénéficier d une rémunération, immédiate

ACCORD SUR LE COMPTE EPARGNE TEMPS ARTICLE 1 - OBJET Le Compte Epargne Temps permet au salarié, à son initiative, d accumuler des droits à congés rémunérés ou de bénéficier d une rémunération, immédiate

Octobre 2013 MINI GUIDE. PEG (Plan d Épargne Groupe) PERCO (Plan d Épargne Retraite Collectif) HP France et HP Centre de Compétences France

PERCO (Plan d Épargne Retraite Collectif) HP France et HP Centre de Compétences France") Octobre 2013 MINI GUIDE PEG (Plan d Épargne Groupe) PERCO (Plan d Épargne Retraite Collectif) HP France et HP Centre de Compétences France Avant-propos : votre dispositif en synthèse 1) Comment fonctionnent

Octobre 2013 MINI GUIDE PEG (Plan d Épargne Groupe) PERCO (Plan d Épargne Retraite Collectif) HP France et HP Centre de Compétences France Avant-propos : votre dispositif en synthèse 1) Comment fonctionnent

Le plan d épargne entreprise (ou PEE)

") Pégase 3 Le plan d épargne entreprise (ou PEE) Dernière révision le 18/05/2009 http://www.micromegas.fr [email protected] Sommaire Versement des participants... 4 Versement de l intéressement sur le

Pégase 3 Le plan d épargne entreprise (ou PEE) Dernière révision le 18/05/2009 http://www.micromegas.fr [email protected] Sommaire Versement des participants... 4 Versement de l intéressement sur le

LES SOLUTIONS ÉPARGNE RETRAITE COLLECTIVE GAN EUROCOURTAGE

LES SOLUTIONS ÉPARGNE RETRAITE COLLECTIVE GAN EUROCOURTAGE Art. 83, Madelin, Art. 39, IFC/IL, PEI/PERCOI Assuré d avancer La stratégie épargne retraite de Gan Eurocourtage Gan Eurocourtage dispose d une

LES SOLUTIONS ÉPARGNE RETRAITE COLLECTIVE GAN EUROCOURTAGE Art. 83, Madelin, Art. 39, IFC/IL, PEI/PERCOI Assuré d avancer La stratégie épargne retraite de Gan Eurocourtage Gan Eurocourtage dispose d une

PREAMBULE. Les 3 statuts possibles de l entrepreneur :

1 PREAMBULE Les 3 statuts possibles de l entrepreneur : 1. Le «quasi salarié» : Le dirigeant de SA et de SAS ou le gérant minoritaire de SARL. Sa rémunération relève des traitements et salaires. Il peut

1 PREAMBULE Les 3 statuts possibles de l entrepreneur : 1. Le «quasi salarié» : Le dirigeant de SA et de SAS ou le gérant minoritaire de SARL. Sa rémunération relève des traitements et salaires. Il peut

Epargne. Bien comprendre l épargne-retraite en entreprise. L offre globale. Assurances et Services pour le développement des entreprises.

entreprises Epargne Bien comprendre l épargne-retraite en entreprise L offre globale Groupama Assurances et Services pour le développement des entreprises. epargne Comment maintenir le niveau des retraites?

entreprises Epargne Bien comprendre l épargne-retraite en entreprise L offre globale Groupama Assurances et Services pour le développement des entreprises. epargne Comment maintenir le niveau des retraites?

Site portail des Urssaf www.urssaf.fr Employeurs > Dossiers réglementaires > Dossiers réglementaires > L'intéressement

L'intéressement Textes de référence : Loi n 2001-152 du 19 /02/2001 Lettre circulaire Acoss n 2001-056 du 10 avril 2001 rappelant les modifications apportées aux mécanismes de l épargne salariale Circulaire

L'intéressement Textes de référence : Loi n 2001-152 du 19 /02/2001 Lettre circulaire Acoss n 2001-056 du 10 avril 2001 rappelant les modifications apportées aux mécanismes de l épargne salariale Circulaire

CONTRIBUTION SOCIALE GÉNÉRALISÉE (CSG) CONTRIBUTION AU REMBOURSEMENT DE LA DETTE SOCIALE (CRDS)

CONTRIBUTION AU REMBOURSEMENT DE LA DETTE SOCIALE (CRDS)") CONTRIBUTION SOCIALE GÉNÉRALISÉE (CSG) CONTRIBUTION AU REMBOURSEMENT DE LA DETTE SOCIALE (CRDS) La Contribution Sociale Généralisée (CSG) sur les revenus d'activité et de remplacement a été instituée par

CONTRIBUTION SOCIALE GÉNÉRALISÉE (CSG) CONTRIBUTION AU REMBOURSEMENT DE LA DETTE SOCIALE (CRDS) La Contribution Sociale Généralisée (CSG) sur les revenus d'activité et de remplacement a été instituée par

«J L ÉPARGNE SALARIALE du Groupe La Poste» Le Plan d Épargne Groupe (PEG)

") «J L ÉPARGNE SALARIALE du Groupe La Poste» Le Plan d Épargne Groupe (PEG) SOMMAIRE INFORMER / P-5 Qu est-ce que le PEG? BÉNÉFICIER / P-7 Les règles de l abondement du PEG ADHÉRER / P-8 Les modalités d

«J L ÉPARGNE SALARIALE du Groupe La Poste» Le Plan d Épargne Groupe (PEG) SOMMAIRE INFORMER / P-5 Qu est-ce que le PEG? BÉNÉFICIER / P-7 Les règles de l abondement du PEG ADHÉRER / P-8 Les modalités d

Site portail des Urssaf www.urssaf.fr Employeurs > Comité d'entreprise > Vos salariés - Vos cotisations > Base de calcul

Base de calcul En votre qualité d employeur, vous devez déclarer à l URSSAF toutes les sommes payées et tous les avantages consentis à vos salariés. Ces éléments constituent la base de calcul des cotisations

Base de calcul En votre qualité d employeur, vous devez déclarer à l URSSAF toutes les sommes payées et tous les avantages consentis à vos salariés. Ces éléments constituent la base de calcul des cotisations

GUIDE PRATIQUE DE LA SARL

PASCAL DÉNOS Diplômé d expertise-comptable et Commissaire aux Comptes DESS en Banques et Finances GUIDE PRATIQUE DE LA SARL et de l EURL Création et gestion de la SARL, de l EURL, de la SELARL, de la SELU

PASCAL DÉNOS Diplômé d expertise-comptable et Commissaire aux Comptes DESS en Banques et Finances GUIDE PRATIQUE DE LA SARL et de l EURL Création et gestion de la SARL, de l EURL, de la SELARL, de la SELU

Les Matinales de l Entreprise Jeudi 17 novembre 2011

Les Matinales de l Entreprise Jeudi 17 novembre 2011 Pôle Formation CCI COLMAR SOGEX Thème du jour animé par Giovanni TERRANA Consultant en droit social Associé INTRODUCTION Présentation du cabinet SOGEX:

Les Matinales de l Entreprise Jeudi 17 novembre 2011 Pôle Formation CCI COLMAR SOGEX Thème du jour animé par Giovanni TERRANA Consultant en droit social Associé INTRODUCTION Présentation du cabinet SOGEX:

Comment appliquer l obligation d assurance santé en entreprise?

L accord National Interprofessionnel (ANI) du 11 janvier 2013 La loi de sécurisation de l emploi du 14 juin 2013 Comment appliquer l obligation d assurance santé en entreprise? Le 1er janvier 2016 au

L accord National Interprofessionnel (ANI) du 11 janvier 2013 La loi de sécurisation de l emploi du 14 juin 2013 Comment appliquer l obligation d assurance santé en entreprise? Le 1er janvier 2016 au

LES THÉMATIQUES - UE 35 RENNES -10 mars 2015 LES THÉMATIQUES UE 35 RENNES - 10 MARS 2015 - LA PROTECTION SOCIALE

LES THÉMATIQUES - UE 35 RENNES -10 mars 2015 Evolution des dépenses de santé IMPORTANCE DU RESTE A CHARGE DES MENAGES ET DES ORGANISMES COMPLEMENTAIRES - Déficit persistant du régime général - Augmentation

LES THÉMATIQUES - UE 35 RENNES -10 mars 2015 Evolution des dépenses de santé IMPORTANCE DU RESTE A CHARGE DES MENAGES ET DES ORGANISMES COMPLEMENTAIRES - Déficit persistant du régime général - Augmentation

ENTREPRENEURS, CHOISISSEZ LE STATUT JURIDIQUE LE PLUS ADAPTÉ A VOTRE PROJET

ENTREPRENEURS, CHOISISSEZ LE STATUT JURIDIQUE LE PLUS ADAPTÉ A VOTRE PROJET Cécile MOREIRA, Avocat Frédéric GIOVANNINI, Gan Assurances Denis BARBAROSSA, Expert Comptable Le statut juridique conditionne

ENTREPRENEURS, CHOISISSEZ LE STATUT JURIDIQUE LE PLUS ADAPTÉ A VOTRE PROJET Cécile MOREIRA, Avocat Frédéric GIOVANNINI, Gan Assurances Denis BARBAROSSA, Expert Comptable Le statut juridique conditionne

Le régime fiscal et social des indemnités de rupture du contrat de travail

Le régime fiscal et social des indemnités de rupture du contrat de travail En principe, l ensemble des sommes versées aux salariées en contrepartie ou à l occasion du travail sont considérées comme une

Le régime fiscal et social des indemnités de rupture du contrat de travail En principe, l ensemble des sommes versées aux salariées en contrepartie ou à l occasion du travail sont considérées comme une

PROTOCOLE D ACCORD CONCERNANT LE COMPTE EPARGNE TEMPS

PROTOCOLE D ACCORD CONCERNANT LE COMPTE EPARGNE TEMPS Le présent protocole d accord crée un Compte Epargne Temps au sein de SGS et en définit les règles de fonctionnement et de gestion. Ce dispositif s

PROTOCOLE D ACCORD CONCERNANT LE COMPTE EPARGNE TEMPS Le présent protocole d accord crée un Compte Epargne Temps au sein de SGS et en définit les règles de fonctionnement et de gestion. Ce dispositif s

PROFESSIONNELS INDEPENDANTS OPTIMISER LA PROTECTION DU CHEF D ENTREPRISE. Santé Prévoyance & Retraite

PRÉVOYANCE - RETRAITE PROFESSIONNELS INDEPENDANTS OPTIMISER LA PROTECTION DU CHEF D ENTREPRISE Santé Prévoyance & Retraite Matinale de l entrepreneur CCI 11 JUIN 2013 LE REGIME SOCIAL DES INDEPENDANTS

PRÉVOYANCE - RETRAITE PROFESSIONNELS INDEPENDANTS OPTIMISER LA PROTECTION DU CHEF D ENTREPRISE Santé Prévoyance & Retraite Matinale de l entrepreneur CCI 11 JUIN 2013 LE REGIME SOCIAL DES INDEPENDANTS

Assurances de Personnes des Chefs d entreprise