Transmission de l entreprise aux enfants

|

|

|

- Thibaud Beaudoin

- il y a 10 ans

- Total affichages :

Transcription

1 Commencez au moins 5 à 10 ans à l avance Transmission de l entreprise aux enfants Me Patrice Vachon et Me Hugo Patenaude Associés, Fasken Martineau et Mme Diane Fellice - Présidente FELLICE stratégies humaines 1

2 Débutons par le 2

3 1. Quels sont vos choix de planification? Donation d actions? Legs des actions? Gel et émission d actions? Vente d actions? Régimes d options? Régime d unités fantômes? Émission aux enfants ou à une fiducie? 3

4 2. Comment se déroulera la Planification? On va chercher à comprendre vos objectifs et votre timing Exemple : Disons que vous voulez: 1. Transférer votre entreprise à votre fils Pierrôt - Il travaille dans l entreprise 2. Être équitable envers votre fille Katherine - Elle n est pas impliquée dans l entreprise 3. Sécuriser vos avoirs et vos acquis 4. Vous procurer la «Paix d esprit» 5. Assurer la «Pérennité» de votre entreprise 4

5 Mais surtout 5

6 Dépêches-toi Pat: 1. J haï ce type de planification 2. Je veux signer demain matin 3. J veux pas que ça coûte cher 4. Ni que ça prenne plus qu une demi-heure 5. Une bonne bière froide me ferait du bien! 6

7 3. Moyens : 8 étapes Étape 1 - Diagnostic 1.Évaluation de l entreprise 2.Calcul des impôts au décès 3.Ajustement de vos polices d assurances-vie 4.Assurance-vie pour Pierrôt Étape 2 Volet successoral 5.Testament (équitable envers Katherine) 6.Mandat en cas d inaptitude 7

8 Étape 3 Volet corporatif 7.Remaniement de capital 8.Gel 9.Émission de nouvelles actions Act. Priv. de gel Act. Ord. Act. de contrôle Étape 4 Volet commercial 10.Convention entre actionnaires 8

9 Étape 5 Contrôle 11.Gouvernance d entreprise Conseil d administration Conseil de famille Étape 6 - Consentements 12.Consentements requis? Étape 7 - Financier 13.Financement du rachat Étape 8 Gestion financière 14.Placement des fonds et gestion du portefeuille 9

10 1 er Exemple 10

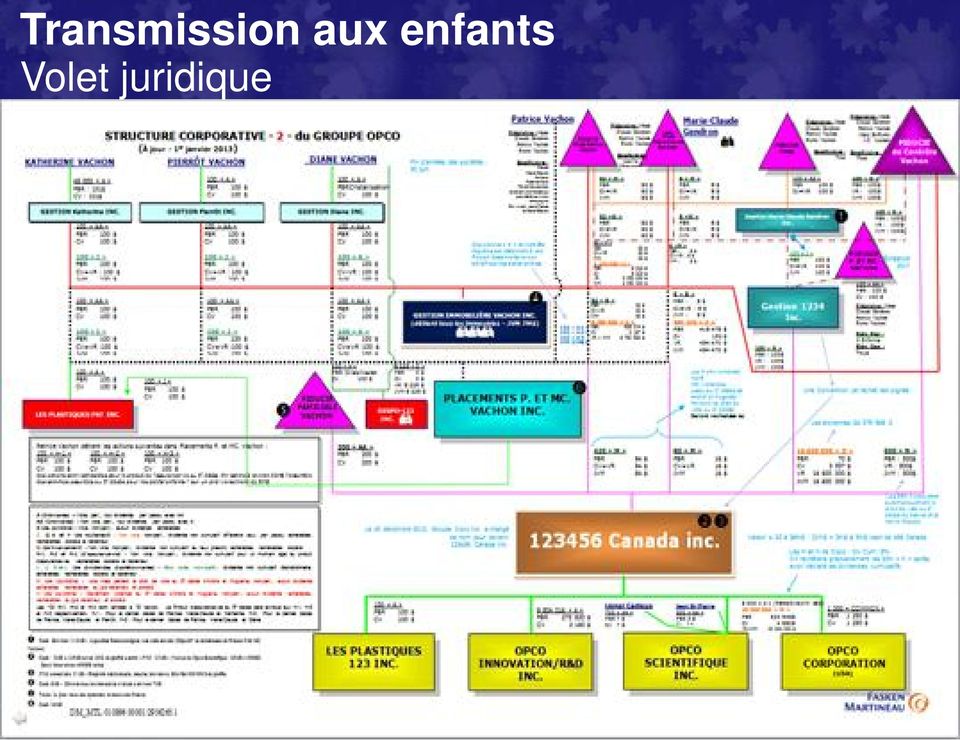

11 Pat souhaite intéresser son fils Pierrôt à l entreprise (Enfant actif dans l entreprise) Faits : Chiffre d affaires: 3,500,000$ Profits nets (6,2%): 220,000$ BAIIA normalisé: 340,000$ Dette à LT: 0$ JVM = 1,700,000$ BAIIA normalisé X 5 - Dette LT + Encaisse Pat Vachon 100 Act. Ord. CV = PBR = 100$ JVM = 1,700,000$ 100% Opco ABC inc. Propriétaire: Pat Vachon (64 ans) Épouse: Marie-Claude 2 enfants: Pierrôt (actif) Katherine (inactive) Deux employés clés: Claude Jean Pat Vachon: Assurances-vie: 100,000$ Testament: Aucun (ou un vieux non revu dernièrement) Mandat en cas d inaptitude: Aucun 11 Page 11

Épouse: Marie-Claude 2 enfants: Pierrôt (actif) Katherine (inactive) Deux employés clés: Claude Jean Pat Vachon:")

12 1 er cas: Transfert à Pierrôt (Enfant actif dans l entreprise) Pat Vachon Opco ABC inc. 100 Act. Ord. CV = PBR = 100$ JVM = 1,700,000$ 100% Planification: 1. Évaluation de l entreprise 2. Calcul des impôts au décès 3. Révision de l assurance-vie 4. Assurance-vie pour Pierrôt 5. Testament 6. Mandat en cas d inaptitude 7. Remaniement de capital 8. Gel 9. Émission de Nlles actions 10. Gouvernance d entreprise 11. Convention d actionnaires 12. Consentements 13. Financement 14. Gestion des fonds 12 Page 12

13 1 er cas: Transfert à Pierrôt (Enfant actif dans l entreprise) Pat Vachon Opco ABC inc. 100 Act. Ord. CV = PBR = 100$ JVM = 1,700,000$ 100% Pat Vachon 100 Act. Ord. CV = PBR = 100$ JVM = 1,700,000$ 100% Opco ABC inc. 1,700,000 Priv. Gel CV=PBR = 100$ JVM= 1,7M$ Votantes mais Non participantes 13 Page 13

14 1 er cas: Transfert à Pierrôt (Enfant actif dans l entreprise) Testament et Mandat Pat Vachon 100 Act. Ord. CV = PBR = 100$ JVM = 1,700,000$ 100% Pat Vachon 1,700,000 Priv. Gel CV=PBR = 100$ JVM= 1,7M$ Votantes mais Non participantes Pierrôt 100 Ord. Non votantes Participantes CV=PBR = 100$ JVM= 100$ Convention entre actionnaires Opco ABC inc. Contrôle Assurances-vie Opco ABC inc. Plus-value Assurances-vie Gouvernance et consentement Financement et gestion des fonds 14 Page 14

15 2 e Exemple 15

16 Pat souhaite plus de souplesse (Pierrôt actif dans l entreprise) Pat Vachon Opco ABC inc. 100 Act. Ord. CV = PBR = 100$ JVM = 1,700,000$ 100% Contrôle Rachat des actions privilégiées Pat Vachon 1,700,000 Priv. Gel CV=PBR = 100$ JVM= 1,7M$ Votantes mais Non participantes Opco ABC inc. Fiducie Familiale Vachon 100 Ord. Non votantes Participantes CV=PBR = 100$ JVM= 100$ Plus-value Bénéficiaires Pat Marie-Claude Pierrôt Katherine Petits enfants Holding Fiducie Fiduciaires Pat Marie-Claude Avocat Constituant: Thérèse 16 Page 16

17 3 e Exemple 17

18 Albert Einstein: Make everything as simple as possible, but not simpler 18

19 19 Page 19

20 Volet humain Examinons le Volet humain 20

21 Volet humain Volet humain Besoins et attentes divergents du cédant et des repreneurs Bien gérer la communication et le volet humain Préparation à trois niveaux : L entrepreneur cédant L enfant repreneur L entreprise 21

22 Volet humain Principaux thèmes Confusion des rôles, des statuts et des responsabilités Pourquoi un conseil de famille? 22

23 Volet humain Confusion des rôles, statuts et responsabilités D Propriété C E G Famille A F Travailleur B 23

24 Volet humain Pourquoi un conseil de famille? Discuter des enjeux associés à la coexistence famille-entreprise. Garder la paix au sein de la structure familiale. Établir une communication de qualité sur tous les points de préoccupation, tant dans les façons de faire que les façons d être. 24

25 Volet humain Qu est-ce qu un conseil de famille? L instance des membres de la famille en affaires Composé de toutes les parties prenantes qui travaillent ou non dans l entreprise Idéalement, animé par une personne externe, objective, qui a la confiance de tous. 25

26 Volet humain Quels sont les sujets abordés? Établir une politique familiale sur les points suivants: l embauche, les conditions d emploi, la rémunération, etc. Établir la vision et les valeurs de la famille Établir une politique quant à la propriété des actions Assurer l éducation et l information aux membres de la famille 26

27 Volet fiscal Examinons le Volet fiscal 27

28 Volet fiscal Volet fiscal Conséquences fiscales d être mal, pas ou peu préparés Impôts substantiels pouvant être reportés et/ou sauvés 28

29 Conséquences fiscales d être mal, pas ou peu préparés 2013 Pat Vachon Opco ABC inc. JVM: 5,000,000 $ Conséquences 1. Que prévoit le testament? 2. Gain en capital de 10,000,000 $? 3. Est-ce que la déduction pour GC est perdue? 4. Est-ce que vos héritiers peuvent bénéficier de la déduction pour GC? 5. Impôt de 2,500,000 $? 2023 Opco ABC inc. JVM: 15,000,000 $ 29

30 Conséquences financières d être mal, pas ou peu préparés Quel est le montant de l assurance? 2. Qui est bénéficiaire de l assurance? 3. Avons-nous les liquidités pour payer les impôts? 4. Que faire en l absence de planification? Opco ABC inc. 5. Y-a-t-il des solutions disponibles pour réduire les impacts fiscaux du décès? JVM: 15,000,000 $ 30

31 Conséquences familiales d être mal, pas ou peu préparés Quelle sera la situation familiale à votre décès? 2. Êtes-vous mariés? 3. Quel est votre régime matrimonial? 4. Est-ce que l un de vos enfants sera dans une situation précaire? Opco ABC inc. JVM: 15,000,000 $ 31

32 Transfert de l entreprise aux employés Me Patrice Vachon et Me Hugo Patenaude Associés, Fasken Martineau Une opération «très» délicate 32

1. La fiscalité quand la propriété demeure familiale 3 2. La fiscalité dans les autres cas 15

Le transfert de la propriété Fiscalité et financement Table des matières Carnet «E» Le transfert de la propriété au point de vue de la fiscalité 1. La fiscalité quand la propriété demeure familiale 3 2.

Le transfert de la propriété Fiscalité et financement Table des matières Carnet «E» Le transfert de la propriété au point de vue de la fiscalité 1. La fiscalité quand la propriété demeure familiale 3 2.

5 éléments essentiels à retenir pour optimiser vos revenus nets après impôt. www.planimedic.com

5 éléments essentiels à retenir pour optimiser vos revenus nets après impôt 1. Report d impôt 1. L incorporation Un outil de report d impôt Taux d imposition marginal en 2014 d un particulier: 50% Taux

5 éléments essentiels à retenir pour optimiser vos revenus nets après impôt 1. Report d impôt 1. L incorporation Un outil de report d impôt Taux d imposition marginal en 2014 d un particulier: 50% Taux

Efficience de l actif de l entreprise

Solutions d assurance-vie Efficience de l actif de l entreprise Gérer. Profiter. Préserver. Une solution intelligente pour les professionnels : l assurance-vie permanente, un actif unique pouvant offrir

Solutions d assurance-vie Efficience de l actif de l entreprise Gérer. Profiter. Préserver. Une solution intelligente pour les professionnels : l assurance-vie permanente, un actif unique pouvant offrir

Solutions d assurance-vie pour les. propriétaires d entreprise

Solutions d assurance-vie pour les propriétaires d entreprise Solutions d assurance-vie pour les propriétaires d entreprise Quel type d assurance-vie convient le mieux aux propriétaires d entreprise? Tout

Solutions d assurance-vie pour les propriétaires d entreprise Solutions d assurance-vie pour les propriétaires d entreprise Quel type d assurance-vie convient le mieux aux propriétaires d entreprise? Tout

Actifs vs. Actions/ Ententes hybrides. Me Claude E. Jodoin, M.Fisc.

Actifs vs. Actions/ Ententes hybrides Me Claude E. Jodoin, M.Fisc. 2012 1. Introduction Vente d actifs vs Vente d actions: Que faire? 1. Vente d actions: Considérations de l acheteur Considérations du

Actifs vs. Actions/ Ententes hybrides Me Claude E. Jodoin, M.Fisc. 2012 1. Introduction Vente d actifs vs Vente d actions: Que faire? 1. Vente d actions: Considérations de l acheteur Considérations du

Rachat périodique d actions Libérez la valeur de votre entreprise MC

Mars 2005 Rachat périodique d actions Libérez la valeur de votre entreprise MC La majeure partie des avoirs financiers des propriétaires de petite entreprise est souvent immobilisée dans les actions d

Mars 2005 Rachat périodique d actions Libérez la valeur de votre entreprise MC La majeure partie des avoirs financiers des propriétaires de petite entreprise est souvent immobilisée dans les actions d

l assurance vie, les entreprises privées et les dividendes en capital

Solutions de protection Tout sur l assurance vie, les entreprises privées et les dividendes en capital avec la Standard Life À l intention du représentant en assurance. Bonjour. La Loi de l impôt sur le

Solutions de protection Tout sur l assurance vie, les entreprises privées et les dividendes en capital avec la Standard Life À l intention du représentant en assurance. Bonjour. La Loi de l impôt sur le

Planification financière. Processus de cueillette de données Première rencontre

Planification financière Processus de cueillette de données Première rencontre Pourquoi cette démarche? Pourquoi la planification financière? C est la pierre angulaire du succès financier Pourquoi autant

Planification financière Processus de cueillette de données Première rencontre Pourquoi cette démarche? Pourquoi la planification financière? C est la pierre angulaire du succès financier Pourquoi autant

OPTIMISATION FISCALE Michel Lavoie, M.Fisc., Pl.Fin., CPA, CA.

Michel Lavoie, M.Fisc., Pl.Fin., CPA, CA. 1 I- Présentation II- Objectifs Connaître les règles de base de l optimisation fiscale: Pour les individus; Les familles; Les personnes en affaires. Fournir des

Michel Lavoie, M.Fisc., Pl.Fin., CPA, CA. 1 I- Présentation II- Objectifs Connaître les règles de base de l optimisation fiscale: Pour les individus; Les familles; Les personnes en affaires. Fournir des

Quels outils techniques pour transmettre l entreprise en intégrant les souhaits de la famille?

Quels outils techniques pour transmettre l entreprise en intégrant les souhaits de la famille? Animé par : Nicolas DUCROS, Journaliste - L AGEFI ACTIFS Intervenants : Marc VASLIN Avocat SCOTTO & ASSOCIES

Quels outils techniques pour transmettre l entreprise en intégrant les souhaits de la famille? Animé par : Nicolas DUCROS, Journaliste - L AGEFI ACTIFS Intervenants : Marc VASLIN Avocat SCOTTO & ASSOCIES

Transfert du patrimoine de l entreprise avec retrait en espèces :

Solutions d assurance-vie Produits Actifs Occasions Garanties Croissance Capital Protection Revenu Avantage Solutions Options Stabilité PLANIFIER AUJOURD HUI. ASSURER L AVENIR. Transfert du patrimoine

Solutions d assurance-vie Produits Actifs Occasions Garanties Croissance Capital Protection Revenu Avantage Solutions Options Stabilité PLANIFIER AUJOURD HUI. ASSURER L AVENIR. Transfert du patrimoine

Stratégie de transfert du patrimoine de l entreprise

Série Monarque de la Transamerica Guide du client Stratégie de transfert du patrimoine Série Monarque La logique à l appui de la solution Série Monarch Monarque Series La logique à l appui de la solution

Série Monarque de la Transamerica Guide du client Stratégie de transfert du patrimoine Série Monarque La logique à l appui de la solution Série Monarch Monarque Series La logique à l appui de la solution

expertises management packages conseil patrimonial et family office entreprises familiales immobilier

expertises management packages conseil patrimonial et family office entreprises familiales immobilier + Management Packages Qu ils soient négociés à l occasion d un changement de contrôle ou, dans les

expertises management packages conseil patrimonial et family office entreprises familiales immobilier + Management Packages Qu ils soient négociés à l occasion d un changement de contrôle ou, dans les

Faculté d administration FIS-734 MANDAT FISCAL COMPLÉTER UNE T2

Faculté d administration FIS-734 MANDAT FISCAL COMPLÉTER UNE T2 Le cours FIS-734 a pour but d'amener l'étudiant à une maîtrise du calcul des impôts des sociétés, en vertu de la Loi de l'impôt sur le revenu.

Faculté d administration FIS-734 MANDAT FISCAL COMPLÉTER UNE T2 Le cours FIS-734 a pour but d'amener l'étudiant à une maîtrise du calcul des impôts des sociétés, en vertu de la Loi de l'impôt sur le revenu.

Liste des tâches de l exécuteur testamentaire (ou liquidateur)

") SERVICE FISCALITÉ, RETRAITE ET PLANIFICATION SUCCESSORALE Liste des tâches de l exécuteur testamentaire (ou liquidateur) Note : Certains renseignements contenus dans la présente liste peuvent ne pas s

SERVICE FISCALITÉ, RETRAITE ET PLANIFICATION SUCCESSORALE Liste des tâches de l exécuteur testamentaire (ou liquidateur) Note : Certains renseignements contenus dans la présente liste peuvent ne pas s

Les primes d assurances-maladie et accidents non obligatoires. La déduction est limitée au double de la prime moyenne cantonale, par tranche d âge;

Déductions de primes Les montants versés pour le 1 er pilier sont entièrement déductibles du revenu. Les montants versés pour le 2 ème pilier sont entièrement déductibles du revenu. Sont déduits du revenu:

Déductions de primes Les montants versés pour le 1 er pilier sont entièrement déductibles du revenu. Les montants versés pour le 2 ème pilier sont entièrement déductibles du revenu. Sont déduits du revenu:

Votre propriété de vacances aux États-Unis pourrait vous coûter cher

Votre propriété de vacances aux États-Unis pourrait vous coûter cher Auteur : Jamie Golombek Juin 2015 Il semble que de plus en plus de Canadiens font l achat de propriétés de vacances aux États-Unis.

Votre propriété de vacances aux États-Unis pourrait vous coûter cher Auteur : Jamie Golombek Juin 2015 Il semble que de plus en plus de Canadiens font l achat de propriétés de vacances aux États-Unis.

Simulation pour l évaluation CPA Module optionnel Fiscalité Page 1

Simulation pour l évaluation CPA Module optionnel Fiscalité Page 1 Module optionnel (FISCALITÉ) Chaque évaluation couvrant un module optionnel sera d une durée totale de quatre (4) heures (conçue de manière

Simulation pour l évaluation CPA Module optionnel Fiscalité Page 1 Module optionnel (FISCALITÉ) Chaque évaluation couvrant un module optionnel sera d une durée totale de quatre (4) heures (conçue de manière

Contribuer de façon durable à l éducation et au succès de nos jeunes LE GUIDE DU DON PLANIFIÉ

Contribuer de façon durable à l éducation et au succès de nos jeunes LE GUIDE DU DON PLANIFIÉ Table des matières Le don planifié : Une contribution durable à l éducation de nos jeunes 3 Qu est-ce qu un

Contribuer de façon durable à l éducation et au succès de nos jeunes LE GUIDE DU DON PLANIFIÉ Table des matières Le don planifié : Une contribution durable à l éducation de nos jeunes 3 Qu est-ce qu un

Table des matières générale

Table des matières générale MODULE 1 ASSURANCE ET PLANIFICATION FINANCIÈRE PERSONNELLE... 1 3 1.1. Processus de planification financière personnelle... 1 3 1.2. Objectif de la PFP : dépenser!... 1 4 1.3.

Table des matières générale MODULE 1 ASSURANCE ET PLANIFICATION FINANCIÈRE PERSONNELLE... 1 3 1.1. Processus de planification financière personnelle... 1 3 1.2. Objectif de la PFP : dépenser!... 1 4 1.3.

Financer la transmission de votre entreprise

Financer la transmission de votre entreprise Laurent Genest Directeur principal, Transfert d entreprises Banque Nationale Claude Lafond Directeur principal, Investissements Caisse de dépôt et placement

Financer la transmission de votre entreprise Laurent Genest Directeur principal, Transfert d entreprises Banque Nationale Claude Lafond Directeur principal, Investissements Caisse de dépôt et placement

Options de 10, 15 et 20 ans

Options de 10, 15 et 20 ans Simplifiez-vous la vie. Planifiez votre avenir avec des garanties. A s s u r a n c e V i e u n i v e r s e l l e d e l a G r e at- W e s t Coût de l assurance à versements déter

Options de 10, 15 et 20 ans Simplifiez-vous la vie. Planifiez votre avenir avec des garanties. A s s u r a n c e V i e u n i v e r s e l l e d e l a G r e at- W e s t Coût de l assurance à versements déter

Bulletin fiscal. Mai 2011 EMPRUNT D UN REER HYPOTHÈQUE

Bulletin fiscal Mai 2011 EMPRUNT D UN REER HYPOTHÈQUE Lors de l achat d une résidence, plusieurs personnes ont emprunté de leur REER par le biais du Régime d accession à la propriété. Toutefois, peu de

Bulletin fiscal Mai 2011 EMPRUNT D UN REER HYPOTHÈQUE Lors de l achat d une résidence, plusieurs personnes ont emprunté de leur REER par le biais du Régime d accession à la propriété. Toutefois, peu de

Maximiser l utilisation des pertes lorsqu on jette l éponge

La relève Maximiser l utilisation des pertes lorsqu on jette l éponge À l occasion du congrès de l Association de planification fiscale et financière tenu le 5 octobre 2012, l Agence du revenu du Canada

La relève Maximiser l utilisation des pertes lorsqu on jette l éponge À l occasion du congrès de l Association de planification fiscale et financière tenu le 5 octobre 2012, l Agence du revenu du Canada

7. Comment éviter que votre patrimoine ne revienne à votre belle-famille?

7. Comment éviter que votre patrimoine ne revienne à votre belle-famille? 7.1. De quoi s agit-il? Si vous organisez un planning patrimonial et successoral, vous essayerez sans doute que votre patrimoine

7. Comment éviter que votre patrimoine ne revienne à votre belle-famille? 7.1. De quoi s agit-il? Si vous organisez un planning patrimonial et successoral, vous essayerez sans doute que votre patrimoine

Préparé pour M. Jean Untel, Mme Marie Untel le 24 septembre 2010

Préparé pour M. Jean Untel, Mme Marie Untel le 24 septembre 2010 Jean Le Conseiller Conseiller en sécurité financière Bons conseils et associés 1234, rue du Conseil Montréal(Québec) Téléphone: 514-555-5555

Préparé pour M. Jean Untel, Mme Marie Untel le 24 septembre 2010 Jean Le Conseiller Conseiller en sécurité financière Bons conseils et associés 1234, rue du Conseil Montréal(Québec) Téléphone: 514-555-5555

Plus-values immobilières des particuliers

> Fiscalité patrimoniale Fiscalité personnelle Plus-values immobilières des particuliers Abattement pour durée de détention Abattement identique pour tous les biens >> Abattement pour durée de détention

> Fiscalité patrimoniale Fiscalité personnelle Plus-values immobilières des particuliers Abattement pour durée de détention Abattement identique pour tous les biens >> Abattement pour durée de détention

Journal d inventaire de la succession

Journal d inventaire de la succession Introduction L une des principales responsabilités du liquidateur d une succession consiste à dresser la liste des biens et des dettes de la personne décédée. C est

Journal d inventaire de la succession Introduction L une des principales responsabilités du liquidateur d une succession consiste à dresser la liste des biens et des dettes de la personne décédée. C est

Solutions d'assurance pour les particuliers

Solutions d'assurance pour les particuliers Solide. Fiable. Sûre. Avant-gardiste. Vous nous avez dit que l un de vos plus grands défis était d aider vos clients à trouver des solutions s adaptant à leurs

Solutions d'assurance pour les particuliers Solide. Fiable. Sûre. Avant-gardiste. Vous nous avez dit que l un de vos plus grands défis était d aider vos clients à trouver des solutions s adaptant à leurs

Principes généraux de l imposition des contrats d assurance-vie au Canada

Principes généraux de l imposition des contrats d assurance-vie au Canada Janvier 2015 L assurance-vie joue un rôle de plus en plus important dans la planification financière en raison du patrimoine croissant

Principes généraux de l imposition des contrats d assurance-vie au Canada Janvier 2015 L assurance-vie joue un rôle de plus en plus important dans la planification financière en raison du patrimoine croissant

PARTAGE DES INTÉRÊTS DANS UN CONTRAT D ASSURANCE-VIE GUIDE À L INTENTION DES AVOCATS ET DES COMPTABLES

PARTAGE DES INTÉRÊTS DANS UN CONTRAT D ASSURANCE-VIE GUIDE À L INTENTION DES AVOCATS ET DES COMPTABLES Conventions d assurance-vie en copropriété et d assurance-vie en partage des coûts et bénéfices La

PARTAGE DES INTÉRÊTS DANS UN CONTRAT D ASSURANCE-VIE GUIDE À L INTENTION DES AVOCATS ET DES COMPTABLES Conventions d assurance-vie en copropriété et d assurance-vie en partage des coûts et bénéfices La

Votre fiduciaire de confiance au Luxembourg EXPERTISE COMPTABLE ET FISCALE CONSEIL ECONOMIQUE GESTION DES SALAIRES

Votre fiduciaire de confiance au Luxembourg EXPERTISE COMPTABLE ET FISCALE CONSEIL ECONOMIQUE GESTION DES SALAIRES ORDRE DES EXPERTS-COMPTABLES Membre inscrit I. Définitions Loi du 11 mai 2007 relative

Votre fiduciaire de confiance au Luxembourg EXPERTISE COMPTABLE ET FISCALE CONSEIL ECONOMIQUE GESTION DES SALAIRES ORDRE DES EXPERTS-COMPTABLES Membre inscrit I. Définitions Loi du 11 mai 2007 relative

Stratégie d assurance retraite

Stratégie d assurance retraite Département de Formation INDUSTRIELLE ALLIANCE Page 1 Table des matières : Stratégie d assurance retraite Introduction et situation actuelle page 3 Fiscalité de la police

Stratégie d assurance retraite Département de Formation INDUSTRIELLE ALLIANCE Page 1 Table des matières : Stratégie d assurance retraite Introduction et situation actuelle page 3 Fiscalité de la police

L ANALYSE DE LA SITUATION FINANCIÈRE

B L ANALYSE DE LA SITUATION FINANCIÈRE ANNEXE CONTENU 1 QUESTIONNAIRE N o 1 Profil de la situation personnelle et familiale 2 QUESTIONNAIRE N o 2 Profil de la situation financière 1. Ces questionnaires,

B L ANALYSE DE LA SITUATION FINANCIÈRE ANNEXE CONTENU 1 QUESTIONNAIRE N o 1 Profil de la situation personnelle et familiale 2 QUESTIONNAIRE N o 2 Profil de la situation financière 1. Ces questionnaires,

Stratégies relatives au compte d épargne libre d impôt

Stratégies relatives au compte d épargne libre d impôt Le gouvernement du Canada a annoncé la création du compte d épargne libre d impôt (CELI) à l occasion de son budget de 2008, puis a procédé à son

Stratégies relatives au compte d épargne libre d impôt Le gouvernement du Canada a annoncé la création du compte d épargne libre d impôt (CELI) à l occasion de son budget de 2008, puis a procédé à son

DESCRIPTIF RACHAT COMPTES COURANTS D ASSOCIES

DESCRIPTIF DU RACHAT DE COMPTES COURANTS D ASSOCIES LE FINANCEMENT DU COMPTE COURANT D ASSOCIES CROISSANCE DES FONDS PROPRES DE L ENTREPRISE Le financement du Compte Courant d Associés permet, à ces derniers,

DESCRIPTIF DU RACHAT DE COMPTES COURANTS D ASSOCIES LE FINANCEMENT DU COMPTE COURANT D ASSOCIES CROISSANCE DES FONDS PROPRES DE L ENTREPRISE Le financement du Compte Courant d Associés permet, à ces derniers,

FIDUCIES DE PROTECTION D ACTIFS

FIDUCIES DE PROTECTION D ACTIFS Par Me Marc Jolin, M. Fisc. 7380, chemin du Lac, C.P. 2657, North Hatley (Québec) J0B 2C0 Tél. : (819) 842-2481 Sans frais : (800) 891-5429 Courriel : [email protected]

FIDUCIES DE PROTECTION D ACTIFS Par Me Marc Jolin, M. Fisc. 7380, chemin du Lac, C.P. 2657, North Hatley (Québec) J0B 2C0 Tél. : (819) 842-2481 Sans frais : (800) 891-5429 Courriel : [email protected]

Régime de retraite Québec pour les Cris de la Baie James et les Naskapis. Brochure aux employés

Octobre 2008 Régime de retraite Québec pour les Cris de la Baie James et les Brochure aux employés Mercer (Canada) limitée Table des matières Section 1. Introduction... 1 Section 2. Admissibilité et participation

Octobre 2008 Régime de retraite Québec pour les Cris de la Baie James et les Brochure aux employés Mercer (Canada) limitée Table des matières Section 1. Introduction... 1 Section 2. Admissibilité et participation

TRAITEMENT FISCAL DES REVENUS MOBILIERS DANS LE CHEF D UN RESIDENT BELGE PERSONNE PHYSIQUE REVENUS 2014

TRAITEMENT FISCAL DES REVENUS MOBILIERS DANS LE CHEF D UN RESIDENT BELGE PERSONNE PHYSIQUE REVENUS 2014 Ci-dessous, nous vous proposons un bref aperçu du traitement fiscal des revenus mobiliers (dividendes

TRAITEMENT FISCAL DES REVENUS MOBILIERS DANS LE CHEF D UN RESIDENT BELGE PERSONNE PHYSIQUE REVENUS 2014 Ci-dessous, nous vous proposons un bref aperçu du traitement fiscal des revenus mobiliers (dividendes

Guide de planification successorale

Guide de planification successorale Guide de planification successorale renseignements personnels Nom et prénom à la naissance : Pour vous aider à effectuer la planification de votre succession, nous avons

Guide de planification successorale Guide de planification successorale renseignements personnels Nom et prénom à la naissance : Pour vous aider à effectuer la planification de votre succession, nous avons

Planification financière

Planification financière Introduction La planification financière couvre un large éventail de sujets et dans le meilleur des cas, elle les regroupe d une manière ordonnée et intégrée. Toutefois, vu qu

Planification financière Introduction La planification financière couvre un large éventail de sujets et dans le meilleur des cas, elle les regroupe d une manière ordonnée et intégrée. Toutefois, vu qu

Les incidences fiscales de l assurance vie détenue par une société

Les incidences fiscales de l assurance vie détenue par une société Au moment de souscrire une police d assurance, il est important de se demander si le titulaire devrait être une personne ou une société.

Les incidences fiscales de l assurance vie détenue par une société Au moment de souscrire une police d assurance, il est important de se demander si le titulaire devrait être une personne ou une société.

Facilité de crédit aux fins d investissement (FCI)

") Le plus important fournisseur de solutions d assurance-vie au Canada en matière de planification successorale et fiscale Facilité de crédit aux fins d investissement (FCI) Tirer parti d une FCI pour générer

Le plus important fournisseur de solutions d assurance-vie au Canada en matière de planification successorale et fiscale Facilité de crédit aux fins d investissement (FCI) Tirer parti d une FCI pour générer

Solutions d assurance pour les propriétaires de petite entreprise

Solutions d assurance pour les propriétaires de petite entreprise Les petites entreprises échouent pour diverses raisons : manque de planification, gestion déficiente, financement inadéquat, ralentissement

Solutions d assurance pour les propriétaires de petite entreprise Les petites entreprises échouent pour diverses raisons : manque de planification, gestion déficiente, financement inadéquat, ralentissement

Assurance vie permanente. Protection 100 % Pure

Assurance vie permanente Protection 100 % Pure Protection 100 % Pure Une assurance qui vous donne du choix et plus de protection La Protection 100 % Pure est une assurance vie permanente que vous pouvez

Assurance vie permanente Protection 100 % Pure Protection 100 % Pure Une assurance qui vous donne du choix et plus de protection La Protection 100 % Pure est une assurance vie permanente que vous pouvez

GUIDE SUR LES DONS PLANIFIÉS À L INTENTION DES CLIENTS. Les dons planifiés vous permettent de continuer à aider les autres, même après votre décès.

GUIDE SUR LES DONS PLANIFIÉS À L INTENTION DES CLIENTS Les dons planifiés vous permettent de continuer à aider les autres, même après votre décès. La vie est plus radieuse sous le soleil Les dons planifiés

GUIDE SUR LES DONS PLANIFIÉS À L INTENTION DES CLIENTS Les dons planifiés vous permettent de continuer à aider les autres, même après votre décès. La vie est plus radieuse sous le soleil Les dons planifiés

P L A N I F I C AT I O N D E VO T R E S U C C E S S I O N

P LANIFICATION DE VOTRE SUCCESSION Votre plan de succession servira de guide à ceux qui géreront vos affaires et vos finances après votre décès. La préparation d un plan de succession dès maintenant protégera

P LANIFICATION DE VOTRE SUCCESSION Votre plan de succession servira de guide à ceux qui géreront vos affaires et vos finances après votre décès. La préparation d un plan de succession dès maintenant protégera

Des investisseurs peuvent parfois vouloir planifier la réalisation des pertes en

NUMÉRO 2013-10 WWW.BDO.CA LE FACTEUR FISCAL RÈGLES FISCALES À CONSIDÉRER LORSQUE VOUS DÉCLAREZ UNE PERTE EN CAPITAL Des investisseurs peuvent parfois vouloir planifier la réalisation des pertes en capital

NUMÉRO 2013-10 WWW.BDO.CA LE FACTEUR FISCAL RÈGLES FISCALES À CONSIDÉRER LORSQUE VOUS DÉCLAREZ UNE PERTE EN CAPITAL Des investisseurs peuvent parfois vouloir planifier la réalisation des pertes en capital

ENTREPRENEURS «À VOS AFFAIRES»

ENTREPRENEURS «À VOS AFFAIRES» 15 novembre 2012 Christine Brosseau, CPA, CA, Associée Costandino Muro, CPA, CA, Directeur principal Pourquoi incorporer mon entreprise Au Québec 3 modes d exploitation L

ENTREPRENEURS «À VOS AFFAIRES» 15 novembre 2012 Christine Brosseau, CPA, CA, Associée Costandino Muro, CPA, CA, Directeur principal Pourquoi incorporer mon entreprise Au Québec 3 modes d exploitation L

L assurance-vie temporaire de la Great-West

L assurance-vie temporaire de la Great-West Une protection transformable, souple et rentable Il s agit de vos besoins Transformation en une protection temporaire plus longue Si vous choisissez une police

L assurance-vie temporaire de la Great-West Une protection transformable, souple et rentable Il s agit de vos besoins Transformation en une protection temporaire plus longue Si vous choisissez une police

Assurance vie permanente. Avantage simplifié Pour les personnes de 40 à 80 ans, sans examen médical

Assurance vie permanente Avantage simplifié Pour les personnes de 40 à 80 ans, sans examen médical Avantage simplifié Jusqu à 100 000 $ 1 d assurance vie par assuré, sans examen médical Avantage simplifié

Assurance vie permanente Avantage simplifié Pour les personnes de 40 à 80 ans, sans examen médical Avantage simplifié Jusqu à 100 000 $ 1 d assurance vie par assuré, sans examen médical Avantage simplifié

Aidez vos clients à planifier leur avenir

Aidez vos clients à planifier leur avenir L assurance en réponse aux besoins de planification personnelle de votre client Ce document est destiné aux conseillers uniquement. Il n a pas été rédigé à l intention

Aidez vos clients à planifier leur avenir L assurance en réponse aux besoins de planification personnelle de votre client Ce document est destiné aux conseillers uniquement. Il n a pas été rédigé à l intention

(613) 889-9491 (819) 243-6497 x 3421 [email protected]

889-9491 (819) 243-6497 x 3421 Lucie.malette@groupeinvestors.com") Vos options pour votre indemnité Research council employees association Association des employés du conseil de recherche (613) 889-9491 (819) 243-6497 x 3421 [email protected] Lucie Malette,

Vos options pour votre indemnité Research council employees association Association des employés du conseil de recherche (613) 889-9491 (819) 243-6497 x 3421 [email protected] Lucie Malette,

Voici la plus récente édition de notre bulletin fiscal. Nous vous proposerons des idées de planification et un suivi de l actualité fiscale.

Voici la plus récente édition de notre bulletin fiscal. Nous vous proposerons des idées de planification et un suivi de l actualité fiscale. 1) Nouveau régime d imposition des dividendes Désignation tardive

Voici la plus récente édition de notre bulletin fiscal. Nous vous proposerons des idées de planification et un suivi de l actualité fiscale. 1) Nouveau régime d imposition des dividendes Désignation tardive

CIG d Investissements Manuvie. Sécurité pour votre portefeuille, Choix et souplesse pour vous

CIG d Investissements Manuvie Sécurité pour votre portefeuille, Choix et souplesse pour vous Les CIG * d Investissements Manuvie DES CARACTÉRISTIQUES NOVATRICES ADAPTÉES À VOS BESOINS DE PLACEMENT 1. Profitez

CIG d Investissements Manuvie Sécurité pour votre portefeuille, Choix et souplesse pour vous Les CIG * d Investissements Manuvie DES CARACTÉRISTIQUES NOVATRICES ADAPTÉES À VOS BESOINS DE PLACEMENT 1. Profitez

Minimiser vos impôts sur votre rémunération d entrepreneur : pouvez vous faire mieux?

1 Minimiser vos impôts sur votre rémunération d entrepreneur : pouvez vous faire mieux? Présenté par France Gagnon, CPA, CA, M.FISC. Le 26 novembre 2014 Agenda Introduction Qu en est il du REÉR? Taux d

1 Minimiser vos impôts sur votre rémunération d entrepreneur : pouvez vous faire mieux? Présenté par France Gagnon, CPA, CA, M.FISC. Le 26 novembre 2014 Agenda Introduction Qu en est il du REÉR? Taux d

S I M O N, D A C O S T A & C A T R O U

S I M O N, D A C O S T A & C A T R O U N O T A I R E S OUVERTURE DE SUCCESSION LISTE DES PIECES A FOURNIR AU NOTAIRE Concernant le défunt : - Deux extraits de son acte de décès, - Livret de famille et

S I M O N, D A C O S T A & C A T R O U N O T A I R E S OUVERTURE DE SUCCESSION LISTE DES PIECES A FOURNIR AU NOTAIRE Concernant le défunt : - Deux extraits de son acte de décès, - Livret de famille et

8. Exercice du Fonds. L année fiscale du Fonds se termine le 31 décembre de chaque année et n excédera pas 12 mois.

Régime Nº d identification de la caisse ou de la credit union Folio AVENANT NOUVEAU FRV ONTARIO AVENANT À LA DÉCLARATION DE FIDUCIE DU FONDS DE REVENU DE RETRAITE DES CAISSES ET CREDIT UNIONS (FRR 1459)

Régime Nº d identification de la caisse ou de la credit union Folio AVENANT NOUVEAU FRV ONTARIO AVENANT À LA DÉCLARATION DE FIDUCIE DU FONDS DE REVENU DE RETRAITE DES CAISSES ET CREDIT UNIONS (FRR 1459)

CARACTÉRISTIQUES ET PARTICULARITÉS DES PRODUITS

Caractéristiques Régulier privilégiée Capital-décès Uniforme Uniforme Uniforme Périodes de paiement des Payables annuellement, les Payables annuellement, les Primes nivelées, payables pendant 20 augmentent

Caractéristiques Régulier privilégiée Capital-décès Uniforme Uniforme Uniforme Périodes de paiement des Payables annuellement, les Payables annuellement, les Primes nivelées, payables pendant 20 augmentent

L essentiel sur L ASSURANCE VIE. Fonds en euros. Fiscalité. Unités de compte

L ASSURANCE VIE L essentiel sur Fiscalité Fonds en euros Unités de compte Qu est ce que c est? Un produit d épargne à moyen et long terme L assurance vie sert à épargner et faire fructifier son capital,

L ASSURANCE VIE L essentiel sur Fiscalité Fonds en euros Unités de compte Qu est ce que c est? Un produit d épargne à moyen et long terme L assurance vie sert à épargner et faire fructifier son capital,

SECTION 1 PRÉPARATION À L EFC

PRÉFACE... vii LISTE DES ABRÉVIATIONS... ix SECTION 1 PRÉPARATION À L EFC...1 1.1 LA GRILLE DE COMPÉTENCES SECTION FISCALITÉ : VUE D ENSEMBLE...1 1.2 EXEMPLE DE CONNAISSANCES ATTENDUES À CHAQUE NIVEAU

PRÉFACE... vii LISTE DES ABRÉVIATIONS... ix SECTION 1 PRÉPARATION À L EFC...1 1.1 LA GRILLE DE COMPÉTENCES SECTION FISCALITÉ : VUE D ENSEMBLE...1 1.2 EXEMPLE DE CONNAISSANCES ATTENDUES À CHAQUE NIVEAU

Carrière en planification financière

Carrière en planification financière Objectifs de la présentation Promouvoir la profession de planificateur financier Comment l exercer avec éthique selon nous Comment s y préparer selon nous La PFP intégrée

Carrière en planification financière Objectifs de la présentation Promouvoir la profession de planificateur financier Comment l exercer avec éthique selon nous Comment s y préparer selon nous La PFP intégrée

C est par ce magnifique paysage abitibien, photographié par Hugo Lacroix, que nous avons choisi d illustrer notre slogan.

C est par ce magnifique paysage abitibien, photographié par Hugo Lacroix, que nous avons choisi d illustrer notre slogan. En plus de présenter une nature calme et sécurisante, cette image démontre toute

C est par ce magnifique paysage abitibien, photographié par Hugo Lacroix, que nous avons choisi d illustrer notre slogan. En plus de présenter une nature calme et sécurisante, cette image démontre toute

Votre guide des des polices d assurance-vie avec participation. de la Great-West

Votre guide des des polices d assurance-vie avec participation de la Great-West Ce guide vous donne un aperçu de haut niveau des principales caractéristiques de l assurance-vie avec participation de la

Votre guide des des polices d assurance-vie avec participation de la Great-West Ce guide vous donne un aperçu de haut niveau des principales caractéristiques de l assurance-vie avec participation de la

Introduction Son mécanisme

La rente-assurance Introduction L une des préoccupations de nombreuses personnes âgées est de maximiser leurs sources de revenu de retraite régulier sans devoir réduire le montant qu ils destinent à leurs

La rente-assurance Introduction L une des préoccupations de nombreuses personnes âgées est de maximiser leurs sources de revenu de retraite régulier sans devoir réduire le montant qu ils destinent à leurs

Voici la plus récente édition de notre bulletin fiscal. Nous vous proposerons des idées de planification et un suivi de l actualité fiscale.

Voici la plus récente édition de notre bulletin fiscal. Nous vous proposerons des idées de planification et un suivi de l actualité fiscale. 1) Régime d imposition du gain en capital Régime d imposition

Voici la plus récente édition de notre bulletin fiscal. Nous vous proposerons des idées de planification et un suivi de l actualité fiscale. 1) Régime d imposition du gain en capital Régime d imposition

DEVRIEZ-VOUS DEMANDER LA VALEUR DE RACHAT DE VOS DROITS À PENSION QUAND VOUS QUITTEZ VOTRE EMPLOYEUR?

DEVRIEZ-VOUS DEMANDER LA VALEUR DE RACHAT DE VOS DROITS À PENSION QUAND VOUS QUITTEZ VOTRE EMPLOYEUR? Planification fiscale et successorale Mackenzie Auparavant, lorsqu une personne quittait un emploi

DEVRIEZ-VOUS DEMANDER LA VALEUR DE RACHAT DE VOS DROITS À PENSION QUAND VOUS QUITTEZ VOTRE EMPLOYEUR? Planification fiscale et successorale Mackenzie Auparavant, lorsqu une personne quittait un emploi

Organismes de bienfaisance et assurance vie

Organismes de bienfaisance et assurance vie Introduction Le présent bulletin porte sur les règles de base qui régissent les dons de bienfaisance à l aide d une police d assurance vie, et plus particulièrement

Organismes de bienfaisance et assurance vie Introduction Le présent bulletin porte sur les règles de base qui régissent les dons de bienfaisance à l aide d une police d assurance vie, et plus particulièrement

Développer les missions de Conseil en Gestion de Patrimoine via l optimisation de la rémunération du dirigeant AGF FINANCECONSEIL ARCHE EXPERTISE

Développer les missions de Conseil en Gestion de Patrimoine via l optimisation de la rémunération du dirigeant AGF FINANCECONSEIL ARCHE EXPERTISE OBJECTIFS DE L ATELIER Réfléchir au positionnement de l

Développer les missions de Conseil en Gestion de Patrimoine via l optimisation de la rémunération du dirigeant AGF FINANCECONSEIL ARCHE EXPERTISE OBJECTIFS DE L ATELIER Réfléchir au positionnement de l

26 Contrat d assurance-vie

42 26 Contrat d assurance-vie est un contrat par lequel un assureur s engage à verser un capital en cas de vie ou de décès de l assuré, au profit du souscripteur ou d un tiers, moyennant une prime. Placement

42 26 Contrat d assurance-vie est un contrat par lequel un assureur s engage à verser un capital en cas de vie ou de décès de l assuré, au profit du souscripteur ou d un tiers, moyennant une prime. Placement

BULLETIN FISCAL 2011-119

BULLETIN FISCAL 2011-119 Mai 2011 EMPRUNT D UN REER HYPOTHÈQUE Lors de l achat d une résidence, plusieurs personnes ont emprunté de leur REER par le biais du Régime d accession à la propriété. Toutefois,

BULLETIN FISCAL 2011-119 Mai 2011 EMPRUNT D UN REER HYPOTHÈQUE Lors de l achat d une résidence, plusieurs personnes ont emprunté de leur REER par le biais du Régime d accession à la propriété. Toutefois,

STRATÉGIE DE RETRAITE POUR ENTREPRISES GUIDE DU CONSEILLER

STRATÉGIE DE RETRAITE POUR ENTREPRISES GUIDE DU CONSEILLER * À L USAGE EXCLUSIF DES conseillers TABLE DES MATIÈRES Introduction sur la Stratégie de retraite pour entreprises (SRE)...2 Déterminer les occasions

STRATÉGIE DE RETRAITE POUR ENTREPRISES GUIDE DU CONSEILLER * À L USAGE EXCLUSIF DES conseillers TABLE DES MATIÈRES Introduction sur la Stratégie de retraite pour entreprises (SRE)...2 Déterminer les occasions

Guide de planification testamentaire

Servez-vous de ce guide de planification testamentaire avant de rencontrer votre avocat ou notaire pour rédiger votre testament. Les informations contenues dans ce guide servira à aider votre discussion.

Servez-vous de ce guide de planification testamentaire avant de rencontrer votre avocat ou notaire pour rédiger votre testament. Les informations contenues dans ce guide servira à aider votre discussion.

LES VALEURS MOBILIERES LA FISCALITE DES PLACEMENTS A LONG TERME

LES VALEURS MOBILIERES LA FISCALITE DES PLACEMENTS A LONG TERME Une note de Riviera Family Office Mise à jour : juillet 2004 Les principaux avantages fiscaux des valeurs mobilières Aucune imposition sous

LES VALEURS MOBILIERES LA FISCALITE DES PLACEMENTS A LONG TERME Une note de Riviera Family Office Mise à jour : juillet 2004 Les principaux avantages fiscaux des valeurs mobilières Aucune imposition sous

LE GUIDE DE LA TRANSMISSION DE PATRIMOINE

Jean-Marc AVELINE LE GUIDE DE LA TRANSMISSION DE PATRIMOINE Groupe Eyrolles, 2006 ISBN : 2-7081-3467-1 Chapitre 1 LES RELATIONS BANCAIRES : COMPTES, COFFRE, EMPRUNTS Le compte courant Les comptes courants

Jean-Marc AVELINE LE GUIDE DE LA TRANSMISSION DE PATRIMOINE Groupe Eyrolles, 2006 ISBN : 2-7081-3467-1 Chapitre 1 LES RELATIONS BANCAIRES : COMPTES, COFFRE, EMPRUNTS Le compte courant Les comptes courants

LE MANDAT PARTIEL. Pour tous vos dossiers, vous devez compléter les sections suivantes :

LE MANDAT PARTIEL Qu est-ce que le mandat partiel? Comme son nom l indique, le mandat partiel est un mandat que vous pourrez utiliser lorsque vos clients n ont pas besoin d une planification financière

LE MANDAT PARTIEL Qu est-ce que le mandat partiel? Comme son nom l indique, le mandat partiel est un mandat que vous pourrez utiliser lorsque vos clients n ont pas besoin d une planification financière

La cession en garantie d une assurance-vie : un outil de planification financière pour les particuliers et les entreprises

À L USAGE EXCLUSIF DES CONSEILLERS CRÉER UN EFFET DE LEVIER AVEC UN CONTRAT D ASSURANCE-VIE GUIDE À L INTENTION DES AVOCATS, DES COMPTABLES ET DES CONSEILLERS EN ASSURANCE La cession en garantie d une

À L USAGE EXCLUSIF DES CONSEILLERS CRÉER UN EFFET DE LEVIER AVEC UN CONTRAT D ASSURANCE-VIE GUIDE À L INTENTION DES AVOCATS, DES COMPTABLES ET DES CONSEILLERS EN ASSURANCE La cession en garantie d une

Exploitation financière : protégez-vous

Exploitation financière : protégez-vous Les banques sont conscientes de l augmentation des cas d exploitation financière dont sont victimes les aînés et les personnes vulnérables. Les banques jouent un

Exploitation financière : protégez-vous Les banques sont conscientes de l augmentation des cas d exploitation financière dont sont victimes les aînés et les personnes vulnérables. Les banques jouent un

ET ATTENDU QUE le FRVR comprend une demande, une déclaration de fiducie et des addenda, le cas échéant.

DE PLACEMENTS NORDOUEST & ETHIQUES S.E.C. FONDS DE REVENU DE RETRAITE, FRR 1503 ENTENTE EN VERTU DE LA Loi de 1985 sur les normes de prestation de pension concernant les transferts de FONDS DE PENSION

DE PLACEMENTS NORDOUEST & ETHIQUES S.E.C. FONDS DE REVENU DE RETRAITE, FRR 1503 ENTENTE EN VERTU DE LA Loi de 1985 sur les normes de prestation de pension concernant les transferts de FONDS DE PENSION

Nous sommes avec vous, au décès d un proche

Nous sommes avec vous, au décès d un proche Le décès d un proche peut bouleverser votre monde. Votre conseiller financier peut alléger votre fardeau. Nous savons que vous traversez une épreuve difficile

Nous sommes avec vous, au décès d un proche Le décès d un proche peut bouleverser votre monde. Votre conseiller financier peut alléger votre fardeau. Nous savons que vous traversez une épreuve difficile

La Planification Financière Fiscale Personnelle (PFFP) A nouveaux enjeux nouveaux comportements

A nouveaux enjeux nouveaux comportements") La Planification Financière Fiscale Personnelle (PFFP) A nouveaux enjeux nouveaux comportements Intervenants Véronique AUDRAIN Consultante Serge ANOUCHIAN Expert-comptable Sommaire Le contexte La mission

La Planification Financière Fiscale Personnelle (PFFP) A nouveaux enjeux nouveaux comportements Intervenants Véronique AUDRAIN Consultante Serge ANOUCHIAN Expert-comptable Sommaire Le contexte La mission

Pour bien comprendre les fiducies

mars 2013 TABLE DES MATIÈRES Qu'est-ce qu'une fiducie? Les différentes fiducies Les fiducies entre vifs Les fiducies testamentaires La règle des 21 ans La gestion de votre fiducie Résumé Pour bien comprendre

mars 2013 TABLE DES MATIÈRES Qu'est-ce qu'une fiducie? Les différentes fiducies Les fiducies entre vifs Les fiducies testamentaires La règle des 21 ans La gestion de votre fiducie Résumé Pour bien comprendre

Carnet «F» Le transfert de la propriété au point de vue du financement

Carnet «F» Le transfert de la propriété au point de vue du financement Contexte du présent carnet Chapitre 1 Le financement quand la propriété demeure familiale Le PDG de la PME devra un jour laisser sa

Carnet «F» Le transfert de la propriété au point de vue du financement Contexte du présent carnet Chapitre 1 Le financement quand la propriété demeure familiale Le PDG de la PME devra un jour laisser sa

«Le bon plan est celui qui vous permet de réaliser ce qui compte pour vous» Dominique Vincent, MBA, CIM Vice-présidente, gestionnaire de portefeuille

«Le bon plan est celui qui vous permet de réaliser ce qui compte pour vous» Dominique Vincent, MBA, CIM Vice-présidente, gestionnaire de portefeuille Un plan financier clair et simple est synonyme de tranquillité

«Le bon plan est celui qui vous permet de réaliser ce qui compte pour vous» Dominique Vincent, MBA, CIM Vice-présidente, gestionnaire de portefeuille Un plan financier clair et simple est synonyme de tranquillité

Une offre à la hauteur de votre réussite

Offre Distinction Avantages pour les membres particuliers Transactions courantes Une offre à la hauteur de votre réussite Desjardins est fier d être partenaire de l Association du Jeune Barreau de Montréal

Offre Distinction Avantages pour les membres particuliers Transactions courantes Une offre à la hauteur de votre réussite Desjardins est fier d être partenaire de l Association du Jeune Barreau de Montréal

4795-00F-MAR15. Brochure de produit

4795-00F-MAR15 Brochure de produit ParPlus et ParPlus Junior Assomption Vie, une des rares compagnies mutuelles d assurance vie au Canada, est fière d offrir ses plus récents produits d assurance vie entière

4795-00F-MAR15 Brochure de produit ParPlus et ParPlus Junior Assomption Vie, une des rares compagnies mutuelles d assurance vie au Canada, est fière d offrir ses plus récents produits d assurance vie entière

Addenda au Compte de retraite immobilisé (CRI) Alberta

Alberta") Addenda au Compte de retraite immobilisé (CRI) Alberta Sur réception des fonds immobilisés, La Compagnie d Assurance-Vie Manufacturers déclare en outre ce qui suit : Le présent addenda fait partie du contrat

Addenda au Compte de retraite immobilisé (CRI) Alberta Sur réception des fonds immobilisés, La Compagnie d Assurance-Vie Manufacturers déclare en outre ce qui suit : Le présent addenda fait partie du contrat

27. Le parcours d un propriétaire d entreprise : planification

C O N G R È S MONTRÉAL 8, 9 ET 10 OCTOBRE 2014 9 octobre 2014 10 h 30 11 h 15 27. Le parcours d un propriétaire d entreprise : planification fiscale et questions relatives aux assurances 1100, BOUL. RENÉ-LÉVESQUE

C O N G R È S MONTRÉAL 8, 9 ET 10 OCTOBRE 2014 9 octobre 2014 10 h 30 11 h 15 27. Le parcours d un propriétaire d entreprise : planification fiscale et questions relatives aux assurances 1100, BOUL. RENÉ-LÉVESQUE

Guide sur les instruments financiers à l intention des entreprises à capital fermé et des organismes sans but lucratif du secteur privé

juin 2011 www.bdo.ca Certification et comptabilité Guide sur les instruments financiers à l intention des entreprises à capital fermé et des organismes sans but lucratif du secteur privé Guide sur les

juin 2011 www.bdo.ca Certification et comptabilité Guide sur les instruments financiers à l intention des entreprises à capital fermé et des organismes sans but lucratif du secteur privé Guide sur les

Exemples de crédits d'impôt fédéral non remboursables. Le montant personnel de base. Le montant en raison de l âge. Le montant pour invalidité.

Chapitre 1 Le cadre fiscal canadien et québécois 19 Exemples de crédits d'impôt fédéral non remboursables Le montant personnel de base. Le montant en raison de l âge. Les montants pour conjoint et pour

Chapitre 1 Le cadre fiscal canadien et québécois 19 Exemples de crédits d'impôt fédéral non remboursables Le montant personnel de base. Le montant en raison de l âge. Les montants pour conjoint et pour

Exercice 2.23. J ai mon voyage inc. Problèmes et solutions

Date : Août 2004 Exercice 2.23 J ai mon voyage inc. La société J'ai mon voyage inc., une agence de voyages, a été fondée le 1 er juillet 20-0 par Madame Dodo Michel. Le 20 juin 20-3, le comptable de l'entreprise

Date : Août 2004 Exercice 2.23 J ai mon voyage inc. La société J'ai mon voyage inc., une agence de voyages, a été fondée le 1 er juillet 20-0 par Madame Dodo Michel. Le 20 juin 20-3, le comptable de l'entreprise

SOLUTIONS DE LA BANQUE MANUVIE POUR DES CONTRATS D ASSURANCE PERMANENTE DONNÉS EN GARANTIE D UN PRÊT. Aide-mémoire

SOLUTIONS DE LA BANQUE MANUVIE POUR DES CONTRATS D ASSURANCE PERMANENTE DONNÉS EN GARANTIE D UN PRÊT Aide-mémoire 1 Solutions de la Banque Manuvie pour des contrats d assurance permanente donnés en garantie

SOLUTIONS DE LA BANQUE MANUVIE POUR DES CONTRATS D ASSURANCE PERMANENTE DONNÉS EN GARANTIE D UN PRÊT Aide-mémoire 1 Solutions de la Banque Manuvie pour des contrats d assurance permanente donnés en garantie

«Succession, comment ça marche?»

«Succession, comment ça marche?» JARVILLE Jeudi 19 mars 2015 Serge CONSTANT Notaire à NANCY Président de la Chambre des Notaires PLAN I. Comment est composée la succession? Cela dépend de la situation

«Succession, comment ça marche?» JARVILLE Jeudi 19 mars 2015 Serge CONSTANT Notaire à NANCY Président de la Chambre des Notaires PLAN I. Comment est composée la succession? Cela dépend de la situation