Le tableau de bord financier

|

|

|

- Constance St-Georges

- il y a 10 ans

- Total affichages :

Transcription

1 Séminaire des DRH des établissements d enseignement supérieur 16 janvier 2014 Le dispositif de suivi, d alerte et d accompagnement Le tableau de bord financier Frédéric Forest, sous-directeur de l allocation des moyens et des affaires immobilières Rénald Caruana, adjoint à la cellule d analyse financière Abir El Kouki, chargée d analyse financière Direction générale pour l Enseignement supérieur et l insertion professionnelle

2 Dispositif de suivi, d alerte et d accompagnement Objectifs : Améliorer le suivi de la situation financière des établissements Anticiper les difficultés, détecter les risques et décider les actions à mettre en œuvre Accompagner les établissements au-delà du diagnostic financier sur la voie de l équilibre - 2

3 Dispositif de suivi, d alerte et d accompagnement Lancé par la ministre à la rentrée 2012 Le suivi financier des établissements Tableau ministre Tableau de bord financier Cofisup L alerte Comité de pilotage trimestriel DGESIP-DAF- Recteurs-IGAENR L accompagnement Diagnostics flash, audits approfondis, audit pré-contractuel Mission d accompagnement post-rce - 3

4 Tableau de bord financier Plusieurs outils de suivi : - le «tableau ministre» à destination de la ministre et du cabinet, pour suivre les grands équilibres budgétaires des établissements RCE au cours de l année - le «tableau de bord financier», alimenté par Cofisup, est un outil d analyse des risques et de dialogue avec l établissement En lien avec : un dialogue permanent MESR contrôleurs budgétaires - 4

5 Tableau de bord financier Finalisation du tableau de bord financier : - Choix et définition des indicateurs via un groupe de travail ad hoc : CBA, AC, DGS, DAF, IGAENR - Simplification de la maquette - Automatisation, avec le SIES, de la maquette - Analyse de la masse salariale via la méthode des écarts successifs (mis à disposition via OREMS) - 5

6 Tableau de bord financier Le tableau de bord financier est un outil : d analyse pour le contrôleur budgétaire de dialogue avec l établissement - 6

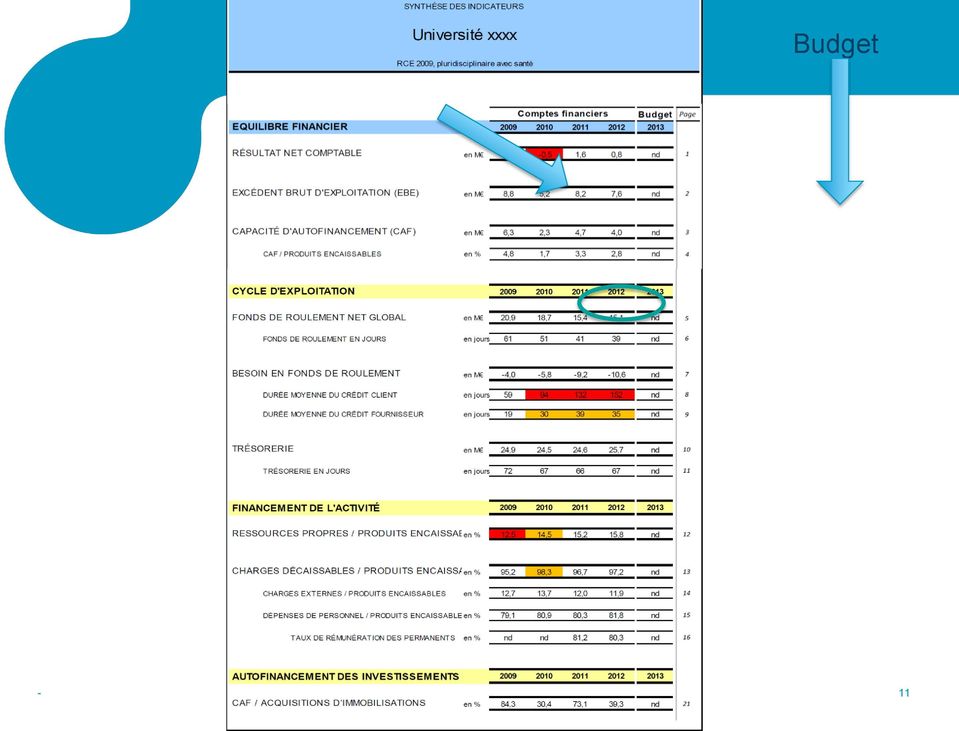

7 Tableau de bord financier - 7

8 Tableau de bord financier - Indicateurs 9 indicateurs principaux : EQUILIBRE FINANCIER 1. Résultat net comptable 2. Excédent brut d exploitation (EBE) 3. Capacité d autofinancement (CAF) CAF/ Produits encaissables CYCLE D EXPLOITATION 4. Fonds de roulement net global (en et en jours) 5. Besoin en fonds de roulement (BFR) Durée moyenne du crédit client Durée moyenne du crédit fournisseur 6. Trésorerie (en et en jours) - 8

5.")

9 Tableau de bord financier - Indicateurs FINANCEMENT DE L ACTIVITE 7. Ressources propres / Produits encaissables 8. Charges décaissables / Produits encaissables Charges externes / Produits encaissables Dépenses de personnel / Produits encaissables Taux de rémunération des permanents Méthode des écarts successifs AUTOFINANCEMENT DE L INVESTISSEMENT 9. CAF / Acquisitions d immobilisations - 9

10 Tableau de bord financier Seuils d alerte 2 seuils pour les établissements RCE : Seuil de vigilance : niveau de risque moyen Seuil d alerte : niveau de risque élevé Identifier et anticiper les situations financières à risque - 10

11 Comptes financiers Budget - 11

12 Tableau de bord financier - Indicateurs Définition Formule de calcul Interprétation Représentation graphique Tableau chiffré Position de l établissement : - par rapport aux universités du même groupe disciplinaire - par rapport à l ensemble des universités 12

13 Tableau de bord financier - Indicateurs - 13

14 Points d attention : Tableau de bord financier - Interpréter les indicateurs en relation les uns avec les autres - Des seuils d alerte uniquement pour les établissements RCE Pistes d amélioration : - Evaluer la pertinence des seuils d alerte retenus pour les établissements RCE - Définir des seuils d alerte pour les établissements non RCE - Poursuivre la réflexion sur les groupes d établissements - 14

15 Méthode des écarts successifs - Objectifs Description Interprétation Partager des concepts Partager une situation La méthode des écarts successifs (MES) est la traduction des effets volume et prix sur la masse salariale Données utilisées : retour PAF KX - OREMS Le tableau de bord ne présente pas l analyse pour les établissements passés en RCE en 2012 et Il faut au minimum 2 exercices RCE. - 15

16 Méthode des écarts successifs - Périmètre La MES ne peut tout expliquer MES 3 ensembles spécifiques : -heures de cours complémentaires -prestations sociales -remboursements TEPA Données KX Les variations seront constatées. La variation des HCC ne peut être expliquée que par l établissement. - 16

17 Méthode des écarts successifs Visuel page 1 Présentation de l établissement ETPT + Masse salariale Variation de masse salariale Périmètre Grands ensembles de rémunération - 17

18 Méthode des écarts successifs - Présentation - 18

19 Méthode des écarts successifs - Variation II. Déterminants de l évolution de la masse salariale entre 2011 et 2012 Sur le périmètre couvert par la méthode des écarts successifs, la variation de la masse salariale est de 2,2M (3,6%). + La variation de la masse salariale hors périmètre de l'analyse est de -0,2M (*). = La masse salariale globale évolue entre 2011 et 2012 de 2,0M (3,0%). (*) Les variations liées aux éléments de rémunérations non pris en compte par cette méthode regroupe trois ensembles pour un montant de -0,2M. Les heures de cours complémentaires pour -0,2M, les prestations sociales pour 0,0M et le remboursement des charges salariales liées à loi TEPA, pour 0,0M. Tableau 3 - Déterminants de l'évolution de la masse salariale (M ) Rémunérations principales 0,9 0,4 1,0 Primes 0,0 0,5 1,0 1,5 2,0 2,5 Charges patronales - 19

Les variations liées aux éléments de rémunérations non pris en compte par cette méthode regroupe trois ensembles pour un montant de -0,2M.")

20 Méthode des écarts successifs Visuel page 2 Titulaires Non titulaires Variation de masse salariale Description Explication de la variation de masse salariale Analyse : la méthode des écarts successifs (MES) - 20

Rémunérations principales 0,9 0,4 1,0 Primes 0,0 0,5 1,0 1,5 2,0 2,5 Charges")

21 Méthode des écarts successifs Description Tableau 3 - Déterminants de l'évolution de la masse salariale (M ) Rémunérations principales 0,9 0,4 1,0 Primes 0,0 0,5 1,0 1,5 2,0 2,5 Charges patronales - 21

22 Méthode des écarts successifs Analyse La méthode des écarts successifs est la traduction des effets volume et prix sur la masse salariale La variation de la masse salariale provient de deux facteurs : - la variation du nombre d ETPT : effet volume - La variation du coût du personnel : effet prix - 22

23 Méthode des écarts successifs Rémunération Principale Impact ETPT sur rému. Titulaire -0,1-0,5 0,3 0,5 0,2 0,5 Impact rému principale Impact ETPT sur prime Impact prime moyenne Non Titulaire -0,10,0 0,2 0,9 0,0 0,5 Impact rému. brute -1,0-0,5 0,0 0,5 1,0 1,5 2,0 Impact taux patronal - 23

24 Méthode des écarts successifs Primes Impact ETPT sur rému. Titulaire -0,1-0,5 0,3 0,5 0,2 0,5 Impact rému principale Impact ETPT sur prime Impact prime moyenne Non Titulaire -0,10,0 0,2 0,9 0,0 0,5 Impact rému. brute -1,0-0,5 0,0 0,5 1,0 1,5 2,0 Impact taux patronal - 24

25 Méthode des écarts successifs Charges Patronales Impact ETPT sur rému. Titulaire -0,1-0,5 0,3 0,5 0,2 0,5 Impact rému principale Impact ETPT sur prime Impact prime moyenne Non Titulaire -0,10,0 0,2 0,9 0,0 0,5 Impact rému. brute -1,0-0,5 0,0 0,5 1,0 1,5 2,0 Impact taux patronal ** Rémunération brute = rémunération principale + prime - 25

26 Méthode des écarts successifs Partie interprétative - 26

27 Méthode des écarts successifs Visuel page 3 Enseignants BIATSS Part de la variation de masse salariale pour les enseignants Part de la variation de masse salariale pour les BIATSS - 27

28 Méthode des écarts successifs Visuel page 3 Enseignants Tableau 5- Quelle part ont les enseignants dans cette variation? (M ) Rémunérations principales Titulaire -0,2 0,4 0,3 Primes Non Titulaire -0,1 0,6 0,2 Charges patronales -0,4-0,2 0,0 0,2 0,4 0,6 0,8 1,0 Tableau 5 bis - Pour les enseignants, comment s'explique l'évolution de la masse salariale? (M ) Impact ETPT sur rému. Titulaire 0,0-0,4 0,2 0,4 0,1 0,2 Impact rému principale Impact ETPT sur prime Non Titulaire 0,0-0,1 0,2 0,4 0,0 0,2 Impact prime moyenne Impact rému. brute -0,6-0,4-0,2 0,0 0,2 0,4 0,6 0,8 1,0 1,2 Impact taux patronal

29 Méthode des écarts successifs Visuel page 3 BIATSS Tableau 6 - Quelle part ont les BIATSS dans cette variation? (M ) Titulaire 0,0 0,0 0,3 Rémunérations principales Primes Non Titulaire 0,5 0,0 0,2 Charges patronales 0,0 0,1 0,2 0,3 0,4 0,5 0,6 0,7 Tableau 6 bis - Pour les BIATSS, comment s'explique l'évolution de la masse salariale? (M ) Impact ETPT sur rému. Titulaire 0,0-0,1 0,2 0,1 0,1 0,2 Impact rému principale Impact ETPT sur prime Impact prime moyenne Non Titulaire -0,1 0,0 0,5 0,0 0,3 Impact rému. brute Impact taux patronal -0,2-0,1 0,0 0,1 0,2 0,3 0,4 0,5 0,6 0,7 0,8 0,9

30 Pour aller plus loin dans l analyse Titulaires Non Titulaires Données

31 Méthode des écarts successifs - Titulaires

32 Méthode des écarts successifs Non Titulaires

33 Méthode des écarts successifs Non Titulaires par catégorie

34 Méthode des écarts successifs Titulaires par corps

35 Méthode des écarts successifs Données

36 Tableau de bord financier - Diffusion Tableaux de bord financiers mis à disposition de la DGESIP, de l IGAENR, de la DAF et de la DGRH (début décembre 2013) Tableaux de bord financier transmis aux rectorats, et aux établissements (début décembre 2013). Analyses détaillées de l évolution de la masse salariale des établissements transmise aux rectorats (mi décembre 2013) Contact : [email protected] - 36

37 Tableau de bord financier - Perspectives - Fiabiliser l information sur Cofisup et intégrer des éléments budgétaires via Cofisup budget, premier semestre Compléter le tableau de bord avec des éléments relatifs aux emplois, et à l activité, premier semestre Travailler sur l anticipation (approche du type scoring, etc.). - 37

38 Merci pour votre attention - 38

LA SITUATION FINANCIÈRE DES UNIVERSITÉS

Inspection générale des finances N 2014-M-072-02 Inspection générale de l'administration de l'éducation nationale et de la recherche N 2015-012 RAPPORT LA SITUATION FINANCIÈRE DES UNIVERSITÉS Établi par

Inspection générale des finances N 2014-M-072-02 Inspection générale de l'administration de l'éducation nationale et de la recherche N 2015-012 RAPPORT LA SITUATION FINANCIÈRE DES UNIVERSITÉS Établi par

Présentation des guides d audit et du processus d audit d un réseau académique de formation continue

Décembre 2011 Inspection générale de l'administration de l'éducation nationale et de la Recherche Inspection générale de l'éducation nationale Présentation des guides d audit et du processus d audit d

Décembre 2011 Inspection générale de l'administration de l'éducation nationale et de la Recherche Inspection générale de l'éducation nationale Présentation des guides d audit et du processus d audit d

La modernisation de la gestion publique au sein des EPSCP. Colloque des Agents Comptables. 05 juin 2015

La modernisation de la gestion publique au sein des Colloque des Agents Comptables 05 juin 2015 EPSCP Frédéric Dehan Directeur Général des Services Université de Strasbourg 1) Des éléments de contexte

La modernisation de la gestion publique au sein des Colloque des Agents Comptables 05 juin 2015 EPSCP Frédéric Dehan Directeur Général des Services Université de Strasbourg 1) Des éléments de contexte

ANALAYSE FINANCIERE 1] BILAN FONCTIONNEL

![ANALAYSE FINANCIERE 1] BILAN FONCTIONNEL](/thumbs/22/1590337.jpg "ANALAYSE FINANCIERE 1] BILAN FONCTIONNEL") ANALAYSE FINANCIERE 1] BILAN FONCTIONNEL Il donne une vision plus économique, il présente la manière dont les emplois sont financés par les ressources. Il permet de mieux comprendre le fonctionnement de

ANALAYSE FINANCIERE 1] BILAN FONCTIONNEL Il donne une vision plus économique, il présente la manière dont les emplois sont financés par les ressources. Il permet de mieux comprendre le fonctionnement de

Schéma directeur du système d information. Réunion de lancement : 18 octobre 2013

Schéma directeur du système d information Réunion de lancement : 18 octobre 2013 Un schéma directeur du SI : pourquoi? Le système d information doit donner à la gouvernance de l Observatoire les informations

Schéma directeur du système d information Réunion de lancement : 18 octobre 2013 Un schéma directeur du SI : pourquoi? Le système d information doit donner à la gouvernance de l Observatoire les informations

CONCOURS INGENIEUR D ETUDES AUDITEUR INTERNE A L AGENCE COMPTABLE AC3 SESSION 2014

CONCOURS INGENIEUR D ETUDES AUDITEUR INTERNE A L AGENCE COMPTABLE AC3 SESSION 2014 Durée : 3 heures Coefficient : 3 Le candidat traitera quatre sujets: Sujet 1 : Traduction Anglais/Français Sujet 2 : Comptabilité

CONCOURS INGENIEUR D ETUDES AUDITEUR INTERNE A L AGENCE COMPTABLE AC3 SESSION 2014 Durée : 3 heures Coefficient : 3 Le candidat traitera quatre sujets: Sujet 1 : Traduction Anglais/Français Sujet 2 : Comptabilité

Associations Dossiers pratiques

Associations Dossiers pratiques Optimisez la gestion financière de votre association (Dossier réalisé par Laurent Simo, In Extenso Rhône Alpes) Les associations vivent et se développent dans un contexte

Associations Dossiers pratiques Optimisez la gestion financière de votre association (Dossier réalisé par Laurent Simo, In Extenso Rhône Alpes) Les associations vivent et se développent dans un contexte

Diagnostic financier - Corrigé

Diagnostic financier - Corrigé Nous effectuerons ce diagnostic financier en présentant d abord une étude de rentabilité et de profitabilité du groupe Nestor, ensuite une étude de la structure financière

Diagnostic financier - Corrigé Nous effectuerons ce diagnostic financier en présentant d abord une étude de rentabilité et de profitabilité du groupe Nestor, ensuite une étude de la structure financière

Fiche. Le diagnostic financier. 1 Introduction. 2 Le contexte du diagnostic. A Les objectifs du diagnostic financier. B Les préalables du diagnostic

Le diagnostic financier Fiche 1 1 Introduction Le diagnostic financier permet d évaluer le potentiel de l entité. Il peut se faire en différentes occasions (achat d entreprise, placements, demande d emprunt,

Le diagnostic financier Fiche 1 1 Introduction Le diagnostic financier permet d évaluer le potentiel de l entité. Il peut se faire en différentes occasions (achat d entreprise, placements, demande d emprunt,

Recueil de formules. Franck Nicolas

Recueil de formules Nous avons répertorié dans cette section, les différentes formules expliquées tout au long de cet ouvrage, afin de vous permettre de trouver rapidement l opération que vous souhaitez

Recueil de formules Nous avons répertorié dans cette section, les différentes formules expliquées tout au long de cet ouvrage, afin de vous permettre de trouver rapidement l opération que vous souhaitez

Quel devenir après passage au RCE? Moyens d intervention pour une construction pérenne de la politique sociale

Quel devenir après passage au RCE? Moyens d intervention pour une construction pérenne de la politique sociale Rencontres régionales Besançon, Clermont-Ferrand, Angers JF Béteau 1 Mutations induites dans

Quel devenir après passage au RCE? Moyens d intervention pour une construction pérenne de la politique sociale Rencontres régionales Besançon, Clermont-Ferrand, Angers JF Béteau 1 Mutations induites dans

Sciences de Gestion Spécialité : GESTION ET FINANCE

Sciences de Gestion Spécialité : GESTION ET FINANCE Classe de terminale de la série Sciences et Technologie du Management et de la Gestion I. PRESENTATION GENERALE 1. Les objectifs du programme Le système

Sciences de Gestion Spécialité : GESTION ET FINANCE Classe de terminale de la série Sciences et Technologie du Management et de la Gestion I. PRESENTATION GENERALE 1. Les objectifs du programme Le système

Aujourd hui vous franchissez un grand pas : vous êtes décidé, «vous créez votre entreprise»!

1 Aujourd hui vous franchissez un grand pas : vous êtes décidé, «vous créez votre entreprise»! La démarche rationnelle qui vise à élaborer un projet de création ou de reprise d entreprise doit se traduire

1 Aujourd hui vous franchissez un grand pas : vous êtes décidé, «vous créez votre entreprise»! La démarche rationnelle qui vise à élaborer un projet de création ou de reprise d entreprise doit se traduire

B - La lecture du bilan

8.2 La lecture des comptes annuels B - La lecture du bilan Référence Internet Saisissez la «Référence Internet» dans le moteur de recherche du site www.editions-tissot.fr pour accéder à ce chapitre actualisé

8.2 La lecture des comptes annuels B - La lecture du bilan Référence Internet Saisissez la «Référence Internet» dans le moteur de recherche du site www.editions-tissot.fr pour accéder à ce chapitre actualisé

LE TABLEAU DE BORD DE SUIVI DE L ACTIVITE

TABLEAU DE BORD LE TABLEAU DE BORD DE SUIVI DE L ACTIVITE DEFINITION Le tableau de bord est un support (papier ou informatique) qui sert à collecter de manière régulière des informations permettant de

TABLEAU DE BORD LE TABLEAU DE BORD DE SUIVI DE L ACTIVITE DEFINITION Le tableau de bord est un support (papier ou informatique) qui sert à collecter de manière régulière des informations permettant de

COMPRENDRE LE BUDGET MUNICIPAL

COMPRENDRE LE BUDGET MUNICIPAL Le vote du budget constitue l acte politique majeur de la vie de la collectivité. Il doit impérativement être voté avant le 31 mars de l année qu il intéresse. Toutefois,

COMPRENDRE LE BUDGET MUNICIPAL Le vote du budget constitue l acte politique majeur de la vie de la collectivité. Il doit impérativement être voté avant le 31 mars de l année qu il intéresse. Toutefois,

Finance pour non financiers

Finance pour non financiers Managers non financiers Responsables opérationnels ayant à dialoguer avec les comptables et les financiers Savoir communiquer avec les financiers dans l entreprise : comptabilité,

Finance pour non financiers Managers non financiers Responsables opérationnels ayant à dialoguer avec les comptables et les financiers Savoir communiquer avec les financiers dans l entreprise : comptabilité,

Présentation. Intervenant EURISTIC. Jean-Louis BAUDRAND Directeur associé

Atelier ORAS Pilotage des rémunérations variables Groupe RH&M Le volet informatisation Jean-Louis BAUDRAND Directeur associé EURISTIC 4 février 2010 Présentation Intervenant EURISTIC Jean-Louis BAUDRAND

Atelier ORAS Pilotage des rémunérations variables Groupe RH&M Le volet informatisation Jean-Louis BAUDRAND Directeur associé EURISTIC 4 février 2010 Présentation Intervenant EURISTIC Jean-Louis BAUDRAND

UNIVERSITE MICHEL DE MONTAIGNE BORDEAUX 3

UNIVERSITE MICHEL DE MONTAIGNE BORDEAUX 3 BUDGET-2013 Conseil d administration du 21 décembre 2012 S O M M A I R E 1) Rapport de présentation p. 5 2) Projet de budget agrégé de l établissement p. 21 3)

UNIVERSITE MICHEL DE MONTAIGNE BORDEAUX 3 BUDGET-2013 Conseil d administration du 21 décembre 2012 S O M M A I R E 1) Rapport de présentation p. 5 2) Projet de budget agrégé de l établissement p. 21 3)

GESTION BUDGETAIRE. BTS MUC, Gestion commerciale. Lycée Charles de Gaulle Vannes 56 000 INTRODUCTION :

BTS MUC, Gestion commerciale. GESTION BUDGETAIRE INTRODUCTION : Les outils statistiques permettent de chiffrer l activité d une entreprise (méthode Mayer, lissages, régression linéaire), la gestion budgétaire

BTS MUC, Gestion commerciale. GESTION BUDGETAIRE INTRODUCTION : Les outils statistiques permettent de chiffrer l activité d une entreprise (méthode Mayer, lissages, régression linéaire), la gestion budgétaire

Stratégie de rémunération

CONSULTING Offre Conseil RH Stratégie de rémunération La stratégie de rémunération est un facteur de stabilité et de performance de l'entreprise. GFI Consulting vous accompagne en mettant en cohérence

CONSULTING Offre Conseil RH Stratégie de rémunération La stratégie de rémunération est un facteur de stabilité et de performance de l'entreprise. GFI Consulting vous accompagne en mettant en cohérence

Responsable de la Gestion Administrative et du Personnel

Bachelor Ressources Humaines Programme / Niveau II (Bac+3) Responsable de la Gestion Administrative et du Personnel Métiers / Emplois Collaborateur de direction / Adjoint(e) de direction / Responsable

Bachelor Ressources Humaines Programme / Niveau II (Bac+3) Responsable de la Gestion Administrative et du Personnel Métiers / Emplois Collaborateur de direction / Adjoint(e) de direction / Responsable

Le besoin en fonds de roulement (BFR) et la trésorerie

et la trésorerie") Mois AAAA Mois décembre AAAA 2009 mise à jour décembre 2010 Préambule Les associations du secteur social et médico-social qui gèrent un ou plusieurs établissements ou services et proposent des prestations

Mois AAAA Mois décembre AAAA 2009 mise à jour décembre 2010 Préambule Les associations du secteur social et médico-social qui gèrent un ou plusieurs établissements ou services et proposent des prestations

Etude des mécanismes internes d allocation des moyens en crédits et en emplois dans les universités

Rapport - n 2012-041 avril 2012 Inspection générale de l administration de l Éducation nationale et de la Recherche Etude des mécanismes internes d allocation des moyens en crédits et en emplois dans les

Rapport - n 2012-041 avril 2012 Inspection générale de l administration de l Éducation nationale et de la Recherche Etude des mécanismes internes d allocation des moyens en crédits et en emplois dans les

Chapitre 3 - L'interprétation des documents financiers et la planification financière. Plan

Chapitre 3 - L'interprétation des documents financiers et la planification financière Plan Le bilan - présentation et signification des postes Structure en grandes masses - Le BFR Les ratios de structure

Chapitre 3 - L'interprétation des documents financiers et la planification financière Plan Le bilan - présentation et signification des postes Structure en grandes masses - Le BFR Les ratios de structure

- 08 - PREVISION DU BESOIN EN FONDS DE ROULEMENT - PRINCIPES

- 08 - PREVISION DU BESOIN EN FONDS DE ROULEMENT - PRINCIPES Objectif(s) : o o Pré-requis : o Modalités : Relation Besoin en Fonds de Roulement (B.F.R.) et Chiffre d'affaires (C.A.), Eléments variables

- 08 - PREVISION DU BESOIN EN FONDS DE ROULEMENT - PRINCIPES Objectif(s) : o o Pré-requis : o Modalités : Relation Besoin en Fonds de Roulement (B.F.R.) et Chiffre d'affaires (C.A.), Eléments variables

Gestion budgétaire et financière

Élaboration et suivi de la programmation budgétaire Exécution budgétaire et comptable Aide au pilotage et contrôle financier externe Expertise financière et juridique Ministère de la Culture et de la Communication

Élaboration et suivi de la programmation budgétaire Exécution budgétaire et comptable Aide au pilotage et contrôle financier externe Expertise financière et juridique Ministère de la Culture et de la Communication

Pilotage de la masse salariale Déploiement de l outil de budgétisation

Pilotage de la masse salariale Déploiement de l outil de budgétisation par Jean-Michel de Guerdavid, expert pour l AFRITAC de l Ouest 1 Présentation de l outil de budgétisation 1. Utilisation de l outil

Pilotage de la masse salariale Déploiement de l outil de budgétisation par Jean-Michel de Guerdavid, expert pour l AFRITAC de l Ouest 1 Présentation de l outil de budgétisation 1. Utilisation de l outil

INITIATION À LA COMPTABILITÉ GÉNÉRALE

Comptabilité 155 INITIATION À LA COMPTABILITÉ GÉNÉRALE Etre capable d assurer le suivi quotidien des opérations courantes dans une entreprise afin de faciliter les échanges avec son expert comptable. Assistante

Comptabilité 155 INITIATION À LA COMPTABILITÉ GÉNÉRALE Etre capable d assurer le suivi quotidien des opérations courantes dans une entreprise afin de faciliter les échanges avec son expert comptable. Assistante

GUIDE PEDAGOGIQUE «Lire les états financiers»

GUIDE PEDAGOGIQUE «Lire les états financiers» Stéphane Lefrancq Version 1.0 janvier 2013 Sommaire 1. Présentation de la ressource... 3 1.1. Le module en ligne... 3 Objectifs pédagogiques... 3 Contenu...

GUIDE PEDAGOGIQUE «Lire les états financiers» Stéphane Lefrancq Version 1.0 janvier 2013 Sommaire 1. Présentation de la ressource... 3 1.1. Le module en ligne... 3 Objectifs pédagogiques... 3 Contenu...

SITUATION FINANCIÈRE DE L ASSURANCE CHÔMAGE

SITUATION FINANCIÈRE DE L ASSURANCE CHÔMAGE pour l année 2014 Janvier 2014 1/12 Situation financière de l Assurance chômage pour l année 2014 14 janvier 2014 Cette note présente la prévision de la situation

SITUATION FINANCIÈRE DE L ASSURANCE CHÔMAGE pour l année 2014 Janvier 2014 1/12 Situation financière de l Assurance chômage pour l année 2014 14 janvier 2014 Cette note présente la prévision de la situation

TITRE DE LA PRÉSENTATION > TITRE DE LA PARTIE PROJET D ORGANISATION ADMINISTRATIVE ET TECHNIQUE CIBLE

TITRE DE LA PRÉSENTATION > TITRE DE LA PARTIE PROJET D ORGANISATION ADMINISTRATIVE ET TECHNIQUE CIBLE 2 Projet organisation administrative et technique > Sommaire Sommaire PREAMBULE POURQUOI? Les objectifs

TITRE DE LA PRÉSENTATION > TITRE DE LA PARTIE PROJET D ORGANISATION ADMINISTRATIVE ET TECHNIQUE CIBLE 2 Projet organisation administrative et technique > Sommaire Sommaire PREAMBULE POURQUOI? Les objectifs

Formation de dirigeant de PME

Formation Dirigeant de PME Public : Cette formation est centrée sur le chef d entreprise ou futur chef d entreprise qui a besoin de s approprier ou de perfectionner les outils du management global d entreprise

Formation Dirigeant de PME Public : Cette formation est centrée sur le chef d entreprise ou futur chef d entreprise qui a besoin de s approprier ou de perfectionner les outils du management global d entreprise

BULLETIN OFFICIEL DES ARMÉES. Édition Chronologique n 31 du 9 juillet 2015. PARTIE PERMANENTE Administration Centrale. Texte 3

BULLETIN OFFICIEL DES ARMÉES Édition Chronologique n 31 du 9 juillet 2015 PARTIE PERMANENTE Administration Centrale Texte 3 INSTRUCTION N 240462/DEF/SGA/DRH-MD relative à la gouvernance des données de

BULLETIN OFFICIEL DES ARMÉES Édition Chronologique n 31 du 9 juillet 2015 PARTIE PERMANENTE Administration Centrale Texte 3 INSTRUCTION N 240462/DEF/SGA/DRH-MD relative à la gouvernance des données de

observatoire du Transport Sanitaire 2014 kpmg.fr

observatoire du Transport Sanitaire 2014 kpmg.fr Edito Marc Basset, Associé, Responsable du secteur Transport sanitaire C est avec un grand plaisir que nous vous présentons l Observatoire du Transport

observatoire du Transport Sanitaire 2014 kpmg.fr Edito Marc Basset, Associé, Responsable du secteur Transport sanitaire C est avec un grand plaisir que nous vous présentons l Observatoire du Transport

Avec Sage HR Management, transformez votre gestion du capital humain en atout stratégique

Sage HR Management Avec Sage HR Management, transformez votre gestion du capital humain en atout stratégique Face à un marché instable et une concurrence accrue, la Direction Générale a pris conscience

Sage HR Management Avec Sage HR Management, transformez votre gestion du capital humain en atout stratégique Face à un marché instable et une concurrence accrue, la Direction Générale a pris conscience

Les clés de l évaluation. Hervé Bardin

Les clés de l évaluation Hervé Bardin Evaluation d entreprise : principes généraux Evaluation d entreprise : principes généraux Que veut-on évaluer? Contexte de l évaluation Typologie des méthodes d évaluation

Les clés de l évaluation Hervé Bardin Evaluation d entreprise : principes généraux Evaluation d entreprise : principes généraux Que veut-on évaluer? Contexte de l évaluation Typologie des méthodes d évaluation

MARCHE PUBLIC DE FOURNITURES

Direction Générale des Services Marie-Hélène RENSON- LENOBLE Directrice Générale des services Tel 01 49 45 28 11 Fax 01 49 45 29 91 Mail : [email protected] MARCHE PUBLIC DE FOURNITURES

Direction Générale des Services Marie-Hélène RENSON- LENOBLE Directrice Générale des services Tel 01 49 45 28 11 Fax 01 49 45 29 91 Mail : [email protected] MARCHE PUBLIC DE FOURNITURES

Finance pour Manager non financier. Formation

Page 1/5 Formation Référence : Durée 1 : 2 semaines Date : Du 02 au 13 Novembre 2015 Type de formation : Inter-Entreprise Lieu : INTERNALE CONSULTING-CASABLANCA (MAROC) Prix et modalités de paiement Le

Page 1/5 Formation Référence : Durée 1 : 2 semaines Date : Du 02 au 13 Novembre 2015 Type de formation : Inter-Entreprise Lieu : INTERNALE CONSULTING-CASABLANCA (MAROC) Prix et modalités de paiement Le

Contrôle de la masse salariale & contrôle de gestion sociale

Contrôle de la masse salariale & contrôle de gestion sociale Analyses, prévisions et pilotage PEOPLE BASE CBM Compensations & Benefits Management Le contrôle et la gestion de la masse salariale Toute société

Contrôle de la masse salariale & contrôle de gestion sociale Analyses, prévisions et pilotage PEOPLE BASE CBM Compensations & Benefits Management Le contrôle et la gestion de la masse salariale Toute société

- 03 - TABLEAU DE FINANCEMENT - APPROFONDISSEMENT

- 03 - TABLEAU DE FINANCEMENT - APPROFONDISSEMENT Objectif(s) : o Approfondissement du tableau de financement : Pré-requis : variation du Fonds de Roulement Net Global (F.R.N.G.) ; variation du Besoin

- 03 - TABLEAU DE FINANCEMENT - APPROFONDISSEMENT Objectif(s) : o Approfondissement du tableau de financement : Pré-requis : variation du Fonds de Roulement Net Global (F.R.N.G.) ; variation du Besoin

Commune de Bourcefranc-le- Chapus: Audit financier. Conseil Municipal du 22 juillet 2014

Commune de Bourcefranc-le- Chapus: Audit financier Conseil Municipal du 22 juillet 2014 Eléments de cadrage de la situation financière de la Commune de Bourcefranc-le- Chapus Les soldes intermédiaires

Commune de Bourcefranc-le- Chapus: Audit financier Conseil Municipal du 22 juillet 2014 Eléments de cadrage de la situation financière de la Commune de Bourcefranc-le- Chapus Les soldes intermédiaires

GROUPE GRANDS MOULINS DE STRASBOURG

GRANDS MOULINS DE STRASBOURG S.A. SERVICES ADMINISTRATIFS : 1, Place Henry Levy B.P. 10080-67016 STRASBOURG CEDEX SIEGE SOCIAL : 61, AVENUE D IENA 75116 PARIS CODE ISIN : FR0000064180 Strasbourg le 23

GRANDS MOULINS DE STRASBOURG S.A. SERVICES ADMINISTRATIFS : 1, Place Henry Levy B.P. 10080-67016 STRASBOURG CEDEX SIEGE SOCIAL : 61, AVENUE D IENA 75116 PARIS CODE ISIN : FR0000064180 Strasbourg le 23

Plateforme Formations www.bridgeconsulting.fr. SEMINAIRES programmés -en 2014-2013-2014 Bridge Consulting SARL. Tous Droits Réservés.

programmés -en 2014-1 SOMMAIRE Plateforme Formations programmés en 2014 (liste non exhaustive) CALCUL FINANCIER SOUS EXCEL : Outils et techniques....p.4 GESTION DE TRESORERIE ET REPORTING : Outils et méthodes

programmés -en 2014-1 SOMMAIRE Plateforme Formations programmés en 2014 (liste non exhaustive) CALCUL FINANCIER SOUS EXCEL : Outils et techniques....p.4 GESTION DE TRESORERIE ET REPORTING : Outils et méthodes

Analyse Financière. Séance 1/ L'information comptable et la lecture financière du bilan

Analyse Financière Module de 27h. Projets de groupe ( analyse financière de quelques entreprises du CAC40 ). CC : 40% Participation (20%), contrôle intermédiaire (40%), projet à rendre ( 40% ) CF : 60%

Analyse Financière Module de 27h. Projets de groupe ( analyse financière de quelques entreprises du CAC40 ). CC : 40% Participation (20%), contrôle intermédiaire (40%), projet à rendre ( 40% ) CF : 60%

La boite à outils du dirigeant, Dispositif packagé ou modularisable en fonction des besoins

La boite à outils du dirigeant, Dispositif packagé ou modularisable en fonction des besoins Durée : Minimum 14h Maximum 182h (Ce choix permet de valider 10% du Titre de niveau II «chef d entreprise développeur

La boite à outils du dirigeant, Dispositif packagé ou modularisable en fonction des besoins Durée : Minimum 14h Maximum 182h (Ce choix permet de valider 10% du Titre de niveau II «chef d entreprise développeur

DOSSIER DE GESTION. Sommaire

102 Allée de Barcelone 31000 TOULOUSE Forme juridique : ENTREPRISE INDIVIDUELLE Régime fiscal : R. Simplifié Date exercice : 01/07/2012 au 30/06/2013-12 DOSSIER DE GESTION Sommaire Présentation de l'exploitation

102 Allée de Barcelone 31000 TOULOUSE Forme juridique : ENTREPRISE INDIVIDUELLE Régime fiscal : R. Simplifié Date exercice : 01/07/2012 au 30/06/2013-12 DOSSIER DE GESTION Sommaire Présentation de l'exploitation

LES MODIFICATIONS DE L INSTRUCTION M 14 ET M 4

Décembre 2003 Département Finances Développement Économique LES MODIFICATIONS DE L INSTRUCTION M 14 ET M 4 APPLICABLES A COMPTER DU 1 ER JANVIER 2004 Le Comité de Finances Locales, lors de sa séance du

Décembre 2003 Département Finances Développement Économique LES MODIFICATIONS DE L INSTRUCTION M 14 ET M 4 APPLICABLES A COMPTER DU 1 ER JANVIER 2004 Le Comité de Finances Locales, lors de sa séance du

La fonction d audit interne garantit la correcte application des procédures en vigueur et la fiabilité des informations remontées par les filiales.

Chapitre 11 LA FONCTION CONTRÔLE DE GESTION REPORTING AUDIT INTERNE Un système de reporting homogène dans toutes les filiales permet un contrôle de gestion efficace et la production d un tableau de bord

Chapitre 11 LA FONCTION CONTRÔLE DE GESTION REPORTING AUDIT INTERNE Un système de reporting homogène dans toutes les filiales permet un contrôle de gestion efficace et la production d un tableau de bord

Le 360 T&I Evaluations

Le 360 T&I Evaluations Du développement personnel à la cartographie managériale Qui sommes-nous? Options RH, un cabinet de conseil spécialisé en Management des Hommes et des Organisations Depuis 14 ans,

Le 360 T&I Evaluations Du développement personnel à la cartographie managériale Qui sommes-nous? Options RH, un cabinet de conseil spécialisé en Management des Hommes et des Organisations Depuis 14 ans,

Le Pacte de responsabilité et de solidarité

Le Pacte de responsabilité et de solidarité La France est à un moment décisif. Depuis plus de dix ans, l appareil de production s est affaibli, la compétitivité s est détériorée et le niveau de chômage

Le Pacte de responsabilité et de solidarité La France est à un moment décisif. Depuis plus de dix ans, l appareil de production s est affaibli, la compétitivité s est détériorée et le niveau de chômage

Introduction Frédéric PETITBON Un contexte difficile Nicolas PERNOT

Introduction Frédéric PETITBON Directeur général délégué, IDRH Les collectivités doivent à la fois respecter des engagements vis-à-vis des citoyens, poursuivre des démarches managériales et tenir compte

Introduction Frédéric PETITBON Directeur général délégué, IDRH Les collectivités doivent à la fois respecter des engagements vis-à-vis des citoyens, poursuivre des démarches managériales et tenir compte

ANALYSE FINANCIERE RETROSPECTIVE (2005-2009) SICTOBA. Mai 2010

SICTOBA. Mai 2010") ANALYSE FINANCIERE RETROSPECTIVE () SICTOBA Mai 2010 Pascal HEYMES Stratorial Finances Agence de Montpellier 2, rue des Arbousiers 34070 MONTPELLIER Tél. : 04 99 61 47 05 - Fax : 04 99 61 47 09 www.stratorial-finances.fr

ANALYSE FINANCIERE RETROSPECTIVE () SICTOBA Mai 2010 Pascal HEYMES Stratorial Finances Agence de Montpellier 2, rue des Arbousiers 34070 MONTPELLIER Tél. : 04 99 61 47 05 - Fax : 04 99 61 47 09 www.stratorial-finances.fr

Parcours métiers certifiants

CYCLE CNEH Réf. : 1159 CNEH PRAXIS Parcours métiers certifiants Contrôleur de gestion ressources humaines en établissement de santé CYCLE CNEH Certifiant Le CNEH est habilité par l ISQ-OPQF à délivrer

CYCLE CNEH Réf. : 1159 CNEH PRAXIS Parcours métiers certifiants Contrôleur de gestion ressources humaines en établissement de santé CYCLE CNEH Certifiant Le CNEH est habilité par l ISQ-OPQF à délivrer

UE 4 Comptabilité et audit 2 Identification du candidat (prénom, nom) : 1 2 3 4 5 6 7 8 9 10

: 1 2 3 4 5 6 7 8 9 10") Diplôme Supérieur de Comptabilité et de Gestion DSCG D é c r e t N 2 0 0 6-1 7 0 6 d u 2 2 d é c e m b r e 2 0 0 6 - A r r ê t é d u 8 m a r s 2 0 1 0 Validation des Acquis de l Expérience VAE R é f é

Diplôme Supérieur de Comptabilité et de Gestion DSCG D é c r e t N 2 0 0 6-1 7 0 6 d u 2 2 d é c e m b r e 2 0 0 6 - A r r ê t é d u 8 m a r s 2 0 1 0 Validation des Acquis de l Expérience VAE R é f é

COMMUNIQUE DE PRESSE CONJOINT MODELLIS & DATAVALUE CONSULTING

COMMUNIQUE DE PRESSE CONJOINT MODELLIS & DATAVALUE CONSULTING 12/01/15 La Direction Financière du Groupe Chèque Déjeuner innove en optant pour une solution Cloud d élaboration budgétaire, gage d agilité

COMMUNIQUE DE PRESSE CONJOINT MODELLIS & DATAVALUE CONSULTING 12/01/15 La Direction Financière du Groupe Chèque Déjeuner innove en optant pour une solution Cloud d élaboration budgétaire, gage d agilité

Règlement financier et de Gestion de la F.F.S.B.

Règlement financier et de Gestion de la F.F.S.B. du 26/02/2005 modifié les 15/03/2008, 21/04/2012 et 22/02/2014 I.REGLEMENT FINANCIER PREAMBULE La Fédération Française du Sport Boules, bénéficiant d une

Règlement financier et de Gestion de la F.F.S.B. du 26/02/2005 modifié les 15/03/2008, 21/04/2012 et 22/02/2014 I.REGLEMENT FINANCIER PREAMBULE La Fédération Française du Sport Boules, bénéficiant d une

METHODES D EVALUATION

METHODES D EVALUATION C.R.A. PANSARD & ASSOCIES Présentation du 27 septembre 2004 G. Lévy 1 METHODES D EVALUATION SOMMAIRE 1 Définition et approche de la «valeur» 2 - Les principales méthodes d évaluation

METHODES D EVALUATION C.R.A. PANSARD & ASSOCIES Présentation du 27 septembre 2004 G. Lévy 1 METHODES D EVALUATION SOMMAIRE 1 Définition et approche de la «valeur» 2 - Les principales méthodes d évaluation

Le pacte de responsabilité et de solidarité

Le pacte de responsabilité et de solidarité Direccte CENTRE Direction régionale des entreprises, de la concurrence, de la consommation, du travail et de l emploi Qu est ce que le pacte de responsabilité

Le pacte de responsabilité et de solidarité Direccte CENTRE Direction régionale des entreprises, de la concurrence, de la consommation, du travail et de l emploi Qu est ce que le pacte de responsabilité

CICE - Présentation Accès à DS mode CICE

CICE - Présentation Accès à DS mode CICE Menu Etats / CICE (disponible uniquement avec Sage Déclarations Sociales Avancée) 2 options sont proposées : «Accès direct», c est-à-dire sans transfert de données

CICE - Présentation Accès à DS mode CICE Menu Etats / CICE (disponible uniquement avec Sage Déclarations Sociales Avancée) 2 options sont proposées : «Accès direct», c est-à-dire sans transfert de données

R E PA R E R V O T R E B U S I N E S S P L A N

Professionnels P R E PA R E R VOT R E B U S I N E S S P L A N Mon business plan Le «Business plan» ou «Plan d'affaires» est l instrument indispensable pour formaliser votre projet d entreprise. C est le

Professionnels P R E PA R E R VOT R E B U S I N E S S P L A N Mon business plan Le «Business plan» ou «Plan d'affaires» est l instrument indispensable pour formaliser votre projet d entreprise. C est le

Mon projet d entreprise. Mon Business Plan. Nom du créateur, repreneur : ...

Mon Business Plan Nature de votre projet : création / reprise Nom du créateur, repreneur :... Mon projet d entreprise Le Crédit Agricole vous accompagne tout au long de votre projet et vous aide à réaliser

Mon Business Plan Nature de votre projet : création / reprise Nom du créateur, repreneur :... Mon projet d entreprise Le Crédit Agricole vous accompagne tout au long de votre projet et vous aide à réaliser

I. PRINCIPALES MISSIONS DES SERVICES DU TRÉSOR TRÉSORERIE GÉNÉRALE DE LA RÉGION BOURGOGNE. Trésorier-Payeur Général : Mme Jacqueline ESCARD

TRÉSORERIE GÉNÉRALE DE LA RÉGION BOURGOGNE Trésorier-Payeur Général : Mme Jacqueline ESCARD Adresse : 1 bis place de la Banque 21042 DIJON CEDEX Tél : 03 80 59 26 00 Fax : 03 80 50 14 75 Mail : [email protected]

TRÉSORERIE GÉNÉRALE DE LA RÉGION BOURGOGNE Trésorier-Payeur Général : Mme Jacqueline ESCARD Adresse : 1 bis place de la Banque 21042 DIJON CEDEX Tél : 03 80 59 26 00 Fax : 03 80 50 14 75 Mail : [email protected]

FINANCE, COMPTABILITE Inter entreprises petits groupes (6 stagiaires maximum par session)

") Octobre à juillet FINANCE, COMPTABILITE Intitulé Objectifs principaux (programme détaillé sur demande) Dates - Les principales fonctions statistiques, financières, de recherche Excel appliqué à la gestion

Octobre à juillet FINANCE, COMPTABILITE Intitulé Objectifs principaux (programme détaillé sur demande) Dates - Les principales fonctions statistiques, financières, de recherche Excel appliqué à la gestion

Le contrôle de gestion des PME

Le contrôle de gestion des PME Thierry POLACK Gérard RANCHON L expert-comptable, contrôleur de gestion des PME? Plan 1 ère partie : Paysage professionnel 1/ Projets de simplifications et risques de déréglementation

Le contrôle de gestion des PME Thierry POLACK Gérard RANCHON L expert-comptable, contrôleur de gestion des PME? Plan 1 ère partie : Paysage professionnel 1/ Projets de simplifications et risques de déréglementation

LE BUDGET DE L ÉTAT VOTÉ POUR 2014

LE BUDGET DE L ÉTAT VOTÉ POUR 2014 en quelques chiffres (Loi de finances initiale) Évaluation des recettes perçues par l État en 2014 (art. 60 de la loi de finances initiale pour 2014) RECETTES FISCALES

LE BUDGET DE L ÉTAT VOTÉ POUR 2014 en quelques chiffres (Loi de finances initiale) Évaluation des recettes perçues par l État en 2014 (art. 60 de la loi de finances initiale pour 2014) RECETTES FISCALES

COMMUNICATION FINANCIèRE Des Banques Populaires Régionales

COMMUNICATION FINANCIèRE Des Banques Populaires Régionales AU 30 JUIN 2011 Banque Populaire du centre sud Valeurs en caisse, Banques centrales, Trésor public, Service des chèques postaux 182 505 183 673

COMMUNICATION FINANCIèRE Des Banques Populaires Régionales AU 30 JUIN 2011 Banque Populaire du centre sud Valeurs en caisse, Banques centrales, Trésor public, Service des chèques postaux 182 505 183 673

Réforme de la politique de la ville. Rencontre territoriale (Auvergne, Bourgogne, Rhône-Alpes) Lyon - 8 juillet 2014

Lyon - 8 juillet 2014") Réforme de la politique de la ville Rencontre territoriale (Auvergne, Bourgogne, Rhône-Alpes) Lyon - 8 juillet 2014 Restitution de l atelier n 3 : Intitulé : Les communes et agglomérations concernées par

Réforme de la politique de la ville Rencontre territoriale (Auvergne, Bourgogne, Rhône-Alpes) Lyon - 8 juillet 2014 Restitution de l atelier n 3 : Intitulé : Les communes et agglomérations concernées par

Tableaux de bord de gestion du risque Rapport d audit permanent

www.coopami.org Tableaux de bord de gestion du risque Rapport d audit permanent TUNIS 17 décembre 2013 Michel Vigneul Conseiller Actuaire La bonne gestion financière d un système d assurance de soins de

www.coopami.org Tableaux de bord de gestion du risque Rapport d audit permanent TUNIS 17 décembre 2013 Michel Vigneul Conseiller Actuaire La bonne gestion financière d un système d assurance de soins de

BTS Comptabilité et Gestion SOMMAIRE

BTS Comptabilité et Gestion SOMMAIRE ANNEXE I : RÉFÉRENTIELS DU DIPLÔME... PAGE 2 I a. Référentiel des activités professionnelles...page 3 I b. Référentiel de certification... page 21 I c. Lexique....

BTS Comptabilité et Gestion SOMMAIRE ANNEXE I : RÉFÉRENTIELS DU DIPLÔME... PAGE 2 I a. Référentiel des activités professionnelles...page 3 I b. Référentiel de certification... page 21 I c. Lexique....

CPOM 2013-2018. Guide méthodologique d élaboration et de suivi des contrats pluriannuels d objectifs et de moyens en Ile-de-France

CPOM 2013-2018 Guide méthodologique d élaboration et de suivi des contrats pluriannuels d objectifs et de moyens en Ile-de-France FICHE D AIDE AU DIAGNOSTIC ET A LA NEGOCIATION Annexe 2 Moyens Volet 3

CPOM 2013-2018 Guide méthodologique d élaboration et de suivi des contrats pluriannuels d objectifs et de moyens en Ile-de-France FICHE D AIDE AU DIAGNOSTIC ET A LA NEGOCIATION Annexe 2 Moyens Volet 3

PROJET DE LOI DE FINANCES POUR 2006 GUIDE DE LECTURE DES NOUVEAUX DOCUMENTS BUDGÉTAIRES PAR MISSION DU BUDGET DE L ÉTAT

PROJET DE LOI DE FINANCES POUR 2006 GUIDE DE LECTURE DES NOUVEAUX DOCUMENTS BUDGÉTAIRES PAR MISSION DU BUDGET DE L ÉTAT LES NOUVEAUX BLEUS BUDGÉTAIRES ET LES PROJETS ANNUELS DE PERFORMANCES Les documents

PROJET DE LOI DE FINANCES POUR 2006 GUIDE DE LECTURE DES NOUVEAUX DOCUMENTS BUDGÉTAIRES PAR MISSION DU BUDGET DE L ÉTAT LES NOUVEAUX BLEUS BUDGÉTAIRES ET LES PROJETS ANNUELS DE PERFORMANCES Les documents

Analyse financière. DUT GEA, 2 èm e année option PMO, 2005-2006

L article suivant est tiré du journal «L Entreprise» (n 236, juillet-août 2005). Il est intitulé «Comment la banque vous juge» : Avant de vous accorder un financement ou un prêt, votre banquier examine

L article suivant est tiré du journal «L Entreprise» (n 236, juillet-août 2005). Il est intitulé «Comment la banque vous juge» : Avant de vous accorder un financement ou un prêt, votre banquier examine

PILOTAGE LES DOSSIERS DE L AGENCE. Guide relatif au fonctionnement et à la gestion des universités

PILOTAGE LES DOSSIERS DE L AGENCE Guide relatif au fonctionnement et à la gestion des universités LES DOSSIERS DE L AGENCE Guide La relatif gestion au des fonctionnement archives et au à la sein gestion

PILOTAGE LES DOSSIERS DE L AGENCE Guide relatif au fonctionnement et à la gestion des universités LES DOSSIERS DE L AGENCE Guide La relatif gestion au des fonctionnement archives et au à la sein gestion

Piloter le contrôle permanent

Piloter le contrôle permanent Un cadre règlementaire en permanente évolution L évolution des réglementations oblige les institutions financières à revoir leur dispositif de contrôle Secteur bancaire CRBF

Piloter le contrôle permanent Un cadre règlementaire en permanente évolution L évolution des réglementations oblige les institutions financières à revoir leur dispositif de contrôle Secteur bancaire CRBF

COMMUNE DE SALINS-LES-BAINS

COMMUNE DE SALINS-LES-BAINS Principaux enseignements de l audit financier réalisé en octobre 2014 26 JANVIER 2015 4 rue Galilée 75782 PARIS cedex 16 Tél. : 01 43 06 08 10 Web : www.cabinetmichelklopfer.fr

COMMUNE DE SALINS-LES-BAINS Principaux enseignements de l audit financier réalisé en octobre 2014 26 JANVIER 2015 4 rue Galilée 75782 PARIS cedex 16 Tél. : 01 43 06 08 10 Web : www.cabinetmichelklopfer.fr

Résultats annuels 2013 en forte croissance

Communiqué de presse - Clichy, 25 mars 2014, 18h Résultats annuels 2013 en forte croissance Chiffre d affaires en hausse de 5,3% à 420,7 M Résultat opérationnel en hausse de 31,7% à 43,4 M Résultat net

Communiqué de presse - Clichy, 25 mars 2014, 18h Résultats annuels 2013 en forte croissance Chiffre d affaires en hausse de 5,3% à 420,7 M Résultat opérationnel en hausse de 31,7% à 43,4 M Résultat net

Sur la stratégie immobilière de la chambre de commerce et d industrie de Marseille Provence (CCIMP).

.") 2014-25 Séance du 17 septembre 2014 AVIS Sur la stratégie immobilière de la chambre de commerce et d industrie de Marseille Provence (CCIMP). Vu le décret n 2011-1388 du 28 octobre 2011 modifiant le décret

2014-25 Séance du 17 septembre 2014 AVIS Sur la stratégie immobilière de la chambre de commerce et d industrie de Marseille Provence (CCIMP). Vu le décret n 2011-1388 du 28 octobre 2011 modifiant le décret

ENTREPRISES EN DIFFICULTE. Gestion de la crise

ENTREPRISES EN DIFFICULTE Gestion de la crise Gestion de la crise Faire face à la crise. S entourer: sortir de son environnement habituel pour s entourer de professionnels spécialisés: avocats, experts-comptables,

ENTREPRISES EN DIFFICULTE Gestion de la crise Gestion de la crise Faire face à la crise. S entourer: sortir de son environnement habituel pour s entourer de professionnels spécialisés: avocats, experts-comptables,

PROJET DE REFERENTIEL D ACTIVITES ET DE COMPETENCES CADRE DIRIGEANT D ENTREPRISE AGRICOLE FRUITS ET LEGUMES

29 septembre 2006 PROJET DE REFERENTIEL D ACTIVITES ET DE COMPETENCES CADRE DIRIGEANT D ENTREPRISE AGRICOLE FRUITS ET LEGUMES DOCUMENT DE TRAVAIL REMARQUES PREALABLES SUR LES MODALITES D ELABORATION DU

29 septembre 2006 PROJET DE REFERENTIEL D ACTIVITES ET DE COMPETENCES CADRE DIRIGEANT D ENTREPRISE AGRICOLE FRUITS ET LEGUMES DOCUMENT DE TRAVAIL REMARQUES PREALABLES SUR LES MODALITES D ELABORATION DU

asah alpha consulting Prog o ram a m m e e de d e fo f r o mat a i t on o n 2 01 0 5

AUDIT 1 1.1 Evaluation et appréciation du contrôle Auditeurs internes, contrôleurs de gestion Responsables administratifs et financiers ; Durée : 03 jours Maitriser la démarche d évaluation interne Mettre

AUDIT 1 1.1 Evaluation et appréciation du contrôle Auditeurs internes, contrôleurs de gestion Responsables administratifs et financiers ; Durée : 03 jours Maitriser la démarche d évaluation interne Mettre

La Médiation du crédit aux entreprises DOSSIER DE PRESSE. Juin 2014

La Médiation du crédit aux entreprises DOSSIER DE PRESSE Juin 2014 Sommaire 1. La mission de la Médiation du crédit aux entreprises 3 2. Comment saisir le Médiateur du crédit?.4 3. Les Tiers de confiance

La Médiation du crédit aux entreprises DOSSIER DE PRESSE Juin 2014 Sommaire 1. La mission de la Médiation du crédit aux entreprises 3 2. Comment saisir le Médiateur du crédit?.4 3. Les Tiers de confiance

Pilotage Financier de de l entreprise

3 ième séance GFN GFN 106 106 Pilotage Financier de de l entreprise Compte de résultat, formation du profit et SIG Enseignant : Yosra BEJAR Maître de Conférences : TELECOM & Management SudParis Chercheur

3 ième séance GFN GFN 106 106 Pilotage Financier de de l entreprise Compte de résultat, formation du profit et SIG Enseignant : Yosra BEJAR Maître de Conférences : TELECOM & Management SudParis Chercheur

Première société de portage salarial en Languedoc-Roussillon depuis 1999

Première société de portage salarial en Languedoc-Roussillon depuis 1999 Qui est AXE ENTREPRISES? Qu est-ce que LE PORTAGE? Qu est-ce qu une SOCIÉTÉ DE PORTAGE? LE PORTAGE le principe qui est concerné?

Première société de portage salarial en Languedoc-Roussillon depuis 1999 Qui est AXE ENTREPRISES? Qu est-ce que LE PORTAGE? Qu est-ce qu une SOCIÉTÉ DE PORTAGE? LE PORTAGE le principe qui est concerné?

Plus de 43 000 recrutements et deux concours externes

Plus de 43 000 recrutements et deux concours externes 2013 marque le début de la refondation de la formation initiale des enseignants > Pour remplacer les départs des enseignants en 2013, 22 100 postes

Plus de 43 000 recrutements et deux concours externes 2013 marque le début de la refondation de la formation initiale des enseignants > Pour remplacer les départs des enseignants en 2013, 22 100 postes

Maîtriser l essentiel du code de travail

Vendredi 31 Octobre à Casablanca Maîtriser l essentiel du code de travail Contrat de Travail Régime de salaire Durée de Travail Hygiène et sécurité Rupture du contrat de travail Licenciement Droit Disciplinaire

Vendredi 31 Octobre à Casablanca Maîtriser l essentiel du code de travail Contrat de Travail Régime de salaire Durée de Travail Hygiène et sécurité Rupture du contrat de travail Licenciement Droit Disciplinaire

Ajustement. Titre l environnement normatif

Ajustement de Titre l environnement normatif Comité de pilotage Ad AP du 14 janvier 2015 Nantes Présenté par la délégation ministérielle à l accessibilité Eric Heyrman Ministère de l'écologie, du Développement

Ajustement de Titre l environnement normatif Comité de pilotage Ad AP du 14 janvier 2015 Nantes Présenté par la délégation ministérielle à l accessibilité Eric Heyrman Ministère de l'écologie, du Développement

ÉTATS FINANCIERS CONSOLIDÉS

ÉTATS FINANCIERS CONSOLIDÉS PERIODE DU 1 ER AVRIL AU 31 DECEMBRE 2004-1 - COMPTE DE RÉSULTAT CONSOLIDÉ Période du 1 er avril au 31 décembre 2004 2003 2003 Exercice clos le Notes Pro forma 31 mars 2004

ÉTATS FINANCIERS CONSOLIDÉS PERIODE DU 1 ER AVRIL AU 31 DECEMBRE 2004-1 - COMPTE DE RÉSULTAT CONSOLIDÉ Période du 1 er avril au 31 décembre 2004 2003 2003 Exercice clos le Notes Pro forma 31 mars 2004

Pérennisation de l entreprise. Participation au contrôle de gestion

btsag.com 1/15 26/09/2011 Pérennisation de l entreprise Auteur : C. Terrier; mailto:[email protected] ; http://www.btsag.com Utilisation: Reproduction libre pour des formateurs dans un cadre pédagogique

btsag.com 1/15 26/09/2011 Pérennisation de l entreprise Auteur : C. Terrier; mailto:[email protected] ; http://www.btsag.com Utilisation: Reproduction libre pour des formateurs dans un cadre pédagogique

HSE MONITOR GESTION DU SYSTÈME DE MANAGEMENT. 8 modules de management intégrés. www.red-on-line.net

HSE MONITOR GESTION DU SYSTÈME DE MANAGEMENT 8 modules de management intégrés www.red-on-line.net www.red-on-line.net HSE MONITOR GESTION DU SYSTÈME DE MANAGEMENT 1. 2. 3. 1. 4. 2. 3. 4. 5. 6. 7. 5. 1.

HSE MONITOR GESTION DU SYSTÈME DE MANAGEMENT 8 modules de management intégrés www.red-on-line.net www.red-on-line.net HSE MONITOR GESTION DU SYSTÈME DE MANAGEMENT 1. 2. 3. 1. 4. 2. 3. 4. 5. 6. 7. 5. 1.

ANNEXE 3 AU CCTP PRESTATIONS SUPPLEMENTAIRES EVENTUELLES DE GESTION DES RESSOURCES HUMAINES GEN DRH 01 2015 GIE GENAVIR CS 20071 29280 PLOUZANE

GEN DRH 01 2015 ANNEXE 3 AU CCTP Plouzané, le 27 avril 2015 PRESTATIONS SUPPLEMENTAIRES EVENTUELLES DE GESTION DES RESSOURCES HUMAINES Référence du marché Pouvoir adjudicateur GEN DRH 01 2015 GIE GENAVIR

GEN DRH 01 2015 ANNEXE 3 AU CCTP Plouzané, le 27 avril 2015 PRESTATIONS SUPPLEMENTAIRES EVENTUELLES DE GESTION DES RESSOURCES HUMAINES Référence du marché Pouvoir adjudicateur GEN DRH 01 2015 GIE GENAVIR

Avancement du projet de création de l institut national de formation. Instance Nationale de Concertation 16 avril 2015

Avancement du projet de création de l institut national de formation Instance Nationale de Concertation 16 avril 2015 2013-2014 2015 1 er janv. 2016 Etat des lieux Création de l institut Définition organisation

Avancement du projet de création de l institut national de formation Instance Nationale de Concertation 16 avril 2015 2013-2014 2015 1 er janv. 2016 Etat des lieux Création de l institut Définition organisation

LE PILOTAGE DE LA MASSE SALARIALE. Montgermont, le 14 novembre 2006

LE PILOTAGE DE LA MASSE SALARIALE Montgermont, le 14 novembre 2006 INTRODUCTION Quelle nécessité de maîtriser la masse salariale? 1 ère partie A - Que recouvre la notion de masse salariale? La part contrainte

LE PILOTAGE DE LA MASSE SALARIALE Montgermont, le 14 novembre 2006 INTRODUCTION Quelle nécessité de maîtriser la masse salariale? 1 ère partie A - Que recouvre la notion de masse salariale? La part contrainte

A. Le contrôle continu

L audit d achat est une action volontaire décidée par l entreprise avec pour objet d apprécier la qualité de l organisation de sa fonction achats et le niveau de performance de ses acheteurs. L audit achat

L audit d achat est une action volontaire décidée par l entreprise avec pour objet d apprécier la qualité de l organisation de sa fonction achats et le niveau de performance de ses acheteurs. L audit achat

Résultats Semestriels 2008. Paris, le 1er octobre 2008

Résultats Semestriels 2008 Paris, le 1er octobre 2008 ALTEN ALTEN reste fortement positionné sur l Ingénierie et le Conseil en Technologie (ICT), ALTEN réalise des projets de conception et d études pour

Résultats Semestriels 2008 Paris, le 1er octobre 2008 ALTEN ALTEN reste fortement positionné sur l Ingénierie et le Conseil en Technologie (ICT), ALTEN réalise des projets de conception et d études pour

FORMATION PRO BONO GÉRER LA COMPTABILITÉ D UNE PETITE ASSOCIATION

FORMATION PRO BONO GÉRER LA COMPTABILITÉ D UNE PETITE ASSOCIATION Pour plus d informations, visitez www.marathonprobono.fr/campus-hec-2012 Préambule Ce contenu pédagogique est destiné aux responsables

FORMATION PRO BONO GÉRER LA COMPTABILITÉ D UNE PETITE ASSOCIATION Pour plus d informations, visitez www.marathonprobono.fr/campus-hec-2012 Préambule Ce contenu pédagogique est destiné aux responsables

Le partenaire des directions financières

Le partenaire des directions financières IFRS due diligences transaction services direction financière fast close reporting controlling évaluation externalisation CSP business plan consolidation Notre

Le partenaire des directions financières IFRS due diligences transaction services direction financière fast close reporting controlling évaluation externalisation CSP business plan consolidation Notre

Le Conseil canadien des consultants en immigration du Canada États financiers Pour la période du 18 février 2011 (date de création) au 30 juin 2011

au 30 juin 2011") Le Conseil canadien des consultants États financiers Pour la période du 18 février 2011 (date de création) au 30 juin 2011 Contenu Rapport d un vérificateur indépendant 2 États financiers Bilan 3 État

Le Conseil canadien des consultants États financiers Pour la période du 18 février 2011 (date de création) au 30 juin 2011 Contenu Rapport d un vérificateur indépendant 2 États financiers Bilan 3 État