Tableaux de bord de gestion du risque Rapport d audit permanent

|

|

|

- Amandine Beaudoin

- il y a 10 ans

- Total affichages :

Transcription

1 Tableaux de bord de gestion du risque Rapport d audit permanent TUNIS 17 décembre 2013 Michel Vigneul Conseiller Actuaire

2 La bonne gestion financière d un système d assurance de soins de santé repose sur : la fixation à priori d un budget annuel suffisant pour financer le remboursement des dépenses de santé à législation constante ainsi que les réformes initiées (prévisionnel) [présentation 18/12 après-midi] la mobilisation des ressources financières nécessaires pour couvrir le budget annuel [présentation 17/12 matin] un processus continu de maîtrise des dépenses au cours de l année budgétaire permettant de rester dans les limites budgétaires initialement fixées (au lieu d un constat de dépassement ou de sous-consommation à postériori)

![des ressources financières nécessaires pour couvrir le budget annuel [présentation 17/12 matin] un processus continu de maîtrise des dépenses au cours de l](/docs-images/48/1355269/images/page_2.jpg "année budgétaire permettant de rester dans les limites budgétaires initialement fixées (au lieu d un constat de dépassement ou de sous-consommation à")

3

4

5

6

7 es informations communiquées au cours du emps (séries chronologiques) sont bien, au ens de la définition, des indicateurs relatifs à évolution de l assurance maladie Mais ces données suscitent des interrogations

8 Comment ces indicateurs sont-ils utilisés dans la gestion du risque? Ces indicateurs sont-ils interprétables rapidement? Ces indicateurs peuvent-ils être considérés comme normaux ou anormaux en termes de gestion du risque? Ces indicateurs ne cachent-ils pas une autre réalité à prendre en compte? Quelques exploitations sous l hypothèse que toute dépense technique donne lieu à l établissement d un bulletin de soins (ce qui globalement dans la réalité n est appliqué que dans le système de remboursement)

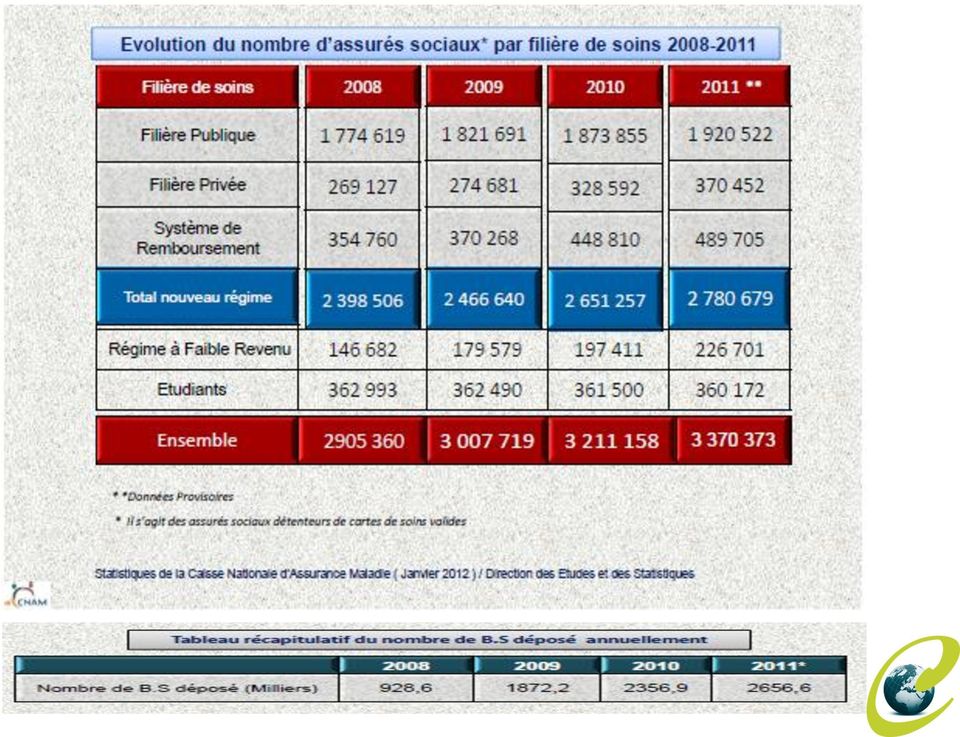

9 Couverture de Base Nombre de bulletins déposés Nombre d'assurés Dépenses techniques AM (dinars) évolution 3,52% 6,76% 4,96% assurés 4,50% option 2012? 2012

10 Quels messages délivre ce graphique? Y trouve-t-on l explication de ces évolutions?

11 dinars nombre de BS moyenne par moyenne par Bulletin Soins (BS) assurés ,34 0, ,57 0, ,70 0, ,25 0, ? 2012 évolution BS/assuré 94,75% 17,91% 7,39% 4,00% option ,36% option 2012 Explication de l évolution des dépenses techniques? Facteur COÛT? Facteur CONSOMMATION?

12 RESUME options estimation assurés ,50% BS 0, ,00% 0, prix 504, dinars dinars À législation constante et atteinte progressive normalisée en vitesse de croisière Un autre exemple

13

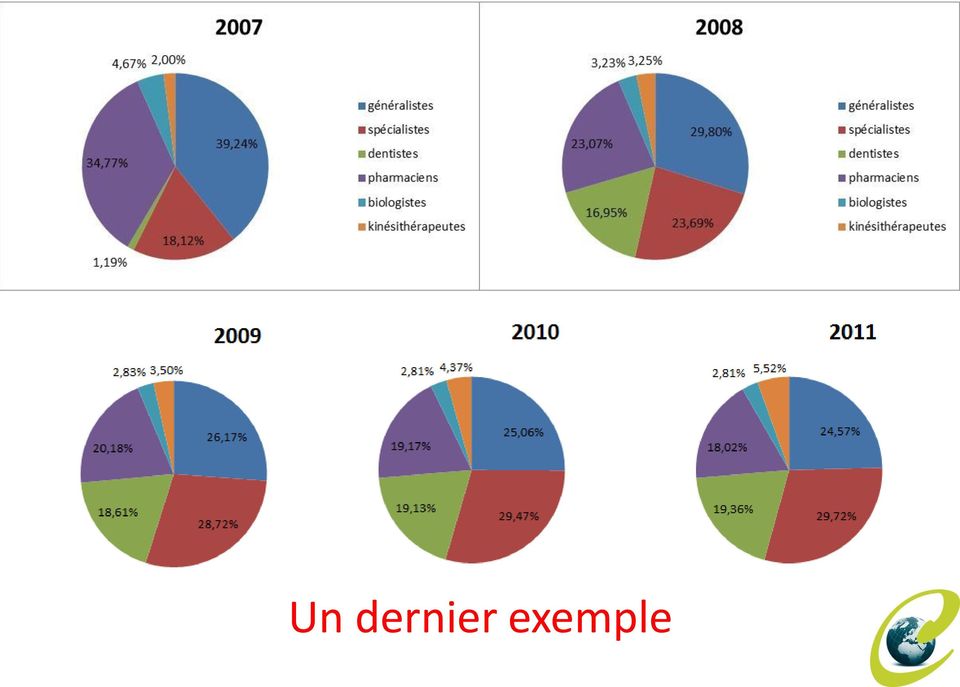

14 Quels messages délivre ce graphique?

15 Un dernier exemple

16 On passe d une information annuelle à une information mensuelle, quel intérêt?

17 L information mensuelle et celle qui permet au mieux de gérer le risque en cours d année et de prendre les dispositions nécessaires à temps en cours d année avant de constater le «dérapage» en fin d année. Mais pour cela il faut que les données soient «robustes».

18 L information du graphique précédent fait apparaître des délais plus longs sur la période des mois d août à novembre. Mais cette observation ne concerne que Il faudrait vérifier si ce phénomène est observé chaque année. On serait alors en présence de ce que l on appelle un phénomène de saisonnalité dans les données dont il faudrait tenir compte dans la gestion du risque.

19 Lorsque le système atteint sa vitesse de croisière la gestion sur base des indicateurs devient plus fiable. Analysons quelques exemples extraits du système belge (dépenses comptables en euros)

20

21

22

23 INDICATEURS

24

25

26 PARTIE 1 Tableaux de bord de gestion du risque - Indicateurs

27 LES INDICATEURS de GESTION

28 Qu est-ce qu un indicateur de gestion?

29

30 Une fois qu une organisation a défini sa mission, a identifié l ensemble de ses parties prenantes, et a établi ses objectifs, il faut un moyen pour mesurer les progrès vers ces objectifs. Ce moyen ce sont les indicateurs de gestion et les tableaux de bord. Les indicateurs de gestion sont des Informations, généralement chiffrées, qui permettent de suivre différents paramètres de la gestion d'un système. Un indicateur est un paramètre ou une combinaison de paramètres qui représente l'état ou l'évolution d'un système, il est choisi en fonction des leviers d'action qui seront utilisés pour prendre d'éventuelles mesures correctives et donc en fonction de décisions à prendre dans le futur. Les données sont généralement issues d'un système d information de gestion (SIG). Dans le choix des indicateurs clés de performance, il est primordial de se limiter strictement aux facteurs qui sont essentiels à l obtention des objectifs mais aussi afin de garder l attention de tous, axée sur la réalisation de ces indicateurs pour atteindre le succès visé. Remarque : Beaucoup de choses sont mesurables, cela ne veut pas dire qu elles soient nécessairement la clé du succès de l organisation.

31 Rôle des indicateurs de gestion : faciliter la communication, par un langage et un référentiel commun faciliter la mobilisation vers un objectif commun faciliter l évaluation des stratégies, des progrès, des tendances fournir des données quantifiées, en permettant de déterminer concrètement le nombre et la qualité des dispositifs à mettre en place Critères des indicateurs de gestion : Un indicateur efficace doit répondre à plusieurs critères. Un indicateur doit donc être : Robuste, fiable, précis (il doit refléter les variations de ce qu il est censé synthétiser ou mesurer) Compréhensible et utilisable par tous les acteurs Pertinent par rapport à l objectif concerné Coût acceptable pour l obtenir par rapport au service qu il rend Avoir une temporalité ou une échéance

32 On distingue en matière de gestion de l assurance maladie quatre grandes catégories d indicateurs: 1.Les indicateurs d effectifs. 2.Les indicateurs des prestations. 3.Les indicateurs financiers. 4.Les indicateurs de gestion. Envisageons le suivi de ces indicateurs au sein de la CNAM

33 Quels indicateurs? A quoi servent-ils?

34 1.Les indicateurs d effectifs. Ils ont pour but de mesurer l état d enrôlement et d évolution de chaque catégorie d affiliés à la CNAMGS. 2.Les indicateurs des prestations. Ils ont pour objectif principal de suivre l état des dépenses de santé payées par la CNAMGS.

35 3.Les indicateurs financiers. Sont ici visés : (i) le recouvrement des cotisations ; (ii) le ratio entre les dépenses de santé et les cotisations collectées (taux de sinistralité) ; (iii) le solde financier par fonds avant et après imputation des dépenses de gestion ; (iv) les ratios financiers.

36 4.Les indicateurs de gestion. Ces indicateurs permettent de mesurer les dépenses de fonctionnement par rapport aux montants de cotisations collectées afin d estimer la part disponible pour la prise en charge des dépenses statutaires (provisions, réserves) et les dépenses de soins.

37 EXEMPLES d indicateurs de gestion CNAMGS (GABON)

38 1.Les indicateurs d effectifs.

39

40

41

42 2.Les indicateurs des prestations.

43

44

45

46

47 3.Les indicateurs financiers.

48

49 4.Les indicateurs de gestion.

50

51 Les ratios prudentiels.

52 au titre de au titre de au titre de au titre de CIPRES : Conférence Interafricaine de Prévoyance Sociale RATIOS ECOMIQUES de GESTION la GESTION du personnel Frais de personnel < 15% du total des charges 85% du total des charges de fonctionnement 25% du total des charges techniques 15% du total des cotisations la GESTION de la trésorerie et des placements Modes de placement des réserves a) fonds de roulement égal au minimum à un trimestre placé au maximum à un mois renouvelable b) réserves de sécurité égales à la moyenne trimestrielle des dépenses techniques au cours des deux derniers exercices placées sur une période de six mois à un an renouvelable la GESTION du recouvrement Taux de couverture à la date exigée > 90% Taux de cotisations non recouvrées en fin d'exercice < 3% autres paramètres de GESTION Charges de fonctionnement < 15% du total des charges Dépenses affectées aux oeuvres sociales < 3% du total des dépenses de gestion administrative Délais de liquidations des demandes < 45 jours Solde des restes à traiter en fin d'exercice < 15%

53 LES TABLEAUX DE BORD

54

55

56

57 Construire des indicateurs et fixer des ratios n est qu une partie du problème. L analyse de l évolution de ceux-ci doit être réalisée en vue de prendre des décisions stratégiques ou techniques si nécessaire. A ce titre il y a lieu, par la construction de séries chronologiques, de pouvoir distinguer une modification structurelle de tendance d un phénomène accidentel.

58 LES TABLEAUX DE BORD

59 Qu est-ce qu un tableau de bord de gestion?

60 Le tableau de bord de gestion (ou matrice d indicateurs) est un outil d'évaluation d un système constitué de plusieurs indicateurs de sa performance à des moments donnés ou sur des périodes données. Le tableau de bord de pilotage permet de mettre l'opérationnel au service de la stratégie. Un tableau de bord de pilotage permet de répondre aux objectifs de management suivants : -évaluer la performance -réaliser un diagnostic de la situation -communiquer -informer -motiver les collaborateurs -progresser de façon continue

61 EXEMPLES de tableaux de bord INAMI (BELGIQUE)

62 PARTIE 2 Rapports d audit permanent

63 En Belgique, un des volets de la réforme budgétaire (appliquée pour la première fois lors de la fixation de l objectif budgétaire global 2006) a consisté à quitter une analyse globale purement comptable du dépassement budgétaire basée sur l arrêté dit «des clignotants» pour évoluer vers une analyse détaillée de compréhension de mécanismes d évolution des dépenses dit «d audit permanent». Cet arrêté : reposait sur un modèle mathématique théorique (seuils de dépassement) cherchait exclusivement à évaluer le dépassement significatif des dépenses d un secteur par rapport à son objectif budgétaire partiel était lié à une procédure lourde, via les instances décisionnelles, pour prendre effectivement une mesure d économie

64 En termes de maîtrise des dépenses, le but poursuivi par les rapports d audit est en cas de nécessité de pouvoir prendre des mesures de corrections sélectives structurelles et non des mesures linéaires d ajustements annuels. L estimation du dépassement BUDGETAIRE brut de l objectif budgétaire (que le système essayait de récupérer rapidement par des diminutions linéaires de remboursement, de portée souvent annuelle se limitant à équilibrage des comptes) a donc été remplacée par la mise en place de rapports d audit permanent (semestriel) établis par l actuariat (afin de faciliter la prise de mesures de corrections structurelles agissant sur la CONSOMMATION, de portée pluriannuelle remédiant à la racine du dysfonctionnement). On y aborde notamment les aspects suivants :

65 confrontation des dépenses avec l objectif partiel et les calculs techniques confrontation des dépenses comptables et des dépenses prestées (problème de sous/sur-comptabilisation); croisement avec des informations de trésorerie, des flux statistiques spécifiques, des flux comptables liés aux bandes magnétiques des hôpitaux suivi de l exécution des nouvelles initiatives du gouvernement suivi de l exécution des dossiers initiés par les Commissions de conventions et d accords suivi de l exécution des économies implémentées détection des sous-secteurs, des codes nomenclature qui ont une évolution anormale (hausse ou baisse) par rapport au passé (développement d indicateurs spécifiques à chaque secteur) développement de l aspect intersectoriel dans l analyse de l évolution des dépenses (impact global pour le système)

66 prise en compte des réactions des Commissions de conventions et d accords concernant l analyse de l évolution des dépenses réalisée par l actuariat Audiciens Infirmiers Logopédie Bandagistes-orthopédistes

67 Ces rapports d audit essayent donc de documenter l explication de phénomènes d évolution des dépenses (positives comme négatives) en y associant les acteurs dans le but de : comprendre et observer avant d agir ; raisonner sur les calculs techniques et plus sur les objectifs budgétaires ; pouvoir justifier la prise de mesures d économie même s il n y a pas de risques de dépassement de l objectif budgétaire partiel du secteur ; prendre de préférence des mesures d économie structurelles au lieu de mesures linéaires ; limiter la prise de mesures d économie au seul moment de la fixation des objectifs budgétaires (stabilisation des trends)

68 CONCLUSIONS DISPOSER : De séries chronologiques complètes de données aussi étendues que possible dans le temps D indicateurs construits sur base de données mensuelles et annuelles de telle manière qu ils permettent de gérer le risque maladie D une information détaillée sur l ensemble des soins remboursés par l assurance maladie tant sur le plan du coût que de la consommation

69 Type Totales dépenses Masse salariale Taux d'équilibre 7,91% 8,24% 8,53% 8,80% 9,04% PREVISIONS

Associations Dossiers pratiques

Associations Dossiers pratiques Optimisez la gestion financière de votre association (Dossier réalisé par Laurent Simo, In Extenso Rhône Alpes) Les associations vivent et se développent dans un contexte

Associations Dossiers pratiques Optimisez la gestion financière de votre association (Dossier réalisé par Laurent Simo, In Extenso Rhône Alpes) Les associations vivent et se développent dans un contexte

Le Data WareHouse à l INAMI Exploitation des données

www.coopami.org Le Data WareHouse à l INAMI Exploitation des données TUNIS 17 décembre 2013 Michel Vigneul Conseiller Actuaire PLAN de l exposé : Partie 1 : Contexte général du système de remboursement

www.coopami.org Le Data WareHouse à l INAMI Exploitation des données TUNIS 17 décembre 2013 Michel Vigneul Conseiller Actuaire PLAN de l exposé : Partie 1 : Contexte général du système de remboursement

Inspection Régionale de la Prévoyance Sociale CONTRÔLE - ASSISTANCE - FORMATION - HARMONISATION

CONFÉRENCE INTERAFRICAINE DE LA PRÉVOYANCE SOCIALE C.I.PRE.S INDICATEURS DE GESTION RATIOS PRUDENTIELS ET DE PERFORMANCE Inspection Régionale de la Prévoyance Sociale CONTRÔLE - ASSISTANCE - FORMATION

CONFÉRENCE INTERAFRICAINE DE LA PRÉVOYANCE SOCIALE C.I.PRE.S INDICATEURS DE GESTION RATIOS PRUDENTIELS ET DE PERFORMANCE Inspection Régionale de la Prévoyance Sociale CONTRÔLE - ASSISTANCE - FORMATION

Le tableau de bord d une agence ou d une activité bancaire

Le tableau de bord d une agence ou d une activité bancaire Mme ASKRI Leila Mrs ZHIOU Hamza HAMDI Mourad JELIZI Walid Les thèmes 1. Définitions et concepts 2. Les composantes et la Conception d'un tableau

Le tableau de bord d une agence ou d une activité bancaire Mme ASKRI Leila Mrs ZHIOU Hamza HAMDI Mourad JELIZI Walid Les thèmes 1. Définitions et concepts 2. Les composantes et la Conception d'un tableau

Stratégie de rémunération

CONSULTING Offre Conseil RH Stratégie de rémunération La stratégie de rémunération est un facteur de stabilité et de performance de l'entreprise. GFI Consulting vous accompagne en mettant en cohérence

CONSULTING Offre Conseil RH Stratégie de rémunération La stratégie de rémunération est un facteur de stabilité et de performance de l'entreprise. GFI Consulting vous accompagne en mettant en cohérence

Associations Dossiers pratiques

Associations Dossiers pratiques Le tableau de bord, outil de pilotage de l association (Dossier réalisé par Laurent Simo, In Extenso Rhône-Alpes) Difficile d imaginer la conduite d un bateau sans boussole

Associations Dossiers pratiques Le tableau de bord, outil de pilotage de l association (Dossier réalisé par Laurent Simo, In Extenso Rhône-Alpes) Difficile d imaginer la conduite d un bateau sans boussole

INITIATION À LA COMPTABILITÉ GÉNÉRALE

Comptabilité 155 INITIATION À LA COMPTABILITÉ GÉNÉRALE Etre capable d assurer le suivi quotidien des opérations courantes dans une entreprise afin de faciliter les échanges avec son expert comptable. Assistante

Comptabilité 155 INITIATION À LA COMPTABILITÉ GÉNÉRALE Etre capable d assurer le suivi quotidien des opérations courantes dans une entreprise afin de faciliter les échanges avec son expert comptable. Assistante

Financement de l assurance maladie obligatoire en Belgique (les différents régimes). La question de l assurance complémentaire.

. La question de l assurance complémentaire.") www.inami.be www.coopami.org Financement de l assurance maladie obligatoire en Belgique (les différents régimes). La question de l assurance complémentaire. Nouakchott 31 janvier 2011 Michel Vigneul Cellule

www.inami.be www.coopami.org Financement de l assurance maladie obligatoire en Belgique (les différents régimes). La question de l assurance complémentaire. Nouakchott 31 janvier 2011 Michel Vigneul Cellule

LA MESURE DES PERFORMANCES DES COMPAGNIES D ASSURANCES

LA MESURE DES PERFORMANCES DES COMPAGNIES D ASSURANCES Séminaire - Atelier La mesure des performances des compagnies d assurances 1 ère communication Généralités sur les processus d évaluation des activités

LA MESURE DES PERFORMANCES DES COMPAGNIES D ASSURANCES Séminaire - Atelier La mesure des performances des compagnies d assurances 1 ère communication Généralités sur les processus d évaluation des activités

Les politiques de réduction du coût salarial en Belgique

Les politiques de réduction du coût salarial en Belgique Mars 2015 Luc Masure Plan de la présentation 1. Le Bureau fédéral du Plan 2. Cadre historique de la politique salariale et des dispositifs d exonération

Les politiques de réduction du coût salarial en Belgique Mars 2015 Luc Masure Plan de la présentation 1. Le Bureau fédéral du Plan 2. Cadre historique de la politique salariale et des dispositifs d exonération

La boite à outils du dirigeant, Dispositif packagé ou modularisable en fonction des besoins

La boite à outils du dirigeant, Dispositif packagé ou modularisable en fonction des besoins Durée : Minimum 14h Maximum 182h (Ce choix permet de valider 10% du Titre de niveau II «chef d entreprise développeur

La boite à outils du dirigeant, Dispositif packagé ou modularisable en fonction des besoins Durée : Minimum 14h Maximum 182h (Ce choix permet de valider 10% du Titre de niveau II «chef d entreprise développeur

Responsable de la Gestion Administrative et du Personnel

Bachelor Ressources Humaines Programme / Niveau II (Bac+3) Responsable de la Gestion Administrative et du Personnel Métiers / Emplois Collaborateur de direction / Adjoint(e) de direction / Responsable

Bachelor Ressources Humaines Programme / Niveau II (Bac+3) Responsable de la Gestion Administrative et du Personnel Métiers / Emplois Collaborateur de direction / Adjoint(e) de direction / Responsable

Samedi 24 octobre 2009

Samedi 24 octobre 2009 Plan : Qu est-ce que la comptabilité? Pourquoi une comptabilité? Obligations comptables? Le Plan Comptable Associatif Le budget prévisionnel Utilisation du budget prévisionnel Comment

Samedi 24 octobre 2009 Plan : Qu est-ce que la comptabilité? Pourquoi une comptabilité? Obligations comptables? Le Plan Comptable Associatif Le budget prévisionnel Utilisation du budget prévisionnel Comment

COOPAMI? Rôle des mutuelles sociales dans les processus de mise en place de Couverture Maladie Universelle (CMU).

.") www.coopami.org COOPAMI? Rôle des mutuelles sociales dans les processus de mise en place de Couverture Maladie Universelle (CMU). Abidjan 15 juillet 2014 Michel Vigneul Cellule Expertise&COOPAMI Mutuelle

www.coopami.org COOPAMI? Rôle des mutuelles sociales dans les processus de mise en place de Couverture Maladie Universelle (CMU). Abidjan 15 juillet 2014 Michel Vigneul Cellule Expertise&COOPAMI Mutuelle

SOMMAIRE OPÉRATIONS COURANTES OPÉRATIONS D INVENTAIRE

SOMMAIRE OPÉRATIONS COURANTES OPÉRATIONS D INVENTAIRE 1 Factures de doit p. 9 Processus 1 2 Réductions sur factures de doit p. 11 Processus 1 3 Frais accessoires sur factures p. 13 Processus 1 4 Comptabilisation

SOMMAIRE OPÉRATIONS COURANTES OPÉRATIONS D INVENTAIRE 1 Factures de doit p. 9 Processus 1 2 Réductions sur factures de doit p. 11 Processus 1 3 Frais accessoires sur factures p. 13 Processus 1 4 Comptabilisation

Journées d études IARD

Journées d études IARD Gestion des risques liés à la refonte tarifaire d un portefeuille automobile Niort, le 20 mars 2014 Marie Foucher [email protected] Pierre Thérond [email protected]

Journées d études IARD Gestion des risques liés à la refonte tarifaire d un portefeuille automobile Niort, le 20 mars 2014 Marie Foucher [email protected] Pierre Thérond [email protected]

PRESENTATION COMETE. www.region-departement-commune.com

PRESENTATION DRG FINA NCE a développé E Portail Décisionnel, logiciel dédié au partage en environnement INTRAN ET(Web) de l ensemble des données économiques&financières de votre Collectivité Locale entre

PRESENTATION DRG FINA NCE a développé E Portail Décisionnel, logiciel dédié au partage en environnement INTRAN ET(Web) de l ensemble des données économiques&financières de votre Collectivité Locale entre

LE TABLEAU DE BORD DE SUIVI DE L ACTIVITE

TABLEAU DE BORD LE TABLEAU DE BORD DE SUIVI DE L ACTIVITE DEFINITION Le tableau de bord est un support (papier ou informatique) qui sert à collecter de manière régulière des informations permettant de

TABLEAU DE BORD LE TABLEAU DE BORD DE SUIVI DE L ACTIVITE DEFINITION Le tableau de bord est un support (papier ou informatique) qui sert à collecter de manière régulière des informations permettant de

Audit financier & budgétaire de la Ville de Clamart

Audit financier & budgétaire de la Ville de Clamart Ville de Clamart PARTENAIRES Finances Locales Avril 2015 Ville de Clamart 1 Présentation de PARTENAIRES Finances Locales PARTENAIRES Finances Locales

Audit financier & budgétaire de la Ville de Clamart Ville de Clamart PARTENAIRES Finances Locales Avril 2015 Ville de Clamart 1 Présentation de PARTENAIRES Finances Locales PARTENAIRES Finances Locales

EVOLUTIONS RECENTES DU CONTRÔLE DE GESTION LOCAL. L exemple de Strasbourg

1 EVOLUTIONS RECENTES DU CONTRÔLE DE GESTION LOCAL L exemple de Strasbourg 2 Sommaire 1. Un contrôle de gestion historiquement tourné vers le contrôle des satellites 2. L essor du contrôle de gestion interne

1 EVOLUTIONS RECENTES DU CONTRÔLE DE GESTION LOCAL L exemple de Strasbourg 2 Sommaire 1. Un contrôle de gestion historiquement tourné vers le contrôle des satellites 2. L essor du contrôle de gestion interne

Pilotage de la masse salariale Déploiement de l outil de budgétisation

Pilotage de la masse salariale Déploiement de l outil de budgétisation par Jean-Michel de Guerdavid, expert pour l AFRITAC de l Ouest 1 Présentation de l outil de budgétisation 1. Utilisation de l outil

Pilotage de la masse salariale Déploiement de l outil de budgétisation par Jean-Michel de Guerdavid, expert pour l AFRITAC de l Ouest 1 Présentation de l outil de budgétisation 1. Utilisation de l outil

GESTION BUDGETAIRE. BTS MUC, Gestion commerciale. Lycée Charles de Gaulle Vannes 56 000 INTRODUCTION :

BTS MUC, Gestion commerciale. GESTION BUDGETAIRE INTRODUCTION : Les outils statistiques permettent de chiffrer l activité d une entreprise (méthode Mayer, lissages, régression linéaire), la gestion budgétaire

BTS MUC, Gestion commerciale. GESTION BUDGETAIRE INTRODUCTION : Les outils statistiques permettent de chiffrer l activité d une entreprise (méthode Mayer, lissages, régression linéaire), la gestion budgétaire

PERTES ET BENEFICES DE CHANGE

ANALYSE DE L EXECUTION DU BUDGET DE L ETAT PAR MISSION ET PROGRAMME EXERCICE 2012 COMPTE D OPERATIONS MONETAIRES PERTES ET BENEFICES DE CHANGE MAI 2013 Compte d opérations monétaires Pertes et bénéfices

ANALYSE DE L EXECUTION DU BUDGET DE L ETAT PAR MISSION ET PROGRAMME EXERCICE 2012 COMPTE D OPERATIONS MONETAIRES PERTES ET BENEFICES DE CHANGE MAI 2013 Compte d opérations monétaires Pertes et bénéfices

Formation de dirigeant de PME

Formation Dirigeant de PME Public : Cette formation est centrée sur le chef d entreprise ou futur chef d entreprise qui a besoin de s approprier ou de perfectionner les outils du management global d entreprise

Formation Dirigeant de PME Public : Cette formation est centrée sur le chef d entreprise ou futur chef d entreprise qui a besoin de s approprier ou de perfectionner les outils du management global d entreprise

Analyse financière détaillée

Analyse financière détaillée L analyse financière détaillée réintègre le cadre comptable de la comptabilité générale. En particulier les hypothèses introduites dans l analyse sommaire sont levées. Cela

Analyse financière détaillée L analyse financière détaillée réintègre le cadre comptable de la comptabilité générale. En particulier les hypothèses introduites dans l analyse sommaire sont levées. Cela

Sciences de Gestion Spécialité : GESTION ET FINANCE

Sciences de Gestion Spécialité : GESTION ET FINANCE Classe de terminale de la série Sciences et Technologie du Management et de la Gestion I. PRESENTATION GENERALE 1. Les objectifs du programme Le système

Sciences de Gestion Spécialité : GESTION ET FINANCE Classe de terminale de la série Sciences et Technologie du Management et de la Gestion I. PRESENTATION GENERALE 1. Les objectifs du programme Le système

- 08 - PREVISION DU BESOIN EN FONDS DE ROULEMENT - PRINCIPES

- 08 - PREVISION DU BESOIN EN FONDS DE ROULEMENT - PRINCIPES Objectif(s) : o o Pré-requis : o Modalités : Relation Besoin en Fonds de Roulement (B.F.R.) et Chiffre d'affaires (C.A.), Eléments variables

- 08 - PREVISION DU BESOIN EN FONDS DE ROULEMENT - PRINCIPES Objectif(s) : o o Pré-requis : o Modalités : Relation Besoin en Fonds de Roulement (B.F.R.) et Chiffre d'affaires (C.A.), Eléments variables

Fiche. Le diagnostic financier. 1 Introduction. 2 Le contexte du diagnostic. A Les objectifs du diagnostic financier. B Les préalables du diagnostic

Le diagnostic financier Fiche 1 1 Introduction Le diagnostic financier permet d évaluer le potentiel de l entité. Il peut se faire en différentes occasions (achat d entreprise, placements, demande d emprunt,

Le diagnostic financier Fiche 1 1 Introduction Le diagnostic financier permet d évaluer le potentiel de l entité. Il peut se faire en différentes occasions (achat d entreprise, placements, demande d emprunt,

Solvabilité II Les impacts sur la tarification et l offre produit

Solvabilité II Les impacts sur la tarification et l offre produit Colloque du CNAM 6 octobre 2011 Intervenants OPTIMIND Gildas Robert actuaire ERM, senior manager AGENDA Introduction Partie 1 Mesures de

Solvabilité II Les impacts sur la tarification et l offre produit Colloque du CNAM 6 octobre 2011 Intervenants OPTIMIND Gildas Robert actuaire ERM, senior manager AGENDA Introduction Partie 1 Mesures de

CPOM 2013-2018. Guide méthodologique d élaboration et de suivi des contrats pluriannuels d objectifs et de moyens en Ile-de-France

CPOM 2013-2018 Guide méthodologique d élaboration et de suivi des contrats pluriannuels d objectifs et de moyens en Ile-de-France FICHE D AIDE AU DIAGNOSTIC ET A LA NEGOCIATION Annexe 2 Moyens Volet 3

CPOM 2013-2018 Guide méthodologique d élaboration et de suivi des contrats pluriannuels d objectifs et de moyens en Ile-de-France FICHE D AIDE AU DIAGNOSTIC ET A LA NEGOCIATION Annexe 2 Moyens Volet 3

COMMENT MAITRISER LA GESTION DES APPROVISIONNEMENTS ET DES STOCKS DE MEDICAMENTS

1 sur 9 COMMENT MAITRISER LA GESTION DES APPROVISIONNEMENTS ET DES STOCKS DE MEDICAMENTS (L'article intégral est paru dans Gestions Hospitalières n 357 de juin-juillet 1996) Pour plus d'informations concernant

1 sur 9 COMMENT MAITRISER LA GESTION DES APPROVISIONNEMENTS ET DES STOCKS DE MEDICAMENTS (L'article intégral est paru dans Gestions Hospitalières n 357 de juin-juillet 1996) Pour plus d'informations concernant

Règlement financier et de Gestion de la F.F.S.B.

Règlement financier et de Gestion de la F.F.S.B. du 26/02/2005 modifié les 15/03/2008, 21/04/2012 et 22/02/2014 I.REGLEMENT FINANCIER PREAMBULE La Fédération Française du Sport Boules, bénéficiant d une

Règlement financier et de Gestion de la F.F.S.B. du 26/02/2005 modifié les 15/03/2008, 21/04/2012 et 22/02/2014 I.REGLEMENT FINANCIER PREAMBULE La Fédération Française du Sport Boules, bénéficiant d une

1. QU'EST CE QUE LE TABLEAU DE BORD D UN PROJET?

1. QU'EST CE QUE LE TABLEAU DE BORD D UN PROJET?... 1 2. LES TABLEAUX DE BORD, OUTILS DE PILOTAGE... 2 3. LES TABLEAUX DE BORD : OUTILS DE DIALOGUE A L'INTERIEUR DE L'ORGANISATION... 3 4. LA PRESENTATION

1. QU'EST CE QUE LE TABLEAU DE BORD D UN PROJET?... 1 2. LES TABLEAUX DE BORD, OUTILS DE PILOTAGE... 2 3. LES TABLEAUX DE BORD : OUTILS DE DIALOGUE A L'INTERIEUR DE L'ORGANISATION... 3 4. LA PRESENTATION

Les ratios financiers de l industrie alimentaire : définitions et évolution comparative à long terme

Commission Consultative Spéciale Alimentation CCE 2005-822 JPT/NB 12 septembre 2005 Les ratios financiers de l industrie alimentaire : définitions et évolution comparative à long terme Le présent document

Commission Consultative Spéciale Alimentation CCE 2005-822 JPT/NB 12 septembre 2005 Les ratios financiers de l industrie alimentaire : définitions et évolution comparative à long terme Le présent document

Organisme de recherche et d information sur la logistique et le transport LES TECHNIQUES DE SUIVI DES ARTICLES ET DES STOCKS

LES TECHNIQUES DE SUIVI DES ARTICLES ET DES STOCKS La gestion et la maîtrise des flux entrants et sortants du magasin nécessite la mise en œuvre d un dispositif à trois composantes : la classification

LES TECHNIQUES DE SUIVI DES ARTICLES ET DES STOCKS La gestion et la maîtrise des flux entrants et sortants du magasin nécessite la mise en œuvre d un dispositif à trois composantes : la classification

Diagnostic financier - Corrigé

Diagnostic financier - Corrigé Nous effectuerons ce diagnostic financier en présentant d abord une étude de rentabilité et de profitabilité du groupe Nestor, ensuite une étude de la structure financière

Diagnostic financier - Corrigé Nous effectuerons ce diagnostic financier en présentant d abord une étude de rentabilité et de profitabilité du groupe Nestor, ensuite une étude de la structure financière

LES TABLEAUX DE BORD DE COORDINATION

LES TABLEAUX DE BORD DE COORDINATION Trois constats généraux sont encore prépondérants dans bon nombre d organisations actuelles : Un fonctionnement avec une planification a priori et des constats a posteriori.

LES TABLEAUX DE BORD DE COORDINATION Trois constats généraux sont encore prépondérants dans bon nombre d organisations actuelles : Un fonctionnement avec une planification a priori et des constats a posteriori.

HSE MONITOR GESTION DU SYSTÈME DE MANAGEMENT. 8 modules de management intégrés. www.red-on-line.net

HSE MONITOR GESTION DU SYSTÈME DE MANAGEMENT 8 modules de management intégrés www.red-on-line.net www.red-on-line.net HSE MONITOR GESTION DU SYSTÈME DE MANAGEMENT 1. 2. 3. 1. 4. 2. 3. 4. 5. 6. 7. 5. 1.

HSE MONITOR GESTION DU SYSTÈME DE MANAGEMENT 8 modules de management intégrés www.red-on-line.net www.red-on-line.net HSE MONITOR GESTION DU SYSTÈME DE MANAGEMENT 1. 2. 3. 1. 4. 2. 3. 4. 5. 6. 7. 5. 1.

REGLEMENT N 07/2006/CM/UEMOA PORTANT ADOPTION DES MODALITES DE CALCUL DU SOLDE BUDGETAIRE DE BASE CORRIGE DES RESSOURCES PPTE ET DES DONS BUDGETAIRES

UNION ECONOMIQUE ET MONETAIRE OUEST AFRICAINE ------------------------- LE CONSEIL DES MINISTRES REGLEMENT N 07/2006/CM/UEMOA PORTANT ADOPTION DES MODALITES DE CALCUL DU SOLDE BUDGETAIRE DE BASE CORRIGE

UNION ECONOMIQUE ET MONETAIRE OUEST AFRICAINE ------------------------- LE CONSEIL DES MINISTRES REGLEMENT N 07/2006/CM/UEMOA PORTANT ADOPTION DES MODALITES DE CALCUL DU SOLDE BUDGETAIRE DE BASE CORRIGE

L actuariat et les nouveaux horizons de l assurance en Afrique

L actuariat et les nouveaux horizons de l assurance en Afrique Application à l assurance vie Février 2014, version 1.1 Aymric Kamega, Actuaire Directeur associé, PRIM ACT [email protected] www.primact.fr

L actuariat et les nouveaux horizons de l assurance en Afrique Application à l assurance vie Février 2014, version 1.1 Aymric Kamega, Actuaire Directeur associé, PRIM ACT [email protected] www.primact.fr

Parcours métiers certifiants

CYCLE CNEH Réf. : 1159 CNEH PRAXIS Parcours métiers certifiants Contrôleur de gestion ressources humaines en établissement de santé CYCLE CNEH Certifiant Le CNEH est habilité par l ISQ-OPQF à délivrer

CYCLE CNEH Réf. : 1159 CNEH PRAXIS Parcours métiers certifiants Contrôleur de gestion ressources humaines en établissement de santé CYCLE CNEH Certifiant Le CNEH est habilité par l ISQ-OPQF à délivrer

La fonction d audit interne garantit la correcte application des procédures en vigueur et la fiabilité des informations remontées par les filiales.

Chapitre 11 LA FONCTION CONTRÔLE DE GESTION REPORTING AUDIT INTERNE Un système de reporting homogène dans toutes les filiales permet un contrôle de gestion efficace et la production d un tableau de bord

Chapitre 11 LA FONCTION CONTRÔLE DE GESTION REPORTING AUDIT INTERNE Un système de reporting homogène dans toutes les filiales permet un contrôle de gestion efficace et la production d un tableau de bord

TAUX FIXE, TAUX INDEXE

Catégories d emprunts Mobiliser un emprunt, c est essentiellement choisir un taux, une durée, un profil d amortissement et une périodicité. Nous décrivons ci-dessous les différentes modalités qui s offrent

Catégories d emprunts Mobiliser un emprunt, c est essentiellement choisir un taux, une durée, un profil d amortissement et une périodicité. Nous décrivons ci-dessous les différentes modalités qui s offrent

SITUATION FINANCIÈRE DE L ASSURANCE CHÔMAGE

SITUATION FINANCIÈRE DE L ASSURANCE CHÔMAGE pour l année 2014 Janvier 2014 1/12 Situation financière de l Assurance chômage pour l année 2014 14 janvier 2014 Cette note présente la prévision de la situation

SITUATION FINANCIÈRE DE L ASSURANCE CHÔMAGE pour l année 2014 Janvier 2014 1/12 Situation financière de l Assurance chômage pour l année 2014 14 janvier 2014 Cette note présente la prévision de la situation

Liège, le 23 avril 2015. APPEL INTERNE et EXTERNE AUX CANDIDATURES N 2015/073

Centre Hospitalier Universitaire de Liège Domaine Universitaire du Sart Tilman B35 4000 LIEGE 1 www.chuliege.be Département de Gestion des Ressources Humaines Service Recrutement Liège, le 23 avril 2015

Centre Hospitalier Universitaire de Liège Domaine Universitaire du Sart Tilman B35 4000 LIEGE 1 www.chuliege.be Département de Gestion des Ressources Humaines Service Recrutement Liège, le 23 avril 2015

TABLE DES MATIÈRES. I. La comptabilité : une invention ancienne toujours en évolution... 17

TABLE DES MATIÈRES CHAPITRE 1 Histoire, définition et rôle de la comptabilité... 17 I. La comptabilité : une invention ancienne toujours en évolution... 17 A. Les origines antiques de la comptabilité...

TABLE DES MATIÈRES CHAPITRE 1 Histoire, définition et rôle de la comptabilité... 17 I. La comptabilité : une invention ancienne toujours en évolution... 17 A. Les origines antiques de la comptabilité...

25 / 06 / 2008 APPLICATION DE LA RÉFORME BÂLE II

25 / 06 / 2008 APPLICATION DE LA RÉFORME BÂLE II Avertissement Cette présentation peut comporter des éléments de projection et des commentaires relatifs aux objectifs et à la stratégie de la Société Générale.

25 / 06 / 2008 APPLICATION DE LA RÉFORME BÂLE II Avertissement Cette présentation peut comporter des éléments de projection et des commentaires relatifs aux objectifs et à la stratégie de la Société Générale.

Le taux d'actualisation en assurance

The Geneva Papers on Risk and Insurance, 13 (No 48, July 88), 265-272 Le taux d'actualisation en assurance par Pierre Devolder* Introduction Le taux d'actualisation joue un role determinant dans Ia vie

The Geneva Papers on Risk and Insurance, 13 (No 48, July 88), 265-272 Le taux d'actualisation en assurance par Pierre Devolder* Introduction Le taux d'actualisation joue un role determinant dans Ia vie

relatif aux opérations d assurance réalisées dans le cadre d un «patrimoine d affectation»

COMITE DE LA REGLEMENTATION COMPTABLE Règlement n 2004-11 du 23 novembre 2004 relatif aux opérations d assurance réalisées dans le cadre d un «patrimoine d affectation» Le Comité de la réglementation comptable,

COMITE DE LA REGLEMENTATION COMPTABLE Règlement n 2004-11 du 23 novembre 2004 relatif aux opérations d assurance réalisées dans le cadre d un «patrimoine d affectation» Le Comité de la réglementation comptable,

COMPTABILITÉ ET FINANCE D ENTREPRISE

1/8 COMPTABILITÉ ET FINANCE D ENTREPRISE Classe terminale de la série Sciences et technologies de la gestion Spécialité «Comptabilité et finance d entreprise» I. INDICATIONS GÉNÉRALES Les horaires indicatifs

1/8 COMPTABILITÉ ET FINANCE D ENTREPRISE Classe terminale de la série Sciences et technologies de la gestion Spécialité «Comptabilité et finance d entreprise» I. INDICATIONS GÉNÉRALES Les horaires indicatifs

Ouvrage conçu et coordonné par HERVÉ HUTIN TOUTE LA FINANCE. Éditions d Organisation, 1998, 2002, 2005 ISBN : 2-7081-3239-3

Ouvrage conçu et coordonné par HERVÉ HUTIN TOUTE LA FINANCE, 1998, 2002, 2005 ISBN : 2-7081-3239-3 SOMMAIRE DÉTAILLÉ INTRODUCTION : L évolution de l environnement a transformé les métiers de la finance

Ouvrage conçu et coordonné par HERVÉ HUTIN TOUTE LA FINANCE, 1998, 2002, 2005 ISBN : 2-7081-3239-3 SOMMAIRE DÉTAILLÉ INTRODUCTION : L évolution de l environnement a transformé les métiers de la finance

B - La lecture du bilan

8.2 La lecture des comptes annuels B - La lecture du bilan Référence Internet Saisissez la «Référence Internet» dans le moteur de recherche du site www.editions-tissot.fr pour accéder à ce chapitre actualisé

8.2 La lecture des comptes annuels B - La lecture du bilan Référence Internet Saisissez la «Référence Internet» dans le moteur de recherche du site www.editions-tissot.fr pour accéder à ce chapitre actualisé

PROGRAMME DÉTAILLÉ DU BTS MUC

PROGRAMME DÉTAILLÉ DU BTS MUC I - Gestion de la relation commerciale MODULE 1 : LA RELATION COMMERCIALE ET SON CONTEXTE La relation commerciale et les unités commerciales L unité commerciale physique La

PROGRAMME DÉTAILLÉ DU BTS MUC I - Gestion de la relation commerciale MODULE 1 : LA RELATION COMMERCIALE ET SON CONTEXTE La relation commerciale et les unités commerciales L unité commerciale physique La

A. Le contrôle continu

L audit d achat est une action volontaire décidée par l entreprise avec pour objet d apprécier la qualité de l organisation de sa fonction achats et le niveau de performance de ses acheteurs. L audit achat

L audit d achat est une action volontaire décidée par l entreprise avec pour objet d apprécier la qualité de l organisation de sa fonction achats et le niveau de performance de ses acheteurs. L audit achat

LE PROJET QUALITE-GESTION DES RISQUES- DEVELOPPEMENT DURABLE

LE PROJET QUALITE-GESTION DES RISQUES- DEVELOPPEMENT DURABLE 1 LA POLITIQUE QUALITE-GESTION DES RISQUES Depuis 2003, la Direction s engage à poursuivre, la démarche qualité et à développer une gestion

LE PROJET QUALITE-GESTION DES RISQUES- DEVELOPPEMENT DURABLE 1 LA POLITIQUE QUALITE-GESTION DES RISQUES Depuis 2003, la Direction s engage à poursuivre, la démarche qualité et à développer une gestion

Suggestion d ordre du jour de Janvier

Suggestion d ordre du jour de Janvier Entreprise de moins de 300 salariés * Commandes, situation financière et exécution des programmes de production Information trimestrielle portant sur : - l évolution

Suggestion d ordre du jour de Janvier Entreprise de moins de 300 salariés * Commandes, situation financière et exécution des programmes de production Information trimestrielle portant sur : - l évolution

Documents comptables : bilan, compte de résultat et annexe

Documents comptables : bilan, compte de résultat et annexe La fin de l'année, pour les trésoriers, rime avec synthèse comptable. Trois documents doivent être produits. Les deux premiers (bilan et compte

Documents comptables : bilan, compte de résultat et annexe La fin de l'année, pour les trésoriers, rime avec synthèse comptable. Trois documents doivent être produits. Les deux premiers (bilan et compte

Programme de stabilité 2015-2017 Quel impact sur l investissement local?

Le 3 juillet 2014 Programme de stabilité 2015-2017 Quel impact sur l investissement local? Guy Gilbert * et Alain Guengant ** Les résultats qui suivent sont obtenus sous l hypothèse que les comportements

Le 3 juillet 2014 Programme de stabilité 2015-2017 Quel impact sur l investissement local? Guy Gilbert * et Alain Guengant ** Les résultats qui suivent sont obtenus sous l hypothèse que les comportements

Le décret comptable. Quelques repères... ...pour mieux comprendre. Guide d information pour les copropriétaires

direction générale de l Urbanisme de l Habitat et de la Construction Guide d information pour les copropriétaires Le décret comptable Quelques repères......pour mieux comprendre Juin 2007 Plan du guide

direction générale de l Urbanisme de l Habitat et de la Construction Guide d information pour les copropriétaires Le décret comptable Quelques repères......pour mieux comprendre Juin 2007 Plan du guide

Présentation. Intervenant EURISTIC. Jean-Louis BAUDRAND Directeur associé

Atelier ORAS Pilotage des rémunérations variables Groupe RH&M Le volet informatisation Jean-Louis BAUDRAND Directeur associé EURISTIC 4 février 2010 Présentation Intervenant EURISTIC Jean-Louis BAUDRAND

Atelier ORAS Pilotage des rémunérations variables Groupe RH&M Le volet informatisation Jean-Louis BAUDRAND Directeur associé EURISTIC 4 février 2010 Présentation Intervenant EURISTIC Jean-Louis BAUDRAND

PROJET DE LOI DE FINANCES POUR 2006 GUIDE DE LECTURE DES NOUVEAUX DOCUMENTS BUDGÉTAIRES PAR MISSION DU BUDGET DE L ÉTAT

PROJET DE LOI DE FINANCES POUR 2006 GUIDE DE LECTURE DES NOUVEAUX DOCUMENTS BUDGÉTAIRES PAR MISSION DU BUDGET DE L ÉTAT LES NOUVEAUX BLEUS BUDGÉTAIRES ET LES PROJETS ANNUELS DE PERFORMANCES Les documents

PROJET DE LOI DE FINANCES POUR 2006 GUIDE DE LECTURE DES NOUVEAUX DOCUMENTS BUDGÉTAIRES PAR MISSION DU BUDGET DE L ÉTAT LES NOUVEAUX BLEUS BUDGÉTAIRES ET LES PROJETS ANNUELS DE PERFORMANCES Les documents

Présentation du projet de jumelage

MISE EN PLACE D UN CADRE DE POLITIQUE MONÉTAIRE AXÉ SUR LE CIBLAGE D INFLATION À LA BANQUE CENTRALE DE TUNISIE Présentation du projet de jumelage Mohamed Salah SOUILEM Directeur Général de la Politique

MISE EN PLACE D UN CADRE DE POLITIQUE MONÉTAIRE AXÉ SUR LE CIBLAGE D INFLATION À LA BANQUE CENTRALE DE TUNISIE Présentation du projet de jumelage Mohamed Salah SOUILEM Directeur Général de la Politique

Le courrier publicitaire adressé en Belgique Chiffres clés de Janvier à Juin 2010

Le courrier publicitaire adressé en Belgique Chiffres clés de Janvier à Juin 2010 Un premier semestre en deux temps : recul au premier trimestre et stabilisation au second semestre. Les investissements

Le courrier publicitaire adressé en Belgique Chiffres clés de Janvier à Juin 2010 Un premier semestre en deux temps : recul au premier trimestre et stabilisation au second semestre. Les investissements

Le FMI conclut les consultations de 2008 au titre de l article IV avec le Maroc

Note d information au public (NIP) n 08/91 POUR DIFFUSION IMMÉDIATE Le 23 juillet 2008 Fonds monétaire international 700 19 e rue, NW Washington, D. C. 20431 USA Le FMI conclut les consultations de 2008

Note d information au public (NIP) n 08/91 POUR DIFFUSION IMMÉDIATE Le 23 juillet 2008 Fonds monétaire international 700 19 e rue, NW Washington, D. C. 20431 USA Le FMI conclut les consultations de 2008

Nouveau processus budgétaire. performance: Le projet tunisien

Nouveau processus budgétaire axé sur le résultat r et la performance: Le projet tunisien Mohsen Thabet Ministère des Finances Unité GBO Atelier GBO Tunis 26-27 27 Juin Plan de l interventionl 1. Système

Nouveau processus budgétaire axé sur le résultat r et la performance: Le projet tunisien Mohsen Thabet Ministère des Finances Unité GBO Atelier GBO Tunis 26-27 27 Juin Plan de l interventionl 1. Système

Délibération n 39 Conseil municipal du 29 juin 2012

Direction Générale Finances et Gestion Direction du Contrôle Interne Délibération n 39 Conseil municipal du 29 juin 2012 Sociétés publiques locales et sociétés publiques locales d aménagement - Dispositif

Direction Générale Finances et Gestion Direction du Contrôle Interne Délibération n 39 Conseil municipal du 29 juin 2012 Sociétés publiques locales et sociétés publiques locales d aménagement - Dispositif

Demande R-3549-2004 RÉGIME DE RETRAITE. Original : 2004-09-27 HQT-7, Document 2.1 Page 1 de 7

RÉGIME DE RETRAITE Page de 0 0 Le Régime de retraite d Hydro-Québec est un régime de retraite contributif à prestations déterminées, de type fin de carrière. Ce régime est enregistré auprès de la Régie

RÉGIME DE RETRAITE Page de 0 0 Le Régime de retraite d Hydro-Québec est un régime de retraite contributif à prestations déterminées, de type fin de carrière. Ce régime est enregistré auprès de la Régie

La méthode des scores, particulièrement de la Banque de France

La méthode des scores, particulièrement de la Banque de France Devant la multiplication des défaillances d entreprises au cours des années 80 et début des années 90, la Banque de France a produit des travaux

La méthode des scores, particulièrement de la Banque de France Devant la multiplication des défaillances d entreprises au cours des années 80 et début des années 90, la Banque de France a produit des travaux

Elaboration et Suivi des Budgets

Elaboration et Suivi des Budgets 1 1- La Notion Du contrôle de Gestion 2- La Place du Contrôle de Gestion dans le système organisationnel 3- La Notion des Centres de responsabilité 4- La procédure budgétaire

Elaboration et Suivi des Budgets 1 1- La Notion Du contrôle de Gestion 2- La Place du Contrôle de Gestion dans le système organisationnel 3- La Notion des Centres de responsabilité 4- La procédure budgétaire

Enquête VSVZ / ACASTI Cotisations sociales en collaboration avec

19 octobre 2012 Enquête VSVZ / ACASTI Cotisations sociales en collaboration avec (*Te (* Tempera est un bureau d enquête indépendant spécialisé dans les enquêtes sur les politiques liées au travail et

19 octobre 2012 Enquête VSVZ / ACASTI Cotisations sociales en collaboration avec (*Te (* Tempera est un bureau d enquête indépendant spécialisé dans les enquêtes sur les politiques liées au travail et

DOSSIER DE PRESSE Janvier 2010

DOSSIER DE PRESSE Janvier 2010 PREVENTION DES ACCIDENTS DU TRAVAIL ET DES MALADIES PROFESSIONNELLES : Réforme de la tarification des risques professionnels Contacts Presse : Assurance Maladie - Risques

DOSSIER DE PRESSE Janvier 2010 PREVENTION DES ACCIDENTS DU TRAVAIL ET DES MALADIES PROFESSIONNELLES : Réforme de la tarification des risques professionnels Contacts Presse : Assurance Maladie - Risques

Anticiper. Définir. mesurer. optimiser DE GAMMA - ARCOLE RH DE GAMMA. arcole rh. Gestion de la Paie et des Ressources Humaines

Définir Analyser planifier optimiser mesurer Anticiper 01 DE GAMMA arcole rh T Gestion de la Paie et des Ressources Humaines Accélérateur de Performance Métier L optimisation de la productivité de votre

Définir Analyser planifier optimiser mesurer Anticiper 01 DE GAMMA arcole rh T Gestion de la Paie et des Ressources Humaines Accélérateur de Performance Métier L optimisation de la productivité de votre

La gestion du compte de l État

FINANCES PUBLIQUES TRÉSORERIE Nouvelle convention MINÉFI/Banque de France La gestion du compte de l État Article d Olivier Cuny, administrateur civil à l Agence France Trésor, en collaboration avec Dominique

FINANCES PUBLIQUES TRÉSORERIE Nouvelle convention MINÉFI/Banque de France La gestion du compte de l État Article d Olivier Cuny, administrateur civil à l Agence France Trésor, en collaboration avec Dominique

LA CONDUITE DE L ACTION COMMERCIALE

LA CONDUITE DE L ACTION COMMERCIALE Une fois les objectifs fixés pour son équipe, le manageur doit définir une stratégie et mettre en place un plan d actions. Outil de prévision et de planification, ce

LA CONDUITE DE L ACTION COMMERCIALE Une fois les objectifs fixés pour son équipe, le manageur doit définir une stratégie et mettre en place un plan d actions. Outil de prévision et de planification, ce

Mise en conformité de vos régimes santé, et prévoyance, êtes-vous prêts!

GRAS SAVOYE I CONSEIL & COURTAGE EN ASSURANCES Mise en conformité de vos régimes santé, et prévoyance, êtes-vous prêts! Votre entreprise dispose d un régime complémentaire de protection sociale (frais

GRAS SAVOYE I CONSEIL & COURTAGE EN ASSURANCES Mise en conformité de vos régimes santé, et prévoyance, êtes-vous prêts! Votre entreprise dispose d un régime complémentaire de protection sociale (frais

1. Quelles sont les nécessités et obligations comptables. 2. Pourquoi établir un bilan, un compte de résultat, un budget?

Sommaire 1. Quelles sont les nécessités et obligations comptables 2. Pourquoi établir un bilan, un compte de résultat, un budget? 3. Quels outils? 4. Quelle fiscalité? 5. Quels documents conserver? Introduction

Sommaire 1. Quelles sont les nécessités et obligations comptables 2. Pourquoi établir un bilan, un compte de résultat, un budget? 3. Quels outils? 4. Quelle fiscalité? 5. Quels documents conserver? Introduction

BUDGET DE LA MUTUALITE DES EMPLOYEURS POUR 2015

BUDGET DE LA MUTUALITE DES EMPLOYEURS POUR 2015 1 Résultat Budget Prévisionnel Budget Budget Article Compte 2013 2014 2014 2015 2016 Nombre - indice 761,00 780,01 775,17 789,70 804,47 DEPENSES BUDGET DES

BUDGET DE LA MUTUALITE DES EMPLOYEURS POUR 2015 1 Résultat Budget Prévisionnel Budget Budget Article Compte 2013 2014 2014 2015 2016 Nombre - indice 761,00 780,01 775,17 789,70 804,47 DEPENSES BUDGET DES

Le Pacte de responsabilité et de solidarité

Le Pacte de responsabilité et de solidarité La France est à un moment décisif. Depuis plus de dix ans, l appareil de production s est affaibli, la compétitivité s est détériorée et le niveau de chômage

Le Pacte de responsabilité et de solidarité La France est à un moment décisif. Depuis plus de dix ans, l appareil de production s est affaibli, la compétitivité s est détériorée et le niveau de chômage

10 USAGES DE QLIK POUR AFFINER VOS ANALYSES FINANCIÈRES. Customer Success Stories 2015

10 USAGES DE QLIK POUR AFFINER VOS ANALYSES FINANCIÈRES Customer Success Stories 2015 10 USAGES DE QLIK POUR AFFINER VOS ANALYSES FINANCIÈRES Ces exemples d applications et de développements sur mesure

10 USAGES DE QLIK POUR AFFINER VOS ANALYSES FINANCIÈRES Customer Success Stories 2015 10 USAGES DE QLIK POUR AFFINER VOS ANALYSES FINANCIÈRES Ces exemples d applications et de développements sur mesure

Société anonyme au capital de 10 130 830,84 euros Siège social : 8, rue de la Ville l Evêque 75008 Paris 342 376 332 R.C.S. PARIS

Société anonyme au capital de 10 130 830,84 euros Siège social : 8, rue de la Ville l Evêque 75008 Paris 342 376 332 R.C.S. PARIS Rapport du Président du conseil d administration sur les conditions de

Société anonyme au capital de 10 130 830,84 euros Siège social : 8, rue de la Ville l Evêque 75008 Paris 342 376 332 R.C.S. PARIS Rapport du Président du conseil d administration sur les conditions de

Direction de l Entreprise - OUTILS DE PILOTAGE DE L ENTREPRISE (OPE) «Gestion de la P.M.E, gérer un Centre de Profit»

«Gestion de la P.M.E, gérer un Centre de Profit»") Direction de l Entreprise - OUTILS DE PILOTAGE DE L ENTREPRISE (OPE) «Gestion de la P.M.E, gérer un Centre de Profit» Public visé : - Prendre du recul sur l action quotidienne, d élargir sa Dirigeants,

Direction de l Entreprise - OUTILS DE PILOTAGE DE L ENTREPRISE (OPE) «Gestion de la P.M.E, gérer un Centre de Profit» Public visé : - Prendre du recul sur l action quotidienne, d élargir sa Dirigeants,

Norme comptable relative aux provisions techniques dans les entreprises d assurance et/ou de réassurance NC 29

Norme comptable relative aux provisions techniques dans les entreprises d assurance et/ou de réassurance NC 29 Objectif de la norme 01 L activité d assurance et/ou de réassurance se caractérise par : une

Norme comptable relative aux provisions techniques dans les entreprises d assurance et/ou de réassurance NC 29 Objectif de la norme 01 L activité d assurance et/ou de réassurance se caractérise par : une

Leçon 12. Le tableau de bord de la gestion des stocks

CANEGE Leçon 12 Le tableau de bord de la gestion des stocks Objectif : A l'issue de la leçon l'étudiant doit être capable de : s initier au suivi et au contrôle de la réalisation des objectifs fixés au

CANEGE Leçon 12 Le tableau de bord de la gestion des stocks Objectif : A l'issue de la leçon l'étudiant doit être capable de : s initier au suivi et au contrôle de la réalisation des objectifs fixés au

LE PILOTAGE DE LA MASSE SALARIALE. Montgermont, le 14 novembre 2006

LE PILOTAGE DE LA MASSE SALARIALE Montgermont, le 14 novembre 2006 INTRODUCTION Quelle nécessité de maîtriser la masse salariale? 1 ère partie A - Que recouvre la notion de masse salariale? La part contrainte

LE PILOTAGE DE LA MASSE SALARIALE Montgermont, le 14 novembre 2006 INTRODUCTION Quelle nécessité de maîtriser la masse salariale? 1 ère partie A - Que recouvre la notion de masse salariale? La part contrainte

Formation Atmansoft :

La particularité de la mise en place d une gestion de trésorerie, c'est-à-dire afin de devancer ses engagements, de connaître ses besoins et de respecter ses lignes d autorisations de découvert est devenu

La particularité de la mise en place d une gestion de trésorerie, c'est-à-dire afin de devancer ses engagements, de connaître ses besoins et de respecter ses lignes d autorisations de découvert est devenu

Compte d opérations monétaires. Pertes et bénéfices de change

Compte d opérations monétaires Pertes et bénéfices de change Note d analyse de l exécution budgétaire 2014 2 COUR DES COMPTES Pertes et bénéfices de change LFI Exécution 1 Ecart Recettes 25 M 19,3 M -5,7

Compte d opérations monétaires Pertes et bénéfices de change Note d analyse de l exécution budgétaire 2014 2 COUR DES COMPTES Pertes et bénéfices de change LFI Exécution 1 Ecart Recettes 25 M 19,3 M -5,7

LES RÉFÉRENTIELS RELATIFS AUX ÉDUCATEURS SPÉCIALISÉS

LES RÉFÉRENTIELS RELATIFS AUX ÉDUCATEURS SPÉCIALISÉS 1. RÉFÉRENTIEL PROFESSIONNEL D ÉDUCATEUR SPÉCIALISÉ 2. RÉFÉRENTIEL ACTIVITÉS 3. RÉFÉRENTIEL DE 4. RÉFÉRENTIEL DE CERTIFICATION 5. RÉFÉRENTIEL DE FORMATION

LES RÉFÉRENTIELS RELATIFS AUX ÉDUCATEURS SPÉCIALISÉS 1. RÉFÉRENTIEL PROFESSIONNEL D ÉDUCATEUR SPÉCIALISÉ 2. RÉFÉRENTIEL ACTIVITÉS 3. RÉFÉRENTIEL DE 4. RÉFÉRENTIEL DE CERTIFICATION 5. RÉFÉRENTIEL DE FORMATION

Quelles sont les principales formules utiles pour l étude de cas de vente?

Quelles sont les principales formules utiles pour l étude de cas de vente? Approvisionnement et gestion des stocks : des quantités vendues dans un Du stock initial, final et des livraisons, des commandes

Quelles sont les principales formules utiles pour l étude de cas de vente? Approvisionnement et gestion des stocks : des quantités vendues dans un Du stock initial, final et des livraisons, des commandes

La Banque Nationale divulgue des résultats record au premier trimestre de 2014

COMMUNIQUÉ PREMIER TRIMESTRE 2014 La Banque Nationale divulgue des résultats record au premier trimestre de 2014 L information financière contenue dans le présent document est basée sur les états financiers

COMMUNIQUÉ PREMIER TRIMESTRE 2014 La Banque Nationale divulgue des résultats record au premier trimestre de 2014 L information financière contenue dans le présent document est basée sur les états financiers

SEP 2B juin 20. Guide méthodologique de calcul du coût d une prestation

SEP 2B juin 20 12 Guide méthodologique de calcul du coût d une Sommaire Préambule 3 Objectif et démarche 3 1 Les objectifs de la connaissance des coûts 4 2 Définir et identifier une 5 Calculer le coût

SEP 2B juin 20 12 Guide méthodologique de calcul du coût d une Sommaire Préambule 3 Objectif et démarche 3 1 Les objectifs de la connaissance des coûts 4 2 Définir et identifier une 5 Calculer le coût

ANAIS LE LOGICIEL DE GESTION PRÉVISIONNELLE DE L ENTREPRISE AGRICOLE ET RURALE. Laboratoire Informatique de l ENITA de Bordeaux Tél.

LE LOGICIEL DE GESTION PRÉVISIONNELLE DE L ENTREPRISE AGRICOLE ET RURALE Laboratoire Informatique de l ENITA de Bordeaux Tél. 05 57 35 07 95 PHILOSOPHIE DU LOGICIEL - CONCEPTS DE BASE ET MECANISMES 1.

LE LOGICIEL DE GESTION PRÉVISIONNELLE DE L ENTREPRISE AGRICOLE ET RURALE Laboratoire Informatique de l ENITA de Bordeaux Tél. 05 57 35 07 95 PHILOSOPHIE DU LOGICIEL - CONCEPTS DE BASE ET MECANISMES 1.

Cegedim : Le retour à une croissance solide se confirme

SA au capital de 13 336 506,43 euros R. C. S. Nanterre B 350 422 622 www.cegedim.com COMMUNIQUE DE PRESSE Page 1 Information Financière Trimestrielle au 31 décembre 2014 IFRS - Information Réglementée

SA au capital de 13 336 506,43 euros R. C. S. Nanterre B 350 422 622 www.cegedim.com COMMUNIQUE DE PRESSE Page 1 Information Financière Trimestrielle au 31 décembre 2014 IFRS - Information Réglementée

QUELLE DOIT ÊTRE L AMPLEUR DE LA CONSOLIDATION BUDGÉTAIRE POUR RAMENER LA DETTE À UN NIVEAU PRUDENT?

Pour citer ce document, merci d utiliser la référence suivante : OCDE (2012), «Quelle doit être l ampleur de la consolidation budgétaire pour ramener la dette à un niveau prudent?», Note de politique économique

Pour citer ce document, merci d utiliser la référence suivante : OCDE (2012), «Quelle doit être l ampleur de la consolidation budgétaire pour ramener la dette à un niveau prudent?», Note de politique économique

Salary Plan. L assurance de groupe flexible pour salariés

Salary Plan L assurance de groupe flexible pour salariés Une assurance de groupe : oui ou non? La question ne se pose plus. Mais choisissez la bonne formule. La pension complémentaire : plus que jamais

Salary Plan L assurance de groupe flexible pour salariés Une assurance de groupe : oui ou non? La question ne se pose plus. Mais choisissez la bonne formule. La pension complémentaire : plus que jamais

RÉSEAU INSTITUTIONNEL DE FORMATION. INC - 27 janvier 2014

RÉSEAU INSTITUTIONNEL DE FORMATION INC - 27 janvier 2014 DIAGNOSTIC DU RÉSEAU INSTITUTIONNEL DE FORMATION SOMMAIRE La formation et le RIF : constats Les engagements de la COG Ucanss 2013-2016 La création

RÉSEAU INSTITUTIONNEL DE FORMATION INC - 27 janvier 2014 DIAGNOSTIC DU RÉSEAU INSTITUTIONNEL DE FORMATION SOMMAIRE La formation et le RIF : constats Les engagements de la COG Ucanss 2013-2016 La création

TABLE DES MATIÈRES. Avant-propos... Remerciements... CHAPITRE 1 LA COMPTABILITÉ DE MANAGEMENT... 1

TABLE DES MATIÈRES Avant-propos........................................................... Remerciements......................................................... V VII CHAPITRE 1 LA COMPTABILITÉ DE MANAGEMENT................

TABLE DES MATIÈRES Avant-propos........................................................... Remerciements......................................................... V VII CHAPITRE 1 LA COMPTABILITÉ DE MANAGEMENT................

Territoires et Finances

Territoires et Finances Étude sur les finances des communes et des intercommunalités Bilan 2 14 et projections 215-217 214 : une forte baisse de l épargne brute et des investissements qui cristallisent

Territoires et Finances Étude sur les finances des communes et des intercommunalités Bilan 2 14 et projections 215-217 214 : une forte baisse de l épargne brute et des investissements qui cristallisent

INTRODUCTION EN BOURSE EVALUATION D ENTREPRISE

INTRODUCTION EN BOURSE EVALUATION D ENTREPRISE Avril 2013 EVALUATION D ENTREPRISE 1 Introduction en bourse Une introduction en bourse est avant tout une opération financière. Les avantages financiers de

INTRODUCTION EN BOURSE EVALUATION D ENTREPRISE Avril 2013 EVALUATION D ENTREPRISE 1 Introduction en bourse Une introduction en bourse est avant tout une opération financière. Les avantages financiers de

PROJET DE REFERENTIEL D ACTIVITES ET DE COMPETENCES CADRE DIRIGEANT D ENTREPRISE AGRICOLE FRUITS ET LEGUMES

29 septembre 2006 PROJET DE REFERENTIEL D ACTIVITES ET DE COMPETENCES CADRE DIRIGEANT D ENTREPRISE AGRICOLE FRUITS ET LEGUMES DOCUMENT DE TRAVAIL REMARQUES PREALABLES SUR LES MODALITES D ELABORATION DU

29 septembre 2006 PROJET DE REFERENTIEL D ACTIVITES ET DE COMPETENCES CADRE DIRIGEANT D ENTREPRISE AGRICOLE FRUITS ET LEGUMES DOCUMENT DE TRAVAIL REMARQUES PREALABLES SUR LES MODALITES D ELABORATION DU

Atelier A7. Audit de la gestion globale des risques : efficacité ou conformité?

Atelier A7 Audit de la gestion globale des risques : efficacité ou conformité? 1 Intervenants Jean-Pierre Hottin Associé, PWC [email protected] Annie Bressac Directeur de l audit et du contrôle

Atelier A7 Audit de la gestion globale des risques : efficacité ou conformité? 1 Intervenants Jean-Pierre Hottin Associé, PWC [email protected] Annie Bressac Directeur de l audit et du contrôle