(Risque de migration) J.Janssen,Solvay Business School, Brussels R.Manca,La Sapienza, Roma

|

|

|

- Tiphaine Monette

- il y a 8 ans

- Total affichages :

Transcription

1 (Risque de migration) J.Janssen,Solvay Business School, Brussels R.Manca,La Sapienza, Roma Giuseppe Di Biase, Università G. D Annunzio di Chieti, Chieti Guglielmo D Amico, Università G. D Annunzio di Chieti, Chieti 1

2 1. Mo&va&on Surveillance du risque de défaut (entreprises publiques ou privées, pays): via agences de notation par rating Utilisation Bâle II (modèle standard et IRB) Impact sur la valeur du spread pour obligations, dérivés de crédit (CDS, ) Impact sur les dettes souveraines Impact sur l avenir de l EURO 2

Impact sur les dettes souveraines Impact sur l")

3 1. Mo&va&on Point essentiel: étude de la migration ou de l évolution dynamique du rating en particulier des Downgrading (dégradation d une note) Upgrading (amélioration d une note) Par modélisation stochastique: modèle à états et discret dans le temps BD utilisée(par secteurs économiques): Standard and Poors 3

:")

4 2.Grades principaux SP AAA Risque très limité, quasi nul AA Idem mais volatilité plus forte A Plus sensible à la dégradation de l env. économique BBB Plus sensible que A à la dégradation de l env. économique BB Remboursement incertain B Paiements non assurés CCC Ris. de défaut important D Retard de paiement ou défaillance NR «not reported» 4

5 2.Grades intermédiaires AAA- AA+ AA- BBB+ BBB- BB+ BB- CCC+ CCC- +:upgrading (perspective positive) - :downgrading (perspective négative) 5

6 2. Exemple Matrice de transi&on d un ra&ng (Standard et Poors (1998)avec NR) effect if AAA AA A BBB BB B CC C D N.R. TOT AL 165 AAA AA A BBB BB B CC C 7 N.R

7 2. Exemple Matrice de transi&on d un ra&ng (Standard et Poors sans NR, plus récente) AAA AA A BBB BB B C D AAA 0, , , , , , , ,00116 AA 0, ,6284 0, , , , , ,0006 A 0, , , , , , , ,00112 BBB 0, , , , , , ,007 0,0021 BBB 0, ,0221 0, , , , , ,00383 B 0, , , , ,2196 0, , ,01827 C 0,0026 0, , , , , , ,30057 D

8 3.Approche de base dans Bâle II Approche standard notion de risque pondéré (ratio McDonough) AAA AA A+ A- BBB +BBB - BB +B- CCC +C N R Souverain Banques Banques BBB+ 100 à BB- 100 B+ à C Entreprises 8

9 3.Approche de base dans Bâle II(IRB) (i) La probabilité de défaut (PD) (ii) l exposition au défaut (EAD) (ii) la perte en cas de défaut (LGD) (iii) L expected loss (EL) se calcule comme suit : EL=PDxEADxLGD Avec système de notation interne et à chaque degré est associée un PD. Si pas de PD fiable, retour à une notation externe 9

10 4.Trajectoire en temps con&nu d une évolu&on de ra&ng

11 4.Trajectoire en temps discret d une évolu&on de ra&ng

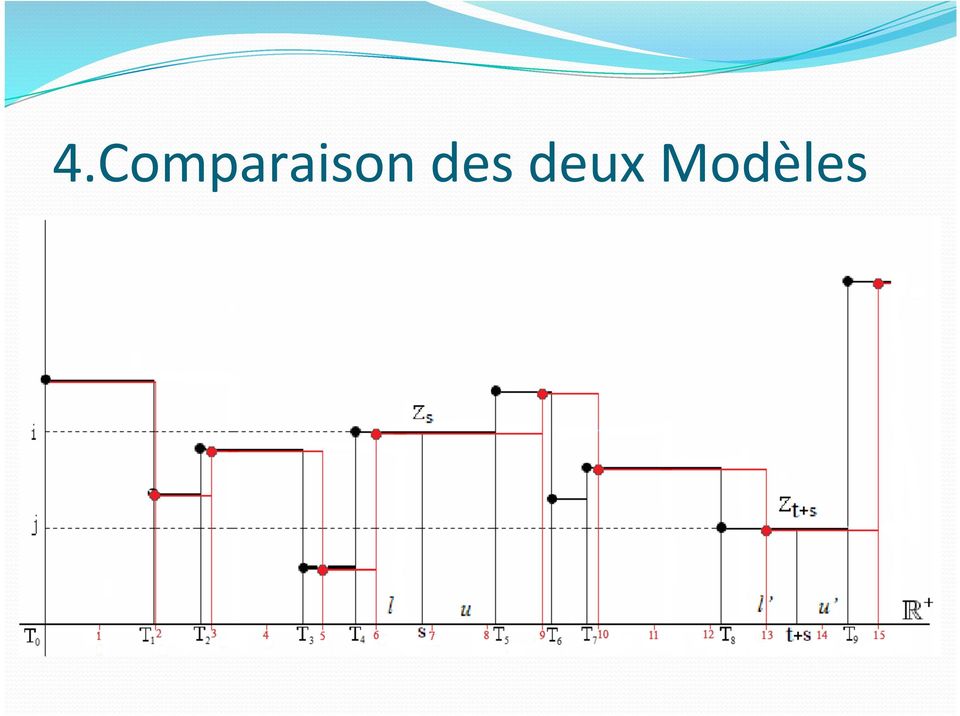

12 4.Comparaison des deux Modèles

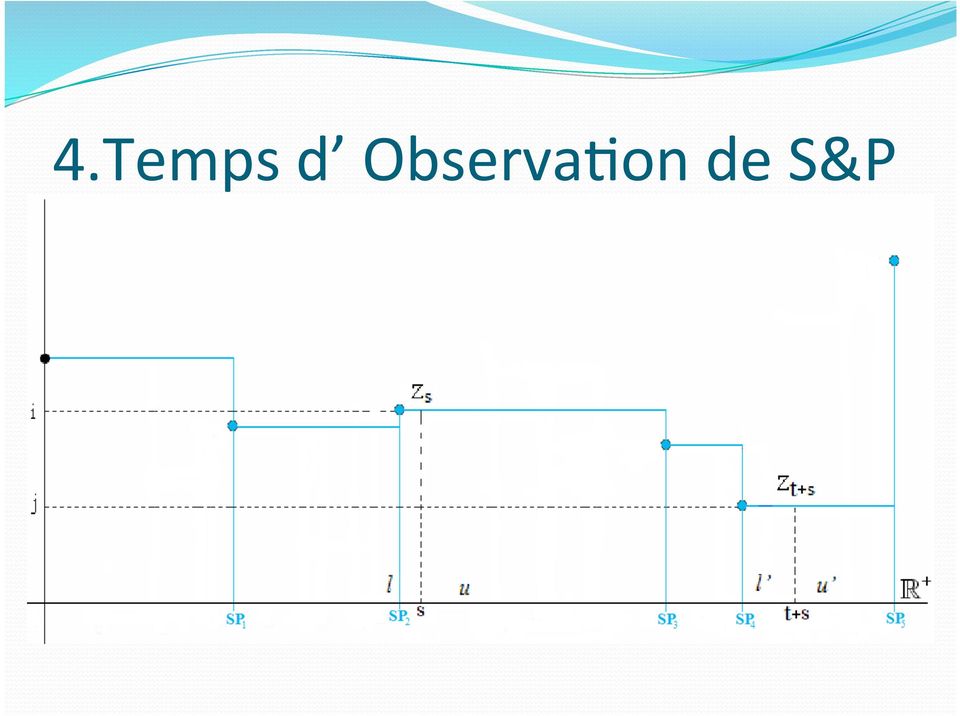

13 4.Temps d Observa&on de S&P

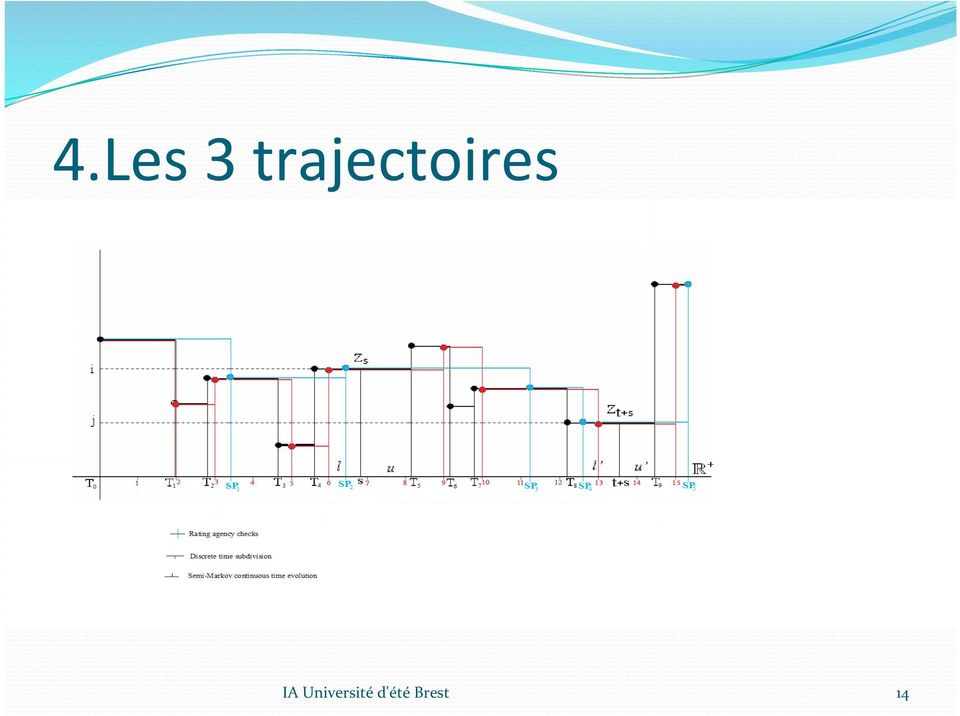

14 4.Les 3 trajectoires 14

15 5. Type de modélisa&on Utiliser un modèle à un nombre finis d états avec temps de séjour aléatoire dans chaque état Modélisation semi- markovienne Homogène dans le temps Non- homogène 15

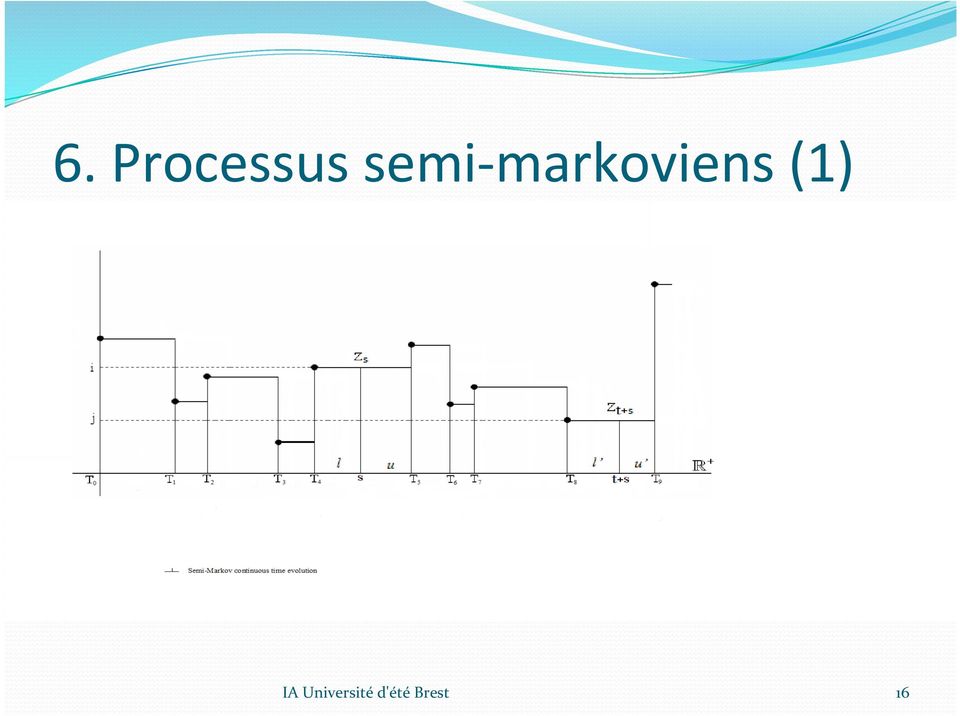

16 6. Processus semi- markoviens (1) 16

17 6. PSM (2) Un espace de probabilité complet Un processus stochastique bidimensionnel : à valeurs dans L ensemble S appelé ensemble des états possibles, représente en fait les notes ou ratings que peut attribuer l agence de notation, la note attribuée en t=n ou à la nième transition et X n le temps de séjour dans l état soit le temps entre deux attributions successives de notes par l agence. Nous supposons que l échelle des temps est discrète, avec l année comme unité, et donc que les v.a. X n prennent leurs valeurs dans l ensemble des nombres naturels. 17

18 6.PSM (3) Nous définissons aussi les v.a. T n représentant les instants de transition et donc définies par : T = X X, n 1 T = X = 0, ps Nous décrirons l évolution stochastique du processus ( ) n ( n, n, 0) J T n par le noyau matriciel mxm Q fonction d une variable temporelle dans le cas homogène et de deux dans le cas non homogène : Q ij (t) = P[ J n+1 = j, T n+1 -T n t J n = i] (2.1) Q ij (s,t) = P[ J n+1 = j, T n+1 t J n = i, T n =s] (2.2) 18

= P[ J n+1 =")

19 PSM(3):propriété semi markovienne cas homogène Jn : Ω S T : n Ω P Jn+ 1 = j, Tn+ 1 Tn t Jn = i = P Jn+ 1 = j, Tn+ 1 Tn t ( Jk, Tk), k n, Jn = i ( = Q ( t)) ij

, k n, Jn = i ( = Q ( t))")

20 PSM(3):propriété semi markovienne cas non- homogène Jn : Ω S T : n Ω P Jn+ 1 = j, Tn+ 1 t Jn = i, Tn = s = P Jn+ 1 = j, Tn+ 1 t ( Jk, Tk), k n, Jn = i, Tn = s, s< t ( = Q (, s t)) ij

, k n, Jn = i, Tn = s, s< t ( = Q (, s t))")

21 PSM(4): CM Incluse Sans tenir compte des instants de transitions, on observe seulement les changements de rating: chaîne de Markov incluse: ( Jn, n = 0,1,...) Les probabilités de transition en une étape sont alors données par: p ij (s)= p ij = lim t Q ij (t); i, j I, t (2.3) lim Q ij (s,t); i, j I, s, t, s t t (2.4) où P et P(s) = [p ij (s)] sont en fait les matrices des probabilités de transition = pij de la chaîne de Markov ( ) ( n, 0) J n respectivement homogène ou non homogène. 21

22 PSM(5):F.dist.des temps de séjour Il est aussi nécessaire d introduire les probabilités que le système quitte un état i avant une période t, dans le cas homogène et entre les instants s et t dans le cas non homogène, soit : H i (t) = P[ T n+1 - T n t J n = i], (2.5) H i (s,t) = P[ T n+1 t J n = i, T n =s]. (2.6) ou H () t = P[ X t J = i], i n+ 1 n H (,) s t = P[ X t s J = i, T = s]. i n+ 1 n n De la définition des noyaux semi markoviens homogènes et non homogène, il résulte que: m H i (t) = Q ij (t), (2.7) j = 1 m H i (s,t) = Q ij (s,t). (2.8) j = 1 22

23 PSM(6):D.cond. des temps de séjour On peut aussi définir les probabilités conditionnelles des temps de séjour X n sous la condition de connaître la future transition : G () t = P[ X t J = i, J = j], ij n+ 1 n n+ 1 G (,) s t = P[ X t s J = i, J = j, T = s], ij n+ 1 n n+ 1 n soit G ij (t)=p[[ T n+1 - T n t J n = i, J n+1 = j ], (2.9) G ij (s,t)=p[ T n+1 t J n = i, J n+1 = j, T n =s]. (2.10) 23

24 PSM(7):D. cond. Des temps de séjour De la définition des noyaux semi markoviens homogènes et non homogène, il résulte que: G ij Qij ( t ) / pij if pij 0, Gij () t = 1 if pij = 0, Qij ( s, t ) / pij ( s) if pij ( s) 0, (,) s t = 1 if pij ( s) = 0. (2.11) (2.12) 24

25 PSM(8): le processus semi- markovien Z Pour définir ce qu est un processus semi-markovien (PSM), il faut introduire le processus de comptage du nombre total de transitions dans (0,t], ( Nt ( ), t 0) défini comme suit { } Nt () = sup n Tn t (2.13) et représentant donc le nombre total de transitions effectuées dans l intervalle de temps [0,t]. Le processus semi-markovien Z = ( Z( t), t 0) associé au noyau homogène ou non homogène Q est alors défini comme suit : Zt () = J, t. N() t Il est clair que Z(t) représente l état occupé en t, soit pour les ratings, la note valable en t. 25

26 7. PSM(9)):trajectoire 26

27 7. PSM (10)Probabilités de transi&on Les probabilités de transition du PSM sont évidemment essentielles ; elles sont définies par : φ ij ( t) = P [ Z( t) = j Z(0) = i], (2.14) [ ] φ ij (,) st = P Zt () = j Z() s = i. (2.15) et vérifient les équations d évolution suivantes (cf. Janssen & Manca (2007)) φ () t = δ (1 H ()) t + b ( ϑ) φ ( t ϑ), (2.16) ij ij i iβ β j β= 1ϑ= 1 φ (,) st δ (1 H(,)) st b (, sϑ) φ ( ϑ,) t ij ij i iβ β j β= 1ϑ= s+ 1 m m t t = + (2.17) 27

28 PSM (11)Probabilités de transi&on en temps discret δ ij représentant le symbole de Kronecker et les fonctions b ij étant définies comme suit : Qij ( t ) Qij ( t 1) if t > 0, bij () t = P[ Jn+ 1 = j, Tn + 1 Tn = t Jn = i] = 0 if t = 0, Qij ( s, t ) Qij ( s, t 1) if t > s, bij (,) s t = P[ Jn+ 1 = j, Tn + 1 = t Jn = i, Tn = s] = 0 if t = s. (2.18) (2.19) 28

29 10 Calibra&on d un modèle PSM Estimer le noyau Q (Q(s)) ou séparément les matrices P et G (P(s) et G(s)) Difficultés nécessite une BD étoffée surtout pour le modèle non homogène, problème de l horizon historique, Application sur les données de S&P (cfr section 15 Exemples) 29

30 11.HSMP RELIABILITY MODEL 1 I = { 1, K, m} Z { Z(), t t 0} = State evolution I = U UD, = U I D, U, U I Rt () = P Zu ( ) U: u 0, t ( ] Reliability function [ ] At () = P Z() t U, Availability function Mt () = 1 PZu ( ) D, u 0, t. Maintainability function ( ]

31 11. HSMP RELIABILITY MODEL 2 Ai () t = φij () t j U r Rk() t = φkj() t j U imbedded MC with : p = δ if i D ij ij m Mk() t = φkj() t j U imbedded MC with : p = δ if i U ij ij

32 I = U 12. HSMP reliability credit risk model { AAA, AA, A, BBB, BB, B, CCC, D} { AAA, AA, A, BBB, BB, B, CCC }, D { D} = = S&P rating states M Has not sense; A=R in reliability credit risk model [ ] ϕ ij () n+ 1 n, n+ 1 n t = P J = j J = i T T > t ϕ () t ij = pij Qij () t 1 H ( t) i

33 12.HSMP reliability credit risk model results φ ij () t probability to stay in the rating class j after a time t starting in the class i at time 0 R() t A() t φ () t = = i i ij j U probability to never go to the default state during a time t 1 H ( t) i no new rating evaluation in a time t ϕ () t ij probability to get the rank j at the next rating evaluation if the previous state was i

34 12. Cas non homogène 1) (), t φ (,) φ représentent les probabilités d avoir le rating the j en t partant de ij ij st l état state i au temps 0 dans le cas homogène ou au temps s dans le cas non homogène et deviennent ici : R R 1') φ (), t φ (,) s t, se définissent comme en 1) mais sont calculées avec les états de ij ij D rendus absorbants et ainsi représentent les probabilités d être dans un bon état j cette fois M M 1") φ () t, φ (,) st,se définissent comme en 1) mais sont calculées avec les états de ij ij U rendus absorbants et ainsi représentent les probabilités d être dans un mauvais état j cette fois. 34

35 12.Cas non homogène (2) 2) Les fonctions1 Hi ( t), 1 H i ( s, t), représentant le probabilités qu il n y pas de nouveau rating dans (0,t) ou dans le cas non homogène dans (s,t); deviennent quant à elles : R i M i R i M i 2') 1 H ( t), 1 H ( s, t), avec les mauvais états absorbants ; 2") 1 H ( t), 1 H ( s, t), avec les bons états absorbants. 35

36 12 Cas non homogène (3) 3) On peut aussi donner la probabilité que le prochain rating soit j étant donné qu il n y ait pas eu de changement dans (0,t) ou dans (s,t) dans le cas non homogène en utilisant les formules générales suivantes : [ ] ϕ ij () n+ 1 n, n+ 1 n t = P X = j X = i T T > t = [ s ] ϕ ij ( st,) = P Jn+ 1 = j Jn i, Tn + 1 t, Tn pij Qij () t 1 H ( t) pij () s Qij (,) s t = > = =. 1 H ( st, ) i i (4.1) 36

37 13.Interpréta&on en termes de ra&ng 4) Les fonctions Ai() t = φi j (), t Ai(, s t) = φij (, s t), i S représentent les j U probabilités qu au temps t, le rating ne soit ni D ni NR, partant de l état i au temps 0 dans le cas homogène ou au temps s dans le cas non homogène 5) Les fonctions R() t = φ () t, R(,) s t = φ (, s t), i U, représentent les i j U ij i probabilités que dans l intervalle (0,t) ou, dans le cas non homogène (s,t) t, le rating ne soit ni D ni NR, partant d un bon état. j U j U ij 37

38 Remarque Remarque pour le modèle sans état NR: La maintainability function M n a évidemment plus d intérêt car D est le seul absorbant et quend la note D est attribuée, le processus se termine donc. De plus, dans le cas considéré ici, l availability function A correspond à la fonction de fiabilité 38

39 14.Probability No Movements Probability to go in the next transition to a state j conditioned to no movements up to time t pij () s Qij (,) s t ϕij ( st, ) = ; homogeneous case 1 H ( s, t) i pij () s Qij (,) s t ϕij ( st, ) = ; non-homogeneous case 1 H ( s, t) i 39

40 15. Three Examples I.Homogeneous SMP II.Non- Homogeneous SMP III. Spread Calculation by Means of DT Non- Homogeneous Semi- Markov Non- Discounted Reward Processes 40

41 Data Of The Examples The entire S&P historical database from 1923 up to 2007 was used for the construction of the matrices of the Markov renewal process. Given that before 1980 the database was really poor we skipped them For the construction of the spreads a small Bloomberg database was used. In this database the data of the spreads in function of the rating was given. The data refer to one month of

42 Example I: Homogeneous Case 42

43 Wai&ng Time D.F. 43

44 Surviving Probabili&es 44

45 Probabili&es Next Transi&on I 45

46 Probabili&es Next Transi&on II 46

47 Probabili&es Next Transi&on III 47

48 Evolu&on Equa&on 48

49 Availability Without NR 49

50 Example II: Non- Homogeneous case 50

51 NH Embedded M.C. II 51

52 NH Embedded MC III 52

53 Surviving Probabili&es 53

54 Next Transi&on Acer No Move I 54

55 Next Transi&on Acer No Move II 55

56 Next Transi&on Acer No Move III 56

57 Next Transi&on Acer No Move IV 57

58 Next Transi&on Acer No Move V 58

59 Next Transi&on Acer No Move VI 59

60 Evolu&on Equa&on I 60

61 Evolu&on Equa&on II 61

62 Evolu&on Equa&on III 62

63 Evolu&on Equa&on IV 63

64 Evolu&on Equa&on V 64

65 Evolu&on Equa&on VI 65

66 Reliability with D Absorbing 66

67 Example III: Spread Evolu&on Problem: Measure of the spread in function of the rating Mean total spread paid in a time T Yearly spread Mean yearly spread Non- Homogeneous Non- Discounted Semi- Markov Reward Processes Spread as permanence rewards 67

68 DTNHSMRewP Not- Discounted V (,) s t = (1 H (,)) s t ψ ( t s) + i i i t b (, s ϑψ ) ( ϑ s) + b (, s ϑ) V ( ϑ,). t iβ i iβ β β Eϑ= s β Eϑ= s Fixed permanence rewards t La partie de l'image avec l'id de relation rid6 n'a pas été trouvée dans le fichier. Non- homogeneous permanence rewards 68

69 Spread Ra&ng Model { AAA, AA, A, BBB, BB, B, C, D} { } { } E= U = AAA, AA, A, BBB, BB, B, C, D= D. [ ] P Zt ( ) DZs ( ) = i= φij ( st, ) = 1 φid( st, ) t j D φij ( ϑ, t) φij (,) st = 1 φ ( ϑ, t) id t 1 Hi ( s, t) Vi(,) s t = ψ i ( t s) + 1 φid ( st, ) t (, ) t biβ s ϑ biβ(, s ϑ) t ψi ( ϑ s) + Vβ ( ϑ, t). β Dϑ= s 1 φid ( st, ) β Dϑ= s 1 φid ( st, ) 69

70 Mean Total Spreads Mean total spreads that are paid for the given time & rating 70

71 Yearly Spread Time AAA AA A BBB BB B CCC Time AAA AA A BBB BB B CCC Spreads Paid Starting From a Rating 71

72 Yearly Mean Spread Time AAA AA A BBB BB B CCC Time AAA AA A BBB BB B CCC Mean of the Spreads Paid Yearly 72

73 References Altman, E. I.(1998). The importance and subtlety of credit rating migration. Journal of Banking and Finance, v. 22, Biffi E., D Amico G., Di Biase G., Janssen J., Manca R., Silvestrov D.(2008). Monte Carlo semi- Markov methods for credit risk migration models and Basel II rules I. Journal of Numerical and Applied Mathematics, 96, Biffi E., D Amico G., Di Biase G., Janssen J., Manca R., Silvestrov D.(2008). Monte Carlo semi- Markov methods for credit risk migration models and Basel II rules II.. Journal of Numerical and Applied Mathematics, 96, Bluhm, C., Overbeck, L., Wagner, C. (2002). An introduction to credit risk management, Chapmann & Hall. Carty, L., Fons, J. (1994).Measuring changes in corporate credit quality. The Journal of Fixed Income v. 4, Cinlar, E. (1975).. Introduction to stochastic processes. Prentice Hall, NY. Crouhy, M., Galai, D., Mark, R. (2000). A comparative analysis of current credit risk models. Journal of Banking and Finance, v. 24, D'Amico G, Janssen J, Manca R. (2005) Homogeneous semi- Markov reliability models for credit risk Management. Decision in Economic and Finance, vol 28, D'Amico G, Janssen J, Manca R. (2006) Credit risk migration semi- Markov models: a reliability approach. Computational Economics, vol 29, D'Amico G, Janssen J, Manca R. (2005) Initial and Final Backward and Forward Discrete Time Non- Homogeneous Semi- Markov Credit Risk models. Methodology and Computing in Applied Probability, 12; p (2010)- D'Amico G., Janssen J. and Manca R (2009) Semi- Markov reliability models with recurrence times and credit rating applications, Journal Of Applied Mathematics & Decision Sciences Volume 2009, Article ID , 17 pages- D'Amico G, Janssen J, Manca R. (2011). Discrete Time Non- Homogeneous Semi- Markov Reliability Transition Credit Risk Models and the Default Distribution Functions. Computational Economics, vol 38, ISSN: D'Amico G, Janssen J, Manca R. (2011)A non- homogeneous semi- Markov reward model for the credit spread computation (with D Amico G., Janssen J.) International Journal of Theoretical and Applied Finance,(2011) vol 14, Hu, Y., Kiesel, R., Perraudin, W. (2001). The estimation of transition matrices for sovereign credit ratings. Journal of Banking and Finance, v. 26, Janssen J., Manca R., (2001). Numerical solution of non homogeneous semi- Markov processes in transient case. Methodology and Computing in Applied Probability. V. 3, ,. Janssen, J., Manca, R., (2006). Applied semi- Markov Processes, Springer, New York. Jarrow, A. J., Lando, D., Turnbull, S. M. (1997). A Markov model for the term structure of credit risk spreads. The Review of Financial Studies, v. 10, Kavvathas, D. (2001). Estimating credit rating transition probabilities for corporate bonds. Working Papers University of Chicago. Koopman, S. J., Lucas, A., Monteiro, A. (2005). The multi- state latent factor intensity models for credit rating transitions, Tinbergen Institute Discussion Paper. Lando, D., Skodeberg, T. M. (2002). Analyzing Rating transitions and rating drift with continuous observations. Journal of Banking and Finance, v. 26, Nickell, P., Perraudin, W., Varotto, S. (2000). Stability of rating transitions. Journal of Banking and Finance, v. 24, Planchet, F., P. Thérond et Jacquemain, J., (2005), Modèles financiers en assurance, Economica, Paris. Roncalli, Thierry (2009). La gestion des risques financiers, Economica, Paris. Standard & Poors Credit Review (1993). Corporate default, rating transition study updated. Mc Graw Hill, New York. Standard & Poors (2001). Rating Performance 2000 Default, Transition, Recovery, and Spreads. Mc Graw Hill, New York. 73

La mesure et la gestion des risques bancaires : Bâle II et les nouvelles normes comptables

La mesure et la gestion des risques bancaires : Bâle II et les nouvelles normes comptables Cycle de Conférence à la Cour de Cassation 21 février 2005 Alain Duchâteau Directeur de la Surveillance Générale

La mesure et la gestion des risques bancaires : Bâle II et les nouvelles normes comptables Cycle de Conférence à la Cour de Cassation 21 février 2005 Alain Duchâteau Directeur de la Surveillance Générale

25 / 06 / 2008 APPLICATION DE LA RÉFORME BÂLE II

25 / 06 / 2008 APPLICATION DE LA RÉFORME BÂLE II Avertissement Cette présentation peut comporter des éléments de projection et des commentaires relatifs aux objectifs et à la stratégie de la Société Générale.

25 / 06 / 2008 APPLICATION DE LA RÉFORME BÂLE II Avertissement Cette présentation peut comporter des éléments de projection et des commentaires relatifs aux objectifs et à la stratégie de la Société Générale.

Comment piloter une entreprise d assurance IARD sous Solvabilité II?

Comment piloter une entreprise d assurance IARD sous Solvabilité II? Journées IARD de l Institut des Actuaires Les nouveaux défis de l assurance IARD liés à Solvabilité II 11 avri l 2012 Gildas Robert,

Comment piloter une entreprise d assurance IARD sous Solvabilité II? Journées IARD de l Institut des Actuaires Les nouveaux défis de l assurance IARD liés à Solvabilité II 11 avri l 2012 Gildas Robert,

Examen Final. Indications

DANS LE SECTEUR BANQUE-ASSURANCE NOM : MATRICULE : PRENOM : Examen Final Problèmes Indications Veuillez respecter les indications suivantes: 1. Vous avez 3 heures à disposition 2. Veuillez vérifier que

DANS LE SECTEUR BANQUE-ASSURANCE NOM : MATRICULE : PRENOM : Examen Final Problèmes Indications Veuillez respecter les indications suivantes: 1. Vous avez 3 heures à disposition 2. Veuillez vérifier que

Modèles à Événements Discrets. Réseaux de Petri Stochastiques

Modèles à Événements Discrets Réseaux de Petri Stochastiques Table des matières 1 Chaînes de Markov Définition formelle Idée générale Discrete Time Markov Chains Continuous Time Markov Chains Propriétés

Modèles à Événements Discrets Réseaux de Petri Stochastiques Table des matières 1 Chaînes de Markov Définition formelle Idée générale Discrete Time Markov Chains Continuous Time Markov Chains Propriétés

ESSEC. Cours «Management bancaire» Séance 3 Le risque de crédit

ESSEC Cours «Management bancaire» Séance 3 Le risque de crédit Plan de la séance 3 : Le risque de crédit (1) Les opérations de crédit Définition d un crédit La décision de crédit Les crédits aux petites

ESSEC Cours «Management bancaire» Séance 3 Le risque de crédit Plan de la séance 3 : Le risque de crédit (1) Les opérations de crédit Définition d un crédit La décision de crédit Les crédits aux petites

Équation de Langevin avec petites perturbations browniennes ou

Équation de Langevin avec petites perturbations browniennes ou alpha-stables Richard Eon sous la direction de Mihai Gradinaru Institut de Recherche Mathématique de Rennes Journées de probabilités 215,

Équation de Langevin avec petites perturbations browniennes ou alpha-stables Richard Eon sous la direction de Mihai Gradinaru Institut de Recherche Mathématique de Rennes Journées de probabilités 215,

ANALYSE DU RISQUE DE CRÉDIT

ANALYSE DU RISQUE DE CRÉDIT Banque & Marchés Cécile Kharoubi Professeur de Finance ESCP Europe Philippe Thomas Professeur de Finance ESCP Europe TABLE DES MATIÈRES Introduction... 15 Chapitre 1 Le risque

ANALYSE DU RISQUE DE CRÉDIT Banque & Marchés Cécile Kharoubi Professeur de Finance ESCP Europe Philippe Thomas Professeur de Finance ESCP Europe TABLE DES MATIÈRES Introduction... 15 Chapitre 1 Le risque

Cloud Computing: de la technologie à l usage final. Patrick CRASSON Oracle Thomas RULMONT WDC/CloudSphere Thibault van der Auwermeulen Expopolis

Cloud Computing: de la technologie à l usage final Patrick CRASSON Oracle Thomas RULMONT WDC/CloudSphere Thibault van der Auwermeulen Expopolis ADOPTION DU CLOUD COMPUTING Craintes, moteurs, attentes et

Cloud Computing: de la technologie à l usage final Patrick CRASSON Oracle Thomas RULMONT WDC/CloudSphere Thibault van der Auwermeulen Expopolis ADOPTION DU CLOUD COMPUTING Craintes, moteurs, attentes et

DIPLOME D'ETUDES APPROFONDIES EN ECONOMIE ET FINANCE THEORIE DES MARCHES FINANCIERS. Semestre d hiver 2001-2002

Département d économie politique DIPLOME D'ETUDES APPROFONDIES EN ECONOMIE ET FINANCE THEORIE DES MARCHES FINANCIERS Semestre d hiver 2001-2002 Professeurs Marc Chesney et François Quittard-Pinon Séance

Département d économie politique DIPLOME D'ETUDES APPROFONDIES EN ECONOMIE ET FINANCE THEORIE DES MARCHES FINANCIERS Semestre d hiver 2001-2002 Professeurs Marc Chesney et François Quittard-Pinon Séance

Module 7: Chaînes de Markov à temps continu

Module 7: Chaînes de Markov à temps continu Patrick Thiran 1 Introduction aux chaînes de Markov à temps continu 1.1 (Première) définition Ce module est consacré aux processus à temps continu {X(t), t R

Module 7: Chaînes de Markov à temps continu Patrick Thiran 1 Introduction aux chaînes de Markov à temps continu 1.1 (Première) définition Ce module est consacré aux processus à temps continu {X(t), t R

De ces 6 blocs, le Groupe OFI est concerné par les blocs marché et défaut relatifs aux investissements financiers.

Calcul du SCR marché Rappel : Dans le cadre de la nouvelle réglementation de l assurance Solvabilité 2, le premier pilier quantitatif définit les normes de calcul des fonds propres réglementaires. Le SCR

Calcul du SCR marché Rappel : Dans le cadre de la nouvelle réglementation de l assurance Solvabilité 2, le premier pilier quantitatif définit les normes de calcul des fonds propres réglementaires. Le SCR

Scénarios économiques en assurance

Motivation et plan du cours Galea & Associés ISFA - Université Lyon 1 ptherond@galea-associes.eu pierre@therond.fr 18 octobre 2013 Motivation Les nouveaux référentiels prudentiel et d'information nancière

Motivation et plan du cours Galea & Associés ISFA - Université Lyon 1 ptherond@galea-associes.eu pierre@therond.fr 18 octobre 2013 Motivation Les nouveaux référentiels prudentiel et d'information nancière

MATHS FINANCIERES. Mireille.Bossy@sophia.inria.fr. Projet OMEGA

MATHS FINANCIERES Mireille.Bossy@sophia.inria.fr Projet OMEGA Sophia Antipolis, septembre 2004 1. Introduction : la valorisation de contrats optionnels Options d achat et de vente : Call et Put Une option

MATHS FINANCIERES Mireille.Bossy@sophia.inria.fr Projet OMEGA Sophia Antipolis, septembre 2004 1. Introduction : la valorisation de contrats optionnels Options d achat et de vente : Call et Put Une option

Modélisation aléatoire en fiabilité des logiciels

collection Méthodes stochastiques appliquées dirigée par Nikolaos Limnios et Jacques Janssen La sûreté de fonctionnement des systèmes informatiques est aujourd hui un enjeu économique et sociétal majeur.

collection Méthodes stochastiques appliquées dirigée par Nikolaos Limnios et Jacques Janssen La sûreté de fonctionnement des systèmes informatiques est aujourd hui un enjeu économique et sociétal majeur.

Le Fol Gaëlle. Current Position - Status. Former positions. Education and qualification. Full professor. gaelle.le_fol@dauphine.fr

Le Fol Gaëlle Full professor gaelle.le_fol@dauphine.fr Current Position - Status Head of an education program : Master 203 - Financial Markets Department of attachment : MSO Centre of Research : Dauphine

Le Fol Gaëlle Full professor gaelle.le_fol@dauphine.fr Current Position - Status Head of an education program : Master 203 - Financial Markets Department of attachment : MSO Centre of Research : Dauphine

Exercice 3 du cours Management Bancaire : «Risque de crédit et scoring»

Exercice 3 du cours Management Bancaire : «Risque de crédit et scoring» Ce cas a pour objectif d étudier le risque de crédit d une entreprise à l aide de la méthode du scoring. Cette méthode statistique

Exercice 3 du cours Management Bancaire : «Risque de crédit et scoring» Ce cas a pour objectif d étudier le risque de crédit d une entreprise à l aide de la méthode du scoring. Cette méthode statistique

IDENTITÉ DE L ÉTUDIANT / APPLICANT INFORMATION

vice Direction des Partenariats Internationaux Pôle Mobilités Prrogrramme de bourrses Intterrnattiionalles en Mastterr (MIEM) Intterrnattiionall Mastterr Schollarrshiip Prrogrramme Sorrbonne Parriis Ciitté

vice Direction des Partenariats Internationaux Pôle Mobilités Prrogrramme de bourrses Intterrnattiionalles en Mastterr (MIEM) Intterrnattiionall Mastterr Schollarrshiip Prrogrramme Sorrbonne Parriis Ciitté

Health Monitoring pour la Maintenance Prévisionnelle, Modélisation de la Dégradation

Health Monitoring pour la Maintenance Prévisionnelle, Modélisation de la Dégradation Laurent Denis STATXPERT Journée technologique "Solutions de maintenance prévisionnelle adaptées à la production" FIGEAC,

Health Monitoring pour la Maintenance Prévisionnelle, Modélisation de la Dégradation Laurent Denis STATXPERT Journée technologique "Solutions de maintenance prévisionnelle adaptées à la production" FIGEAC,

Probabilités III Introduction à l évaluation d options

Probabilités III Introduction à l évaluation d options Jacques Printems Promotion 2012 2013 1 Modèle à temps discret 2 Introduction aux modèles en temps continu Limite du modèle binomial lorsque N + Un

Probabilités III Introduction à l évaluation d options Jacques Printems Promotion 2012 2013 1 Modèle à temps discret 2 Introduction aux modèles en temps continu Limite du modèle binomial lorsque N + Un

Les mathématiques de la finance Université d été de Sourdun Olivier Bardou olivier.bardou@gdfsuez.com 28 août 2012 De quoi allons nous parler? des principales hypothèses de modélisation des marchés, des

Les mathématiques de la finance Université d été de Sourdun Olivier Bardou olivier.bardou@gdfsuez.com 28 août 2012 De quoi allons nous parler? des principales hypothèses de modélisation des marchés, des

Expertise Crédit Euro. La sélection de titres au coeur de la performance de notre gestion. Décembre 2014

Expertise Crédit Euro La sélection de titres au coeur de la performance de notre gestion Décembre 2014 destiné à des investisseurs professionnels au sens de la Directive Européenne MIF Performance cumulée

Expertise Crédit Euro La sélection de titres au coeur de la performance de notre gestion Décembre 2014 destiné à des investisseurs professionnels au sens de la Directive Européenne MIF Performance cumulée

FIMA, 7 juillet 2005

F. Corset 1 S. 2 1 LabSAD Université Pierre Mendes France 2 Département de Mathématiques Université de Franche-Comté FIMA, 7 juillet 2005 Plan de l exposé plus court chemin Origine du problème Modélisation

F. Corset 1 S. 2 1 LabSAD Université Pierre Mendes France 2 Département de Mathématiques Université de Franche-Comté FIMA, 7 juillet 2005 Plan de l exposé plus court chemin Origine du problème Modélisation

Contents. 1 Introduction Objectifs des systèmes bonus-malus Système bonus-malus à classes Système bonus-malus : Principes

Université Claude Bernard Lyon 1 Institut de Science Financière et d Assurances Système Bonus-Malus Introduction & Applications SCILAB Julien Tomas Institut de Science Financière et d Assurances Laboratoire

Université Claude Bernard Lyon 1 Institut de Science Financière et d Assurances Système Bonus-Malus Introduction & Applications SCILAB Julien Tomas Institut de Science Financière et d Assurances Laboratoire

Gestion des risques et risque de crédit

1 Gestion des risques et risque de crédit Vivien BRUNEL This version: January 28, 2009 2 Chapter 1 Les risques dans la banque 1.1 Activités d une banque On distingue essentiellement deux types de banques

1 Gestion des risques et risque de crédit Vivien BRUNEL This version: January 28, 2009 2 Chapter 1 Les risques dans la banque 1.1 Activités d une banque On distingue essentiellement deux types de banques

Les nouveaux ratios prudentiels applicables aux établissements de crédit au titre du droit communautaire

Les nouveaux ratios prudentiels applicables aux établissements de crédit au titre du droit communautaire Frédéric Leplat Les recommandations du Comité de Bâle II ont été reprises par deux directives communautaires

Les nouveaux ratios prudentiels applicables aux établissements de crédit au titre du droit communautaire Frédéric Leplat Les recommandations du Comité de Bâle II ont été reprises par deux directives communautaires

Filtrage stochastique non linéaire par la théorie de représentation des martingales

Filtrage stochastique non linéaire par la théorie de représentation des martingales Adriana Climescu-Haulica Laboratoire de Modélisation et Calcul Institut d Informatique et Mathématiques Appliquées de

Filtrage stochastique non linéaire par la théorie de représentation des martingales Adriana Climescu-Haulica Laboratoire de Modélisation et Calcul Institut d Informatique et Mathématiques Appliquées de

0 h(s)ds et h [t = 1 [t, [ h, t IR +. Φ L 2 (IR + ) Φ sur U par

ds et h [t = 1 [t, [ h, t IR +. Φ L 2 (IR + ) Φ sur U par") Probabilités) Calculus on Fock space and a non-adapted quantum Itô formula Nicolas Privault Abstract - The aim of this note is to introduce a calculus on Fock space with its probabilistic interpretations,

Probabilités) Calculus on Fock space and a non-adapted quantum Itô formula Nicolas Privault Abstract - The aim of this note is to introduce a calculus on Fock space with its probabilistic interpretations,

thématique d'investissement

6// thématique d'investissement PRéSERVER LE CAPITAL AVEC DU CRéDIT DE QUALITé Alors qu elles avaient bien résisté à la crise de la dette souveraine sur le premier semestre, les obligations d entreprise

6// thématique d'investissement PRéSERVER LE CAPITAL AVEC DU CRéDIT DE QUALITé Alors qu elles avaient bien résisté à la crise de la dette souveraine sur le premier semestre, les obligations d entreprise

CHAPITRE V SYSTEMES DIFFERENTIELS LINEAIRES A COEFFICIENTS CONSTANTS DU PREMIER ORDRE. EQUATIONS DIFFERENTIELLES.

CHAPITRE V SYSTEMES DIFFERENTIELS LINEAIRES A COEFFICIENTS CONSTANTS DU PREMIER ORDRE EQUATIONS DIFFERENTIELLES Le but de ce chapitre est la résolution des deux types de systèmes différentiels linéaires

CHAPITRE V SYSTEMES DIFFERENTIELS LINEAIRES A COEFFICIENTS CONSTANTS DU PREMIER ORDRE EQUATIONS DIFFERENTIELLES Le but de ce chapitre est la résolution des deux types de systèmes différentiels linéaires

MODELES DE LA COURBE DES TAUX D INTERET. UNIVERSITE d EVRY Séance 1. Philippe PRIAULET

MODELES DE LA COURBE DES TAUX D INTERET UNIVERSITE d EVRY Séance 1 Philippe PRIAULET Plan du Cours Introduction Définition de la courbe des taux La multitude de courbes des taux Pourquoi utiliser un modèle

MODELES DE LA COURBE DES TAUX D INTERET UNIVERSITE d EVRY Séance 1 Philippe PRIAULET Plan du Cours Introduction Définition de la courbe des taux La multitude de courbes des taux Pourquoi utiliser un modèle

Mémoire d Actuariat Tarification de la branche d assurance des accidents du travail Aymeric Souleau aymeric.souleau@axa.com 3 Septembre 2010 Plan 1 Introduction Les accidents du travail L assurance des

Mémoire d Actuariat Tarification de la branche d assurance des accidents du travail Aymeric Souleau aymeric.souleau@axa.com 3 Septembre 2010 Plan 1 Introduction Les accidents du travail L assurance des

REMOTE DATA ACQUISITION OF EMBEDDED SYSTEMS USING INTERNET TECHNOLOGIES: A ROLE-BASED GENERIC SYSTEM SPECIFICATION

REMOTE DATA ACQUISITION OF EMBEDDED SYSTEMS USING INTERNET TECHNOLOGIES: A ROLE-BASED GENERIC SYSTEM SPECIFICATION THÈSE N O 2388 (2001) PRÉSENTÉE AU DÉPARTEMENT D'INFORMATIQUE ÉCOLE POLYTECHNIQUE FÉDÉRALE

REMOTE DATA ACQUISITION OF EMBEDDED SYSTEMS USING INTERNET TECHNOLOGIES: A ROLE-BASED GENERIC SYSTEM SPECIFICATION THÈSE N O 2388 (2001) PRÉSENTÉE AU DÉPARTEMENT D'INFORMATIQUE ÉCOLE POLYTECHNIQUE FÉDÉRALE

Modèle GARCH Application à la prévision de la volatilité

Modèle GARCH Application à la prévision de la volatilité Olivier Roustant Ecole des Mines de St-Etienne 3A - Finance Quantitative Décembre 2007 1 Objectifs Améliorer la modélisation de Black et Scholes

Modèle GARCH Application à la prévision de la volatilité Olivier Roustant Ecole des Mines de St-Etienne 3A - Finance Quantitative Décembre 2007 1 Objectifs Améliorer la modélisation de Black et Scholes

Risque de contrepartie sur opérations de marché. Marwan Moubachir

JJ Mois Année Risque de contrepartie sur opérations de marché Marwan Moubachir RISQ/CMC/MOD Le contenu de cette présentation ne représente que le point de vue de son auteur et n'engage en rien la Société

JJ Mois Année Risque de contrepartie sur opérations de marché Marwan Moubachir RISQ/CMC/MOD Le contenu de cette présentation ne représente que le point de vue de son auteur et n'engage en rien la Société

Processus Stochastiques

Processus Stochastiques Olivier Scaillet University of Geneva and Swiss Finance Institute Outline 1 Introduction 2 Chaînes de Markov 3 Application en assurance 4 Application en nance Processus Stochastique

Processus Stochastiques Olivier Scaillet University of Geneva and Swiss Finance Institute Outline 1 Introduction 2 Chaînes de Markov 3 Application en assurance 4 Application en nance Processus Stochastique

Confirmation du titulaire de la carte en cas de contestation de transaction(s) Cardholder s Certification of Disputed Transactions

Cardholder s Certification of Disputed Transactions") Confirmation du titulaire de la carte en cas de contestation de transaction(s) Cardholder s Certification of Disputed Transactions Informations personnelles Nom/Prénom Name / Firstname Numéro de la carte

Confirmation du titulaire de la carte en cas de contestation de transaction(s) Cardholder s Certification of Disputed Transactions Informations personnelles Nom/Prénom Name / Firstname Numéro de la carte

Prédiction et Big data

Prédiction et Big data Mitra Fouladirad Institut Charles Delaunay - UMR CNRS 6281 Université de Technologie de Troyes 29 avril 2015 1 1 Sujet Motivation Le pronostic ou la prédiction du comportement futur

Prédiction et Big data Mitra Fouladirad Institut Charles Delaunay - UMR CNRS 6281 Université de Technologie de Troyes 29 avril 2015 1 1 Sujet Motivation Le pronostic ou la prédiction du comportement futur

PortfolioPraxis: Akadémie. «Je m appelle «Bond» «Corporate Bond» Les Obligations Privées

«Je m appelle «Bond» «Corporate Bond» Les Obligations Privées Janvier 2011 Contenu Les Obligations Privées 3 I Le crédit corporate 4 II Les ressorts de sa valeur 4 III L évolution du marché corporate depuis

«Je m appelle «Bond» «Corporate Bond» Les Obligations Privées Janvier 2011 Contenu Les Obligations Privées 3 I Le crédit corporate 4 II Les ressorts de sa valeur 4 III L évolution du marché corporate depuis

Natixis Asset Management Response to the European Commission Green Paper on shadow banking

European Commission DG MARKT Unit 02 Rue de Spa, 2 1049 Brussels Belgium markt-consultation-shadow-banking@ec.europa.eu 14 th June 2012 Natixis Asset Management Response to the European Commission Green

European Commission DG MARKT Unit 02 Rue de Spa, 2 1049 Brussels Belgium markt-consultation-shadow-banking@ec.europa.eu 14 th June 2012 Natixis Asset Management Response to the European Commission Green

Introduction à l approche bootstrap

Introduction à l approche bootstrap Irène Buvat U494 INSERM buvat@imedjussieufr 25 septembre 2000 Introduction à l approche bootstrap - Irène Buvat - 21/9/00-1 Plan du cours Qu est-ce que le bootstrap?

Introduction à l approche bootstrap Irène Buvat U494 INSERM buvat@imedjussieufr 25 septembre 2000 Introduction à l approche bootstrap - Irène Buvat - 21/9/00-1 Plan du cours Qu est-ce que le bootstrap?

COMMISSION EUROPÉENNE

COMMISSION EUROPÉENNE Bruxelles, le 29.04.2009 C(2009)3053 final Objet: Aide d'etat N 677/b/2007 France Méthode de calcul de l équivalent-subvention brut (ESB) pour les aides sous forme de garantie publique

COMMISSION EUROPÉENNE Bruxelles, le 29.04.2009 C(2009)3053 final Objet: Aide d'etat N 677/b/2007 France Méthode de calcul de l équivalent-subvention brut (ESB) pour les aides sous forme de garantie publique

Gestion des prestations Volontaire

Gestion des prestations Volontaire Qu estce que l Income Management (Gestion des prestations)? La gestion des prestations est un moyen de vous aider à gérer votre argent pour couvrir vos nécessités et

Gestion des prestations Volontaire Qu estce que l Income Management (Gestion des prestations)? La gestion des prestations est un moyen de vous aider à gérer votre argent pour couvrir vos nécessités et

Implications and Opportunities Presented by the Securitization of Catastrophe (Re)insurance

insurance") Implications and Opportunities Presented by the Securitization of Catastrophe (Re)insurance M. Morton N. Lane, Ph. D. Président, Lane Financial LLC Directeur, M. Sc. en ingénierie financière Université

Implications and Opportunities Presented by the Securitization of Catastrophe (Re)insurance M. Morton N. Lane, Ph. D. Président, Lane Financial LLC Directeur, M. Sc. en ingénierie financière Université

Gestion obligataire passive

Finance 1 Université d Evry Séance 7 Gestion obligataire passive Philippe Priaulet L efficience des marchés Stratégies passives Qu est-ce qu un bon benchmark? Réplication simple Réplication par échantillonnage

Finance 1 Université d Evry Séance 7 Gestion obligataire passive Philippe Priaulet L efficience des marchés Stratégies passives Qu est-ce qu un bon benchmark? Réplication simple Réplication par échantillonnage

Exemple PLS avec SAS

Exemple PLS avec SAS This example, from Umetrics (1995), demonstrates different ways to examine a PLS model. The data come from the field of drug discovery. New drugs are developed from chemicals that

Exemple PLS avec SAS This example, from Umetrics (1995), demonstrates different ways to examine a PLS model. The data come from the field of drug discovery. New drugs are developed from chemicals that

AIDE FINANCIÈRE POUR ATHLÈTES FINANCIAL ASSISTANCE FOR ATHLETES

AIDE FINANCIÈRE POUR ATHLÈTES FINANCIAL ASSISTANCE FOR ATHLETES FORMULAIRE DE DEMANDE D AIDE / APPLICATION FORM Espace réservé pour l utilisation de la fondation This space reserved for foundation use

AIDE FINANCIÈRE POUR ATHLÈTES FINANCIAL ASSISTANCE FOR ATHLETES FORMULAIRE DE DEMANDE D AIDE / APPLICATION FORM Espace réservé pour l utilisation de la fondation This space reserved for foundation use

PIB : Définition : mesure de l activité économique réalisée à l échelle d une nation sur une période donnée.

PIB : Définition : mesure de l activité économique réalisée à l échelle d une nation sur une période donnée. Il y a trois approches possibles du produit intérieur brut : Optique de la production Optique

PIB : Définition : mesure de l activité économique réalisée à l échelle d une nation sur une période donnée. Il y a trois approches possibles du produit intérieur brut : Optique de la production Optique

Plan. - La VaR. - Introduction à l FRTB. - Principales révisions Frontières Banking / Trading book l Expected Shortfall Les horizons de liquidité

PAGE 1 F R T B ( F u n d a m e n t a l R e v i e w o f t h e T r a d i n g B o o k ) u n e n o u v e l l e p e r s p e c t i v e d e m e s u r e d e l a V A R. Y o u s s e f M e l l o u k i Plan PAGE 2

PAGE 1 F R T B ( F u n d a m e n t a l R e v i e w o f t h e T r a d i n g B o o k ) u n e n o u v e l l e p e r s p e c t i v e d e m e s u r e d e l a V A R. Y o u s s e f M e l l o u k i Plan PAGE 2

I. COORDONNÉES PERSONNELLES / PERSONAL DATA

DOSSIER DE CANDIDATUREAPPLICATION FORM 2012 Please tick the admission session of your choice FévrierFebruary SeptembreSeptember MASTER OF ART (Mention the subject) MASTER OF SCIENCE (Mention the subject)

DOSSIER DE CANDIDATUREAPPLICATION FORM 2012 Please tick the admission session of your choice FévrierFebruary SeptembreSeptember MASTER OF ART (Mention the subject) MASTER OF SCIENCE (Mention the subject)

La sophistication de la gestion des risques génère elle-même des risques

Préface 9 haute valeur ajoutée. En gestion des risques, cela signifie très concrètement de développer des outils statistiques d aide à la décision (score, système expert) ou des indicateurs de risque synthétiques,

Préface 9 haute valeur ajoutée. En gestion des risques, cela signifie très concrètement de développer des outils statistiques d aide à la décision (score, système expert) ou des indicateurs de risque synthétiques,

Application Form/ Formulaire de demande

Application Form/ Formulaire de demande Ecosystem Approaches to Health: Summer Workshop and Field school Approches écosystémiques de la santé: Atelier intensif et stage d été Please submit your application

Application Form/ Formulaire de demande Ecosystem Approaches to Health: Summer Workshop and Field school Approches écosystémiques de la santé: Atelier intensif et stage d été Please submit your application

L impact des délais de paiement et des solutions appropriées. Dominique Geenens Intrum Justitia

L impact des délais de paiement et des solutions appropriées Dominique Geenens Intrum Justitia Groupe Intrum Justitia Leader du marché en gestion de crédit Entreprise européenne dynamique avec siège principal

L impact des délais de paiement et des solutions appropriées Dominique Geenens Intrum Justitia Groupe Intrum Justitia Leader du marché en gestion de crédit Entreprise européenne dynamique avec siège principal

Modélisation du comportement habituel de la personne en smarthome

Modélisation du comportement habituel de la personne en smarthome Arnaud Paris, Selma Arbaoui, Nathalie Cislo, Adnen El-Amraoui, Nacim Ramdani Université d Orléans, INSA-CVL, Laboratoire PRISME 26 mai

Modélisation du comportement habituel de la personne en smarthome Arnaud Paris, Selma Arbaoui, Nathalie Cislo, Adnen El-Amraoui, Nacim Ramdani Université d Orléans, INSA-CVL, Laboratoire PRISME 26 mai

chargement d amplitude variable à partir de mesures Application à l approche fiabiliste de la tolérance aux dommages Modélisation stochastique d un d

Laboratoire de Mécanique et Ingénieriesnieries EA 3867 - FR TIMS / CNRS 2856 ER MPS Modélisation stochastique d un d chargement d amplitude variable à partir de mesures Application à l approche fiabiliste

Laboratoire de Mécanique et Ingénieriesnieries EA 3867 - FR TIMS / CNRS 2856 ER MPS Modélisation stochastique d un d chargement d amplitude variable à partir de mesures Application à l approche fiabiliste

Mesure et gestion des risques d assurance

Mesure et gestion des risques d assurance Analyse critique des futurs référentiels prudentiel et d information financière Congrès annuel de l Institut des Actuaires 26 juin 2008 Pierre THEROND ptherond@winter-associes.fr

Mesure et gestion des risques d assurance Analyse critique des futurs référentiels prudentiel et d information financière Congrès annuel de l Institut des Actuaires 26 juin 2008 Pierre THEROND ptherond@winter-associes.fr

Baccalauréat ES Amérique du Nord 4 juin 2008

Baccalauréat ES Amérique du Nord 4 juin 2008 EXERCICE 1 Commun à tous les candidats f est une fonction définie sur ] 2 ; + [ par : 4 points f (x)=3+ 1 x+ 2. On note f sa fonction dérivée et (C ) la représentation

Baccalauréat ES Amérique du Nord 4 juin 2008 EXERCICE 1 Commun à tous les candidats f est une fonction définie sur ] 2 ; + [ par : 4 points f (x)=3+ 1 x+ 2. On note f sa fonction dérivée et (C ) la représentation

Instructions Mozilla Thunderbird Page 1

Instructions Mozilla Thunderbird Page 1 Instructions Mozilla Thunderbird Ce manuel est écrit pour les utilisateurs qui font déjà configurer un compte de courrier électronique dans Mozilla Thunderbird et

Instructions Mozilla Thunderbird Page 1 Instructions Mozilla Thunderbird Ce manuel est écrit pour les utilisateurs qui font déjà configurer un compte de courrier électronique dans Mozilla Thunderbird et

Risque de contrepartie sur opérations de marché Olivier D COHEN

16 Jan 2013 JJ Mois Année Risque de contrepartie sur opérations de marché Olivier D COHEN RISQ/MAR/MRC Plan 1. Le pilotage des activités de la banque/le contrôle du secteur bancaire 2. Mesures du risque

16 Jan 2013 JJ Mois Année Risque de contrepartie sur opérations de marché Olivier D COHEN RISQ/MAR/MRC Plan 1. Le pilotage des activités de la banque/le contrôle du secteur bancaire 2. Mesures du risque

I. Programmation I. 1 Ecrire un programme en Scilab traduisant l organigramme montré ci-après (on pourra utiliser les annexes):

:") Master Chimie Fondamentale et Appliquée : spécialité «Ingénierie Chimique» Examen «Programmation, Simulation des procédés» avril 2008a Nom : Prénom : groupe TD : I. Programmation I. 1 Ecrire un programme

Master Chimie Fondamentale et Appliquée : spécialité «Ingénierie Chimique» Examen «Programmation, Simulation des procédés» avril 2008a Nom : Prénom : groupe TD : I. Programmation I. 1 Ecrire un programme

Options et Volatilité (introduction)

") SECONDE PARTIE Options et Volatilité (introduction) Avril 2013 Licence Paris Dauphine 2013 SECONDE PARTIE Philippe GIORDAN Head of Investment Consulting +377 92 16 55 65 philippe.giordan@kblmonaco.com

SECONDE PARTIE Options et Volatilité (introduction) Avril 2013 Licence Paris Dauphine 2013 SECONDE PARTIE Philippe GIORDAN Head of Investment Consulting +377 92 16 55 65 philippe.giordan@kblmonaco.com

NON-LINEARITE ET RESEAUX NEURONAUX

NON-LINEARITE ET RESEAUX NEURONAUX Vêlayoudom MARIMOUTOU Laboratoire d Analyse et de Recherche Economiques Université de Bordeaux IV Avenue. Leon Duguit, 33608 PESSAC, France tel. 05 56 84 85 77 e-mail

NON-LINEARITE ET RESEAUX NEURONAUX Vêlayoudom MARIMOUTOU Laboratoire d Analyse et de Recherche Economiques Université de Bordeaux IV Avenue. Leon Duguit, 33608 PESSAC, France tel. 05 56 84 85 77 e-mail

Contents Windows 8.1... 2

Workaround: Installation of IRIS Devices on Windows 8 Contents Windows 8.1... 2 English Français Windows 8... 13 English Français Windows 8.1 1. English Before installing an I.R.I.S. Device, we need to

Workaround: Installation of IRIS Devices on Windows 8 Contents Windows 8.1... 2 English Français Windows 8... 13 English Français Windows 8.1 1. English Before installing an I.R.I.S. Device, we need to

ETABLISSEMENT D ENSEIGNEMENT OU ORGANISME DE FORMATION / UNIVERSITY OR COLLEGE:

8. Tripartite internship agreement La présente convention a pour objet de définir les conditions dans lesquelles le stagiaire ci-après nommé sera accueilli dans l entreprise. This contract defines the

8. Tripartite internship agreement La présente convention a pour objet de définir les conditions dans lesquelles le stagiaire ci-après nommé sera accueilli dans l entreprise. This contract defines the

CURRICULUM VITAE. CHAMP DE SPÉCIALISATION Économie financière. Économétrie financière. Économétrie.

CURRICULUM VITAE Nom: Bruno Feunou Citoyenneté: Canadien Langues: Bangam, Bandjoun, Français, Anglais Adresse: Duke University Department of Economics 213 Social Sciences Building Durham, NC 27708, US

CURRICULUM VITAE Nom: Bruno Feunou Citoyenneté: Canadien Langues: Bangam, Bandjoun, Français, Anglais Adresse: Duke University Department of Economics 213 Social Sciences Building Durham, NC 27708, US

Formation «Les états COREP : risques de crédit»

Adapté Bâle III Formation «Les états COREP : risques de crédit» REFERENCE : 409 1. Objectif général Permettre à tout participant de se familiariser avec les états COREP relatifs au risque de crédit. Comprendre

Adapté Bâle III Formation «Les états COREP : risques de crédit» REFERENCE : 409 1. Objectif général Permettre à tout participant de se familiariser avec les états COREP relatifs au risque de crédit. Comprendre

Outils logiciels pour la combinaison de vérification fonctionnelle et d évaluation de performances au sein de CADP

Outils logiciels pour la combinaison de vérification fonctionnelle et d évaluation de performances au sein de CADP Christophe Joubert Séminaire VASY 2002 30 Octobre 2002 Aix les Bains Contexte du projet

Outils logiciels pour la combinaison de vérification fonctionnelle et d évaluation de performances au sein de CADP Christophe Joubert Séminaire VASY 2002 30 Octobre 2002 Aix les Bains Contexte du projet

Processus aléatoires avec application en finance

Genève, le 16 juin 2007. Processus aléatoires avec application en finance La durée de l examen est de deux heures. N oubliez pas d indiquer votre nom et prénom sur chaque feuille. Toute documentation et

Genève, le 16 juin 2007. Processus aléatoires avec application en finance La durée de l examen est de deux heures. N oubliez pas d indiquer votre nom et prénom sur chaque feuille. Toute documentation et

Nouveautés printemps 2013

» English Se désinscrire de la liste Nouveautés printemps 2013 19 mars 2013 Dans ce Flash Info, vous trouverez une description des nouveautés et mises à jour des produits La Capitale pour le printemps

» English Se désinscrire de la liste Nouveautés printemps 2013 19 mars 2013 Dans ce Flash Info, vous trouverez une description des nouveautés et mises à jour des produits La Capitale pour le printemps

Bâle III : les impacts à anticiper

FINANCIAL SERVICES Bâle III : les impacts à anticiper Mars 2011 2 Bâle III Bâle III 3 1. Contexte Bâle III a été entériné en novembre 2010 lors du sommet du G20 de Séoul. De nouvelles règles annoncées

FINANCIAL SERVICES Bâle III : les impacts à anticiper Mars 2011 2 Bâle III Bâle III 3 1. Contexte Bâle III a été entériné en novembre 2010 lors du sommet du G20 de Séoul. De nouvelles règles annoncées

Étude d impact quantitative No 3 Risque de crédit - Instructions

Étude d impact quantitative No 3 Risque de crédit - Instructions Nous vous remercions de votre participation à cette étude d impact quantitative (EIQt n o 3), qui a pour but de recueillir de l information

Étude d impact quantitative No 3 Risque de crédit - Instructions Nous vous remercions de votre participation à cette étude d impact quantitative (EIQt n o 3), qui a pour but de recueillir de l information

London Stock Exchange. Bourse de Casablanca le 12 mars 2011

Le développement du marché d ETFs sur London Stock Exchange Bourse de Casablanca le 12 mars 2011 Programme Présentation du marché Croissance des produits ETFs & ETPs Renseignements opérationnels Admission

Le développement du marché d ETFs sur London Stock Exchange Bourse de Casablanca le 12 mars 2011 Programme Présentation du marché Croissance des produits ETFs & ETPs Renseignements opérationnels Admission

Surveillance de Scripts LUA et de réception d EVENT. avec LoriotPro Extended & Broadcast Edition

Surveillance de Scripts LUA et de réception d EVENT avec LoriotPro Extended & Broadcast Edition L objectif de ce document est de présenter une solution de surveillance de processus LUA au sein de la solution

Surveillance de Scripts LUA et de réception d EVENT avec LoriotPro Extended & Broadcast Edition L objectif de ce document est de présenter une solution de surveillance de processus LUA au sein de la solution

Séminaire EIFR 7 Mars 2012. Sébastien Rérolle

Séminaire EIFR 7 Mars 2012 Sébastien Rérolle 1 Focus sur le risque de crédit L approche basée sur les notations internes de Bâle 2, qui concerne la totalité des grandes banques françaises, requiert l évaluation

Séminaire EIFR 7 Mars 2012 Sébastien Rérolle 1 Focus sur le risque de crédit L approche basée sur les notations internes de Bâle 2, qui concerne la totalité des grandes banques françaises, requiert l évaluation

Institut pour le Développement des Capacités / AFRITAC de l Ouest / COFEB. Cours régional sur la Gestion macroéconomique et les

Institut pour le Développement des Capacités / AFRITAC de l Ouest / COFEB Cours régional sur la Gestion macroéconomique et les questions de dette Dakar, Sénégal du 4 au 15 novembre 2013 S-7 Cours et rendement

Institut pour le Développement des Capacités / AFRITAC de l Ouest / COFEB Cours régional sur la Gestion macroéconomique et les questions de dette Dakar, Sénégal du 4 au 15 novembre 2013 S-7 Cours et rendement

BNP Paribas Personal Finance

BNP Paribas Personal Finance Financially fragile loan holder prevention program CUSTOMERS IN DIFFICULTY: QUICKER IDENTIFICATION MEANS BETTER SUPPORT Brussels, December 12th 2014 Why BNPP PF has developed

BNP Paribas Personal Finance Financially fragile loan holder prevention program CUSTOMERS IN DIFFICULTY: QUICKER IDENTIFICATION MEANS BETTER SUPPORT Brussels, December 12th 2014 Why BNPP PF has developed

NOTATIONS PRÉLIMINAIRES

Pour le Jeudi 14 Octobre 2010 NOTATIONS Soit V un espace vectoriel réel ; l'espace vectoriel des endomorphismes de l'espace vectoriel V est désigné par L(V ). Soit f un endomorphisme de l'espace vectoriel

Pour le Jeudi 14 Octobre 2010 NOTATIONS Soit V un espace vectoriel réel ; l'espace vectoriel des endomorphismes de l'espace vectoriel V est désigné par L(V ). Soit f un endomorphisme de l'espace vectoriel

Université de XY University of XY. Faculté XY Faculty of XY

Université de XY University of XY Faculté XY Faculty of XY Le présent supplément au diplôme suit le modèle élaboré par la Commission européenne, le Conseil d'europe et l'unesco/cepes. Le supplément vise

Université de XY University of XY Faculté XY Faculty of XY Le présent supplément au diplôme suit le modèle élaboré par la Commission européenne, le Conseil d'europe et l'unesco/cepes. Le supplément vise

RISK-BASED TRANSPORTATION PLANNING PRACTICE: OVERALL METIIODOLOGY AND A CASE EXAMPLE"' RESUME

RISK-BASED TRANSPORTATION PLANNING PRACTICE: OVERALL METIIODOLOGY AND A CASE EXAMPLE"' ERTUGRULALP BOVAR-CONCORD Etwiromnental, 2 Tippet Rd. Downsviel+) ON M3H 2V2 ABSTRACT We are faced with various types

RISK-BASED TRANSPORTATION PLANNING PRACTICE: OVERALL METIIODOLOGY AND A CASE EXAMPLE"' ERTUGRULALP BOVAR-CONCORD Etwiromnental, 2 Tippet Rd. Downsviel+) ON M3H 2V2 ABSTRACT We are faced with various types

OPTIMISATION DE LA MAINTENANCE DES EQUIPEMENTS DE MANUTENTION DU TERMINAL A CONTENEURS DE BEJAIA (BMT)

") OPTIMISATION DE LA MAINTENANCE DES EQUIPEMENTS DE MANUTENTION DU TERMINAL A CONTENEURS DE BEJAIA (BMT) LAGGOUNE Radouane 1 et HADDAD Cherifa 2 1,2: Dépt. de G. Mécanique, université de Bejaia, Targa-Ouzemour

OPTIMISATION DE LA MAINTENANCE DES EQUIPEMENTS DE MANUTENTION DU TERMINAL A CONTENEURS DE BEJAIA (BMT) LAGGOUNE Radouane 1 et HADDAD Cherifa 2 1,2: Dépt. de G. Mécanique, université de Bejaia, Targa-Ouzemour

Improving the breakdown of the Central Credit Register data by category of enterprises

Improving the breakdown of the Central Credit Register data by category of enterprises Workshop on Integrated management of micro-databases Deepening business intelligence within central banks statistical

Improving the breakdown of the Central Credit Register data by category of enterprises Workshop on Integrated management of micro-databases Deepening business intelligence within central banks statistical

Comment les pondérations de risque diffèrent-elles parmi les banques? Étude comparée sur les portefeuilles «Entreprises» des banques françaises

Comment les pondérations de risque diffèrent-elles parmi les banques? Étude comparée sur les portefeuilles «Entreprises» des banques françaises n 42 Mars 2015 1 Sommaire 1. INTRODUCTION 4 2. REVUE DE LITTÉRATURE

Comment les pondérations de risque diffèrent-elles parmi les banques? Étude comparée sur les portefeuilles «Entreprises» des banques françaises n 42 Mars 2015 1 Sommaire 1. INTRODUCTION 4 2. REVUE DE LITTÉRATURE

APPENDIX 6 BONUS RING FORMAT

#4 EN FRANÇAIS CI-DESSOUS Preamble and Justification This motion is being presented to the membership as an alternative format for clubs to use to encourage increased entries, both in areas where the exhibitor

#4 EN FRANÇAIS CI-DESSOUS Preamble and Justification This motion is being presented to the membership as an alternative format for clubs to use to encourage increased entries, both in areas where the exhibitor

Nathalie REY DIPLOMES UNIVERSITAIRES

Nathalie REY Fonction (depuis septembre 1999) : Maître de Conférences en Sciences Economiques Université Paris 13, Sorbonne Paris Cité CEPN, UMR 7234 U.F.R. Sciences Économiques et de Gestion, Bureau J308

Nathalie REY Fonction (depuis septembre 1999) : Maître de Conférences en Sciences Economiques Université Paris 13, Sorbonne Paris Cité CEPN, UMR 7234 U.F.R. Sciences Économiques et de Gestion, Bureau J308

Référentiel d'évaluation du système de contrôle interne auprès des établissements de crédit

Annexe Circulaire _2009_19-1 du 8 mai 2009 Référentiel d'évaluation du système de contrôle interne auprès des établissements de crédit Champ d'application: Commissaires agréés. Réglementation de base Table

Annexe Circulaire _2009_19-1 du 8 mai 2009 Référentiel d'évaluation du système de contrôle interne auprès des établissements de crédit Champ d'application: Commissaires agréés. Réglementation de base Table

Démarches de réduction des risques technologiques lors de la conception des terminaux GNL

Journées Annuelles du Pétrole Démarches de réduction des risques technologiques lors de la conception des terminaux GNL Mathieu Bertrane Bureau Veritas Mathieu.Bertrane@fr.bureauveritas.com Sommaire Quels

Journées Annuelles du Pétrole Démarches de réduction des risques technologiques lors de la conception des terminaux GNL Mathieu Bertrane Bureau Veritas Mathieu.Bertrane@fr.bureauveritas.com Sommaire Quels

Développements récents de la méthode des scores de la Banque de France

Développements récents de la méthode des scores de la Banque de France Au cours de la décennie quatre-vingt et au début des années quatre-vingt-dix, devant la multiplication des défaillances d entreprises,

Développements récents de la méthode des scores de la Banque de France Au cours de la décennie quatre-vingt et au début des années quatre-vingt-dix, devant la multiplication des défaillances d entreprises,

INSTITUT MARITIME DE PREVENTION. For improvement in health and security at work. Created in 1992 Under the aegis of State and the ENIM

INSTITUT MARITIME DE PREVENTION For improvement in health and security at work Created in 1992 Under the aegis of State and the ENIM Maritime fishing Shellfish-farming Sea transport 2005 Le pilier social

INSTITUT MARITIME DE PREVENTION For improvement in health and security at work Created in 1992 Under the aegis of State and the ENIM Maritime fishing Shellfish-farming Sea transport 2005 Le pilier social

CINQUIEMES DOCTORIALES DE MACROFI SEMINAIRE DIVERSITE DES SYSTEMES FINANCIERS ET CROISSANCE

CINQUIEMES DOCTORIALES DE MACROFI ET SEMINAIRE DIVERSITE DES SYSTEMES FINANCIERS ET CROISSANCE 22-23 mai 2008 Les ratings (S&P et Moody s) de banques sont-ils cohérents avec les probabilités de défaillance

CINQUIEMES DOCTORIALES DE MACROFI ET SEMINAIRE DIVERSITE DES SYSTEMES FINANCIERS ET CROISSANCE 22-23 mai 2008 Les ratings (S&P et Moody s) de banques sont-ils cohérents avec les probabilités de défaillance

Capital réglementaire et capital économique

MURIEL TIESSET Secrétariat général de la Commission bancaire Direction de la Surveillance générale du système bancaire Service des Études bancaires PHILIPPE TROUSSARD Secrétariat général de la Commission

MURIEL TIESSET Secrétariat général de la Commission bancaire Direction de la Surveillance générale du système bancaire Service des Études bancaires PHILIPPE TROUSSARD Secrétariat général de la Commission

Lean approach on production lines Oct 9, 2014

Oct 9, 2014 Dassault Mérignac 1 Emmanuel Théret Since sept. 2013 : Falcon 5X FAL production engineer 2011-2013 : chief project of 1st lean integration in Merignac plant 2010 : Falcon 7X FAL production

Oct 9, 2014 Dassault Mérignac 1 Emmanuel Théret Since sept. 2013 : Falcon 5X FAL production engineer 2011-2013 : chief project of 1st lean integration in Merignac plant 2010 : Falcon 7X FAL production

Les Cahiers du CREF ISSN: 1707-410X

Les Cahiers du CREF ISSN: 1707-410X Risque de crédit : Une approche avancée Christian Gouriéroux André Tiomo CREF 07-05 Avril 2007 Copyright 2007. Christian Gouriéroux, André Tiomo Tous droits réservés

Les Cahiers du CREF ISSN: 1707-410X Risque de crédit : Une approche avancée Christian Gouriéroux André Tiomo CREF 07-05 Avril 2007 Copyright 2007. Christian Gouriéroux, André Tiomo Tous droits réservés

Liste des notes techniques... xxi Liste des encadrés... xxiii Préface à l édition internationale... xxv Préface à l édition francophone...

Liste des notes techniques.................... xxi Liste des encadrés....................... xxiii Préface à l édition internationale.................. xxv Préface à l édition francophone..................

Liste des notes techniques.................... xxi Liste des encadrés....................... xxiii Préface à l édition internationale.................. xxv Préface à l édition francophone..................

Finance, Navier-Stokes, et la calibration

Finance, Navier-Stokes, et la calibration non linéarités en finance 1 1 www.crimere.com/blog Avril 2013 Lignes directrices Non-linéarités en Finance 1 Non-linéarités en Finance Les équations de Fokker-Planck

Finance, Navier-Stokes, et la calibration non linéarités en finance 1 1 www.crimere.com/blog Avril 2013 Lignes directrices Non-linéarités en Finance 1 Non-linéarités en Finance Les équations de Fokker-Planck

Information Security Management Lifecycle of the supplier s relation

1 Information Security Management Lifecycle of the supplier s relation VS Gery Mollers Conseiller en Sécurité du Système d Information 2 SUPPLIER GOVERNANCE Why? Undiable Partner for Infor. System Maintenance

1 Information Security Management Lifecycle of the supplier s relation VS Gery Mollers Conseiller en Sécurité du Système d Information 2 SUPPLIER GOVERNANCE Why? Undiable Partner for Infor. System Maintenance

EN UNE PAGE PLAN STRATÉGIQUE

EN UNE PAGE PLAN STRATÉGIQUE PLAN STRATÉGIQUE EN UNE PAGE Nom de l entreprise Votre nom Date VALEUR PRINCIPALES/CROYANCES (Devrait/Devrait pas) RAISON (Pourquoi) OBJECTIFS (- AN) (Où) BUT ( AN) (Quoi)

EN UNE PAGE PLAN STRATÉGIQUE PLAN STRATÉGIQUE EN UNE PAGE Nom de l entreprise Votre nom Date VALEUR PRINCIPALES/CROYANCES (Devrait/Devrait pas) RAISON (Pourquoi) OBJECTIFS (- AN) (Où) BUT ( AN) (Quoi)

Prix et couverture d une option d achat

Chapitre 1 Prix et couverture d une option d achat Dans cette première leçon, on explique comment on peut calculer le prix d un contrat d option en évaluant celui d un portefeuille de couverture de cette

Chapitre 1 Prix et couverture d une option d achat Dans cette première leçon, on explique comment on peut calculer le prix d un contrat d option en évaluant celui d un portefeuille de couverture de cette

Risque de défaut - Risque de crédit. Ecole Nationale des Ponts et Chausses

1 Risque de défaut - Risque de crédit Ecole Nationale des Ponts et Chausses Vivien BRUNEL - Benoît ROGER This version: September 23, 2009 2 Introduction Ces notes de cours représentent le support de cours

1 Risque de défaut - Risque de crédit Ecole Nationale des Ponts et Chausses Vivien BRUNEL - Benoît ROGER This version: September 23, 2009 2 Introduction Ces notes de cours représentent le support de cours

Fabrice Jean-François, Consultant Manager. Mars 2006. BALE II : contexte et contraintes IT.

Fabrice Jean-François, Consultant Manager. Mars 2006 BALE II : contexte et contraintes IT. Le chantier Bâle II, normalisé par les accords éponymes, est au cœur des préoccupations des banques. D ici le

Fabrice Jean-François, Consultant Manager. Mars 2006 BALE II : contexte et contraintes IT. Le chantier Bâle II, normalisé par les accords éponymes, est au cœur des préoccupations des banques. D ici le

Contrôle stochastique d allocation de ressources dans le «cloud computing»

Contrôle stochastique d allocation de ressources dans le «cloud computing» Jacques Malenfant 1 Olga Melekhova 1, Xavier Dutreilh 1,3, Sergey Kirghizov 1, Isis Truck 2, Nicolas Rivierre 3 Travaux partiellement

Contrôle stochastique d allocation de ressources dans le «cloud computing» Jacques Malenfant 1 Olga Melekhova 1, Xavier Dutreilh 1,3, Sergey Kirghizov 1, Isis Truck 2, Nicolas Rivierre 3 Travaux partiellement