Réunion d informations

|

|

|

- Marc Clermont

- il y a 10 ans

- Total affichages :

Transcription

1 Réunion d informations Quel sera le montant de ma retraite? Est-il possible d augmenter la rentabilité de mon épargne? Et si je pouvais utiliser mes impôts pour me créer du patrimoine Intervenant : Cédric TORRALBA

2 Introduction La retraite Les impôts Les placements bancaires Les solutions

3 Parcours INSA Lyon GMD 2006 Il y a 4 ans : nouvelle orientation Aujourd hui : Chargé d affaires au CETIM : diagnostic des ouvrages hydroélectriques Consultant patrimonial indépendant

4 Métier Aider et accompagner à : Se créer du patrimoine Optimiser les placements Préparer la retraite Réduire la fiscalité des particuliers et des entreprises Optimiser la transmission Protéger la famille Médecin de famille pour votre santé financière

5 Métier Métier réglementé, contrôlé par l AMF Inscrit au registre du commerce et des sociétés de Grenoble RCP Habilitations : Orias n Mandataire intermédiaire en Assurance IOBSP niv. 3 Agent lié Formations régulières sur les nouvelles lois, solutions

6 Mes partenaires : En relation avec plus de 150 partenaires avec indépendance du choix de la solution patrimoniale

7 LA RETRAITE

8 Chiffres clés ce que nous gagnons aujourd hui ce que nous aimerions avoir ce que nous pensons avoir ce que nous aurons

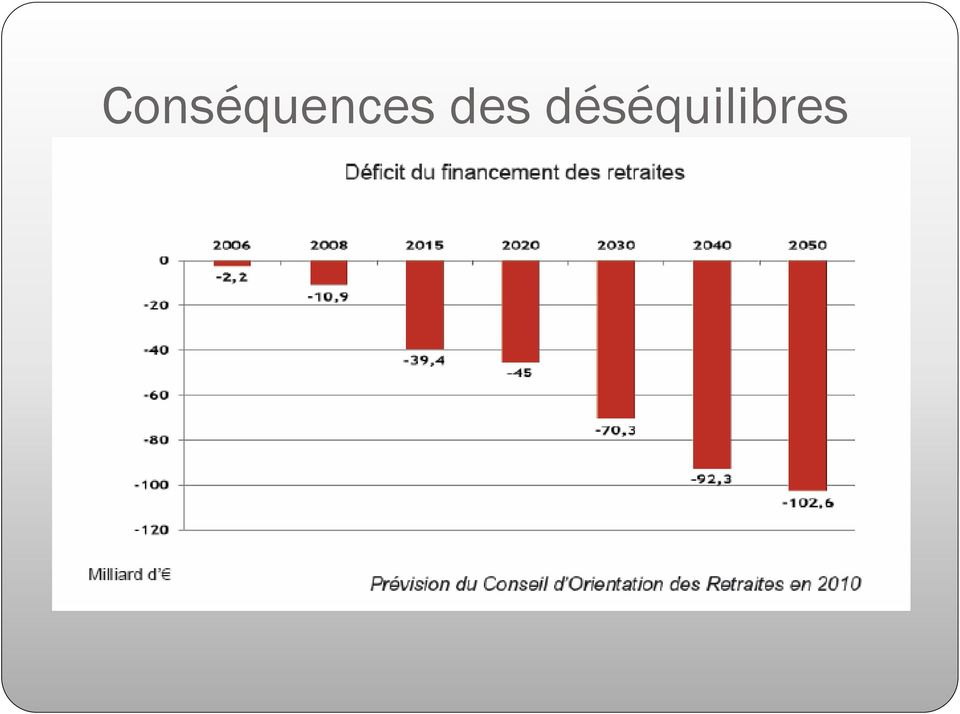

9 À cela sajoute le phénomène de lallongement de la durée de la vie qui entraîn Or, un système de retraite par répartition, est étroitement lié à 2 facteurs : - la conjoncture économique puisquil repose sur les actifs et donc sur létat du marc - la conjoncture démographique puisquil repose sur un rapport entre actifs et non rapport entre population jeune en âge de travailler et population âgée. Les déséquilibres démographiques Si la conjoncture économique est moins bonne, il y a moins de cotisations po population vieillit, il faut verser plus de pensions de retraites. - Allongement de la durée de vie La conjoncture démographique entraîne aujourdhui des difficultés dans le financ En effet, le constat est le suivant : le nombre de retraités augmente plus vite que rapport était de 2,2 actifs pour 1 retraité, selon les projections on estime quà lhori de 1,4 actif pour 1 retraité. - Baisse du rapport cotisants/retraités Source : Patrithèque

10 Conséquences des déséquilibres

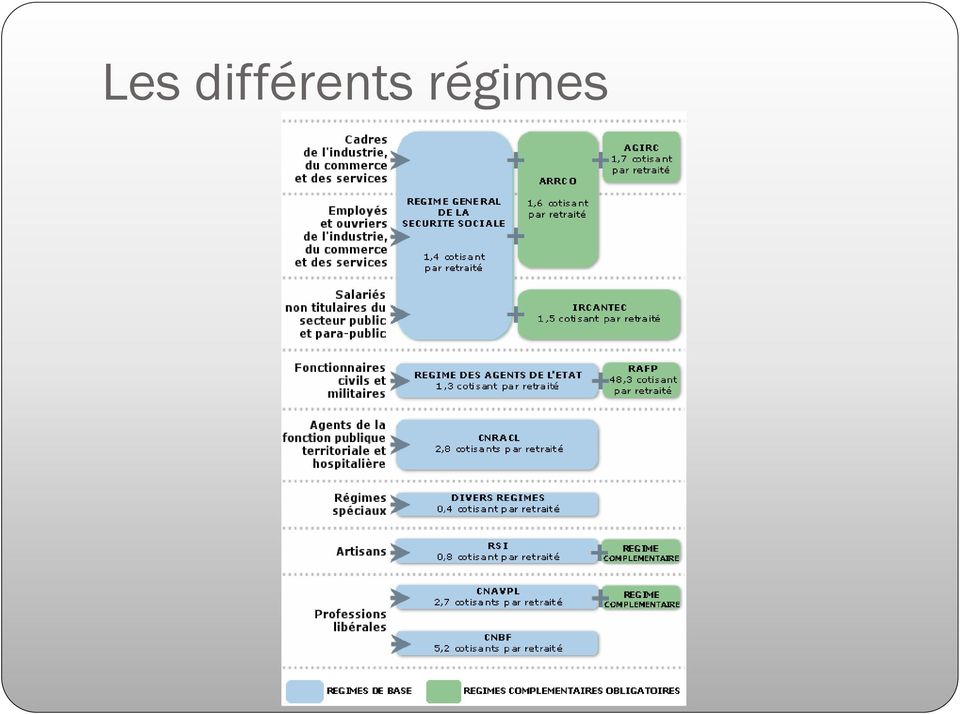

11 Les différents régimes

12 Le régime général

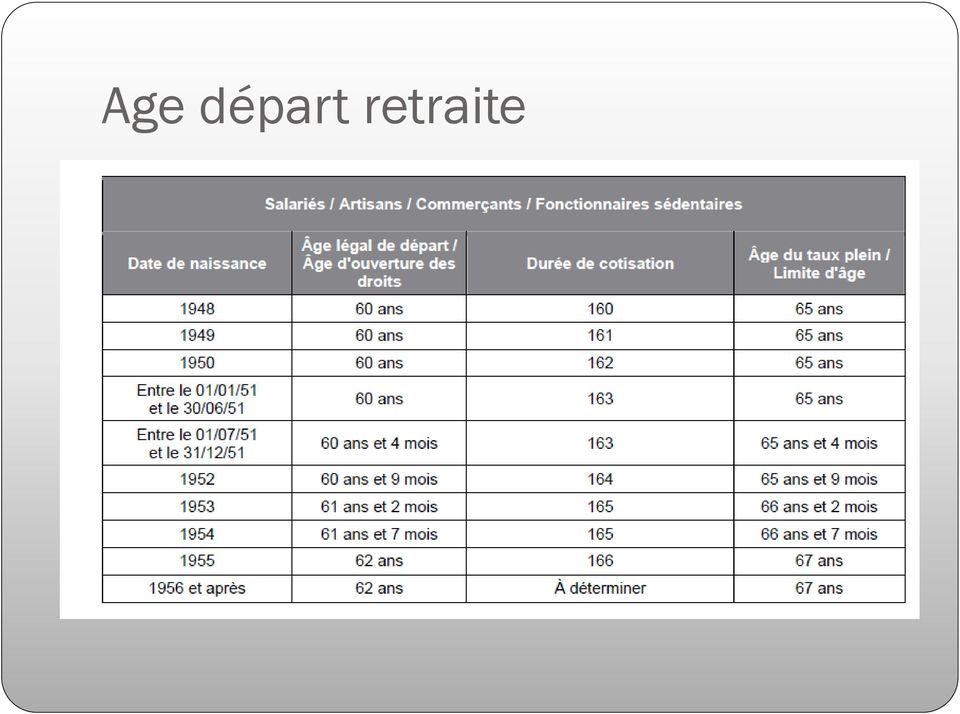

13 Le régime général : les âges clés L âge légal de départ en retraite : âge minimal auquel un assuré peut liquider sa retraite. 62 ans (pour les personnes nées après le 1 er Janvier 1955) L âge dit à «taux plein» : âge auquel un actif qui n a pas assez cotisé peut partir à la retraite sans que son taux de liquidation ne soit minoré Age légal + 5 ans Calcul au prorata des cotisations effectivement versées : taux plein n est pas forcément égale à retraite maximale! L âge auquel un employeur peut mettre d office son employé à la retraite : 70 ans (pour le secteur privé)

14 Age départ retraite

15 Calculs retraite régime de base 2 - Calcul de la pension de retraite de base La retraite de base des salariés est calculée selon la formule suivante : Salaire annuel moyen de base x taux de liquidation x durée dassurance au régime général Durée de référence Le montant de la pension de retraite de base des salariés dépend de 4 éléments : - des salaires moyens Salaire perçus Annuel pendant la Moyen carrière calculé sur les 25 meilleures années - dun taux de liquidation qui au maximum est de 50%, on parle alors de taux plein, - de la durée dassurance qui est la durée pendant laquelle le salarié a relevé du régime général des sala - et de la durée de Taux référence de liquidation est la durée entre dassurance 25 et 50 exigée % (50 pour % obtenir si taux normalement plein) le taux ple durée de référence étant variable selon la date de naissance du salarié. 2.1 Le salaire Durée d assurance : ensemble des trimestres cotisés Durée de référence : nombre de trimestres à cotiser selon l âge Pour déterminer le salaire annuel moyen de base (SAM), on retient les salaires bruts perçus au co 25 meilleures années de la carrière. Ces salaires sont pris dans la limite du Plafond Annuel de la Sociale (PASS) applicable au moment où ils ont été versés. Exemple : un salarié a perçu par mois en Le salaire retenu au titre de 2010 pour le calcu Les salaires sont pris dans la limite du Plafond Annuel de la Sécurité Sociale (PASS) applicable au moment où ils ont été versés ( en 2015). SAM ne sera pas de x 12 mois soit mais de qui était le PASS applicable en 201 Si l'assuré a moins d'années de cotisations que le nombre exigé, c'est la moyenne de tous les salaires qui est retenue. 2.2 Le taux de liquidation

")

16 Calculs retraite régime de base Exemple : pour une personne née en 1955 (SAM = , soit 4167 / mois) A taux plein, départ en retraite à 66 ans ( x 50% x 166) / 166 = /an soit /mois A taux réduit, départ en retraite à 62 ans (16 trimestres manquants) ( x 40% x 150) / 166 = /an soit 1146 /mois En 2014, 1 trimestre est validé si le revenu total = 1429,50 ; 2 trimestres = 2859 ; 3 trimestres = 4288,50 ; 4 trimestres = Au-delà de 5718 il est impossible de valider par ce biais plus de quatre trimestres par an.

17 Estimation pension retraite

18 Exemple complément retraite : Capitalisation Capital au bout de 20 ans avec des versements mensuels Rendement annuel 0 % 3 % 6 % 50 /mois Versements 100 /mois /mois /mois

19 Exemple complément retraite : Capitalisation Versements programmés pour obtenir à 65 ans

20 LES IMPOTS

21 Calculs des impôts Impôts Revenus Charges PS : 15,5% CC, TF, FG, AL IR fonciers IR Revenus Fonciers Salaires Intérêt emprunt + ADI -10% ou FR RBG Nb de parts Quotient Familial

22 Tranches Marginales d Imposition (TMI) illimité 45 % 41 % 30 % 14 % 0 %

23 Montants des impôts

24 Les placements bancaires

25 Les livrets bancaires

26 Les fonds euros

27 Solutions

28 Loyers (nus, meublés, commerciaux) Économies d impôts (IR, IS, PS, TVA) Des Solutions patrimoniales + de capital + de patrimoine + de protection pour la famille + de retraite Situation Financement et Placements

29 Solutions Exemple d utilisation des leviers placement et financement

30 Placement Livret bancaire = 2 %/an 1 ère année : à 2% = e année : à 2 % = SCPI : Société Civile de Placements Immobiliers Rendement : 7 % = loyers à 5 %/an + revalorisation à 2 %/an 1 ère année : loyers à 5% = à 2% = e année : loyers à 5% = à 2% = X 3,5

31 Financement de SCPI Financement total sur 20 ans (apport = 0 ) Mensualités = 600 Loyers = 420 Participation moyenne = 180 Revente dans 15 ans Capital = CRD = Gain = A l issue du financement Capital = Loyers = 420 /mois +++ à vie Participation = 180 * 12 *15 = Quel rendement doit avoir un placement pour avoir dans 15 ans avec 180 /mois? 8,5 %/an

32 Conclusion Les caisses de retraite sont de plus en plus en déficit. Prenons les devants et préparons notre avenir! Plus on commence tôt, plus c est facile et il n est jamais trop tard! Nous travaillons 6 mois de l année uniquement pour payer nos impôts. Utilisons les pour se créer du patrimoine! Les produits bancaires ne répondent plus à nos attentes! D autres solutions existent : des solutions haut de gamme adaptées à nos besoins et accessibles à tous Appelons notre «coach financier» immédiatement!

33 MERCI de votre attention Cédric TORRALBA

UniversitéClients CA 23 février 2012. Quels placements privilégier en 2012?

UniversitéClients CA 23 février 2012 Quels placements privilégier en 2012? 2012, quels placements privilégier? Quel contexte économique et financier? Les principales nouveautés fiscales sur les revenus

UniversitéClients CA 23 février 2012 Quels placements privilégier en 2012? 2012, quels placements privilégier? Quel contexte économique et financier? Les principales nouveautés fiscales sur les revenus

VOULEZ-VOUS VOUS TORTURER UN PEU LES MENINGES? Alors voici quelques exemples d'utilisation de parts de SCPI

VOULEZ-VOUS VOUS TORTURER UN PEU LES MENINGES? Alors voici quelques exemples d'utilisation de parts de SCPI Hypothèse 1 : J'ai un contrat d'assurance Vie de 100 000 et je veux me constituer des revenus

VOULEZ-VOUS VOUS TORTURER UN PEU LES MENINGES? Alors voici quelques exemples d'utilisation de parts de SCPI Hypothèse 1 : J'ai un contrat d'assurance Vie de 100 000 et je veux me constituer des revenus

Les jeudis du patrimoine

Les jeudis du patrimoine Quelles solutions pouvez-vous envisager pour réduire votre impôt sur le revenu? Le 29 novembre 2012 19h30 07/12/2012 1 Présentation des héros du jour Couple : Sophie et Marc, 2

Les jeudis du patrimoine Quelles solutions pouvez-vous envisager pour réduire votre impôt sur le revenu? Le 29 novembre 2012 19h30 07/12/2012 1 Présentation des héros du jour Couple : Sophie et Marc, 2

Réunions patrimoniales Janvier Février 2013

Réunions patrimoniales Janvier Loi de Finances pour 2013 et 3 ème Loi de finances Rectificative pour 2012 Le présent document vous est transmis à titre personnel, il a été réalisé sur la base de l environnement

Réunions patrimoniales Janvier Loi de Finances pour 2013 et 3 ème Loi de finances Rectificative pour 2012 Le présent document vous est transmis à titre personnel, il a été réalisé sur la base de l environnement

Les Patrimoniales 2013

Les Patrimoniales 2013 La nouvelle fiscalité dans votre stratégie patrimoniale Nathalie ROUVIERE Crédit Agricole Banque Privée Bruno DUCASTEL Amundi Gestions Spécialisées page 1 La gestion de patrimoine

Les Patrimoniales 2013 La nouvelle fiscalité dans votre stratégie patrimoniale Nathalie ROUVIERE Crédit Agricole Banque Privée Bruno DUCASTEL Amundi Gestions Spécialisées page 1 La gestion de patrimoine

LE PERP retraite et protection

LE PERP retraite et protection Benoit Rama http://www.imaf.fr Le PERP (Plan d Épargne Retraite Populaire) est une mesure d encouragement à la préparation de la retraite destinée aux salariés. Il copie

LE PERP retraite et protection Benoit Rama http://www.imaf.fr Le PERP (Plan d Épargne Retraite Populaire) est une mesure d encouragement à la préparation de la retraite destinée aux salariés. Il copie

les derniers salaires qui comptent

1Ce sont les derniers salaires qui comptent Le montant de l allocation d aide au retour à l emploi est calculé sur la base du «salaire journalier de référence» établi à partir des rémunérations perçues

1Ce sont les derniers salaires qui comptent Le montant de l allocation d aide au retour à l emploi est calculé sur la base du «salaire journalier de référence» établi à partir des rémunérations perçues

Programme ESSEC Gestion de patrimoine

Programme ESSEC Gestion de patrimoine Séminaire «L investissement immobilier» Fiscalité de l immobilier François Longin 1 www.longin.fr Fiscalité de l immobilier Plusieurs niveaux de fiscalité (investissement

Programme ESSEC Gestion de patrimoine Séminaire «L investissement immobilier» Fiscalité de l immobilier François Longin 1 www.longin.fr Fiscalité de l immobilier Plusieurs niveaux de fiscalité (investissement

FISCALITÉ 2014 LOI DE FINANCES RECTIFICATIVE 2013 LOI DE FINANCES 2014

1 FISCALITÉ 2014 LOI DE FINANCES RECTIFICATIVE 2013 LOI DE FINANCES 2014 2 Fiscalité 2014 SOMMAIRE I. Imposition des revenus II. Optimisation de l impôt sur le revenu III. Imposition des plus-values IV.

1 FISCALITÉ 2014 LOI DE FINANCES RECTIFICATIVE 2013 LOI DE FINANCES 2014 2 Fiscalité 2014 SOMMAIRE I. Imposition des revenus II. Optimisation de l impôt sur le revenu III. Imposition des plus-values IV.

Version 9.2 Juin 2014

Version 9.2 Juin 2014 Principales évolutions 1 Evolutions des navigateurs Sauvegarde des dossiers... 2 2 Fiscalité... 3 2.1 Placement / ISF investissement en cours d année actuelle... 3 2.2 Comment gérer

Version 9.2 Juin 2014 Principales évolutions 1 Evolutions des navigateurs Sauvegarde des dossiers... 2 2 Fiscalité... 3 2.1 Placement / ISF investissement en cours d année actuelle... 3 2.2 Comment gérer

Fiche conseil DIRIGEANT : Quel statut social choisir? Nos fiches conseils ont pour objectif de vous aider à mieux appréhender les notions :

DIRIGEANT : Quel statut social choisir? Fiche conseil Nos fiches conseils ont pour objectif de vous aider à mieux appréhender les notions : Certifié ISO 9001 Comptables Fiscales Juridiques, Sociales, de

DIRIGEANT : Quel statut social choisir? Fiche conseil Nos fiches conseils ont pour objectif de vous aider à mieux appréhender les notions : Certifié ISO 9001 Comptables Fiscales Juridiques, Sociales, de

Mesures patrimoniales de la loi de finances 2014, de la loi de finances rectificatives pour 2013

Sources : Mesures patrimoniales de la loi de finances 2014, de la loi de finances rectificatives pour 2013 Loi de finances 2014 : http://www.assembleenationale.fr/14/ta/ta0267.asp Loi de finances rectificatives

Sources : Mesures patrimoniales de la loi de finances 2014, de la loi de finances rectificatives pour 2013 Loi de finances 2014 : http://www.assembleenationale.fr/14/ta/ta0267.asp Loi de finances rectificatives

Les SCPI Fiscales URBAN PREMIUM DEFICIT FONCIER: URBAN PIERRE MALRAUX: URBAN VALEUR SCELLIER RENOVE INTERMEDIAIRE: URBAN PATRIMOINE 2

( Les SCPI Fiscales ) URBAN PREMIUM DEFICIT FONCIER: URBAN PIERRE MALRAUX: URBAN VALEUR SCELLIER RENOVE INTERMEDIAIRE: URBAN PATRIMOINE 2 INTRODUCTION Par leurs multiples avantages, les SCPI, tant fiscales

( Les SCPI Fiscales ) URBAN PREMIUM DEFICIT FONCIER: URBAN PIERRE MALRAUX: URBAN VALEUR SCELLIER RENOVE INTERMEDIAIRE: URBAN PATRIMOINE 2 INTRODUCTION Par leurs multiples avantages, les SCPI, tant fiscales

LA PROTECTION SOCIALE DU DIRIGEANT

LA PROTECTION SOCIALE DU DIRIGEANT Christian RIEUTORT Didier TEXIER Conseils en Protection Sociale et Financière des Dirigeants 5-7, ave des Frères Lumière 93370 Montfermeil Protection sociale du Dirigeant

LA PROTECTION SOCIALE DU DIRIGEANT Christian RIEUTORT Didier TEXIER Conseils en Protection Sociale et Financière des Dirigeants 5-7, ave des Frères Lumière 93370 Montfermeil Protection sociale du Dirigeant

LISTE DES DOCUMENTS A FOURNIR A L APPUI DE VOTRE DEMANDE DE BOURSE

LISTE DES DOCUMENTS A FOURNIR Documents à fournir quelle que soit votre situation : Formulaire de demande de bourse dûment complété et signé Livret de famille Carte d inscription au registre des Français

LISTE DES DOCUMENTS A FOURNIR Documents à fournir quelle que soit votre situation : Formulaire de demande de bourse dûment complété et signé Livret de famille Carte d inscription au registre des Français

IDENTIFICATION DES RISQUES LIÉS À L INVESTISSEMENT DANS UNE SCPI

PRIMOPIERRE Société Civile de Placement Immobilier IDENTIFICATION DES RISQUES LIÉS À L INVESTISSEMENT DANS UNE SCPI Facteurs de risques L investissement en parts de SCPI est un placement dont la rentabilité

PRIMOPIERRE Société Civile de Placement Immobilier IDENTIFICATION DES RISQUES LIÉS À L INVESTISSEMENT DANS UNE SCPI Facteurs de risques L investissement en parts de SCPI est un placement dont la rentabilité

FISCALITE DES PARTICULIERS ET DU PATRIMOINE

FISCALITE DES PARTICULIERS ET DU PATRIMOINE BAREME TRAITEMENTS ET SALAIRES PEA Fin du gel du barème : Revalorisation de 0,8% de l ensemble des tranches applicables aux revenus de 2013. Plafonnement du

FISCALITE DES PARTICULIERS ET DU PATRIMOINE BAREME TRAITEMENTS ET SALAIRES PEA Fin du gel du barème : Revalorisation de 0,8% de l ensemble des tranches applicables aux revenus de 2013. Plafonnement du

Réunion d'information 1

Réunion d'information 1 Introduction Auto-entrepreneur = Immatriculation simplifiée et gratuite + Dispense de collecte de TVA + Régime micro-social simplifié + Sur option : régime micro-fiscal simplifié

Réunion d'information 1 Introduction Auto-entrepreneur = Immatriculation simplifiée et gratuite + Dispense de collecte de TVA + Régime micro-social simplifié + Sur option : régime micro-fiscal simplifié

Les principales dispositions du projet de loi de finances pour 2014 adopté en première lecture à l Assemblée nationale du 19 novembre 2013

Les principales dispositions du projet de loi de finances pour adopté en première lecture à l Assemblée nationale du 19 novembre 2013 IMPÔT SUR LE REVENU Barème CGI. art.197 Décote CGI. art. 197 Barème

Les principales dispositions du projet de loi de finances pour adopté en première lecture à l Assemblée nationale du 19 novembre 2013 IMPÔT SUR LE REVENU Barème CGI. art.197 Décote CGI. art. 197 Barème

Étude Patrimoniale Document de collecte d informations. Votre conjoint. Vous. Vos proches. Date de l entretien... DOSSIER

Date de l entretien.... DOSSIER Vous Votre conjoint Prénom.... Prénom.... Nom.... Nom.... Date de naissance... Date de naissance.... Situation familiale marié(e) célibataire divorcé(e) veuf(ve) union libre

Date de l entretien.... DOSSIER Vous Votre conjoint Prénom.... Prénom.... Nom.... Nom.... Date de naissance... Date de naissance.... Situation familiale marié(e) célibataire divorcé(e) veuf(ve) union libre

Avertissement : ceci est un corrigé indicatif qui n engage que son auteur

DCG UE4 DROIT FISCAL - session 2014 Proposition de CORRIGÉ 2014 dcg-lyon.fr Avertissement : ceci est un corrigé indicatif qui n engage que son auteur DOSSIER 1 TAXE SUR LA VALEUR AJOUTÉE - 5 points 1.

DCG UE4 DROIT FISCAL - session 2014 Proposition de CORRIGÉ 2014 dcg-lyon.fr Avertissement : ceci est un corrigé indicatif qui n engage que son auteur DOSSIER 1 TAXE SUR LA VALEUR AJOUTÉE - 5 points 1.

Les principales dispositions de la loi de finances pour 2014 publiée au Journal officiel le 30 décembre 2013

Les principales dispositions de la loi de finances pour publiée au Journal officiel le 30 décembre 2013 IMPÔT SUR LE REVENU Barème CGI. art.197 Décote CGI. art. 197 Barème non revalorisé en 2012 et 2013

Les principales dispositions de la loi de finances pour publiée au Journal officiel le 30 décembre 2013 IMPÔT SUR LE REVENU Barème CGI. art.197 Décote CGI. art. 197 Barème non revalorisé en 2012 et 2013

LISTE DES DOCUMENTS A FOURNIR A L APPUI DE VOTRE DEMANDE DE BOURSE

2015-1 - 1 Cette liste n'est pas exhaustive. L'Administration se réserve le droit de demander tout document complémentaire qui lui apparaîtrait nécessaire lors de l'instruction du dossier. Aucun document

2015-1 - 1 Cette liste n'est pas exhaustive. L'Administration se réserve le droit de demander tout document complémentaire qui lui apparaîtrait nécessaire lors de l'instruction du dossier. Aucun document

COMMENT REDUIRE SON IMPOT SUR LE REVENU?

COMMENT REDUIRE SON IMPOT SUR LE REVENU? 24 novembre 2009 1 PLAN DE L INTERVENTION Introduction 1 ère partie : La Loi Scellier 2 ème partie : La Loi Girardin Industriel 3 ème partie : La souscription au

COMMENT REDUIRE SON IMPOT SUR LE REVENU? 24 novembre 2009 1 PLAN DE L INTERVENTION Introduction 1 ère partie : La Loi Scellier 2 ème partie : La Loi Girardin Industriel 3 ème partie : La souscription au

LE REGIME FISCAL DES LOCATIONS MEUBLEES

LA FISCALITÉ DES LOCATIONS EN MEUBLES Article juridique publié le 21/03/2013, vu 10039 fois, Auteur : ASCENCIO Jacques LE REGIME FISCAL DES LOCATIONS MEUBLEES I - L IMPOT SUR LE REVENU A la différence

LA FISCALITÉ DES LOCATIONS EN MEUBLES Article juridique publié le 21/03/2013, vu 10039 fois, Auteur : ASCENCIO Jacques LE REGIME FISCAL DES LOCATIONS MEUBLEES I - L IMPOT SUR LE REVENU A la différence

La pension de vieillesse au Luxembourg: réglementation et modalités de calcul. Florence Navarro

La pension de vieillesse au Luxembourg: réglementation et modalités de calcul Déjeuner-débat ELSA Florence Navarro 2 juillet 2014 Le principe des 3 piliers en matière de pension 1 er pilier Sécurité sociale

La pension de vieillesse au Luxembourg: réglementation et modalités de calcul Déjeuner-débat ELSA Florence Navarro 2 juillet 2014 Le principe des 3 piliers en matière de pension 1 er pilier Sécurité sociale

Commission des Affaires économiques. «De gauche et fier de l être!» Lutter contre les idées reçues les plus répandues

Commission des Affaires économiques «De gauche et fier de l être!» Lutter contre les idées reçues les plus répandues La protection des épargnants «Le Gouvernement ne protège pas les petits épargnants comme

Commission des Affaires économiques «De gauche et fier de l être!» Lutter contre les idées reçues les plus répandues La protection des épargnants «Le Gouvernement ne protège pas les petits épargnants comme

Aperçu de la fiscalité française

Aperçu de la fiscalité française AGENDA 1) Notion de domicile fiscal et de «résident» de France, 2) Principaux impôts français pour les «résidents» 3) Régime fiscal des retraités ONU et «institutions spécialisées»

Aperçu de la fiscalité française AGENDA 1) Notion de domicile fiscal et de «résident» de France, 2) Principaux impôts français pour les «résidents» 3) Régime fiscal des retraités ONU et «institutions spécialisées»

PRÉSENTATION DU CABINET VOS OBJECTIFS NOTRE DÉMARCHE. LK Conseil Immeuble Louis XIV - 7 Boulevard Louis XIV - 59000 LILLE - Tél.

PRÉSENTATION DU CABINET VOS OBJECTIFS NOTRE DÉMARCHE LK Conseil Immeuble Louis XIV - 7 Boulevard Louis XIV - 59000 LILLE - Tél. : 03 20 93 14 43 email : [email protected] Site : www.lk-conseil.com

PRÉSENTATION DU CABINET VOS OBJECTIFS NOTRE DÉMARCHE LK Conseil Immeuble Louis XIV - 7 Boulevard Louis XIV - 59000 LILLE - Tél. : 03 20 93 14 43 email : [email protected] Site : www.lk-conseil.com

PRÊT SOCIAL Pour les agents de l AP-HP

DOSSIER N :. PRÊT SOCIAL Pour les agents de l AP-HP Emprunteur Co-emprunteur Mr Mme Mr Mme Nom d usage (en majuscules) :..... Nom de famille (nom de jeune fille) :.. Prénoms :.. Nom d usage (en majuscules)

DOSSIER N :. PRÊT SOCIAL Pour les agents de l AP-HP Emprunteur Co-emprunteur Mr Mme Mr Mme Nom d usage (en majuscules) :..... Nom de famille (nom de jeune fille) :.. Prénoms :.. Nom d usage (en majuscules)

LISTE DES DOCUMENTS A FOURNIR A L APPUI DE VOTRE DEMANDE DE BOURSE Documents à fournir quelle que soit votre situation :

Documents à fournir quelle que soit votre situation : Formulaire de demande de bourse dûment complété et signé Livret de famille Carte d inscription au registre des Français établis hors de France des

Documents à fournir quelle que soit votre situation : Formulaire de demande de bourse dûment complété et signé Livret de famille Carte d inscription au registre des Français établis hors de France des

SOMMAIRE. Introduction : le contexte. Le système de retraite. Les produits financiers. La gestion du patrimoine. SAS, SCI les nouveautés fiscales

Mot d accueil SOMMAIRE Introduction : le contexte Le système de retraite Les produits financiers La gestion du patrimoine SAS, SCI les nouveautés fiscales Questions Réponses LA RETRAITE EN 2011 : QUELQUES

Mot d accueil SOMMAIRE Introduction : le contexte Le système de retraite Les produits financiers La gestion du patrimoine SAS, SCI les nouveautés fiscales Questions Réponses LA RETRAITE EN 2011 : QUELQUES

SCPI Renovalys 5. Communication à caractère promotionnel

SCPI Renovalys 5 Communication à caractère promotionnel A V E R T I S S E M E N T F ACTEURS DE RISQUES Vous investissez dans une SCPI de type fiscal «déficit foncier», qui permet au porteur de parts de

SCPI Renovalys 5 Communication à caractère promotionnel A V E R T I S S E M E N T F ACTEURS DE RISQUES Vous investissez dans une SCPI de type fiscal «déficit foncier», qui permet au porteur de parts de

L impôt sur le revenu des personnes physiques Calcul Plafonnement des Niches et Actions. Réunion CEGECOBA ASSAPROL 21 mai 2015.

L impôt sur le revenu des personnes physiques Calcul Plafonnement des Niches et Actions Réunion CEGECOBA ASSAPROL 21 mai 2015 intervenante: Karine SALVAT CONSEILLER en INVESTISSEMENT FINANCIER 1 Objectif

L impôt sur le revenu des personnes physiques Calcul Plafonnement des Niches et Actions Réunion CEGECOBA ASSAPROL 21 mai 2015 intervenante: Karine SALVAT CONSEILLER en INVESTISSEMENT FINANCIER 1 Objectif

Le Statut Auto-Entrepreneur

Le Statut Auto-Entrepreneur Le Statut Auto-Entrepreneur en 10 points http://www.declaration-auto-entrepreneur.com L auto-entrepreneur est caractérisé par différents points clés. Lorsque l ont décide de

Le Statut Auto-Entrepreneur Le Statut Auto-Entrepreneur en 10 points http://www.declaration-auto-entrepreneur.com L auto-entrepreneur est caractérisé par différents points clés. Lorsque l ont décide de

M. BONUS Louis. mercredi 15 octobre 2014. Le 10/11/2014

M. BONUS Louis mercredi 15 octobre 2014 1 Sommaire Sommaire... 2 La méthode de raisonnement... 3 Le graphique... 4 Le tableau de synthèse... 4 Les données saisies... 19 Les tableaux intermédiaires de calcul...

M. BONUS Louis mercredi 15 octobre 2014 1 Sommaire Sommaire... 2 La méthode de raisonnement... 3 Le graphique... 4 Le tableau de synthèse... 4 Les données saisies... 19 Les tableaux intermédiaires de calcul...

PRESENTATION DU LOGICIEL

PRESENTATION DU LOGICIEL Le logiciel permet de réaliser des études précises, claires, accompagnées d un rapport détaillé à remettre à votre client dans les domaines suivants : Choix du statut social du

PRESENTATION DU LOGICIEL Le logiciel permet de réaliser des études précises, claires, accompagnées d un rapport détaillé à remettre à votre client dans les domaines suivants : Choix du statut social du

Loi de finances pour 2011. Loi de finances rectificative pour 2010. Loi de financement de la sécurité sociale pour 2011

Lois budgétaires pour 2011 Loi de finances pour 2011 Loi de finances rectificative pour 2010 Loi de financement de la sécurité sociale pour 2011 1 Qui sommes nous? Service d ingénierie patrimoniale au

Lois budgétaires pour 2011 Loi de finances pour 2011 Loi de finances rectificative pour 2010 Loi de financement de la sécurité sociale pour 2011 1 Qui sommes nous? Service d ingénierie patrimoniale au

Newsletter - Mesures fiscales de la loi de Finances pour 2013

Newsletter - Mesures fiscales de la loi de Finances pour 2013 Octobre 2012 Sommaire 1. IMPOT SUR LE REVENU... 2 2. TAXATION DES REVENUS DU CAPITAL AU BAREME PROGRESSIF... 3 3. TAXATION DES PLUS-VALUES

Newsletter - Mesures fiscales de la loi de Finances pour 2013 Octobre 2012 Sommaire 1. IMPOT SUR LE REVENU... 2 2. TAXATION DES REVENUS DU CAPITAL AU BAREME PROGRESSIF... 3 3. TAXATION DES PLUS-VALUES

30/01/2013. Actualité fiscale et sociale: Les conséquences des lois de finances

30/01/2013 Actualité fiscale et sociale: Les conséquences des lois de finances 1.Fiscalité des particuliers 2. Fiscalité des entreprises 3. Actualité sociale 1.Fiscalité des particuliers 1/ Réforme du

30/01/2013 Actualité fiscale et sociale: Les conséquences des lois de finances 1.Fiscalité des particuliers 2. Fiscalité des entreprises 3. Actualité sociale 1.Fiscalité des particuliers 1/ Réforme du

CLIENT INVESTISSEUR SCPI. Achète des parts de SCPI. Les locataires payent des LOYERS à la SCPI. Distribution de revenus, valorisation du patrimoine

Investir en SCPI Une SCPI ou Société Civile de Placement Immobilier est un produit d investissement collectif non coté investi en immobilier. L acquisition de parts de SCPI permet à l investisseur d effectuer

Investir en SCPI Une SCPI ou Société Civile de Placement Immobilier est un produit d investissement collectif non coté investi en immobilier. L acquisition de parts de SCPI permet à l investisseur d effectuer

Les SCPI Société Civile de Placement Immobilier. Jean François THOUVENIN - ingénieur patrimonial

Les SCPI Société Civile de Placement Immobilier Jean François THOUVENIN - ingénieur patrimonial Le programme Introduction Généralités Historique Fonctionnement / Objectif Gestion / Fiscalité Les différents

Les SCPI Société Civile de Placement Immobilier Jean François THOUVENIN - ingénieur patrimonial Le programme Introduction Généralités Historique Fonctionnement / Objectif Gestion / Fiscalité Les différents

FLASH SPECIAL. Décembre 2012

FLASH SPECIAL Décembre 2012 LOIS DE FINANCES DE FIN D ANNEE 2012 La fin d année 2012 aura été riche en actualité fiscale: Une loi de finances pour 2013 dont les vifs débats avaient commencé dès l été 2012

FLASH SPECIAL Décembre 2012 LOIS DE FINANCES DE FIN D ANNEE 2012 La fin d année 2012 aura été riche en actualité fiscale: Une loi de finances pour 2013 dont les vifs débats avaient commencé dès l été 2012

Analyse Patrimoniale

K PATRIMOINE Tertia II 5 rue Charles Duchesne 13290 Aix en Provence Les Milles Tel : 04 42 29 11 60 Fax : 04 42 38 12 19 Analyse Patrimoniale Mme et M. Exemple La présente étude a été élaborée sur la base

K PATRIMOINE Tertia II 5 rue Charles Duchesne 13290 Aix en Provence Les Milles Tel : 04 42 29 11 60 Fax : 04 42 38 12 19 Analyse Patrimoniale Mme et M. Exemple La présente étude a été élaborée sur la base

CAMPAGNE BOURSIERE 2015/2016 PREMIERE COMMISSION LOCALE. DOSSIERS COMPLETS A DEPOSER AU PLUS TARD LE 25 SEPTEMBRE à 12H

1 CAMPAGNE BOURSIERE 2015/2016 PREMIERE COMMISSION LOCALE DOSSIERS COMPLETS A DEPOSER AU PLUS TARD LE 25 SEPTEMBRE à 12H CONDITIONS L obtention d une bourse scolaire est subordonnée aux conditions suivantes

1 CAMPAGNE BOURSIERE 2015/2016 PREMIERE COMMISSION LOCALE DOSSIERS COMPLETS A DEPOSER AU PLUS TARD LE 25 SEPTEMBRE à 12H CONDITIONS L obtention d une bourse scolaire est subordonnée aux conditions suivantes

Rémunération du Dirigeant : Faut il transformer les SARL en SAS?

Rémunération du Dirigeant : Faut il transformer les SARL en SAS? Quel est l'impact des nouvelles mesures au 1er janvier 2013 pour le DIRIGEANT TNS? Modifications sociales pour les TNS (Dirigeants assimilés

Rémunération du Dirigeant : Faut il transformer les SARL en SAS? Quel est l'impact des nouvelles mesures au 1er janvier 2013 pour le DIRIGEANT TNS? Modifications sociales pour les TNS (Dirigeants assimilés

Conjuguez immobilier d entreprise et démarche environnementale

L anticipation des nouvelles normes environnementales Lors de la constitution d un patrimoine immobilier à travers la création d une nouvelle SCPI, PERIAL Asset Management s efforcera de prendre en compte

L anticipation des nouvelles normes environnementales Lors de la constitution d un patrimoine immobilier à travers la création d une nouvelle SCPI, PERIAL Asset Management s efforcera de prendre en compte

Réduire ses impôts en 2014. «De nombreuses stratégies possibles, quelques précautions à prendre»

Réduire ses impôts en 2014 «De nombreuses stratégies possibles, quelques précautions à prendre» Nos modalités d intervention 1 er rendez-vous Présentation du cabinet Découverte de votre patrimoine Détermination

Réduire ses impôts en 2014 «De nombreuses stratégies possibles, quelques précautions à prendre» Nos modalités d intervention 1 er rendez-vous Présentation du cabinet Découverte de votre patrimoine Détermination

SCPI URBAN PIERRE N 3

SCPI URBAN PIERRE N 3 La note d information relative à la première augmentation de capital a reçu de l Autorité des Marchés Financiers le visa SCPI n 15-04 en date du 01/04/2015. Elle peut être obtenue

SCPI URBAN PIERRE N 3 La note d information relative à la première augmentation de capital a reçu de l Autorité des Marchés Financiers le visa SCPI n 15-04 en date du 01/04/2015. Elle peut être obtenue

Cercle Patrimonial. Débat sur la Fiscalité

Cercle Patrimonial Débat sur la Fiscalité Oujda, le 10 octobre 2013 Cadre légal marocain d imposition des salariés Benchmark sur les différents modèles de la fiscalité des produits de retraite (1/4) Dans

Cercle Patrimonial Débat sur la Fiscalité Oujda, le 10 octobre 2013 Cadre légal marocain d imposition des salariés Benchmark sur les différents modèles de la fiscalité des produits de retraite (1/4) Dans

ACTUALITE DES EXPATRIES. Fiscalité : comment déclarer vos revenus de 2010? Aspects russes et français. CCIFR 3 mars 2011 Swisshôtel Krasnye Holmy

ACTUALITE DES EXPATRIES Fiscalité : comment déclarer vos revenus de 2010? Aspects russes et français CCIFR 3 mars 2011 Swisshôtel Krasnye Holmy André LOUP RESIDENCE FISCALE RESIDENCE FISCALE FRANCE Les

ACTUALITE DES EXPATRIES Fiscalité : comment déclarer vos revenus de 2010? Aspects russes et français CCIFR 3 mars 2011 Swisshôtel Krasnye Holmy André LOUP RESIDENCE FISCALE RESIDENCE FISCALE FRANCE Les

La Lettre COFIGE Patrimoine Octobre 2013 - N 12. Projet de loi de finances 2014 Projet de loi de financement de la Sécurité Sociale 2014

Madame, Monsieur, Le projet de loi de finances pour 2014 a été présenté en Conseil des ministres le 25 septembre. Le projet de loi de financement de la sécurité sociale pour 2014 a été quant à lui rendu

Madame, Monsieur, Le projet de loi de finances pour 2014 a été présenté en Conseil des ministres le 25 septembre. Le projet de loi de financement de la sécurité sociale pour 2014 a été quant à lui rendu

Assurer un complément de revenu dans un environnement fiscal hostile à l aide de l immobilier

Assurer un complément de revenu dans un environnement fiscal hostile à l aide de l immobilier Animé par : Franck JOSELIN, rédacteur en chef adjoint - L AGEFI ACTIFS Intervenants : Jean-Louis LE BOULC H

Assurer un complément de revenu dans un environnement fiscal hostile à l aide de l immobilier Animé par : Franck JOSELIN, rédacteur en chef adjoint - L AGEFI ACTIFS Intervenants : Jean-Louis LE BOULC H

FICHE DE RENSEIGNEMENTS

CABINET SAUVAGE GESTION Administrateur de Biens SYNDIC LOCATION GERANCE FICHE DE RENSEIGNEMENTS du bien :...... Date d entrée souhaitée :... LOCATAIRE IDENTITE (1) Nom Prénoms Date de naissance Lieu de

CABINET SAUVAGE GESTION Administrateur de Biens SYNDIC LOCATION GERANCE FICHE DE RENSEIGNEMENTS du bien :...... Date d entrée souhaitée :... LOCATAIRE IDENTITE (1) Nom Prénoms Date de naissance Lieu de

Document non contractuel. Les avantages de la nue-propriété

Les avantages de la nue-propriété Conjoncture & opportunités Avantages de la nue-propriété Profils clients Produits Conjoncture & opportunités CONJONCTURE FISCALE Une fiscalité de + en + forte - Nouvelles

Les avantages de la nue-propriété Conjoncture & opportunités Avantages de la nue-propriété Profils clients Produits Conjoncture & opportunités CONJONCTURE FISCALE Une fiscalité de + en + forte - Nouvelles

Europimmo LFP. SCPI d entreprise, immobilier européen AVERTISSEMENT

LFP Europimmo SCPI d entreprise, immobilier européen AVERTISSEMENT Les parts de SCPI sont des supports de placement à long terme et doivent être acquises dans une optique de diversification de votre patrimoine.

LFP Europimmo SCPI d entreprise, immobilier européen AVERTISSEMENT Les parts de SCPI sont des supports de placement à long terme et doivent être acquises dans une optique de diversification de votre patrimoine.

Diane Patrimoine. L épargne salariale : outil d optimisation et de défiscalisation de la rémunération. Diane Patrimoine 1

Diane Patrimoine L épargne salariale : outil d optimisation et de défiscalisation de la rémunération Diane Patrimoine 1 Sommaire : Les dispositifs d épargne salariale et leurs principaux avantages Une

Diane Patrimoine L épargne salariale : outil d optimisation et de défiscalisation de la rémunération Diane Patrimoine 1 Sommaire : Les dispositifs d épargne salariale et leurs principaux avantages Une

Epargne, Retraite, Prévoyance et Santé

L offre FOBA Des outils d aide à la vente Budget Retraite Augmenter la vente des différentes solutions retraite ANI Générer des rendez-vous qualifiés et réduire le délai de décision pour la souscription

L offre FOBA Des outils d aide à la vente Budget Retraite Augmenter la vente des différentes solutions retraite ANI Générer des rendez-vous qualifiés et réduire le délai de décision pour la souscription

Réduire ses impôts en 2013. «De nombreuses stratégies possibles, quelques précautions à prendre»

Réduire ses impôts en 2013 «De nombreuses stratégies possibles, quelques précautions à prendre» Nos Modalités d Intervention 1 er rendez-vous Présentation du cabinet Découverte de votre patrimoine Détermination

Réduire ses impôts en 2013 «De nombreuses stratégies possibles, quelques précautions à prendre» Nos Modalités d Intervention 1 er rendez-vous Présentation du cabinet Découverte de votre patrimoine Détermination

SCPI URBAN PIERRE N 3

SCPI URBAN PIERRE N 3 La note d information relative à la première augmentation de capital a reçu de l Autorité des Marchés Financiers le visa SCPI n 15-04 en date du 01/04/2015. Elle peut être obtenue

SCPI URBAN PIERRE N 3 La note d information relative à la première augmentation de capital a reçu de l Autorité des Marchés Financiers le visa SCPI n 15-04 en date du 01/04/2015. Elle peut être obtenue

TP 2 - M2204 FISCALITÉ DES PERSONNES PHYSIQUES

TP 2 - M2204 FISCALITÉ DES PERSONNES PHYSIQUES EXERCICE 1 TRAITEMENTS ET SALAIRES M. PACCOLINI a été embauché fin septembre N comme chauffeur livreur routier dans la SA DARCO Transports. Son patron lui

TP 2 - M2204 FISCALITÉ DES PERSONNES PHYSIQUES EXERCICE 1 TRAITEMENTS ET SALAIRES M. PACCOLINI a été embauché fin septembre N comme chauffeur livreur routier dans la SA DARCO Transports. Son patron lui

Du produit intérieur brut (PIB) au revenu national (2010)

au revenu national (2010)") Du produit intérieur brut (PIB) au revenu national (2010) En 2010, le revenu moyen avant impôt des Français était de 33 000 par adulte et par an (2 800 par mois) Produit intérieur brut (PIB) (2010): 1

Du produit intérieur brut (PIB) au revenu national (2010) En 2010, le revenu moyen avant impôt des Français était de 33 000 par adulte et par an (2 800 par mois) Produit intérieur brut (PIB) (2010): 1

Le Statut de l Auto-entrepreneur Novembre 2013

Le Statut de l Auto-entrepreneur Novembre 2013 L auto-entrepreneur- Généralités 2 PAGES Généralités 3 Seuils du statut 5 Régime social Taux de cotisation 8 Validation des trimestres de retraite 9 Taux

Le Statut de l Auto-entrepreneur Novembre 2013 L auto-entrepreneur- Généralités 2 PAGES Généralités 3 Seuils du statut 5 Régime social Taux de cotisation 8 Validation des trimestres de retraite 9 Taux

France. Conditions d ouverture des droits. Calcul des prestations. Indicateurs essentiels. France : le système de retraite en 2012

France France : le système de retraite en 212 Dans le secteur privé, le système de retraite repose sur deux piliers obligatoires : un régime général lié à la rémunération et des dispositifs professionnels

France France : le système de retraite en 212 Dans le secteur privé, le système de retraite repose sur deux piliers obligatoires : un régime général lié à la rémunération et des dispositifs professionnels

Durée d investissement recommandée de 8 ans. SCPI à capital variable.

SCPI Rivoli Avenir Patrimoine Valorisez votre patrimoine en investissant indirectement dans de l immobilier d entreprise, avec la SCPI Rivoli Avenir Patrimoine Durée d investissement recommandée de 8 ans.

SCPI Rivoli Avenir Patrimoine Valorisez votre patrimoine en investissant indirectement dans de l immobilier d entreprise, avec la SCPI Rivoli Avenir Patrimoine Durée d investissement recommandée de 8 ans.

Toutes les rubriques doivent être renseignées. Si vous n'êtes pas concerné, portez la mention «néant».

Poste diplomatique ou consulaire F O R M U L A I R E D E D E M A N D E D E B O U R S E S S C O L A I R E S au bénéfice d'enfants français résidant avec leur famille à l'étranger. (en application des articles

Poste diplomatique ou consulaire F O R M U L A I R E D E D E M A N D E D E B O U R S E S S C O L A I R E S au bénéfice d'enfants français résidant avec leur famille à l'étranger. (en application des articles

Retraite 83 euro. Retraite 83 euro. La retraite supplémentaire des salariés en toute sécurité

Retraite 83 euro La retraite supplémentaire des salariés en toute sécurité Retraite 83 euro Les contrats de retraite article 83 sont désormais ouverts aux versements individuels et facultatifs des salariés.

Retraite 83 euro La retraite supplémentaire des salariés en toute sécurité Retraite 83 euro Les contrats de retraite article 83 sont désormais ouverts aux versements individuels et facultatifs des salariés.

Le plafonnement des impôts directs : mise en place du «bouclier fiscal»

Le plafonnement des impôts directs : mise en place du «bouclier fiscal» Ce qu il faut retenir Article 74 de la loi de finances pour 2006 Dans la situation actuelle, il peut arriver que le montant total

Le plafonnement des impôts directs : mise en place du «bouclier fiscal» Ce qu il faut retenir Article 74 de la loi de finances pour 2006 Dans la situation actuelle, il peut arriver que le montant total

Bourses Scolaires - 2nd Conseil - Campagne 2015/2016

Bourses Scolaires - 2nd Conseil - Campagne 2015/2016 Date limite de dépôt du dossier au consulat : 18 septembre 2015 Cette rubrique présente les modalités de constitution et dépôt du dossier de bourse,

Bourses Scolaires - 2nd Conseil - Campagne 2015/2016 Date limite de dépôt du dossier au consulat : 18 septembre 2015 Cette rubrique présente les modalités de constitution et dépôt du dossier de bourse,

NOTE D INFORMATION. L Assemblée Nationale a adopté en décembre 2013 la loi de finances pour 2014 et la loi de finances rectificative pour 2013.

36 rue de Monceau 75008 Paris 62 rue de la République 69002 Lyon www.seine-saone.fr NOTE D INFORMATION Date : 20 janvier 2014 Objet : Loi de finances pour 2014 Loi de finances rectificative pour 2013 Madame,

36 rue de Monceau 75008 Paris 62 rue de la République 69002 Lyon www.seine-saone.fr NOTE D INFORMATION Date : 20 janvier 2014 Objet : Loi de finances pour 2014 Loi de finances rectificative pour 2013 Madame,

Pendant combien de temps faut-il conserver ses documents personnels?

Pendant combien de temps faut-il conserver ses documents personnels? Le délai de conservation des documents, indépendamment de leur format, varie selon leur nature. En matière civile, le délai de prescription

Pendant combien de temps faut-il conserver ses documents personnels? Le délai de conservation des documents, indépendamment de leur format, varie selon leur nature. En matière civile, le délai de prescription

Gestion & Actualité. La note d information du CGL SOMMAIRE. Plus-values immobilières 2012 Une déclaration unique Un timbre de 35 euros

EXTRAITS DU N 47 NOVEMBRE 2011 Gestion & Actualité La note d information du CGL SOMMAIRE Page 2 Page 3 Page 4 A apprécier Plus-values immobilières 2012 Une déclaration unique Un timbre de 35 euros Vers

EXTRAITS DU N 47 NOVEMBRE 2011 Gestion & Actualité La note d information du CGL SOMMAIRE Page 2 Page 3 Page 4 A apprécier Plus-values immobilières 2012 Une déclaration unique Un timbre de 35 euros Vers

Panorama de l actualité fiscale. Séminaire APL 30 Octobre 2012

Panorama de l actualité fiscale Séminaire APL 30 Octobre 2012 Plan I. Introduction Chronologie des évènements II. Projet de loi de finance 2013 Impôt sur le Revenu Fiscalité des revenus du capital Fiscalité

Panorama de l actualité fiscale Séminaire APL 30 Octobre 2012 Plan I. Introduction Chronologie des évènements II. Projet de loi de finance 2013 Impôt sur le Revenu Fiscalité des revenus du capital Fiscalité

LE GUIDE LOI PINEL 2015 OU COMMENT SE CONSTITUER UN PATRIMOINE IMMOBILIER À MOINDRE EFFORT

LE GUIDE LOI PINEL 2015 OU COMMENT SE CONSTITUER UN PATRIMOINE IMMOBILIER À MOINDRE EFFORT L investissement Pinel, un Investissement immobilier Le site est édité par un groupement de conseillers en gestion

LE GUIDE LOI PINEL 2015 OU COMMENT SE CONSTITUER UN PATRIMOINE IMMOBILIER À MOINDRE EFFORT L investissement Pinel, un Investissement immobilier Le site est édité par un groupement de conseillers en gestion

Plafonnement fiscal des investissements et bouclier fiscal. Du constat au conseil

Plafonnement fiscal des investissements et bouclier fiscal Du constat au conseil Intervenants Félix CICERON, Directeur de l ingénierie patrimoniale, Expert& Finance José SOTO, Directeur des partenariats

Plafonnement fiscal des investissements et bouclier fiscal Du constat au conseil Intervenants Félix CICERON, Directeur de l ingénierie patrimoniale, Expert& Finance José SOTO, Directeur des partenariats

LISTE DES DOCUMENTS A FOURNIR A L APPUI DE VOTRE DEMANDE DE BOURSE

Attention : cette liste de contrôle des documents fait partie des éléments à remettre, au même titre que le formulaire original, et la copie des pièces justificatives. S il manque des documents mentionnés

Attention : cette liste de contrôle des documents fait partie des éléments à remettre, au même titre que le formulaire original, et la copie des pièces justificatives. S il manque des documents mentionnés

Nom de l agent : Fonctions : FORMULAIRE DE DEMANDE D AIDE SOCIALE

DE FRANCE A Nom de l agent : Fonctions : FORMULAIRE DE DEMANDE D AIDE SOCIALE 1- Objet de la demande : O Allocation de solidarité O Allocation à durée déterminée O Allocation adulte ou enfant handicapé

DE FRANCE A Nom de l agent : Fonctions : FORMULAIRE DE DEMANDE D AIDE SOCIALE 1- Objet de la demande : O Allocation de solidarité O Allocation à durée déterminée O Allocation adulte ou enfant handicapé

BOURSES SCOLAIRES 2014-2015

BOURSES SCOLAIRES 2014-2015 Dossiers à compléter et à déposer au service social du Consulat Général de France avant le 28 fevrier 2014 Pour tout renseignement complémentaire, contactez Mme DENIS Assistante

BOURSES SCOLAIRES 2014-2015 Dossiers à compléter et à déposer au service social du Consulat Général de France avant le 28 fevrier 2014 Pour tout renseignement complémentaire, contactez Mme DENIS Assistante

GESTION DU PATRIMOINE

Jean-Marc AVELINE Christian PRISCO-CHREIKI GESTION DU PATRIMOINE, 2007 ISBN : 978-2-212-53808-3 TABLE DES MATIÈRES INTRODUCTION... 1 PREMIÈRE PARTIE LES GRANDS PRINCIPES DE LA GESTION DE PATRIMOINE CHAPITRE

Jean-Marc AVELINE Christian PRISCO-CHREIKI GESTION DU PATRIMOINE, 2007 ISBN : 978-2-212-53808-3 TABLE DES MATIÈRES INTRODUCTION... 1 PREMIÈRE PARTIE LES GRANDS PRINCIPES DE LA GESTION DE PATRIMOINE CHAPITRE

Financement des études supérieures

Page 1 sur 10 Financement des études supérieures Cas d étude : couple de quarantenaires avec 3 enfants de 9, 6 et 4 ans. Début des études pour le 1 er enfant = 2022 Début des études pour le 2 e enfant

Page 1 sur 10 Financement des études supérieures Cas d étude : couple de quarantenaires avec 3 enfants de 9, 6 et 4 ans. Début des études pour le 1 er enfant = 2022 Début des études pour le 2 e enfant

La retraite des Praticiens Hospitaliers = retraite du régime général de la Sécurité Sociale + retraite complémentaire IRCANTEC

La retraite des Praticiens Hospitaliers = retraite du régime général de la Sécurité Sociale + retraite complémentaire IRCANTEC Denis Desanges A - Introduction I - La retraite du régime général Différentes

La retraite des Praticiens Hospitaliers = retraite du régime général de la Sécurité Sociale + retraite complémentaire IRCANTEC Denis Desanges A - Introduction I - La retraite du régime général Différentes

SCPI Rivoli Avenir Patrimoine

SCPI Rivoli Avenir Patrimoine Valorisez votre patrimoine en investissant indirectement dans de l immobilier d entreprise, avec la SCPI Rivoli Avenir Patrimoine Durée d investissement recommandée de 8 ans.

SCPI Rivoli Avenir Patrimoine Valorisez votre patrimoine en investissant indirectement dans de l immobilier d entreprise, avec la SCPI Rivoli Avenir Patrimoine Durée d investissement recommandée de 8 ans.

N 6 : EPARGNE SALARIALE

N 6 : EPARGNE SALARIALE Épargne salariale et rémunération périphérique Les dispositifs de l épargne salariale - Actionnariat salarié - Compte épargne temps - Participation - INTERESSEMENT - PEE PERCO -

N 6 : EPARGNE SALARIALE Épargne salariale et rémunération périphérique Les dispositifs de l épargne salariale - Actionnariat salarié - Compte épargne temps - Participation - INTERESSEMENT - PEE PERCO -

GUIDE PRATIQUE ÉTOILE pei 2 ÉTOILE percoi 2

GUIDE PRATIQUE ÉTOILE pei 2 ÉTOILE percoi 2 SOMMAIRE Composez votre dispositif sur mesure 4 Étoile PEI 2 - Étoile PERCOI 2 Principales caractéristiques 5 Conseils d optimisation pour le dirigeant et les

GUIDE PRATIQUE ÉTOILE pei 2 ÉTOILE percoi 2 SOMMAIRE Composez votre dispositif sur mesure 4 Étoile PEI 2 - Étoile PERCOI 2 Principales caractéristiques 5 Conseils d optimisation pour le dirigeant et les

L Info sociale réservée aux dirigeants d entreprise présentée par RV Assurance & Courtage

L Info sociale réservée aux dirigeants d entreprise présentée par RV Assurance & Courtage N 2 Edito Cher partenaire, La fin du premier semestre 2013 s achève dans une ambiance économique et sociale morose

L Info sociale réservée aux dirigeants d entreprise présentée par RV Assurance & Courtage N 2 Edito Cher partenaire, La fin du premier semestre 2013 s achève dans une ambiance économique et sociale morose

demande de modification LinXea Evolution ADHÉRENT - ASSURÉ*

SA d assurances sur la vie Au capital de 270 120 720 Entreprise régie par le Code des assurances 9 boulevard Gouvion-Saint-Cyr 75017 PARIS Siren 412 257 420 RCS Paris www.acmnvie.fr Société de courtage

SA d assurances sur la vie Au capital de 270 120 720 Entreprise régie par le Code des assurances 9 boulevard Gouvion-Saint-Cyr 75017 PARIS Siren 412 257 420 RCS Paris www.acmnvie.fr Société de courtage

1. Lois de Finances rectificatives 2011... 2. 1.1. LFR 2011 adoptée le 6 juillet 2011 : Fiscalité du Patrimoine... 2. 1.1.1. Réforme de l ISF...

version6.2.1.0 Dernières évolutions 1. Lois de Finances rectificatives 2011... 2 1.1. LFR 2011 adoptée le 6 juillet 2011 : Fiscalité du Patrimoine... 2 1.1.1. Réforme de l ISF... 2 1.1.2. Donations et

version6.2.1.0 Dernières évolutions 1. Lois de Finances rectificatives 2011... 2 1.1. LFR 2011 adoptée le 6 juillet 2011 : Fiscalité du Patrimoine... 2 1.1.1. Réforme de l ISF... 2 1.1.2. Donations et

DEMANDE DE PRISE EN CHARGE D UNE PARTIE DE LA COTISATION À L ASSURANCE MALADIE DE LA CAISSE DES FRANÇAIS DE L ÉTRANGER

DEMANDE DE PRISE EN CHARGE D UNE PARTIE DE LA COTISATION À L ASSURANCE MALADIE DE LA CAISSE DES FRANÇAIS DE L ÉTRANGER (article L.766-2-3 du Code de la sécurité sociale) IMPORTANT : ce document doit être

DEMANDE DE PRISE EN CHARGE D UNE PARTIE DE LA COTISATION À L ASSURANCE MALADIE DE LA CAISSE DES FRANÇAIS DE L ÉTRANGER (article L.766-2-3 du Code de la sécurité sociale) IMPORTANT : ce document doit être

En collaboration avec GROUPE ACTICONSEIL. Epargne salariale, assurances, retraite collective Quelles opportunités pour votre activité?

HSBC Intervention du 18 janvier 2011 En collaboration avec GROUPE ACTICONSEIL Epargne salariale, assurances, retraite collective Quelles opportunités pour votre activité? Les enjeux sociaux et patrimoniaux

HSBC Intervention du 18 janvier 2011 En collaboration avec GROUPE ACTICONSEIL Epargne salariale, assurances, retraite collective Quelles opportunités pour votre activité? Les enjeux sociaux et patrimoniaux

Investissez indirectement dans l immobi

SCPI PRIMO 1 Investissez indirectement dans l immobi PRIMO 1 a pour objectif de constituer un patrimoine immobilier résidentiel, permettant l accès aux avantages fiscaux du nouveau dispositif Scellier.

SCPI PRIMO 1 Investissez indirectement dans l immobi PRIMO 1 a pour objectif de constituer un patrimoine immobilier résidentiel, permettant l accès aux avantages fiscaux du nouveau dispositif Scellier.

PERP Gaipare Zen. Prévoir le meilleur pour votre retraite

PERP Gaipare Zen Prévoir le meilleur pour votre retraite On a tous une bonne raison d épargner pour sa retraite Composante de votre avenir, la retraite s envisage comme une nouvelle vie, synonyme de liberté.

PERP Gaipare Zen Prévoir le meilleur pour votre retraite On a tous une bonne raison d épargner pour sa retraite Composante de votre avenir, la retraite s envisage comme une nouvelle vie, synonyme de liberté.

GARANTIE DES LOYERS IMPAYES DETERIORATIONS IMMOBILIERES ET PROTECTION JURIDIQUE QUESTIONNAIRE D ADHESION - BAILLEUR INDIVIDUEL -

GARANTIE DES LOYERS IMPAYES DETERIORATIONS IMMOBILIERES ET PROTECTION JURIDIQUE QUESTIONNAIRE D ADHESION - BAILLEUR INDIVIDUEL - ASSUREURS **-** MGARD - Société anonyme au capital de 11 000 000. Entreprise

GARANTIE DES LOYERS IMPAYES DETERIORATIONS IMMOBILIERES ET PROTECTION JURIDIQUE QUESTIONNAIRE D ADHESION - BAILLEUR INDIVIDUEL - ASSUREURS **-** MGARD - Société anonyme au capital de 11 000 000. Entreprise

I. Compte courants d associés : taux maximal d intérêts déductibles

NOTE D INFORMATION 2014/01 du 02 janvier 2014 Charges sociales 2014 SMIC 2014 - intérêts comptes courants 2013 I. Compte courants d associés : taux maximal d intérêts déductibles Le taux maximal d'intérêts

NOTE D INFORMATION 2014/01 du 02 janvier 2014 Charges sociales 2014 SMIC 2014 - intérêts comptes courants 2013 I. Compte courants d associés : taux maximal d intérêts déductibles Le taux maximal d'intérêts

ALLOCATIONS CHOMAGE. Effet au 01/07/2014

Questions sociales Note d information n 14-15 du 6 août 2014 ALLOCATIONS CHOMAGE Effet au 01/07/2014 Références Arrêté du 25 juin 2014 portant agrément de la convention du 14 mai 2014 relative à l indemnisation

Questions sociales Note d information n 14-15 du 6 août 2014 ALLOCATIONS CHOMAGE Effet au 01/07/2014 Références Arrêté du 25 juin 2014 portant agrément de la convention du 14 mai 2014 relative à l indemnisation

Bien choisir son statut : la personnalisation est essentielle. Animé par : Aurélien DEMAURE

Bien choisir son statut : la personnalisation est essentielle Animé par : Aurélien DEMAURE Le cadre juridique L entreprise en nom propre L EIRL La société Les critères à retenir Le régime fiscal de l entrepreneur

Bien choisir son statut : la personnalisation est essentielle Animé par : Aurélien DEMAURE Le cadre juridique L entreprise en nom propre L EIRL La société Les critères à retenir Le régime fiscal de l entrepreneur

Document d information n o 4 sur les pensions

Document d information n o 4 sur les pensions Épargnes privées de retraite Partie 4 de la série La série complète des documents d information sur les pensions se trouve dans Pensions Manual, 4 e édition,

Document d information n o 4 sur les pensions Épargnes privées de retraite Partie 4 de la série La série complète des documents d information sur les pensions se trouve dans Pensions Manual, 4 e édition,

> Votre conjoint. Adresse :... Régime matrimonial :... ... Avantages matrimoniaux (ou autres particularités) :

:") Date de l'entretien :... > Vous Prénom :... Nom :... Date de naissance :... Situation familiale : Marié Célibataire Divorcé Veuf Union libre PACS > Votre conjoint Prénom :... Nom :... Date de naissance

Date de l'entretien :... > Vous Prénom :... Nom :... Date de naissance :... Situation familiale : Marié Célibataire Divorcé Veuf Union libre PACS > Votre conjoint Prénom :... Nom :... Date de naissance

PACTE DE RESPONSABILITÉ

PACTE DE RESPONSABILITÉ ET DE SOLIDARITÉ Loi de finances rectificative pour 2014 Loi de financement rectificative de la sécurité sociale pour 2014 10 septembre 2014 1 LES PRINCIPALES MESURES SOCIALES DU

PACTE DE RESPONSABILITÉ ET DE SOLIDARITÉ Loi de finances rectificative pour 2014 Loi de financement rectificative de la sécurité sociale pour 2014 10 septembre 2014 1 LES PRINCIPALES MESURES SOCIALES DU

Tout dossier incomplet ou ne parvenant pas dans les délais impartis sera irrecevable.

BOURSES SCOLAIRES 2011/2012 LISTE DES DOCUMENTS A FOURNIR Les dossiers complétés doivent être déposés personnellement par les familles, uniquement sur rendez-vous, au Secrétariat général du Bureau français,

BOURSES SCOLAIRES 2011/2012 LISTE DES DOCUMENTS A FOURNIR Les dossiers complétés doivent être déposés personnellement par les familles, uniquement sur rendez-vous, au Secrétariat général du Bureau français,